夢想人さんのブログ

ブログ

3197 すかいらーくが割高。

夢想人さん

投稿:2018/2/18 13:48

更新:2018/2/18 19:17

たまには真面目に、銘柄研究でも。

_________________________

_________________________

_________________________

_________________________

_________________________

_________________________

_________________________

_________________________

_________________________

_________________________

_________________________

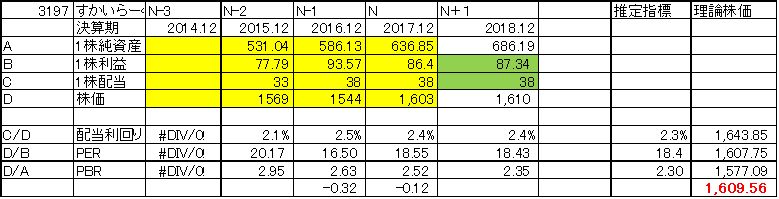

すかいらーくの直近株価は、1,454前日比+29(+2.04%)

2/15バレンタインデーの翌日に年初来安値;1,425

をつけていたので反発した形になるが、

まだ割高だろう。

PER:16.65

PBR:2.28

配当利回り:2.61%

独自試算の理論株価は、1,610円(割安じゃん?後で修正するが)

株価が直近で下がっているのは、おそらく業績発表のせい。

2017年度予想

売上:3,610、営利:320、当利:194、1株利益:95.6円

2017年度実績

売上:3,594、営利:281、当利:169、1株利益:86.40円

2018年度予想

売上:3,738、営利:287、当利:172、1株利益:87.34円

売上は、-0.4%ダウン、営利は、12%マイナス、当期利益、1株利益は、12%マイナス

実績で下振れているので、

新年度の業績予想で上に行っていても信用できない。

この業績発表に基づく

独自試算の理論株価の変化は。

1,931→1,610 の△16.6%減

実際の株価の動きは、

2/8終値:2,195

2/9終値:1,996・・・だいたい8%ダウン。

独自試算の理論株価のダウン幅より少ない下落率。

目先の妥当な株価は、1,295円くらい。

短期的には、1,295くらいまで落ちても不思議じゃないし、

業績が安定して伸びていけば、1,610位は狙えるかと。

(上昇余地少ないですね)

本当に、勝手読みですけど。

_____________________

真面目に、ざっくり2017年度の決算短信を読むと、

売上:3,594億円(前年同期比:1.4%増)横這い

営利:281億円(前年同期比:△10.1%減)大幅減。

人件費増などか?

当利:169億円(前年同期比:△11.9%減)大幅減。

営利の減少をカバーできず。

営業CF:360億円 → 315億円 悪化

投資CF:△166億円 → △196億円 投資増額

財務CF:△213億円 → △130億円 借入返済の減少。

CFで見ると悪化している印象。

以前に、のれんの金額が大きすぎると書いた記憶がありますが、

のれんは、1,461億円でほとんど変わらず。

資本合計は、1,141億円→1,254億円と微増。

相変わらず、資本に占めるのれんの割合は高い。

また、今回のIRでは、シンジゲートローン契約について公表しているが、

正直微妙。

もちろん当面の資金繰りに問題が無いというアピールなんだけど、

いまどきの低金利時代に、シンジゲートローンを組まないと資金調達できない会社って、どんだけ銀行に信用されてないんだよって感じ。

高い手数料払って、ガチガチに財務制限条項をつけられて、

そうでもしないと資金調達ができない。

それが外部金融機関の、この会社に対する評価。

そう考えると、今の株価水準では、割高なのかなーと

思わざるを得ない。

上昇余地も少なさそうだしね。

-

関連銘柄:

すかいらーく(3197) -

タグ:

ここ最近サービスが悪くなってる。

メニューもまずい肉へっちゃらで出してくる。

野菜は置いてあるものがどんどん悪くなってる。

もう終わってる感じ。

改装かけてリニューアルせねばどんどん減ってく客。

営業時間少なくして、バイト確保しなくては。

社員が疲れ切ってる。

1295円まで落ちたら困りますね(^_^;)

下がったら下がったで買い増ししますけど

とうとう500株いくかな(ヽ´ω`)

おお、持ち株の分析、助かる(笑)

上値余地はそんなもんだとインした一昨年から思ってます。

最初からインカムゲイン狙いなので、キャピタルはほどほどに仕事

してくれればいいし、最悪同値撤退でもいい(笑)

優待条件に改悪が出たら即売りの体勢です(笑)