ベネッセ、対前年では増収増益 成長に向けた改革と投資を着実に実行

2018年度の総括

安達保氏(以下、安達):それでは、資料に沿って業績の概要および2020年度の見通しについてご説明を申し上げたいと思います。

まず、全体の概要ということで、一言で申し上げますと、2018年度の業績は対前年で増収増益。また11月に開示しました見通しの数字からは、減収増益になっています。

内容については、後ほど詳しくお話ししますが、まず進研ゼミが対前年で増収増益になっています。また、学校向け教育事業、学習塾事業は非常に順調に拡大しています。減速している中国のこどもちゃれんじ事業、赤字になっていますベルリッツについては、改革が着実に実行されている状況です。

介護・保育事業についても順調に拡大していまして、後ほど詳しくご説明しますが、対前年で大幅な増益になっています。

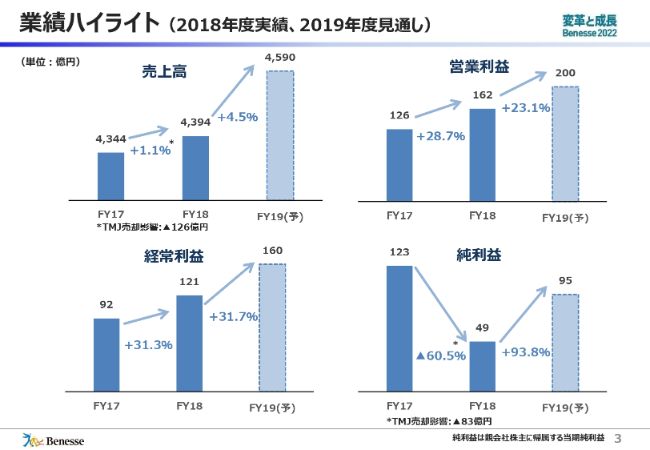

業績ハイライト(2018年度実績、2019年度見通し)

数字の内容ですが、今回、2018年度の実績と2019年度の見通しを同時にお話しします。

売上高については、TMJの売却影響が126億円ありましたが、それを吸収して全体として1.1パーセントの増加で、4,394億円になっています。また、2019年度の見通しとしましては、4.5パーセント増の4,590億円になる予定です。

営業利益については、前年から28.7パーセント増加しまして、162億円です。また今年度の予想では23.1パーセント増加して200億円と予想しています。ただ、中計で申し上げていました250億円という予想に対しては、目標を下げています。これについても、後ほどお話をします。

経常利益については、営業利益にスライドしたかたちで2018年度は121億円で、前年比31.3パーセント増です。2019年度については、160億円と予想しています。純利益については、昨年度のTMJの売却影響が83億円ありましたので、それが剥落していることもあり、60.5パーセント減の49億円です。2019年度については、95億円ということで、94パーセント近い増加を見込んでいます。

後ほど詳しくお話ししますが、4月の進研ゼミの在籍数は前年比で5万人増の262万人となっています。しかし、残念ながら目標としている数字からは未達になっています。

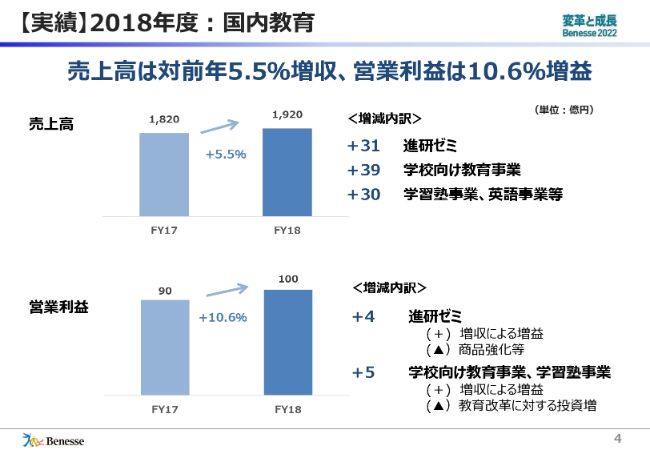

【実績】2018年度:国内教育

続いて、セグメントごとにお話しします。

国内教育ですが、全体としましては対前年5.5パーセント増の1,920億円です。その内訳ですが、進研ゼミ、学校向け教育事業、学習塾事業、英語事業等と、それぞれ堅調に伸びています。

営業利益については、10.6パーセント増の100億円です。進研ゼミが商品強化等を行いましたが、増収による増益ということで、プラス4億円。学校向け教育事業、学習塾事業は、教育改革に対する投資をいろいろと行いまして、とくに「GTEC」関係の投資が非常に大きくなっており、増収による増益がこれらの投資を吸収しまして、プラス貢献という内容になっています。

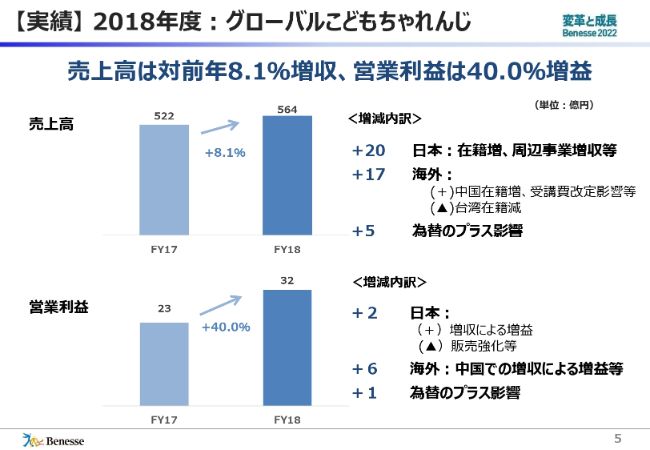

【実績】 2018年度:グローバルこどもちゃれんじ

グローバルこどもちゃれんじについては、対前年8.1パーセント増の564億円です。この増収の内訳は、日本の在籍増や、「しまじろうコンサート」等の周辺事業の増収です。さらに、海外については台湾の在籍が減少していますが、中国の在籍増、あるいは受講費を改定していますので、そのプラスの影響ということで、それぞれスライドに示した数字で増収になっています。

営業利益については、40パーセントの増益ということで32億円です。その内訳は、日本でいろいろと販売強化をしましたが、増収による増益でプラスとなりました。海外についても、中国での増収による増益等でプラスということです。

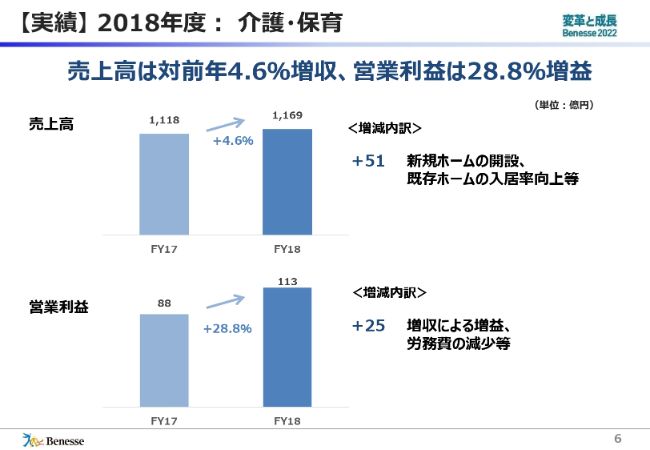

【実績】 2018年度:介護・保育

続きまして、介護・保育です。売上は、対前年4.6パーセントの増収で1,169億円です。増減ですが、ホーム数が6ホームほど増えていまして、これによるプラスと、入居率も前年度末に96パーセントに届くような数字になっているということで、非常に高い入居率で増収になっています。

営業利益については、増収による増益がありましたが、それにプラスして労務費が大幅に減少しました。労務費の内容ですが、一昨年に行いました処遇改善によって人員の充足が進んだことで、人材委託費用が減少したことが1つの理由となります。

さらに、年度後半に向けて退職率がだいぶ上がりまして、それによる欠員が増えて労務費の未消化が発生しました。見通しから大幅な増益になり、113億円の営業利益となりました。

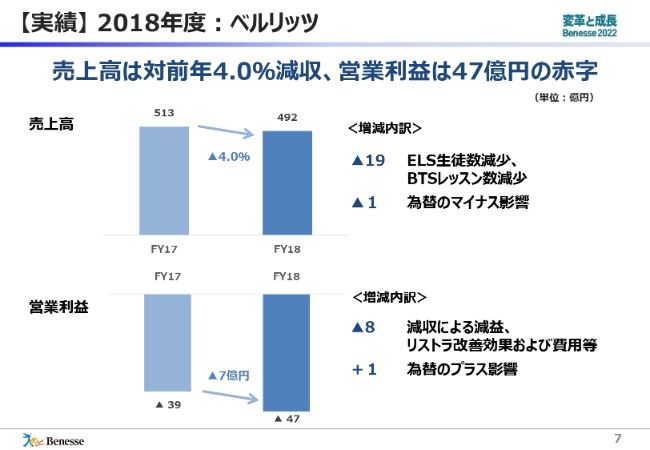

【実績】 2018年度:ベルリッツ

ベルリッツです。売上高は、4パーセントの減収で492億円です。理由は、ELS……これは留学支援ですが、こちらの生徒数の減少です。あるいは、BTS……これは語学のほうですが、このレッスン数が減少していることも主な理由です。

営業利益については、赤字が47億円です。減収による減益もありますが、リストラ費用の増加です。もちろん、リストラの改善効果もあるわけですが、まだいろいろと改革途上のため、コストがかさんでいます。

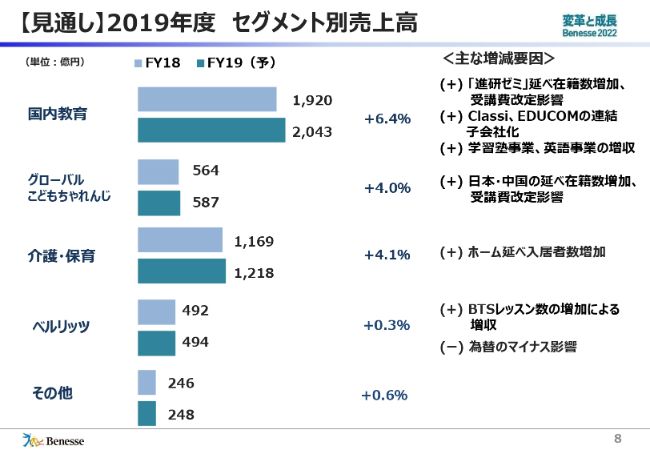

【見通し】2019年度 セグメント別売上高

2019年度のセグメント別売上高の見通しです。

国内教育については、6.4パーセント増の2,043億円です。増減理由は、「進研ゼミ」の延べ在籍数増加、受講費改定影響、さらに「Classi」と「EDUCOM」……EDUCOMは、今年1月に買収を発表した、校務支援のソフトウェアを作っている会社です。この会社とClassiの2つを連結子会社化したということで、この影響が大きくプラスに出ています。あとは、学習塾事業等の増収があり、順調に売上拡大が見込まれています。

グローバルこどもちゃれんじ事業も、日本・中国の延べ在籍数の増加等で4.0パーセント増です。介護・保育についても、延べ入居者増で、4.1パーセント増です。ベルリッツについては、今までずっと減少が続いていましたが、今年度は語学レッスン数が増加に転じると見ていまして、それによる増収で、前年比0.3パーセント増といった予想を立てています。

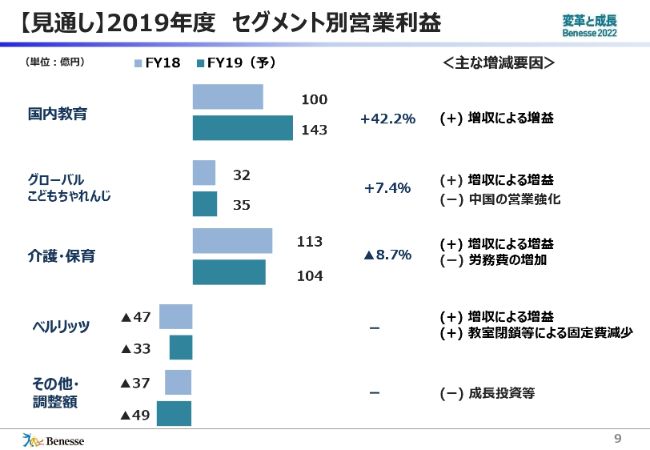

【見通し】2019年度 セグメント別営業利益

一方、2019年度の営業利益ですが、国内教育については143億円で、42.2パーセントの増を見込んでいます。グローバルこどもちゃれんじについては、中国の減速に対応するためにいろいろな営業強化策を実施しますので、そのコストが膨らみますが、増収による増益があり、7.4パーセント増の35億円です。

介護・保育については、先ほど労務費の未消化等があるという話をしましたが、これを適正化するということで、来年度は逆に減益予想の104億円です。ベルリッツについては、赤字幅が減少して33億円の赤字と予想しています。

冒頭に申し上げましたように、中計では全体として250億円の予想をしていましたが、200億円に変更しています。主な理由は後ほど詳しくお話をしますが、進研ゼミの足元の状況による減少です。あるいは、グローバルこどもちゃれんじの中国の予想を下に見ていることや、ベルリッツのコスト構造改革が予定よりも若干時間がかかっているといった理由によるものです。

以上、数字についてのお話でした。今後の戦略について、まずは国内教育およびグローバルこどもちゃれんじについて、小林からお話ししたいと思います。

「進研ゼミ」4月会員数

小林仁氏:小林です。それでは私から、国内教育とグローバルこどもちゃれんじについて、どのようなことを考えているかをお話しします。

まず、スライドにもありますとおり、今年度4月の進研ゼミの会員数です。先ほど安達からも発表させていただきましたが、スライド中央の黄色い部分(をご覧ください)。高校講座、中学講座、小学講座、こどもちゃれんじの会員の総数が262万人となりました。1年前が257万人で、5万人の増加となり、伸び率にすると1.9パーセントでした。

残念ながら、274万人という目標を掲げていましたので、達成率でいうと95.6パーセントという結果になりました。

高校講座、中学講座が対前年を少し割っています。小学講座、こどもちゃれんじは、それぞれ4万人、2万人と増やしていますが、こちらについても想定の計画段階よりは、伸びが少し鈍化しました。こちらがまず、4月の在籍数の結果報告です。

この状況については、継続と新規とで分けてお話ししていくのがよいかと思います。在籍は、既存の講座を受けていらっしゃる方が翌年度にどれだけ継続してくださるか、および新たに何人のお客さまを獲得できるかで構成されています。

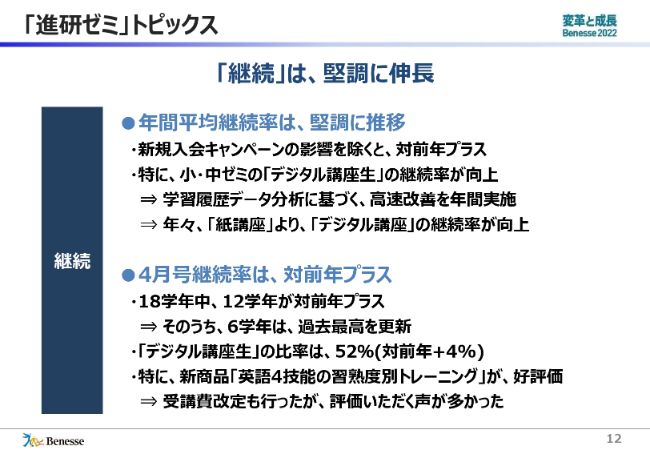

「進研ゼミ」トピックス①

継続についてですが、非常に堅調に伸長しました。去年ぐらいから、新規の獲得をしていく時期に、競合さまの動きも含めて、当社も1ヶ月キャンペーンを始めています。

お試しをしてもらいながら、進研ゼミになじんでいただくということで進めていまして、翌月の継続が若干傷むのも見込みながら行っていますが、そこを除くと年間平均継続率は対前年でプラスです。

また、デジタルの受講生が紙よりもかなり増えているのが、中学講座、高校講座です。ここの継続率が紙よりもだいぶいいかたちで上がってきたのが、年間の継続にもプラスに働いています。

そして、非常にボリュームが大きい4月号の継続率……3月まで受講してくださって、4月以降もご受講いただくというのが4月の継続ですが、18学年中12学年が対前年プラスで、そのうち6学年は過去最高でした。

インシデント以降、在籍をしっかり作り直す段階で、継続を中心に事業を立て直そうということを進研ゼミでは行ってきました。4月号の継続は毎年少しずつよくなっていったのですが、今年度も同じトレンドを引き継ぐかたちで、このような結果を作ることができています。

先ほどお話ししたように、デジタル講座生の比率は増えていまして、全体の52パーセントです。対前年でも4パーセントぐらい、デジタルの方が増えています。

また、今年の商品のトピックスとして、教育改革、入試改革に合わせるかたちで英語を強化していこうということで、それが「英語4技能の習熟度別トレーニング」です。これは、小学生から高校生まで、学年にとらわれないかたちで、ご自身の進度に合わせて英語教育が受けられるもので、非常に高評価をいただいています。

実は、小学講座、中学講座を中心に学費改定を行いましたが、この商品がついているということで、価格改定のネガも払拭したと思います。

立ち上げ状況ですが、すでにご利用いただいている方の満足度は93パーセントということで、非常に高い評価をいただいています。ここまでが、継続の結果です。

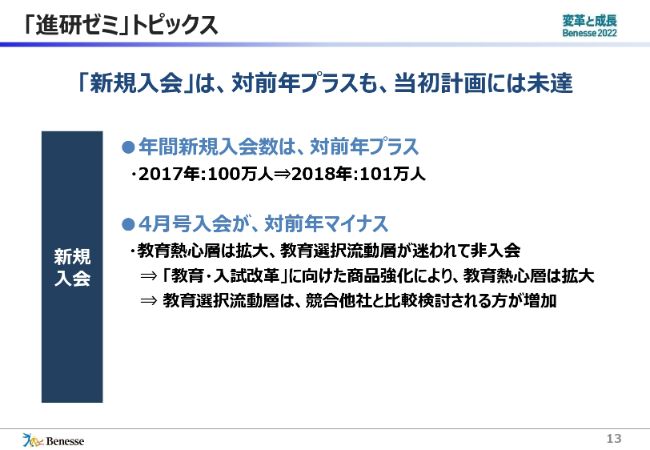

「進研ゼミ」トピックス②

新規は少し苦戦しました。新規入会は、絶対数でいうと対前年はプラスです。ただ、274万人という目標を作る際の新規数はもう少し高い計画でした。ここが、4月在籍数の達成率95.6パーセントという未達に繋がっていると思います。

とくに顕著に表れたのが、4月号入会です。こちらは対前年マイナスになりました。実は、スライドに書かせていただいていますが、4月号入会は、4月や3月だけ行うのではなく、1月ぐらいからずっと行っています。

1月、2月に4月のご予約をいただく方というのは、教育に対して親御さまが熱心であったり、意識が高い層で、この方々が最初に動かれます。ここについては、実は先ほどお話をした習熟度別の英語や、こどもちゃれんじの思考力を中心とした「考える力プロジェクト」を、今年は入園前に出していたのですが、新しい教育改革や入試改革にマッチしたような商品が到達しまして、2月までは、非常に順調に新規入会が推移していました。

ところが、3月、まだ学習をどうしていこうか迷われている層に対して、当社の訴求、あるいは商品が到達し切らず、3月の段階での目標に対する入会が少なくなりました。これが結果として、新規入会全体のマイナスに繋がり、4月在籍の計画未到達の大きな要因になったということです。

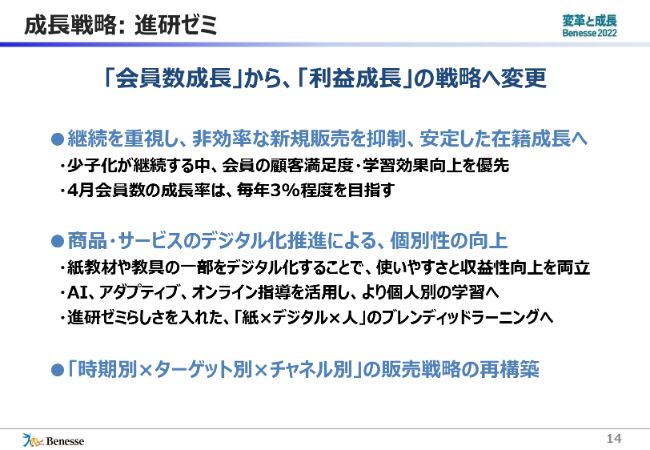

成長戦略: 進研ゼミ

これらを受けて、進研ゼミは今後どうしていくのかを考えていかないといけないわけです。継続は十分に成果を続けて出せていますので、この特徴をしっかり活かして、会員数の成長から利益成長を中心とした戦略に変えていく時期かなと思っています。

まず、継続を重視して、非効率な新規販売を抑制し、安定した在籍成長へ持っていきたいと思っています。したがって、4月の会員数の成長率は、今後は毎年3パーセント前後を視野に入れていきます。ただし、これまで以上に、継続を第一に考えていこうというかたちにさせていただきたいと思っています。

結果として、中計で300万会員というお話をさせていただいていますが、この目標を第一にしない。しかし利益はしっかり守っていこうという方向に変えていこうと思っています。

そのためには、まず商品・サービスは、より個別化を図っていくということで、デジタル化の推進は今まで以上に強めていきます。販売については、どうしても在籍を追って新規を追っていくと、クロージングメディアであるダイレクトメール中心の活動になってしまいます。このあたりは、今のお客さまの動きやニーズ、カスタマージャーニーに合わせたマーケティングに変更していこうと思っています。

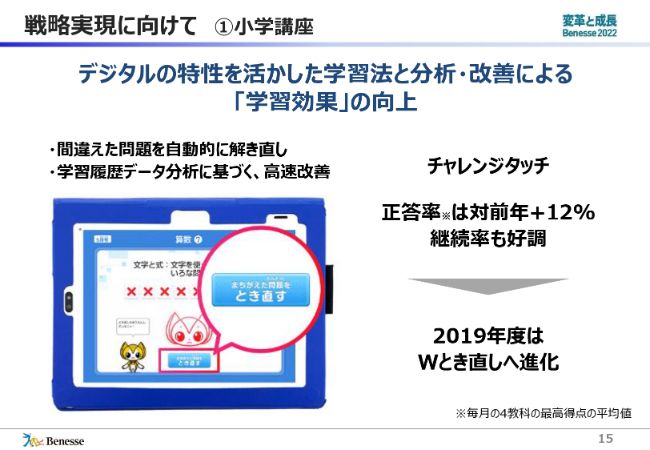

戦略実現に向けて ①小学講座

これは具体的に起こっていることですが、小学講座の継続率が非常によかったです。なぜかというと、活用率がよかったからです。小学講座は去年から「とき直しボタン」を導入しています。これで何が起こったかというと、レッスンの完遂率と正答率が上がりました。つまり、活用が上がったということです。結果として、小学講座もタブレットを中心に継続率がよくなっています。

親御さんのニーズで非常に強い部分があり、一度とき直すだけではなくて、全部終わったあとにもう一回とき直せるような機能を付けてほしいという声が非常に多かったです。これを受けて、「Wとき直し」へと今回進化しています。ここも、お客さまの期待に応えられた部分ではないかなと思います。

こうした個別性をしっかり強めていきます。

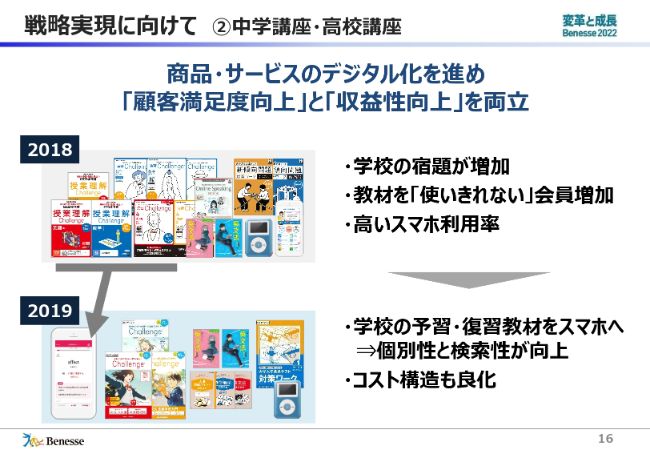

戦略実現に向けて ②中学講座・高校講座

中学講座・高校講座ですが、一番の課題は、活用がなかなか高まらないところだと思います。紙とデジタルのブレンドで商品提供をしていますが、もう少し学びの動線をしっかり作ってさしあげないと、お子さまが悩むという状況でした。

2018年度と2019年度の商品一覧をスライドに掲げていますが、今年度からはよりデジタル、タブレットを中心として学習していただき、紙でおさらいをしたり、補完するというシンプルなかたちに変えました。

実は、商品・サービスの向上とともに、紙の教材を減らしていくわけですから、コスト削減にも繋がります。そういうことをしっかりやることで、中学講座、高校講座は活用度を高め、継続を高めて、結果として新規を増やしていくということで、考え方を変えていこうと思っています。

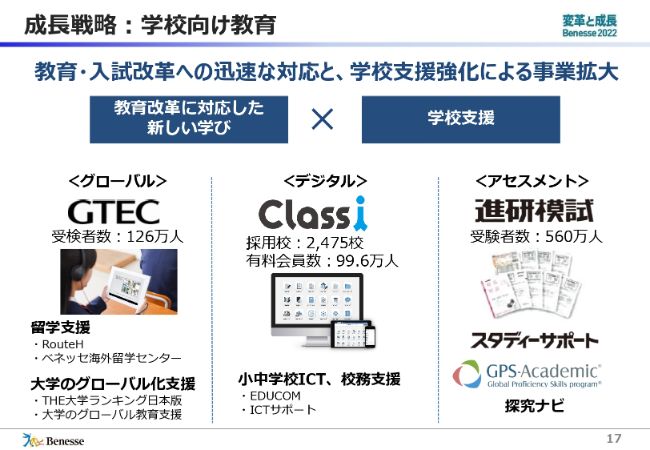

成長戦略:学校向け教育

学校向け事業ですが、今、教育改革、入試改革のなかで、学校が最も全面の変化があるわけです。そのなかで、教育改革に対応した新しい学びと、そのなかでの学校支援ということで、今までも取り組んでいますが、より学校をしっかり支援していくナンバーワン企業になろうということで、4技能の「GTEC」の去年の受験者数は、126万人です。数字はまだはっきりわかりませんが、今年はこの数字がまだ伸びていくと思います。

そして、デジタルで支援するClassiの採用校は2,475校です。高校全体で5,000校前後といわれていますので、半分はClassiをご採用いただいています。

デジタルについて、先ほど安達からもありましたが、小・中学校の領域においても、EDUCOMをグループインしていただいたことにより、連携のとれたデジタルの繋がりを作っていこうということです。

アセスメントは、学校事業のコア事業ですが、新しい教育改革のなかで、高1や高2の基礎力をしっかりと検定していくという国の考え方があります。「学びの基礎診断」というもので、国が民間の検定を認定して、それを子どもたちの学びの確認にしっかりと使っていこうということで、当社の「進研模試」を中心としたアセスメントは、ほぼその「学びの基礎診断」の認定を受けています。

したがって、日々の学びから入試まで、今の学校の困りごと、子どもたちの困りごとを、全体で支援していくというかたちを整えてやっていこうと思っています。

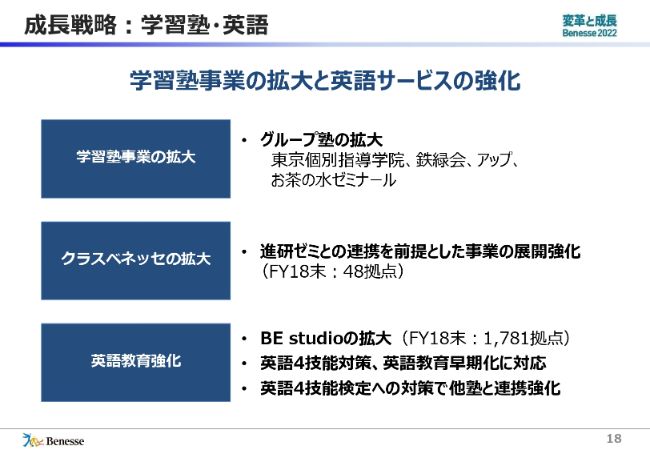

成長戦略:学習塾・英語

学習塾・英語事業です。学習塾は、グループ塾が4社ございます。このなかでとくに東京個別指導学院、鉄緑会は、独自のサービスの強みを持っていまして、順調に伸びています。

また、「クラスベネッセ」も48拠点までいきました。教室単体でのPLも、すでに黒字化しています。このあたりも進研ゼミと連動した塾ですので、非常にユニークなサービスをしており、より強化していこうと考えています。

そして英語教育です。「BE studio」という小さいお子さま向けの英語教室は、1,781拠点まで増えています。また、スライドの一番下に書いていますが、英語4技能が、これからの教育改革での非常に大きなポイントになります。他の塾さんに対して、英語4技能の教材をご提供しながら、全国のなかでそういう教育環境を作っていくことも、しっかりと進めています。

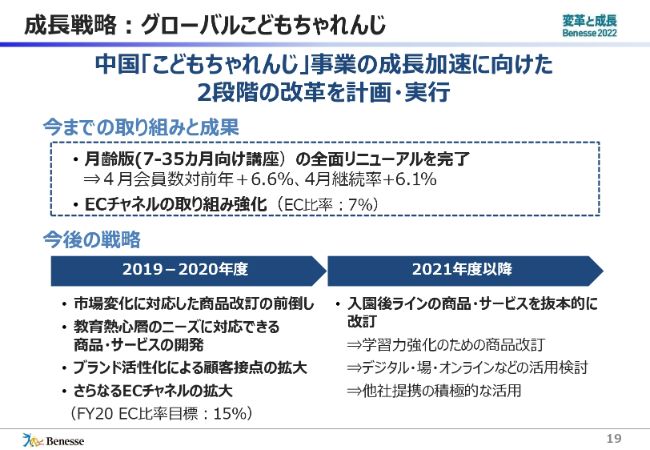

成長戦略:グローバルこどもちゃれんじ

中国のグローバルこどもちゃれんじについてお話しします。中国の「こどもちゃれんじ」事業が、少し鈍化したという話をずっとさせていただいていますが、2段階に分けて改革を実行しています。

現状ですが、一番年齢の低い月齢版(7-35ヶ月向け講座)は、この4月に全面リニューアルが完了しました。実際に4月の会員数は、対前年でここのラインは6.6パーセント増加し、継続率が6.1パーセント増加ということで、昔の中国の成長の伸びと同じぐらいの伸びを見せてくれています。

この月齢で講座を受けたお子さまたちが、上の学年になりますので、第一段階では、この2年間で上の学年の商品改定をすべてやりきろうと思っています。教育熱心層、あるいは入園後の学習ニーズは、日本以上に強いニーズをお持ちですので、しっかりキャッチアップしながら教材改定をしていこうと考えています。

一方、2段階と申し上げましたが、根本的には入園後のお子さまの教材、あるいは教育のあり方は、きっと今の延長線上の改定では十分ではないと思います。より個別なもの、デジタルなものやオンラインのものなどを取り入れていかなければなりません。

その準備を始めましたので、学習力強化のための商品改定を抜本的な改定として、2021年度以降に用意するということで、そういう準備を進めています。

私からは以上です。

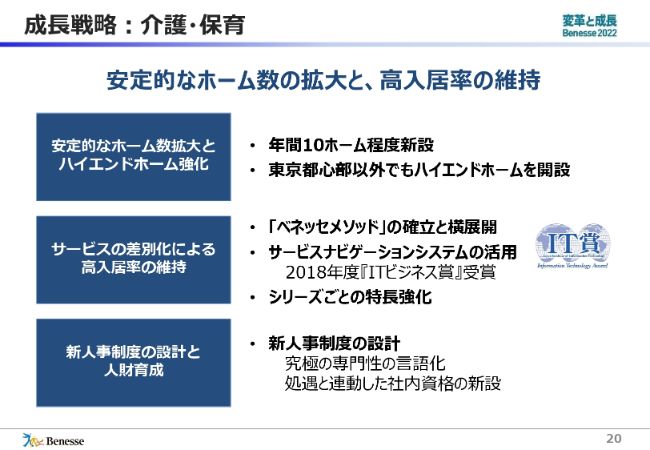

成長戦略:介護・保育

安達:介護・保育事業について、今年度の戦略をお話しします。基本的には、今までやってきました安定的なホーム数の拡大と、入居率を高く維持するという基本方針はまったく変わりません。

1点目ですが、安定的なホーム数を拡大することと、ハイエンドホームを強化するということです。今までどおり、年間で10ホーム程度を新設します。また、ハイエンドホームと言いますと、どちらかというと東京都心部が中心になっていましたが、それ以外の都市等でのハイエンドホームを開設し始めています。具体的には、京都や鎌倉、あるいは関西のほうもスタートしています。

2番目が、サービスの差別化による高入居率の維持です。「ベネッセメソッド」といって、認知症のケアや介護サービスのいろいろなノウハウを蓄積した、ベネッセ特有の特徴あるメソッドです。これをさらに強化していき、横展開していくということを引き続きやっていきます。

そして、サービスナビゲーションシステムです。入居者の方の介護の情報を蓄積して、介護スタッフの負荷を下げていくシステムですが、さらに活用していくことを進めていきます。

ちなみに、このサービスナビゲーションシステムですが、2018年度「ITビジネス賞」を受賞しています。また、ホームにはいろいろなシリーズがありますが、シリーズごとの特長もさらに強化するということで進めてまいります。

3点目が、恐らく今年最大のテーマではないかなと思っています。退職率が少し上がってきたという状況で、介護スタッフが安定的に当社施設で仕事をしていただけるように、新しい人事制度を設計します。

実際に辞めている方は、常勤で資格のない方が多い状況です。専門性をもっと言語化して、専門性を持っていただくことを強化していこうと考えています。その上で、社内の資格を新設しまして、資格を取っていただいた方には処遇をきちんとしていくことで、介護スタッフの方が活躍できる場を提供していこうと考えています。

成長戦略:ベルリッツ①

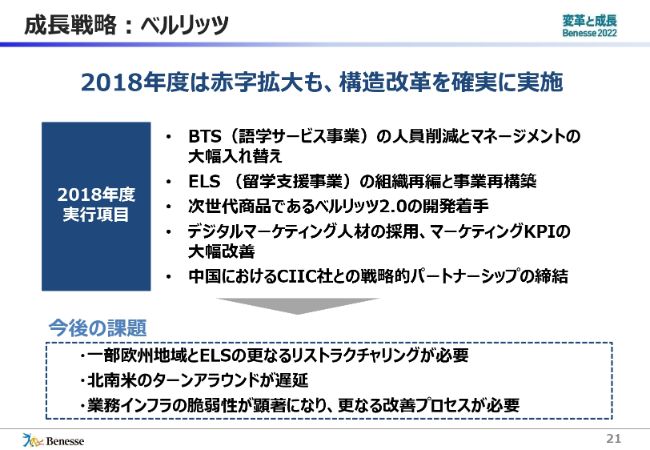

ベルリッツについては、赤字が非常に大きくなったということで、現状を詳しくお話ししたいと思っています。

赤字が拡大しているのですが、実は日本は極めて順調に進んでいます。利益も十分に出ていまして、伸びも出ているのですが、それ以外の国でいろいろな課題があるため、その構造改革を行っているわけです。

まず、BTSという語学サービス事業ですが、昨年度に大幅な人員削減、マネジメントの大幅入れ替えをしました。一昨年に新しく外部からCEOを招聘して、彼が長い間一緒に仕事をしてきた非常に優秀なマネジメントも招聘し、マネジメントの総入れ替えをしたという状況です。

留学支援事業のELSについても、大幅な組織再編をし、また事業の再構築ということで、固定費を下げるためにセンターのシャットダウンもしています。一方、今後の成長に向けて、次世代商品である「ベルリッツ2.0」の開発も着手しています。

また、マーケティングについても、GoogleやFacebookから、デジタルマーケティングにおいて非常に優秀な人材を確保しています。彼らは、既にいろいろな成果を挙げ始めていまして、マーケティングのKPI……とくにお客さまからのリードが飛躍的に伸びているという状況です。

中国においては、CIIC社……人材サービス等を中国全土で展開している、非常に大きな企業ですが、ここと戦略的パートナーシップを結んでいます。マスターフランチャイズ契約を結んでおり、キッズ、子ども向けの教室を展開しています。これから数年の間に150ヶ所を設立しようということで動き始めています。

ただし、課題もあります。欧州が下げ止まらない状況の中で、一部の国でリストラを相当行う予定にしています。また留学支援についても、もう1段の固定費の削減を考えています。そして、営業を根本的に入れ替えた北米、南米で、ターンアラウンドが少し遅れている状況で、テコ入れが必要と考えています。

一方、こういうプロセスの中で、業務インフラが非常に脆弱性があることもわかっており、このあたりも手を入れ始めている状況です。

成長戦略:ベルリッツ②

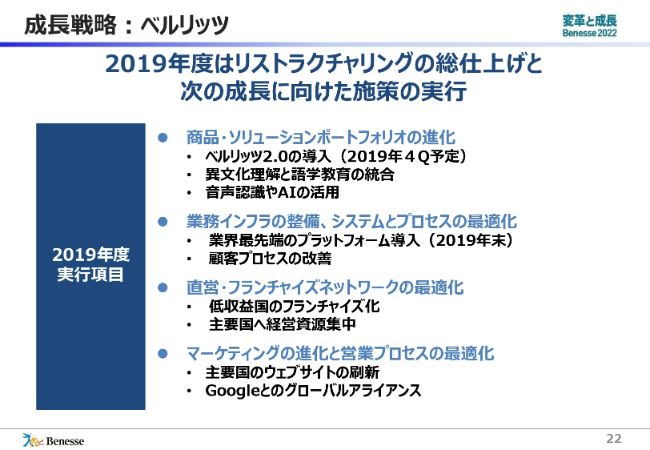

今後ですが、先ほど申し上げたリストラクチャリングを最終的に仕上げていくのが、2019年度の1つの大きなテーマであると同時に、次の成長に向けた施策を実行していこうということで、大きく4点を挙げています。

1点目は、商品・ソリューションポートフォリオの進化です。先ほどお話をした次世代商品のベルリッツ2.0を、今年の10月から12月には全地域で導入する予定です。また、語学教育だけでなく、異文化理解……英語を使う、あるいはほかの言語を使う時には、そこの文化をきちんと理解しないと語学はしっかり使えないわけです。そうした異文化理解もベルリッツで提供していこうということで強化していきます。

これはもう当然のことですが、テクノロジーの強化ということで、音声認識やAIの活用を積極的に行い、商品開発を行っています。

業務インフラの整備については、ベルリッツ2.0と同期しています。最先端のプラットフォームを今年度末までに導入するということで進めています。これを導入されますと、お客さまの使い勝手は非常によくなり、顧客プロセスが飛躍的に改善すると考えています。

3点目は、直営とフランチャイズネットワークを最適化するということで、収益の上がらない国については、積極的にフランチャイズ化をしています。一方で、経営資源は主要国に集中させ、経営の効率化に着手しています。

先ほど申し上げたデジタルマーケティングをさらに進めていくということで、主要国のWebサイトは今年度中にすべて刷新します。また、Googleとグローバルアライアンスを発表していまして、Googleとの提携に基づいて新しいマーケティング、あるいは営業を展開していこうと考えています。

これらを通じて、ベルリッツの赤字を早期に、まずはブレイクイーブンに持っていくということで進めている状況です。足元では、予定どおり進んでいると思います。

次なる成長に向けて

今まで、いろいろとお話をしてきましたが、全体をまとめるとどういう状況かといいますと、2018年度は中期経営計画の1年目ということでスタートしているわけですが、成長に向けて着実に改革し、いろいろな投資を実行してきたと言えると思います。

今年度ですが、そうは言いつつも、先ほど申し上げましたように、進研ゼミや中国については、大きな変革、改革をしていかなければいけないフェーズと考えており、それに着手していきます。また、ベルリッツについては既に構造改革を進めていますが、これを確実に実施していきます。ある意味で、中期経営計画の中で大きな変革をすべき年が今年度と捉えています。

株主還元

今年度の配当ですが、一株当たり50円の配当を維持する予定です。以上、駆け足になりましたが、業績の概要および今年度の見通しをご説明しました。

この銘柄の最新ニュース

ベネッセHDのニュース一覧- ベネッセグループが日本マイクロソフトのAI人材育成プログラム「Code; Without Barriers in Japan」に参画 今日 17:48

- ベネッセ「こどもちゃれんじ」とホーチキが初のコラボ 火災の防災知識を学べる幼児向け無料ゲーム「しまじろうとまもろう みんなのまちを!」を「しまじろうクラブアプリ」にて11/1より提供開始 2024/11/01

- 生成AIを活用した進研ゼミの質問サービス「チャレンジAI学習コーチ」が第21回日本e-Learning大賞にて「生成AI特別部門賞」を受賞 2024/10/29

- 「たまひよ2024(ハート)笑顔がいっぱい 読者参加キャンペーン」 31周年創刊記念号の表紙モデルに約6,000件の応募から選ばれた赤ちゃんが登場! 2024/10/11

- 高校生に新たな“体験”と“コミュニティ”を提供 ベネッセコーポレーションが高校生を対象に仮想空間(メタバース)の活用を2024年9月から開始 2024/09/24

マーケットニュース

-

明日の株式相場に向けて=「トリプルレッド」で超円安のパラドックス

(11/11)

明日の株式相場に向けて=「トリプルレッド」で超円安のパラドックス

(11/11)

-

東京株式(大引け)=32円高、後場に押し目買いで切り返す

(11/11)

東京株式(大引け)=32円高、後場に押し目買いで切り返す

(11/11)

- 11日香港・ハンセン指数=終値20426.93(-301.26) (11/11)

- 欧米為替見通し:ドル・円は伸び悩みか、ドル買い継続も上値の重さを意識 (11/11)

おすすめ条件でスクリーニング

ベネッセホールディングスの取引履歴を振り返りませんか?

ベネッセホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ネット証券比較

みんかぶおすすめ