【QAあり】リアルゲイト、建築費高騰や利上げが不動産再生事業の追い風に 25%以上・30%以上の継続的な成長に全力投球

目次

岩本裕氏(以下、岩本):株式会社リアルゲイト代表取締役の岩本裕です。本日はどうぞよろしくお願いします。本日はリアルゲイトの事業、収益の構造、業績、今後の見通しなどをご説明します。

Our Vision

私たちは「古いものに価値を、不動産にクリエイティブを、働き方に自由を」を経営理念に掲げ事業を行っています。

代表プロフィール

そのような経営理念に至った理由についてです。私は大学で建築を勉強していました。当時はアメリカンフットボール部に入っており、今でも趣味でベンチプレスを155キログラム上げます。

学生の頃に建築を学んでいたために建物が好きになったこともあるのですが、ニューヨークなどに行くと、スライドの写真のような古い建物のホテルがあります。これは築100年の「ワイスホテル」というホテルです。もともとブルックリンという街は工業地帯で、この建物も元は繊維工場でした。

工場が改装され、今では1泊6万円や8万円ほどの高級ホテルになっており、上の階にはバーもあります。建物が生まれ変わることで、周囲の雰囲気が変わり、ブルックリン自体もお洒落な街に変わりました。

海外にはこのような古い建物を活かしたクリエイティブな、「本当のヴィンテージ」といわれる建物が多いです。しかし、日本に帰ると、古いというだけで建物を壊してしまうことや、地震がある国ですので、旧耐震基準は危ないという理由で壊してしまうこともあります。

一方で、日本人は欧米のこのような「本当のヴィンテージ」が好きで、新築の中にヴィンテージ風の内装をあえて作ったりします。それならば私の建築士の知識を使い、このような「本当のヴィンテージ」を日本でも作っていきたいと思ったことが起業のきっかけです。

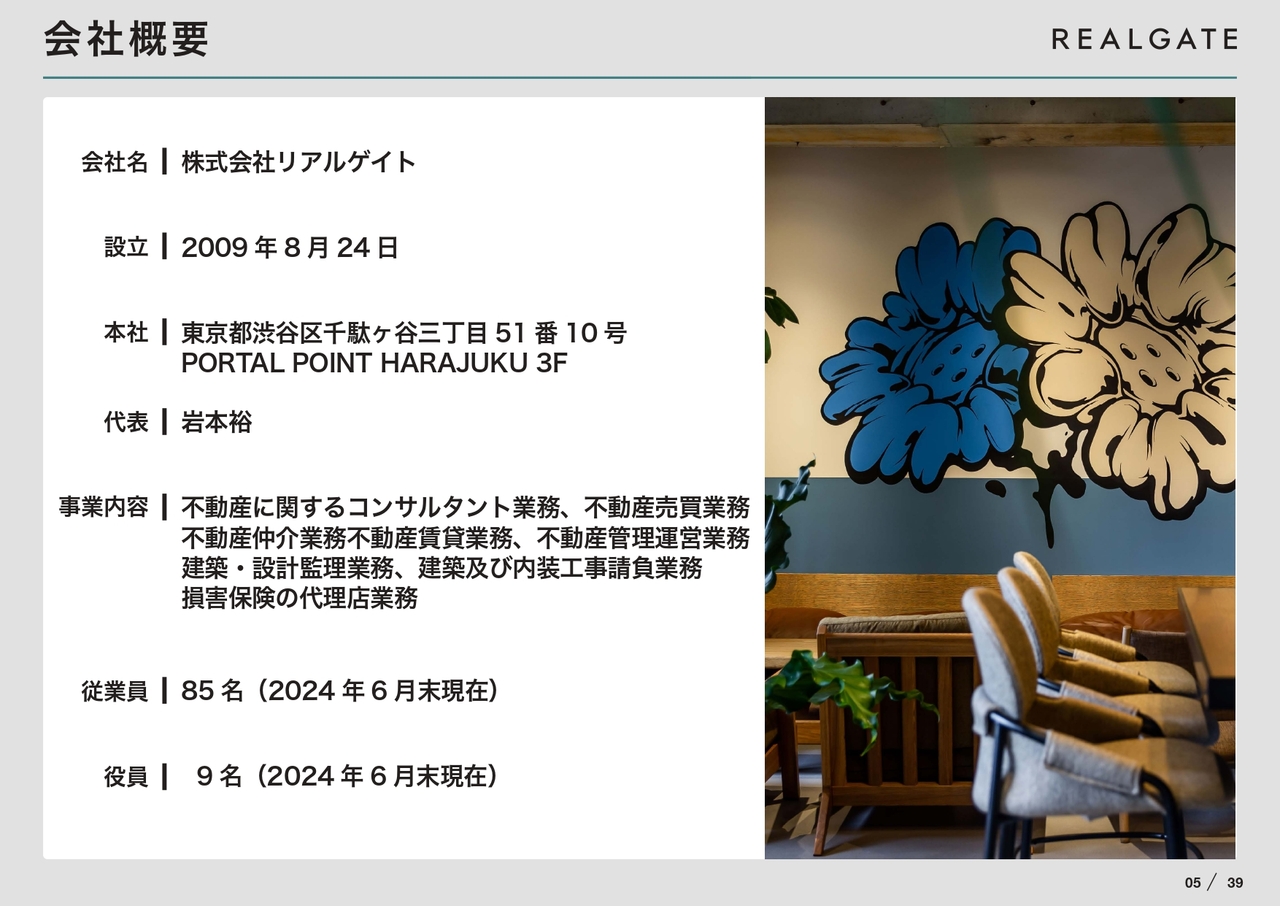

会社概要

会社は2009年に設立し、今は100人ほどの従業員がいます。

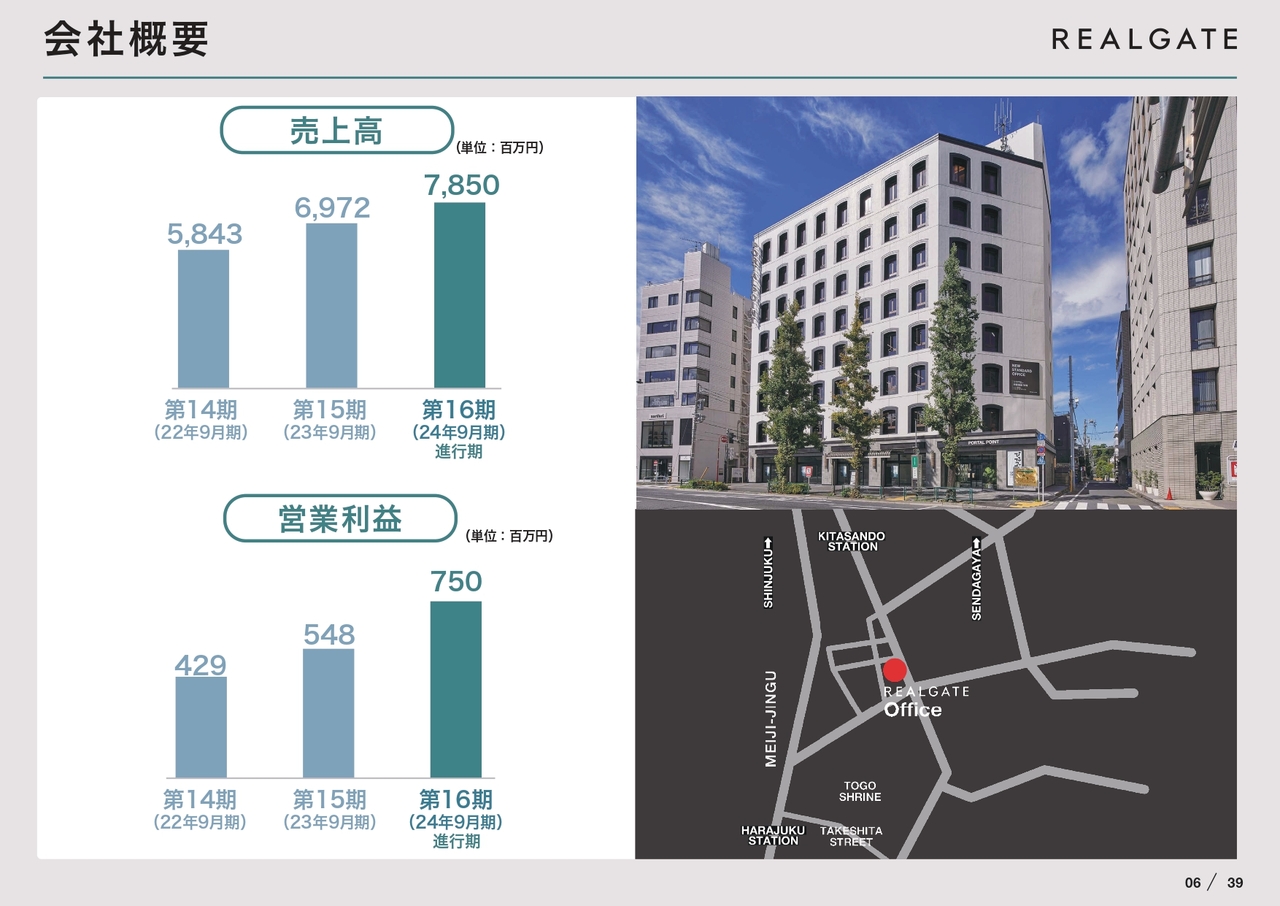

会社概要

売上は創業以来増収を継続しており、直近3年間についても営業利益も含めて順調に推移しています。

沿革

会社は15年前の2009年に設立しました。2021年にサイバーエージェントグループに入り、2023年6月に上場しました。サイバーエージェントの藤田社長とは一緒に渋谷を盛り上げようと、サイバーエージェントが投資するスタートアップが当社の物件に入居するなど、いろいろな部分で連携しています。

フレキシブルワークプレイス事業について

リアルゲイトの事業についてご説明します。私たちの事業は「フレキシブルワークプレイス事業」と呼んでいます。

通常、大きなワンフロアのオフィスの場合、古いビルは柱が邪魔になるなど、いろいろな理由から貸せなくなることがあります。

そのようなオフィスを10平米から30平米ほどの小さなオフィスに変えたり、フリーデスクと呼ばれる1人でも働けるメンバーシップのオフィスを設けたり、また、会議室・ラウンジなどの共用部を設けたりするなど使いやすい形に作り変えます。

従業員100人規模のオフィスだった場所を、1人から10人のいろいろな方が働けるようなフレキシブルワークプレイスを作っていくことが事業の核です。

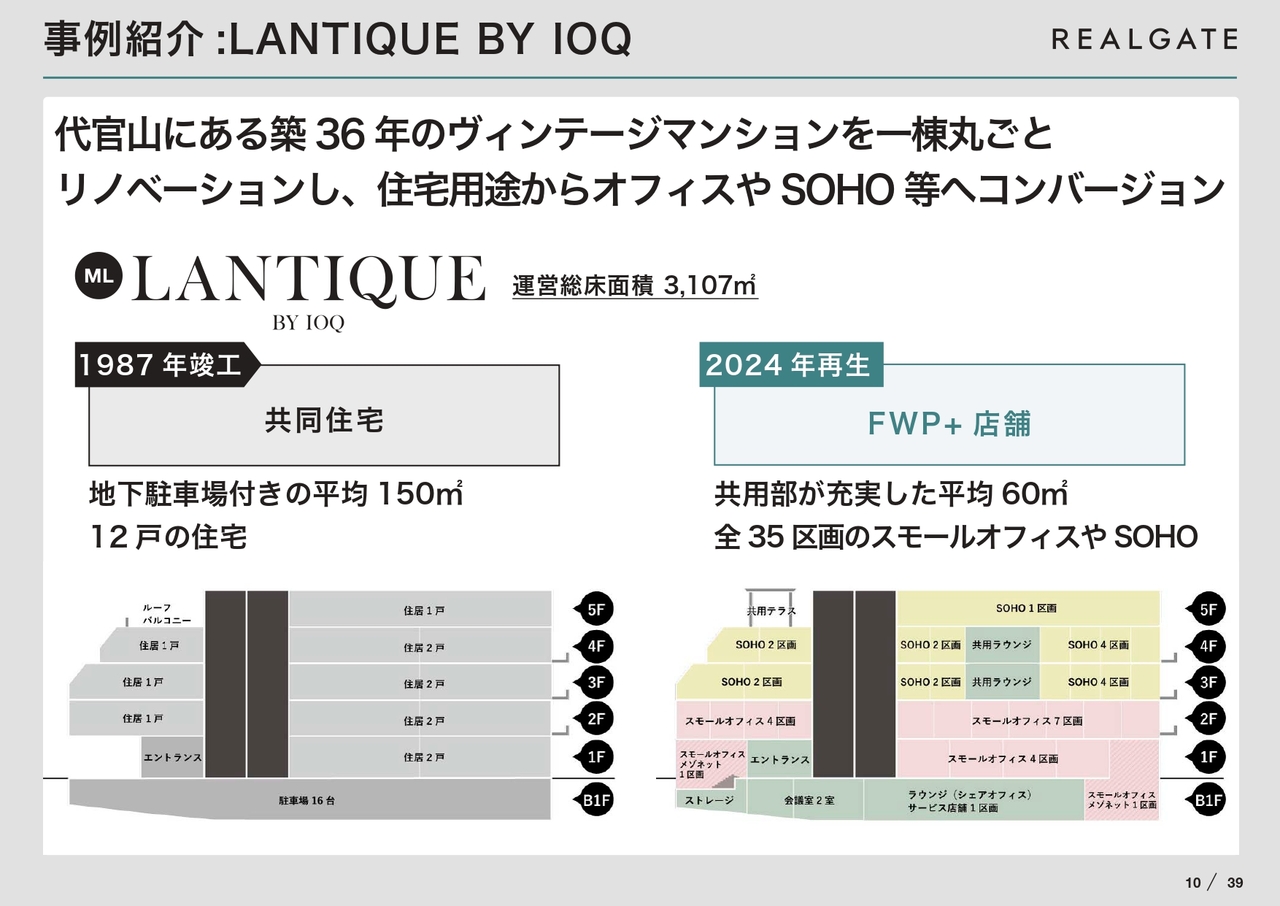

事例紹介:LANTIQUE BY IOQ

具体的な事例です。古くなってしまった建物をフレキシブルワークプレイスに変えていきます。スライドの「LANTIQUE BY IOQ」という物件は、代官山にある平均150平米の共同住宅でした。

古いマンションでワンフロア150平米と広いのですが、やはり設備が古くなってしまったり、昔のマンションはどうしても天井が低かったり、大きく貸すにはなかなか単価が取りにくい状況でした。また、オーナーにとっても、住宅をリニューアルするとなると大変です。キッチンやお風呂はすべて最新のものに替えなければいけません。

そのような物件を私たちはオフィスに変えていきます。オフィスに変えることで、部屋が小さくなり、多少天井が低くても気になりません。住宅より設備が少ないため、内装費も安く済みます。また、オフィスにすることで、使わなくなった住宅用の駐車場や倉庫のようなものも貸しスペースにできます。そのようにリニューアルしていくことになります。

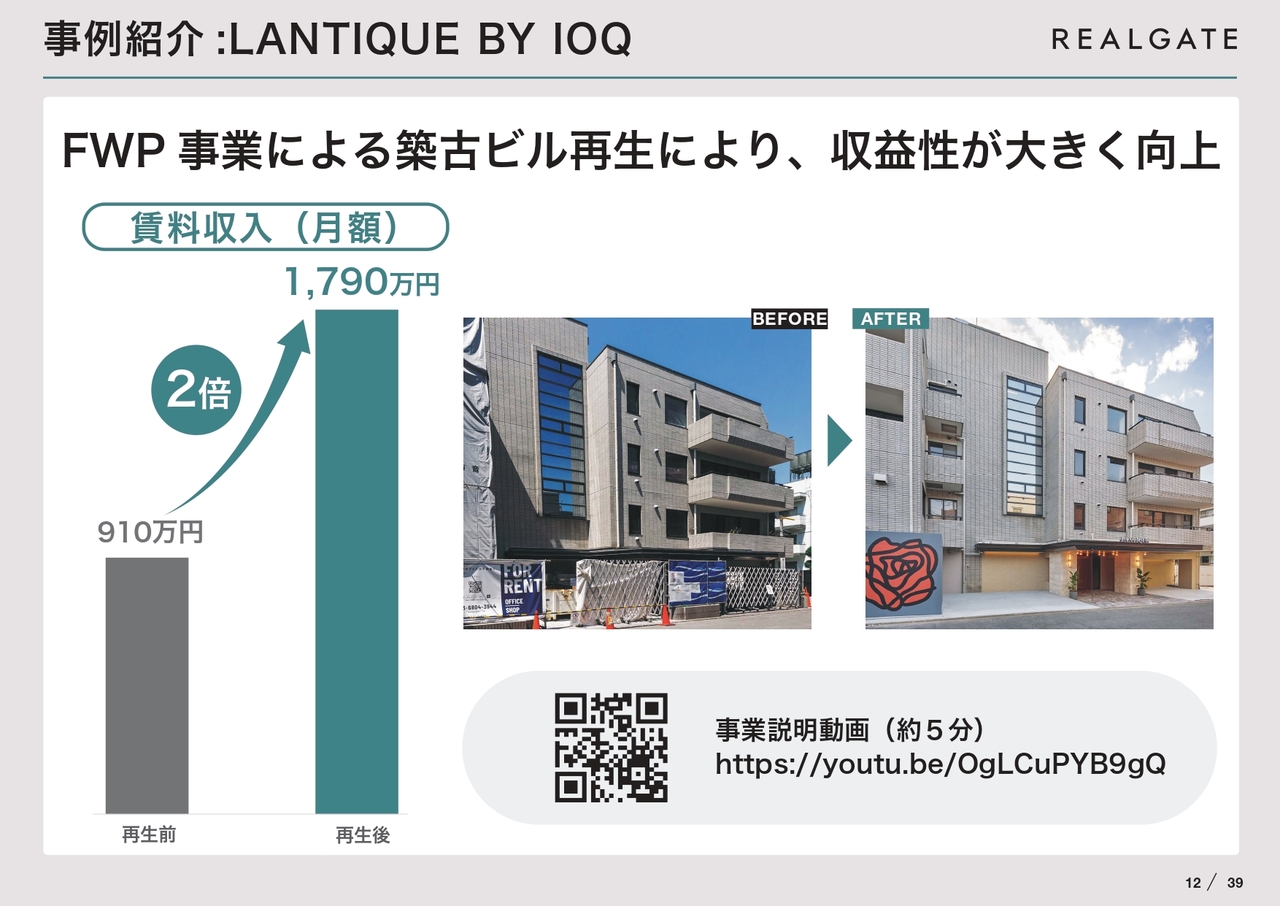

事例紹介:LANTIQUE BY IOQ

私たちはデザインのみならず、用途変更、耐震補強、屋上のスペースを共用部として使えるようにするなど、物件を丸ごと再生していきます。

建物をリニューアルして再販する不動産会社はたくさんありますが、通常はだいたい表面上のデザインだけにこだわります。私たちはその手前から考え、用途を変えたり、増築したり、耐震補強なども行います。古い物件ですので、安心安全に使えるように直すことから抜本的に行い、1棟丸ごと再生するのが他社との違いです。

事例紹介:LANTIQUE BY IOQ

「じゃあ、この物件の収益はどうなんだ」という収益性についてです。この代官山の物件はもともと150平米の住宅としては月額910万円でしか貸せなかった物件が、オフィスとなった今は約2倍の月額1,790万円という賃料を得ています。

このように、物件の見た目だけでなく、抜本的な改良を行い、賃料も蘇らせることが私たちの事業の根本です。

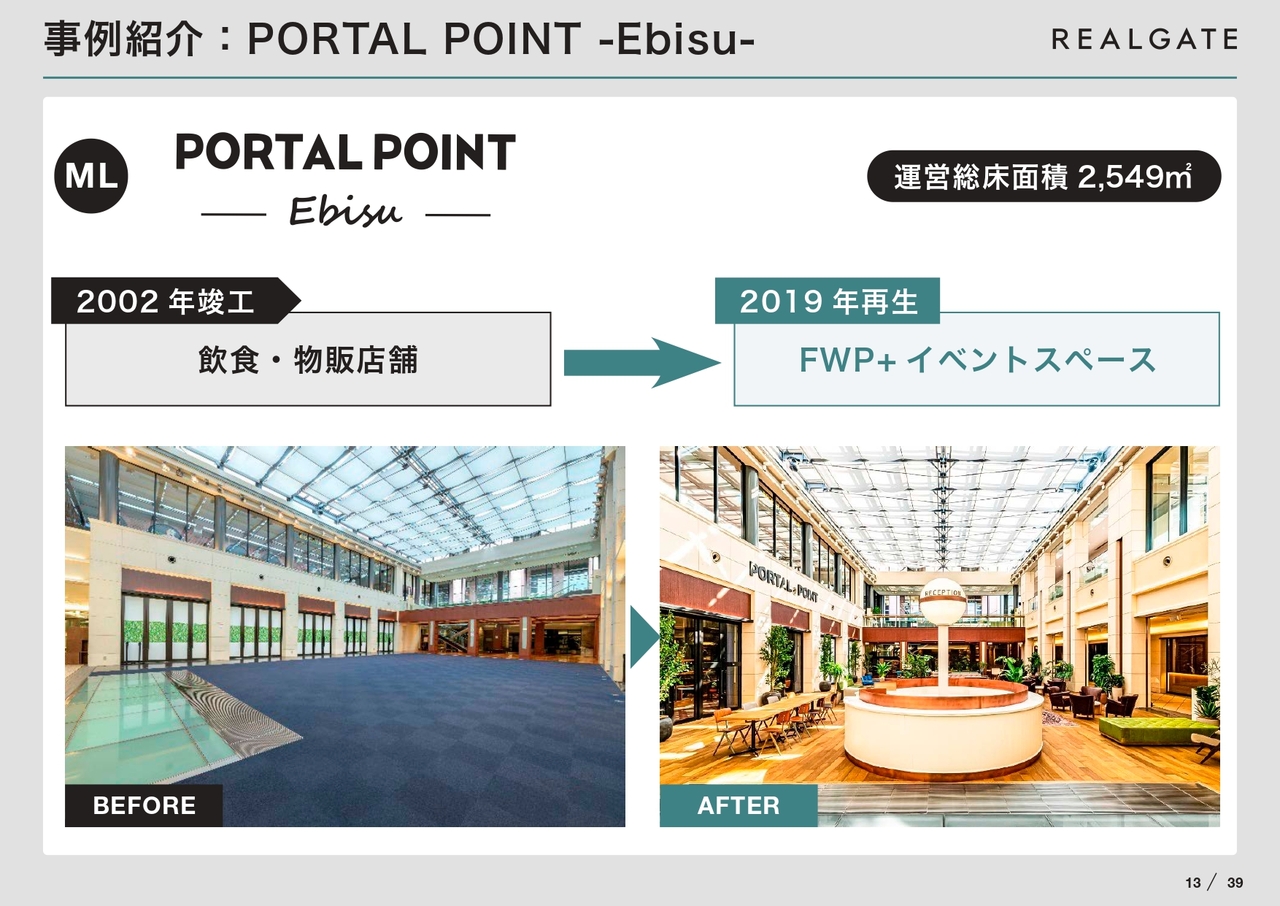

事例紹介:PORTAL POINT -Ebisu-

その他にも、恵比寿ガーデンプレイスの広場や商業施設だった場所を、私たちのオフィススペースに変えています。

事例紹介:THE CASK GOTANDA

コロナ禍はホテルの案件がよくありました。新型コロナウイルス感染症の流行で営業がうまくいかなくなった古いホテルの部屋を活かしながら、フレキシブルワークプレイスに変えていく事業も数多く行っています。

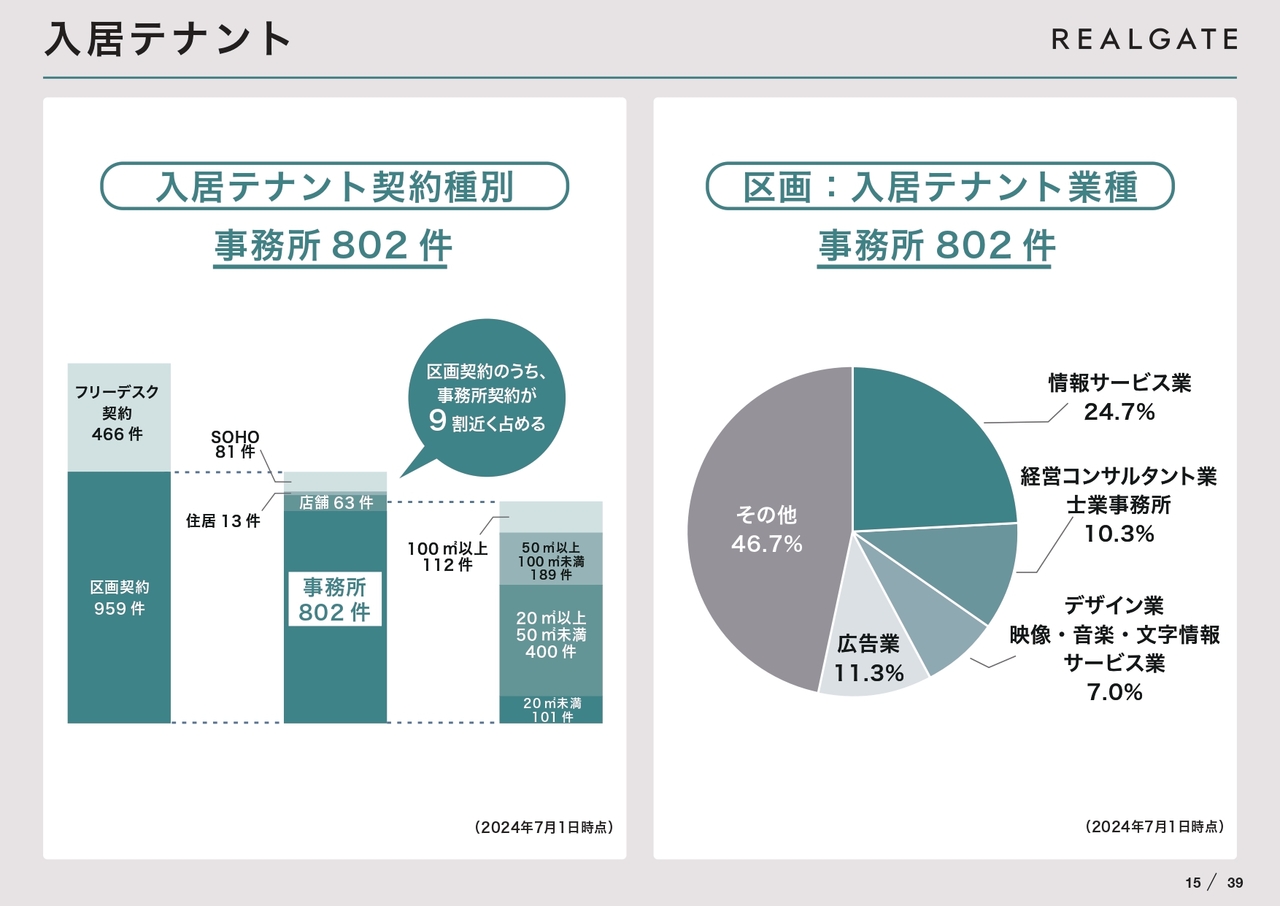

入居テナント

私たちの入居テナントについてです。先ほどスモールオフィスを作っていくとお話ししましたが、約1,200社以上の契約があり、9割以上がオフィスになっています。

いろいろな不動産会社がある中で、20平米から50平米で、従業員規模は10名以下のオフィスに特化して供給しているのがリアルゲイトの特徴です。

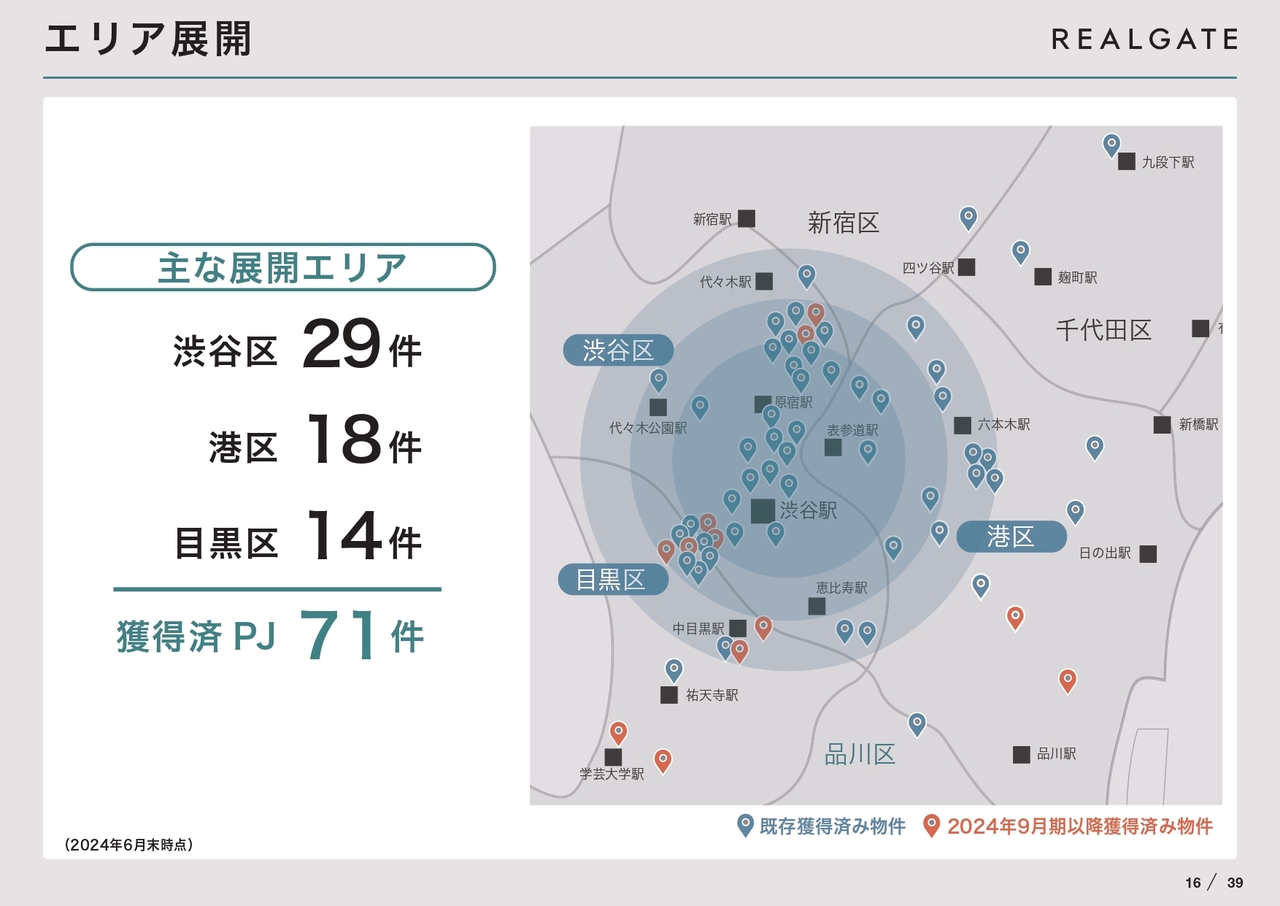

エリア展開

エリア展開についてです。私たちが展開する主なエリアは渋谷区、港区、目黒区で、渋谷区が中心となっています。

よく「物件はなくならないのですか?」と聞かれることがあります。私もかつてマンションを販売していた時には、土地を求めて、つくばエクスプレス沿線の茨城などで分譲したりもしていました。やはり不動産デベロッパーや開発会社は、土地がなくなると土地を求めて郊外に行くことになります。

一方、私たちの仕事は建物を再生する仕事ですので、土地は必要ありません。もともと建物がたくさん点在するエリアで供給する事業を行っています。そのように考えると、まさに渋谷区、港区などは小ぶりのビルがたくさんあります。

また、エリアをまとめることでマーケットに詳しくなります。成功した物件の横であれば再び成功することができますし、いくらで借りるのか、いくらで貸せるのかということもはっきりします。

加えて、近くに物件をまとめると、自転車で回れるようなところに物件がありますので、運営効率が良くなります。

また、このエリアにはビルがたくさんあります。今建てているビルも10年後、20年後には古いビルになりますので、今後も供給が途切れないと考えています。

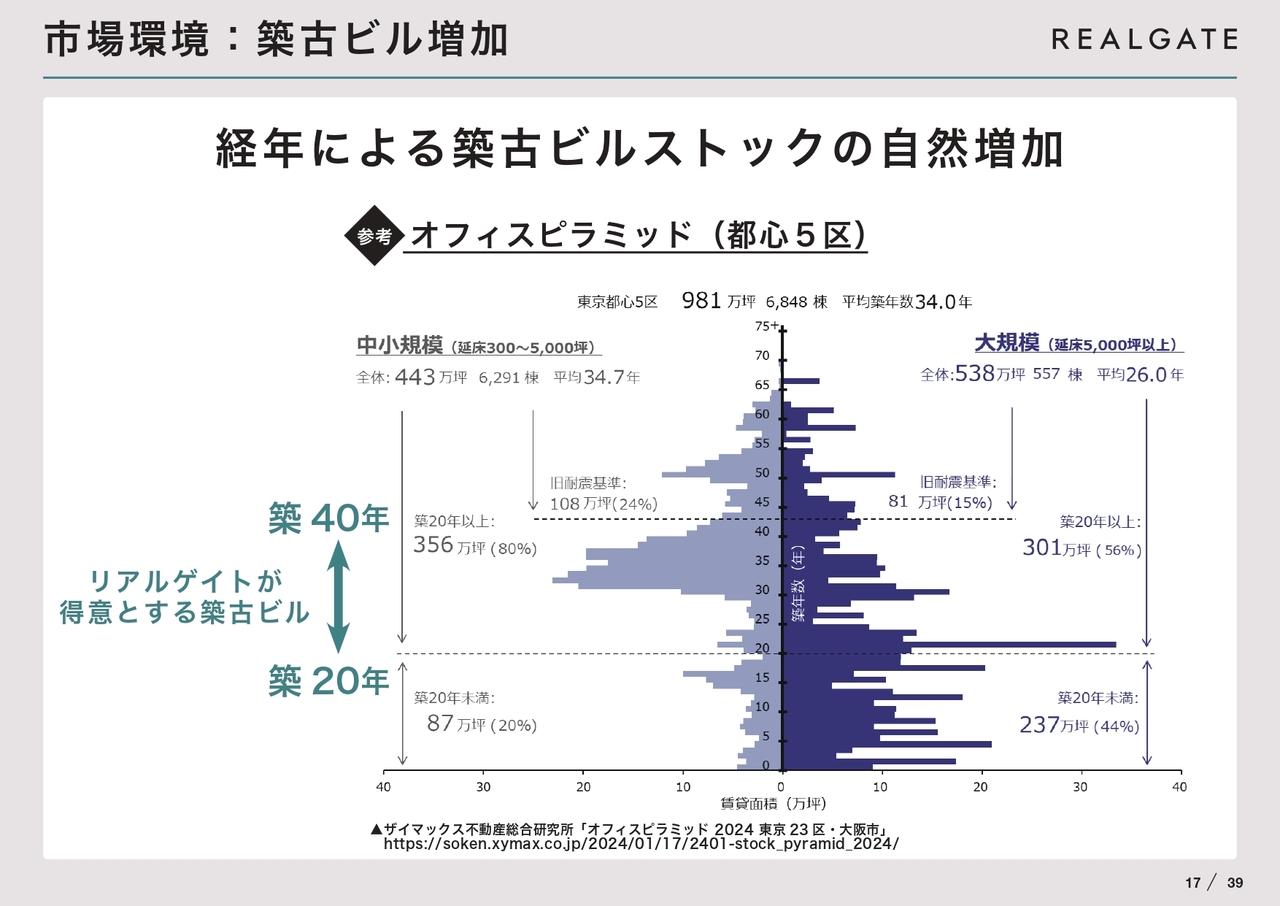

市場環境:築古ビル増加

東京都の都心5区にあるビルの供給年齢を示したもので、ビル年齢表と呼ばれるものです。よく年齢別人口のグラフを目にすることがあると思いますが、スライドはビル年齢のグラフです。グラフの一番下が築0年、一番上が築75年です。グラフの左側は私たちがよく取り扱う中小規模ビルを示しています。例えば「築0年のビルが数十万平米ある」「築35年から築45年のビルが多い」などがわかります。

まさに、そのビル本数が多い部分は古いビルとして手当が必要になりますので、私たちが扱うビルの中心になっています。こちらの表から大規模ビルなども含め、今後築30年未満の手当が必要になるビルがたくさんあることがわかります。

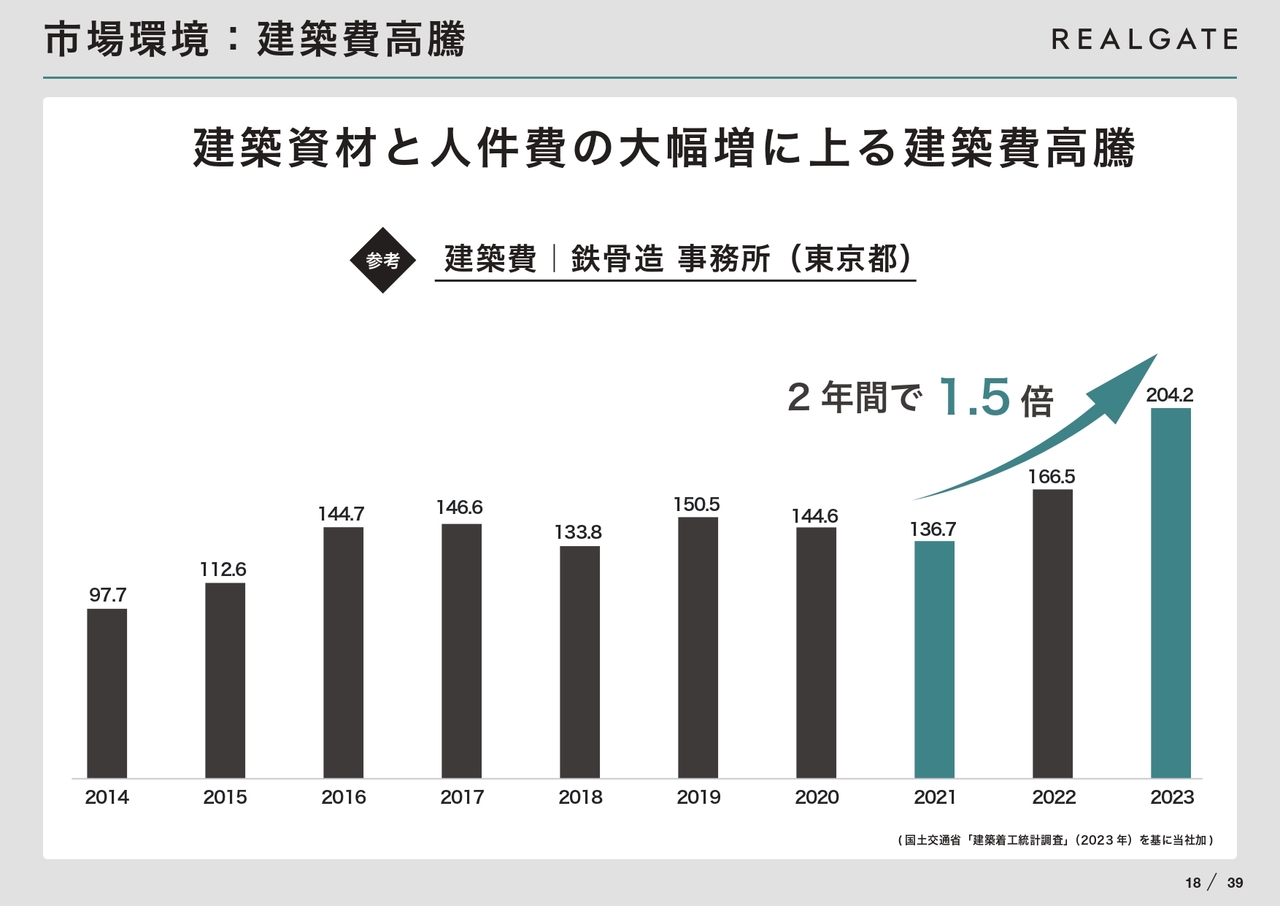

市場環境:建築費高騰

そのようなビルがたくさんある中で、今は利上げや建築費高騰の問題があります。建築費や金利が上がるとなると、すぐ「不動産業、大丈夫ですか?」という話になりがちです。

スライドのとおり、実際に事務所の建築費は2年間で1.5倍に上がっています。一般的には建築費が上がることはマイナスだと捉えられがちです。私たちにとっても、もちろん古いビルを直す際の内装費が上がるためマイナス面はあります。ただし、一番マイナスの影響があるのはやはり新築です。

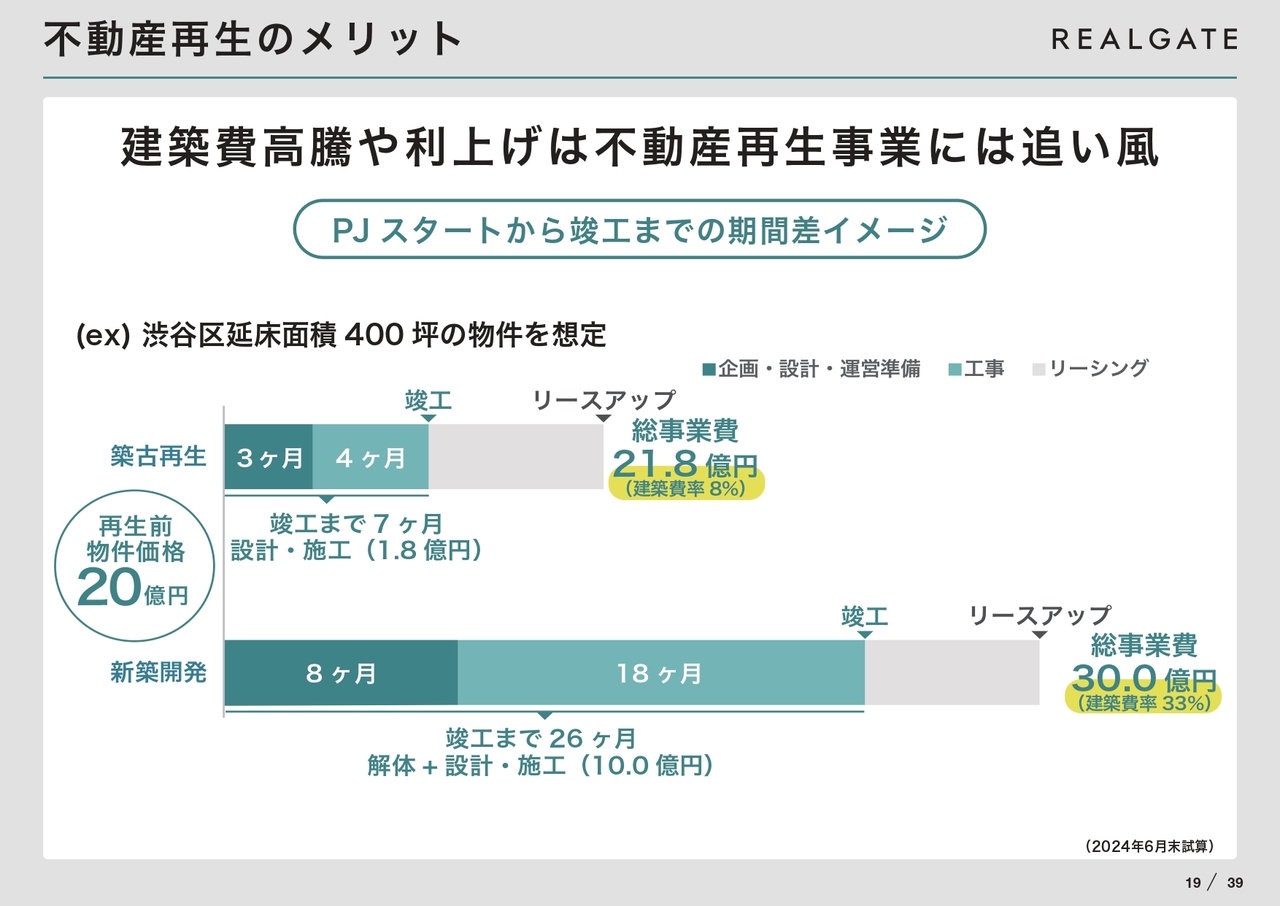

不動産再生のメリット

新築で400坪のビルを建てる例をスライドに記載しています。400坪の物件を建てるには、坪250万円として約10億円の建築費がかかります。

しかし、リニューアルで済むのであれば、坪45万円としてもリニューアル費は約1億8,000万円で済みます。事業として10億円をかけるのか、1億8,000万円をかけるのか、その建築費の差があります。もちろん、新築のほうが建築費の上昇の波を受けることになります。

この差によって、何が生まれるのかといえば、今私たちが取り組む再生事業への依頼が非常に増えています。

例えば、五反田の「TOCビル」で、建て替えにあたってすべてのテナントに退去してもらっていました。しかしその1週間後には、建築費上昇によって価格が合わないため、「事業を見直し、10年間テナントを入れ直して10年後に再検討します」という話になっていました。

このようなことが今非常に頻繁に起こっています。建て替えようと思ったビルをどうにか再生できないかという依頼が非常に増えています。

また、「古いビルが売りに出た時には、誰と争うんですか?」とよく聞かれるのですが、私たちが争うのは新築の業者です。建て替えて分譲する、建て替えてオフィスビルを利回り物件にするという新築業者と争います。

新築業者と争う時、新築業者は建築費が高くなっているため、やはり土地代を抑えるしかありません。そこで、古いビルをそのまま使ってリノベーションする私たちが入札で勝てたり、購入できたりします。そのような意味で、今私たちの事業が増えているというプラスの面もあります。

もう1点は利上げによる追い風があります。もちろんマイナス面もあります。数十億円、90億円などの借り入れがあるため、0.25パーセント利息が上がると年間3,000万円、4,000万円のマイナスが出てきます。

ただし同様に、新築と再生ではかかる利息も異なります。事業費が異なるため、利息が異なり、そのような意味でも新築を取り止めようという会社が増えています。

また、利息は返済期間が関係してきますので、期間としても変わってきます。例えばリノベーションの場合は約7ヶ月で竣工でき、リースアップまで約1年半あれば十分です。一方新築の場合は、設計・建設期間からリースアップまで約3年間かかってしまいます。すると利息にプラスして、事業費も高く、期間もかかるため、支払いリスクも多くなります。そのような意味で、再生を選ぶ方が増えており、追い風となっています。

関本圭吾氏(以下、関本):建築費の高騰については、やはり人手不足や2024年問題、働き方改革などが騒がれていますが、現状と展望をどのように見ていますか?

岩本:私は新卒から5年間はゼネコンで現場監督をしていました。未だにゼネコンの友人が多いのですが、彼らに聞くと良いゼネコンほど工事を選別していて、例えば「うちは分譲マンションやらない」「利益率が良いものはやる」と強気なのです。

なぜ強気かというと、需給バランスのためです。やはり建てたい人は多いのですが、建てられる人は少ないため、良いゼネコンほど利益率の良い工事を取っていき、利益をどんどん上げていきます。

また、原材料の高騰もあります。ずっと円安だったことから輸入コストが非常に増えており、人材不足もあります。さらに今後は、運送業でも運転手が長時間働けなくなるなどの改革が行われます。

すると需給バランスが多少落ち着いたとしても、下がる要素はほとんどありません。そのような意味では、建築費の高騰については、高い状況が継続するのではないかと思っています。

関本:今のお話の中で1つ気になったところがあります。「ゼネコンほど選んでいる」とのことですが、そのような時に御社が扱う築古再生は、ゼネコン側から見た良い案件といえるのでしょうか?

岩本:私たちは自社にゼネコン機能を持っているため、私たちが大きなゼネコンに依頼することはあまりありません。私たちが持っていないような専門知識があるサブコンと呼ばれる専門業者や、各協力業者に分散させるかたちで工事を進めています。

関本:人手不足の中でも、自社にやはりキャパシティがあることは、けっこう良いメリットになっているのですね。人材のキャパシティを担保できる理由にもなっていると思います。

岩本:おっしゃるとおりです。人手不足の問題は自社でも同様に起こりうるのですが、自社のカルチャーやもの作り感、人への投資も含めて楽しく事業を行っています。現在、現場監督や技術者を多く採用している状況です。

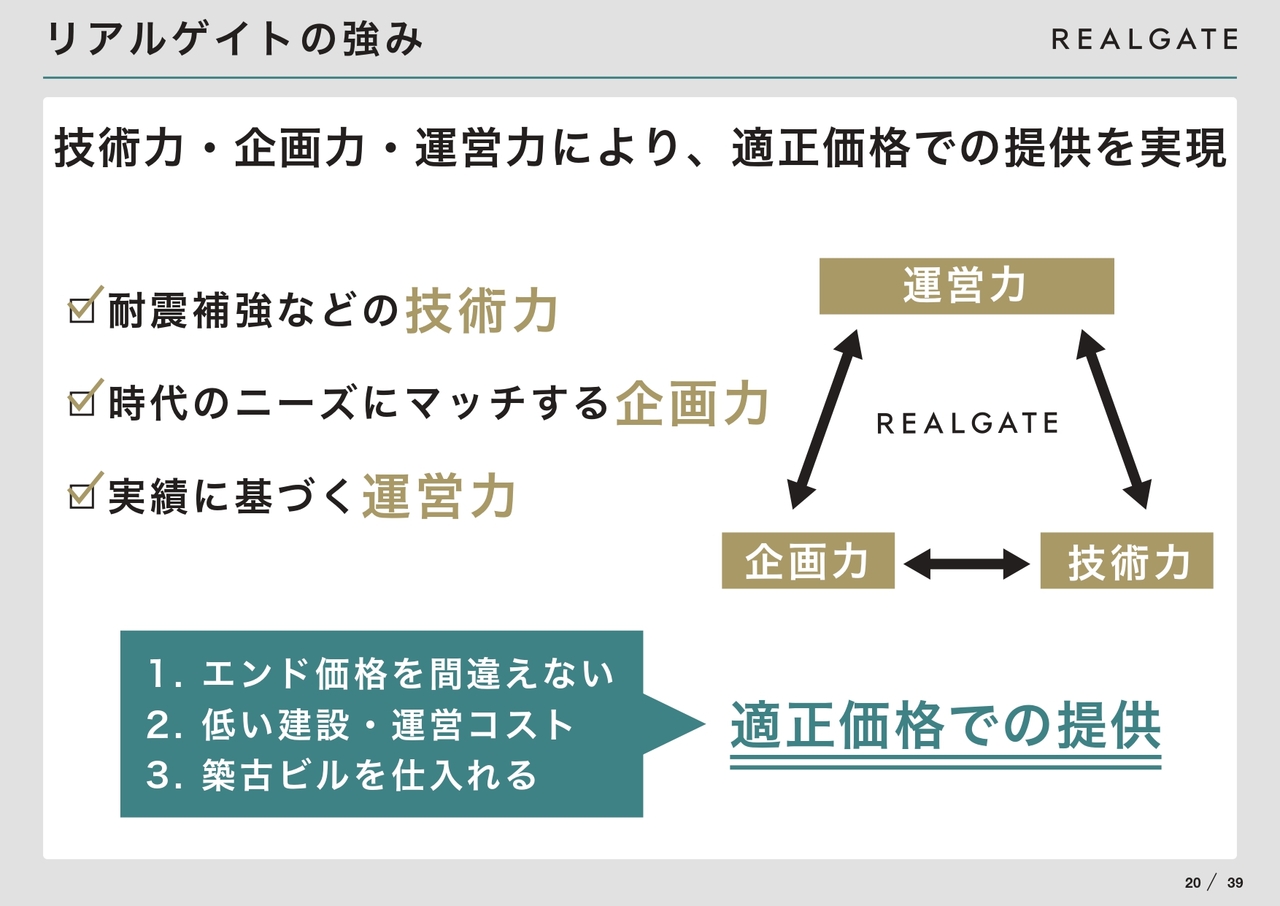

リアルゲイトの強み

岩本:私たちリアルゲイトの強みは、技術力・企画力・運営力にあります。よく「一気通貫で対応できます」と謳っている会社はたくさんありますが、私は、この中で一番重要なのは運営力だと考えています。

一気通貫を謳う会社でも、運営を他に任せているという場合があります。しかし、日々物件を運営することには、請求をする、契約をする、解約をする、ときにはクレームを受けることなども含まれます。そのような運営を通して、日々お客さまの声を聞くことができます。

シェアオフィスやスモールオフィス事業では、最新の流行に敏感であることが求められます。お客さんのニーズを聞き、それを企画に活かして運営していくことが重要です。

また、古いビルを直すためには技術力が必要です。耐震補強やエレベーターの設置、増築には半年から1年の時間がかかることもあります。そのため、多くの会社が旧耐震基準のビルや検査済証がないビルなどにはあまり手を出しません。時間がかかり、面倒だからです。

しかし、私たちはあえてそのような少し価値が落ちている物件に目をつけ、時間と手間と技術をかけることで価格を上げていきますので、なかなか真似のしにくい事業だと思います。

関本:他社で同じような事業を行っている会社など、競合の認識はあるのでしょうか?

岩本:まったく私たちと同じビジネスモデルの競合はありません。例えば、私たちの事業のうち、耐震補強だけ、デザインだけ、運営だけ、リーシングだけ、物件の売買だけなど、部分的に見ればそれぞれいろいろな会社に分かれます。しかし、これらを一気通貫で行っていて、さらにビルに特化している会社はなかなかありません。

関本:過去に他の会社があまり参入せず、競合が出てこなかった理由は、運営力がなかなか身につきにくいという理由があるためでしょうか?

岩本:運営には実績が求められます。シェアオフィスを作っていくらで貸せるかというビジネスには、かなりのノウハウが詰まっているのです。また、古いものを直す技術は、なかなか学校では教えてくれません。私も大学で建築を学びましたが、学校の試験といえば白紙に図面を書くような試験です。直し方の試験というのはありません。

関本:学校では新しいものを作ることが中心なのですね。

飯村美樹氏(以下、飯村):確かに、「ここの柱が傷みやすい」という感覚や実績などは、事業を行っていく中で蓄積されていくものですね。

岩本:そのとおりです。私たちはこれらに特化して100棟以上の物件を手がけてきたため、真似がしにくい部分があると思います。

リアルゲイトの強み

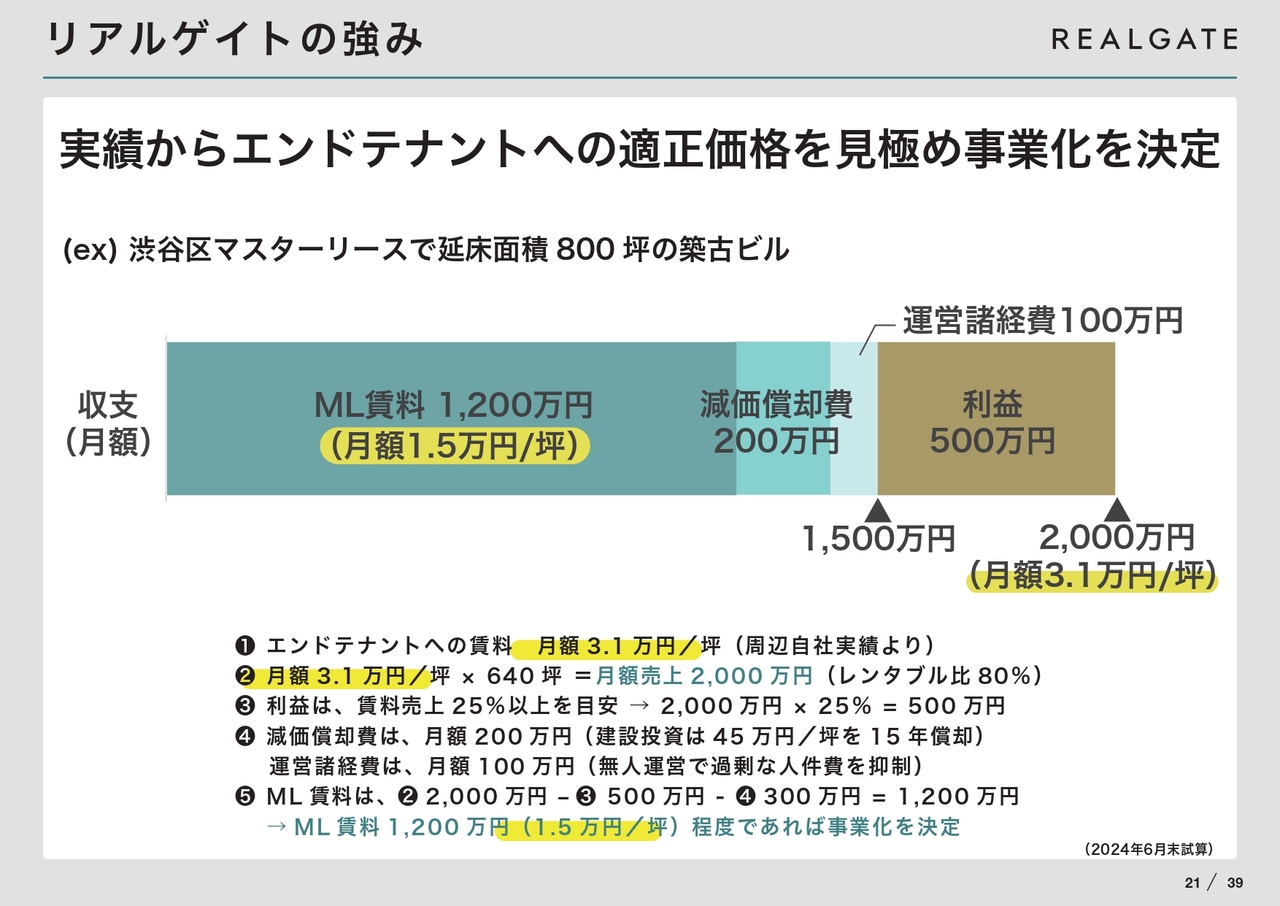

岩本:さらに私たちの強みとして、実績に基づく適正価格があります。最近、意地悪な質問では「シェアオフィスで潰れている会社もありますよね」と聞かれます。有名なところでは海外の事例があると思います。

私たちも同様ですが、シェアオフィスは、いわゆるマスターリース事業と呼ばれる事業を中心に行っています。これは物件を借りて貸すという事業です。このような事業は、エンドユーザーに対していくらで貸せるかを見誤ると赤字に陥ってしまいます。

例えば、エンドユーザーに3万円で貸せることがわかっていれば、約半額の月1万5,000円でその物件を借りれば適正利益が出る計算になります。

例えば、「世界中でオフィスを供給していて、ビールも飲み放題なので、月10万円で貸せます」と考えたとすると、マスターリース価格は5万円でも良いのです。しかし、結果としては貸せなくなるため、赤字になって撤退をする会社が出てくるのです。

では何を見れば適正価格がわかるかといえば、やはり実績から掴めるエンド価格がありますので、これが最も重要です。

関本:おっしゃるとおり、実勢価格に基づいてバリューアップができる、あるいは差分が取れる物件を見つけることは非常に重要だと思うのですが、そもそも御社の場合は物件を探しや調達をどのように行っているのですか?

地道に人力で探すのか、それとも紹介や相談などがあるのでしょうか? 獲得の経路についてお聞かせください。

岩本:実は一般的な会社にあるような、物件探し専門の仕入れ部隊は持っていません。私たちは一つひとつ、作った物件をきちんと宣伝しています。オーナー候補の会社リストが4,000社ほどあり、その方を招待して「このように物件直しましたよ」と伝えています。そのオーナーから頼まれることが多いです。宣伝や物件の獲得についてはそのような仕組みのほか、仲介会社からの紹介などで行っています。

関本:先ほどもお話があった賃料が倍近くになるような実績があると、「今回もお願いしたい」という人が出てくるということですね。

岩本:おっしゃるとおりです。ビルを持ち続けているオーナーは、自分のビルに非常に愛着があります。ビルを更地にして売れば高く売れるのかもしれませんが、やはり先祖代々大切にしたビルは、活気があるようなビルに生まれ変わらせて、きちんと使い続けている人に使ってほしいというニーズが強くあります。

飯村:気持ちの部分なのですね。

岩本:不動産ほどその傾向があります。例えば「これはおじいちゃんが大切に建てたビルです。『ペガサス(PEGASUS AOYAMA)』という物件名なのは、おじいちゃんが午年だったからです。この名前は残してください」ということがあります。私たちは、そのような愛着を大事にすることをとても重視しています。

飯村:独特ですが、これはお話を聞かないとわからない部分ですね。

リアルゲイトの強み

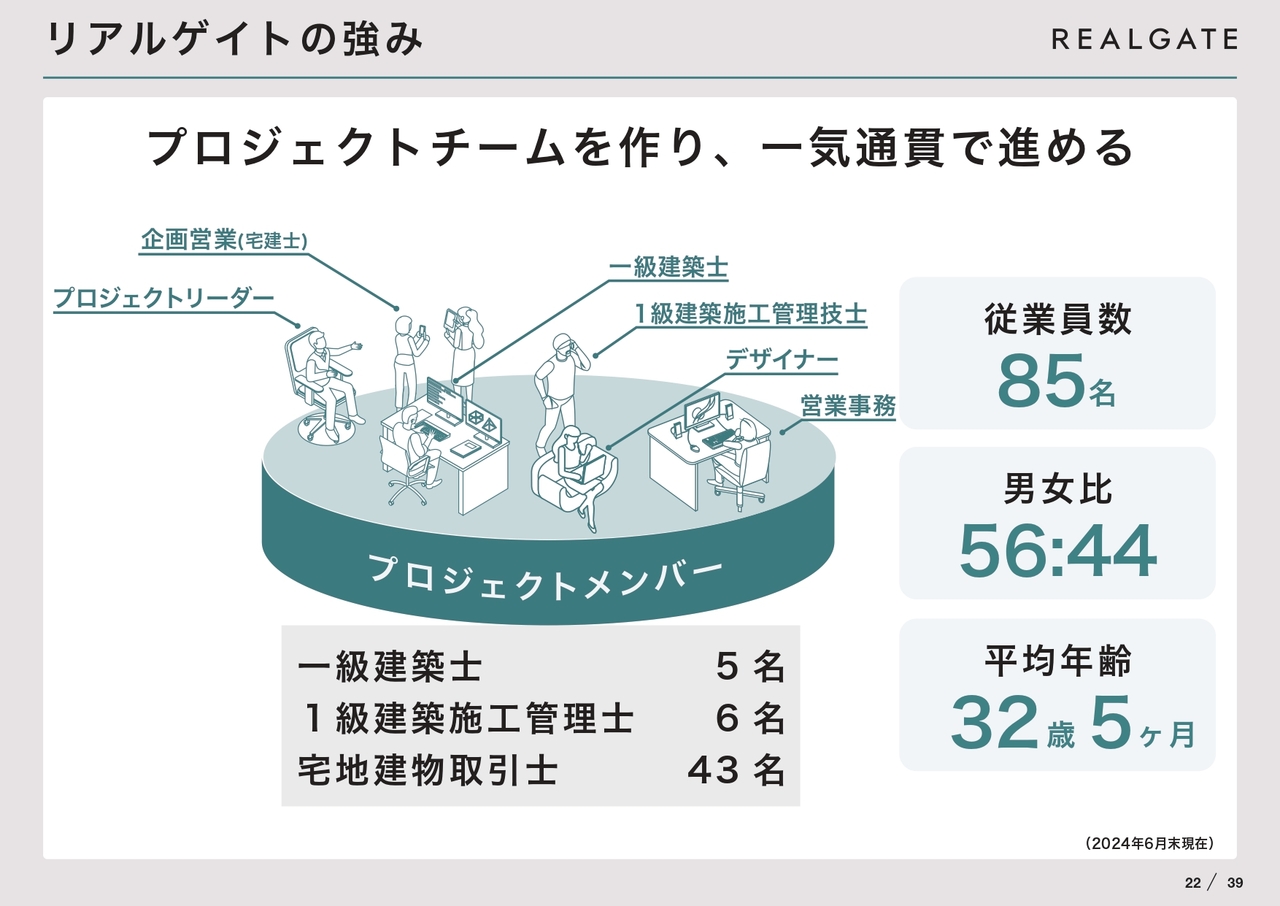

岩本:私たちは、もの作りをしていく会社ですが、会社の中には一級建築士や現場監督を行う施工管理技士、デザイナー、営業、宅建士、営業事務がいて、1つの物件に対して1つのチームを組んで作っています。これが非常に特徴的です。

物件を作るといっても、何が正解かわかりません。高く貸すために建築費を大きくかけたほうが良い場合もありますし、あまり建築費をかけずにローコストで貸した方が儲かる場合もあります。したがって、1つの形を決めずに、チーム内で試行錯誤してパズルを組み立てるように物件を作っています。社内に技術者が全員いるからこそできるのが私たちの特徴です。

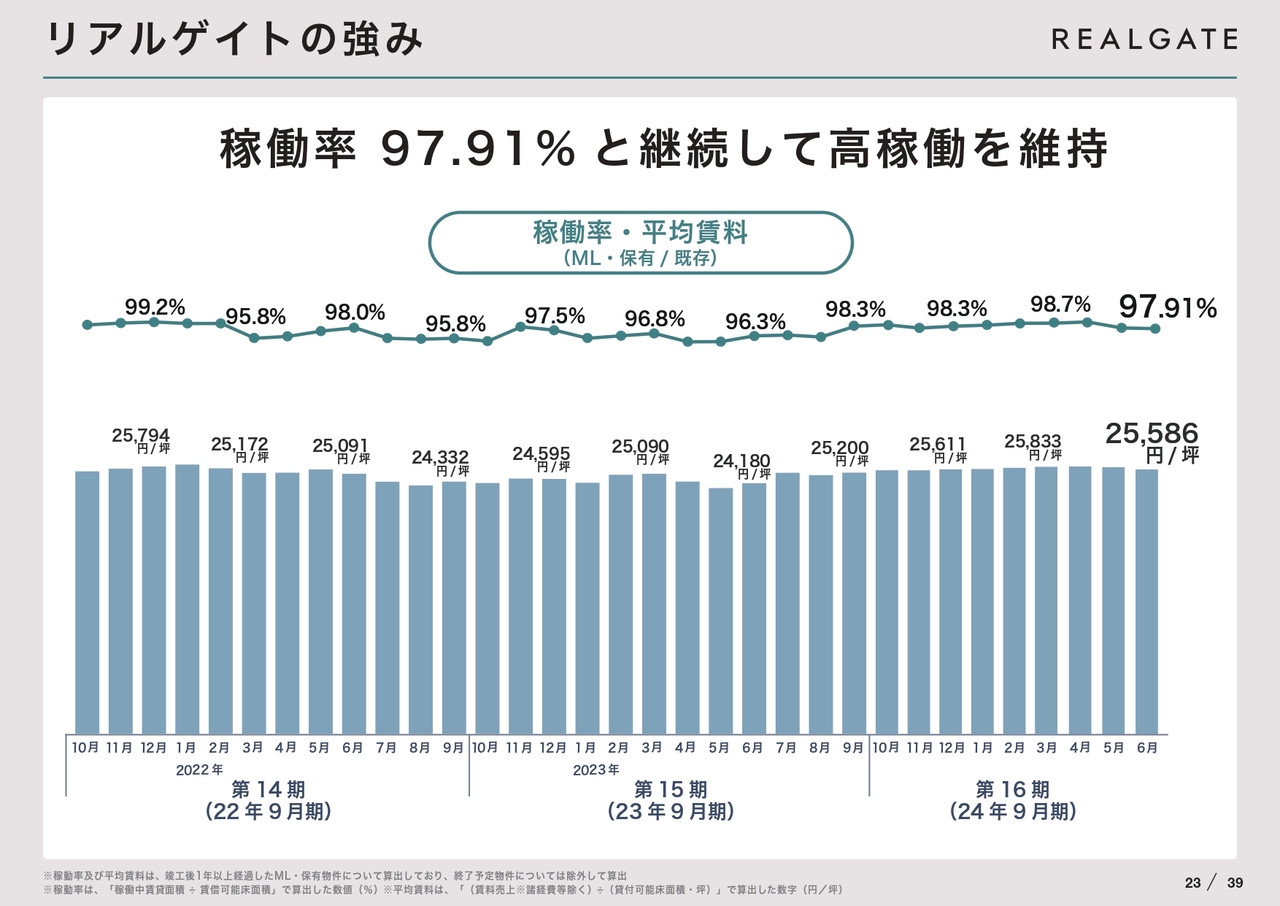

リアルゲイトの強み

岩本:そのように作ってきた物件は、結果的に98パーセント近い稼働率を保っています。コロナ禍でもほぼ96パーセント以上の稼働率でした。

関本:稼働率が非常に高いですが、平均賃料はきれいに2万5,000円前後で推移しています。一方で、最近は建築費の高騰などで市場が上がっていますし、御社のオフィスに対して付加価値も認められています。それならば、平均賃料を上げても良いのではないでしょうか? このあたりはどのようにお考えですか?

岩本:光熱費や人件費も上がっていますので、当然物件価格を上げていかなければなりません。うまくいっている物件は、再契約の際に価格を上げても稼働率を保っています。物件の価格が上がっているのか、平均を見るためには、1つの物件に特化した年次の変化を見ていかなければなりません。

一方、スライドのグラフは今扱っている物件の総計です。例えば安く物件を借り入れて、安めの物件を供給すると平均賃料は落ちていきます。そのため、2万5,000円程度で供給するのが良いと市場からみえていますので、条件に合う物件を扱い続けているのです。

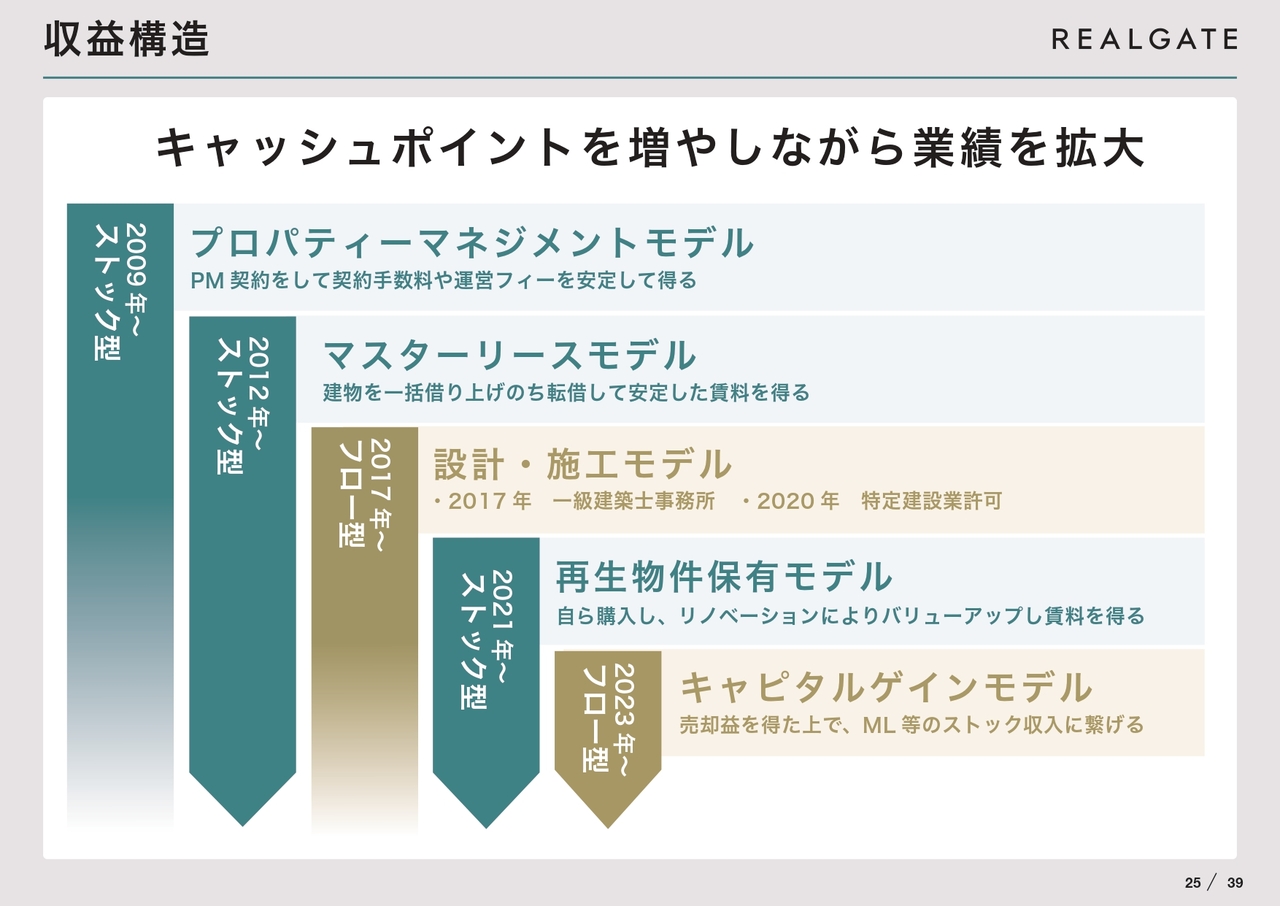

収益構造

岩本:収益構造の説明です。私たちは、スライドのような事業を行っており、さまざまなキャッシュポイントがあります。創業当時はオーナーの物件を運用して手数料を収入として得るプロパティマネジメントから始めました。

創業して3年ほど経ち、少しお金が持てるようになった2012年からは建築投資や建物を一括で借り上げて差額を得るマスターリース事業を始めています。2017年から社内に設計や施工のノウハウをためるために、設計・施工の部門を作り、受注する設計・施工モデルを行っています。

また2021年からはサイバーエージェントグループ入りしたことから融資が受けられるようになり、物件を保有するモデルを取り入れています。

最近は、フロー型のキャピタルゲインモデルとして、保有した物件を売却してマスターリースを行っています。マスターリース物件を作るにあたって、自分たちで一度キャピタルゲインを得てからマスターリースするモデルです。

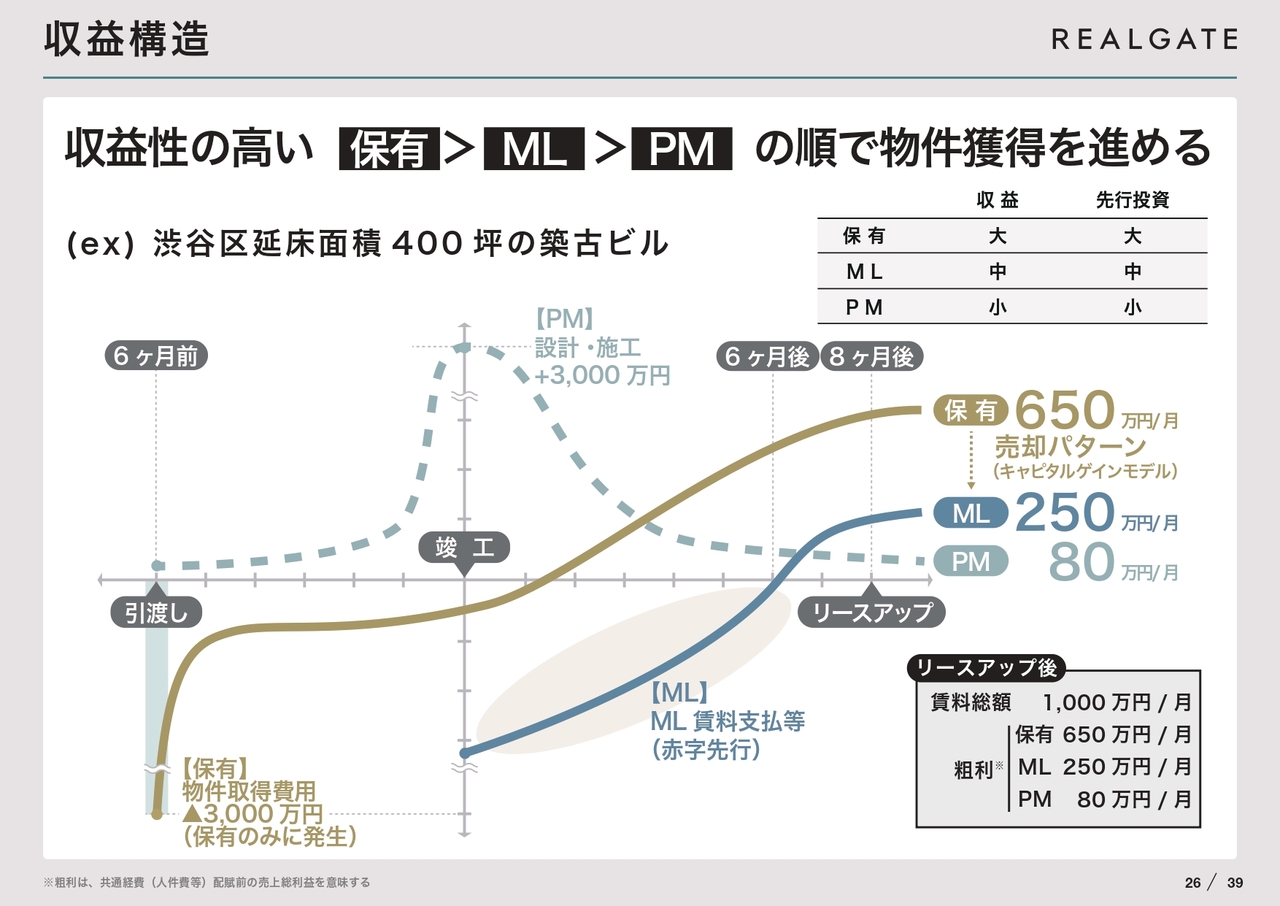

収益構造

岩本:収益構造のバランスです。先ほどお伝えしたとおり、マスターリースモデルは一時赤字になります。開業してから6ヶ月間ぐらいは賃料を払い続けますが、徐々に埋まっていくことで黒字化するという先行投資型です。保有はもちろん、取得にも諸費用などがかなりかかるため、先行投資型となります。

PMモデル(運営受託モデル)は受託をするため、継続して支出がありません。しかし、物件ができ、物件が安定稼働になると利益が薄まっていきます。これらを組み合わせて成長しているのがリアルゲイトの特徴です。

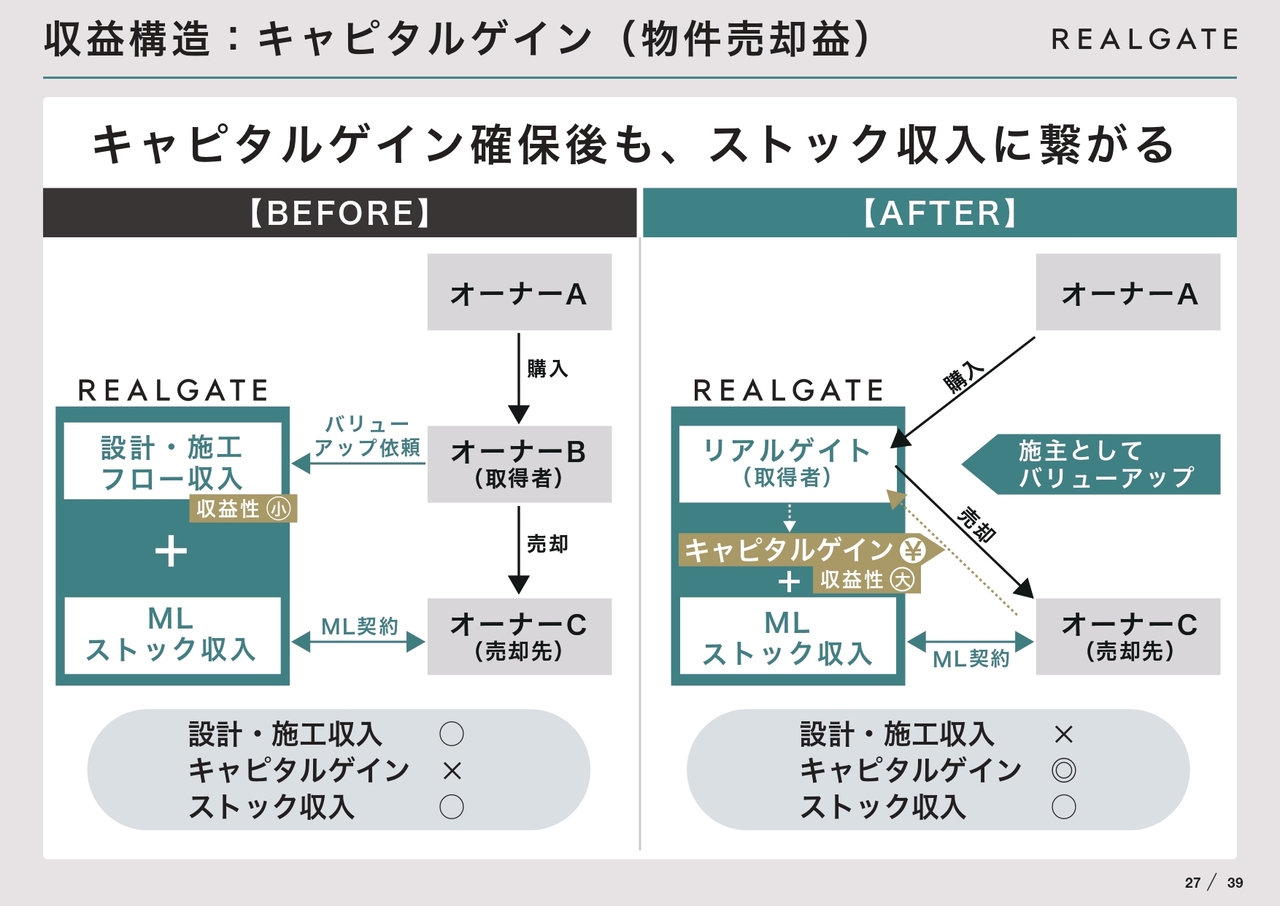

収益構造:キャピタルゲイン(物件売却益)

岩本:最近は、物件を取得し、売却してからキャピタルゲインを得るモデルを始めています。

これまでは、物件を買いたいオーナーのお手伝いをしていました。そこで、私たちのノウハウを提供し、物件の建築・設計の受注をいただき、私たちがその物件でマスターリースを行うと、オーナーは支出がわかり、収入も確定します。このような状況であれば、その物件の売買ができるのです。スライド左側のBEFOREモデルの中で、一番儲けたのは物件の取得者であるオーナーBさんです。

私たちは「それではもったいない」と考え、売りたい物件がある場合は、自分たちで購入して自ら作り、また転売をして売却益を得ます。そして、新しいオーナーからは引き続きマスターリースを得るモデルに変えています。

関本:この収益構造による業績についてうかがいます。スライド右側のAFTERモデルでは、キャピタルゲインの利益率はどの程度見込めるのでしょうか?

岩本:通常の会社はキャピタルゲイン重視です。その後に10年、20年のマスターリースはありません。

私たちはキャピタルゲインを得ながらも、その後の5年間、10年間のマスターリースでも利益を得ることに重きを置いています。10年間の利益でいえば、30パーセントから35パーセントぐらいの利益率を置いています。利益をキャピタルゲインに寄せるのか、マスターリースに寄せるのかは、その中でバランスを取っています。

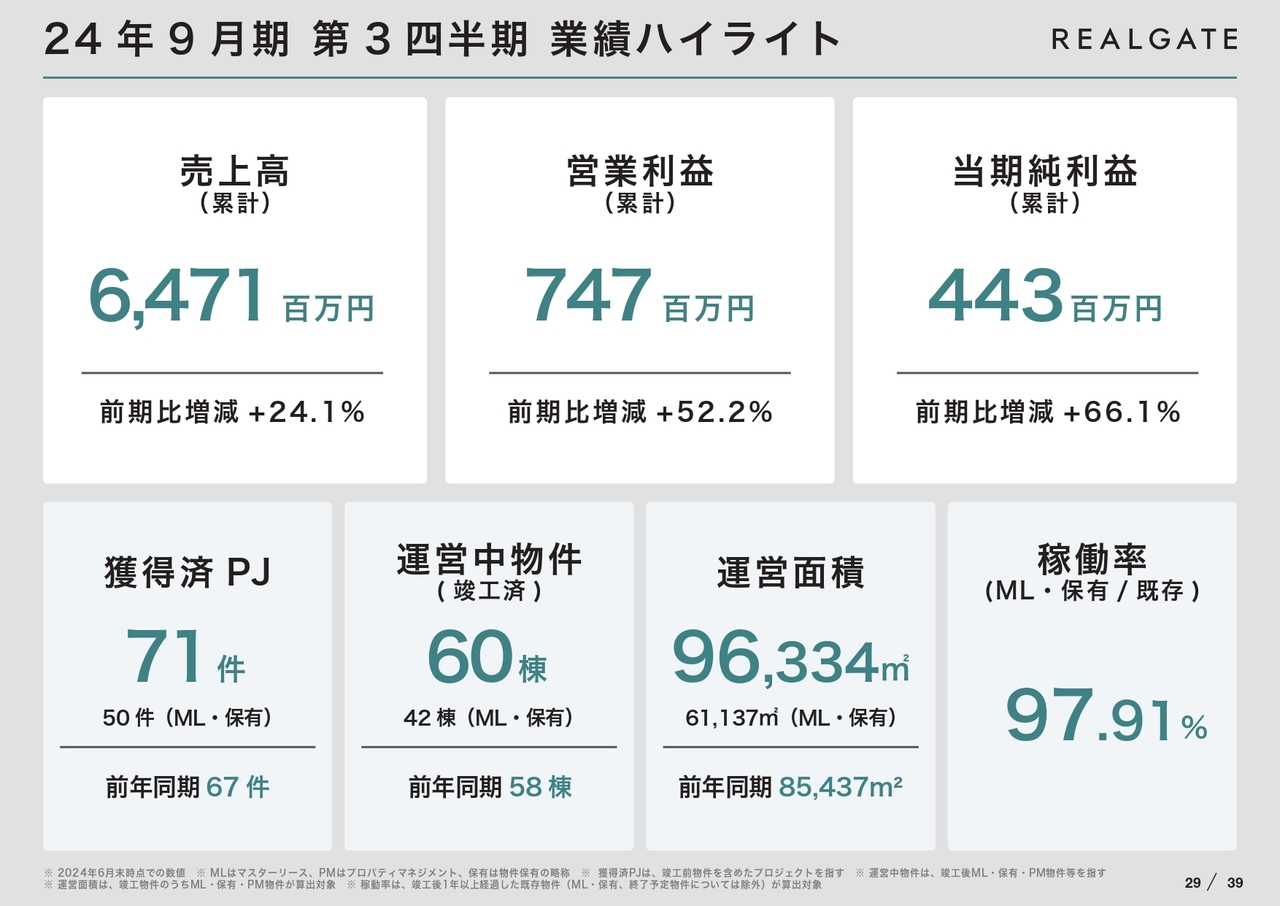

24年9月期第3四半期 業績ハイライト

岩本:今期第3四半期の業績です。スライドのとおり、累計での売上高、営業利益、当期純利益、すべての指標が伸びています。特に営業利益は前期比52.2パーセント増となっています。

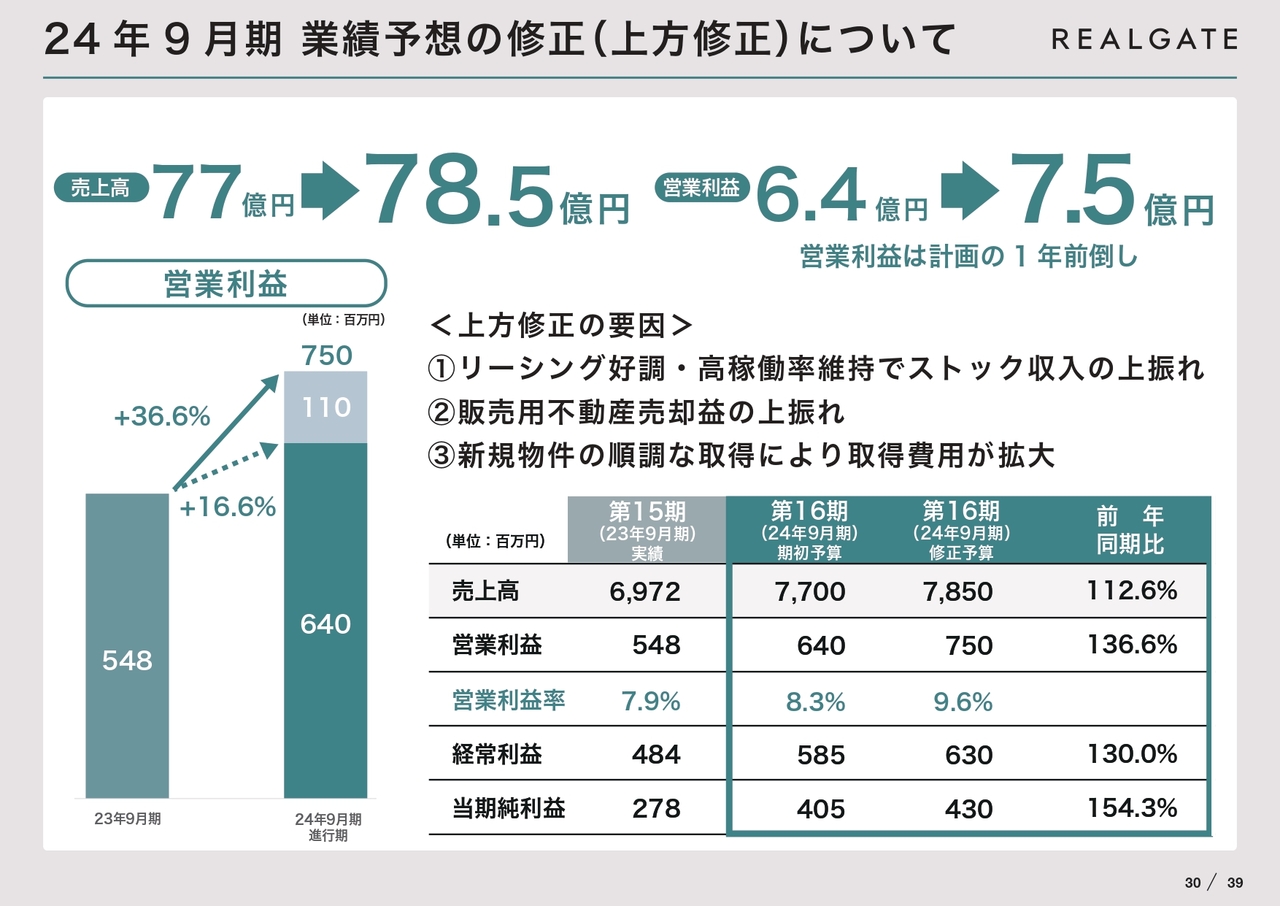

24年9月期 業績予想の修正 (上方修正)について

この状況を受けて、今期の第3四半期では業績を上方修正しました。売上高を78億5,000万円、営業利益を7億5,000万円に上方修正しています。もともと15パーセント程度の成長を見込んでいたのですが、36パーセント以上成長できると考えています。

何故上振れたのかというと、足元の物件の稼働率が好調であるためです。稼働率が年間通して1パーセントずれると、8,000万円程度の収入変動があります。新型コロナウイルス感染症などのいろいろな変動があったため、多少低い稼働率でみていましたが、結果的には98パーセント近い順調な稼働になりました。また、売却用不動産が想定以上に売れたことも影響しています。

スライドに記載している「上方修正の要因」の1番目と2番目によって、約2億円と非常に上振れました。しかし結果としては1億1,000万円の上振れとしていますが、一番の理由は、要因の3番目にある新規物件の順調な取得ができたためです。

将来の成長を考えると、マイナスになったとしても新規物件をある程度取得する必要があるため、そのための費用を確保していましたが、利益が上振れたことでよりたくさん新規物件を取得できました。これは今期にはマイナスとなりますが、来期以降プラスに働いていきます。それをもってしても、今期は1億1,000万円の上振れとなりました。

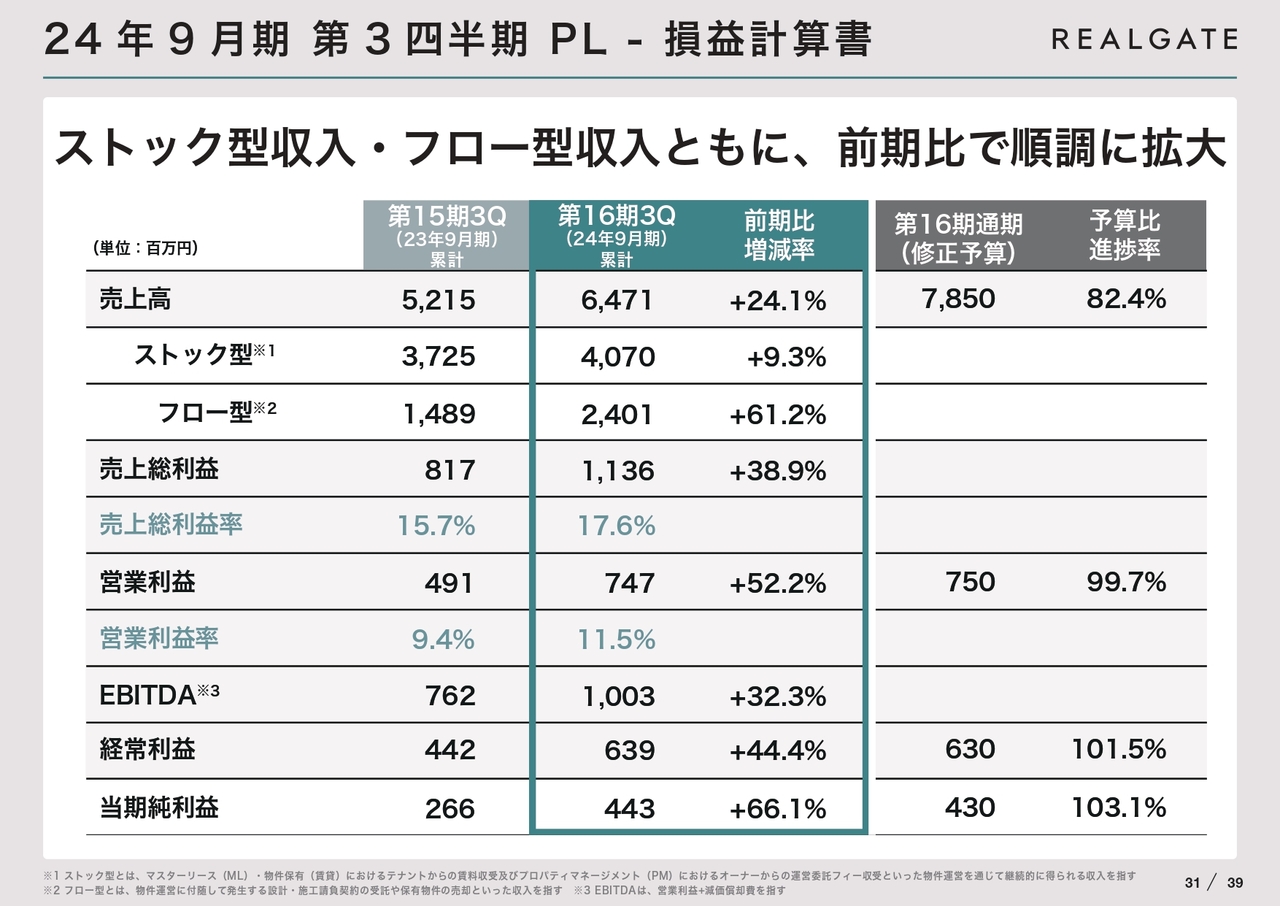

24年9月期第3四半期 PL - 損益計算書

岩本:スライド中で注目いただきたいのは、ストック型、フロー型の収入増です。ストック型もフロー型も大きく増えています。

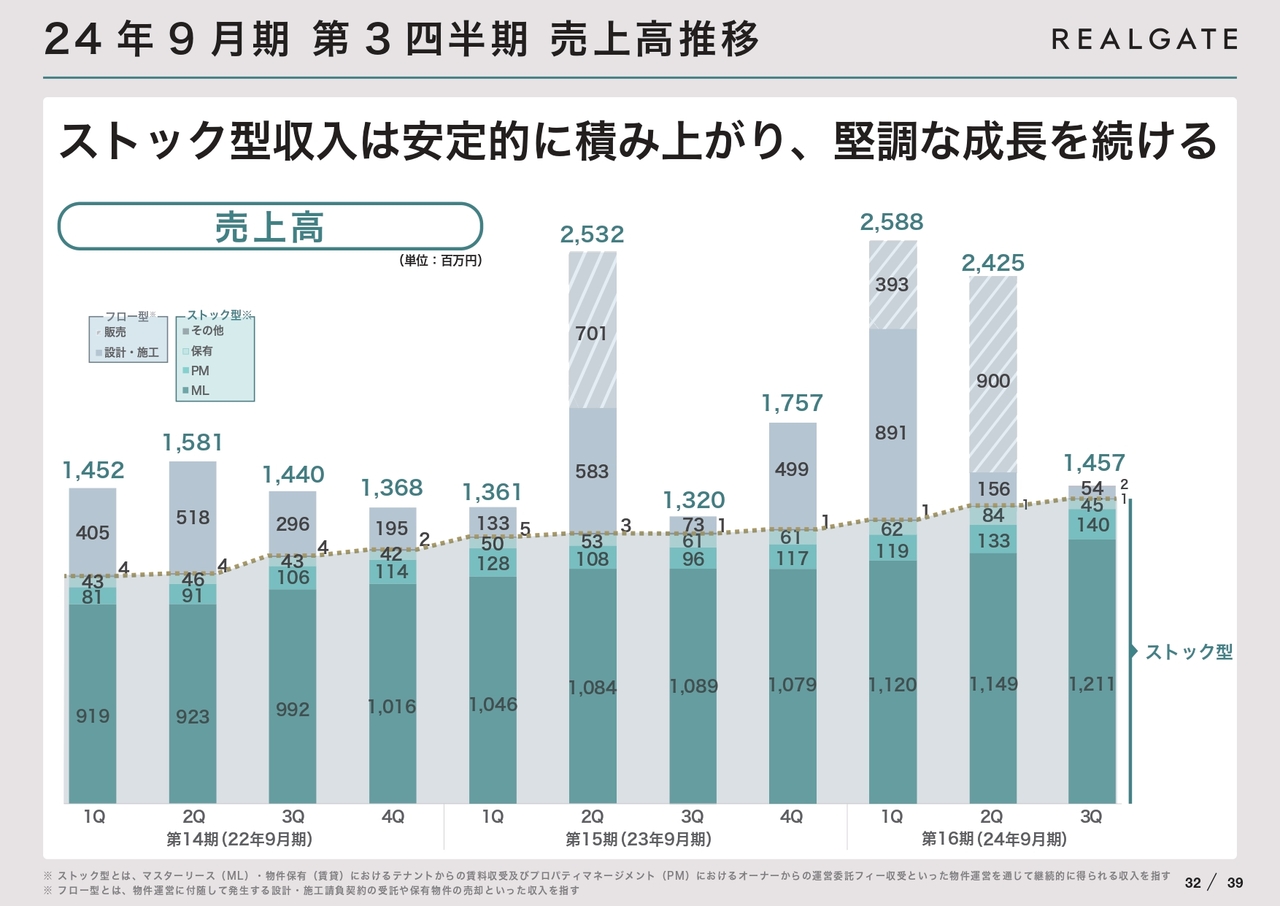

24年9月期第3四半期 売上高推移

岩本:スライドのグラフは四半期ごとの売上高構成とその推移です。フロー型は今期に2物件売却がありましたので、その売却があった四半期には大きく伸びることになります。

また、ストック型は毎四半期ずつ順調に積み上がっています。この傾向は第4四半期も来期も変わりなく、順調に積み上がっていきます。順調にストックを積み上げた中で、チャンスのあるフロー型はしっかりと取っていく考えです。

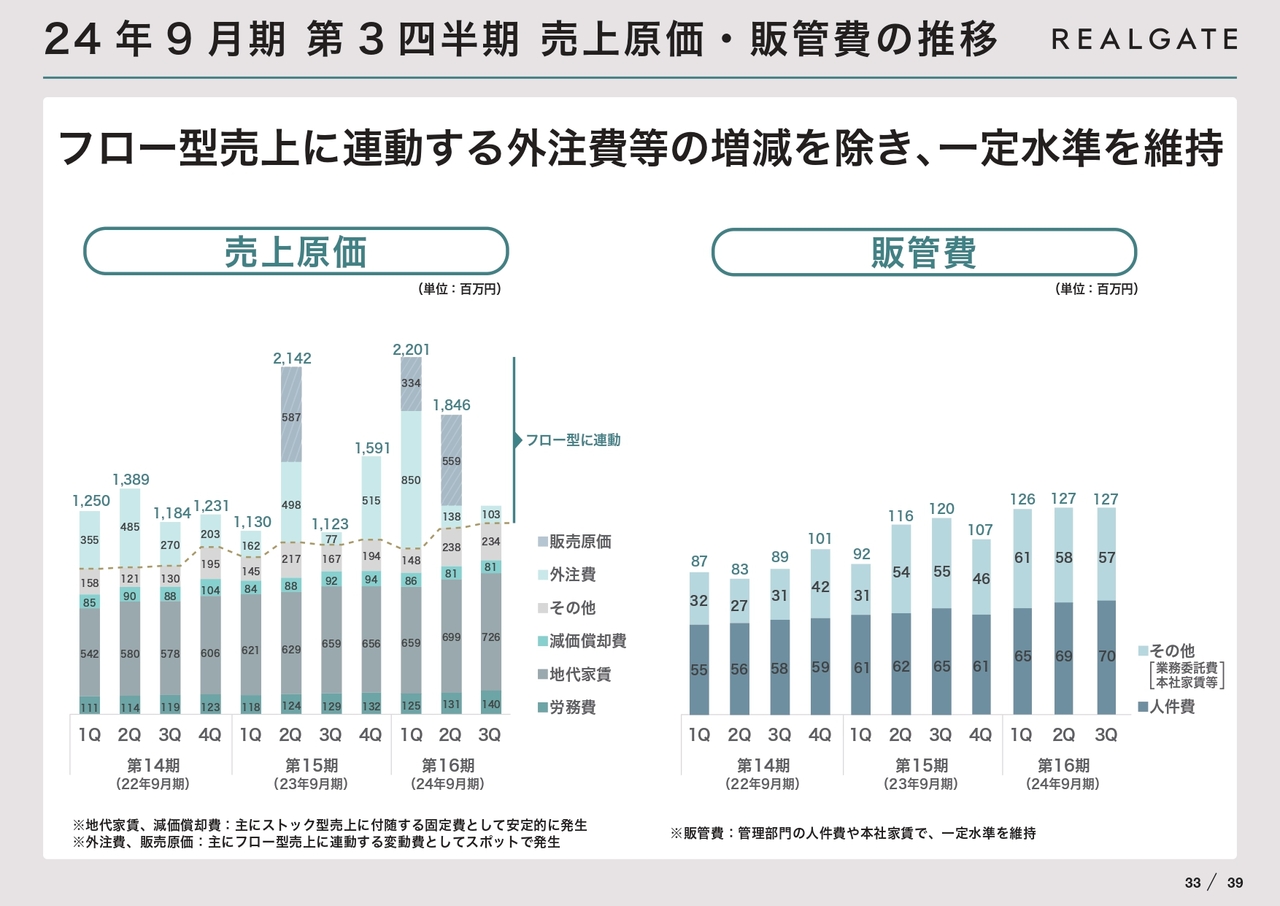

24年9月期第3四半期 売上原価・販管費の推移

岩本:売上原価と販管費の推移です。販管費や売上原価の中で、フロー型に連動するもの以外は順調に推移しています。

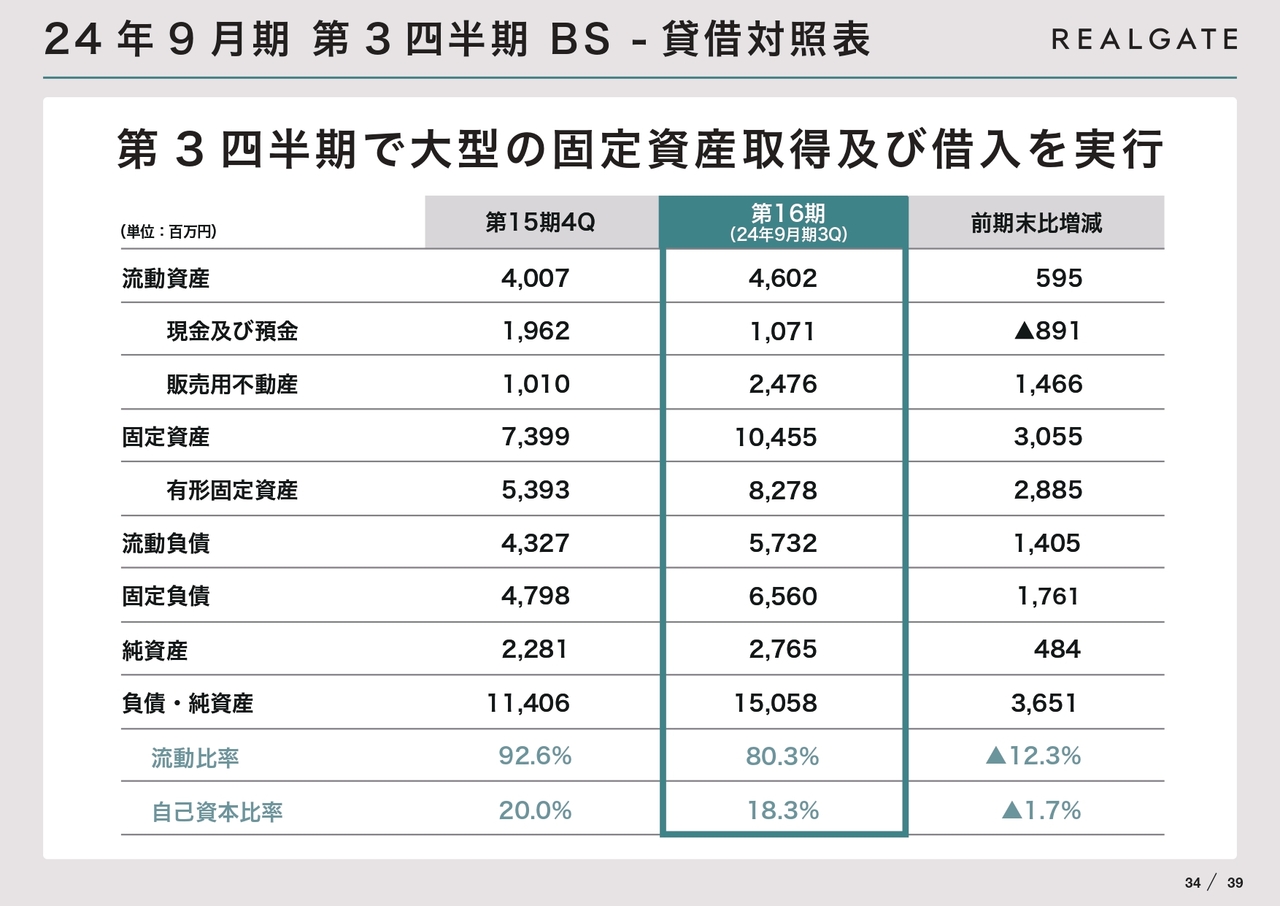

24年9月期第3四半期 BS - 貸借対照表

岩本:物件を獲得すると固定資産が増えますので、借入が増え、自己資本比率が低下します。自己資本比率は現在18.3パーセントですが、数パーセント低下しても、借入余力はまだあると考えています。

関本:バランスシートについてうかがいます。基本的には不動産を在庫として仕入れていくことが大事である一方で、負債もかなり増えたことが今回のバランスシートの結果だと思います。

財務の観点から見た時に、まだまだ借入ができるのか、今期にまた純利益を出して考えなければいけないのか、バランスシート戦略をどのように考えていますか?

岩本:保有物件を一部売り出すことで、借入枠の余力はまだあると考えています。具体的には2025年9月期も2棟の売却予定がありますので、その2棟の売却を成立させ、さらに40億円から50億円程度の物件を仕入れていきます。

2棟のうちの1棟は先日リリースを出し、すでに売却先も決定しています。現在でも20億円から30億円の借入余力があることになります。

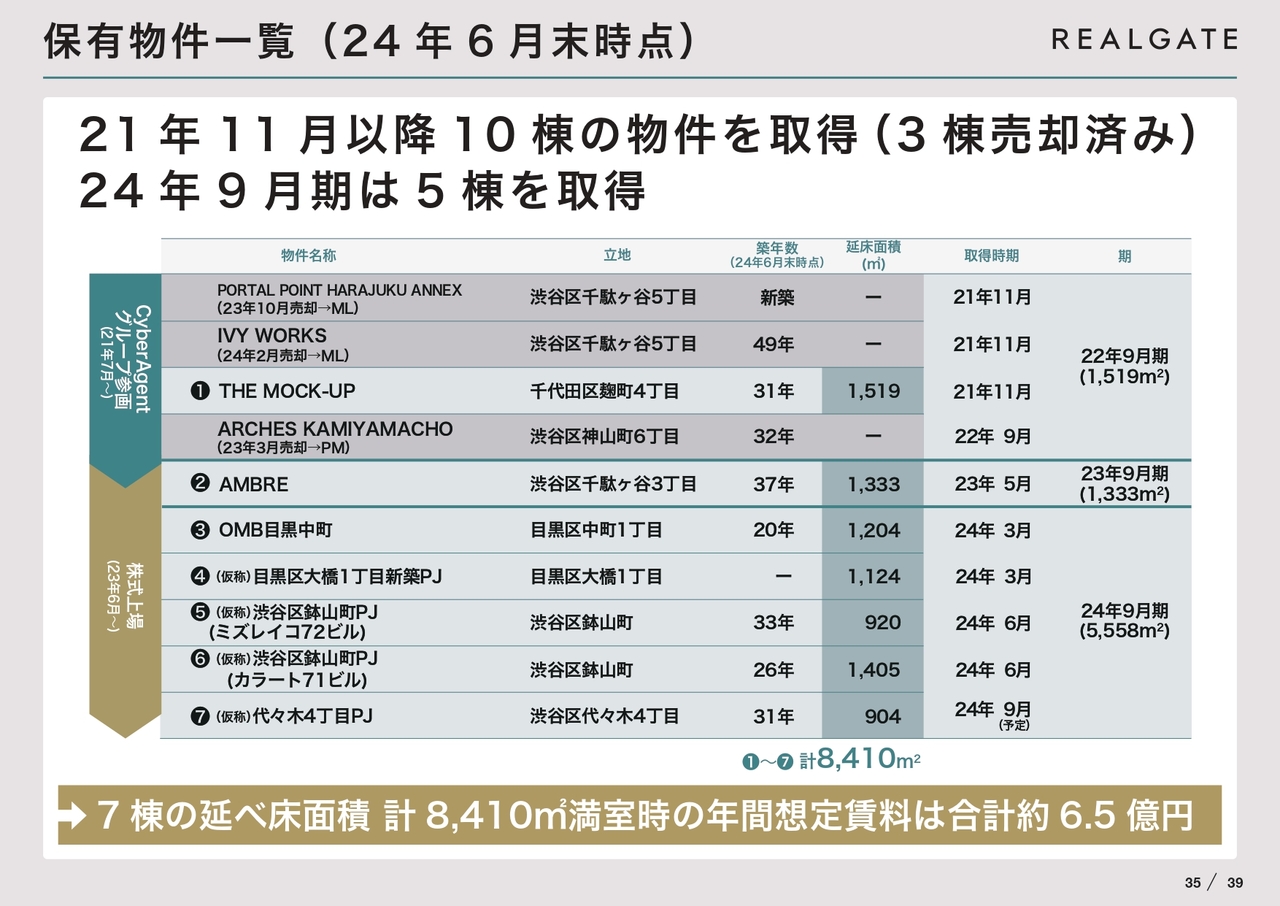

保有物件一覧(24年6月末時点)

岩本:スライドはサイバーエージェントグループ入りしてから購入した物件一覧です。

サイバーエージェントとのシナジー効果についてよくご質問をいただきますが、いろいろな企画を行ったり、IT会社の経営のスピード感を藤田社長から学ばせてもらったりと、いろいろな部分にあります。

一番大きかったのは、上場前から銀行やオーナーに対する与信力が非常に上がり、お金を借りられるようになったことで、物件が購入できるようになったことです。

現在は7棟の物件を保有しています。これから開業するものもありますが、すべて満室になると年間6億5,000万円程度の家賃収入があります。表面利回り5パーセントは安めですが、表面利回り5パーセントで売ったとしても130億円程度の価値がある物件を仕込めています。

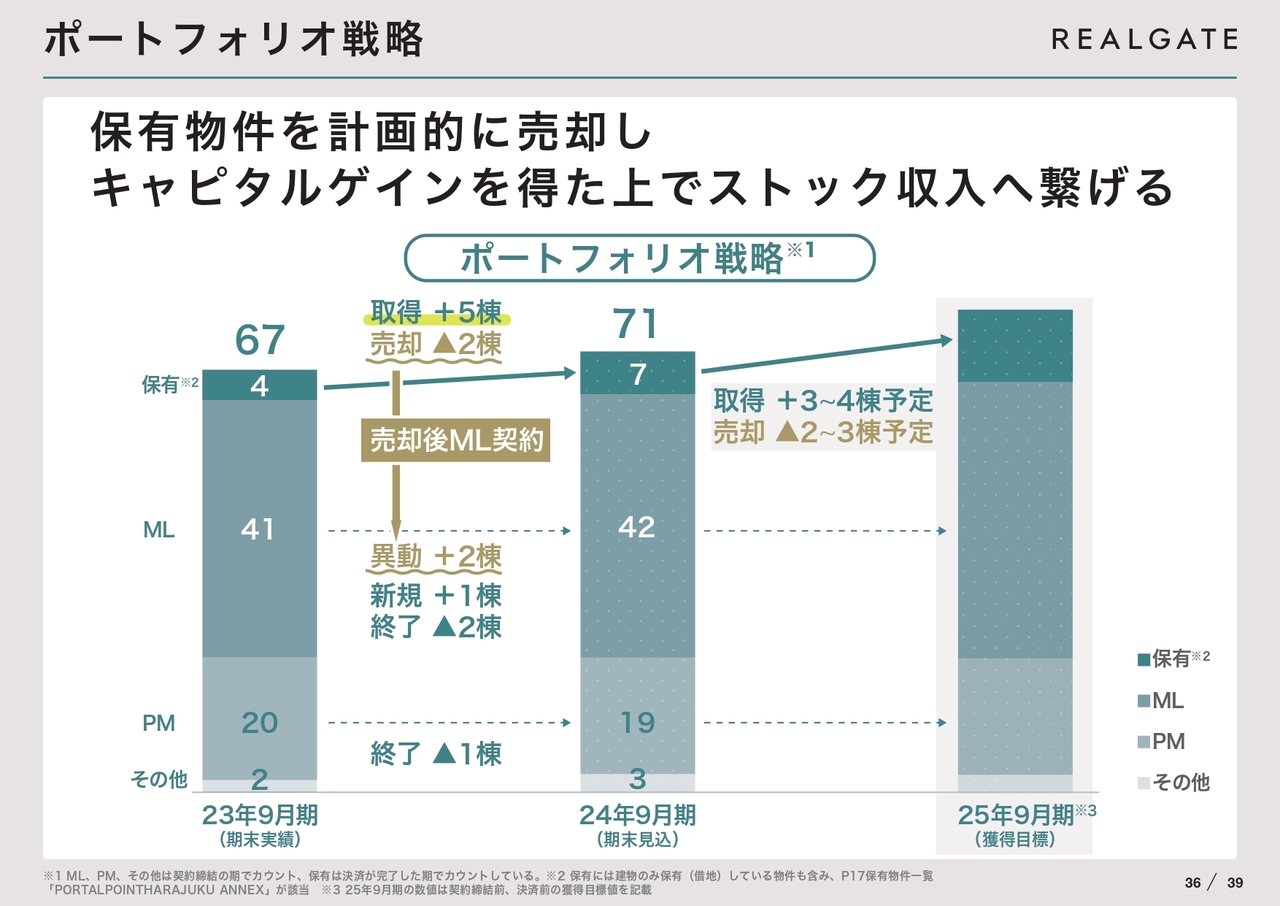

ポートフォリオ戦略

岩本:今後のポートフォリオ戦略です。私たちが重視しているのは、ストック収入につなげることです。ストック収入につなげて高成長を図るために、キャピタルゲインモデルを導入しています。

先ほどお話ししたとおり、すべて売ると130億円で売上が3倍、4倍になってしまいますが、物件はすべてを売却するのではなく、残すものは残しておきながら、きちんと物件を売却し、利益を得て物件を増やしています。

具体的には、年間3棟から4棟を取得し、2棟から3棟を売却します。売却したものをストック収入につなげ、ストックの積み上げをきちんと行っていく3ヶ年計画を考えています。

関本:現在の保有物件は7棟とのことでしたが、来期もここから2棟から3棟を売却し、さらに取得していくサイクルをお考えなのでしょうか?

岩本:そのとおりです。

関本:では、売却する物件によって業績の上下が激しくなることもありますか? あるいは、含み益を考慮して売却していくのでしょうか?

岩本:やはり大きな物件2棟を選んで売ってしまうと、売上が高くなりすぎてしまいます。売る物件の価格が高ければ2棟で済みますし、逆に小ぶりの物件であれば3棟を売却することもあります。今は残せるものを残していますが、購入する物件が大きくなると、反対に大きな物件を売らなければ買えないこともありますので調整しているところです。

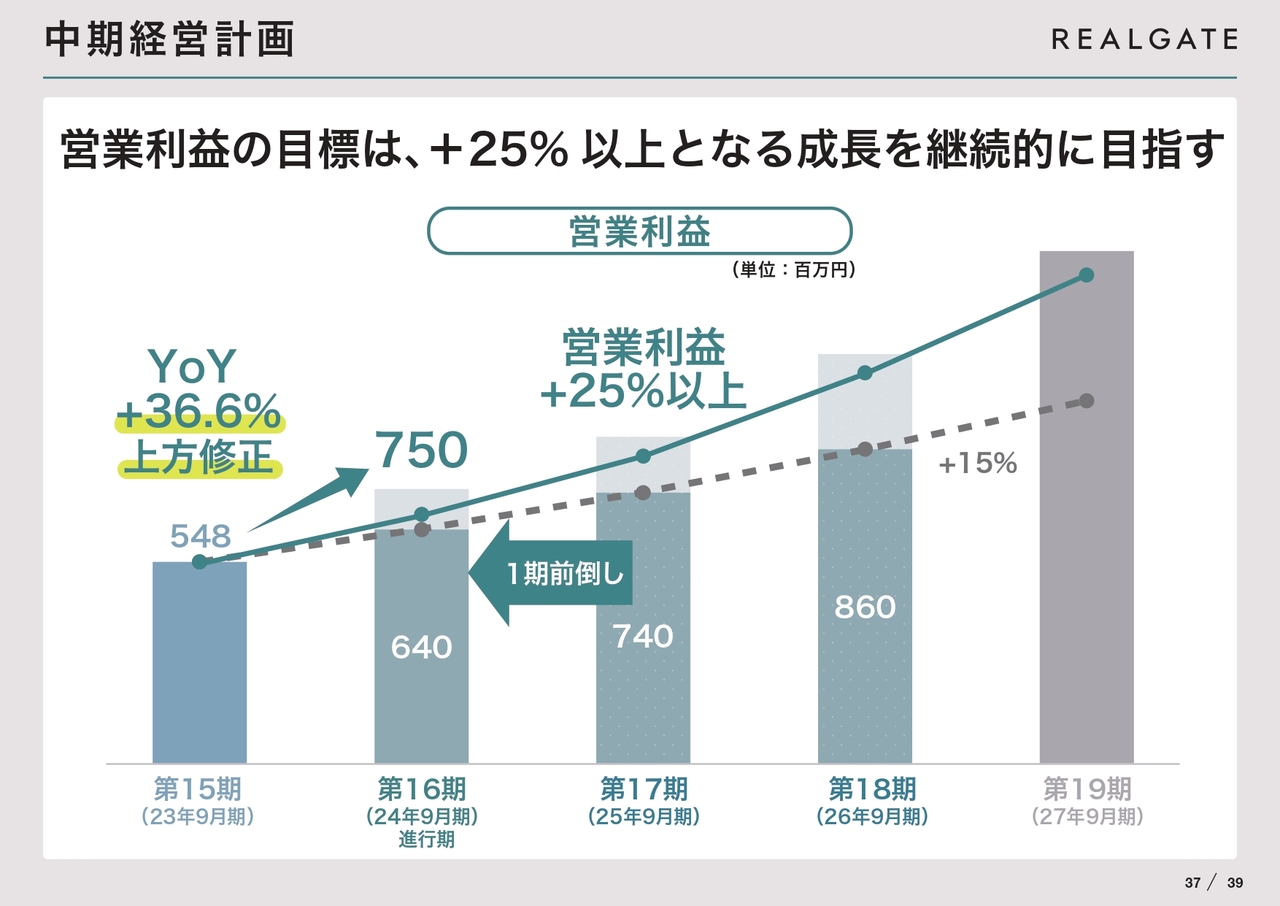

中期経営計画

岩本:スライドのグラフのとおり営業利益は伸びていますが、第16期から第18期にかけては15パーセント成長と、控えめにも見える中期成長を計画していました。結果的には、今期は前年比プラス36.6パーセントの成長ができるということで上方修正しています。

これにより、第17期に計画していた利益をすでに超えています。株主のみなさまもそうだと思いますが、重要視しているのは第17期です。第17期が当初どおりの推移では成長していないことになってしまいます。

気になるのは「第17期に25パーセント以上成長できるか」「その成長を継続できるか」だと思いますが、私たちは「そのような成長ができる物件を仕込めた」と考え、今期の上方修正を行っています。結論からお伝えしますと、第17期、第18期と25パーセント以上の成長を目指すことが可能になってきました。

関本:非常にクリアなコメントをありがとうございます。先ほどのお話と照らし合わせると、ポートフォリオをある程度持っているということで、この25パーセント以上の成長を達成するには、どの物件を売却するかなど、イメージはある程度見えていますか?

岩本:第17期に関しては、今保有している物件を適正価格で売ります。そして、今開発している物件が適正価格で稼働することで、売上の100パーセントは見えています。

それが何でぶれるかというと、稼働率が多少上下することで業績がぶれ、物件を仕込めば仕込むほどマイナスになっていきますので、それを調整していくことは必要です。

ただし、何も仕込まないわけにはいきませんので、ある程度の仕入れ代をみています。その分のマイナスも考慮しながら、第18期も物件を作っていくことが重要です。

現在も第17期、第18期くらいまでは描けるような売上とポートフォリオができています。今は、第19期に向かって仕入れ活動を一生懸命進めているところです。

以上が、リアルゲイトについてのご説明となります。ありがとうございました。

質疑応答:物件の需要・価格について

関本:最近の市況として、キャピタルゲインモデルでは、買ってくれる人を求めているのではないかと思っています。御社の物件に対する需要や価格はどのように捉えていますか?

岩本:現物不動産の価格は、金利やリート指標と反比例で連動するといわれています。要するに、金利が上がるとリート指標が下がり、リートの金融商品の不動産も下がります。不動産を買わないで、お金を運用したほうが良いということになってしまいます。

しかし、今はおもしろいことに、金利が上昇傾向にもかかわらず、現物不動産の売却額が上がっています。

その理由としては、例えば分譲マンションは建築費が非常に上がっています。都内で新築を建てると、100平米で2億円以上といった価格になっていますので、それに伴い、中古は新築からマイナス何割でみますので、中古も新築につられて上がっています。

同じように、今は新築のオフィスビルも採算が取れず、建てることができませんので、中古ビルを買いたいと考えますが、みなさま同じように考えるため中古ビルの価格も非常に上がっています。

なおかつ、マンションを売る会社など不動産会社はたくさんありますが、分譲マンション事業はなかなか厳しい状況です。それは、作ることができないからです。そのような会社は、また中古ビルの事業に取り組もうとします。

しかし、新たに参入した方は、私たちのように古いビルを直して売るところまではできません。そうすると、私たちが直したビルが欲しいという会社が増えるということです。そのような意味では、中古ビルの需要はまだまだ増えていくと考えています。

関本:売却してキャピタルゲインを得るモデルでも、非常に良い状況で計画を達成できるというところですね。

飯村:築古ビルに注目が集まっていることは感覚でなんとなくわかっていましたが、直した先の物件を欲しがる買い手も多いのですね。

岩本:そのとおりです。やはり新築が作りづらい環境にあるため、需要が増えています。

質疑応答:渋谷区での築古ビルの需要について

関本:「渋谷区で築古ビルをたくさん扱っています。渋谷区では新築ビルもたくさん建てられていますが、築古ビルの需要はどのくらいありますか?」というご質問です。

岩本:新築ビルのシェアオフィスを借りたい方はそちらを借りていただければ良いと思っています。10万円や20万円を払って、ピカピカのすごくきれいなオフィスに入りたい方は新築を選ぶわけです。

しかし、企業のピラミッドで見れば、坪10万円のオフィスを借りるのはピラミッドの一握りです。ほとんどの会社は普通、5人から10人のスタートアップ企業など会社が小さい頃は、少し古くてもいいから働きやすい環境を求めてコストを抑えたいと考えます。スタートアップの会社はまだまだありますので、そのような意味では新築ビルに負けません。

質疑応答:株式の出来高について

飯村:「株式について、現状は出来高がほぼない状態で、出来高対策が急務だと思います。来期はどのような対策をとりますか?」というご質問です。

岩本:市場全体の中ではまだ小さく無名な会社だと思います。サービスはBtoBに近いため、大きな宣伝をBtoCで打っても仕方がない部分もあります。

しかし、私たちのストック中心の堅実なビジネスモデルや、このような個人投資家への説明会などに時間をとってきちんと取り組んでいきます。それにより出来高を徐々に増やし、会社の実績も残していくように対応したいと考えています。

飯村:私も今日お話をうかがって、非常にわくわくする箇所が多かったのですが、ご自身としても、お話しした反応は良いのではないでしょうか。感覚はいかがですか?

岩本:このような場で話した反応としては、いつも良い反応をいただくか、「体が大きいですね」と言われるかのどちらかです。それは冗談としても、だいたいの場合は信頼していただけますので、やはり信頼し続けてもらえるように実績を残し、必死に取り組んでいきたいと思っています。

質疑応答:配当について

関本:利益が非常に伸びることを把握できたところで、キャピタルゲインのために保有物件を増やしたいことも理解できましたが、配当は中長期的にはどのように考えていらっしゃるのでしょうか?

岩本:配当については個人の株主のみなさまからも要望をいただきますので、そこまで長くない先に実現したいと思っています。

ただし、今実現したいことは、先ほどお話しした中期経営計画の営業利益25パーセント以上の成長、もしくは30パーセント以上の成長です。これを繰り返すことで、成長して株価が上がり株主のみなさまにも貢献できると思っています。この2年間から3年間は、そこに全力投球したいというのが私の考えです。

質疑応答:人材について

飯村:社員の平均年齢が32歳くらいで、非常に若くて力のある会社だという印象があります。いろいろな企業で人材について苦労しているお話も上がっていますが、御社はいかがですか?

岩本:私たちの事業においては、なかなか即戦力がいません。学校で教えてもらえる内容ではなく、他の会社で同じことに取り組んでいるところもありません。そのような意味では、若い人を雇って教えることに特化しているため、平均年齢が若くなっています。

また、入ってきた人が辞めないようにチームで支えており、不動産会社では珍しく約50パーセントが女性です。会社の雰囲気もとても良いと思います。

岩本氏からのご挨拶

岩本:株式会社リアルゲイトは、確実なストックビジネスをもって成長していきますので、応援をよろしくお願いします。本日はありがとうございました。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問>

質問:上場から1年以上が経過し、業績が向上しているにもかかわらず、株価は公募価格とほぼ変わらず、出来高は日々減少していますが、原因は何にあるとお考えでしょうか?

回答:当社のストック型を中心とした安定的なビジネスモデルと中長期での継続的な成長性を投資家の方へきちんとご説明できていない点が原因と考えています。

また、昨年の上場以来、全体的に厳しい評価が続くグロース市場において、当社の差別化もご説明できていなかったと反省しています。今後も業績を向上させながら、当社のビジネスモデルと成長性をご説明していきます。

この銘柄の最新ニュース

リアルゲイトのニュース一覧- (開示事項の経過)固定資産の取得に関するお知らせ 2026/02/27

- (開示事項の経過)固定資産の取得に関するお知らせ 2026/02/24

- (開示事項の経過)固定資産取得に伴う資金借入に関するお知らせ 2026/02/24

- リアルゲイト---固定資産の取得 2026/02/24

- 固定資産の取得に関するお知らせ 2026/02/20

マーケットニュース

おすすめ条件でスクリーニング

リアルゲイトの取引履歴を振り返りませんか?

リアルゲイトの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

リアルゲイトの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ