シノプス、2019年12月期は増収増益で着地 セット販売による単価上昇に加えて店舗展開が順調に拡大

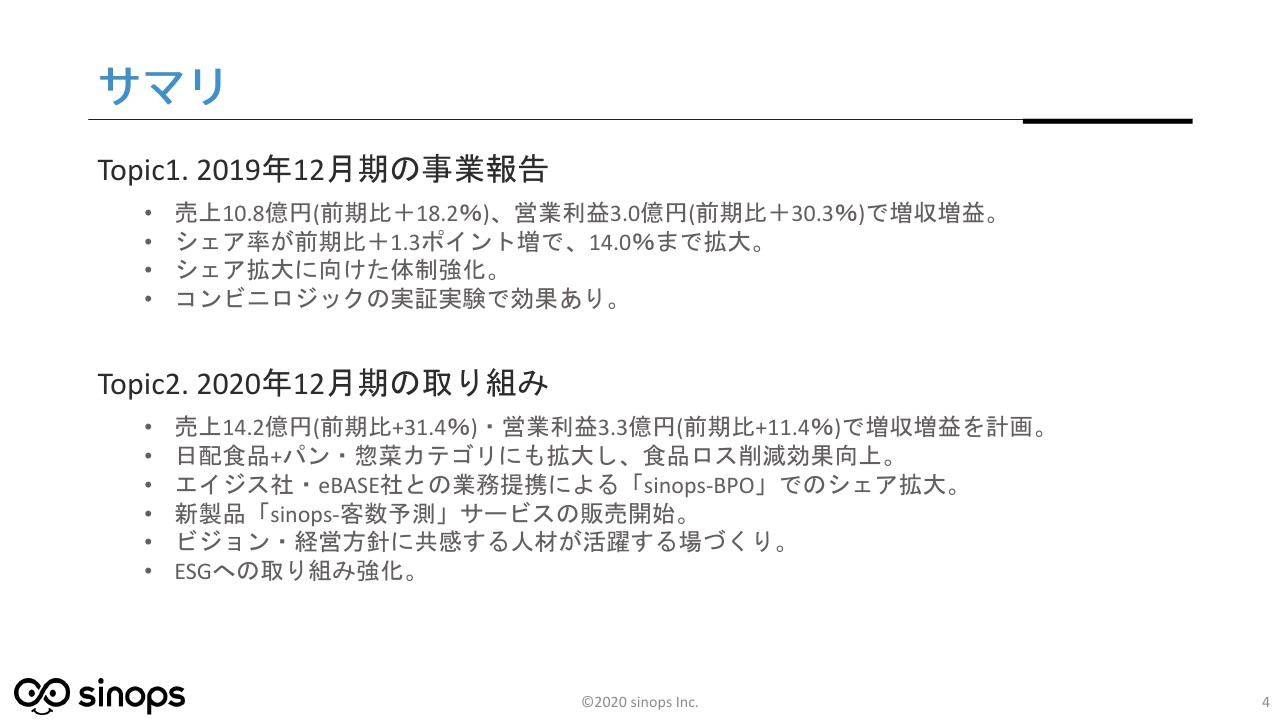

サマリ

南谷洋志氏(以下、南谷):みなさま、こんにちは。シノプスの代表取締役の南谷です。本日は大変お忙しいなか、多数お集まりいただきましてありがとうございます。

それでは、貴重な時間ですので、さっそく2019年12月期の通期決算説明を始めさせていただきたいと思います。よろしくお願いします。

まず、サマリからご紹介したいと思います。昨年度の事業報告ですが、ポイントは4つあります。1つ目は、売上高が前期比プラス18.2パーセントで10億8,000万円です。これは、のちほど詳細をご説明しますが、計画からは1割ほど減となったものの、昨年と比べて18.2パーセントの売上増です。

営業利益は、前期比プラス30.3パーセントで、当初計画とほぼ同じく3億円です。よって、増収増益は達成できました。

次に、シェア率が前期比プラス1.3ポイントの14パーセントまで拡大しています。シェア拡大に向けた体制強化は、のちほど詳細をご紹介したいと思います。

そして、みなさまも非常に関心があろうかと思いますが、コンビニに対するロジックの実証実験です。何回か行っていますが、都度成果が上がってきているという報告をしたいと思います。

今年度の取り組みとして6つを挙げています。1つ目ですが、売上高は前期に比べて31.4パーセント増の14億2,000万円を計画しており、営業利益は前期比プラス11.4パーセントの3億3,000万円を計画しています。

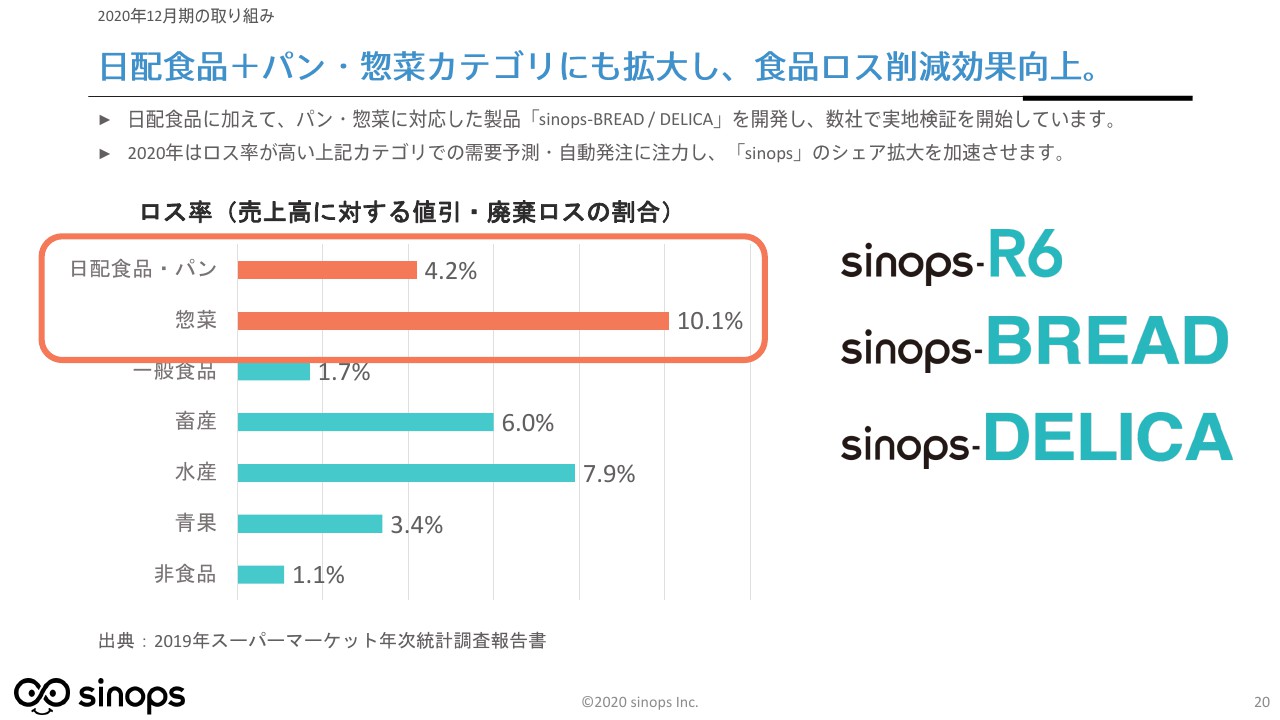

カテゴリについてですが、従来の得意分野である日配食品に加え、パンと総菜カテゴリにも拡大します。食品ロス削減効果が見込める新たなカテゴリを増やして、大きく社会貢献に繋げたいと考えています。

そして、IRでもご紹介していますが、昨年10月に棚卸最大手のエイジス社と業務提携を行いました。また今年に入り、商品情報データベース最大手であるeBASE社との業務提携も行いました。

この2社が、大きなシナジー効果を生んでいくと考えています。こちらも、のちほど詳細をお話しできればと思っています。今年は、以上のような骨子を挙げています。

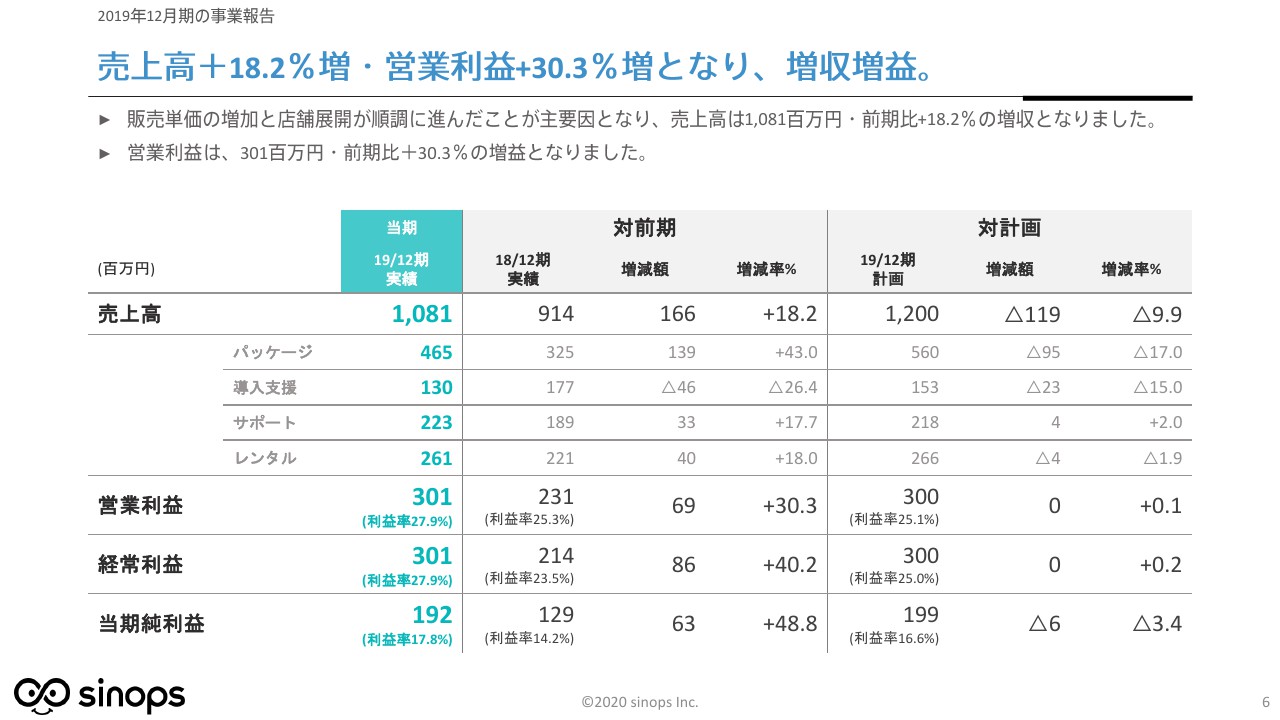

売上高+18.2%増・営業利益+30.3%増となり、増収増益。

6ページです。先ほども申し上げましたが、売上高は対計画では残念ながら1割ほど減になっていますが、前期比プラス18.2パーセントの10億8,000万円でした。営業利益、経常利益ともに、ほぼ計画どおり推移しています。

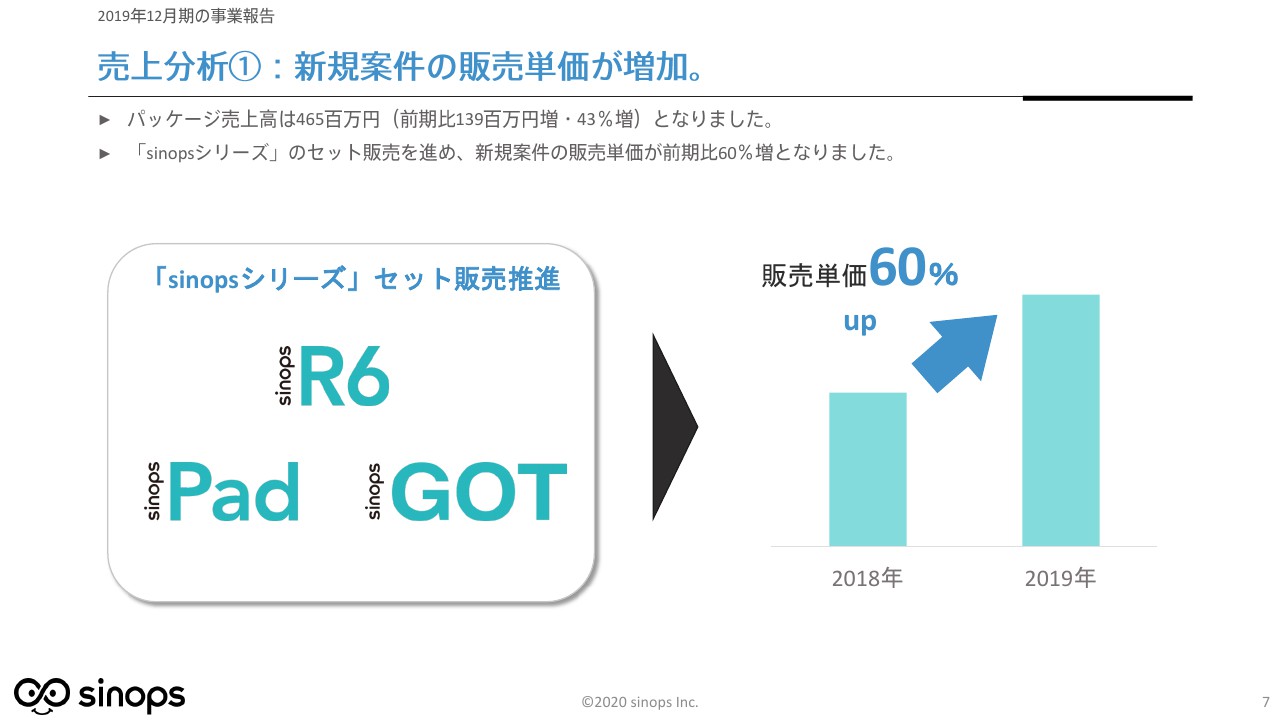

売上分析①:新規案件の販売単価が増加。

7ページが売上分析になります。我々の主製品である小売業向けの自動発注システムが「R6」ですが、それに加えてタブレット上での棚割操作アプリ「sinops-Pad」、同じくタブレット上での発注端末機能「sinops-GOT」があります。

GOTは「Graphic Order Terminal」の略ですが、これを合わせてセットで購入されるお客さまが非常に増えてきましたので、1社当たりの販売単価が平均で1.6倍ぐらいになっているということです。

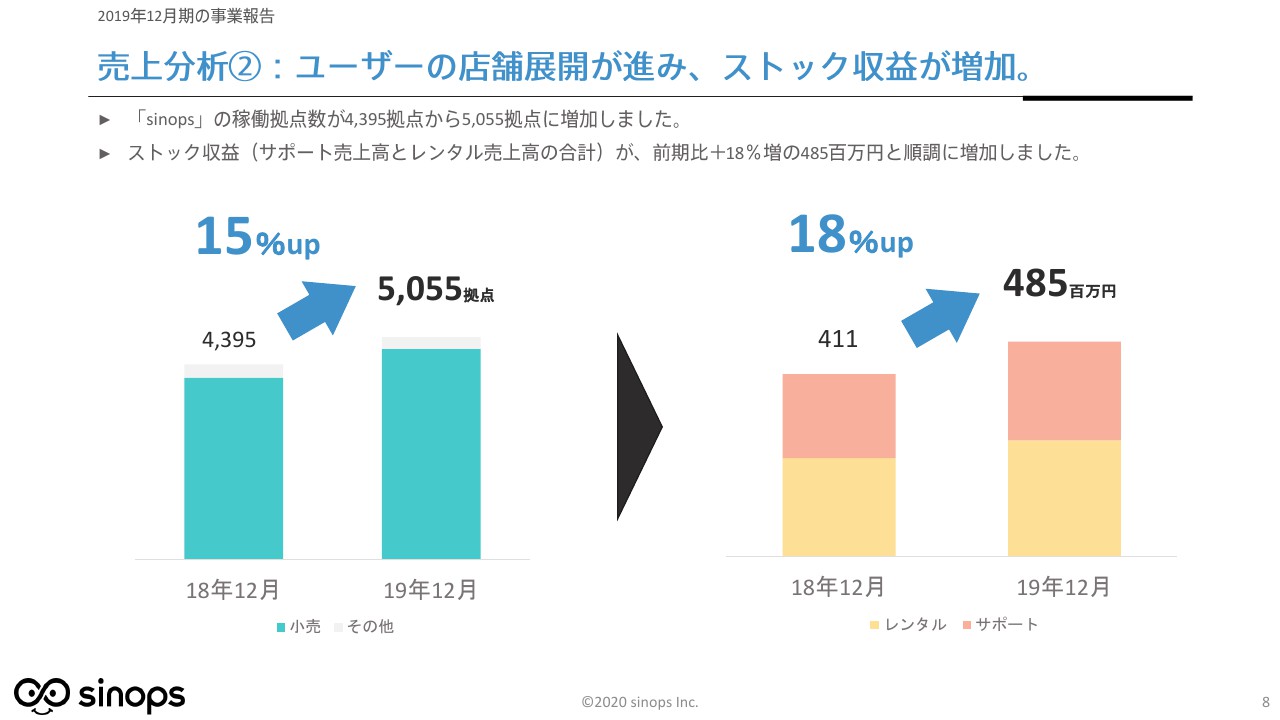

売上分析②:ユーザーの店舗展開が進み、ストック収益が増加。

8ページです。ユーザーの店舗展開が進み、ストック収入が増加しているということで、導入させていただいている店舗数も15パーセントアップしています。

さらに、ストックビジネスのサポート売上高、レンタル売上高も順調に伸びています。金額ベースではそれなりに上がっていますが、売上全体は伸びており、売上高の40パーセントから45パーセントがストック収入ということで、パーセンテージはあまり変わっていないと言えると思います。

我々のストック収入の手堅い安定感を、今後も拡張していきたいと考えています。

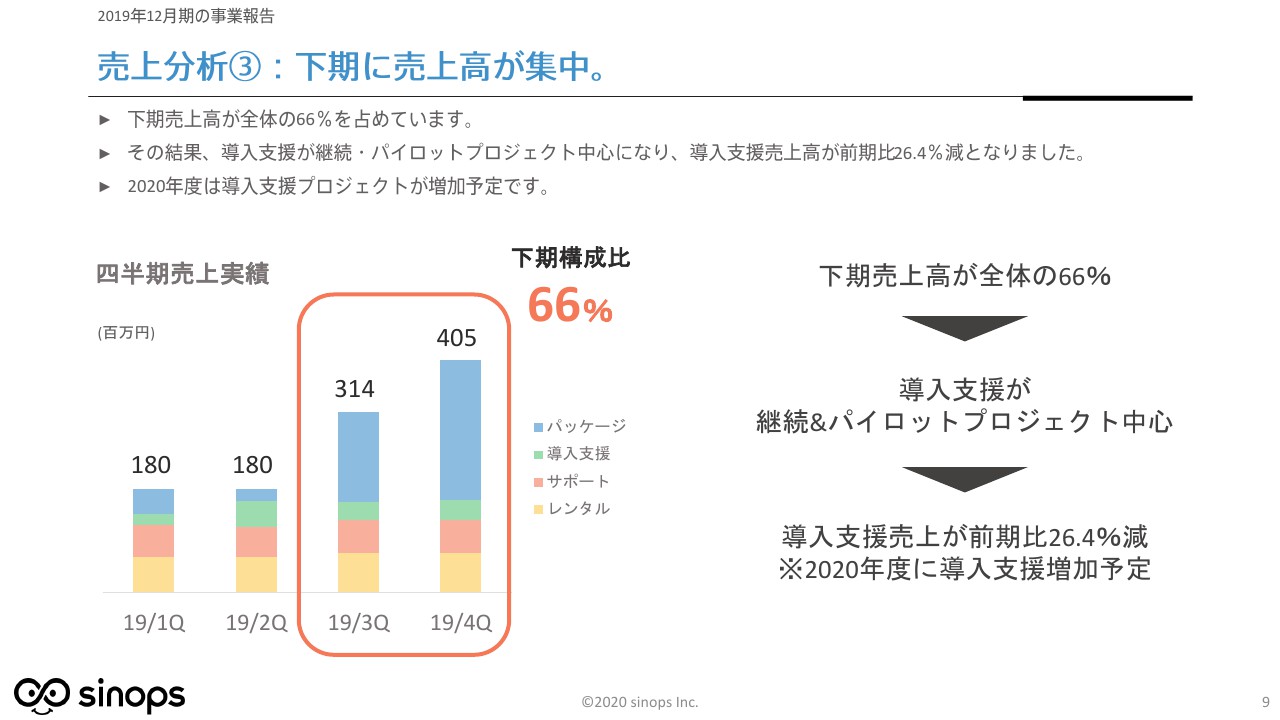

売上分析③:下期に売上高が集中。

9ページですが、下期に売上高が集中していました。これまでもみなさまにご説明していますが、オファーを頂戴してから最終的にクロージングするまでに、短くても6ヶ月、平均では10ヶ月くらいかかります。

よって、期が始まってから最終的に大きなパッケージ販売に繋げられるのが、第4四半期に集中してしまうという収益構造は、やはり昨年も同様でした。

第3四半期が終わったあたりで、投資家のみなさまからもご心配の声をいただいたのですが、これまでの何年かも、そのような収益構造で来ており、昨年も第4四半期に集中するかたちになっています。

今期も第4四半期に集中することは否めません。この解決策として考えている施策が2つありますので、のちほどご紹介したいと思いますが、今期も下期の第4四半期に集中することについては、ご理解いただきたいと考えています。

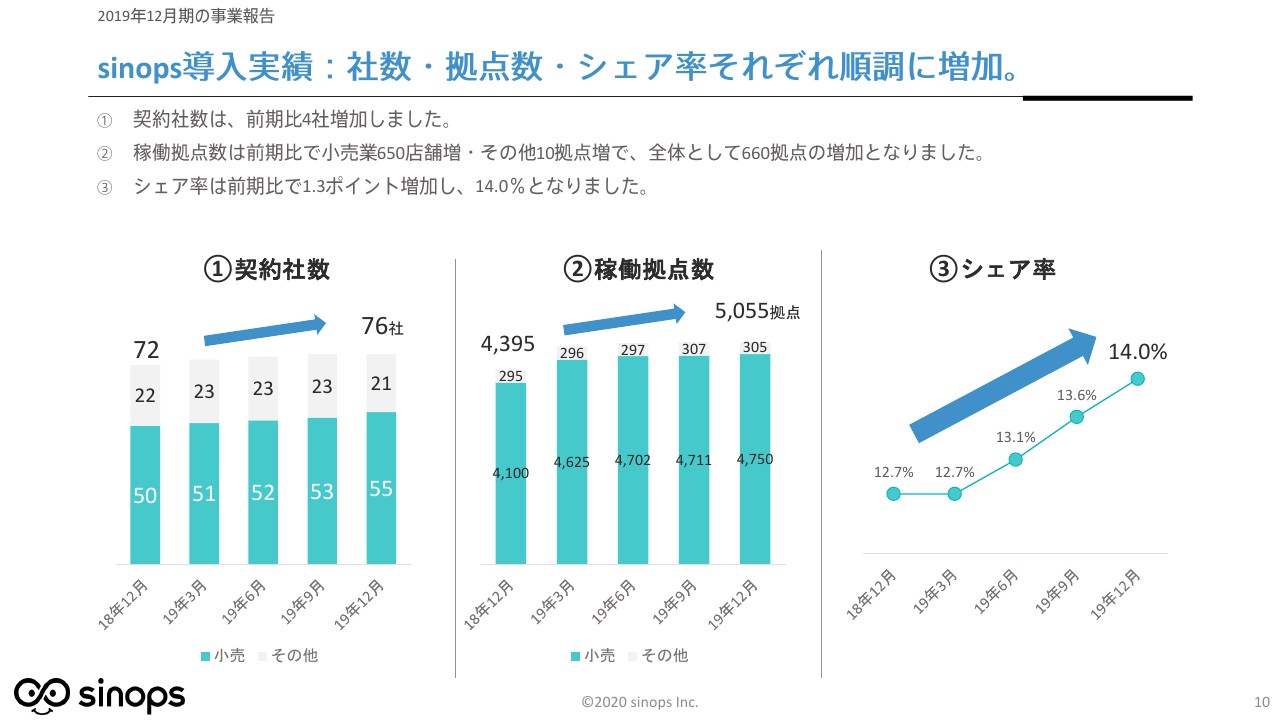

sinops導入実績:社数・拠点数・シェア率それぞれ順調に増加。

10ページですが、契約社数は4社ほどの増加となりました。通常はコンスタントに10社から12社といったかたちでしたが、昨期は1社あたりの売上単価が大きかったと思います。

セット販売を望まれるのが中堅以上の企業ということで、企業規模そのものも大きかったのですが、セット販売ということで、我々の導入支援のパワーをそちらに投入せざるを得なかったということもあり、導入社数は通常から比べて少なかったわけです。

しかし、パイロットは引き続いて今期に持ち越しているものが何社もあります。今期についてはのちほどご紹介しますが、パッケージ販売の売上高は前年比で1.5倍ぐらいになると計画しています。

スライド中央の「②稼働拠点数」も600拠点ぐらい増加ということですが、今期はさらに増えるだろうということで想定しています。

また、シェア率については最初に申し上げたように、昨年の12.7パーセントから14.0パーセントになり、1年間で1.3ポイント増えたということです。

こちらも、普段から申し上げている安定シェア40パーセントに向けて、いくつかの施策を打っていますので、のちほどご紹介できればと考えています。とりもなおさず、シェアの上昇が我々の一番大きなミッションだと考えていますので、今後も変わらず注力していきたいと思っています。

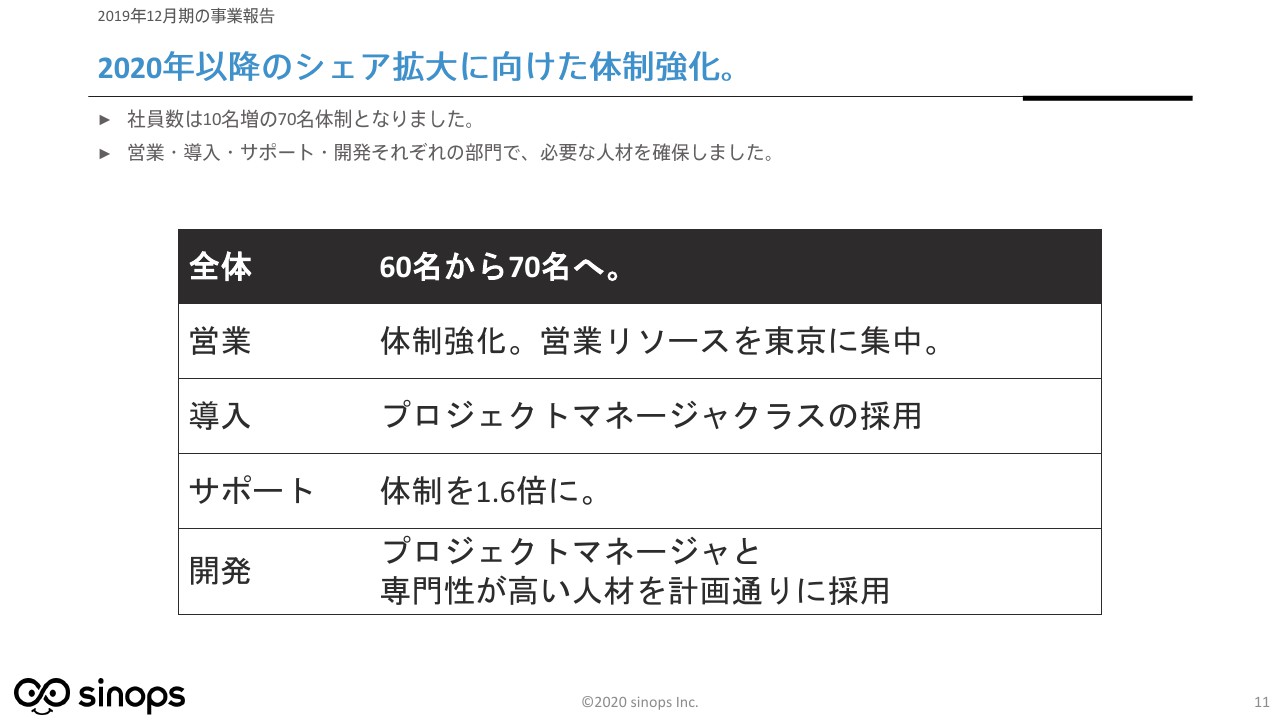

2020年以降のシェア拡大に向けた体制強化。

全体の人員ですが、昨年は純増10名となりました。新入社員は1名だけで、主に中途採用です。即戦力を期待して、かなりパワーのある方を採用できたと考えています。

ただし、後半に採用した方も多かったため、今年に入って3ヶ月から4ヶ月経って、初めて我々のパワーに寄与してくれるだろうと考えています。

コンビニロジックの実証実験で効果あり。

13ページです。コンビニロジックのお話はどうなっているかをよく聞かれますので、可能な限りご紹介したいと思います。

すでにご承知かと思いますが、コンビニは、大手を中心に2社ほどとお話ししてきました。我々が得意なジャンルに特化して営業活動を行っていますが、正直に申し上げて、大手の進捗は今のところあまりありません。

ただし、大手ですから、非常に進捗が遅いことも否めないと思います。別に止まったわけではないですし、我々としては粛々と進めていくということで、ご理解いただきたいと思います。

コンビニロジックの件ですが、「中食」と言われる惣菜やパンなど、我々が今後力を入れていきたい自動発注のカテゴリにおいては、我々が強いとご説明しておきます。その部分のさらなる強化を進めておりまして、コンビニそのものではないのですが、形態がコンビニに非常に似ているところで、実証実験が進んでいます。

非常に効果を認めていただいており、さらに大きな効果を上げています。この段ではこれ以上申し上げられませんが、実際に次のステップへの大きな準備は、ほぼ終えているとご説明しておきたいと思います。

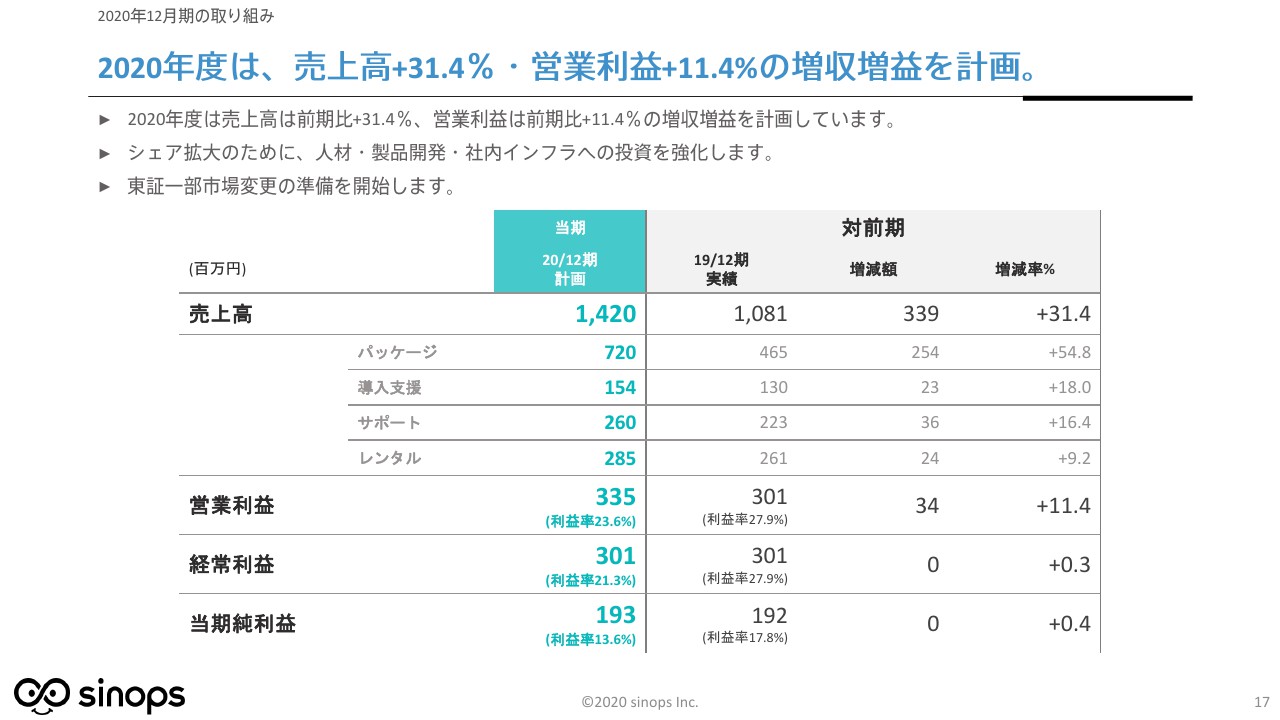

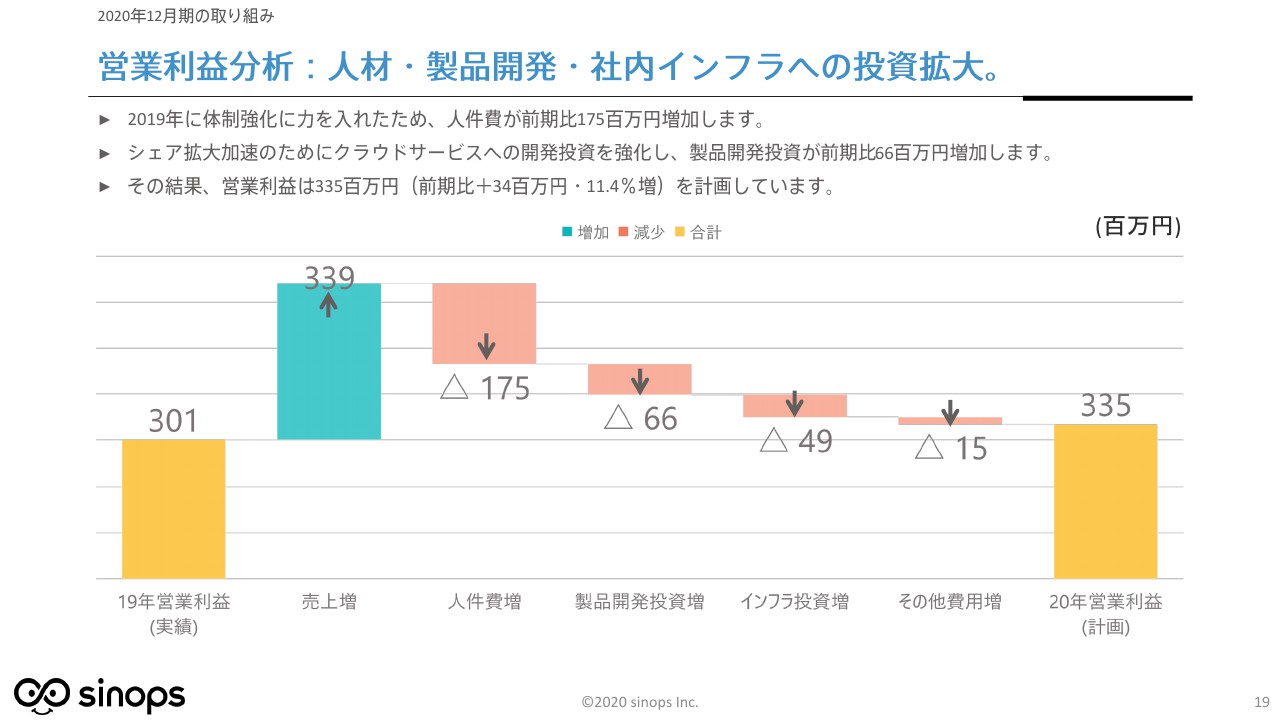

2020年度は、売上高+31.4%・営業利益+11.4%の増収増益を計画。

17ページが、今期の取り組みです。先ほど申し上げたように、売上高は前期比プラス31.4パーセントの14億2,000万円を見ています。

その大きな要因はパッケージ販売です。規模の大きい企業との取引が増えそうだと思っています。

また、関東圏を中心にした中堅以上のお客さまからの引き合いも増えています。これらの要因で、パッケージが前期比プラス54.8パーセント増の7億2,000万円とご理解いただければと思います。

それに対して、これまでも営業利益の数字が慎重だとのご意見があります。その理由は、我々のストックビジネスの比率が40パーセント台からあまり伸びないためです。

主力製品「R6」の自動発注部分が大きなパッケージになっており、コンサルテーション的な要因で、きっちりとお客さまをサポート、ケアしながらお使いいただくことは避けて通れない事情があります。

そこを、クラウドのように「どうぞ簡単にお使いください」とはなかなかならず、それでは成功しないと分析していますので、新たなクラウドサービス製品を複数考えています。

日配食品+パン・惣菜カテゴリにも拡大し、食品ロス削減効果向上。

20ページの右側の、主力サービス「R6」の下にある「BREAD」は、パンのカテゴリに絞ったソリューションで、その下の「DELICA」は惣菜のカテゴリに絞ったサービスで、これを新たにクラウド上で展開することを考えています。

これ以外に、客数予測も非常に廉価で展開していることもありますので、クラウド上で簡単に、SaaS的に浅く広く入ろうというところで、使い始めていただこうと考えています。

今年は、そのための先行投資を行いたいということで、また17ページに戻ってください。

これだけ売上が伸びるものの、営業利益はあまり伸びない要因が、実は社内の先行投資だとお考えいただければと思います。

それなりに先行投資をするわけですが、従来のパッケージを販売するかレンタルするかは、支払い方法の違いです。先ほど申し上げたように、それでは一気にシェアが上がっていきませんので、新たなシェアを拡大することとともに、ストックビジネスを薄く広く展開していきたいと思います。

営業利益分析:人材・製品開発・社内インフラへの投資拡大。

また、営業利益がプラス11.4パーセントに留まっている理由は、主に人件費です。新しい商品を開発して、社内の人件費を投入して、しっかりと先行投資することを考えています。

売上の比率に対して、営業利益、経常利益が少ない要因は、そこにあるとご説明していただければと思います。

エイジス社・eBASE社との業務提携による「sinops-BPO」のシェア拡大。

21ページでは、エイジス社、eBASE社との業務提携について記載しています。棚卸業務の最大手であるエイジス社と組んで、賞味期限のチェックをトライアルで何社か行ってみたところ、非常に大きな成果が出ていますので、我々の導入支援の手をかけず、すぐに展開できると期待しています。

エイジス社の決算期が3月とうかがっていますので、4月以降は具体的な展開が広がるだろうと期待していますので、ご理解いただければと思います。

eBASE社も同じような相乗効果があるのですが、この業務提携によって我々にどのようなメリットがあり、お客さまにどのようなメリットがあるのかとよく聞かれます。eBASE社が持っている画像情報や商品サイズ情報を活用して、我々がお客さまに提供する自動発注の元データの精度を上げることができます。

棚はMAXでどれくらい入るかなど、棚の奥行きの寸法計算から何個入るかを自動的に計算できるわけです。「1ロットは入りません」「1ケース12個は入りません」「6個しか入りません」と事前にわかるため、業務的に現場の運用を効率化できるということで、お客さまに喜んでいただけると考えています。お客さまには非常に大きな相乗効果を感じていただけると思います。

我が社だけでなく、業界それぞれの雄であるみなさまと協働することで、ユーザーであり当面のターゲットである小売業に、大きく具体的な効果をお渡しできるのではないかと考えています。

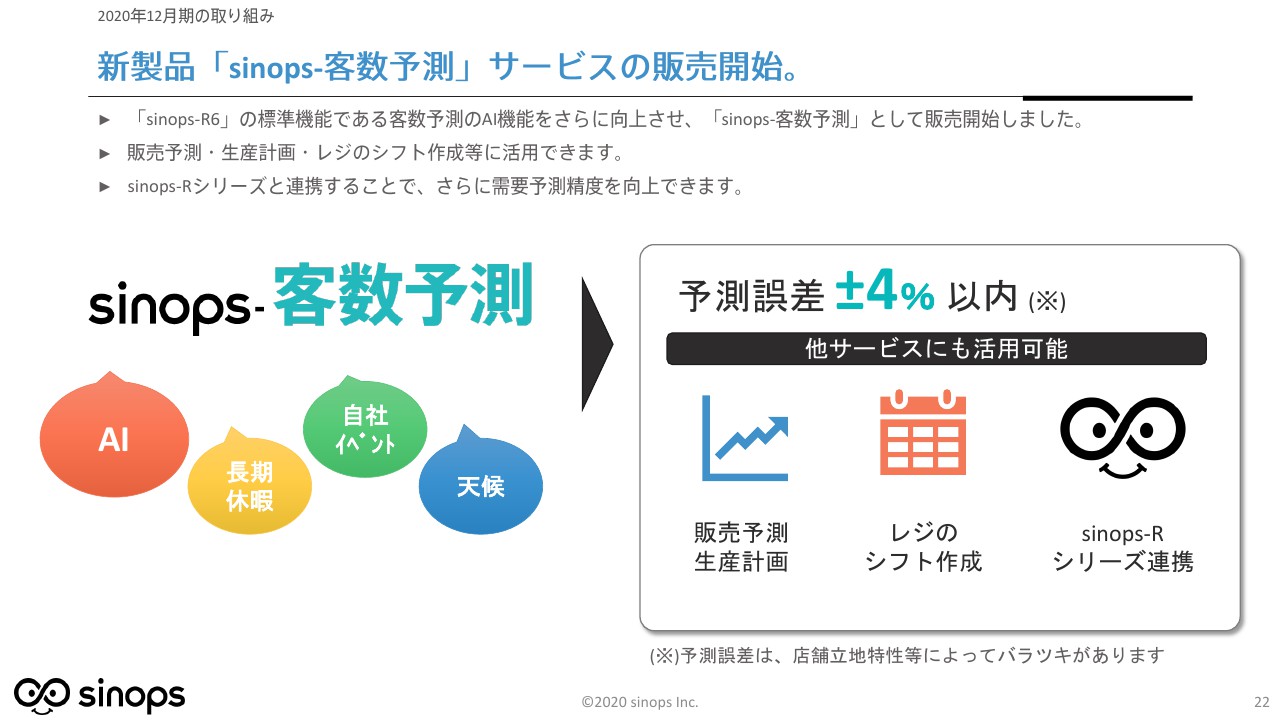

新製品「sinops-客数予測」サービスの販売開始。

22ページは、先ほどから申し上げている客数予測です。社内の数値ですが、予測誤差がプラスマイナス4パーセント以内ということで、かなりよい数字を実現しています。

これまでの食品スーパーマーケットに限らず、例えば、外食産業や町の小さな小売業を大きなターゲットとしてゲットしたいと考えています。あまり営業経費をかけない、クラウド上でのサービスとして期待しています。

以上が、今期も含めた決算説明となります。ご清聴ありがとうございました。

この銘柄の最新ニュース

シノプスのニュース一覧- 勤務計画・作業スケジュール自動作成AIサービス「sinops-WLMS WORK」提供開始 今日 11:18

- 勤務計画・作業スケジュール自動作成AIサービス「sinops-WLMS WORK」提供開始 今日 08:00

- シノプスが冴えない、クラウド売上高及び導入支援売上高が減少し24年12月期業績予想を下方修正 2024/11/29

- 業績予想の修正に関するお知らせ 2024/11/29

- 業績予想の修正に関する補足説明資料 2024/11/29

マーケットニュース

- 「全固体電池」量産化に向け開発加速へ、評価機運高まる有望株リスト <株探トップ特集> (12/04)

-

明日の株式相場に向けて=来年の潮流は「リアル防衛関連」と「IP」

(12/04)

明日の株式相場に向けて=来年の潮流は「リアル防衛関連」と「IP」

(12/04)

- 本日の【上場来高値更新】 ABCマート、任天堂など24銘柄 (12/04)

- 本日の【新規公開(IPO)】公開価格決定 (4日大引け後 発表分) (12/04)

おすすめ条件でスクリーニング

シノプスの取引履歴を振り返りませんか?

シノプスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

シノプスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ