MS&ADインシュアランスグループホールディングスのニュース一覧

MS&AD HD、連結四半期純利益が通期予想を超過 海外事業はロイズ・再保険、米州を中心に全地域で増益を達成

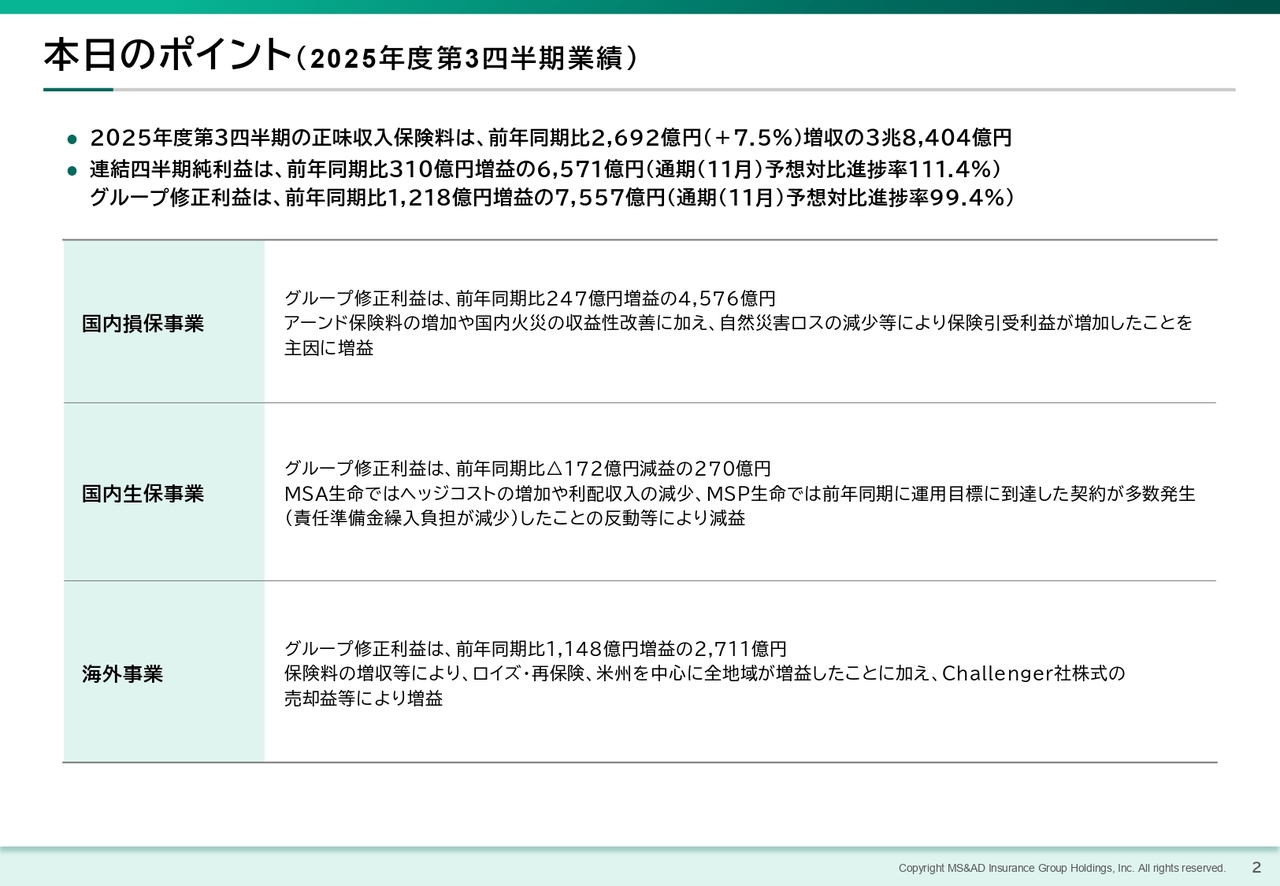

本日のポイント(2025年度第3四半期業績)

林慎一郎氏(以下、林):MS&ADインシュアランスグループホールディングス株式会社IR部長の林です。

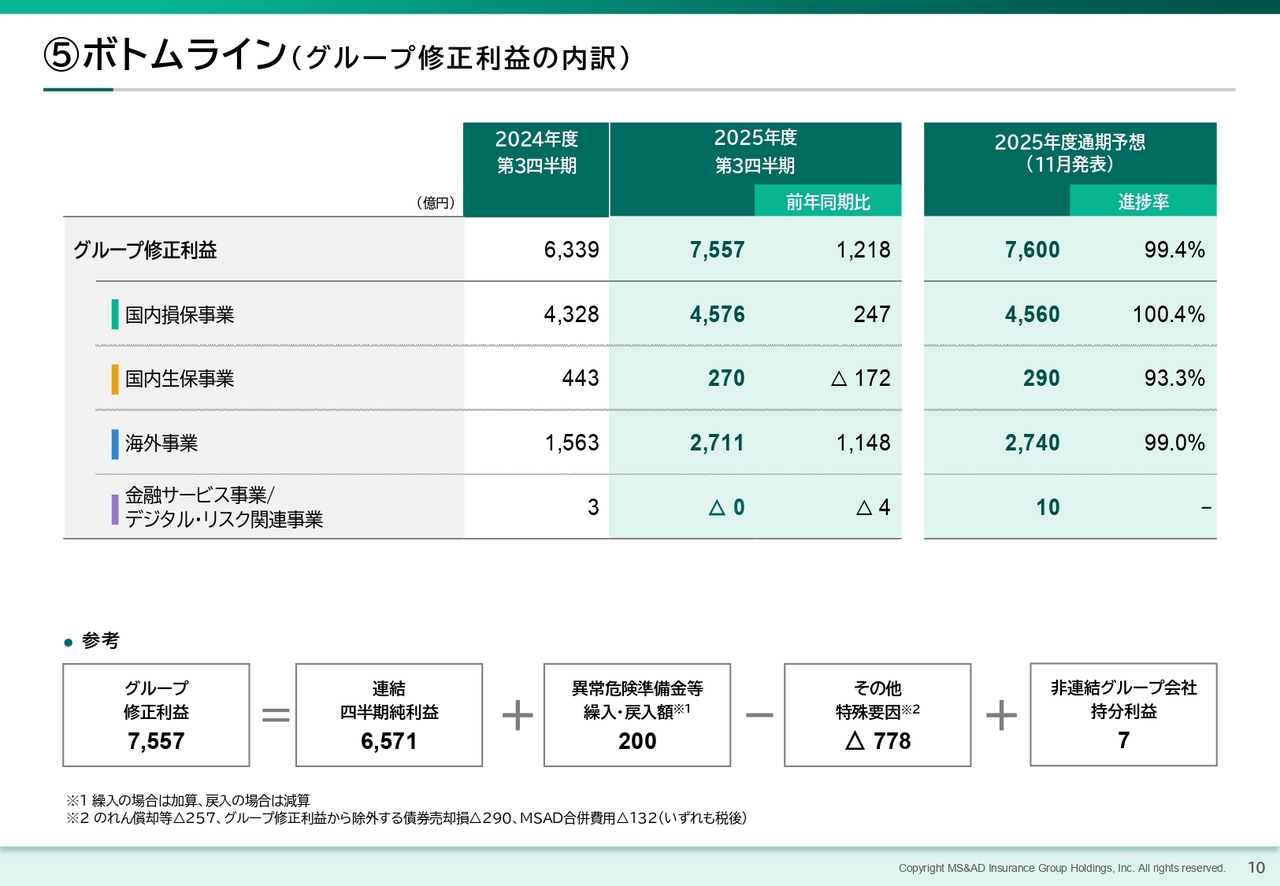

本日のポイントは、スライドに記載のとおりです。2025年度第3四半期の連結四半期純利益は前年同期比310億円増益の6,571億円、グループ修正利益は同1,218億円増益の7,557億円で、いずれも11月に示した通期予想比で111.4パーセント、99.4パーセントの進捗となっています。

グループ修正利益の事業別内訳は、国内損保事業が前年同期比247億円増益の4,576億円となりました。これはアーンド保険料の増加に加え、自然災害が少なかったことが主な要因です。

国内生保事業は前年同期比172億円減益の270億円となりました。減益の主な要因は、三井住友海上あいおい生命保険におけるヘッジコストの増加や、三井住友海上プライマリー生命保険において前年同期に運用目標に到達した契約、いわゆるターゲットヒットが多数発生したことによる解約益の反動です。

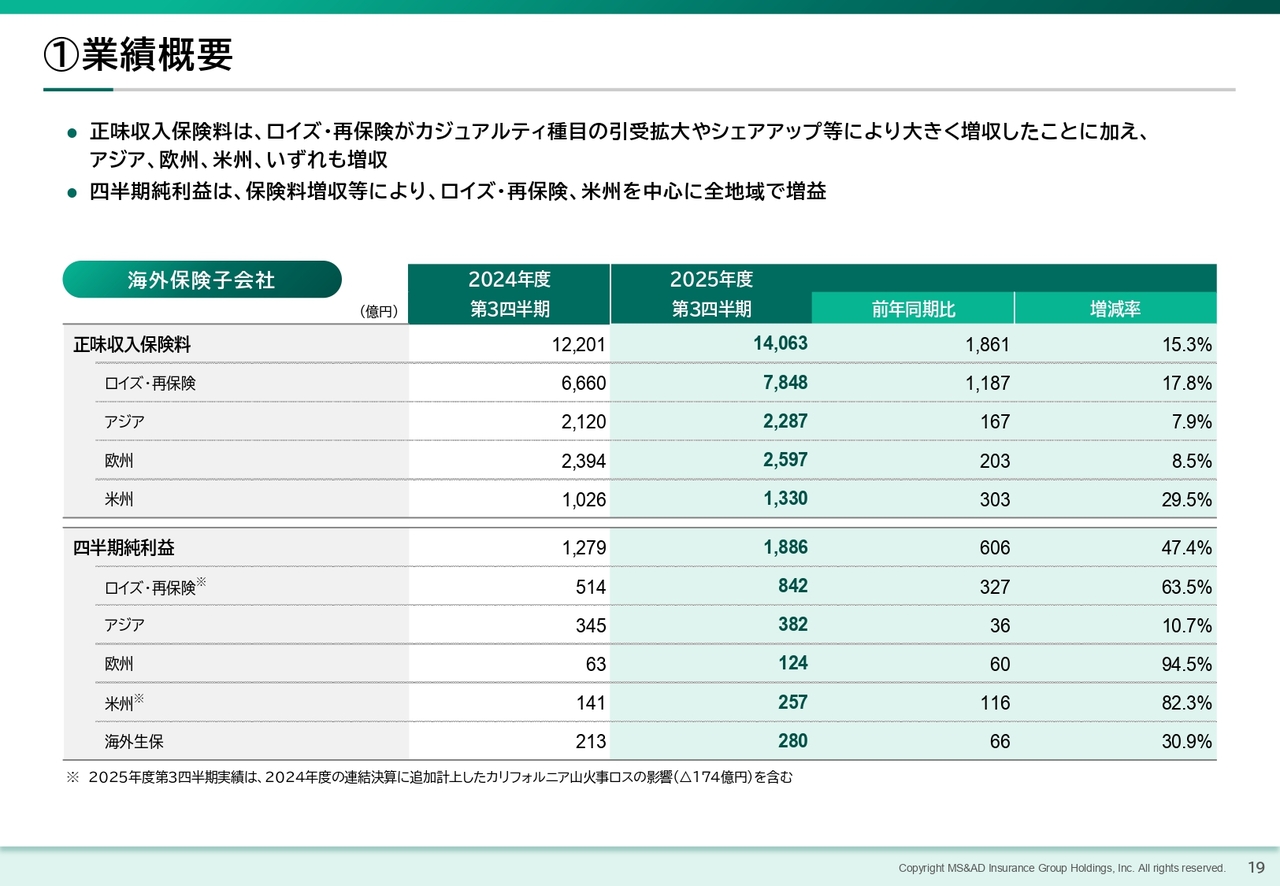

海外事業では、保険料の増収に加え、一般ロスが良化したことなどにより、ロイズ・再保険や米州を中心に全地域で増益となりました。また、Challenger社株式の売却益も寄与し、前年同期比1,148億円増益の2,711億円となりました。

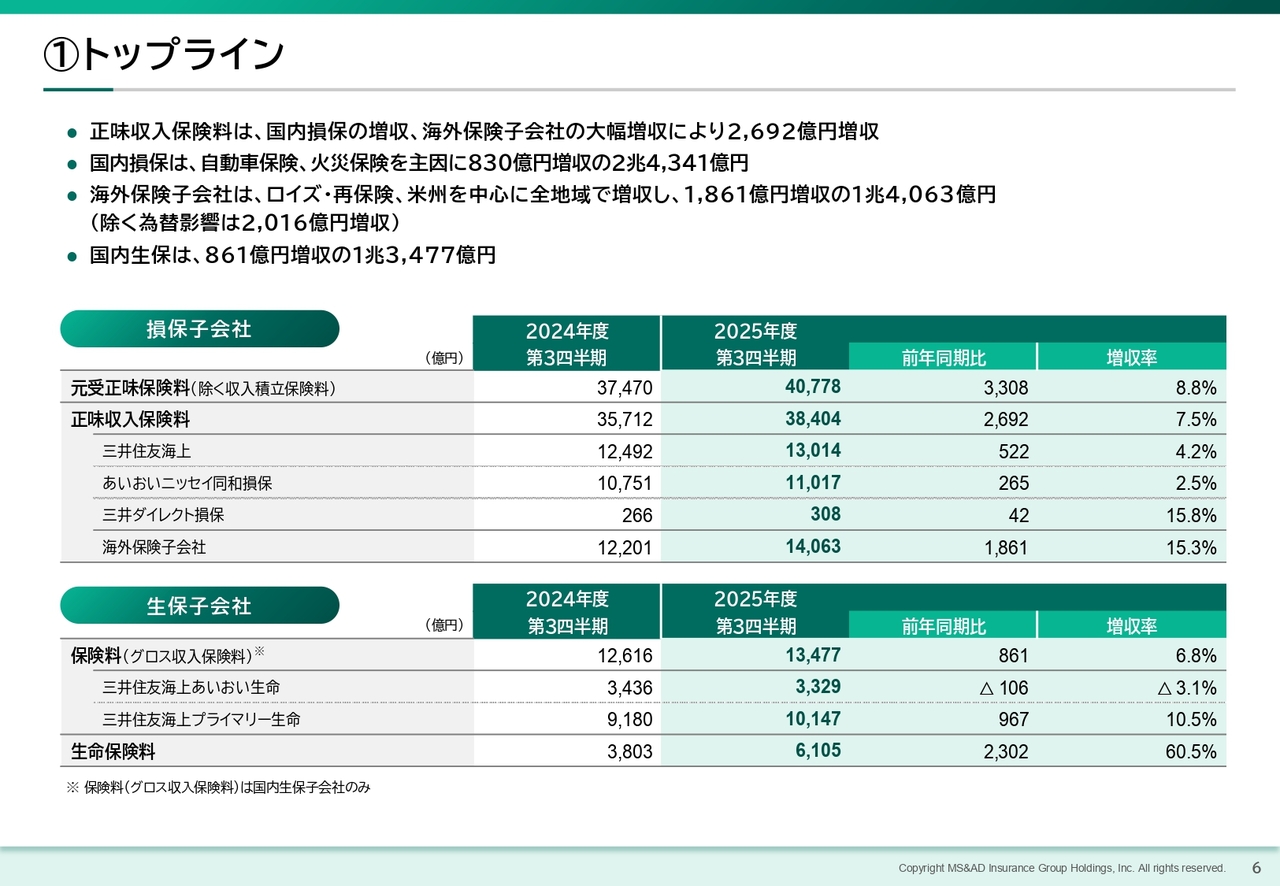

①トップライン

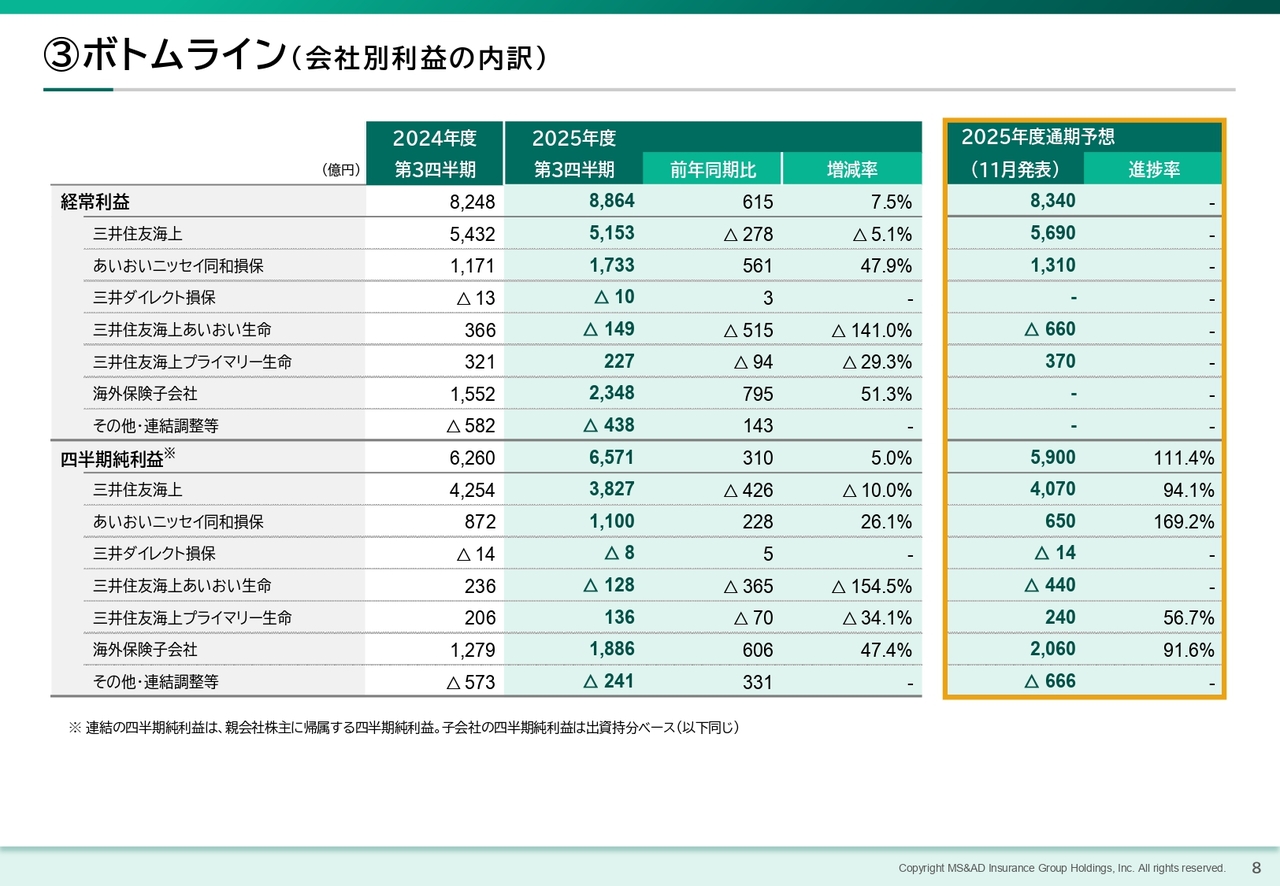

トップラインについては、スライドに記載のとおりです。損害保険子会社の正味収入保険料は、海外子会社で大きく増収したことを受け、前年同期比2,692億円増の3兆8,404億円となりました。

国内損保では、自動車保険や火災保険の料率改定が主な要因となり、830億円増収の2兆4,341億円となりました。

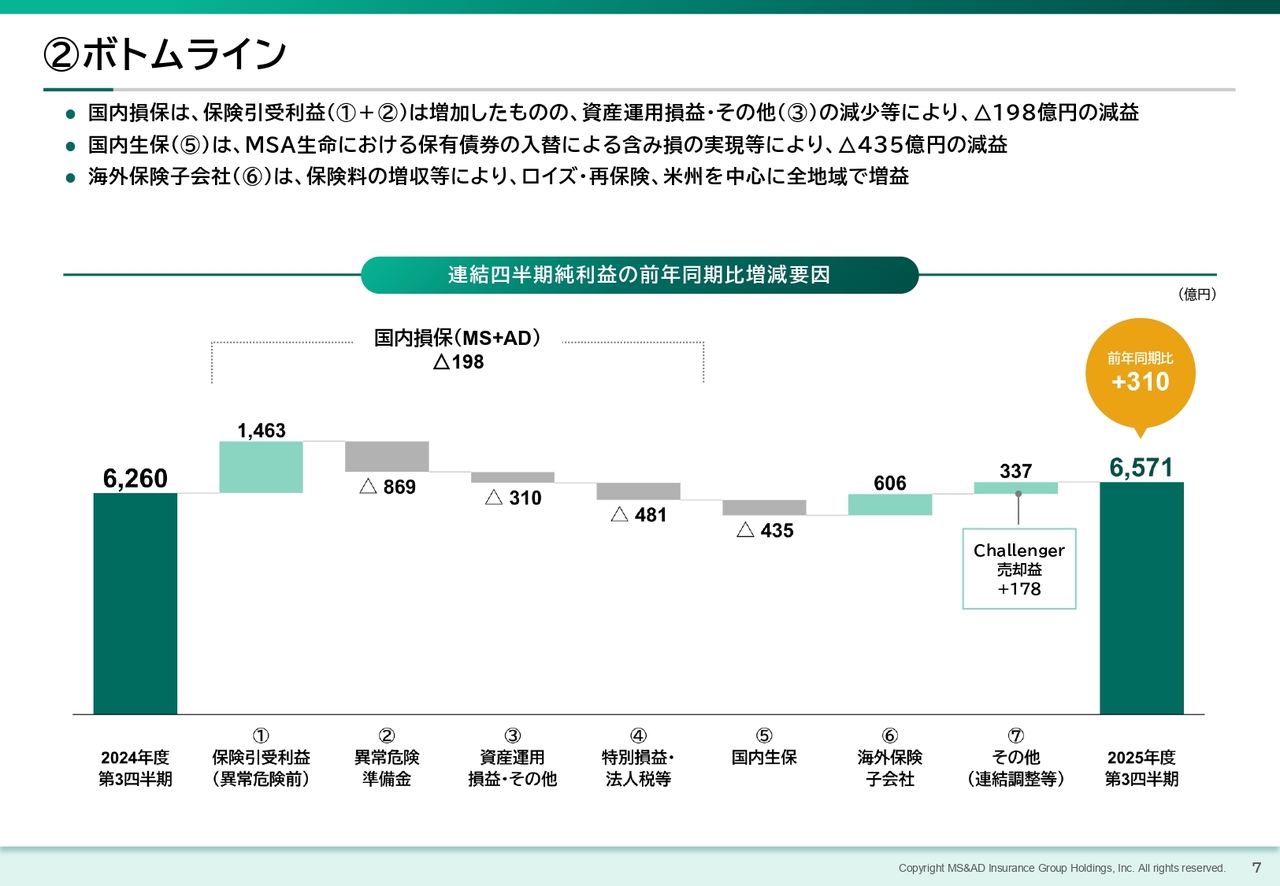

②ボトムライン

財務会計ベースのボトムラインを、スライドの滝図を用いてご説明します。国内損害保険子会社2社合計の連結四半期純利益については、滝図チャートの項目番号「①」から「④」に記載のとおり、保険引受利益は増加したものの、政策株式売却益の減少などにより、198億円の減益となりました。

海外保険子会社について、「⑥」はロイズ・再保険、米州を中心に全地域で増益となり、前期比606億円の増益となりました。

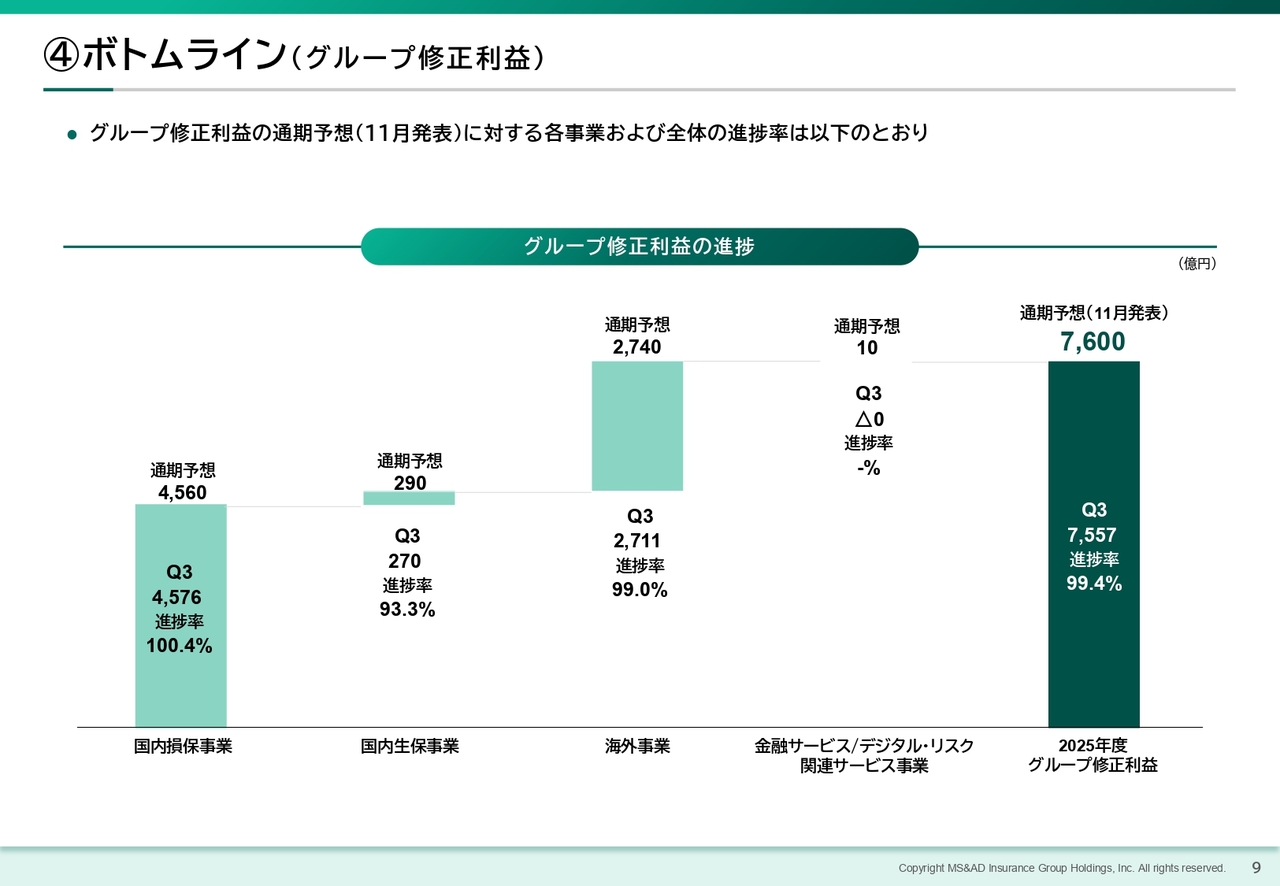

④ボトムライン(グループ修正利益)

グループ修正利益の四半期進捗についてです。前回2025年11月に、年初の通期予想6,710億円を890億円引き上げ、7,600億円としましたが、国内損保事業や海外事業において自然災害が想定より少なく、進捗率は99.4パーセントと順調に推移しています。

なお、通期業績予想については、大雪に起因する保険金支払いや金融市場の環境など不確実な要素もあるため今回は修正しませんが、足元の状況では国内・海外ともに順調であり、通期計画を十分上回る状況で推移しています。

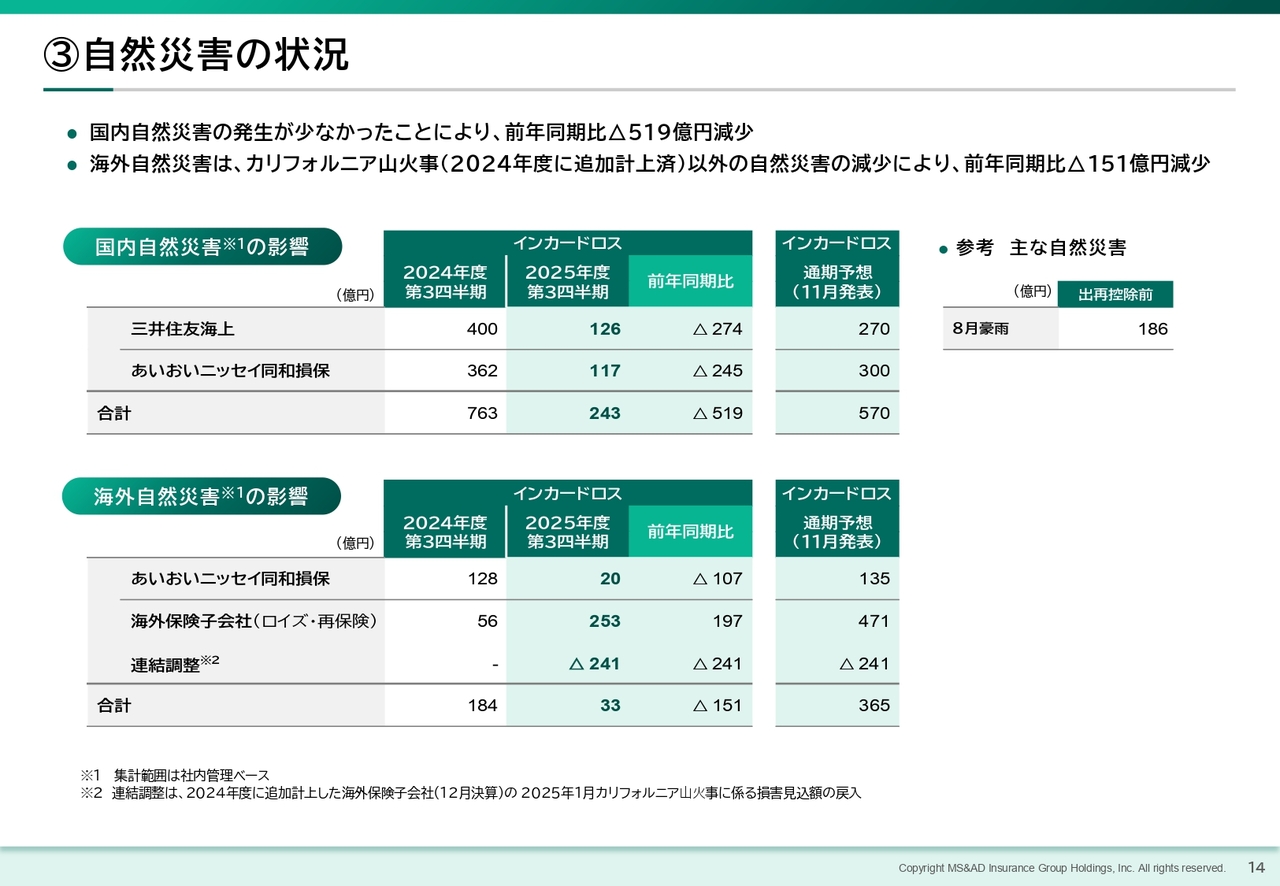

③自然災害の状況

第3四半期時点の自然災害の状況は、スライドにまとめていますのでご参照ください。

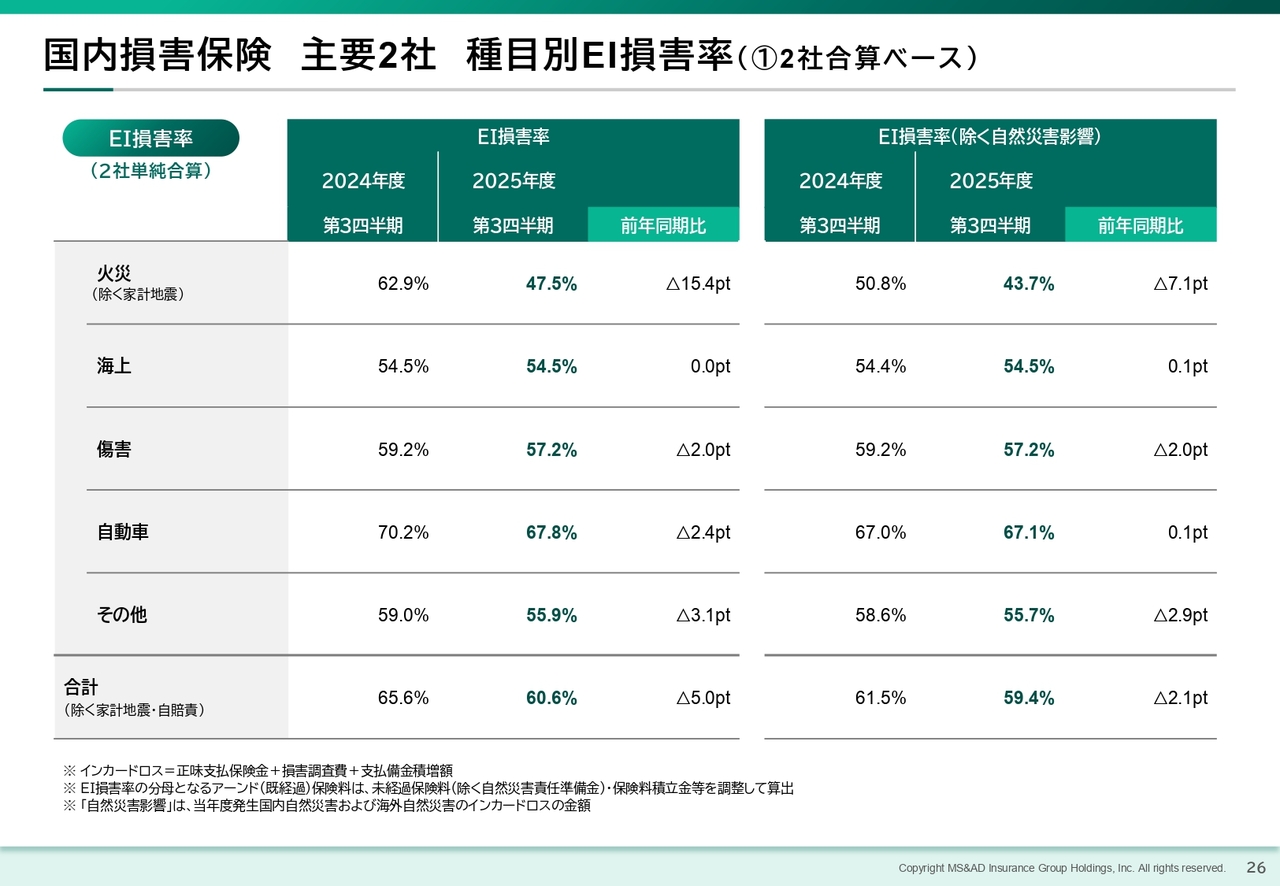

国内損害保険 主要2社 業績概要②

政策株式の削減額はスライド左下に記載のとおり、2社合算で4,676億円と順調に進んでいます。

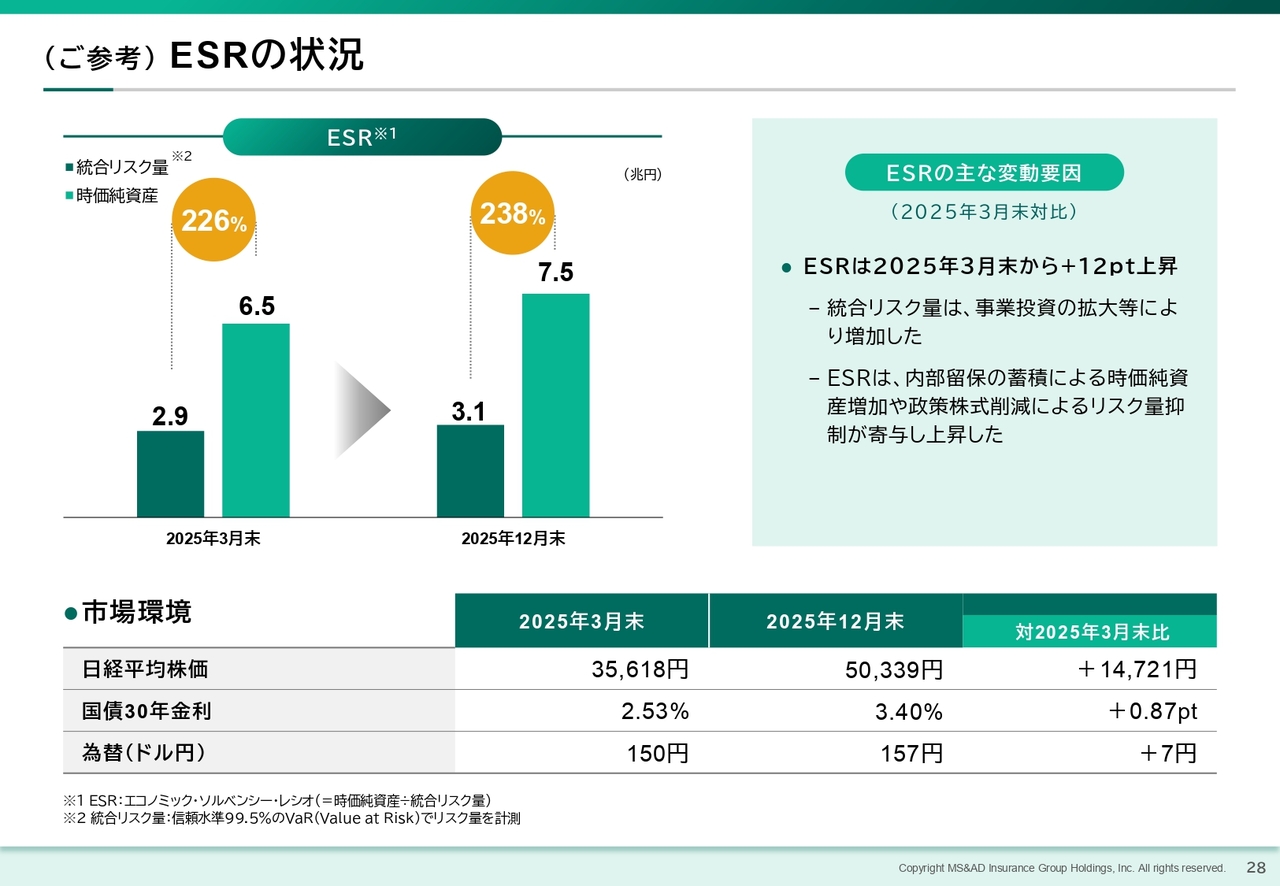

(ご参考)ESRの状況

最後に、ESRの状況についてはスライドをご覧ください。分母である統合リスク量は海外事業投資の拡大などにより増加しました。一方で、分子は国内外の株価上昇や内部留保の蓄積などにより時価純資産が増加したことで、3月末比で12ポイント増加し、238パーセントとなりました。

質疑応答:ESRの状況について

質問者:資本の状況について、ESRが238パーセントまで上昇していますが、来期に向けたバイバックの考え方を確認したいと思います。

前回のご説明では、EPS成長率のために時価総額の3パーセント分のバイバックも想定しているとの言及がありました。来期以降、この資本の余剰感を踏まえると期待してよいものなのかお聞かせください。

林:基本的な還元方針としては以前から示しているとおり、グループ修正利益の50パーセント、そのうち配当を除いた部分を自己株式の取得として考えています。

一方で、現在進行中の海外事業投資の進捗状況によって、ESRの数字は変動することを想定しています。それを踏まえ、追加還元の必要性については検討を行う方針です。

質疑応答:足元の雪害に関するロスの想定について

質問者:2月に東京都心で雪が降ったことによる雪害の影響について、どの程度見積もっているのでしょうか?

中山振一郎氏(以下、中山):MS&ADインシュアランスグループホールディングス株式会社経理部長の中山です。本日もよろしくお願いします。

現時点では、発生から日が浅いため、まだ具体的な数字を集計できている状況ではありません。また、東京以外でも雪がかなり降っている状況ですので、全体を見通したうえで、今後精査していきたいと考えています。

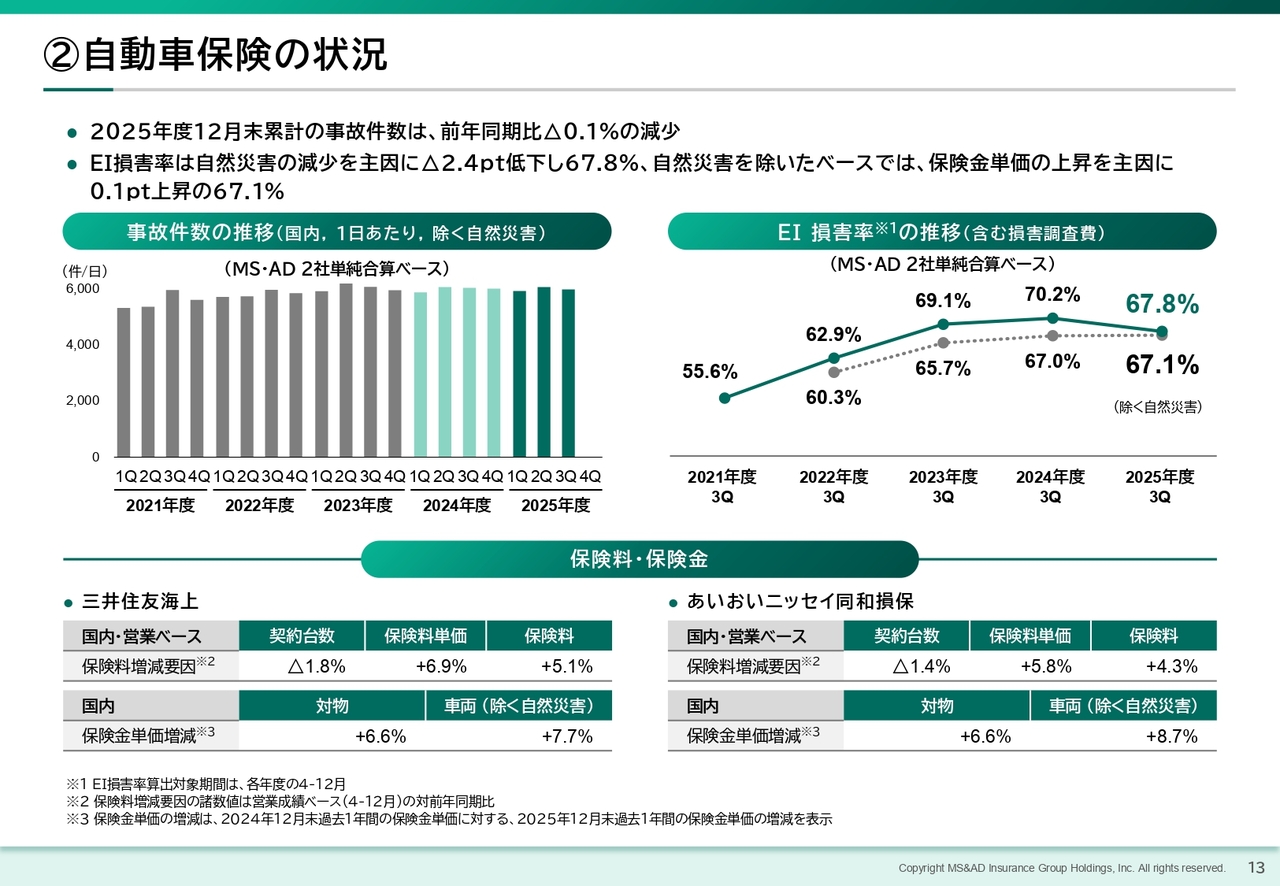

質疑応答:国内自動車保険の状況について

質問者:自動車保険の状況です。自然災害を除いた自動車保険の保険金関連の支払い、単価、頻度について、計画と比べてずれがあれば教えてください。

中山:スライドに、自動車保険の状況として記載しています。自然災害を除くベースと計画ベースでお話しがありましたが、2社合計で見ると事故の頻度は若干減少しています。

一方、単価は上昇しており、実績ベースでは6.6パーセント程度の上昇となっています。頻度は0.4パーセント程度の低下という状況です。

質問者:ミックスとしては、ほぼ想定どおりに進捗しているということでしょうか?

中山:単価は、もう少し高くなると想定していましたが、それより若干低い水準です。一方で、頻度はもう少し下がると想定していたところ、若干上回っています。

質問者:これは掛け算した保険金ということで言えば、両方を合わせると、ほぼオフセットするかたちですか?

中山:両方をぶつけると、ほぼオフセットするという状況です。実績の数字はスライドに記載しています。スライド右側のEI損害率(除く自然災害影響)をご覧いただくと、自動車保険は67.1パーセントで、前年同期比0.1ポイントと若干上昇していますが、概ね想定どおりという状況です。

質疑応答:海外事業のソフト化による影響について

質問者:スライドで、海外事業のトップラインとボトムラインについて示されています。いわゆるソフト化の影響について、どのようなかたちで表れているのか、従来の想定と比較してどのような差異があるのかをお聞きしたいです。

さらに、1月1日の再保険更改による影響についても、想定とはどのようなずれがあったのかを教えてください。

中山:海外事業において、想定と大きく異なる点は特にありません。ボトムへの影響という観点でも、想定と違う影響があったとは認識していません。

直近の1月の更改状況においては、自然災害リスクが若干減少しており、10パーセントから20パーセント程度のダウンとなっています。市場全体としてはソフト化が進んでいる一方で、カジュアルティなど一部の種目では料率がフラット、あるいは若干の微減にとどまるものも見られます。

このように、マーケットの状況を直近の更改情報に基づき確認しています。MS Reinsurance(MS Re)社、MS Amlin Underwriting(MS Amlin)社ともに、期待利益が獲得できる契約を取っており、計画どおりに推移していると考えています。

質疑応答:W.R.Berkley社の株式取得状況と協業の検討状況について

質問者:W.R.Berkley社の持分取得が進んでいるかと思います。W.R.Berkley社との協業について、なにかアップデートがあれば教えてください。

林:2月上旬時点で、持分比率は14パーセント強まで進んでいます。本年度内に15パーセントの取得を目指しており、その進捗はオントラックであると考えています。

協業の検討についても、以前からご説明している内容をさらに具体的に進めており、こちらも順調に進んでいるとご理解いただければと思います。

質問者:より具体的な内容は、5月にご説明いただけるということでしょうか?

林:お話しできる情報については、5月にお話ししたいと思っています。

質疑応答:海外事業の好調な背景について

質問者:海外市場の強さの背景について、もう少し詳しくお聞かせいただけますか?

計画に対する純利益の進捗率を見てみると、ロイズ・再保険の進捗率が92パーセント、欧州が98パーセント、海外生保が140パーセントと特に強い印象があります。それぞれが強く出ている背景について、可能な範囲で教えてください。

中山:海外の生保については、中国の生命保険会社である交銀人寿保険に株式を保有しています。損益計算書(P/L)に影響を与えるような金融商品も保有しており、株価上昇により計画を大きく上回って推移しています。

アジアにおいては、台湾の明台社等の株価が非常に好調であり、計画を上回る推移となっています。

ロイズ・再保険については、今年はカリフォルニアやウクライナにおける損失が最初にありましたが、保険料が大幅に増加し、アーンドが効いてきています。一般損失も非常に良好に推移しており、保険引受利益が良好なかたちで結果が出ています。

MS Re社については、山火事ロス等があったものの、トップラインの伸びと一般ロスが良好で、MS Amlin、MS Reの2社はロスが非常に安定しており、計画をかなり上回って推移している状況です。

質問者:MS Re社について、再保険の1月の料率改定は概ね想定線内であり、来期の見通しを大きく変えるような要因ではなかったという理解でよろしいでしょうか?

中山:おっしゃるとおりです。

質疑応答:海外事業投資を勘案したESRの状況について

質問者:ESRの水準感についておうかがいします。W.R.Berkley社とBarings社への出資の影響を考慮すると、210パーセントから220パーセント程度という見解を従前にいただいた記憶があります。

現状ではどのような目線になっているのかについても、可能であればご説明いただけますか?

林:12月末時点のESRは238パーセントとなっています。足元の状況として、W.R.Berkley社への出資は先ほどお伝えしたとおり、取得が徐々に進んでいる点がリスク量の増加要因となっています。

一方で、今期第3四半期時点では、配当も含めた還元をまだ実施していないため、内部留保が増加しています。また、国内株価の上昇により時価純資産が増加しているため、ESRが上昇している状況になっています。

年度末にかけては政策株式の削減が要因となりESRが上昇する場面もありますが、事業投資が完了すると、のれんなどの取り扱いが発生するため、以前からご説明しているとおり、12月末のESRから低下する見込みです。

年度末に配当を含めたキャッシュアウトが行われることで、時価純資産の減少も併せて生じるという理解です。

質疑応答:海外事業の修正利益の内訳について

質問者:スライド10ページに、第3四半期までのグループ修正利益の内訳が記載されています。海外事業の前年同期比プラス1,148億円について、もう少し分解して教えていただくことは可能でしょうか?

MS Amlin社については概ね資料で理解できますが、それ以外の部分について、何がどの程度プラスになっているのでしょうか? 先ほど株の影響についてご説明いただきましたが、それも含めて内容を教えてください。

中山:1,148億円の内訳の1つは海外の保険子会社に関連しています。スライド8ページにも記載がありますが、海外保険子会社の前年同期比606億円増は606億円が海外子会社分となっています。

また、当社は今年度の8月にChallenger社を売却し、その売却益として約180億円が計上されています。

連結調整について、カリフォルニアの山火事の反動で約170億円が含まれています。それ以外には、海外事業として三井住友海上火災保険(MS)とあいおいニッセイ同和損害保険(AD)の本体で行っている事業も含まれています。MSとADの合計で約150億円が計上されており、このような構成で1,148億円が形成されています。

1,148億円の内訳について、一番大きな海外子会社分である606億円の内訳は、スライド19ページに記載されています。トータルで606億円となっており、前年同期比の動向についても示されています。地域別のブレークダウンは、スライドに記載のとおりです。

全体の要因についてご説明します。ロイズ・再保険については、保険料の増収や一般ロスの良化により、前年同期比327億円の増益となっています。

アジアについては、明台社が前期に発生したロスの剥落により、前年同期比で増益となりました。MS First Capital Insurance社はロスが前年同期比で減少して増益、全体として前年同期比36億円の増益となっています。

欧州では、あいおいニッセイ同和損害保険の欧州子会社であるAioi Nissay Dowa Europe社が自動車の増収やロスの減少により、前年同期比で44億円と大きく増益しています。MSIG Europe SE社は、P&Cなどで良好とされ、欧州計で前年同期比60億円の増益となっています。

米州では、非日系のビジネス拡大を進めているMitsui Sumitomo Marine Management (U.S.A.)社、MS Transverse Insurance社における新規顧客の獲得が寄与し、増益となっています。

海外生保では、交銀人寿保険の保有株式の株価上昇により、合計で66億円の前年同期比増益となりました。

このような構成をご理解いただければと思います。

質疑応答:政策株式の売却計画について

質問者:政策株式の削減について、年間約6,000億円の計画で進められている中で、さらに増加する可能性があるのでしょうか? マーケットが非常に強い状況の中で、上積みがあるのかどうか教えてください。

中山:政策株式の直近第3四半期までの状況についてお伝えすると、会社が計画していたよりも少し前倒して売却が進んでいる状況です。

売却益は400億円程度が第3四半期で先行して計上されましたが、第4四半期に想定していたものが前倒しされたかたちです。そのため、年間計画に向けて一定の調整が行われます。株価の上昇もあり、その分若干上振れる可能性があると見ています。

それ以外にも個別株式の動きがあるため、個別株の状況に応じて強制的に売却を求められる場合も含め、売却益が追加で計上される可能性もあります。このような状況を踏まえ、6,000億円を超えることも十分考えられると想定しています。

質疑応答:海外事業における自然災害予算について

質問者:海外事業について、非常に好調な状況です。自然災害予算について、第4四半期分として220億円程度が残っています。実際には、それほど多くの自然災害が発生していないように見受けられ、予算が余る可能性が高いと考えています。

ロイズ・再保険は非常に好調で、進捗率が92パーセントに達している点も注目に値します。この状況は自然災害だけが要因ではないと見ており、通期の業績を上振れさせる要因になると考えています。

一方で、来期の予想を検討する際には、これらを一定程度保守的に評価する必要があると感じています。今年の上振れが来年もどれだけ実現可能なのかについて、生保事業以外の部分、特にロイズ・再保険およびアジアにおける業績の良い部分について、どのように考えればよいかを確認させてください。

中山:スライド14ページの自然災害の状況をご覧いただいているのではないかと思います。

スライド下部には、海外自然災害の影響として、海外保険子会社のロイズ・再保険における年間471億円に対して、発生額が253億円であると記載されています。したがって、まだ218億円のファンドが残っている状況です。

このファンドについては、第4四半期にハリケーン・メリッサなどいくつかの災害が発生しましたが、十分に対応可能な範囲であると考えています。そのため、ご理解のとおり、ロイズはかなり上振れしたまま着地できる見通しです。

2026年度に関しては、現在まさに計画を精緻化している段階であり、現時点ではなんともお伝えしにくい状況です。

2025年度については自然災害が少なかったこともありましたが、国内を含めて一定の自然災害が通常起こるだろうというレベルで計画を立てなければならないと考えています。そのため、来年度の数字については、今年度と比較しながら検討していくことになります。

質問者:自然災害以外の部分でも、今年は良い結果だったという認識でよろしいですか?

中山:おっしゃるとおりです。

質問者:来期にも実力が向上して、予算が残りそうな部分というのはどれくらいありますか?

中山:その部分も含めて、現時点では今年度の一般ロスが良かった点をすべて取り込むかどうかも含めて精査している状況です。

現時点では、今の状況がさらに良くなるとは限らないと考えています。ソフトマーケットの事情もあるため、必ずしもすべての傾向が続くとは言えない状況です。そのあたりを含めて決定していきたいと考えています。

この銘柄の最新ニュース

MS&ADのニュース一覧- 本日の【上場来高値更新】 ミクロン、第一生命HDなど99銘柄 2026/02/18

- 今週の【上場来高値銘柄】石油資源、大林組、オリックスなど327銘柄 2026/02/14

- [PTS]ナイトタイムセッション17時30分時点 上昇273銘柄・下落264銘柄(東証終値比) 2026/02/13

- [PTS]デイタイムセッション終了 15時30分以降の上昇1466銘柄・下落1489銘柄(東証終値比) 2026/02/13

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/02/13

マーケットニュース

おすすめ条件でスクリーニング

MS&ADインシュアランスグループホールディングスの取引履歴を振り返りませんか?

MS&ADインシュアランスグループホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

MS&ADインシュアランスグループホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ