セブン銀行、「ATM+」とするATM事業の進化に加え、事業の多角化を推進し収益拡大を目指す

2022年3月期決算説明会

舟竹泰昭氏(以下、舟竹):みなさま、こんにちは。セブン銀行の舟竹でございます。

それでは、2021年度の決算と2022年度の業績見通しについて簡単にご説明します。私からは資料に沿ったご説明というより全体観について、ポイントを絞りご説明したいと思います。

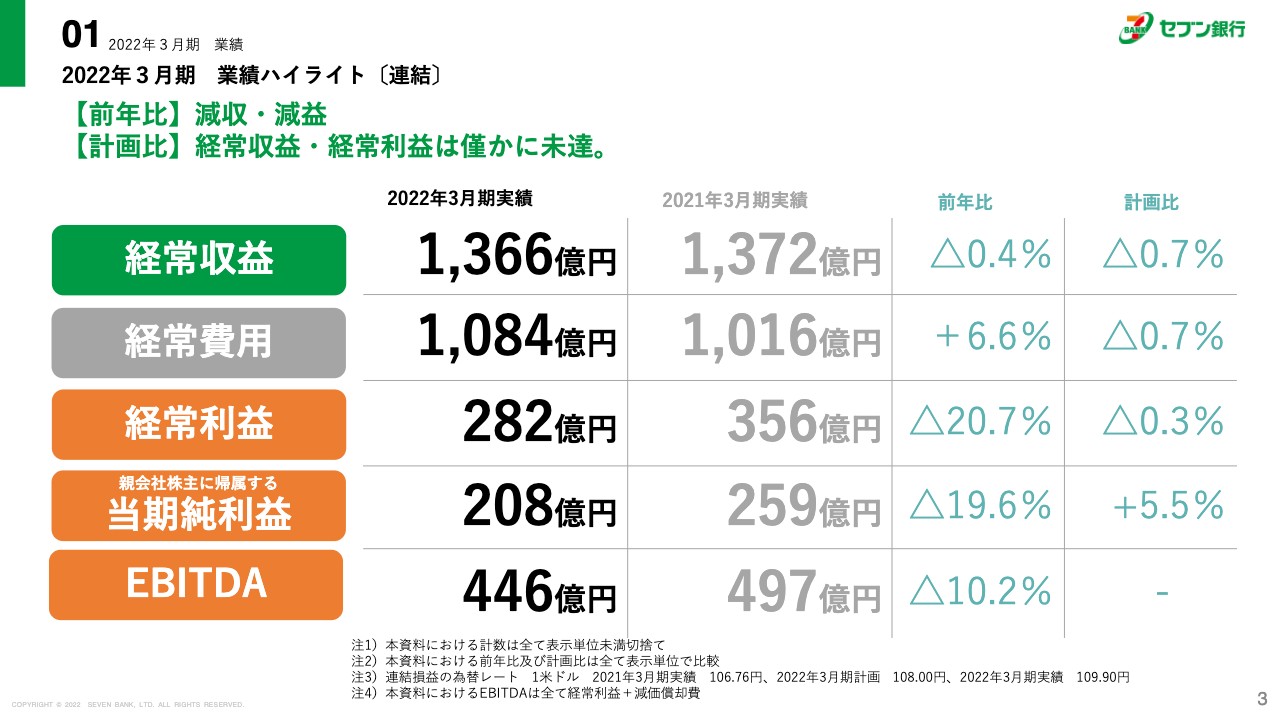

2022年3月期 業績ハイライト〔連結〕

業績のハイライトです。ご覧のとおり、2021年度は連結・単体とも経常ベースでは前年比で減収減益となっています。また、計画比でみると連結ベースでは若干計画に届かなかったという状況です。

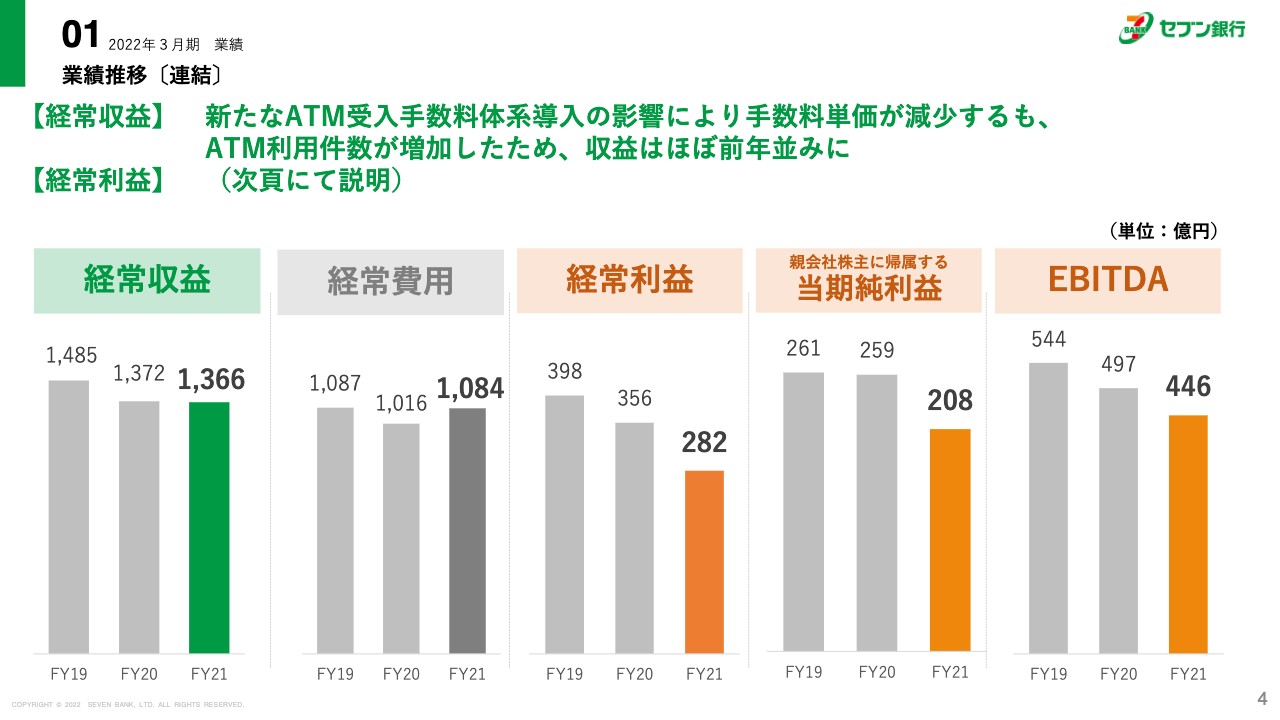

業績推移〔連結〕

ただ、中身をご覧いただきますと、キャッシュレス化の進展や新料金体系による減収インパクトがあった中でも、そこそこの数字に着地できたということで、大変健闘したのではないかと評価しています。

キャッシュレス化やデジタル化、あるいは新型コロナウイルス感染拡大といった厳しい環境の中でも、ATMの存在価値やニーズはまだまだあるということを実感できた1年だったのではないかと振り返っています。

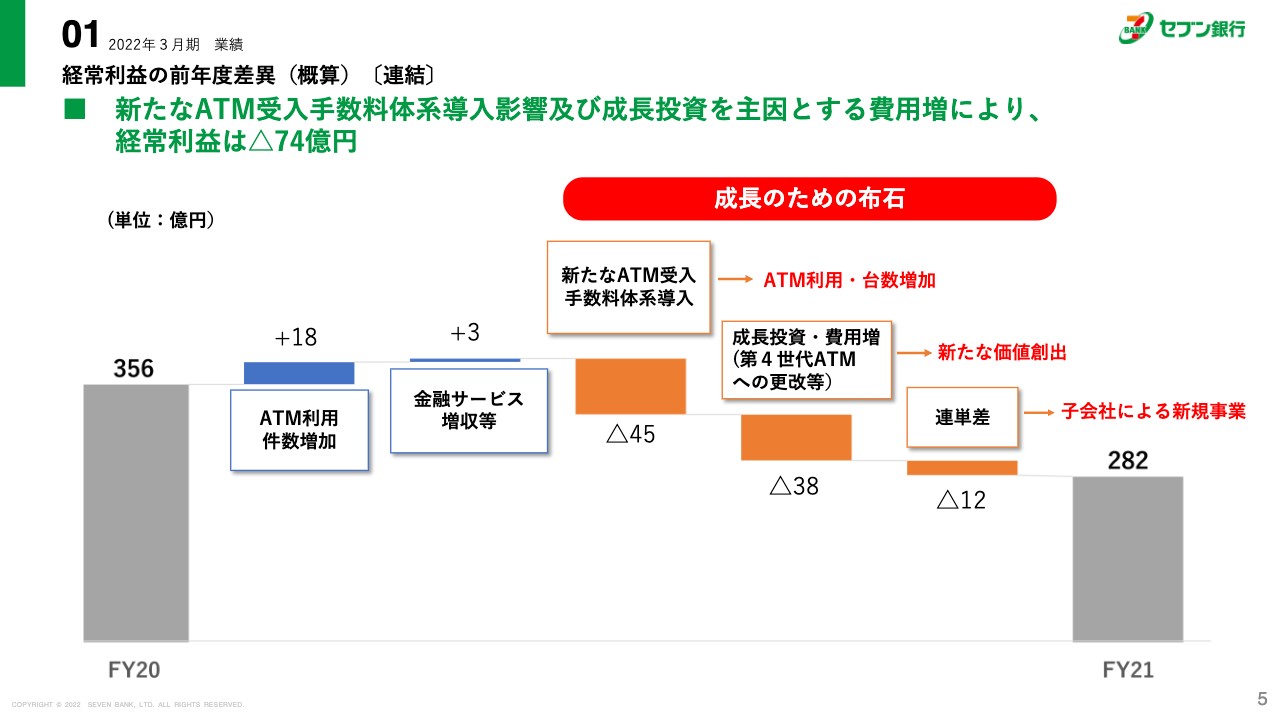

経常利益の前年度差異(概算)〔連結〕

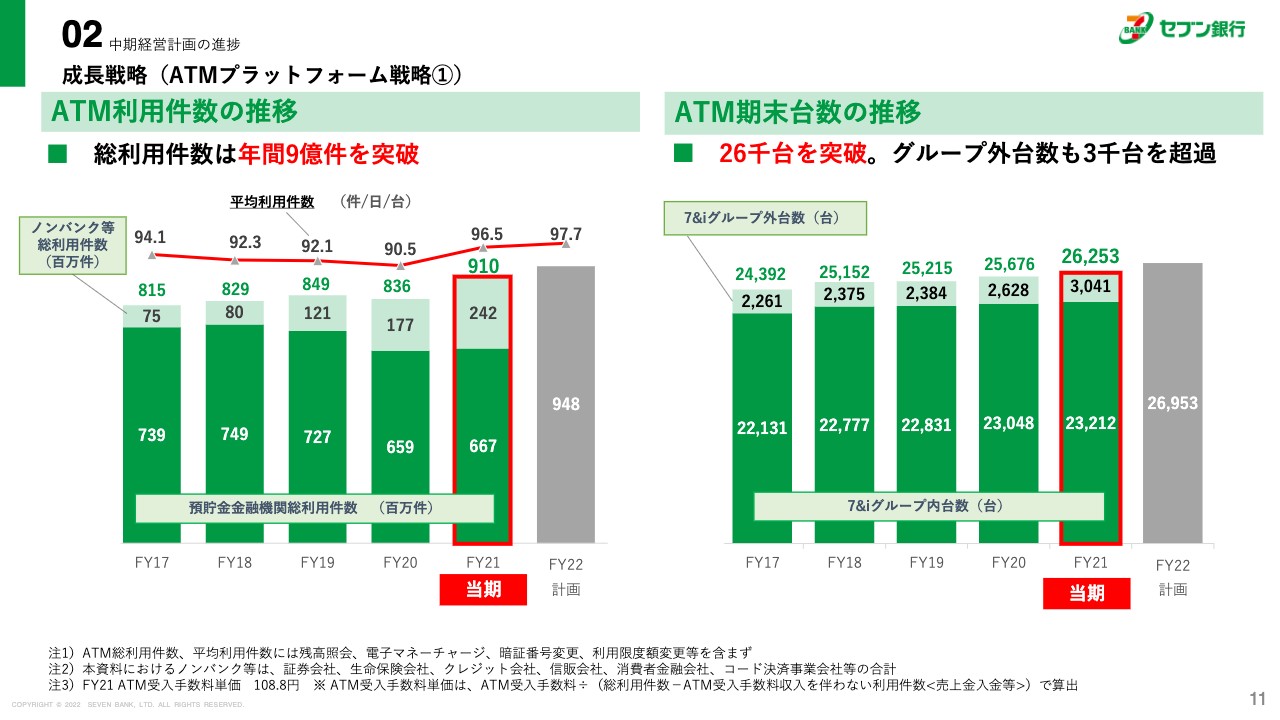

決算のポイントは5つあります。1つ目は、国内ATM事業について、新料金体系の全面適用により45億円程度の減収インパクトとなりました。ノンバンクの利用不振などもありましたが、グループ外を中心にATM台数を570台増やすことができ、トータルで2万6,000台を超える規模になりました。

さらに、総利用件数は初めて9億件を突破したということで、過去最高の利用件数に達しています。そのような意味では、国内ATM事業についてもまだまだ成長余地があるのではないかと実感した1年でした。

2つ目は、金融サービス事業です。口座のリストラクチャリングを地道に進めた1年でした。アプリを中心にシンプルかつわかりやすく、スピーディーに開設できる口座として広く行き渡っており、口座数もローン残高も順調に増えていきました。

3つ目は経費です。事業拡大とともに増えていく部分に加え、新事業拡大に向けて先行的に出ていく部分もあり、前年比で大きく増加しています。

結果として、経常利益は前年比で大きく減少していますが、これは次の成長に向けた意思ある経費の増加ですので、積極的に評価しているところです。今は小さく縮み込んだりせずに、必要な施策については思い切って打って出る時期なのではないかと捉えています。

4つ目は、国内の子会社です。まだまだ小粒ではありますが、取引先も地道に増えてきており、順調に拡大しています。今年度以降、成果が徐々に広がってくると思いますので、大変楽しみな状況ではないかと考えています。

5つ目は海外ですが、総じて順調でした。FCTIはトップの交代もあり、運営面でいくつか課題もありましたが、新しい経営体制で見直しを進めて安定的な運営に戻りつつあり、大変改善しています。また、インドネシアのATMiやフィリピンのPAPIは、コロナ禍にもかかわらず順調に台数を増やしており、大変期待できる状況です。以上が、2021年度の決算の大きなポイントです。

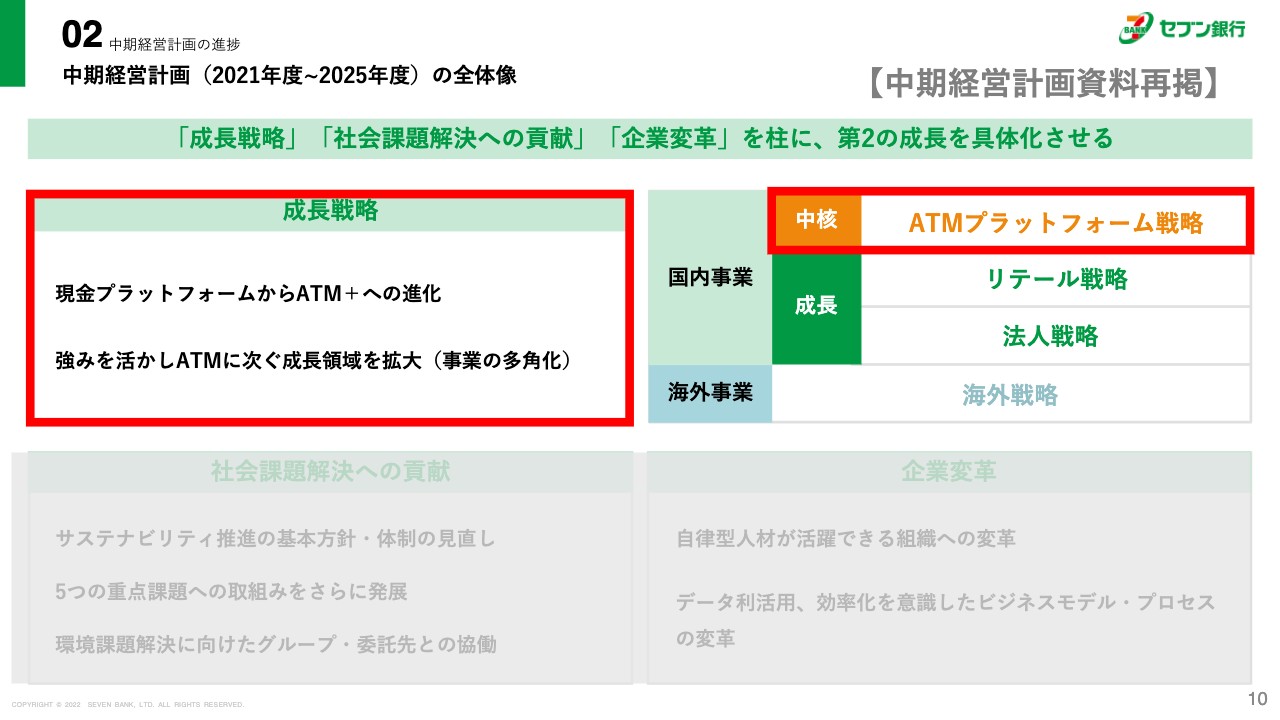

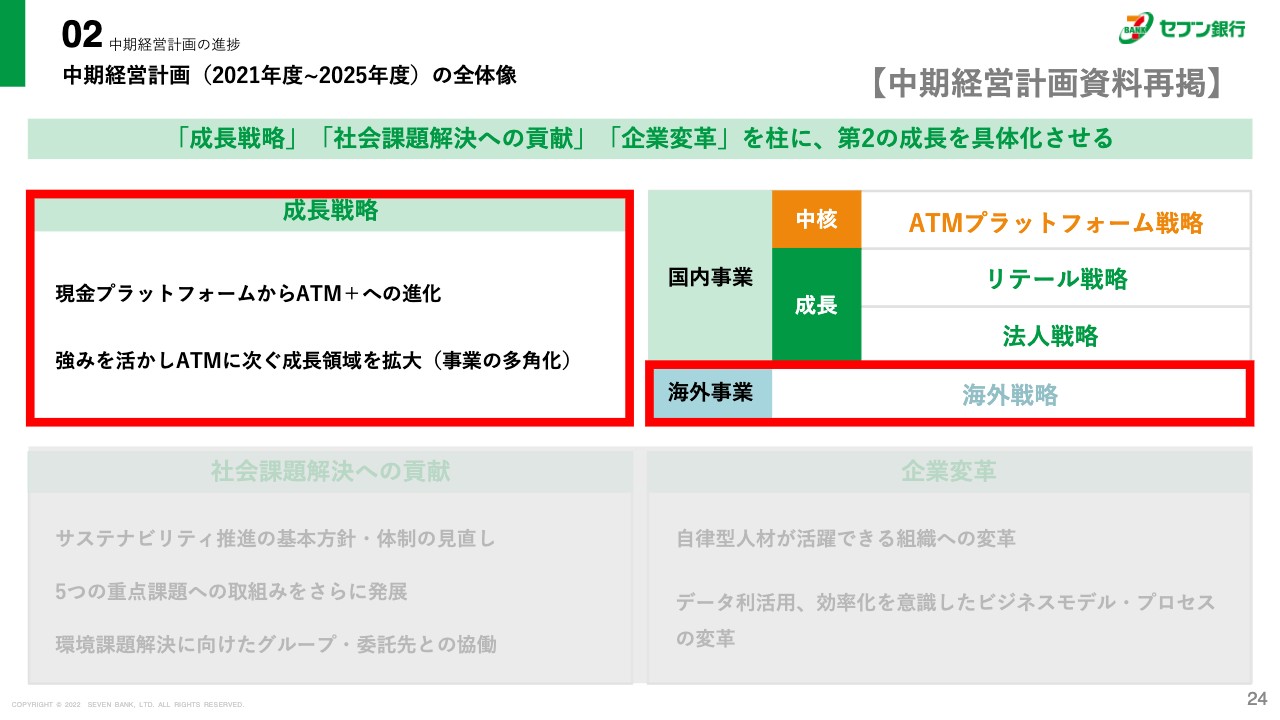

中期経営計画(2021年度~2025年度)の全体像①

2021年度は、中期経営計画の初年度でもありました。中期経営計画の進捗について、初年度の評価としては想定どおりだったと考えています。

中期経営計画では、「ATM+」の世界を作っていくというATM事業の進化と、事業の多角化を事業戦略の大きな柱に据えています。これらはほぼ想定どおりに種まきが行われ、徐々に芽が出つつあると認識しています。

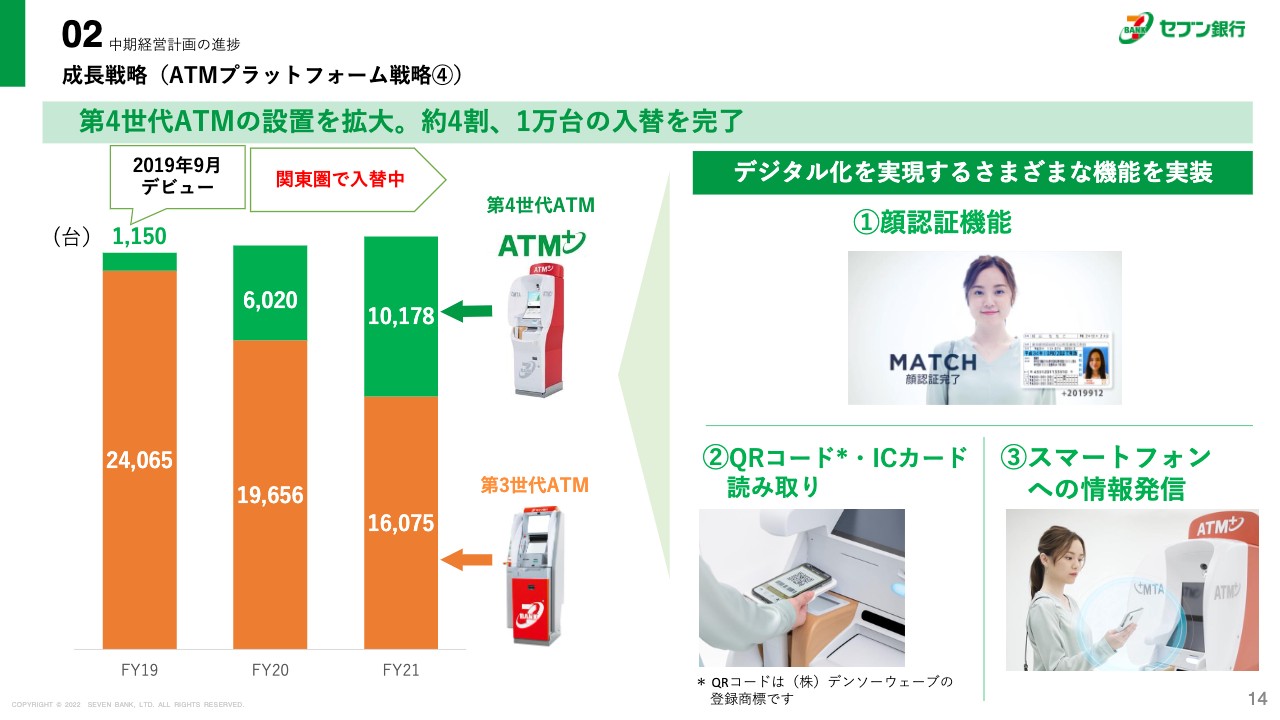

想定からやや外れたこととしては、強いて言うならば、1つは半導体不足でATMの入れ替えが遅延したことです。しかし、2024年度までにはなんとかカバーできるのではないかという見通しです。

もう1つは、入国緩和の遅延です。徐々に改善されつつあるようですが、入国制限が想定以上に長く続いたため、海外の方がほとんど入ってきませんでした。その結果、ATMでの海外カードの取り扱いが大きく減少しました。

また、海外送金のセブン・グローバルレミット、外国人居住者向け与信サービスのCredd Financeの立ち上がりが想定以上に鈍かったことが、当初の想定から外れたところです。

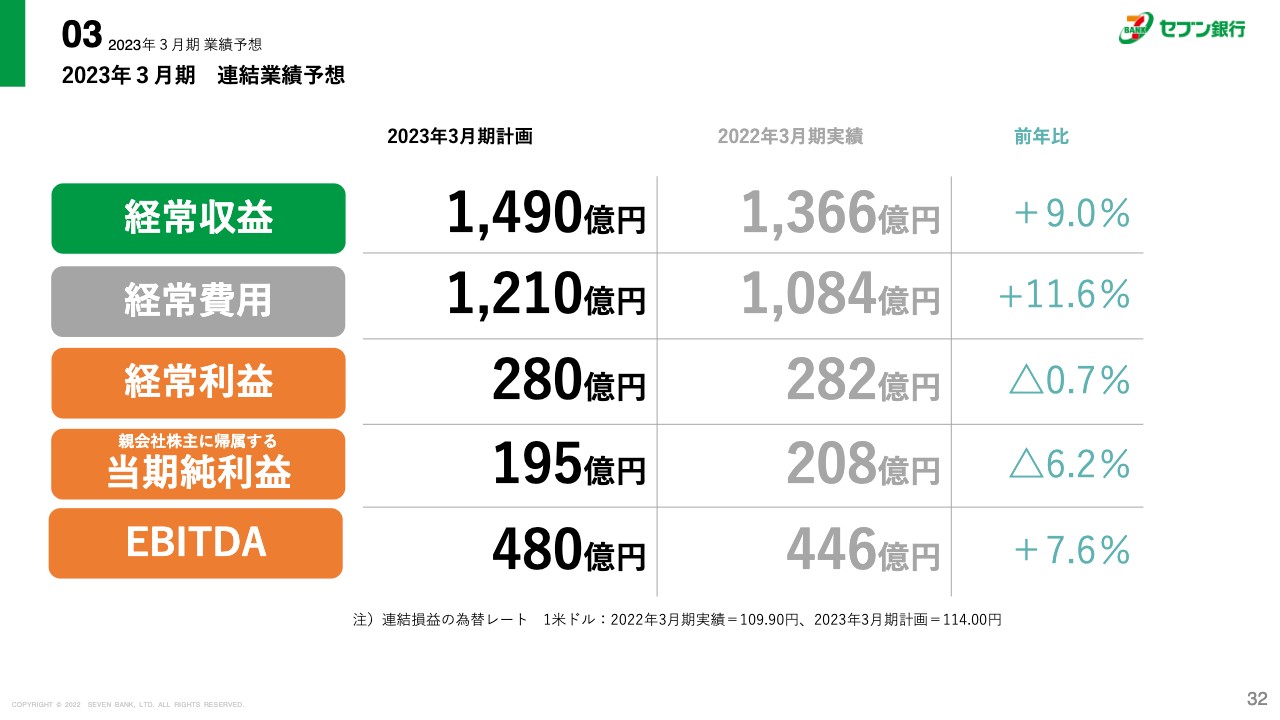

2023年3月期 連結業績予想

2022年度の業績見通しです。昨年同様にキャッシュレスの進展や景気低迷で大変厳しい環境になるという認識です。

さらに、金利や物価、賃金などの上昇圧力がこれからどんどん大きくなってくることが想定されますので、それによる資金調達コストや業務委託費の上昇が大きなリスク要因になると思います。

これまでの業務環境は、どちらかと言いますと資金余剰で、金利は低下からほとんどゼロの状態でしたが、そのような業務環境や前提から大きく変わってきていると認識し、業務にあたっていかなければならないと考えています。

連結ベースでは、全体として増収を計画しています。一方で、成長に向けた積極的な投資、あるいは攻めの経費支出についても継続して進めていこうと思っていますので、経費は引き続き増える予定です。そのため、利益ベースではなんとか横ばいを確保できるかどうかといった見通しを立てています。

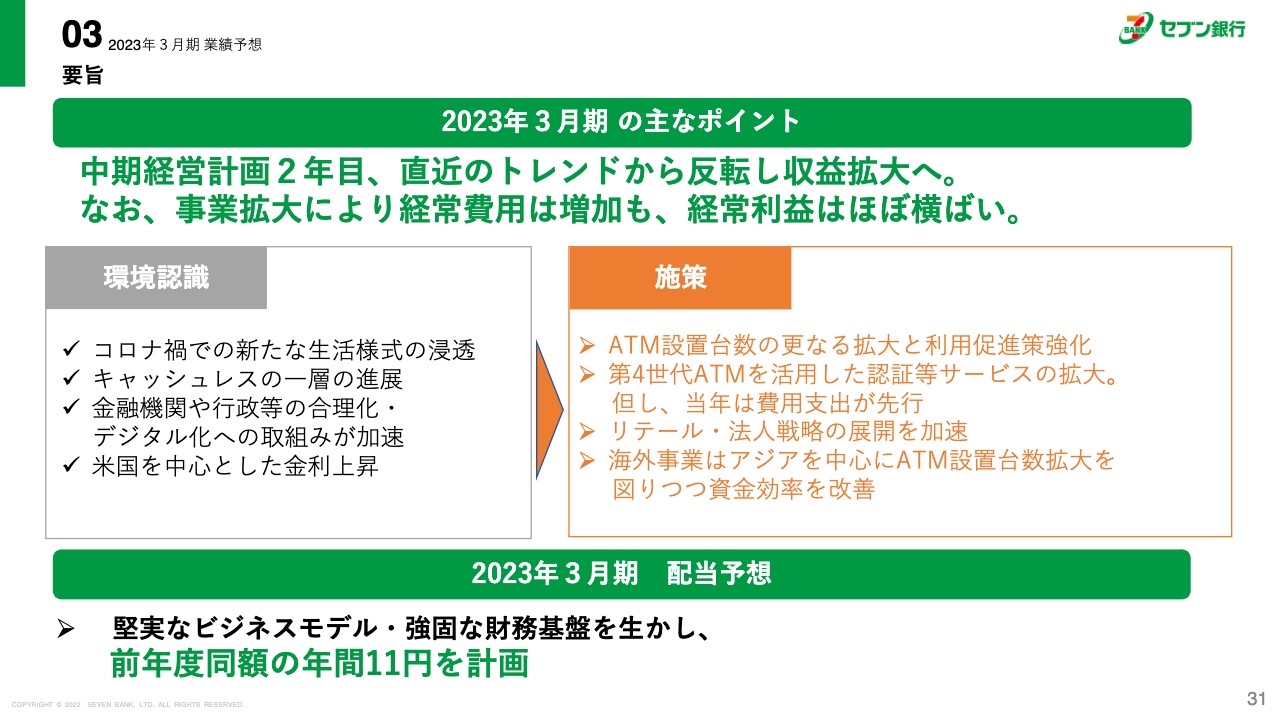

要旨

2022年度の業績見通しのポイントは4つあります。1つ目に、国内のATMはグループ外を中心に700台の増加を計画しています。従来に比べると、特にグループ外が中心ということで大変高い目標ですが、なんとか達成できるのではないかと考えています。

銀行業界の合理化推進で店舗やATMの削減が進む中、金融界からのATM代替ニーズが高まっていること、また、商業施設や公共施設から「銀行がATMを削減したところに設置してほしい」といったニーズも増えてきています。そのような意味では、まだまだ増やせる余地があるのではないかと実感していますので、グループ外や金融機関のATM代替を中心に700台増加に挑戦していく予定です。

成長戦略(ATMプラットフォーム戦略①)

一方、単価の面ではノンバンク部門の回復が想定されます。ノンバンク部門のみなさまにうかがうと、新規契約が徐々に増えてきている状況ということですので、その効果が出てくればノンバンク部門のATM取引も少しずつ回復してくるのではないかと思います。

そのような意味では、新料金体系下での提携手数料の上昇も想定されます。新料金体系下では、手数料が有料のお客さまについても、値段が上がればその分、提携手数料も上がるかたちになっています。それらも踏まえて、単価は少し改善する見込みです。ATMの役割は、まだ当面は成長ドライバーとして重要だという認識で考えています。

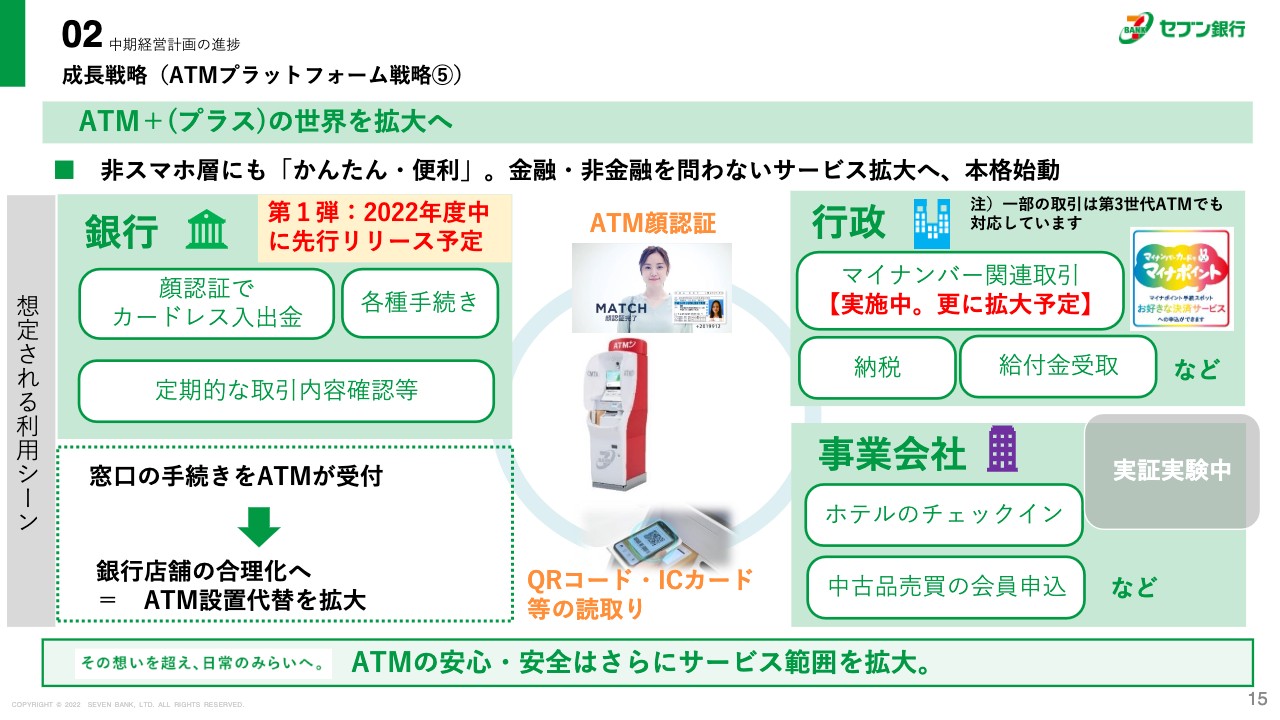

成長戦略(ATMプラットフォーム戦略⑤)

2つ目のポイントは、中期経営計画の「ATM+」の世界についてです。口座開設や届出事項の変更、継続的顧客管理に対するニーズや顔認証など、ATMでの認証サービスの実験を兼ねた先行リリースに、今年度から入る予定です。また、スマートフォンでできるeKYCのサービスをATMでも実施していきます。

「スマートフォンでできるなら、ATMはいらないのではないか?」という声もあります。しかし、キャッシュレス化の中でATMの新たな役割を確認できたことと同じように、「スマートフォンでできるからATMはいらない」ということではなく、スマートフォンでできることがATMでもできるようになることで、利用者のみなさまに多様な選択肢を提供することができます。

それが社会全体へのサービスの安定供給につながるだろうと考えています。スマートフォンでできることをATMでも実施できるように、「ATM+」の世界を作っていきたいと思っています。

行政のデジタル化への貢献という点では、先月26日に「デジタル・ニッポン2022」というデジタル社会推進に向けた与党、自民党からの提言も出されています。その中で「現在ATMでは、現金の入出金だけでなく、行政サービス(マイナポイントの申し込み、健康保険証利用申し込み等)、認証等様々なサービスプラットフォームへと進化しつつある。『誰一人取り残さないUI』の具体例として、ATMを積極的に活用すべき」と提言されています。

これが今後、政府の方針として確定されることになれば、提携銀行のATM戦略にも大きく影響してくると思いますし、この分野でも当社のATMの存在価値を高めるチャンスが来たのではないかと見ています。

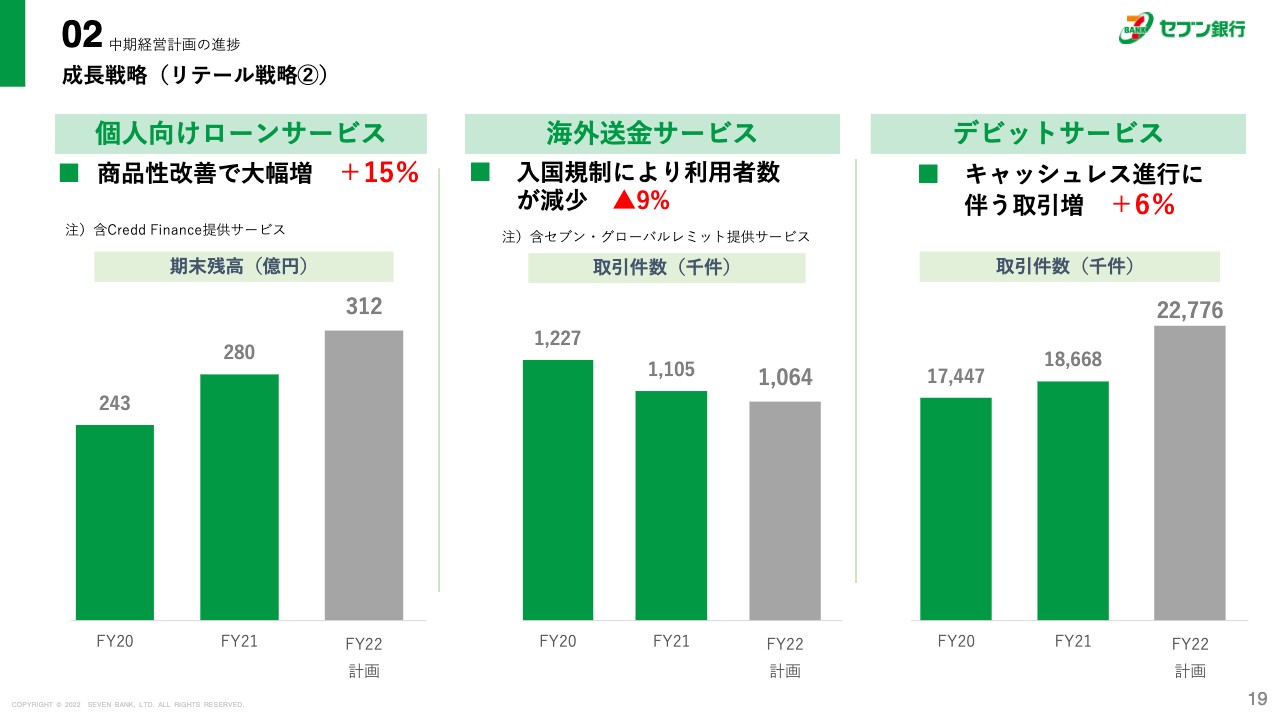

成長戦略(リテール戦略②)

3つ目は金融サービス事業で、引き続き口座数やローンの拡大を計画しています。ローンの需要はコロナ禍でも減るところが多かったようですが、当社のローンは着実にローンを拡大しており、このペースで進むと2022年度も一定の拡大が見込めるのではないかと思っています。

さらに、今年度は証券仲介もスタートする予定で、サービスメニューも広がります。それぞれのサービスのボリューム拡大に向けて、アクセルを目一杯踏んでいく予定です。

ただ、手数料や金利のキャンペーンなどを行って単純に数を稼ぐということではありません。他社と違うものや他にない特徴、今までにないUI・UXをどのように打ち出していくか、あるいは効果的なマーケティングをどのように展開していくか、従来のメディアだけではなく、新しいメディアやデータなども活用した効果的なマーケティングをどのように行っていくかを意識しながら進めていく段階に来ていると思っています。

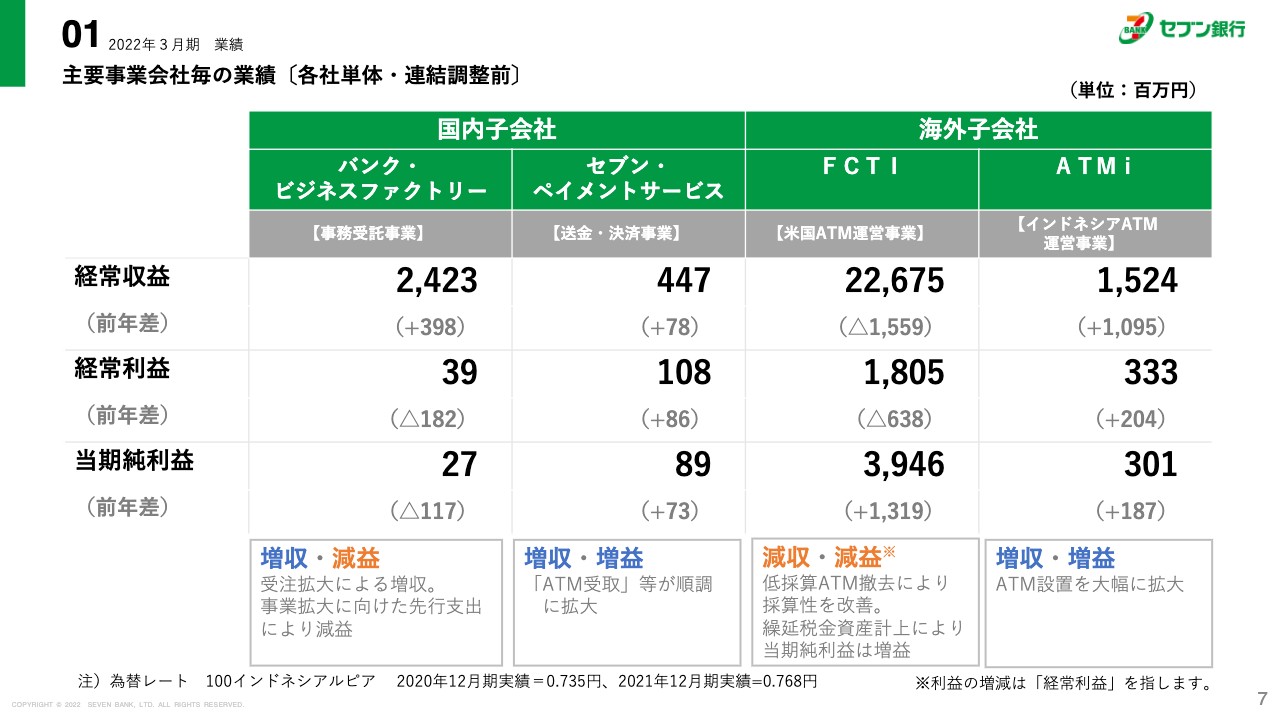

主要事業会社毎の業績〔各社単体・連結調整前〕

4つ目は、子会社群です。まず海外ですが、金利上昇が想定される中、FCTIは資金調達コストの上昇は避けられないだろうと思っています。その分、利益ベースでの減少はやむなしという状況ではありますが、運営面の効率化などで、できる限り減益幅を抑えていこうという計画を立てています。

インドネシアのATMiやフィリピンのPAPIは、ATM設置台数の大幅な拡大で増収増益が達成できると見ています。ATMiではジャワ島以外での設置も拡大しています。PAPIにおいては、設置台数がすでに1,000台を超えており、安定稼働の定着が見込まれると同時に、フィリピンの「セブン-イレブン」における設置台数をさらに拡大していく予定です。

加えて、ブランディング行を追加することも今年の計画に入っています。現在ブランディング行は1つだけですが、2行、3行と増えれば、その分ATM利用件数に跳ね返ってくるため、この追加に積極的に挑戦していくという計画です。

国内子会社群では、バンク・ビジネスファクトリーやセブン・ペイメントサービスなどが、着実に業容を拡大しつつあります。バンク・ビジネスファクトリーは、継続的顧客管理業務の受託や、その他大型の受託案件の拡大が想定されています。セブン・ペイメントサービスは認知が広がってきたこともあり、取引社数も500社から600社に増えてきており、ATM受取のさらなる拡大を計画しています。

入国制限がいよいよ緩和されるということで、そのような意味では、セブン・グローバルレミットやCredd Financeは数字を積み上げる段階に入ってきたと思っています。ここについてはヒト・モノ・カネを精力的につぎ込むことで、数字の積み上げを図っていきたいと考えています。

中期経営計画(2021年度~2025年度)の全体像②

あえてリスク要因を挙げると、1つ目は先ほどお伝えした金利上昇です。特に米国は急速に金利が上がっており、このあたりの金利上昇による資金調達コストの上昇を懸念しています。

2つ目は、新型コロナウイルス感染拡大による行動制限です。今後どのようになるのかはわかりかねますが、コロナ禍による行動制限やサプライチェーンの分断等による物価上昇などによって景気が低迷すると、人流は減り、ATM利用件数も低迷するということになります。このあたりはなかなか先が見通せないという状況です。

3つ目の要因は、賃金上昇を受けた人件費の上昇です。これはいずれ業務委託費のコストアップにもつながってくるかと思いますが、このあたりをどのように捉え、ヘッジできるようなかたちでいかに効率化を図っていくかを、今年度から検討し進めていく必要があると考えています。決算と業績見通しについては以上です。

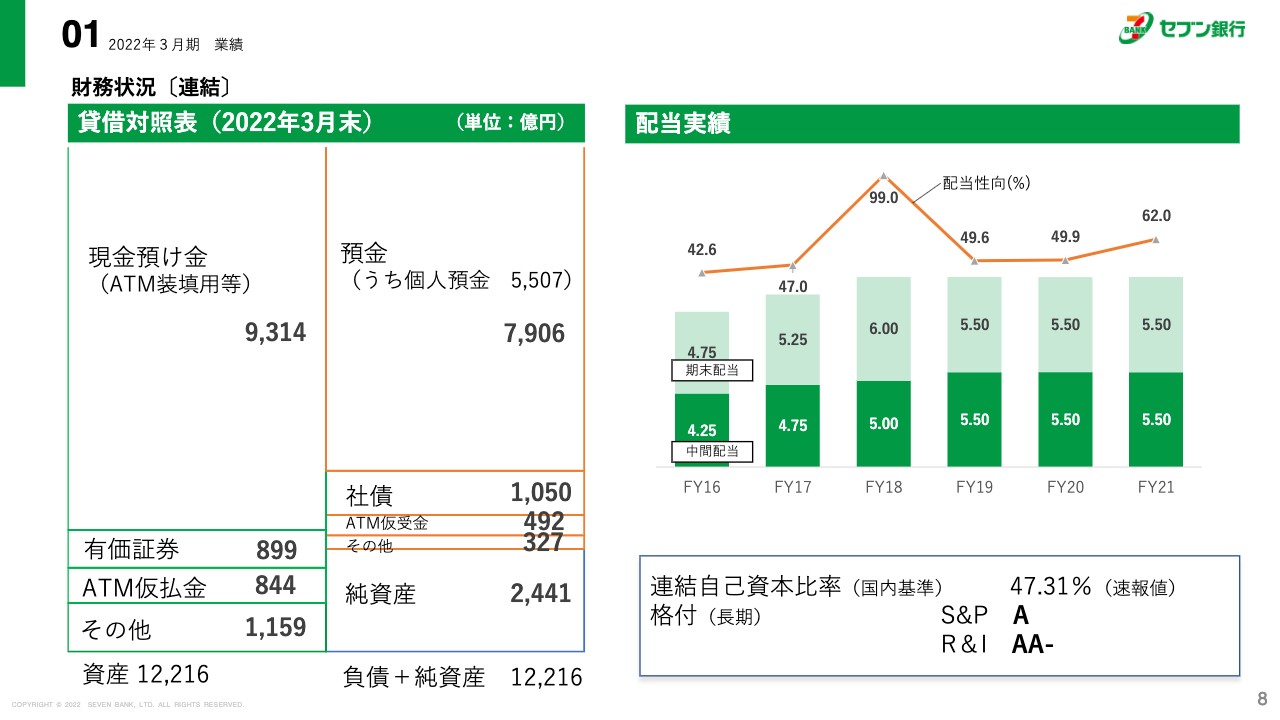

財務状況〔連結〕

株主還元についてです。決算に基づくものについては予定どおりですが、2022年度も今のところ、2021年度と同様に年間11円の配当として進めていこうと思っています。

決算発表と同時に社長交代についても発表しましたので、これについても少し触れておきます。新しい社長は専務執行役員の松橋です。松橋は、開業前からこの銀行プロジェクトに参加している、いわば創業メンバーの1人です。我が社のATM事業を作り上げ、セブン・ラボの立ち上げに参画し、さらに大企業の中のオープンイノベーションに携わりました。

その後、お客さまサービス部で現場のお客さまの声を直接聞き、それに触れるという経験を経て、社内における企業変革プロジェクトであるCXプロジェクトで当社のデジタル化、経営管理、企業管理などの変革の推進を担ってきています。今後の当社を率いていく新しいリーダーとして、十分なキャリアを積んできているのではないかと思っています。

今後の事業環境や当社の方向を踏まえると、デジタルやIT、テクノロジーの領域に知見のあるトップが、これまでと違う新しい発想で、事業の拡大や業務運営を進めていかなければならないと強く感じています。従来の銀行のよい面を残しつつ、データの利活用やデジタル技術の活用など、新たなことにも真剣に取り組み、新事業の開発や業務改革を強力に推進してほしいと期待していますし、できるものと確信しています。

今後は新社長の松橋を中心に、新しい体制で中期計画の具体化を進めていくことになりますが、みなさまには引き続きご支援・ご指導いただきますようお願いいたします。私からの説明は以上です。

質疑応答:ATM受入手数料の達成確度とBNPLの収益性について

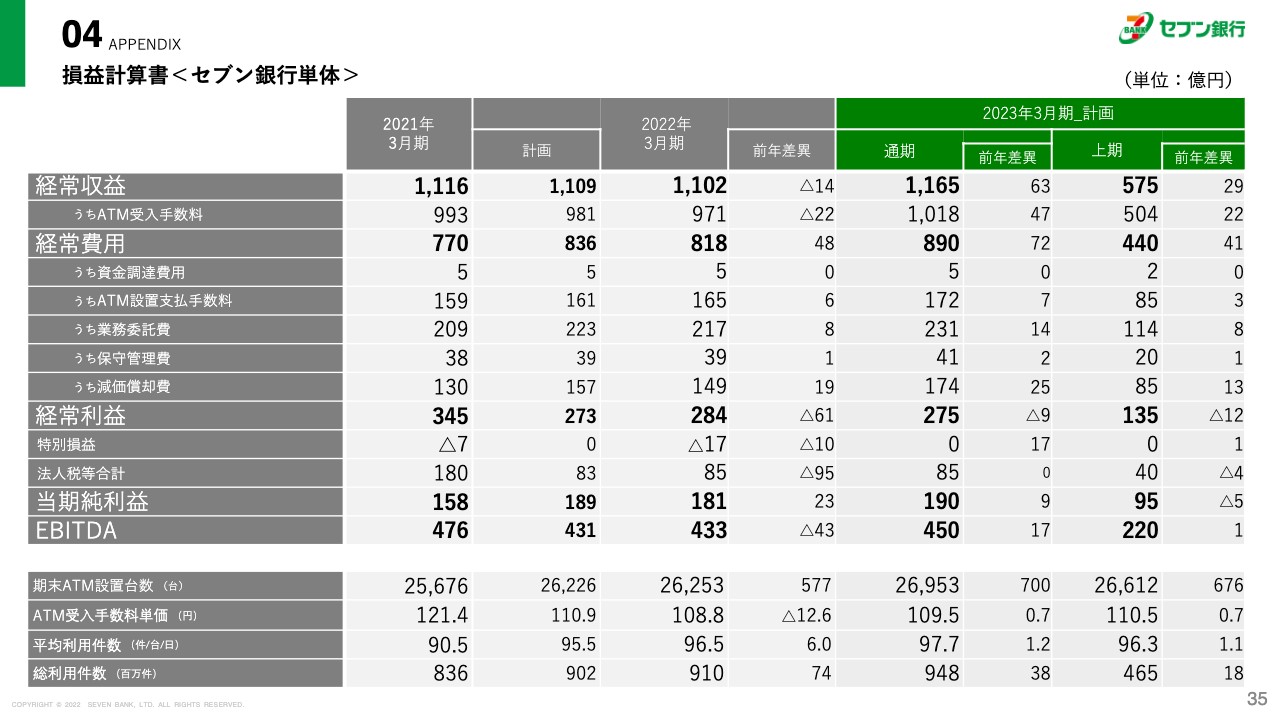

質問者:質問を2点お願いします。1つ目は、銀行単体のATM受入手数料の計画の達成確度についてです。資料の35ページにお示しいただいたとおり、YoYで47億円増える計画ですが、この背景と、可能であれば預貯金金融機関、ノンバンク、事業会社の内訳など、あらためて詳しく教えていただければと思います。

2つ目は、BNPLの収益性についてです。デフォルト率の状況がどのように動いてきたか、また、今後カンム以外の企業に展開する可能性があるかどうかも併せて教えてください。

舟竹:1つ目について、ATM受入手数料の今年度の見通しが「けっこう強気ではないか」ということかと思いますが、これについては業態別にお話しします。

まず預貯金金融機関ですが、新型コロナウイルス感染拡大の影響が緩和されてきて、かなり経済活動が活発化しており、人流が増えてきています。同時に、ATM利用件数の増加も見てとれます。

特にこのゴールデンウィークではそれが顕著に表れており、あれだけの人々が動くことで、利用件数も大きく増えています。そのような意味では、先ほどはリスク要因としてお話ししましたが、今のような状況が続けば、利用件数はけっこうよい感じで伸びてくるのではないかと見ています。

一方で、単価については、銀行手数料の新料金体系の影響は昨年度で一巡しています。そのあたりの出尽くし感から、単価下落には歯止めがかかってきているのではないかということで、銀行についてはうまく伸びていくと考えています。

先ほどお伝えしたように、ノンバンクもなかなか回復が遅いというのが正直な感覚でした。ただ、消費者金融の方などとお話しすると、新規契約がどんどん伸びてきているということです。我々としてはその新規契約の伸びに応じて、いずれ取引も増えてくるのではないかと想定しており、そのような意味ではATM利用件数も増加すると考えています。

さらに、インバウンドの人たちが戻ってくると、海外カードでの取引も少しずつ増えてくるだろうと思っています。この海外カードについては、これを見越していたわけではないのですが、ちょうどその時期に、為替収益について我々自身が収受できるような新しいスキームをリリースする予定になっています。そうすると、その分の収益がノンバンク部門のところに少し乗ってくると見ています。

この1年、2年でずいぶん伸びた事業会社のチャージ取引については、かなり行き渡った感覚があるのですが、まだまだ伸びています。特に、地方活性化に向けた様々なキャンペーンが催されるたびにチャージ件数が増えていますので、直近2年間ほどの伸び率は見込めないでしょうが、一定の伸びは今後まだ続くのではないかと想定しています。

このようなかたちで、全体としては47億円程度の増加を見込んでおり、ATM利用件数も大きく伸びていくということで計画を立てています。

2つ目のBNPLですが、こちらはスタートしてからまだ日が浅く、デフォルト率などについては正確なものが見えていないだろうと思っています。現時点ではデフォルト率はほとんどないような状況で、かなり好調です。ただ、もう少し日が経ってくると、おそらくまた変わってくると思いますし、現時点で数字についてお伝えするのはかえって誤解を招くだろうと思っています。

今後のカンム以外への展開の可能性については、もともとそのようなことを想定していたため、現在様々な提携交渉などを進めています。グループの中、外も含めて展開していきたいと考えています。現時点で「できるところがあります」とお伝えできる状況には至っていませんが、いくつか引き合いもあるため、ぜひともうまくまとめていきたいと思っています。

質疑応答:中計期間の実績と具体的な取り組みについて

質問者:質問を2点お願いします。1点目は、子会社の経常利益の部分の中計の立てつけと、今年度のガイダンスの乖離についてです。もともと中計では経常利益が70億円程度伸びて、海外のATM事業と国内の様々な子会社が増益要因の大半だったと認識しています。

しかし、今年度のガイダンスを見ると、子会社の経常利益が伸びていないということで、先ほど金利上昇やインフレ圧力とおっしゃっていましたが、そのような意味では当初の中計の想定と、経常利益の増益の内訳が変わってきているのではないかと思います。

国内のATM事業が意外と伸びて、海外事業や子会社は当初ほど伸びないような想定になっているのか、それとも、今年度は成長に向けた投資がかなり増えており、一時的な影響と考えられるのかについて、傾向などあれば教えてください。

2点目に、もともとは「7iD」を使ってセブン&アイグループとのクロスセルなどを拡大していくイメージを私は持っていたのですが、今後の中計期間に、どの程度のペースで、どのような分野での具体化を進めていくのでしょうか? グループ内のカード事業やQRコードビジネスに再度取り組んでいくのかなど、取り組む領域も含め、可能な範囲で教えてください。

舟竹:子会社群の状況について、中計で想定していたイメージと少し違うのではないかというお話がありましたが、遅れていると言われれば遅れているかもしれません。

前半の2021年度、2022年度は投資や経費先行ということで、後半の2023年以降に利益貢献してくれるという想定でした。その背景に加え、コロナ禍の影響で海外からの人流がストップしていたり、金利が上がり気味になっていたりといったいくつかの要因があり、その分、当初の想定から少し遅れたかたちにはなっています。しかし、大きな流れとしてはほぼ想定どおりと見ています。

インドネシアやフィリピンなどの子会社については、むしろ、想定よりも早くATMの設置が広がっています。そのような意味では、子会社ごとに少し違うかたちではありますが、総じて大体想定していた範囲内と見ています。先ほどお伝えしたように、コロナ禍と金利の状況で少し遅れている部分はありますが、2022年度、2023年度以降には十分に追いついてくるのではないかと考えています。

2つ目の「7iD」の問題については、我々としては「7iD」をベースにした金融商品サービスをどのように展開していくのか、ずっと考えています。ただ、「7iD」は私たち自身がコントロールできるものではあまりないため、今回はあえて触れませんでした。

私たちの強みは、何と言っても店舗の多さとグループのお客さま基盤です。そのような意味では、「7iD」との連携は我々にとって大きなビジネスチャンスだと思っています。

あらためてQRコード決済に進出するかどうかについては、今のところその予定はありませんが、様々なかたちで事業が広がっていく中でチャンスがあれば、そのようなアイデアも出てくるかもしれません。少なくとも現時点では、QRコード決済への再参入などは予定していない状況です。

むしろ、「7iD」をベースにした様々な情報・データを活用しながら、与信サービスやBNPLにどのように活かしていくかが重要です。今、セブン&アイグループと一緒になって様々な仮説の検証を繰り返しています。このような取り組みを行ってきたのが、当社の中では松橋新社長のチームでしたので、新社長のもとでますます検討が進んでいくと思っています。

質疑応答:今期の成長投資について

質問者:銀行本体における今期計画の経費について、第4世代のATMのインストール以外にも、内訳にはない成長投資の増加があると思います。具体的には、何にどれくらいお金がかかって、その投資はいつ、どのようなかたちでトップラインに寄与するのでしょうか? 具体的なイメージを教えてください。

舟竹:「経費が72億円増えることになっているが、内訳だけ見るとそこまでいかない。残りはどうなっているのか?」というご質問だと思います。

先ほどお伝えしたとおり、成長に向けた先行的な投資や経費の支出として、新型ATMの設置やそれに伴う入替の工事費を予定しており、これらはすべて内訳に含まれていると思います。

入っていないとすれば販売促進や営業推進のための費用です。インバウンドが戻ってくる、あるいは外国からの入国が緩和された時に、ヒト・モノ・カネをつぎ込んで集中的に営業活動を展開していくことが必要だと思います。そのための販促や広告などが残りの主たるものになると思います。

その他にも、新しい為替収益を我々自身が取得できるようなサービスを展開していくとお伝えしましたが、こちらにも一定の投資と同時に経費がかかります。このような新しいサービスなどに伴う経費の増加が織り込まれているということです。

質疑応答:アメリカの利上げと収益が見込める新サービスについて

質問者:2点おうかがいします。1点目はアメリカの子会社についてです。利上げリスクのお話がありましたが、今年度の計画はどれくらいの利上げを織り込んだ数字になっているのでしょうか?

2点目は成長投資についてです。スライド15ページ、16ページでご紹介されているサービスの中で、比較的近い将来に収益が見込まれるものはありますか? また、それはいつ頃に、どのくらいの収益が上がるのか、具体的な数字があれば教えてください。

舟竹:1点目について、今のところ世の中では年4回くらいの利上げがあるのではないかと言われています。利上げは段階的に行われていくため、どの程度まで上がるかはなかなか言えないのですが、今回のFCTIの計画では利上げのコストアップ要因を約1パーセントと見込んでいます。

要は、0.5パーセントから何回か上がっていくと最終的には2パーセントから2.5パーセントくらいになるだろうとは思いますが、平均すると1パーセント前後の増加になると見ています。このとおりになれば、資金調達コストが700万ドルから800万ドルほど増加するため、その分を今期の計画には織り込んでいます。

2点目は、今後の成長投資によって「ATM+」の世界がどれくらい利益貢献するかというお話だと思います。「ATM+」の世界を本当に全国的に展開するためには、第4世代のATMが全国展開される必要があります。第4世代のATMが全国展開されなければ、完全なサービスとしてリリースできませんので、本当に利益貢献してくるのは2024年から2025年、中期経営計画の最終年度までかかるだろうと思っています。

それまでの間は、まったく新しい世界を作るために様々なチャレンジをしていきます。顔認証やATMでの認証、あるいは継続的な顧客管理としてATMで通知するなどのサービスを展開していく予定です。こちらも、UI・UXを含めて仮説を検証しながら進めることになりますので、当面は投資先行型で、利益貢献してくるのは2024年から2025年くらいだと見ていただければと思います。

質疑応答:収益のバランス時期と4月の平均取引件数について

質問者:2点おうかがいします。1点目は単体の組み立てについてです。昨年の説明会では、「手数料単価はいったん新料金体系で引き下げるものの、新年度は数量効果・件数増加のほうが上回る」というお話でした。今回は実際にそのとおりになって増収に転じるものの、新ATM増加に伴う25億円の減価償却を吸収しきれず減益という組み立てになっています。

来期には増収効果が投資負担を上回り、バランスするのでしょうか? それとも、今のお話にあったとおり、2024年度あるいは2025年度まで待つ必要があるのでしょうか? 補足として、今期の平均取引件数は1.2件の増加という組み立てですが、新ATMをグループ外にも広げていくと平均取引件数に下押し圧力がかかる可能性もあると思います。このあたりの見解も教えてください。

2点目は、4月の平均取引件数についてです。こちらは2.4パーセント増の98.9件で、昨年4月に2割近く増えたところから引き続き伸びています。これは平均取引件数が順調にリカバリーしていると見てよいのか、あるいは留意しなければいけない事項があるのでしょうか?

舟竹:1点目についてはおっしゃるとおりで、新料金体系の影響が一巡したため、今回は増収の計画となっています。ATMの入れ替えは毎年4分の1から5分の1くらいずつ行っていますが、その分の減価償却費は5年で償却しています。つまり、ATMをどんどん入れ替えていっても、5年経たないと減価償却費が下がっていかない状況です。

そのため2023年、2024年くらいはATMの償却費がかなり増えてきます。それをすべて2023年、2024年に跳ね返すのは今の状況から見て難しいと思っています。したがって、ATMの件数増加と減価償却費については、2024年、2025年頃にATMの償却費が少し減り、ようやくバランスするのではないかと見ています。

また、関連して「平均件数が1.2件上がると計画しているが、グループ外に置いたら下押し圧力がかかるのではないのか」というご質問についてです。グループ外が必ずしも低いわけではなく、商業施設などに置くと、通常のコンビニなどに置くよりも件数的には、かなり多くなります。つまり、グループ外に置いたからといって平均件数の下押し圧力が一方的にかかるというわけではありません。

むしろ、設置場所をどこにするか、きちんと吟味できるかどうかが大事です。これについては、様々なデータの利活用によってAI的な発想ができるようになりましたし、この10年くらいの積み重ねの中で、「どこに置けば何件くらい使われる」というのも見えるようになってきました。このあたりを吟味しながら設置していきます。

2点目については、4月の状況はおかげさまで順調でした。最大の要因は新型コロナウイルスの影響が少し収まって、人の活動が活発になったことだと思います。我々としては、この状況が続いていけば順調に上がってくるのではないかと見ています。

舟竹氏からのご挨拶

舟竹:先ほどお伝えしたとおり、社長交代を発表しました。引き続き会長として一定の経営には携わりますが、これからは新しい社長を中心とした新しい経営チームで新しい銀行作りに邁進していくことになります。この4年間は、みなさまに大変お世話になりました。また、このような質疑応答を通じて、様々な勉強をさせていただきました。この場を借りて御礼申し上げたいと思います。

新社長のもと、新しい銀行作りに邁進するセブン銀行を、今後とも引き続きご支援、ご指導いただきますようにお願いし、ご挨拶とさせていただきます。本当にありがとうございました。

この銘柄の最新ニュース

セブン銀のニュース一覧- コーポレート・ガバナンスに関する報告書 2024/11/26 2024/11/26

- 信用残ランキング【買い残増加】 楽天グループ、セブン&アイ、NTT 2024/11/24

- 信用残ランキング【売り残減少】 東電HD、SB、三菱自 2024/11/17

- 【QAあり】セブン銀行、連結・単体ともに増収増益を達成 ATM利用件数好調で成長継続、海外事業では米国が7月に黒字化 2024/11/13

- [Summary] Financial Results for the Second Quarter of the Fiscal Year Ending March 31, 2025 (Consolidated Data) 2024/11/08

マーケットニュース

-

東京株式(前引け)=続落、売り一巡後下げ渋るも86%の銘柄が下落

(11/27)

東京株式(前引け)=続落、売り一巡後下げ渋るも86%の銘柄が下落

(11/27)

-

<動意株・27日>(前引け)=京成、パワーファス、DyDo

(11/27)

<動意株・27日>(前引け)=京成、パワーファス、DyDo

(11/27)

- <みんかぶ・個人投資家の予想から>=「売り予想数上昇」2位にサンリオ (11/27)

- ETF売買動向=27日前引け、MXダウへ有、日興ダウヘ有が新高値 (11/27)

おすすめ条件でスクリーニング

セブン銀行の取引履歴を振り返りませんか?

セブン銀行の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

セブン銀行の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ