【QAあり】カクヤスグループ、前期赤字から大幅回復 コロナ禍からの回復と新規顧客獲得により飲食店向け・家庭向けともに好調

1.2024年3月期 第2四半期 総括

前垣内洋行氏(以下、前垣内):みなさま、こんにちは。カクヤスグループ社長の前垣内洋行です。本日はご視聴いただきまして、誠にありがとうございます。それでは、カクヤスグループの2024年3月期第2四半期の決算についてご説明します。

はじめに、総括を2点記載しています。1点目が「前期赤字からの大幅回復」、2点目が「増収増益決算」です。これらの要因としては、飲食店向け販売、家庭向け販売ともに堅調であったことが挙げられます。詳細については、後ほどご説明します。

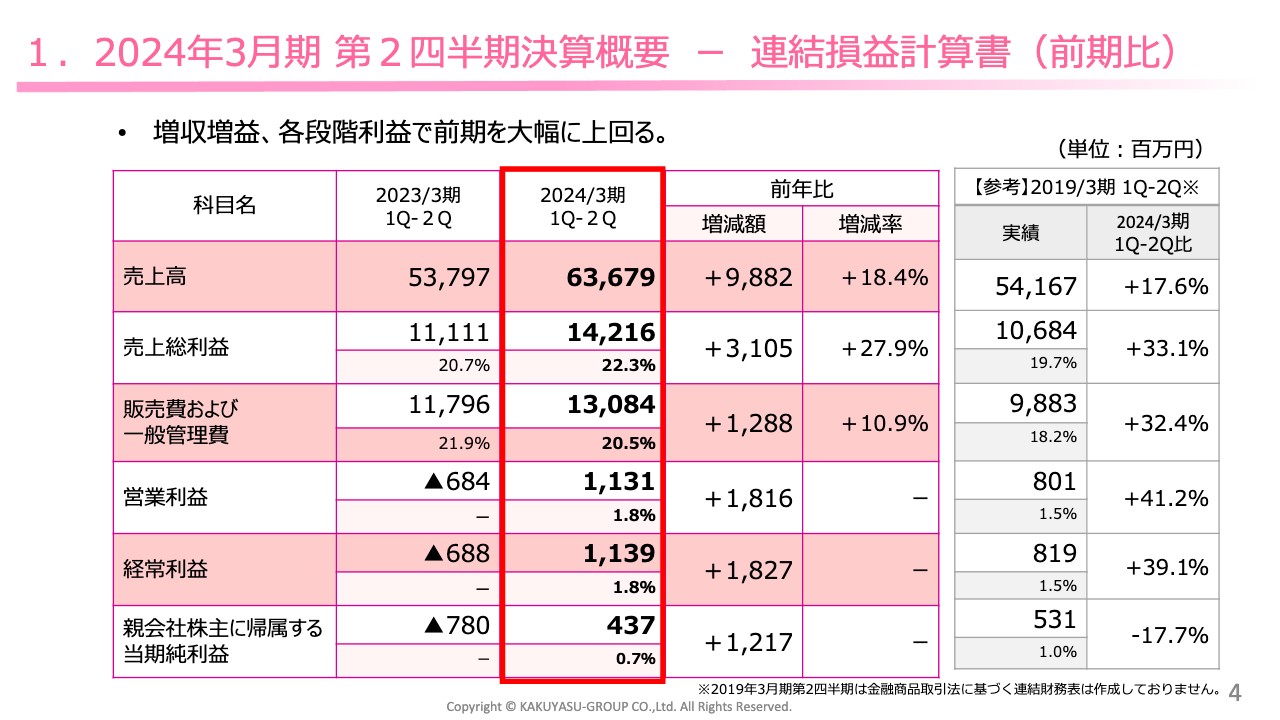

1.2024年3月期 第2四半期決算概要 ー 連結損益計算書(前期比)

決算数値のご説明に移ります。こちらのスライドに連結損益計算書の前期比の表を示しています。まず、売上高は前期に比べて98億8,200万円増加の636億7,900万円となっています。売上総利益は31億500万円増加の142億1,600万円です。売上総利益率については、前期の20.7パーセントから22.3パーセントへ良化しています。

また、営業利益は前期に比べて18億1,600万円増加の11億3,100万円となっています。経常利益は18億2,700万円増加の11億3,900万円です。親会社株主に帰属する当期純利益については、12億1,700万円増加の4億3,700万円となっています。

コロナ禍以前との比較のため、スライド右側に2019年3月期第2四半期の累計の数字を記載しています。こちらをご覧いただくと、当期純利益以外はコロナ禍以前の水準を超えていることがご確認いただけるかと思います。当期純利益がコロナ禍以前を超えていない理由については後述します。

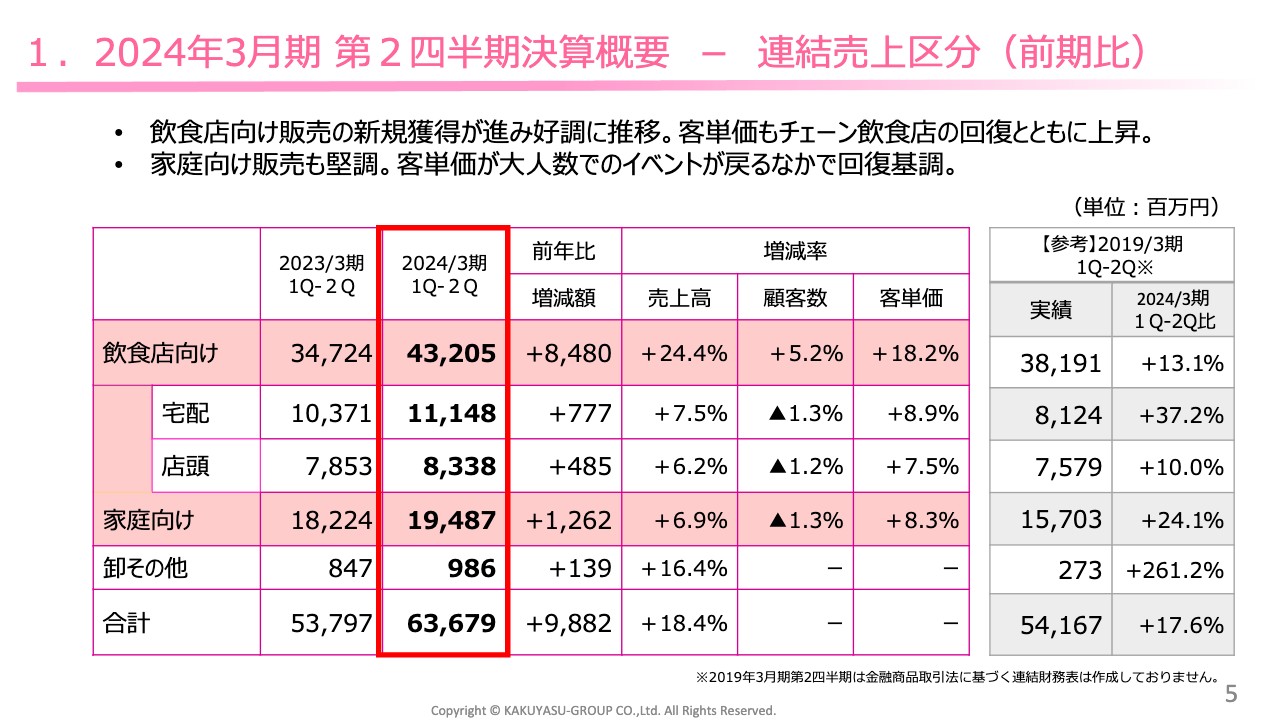

1.2024年3月期 第2四半期決算概要 - 連結売上区分(前期比)

連結売上区分です。まず、飲食店向けの販売は前期に比べて84億8,000万円増加の432億500万円となりました。増減率は24.4パーセントとなっています。

飲食店向け販売の売上増加要因として、客数については個人・飲食店の新規顧客の増加が挙げられます。また、客単価については、主にチェーン飲食店の回復による需要の増加が挙げられます。

家庭向けの販売は、前期に比べて12億6,200万円増加の194億8,700万円となりました。増減率は6.9パーセントとなっています。

家庭向け販売の売上増加要因として、客数については前年に巣ごもり需要がありましたので、その反動で若干下回っています。一方、客単価については、イベントの開催やそれに伴う需要が増加したことにより、全体で前年を超えています。

コロナ禍以前との比較のため、こちらのスライドも右側に2019年3月期第2四半期の累計の実績を記載しています。こちらをご覧いただくと、すべての区分でコロナ禍以前を超えていることがご確認いただけるかと思います。

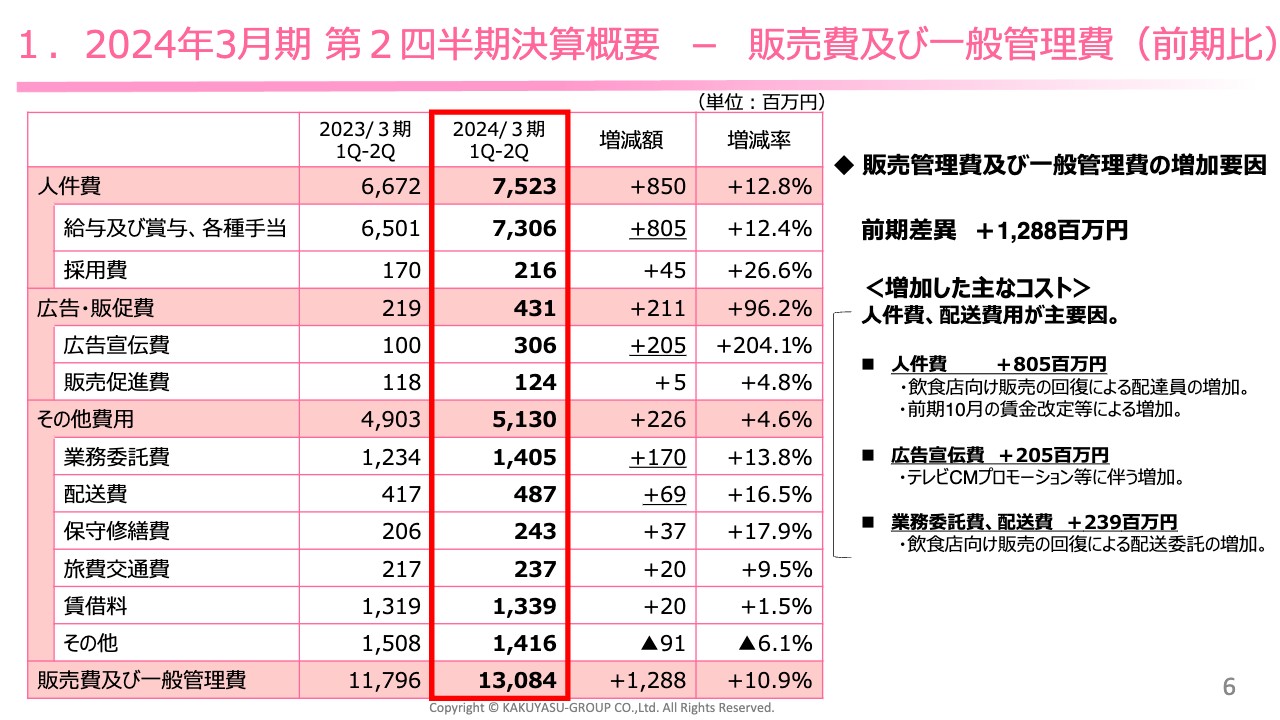

1.2024年3月期 第2四半期決算概要 - 販売費及び一般管理費(前期比)

販売費および一般管理費です。販売費および一般管理費の合計は、前期に比べて12億8,800万円増加の130億8,400万円となっています。増加した主な要因としては、人件費が8億500万円、広告宣伝費が2億500万円、業務委託費と配送費が合わせて2億3,900万円増加しています。

人件費の増加理由として、1つは売上の増加と、それに伴う配達員の増加が挙げられます。もう1つは、前年10月に賃金の改善を行っていますので、それに伴う増加となっています。

広告宣伝費については、テレビでのプロモーションとして、「お酒だけじゃないカクヤス」というCMを放映したため、それに伴い費用が増加しています。

業務委託費と配送費については、すべてではありませんが、外部に委託している配送が一部ありますので、売上の増加とともに配送委託が増えたことが最も大きな理由です。

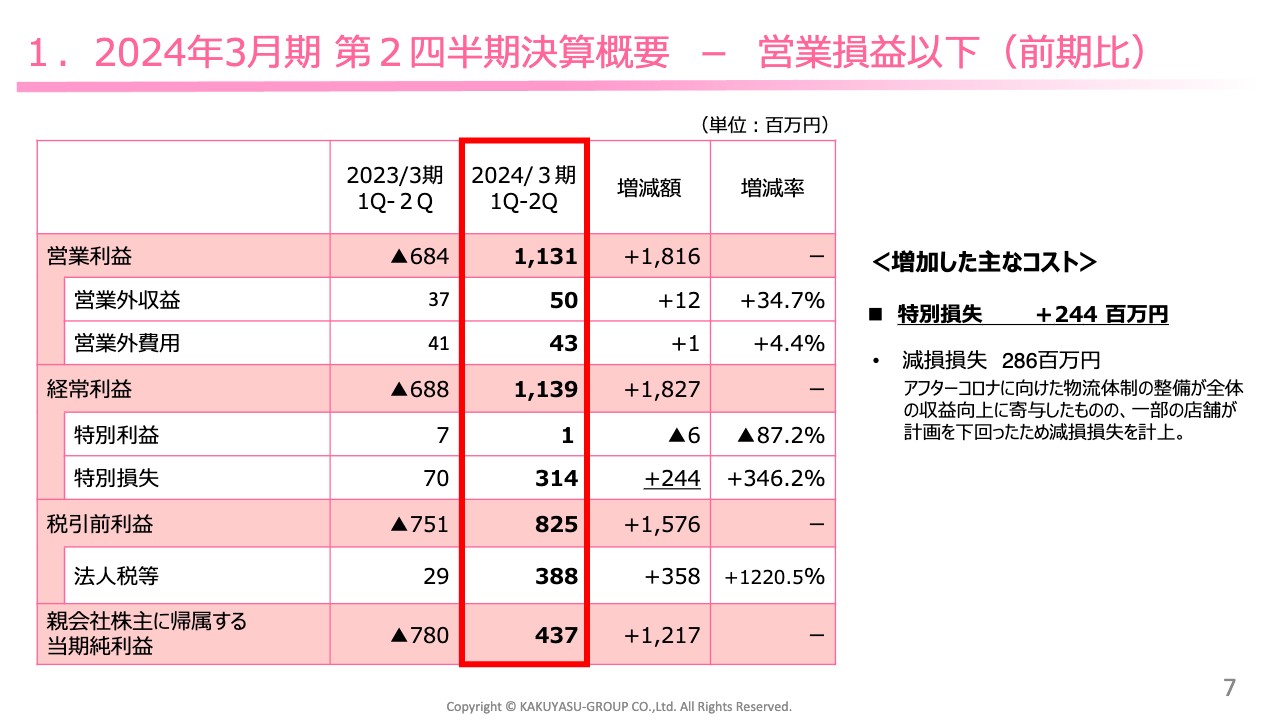

1.2024年3月期 第2四半期決算概要 - 営業損益以下(前期比)

営業損益以下です。今期は特別損失を3億1,400万円計上しており、前期と比べて2億4,400万円増加しています。こちらは減損損失が2億8,600万円あったためです。

これまで我々は三層物流化など、アフターコロナに向けた物流体制の整備を行ってきました。こちらが全体の収益向上に寄与したものの、一部の店舗が計画を下回ったため、減損損失を計上しました。

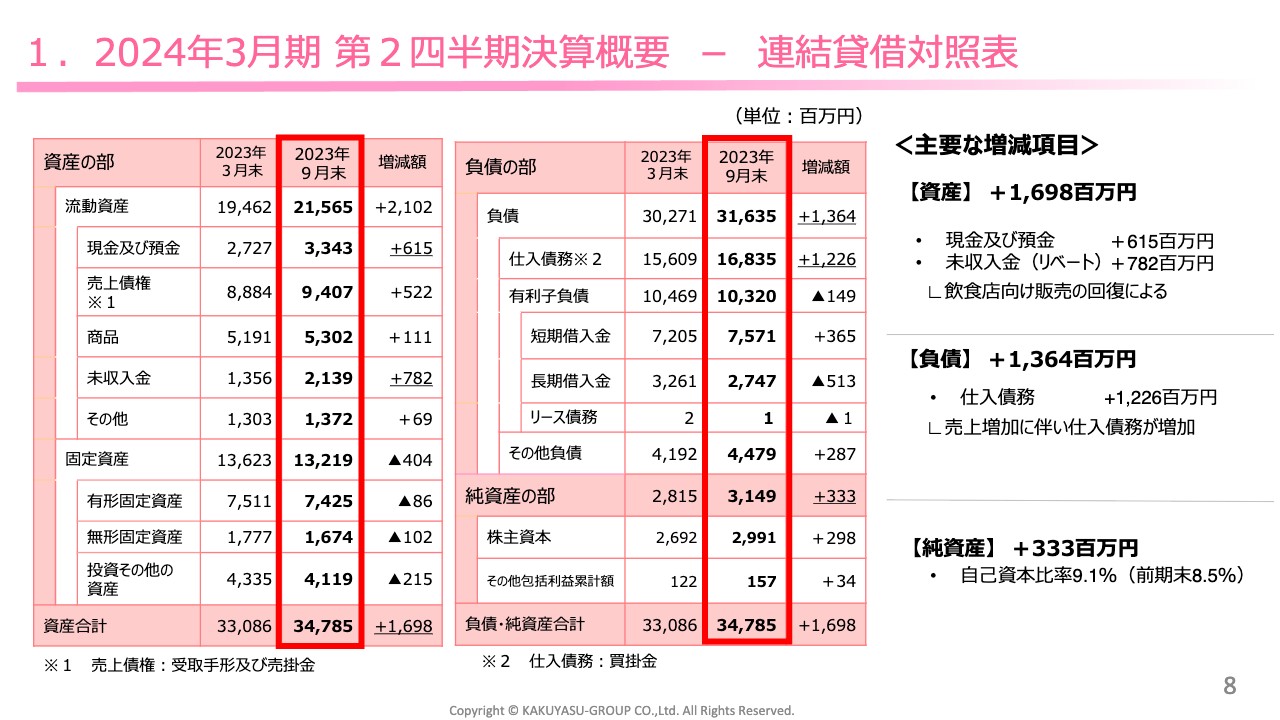

1.2024年3月期 第2四半期決算概要 - 連結貸借対照表

連結貸借対照表です。期首との差で表示しています。資産合計は期首に比べて16億9,800万円増加の347億8,500万円となりました。負債合計は期首に比べて13億6,400万円増加の316億3,500万円です。純資産は期首に比べて3億3,300万円増加の31億4,900万円となっています。

増加の主な要因です。資産としては、現預金が6億1,500万円、未収入金のリベート部分が7億8,200万円増加しています。どちらも販売の増加に伴うものです。

また、負債としては、仕入債務が12億2,600万円増加しており、こちらも売上増加に伴う仕入債務の増加が要因となっています。純資産については、前期末に8.5パーセントであった自己資本比率が9.1パーセントに改善しています。

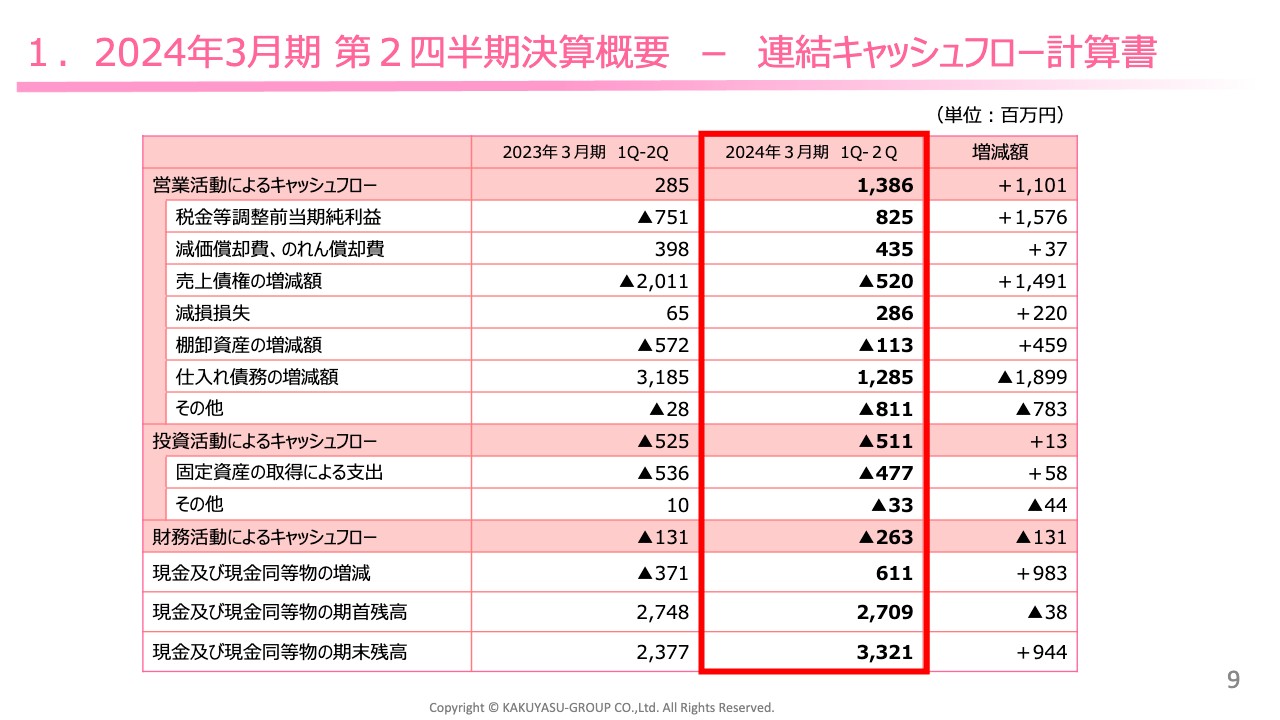

1.2024年3月期 第2四半期決算概要 - 連結キャッシュフロー計算書

連結キャッシュフロー計算書です。営業活動によるキャッシュフローは前期に比べて11億100万円増加の13億8,600万円となっています。増加要因は、前期よりも利益が出たことです。

投資活動によるキャッシュフローは5億1,100万円のマイナスとなりましたが、前期に比べてプラス1,300万円となっており、ほぼ前期と同様の投資活動であるといえます。

財務活動によるキャッシュフローは前期に比べてマイナス1億3,100万円のマイナス2億6,300万円となりました。こちらは借入の返済が進んでいることなどが要因となっています。

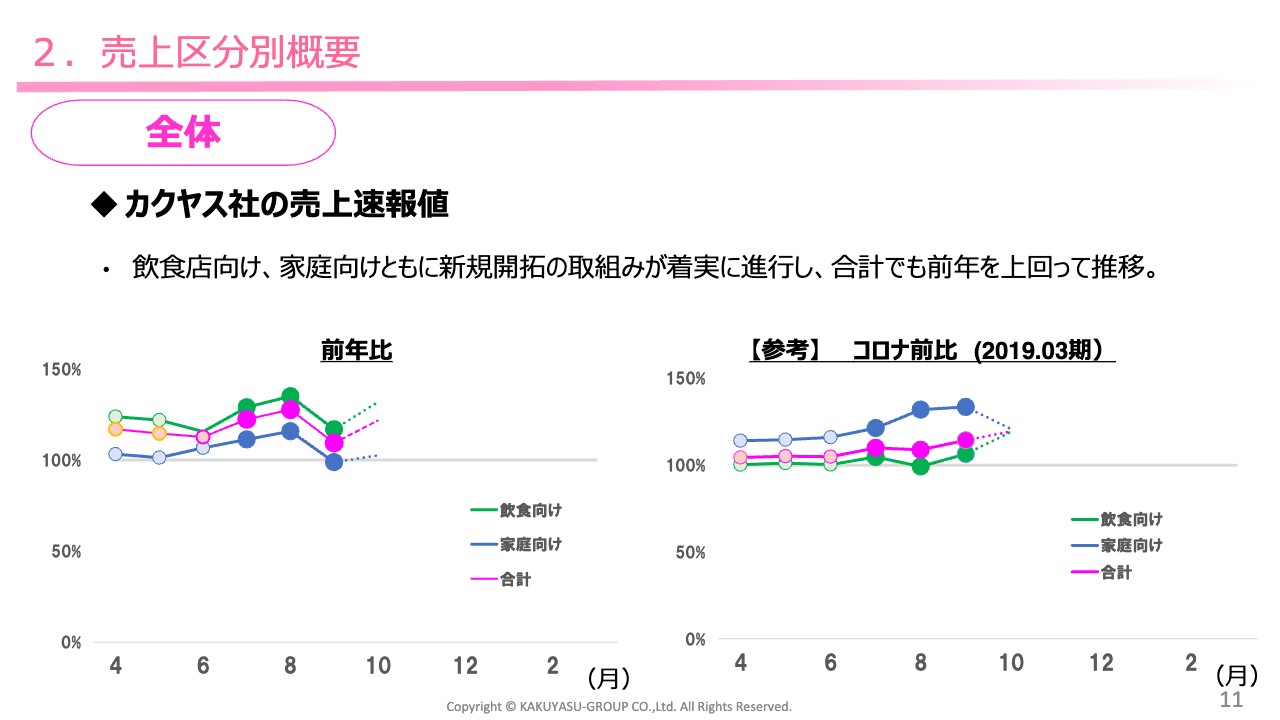

2.売上区分別概要

売上区分別概要です。飲食店向け、家庭向けともに新規開拓が進んでおり、前年を上回って推移しています。前年比では前年10月の値上げの仮需で前年9月の売上が非常に大きかったため、今年9月が低く見えています。また、コロナ禍前との対比では、家庭向けが引き続き好調なことがうかがえます。

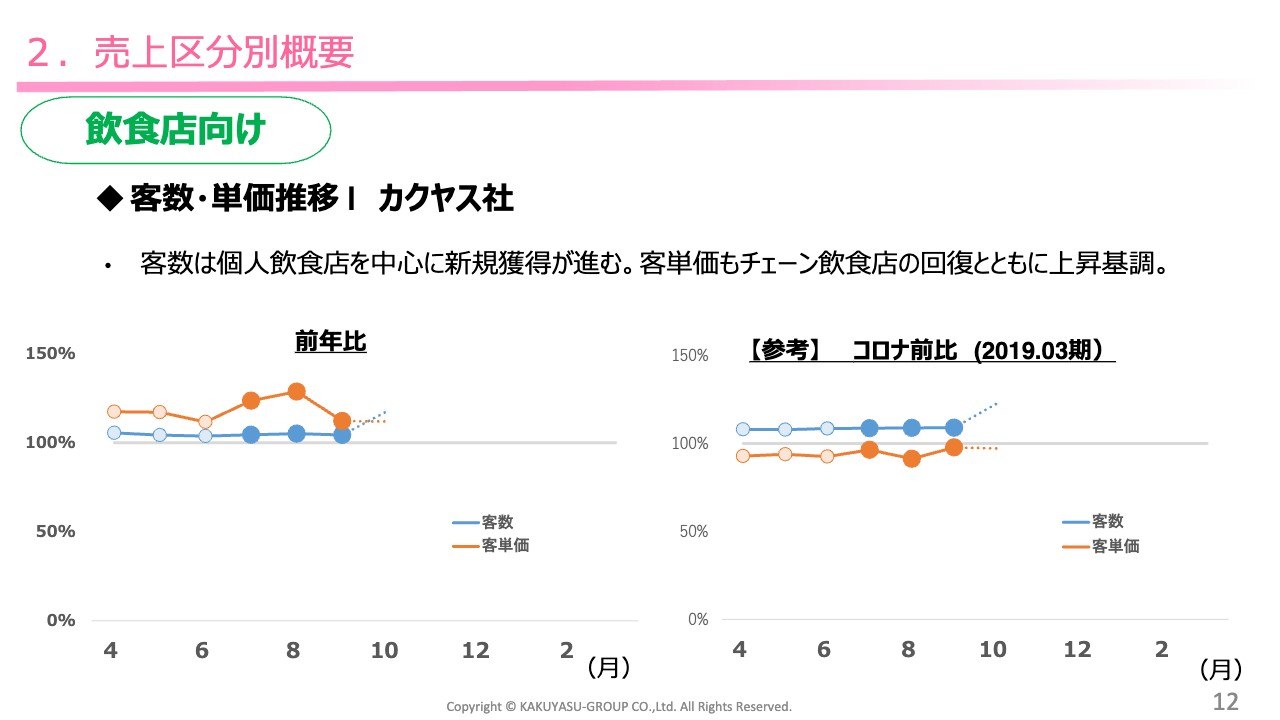

2.売上区分別概要

飲食店向けの客数・単価推移です。客数は、個人飲食店を中心に新規獲得が進み、増加しています。客単価も、チェーン飲食店の回復とともに上昇基調を示しています。

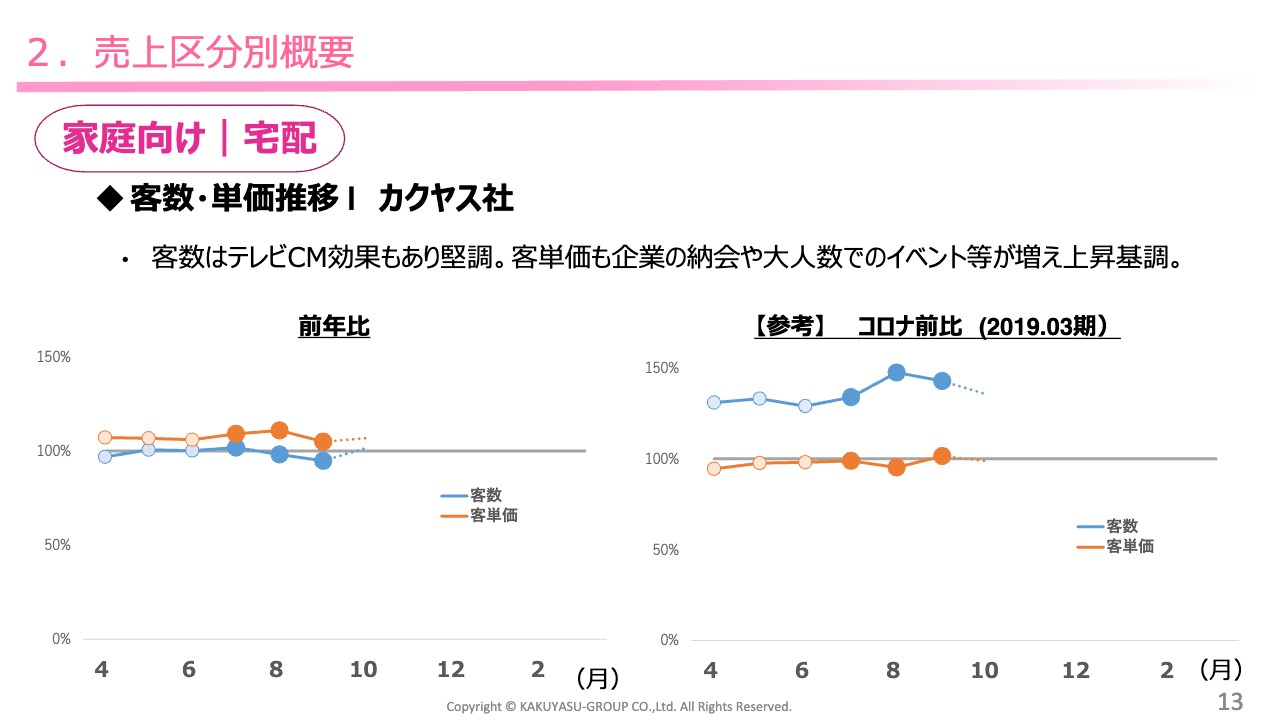

2.売上区分別概要

家庭向けの宅配の客数・単価推移です。客数は、テレビCMの効果もあり堅調です。客単価については、納会やイベント等が増えたため、上昇基調となっています。

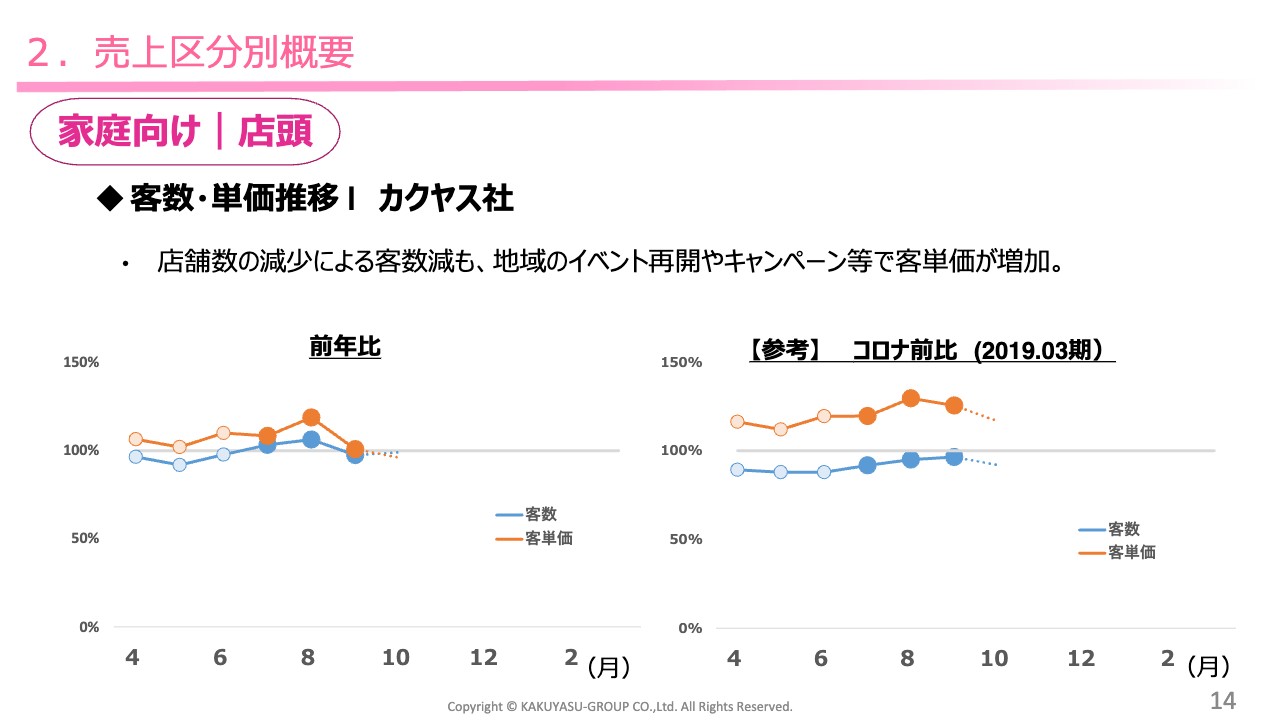

2.売上区分別概要

家庭向けの店頭の客数・単価推移です。地域のイベントや自治体による地域振興キャンペーンなどが寄与して客単価が増加しました。

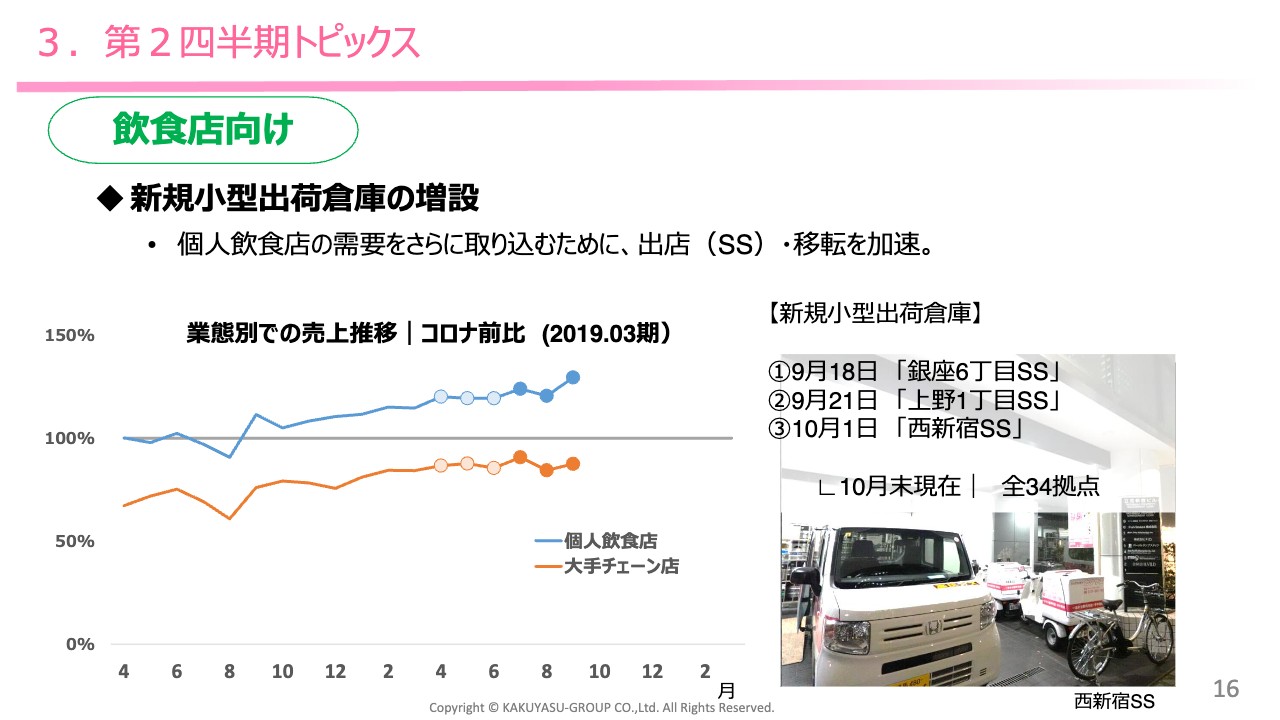

3.第2四半期トピックス

トピックスです。飲食店向けについては、新規小型出荷倉庫の増設を行っています。クイックデリバリーによる個人飲食店の需要をさらに取り込むため、拠点の増設を加速させており、今期に入ってから小型の出荷倉庫を3拠点増設しています。左下のグラフで、個人飲食店の売上の伸びをご確認いただけると思います。

3.第2四半期トピックス

家庭向けについては、カクヤス公式YouTubeをスタートしました。目的は、我々の魅力のアピールや認知度を上げることです。内容としては、野球シリーズやグルメ、アイドルなどさまざまなコンテンツを配信しています。野球シリーズには、元メジャーリーガーによる対談などの企画もあります。チャンネル登録のほど、よろしくお願いします。

3.第2四半期トピックス

こちらも家庭向けのトピックスです。プライベートブランドの積極拡大として、高付加価値な商品を各カテゴリーに順次投入し、粗利率の改善を見込んでいます。なお、スライド一番右の飲料のプライベートブランドについては、サステナビリティ経営の一環としてラベルレスの商品となっています。

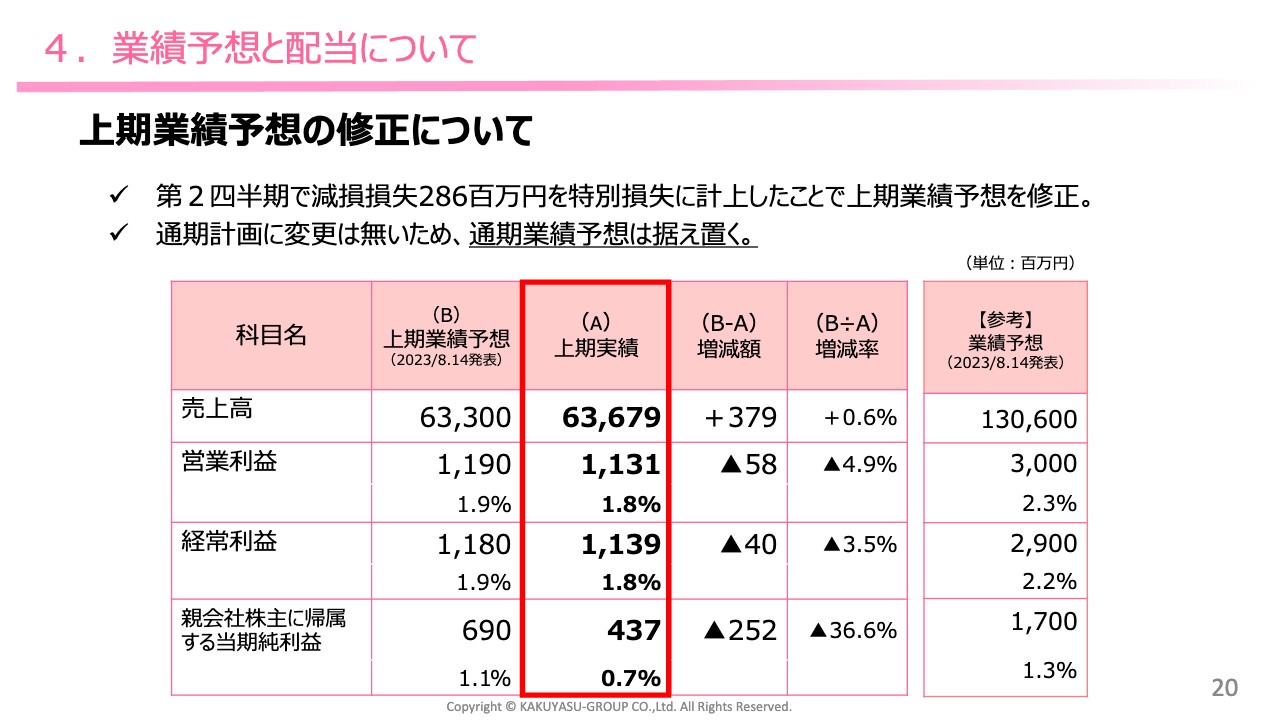

4.業績予想と配当について

最後に業績予想と配当です。第2四半期で減損損失2億8,600万円を特別損失に計上したことにより、上期業績予想を修正しました。しかし、通期計画に変更はありませんので、通期業績予想は据え置いています。

表に増減を示していますが、売上高は計画を超えたものの、営業利益と経常利益については主に酒税率の改定の影響などがあり、若干計画を下回っています。

当期利益は先ほどご説明した減損損失の計上による影響となっています。ただ、繰り返しになりますが、通期の業績に対する見通しは変えていないため、通期の業績予想は据え置いています。

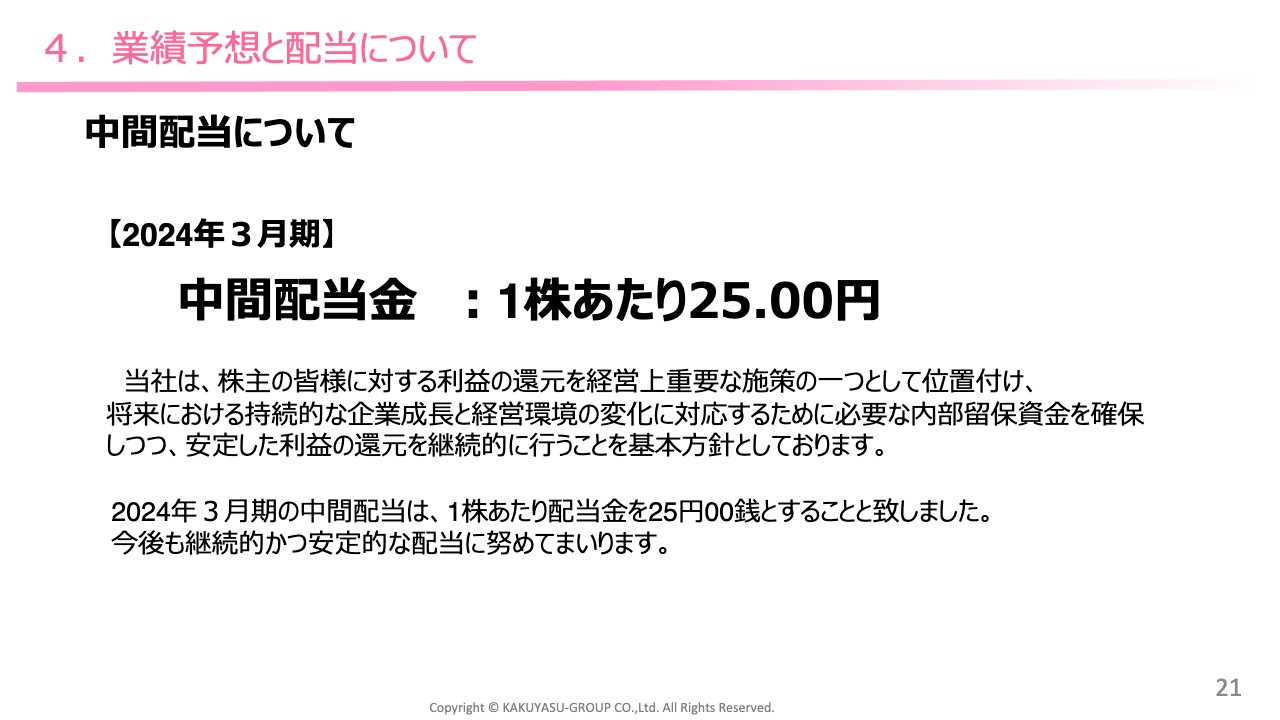

4.業績予想と配当について

中間配当についてです。2024年3月期の中間配当は1株当たり25円としています。今後も継続的かつ安定的な配当に努めていきます。

質疑応答:今後の粗利率の見通しについて

司会者:「足元の業績は好調に推移しており、収益力が改善していますが、これはビールの値上げに伴う粗利率改善が大きく貢献していると思います。一方で、今後のインフレなどに伴う物価上昇やディスカウントストア等の価格競争の結果、再び前期並みの粗利率に低下する懸念はあるのでしょうか?」というご質問です。

前垣内:まず、足元の収益改善については、お話しいただいたとおり、昨年10月のビールを中心とした値上げによる影響が大きいと認識しています。また、今後の収益低下要因として現段階で想定しているものはありません。物価上昇については、値上げによる価格転嫁を行っていく予定です。

根拠としては、酒税法の規定があります。これは我々の酒類業界を規定している法律ですが、この規定でもコストや仕入れ価格が上がった場合は価格に転嫁するように、という内容になっています。

また、当社はお届けサービスを強みとして戦っていますので、価格競争にはなりにくいのではないかという認識です。

質疑応答:2024年問題について

司会者:「先日の日経IRフェアで、カクヤスは酒類販売業であるとともに物流会社としての側面もあるとおうかがいしました。トラックドライバー不足が叫ばれている中、2024年問題をどのようにお考えでしょうか?」というご質問です。

前垣内:当社の物流は基本的に他社に配送を委託していませんので、2024年問題について直接的な影響はないという認識です。ただ、間接的にはトラックドライバーの労働市場は大変逼迫していますので、対応が厳しくなっていることも事実です。大型免許や中型免許などを必要としない、軽バンやリアカーなどの配達ツールに物流をシフトすることで対応していきます。

質疑応答:今後の売上高向上への施策について

司会者:「今後の売上高向上に向けた施策について教えてください。また、すでに取り組んでいる施策内容はありますか?」というご質問です。

前垣内:売上高向上に向けた施策としては、当社の強みでもある配送サービスの優位性を活かした新規顧客の獲得を行っています。現在も新規獲得ができていますので、今後もその余地があると認識しています。

さらに、配送体制を強化するため、出荷拠点の増設と配送人員の確保に努めていきたいと思っています。また、食材や日用品など、商品カテゴリーの拡充についても同時に行っていきます。

このような施策を通して今後も売上高の拡大に努めていきたいと考えています。

この銘柄の最新ニュース

ひとまいるのニュース一覧- 波乱相場は権利取りの好機、駆け込みゲット「3月株主優待」妙味株 <株探トップ特集> 2026/03/03

- ひとまいるが急落、新株予約権発行で潜在的な希薄化リスクを意識 2026/02/24

- 第三者割当による第3回新株予約権(行使価額修正条項付)の発行及びファシリティ契約の締結(行使停止指定条項付)に関するお知らせ 2026/02/20

- 第三者割当による第3回新株予約権(行使価額修正条項付)の発行に関する補足説明資料 2026/02/20

- 特別損失(減損損失)計上に関するお知らせ 2026/02/13

マーケットニュース

- 日経平均4日寄り付き=808円安、5万5470円 (03/04)

- 4日=シンガポール・日経平均先物寄り付き5万4805円(-1360円) (03/04)

- ソフトバンクG---自律反発狙いの買いが入りやすいタイミング (03/04)

- 前場に注目すべき3つのポイント~ソフトバンクG辺りの底堅さを見極め~ (03/04)

おすすめ条件でスクリーニング

ひとまいるの取引履歴を振り返りませんか?

ひとまいるの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ひとまいるの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ