【QAリンクあり】JVCケンウッド、無線システムや海外OEMの販売好調が寄与し前期比で増収 通期業績予想を上方修正

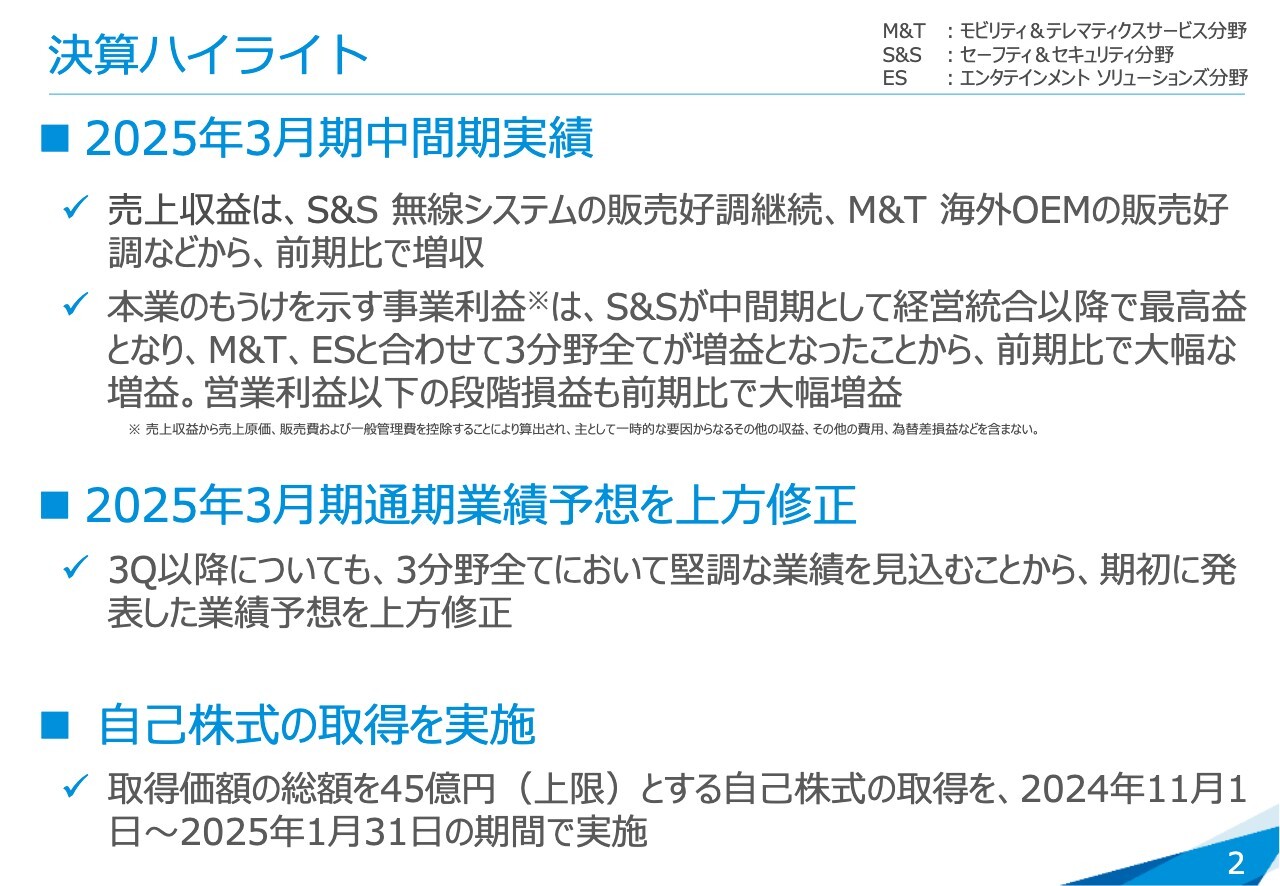

決算ハイライト

宮本昌俊氏(以下、宮本):代表取締役専務執行役員CFOの宮本です。よろしくお願いします。決算説明資料に基づき、中間期の決算についてご説明します。

今回の決算ハイライトを3点記載しています。

まず、2025年3月期中間期実績についてです。売上収益は、2〜3年前から好調である無線システム事業が引き続き堅調に推移していることと、M&T(モビリティ&テレマティクスサービス)分野の海外OEMの販売が好調のため、前期比で増収となりました。

本業のもうけを示す事業利益については、S&S(セーフティ&セキュリティ)分野が中間期として最高益を達成しました。M&T分野、ES(エンタテインメント ソリューションズ)分野も好調で、3分野すべてで増益となりました。事業利益以下の段階損益についても、前期比で大幅な増益となりました。

次に、今年度の通期業績予想については、上期の好調な業績と、下期も堅調に進捗するという見込みにより、期初に発表した予想を上方修正しました。

加えて、45億円の自己株式の取得を発表しました。

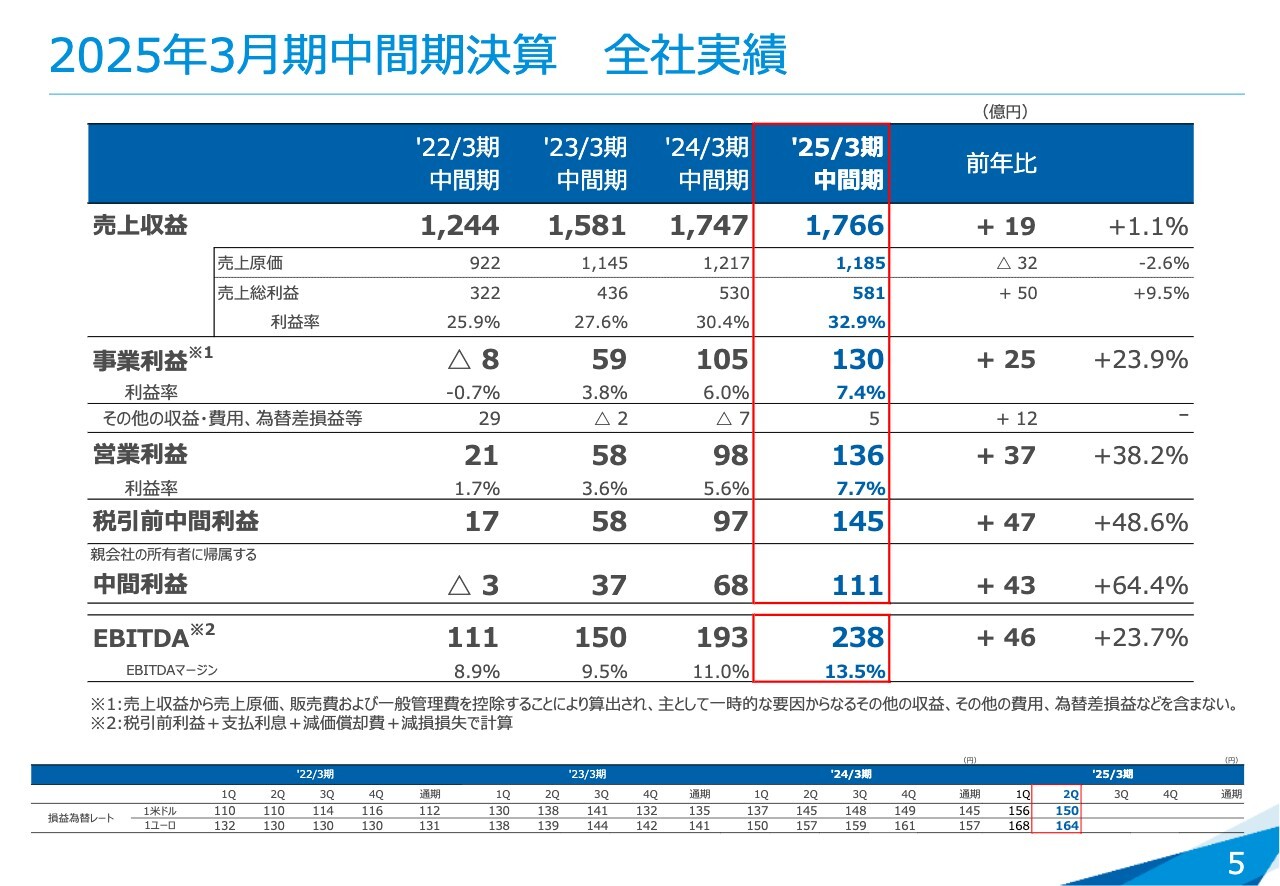

2025年3月期中間期決算 全社実績

中間期の実績についてご説明します。スライドは、2025年3月期中間期の全社実績です。売上収益は1,766億円で、前期比1.1パーセント、19億円の増収でした。

事業利益は130億円で、前期比25億円の増益となりました。営業利益は136億円で37億円の増益、税引前中間利益は145億円で47億円の増益、中間利益は111億円で43億円の増益となりました。

EBITDAは238億円、EBITDAマージンは13.5パーセントという結果でした。

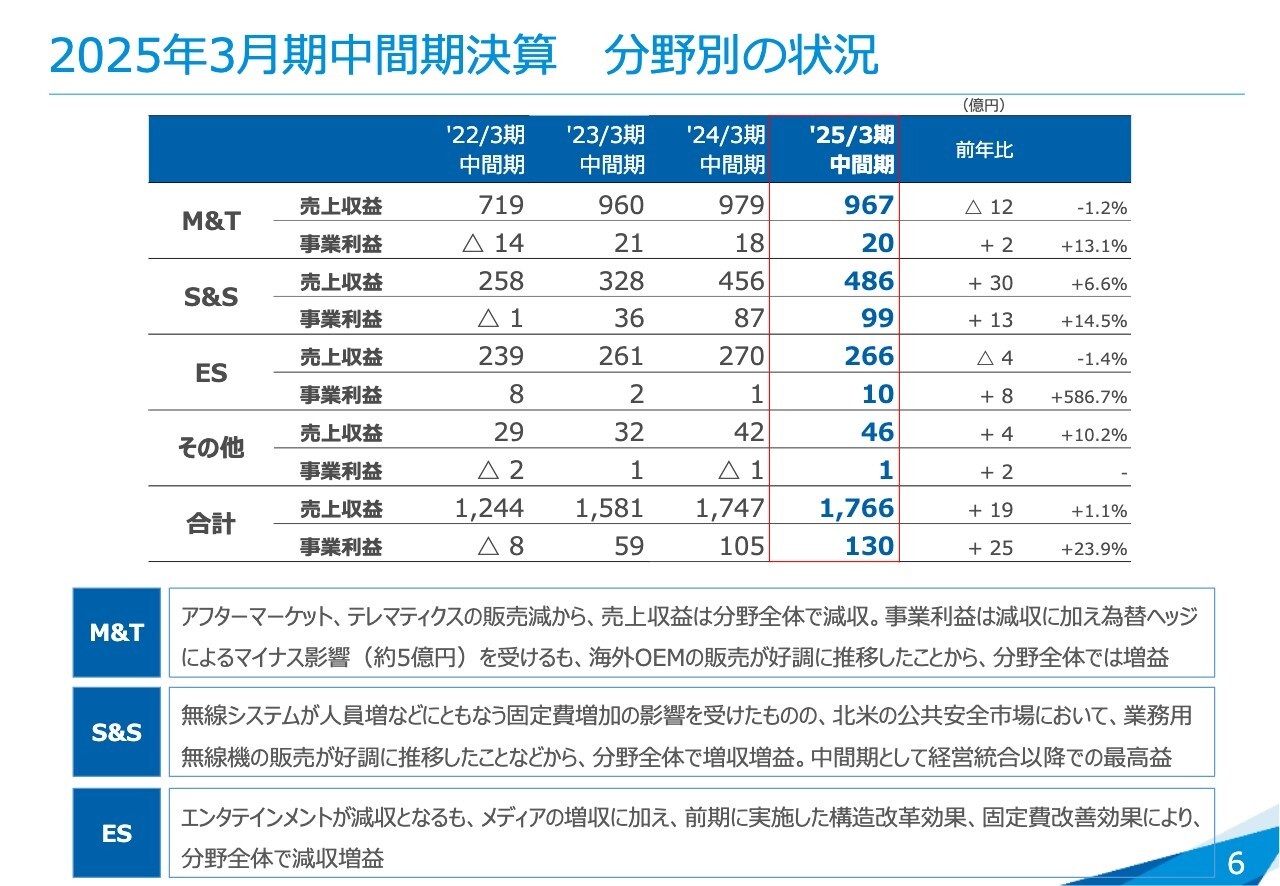

2025年3月期中間期決算 分野別の状況

分野別の状況です。M&T分野の売上収益は967億円と、前期比で12億円の減収となりました。これは主に国内を中心に展開しているテレマティクスサービス事業の売上が大きく減少したことが響いたためです。

一方、事業利益は20億円となりました。M&T分野はいまだ輸入が多いため、為替ヘッジによる悪化影響が5億円ほどありましたが、前期比で2億円ほどの増益を達成しました。

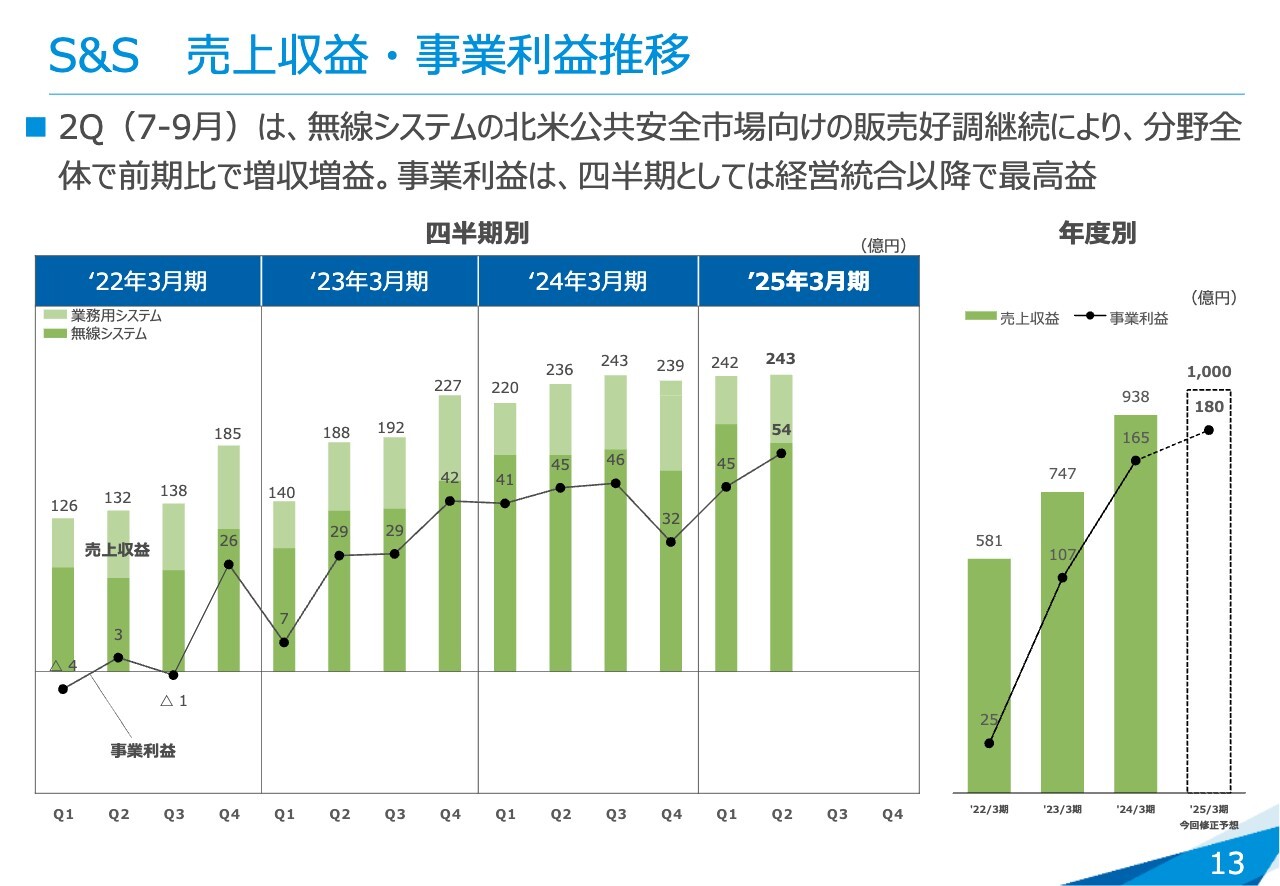

S&S分野は売上収益が486億円と、前期比で6パーセント強、30億円の増収となりました。これに伴い事業利益は99億円となり、非常に好調だった前期の実績をさらに13億円上回りました。

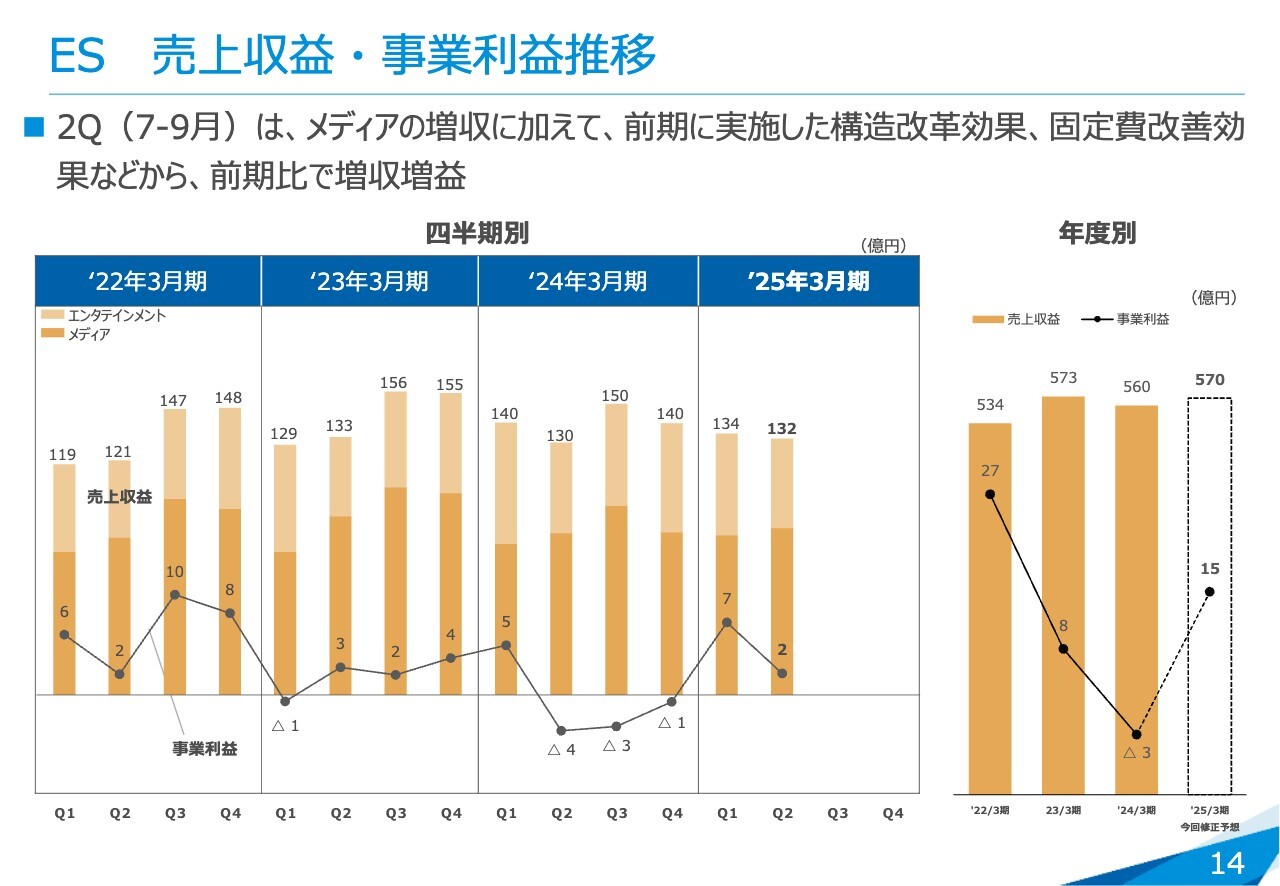

ES分野は売上収益が266億円と、前期比で4億円の減収となりました。一方で事業利益は前期比で8億円増加の10億円となりました。特にメディア事業において、前期に取り組んだ業務用カメラの構造改革や固定費改善の効果が発現したことで、前期から大きく利益を伸ばした実績となりました。

その他も加えた結果、全社としては1,766億円の売上収益、130億円の事業利益となりました。

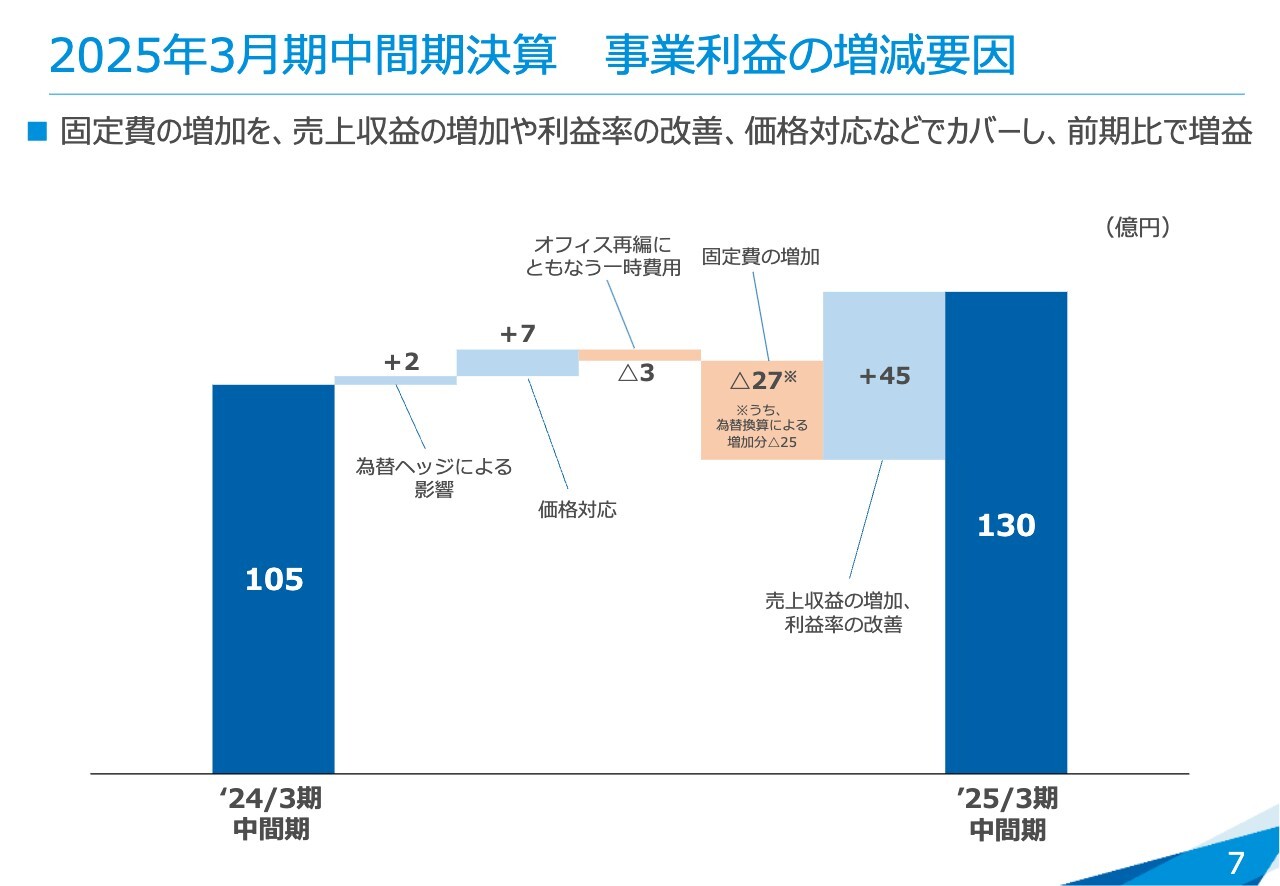

2025年3月期中間期決算 事業利益の増減要因

事業利益を前期比で増減要因別に表したグラフです。前期、2024年3月期中間期105億円の事業利益に対し、為替ヘッジによる影響で2億円のプラスの効果がありました。また、価格対応により7億円ほど刈り取れました。

横浜本社地区に新築した新しいビルへのオフィス再編に伴う引っ越し費用等の一時費用として3億円ほどかかり、それに加えて固定費の増加分が27億円ほどありました。

増益要因として最も大きかったのは売上収益の増加と利益率の改善です。45億円の利益改善があり、結果として、今期、2025年3月期中間期の事業利益は130億円となりました。

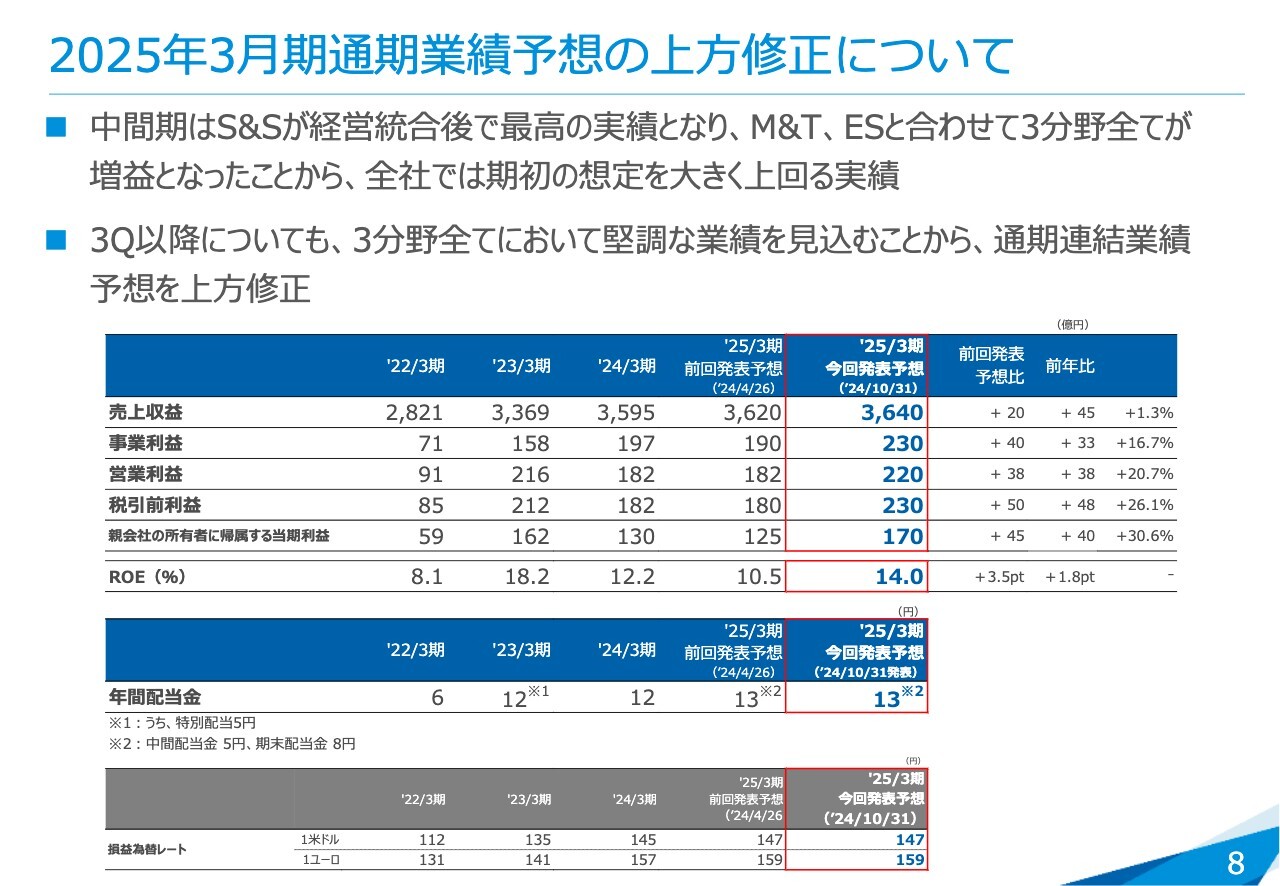

2025年3月期通期業績予想の上方修正について

今回の通期業績予想の上方修正についてご説明します。先ほどもご説明したように、上期は非常に好調でした。下期も堅調な業績を見込んでおり、今回、通期業績予想を見直しました。

売上収益は3,640億円で、前回の公表値からは20億円ほどの増収、対前期では45億円の増収を見込んでいます。また事業利益は230億円で、前回発表予想から40億円の増益、前期の事業利益197億円からも増益となる見込みです。

営業利益は220億円で、前回発表予想から38億円の増益です。税引前利益は230億円で、前回発表予想から50億円の増益、親会社の所有者に帰属する当期利益については170億円で、前回発表予想から45億円の増益です。事業利益以下の段階損益についても、今回の見直しにより、それぞれ対前期で増益となっています。

また今回の通期業績予想の修正に伴い、ROEは2025年3月末時点で14パーセントを見込んでいます。

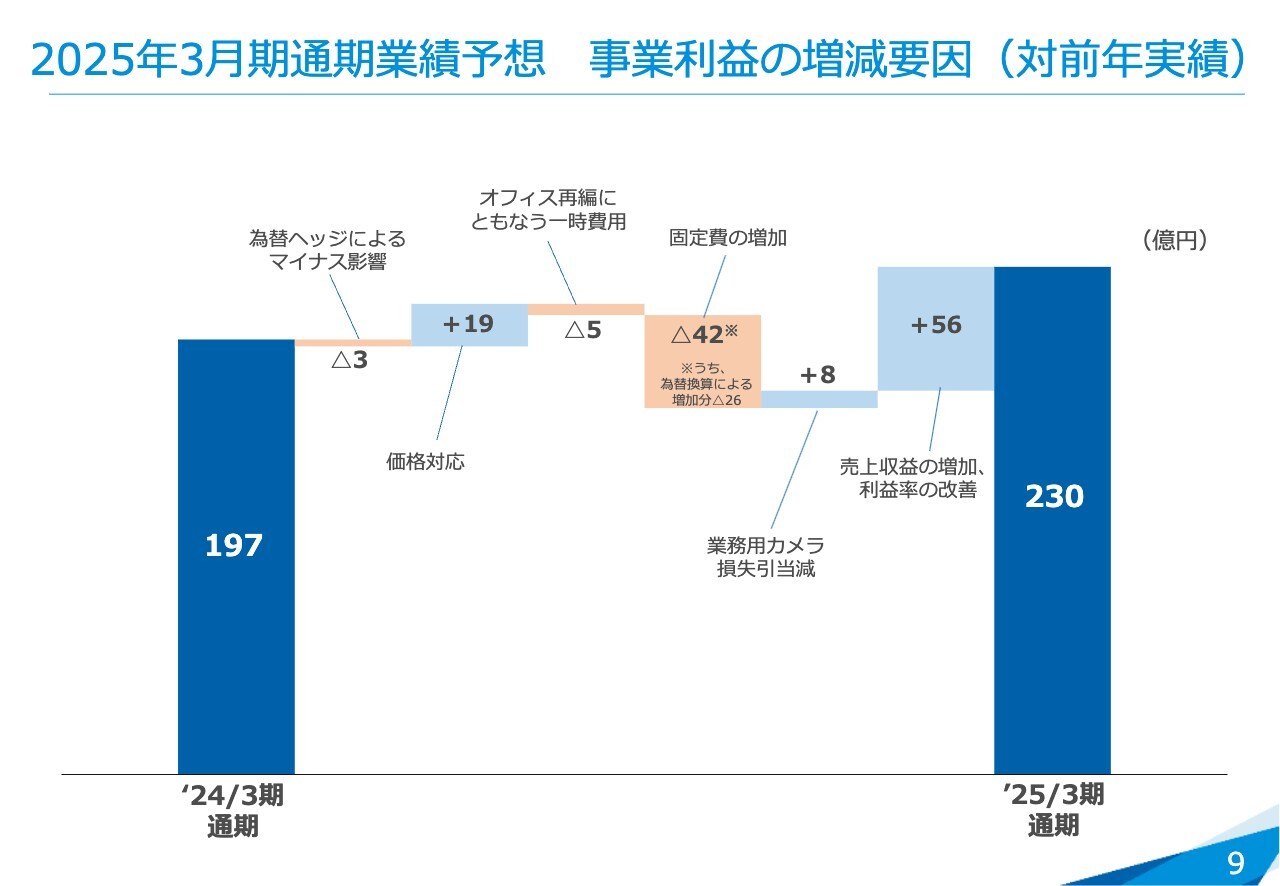

2025年3月期通期業績予想 事業利益の増減要因(対前年実績)

スライドは、今回発表した通期業績予想について、事業利益を対前期の増減要因別に表したグラフです。前期の事業利益197億円に対し、為替ヘッジによるマイナス影響が3億円ほどあると見ています。

価格対応については、年間で19億円ほど刈り取れる見込みで、オフィス再編に伴う一時費用が5億円、固定費の増加が42億円ほどあると見ています。

前期は、メディア事業の業務用カメラの事業縮小に伴う損失引当を8億円ほど行いましたが、今期はそれがないため、8億円のプラスになります。

さらに、売上収益の増加と利益率の改善により56億円増加し、最終的に230億円の事業利益を見込んでいます。

2025年3月期通期業績予想 分野別の状況

通期業績予想の分野別の数字です。まず、M&T分野の売上収益は2,000億円で、前回見込みから30億円ほどの減少を予想しています。事業利益は40億円で、前回見込みから7億円ほどの増益を見込んでいます。

前回通期業績予想を発表した2024年4月26日時点では、対前期で若干の減益を見込んでいましたが、今回は前期をわずかに超える予想となっています。

S&S分野の売上収益は1,000億円で、前回発表予想から40億円、前期から62億円の増加を見込んでいます。

事業利益は180億円で、前回発表予想から24億円ほど増加しています。前回発表予想では、前期比で若干の減益を見込んでいましたが、今回は前期比で15億円の増益を見込んでいます。

ES分野の売上収益は570億円で据え置いていますが、事業利益は15億円としています。上期ですでに利益が大きく積み上がってきたため、前回発表予想より5億円ほど増益を見込んでいます。

前期がもともと赤字だったこともあり、前回発表予想時にも大きな改善を見込んでいましたが、さらに利益が積み増しできる見通しです。

その他も加えて、全社で3,640億円の売上収益、230億円の事業利益を見込んでいます。

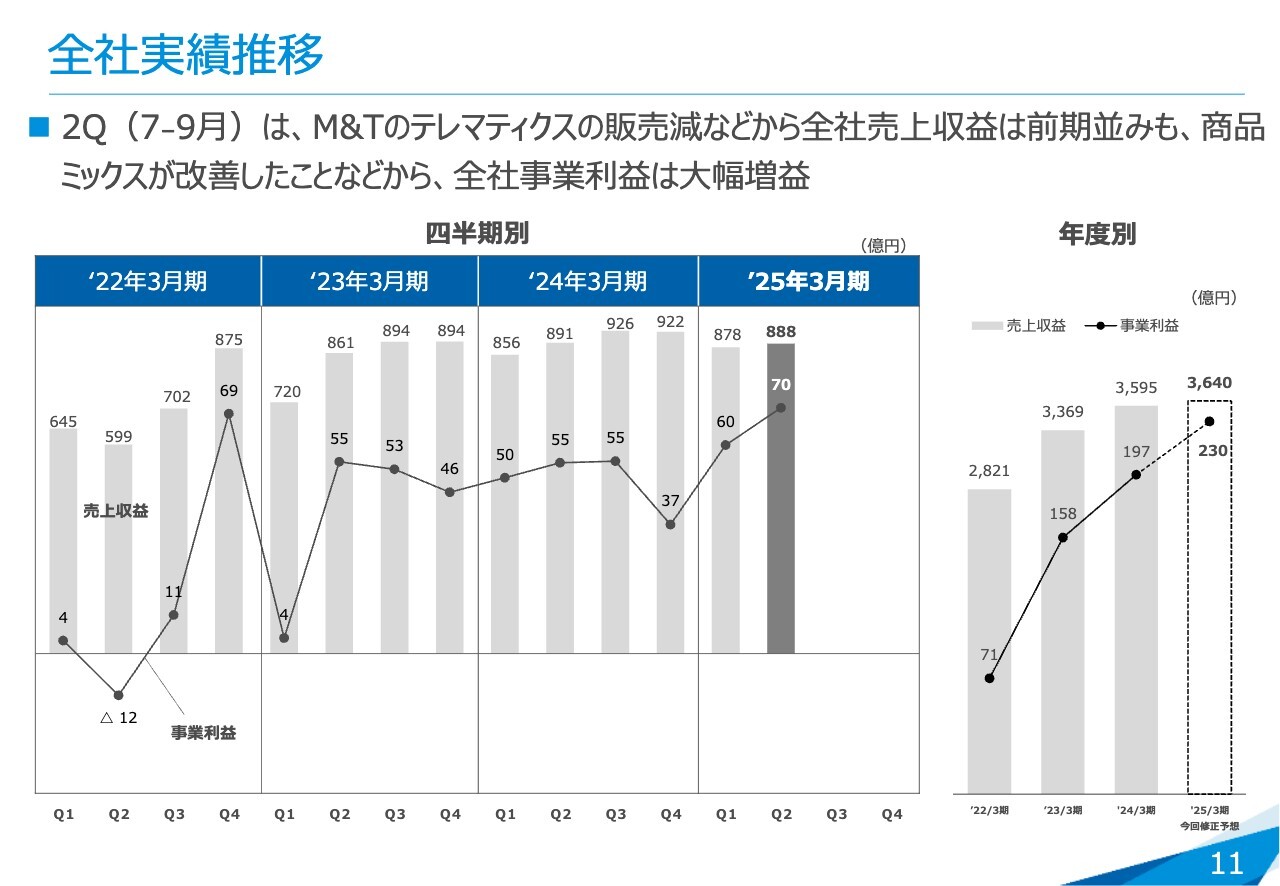

全社実績推移

全社業績の四半期別実績推移です。2025年3月期第2四半期の実績については、売上収益888億円と、ほぼ前期並みでした。一方、事業利益については70億円と大きく伸びています。

売上の伸びというよりも、それぞれの分野が商品ミックスの改善等により利益率が非常に良くなってきていることが要因となり、第2四半期で70億円という大きな利益を計上しています。

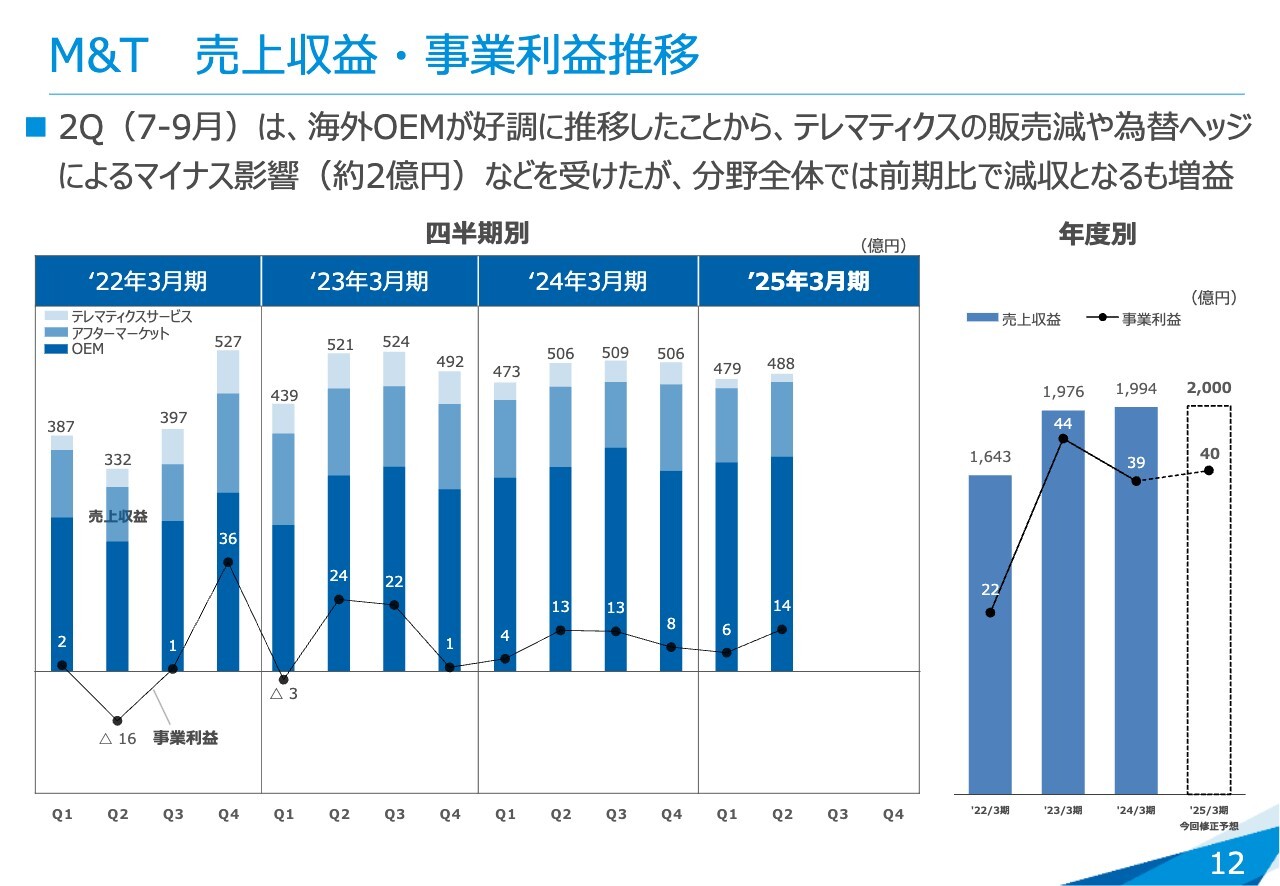

M&T 売上収益・事業利益推移

M&T分野の四半期別実績推移です。第2四半期の実績については、売上収益が488億円となり、前期比で減少しています。こちらは先ほどご説明したとおり、国内のテレマティクス事業の販売減少が主な要因です。

また為替ヘッジによるマイナス影響があったものの、事業利益は14億円とわずかに前期を超える実績を上げています。

S&S 売上収益・事業利益推移

S&S分野の四半期別実績推移です。第2四半期の売上収益は243億円、事業利益が54億円と、第2四半期で50億円を超える事業利益を達成しました。

アメリカを中心に展開している無線システム事業が非常に好調であり、期初から将来に向けた人員増強を進めてきましたが、それを上回る売上と利益改善により、増収増益という結果になりました。

ES 売上収益・事業利益推移

ES分野です。第2四半期の売上収益は132億円、事業利益は2億円でした。前期の第2四半期以降赤字が続いた中で、業務用カメラの事業収束等を含めた構造改革や固定費改善を進めた結果、第2四半期にその効果が現れ、前期の赤字から黒字へ転換しました。

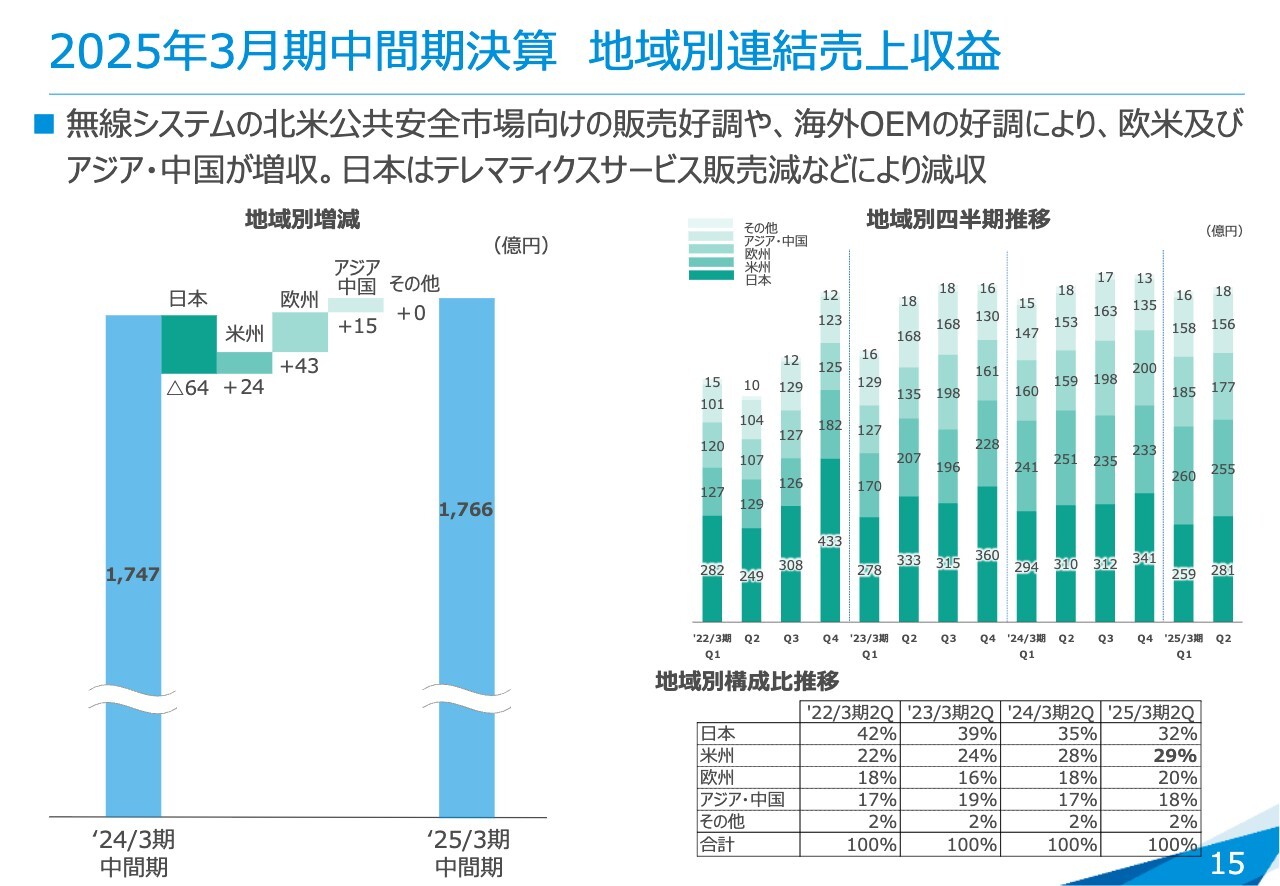

2025年3月期中間期決算 地域別連結売上収益

地域別の連結売上収益を前期比で表したグラフです。日本については、テレマティクスサービス分野の売上が減少したことから、前期比で64億円ほど減少しています。

その他、無線システム事業のメイン市場である米州、海外OEM事業の主戦場の欧州およびアジア・中国については、為替ヘッジによる影響があったものの前期比で増収となり、若干ながら前期を超える売上を達成しました。

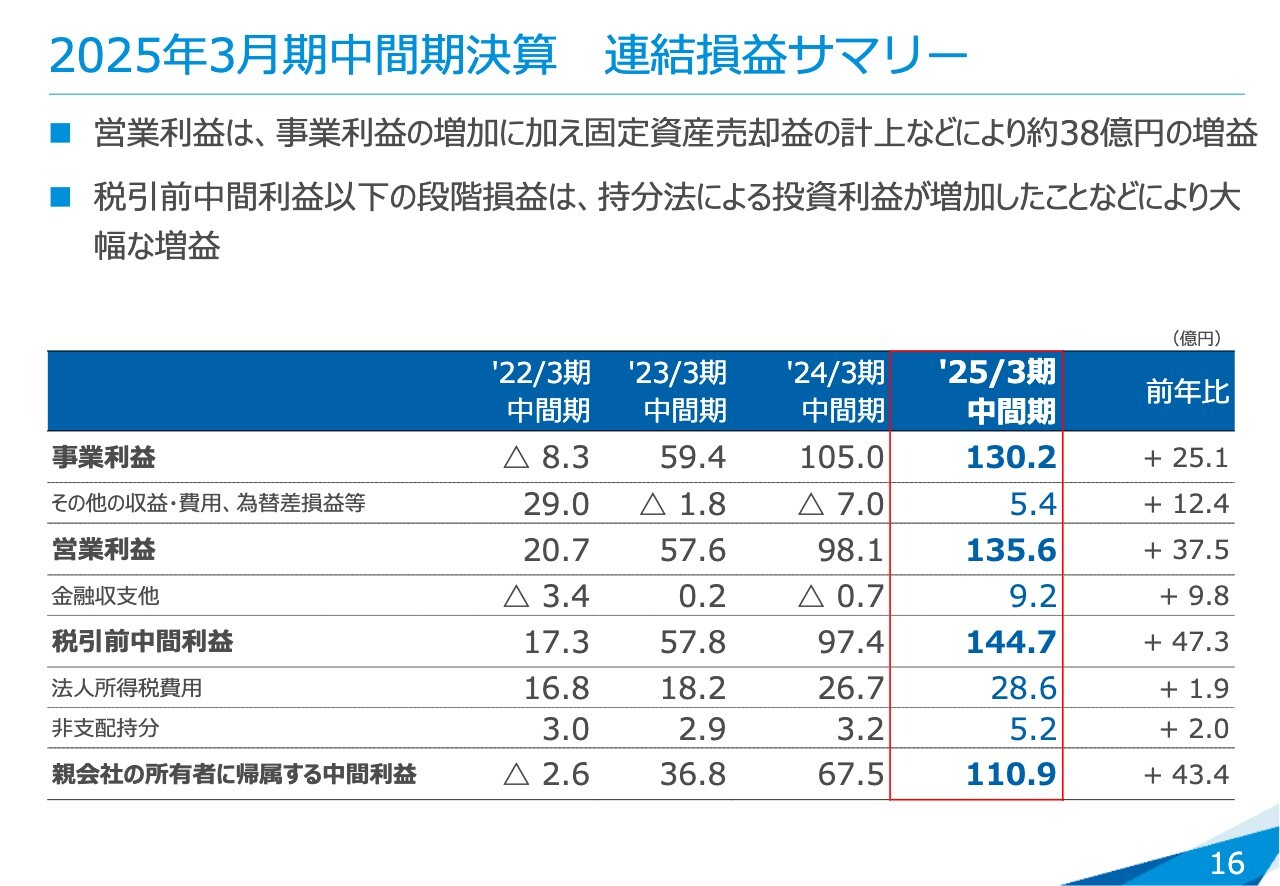

2025年3月期中間期決算 連結損益サマリー

事業利益以下の段階損益についてご説明します。中間期の事業利益は130億2,000万円でした。その他の収益・費用、為替差損益等はプラス5億4,000万円と前期から約12億円改善しています。こちらは、中間期に固定資産の売却益を計上したことによるものです。

この結果、営業利益は135億6,000万円となりました。また金融収支他についても、持分法の投資利益の改善が第1四半期に発生しています。その結果、税引前中間利益が144億7,000万円で前期比約47億円の増益、最終の中間利益についても110億9,000万円で前期比約43億円の増益となりました。

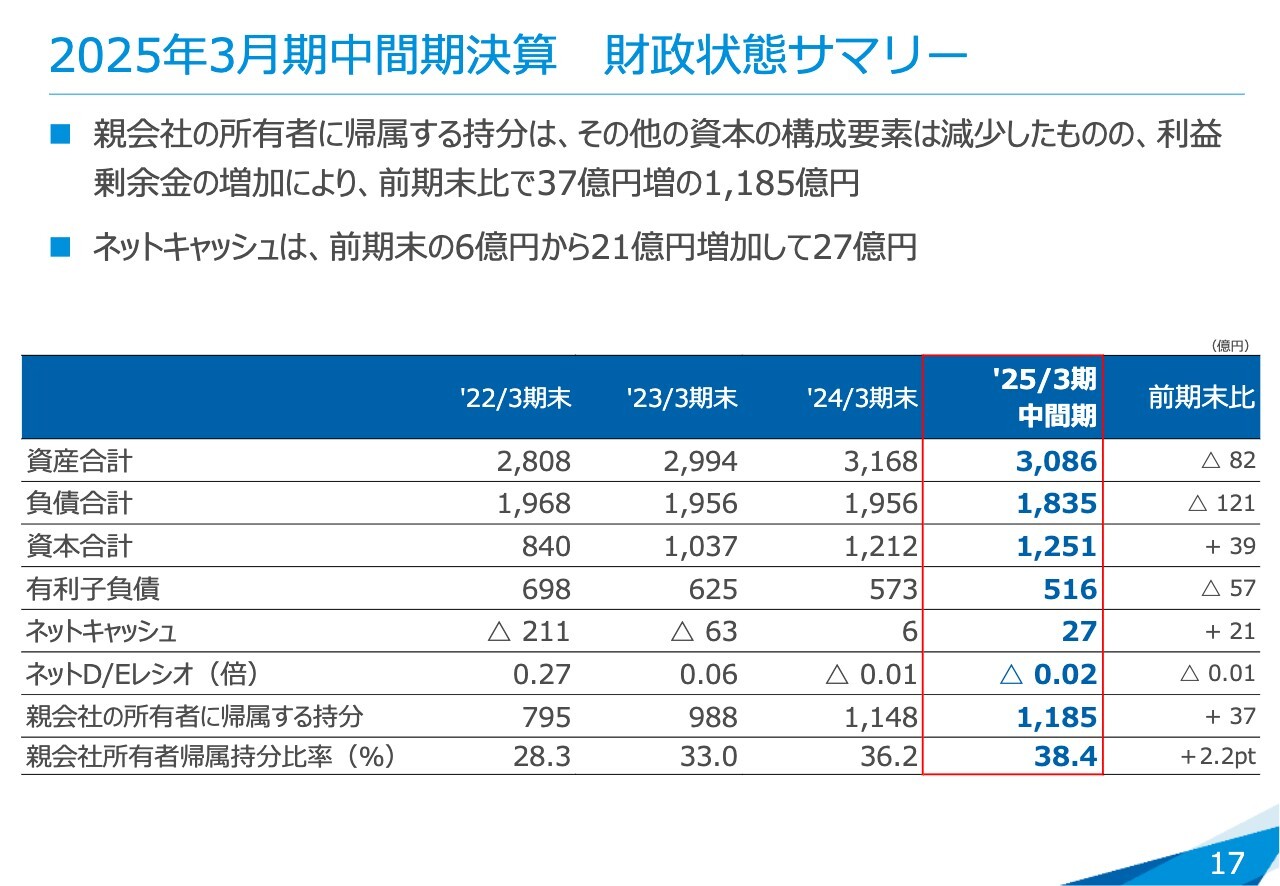

2025年3月期中間期決算 財政状態サマリー

バランスシートです。親会社の所有者に帰属する持分(自己資本)は1,185億円でした。この中でも、その他の資本の構成要素にある為替換算調整は、この1年間円安が続く中、9月末に一時期円高に振れたため、若干減少しました。しかし利益剰余金が大きく増加したことで、親会社の所有者に帰属する持分(自己資本)は前期末からは37億円のプラスとなり、親会社所有者帰属持分比率(自己資本比率)については38.4パーセントと、前期比2.2ポイントの増加となりました。

またネットキャッシュは、前期末にネットデットからネットキャッシュへ転じ、若干プラスとなりました。この中間期ではネットキャッシュが27億円となり、前期末から21億円ほどの増加を達成しました。

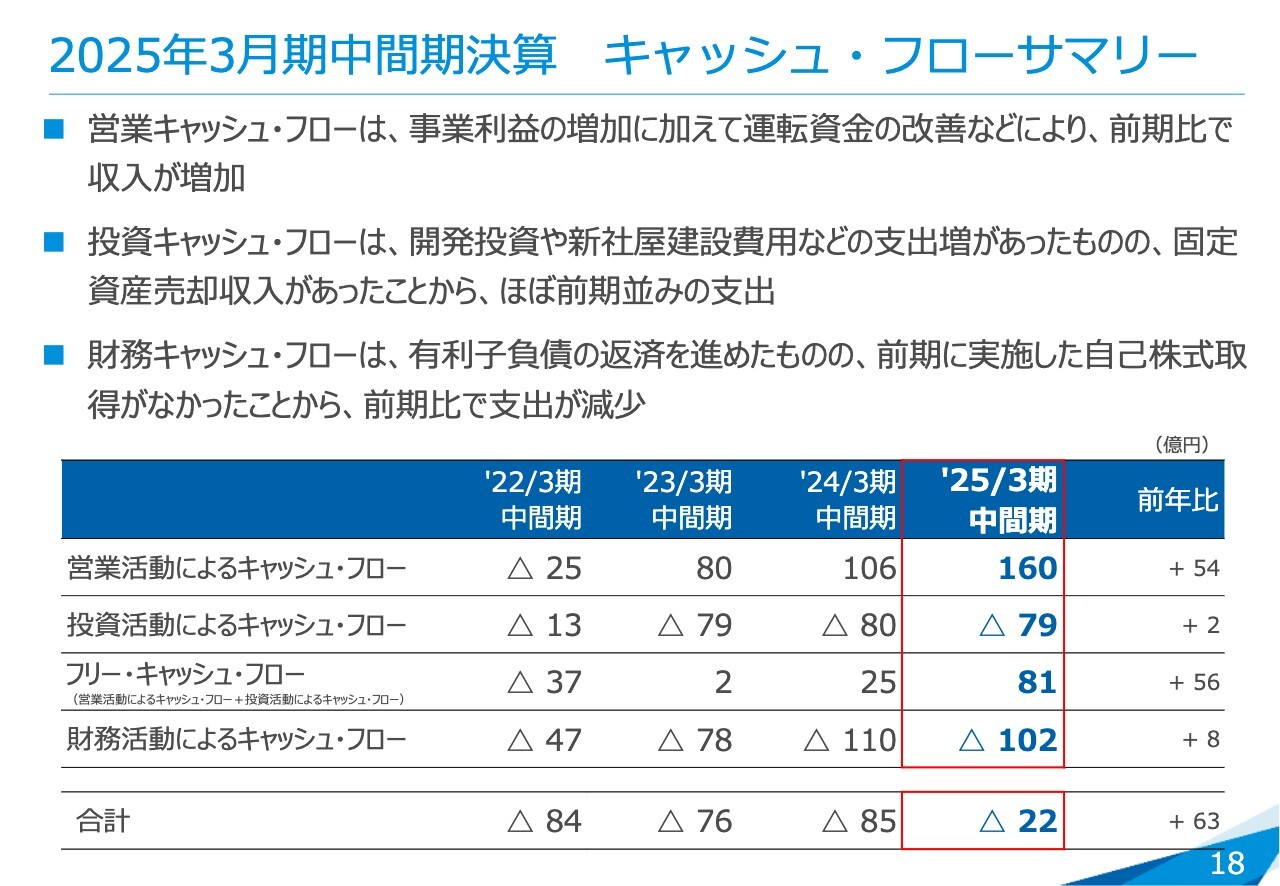

2025年3月期中間期決算 キャッシュ・フローサマリー

キャッシュ・フローについてです。営業活動によるキャッシュ・フローは、この中間期で160億円となり、前期比で大幅なプラスとなっています。利益の増加に加え、運転資金や在庫コントロール等がうまく運んだことにより、運転資金の改善等で大きく増加しています。

投資活動によるキャッシュ・フローは79億円の支出で、ほぼ前期に近い実績となっています。開発投資や新社屋の建設費用等の支出が増加したものの、固定資産の売却収入があったため、結果として前期並みとなりました。固定資産の売却収入がなければ、開発投資や先行投資での支出は前期より大きく上回っていました。

これに伴い、フリー・キャッシュ・フローは81億円のプラスとなりました。

また、財務活動によるキャッシュ・フローは102億円の支出で、前期から8億円ほど減少しています。有利子負債の返済を順調に進めましたが、この中間期は前期の5月や6月のような自己株式の取得を実施していないため、その分支出が若干減少しています。

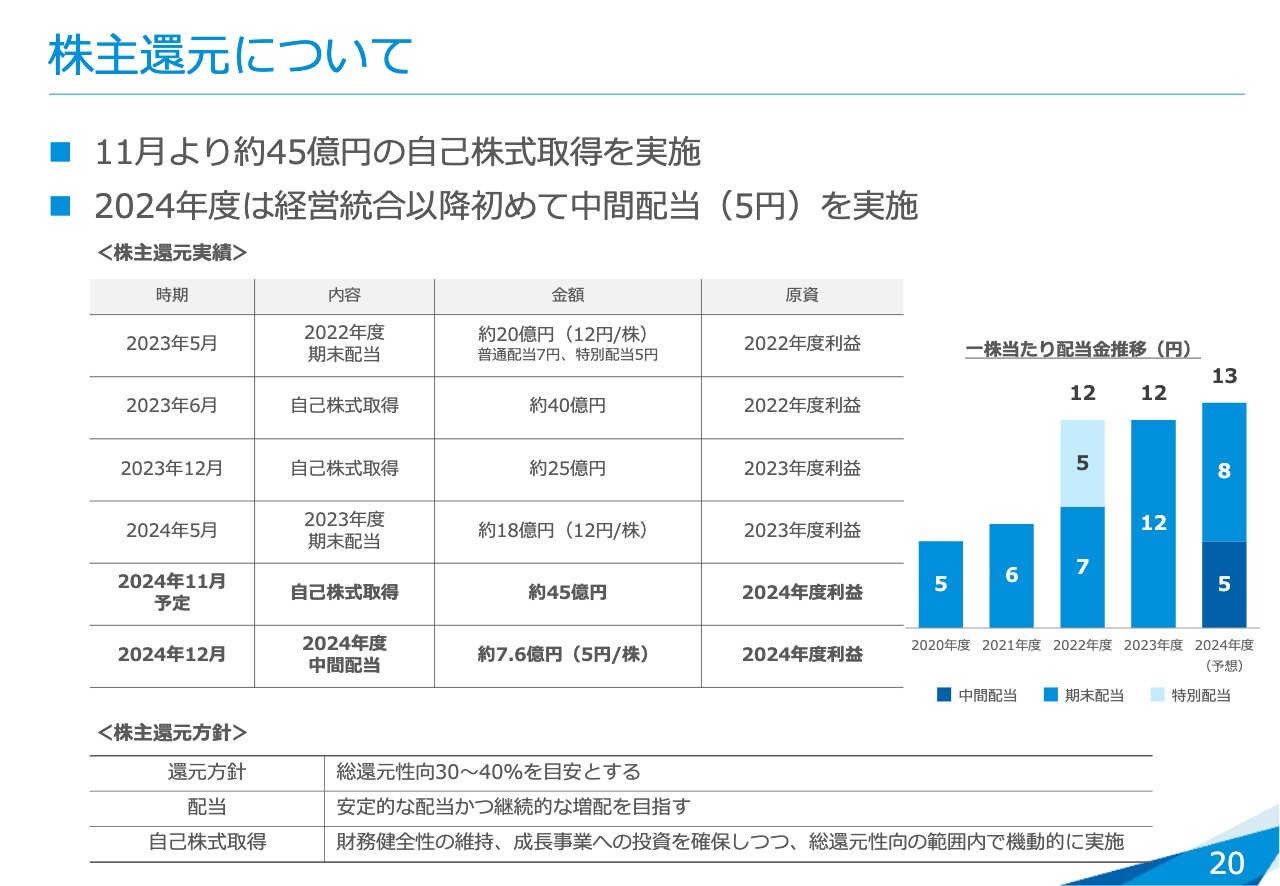

株主還元について

江口祥一郎氏(以下、江口):代表取締役社長執行役員CEOの江口です。私からトピックスについて数点ご説明します。

まず株主還元についてです。先ほど宮本から説明したとおり、上期の実績と通期の業績上方修正に伴い、現在我々が掲げている株主還元方針に基づき総合的に勘案した結果、11月より上限約45億円の自己株式取得を実施します。

配当については、経営統合後初めて、1株当たり5円の中間配当を実施します。

S&S 無線システム事業 成長戦略の進捗状況

S&S分野の無線システム事業の成長戦略についてです。前期から事業ポートフォリオに基づいて事業強化を図るという観点で、人員増強に取り組んでいます。

製品ラインナップの増強については、2023年1月に「VP8000」というトライバンド対応機種を導入しました。加えて車載用のトライバンド対応機種「VM8000」を2024年11月に導入します。

北米の民間市場向けには、資本業務提携を締結しているTait International Ltd.(以下、Tait社)と共同開発したトランキングシステムを導入する予定です。

国内市場の取り組みの強化については、後ほど詳細をご説明します。

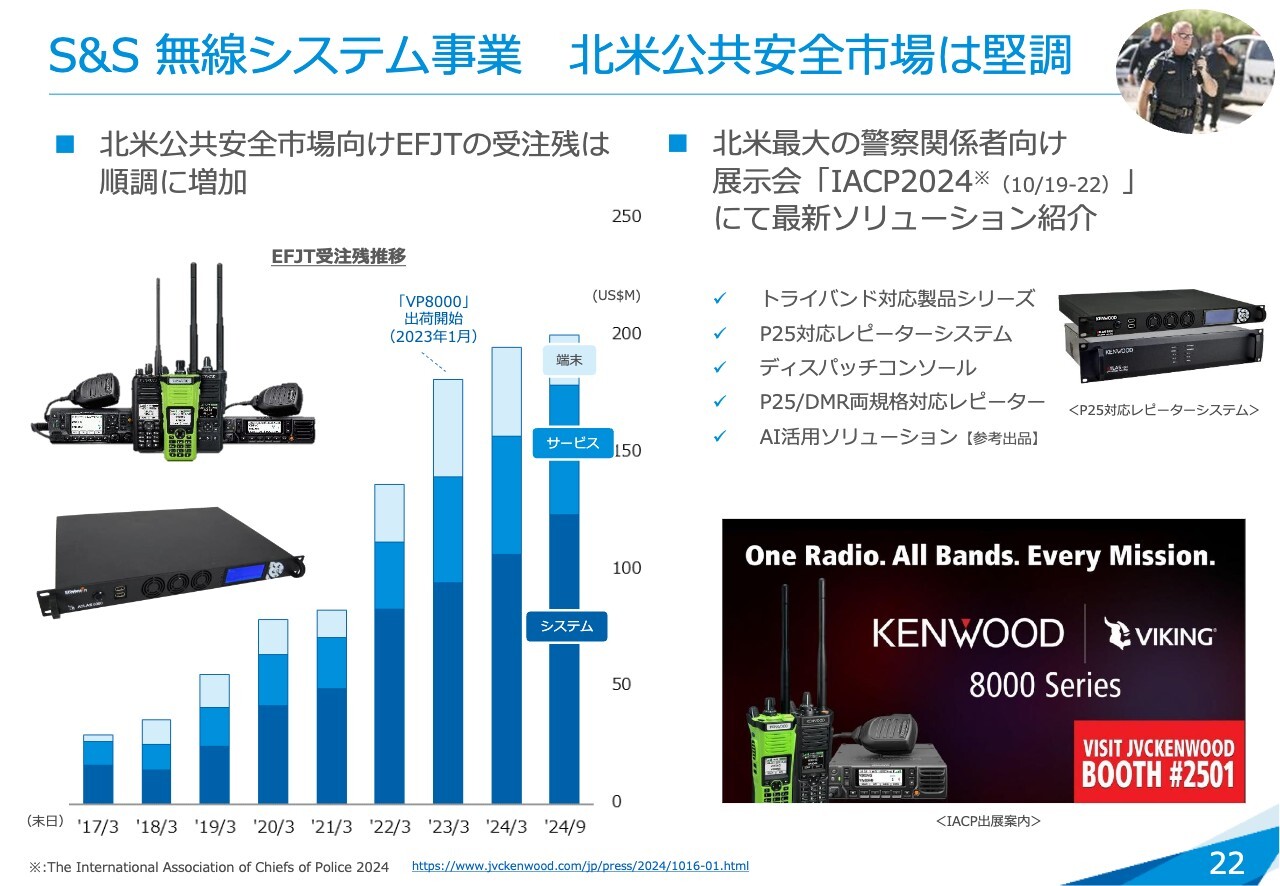

S&S 無線システム事業 北米公共安全市場は堅調

無線システム事業について、北米公共安全市場向けの受注残について今回もご説明しています。スライド左側のグラフが過去からの推移です。ご覧のとおり、順調に受注残が積み上がっています。

北米で行われた警察関係者向けの展示会「IACP2024」では、商品やサービスを紹介しました。

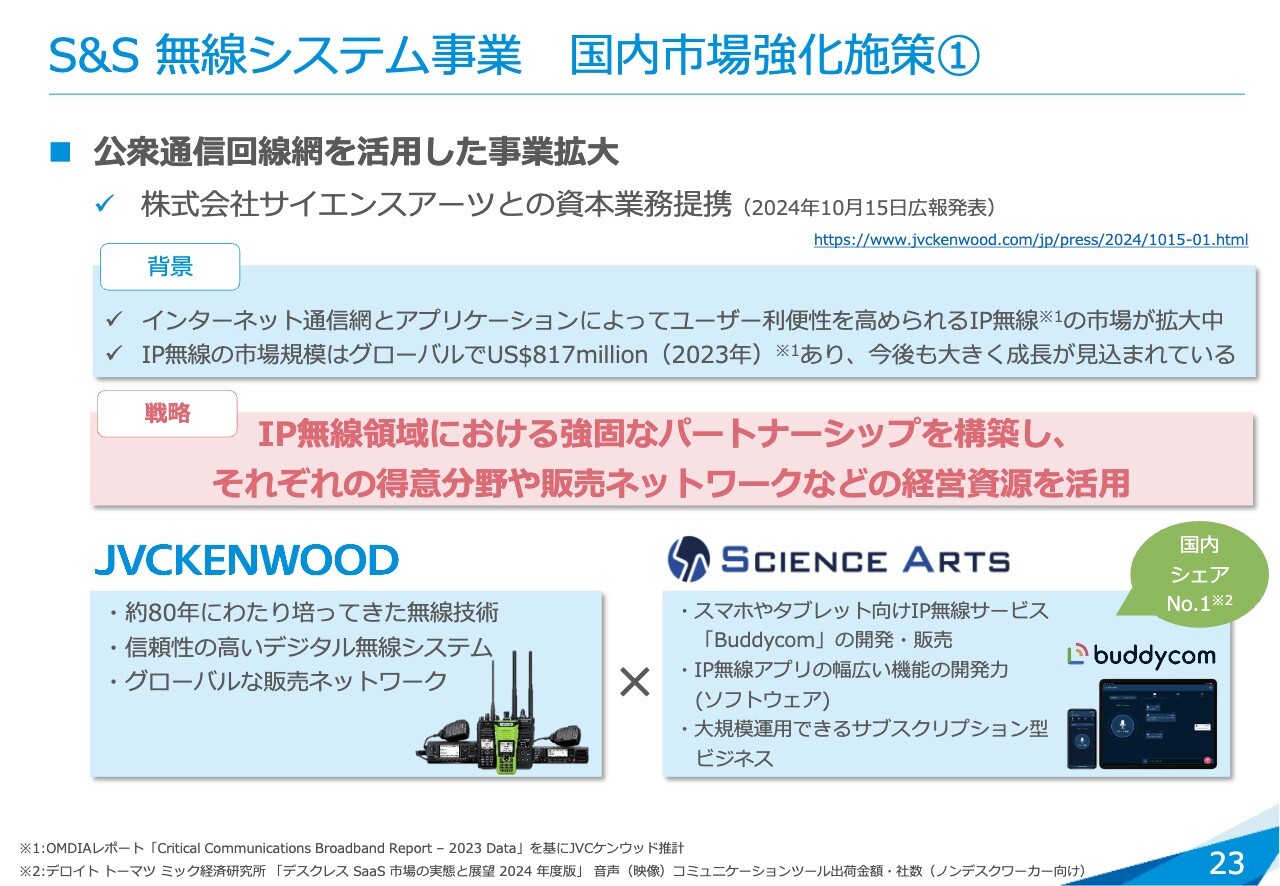

S&S 無線システム事業 国内市場強化施策①

国内市場強化策についてです。今回、公衆通信回線網を活用した事業拡大を目指し、株式会社サイエンスアーツと資本業務提携を締結しました。サイエンスアーツ社は国内で非常に多くの回線数を持っていることや、サーバー管理のノウハウ、品質、安定性ともにトップレベルです。当社はハードウェアを提供し、協業しながらIP無線領域における強化を進めたいと考えています。

S&S 無線システム事業 国内市場強化施策②

スライドには、国内無線市場の背景等を記載しています。簡易無線機のアナログの停波やデジタル化の促進、高度化、防災意識の高まり等が背景にあります。

10月3日に広報発表したとおり、株式会社鹿島アントラーズFCとパートナー契約を締結しました。サッカー場は避難場所や非常用のスペースを提供するため、地域の防災にいろいろなかたちで貢献できると考えています。

地方自治体や工場、商業施設などさまざまな取引先とともに、地方創生を含めた安心・安全を全国に広げていきたいと考えています。

国内生産回帰 カーナビゲーション生産累計100万台達成 (10/18広報発表)

当社は数年前から生産の国内回帰を行っています。2022年2月にインドネシア工場からJVCケンウッド長野に国内アフターマーケット向けカーナビゲーションの生産を移管しました。2022年11月には国内OEM用品向けカーナビゲーションの生産を上海工場からJVCケンウッド長野に移管しました。

これを機に、生産工程だけではなく工場全体のスマート工場化を図りながら、収益性および効率性の改善を図っていきたいと考えています。

価値創造の拠点「Value Creation Square」を創設

2024年10月17日に竣工式を行い、横浜本社地区は、「Value Creation Square(VCS)」として稼働を開始しています。技術開発の強化や働き方改革のさらなる推進を行い、イノベーションの創出を活性化できるよう、企業価値創造に邁進していきたいと考えています。

Q&A

質疑応答に関しましてはこちらに掲載されております。

この銘柄の最新ニュース

JVCケンウのニュース一覧- 信用残ランキング【買い残増加】 NTT、任天堂、NEC 2026/02/15

- 信用残ランキング【売り残減少】 Jディスプレ、SBG、サッポロHD 2026/02/15

- JVCケンウッド、無線システムの民間市場で販売減影響受けるも、M&T堅調で通期予想据え置き 分野別見直しは実施 2026/02/06

- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … 任天堂、イビデン、デンソー (2月3日発表分) 2026/02/04

- 決算マイナス・インパクト銘柄 【東証プライム】寄付 … 任天堂、イビデン、デンソー (2月3日発表分) 2026/02/04

マーケットニュース

おすすめ条件でスクリーニング

JVCケンウッドの取引履歴を振り返りませんか?

JVCケンウッドの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

JVCケンウッドの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ