東光高岳、営業利益・経常利益は過去最高益を達成 売上増に加え、既存事業の収益性・生産性向上が寄与

2023年3月期決算説明

一ノ瀬貴士氏:本日は、お忙しい中、当社の2022年度決算説明会にご参加くださり、誠にありがとうございます。代表取締役社長の一ノ瀬でございます。

1. 2022年度 業績概要<対前年度比較>

2022年度の決算について、ご説明します。まず、2022年度の業績を総括すると、連結売上高は978億円、前年比6.3パーセントの増加となりました。また、営業利益は48億円、前年比4.8パーセントの増加、経常利益は47億円、前年比12.8パーセントの増加と、当社発足以降の最高益になりました。

一部製品において電子部品等の調達長納期化による販売機会の逸失、あるいは資材や部品類の価格高騰の影響を強く受けたものの、部品先行手配、代替品、市中品の探索、販売価格の改定などにより、影響の極小化に取り組んできました。

その結果、売上高については、前年度に新型コロナウイルスの影響から回復して大幅増加した海外EPC物件がその反動で減少したものの、その一方で、半導体業界の旺盛な設備投資に伴う三次元検査装置の増加や計量事業全般の増加、断路器や配電機器の増加などにより、対前年で58億円の増加となりました。

利益面では、これらの売上増に伴う利益増に加え、DXによる既存事業の収益性向上や調達改革によるコストダウン、カイゼン活動の磨きこみによる生産性向上などにより、営業利益は前年より2.2億円、経常利益は5.3億円増加しました。

なお、前年度は多額の特別利益の計上があったため、2022年度の親会社株主に帰属する当期純利益は29億円と、前年より減益となっています。

また、東京電力パワーグリッド向けの売上高は、小型変圧器、開閉器、取引用変成器、スマートメーター等の販売増で、前年比で10億円増加しています。

スライドの表の一番下に記載している受注高については、三次元検査装置の大型受注は落ち着いたものの、電力機器・計量・GXソリューション事業などの受注が好調で、1,094億円と前年から119億円の増加となっています。

1. 2022年度 業績概要 事業ポートフォリオ(2022年度 売上高)

各事業セグメントの事業内容と売上高構成比を示しています。売上高の構成比は、前年度に比べて計量事業と光応用検査機器事業が増加し、電力機器事業が海外EPC物件の減少により減少しています。

1. 2022年度 業績概要 -売上高の状況-<対前年度比較>

売上高について、2021年度からの増減比較をウォーターフォールチャートで示しています。スライド左端の2021年度の売上高919億円から、電力機器事業で7.2億円、その他事業で0.5億円の減少となったものの、計量事業で37億円、光応用検査機器事業で20億円、GXソリューション事業で8.7億円と大幅に増加したことにより、右端の2022年度の売上高は、前年比58億円増加の978億円となっています。

1. 2022年度 業績概要 -利益の状況-<対前年度比較>

営業利益についてのウォーターフォールチャートです。スライド左端の2021年度の営業利益46億円をスタートとして、資材や部品類の価格高騰の影響があったものの、計量事業で6億円の増加、光応用検査事業で10億円の増加となりました。

また、電力機器事業で11億円減少のほか、全社費用として10周年記念関連費用や要員増による本社費用の増加がありました。その結果、右端の2022年度の営業利益は、前年比2.2億円増加の48億円となっています。

2.各事業セグメントの状況<対前年度比較>

各事業セグメントについてご説明します。まず、電力機器事業セグメントについては、売上高が569億円で前年比7.2億円の減収、セグメント利益は52億円で前年比11億円の減益となりました。

売上高の減少要因としては電力会社向けプラント物件、海外EPC物件が減少しました。一方、増加要因としては断路器、小型変圧器、配電用開閉器の増加が挙げられます。利益面では、開閉器の売上増に伴う利益増があったものの、電力会社向けプラント物件や配電自動化用制御器などの売上減に伴う利益減のほか、資材や部品類の価格高騰の影響、加えて不具合対策費用の計上になどにより減益となりました。

次に、計量事業セグメントについてです。売上高は、279億円で前年比37億円の増収、セグメント利益は23億円で前年比6.1億円の増益となりました。

売上高の増加要因としては、東京電力パワーグリッド向けや他電力向けのスマートメーター、さらに計量工事や取引用変成器などの受注増や価格改定の効果が挙げられます。利益面は、資材や部品類の価格高騰の影響があったものの、売上高の増加に伴い増益となっています。

2.各事業セグメントの状況<対前年度比較>

GXソリューション事業セグメントについてです。売上高は77億円で前年比8.7億円の増収、セグメント利益は2億円の赤字ですが、前年より7,700万円改善しています。

売上高の増加要因としては、EV用急速充電器の工事や保守、あるいは電力向け各種システム保守などを手がけているシステムインフラソリューション事業が好調だったことに加え、自動検針やBEMS関係のソリューションなどのエネルギーマネジメントシステム事業の増加、減少要因としては、NEDO実証関連の減少が挙げられます。

一方、利益面では資材や部品類の価格高騰影響があったものの、売上増加に伴う利益増によって赤字幅が縮小しています。

なお、EV用急速充電器については非常に多くの引き合いをいただいているものの、電子部品の調達長納期化によりお応えできないケースも多く、販売台数自体は2021年度並みに留まりました。足元では、部品の先行確保などにより、調達の状況の改善傾向が見られるため、2023年度はしっかりと期待にお応えしていきたいと考えています。

次に、光応用検査機器事業セグメントについてです。売上高は42億円で前年比20億円の大幅な増収、セグメント利益は15億円で前年比10億円の大幅な増益となりました。

増収増益の要因は半導体パッケージ基板メーカー向けの三次元検査装置の受注、販売が大幅に増加したことに加え、一部ドル建ての受注案件があったため、その円安効果も寄与しています。

3.2022年度 業績概要<対予想比較(2022.4.27開示)>

昨年4月、2022年度の当初に示した業績予想との比較についてです。年度当初の業績予想では売上高930億円、営業利益44億円を見込んでいましたが、こちらに対する実績として、売上高は47億円のプラス、営業利益は4.4億円のプラスと、好調に推移することができました。

大幅な増収増益の理由としては、計量事業の各種変成器やスマートメーター、計量工事が堅調に受注できたこと、価格改定の効果があったことに加え、光応用検査機器事業の三次元検査装置においてドル建て受注案件の円安効果が寄与したことが挙げられます。

4. 2022年度 投資実績

2022年度の投資実績についてです。当社グループは「2030 VISION」の達成に向けて、営業キャッシュフローの拡大と、創出した資金を既存事業の基盤強化やDX投資、新規事業領域の研究開発などに適正に振り向けていくという方針で取り組んでいます。

このような方針のもと、2023年中計の3ヶ年、2021年度から2023年度の間の設備投資は約70億円、研究開発費は約105億円を計画しており、2022年度の設備投資は21億円、研究開発費は30億円の実績となりました。

主な設備投資は、収益向上・新規領域の施策として、次世代配電事業につながる通信システム開発設備導入のほか、デジタル化の活用として設計の自動化や3D化による生産性向上に資する投資を行いました。

研究開発では同じく新規領域の施策として、デジタル変電所に関するシステム・装置開発のほか、EV向けの充電運用・管理システムの開発などを行っています。

5. 2022年度 部品⻑納期化/資材価格高騰の影響について

2022年度における電子部品等の調達長納期化と、資材価格高騰の影響についての補足説明です。2022年度当初にお示しした業績予想においても、これらの影響を一定程度織り込んでいましたが、期中において想定範囲を超える収支への影響が発生しました。

まず、電子部品の調達長納期化の影響です。各種部品の長納期化に伴い、当社製品の部品調達も影響を受けました。EV用急速充電器や一部のシステム製品において、お客さまの希望納期にお応えできず販売機会を逸するなどの影響が発生しました。

これに対して、部品メーカーへの直接アプローチ、先行手配、マルチベンダー化による部品確保に注力し、併せて社内部門間での在庫品の融通・共用化や代替品探索、ネックとなっている部品を使わずに済むような設計・仕様の変更など、あらゆる対策を講じてきました。しかし実績としては、当初の業績予想に対して、売上高はマイナス約29億円、利益はマイナス約9億円の下振れ影響が発生しました。

次に、資材価格高騰についてです。可能な限り調達先との価格交渉を続けてきましたが、最終的には調達価格の改定を受け入れざるを得ないケースが多くありました。これに対しても、転注や販売価格の改定などの対策を講じてきましたが、結果として当初業績予想に対して、円安の影響も含めてマイナス約8億円の費用増となりました。

6. 2023年度 業績見通しの前提

2023年度の業績見通しについてです。2023年度の計画策定にあたって、前提として大きく2つの要素を織り込んでいます。

1つ目は、先ほどご説明した電子部品の長納期化と、資材・部品類の価格高騰の影響です。部品の長納期化については若干の改善傾向にありますが、受注済みの案件はお客さまとの納期調整後の最新納期で計画に織り込み済みです。また、今後の新規受注案件についても、足下の調達納期状況を加味した想定を行って計画に織り込んでいます。

一方、資材・部品類の価格高騰については、引き続き絶縁油・銅線・電磁鋼板などの主要資材のほか、各種部品・部材類についても輸送費や電気料金等の高騰に伴う調達価格の上昇が予想されます。これに対して原価低減、価格改定の努力をしつつ、2022年度実績に対して14億円の費用増を計画に織り込んでいます。

2つ目は為替変動の影響です。販売面においては円建て契約が主体であるため、為替変動に伴う影響は軽微なものと想定しています。一方、利益面では海外調達品において為替変動の影響を受けますので、調達の主体であるドル円において、計画レートに対して1円変動すると利益影響額は約2,600万円と想定しています。なお、計画レートは1ドル131円で計画に織り込んでいます。

7. 2023年度 業績見通し

これらの前提を織り込んで策定した本年度の業績見通しは、スライドの表に記載のとおりです。連結売上高は1,000億円、営業利益は45億円、経常利益は46億円、親会社株主に帰属する当期純利益は34億円を見込んでいます。

2022年度の実績と比較すると、これまで部品の長納期化の影響を受けていた配電自動化用制御器、EV用急速充電器の販売の回復が見込めることと、電力会社向け配電機器の価格改定、一般産業向けプラント物件、海外EPC案件の受注増などの好転要素があります。

一方で、三次元検査装置の受注が横ばいに留まっていることと、2023年度は円安効果が見込めないことから、その分減少を見込んでいます。また、計量工事の減少、次世代スマートメーターの開発費や設備投資の増加などの下振れ要素もあり、このような見通しとなっています。

先ほどご説明した調達リスクなど、不透明な状況は続いていますが、新型コロナウイルス感染症の5類感染症への引き下げにより、社会経済活動正常化への期待という明るい兆しもあります。2023年度は「2023中期経営計画」の最終年度でもありますので、グループ会社をあげて、この目標達成に向けて取り組んでいきたいと考えています。

7. 2023年度 業績見通し 2022.4.27修正開示との差異

昨年4月27日に開示した「2023中期経営計画における2023年度目標値の上方修正」との比較についてご説明します。最新の業績見通しは、昨年お示しした修正値に対して、売上高はプラス50億円の1,000億円、営業利益はマイナス5億円の45億円としています。

売上高を上方修正した主な要因として、電力機器事業では電力会社向け配電機器の価格改定、一般産業向けプラント物件の受注増など、計量事業では各種変成器や東京電力パワーグリッド向けスマートメーターの販売増と売価改定、計器取替工事の増加などが挙げられます。

一方で、利益を下方修正した主な要因は、全事業セグメントに共通して、資材・部品類の価格高騰の影響が昨年より拡大していること、半導体業界の投資抑制が顕著となり、三次元検査装置の受注計画が昨年度より下方修正が見込まれること、研究費・販売費の増加などが挙げられます。

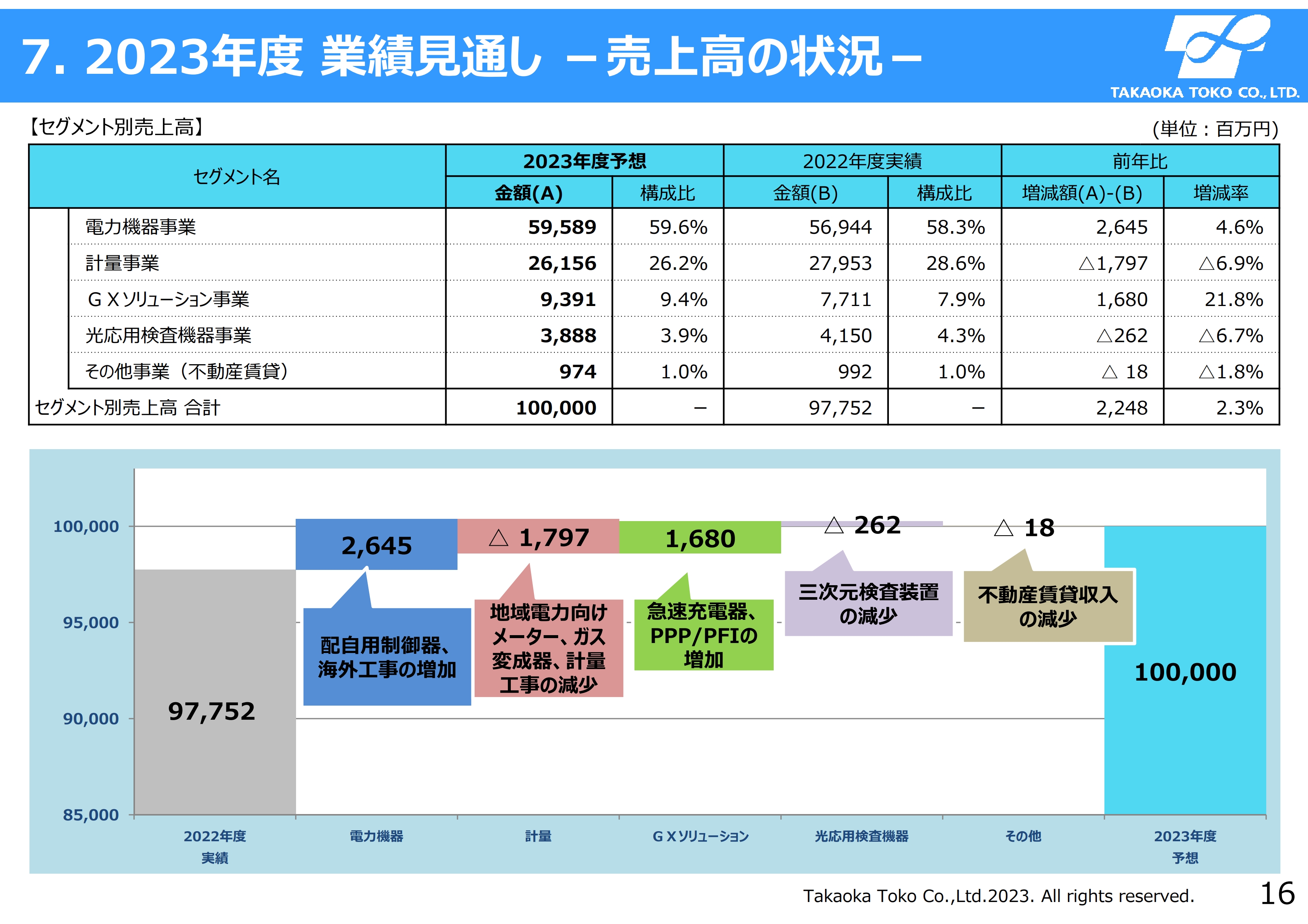

7. 2023年度 業績見通し -売上高の状況-

2023年度の売上高予想について、2022年度実績からの増減をウォーターフォールチャートで示しています。スライド左端の2022年度売上高978億円に対して、右端の2023年度売上高は22億円増収の1,000億円となる見通しです。

主な内訳として、電力機器事業は開閉器の減少があるものの、配電自動化用制御器の販売増、一般産業向けプラント物件・海外EPC物件の受注増などにより26億円の増加となっています。計量事業は、東京電力パワーグリッド向けスマートメーターはほぼ横ばいを想定していますが、他電力会社向けのスマートメーターの減少、ガス変成器・計量工事の減少などにより18億円の減少を見込んでいます。

GXソリューション事業については、EV用急速充電器の販売拡大、PPP/PFI受注案件の増加により17億円の増収を見込んでいます。光応用検査機器事業は、三次元検査装置の受注は横ばいながら、海外案件における円安効果・為替差益の減少により、2.6億円の減少を見込んでいます。

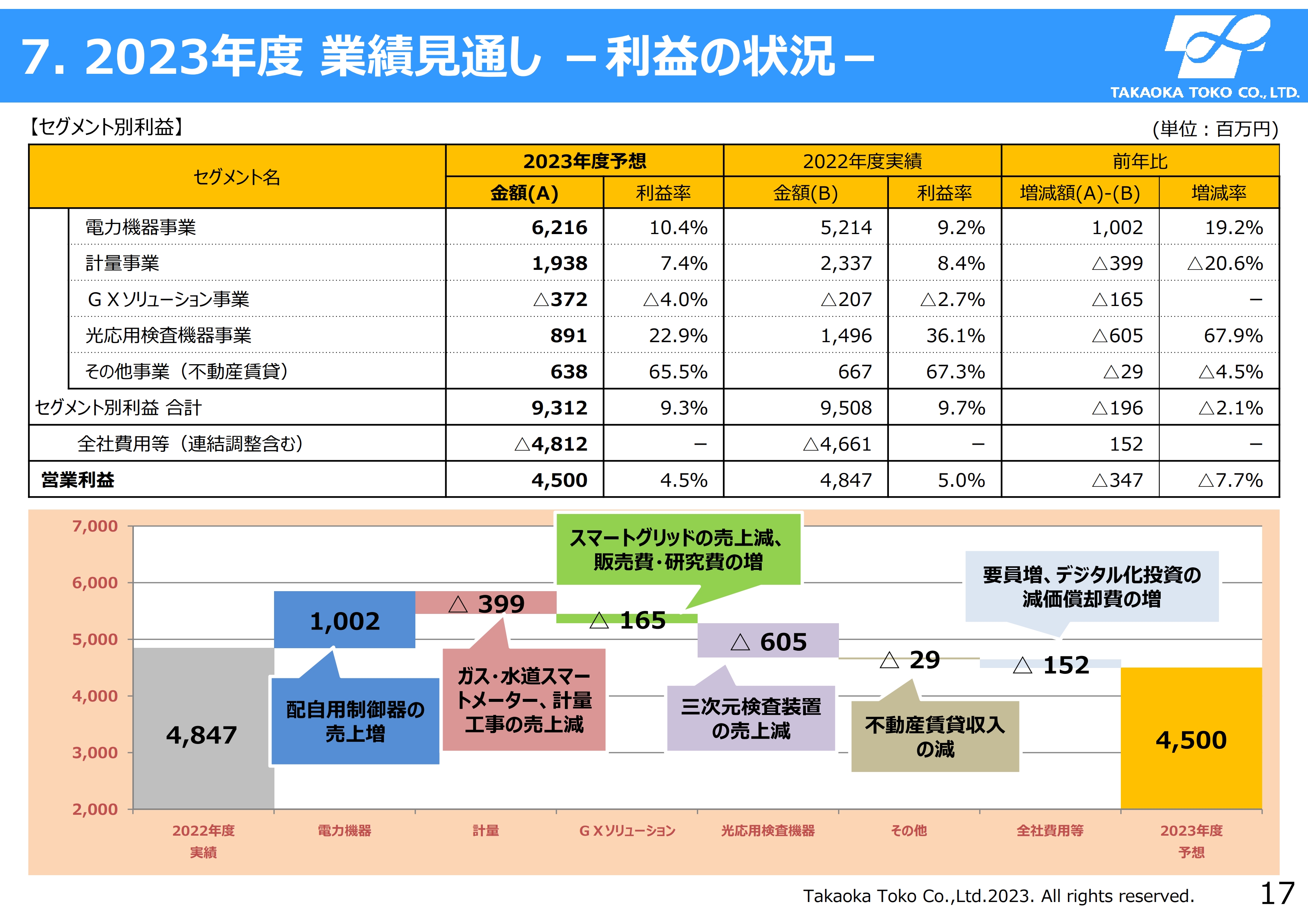

7. 2023年度 業績見通し -利益の状況-

営業利益の予想をウォーターフォールチャートで示しています。スライド左端の2022年度実績48億円に対して、右端の2023年度見通しは全体で3億円減益の45億円を見込んでいます。

主な内訳として、電力機器事業は配電自動化用制御器の売上増、一般産業向けプラント物件の増加、不具合対策費用の減少により、10億円の増益を見込んでいます。計量事業では、東京電力パワーグリッド・他電力会社向けスマートメーターは微減と考えていますが、ガス・水道メーターの機種構成差異、計量工事の減少、次世代スマートメーターの開発費・設備投資の増加により、4億円の減少を見込んでいます。

GXソリューション事業は、EV用急速充電器の販売拡大やPPP/PFI受注増加があるものの、スマートグリッド関連の売上減、販売費・研究開発費の増加により1億円の減益を見込んでいます。光応用検査機器事業では、三次元検査装置の高利益率案件や為替差益の減少により6億円の減少を見込んでいます。

全社費用等としては、要員増などに伴う人件費の増加、デジタル化投資に伴う減価償却費増加などにより、1.5億円の費用増加を見込んでいます。

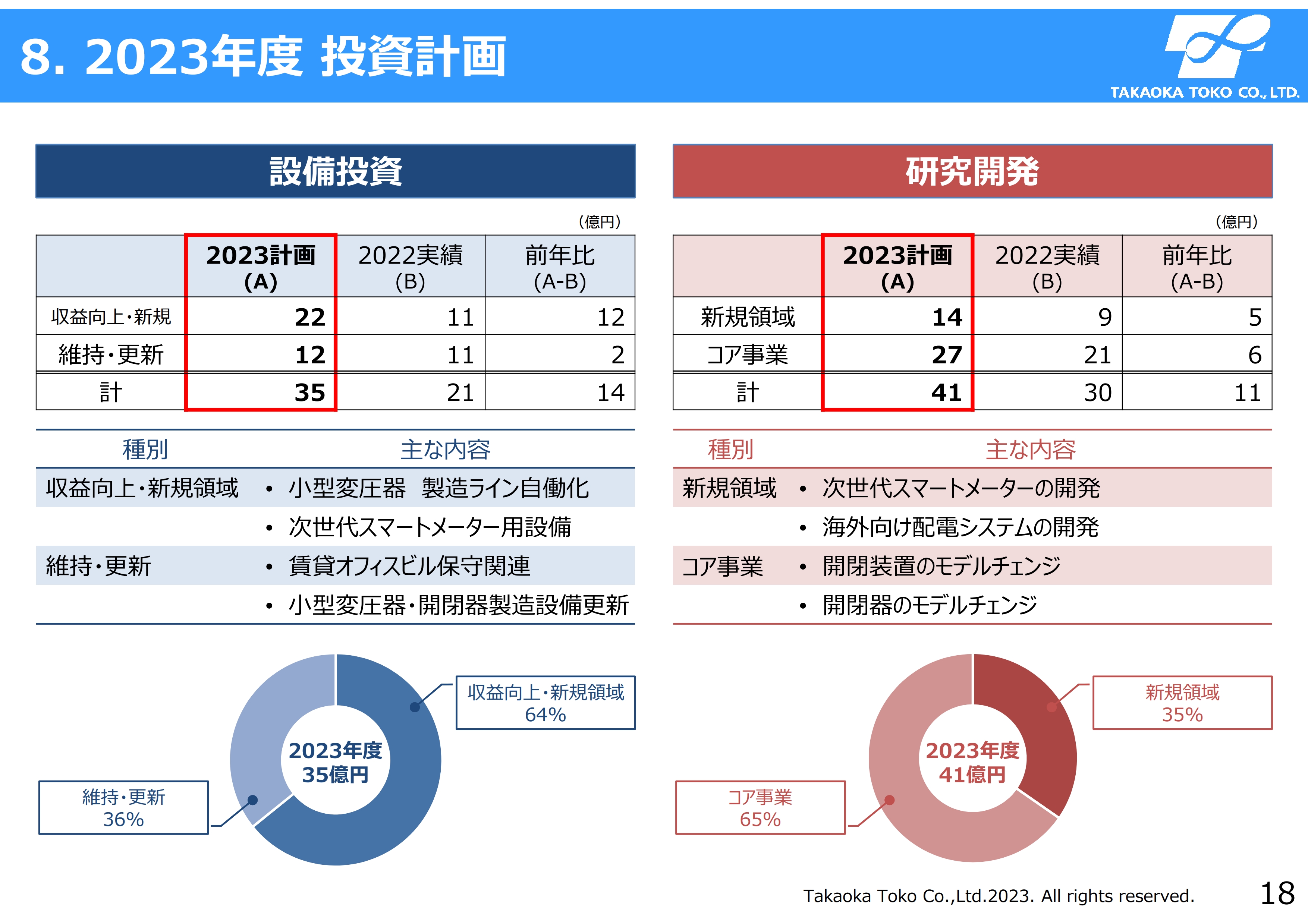

8. 2023年度 投資計画

2023年度の設備投資と研究開発費の計画についてです。先ほどご説明した投資方針のもと、2023年度の設備投資は35億円、研究開発費は41億円を予定しています。

主な設備投資としては、小型変圧器製造ラインの自動化を進めるとともに、2025年度後半から順次導入が見込まれる次世代スマートメーター用の生産設備など、将来の収益に資する投資を強化していきます。

研究開発費においても、次世代スマートメーターの開発や、特高用開閉装置のコストダウン、SF6ガスレス機器の開発、海外向け配電自動化システムの開発など、コア事業の競争力強化、新規領域展開に向けた開発に取り組んでいきます。

今後も投資配分の最適化を図りつつ、製造ラインのデジタル化・自動化による生産性向上、コア事業製品の原価低減と次世代機の開発による競争力強化、新規領域でのソリューション開発・実用化に向けた投資を積極的に進めていきたいと考えています。

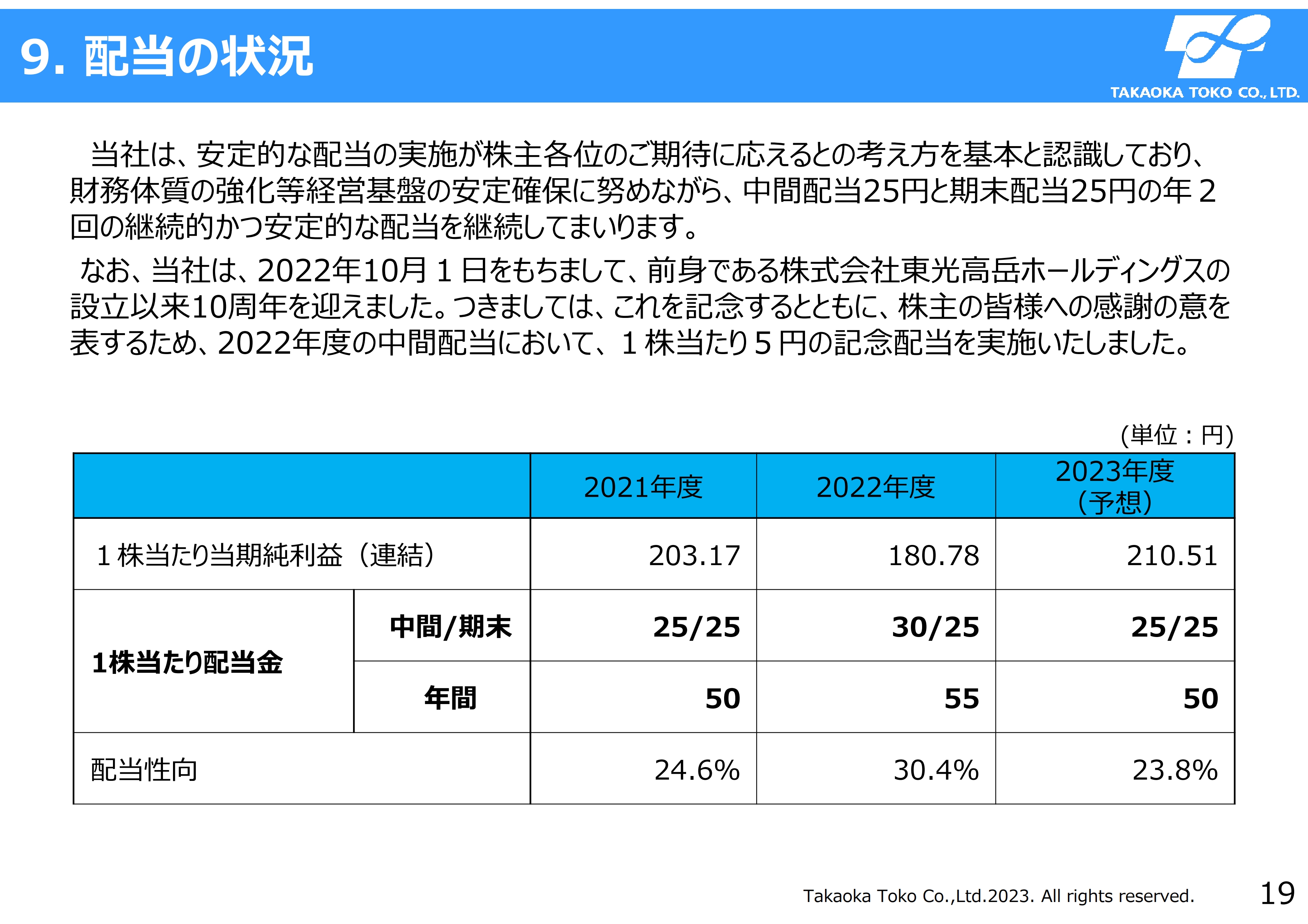

9. 配当の状況

配当の状況についてです。当社は、安定的な配当の実施が株主のみなさまのご期待に応えるとの考え方を基本としています。

当社は、2022年10月に10周年を迎えたことを記念して、2022年度の中間配当では1株当たり5円の記念配当を実施しました。これにより2022年度の中間配当は普通配当25円に記念配当5円を加えた30円、期末配当は25円、2022年度の年間配当は55円としました。

10. 資本コストや株価を意識した経営の実現に向けた対応について

今年3月末に東京証券取引所より通達された「資本コストや株価を意識した経営の実現に向けた対応について」です。この文書の背景・趣旨の中で、プライム市場の約半数、スタンダード市場の約6割の上場会社がROE8パーセント未満・PBR1倍割れであり、資本収益性や成長性といった観点で課題がある状況と指摘されており、当社の2023年3月期の状況はROEが5.5パーセント、PBRが0.7倍となっています。

スライド下部の図は、2023年3月期と2019年3月期の株価と各種指標の状況を比較したものです。株価、ROE、PBRは改善傾向にあるものの、通達文書に記載されている水準には達しておらず、まだまだ課題があることを真摯に受け止めています。また、PERは逆に悪化しており、当社の将来的な収益力への期待は低い状況と認識しています。

今後はこの通達も参考にしながら、現状分析からスタートし、計画策定・開示に向けて取り組んでいきます。その一環として資本コストや資本収益性を意識した経営管理と業務運営に向けて、ROIC指標を重視した取り組みを充実させるべく、各セグメント、機種単位レベルでの指標分析と課題抽出に着手しています。

また、より一層の改善、DXによる収益力の向上、選択や集中などサプライチェーンを含めた既存コア事業の構造改革、新規事業のテイクオフ戦略と成長投資、人的資本投資や研究開発投資など無形資産の創造に努めます。

加えて、これらをわかりやすい成長ストーリーとして開示し、投資家のみなさまとの対話を充実させていくことにも積極的に取り組んでいきたいと考えています。

11. 2022年度の取り組み

2022年度のトピックスについて数点ご紹介します。1点目は、EVインフラ事業の取り組みについてです。2022年度の新製品として、事業所、工場などにおける業務用EV車両の短時間充電や、軽EV自動車の目的地充電に適した15キロワットの中容量急速充電器の販売を開始しました。その結果、いすゞ自動車株式会社さまが掲げる「EVision」のパートナー企業に選定されました。

本製品のさらなる利便性向上として、2023年度のモデルからは遠方からの状態監視や課金認証に対応していく予定です。また従来の製品も含め、これらの製品はクラウド上で接続され、将来的にはIoTのEVインフラソリューションとしてデータビジネスへの展開も視野に入れています。

当社の急速充電器は、現在も国内外の自動車メーカーや販売店、ガソリンスタンドや運輸業界、自治体等をはじめ、各方面のお客さまから多数の引き合いをいただいています。

日本政府によるグリーン成長戦略や補助金の拡大など、EVインフラの普及を後押しする政策が加速している中、当社は今後さらなるラインナップの拡充、設計施工から保守メンテナンスまで含めたワンストップサービスの提供、製品・工事費を含めたコストダウン、IoT化などを進めていきます。

お客さまのさまざまなEV利用ニーズに応え、現時点で40パーセントのシェアを有する国内トップシェアメーカーとしての高い信頼を維持し、EV社会の実現に貢献していきたいと考えています。

11. 2022年度の取り組み

PPP事業/PFI事業の取り組みについてです。当社はこれまで地方自治体の公共施設の一括LED化事業を受注するなど、スタジアムやアリーナの照明・空調設備、あるいは電光掲示板などの設備更新に関する公募型のプロポーザル方式の受注実績を積み重ね、プロジェクトマネジメントのノウハウを蓄積してきました。

2022年度は、Jリーグのスタジアムで2件目の受注となる「ユニリーバスタジアム新富(宮崎県)」の照明設備新設事業を竣工したほか、「川崎競馬場」の走路照明のLED化工事の一期工事の竣工やUPS設置などの事業も受注しています。「ユニリーバスタジアム新富」の照明設備の特徴は、平均照度が2,334ルクス、照度の均一性を示す均斉度も0.84と、J1スタジアムでも数えるほどしか達成できていない高度な光環境を実現し、光の演出機能も備えています。

今後はスポーツ施設関連の商材だけでなく、省エネ、EVインフラ、BCP電源などへも領域を広げ、将来的には公共インフラや、次世代配電含めた「まちづくり事業」のPFI案件にもチャレンジしていきたいと考えています。

11. 2022年度の取り組み

海外事業の取り組みについてです。当社は2030年度連結売上高目標1,500億円のうち、海外事業売上高10パーセント以上となる売上高150億円以上を達成すべく、海外生産拠点の既存拡充や新規開拓によるOut-In、Out-Outの展開、海外EPC事業の地域や事業領域の拡大、さらにはATSとの協業によるデジタルグリッドのグローバル展開を推進しています。

その中で、今回は当社のグループ会社であるタカオカエンジニアリングの海外EPC事業についてお話しします。EPC事業ではエンジニアリング、土木建築工事、電気機器の調達・輸送・据付の業務を一括で請け負っていますが、主力である発変電プラント事業の拡大、上下水道インフラ等の周辺事業の開拓、再可能エネルギーなどの成長分野の取り込みの3つのアプローチで拡大を進めており、2022年度は計9ヶ国でプロジェクトを受注しています。

また、アフリカ諸国での新規受注も含めて、契約実績国は新たに6ヶ国増加し合計で56ヶ国と、着実に実績を積み上げてきています。今後もEPC事業による一括請負を進めて、グローバルなエネルギー問題の解決、あるいはSDGsの推進に貢献していきたいと考えています。

11. 2022年度の取り組み

光応用検査機器事業における三次元検査装置の状況についてです。当社では、独自に開発した三次元計測技術によって、最先端の半導体パッケージ基板のバンプ検査が可能な三次元検査装置を各メーカーへ提供しています。特にバンプピッチが55ミクロン以下の微細なバンプが搭載された最先端の半導体パッケージ基板の検査においては、他の追随を許さないオンリーワンの装置だと自負しています。

2022年の世界半導体市場を見ると、年初こそ前年の好調が継続したものの、後半は在宅特需の一巡に加え、世界的なインフラの進行や地政学リスクなどの影響を受けて、全体では前年比で数パーセントの成長と大幅な減速となりました。

このような市場環境を受け、当社は主要顧客である最先端の半導体パッケージ基板メーカーの設備投資の遅延や下方修正により受注は減ったものの、主要顧客以外のミドルグレードのパッケージ基板メーカーへの展開強化などの施策を図ったことにより、2022年度の受注は概ね計画どおりとなりました。

2023年度の状況について、主要顧客向けの受注済み案件のうち、いくつかの案件の納入時期が2023年度から2024年度へ繰延となったことで、昨年度の決算説明会でご説明したとおり、売上高は43億円から10億円減少の33億円を想定しています。また、2023年度の受注については2022年度並みを想定しています。

引き続き、高解像度カメラの適用により、主要顧客向けのトップシェアを維持しつつ、一方で国内外のミドルグレード顧客の新規開拓・拡販、次世代の最先端センサーの開発によるウェハー検査などへの事業領域の拡大を通して、半導体検査装置業界で確固たる地位を確立していきます。

11. 2022年度の取り組み

グループ会社の東光東芝メーターシステムズのスマートメーター事業に関する最新の状況についてご紹介します。2022年度の業績については、電子部品の調達長納期化の影響は軽微にとどまりました。東京電力パワーグリッド向け・他電力会社向けのスマートメーターの販売増や売価の改定、ガス分野の受注拡大により、売上高は前年比で14パーセントの増収となりました。

一方、円安や資材価格の高騰については、特に下期に大きな影響を受けましたが、代替部品への置き換えや部品在庫を厚めに確保しておくことで、費用増を抑えることができました。また、不具合対応費用も減少し、営業利益は前年比14パーセントの増益となりました。今年度も影響は続く見通しですが、引き続き原価低減を進めて、影響の極小化を図っていきます。

続いて産業分野におけるスマートメーターの需要増についてご紹介します。昨今の人手不足や電気料金の高騰などの影響により、検針業務の効率化や料金取引の適正化という観点から、産業分野や民間分野でも自動検針システムや検針サービスのニーズが拡大しています。また、太陽光のPPA事業やEV充電のインフラ拡大に伴って、新たな計量ニーズも増えてきています。

これらへの対応にいち早く取り組んできた結果、2023年度の産業分野スマートメーターの売上高は前年比3割増を見込んでいます。

11. 2022年度の取り組み

2022年12月に開催したソリューションフェアについてご紹介します。当社は、2022年10月に東光高岳ホールディングス設立から10周年を迎えたことを記念し、すべてのステークホルダーのみなさまへ感謝の意を表するとともに、当社グループの製品やサービスをより広く、深く知っていただくために、プライベート展示会を開催しました。2日間で1,439名にご来場いただきました。

会場ではパネルや実機の展示のほか、講演会、パネルディスカッションなどのイベントを開催し、来場した多くのお客さまにご好評いただきました。また、展示会をきっかけに共同研究が決定するなど、将来につながる成果も出ています。

お客さまからいただいたご意見、ご要望などを今後の当社グループの製品やサービスに活かし、お客さまとともにサステナブル社会の実現を目指していきます。

11. 2022年度の取り組み

人財活性化の取り組みについてです。当社はヒトの持つ知識や能力を資源ではなく資本と捉え、「ひとづくり」の育成投資により、その人財価値を高めて最大限に引き出すことが会社の成長の原動力と考えています。

この考え方のもと、2022年度はこれまで実施してきた階層別の研修や各種テーマ研修に加え、経営リーダー育成研修、役員向けファシリテーション研修、eラーニングの拡充などに取り組んできました。

また、多様な専門性や価値観、経験を持った人財が集い、共創していくというダイバーシティ推進の一環として、女性活躍推進研修やLGBT講演会など、さまざまな取り組みを進めています。

これらの取り組みをさらに加速させるため、今年6月末には、人財育成センターという新しい組織を設立します。人財育成センターでは、各部門と連携して、安全・品質・改善、IT法令遵守などの全社員が備えるべき「共通知識」、電気・機械・加工技術などの技術基盤となる「要素技術」に関するOff-JTや自己啓発のメニューを整備していきます。

あわせて、各部門の「固有技術・技能」のスキルレベルを定義し、個人別の育成カルテによって「見える化」し、各職場でのOJTや人財育成、ローテーションに活かす仕組み作りも進めていく予定です。

以上で、私からの説明を終了します。ありがとうございました。

この銘柄の最新ニュース

東光高岳のニュース一覧- 決算プラス・インパクト銘柄 【東証プライム】引け後 … ソシオネクス、住友ファーマ、商船三井 (1月30日発表分) 2026/02/02

- 決算プラス・インパクト銘柄 【東証プライム】寄付 … ソシオネクス、住友ファーマ、商船三井 (1月30日発表分) 2026/02/02

- 前週末30日に「買われた株!」総ザライ (1) ―本日につながる期待株は?― 2026/02/02

- 【↓】日経平均 大引け| 4日ぶり小反落、方向感を欠く展開 (1月30日) 2026/01/30

- 東光高岳が後場急上昇、特高受変電機器の保守・メンテナンス案件の好調ぶりが想定上回る 2026/01/30

マーケットニュース

- 3日=シンガポール・日経平均先物寄り付き5万3940円(+1275円) (02/03)

- 2日の米株式市場の概況、NYダウ515ドル高 製造業景況感指数が市場予想上回る (02/03)

- 【本日の見通し】ドル高基調継続へ (02/03)

- 東証グロース市場250指数先物見通し:反発か (02/03)

おすすめ条件でスクリーニング

東光高岳の取引履歴を振り返りませんか?

東光高岳の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

東光高岳の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ