日本空調サービス、供給制約への対応や改善等が進み、売上高は前期比+6.0%と2期連続過去最高を更新

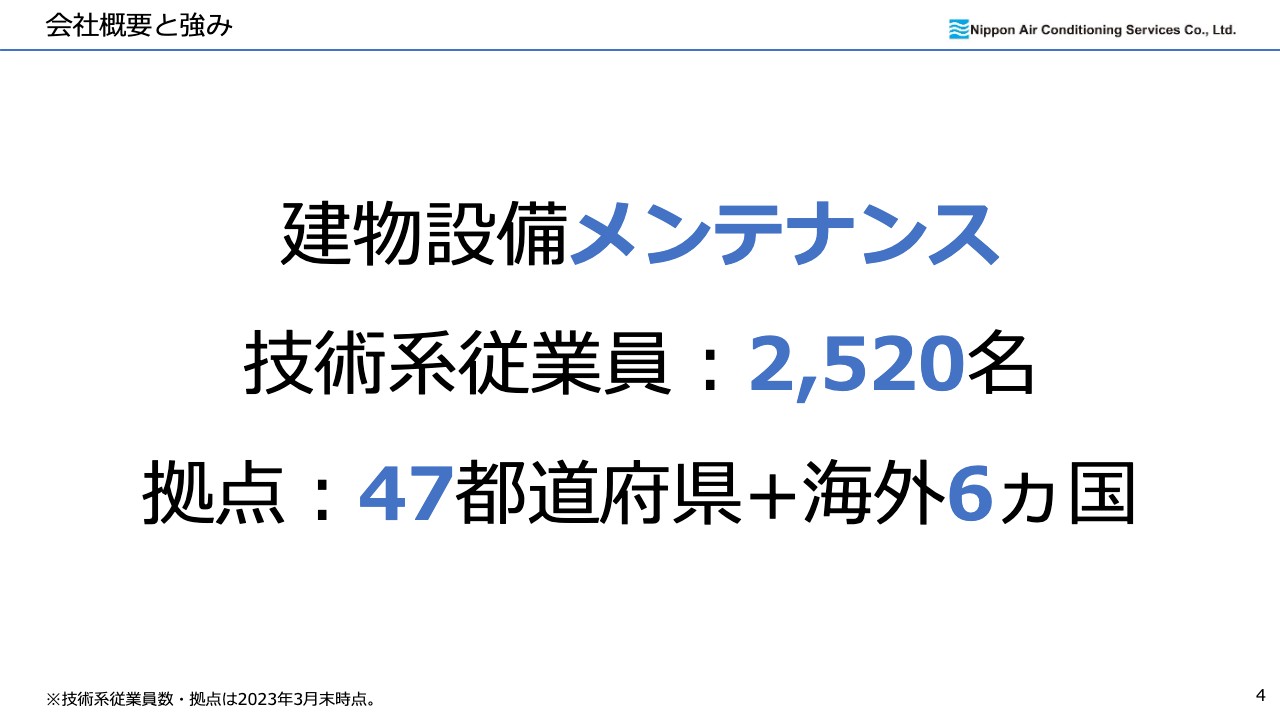

会社概要と強み

田中洋二氏:日本空調サービス株式会社、代表取締役社長の田中でございます。本日はお忙しい中、当社決算説明会をご視聴いただき誠にありがとうございます。

当社グループの概要と強みについてご説明します。当社グループの中核事業は、既存の建物における設備メンテナンスです。当社グループには2,500名以上の技術系従業員が在籍しており、拠点は国内47都道府県と海外6ヶ国にあります。

海外は従来7ヶ国に展開していましたが、2020年夏に事業開始の遅れやコロナ禍の影響等を総合的に判断し、マレーシアの拠点を閉鎖したため6ヶ国となりました。

近年、海外事業はコロナ禍の影響を受けていましたが、ようやく行動制限等が緩和され、通常の営業活動が行えるようになりました。将来の企業価値向上につながる基盤構築に向け、事業活動を継続しています。

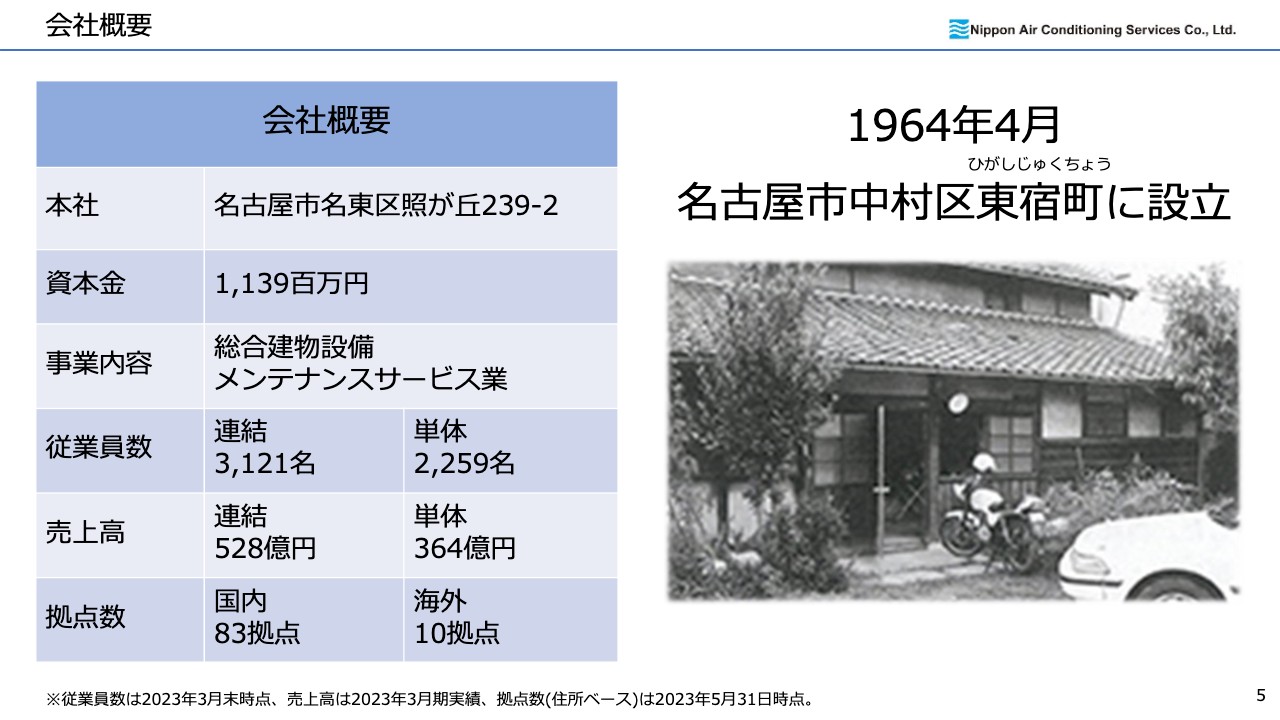

会社概要

当社は、前々回の東京オリンピックが開催された1964年4月に、名古屋市中村区東宿町で事業を開始しました。現在、本社は名古屋市名東区にあります。連結従業員数は3,121名、売上高は連結で528億円、拠点数は国内・海外合わせて93拠点です。

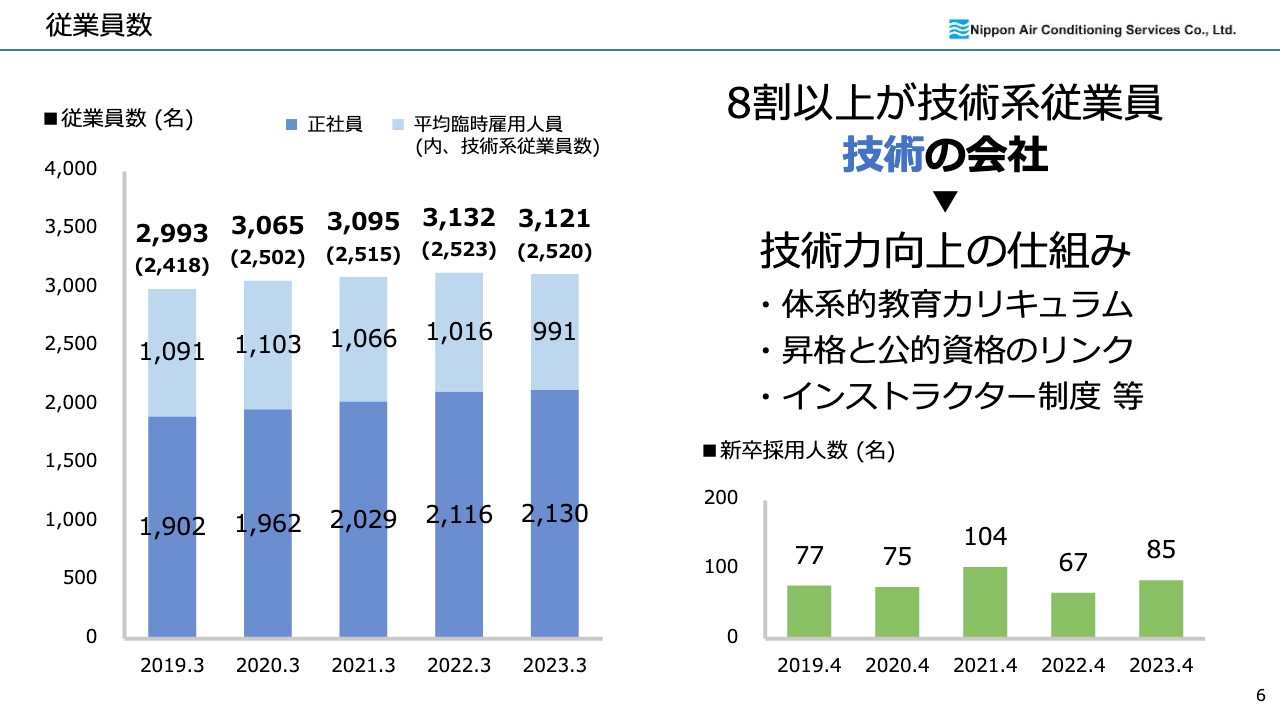

従業員数

従業員数は2023年3月末時点で3,121名ですが、そのうち8割以上が技術系従業員です。新卒に対する10年カリキュラム等を中心とした教育に力を入れ、技術力向上に取り組んでいます。

また、公的資格取得と昇格制度をリンクさせることや、インストラクター制度等の仕組みを取り入れることで、新卒からベテランの従業員までが常に能力向上に取り組める仕組みを構築しています。

前期は新卒採用人数が少なかったこと等により従業員数はやや減少したものの、基本的に毎年少しずつ従業員数は増加しています。

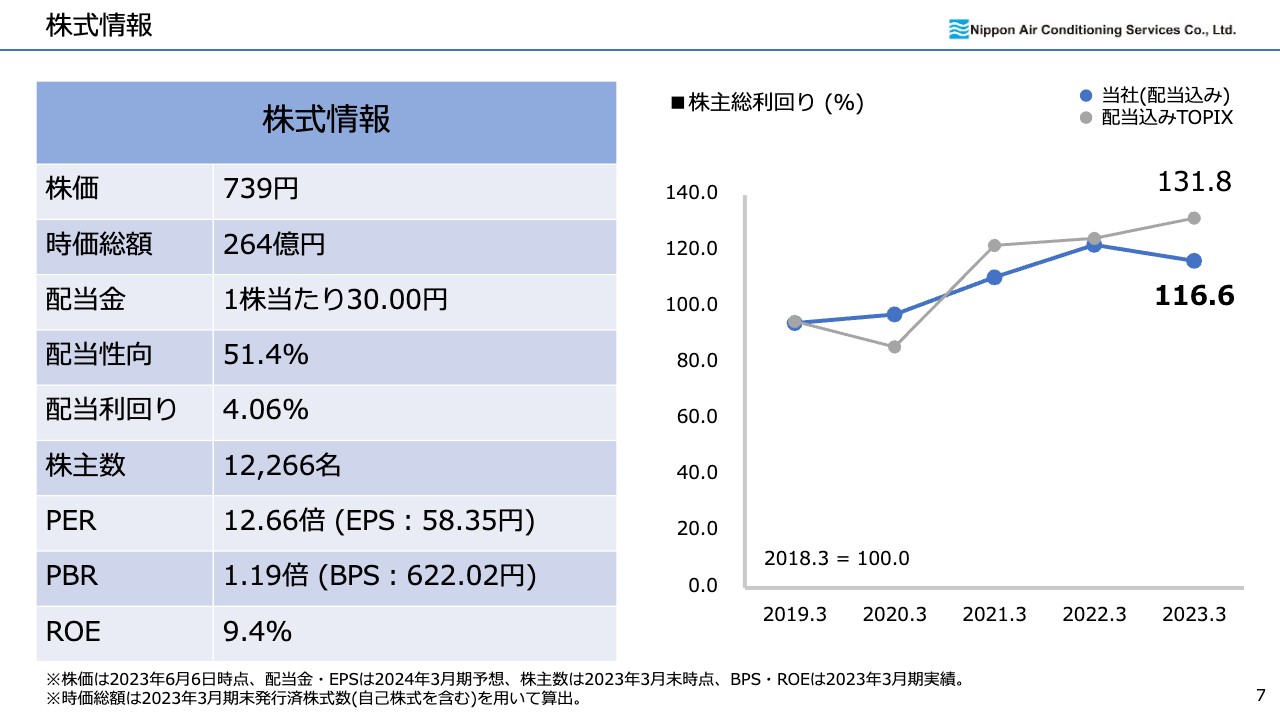

株式情報

直近の株価は700円台で推移しており、2024年3月期の年間配当予想は1株当たり30円です。配当性向は51.4パーセント、配当利回りは4.06パーセントです。株主数は1万2,266名、PERは12.66倍、PBRは1.19倍となっています。

スライド右側のグラフは、2018年を100とした場合の株主総利回りの推移です。配当込みTOPIXと比較し、当社は近年アンダーパフォームで推移しており、付加価値創出力の一層の向上とIR活動の強化が必要だと考えます。

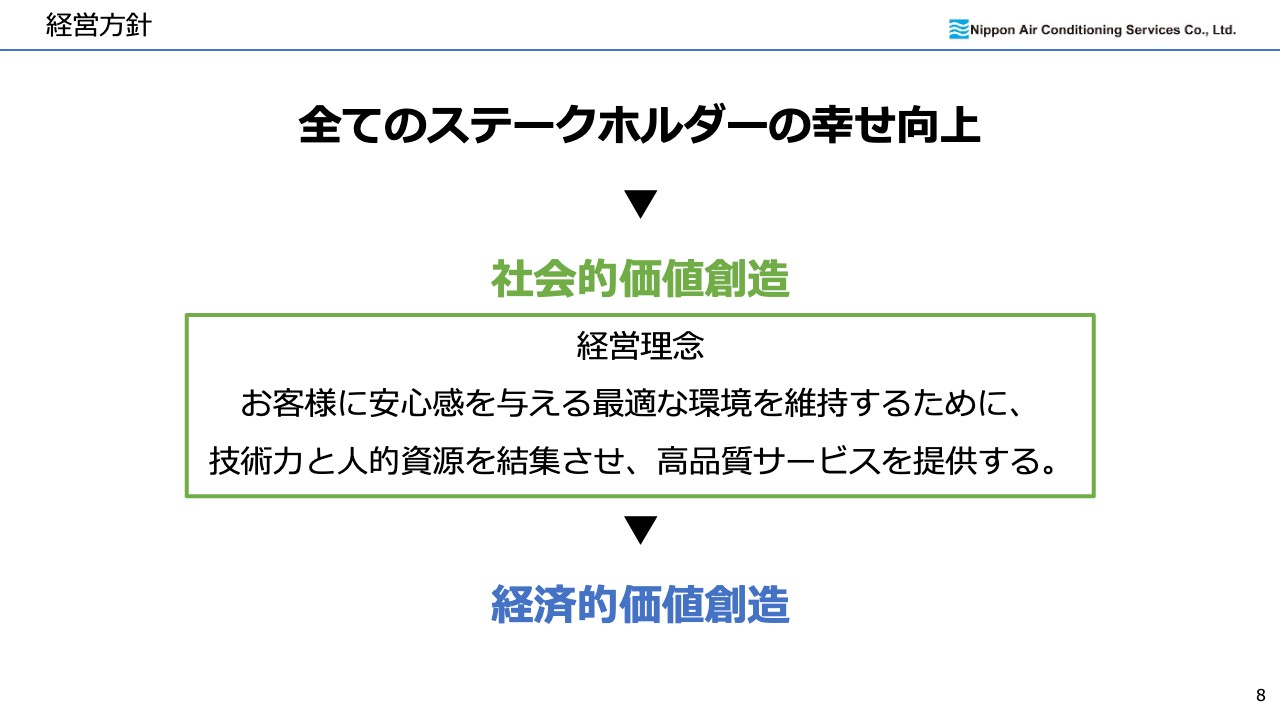

経営方針

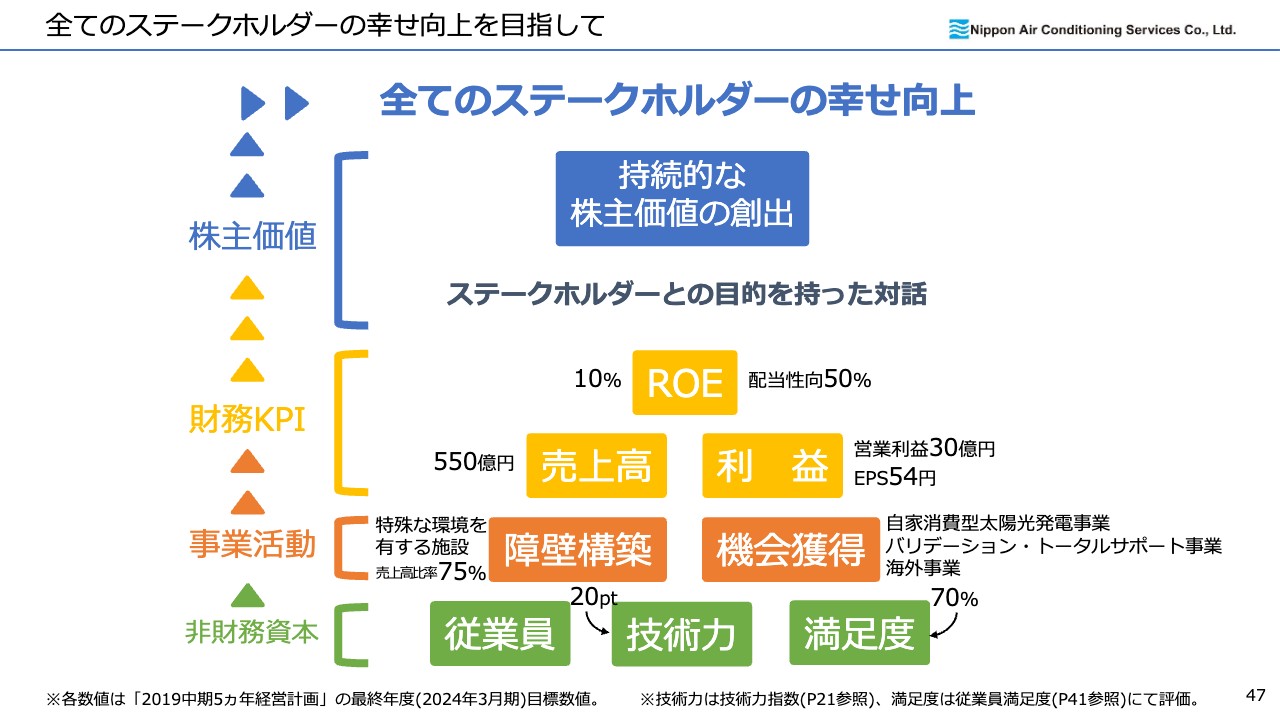

当社の長期ビジョンは「全てのステークホルダーの幸せ向上」です。このビジョンを達成するため、「お客様に安心感を与える最適な環境を維持するために、技術力と人的資源を結集させ、高品質サービスを提供する」という経営理念に基づいた事業活動を行い、お客さまの事業活動におけるサステナビリティに寄与することで、社会的価値の創造に努めています。

その結果として、経済的価値が創造されていくものと考えています。

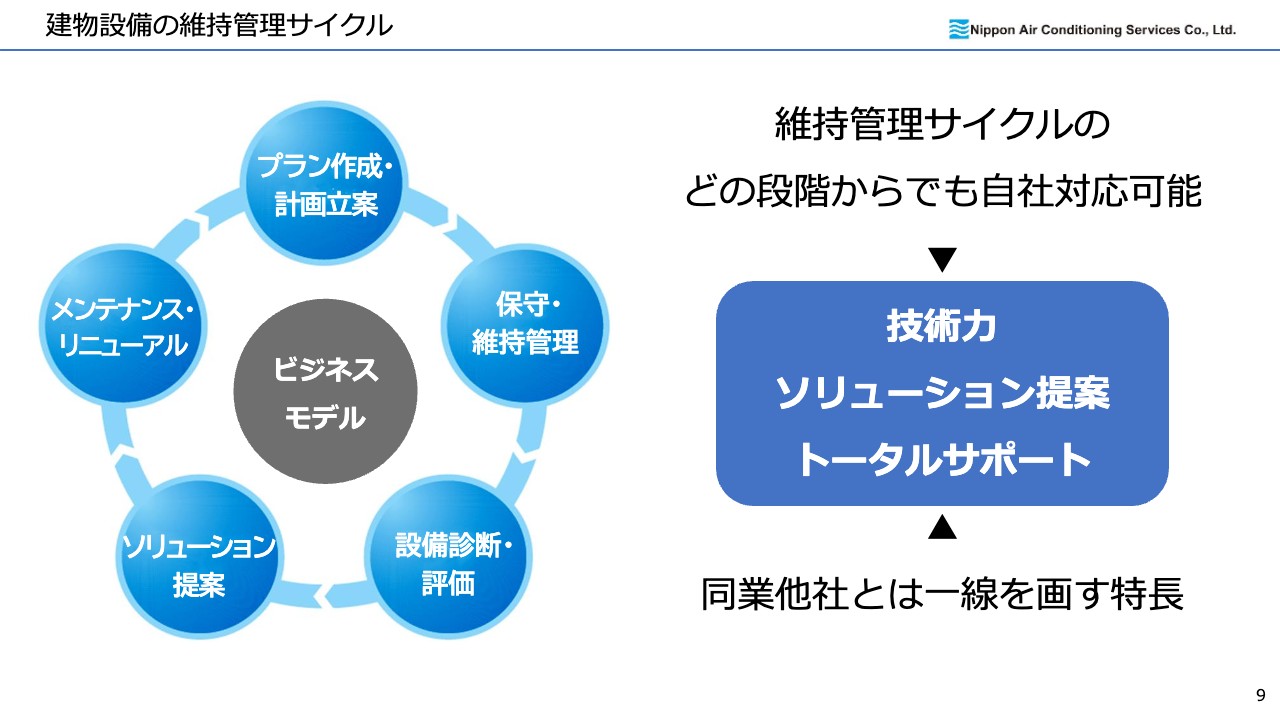

建物設備の維持管理サイクル

当社のビジネスモデルは、お客さまの建物設備を維持管理するにあたり常に行っていることであり、どの段階からでも自社対応できるという特徴があります。保守・維持管理やメンテナンス・リニューアルだけにとどまらず、各種設備・環境診断やソリューション提案も含めてトータルで管理できることを強みとしています。

日頃からお客さまとのコミュニケーションを充実させ、的確にニーズを把握し対応することで、高い評価をいただいています。

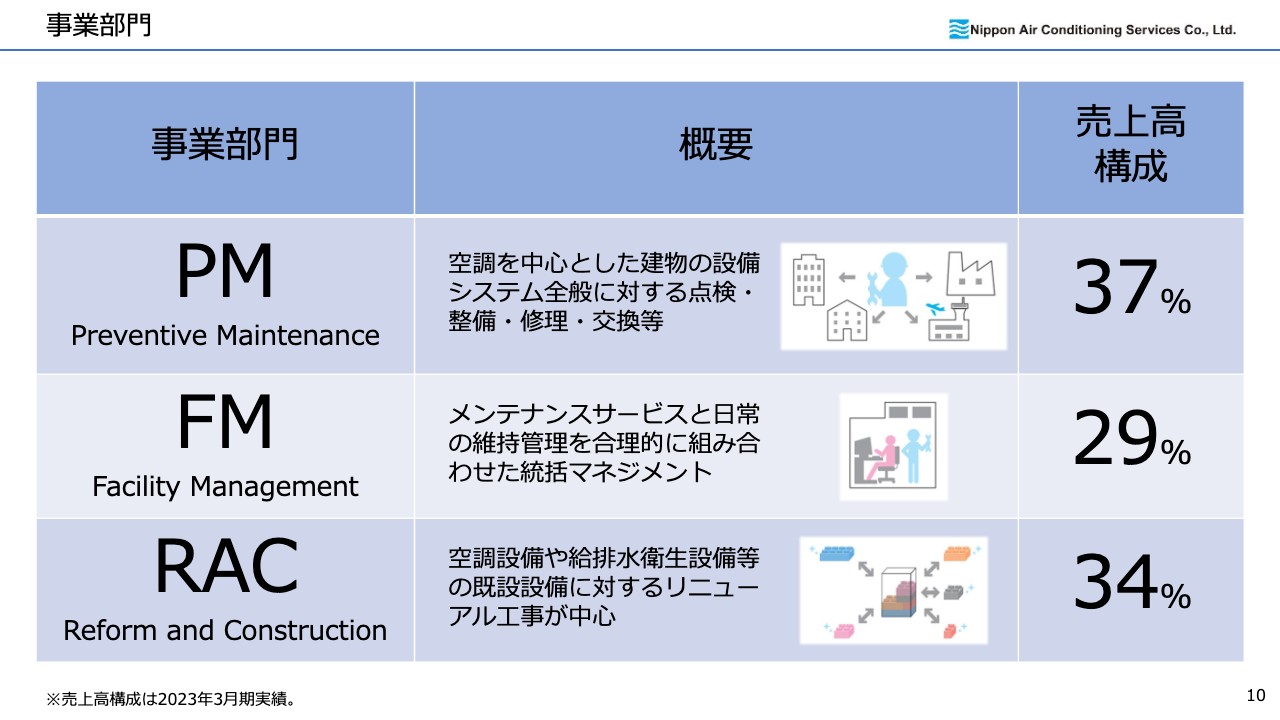

事業部門

事業部門は大きく分けて3つあります。1つ目のPM(Preventive Maintenance)は、当社の営業所からお客さまの施設へ赴き、保守点検やメンテナンス等を行う部門です。当社グループの営業所は47都道府県すべてにあり、全国をカバーしています。

2つ目のFM(Facility Management)は、病院等、お客さまの施設に社員が常駐し、設備の維持管理を行う部門です。

3つ目のRAC(Reform and Construction)は、主にPM・FMから派生する設備の入れ替え工事を行う部門です。

事業部門別の売上高構成は、PMが37パーセント、FMが29パーセント、RACが34パーセントです。

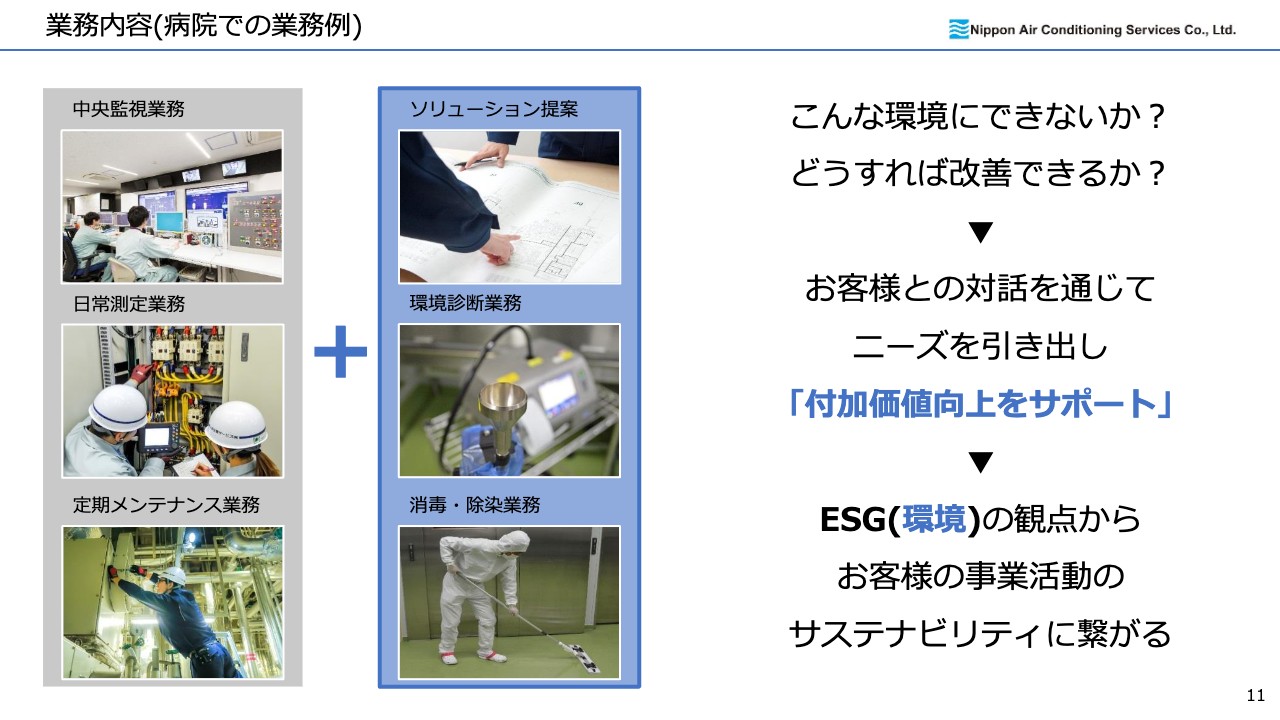

業務内容(病院での業務例)

病院における業務の例です。スライド左側のグレーで囲んだ中央監視業務・日常測定業務・定期メンテナンス業務は、当社以外の設備管理会社も行っている業務です。

当社の強みは、青色で囲んだ部分の、省エネルギー化や効率化について提案できることや、「手術室の環境が適正であるか」といった環境診断ができること、消毒・除染についても自社対応可能なノウハウを持っていることです。

この強みを活かし「どの作業をいくらでできるか?」ではなく、お客さまとの対話から「こんな環境にできないか?」「どうすれば改善できるか?」というニーズを引き出し、最適な改善提案を行っています。その積み重ねがお客さまの事業活動におけるサステナビリティにつながり、社会への貢献やESGにつながると考えています。

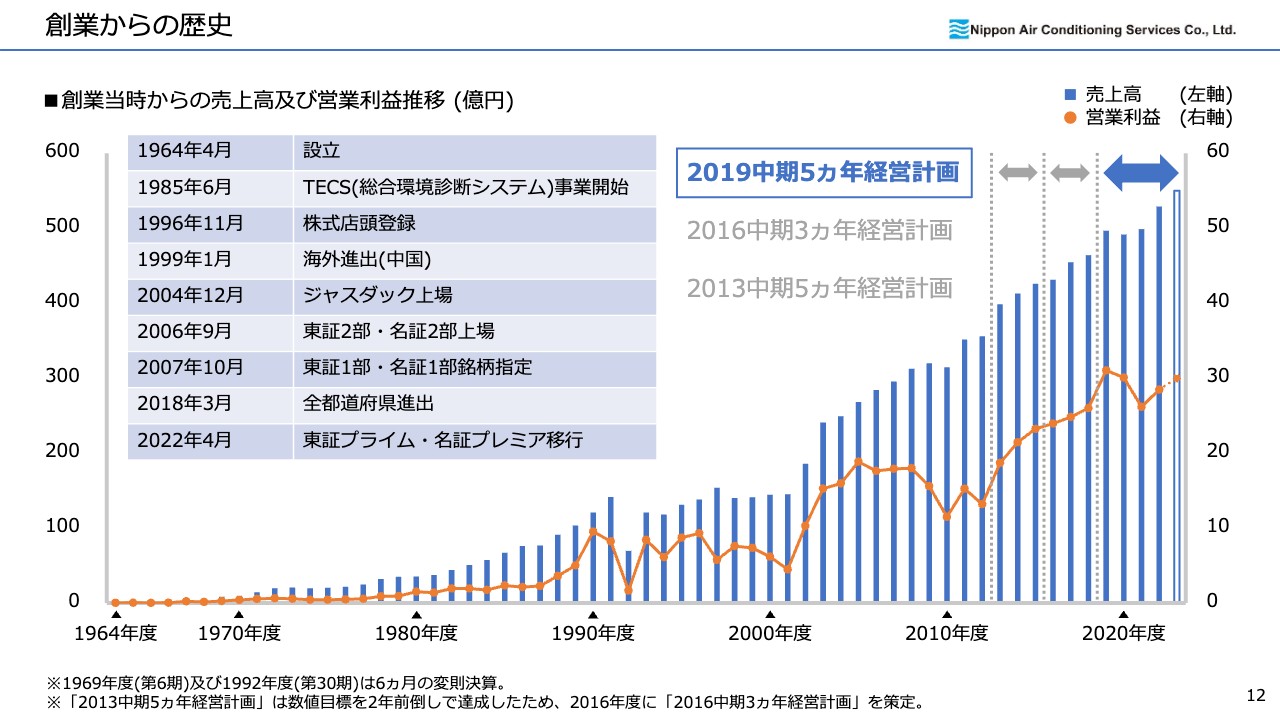

創業からの歴史

当社は1964年4月の設立以来、徐々にではありますが、右肩上がりで成長してきました。

棒グラフの一番右側が、現在進行中の「2019中期5ヵ年経営計画」の終了年度である、2023年度の売上高目標550億円です。コロナ禍の発生等、計画策定当初から状況が大きく変わっていますが、目標達成を目指し、長期ビジョンと経営理念を軸に事業活動を進めています。

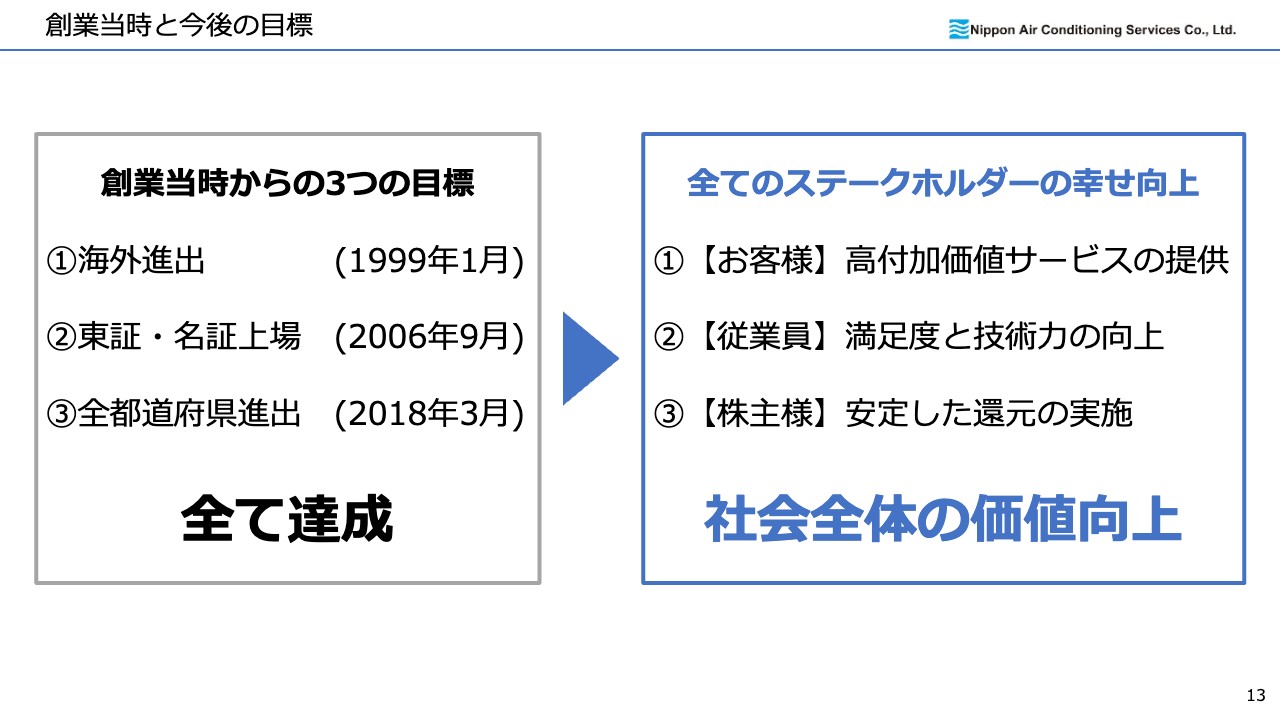

創業当時と今後の目標

創業当時、創業者は「海外進出」「東証・名証上場」「全都道府県進出」という3つの目標を掲げましたが、2018年3月に全都道府県に進出を果たしたことですべての目標を達成しました。

現在は新たな目標として「全てのステークホルダーの幸せ向上」を掲げています。お客さまには一層の高付加価値サービスを提供し、従業員の満足度と技術力を向上させ、株主さまへの安定した還元を実施することで、社会全体の価値向上につなげ、世の中の発展に貢献したいと考えています。

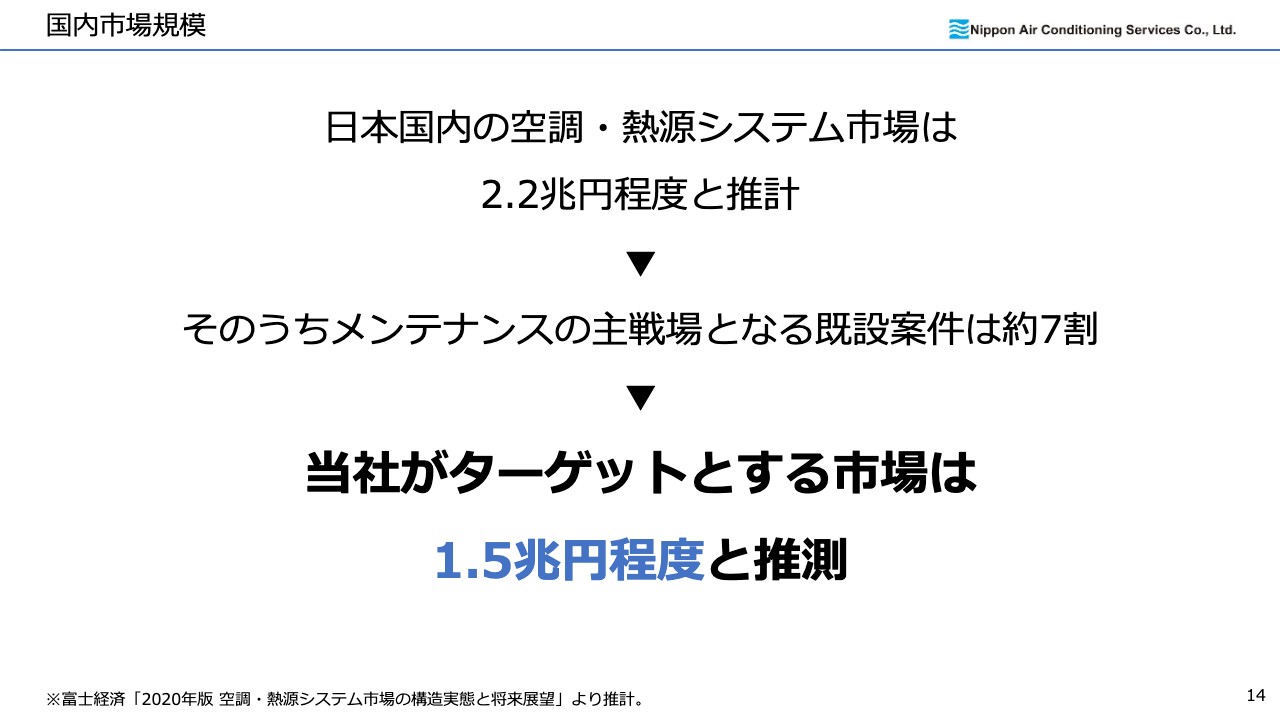

国内市場規模

調査会社の情報によると、日本国内の空調・熱源システム市場の規模は2.2兆円程度で、そのうち約3割は新設案件、残り7割は既設案件と推定されます。当社は既設案件に特化しているため、ターゲット市場は1.5兆円程度と推測しています。

当社の現在の連結売上高は約500億円ですが、シェアとしては2パーセントから3パーセント程度であり、まだ伸びる余地があると考えています。

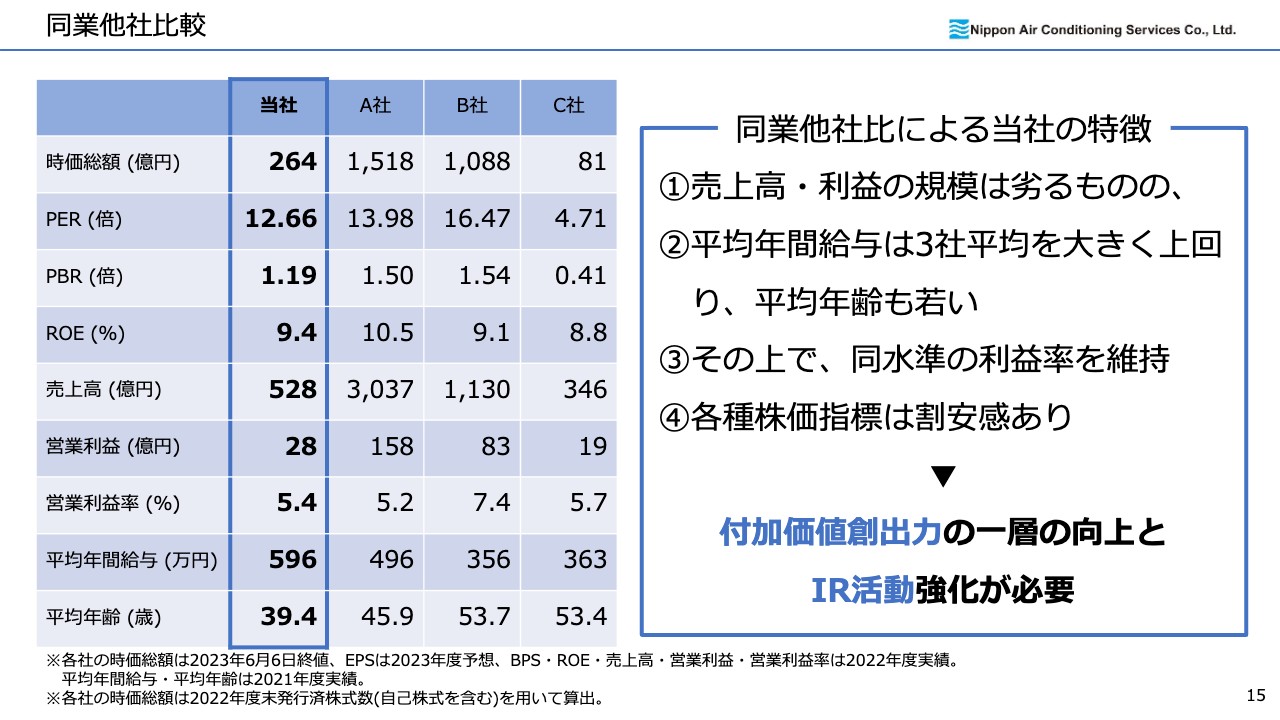

同業他社比較

同業他社との比較です。スライドのA社・B社・C社は東証に上場しているビルメンテナンス会社です。ただし、3社ともに設備管理も行っていますが、メインは清掃や警備業務等であり、現在のところ当社とビジネスモデルが合致する上場企業はほとんどありません。

売上規模等では劣る面もありますが、当社の平均年間給与は3社平均を大きく上回り、平均年齢も若い位置付けです。その上で同水準の利益率を維持しています。

各種株価指標は割安感があり、付加価値創出の一層の向上とIR活動強化が必要であると考えています。

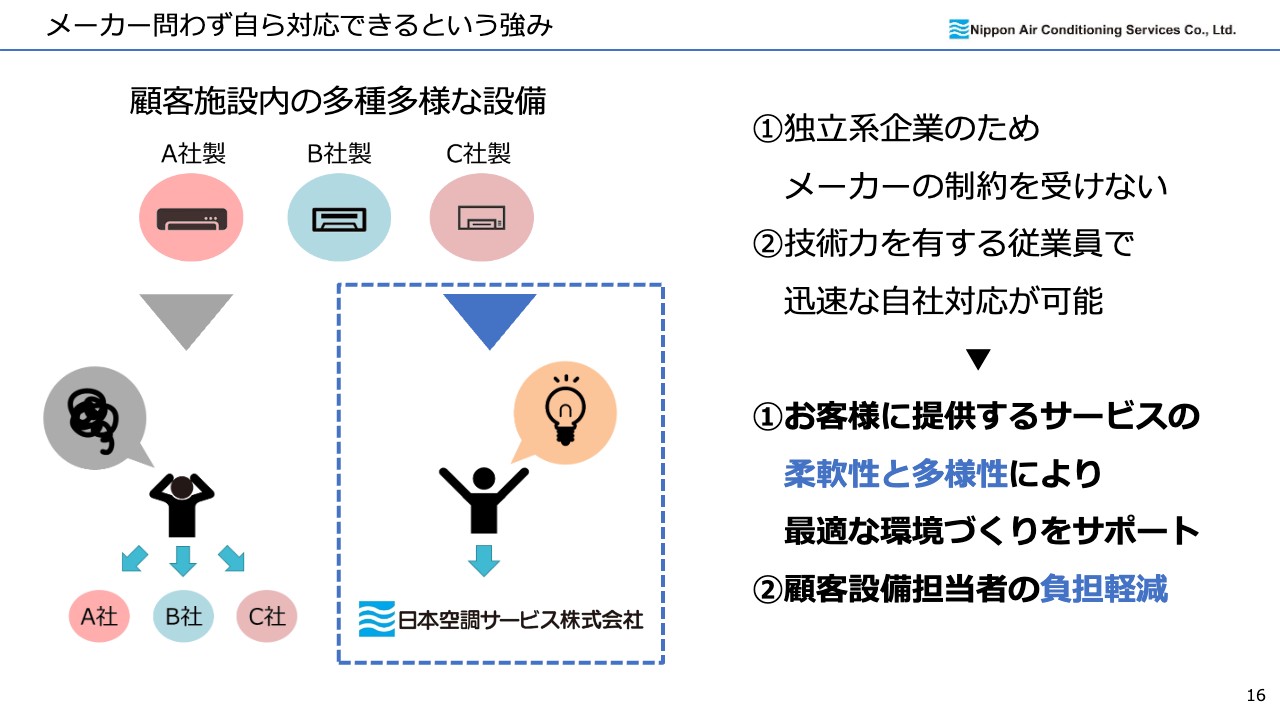

メーカー問わず自ら対応できるという強み

当社の強みの1つは、メーカー問わず、さまざまな設備に自社対応できることです。大病院や工場には多種多様なメーカーの設備が入っており、メーカーごとにメンテナンスや修理等を依頼しなければならないことは、設備担当者にとって非常に煩雑な作業となります。

また、大手ゼネコンやサブコンですと、実際の修理業務は協力会社が行う場合が多く、タイムリーな対応ができていません。当社の技術者はさまざまなメーカーの機器に対応できる技術力を持っており、何かあれば即時にお客さまのところへうかがい、その場で応急処置を実施します。レスポンスが非常に速いため、お客さまから高い評価をいただいています。

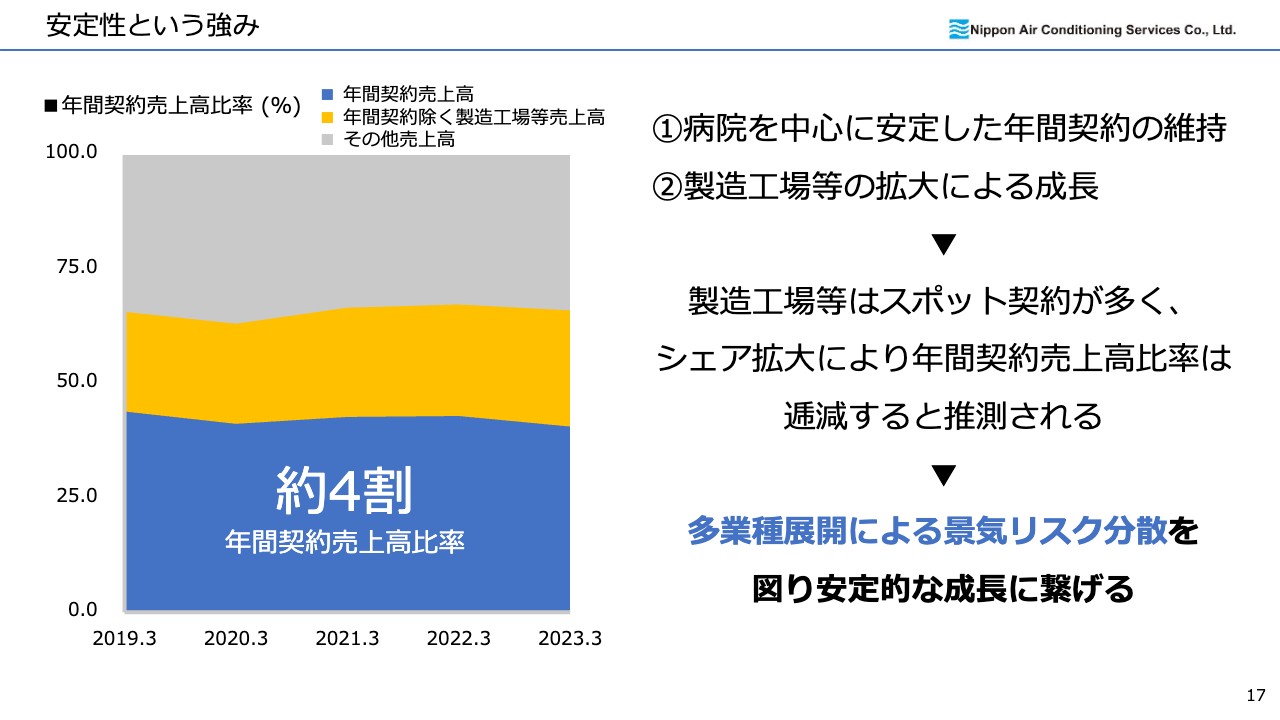

安定性という強み

また、売上高は年間契約が約4割を占めており、安定性という強みがあります。近年、製造工場等の新規開拓を積極的に実施していますが、製造ラインの停止時にまとまった修繕を行うという特性上、その多くが大型連休やお盆、正月休み等でのスポット契約です。その関係で、製造工場等のシェアを拡大することにより、売上高全体に占める年間契約比率は逓減すると考えられます。

コロナ禍で一時的に成長スピードが鈍化したものの、当社の成長の鍵は製造工場等の開拓であると考えています。今後もさまざまな業種に展開することで景気リスクを分散しつつ、安定的な業績拡大を図ります。

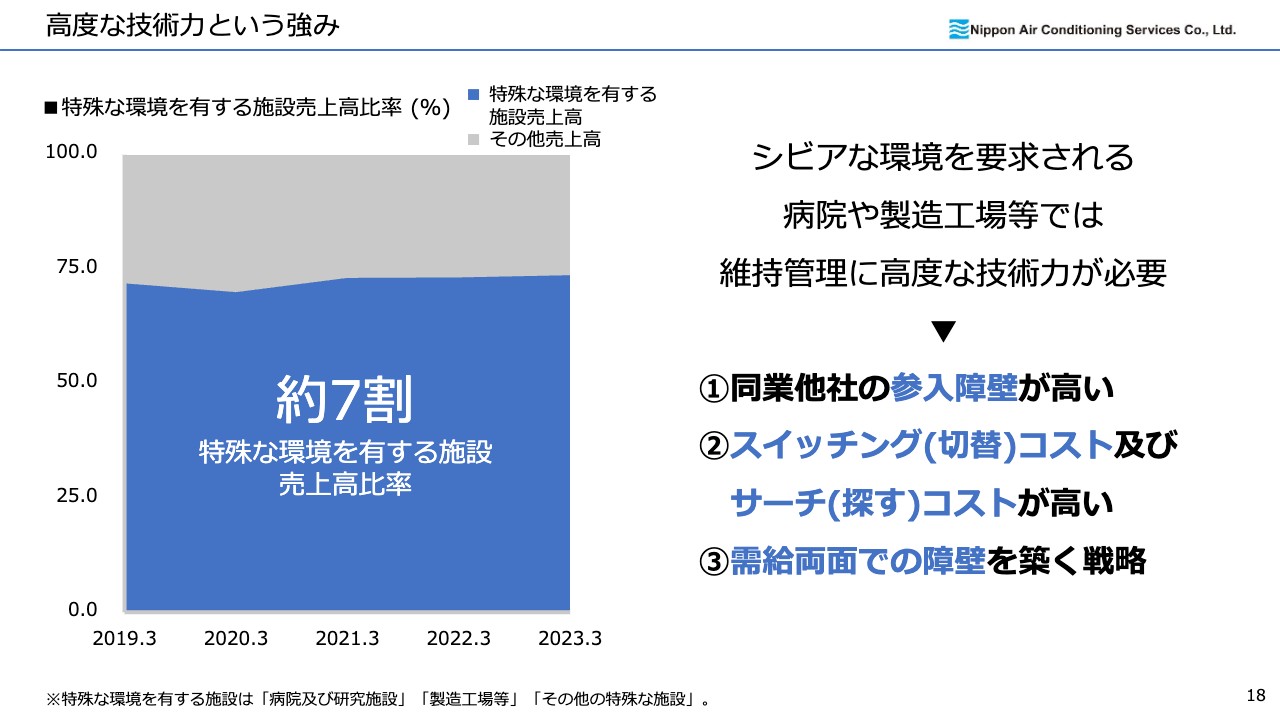

高度な技術力という強み

高度な技術力も当社の強みです。競合他社との差別化や付加価値向上のために、他社の参入障壁が高い「特殊な環境を有する施設」の仕事に傾注しています。

病院や工場等の特殊な環境を有する施設は、一般のオフィスビルと比べて設備の維持管理に高度な技術力が必要です。また、お客さまにとってもスイッチング(切替)コストが高く、付加価値の高い仕事となっています。

この分野に傾注し売上高比率を向上させることが、利益向上や従業員の待遇・満足度向上につながると考え、1つの目標としています。

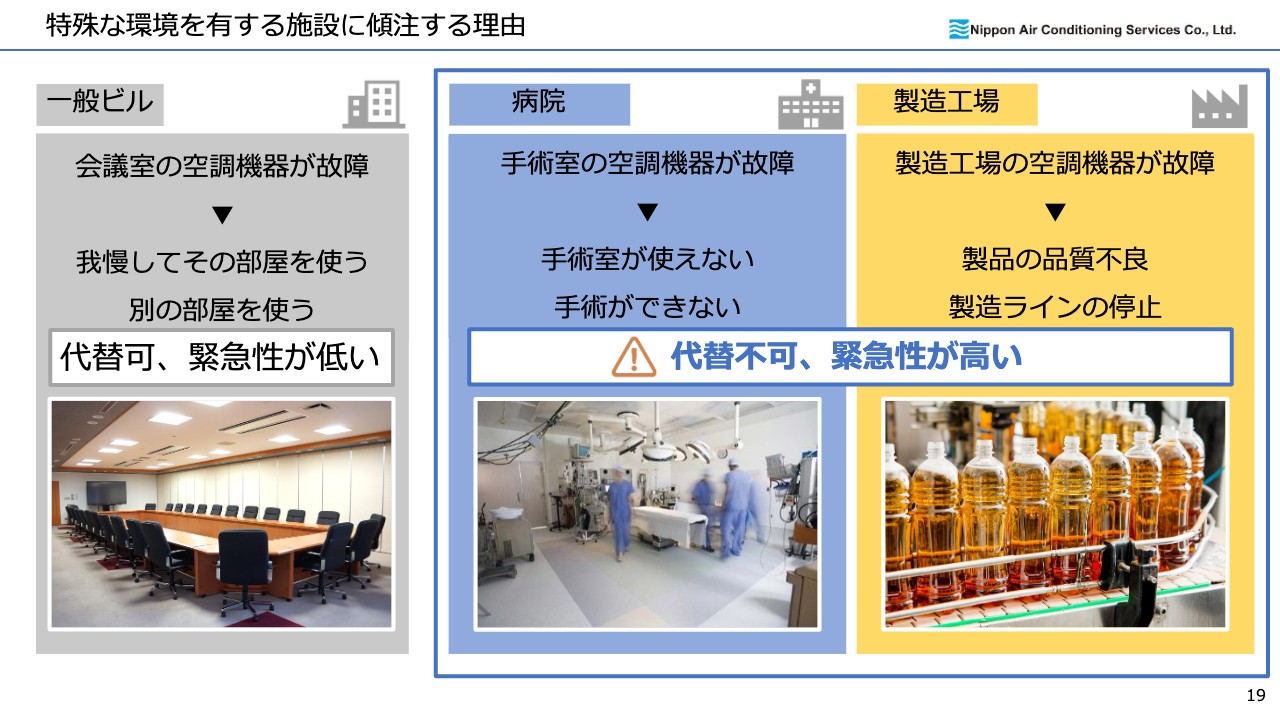

特殊な環境を有する施設に傾注する理由

特殊な環境を有する施設に傾注する理由について詳しくご説明します。スライド左側の一般ビルでは、空調が故障しても、セパレート式であるケースが多いため、基本的にはその部屋が快適に使えなくなるだけです。その場合、少し我慢してその部屋を使うか、別の部屋を使う等の代替が可能です。

しかし、病院の手術室で空調が止まった場合、手術ができず人命に影響する可能性があります。また、製造工場等で空調が故障した場合は、製品の品質不良や製造ライン停止という、非常に大きな影響が出る可能性があります。

このような施設の維持管理には、高度な技術力が必要です。当社はこのような参入障壁が高い特殊な環境を有する施設の仕事を中心に行うことで、競争力を高めています。

幅広く、難易度の高い業務にも対応

当社が行っている仕事の一部を写真でご紹介します。スライドの写真をご覧いただくだけでも、一般的にイメージされる施設メンテナンスとは異なると思います。

環境性能測定・診断、クリーン機器メンテナンス、環境衛生管理、高性能フィルタメンテナンス等、一般的な設備機器の保守点検やメンテナンスだけでなく、幅広く難易度の高い業務にも対応することで、トータルサポートという付加価値を生み出しています。

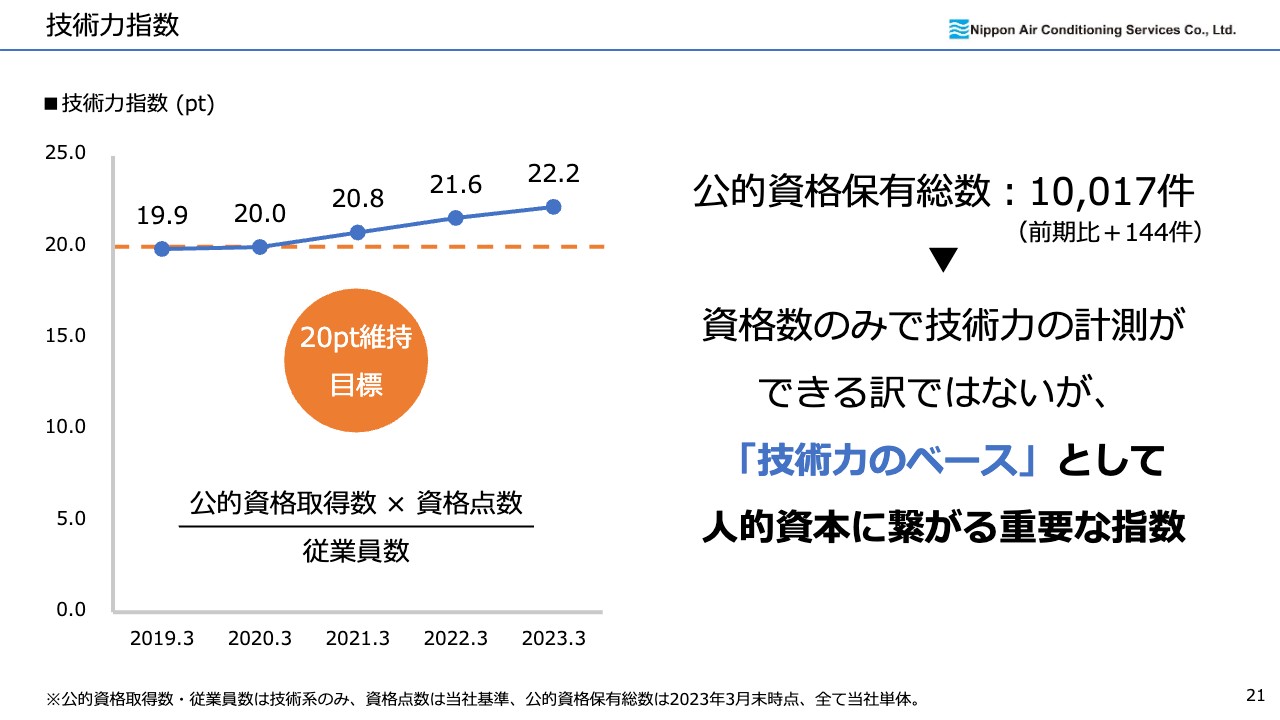

技術力指数

当社の技術系従業員の技術力を可視化するために、技術力指数というものを独自に設定しています。こちらは、従業員が保有する公的資格を当社独自のルールで点数化して算出したものです。

もちろん、資格だけで技術力が評価できるわけではありませんが、1つの指標として技術力指数を活用し、中期経営計画では20ポイント以上の維持を目標としています。従業員の資格取得を奨励することで、技術力の底上げおよび人的資本の価値向上を目指しています。

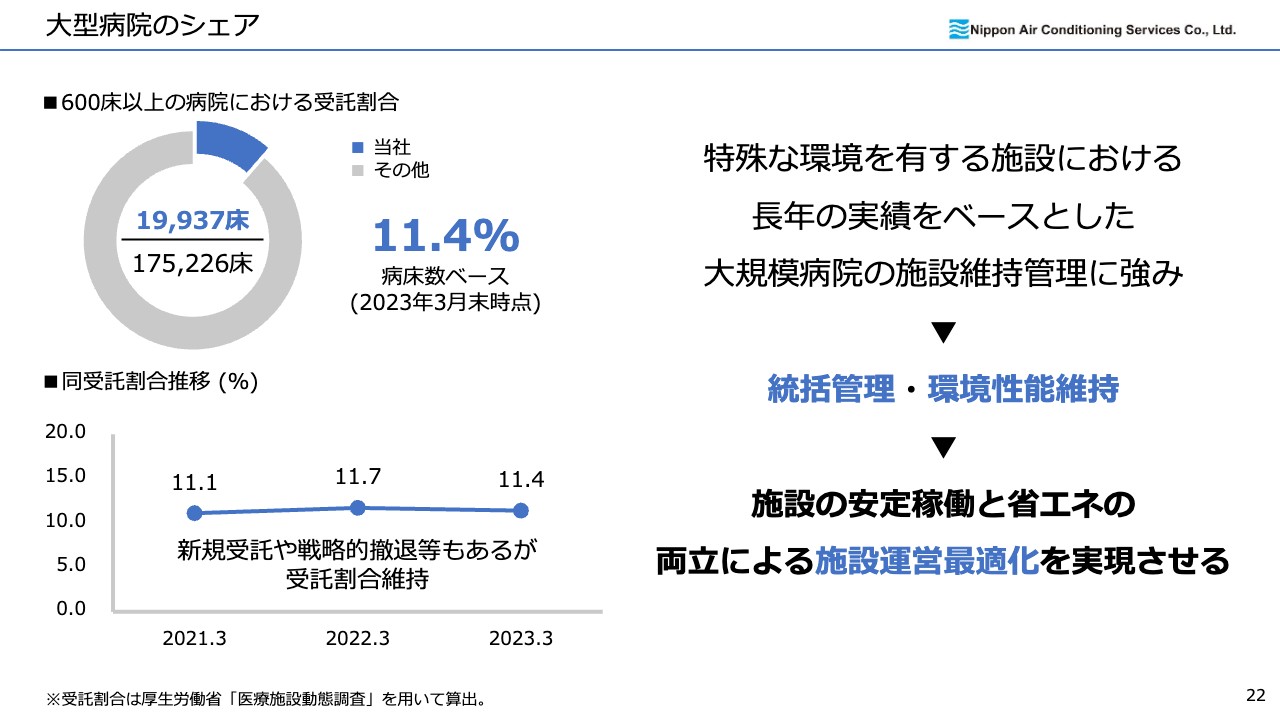

大型病院のシェア

大病院の管理を得意としている当社の、国内の600床以上の病院における受託割合は、病床数ベースで11.4パーセントです。これは、それなりに大きいシェアであり、維持管理に高度な技術力が必要とされる病院において当社の強みが発揮できていると考えています。

病院では統括管理を行うと同時に、病院ごとのニーズに応じた省エネ提案等も積極的に実施することで、施設運営の最適化を図り、お客さまから高い評価をいただいています。

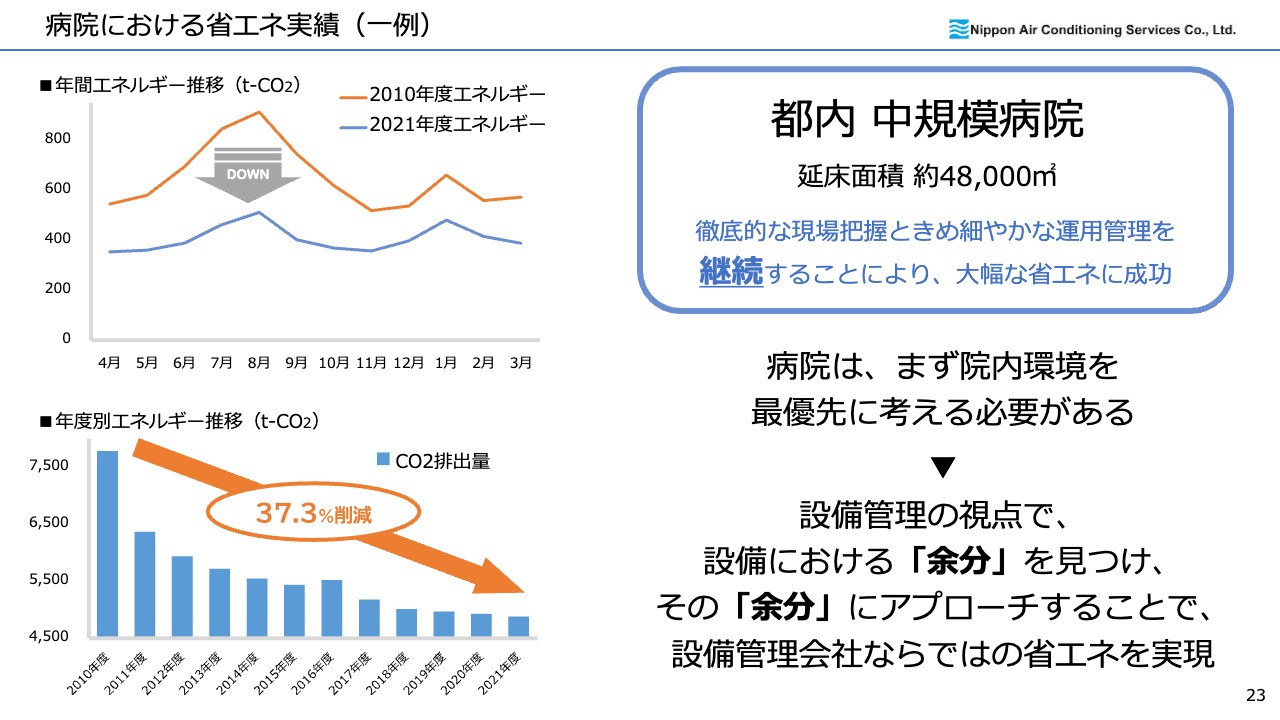

病院における省エネ実績(一例)

当社のお客さまである都内のとある中規模病院における省エネ実績をご紹介します。病院のエネルギー使用量は多く、当社が管理している病院からも省エネ要請の声は年々強くなっています。

当社は、設備管理会社の立場から、病院の光熱費高騰への対策と温暖化防止対策の両側面で省エネ提案を行っています。数多くの病院を長年常駐管理してきた経験を最大限に活かし、スポット的な動きをする省エネコンサル会社とは一線を画す、病院現場に根付いた地道な省エネ活動を得意としています。

スライドに示した病院では、対2010年度比で大幅にエネルギーを削減できました。現場の状況により削減率には差がありますが、常駐管理を活かし、年間を通してきめ細かな施設管理を行うことで省エネを実現しています。

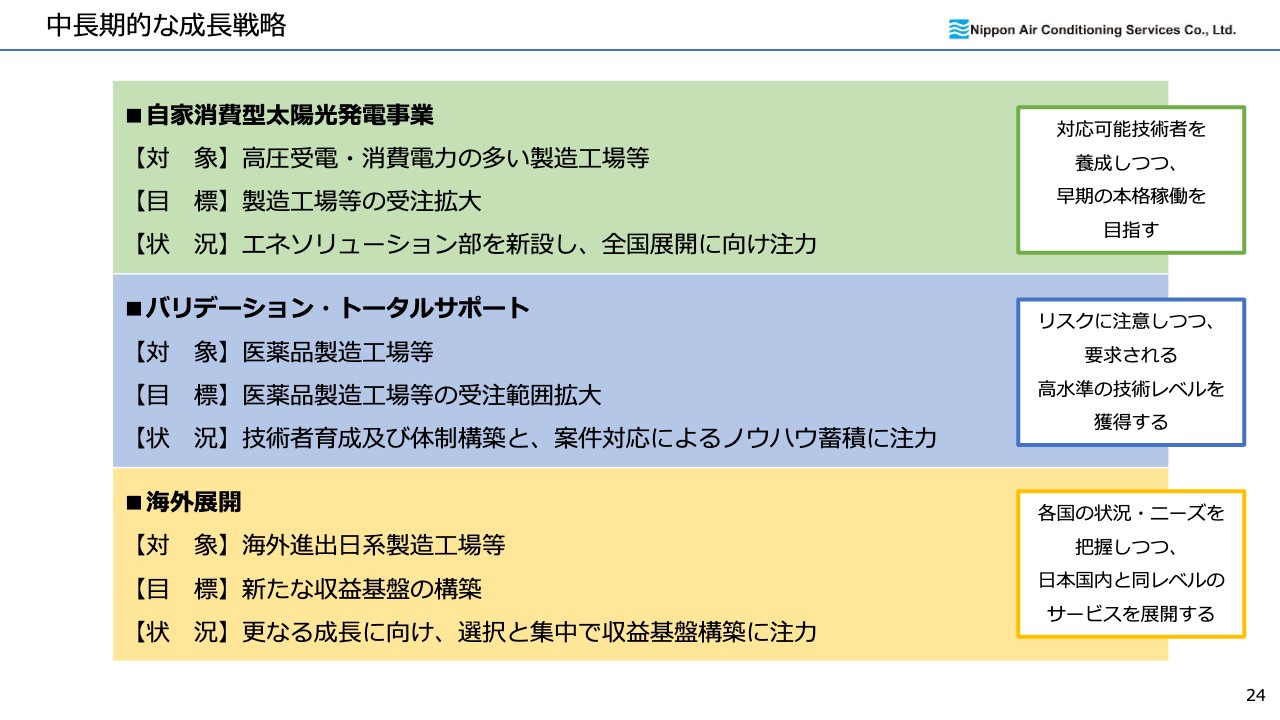

中長期的な成長戦略

建物設備メンテナンスという中核事業に加えて、中長期的な成長戦略をご説明します。自家消費型太陽光発電事業は、製造工場等の受注拡大を目標に対応可能な技術者を養成しつつ、全国展開に向けて現在注力しているところです。

バリデーション・トータルサポートは、医薬品製造工場等の受注拡大を目標としています。現在はリスクに注意しつつ、要求される高水準の技術レベルを獲得するべく、技術者育成および体制構築・案件対応によるノウハウの蓄積に注力しています。

海外展開については、各国の状況・ニーズ等を把握しつつ、日本国内と同レベルのサービスを展開する効果的なグループネットワークの活用を行っています。また、技術力および提案力の強化を継続し、積極的な新規顧客開拓等による収益基盤の確立を目指しています。

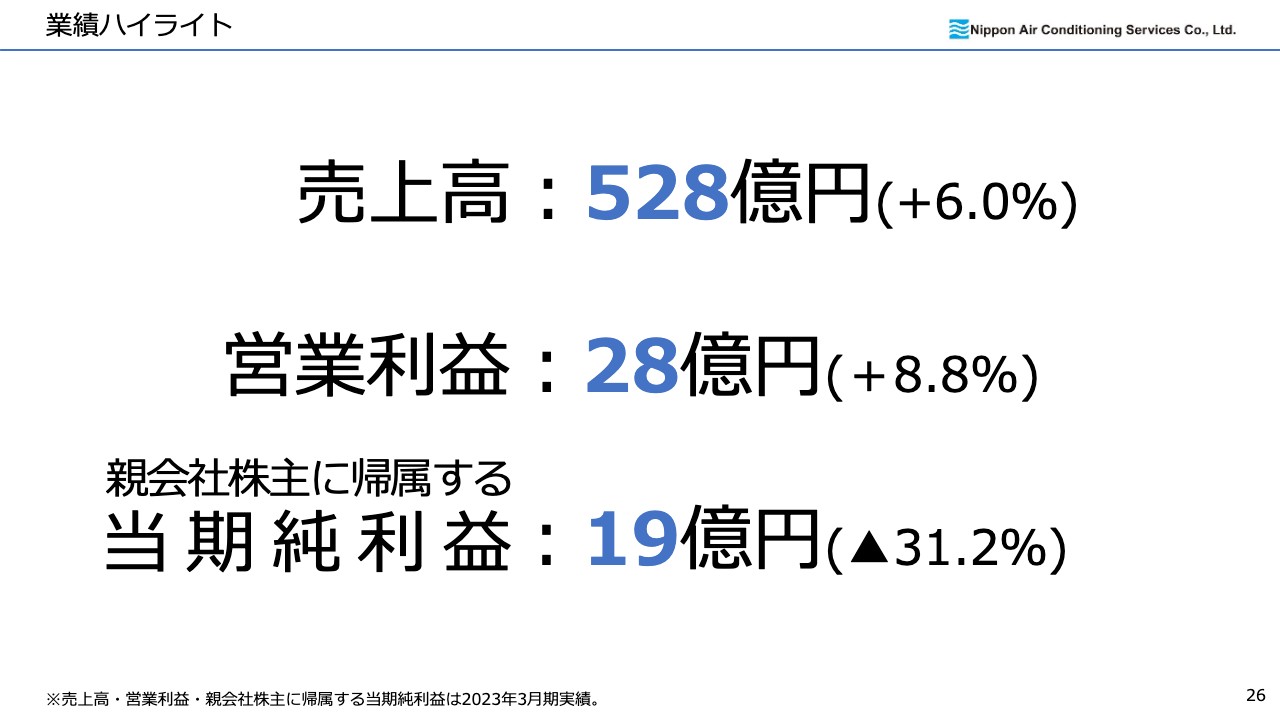

業績ハイライト

業績ハイライトについてご説明します。2023年3月期の業績としては、売上高は前期比6パーセント増の528億円となり、2期連続過去最高を更新しました。営業利益は前期比8.8パーセント増の28億円、親会社株主に帰属する当期純利益は前期比31.2パーセント減の19億円となりました。

親会社株主に帰属する当期純利益については、2022年3月期の投資有価証券売却による特別利益計上が影響しています。

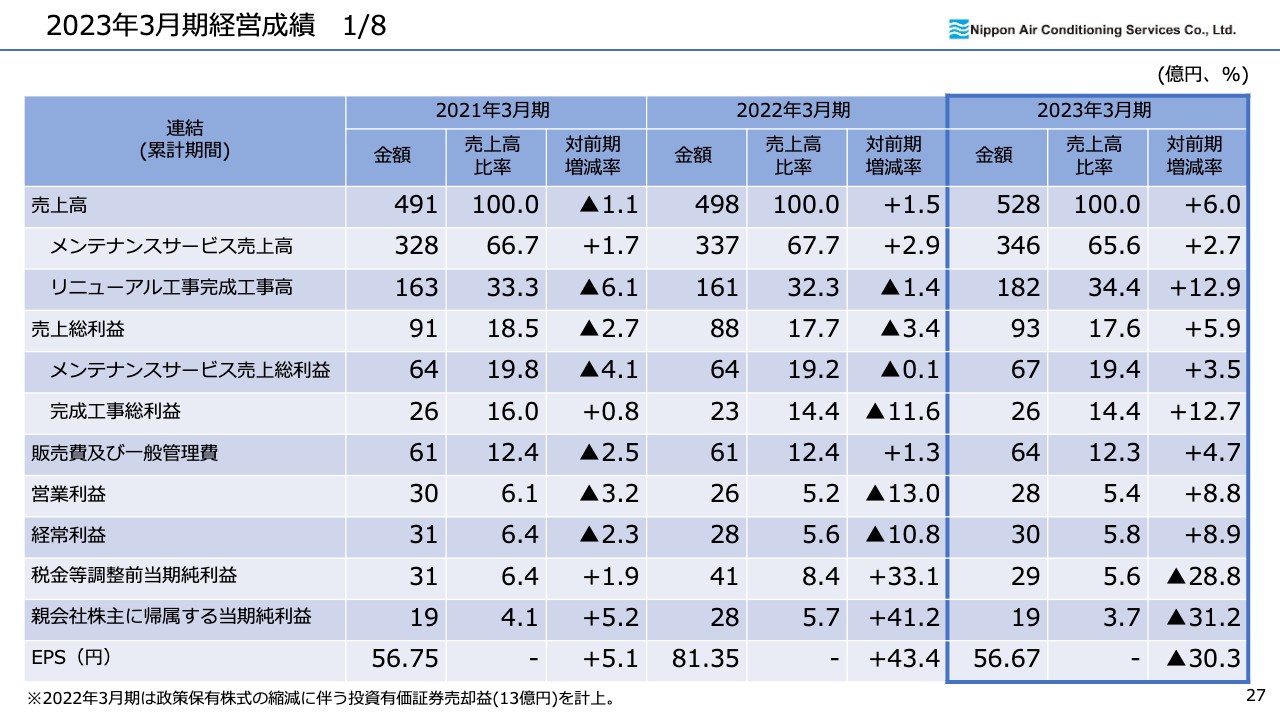

2023年3月期経営成績 1/8

2023年3月期の経営成績です。メンテナンスサービス売上高は、前期・前々期を上回るペースで順調に推移し、12期連続過去最高を更新しました。リニューアル工事完成工事高は、供給制約への対応・改善等により大きく伸び、過去最高を更新しました。

2022年3月期まではコロナ禍における行動制限等の影響がありましたが、2023年3月期は通常の営業活動等が再開でき、販管費増加につながったものの、それを上回る売上高の確保により利益も伸長しました。

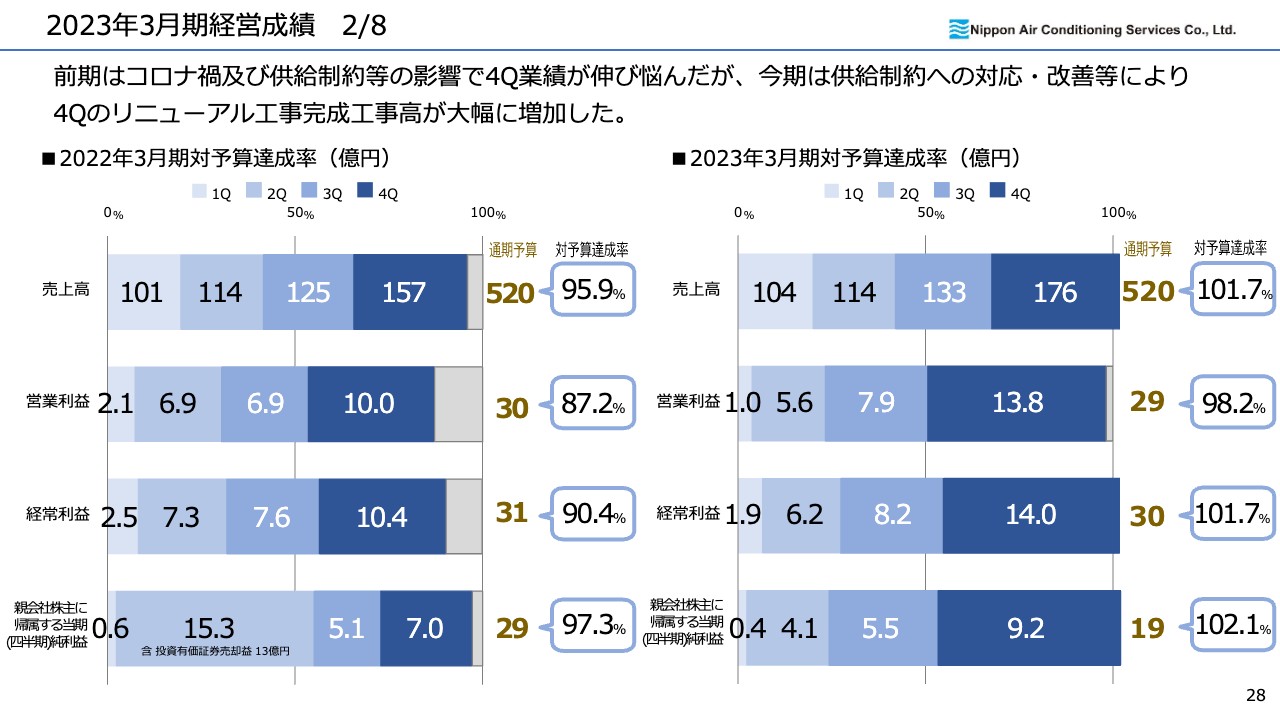

2023年3月期経営成績 2/8

スライドは、2022年3月期と2023年3月期の予算達成率を比較したグラフです。2022年3月期はコロナ禍における供給制約等の影響で、第4四半期の業績が伸び悩みました。

2023年3月期は、供給制約への対応・改善等により、第4四半期にリニューアル工事完成工事高が大幅に増加しました。結果として、営業利益は予算にわずかに届かなかったものの、売上高および経常利益・親会社株主に帰属する当期純利益は予算を達成しました。

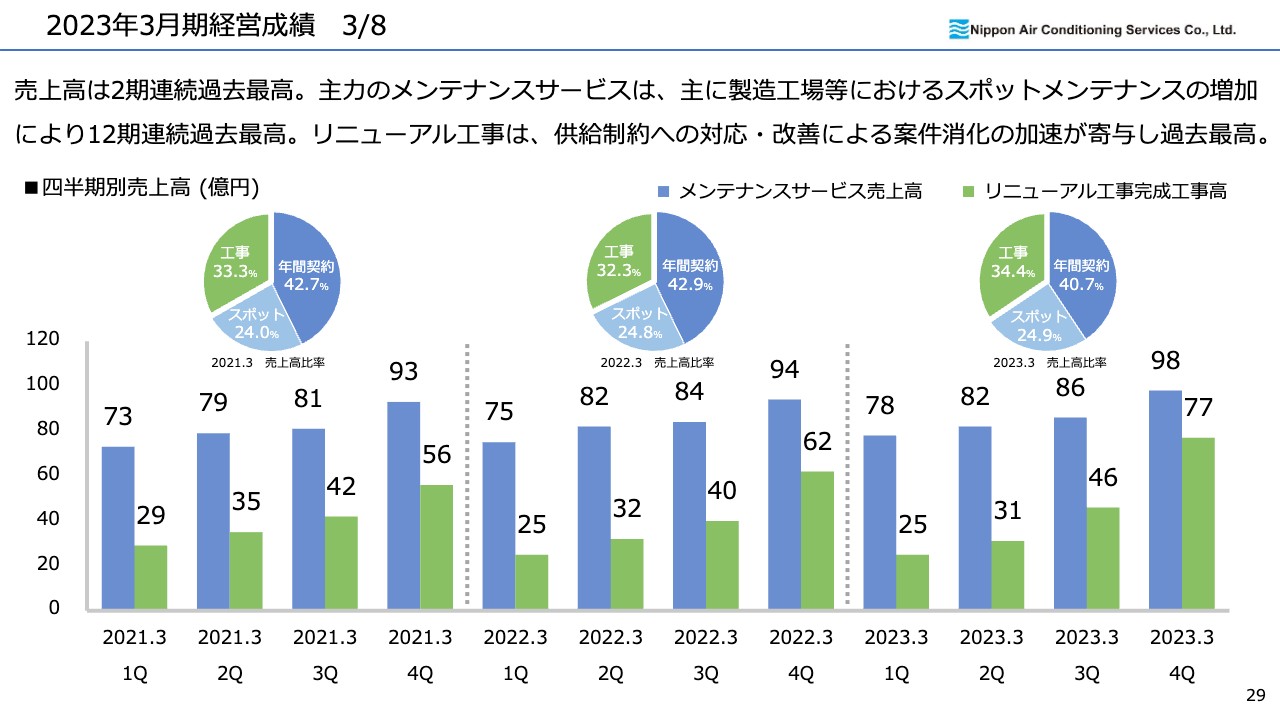

2023年3月期経営成績 3/8

四半期別の売上高です。売上全体としては2期連続で過去最高を更新しました。主力のメンテナンスサービス売上高は、主に製造工場等におけるスポットメンテナンスの増加により、12期連続過去最高を更新しました。

リニューアル工事完成工事高は供給制約への対応・改善等による案件消化の加速が寄与し、過去最高を更新しました。スライドの円グラフは売上高比率を示していますが、リニューアル工事の増加により年間契約の比率は少しずつ低下する傾向です。

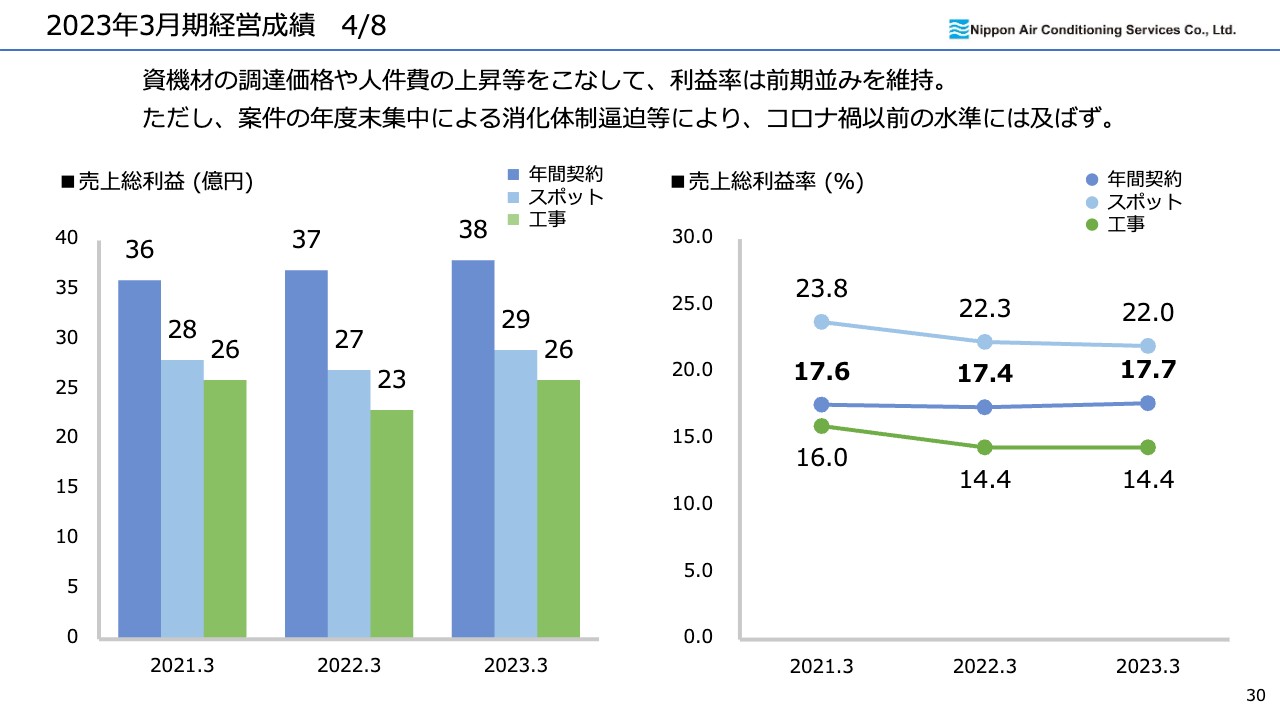

2023年3月期経営成績 4/8

年間契約のメンテナンスサービス売上総利益は、額・率ともに増加しました。スポットメンテナンスの売上総利益額は増加したものの、資機材の調達価格や人件費上昇等の影響により、利益率は微減となりました。

完成工事総利益率は、案件の年度末集中による消化体制のひっ迫等により、コロナ禍以前の水準には及びませんでした。

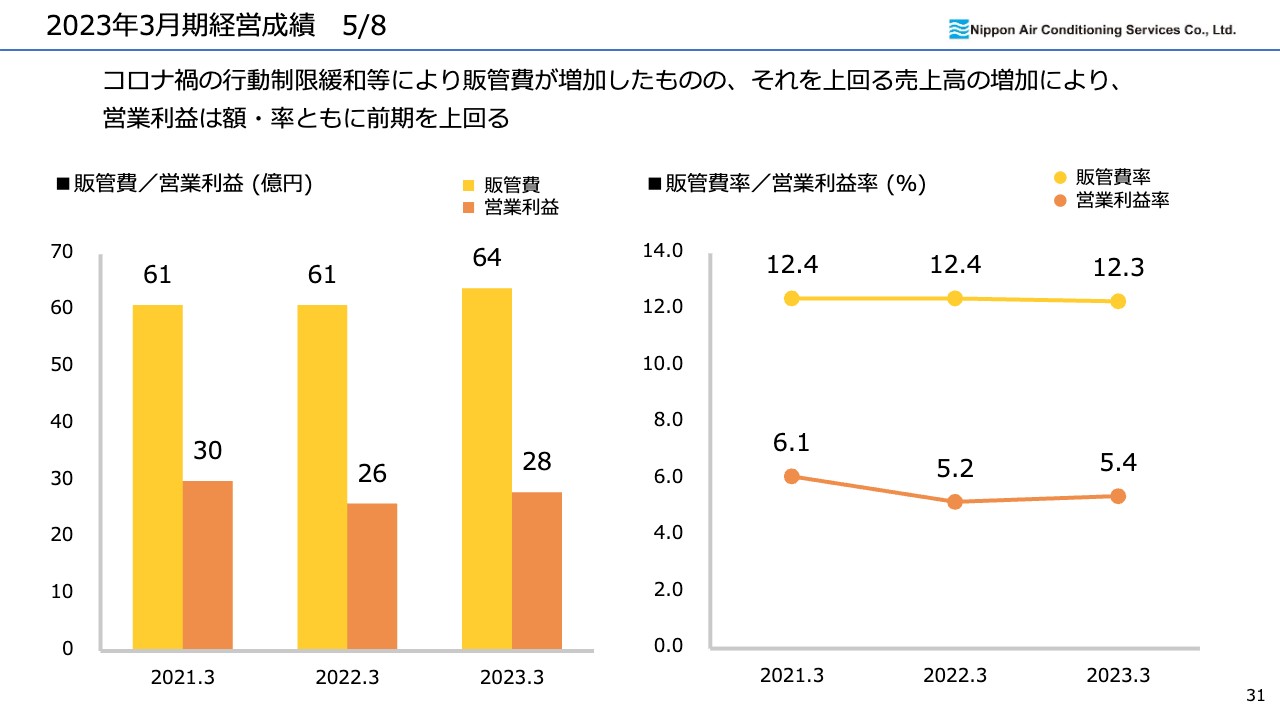

2023年3月期経営成績 5/8

2023年3月期はコロナ禍の行動制限が緩和されたため、出張旅費等が増え、販管費が増加しましたが、それを上回る売上高の増加により、営業利益は額・率ともに前期を上回りました。

2023年3月期経営成績 6/8

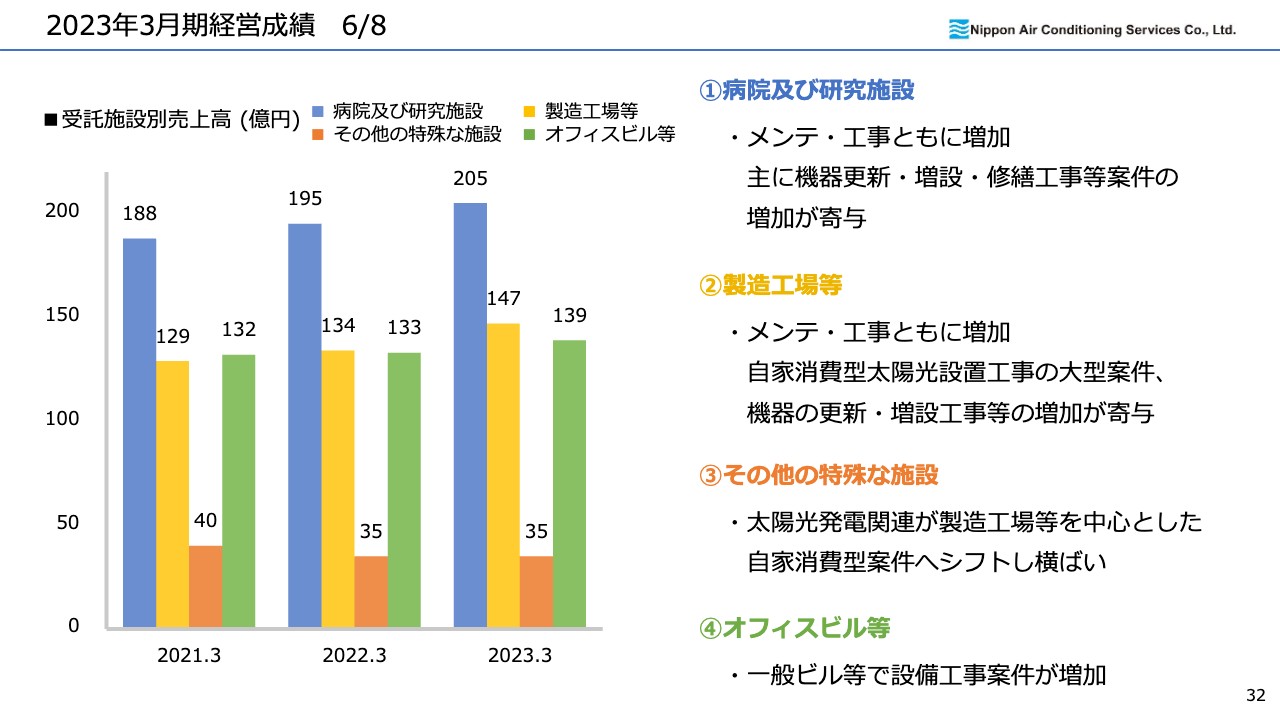

受託施設別売上高では、病院および研究施設において、おもに機器の更新・増設・修繕等の案件が増加し、メンテナンス・工事ともに増加しました。製造工場等は、自家消費型太陽光パネル設置工事の大型案件を消化したことや、機器の更新・増設等の案件が増加したことで、メンテナンス・工事ともに増加しました。

その他の特殊な施設については、太陽光発電関連の売上が製造工場等の自家消費型案件へシフトした関係で横ばいとなっています。オフィスビル等は、一般ビル等で設備工事案件が増加し、売上高が増加しました。

2023年3月期経営成績 7/8

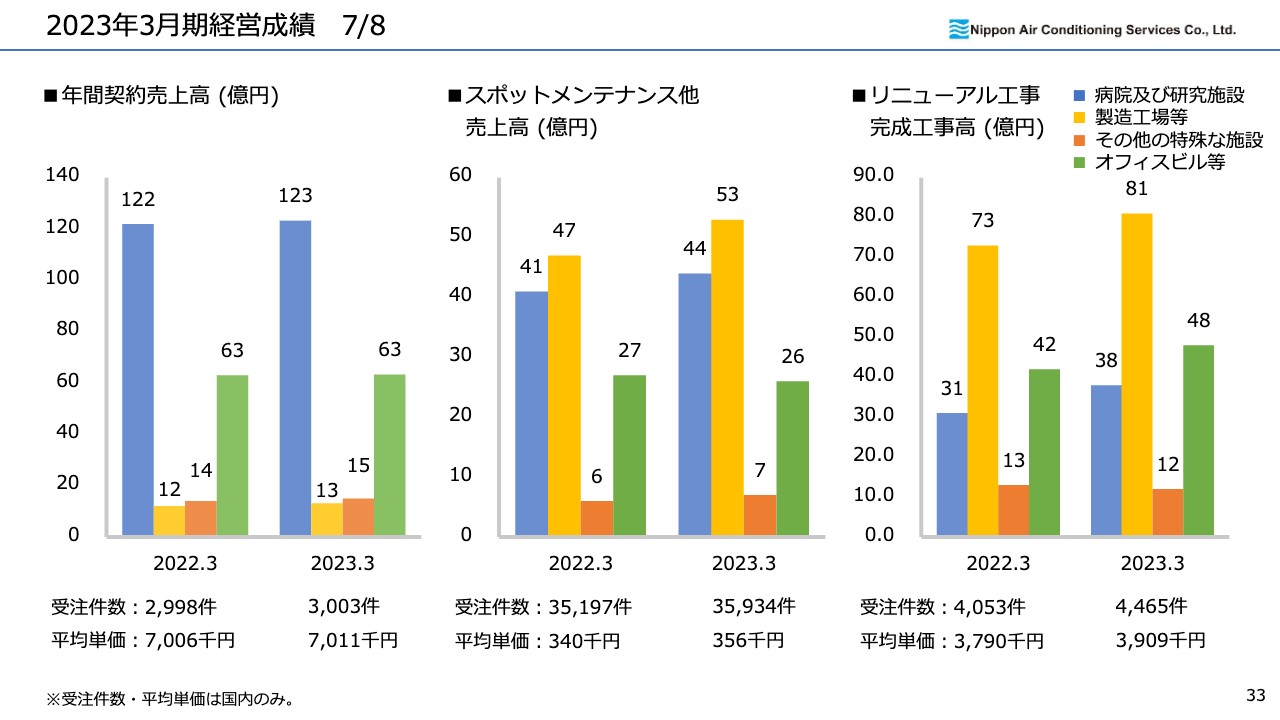

受託施設別売上高を年間契約売上高・スポットメンテナンス他売上高・リニューアル工事完成工事高に分解したグラフです。

年間契約売上高は安定しており、スポットメンテナンス他売上高は病院と工場が成長をけん引しました。リニューアル工事完成工事高は、供給制約への対応・改善による案件消化の加速が寄与し、病院・工場・オフィスビルにおける売上高が伸びました。

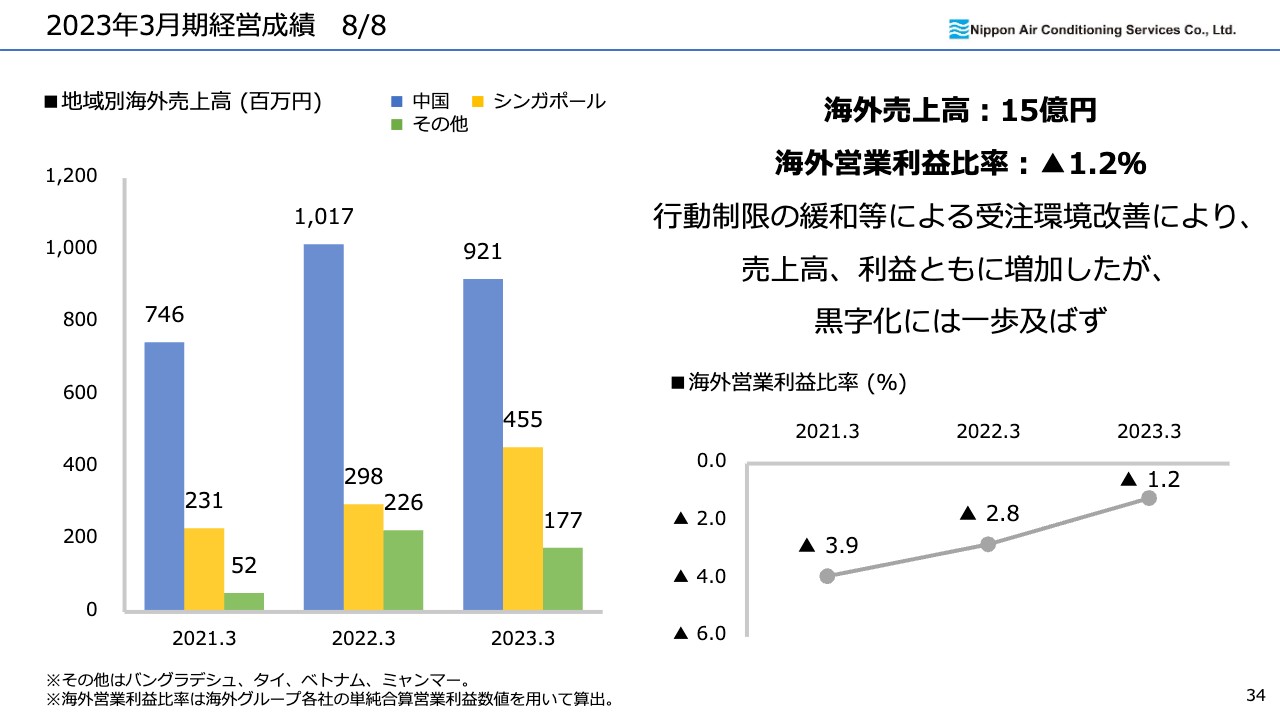

2023年3月期経営成績 8/8

海外業績は、行動制限の緩和等による受注環境改善により、売上高・利益ともに増加しました。黒字化まではあと一歩のところです。海外事業は、将来の企業価値向上のための基盤になると考えており、日本からの人材応援のサポートを継続しながら、外国人技術者を増やし、技術力の底上げと利益の確保を目指していきます。

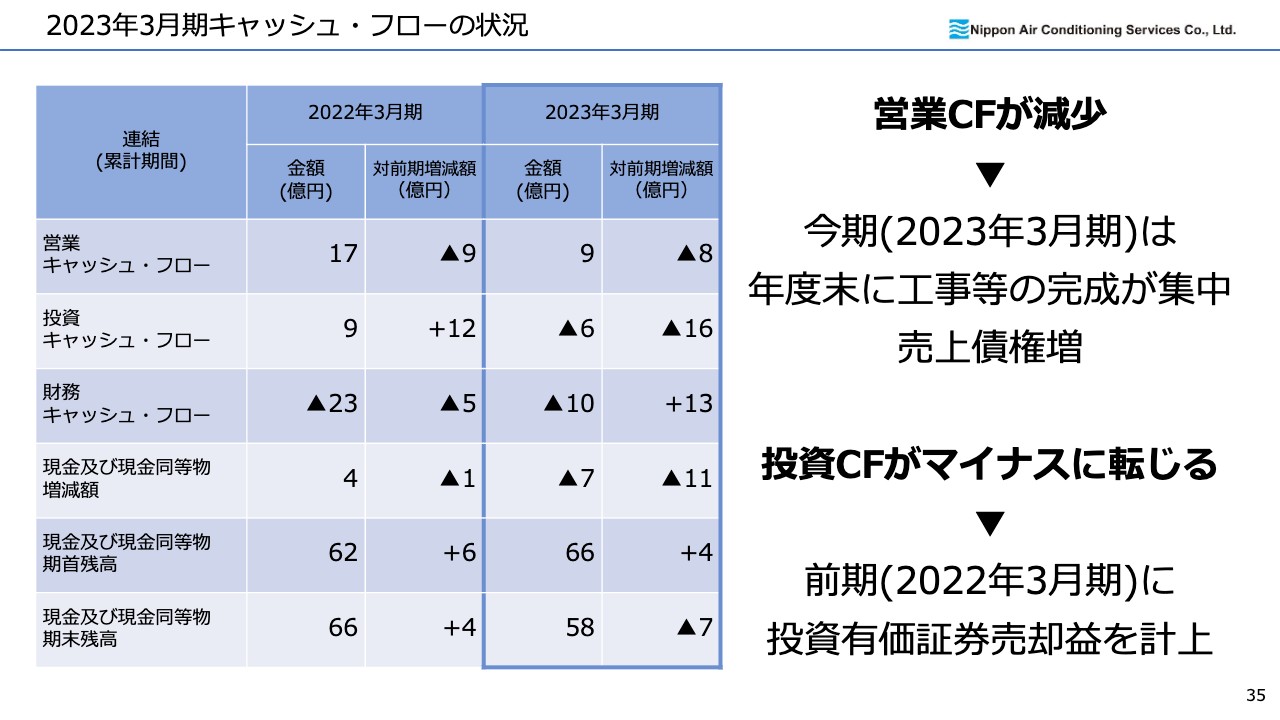

2023年3月期キャッシュ・フローの状況

キャッシュ・フローについてご説明します。2023年3月期は年度末に工事等の完成が集中したことで売上債権が増加し、営業キャッシュ・フローが減少しました。また、2022年3月期に投資有価証券売却益を計上しましたが、2023年3月期はその反動で投資キャッシュ・フローがマイナスに転じました。

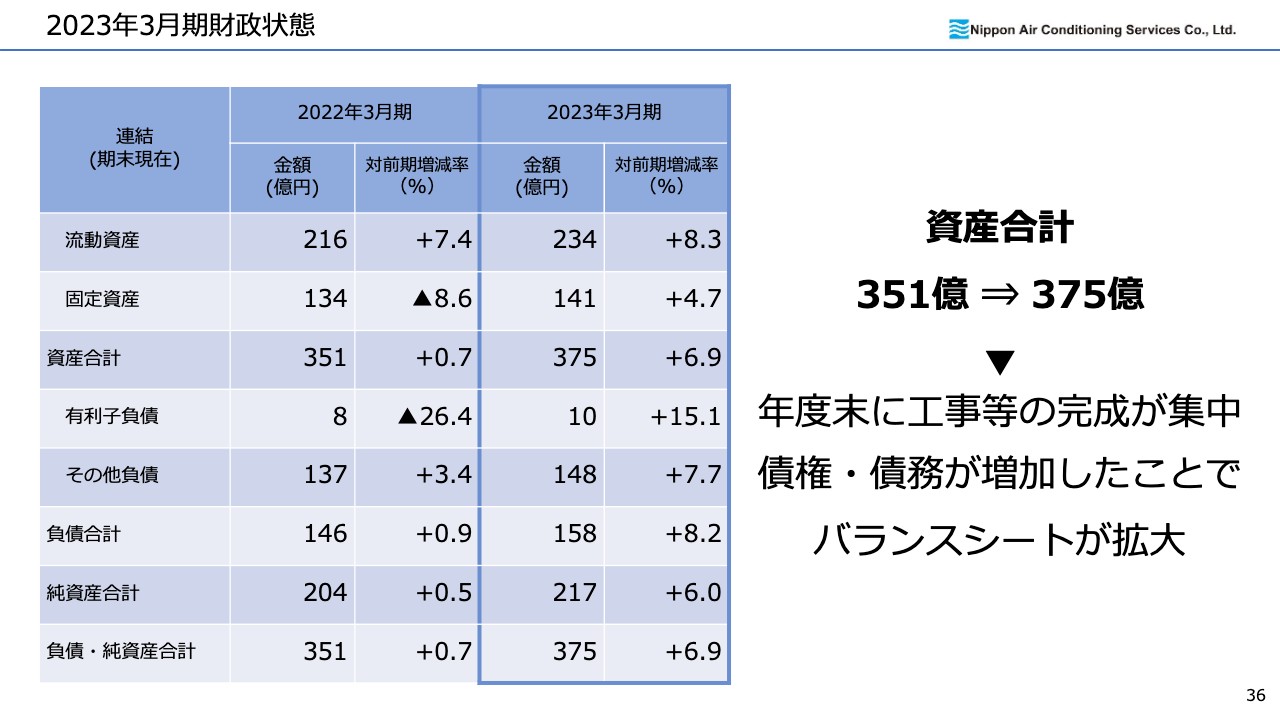

2023年3月期財政状態

財政状態については、年度末に工事等の完成が集中したことで債権・債務が増加し、バランスシートが拡大しました。

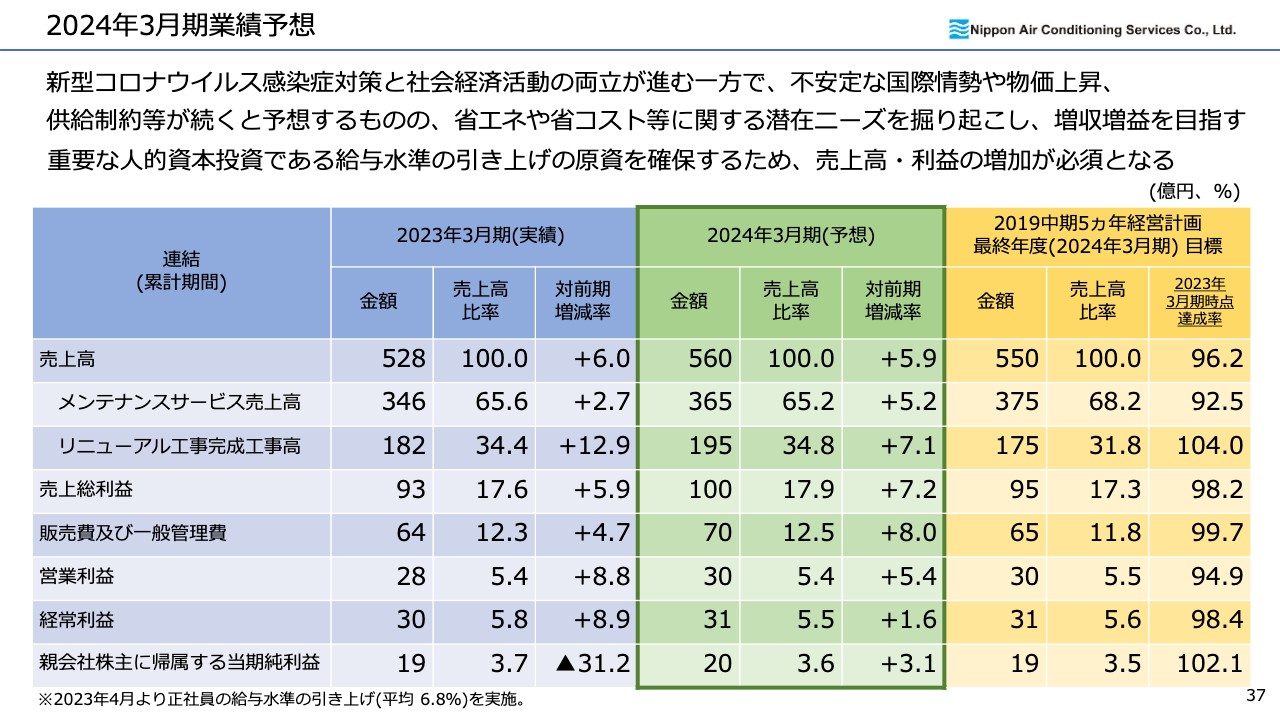

2024年3月期業績予想

2024年3月期業績予想について、スライドの緑色の部分に示しています。新型コロナウイルス感染症対策と社会経済活動の両立が進む一方で、不安定な国際情勢や物価上昇、供給制約等が続くと予測するものの、省エネや省コスト等に関する潜在的ニーズを掘り起こし、増収・増益を目指していきます。

また、2023年4月より正社員の給与水準の引き上げ(平均6.8パーセント)を実施しています。人件費は増加しますが、売上高・利益のさらなる増加に向けて尽力していきます。

今期は「2019中期5ヵ年経営計画」の最終年度ですが、売上高予想について、中計最終年度の目標値を10億円上回る560億円とし、営業利益は人件費上昇分を吸収した上で、中計目標値の30億円を目指します。

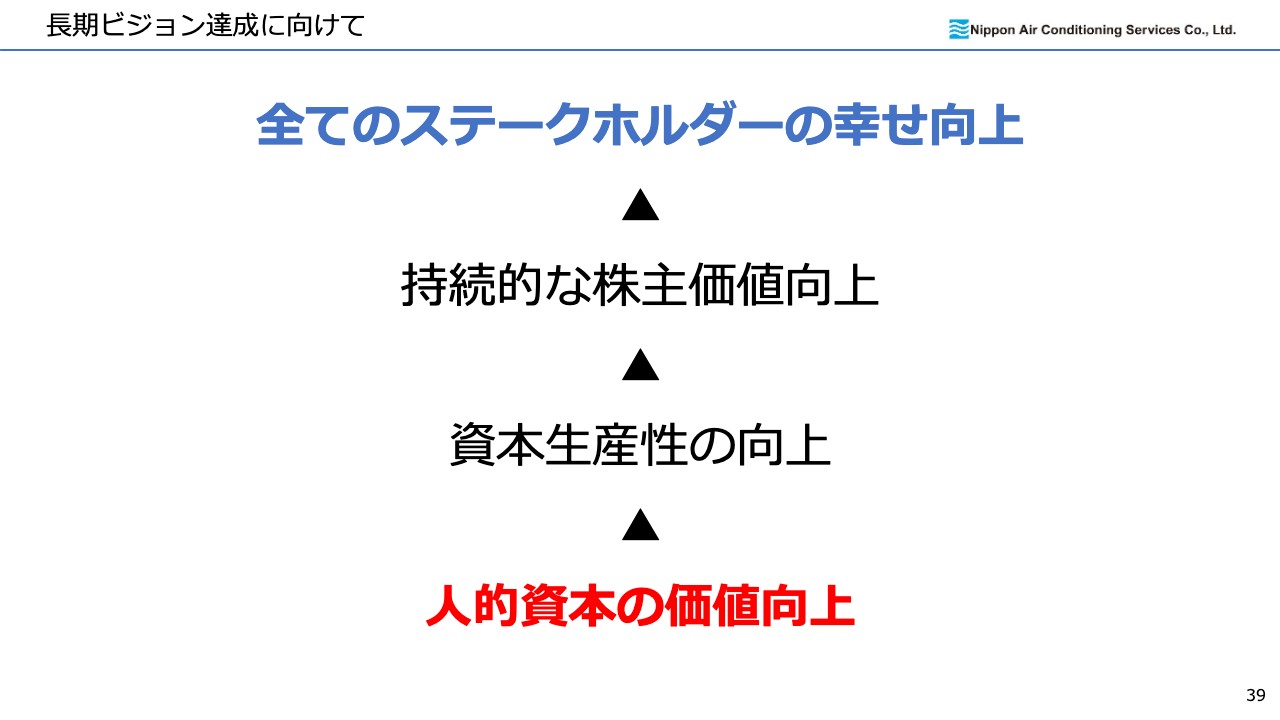

長期ビジョン達成に向けて

長期ビジョン達成に向けての当社グループの考えをご説明します。当社グループは、人的資本の価値向上による資本生産性の向上に取り組み、株主のみなさまにとっての価値向上へつなげ、「全てのステークホルダーの幸せ向上」を実現できるように努めていきます。

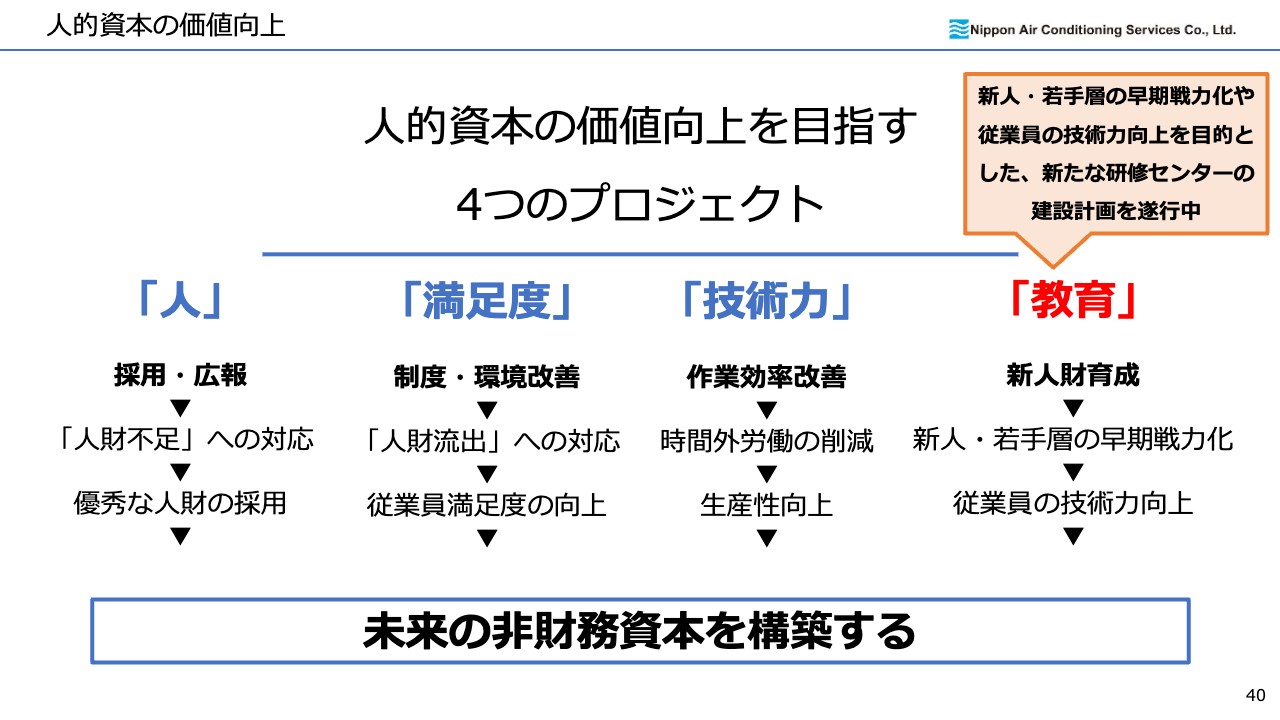

人的資本の価値向上

長期ビジョンの達成に向けて、人的資本の価値向上のための各種プロジェクトを遂行中です。2021年4月より「教育」に関するプロジェクトを新たに設置しました。こちらは他のプロジェクトとも深く関係していますが、人財の育成に一層注力し、早期戦力化や技術力向上をバックアップすることで、さらなる人的資本の価値向上につなげていきます。

なお、「教育」のプロジェクトでは、現在、新人・若手層の早期戦力化や従業員の技術力向上を目的とした、新たな研修センターの建設計画を遂行中です。未来の非財務資本につながる人的資本の価値向上のために、引き続き各種プロジェクトの遂行を重要な経営課題と捉え、積極的に取り組んでいきます。

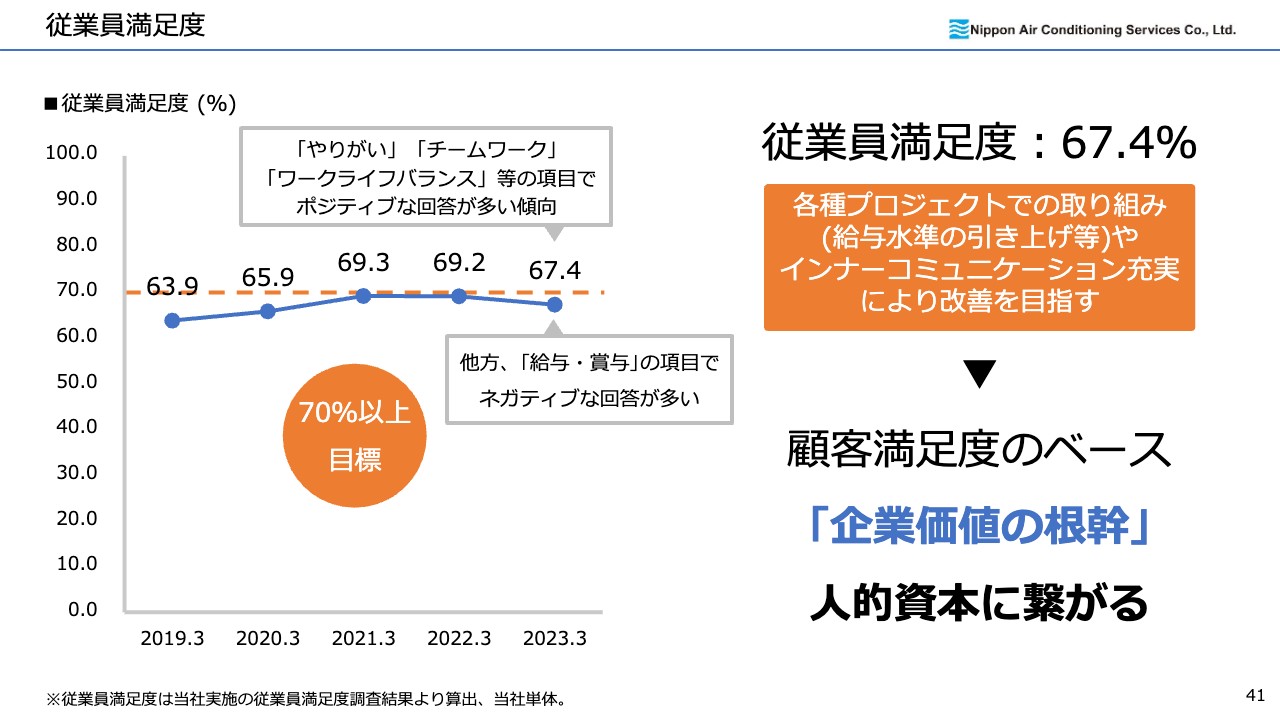

従業員満足度

中計の重要なKPIとしている従業員満足度は、残念ながら前期比で1.8パーセントポイント減少しました。「やりがい」「チームワーク」「ワークライフバランス」等の項目でポジティブな回答が多い一方で、「給与・賞与」の項目でネガティブな回答が多くありました。

各種プロジェクトでの取り組み(給与水準の引き上げ)や、インナーコミュニケーションを充実させ、中計最終年度の2024年3月期は、目標値の満足度70パーセント以上を目指して取り組んでいきます。

従業員満足度は当社の事業の根幹であると考えるため、引き続き各種プロジェクトを中心とした満足度の向上に努めていきます。

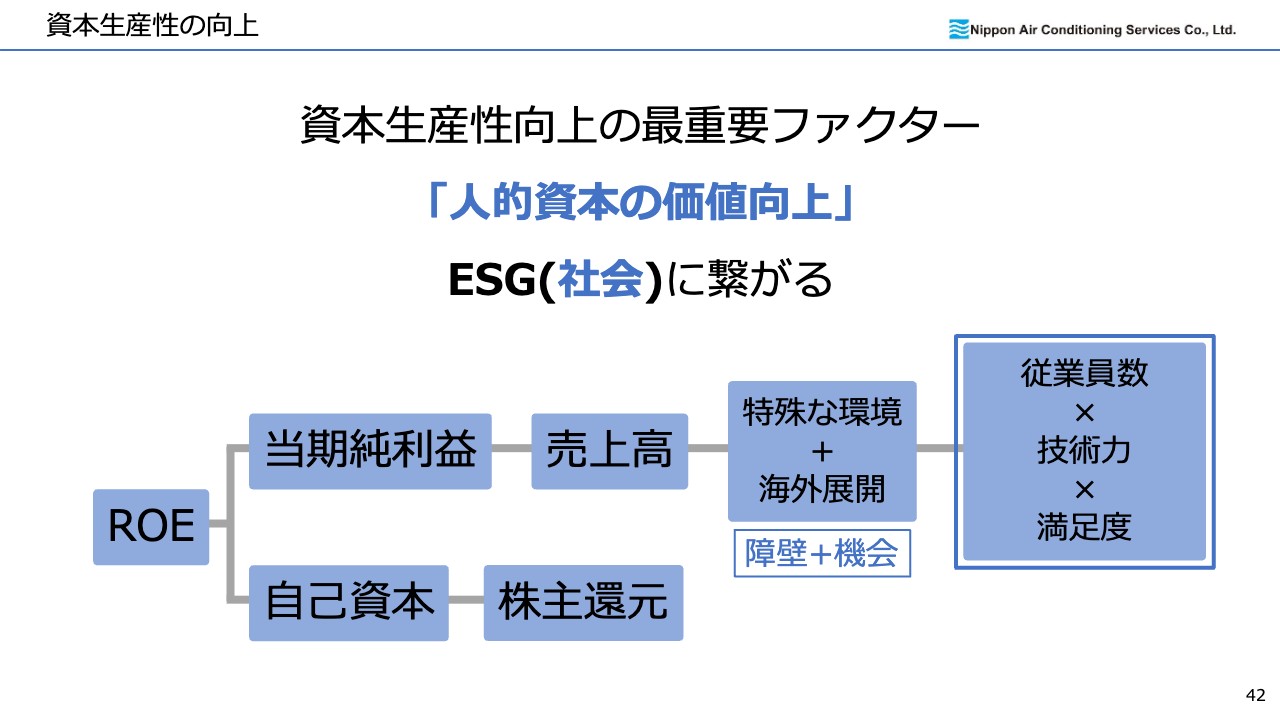

資本生産性の向上

「全てのステークホルダーの幸せ向上」に必要な資本生産性向上の最重要ファクターは、人的資本の価値向上です。

当社の企業価値の源泉は従業員です。「従業員数×技術力×満足度」を向上させることが売上高・利益の増加につながり、最終的に株主のみなさまへの還元につながっていくという考えで経営をしています。

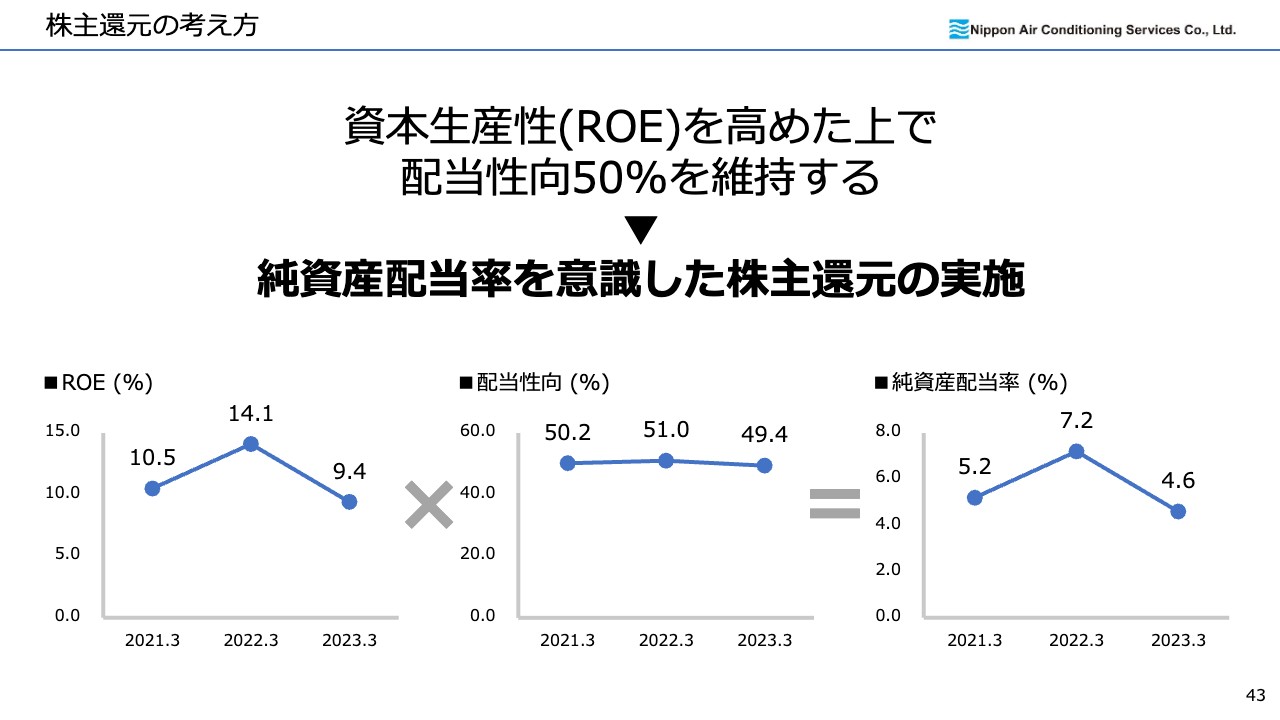

株主還元の考え方

株主還元の考え方です。資本生産性を高めた上で配当性向50パーセントを維持し、純資産配当率を意識した株主還元を進めていくこととしています。

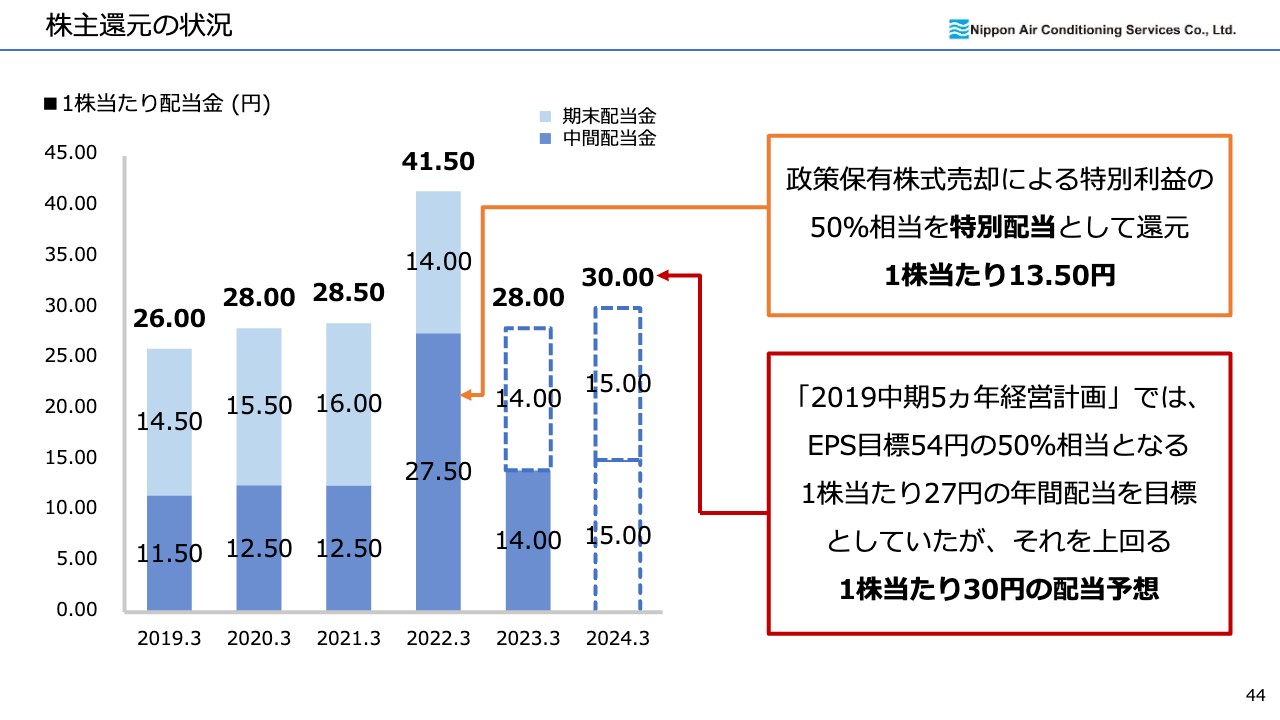

株主還元の状況

2023年3月期の配当は、中間・期末ともに14円、配当性向49.4パーセントとなる28円の年間配当を実施する予定です。

2024年3月期の配当については、「2019中期5ヵ年経営計画」ではEPS目標54円の50パーセント相当となる1株当たり27円の年間配当を目標としていましたが、それを上回る1株当たり30円(配当性向51.4パーセント)の年間配当予想としました。

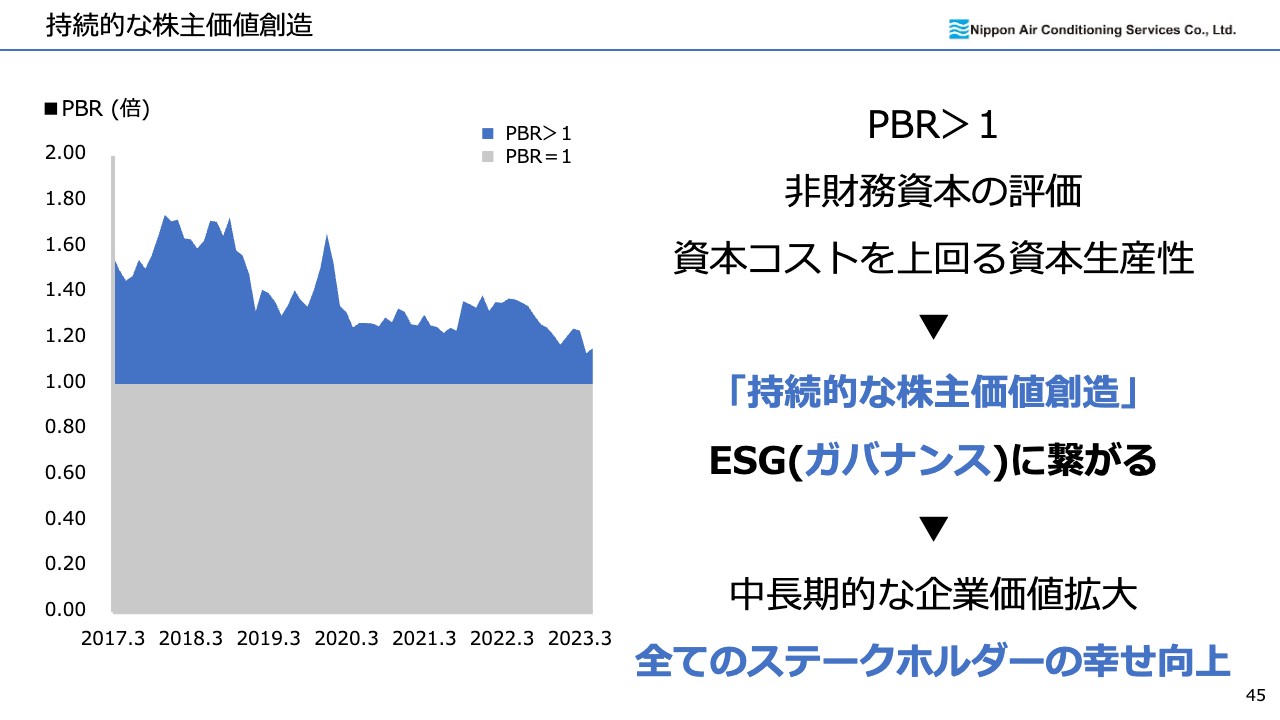

持続的な株主価値創造

PBRについては、当社の非財務資本に対する評価だと考えています。持続的な株主価値創造のため、PBR1倍以上を維持できるよう努力し、長期的に企業価値を拡大させ、「全てのステークホルダーの幸せ向上」に努めていきます。

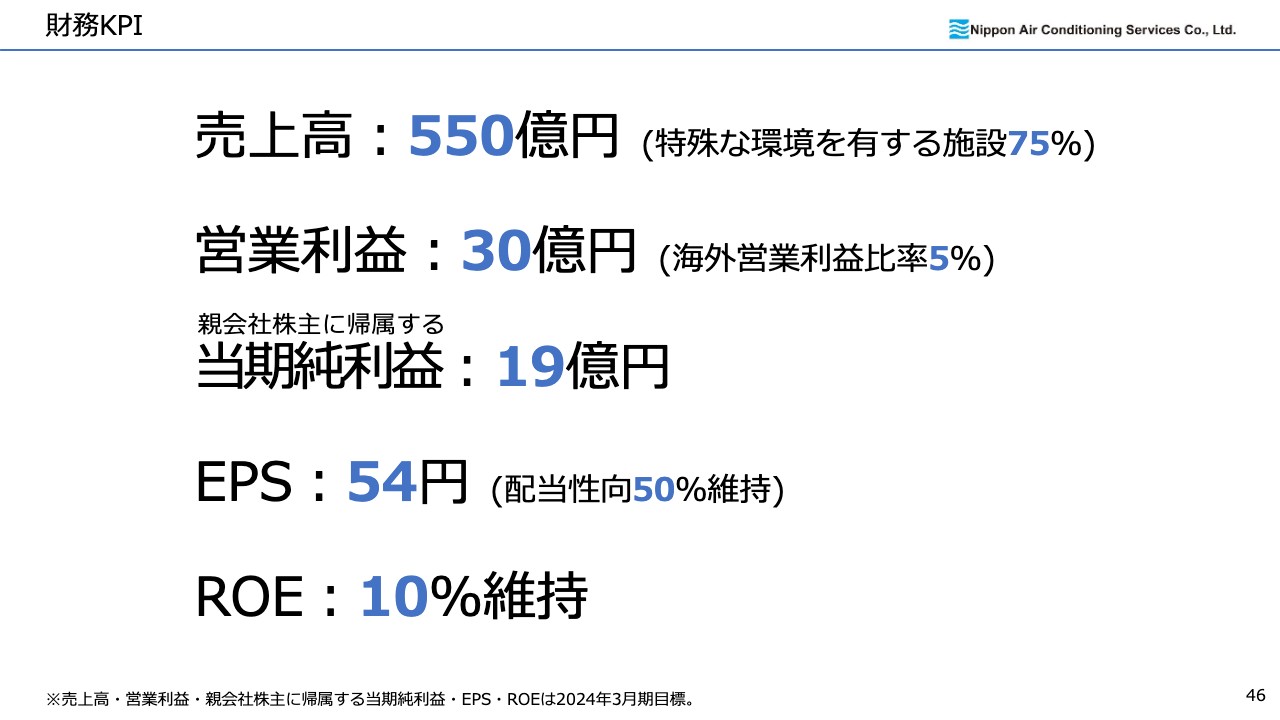

財務KPI

「2019中期5ヵ年経営計画」の最終年度である、2024年3月期の財務KPIです。海外営業利益比率5パーセントの目標達成は厳しいものの、各項目について2024年3月期の達成を目指し、次の新中期経営計画の策定へとつなげていきます。

全てのステークホルダーの幸せ向上を目指して

最後に、長期ビジョン実現のための当社の考え方を総括します。当社の企業価値の源泉である人的資本、すなわち従業員数・技術力・従業員満足度を向上させることで、事業活動における社会的価値の創造を図り、売上高・利益の増加へつなげ、株主のみなさまへの還元につなげていくという考えで経営しています。

ROE10パーセント以上を目標とし、また、配当性向50パーセントを維持しながら、各ステークホルダーとの目的を持った対話を通じて持続的な株主価値を創出していきます。そして「全てのステークホルダーの幸せ向上」を実現していきます。

企業価値向上に向けて一層まい進していきますので、引き続きご支援・ご指導のほどよろしくお願いいたします。

この銘柄の最新ニュース

日本空調のニュース一覧- 本日の【上場来高値更新】 住友鉱、フジクラなど148銘柄 今日 20:10

- 本日の【上場来高値更新】 マクドナルド、旭化成など130銘柄 2026/02/24

- 最高益&配当増額で上値追う、高値圏でも「まだ割安」な優良バリュー株6選 <株探トップ特集> 2026/02/24

- 今週の【上場来高値銘柄】双日、三井金属、大崎電など201銘柄 2026/02/21

- 本日の【上場来高値更新】 大崎電、メイコーなど68銘柄 2026/02/20

マーケットニュース

- 対米投資候補として脚光再び、騰勢前夜の「アンモニア」関連株を追う <株探トップ特集> (02/25)

- 明日の株式相場に向けて=復活の鐘を鳴らすレアアース関連 (02/25)

- 25日香港・ハンセン指数=終値26765.72(+175.40) (02/25)

- 欧米為替見通し: ドル・円は伸び悩みか、円売り継続も高値では介入に警戒 (02/25)

おすすめ条件でスクリーニング

日本空調サービスの取引履歴を振り返りませんか?

日本空調サービスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

日本空調サービスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ