ドリームインキュベータ第19回株主総会

2019年3月期 連結P/L(保険項目調整後)

山川隆義氏(以下、山川):まず、2019年3月期の連結P/Lにつきまして、ご報告申し上げます。なお、本数字は保険項目調整後の数字を記載させていただいております。

2019年3月期は、売上高は207億円、前年比12.4パーセント。経常利益は9億円、前年比マイナス58.5パーセント。親会社株主帰属当期純利益は3億5,000万円、(前年比)マイナス66.5パーセントと、増収、大幅な減益になりました。

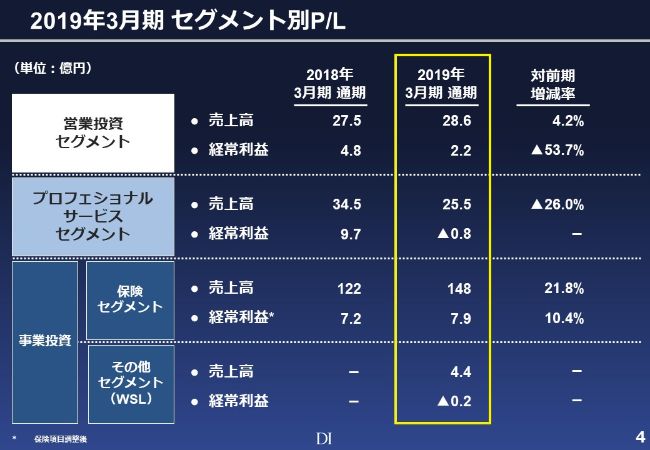

2019年3月期 セグメント別P/L

各セグメント別のP/Lについてご報告申し上げます。営業投資セグメントに関しましては、売上高は4.2パーセント増の28億6,000万円。経常利益は53.7パーセント減の2億2,000万円となりました。既存案件の回収を進めましたが、下期の市況悪化の影響もあり、前期のキャピタルゲインを上回ることができず、結果的に大幅な減益となってしまいました。

減損の実施は、前期の2社から4社に増加しています。これに関しましては、想定外の減損ではなく、通常の範囲と理解しています。

続きまして、プロフェショナルサービスセグメントです。売上高は25億5,000万円と、前年比から約9億円減の大幅な減益になってしまいました。戦略コンサルの特定大口顧客の発注方針変更により、大幅な売上減の影響が出ています。その他のクライアントに関しては順調に推移しており、新規顧客を開拓しながら、現在リカバリーを進めています。

保険セグメント、アイペットですが、売上高は21.8パーセント増の148億円、経常利益は10.4パーセント増の7億9,000万円と、順調に成長しています。

その他セグメントで、「WSL」と書いていますが、これは昨年8月に買収しましたワークスタイルラボのことです。こちらは今年から3月決算に変えたものですが、売上高は4億4,000万円、経常利益はマイナス2,000万円となり、連結上ののれんの影響により、若干の赤字が出ています。こちらは成長のための投資を拡大しており、利益寄与はもう少し先の見込みです。

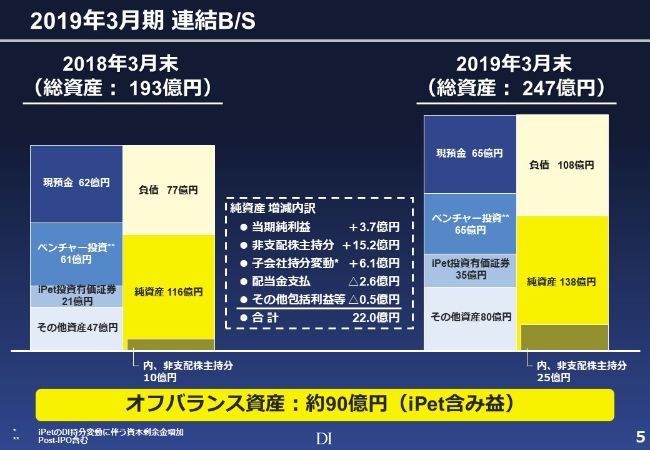

2019年3月期 連結B/S

2019年3月期の連結B/Sについてご報告申し上げます。昨年4月にアイペットがIPOしたことにより、総資産は、2018年3月末から2019年3月末で、193億円から247億円となり、約50億円ほど増加しています。純資産も、116億円から138億円となり、22億円増加しています。

また、インドファンドを設立し、アイペットも資産運用を開始したことから、積極的に投資を拡大しています。

なお、このバランスシートでは、総資産は約50億円増えているわけですが、これとは別に、オフバランス資産でアイペットの含み益を90億円ほど保有しています。

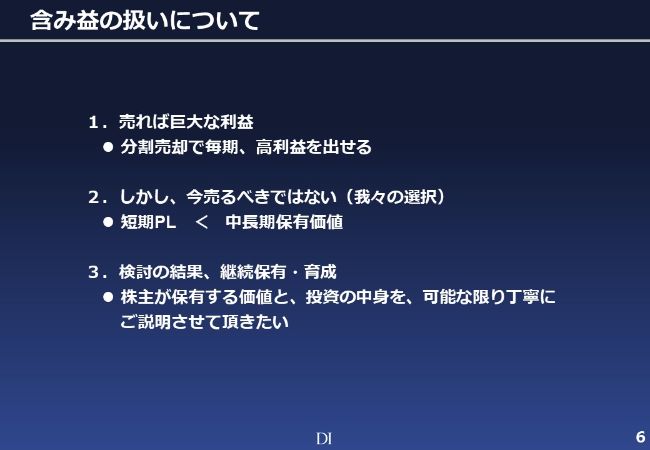

含み益の扱いについて

含み益の扱いについて、少しお話ししたいと思います。もちろん含み益ですので、アイペットの株式を売れば、巨大な利益が出ます。毎年分割で売れば、ある程度の利益を毎年確保できます。

ただし、我々の選択としては、まだまだ成長していくと考えており、今はアイペットの株を売却する時期ではないと思っています。そういう意味で、短期的なプロフィットアンドロスよりも、中期的な保有価値の上昇を選択させていただきました。その結果、継続保有して、育成しています。

こうした中、株主様が保有する価値と投資の中身を、可能な限り丁寧にご説明する必要があるのではないかと考えています。プロフィットアンドロスだけでは非常に残念な結果になってしまい、大変申し訳なく思っています。「今、持っている株はいったいどうなんだ」「アイペットはこれから先、どうなるんだ」といったことに対して、丁寧にご説明する必要があると考えまして、この後、少し詳しく我々の資産内容についてご報告したいと思っています。

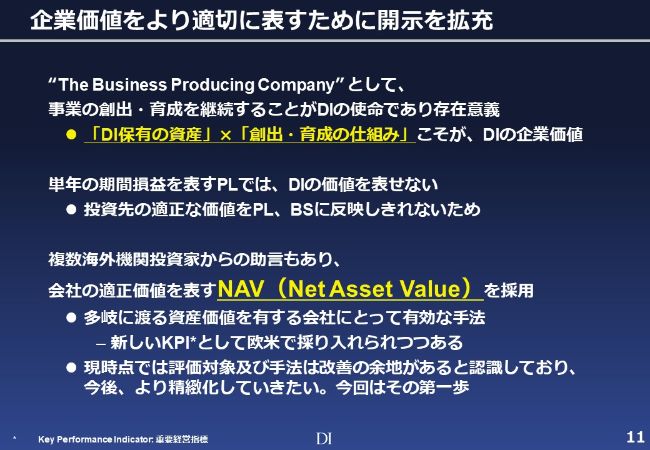

DI=The Business Producing Company

我々の企業価値についてご報告申し上げます。ドリームインキュベータは創業以来「The Business Producing Company」ということで、事業を創出して育成し続ける会社を目指してきました。

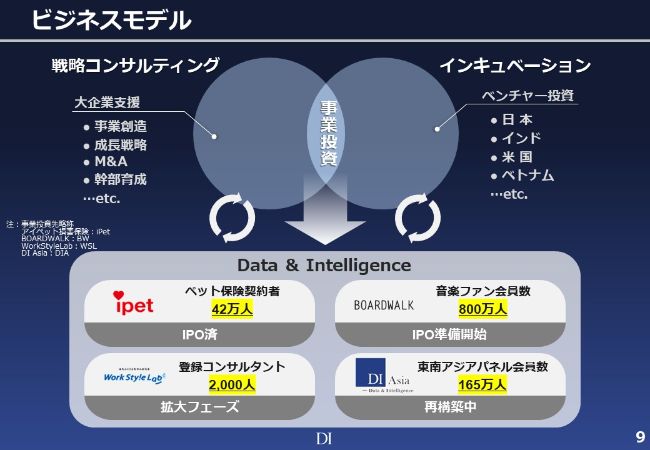

ビジネスモデル

ビジネスモデルを記載していますが、もともとは上段にある大企業向けの戦略コンサルティングと、キャピタルゲイン狙いのベンチャー投資の2事業からスタートしています。これらが融合していくことにより、両事業の強みやシナジーを活かした事業投資型のインキュベーションが生まれています。

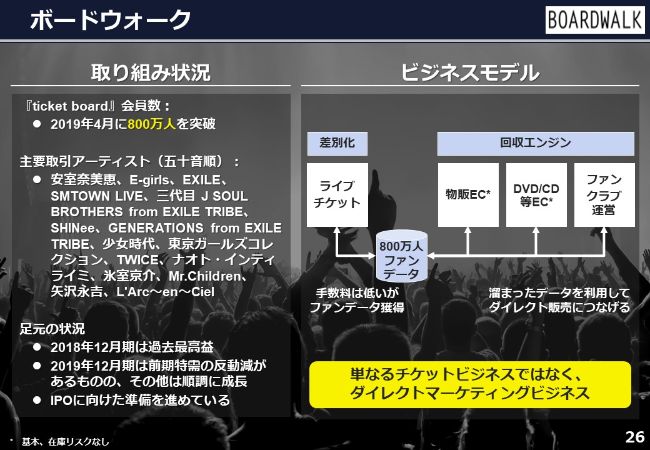

例えば、先ほどご紹介しましたアイペットについてです。昨年、IPOが済んでいまして、保険加入者数が42万人もいらっしゃいます。それからボードウォークについてですが、日本で最大の電子チケットの会社で、こちらも800万人以上の音楽ファンが登録しており、IPOの準備中です。

また、昨年買収したワークスタイルラボも登録コンサルタントが2,000人で、現在拡大を加速しています。DI Asiaは東南アジアを中心としたリサーチコンサルですが、結果的に赤字のため、事業を整理して再構築している最中です。

このように、コンサルティングとインキュベーションの中から出てきたアイデアやさまざまな知見を利用して、アイペット、ボードウォーク、ワークスタイルラボ、DI Asiaに事業投資して、拡大しています。

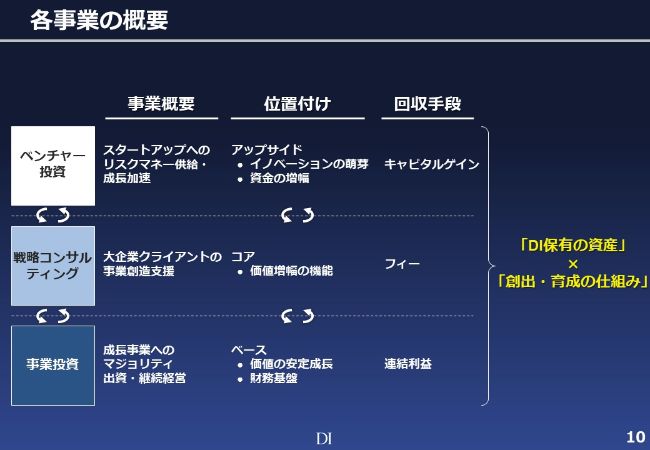

各事業の概要

それぞれの位置づけですが、ベンチャー投資はスタートアップへのリスクマネーの供給という事業概要です。基本的に回収手段はキャピタルゲインです。我々は、イノベーションの萌芽はスタートアップから出てくると期待しており、我々の資金の一部をベンチャー投資に充てて、キャピタルゲインを狙うのが、ベンチャー投資です。

一方、スライド一番下の事業投資についてです。こちらはベンチャー投資と異なり、5パーセントや10パーセント程度の株式ではなく、50パーセント近く、また場合によっては100パーセントの株を持って、継続経営していくものです。価値の安定成長と、連結利益のピックアップで回収を目指しています。

そして、これらの源泉になるものとして、戦略コンサルティングを位置づけています。ベンチャー投資も事業投資も、我々のコアである戦略コンサルティングの能力を利用して、それぞれの価値を上げていきます。同時に、大企業クライアントへの事業創造支援を行うことで、フィービジネスを獲得していきます。この3つを融合しながら、事業を進めさせていただいています。

もともと会社を設立したときには保有資産は何もなかったわけですが、現在はアイペット、ボードウォーク、ワークスタイルラボ、またはベンチャー投資先といったところの保有資産を創出、または育成できる機能がコンサルティング機能です。これを掛け算してビジネスをさせていただいています。

企業価値をより適切に表すために開示を拡充

この前提の中で、いろいろな株主さまから「ドリームインキュベータが保有している資産はいったいなんなのか。そこをもう少し開示してほしい」というご意見も多数いただき、開示の拡充を始めました。

まず、事業の創出・育成を継続することが我々の使命ですから、ドリームインキュベータ保有の資産をさらに拡大していくことが、ドリームインキュベータの企業価値だと思っています。単年の損益だけでは表せないものを表すために、今回、少し聞きなれない言葉で恐縮ですが、会社の適正価値を表す「Net Asset Value」を採用しました。

先ほど、純資産価値をバランスシートでお見せしましたが、あの中ではアイペットの含み益等をうまく表現することができていませんでした。アイペットの含み益は約90億円あるわけですが、会計上、純資産からは外されています。

そのため、現在の純粋な資産の価値を表すものとして、Net Asset Valueというものを使わせていただきました。

現時点では、評価対象および手法は、まだまだ改善の余地があると考えており、今後より精緻化していきたいと思っています。今回はその第一歩ということで、どういったものを、どのように評価しているのかということをみなさまにお知らせしたいと思っています。

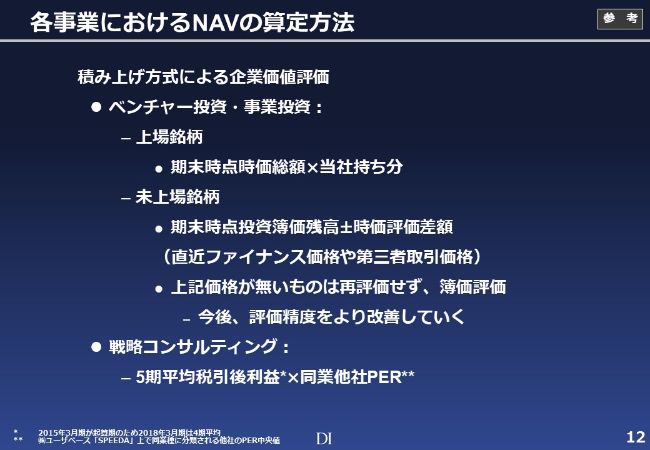

各事業におけるNAVの算定方法

このページは評価方法についてですので、のちほど資料を参考にしていただければと思います。

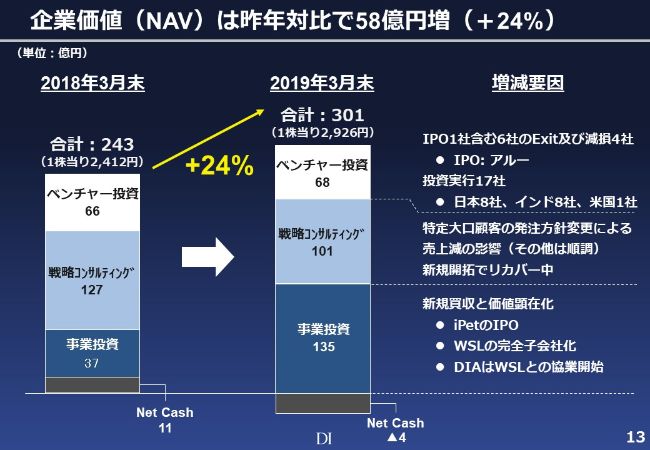

企業価値(NAV)は昨年対比で58億円増(+24%)

2018年3月末から2019年3月末で、Net Asset Valueがどのように変わったかを示す概要が、こちらのグラフです。先ほど、バランスシートも大きく伸びたと話しましたが、Net Asset Valueも大きく伸びています。

2018年3月期は、事業投資が37億円、戦略コンサルティングが127億円、ベンチャー投資が66億円で、1株当たりのNet Asset Valueは2,412円でした。それが、アイペットのIPOやその他の企業価値の増大により、事業投資は135億円、戦略コンサルティングは101億円、ベンチャー投資は68億円となっています。

とくに事業投資に関しては、アイペットのIPO、ワークスタイルラボの完全子会社化等があり、価値が100億円近く増大しています。

戦略コンサルティングは、先ほどお話ししたとおり大きくマイナスになっていることから、Net Asset Valueが毀損しています。またベンチャー投資は、売却および投資実行等の入り繰りがあり、2億円ほどの増大になっています。

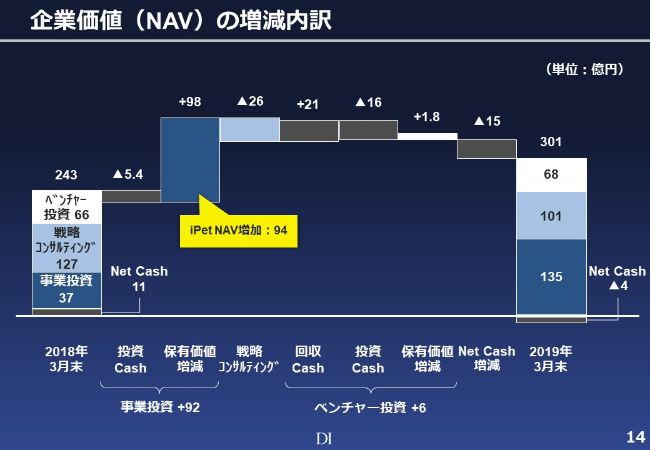

企業価値(NAV)の増減内訳

ご参考までに、(Net Asset Valueの増減の内訳を)もう少し詳しく、棒グラフで表したものです。

細かくご説明はしませんが、アイペット自身のNet Asset Valueの増加で94億円(の増加)に貢献しています。その他、戦略コンサルティングがマイナス26億円です。これらが、先ほどの数字の内訳で、現在、我々の見積もりではNet Asset Valueは301億円という状態です。

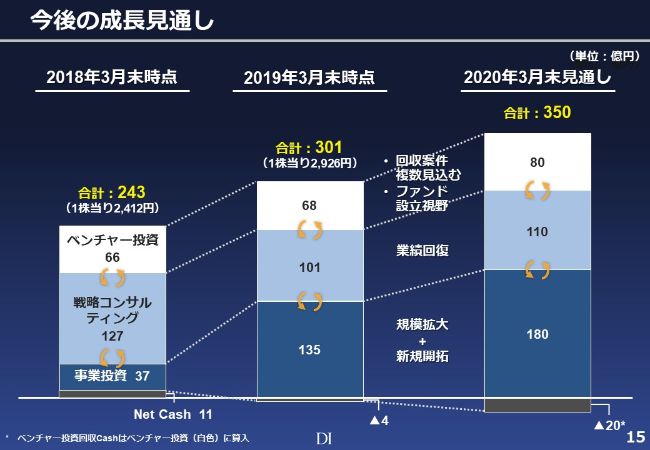

今後の成長見通し

今後の成長の見通しですが、2020年3月期は、前年度比49億円増の約350億円を見込んでいます。

事業投資に関しては、引き続き事業投資先の規模拡大およびバリューアップを目指しているということと、新規の投資の発掘も進めています。

戦略コンサルティングに関しては、大口顧客の受注の穴を新規顧客でカバーして、業績回復を見込んでいます。

ベンチャー投資は、複数の回収案件の見込みがありますので、そちらの増大と、ファンドの設立を視野に置いて、活動を進めています。

概況

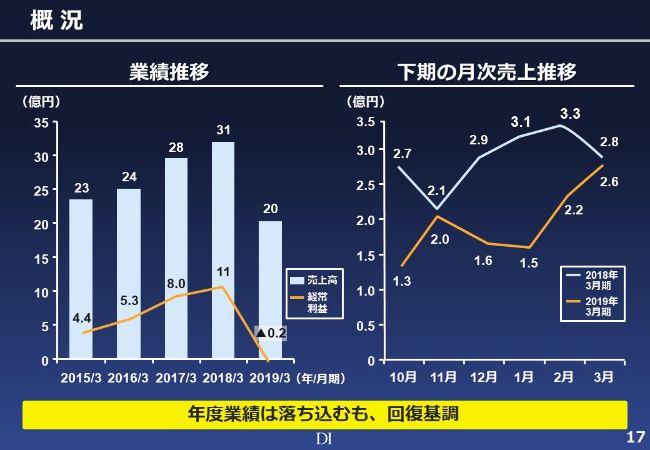

各事業の詳細についてご報告申し上げます。まず戦略コンサルティングです。

売上高が前年の31億円から11億円減少しました。先にご説明したとおり、大口顧客からの受注がなかったこともあり、大幅な減益となりました。右のグラフのとおり、下期に月次状況はだいぶ改善してきたものの、それでもまだ大きな乖離があります。

2020年3月期は、新規顧客等の開拓により、業績回復に努める考えです。

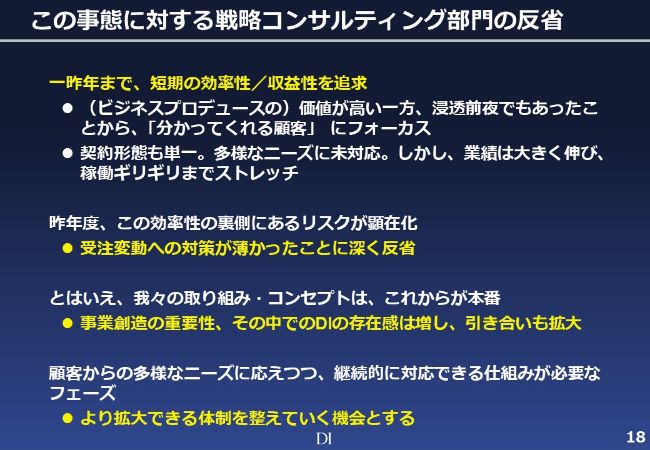

この事態に対する戦略コンサルティング部門の反省

この事態に対して、戦略コンサルティング部門の反省および今後のアクションですが、一昨年、非常に好調だったころまでは、短期の効率性と収益性を追求してきました。

ビジネスプロデュースという我々の概念は、非常に高付加価値なサービスを提供しているわけですが、まだまだ世の中に浸透する前夜ということで、我々を理解してくれるお客様にフォーカスし、ある程度大きな金額のコンサルティングをさせていただきました。

そうした中で、大きなところが1つなくなり、大きな減収になったわけです。当時は契約形態も単一で、多様なニーズ十分に対応できていなかったわけです。そこに大きな反省点があると考えています。

しかし、我々の取り組み自体は、これからまだニーズが出てくると思っていますので、顧客からの多様なニーズにも対応し、継続的に対応できる仕組みが必要ということで、体制を整えている次第です。

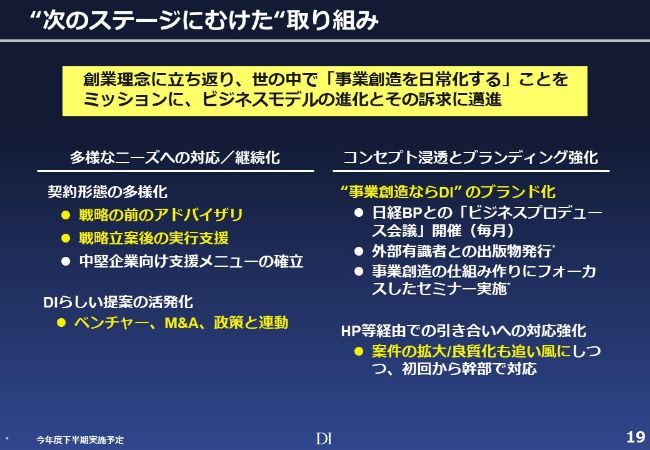

“次のステージにむけた”取り組み

スライドには「多様なニーズへの対応および継続化」と書いていますが、契約形態の多様化を進めています。

我々が戦略立案を行った後、実行支援をする場合はそのままお付き合いがあるのですが、契約前のアドバイザリ、契約後の実行支援といったところのメニューを拡大して、よりお客さまとの接点を強くすることを考えています。

同時に、中堅企業向けの支援メニューを確立しましたので、こちらに対してもサービスを提供していくということです。あとは「DIらしい提案の活発化」ということで、ベンチャー、M&A、政策との連動を進めていきます。

我のコンセプトの浸透ということで、日経BP様と「ビジネスプロデュース会議」を開催していますが、外部有識者の出版物の発行、事業創造の仕組み作りにフォーカスしたセミナーの実施等で、ブランドの強化、コンセプトの浸透を行っていく予定です。

また、ホームページ経由での引き合いもきっちりと対応していくという取り組みを行います。

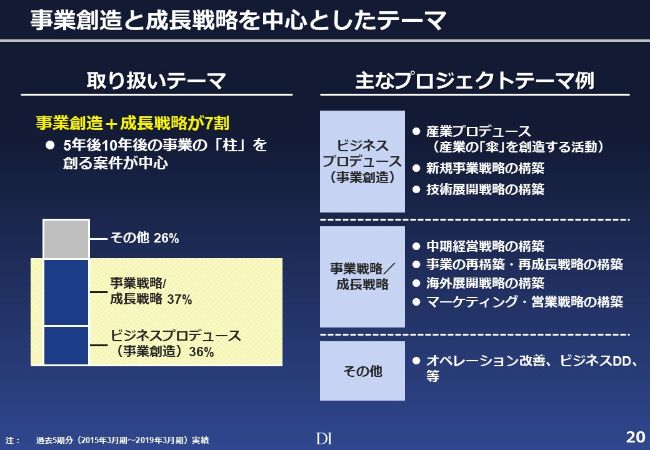

事業創造と成長戦略を中心としたテーマ

事業創造と成長戦略を中心とした我々のテーマですが、現在、ほとんどが新しい事業の創造で、5年、10年先の事業の柱を作る案件がほとんどです。

DI投資・支援先企業のご紹介

ドリームインキュベータが保有する投資先、または支援先企業のご紹介です。こちらに関しては、後ほど細かくご説明しますが、まずはドリームインキュベータがどのような会社に投資しているのか、大まかなイメージを持っていただくため、投資先・支援先の紹介動画を放映しますので、ご覧いただければと思います。

約10社ほど、ご紹介させていただきました。この後、我々がとくに大きく投資している事業投資から、状況を説明させていただきたいと思っています。

投資育成先

我々が株式を40パーセント、50パーセント、場合によっては100パーセント保有している4社です。アイペット損害保険に関しては、出資率57パーセントで、直近のNAVは123億円と評価しています。

ボードウォークは、出資比率は30パーセントですが、潜在株を含めると46パーセントの株式を保有しています。こちらの直近のNAVは3億円で、出資したときの価格のままで評価しています。本来であれば、会社も成長していますので、きちんと評価し直さなければいけないわけで、今後はこの再評価をしていく必要があるかと思いますが、現在は3億円のままとしています。

ワークスタイルラボは、昨年8月に買収したばかりです。フリーコンサルタントのマッチングプラットフォームということで、こちらは再評価なく、5億円で評価しています。そして、DI Asiaに関しては、残念ながら赤字になってしまった結果、約1億5,000万円の減損を行って、3億円で評価させていただいています。

アイペット損害保険

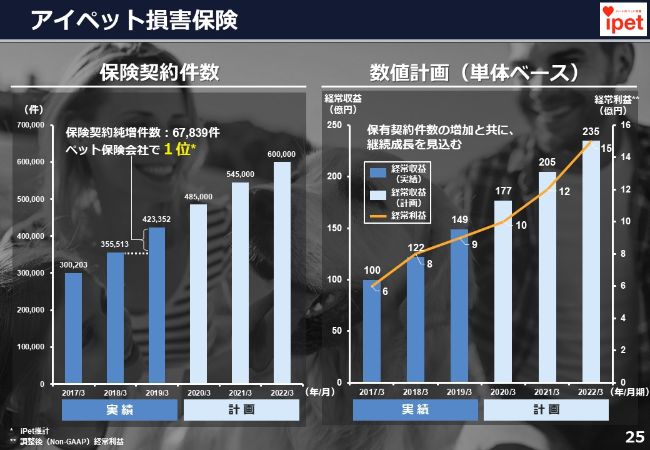

アイペット損害保険は、非常に順調に成長しています。2019年3月期は、保険契約の純増分……その1年間にどれだけ保険契約が増えたかに関しては、ペット保険でアニコム様を抜いて1位になりました。これは非常に大きなトピックです。

数値計画に関しては、2019年3月期が149億円で、経常利益9億円となっていますが、今後も順調に拡大していくことを期待しています。

ボードウォーク

ボードウォークですが、みなさまの中にも加入されいる方がいらっしゃるかと思います。現在、800万人のファンのデータを保有している、日本最大級の電子チケットの会社です。足元の状況では、2018年12月期に過去最高益を出し、2019年12月期は前期の反動があるものの、その他は順調に進んでおりまして、現在IPOの準備を進めています。

ビジネスモデルは、単にライブチケットの手数料を取っているだけでなく、そこに800万人のファンのデータがありますので、そのデータを利用して物販、DVD・CDのeコマースやファンクラブ運営など、ダイレクト販売につなげるビジネスを行っています。

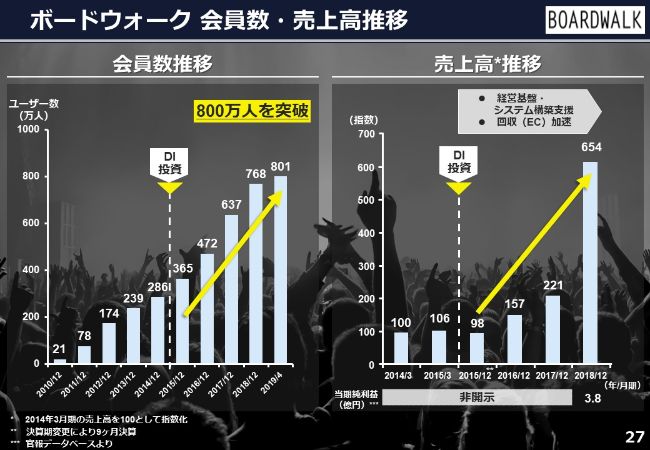

ボードウォーク 会員数・売上高推移

こちらは参考ですが、(左側のグラフをご覧いただくと)我々が出資した2015年9月から会員数は大幅に伸びており、300万人強だったところから、現在は800万人と、順調に会員数を伸ばしています。

(右側のグラフの)売上高は指数ですが、2014年を100とした場合、そこから6倍くらいに拡大しています。

なお、2018年12月にボードウォーク自身で当期純利益を公開していますが、3億8,000万円の当期純利益が出ています。

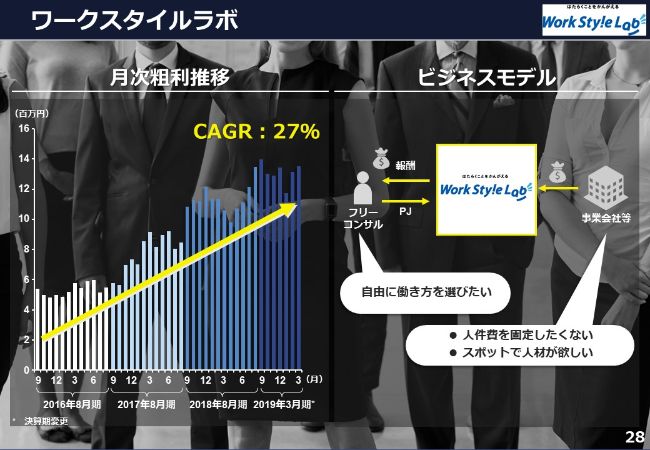

ワークスタイルラボ

ワークスタイルラボに関しては、昨年8月に買収し、100パーセント子会社化しました。フリーコンサルタントと企業側をマッチングするサービスを提供しています。コンサルティングはいろいろな会社ができて、辞めた人もたくさんいらっしゃいますが、そうした方々を登録して、企業とマッチングさせます。

スライド左側が、過去の月次の粗利です。我々は、Key Performance Indexを粗利額にしており、月次でずっと取っているのですが、CAGR(年平均成長率)では約27パーセントということで、粗利額としては順調に成長しています。

今後、さらなる拡大に向けて、システムおよび人材で先行投資をかけていくつもりです。粗利の拡大を目指しながら、強固な基盤を作って、さらなる拡大を目指すのが我々の目論見です。

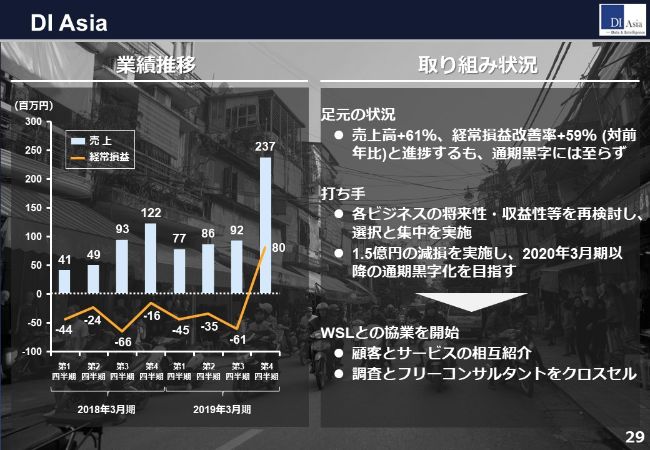

DI Asia

DI Asiaは、大変残念ながら、昨年は黒字を達成することができず、NAVとしてもマイナスになってしまいました。足元の売上高は(前年比)61パーセント増、経常損益もかなり改善したのですが、結果的には赤字のままです。各ビジネスの将来性等を考慮して、ビジネスの選択と集中を実施しています。

具体的には、ワークスタイルラボと非常に相性がよいところもありますので、ワークスタイルラボとの協業を開始しています。DI Asiaでは調査を行っているわけですが、お客様を相互に紹介して、調査とフリーコンサルタントのクロスセルといったことを行っています。

これまでのベンチャー投資実績

ベンチャー投資については、いくつか会社をご紹介する前に、今までのパフォーマンスの状況についてお話ししたいと思います。

ドリームインキュベータは会社を作って19年が経つわけですが、過去の成績がどうだったのかということで、今回、すべて棚卸しをしました。もちろん、キャピタルゲインがたくさん出たときもあれば、赤字になったものもたくさんあります。それを全部足し引きして、どうなったのかを計算しています。

(こうした数字を)みなさまにお伝えしなければいけないということと、今、ファンドを組成しようとしていまして、ファンドのパフォーマンスを求められるときにも、こうしたものが必要ということで、きちんと計算したものです。

過去の投資先は164社で、8ヶ国にわたって投資しています。IPOは過去に28社です。また、「Investment Multiple」は、投資した金額が何倍になったかというもので、損をしたもの、プラスになったものを合わせて、約2.3倍という数字になっています。IRRを計算すると17パーセントで、比較的悪くはないと思っています。

これが2019年3月末までの実績です。

ポートフォリオ状況(簿価ベース)

現在のポートフォリオ状況がどうなっているのかですが、我々自身のポートフォリオは、2018年3月から2019年3月の1年間で、投資17社、売却6社、減損4社で、中のポートフォリオを入れ替えていますが、その結果、現在は約60億円のベンチャー投資の残高があり、日本とインドを中心に投資活動を展開しています。

2019年3月期 主要ベンチャー投資/支援実績

こちらは、参考までにご覧いただければと思います。

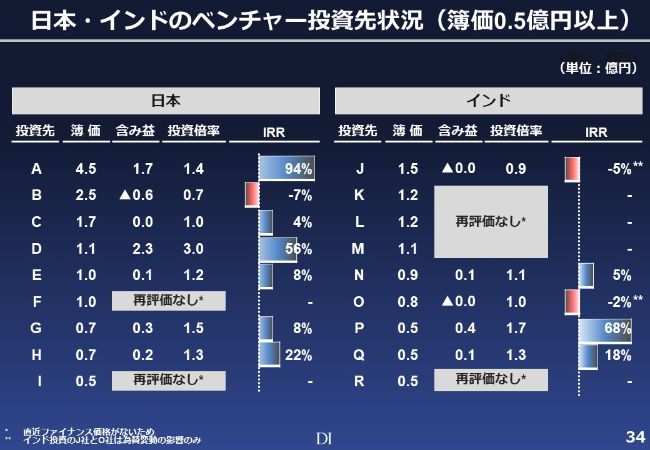

日本・インドのベンチャー投資先状況(簿価0.5億円以上)

こちらは、我々が持っている投資先が大丈夫なのか、毀損していないのかを示すものです。会社名をお示ししますと、それぞれのベンチャー様にもいろいろご迷惑がかかってしまいますので、投資先A・B・Cというかたちで書かせていただいています。

日本はAからIまでで、これは我々の簿価が5,000万円以上の会社を全部リストにしています。インドに関しては、JからRまでで、比較的大きく投資しているものは、現在の簿価よりも含み益が出てきていると考えています。この含み益の計算ですが、我々が投資した後に、そのベンチャーさまが増資したり、高い値段で一部株取引をされることがあった場合に、含み益が出ます。

逆に、少し下げて増資をした場合には、評価が下がることによって含み損が出るという計算です。スライドをご覧になっていただければと思いますが、A社に関しては4億5,000万円ほどの簿価で、現在、含み益が1億7,000万円、投資倍率が1.4倍ということで、IRRを計算すると94パーセントです。これらをすべて計算したものが、こちらのスライドです。

F社とI社に関しては、投資して間もないため、まだ評価を行っていないということで評価なしとしています。

インドに関して、JとO(の含み益)がマイナスになっていますが、これはほとんど、会社自身が悪くなっているわけではなく、為替の差損が一部出ており、インドルピーと日本円の為替差損分がマイナスとなり、IRRもマイナスになっているとご理解いただければと思います。

我々の今の投資先は、比較的順調に進んでいると思っています。

この後もスライドはいくつかありますが、お手元の資料を参照いただければと思います。AnyMind Group、C Channel、HealthifyMe、Money View、Niramaiなど、先ほどのビデオに出てきた会社です。こうした非常に期待できる会社が出てきているというご紹介です。

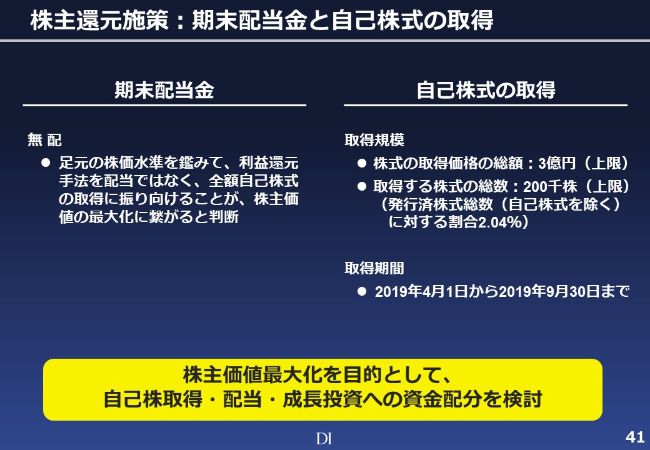

株主還元施策:期末配当金と自己株式の取得

最後に、株主さまへの還元です。株主還元施策ですが、今回、期末配当金は大変申し訳ございませんが、足元の株価水準の様子を鑑みまして、配当ではなく全額自社株買いで、自社株の取得に振り向けることとさせていただきました。取得規模は約3億円、発行株式数の約2パーセントということで、20万株を上限に、3億円の自社株の取得を考えています。

今後は、株主価値最大化を目的として、自己株式を取得するか、配当および成長資金への配分を考えていくつもりです。

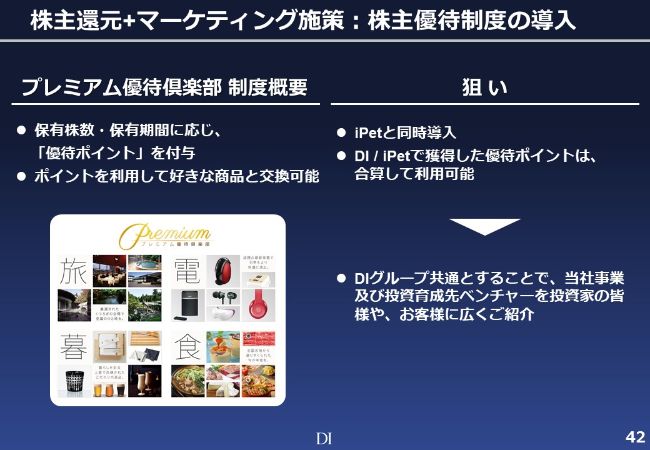

株主還元+マーケティング施策:株主優待制度の導入

もう1つ、株主還元の一部で、マーケティングの部分もありますが、個人の株主さまへの還元等を考慮して、株主優待を始めさせていただきました。昨年12月、ドリームインキュベータのグループ会社のアイペット損害保険との同時導入で、それぞれの株主として獲得したポイントを、相互で融通して合算することができます。

アイペット損害保険はBtoCの企業です。ドリームインキュベータはBtoBの企業です。一般の株主さま、個人の株主さまには認知が少ないこともあり、アイペット損害保険のようなBtoC企業と共同で取り組むことで、ドリームインキュベータグループを広く知っていただく機会になると考えています。将来的には、我々の投資先の企業さまとも一緒に展開できればと思っています。ありがとうございました。

以上、第19回事業報告、連結および個別計算書の書類の内容につき、その概要をご報告申し上げました。

質疑応答:知的財産権への投資の考え方について

質問者1:質問の前に「賛成です」というお話を差し上げたいと思います。今回、配当相当分を自社株買いされた決断については、私には賛成できることでした。ありがたいなと思っています。

質問ですが、知的財産権への投資について、尻すぼみになっているかなと思います。一例を申し上げたいと思いますが、昨年5月にソニー・ミュージックエンタテインメントが「スヌーピー」という漫画の有名なキャラクターの権利の40パーセントを、200億円で買収しました。

「スヌーピー」についての売上の半分ぐらいが日本での売上だと聞いています。ということは、ドリームインキュベータが非常に強みにしている東南アジアにおいて、日本で人気のある「スヌーピー」というキャラクターを強烈に広めるための戦略コンサルもできます。ましてやソニー・ミュージックエンタテインメントの元・代表取締役社長の丸山茂雄さんがDIの特別顧問にいらっしゃるわけですよね。

なぜ、「スヌーピー」の版権……つまり権利会社の一部でも譲っていただき、東南アジアへ広めることをされなかったのかと思い、それが残念だったという意味で、知財権についての投資はどのようにお考えになられているかを教えてください。

山川:なかなか他社様の知財権に我々が入っていくのは難しいところがあるのですが、過去、ドリームインキュベータは東京ガールズコレクションの知財権を持っていましたので、知財権ビジネスに関しては、それなりにノウハウを持っているつもりです。

知財権を取る人は、ほとんどの場合、自分で取りたいという方が多く、そんな中で我々にチャンスがどのくらいあるのかですが、電子チケットサービスのボードウォークのようなエンタテインメント・メディアの周辺ビジネスのなかで、知財権獲得の機会は出てくると思います。そうしたところでビジネスチャンスを掴んでいきたいと思っています。

現在、グループ会社でコアになっているアイペットにはペット保険で42万人ほどのお客様がいらっしゃいます。一方のボードウォークは800万人のお客様がいらっしゃいますので、データを利用したビジネスをやりたいという方も出てくるかと思います。

こうしたなかで、知財権等のビジネスチャンスは十分出てくると思います。そのチャンスを活かしながら、もちろんコンサルティング等にも活かして、がんばっていきたいと思います。

質疑応答:コンサル事業における大口顧客の失注について

質問者2:コンサルティング事業に関して、失注のお話がありました。

発注方法の見直しという言葉ではありますが、「大幅になくなった」というお話ではないかなと思います。言いづらいかと思いますが、差し支えない範囲で深い説明をお願いしたいと思います。

それだけの大企業様とのお付き合いが、これからなくなってしまうことに懸念を抱いています。

山川:おっしゃるとおり、その企業様からの仕事が大幅に削減されたということです。

我々自身は、その会社様やほかの会社様のシニアマネジメントの方々との人間関係および仕事の関係は普段から持っていますので、人間関係がなくなったわけではありません。ただし、タイミングによっては、まったく発注のない年が出てくると思います。

株主様のご心配であります、お客様自身がまた戻ってくるのかという点については、もちろん戻ってきていただくのが我々としてはありがたい話です。しかし、それを前提として今後の計画を立てるわけにはいきませんので、お客様が戻ってくるかどうかは別として、我々自身は新たなお客様を開拓したり、既存のお客様をよりサポートしてビジネスを展開することに全力を尽くしています。

堀紘一氏(以下、堀):今の説明の補足で、もう少しわかりやすく、ストレートにご説明したいと思います。

まず、何が起きたかについてですが、2社、3社とか、そういう話ではなく、1社だけです。ただその1社が、過去、私どものコンサルティングにおいて非常に大口顧客でして、かなり大きな割合を占めていたのですが、それがいっぺんになくなったということです。

この場合、いろいろなことが考えられます。(例えば)我々に頼んでいたことが、ボストンコンサルティングやマッキンゼーなどの競合他社に取られたのかなどです。

実際はそうではなく、その会社の経営幹部のお考えで、経営コンサルティングは使わないことにするとお決めになったのです。したがって、当社だけではなく、ほかの会社も使われないということです。

ある会社がコンサルティングを発注しないことにしたというようなことは我々にはよくあることで、それでまた何年か経ったらまた発注する場合もあります。

もっと極端な例でいうと、会社によっては社長が大変コンサルタント好きで、たくさん使っていたとします。その社長が辞めると、次の社長は自分のカラーを出したいですから、コンサルティングは使わないと言って使わなくなったりします。

そしてまた数年経って、その社長がいなくなると、次の社長はコンサルティングを使うといったように、間欠泉温泉みたいに、「よく使う・使わない」「使う・使わない」みたいなかたちが数年おきに繰り返される。こうしたことは、残念ながらあることです。

それが普通かというと、普通ではありません。正確な数字を持っていませんが、私の過去の経験では10パーセントから20パーセントぐらい、そういうことがあるのかなと思います。

ただ、今回非常にまずいのは、そこの会社が当社にとって発注額トップの顧客であることと、発注金額が2位以下の会社に比べて突出して大きかったことです。それだけご信頼いただいて、ご利用いただいたということで、ありがたいことではあります。そこが突然なくなったということで、ドカンと売上が落ちました。

もともと、こういう業種は1つの会社が売上の10パーセントを超えるようなことがあると、そういう危険があるため、あまり好ましくないわけです。ですから、受注No.1の企業でも売上の10パーセント以下ぐらいに抑えなくてはいけません。

実際の数字として、約10億円ぐらいの売上になりますが、それが10パーセント以下になると、当社のコンサルティングは100億円以上の売上にしなくてはいけないということで、まだとてもそのような高いレベルに来ていない。そのタイミングでこういうことが起きました。

「そういうことがあり得るのはわかっているでしょう」と言われたら、まったくそのとおりなのですが、それに対しての備えが十分にできていないうちにそうなってしまったということで、大変無様な決算につながっていく。そういうことです。

今後ですが、コンサルティング部門の人たちも猛烈に反省して、二度とこういうことのないようにということで、今がんばっています。

ただ、そのがんばりも、3ヶ月や1年で全部を埋めきれるかというと、やってみないとわかりません。私はそんなに簡単なものではないと思いますが、全部埋めきるには2年ぐらいは時間がかかるのではないかなと思っています。

これ以上になると、個別具体的な企業名や役員の名前などが絡んでくると思うので、こういう場所では申し上げられないと思います。よろしくご理解ください。

質疑応答:今後、アイペットやボードウォークのような成功例が出てくる見込みについて

質問者3:ドリームインキュベータの掛け声として、「ソニーやホンダを100社生み出そう」とおっしゃっていたと思います。

株主として一番関心があるのは、一番の成功例であるアイペットや、直近で成長中のボードウォークのような事業が継続して生まれて、1社当たりの価値が大きくなるということです。まだまだ、ソニーやホンダクラスの会社は生み出せていないというのが現状ですが、進捗しているのは確かだというのは、誰もが認めるところだと思います。

一方で、それがまた作れるのかであったり、1社あたりが小さいのではないかという懸念を払拭することができれば、株主も期待値が調整できますし、経営も目線を上げてできるのではないかなと思いました。そのあたりで、過去の実績で成功要因として認識しているところであったり、もっと強化していきたいところについて、お話をうかがえるとありがたいなと思います。

また、株主として短期的なリスクではどういった点に覚悟しておけばいいのかに関しても、お話をいただけるとありがたいなと思います。

山川:ドリームインキュベータは創業19年になるわけですが、2010年に初めてアイペットに出資しました。

ボードウォークには、2015年に出資しました。当時は、ペット保険の分野やエンタテインメントの分野が伸びていくのではないかという考えはありましたが、投資する領域に関しては、どこかに軸があったわけではなくそれぞれ飛び地でした。そしてコンサルティング事業の分野であるワークスタイルラボを買収し、3つの事業ができました。

この3つができたことによって、この周辺のインクワイアリーといいますか、「投資をしてください」「我々と一緒にやりませんか」という話は格段に増えていきました。

アイペット周辺では、保険のお話もあるのですが、基本的にはペット回りです。ボードウォークは、Eコマースやネット系のところも含めた周辺のところ。ワークスタイルラボも、コンサルティング周辺のビジネス。そうした話が、我々に来るようになりましたので、定常的にこういった案件が来る流れが、この1、2年でできたかなと思っています。

一方、リスクはなにかという話にお答えします。我々はこの2年間でいろいろな会社を検討しましたが、投資をしなかった会社もたくさんあります。社内でいろいろなチェックをして、とくに大型の投資で連結する可能性があるものは、親会社としての経営リスクをはらんでしまいますので、注意深くチェックしています。兎に角、できる限り安い値段で買うことが一番大事だと考えています。

高い値段で買ってしまうと、そのあとに減損のリスクが高くなってしまいます。そのためなるべく安く、タイミングよく仕込むようにしています。先ほど(の事業報告で)、我々が持っている簿価をNet Asset Valueのところで書かせていただきましたが、ご覧のとおりの仕込み価格といいますか、投資価格ですので、その部分はだいぶリスクヘッジしたかなと思っています。

これからは、高く買ったりすると、そういったリスクをはらんでしまいますので、非常に注意深く進めていきたいと思っています。もし補足がありましたら、細野さんからお願いします。

細野恭平氏(以下、細野):事業投資ということで、新しく我々の連結先を大きくしていく取り組みはいろいろとやっているのですが、この2年ぐらいでだいぶかたちができてきていると思っており、手応えを感じているところです。

事業投資をやっていくうえで重要なことが3つあります。1つは、案件がきちんと入ってくる仕組みを作るということ。2つ目が、どういう領域に投資していくかをきっちり定めていくこと。3つ目が、高い価格でものを買わないことです。

1つ目の、案件が入ってくる仕組みに関してです。我々は今、ベンチャー投資のチームと事業投資のチームでいろいろ案件を回していますが、我々自身が営業しなくても、案件がどんどん持ち込まれる体制ができています。

例えばベンチャー投資では、日本でいうと年間で300件ぐらいの案件を見ていますし、インドへの投資も100~200件ぐらい見ており、事業投資で連結しようという会社も年間で100件ぐらいの案件を見ているため、トータルで年間600件ぐらいの案件を、いろいろなかたちで触れて、どういう領域がいいのか検証できるような仕組みができています。

2つ目に、どういう領域に投資していくのかということです。先ほど山川が申し上げたとおり、我々は今、ペット、デジタルマーケティング、コンサルティング回りのプラットフォームという、3つのコアとなる事業が傘下にいます。よって、この周辺の事業を中心に領域を広げていきたいということで活動しています。

例えば、案件をくださいということで、いろいろな事業会社さんと話をすると、今のご時世はリラクゼーションサロンや飲食店チェーンといったものが持ち込まれます。そこは、我々の強みが活かされる分野でもないなと思っております。コンサルタントや投資など、今までの我々の経験が活きる分野で投資を拡大していきたいと思っています。

3つ目ですが、世の中では非常に株価が高くなっており、投資する案件で安い案件を仕込むのがなかなか難しい時期にきています。我々は毎年、500件、600件という案件をソーシングしているのですが、そのなかでも高いものには手を出さないということで、きっちりと株価の目安などを社内で設けて、安くいい案件を仕込めるように、チーム全体で取り組んでいるというかたちです。

質疑応答:2020年3月期の見通しについて

質問者4:今後の成長見通しについて、NAVの2020年3月期の見通しは、2018年3月期以降、増加していますが、連結P/Lは、2020年3月期の営業利益や経常利益は、2018年3月期を上回る数値を努力目標としていますでしょうか?

山川:我々自身はスライドの13ページに書いてあるとおり、Net Asset Valueの増分をこういうかたちで見ています。

2020年に関しましては、2018年度並みの収益回復を目指していますが、そのなかで、一部の株をどのように売却するかなどを考えなくてはなりません。

我々には保有している株式の含み益がありますので、それを売ればもちろん利益達成は可能でありますが、利益達成のために株式を売却したほうがいいかどうか、総合的に勘案して、進めていきたいと思っています。

全体の業績についてです。コンサルティングは今年、2018年3月期のレベルまで急にもとに戻るのかというと、残念ながらそういった見込みを立てていません。もちろん、2019年3月期よりは回復していく見込みですが、2018年3月期まで戻るのは、もう少し時間がかかると見ています。

ベンチャー投資に関しては、いくつかイグジットがありますが、昨年並み、または2018年3月期並みということで考えています。

事業投資は、先ほど申し上げましたとおり、アイペット自身は連結で利益を取り込んでいるわけですが、ボードウォークなどは連結で利益を取り込んでいません。そのため、連結利益の部分では、ほとんどがアイペットに依存してしまうため、若干の微増です。

トータルで見ると、連結P/Lは、2018年3月期の数字には今のところは届かないのではないかと見ています。ただ、世の中の株式市況が回復して、保有している株式を多く売却したほうがいいということであれば、売却することでプロフィットを出していくことが可能です。ここでは、その部分は明確にお答えできませんが、今のようなかたちで考えていただければと思います。

質疑応答:現在の最大の課題について

質問者5:質問が2つありまして、まず1点目は、監査等委員ではない新任取締役候補2名と、再任取締役候補の原田さんに伺いたいことがあります。

簡潔にお願いしたいのですが、もし今、この瞬間からみなさまが、それぞれドリームインキュベータのトップになったら、いったい何をしますか? その理由とともに、簡潔にうかがいたいです。

2点目は、取締役ファウンダーの堀さんに伺いたいのですが、この会社の最大の課題はなんでしょうか?

原田哲郎氏(以下、原田):トップになったら今、何をするかというご質問ですが、私は執行役員のときからコーポレートを担当し、今も引き続き担当していますので、全社にとって、一番大事なことは何かを常に考えて、それに取り組んでいるつもりです。

そのため、これまでと今やっていることが、実はその答えになるわけです。ドリームインキュベータにとって一番大事なのは、先ほども(事業報告のところで)ビジネスモデルの絵が出ましたが、コンサルティングと投資の2つを手がけ、融合させている会社は世の中にないものですから、当社はとてもユニークで、それがドリームインキュベータの差別化であり、強みであると自負しています。

同時に、ユニークなことをやるのは大変難しい面もあります。それぞれのビジネスがまったく違う特性を持っていて、違うマーケットで違う強みを武器にしながら戦っているわけです。メンバーが直面している課題もどんどん変わっており、それぞれの分野で専門性の高い競合と戦う日々で、そこに備えて切磋琢磨しています。

さらに、それを社内の強みとして融合するのは、言葉で言うのは簡単であり、絵に描くのは簡単ですが、本当に難しい部分があります。この融合をどう強化していくかが、この会社が取り組み続けてきている課題であり、これからも大事なテーマだと思っています。

三宅孝之氏:私はコンサルティングの責任者として、ドリームインキュベータでコンサルティングをやっている理由を毎日考えています。

普通のコンサルティング会社は、企業の業務改革やコスト削減、営業戦略をやっていると思うのですが、弊社はもともとベンチャー企業で、「ソニーやホンダのような会社を100社作ろう。そして、日本を元気にしようじゃないか」という考えのもとで、新しいものを作ることをやってきたものですから、コンサルティングのなかでも事業創造にフォーカスしてきました。

なぜ事業創造をやるのかについてです。ベンチャーともう1つ、事業投資という部門が我々の共通部門としてありますが、ここにシナジーがあるようにということをすごく考えているわけです。私が仮にトップになったとしたら、そういうものをもっと広げていき、重なる領域を広げていく取り組みにしていければと思います。コンサルティングであれば事業のことを考える取り組み、事業投資あるいはベンチャー投資であれば、コンサルティングのことを考える取り組みを推進し、この融合領域がどんどん大きくなるように仕掛けていければと思っています。今の会社の方針は、そのようになっていると考えています。

細野:僕としては、この会社を「イノベーションやインキュベーションと言われたらドリームインキュベーター」と世の中の人が思ってくれる会社に、もう1回していきたいと思っています。

堀が会社を創業して、ソニーやホンダを100社作るということを、ちょうど20年ぐらい前に打ち出しました。いろいろなことがありながらこれまで会社が続いてきたわけですが、来年20周年を迎えるにあたり、もう一度、新しい思いを作っていきたいというのが1つあります。

私は2年前まで海外にいて、去年日本に戻ってきたのですが、世の中が変わっていると思いました。大企業が今ほどベンチャー企業の力を必要としている時期はなく、今はいろいろなベンチャーファンドを作って、大企業がベンチャー企業にアプローチしようとしています。

また、どんどん若い人が起業していて、最近では大学を出てすぐに起業する方が非常に増えています。これもいい傾向ですが、彼らは大企業と接点を持って、新しい事業を作っていくことに関心があるということで、この20年ぐらいのなかで、今が一番、大企業とベンチャー企業の間の垣根を取り払わなければいけない時期だと思うのです。我々が創業からずっと考えてきた、「大企業とベンチャー企業を融合した新しい事業を作っていく」という、そのタイミングが、今まさに来ていると思っており、これを新しい事業モデルとして進めていきたいと思います。

具体的にですが、当社には投資とコンサルティングがあるわけですが、投資に関してはベンチャー投資を行いつつ、先ほどから申し上げている事業投資の案件を、年に2~3件ずつ追加で手がけて、3~4年後には10社や15社ぐらい投資先をぶら下げて運営していきたいと思っています。

コンサルティングでは、大企業様の新規事業創造という難しいトピックを手がけているのですが、そのトピックに限らず、新規事業創造に関して、大企業様に提供できるサービスを、会社全体で作っていけるといいなと思っています。

堀:今回のような決算を迎えているわけですから、当然のことながら課題は山ほどあるというのが正直な実感ですが、そのなかで最大のものということになれば、それは「限界までの挑戦がない」と思います。

人から見たらどう見えるかわからないけれど、私の人生は「無理だ」「それはできないよ」と言われてきたものを、「そうかな?」「できないなんてこと、あるのかな?」と考えてきました。そして、「できないなら、どうしてできないかを証明してよ」と言うと、たいていの人が「人が足りない」「モノが足りない」「金がない」からできないと説明します。

私は、「それなら、人を作るのは時間がかかるかもしれないけれど、どこかから持ってきちゃえばいい。モノなんてお金で買えるから、お金があればモノなんていらないよ」と考えています。

お金は今、世界で一番余っているものです。

逆に、今の世の中で一番足りないものは何かというと、知恵です。例えば、お金をもっと効率よく運用するにはどうしたらいいかという知恵がない。私がこの会社を作ったときから思っていたのは、限界だと人が言うものに挑戦しようじゃないかということです。知恵の力でそれを打ち破っていけば、その先におもしろいものがあるのではないかと思います。

「コンサルティング会社なんて、上場するものじゃないよ」というのが常識でした。事実、弁護士事務所で上場しているところはないですし、監査法人で上場しているところもない。「士業(さむらいぎょう)」は基本的に上場するものではなく、パートナーシップでやるものだというのが常識でした。あえて、そこに挑戦したのです。

その結果、うまくいくことといかないことがありました。みなさまにもいろいろと迷惑をかけてきたと思うけれど、ただ今挑戦中です。どこかでかなりうまく進んで、感謝してもらえる日が来るようにがんばるべきではないかと思っています。

また、僕が育ってきたモノがない時代とは、日本も変わりました。

昔はモノがない時代だったからこそ、個人も会社も成長意欲が強く、もっとがんばって、もっといい暮らしをして、もっと立派な人間になりたいという気持ちがすごく強かった。ところが今、満ち足りているでしょう?

「努力するなんて、馬鹿や変態がすることじゃないの?」「まともな人は、もう少し悠々自適でやるんだよ」といった声も多いです。それぐらい、いろいろなことの常識が変わったのです。

だから、「限界まで挑戦」などという言葉自体が、今の時代からすると時代遅れなのかもしれない。しかし、私はそんなことはないと思います。人類の歴史を考えてみたら、みんな「限界だ」と言われることに挑戦して、それを突破してきたから今があるわけです。

当社には、優秀な社員が集まっていると思いますので、新しいことを考えて、新しいやり方を考えていけば、そこには未来があると思います。限界まで挑戦する精神を、社員一人ひとりが持つ会社になってほしいと思っています。そして当社は限界まで挑戦する。そういう会社であってほしいと思います。

創業してからずっと思ってきたことですが、なかなか浸透しないというか、難しい。ぜひみなさまも、いい知恵があったら教えてください。

山川:「限界への挑戦」というのは、私も若い頃に言われたことがありました。仕事の中で、「そんなの無理だ」と言うと、「君は限界を触ってない。限界に触ると、勝手に限界が遠くなっていくから」と言われました。「人間は、限界のボールのなかに入って、ボールの壁を触ろうとするとボールがどんどん大きくなる。だから、なるべく限界を触ろうとすれば、自分の限界は大きくなるよ」と言われたことが、経営コンサルティングの世界に入ってすぐの頃、20年以上前にありました。

「コンサルティング会社が上場するのはおかしい」「コンサル会社が投資をするのはおかしい」「コンサルティング会社がペット事業をやるのはおかしい」など、いろいろと言われましたが、今ではコンサル会社も事業投資を開始し始めているというような話をよく聞きます。我々は先陣を切って、殻を破ってきたわけですので、これからも新たなチャレンジをしていきます。

そして、そういった限界にチャレンジしていく会社でありたいと思います。

質疑応答:創業時と比較しての現状について

質問者6:昨年もこの席で質問させていただきました。「ドリームインキュベータは、株価もさえないし、業績も赤字にはならないがぱっとしない。これは、堀さんが創業された当時のドリームが欠けているのではないか」というお話をさせていただきました。

私からは、質問というよりもお願いです。まさに最近はやっぱり、「夢は欠けているのではないかな」という気がしています。アイペットの株式の含み益はわかりますが、これから「日本中の一家に一匹はワンちゃん、ニャンちゃん」というわけにはいきませんし、日本の国がそう伸びていくわけありません。

これからは、アニコムなどとマーケットの奪い合いもあるでしょうし、あと3年くらいは(スライド15ページの)棒グラフのとおりに進むでしょうが、5年、10年先はわからないと思うのです。

また、eチケットについても、人口が増えていないものですから、若者がイベントを見に行く、コンサートに行くといっても限りがあります。さらに競合やライバルも出てくるため、あまり過度に期待はできない。

過去のものはそれとして、あわせて次のことをしなくてはいけないと思っています。

従来は、堀さんのカリスマ的なところが、株価にもマーケットにも、マスコミにもアピールになっていました。「この男、何かやるのではないか」という部分が、市場からも評価されていたと思います。今、他の企業ではまさに経営の世代交代が行われています。

そうした世代交代があるなかで、まさにこのドリームインキュベータも、カリスマ的な存在であった堀さんから、若手の経営陣に世代交代をしていく真っ最中だと思います。さはさりながら、この会社のみなさまは確かにがんばっているのですが、ここで堀さんが突然いなくなったら、昔のあの輝きはなくなると思います。

お願いですが、堀さんが自分でマイクを取って発言していただけるうちに、堀さんが元気なうちに、もう1回、昔みたいな元気を取り戻して、夢を見させてもらいたいなと、株主としては思います。

山川:アイペットもボードウォークも、まだまだ市場はあると思っています。しかし、株主様のおっしゃるとおり、いつかは飽和します。ペットやライブは、日本のなかでは数少ない、市場が伸びている領域ですが、これもいつかは飽和します。

次のアイペットやボードウォークを探すことが重要です。堀さんはご高齢とはいえ、まだこうして元気にお話しできますので、その間に、次の大きな柱となるものを見つけていきたいと思います。

質疑応答:企業価値に比して株価が安価であることについて

質問者7:企業価値が2019年3月時点で301億円、今期末でも350億円あるなかで、時価総額が170億円程度というのは安すぎるのではないかと思います。

確かに、前期は戦略コンサルティングの業績が悪かったところはあるのですが、それでもかなりの差だと思います。IRのわかりやすさや、投資家に対する説明が足りないのではないかと考えています。

そのあたりで、何か対策等を考えられていますでしょうか?

山川:この1年弱、IRを見直しました。最近は日本の投資家様だけではなく、海外の投資家の方が非常に多いです。海外の投資家の方が我々に話す内容は、非常に財務理論に基づいた、理路整然とした話です。「まず、お前のところが持っているものがなにかわからない。コンサルティングは、もう数字で出ているからいい。そうではなくて、事業投資の中身はどうなっているんだ」というようなものです。

「アイペットはわかるが、ベンチャー投資の中身など、残りはどうなっているんだ。そういったことをもっと明らかにしていかないと、なかなか買いにくくなるのではないか」とアドバイスを受け、今回の開示も、このようなかたちになっているわけです。

今までの開示のやり方に固執せず、新たに我々の中身がどうなっているかを、より積極的に……お客様との関係もあるため、なんでもかんでも全部見せるわけにはいかないのですが、積極的に開示していこうということで変えてきました。少しずつでも株式価値、いわゆる市場の評価が上がっていくように努力していきたいと思っています。

原田:「株主に、もっと企業価値をわかってもらう努力をする」ということだと思います。

大きくは機関投資家様と個人投資家様とがいらっしゃいますが、そのいずれかだけではなく、両方に、もっとドリームインキュベータの価値をご理解いただく努力をしており、強化しているところです。

まず、機関投資家についてですが、「P/Lだけでは、ドリームインキュベータの価値がわからない」「むしろ、トータルとして株主が保有している価値を、もっと説明してもらいたい」という要請を複数の機関投資家から頂戴してまいりました。そこに少しでもお応えするということで、今日の(事業報告の)ような説明の仕方に致しました。

さらに、「企業価値の内訳としての各投資先の中身も、可能な限り開示してほしい」ということで、従来よりもかなり踏み込んだ説明をするよう努力させていただいているところです。

もちろん、個人投資家のみなさまにも、企業価値をわかってもらいたいところもあるのですが、それ以前にドリームインキュベータのことを知ってもらわないといけないところがあります。これはドリームインキュベータだけではなく、1年前の今ごろに上場しましたアイペットも同様の課題を検討してまいりました。 「投資先としてのアイペットを、どうしたら世の中に知ってもらえるのか」というディスカッションをするなかで、保険のお客様は40万人もいらっしゃいますので、「40万人のお客様に、単に保険の契約者としてだけではなくて、投資先としてもっと知ってもらうことができたら、個人投資家として株主にもなっていただけるのではないか」という議論があり、去年12月に、グループ共通の個人株主優待を発表させていただき、保険契約者のみなさまにもご案内を始めました。

優待そのものは、もちろん還元という部分もあるのですが、それ以上に、多くの潜在的な株主の方にもまず知っていただこうと考えました。そのうえで、「アイペット、あるいはドリームインキュベータの企業の中身・価値は、このようなものですよ」ということを少しでも丁寧にご説明する。そうした努力を行っている最中です。

質疑応答:人材育成に関する取り組みについて

質問者8:先ほど堀取締役のお話にあった人材の件で、もう1つおうかがいしたいと思っています。

昨年の株主総会でも、人材育成について質問があり、OJTの話がありましたが、そこより一歩踏み込んで、どういう取り組みをしているのかをうかがいたいです。昨今の「働き方改革」で、なるべく(長時間)働かずに効率を上げて、収益を上げていくのがメインテーマになっている中、先ほど堀取締役がおっしゃっていたとおり、(働く時間を)抑制して業績を伸ばしていくのはなかなか難しいと思いますが、御社としては、そのあたりの取り組みをどう工夫されているのか教えていただきたいです。

山川:現在、工夫の途中ではありますが、やはり自社のなかだけでの自分を見るのではなく、他の会社に行ったとき、または他の会社と一緒に働いたときの差を見て、自分は一体どうなんだろうと(考えるべきかと思います)。

同じ30歳の若者として、また同じ30歳のコンサルタントとして成長しているのだろうかと気付かせていくことが、一番大事なことだと思っています。

そのなかで、我々が取り組んでいることとしましては、ベンチャーですからなかなか激しい世界ですが、我々の事業投資先へ派遣し、いろいろな工夫をしながら資金繰りも含めて戦う経験をさせる。これが1つです。

もう1つ、昨年ワークスタイルラボという会社を買収しました。ここにフリーランスの方々がいらっしゃるのですが、元ボストンコンサルティング、元マッキンゼー、また元トーマツなどの会計事務所出身の方もいらっしゃいます。

彼らはフリーランスですので、働かなければお金がもらえないということで、死活問題です。会社のなかにいて、給料が勝手に入ってくるわけではありません。

そういった方々と仕事をするなかで、自分の実力がどうなのかを多少見てもらう経験をする。どうしても会社のなかだけでは比較ができないのですが、我々は幸いなことにベンチャーの事業投資先があります。

また、クライアントの大企業にも優秀な方がたくさんいらっしゃいますので、当社の人間が、仮に1.3倍や1.4倍の能力があったとしてもそれだけでは、「それなら自社にもいそうだな」ということになってしまいます。新たなベンチャーなどの萌芽を感じてもらわないと難しいと思っていますので、そういう意味でも若いうちに(そうしたところと)交流してもらうことを考えています。

質疑応答:株主優待の効果について

質問者9:株主優待の件ですが、以前に株主優待のことで質問があったときに、御社は実施しないと言っていたので、始まったことにビックリしました。

(説明を聞いて)アイペットと連動することで御社を知ってもらうためだというのがわかったのですが、残念なことに、投資雑誌を見ても、御社もアイペットも株主優待のことを紹介しているのを見たことがありません。よって、(株主優待を)したことで、どれだけ効果が出るのかな疑問に思いました。

ペットを飼っている者としては、せっかく始まったことなのでがんばってもらいたいのですが、保険料の割引などはやっているのでしょうか? 保険料が高いので、それも魅力的かなと思いました。

万が一、株主優待をやめたときに株価が下がるなど、リスクがどうなのかも考えたのですが、そのあたりを聞いてみたいと思いました。

また、ドリームインキュベータを知ってもらうということで、先ほど見せていただいた事業投資先の映像ですが、素晴らしいものでした。お金がだいぶかかるとは聞いたことがあるのですが、コマーシャルなどでそれを放送したら、多くの人が興味を持つのではないかなと思いました。いかがでしょうか?

山川:株主優待の件と、アイペットの優待に関する件と、コマーシャルを流してはどうかという3つのご質問かと思います。

株主優待に関しては、社内でも議論がありました。これを優待として見ていくのか、マーケティング的なかたちとして見ていくのかということです。ただ、グループ会社のアイペットには毎月(保険料を)お支払いになっている42万人の加入者の方がいらっしゃって、そちらの方々にも告知ができることから、42万人の方にドリームインキュベータを知っていただくチャンスがあります。

今後、ボードウォークが上場すれば、その会員の方に告知できることもあり、そのトライアルとして始めさせていただきました。結果的には、12月に(株主優待を)発表してからの3ヶ月で、個人の株主の方が増えていますので、一定程度の効果はあったのではないかと思っています。

アイペット自身の株主優待については、我々が意見することはなかなか難しいのですが、保険会社は金融監督庁から監督を受けていますので、申請してから時間がかかったりします。我々としてはそういったものも実施できればいいのですが、現状は(優待による)割引は実施しておりません。

コマーシャルの件です。コマーシャルを流して、一定以上の認知を獲得するにはどうしてもお金がかかるため、現時点ではホームページでの掲載等にとどまります。ただ、なるべく我々が投資している先の情報は開示していきましょうというのが、今のスタンスですので、今後も告知を通じて、株主さんを増やしたり、認知を上げていくための取り組みを行っていきたいと思っています。

質疑応答:アルー社の株式売却の意図について

質問者10:先だってIPOされましたアルー社に関して、3月に大量保有報告書が出まして、御社がすべて売却しているのではないかと思いますが、おそらくそのときで、持ち株がゼロだったと記憶しています。

この会社自体の株価が高かった時期と比べて、その半分くらいの値段で売ったのではないかと推測しているのですが、その時点でなぜ売る必要があったのかということをお聞かせください。

またそれと前後して、先ほどお話ししていた株主還元について、自社株買いもありますよね。そのための原資を捻出するために売ったのかなと個人的には思っています。

また他社さんでも、プレミアム優待倶楽部の制度を導入して、1年は継続すると言っておきながら半年足らずでやめてしまった会社もあったと聞いています。

そのための原資を作るためにアルーを売ったのかなと勝手に邪推しているのですが、それらも含めて、(アルーを売却した)経緯や、今回売って得たお金の使途、そして、「優待はやめることもあるよ」ということもアナウンスしていただけたら、過剰な期待を抱かなくて済むかなと思っています。そのあたりの説明をお願いします。

山川:まずは優待についてですが、今のところはある程度の効果を認めています。もともと効果がなければ、どこかで考え直さなければいけないというところでしたが、今のところは効果が少しずつ出ていると認識していますので、継続予定となっています。

アルーの株式に関しては、自社株買いのためや優待を始めるための原資ということは考えておらず、適切なタイミングで売却していくという方針でした。

村田英隆氏:アルーの売却理由について、繰り返しになりますが、ほかの投資のための原資を捻出したという目的では決してありません。

私たちは、売却のときには少なくとも3つのことを考えます。

1つは、当然のことながら、業績や株価も含めて、その会社の今後の見込みです。もう1つは、インキュベーション事業で売った買ったということとは関係なく、長い目で会社を成長させていきたいと考えており、そのリレーションも重視します。

3つ目は、企業価値です。ドリームインキュベータの企業価値を総合的に勘案して売却しました。なぜ、もっと高いときに売らなかったのかということについてですが、私たちは大株主だったものですから、上場時にはロックアップという規制がつくことが多いです。

ロックアップがなにかというと、主幹事である証券会社さんから「この株式は、今から公開されて、多くの株主が保有するようになります。大株主であるドリームインキュベータさんは、しばらく売るのを我慢するように」という約束をさせられることがけっこう多く、その規制によって売れなかったということです。

質疑応答:機関投資家への「長期保有」のアピールについて

質問者11:先ほど原田取締役からのお答えで、機関投資家さんへのアピールや、その延長のようなお話がありました。アメリカでは1970年代に「401k」が導入されてから、株式市場が急に上がってきたという歴史があります。それは主に、投資信託の甲斐があったからだと認識しています。

先ごろ金融庁から「もうすでに、年金に頼るのは無理ですよ」というリリースがあり、「積立てて投資していくことを推奨します」という発表がありました。おそらく日本は、これから投資信託が盛んになっていくということで、そこに差し掛かってきたのかなと思います。

投資信託の業界のなかでも、やはり手数料稼ぎのための投資信託は山ほどありますが、小粒ではあるものの、具体的に社名挙げてしまうと、コモンズ投信さんなどは、長期で腰を据えて投資しますと宣言して、投資されています。長期で持っていただくことに対して、「非常に貴重な存在と感じる」ということを、投資している会社の方からよくうかがっています。

ですので、御社もぜひ、長期で腰を据えた投資信託会社にフォーカスしてアピールをしていただきたいです。年金のような運用をして、四半期でどうだのこうだのとごちゃごちゃいうようなところはあまり相手にしていただきたくないなと思っています。ぜひ、腰の座った投資信託会社にアピールしていただきたいなというお話です。

山川:我々のところにいらっしゃる投資家の方々の多くは、「我々は長期保有です」ということをよく言われます。最近はとくに、ドリームインキュベータの株価自身は、保有しているアイペットやボードウォークがどのようになるのか(によるということで)、その資産価値が世の中に表れていないのではないかと言われます。資産価値を評価しても急に株価が上がったりする訳ではないと思いますので、そういう意味では長期保有なのではないかなと思います。

そうした外国人の機関投資家さんが少しずつ増えていますので、そういった方々の意見や個人の株主様の意見も反映しながら、IRに努めていきたいと思っています。

質疑応答:NAVの算出基準をアナウンスなく変更した件について

質問者12:長期株主として5年以上投資をしているのですが、今回の開示は今までのなかで一番残念かなというのが率直な感想です。一番の理由は、不誠実な開示が多いというところです。

1つ目が、第2四半期からNet Asset Valueの開示をされていますが、第2四半期と第4四半期で、実はプロフェショナルサービス部門の利益の算出基準の変更がなされているのです。

PERの利益の部分で第2四半期が直近3事業年度平均、第4四半期が5期平均ということで、変わっています。変えること自体は問題ではないと思うのですが、会計基準の変更と同様、変えた場合はそこをわかりやすく通知するのが透明性、誠実性という意味で大事かなと思いました。そこが一切なかったというのが、非常に残念だなと思います。

また、個人的には、単体の財務諸表の状況では、過去最大に経営が厳しいのではないかと認識しています。

その理由について、ネットキャッシュがマイナスと開示されているのですが、状況としては、信用取引をして投資している個人投資家と同じ状態です。前提として、アイペットが売れないなかで、銀行が強制的に融資を引き上げるという状態になったら、資金繰りがショートしてしまう。そうした現状だと認識していて、そのなかで、今までキャッシュ・カウと認識していたコンサルティングが赤字という状況です。

個人としては、非常に厳しい状況だと認識していますが、そういった変化が起こったのは第2四半期で、そのときに急にNet Asset Valueは大きいという開示をされていました。非常に厳しい現実の一方で、企業価値があるというような主張をされていて、そこに違和感があり、誠実さに疑問を持ってしまった。これが2つ目です。

また、非合理な事情ということで、1つ目が、Net Asset Valueの算出ロジックについてです。細かいのですが、アイペットが上場前後で変動しているというところで、上場で変わるのは流動性であって、企業価値ではないというのが私の価値観です。

要は、アイペットが成長したらNet Asset Valueがその分増えるというのは自然かなと思うのですが、上場を強制的にさせたら、Net Asset Valueが大きくなるから、どんどん上場させようというインセンティブでインキュベーションするのは、普通のベンチャーキャピタルと同じような価値観になってしまっていて、投資を受ける側からすると魅力に欠けてしまう経営になるかなと思いました。もっと本質的な事業価値を見て、腰を据えて、KPIを定めるべきかなと考えます。

また、プロフェショナルサービスの事業価値がプラスということで、第2四半期の決算説明にて「一過性の売上減少です」というようなことをおっしゃっていました。しかし、下期で一度も前年同期比でプラスにならないなか、将来キャッシュフローがプラスだと認識するから事業価値がプラスになるということになるわけですが、固定費がいわゆる損益分岐点売上を超えていない状態で事業価値がプラスであると主張するのは、前提として受注残が超えているなどの根拠があれば理解できるのですが、今のところはちょっと厳しいというのが現状かなと思います。

また、今はネットキャッシュがマイナスで、投資余力がないと思っています。そのなかで、PBRが1倍超えの自社株買いは、一般的にBPSの効率的な成長という意味では非常に難しい価格帯かなと思っています。

Net Asset Value以下、かつPBR1倍以上は、非常に難しい価格帯だと思っています。投資余力があって新規投資先がないという状況であれば、自社株買いは合理的な価格レンジになると思います。自社株買いは、基本的には配当よりも良いケースが多いと思うのですが、今の状況だと少し厳しいのではないかなというのが個人的な感想です。

山川:まず、算出基準を3年から5年に変更したことについての開示を、我々がしていなかったというのは、ご指摘のとおりだと思います。不誠実だと言われれば、そういう認識をしなくてはいけないかなと反省しています。

ただし、コンサルティングを過去19年やってきたなかで、良いときもあれば悪いときもありました。それでも安定してキャッシュを生み出してきたのがコンサルティング事業で、3年移動平均だとデコボコが激しいということで、5年移動平均を採用させていただき、今後は5年の移動平均でNet Asset Valueを計算しようとしています。

プロフェショナルサービスについて、赤字だったらこれから将来、1円も生まないのかというと、必ずしもそうではないと思っています。もちろん、黒字であれば将来絶対に赤字にならないのかというと、そういうわけではないという話とまったく同じで、Net Asset Valueは5年くらいの移動平均を取るべきものだと考えています。

また、アイペットのNet Asset Valueですが、今、株主様がおっしゃったとおり、価値は上場、非上場に関係ないというのが正しい認識だと思っています。我々のNet Asset Valueの評価が稚拙だということが一番の原因だと思っています。ボードウォークについてもまったく同じなのですが、我々が投資した2015年から今までなにも(評価額を)変えていません。上場、未上場関係なく、特に大きなシェアを持つ投資先については、きちんと精査できるように、努力していきたいと思っています。

そして資金繰りですが、もちろんアイペットだけでなく、他にも流動性があるものがあります。ただし、こちらを今売ってしまうのがいいのか、そのまま長期保有がいいのかという議論のなかで、保有を継続し、資金を借入れることが十分にできますので、借入を行うことを選択しました。

もちろん、資金調達の手法は増資もありますし、借入もありますし、社債もあります。これだけ資金調達の金利が低いなかで増資をしてしまうと、株主利益に反することになりますので、借りられるものは借りて、なるべくNet Asset Valueをマイナスにしないようなかたちで進めていこうと考えています。

ただし、昨年に関しては大きな買収もあり、それでネットキャッシュがマイナスになっているとご理解いただければと思います。

最後に、自社株買いについてですが、自社株買いをするということは、自社(DI)の事業や持っている資産が低く評価されているということですので、自社株買いをして、1株当たりの実質的な資産価値を上げるということです。今後より魅力的な投資先が見つかれば、自社株買いなどせずに、それを買っていくというのが財務理論的には正しいかと思います。

ですので、我々としては株主価値の最大化を目的として、自社株買いにするのか、配当にするのか、成長投資の資金に配分するのかを勘案しながら資金配分をしていきたいと考えています。

今回、株価が1,500円前後だったこともありまして、我々自身が保有している価値よりもだいぶ低いということで、3億円の自社株買いを決定させていただいた次第です。

質疑応答:株主優待の是非について

質問者13:他の方と意見が違う部分もあるかもしれないのですが、個人的には、株主優待には反対ですと改めてお伝えしておきます。これはシンプルに、株主平等の原則に反するというところです。

また、株主優待の一番の問題は、経営に関心のない株主を集めるのに一番良い施策であることです。順調なときには、経営陣にとって自由な経営ができるように見えるため好都合です。一方で、有事のときに、短期的にリスクはあるが、長期的には合理的な施策を取ろうとしたとき、世論次第ではそれに反対するような株主が増えてしまっている。

しかも、今の株主構造では、堀取締役が筆頭株主ですが、少数株主の方が多い状態です。よって、経営に関心がある少数株主を集める方が、長期的には合理的な経営ができる体制になるということで、経営面でもプラスだと思います。

もし、短期的に株主数を増やしたいということがあるとしたら、経営に関心のある株主を集めるような方向性にしていただいたほうが、ドリームインキュベータの経営にとって必ずプラスになると私は信じています。そういった視点を少し取り入れていただければと思いますが、いかがでしょうか?

山川:我々も、株主優待についてはずいぶん議論したのですが、今お話をいただいた株主様のようなご意見を直接聞いて、それを参考にしながら、今後考えていきたいと思います。

社内で議論する中では、株主をもっと増やさなければいけないのではないかとなります。そのときに、経営に関心のある株主様、関心のない株主様という概念がどうしても欠落する場合があります。今おっしゃっていただいたとおり、経営に関心のある株主様を増やしてはどうかというのも1つの大きな意見だと思いますので、それも踏まえて、今後議論していきたいと思います。

この銘柄の最新ニュース

ドリームIのニュース一覧- 【QAあり】ドリームインキュベータ、赤字幅縮小 ビジネスプロデュース事業拡張は順調、飛躍に向けて人材育成と収益力強化を推進 2024/11/06

- 前日に動いた銘柄 part1 サンリオ、FCC、オルガノなど 2024/11/06

- 【↑】日経平均 大引け| 急反発、前週末急落の反動で自律反発狙いが優勢 (11月5日) 2024/11/05

- 決算プラス・インパクト銘柄 【東証プライム】引け後 … 三井物、野村、村田製 (11月1日発表分) 2024/11/05

- <動意株・5日>(大引け)=ムゲンE、ミマキエンジ、TACなど 2024/11/05

マーケットニュース

おすすめ条件でスクリーニング

ドリームインキュベータの取引履歴を振り返りませんか?

ドリームインキュベータの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ドリームインキュベータの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ