【QAあり】アスマーク、海外・HR事業の伸長により、売上高と営業利益で通期過去最高を記録 今期年間5円の増配を予定

エグゼクティブサマリ

町田正一氏(以下、町田):株式会社アスマーク代表取締役の町田です。当社2024年11月期通期決算説明会を開始します。どうぞよろしくお願いします。

通期業績のご報告です。スライドは、2024期の事業のまとめについて記載しています。スライド上部に記載のとおり、「国内外リサーチ事業の強化とHRテック事業の成長推進に注力し、売上利益ともに2桁成長を目指す」という事業方針でスタートしました。

その結果、スライド中央にブルーで記載のとおり、売上高は前年伸長率プラス1.9パーセントの43億6,300万円、限界利益は伸長率プラス5.4パーセントの29億3,300万円となりました。営業利益は3億6,000万円で、伸長率はプラス13.6パーセントとなりました。

一方、スライド下部に3つ記載のとおり、1つ目はグローバルリサーチ、いわゆる海外の調査が前年比118.2パーセントと、順調に推移しました。2つ目は、HRテック事業が前年比130.3パーセントと、大きく伸長しました。

そして3つ目のM&A・アライアンスでは、スキルブリッジ社との資本業務提携、およびAI技術を活用したDX推進に着手しました。以上の3点となります。

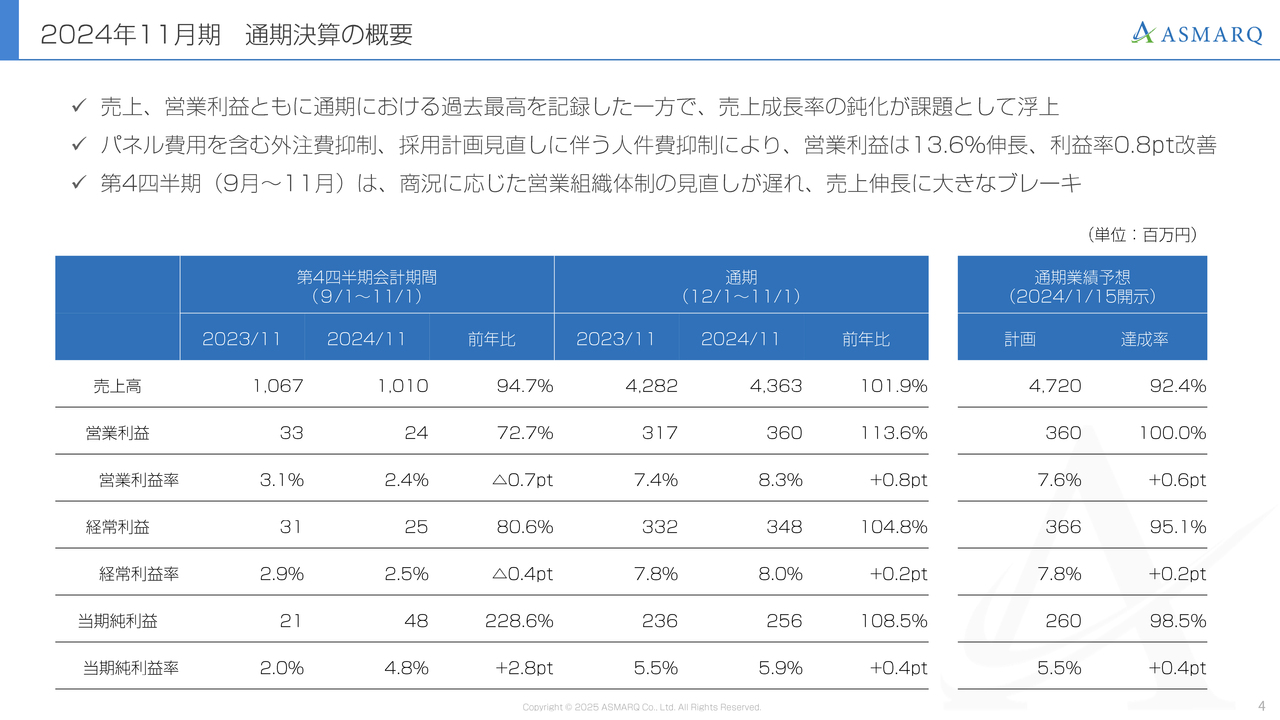

2024年11月期 通期決算の概要

通期決算の概要です。売上、営業利益ともに通期における過去最高を記録した一方、売上成長率の鈍化が課題として浮上しました。

また、パネル費用を含む外注費の抑制、および売上高が鈍化したことにより、外注費を抑えました。さらに採用計画を年度後半から見直し、人件費も抑えています。

以上の結果、営業利益は前年比13.6パーセント伸長し、営業利益率は0.8ポイント改善しました。

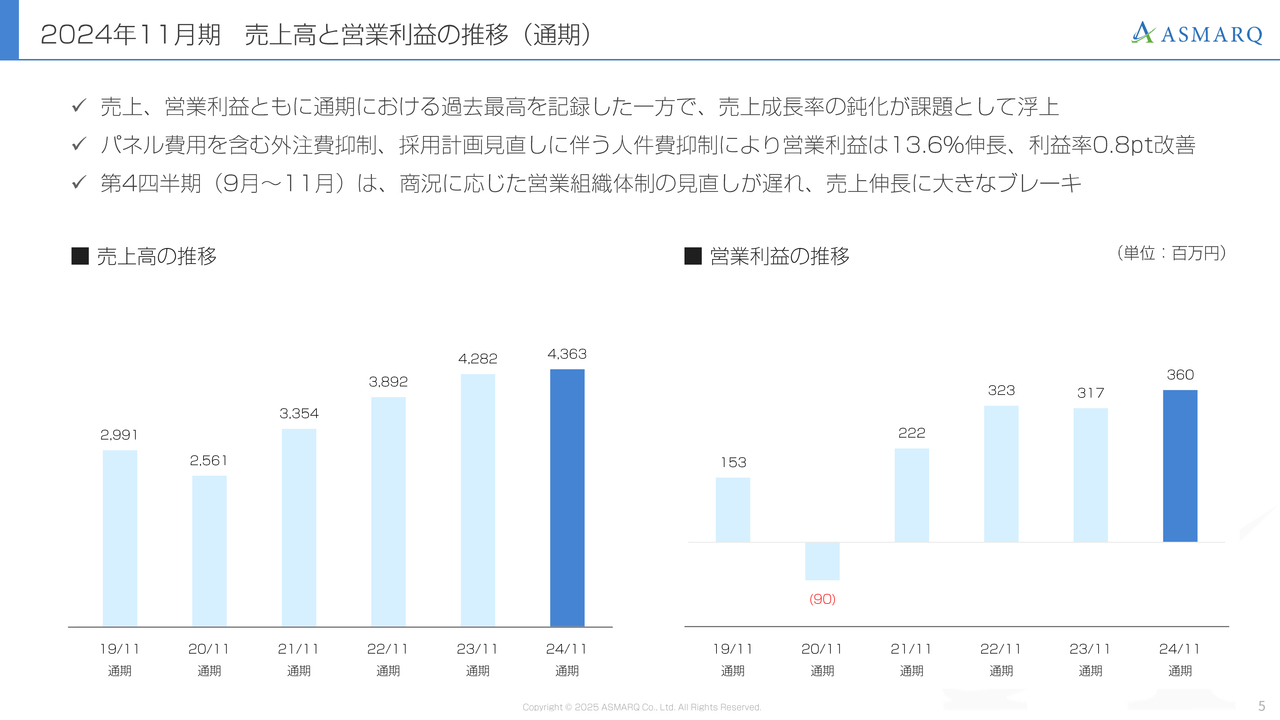

2024年11月期 売上高と営業利益の推移(通期)

前期は売上、営業利益ともに伸びが小さかったものの、通期における過去最高を記録しました。

売上高は前期の42億8,200万円から43億6,300万円、営業利益は3億1,700万円から3億6,000万円となり、売上高の成長が鈍化しました。ただし、この原因はすでにわかっているため、後ほどあらためてご説明します。

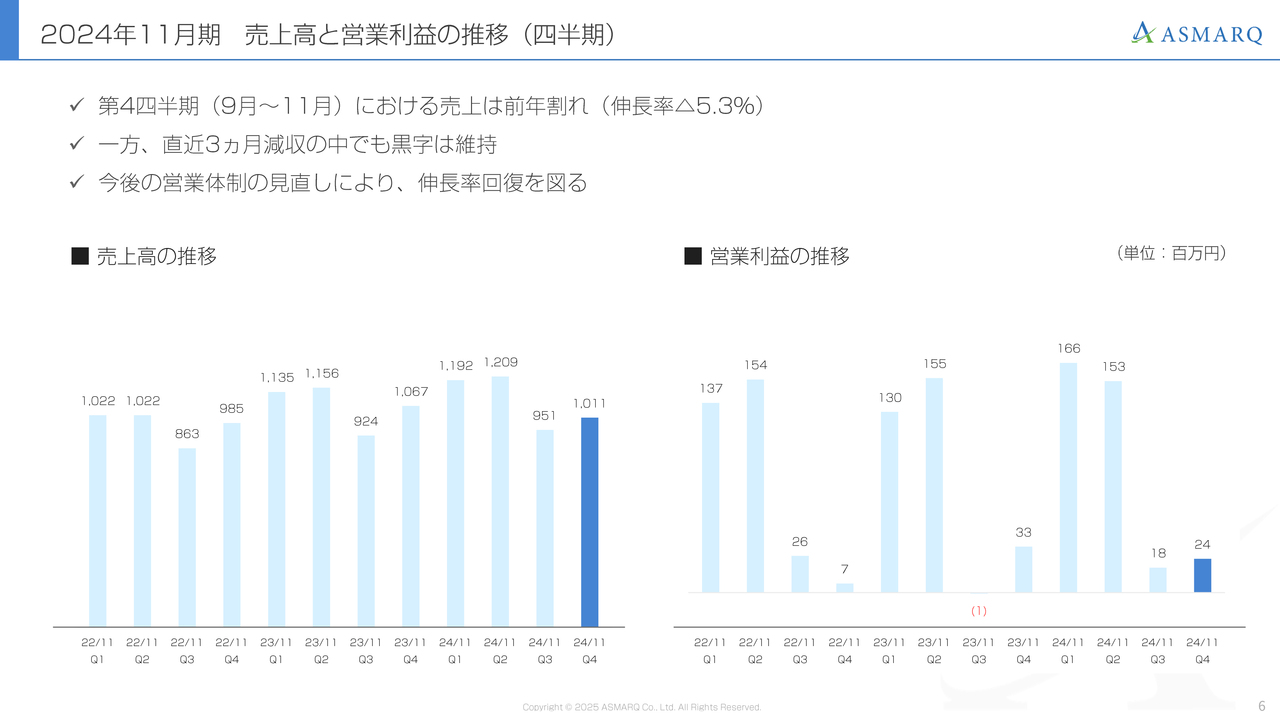

2024年11月期 売上高と営業利益の推移(四半期)

スライド左側のグラフの一番右に売上高10億1,100万円と記載のとおり、第4四半期における売上は前年割れとなりました。伸長率は前年同期と比べて、マイナス5.3パーセントとなっています。

営業体制の見直しにより、すでに伸長率の回復を図っています。具体的には後ほどご説明しますが、伸びている業界やクライアント群に営業力を集中させ、お客さまを着実に増やしていく戦略のもと、今期からすでに動き始めています。

スライド上部の3行目に「今後の営業体制の見直しにより、伸長率回復を図る」と記載のとおり、このような内容で進めていきます。

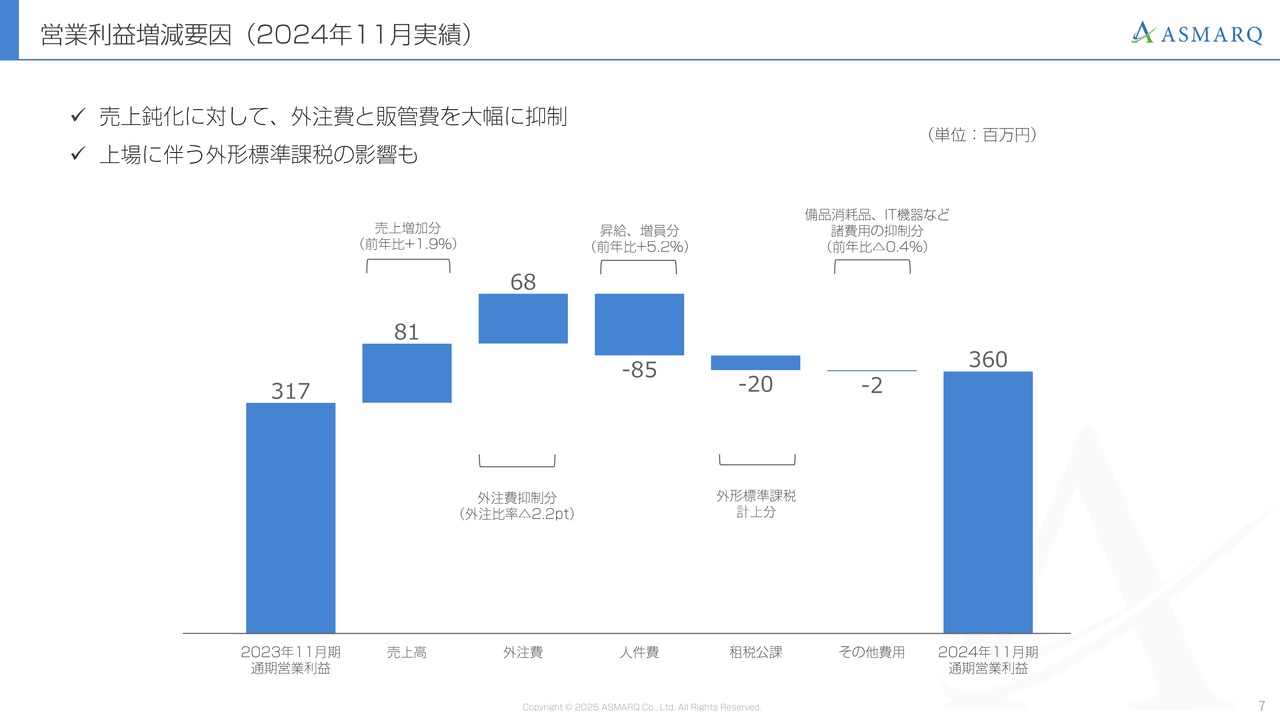

営業利益増減要因(2024年11月実績)

飯田恭介氏(以下、飯田):アスマーク取締役管理部長の飯田です。私からは、通期における営業利益の増減要因について説明します。

営業利益が前年比13.6パーセント伸長した要因について、売上高が前年比8,100万円増加、外注比率が2.2ポイント改善したことで、外注費が前年度よりも6,800万円抑制されました。

それに対し、人員の昇給と増員分によって人件費が前年比8,500万円増加しました。また、上場によって資本金が1億円に達したことで、営業費用として外形標準課税を2,000万円計上しています。

一方でその他販管費含めた諸費用については支出を抑制し、前年とほぼ変わらない水準で運用したことで、固定費の改善につながりました。これらのことから、通期決算における営業利益は前年比13.6パーセント増の3億6,000万円となりました。

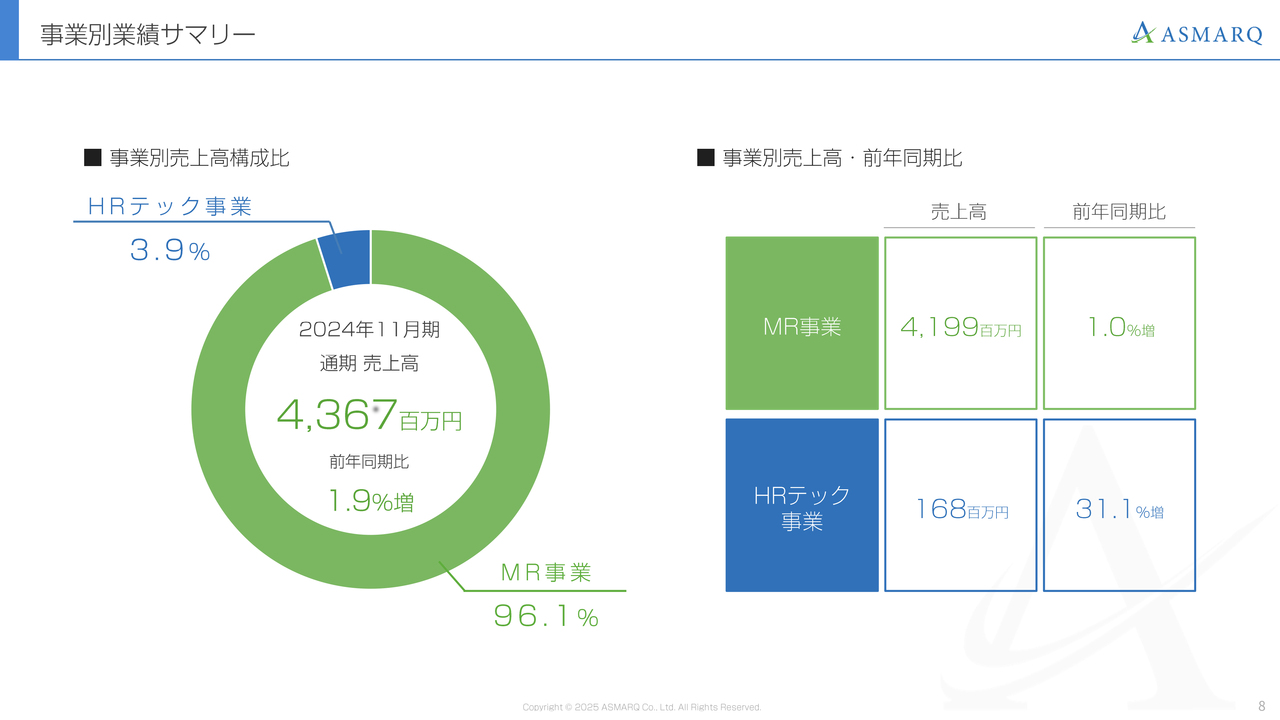

事業別業績サマリー

町田:ここでの事業別は大きく2つに分けられ、グリーンのマーケティングリサーチ事業と、ブルーのHRテック事業となっています。

スライド左側の円グラフのとおり、会社全体の売上に対するマーケティングリサーチ事業の割合は96.1パーセントとなった一方、HRテック事業は3.9パーセントとなりました。

まだ比率は少ないものの、HRテック事業は毎年大きく成長しているため、ここ数年で一気に比率を高めていきたいと思っています。

スライド右側の前年同期比については、マーケティングリサーチ事業の売上高は41億9,900万円で前年同期比1.0パーセント増、HRテック事業は1億6,800万円で31.1パーセント増となりました。

当然ながら、今後もマーケティングリサーチ事業を伸ばしつつ、HRテック事業もさらに伸ばすことで、会社全体の売上を伸ばしていきます。

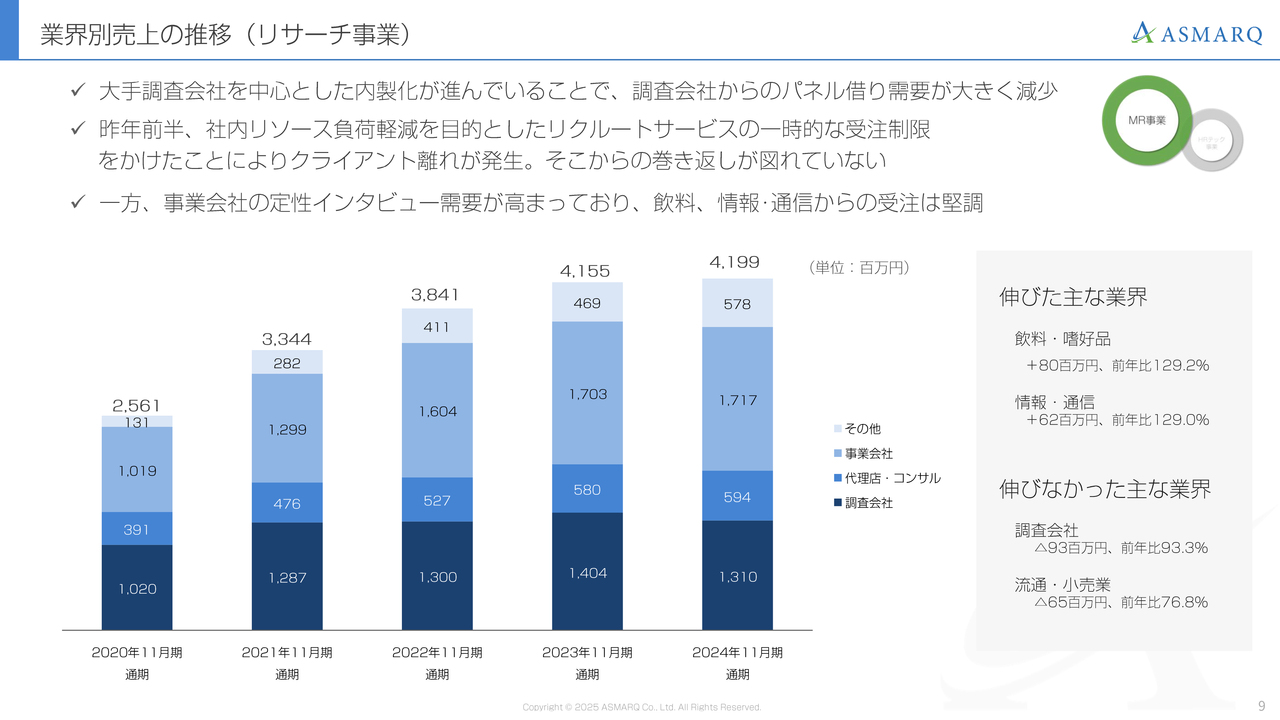

業界別売上の推移(リサーチ事業)

業界別売上の推移として、過去5年分をグラフにしています。スライド右側に伸びた主な業界、伸びなかった主な業界と記載がありますが、伸びた業界は飲料・嗜好品、情報・通信であり、主に事業会社が引き続き伸びている状況です。

スライドの下に記載している、伸びなかった主な業界としては、調査会社が前年比93.3パーセントとなりました。こちらも、当社の2024年11月期の売上が厳しくなってしまった大きな要因です。流通小売業は、前年比76.8パーセントでした。

調査会社の売上減少要因について、リサーチ事業は大手調査会社を中心とした内製化が進んでおり、調査会社からのパネル借り需要が大きく減少しました。

また、昨年前半に社内リソースの負荷軽減を目的としたリクルートサービスの一時的な受注制限をかけたことでクライアント離れが発生し、そこからの巻き返しが図れていませんでした。

そして、残業時間をいったん減らすために一部のお仕事を制限したことで他社へお客さまが流れてしまった影響により、調査会社の売上が減少しました。

伸びた要因としては、事業会社の定性インタビュー需要が高まっており、飲料や情報通信からの受注は堅調となっていることから、今期は事業会社を強化していきます。

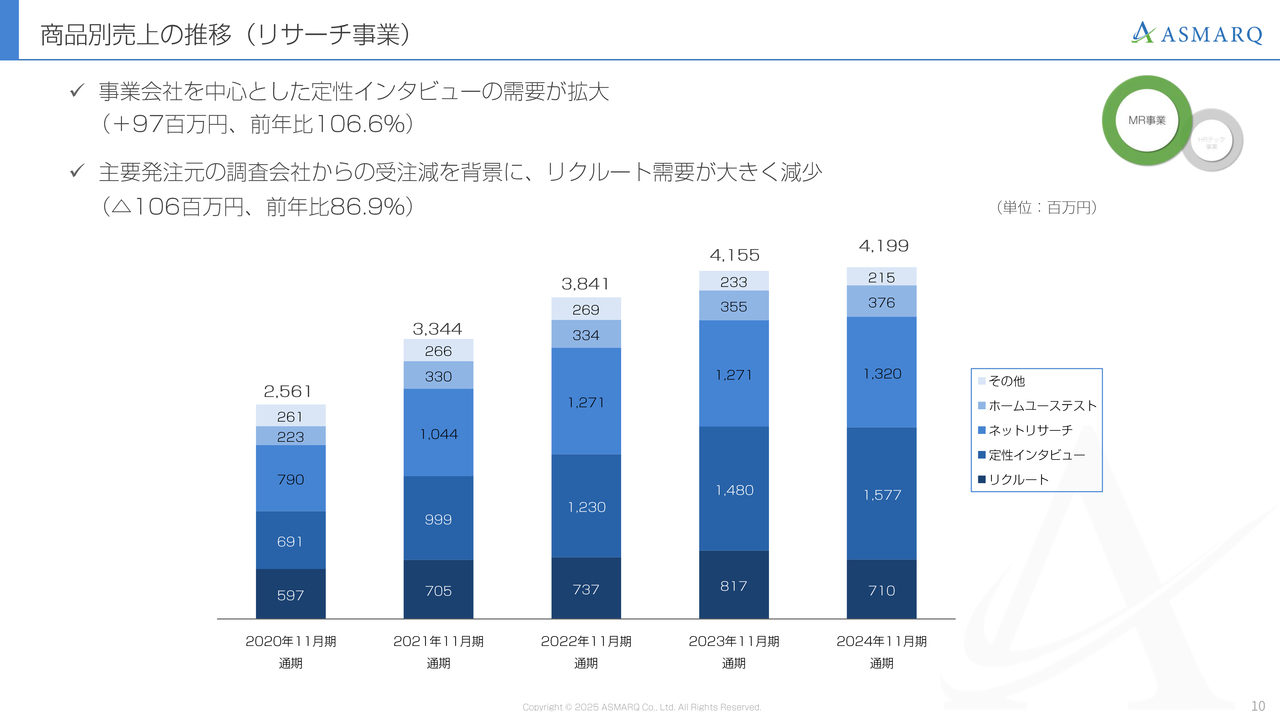

商品別売上の推移(リサーチ事業)

リサーチ事業の商品別売上です。1つ目に、事業会社を中心とした定性インタビューの需要が拡大しており、前年比106.6パーセントとなりました。

2つ目に、主要発注元の調査会社からの受注減を背景に、リクルート需要が大きく減少しました。リクルートとは、調査の対象者を集める仕事です。その業務が減ったことが、商品別における前期の主なトピックとなります。

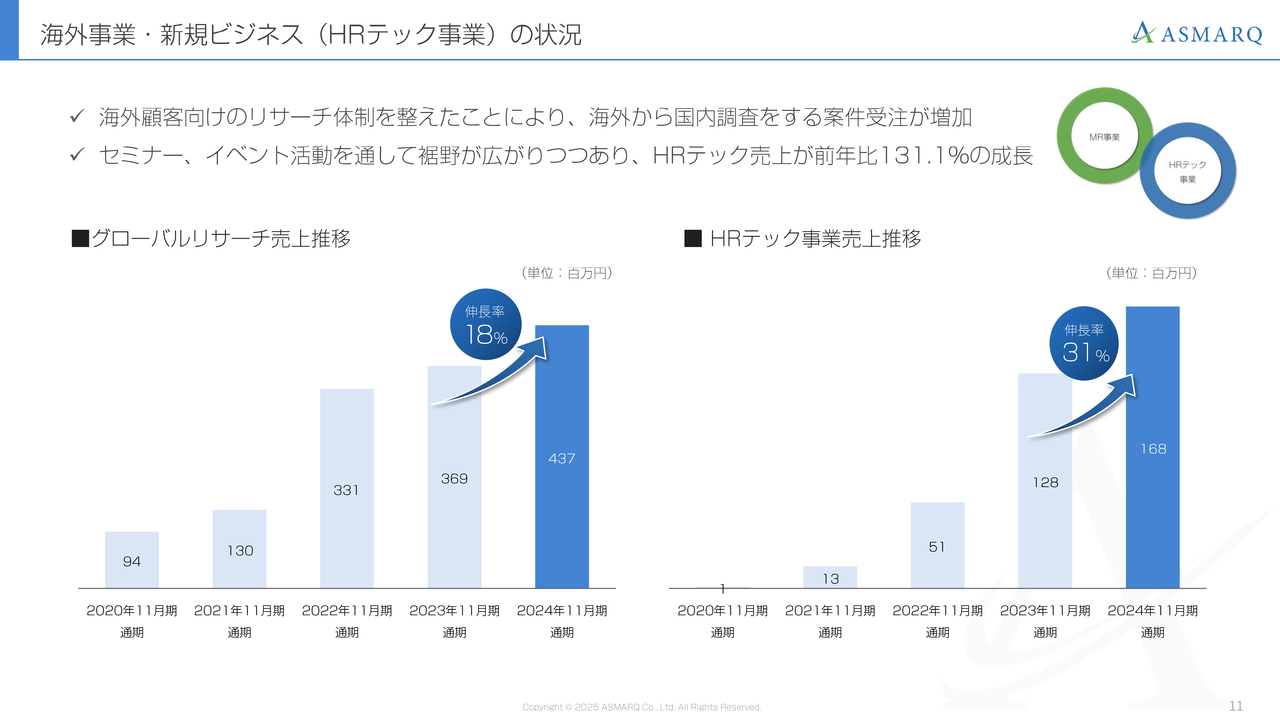

海外事業・新規ビジネス(HRテック事業)の状況

海外事業であるグローバルリサーチと、新規ビジネスであるHRテック事業の状況についてです。

スライド左側のグラフはグローバルリサーチの売上推移ですが、こちらでは海外顧客向けのリサーチ体制を整えました。人員を増やし、専任の営業を置くなどのアクションを起こしたことで、海外から国内調査を行う案件の受注が増加しました。その結果、前年比18パーセント増の成長をしています。

スライド右側のHRテック事業では、幕張メッセで行われる「HR EXPO」のようなセミナーやイベントへ積極的に参加しました。大阪、名古屋、東京、福岡で出展し、新規顧客を大幅に増やした結果、前年比31パーセント増となっています。

昨年はイベントだけでなく、Webからの集客なども含めてさまざまな集客を積極的に行いました。そこで集まったお客さまと見込み客のリストがまだ豊富にあるため、現在もそこにアプローチを続けています。

今期もイベントへの出展やWebでの集客やセミナーなどの仕組みを積極的に実行しているため、HRテック事業はさらに伸びていくことを確信しています。

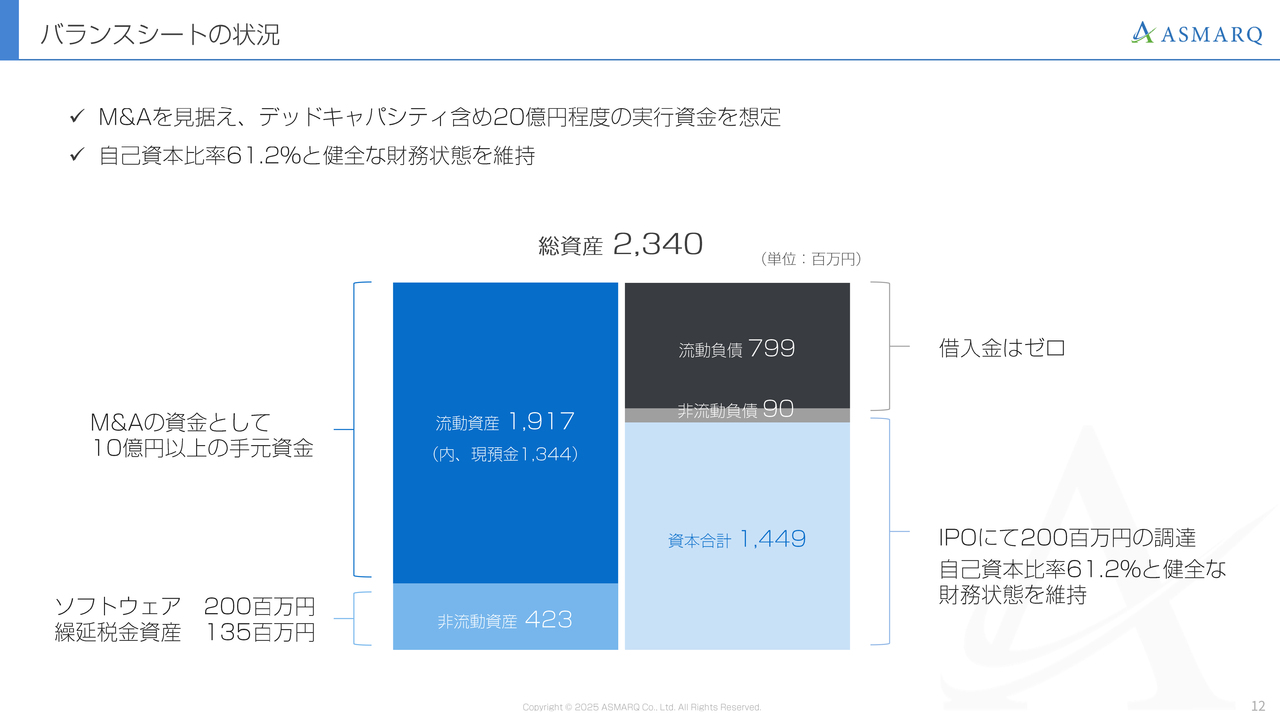

バランスシートの状況

飯田:2024年11月期の通期業績の報告について、再度私から貸借対照表、1株当たりの純利益、ROEの状況を説明します。

2024年11月期末時点において、総資産は23億4,000万円、流動負債と非流動負債合わせた負債は8億9,000万円、純資産はIPOでの調達分と当期純利益の増加を背景に約14億5,000万円となりました。

借入金は現時点では0円、自己資本比率は61.2パーセントとなり、健全な財務状態を維持しています。また、今後のM&Aの可能性を見据え、現預金13億4,400万円と、今後の借入の可能性を想定したデッドキャパシティを含め20億円程度の実行資金を想定しています。

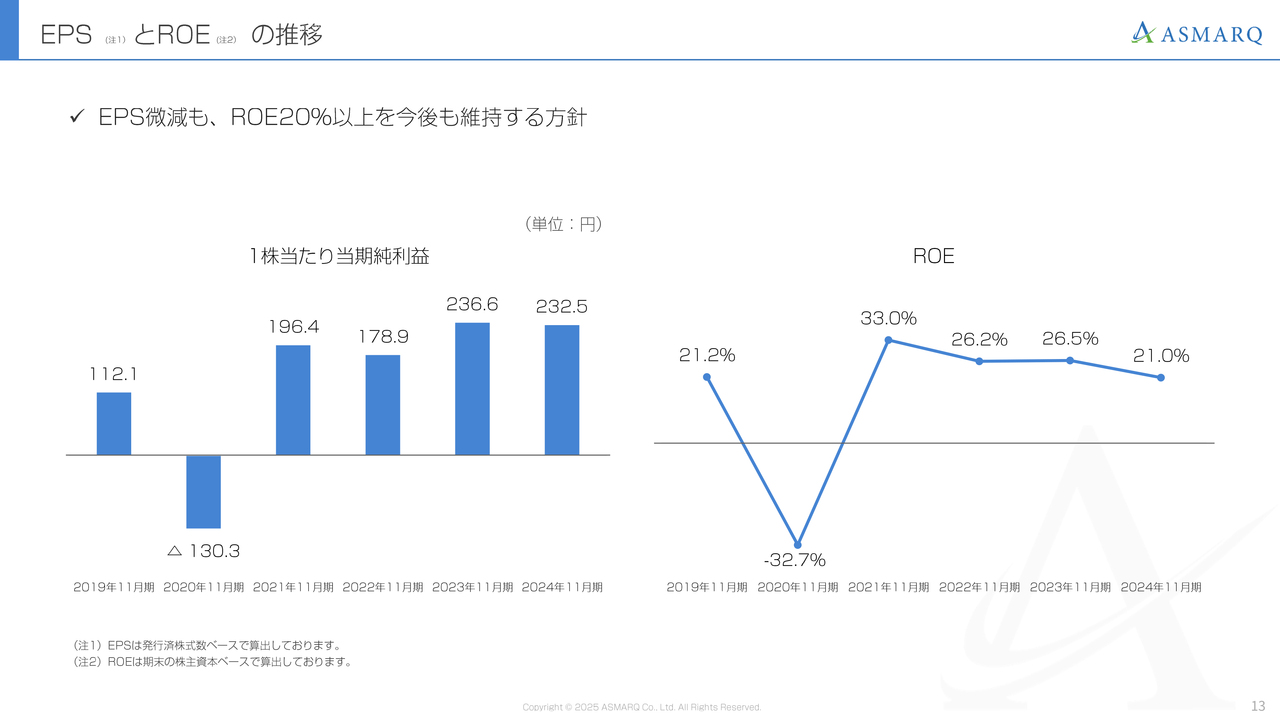

EPSとROEの推移

1株当たり当期純利益について説明します。前期に続き、1株当たり当期純利益は200円を超える水準で232.5円となりました。

ROEについて、今回はIPOでの調達も含めて純資産が約40パーセント増加しているものの、利益の伸びが追いついていないことから、前年よりも若干減少し、21.0パーセントとなりました。

当社は資本効率を意識し、ROE20パーセント以上を維持する方針としています。現時点では20パーセント以上を維持していますが、今後も株主のみなさまや市場に受け入れられるような知名度と実績を出していく必要があると考えているため、引き続き企業努力を続けていきたいと思っています。

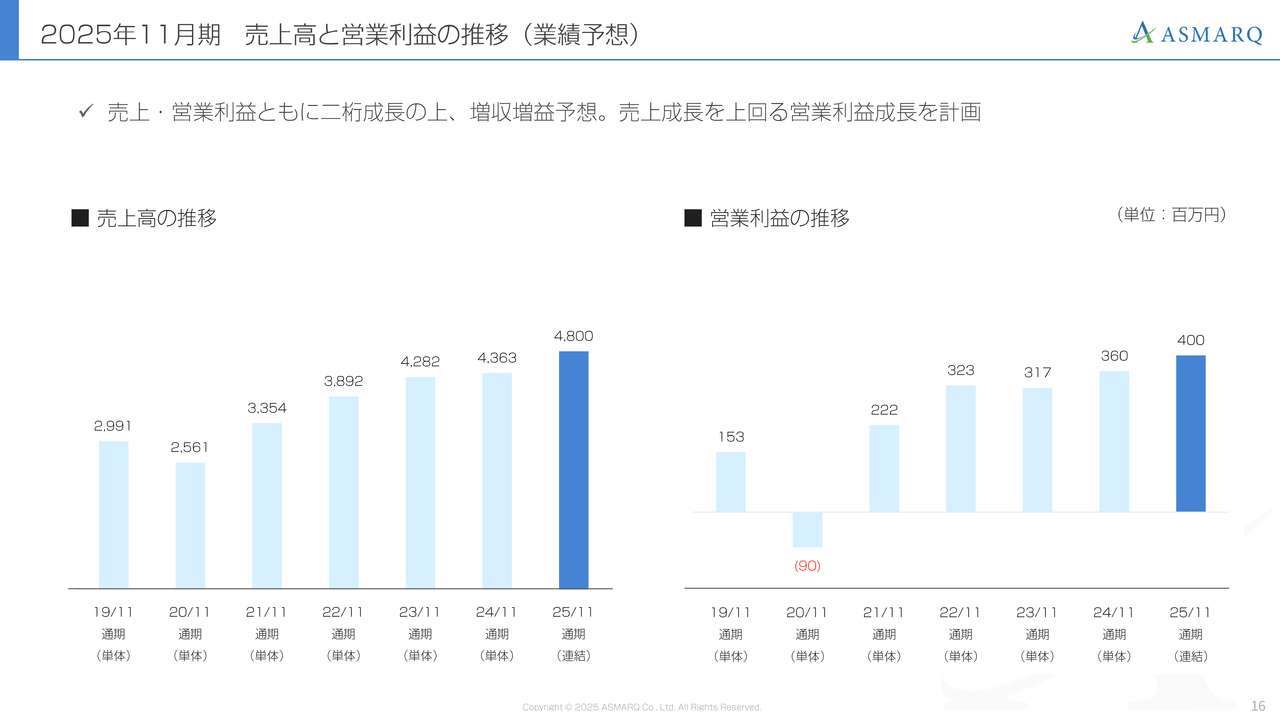

2025年11月期 通期業績予想

町田:2025年11月期の業績計画です。スライドの濃い青で囲った部分が今期の計画であり、売上高は48億円、一番右に記載の対前年比成長率は10.0パーセントです。

その下の2行に内訳を記載しており、リサーチ事業が8.8パーセント増、HRテック事業が39.9パーセント増という計画です。

濃いブルーで囲った業績予想の下部をご覧ください。営業利益と経常利益は4億円、当期純利益は2億8,500万円と、いずれも前期比10パーセントを超える成長を目指していきます。

2025年11月期 売上高と営業利益の推移(業績予想)

2025年11月期における、売上高と営業利益の業績予想と過去7年分の推移を並べています。左側が売上高、右側が営業利益と、いずれも過去最高の2桁成長を計画しています。

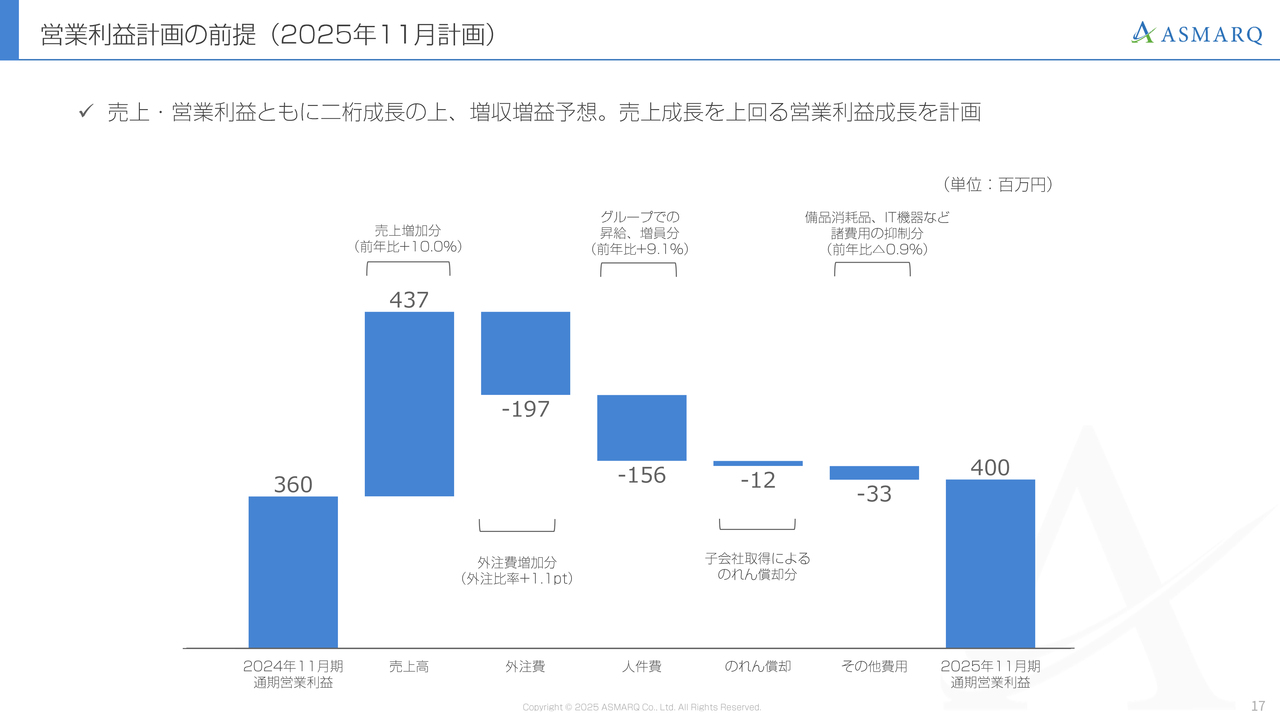

営業利益計画の前提(2025年11月計画)

飯田:2025年11月期における営業利益計画の増減要因について説明します。今回、営業利益は前年比11.1パーセントの伸長を計画しています。

その要因として、売上が4億3,700万円増加する一方、外注費の売上比率が1.1ポイント高まり、前年度よりも1億9,700万円増加する見込みです。これは当社サービスのうち、定性インタビュー調査の売上が今後も継続して伸び続けると想定していることが背景となります。

定性インタビューは、当社の他サービスと比べると利益率が若干低いため、2025年11月期においては、外注比率の計画を高めに設定しています。

一方で、前期から取り組んでいる内製化を含めた外注費を抑制する動きは今後も継続していくため、中長期的には外注費率を低減させていく方針です。

人件費については、連結グループ全体での全員の昇給および増員分によって人件費比率は若干下がる見込みであり、前年比1億5,600万円増加を予定しています。

また、今期から子会社株式取得に伴うのれんが発生することから、のれん償却分として1,200万円ほどを見込んでいます。その他販管費含めた費用は前年比3,300万円増加の予定ですが、売上に対する比率は下がる見込みです。

これらのことから、2025年11月期における営業利益は前年比11.6パーセント増の4億円となる予想です。

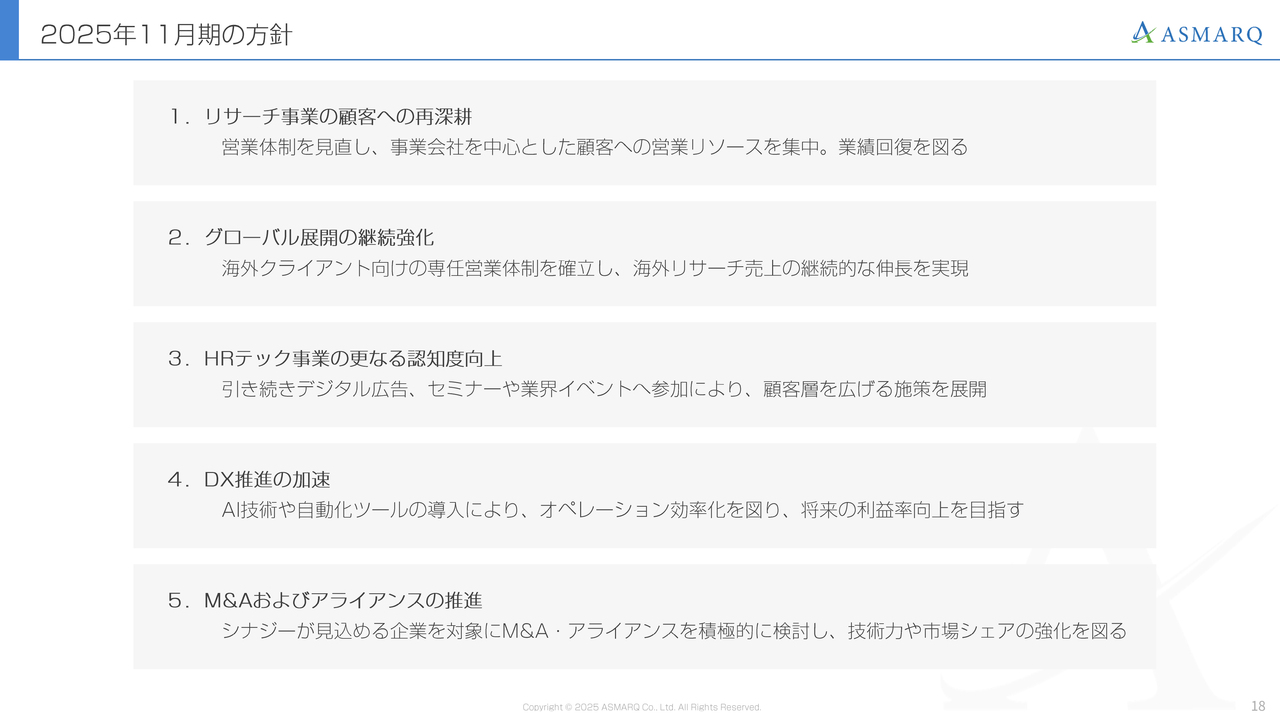

2025年11月期の方針

町田:2025年11月期の方針として、力を入れていく部分は5項目あります。

1つ目が「リサーチ事業の顧客への再深耕」として、営業体制を大きく見直しました。部長やマネージャーなど、すべて新しい人員で今期をスタートしており、すでに非常に良い傾向が見られています。今期は事業会社を中心とした顧客へ営業リソースを集中させ、業績の回復を図ります。

2つ目が「グローバル展開の継続強化」です。海外クライアント向けの専任営業体制を確立し、海外リサーチ売上の継続的な伸長を実現します。

今までは、国内向けのリサーチを営業している営業マンが海外リサーチも営業していました。そちらは継続しつつ、前期後半からグローバルリサーチだけを専任とする営業を置いています。すでに結果が出始めているため、さらに進めていきます。

3つ目が「HRテック事業のさらなる認知度向上」です。引き続き、デジタル広告、セミナーや業界イベントへの参加によって顧客層を広げる施策を展開します。

4つ目が「DX推進の加速」です。AI技術や自動化ツールの導入によってオペレーションの効率化を図り、将来の利益率向上を目指します。

5つ目が「M&Aおよびアライアンスの推進」です。リサーチ事業、もしくはHR事業とのシナジーが見込める企業を対象としたM&Aやアライアンスを積極的に検討し、技術力や市場シェアの強化を図ります。現在、ここにはかなり力を入れており、複数の企業とさまざまなお話を進めています。

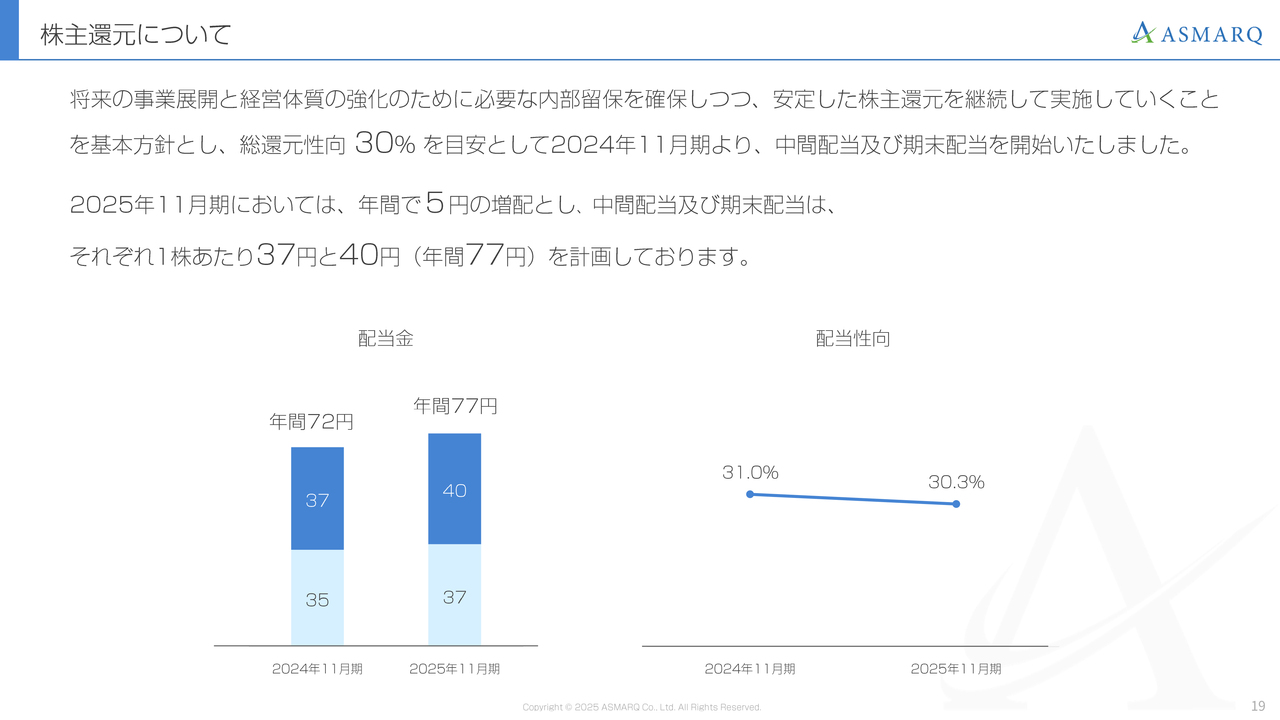

株主還元について

飯田:株主還元について説明します。当社は上場を機に、将来必要な内部留保を確保しつつ、安定した株主還元を実施していくことを基本方針としており、具体的には総還元性向30パーセントを目安としています。

スライドに記載のとおり、2025年11月期は予想利益を加味して年間5円の増配とし、中間配当は1株当たり37円、期末配当は40円、合計で年間77円の配当を計画しています。当社は、今後も資本効率の向上とともにより一層の株主還元策を検討していきたいと考えています。

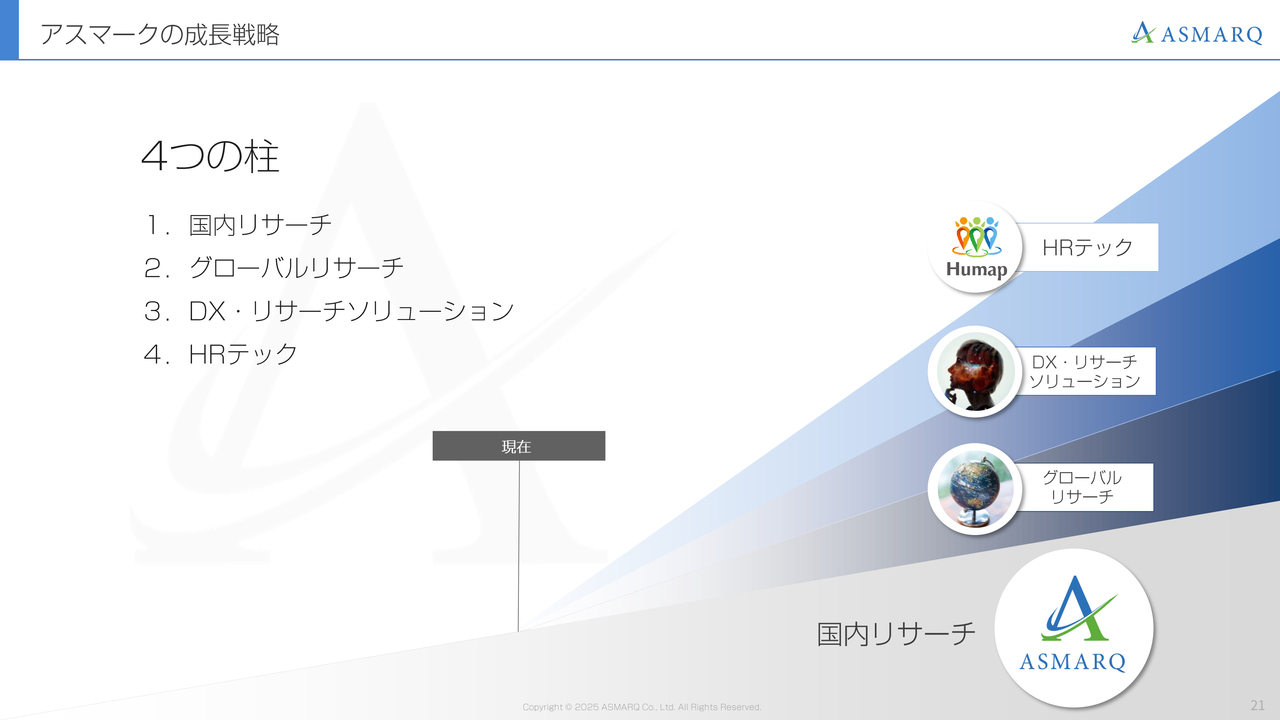

アスマークの成長戦略

町田:今後の事業展開です。スライドに示したように、今後も4つの柱である事業をメインに進めていきます。

現在も主力事業ですが、1つ目はベースである国内リサーチです。国内リサーチは、市場的にはそこまで大きく伸びている業界ではないものの、2,500億円程度の国内のリサーチ市場規模があります。当社の売上はまだ50億円弱のため、2パーセント程度のシェアしかありません。

先ほどお話ししたように、伸びている定性インタビューや事業会社などのクライアントに向けた積極的な営業活動を行い、ベースとなる国内リサーチをしっかりと伸ばしていきます。

2つ目はグローバルリサーチで、こちらも売上はまだ5億円程度です。国内のリサーチ事業の市場は2,500億円程度とお伝えしましたが、世界に目を向けると2兆円の市場があります。

現在、東京渋谷の本社には約10名の外国人を中心としたグローバルチームがありますが、そこをさらに強化し、大きな市場をしっかりと取っていきます。

3つ目はDX・リサーチソリューションです。現在、オンラインでインタビューができるツールと、オンラインチャットでインタビューができるツールの2つを自前で作っています。

国内外のリサーチ会社ともに一部の調査を内製化し、自分たちでリサーチを簡単に行ってしまおうというニーズがかなりあるため、今後はさらに加速していくと思われます。その時に向け、ツールだけで売上が上がるビジネスモデルがDX・リサーチソリューションです。

4つ目はHRテックです。こちらは、さらに着実に伸ばしていきます。以上、4つの複合体で売上を伸ばしていきます。

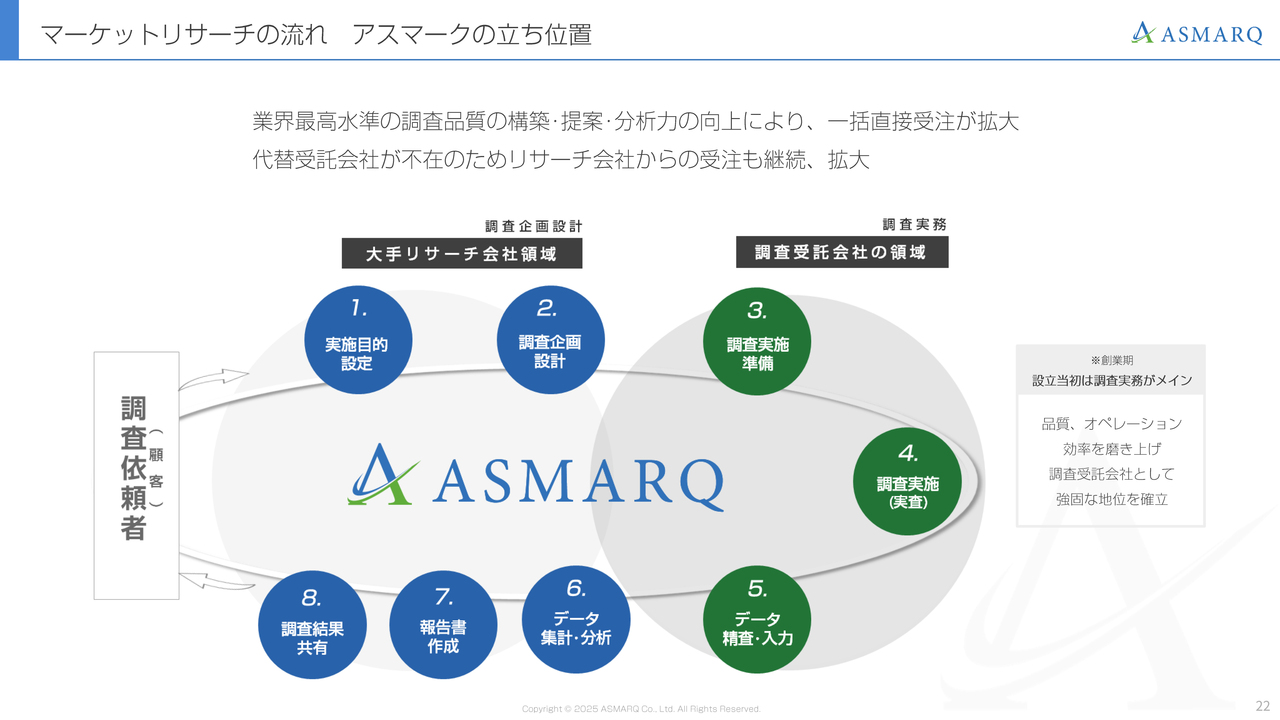

マーケットリサーチの流れ アスマークの立ち位置

スライドの図は、マーケットリサーチがどのような業務で成り立っているか、また、当社がどこを賄っているかを図にしています。上部のブルーの丸「1.実施目的設定」から右回りで、最後に「8.調査結果共有」となる図解です。

1・2は、主に大手リサーチ会社が行う部分です。調査の企画やプランニング部分は、大手が中心となって行っています。

3・4・5は調査の実務を行う部分、6・7・8は比較的職人の世界で、データの集計や分析をしたり、報告書を作ったりする部分です。

現在、当社はこの1から8までをすべてワンストップで賄えるのですが、全部を行うことのできる会社は非常に少ないのが現状です。「アスマークに調査を頼むと、すべてワンストップで行ってくれる」ということが、我々の大きな強みになっています。

最初は、グリーンで記載した3・4・5のみを事業としてスタートしました。その後は時間をかけ、1から8までフルサービスで対応できるようになった点が当社の強みです。

ビジネスモデル

ビジネスモデルを図で表しています。スライド左側のブルーは、我々にリサーチの仕事を発注いただいているクライアントであり、国内企業と海外企業があります。

下に記している主な取引先としては、調査会社・広告代理店・メーカーとありますが、現在は主にメーカーとの取引がメインになっています。その他、幅広くマスコミや官公庁などからもお仕事をいただいています。

スライド中央のグリーンが当社であり、ここで調査を行います。3つの記載のうち、1つ目が「オンライン・リサーチ」です。主にスマートフォンで回答するような、いわゆるネットリサーチと言われるものを中心としたオンラインで行うものです。

2つ目が「オフライン・リサーチ」です。会場に人を呼んで行う対面式のインタビューなど、会場調査と言われる調査です。オンラインリサーチを得意とする会社には、オフラインリサーチをしっかりと行える会社が少ないのですが、当社の強みとしては、オンラインとオフラインの両方をしっかりと提供できます。

3つ目が「パネル・リクルーティング」です。あまりお聞きになられたことのない言葉かもしれませんが、1つ前にお話しした「オフライン・リサーチ」に協力する参加者のみを紹介するサービスが、「パネル・リクルーティング」です。

こちらは設立以来メインで行っていた事業ですが、人を集めるだけのため、売上はそこまで大きくありませんでした。

そのため「パネル・リクルーティング」の業務を減らし、「オンライン・リサーチ」「オフライン・リサーチ」を増やすことになり、「パネル・リクルーティング」の調査会社からのお仕事を若干制限していました。しかしながら、今期は再びしっかりとここを戻し、3本柱で事業を進めていきます。

スライド右側には、「調査パネル」とあります。マーケティングリサーチは、アンケートに回答する、いわゆる「パネル」と呼ばれる人々の協力があって成り立ちます。黄色の上部にある「アスマークパネル」とは、アンケートに回答する事前登録をしていただいている、自社で保有している約100万人の会員です。

調査の仕事が増え続けており、自社だけではなかなか解決できないことが多いため、同業者の会員を表す「外部パネル」などもお借りしながら仕事を行っています。お客さまがいて、当社があって、回答をいただくパネルの方々がいて、ビジネスが回っているというかたちになります。

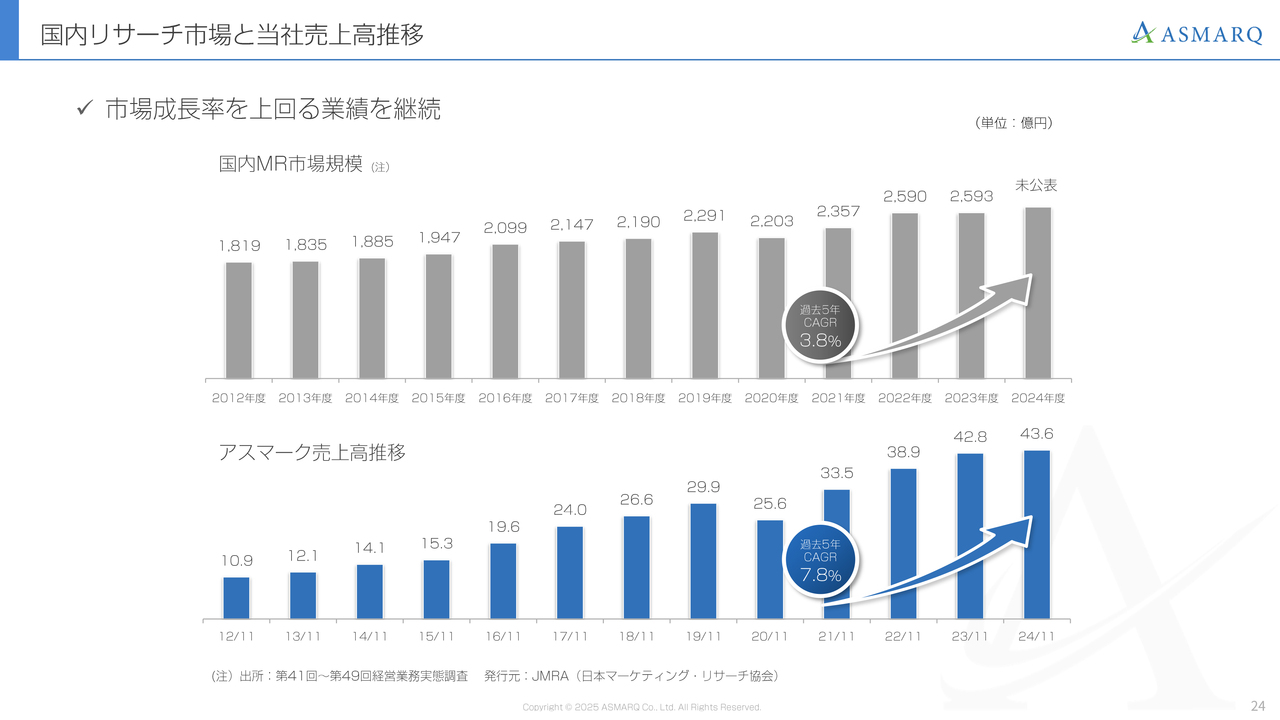

国内リサーチ市場と当社売上高推移

スライド上部のグレーのグラフが、国内マーケティングリサーチの市場規模です。丸の中に記載のとおり、過去5年間の年間平均成長率は3.8パーセントと、微増というイメージで業界自体は成長しています。

一方、ブルーのグラフは当社を表しています。前期は売上の伸びが少なかったものの、過去5年間で見た年間平均成長率は7.8パーセントと、業界平均の2倍強程度となっています。まだここで満足はしていないため、今後10パーセント以上に伸ばしていければと考えています。

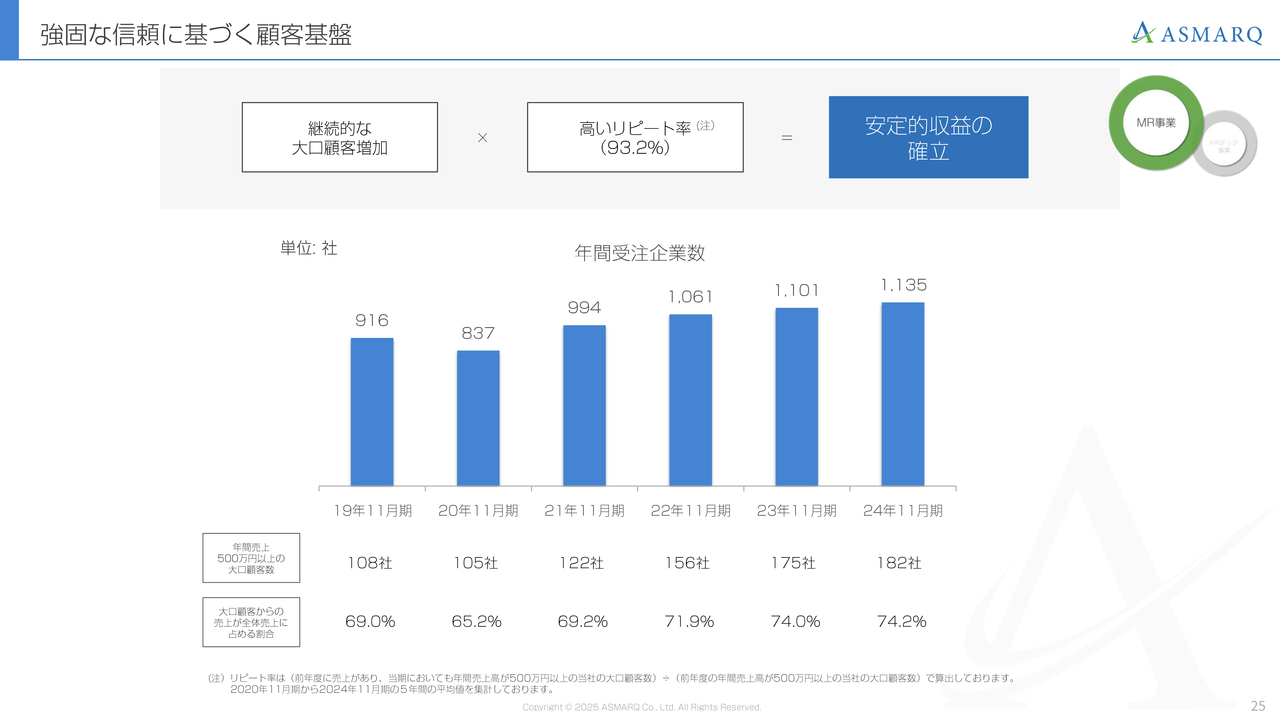

強固な信頼に基づく顧客基盤

当社の売上が安定的に伸びている理由について、その要因はスライド上部のグレーの囲みにある、継続的な大口顧客増加です。また、お客さま「×(かける)」とあるように、93.2パーセントという高いリピート率で繰り返しお仕事をいただいている結果、安定的収益の確立につながっています。

スライド下部のブルーの棒グラフは、大口顧客ではなく、年間に当社がお仕事を受注している企業数を示しており、こちらは安定して増えています。

棒グラフの下に小さく記載していますが、こちらは継続的な大口顧客増加を表しています。5年前は108社だった年間売上500万円以上の大口顧客数が直近では182社と、1.7倍に増えています。

さらにその下には、当社の売上全体に占める大口顧客からの売上の割合を示しています。直近で74.2パーセントと、5年前と比べて5ポイント強増えており、売上がさらに安定してきていることがわかります。

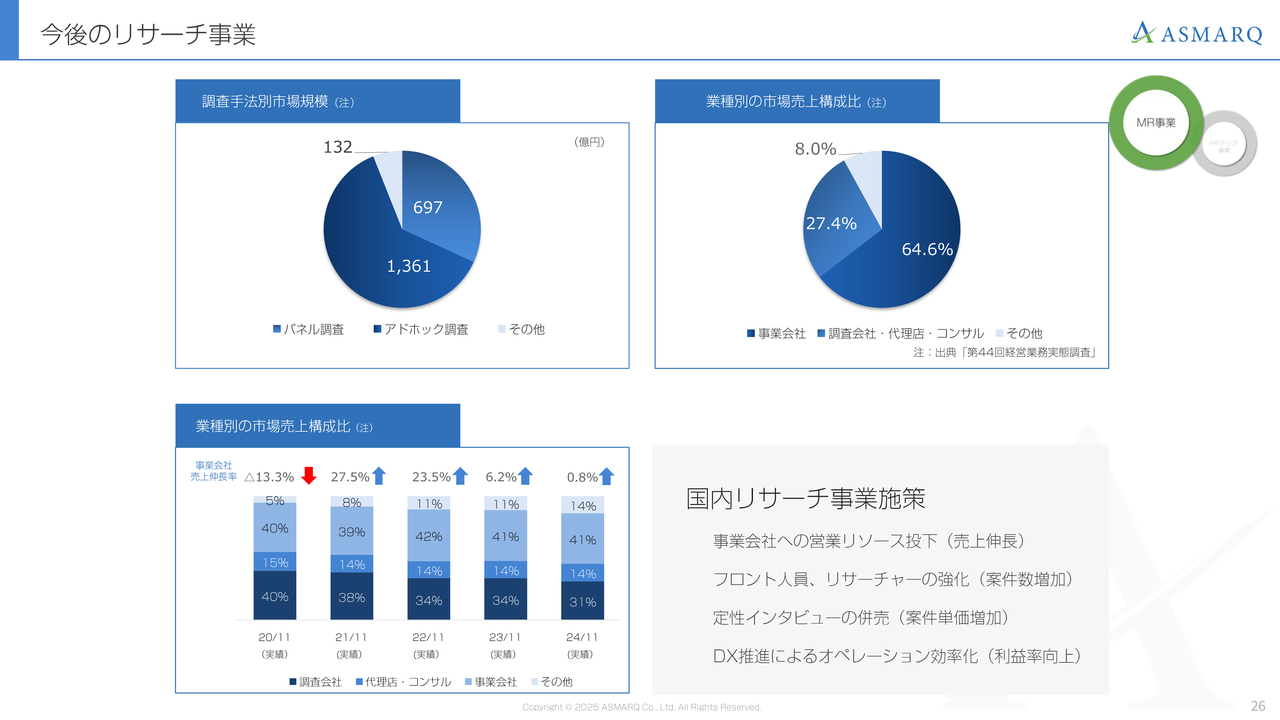

今後のリサーチ事業

スライド左下の棒グラフをご覧ください。このグラフは、業種別の市場売上構成比を表しています。会社全体の売上も伸びているため、棒グラフの上から2番目の事業会社があまり伸びていないように見えますが、棒グラフ上部にある矢印から、売上伸長率がよくわかるかと思います。

スライド右下は、国内リサーチ事業をどのように進めていくかを示しています。1つ目が「事業会社への営業リソースの投下(売上伸長)」、2つ目が「フロント人員、リサーチャーの強化(案件数増加)」、3つ目が「定性インタビューの併売(案件単価増加)」です。

インターネットリサーチを受注した際、当社はフルサービスでリサーチに対応できるため、積極的に「インタビューもどうですか?」という提案をしていくのが、3つ目の施策となります。

4つ目が「DX推進によるオペレーションの効率化(利益率向上)」です。こちらもすでに動き出しているため、どこかのタイミングでお話しできればと思っています。

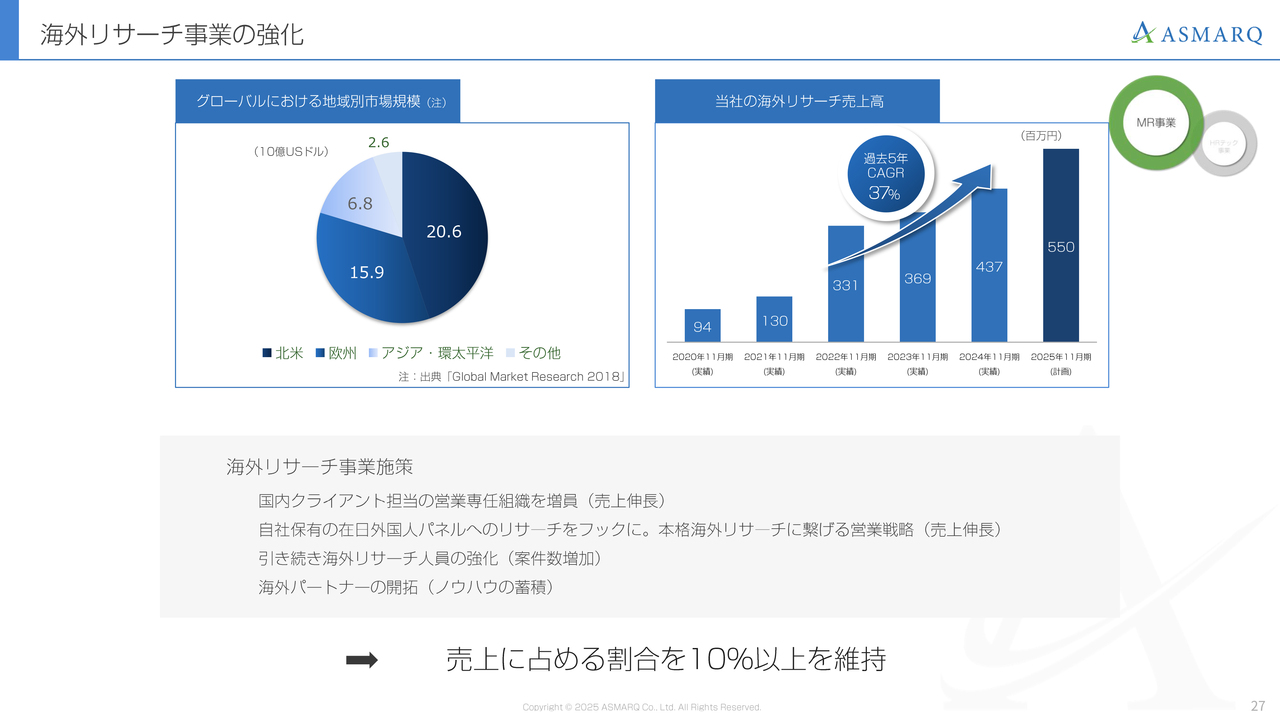

海外リサーチ事業の強化

専任の営業を置いたり、海外のパートナーを増やしたりすることで、過去5年間で37パーセント伸長した、伸びしろのある海外リサーチ事業をさらに伸ばしていきます。

また、スライドの一番下に記載のとおり、リサーチ全体の売上に占める割合を10パーセント以上にしつつ、さらに伸ばしていくのが海外リサーチ事業としています。

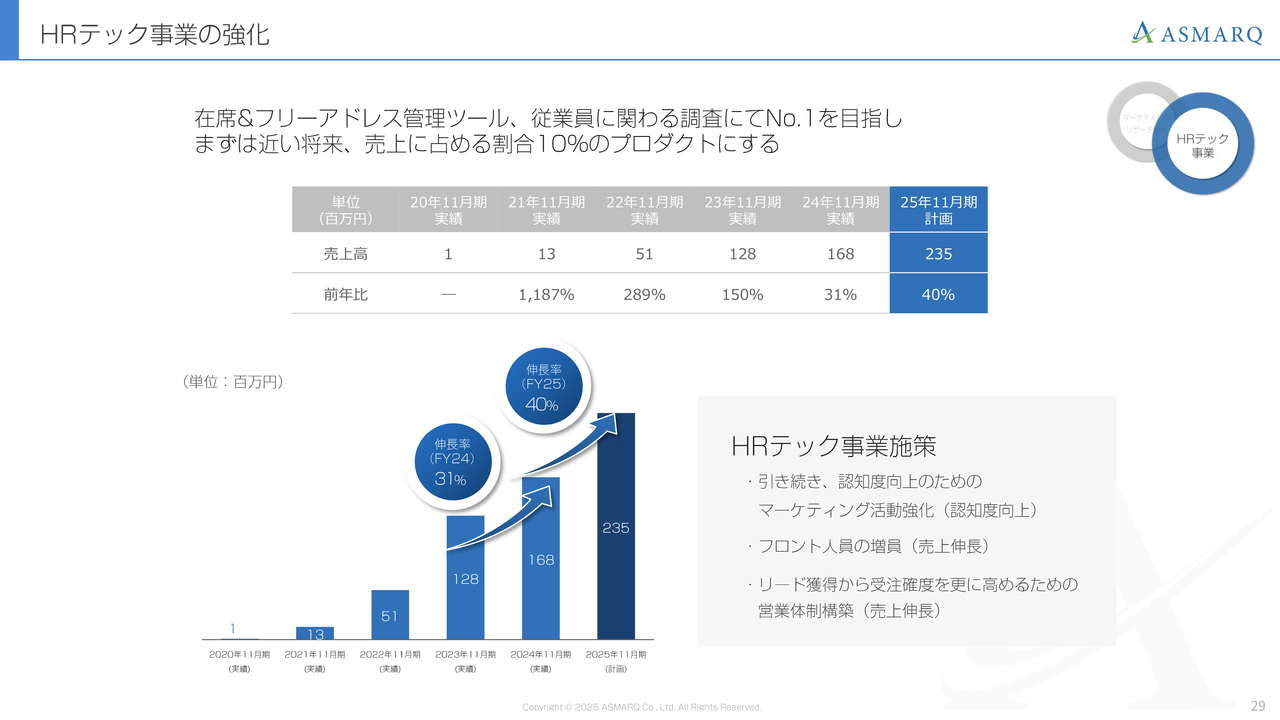

HRテック事業の強化

2020年から新規事業として、「Humap(ヒューマップ)」という企業の人事総務部門向けのサービスをスタートしています。まだ売上は小さいながらも、安定的に成長しています。

スライド下部に記載のとおり、「Humap」には6つのサービスがあります。もともとなにも関係のないところからHRを始めたのではありません。左から2番目のES調査「ASQ」は従業員満足度調査、その隣のハラスメント防止「CHeck」は一部調査であり、これらの調査をベースに始めたサービスが「Humap」です。

また、在席管理ツール「せきなび」は、現在「Humap」の主軸のサービスになっていますが、こちらもいきなり思いついて作ったのではありません。10年以上前から、自前で作っていたツールを外販し始めたことがきっかけです。

したがって、現在もこれら3つが「Humap」の事業の柱になっています。

HRサービスというと「レッドオーシャンでかなり大変ではないですか? 儲からないのではないですか?」と言われますが、我々はあくまでも自社が強い部分に軸足を置いて今後もシェアを高めていくため、売上・利益をしっかりと伸ばしていけると確信しています。

HRテック事業の強化

今期から営業の人数を大幅に増やしているため、さらに売上を伸ばしていけるよう進めていきます。

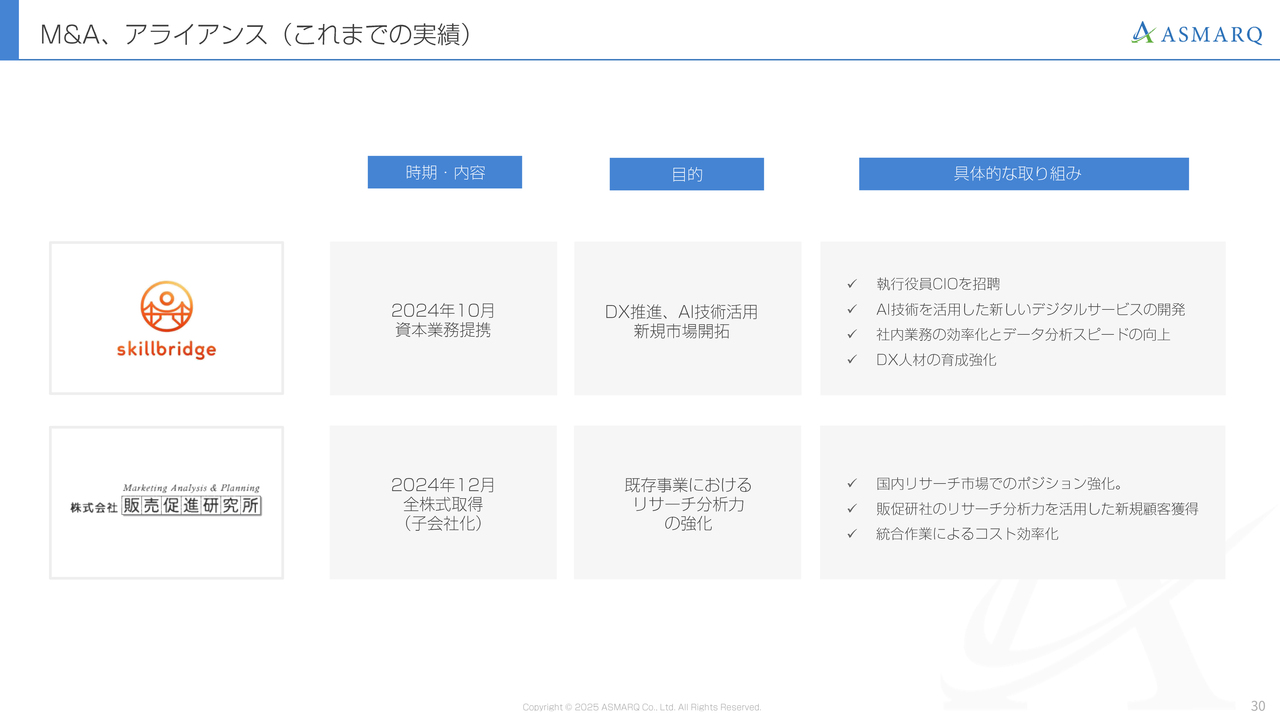

M&A、アライアンス(これまでの実績)

飯田:今後の当社のM&AおよびIRアライアンスの方向性について説明します。

当社は上場以降、同業を中心にM&Aを検討していく方向性を打ち出していました。その中で、直近では2つのM&Aと、2つのM&Aアライアンスを実行しています。

適時開示でもお知らせしていますが、スキルブリッジ社との資本業務提携と、販売促進研究所の子会社化です。それぞれ目的は異なりますが、販売促進研究所の子会社化では既存事業の強化を目的としており、彼らが持つリサーチ分析力を活用し、当社グループ全体のリサーチ力の底上げを図ります。

今後は双方のシナジーを生み出しつつ、その効果をグループとして業績に寄与させていくため、現在PMIを進めています。

スキルブリッジ社との資本業務提携は、企業価値向上を目的とした長期的なアライアンスの一環です。具体的には、AI技術を活用した新たなプロダクト開発や、DX推進によるオペレーションの効率化を主な狙いとしています。

これらの取り組みが、中長期的に当社の業績に大きく貢献すると考えています。

さらに、この動きを一層加速させるため、スキルブリッジ社の代表である佐藤氏を執行役員CIOとして擁立しました。各プロジェクトをより一層力強く推進していきたいと考えています。

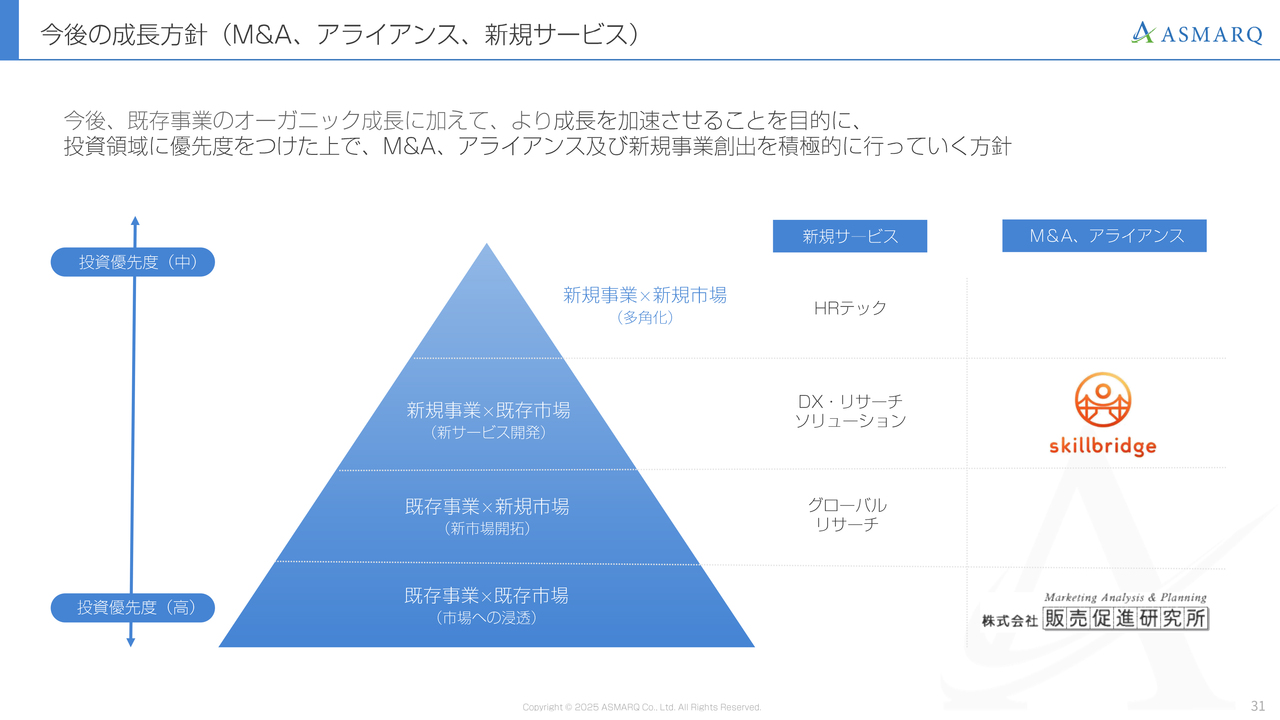

今後の成長方針(M&A、アライアンス、新規サービス)

今後は既存事業のオーガニック成長に加え、より成長を加速させていくことを目的に、投資領域に優先度をつけた上で、M&Aやアライアンス、および新規事業の創出を積極的に行っていく方針です。

先ほど町田からお伝えしたとおり、当社は成長戦略として既存の国内リサーチ、海外リサーチ、DX・リサーチソリューション、HRテックの4本柱を掲げています。

スライドでは、各位置づけを表しています。タイミングによって前後する可能性はありますが、既存事業と新規事業それぞれに優先順位を設定した上で、今後は各ビジネスへの投資を進めていきます。

また、それに掛け合わせるかたちでM&Aやその他のアライアンスを検討し、継続的に実行していきたいと考えています。

引き続き既存の国内リサーチを盤石なものにすることを最重要視しており、同業を中心にM&Aを検討しながら、業容拡大を模索していきます。また、並行して企業価値向上を目的に、将来を見据えたAI技術を活用した新たなサービスやツール開発など、新しい領域にもチャレンジしていきたいと考えています。

以上で、2024年11月期の通期決算説明会を終わります。ご清聴ありがとうございました。

質疑応答:2025年11月期ガイダンスの実現可能性と成長戦略について

「2025年11月期のガイダンスは、2桁パーセント成長へのリベンジを示したものと期待しています。足元の売上鈍化の状況を踏まえ、ガイダンスのフィジビリティの温度感について確認させてください。

ガイダンスの数値は保守的な見立てに基づいているのか、それとも意欲を織り込んだものなのか、このガイダンスを達成するために必要なものなど、温度感と達成に向けた意気込みをお聞かせください」というご質問です。

比較的保守的に見積もっています。今回、株式を取得した販売促進研究所との連結会計において、10パーセントの伸長率を出しています。

内訳の詳細は割愛しますが、子会社分を除いた当社単体での売上は、リサーチ事業は5パーセント強、HRテック事業は40パーセントほどとなります。したがって、実際に連結会計となった際の影響を考慮しつつ、保守的な見立てで計画を組んでいます。

質疑応答:営業組織の課題と伸長率の回復状況について

「営業組織の立て直しについて、2024年11月期下期から課題提示があり対応されていますが、外部環境と内部環境それぞれにおいて、どのような問題が生じているのでしょうか?

また、伸長率回復のめどについて未だ対策中のステータスなのか、すでに回復に向けた手応えがあるのか、現状のステータスについて教えてください」というご質問です。

町田:外部環境については、国内のマーケティングリサーチ市場がそこまで伸びていない点が挙げられます。

当社はもともと調査会社を中心に事業を展開してきたため、事業会社からの依頼が増加している中でも、一定数の営業担当を調査会社向けに割り当てて活動していました。調査会社の売上が伸び悩む中、該当部署やチームの売上が厳しい状況が続いています。

内部環境については、調査会社向けチームのマネジメントに課題が生じました。売上が伸び悩む状況で顕在化する課題かもしれませんが、調査会社向けの担当営業が複数退職したことにより、売上ロスや引継ぎによる売上減少が一部発生しました。これが、内部要因の1つとして挙げられます。

また、会社としては事業会社にシフトしようという戦略があったため、調査会社からの売上が厳しい中、モニターリクルートという調査対象者の招集業務を一部制限し、お仕事を断ることがあり、さらにクライアント離れが進んでしまいました。

しかし、半年ほど前、第2四半期の終了時点で底が見えていたため、徐々にマネージャーの交代を含む組織の改革を進めてきました。現在では、制限していた業務も回復しています。

売上についても、今期は予算を達成していくかたちでスタートできており、私は今期の売上回復を確信しています。回復の見通しについては、まだ対策中のステータスです。一度離れてしまったお客さまをいかに戻すかが課題であり、現時点では完了していないため、しっかりと取り組んでいきます。

また、売上が減少している原因として、なにか大きな問題やトラブルが起きたわけではありません。引き続き、この課題にしっかりと対応していきます。

質疑応答:業績回復の戦略について

飯田:「業績回復を目指し、事業会社への営業リソースを集中されるとのことですが、事業会社からの直接受注には各社へのパスが必要となるため、大手調査会社経由の案件に比べて、時間と手間を要するものと思います。

今期の業績回復を具現化していく上で、全体を埋め合わせるための工夫としてどのような展開をお考えでしょうか?」というご質問です。

町田:先ほどお伝えしたとおり、もともとは調査会社を主な取引先としていました。当時、事業会社からの仕事は主に大手調査会社を経由して当社に届いていましたが、7年、8年ほど前から事業会社にシフトしています。

それに伴い、必要な人員はしっかり確保しており、今後は新規開拓を増やしていく方針です。リサーチャーや事業会社との仕事に必要な人員やノウハウは、ある程度蓄積されています。

さらに、直近でM&Aによってグループに加わった販売促進研究所は、リサーチのプロフェッショナルが集まった会社です。そこと連携し、当社の現状のリサーチャーの底上げ教育を進めるとともに、事業会社に向けてサービス提供を強化しています。

現在はその加速に全力を注いでおり、特に心配しておらず、しっかりと取り組んでいきたいと考えています。

質疑応答:販売促進研究所とのシナジーについて

飯田:「販売促進研究所とのシナジーは計画に織り込んでいますか? また、今後DXを推進していくその効果は、計画に織り込んでいますか?」というご質問です。

販売促進研究所とのシナジーについては、比較的短期間で効果が出ると見込んでいますが、今回、期初の計画には含めていません。

また、今後はDXを推進していく予定です。その効果として、今後のオペレーションの改善によって利益率が高まっていくことは予想していますが、こちらも同様に、今回の計画には織り込んでいません。

具体的に成果が出た際に、利益のアップサイドとして見ていただければと思います。

質疑応答:人材確保・育成と成長戦力化の状況について

「御社の成長のためには人材確保や育成が重要かと思いますが、採用の状況や育成を踏まえた戦力化の状況について詳細を教えてください。リソースがボトルネックとなり、成長阻害になるような懸念はないのでしょうか?」というご質問です。

リソースがボトルネックとなり、成長を阻害する懸念について、2025年11月期に関しては考えていません。その背景には、前期の人員の増加に対して案件数がそこまで伸びていなかった点が挙げられます。

参考資料にもあるとおり、単価の上昇は見られますが、リサーチ事業の伸長1パーセントにとどまったことから、案件数がそれほど伸びていないことがご理解できるかと思います。

実際に業績が伸びる前提で人員を増加させた一方で、案件数が伸びなかったという背景があり、現時点で人材は充足していると考えています。

また、1人あたりの案件数が少なくなっている中、オペレーションチームは現時点で十分なスキルを身につけており、1年を通じて無理なくスキルが向上してきていると捉えています。そのため、戦力としては整った状態で2025年11月期を迎えることができると考えています。

質疑応答:M&Aにおけるシナジー発揮の課題について

「M&Aを成長戦略の1つと据え、足元でも積極的に展開されている一方、M&Aは企業文化やシナジー発揮の遅れなど、難しさがあることも事実です。

御社において、足元でM&Aされた会社のシナジー発揮に向けた対応状況や、今後さらにアクセルを踏んでいく上で大切だと思われることを教えてください」というご質問です。

PMIの状況について、簡単にお伝えします。当社が12月に販売促進研究所を子会社化してから、1ヶ月が経過しました。現時点では、双方の理解がかなり深められたと思っています。

また、経営体制も改め、企業文化において大きなギャップがある状態ではないと捉えています。

今月から、ビジネスシナジーとして売上に寄与する双方のサービスやリサーチャーの交流を始めました。今後はビジネスシナジーとして、売上を底上げするための取り組みをしていきたいと考えています。

もう1点、コストシナジーとして利益に寄与する部分においてはお互いの取引を整理しつつ、実際にグループ内で取引できるものについては、今月から具体的に寄せていく検討を進めようと思っています。

シナジーについては今期の業績に織り込んでいませんが、比較的早い段階で業績に効果が現れると思っています。

質疑応答:市場の期待値向上に向けた戦略と社内議論について

「市場からの期待値が低く、PERも低い状態が恒常化しています。どのように期待を高めていくのでしょうか? 社内でどのような議論をされていますか?」というご質問です。

実際に当社としても、取引高も含めて期待値がそこまで高くないことは認識しており、現時点でPERは10倍を切っている状態です。

業界全体でPERが低い状況であるという認識はありますが、今後、アスマークというビジネスをしている会社が、より広い知名度を獲得し、興味を持ってもらうことが一番だと思っています。

具体的には、今後、投資家のみなさまと直接接点を持てる機会を積極的に設け、機関投資家や個人投資家問わず、幅広い株主のみなさまとしっかり向き合い、対話を進めていかなければならないと、ちょうど先日の取締役会でもお話ししました。

一朝一夕で株価が高まることは考えづらいため、引き続き、地に足つけて業績をしっかりと出しつつ、みなさまに喜ばれるようなリリースを発信しながら、株価向上を目指していきたいと考えています。

質疑応答:中期経営計画について

「中期経営計画は出さないのですか?」というご質問です。

現在、当社では、中長期計画や成長戦略を具体化するための検討を進めようとしています。その一環として、中期計画を具体化するかどうかはまだ決定していませんが、適切なタイミングに公表する方向で前向きに考えています。

投資家のみなさまにとって有益で現実的な計画を長期的に示せるよう、慎重に準備を進めているため、引き続きご支援いただければと思います。

この銘柄の最新ニュース

アスマークのニュース一覧- 第24期定時株主総会招集ご通知 2026/02/04

- 第24期定時株主総会資料(交付書面に記載しない事項) 2026/02/04

- アスマーク、26年11月期は積極投資で増収減益計画 営業人材を増員、リーン・ニシカタ子会社化でデータ分析事業に参入 2026/01/22

- 剰余金の配当に関するお知らせ 2026/01/19

- 株式会社リーン・ニシカタの株式の取得(子会社化)に関するお知らせ 2026/01/14

#配当 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニング

アスマークの取引履歴を振り返りませんか?

アスマークの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

アスマークの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ