JPMC、既存物件の借上を強みに運用戸数は全国で約11万戸に拡大、賃貸住宅業界のトッププレイヤーを目指す

本日のIRセミナーでお伝えしたいこと

武藤英明氏(以下、武藤):みなさま、本日は貴重なお時間を頂戴しまして、誠にありがとうございます。

本日はスライドのとおり、まずは賃貸のマーケットについてお話しします。賃貸住宅といえば、アパートや賃貸マンションなど、みなさまにも非常になじみがあると思いますが、マーケットについては意外と知られていません。ですので、我々がこのマーケットで事業を始めた理由をご説明したいと思います。

その後、当社の概要、今後当社に訪れる2つのチャンス、業績と配当政策についてお話しします。

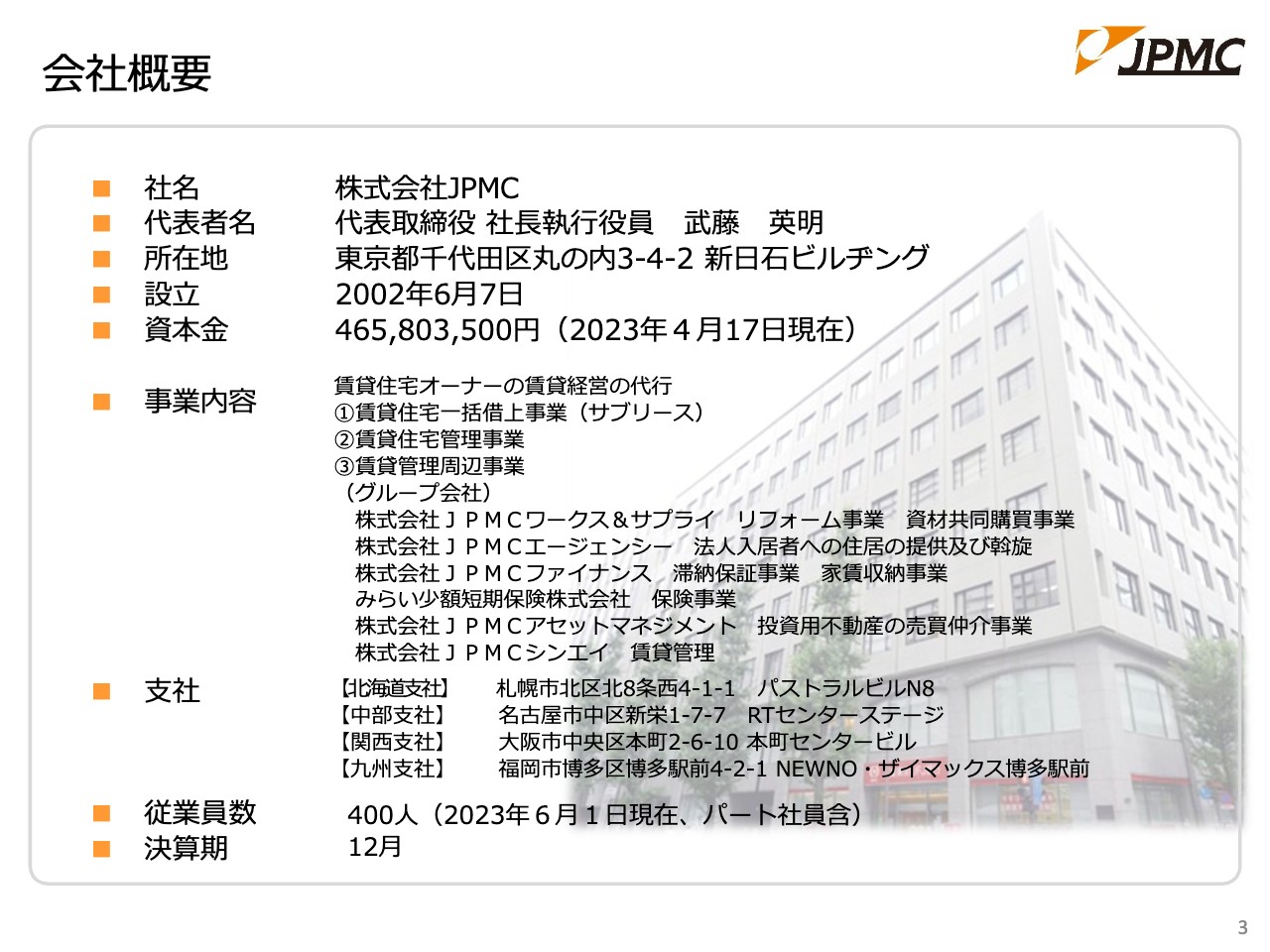

会社概要

武藤:当社は21年前の2002年6月7日に、私1人で物件も売上もまったくゼロの状態からスタートしました。私はもともと不動産業界の出身ではなく、不動産屋や建設会社に勤めたことは一度もありませんでした。

創業して9年でJASDAQ、10年で東証二部、11年半で東証一部に上場し、現在は東証プライムに上場しています。

ITやバイオ以外の業種でありながら、短期間でここまで成長できたのは、生意気な物言いですが、ビジネスモデルとしては当たったと感じています。

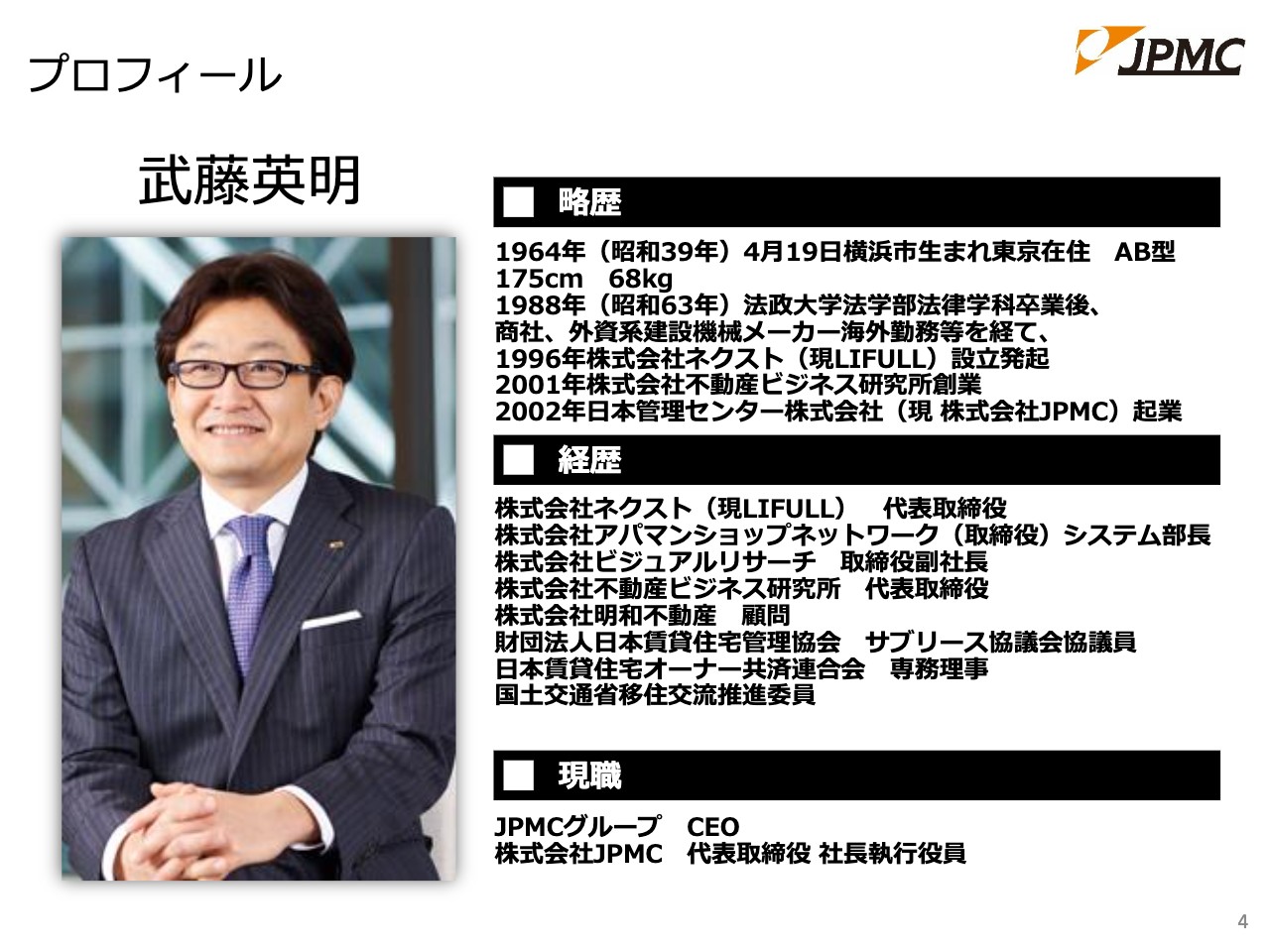

プロフィール

武藤:画面上では私が多少若く見えると思いますが、実は来年還暦を迎えます。飲みに行く時だけ49歳と言っていますが、実際は59歳です。

坂本慎太郎氏(以下、坂本):本当に若く見えますね。

武藤:横浜で卵を取り扱う小さな卸売問屋に生まれ、大学卒業後はサラリーマンとして10年勤めました。その後、29歳の時にリストラマネジャーに任命され、「雇用をカットする側ではなく創生する側に回りたい」と強く思い、32歳の時に株式会社ネクスト(現LIFULL)を創業しました。

その後、社長ではありませんがアパマンショップの創業メンバーになったり、地方のマンションデベロッパーを雇われ社長として上場させたりした後、38歳で当社を起業しました。それ以来、当社の経営に専念しています。

最初は、投資銀行の銀行員になろうと思っていましたが、某牛丼チェーンの2号店でアルバイトをしていたところ、その会社の会長兼社長に熱心に誘われ、牛丼屋に新卒の第1号として入社しました。そこで鍛えられたおかげで、ベンチャー起業家になれたのではないかと思っています。

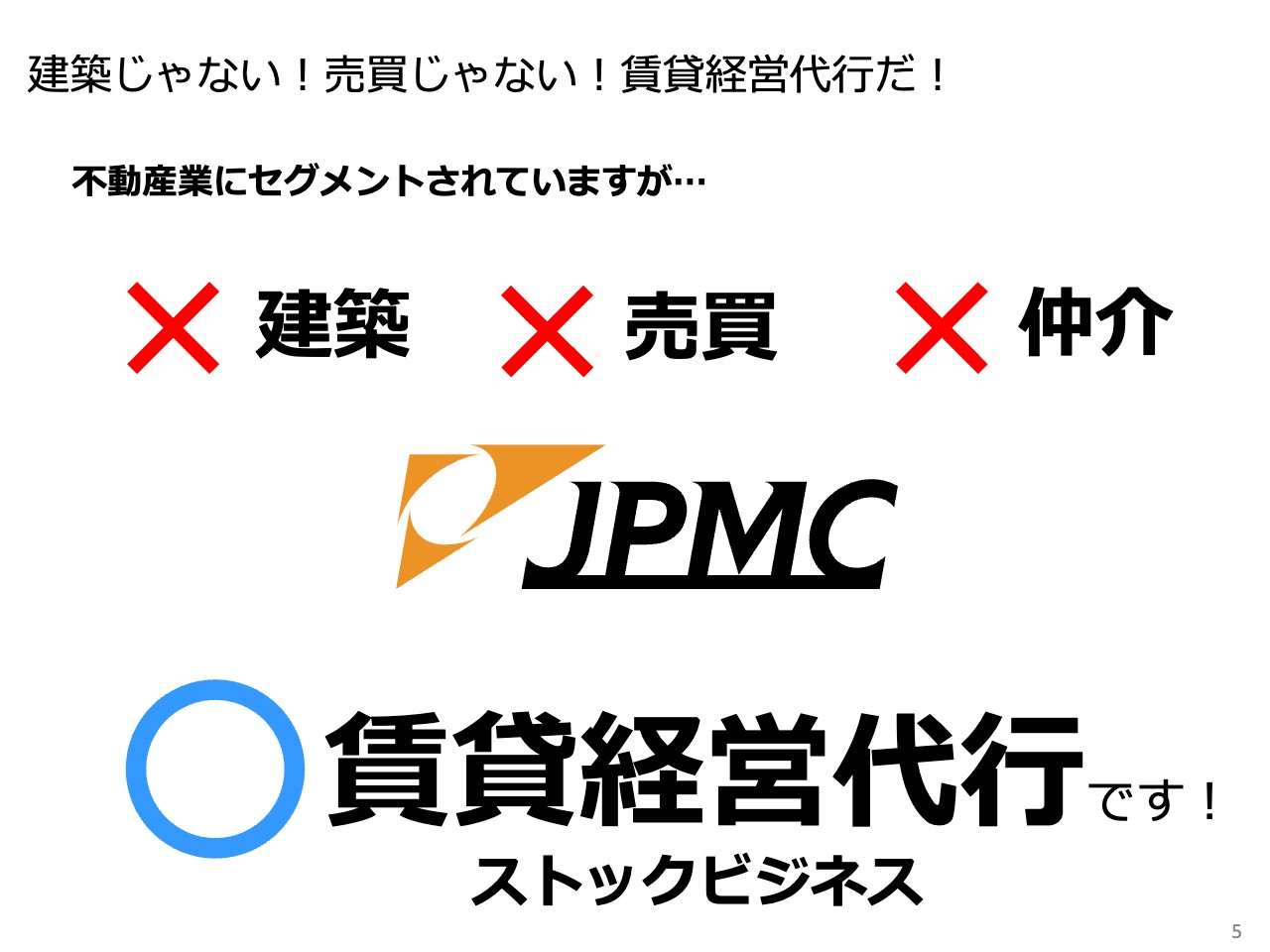

建築じゃない!売買じゃない!賃貸経営代行だ!

武藤:当社の特徴です。本日、みなさまにはぜひご理解していただきたいのですが、我々は変わった会社です。不動産業であって不動産業ではありません。賃貸業を行っていますが、作ってはいません。売買仲介もほとんど行わず、賃貸仲介の本数はゼロです。

我々は資産運用という観点で、賃貸経営を行っています。

先ほど申し上げたように、私自身も不動産業に従事したことはありません。そのため、「この業界おかしいな」という観点からスタートしています。

賃貸住宅業界のマーケット

武藤:賃貸住宅業界のマーケットについてです。このマーケットに所属して仕事している方も、その多くがマーケットのスケールを知りません。賃貸住宅は2,339万戸あり、住宅全体の37.6パーセントを占めていますが、現況で21.4パーセントの空室があります。つまり100戸のアパートがあると、どれほどがんばっても78戸にしかお客さまがいません。

しかし、マーケットのスケールはすばらしく、集金家賃が15兆円にもなります。私が37歳で次の仕事を考えた時、不動産業界に接する機会も多かったため、有名なマンションデベロッパーへの憧れもありました。ただ、三菱地所、三井不動産、住友不動産、東京建物、東急不動産、野村不動産など、メジャーなプレーヤーがすでに業界で確立されていました。

売買仲介も同様に、三菱地所の系列会社や住友不動産の「ステップ」、三井不動産の「リハウス」など、ある程度プレーヤーが確立されていました。

ところが、賃貸業界は15兆円のスケールがありながら、トップが大東建託で、2位が建築偽装を行っているメーカーです。これには非力、非才な私でもチャンスがあると思いました。

なぜ賃貸業界に行き詰まり感があったり、メジャーな会社が生まれてこないのかをご説明します。現状でも21.4パーセントの空室があり、国内の人口は現在の1億2,420万から、2055年には9,744万人と3,000万人も減る見込みです。

そのような中で、昨年は34万5,080戸の新築賃貸住宅が供給されています。そして、そのうちの4分の3を、大東建託、レオパレス21、積水ハウス、大和ハウス、東建コーポレーションが作っています。

いずれも作る会社ばかりで、ビジネスモデルがすべて同じです。大東建託が建てれば、大東建託パートナーズが管理し、いい部屋ネットで仲介し、大東建託パートナーズがサブリースを行います。これは積水ハウスも大和ハウスも同様です。「今でも住宅が余っていて、今後は人口が大きく減っていくのに、建てているばかりだな」と思いました。

そこで、「建てずに今ある賃貸住宅をいかにして運用していくか」に着目しました。やはり負の遺産を残さずに持続可能な賃貸経営を行い、「建てる」という論理ではなく、賃貸住宅に住む入居者サイドに立ち、オポジットポジションで運用を行うべきだと思いました。

そのような取り組みを続けていけば、「いつかはブレークスルーするポイントがきて、我々が彼らの地位に代わり、ゲームチェンジャーになれるのではないか」という想いで今から21年前に創業しました。

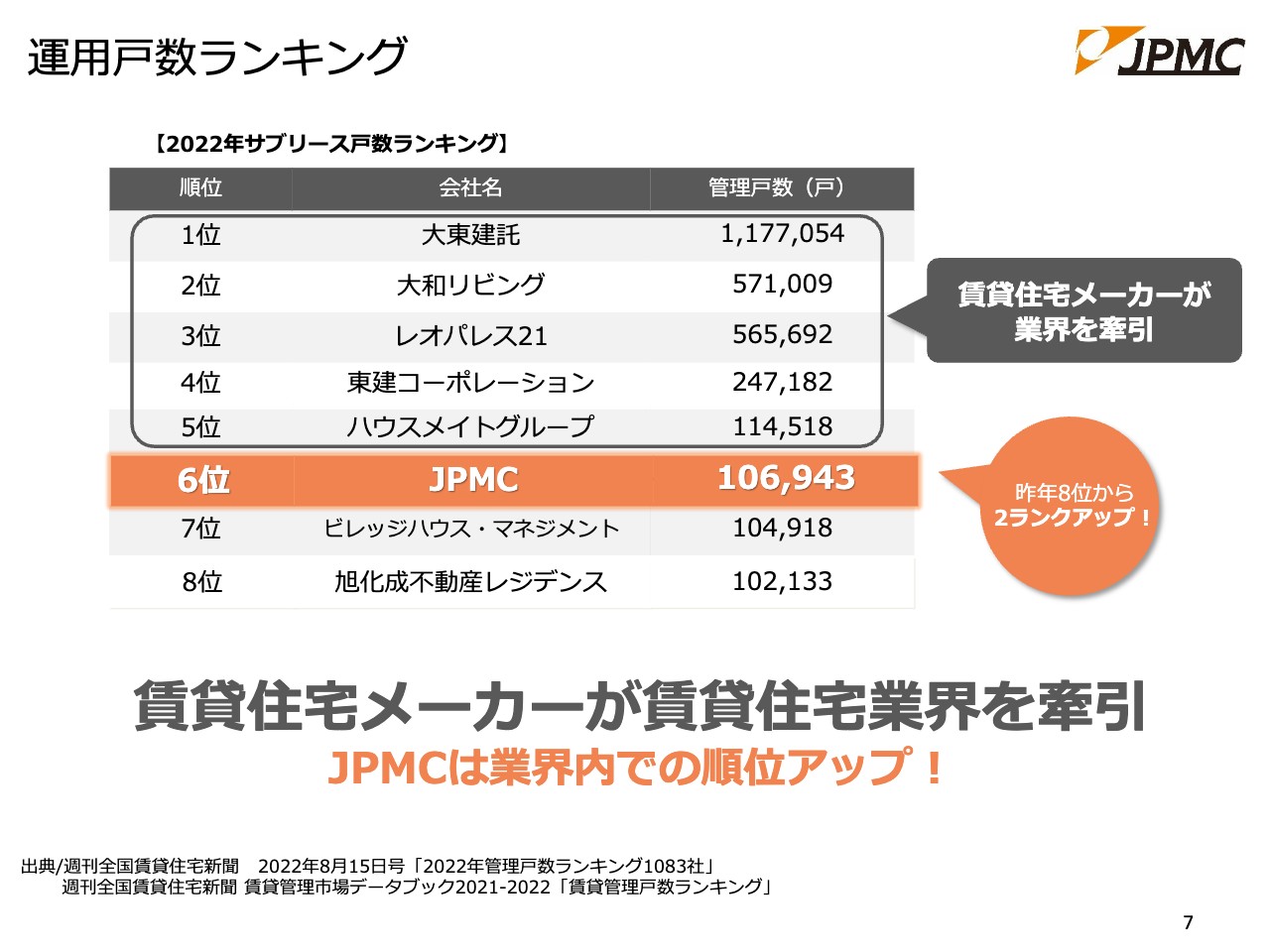

運用戸数ランキング

武藤:実際に、運用戸数ランキングもあと少しで上位5位に入ります。ゼロから出発しましたが、当社より上にはもうプレハブメーカーしかいません。

業界を牽引してきた賃貸住宅メーカー

武藤:先ほどご説明したとおり、それぞれのメーカーがグループ内で、「建てる」という論理のもと、自分たちの収益アップのために事業を行っています。実際、大東建託の時価総額はすばらしいものです。

しかし、実際にそのようなメーカーでアパートを建てた地主オーナーがそのぐらい儲かっているのかどうか、あるいは入居者が喜んでそれを選択しているのかどうかはわかりません。

これは商売人だった父や祖父が、「三方良し」が商売の基本だと言っていたことに大きく反すると思います。我々の社章には「三方良し」の願いを込め、そのような理念のもと21年間続けてきた結果、先ほどお話しした順位まで成長してきました。

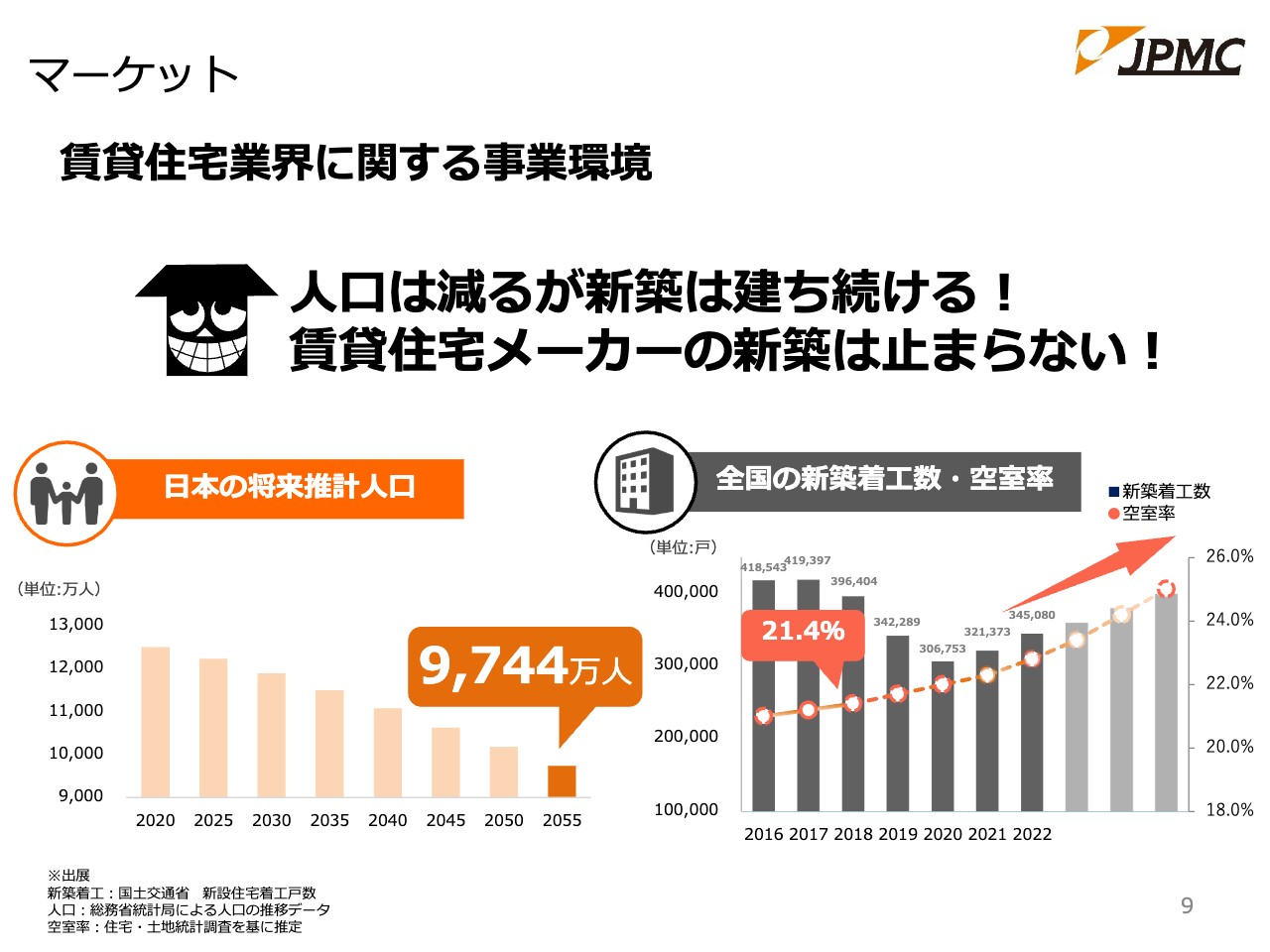

マーケット

繰り返しになりますが、人口は確実に減っていきます。また、これほどの空室率があるにもかかわらず、賃貸住宅の着工戸数は増えています。このままでは、築25年、30年の物件を持っているオーナーは、将来的に負の遺産を相続することになります。

二酸化炭素の排出量を減らすことなど、賃貸に限らず空室問題は大きな問題になっています。そのような社会課題を解決しながら収益を上げることが当社のスタンスです。

画一化された物件を建て続ける賃貸住宅メーカー

武藤:プレハブメーカーが選ばれ続けてきた背景には、やはりすばらしい営業力と、タレントを登用したテレビCMが挙げられます。そして、これらにプラスしてサブリースがあります。

実は、地場ゼネコンや工務店、ビルダーにオーダーすれば、もっと利回りがよく、入居者に喜ばれる物件を作れるはずです。しかし、悲しいことに中小の工務店やゼネコンには、サブリースのシステムがありませんでした。

サブリースがあれば、オーナーも安心してオーダーできます。そのような地場ゼネコンや工務店、ビルダーの営業を推進するために、当社はサブリース事業からスタートしました。

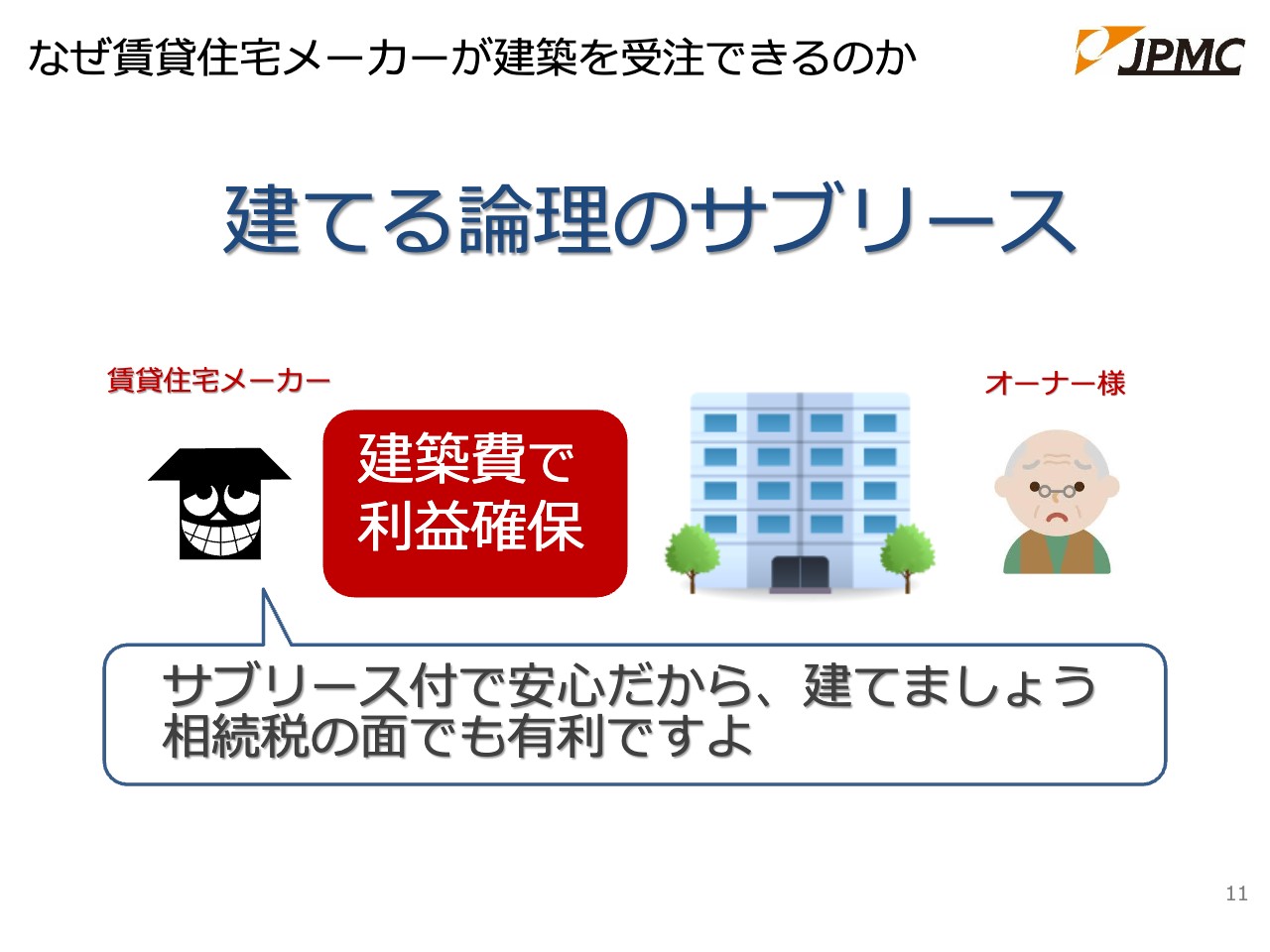

なぜ賃貸住宅メーカーが建築を受注できるのか

武藤:賃貸住宅メーカーでは、建てることが先にあって、その次にサブリースを提案しています。つまり、建築費の利益を確保した上での提案です。そのため、物件そのものをきちんと見極めた家賃が設定されているのかどうかが大きな問題といえます。

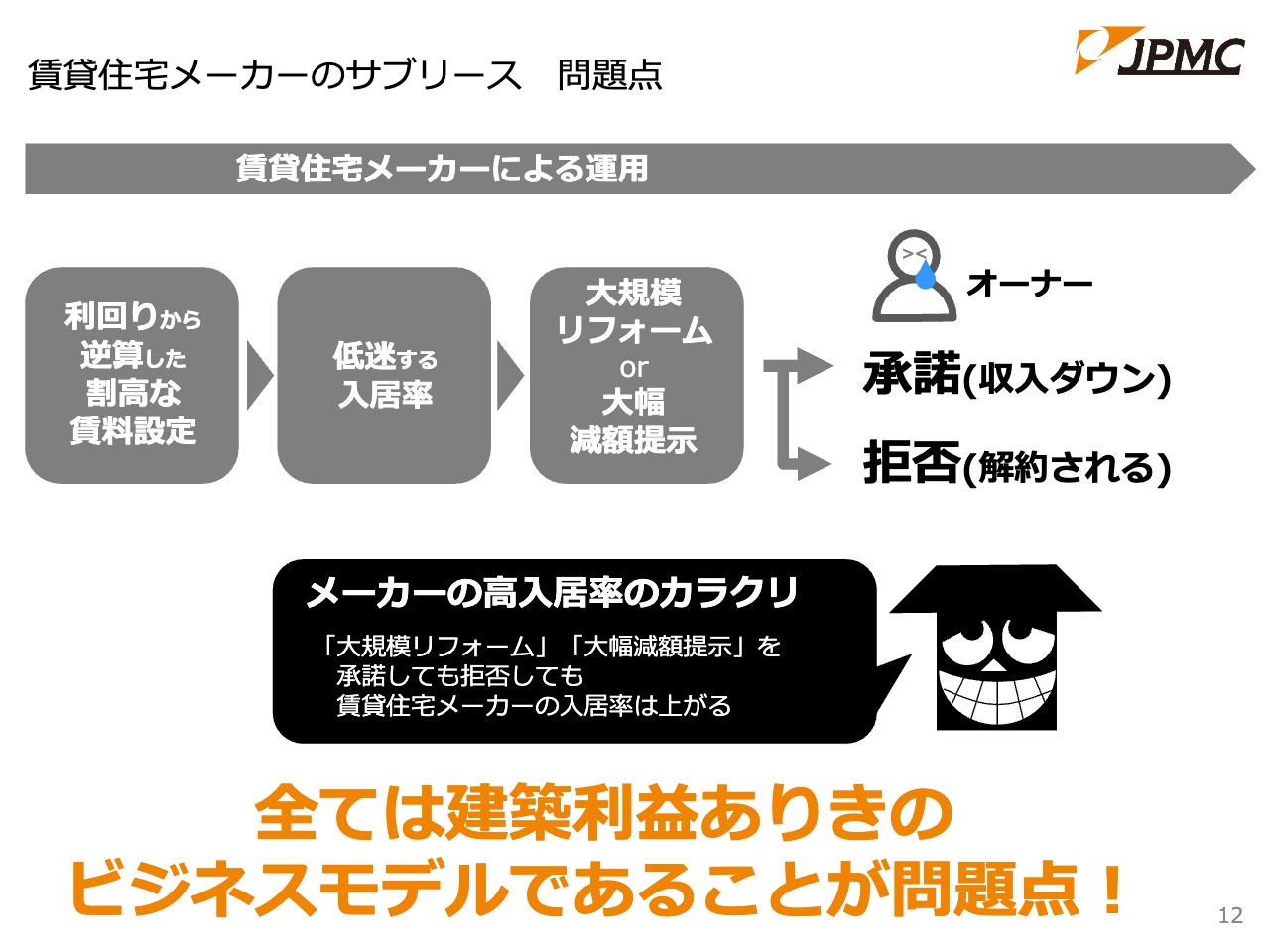

賃貸住宅メーカーのサブリース 問題点

武藤:マニアックな公式ですが、賃貸住宅メーカーによる運用では、建築費が先にあって、そこからオーナーが納得する利回りを算出します。その結果、割高な家賃設定になり、どうしても入居率が低迷します。

その時に、大規模なリフォームを要求されたり、社会問題になったサブリースの減額の問題が生じたりします。これを承諾すれば、オーナーは収入ダウンになりますが、入居率は上がります。拒否すれば契約を解約されてしまい、オーナーは不安になります。

このような仕組みで、今までメーカーは闊歩してきました。当社では建築利益ありきではなく、オーナーが本当に収益を上げられる、つまりは入居者から長年にわたって選ばれるしっかりとした賃貸住宅の建築、運用を目指していきたいと思います。

当社設立

武藤:そのような想いから、今から21年前に創業しました。創業当時は会社を小さく見せないために、「日本管理センター株式会社」という非常に保守的な社名でした。しかし、20周年を機に「JPMC」に変更しました。

これからはやはりテクノロジーを活用していかなければ、販管費や人数がどんどんと膨らみ、労働集約型の会社になります。そこで、プロップテックを積極的に活用しながら、効率のよい賃貸経営を行うことで、オーナーにとっても条件のよいサブリースを提供していきます。

また、あとから参入してくる会社にも打ち勝って、最後までナンバーワンを目指していける企業になっていこうという想いも社名に込めました。

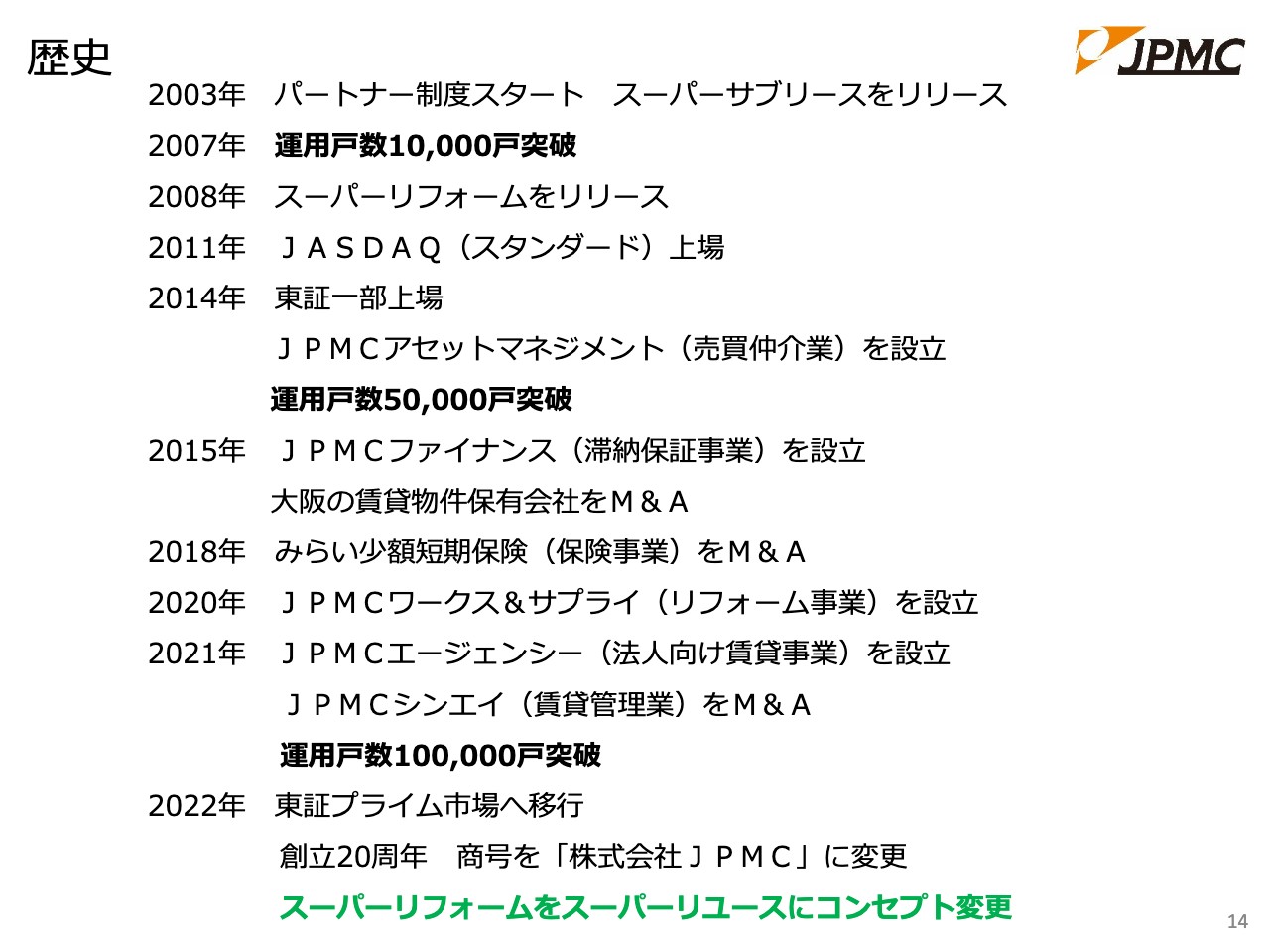

歴史

武藤:当社の歴史です。2002年に創業し、実際に事業が始まったのが2003年3月18日です。2007年には運用戸数も1万戸になり、2008年にはさらに「スーパーリユース」の原型となる「スーパーリフォーム」をスタートしました。

その後、2011年10月21日にJASDAQに上場、2012年12月7日に東証二部に上場しました。

2014年9月1日には東証一部に市場を変更し、その年に運用戸数も5万戸を超え、2022年には東証プライムに移行しています。

坂本:2点質問させてください。まず、御社では自社の管理物件にサブリースを提供する以外にも、メーカーが建てたものではない賃貸物件にサブリースを付けることに取り組んでいます。そのような取り組みは、ニーズやチャンスがあると思って始められたのでしょうか?

次に、サブリースを付けると入居率がかなり大事な指標になってくると思います。この入居率は、どのくらいあるのでしょうか?

武藤:我々は最初、非メーカーが建てた物件にサブリースを提供しようとスタートしました。しかし、実際にマーケットの声を拾っていくと、「まずは今ある物件をなんとかしてほしい」という声が多くありました。

坂本:すでにサブリースを付けずに運営されている大家の方などの声でしょうか?

武藤:おっしゃるとおりです。また、メーカーがサブリース付きで建てた物件でも、メンテナンスコストの高さや、賃料の改定に耐えられないというオーナーの物件や、オーナーの自主管理物件、つまり管理会社があっても入居率が下がってきて困っている物件などがあります。

現在は新築物件も扱っていますが、どちらかといえば、既存物件を中心に借り上げています。

坂本:そうなのですね。メーカーが建てた物件のサブリースが切られることが社会問題化していますが、御社にもそのような相談があって、賃料が合えばサブリースを付けているのですか?

武藤:後ほどご説明するスライドにも出てきますが、2018年の「かぼちゃの馬車」事件以降、いろいろなプレハブメーカーの不祥事が続いています。それ以来、メーカーから我々へのサブリースの切り替えが加速しており、まさにポストプレハブメーカーとしての役割を占めつつあります。

坂本:よくわかりました。

武藤:2つ目のご質問にあった入居率については、直近の5月末現在で92.2パーセントとなっています。

ある建築偽装のメーカーでは「これ以上入居率を毀損すると、損益分岐点を下回る」という話がありましたが、我々はもともと建築費から逆算した無理のある賃料ではなく、相場に合った家賃設定で提案しています。

恐縮ながら株に例えてご説明します。例えば、将来性の低い株でも、安値で買えば利ざやが出ます。一方、すばらしい企業の株でも、高値でつかめば損することもあると思います。サブリースはこれに似ています。

物件の将来性、立地、条件等を見極めて適正な家賃で借り上げ、それ以上の価格で貸し出すことができればスプレッドが十分に残ります。つまり、「入居率=我々の収益」というように、直接的にはリンクしません。

坂本:都心にある入居率が10パーセントぐらいの物件は、サブリースの賃料を下げるということですね。

武藤:おっしゃるとおりです。都市型の物件にはコンペティターも多いため、高いレートで借り上げます。当然リスクは少ないのですが、金額が大きいためスプレッドが小さくてもある程度の収益が残ります。

我々は北海道の北見から沖縄県の石垣島まで、すべての都道府県でサブリースを行っています。コンペティターはほぼなく、適正な家賃で借り上げ、収益の出る賃料で貸すことができれば、スプレッドを得られます。そのようなブルーオーシャンとレッドオーシャンで戦略を分けて借り上げることを推進しています。

坂本:基本は一棟ものの借り上げを行い、区分は行わないという認識でよいでしょうか?

武藤:一棟ものでないと、マネジメントは難しいと考えています。例えば、「この部屋は○×不動産、この部屋は○×不動産商事、ここは我々」と分けていては、統一した家賃戦略が実行できないため、マネジメントができません。

坂本:家賃戦略も含めてのサブリース戦略ということですね。

武藤:おっしゃるとおりです。「ポストプレハブメーカー」と銘打っているように、5大プレハブメーカーに割って入ることが我々の眼目です。これを目指し、今会社を成長させているところです。

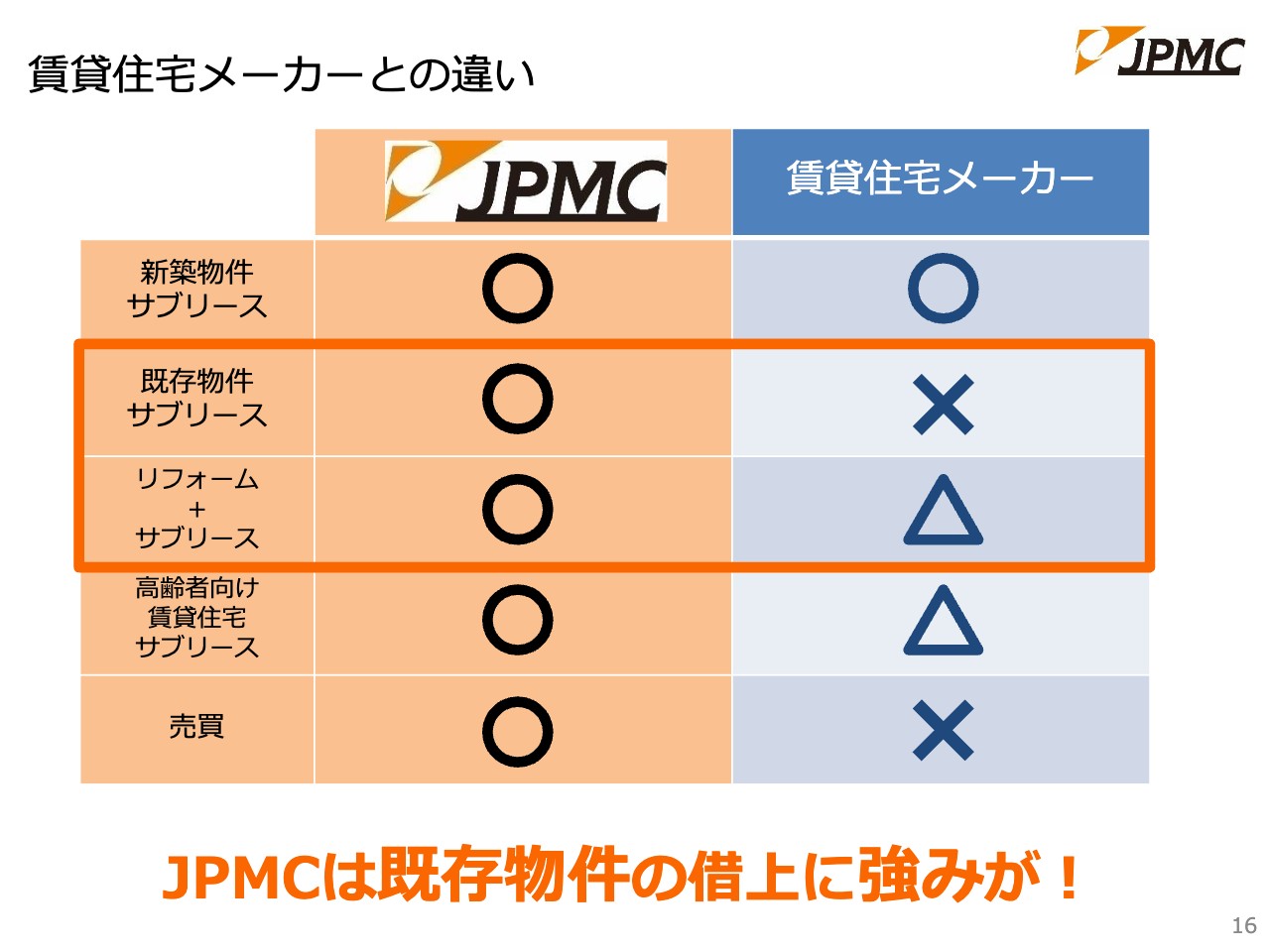

賃貸住宅メーカーとの違い

武藤:我々は一般賃貸、あるいはサービス付き高齢者向け住宅を運営しています。高齢者向けの賃貸においては業界3位の実績を誇ります。また、既存物件のリニューアルやリフォーム、リノベーションを実施し、この先の10年間、15年間のサブリースを行います。

そのような、リフォームとサブリースをセットにした「スーパーリユース」を、過去の10年間で2万7,600戸に行いました。2016年には、SDGsにかなった他にはない商品・サービスを提供している企業として、経済産業省から表彰されています。

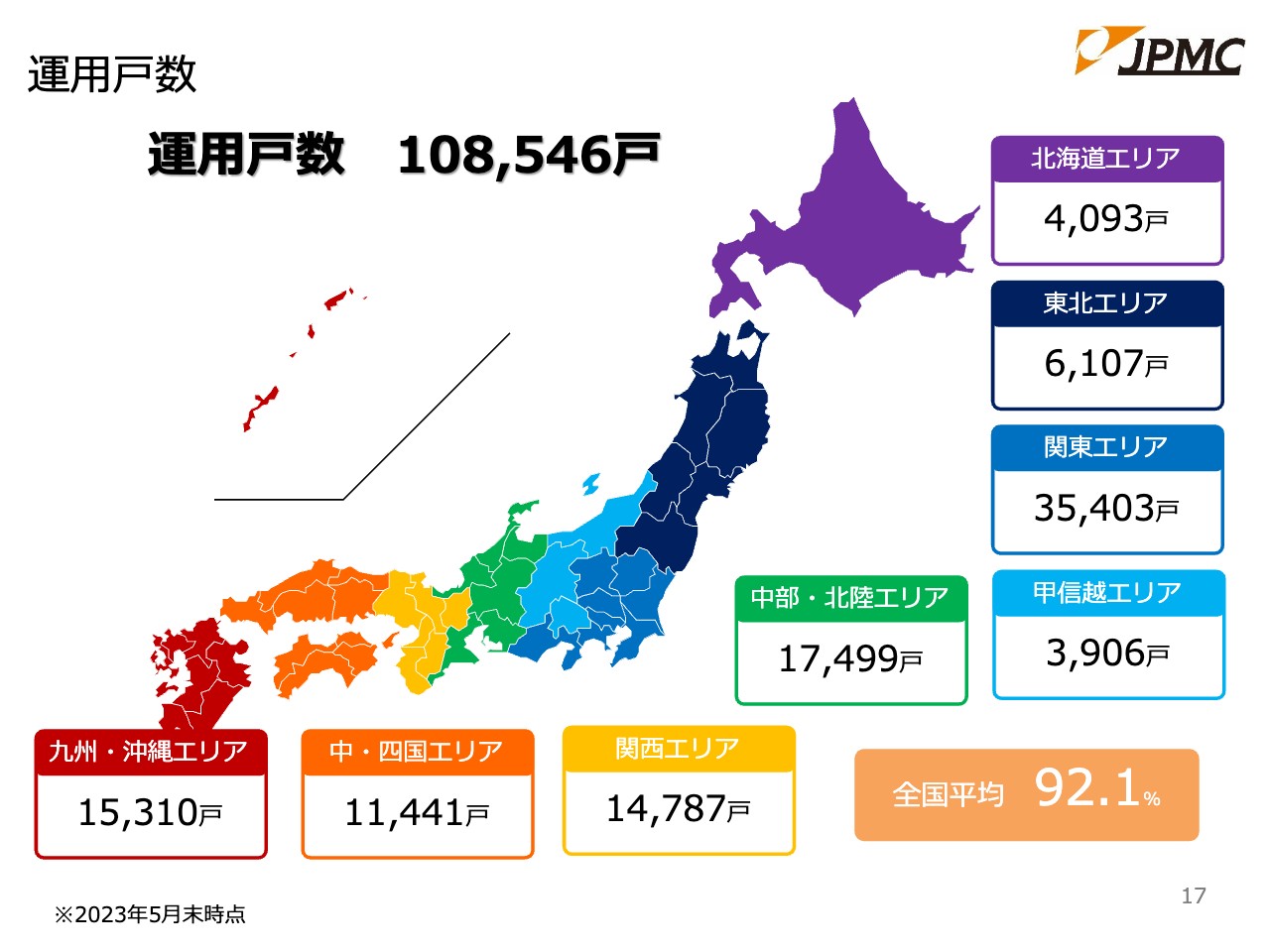

運用戸数

武藤:現在の運用戸数は、全国平均で92.2パーセントまで上がっています。そのうち、約11万戸をワイドバンドに借り上げていますが、入居率が厳しい地域もあります。

少し話が脱線しますが、この入居率については人口が多い地域で高く、少ない地域では低いと思われている方が多いと思います。しかし、日本で一番入居率が高いのは沖縄県です。2位が島根県、3位が東京都、4位が福岡県、5位が熊本県です。

このような結果に対し、沖縄県ではプレハブメーカーが活躍できていない状況があります。沖縄県では、台風や白アリの影響を考え、すべての賃貸住宅がレインフォースコンクリート(RC)です。プレハブメーカーには建てられないため、入居率が守られています。

また、島根県は四半世紀前から過疎化が進むと言われているため、プレハブメーカーの営業所が撤退しています。つまり、新築を建てていないため、入居率を守ることができています。

一方で、北関東や甲信越のように、メーカーの活躍度合いにより、そのメーカーの牙城となっている地域は入居率が低い傾向にあります。

総じて全国平均入居率が78.6パーセントの中、我々は92.2パーセントとなっています。この差分が我々のPM力です。

パートナーネットワーク

武藤:我々は全国でネットワークをカバーし、今期の年商は575億円を目論んでいますが、社員数は400人です。また、1人あたりの売上高は14万社ある業界の中では10位、そのうち約3,000社ある上場企業の中では99位です。

効率がよい理由としては、地方のファンクションをFCネットワークにお願いしていることが挙げられます。札幌・東京・名古屋・大阪・福岡のような大都市にある事業所では、パートナーに展開をお願いしており、これが非常に質のよいサービスをすみずみまで提供できる要因の1つにもなっています。

金融機関との提携

武藤:銀行との提携も重要です。賃貸住宅を自己資金で建てる方はほぼいません。それは、銀行が賃貸住宅に関する情報を持っているということにもつながります。

我々が提携する金融機関の57.6パーセントは地方銀行で、メガバンクの3行を含めると155の金融機関と提携しています。ビジネスマッチングや提携ローンを行い、銀行が持っている情報も活用しながら、全国にこの事業を広げています。

坂本:融資した銀行が、返済が滞ることを想定し、サブリースをつけることで貸出を承認する流れもあるということでしょうか?

武藤:おっしゃるとおりです。そのようなことがあるため、数多くの銀行とまだ年次の若い我々との提携が成立しています。

坂本:返済が確実に行われるため、金融機関が活用する例が増えているのですね。

武藤:銀行は借りたい人にお金を貸すのではなく、返せる人に貸しています。そのため、返済できる根拠として、お客さまである賃貸オーナーに我々のサブリースを提供しています。

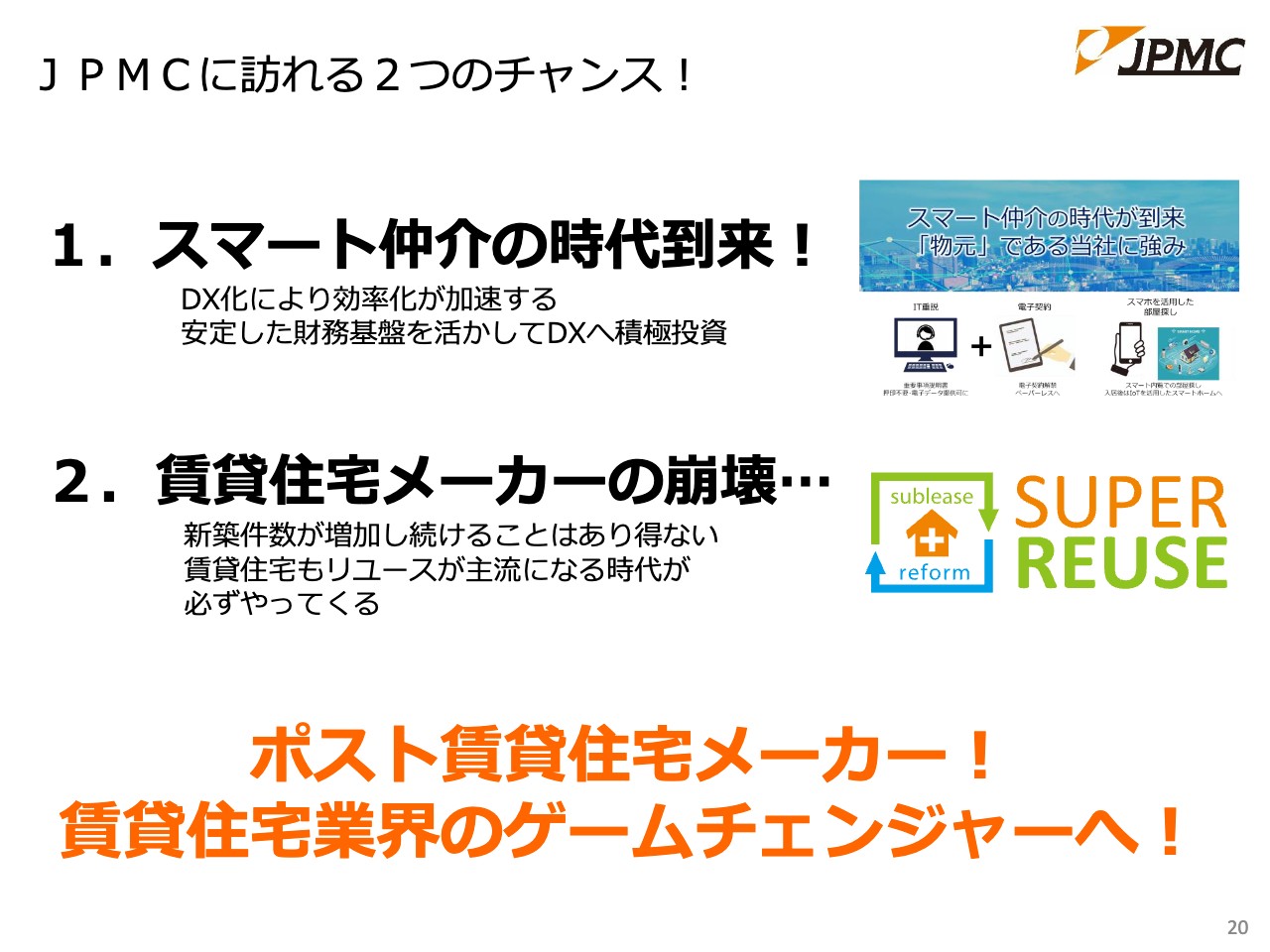

JPMCに訪れる2つのチャンス!

武藤:スライドに記載のとおり、当社には大きなチャンスが2つ待っています。2つ目から先にご説明します。

将来、新築物件を「建てられない日」が訪れるのは明白です。今でも住宅は余っており、これからも人口が減っていきます。その時に、我々のような「建てない会社」が本領を発揮します。

このブレイクスルーポイントは、それほど遠くない日に間違いなくやって来ます。その結果、我々の行っている「スーパーリユース」のような既存物件を、現代の入居者に提供するモデルが活きてくると確信しています。

もう1つのチャンスは、1つ目に記載したような、スマート仲介時代の到来です。我々の業界でメジャーなブランドは、プレハブメーカーと消費者に近い仲介ネットワーク業者ですが、これらが機能不全に陥ることは間違いないと思っています。

時代は紙媒体からネットに移行しました。今のお客さまはパソコンのほか、主にスマートフォンで賃貸住宅を検索します。このスマートフォンの中に、いかに我々のサブリース物件の情報を載せられるかが勝負になります。

また、みなさまはスマートフォンで住宅の情報を見たあと、不動産屋の店舗を訪問して内見に行くと思います。その後、店舗のカウンターに戻って契約するスタイルは、雑誌の時代と変わっていません。

ところが、今ではスマートフォン自体が鍵になります。また、国土交通省が4年前に認可したIT重説により、ZoomやSkypeなどのテレビ会議室システムで、宅建士が重要事項を説明すれば、不動産契約が成立するようになりました。

加えて、「クラウドサイン」や「freeeサイン」のような電子決済を使えば、サインアップや印鑑なしで住宅を契約できるようになります。

この3つがそろえば、スマートフォンで住宅を探すと「LINE」で物元に連絡が届き、Googleマップで現地へ行って、スマートキーで開錠し、セルフ内見を行い、自宅に戻ってから契約することが可能です。

そうすると、仲介業者が不要になるため、仲介手数料がなくなります。また、仲介業者を介さず、いつ、どのような場所にいても物件を見に行くことができるため、我々のようなサブリース会社や管理会社、物元に直接連絡が来るようになります。

この2つの変革が近々やってくると想定し、デジタルを使った解決策を準備する体制を整えています。

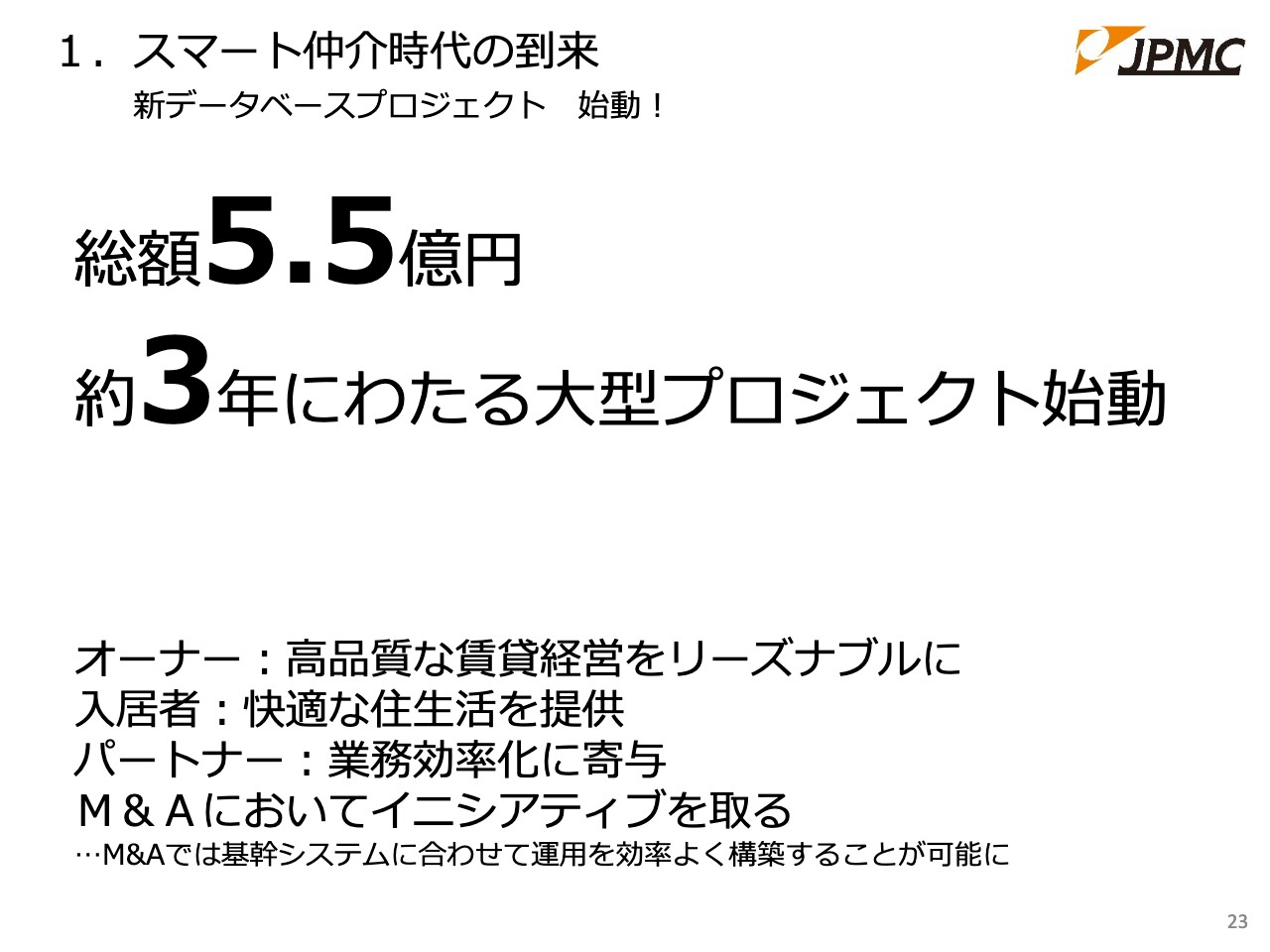

1.スマート仲介時代の到来

武藤:すでにアメリカでは、すべての州で署名のない契約が法的に認められています。これは今後、間違いなく日本にも入ってくると考えています。

また、今後はスマートキーやスマート内覧にすべて置き換わると思っています。入居者にとっても時間を短縮できるというメリットがあります。

そのようなスマート仲介の時代は、物元オンリーで運営している当社にとっては最大のチャンスになると確信しています。

1.スマート仲介時代の到来

武藤:特に新型コロナウイルス感染症の影響で、スマート仲介が大きく推進されたと思っていますが、2018年、2019年には無理に住宅を建てた結果、融資を受けることが難しくなり、不正を行ったことが発覚した事例がありました。

1.スマート仲介時代の到来

武藤:我々はシステム投資を行い、このスマート仲介時代に、コストを下げてもよい質のサブリースが提供できるよう、自社の販管費を下げるプロジェクトに取り組み、DXやAI化を進めています。

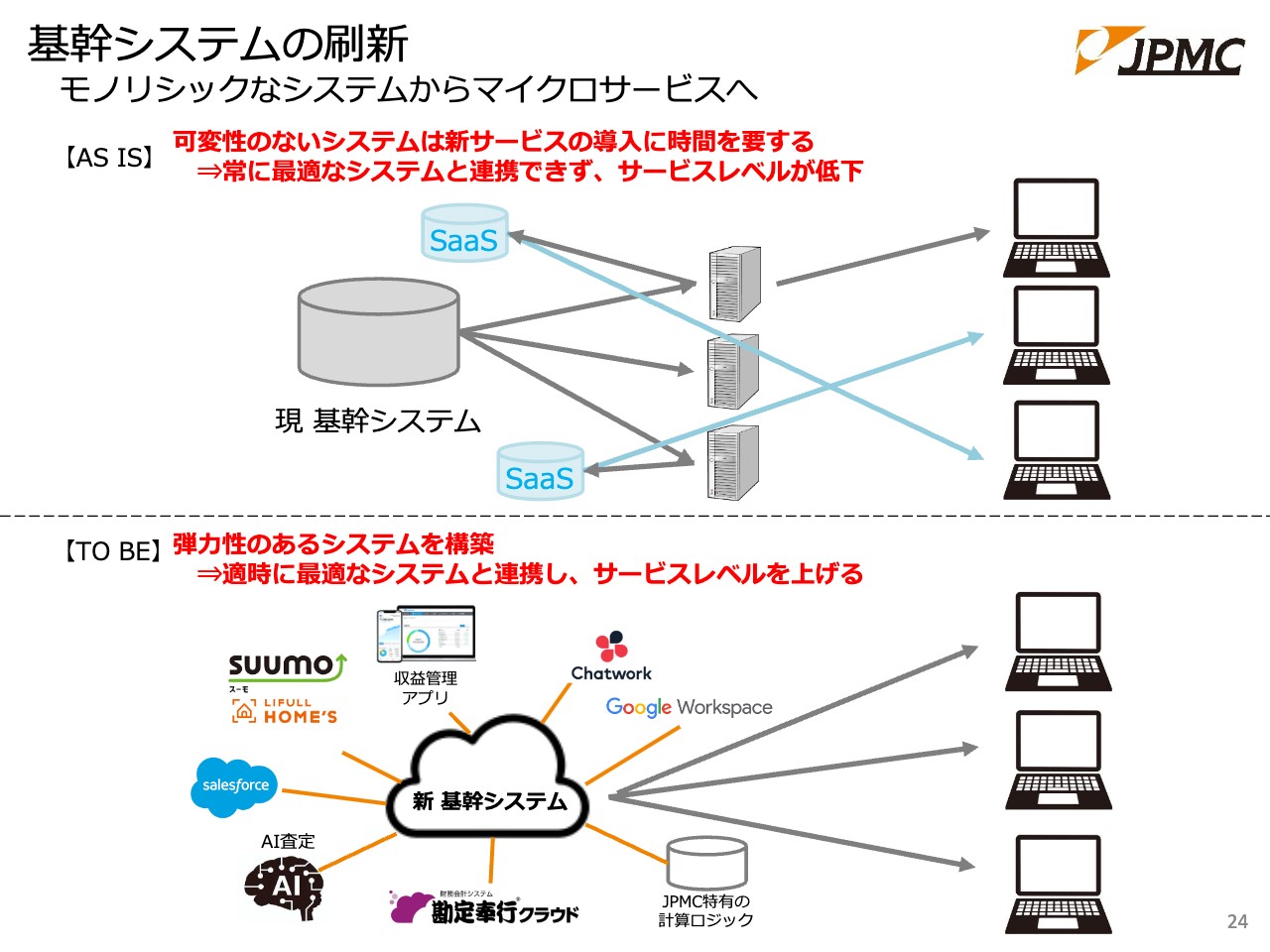

基幹システムの刷新

武藤:我々はこれまでも基幹システムを活用し、業務を推進してきました。しかし、規模が急激に拡大したため、老舗旅館のように改築を行っている状況です。そのため、一度整理した上で、新しい基幹システムをプラットフォームにし、いろいろなSaaSを最新のものに連結できるよう努めています。また、この基幹システムを長く使えるシステムに変えていきたいとも考えています。

さらに次のステップでは、地方でDXが進められていないパートナーに代わり、システム部分やバックヤード業務を担うことで連携を深めていこうと思います。

基幹システムの刷新

武藤:最近、入居者アプリを運営する会社が上場していますが、我々が所有する11万戸の住宅には25万人の方が入居しており、オーナーは6,000人います。直接取引しているお客さまを数多く抱えていることは、非常に大きな強みだと考えているため、これからはアプリの開発にも取り組んでいきたいと思います。

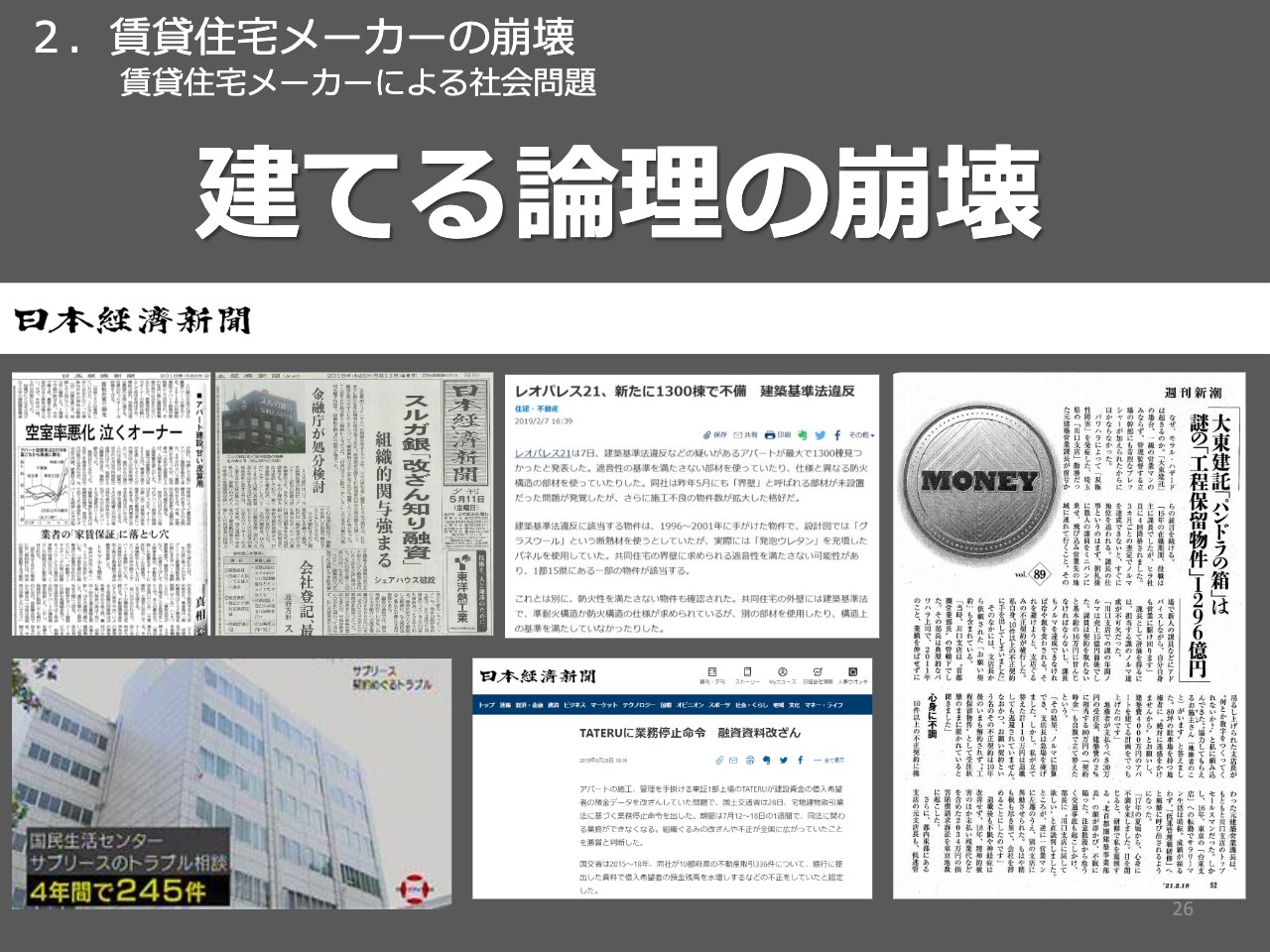

2.賃貸住宅メーカーの崩壊

武藤:繰り返しになりますが、我々にとってチャンスの到来です。スライドには、2018年以来、メーカーが厳しい状況にあることが証明された記事を載せています。我々はこれをチャンスと捉え、成長に変えていこうと考えています。

2.賃貸住宅メーカーの崩壊

武藤:オーナーの決断を引き出し、スクラップ&ビルドを繰り返さない「スーパーリユース」が成功したモデルです。

入居者は古い賃貸物件に魅力を感じないため、そのままではその物件を選びません。オーナーも入居率が下がった物件を所持しているとキャッシュフローが悪くなります。

そこで、オーナーには10年間の家賃を提供することを確約し、我々がリフォームやサブリースを行います。今後の賃貸経営を確定することによって利回りを安定させ、銀行から融資を受けることも可能となります。

坂本:スライドに記載している「スーパーリユース」の例は、鉄筋のビルだと思いますが、木造の物件でも可能ですか?

武藤:木造のアパートでも、鉄骨造でも、RCでも、耐用年数は異なりますがもちろん可能です。

坂本:木造の場合、耐用年数は27年程度ですが、それを延ばすぐらいのリフォームを行うのでしょうか?

武藤:耐用年数を超える場合には、信用金庫やノンバンクと組み、経済耐用年数という考え方のもと融資していただくことになると思います。

持続可能な賃貸経営を

武藤:「スーパーリユース」は画期的な商品です。この業界において、最もSDGsを叶える商品、サービスになります。

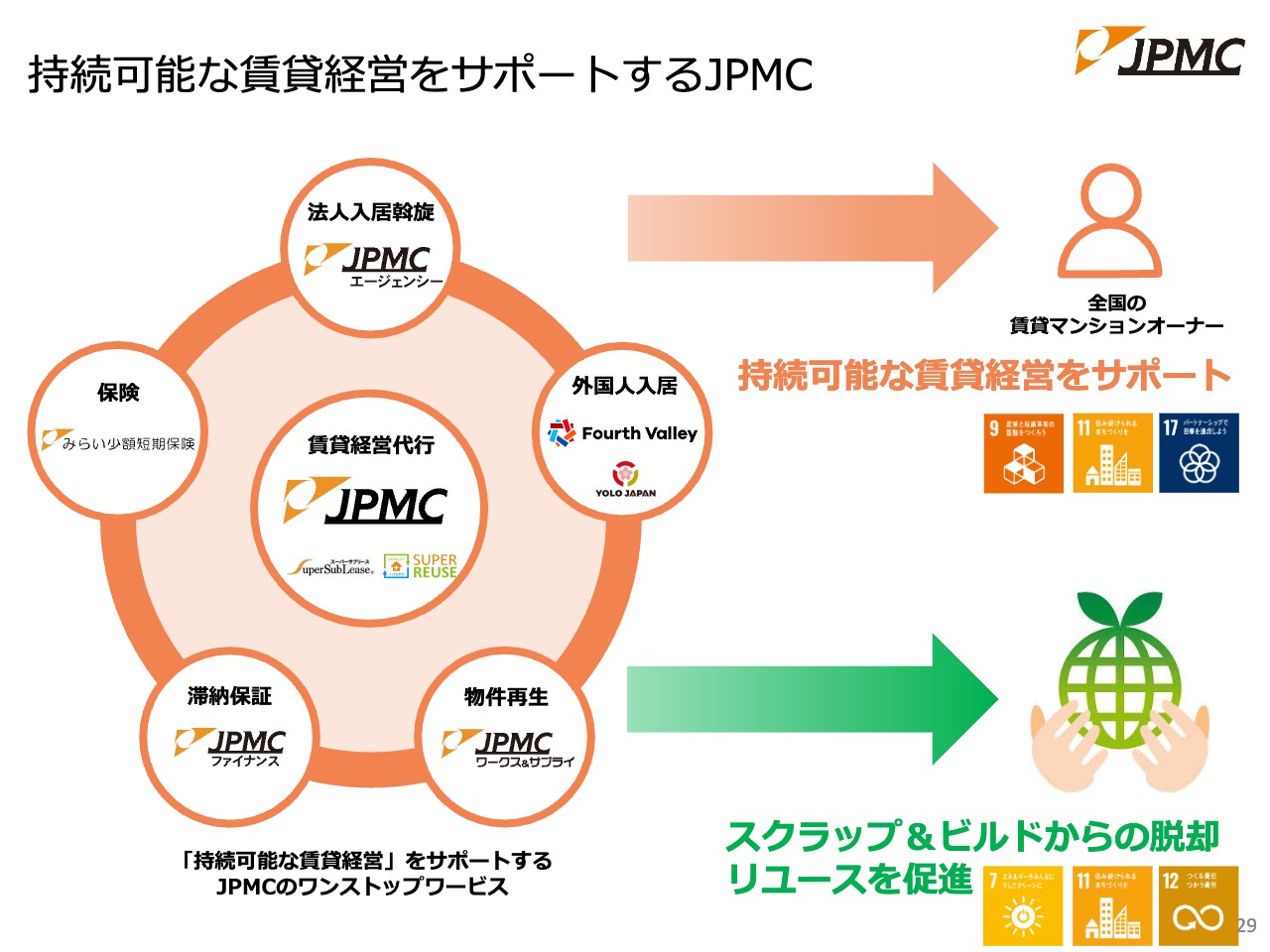

持続可能な賃貸経営をサポートするJPMC

武藤:今後、全体の4分の1となる21.4パーセントの賃貸物件に空きが出ます。そのため、これまで貸出を行っていなかった職業が不安定な方、高齢者、ペットを飼っている方、外国人のお客さまに、積極的に貸し出していきたいと考え、一つひとつ取り組んでいます。

まず、職業が不安定な方は、JPMCファイナンスという金融子会社で、滞納保証を行ってから入居していただきます。

次に、高齢者の方に向けては、ふるさぽ事業をシニアハウス事業部が展開し、業界3位の実績を獲得しました。

ペット共生型については、古いマンションを買い、ペット共生型にリフォームし、ブレシアシリーズとして売り出していました。

外国人の分野では、フォースバレー・コンシェルジュ株式会社や株式会社YOLO JAPANという、外国人への就労支援を行う企業に出資しています。就労支援を受ける時に、セットでアパートや賃貸マンションを紹介する事業を行っています。

また、メーカーによる建築偽装が発覚した物件が約51万戸ありますが、そのうちの半分が法人契約と社宅です。しかし、上場企業の法人には、コンプライアンス違反の物件への入居は勧めづらい状況です。そこで、法人斡旋専門のJPMCエージェンシーが、我々のコンプライアンスにかなった物件を、お困りの法人に提供しています。

このようなことに取り組んでいる我々は、これまでにない賃貸業者だと思います。

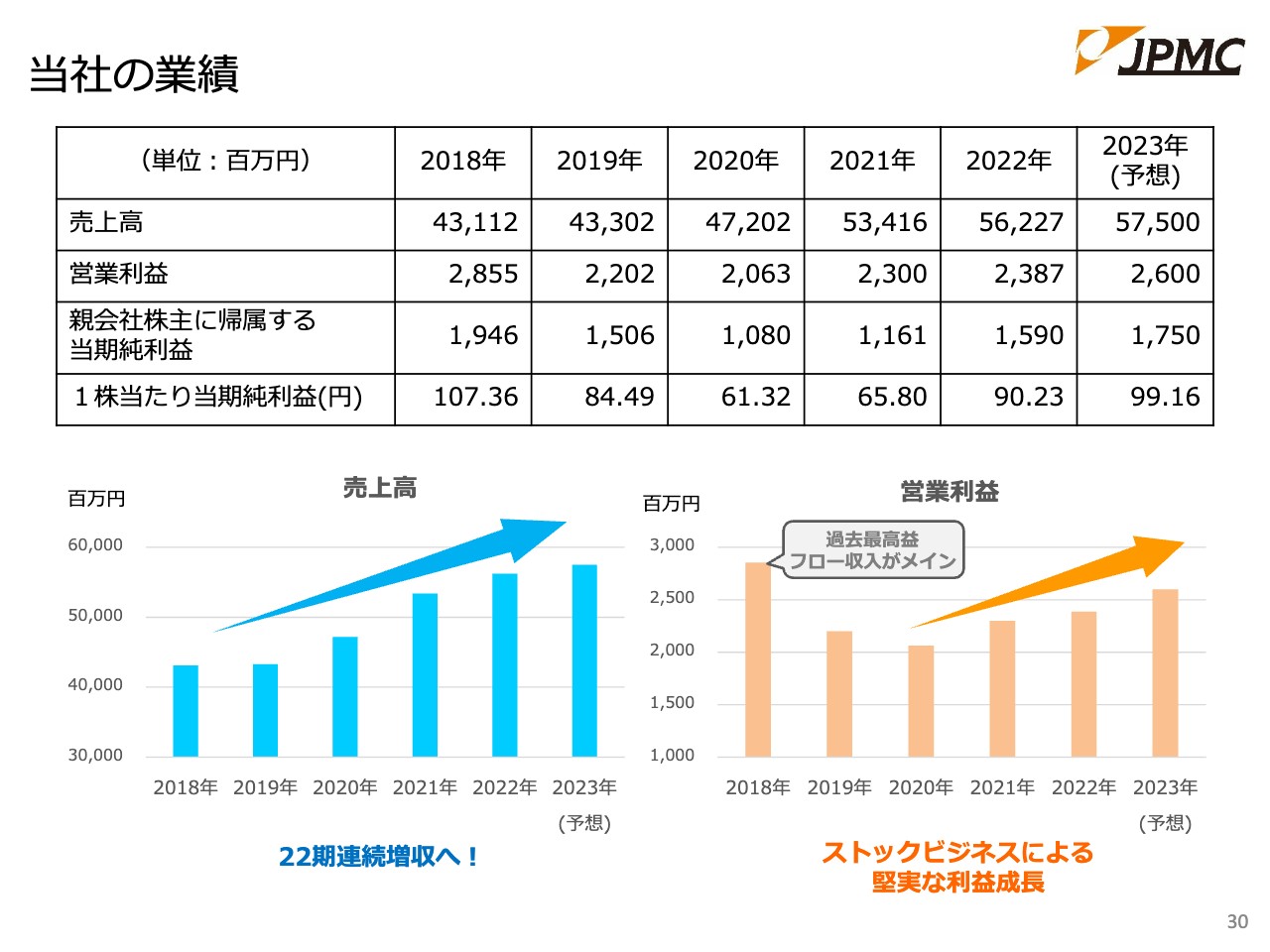

当社の業績

武藤:当社の業績です。創業以来、一度も前年対比の売上を下回ったことはありません。ストック中心の累積型のビジネスのため、コロナ禍でも安定的に増収増益しました。また、リーマンショックが起きた時に、これまでで一番業績を伸ばしています。やはり不景気に強いのが賃貸業です。

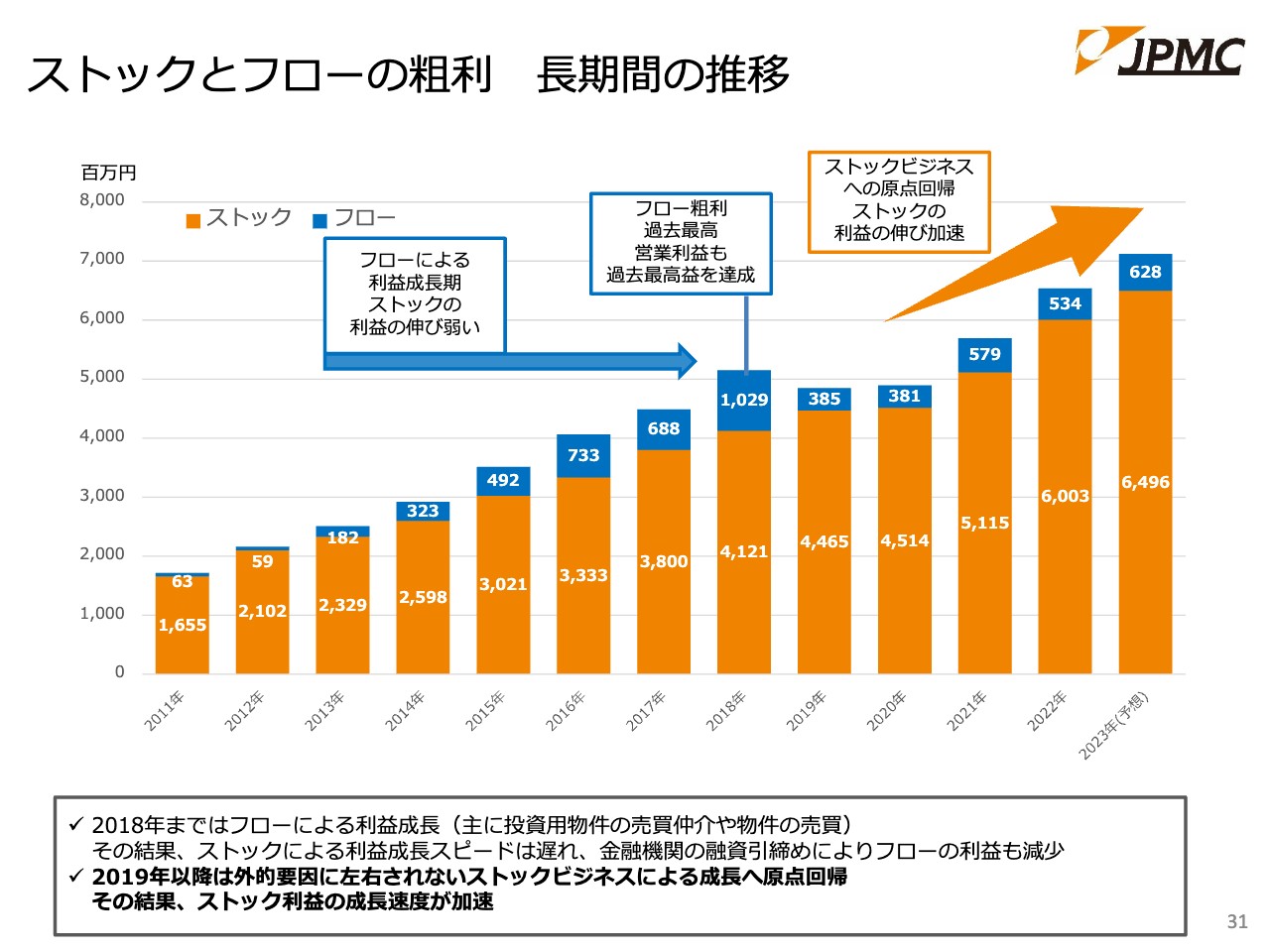

ストックとフローの粗利 長期間の推移

武藤:しかし、我々も勢いに乗って、物件の売却で収益を上げるフロービジネスを行った時期がありました。その2019年には一時減益となりましたが、本業では順調に成長しています。これからもストックを中心として、順調な成長を果たしていきます。

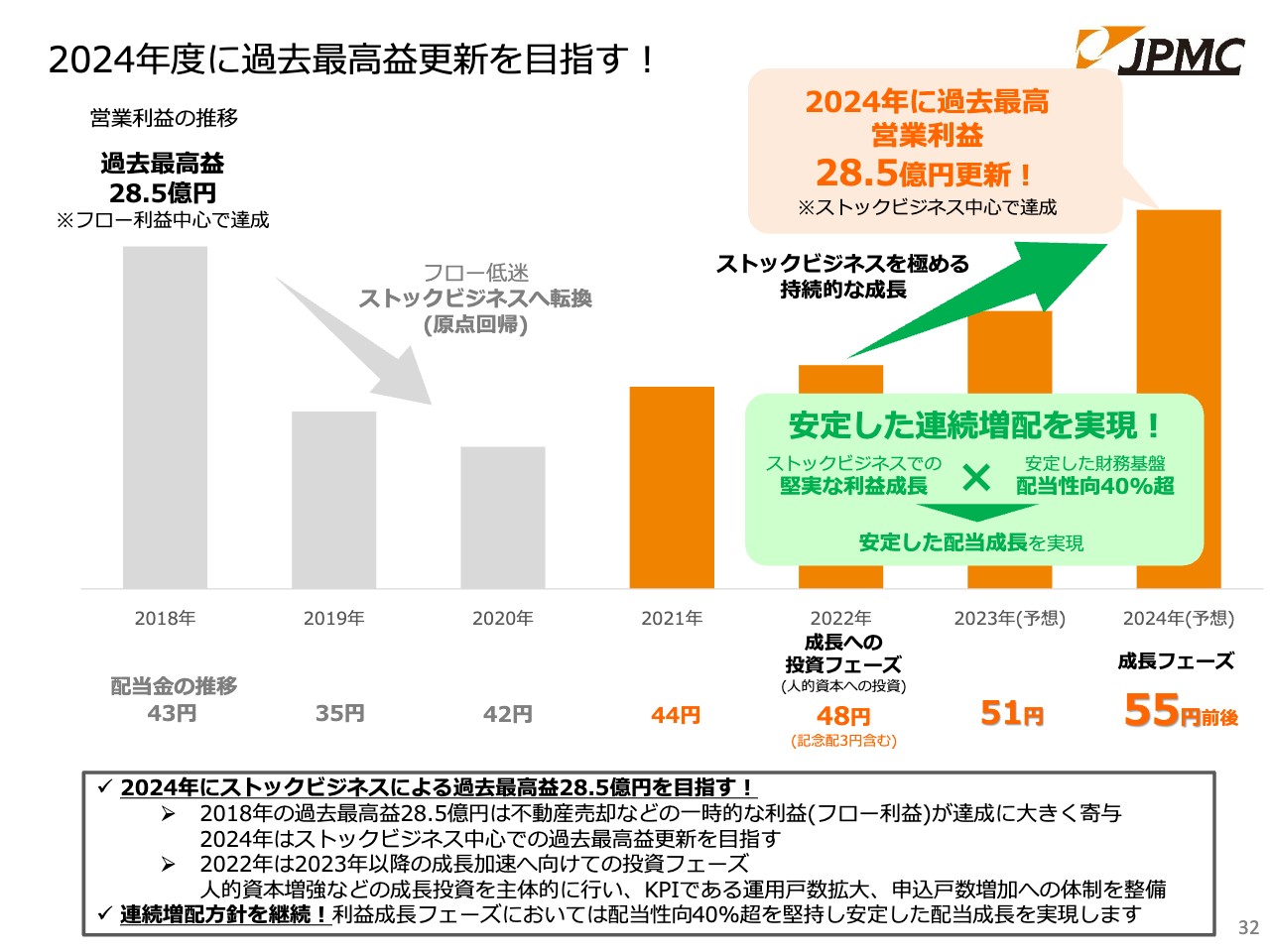

2024年度に過去最高益更新を目指す!

武藤:来期はステークホルダーのみなさまに、最高益、最高売上を確約します。配当の利回りが4.5パーセント前後ということには議論があると思いますが、高い配当性向を実現していきます。

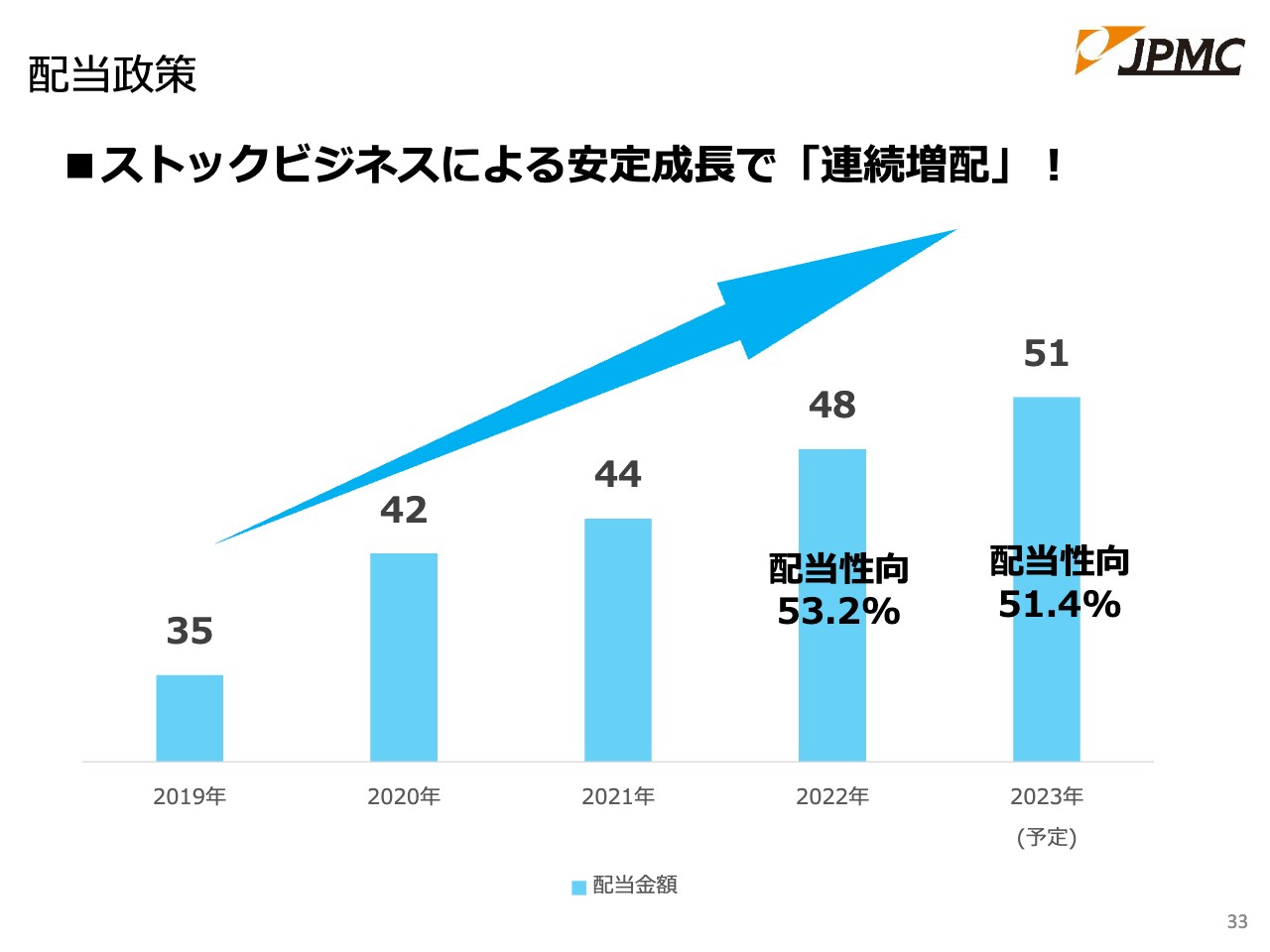

配当政策

武藤:配当性向が少し高すぎるとは思いますが、連続増配を行っています。一方で、株主優待は行っていません。これは我々の商品やサービスによる株主優待が難しいことが理由です。

我々は配当性向で個人投資家のみなさまに還元するため、高配当を実現しています。

坂本:40パーセント超の配当性向と記載されていますが、足元では50パーセント近くになっています。個人投資家としては、50パーセント超のイメージを持っていたほうがよいのでしょうか?

あるいは、どちらかというと増配を狙っているのでしょうか? 御社ではどのようにイメージされているのかを教えてください。

武藤:配当性向について、みなさまに対して約束しているのは、40パーセント以上を確約するということです。これは、過去からずっと変わっていません。

現状では、PERが11倍となっており、我々としてはこれを忸怩たる思いで受け止めています。これが本来の我々の状態になるか、あるいは今年からみなさまに支持していただければ、より高い次元で利益が上がっていき、配当性向は順調に下がってくると思います。

また、配当金額については、もちろん増配していきます。

坂本:よくわかりました。

質疑応答:賃貸経営を行う中で最も利益が大きい事業について

坂本:「御社ではさまざまな業態での賃貸経営が行われていると思います。その中で、最も収益が上がる事業は何でしょうか?」というご質問です。基本になる事業は、やはりサブリースなのでしょうか?

武藤:我々がオーナーのみなさまから預かった賃貸住宅を、プロパティマネージャーたちが一生懸命に、ノウハウや予算を使いながら物件の入居率を上げていきます。そのスプレッドによって、収益を上げるのが本業です。

ただし、そこに付加価値が必要となります。例えば、入居者が増えていけば、JPMCファイナンスの滞納保証や、みらい少額短期保険の家財保険を使っていただきます。また、今後はアプリを使って商材を買っていただく計画もあります。

そのような取り組みによって、価値を縦に、物件数を横に伸ばしていきます。単純に言うと、我々の事業には付加価値をつけることと物件数を増やしていくことの2種類しかありません。ですので、この2つにしっかりと取り組んでいきます。

質疑応答:競合となる既存の管理会社や類似のビジネスモデルを持つ後発企業の有無について

増井麻里子氏(以下、増井):「御社の競合には、既存の管理会社も多いのでしょうか? また、後発で同じようなビジネスモデルを持つ企業もあるのでしょうか?」というご質問です。

武藤:幸か不幸か、同じようなビジネスモデルは創業21年経っても、今のところ現れていません。我々とまったく同じ業態となると、正直にいって、該当する会社はないと思います。

ただ、当社のパートナーである建設会社と組むとプレハブメーカーが、当社が単体で取り組む場合はサブリース以外の管理会社がライバルになります。そのような意味では、ほかにも同様のビジネスモデルがあるともいえます。また、上場はしていませんが、ハウスメイトパートナーズや東急コミュニティーなども挙げられます。

しかし、どれも価格帯や狙いどころが異なっていたり、地域が限定されていたりします。ですので、当社のように幅広い地域に展開し、なおかつサブリースと同じようなビジネスモデルで、真っ向から勝負している会社はありません。

坂本:一棟を扱うという形態は、ほぼ聞いたことがありません。区分所有建物の場合は、小規模のものを一棟取り扱っているところもあるかと思います。

武藤:一棟を扱うところもあるにはありますが、我々よりも高価格帯を狙っていたり、地域が限定されていたりするため、バッティングはゼロではありませんが、ほとんどないと思います。

プレハブメーカーもいろいろな意味で、自分たちのサブリース物件を守ろうとするため、そのような意味では当然コンペティターであるといえます。しかし今のところ、当社のサブリースは、他にはない唯一のビジネスモデルになっています。

質疑応答:サブリース物件の売却、買い取り、媒介について

坂本:「サブリースの物件は、受託される物件を所有者が売却する場合に、御社が買い取ったり、媒介したりするようなケースはあるのでしょうか?」というご質問です。

武藤:当社が買い取るのはレアケースですが、ゼロではありません。しかし、どちらかというと、財務体質を毀損しないためにも、我々はサブリースをストックビジネスにしています。

グループ会社のJPMCアセットマネジメントでは、約1万1,000人の会員を抱えており、「売りたい」というオーナーの物件を、「買いたい」という投資家のみなさまに仲介する事業を行っています。その事業のみで、10年間で約504億円の売却をお手伝いしています。

坂本:御社のネットワークの中で、ある程度回せる体制が構築されているということですね。

武藤:その中で当社が唯一できるのは、賃貸の運営の部分です。例えば、札幌にいる方が京都の物件買いたい場合など、通常は遠隔地の紹介はしづらいのですが、我々は北海道から沖縄まで物件があります。

実際には当社が運営し、お客さまの口座にお支払いするため、現地に物件がなくても十分に運用できるという特性があります。

質疑応答:大手メーカーが建てた物件が持つサブリースの権利の切り替えについて

坂本:御社は今後、管理物件を増やしていくとお話しされていました。例えば、大企業の系列会社が建てたものをサブリースにするよりは、どちらかというと中小の工務店が建てた物件や、中古物件の売却時にサブリースを付けるかたちで伸ばされていくかと思います。

大手のメーカーが建てた後でサブリースを付けている人を、剥がして獲得するようなことは考えていますか? もしくは、そのような場合は契約できないようになっているのでしょうか? 業界の状況を教えてください。

武藤:繰り返しになりますが、2018年、2019年以降、メーカーの不祥事が続いており、「メーカーに借り上げてもらっていたけれども、JPMCへ乗り換えたい」というお客さまが多く出てきたことで、最近増えた物件もあります。

ただ、メーカー側は借家権を主張し、サブリースにより儲かっている物件はなかなか切り替えさせてくれません。ただし、賃料改定やリフォーム要求の際に、「これをリフォームしないとサブリースを継続しません」「この賃料改定に応じなければサブリースを継続しません」という時に、我々の勝機があります。

どの物件も必ず10年前後でこのタイミングが来るため、どのようなハウスメーカーやプレハブメーカーの物件であっても、必ず一度はチャンスがあります。

質疑応答:M&Aの実施予定について

坂本:「M&Aの計画や予定はありますか? 御社のビジネスモデルにはあまり馴染まないのでしょうか?」という質問です。

武藤:M&Aは積極的に行っていきます。過去にも、みらい少額短期保険株式会社や大阪琺瑯株式会社という、物件を所有しているオーナー企業を子会社化しました。

さらに、一昨年の7月20日に効力が発生した、立川にある約1万戸の管理会社である株式会社シンエイも買収しています。この会社は非常に大きなシナジーを発揮し、81パーセントだった入居率が、1年半で86.5パーセントになりました。単価は3万6,000円から4万3,000円で、オーナーの方にも喜んでいただいています。

このような我々のPM力を活かし、リフォーム案件を獲得しながら、これからも積極的に同業他社を買収していきたいと考えています。

質疑応答:業績推移の予想とROEの考え方について

坂本:「御社の売上は毎年伸びており、株主としては心強く感じています。しかしながら、営業利益率がここ数年、5パーセントを下回っています。薄利多売の傾向は今後も続くのでしょうか?

また、ROEも20パーセント前後と高い数値になっていますが、2020年以前は20パーセント後半、2016年は40パーセントあったかと思います。このROEの考え方も含めて教えてください」というご質問です。

武藤:今後もぜひ当社の株を持ち続けていただきたいと思います。

ご理解いただきたいのですが、今は従来のサブリース会社からプロップテックカンパニーに変わる時であり、設備投資がどうしても必要です。また、今は人材確保が非常にきびしい情勢のため、既存の従業員に対して一昨年は6.5パーセント、昨年は5.1パーセントの賃上げを行いました。

さらに、リクルーティングも進めています。毎年30名前後の新卒と、同等数の中途採用も行い、地固めを行っています。

そのため、当面の収益性については、株主のみなさまの付託に応えられるまでには改善しないと思います。ただ、やはり箱がなく、人がいなければ、事業は拡大しません。この点は長い目で見て、配当日を楽しみに、少しだけ我慢していただきたいと思っています。

質疑応答:株主優待について

坂本:株主のみなさまへの配当のお話は非常によくわかりました。今後、株主優待についての興味はありますか?

武藤:そのようなご指摘をよくいただくため、その度に検討していますが、やはり我々の事業と結びついた、コンシューマー向けの優待がなかなかありません。

我々は、事業と関連性のない優待は行わないと決めています。ですので、なにか良いアイデアがあれば、ぜひ、CFOの服部までご意見を寄せていただければありがたく思います。

坂本:一度きりになってしまいますが、社長の本などはいかがですか?

武藤:印税はすべて「東日本大震災みやぎこども育英募金」に寄付しているため、本はぜひ「Amazon」でお金を出して買っていただけるとうれしいです。

質疑応答:新規顧客開拓のためのチャネルについて

増井:「新規の顧客開拓にはどのようなチャネルがあるのでしょうか?」というご質問です。

武藤:チャネルには大きく2つあります。ダイレクトとインダイレクトです。もともとあったインダイレクトは、1,400社のパートナー企業やみなさまの近くにあるような不動産会社や工務店が、賃貸住宅の建築提案あるいは管理の受託提案を行った時に、我々とセットで提案いただくかたちになります。彼らを介して我々のサービスを提供するこのインダイレクトは、すべての都道府県で行っています。

一方、東名阪などの大都会では、ダイレクトマーケティング本部が直接、銀行からの紹介を受け、我々の営業担当者が直接うかがい、それを我々のPMが管理しています。この2つのルートで物件を増やしています。

先ほどお伝えしたレッドオーシャンにはコンペティターがおり、コンピュートしています。そのため、スプレッドは少ないけれど安定した地域といえます。

ブルーオーシャンにはライバルがいないものの、今後の賃貸契約は厳しいと見て、我々に少し有利な設定で借り上げさせていただいています。この2つがダイレクトとインダイレクトであり、おおむねこのような分け方になっています。

質疑応答:「スーパーリユース」の導入時と立て直し時の費用の差について

坂本:「スーパーリユース」のお話も非常に興味深く感じました。この「スーパーリユース」を導入する場合と、物件を建て直す場合とでは、金額の差はどのぐらいあるのでしょうか?

武藤:まったく違います。

坂本:3分の1以下くらいだと思っていました。

武藤:効果でいうと、さらに違います。やはり躯体が延命されれば延命されるほど、二酸化炭素が排出されないため、地球に優しいのは間違いありません。また、オーナーのご一家にとっても、3代・4代で行うことができれば、再投資のタイミングが減ります。投資の回数が減るほど、当然ながらオーナーのみなさまの収益はアップします。

また、今はアスベストの問題もあり、昔のような金額ではとても解体はできません。スクラップ&ビルドを繰り返していくことは、オーナーのご一家のためにも、社会のためにも、ひいては地球のためにもなりません。むしろ、これに反する行為です。

延命すればするほど金額の差が出てきますが、それでもイギリスの3分の1、アメリカの2分の1程度も建物を使っていません。ですので、もっと延命できると思います。

この銘柄の最新ニュース

JPMCのニュース一覧- 連結子会社からの配当金受領に関するお知らせ 2026/03/02

- 剰余金の配当に関するお知らせ 2026/02/24

- 取締役の異動に関するお知らせ 2026/02/24

- 決算プラス・インパクト銘柄 【東証プライム】引け後 … キオクシア、サンリオ、コクサイエレ (2月12日発表分) 2026/02/13

- 決算プラス・インパクト銘柄 【東証プライム】寄付 … キオクシア、日産自、パンパシHD (2月12日発表分) 2026/02/13

マーケットニュース

- 鼓動高まる「再生医療」関連株、薬事承認接近で株高新局面へ突入<株探トップ特集> (03/02)

- 明日の株式相場に向けて=3月相場も「二日新甫」で波乱の出足 (03/02)

- NY各市場 5時台 ダウ平均は158ドル安 ナスダックもプラス圏での推移 (03/03)

- NY各市場 4時台 ダウ平均は77ドル安 ナスダックもプラス圏での推移 (03/03)

おすすめ条件でスクリーニング

JPMCの取引履歴を振り返りませんか?

JPMCの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

JPMCの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ