高千穂交易、2Q累計は増収増益で着地し、通期計画を上方修正 エレクトロニクス事業の好調が寄与

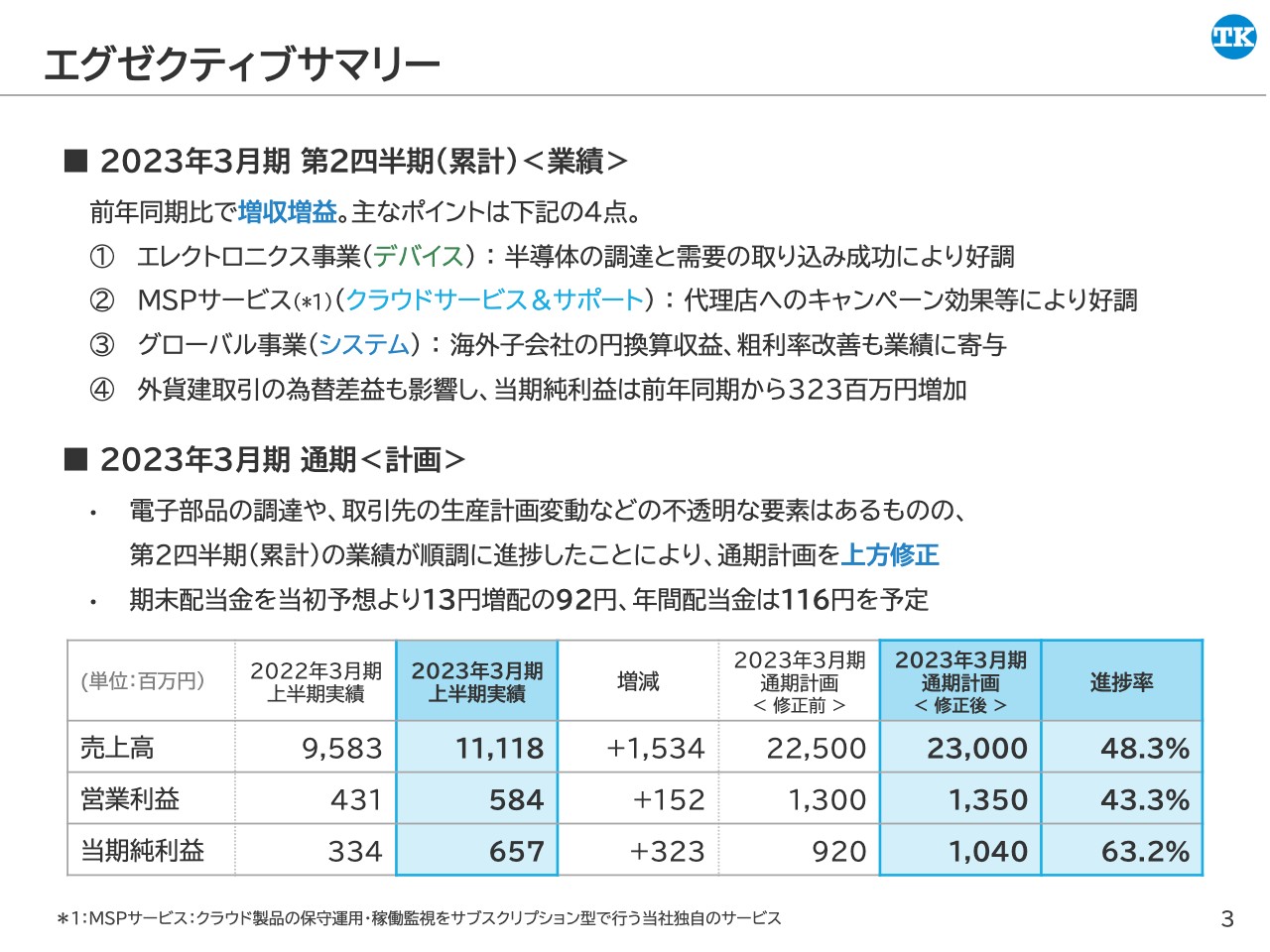

エグゼクティブサマリー

岩本昌也氏(以下、岩本):管理部長の岩本でございます。本日はどうぞよろしくお願いいたします。

業績のサマリーと見通しについてご説明します。2023年3月期の第2四半期連結累計業績は、売上高が111億1,800万円、営業利益が5億8,400万円、当期純利益が6億5,700万円となり、前年同期と比較して増収増益となりました。

主なポイントは4点あります。1点目に、半導体の調達と需要の取り込みに成功したことにより、エレクトロニクス事業が好調に推移しました。2点目に、クラウドサービス&サポートセグメントのMSPサービスが、代理店へのキャンペーンなどを行ったことで好調に推移しました。

3点目に、システムセグメントのグローバル事業において、海外子会社の円換算収益や粗利率の改善がプラスに影響しました。4点目に、業績好調に加えて、外貨建取引の為替差益を計上したことが影響し、当期純利益は前年から3億2,300万円増加しました。

通期の見通しですが、11月8日に通期計画の上方修正を発表しました。電子部品の調達や取引先の生産計画などの不透明な要素はあるものの、第2四半期累計の業績が計画対比で順調に進捗したことにより、修正することとしました。

修正後の売上高は当初予想から5億円プラスの230億円、営業利益は当初予想から5,000万円プラスの13億5,000万円、当期純利益は当初予想から1億2,000万円プラスの10億4,000万円と計画しています。この修正後の計画値に対する上半期の終了時点の進捗率は、売上高が48.3パーセント、営業利益が43.3パーセント、当期純利益が63.2パーセントとなっています。

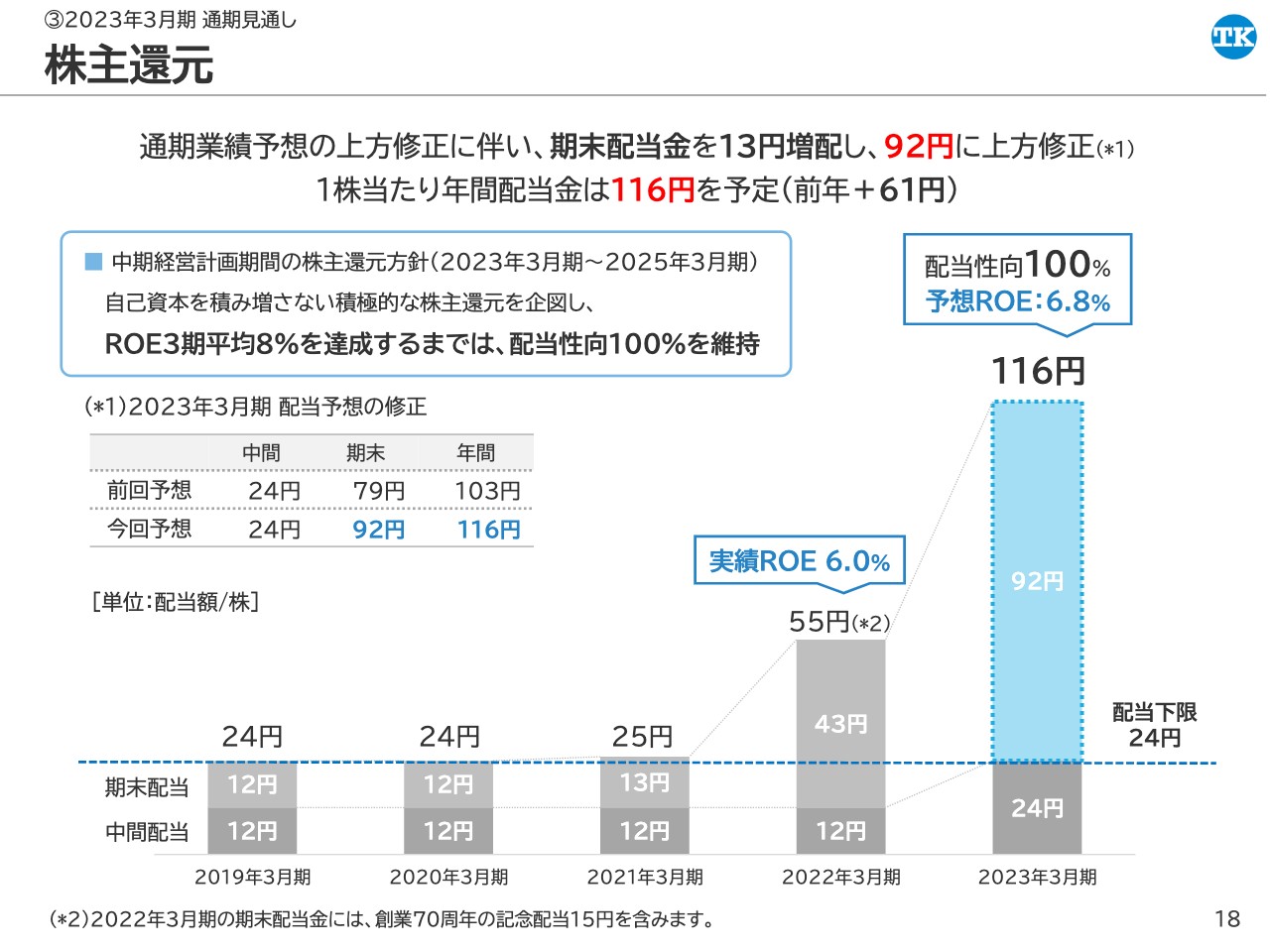

当期純利益の計画修正に伴い、配当予想についても修正しています。今年度より、株主還元方針を「ROE3期平均8パーセントを達成するまでは、配当性向100パーセント」としていますので、修正後の当期純利益10億4,000万円で計算すると、年間配当金は当初の予想より13円増配の116円を予定しています。

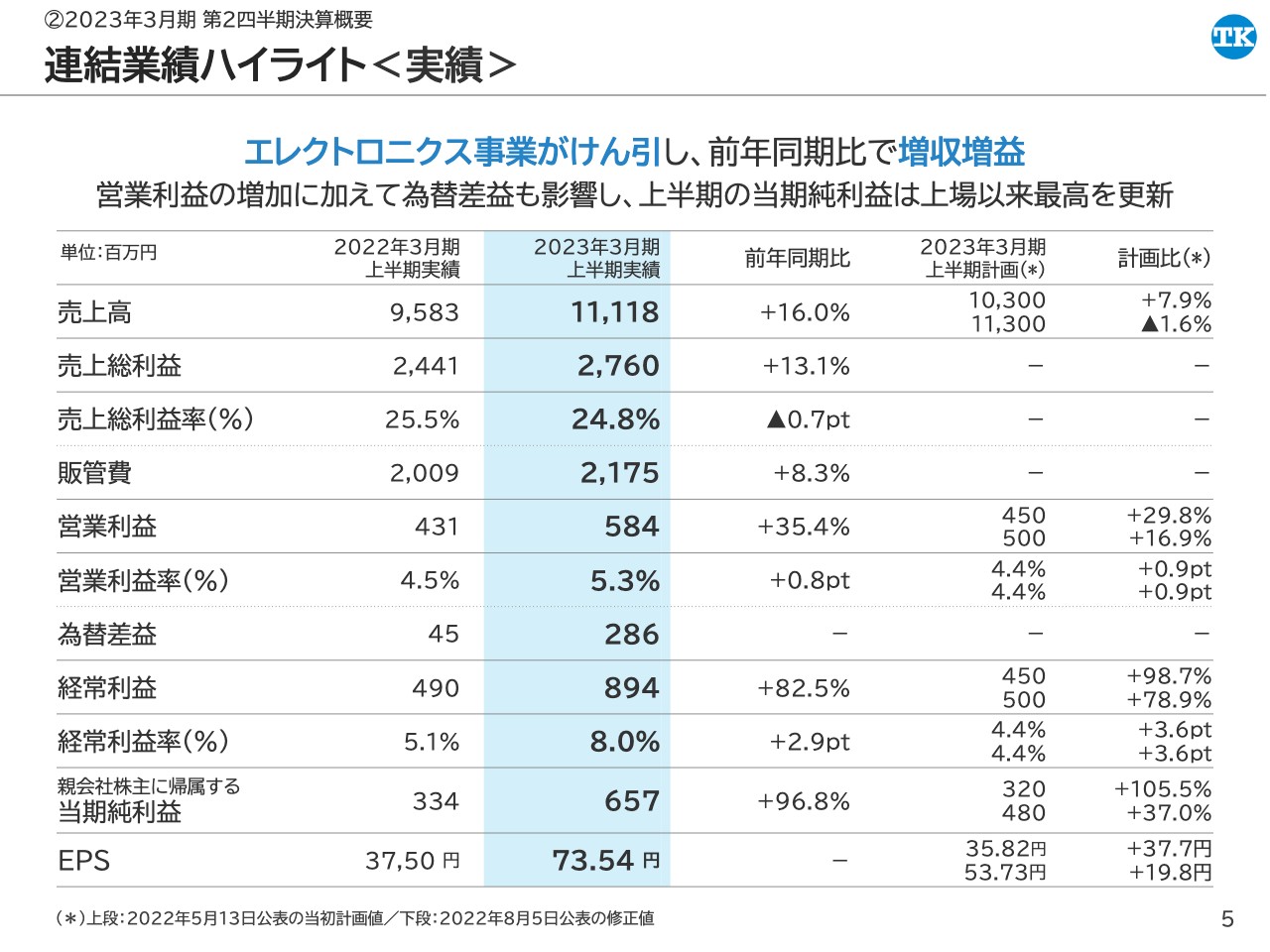

連結業績ハイライト<実績>

2023年3月期第2四半期決算の概要をご説明します。まず、連結業績ハイライトについてです。上半期の業績は、半導体を取り扱っているエレクトロニクス事業が業績を牽引し、前年同期比で増収増益となりました。業績好調による営業利益の増加に加えて、円安の影響で外貨建取引の為替差益を2億8,000万円ほど計上したことで、上半期の当期純利益は上場以来最高を更新しました。

スライド右側に2023年3月期上半期の計画値を記載していますが、上段が2022年5月13日公表の当初計画値、下段が2022年8月5日公表の修正値です。8月の修正時点で、上半期に計上を見込んでいた小売業向けの案件が後ろ倒しになったことで、売上高は修正後の計画値を下回る結果となりました。

営業利益より下の段階利益については、比較的収益率が高いMSPサービスや、グローバル事業が好調だったことに加えて、販管費が予定よりも抑えられたことで計画を上回りました。

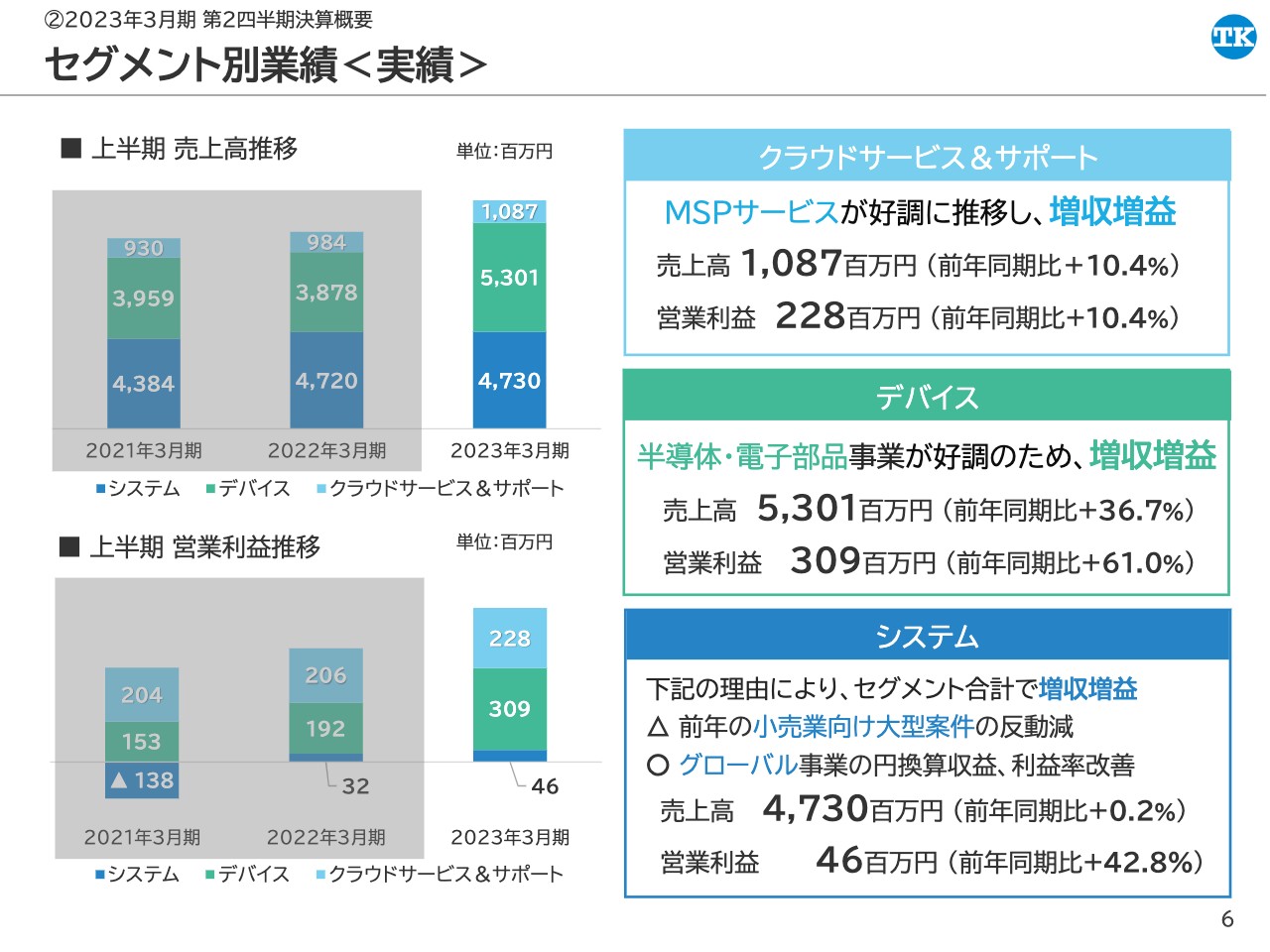

セグメント別業績<実績>

セグメント別業績についてご説明します。クラウドサービス&サポートセグメントについては、MSPサービスが好調に推移し、増収増益となりました。売上高は前年同期比10.4パーセント増の10億8,700万円、営業利益は前年同期比10.4パーセント増の2億2,800万円となっています。

デバイスセグメントについては、半導体・電子部品を取り扱っているエレクトロニクス事業が好調なため、増収増益となりました。売上高は前年同期比36.7パーセント増の53億100万円、営業利益は前年同期比61パーセント増の3億900万円となっています。

システムセグメントについては、前年の小売業向け大型案件の反動で減少しましたが、グローバル事業の海外子会社の円換算収益、利益率改善が業績に貢献し、システムセグメント全体では増収増益となりました。売上高は前年同期比0.2パーセント増の47億3,000万円、営業利益は前年同期比42.8パーセント増の4,600万円となりました。

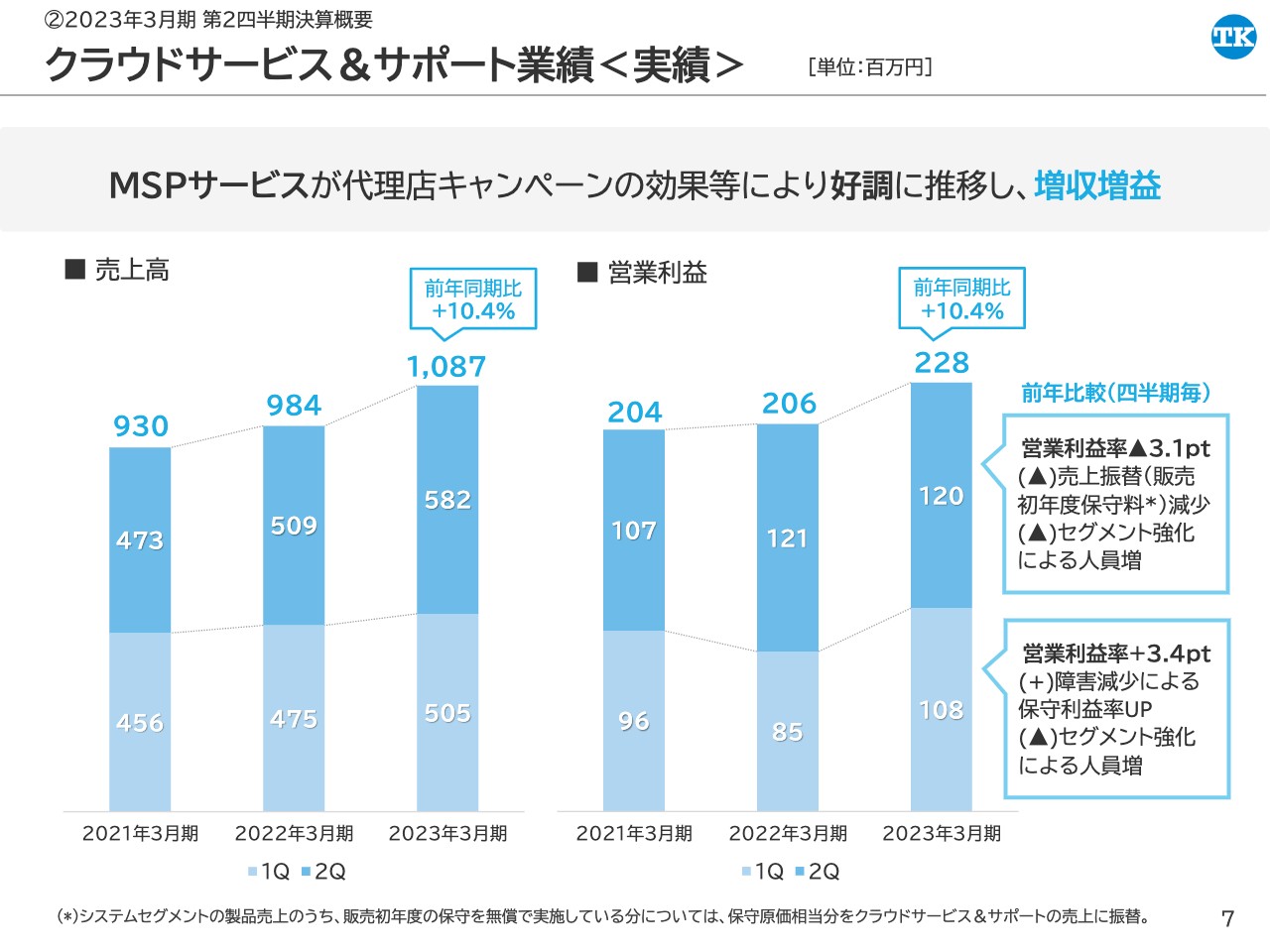

クラウドサービス&サポート業績<実績>

クラウドサービス&サポートセグメントの業績の詳細です。主力のMSPサービスは、代理店による販売がメインとなっているのですが、今回代理店に向けて実施したキャンペーンの効果などにより、業績が好調に推移し、増収増益となりました。

スライドのグラフは前年度との比較を四半期ごとに記載したものです。営業利益については、第1四半期の営業利益率は21.4パーセントで、前年度から3.4ポイント増加しています。主な要因は、セグメント強化のために人件費が増えたものの、製品の障害減少により保守利益率が上昇したことによります。

第2四半期の営業利益率は20.7パーセントで、前年度から3.1ポイント減少しています。先ほどご説明した人件費の増加に加えて、システムセグメントの製品の販売初年度の保守料が減少したことが要因です。

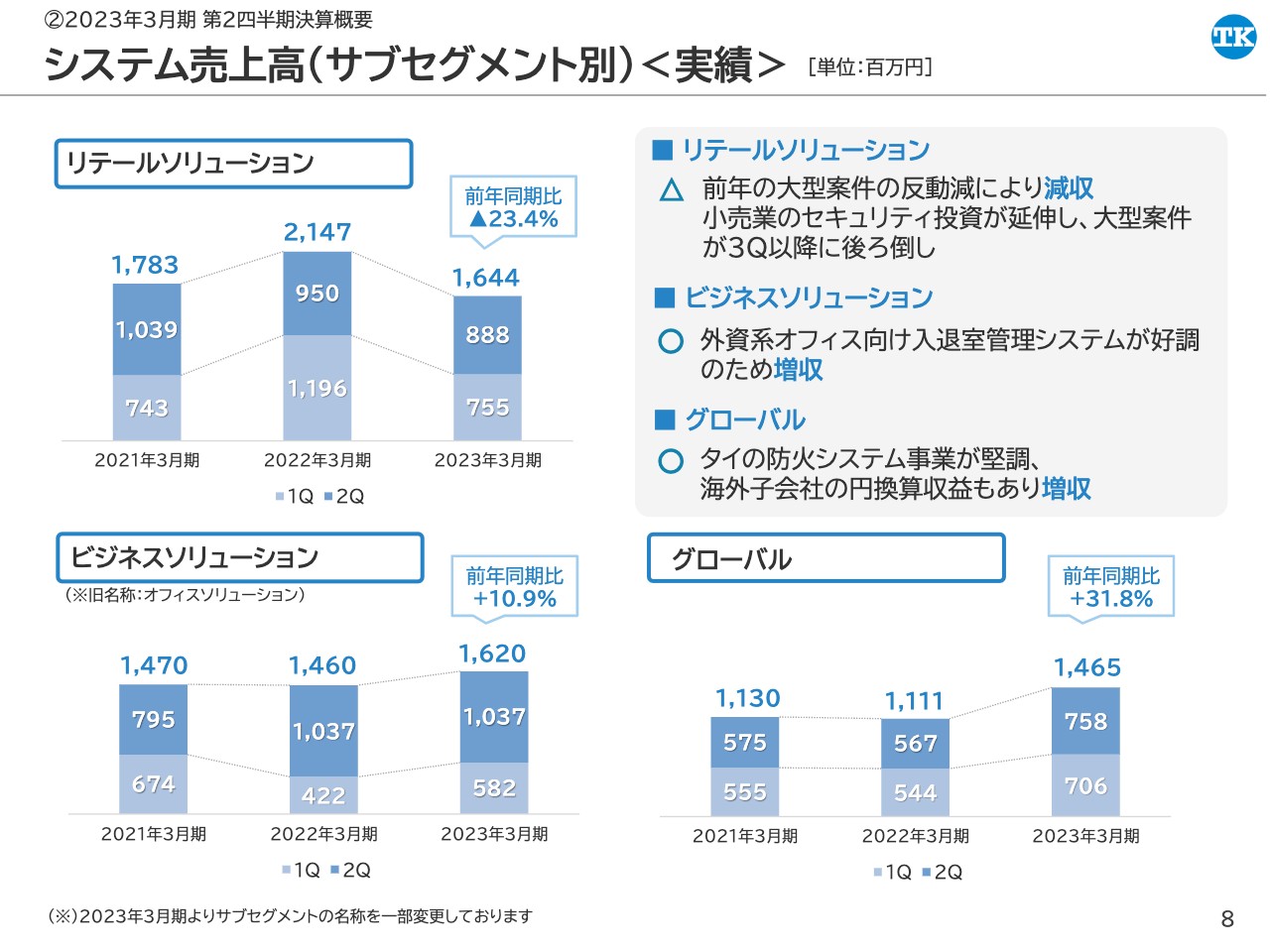

システム売上高(サブセグメント別)<実績>

システムセグメントの業績についてご説明します。リテールソリューション事業では、売上高が前年同期比23.4パーセント減の16億4,400万円となりました。減収の要因は、前年の大型案件の反動減に加えて、小売業のセキュリティ投資が延伸し、もともとは昨年度の第4四半期に予定していた案件が今年度の第3四半期以降に後ろ倒しになったことです。

この後ろ倒しになっている案件自体はなくなっているわけではなく、小売業の業績も回復傾向にありますので、当社としては今期中に計上できるように努めていきます。

ビジネスソリューション事業では、売上高が前年同期比10.9パーセント増の16億2,000万円となりました。外資系企業のオフィス向け入退室管理システムの販売が好調だったことによります。

グローバル事業では、売上高が前年同期比31.8パーセント増の14億6,500万円となりました。防火システム事業は昨年度、新型コロナウイルス感染拡大によるタイのロックダウンが影響し低迷しましたが、そこから回復して堅調に推移しました。加えて、海外子会社の円安による円換算収益がプラスに影響しました。

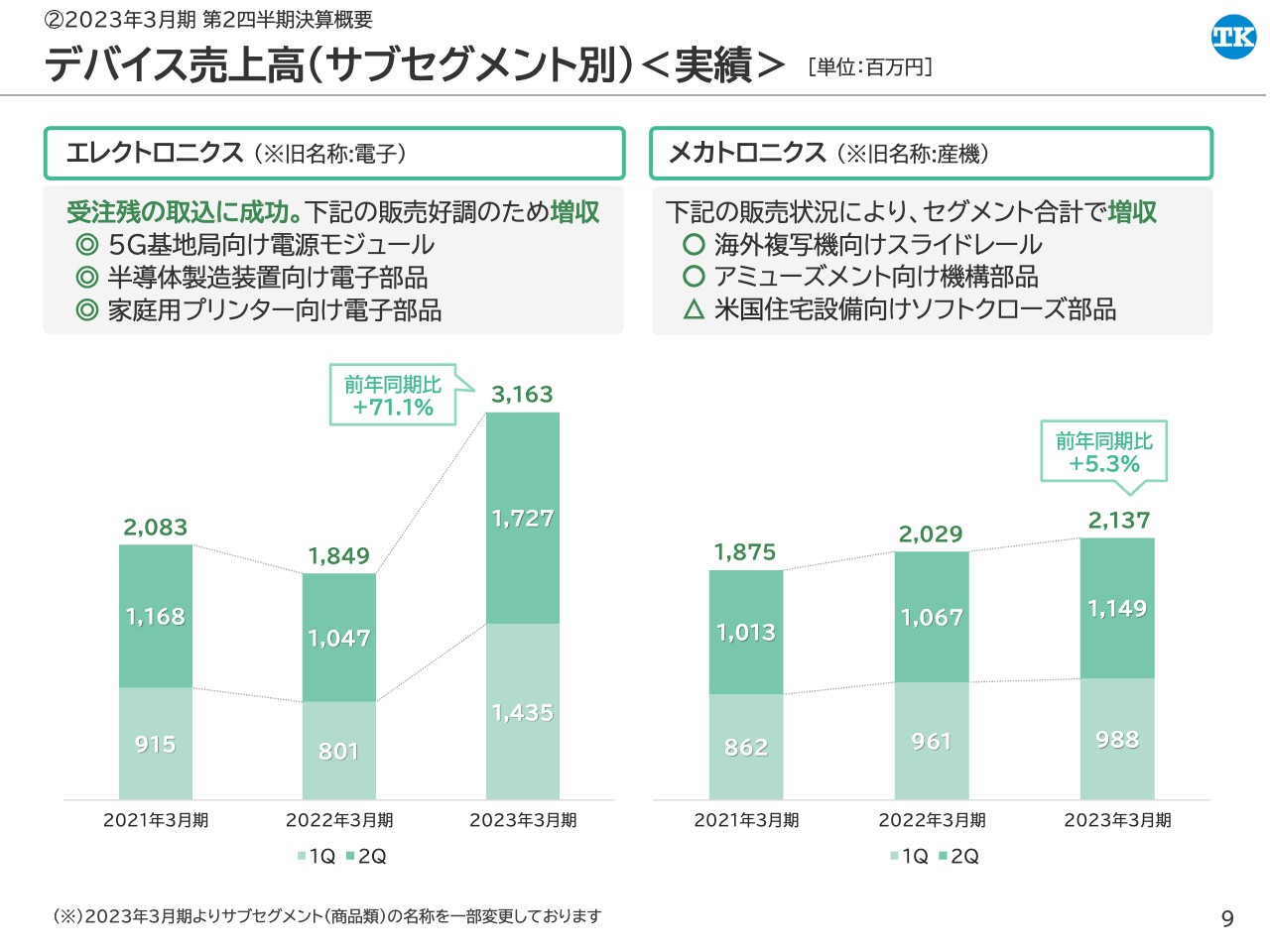

デバイス売上高(サブセグメント別)<実績>

デバイスセグメントの業績の詳細です。エレクトロニクス事業では、売上高が前年同期比71.1パーセント増の31億6,300万円となっています。半導体不足に伴う需要の増加により、2022年3月末の受注残は前年の約3倍という状況でしたが、調達を順調に進め、この受注残をしっかり取り込むことができたことが増収の要因です。

製品別に見ると、5G基地局向けの電源モジュール、半導体製造装置向け電子部品、家庭用プリンター向け電子部品などが前年から伸長しました。

メカトロニクス事業では、売上高が前年同期比5.3パーセント増の21億3,700万円となりました。海外複写機向けスライドレールやアミューズメント向け機構部品が好調だったことが要因です。複写機は今期、お客さま側に半導体が入ってきたことで生産が回復したこと、オフィス勤務が戻ってきたことで好調となっています。

一方で、米国の金利上昇の影響を受け、米国住宅設備向けソフトクローズ部品の販売は減速しました。

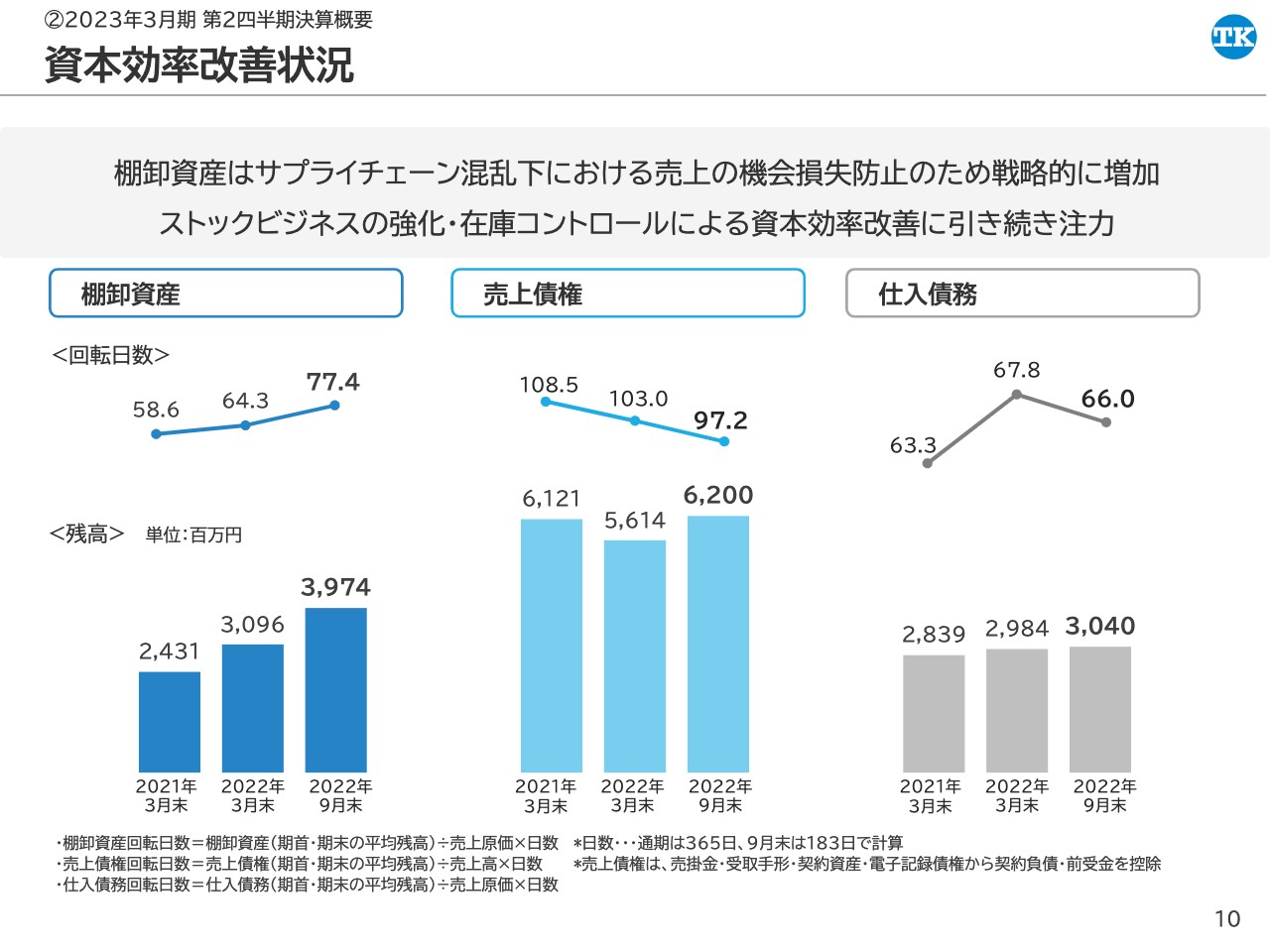

資本効率改善状況

資本効率改善状況についてご説明します。スライド左側のグラフのとおり、棚卸資産が増加しています。サプライチェーンの混乱が続く中においても、安定的に納品を行い、売上の機会損失を防止することを目的に棚卸資産を増加させています。製品別では主に、受注残の大きいエレクトロニクス事業の半導体部品や、主力事業であるMSPサービスの機器を確保している状況です。

今期よりROICを部門評価に取り入れており、ROICの改善を目標に運転資本を減少させる取り組みを進めていきます。

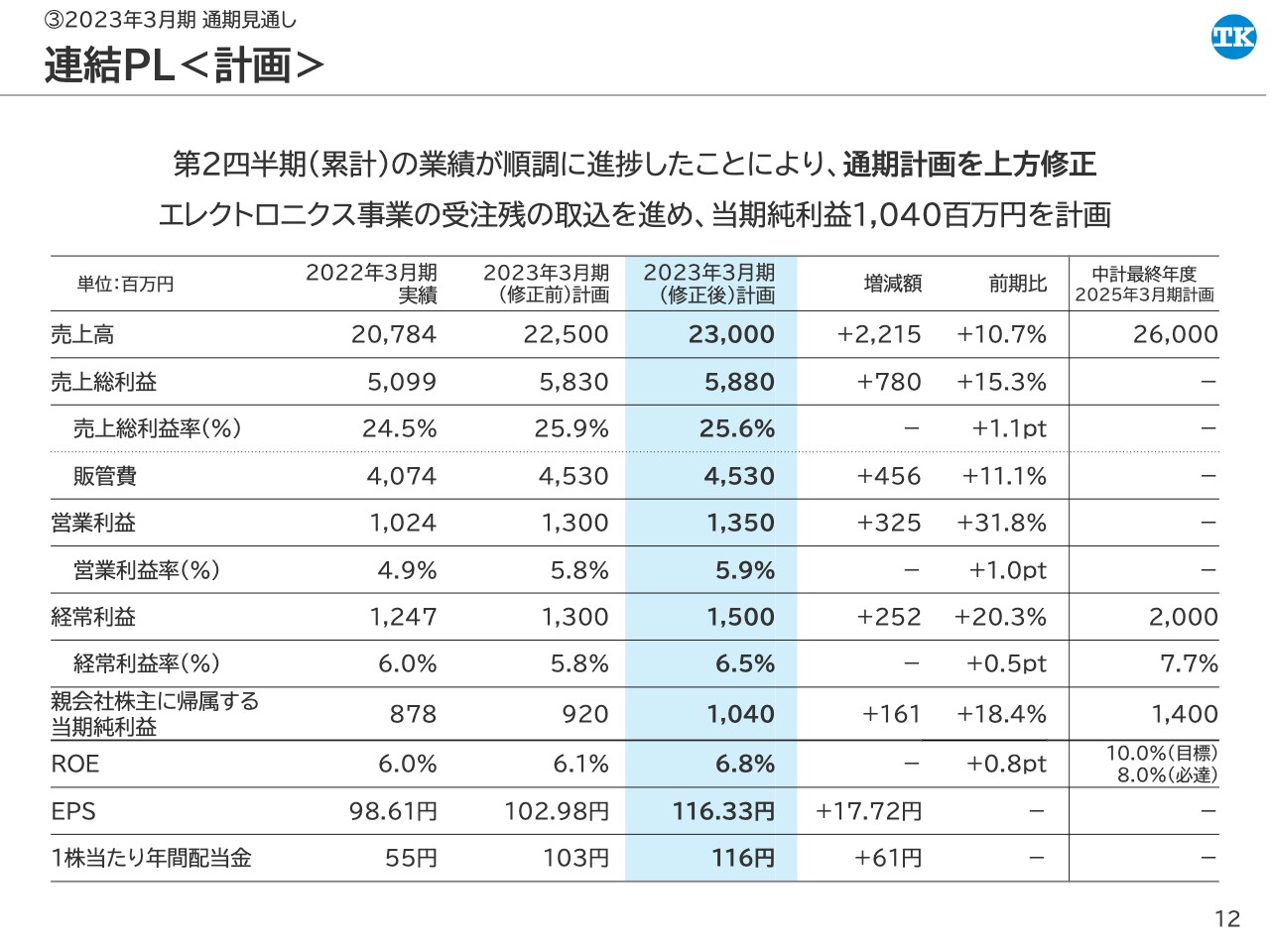

連結PL<計画>

井出尊信氏(以下、井出):代表取締役社長の井出でございます。本日はよろしくお願いいたします。2023年3月期通期見通しについてご説明します。

上半期の業績が順調に進捗したことにより、通期計画を上方修正しました。売上高230億円、売上総利益58億8,000万円、営業利益13億5,000万円、経常利益15億円、当期純利益10億4,000万円を計画しています。

当期純利益の修正に伴い、予想ROEは6.8パーセント、EPSは116.33円となり、1株当たりの年間配当金は116円を予定しています。

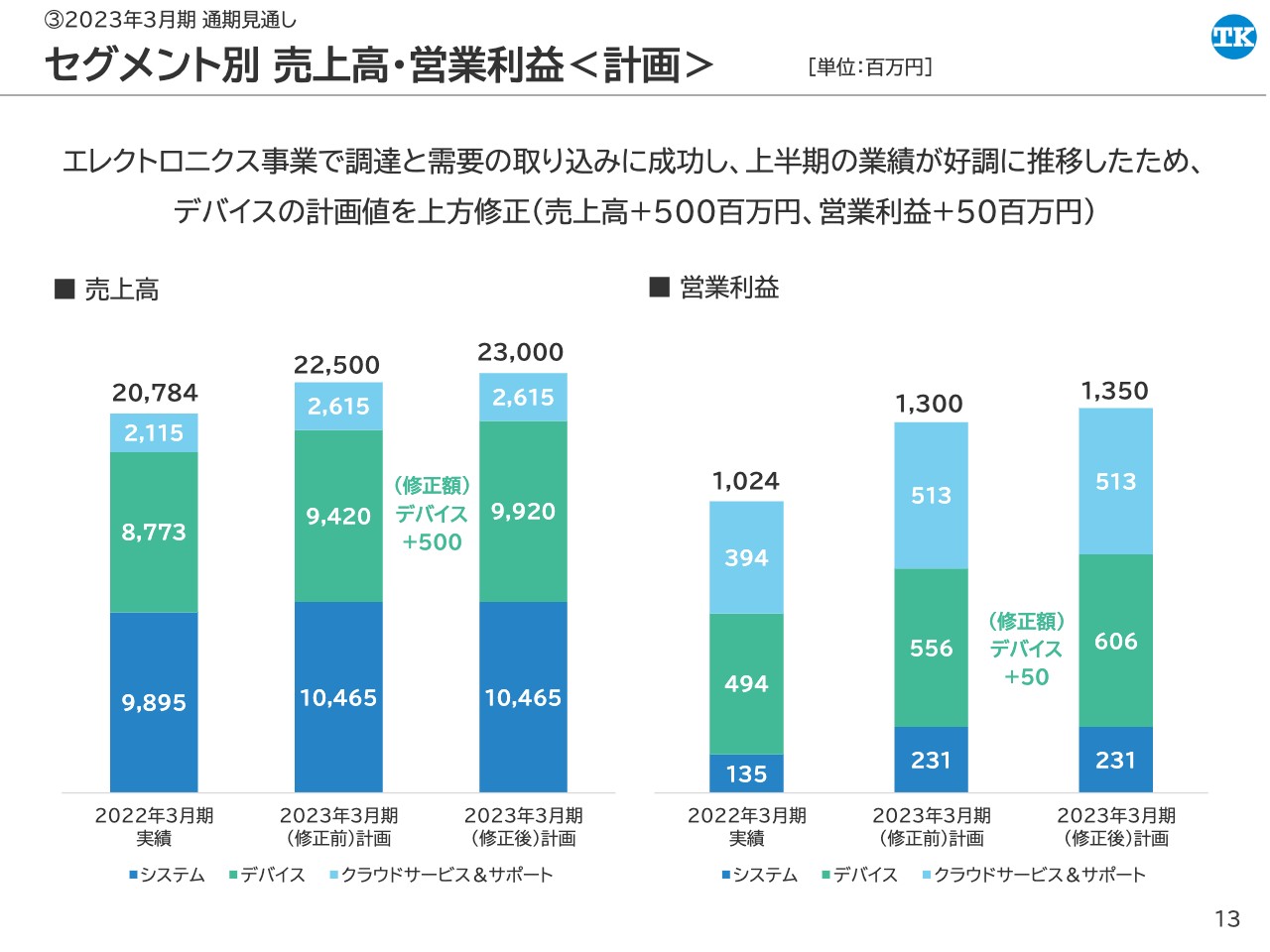

セグメント別 売上高・営業利益<計画>

セグメント別の売上高・営業利益の見通しです。グラフの左から、昨年度の実績、今年度の当初計画、一番右が上方修正後の計画値となります。

通期の見通しで、売上高を5億円、営業利益を5,000万円増加させていますが、これはデバイスセグメントの上積み分となります。エレクトロニクス事業の上半期の業績が計画対比で順調に進捗したことから見直しを行いました。

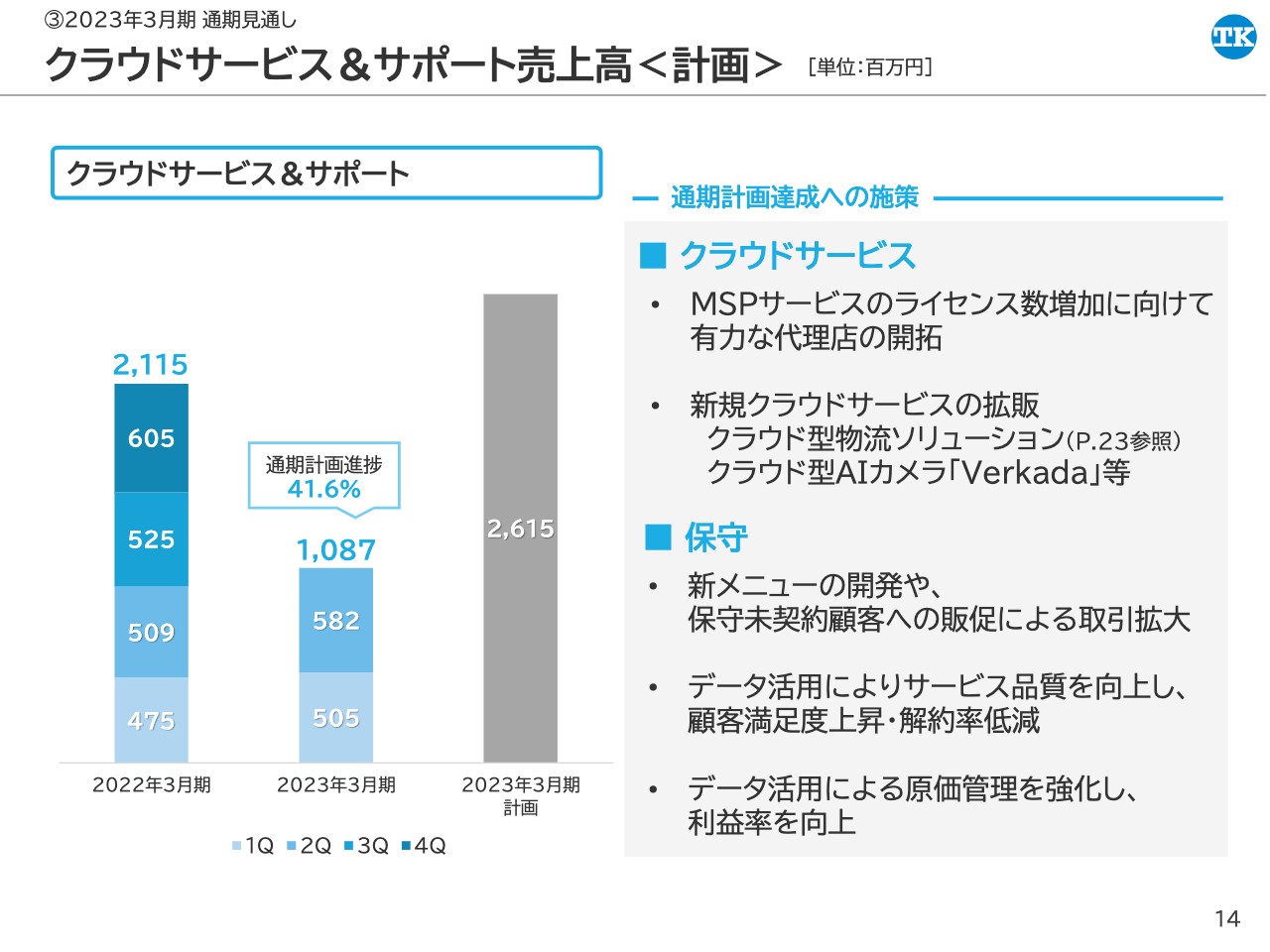

クラウドサービス&サポート売上高<計画>

クラウドサービス&サポートセグメントの計画です。通期の売上高は26億1,500万円を計画しています。上半期の売上高は10億8,700万円を計上し、進捗率は41.6パーセントとなっています。

下期の具体的な取り組みとして、クラウドサービス事業では、MSPサービスのライセンス数をさらに増加させていくため、有力な代理店の開拓を行っていきます。また、最近取り扱いを始めたクラウド型物流ソリューションなどの新しいクラウドサービスの拡販を進めていきます。

保守事業では、新しいメニューの開発や、保守未契約のお客さまを対象に重点的に販促活動を行うことにより、取引を拡大させていきます。過去の製品障害などのデータの分析を進め、サービス品質の向上による解約率の低減、原価管理に活用して、利益率の向上を図っていきます。

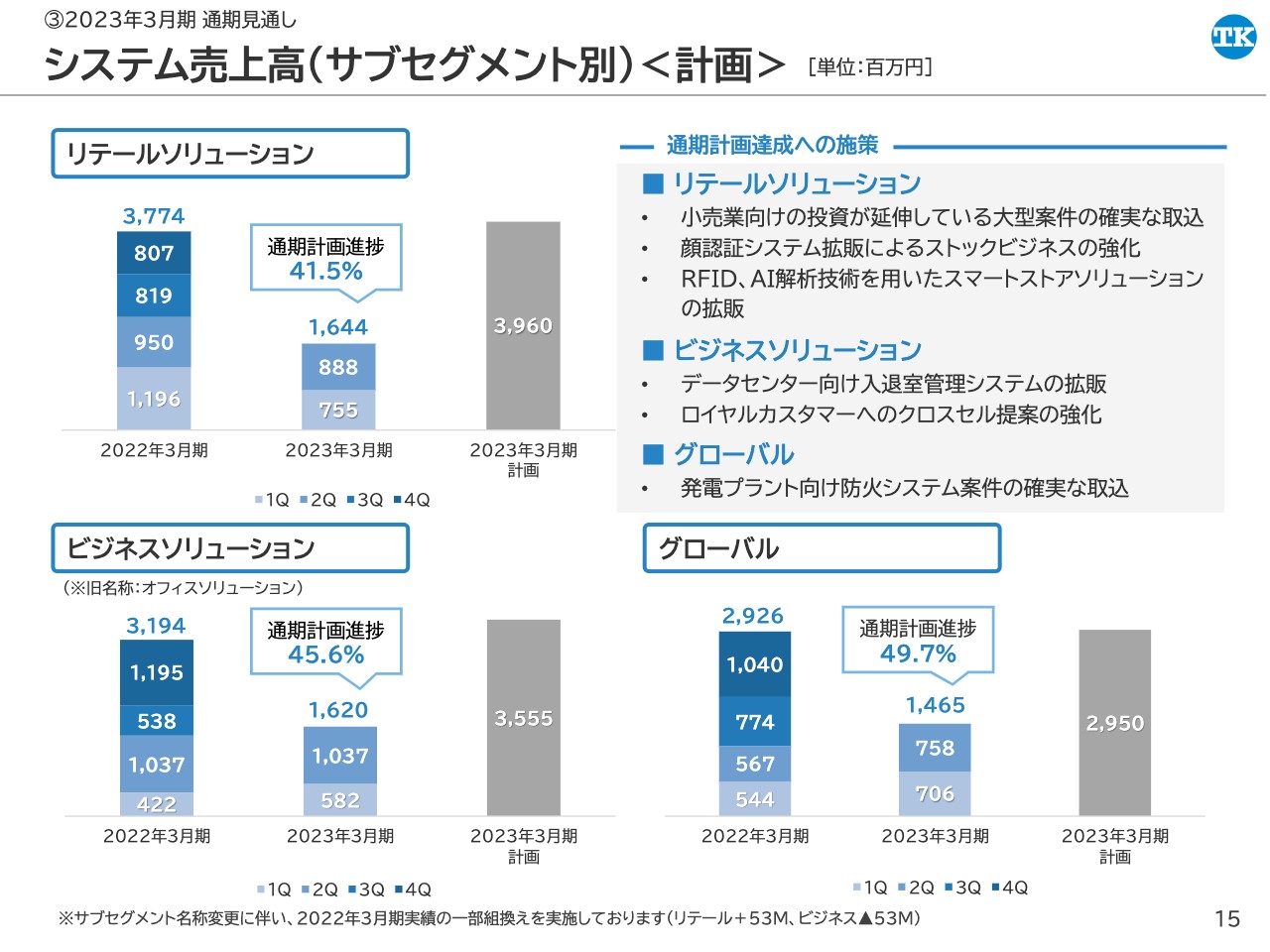

システム売上高(サブセグメント別)<計画>

システムセグメントの計画についてご説明します。リテールソリューション事業では通期の売上高を39億6,000万円と計画しています。上半期の売上高は16億4,400万円を計上し、進捗率は41.5パーセントとなっています。

下期の取り組みとしては、小売業向けの投資が延伸している大型案件の確実な取り込み、顔認証システムの拡販によるストックビジネスの強化、RFIDやAI解析技術を用いたスマートストアソリューションの拡販を行っていきます。

ビジネスソリューション事業では、通期の売上高を35億5,500万円と計画しています。上半期の売上高は16億2,000万円を計上し、進捗率は45.6パーセントとなっています。下期の取り組みとしては、データセンター向けの入退室管理システムの拡販、ロイヤルカスタマーへのクロスセル提案の強化などを行っていきます。

グローバル事業については、通期の売上高を29億5,000万円と計画しています。上半期の売上高は14億6,500万円を計上し、進捗率は49.7パーセントとなっています。下期も引き続き発電プラント向けの防火システム案件の確実な取り込みを進めていきます。

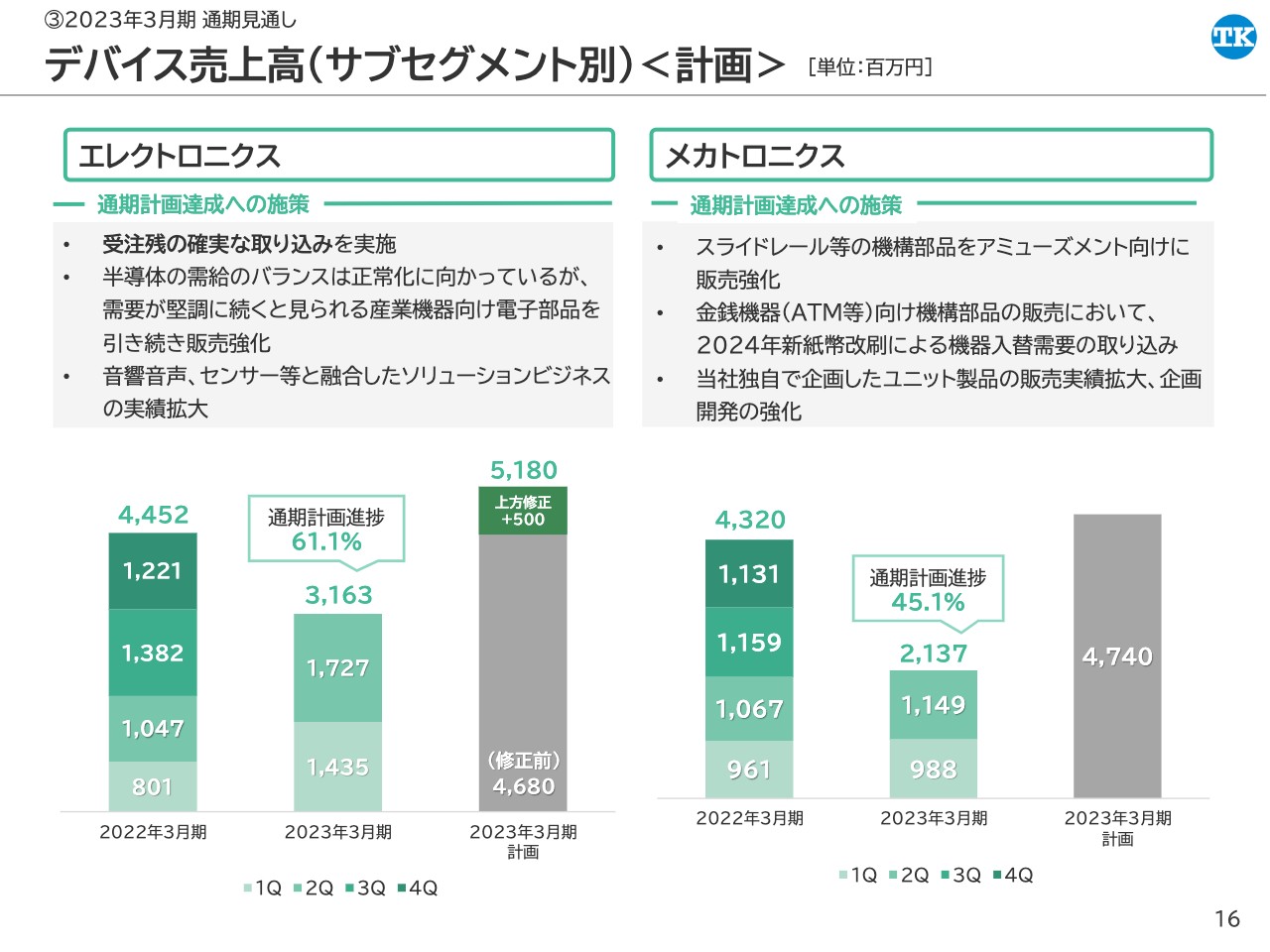

デバイス売上高(サブセグメント別)<計画>

デバイスセグメントの計画です。エレクトロニクス事業について、通期の売上高は当初46億8,000万円を計画していましたが、5億円増の51億8,000万円に修正しました。上半期の売上高は31億6,300万円を計上し、進捗率は61.1パーセントとなっています。下期も引き続き、受注残の取り込みを進めていきます。

半導体の市況については、需給のバランスは正常化に向かいつつありますが、取引先の生産計画などに不透明な面もあります。産業機器向けの需要は堅調に続くと見ていますが、需要の動向をしっかり見極めて販売活動を実施していきます。

また、音声・音響、センサーなどに融合したソリューションビジネスの実績をさらに拡大させ、収益率の高い案件を増やしていくことを目標にしていきます。

メカトロニクス事業では、通期の売上高を47億4,000万円で計画しています。上半期の売上高は21億3,700万円を計上し、進捗率は45.1パーセントとなっています。下期の取り組みとして、スライドレールなどの機構部品の販売をアミューズメント向けに強化していきます。

また、2024年に新紙幣の改刷による機器の入替が見込まれるため、ATM向けの機構部品の需要の取り込みを行っていきます。

さらに、当社独自で企画開発したユニット製品の販売実績の拡大や、新規の開発を進めていきます。メカトロニクス事業で企画開発した製品では特許を申請しているものもあり、このような独自性のある製品を開発して販売することで、収益率の向上を図っていきます。

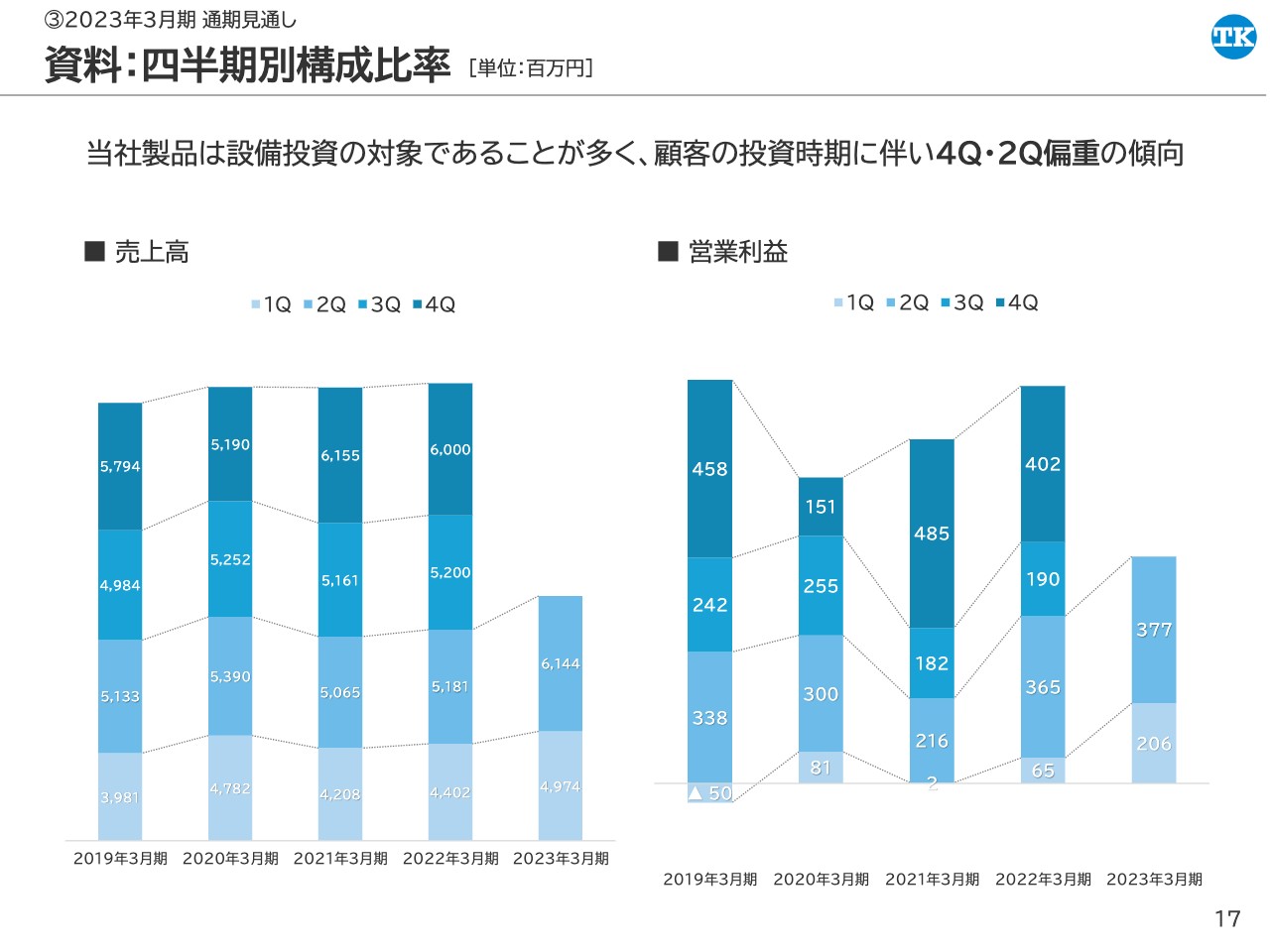

資料:四半期別構成比率

このスライドは四半期別業績の構成比率を示しています。売上高の通期計画に対するセグメント別の進捗率では41パーセント前後のものもあったため、こちらのグラフにて補足します。従来、当社の業績はまず第4四半期、次に第2四半期に業績が偏重する傾向にありますが、これは当社の取り扱っている製品がお客さまにとって設備投資の対象になることが多いためです。

棒グラフの一番右が今期の分ですが、今期の業績は上半期の時点で順調に進捗していると認識しています。

株主還元

株主還元についてご説明します。中期経営計画で今期よりROE3期平均で8パーセントを達成するまでは配当性向100パーセントを維持する方針としているため、通期業績予想の修正に伴い、期末配当金の予想を79円から13円増配し、92円に修正しています。中間配当については予定どおり24円とし、年間配当金は合計で116円を予定しています。

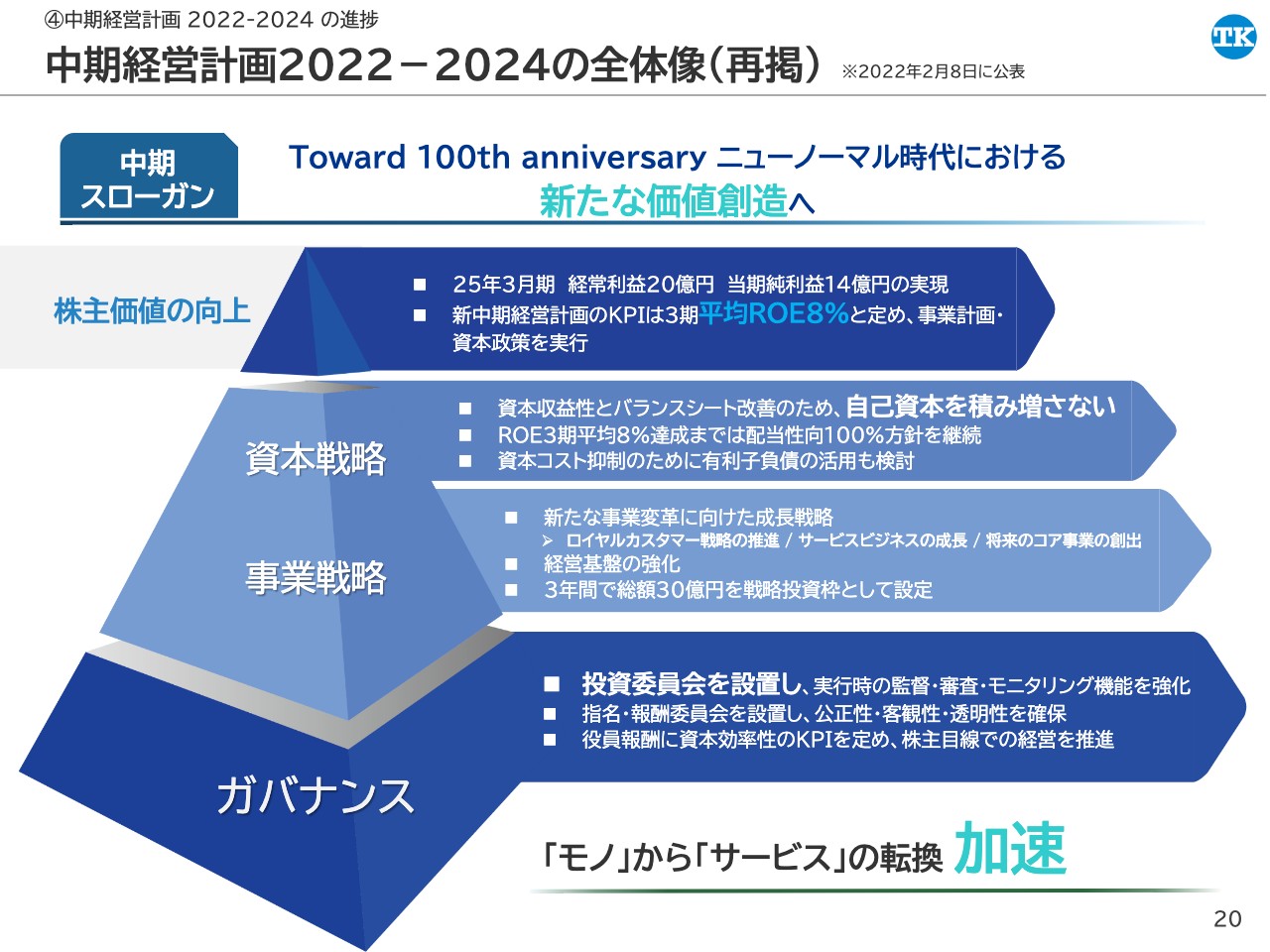

中期経営計画2022-2024の全体像(再掲)

中期経営計画の進捗についてご説明します。今年度から始まった中期経営計画の全体像ですが、この中計では「ニューノーマル時代における新たな価値創造へ」をスローガンにしています。数値目標は、2025年3月期の経常利益20億円、当期純利益14億円、中計期間のROEを3期平均8パーセントに設定しています。この目標の達成に向けて各種取り組みを進めていきます。

本日は事業戦略のうち、「ロイヤルカスタマー戦略」「サービスビジネスの成長」「経営基盤の強化」について半年間の進捗をご報告します。

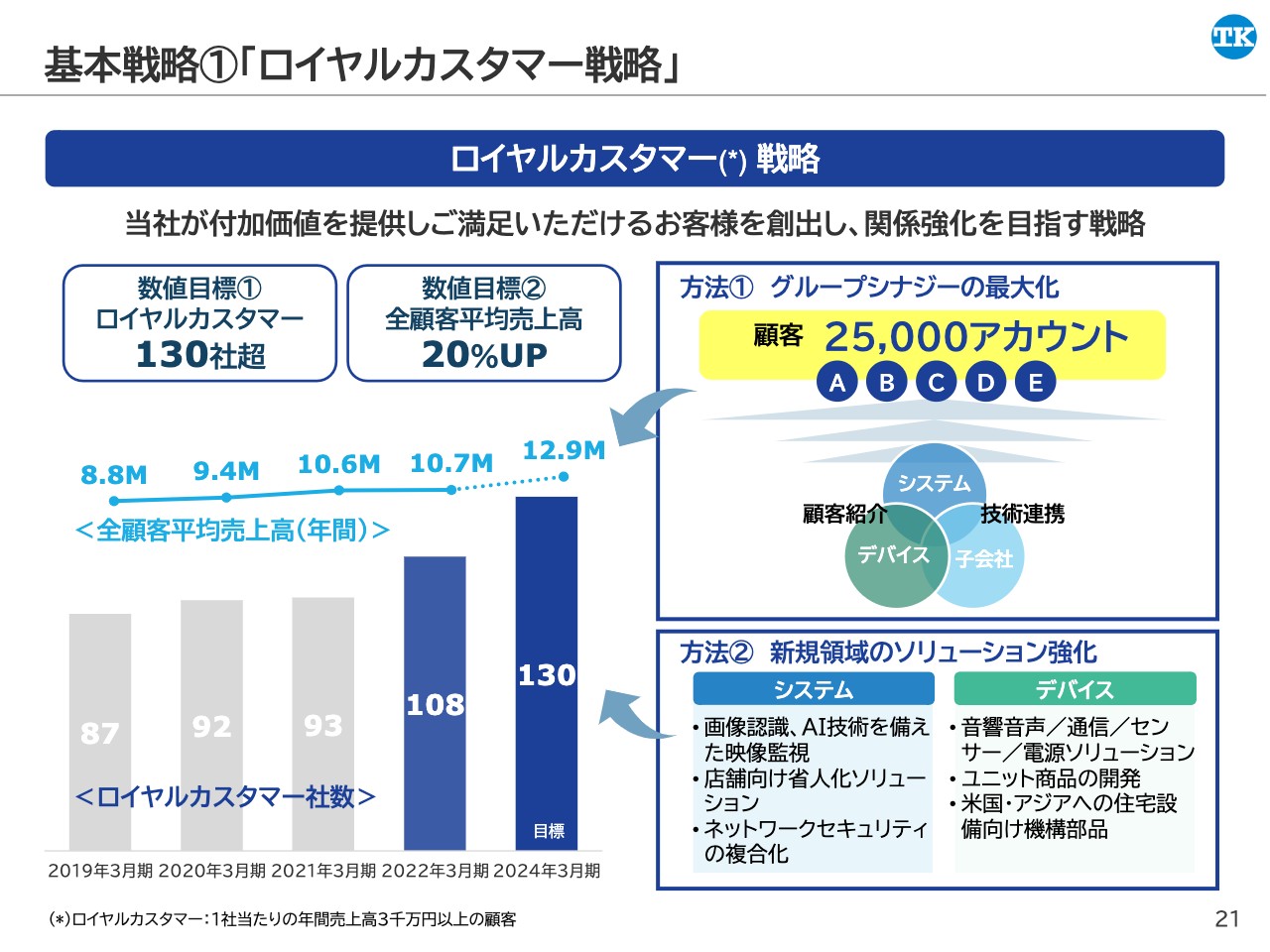

基本戦略1「ロイヤルカスタマー戦略」

「ロイヤルカスタマー戦略」は、当社が付加価値を提供しご満足いただけるお客さまを創出し、関係強化を目指す戦略です。ロイヤルカスタマーとは、1社当たりの年間売上高が3,000万円以上のお客さまを指しています。

この戦略では数値目標を2つ設定しています。1つはロイヤルカスタマー社数を130社超に増やすこと、もう1つは全顧客の平均売上高を20パーセントアップさせることです。中計開始前の2022年3月期は、ロイヤルカスタマー社数が108社、全顧客の平均売上高が約1,000万円でした。

目標達成の方策の1つはグループシナジーの最大化です。今期、新しく技術専門の部署やマーケティング専門の部署を作り、事業部の垣根を越えたノウハウの共有を進めてきました。当社はお客さまの総アカウント数が2万5,000アカウントほどあるため、事業部間・グループ会社間で顧客紹介を進め、クロスセルの増加を目指していきます。

もう1つは新規領域のソリューション強化です。スライドに記載しているような成長が見込まれる領域で、当社の強みである技術力を活かし、お客さまの潜在的な課題を解決することで売上を伸ばしていきます。

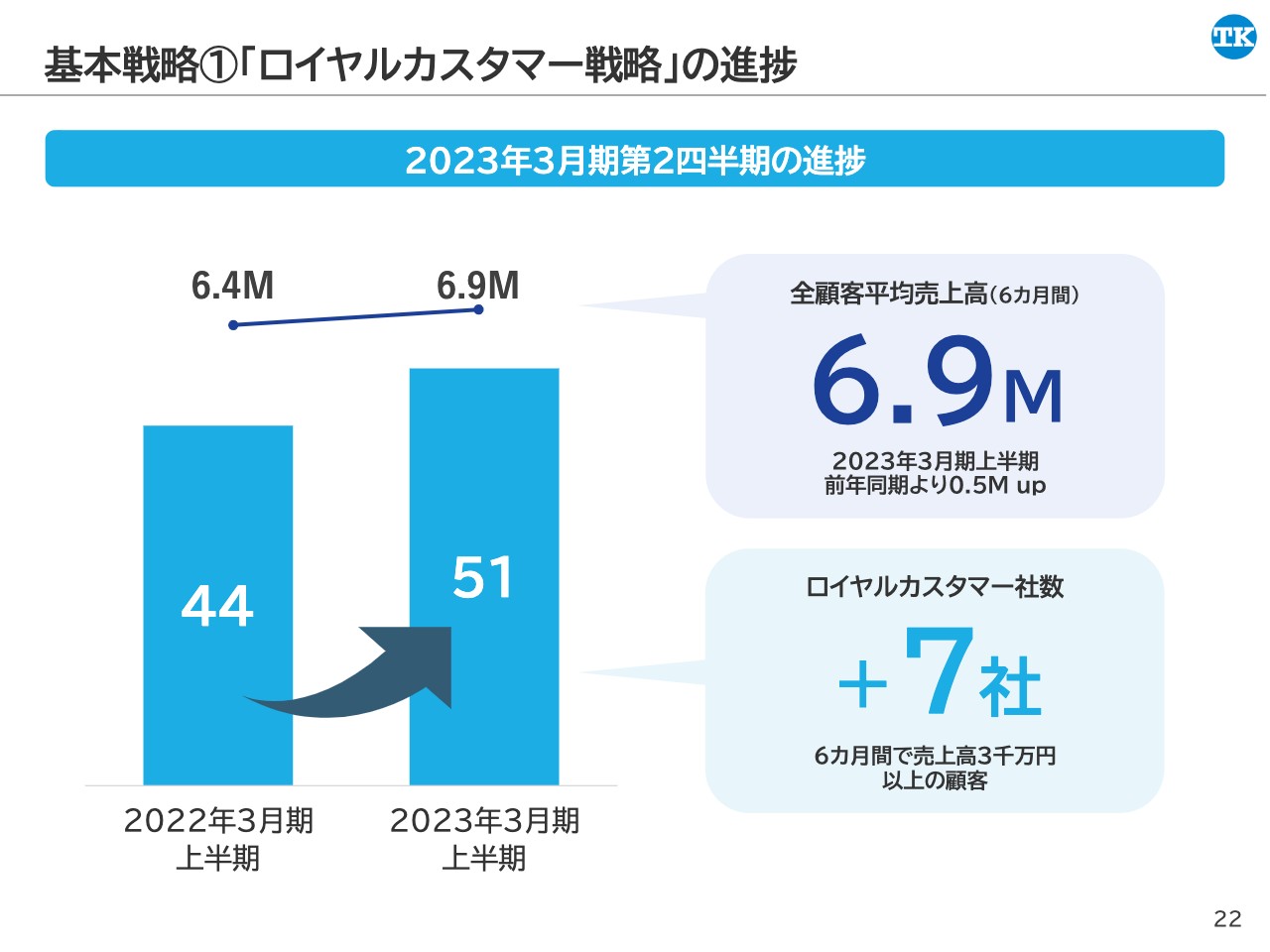

基本戦略1「ロイヤルカスタマー戦略」の進捗

今ご説明した「ロイヤルカスタマー戦略」の数値目標の状況です。1つ目の目標であるロイヤルカスタマー社数については、4月から9月までの6ヶ月間で、すでに売上を3,000万円以上計上しているお客さまの数を集計しました。この半年間のロイヤルカスタマーは51社、前年同期比で7社増加となっています。

2つ目の目標である全顧客平均売上高についても、直近6ヶ月間の平均売上高は690万円となり、前年同期比で50万円ほど増加しました。

事業戦略2「サービスビジネスの成長」の進捗

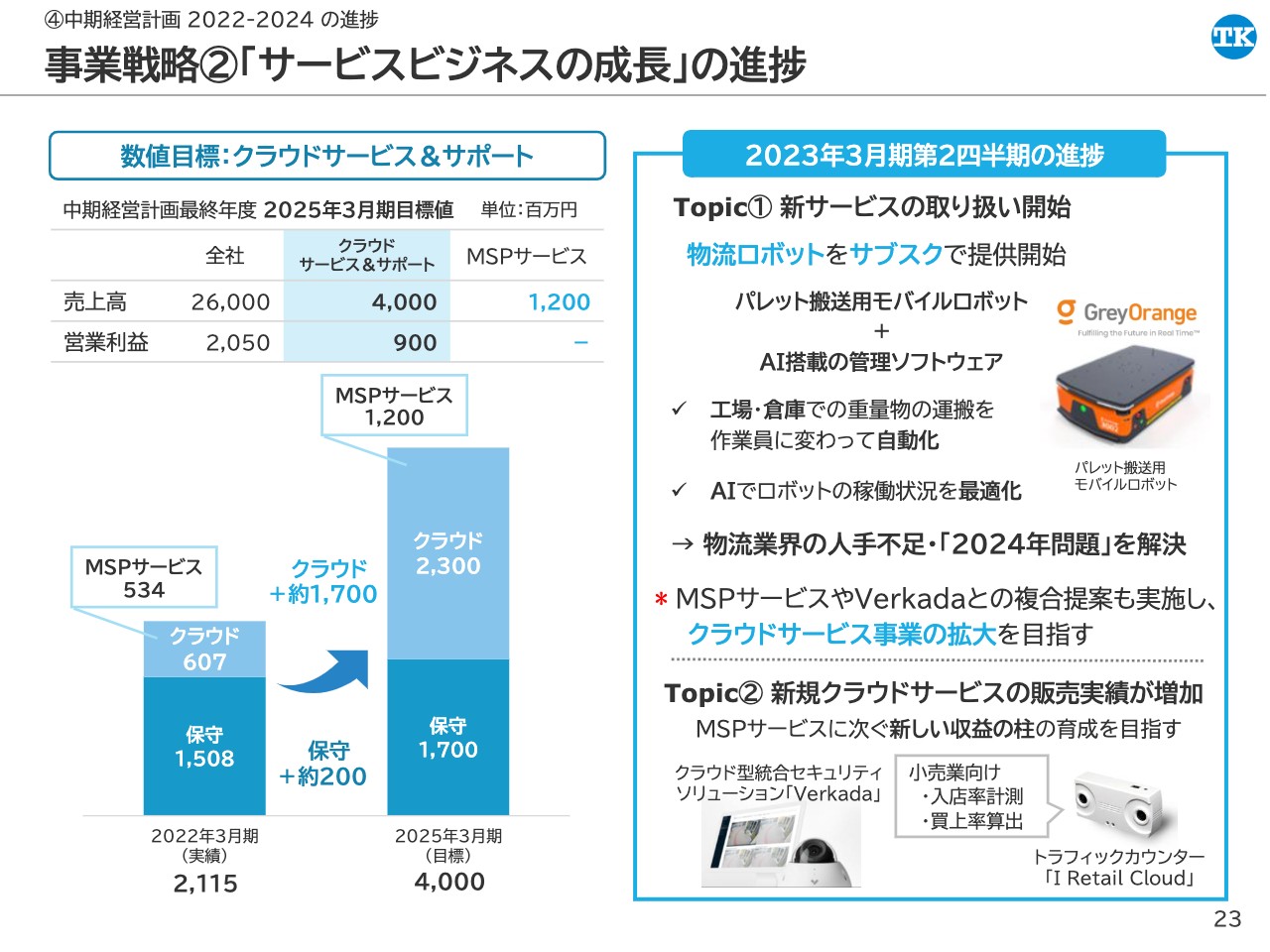

「サービスビジネスの成長」の進捗状況です。この戦略では、クラウドサービス&サポートセグメントの売上高・営業利益を目標にしています。具体的な数値としては、中計最終年度に売上高40億円、営業利益9億円を設定し、売上高の内訳は、クラウドサービス事業23億円、保守事業17億円を予定しています。

スライド左側のグラフからもわかるように、クラウドサービス事業の成長が目標達成において重要であるため、今回はクラウドサービス事業の成長に向けた上半期の取り組みについてご報告します。

1つ目に、サブスクの物流ソリューションの取り扱いを新しく始めています。9月にプレスリリースを出していますが、ロボット業界で注目されているグレイオレンジ社と代理店契約を締結しました。スライド右側に掲載した画像はパレット搬送用のモバイルロボットで、作業員の代わりに工場で資材などの重量物を運ぶことができます。

加えて、AI搭載の管理ソフトウェアを使用することでロボットの稼働状況が分析され、ロボットと作業員の最適な役割分担の指示が出るようになっています。この製品については、物流業界の人手不足や2024年問題の解決に役立つと考えています。

また、既存のクラウドサービスとのクロスセルなども実施し、クラウドサービス事業の拡大を目指していきます。

2つ目として、昨年取り扱いを始めたクラウドサービスです。こちらの販売実績が増加しています。スライド下部に画像をお示しした「Verkada」は、AIカメラ・入退室管理システム・環境センサーなどをクラウド上で一元管理することができます。ハードウェアに10年保証が付いている点や操作性の良いデザインも好評で、実績が積み上がってきています。

右下に画像を掲載したトラフィックカウンターは、商業施設などの天井に設置し、入店人数を計測することができます。これに加えて、当社で開発しているアプリケーション「I Retail Cloud」を使用することで、クラウド上でデータの分析をすることができます。

クラウドサービス事業の第2の収益の柱となるよう、「Verkada」「I Retail Cloud」の販売をさらに強化していきます。

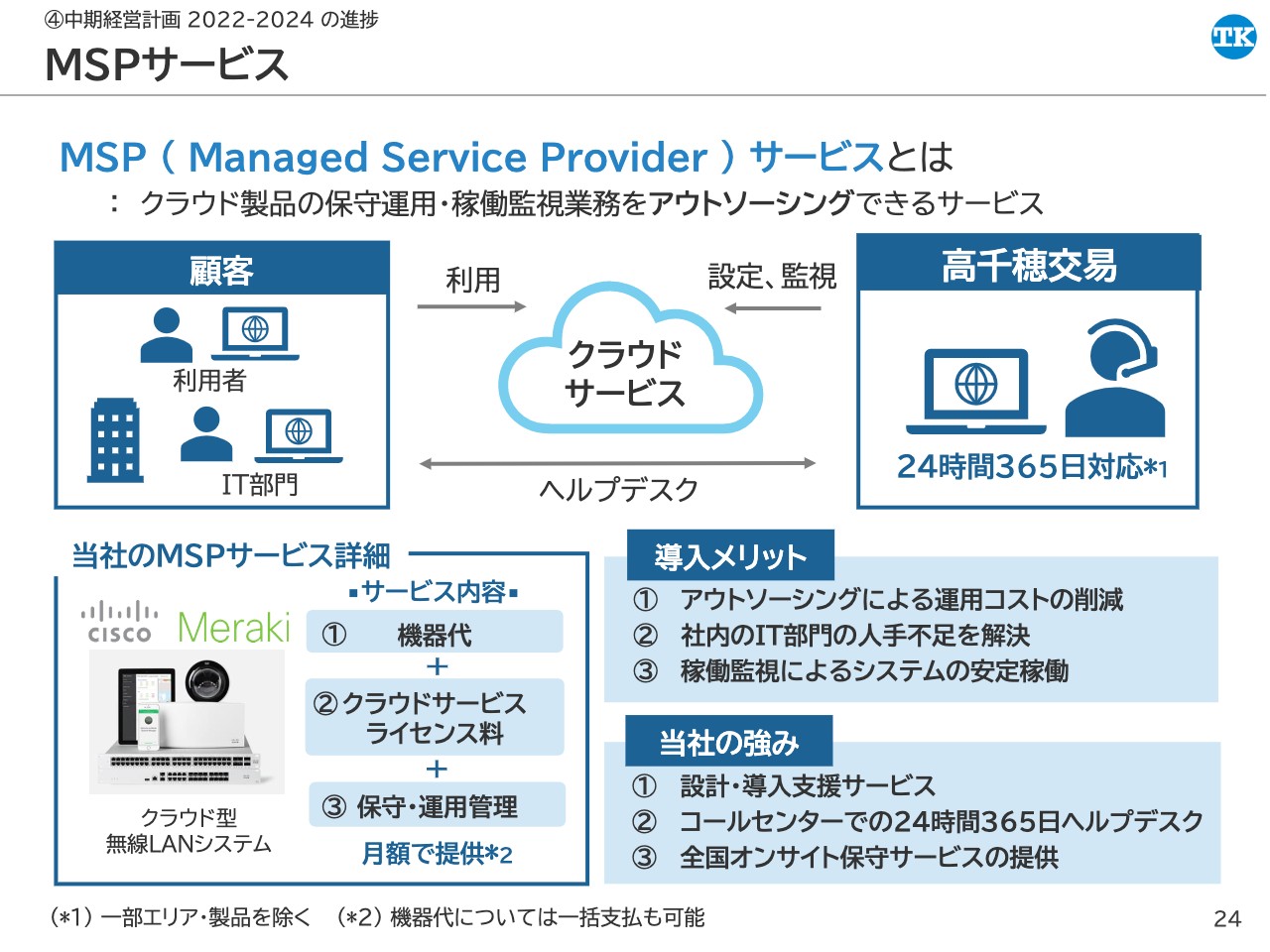

MSPサービス

クラウドサービス事業の主力であるMSPサービスについてご説明します。MSPはManaged Service Providerの略で、クラウド製品の保守運用・稼働監視業務をアウトソーシングできるサービスを指します。

当社のMSPサービスでは現在、スライド左下の写真のようなクラウド型無線LANシステム「Cisco Meraki」を取り扱っています。この商品の機器代、クラウドサービスのライセンス料、保守・運用管理サービスの3つをまとめて、1つのサービスとして月額制で提供しています。

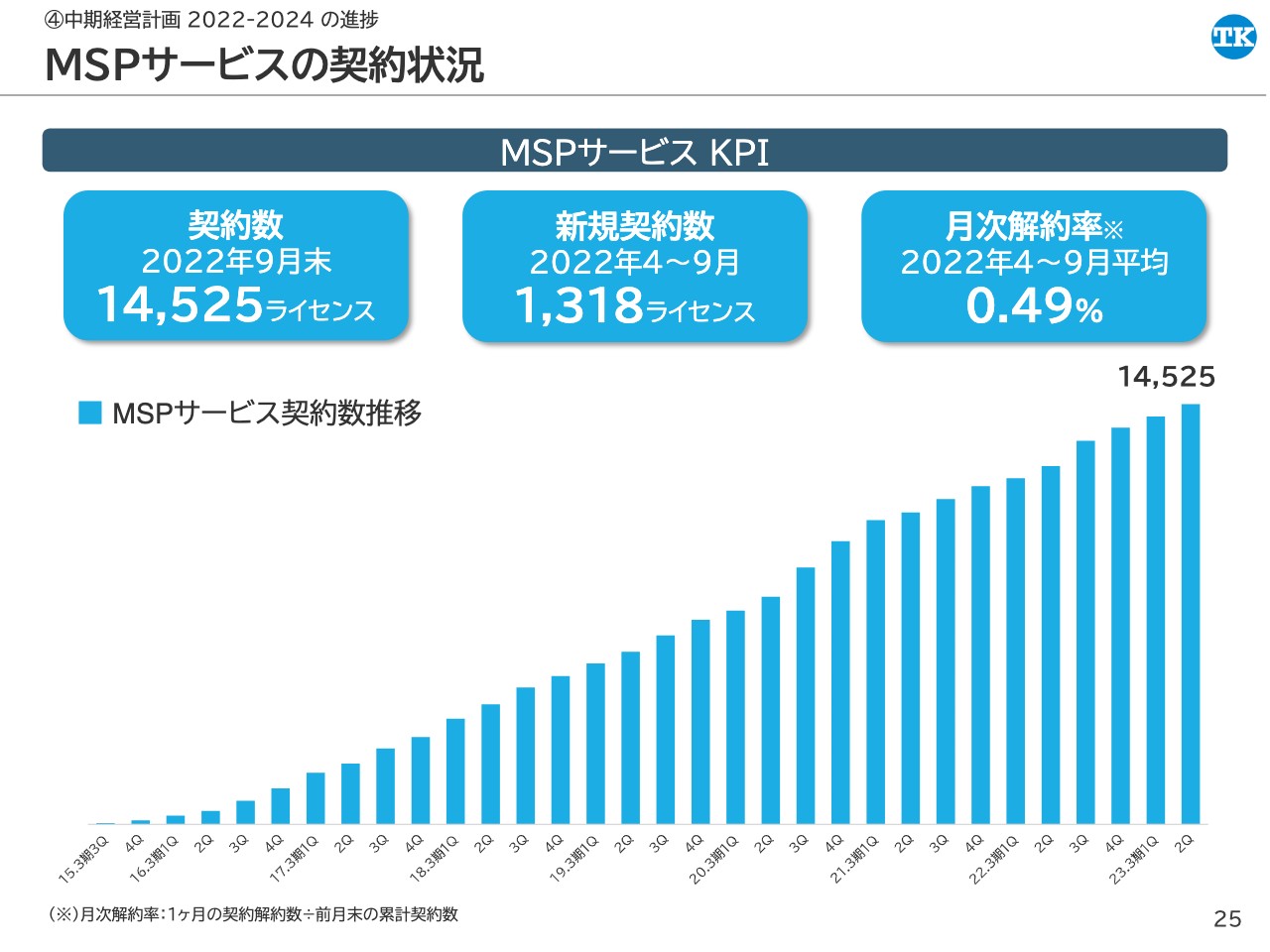

MSPサービスの契約状況

このスライドはMSPサービスの契約状況をまとめたものです。グラフは2015年3月期のサービス開始から現在までの累計契約数の推移を表しています。契約数は9月末時点で1万4,525ライセンス、月次解約率は6ヶ月平均で0.49パーセントでした。

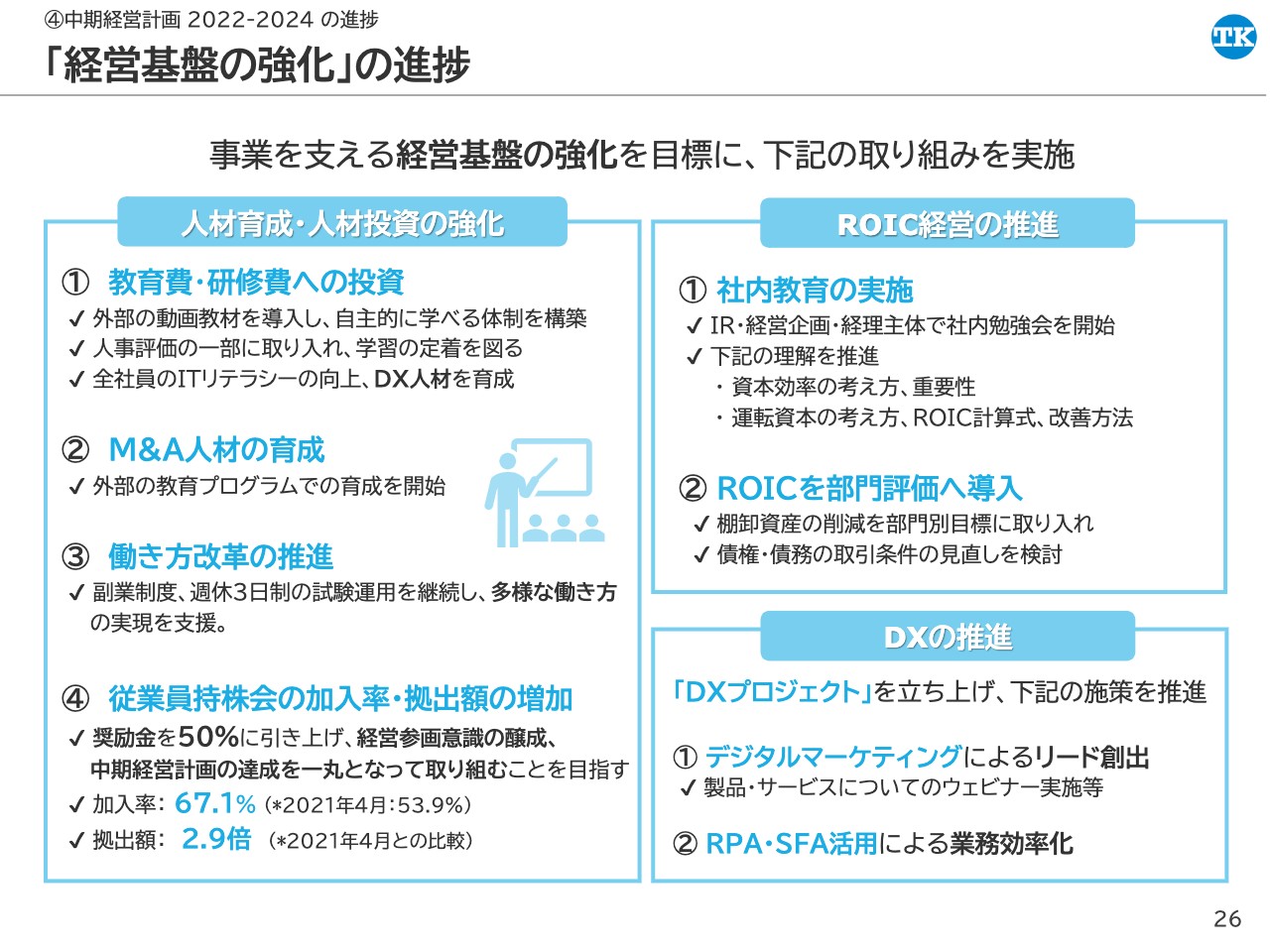

「経営基盤の強化」の進捗

最後に「経営基盤の強化」の取り組みについてご説明します。スライド左側に記載の人材育成・人材投資の強化では、取り組みの1つ目として教育費・研修費への投資を実施しています。

「モノ売りからコト売りへ」の変革を進めるためには社員の学び直しが必要であると考え、外部の動画教材の導入を行いました。この教材を通して、全社員のITリテラシーの向上とDX人材の育成を目指します。また、人材評価の一部に取り入れることで、学習の定着を図っていきます。

他には、M&A人材の育成や働き方改革、従業員持株会についての取り組みを行っています。従業員持株会については、今期より中期経営計画の達成を一丸となって進めることを目的に、奨励金を50パーセントに引き上げています。その結果、加入率は67.1パーセント、拠出額は2021年4月と比較して2.9倍に上昇しました。

スライド右上にあるROIC経営の推進については、管理系のメンバー主導で資本効率性の重要性や運転資本の考え方などについて社内勉強会を行っています。また、部門評価についてもROICを取り入れ、棚卸資産の削減などを目標に設定し、債権・債務についても取引条件の見直しの検討を進めています。

最後にスライド右下のDXの推進では、社内で「DXプロジェクト」を立ち上げ、製品についてのウェビナーに力を入れるなど、デジタルマーケティングによるリード創出を実施しています。また、RPAやSFAを活用することで、業務効率化を進めています。

私からのご説明は以上となります。ありがとうございました。

質疑応答:円安の影響について

司会者:「御社にとって円安はプラスに影響すると考えてよいのでしょうか?」というご質問です。

岩本:当社は輸入商社のため、円安は基本的にマイナスに影響します。その要因としては、円安によって海外からの仕入コストが上昇し、売上総利益を圧迫するためです。一方で、営業外では外貨建取引の為替差益を計上しています。

「資本効率改善状況」ページをご覧ください。当社は仕入債務の回転期間よりも売上債権の回収期間のほうが長くなっており、売上計上時から入金日までの間に円安が進んだことで、為替差益が大きく発生しました。

また、売上総利益にあまり影響が出ていない理由としては、お客さまへの価格交渉を徐々に進めていることや、ドル仕入・円売上の取引を可能な場合はドル売上に切り替える取り組みをしていることが挙げられます。

また、売上の機会損失を防ぐために、早めに在庫を確保してきたことにより、円安が進む前に仕入れた在庫を販売できたというケースもありました。

質疑応答:粗利率のマイナス理由について

司会者:「今回の決算で粗利率が前年よりマイナスになっていますが、この理由を教えてください」というご質問です。

岩本:粗利率が前年同期比で0.7ポイント下がっていますが、これはセグメント別の売上構成が変化したことが要因になります。

前年度の売上高の割合はシステムセグメントが49パーセント、デバイスセグメントが41パーセントでしたが、今年度はシステムセグメントが43パーセント、デバイスセグメントが48パーセントとなり、構成比がほぼ逆になっています。

システムセグメントのサブセグメントであるリテールソリューションとビジネスソリューションでは、設置作業を当社で行っていることなどから、粗利率の比較的高いセグメントです。現時点ではシステムセグメントのほうが粗利率が高いため、売上構成の変化によって粗利率は前年同期比でマイナスとなっていますが、デバイスセグメントについてもソリューションビジネスの強化を行っており、収益率の向上に取り組んでいきます。

質疑応答:配当性向100パーセントの継続について

司会者:「今期の予想ROEは6.8パーセントということですが、配当性向100パーセントはいつまで続くのでしょうか?」というご質問です。

井出:配当性向については「ROE3期平均8パーセントを達成するまでは、配当性向100パーセントを維持」としていますが、3期平均というのは中期経営計画期間である今年度以降3年間の平均を取っています。そのため、どれほど短くても今期を含む3年間については、配当性向100パーセントを予定しています。

ROE3期平均8パーセントを達成した後については、目標達成時の流通株式時価総額や事業ポートフォリオなどの状況を踏まえ、あらためて資本政策の見直しを行う予定です。

質疑応答:エレクトロニクス事業の好調について

司会者:「半導体の需給のバランスが正常化に向かっているというご説明がありましたが、エレクトロニクス事業の好調はいつまで続くとお考えですか?」というご質問です。

井出:3月から受注残の増加が続いていることや、発注後のキャンセルは受け付けない取り決めをしているため、調達が順調に進めば今期中は問題ないと考えています。

その後については、各社で生産調整が始まっているため不透明な状況です。ただし、エレクトロニクス事業については現在の好調な状態に満足することなく、「モノ売りからコト売りへ」の取り組みとして、ソリューションビジネスの実績拡大を進めていきます。また、高粗利市場への販売に注力することで、収益率の高い事業を目指していきたいと思っています。

質疑応答:戦略投資の進捗について

司会者:「中期経営計画で設定している戦略投資の進捗について教えてください」というご質問です。

井出:中期経営計画で設定している戦略枠投資は30億円ですが、そのうち4億円は社内基盤の強化に使用するとお伝えしています。残りの26億円については、現時点で具体的にお伝えできることはありません。

中期経営計画においては、投資の選択肢としてサービスビジネス成長のための投資を挙げており、「TKエコシステム」というプラットフォームの構築についての取り組みを進めています。これは中期経営計画の目標を達成するための重要な施策の1つと考えているため、今後進捗が報告できるように進めていきます。

また、M&Aについては、M&A人材の教育はスタートしていますが、現時点ではお知らせできることはありません。

質疑応答:低減銘柄からの脱却について

司会者:「10月に発表されたTOPIXのウエイト低減銘柄になっていると思いますが、低減銘柄から脱却するためにどのような対策を考えていますか?」というご質問です。

岩本:10月に東京証券取引所から発表されたTOPIXの段階的ウエイト低減の判定ですが、今年1月から3月の平均株価で計算され、流通株式時価総額の項目で未達となりました。

本日時点の株価や、直近3ヶ月間の平均株価で計算した場合については、流通株式時価総額100億円を超える試算となっています。次の判定期間は2023年1月から3月ですが、このまま流通株式時価総額100億円以上を維持したいと考えています。

その対策として、まずは業績向上への努力だと考えており、具体的には中期経営計画1年目の業績で目標値を達成し、2年目、3年目に向けて計画で掲げた戦略の実行を早期に進めることが重要だと考えています。また、IRの強化による認知度向上などの取り組みも、引き続き行っていきます。

質疑応答:自社株買いでの還元について

司会者:「配当性向100パーセントということですが、自社株買いでの還元は考えていないのでしょうか?」というご質問です。

岩本:4月の東京証券取引所再編で、当社はプライム市場に移行しましたが、適合状況の判定において、当社は一部基準を満たしていなかったため、経過措置の適用を受けている状況です。

先ほどのTOPIXのお話でも触れましたが、プライム市場の上場維持基準である「流通株式時価総額100億円」に影響するため、流通株式数を減らす自社株買いについては慎重な検討が必要だと考えています。

そのため、現時点では中期経営計画で掲げた業績を達成し、配当性向100パーセントの金額で配当をお支払いすることで、株主のみなさまに還元させていただく方針としています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものをご紹介します。

<質問1>

質問:社長の目から見て、4月からの半年間で、中計達成に向けて想定以上に上手くいっていること、課題と感じていることを内部要因、外部要因に分けて教えてください。

回答:想定以上に上手くいっていることは、デバイス事業の業績が伸長していることです。半導体の需要増という外部要因もありますが、内部要因として、営業一人ひとりの目標意識が高く、新規取引先の開拓が進められたことも業績に大きく貢献しました。

一方で、課題と感じていることは、リテールソリューション事業の業績の伸び悩みです。外部要因として、小売業のセキュリティ投資が延伸している影響が大きいですが、内部要因としては、代替する案件の発掘の遅れや、新商品の投入が予定よりも遅れていることが挙げられます。

<質問2>

質問:従業員持株会の加入率を上げるための施策は何を考えていますか?

回答:奨励金の仕組みや、持株会のメリットについての説明を定期的に実施していく予定にしています。

この銘柄の最新ニュース

高千穂交易のニュース一覧- 高千穂交易、人の動きを熱で検知する配線不要のワイヤレスIoTセンサー「Butlr(バトラー)」を販売開始 2024/12/02

- 高千穂交易、人の動きを熱で検知する配線不要のワイヤレスIoTセンサー「Butlr(バトラー)」を 販売開始 2024/12/02

- [Delayed] Consolidated Financial Results for the Six Months Ended September 30, 2024 2024/11/28

- 2025年3月期 中間決算説明会書き起こし・アーカイブ動画公開のお知らせ 2024/11/28

- [Delayed]Financial Results for the Second Quarter of the Fiscal Year Ending March 31, 2025 2024/11/28

マーケットニュース

- シカゴ日経平均先物 大取終値比 90円高 (12月3日) (12/04)

- ダウ平均は続落 11月相場の調整 韓国大統領が突如非常戒厳を宣言=米国株概況 (12/04)

- NYの視点:米10月JOLT改善、混乱要因の後退で、同時に11月雇用も特別要因継続リスクも (12/04)

- NY株式:NYダウは76ドル安、雇用統計待ち (12/04)

おすすめ条件でスクリーニング

高千穂交易の取引履歴を振り返りませんか?

高千穂交易の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

高千穂交易の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ