FUJI、連結業績予想値を上方修正 AIサーバー関連需要継続、受注・売上・各利益が過去最高の見通し

目次

五十棲丈二氏(以下、五十棲):みなさま、本日は当社の決算説明会にご参加いただき、誠にありがとうございます。株式会社FUJI代表取締役社長の五十棲丈二です。これより、2026年3月期第3四半期決算についてご報告します。

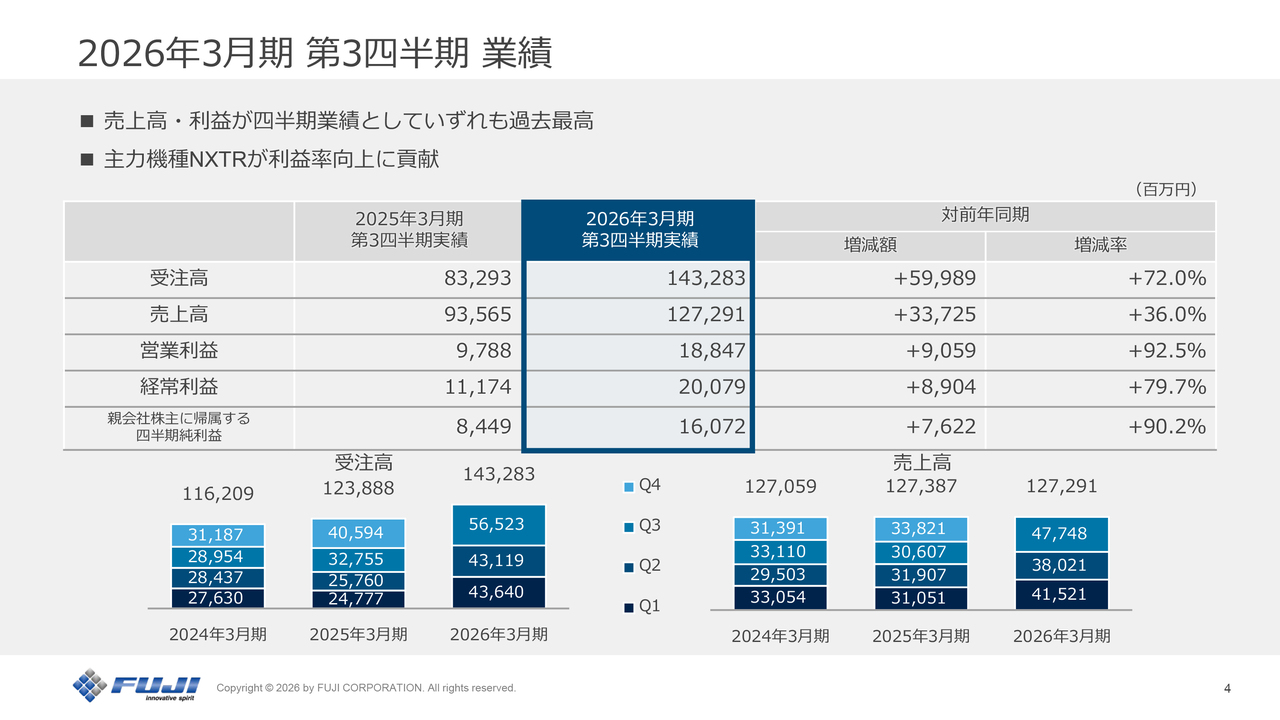

2026年3月期 第3四半期 業績

2026年3月期第3四半期の決算概要です。売上高は1,272億9,100万円、対前年同期比36.0パーセントの増加となりました。営業利益は188億4,700万円、経常利益は200億7,900万円、純利益は160億7,200万円といずれも対前年同期比で大幅な増加となりました。

3ヶ月ごとの四半期単独業績としては、売上高・利益がいずれも過去最高を記録しました。前年同期と比較して利益率が向上した要因としては、主力機種「NXTR」の売上増加が大きく寄与した結果となっています。

受注高は1,432億8,300万円で、前年同期比で72.0パーセント増加しました。第3四半期単独では500億円の大台を超え、9ヶ月間の第3四半期累計実績として過去最高となりました。

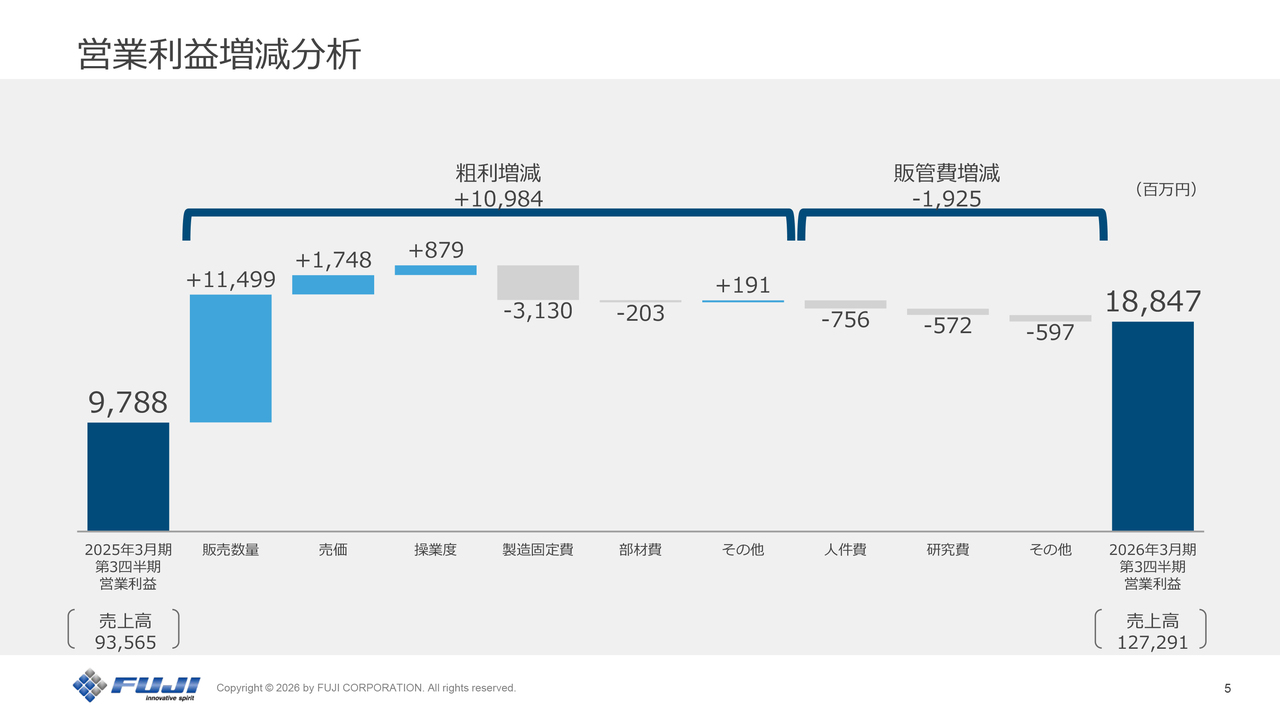

営業利益増減分析

前年同期と比較した営業利益の増減分析です。前年同期の売上高は935億6,500万円でした。営業利益97億8,800万円を起点とし、増減要因をスライドの左から順にご説明します。

粗利増減全体ではプラス109億8,400万円となりました。

販売数量の増加により114億9,900万円のプラスとなっています。マウンター市場が昨年度より拡大している中で、当社も市場シェアを伸ばし、販売数量を大幅に増加させた結果です。

売価要因はプラス17億4,800万円となりました。「NXTR」の売上割合が増加したことによる売価の上昇が主な要因です。操業度はプラス8億7,900万円で、こちらも主に「NXTR」の増産による効果です。

一方、製造固定費はマイナス31億3,000万円となりました。生産量の拡大に伴い、労務費などが増加したためです。部材費はマイナス2億300万円で、「NXT III」の売上が減少したことによるものです。

販管費は合計でマイナス19億2,500万円となりました。主な要因として、人件費の増加により7億5,600万円のマイナス、研究費の増加により5億7,200万円のマイナスとなりました。

このような結果から、第3四半期の営業利益は前年同期比で90億5,900万円増加し、188億4,700万円となりました。

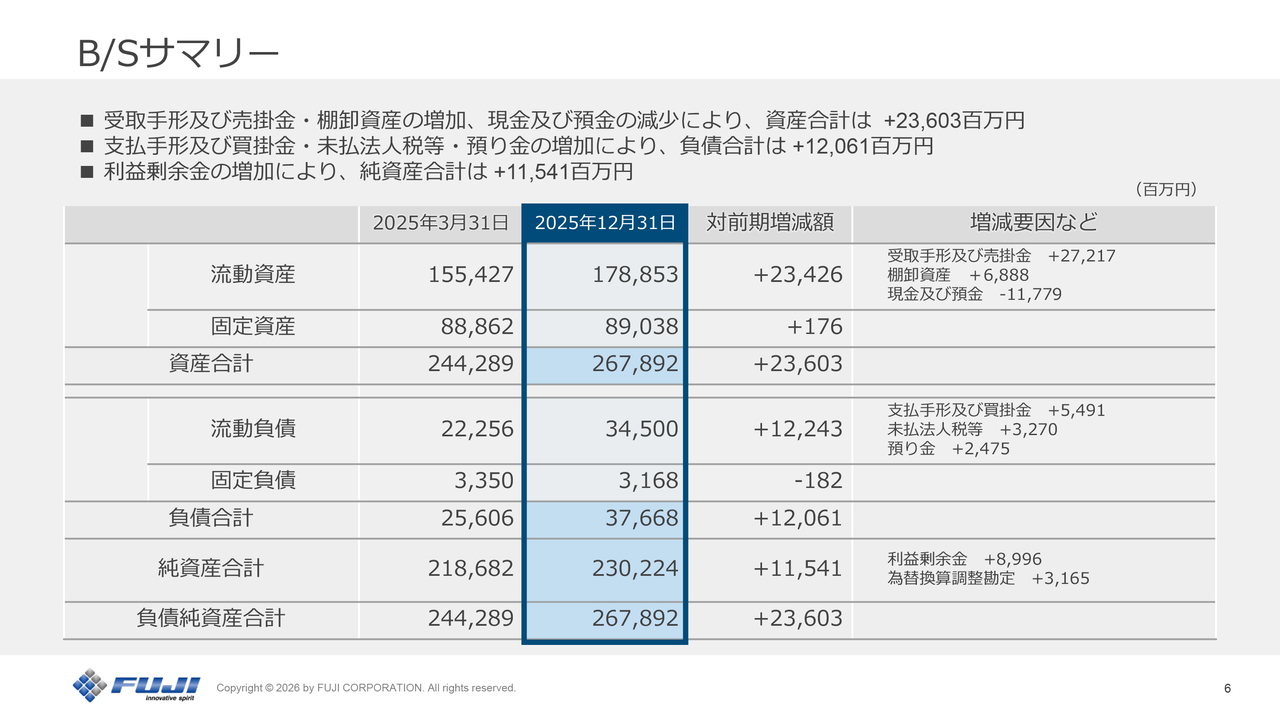

B/Sサマリー

B/Sサマリーです。マウンター需要の拡大に伴い、売掛金、棚卸資産、買掛金のいずれも増加していますが、これは足元の受注・売上拡大に伴う一時的な運転資金の増加によるものです。資金の手元流動性は十分に確保されており、事業運営や将来に向けた成長投資に支障はありません。

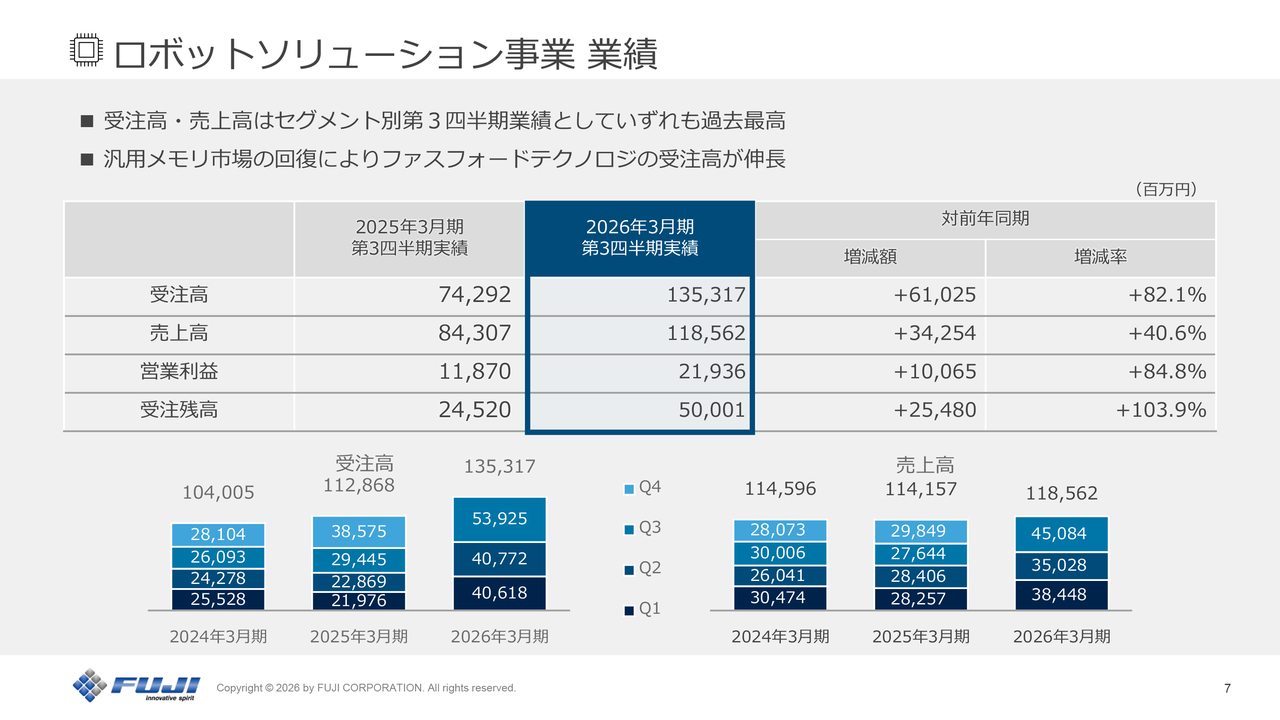

ロボットソリューション事業 業績

セグメント別の業績です。

ロボットソリューション事業では、受注高は前年同期比82.1パーセント増の1,353億1,700万円、売上高は前年同期比40.6パーセント増の1,185億6,200万円で、いずれも第3四半期実績として過去最高となりました。特に受注高はこれまで過去最高だった1,063億円を約27パーセント上回る、非常に高い水準となっています。

「NXTR」が、通信、AIサーバー、車載、半導体関連など幅広い業種への浸透が進んでおり、以前のような特定業種の季節性による受注の波は小さくなっています。

また、ダイボンダを手がけるグループ会社であるファスフォードテクノロジでは、汎用メモリ市場の設備需要が急回復しており、受注高が大幅に伸長したことも、過去最高の受注高を達成する一因となりました。

営業利益は対前年同期84.8パーセント増の219億3,600万円となりました。売上の詳細は以降のスライドで地域別・業種別に説明します。

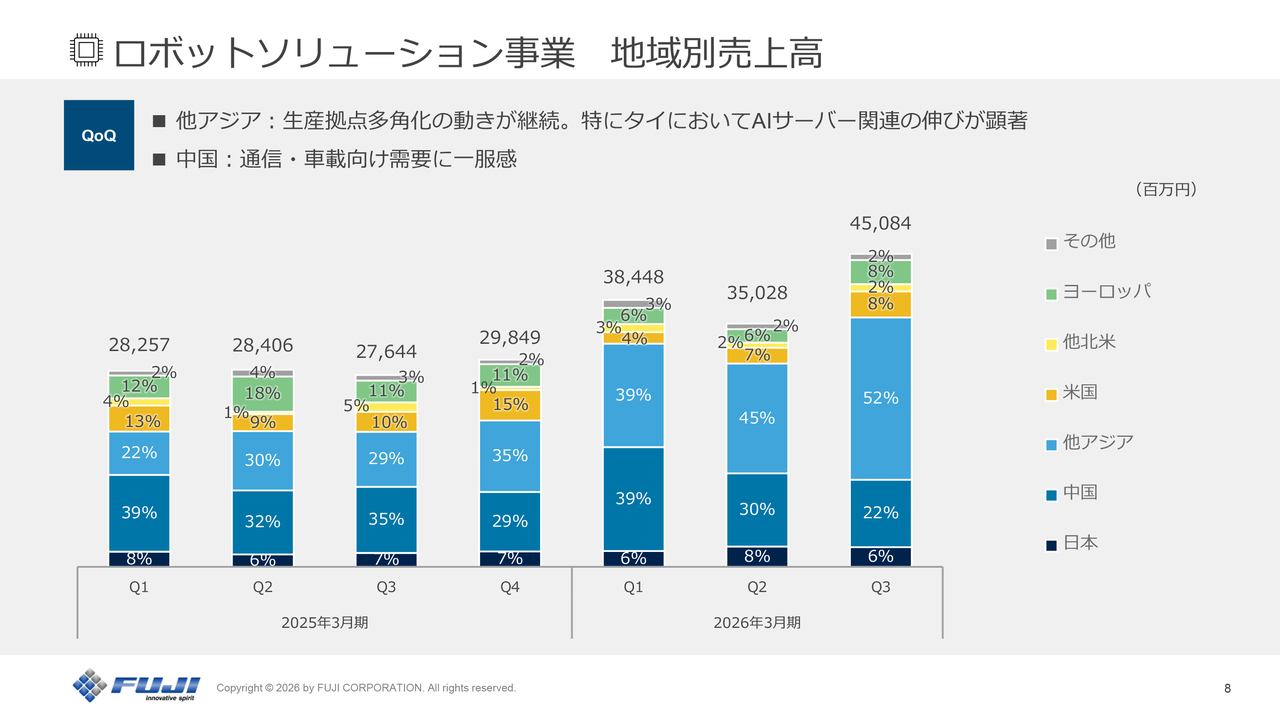

ロボットソリューション事業 地域別売上高

ロボットソリューション事業の地域別売上高です。スライド右側に示した2本のグラフを使用し、第2四半期と第3四半期との比較でご説明します。

中国は比率として8ポイント減少しました。第2四半期以降、通信・車載関連において若干の一服感があるためです。

一方、インドを含む他アジアは、比率が7ポイント増加しました。生産拠点多角化の動きが継続しており、特にタイ向けで大きく売上が伸びています。

北米およびヨーロッパは多少回復の兆しが見られる状況です。

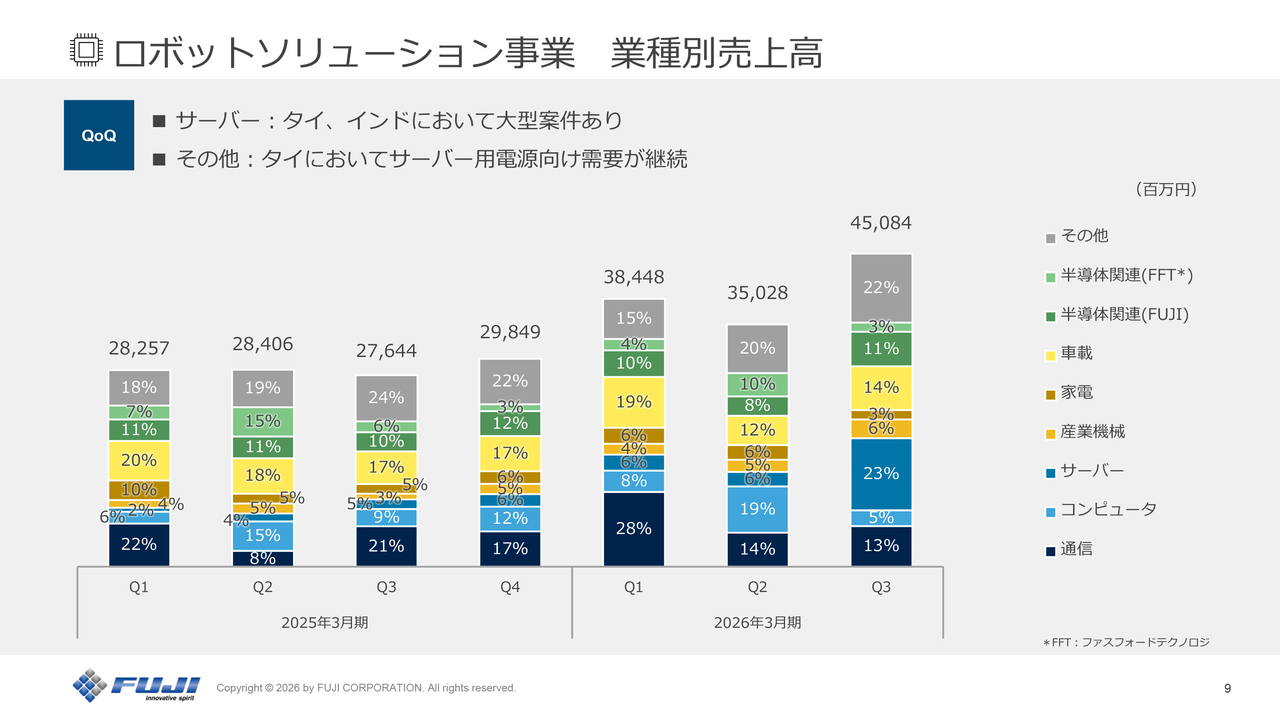

ロボットソリューション事業 業種別売上高

ロボットソリューション事業の業種別売上高です。先ほどと同様、第2四半期との比較でご説明します。

通信はほぼ横ばいとなっています。ウェアラブル端末向けでは一定の需要がありましたが、スマートフォン向けは米系・中華系ともに第2四半期以降、若干の一服感が見られる状態です。

コンピュータは14ポイント減少しました。第2四半期にはベトナムや中国においてPCやタブレット向けで複数案件がありましたが、第3四半期では一服感が見られます。

サーバーは、6パーセントから23パーセントへと17ポイントの大幅な増加となりました。主にタイやインドで大型の投資案件があり、その多くはAIサーバー向けです。

産業機械はほぼ横ばいではあるものの、日本国内において半導体検査装置向けの比較的大きな投資案件がありました。

車載は2ポイントの増加となっています。中国向けはやや低調でしたが、メキシコではEV関連、台湾ではカーナビゲーションなどのインフォテインメント向けの投資がありました。

半導体関連(FUJI)は3ポイントの増加となりました。主に中国、マレーシアにおいて、スマートフォンやサーバーなどに組み込まれるモジュールパッケージ部品向けの需要が複数ありました。

一方、半導体(FFT:ファスフォードテクノロジ)は7ポイントの減少となり、四半期の売上高は低調でしたが、第3四半期単独の受注高に占める構成比率は約15パーセントとなっています。足元でのメモリ向け設備投資は急回復しています。

その他では、AIサーバー関連の電源向けの需要が増加しています。

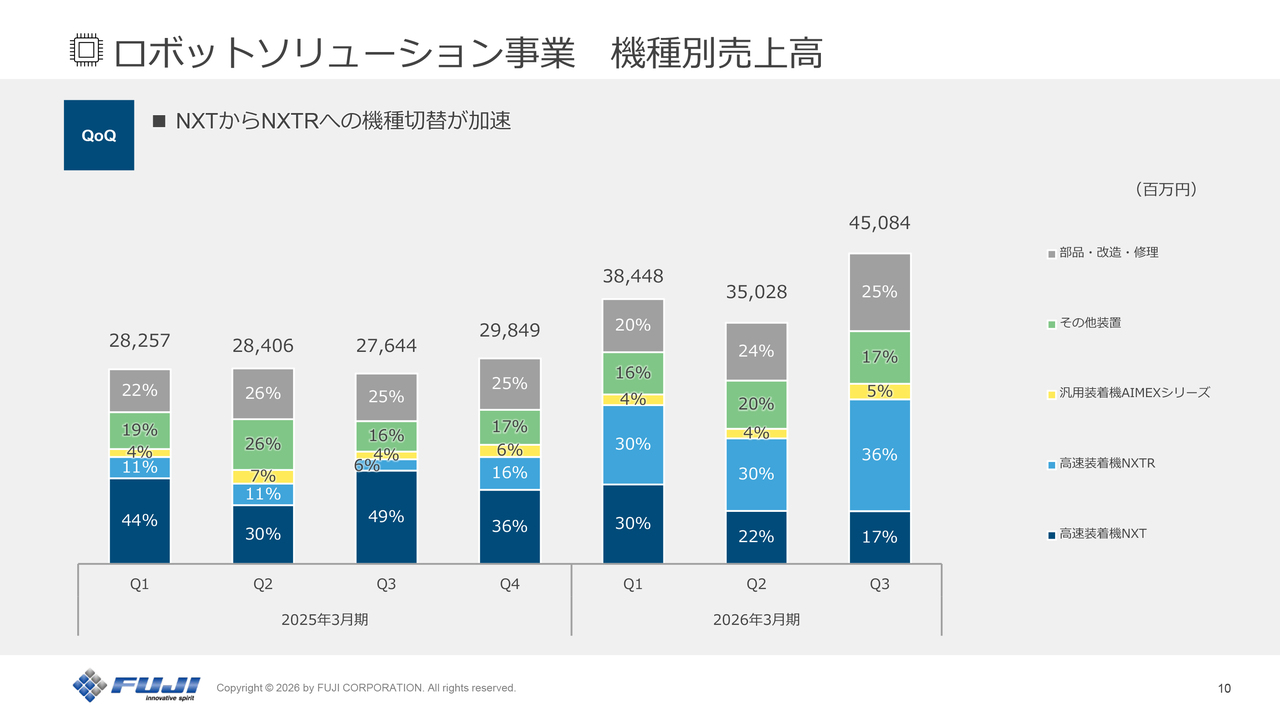

ロボットソリューション事業 機種別売上高

ロボットソリューション事業の機種別売上高です。こちらも第2四半期との比較でご説明します。

第3四半期は高速装着機で「NXT」が17パーセント、「NXTR」が36パーセントとなり、「NXTR」への切り替えが第2四半期からさらに進んでいます。受注ではすでに「NXT III」が完売しており、売上も来年度の早い段階で「NXTR」へ一本化されていく見通しです。

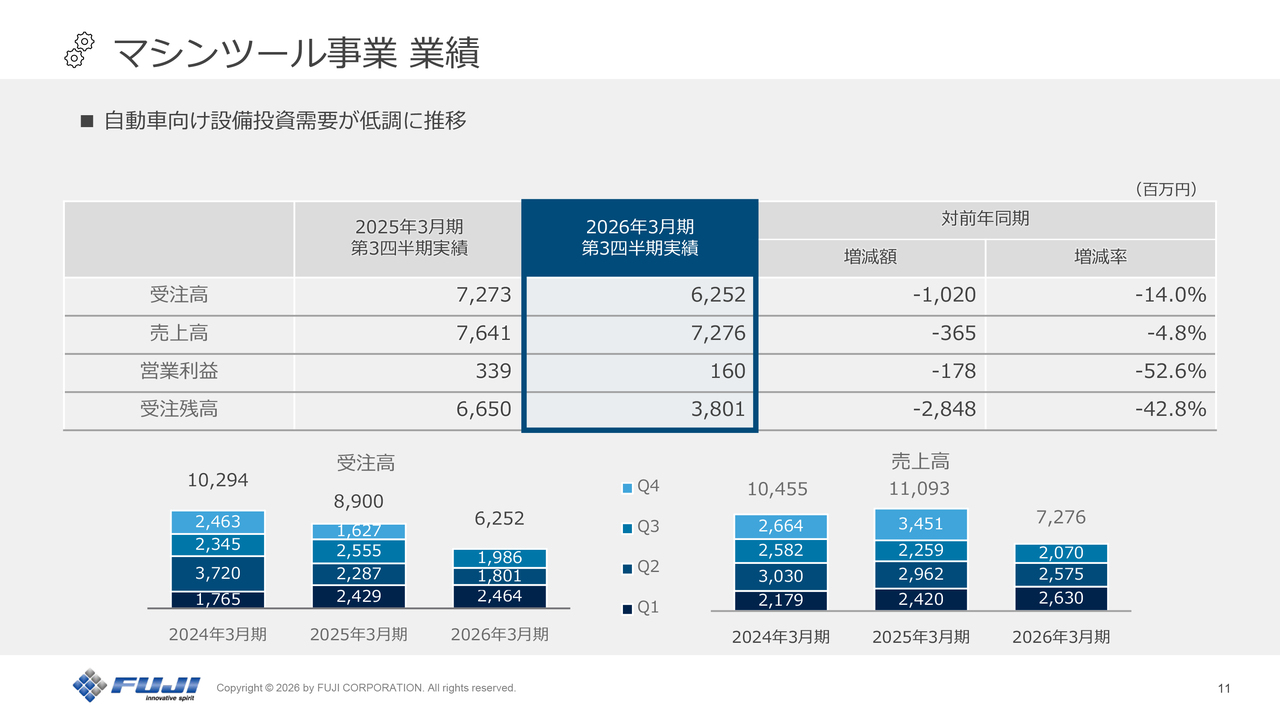

マシンツール事業 業績

マシンツール事業の業績です。受注高は62億5,200万円、売上高は72億7,600万円、営業利益は1億6,000万円と、いずれの指標においても対前年同期比で減少しました。

自動車向け設備投資需要は地域を問わず低調に推移しました。来期に向けては若干復調の兆しも見え始めていますが、今期は非常に厳しい状況が続いています。通期の黒字化必達に向けて取り組んでいきます。

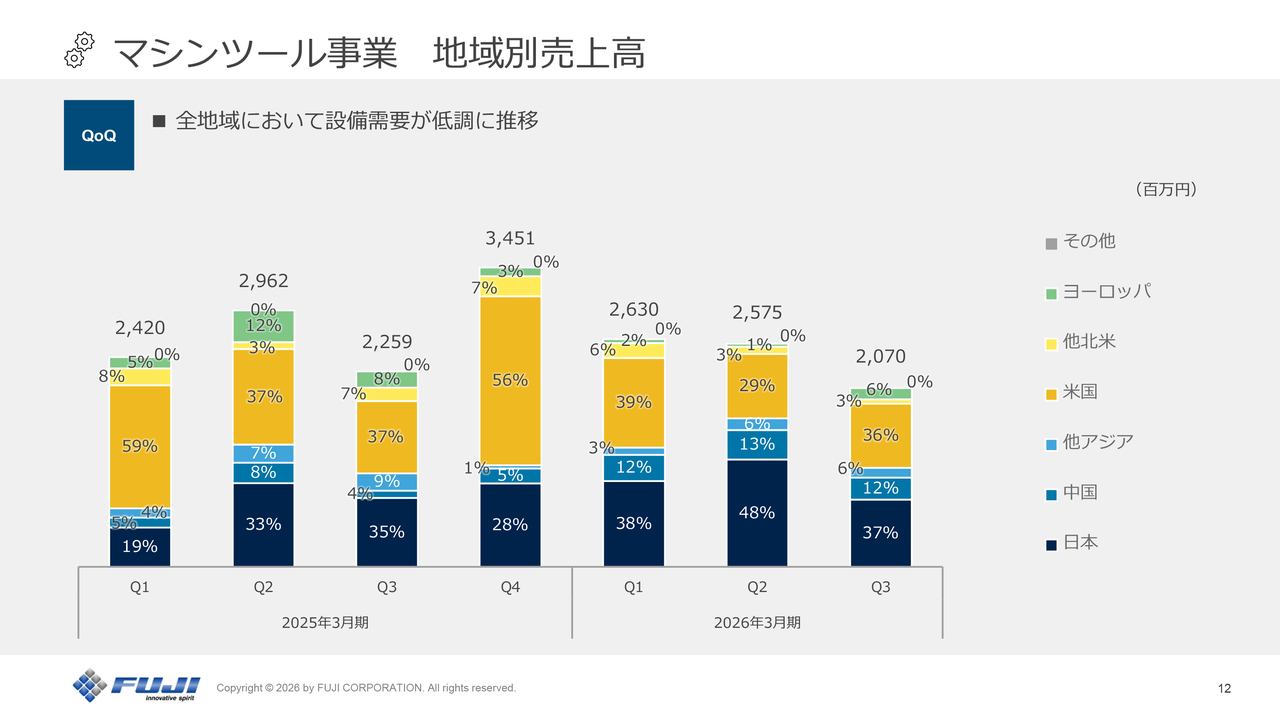

マシンツール事業 地域別売上高

マシンツール事業の地域別売上高です。第2四半期では日本国内向けが若干回復の兆しを見せましたが、顧客の新規設備投資判断には慎重さが見られました。第3四半期は全地域で設備投資需要が低迷する結果となりました。

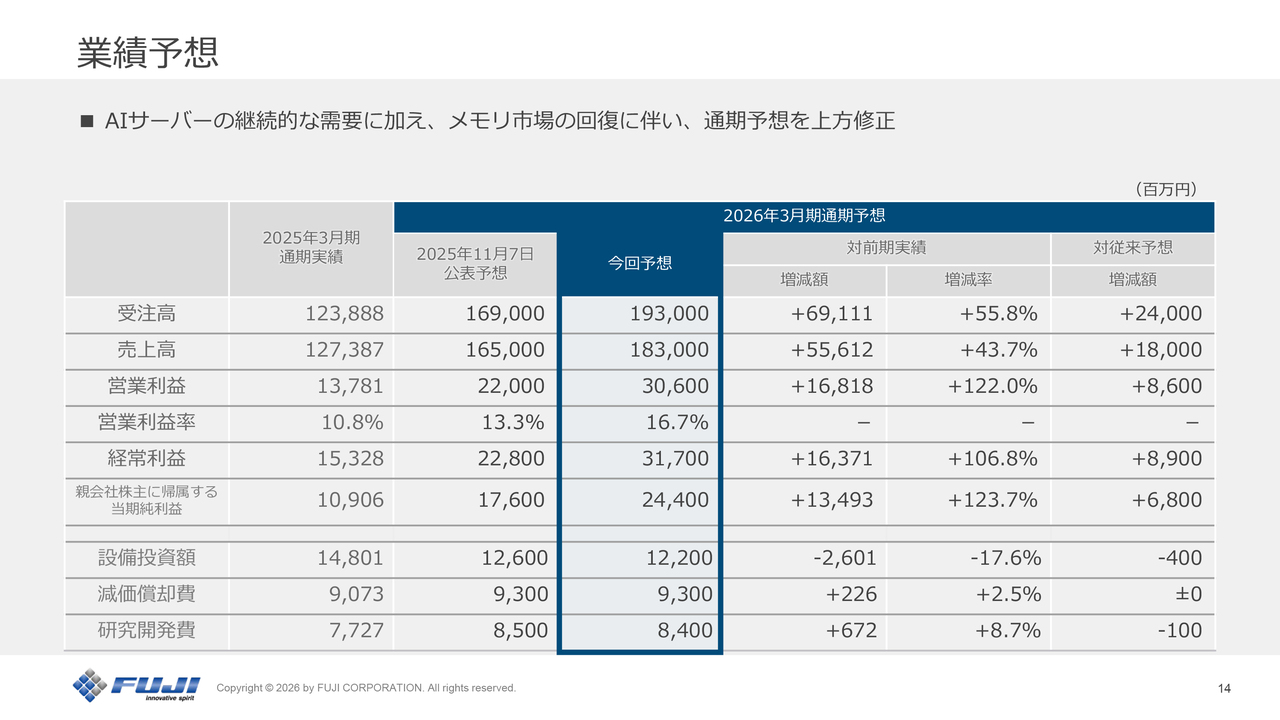

業績予想

ここからは2026年3月期通期の業績予想についてです。

2025年11月7日に公表した連結業績予想値を上方修正します。AIサーバー関連の設備需要が活発に続いていることや、メモリ市場の回復により半導体関連の需要が急回復していることを受け、受注高を240億円、売上高を180億円増額します。

売上高の上方修正に伴い、営業利益も前回公表した予想値から86億円増額します。経常利益と親会社株主に帰属する当期純利益も、それぞれ上方修正します。受注、売上、各利益がいずれも過去最高となる見通しです。

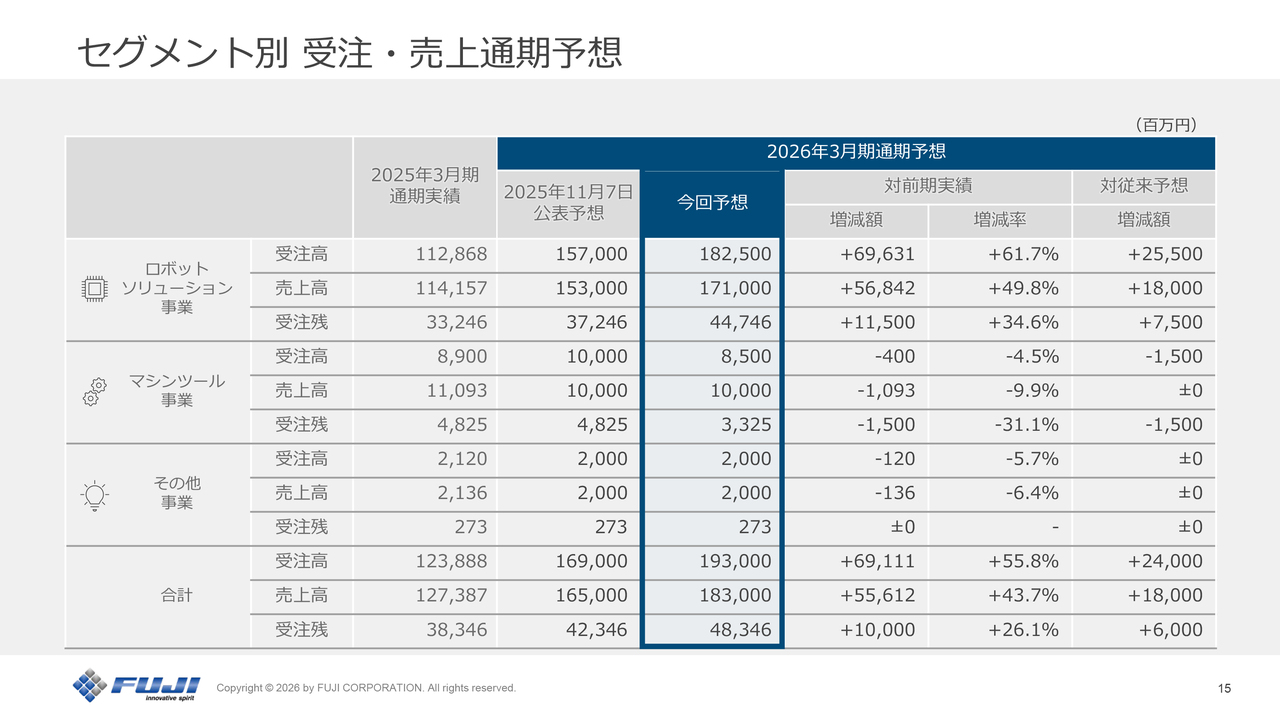

セグメント別 受注・売上通期予想

セグメント別の受注・売上内訳はスライドに記載のとおりです。先ほどご説明した業績予想の上方修正は、主にロボットソリューション事業の予想見直しによるものです。

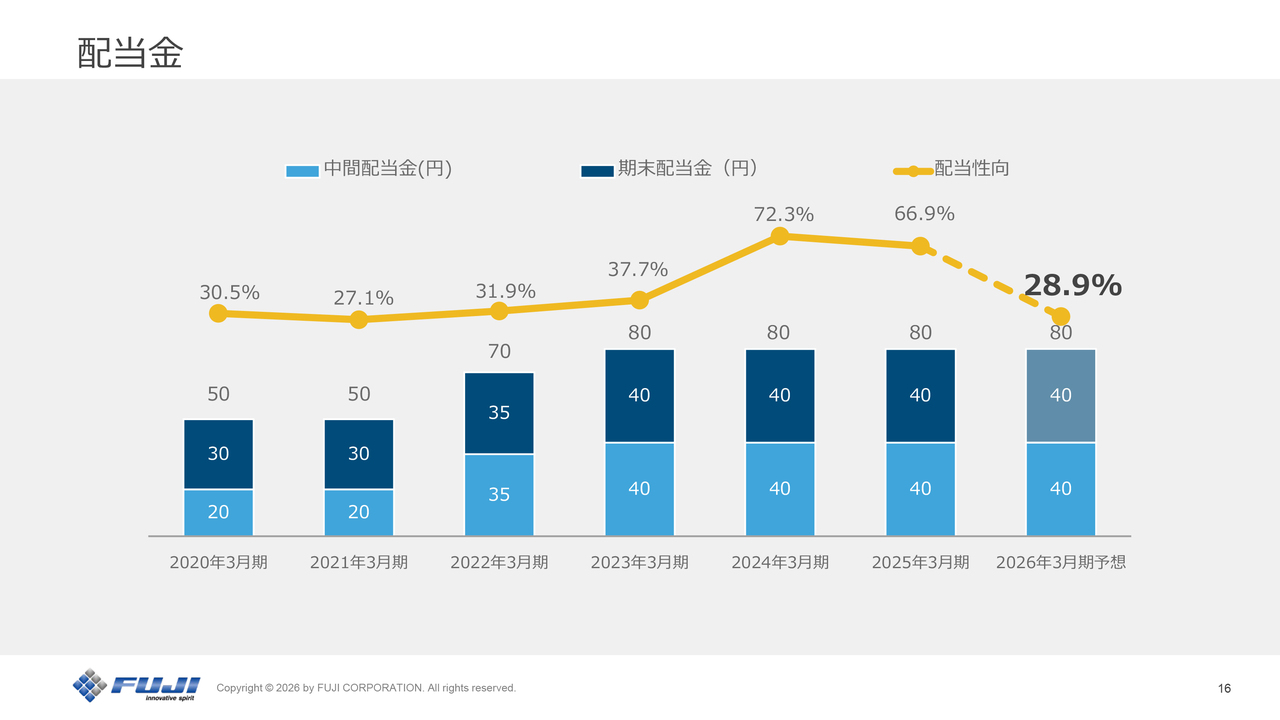

配当金

配当金です。中間配当金は40円で確定しています。期末の配当金は、現時点では40円としていますが、これは業績確定時に、これまでもお示ししている「配当性向50パーセント以上、年間配当金下限80円」の方針に基づいて決定します。

私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:サーバーの継続性の見通しとファスフォードテクノロジの貢献度について

質問者:ファスフォードテクノロジの受注が大きく改善し、サーバーの継続性も堅調であることから、第4四半期の受注計画として500億円弱程度を想定されていると推察します。サーバーの継続性の見通しとファスフォードテクノロジの貢献度合いについて教えてください。

五十棲:まず私からサーバーの継続性に関する今後の見通しについてご説明します。

大型案件を含め、AIサーバー関連を中心に一定量の受注残を確保していることに加え、今後の受注も高水準に推移する見通しで、少なくとも来期の前半までの案件は見えています。

その先については不確定な部分もありますが、受注はAIサーバーに集中しているわけではなく、車載系、スマートフォン、産業機器、一般PC等さまざまな業種に分散しています。そのため、全体としてはある程度今の水準が継続すると考えています。

現在は、サーバー本体のみならず、電源周辺も含めてAIサーバー関連の需要が非常に多い状況です。しかしAI関連の需要がエッジ側に下りていき、将来的には端末にも波及することが予想されるため、当社はAIサーバーのみに注力しているわけではないことをご理解ください。

ファスフォードテクノロジの貢献や比率については加納よりご回答します。

加納淳一氏:取締役専務執行役員コーポレート本部本部長の加納です。第3四半期の受注高は、ロボットソリューション事業全体で約539億円、ファスフォードテクノロジ単体で約73億円でした。

第4四半期については、ロボットソリューション事業の受注高のうち、ファスフォードテクノロジの受注高は約10パーセント程度と予想しています。

質疑応答:ロボットソリューション事業での市場シェア拡大要因について

質問者:ロボットソリューション事業での御社のシェアや販売数量が向上しているとご説明がありました。その背景や要因について教えてください。

五十棲:まず、AIサーバー関連の受注が非常に多い点が挙げられます。その要因としては、「NXTR」は「NXT III」と比較して、対応基板サイズやサーバーに必要な機能において対応力が高いためです。

加えて、サーバー関連以外の領域においても、例えば半導体関連では「NXTR」の高精細性や高速性についてユーザーの設備認証が進み、実際に受注につながり始めています。そのような各業種における実績の積み重ねが市場全体でのシェア向上につながっていると考えています。

質問者:新製品「NXTR」の投入により、シェアを獲得できる分野が増えてきているとも言えるのでしょうか?

五十棲:おっしゃるとおりです。

質疑応答:生産体制におけるボトルネックについて

質問者:御社は受注と売上を順調に伸ばしている中で、設備投資によって生産キャパシティの面では体制が整っている状況だとお見受けしますが、人材や部材調達など、生産面でボトルネックになり得る課題はあるのでしょうか?

五十棲:生産・出荷のキャパシティは現在、「NXTR」のラインは1ライン、月産500台体制でフル稼働している状況にまでなったことは、これまでにもご説明してきたとおりです。

さらに、1ライン目と同じ生産能力のコピーラインを構築中であり、今年3月末をめどに完了する見込みです。これにより、その時々の需要に応じて最大で1,000台を生産できる体制が整います。

人材面では生産工程の自動化を進めており、その効果ならびに「NXT III」からの人員シフトにより、月産1,000台体制のめどが立っています。

一方、部材調達についても、生産ラインの構築同様に、今年3月末までをめどに月産1,000台体制の構築に向けて早い段階から準備を進めてきましたので、概ね体制は整っています。

しかし、足元では特にメモリなどにおいてリードタイムが延びる傾向にあり、部材調達がタイトになりつつあります。

このような傾向に対しては、一定程度の在庫を持つことも含めて最善の手を尽くすことで、現在の生産計画に対しては見通しが立つ状況になっています。

質疑応答:タイ市場におけるAIサーバー関連のトレンドについて

質問者:タイ市場におけるAIサーバー関連の設備投資の動向についてうかがいます。第2四半期から第3四半期で急速に増加しているのか、それとも徐々に増加しており、第4四半期以降も顧客数などが増える見込みなのか、現在のトレンドの見方についてお聞かせください。

五十棲:タイ市場におけるAIサーバー関連の設備需要については、第2四半期から第3四半期にかけて急激に伸びました。さらに、顧客の設備投資計画には継続性があり、今後も続いていくことがある程度見えている状況です。

質疑応答:中国のスマートフォン向け設備投資の状況と今後の見通しについて

質問者:足元でやや弱含みの中国についておうかがいします。中国におけるスマートフォン向けの設備投資は、ここ2年、3年ほどプラスに牽引してきた印象を持っています。

そのような状況の中で、今期の第2四半期および第3四半期では、その動きがある程度一巡したように見えます。これは一過性なのか、すでにピークアウトしているのか、御社の見方をお聞かせください。

また、来期に向けて中国のスマートフォンの動向をどのように見ているのか、併せてご意見をお聞かせください。

五十棲:中国市場に限らず、スマートフォン市場全般には季節性があると考えています。例年、旧正月明けにかけて計画されているプロジェクトやボリューム感が徐々に見えてくるようになり、その後春から夏に向けて実際に設備投資が進むような流れはあります。

昨年もまさにその傾向が見られ、2025年度第1四半期あたりにスマートフォン向けの設備投資が集中しました。今年も同様のサイクルが来る可能性は十分にあると考えています。

中華系ローカルブランドについても、中国国内における補助金政策の効果があり、昨年受注が集中しました。新機種が登場するタイミングにおいて、ローカルブランドの設備投資も注視する必要があると考えています。

質疑応答:売価影響による利益増の要因について

質問者:売価影響による営業利益の増加要因についてうかがいます。ご説明の中で、売価による17億4,800万円のプラスが出ていました。これは主に「NXT III」から「NXTR」への機種切替えに伴う単価アップによるものでしょうか?

「NXT III」や「NXTR」の値上げ、あるいは値引き幅縮小などの影響はあまり大きくないと考えてよろしいですか?

五十棲:まず1つ言えるのは、「NXT III」から「NXTR」へは機能が進化したことにより販売価格が上がっています。

それに加えて、コストも影響しています。長年生産してきた「NXT III」はコストを抑えられていましたが、「NXTR」は従来機に比べて製造コストが多少上昇しています。しかし、「NXTR」はコスト上昇分を上回る販売価格となっています。その結果、「NXT III」の販売数量減に伴う部材費による利益の減少はあるものの、「NXTR」の販売数量増に伴う売価による利益の増加がそれを上回りました。

質問者:過去にスマートフォン向けで行っていたような値引きは、今期は行われていないのでしょうか?

五十棲:値引きが一切ないというわけではありません。大量生産の顧客からは厳しい値引き要求があるのも事実です。このような傾向は「NXT III」が中心だった頃から変わっておらず、現在も同じ状況にあります。

しかし「NXTR」では、機能向上やオンリーワンの機能を提案材料として、しっかりと競争力を維持しています。「NXTR」の中でも地域ごとに値引き率に差は生じているものの、全体的には価格の底上げが進んでいます。

質疑応答:売価アップと製造固定費の増加に伴う利益率への影響について

質問者:第3四半期は、売価アップにより利益が増えた一方で、製造固定費も増加しています。

来期にむけては、「NXTR」への切り替えが進むことで、売価アップのプラス効果が今期以上に出てくることが期待できる一方、製造固定費も増加するのであれば、利益率が大きく向上するシナリオを描くのは難しい印象を持っています。来期の製造固定費の増加についてはどのように考えられていますでしょうか?

五十棲:販売数量の増加による利益増を打ち消すほど製造固定費が増加してしまうようであれば意味がありませんので、生産量の増加に対して人員の増加を抑えるとともに、生産現場において自動化を推進するなど、固定費の増加をできるだけ抑える工夫を行っています。それにより、販売数量の増加をしっかりと利益増加に結びつけていきます。

質疑応答:マシンツール事業に対する認識と今後の展望について

質問者:工作機械では、第2四半期まで一定の業績を上げていたと認識していますが、第3四半期単体では少し赤字になっているようです。同業他社と比較しても、やや弱含みの印象を受けますが、その点についてどのように受け止めていますか? 来期に向けた施策や計画があれば、併せてお聞かせください。

五十棲:以前からお伝えしているように、トップラインを追求する事業ではなく、むしろ規模を絞ってでも、当社に勝ち筋のある自動車向けのターンキーソリューションに集中的に取り組む方針です。この領域で限界利益の創出に継続して注力しています。

第3四半期には自動車業界向けの仕事が減少している影響が顕著に現れました。しかし、市場全体の規模は縮小しているものの、同業他社のような全方位的な展開ではなく、特定の領域でオンリーワンの立場を取っていく方針です。

もし自動車がこの先まったく量産されないような事態になれば厳しい状況になりますが、現在、北米だけでなくインドを含めて投資案件が出始めています。固定費を適切にコントロールしながら利益を上げられるように進めていきます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6134

|

5,258.0

(15:30)

|

-59.0

(-1.10%)

|

関連銘柄の最新ニュース

-

02/16 20:10

-

02/16 07:15

-

02/14 08:30

#相場見通し の最新ニュース

新着ニュース

新着ニュース一覧-

今日 23:35

-

今日 23:31

-

今日 23:26

-

今日 23:22

注目!みんかぶ企業分析

みんかぶおすすめ