No.1、売上高・売上総利益・経常利益が過去最高、通期売上予想上方修正 M&Aによるシナジーでさらなる業績上積みへ

INDEX

辰巳崇之氏(以下、辰巳):みなさま、こんにちは。株式会社No.1代表取締役社長執行役員の辰巳です。本日はご多用の中、当社の個人投資家向けIRセミナーをご視聴いただき、誠にありがとうございます。本日はどうぞよろしくお願いします。

本日のインデックスです。前回の5月に続き、今回は2回目の開催ということもありますので、会社概要については要点を絞って簡潔にご説明します。直近の第2四半期決算と、前回から大きく進展したM&Aによる成長戦略の2点を中心に、当社の成長性と収益性について詳しくお話しします。

会社概要

辰巳:会社概要です。当社は1989年に神奈川県横浜市で設立し、現在は創業37年目を迎えています。東京都千代田区に本社を置き、東証スタンダード市場に上場しています。

連結ベースの従業員数は、前回の5月のセミナー時点では680名でしたが、積極的なM&Aにより現在は960名と、組織規模が急速に拡大しています。

経営理念・経営ビジョン

辰巳:経営理念・経営ビジョンです。当社の経営理念は「日本の会社を元気にする一番の力へ。」です。

日本企業の99.7パーセントを占める中小企業のみなさまを、情報セキュリティやOA機器、経営支援などトータルで、ワンストップでサポートすることで、日本経済の活性化に貢献していきます。

No.1グループ企業

辰巳:スライドは、現在のNo.1グループの一覧です。まず、当社を中核に情報セキュリティ機器メーカーのアレクソン、ソフトウェア・システム開発を行うアイ・ティ・エンジニアリングやOZ MODEなどがあります。

さらに今期は、スライド右に記載したとおり、アイ・ステーション、LGIC、Gloria、コード、進々堂商光の5社が新たにグループに加わり、事業領域も大きく広がっています。

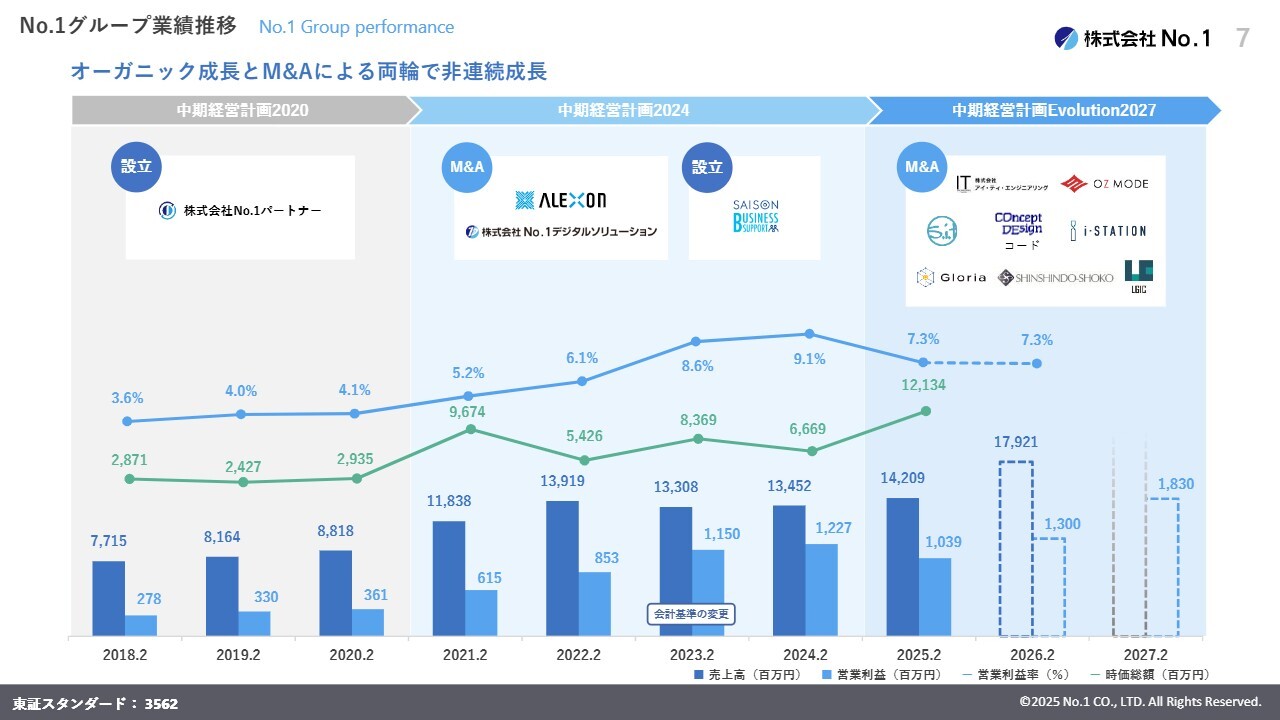

No.1グループ業績推移

辰巳:スライドのグラフは、当社No.1グループの業績推移を示しています。上場した2018年2月期から2025年2月期までのグループ業績の推移と、中期経営計画の最終年度である2027年2月期までの目標をグラフ化しています。

なお、売上高と営業利益は棒グラフで、営業利益率と時価総額は折れ線グラフで示しています。中期経営計画期間ごとに、M&Aと新たに設立したグループ企業についても掲載しています。

オーガニックな成長に加え、当社では積極的なM&Aを推進することで、階段を駆け上がるような非連続的な成長を実現しています。

当期2026年2月期に関しては、売上高179億円を計画しており、右肩上がりの成長トレンドを継続しています。来期の売上高目標については、当期中に達成見込みであるため、修正を行いたいと考えています。

増井麻里子氏(以下、増井):2027年2月期の営業利益の目標は18億3,000万円とのことですが、達成に向けてどのような取り組みをしているのですか?

辰巳:すでに公表しているとおり、当社では2027年2月期に営業利益を18億3,000万円と計画しています。この目標達成に向けて、重点戦略を進めています。成長ドライバーとしては、引き続きM&Aによるグループシナジーの発揮と、新たな市場への進出を進めることによって、18億3,000万円を達成したいと考えています。

増井:2027年2月期の売上高についてはいかがでしょうか?

辰巳:当進行期では、売上高160億円を計画していましたが、すでに上方修正して179億円となっています。当進行期が終了した段階で、さらに修正を行う予定です。決して減収にはなりませんので、ご安心ください。

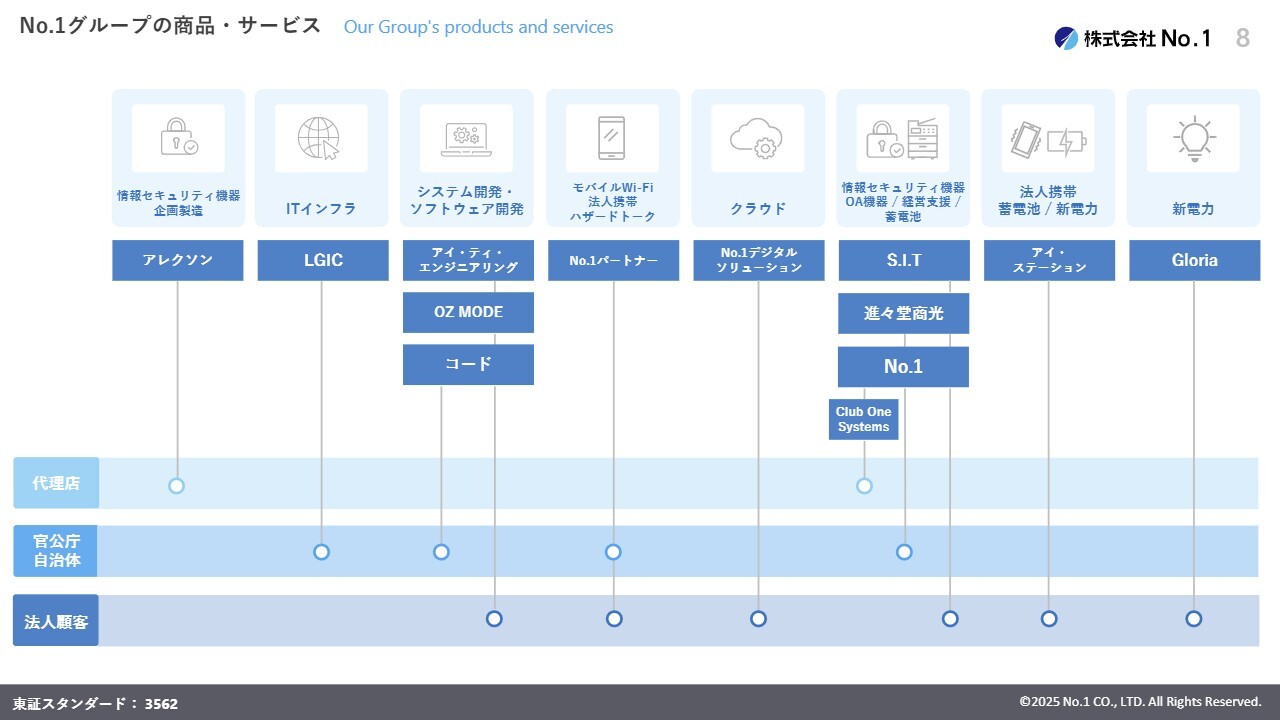

No.1グループの商品・サービス

辰巳:スライドは、グループ各社の取り扱い商品と販売先の一覧です。従来の情報セキュリティ機器やOA機器に加え、M&Aによって法人携帯、新電力、ITインフラ支援、システム開発などが加わっています。

これにより、オフィス周りのあらゆる課題をワンストップで解決できる体制が、より強固なものとなっています。

No.1グループの商品・サービスの導入イメージ

辰巳:スライドは、オフィスにおける当社の製品やサービスの導入イメージです。

セキュリティ、通信環境、業務効率化ツールなど、企業の「心臓部」から「末端」に至るまで、あらゆる設備やサービスを当社グループだけで提供できます。この点が、当社の大きな強みであり、競合他社との差別化ポイントだと自負しています。

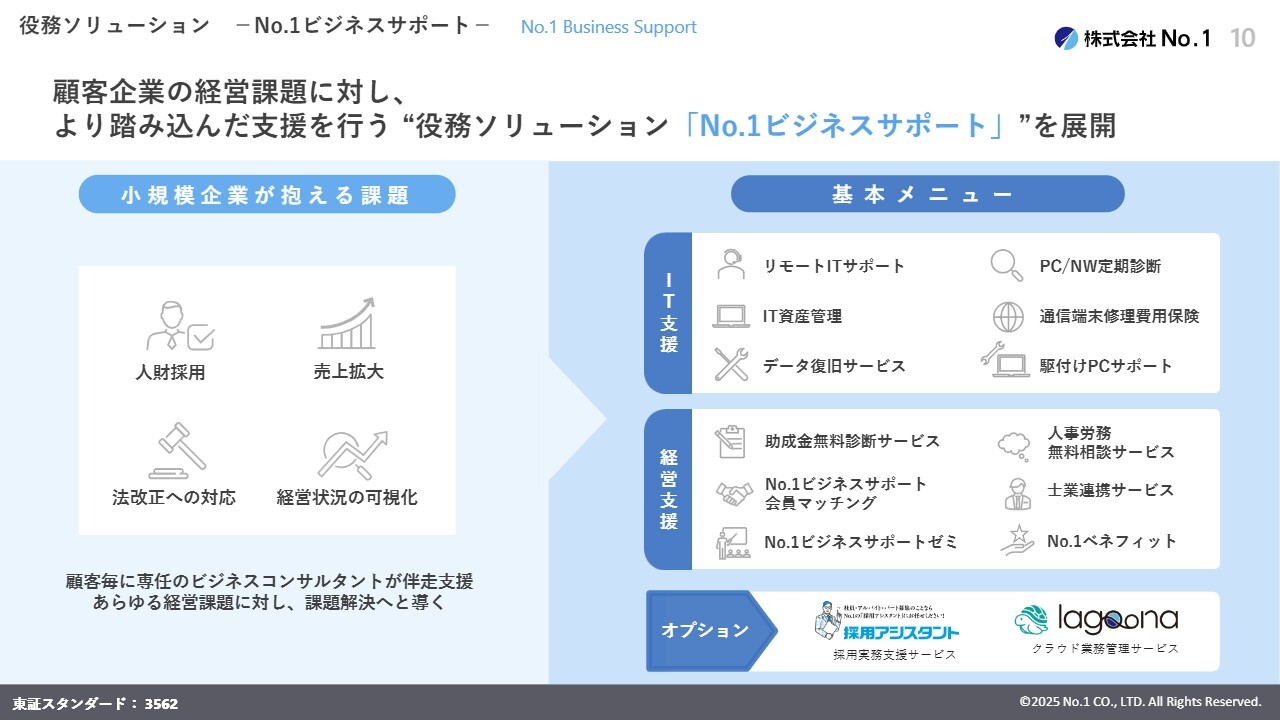

役務ソリューション -No.1ビジネスサポート-

辰巳:役務ソリューションの「No.1ビジネスサポート」についてご説明します。当社は、お客さま企業のさまざまな経営課題に対応するため、さらに踏み込んだ支援を提供する役務ソリューションの「No.1ビジネスサポート」というサービスを2020年より展開しています。

当社のお客さま層である小規模企業さまには、スライド左に記載のとおり、人財採用や売上拡大、法改正への対応、経営状況の可視化など、さまざまな経営課題があります。

「No.1ビジネスサポート」では、これらの経営課題に対して、専任のコンサルタントがお客さまに寄り添い、伴走型で支援します。このサービスは、高い顧客満足度と安定的な収益基盤を生み出しています。

増井:御社はIT支援を中心に事業を展開しているかと思いますが、経営支援にもコンサルタントがいらっしゃるとのお話でした。御社の中でそのような人材や体制をすべて持っているのでしょうか?

辰巳:当社では、ご質問のようなさまざまな課題に対応できる社内の人材(コンサルタント)が対応しています。ただし、一部の許認可が必要なものに関しては、外部で連携している士業に依頼したり紹介したりすることもあります。

増井:それも含めて御社にすべて相談すれば、御社のコンサルタントが対応してくれるし、場合によっては紹介してくれるということなのですね。

辰巳:おっしゃるとおりです。営業担当者、販売した機器の保守・メンテナンスの担当者、そして「No.1ビジネスサポート」の担当者の「3つの軸」で、あらゆる課題に対処する体制を整えていることが当社の特徴です。

2026年2月期 2Q決算ハイライト

辰巳:直近の業績である2026年2月期第2四半期の決算ハイライトについてご説明します。売上高、売上総利益、営業利益、経常利益、中間純利益、直近の時価総額はスライドに記載のとおりです。

結論として、非常に順調な決算を終えることができました。売上高、売上総利益、経常利益については過去最高を更新しました。売上高は76億5,500万円で、前年同期比12.2パーセント増で着地しました。

特に注目いただきたいのは利益面です。経常利益は6億6,000万円で、前年同期比37.5パーセント増と、大幅増益を達成しました。

営業利益についても、株主優待費用1億1,700万円の増加などを吸収した上で、前年同期比23.1パーセントの増益を達成しました。こちらは過去最高だった6億100万円に迫る、非常に高い水準となっています。

2026年2月期 2Q決算ハイライト -四半期業績推移-

辰巳:スライドのグラフは、四半期の業績推移を示しています。左側は売上高、右側は営業利益のグラフです。

通期業績目標に対する達成率は、売上高が42.7パーセント、営業利益が45.4パーセントとなっています。当社の業績は例年、下期に偏重する傾向があるため、この達成率は計画どおり順調に推移していると言えます。グラフのとおり、四半期ベースでもしっかりと利益を積み上げることができています。

増井:どのような要因で下期偏重になるのですか?

辰巳:売上高自体は比較的安定していますが、期初には採用にかかる費用などが発生します。今年度も61名が入社しました。また、期末に向けて、メーカー各社のさまざまなキャンペーンや、販売奨励金(リベート)などが、下期以降に利益に大きく寄与する構図になっています。

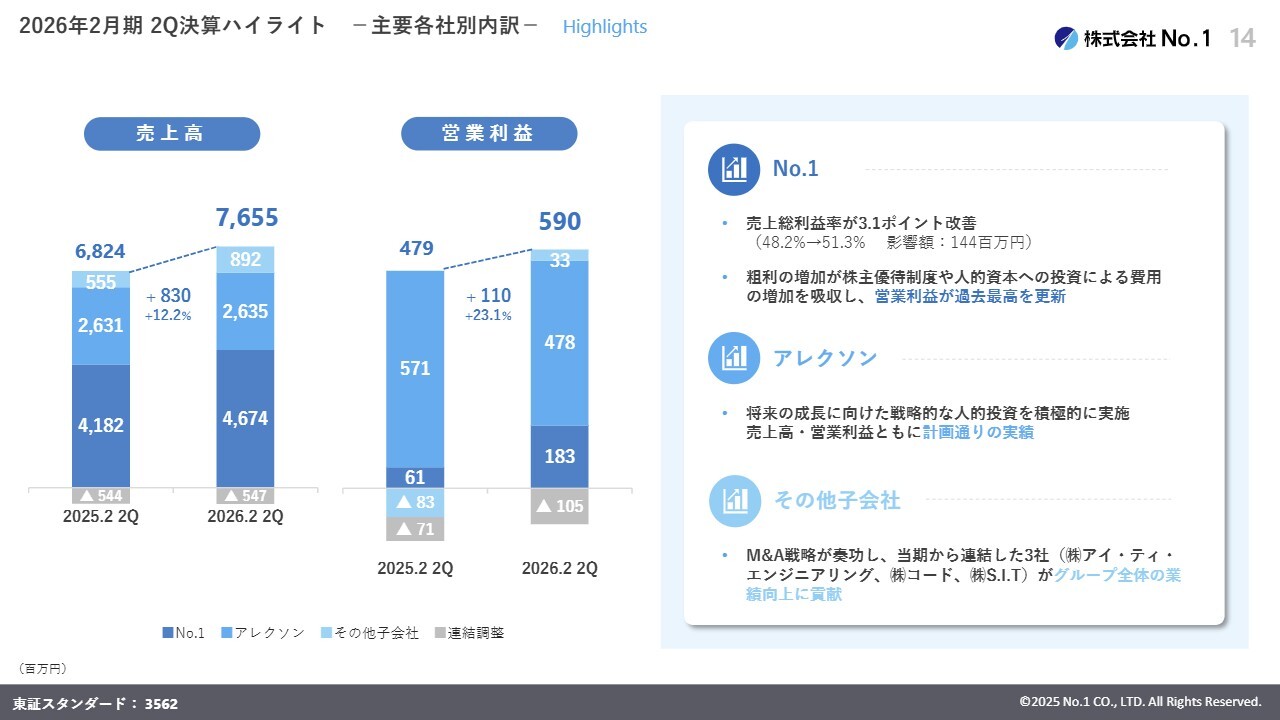

2026年2月期 2Q決算ハイライト -主要各社別内訳-

辰巳:会社別の内訳です。当期より主要子会社についても公表しています。No.1(本体)では、生産性の向上と粗利率の改善により、営業利益が前年の6,100万円から1億8,300万円へと約3倍に急拡大し、過去最高を更新することができました。

情報セキュリティ機器メーカーのアレクソンでは、将来に向けた人的投資等を行ったため、一時的に減益となりましたが、これは計画どおりの実績です。

その他の子会社については、スライドに記載のとおりです。M&A戦略が奏功し、当期から連結したアイ・ティ・エンジニアリング、コード、S.I.Tの3社の合計で、売上高は3億1,700万円、営業利益は9,800万円を計上し、グループ全体の業績向上に貢献しています。

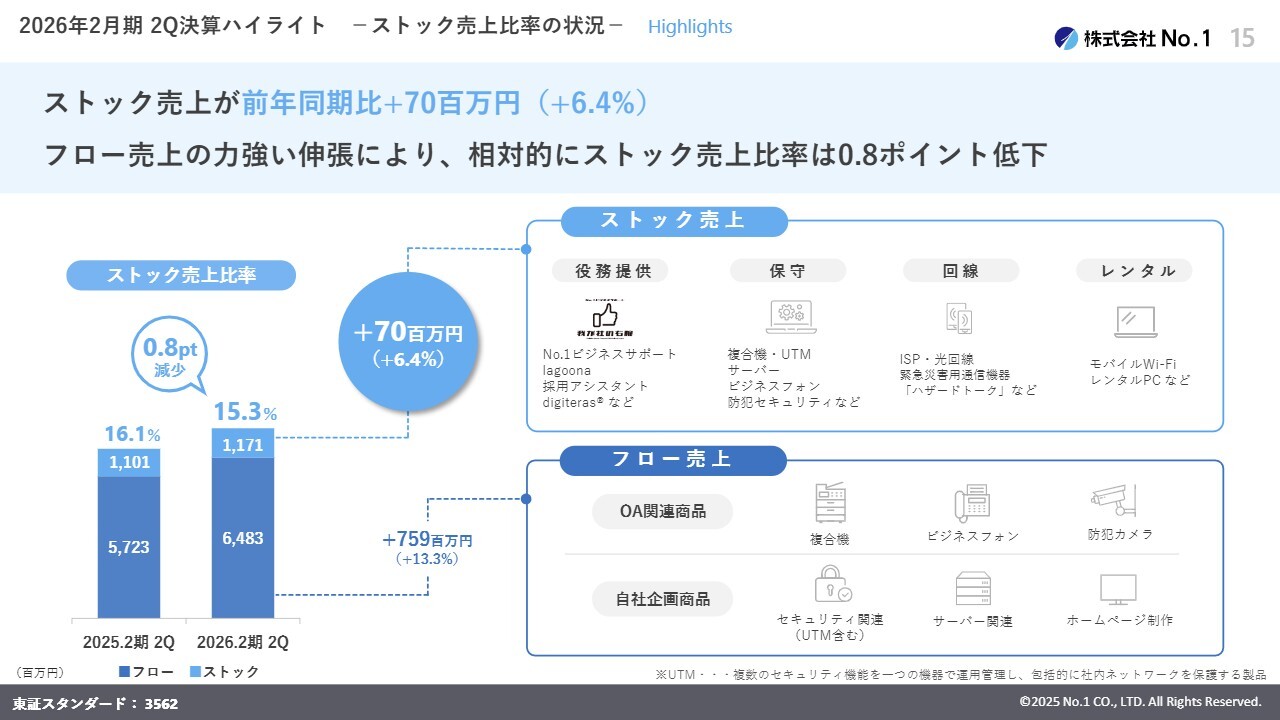

2026年2月期 2Q決算ハイライト -ストック売上比率の状況-

辰巳:収益の安定性を示すストック売上比率の状況です。スライド左の棒グラフのとおり、ストック売上の金額は前年同期比6.4パーセント増と着実に積み上がっています。

ストック売上比率が若干下がっているように見えるのは、それ以上に機器販売などのフロー売上が好調で、分母そのものが大きくなったことが要因です。事業全体の成長スピードが加速していることの表れだと認識しています。

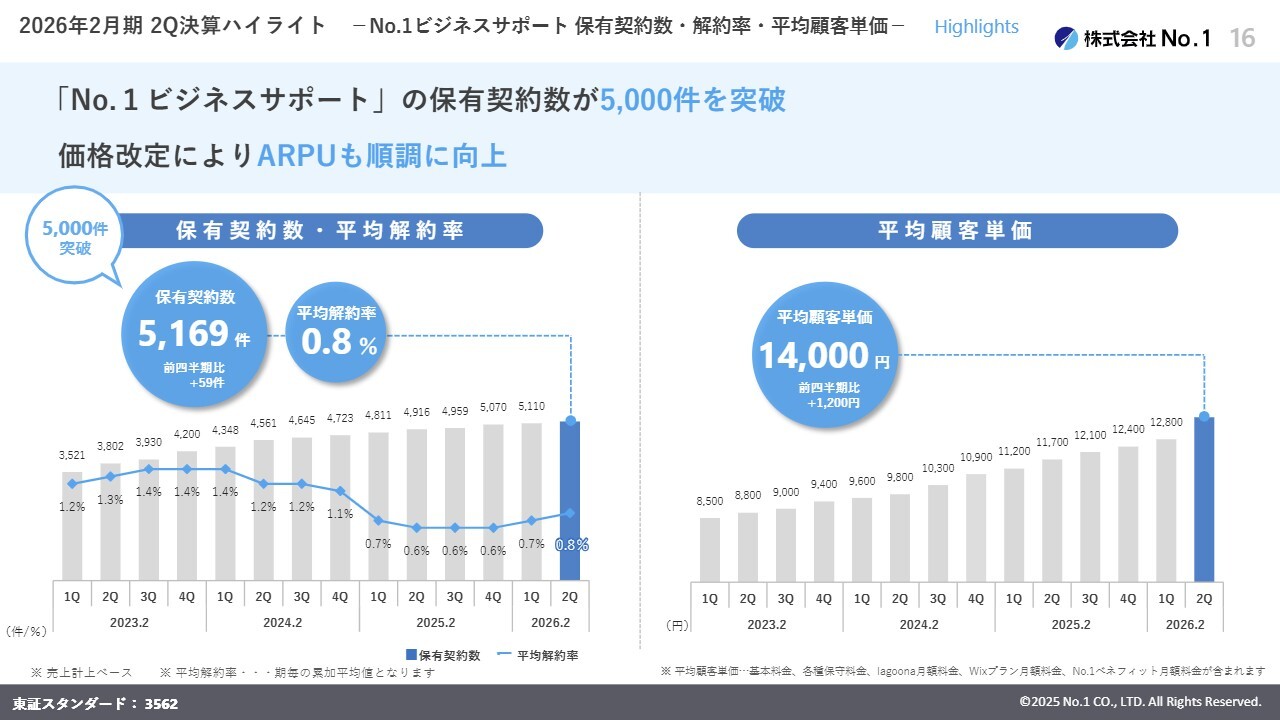

2026年2月期 2Q決算ハイライト -No.1ビジネスサポート 保有契約数・解約率・平均顧客単価-

辰巳:ストック収益の中核である「No.1ビジネスサポート」の状況です。スライド左のグラフのとおり、保有契約数は2020年にサービス開始してから5,000件を突破し、現時点で5,169件となっています。

また、スライド右のグラフのとおり、サービスメニューの拡充に伴い、価格改定を行った結果、平均顧客単価(ARPU)は1万4,000円と順調に上昇しており、収益性が高まっています。

増井:平均解約率が0.8パーセントと非常に低い水準になっていますが、どのような仕組みによるのでしょうか?

辰巳:サービスを開始した当初は、やはりお客さまのニーズをうまくキャッチアップできませんでした。しかし、経験を重ねる中で、お客さまが今何にお悩みなのか、または何が問題なのかを把握する力が向上しました。

課題には、顕在化したものと、潜在的なものがあります。私たちは、潜在的な課題をあらかじめキャッチアップし、顕在化する前に解決するという「伴走支援」を実施しています。これにより、お客さまの利便性が大きく向上した結果、解約率が低下しています。

増井:つまり、コンサルティングの役割もかなり果たしているのですね。

辰巳:おっしゃるとおりです。「No.1ビジネスサポート」のミッションは、単に物品を販売することではなく、お客さまの課題をくまなく抽出することにあります。お客さまと同じ目線で対応できている点が、大変喜んでいただけているポイントだと思います。

増井:よくわかりました。

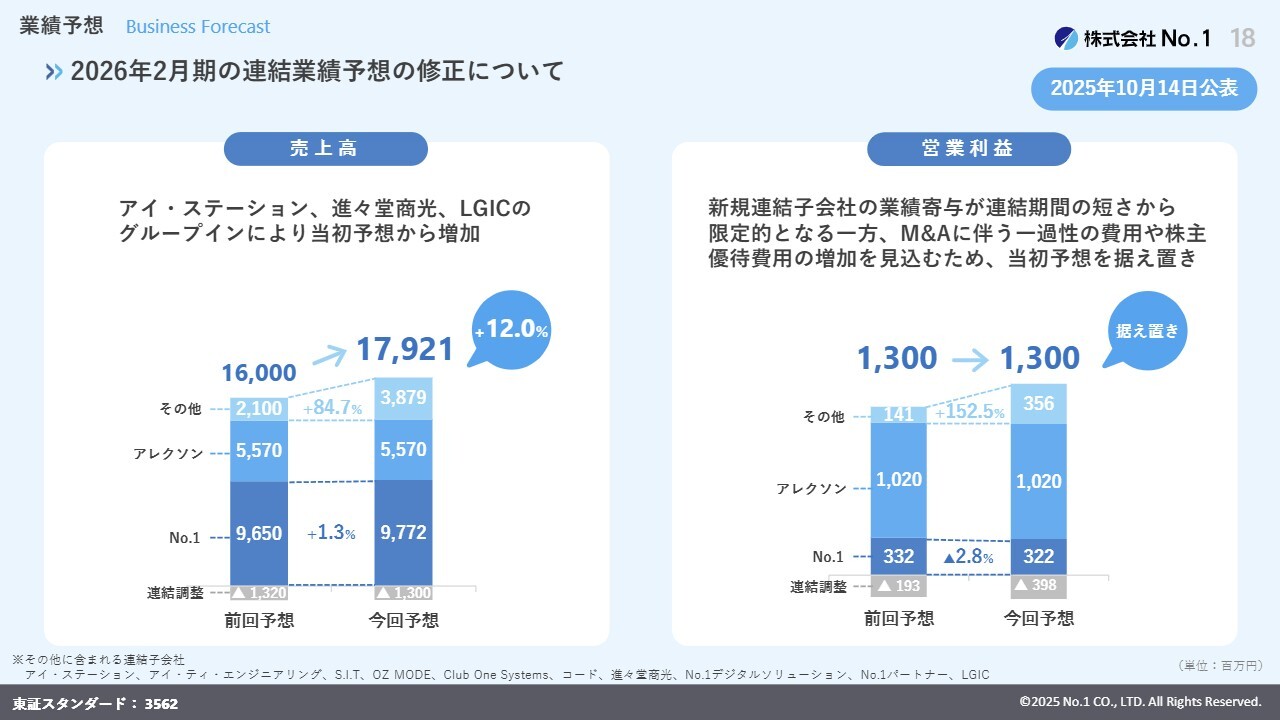

業績予想

辰巳:通期の業績予想についてご説明します。好調な上期実績と実行してきたM&Aの効果を踏まえ、通期予想を上方修正しました。売上高は、当初計画の160億円から179億2,100万円へと、約19億円の上方修正です。

営業利益は、13億円で据え置いています。これは、新規連結子会社の業績寄与が連結期間の短さから限定的であることや、M&Aに伴う一時的な費用と、株主優待費用の増加を織り込んだ上での数字です。実質的な稼ぐ力は、確実に向上しています。

業績予想 -連結及び主要各社別-

辰巳:スライドの表は、通期業績予想の詳細な数値を示しています。前年実績比で売上高は26.1パーセント増、経常利益は30.9パーセント増の成長を見込んでいます。

なお、この計画には、今後期待されるグループ間のシナジー効果は織り込んでいません。今後は新規連結会社と既存グループ各社とのシナジー効果の早期発現に努め、業績のさらなる上積みを目指していきます。

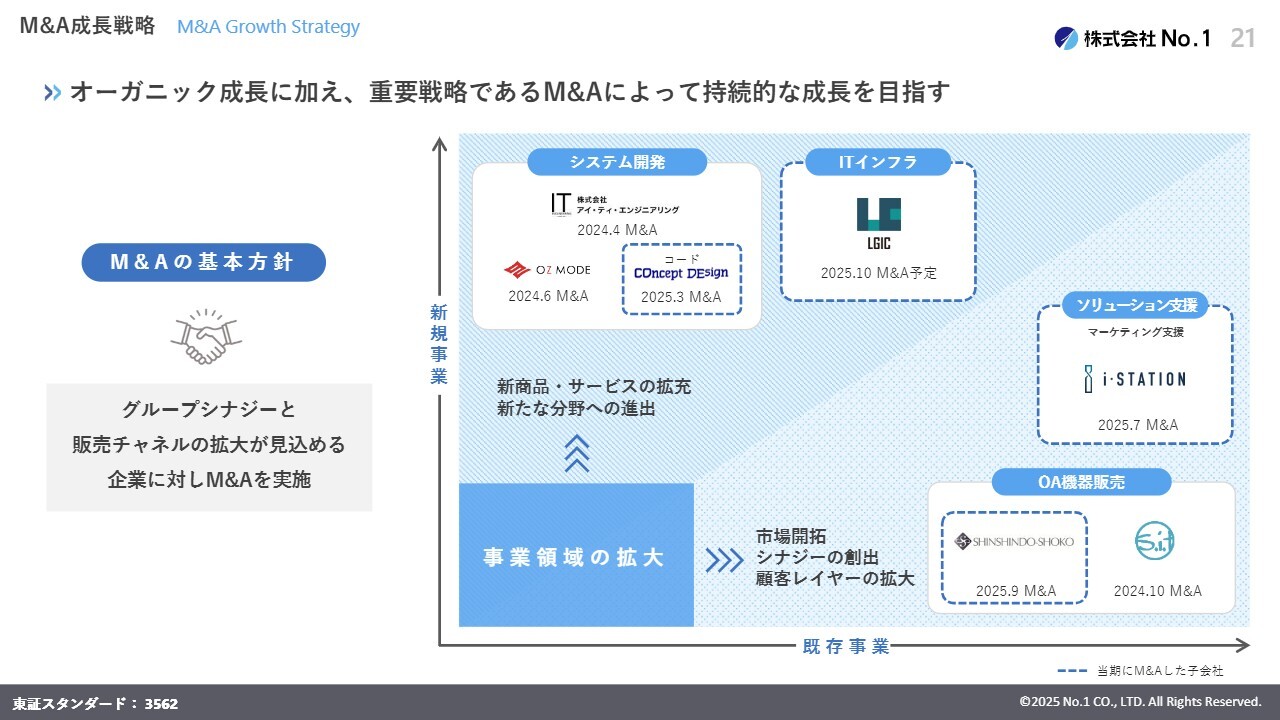

M&A成長戦略

辰巳:当社の成長エンジンであるM&A戦略についてご説明します。当社はオーガニックな成長に加え、重点戦略としてM&Aを活用し、持続的な成長を目指しています。

M&Aの基本方針に関しては、グループシナジーの最大化や、販路・販売チャンネルの拡大が見込まれる企業に対して、積極的に実施しています。

スライドの縦軸が新規事業、横軸が既存事業として、両軸の成長を通じて事業領域の拡大を目指しています。

当期にM&Aを実施した企業を、青い点線で囲っています。システム開発、OA機器販売、そして新たな領域であるITインフラやソリューション支援へと、事業ポートフォリオを急速に拡大・強化しています。

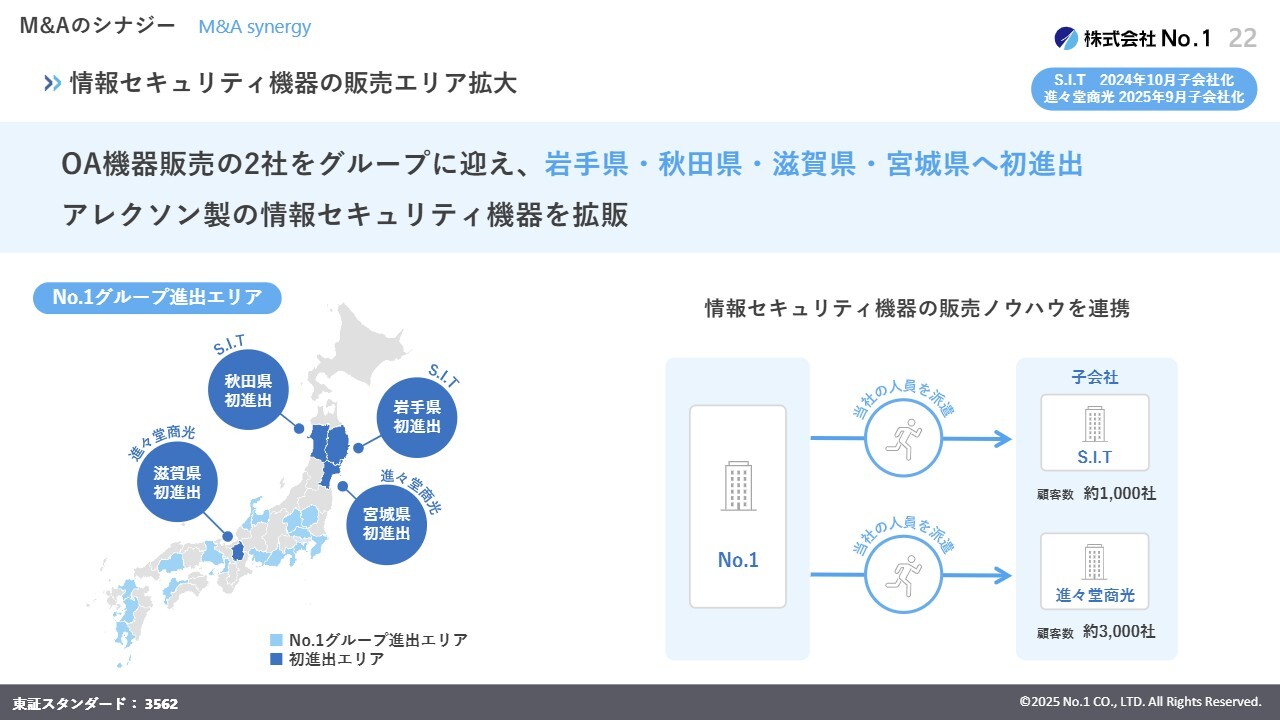

M&Aのシナジー

辰巳:具体的なシナジーの事例を、3つご紹介します。1つ目はエリアの拡大です。9月に子会社化した進々堂商光や、昨年グループインしたS.I.Tにより、当社グループがこれまで未進出であった岩手県、秋田県、滋賀県、宮城県へ初進出を果たしました。

これら地域の既存顧客に対して、当社の人員を現地へ派遣し、得意とする情報セキュリティ機器などを販売することで、収益性がより高まっていると考えています。

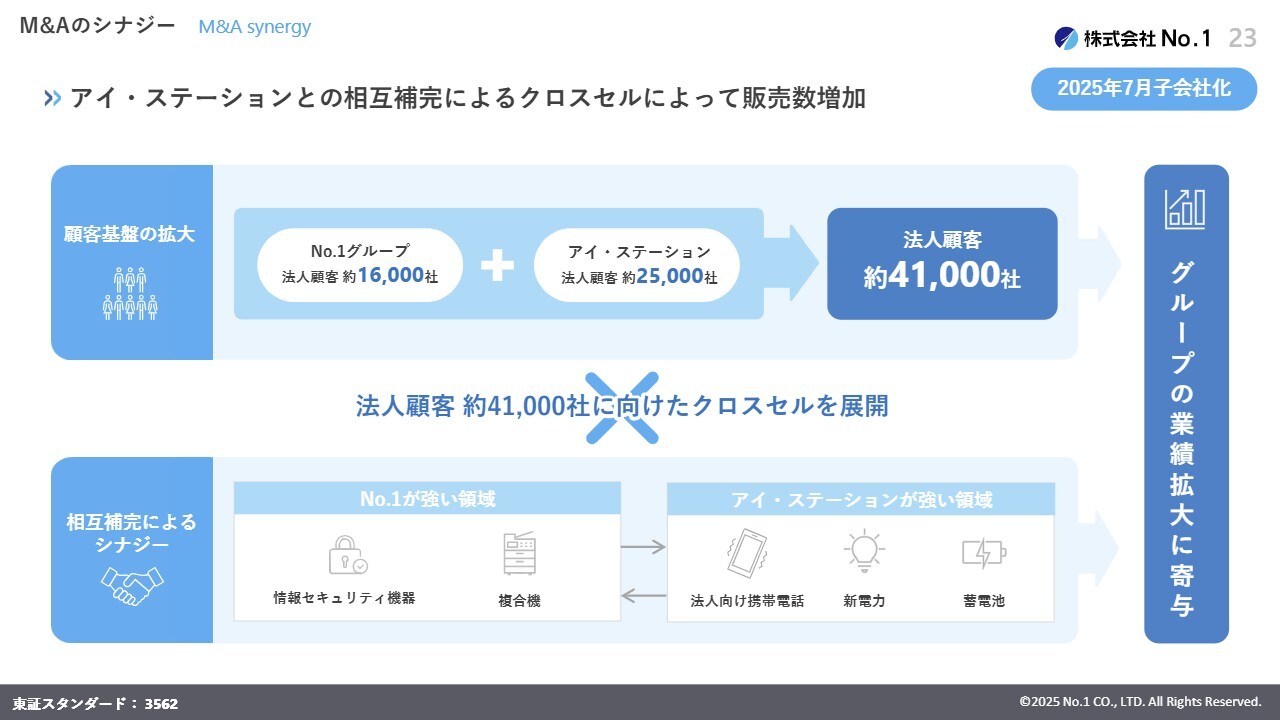

M&Aのシナジー

辰巳:2つ目は、顧客基盤の拡大とクロスセルです。この7月にグループに加わったアイ・ステーションは、すでに約2万5,000社の法人顧客を保有しています。これにより、グループ全体の顧客基盤は一気に約4万1,000社へと倍増しました。

例として、これまでアイ・ステーションを通して「法人携帯」だけを購入していたお客さまに対し、今後はNo.1の「セキュリティ機器」や役務ソリューションサービスの「経営支援サービス」などを提案することが可能となります。

このように、相互に商材をクロスセルできる体制が整いました。現場レベルではすでに営業連携がスムーズに始まっており、これだけの顧客数があれば、グループ間での販売連携を深めることで大きな売上アップが見込めると考えています。

M&Aのシナジー

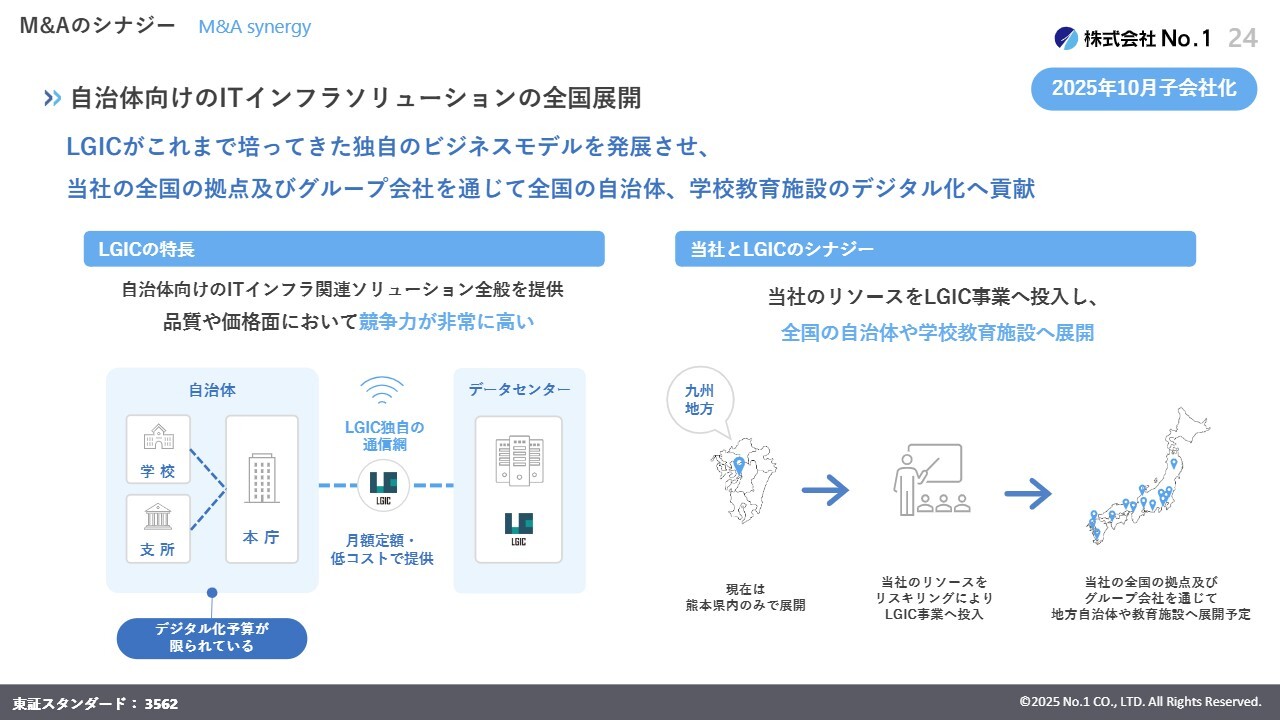

辰巳:3つ目は、新しい市場への進出です。10月に子会社化したLGICは、自治体や学校向けのITインフラ構築に強みを持っています。

多くの地方自治体は、デジタル化の予算が非常に限られていることを課題として抱えており、非常に悩まれているのが実情です。そのような状況の中、LGICは大手企業よりも低コストで高品質なサービスを提供できる独自のノウハウを持ち、非常に高い競争力を誇っています。

これまではLGICの本店所在地である熊本県のみでの展開でしたが、No.1のリソースと全国的な拠点網を活用することで、このビジネスモデルを全国に水平展開し、自治体に広く提供していけると考えています。

LGICの事業は、非常に大きな成長ポテンシャルを持つため、ビジネスとしての拡大はもちろん、日本の教育現場のDXという社会貢献にも直結すると考えています。

増井:教育DXとは、具体的にどのようなものがあるのでしょうか?

辰巳:例えば、LGICは自治体向けのITインフラソリューションを幅広く手がけており、その事業は学校教育施設のデジタル化にも貢献することを期待されています。例えば、GIGAスクール構想で配られた生徒用のPCやタブレットの管理、保守、サポートデスク業務、人的支援などを行っています。

ご紹介したのは一部ですが、LGICはこのようなサービスを通じて、予算や人手が不足している教育現場のデジタル化を強力に支援できる立場にあります。

増井:このようなサービスには競合も多いかと思いますが、御社の強みについて教えてください。

辰巳:競合は大手企業が中心です。コスト面では非常に高額で、地方自治体では予算が十分ではない場合が多い状況です。一方で、LGICのサービスは比較的低コストで提供でき、さらにスムーズに人員を派遣して伴走支援を行える点が強みだと考えています。

増井:なるほど、よくわかりました。

M&Aのシナジー

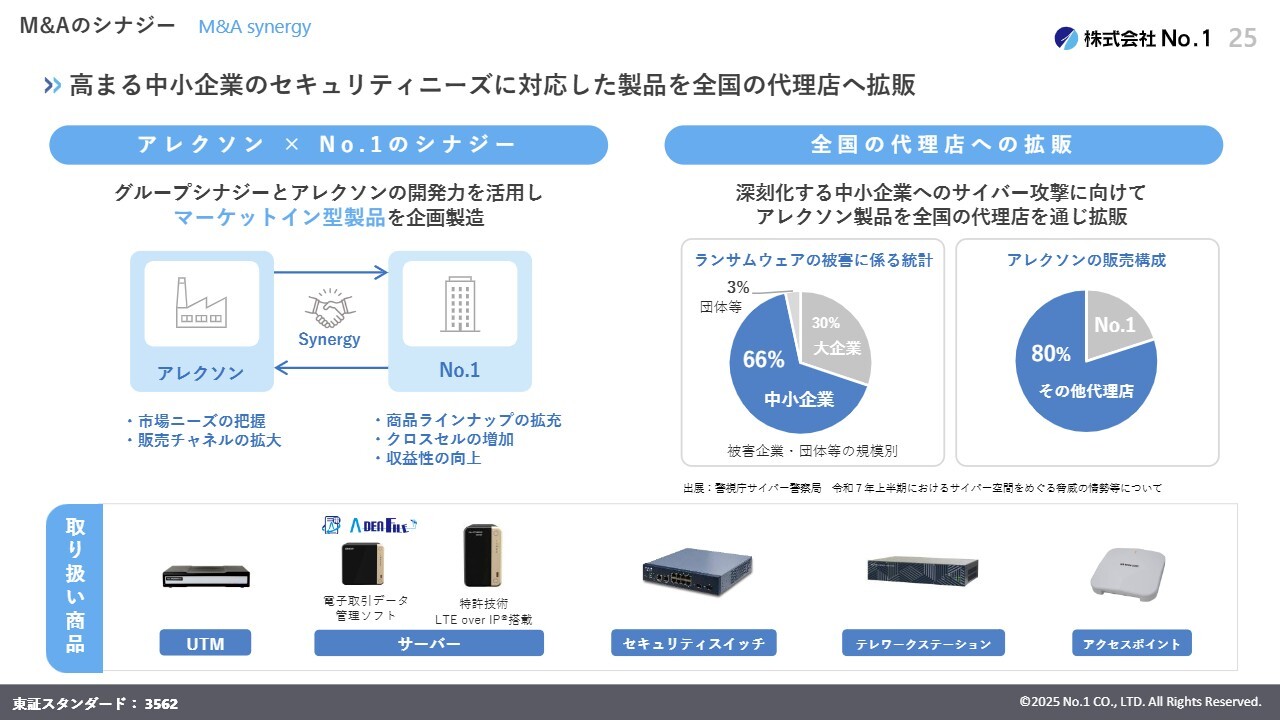

辰巳:情報セキュリティ機器メーカーであるアレクソンとのシナジーについてご説明します。当社がお客さまとの接点からニーズをキャッチアップし、メーカーであるアレクソンと迅速に連携することで、中小企業のニーズに合ったマーケットイン型の商品を展開しています。

ランサムウェアなどの被害が毎日のように報道されていますが、大企業に比べて対策が十分に進んでいない中小企業が、格好の標的となっています。

スライド右のグラフのとおり、サイバー攻撃被害の66パーセントは中小企業が占めています。このような背景から、セキュリティ機器に対するニーズがますます高まっています。

また、アレクソンは当社以外の代理店にも卸販売を行っており、約80パーセントが当社グループ以外への販売となっています。今後も高まるセキュリティ需要に対して、グループ全体で製品を供給していくことで、グループ全体の利益率向上につなげていきます。

株主還元方針

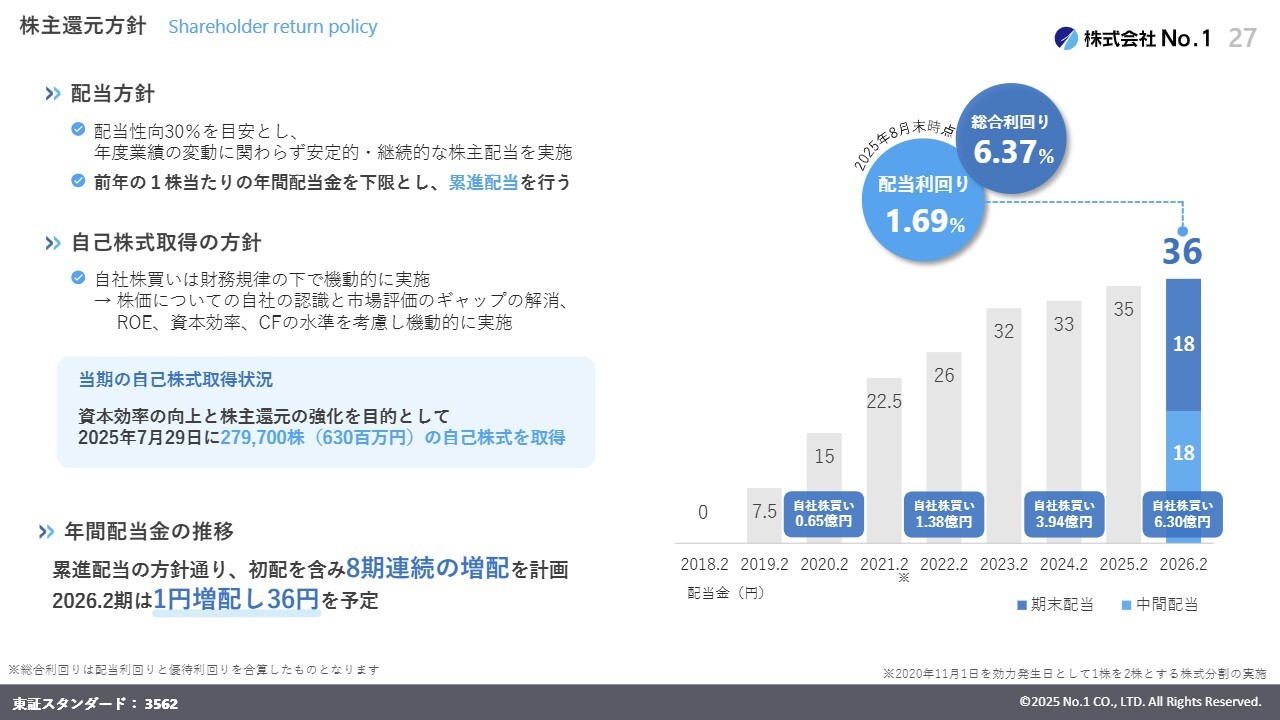

辰巳:最後に、株主還元についてご説明します。当社はすでに公表しているとおり、配当性向30パーセントを目安とし、かつ累進配当、つまり減配することなく配当を維持・増加させる方針を掲げています。

当期は1円増配し、年間36円を予定しています。これにより、初配から8期連続の増配となります。

また、7月には6億3,000万円規模の自己株式を取得しました。これは発行済株式数の約5パーセントに相当する規模であり、資本効率の向上と株主還元の強化に対する、当社の強い意思表示です。

株主優待

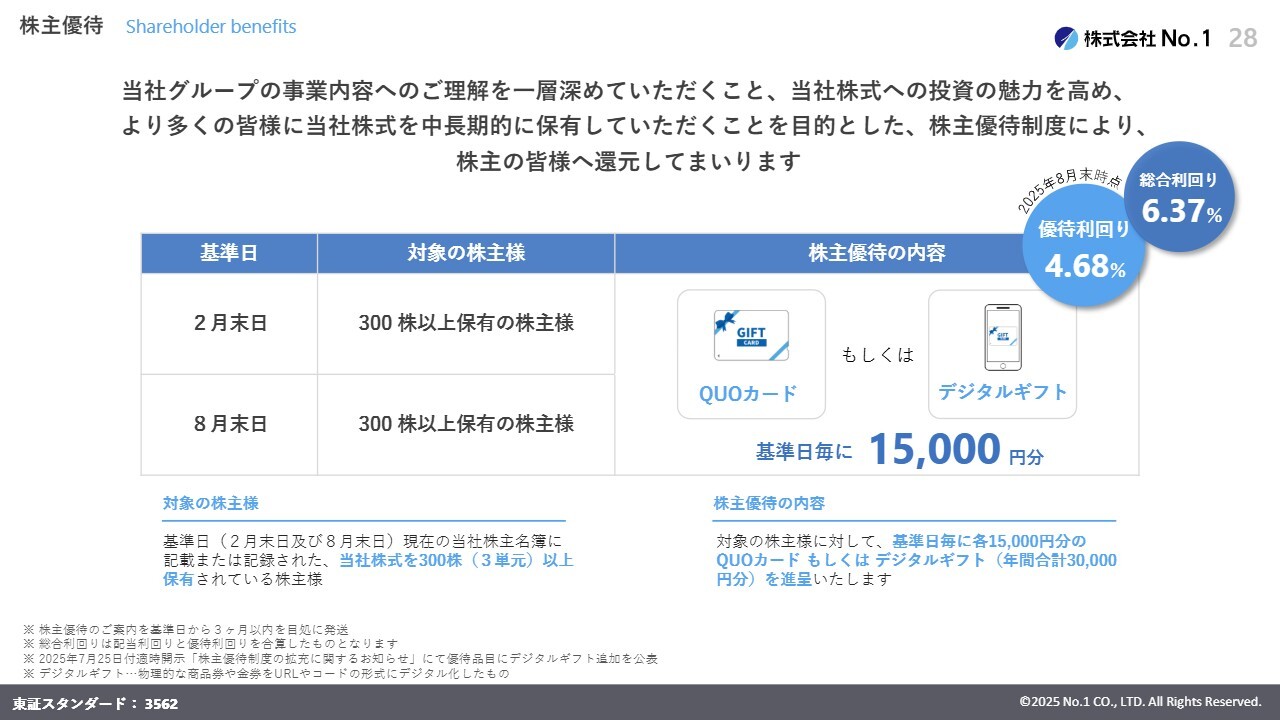

辰巳:株主優待制度についてです。7月に株主優待制度の拡充を行いました。2月末・8月末時点で300株以上保有している株主さまを対象に、年間3万円の「QUOカード」を進呈していましたが、デジタルギフトも選択可能となりました。

先期の株主総会で株主さまから、「デジタルギフトも選択できるようにならないか」とご提案いただき、速やかに経営陣で議論を行った結果です。

配当と優待を合わせた総合利回りは、8月末時点で6.37パーセントと非常に高い水準となっています。ぜひ中長期での当社株式の保有をご検討いただけると幸いです。

増井:デジタルギフトでは、どのような商品が選べるのですか?

辰巳:例えば「PayPayマネーライト」や「Amazonギフトカード」など、複数の選択肢から好きな商品を選べます。「QUOカード」そのものを選択していただくことも可能です。

増井:株主総会でご提案があったとのことですが、実際に導入した反応はいかがでしたか?

辰巳:非常に好評です。汎用性が向上したこともあり、多くの方に喜んでいただけました。当社の経営企画やIR部門にも喜びのお電話をいただいており、良かったと感じています。

株主総会でそのようなご提案をいただくのは、株主さまにとっても非常に勇気のいることだったと思います。声を大にして「こうしてほしい」とご要望いただきましたので、速やかに導入しました。

増井:そのような声も積極的に取り入れられるということですね。よくわかりました。

辰巳:以上で、株式会社No.1、そしてグループも含めたプレゼンテーションを終了します。好調な業績と、M&Aによる新たな成長フェーズに入った当社に、ぜひご期待いただければと思います。本日は休日の夕刻というお忙しい時間の中、最後までご清聴いただき、誠にありがとうございました。

質疑応答:M&Aの投資回収見通しについて

飯村美樹氏(以下、飯村):「M&Aを積極的に行っていますが、各M&Aの投資回収については、どの程度見込んでいるのですか?」というご質問です。

辰巳:M&Aは当社の重要戦略ですが、実行に関しては当社グループの営業キャッシュフローによる余剰資金に加えて、安全性や財務健全性にも配慮しながら、優良な投資案件に対しては外部からの借り入れも積極的に活用していきます。

回収に関しては、当社グループ内でシナジーが期待できる会社を厳正に選定しています。あらゆる角度からデューデリジェンスを実施した結果、単体でも業績が好調な会社もありますが、当社との連携によるシナジーが大いに見込めることから、早期回収が可能と見立てて実行しています。

飯村:今回のご説明では、各M&Aについてどれだけのシナジーがあるのかを丁寧にお話しいただきました。連携も非常にスムーズなようですね。

辰巳:おっしゃるとおりです。当社の経営理念に共鳴をいただき、「がっつりと組んでいきましょう」という立場ですので、忌憚なく意見交換ができています。

飯村:社内の空気も非常に良さそうですね。

辰巳:グループ会社の社長たちが集まると意見が活発に出てきて、新しいアイデアが生まれるなど、とても良い雰囲気で進めています。

質疑応答:自己資本比率の基準について

増井:M&Aでは、外部からの借り入れを活用する場面もあるとのことでしたが、自己資本比率などはある程度基準があるのでしょうか?

辰巳:当然のことながら、外部借入などを行えば、バランスシートにおける自己資本比率は低下していくと思いますが、30パーセント以上を維持したいと考えています。昨年からM&Aを加速的に進めてきた中で、自己資本比率は52.1パーセントでしたが、現在は35パーセントを超える程度だと認識しています。

あくまでも営業キャッシュフローの余剰資金を中心に、案件によっては外部の金融機関からの借入を併用して対応していきたいと考えています。

増井:増資を行うことは、あまり考えていないのですか?

辰巳:増資については、今のところは考えていません。

質疑応答:進出エリアの拡大戦略について

飯村:「地方拠点展開の戦略は、今後どのように進めていく予定でしょうか?」というご質問です。

辰巳:地方拠点の進出については、我々はこれまで、比較的東日本、特に東北地域への販路が十分ではありませんでした。代理店さまが点在していたものの、自社の拠点は少ない状況でした。

そのため、地域において事業承継等の課題を抱える企業や、すでに業歴が長く、多くのお客さまを有する企業と、M&Aや必要に応じてマイノリティ出資による事業提携を通じて、空白地域を埋めていきたいと考えています。

質疑応答:女性管理職比率20パーセント達成への取り組みについて

飯村:「高市政権になり、女性の社会での活躍がさらに注目されていくと予想しています。御社は、2027年までに女性管理職20パーセントという目標を掲げていますが、現状からのギャップをどのように埋めていく予定でしょうか?」というご質問です。

辰巳:現行の中期経営計画期間で、女性管理職比率20パーセントを掲げています。現状は約10パーセント未満とまだ十分ではなく、中期経営計画最終年度の20パーセントは非常に高い目標だと感じています。

しかしながら、女性の活躍推進については、さまざまなイベントや外部講師を招いたセミナーなど、あらゆる取り組みを進めています。今年は新卒社員として61名が入社したことをお伝えしましたが、比較的業種業態の特性上、男性主導である中で、約半数が女性という状況です。

来年度についても、新卒社員の約半数が女性となる予定であり、社内で女性が活躍できる環境作りに注力するとともに、早期に管理職を輩出できるよう努めていきます。

質疑応答:コア事業について

飯村:「数々のサービスがありますが、御社のコア事業は何ですか?」というご質問です。

辰巳:当社は、OA機器の販売事業からスタートしました。平成元年に創業し、平成5年から複合機の販売事業を本格的に始めました。当初は販売を専門とする営業会社で、保守メンテナンスはすべてメーカーに依存していました。

しかし、若い頃に営業に行った際に「売りたい時だけ来ているね」と、指摘を受けたことがありました。確かに販売以外ではあまり関わりがないと気付き、保守メンテナンスを自社で行い、お客さまの声を直接聞くかたちに切り替えました。

メーカーにもご協力をいただきながら、平成6年には自社メンテと呼ばれる保守メンテナンス事業を開始しました。この事業は非常に高いハードルがありましたが、自社で取り組むことにより、入れ替え需要にも着実に応えることができました。まとめると、当社のコア事業は販売事業です。

質疑応答:セキュリティ機器市場の今後の成長方針について

増井:「セキュリティ機器市場は昨今技術成長が激しいですが、今後に向けてどのように成長させていく予定でしょうか?」というご質問です。

辰巳:先ほどもランサムウェアについてお話ししましたが、技術革新は意外と対症療法的な側面があります。今後のリスクや脅威については、さまざまなパターンを想定していきます。

中小企業さまが66パーセントもランサムウェアの標的になっている状況をしっかり直視し、アレクソンと連携し、より利便性が高くお客さまに喜んでいただける製品を作り、市場投入していきたいと考えています。

質疑応答:事業領域拡大に向けたM&A以外の施策について

飯村:「中期経営計画で事業領域の拡大に向けた積極投資は、M&A以外ではなにか施策をお考えでしょうか?」というご質問です。

辰巳:我々は創業して37期目を迎えていますが、どれだけ時代が進んでも、オフィス環境においては昨日新しかったものが今日は古くなっていきます。今後もセキュリティに関しては機器の販売や、お客さまの声を製品に反映させることに注力していきたいと考えています。

飯村:お客さまから直接、さまざまなニーズを聞く接点が御社は非常に多いですよね。

辰巳:はい。プレゼンで「3つの軸」についてお話ししましたが、それぞれの立場でお客さまの課題を抽出し、社内に持ち帰って議論を重ねた上で、適した製品をご案内している点が当社の強みです。

飯村:社内で相談を行い、それを支えるグループ会社も存在することで、非常に頼もしいチームワークが構築されているということですね。

辰巳:おっしゃるとおりです。

質疑応答:将来的な持株会社化の検討について

増井:将来的に持株会社化は検討されていますか?

辰巳:持株会社化に関しては、何度か議題に上がったことはあります。ただし、足元ではそのようなことを具体的に考えている状況にはありません。

辰巳氏からのご挨拶

辰巳:ご説明しきれていない点も多々あったかと思いますが、現時点での当社の状況について真剣にお話ししました。不足分については、当社のIR担当などに電話やメールでお問い合わせいただければ幸いです。

本日は長時間にわたり、ご清聴いただき誠にありがとうございました。今後もみなさまのご期待に沿えるよう、一生懸命努力していきますので、何卒よろしくお願いします。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

質問:M&Aを進める中で、グループ全体の人材育成や企業文化(シナジー)の統合などはどのように図っていますか?

回答:M&Aは当社グループの重要戦略であり、子会社とのシナジーを最大化するため、グループ間の取り組みを通じて人材育成と企業文化の統合を図っています。しかしながら、子会社にはそれぞれが長年培ってきた素晴らしい歴史や強みがあるため、子会社の文化や自主性を最大限に尊重することを基本スタンスとしています。

グループ一体経営の推進に向けた持続的な成長の基盤として「リスキリング(学び直し)」などの教育プログラムをグループ会社全体に展開しています。文化は異なりますが、目指すべきスキルセットや成長の方向性を共有することで、グループ全体の人材レベルの底上げを図っています。

なお、自治体向けITインフラソリューションを手掛けるLGICには、当社のリソースをリスキリングによりLGIC事業へ投入し、全国展開を図る予定です。

当社グループは、「日本の会社を元気にする一番の力へ。」という経営理念をグループの核としており、多様な文化を持つグループ各社が目指す方向性を一致させています。

今後も、グループ各社の強みを活かした相互補完により、さらなる販売ノウハウや販売戦略の連携を行っていきます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3562

|

1,832.0

(11:30)

|

-1.0

(-0.05%)

|

関連銘柄の最新ニュース

-

02/24 15:30

-

02/20 15:30

-

02/03 19:45

-

01/30 15:30

新着ニュース

新着ニュース一覧-

-

今日 12:37

-

-

注目!みんかぶ企業分析

みんかぶおすすめ