【QAあり】FPパートナー、好調な新規契約獲得と契約譲受合意を背景に、売上高は前期比16.6%増と大幅増 株主還元に累進配当を導入

目次

黒木勉氏(以下、黒木):みなさま、お忙しい中お集まりいただきありがとうございます。2024年11月期決算説明会を開催します。代表取締役社長の黒木です。よろしくお願いします。スライドに記載の4項目について、私から詳細にご説明します。

2024年11月期 業績ハイライト[前期比]

2024年11月期業績ハイライトからご説明します。売上高は好調な新規契約獲得を背景に、前期比プラス16.6パーセントと大きく増加しました。一方、利益は3項目とも前期比を下回り着地しました。

売上高は356億1,700万円、前期比プラス50億5,700万円、プラス16.6パーセントです。営業利益は53億3,000万円、前期比マイナス2億2,400万円、マイナス4パーセントです。経常利益は54億9,300万円、前期比マイナス1億1,500万円、マイナス2.1パーセントです。当期純利益は39億300万円、前期比マイナス5,000万円、マイナス1.3パーセントとなりました。

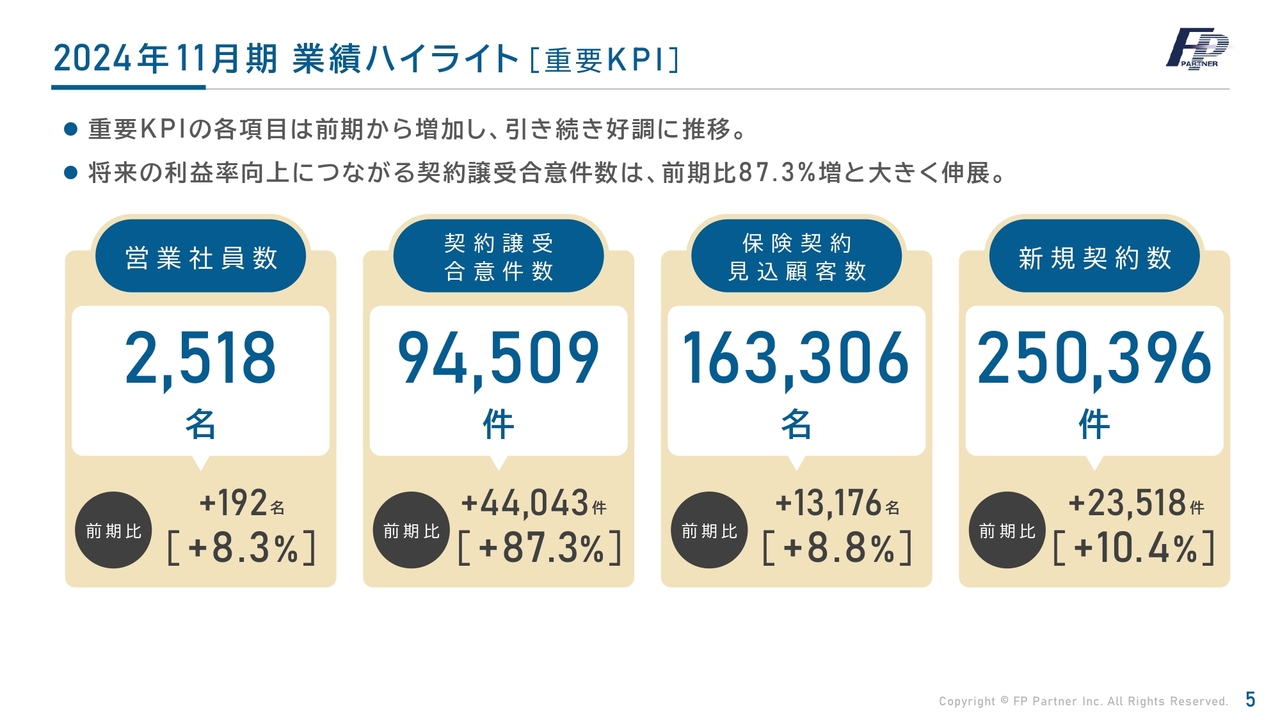

2024年11月期 業績ハイライト[重要KPI]

2024年11月期の当社の重要KPIについてご報告します。足元の重要KPIの各項目については前期から増加し、引き続き好調に推移しています。営業社員は初めて2,500名を超え、2,518名で着地しました。前期比プラス192名、プラス8.3パーセントです。

当社の成長の柱である契約譲受の合意件数は、9万4,509件、前期比プラス4万4,043件、プラス87.3パーセントで終えることができました。

保険契約の見込顧客数は、過去最高の16万3,306名、前期比プラス1万3,176名、プラス8.8パーセントとなりました。新規契約数も過去最高の25万396件となり、前期比プラス2万3,518件、プラス10.4パーセントで終えることができました。

修正業績予想に対する営業利益未達要因

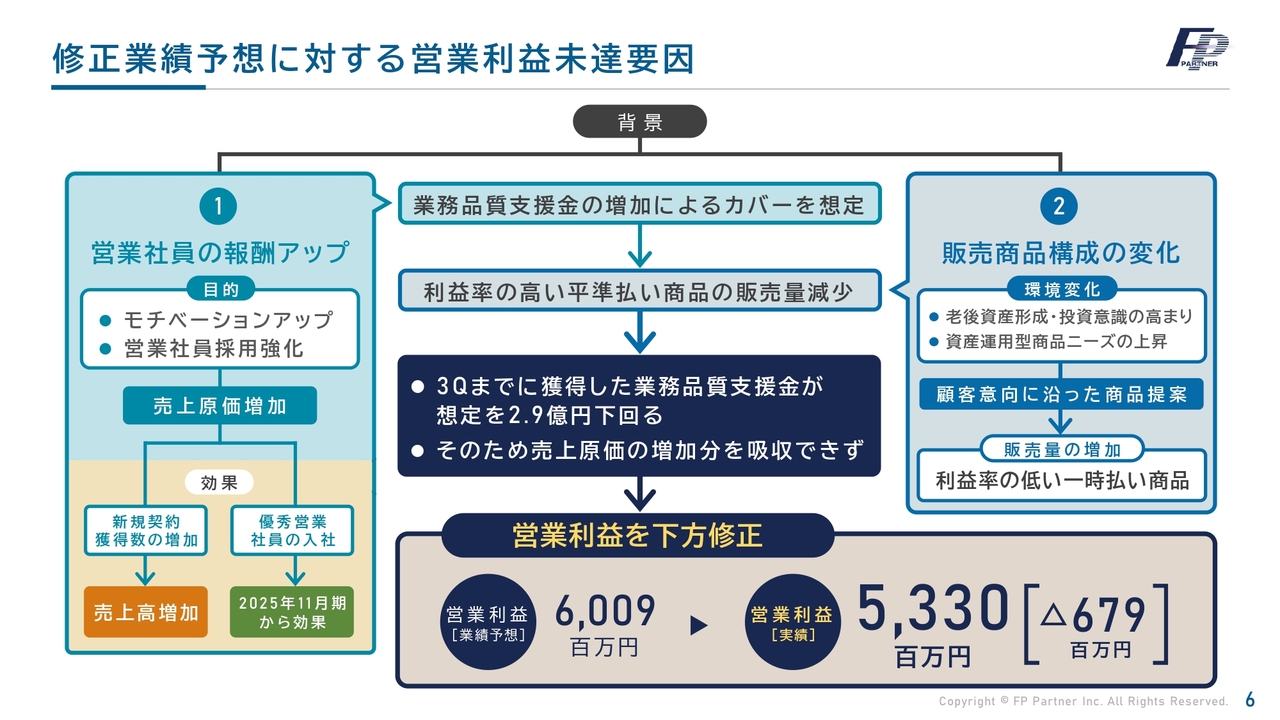

修正業績予想に対する営業利益未達要因についてご報告します。昨年度の営業利益の未達要因は、大きく分けて2つの要因があります。

1つ目は、前期の期初から営業社員の報酬率を上げたことです。特に他社の優秀営業社員の獲得を目指した先行投資であり、その役目は十分に果たせました。優秀社員の入社が相次ぎ、今期以降の売上・利益の増加につながると考えています。

一方、売上原価が大幅に増加し、利益率は低下しました。期初の予算編成時には、業務品質支援金の増加で十二分に回収可能と考えていましたが、カバーできませんでした。

これに起因する2つ目の要因です。販売商品のポートフォリオの悪化により、業務品質支援金率の低下を招き、期初の予算から大きく下回っています。

顧客に寄り添う意向把握による適切な商品提案を行ったことで、お客さまの貯蓄から投資へのニーズが顕在化し、一時払いの保険商品の販売量が増加しました。一方、平準払い商品の販売量が減り、業務品質支援金が大きく減少して、利益率低下を生みました。

今後は潜在化している長期分散投資や保障系商品の販売に注力することで、平準払い商品との併売を行っていきます。今期以降は対処ができていると考えています。

昨年6月に一部報道が流れました。お客さまや取引先への影響はありませんでしたが、第4四半期に代理店手数料収入の発生する8月、9月、10月の営業に大きな影響が出ました。

保険営業はお客さまの潜在的ニーズや保障の大切さ、長期分散投資をプランニングするのが最も重要な事業とされています。一部報道はお客さまへの影響はありませんでしたが、営業マインドの低下により、潜在的ニーズを引き出すことができず、保障系商品の販売において過去にないほどの販売低下を生みました。

その結果、業務品質支援金率が低下し、業務品質支援金自体が大きく減少しました。この金額が四半期で6億5,000万円となります。

2024年11月期決算概要及び新事業計画[2025年11月期〜2027年11月期]概要

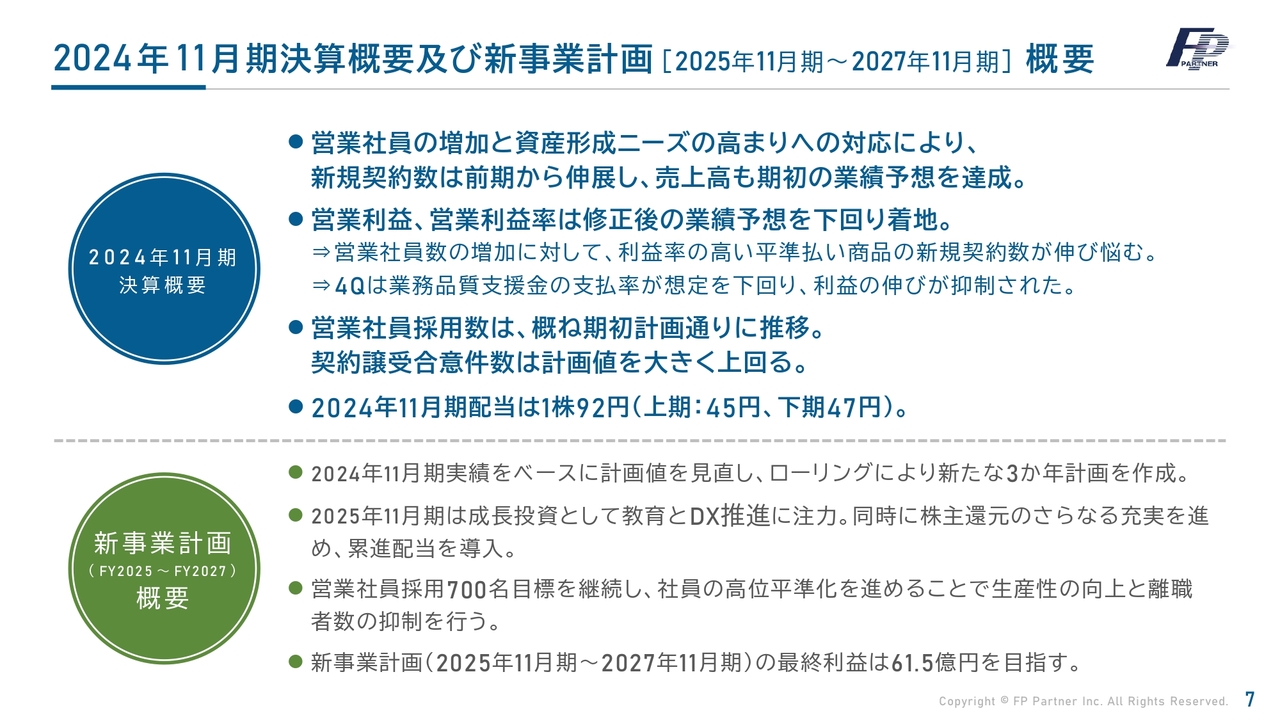

2024年11月期の決算概要と新事業計画の概要です。依然として、営業社員の増加と資産形成のニーズは高まっています。新規契約数は前期から伸展し、売上高も期初の業績予想を達成しました。

一方、営業利益、特に営業利益率が低下し、業績予想を下回って着地しました。

営業社員数の採用は過去最高です。契約譲受合意件数も計画値を大きく上回っています。

新事業計画の概要です。2024年11月期実績をベースに計画値を見直し、ローリングにより新たな3か年計画を作成しました。2025年11月期は成長投資として教育とDXの推進に注力し、同時に株主還元のさらなる充実を進め、累進配当を導入します。

営業社員採用は「700名目標」を継続し、今後は社員の高位平準化に努めることで生産性向上を図っていきます。新事業計画の最終利益は61億5,000万円を目指していきます。

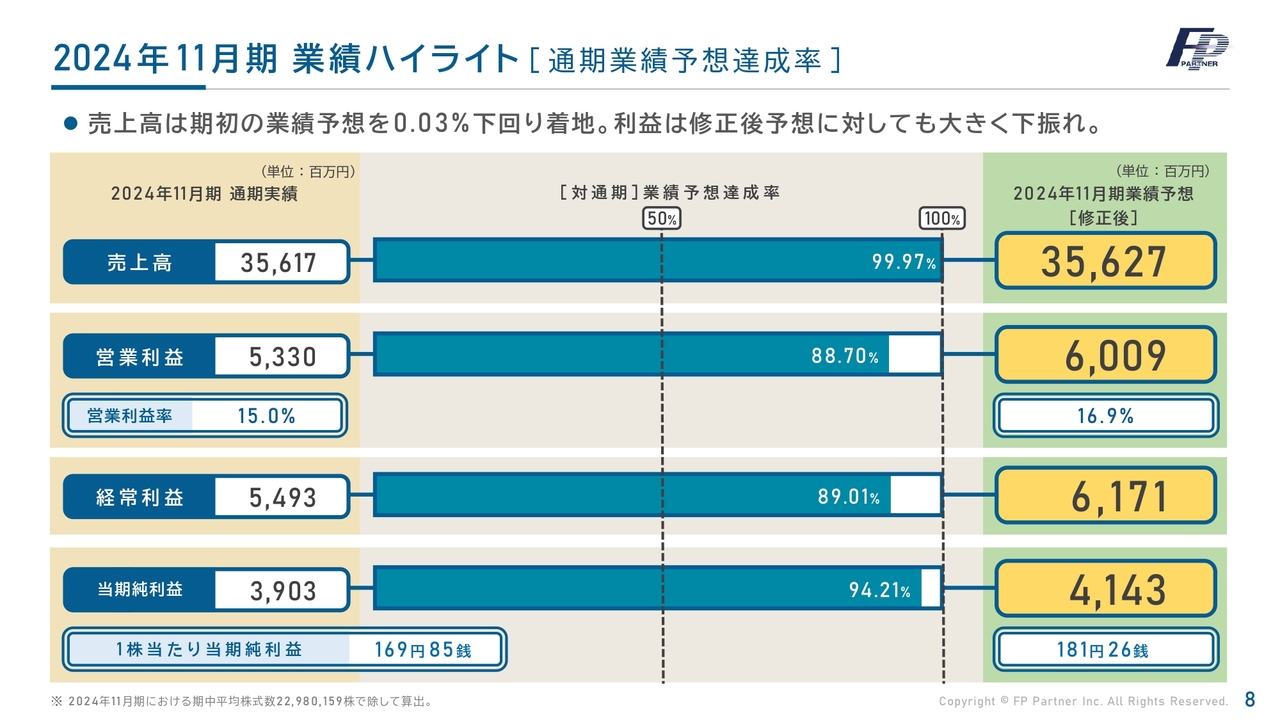

2024年11月期 業績ハイライト[通期業績予想達成率]

2024年11月期の業績ハイライトです。通期業績予想達成率は、売上高が99.97パーセント、営業利益が88.7パーセント、経常利益が89.01パーセント、当期純利益が94.21パーセントでした。

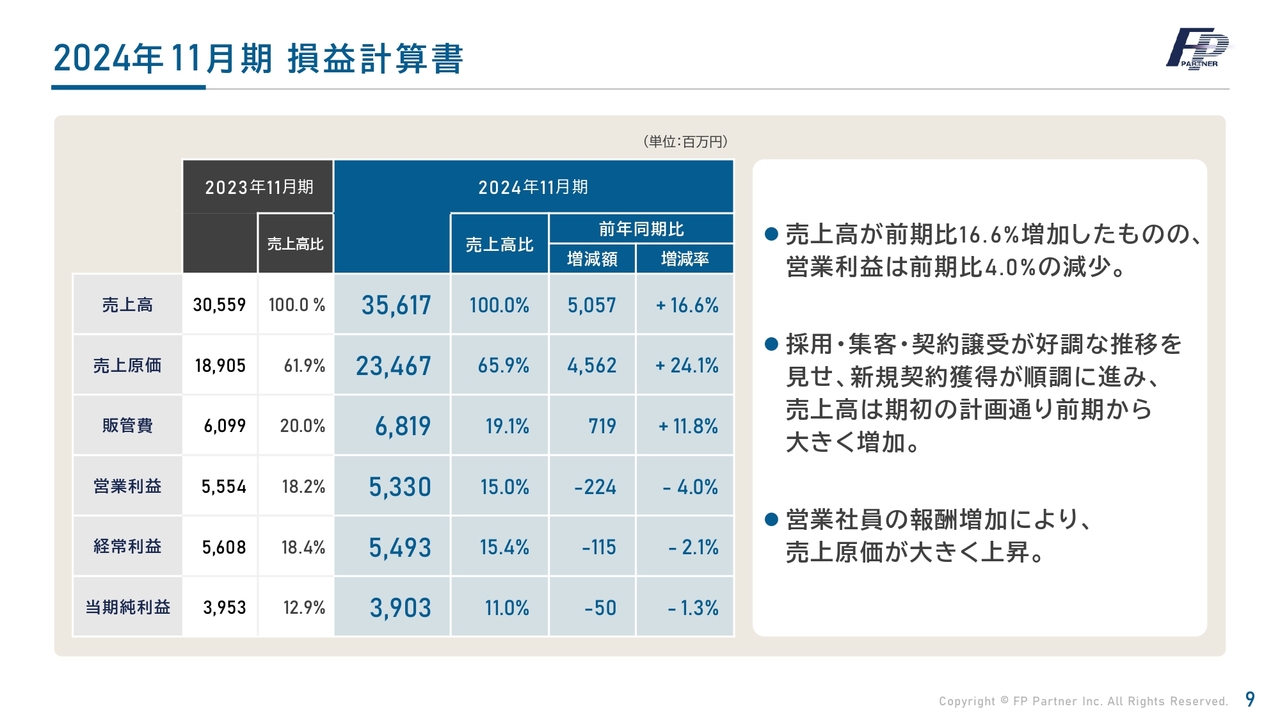

2024年11月期 損益計算書

2024年11月期の損益計算書です。売上高の拡大は、前期比プラス50億5,700万円ということで達成できました。利益については、前期を若干下回っています。

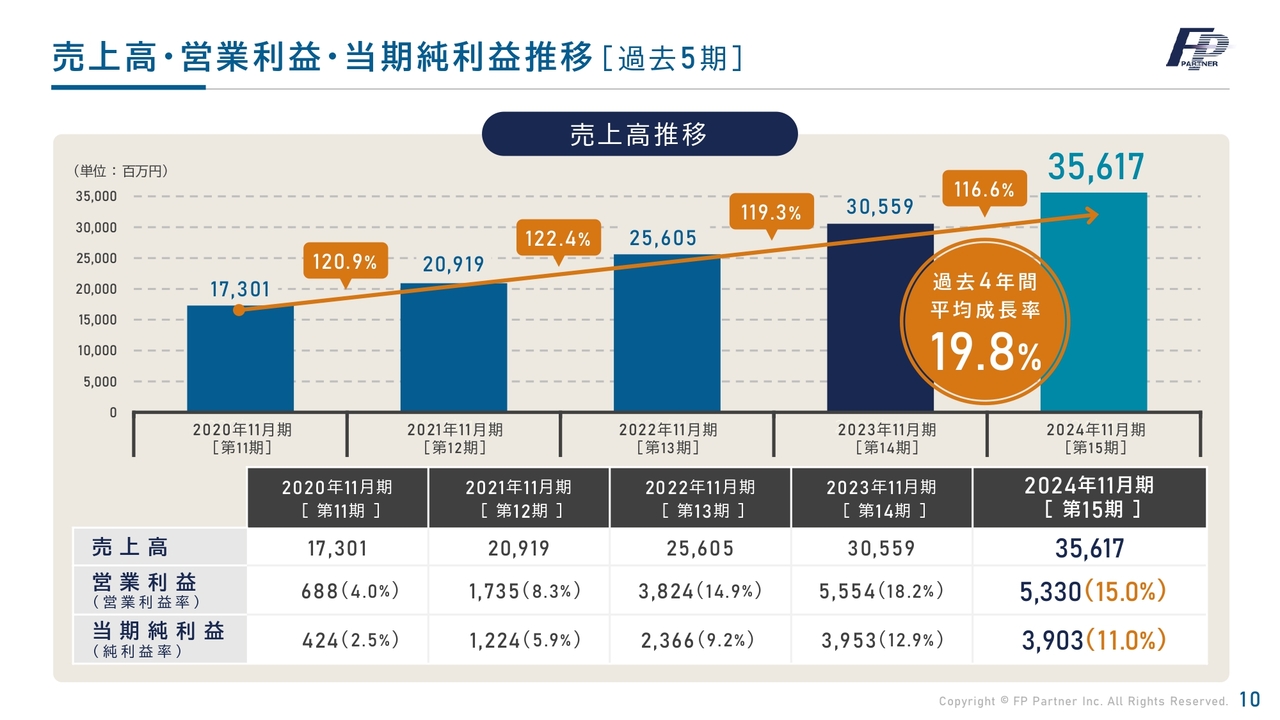

売上高・営業利益・当期純利益推移[過去5期]

過去5年間分の売上高・営業利益・当期純利益のグラフです。売上高は順調に伸展しています。過去4年間の平均成長率は19.8パーセントです。利益については、2024年11月期は低迷しました。

過去20年経営してきた中でも、踊り場が何度かありました。その内容を速やかに分析・対応することにより、大きな成長につなげてきました。今回も同様に前期中に対応を行っており、今後の大きな成長につなげていく所存です。

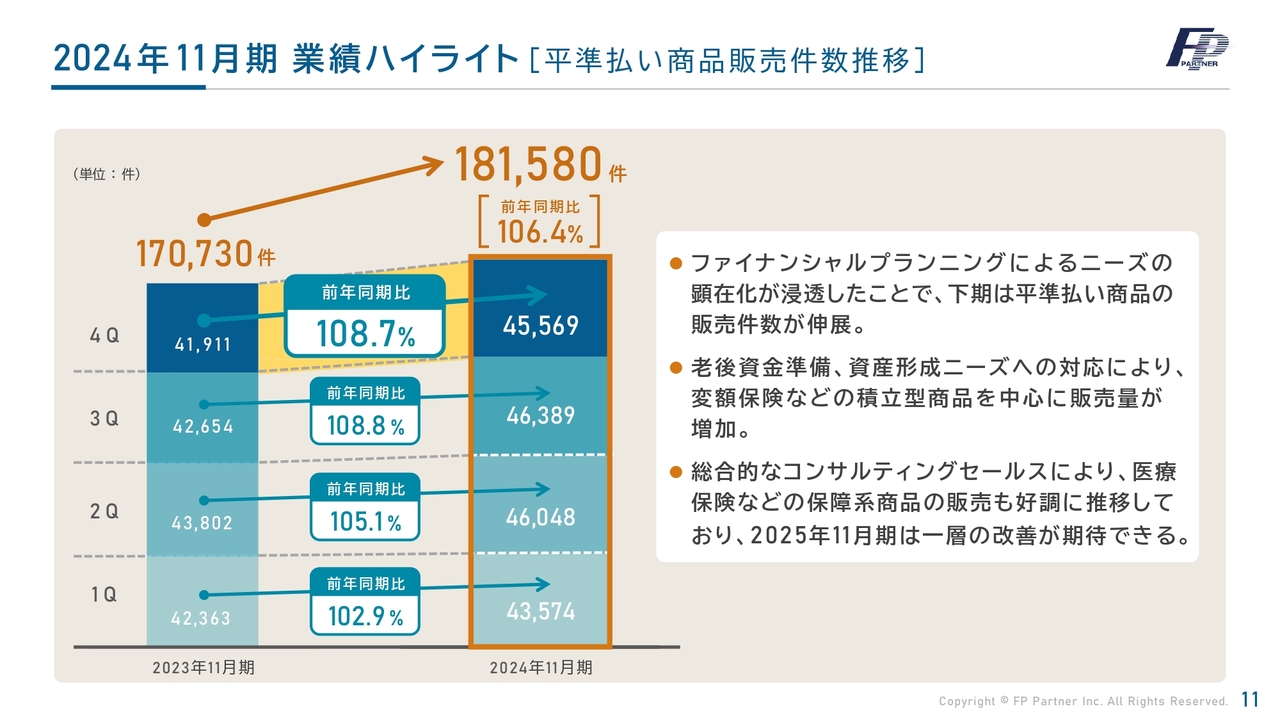

2024年11月期 業績ハイライト[平準払い商品販売件数推移]

平準払い商品の販売件数の推移です。四半期ごとに前期を上回ることができています。足元の新規契約は順調に推移しています。

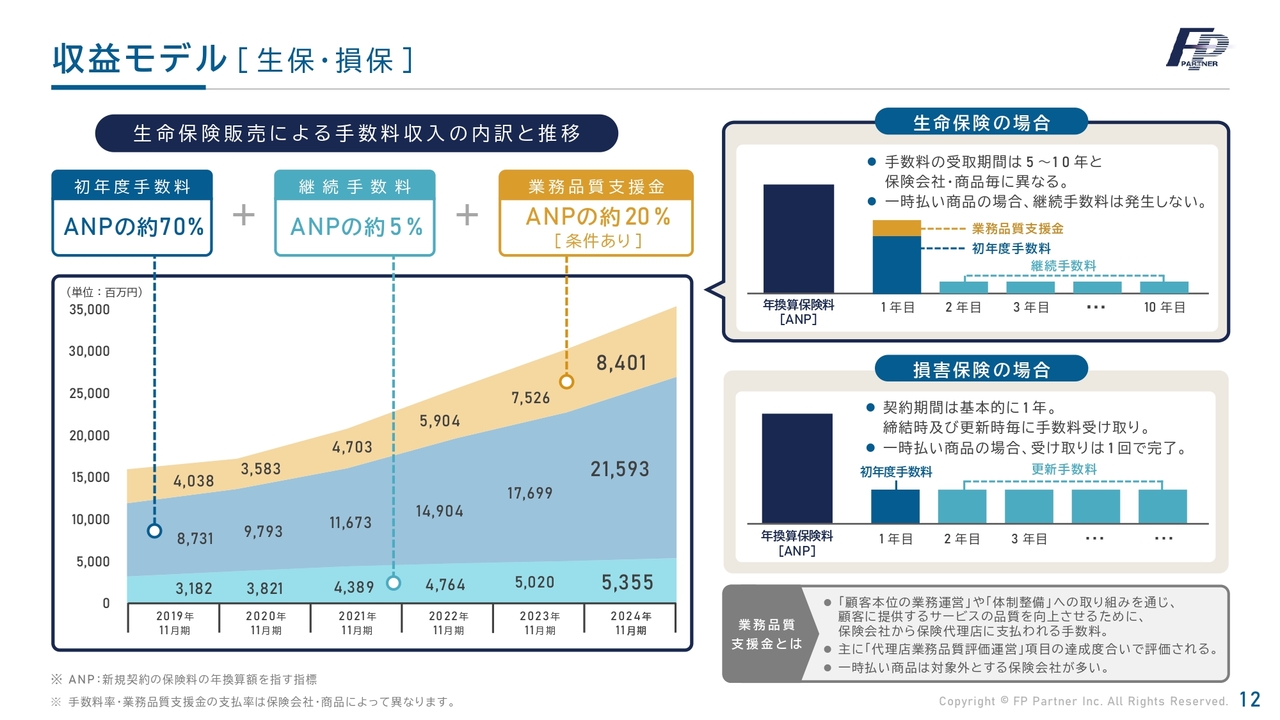

収益モデル[生保・損保]

当社の収益モデルです。スライド左側のグラフをご確認ください。お客さまに契約していただくと、初年度手数料、業務品質支援金が1年目に入ってきます。約10年間にわたる継続手数料は50億円を超え、53億5,500万円のストック収入となっています。今後は契約譲受を中心に、継続手数料の率を高めていく予定です。

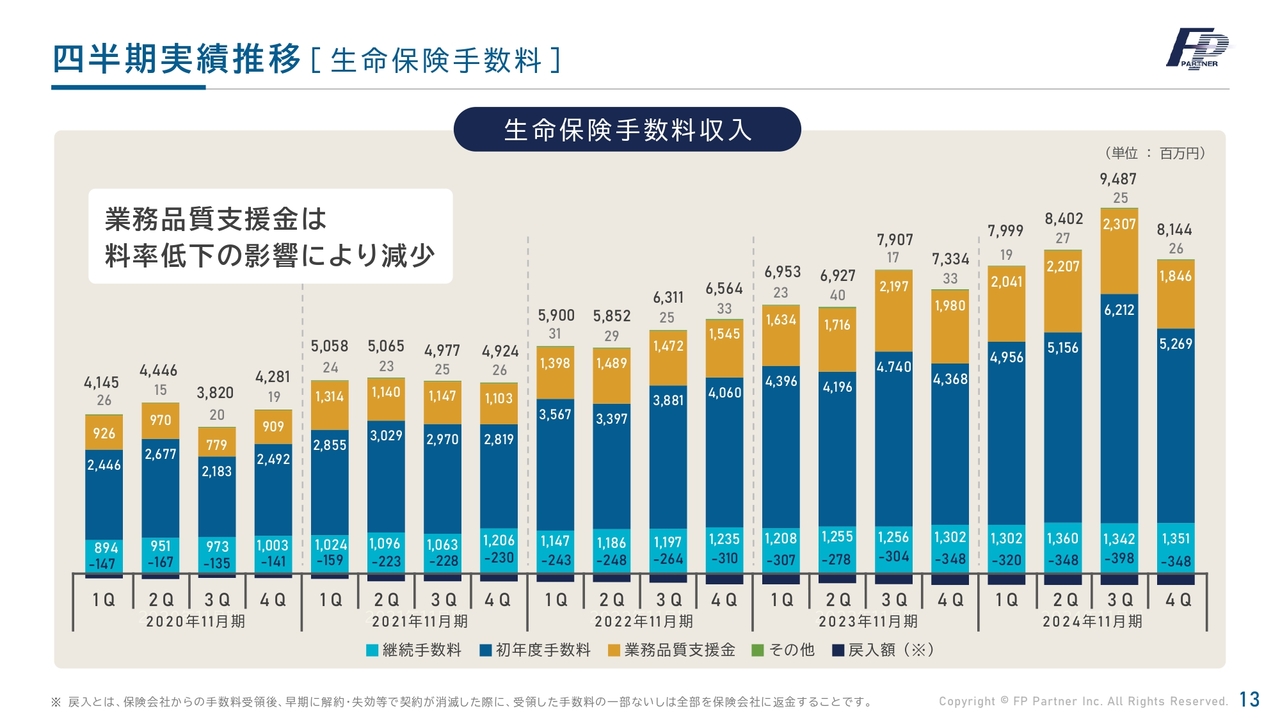

四半期実績推移[生命保険手数料]

生命保険手数料の過去5年間分の四半期ごとの推移です。右肩上がりと言いたいところですが、第4四半期においては、グラフのとおり急な落ち込みとなりました。特に、先ほどからお伝えしている理由により、業務品質支援金が大幅に減少しました。

ただし、対処を行ったことで今期第1四半期から元に戻る兆しがあります。今期はこのような轍を2度と踏まないようにしていきます。

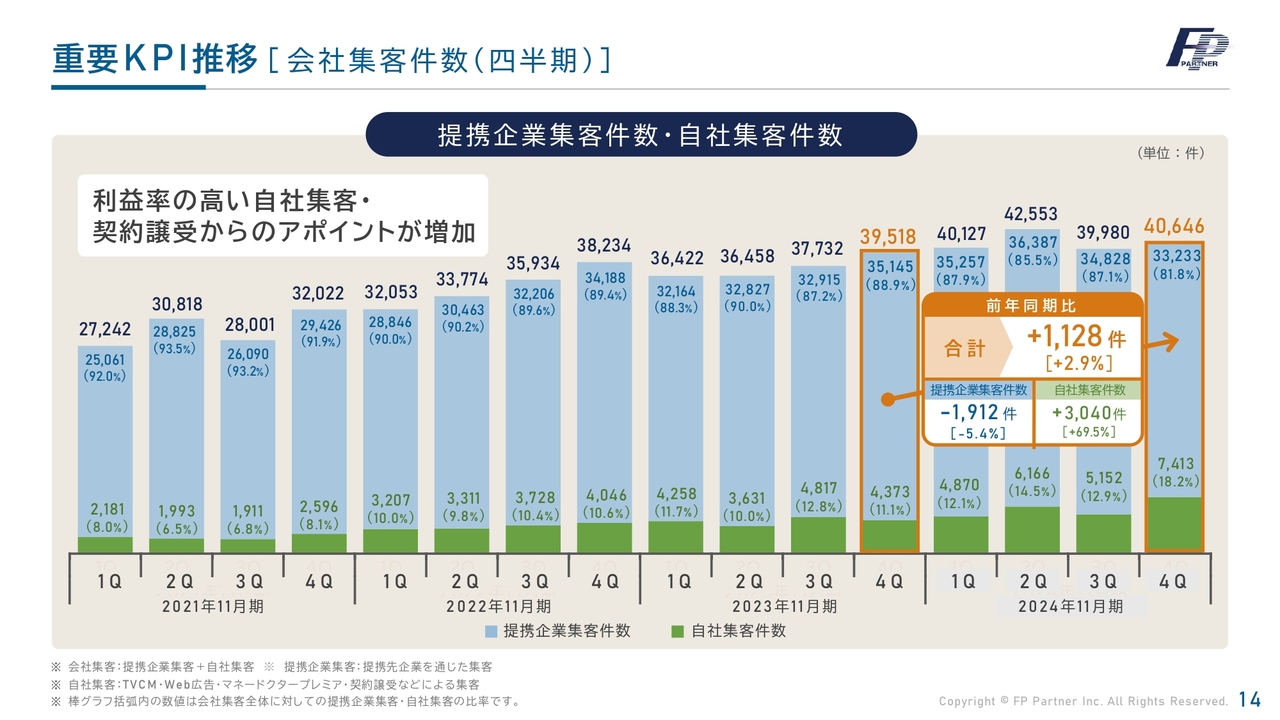

重要KPI推移[会社集客件数(四半期)]

重要KPIの1つである会社集客件数です。四半期ごとに順調に伸びています。第4四半期においても、全体として前年同期比プラス2.9パーセントの4万646件となりました。

特筆すべきは、自社集客です。過去最高を大きく上回る7,413件、前年同期比プラス3,040件、プラス69.5パーセントとなりました。提携ビジネスとは異なり利益率が高く、自社集客が伸びることで今期第1四半期の売上・利益の増加につながっていきます。

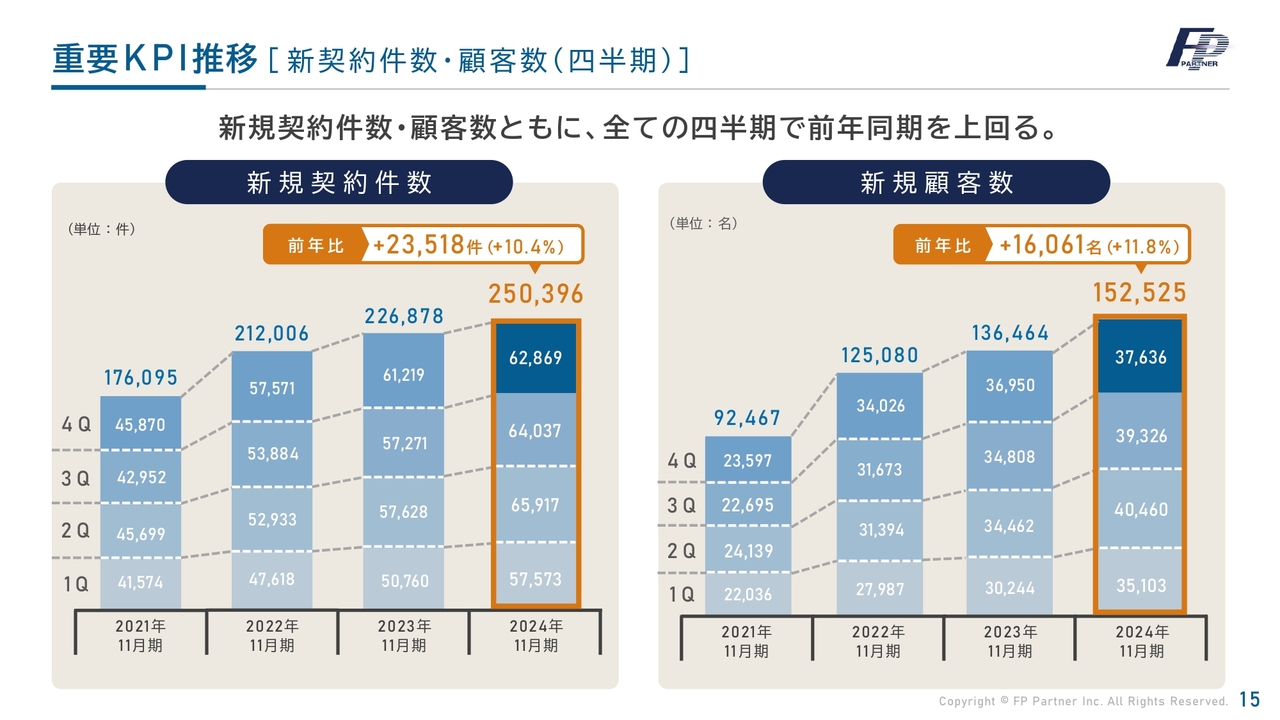

重要KPI推移[新契約件数・顧客数(四半期)]

新規契約件数と顧客数です。こちらも順調に伸びています。新規契約件数は25万396件、前期比プラス10.4パーセントです。新規顧客数は15万2,525人、前期比プラス1万6,061名、プラス11.8パーセントとなりました。このように、四半期ごとに着実に新しいお客さまを増やしています。

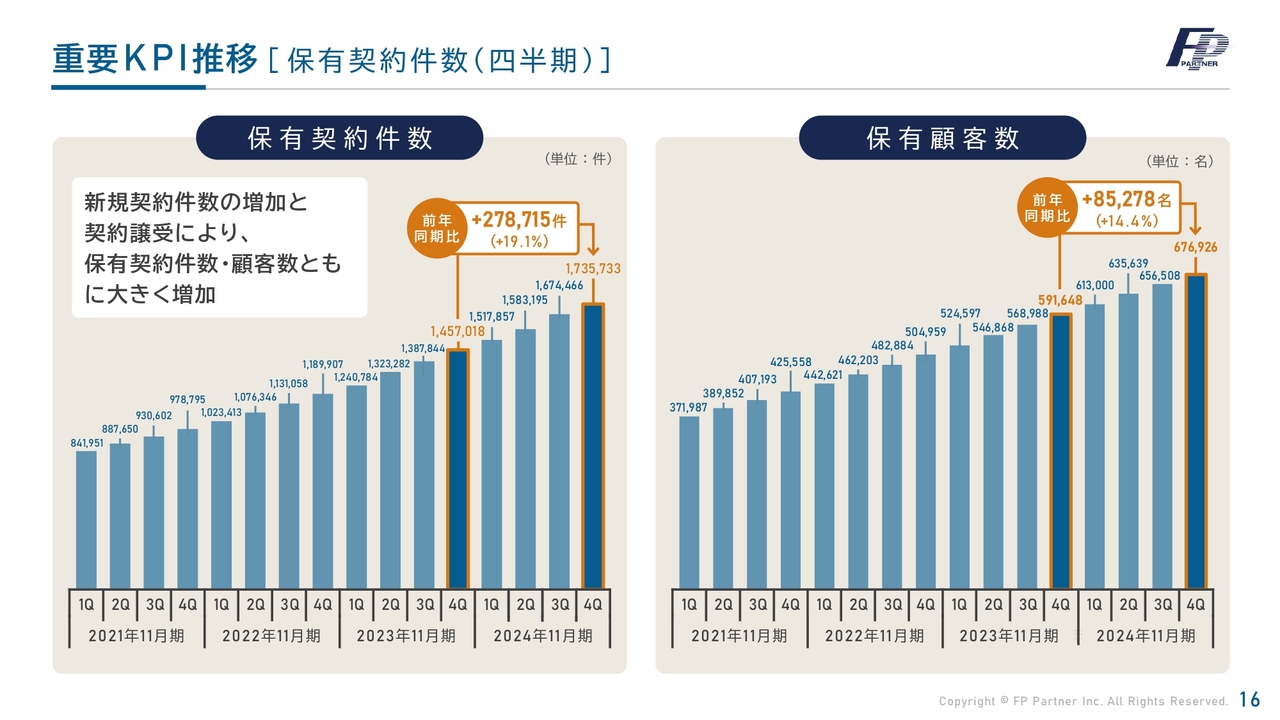

重要KPI推移[保有契約件数(四半期)]

当社の最も重要なKPIである保有契約件数と保有顧客数です。わずか1年で、保有契約件数は前年同期比プラス27万8,715件、プラス19.1パーセントも純増しています。保有顧客数も前年同期比プラス8万5,278名、プラス14.4パーセントです。

上場以来、保有契約件数と保有顧客数を大きく伸ばし、契約譲受の始まりによってさらに大きく伸ばしてきています。保険は一度入れば終わりという商品ではありません。保有顧客数が多ければ多いほど、そしてお客さまをフォローすればするほど、新しい契約にまた生まれ変わります。金利上昇などがその大きな1つの要因となります。

今後もこの流れを止めずにさらに加速していくために、保有契約件数と保有顧客数はぜひご確認いただけますと幸いです。

新規契約獲得フロー

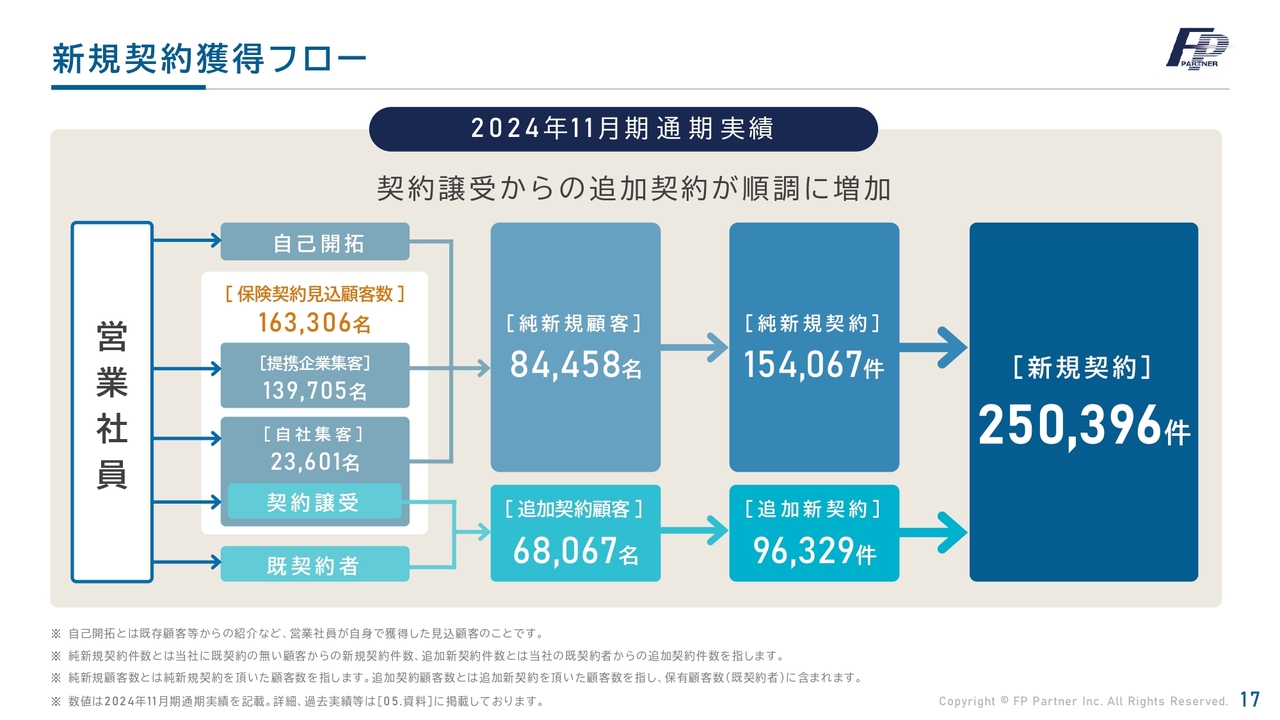

2024年11月期の通期実績です。スライド中央をご確認ください。純新規顧客が8万4,458名、追加契約顧客が6万8,067名、純新規契約が15万4,067件、追加新契約が9万6,329件となっています。合計25万396件となり、いずれも過去最高です。契約譲受からの追加契約がようやく順調に増加してきています。

営業社員数・採用数

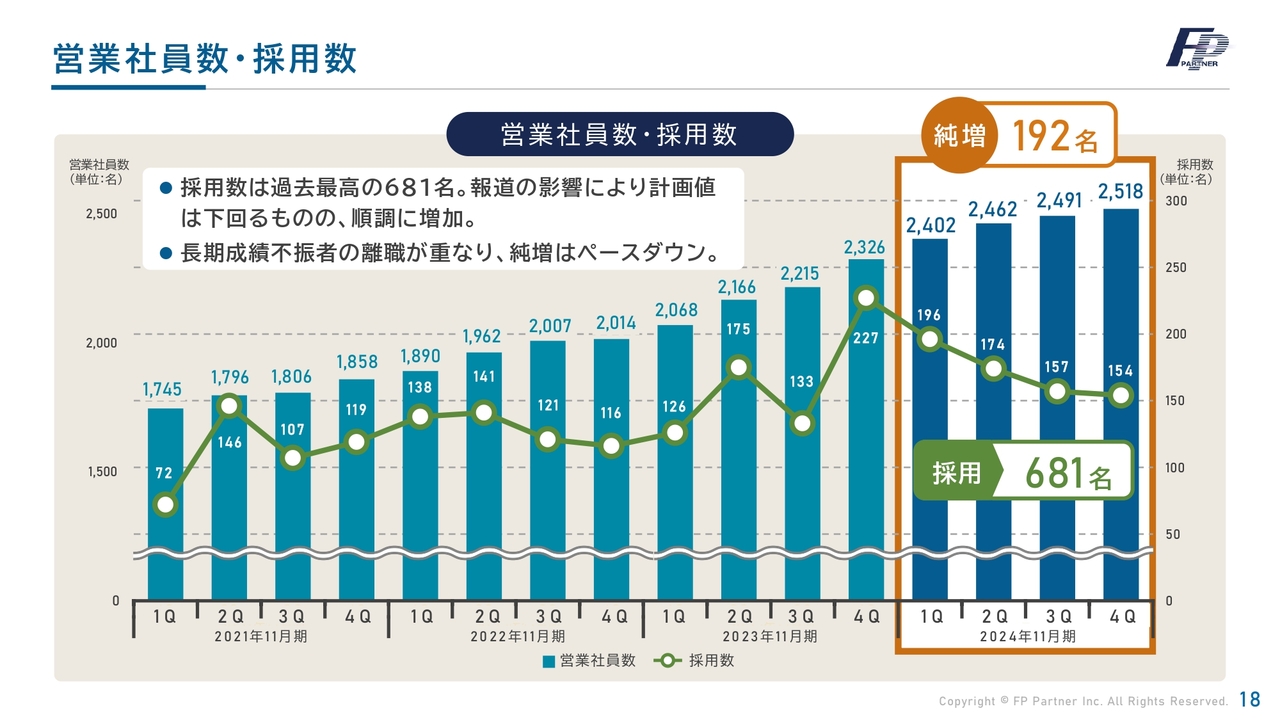

営業社員数と採用数です。営業社員数は、プライム市場への上場効果と2024年11月期の報酬率アップにより、同業の優績者および保険未経験の金融機関出身者の採用が相次ぎました。過去最高の681名がわずか1年間で当社に入社しています。

一方、低生産性の営業社員の退社が増えており、入れ替えが進んできています。今後もこの純増数を維持しながら、採用を強化していきたいと考えています。

拠点数

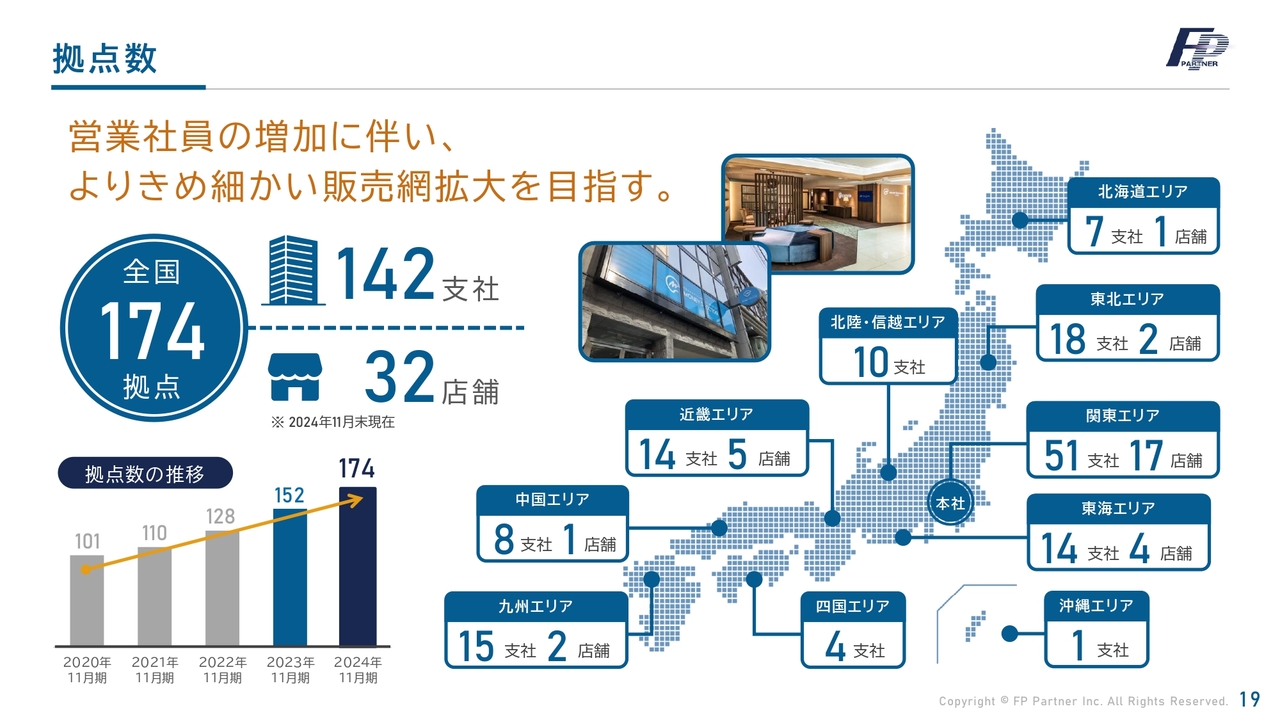

拠点数についてです。当社はお客さまとの伴走型ファイナンシャルプランナーを目指し、地元採用・地域密着を行うため、2024年11月期は22拠点増やしました。今後もお客さまへのよりきめ細かな販売網を目指していきます。

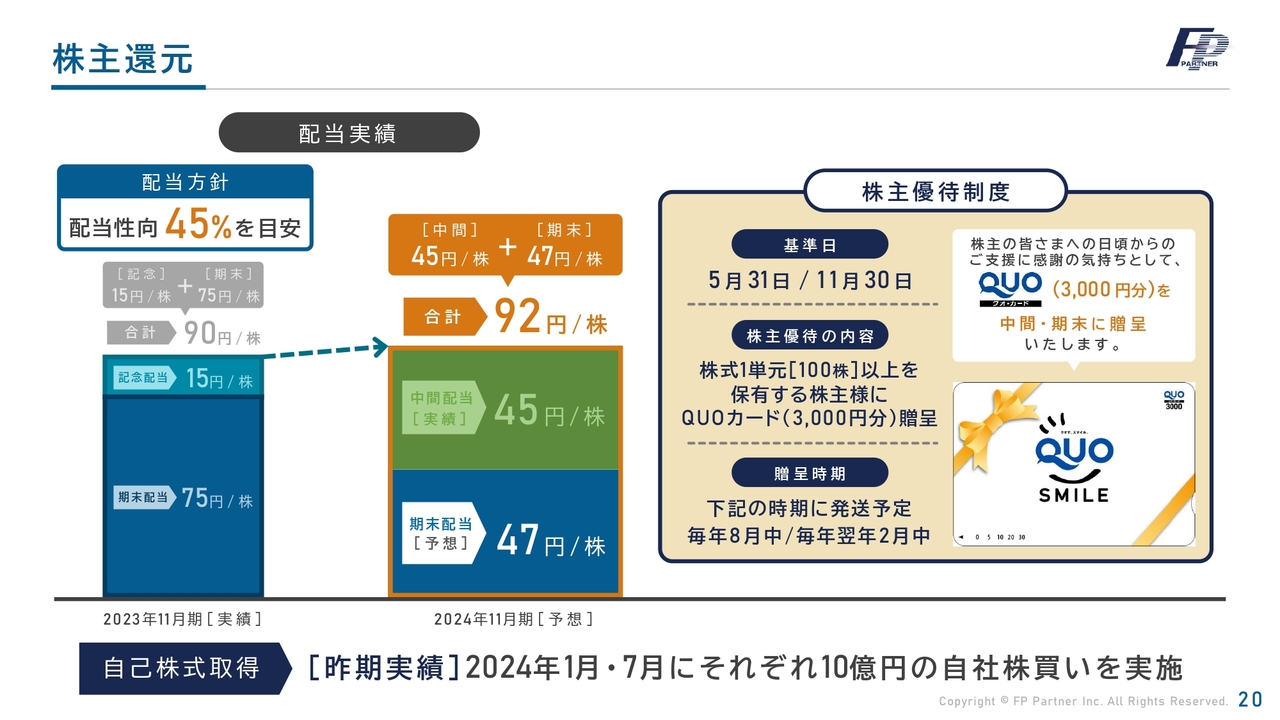

株主還元

株主還元についてです。2024年11月期は配当性向45パーセントを目安に、1株当たり、中間45円、期末47円、合計92円の配当を行いました。スライド右側をご確認ください。株主優待制度として、中間、期末に「QUOカード」を3,000円ずつ贈呈しています。

また、2024年11月期は1月と7月にそれぞれ10億円の自社株買いを実施しました。

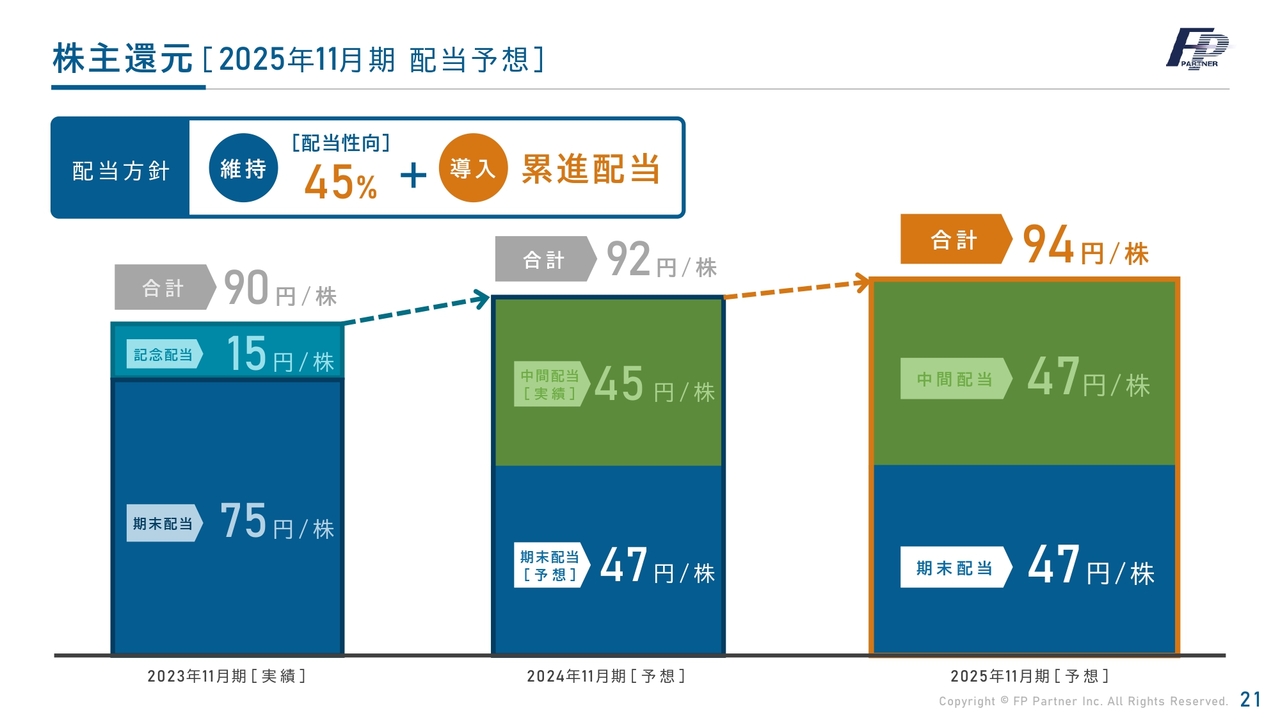

株主還元[2025年11月期 配当予想]

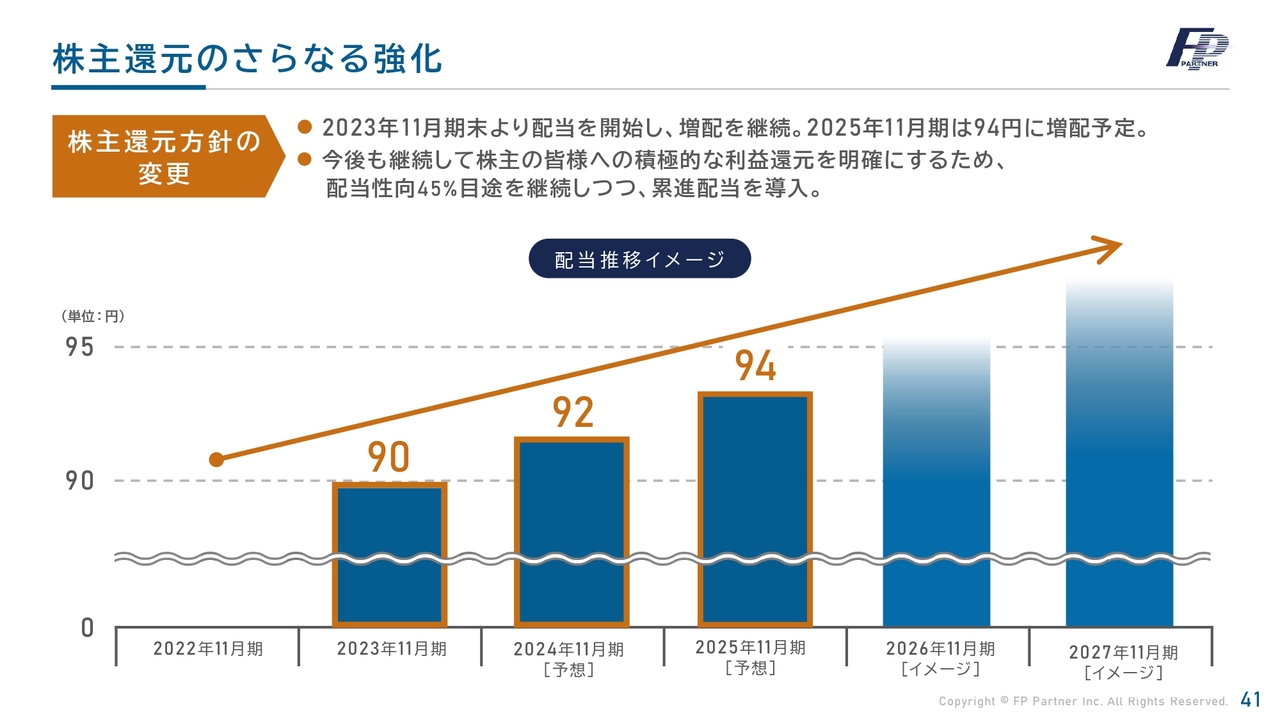

今期の株主還元をご確認ください。今回は大変ご迷惑をおかけし、2024年11月期の利益鈍化により、減配や配当の廃止を心配する声もいただきました。しかしながら、十二分にフリーキャッシュがありますので、配当性向45パーセントを目安として、今後は累進配当を採用していきます。前期を上回る配当を出し、株主還元重視の政策に変えたいと考えています。

今期は1株当たり、中間47円、期末47円の予想で、累進配当を行っていきたいと考えています。上場後、配当を出し始めてからわずかですが上昇させていっています。今後も累進配当ができる企業だと考えていますので、ここはしっかりとしたお約束をしたいと思っています。

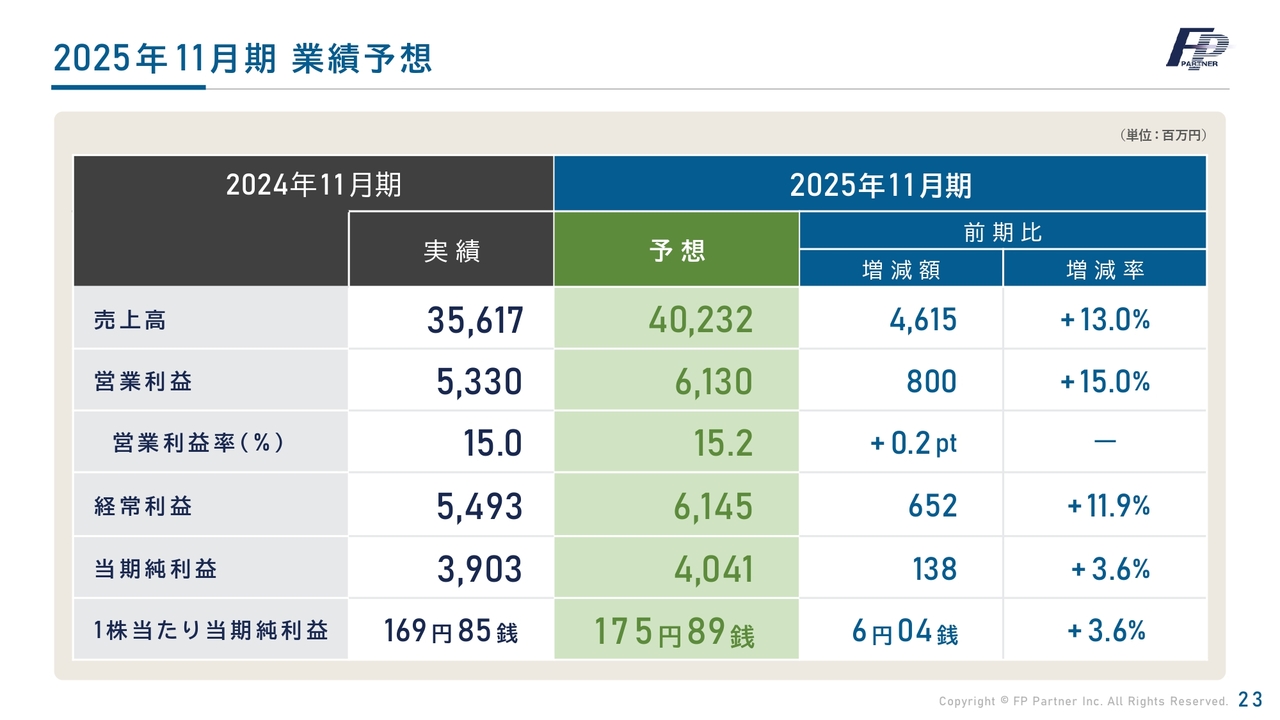

2025年11月期 業績予想

重点施策達成状況と重点施策目標についてご説明します。まず、2025年11月期の業績予想をご確認ください。2024年11月期の低迷を糧に、2025年11月期は改革期となります。売上高は402億3,200万円、前期比プラス13パーセント、営業利益は61億3,000万円、前期比プラス15パーセント、当期純利益は40億4,100万円を予定しています。

このように元の水準まで戻し、さらに成長していく業績予想となりました。これを下限として、しっかりと上方修正できるように努力していきます。

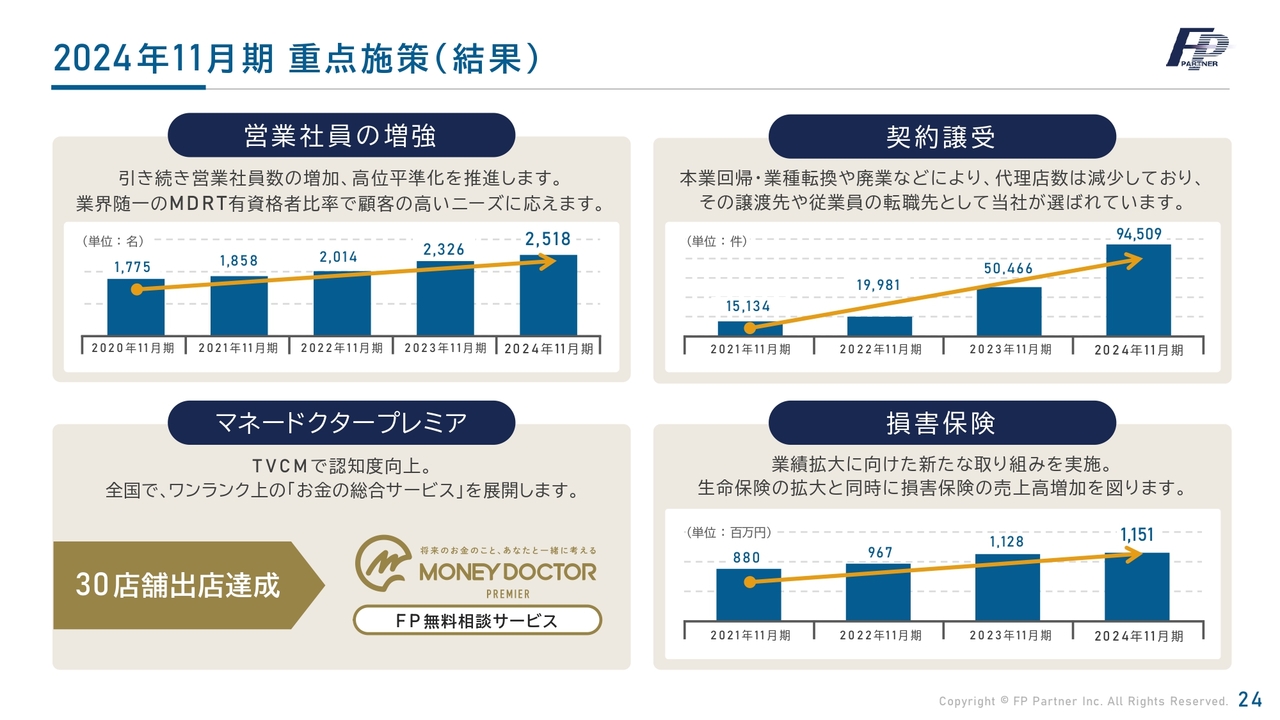

2024年11月期 重点施策(結果)

当社の重点施策は、「営業社員の増強」「契約譲受」「マネードクタープレミア」「損害保険」の4つです。

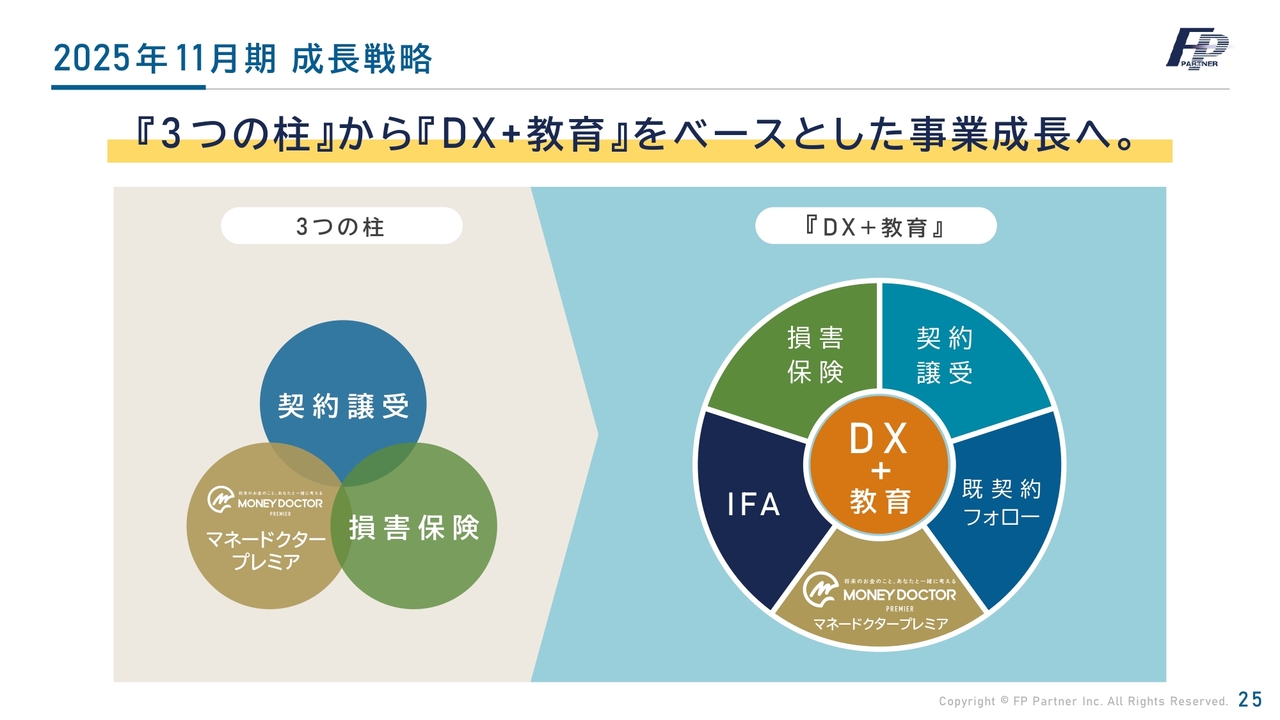

2025年11月期 成長戦略

2025年11月期の成長戦略です。「『3つの柱』から『DX+教育』をベースとした事業成長」を行っていきたいと考えています。

スライド右側の図をご確認ください。システムを使った「DX+教育」を行うことにより、契約譲受、既契約フォロー、マネードクタープレミア、IFA、損害保険等の保険以外のもの、保険本筋のものも含めてDXでの成長を促していきます。詳細は次のスライドでご説明します。

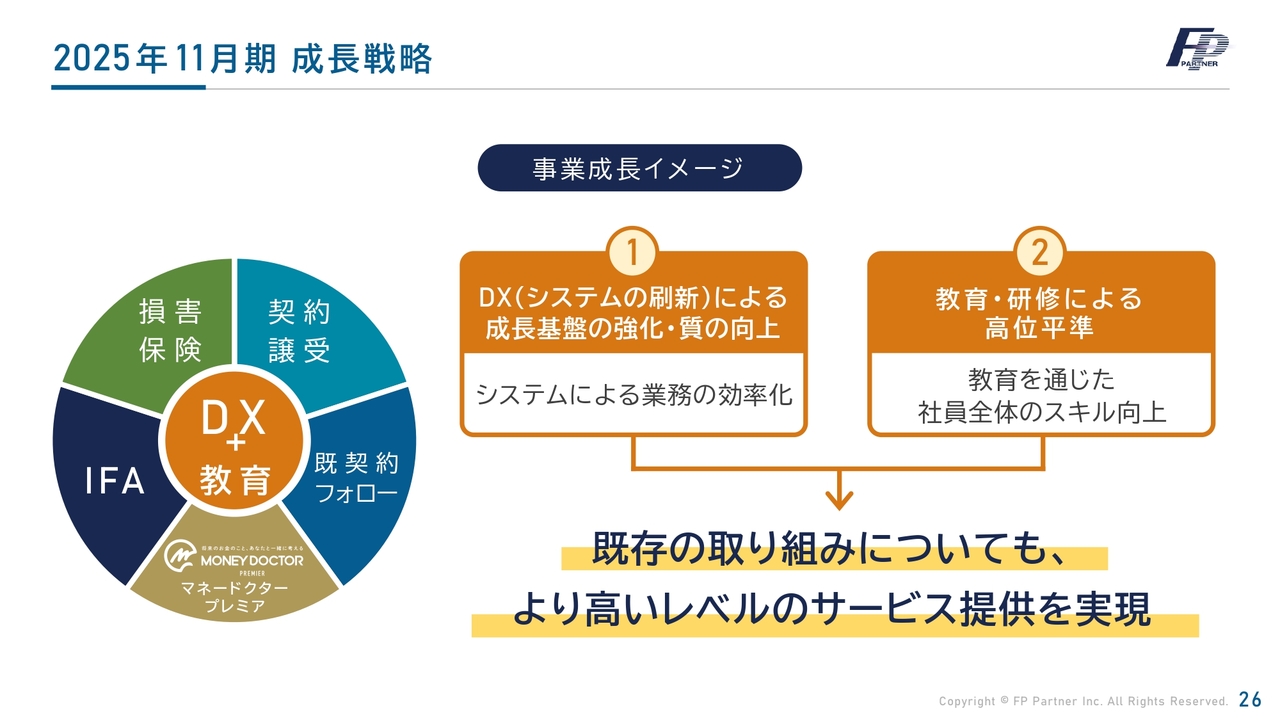

2025年11月期 成長戦略

システムを一新することにより、成長基盤の強化・質の向上を行っていきます。また、システムの変更だけではなく、教育・研修による高位平準を目指し、教育を通じて社員全体のスキルを向上します。既存の取り組みについても、より高いレベルのサービス提供を実現していきます。

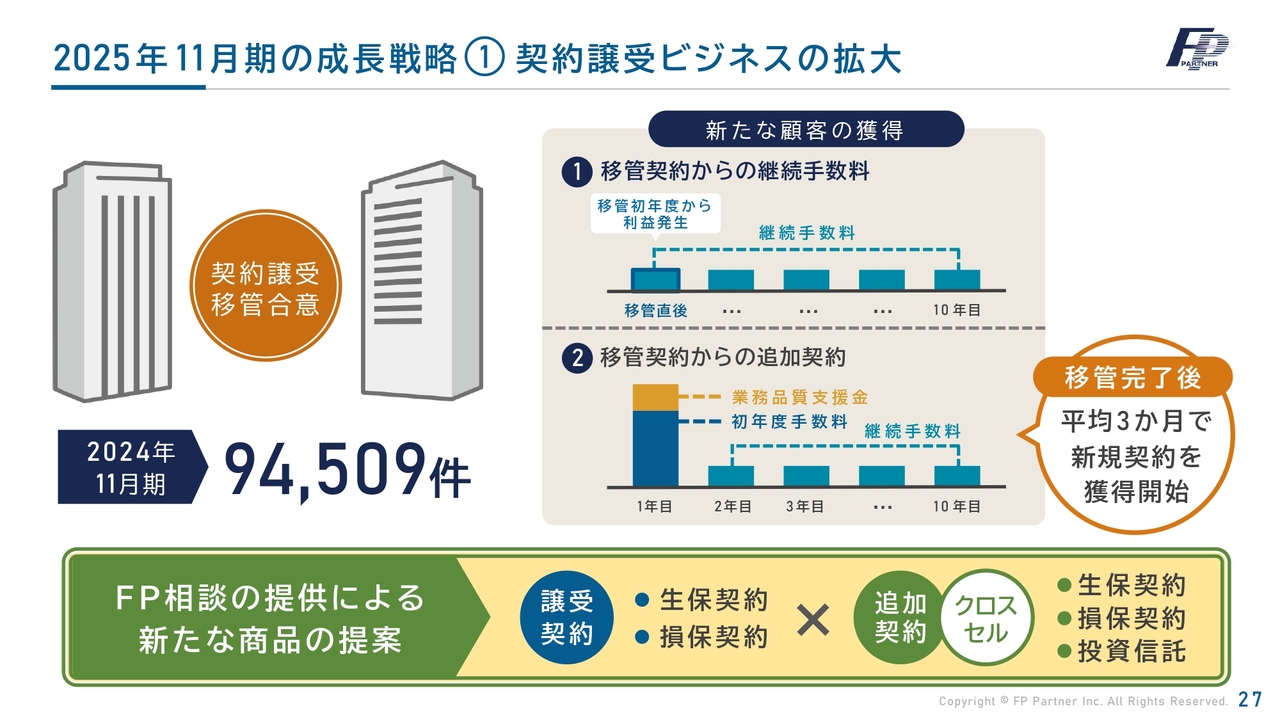

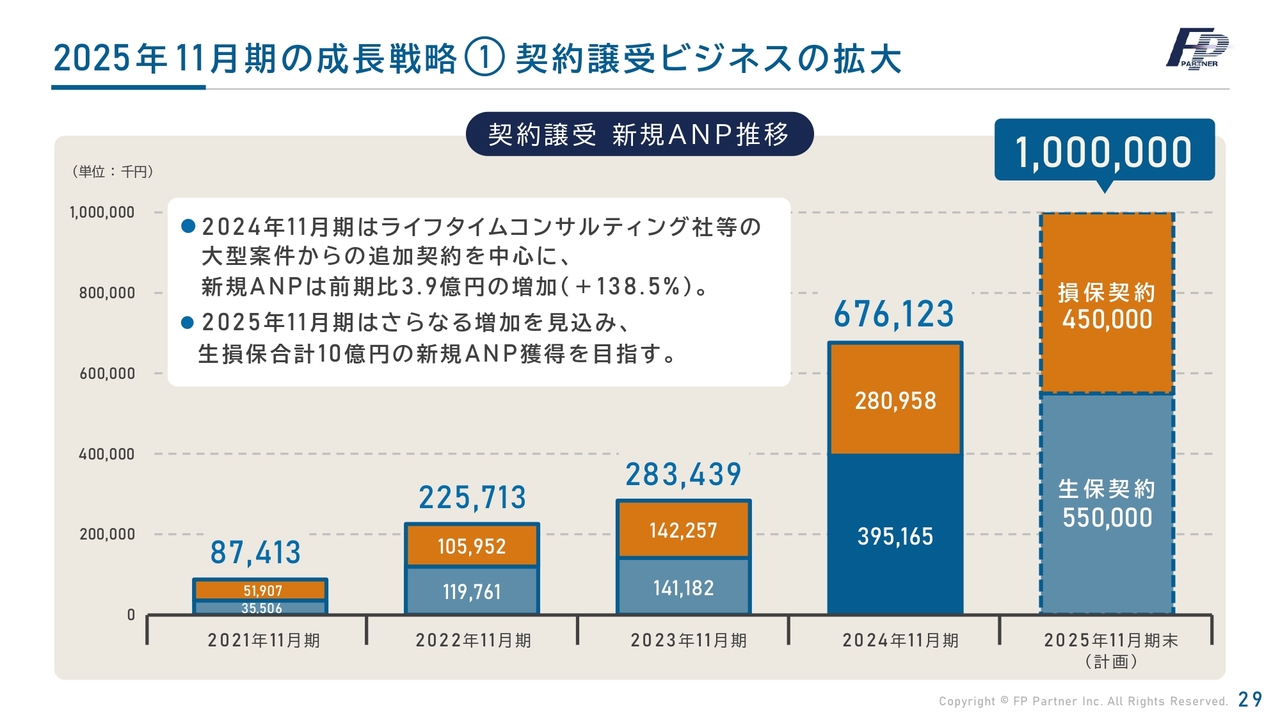

2025年11月期の成長戦略① 契約譲受ビジネスの拡大

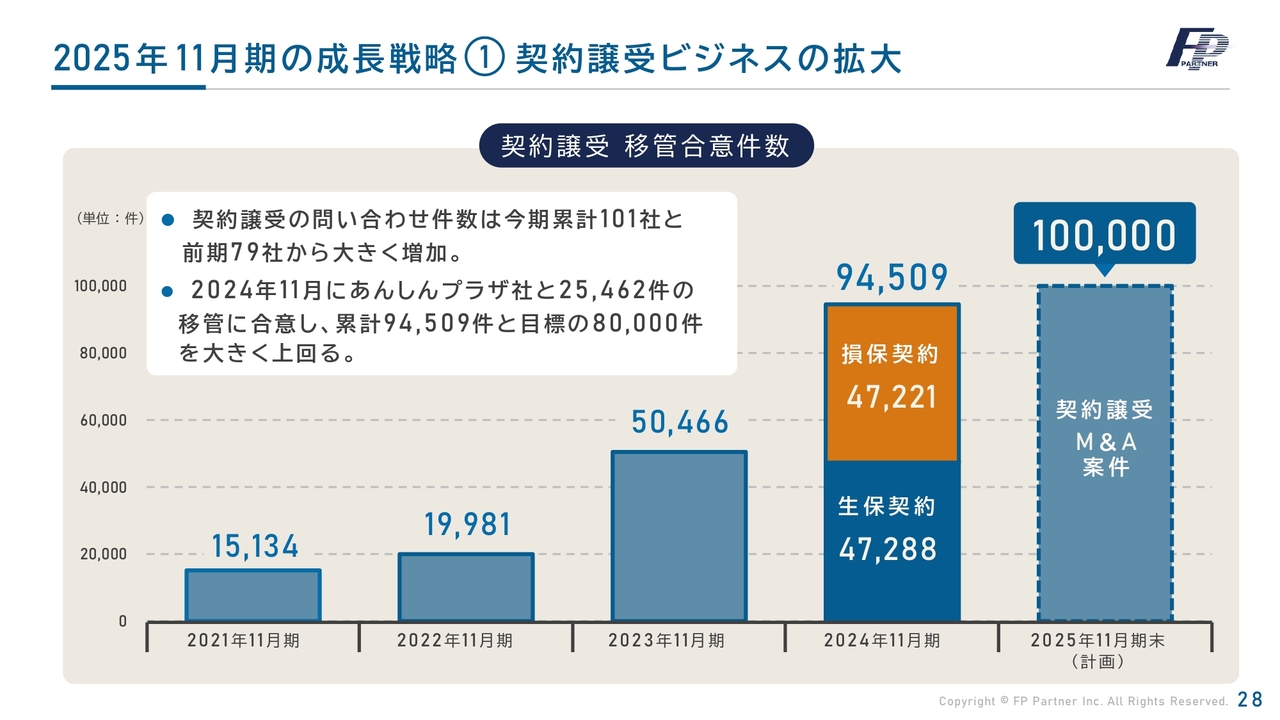

成長戦略について、1つずつご説明します。まず当社の成長の柱である「契約譲受ビジネスの拡大」です。開始から4年目のビジネスですが、2024年11月期は9万4,509件ものお客さまに移管を行っていただきました。

スライド右側のグラフをご確認ください。この契約ビジネスを成長の柱としたいと思っています。新たな顧客獲得の手段の1つ目は、移管契約からの継続手数料、先ほどお話ししたストック収入の増加です。わずか1年で9万4,509件ものお客さまが加わったことにより、継続手当が増加していきます。

大きな要因である2つ目は、移管契約からの追加契約です。契約譲受の新規契約、追加契約および切り替えを行っていきます。我々の主力である提携ビジネスの新しい契約よりも、利益が2倍から3倍となる効果があると考えています。

こちらのビジネスは4年が経過しているため、移管完了後に平均3ヶ月で新規契約の獲得が開始できるスキームもできてきました。利益を早く生み出す仕組みが構築されつつあります。

2025年11月期の成長戦略① 契約譲受ビジネスの拡大

その結果、ビジネス開始から5年目の2025年11月期は、約10万件の移管を計画しています。1年間の純増件数としては、保険業界ではなかなかあり得ない件数ですが、前期に9万4,000件を達成したことにより、10万件という高い目標を新たに立てました。

2025年11月期の成長戦略① 契約譲受ビジネスの拡大

こちらは初めて出す計画です。先ほどお話しした契約譲受の追加契約や新規契約についてご報告します。新しいお客さまが1年間で支払う保険料は、始めたばかりの2021年11月期では8,741万3,000円でした。しかし、2024年11月期には6億7,612万3,000円という大きな数字を残すことができました。

当社に入る代理店手数料の6割から7割が利益となっており、非常に大きな効果があると考えています。2025年11月期は約10億円の新規契約の獲得を想定しています。

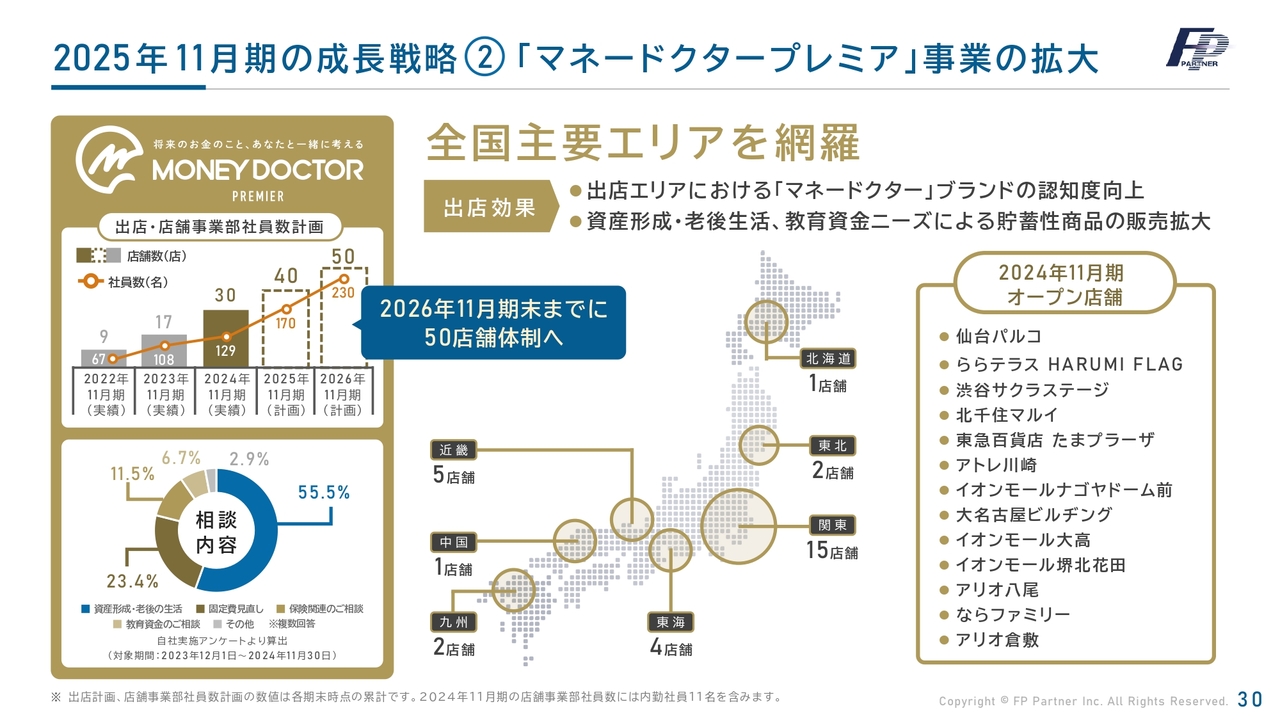

2025年11月期の成長戦略② 「マネードクタープレミア」事業の拡大

2つ目の成長戦略であるマネードクタープレミアについてです。こちらは3年目が終わり、4年目のビジネスとなります。3年で30店舗を目標に進めてきましたが、2024年11月期にしっかりと30店舗の開設に成功しました。

その地区を代表する大型商業施設に拠点展開することにより、お客さまの集客だけではなく、CM効果、広告効果も十分に発揮されています。2026年11月期には50店舗体制へ拡大していく予定です。

しかし、ただ開設すればよいというものではありません。主要都市の誰もが知っている大型商業施設への展開というところは今後も緩めることなく、さらに20店舗増やしていきたいと考えています。

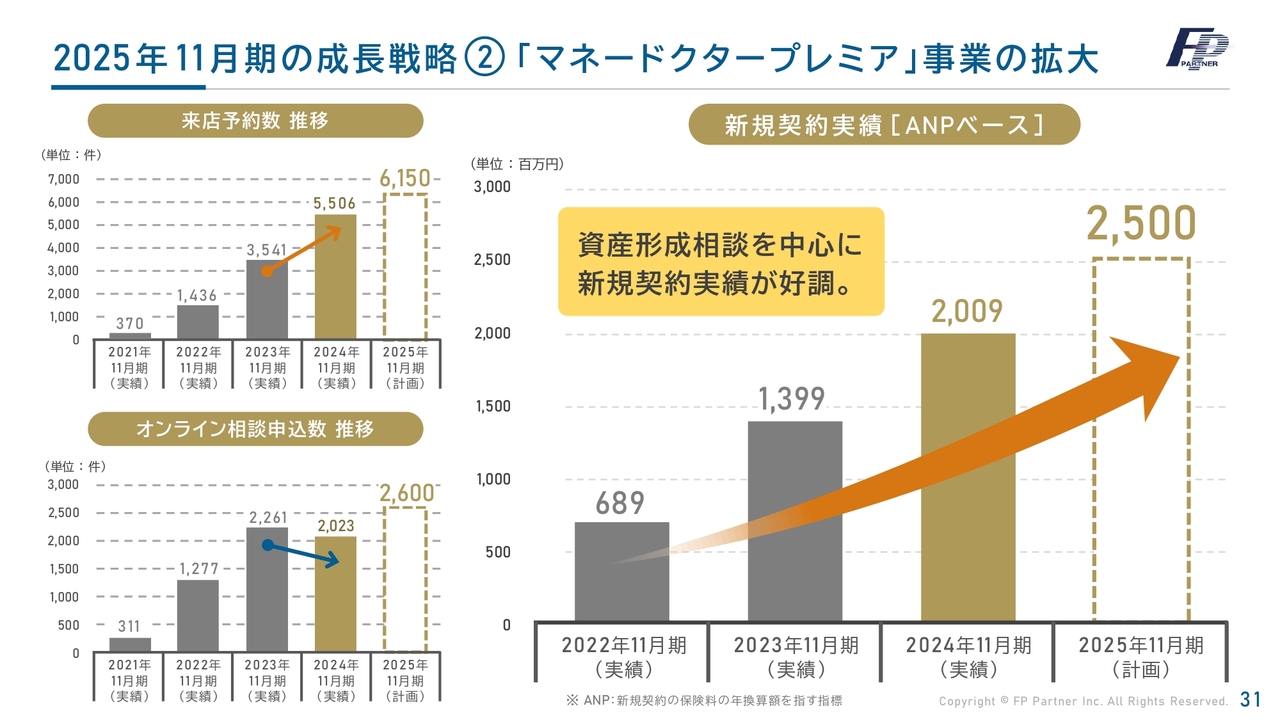

2025年11月期の成長戦略② 「マネードクタープレミア」事業の拡大

わずか丸3年のビジネスですが、大きなビジネス展開を示しています。スライド左側のグラフをご確認ください。2024年11月期は5,506件の来店がありました。オンライン相談は若干減りましたが2,023件、合わせると約7,500件のお客さまとの面談に成功しています。

対面面談を希望するお客さまが多く、来店予約が増えた一方、オンライン相談は横ばいとなっています。対面予約が増えた成果として、新規契約実績の好調があります。

スライド右側のグラフをご確認ください。2024年11月期は、お客さまの新規の保険料ベースで年間20億900万円という新しい契約をいただきました。2025年11月期はさらに大きく増やし、25億円の契約が見込まれています。

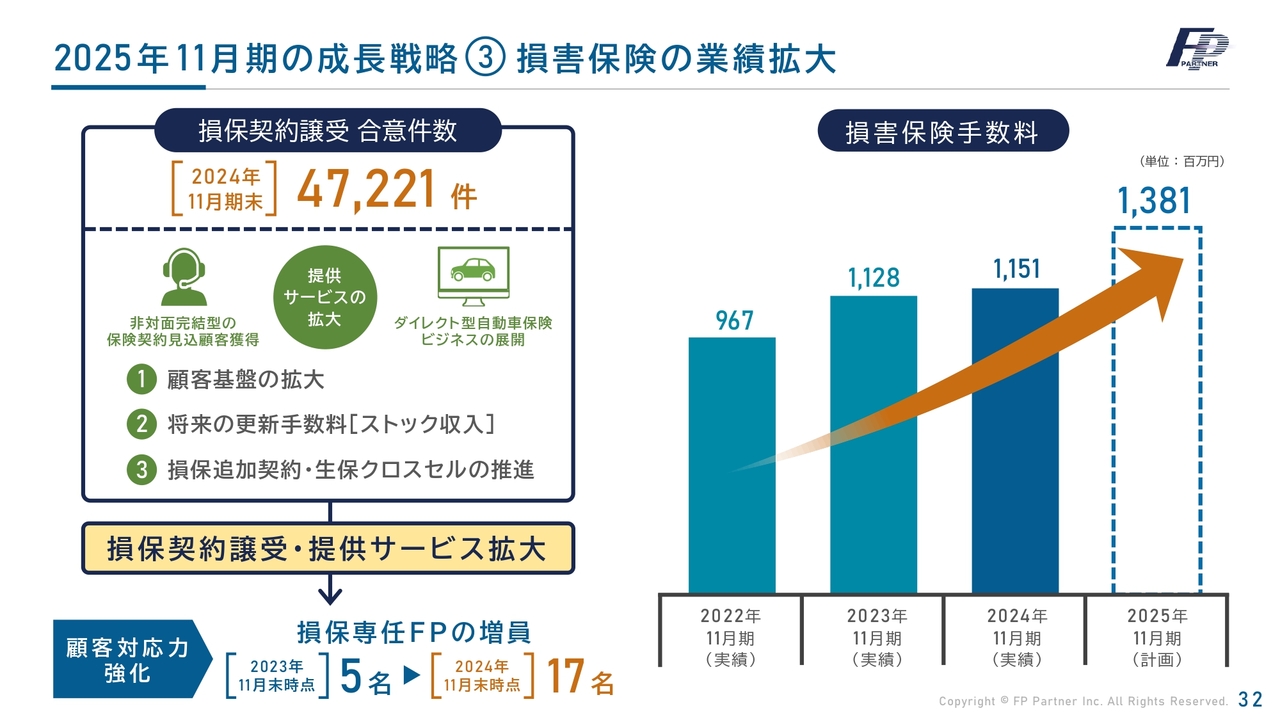

2025年11月期の成長戦略③ 損害保険の業績拡大

3つ目の成長戦略である「損害保険の業績拡大」についてです。損害保険は契約更新ビジネスで、ストック収入とも言えるほど安定した収益を創出しています。

スライド左側をご確認ください。2024年11月期から始めた損害保険の契約譲受は、わずか1年間で4万7,221件の合意に成功しました。担当する損害保険専任FPも、5名から17名に増員しています。

この契約譲受の合意に対し、新しい契約が加わるため、損害保険手数料は2025年11月期で13億8,100万円を見込んでいます。今後もストック収入とも言える損害保険を積極的に増やしていく予定です。

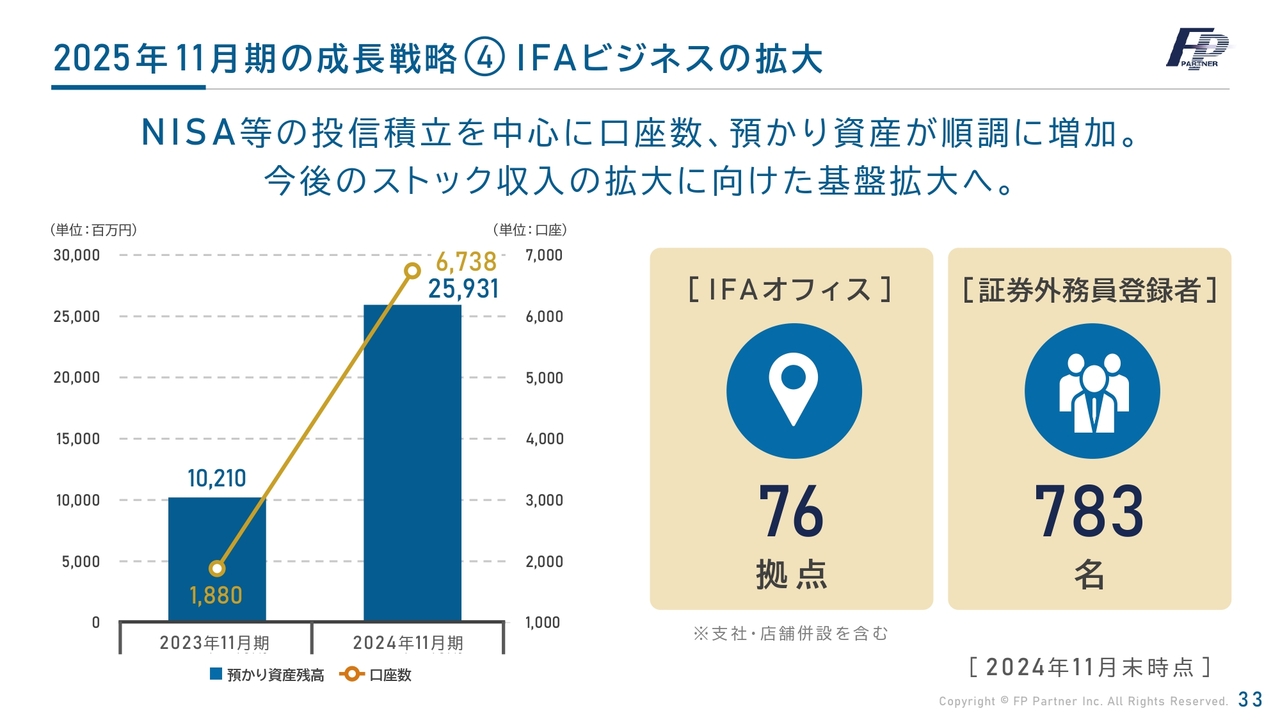

2025年11月期の成長戦略④ IFAビジネスの拡大

4つ目の成長戦略である「IFAビジネスの拡大」についてです。2024年1月から新NISAが始まり、私どももIFAのスタートを切りました。わずか1年ですが、お客さまの口座数は6,738件、預かり資産残高は投資信託を中心に259億3,100万円を集め、良いスタートを切ったと考えています。IFAオフィスは76拠点、営業社員は783名まで増大しました。

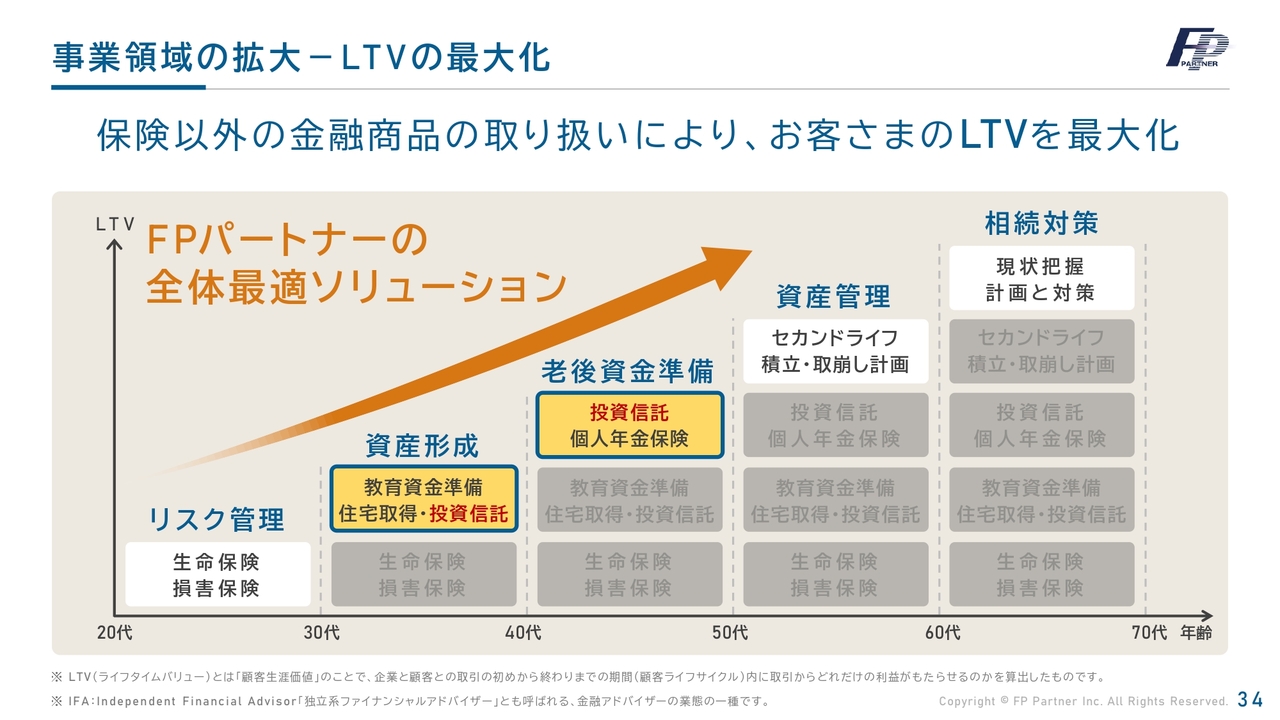

事業領域の拡大-LTVの最大化

LTVの最大化についてです。今後は保険だけではなく、投資信託や債券、住宅ローンの取り扱いを行うことにより、お客さまのLTVを最大化していきます。

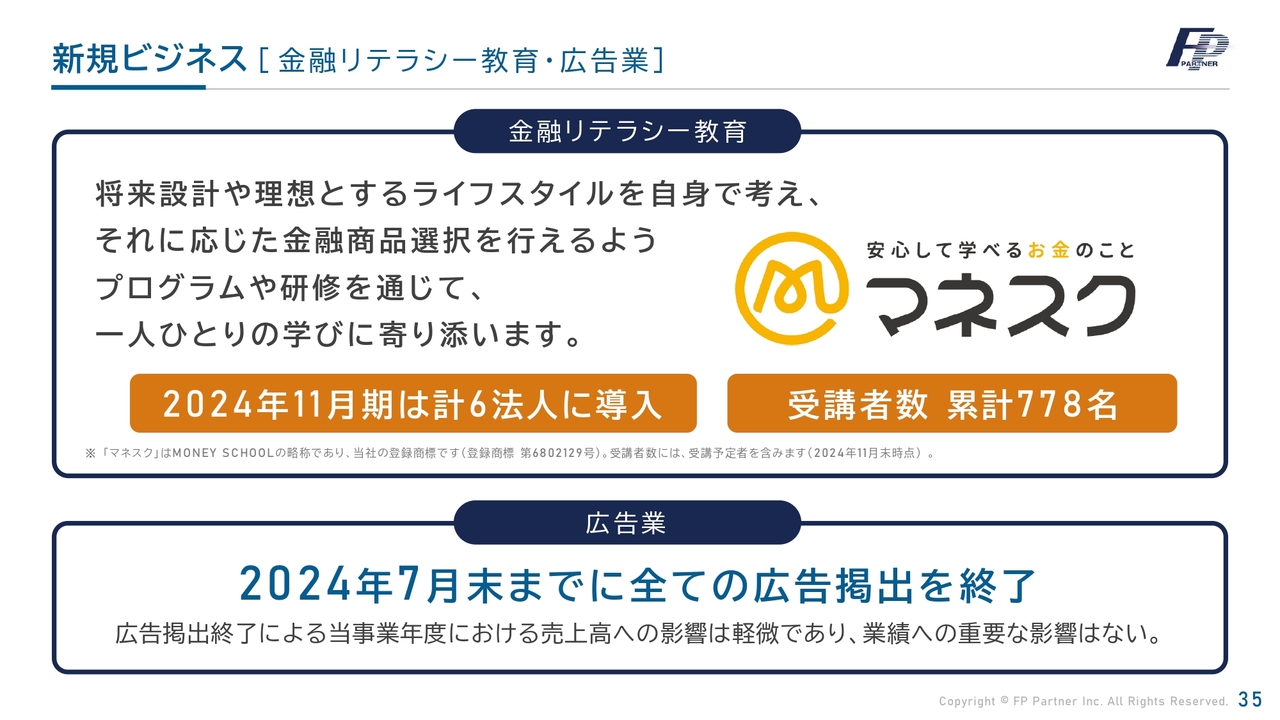

新規ビジネス[金融リテラシー教育・広告業]

新規ビジネスについてです。お客さまの金融リテラシー向上のために前期から始めた「マネスク」は、2024年11月期において6法人に導入していただき、受講者数も778名となりました。今後は倍増する計画で進めていきたいと考えています。

広告業に関しては、2024年7月末で取りやめています。

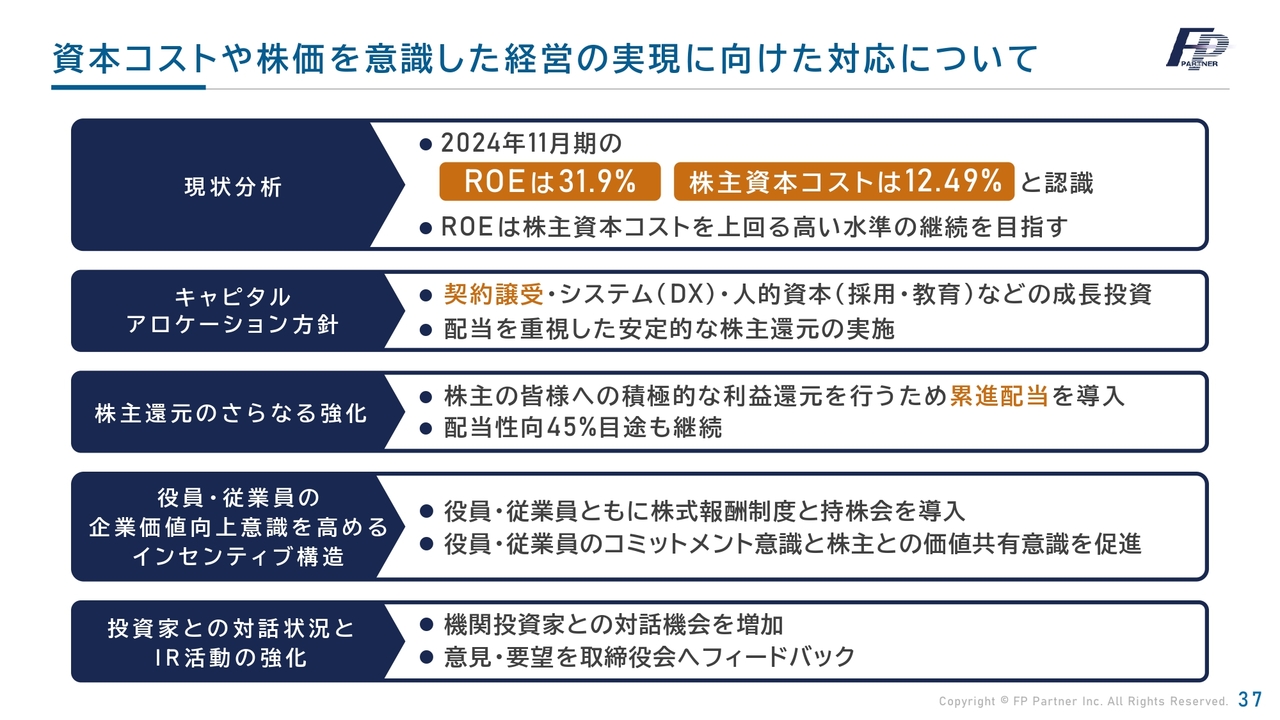

資本コストや株価を意識した経営の実現に向けた対応について

資本コストや株価を意識した経営の実現に向けた対応についてです。スライドに記載の5項目について、トピックスで発表します。「現状分析」「キャピタルアロケーション方針」「株主還元のさらなる強化」「役員・従業員の企業価値向上意識を高めるインセンティブ構造」「投資家との対話状況とIR活動の強化」です。この5項目について詳細にご説明します。

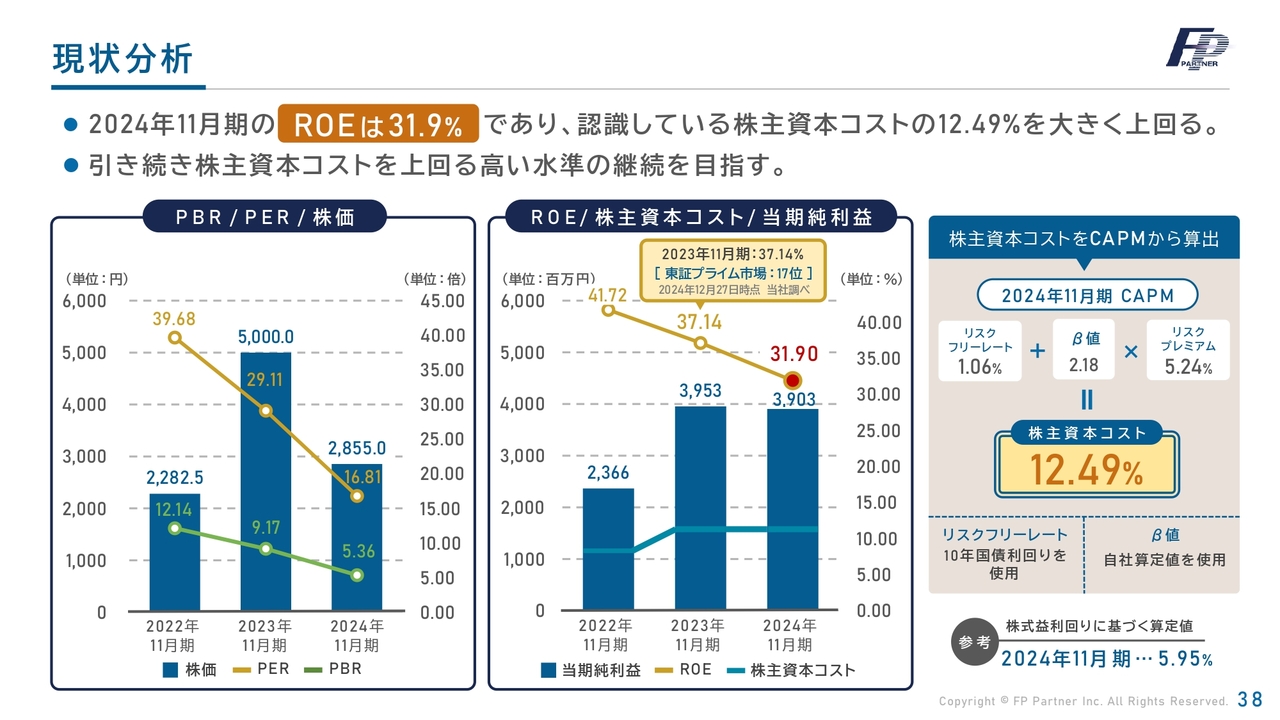

現状分析

2024年11月期のROEは31.9パーセントであり、認識している株主資本コストの12.49パーセントを大きく上回っています。2023年11月期のROEは、当社調べで東証プライム市場の17位となっています。今後も緩めることなく、さらなる上昇を図っていきたいと考えています。

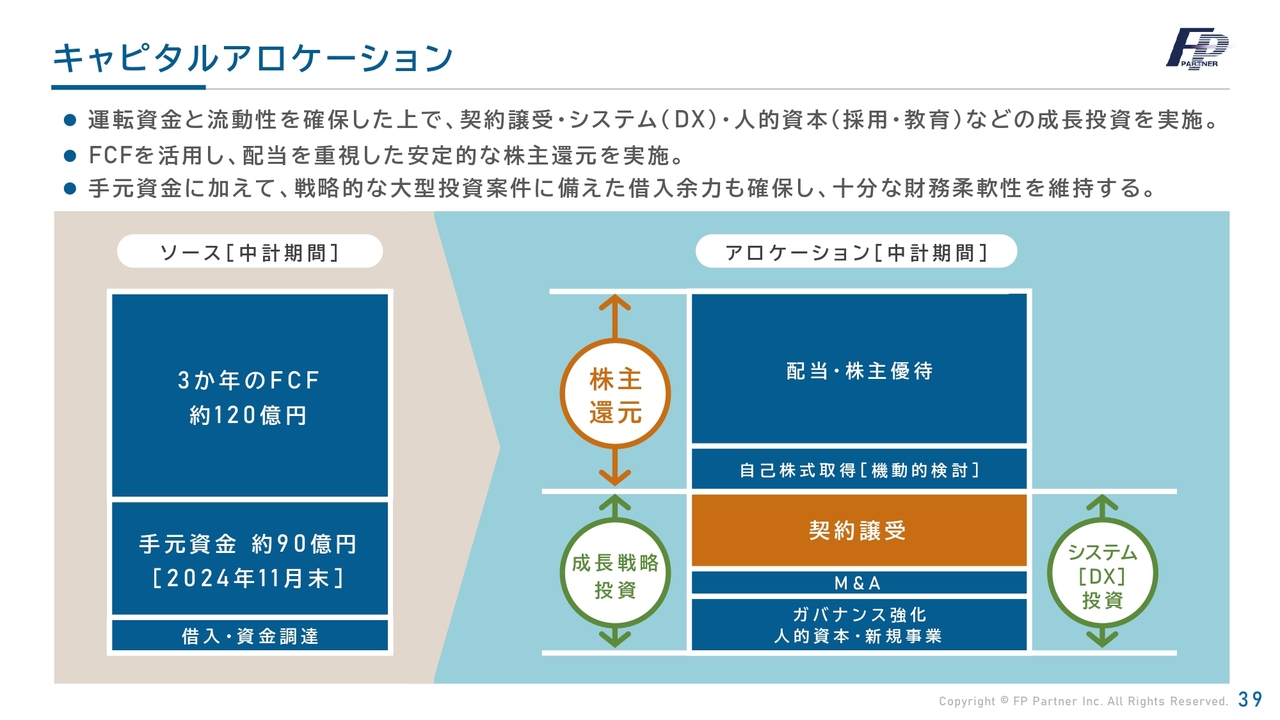

キャピタルアロケーション

キャピタルアロケーションについてです。中期経営計画期間の3年間がソースです。当社では3ヶ年のフリーキャッシュフローを約120億円と読んでいます。そして現在、手元資金は約90億円です。

アロケーションは、積極的な株主還元、特に配当を重視し、自己株式の取得もタイミング良く行っていきたいと考えています。成長戦略の柱は契約譲受です。またM&A、ガバナンス強化、人的資本・新規事業によるシステム(DX)投資も行っていきます。

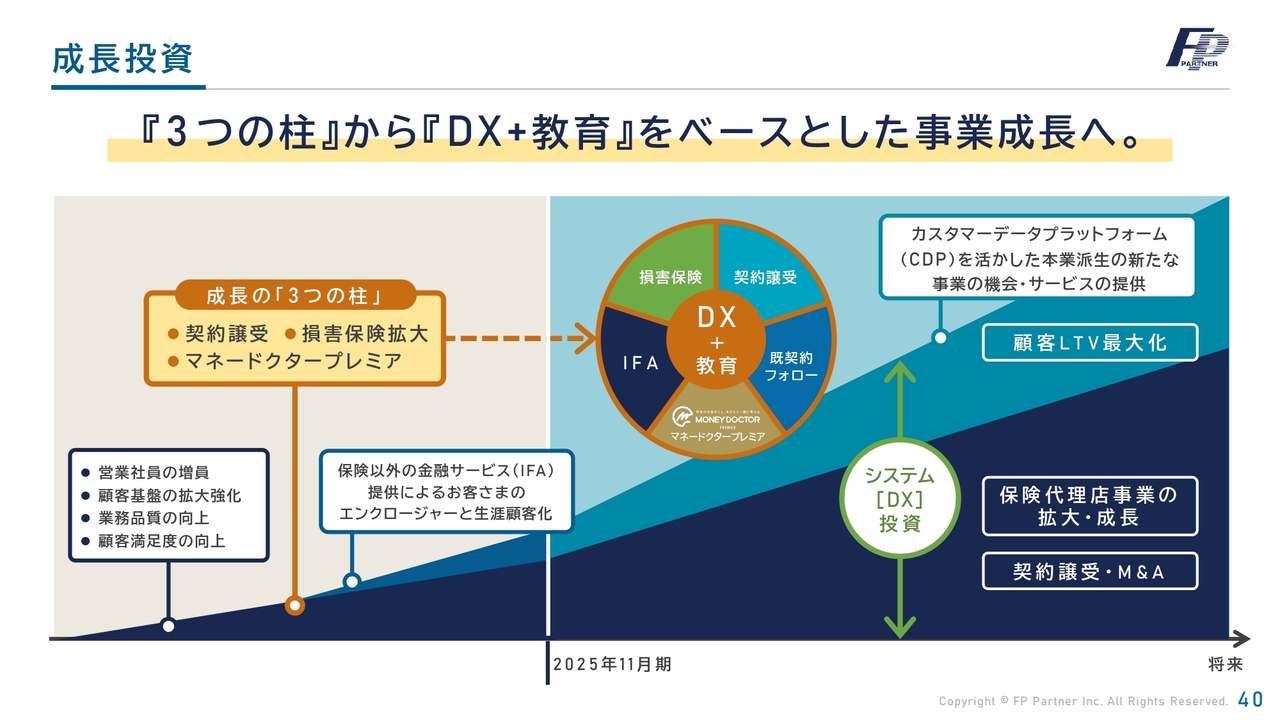

成長投資

成長投資については、「『3つの柱』から『DX+教育』をベースとした事業成長」を進めています。特にシステムに関しては、さらなるお客さまの満足のためにDXへの投資を行っていきます。

株主還元のさらなる強化

株主還元は累進配当を導入することにより、さらなる強化を進めていきます。今後も前期を上回る累進配当を行い、配当性向45パーセントに捉われず、しっかりと続けていく所存です。

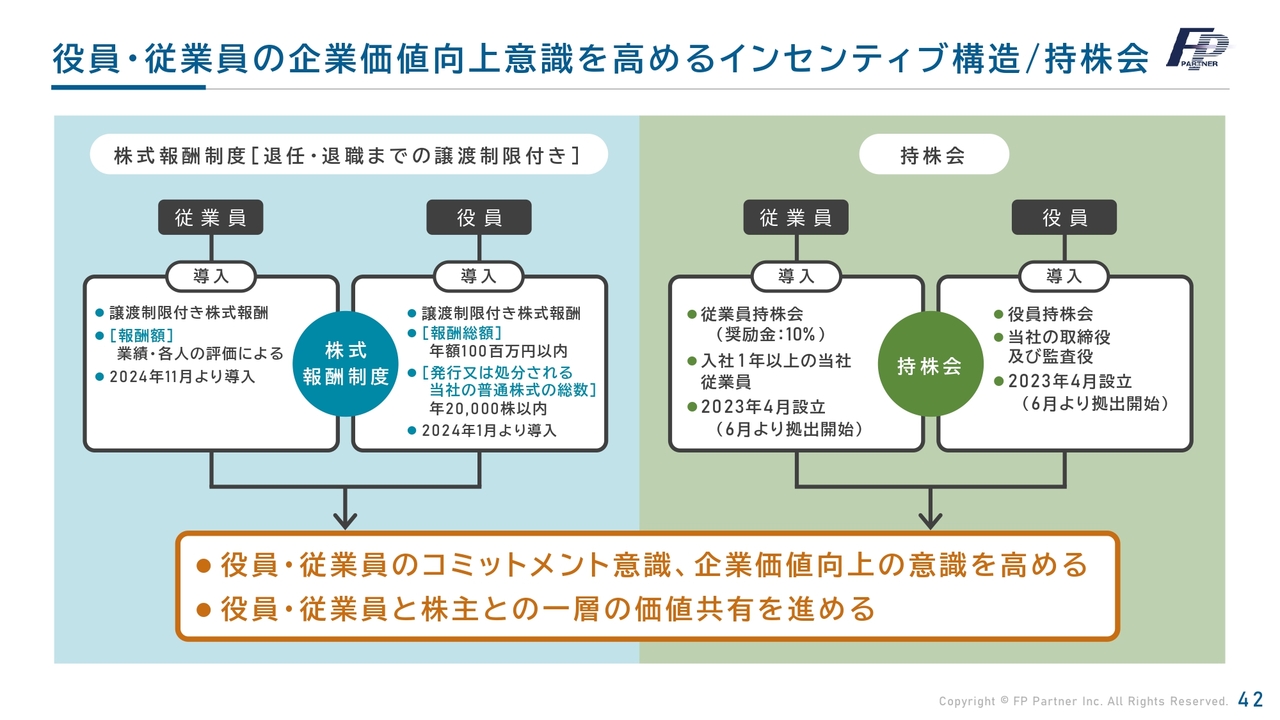

役員・従業員の企業価値向上意識を高めるインセンティブ構造/持株会

役員・従業員の企業価値の向上意識についてです。役員・従業員に対しては株式報酬制度を開始し、上場後の2023年4月に持株会を設立しました。役員・従業員のコミットメント意識や企業価値向上の意識を高め、株主との一層の価値共有を進めていきます。

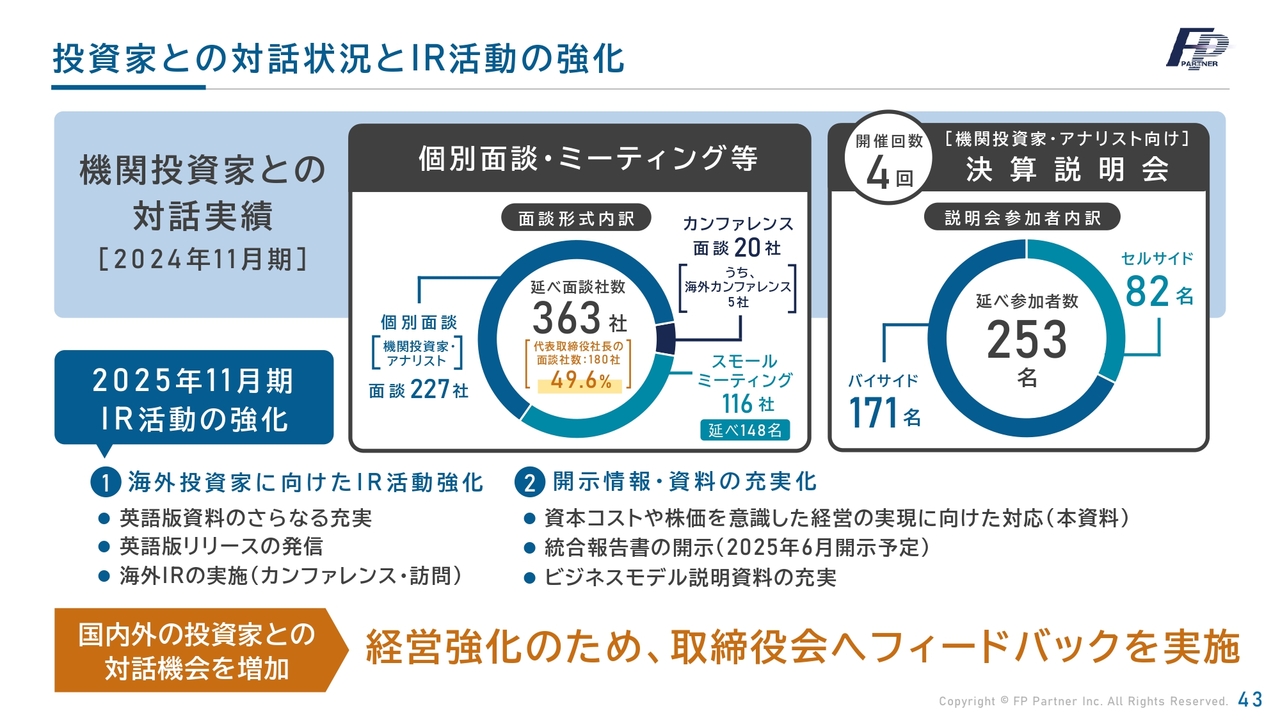

投資家との対話状況とIR活動の強化

2024年11月期の投資家との対話状況とIR活動の強化についてです。機関投資家との個別面談・ミーティング等は、1年間で363社と行っています。個別面談は227社で、カンファレンス、スモールミーティング等でも面談を重ねています。そのうち約半分の180社は私が出席し、代表者として面談しています。

決算説明会は上場以来、四半期ごとに必ず開いています。2024年11月期は4回で延べ参加者数は253名となりました。

スライド下段をご確認ください。2025年11月期は、海外投資家に向けたIR活動を強化しています。英語版資料のさらなる充実、英語版リリースも発信予定です。海外IRは昨年度に初めて行いました。

また、開示情報・資料の充実化も図っていきます。そして経営強化のため、取締役会へフィードバックを実施し、さらなる強化に努めていきます。

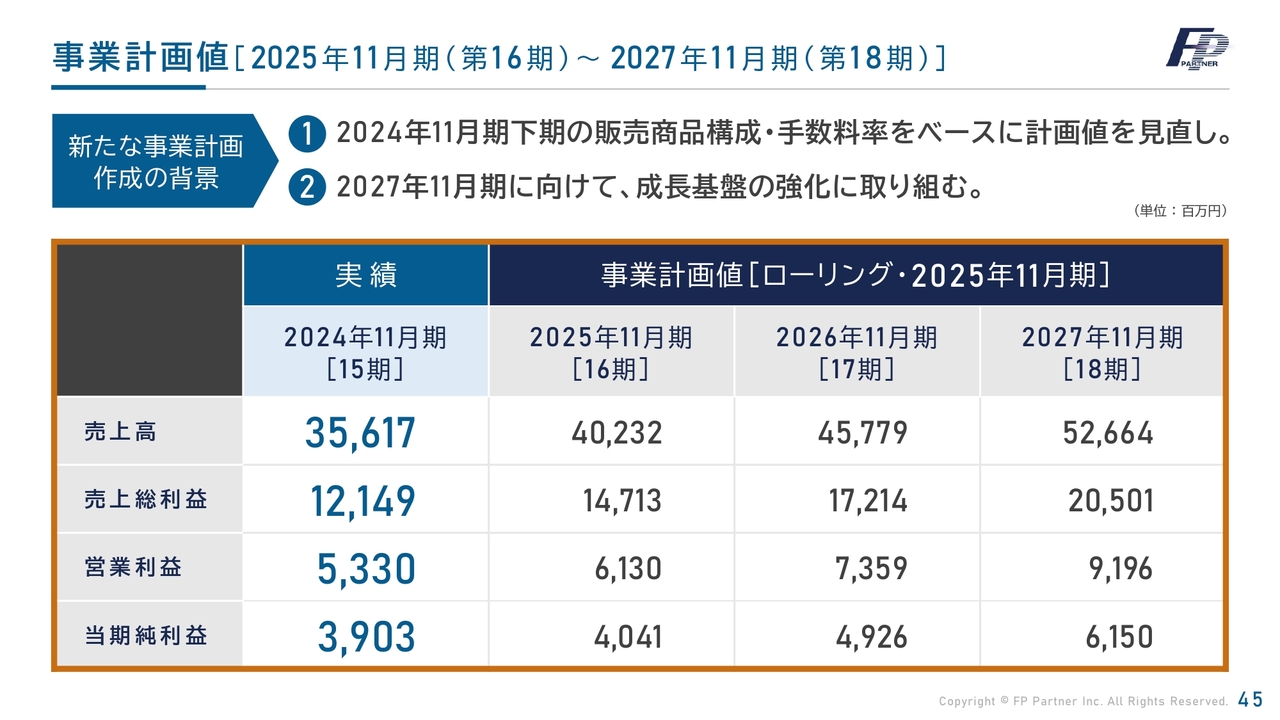

事業計画値[2025年11月期(第16期)〜2027年11月期(第18期)]

事業計画となります。先ほどお話ししたとおり、ローリングです。2024年11月期の販売商品の構成や手数料率をベースに計画値を見直しています。これは2027年11月期への基盤だと考えています。

2027年11月期は最低でも売上高526億6,400万円、営業利益91億9,600万円、当期純利益61億5,000万円を目指していきます。

事業計画値[2025年11月期(第16期)〜2027年11月期(第18期)]

事業計画値をグラフにしたものです。売上高は、今まで以上に採用や人材への投資を強化し、DX・教育により生産性の強化を図ります。利益に関しては、2024年11月期の踊り場を糧に経験を活かし、これまで以上に契約譲受、自社集客に力を入れ、利益率を強化することで大きな成長につなげていきます。

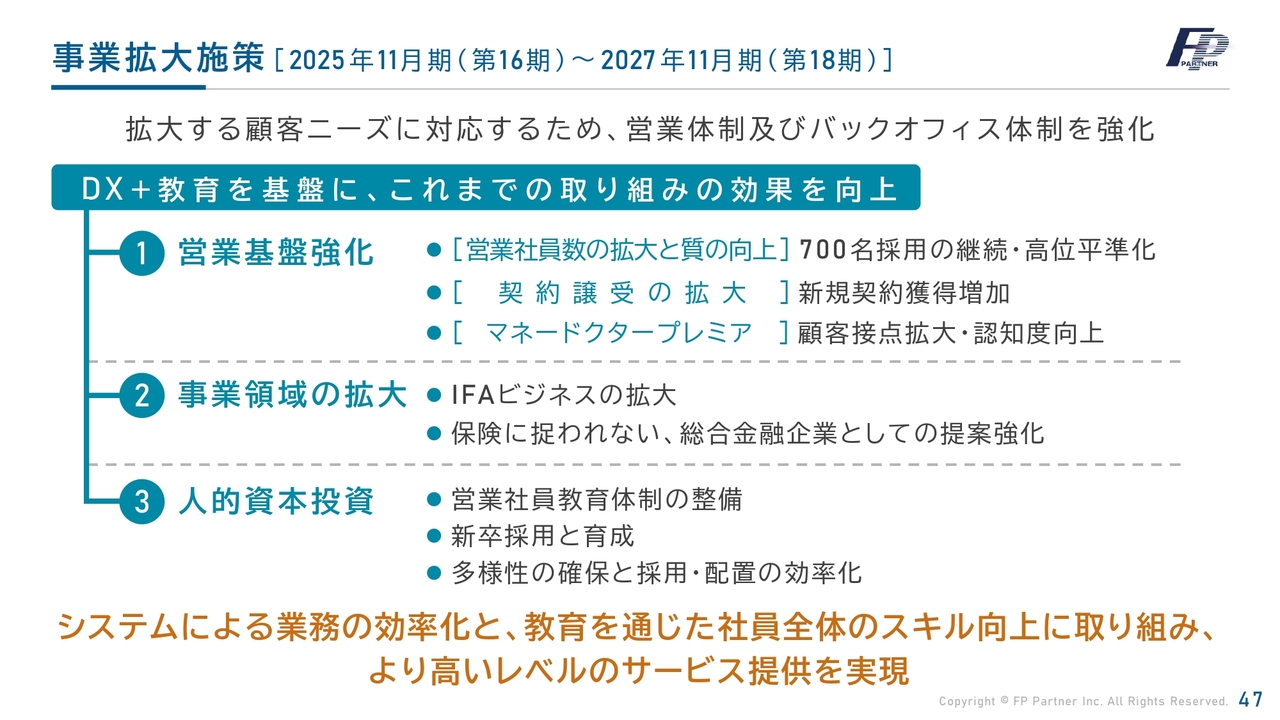

事業拡大施策[2025年11月期(第16期)〜2027年11月期(第18期)]

事業拡大施策です。1つ目は「営業基盤強化」です。700名の採用を行い、 DXと教育でさらなる質の向上を図っていきます。そして、新たな柱、契約譲受の拡大に努めていきます。マネードクタープレミアに関しても、大きく成長させていきたいと考えています。

2つ目は「事業領域の拡大」です。IFAビジネスを拡大し、保険に捉われない、総合金融企業としての提案を強化していきます。

3つ目の「人的資本投資」に関しては、教育体制のさらなる強化を行っていきます。新しい教育体制、システムを今期から採用しました。また、新卒採用と育成、多様性の確保と採用・配置の効率化を行います。

これにより、システムによる業務の効率化と、教育を通じた社員全体のスキル向上に取り組み、より高いレベルのサービスを提供していきます。

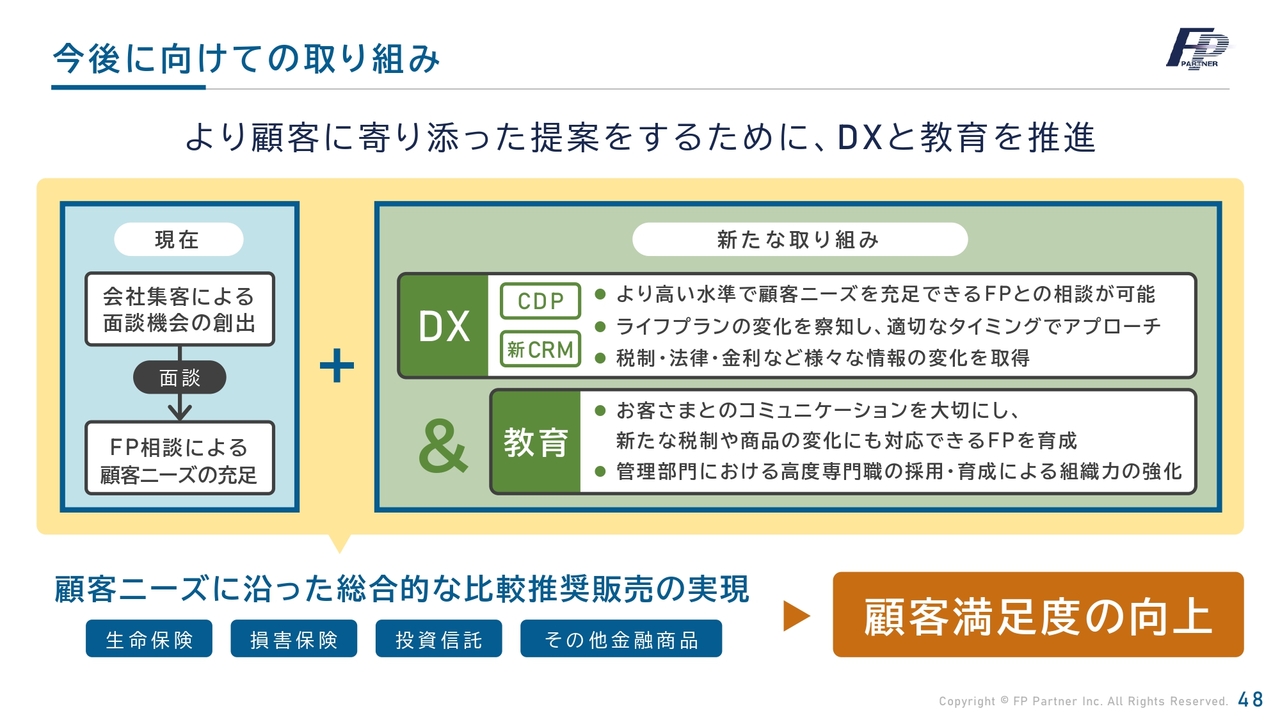

今後に向けての取り組み

今後に向けての取り組みです。今後も当社は、適切なファイナンシャルプランニングと金融商品の適切な比較推奨販売を行っていきます。2025年11月期はその起点の年となる予定です。

DXと教育による新たな改革を行い、属人的な提案ではなく、より顧客に寄り添ったファイナンシャルプランニングを行い、さまざまな金融商品の総合的な比較推奨販売を実現していきます。その結果として、顧客満足度の向上に努めていきます。

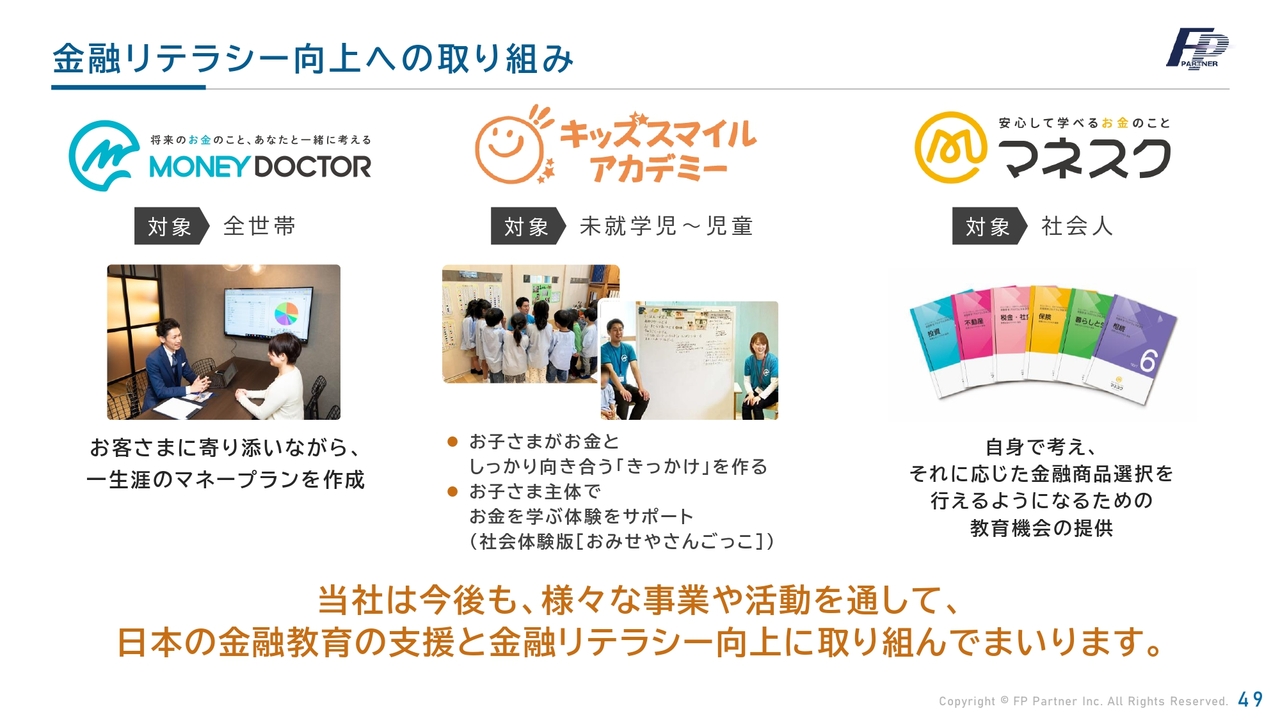

金融リテラシー向上への取り組み

金融リテラシー向上への取り組みです。教育とDXにより、全世帯への提案を行い、顧客満足度を上げていきます。未就学児・児童に関しては、「キッズスマイルアカデミー」を通じて、お金のことを考えるきっかけづくりをしていきます。

また、未就学児・児童のみならず、社会人に対しても「マネスク」といったかたちで、自身で考え、それに応じた金融商品の選択を行えるように教育の機会を提供します。

当社は今後も、さまざまな事業や活動を通じ、日本の金融教育の支援と金融リテラシーの向上に取り組んでいきます。

FPパートナーの社会的意義

当社の社会的意義です。お客さまに寄り添い、生涯伴走する「お金のかかりつけ医」として、全国で地元採用のファイナンシャルプランナーが活躍しています。比較推奨販売を適切に行い、保険も投資信託も債券も住宅ローンも、お客さまがより良い選択ができるように支援することが我々の役割です。

当社は地域差をなくし、日本全国にファイナンシャルプランニングを広めることによって、国民の金融所得を増やし、金融資産を増やします。そして、国民に安定した人生、老後を送っていただくために、「マネードクター」やFPパートナーは存在しています。今後はその意義をしっかりと全うすることにより、新しい金融機関の姿を見せていきたいと考えています。

そのために新しい取り組みを行い、新しい分野に一歩踏み出すことが、当社が掲げる今期の重点目標です。みなさまにもご協力・ご支援をいただきながら、さらなる成長を図っていきたいと考えていますので、ぜひよろしくお願いいたします。

ご清聴ありがとうございました。

質疑応答:金融庁の検査に関する報道による影響と現状について

質問者:「金融庁の検査が入っている」という報道がありました。可能な範囲で現状についてご説明いただければと思います。最終的に減益となり、先ほども一部ご説明がありましたが、報道の影響についてどのように考えているのかを教えてください。

黒木:金融庁の検査については報道等が行われていますが、今回は回答を差し控えさせていただきます。大変申し訳ありません。

報道の影響については、営業月が8月・9月・10月でしたが、お客さまからのクレームはほとんどなく、提携先からも提携ビジネスに関するネガティブな反応はありませんでした。

保険においては保障系の商品が一番大切なところです。しかし、それは潜在的なニーズのため、プランニングしなければならなかったものの、そこを避けて通ってしまったところもありました。

ただし、この四半期においては、保障の説明が不十分だった可能性のあるお客さまに関しては、再度保障の説明を行っています。この第1四半期に関しても、保障系の商品がしっかりと売れ始めています。報道の影響はありましたが、現在は回復に向かっています。

質疑応答:高利益率商品の販売量が減少した要因について

質問者:業務品質支援金が減少した理由に、利益率の高い商品の販売量減少が挙がっています。利益率が高い商品とはどのような商品でしょうか? また、利益率が高い商品の販売量はなぜ減少したのでしょうか?

黒木:まず、業務品質支援金の高い商品としては、一般的に死亡保障や医療保険等の保障系の商品があります。一方で、一時払い商品などは、業務品質支援金が少ない商品になります。前期は一時払い商品の販売が非常に大きく伸展したため、業務品質支援金が減少しています。

業務品質支援金の高い保障系の商品は、貯蓄型や投資型ではない商品です。ただし、お客さまに万が一や入院等があったり、がんに罹患されたりした場合などは、非常に多くのお金が必要となるため、貯蓄型・投資型商品の加入と合わせて提案しています。

今回の報道により、残念ながら営業がそこまで行き渡らず、プランニングができなかったという部分が大きな要因となりました。一時的、短期的な要因だと考えているため、今期に関してはそのようなことがないように努めていきます。

質疑応答:来期以降の業績推移について

質問者:来期以降の業績推移についてはどのように考えていますか?

黒木:私自身、20年経営してきましたが、この1年は踊り場と言っていいほど非常に厳しい状況でした。今期以降は、前々期の業績を目指すのではなく、それを上回るような営業利益率、そして利益をしっかりと意識した計画を作ってきたつもりです。

今期はまだ改革途中のため、少し保守的に見えるかもしれませんが、計画値をしっかりと上回ることで、みなさまの信頼回復に努めていきます。

質疑応答:配当方針を変更した意図について

質問者:配当方針を累進配当に変更しましたが、考え方をあらためて教えてください。

黒木:元来フリーキャッシュやストック収入の多い会社ですので、配当性向を45パーセントに設定していました。前々期は52パーセント、前期も54パーセントと50パーセントを超えているため、株主還元と成長を十分に両立できる会社であると考えています。

上場後、累進配当を確実に行い、それを何十年も続けたいと考えています。それをみなさまに示すために、目安となる配当性向によらない累進配当の継続を発表しました。

質疑応答:キャピタルアロケーションの考え方について

質問者:キャピタルアロケーションについて、御社の考えを教えてください。

黒木:キャピタルアロケーションについては、「成長投資を多く」「配当を多く」といった考え方もありますが、当社ではその両方を着実に実行したいと考えています。

先ほどお示ししたROEが示すように、もともと当社はフリーキャッシュの多い会社のため、3年間で120億円のフリーキャッシュとしました。また現在、借入もほとんどなく、借入の枠のみが多くあるため、減価償却等の投資があれば一部借入も活用していきたいと思っています。

手元資金と借入余力の両方を十分に確保することができれば、成長と分配にしっかりと投資することが可能です。特に今回は、中期経営計画を出すこの機会に、キャピタルアロケーションについてみなさまにしっかりと示すためにこのような図を作成しました。両方ともしっかりと取り組んでいきたいと考えています。

質疑応答:今期の計画の立て方について

質問者:今期の計画の立て方の確認です。売上高は前期比13パーセント伸びると予想されています。営業社員を700名採用した場合、増員数は8パーセント程度の伸びになるかと思います。歩留まり率にもよりますが、売上高13パーセントの伸びは可能なのでしょうか?

一方で、営業利益率は15.6パーセント程度になると私は見ています。数ポイントの上昇に留まりますが、契約譲受や平準払い商品の増加により、利益率はもう少しアップするのではないかと思います。

黒木:前期、保険業界での優績者の入社が相次ぎ、生産性の向上が見込まれます。上場後はより質の高い人員を採用できているため、売上は十分に達成できると考えています。

また、ここ数年は安定して年間50億円以上の売上増加を達成してきました。阻害要因があまりないため、今後も同水準以上の成長が続くと予想しています。これは長年の経営実績に基づく安定した見通しになります。

質問者:営業利益率の改善幅が小さいように感じます。契約譲受からの切り替えや、平準払いの金額が増えると業務品質支援金が増え、営業利益率が向上すると思います。営業利益率があまり上がらない要因を教えてください。

黒木:やはり前期の影響があります。2024年11月期に営業利益率が15パーセントまで落ちたことが1つの要因です。12月から今期に入って、改革の手を打ってきたため、回復は見込まれますが、約1年かかると考えています。

上昇までには時間がかかる想定のため、営業利益率は若干の上昇で据え置きとしています。今期をしっかりと見ることにより、来期以降、営業利益率の十分な向上に努めていきます。

また、契約譲受も将来的な利益率の向上につながると考えているため、ここも加味するともう少し上乗せをしたいところです。ただし、前期の低迷があったため、今期は改革期と捉え、計画の営業利益率はやや保守的に見ています。

質疑応答:注力している契約譲受の今後の見通しについて

司会者:「今後さらに注力していく契約譲受について、見通しを教えてください」というご質問です。

黒木:契約譲受に関しては今期で5年目に入ります。前期は目標を大きく上回る9万4,000件が移管されてきたことで、追加契約がさらにできると考えています。

現在は、上場企業の保険部門からの契約譲受も進めています。さまざまな当社に関する報道はありましたが、代理店に求められる体制の基準が上がれば上がるほど廃業が増えていくと考えられます。契約譲受の外部的要因ではありますが、当社にとっては追い風だと考えています。

さらに当社では、後任として必ず、お客さまの担当ファイナンシャルプランナーをつけています。そこからの新規契約がかなりの精度で出始めているため、利益率の上昇につながると見込んでいます。

提携企業からの集客が約14万件あるため、契約譲受も将来的には15万件から20万件に拡大できれば、当社の利益率、そして社会的意義も大きく変わっていく見込みです。したがって、契約譲受は今後、当社の柱になると考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7388

|

2,441.0

(02/27)

|

+70.0

(+2.95%)

|

関連銘柄の最新ニュース

-

今日 08:30

-

02/27 17:55

-

02/27 17:30

-

02/27 17:30

-

02/27 17:30

#配当 の最新ニュース

新着ニュース

新着ニュース一覧-

-

今日 16:00

注目!みんかぶ企業分析

みんかぶおすすめ