【QAあり】カバー、1Qの限界利益は前年比+29.6%の大幅増 マーチャンダイジング分野での国内外の小売店網などの販路拡充が寄与

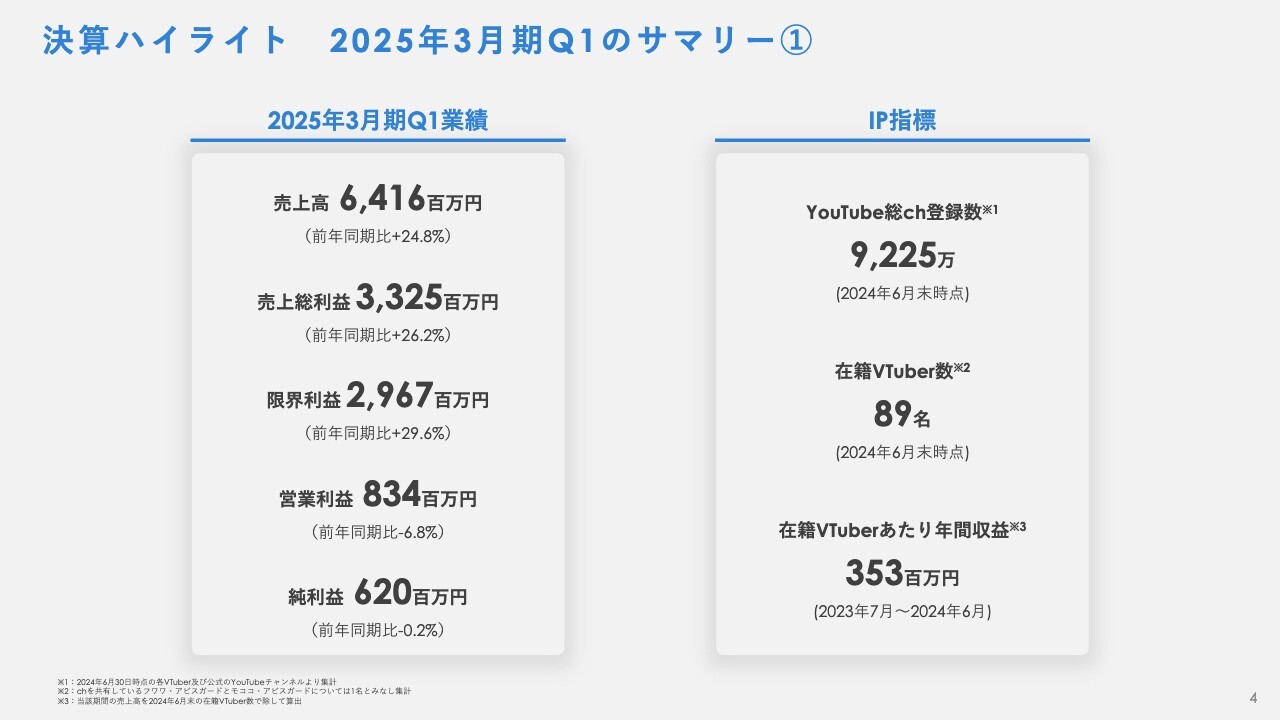

決算ハイライト 2025年3月期Q1のサマリー①

金子陽亮氏(以下、金子):CFOの金子です。まずは私から2025年3月期第1四半期決算概況及び2025年3月期下半期にかけてのサービス分野別の事業展開についてご説明し、続いてCEOの谷郷から中長期事業開発の進捗状況についてご説明します。

2025年3月期第1四半期の決算ハイライトは、売上高が64億1,600万円、売上総利益が33億2,500万円、限界利益が29億6,700万円、営業利益が8億3,400万円、純利益が6億2,000万円となりました。

売上高が前年同期比プラス24.8パーセント、限界利益が前年同期比プラス29.6パーセントの成長と大きく伸長した一方で、将来に向けた体制整備による固定費の増加を背景として、営業利益及び純利益は前年同期比で微減から横ばいの水準となっています。

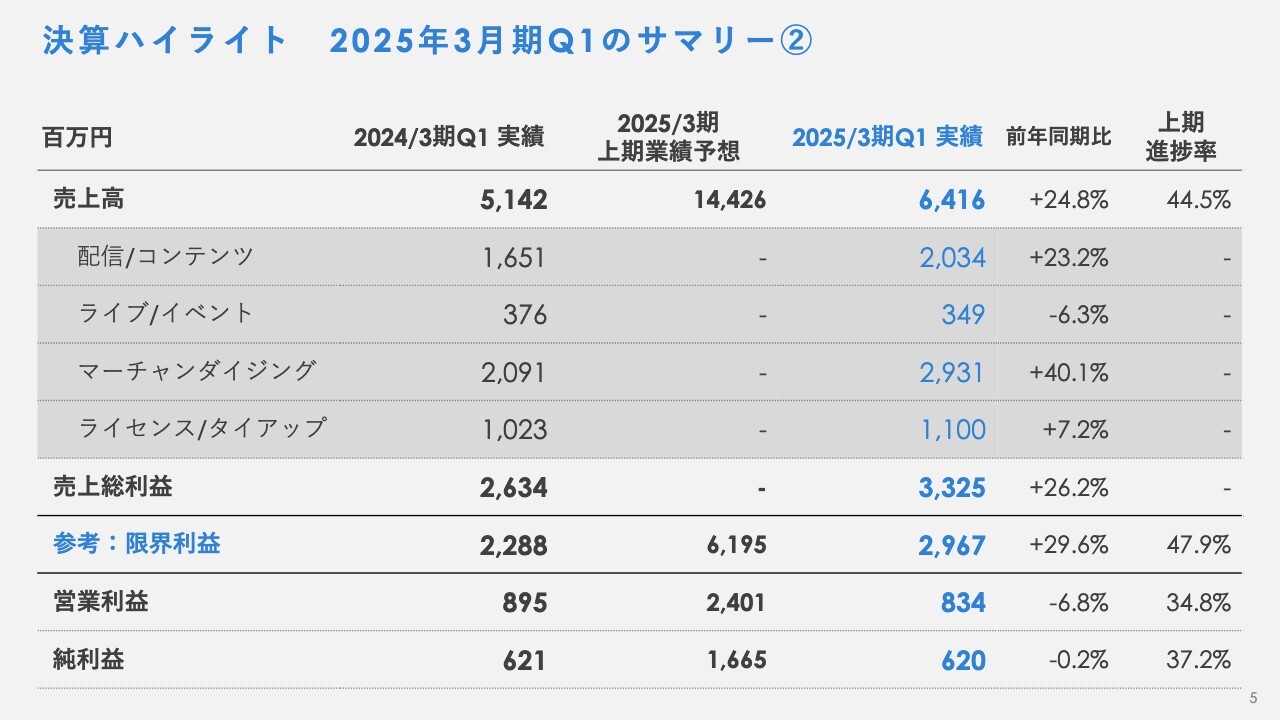

決算ハイライト 2025年3月期Q1のサマリー②

サービス分野別の売上高成長率をスライドに記載しています。配信/コンテンツ、マーチャンダイジング、ライセンス/タイアップは、いずれも前年同期比水準を上回る成長を記録しています。

特にマーチャンダイジング分野については、国内外の小売店網などの販路拡充の影響が大きく、前年同期比プラス40.1パーセントの大きな成長となっています。

相対的に限界利益の高いマーチャンダイジング分野の伸長により、全分野合計の限界利益は前年同期比プラス29.6パーセントと大幅に成長しました。

上期進捗率は、売上高で44.5パーセント、営業利益で34.8パーセントとなっていますが、季節性を鑑みると予算に対して順調な推移と理解しています。

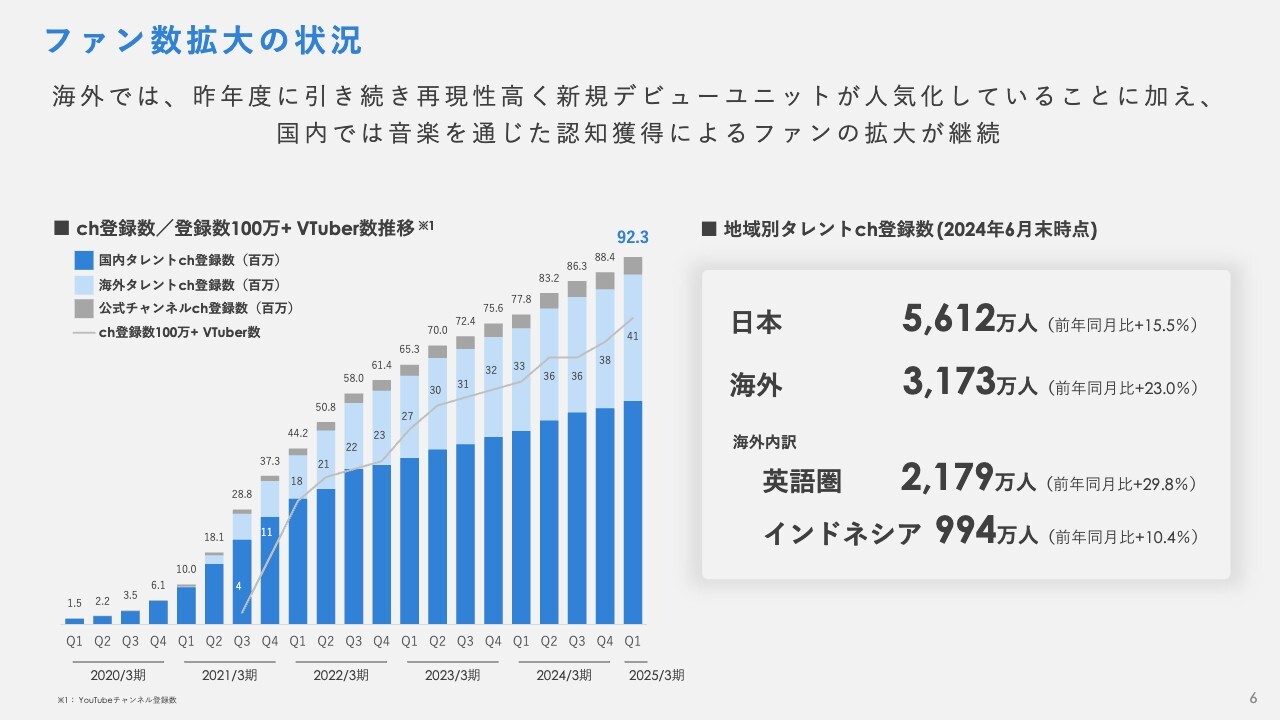

ファン数拡大の状況

ファン数拡大の状況としては、2024年6月末時点で「YouTube」総登録者数が9,230万人まで成長しています。

海外では昨年度に引き続き再現性高く、新規デビューユニットが人気化していることに加え、国内では音楽を通じた認知獲得によるファンの拡大が継続しています。

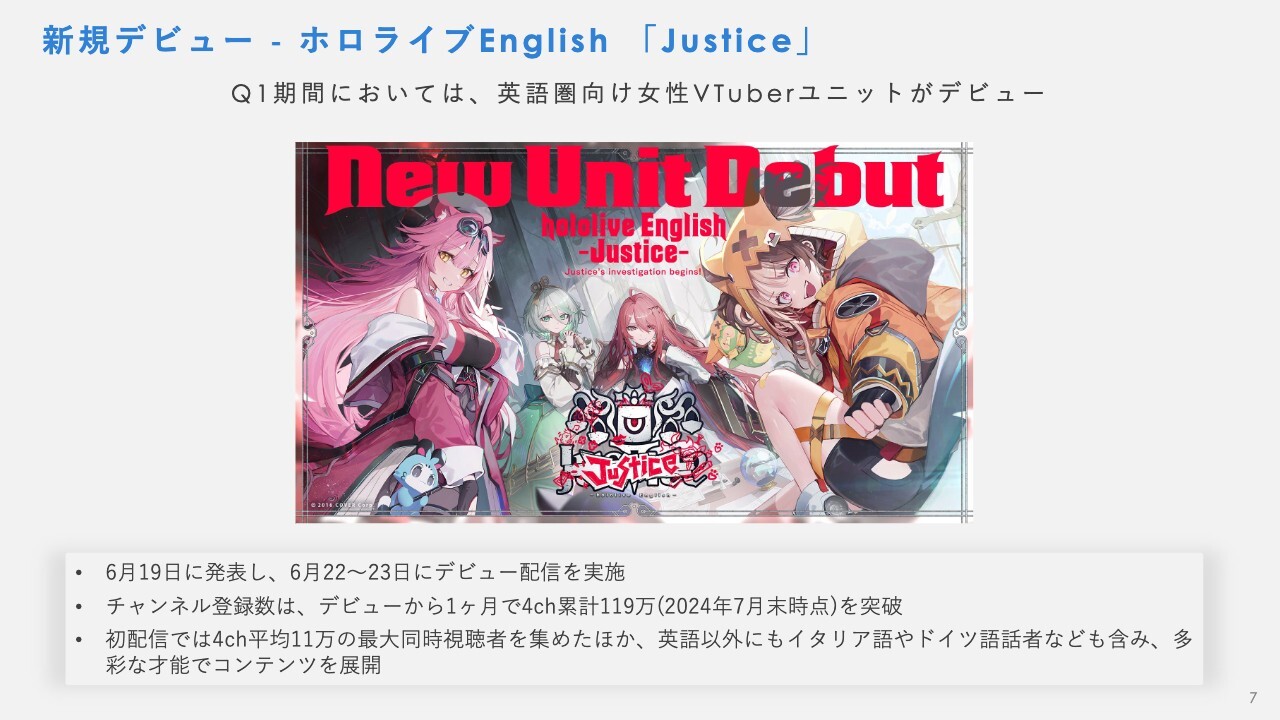

新規デビュー ‐ ホロライブEnglish「Justice」

第1四半期期間においては、6月に英語圏向け女性グループ「ホロライブEnglish」から新ユニット「Justice」がデビューしました。

初配信では、4チャンネル平均で11万人の最大同時視聴者数を集めたほか、デビューから1ヶ月で「YouTube」チャンネル登録者数は4チャンネル累計119万人を突破しています。

昨年デビューした「Advent」から引き続き再現性を持ってヒットを生み出すことができています。

ユニットを構成するメンバーには、英語以外にイタリア語やドイツ語話者なども含んでおり、多彩な才能で複数の言語圏に対して、あるいは世界に対して、コンテンツを展開していける想定です。

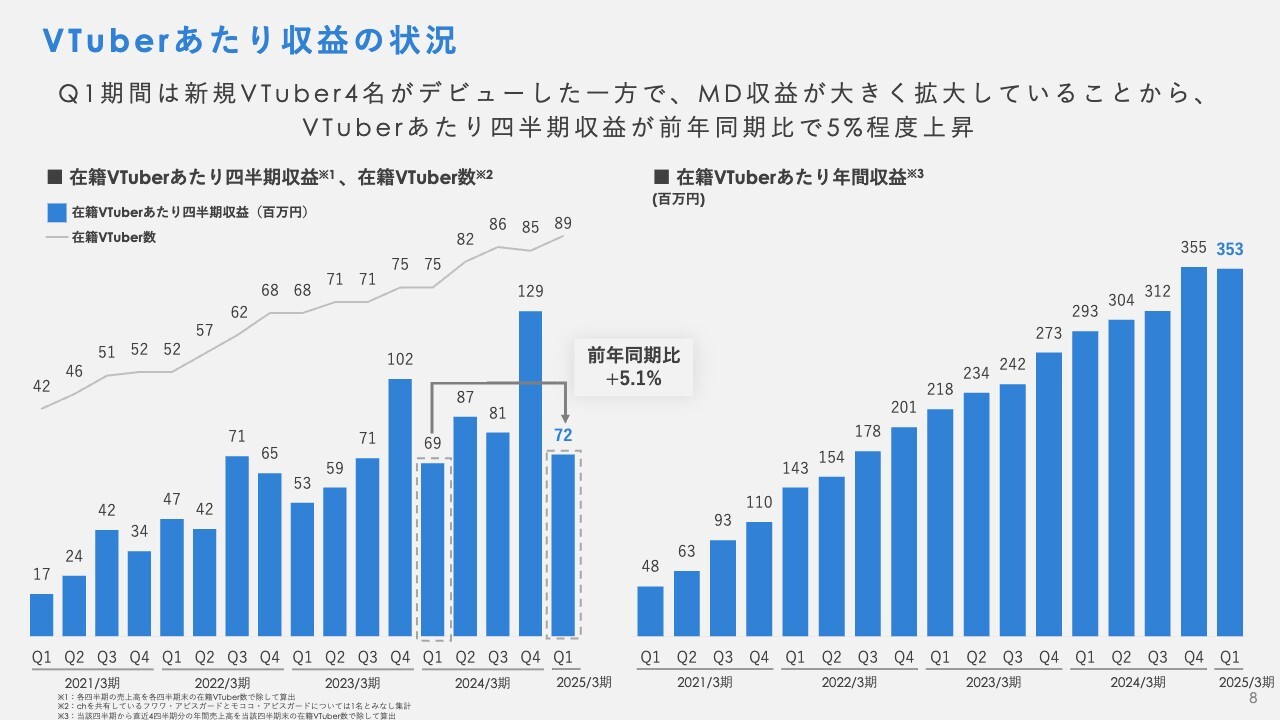

VTuberあたり収益の状況

第1四半期期間の在籍VTuberあたり四半期収益の指標は、前年同期比で5.1パーセント上昇しています。

同指標は、第1四半期末の6月に新規VTuber4名がデビューしていることによって、数値的な希薄化の影響を受けていますが、一方でマーチャンダイジング収益が大きく拡大していることから、引き続き拡大基調で推移しています。

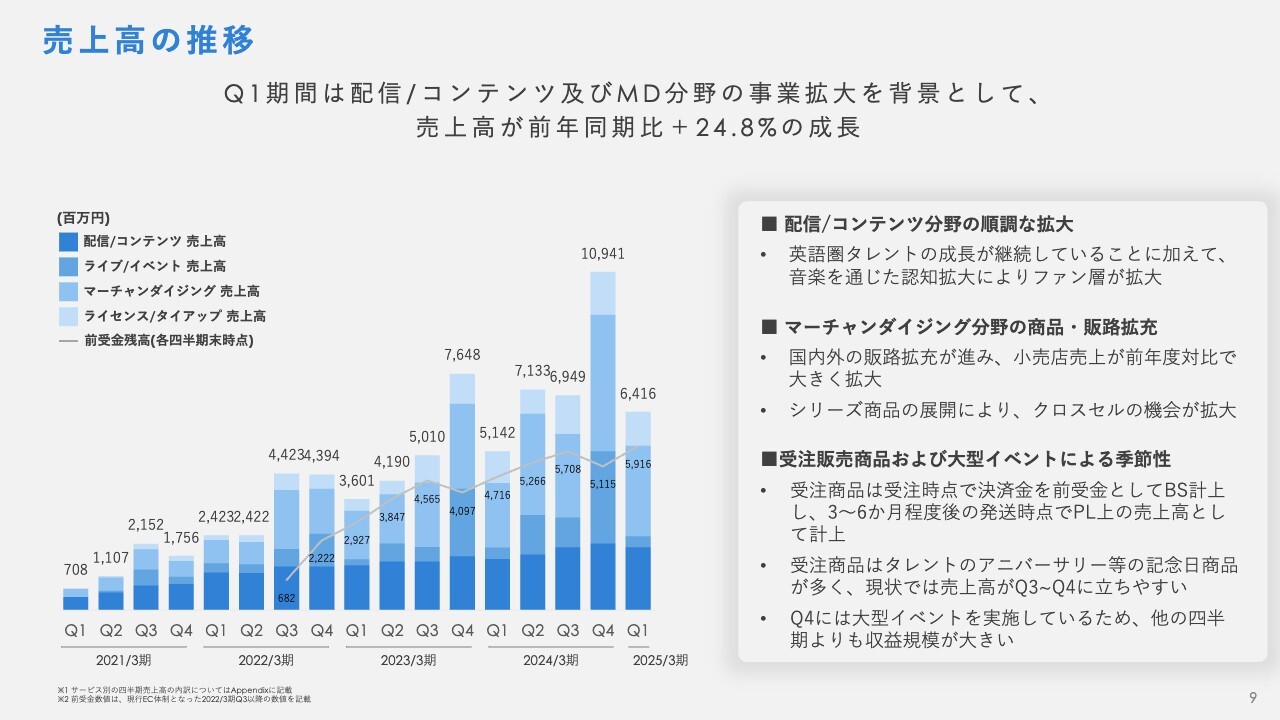

売上高の推移

第1四半期期間の売上高については、配信/コンテンツ分野及びマーチャンダイジング分野の事業拡大を背景として、売上高が前年同期比プラス24.8パーセントの成長を記録しています。

当社の売上高は、大型イベントの実施サイクルと受注販売商品の需給サイクルによって、第1四半期から第4四半期にかけて、順次大きくなっていく季節性を持っています。

第1四半期期間に関しては、第4四半期期間の超大型ライブイベントの反動で大型のコンサートなどが実施されていないため、ライブ/イベント分野の売上高が、ほか四半期対比で相対的に控えめとなっています。

前年同期比で売上高が大きく成長しているマーチャンダイジング分野については、国内外の販路拡充による小売店売上の拡大やシリーズ商品の展開によるクロスセル機会の拡充が寄与している状況です。

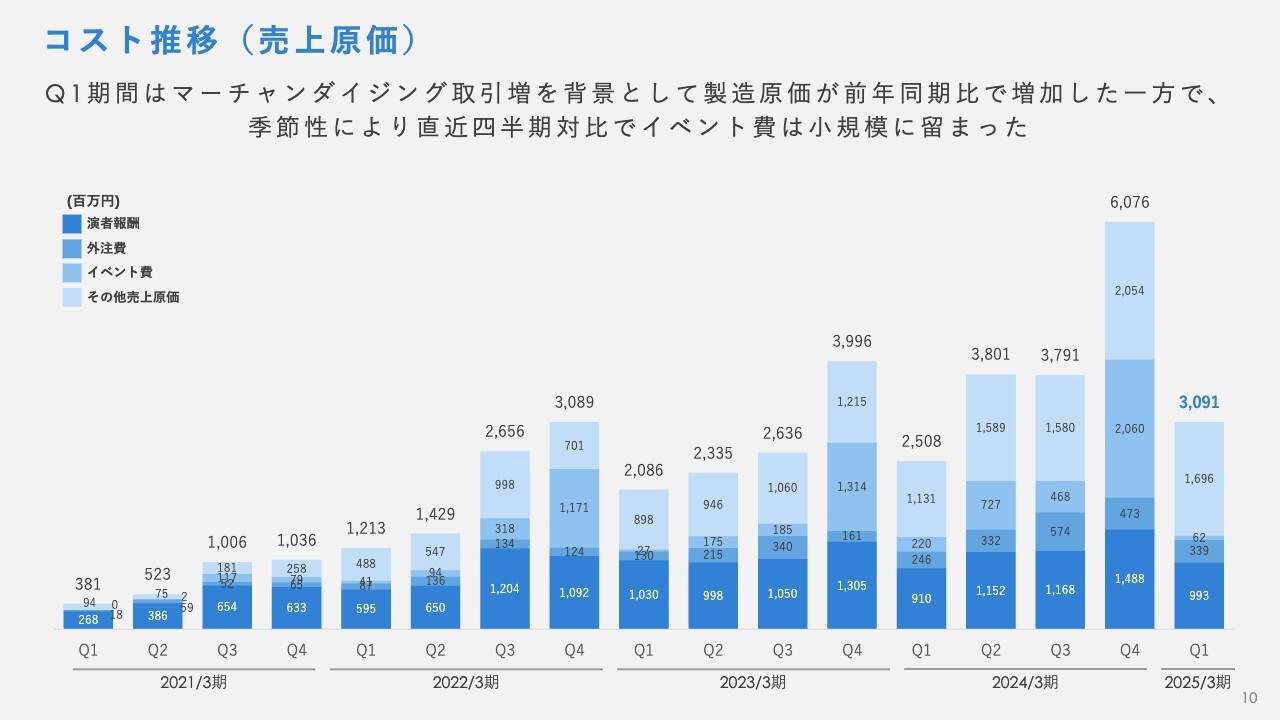

コスト推移(売上原価)

売上原価についてです。第1四半期期間は、マーチャンダイジング取引増を背景として、製造原価が前年同期比で増加した一方で、季節性によって直近四半期対比でイベント費が小規模に留まっています。

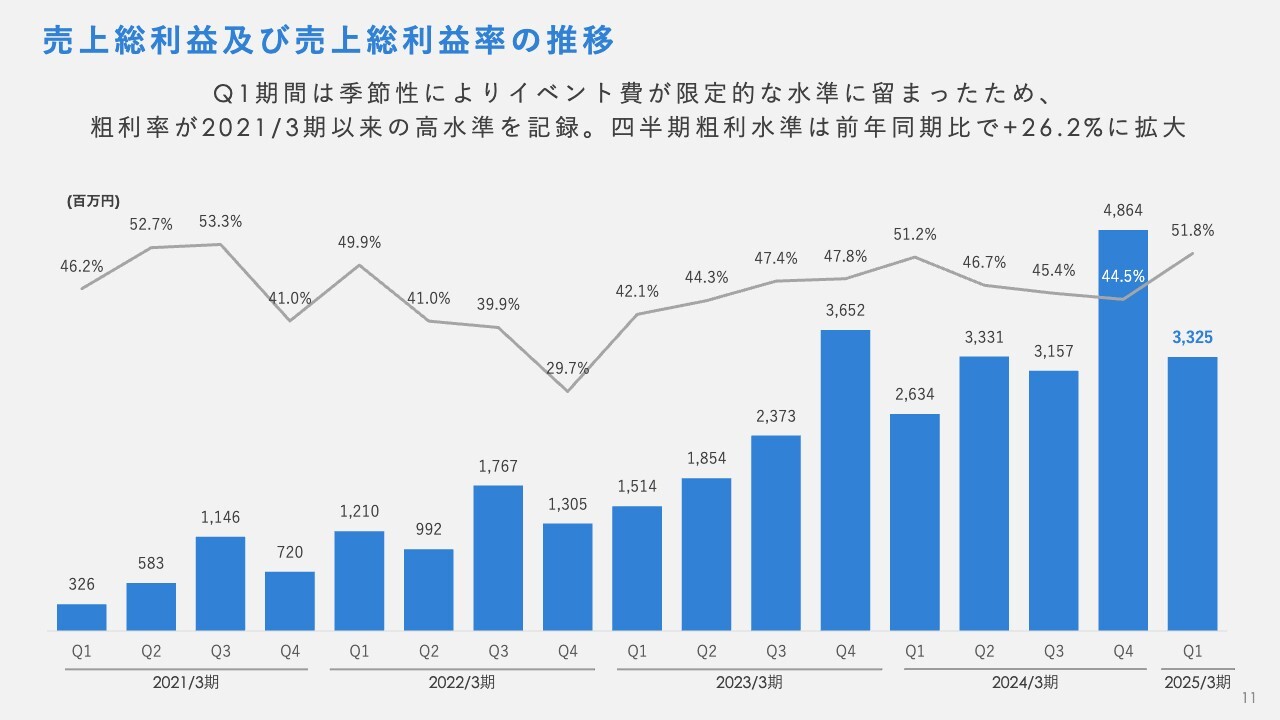

売上総利益及び売上総利益率の推移

売上総利益と粗利の水準についてです。第1四半期期間はマーチャンダイジング分野を中心として前年同期比で売上高が高まった一方で、季節性によってイベント費が限定的な水準に留まっているため、粗利率が2021年3月期以来の高水準を記録している状況です。

四半期粗利水準は、前年同期比でプラス26.2パーセントまで拡大しました。

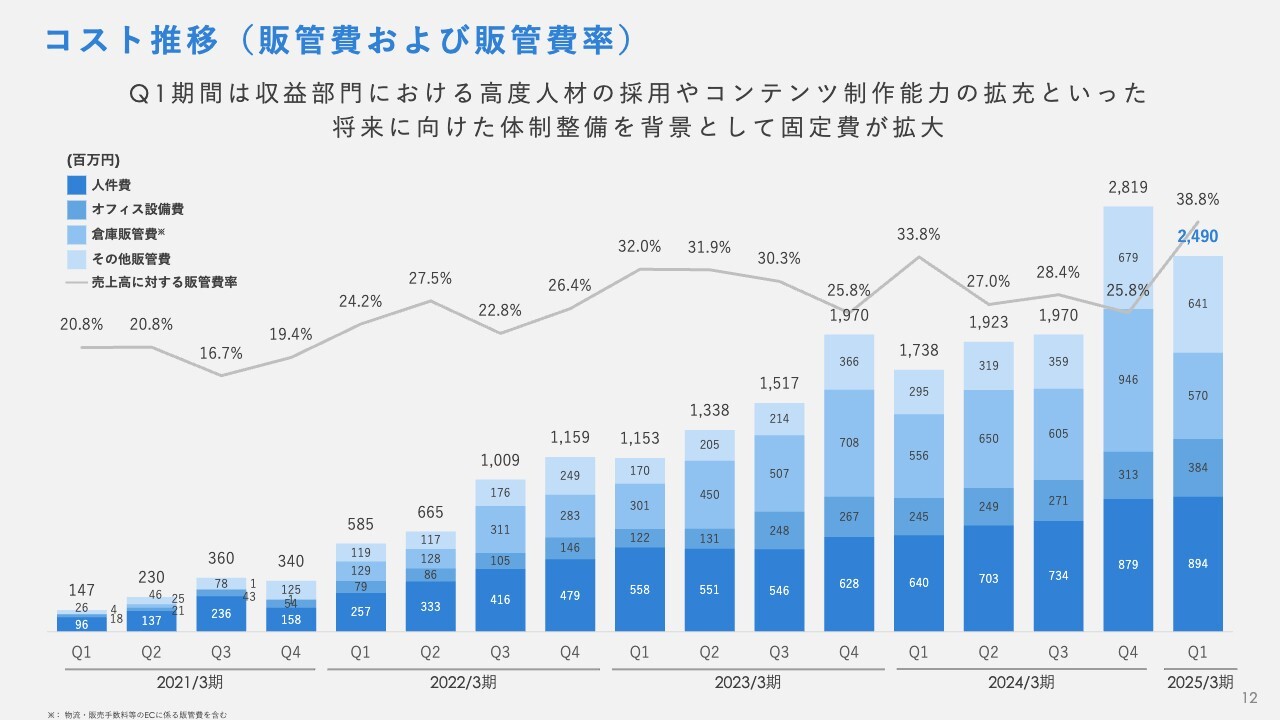

コスト推移(販管費および販管費率)

第1四半期の販管費については、収益部門における高度人材の採用やコンテンツ制作能力の拡充といった将来に向けた体制整備を背景として、固定費が拡大しています。

販管費率は前年同期比で上昇していますが、販管費上昇の内訳は固定費が多いことから、年度後半にかけて季節性により売上が高まるにつれて、再度販管費率も落ち着いた水準に戻っていくことを想定しています。

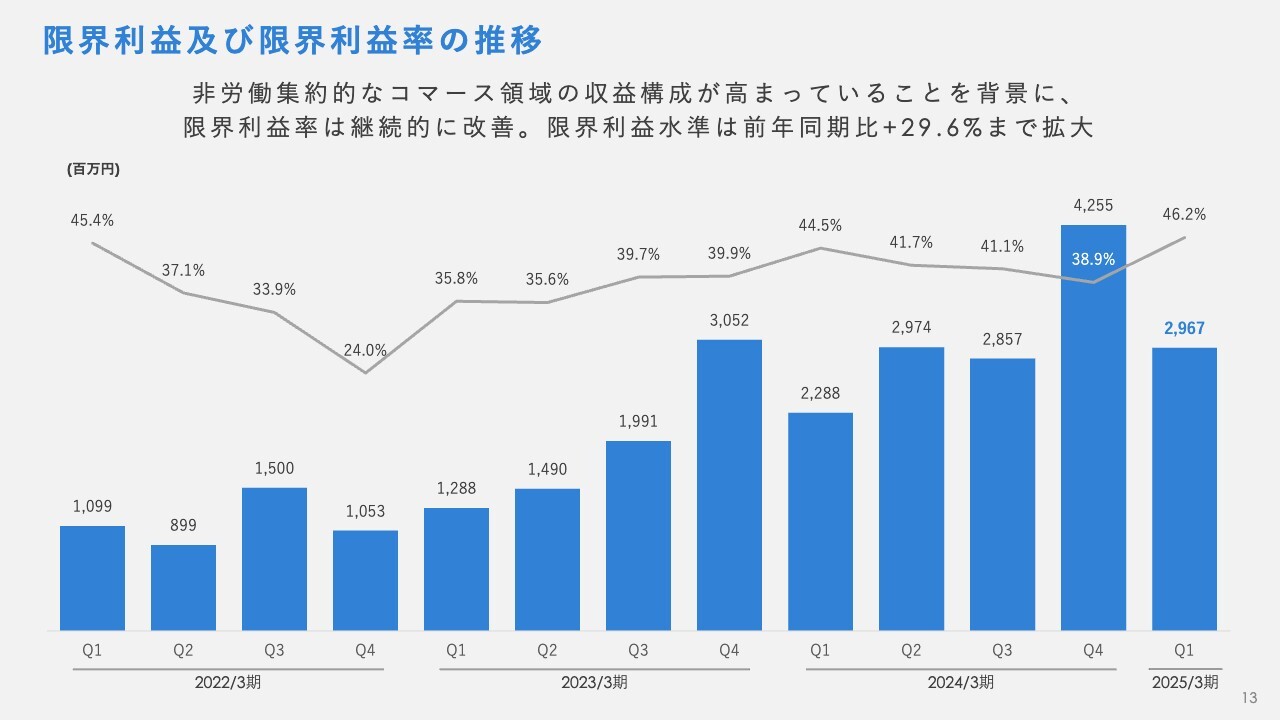

限界利益及び限界利益率の推移

限界利益率に関しては、マーチャンダイジング分野やライセンス/タイアップ分野といった非労働集約的なコマース領域の収益構成が高まっていることを背景に、継続的に改善している状況です。

第1四半期の限界利益水準は、前年同期比プラス29.6パーセントまで拡大しています。

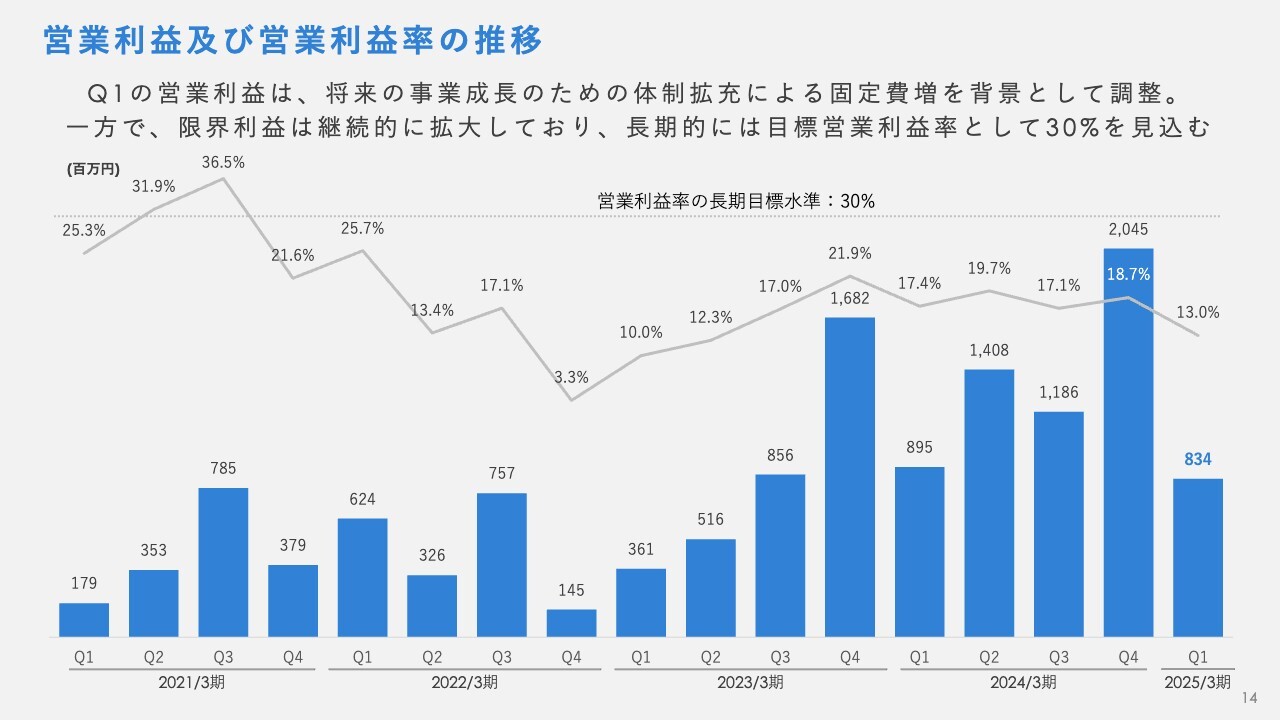

営業利益及び営業利益率の推移

第1四半期の営業利益については、将来の事業成長のための体制拡充による固定費増を背景として調整しています。一方で、限界利益については継続的に拡大していることから、長期的には目標営業利益率として30パーセントを引き続き見込んでいる状況です。

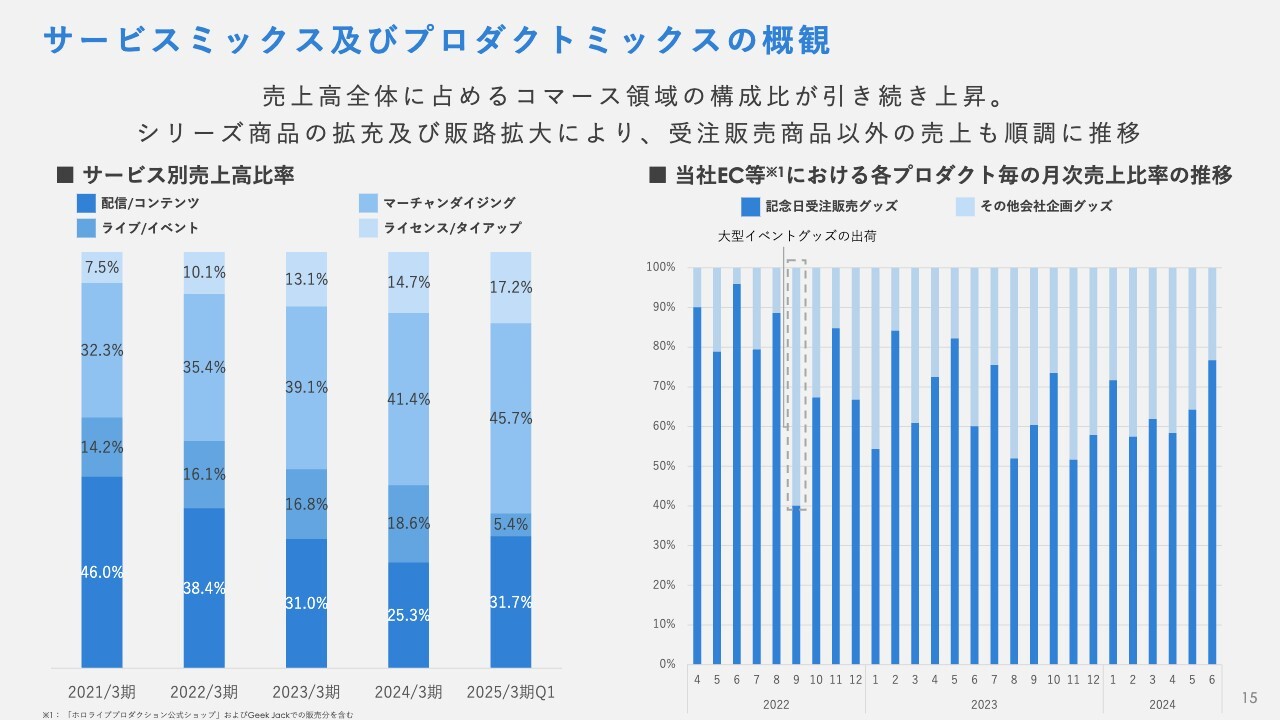

サービスミックス及びプロダクトミックスの概観

売上高全体に占めるコマース領域の構成比は引き続き上昇しており、限界利益率の改善に寄与しています。シリーズ商品の拡充及び販路拡大により、受注販売商品以外の売上も順調に推移している状況です。

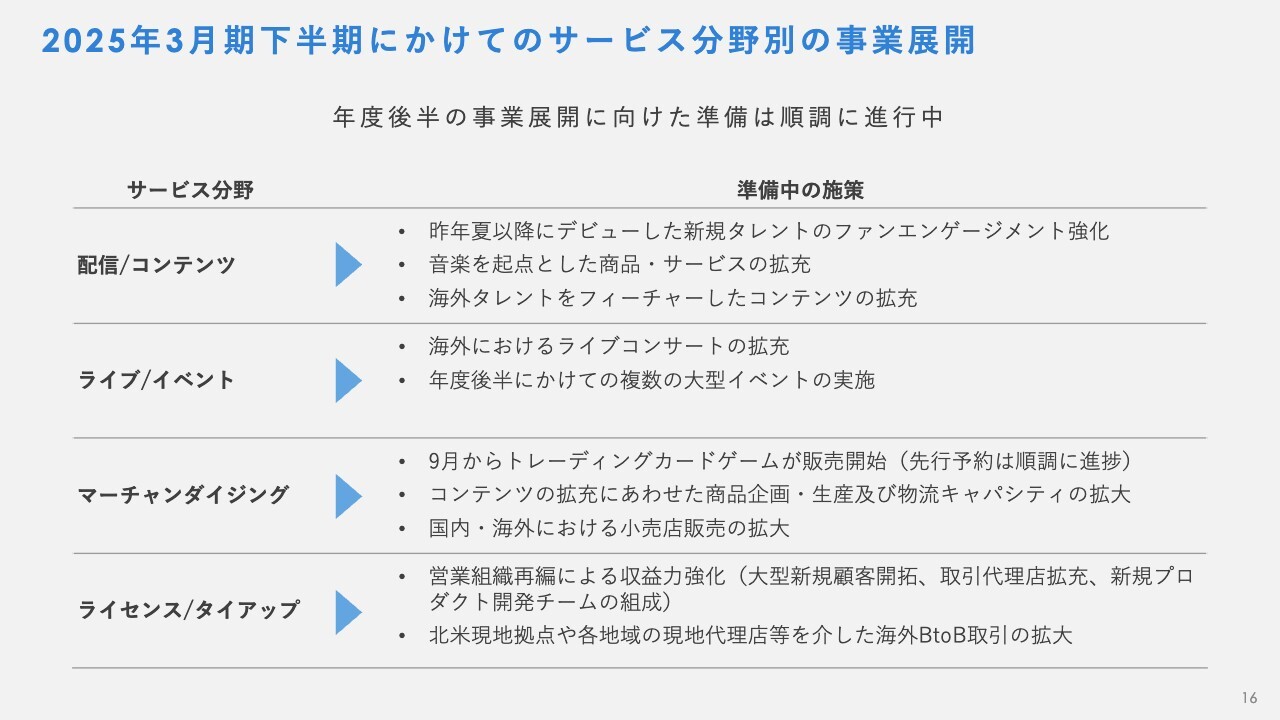

2025年3月期下半期にかけてのサービス分野別の事業展開

下半期以降の事業展開についてご説明します。各サービス分野について、準備が着々と進行している状況です。

配信/コンテンツ分野については、昨年夏以降にデビューした新規タレントのファンエンゲージメント強化、音楽を起点とした商品・サービスの拡充、海外タレントをフィーチャーしたコンテンツの拡充を進行していく予定です。

国内では音楽の展開、海外ではローカライズされたコンテンツの増加が重要と考えています。

ライブ/イベント分野については、海外におけるライブコンサートの拡充、年度後半にかけての複数の大型イベントの実施を進行していきます。海外ライブコンサートの実施による海外コアファン層の開拓は、事業のグローバル拡大に向けたモメンタム形成に寄与する重要なものと考えています。

マーチャンダイジング分野については、9月からトレーディングカードゲームが販売開始予定であり、先行予約がかなり順調に進捗している状況です。

コンテンツの拡充にあわせた商品企画・生産及び物流キャパシティの拡大といったテーマも進行していきます。そのほか、国内・海外における小売店販売の拡大というところも大きく業績に寄与すると考えています。

トレーディングカードゲームについては、試遊会の実施が全国で始まっており、9月の公式販売期間を控えながら、すでに活発な需要が確認されています。

ライセンス/タイアップ分野については、年初から着任している新しい営業企画本部長の下で、営業組織再編による収益力の強化が進行しています。加えて、北米現地拠点や各地域の現地代理店等を介した海外BtoB取引の拡大が顕在化しつつある状況です。

年初から採用している営業企画本部長の指揮の下、大型の新規顧客開拓、取引代理店拡充、新規プロダクト開発チームの組成といった営業組織再編を引き続き推進することで、それらの財務的な成果は下半期にかけて顕在化させられるという見通しです。

続いて、中長期事業開発の進捗状況に関して、CEOの谷郷からご説明します。

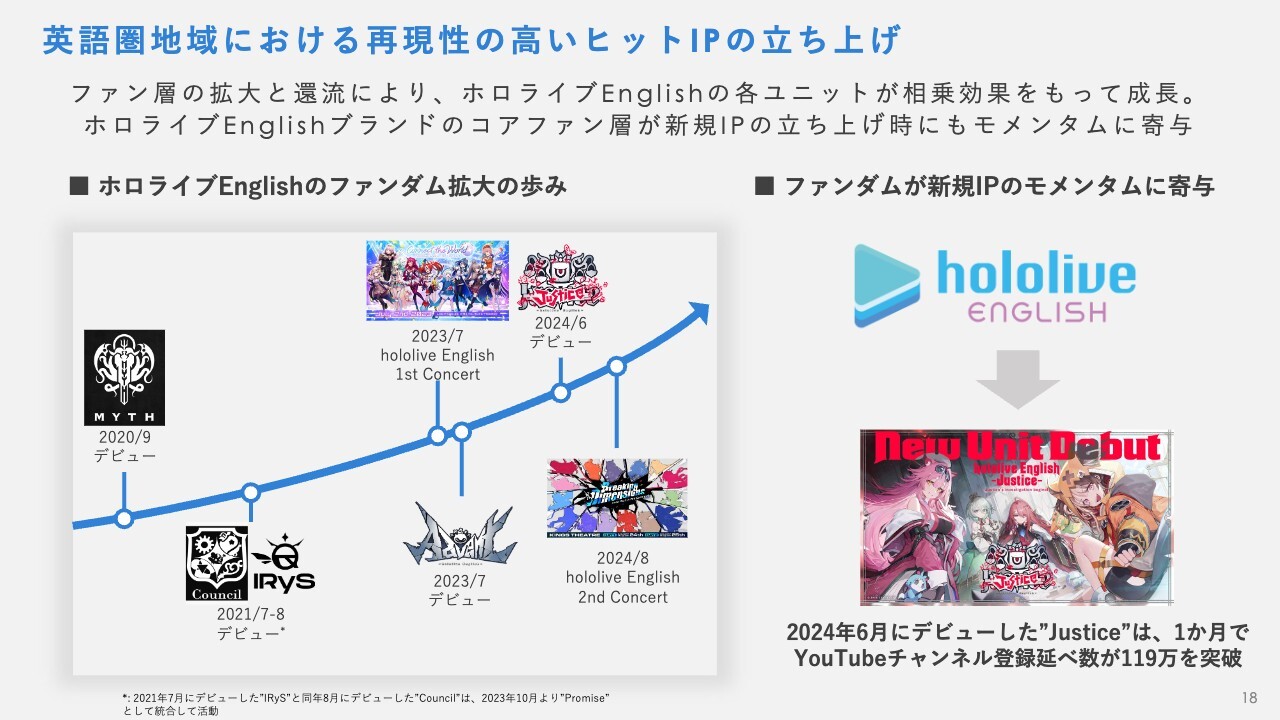

英語圏地域における再現性の高いヒットIPの立ち上げ

谷郷元昭氏(以下、谷郷):当社のミッション実現と中長期的な事業拡大に向けて、今年度以降は海外展開に一層注力していく想定です。

英語圏におけるIPの立ち上げとファンダムの形成に関しては、「ホロライブEnglish」において、昨年7月及び今年6月の2年連続でユニットをデビューさせており、グループとしての北米単独ライブコンサートも実施するなど、積極的な展開を行っています。

新規ユニットのデビューにより新しいファン層が拡大することに加え、グループ内の既存ユニットへのファンの還流も発生するため、「ホロライブEnglish」の各ユニットが相乗効果を持って成長していきます。

「ホロライブEnglish」ブランドのコアファン層が、新規IPの立ち上げ時にモメンタムに寄与しており、2024年6月にデビューした新ユニット「Justice」は、1ヶ月で「YouTube」チャンネル登録延べ数が119万人を突破する人気となっています。

各地域での多面的な事業展開によりこのようなファンダムを育成し、再現性の高いヒットIPの創出につなげていきたいと考えています。

現地企業との協働によるブランド浸透

ホロライブのグローバルなファン拡大は、他社との大きなコラボレーションの実現にも寄与しています。

7月に実施した「ロサンゼルス・ドジャース」とのコラボレーション企画「hololive night」では、現地アニメファン・野球ファンが一堂に会し、大きな熱狂を呼びました。

海外現地で影響力の大きいブランドとのコラボレーションを実施していくことが、現地でのファンコミュニティを一層拡大していくにあたって重要と考えています。

実際のゲームにおいても、当社所属VTuberの「がうる・ぐら」が『Take Me Out to The Ball Game』を歌唱するイベントを実施し、たくさんのファンの方々にも合唱していただき、非常に盛り上がった結果となっています。

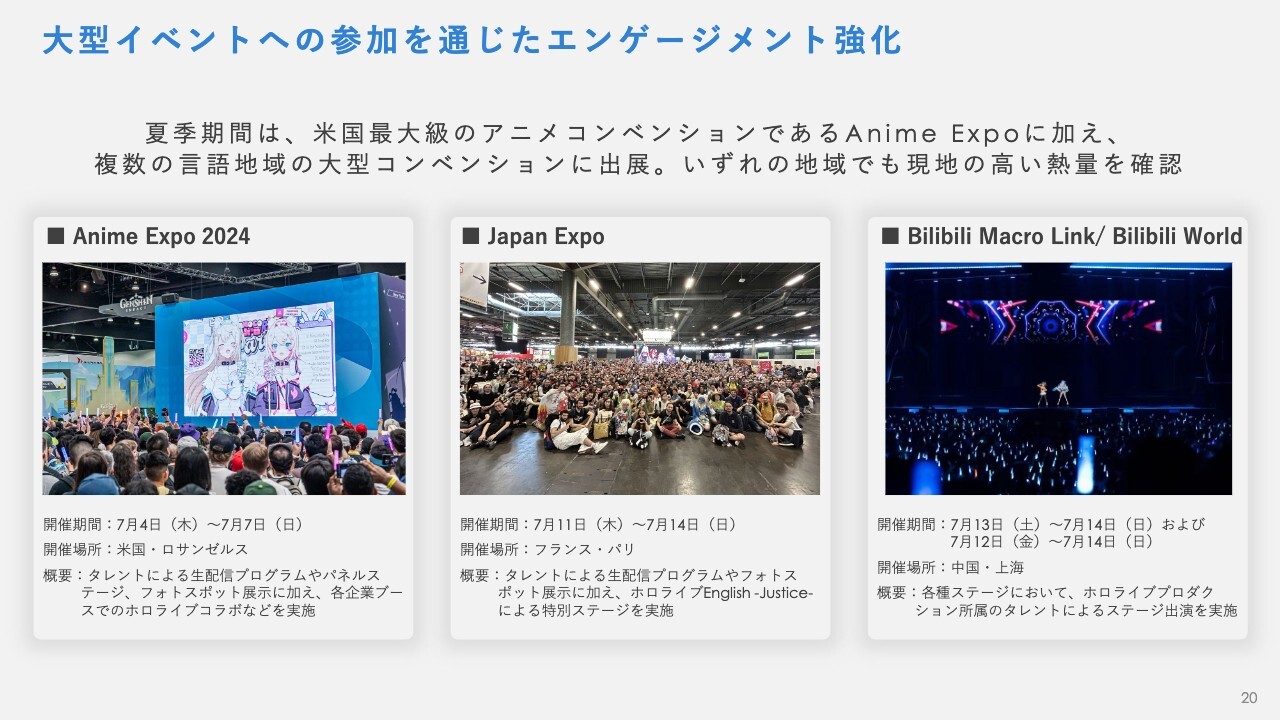

大型イベントへの参加を通じたエンゲージメント強化

夏季期間は、米国最大級のアニメコンベンションである「Anime Expo」に加え、フランスの「Japan Expo」、中国の「Bilibili Macro Link/ Bilibili World」など、複数の言語地域の大型コンベンションに出展し、いずれの地域でも現地の高い熱量を確認することができました。

イベントを通じた各地域のファンとVTuberタレントの直接の交流が、エンゲージメントの高いファンコミュニティを醸成する上で、大きな役割を担っていると考えています。

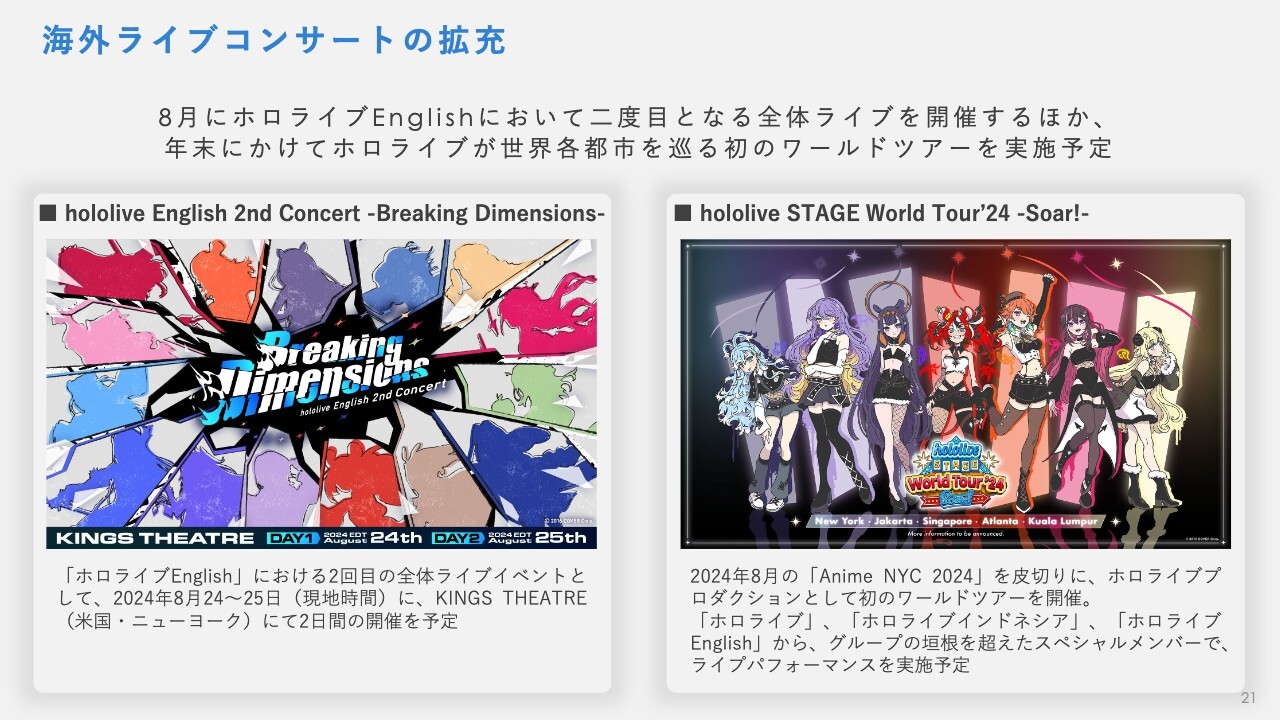

海外ライブコンサートの拡充

さらなるグローバルファンコミュニティの拡大に向けて、「ホロライブEnglish」において2度目となる全体ライブを8月に開催するほか、年末にかけてホロライブが世界各都市を巡る初のワールドツアーを実施する予定です。

海外ライブコンサートについては、昨年度に着実な実績を積むことができたため、今年度以降はスケールを拡大して複数の機会をお届けすることができるようになっています。

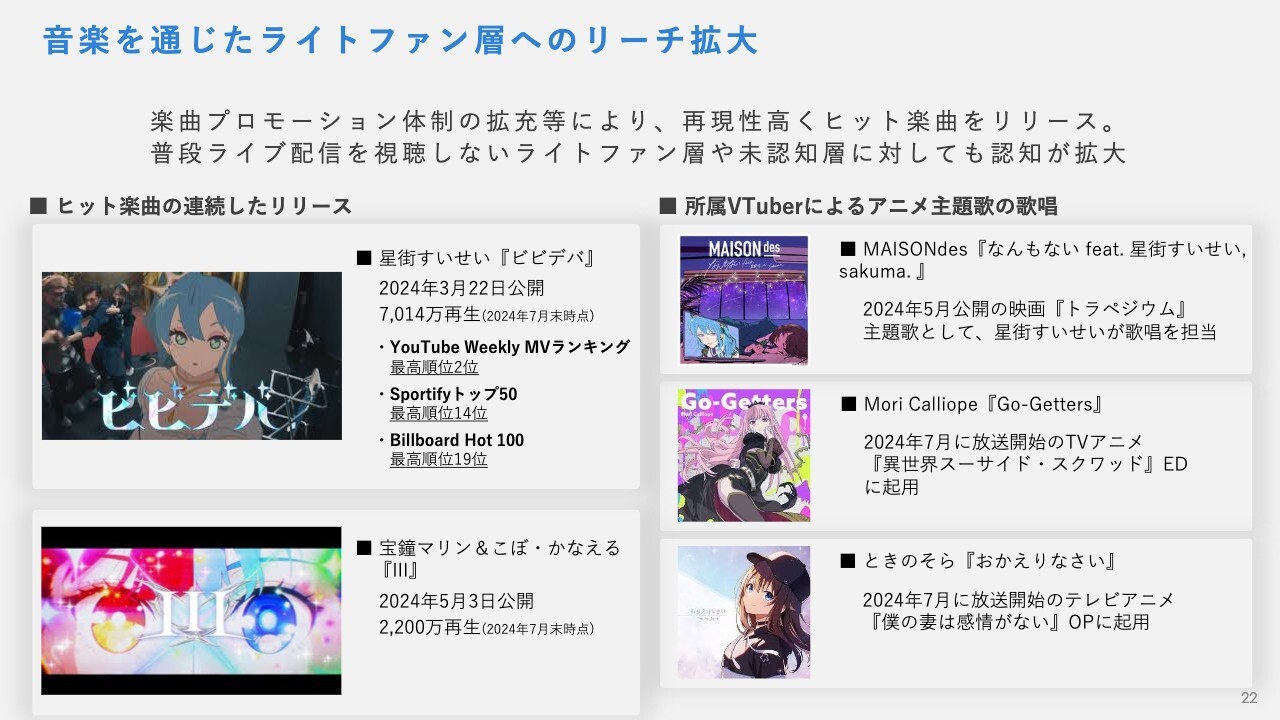

音楽を通じたライトファン層へのリーチ拡大

IPの認知拡大においては引き続き、音楽が大きな役割を担っています。所属VTuberのすばらしい歌唱パフォーマンスに加えて、会社としての楽曲プロモーション体制も拡充が進んでいるため、再現性高くヒット楽曲をリリースすることができています。

今年3月にリリースされた「星街すいせい」の『ビビデバ』は、すでに「YouTube」上で7,000万回以上再生されており、生身のトップアーティストと並ぶ大きなヒットを記録しています。

所属VTuberの楽曲がアニメ主題歌に起用される事例も増えてきており、ふだんVTuberの動画コンテンツを視聴しない潜在ファン層からの認知獲得にもつながっています。

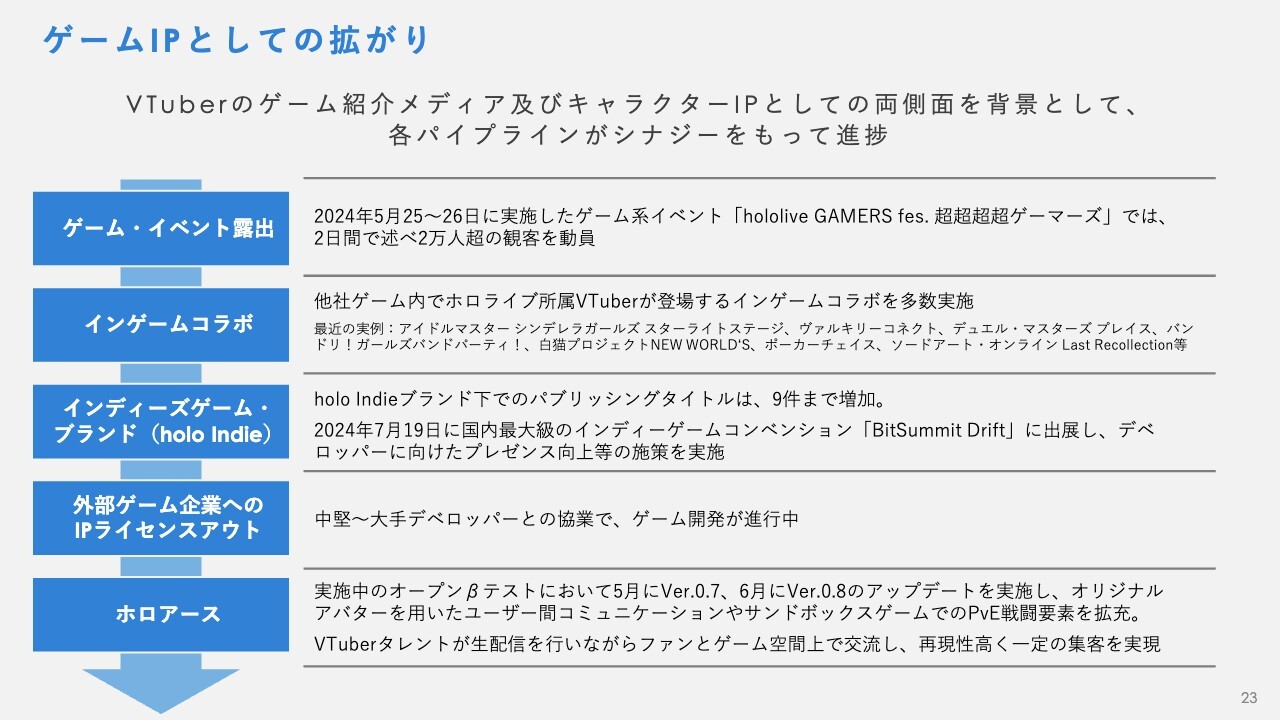

ゲームIPとしての拡がり

さらなる事業拡大に向けて、ゲーム関連の取り組みも広がりつつあります。

ふだんからゲームの実況配信などを行っており、ゲームコンテンツとの親和性が高い当社所属VTuberは、オンサイトのゲーム関連イベントや他社ゲームとのインゲームコラボにおいても大きな集客を実現しています。

このような所属VTuberのゲームIPとしての広がりがベースとなって、インディーズゲームブランド「holo Indie」ではすでに9本のタイトルが発表されているほか、外部ゲームデベロッパーへのIPライセンスアウト方式での中型から大型タイトルの開発も複数進んでいる状況です。

ベータテスト中の自社開発メタバースサービス「ホロアース」においても、VTuberタレントが生配信を行いながら、ゲーム空間上でファンと交流し、再現性高く一定の集客を実現する様子が確認できており、VTuberのゲームIPとしての可能性は今後も広がっていくものと考えています。

ご説明は以上となります。

質疑応答:第1四半期決算の振り返りについて

質問者:第1四半期の振り返りのところで、売上や費用の部分については計画対比でどのような評価になっているのでしょうか? 売上の部分でセグメント別の濃淡などがあれば、あわせて確認させてください。

金子:計画対比で言うと、計画並みかやや好調な売上模様かと思っています。好調だった要因としては、昨年度の半ばにデビューした国内外の女性VTuberがしっかり立ち上がっており、配信コンテンツや音楽のトラフィックが上昇しています。

マーチャンダイジング分野における小売店の売上についても、昨年度の末頃から当社の商品を入れてくださる小売店が大きく拡大しており、安定して収益に寄与し始めている状況だと思っています。

第1四半期のみを切り取って見ると、20パーセント弱くらいのマーチャンダイジング分野の売上構成比が、小売からの売上という状況です。

質疑応答:ライセンシングについて

質問者:ライセンシングについて、第1四半期と第2四半期以降、下期に向けた手応えを教えてください。第1四半期に関しては、前年同期比の増収率で見ると10パーセント弱程度で、計画線という理解でいいのでしょうか?

また、第2四半期下期以降に商談パイプラインもそれなりにあるようなお話があったと思います。このあたりの手応えを含めてあらためてお聞かせください。

金子:スライドの2024年3月期の第1四半期のライセンス/タイアップ売上をご覧いただくと、同分野からの売上が10億円から11億円程度あったと思います。

こちらは、2023年3月期第4四半期の大型イベント「Fes/EXPO」の収益等が一部期ずれして入っている状況です。当該第1四半期において、ライセンシングが予想以上に好調だったというご説明をしました。

今回については、そのような期ずれ要因がなかった一方で、前年同期比でその売上を上回っています。状況としては好調だと社内的には理解しています。下半期にかけてのパイプラインについては、国内外で開拓が順調に進みつつある状況です。

我々は本年からの営業の新体制に移行するまで、なかなか代理店の営業案件獲得経路をうまく使いきれていない状況がありました。大手アドテック企業から営業幹部の受け入れを行い、そのような大型の代理店も、うまくテコにして使っていける営業組織体制に変わってきたことで、パイプラインの拡充や質的な改善に寄与している実感が出始めています。

特に海外については、現地の商流をよくわかっている代理店を経由したり、あるいは現地でのリードの大型クライアントを獲得したりして、現地の経済圏をうまく獲得していく動きが戦略的に非常に重要と理解を深めています。

代理店をうまく使えていなかった従前よりも、下半期に向けて事業開発や体制の拡充が進んでいると実感しているところです。

質問者:ライセンシングに関しては、期初の想定に対してしっかりインラインできているという認識でよろしいでしょうか?

金子:おっしゃるとおりです。ライセンス/タイアップというセグメントについては順調な推移だと思っています。

質疑応答:IPの認知や価値について

質問者:日本、海外でのIP認知、あるいはIP価値の高まりをどのように捉えているのでしょうか?

外から見ていると、海外については最近の施策でかなりうまくいっている一方で、日本についてはモメンタムが鈍化しているような気もするのですが、このあたりをどのように捉えているかお聞かせください。

特に海外については、社長含めてExpo等の現地に行かれていると思いますので、その辺の感触などもうかがえたらと思います。

谷郷:日本国内においては、むしろ『ビビデバ』という楽曲のヒットをベースに、非常に広がりが高まっていると思っています。これは、本人の歌唱スキルというだけではなく、ミュージックビデオのディレクション、会社における楽曲PRの施策などがすべてワークして、このような結果になっているという認識です。

このくらいのヒットになってくると、通常のアーティストと同様に「Spotify」や「Billboard」のランキングの、かなり上位にランクインしている状況です。あるいは、小学校の運動会でダンスのテーマ楽曲として使われているような状況になってきていて、今までVTuberを知らなかった層に、かなり認知していただけるきっかけにはなっていると捉えています。

海外に関しても、私自身「Anime Expo」に参加すると昨年にも増して、マスクをしていても会場を歩くだけで声をかけられると体感しているような状況です。

「Anime Expo」では今年は特に海外でのヒットアニメが少ない状態で谷間のような年だったと聞いておりましたが、我々のブースにはかなりたくさんのファンに来ていただき、非常にエンゲージメントが高まってきていると認識しています。

「Japan Expo」に関してもフランス、EU圏というのは、まだまだファンがそこまでいないという認識でいましたが、ブースにたくさんのファンが来ていただいている状況をしっかり確認できています。

質疑応答:マネジメント体制について

質問者:最近、所属VTuberの引退や一時的な休止などがいくつか出ているように思います。事業体が急拡大する中で、マネジメント体制のひずみや課題のようなことはありますか? VTuberの引退については個々の事例なので、本人の意思を尊重してある程度仕方がない部分もあるというご認識なのでしょうか?

谷郷:休止についてはむしろ、計画休止していただいている状況だと捉えています。マネジメント体制がしっかりしてきたからこそ、無理に活動を続けていただくということをしなくてよくなります。

例えば、メンタル的に厳しくなってきた場合には、計画休暇をしっかり取ろうというような動きになってきているという認識をしています。

引退や卒業に関しては、個々の事情による部分が大きいと認識をしています。

質疑応答:コマース領域について

質問者:スライド15ページのところで、コマース領域を小売店などで広げられて比較的うまくいっているというご説明でした。

4月から6月の状況では、会社企画グッズの比率はむしろ下がっているように見えますが、このあたりはどのように理解すればよろしいのでしょうか?

金子:ここは説明を補足します。前年比でご覧いただくと、記念日受注生産グッズは季節性があるような状況ですが、前年同期比でいうと、確実に自社企画物は拡充しています。

加えて、比率だけではなくマーチャンダイジング全体の取引ボリュームが上がっているので、水準としては確実に上がっています。

スライド右側のグラフは、グラフタイトルにもあるとおり、ECにおけるプロダクト毎の月次売上比率の推移を示しています。ここに加えて、さらに小売での売上が上がっているというイメージです。その小売については、ほとんどが自社企画グッズでできているような状況です。

質疑応答:売上高の伸びについて

質問者:第1四半期の売上高が約25パーセント伸びた点について、3つの視点で教えてください。

1点目は、これを客数と客単価に分けるとどのような寄与度と考えておられるかという点です。2点目は、男女及び年代別で、特にどのあたりが伸びたという特徴がありましたら教えてください。

3点目は、地域別で、日本と海外に分けての伸び、成長性がどのようになっているかについて教えてください。全体感の中のイメージでかまいません。

金子:基本的には、音楽を中心にした一般認知の拡大やライトファン層の取り込みが大きく進んでいる状況だと思っています。

加えて、売り物についてもコアファンがEC上で買うだけではなく、広範な価格帯のSKU数が増加したことに伴い、小売店での露出も大きく進んでいる状況があります。

EC上においても、常駐置きの低単価商品を意図的に拡大している状況です。客数が増えていき、客単価は現状維持か、低減している状況というのが実情かと思います。

年齢・性別については、その時々に供給している楽曲のリリーススケジュールなどにもよるので、四半期ごとで傾向をお伝えしづらい状況です。それは、国内・海外の状況もしかりというところではあります。

質問者:海外比率3割程度は、そこまで変わらないようなイメージでしょうか?

金子:海外IPの記念日ライブやグッズの供給によるため、四半期によって動きが変わってくる状況だと思います。

平均すると、これまでと同様、だいたい視聴者で3割、4割程度です。EC売上の海外比率でいうと3割程度というようなイメージだと思っています。

質問者:店頭販売でいうと、その限りではないでしょうか?

金子:おっしゃるとおりです。店頭小売は、供給面で国内のほうが先行している状況です。

質疑応答:販管費の進捗について

司会者:「販管費の伸びは、計画対比でどのような進捗だったのでしょうか?」というご質問です。

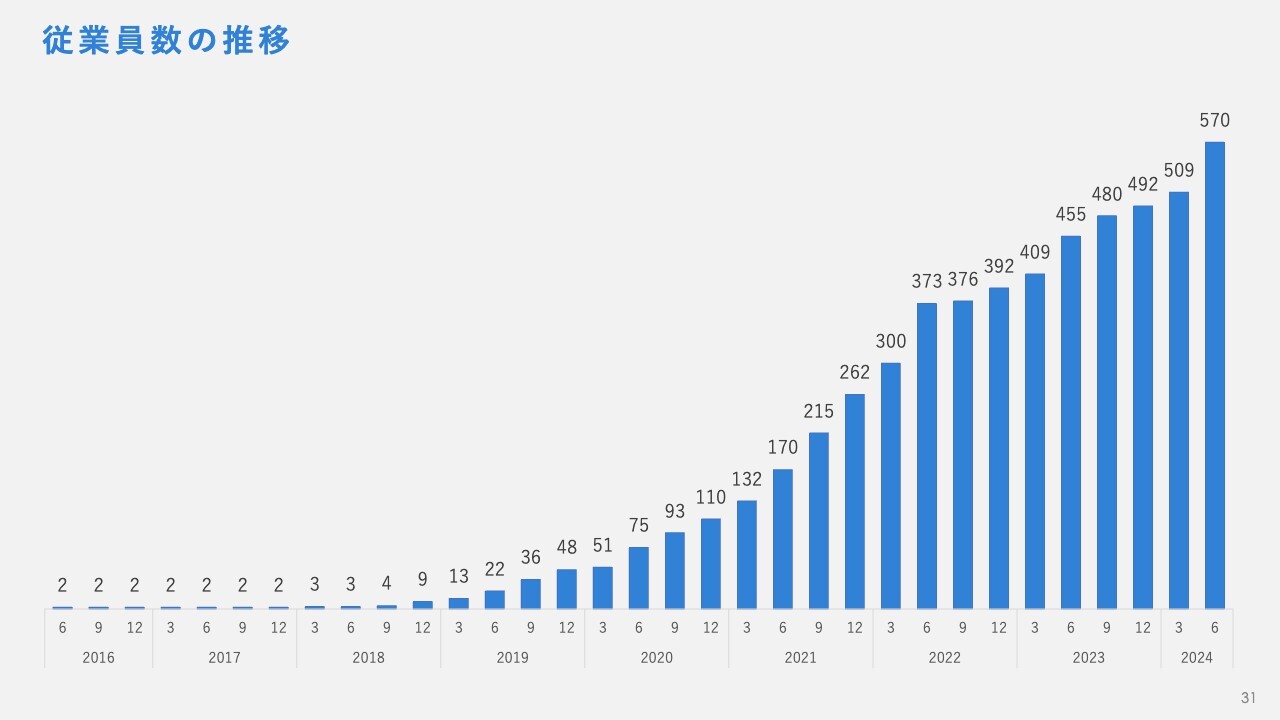

金子:第1四半期のみを取ってみると、期初計画よりもやや販管費が伸びていた状況だと思いますが、これは高度人材を中心に、採用が順調に進んでいることが要因だと思っています。加えて、製作面についても、第2四半期以降の施策向けに制作チームを拡充している状況です。

また、人員の拡充等の直接的な人件費に加えて、その方たちがクリエイティブに使うツールの利用料などの固定費が少しかかっている状況です。

スライドの棒グラフは従業員数の推移を四半期ごとに示しており、3月末で509名の従業員数が6月末で570名になっています。今後もこの傾向を維持するかというと、従前の傾向と同じく年度初めということで新卒社員や中途社員の受け入れが多いという影響があります。

質疑応答:各サービス別の売上利益の進捗について

司会者:「各サービス別の売上利益の計画対比の進捗は、どう評価されていますでしょうか?」というご質問です。

金子:サービス分野別に好調かどうかの状況のイメージについては、売上ベースではご説明しました。利益については、セグメント別の粗利益率というのはそこまで大きく変わっていないと思っています。全体にかかる固定費は、採用スピード等の関係でやや進捗が早いというイメージですが、通年で言えば想定の範囲内です。

質疑応答:「ホロアース」の見通しについて

質問者:「ホロアース」についてです。漠然とした質問になりますが、開発がどんどん進められる中で、社長はどのような印象を捉えていますか? 世界が無限に広がるイメージのため、作り込む工夫もかなりしなければならないのではと考えています。作り方や開発の部分での課題など、当初の見通しと違う点はありますか?

また、いよいよ来年頃から本格的な課金も始まると思います。現時点において、どの程度のお客さまを獲得し、1人あたりどのくらい課金いただけるというようなイメージがあれば、あわせて教えてください。

谷郷:非常に難しいご質問だと思います。我々はもともとゲームを作ったことがない会社として、オンラインゲームの開発に挑んでいます。しかし、VTuberタレントがPRできることをフックにしながら、このプロダクトを成長に導きたいと考えています。

開発に関しては、できる限りスモールなチームにしながらも、しっかりと積み上げていく体制で進めています。いきなり風呂敷を広げすぎるのではなく、必要最低限の機能をMVPとして開発し、徐々にリリースしながらユーザーの手応えを見ている状況です。

来年以降も、リリースから一気に収益化が進む想定はしていません。現在はアバターの衣装などを実験的に販売している状況ですが、我々がデザインしたオリジナルアバター衣装が、一定の売上を出せていることを確認しています。

サービスをしっかりとローンチして本格的にPRが始められる状況になり、ユーザーを増やすことができれば、来年以降は一定の規模感で回していけるようにはなるとは思っています。 いずれにせよ、まずはPC版をリリースし、モバイル版はしばらくリリースしない予定です。したがって、いきなりユーザー数がものすごく増えて大きな売上を叩き出すかたちにはならないだろうと認識しています。

質疑応答:自社流通体制のイメージについて

質問者:御社は自社流通を構築しようとしていますが、流通の最終形をどのように考えていますか? 我々としてはやはり、前受金があまり発生せず、期中にそのまま売上が立つような体制が好ましいという印象です。

社長から見た、御社が最終形と考える流通体制とその完成時期のイメージについて教えてください。

谷郷:競合他社の場合、流通については外注も利用されている状況だと考えています。しかし我々は、商社出身の執行役員を着任させ、一定の物流網を自前で開拓していく体制をとっています。

質問者:最終的にそちらが完成すれば、現在の委託手数料が御社の利益となり、採算性及び利益率の上昇につながるというイメージでよろしいですか?

金子:物流領域は非常に多くの変数が関わってくるため、一口には言いづらいところがありますが、現時点からはかなり改善の幅があるというところです。

物流費の短縮とオペレーションの合理化によって、受注生産グッズの受注から発送までの納期は一定程度短縮されると期待しています。

質疑応答:マーチャンダイジングの体制整備について

質問者:グッズのマーチャンダイジングについて、御社は企画能力や物流関連、小売店との体制とに課題を感じており、第1四半期ではそれらへの取り組みがある程度見えてきたと思います。これら3つの観点からの体制整備は、一定の目処が立ったと理解してよろしいでしょうか?

金子:おっしゃるとおりです。財務としても改善結果が顕在化し始めている状況であり、まだまだ改善の余地は大きいと思っています。

質疑応答:前期第1四半期における「Fes/EXPO」の収益影響について

質問者:ライセンス/タイアップに関して、前期第1四半期には「Fes/EXPO」の収入があったとお話いただきましたが、その影響はどのくらいありましたか? そちらを除いた本来のライセンス/タイアップの伸びについても教えてください。

金子:おおよそ影響は約1億円から2億円と考えています。そちらを控除した前期第1四半期の実態値は、8億円から9億円になると思います。

質疑応答:高度人材の採用について

質問者:第1四半期では、人材採用が非常に進んだように見受けられます。その中で高度人材の採用もできたとお話しいただきましたが、御社にとってはどのような人材が高度人材になり、どのような業務もしくはセグメントに貢献してくるのかを教えてください。

金子:前提として、高度人材は我々が手がける全セグメントにニーズがあります。しかし、足元で高度人材採用が進んでいるのは、海外事業開発の部分と物流やEC開発の部分です。年初まで遡れば、営業企画の高度人材も獲得できています。

彼らがどのように寄与していくかと言いますと、海外ではBtoBを起点にして、ビジネスデベロップメントやコンテンツ拡充、複合的な商品・サービス拡充を進めなければならず、戦略的なプランニングやプロジェクトマネジメントの能力が必要になります。

そこに対して、例えば北米等の現地の商習慣やコンテンツ産業の習慣をわかっており、かつ日本にも地の利のある責任者を採用できている状況です。

物流については、流通量に応じて物流網の構成の仕方や難易度が大きく変わることはEC物流界の常識だと聞いています。我々のニーズが高かったのは、例えば300億円以上という大規模なキャパシティの物流網について、効率化の面でも最適な企画開発ができる人物です。

足元では、そのような業界をリードする企業で主要なポジションを担っていた方を獲得できている状況です。

営業についても、大手のアドテック企業で執行役員を務めていた方を我々の営業責任者として迎え入れることができています。 こうした人員獲得の効果は下半期以降に出てくると見込んでいます。

質疑応答:「ホロライブEnglish」のファン構成について

質問者:海外、特に北米のファンの詳細をうかがいたいです。先ほども「YouTube」のコラボ動画を流していただきましたが、数字等を拝見すると、特に「ホロライブEnglish」のVTuber登録者数がモメンタムで好調かと見ています。

日本のファンも「ホロライブEnglish」へ登録できますが、実態としては日本のファンも多い状況なのでしょうか? それともやはり「ホロライブEnglish」のVTuberを推しているのは現地のファンが多いのでしょうか?

PRイベントの参加者も現地の方が多いのか等、実際に行かれたというところを含めて実情をおうかがいできればと思います。

谷郷:アメリカ等で行うイベントは現地の方が参加者の中心となっている状況で、基本的に日本人は少数しか参加していません。

「YouTube」のチャンネル登録に関しては、日本の方も一定数登録しているケースもあるとは思います。ただし、直近でデビューした「Justice」に関しては、基本的に日本語話者がいない構成になっているため、通常よりも海外のお客さまの比率が高いのではないかと思います。

質問者:競合他社では最近、日本のVTuberがアジア圏の海外ファンを獲得するという方針に切り替えていますが、「ホロライブEnglish」の海外ファンを日本のVTuberに還流する、あるいは日本のVTuberが海外ファンを獲得するといった動きはありますか?

谷郷:大前提として我々以外の会社は、今まで日本のVTuberは日本で、海外のVTuberは海外で人気があり、会社としては地域をまたいだ大きなマーケティングはされていなかった認識を持っています。

我々に関しては、常に「hololive ホロライブ - VTuber Group」というチャンネルにおいて、日本及び海外のVTuberが登場する3Dアニメーションを毎週投稿しています。

これを多言語で投稿している関係で、日本のVTuberも海外で人気がありますし、海外のVTuberも日本でも人気がある構造になっている状況です。

質疑応答:第2四半期以降の販管費について

質問者:第2四半期以降の販管費は計画対比でどうなるのでしょうか? 第1四半期の販管費の上振れは、もともと計画していた採用やツール利用料が前倒しで発生したためという認識であれば、第2四半期以降の販管費は特に上振れを見込まなくてもよいと考えています。そちらの認識について、あらためて確認できればと思います。

金子:全体感で言いますと、期初に発表した予算に対してインライン程度のコストコントロールを目指しています。そのため、四半期ベースではブレがあるものの、通年でみれば大きな構造的コストの上振れは見込んでいない状況です。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5253

|

1,622.0

(01/30)

|

+14.0

(+0.87%)

|

関連銘柄の最新ニュース

-

01/26 16:30

-

01/20 14:31

-

01/15 17:06

-

01/13 05:30

新着ニュース

新着ニュース一覧-

今日 01:46

-

今日 01:40

-

今日 01:35

注目!みんかぶ企業分析

みんかぶおすすめ