【QAあり】日本コンクリート工業、利益水準が大幅改善、経営改善計画の目標値を超過 工事採算改善・適正価格浸透等が業績に寄与

目次

塚本博氏(以下、塚本):みなさま、日頃から大変お世話になっています。日本コンクリート工業代表取締役社長の塚本です。本日は説明会にご参加いただき、誠にありがとうございます。

資料に沿って、2023年度業績概要、2024年度業績・配当予想、2024年中期経営計画の順でご説明します。

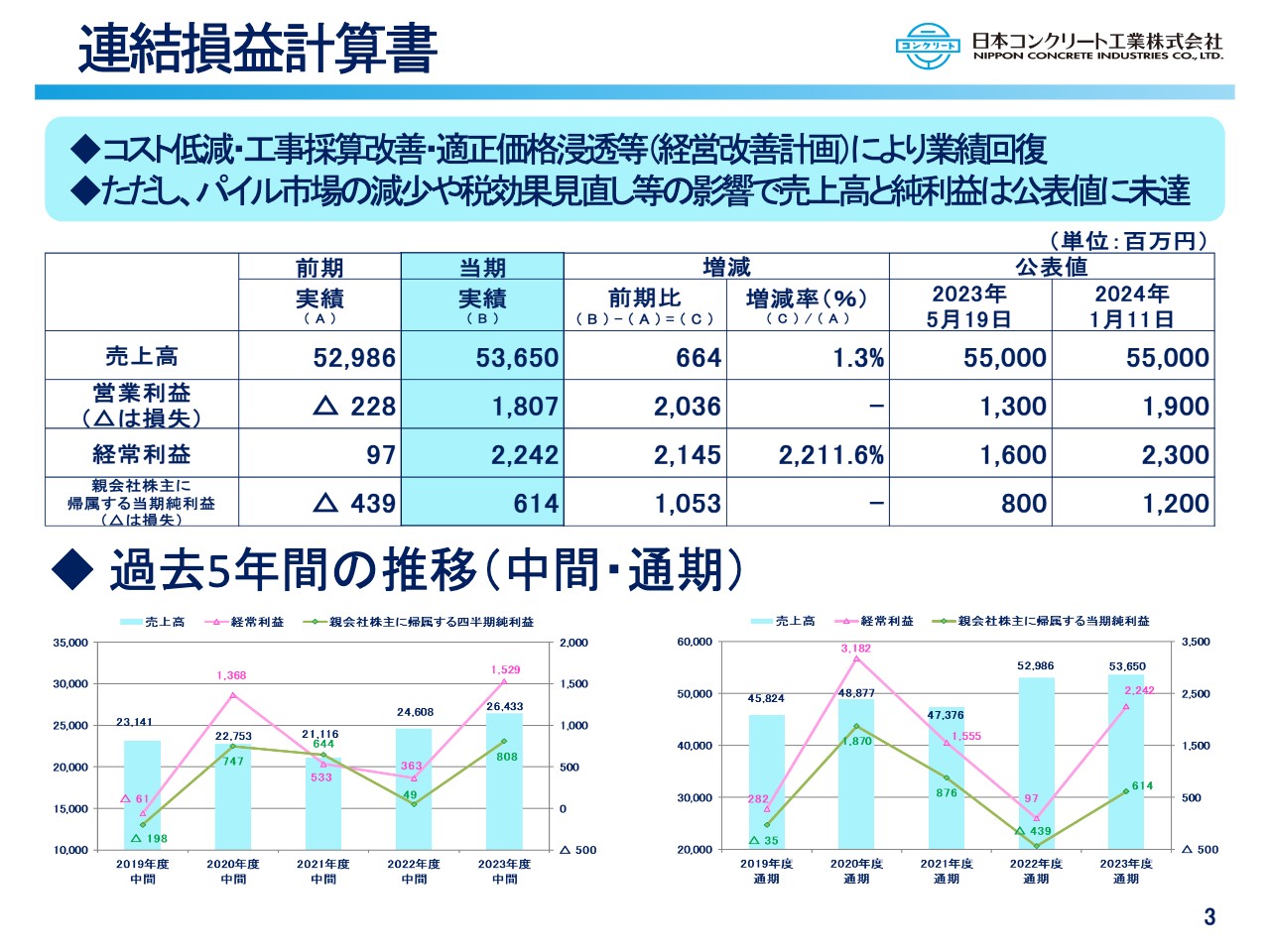

連結損益計算書

連結損益計算書です。売上高は、前期比で6億6,400万円増収の536億5,000万円、営業利益は前期比で20億3,600万円増益の18億700万円です。経常利益は前期比で21億4,500万円増益の22億4,200万円、親会社株主に帰属する当期純利益は前期がマイナス約4億円という結果でしたので、10億円ほど増益の6億1,400万円となり、前期比で増収増益となりました。

業績回復の主な要因は、コスト低減、工事採算改善、適正価格の浸透等、昨年度当初に打ち出した経営改善計画を確実に遂行したことが挙げられます。ただし、パイル市場の減少や税効果見直し等の影響で、売上高・純利益は公表値に対して未達の結果となっています。

スライド下段には過去5年間の推移を併記しています。

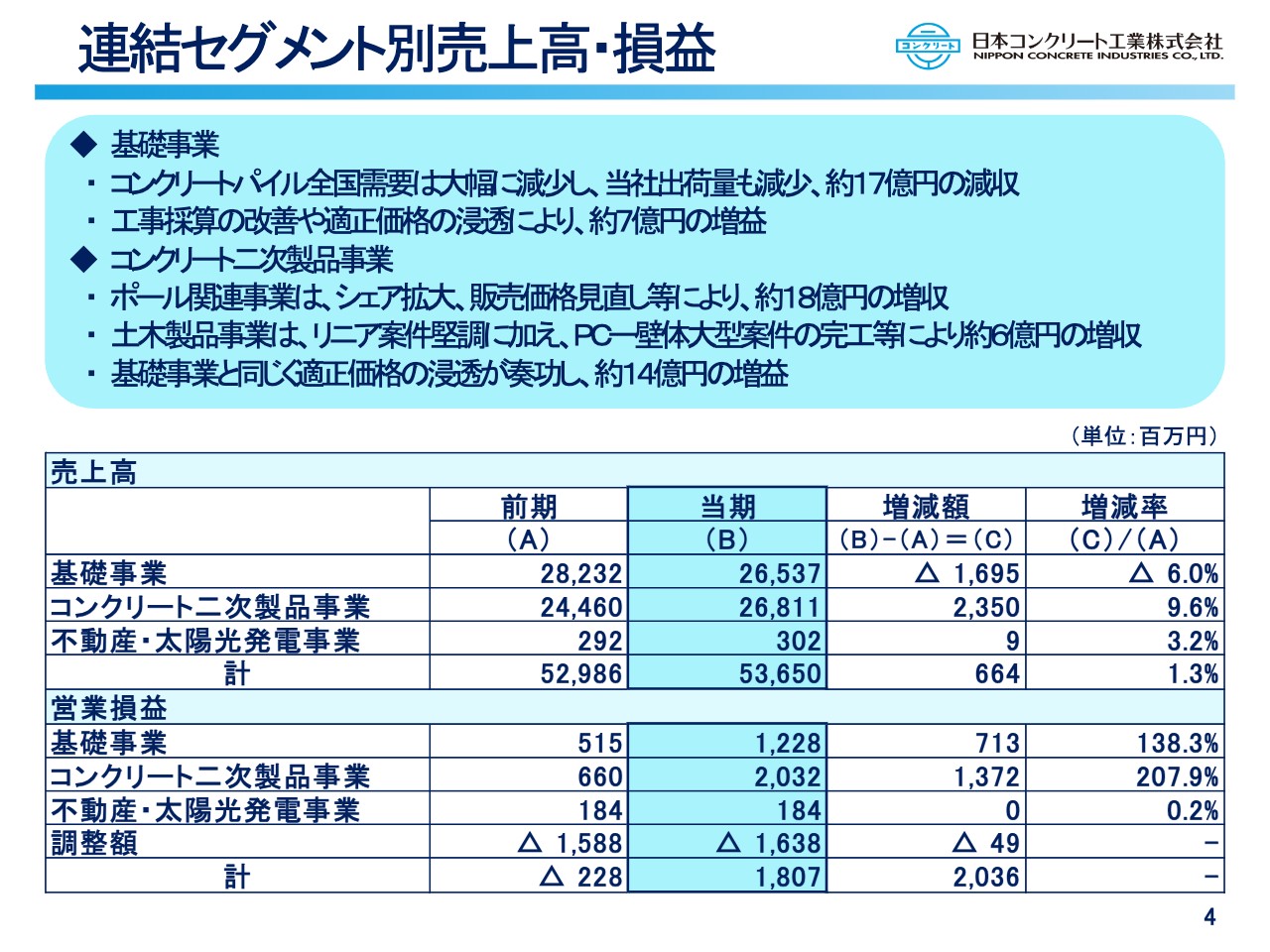

連結セグメント別売上高・損益

連結セグメント別売上高・損益です。当社は、基礎事業、コンクリート二次製品事業、不動産・太陽光発電事業と、大きく3つのセグメントで管理しています。

基礎事業は、売上高は前期比で16億9,500万円減収の265億3,700万円、営業損益は前期比で7億1,300万円増益の12億2,800万円で、減収増益となりました。コンクリートパイルの全国需要が大幅に減少し、当社出荷量も減少したことで約17億円の減収となりました。しかしながら、工事採算の改善や適正価格の浸透により、約7億円の増益となりました。

コンクリート二次製造事業は、売上高は前期比で23億5,000万円増収の268億1,100万円、営業損益は前期比で13億7,200万円増益の20億3,200万円で、増収増益となりました。

ポール関連事業はシェア拡大、販売価格の見直し等により約18億円の増収となりました。土木製品事業はリニア案件の生産が堅調に推移したことに加え、PC-壁体の大型案件の完工等により約6億円の増収となりました。営業損益は、基礎事業と同様に適正価格の浸透等が奏功し、約14億円の増益となりました。

不動産・太陽光発電事業は、売上・利益ともに前期比でほぼ横ばいです。

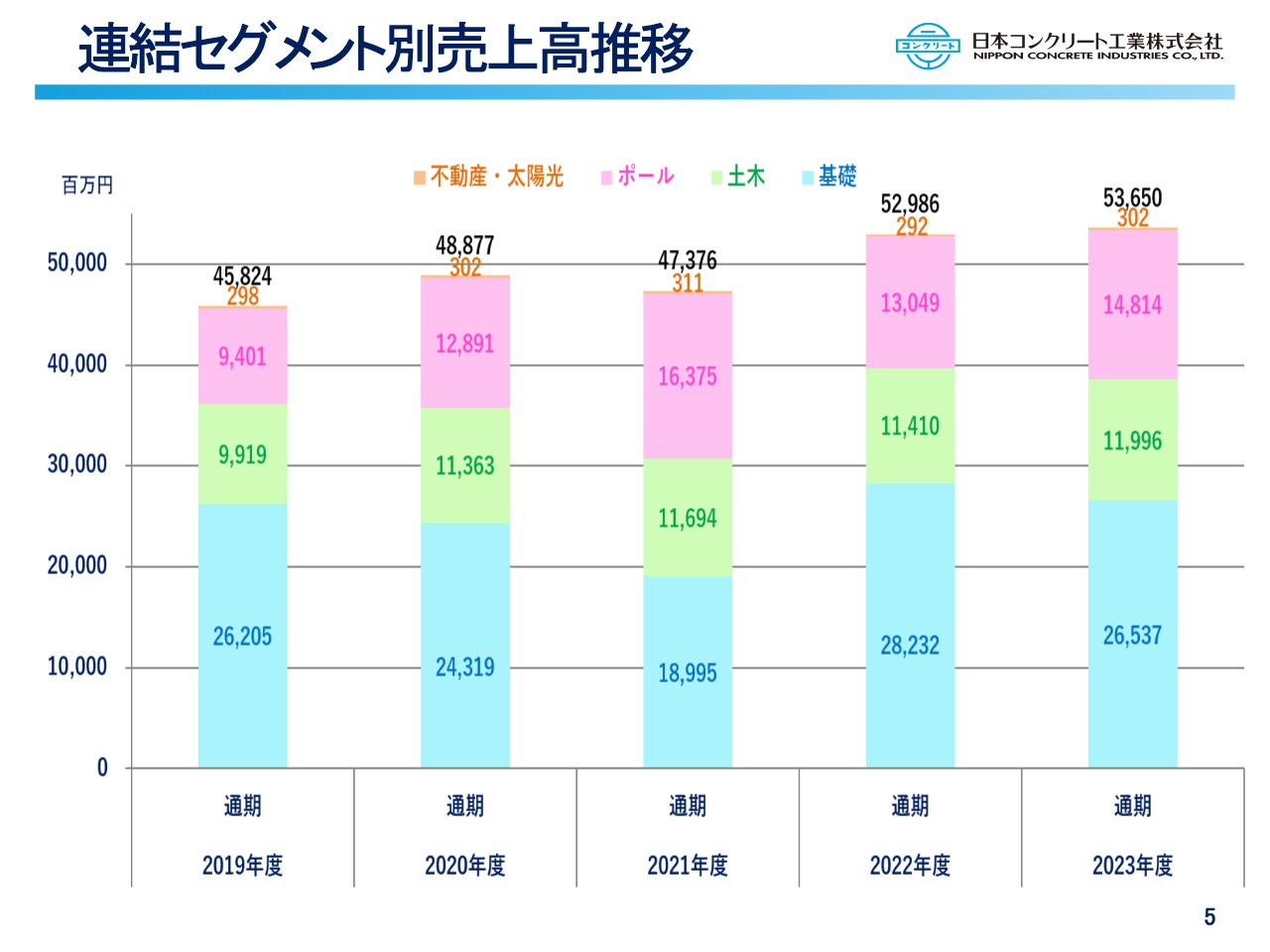

連結セグメント別売上高推移

過去5年間の連結セグメント別売上高の推移を示しています。昨年度に比べると、基礎事業は減収ですが、ポール・土木の両事業は増収で終えることができました。

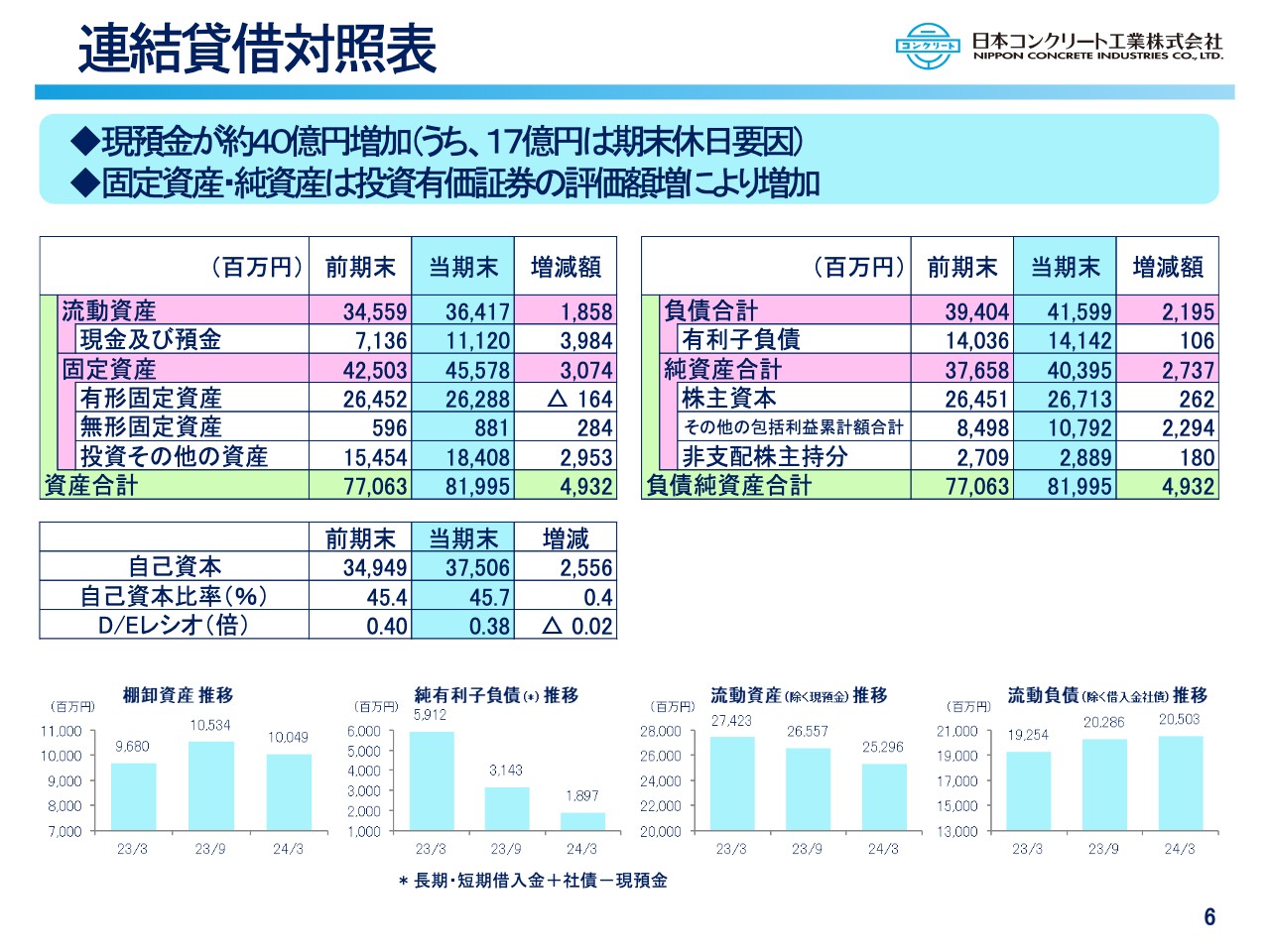

連結貸借対照表

連結貸借対照表です。資産合計は、前期末比で49億3,200万円増加し、819億9,500万円となりました。そのうち、流動資産に含まれる現金及び預金は、前期末比で約40億円増加して、111億2,000万円という結果となりました。

現金及び預金の増加のうち約17億円は前期末が休日だったことによる影響と考えています。また、固定資産の投資その他資産が、前期末比で約30億円増加し、約184億800万円となっていますが、これは投資有価証券の評価額増によるものです。

一方、純資産のその他の包括利益累計額合計が、前期末比で約23億円増額し、107億9,200万円となっています。これも投資有価証券の評価増額に伴う結果です。

また、負債の中の有利子負債は、141億4,200万円となり、前期末比ではほぼ横ばいです。スライド下段には、有利子負債や棚卸資産等の推移を示しています。

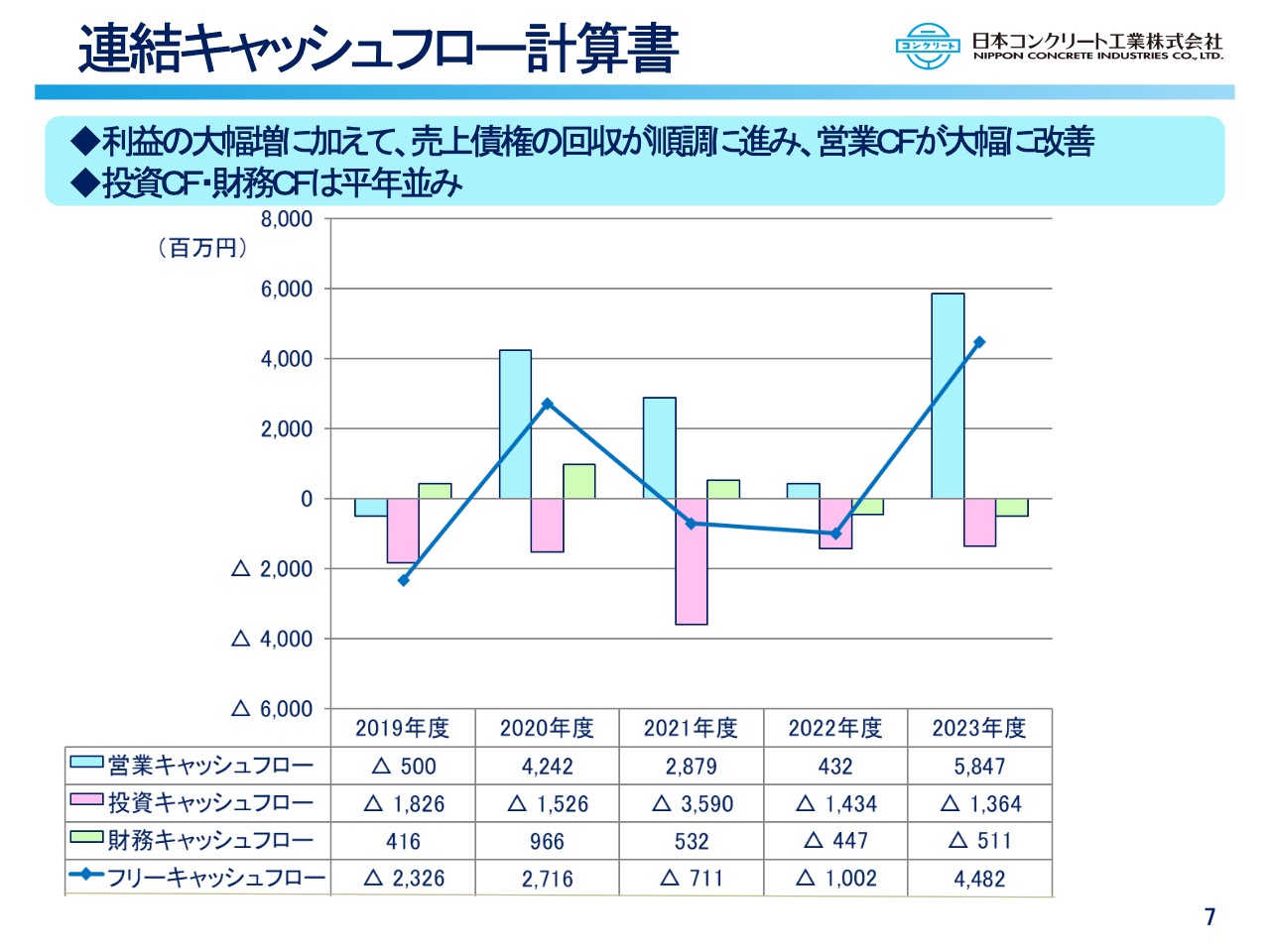

連結キャッシュフロー計算書

連結キャッシュフロー計算書です。利益の大幅増により、営業キャッシュフローは58億4,700万円と増額しています。投資キャッシュフローは、13億6,400万円のキャッシュアウト、それらを合わせたフリーキャッシュフローは44億8,200万円のキャッシュインであり、財務キャッシュフローは5億1,100万円のキャッシュアウトとなっています。

利益の増加に加え、売上債権の回収が順調に進んだ影響もあり、営業キャッシュフローは大幅に改善されています。投資キャッシュフロー、財務キャッシュフローは、ほぼ平年並みで推移しています。

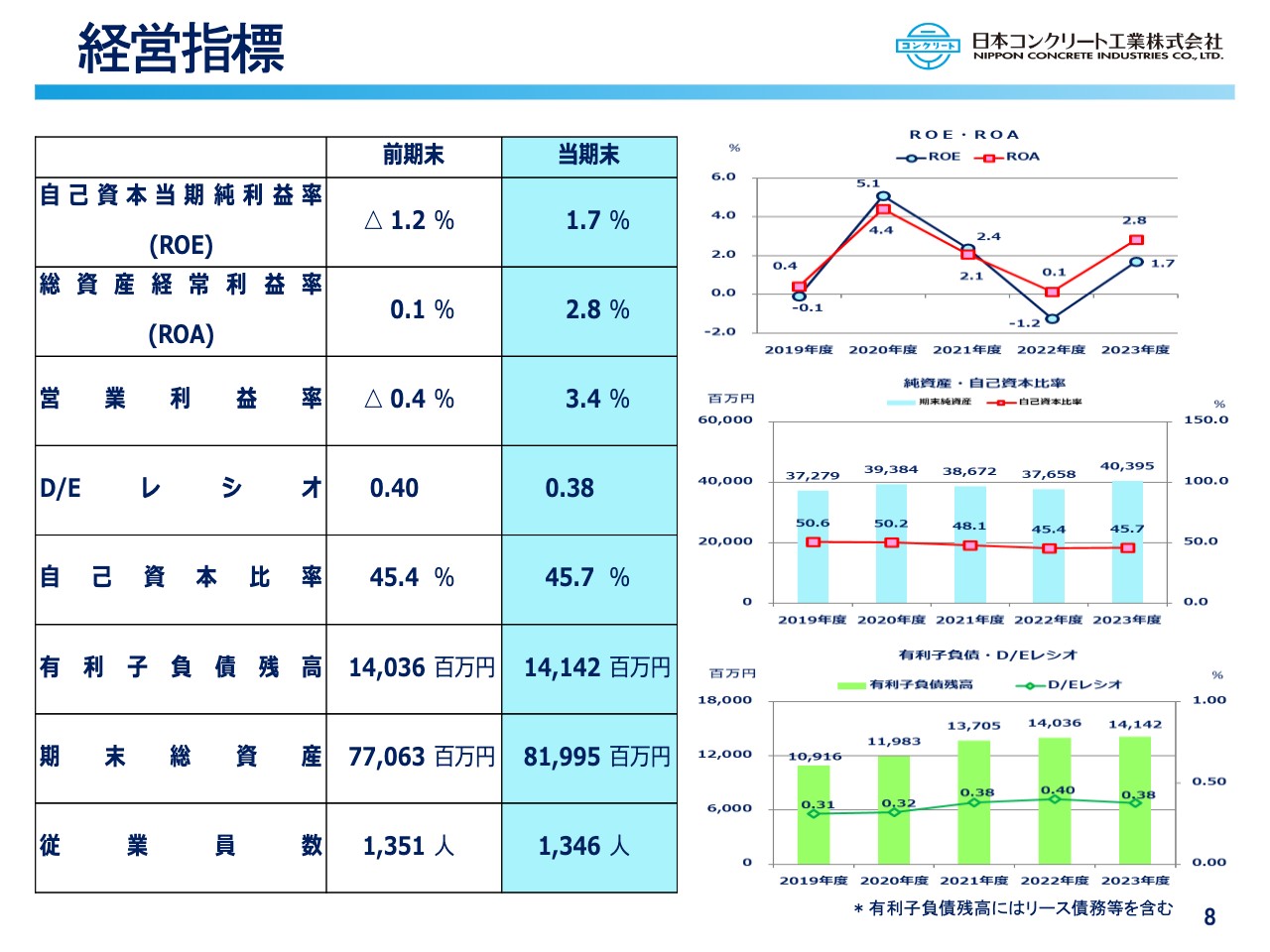

経営指標

経営指標です。当期末のROEは1.7パーセント、営業利益率は3.4パーセント、自己資本比率は45.7パーセント、期末総資産は819億9,500万円という結果になりました。

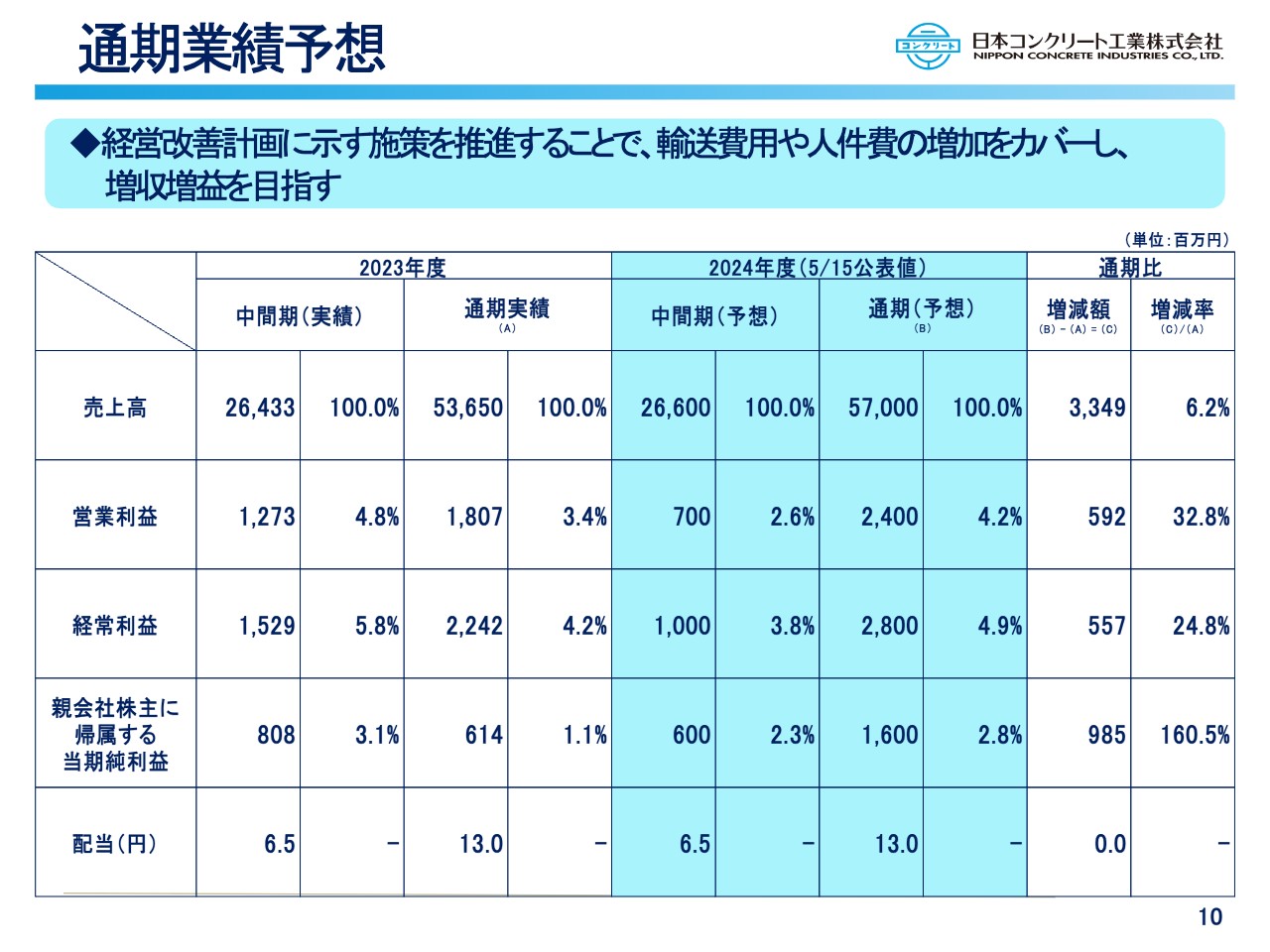

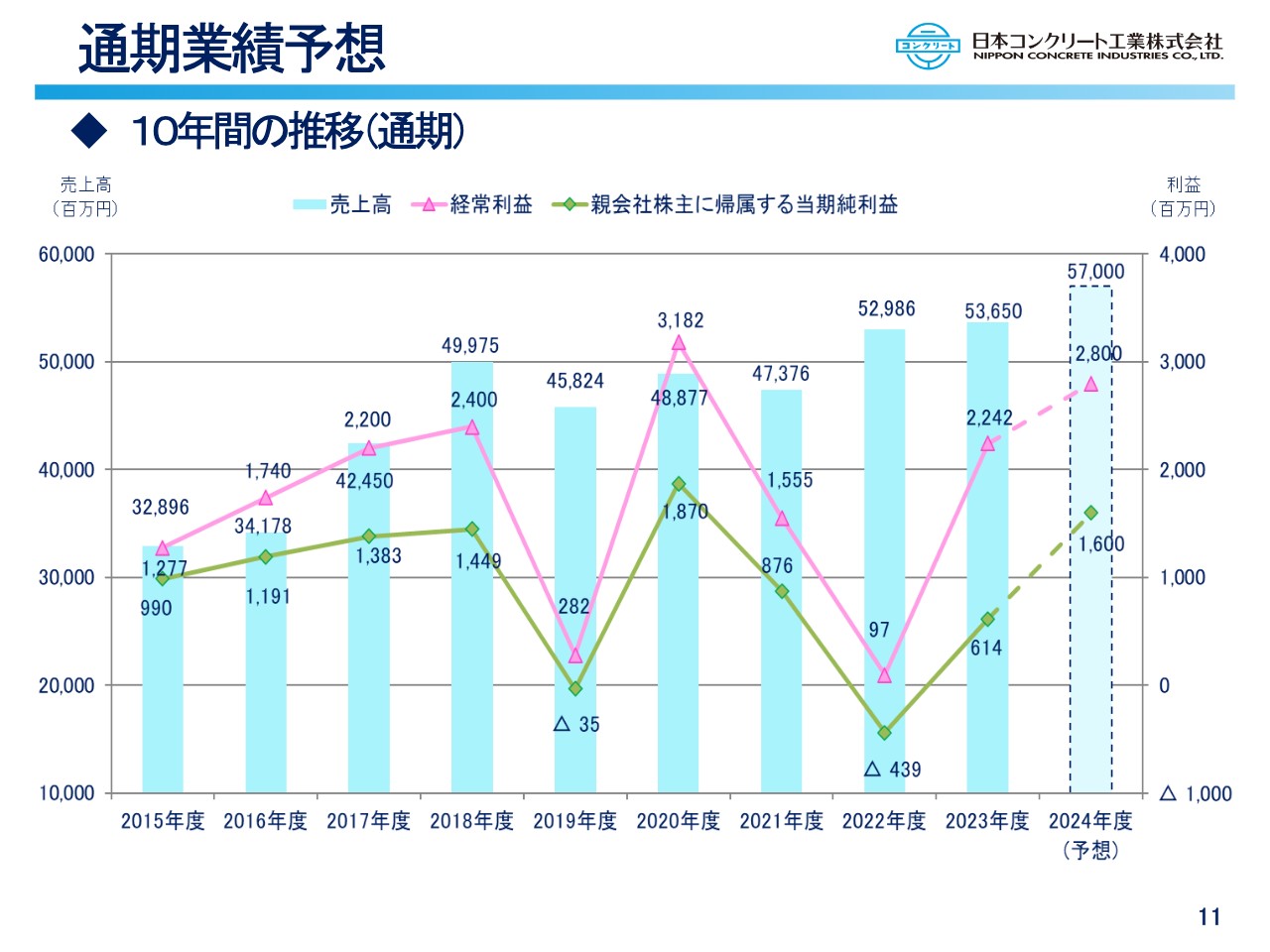

通期業績予想

2024年度業績・配当予想についてです。2023年度の通期実績として、親会社株主に帰属する当期純利益は6億1,400万円と目標未達でしたが、期末配当は中間期と同様に6円50銭を考えています。

続いて、2024年度の業績予想です。売上高は570億円、2023年度と比べて33億4,900万円の増収を見込んでいます。営業利益は2023年度と比べて約6億円増の24億円、経常利益は2023年度と比べて約5億5,000万円の増益で28億円、親会社株主に帰属する当期純利益は2023年度と比べて約10億円を上乗せした16億円という予想を立てています。配当は、16億円に対して「配当性向40パーセント以上」を目指すという方針に基づき13.0円としています。

経営改善計画に示す施策を推進することで、輸送費用や人件費の増加をカバーし、増収増益を目指していきます。

通期業績予想

スライドには、2024年度の通期業績予想を含む、過去10年間の推移を記載しています。ご確認いただければと思います。

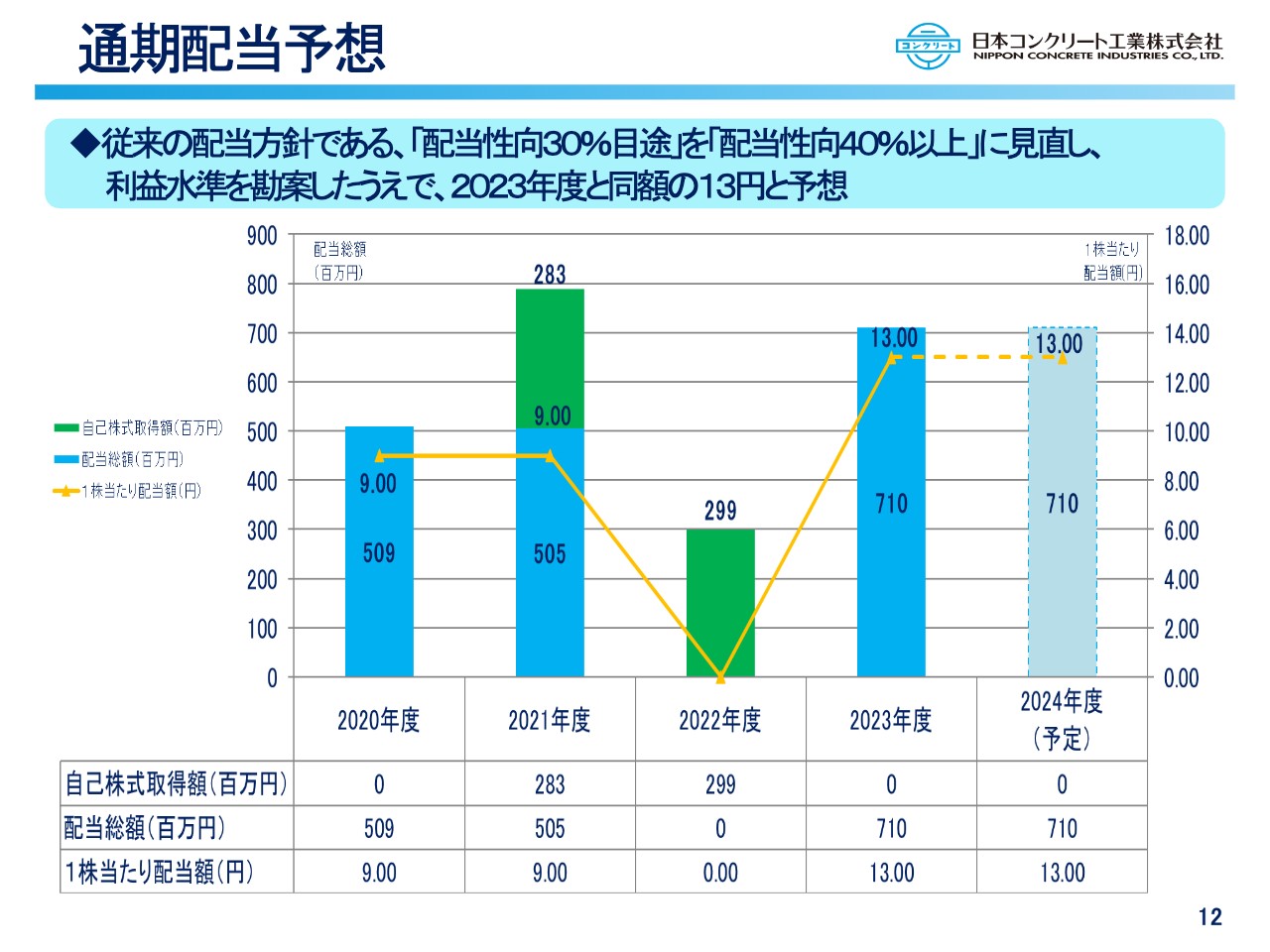

通期配当予想

通期配当予想です。従来の配当方針である「配当性向30パーセント目途」を、「配当性向40パーセント以上」に見直し、利益水準を勘案した上で、配当額は2023年度と同額の13.0円の予想としています。スライドのグラフは、過去4年間の配当額と2024年度の配当予想を示したものです。

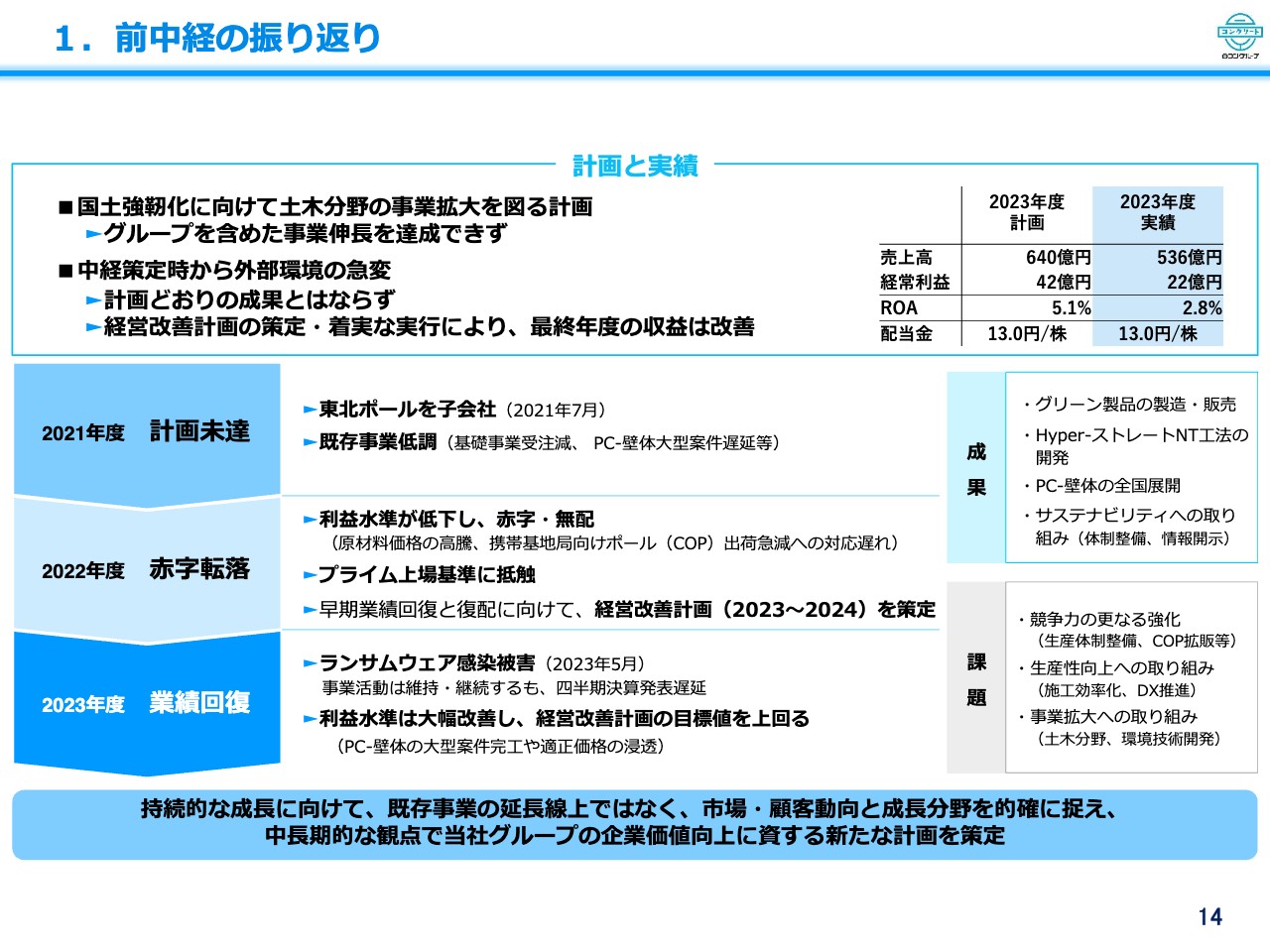

1.前中経の振り返り

2024年中期経営計画についてご説明します。

まずは、前中期経営計画の振り返りです。2020年度の好業績を受けて2021年中期経営計画を策定し、さらなる成長を目指しました。ところが、原材料価格の急激な上昇、携帯電話基地局向けポール出荷の急減など、外部環境の大きな変化によって、計画どおりの成果は得られませんでした。

2022年度には利益水準が低下して赤字・無配という結果となりました。早期業績回復と復配に向け、2023年から2024年までの経営改善計画を策定し、施策に取り組むことにしました。

2023年度に入り、ランサムウェア感染被害により大きな影響が生じましたが、事業活動に愚直に励んだ結果、利益水準は大幅に改善することができました。しかしながら、2021年中期経営計画の目標値を下回る結果となりました。

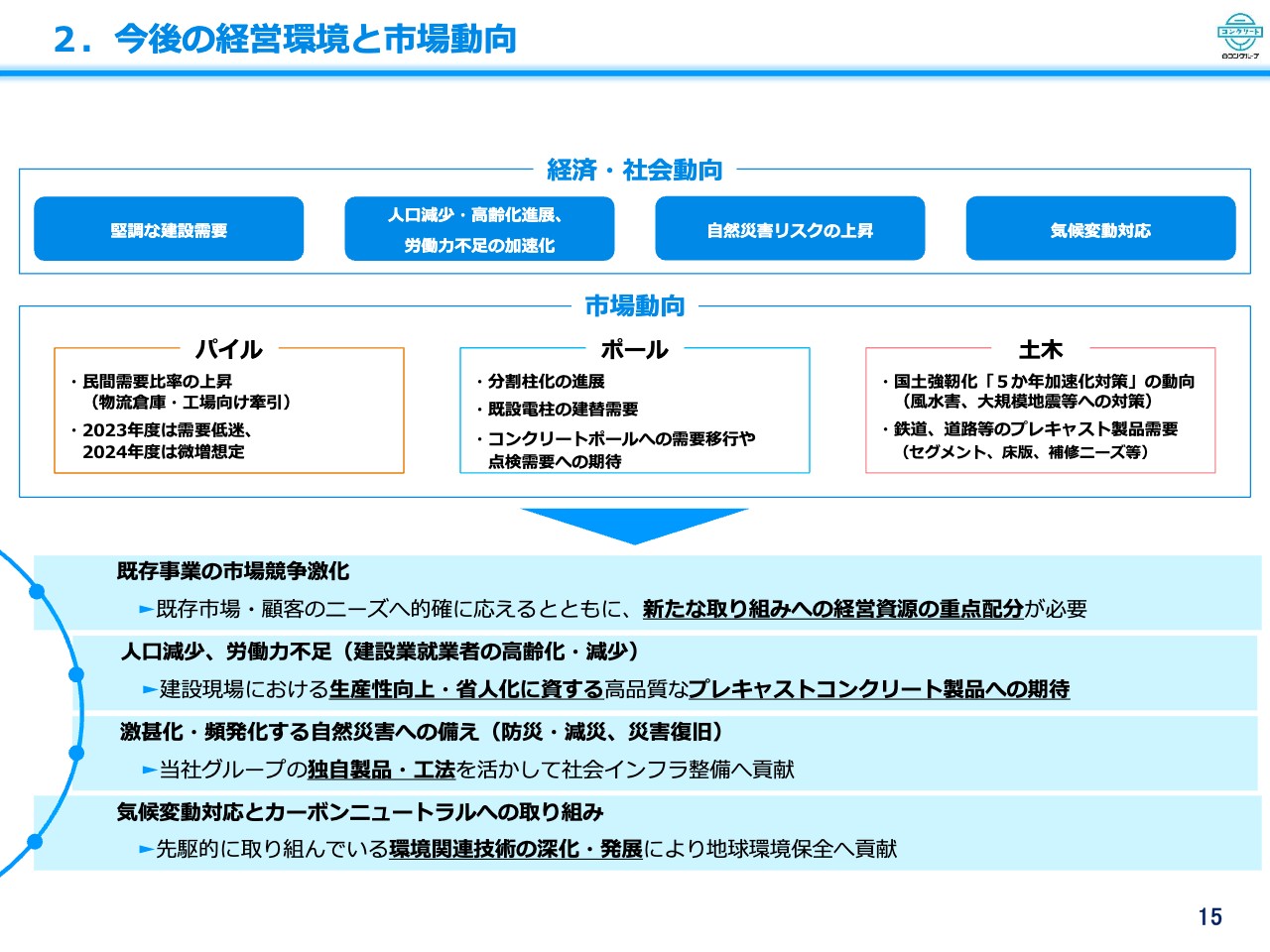

2.今後の経営環境と市場動向

そこで持続的な成長に向けて、新たな計画の策定が必要となりました。スライドには、今後の経営環境と市場動向を示しています。

コンクリート製のパイル、ポール、土木系製品など、主要製品の需要はこれからも見込まれると考えています。人口減少・労働力不足への対応、激甚化、頻発化する自然災害への備えや復旧対応、また、CO2を削減する環境対応としてプレキャスト製品への期待が高まっていると感じています。

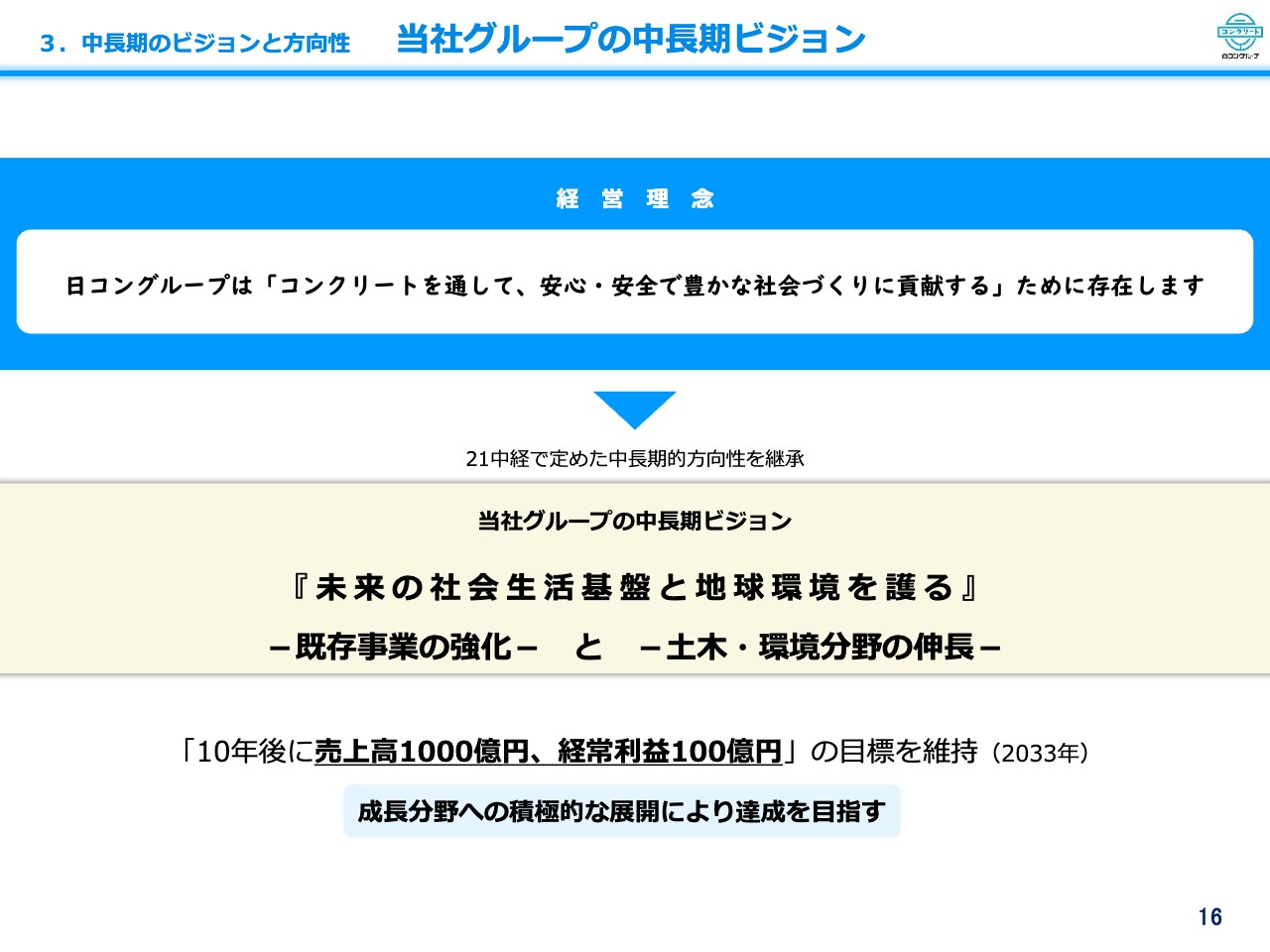

3.中長期のビジョンと方向性 当社グループの中長期ビジョン

当社グループの中長期ビジョンです。私たちは「日コングループは、『コンクリートを通して、安心・安全で豊かな社会づくりに貢献する』ために存在します」を経営理念としています。これを基軸に、2021年中期経営計画で定めた「未来の社会生活基盤と地球環境を護る」を、本中期経営計画でも継承し、10年後に売上高1,000億円、経常利益100億円の目標に向けて、不断の努力を続けていこうと考えています。

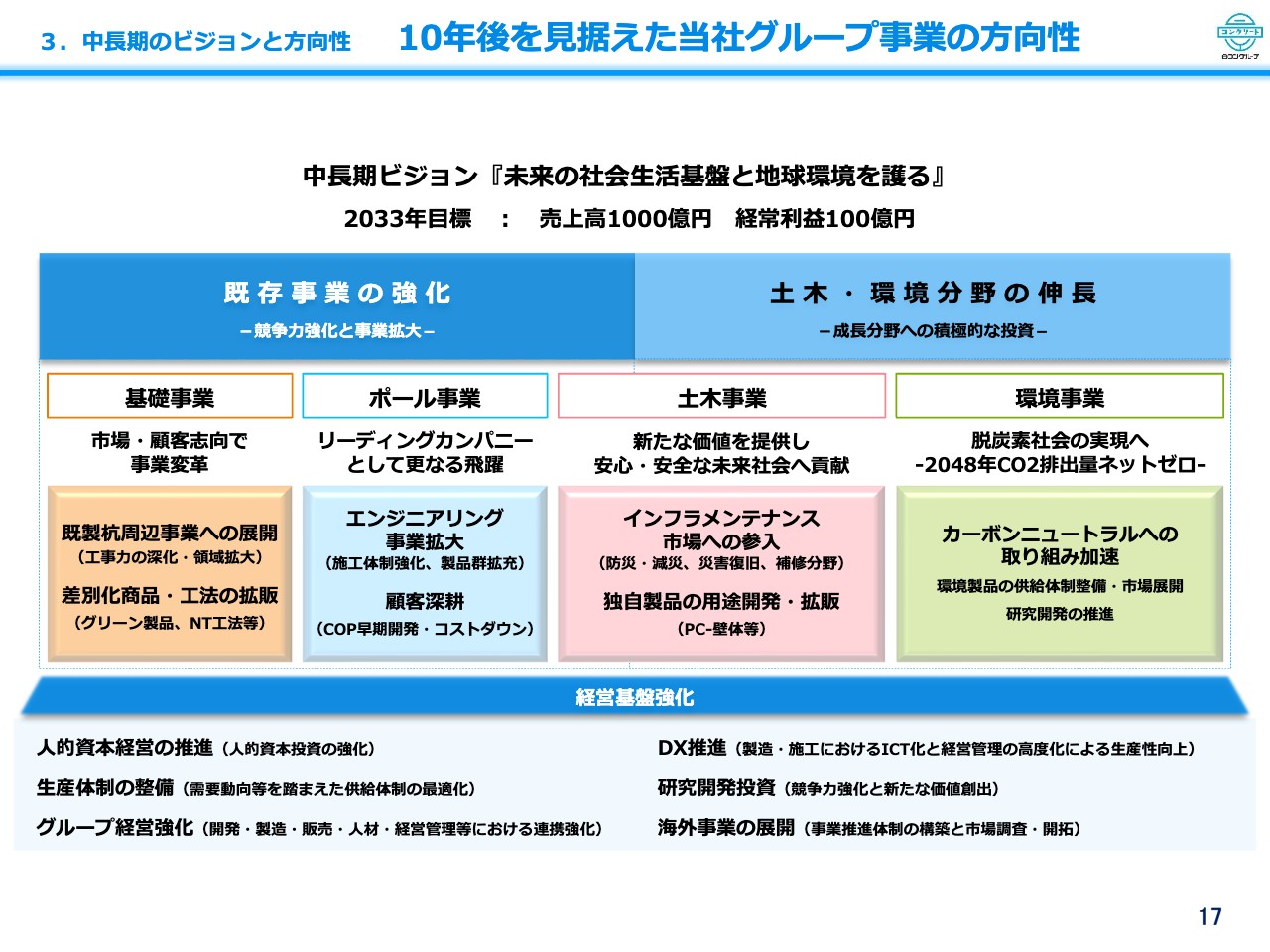

3.中長期のビジョンと方向性 10年後を見据えた当社グループ事業の方向性

10年後を見据えた当社グループ事業の方向性についてお話しします。具体的には既存事業の強化と土木・環境分野の伸長を目指します。

基礎事業は、市場・顧客志向で周辺事業への展開、そして領域拡大を考えています。ポール事業は、リーディングカンパニーとしてのさらなる飛躍の中で、材工一体のエンジニアリング事業の拡大を図ります。

土木事業は、インフラメンテナンス市場への参入、独自製品の拡販に努めていく考えです。環境事業では、グリーン製品を展開することで、カーボンニュートラルへの取り組みを加速していこうと思っています。

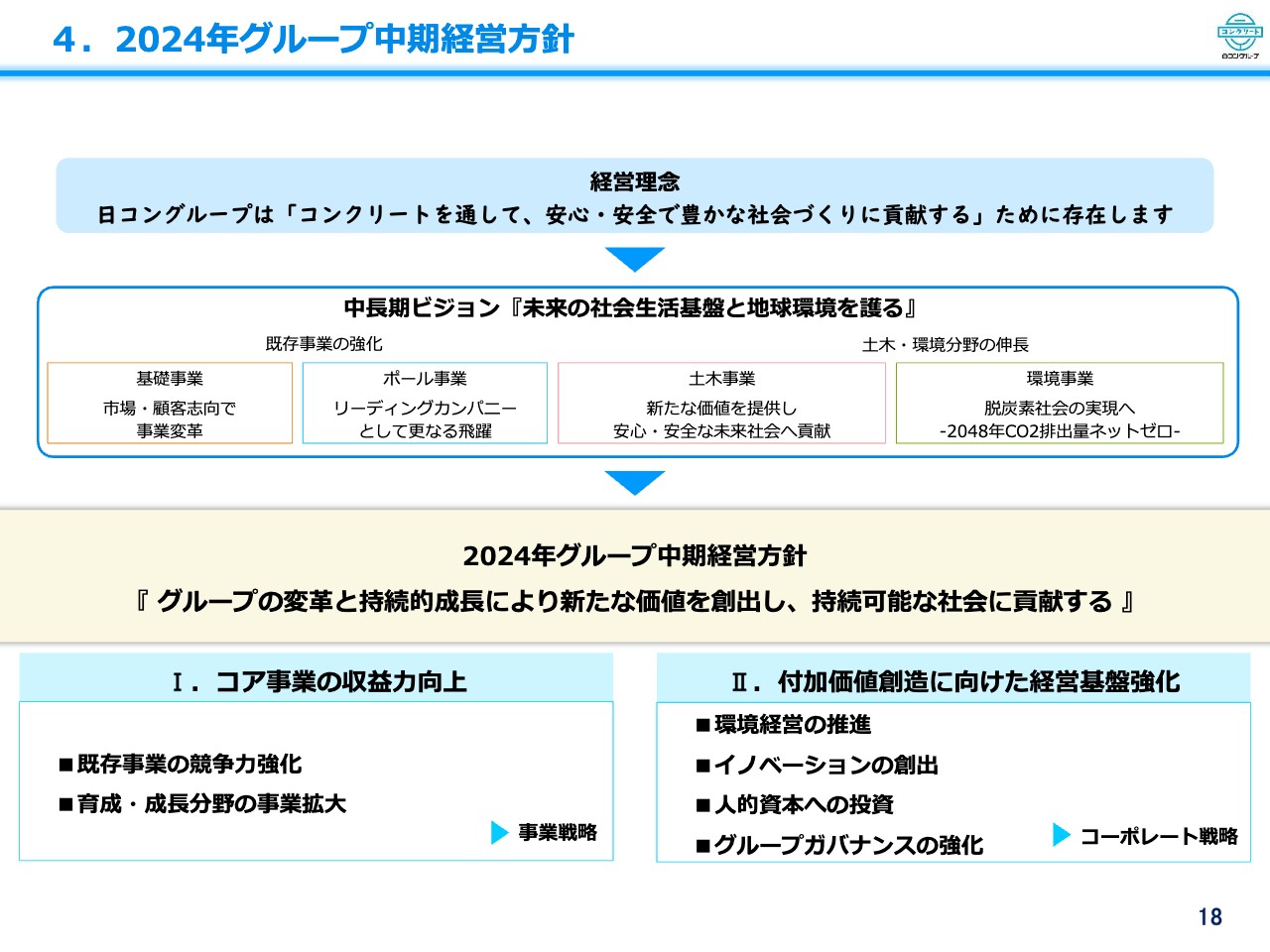

4.2024年グループ中期経営方針

2024年グループ中期経営方針です。中長期ビジョンをもとに、今後3年間の本中期経営計画の方針を「グループの変革と持続的成長により新たな価値を創出し、持続可能な社会に貢献する」と定めました。

事業戦略としては、コア事業の収益力向上を第一に考えていきます。コーポレート戦略としては、付加価値創造に向けた経営基盤強化に取り組みたいと思っています。

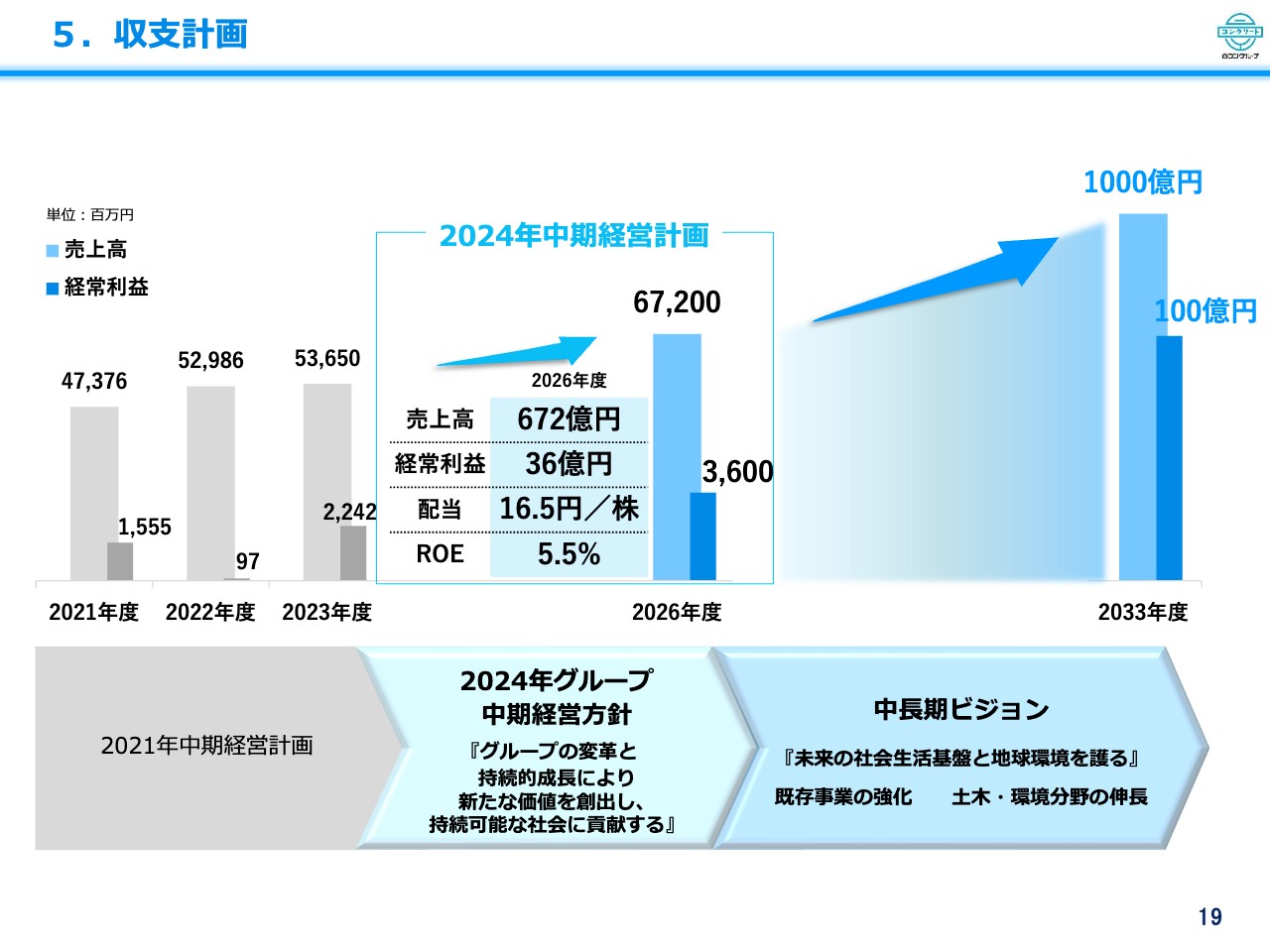

5.収支計画

スライドには収支計画を記載しています。2026年度には売上高672億円、経常利益36億円、また、直近1.7パーセントだったROEは5.5パーセント、前期13円だった配当は16円50銭を予定しています。

株主還元については、後ほど資本コストや株価を意識した経営の実現に向けた対応の中でご説明します。事業、経営基盤をしっかりと固め、売上高1,000億円、経常利益100億円へ向かう橋頭堡を構築していく3年間と考えています。

6.事業戦略 各事業の具体方策

各事業の具体方策です。基礎事業では、設計提案力の強化、差別化製品・工法の展開により売上を伸ばしつつ、施工効率の向上によって利益率を高め、収益のさらなる拡大を目指します。

ポール関連事業では、キャップオンポール(COP)やグリーン製品等、独自製品のさらなる開発・拡販、材料・工事が一体となったエンジニアリング事業の拡大、メンテナンス事業の推進による、さらなる需要の掘り起こしに努めていきたいと思っています。

6.事業戦略 各事業の具体方策

土木事業では、リニア中央新幹線の次の案件を確実に受注し、安定した生産量の確保、また、グループシナジーを発揮し、PC-壁体のさらなる拡販に努め、インフラメンテナンス市場への取り組みをより一層強化していこうと考えています。

生産体制においては、DX推進等による生産性の向上、生産効率化により、グループ全体での収益改善を図っていきます。当然のことながら、品質安全管理に関しては、徹底的に取り組んでいく所存です。

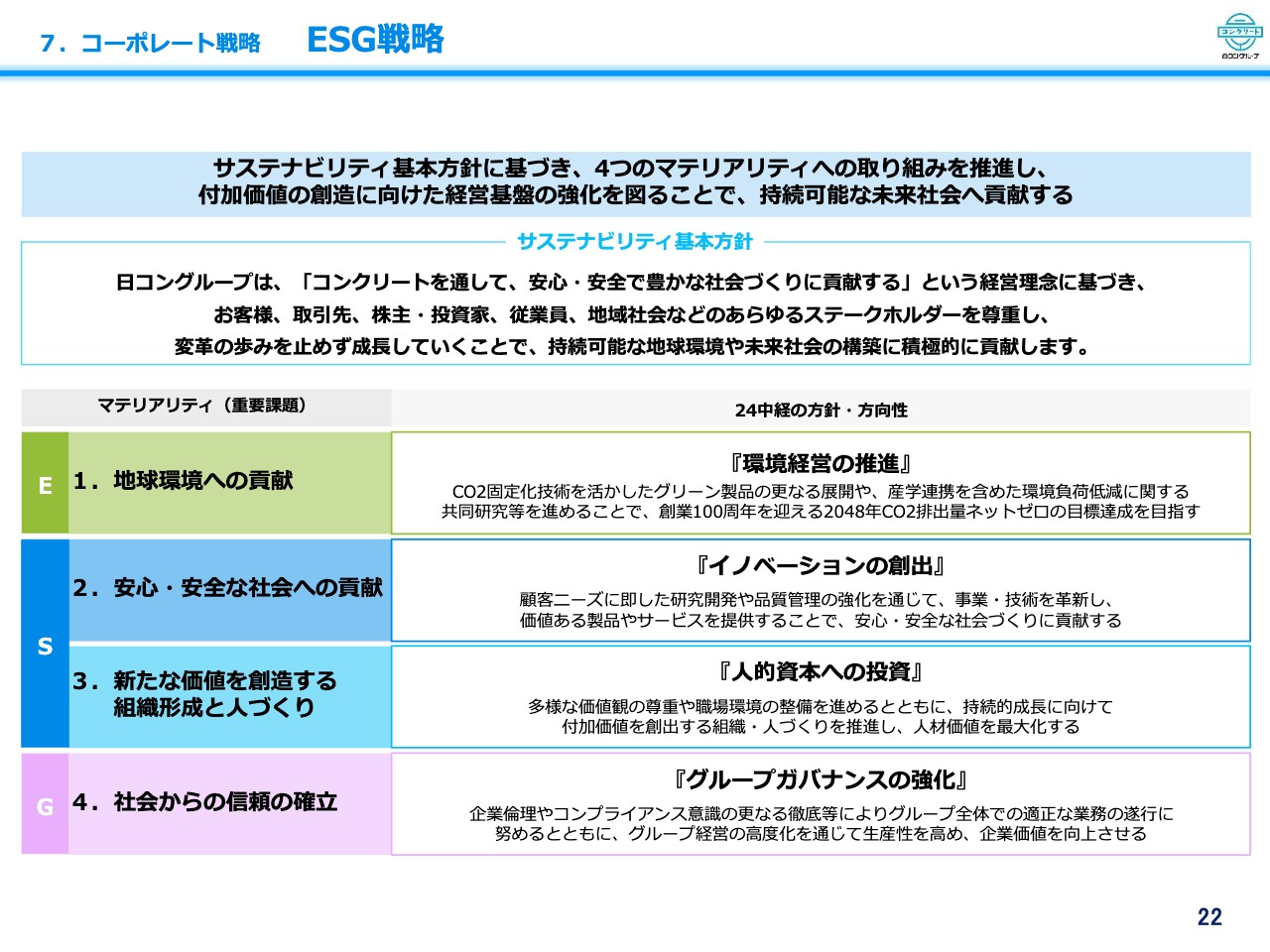

7.コーポレート戦略 ESG戦略

ESG戦略です。サステナビリティとESGは、基本方針を軸に進めていきたいと考えています。環境経営は、先ほどご説明したとおりです。顧客ニーズに即したイノベーションの創出、持続的成長に向けて付加価値を創出する組織・人づくりを推進し、グループガバナンスの強化に引き続き取り組んでいく所存です。

7.コーポレート戦略 財務戦略

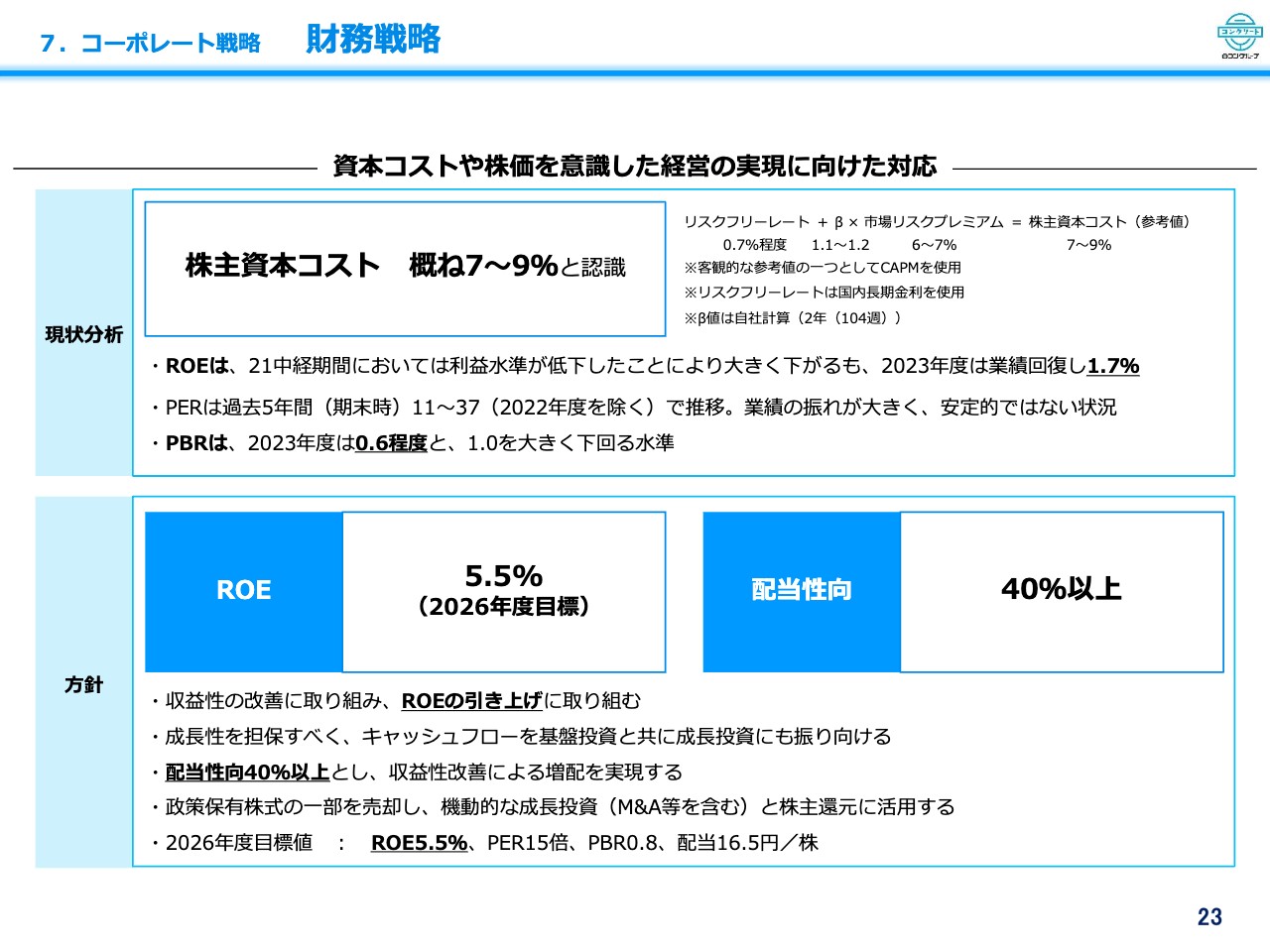

財務戦略です。2023年3月末に東京証券取引所から通知があった、「資本コストや株価を意識した経営の実現に向けた対応」について、当社の方針をご説明します。

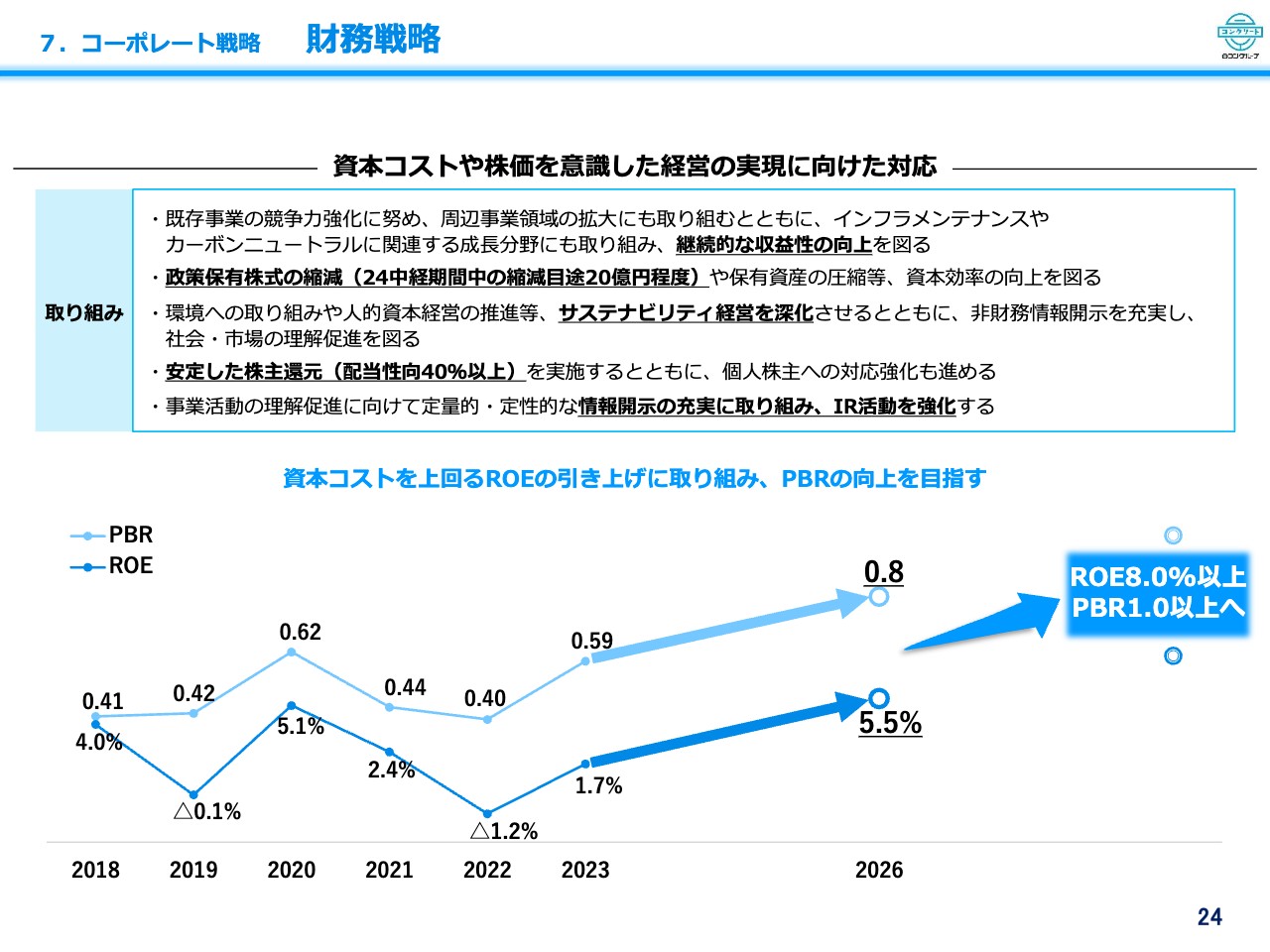

投資家やアナリストのみなさまとの対話を重ね、検討した結果、当社の株主資本コストは概ね7パーセントから9パーセントだと認識しています。これに対するROEは1.7パーセントと極めて低水準であり、PBRは0.6倍程度と1.0倍を大きく下回る水準です。この状況の中、PBR1.0倍を目指し、まずは収益性の改善に取り組む所存です。

ROEは、2026年度に5.5パーセントを目標とし、株主還元は従来30パーセント程度だった配当性向を40パーセント以上として、収益性改善による増配を実現していきたいと考えています。また、政策保有株式の縮減等も重要だと捉えています。

7.コーポレート戦略 財務戦略

具体的な取り組みとしては、まず事業戦略、ESG戦略を遂行し、収益性の向上を図る計画です。政策保有株式の縮減については、2024年中期経営計画期間中に20億円程度を削減する目標を掲げています。

また、株主還元は、配当性向40パーセント以上を基本として安定して実施していきたいと考えています。サステナビリティ経営を深化させるとともに、情報開示の充実に取り組み、個人株主・個人投資家の方々を含め、IR活動を強化していきたいと感じています。

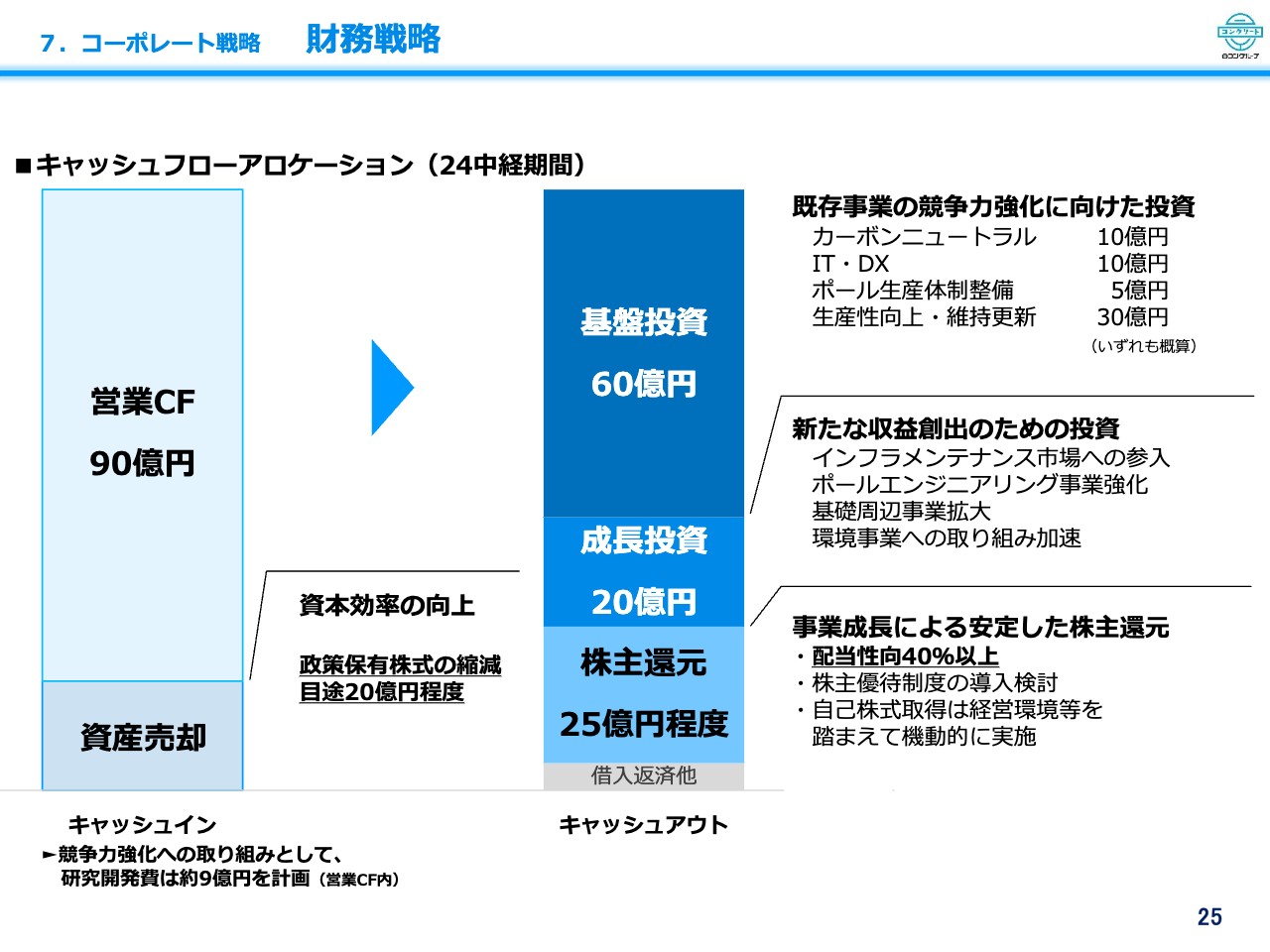

7.コーポレート戦略 財務戦略

本中期経営計画中のキャッシュフローアロケーションは、スライドに記載したとおりです。営業キャッシュフロー90億円を見込み、その他の政策保有株式を含めた資産売却により、キャッシュを創出していきます。

営業キャッシュフロー内ではありますが、競争力強化の取り組みとして研究開発費は約9億円を計画しています。既存事業の競争力強化に向けた投資(基盤投資)に60億円、新たな収益創出のための投資(成長投資)に約20億円、株主還元に25億円程度を考えています。既存事業の強化、成長投資、株主還元のバランスをとって進めていきたいと考えています。

さらに、経営環境等を踏まえ、自己株式の取得や有利子負債の削減も機動的に検討していきたいと考えています。これらの取り組みを通して、中期経営計画期間中にPBRは0.8倍以上を目標に引き上げていきたいと考えています。

以上のかたちで3年間進めていきますので、引き続きご支援のほどよろしくお願いします。

質疑応答:営業利益が大幅伸長する見込みの要因について

質問者:今期の通期業績予想では、営業利益は24億円で、前期よりも伸びる見込みとなっています。基礎事業とコンクリート二次製品事業が、それぞれどのような要因で利益が伸びる想定なのかを教えてください。

塚本:基礎事業もコンクリート二次製品事業も、引き続き経営改善計画の中にある適正売価の浸透に努め、価格をお客さまに理解していただけるように動きます。

その他、基礎事業では工事の効率性、収益性を上げる取り組みを進めています。コンクリート二次製品事業では、工場の収支を見直し、効率的に生産を行っていくことで原価を下げ、利益向上につなげていく計画です。

質問者:基礎事業について追加で質問します。ゼネコン等の直近の決算はそれほど悪くない結果に見えますが、昨年は2024年問題への対応で、工事を前倒しするような調整が必要になったのではないかと思います。

業界としては、仕事があまり出てこない中で、価格を少し下げて案件を取るような動きする可能性もあったと思いますが、今年はそのようなことがなく、しっかり収益性を追求していけると考えてよいのでしょうか?

塚本:人手不足や2024年問題で工事が若干延びる懸念はあり、売上にもいくらか影響が出るかもしれません。しかし、工事を効率的に進めることによって、利益率を上げていく計画です。

質疑応答:中期経営計画における売上高の成長イメージについて

質問者:中期経営計画の中で、2026年度の経常利益は36億円、売上高は672億円と、目標を掲げていらっしゃいます。経常利益は今期の営業利益や、経常利益の水準を考えると、3年くらいで達成の可能性があるように思いますが、売上高は感覚的に140億円から150億円くらい伸ばさなければいけないため、全体的に何を伸ばしていくと考えればよいのでしょうか?

売上高の規模感はかなり大きいですが、今後、建設業の需要に関しても、右肩上がりに伸びていくかどうかわからないという状況下で、どのように売上高を成長させるのか、イメージを教えてください。

塚本:基礎事業は、既存事業の競争力強化に取り組み、少しでもシェア率を上げていきたいと考えています。

ポール事業では、現在取り組んでいるエンジニアリング事業で、材料だけを納めるのではなく、工事も一緒に行っていく計画も立てています。そのようなところで売上を伸ばしていきます。

土木事業では、インフラ等の更新時期が来ていますので、そのような市場(インフラメンテナンス市場)へも参入し、プレキャストコンクリート製品のよいところをPRしていこうと思っています。また、環境事業では、現在開発中のものを具体的に事業化へつなげていき、売上利益を上げていこうと考えています。

質問者:基礎事業やポール事業は、中期経営計画目標を達成する上で2023年度と比較すると、それぞれどのくらいずつ伸びていくイメージでしょうか? 具体的な数字があれば、教えてください。

塚本:具体的な数値は事業ごとに分けてありますが、事業別の売上高、利益の数値については開示していませんので控えさせていただきます。主要事業はそれぞれの事業環境に合わせて、成長させていきます。

質疑応答:今期業績予想の要因について

司会者:「今期は上半期が大幅減益、下半期が大幅増益という見通しになっている要因と、セグメント別の計画数値等があれば教えてください」というご質問です。

塚本:予算を組む際に、営業サイドにヒアリングや調査を行った結果、下期偏重型となっていることがわかりました。現時点で、下期に比較的案件が集中しており、それらを整理したところ、上期にはあまり伸びず、下期に大きく膨らむという見通しになっています。

セグメント別の計画数値は、2024年度をトータルで見ると、基礎事業とコンクリート二次製品事業が半々程度の数値になっています。そのようなかたちで売上を計画しています。

質疑応答:今後の日本の各プロジェクトにおける自社製品の期待値について

司会者:「北海道に進出予定のRapidus、TSMC第2工場の建設、大阪IRなどのプロジェクトにおける御社製品の期待値は、それぞれどのように見られていますか?」というご質問です。

椙田宜彦氏(以下:椙田):北海道のRapidus、TSMCの第2期、大阪のIR等は、もちろん大型案件として認識しています。営業活動も行っていますが、それらに大きく依存するような計画にはなっていません。当社は、地道に各地の案件を取っていくことで売上を伸ばしていく予定です。

質疑応答:2033年度の売上目標達成に向けての牽引役となる製品について

司会者:「パイルやポールの大幅な市場拡大機会が見込みにくい中、2033年度に売上1,000億円の目標を達成するには、具体的にどのような製品が牽引役になるのかイメージはありますか?」というご質問です。

塚本:基礎事業・ポール事業は、過去の推移を見ても、劇的に伸びる市場ではありません。したがって、まずはその周辺事業も取り込んでいきます。

土木事業・環境事業では、さらなる拡販・拡大をしていくために、エリアを含め、事業を広げていきたいと考えています。先述のとおり、基礎事業・ポール事業においては周辺事業も展開していく予定であり、材料・工事一体の仕事にもさらに取り組んでいきます。いろいろなところを探りながら、今後も進めていきたいと考えています。

質疑応答:中期経営計画のセグメント別計画数値について

司会者:「中期経営計画における、セグメント別の売上および営業利益の計画について、数字を教えてください」というご質問です。

塚本:2026年度の目標は売上高672億円となっています。その内訳として、基礎事業が半分程、ポール事業・土木事業、要するにコンクリート二次製品事業で半分程度、環境事業が1割程度となっています。具体的な数字というよりは、割合になりますが、このような内訳で計画しています。

椙田:補足でご説明します。各事業別の営業利益は開示していません。ただし、各主力の3事業、基礎事業・ポール事業・土木事業ともに、営業利益を伸ばしていけると考えています。基礎事業においては、やはり今よりもシェアを広げていく中で、生産体制の見直しもあわせて、全体での収益性を改善していきます。

ポール事業では、既存の大手取引先のニーズをきちんと把握することに加え、施工までを含めた事業、つまりエンジニアリング事業を伸ばしていくことで、収益を上げていきます。

土木事業も、工場の生産性改善と、生産・販売する商品の幅を広げていくことで、利益を創出していきたいと考えています。

この3年間、いずれかの事業に依存することなく、既存の主力3事業を成長させることは、十分可能だと判断しています。

質疑応答:基礎事業のシェア拡大について

司会者:「基礎事業のシェア拡大について教えてください」というご質問です。

塚本:基礎事業のシェア拡大における方策は、まずは設計提案力を強化していきます。あわせて差別化製品や昨年度発表した新工法の展開を進めていくことで、競争に勝ち、シェアを少しでも広げていきたいと思っています。

質疑応答:パイルの需要の見通しについて

司会者:「パイルの需要見通しについてです。2023年度の市場は213万トンとかなり縮小したようですが、今期以降はどのような見通しでしょうか? 中期経営計画の前提などについてもあわせて教えてください」というご質問です。

塚本:おっしゃるとおり、2023年度は全国のパイル出荷量が213万トンでした。その前期と比較すると約21パーセント落ち込んでいます。

今年度は230万トンに回復するだろうと、コンクリートパイル・ポール協会から予想数字も出ていますので、それらを基に、予算そして中期経営計画の数字を策定しています。大幅な改善にはならないと思いますが、横ばいもしくは微増というかたちで、この中期経営計画を立てています。

質疑応答:中期経営計画における基礎事業のシェア目標値について

司会者:「中期経営計画における基礎事業のシェア目標値などはありますでしょうか?」というご質問です。

塚本:目標値は12パーセント程度としています。市場に対して12パーセント程度のシェアをまず勝ち取っていこうということが、1つの目標だと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5269

|

358.0

(03/02)

|

-2.0

(-0.55%)

|

関連銘柄の最新ニュース

-

02/13 14:00

-

02/13 14:00

-

02/13 14:00

新着ニュース

新着ニュース一覧-

今日 02:04

-

今日 02:00

-

今日 01:47

-

今日 01:20

注目!みんかぶ企業分析

みんかぶおすすめ