カクヤスグループ、営業利益は前年比+257%で大幅増益 個人飲食店を中心に販売を拡大しさらなる躍進を目指す

1.2024年3月期 ハイライト

前垣内洋行氏(以下、前垣内):みなさま、こんにちは。カクヤスグループ代表取締役社長の前垣内です。本日はご視聴いただきまして、誠にありがとうございます。それでは、2024年3月期通期決算についてご報告します。

まず総括として、「連結業績は増収増益、過去最高を更新」と記載しています。要因としては、飲食店向け販売が全体をけん引し、家庭向け販売も堅調だったことが挙げられます。これにより、業績予想に対して大きな乖離なく着地しています。

2024年3月期は1年を通して新型コロナウイルスの影響がなかったことから、我々の新しい収益構造を示すことができたと考えています。

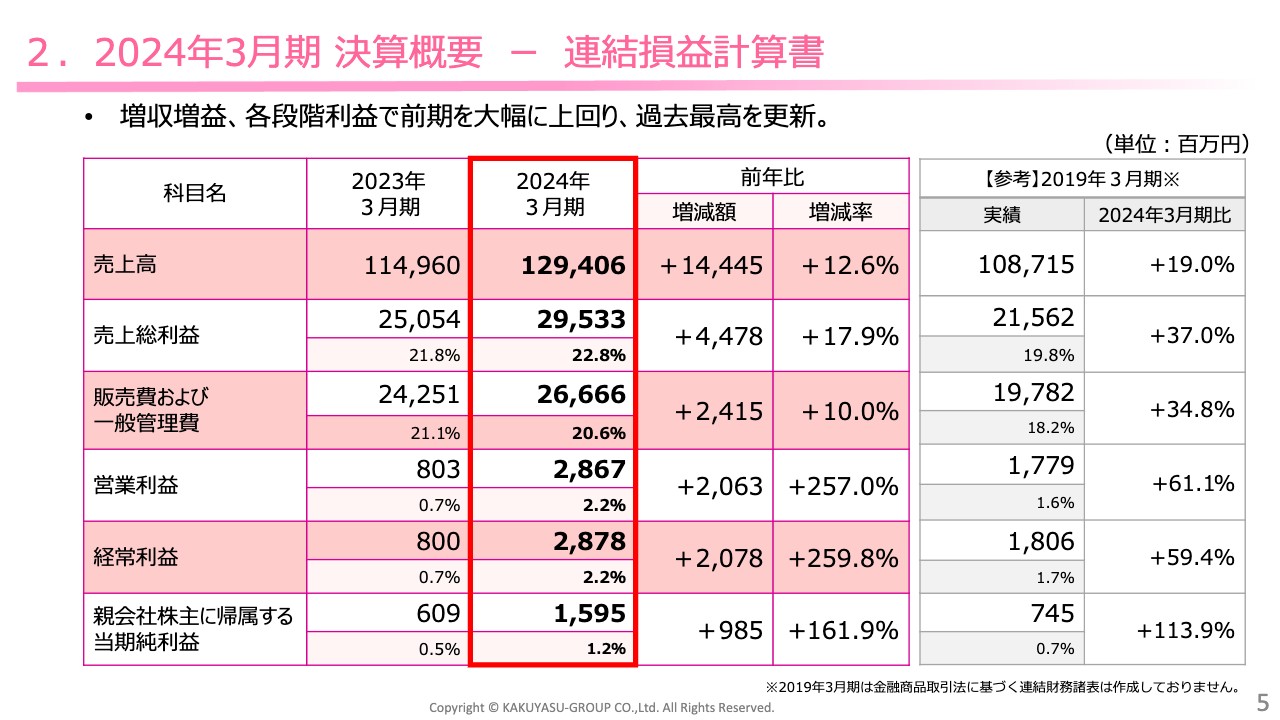

2.2024年3月期 決算概要 ー 連結損益計算書

2024年3月期の決算概要です。まず連結損益計算書では、売上高が1,294億600万円で前期に対してプラス12.6パーセント、売上総利益は295億3,300万円で前期に対してプラス17.9パーセント、売上総利益率は22.8パーセントとなり、前期に対して1ポイント良化しています。販売費および一般管理費は266億6,600万円で、前期に対してプラス10.0パーセントとなっています。

これらを踏まえて、営業利益は28億6,700万円、前期に対してプラス257.0パーセントとなっています。経常利益は営業利益と同等です。親会社株主に帰属する当期純利益は15億9,500万円、前期に対してプラス161.9パーセントとなっています。

売上の増加に加え、粗利率の改善や経費のコントロールができたことが、大幅増益の要因となっています。

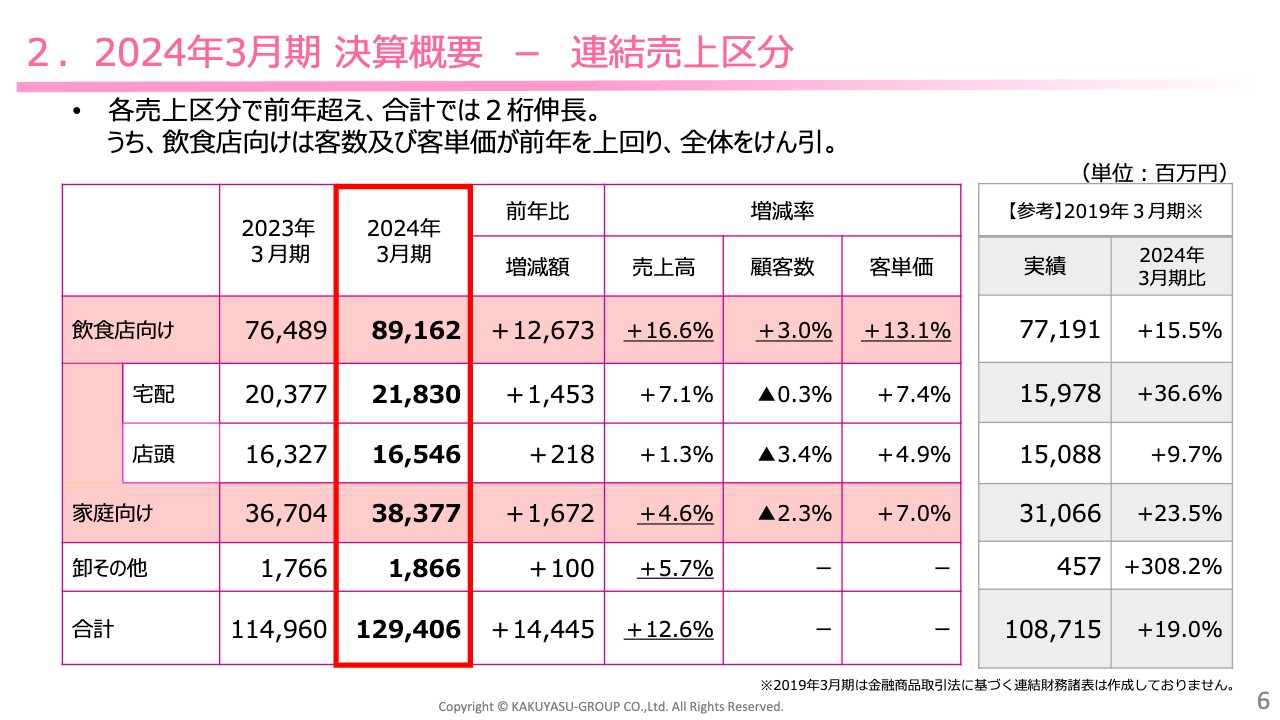

2.2024年3月期 決算概要 ー 連結売上区分

連結売上区分です。売上を飲食店向け・家庭向けと大きく区分しています。飲食店向けでは891億6,200万円で前期に対してプラス16.6パーセント、家庭向けは383億7,700万円で前期に対してプラス4.6パーセントとなっています。

飲食店向けが好調で、全体の業績を引き上げていることがおわかりいただけると思います。

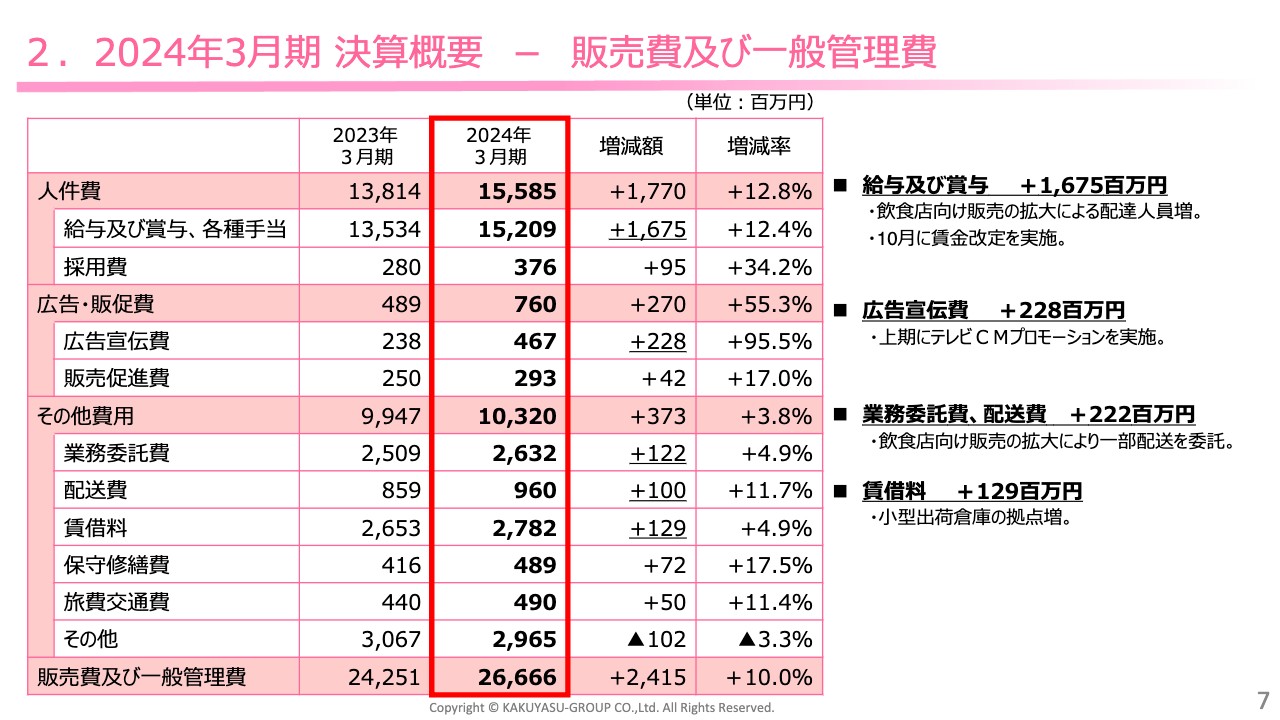

2.2024年3月期 決算概要 ー 販売費及び一般管理費

販売費および一般管理費の内訳です。合計では266億6,600万円となり、前期に対して24億1,500万円増加しています。

増加要因としては主に4点あります。1つ目は「給与及び賞与、各種手当」です。販売の拡大に伴う配達人員の増強と、昨年10月に行った賃金の改定を合わせて16億7,500万円増加しています。

2つ目は広告宣伝費で、上期にCMを流したことにより2億2,800万円増加しています。3つ目は業務委託費と配送費で、一時期、配送を外部に委託したことにより2億2,200万円増加しています。4つ目は賃借料で、物流の強化に伴う小型出荷倉庫の拠点増により1億2,900万円増加しています。

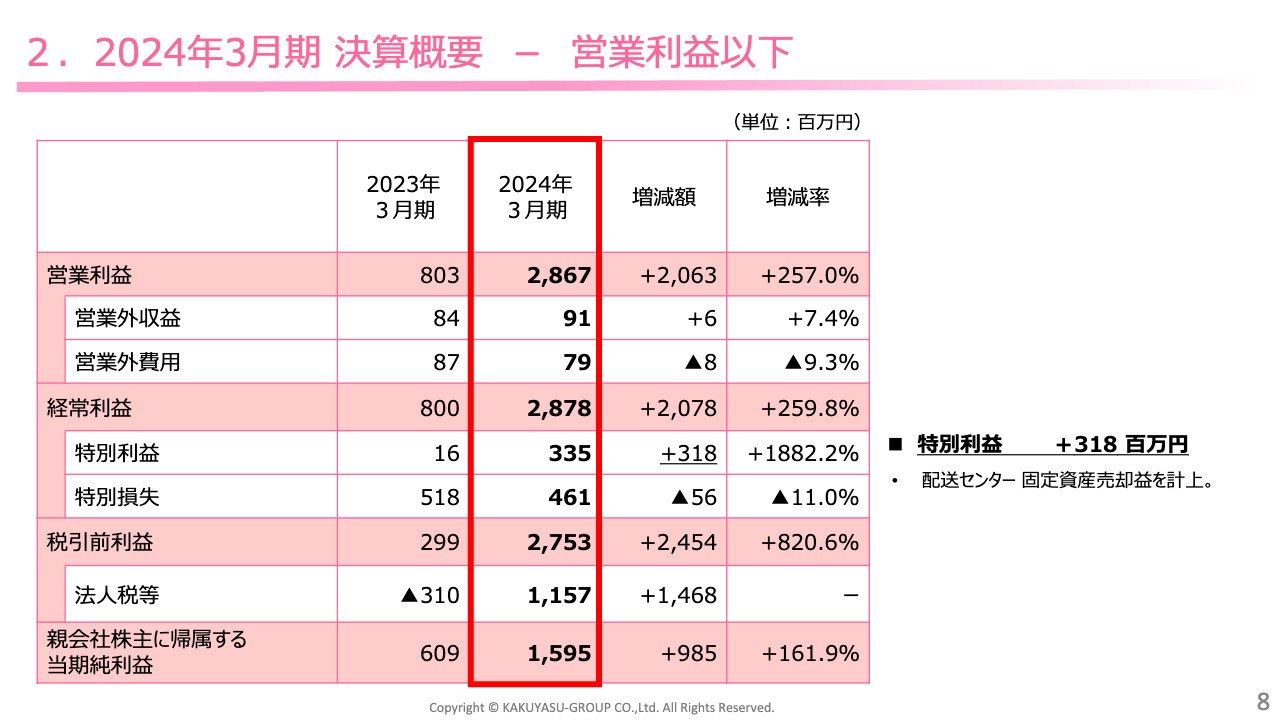

2.2024年3月期 決算概要 ー 営業利益以下

営業利益以下の科目についてご説明すべき点は、特別利益です。配送センターの土地の売却益を計上したことにより、特別利益が前期に対して3億1,800万円増加しています。また、特別損失は前期よりも減少しているものの、固定資産の減損処理を行っています。

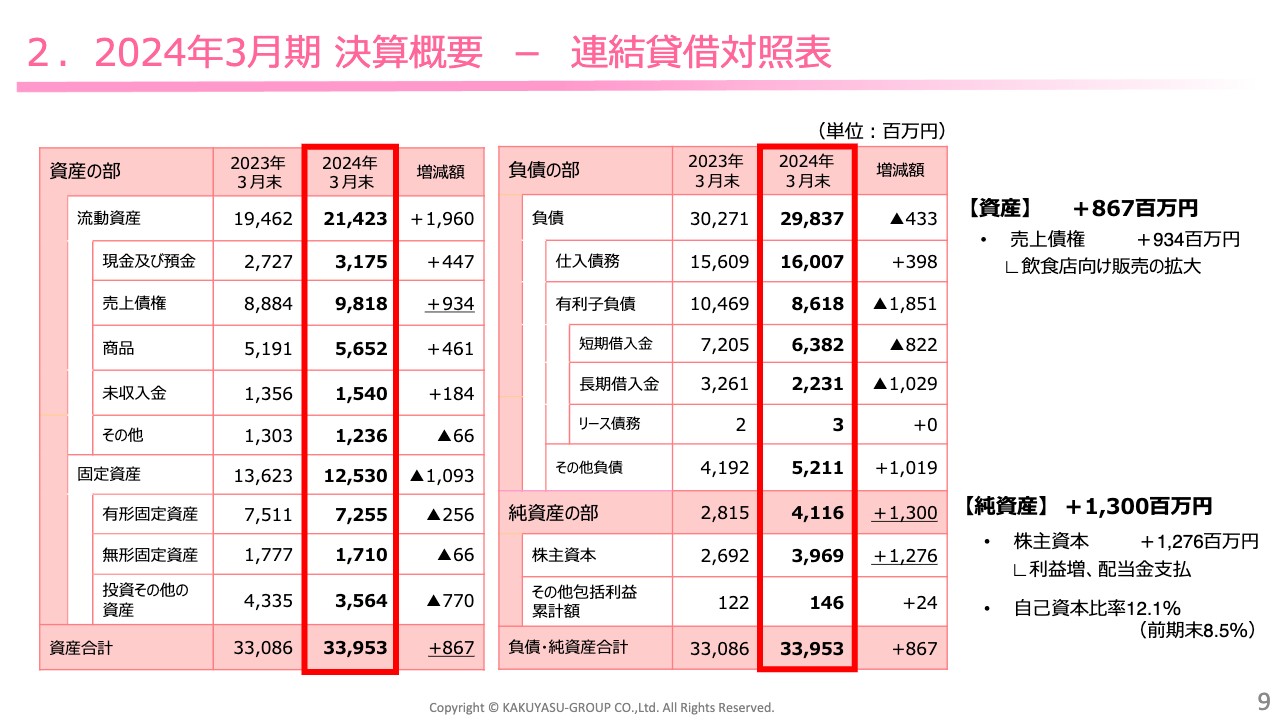

2.2024年3月期 決算概要 ー 連結貸借対照表

連結貸借対照表です。資産合計は339億5,300万円となり、前期に対して8億6,700万円の増加、負債合計は298億3,700万円となり4億3,300万円の減少、純資産は41億1,600万円となり、前期に対して13億円の増加となっています。

資産における8億6,700万円の増加は、飲食店向け販売の増加に伴う売上債権の増加が要因です。負債における4億3,300万円の減少は、借入金の返済が進んだことによるものです。純資産の13億円の増加は、利益の積み上げによるものであり、自己資本比率も12.1パーセントとなっています。

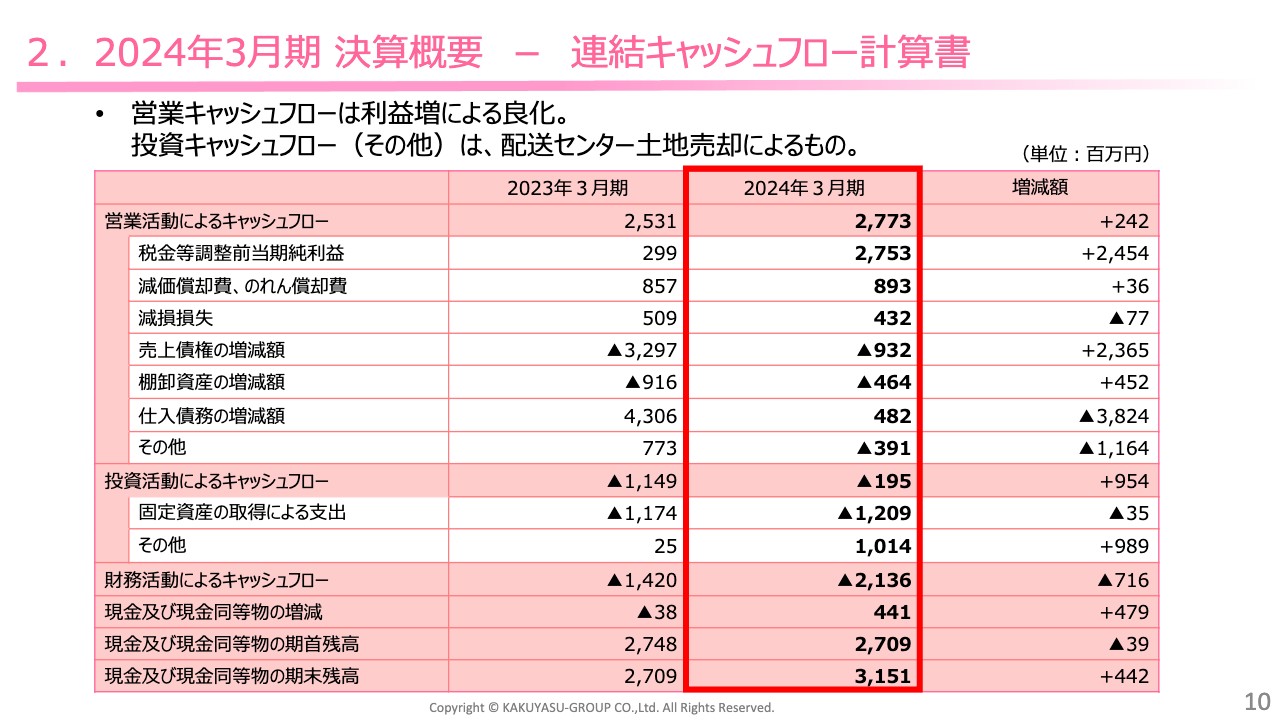

2.2024年3月期 決算概要 ー 連結キャッシュフロー計算書

連結キャッシュフロー計算書です。営業活動によるキャッシュフローは、利益の増加により良化しています。また、投資活動によるキャッシュフローのうち、「その他」の部分には配送センターの土地売却の影響が出ています。財務活動によるキャッシュフローでは、借入金の返済が進んだ影響が出ています。

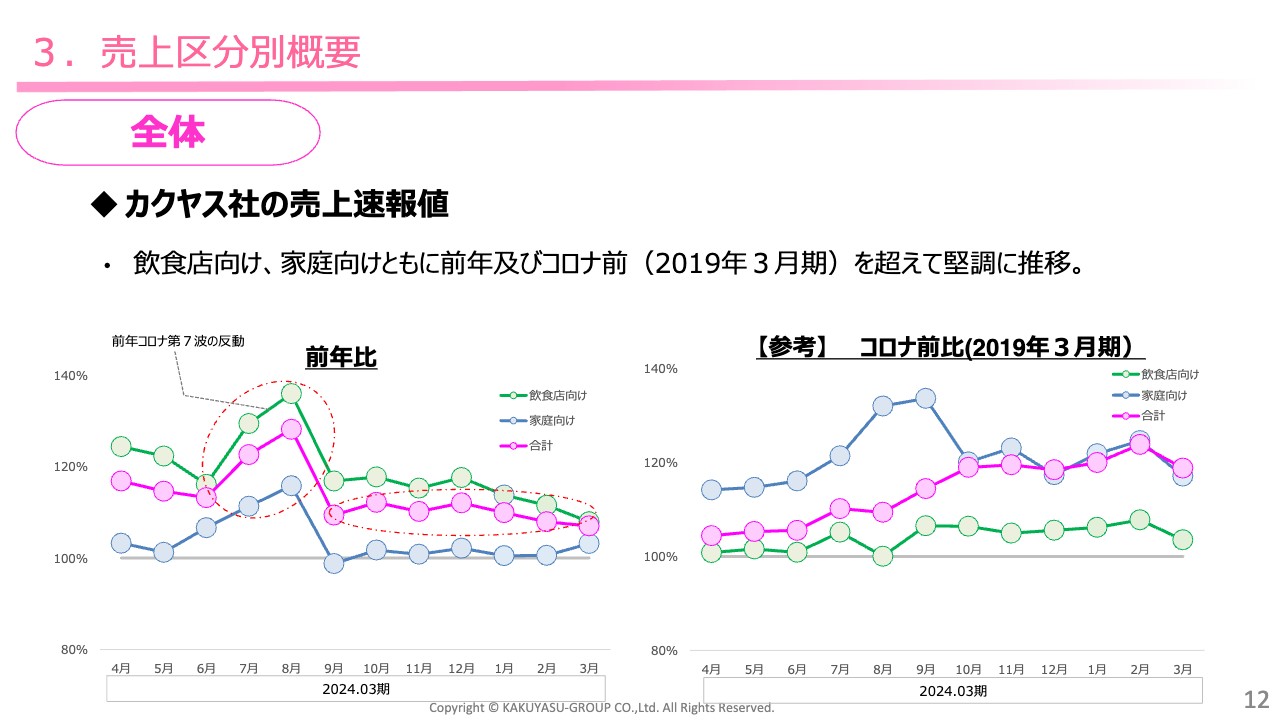

3.売上区分別概要

売上区分別の概要です。全体の売上を、飲食店向けと家庭向けに分けています。それぞれ前年およびコロナ禍前の売上を超えて、堅調に推移しています。

スライドのグラフでは、緑色の折れ線で飲食店向けの売上を示しています。前年対比で大きく伸長したことで、コロナ禍前を超える水準まで回復しています。青色の折れ線は家庭向けの売上です。新型コロナウイルスで増えた需要を維持していることがおわかりいただけると思います。

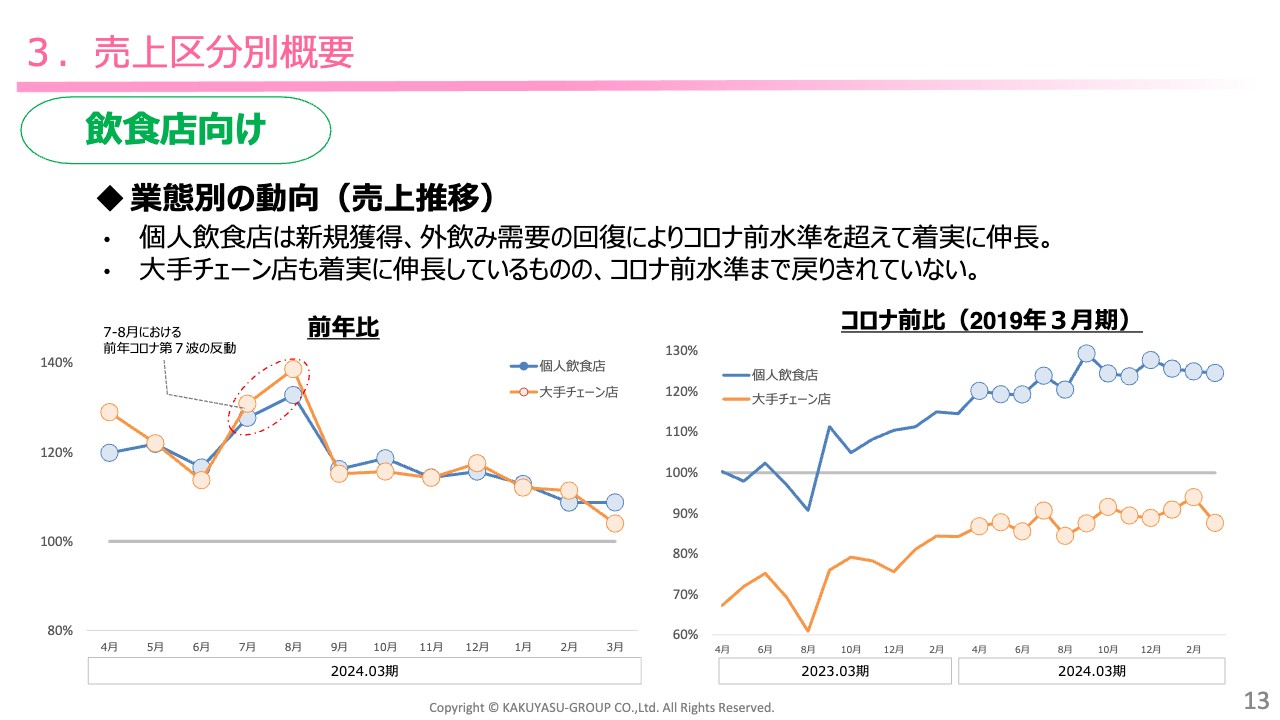

3.売上区分別概要

業態別の動向です。飲食店向けの売上を、個人飲食店と大手チェーン店に分けています。どちらも前年を超えていますが、青色の折れ線で示した個人飲食店では、新規獲得などにより、コロナ禍前の水準を超えて着実に伸長しています。

オレンジ色の折れ線で示した大手チェーン店は、着実に伸長しているものの、いまだコロナ禍前の水準にまで戻りきれていません。

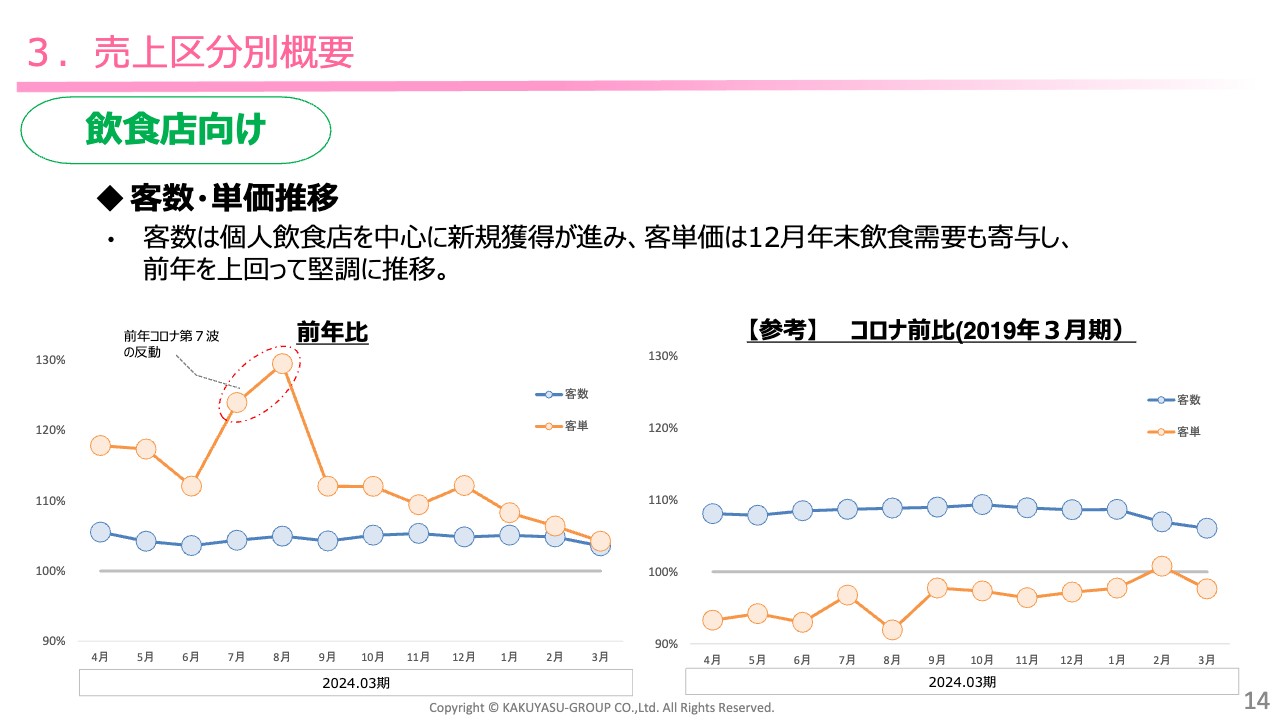

3.売上区分別概要

飲食店向けの売上を、客数と客単価で分解しています。青色の折れ線は客数を示しており、個人飲食店を中心に新規の獲得が進んでいます。オレンジ色の折れ線は客単価を示しており、年末の飲食需要を取り込むことができたことから、前年を上回り堅調に推移しています。

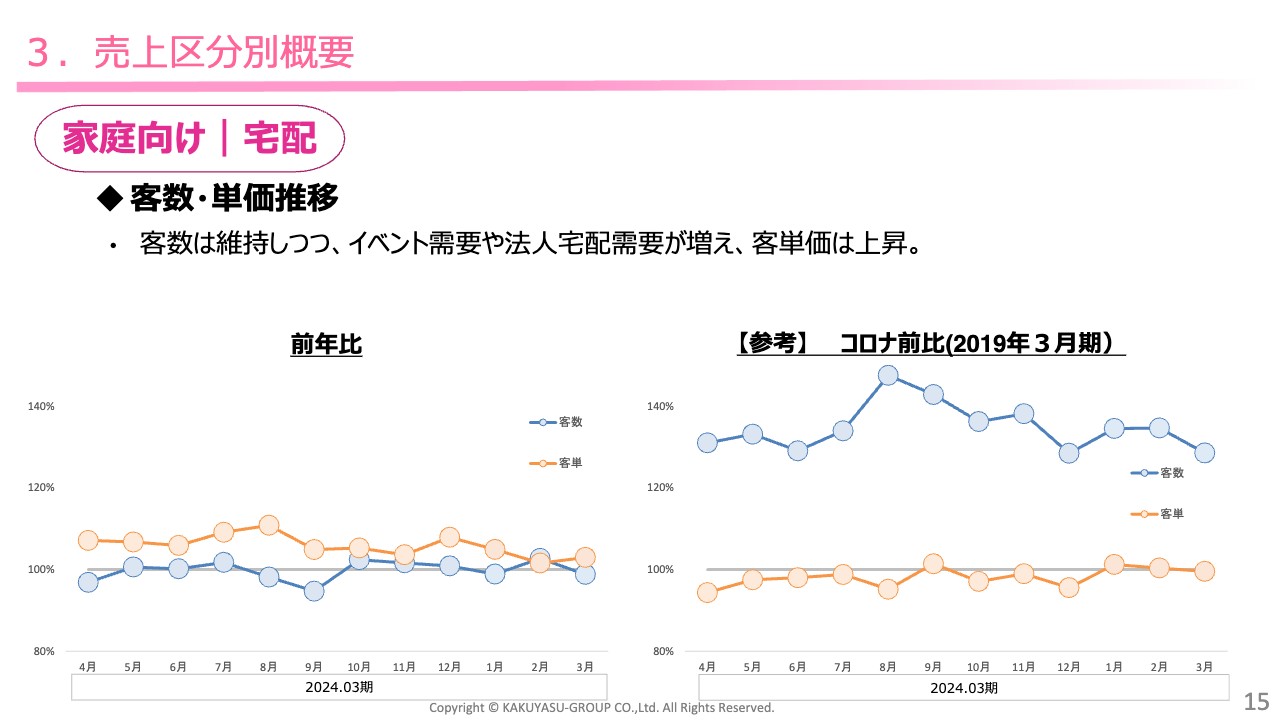

3.売上区分別概要

家庭向けの宅配の売上を、客数と客単価で分解しています。青色の折れ線で示した客数は維持しつつ、オレンジ色の折れ線で示した客単価は、イベント需要や法人宅配需要などの増加により、堅調に推移しています。

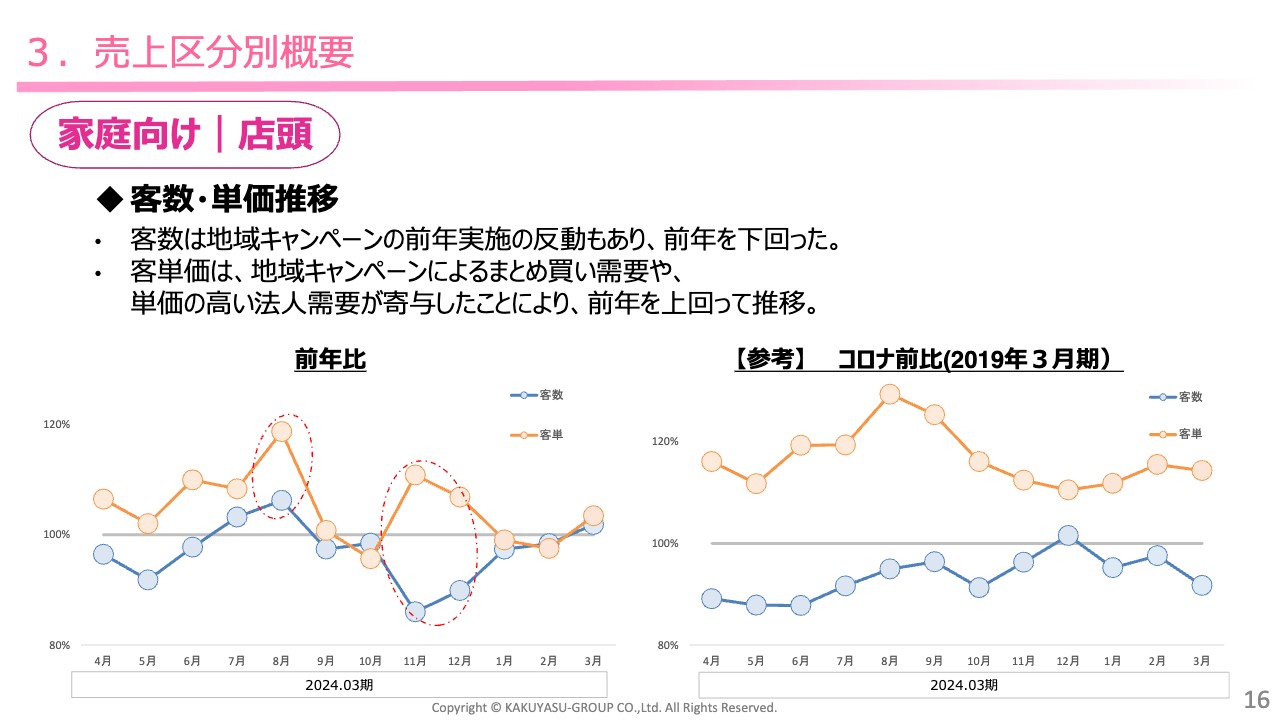

3.売上区分別概要

家庭向けの店頭売上を、客数・客単価で分解しています。客数・客単価ともに自治体の地域キャンペーン実施の影響が強く出ており、激しく上下に変動していますが、おおむね前年と同水準で推移しています。

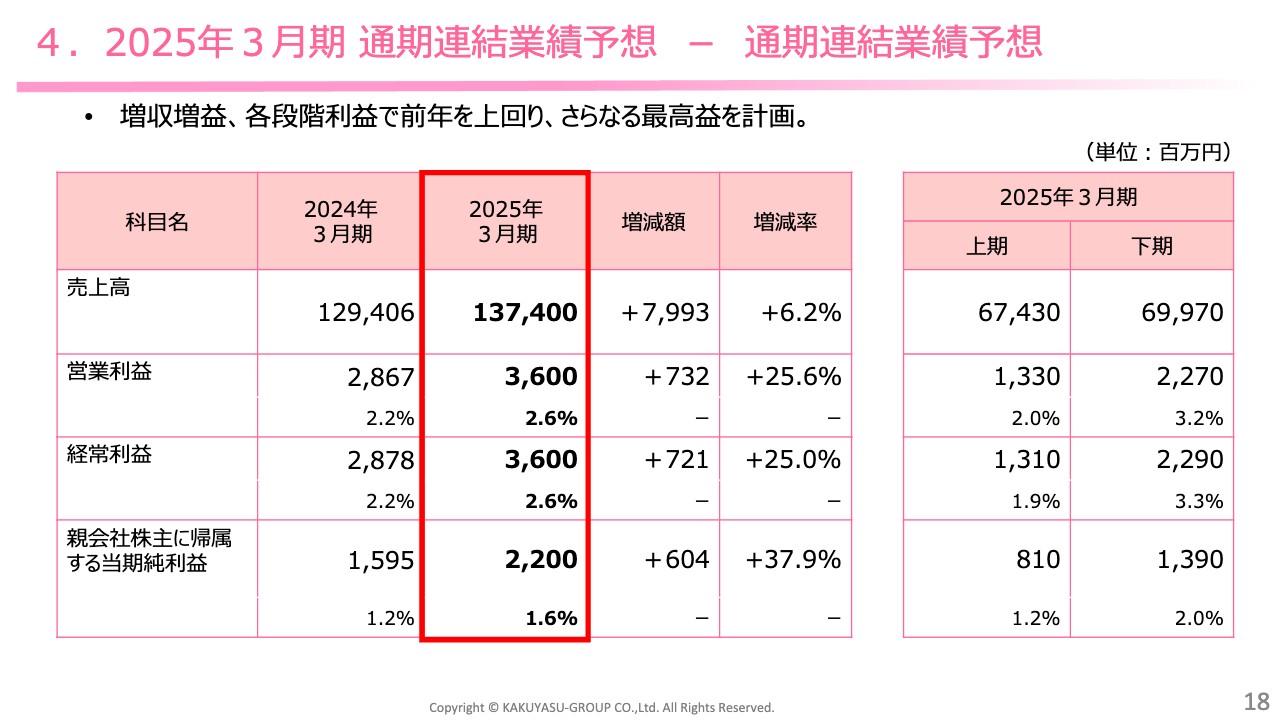

4.2025年3月期 通期連結業績予想 ー 通期連結業績予想

2025年3月期の通期連結業績予想です。増収増益、各段階利益で前年を上回り、さらなる最高益を計画しています。

売上高は1,374億円で前期に対してプラス6.2パーセント、営業利益は36億円で前期に対してプラス25.6パーセント、当期純利益は22億円で前期に対してプラス37.9パーセントを予定しています。

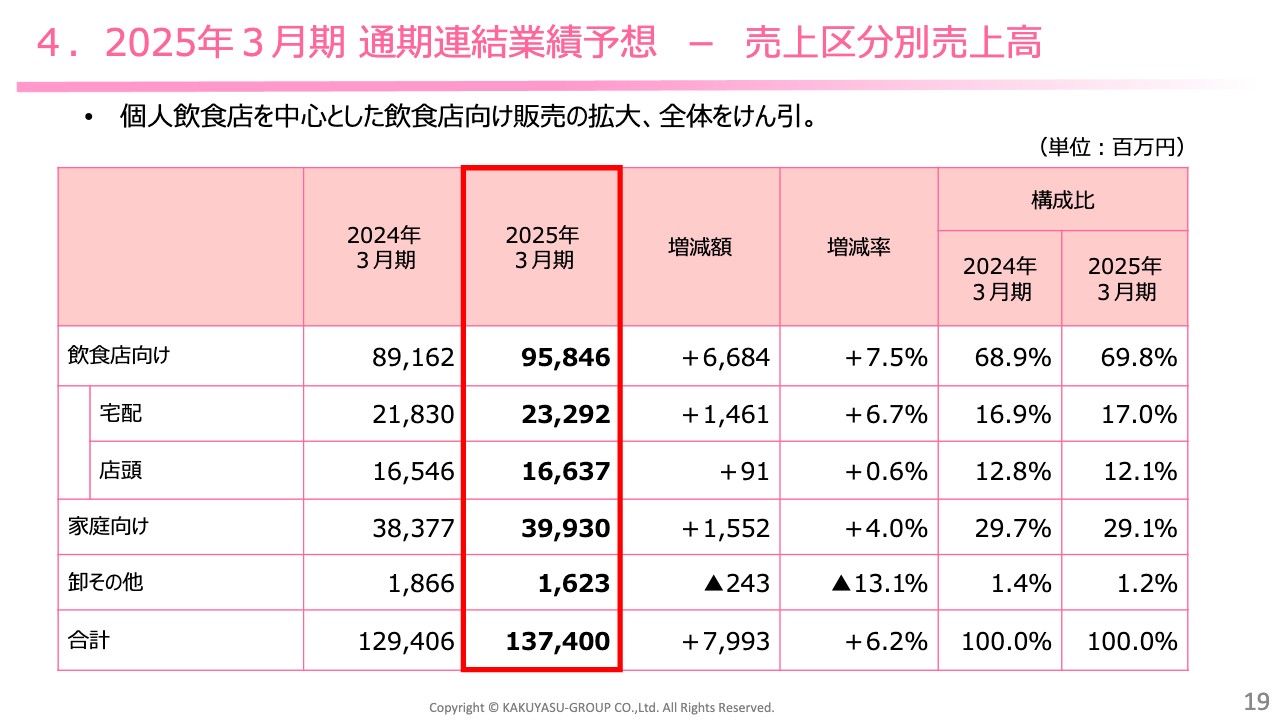

4.2025年3月期 通期連結業績予想 ー 売上区分別売上高

スライドの表は、業績予想を区分別に表したものです。飲食店向けは958億4,600万円で前期に対してプラス7.5パーセント、家庭向けは399億3,000万円で前期に対してプラス4パーセントを予定しています。

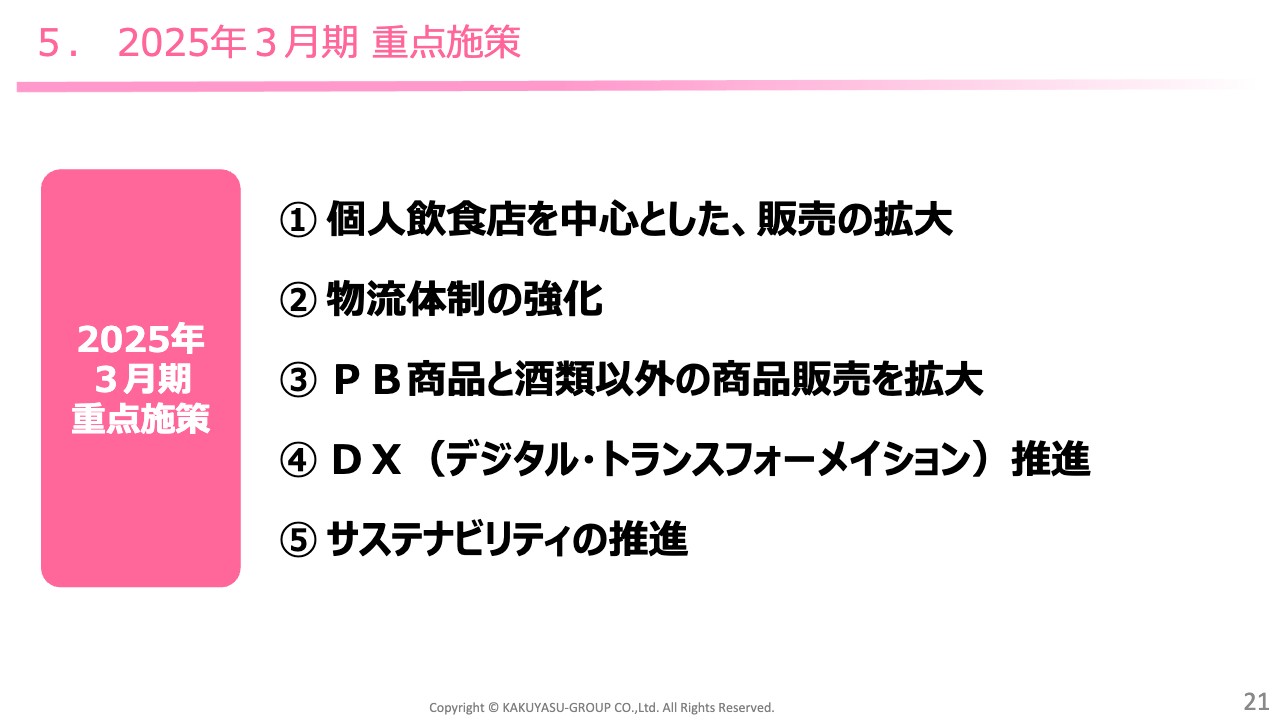

5.2025年3月期 重点施策

2025年3月期の重点施策です。施策として5つありますので、一つひとつご説明していきます。

5.2025年3月期 重点施策

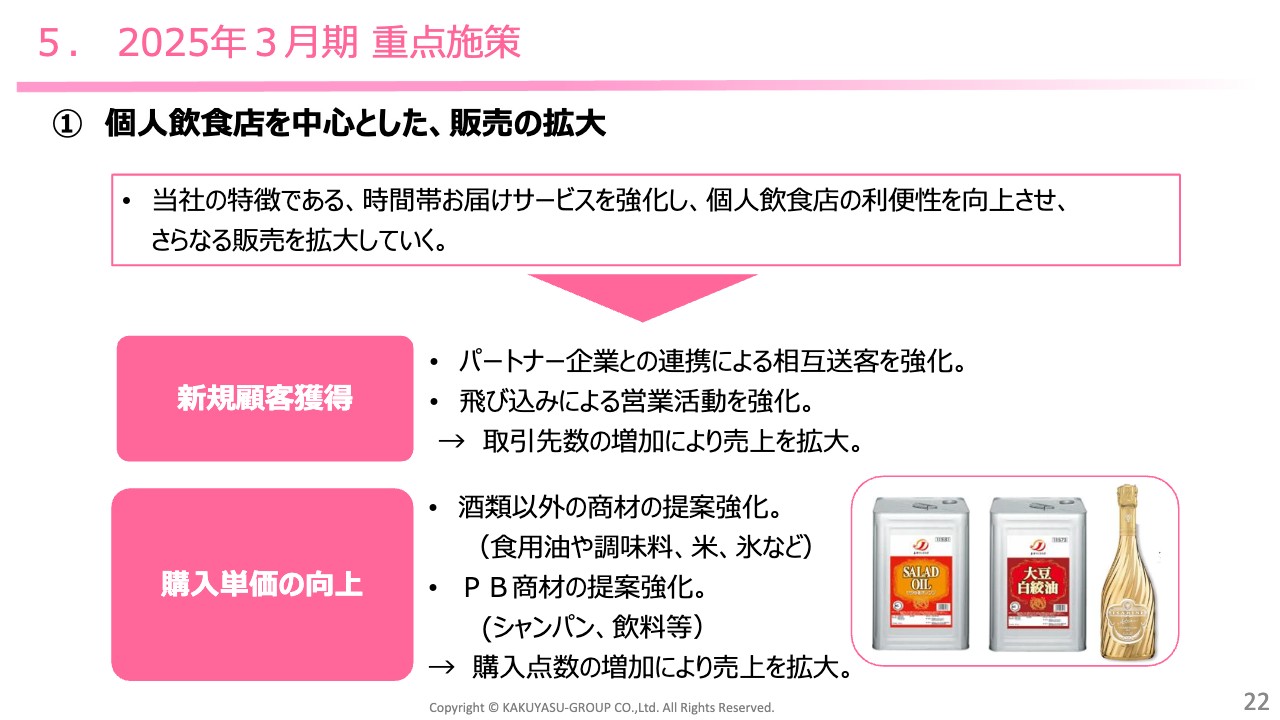

1つ目は「個人飲食店を中心とした、販売の拡大」です。当社の特徴である時間帯お届けサービスを強化していますので、これをアピールすることで新規顧客を獲得し、さらなる販売を拡大していくものです。

具体的には配達の利便性を前面に出し、紹介や飛び込み営業などにより、新規顧客の獲得を狙っていきます。

また、酒類以外の商材である油や調味料などを提案することで、購入単価の向上も狙っていきます。

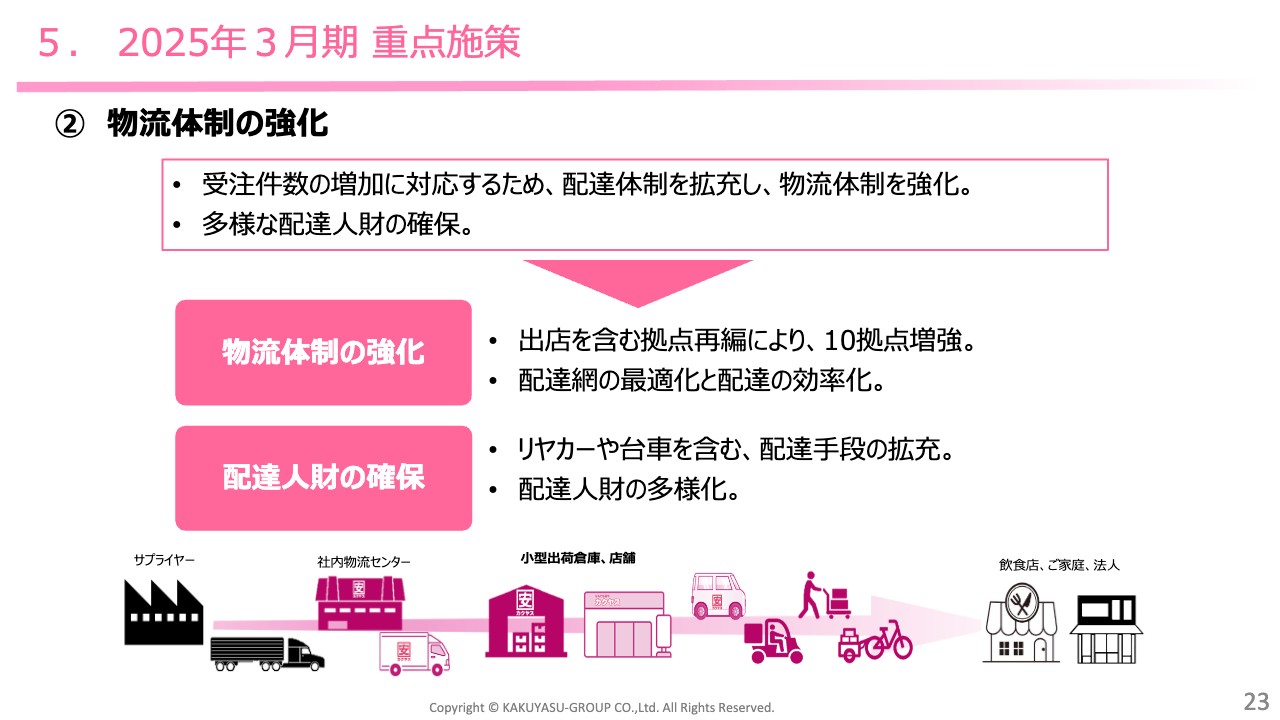

5. 2025年3月期 重点施策

2つ目は「物流体制の強化」です。1つ目にあったように、売上の拡大により受注件数が増加していきますので、これを支える物流体制を強化します。あわせて、多様な配達人財の確保にも努めます。

具体的な内容として、「物流体制の強化」では出店を含む拠点の再編により、10拠点を増加します。「配達人財の確保」では、リヤカーや台車を含む、配達手段の拡充を行います。リヤカーや台車は、運転免許証がなくても運べる配達手段ですので、これらに対応することで、配達人財の多様化もしていきたいと考えています。

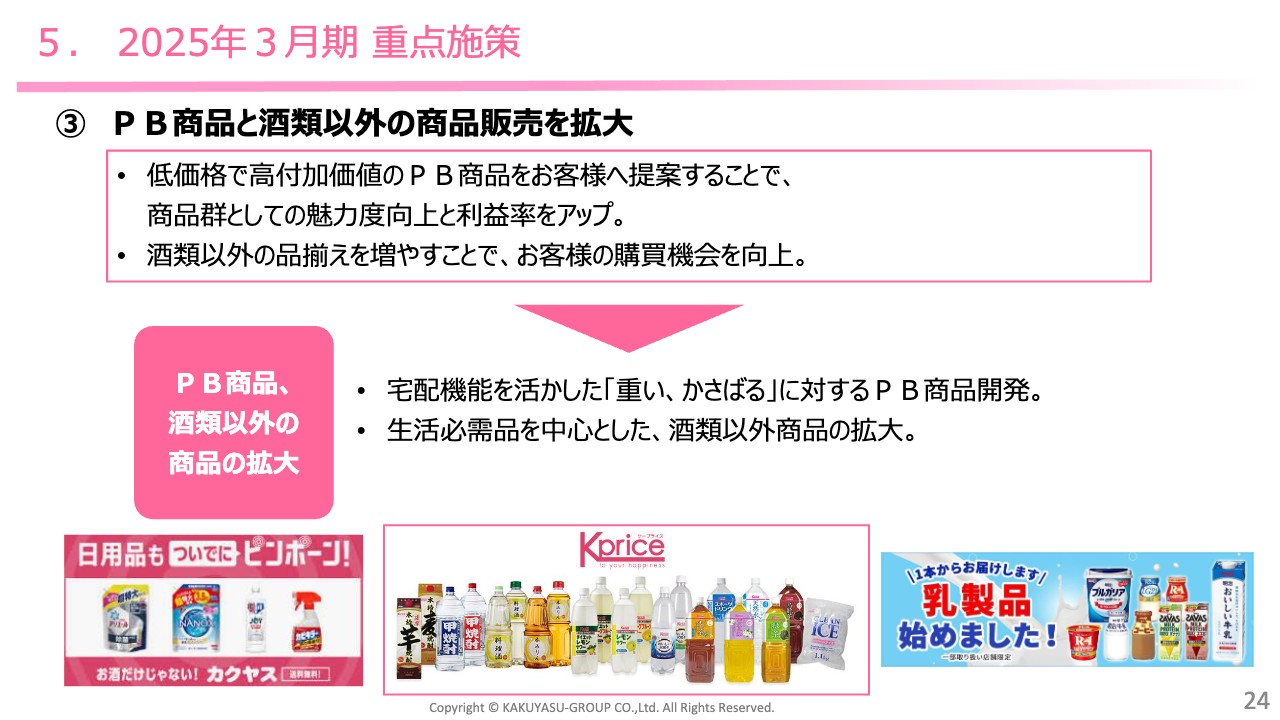

5. 2025年3月期 重点施策

3つ目の施策として、「PB商品と酒類以外の商品を拡大」していきます。足元で物価が上昇しているため、低価格で高付加価値のPB商品をお客さまに提案することで、商品の魅力度と利益率をアップしていきたいと考えています。

また、酒類以外の品揃えを増やすことで、お客さまの購買機会を増やしていきたいとも考えています。具体的には、配達機能を活かした「重い、かさばる」に対するPB商品の開発と、生活必需品を中心とした酒類以外の商品の拡大を行います。

我々は「Kprice」というPBブランドを展開しています。スライド下段の真ん中にラインナップがありますが、どれも重くてかさばる商品になります。酒類以外の商品では、日用品や、最近始めた乳製品なども取り扱っています。

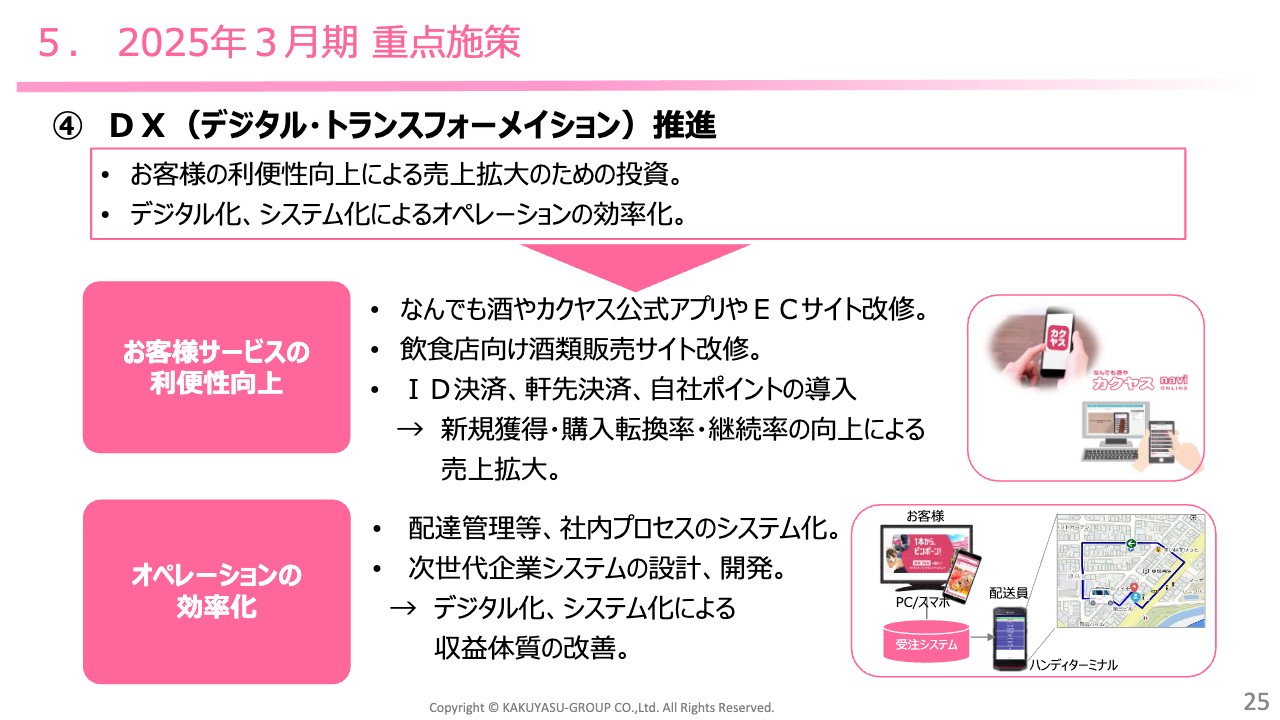

5. 2025年3月期 重点施策

4つ目は「DX(デジタル・トランスフォーメイション)推進」です。狙いとしては、大きく2つあります。1つ目は「お客様サービスの利便性の向上」で、公式アプリやECサイトの改修を行います。また、ID決済や玄関先(軒先)決済、自社ポイントの導入も行います。

2つ目は「オペレーションの効率化」で、配達管理等、社内プロセスのシステム化を行います。これにより、収益体質の改善につなげていきます。

5. 2025年3月期 重点施策

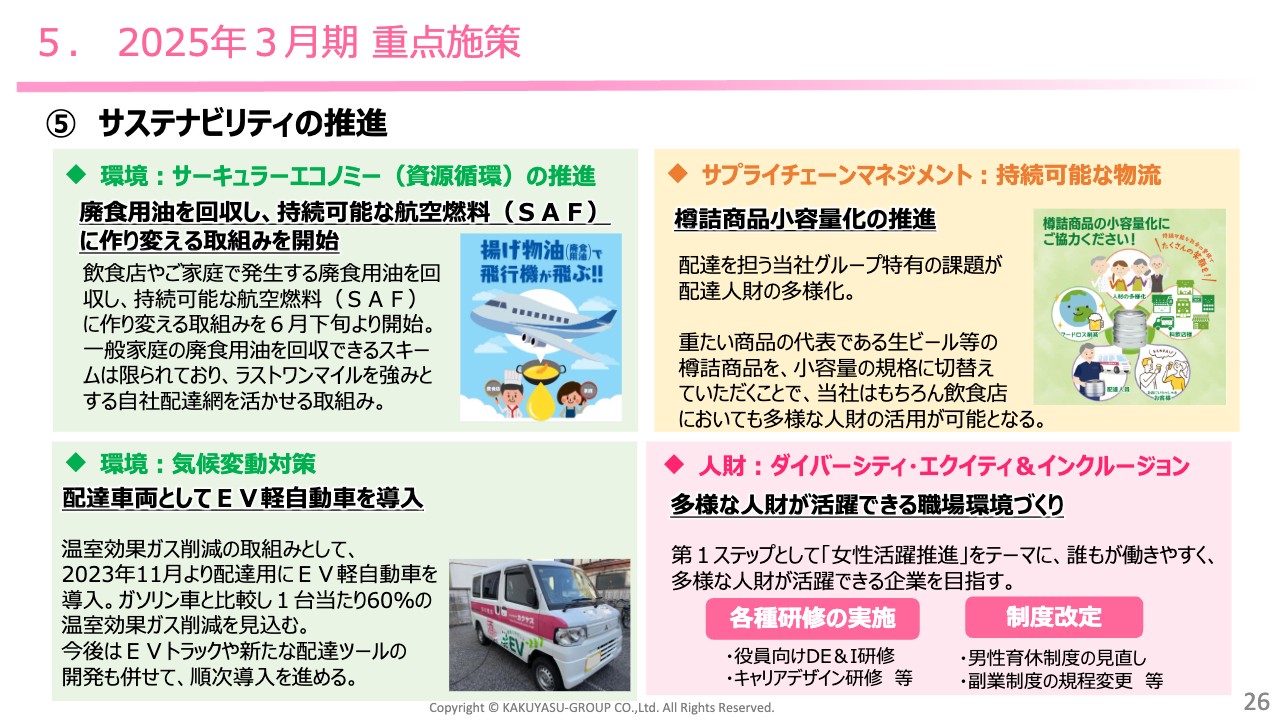

5つ目は「サステナビリティの推進」です。主な取り組みを4つご紹介します。1つ目として、飲食店やご家庭で発生する廃食用油を回収し、持続可能な航空燃料(SAF)に作り替える取り組みを6月下旬より開始します。

飲食店向けでの取り組みはあるようですが、一般家庭の廃食用油を回収できるスキームは、「2way物流」を家庭用でできる我々だからこその取り組みだと思います。ですので、ここはしっかりと取り組んでいきたいと考えています。

2つ目に、配達車両としてEV車両の導入を行います。こちらは現在テスト導入をしており、今後計画的に順次導入を進めていきたいと考えています。

3つ目は、樽詰商品の小容量化の推進です。重たい商品の代表である生ビール等の樽詰商品の規格は、中身が20リットル、容器も合わせると20キロを超えます。こちらを、半分の10リットルの小容量規格に切替えていただこうという取り組みになります。

これにより、我々運び手はもちろん、飲食店のお客さまにおいても、重い物を扱えない方も活躍できるようになりますので、こちらも進めていきたいと考えています。

4つ目は、多様な人財が活躍できる職場づくりです。当社は男性社員が多いため、女性社員もしっかり活躍いただけるように、研修の実施や制度の改定を行っています。

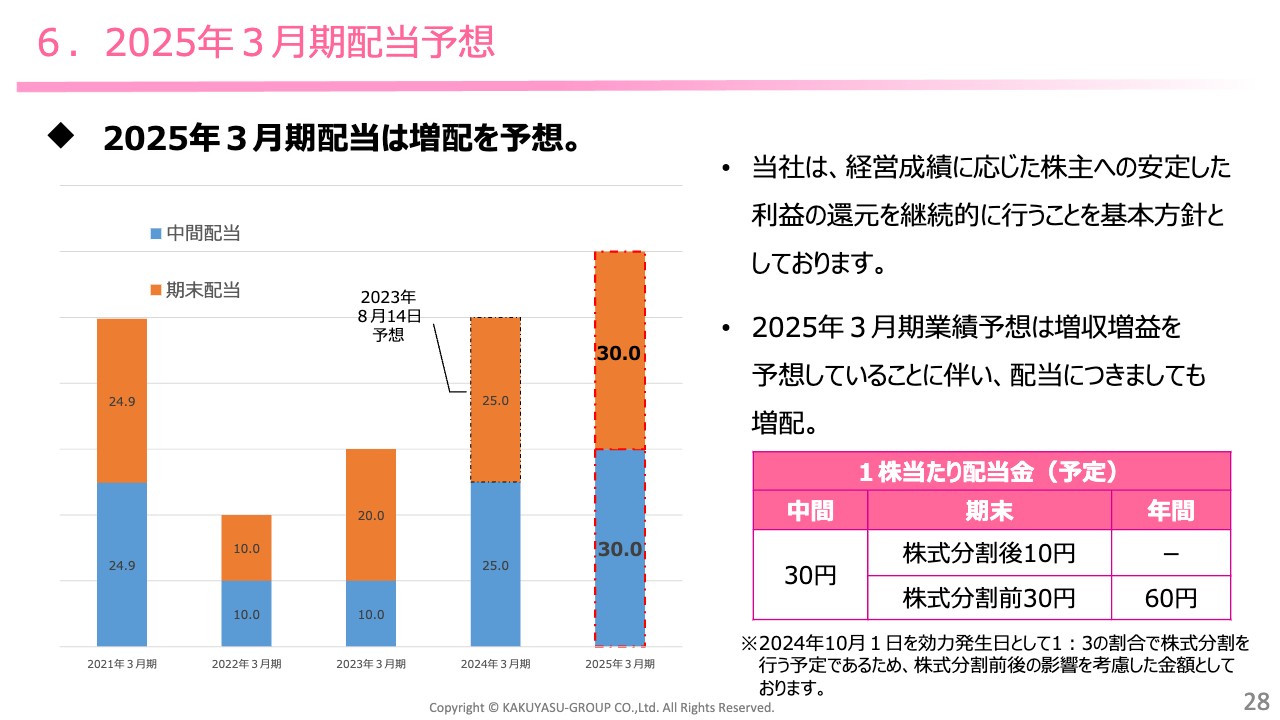

6.2025年3月期配当予想

最後に、2025年3月期の配当予想です。先ほどお伝えしたとおり、2025年3月期の業績予想は増収増益を予定していますので、配当についても年間10円を計画しています。

年間配当は分割前ですが、1株当たり60円を予定しています。スライドのグラフも分割前です。新型コロナウイルスの影響で減配に至った時期もありますが、前期にコロナ禍前まで戻しまして、今回はさらなる増配を計画しています。

質疑応答:2025年3月期の営業利益率改善の要因分析について

司会者:「2025年3月期の営業利益率改善の要因分析について教えてください」というご質問です。

前垣内:まず段階利益として、粗利と営業利益をそれぞれご説明します。粗利の部分では、先ほどご説明したように、個人飲食店さまの割合が増えています。その利益率が高いため、個人飲食店のお客さまが増えることで、粗利率が改善していくところがあります。

また、メーカーの値上げ等が予定されているため、そこでのマージンが上がっていくところもあると思います。

営業利益の部分では、売上の拡大が我々の固定費を十分に賄うため、売上拡大に伴い営業利益率が上がっていくところがあります。

以上、2つの要因があると考えています。

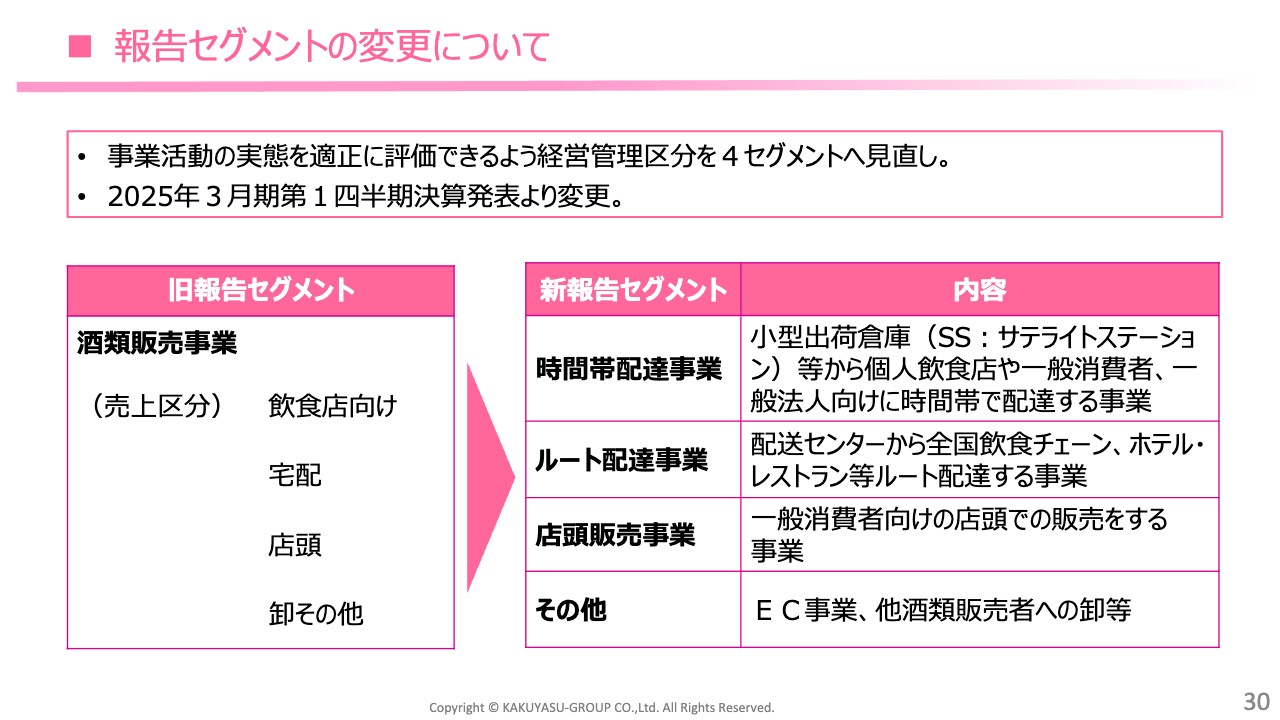

質疑応答:報告セグメント変更の背景と影響について

司会者:「3月18日に報告セグメントの変更を公表されています。お知らせの中に『事業活動の実態を適正に評価できるよう』とありますが、具体的に本セグメント変更に至った背景や、本変更によってどのような影響があるか、差し支えのない範囲でご教示ください」というご質問です。

前垣内:報告セグメント変更の背景には、我々が置かれている事業環境の大きな変化があるかと思います。

今回設定したセグメント別でお伝えすると、まず時間帯配達事業は、我々の配達サービスがコロナ禍を越え、競合他社との差別化が大きく作れたことがあります。この環境で事業を行うことで、新規顧客の獲得が進んでいます。これにより配達件数が増加し、それを支える物流体制を強化していく課題・取り組みがあると思います。

ルート配達事業では、「2024年問題」でトラックドライバーの採用環境が厳しくなっているところがあります。ただしルート配達事業自体は、もともと効率がよかったため、この先どのように進化させるかが課題になると思います。

店頭販売事業では、配達を強みとする当社グループにおいて、今後の店頭販売のあり方・戦略を決めていく必要が出てきていると考えています。

このように、環境と対応する施策がセグメントごとに異なってくるため、経営管理上の区分を見直し、報告についてもそれに伴ったものにする必要がありました。

報告セグメントの変更による影響は、2025年3月期の第1四半期の開示のタイミングでお示しさせていただく予定です。

質疑応答:業績未達の要因について

司会者:「開示された業績は、従前の業績予想に対して大きな乖離はないものの、到達していないように見受けられます。その要因について教えてください」というご質問です。

前垣内:こちらはご指摘のとおりです。従前の予想に対し、売上で12億円、それ以降の段階利益で2,000万円から1億円ほどの不足があります。

要因の1つとして、不採算だった一部の外部の受注チャネルを取りやめたことがあります。そのチャネルからの売上流入がなくなったことが、売上減少の要因となっています。しかし商流として不採算であったことから、この対応により、利益は改善しています。

もう1つの要因として、3月中旬以降の気温の低下や天候不順が挙げられます。これにより、年度末の納会や歓送迎会の需要、そして我々が楽しみにしていた花見需要についても、3月中で見ると、期待したほどの需要が発生しませんでした。

以上、2つの要因があったということです。

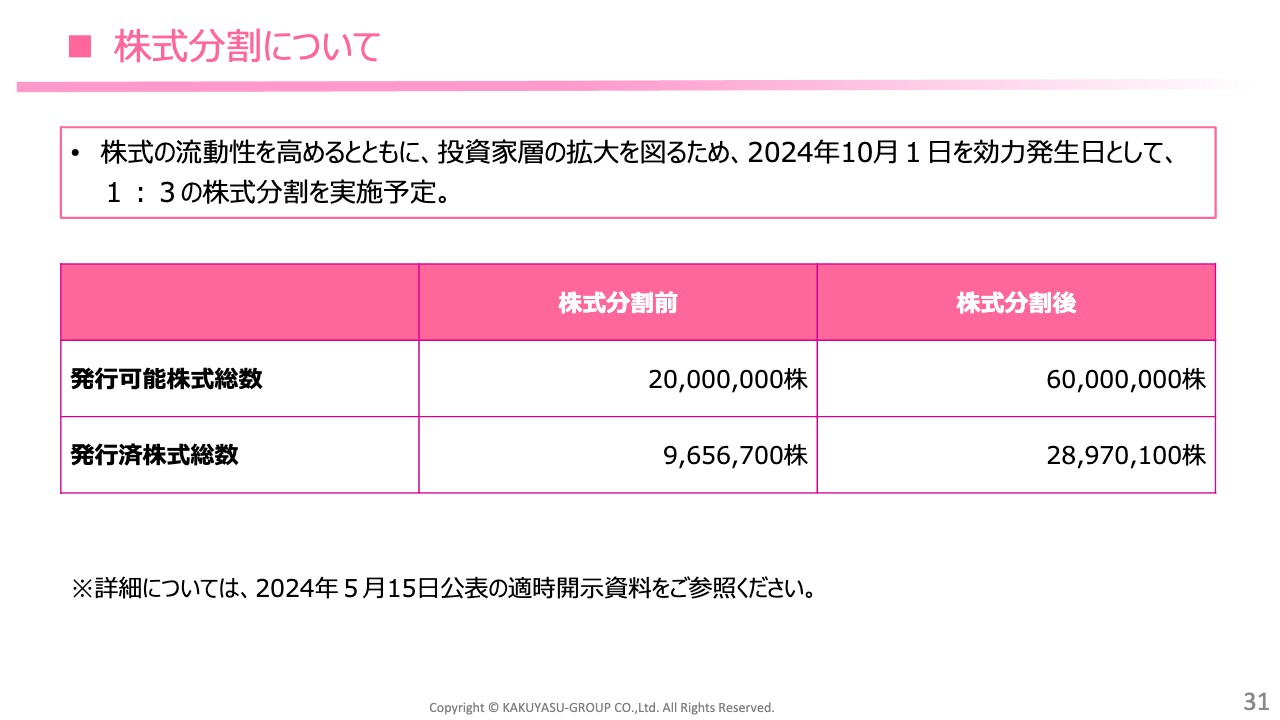

質疑応答:株式分割のお知らせに関する背景について

司会者:「本日開示された株式分割のお知らせについて、背景などをご教示ください」というご質問です。

前垣内:2024年9月30日を基準日として、1株につき3株の割合での分割を開示しました。分割の目的は、最近他社でも行われている分割と同様で、新NISAを見据えた投資単位を引き下げ、投資しやすい環境を整えることです。

今回の分割により、現在約20万円である投資単位が、3分の1の6万円から7万円になると考えています。当社は小売業の事業者として、お客さまに「ファン株主」になっていただきたいという思いがあります。

当社のホームページ上でも、個人投資家向けの情報発信をしています。今回の分割は、その動きの一環という意味合いも込めています。

前垣内氏からのご挨拶

冒頭でお伝えしたとおり、2024年3月期は1年を通して新型コロナウイルスの影響がありませんでした。そのため、当社本来の実力が発揮されて、現在の収益構造をお示しすることができたと考えています。

2025年3月期については、配達の優位性を活かして新規顧客を開拓し、PB商品などを拡充することで、利益改善を行います。加えて、DXによる利便性向上や効率化を行い、さらなる利益の拡大と企業価値の向上に努めていきますので、今後のカクヤスにご期待ください。

2024年3月期通期決算のご説明は以上です。ご視聴いただきありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7686

|

434.0

(15:30)

|

+1.0

(+0.23%)

|

関連銘柄の最新ニュース

-

02/24 13:43

-

02/20 17:00

-

02/20 17:00

-

02/13 15:30

-

02/13 15:30

新着ニュース

新着ニュース一覧-

今日 17:14

-

今日 17:10

-

注目!みんかぶ企業分析

みんかぶおすすめ