トレックス・セミコンダクター、前期は赤字となるも今期は半導体市場の市況回復を想定し売上増 営業利益は10億円に回復

2024年3月期決算説明

木村岳史氏: 本年4月1日より代表取締役社長執行役員を仰せつかりました木村です。この場をお借りし、簡単ですがご挨拶します。

私は、エンジニアとして長年電源ICの設計・製品開発に携わってきました。2015年に執行役員、2016年からは取締役として経営にも携わっています。2025年3月期より社長として務めますが、本日の説明内容にもあるとおり、現在、当社の事業環境は大変厳しい状況にあると感じています。

一方で、電子化やデジタル化が進む社会において、今後、半導体の需要はさらに高まっていくものと考えています。

市場のニーズに応えながら、トレックスの製品が世界で採用され、使われて、役に立つことを目指し、製品開発及び営業が一丸となり努力していきます。さらには、トレックスグループの継続的な成長、並びに企業価値向上に努めていきます。どうぞよろしくお願いします。

目次

それでは目次に沿って、2024年3月期通期業績、2025年3月期業績予想、株主還元、トピックスをご説明します。トピックスについては、トレックス・セミコンダクターは私から、フェニテックセミコンダクターは石井からご説明します。

サマリー

2024年3月期通期の業績サマリーです。トレックスは、半導体市場の低迷が依然として継続し、売上が大きく減少しました。棚卸評価損と減損損失も影響し、減収減益となりました。

フェニテックは、北米が好調であったものの、中国を中心としたアジア向けビジネスが大きく減少し、減収減益となりました。

対業績予想は、トレックスにおける棚卸評価損の増加と減損損失の発生により大きく未達となりました。

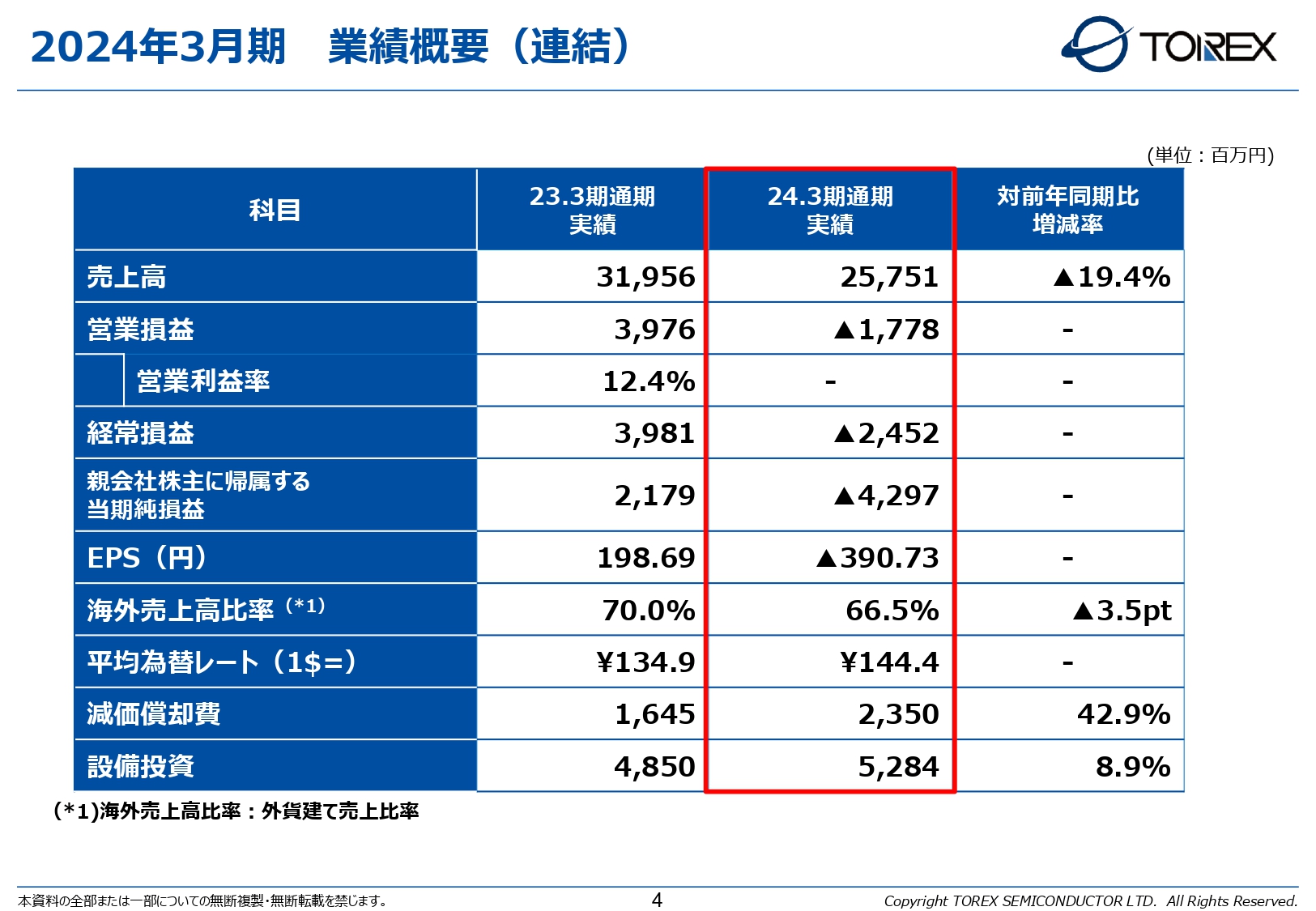

2024年3月期 業績概要(連結)

連結の業績概要です。スライドの赤枠が2024年3月期の実績となります。売上高は前年同期比19.4パーセント減の257億5,100万円、営業損益は前年同期比57億5,400万円減のマイナス17億7,800万円、経常損益は前年同期比64億3,300万円減のマイナス24億5,200万円、親会社株主に帰属する当期純損益は前年同期比64億7,600万円減のマイナス42億9,700万円となりました。

海外売上高比率は前年同期比3.5ポイント減の66.5パーセント、平均為替レートは144.4円となっています。

減価償却費は前年同期比42.9パーセント増の23億5,000万円、設備投資は前年同期比8.9パーセント増の52億8,400万円となりました。

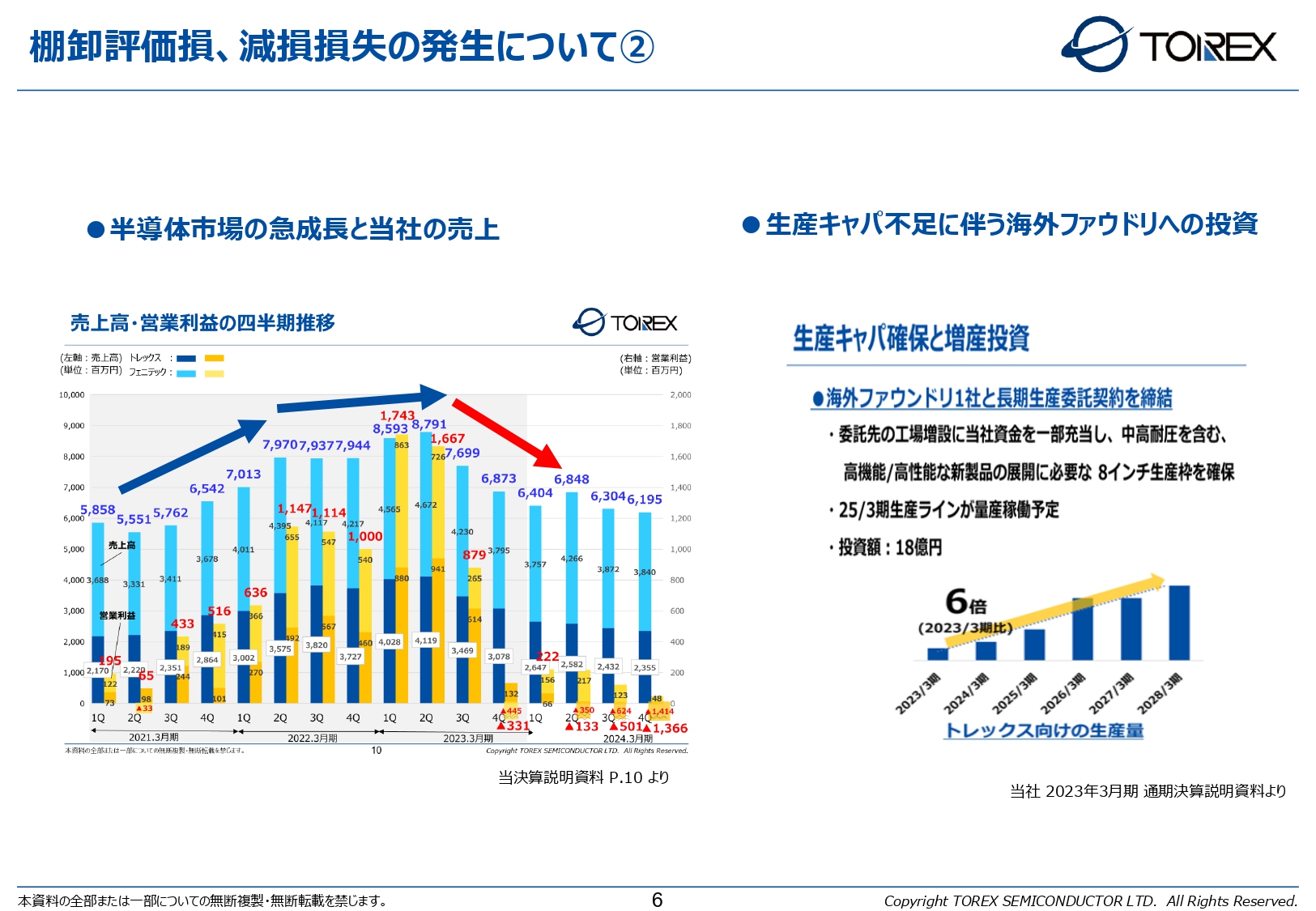

棚卸評価損、減損損失の発生について①

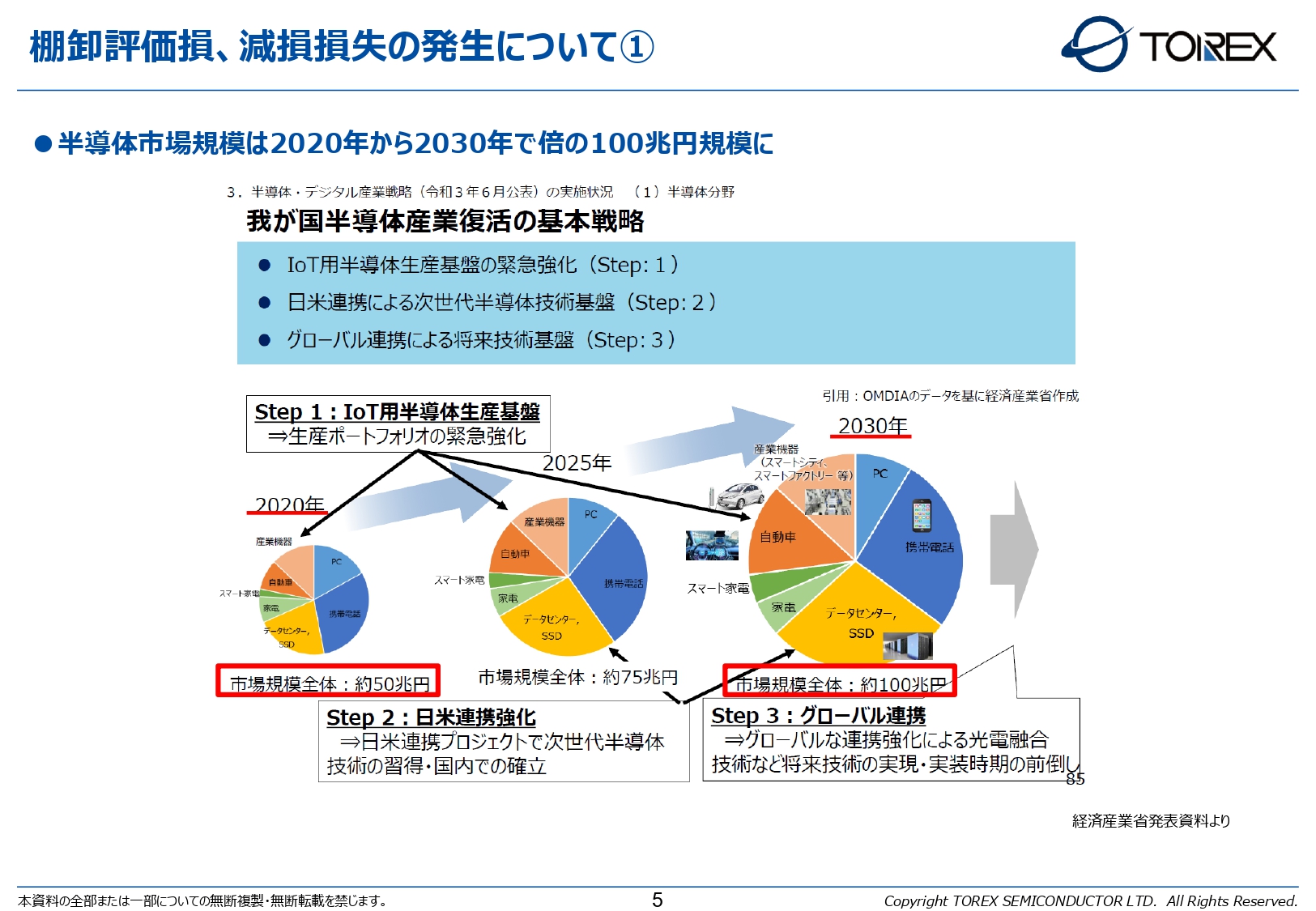

このたびの損失の大きな要因である棚卸評価損、減損損失の発生経緯についてご説明します。

スライドの円グラフは、経済産業省が作成した2020年から2030年に向けた半導体の市場予測です。半導体の市場規模として、2020年の約50兆円から2030年には倍の約100兆円と予測されています。

棚卸評価損、減損損失の発生について②

当社はファブレス企業であるため、生産はフェニテックセミコンダクター及び外部の協力工場に委ねられています。2021年3月期から2022年3月期にかけて、半導体市場が急速に拡大し、それと同時に当社の売上も急激に伸びました。しかし、生産キャパシティの十分な確保ができず、2022年3月期には売上が頭打ちになった経験をしています。

その時の反省と、将来の半導体市場規模がさらに拡大するという予測に基づき、当社は将来の主力製品となると考えられる中高耐圧/大電流製品の展開に必要な生産枠を確保するための設備投資を実行しました。

これに伴って生産拠点の見直しを行い、それまで旧工場で生産されていた製品について、供給保証の必要性から、一定量の作り貯めを実行しました。

しかしながら、2023年3月期の後半から半導体市場はそれまでの急成長の反動により在庫調整が始まり、需要が急激に低下していきました。その後、2024年3月期まで需要低迷が継続しています。

2024年3月期に入り、作り貯めした在庫が会計処理上の棚卸評価損の対象時期を迎えました。在庫の評価は受注予測を使用し評価を行うため、足元の非常に悪い受注環境を反映することとなり、大きな棚卸評価損を計上することとなりました。

また、2024年3月期第3四半期まで、この評価損の金額を約19億円と見積もっていましたが、その後の対象範囲を拡大することによって、結果として23億7,000万円に増加することとなりました。

固定資産の減損についても同様で、前述した生産規模拡大のための設備投資について、足元の非常に悪い受注環境に基づき、固定資産の減損の要否を検討した結果、14億4,000万円の減損損失を計上することとなりました。

なお、生産拠点見直しに伴い作り貯めをしていた在庫の評価損は2024年3月期に概ね計上済みとなっていますので、今後このような大きな評価損が発生する予定はありません。

結果として、短期的に大きな損失を発生させてしまい、ステークホルダーのみなさまからご心配いただく状況を招いたことについては、経営陣一同深刻に受け止めています。

一方で、半導体市場はさらに成長し拡大していくと考えています。拡大中期業績目標に基づき、評価損対象となった在庫の販売、並びに投資した設備の稼働率を向上させるとともに、さらなる成長に向けた拡販活動に全力を注いでいきたいと考えています。

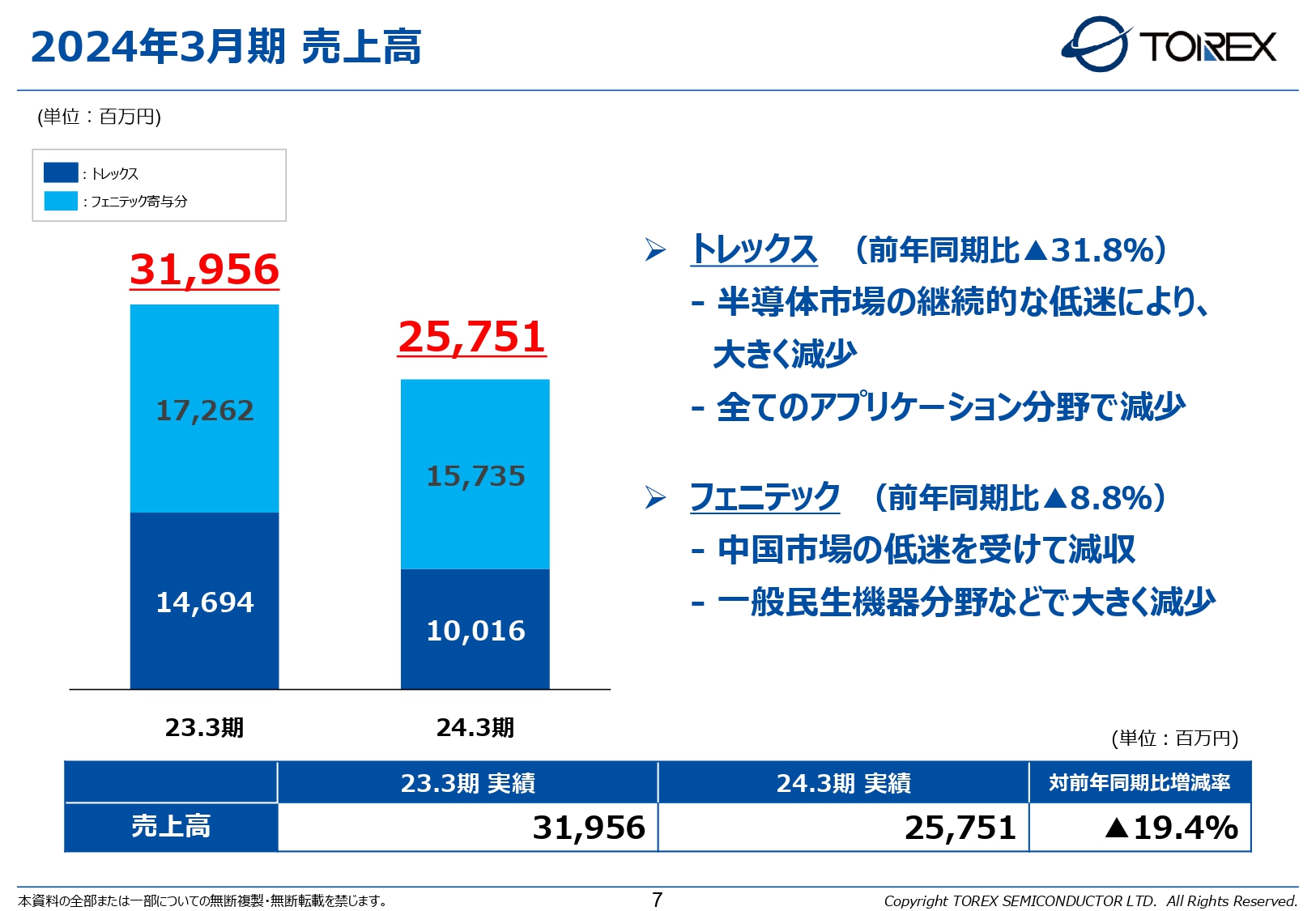

2024年3月期 売上高

トレックス、フェニテックの売上高について、詳細をご説明します。トレックスは、半導体市場の継続的な低迷により、売上高は前年同期比31.8パーセント減の100億1,600万円となりました。

フェニテックは、中国市場の低迷を受けて、売上高は前年同期比8.8パーセント減の157億3,500万円となり、結果としてトレックスグループ全体では前年同期比19.4パーセント減の257億5,100万円となりました。

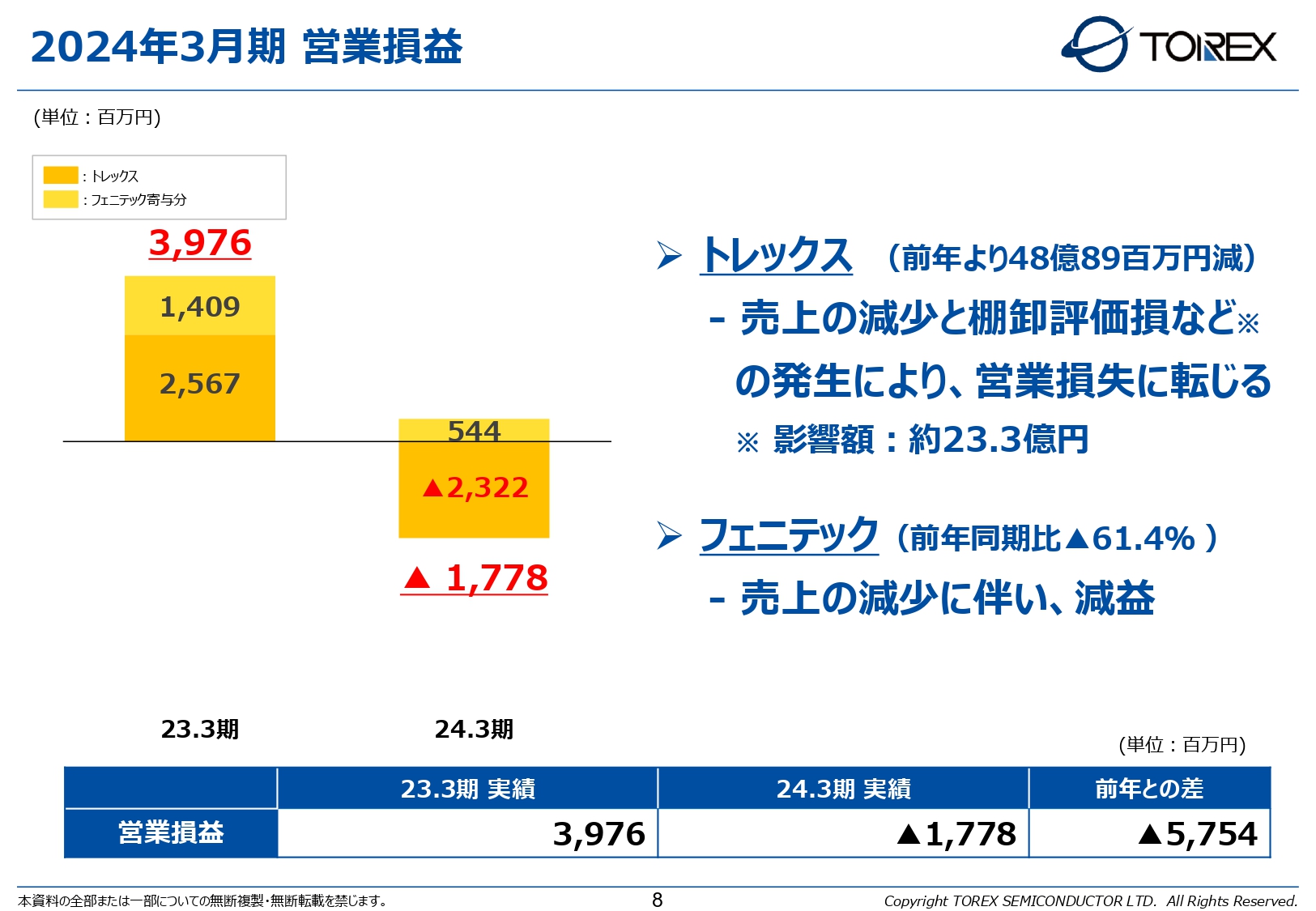

2024年3月期 営業損益

営業損益についても同様に、トレックスは売上の減少と棚卸評価損などの発生により、営業損失に転じています。フェニテックも売上の減少に伴って減益となり、グループ全体では前年同期比57億5,400万円減のマイナス17億7,800万円の営業損失となりました。

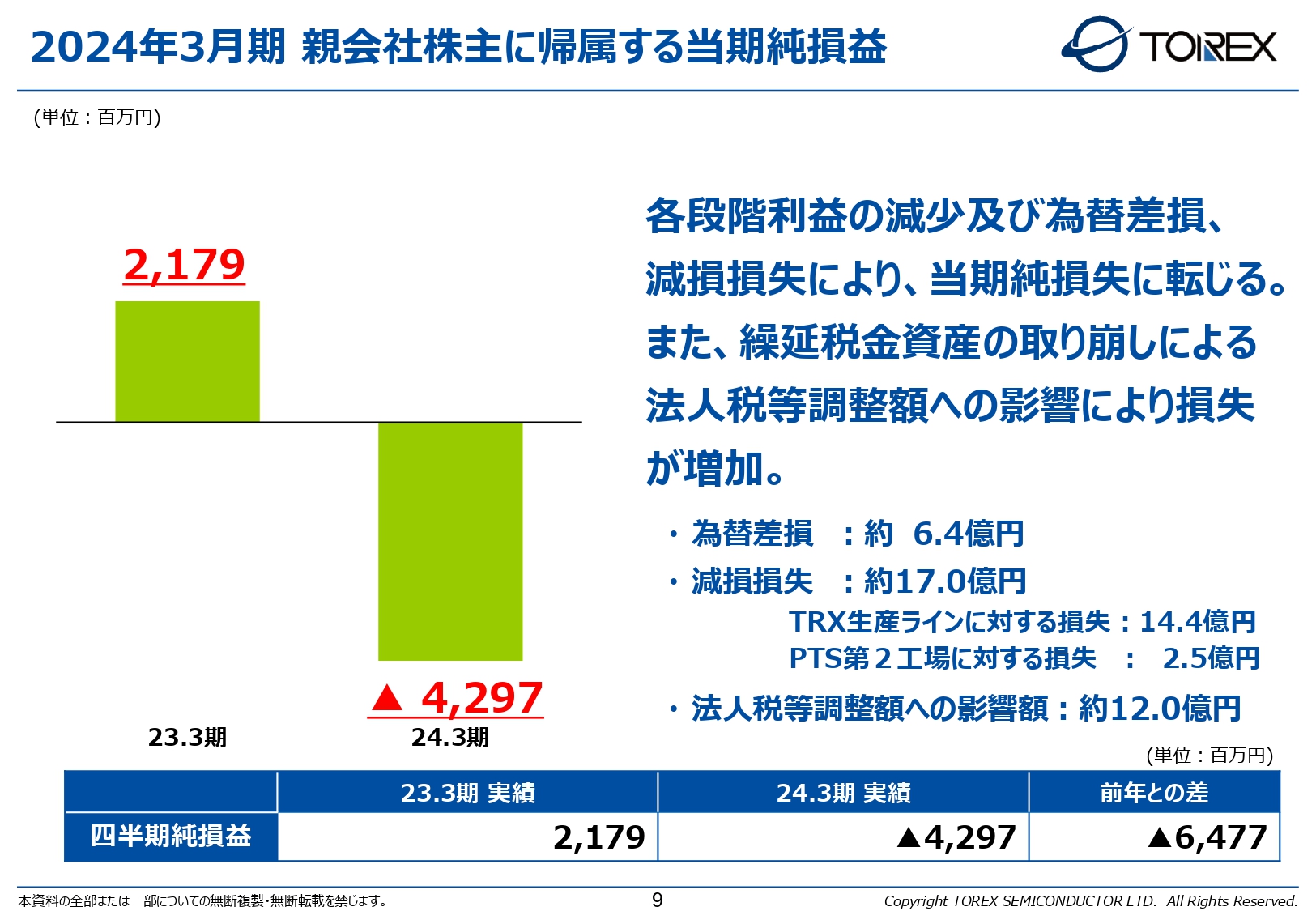

2024年3月期 親会社株主に帰属する当期純損益

親会社株主に帰属する当期純利益については、各段階利益の減少及び為替差損、減損損失計上により当期純損失に転じました。この減損損失は、トレックスの設備に対する損失14.4億円に加えて、フェニテック第2工場の第1工場への統合が完了し、第2工場での生産活動終了に伴う損失として2.5億円を計上しています。

また、繰延税金資産の回収可能性を検討した結果、これを取り崩すこととなり、法人税等調整額として大きく差額が発生しました。これにより、グループ全体では前年同期比64億7,700万円減のマイナス42億9,700万円の損失に転じています。

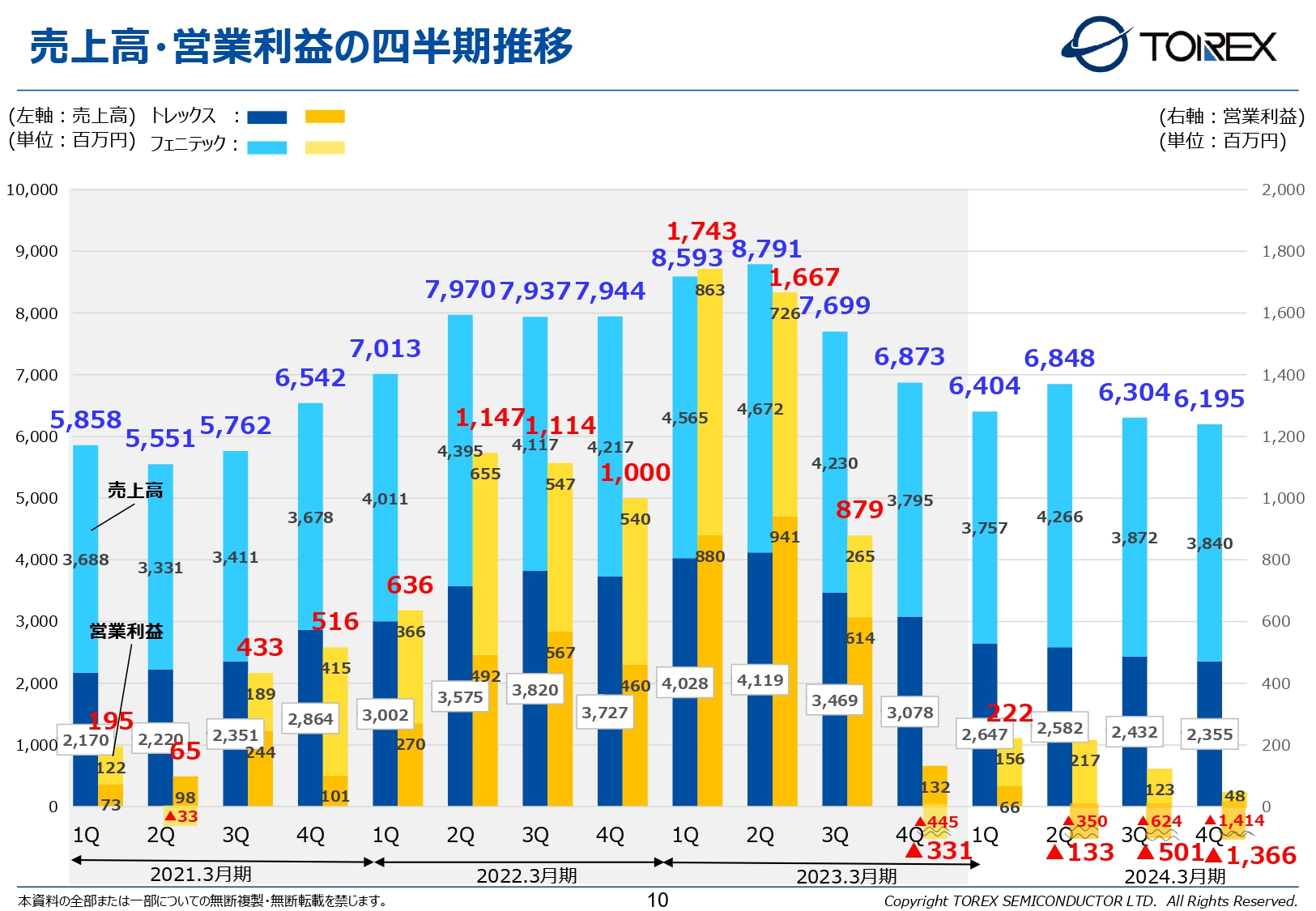

売上高・営業利益の四半期推移

売上高・営業利益の四半期ごとの推移です。2023年3月期第3四半期以降、市場が減速し、その後2024年3月期まで低迷が続いている状況がわかるかと思います。

現在マクロ市場では底を打った感はあるものの、力強い復調はまだ感じられていない状況です。しかしながら、各顧客での在庫調整は進んでいると考えられるため、サプライチェーンにおける過剰感は解消しつつあるのではないかと考えています。

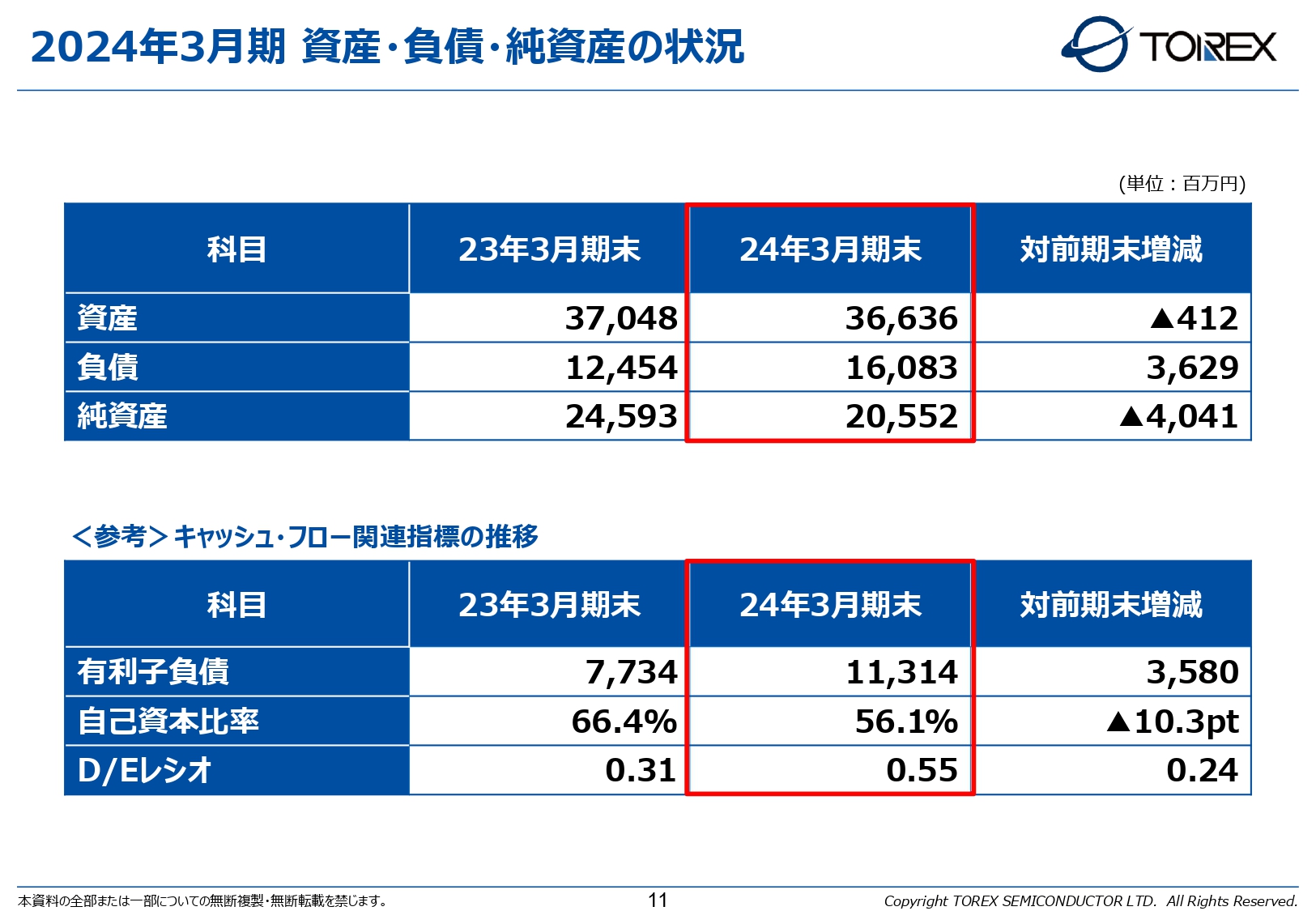

2024年3月期 資産・負債・純資産の状況

2024年3月期の資産・負債・純資産の状況です。資産は前期末比4億1,200万円減の366億3,600万円、負債は前期末比36億2,900万円増の160億8,300万円、純資産は前期末比40億4,100万円減の205億5,200万円となりました。

これにより、有利子負債は前期末比35億8,000万円増の113億1,400万円となりました。自己資本比率は56.1パーセント、D/Eレシオは前期末比0.24ポイント上昇し、0.55倍となりました。

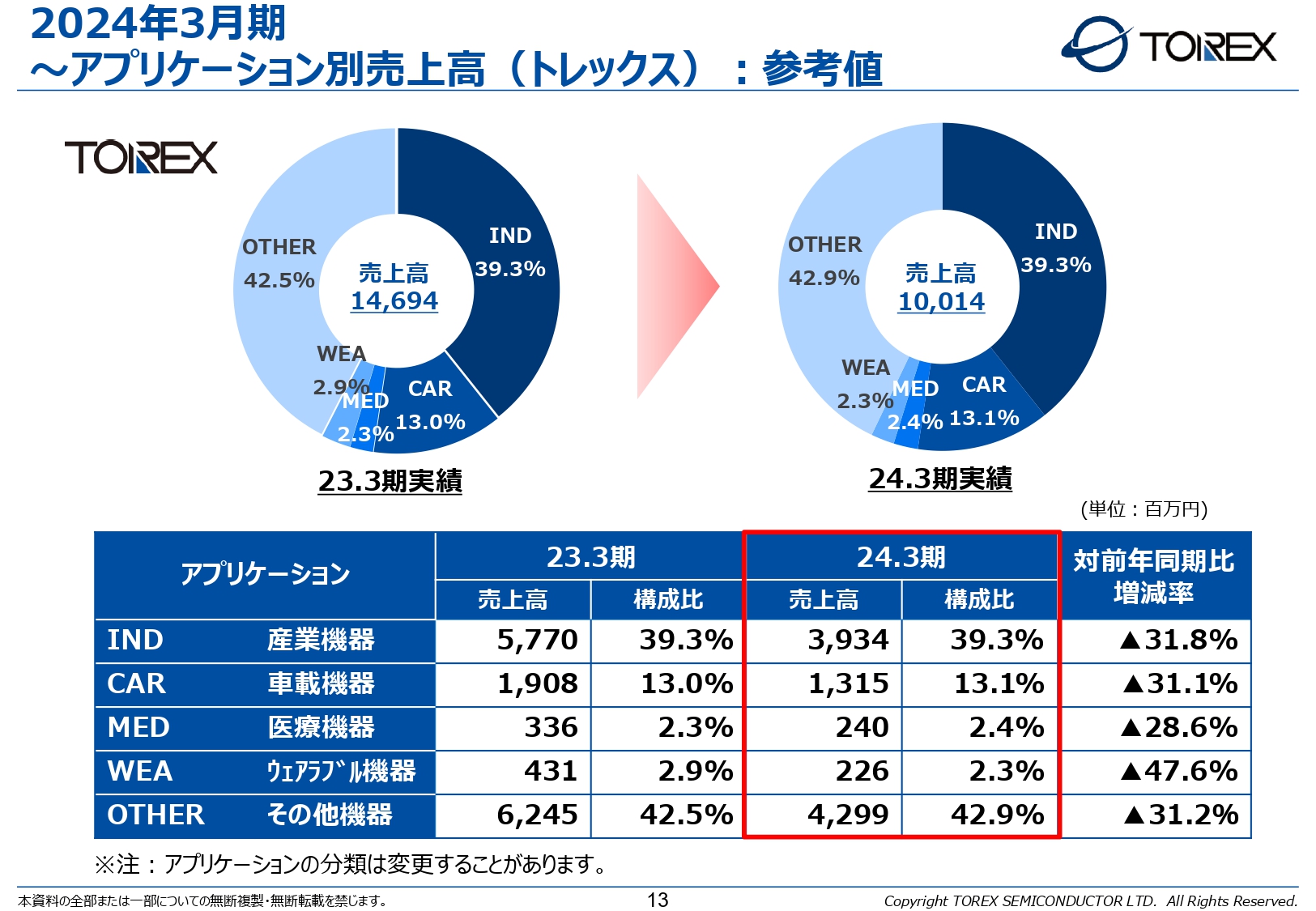

2024年3月期 ~アプリケーション別売上高(トレックス):参考値

トレックス、フェニテックの個別の状況についてご説明します。まずはトレックスのアプリケーション別売上高についてです。すべてのアプリケーションにおいて、前年同期比で減少しています。いずれも30パーセントから40パーセント程度大きく落ち込んでいる状況が見てとれます。

特に産業機器、車載関係で大きく減少しています。車載関係においてはこれまで中国で行ってきたインフォテインメント系のビジネスなどが大きく減少したことが要因の1つとなっています。

ただし、すべてのアプリケーションにおいて、少しずつですが在庫が解消されてきているため、今後は業績向上に向けてさらに拡販活動を進めていきます。

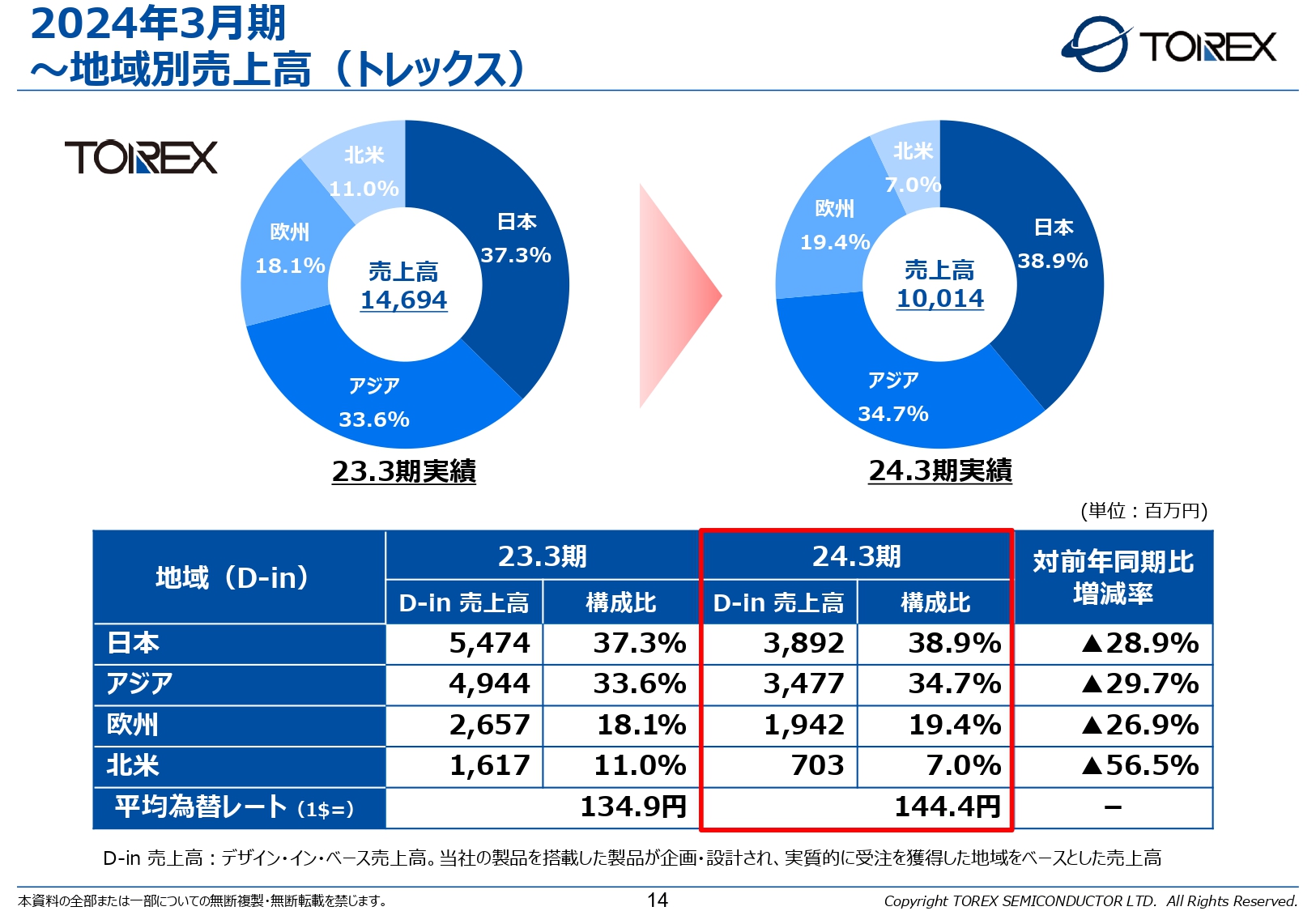

2024年3月期 ~地域別売上高(トレックス)

地域別の売上高です。すべての地域で大きく減少しており、特に北米では、前年同期比56.5パーセント減と大幅に減少しています。

北米は、当社のビジネス構造上、特定の大口顧客のシェアが非常に高く、その顧客のビジネス状況の悪化によって大きく減少しています。ただし、北米市場は半導体において、まだ多くのビジネスチャンスがあるため、引き続き拡販を強化していきます。

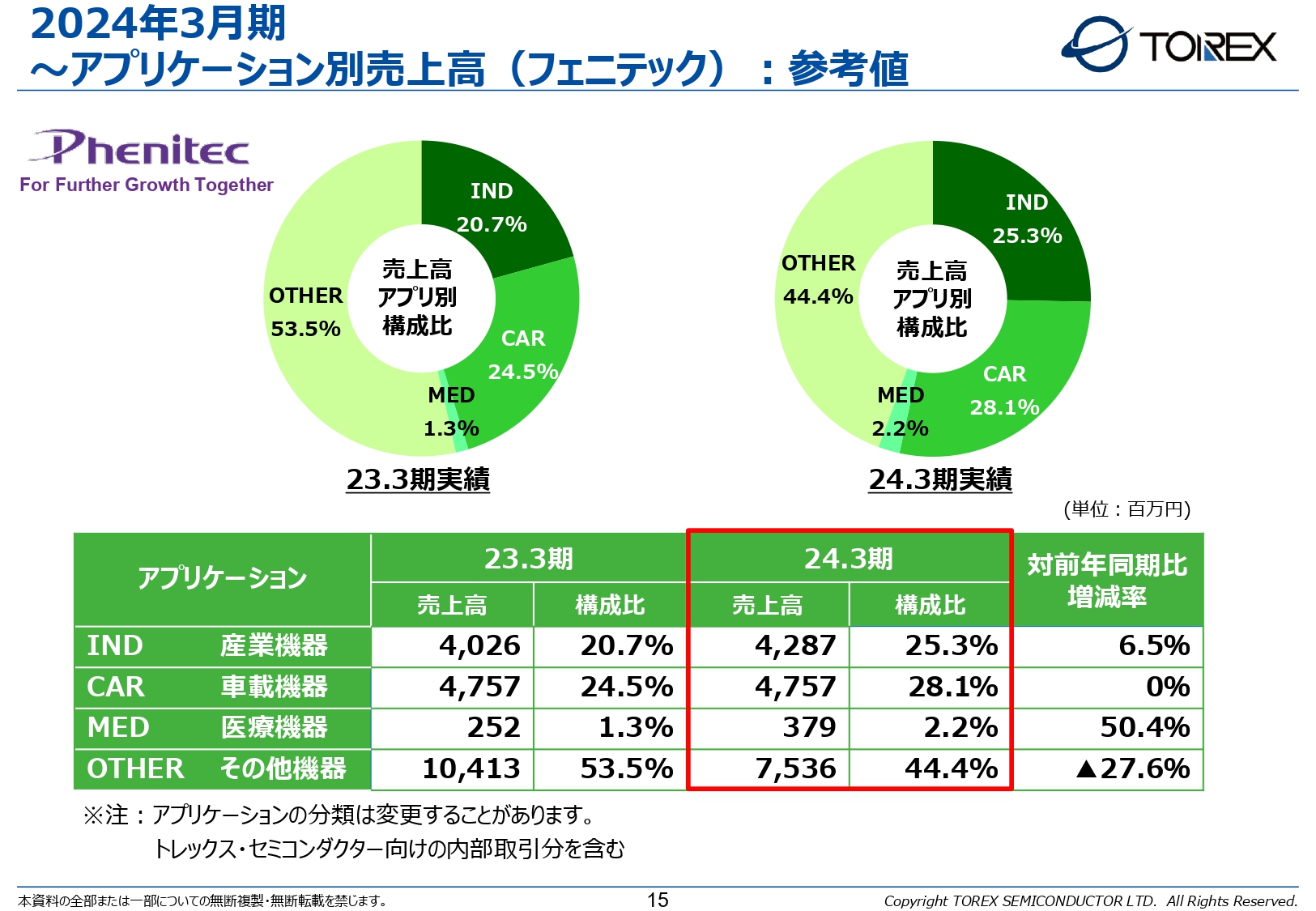

2024年3月期 ~アプリケーション別売上高(フェニテック):参考値

フェニテックのアプリケーション別売上高です。フェニテックはファウンドリ事業のため、エンドユーザーのアプリケーションを開示していただけないケースもあり、そのような場合はOTHER、その他機器に分類しています。結果として、OTHER、その他機器が大きく落ち込んでいます。

産業機器は前年同期比6.5パーセント増、車載機器は前年並みとなりました。

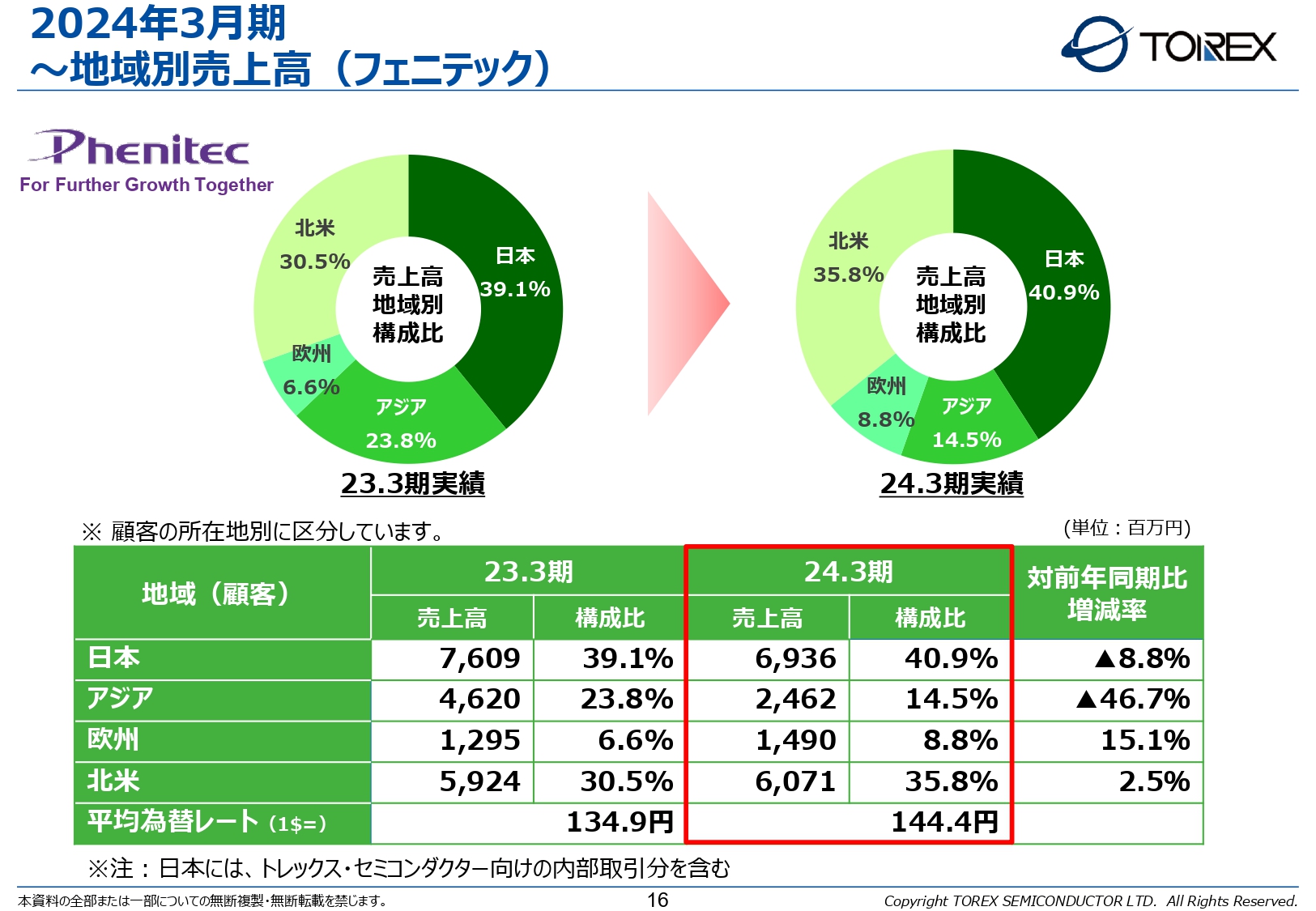

2024年3月期 ~地域別売上高(フェニテック)

地域別の売上高です。北米は2024年3月期第2四半期まで非常に好調でしたが、第3四半期以降スローダウンし、結果的には前年同期比2.5パーセント増と、ほぼ前年並みとなりました。欧州はパワーデバイス比率が高いため、堅調に推移しました。

アジアは、特に中国のビジネスが減少したことにより大きく減少し、前年同期比46.7パーセント減となりました。

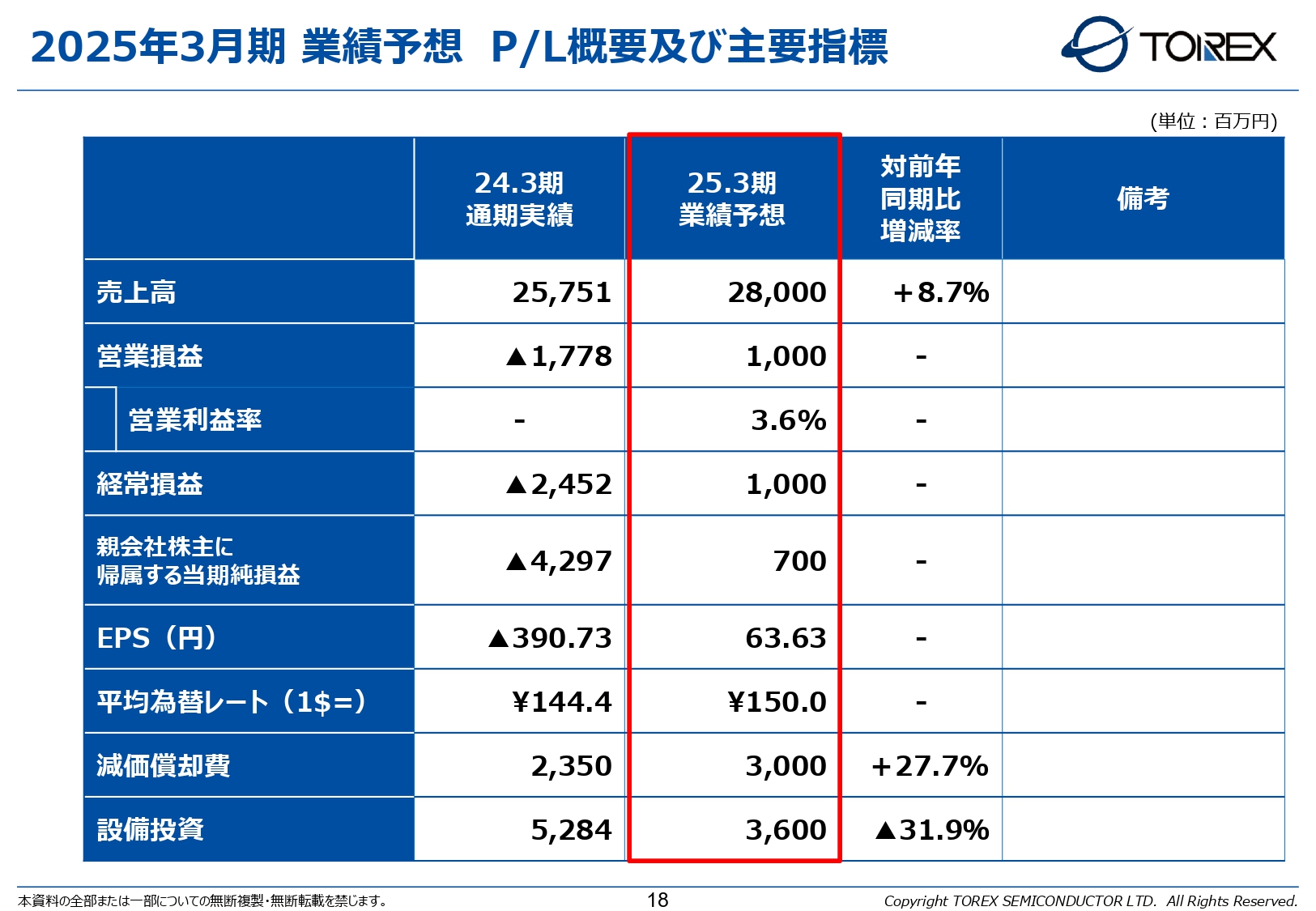

2025年3月期 業績予想 P/L概要及び主要指標

2025年3月期の業績予想についてご説明します。現在、市況感としては底を打っているものの、力強い回復には至っていません。ただし、在庫調整は進んでいると考えており、当社では2025年3月期後半から市場が回復していくと考えています。それらを踏まえて、売上高は前年同期比8.7パーセント増の280億円を見込んでいます。

営業利益は前年同期比27億7,800万円増の10億円、経常損益は前年同期比34億5,200万円増の約10億円、親会社株主に帰属する当期純損益は前年同期比49億9,700万円増の7億円を見込んでいます。為替レートは150円を想定しています。

減価償却費は、フェニテック鹿児島工場のクリーンルームの稼働が始まったため、それを踏まえて前年同期比27.7パーセント増の30億円、設備投資は前年同期比31.9パーセント減の36億円を見込んでいます。

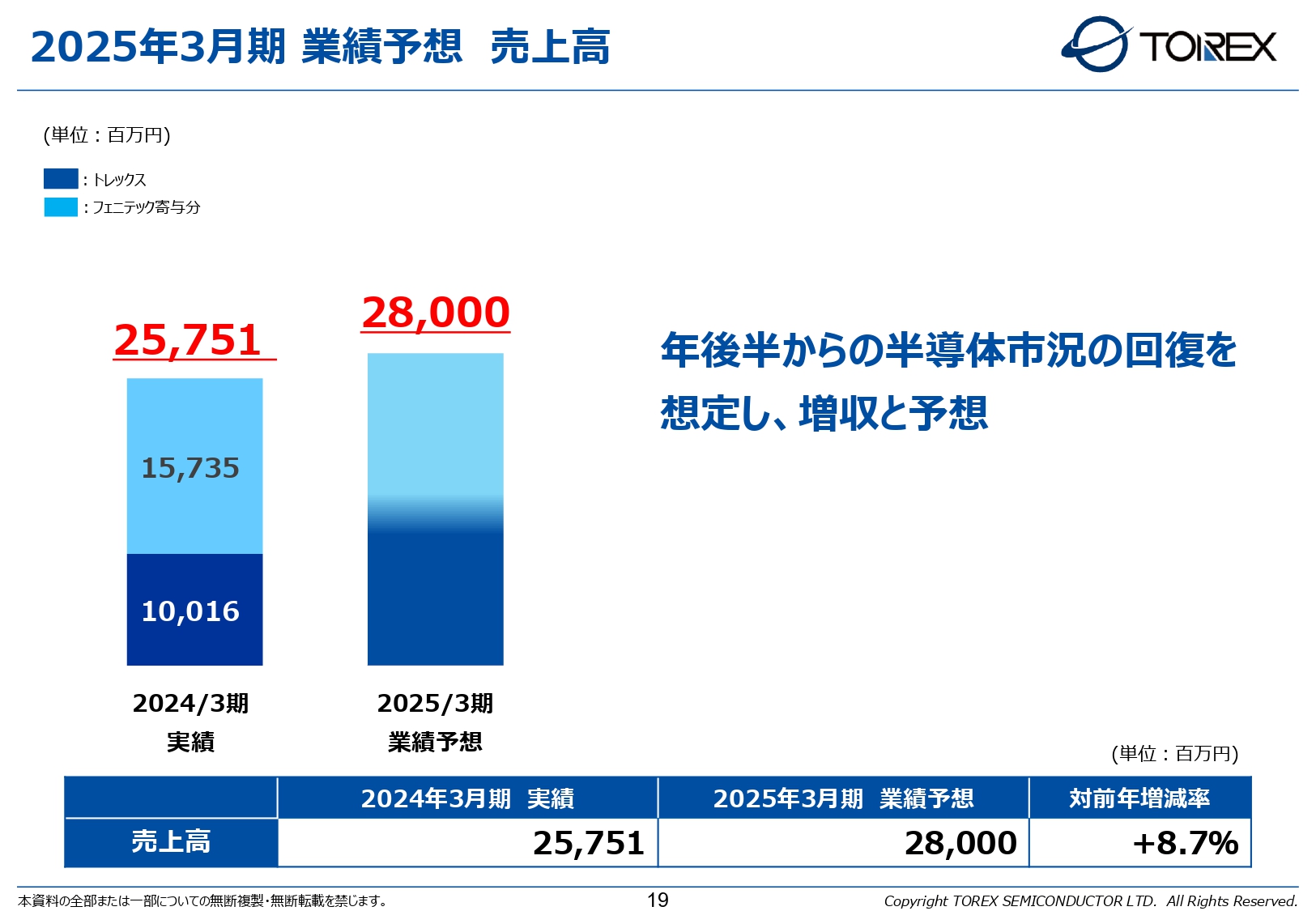

2025年3月期 業績予想 売上高

売上高の業績予想です。2025年3月期後半からの市場回復を見込んでいるため、それらを踏まえて280億円と予想しています。

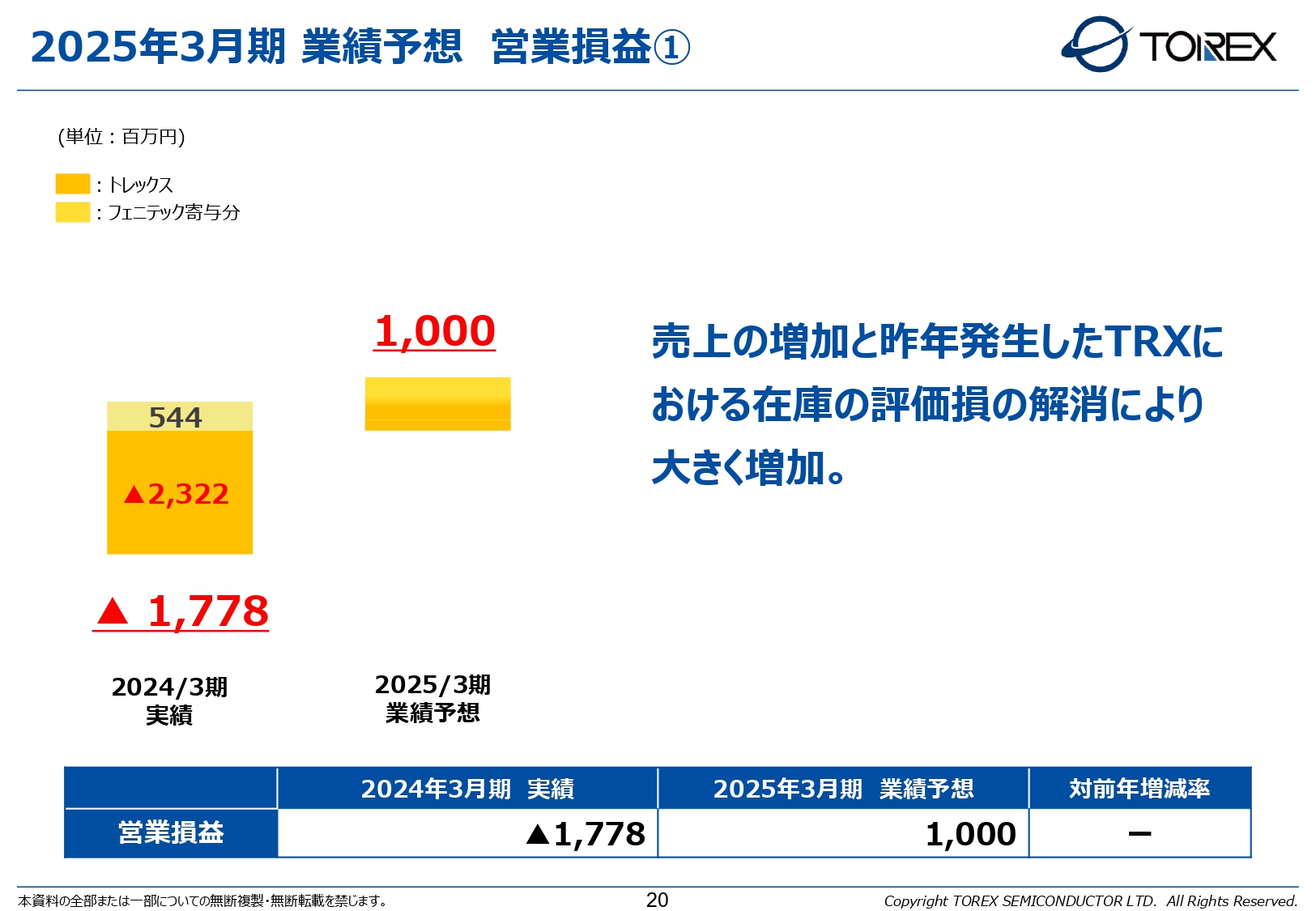

2025年3月期 業績予想 営業損益①

同様に売上の増加を見込んでおり、在庫の評価損が解消することと相まって、営業利益は10億円を見込んでいます。

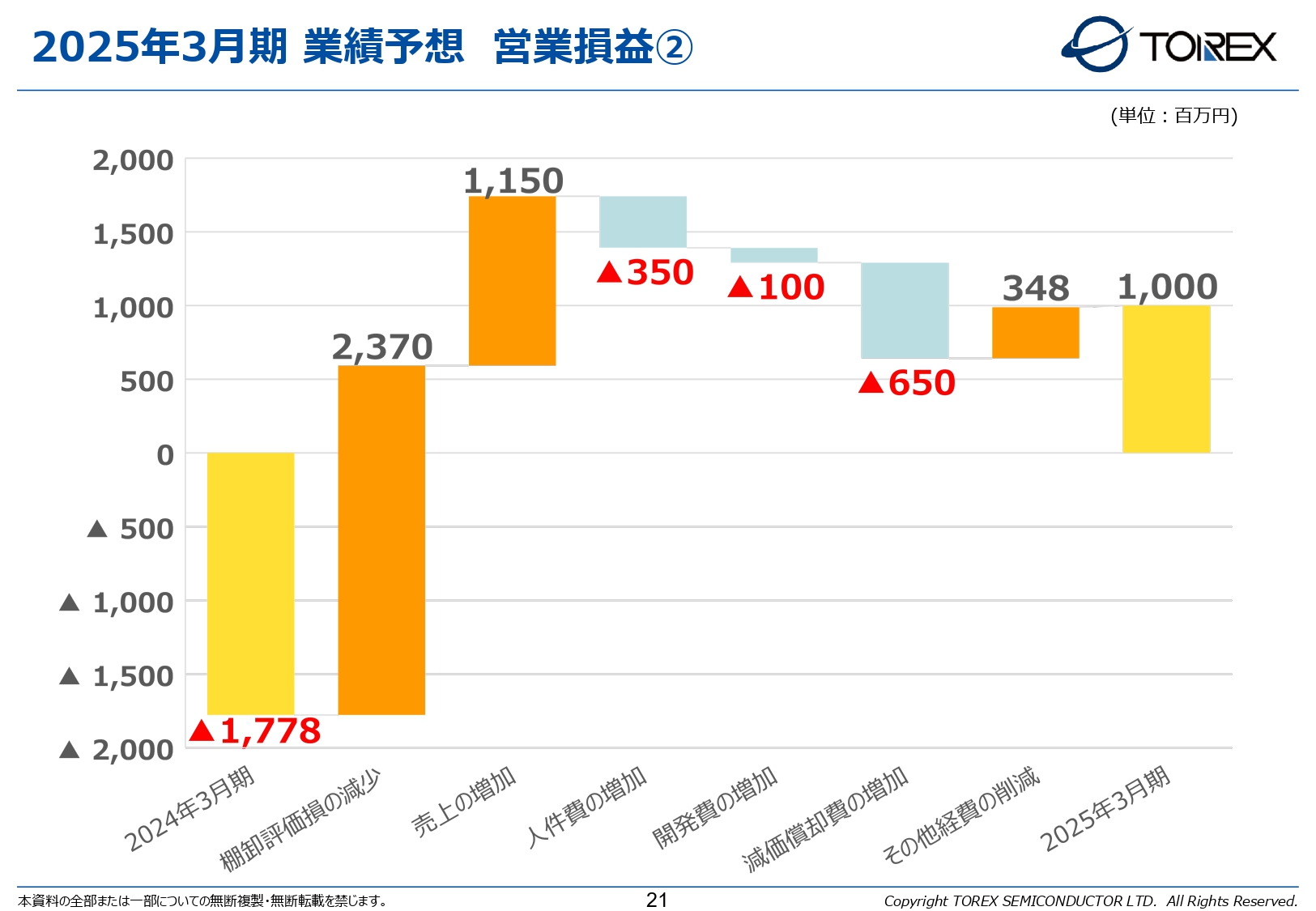

2025年3月期 業績予想 営業損益②

営業損益の詳細についてご説明します。2024年3月期末から比べて、棚卸評価損の減少により23億7,000万円、売上の増加により11億5,000万円、人件費・開発費の増加により4億5,000万円のマイナス、減価償却費の増加により6億5,000万円のマイナス、その他経費の削減により、2025年3月期はトータルで営業利益10億円を見込んでいます。

配当方針

株主還元についてです。当社の配当方針として、業績水準を反映した利益配分として連結配当性向20パーセント以上、安定かつ継続的な株主還元の拡充として株主資本配当率(DOE)3パーセント程度を当面の目標として実施しており、2025年3月期も配当方針は変更せずに継続する予定です。

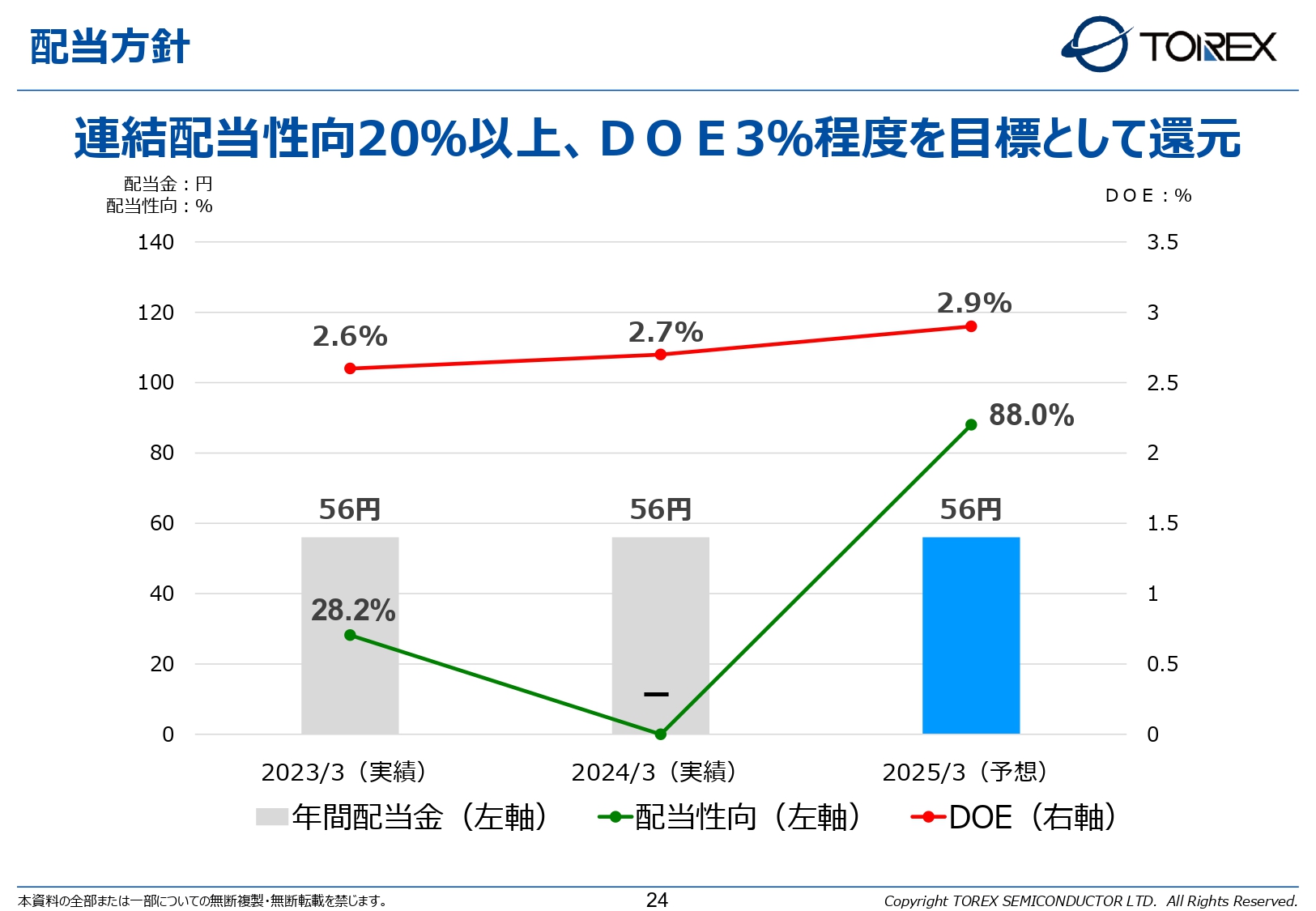

配当方針

年間配当金、DOEについて3ヶ年の推移をグラフで示しています。2025年3月期は、DOE2.9パーセントを予想しています。2024年3月期は損失が発生したため株主資本が減少し、DOEが増加したことが要因です。

配当は年間56円を継続していく予定です。配当性向は増減がありますが、2025年3月期は88パーセントを予定しています。

2024年3月期に発生した損失は一時的なものと考えているため、将来的なさらなる成長を見据え、安定的かつ継続的な配当を今後も進めていきます。

2024年度 基本方針

ここからはトピックスです。まず、2025年3月期の当社の経営方針についてお話しします。2024年度の基本方針として、当社グループは、持続的な発展、成長を実現するグループ企業となるべく、サステナビリティの3つの柱をもとに取り組みを進めていきます。

1つ目として、DC/DC、XCL及びパワーデバイスなど、環境に配慮した製品及びサービスを提供することによって、企業成長を促していきます。

2つ目として、従業員及び組織が成長し、満足して働ける環境を全社挙げて整備、構築することにより、企業の成長へつなげていきます。

3つ目として、持続的な成長を実現するため、常にイノベーションを重視し、競争力の強化を図ることによって企業価値、存在価値を高めていく活動を推進していきます。

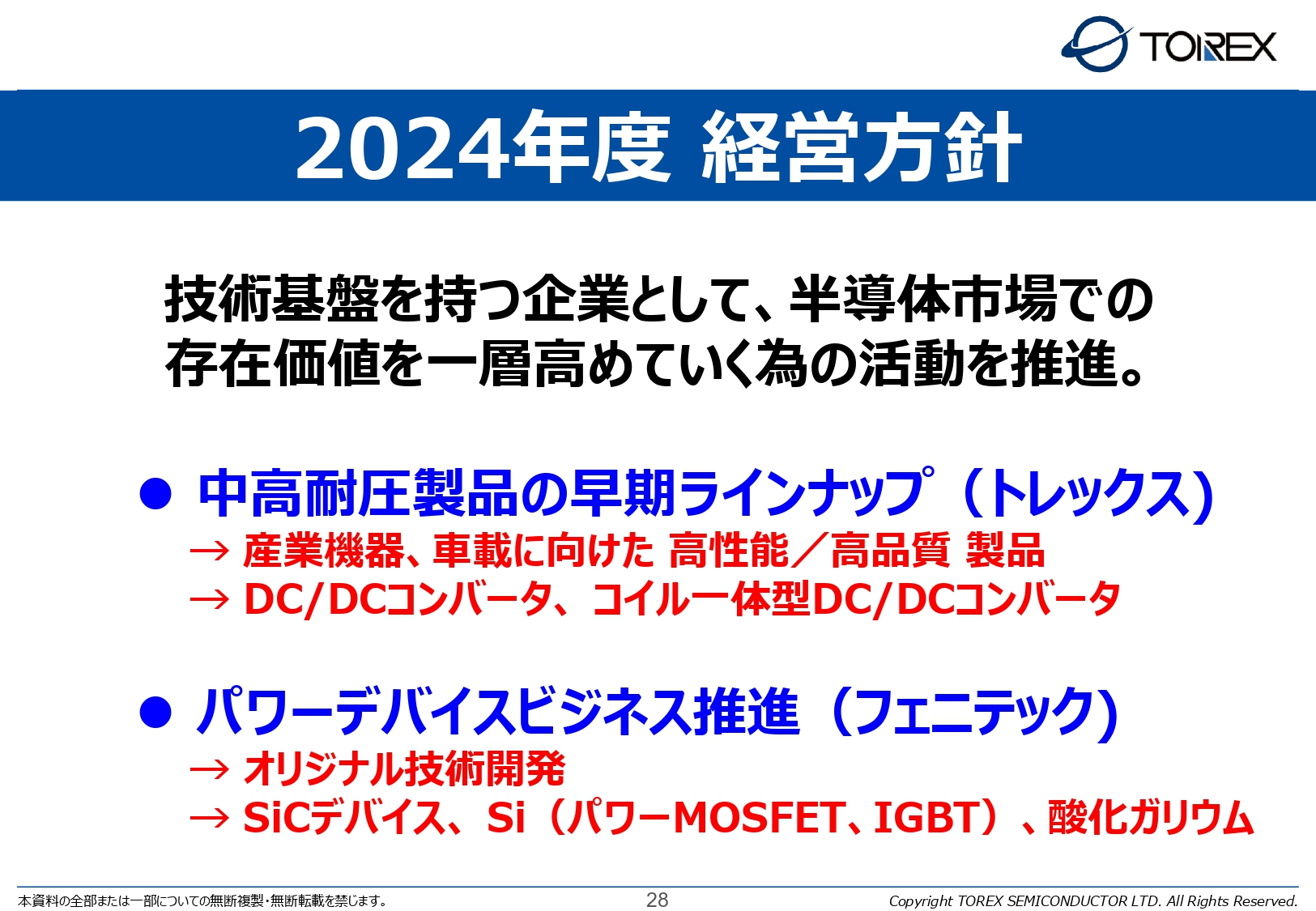

2024年度 経営方針

経営方針としては、当社は技術基盤を持つ企業として、半導体市場での存在価値を一層高めていくための活動を推進します。今後トレックスとしては、新たなマーケット拡大に向けて、中高耐圧製品の早期ラインナップを強化していきます。特に産業機器、車載関連に向けた高性能なDC/DCコンバータ及びコイル一体型製品のラインナップを拡充していきます。

フェニテックにおいては、パワーデバイスを推進していくための技術開発やパワーデバイスのラインナップ拡充を進めていきます。

フェニテック鹿児島工場の新製品 新製品リリース

トレックス・セミコンダクターの電源ICの強みとして、製品をご紹介します。当社グループでは、フェニテック鹿児島工場に新たな生産ラインを構築し、今後の半導体需要の高まりに対応するとともに、クリーンルームの稼働も開始しています。

同時に製品の開発を進めています。2023年度には、DC/DCコンバータを中心として10製品の量産・販売を開始しています。

フェニテック鹿児島工場の特長は、低出力電圧対応、高性能、超小型、低消費電流と、当社の強みとなる電源ICの開発・生産が可能なラインとなっていることです。2024年度は、さらに昇圧DC/DCコンバータ製品開発と量産を始める予定です。

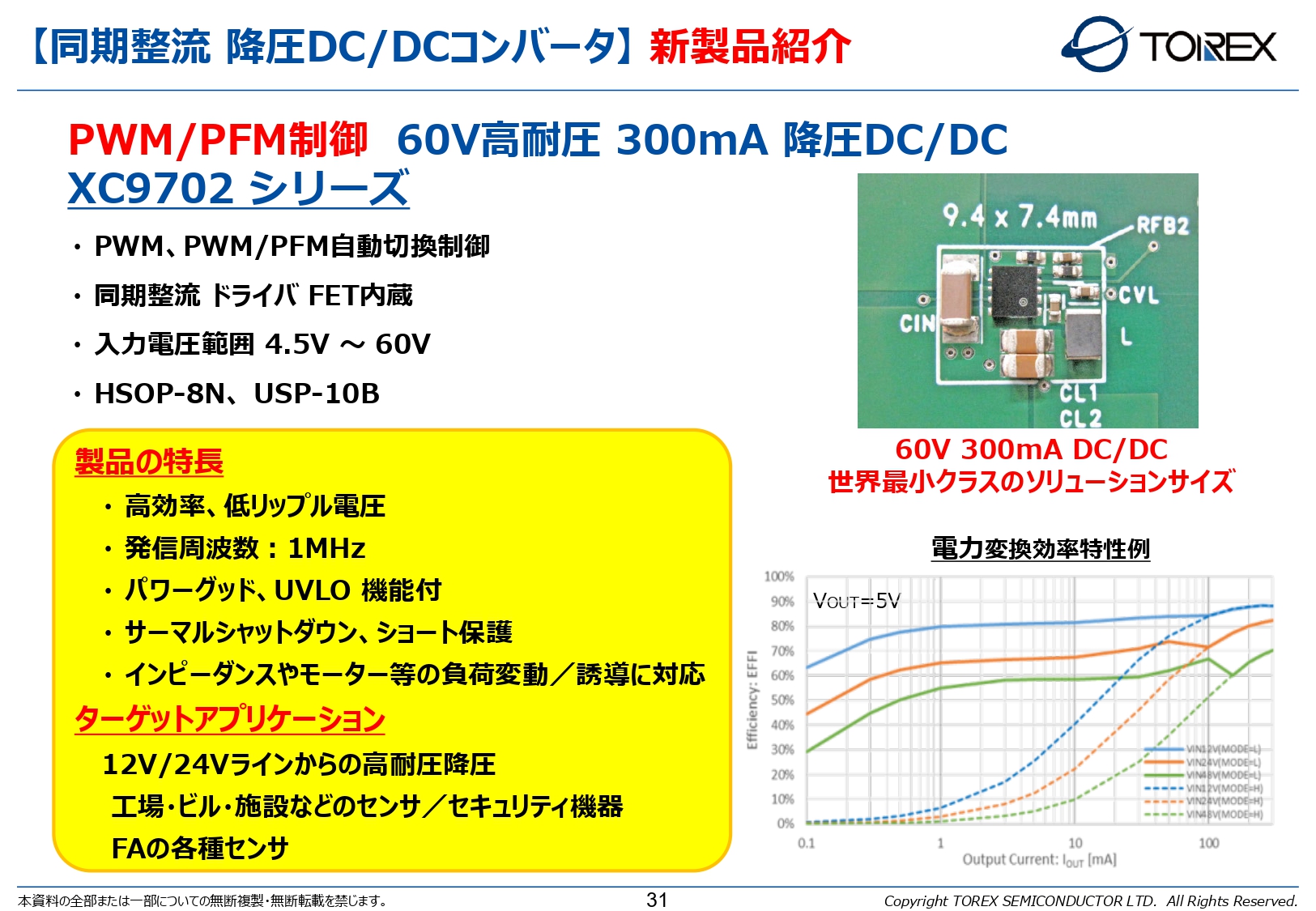

【同期整流 降圧DC/DCコンバータ】 新製品紹介

中高耐圧、大電流、産業機器向けとして、2024年3月期には60ボルト高耐圧の「XC9702 シリーズ」をリリースしています。特長としては、高電圧入力で高効率、低リップルと、お客さまにとって非常に使いやすい製品となっています。

ターゲットアプリケーションは12ボルト/24ボルトラインからの使用を想定し、高耐圧降圧に対応しています。

今後は、工場・ビル・施設などのセンサやセキュリティ機器、スマートファクトリーなどに使われるFAの各種センサに適した製品となっていますので、しっかりと拡販を進めていきます。

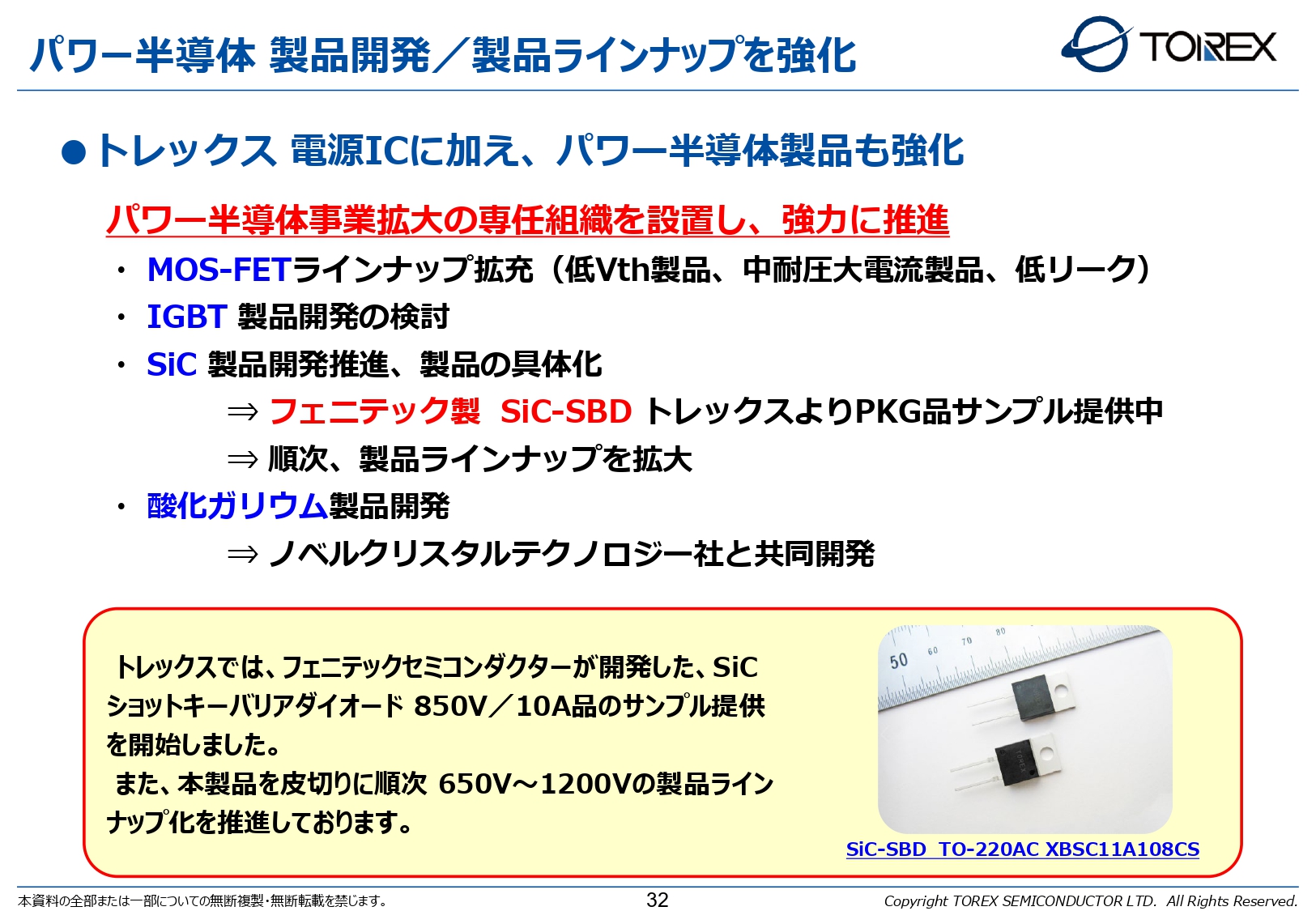

パワー半導体 製品開発/製品ラインナップを強化

トレックスにおいても、パワー半導体事業拡大の専任組織を設置してビジネスを強化し、パワー半導体のラインナップ拡充をしっかりと進めていきます。

フェニテックセミコンダクター製のSiC-SBD(ショットキーバリアダイオード)は、トレックスよりサンプル提供を開始しています。2025年3月期は、製品ラインナップのさらなる拡充を進めていきます。

トレックス製品の受賞歴

評価されているトレックス製品についてです。当社はさまざまなアワードにエントリーしています。2023年度は、「XC9145シリーズ:昇圧DC/DCコンバータ」で「"超"モノづくり部品大賞」の奨励賞、「XC8110/8111シリーズ:ロードスイッチIC」で「省エネ大賞」の審査委員会特別賞を受賞することができました。

当社及び当社製品を知っていただく広報活動の一環として、このような取り組みをしています。今後も引き続き積極的に行っていきたいと考えています。

フェニテック new Vision

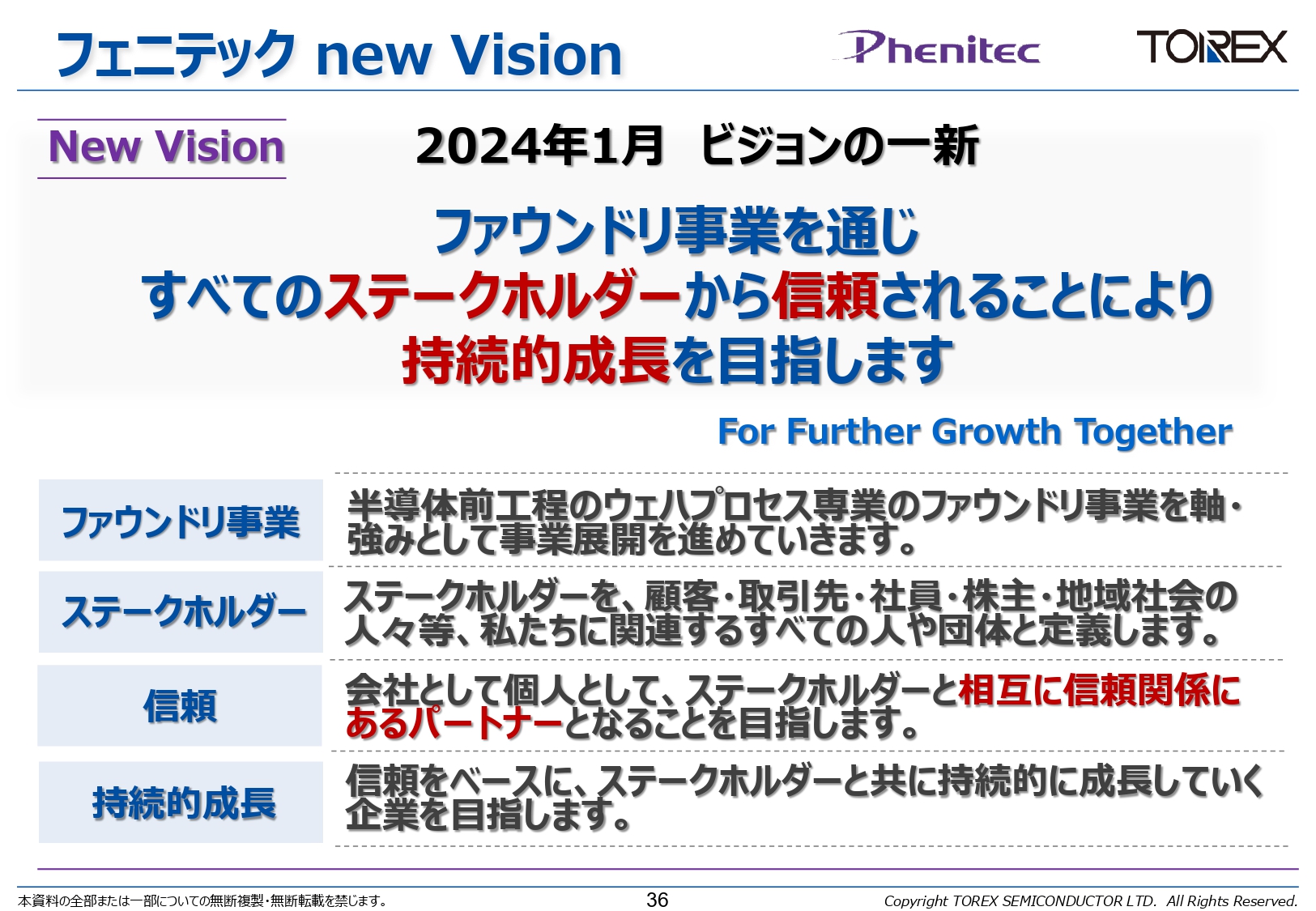

石井弘幸氏:フェニテックセミコンダクターのトピックスについてご説明します。

まずは当社の新たなビジョンについてです。半導体市場は、2030年に向けて2倍に拡大すると言われていますが、その一翼を担うべく、2024年1月に当社のビジョンを一新しました。

ビジョンに「ファウンドリ事業を通じ すべてのステークホルダーから信頼されることにより 持続的成長を目指します」を掲げ、ステークホルダーと相互に信頼関係にあるパートナーを目指しています。

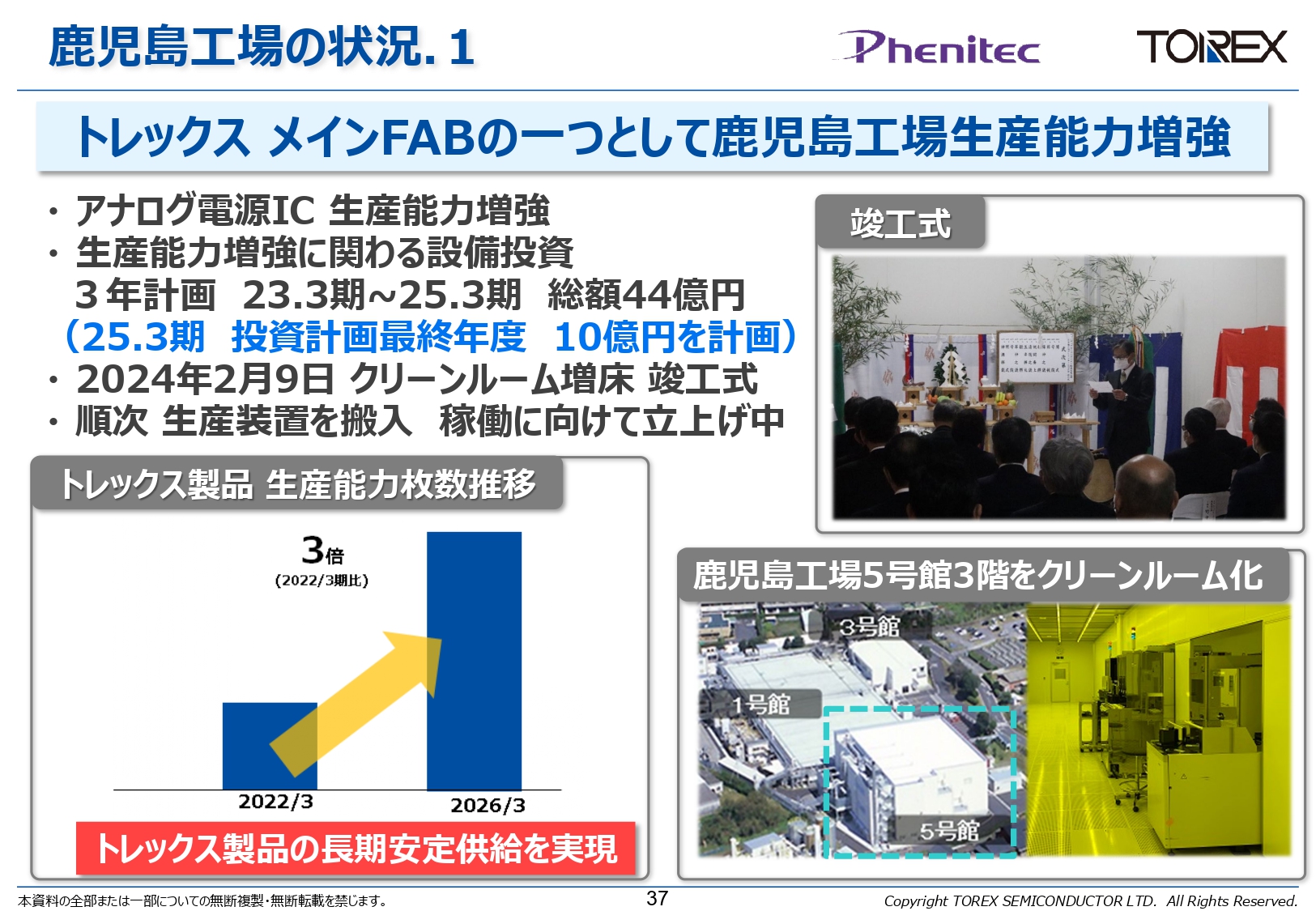

鹿児島工場の状況.1

各工場の状況についてご説明します。まずは鹿児島工場の状況です。トレックスのアナログ電源IC用のメインFABの1つとして、鹿児島工場の生産能力を増強しています。3ヶ年の計画で総額44億円の設備投資を行い、2025年3月期を投資計画最終年度として10億円を計画しています。これにより、トレックス向け製品の生産能力は枚数で3倍となり、長期安定供給を実現していきます。

ちょうど1年前に、鹿児島工場5号館3階をクリーンルーム化するため、安全祈願祭を行いました。2024年2月に無事竣工式を行うことができ、現在は設備の搬入を行うとともに、量産稼働に向けて装置の立ち上げを進めています。

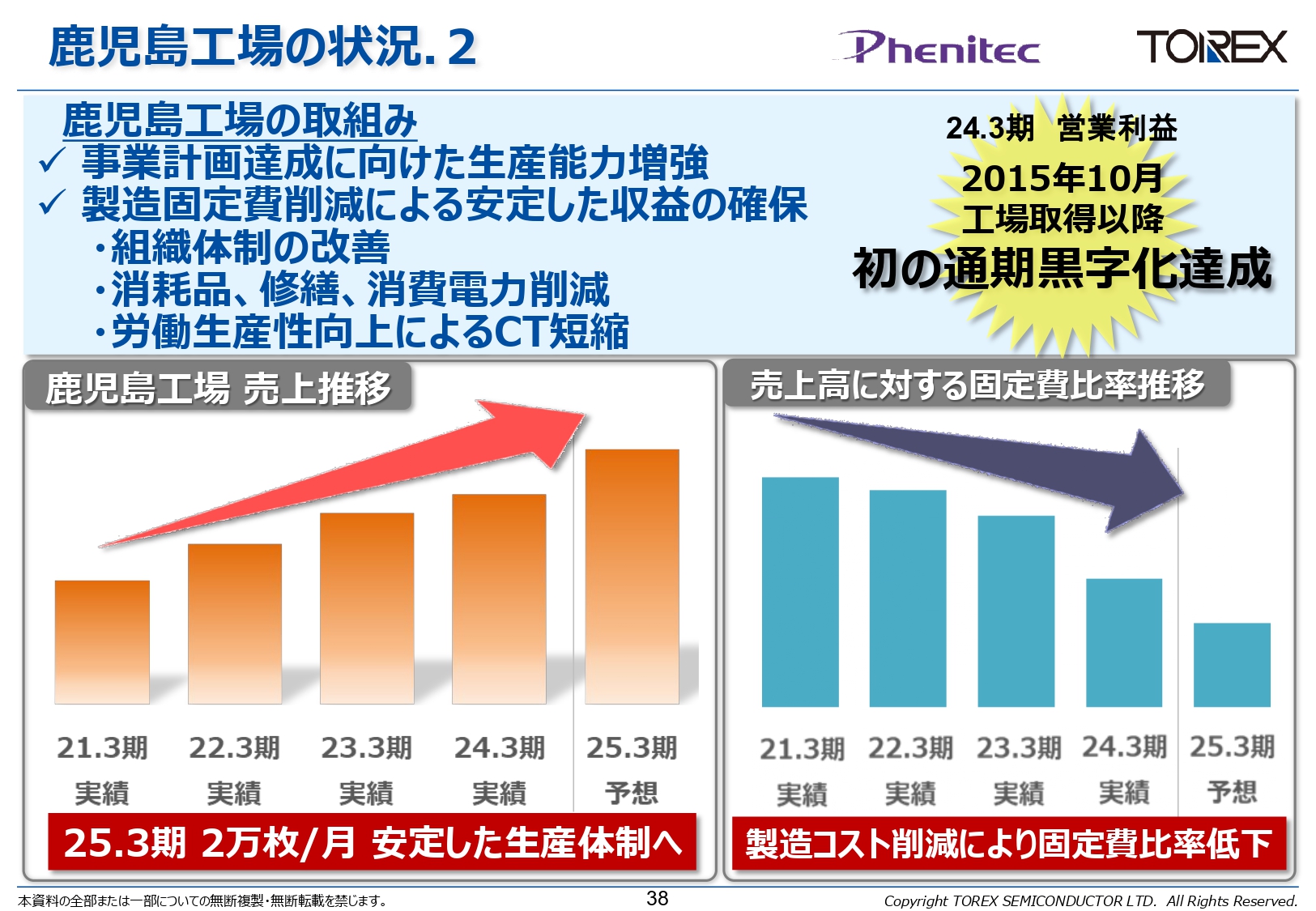

鹿児島工場の状況.2

鹿児島工場全体の状況です。事業計画達成に向けて生産能力を増強しています。結果として、スライド左側のグラフのとおり、売上は順調に増えてきています。2025年3月期には、月産2万枚の生産体制を確立します。

同時に、組織体制の改善や消耗品、修繕、消費電力の削減、労働生産性向上によるサイクルタイムの短縮などにより固定費比率が低下し、2024年3月期の営業利益は、2015年10月の工場取得以降初となる通期黒字化を達成することができました。

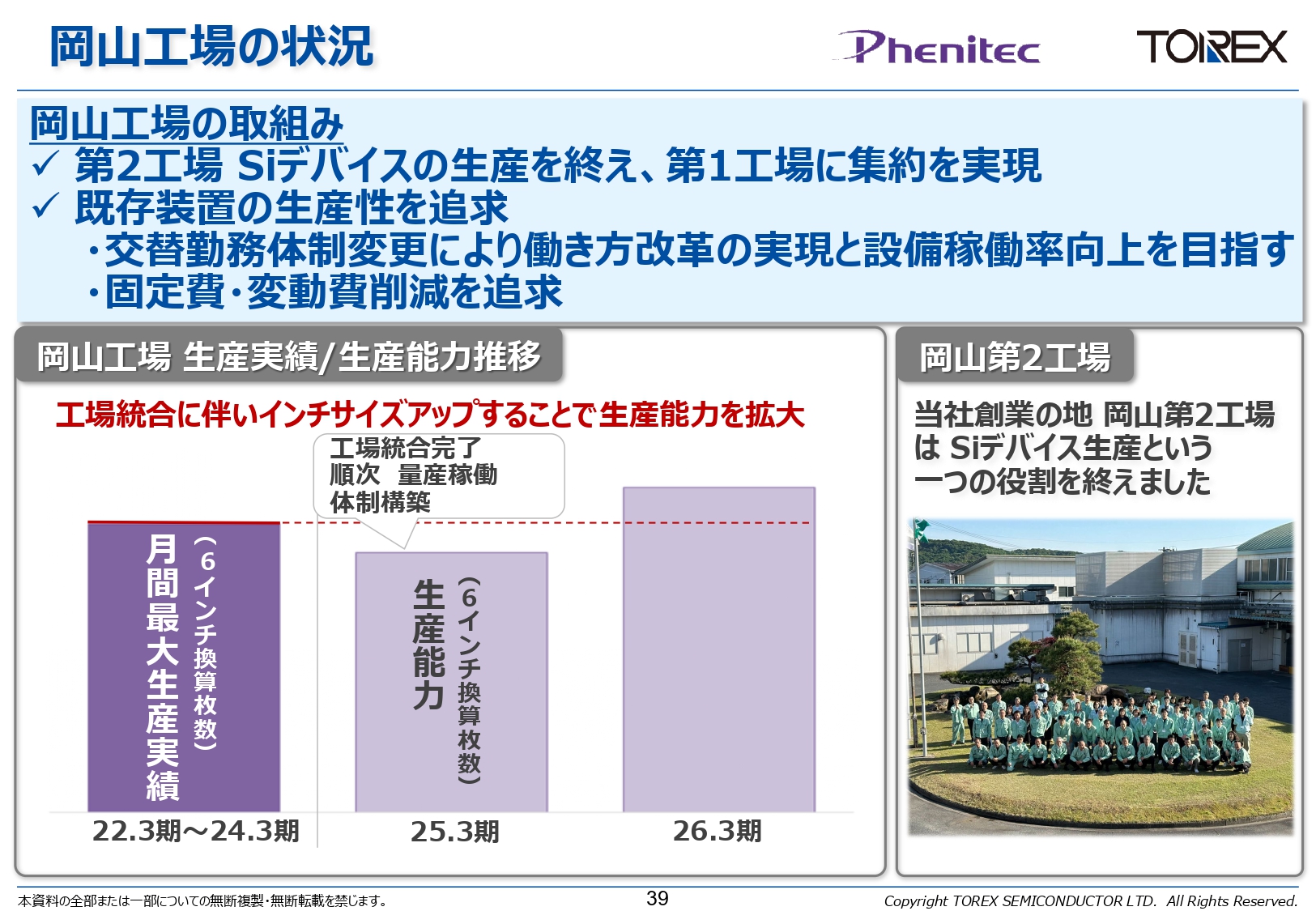

岡山工場の状況

岡山工場の状況についてご説明します。フェニテックセミコンダクターの創業の地である第2工場で、昨年11月にシリコンデバイスの生産を終えました。第1工場への集約を無事に完了しています。

2024年5月は、交替勤務体制の変更により働き方改革を実現するとともに、設備の稼働率向上を目指しています。これらの取り組みにより、2026年3月期は、岡山工場において過去最大の生産能力を持つ計画です。

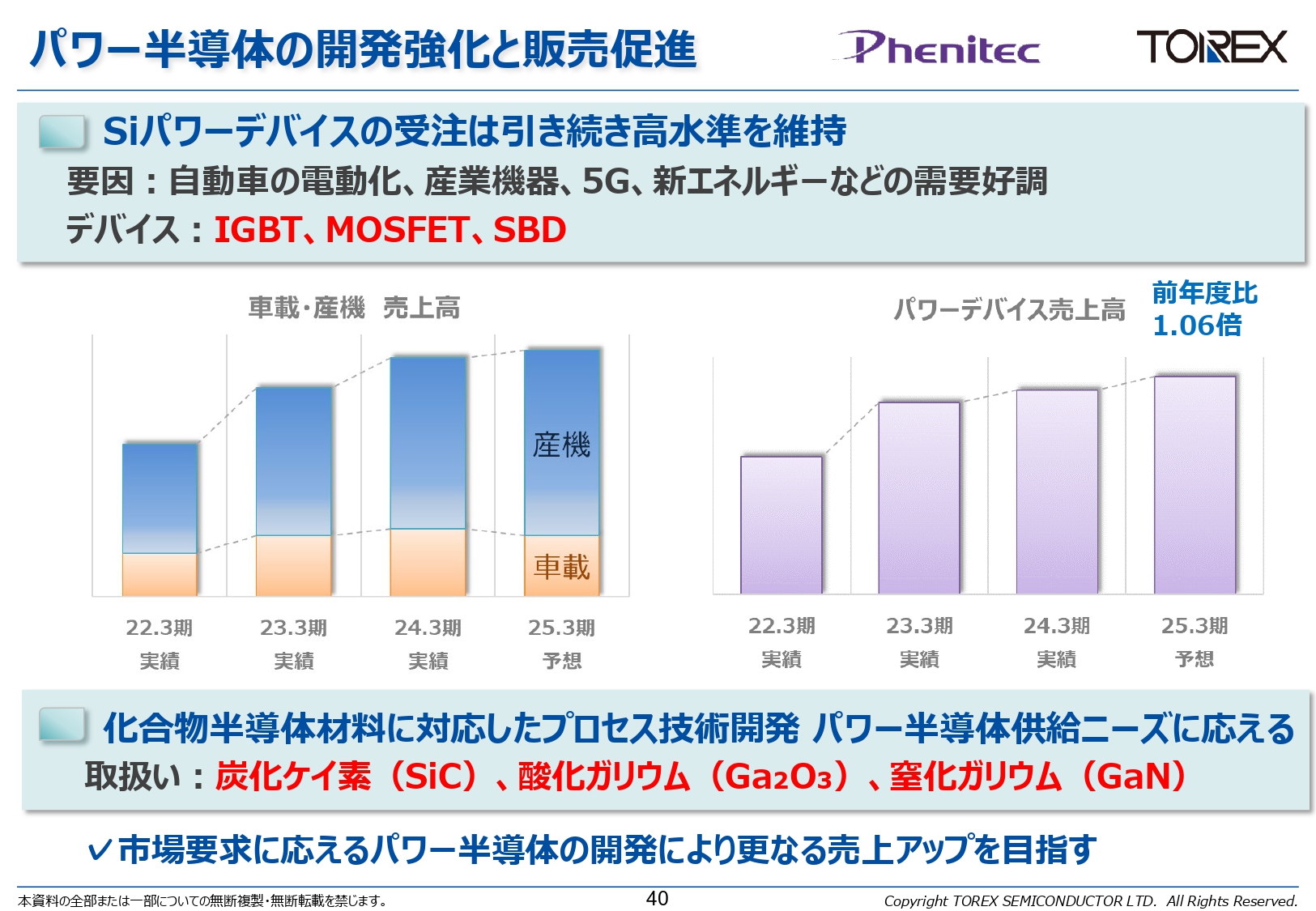

パワー半導体の開発強化と販売促進

パワー半導体の開発強化と販売の状況です。スライドに記載のグラフのとおり、パワー半導体は堅調に出荷しています。

化合物については、引き続きSiC、酸化ガリウム、窒化ガリウムを取り扱い、市場要求に応えるべく、パワー半導体の開発によりさらなる売上アップを目指していきます。

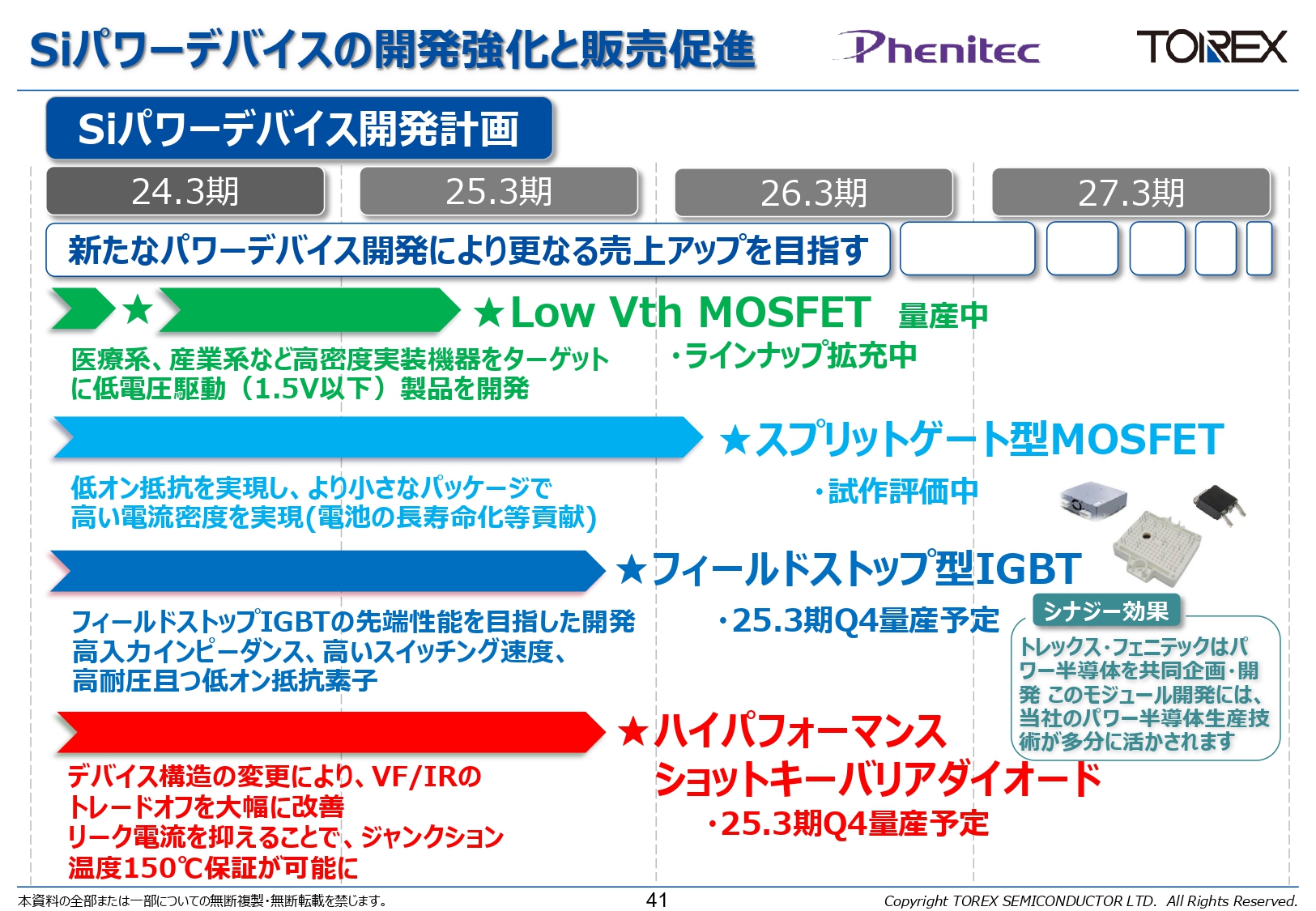

Siパワーデバイスの開発強化と販売促進

Siパワーデバイスの開発状況です。「Low Vth MOSFET」は量産を開始し、並行してラインナップの拡充を進めています。

「スプリットゲート型MOSFET」は、早期にサンプルを出すべく試作を継続しています。「フィールドストップ型IGBT」は、2025年3月期の量産を目指しています。

ハイパフォーマンスSBDは、サンプル出しをしており、お客さまの評価結果を待っている状況です。

パワー半導体においても、トレックスブランドで市場に提供できるよう、チップをフェニテックで供給する体制でシナジー効果が出せればと考えています。

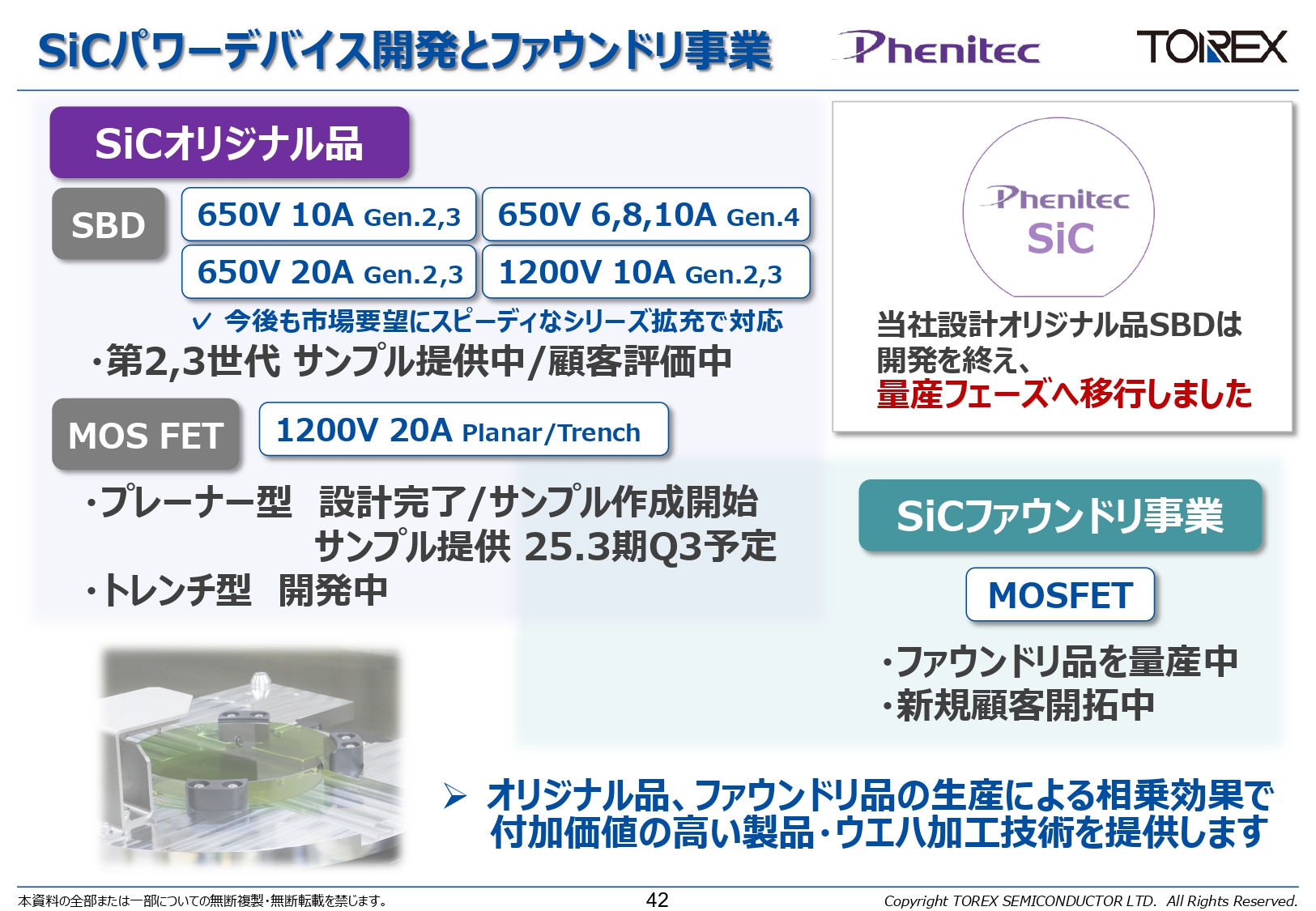

SiCパワーデバイス開発とファウンドリ事業

SiCパワーデバイスについてご説明します。「SBD」は開発を終了し、量産のフェーズに移行しています。650ボルト、1,200ボルトについては、シリーズ展開を進めています。

「MOSFET」は、2025年3月期第3四半期にはプレーナー型のサンプルを提供したいと考えています。トレンチ型は、個別工程の技術革新を進めています。

SiCファウンドリ事業については、「MOSFET」の量産を開始するとともに、新規顧客を開拓し、多くの引き合いをいただいています。

オリジナル品、ファウンドリ品の生産による相乗効果で、付加価値の高い製品・ウエハ加工技術を提供していきたいと考えています。

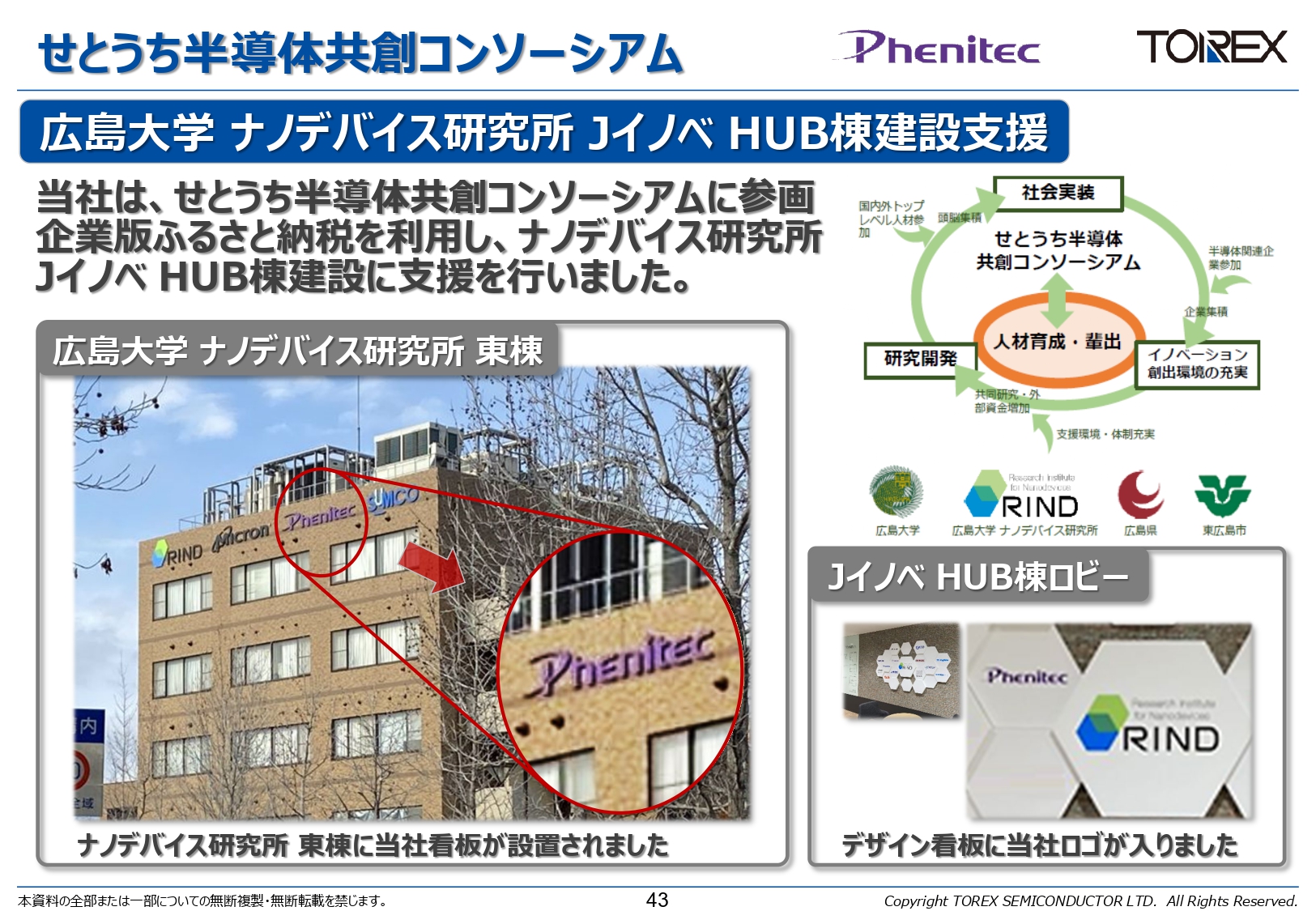

せとうち半導体共創コンソーシアム

SiCの開発については、15年前から広島大学ナノデバイス研究所よりご支援いただいています。ナノデバイス研究所がJイノベ HUB棟を建設するため、企業版ふるさと納税制度を利用してご支援しました。

スライド左側の写真のとおり、光栄なことに、Micron社、SUMCO社と同じように、東棟上部に当社の看板を付けていただきました。新たに建設されたJイノベ HUB棟のロビーにもロゴを入れていただくことになりました。

「せとうち半導体共創コンソーシアム」に参画することによって、人材育成や研究開発等に貢献できればと思っています。

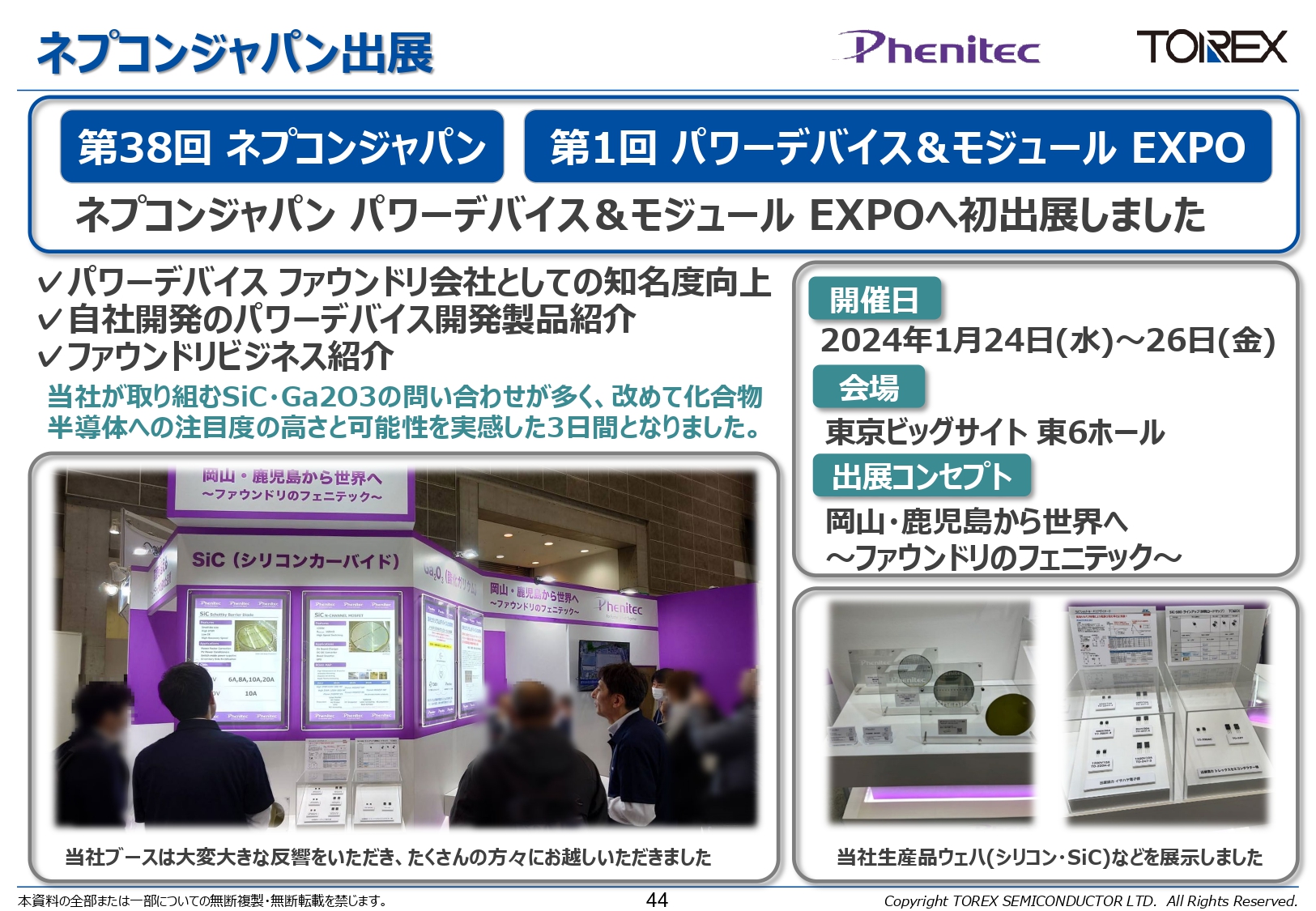

ネプコンジャパン出展

2024年1月に「ネプコンジャパン パワーデバイス&モジュール EXPO」に初めて出展しました。当社でこのような展示会に出展すること自体が初めてで苦労もありましたが、当日から具体的なお話をさせていただくなど、パワーデバイスを中心に多くの興味を持っていただいたと思っています。引き続き、具体的な取り組みになるよう営業活動をしていきます。

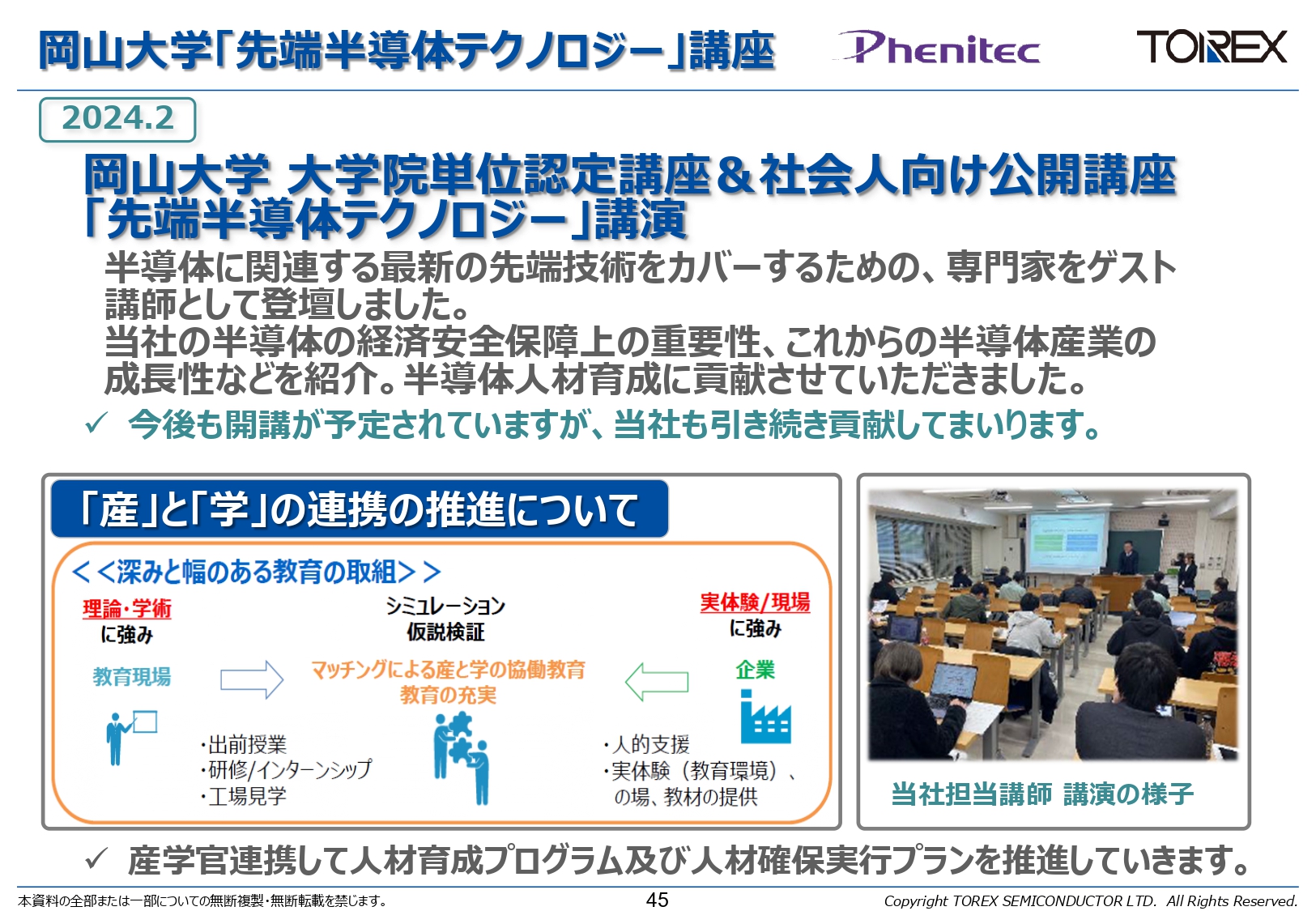

岡山大学「先端半導体テクノロジー」講座

産学連携として、岡山大学の「先端半導体テクノロジー」講座において講演の機会をいただきました。継続性も必要だと思いますので、新たな半導体人材の育成に貢献させていただくべく、今年も参加を予定しています。

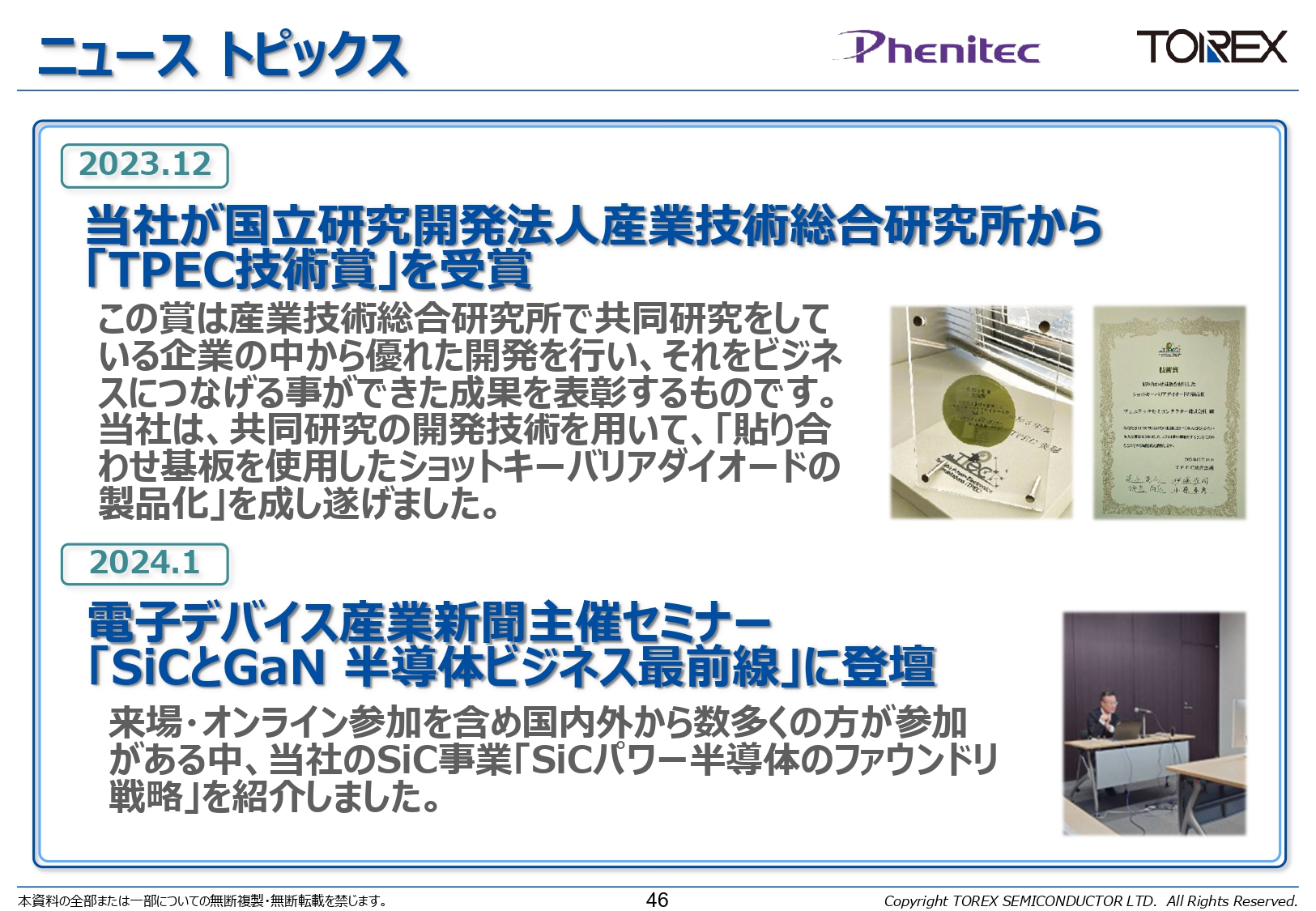

ニュース トピックス

トピックスです。長年、SiCの貼り合わせ基板を使用したSBDの製品化をテーマに行っていましたが、それに対して「TPEC技術賞」をいただきました。

電子デバイス産業新聞社主催のセミナー「SiCとGaN 半導体ビジネス最前線」に登壇させていただき、当社からは「SiCパワー半導体のファウンドリ戦略」というテーマでご紹介しました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6616

|

1,555.0

(15:30)

|

-86.0

(-5.24%)

|

関連銘柄の最新ニュース

-

03/02 16:00

-

02/13 16:00

-

02/13 16:00

新着ニュース

新着ニュース一覧-

今日 22:40

-

今日 22:35

-

今日 22:31

-

今日 22:26

注目!みんかぶ企業分析

みんかぶおすすめ