【QAあり】ベステラ、営業利益は前期比+4.62億円とV字回復 工事が前倒しで進捗し、通期および四半期会計期間で過去最高売上

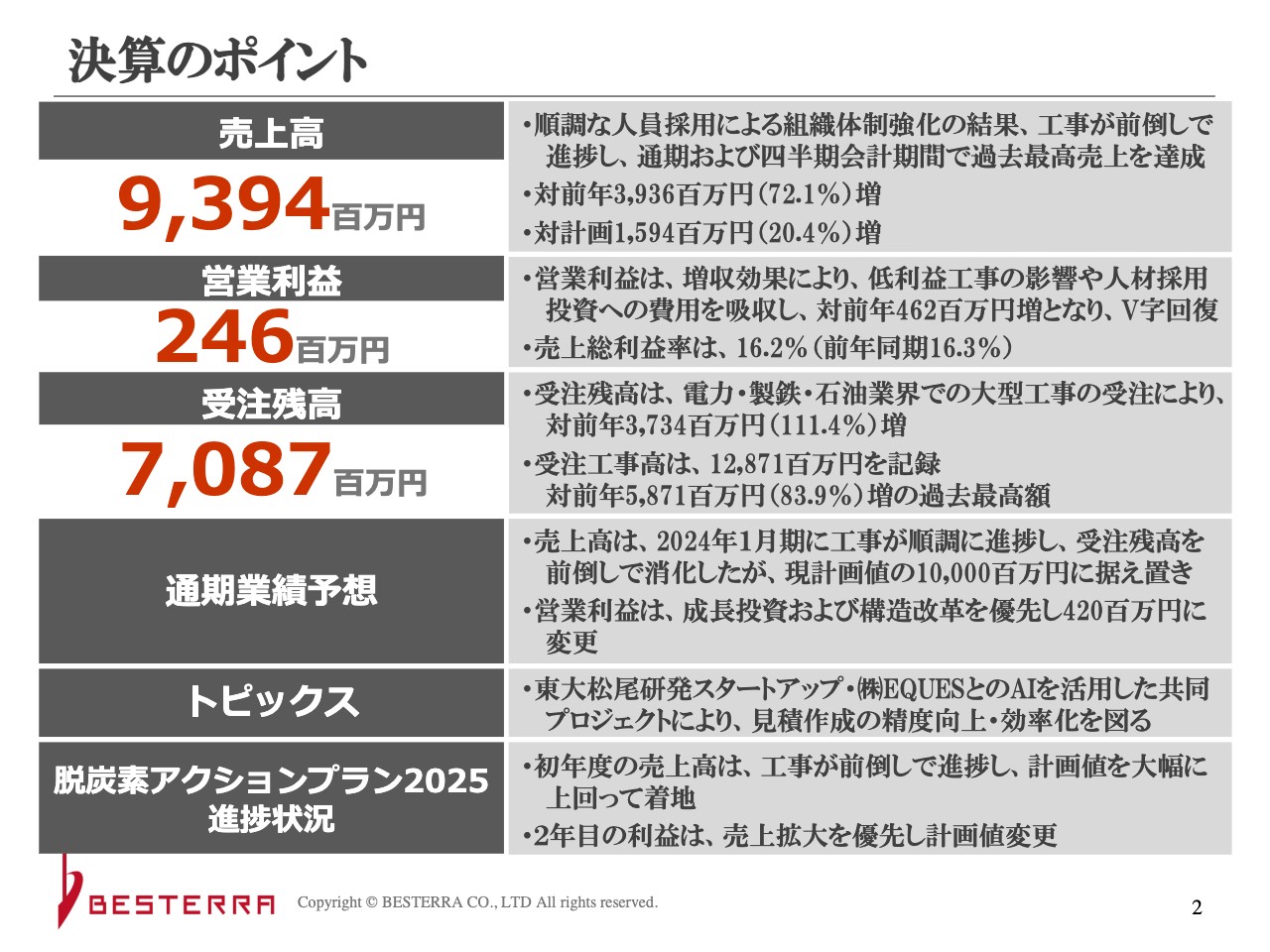

決算のポイント

本田豊氏(以下、本田):ベステラ株式会社、代表取締役社長の本田です。本日は貴重なお時間をいただき、ありがとうございます。

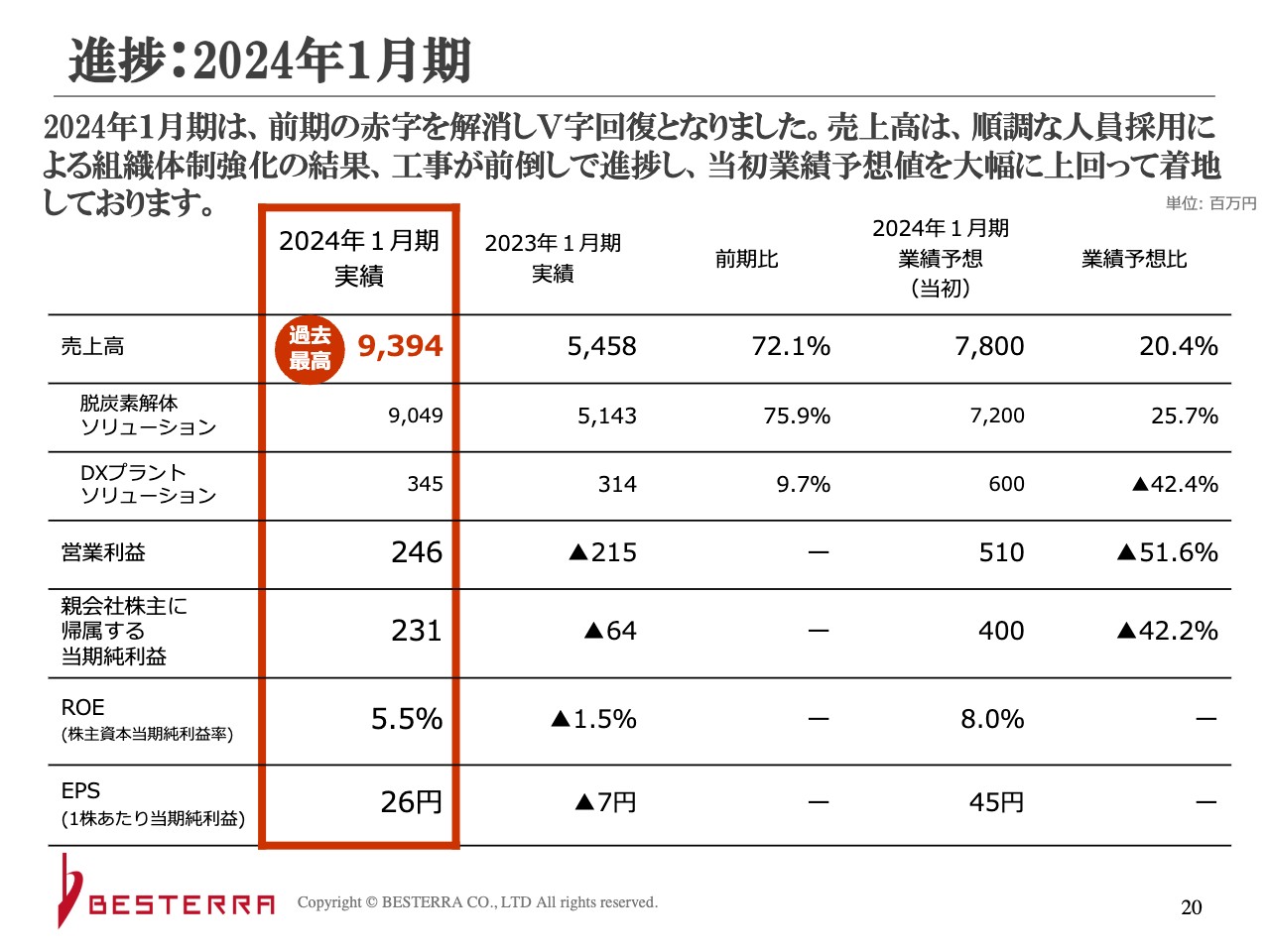

今回の決算は賛否が分かれると言いますか、「どのように理解したらよいのか」と思う方も多いと考えています。売上高は、93億9,400万円で過去最高となりました。この数字は先日発表した業績予想の上方修正の数字に加え、計画値の78億円も上回っており、極めて順調に進んでいます。

3年前に計画した数字を、1年前倒しで達成しました。直近の数年間は、売上を増やし規模の成長を図って、成長ラインに乗せていくという方針で取り組んできました。今のところ、この目標は達成できていると自負しています。

営業利益は、2億4,600万円となりました。先日の修正値よりは高い数字となりましたが、これだけ売上高があるのであれば、本当はもう少し利益を出せる体質にしていかなければならないと思っています。

スライドにも記載していますが、順調な人員採用による組織体制強化の結果、工事が前倒しで進捗し、通期および四半期会計期間で過去最高売上を達成しました。工事は、途中で事故があったり、工期の手順がうまく進まなかったりすると遅れます。

今回は人員増強も行い、きちんと現場の工事をこなして成果を出しました。長期の場合は、2年から3年もかかりますが、結果的に工事が早まり順調に進捗したことが最大の上振れ要因と捉えています。

営業利益は、低利益工事の影響や人材採用投資の結果、このような数字になっています。売上総利益率は16.2パーセントですが、これまでは21パーセントほどで推移していたため、継続的に見ている投資家のみなさまは、低いと思われるかも知れません。

こちらは、元請工事を受注するために最初は低利益率で受注し、勝負をしている部分があるからです。その後、原価管理等の努力により利益率を上げていく予定です。現在、顧客の幅は非常に広がってきています。これまでは元請工事は科学分野が多いとご説明していましたが、電力分野などにも広がってきており、とても良い環境下にあります。

受注残高は70億8,700万円となり、安心できる数字が残っていると思います。通期業績予想とトピックス、脱炭素アクションプラン2025の進捗状況については、後ほどご説明します。

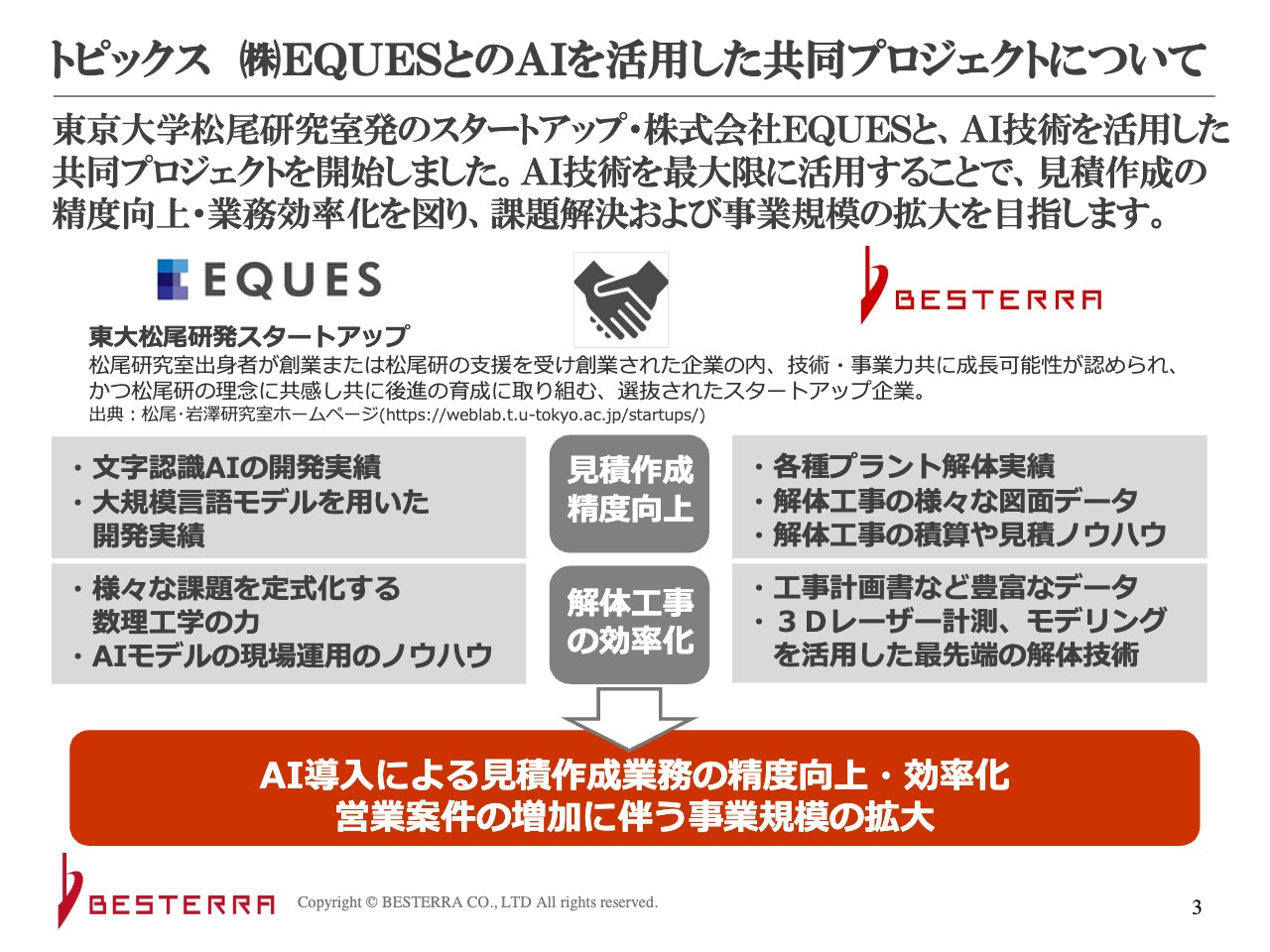

トピックス ㈱EQUESとのAIを活用した共同プロジェクトについて

昨年は体制変更を図り、営業部などの人員を補強して組織的に受注している中で、経験の浅い人材が見積作成のミスをしてしまい、上半期に赤字を計上し下方修正を行いました。

そちらに対しては、工事現場から最も経験豊富な人材を営業部や本社に異動させたり、所長を担っていた人材を営業部に異動させたりするなど、人員の補強を行いました。また、会議も増やしましたが、別の解決策として、今後の成長も鑑みAIの活用を模索しています。

いろいろな会社と話す中で、一緒に今後の成長を考えていける会社ということで、東京大学松尾研究室発のスタートアップであるEQUESさまと組むことにしました。

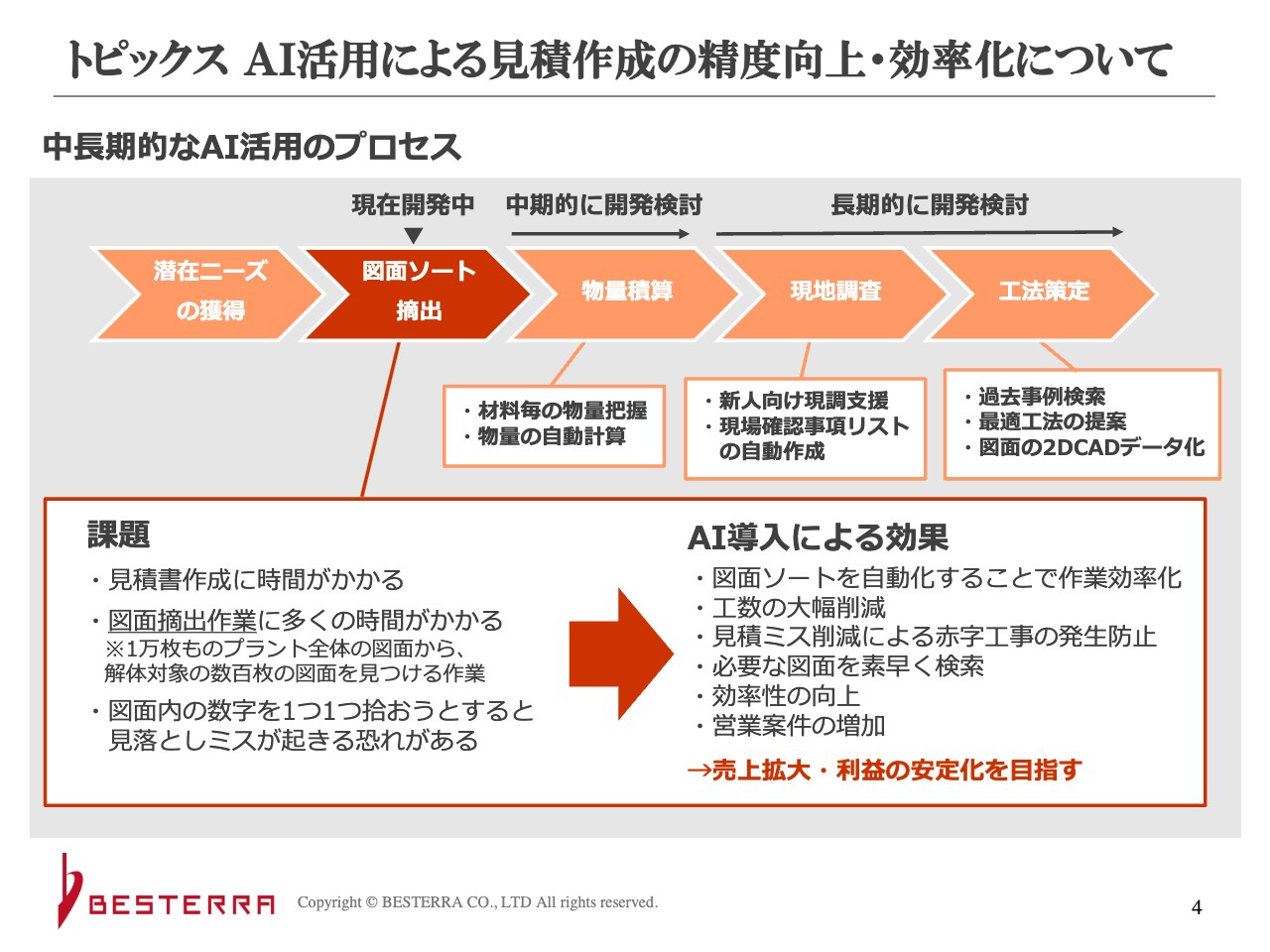

トピックス AI活用による見積作成の精度向上・効率化について

すべてAIで行うのは難しいと思いますが、工法策定や見積作成の手助けになるものを随時作っていきたいと思っています。解体は、大量の図面から設備に関係するものを抽出するところから始まります。そちらを正確に行うため、文字認識から始まり、次は物量計算です。

プラントの解体の見積は、物量から量るケースと人工から量るケース、両方組み合わせるケースが多くありますが、物量の部分をAIで補強していきたいと考えています。現在取り組んでおり、順調に推進しています。最終的には、工法策定において過去事例検索や最適工法の提案、図面の2DCADデータ化を目指しています。

当社の一番の強みは、豊富な解体工事の実績です。プラントは同じものがないため、似たような事例を寄せ集めて工法の提案を行います。工法の提案によって、安全や効率が変わってくるため、AIの助けも借りながら行っていきたいと思います。

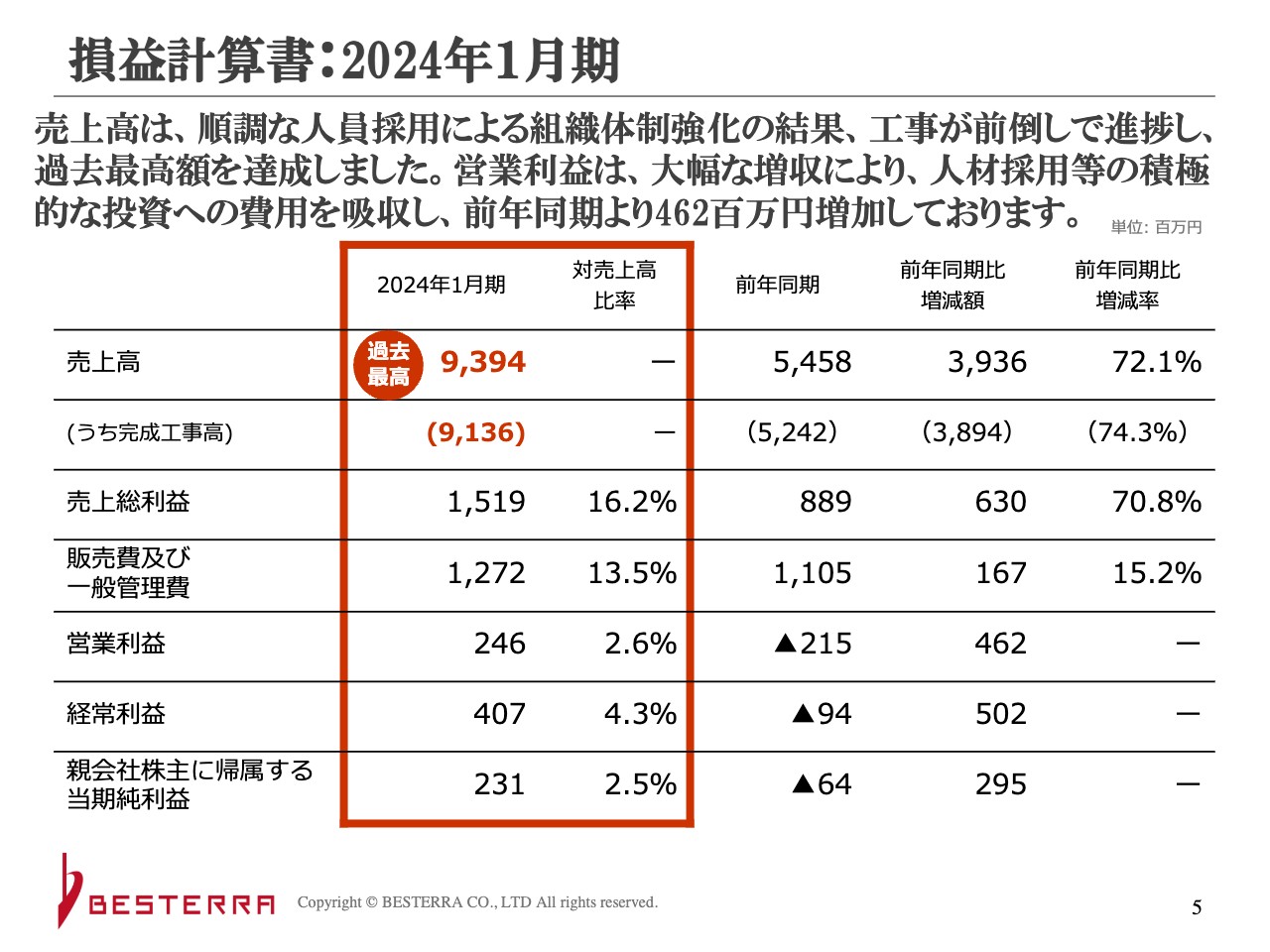

損益計算書:2024年1月期

損益計算書です。売上高は93億9,400万円で、過去最高となりました。そのうち、完成工事高は91億3,600万円です。前年同期は54億5,800万円だったため、72.1パーセント増と大幅に伸ばすことができました。先ほどお伝えしたとおり、計画値も十分に達成しています。

売上総利益は16.2パーセントです。こちらは20パーセント以上を目指したいと思います。当社は、発注元から直接受ける工事を「元請工事」、元請会社の下で行う工事を「一次請工事」と呼んでいます。一次請工事の粗利目安は20パーセントほどです。

過去はほとんど一次請けで行ってきたため、20パーセントを目安に、たまに利益率のいい工事がある場合は21パーセントほどで推移していました。一般的には元請工事のほうが利益率が高くなるため、将来的には、より高い値にしたいと思っています。

いろいろな指標に影響を与える最終利益は、2億3,100万円となっています。ROEではパーセンテージが低く見えるかも知れませんが、絶対額で見ると倍にするのは難しい数字ではありませんので、できるだけ早く、投資家のみなさまが安心できる数字を出していきたいと思います。

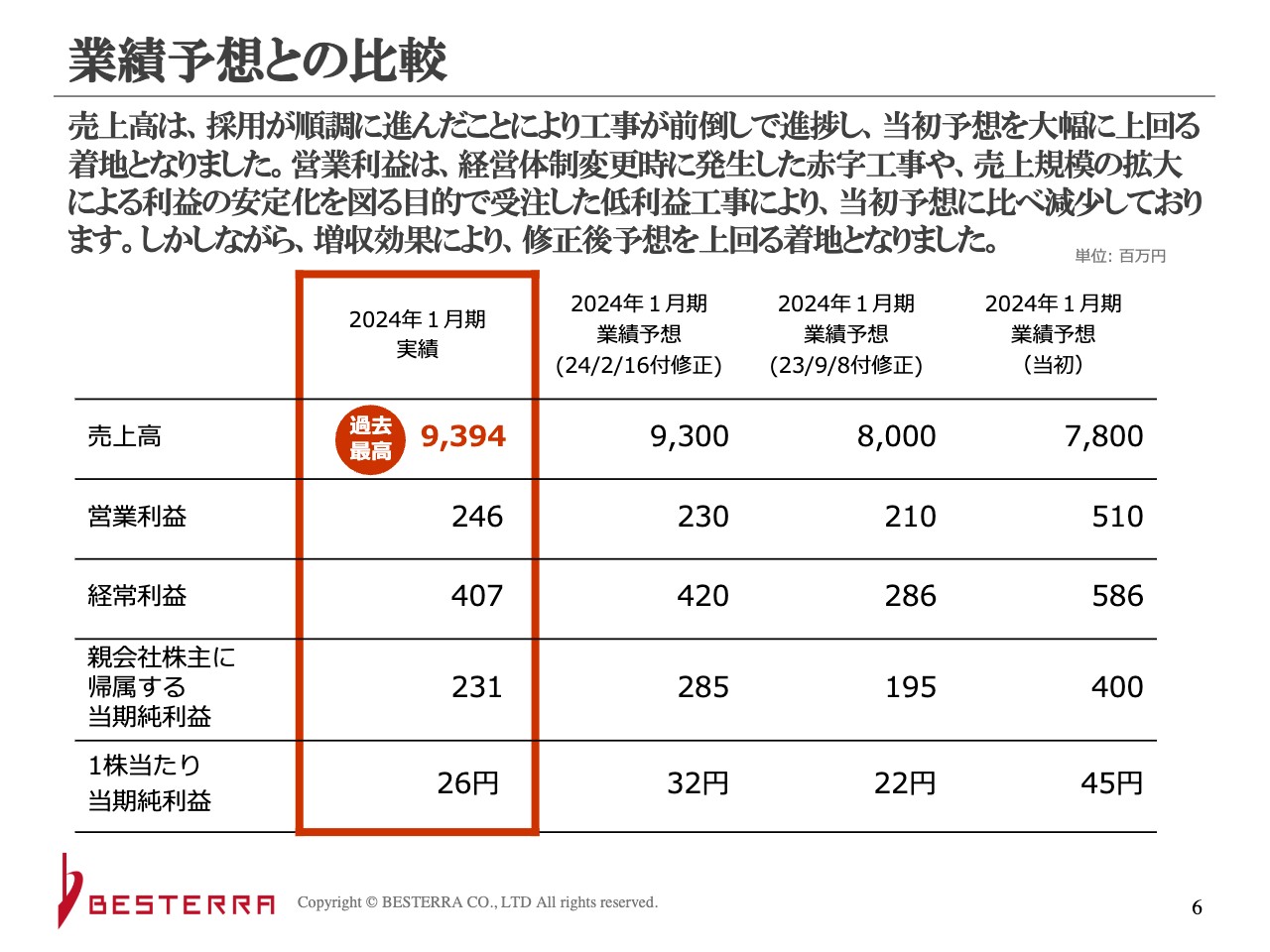

業績予想との比較

業績予想との比較です。採用が順調に進んだことにより工事が前倒しで進捗し、当初予想を大幅に上回る着地となりました。営業利益は、先ほどお伝えしたとおり、経営体制変更時に発生した赤字工事や、売上規模の拡大による利益の安定化を図るため受注した低利益工事により減少しています。

大きな工事を取るためには、大手のメーカーに何年も営業をかけます。そこで実際に工事を発注いただく際に「この金額では受けられません」とは言えないため、最初に大きな工事を発注していただける時は、利益率が低くても受注する傾向があります。

この取り組みにより、大規模工事の受注環境を構築してきているため、今後に期待していただきたいと思います。21ページの業績予想にも記載しているとおり、進行期の2025年1月期は引き続き厳しい状況ですが、2026年1月期以降は利益が上がってくると思っています。

スライドの一番右側に記載しているのは、1年前に出した数字です。売上高は78億円となっていますが、その後80億円から93億円と変更し、2024年1月期の実績は93億9,400万円となりました。

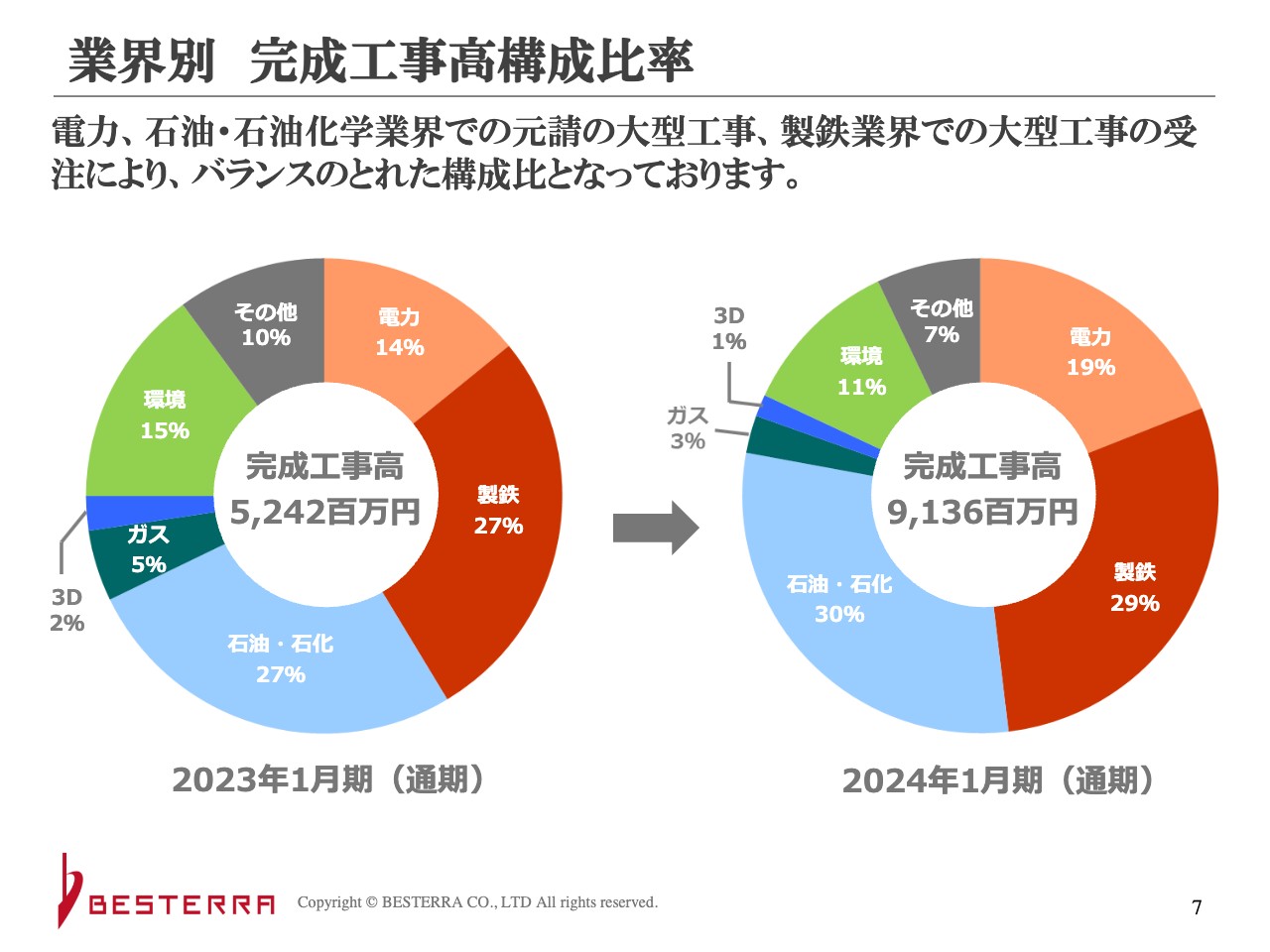

業界別 完成工事高構成比率

業界別の完成工事高構成比率です。スライドに記載しているグラフのとおり、電力、製鉄、石油・石化をメインに環境や食品などのその他も安定して受注できており、バランスがとれています。

元請比率は、電力と石油・石化で高くなっており、今期は特に電力が高くなっています。製鉄は100パーセント子会社のエンジニアリング会社と組んでいるため、ほとんどが一次請けです。

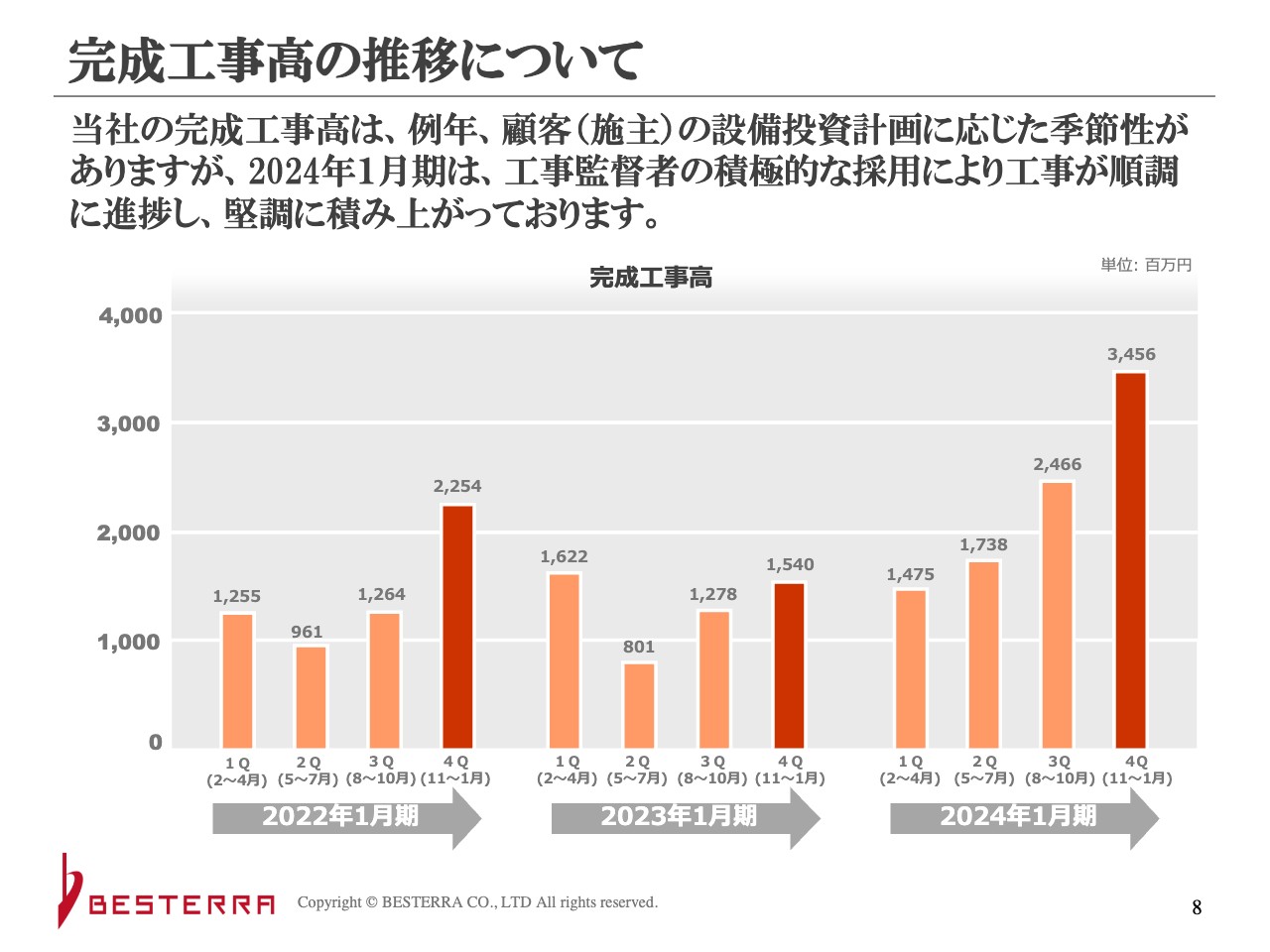

完成工事高の推移について

完成工事高の推移です。以前は、第1四半期と第4四半期に売上が集中する傾向がありました。当社の第1四半期は一般企業の年度末である3月末が含まれますので、その期間に工事が急ピッチで進み、第4四半期には追加精算や追加工事の受注が行われていたためです。

しかし、今期は絶対的な成長ラインに乗っているため、第1四半期から第4四半期へ徐々に売上が上がっており、とても良い状態だと思います。

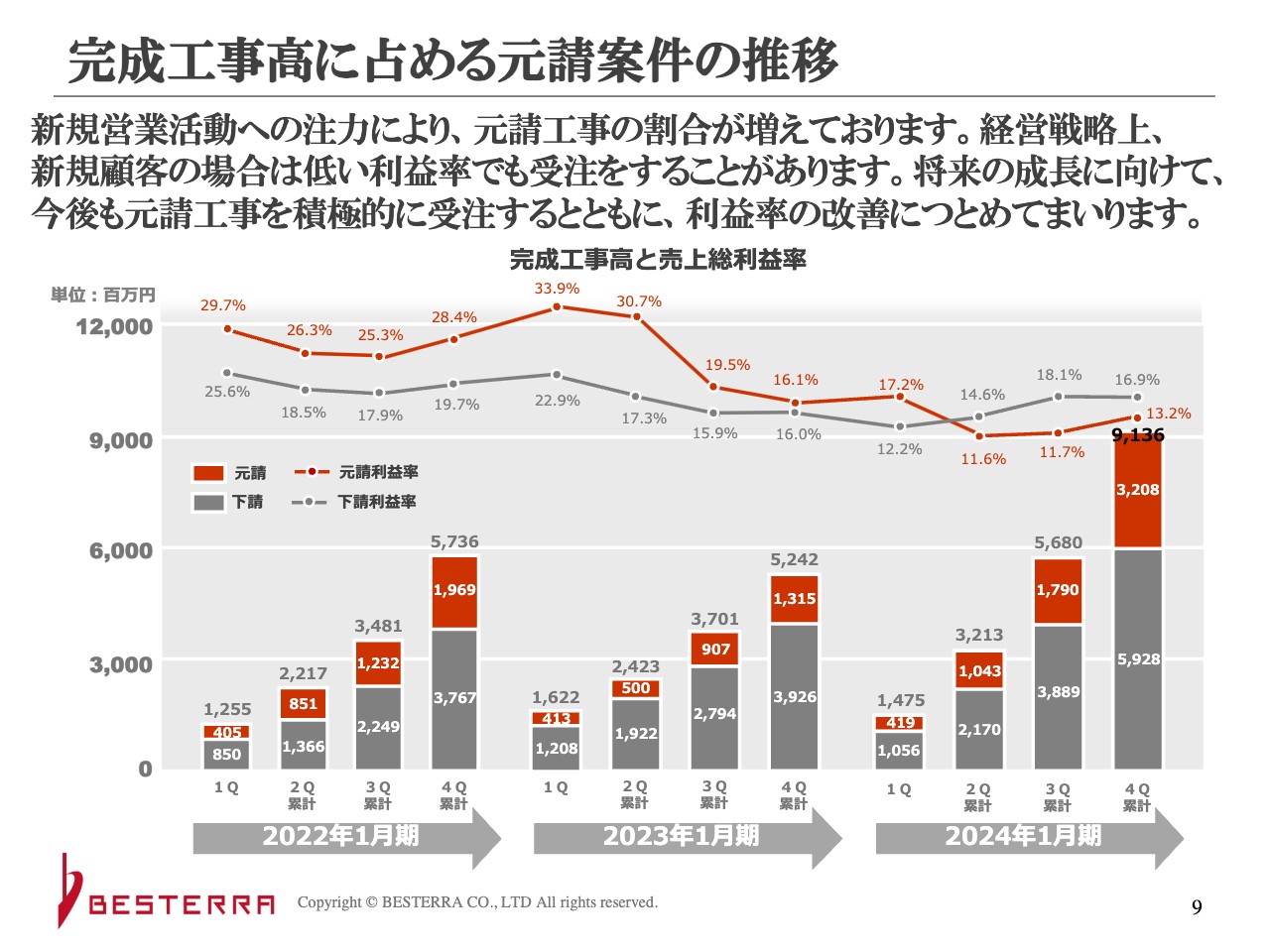

完成工事高に占める元請案件の推移

完成工事高に占める元請案件の推移です。過去の元請利益率は30パーセントほどで、スライドの折れ線グラフに示しているとおり、一番左側の2022年1月期第1四半期で29.7パーセントとなっています。

新規営業活動への注力により元請工事が増えた結果、現在は逆に一次請けの利益率が高くなっています。しかし、いずれは元請利益率を30パーセントに戻していくため、今後に期待いただければと思います。

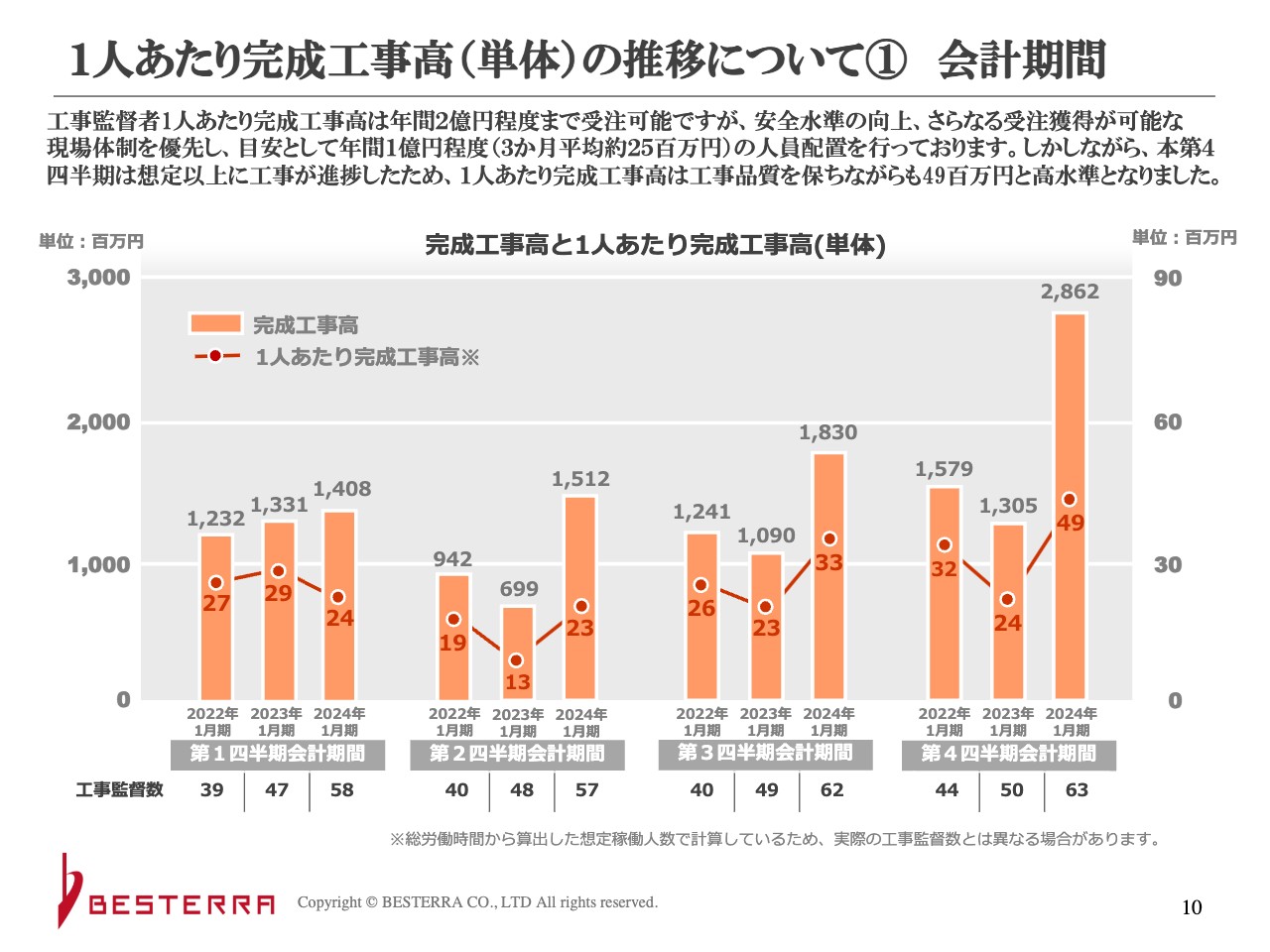

1人あたり完成工事高(単体)の推移について① 会計期間

単体における、会計期間ごとの1人あたり完成工事高の推移です。よくご質問をいただきますが、工事監督者1人あたり完成工事高は年間2億円程度まで受注可能です。

スライドには「さらなる受注獲得が可能な現場体制を優先する」と記載していますが、当然ながら安全が一番大切です。工事監督者も、安全を脅かしてまで工事を受注したくないため、十分な体制を整える必要があります。

当社の受注は営業と工事が半分ずつで、現場での受注がかなり多いです。過去にもお伝えしていますが、現場で「隣の工事現場もお願いしたい」「引き続き設備工事も行ってほしい」などのお声かけをいただきます。同施設内の別の場所といったケースが多くありますが、現場が受注できる環境でなければ受注はできません。

1人あたりの完成工事高は、社内で約束した上で1億円程度にしたいと思っています。年間約1億円ということは、四半期では2,500万円が目安になります。グラフでもわかるとおり、以前は第2四半期で1,300万円ほどの時もあり、ゆとりを持って受注している時期もありました。

しかし、今期第4四半期は4,900万円と、かなりの工事量をこなしているのが実態です。現在採用が順調に進んでいるため、今後は2,500万円をベースにしていきたいと考えています。

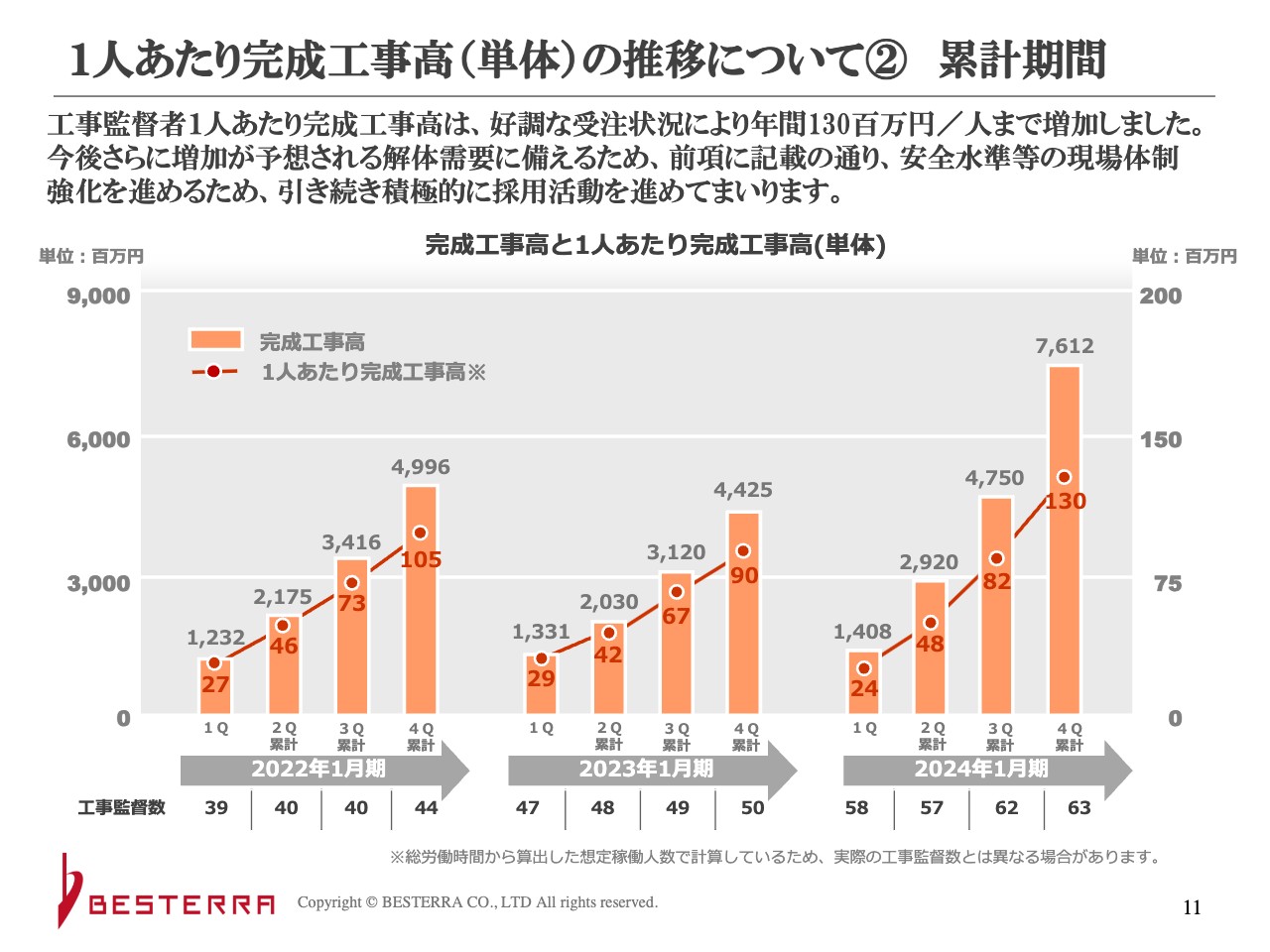

1人あたり完成工事高(単体)の推移について② 累計期間

累計期間ごとの1人あたり完成工事高です。先ほど「1億円が目安」だとお伝えしましたが、現在は1億3,000万円と少し上回っており、現場はフル回転で工事を行っている状況です。

スライド下部には工事監督数を記載しています。2022年1月期第1四半期は39名でしたが、現在は63名になりました。第4四半期だけで比べると、前期の50名から13名増の63名となっています。

過去には人員がボトルネックとなり、年間でも4名ほどしか増えないこともありましたが、今期はとても順調に進みました。その結果が、今回の売上高にも結び付いていると思います。

解体業の中で当社に転職する人はまれで、お客さまにあたる企業や建設業の他分野、異業種から来る方が多くいます。建設業界の採用活動はかなり難しい状態ですが、当社は非常に力を入れています。期初には、新しく採用と教育を行うために人事部を作りました。人事部長をヘッドハンティングして、5名から6名の人員を割き採用に力を入れています。

全体では約100名の規模ですが、かなり力を入れて採用した結果、売上高に結び付いています。

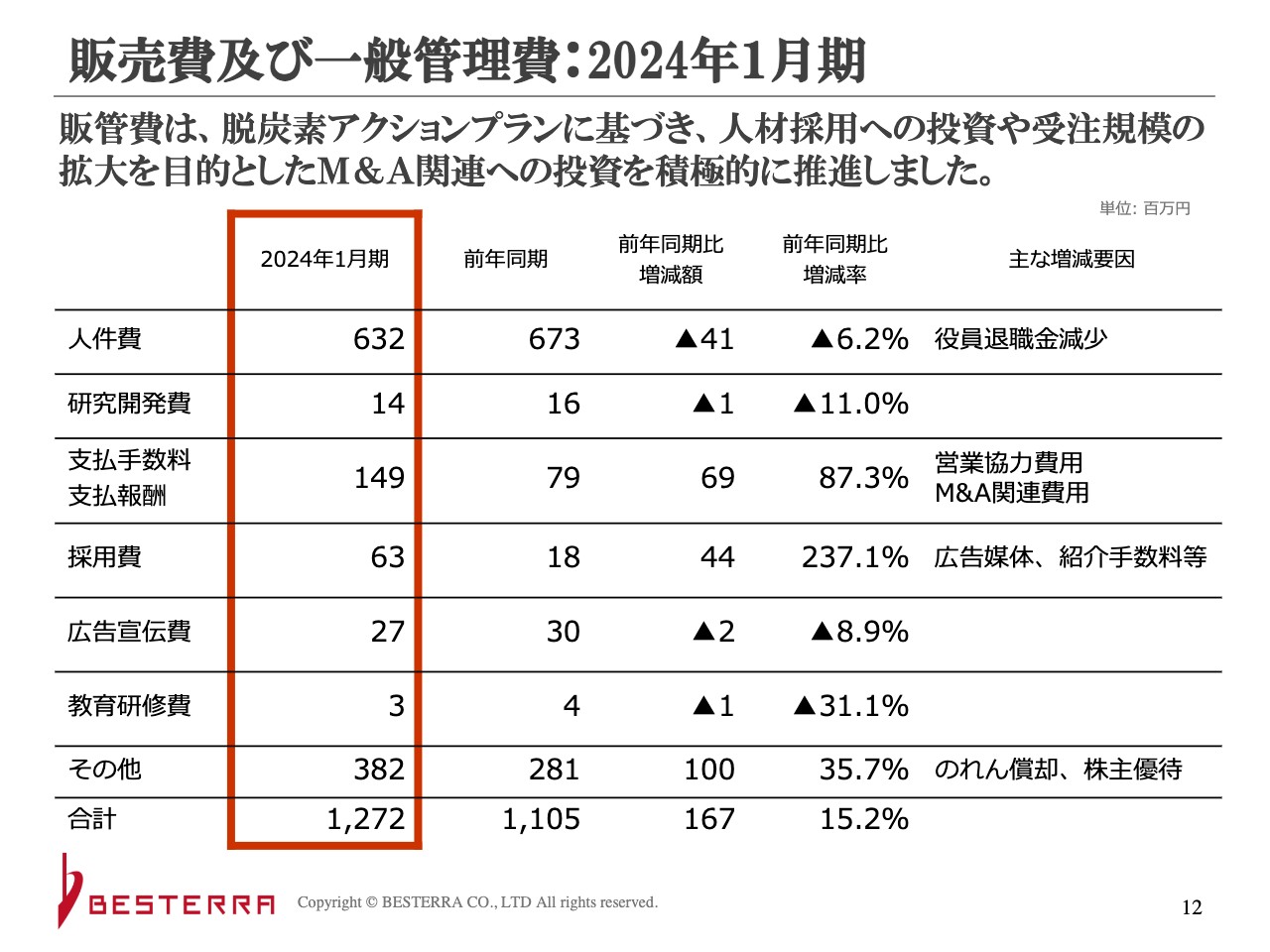

販売費及び一般管理費:2024年1月期

販売費及び一般管理費についてです。前年同期比で人件費が減っているのは、役員退職金の減少という特殊要因によるものです。支払手数料は、M&A関連費用により増えています。営業協力費用として、紹介を受けた場合の費用も支払手数料に含まれます。

採用費については、順調に進んだ分だけ紹介手数料がかかるため増えています。長いスパンで見ると採用は非常に重要ですので、引き続き力を入れたいと思っています。

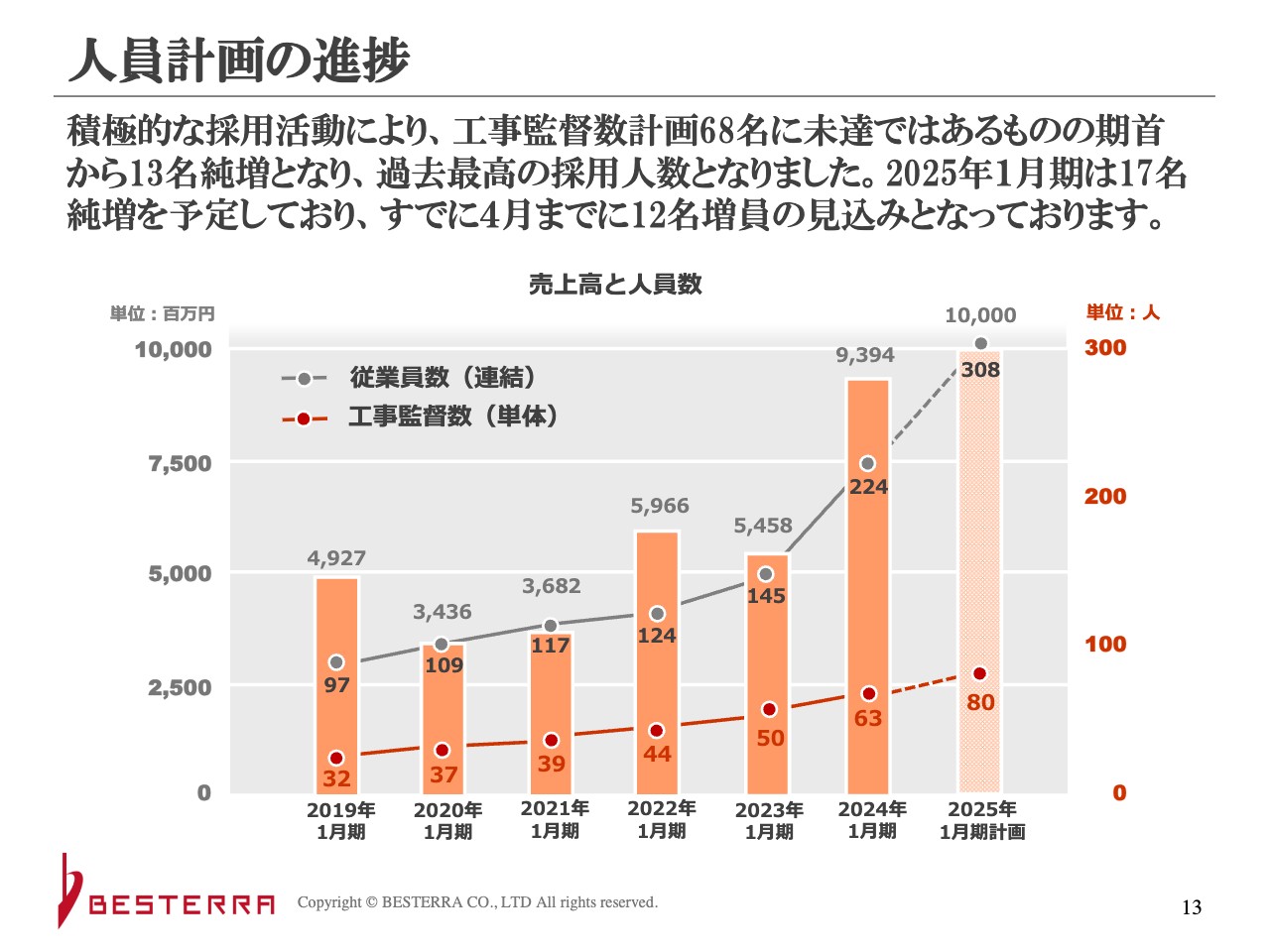

人員計画の進捗

人員計画の進捗状況です。以前より「当社が成長に向けてうまくいっているかどうかは、人員数が十分に確保できているかを見てほしい」とお伝えしていますが、現在は非常に順調です。

単体ベースの工事監督数は前期の50名から13名増の63名となりました。計画ではもう少し多い数字を出していましたが、こちらは工事監督として採用した人間を工事計画室や営業に移しているからです。

本社には「工事計画室」という部署があり、大きな工事の計画に携わっています。工事を支える上で非常に重要な部署であり、大規模工事を多くこなすための要素となります。そのため、工事監督数は13名ですが、採用の進捗としてはきわめて順調な状況です。

連結の従業員数もご確認ください。オダコーポレーションさまとTOKENさまが当社グループに入ったことにより増加しています。当社の人員自体も増えていますが、社員数が多い会社と合算したことで、145名から224名へと大幅に増えています。

2025年1月期の計画でも、従業員数は308名と大きく増やしていきます。工事監督数が増えれば良いわけではなく、本社のスタッフもある程度必要ですので増やしていく予定です。また、グループには監督だけではなく職人を抱える会社もあることが人数増の1要素となっています。

単体ベースの工事採用に関しては18名の計画で17名採用しました。異動や退職もあり、13名純増で着地しています。

離職率については手元に正確な数字がありませんが、当社の現場離職率は低いです。建設業界は業界全体的に流動性があるため離職率の高い会社もありますが、当社は安定しています。

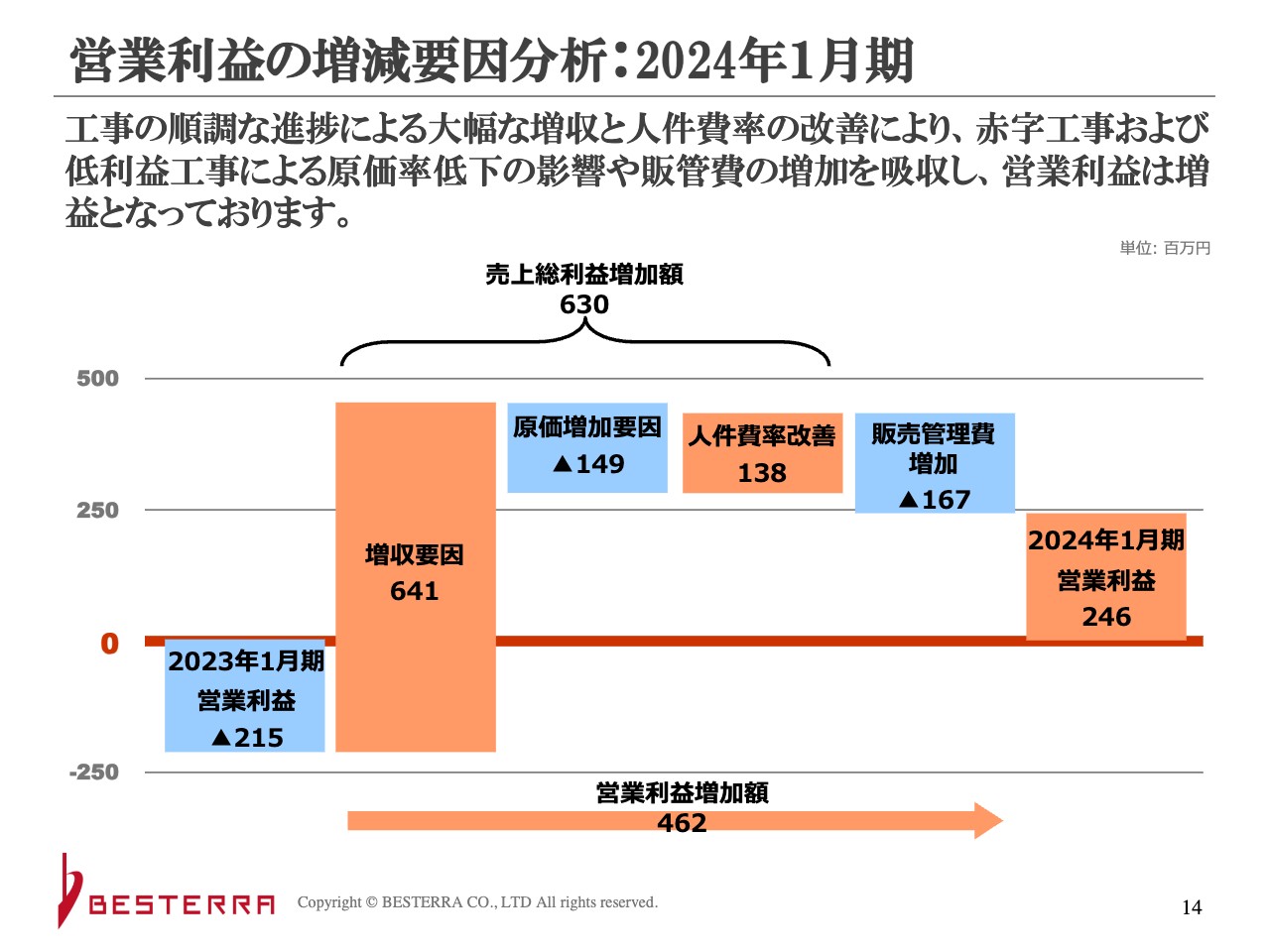

営業利益の増減要因分析:2024年1月期

営業利益の増減要因です。昨年は赤字からスタートしました。今回プラスになった最も大きな要因は、やはり増収です。同じ粗利率でも売上が増えており、原価の増加を補いました。

先ほどご説明したように、1人あたりの売上高が増加したことにより人件費率が改善しています。「改善」と聞くと良いように聞こえますが、1人あたりの売上高が高過ぎることは長期的には良い要素ではないため、今後は安定させていきたいと思っています。

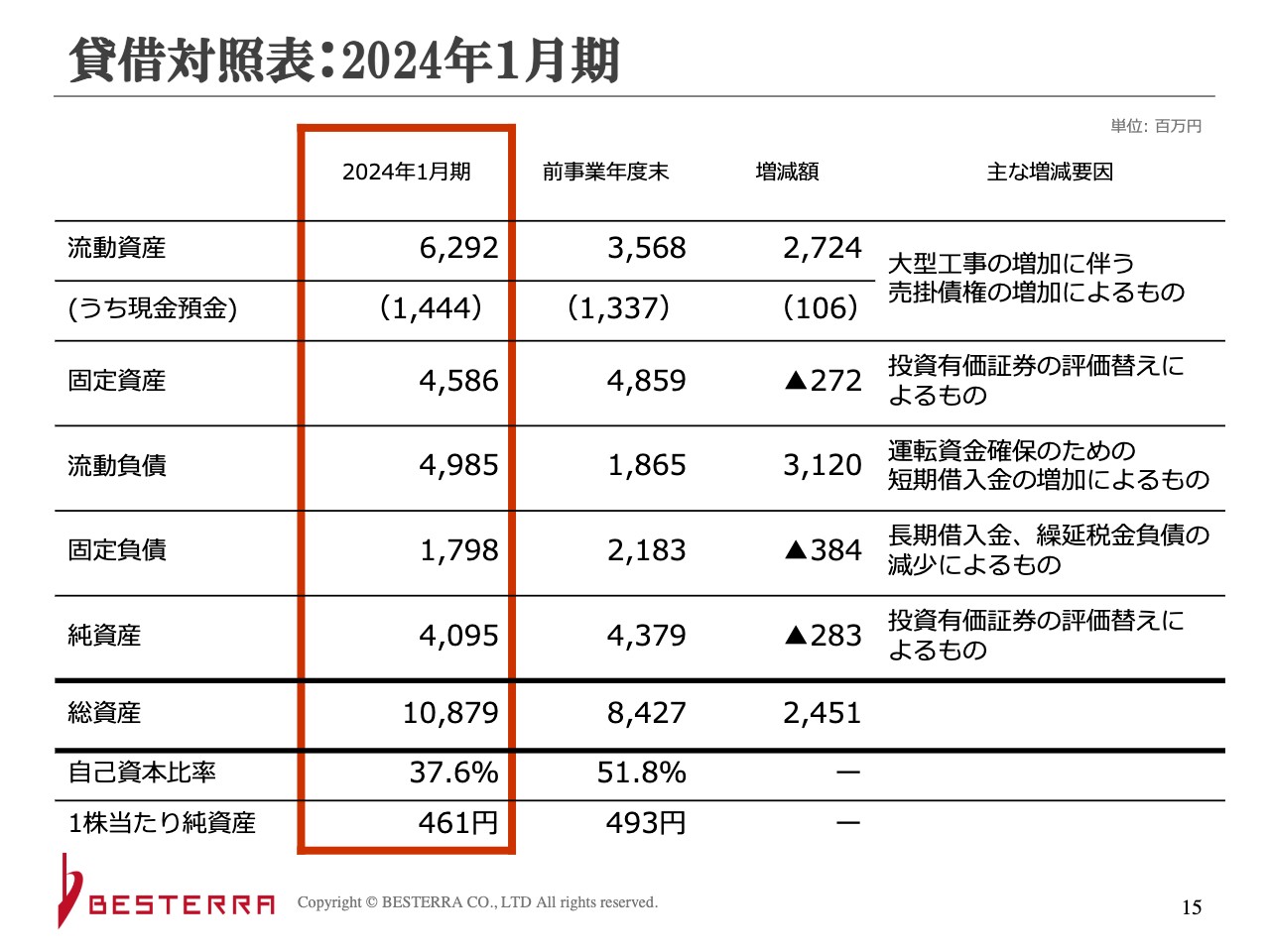

貸借対照表:2024年1月期

貸借対照表です。流動資産は、大型工事の増加に伴って売掛金に該当するものが増えることで増加します。固定資産は、TREホールディングスさまの株式である投資有価証券が多くを占めています。

流動負債は、スライドに「運転資金確保のための短期借入金の増加によるもの」と記載していますが、こちらは入金と支払いのサイトが違うことが要因です。特に元請は出来高払いではなく、完工した数ヶ月後にまとめて入金されるケースがかなり多いです。

しかし、協力会社への支払いは約1ヶ月後に行うため、その時の資金サイトに借入が発生することになります。したがって、成長が急激に上がり続ける状況下では、工事にかかる短期借入が増えるというわけです。

ただし、当社のお客さまは大型のプラントを所有している信用度の高いお客さまばかりで、記録にある限り貸倒れ実績はなく、非常に安定しています。純資産も投資有価証券によるものです。

自己資本比率は37.6パーセントです。当然ながら50パーセント以上が理想ですが、借入を含めて33パーセントくらいまでは何の問題もないと思っています。機関投資家のみなさまには「十数パーセントでも問題ないのではないか」とよく言われますが、そこまで下げるつもりはありません。

そのような事態になった場合は、保有株式を売ったり、債権を流動化したりするなどのいろいろな対策を考える必要があると思います。

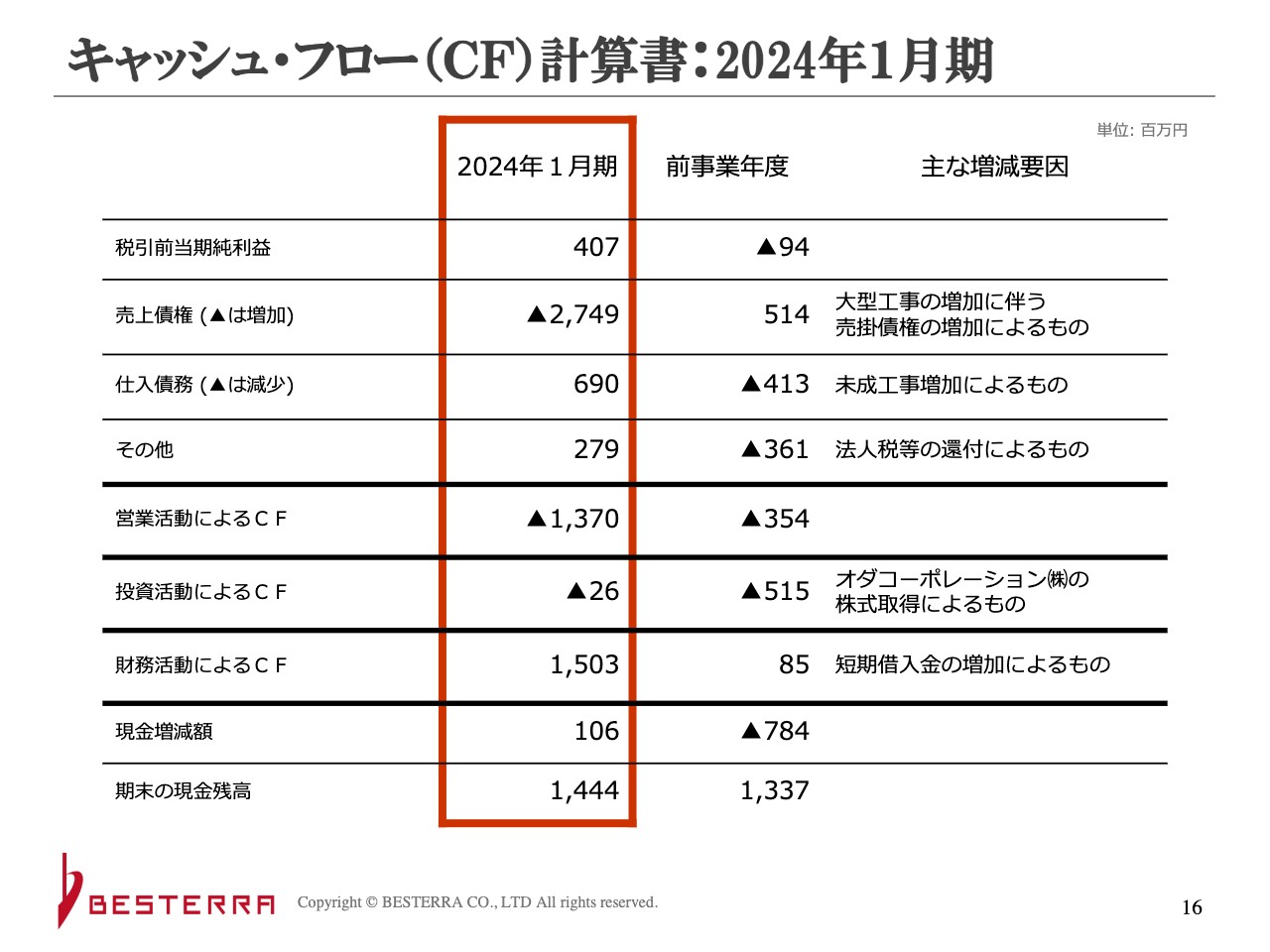

キャッシュ・フロー(CF)計算書:2024年1月期

キャッシュ・フロー計算書についてです。営業活動によるキャッシュ・フローの減少については、工事が右肩上がりの場合は売上債権が増えていくため、このようなかたちになります。したがって、いったん落ち着けば大きくプラスになってくるということです。

財務活動によるキャッシュ・フローは、短期借入金の増加によるものです。

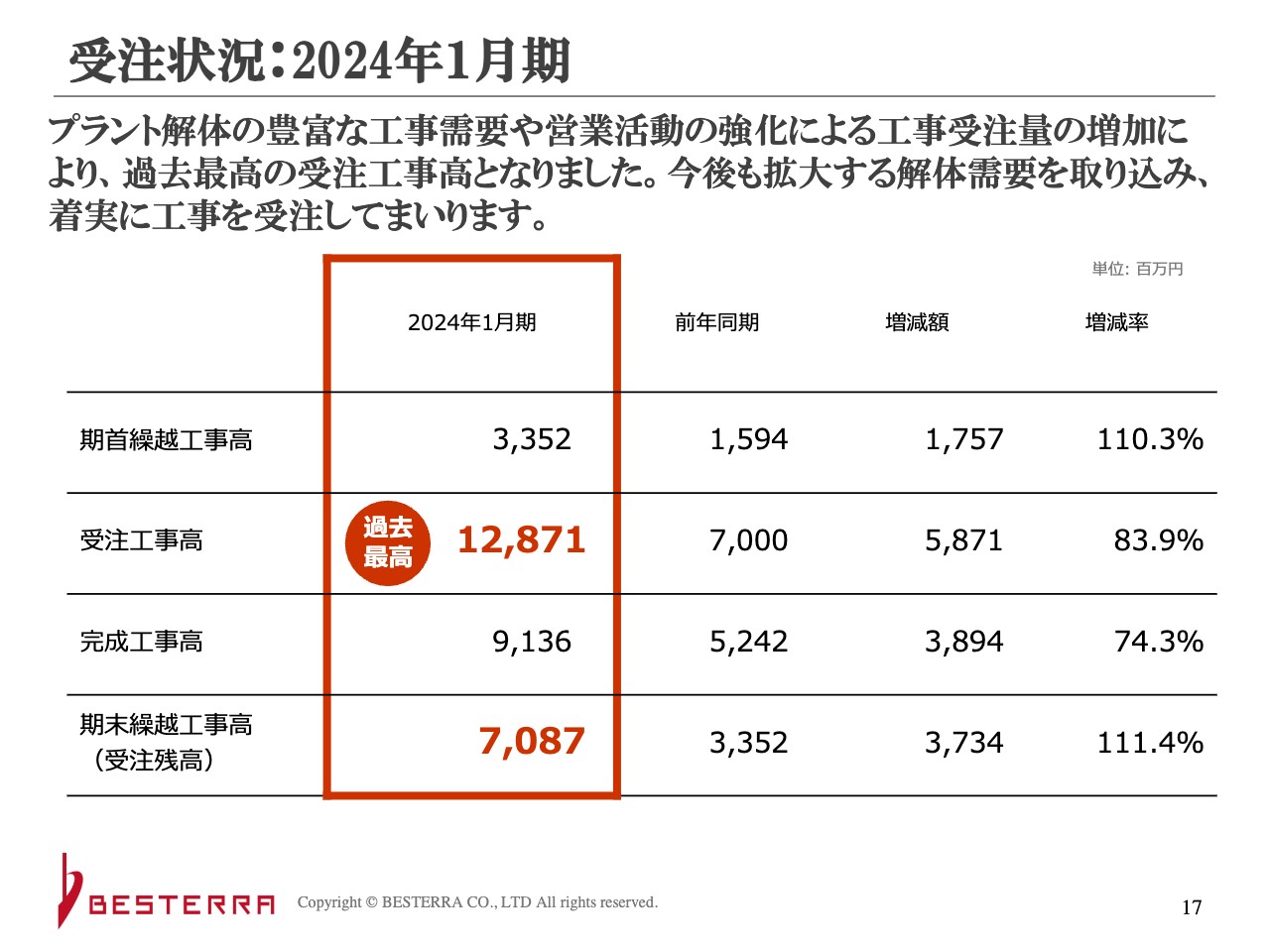

受注状況:2024年1月期

受注状況です。受注残高は70億円、受注工事高は128億円と過去最高です。

現在も解体工事案件は拡大しており、体制強化と同時に受注も増やしていきたいと思っています。

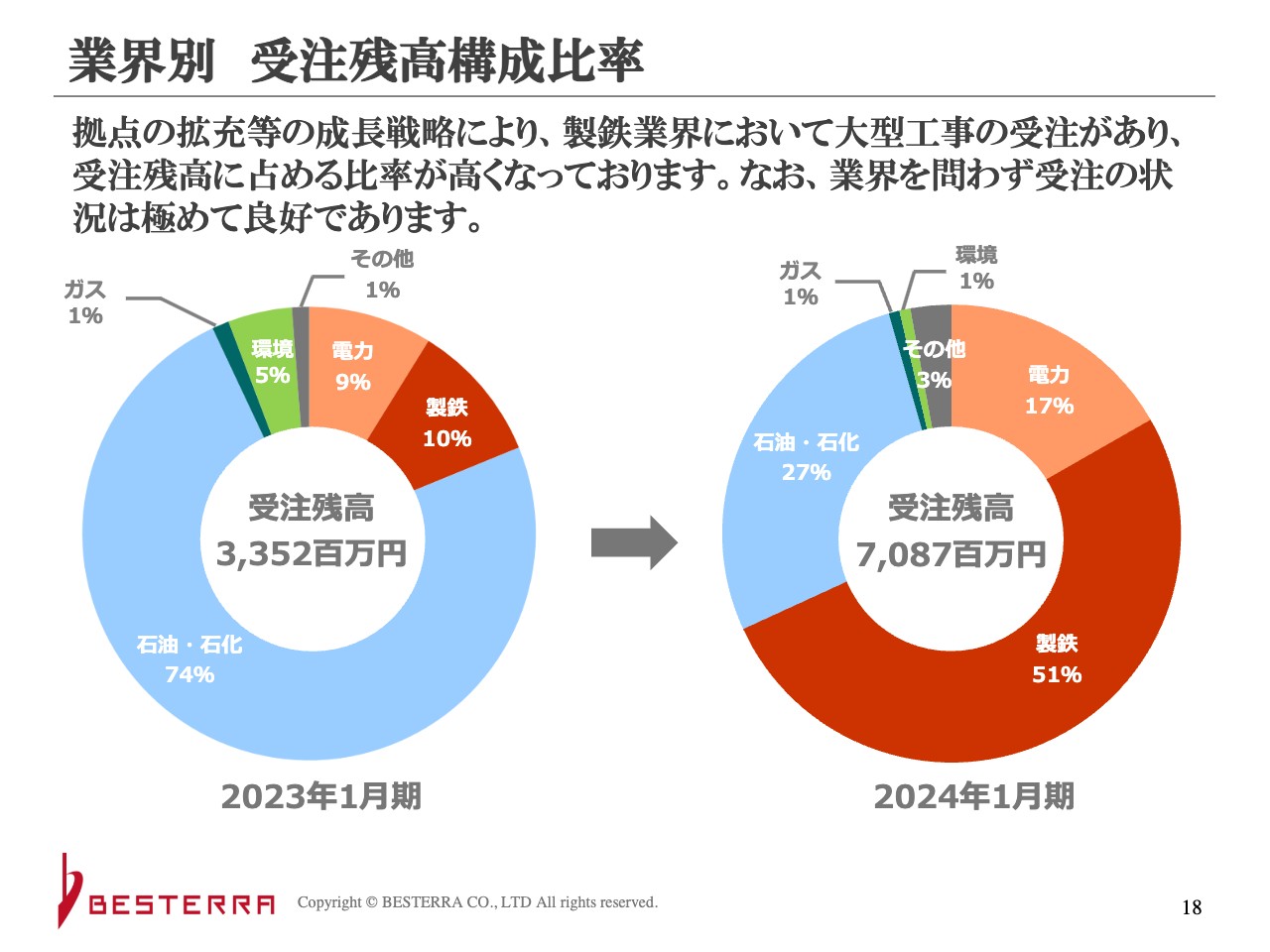

業界別 受注残高構成比率

業界別の受注残高構成比率です。前期は石油・石化業界が大きかったですが、今期は製鉄の比率が増加しています。売上構成比ではバランスが取れているにもかかわらず、受注残高で差が出ているのは工事期間によるものです。

工事は最長で3年半ほどかかるものもあり、進捗に合わせて売上が上がるため、売上では同じくらいのバランスになりますが、受注残高ではその部分の割合が多くなります。現在は高炉の解体が長期に渡って行われているため、製鉄が増えている状態です。

受注残高自体は非常に増えており、石油・石化が減っているわけではなく、まんべんなく受注できています。

進捗:2024年1月期

中期経営計画「脱炭素アクションプラン2025」の状況です。スライドの表は、前期実績と業績予想に対する今期実績の比較です。売上高は、脱炭素解体ソリューションとDXプラントソリューションの2つに分けて記載しています。

実情を簡潔にお伝えすると、DXプラントソリューションを順調な脱炭素解体ソリューションが補っています。DXプラントソリューションの天井クレーンや計測ロボット、ソフトウェア「AUSE」などの販売も進捗はしていますが、売上に直結しておらず、今後の成長への余力を残しています。

ROEは5.5パーセントです。当社の株主資本コストはおよそ6パーセントですので、負債と合わせると5パーセントと試算しています。もちろん毎月多少の変動はありますが、そのくらいが目安です。

本中期経営計画では、ROEの最終目標を13パーセントとしています。利益を上げていけば、当然ながらROEも上がります。現在の純資産には、その他の有価証券評価差額金や、経営統合による会計処理上の評価替えの際の利益などが入っているため、そのあたりが整理されれば安定して落ち着いてくると思います。

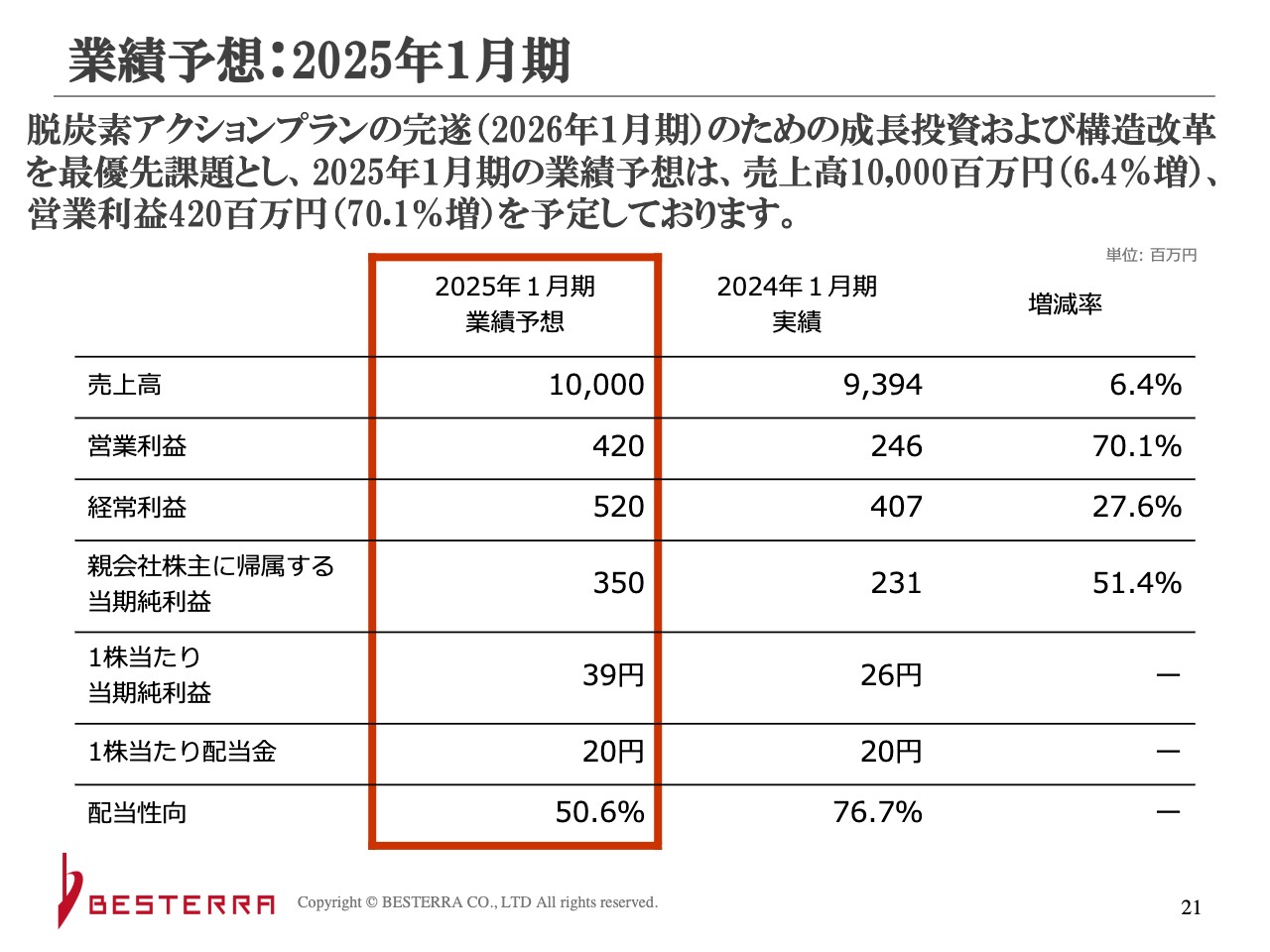

業績予想:2025年1月期

業績予想です。売上高は、当初の計画と変わらず100億円としています。今期の実績が93億9,400万円ですので、前期の比率を踏まえるとさらに上がると予想されている方も多いと思います。

しかしこちらは、100億円という計画の中で予定していた工事が前倒しで進捗し、急激に上がったに過ぎません。そのため理屈では、来期は100億円以下となってもおかしくないということです。

けれども、今回は無理に数字を出したわけではなく、新たに受注した工事もしっかりとあるために予想を変更しませんでした。今後は人員の補強と同時進行でさらに努力して受注を重ね、伸ばす努力をしていきます。

営業利益・経常利益・親会社株主に帰属する当期純利益については、予想では4億2,000万円、5億2,000万円、3億5,000万円としていますが、本来はさらに実績を上げなくてはいけません。

配当については、当社の配当性向は40パーセントとしているものの、安定配当も重要と考えていますので、予想と実績に同じ額をおいています。

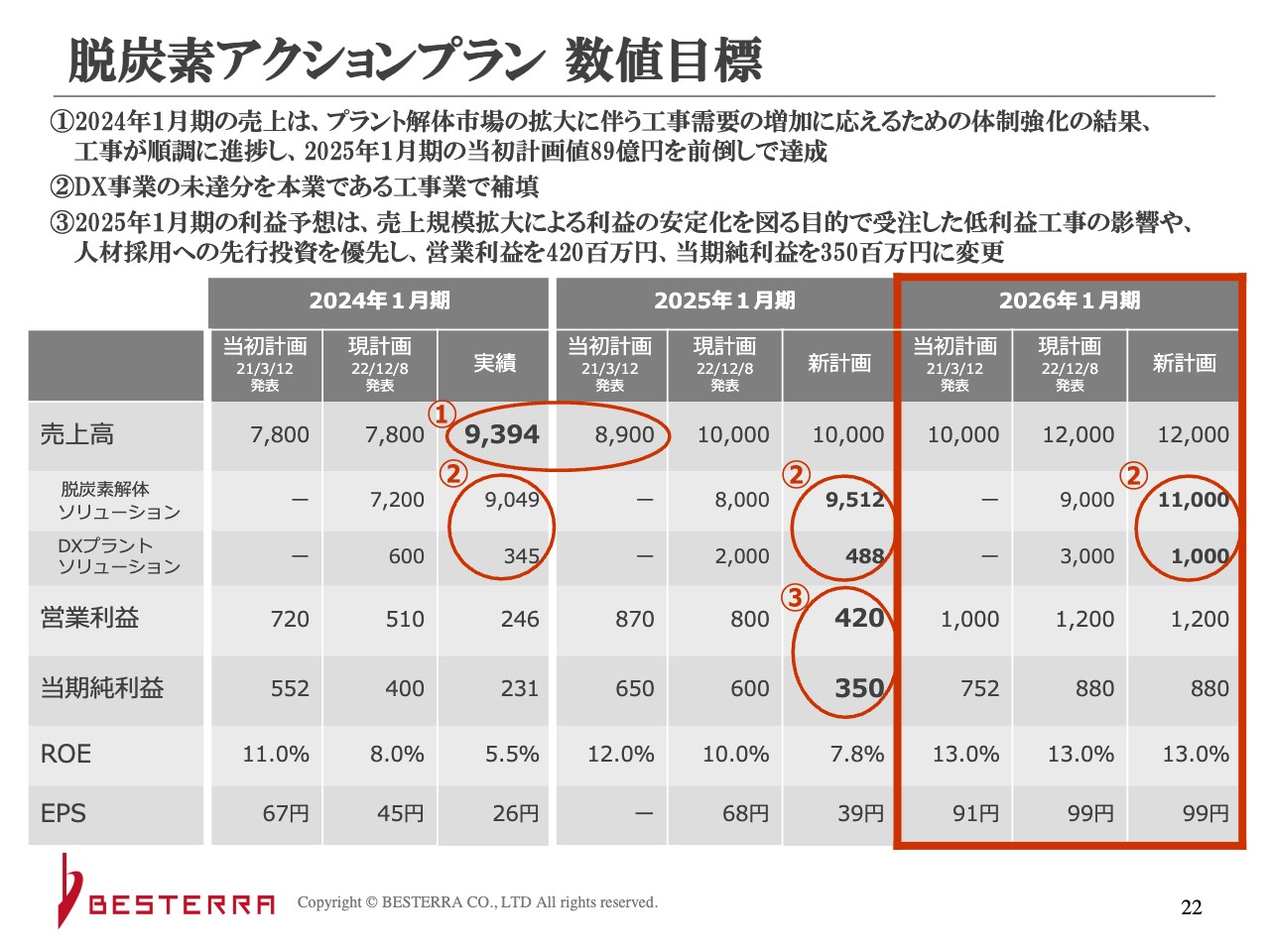

脱炭素アクションプラン 数値目標

こちらの数値目標が、最も詳細でわかりやすいと思います。

スライドの①をご覧ください。2024年1月期はプラント解体市場の拡大に伴う工事需要の増加に応えるため、人員補強や教育、工事部員を増やすなどの体制強化に取り組み、工事が順調に進捗しました。当初計画の売上高は2024年1月期が78億円、2025年1月期が89億円ですので、前倒しで進捗しており、計画よりも成長スピードが上がっていると言えます。

②については、先ほどもご説明したとおり、DXプラントソリューションの売上高が計画に届きませんでした。しかし、その未達を補って余りある工事量で補填できています。

さらに、M&Aにより当社グループとなったオダコーポレーションさまとTOKENさまは、5億5,000万円ほどの売上影響があります。期の途中からグループとなったため、会社規模に対しては小さめの影響となっていますが、M&Aの影響は計画値にも織り込んでいたため、今回DXプラントソリューションを補ったのは、解体工事が非常に伸長したことだと思います。

2026年1月期の新計画において、年間売上合計120億円という数字は変えていませんが、DXプラントソリューションに関しては確実な数字に変更し、脱炭素解体ソリューションで補うかたちとしています。

③についてです。スライドにも記載しているとおり、2025年1月期の利益予想は、売上規模拡大による利益の安定化を図る目的、つまり元請を取るために受注した低利益工事の影響や、人材採用・教育などへの先行投資の結果、営業利益を4億2,000万円、当期純利益を3億5,000万円に変更しています。

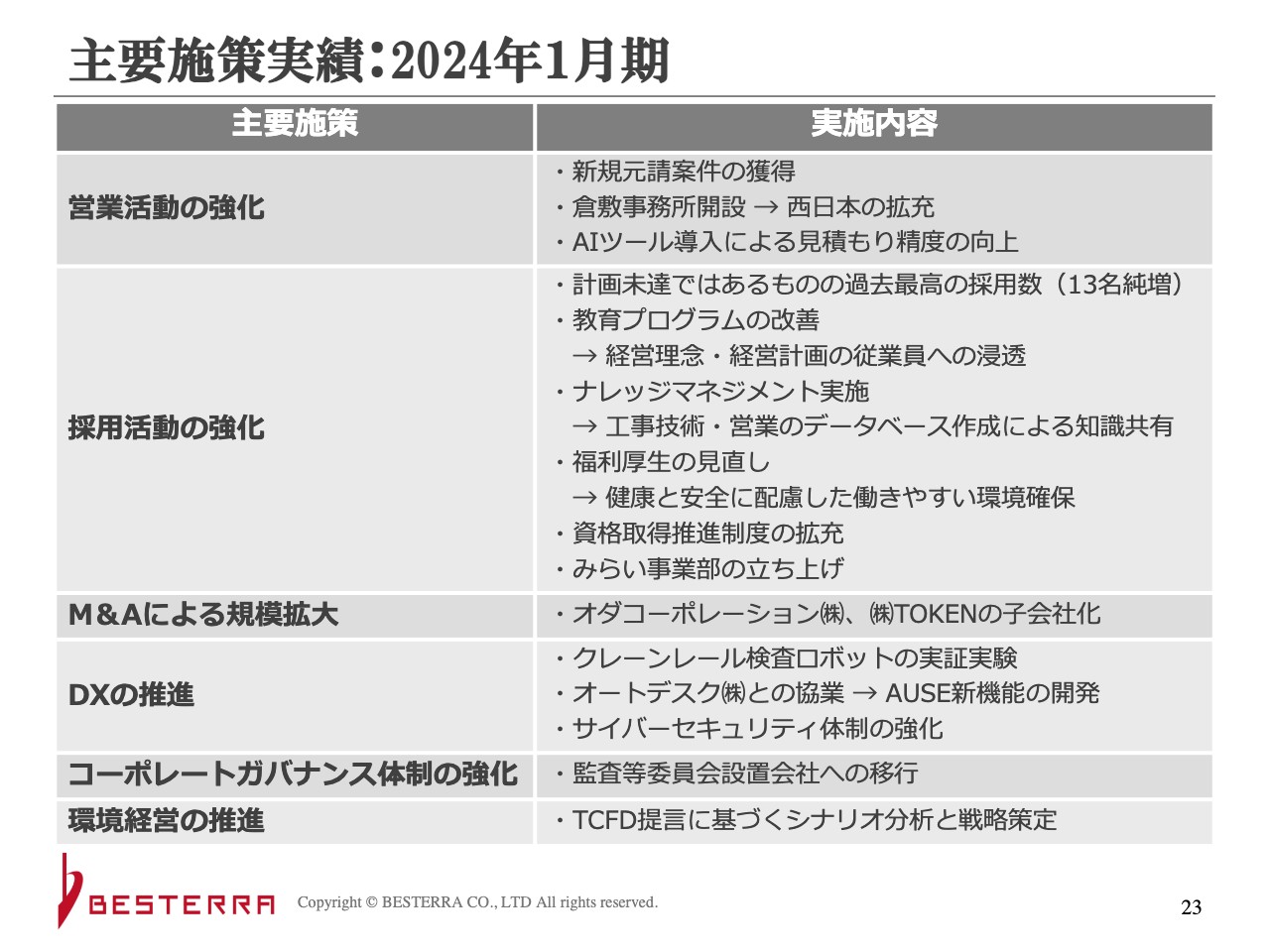

主要施策実績:2024年1月期

主要施策の実績についてご説明します。営業活動の強化としては新規元請案件をしっかりと獲得し、倉敷事務所も開設しました。AIツールの導入については、先ほどご説明したとおりです。

採用活動の強化も順調に進んでおり、教育プログラムの改善や福利厚生の見直しに取り組んでいます。ナレッジマネジメントの実施はこれからという部分ですが、今後も取り組むべき施策だと考えています。「みらい事業部」とは、若い人の意見をさらに取り入れるべく、中高生、特に高校生を中心に当社のことを考えてもらう試みです。

資格取得推進制度の拡充についてです。当社が大規模工事を行う際、特に元請の場合は「1級土木施工管理技士」や「1級建築施工管理技士」などの管理技術者が必要です。他にも「技術士」という非常に難しい国家資格がありますが、当社は技術で勝負していますので、これらの資格取得を奨励しています。

M&Aによる規模拡大およびDXの推進については、売上目標を下げたものの進捗はしていますので、今後に期待していただきたいところです。コーポレートガバナンス体制の強化、環境経営の推進については割愛します。

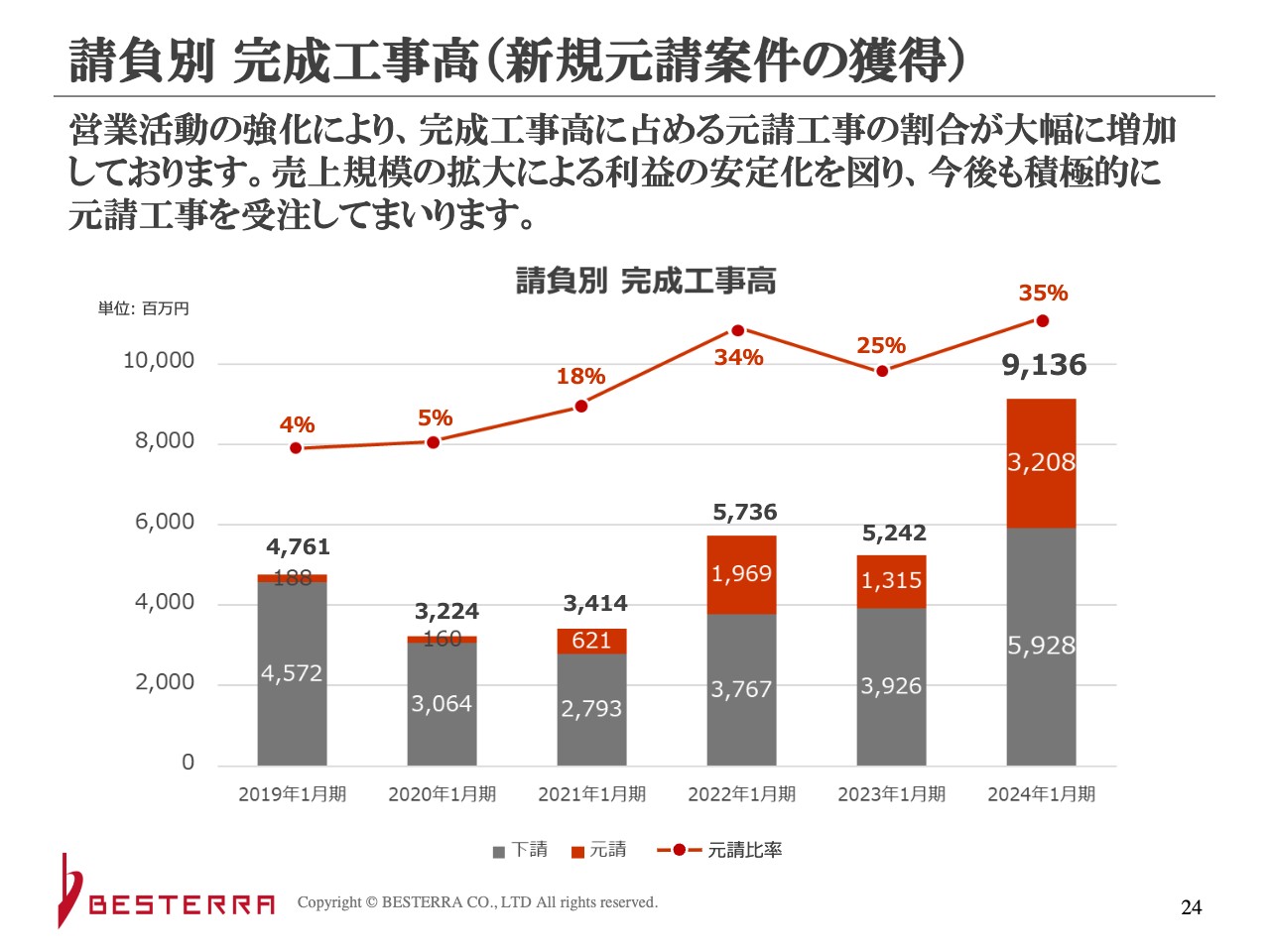

請負別 完成工事高(新規元請案件の獲得)

請負別の完成工事高についてです。営業活動の強化により、完成工事高に占める元請工事の割合が大幅に増加しています。元請比率の折れ線グラフは横ばいに見えますが、実際は2019年1月期の4パーセントから、2024年1月期は35パーセントにまで向上しています。

以前は「化学が3割ほど」とお伝えしていましたが、現在は電力の多くが元請になってきています。化学プラント会社が100パーセント子会社としてエンジニアリング会社を持っているケースがあり、そのような会社からの下請け案件や、昔からお付き合いがあるエンジニアリング会社からの案件など、元請ばかりではありませんが受注しています。

昔は電力の元請工事がほとんどありませんでしたが、営業努力で増やしたことで、このような比率になっています。粗利が減った分、がんばって受注していますので、今後もさらに充実させて利益率とともに上げていきたいと思っています。

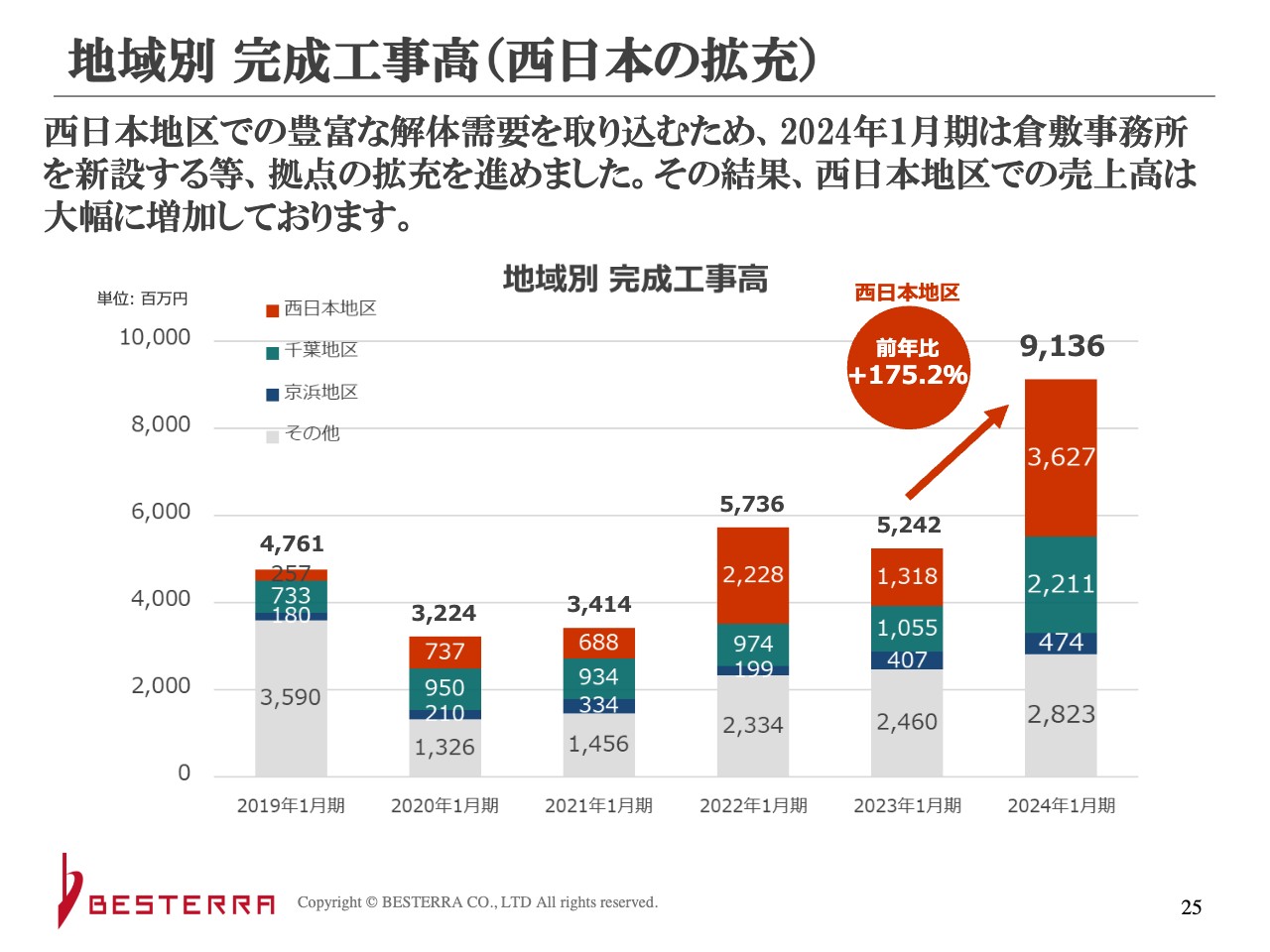

地域別 完成工事高(西日本の拡充)

西日本地区の拡充についてです。2024年1月期の売上高は西日本地区での伸びがすさまじく、前年比175.2パーセントとなりました。

もともと当社は、東日本に集中して事業を展開してきました。しかし、多くのプラントがある西日本地区を拡充し、広島県福山市の事務所に加えて倉敷、九州にも事務所を設置しています。

それにより工事をさらに受注することができ、今は工事高の半分近くを西日本地区で受注している状況です。

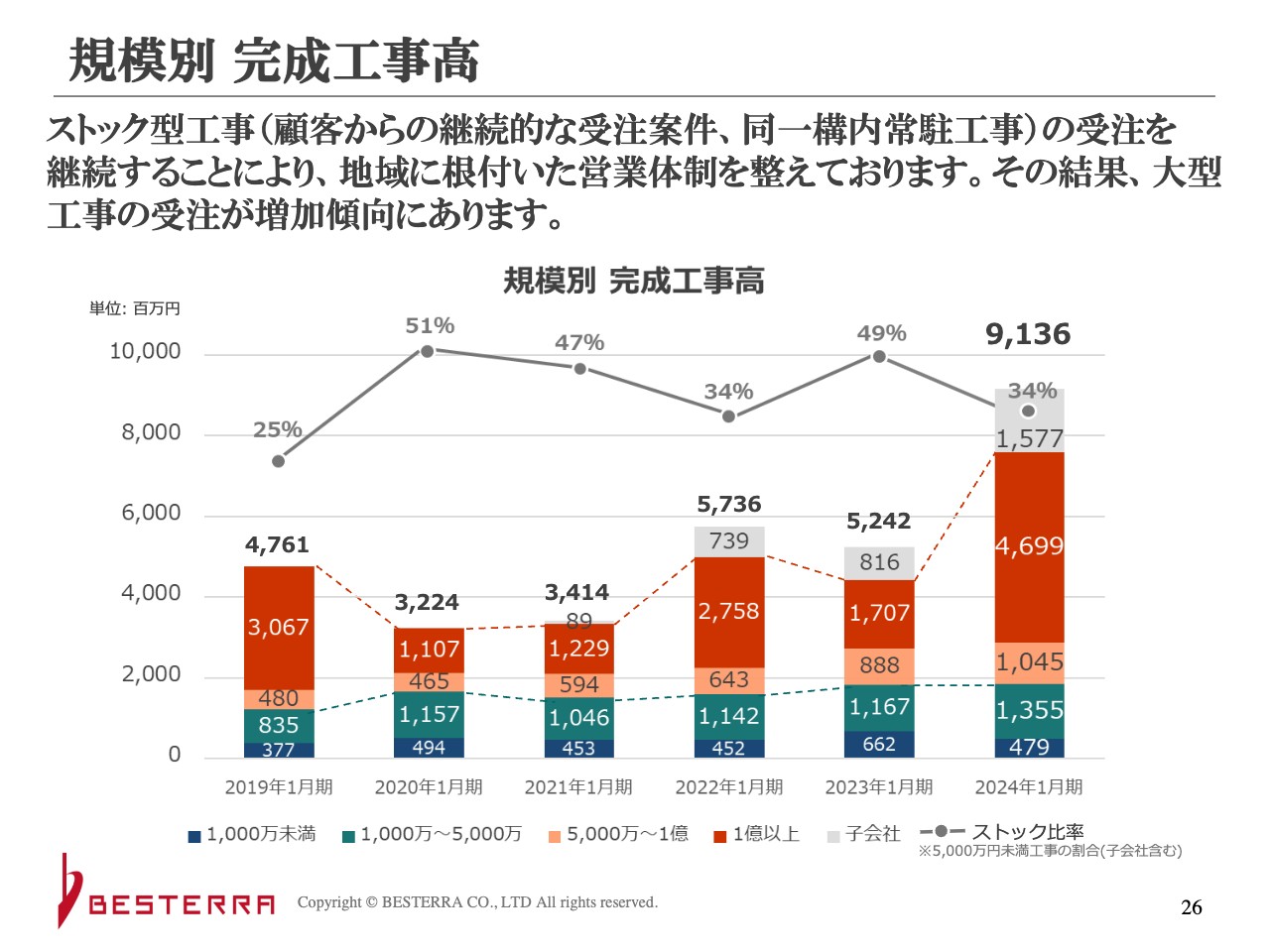

規模別 完成工事高

規模別の完成工事高についてです。以前の中期経営計画で「フローからストックへ」という方針を打ち出しました。つまり、大型工事だけを狙うのではなく、小規模・中規模の工事を受注していくということです。

地方のプラントでは、大きな設備工事をぽっと出の東京の会社に発注してくれと言っても受け入れられません。そのため、細かい工事を受注しながら地域のみなさまとの関係を構築し、大きな工事を受注していくという方針をとっています。

スライドにグレーの折れ線グラフで示しているストック比率は、2019年1月期は25パーセントと低かったものの、徐々に上がってきています。もっと上がっているべきだと思うかもしれませんが、実は額が増えています。

小規模工事を数多く受注した結果として大規模工事も受注でき、このような比率になっています。

オダコーポレーション㈱の子会社化について

オダコーポレーションさまとTOKENさまは、定期的な修理工事や機械の据付など、プラントのメンテナンスに大きく関わっている会社です。当社が得意とする解体とメンテナンスには、業務が重なる部分があります。メンテナンスから入った案件の解体工事を受注できることを、今回の子会社化の目的の1つとしています。

また、2社は据付も行っているため、解体時には据付ができる人なら価値がわかる難しい設備の生かし取りにもつなげられることもメリットです。最近少しずつ出てきている、解体に加えて設備移転も依頼したいという案件には、メンテナンス会社の力が大きく役に立つと言えます。

このように、上流工程から工事を取りながら移設にも関わることでサービスを拡充し、受注規模をどんどん拡大させていきます。当社が以前からかなり得意としてきた生かし取りは、さらに強化していきたいと考えています。

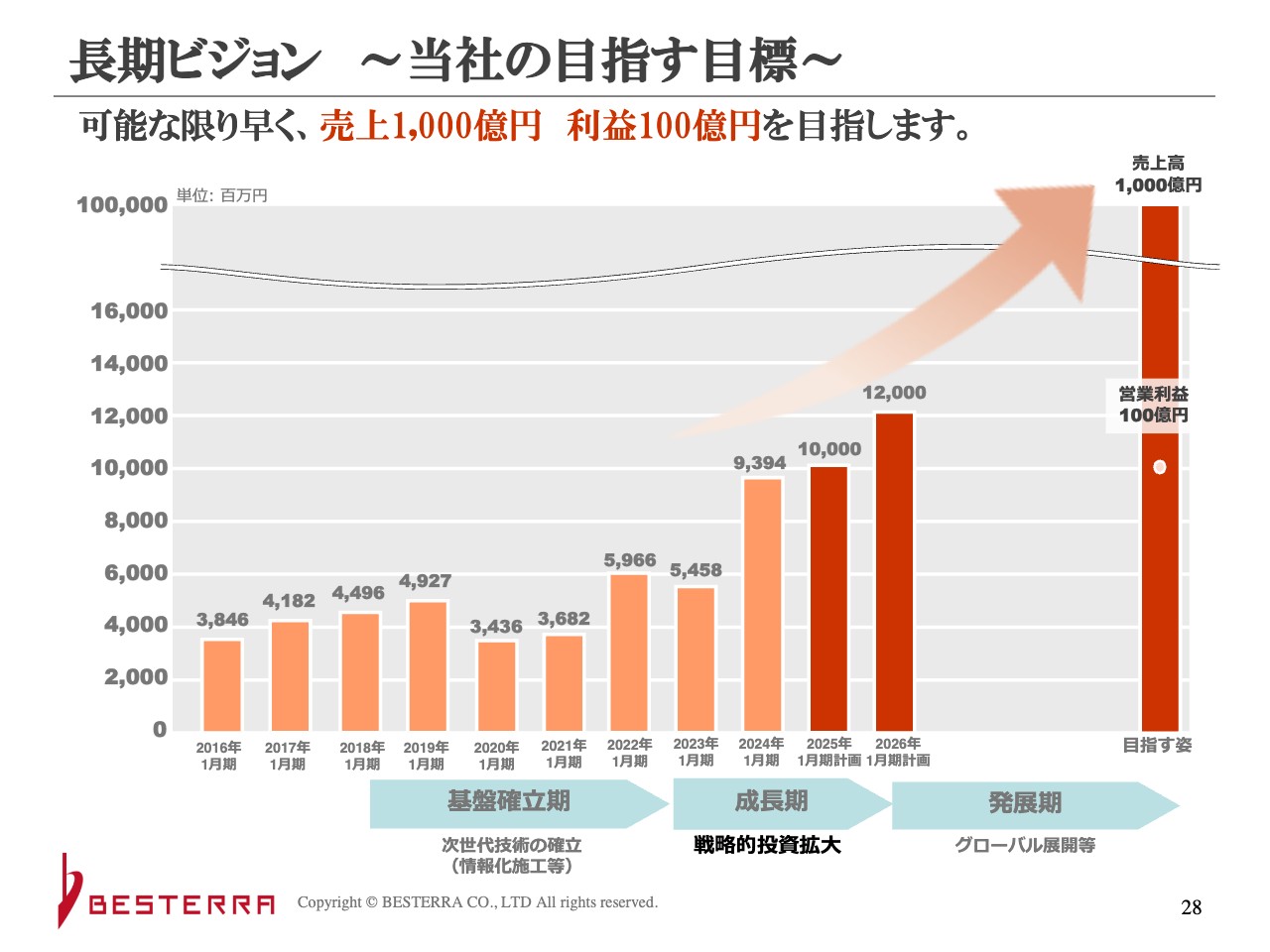

長期ビジョン ~当社の目指す目標~

長期ビジョンとして掲げている「売上1,000億円」という目標について、以前は「夢のようなことだ」とお伝えしていました。しかし今は、かなりの差はあるものの、現実的に見えてきていると感じています。

先ほど営業の話をしましたが、会社の規模が大きくなっても組織を整えることができています。企業風土のいい部分は残しつつ、セクショナリズムになることなく各部署が行う機能を分担するかたちで、組織体制を整えながら良い軌道に乗っていますので、今後の成長に期待していただきたいと思っています。

保守的とまでは言いませんが、今の予想は確実に受注している工事を積み上げて出した数字ですので、今後はさらに伸ばしていきたいと思います。引き続きよろしくお願いいたします。

質疑応答:2025年1月期の営業利益予想の達成施策について

質問者:2025年1月期の営業利益予想について、粗利を大きく上げるか販管費をかなり絞らなければ、これだけの数字は達成できないのではないでしょうか? 考えている施策があれば教えてください。

本田:営業利益予想はこれでも低いと思っており、販管費を余計に使う要素があった2024年1月期よりは粗利も充実させたいです。今期から具体的に何かを改善して数字を達成するのではなく、普通に進めても良くなるべき数字だと思っています。

つまり、正直に言いますと、今期の利益が売上に対して低く、さらに利益を出す必要があったということです。今後は、先ほどよりお話ししてきた、元請工事を拡充するために受注した低利益率の工事も、現場ごとに努力して少しでも利益率を好転させます。

また、利益率はあらゆるプロセスで改善していきます。配管に付着しているアスベストを細かく分析して産廃費用を削減したり、産廃処理業者を吟味したりするなど、本社の調達部等も協力して取り組んでいます。

販管費については、採用費は削るつもりがありません。実は今期の採用費は、当初の予定よりも少し多く使いました。紹介手数料がかかるからです。一方で、規模の成長に合わせて、すでに入社している人の知人や友人を紹介してもらうリファラル採用も増えてきています。それにより費用を削りたいわけではありませんが、結果的には削減にはつながると思っています。

単純な話ですが、規模が大きくなると固定費が下がります。例えば、会社規模が倍になったからといって監査報酬が倍になるわけではありません。固定費にはいろいろな要素が関わるため、具体的に今すぐどこかの部分を削減するというわけにはいきませんが、今期が大変悪かったため、改善できる部分は多いと思います。

連結ベースで立てた「売上120億円、営業利益12億円」という数字を変更していないのは、改善したいからです。今まで低利益率で受注してきたお客さまのうち、実はかなりの部分をすでにカバーしています。

したがって、お付き合いのために低利益率で受注した工事は、現場の努力でどうにか改善して利益率を上げるのではなく、今後は受注時にきちんとした対価をいただくための交渉を行います。その後は規模拡大による利益の安定化を図ることで達成できると考えているため、営業利益目標は据え置いています。

質疑応答:2025年1月期の営業利益の増減要因について

質問者:2025年1月期の営業利益の増減要因についての見込みを教えてください。

本田:2億4,600万円からスタートし、売上総利益増加額が5億9,200万円、人件費率の改善部分は手元では計算できませんが、販管費の増加が4億1,200万円となり、最終的な営業利益が4億2,000万円と見込んでいます。

質疑応答:オダコーポレーションの収益寄与について

質問者:オダコーポレーションが、前期と今期の収益にどのように寄与したかを教えてください。

本田:オダコーポレーションさまによる寄与は、売上では、前期は5億5,000万円、今期は18億円ほどの予算を組んでいます。売上総利益率は、前期今期ともに15パーセントほどです。オダコーポレーションさまは、監督のみならず実作業を担当する作業員も抱えていることから、利益体制が当社と少し異なるため、利益率は低めに見えるかもしれません。

今後は売上を22億円まで伸ばす予定です。オダコーポレーションさまは今、作業員や技能実習生の受け入れ、マンションの大規模修繕など、いろいろなことに取り組んでいます。ですので、先ほどお伝えしたような利点に加えて、当社グループの業績に総合的に貢献してもらいたいと思っているところです。

質疑応答:建設業の2024年問題が与える影響や問題への考え方について

質問者:連結売上の伸びに伴って人員も伸ばしていく中で、いわゆる「建設業の2024年問題」が与える影響や問題への考え方についても教えてください。

本田:2024年問題は業界全体の問題です。この労基法の状態では、実質的にほぼ残業できなくなるのではないかというくらいの変化になります。しかし実は、当社は残業があまりありません。

先ほど「離職率が低い」というお話をしましたが、私が社長になり、現場の工事部員との面談で聞いた入社理由には「会社に夢があるから」といううれしい意見があった一方で「残業がないから」という意見も比較的多かったです。

解体は更地にすれば終わりですので、建設業のように施工不良などが原因で新たに計画し直すケースが比較的少ないため、残業が起きにくい業種ではあります。その意味では、2024年問題を直接抱える建設業とは少しずれがあると思います。

本日は、1人あたりの売上高についてもご説明しました。私は社長として、株主のみなさまはもちろん大切ですが、従業員の幸せが一番大切だと思っています。結局、働く従業員に幸せになってもらわなければ、会社の利益に結び付かないためです。

そのため、残業して無理やり1人あたりの売上高を上げることはしたくありません。したがって、2024年問題による影響や考え方については「もともと対策している」というのが直接的な回答になるかと思います。

質疑応答:受注額及び利益率の抜本的改善について

司会者:「人員をフル回転した上で前期および今期の売上利益水準である要因は、根本的に受注金額の利益率が低すぎるからだと思いますが、抜本的に改善できるのでしょうか? 顧客は値上げを受け入れてくれる土壌があるのかについて、業界慣行も含めた考えを教えてください。

業績予想から見ると、今期はそれほど抜本的な値上げは実現できないようですが、仮にできるとしたらいつ頃になりますか?」というご質問です。

本田:利益率については、先ほどお伝えしたとおり新規案件を獲得したばかりで低い状況になっているため、今後はもう少し適正価格にまで上げられると思っています。利益率は、人件費が高騰したり燃料費が上がったりすれば価格転嫁できます。この価格転嫁は「いつできるのか」というよりも、業界としてやらねばならないと思っています。

2024年問題でも言われているように、今後は人件費が確実に上がります。加えて、労基法のみならず女性にも活躍してもらわないといけません。今の工事現場のトイレは男性用しかないところも多いですが、ゼネコンなども女性用を設置するなどして変えています。そうすると追加で費用がかかります。

日本社会のためにそれは必要なことですし、女性ならではの工事の繊細さなど良いところもあります。そのような取り組みを増やしていくと、価格に転嫁するしかなくなります。しかし、何の工夫もせずにただ価格転嫁のお願いをするだけでは、お客さまは受け入れてくれません。

ただし、当社のお客さまは、SDGsも含めた社会貢献などを重視されている方が多いです。そのため、いかに社会貢献に言及していけるかがポイントだと思っています。今は費用面のみの話をしましたが、当社がアクションプランとして掲げている「脱炭素」のほか、サーキュラーエコノミーなどにもつなげて言及することもできます。

当社のお客さまはこれらも重視しているため、効果的なのではないかと考えています。現時点でも少しずつ始めていますが、提案する見積もりに、CO2の削減効果やサーキュラーエコノミーに貢献する要素を明示し、価格転嫁も同時に行うことがキーになると思っています。

加えて、当社のような会社がもっと成長し、発言力を高めることも必要だと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

1433

|

1,241.0

(03/09)

|

-39.0

(-3.04%)

|

関連銘柄の最新ニュース

-

02/26 17:20

-

02/09 12:00

新着ニュース

新着ニュース一覧-

今日 05:41

-

今日 05:36

-

今日 05:35

-

注目!みんかぶ企業分析

みんかぶおすすめ