トビラシステムズ、通期は増収増益 営業利益は前年同期比122.8%と過去最高を記録

2020年10月期決算説明会

明田篤氏(以下、明田):こんにちは。トビラシステムズ株式会社代表取締役社長の明田篤です。本日は、2020年10月期通期決算についてご説明します。

本日の決算説明の流れですが、はじめに簡単に事業概要として弊社の事業を説明させていただき、続いて「ハイライト」をご説明します。その後、2020年10月期通期決算概要、2020年10月期アクションプラン振り返り、2021年10月期通期業績見通しまでご説明します。2021年10月期アクションプラン、競争優位性、以降については、参考資料のため説明は割愛します。

決算のご説明の前に、すでにご存知の方もいらっしゃるとは思いますが、改めて、当社の事業概要と競争優位性について簡単にご説明します。

企業理念

トビラシステムズの事業概要についてご説明します。「私たちの生活 私たちの世界を よりよい未来につなぐトビラになる」という企業理念のもと、テクノロジーで社会の課題解決に挑戦していきたいと考えています。

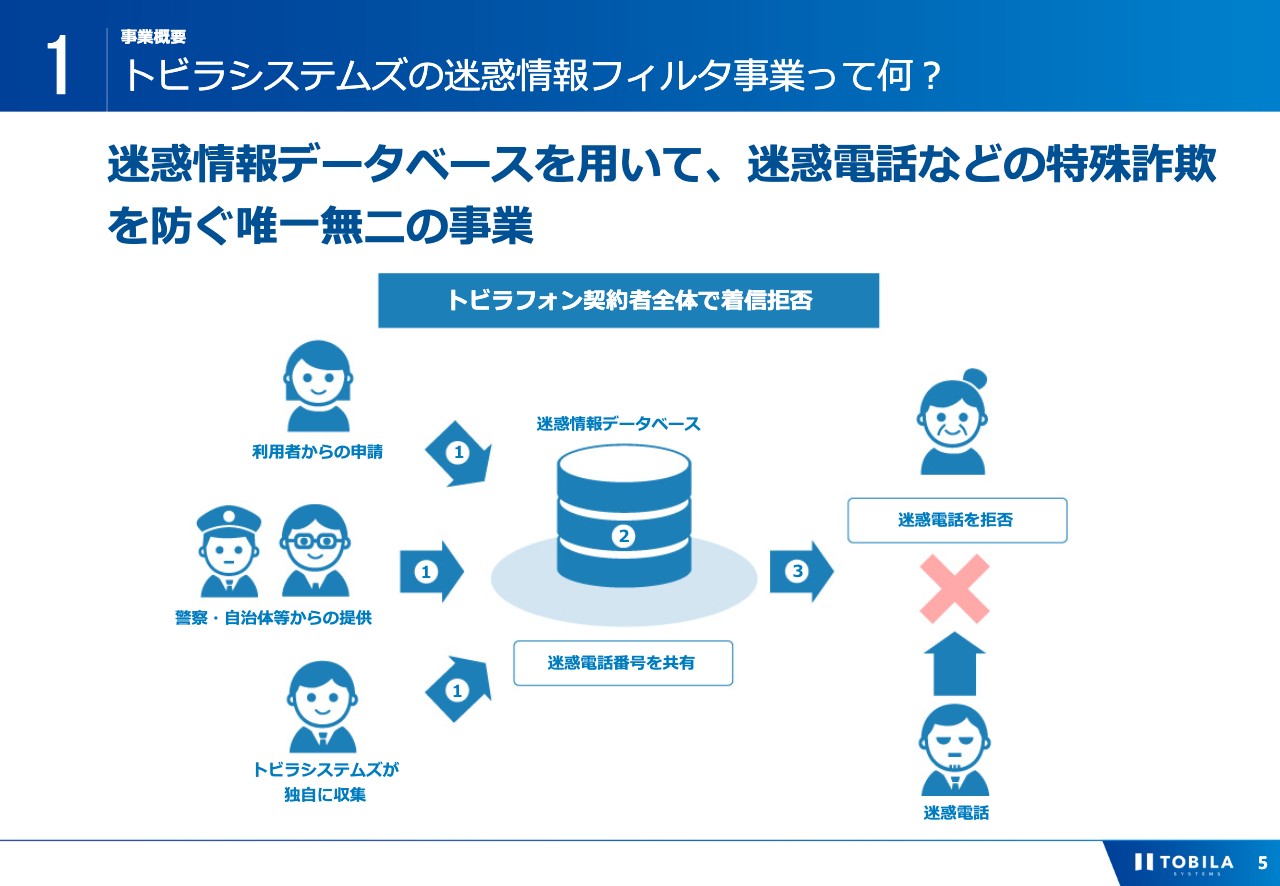

トビラシステムズの迷惑情報フィルタ事業って何︖

私たちの主力事業である、迷惑情報フィルタ事業は、ニッチではありますが、事実上競合の存在しないサービスです。警察との提携により、日々犯罪に使われた番号情報などをデータベース化しています。また、独自の調査情報、利用者の皆様の着信拒否情報や発着信統計情報などをデータベース化し、独自のアルゴリズムで迷惑な電話をフィルタするサービスを提供しています。特殊詐欺など犯罪から守られるだけでなく、多くの方が迷惑と感じるようなセールス電話の着信もアラート表示します。

最近では、給付金をかたった詐欺電話、詐欺メールや新型コロナウイルスの社会問題に乗じた詐欺が話題となっていますが、当社データベースでは素早くこうした動きをとらえ、フィルタすることができています。

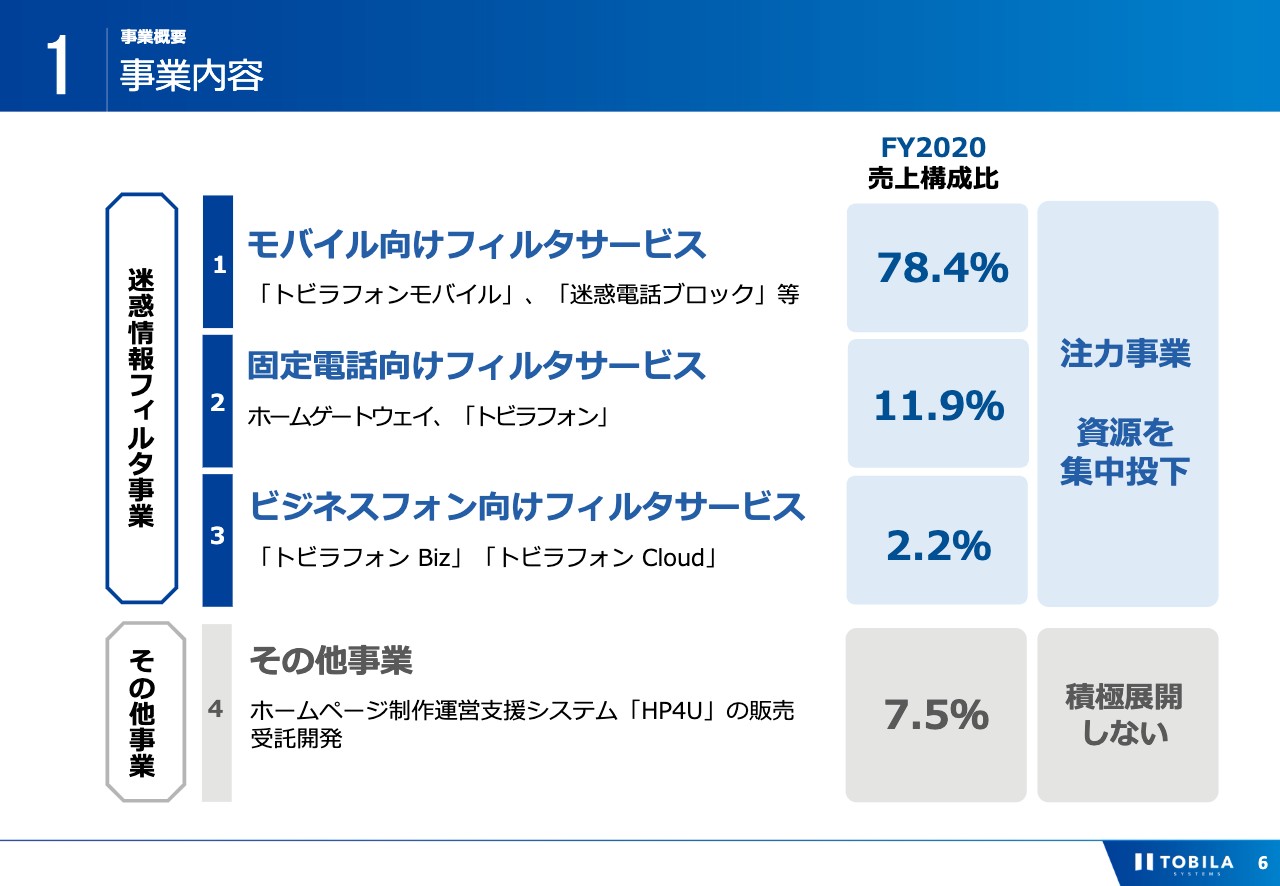

事業内容

迷惑フィルタを用いて、モバイル向け、固定電話向け、ビジネスフォン向け、と様々なかたちでサービスを提供しています。2020年10月期においては、迷惑フィルタ事業で売上全体の約92.5パーセントを構成しています。 その中でも特に売上構成比が大きいのがモバイル向けフィルタサービスです。その売上構成比は約78.4パーセントとなっており、今後の3年程度の売上成長が最も期待できるサービスとなっています。 次に固定電話向けフィルタサービスが約11.9パーセントです。固定電話向けの成長は、モバイル向けよりも時間軸としては長くかかる可能性がありますが、成長ポテンシャルとしてはモバイル以上に大きいと私たちが考えているサービスです。 そして、ビジネスフォン向けフィルタサービスは現状では約2.2パーセントですが、将来の収益の柱に育てたいという思いから、現在積極的に投資を行っているサービスとなっています。

最後に「その他事業」としてホームページの月額モデルの事業や受託事業として過去に開発したシステムの保守サービスを主に手がけています。収益性と成長性の観点から、迷惑情報フィルタ事業に資源を集中投下しており、「その他事業」は積極的に展開しない方針ですので、以後説明は省略します。

ハイライト

2020年10月期の通期ハイライトについてご説明します。2020年10月期の業績は、売上高及び営業利益ともに過去最高を記録しています。 売上高は、12億3,400万円、前年度比で25.7パーセント上振れとなりました。営業利益は、4億9,800万円、前年度比で22.8パーセントの上振れとなりました。

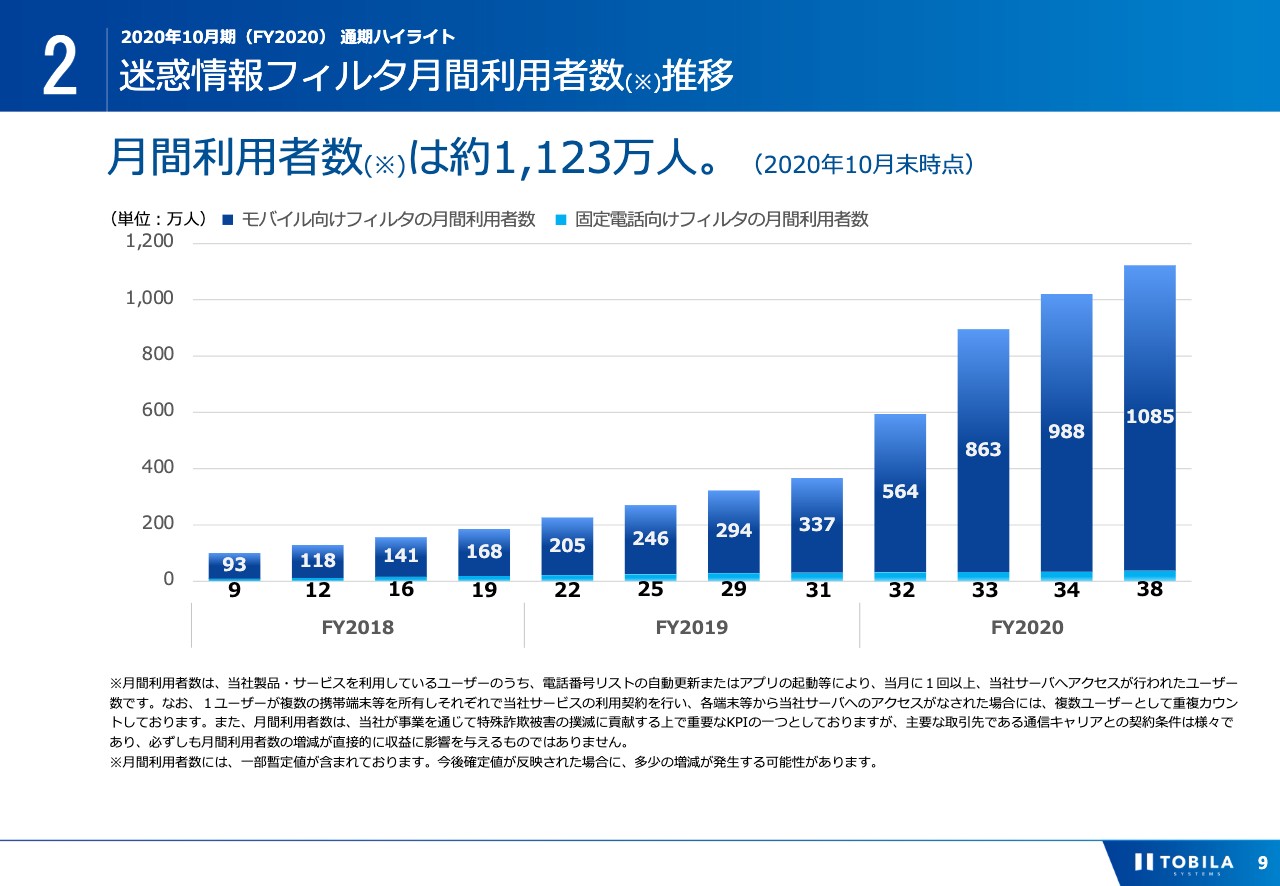

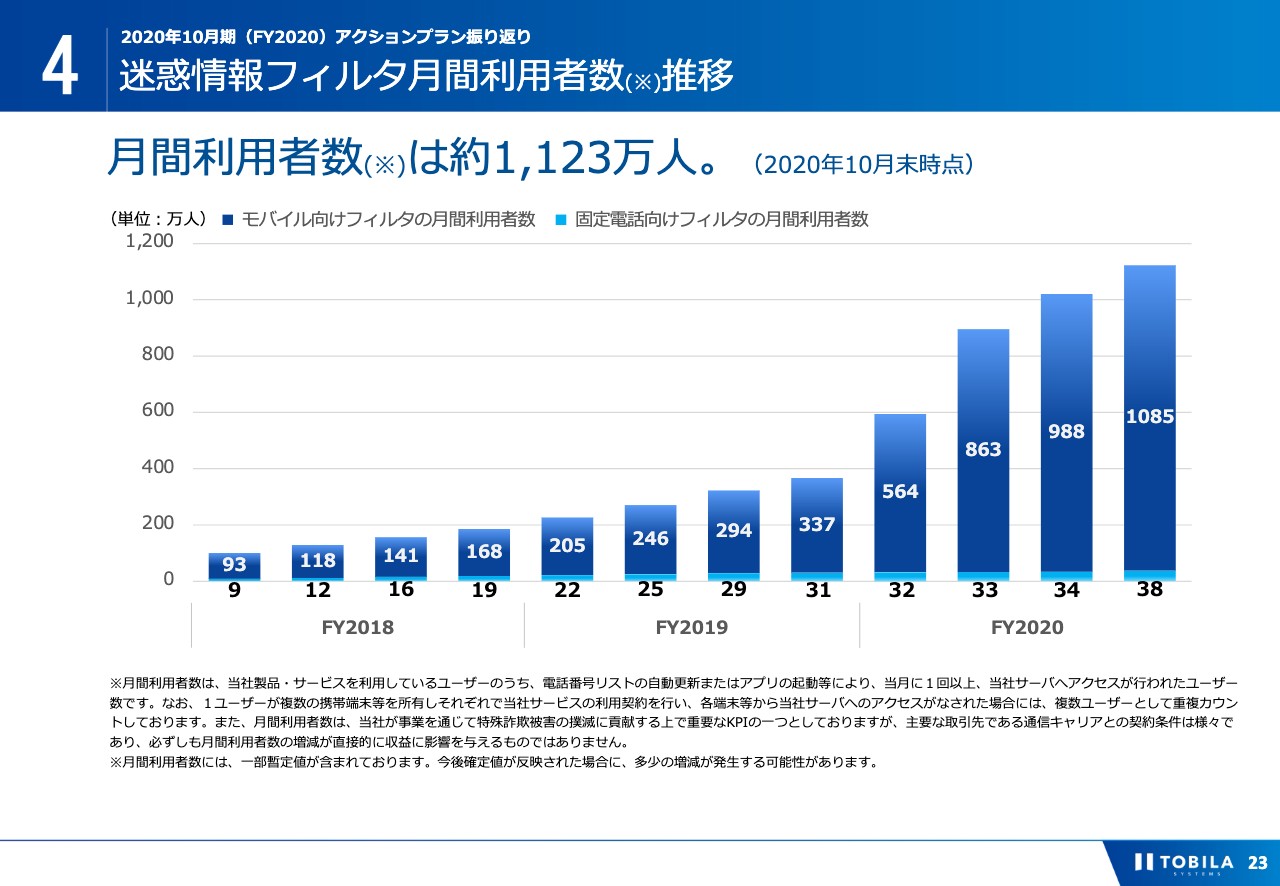

迷惑情報フィルタ⽉間利⽤者数推移①

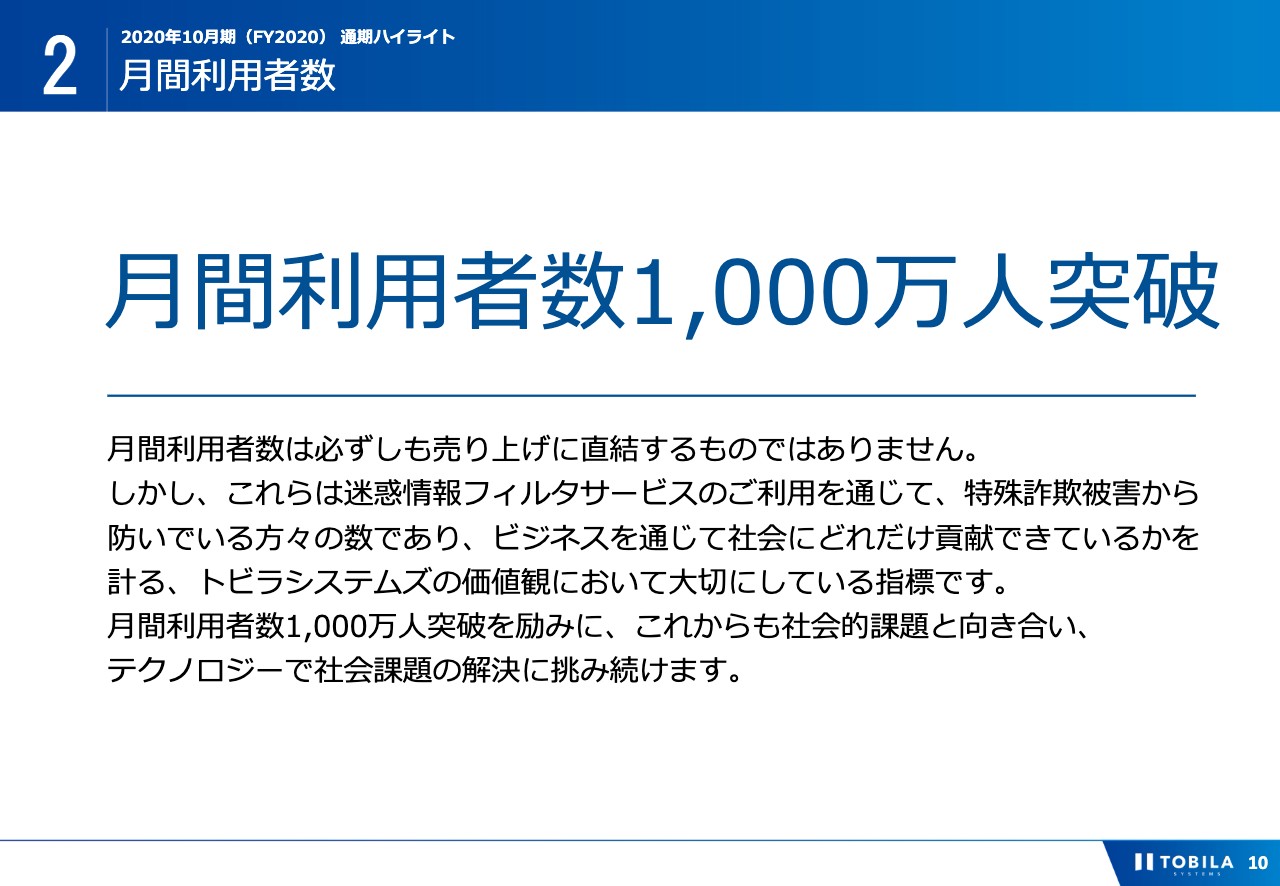

今期のハイライトとして、迷惑情報フィルタサービスの月間利用者数が2020年7月に1,000万人を突破しました。その後も増加しつづけ、2020年10月末段階においては1,123万人となっています。

⽉間利⽤者数

ここで、当社が月間利用者数を一つのKPIと設定している理由についてご説明します。当社の主力事業である迷惑情報フィルタ事業は、迷惑電話に悩まされていた私の祖父を助けたい、という思いから開発に着手し、2011年6月に迷惑電話の社会問題解決を目的とした「トビラフォン」を販売開始したことから始まりました。

開発・販売開始から9年が経過し、現在においては月間利用者数1,000万人を超える方々に当社のサービスをご利用いただいています。この月間利用者数という数字は当社にとっては一つの重要な指標となっています。月間利用者数は契約形態によっては直ちに売り上げにつながるものではありません。

しかし、月間利用者数は迷惑情報フィルタサービスを通じて、特殊詐欺被害から防いでいる方々の数字であり、ビジネスを通じてどれだけ社会に貢献をすることができているか、トビラシステムズの価値観において、大切にしている指標となっています。

月間利用者数1,000万人突破はあくまで一つのステップであり、これからも社会課題と向き合い、テクノロジーで社会課題の解決に挑み続けます。

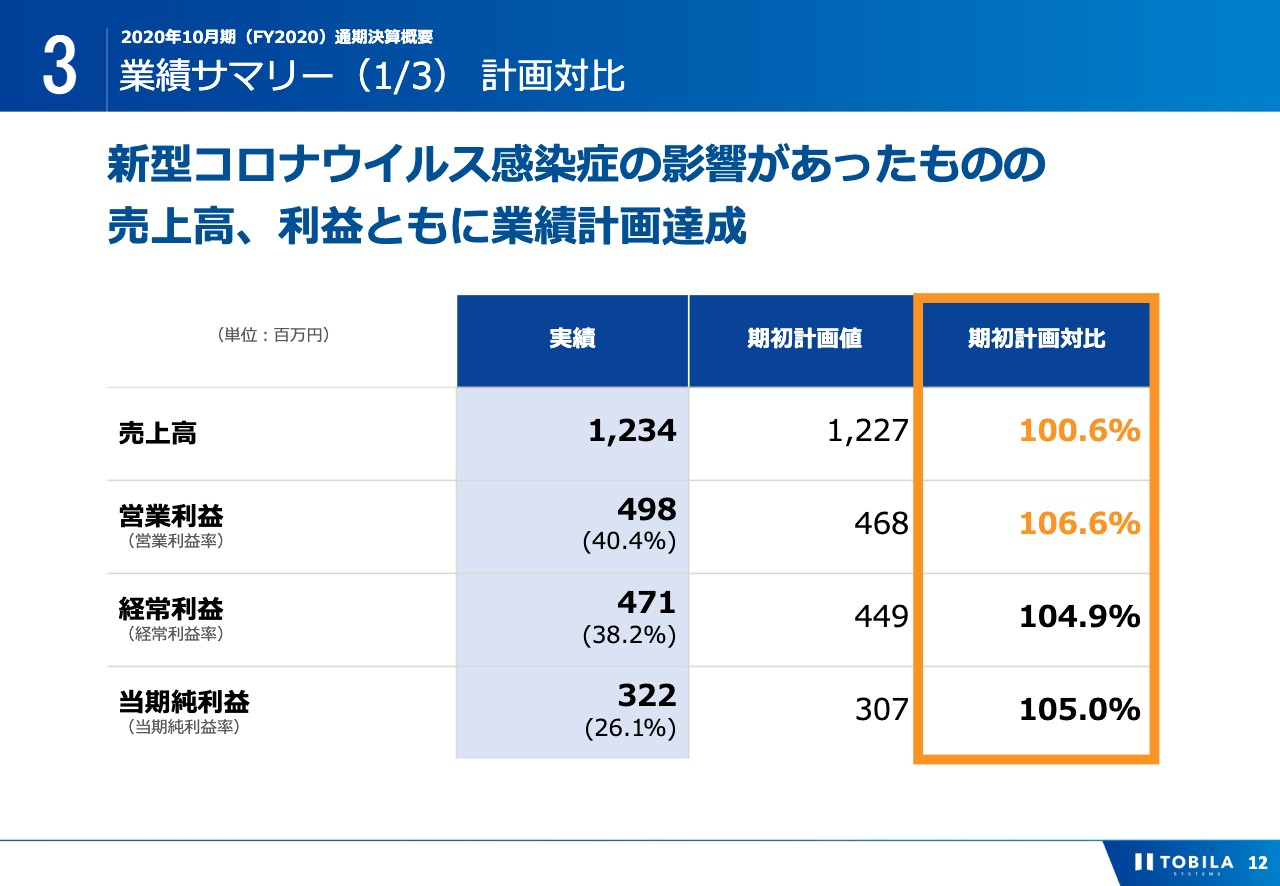

業績サマリー(1/3) 計画対⽐

後藤敏仁氏(以下、後藤):それでは、2020年10月期通期決算概要についてCFOの後藤よりご説明します。業績サマリーの1つ目は、今期の業績予想に対する達成状況についてです。

通期の売上高は12億3,400万円と、計画比では100.6パーセントとほぼ計画通りに業績を達成することができました。営業利益については、4億6,800万円を予定していましたが、4億9,800万円と約3,000万円ほど上振れて、対計画比では106.6パーセントの上振れとなりました。営業利益率については、40.4パーセントと引き続き高い状態で推移しています。

第3四半期の決算説明においては、第4四半期で将来の売上高成長のために広告宣伝費等のコストを積極的に使っていくとお話ししました。予定どおり、広告宣伝費や外部人材の活用など、事業を推進するための施策に対して予算を割きましたので、第三四半期までの営業利益の推移から比べると、第4四半期単独でみたときよりも営業利益は低くなっています。

主に「トビラフォンCloud」という今年の4月にリリースしたサービスに対して投資を進めました。認知度向上のため、雑誌等のメディアへの露出やアライアンスを推進するための体制として外部人材の活用などを進めました。これらの投資は短期的に売上高を大きく押し上げるという目的ではなく、中長期的な戦略の一貫として実施していますので、この四半期ですぐに売上高に響くというかたちにはなっていませんが、新規事業である「トビラフォンCloud」を推進する動きとしては、一定程度の反響や手応えも感じられました。

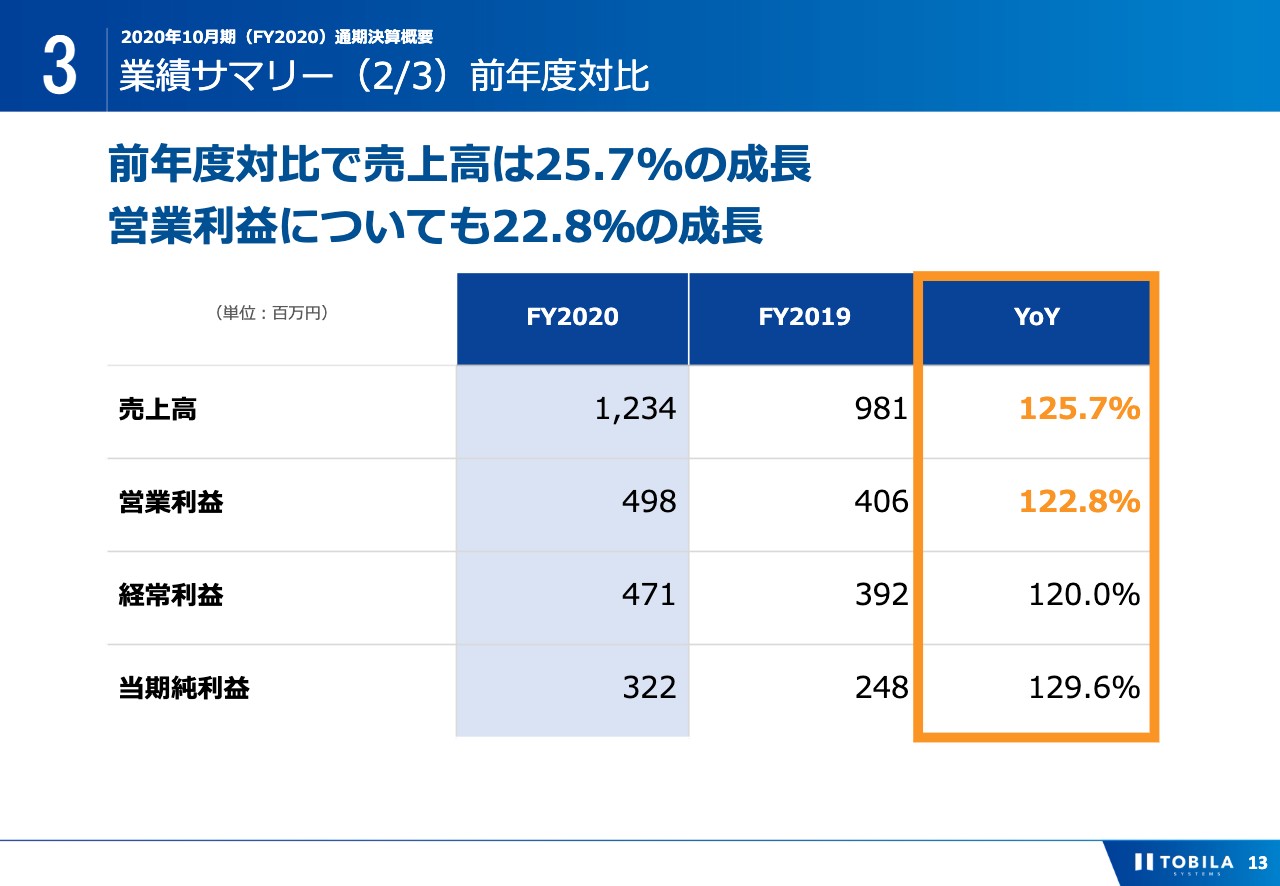

業績サマリー(2/3)前年度対⽐

業績サマリーの2点目は、前年度対比です。売上高は、2020年10月期通期の売上高が12億3,400万円に対して、2019年10月期通期の売上高は9億8,100万円と対前年度比で125.7パーセントとなりました。新型コロナウイルス感染症拡大の影響を第3四半期において多少受けたものの、第2四半期に行ったキャリア様との共同プロモーションや6月以降の緊急事態宣言の解除等により、売上高については予定通り成長させることができました。

営業利益については、2020年10月期通期の営業利益が4億9,800万円、2019年10月期通期の営業利益が4億600万円と、前年度比は122.8パーセントとなりました。

今期は新型コロナウイルスの影響もあり、主に上半期において、営業活動の抑制や各種プロジェクトの延期等の理由でコストは予定よりも抑制される形となりました。一方、下半期においては、戦略的に将来の売上高拡大を目的として投資を行いましたので、短期的な営業利益の最大化という点でみればもっと出すことはできましたが、あえて余力を残しながらも投資へも配分するという形をとりまして、それでも前年比で20パーセント以上の利益成長が達成できました。

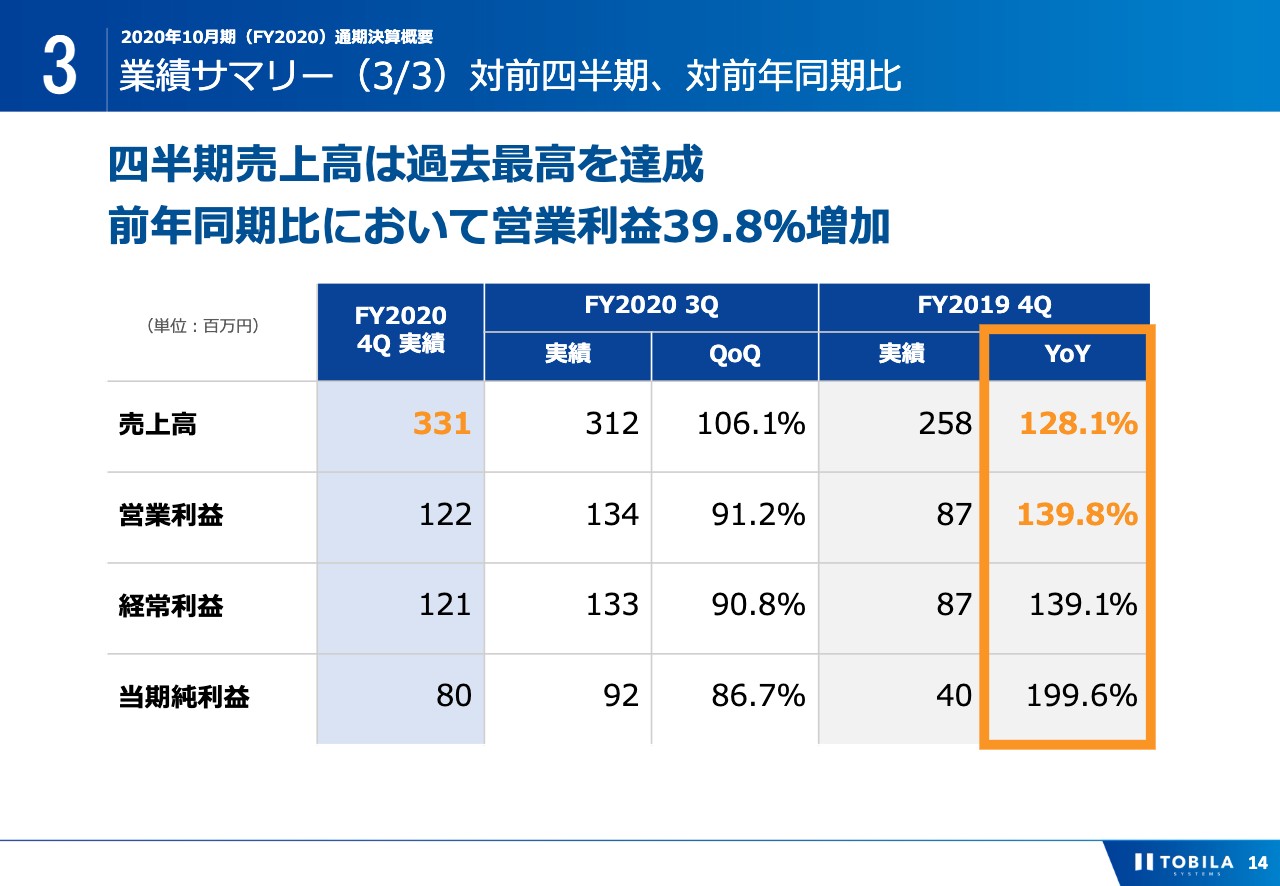

業績サマリー(3/3)対前四半期、対前年同期⽐

業績サマリーの3点目は、第4四半期における対前四半期、前年同期比です。第4四半期売上高は、3億3,100万円と四半期の業績において過去最高を達成しました。第3四半期においては新型コロナウイルス感染症拡大による外出抑制の影響で売上の伸び悩みもありましたが、緊急事態宣言解除や、新型コロナウイルス感染症の対策方法の浸透等により、人の往来が回復したこともあり、売上高は新型コロナウイルス感染症拡大前の増加ペースに戻りつつあります。営業利益については、1億2,200万円と、対前四半期で91.2パーセントと約10パーセント程度減少しています。これは、第4四半期において、将来における成長のための投資として、広告宣伝費等のコストを使ったことが主な要因となっています。

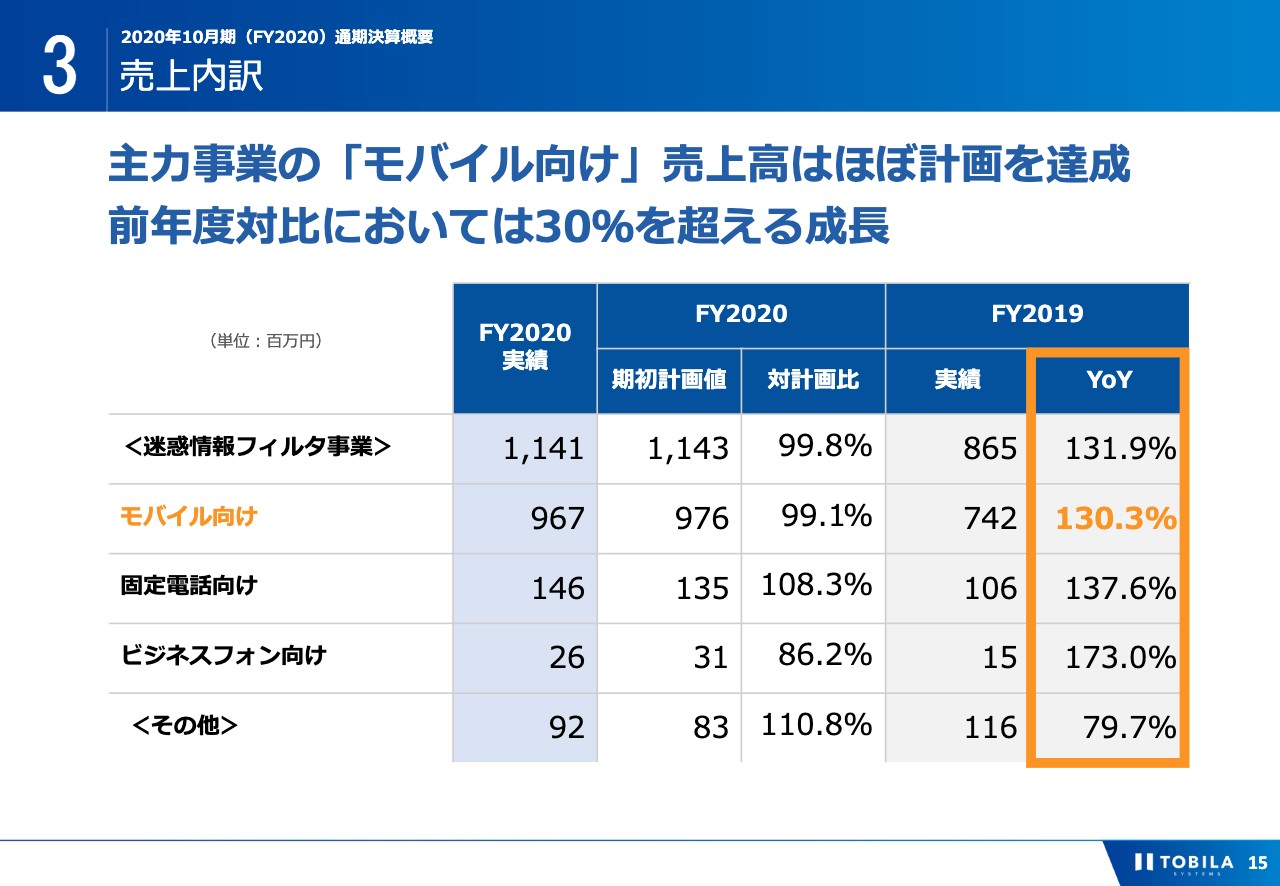

売上内訳①

売上の内訳についてのご説明です。主力の迷惑情報フィルタ事業は、2020年10月期通期において11億4,100万円とほぼ計画を達成しています。

モバイル向けの売上については、9億6,700万円とほぼ計画達成となっています。トピックスとして、第2四半期においてはキャリアと協同して行ったプロモーションの効果により月間利用者数が大幅に増加し、売上高の成長につながりました。しかし、第3四半期においては新型コロナウイルス感染症拡大に伴う携帯ショップの営業縮小により、基本的なユーザー獲得モデルに影響が出た結果、月間利用者数の増加率に多少影響が出ました。しかし、当社のビジネスモデルはストック型であることから、第2四半期までに計画を上回るペースで積み上げた貯金があったため、大きな影響はありませんでした。

固定電話向けの売上は1億4,600万円と、計画比で8パーセント増加しています。これは第2四半期では、小売店向けにトビラフォン端末の卸売りができ、一過性の売上ではありますが上振れの要因となりました。

固定電話向けの営業活動としては、主に通信回線事業者様のオプションパックに組み込んでいただくことを主な戦略としていまして、在庫を伴う迷惑電話フィルタ装置の販売は積極的に行っていないのですが、社会的な関心から引き合いをいただくケースがあります。予算見通しとしては、積極的に営業活動を行わないため、偶発的に発生する売上高は見込んでいないのですが、今後もこうした引き合いが時々出てくる可能性はあると考えています。

最後にビジネスフォン向けは計画比で13.8パーセント下振れています。これは、主にトビラフォンBizというハードウェアタイプの商材が、第2四半期以降、新型コロナウイルス感染症拡大の影響を受けたことによります。一方で、現在積極的に注力している「トビラフォンCloud」については、リモートワーク需要の高まり等の社会課題のニーズを捉えられたこともあり、計画を上回る推移となりました。ただし、単価が安いサービスなので、今期の全体の業績に対する影響は限定的です。

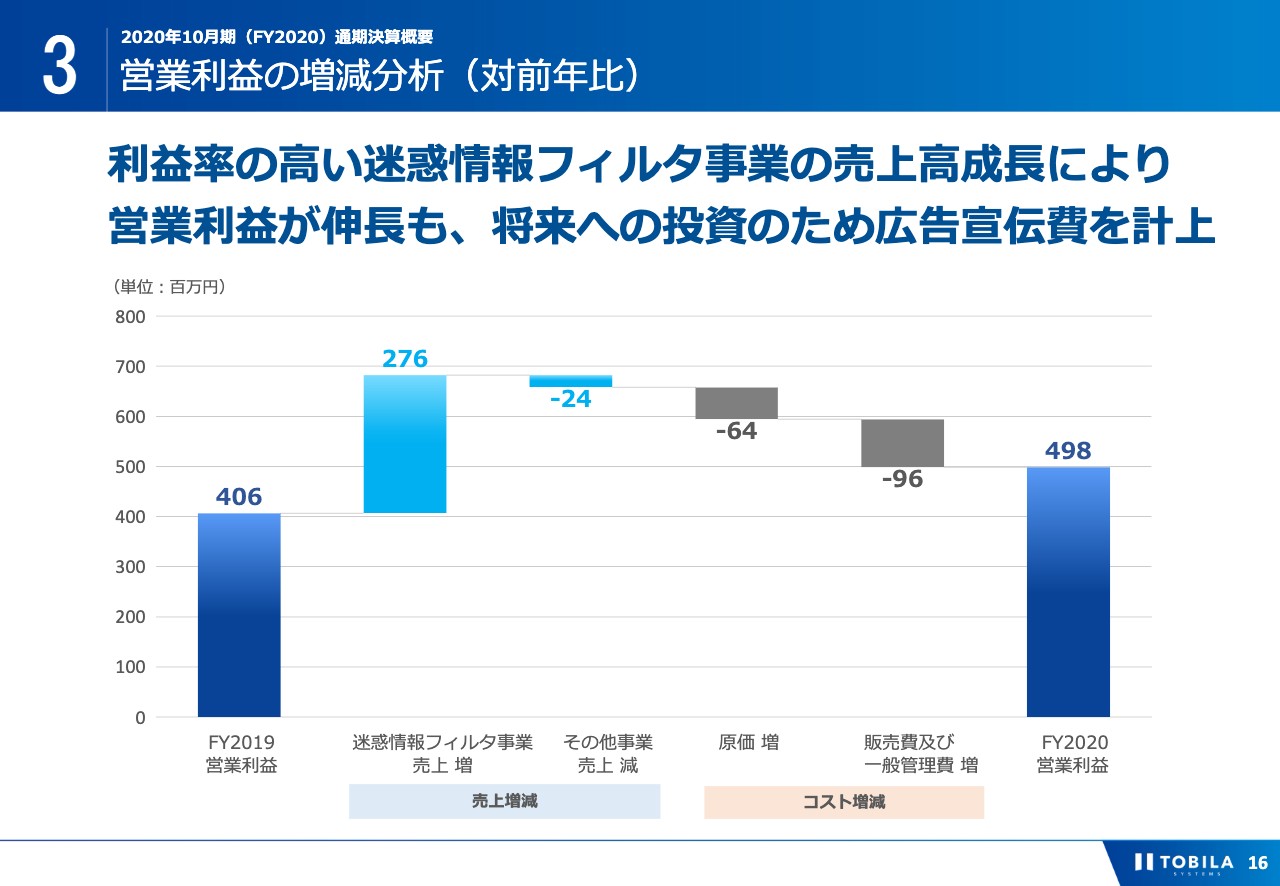

営業利益の増減分析(対前年⽐)

営業利益の増減分析です。前年比においては、当社の特徴である利益率の高い迷惑情報フィルタ事業の成長により営業利益が伸長したものの、今期は将来における成長のため、人の増員や広告宣伝費を積み増したことで、コスト面が昨年よりも重たくなりました。詳しい要因は後ほどご説明します。

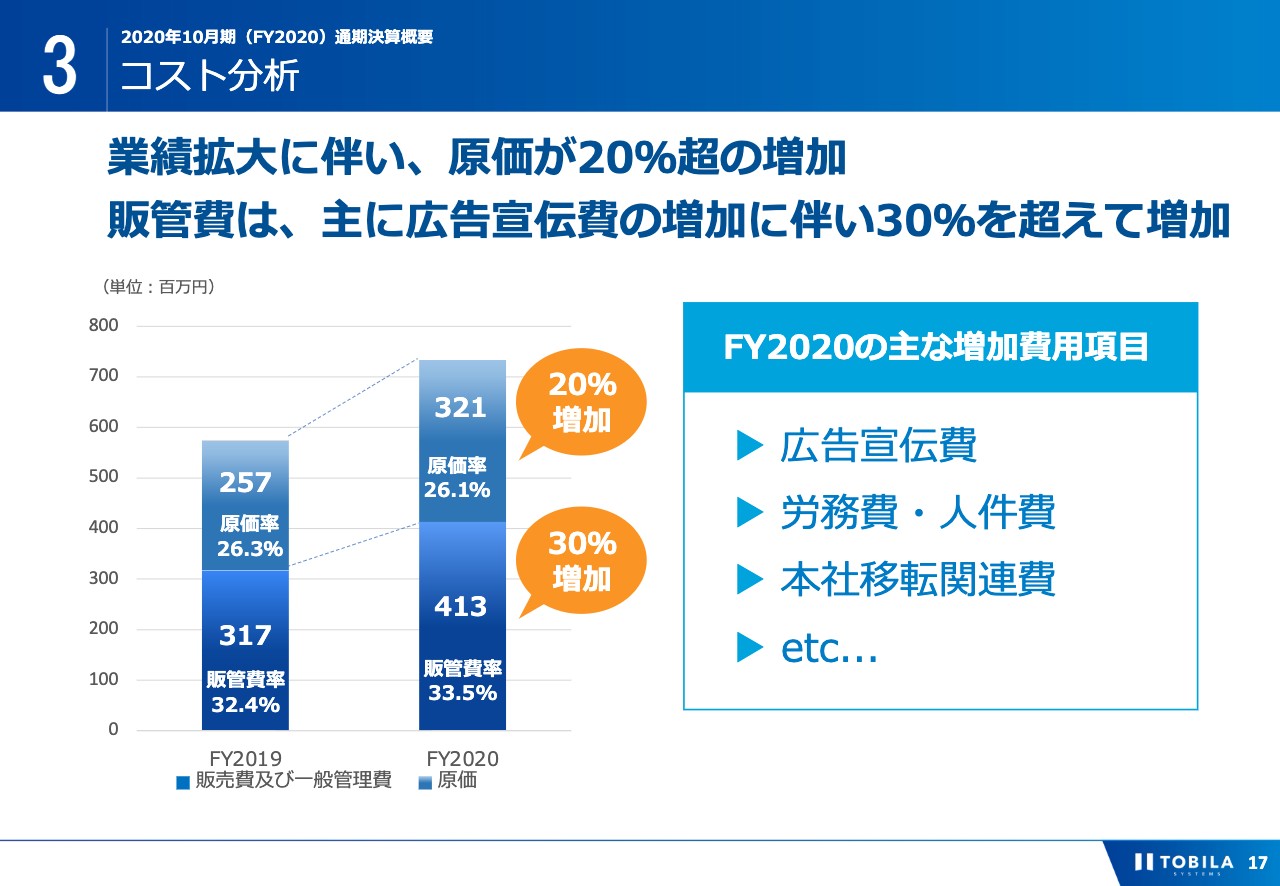

コスト分析

コスト分析です。売上原価は3億2,100万円と前年度比20パーセント以上の増加となっています。販管費については、4億1,300万円と前年度比30パーセントを超える増加となっています。主な増加費用項目は、広告宣伝費、労務費・人件費、本社移転関連費です。労務費・人件費については、固定費として次年度以降のコスト増につながりますが、それ以外の費目については、業績状況に応じてコントロール可能な費用がほとんどです。

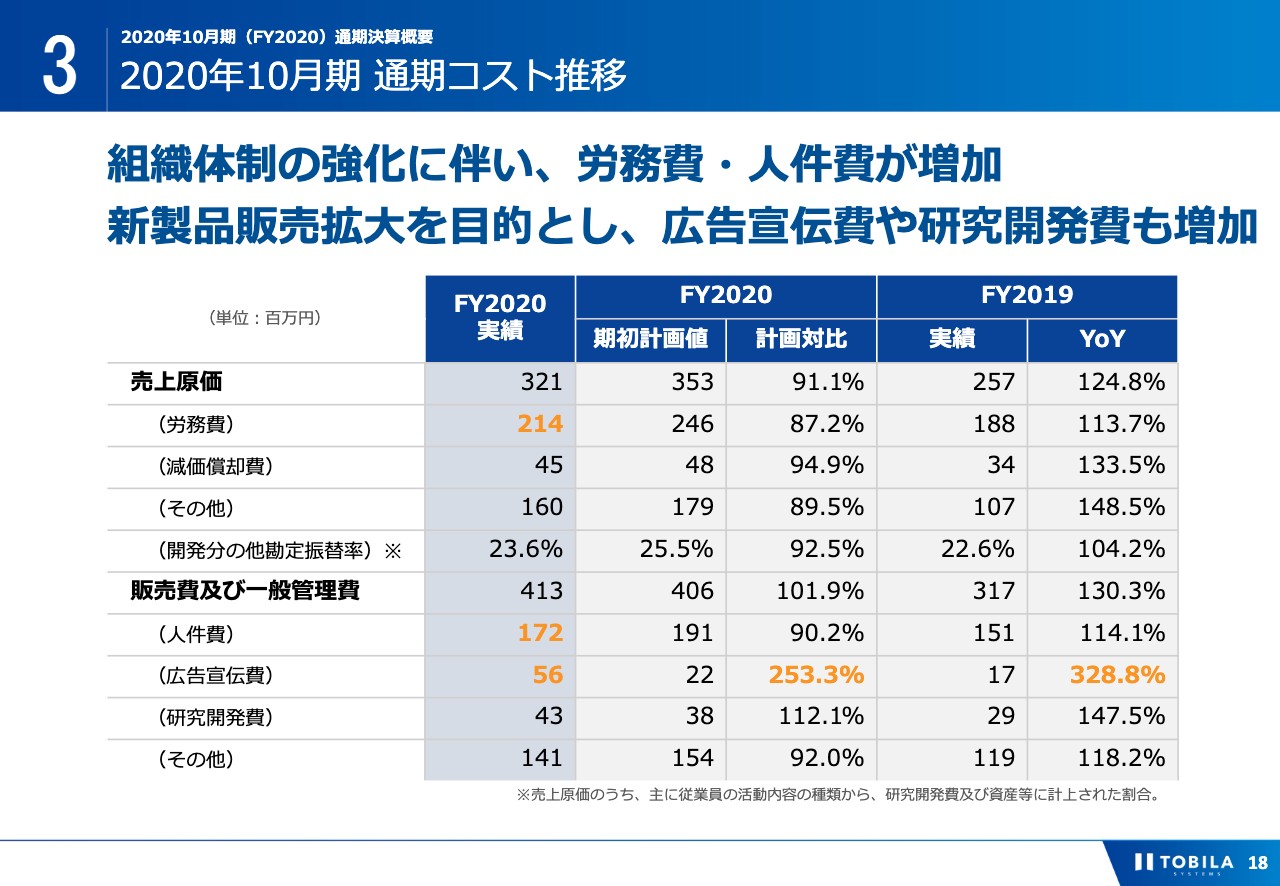

2020年10⽉期 通期コスト推移

通期のコスト推移についてご説明します。売上原価においては、人材の採用が進んだことから労務費が増加している点が主なトピックスとなっています。ただし、計画対比では下回っており、人材採用計画に大きなブレがなかったことを表しています。 また、販管費においても、人件費……これは営業と管理部の人材費用になりますが、当初計画に対して大きくブレることなく、予定どおり進められたという認識をもっています。さらに広告宣伝費が昨年対比で大きく増加していますが、これは第4四半期に新規事業の「トビラフォンCloud」に対して積極投資したことが要因です。

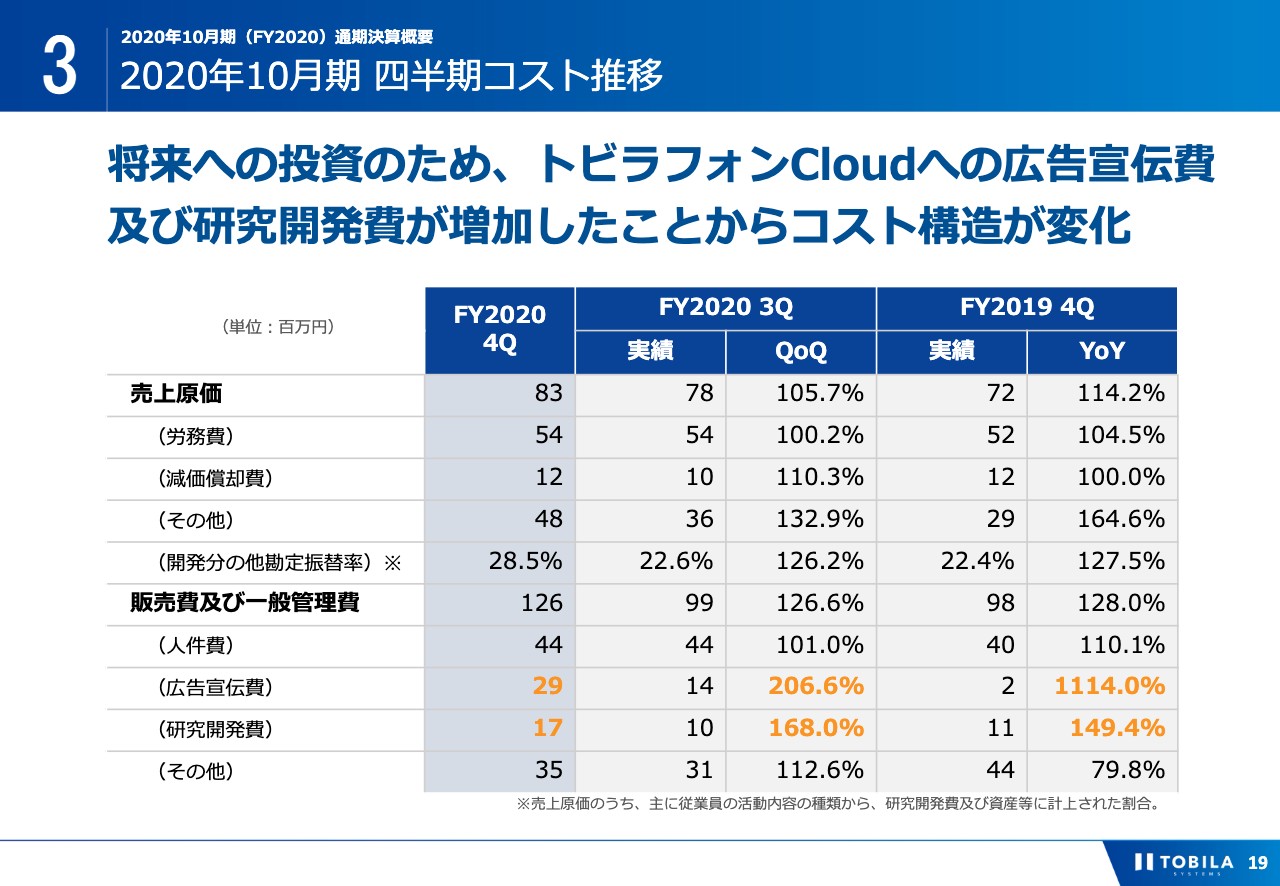

2020年10⽉期 四半期コスト推移

四半期のコスト推移についての説明は、これまでの内容と重複しますので、詳細を割愛します。データ分析用としてご活用ください。

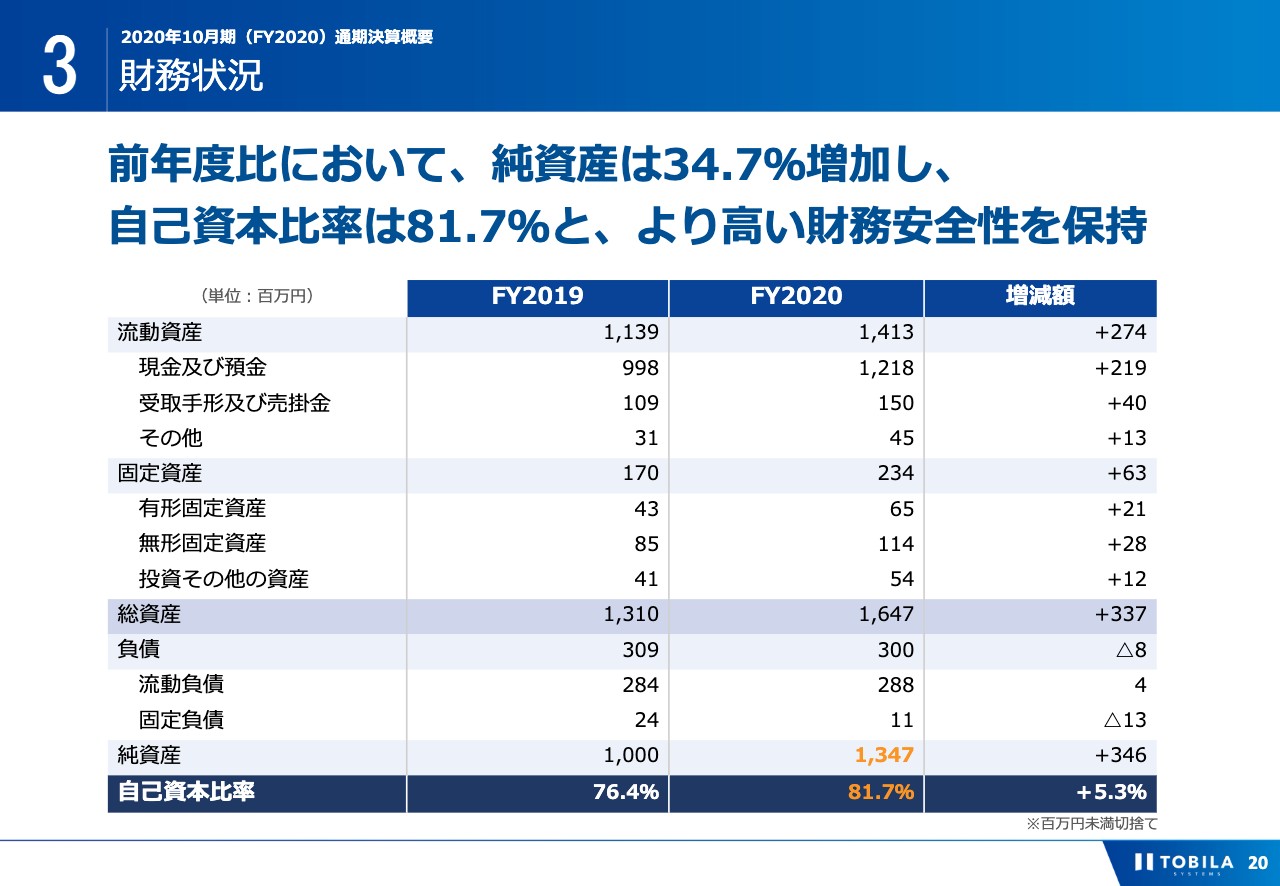

財務状況

最後にB/Sに関する状況です。予定通り利益を出すことができましたので、純資産は34.7パーセント増加し、自己資本比率は約81.7パーセントと高い財務安定性を保持しています。今後の成長投資を考える上では、借入余力や資金調達がしやすい財務状況を作ることができました。2020年10月期通期決算概要の説明は以上となります。

FY2020 アクションプラン

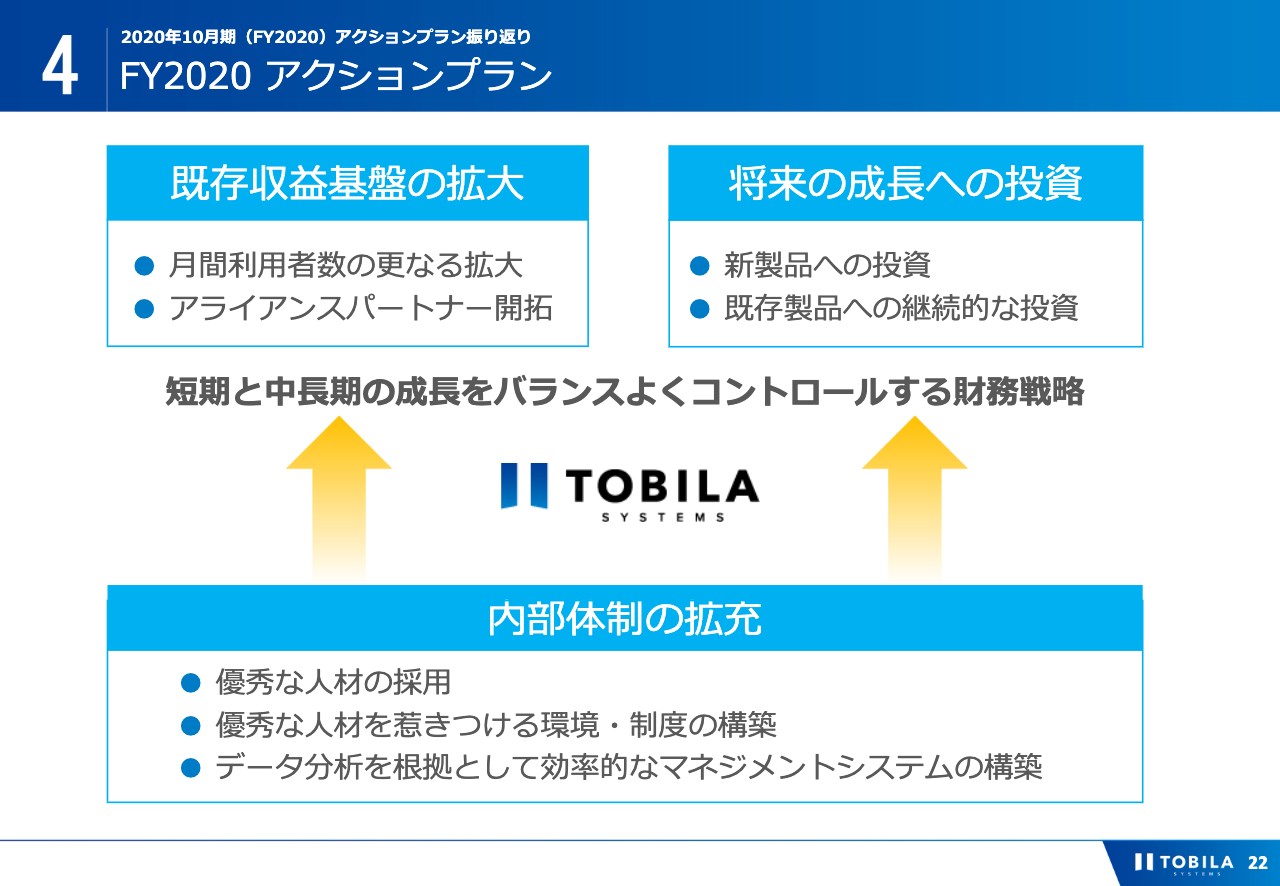

明田:2020年10月期アクションプランの振り返りについて明田よりご説明します。当社は、2020年のアクションプランとして、既存収益基盤の拡大、将来の成長への投資、内部体制の拡充の3つの点を掲げていました。

まずは「既存収益基盤の拡大」です。2020年10月期においては月間利用者数の拡大や、アライアンスパートナー開拓を行うことにより、月間利用者数を2019年期末と比べ約3倍程度迄伸ばすことができました。既存の収益基盤のポテンシャルはまだまだ大きいと見ていまして、引き続き、収益基盤の拡大に向けて努力します。

続いて「将来の成長のための投資」です。2020年10月期においては「トビラフォンCloud」をリリースしました。今後の成長の柱に育てるために今後当該サービスに対して積極的に投資を行います。

最後に、短期と中長期の成長をバランスよくコントロールするための財務戦略を実現するため、「内部体制の拡充」に取り組み、人材計画に基づき、優秀な人材を採用することができました。

それでは具体的なアクションプランの振り返りに関してご説明します。

迷惑情報フィルタ⽉間利⽤者数推移②

まずは既存収益基盤の拡大として、月間利用者数の状況です。今期はキャリアとのプロモーションの効果や、利用者拡大の施策として行ってきた携帯電話へのプリインストール、統合アプリの提供等の効果により、大幅に月間利用者数を伸ばすことができ、2020年10月末時点で約1,123万人となりました。

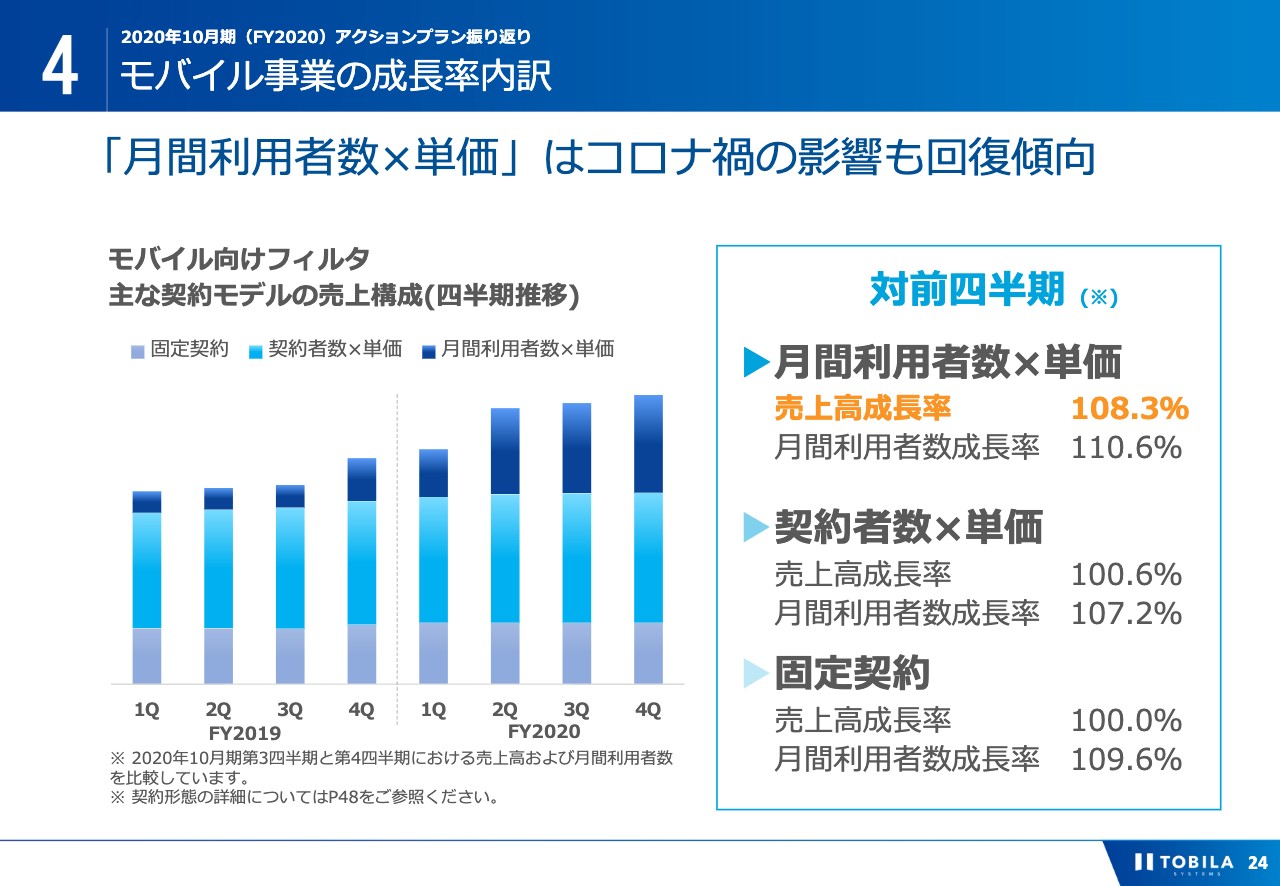

モバイル事業の成⻑率内訳

続いて、モバイル向けフィルタの成長率の内訳についてです。第3四半期では新型コロナウイルス感染症の影響による携帯ショップの営業自粛や外出の自粛により月間利用者数の増加率は鈍化したものの、第4四半期では回復傾向となっています。

2020年10月期における売上の成長は「月間利用者数×単価タイプ」の契約モデルの伸びが大きく影響しています。引き続き当該契約モデルにおいて月間利用者数を増やすことができるよう努めていきます。

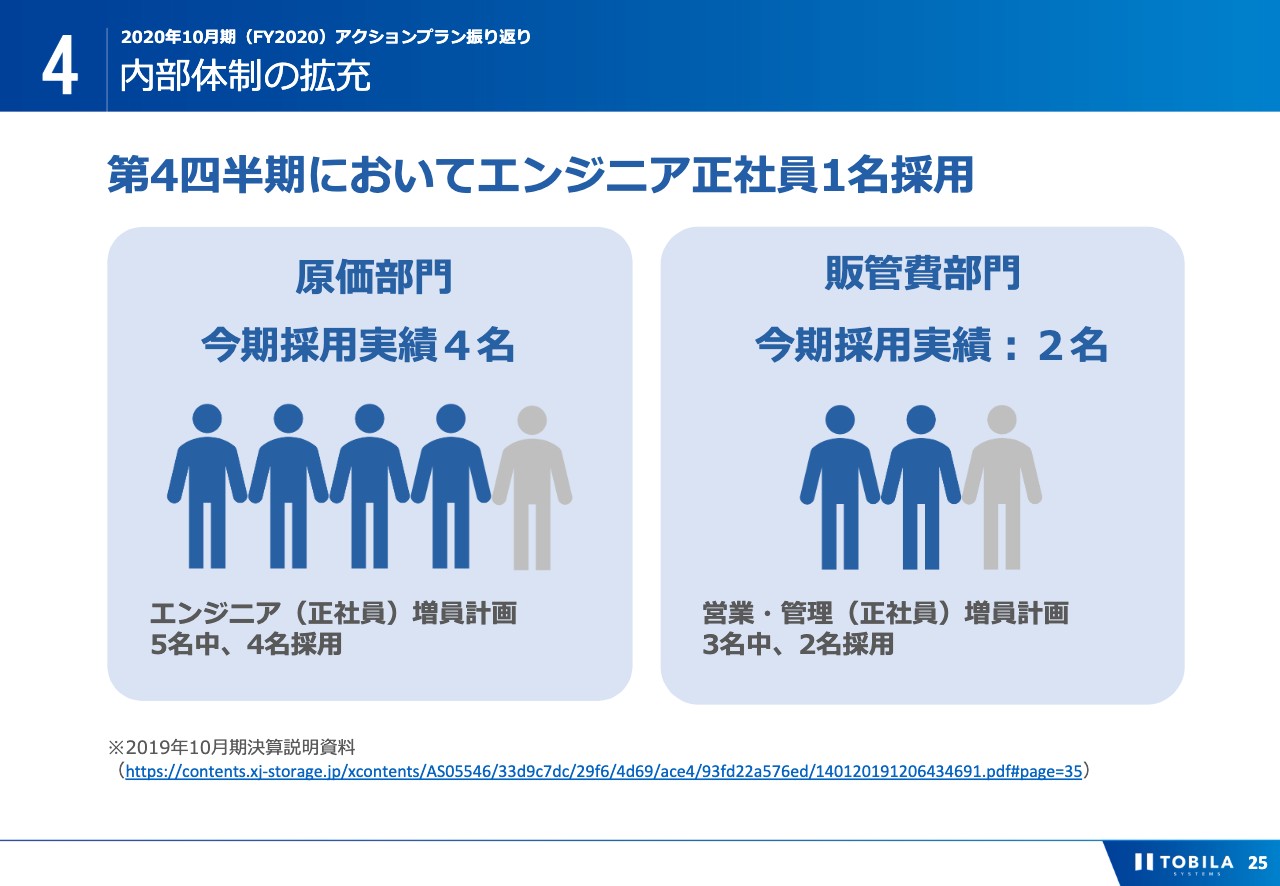

内部体制の拡充

最後に内部体制の拡充についてご説明します。2020年10月期において、原価部門は5名採用予定のところ、4名の採用を行うことができました。また、販管費部門においては、3名採用計画のうち、2名の採用を行いました。2020年10月期アクションプランの振り返りは以上となります。

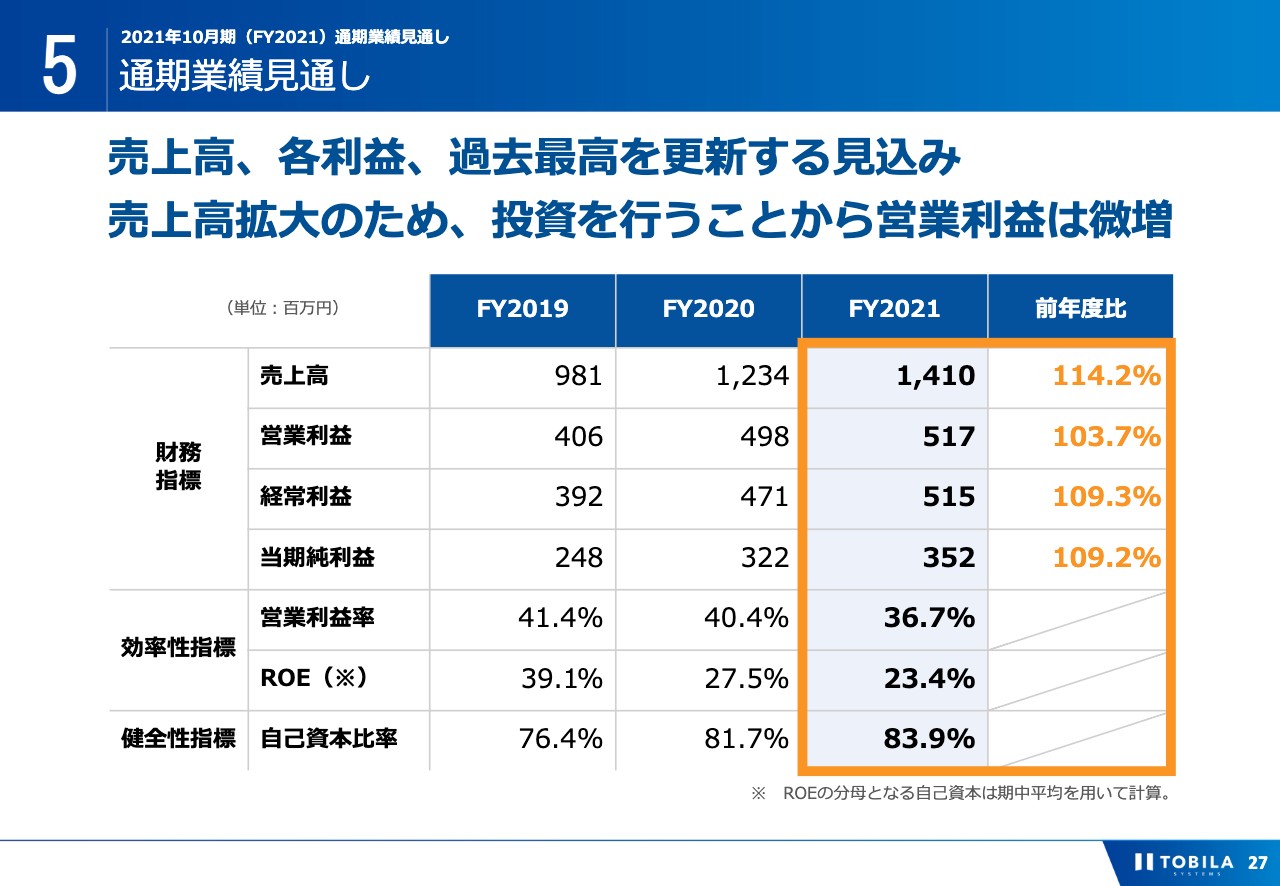

通期業績⾒通し

後藤:では、2021年10月期通期業績見通しについてCFOの後藤よりご説明します。2021年の業績見通しとしては、売上高、各利益において過去最高を更新する見込みです。売上高は14億1,000万円、営業利益は5億1,700万円、当期純利益は5億1,500万円を見込んでいます。

新型コロナウイルスの影響や、様々な社会環境の変化によって不透明感が高まっている中で、達成可能性の高いシナリオとして売上予想を作成しています。現段階で見込みが不透明な大型案件の獲得などについては見込んでおらず、また、ストックビジネスの伸びについても保守的な計画設計となっています。

また、この1年は事業を大きく拡大させる中期経営計画の最初の1年となりますので、コストについても積極的に投資に回していく予定です。そのため、利益の成長度合いは意図的に抑制しています。

このように、計画数字上では成長が鈍化するような印象は否めませんが、この1年は、アライアンスの推進やM&Aなどの動きも積極化させて中長期的な事業の拡大に注力していく予定です。

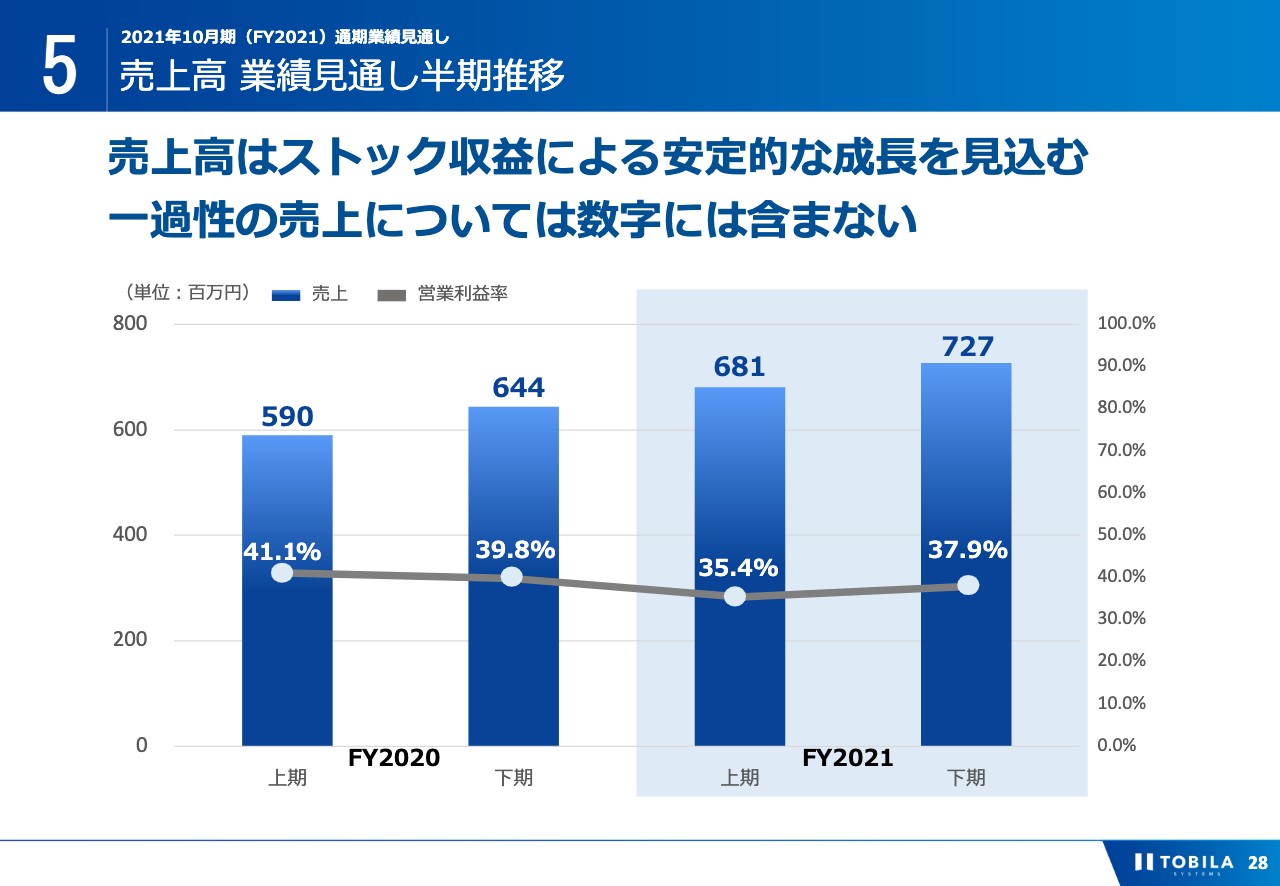

売上⾼ 業績⾒通し半期推移

売上高の半期推移をご説明します。通期では、売上高成長率は約14パーセントの成長率を見込んでいます。2020年10月期においては、一時的な売上が大きい四半期があったことで、業績がでこぼこするような見え方がありましたが、今期においては、一時的な売上を見込んでおらず、原則、ストック収益を中心とした成長を予想しています。

上期で、売上高6億8,100万円、営業利益率35.4パーセント、下期で売上高7億2,700万円、営業利益率37.9パーセントを見込んでいます。下期の方が営業利益率が良いのは、当社のビジネスモデルであるストック型ビジネスは、毎月積みあがった分が翌月以降も売り上げに影響するため、後半にかけて業績が良くなることによります。

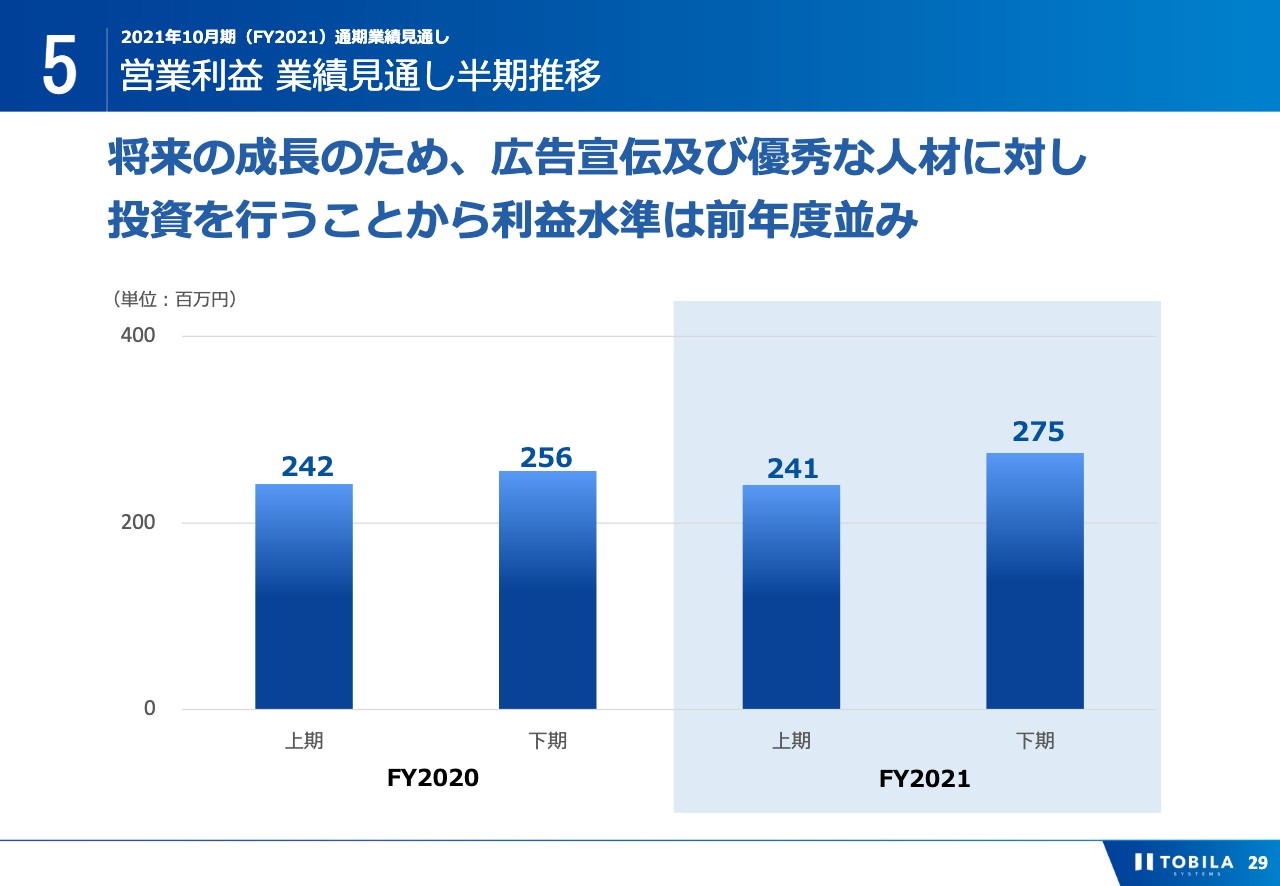

営業利益 業績⾒通し半期推移

営業利益の業績見込みとして、半期での推移をご説明します。営業利益は、通期で約3パーセントの成長となっています。上期において営業利益が抑えられている要因としては、主に東京支店の移転に伴う費用など、一時的な費用計上を予定していることによるものです。また、1年を通じて、新規事業の「トビラフォンCloud」に関連した投資を積極化することから、昨年の利益額を水準として、上振れた分については、広告投資等を回していくことで事業の成長スピードを上げられるように挑戦していきます。

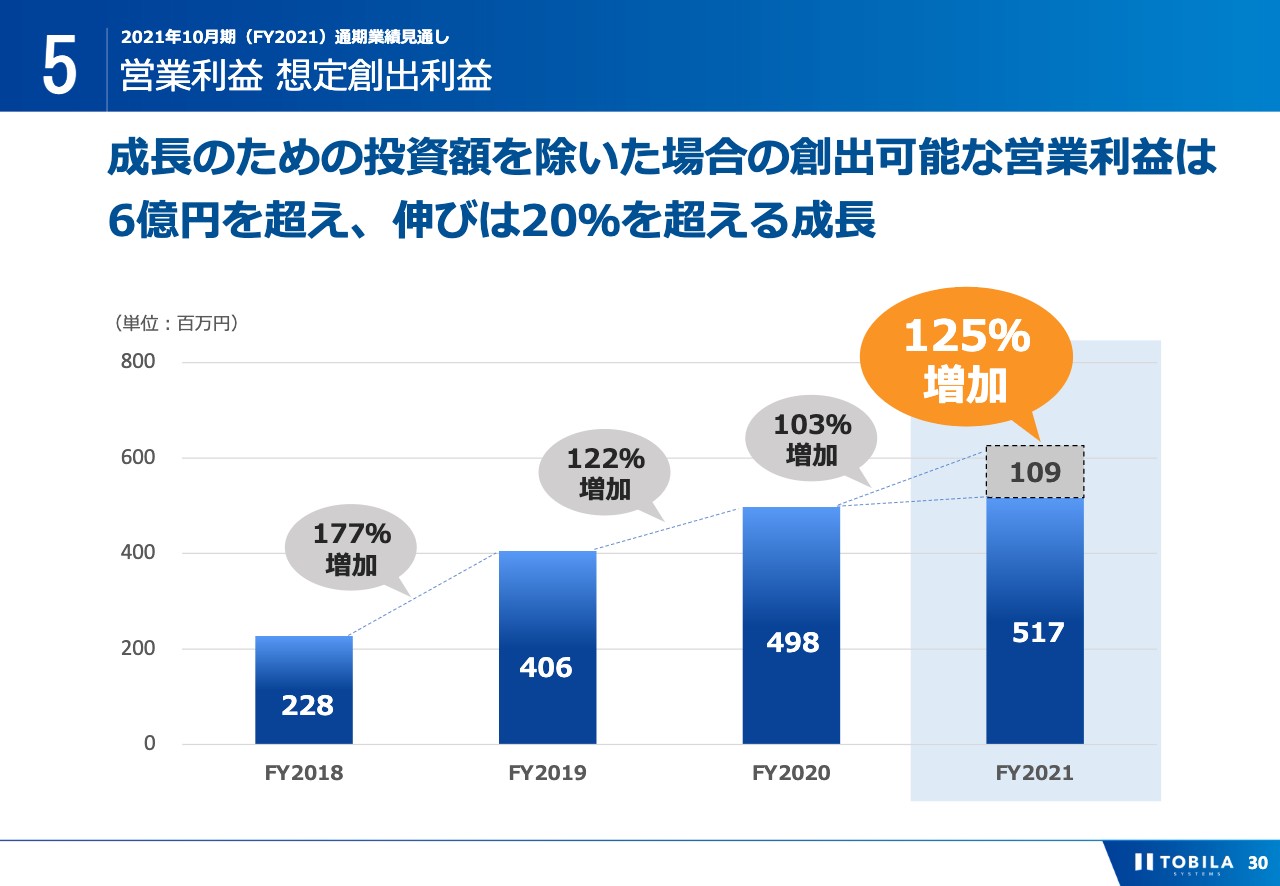

営業利益 想定創出利益

今期においては、昨年以上にコストを使うことから営業利益が抑えられますが、主には人件費・労務費及び広告宣伝費について昨期と比べ約1億円以上のコスト増大を予定しています。

短期的な営業利益の最大化を考えれば、広告投資等を抑制することで、20パーセントを超える利益成長も可能ですが、中長期的にこれまで以上の事業拡大を可能に挑戦するため、投資に回していく予定です。

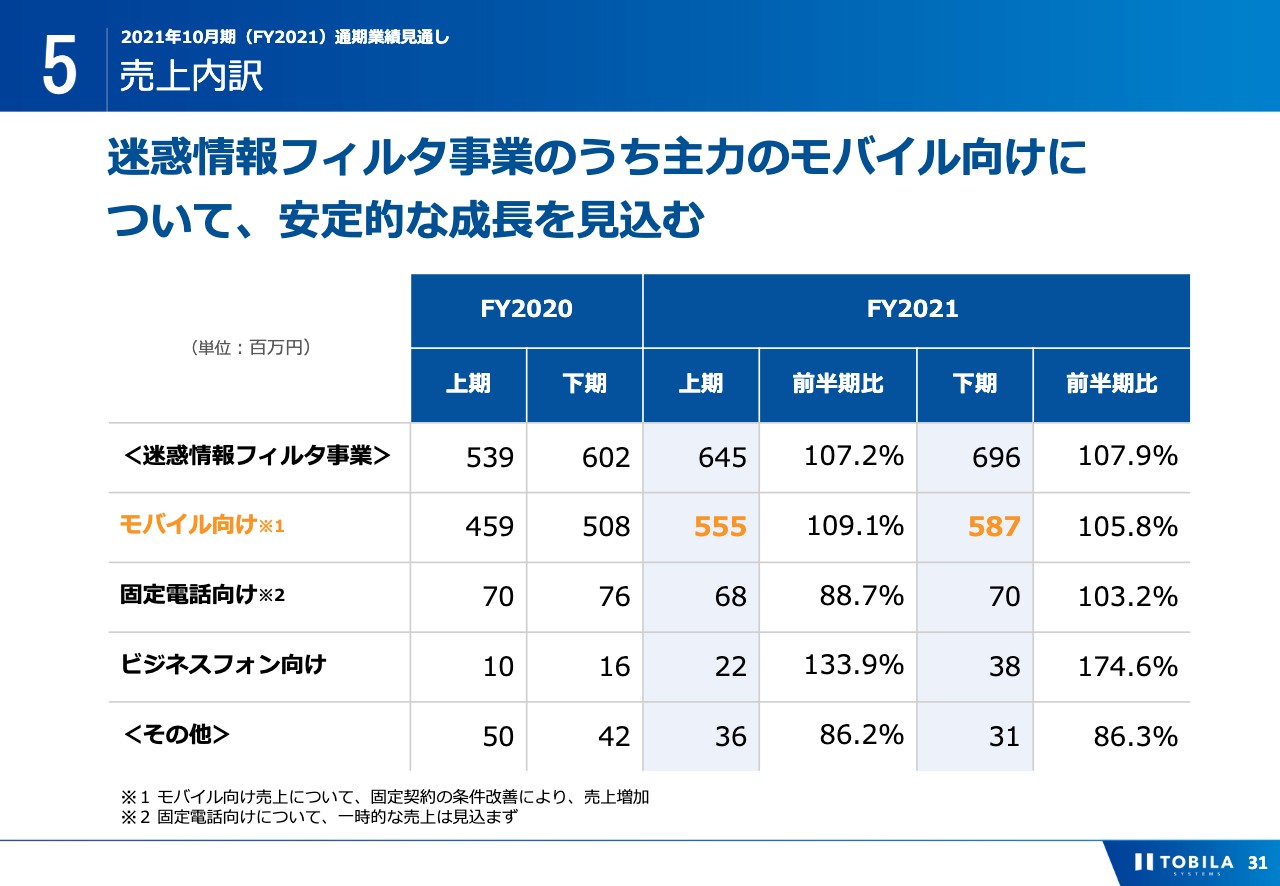

売上内訳②

業績見通しにおける売上高の内訳をご説明します。主力の迷惑情報フィルタ事業は、上期で6億4,500万円、下期で6億9,600万円を見込んでいます。中でも、特にモバイル向けフィルタは安定的な成長を見込んでおり、また、ビジネスフォン向けフィルタについても2020年10月期と比べて成長を見込んでいます。<その他>については、今期において一時的な案件を見込んでおらず、昨年対比では縮小する見込みとなっています。

コスト分析(1/2) 原価に関する⾒通し

コスト分析以降の主なポイントは、人材の採用と広告宣伝への積極投資となります。詳細については、資料をご確認ください。通期業績見通しについてのご説明は以上となります。

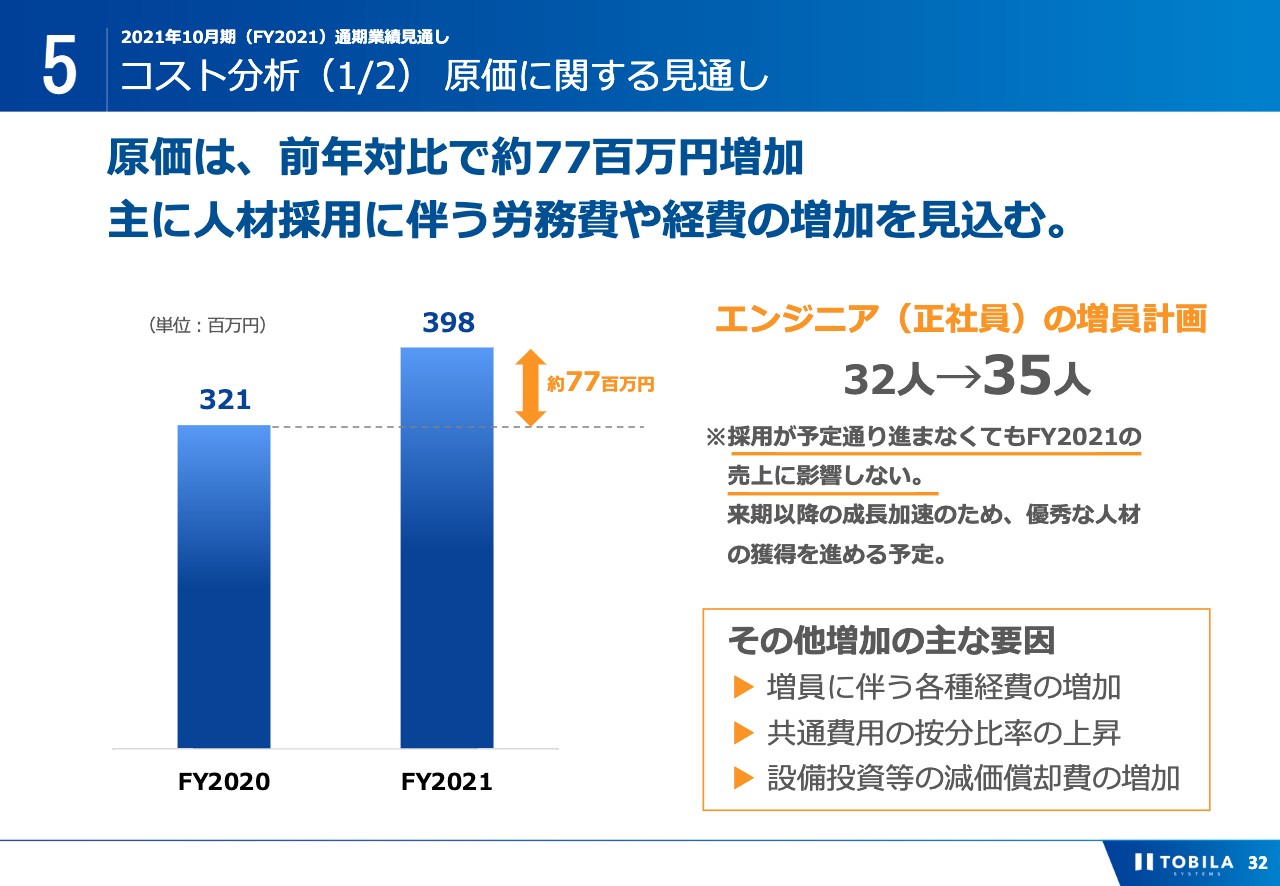

続いてコスト分析です。原価については、前年対比で約7,700万円の増加を見込んでいます。中長期での成長のために人材採用を進める予定であり、採用及び労務費の増加が主な要因となっています。

コスト分析(2/2) 販売費及び⼀般管理費する⾒通し

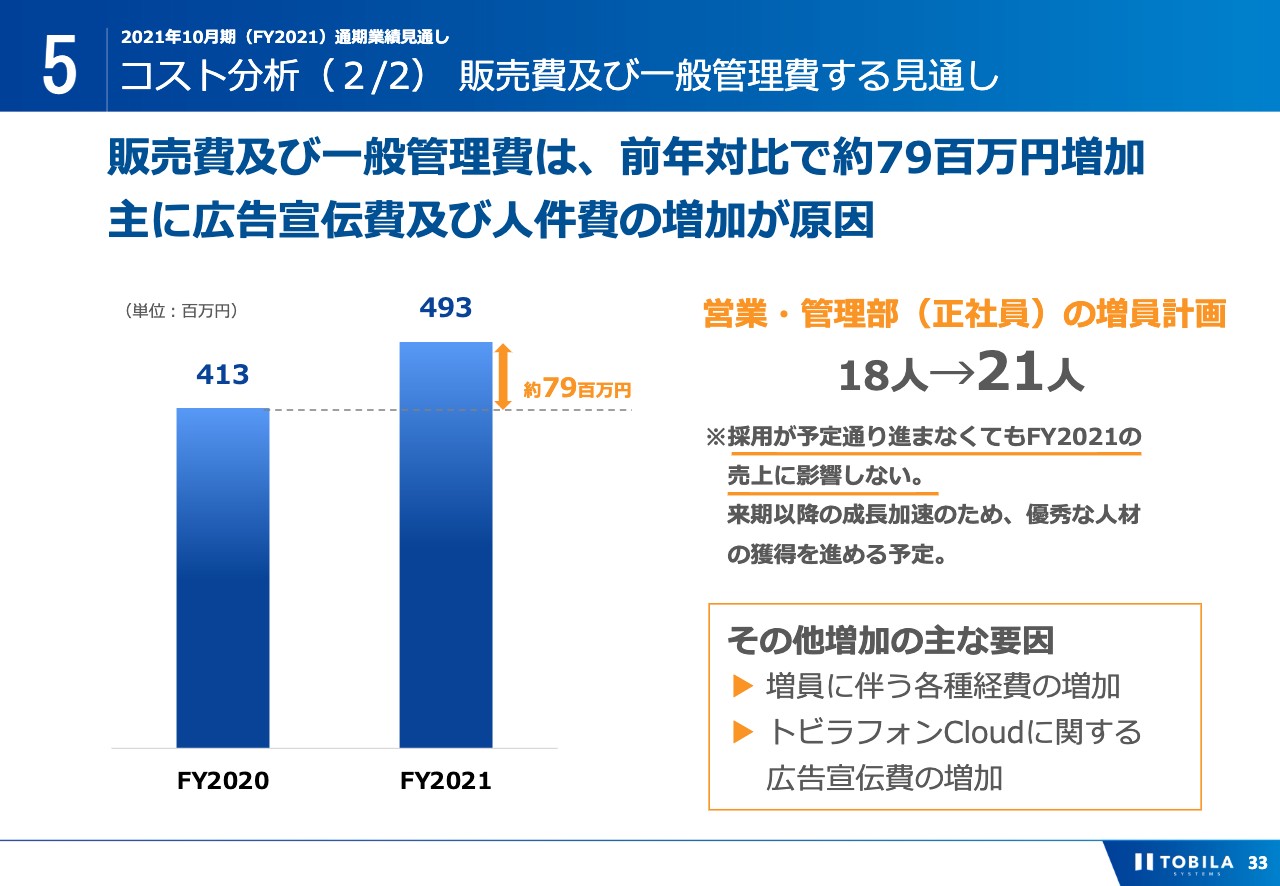

販売費及び一般管理費においては、前年対比で約7,900万円の増加を見込んでいます。原価同様、主に人材採用に伴う経費増加及び「トビラフォンCloud」に対する広告宣伝費用等を見込んでいます。 原価・販管費ともに人材採用によるコストの増大を見込んでいますが、優秀な人材の採用は将来における成長のために欠かすことができない重要な要素です。2021年10月期においても引き続き採用活動を行いますが、当社のビジネスモデルにおいては、売上の成長に応じて必ずしも人材が多く必要ではなく、採用計画は中長期的な成長を目指しての採用となりますので、予定どおり人員が採用できなかったとしても、短期的な売上への影響はありません。 人材に関しては、当社が計画したタイミングで必ずしも欲しい人材と出会える保証はなく、計画よりも早めに獲得できた場合には、通期業績でコスト増となり、計画よりも遅くなった場合にはコスト減となり、今期の業績を見る上での変動要因となっています。2021年10月期通期業績見通しの説明は以上となります。以上で、2020年10月期通期決算説明を終了します。ありがとうございました。

関連銘柄

| 銘柄名称 | 株価 | 前日比 |

|---|---|---|

|

4441

|

812.0

(15:00)

|

-6.0

(-0.73%)

|

関連銘柄の最新ニュース

-

今日 15:00

-

07/17 18:47

-

07/17 15:00

-

07/16 19:17

-

07/16 16:00

新着ニュース

新着ニュース一覧-

今日 22:40

-

今日 22:32

-

今日 22:32

-

今日 22:19

みんかぶおすすめ