DIC、高付加価値製品を中心に収益性改善が見られるものの、上期業績を踏まえ通期見通しを下方修正

2019年12月期第2四半期決算説明会

猪野薫氏:当社代表取締役社長執行役員の猪野薫です。本日はお暑いなか、当社決算説明会に足をお運びいただきまして、誠にありがとうございます。また平素よりお引き立ていただきましたことを非常に感謝申し上げます。

まず冒頭に、みなさまご案内のことかと思いますが、去る8月3日、当社埼玉工場内におきまして危険物立体倉庫で火災事故が起こりました。みなさまには多大なるご心配、ご不安をおかけしましたことに関して、深くお詫び申し上げたいと思います。

幸いにも人的被害はなかったのですが、近隣の住民の方々にとりましては、とくに恐怖感を覚えたところもあろうかと思いますし、まさに多大なるご不安をおかけしたことについては、大変申し訳なく思っております。

生産現場での火災ではないため、生産そのものに大きな影響を与えるとは見ていません。いずれにしましても、テレビに報道されましたとおり、敷地のなかで大きく炎も上がっていますし、原因究明に早期に努め、生産活動の再開のみならず、みなさまのご不安を早期に取り除くということで、一致団結していきたいと考えています。

引き続き、ご支援のほどをよろしく申し上げたいと思います。

ハイライト

さて、上半期の業績です。第1四半期は、とくに昨年来価格ギャップの解消ということで、いろいろお話をさせていただいているなかで、その解消がなされる以前に、正月早々に半導体あるいは自動車まわりで、とくに中国経済の減速による影響が思いのほか大きく、営業利益は26パーセント減と、極めて残念な結果でスタートしたわけです。

第2四半期については、引き続きファンクショナルプロダクツを中心に、電気・電子、あるいは自動車向けを中心に、その需要回復は非常に鈍く、収益回復も限定的となりました。

ただ、第1四半期が落ちたこともありますが、第2四半期は多少品目でバラつきはあるものの、収益的には第1四半期に比べれば向上したと言えるかと思います。

このように上半期の収益低下はありますが、中身を見ていきますと、パッケージ用のインキであるとか、あるいはジェットインキ、セキュリティインキ等々の成長が見られました。また価格ギャップについても、昨年、いろいろとみなさまからご心配をいただきましたが、ほぼ想定どおりにギャップ解消が進んでいると思っています。

残念ながら、半導体、電気・電子、自動車まわりといった製品群は比較的高収益品比率が高いこともあり、少し残念な思いはあるのですが、それでも6月単月では、トータルで営業利益比率は(当初の)年度目標の6.1パーセントと回復しましたので、今後の市場の力強さによっては、それなりにキャッチアップできるのではないかと期待しているわけです。

また、通期については対中制裁関税の第4弾の発動が9月1日に表明されましたし、また昨今は円高の観測もマクロ経済的には出てきました。2、3ヶ月前の新聞では、下期に早期回復するのではないかという論調も散見されたのですが、現在、そのような力強い観測はやや影を潜めている印象です。

まず、ここで私が申し上げたいことは、2018年だいぶ下がりました収益性の回復については、想定どおりの回復が見られつつあります。

残念ながらボリュームゾーン、とくに自動車、電気・電子まわりの高付加価値製品群は、期待はしているものの、ある程度保守的に見ざるを得ないという結論になったわけです。

したがいまして、とくに第1四半期で下げたマイナス要因を、下期に取り返すだけの力強さについてどこまで楽観視できるかは、若干保守的にならざるを得ません。そこで、昨日(2019年8月8日)発表させていただきましたが、通期業績を下方修正させていただくことに至りました。

私からは以上となります。今、申し上げましたことの詳細について、CFOの斉藤からご説明申し上げたいと思います。

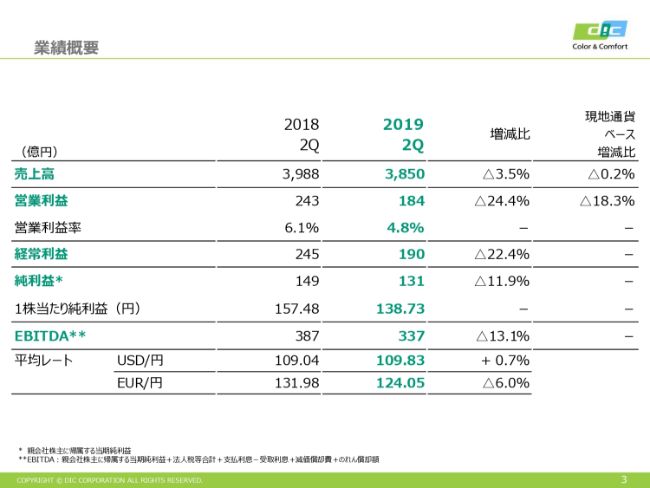

業績概要

斉藤雅之氏:それでは、社長に続きまして、決算の中身についてご説明申し上げます。ご説明については、IR資料をもとに進めます。

まず、第2四半期累計の概況です。

売上高は3,850億円で対前年で3.5パーセントの減収でした。後半でセグメント別について触れますが、第1四半期に引き続き、第2四半期も世界的な景気減速が顕著になっていくなかで、とくに当社全体では電気・電子、自動車といった業界に関わる材料を中心に、広範囲な分野で出荷の停滞が見られました。

営業利益については184億円で、対前年24.4パーセントの減益となります。第2四半期に入りますと、アジアのみならず日本におきましても、インキ・ポリマ関連で原料価格の低減効果が発現していきました。

順番的にはいつもどおり、ポリマ、インキというタイムラグの順番があるわけですが、そのようななかで第2四半期の営業利益を見ますと、第1四半期の3ヶ月が4.2パーセントだったものに対して、第2四半期が5.3パーセントということで、四半期単位で見ますと1.1ポイントの改善になっています。

このような収益性の改善についてですが、価格ギャップの改善は一定の効果を認識しつつも、先ほど社長からもお話がありましたが、電気・電子分野、つまり当社にとって高付加価値分野の製品群が減少しています。

もう1つ、痛いのがユーロ・新興国通貨の円高による海外事業の換算目減りです。約15億円ぐらい出ていると認識していますが、これが営業利益を押し下げる要因になっていると申し上げられます。

経常利益は190億円で、対前年で22.4パーセント減でした。純利益は株式売却益等がありまして131億円となり、対前年で11.9パーセント減になりました。

(営業利益は)数量要因でマイナスが出ていますが、当社はこのなかで、ファンクショナルプロダクツ……おもにはポリマで、(数量要因によるマイナスの)約6割が減少したと分析しています。

原料要因のマイナスについては、プラスとマイナス両方の要因があります。石化原料については、第2四半期から安くなり始めているということを申し上げましたが、このなかには、実はサンケミカルの中国向け原料に対するアメリカのトランプさんによる関税アップという要因が出てきております。

またこのなかには、コバルトなど、石化以外のもので原料が高止まっている等の要因も含まれ、トータルとしてマイナスとなりました。

販売価格についてはプラスなのですが、これはポリマ関係で2018年から値上げをした効果が出ています。一方で、これを押し下げる要因が2つありました。1つはインクジェット、もう1つは液晶です。インクジェットは非常に好調なのですが、得意先からの要望で価格対応しています。液晶は非常に競争が激化するなかで、どうしてもシェア確保のために価格で対応するところがあり、それがこの価格要因になっています。

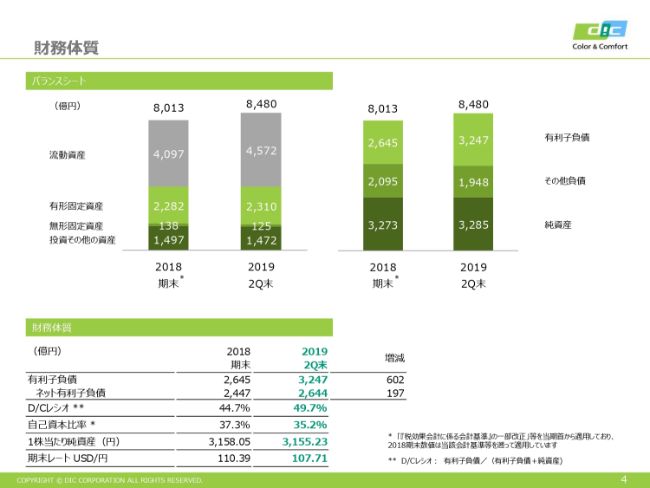

財務体質

次に4ページ目、財務体質です。

簡潔にご説明しますと、第2四半期末で、おもに有利子負債残高が3,247億円でした。これは2018年も同じでしたが、今の調達環境のなか、少し手元の預金をいろいろなことで高めているということで多めになっていますが、ネットでご覧になっていただければ2,644億円ぐらいであり、この状況であれば期末は2,650億円ぐらいの着地を考えています。

パッケージング&グラフィック

次に、7ページ目をご覧ください。

2019年より、セグメントを5つから3つに集約させていただきました。事業トランスフォーメーションという大きな区切りのなかで、パッケージング&グラフィック部門にインクジェット、フィルム関係が集約されたわけですが、中身についてご説明します。

この部門は、売上高で2,087億円、営業利益で80億円、営業利益率で3.8パーセントという結果でした。他部門に比べますと、グローバルに事業展開しているという特徴があり、先ほど触れましたユーロや発展途上国の為替影響は、多くがこの事業に属するもので、収益の目減りの1つの要因になっています。そのあたりが、現地通貨建てでの数字に表れています。

市場別に見ますと、日本市場での印刷インキについて、新聞のインキの落ち込みは当社のレベルで見ますと15パーセント前後ぐらい、前年対比で減というところですが、このようなトレンドが変わらないなかで、やはり出版は減少傾向にあるため、抜本的な手を打ちつつあります。

パッケージについては、数量ベースで見ますと若干ながらも前年を上回るペースになっている状況です。

一方で、先ほどお話ししましたジェットインキは海外向けでは非常に好調で、利益にも貢献しています。(出荷数量は)対前年で33パーセントの伸びということで、価格の下落はあるものの、面積論でボリュームゾーンから収益に貢献しつつあり、この傾向は今後も期待したいと思います。

また、接着剤は今までどおり展開しながらも、もう少しフィルムとセットで強力に展開しようということで進めています。こちらもアジアを含めて順調に戦略的な展開を行っており、これからの期待アイテムです。

営業利益については、印刷インキが減収、減益を余儀なくされています。ジェットインキの拡販だけでなく、接着剤のほかにポリスチレンという食品プレートなどで使われる原料が数量的に非常に堅調に推移しており、コストはフォーミュラベースでということもあるので、収益は一定のものがあります。これも確実に、この部門の売上、利益の増大に結び付いて活かすことができると思います。

次に、欧米市場についてですが、欧米市場は出版の減少という傾向はありますが、買収しましたルミネッサンスというセキュリティインキの会社の事業は確実に拡大しています。事情があって具体的な中身を申し上げることができないのは非常に残念なのですが、順調です。

また、トルコリラやユーロなどの通貨安の換算目減りを除外すれば、現地通貨ベースでは4.5パーセントの増収となります。

そして、営業利益におきまして、1点お話をしなければなりません。欧州におきまして、大手の印刷会社が倒産することになり、この貸倒引当金を一過的な損失として計上することになりました。それが収益の1つのマイナス要因になっています。

ただ、原料コストの低減は、インキでは遅く出てきますので、今のWTIの流れからしますと、欧州などはほとんど7割以上がパッケージインキということで、石油関連の原料を使います。よって、これから徐々に原料のコスト低減メリットが出てくると見ていますので、ボリュームはともかく、コストについては改善方向であると期待しています。

アジア・オセアニア市場ですが、売上の状況は基本的にはインド、インドネシアなど、人口が多くてこれからもまだ出版が増える市場を除けば、先進国と同じような状況を示しているわけです。

とくにオセアニアでは先進国と同じような状況を示すなか、昨年来、インドにおいては不採算顧客の見直し、取引の見直し、さらにオーストラリアでけっこう踏み込んだリストラを行いました。

この市場については、利益で見ますと対前年で30.7パーセントの改善が見られたというところで、経営体質の改善といった具体的な施策が徐々に数字に表れてきていると申し上げていいと思います。

カラー&ディスプレイ

8ページ目、カラー&ディスプレイですが、売上高で611億円、営業利益で60億円、営業利益率で9.8パーセントという結果でした。有機顔料ですが、依然としてカラーフィルタ向けで好調で、収益に大きく貢献しています。

2018年、伸び悩みました化粧品用途(顔料)は、2019年に入って改善傾向にあります。具体的にお話ししますと、化粧品にはメイクアップ用とスキンケアという大きな区切りがあるわけですが、メイクアップ用で改善が見られるなか、スキンケアについては、キャセイという(会社の)酸化鉄(事業)を買収した効果が、フルに表れ始めているというところです。

2018年の化粧品(用顔料)の数字では心配をおかけしましたが、これから化粧品商品分野についてはどんどん伸ばしていきたいと考えています。

一方、ネガティブなことも申し上げなければいけません。この有機顔料については、インキ用、つまり汎用顔料がありまして、それについてはインキの需要減退の影響を受けています。全体のなかでの成長を目指すカラー&ディスプレイの顔料部門ですが、若干数字が低い部分は、そうした影響が少し出ているということも申し添えます。

液晶については、大手ユーザー向けの出荷が増加しています。一方で、中国の液晶メーカーの競合の価格がだいぶ低下しており、これにより減収減益を余儀なくされているということです。

これからどうなるのかとご心配いただいているかと思うのですが、当社としては、液晶は依然としてポジティブに考えているところがあります。液晶における中国の競合メーカーは、このままの数が残るとは思っておらず、中国市場のなかでも統廃合が進むだろう見ており、当社としてはそれをチャンスとして、当社の特徴を活かした製品を紹介しつつ、ボリュームを拡大していくというところで、逆にチャンスととらえています。

また一方で、今の中国もいろいろガバナンス環境に変化が見られていますので、知財戦略によって正当な競争関係を樹立していくことも、実は裏側で非常に力を入れているところです。こちらも徐々に効果を上げているなかで、これ(液晶事業)もスタート時のやはり大きな幹になるかというところについては、とくに価格面では難しい状況ではありますが、依然としてチャレンジしていきたいアイテムです。

ファンクショナルプロダクツ

ファンクショナルプロダクツについてですが、売上高で1,321億円、営業利益で79億円、営業利益率で6.0パーセントという結果でございました。

アジア・日本市場におきましては、景気減速の影響ということで広範囲で需要が落ち込んでしまう結果となりましたが、エポキシ樹脂という高収益品目が、中国向けで日本からの輸出も含めて落ち込みました。

第1四半期で、当社としても想像を超えたような在庫調整があったと思いますが、そこが落ち込んだことによって第1四半期の業績は厳しいものとなりました。

今後はどうなるかがまだわかりませんが、当社としてはここは楽観視しておりません。不透明な環境が払しょくできない状況で、数字としては拡販をがんばるにしても、一定のリスクも見ながら、依然として慎重に需要動向を見ていかなければならないという認識を持っています。

そのようなことで、収支面では高収益品目の減少を余儀なくされましたが、一方で、当社のその他の主要品目は昨年から値上げを開始しており、コスト構造は確実に改善されています。つまり、価格ギャップにおいては、ポジティブサイドになっています。

また面積論でいきますと、数字をいかに伸ばせるかというところが今のお話ですが、うまくシェアを拡大するなかで、いかに利益を拡大していくかに取り組んでいます。これが下期、どれだけ数字を持ち上げられるかの鍵であると申し上げられるかと思います。

10ページから12ページまでは財務諸表が続きますが、これについてはご説明の時間の都合もあるため、割愛します。

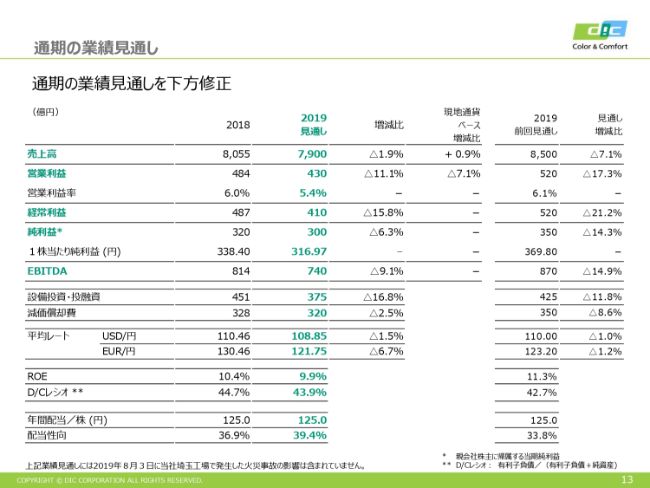

通期の業績見通し

13ページが、年間業績の見通しです。

売上高が7,900億円で、対前年で1.9パーセントの減収です。前回の予測からしますと、先ほどから申し上げているとおり、景気回復にリスクを見込んで600億円の減収とさせていただきました。

営業利益は520億円で、残念ながら前回見通しを見直しまして、430億円という数字に下方修正させていただきました。

上期の営業利益の実績が184億円ですから、単純に逆算しても下期の目標が246億円となります。これは、当初の目標から34億円の減少で、上期で見ますと62億円の増益というポジションです。

下期の収益率の見込みは、当初計画どおり6.1パーセントを見込んでおり、下期は売上は落とすものの、コスト改善等により、見込んだ収益率はカバーしていきたいところです。しかし、ボリュームダウンのため利益的には厳しいところです。

具体的なポイントをいくつか上げます。パッケージング&グラフィックについては、ジェットインキが出荷好調のなか、さらにグローバルでコスト低減を図りつつ、パッケージ、セキュリティ、接着剤等の売上の増加を推進していくのが主なテーマです。

カラー&ディスプレイについては、液晶価格の低下もありますが、カラーフィルタ(用顔料)が非常に好調に推移してることに加えて、化粧品用顔料が堅調ですので、このようなところを強化することにより、収益の維持、改善を図っていきたいと考えています。

ファンクショナルプロダクツについては、まさにポリマ……これは日本市場が主戦場ですが、コスト環境が改善されつつあり、それらをキーとして成し遂げていくということです。

上期に低調だった自動車用PPS(コンパウンド)も、今は北米に生産拠点を設置するよう動いており、欧州のみならず米国市場も取り込みます。これは2019年にすぐ効果が出てくるというよりも、長い目で見て、さらにこのような分野でPPSを強化する戦略、方向性としています。

営業利益は484億円から430億円ということで、54億円の減少となります。

数量・品目要因はマイナスですが、これは先ほどお話ししましたファンクショナルプロダクツが主な要因になってしまいます。

価格ギャップについては、原料と販売価格を合わせるとプラスが見込めると見ています。

為替影響としては、いろいろな通貨がバスケットになっているため何とも言えないですし、足元の円高傾向からしてもわからないのですが、少なくとも為替では換算での改善を見ても、21億円くらいはマイナス要因となるところを指針に織り込んでいます。

経常利益と純利益については、それぞれ410億円、300億円ということです。純利益の300億円は、営業利益の流れからしますと若干高めですが、現在進めている海外での資産、株式売却等のプロジェクトがあるため、そこが成就する前提での300億円になります。

為替レートについては、お示しのとおりです。また財務体質については、先ほどもお話ししましたが、期末レベルでは2,650億円を目指します。設備投資は、当初425億円を見ていましたが、結果的にはそれほど使わず、いつも目標から下回ってしまうのですが、375億円程度というところです。

最後に、配当についてです。現時点ではということではありませんが、年間125円の配当を維持ということで考えています。単純に配当性向で見ますと、39.4パーセントという高い数字にはなるわけですが、これからの事業計画の流れ、配当の安定性も考慮しまして、125円でお出ししました。

以上、第2四半期末の業績と年度の推定について、概要をご説明しました。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4631

|

3,319.0

(15:30)

|

+44.0

(+1.34%)

|

関連銘柄の最新ニュース

-

11/14 14:30

-

11/14 12:27

-

11/14 12:23

-

11/14 12:17

-

11/14 12:00

#相場見通し の最新ニュース

新着ニュース

新着ニュース一覧-

今日 22:10

-

今日 22:00

-

-

今日 21:36

みんかぶおすすめ