先週の値動きと今後の主な予定

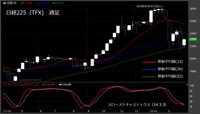

先週の日経225(TFX)は22,189で寄付き、一時は22,626まで上昇したものの、世界的な株安やトランプ大統領の鉄鋼、アルミへの関税発表を受けて21,000割れまで値を下げる展開となりました。先週末の終値は21,246。

トランプ大統領が発表した鉄鋼25%、アルミニウム10%の輸入関税に関しては、EUなども報復措置を準備するとしており、このままエスカレートしていけば、貿易戦争にもつれかねません。

トランプ大統領の発表については、(中間選挙を見据えた)パフォーマンスの1つであるという見方もでき、今後の動向には注意が必要ですが、3月5日(月)のNYダウが先週末比で336.70ドルプラスの24874.76と上昇した背景には、マーケットがこの一連の流れをトランプ大統領のパフォーマンスとの1つと捉えている側面があると見ています。

今週は雇用統計や日欧の金融政策決定会合がありますが、本日は、米2月ADP全米雇用報告、米1月製造業受注、米2月耐久財受注などに加え、昨年から赤字額が拡大傾向にある1月の貿易収支の発表もあり注目されます。

なお、米2月ADP全米雇用報告の市場予想は前月比+20万人(前回:同23.4万人)で、過去5年間を見ると、市場予想に比べて強かったのは4回と、季節要因的な観点からいえば市場予想よりも強い結果になりやすいと考えられます。

また、米1月の貿易収支の市場予想は550億ドルの赤字となっています。

昨年8月以降、赤字額が424億ドル、435億ドル、487億ドル、505億ドル、531億ドルと拡大しており、市場予想よりも赤字額が大きい場合は、米国の保護主義政策強化が懸念されるため、注意が必要です。

なお、米2月雇用統計に関しては、季節的な要因から市場予想より強い結果になりやすいと考えており、その場合は株価の上げ要因になりやすいと思われます。

トランプ大統領が発表した鉄鋼25%、アルミニウム10%の輸入関税に関しては、EUなども報復措置を準備するとしており、このままエスカレートしていけば、貿易戦争にもつれかねません。

トランプ大統領の発表については、(中間選挙を見据えた)パフォーマンスの1つであるという見方もでき、今後の動向には注意が必要ですが、3月5日(月)のNYダウが先週末比で336.70ドルプラスの24874.76と上昇した背景には、マーケットがこの一連の流れをトランプ大統領のパフォーマンスとの1つと捉えている側面があると見ています。

今週は雇用統計や日欧の金融政策決定会合がありますが、本日は、米2月ADP全米雇用報告、米1月製造業受注、米2月耐久財受注などに加え、昨年から赤字額が拡大傾向にある1月の貿易収支の発表もあり注目されます。

なお、米2月ADP全米雇用報告の市場予想は前月比+20万人(前回:同23.4万人)で、過去5年間を見ると、市場予想に比べて強かったのは4回と、季節要因的な観点からいえば市場予想よりも強い結果になりやすいと考えられます。

また、米1月の貿易収支の市場予想は550億ドルの赤字となっています。

昨年8月以降、赤字額が424億ドル、435億ドル、487億ドル、505億ドル、531億ドルと拡大しており、市場予想よりも赤字額が大きい場合は、米国の保護主義政策強化が懸念されるため、注意が必要です。

なお、米2月雇用統計に関しては、季節的な要因から市場予想より強い結果になりやすいと考えており、その場合は株価の上げ要因になりやすいと思われます。