【QAあり】ジェコス、重仮設事業を中心にポートフォリオ変革を推進、収入源の多様化を図る 成長分野への投資、海外事業を強化

ログミーFinance 第79回 個人投資家向けIRセミナー

野房喜幸氏(以下、野房):ジェコス株式会社 代表取締役社長の野房です。

本日はお忙しい中、会社説明会にご出席いただきありがとうございます。このようなかたちでご説明するのは初めてとなりますが、よろしくお願いします。それでは、ジェコス株式会社の個人投資家向け会社説明会を始めます。

まず、説明資料の表紙に掲載した画像は、都内にある大規模な再開発現場の写真です。当社は工事現場への材料の供給と工事等を行っています。

当社は建設業界の中ではかなり知名度があり、認知度も高いのですが、このような仕事をしている性格上、一般消費者の方や個人投資家さまからの知名度は低いと思っています。

まずは当社がどのような会社なのか、ご説明したいと思います。

会社概要

野房:当社の概要です。本社は2024年2月に移転し、東京都文京区後楽の飯田橋駅付近にあります。事業所は、国内に30拠点以上あります。海外にはベトナムに子会社が1社、そしてシンガポールに昨年投資した持分法適用の関連会社が1社あります。

設立は1968年6月、2024年3月期の売上は1,282億円、連結での従業員数は1,385名であり、東証プライムに上場しています。

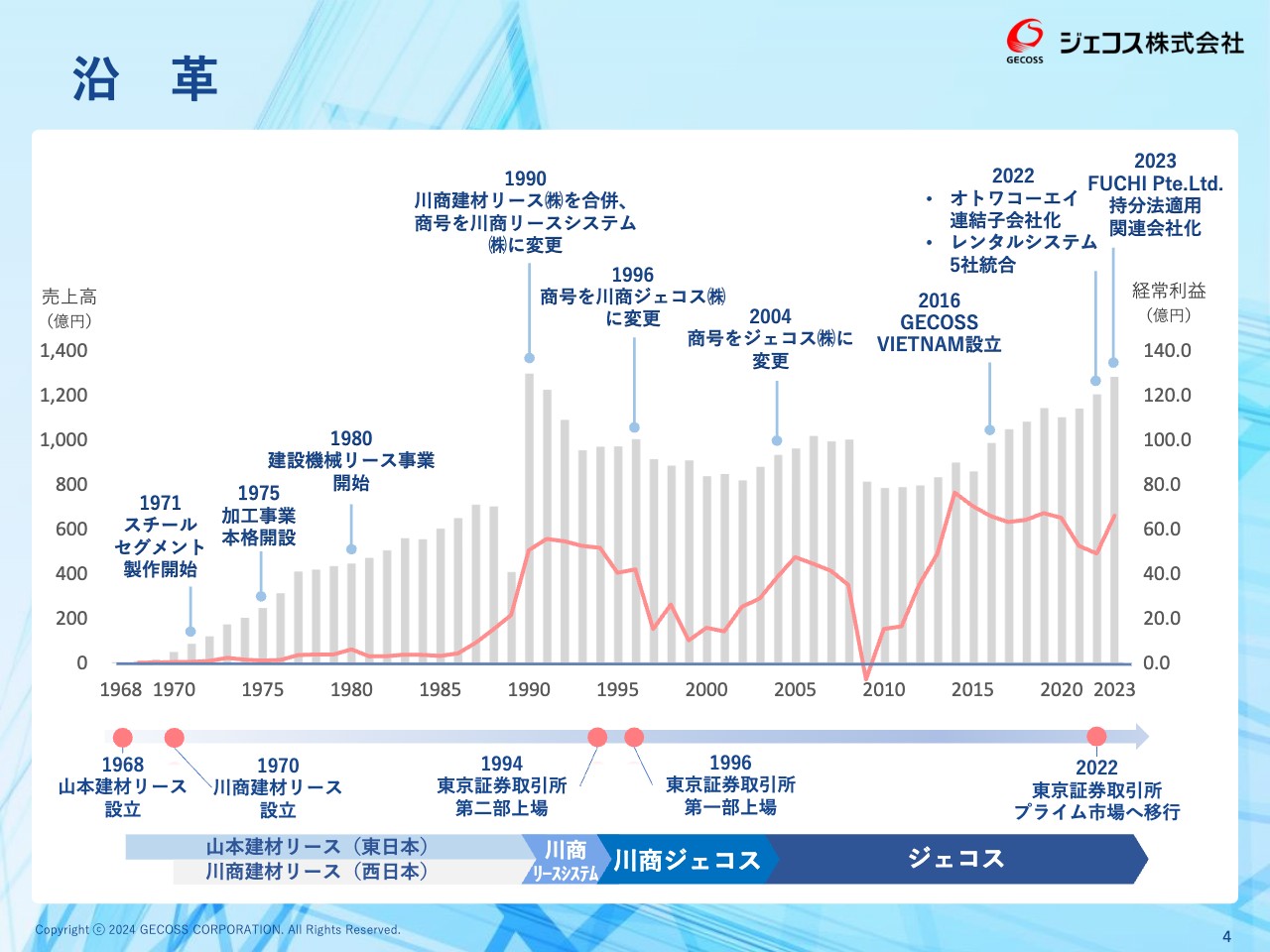

沿革

野房:当社の沿革です。現在はJFEとして統合していますが、旧川鉄商事系のリース会社2社が当社のベースになっています。このうちの1社である山本建材リースが設立された1968年から、我々の歴史がスタートしています。

東西で分かれていた2社が1990年に1社となり、当社の基礎が作られ、その後は東証一部上場をきっかけに、当時の株主の「川商」を冠して「川商ジェコス」という社名にしました。

「ジェコス」は英語で「GECOSS(General Construction Support System)」と、「ゼネラルコンストラクションを総合的にサポートする」という意味が由来です。そのような意味では、後ほど事業についてご説明しますが、建設業を総合的にサポートする企業ということになります。

増井麻里子氏(以下、増井):創業のきっかけについても教えていただけますか?

野房:1968年に川崎製鉄株式会社が岡山県倉敷市に水島製鉄所を開設し、新たにH形鋼や鋼矢板という、我々が使う材料の製造を開始しました。販売先をしっかりと確保するという意味で、この会社が設立されたと言えます。

また、1964年は東京オリンピックが終わり、建設の好況期が終わったタイミングです。建設会社は重仮設を自前でなくリースで手配したいということで、リースのニーズがより高まっていたことが挙げられます。以上の2つの要因が合わさり、この会社が設立されたと聞いています。

その後はJFEスチールのグループに入り、社名から「川商」という文字が取れて「ジェコス」となりました。スライドのグラフを見ていただくとわかるとおり、基本的には成長路線を歩んできていますが、1990年代中頃から2010年頃にかけて停滞期もありました。

一方で、足元の約10年は、基本的に売上高、利益ともに成長軌道に乗ってきたと考えています。

ジェコスグループの概要

野房:当社グループの概要です。当社は重仮設を中心として、こちらに関わる会社を持っています。スライドの図の右から順にご説明します。

トラック・エンド・メンテナンス・サービス社は、輸送を行う会社です。ジェコス設計社は、設計を行う会社です。ジェコス工事社は、現場の管理を行う会社です。オトワコーエイ社は、工事を実際に行う会社です。残りの2社は、ベトナムとシンガポールの会社です。

以上の6つの子会社と2つの持分法適用関連会社でジェコスグループを構成しており、このような体制で建設業の総合的なサポートを提供しています。

増井:御社の事業内容を拝見すると、サービス業や建設業などが比較的入っていますが、東証では卸業となっているのはなぜですか?

野房:過去からの歴史で、当社は直接さまざまな工事をするよりも先に、販売を行っていました。また、商社のような機能もあり、売上の観点で言えばこの部分が非常に大きく、卸業となっています。

ただし、ご質問のとおり、現在は事業の中身が変わってきています。特に利益ベースで言うと、卸売というよりは工事や加工などのサービスという色彩がより強くなっている気がしています。

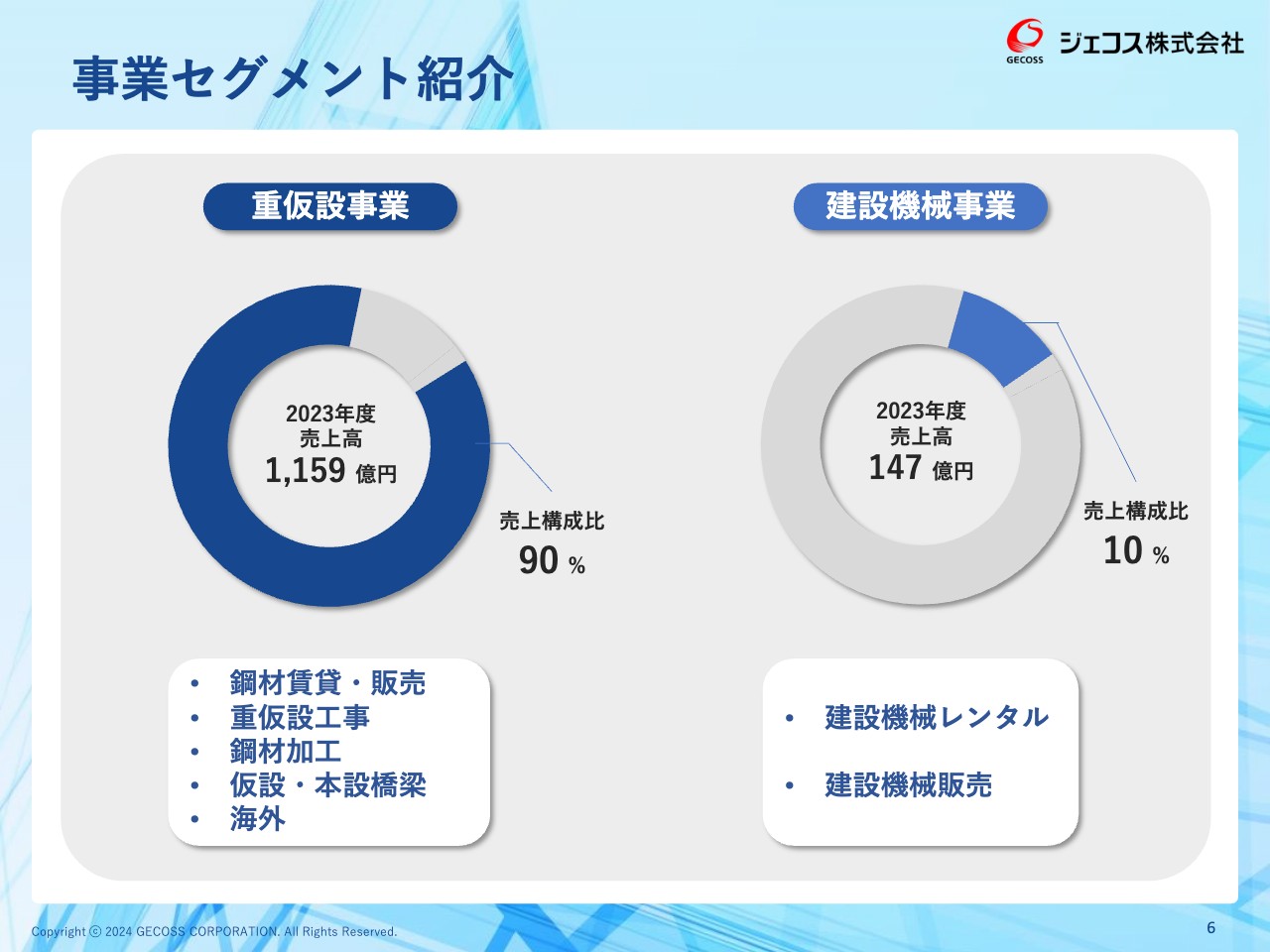

事業セグメント紹介

野房:事業セグメントをご紹介します。過去のセグメントを引き継いでいることもあり、重仮設事業と建設機械事業の2つのセグメントになっていますが、売上構成比で見ると、重仮設事業が全体の90パーセントと、大半を占めている状況です。

ただし、先ほどお伝えしたとおり、当初と比べて事業の中身はかなり多様化しています。重仮設事業と一言で言っても、この中身は祖業である鋼材の賃貸と販売だけでなく、重仮設の工事、鋼材の加工、橋梁事業、そして最近強化している海外事業など、すべてが重仮設事業に含まれています。

投資家さまにとってもこの区分ではわかりにくい部分もあると考え、来年からの新たな中期経営計画では、当社の事業の中身や今後の方向性がよりわかるように、セグメントも変えてお示ししていきたいと思っているところです。

重仮設事業の特性

野房:みなさまにとってはあまり聞き慣れない言葉だと思いますので、重仮設事業について少しご説明したいと思います。

スライドの一番上に「街、都市、暮らし。その始まりにジェコスあり。」と記載しています。左側の図は、当社が行っている事業を端的に表したものです。

まず、大きなビルや土木構造物の工事を行うには、地下を掘ってそこにしっかりとした基礎を築きます。これは、大型工事にとって非常に重要であり、欠かすことができません。

しっかりした基礎を作るために地下の安全な作業空間を確保することが、当社の一番大きな使命です。

スライド右側の図には、重仮設事業の特色を記載しています。当社は工場で保有している材料を現場に出荷し、組み立て、工事し、役目を終えたら解体し、自社の工場に戻して傷んだ部分を補修して再び使えるようにした上で、次の現場にお納めします。これが、基本的な当社のビジネスの流れです。

一部は事情によって現場に残さなければならないもの、傷んだ部分の切り落としでスクラップ等になるものもありますが、基本的には材料の90パーセントが次の現場、その次の現場へと再使用されます。

鉄のスクラップは、基本的には高炉や電炉に再投入されて鉄に再生されるため、そのような意味で言えば、100パーセント近くが循環しているということで、脱炭素化にも貢献する非常に環境にやさしい事業モデルであるという点が、特徴の1つかと思っています。

増井:御社が施工を行うケースでは、ゼネコンから請けるかたちが多いのでしょうか?

野房:基本的には、ゼネコンから当社が請け負うかたちになっています。ただし、当社が行うのは現場の安全管理も含めた工程管理という現場管理業務であり、実際の工事施工は、懇意にしていただいている協力会社の方々が行います。

一方で、当社は100パーセント子会社となったオトワコーエイ社という工事会社も有しています。協力会社を使わずに我々が直接工事施工できる体制も整えつつあります。

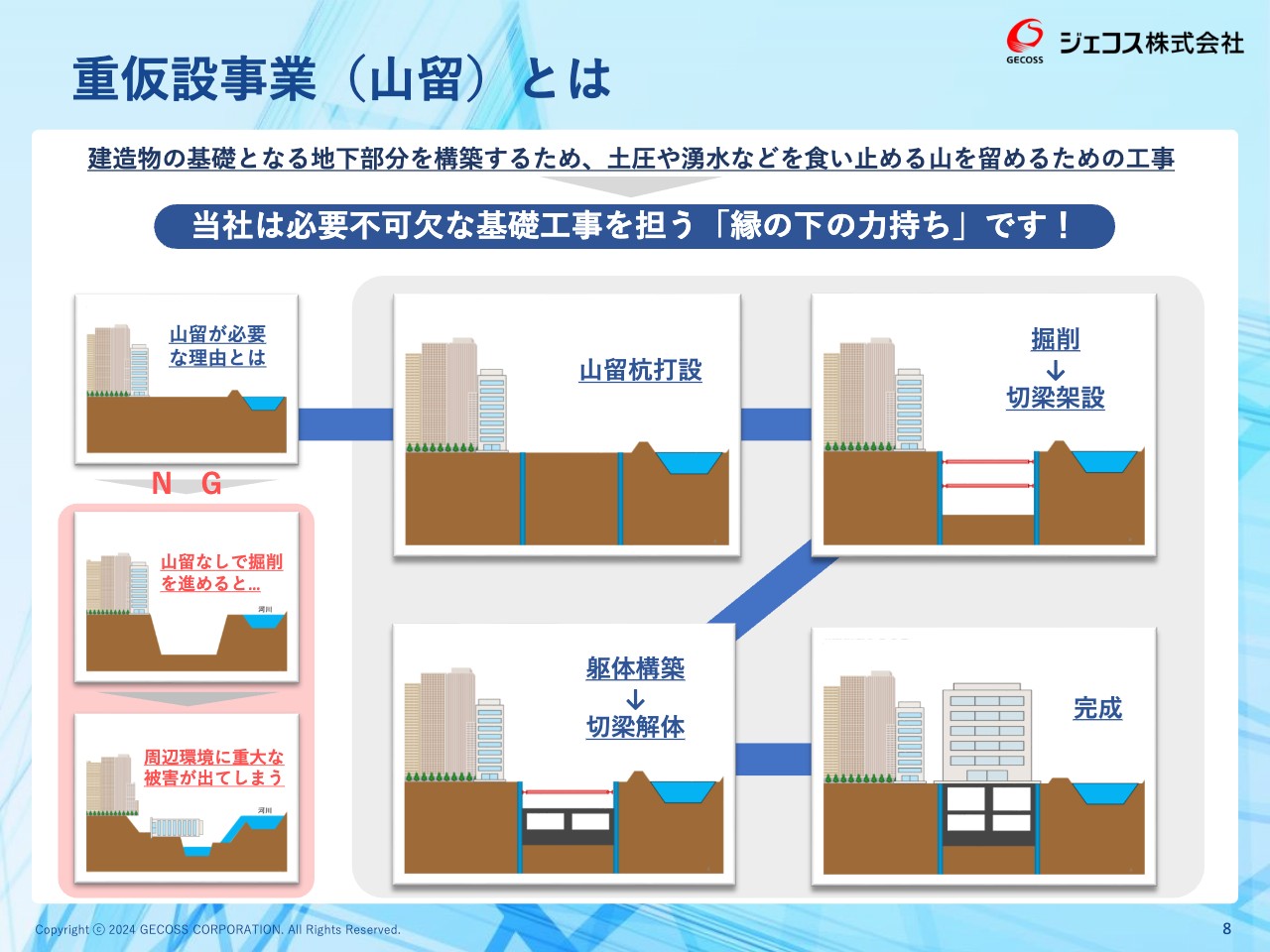

重仮設事業(山留)とは

野房:重仮設事業の山留についてご紹介します。

スライド左側にあるピンク色の枠は、NG例です。先ほどお伝えしたとおり、基礎を作るために現場を掘削して地下工事を行いますが、山留工事なしに掘削していくと、その掘削した部分に両側から土壌が倒れ込んできたり、水が入ってきたり、場合によっては隣の建物が崩壊するなど、周辺環境に重大な被害が出てしまいます。

それを出さないようにするのが当社の仕事であり、スライド右側の4枚の図でそれを表しています。

まずは、工事を行う部分の外側に、支持層に到達するまで杭をしっかりと打ちます。そして、そこを中心として壁を築き、地面を掘っていくのです。

スライド右上の絵で表していますが、地面を掘り進めると徐々に上のほうに空間ができて圧力がかかってくるため、それを抑えるように、まずはつっかえ棒のような役割をする切梁(きりばり)をかけ、左右の圧力を抑えます。この作業を繰り返し、地下まで掘り進んでいきます。

東京の大きな再開発現場では30メートル、40メートルと地下を掘るケースもあり、この梁を3段、4段、5段とかけながら下に掘り進んでいくことになります。このような工事を、当社が担っているということです。

ただし、ビルの工事が始まり、基礎ができて建物が積み上がっていくと、今度はそれが支えになるため、我々の材料は役目を終えます。すると今度は、下から徐々に支えている材料を外し、解体していきます。最終的にはスライド右下の絵のように、我々の材料はすべて外れ、その上にビルが建ちます。

こちらも消費者のみなさまにはわかりにくい部分だと思いますが、建物の完成後、基本的には我々が行ったことは目に見えるかたちでは残りません。また、地下工事ということで、ある意味では地味な仕事ですが、当社は「縁の下の力持ち」と称し、その部分に自負と誇りを持って仕事をしています。

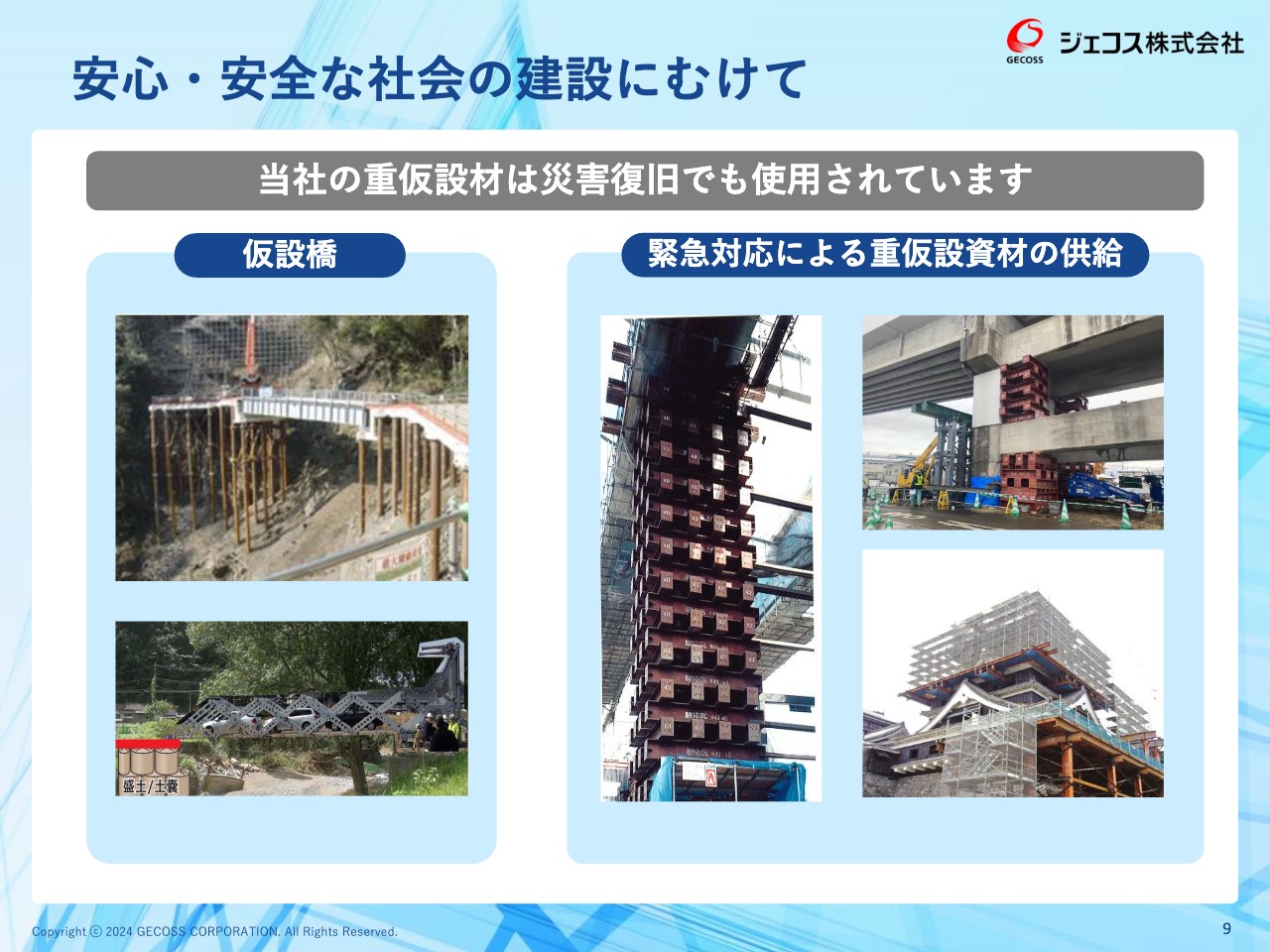

安心・安全な社会の建設にむけて

野房:スライドに「安心・安全な社会の建設にむけて」と記載していますが、もう1つの当社の特徴として、災害復旧や防災・減災に非常に役立っていると言えると思っています。

スライド左上の写真をご覧ください。地震、水害、あるいは土砂災害等によって道路が崩れてしまったところに、まずはこのような仮設橋をかけ、そこをベースにしながら道路を復旧します。このようなところで、当社の重仮設材が使用されています。

左下の写真は、橋が流された時の緊急対応の仮設橋(モバイルブリッジ)です。こちらは非常におもしろい商品だと思います。後ほど、動画も使ってご紹介します。

スライド中央の画像は阪神淡路大震災、右上は東北の震災の復旧工事の様子です。新幹線や高速道路が被害を受けた際の補修や災害復旧のため、当社の材料をできるだけ近いところから早急に持っていき、いち早い復旧に貢献します。

スライド右下は、地震で崩れてしまったお城の復旧に当社の材料が使われている写真です。当社の1つの使命として、災害復旧や防災・減災にしっかりと貢献できるように取り組んでいます。

重仮設資材・重仮設工事

野房:当社がどのような材料を供給し、どのような取り組みをしているかについてご説明します。

先ほどご説明したとおり、当社は、山留工事のために壁を作って梁をかけるという一連の作業を行うために必要となる、スライド下部の写真で示したような鉄の材料を供給しています。

供給後はお客さまが現場で組み立てるケースもありますが、先ほどお話ししたとおり、最近では設計を行い、材料を供給し、施工も当社が行うという、一貫して対応する比率も高まってきています。

増井:重仮設資材は、鉄鋼メーカーから完成品を仕入れて、御社が販売されているのでしょうか? それとも、御社が加工や製造に関わることもあるのでしょうか?

野房:基本的には鋼材メーカーから購入しています。孔を開ける等の加工は行っていますが、ほとんどはそのまま使っています。一方で、スライド右側にある、支えている梁の部分(支保工)や、その上に載せて作業をする台(構台)に使う覆工板などは、当社が鋼材を加工して供給しています。

後ほどご説明しますが、当社には加工事業もあります。こちらは完全に一品単位で、当社が材料を加工してお客さまにお届けするという事業です。したがって、混在していると言えます。

増井:基本的な質問で恐縮ですが、重仮設工事と仮設工事の違いについて教えてください。

野房:実は、明確な定義はありませんが、重仮設に対して軽仮設という言葉があります。代表的なものとしてイメージしやすいのは、例えば、家や簡易な建物の工事現場の周りにパイプで足場を組んでいる足場管が、まさに軽仮設の代表的なものです。これは、大きな圧力を支えるものではありません。

逆に言うと、当社の手掛ける重仮設は、スライドにあるような鋼材を使ってかなり大きな圧力を支えていくということで、分類としては重仮設という整理になっています。

加工製品(鉄道)

野房:当社の特徴として、先ほども少しご説明した加工製品が挙げられます。

まず1つは、鉄道を主なマーケットとして、駅舎プラットホームや、線路をまたぐ跨線橋など、さまざまな鉄道工事に使用する材料になるものを供給しています。

また、当社はこの業界で唯一、加工専用の工場を有しており、その工場で加工したものを一品単位でお客さまに供給しています。

加工製品(その他)

鉄道以外の部分では、例えばトンネルを掘っていく際、掘った直後に内面を固めていかなければいけません。そのようなところにも、スライド右下にあるような材料を供給しています。また、スライドの図の左上に見えている防潮堤や人道橋なども含めて、当社が加工製品として供給しています。

仮設橋梁 EGスパン

野房:現在力を入れているのは、橋の分野です。スライド左側は仮設橋梁「EGスパン」の図、右側は実際に使用している写真です。

川に新しい橋を架ける場合、広い川の場合は、中央部分に橋脚を作る際に両側からではクレーンで届かない部分があります。そこで、あえてこのような仮橋をかけ、その上を重機が通って橋脚の工事を行います。

飯村美樹氏(以下、飯村):「橋を作るための橋」ですね。

野房:そのとおりです。

本設橋梁 H形鋼橋梁 GHB

野房:こちらのスライドは仮設ではなく、本設の橋梁です。実は全国には、高度成長期にできた橋がかなり老朽化しており、架け替えが必要な中小の橋が多数あります。

飯村:怖いですね。

野房:実はとても怖いものです。時々、橋が落ちたというニュースもあると思います。このようなニーズに確実に応えていこうというのが、この事業の特徴です。

まずは「この橋はまだもつのか、架け替えたほうがいいのか、補修がいるのか」という点検をした上で、当社からは補修を提供する、もしくは必要であれば新しい橋に架け替えていただくという提案をします。

このように、仮設ではなく新しい橋に架け替える場合の橋の材料についても、昨年度から事業として開始しました。

緊急仮設橋 モバイルブリッジ

野房:スライドは、先ほどお話しした緊急仮設橋「モバイルブリッジ」という、水害で橋が流され、孤立してしまった集落などに対して使用するものです。こちらは、動画を見ていただくとわかりやすいかと思います。

(動画流れる)

「瞬時に伸びて、瞬時に渡れる!」ということで、マジックハンドのように伸びる構造になっています。これは、広島大学との共同研究によるものです。現場にトレーラーで運び込み、マジックハンドのように伸ばしていきます。

完成すれば、すぐにこの上を車で渡れるようになります。昨今は災害も増えているため、今後はこのような仮設橋が非常に大きな助けになると思っています。

建設機械事業

野房:もう1つのセグメントである建設機械事業については、当社のグループ会社を通じて供給しています。

スライドに示したように、建設現場でよく見られる機械をレンタルしています。重仮設資材だけでなく、建設機械なども提供することにより、総合的に工事現場を支えています。

遠隔施工重機『BROKK』

野房:建設機械事業のレンタルの中でも、現在、当社が非常に期待して売り込んでいるのが、スライドに掲載した遠隔施工重機「BROOK」です。

非常に危険な場所や高温な場所、狭い場所など、人が入って作業しにくい部分に小型の機械を入れ、遠隔操作で作業していただくものです。こちらも、動画をご覧ください。

(動画流れる)

非常に狭い場所ですが、人は遠く離れて遠隔操作しており、壁を削っていきます。このような作業を行える重機ということで、非常に好評をいただいています。

飯村:遠隔操作は、距離で言えばどのくらい離れた場所から可能なのでしょうか?

野房:無線であれば、300メートル離れた場所から操作できます。

ただし、現場によっては電波障害の問題があり、遠隔で操作できないところもあります。その場合は、有線でつないで操作することになりますが、それでも30メートルから40メートルほど離れた場所から操作できるということで、大変好評をいただいています。

業績推移

野房:過去10年間の業績推移です。基本的には売上も徐々に伸びてきており、利益もかなり安定しています。2015年から5年間ほどは、水色で示した建設機械事業が非常に多くなっています。これは、東日本大震災後にかなり伸びたためです。

連結では、まだ過去最高益には届いていないものの、2023年度は単体で過去最高益を計上しています。

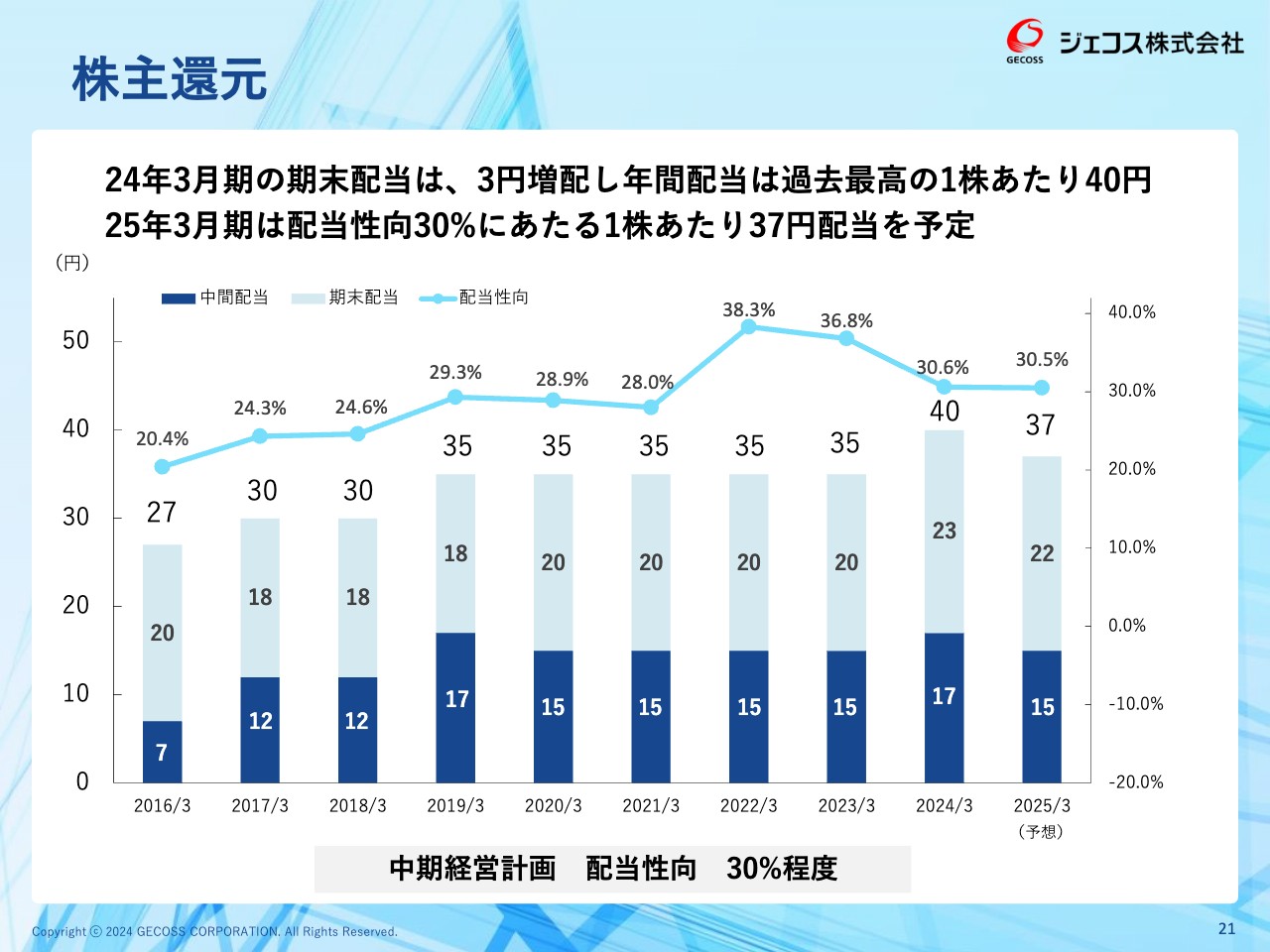

株主還元

野房:株主還元です。2023年度である2024年3月期は、利益水準も高くなったため、過去最高となる1株あたり40円に増配しました。

スライドの折れ線グラフで示したとおり、足元の中期経営計画の配当性向は30パーセントを1つの目安にしていましたが、2021年度と2022年度は環境の影響があり、利益水準も少し低迷しました。

しかしながら、株主さまに安定した配当をお届けしようということで、35円の配当を継続しました。結果として、この2年は40パーセント近い配当性向となっています。

増井:配当性向30パーセントを基準にされているということですが、今期の業績が上振れた場合、増配もあり得るのでしょうか?

野房:今期はいったん堅めの計画としており、利益水準が少し下がった分、配当性向30パーセントを目安として1株あたり37円としています。

しかし、足元の業績も好調のため、当社としては昨年並み、あるいは昨年以上に業績を上げて、増配を狙っていきたいと考えています。

増井:配当の下限はありますか?

野房:現時点で配当性向30パーセントとしていますが、グラフを見ていただくとおわかりのとおり、30パーセントと言いつつも、実質的には下限配当を導入しているような推移をしています。

現在、中期経営計画では配当性向に加え、いわゆるDOEの導入等、業績に左右されずしっかりと株主さまに配当でお応えしていきたいと考えています。

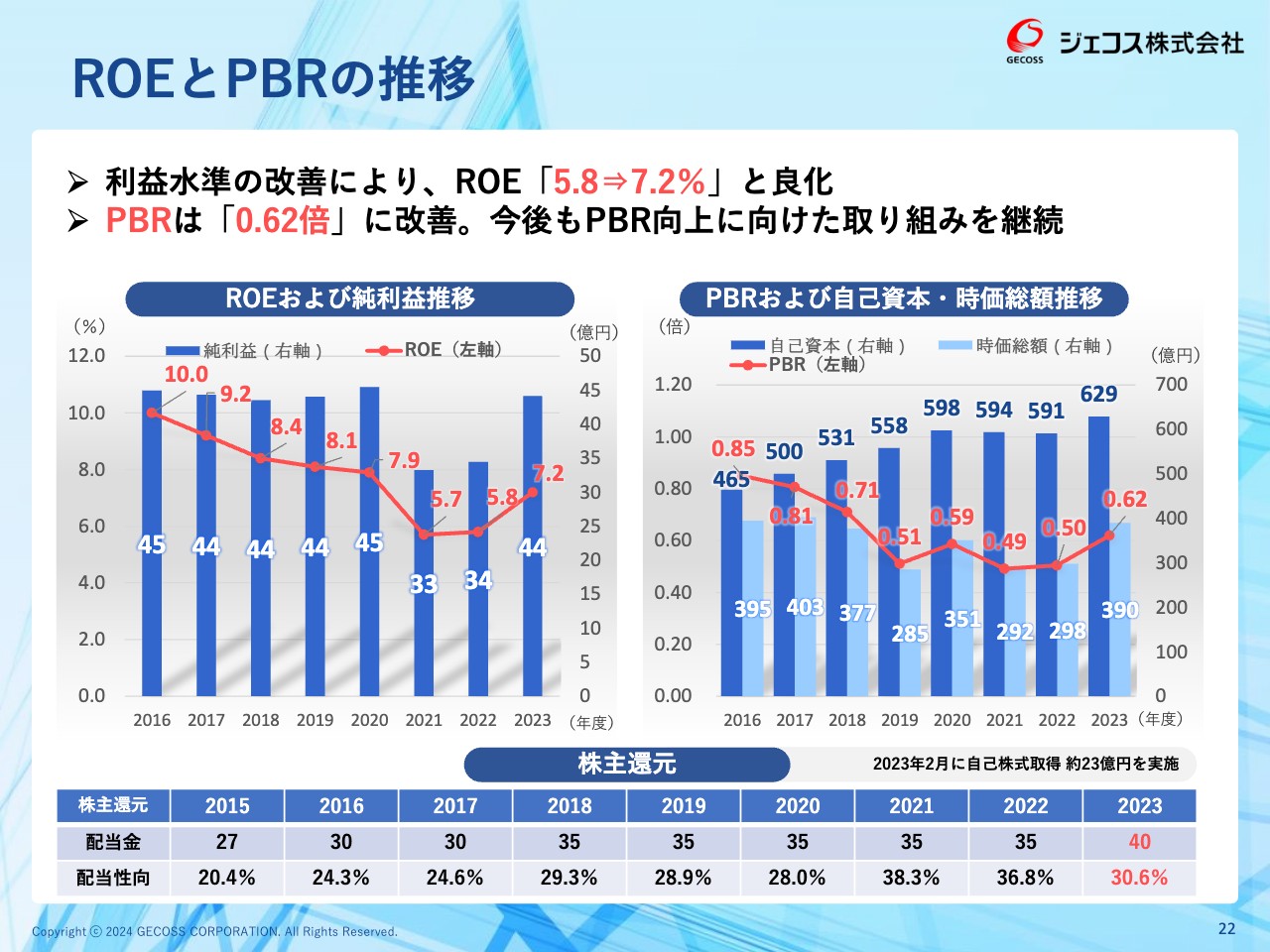

ROEとPBRの推移

野房:ROEとPBRの推移です。スライド左側のROEは、過去低下してきたところから、足元の利益水準も上がってきたことにより、2023年度は7.2パーセントとなっています。

スライド右側のPBRは、目標の1倍には届いておらず、2023年度は0.62倍となっています。足元の株価が下がってきており、また0.5倍台になっていますが、いずれにしてもPBR1倍を非常に強く意識しています。

現在の水準は株主さまにとっても不十分だと思っているため、なんとか1倍に向けて取り組みを進めていきたいと思っています。

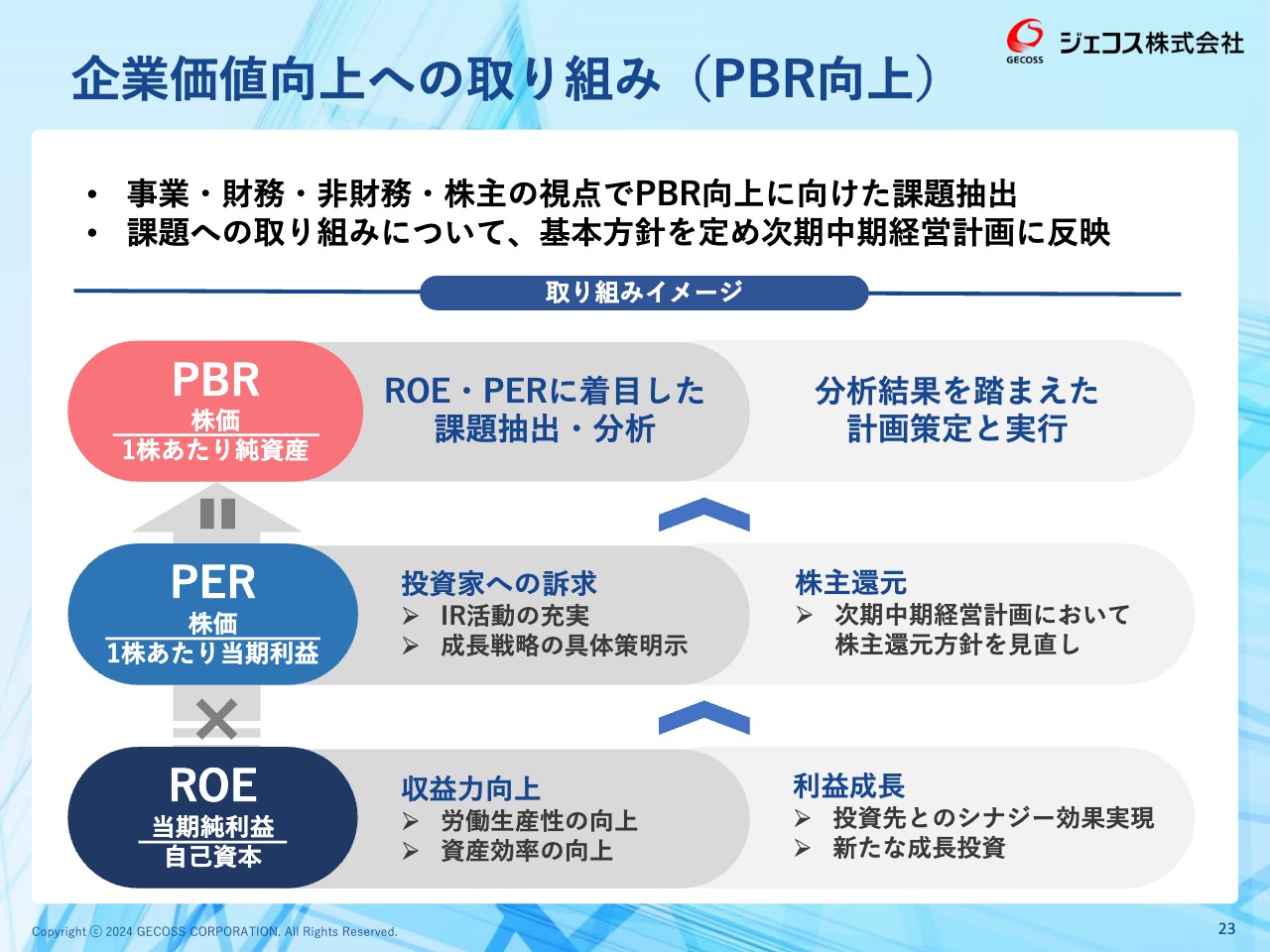

企業価値向上への取り組み(PBR向上)

増井:こちらに関して、投資家から事前質問をいただいています。「PBR0.62倍ということで、改善に向けた具体的な取り組みがあれば教えてください」というご質問です。

野房:まず、みなさまもご存知のとおり「PBR=PER×ROE」ですが、ROEは低下してきています。

一番の要因は、利益は稼いでいたものの、その利益を財務体質の向上や借入金の返済に向けており、なかなか成長投資に向けてこなかったことが挙げられます。その結果、自己資本がかなり膨らみ、利益水準はそれなりのレベルをキープしていたにもかかわらず、ROEが低下しました。これが大きな要因だと思っています。

私が社長に就任して3年経ちますが、当社はこの3年間で、稼いだ利益を用いた成長分野への投資や株主さまへの還元、従業員への投資、さらにM&Aなどもかなり進めてきました。

そのような意味でいうと、先ほどの国内工事会社の子会社化や、後ほどご説明するシンガポールへの出資なども含めて、着実に中長期で稼いでいける成長分野に投資していきます。これらの今後の利益拡大により、ROEの改善に結び付けていきたいと考えています。

PERについては、これまでご説明しているとおり、一般消費者の方も含めてなかなか当社の知名度が低く、非常に厳しい部分があります。この度の機会をいただいたように、このようなIR活動をこの1年間で非常に強化してきています。

また、しっかりと利益を上げて、先ほどのDOEも含めて株主還元の方針を示すことによってPERも上げるなど、PBR1倍に向けた取り組みを進めていきたいと思っています。

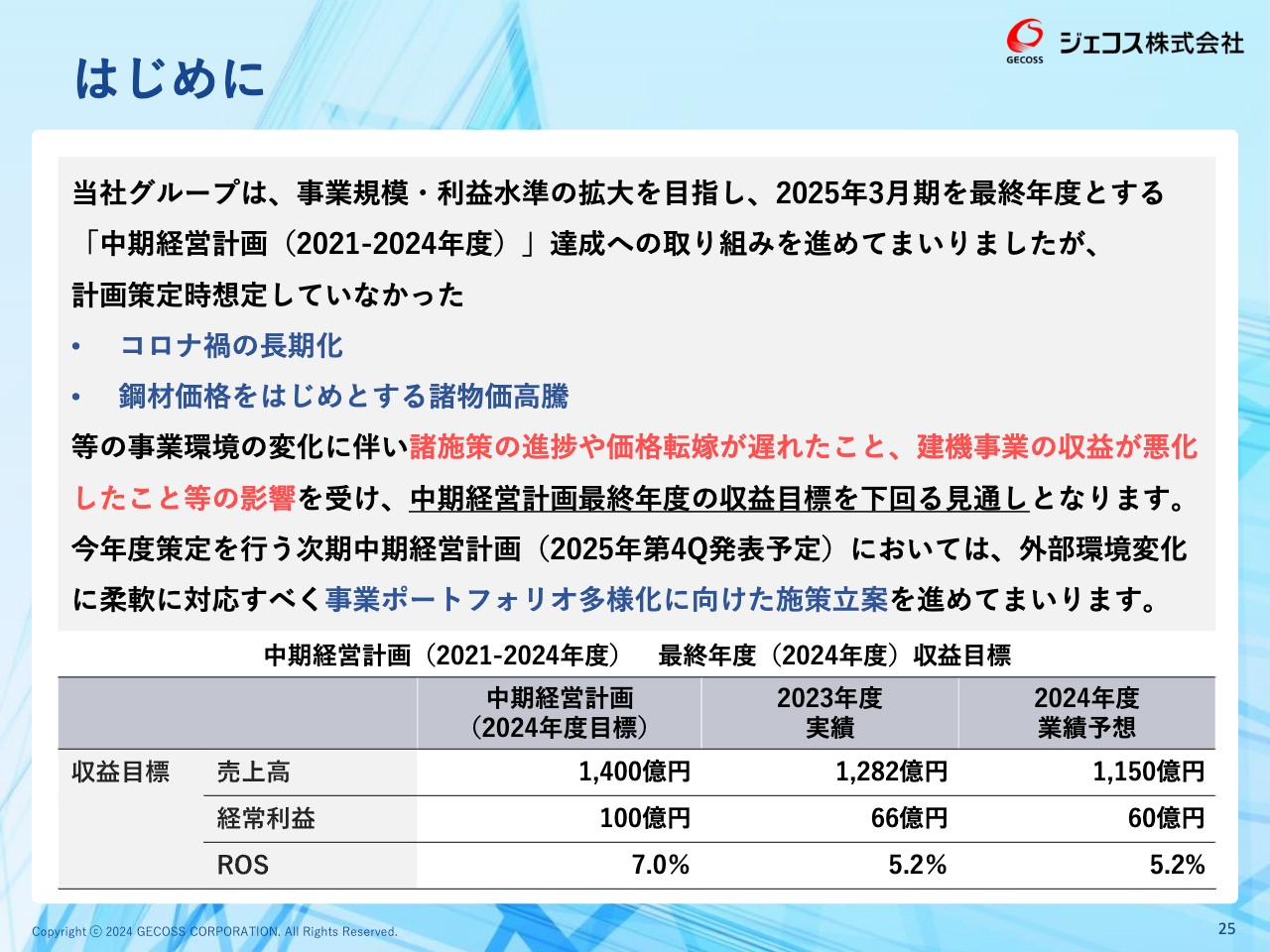

はじめに

野房:現在の中期経営計画についてご説明します。

今年度が最終年度となりますが、2024年度の目標売上高1,400億円に対し、2023年度の実績は1,282億円となりました。かなり目標に近づいたものの、新型コロナウイルスの長期化や諸物価の高騰があり、なかなかコストアップのすべてをカバーできず、利益水準としては足りない状況となりました。

これを十分に分析し、現在は来年から始まる新たな中期経営計画を策定しているところです。

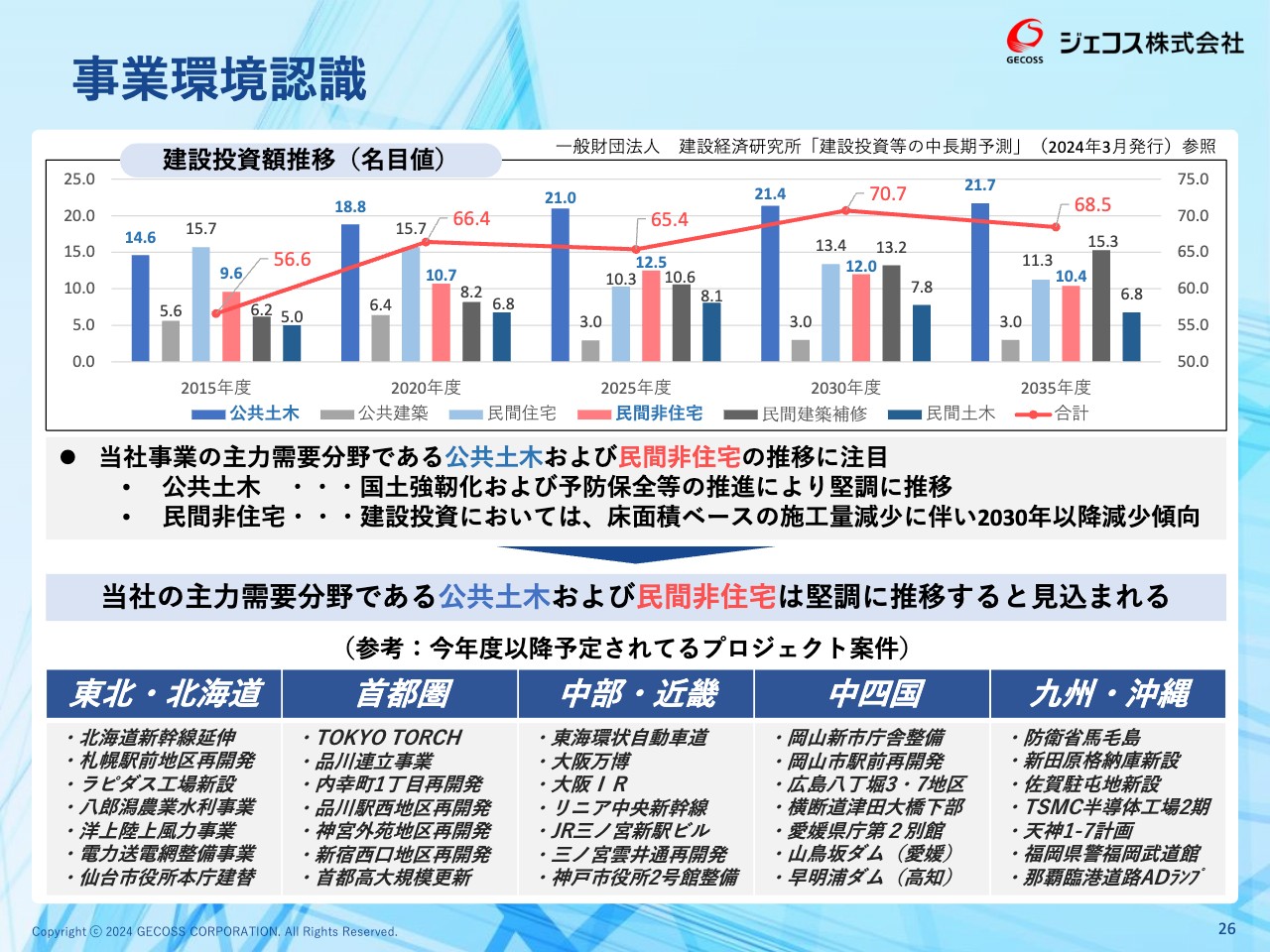

事業環境認識

野房:新中期経営計画のベースとなる、事業環境の認識についてです。

基本的には、今後2035年までの10年間は、かなり安定した公共土木と国土強靭化、インフラ整備などがあります。また、民間非住宅についても、十分に利益を維持向上できるマーケットがあると見込んでいます。

また、特徴の1つとして、スライドの棒グラフの右から2番目に示している「民間建築補修」が挙げられます。

先ほどお話しした橋梁と同様に、今後はさまざまな分野で維持・補修のマーケットが広がってくると思っています。したがって、当社が認識しているマーケットは今後も安定しており、スライド下段に示したように、全国各地でさまざまなプロジェクト案件も控えていることから、マーケット環境は悪くないと考えています。

今期に予定する首都圏主要案件

野房:当社が得意としている首都圏の案件です。スライドに記載のほとんどの再開発案件において材料、あるいは工事で関わっています。

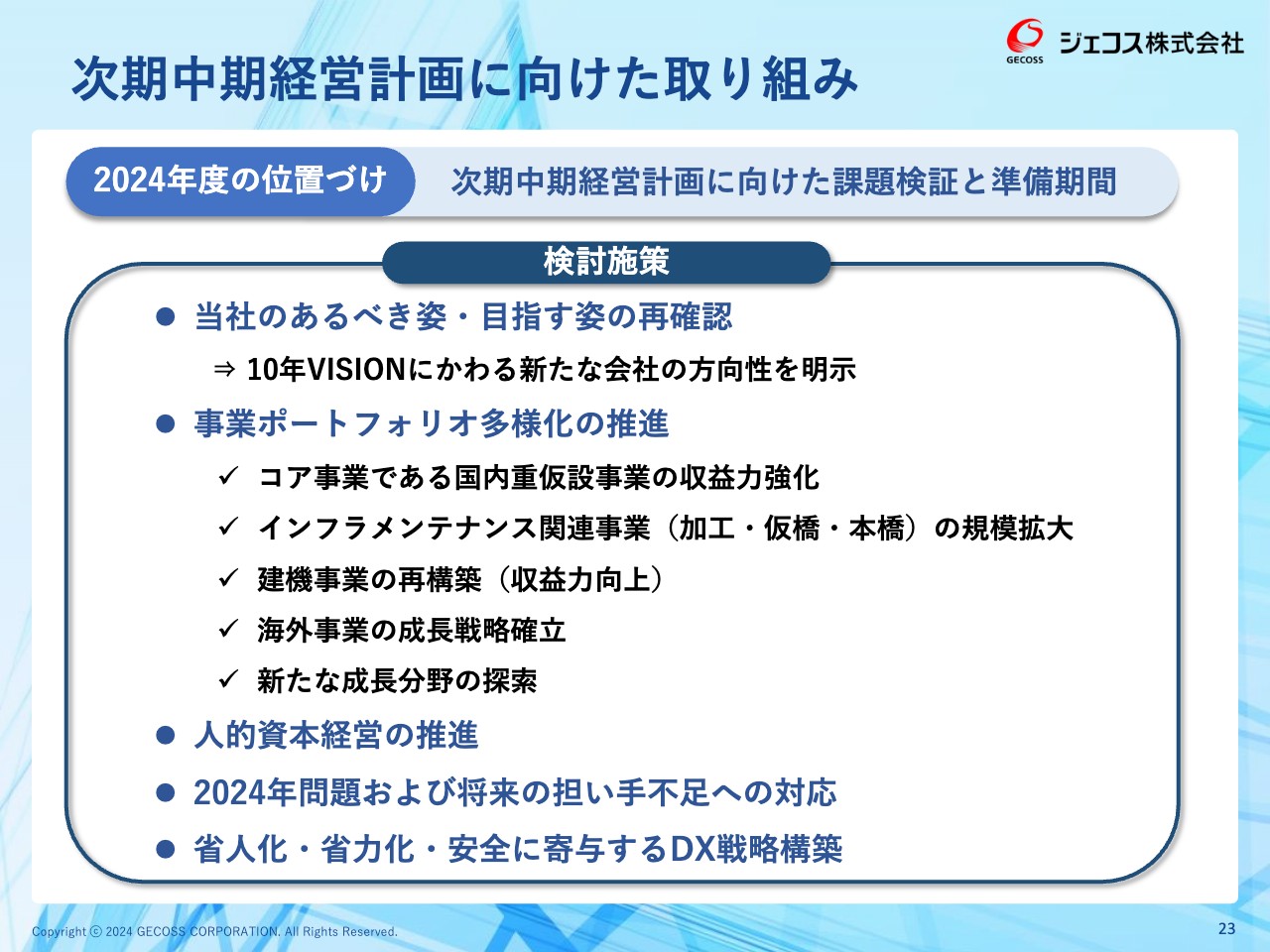

次期中期経営計画に向けた取り組み

野房:次期中期経営計画に向け、現在、全社を挙げて取り組んでいます。5年後、10年後の姿を十分に議論し、そこからバックキャストするかたちで「足元の3年間で何をすべきか」をしっかりと作っていきます。

スライドにも記載のとおり、基本的には、事業環境が変わっても、さまざまなかたちで確実に稼いでいけるポートフォリオの多様化を目指していきます。

また、よく言われている、いわゆる人手不足、担い手不足の問題があります。さらに、当社の協力会社でも高齢化が進んでいます。これらにどのようなかたちで対処していくのかも、非常に大きな課題です。そのような部分を含め、次期中期経営計画でしっかりと方針を示していきたいと考えています。

増井:セグメントの変更をご検討中とのことですが、業務内容で分けるのでしょうか? もしくは、成長分野と既存分野という分け方になるのでしょうか?

野房:基本的には、もう少し業務内容を細分化したいと思っています。もともとあった賃貸や販売に加え、付加価値を作る工事と加工はわかるように示したいです。

また、利益が低迷している建機事業や、これから進める海外事業についても、なんらかのかたちで表記していきます。成長分野等を含め、このような方向で考えているところです。

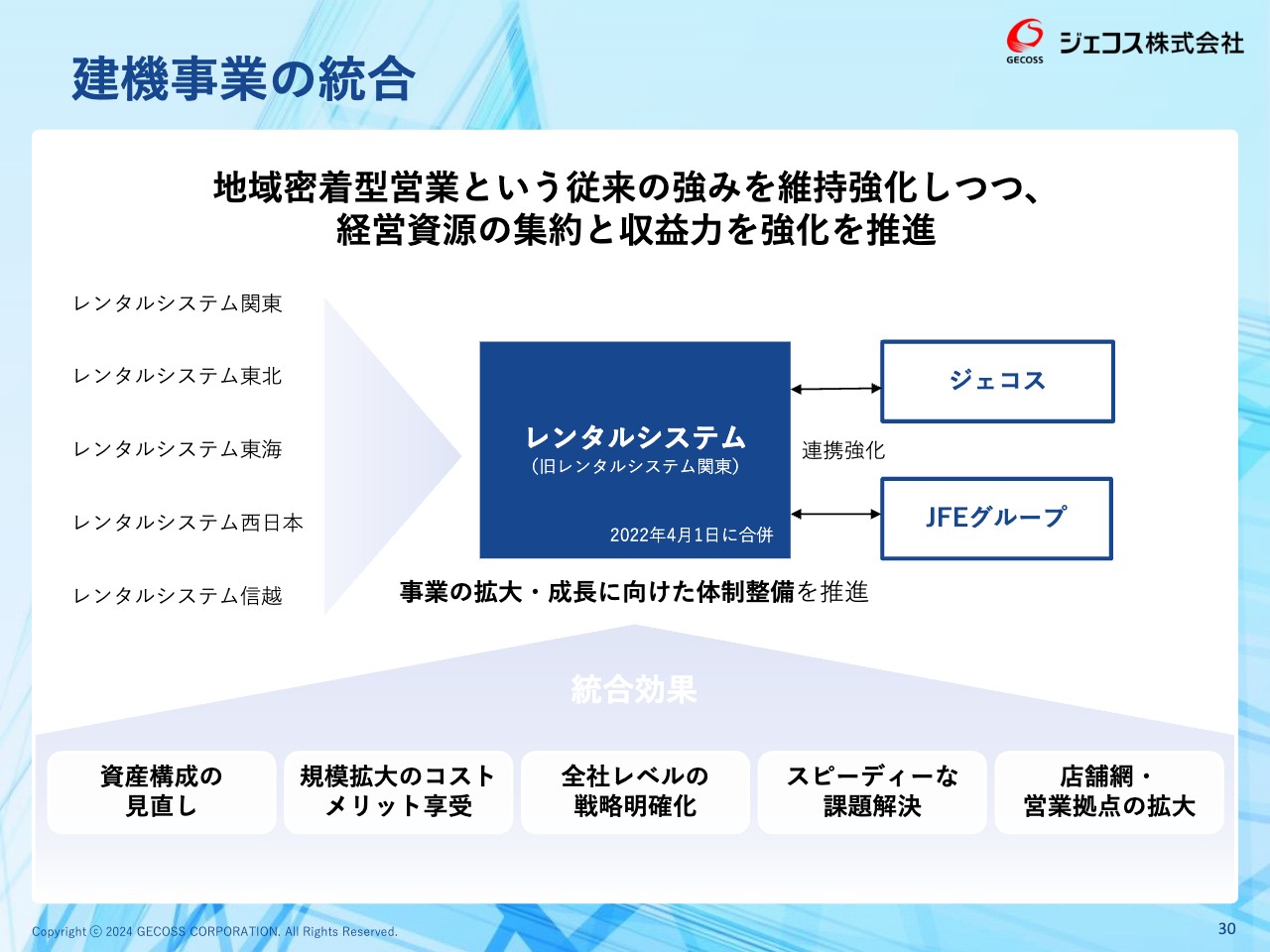

建機事業の統合

野房:建機事業の統合についてです。建機事業は、スライド左側に記載したように国内を5つの会社に分けていました。

先ほどお伝えしたように、本事業は足元の利益が非常に低迷しています。成長につなげるためにこれらを統合して非効率を排除し、材料なども共有化することにより、収益率向上を図るという試みを2年前に行いました。

山岳土木・狭隘地施工を強みとするオトワコーエイ子会社化

野房:スライドの画像は、新東名高速道路の工事の様子です。このような山岳土木や、狭隘地の施工などに強みを持つ、オトワコーエイ社を子会社化しました。

大規模工事をやりきる力のある子会社を持つことにより、土木分野を中心に、さらなる業容拡大ができるのではないかと思っています。

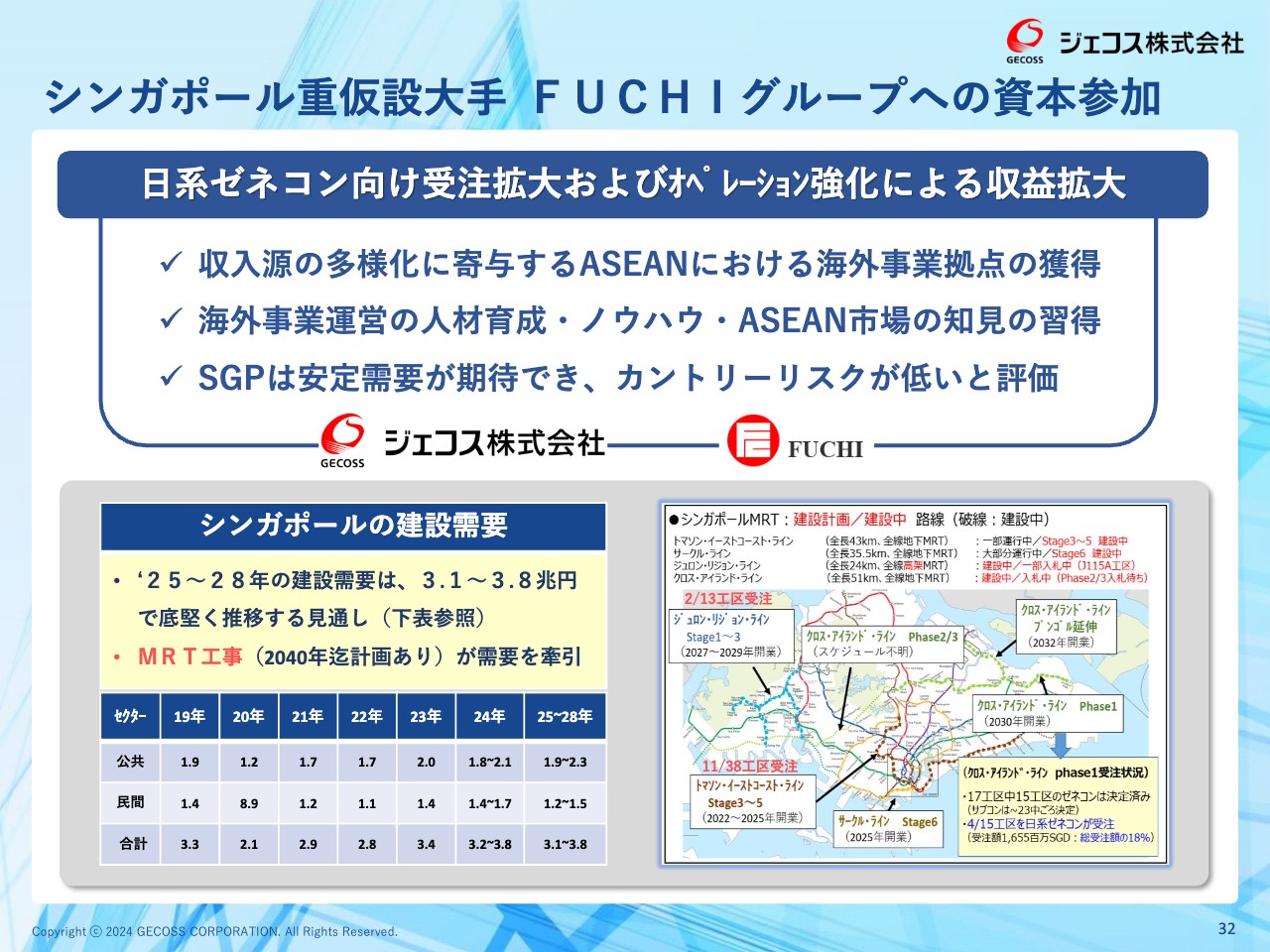

シンガポール重仮設大手 FUCHIグループへの資本参加

野房:海外事業においては、昨年、シンガポールのFUCHI社に持分比率30パーセントで資本参加しました。FUCHI社は当社と同業で、重仮設事業を行っている会社です。

シンガポールの建設需要は、非常に盛り上がっています。地下鉄工事が多く行われており、将来ビジョンとして、国民の80パーセントが徒歩10分以内でMRTの駅にアクセスできることを国是の1つに掲げ、対応を進めています。

さらに、みなさまもご存知のとおり、シンガポール・チャンギ空港の新しいターミナルの開設や海に囲まれた国ということで、地球温暖化による海面上昇を非常に気にしており、島全体に堤防を作るという話もあります。

このように非常に建設需要が旺盛な国の、現地企業のパートナーとして資本参加しています。可能であれば2年から3年の間にメジャー化して、さらに強化したいと考えているところです。

増井:シンガポールのMRTは、日系のゼネコンも多く受注していると思います。現地のパートナー企業は、どちらの国の建設会社と関係が深いですか?

野房:現地のパートナー企業はシンガポールの会社ですが、オーナーは台湾系です。もちろん日系の企業との仕事も少しはあるものの、中国系や韓国系の建設会社が多かったです。

ただし、ご指摘いただいたとおり、特にMRTの工事はどんどん深くなっていくため、日系ゼネコンの高度な技術が求められ、受注を増やしています。当社が資本参加してもうすぐ1年が経ち、それによる効果だと考えていますが、実際に日系ゼネコンの受注比率が非常に高まっていると感じています。

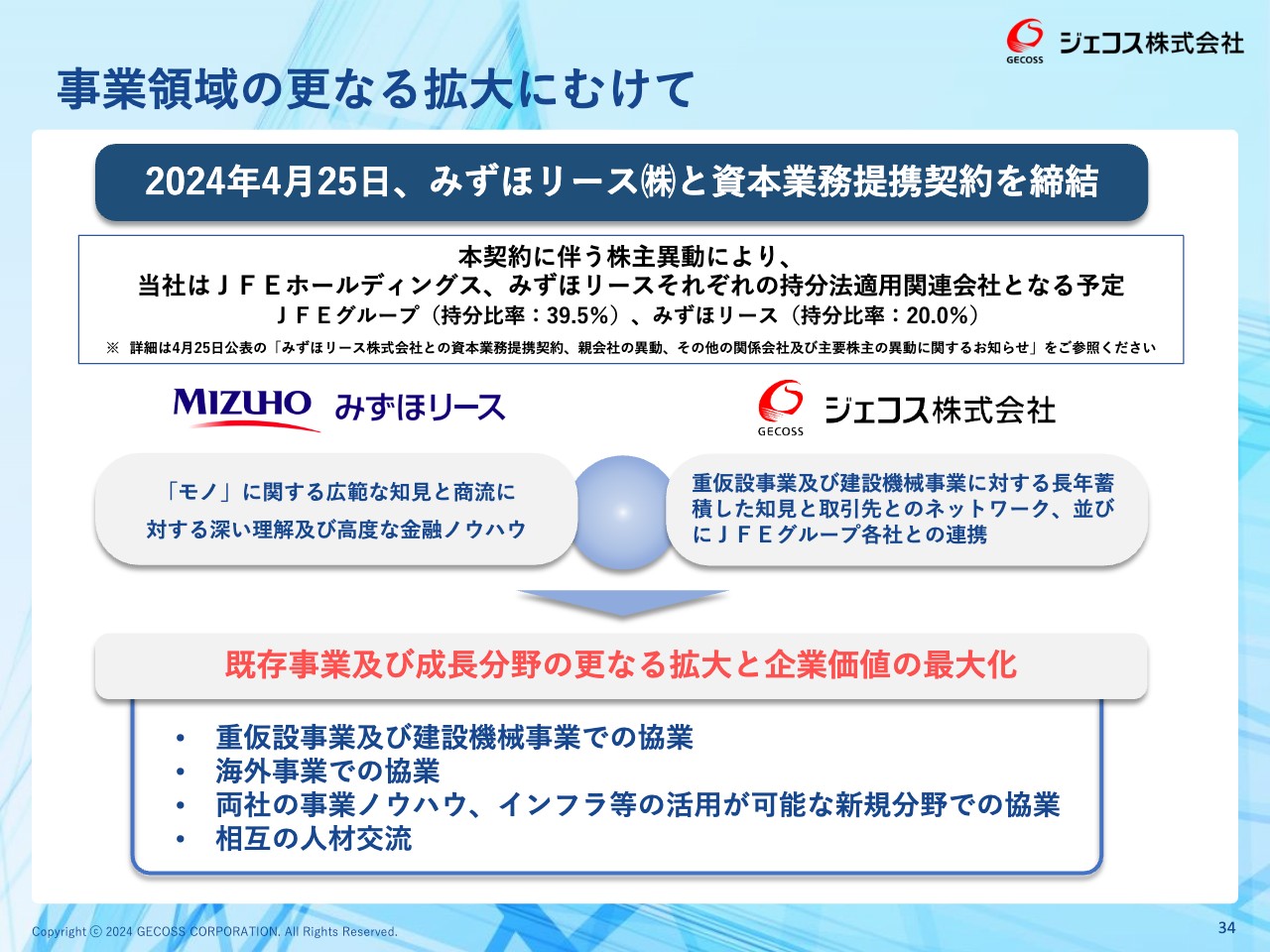

事業領域の更なる拡大にむけて

野房:事業領域の拡大に向けた取り組みとして、みずほリース社との資本業務提携契約締結を発表しました。もともとのJFEグループの持分比率60パーセントのうち、20パーセントをみずほリース社が取得したということです。

現在もJFEグループが筆頭株主として40パーセントを所有し、当社を重要な関連会社と位置付けていることにまったく変わりはなく、みずほリース社が持分法適用関連会社に加わったということです。

みずほリース社はリース業のため、当社との親和性が高く、通じる部分があります。特に建機事業でのレンタルの部分では知見やノウハウを十分活用することによって事業を拡大できると判断し、締結に踏み切りました。

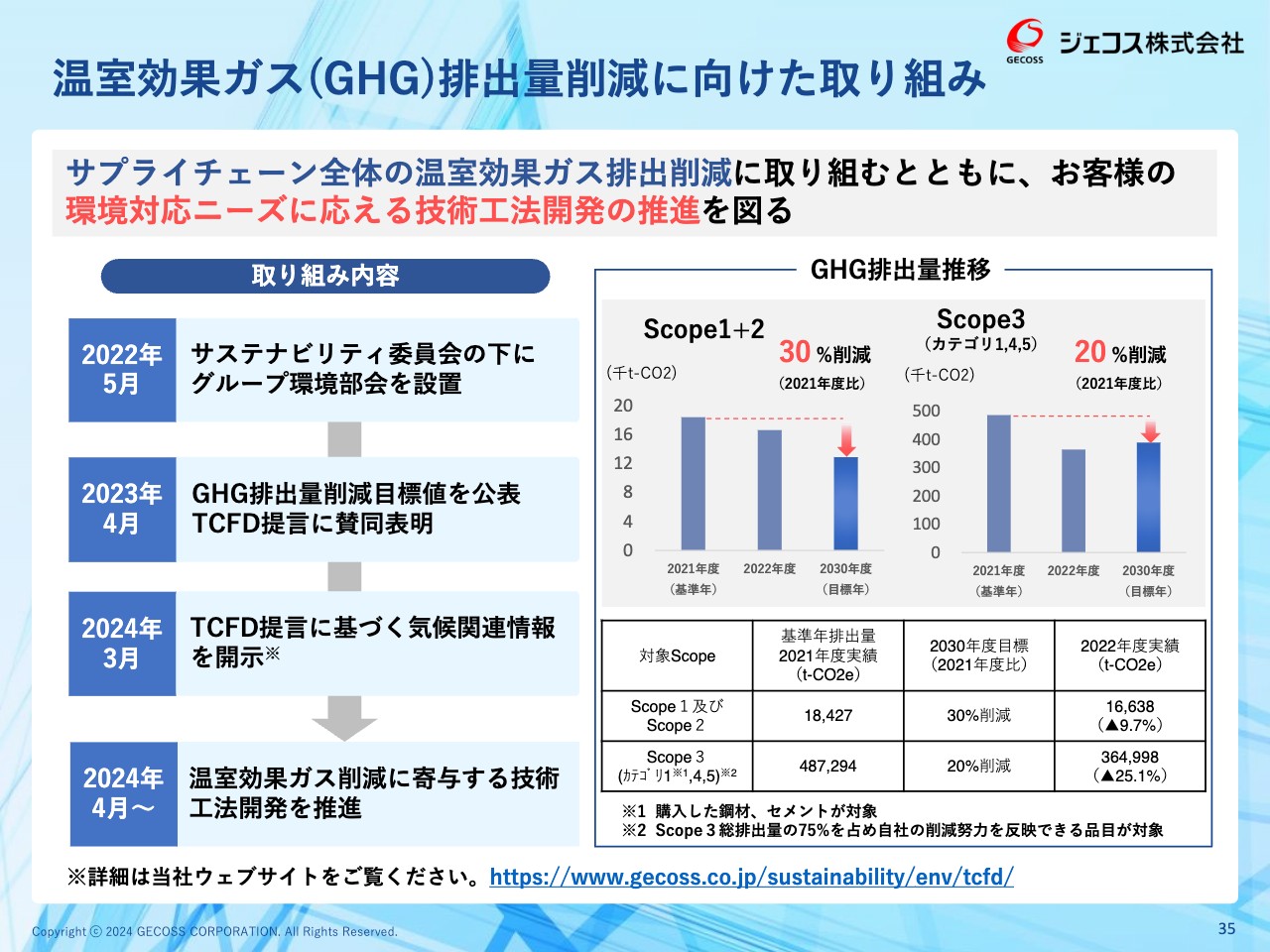

温室効果ガス(GHG)排出量削減に向けた取り組み

野房:温室効果ガスの削減に向けた取り組みについて、簡単にご紹介します。

「Scope1+2」で当社が対応できる部分はわずかで、外部の努力に頼る「Scope3」の部分が大きいです。しかし、「Scope1+2」についても予定どおり、独自の工法などのさまざまな手段を用いてしっかりと削減していきます。

「Scope3」では、すでに当初の目標を上回るくらいの排出量削減に結びついています。当社の業界でこの分野を詳細に開示しているところはまだあまりないため、しっかりと開示しながら、お客さまの期待にも応えていきたいと考えています。

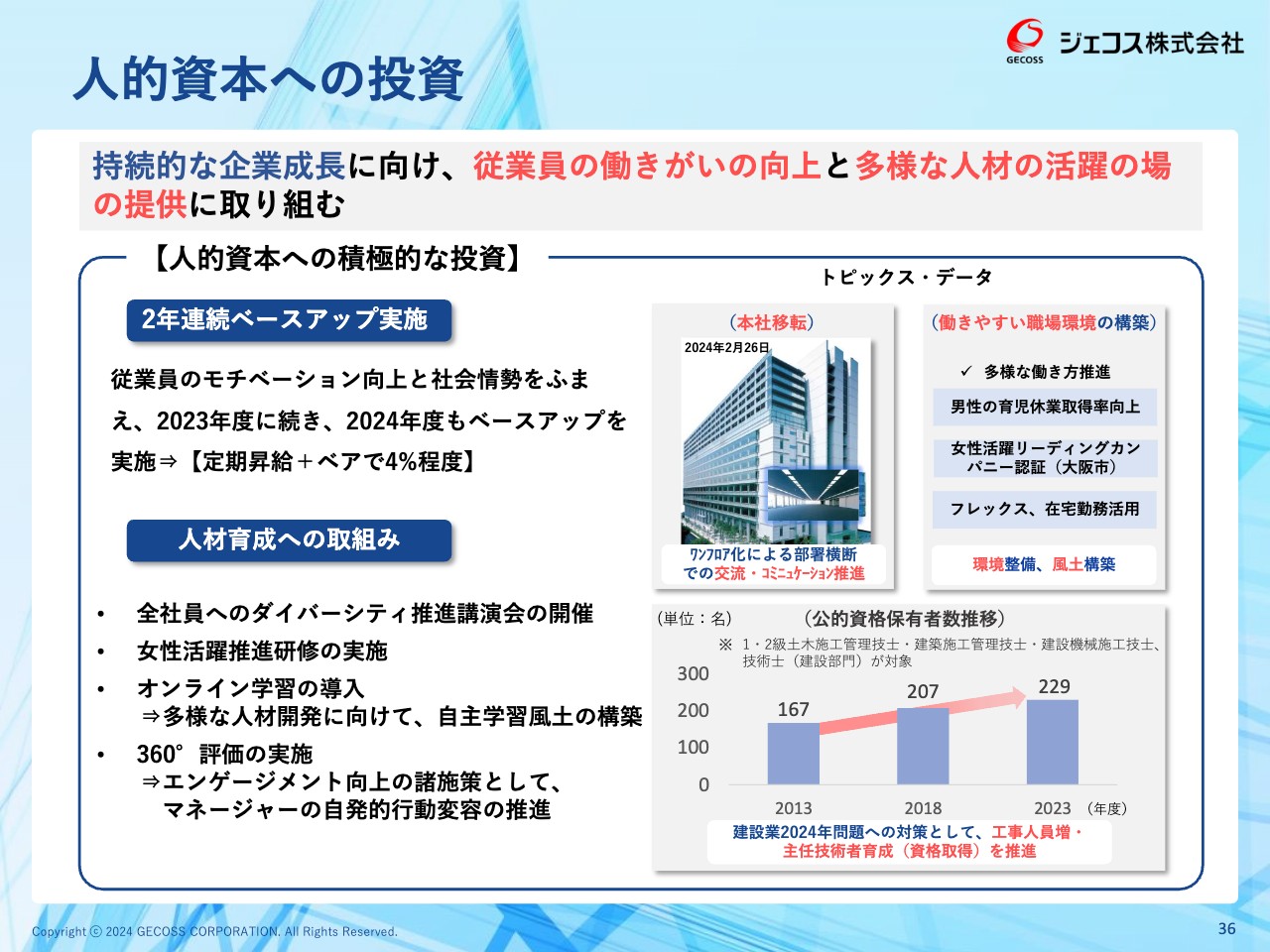

人的資本への投資

野房:人的資本への投資についてです。当社は、人が命の会社です。これまでも取り組んできましたが、この部分についてはしっかりと応えていきたいと考えています。

人材育成はダイバーシティ&インクルージョンということで、女性活躍、シニア活用についても研修を通じて進めるなど、この2年から3年でさまざまな施策を打っています。

スライド右下のグラフで示しているように、人手不足の中でどれだけ有資格者を増やしていくかが、当社にとって非常に大きな課題です。学習制度や補助制度も活用し、公的資格の保有者も増えてきています。

私からのご説明は以上です。ありがとうございました。

質疑応答:人材採用の計画について

飯村:「この業界での人手不足が取り沙汰されているところですが、人材採用計画は順調ですか? また、本日『新卒採用の面接開始』というニュースがありました。御社の数年先までの採用人数は公表できますか?」というご質問です。

野房:ご質問のとおり、人の採用は非常に厳しくなっています。しかし、当社はこの規模の会社ではありますが、苦しい中でもしっかり会社をアピールし、過去5年間で平均約30名の新卒を採用できています。一方で、採用環境がどんどん厳しくなっていることは間違いないため、そのあたりはさらに強化したいと思っています。

新卒採用に加え、知見のない新たな分野に出ていくために、「時間を買う」という意味でも引き続き中途採用も行っています。このようなところも合わせて、十分な人員確保を図っていきます。

今後の採用計画についても、現在作っている中期計画の中で明示したいと思っています。毎年30人とはいかないまでも、安定して人を採っていくことが大切です。明確な数値目標は持ちませんが、毎年20名から30名程度は、計画的に採用したいと考えています。

飯村:採用にあたっては、どのようなお考えを基準にされているのでしょうか? どのような方の採用が多いですか?

野房:比率としてはエンジニア、技術系の方が非常に多いです。

当社はインターンシップを非常に一生懸命行っており、エンジニアにご参加いただいています。土木や建築系の現場を見ていただくと、今まで知らなかった部分の知見が深まり、当社の仕事のやりがいを非常にご理解いただけます。説明を十分に行いながら、エンジニアを中心に採用しています。

もちろん、事務系にも入社いただいています。ひとつのきっかけとして、当社が東京証券取引所のプライム市場に上場していることや、親会社であるJFEグループが確かな会社であるということがあり、当社にご応募いただいているのだろうと思います。

飯村:御社は本当に幅広く手掛けているので、入社後に驚く方も多そうですね。

野房:そうですね、多いと思います。

質疑応答:海外展開の予定について

増井:「海外ではシンガポールとベトナムに展開していますが、進出予定の国や地域があれば教えてください」というご質問です。

野房:まずはこの2つをしっかりと軌道に乗せることが、当社が今一番にやるべきことだと思っています。

現在、シンガポールについてはマイナー出資なので、ここをメジャー化し、人を入れて進めていきます。これまでは国内事業がほとんどでしたので、海外事業を担える人材育成も平行して行います。

基本的には材料を持っていなければできない仕事であるため、そのような意味で、海外で複数の地域に進出することは難しいと思っています。したがって、まずはベトナムとシンガポールの既存事業をベースにしながら、ASEAN周辺国が今後のターゲットになるだろうと考えています。

質疑応答:決算資料の受注と売上高の関係について

飯村:「決算説明資料を見ると、前期の受注物件は前年同期比8ポイント増とのことですが、今期の売上高は約10パーセント減少する予想となっています。こちらはどのように理解すればよいのでしょうか?」というご質問です。

野房:ご質問のような疑問を持たれている方は、多いのではないかと思います。当社は商社のような機能も有しており、売上は非常に上がるものの、利益率は1パーセントから2パーセントと低い水準となっています。

そのような意味で、売上も大事ですが、利益を重視していくために、少し意識的に流通販売物件の売上を抑えた部分があります。また、冒頭でもお伝えしたとおり、内装会社などはプロジェクトが動き出してから計画に織り込むことができますが、当社の仕事は工事の最初に発生するため、プロジェクトが遅延するとすぐに影響が出ます。

したがって、計画に織り込んでも、工事のスタートが遅れるといきなり影響が出てしまいます。2024年問題もあるため、どのような方向にいくのかを見極めるためにも、売上は少し堅めに見ています。

飯村:御社の決算を見る上では、そのようなことを少し頭に入れておくと良いですね。

野房:そうですね。恐らく、実績の中ではそのような上積みも少し出てくるのではないかと思っています。

質疑応答:売上高の上位機種について

増井:「建設機械について、売上高のトップスリーを教えてください」というご質問です。

野房:明確なトップスリーはすぐにお答えできないため、後ほど書き起こしでお答えしたいと思います。 (書き起こしにて追記:①高所作業車 ②レンタカー ③軽仮設といった売上構成になっています。)

高所作業車はブーム型の建設機械です。

増井:ブームの先にバケットがあるタイプの建設機械ですね。

野房:はい、その上で作業をします。過去から、高所作業車の比率が非常に高かったのですが、震災以降は徐々にマーケットが飽和し、過剰供給になってきています。

したがって、この保有はできるだけ減らし、より付加価値の高い資産へシフトすることを、精力的に行っています。

増井:高所作業車は、中古で販売するとあまり値段がつかないものなのでしょうか?

野房:意外とそうでもありません。いったん国内で売られていたものが、いろいろなかたちで海外に流れているとは思います。マーケットを見ながら古くなった機械、あるいは買い替えた機械を売却し、そこで得た利益で次の投資を行っています。

増井:中古車の輸出などもされていますか?

野房:当社では直接は輸出していません。基本的には国内の仲介会社に販売していますが、結果として、いくばくかは海外に流れていると思います。

質疑応答:海外の現地採用について

飯村:「海外事業については、やはり現地採用がキーになると思いますが、社員は日本人のみを採用しているのでしょうか?」というご質問です。

野房:先ほどご紹介していませんでしたが、ベトナムには現地法人があり、従来の重仮設事業に加え、日本で行っている設計業務の一部を担ってもらっています。

その会社には合計約20人の社員が在籍し、そのうち日本人は3人のみです。15人が設計のスタッフ、2人が営業などを行っています。ベトナム人は15人の非常に優秀な方々が入ってくれており、現在はそのうちの2人が東京本社で研修をがんばってくれています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:為替の変動、資源価格の変動が業績に与える影響は大きいのでしょうか?

回答:為替変動については、当社グループの取引は、そのほとんどが国内円建てでの取引であり、重要な外貨建て資産・負債も有していないため、直接的な業績影響は軽微です。また、当社は海外に子会社及び持分法適用会社を有していますが、事業規模並びに持分比率から業績への重要な影響はありません。

一方、円安影響も含む資源価格の上昇は、当社が販売目的で購入する鋼材や工事現場で使用するセメント等の仕入価格の上昇につながり、業績に間接的な影響があります。また賃貸目的で保有する鋼材については、大半をリユースして使っているため仕入価格上昇の影響が直ちに出るわけではありませんが、中長期的なコスト増につながります。そのため利益を維持向上していくには、速やかに価格に反映していく必要があります。

<質問2>

質問:ジェコスがみずほリースと、突然資本業務提携したのは何故でしょうか? どのようなメリットがあって、JFEグループ系の会社以外と手を組んだのか、詳しくお聞きしたいです。

回答:みずほリースよりJFEスチールに本資本業務提携について提案がありました。

JFEスチールより提案内容を聞き、当社が成長に向けた取り組みを進めていくにあたり、みずほリースとの協業が新たな価値創出につながる可能性があると判断しました。両社で協議を重ねた結果、みずほリースは信頼できるパートナーであり、また同社との連携シナジー効果が当社の企業価値向上につながると判断し、資本業務提携契約を結ぶこととなりました。なお、JFEスチールも当社とみずほリースとの提携が、ジェコス及びJFEグループの企業価値向上に資すると判断しており、本業務提携に賛同しています。

当社は重仮設資材・建設機械の賃貸を行っており、みずほリースのリース事業との親和性があります。そのため同社との提携により、当社賃貸事業において同社のノウハウ活用によるシナジー効果が期待できること、また海外事業での協業やお互いのノウハウやネットワークの活用により、新たな事業分野への進出も視野に入ってくることがメリットであると考えています。

<質問3>

質問:シンガポールやベトナムについてですが、御社のこれまでの実績などの観点から現地政府からラブコールがあったのでしょうか?

回答:ベトナムについては、ODA案件の旺盛な需要を受けて2016年に設立しており、現地政府からのアプローチによるものではありません。現状、同国のODA需要は停滞しており、当社ベトナム子会社の売上規模は小さいですが、日本からの設計業務受託により安定した収益を確保しています。今後、ベトナムでの設計受託内容のレベルアップを進めていきます。

一方、シンガポールにおいては、継続的な需要が見込まれるなか、ゼネコン(元請)の会社数に比してサブコン(専業者)の会社数が少なく、当社の主たる事業である山留工事等の高い技術を持った会社を必要としている状況にあります。こうした背景から、シンガポールの都市鉄道(MRT:Mass Rapid Transit)を管轄している交通関係行政機関である陸上交通庁(LTA:Land Transport Authority)が2022年9月に来日し、日本の専門工事会社のシンガポール市場参入を期待する旨の説明会を実施しており、当社も同説明会に参加しLTA幹部と面談を行いました。

FUCHIグループへの出資については、今後とも堅調な需要が見込め競合も限られたシンガポールのマーケットに着目した当社独自の判断によるものですが、出資後、当社社長野房がシンガポールを訪問し、LTA幹部との面談を直に行っており、当局からの期待の高さを感じています。

<質問4>

質問:建設需要がまだまだあるとしても、それならばゼネコンの株を買えばいいのではと思ってしまいます。ゼネコンではなく御社に投資するメリットとは何でしょうか?

回答:当社は、国内の主要地域に工場・営業拠点を持ち、大手総合建設会社から地方の建設会社まで、幅広く数多くの建設会社(ゼネコン)と取引を行っています。そのため個々の会社の業績変動の影響を受けにくい需要構造にあり、比較的、安定した収益が見込めることが強みだと認識しています。当社の業績は、マクロの建設需要の影響は受けますが、建設セクターの中で個別銘柄に投資することと比べては、分散効果があると考えています。

この銘柄の最新ニュース

ジェコスのニュース一覧- 決算プラス・インパクト銘柄 【東証プライム】 … アドテスト、東電HD、日立 (1月23日~29日発表分) 2026/01/31

- 決算プラス・インパクト銘柄 【東証プライム】引け後 … 東電HD、日立、富士通 (1月29日発表分) 2026/01/30

- 決算プラス・インパクト銘柄 【東証プライム】寄付 … 東電HD、日立、富士通 (1月29日発表分) 2026/01/30

- 前日に動いた銘柄 part1四国化HD、小野測器、住友金属鉱山など 2026/01/30

- 前日に「買われた株!」総ザライ ―本日につながる期待株は?― 2026/01/30

マーケットニュース

- 東京株式(寄り付き)=続伸スタート、米株高が追い風 (02/19)

- 日経平均19日寄り付き=328円高、5万7472円 (02/19)

- 決算プラス・インパクト銘柄・寄付 … トレンド (2月18日発表分) (02/19)

-

トレファクは続急伸、26年2月期業績予想及び配当予想を上方修正

(02/19)

トレファクは続急伸、26年2月期業績予想及び配当予想を上方修正

(02/19)

おすすめ条件でスクリーニング

ジェコスの取引履歴を振り返りませんか?

ジェコスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ジェコスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ