スカパーJSATHD、通期予想を上方修正、上場来最高益を見込む 年間配当予想を4円増配し42円に引き上げ

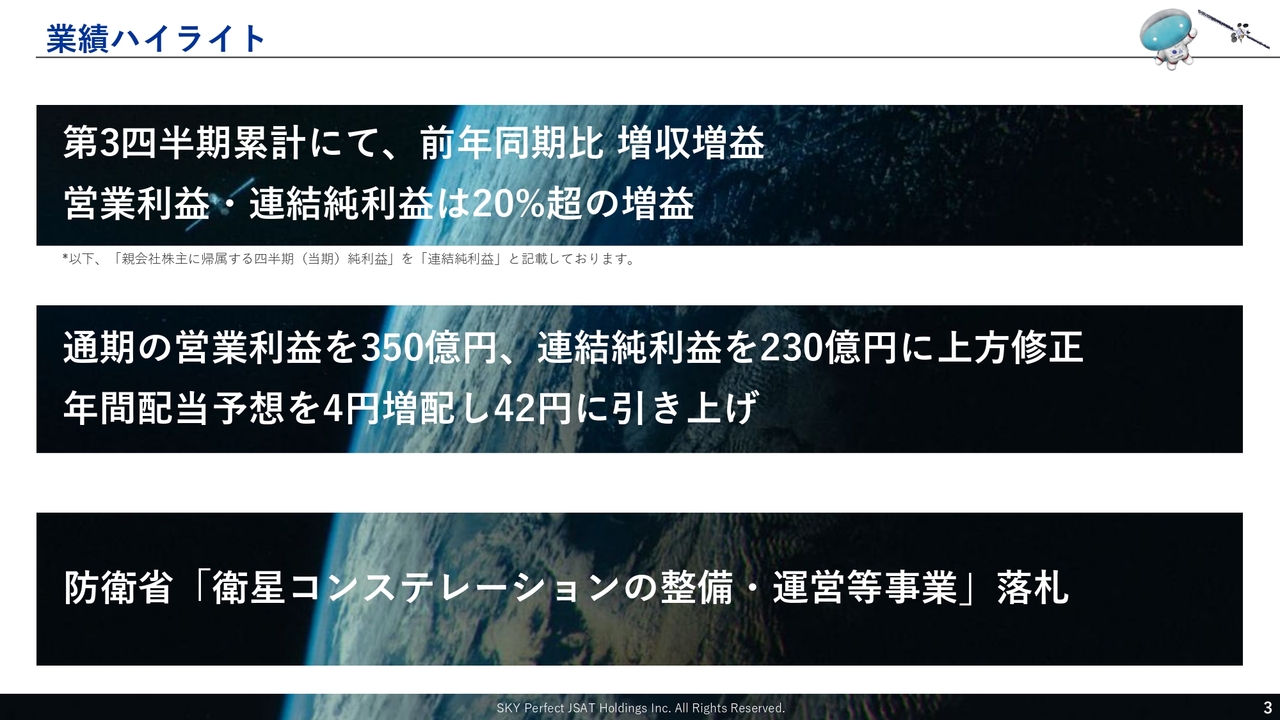

業績ハイライト

米倉英一氏(以下、米倉):みなさま、こんにちは。代表取締役社長の米倉です。本日はスカパーJSATホールディングスの決算説明会にご参加いただき、ありがとうございます。まずハイライトについて私からご説明し、その後CFOの久保が、また各セグメントについては中川と山下からご説明します。

まず、業績ハイライトについてご説明します。第3四半期累計で前年同期比の増収増益となりました。営業利益および連結純利益では、20パーセントを超える増益となっています。

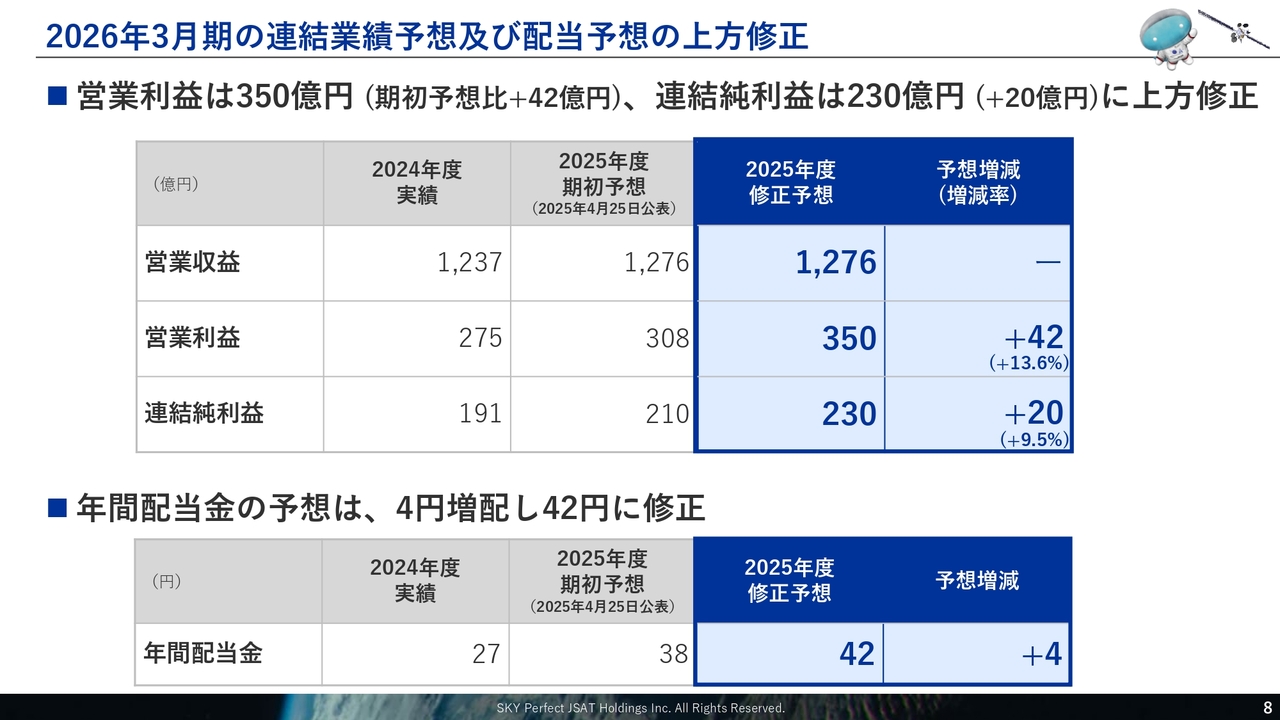

次に、通期業績予想と配当予想については、これまでの進捗と第4四半期の見通しを踏まえ、期初に公表した通期業績予想を上方修正します。営業利益は期初予想比42億円増の350億円、連結純利益は20億円増の230億円とします。

また、通期業績予想の修正を考慮し、配当予想の修正も行いました。期初の予想から期末配当を4円増配し、1株当たりの年間配当金予想を42円としました。

最後に宇宙事業についてです。すでに年末に開示したとおり、防衛省「衛星コンステレーションの整備運営等事業」を昨年12月に落札しました。2026年度以降の安全保障ビジネスのさらなる拡大につなげていきます。詳細は後ほど宇宙事業のパートで山下がご説明します。

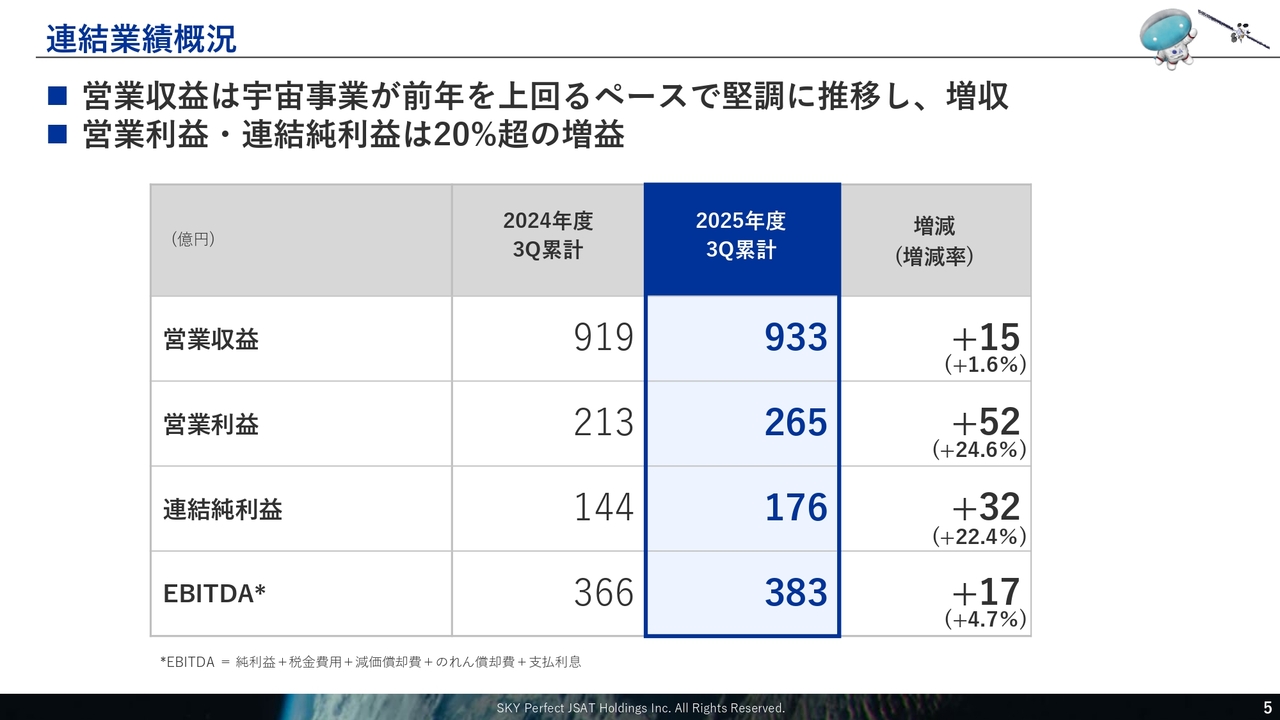

連結業績概況

久保勲氏(以下、久保):CFOの久保です。本日はどうぞよろしくお願いします。連結業績の概況についてご説明します。

営業収益は第2四半期に引き続き、宇宙事業が前年を上回るペースで計画どおりに推移しており、メディア事業の減収をカバーし、第3四半期累計で増収となりました。

営業利益は第3四半期累計で前年同期比52億円増の265億円、連結純利益は32億円増の176億円と、いずれも20パーセントを超える増益となりました。

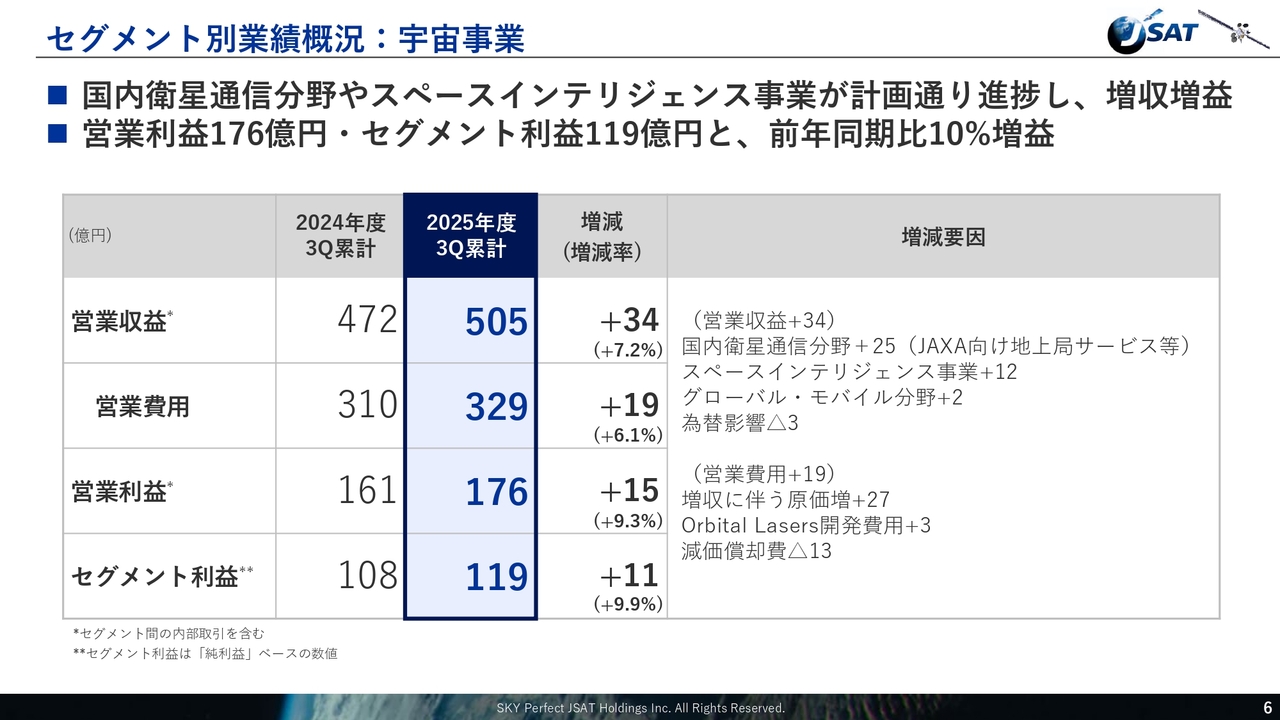

セグメント別業績概況:宇宙事業

セグメント別の業績概況です。宇宙事業は、第3四半期累計で増収増益となりました。営業収益は505億円で、前年同期比34億円の増収です。JAXA向け地上局サービスを含む国内衛星通信分野やスペースインテリジェンス事業が計画どおりに進捗していることが主な要因です。

営業費用は減価償却費の減少があったものの、増収に伴う原価の増加により19億円増加しました。その結果、営業利益は176億円、前年同期比で15億円の増益となりました。引き続き高い営業利益率を維持しています。

セグメント利益は119億円で、前年同期比11億円、約10パーセントの増益を達成しました。

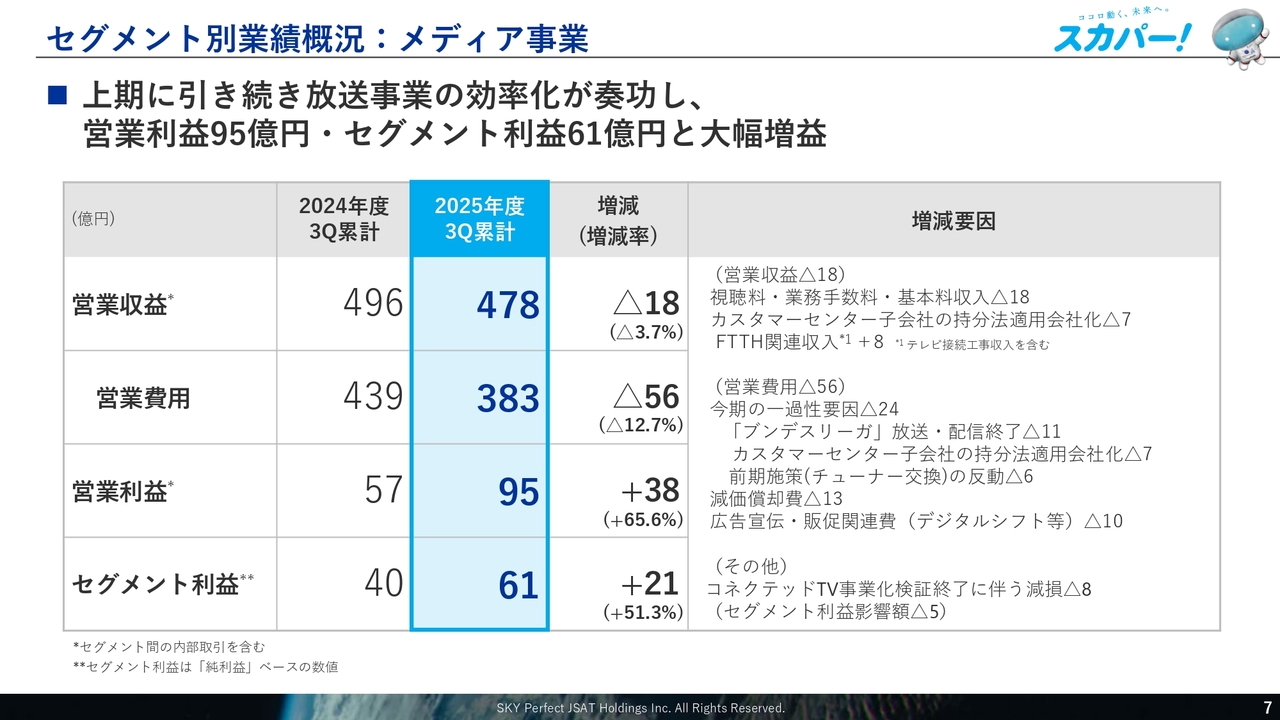

セグメント別業績概況:メディア事業

メディア事業についてです。第3四半期累計で大幅増益となりました。営業収益は478億円で、前年同期比18億円の減収となっています。視聴料関連収入の減少はあるものの、光アライアンス事業は着実に伸びています。

営業費用は前年同期比で56億円減少と、非常に大きな数字です。これは第2四半期の決算説明会でも説明したとおり、「ブンデスリーガ」の放送・配信終了や、昨年1月にカスタマーセンター子会社が持分法適用会社となるなど、今期の一過性要因24億円が含まれています。また、減価償却費の減少13億円なども反映されています。

その結果、営業利益は95億円となり、前年同期比で38億円の大幅な増益となりました。

第2四半期にコネクテッドTVの事業化検証終了に伴う減損を計上しましたが、セグメント利益は61億円となり、期初予想の60億円を第3四半期時点で達成しました。

2026年3月期の連結業績予想及び配当予想の上方修正

業績の順調な推移と、第4四半期の見通しを踏まえ、昨日、連結業績予想および配当予想の修正を公表しました。連結業績予想からご説明します。営業収益は期初予想どおり、前期比約40億円増収の1,276億円としています。

営業利益は期初予想から42億円増加の350億円、連結純利益は20億円増加の230億円と、どちらも上場以来の最高益を見込んでいます。

次に、配当予想についてです。連結業績予想の修正を踏まえ、配当予想も修正しました。期初の予想から期末配当を4円増配し、1株当たり年間配当金予想を42円としています。

2026年3月期の連結業績予想の上方修正 (セグメント別内訳)

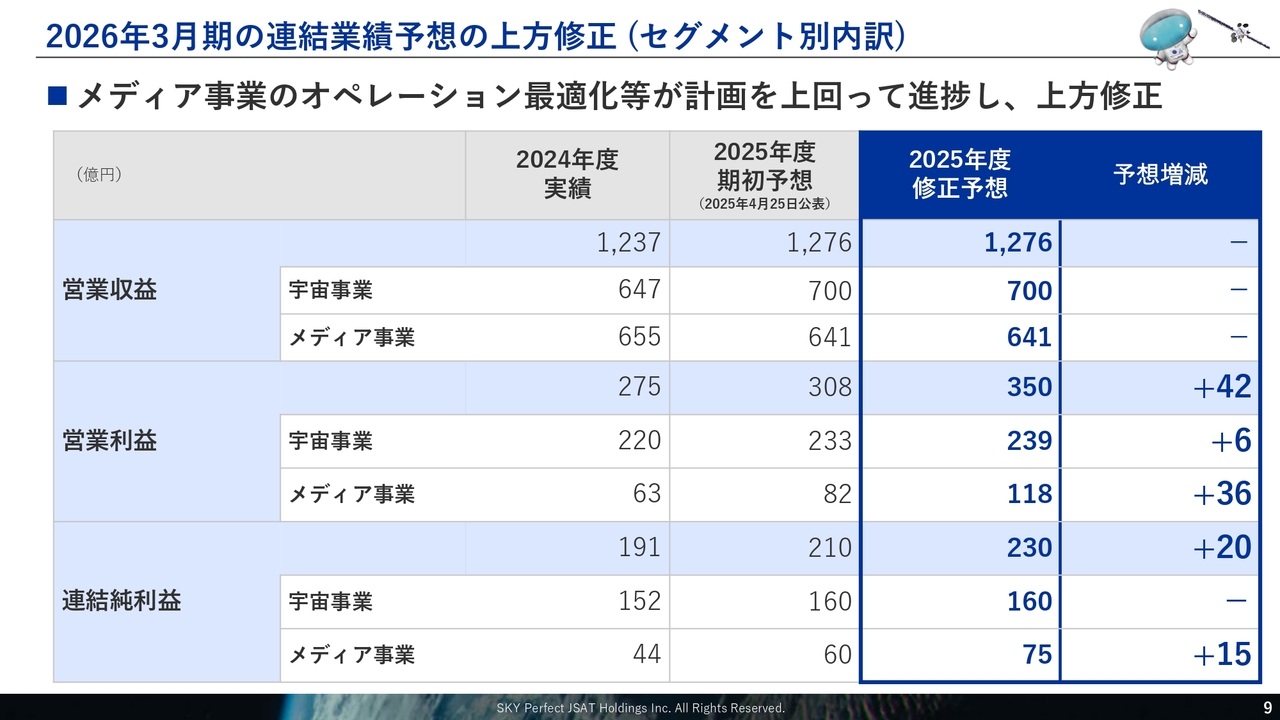

セグメント別の業績予想の内訳です。営業収益については、期初予想どおり前期比約40億円の増収を見込み、今回の修正はありません。

続いて、営業利益についてです。宇宙事業では、仕入れ原価の低減により計画以上の営業利益率が見込まれ、期初予想比6億円増加の239億円を見込んでいます。

メディア事業では、オペレーションの最適化が計画を上回って進捗していることを踏まえ、期初予想比36億円増加の118億円を見込んでいます。

最後に、連結純利益についてです。宇宙事業では、持分法適用会社による開発費用の増加もあり、期初予想どおり160億円を見込んでいます。一方、メディア事業は期初予想比15億円増加の75億円に上方修正します。

連結キャッシュ・フロー、連結財政状態

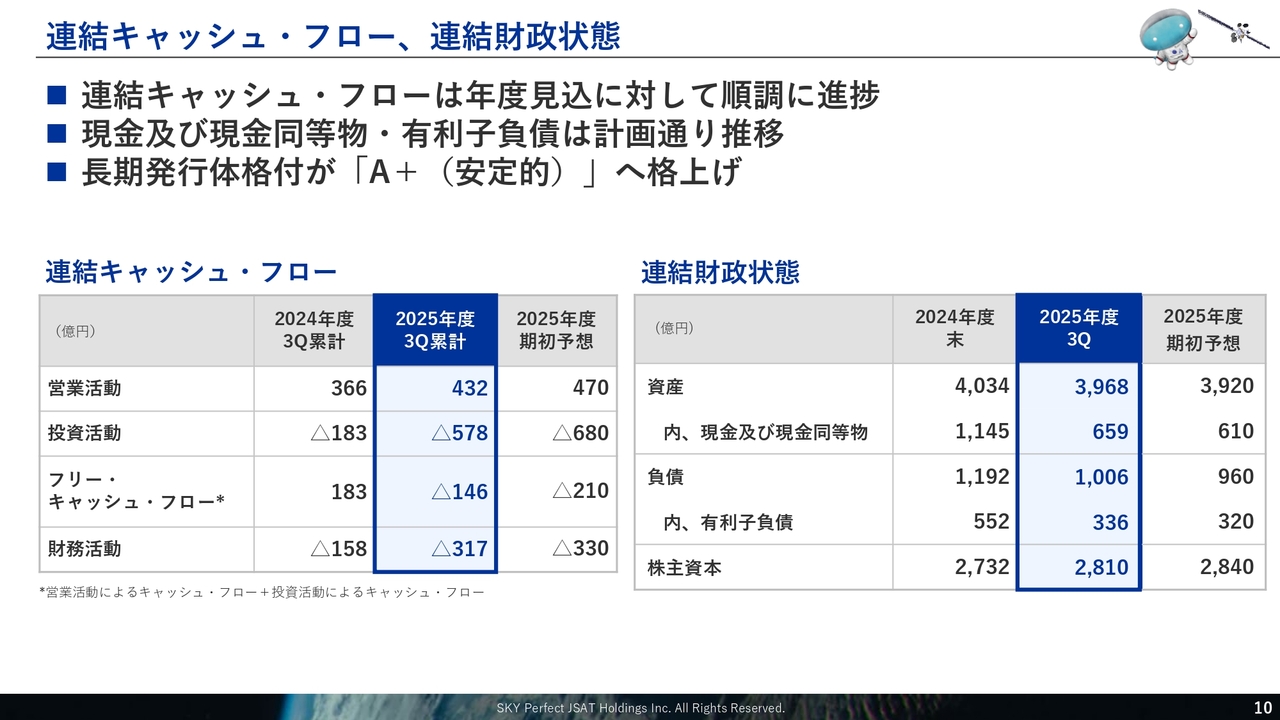

連結キャッシュ・フローと財政状態についてご説明します。まず、スライド左の連結キャッシュ・フローをご覧ください。

営業キャッシュ・フローは432億円と順調に進捗しています。期初の年度着地予想は470億円としていましたが、先ほどお伝えした上方修正を加味し、500億円を超える着地を想定しています。

投資キャッシュ・フローはマイナス578億円と、計画どおり進捗しています。第2四半期でもお伝えしたとおり、静止軌道衛星3基の新規調達や低軌道地球観測衛星のコンステレーション構築を段階的に進めています。

以上により、フリー・キャッシュ・フローはマイナス146億円となっています。

財務活動は、社債の償還100億円、長期借入金の返済約120億円、配当金の支払い約100億円により、マイナス317億円となりました。

続いて、スライド右の連結財政状態についてご説明します。ご覧のとおり、大きな変動はありませんが、先ほどご説明したキャッシュの動きにより、現金および現金同等物は第3四半期までに約500億円減少し、659億円となっています。

第4四半期でも手元資金を成長投資に充てる計画のため、期末残高は600億円程度になると見込んでいます。

最後に、昨年11月に日本格付研究所より長期発行体格付けが「A+(安定的)」へ格上げされたことが公表されました。これは、良好な財務構成や事業の成長性が評価された結果と受け止めています。今後も持続的な企業価値の向上に向け、グループ全体で取り組みを進めていきます。

防衛省「衛星コンステレーションの整備・運営等事業」落札

山下照夫氏(以下、山下):宇宙事業を担当している取締役の山下より、宇宙事業の進捗についてご説明します。

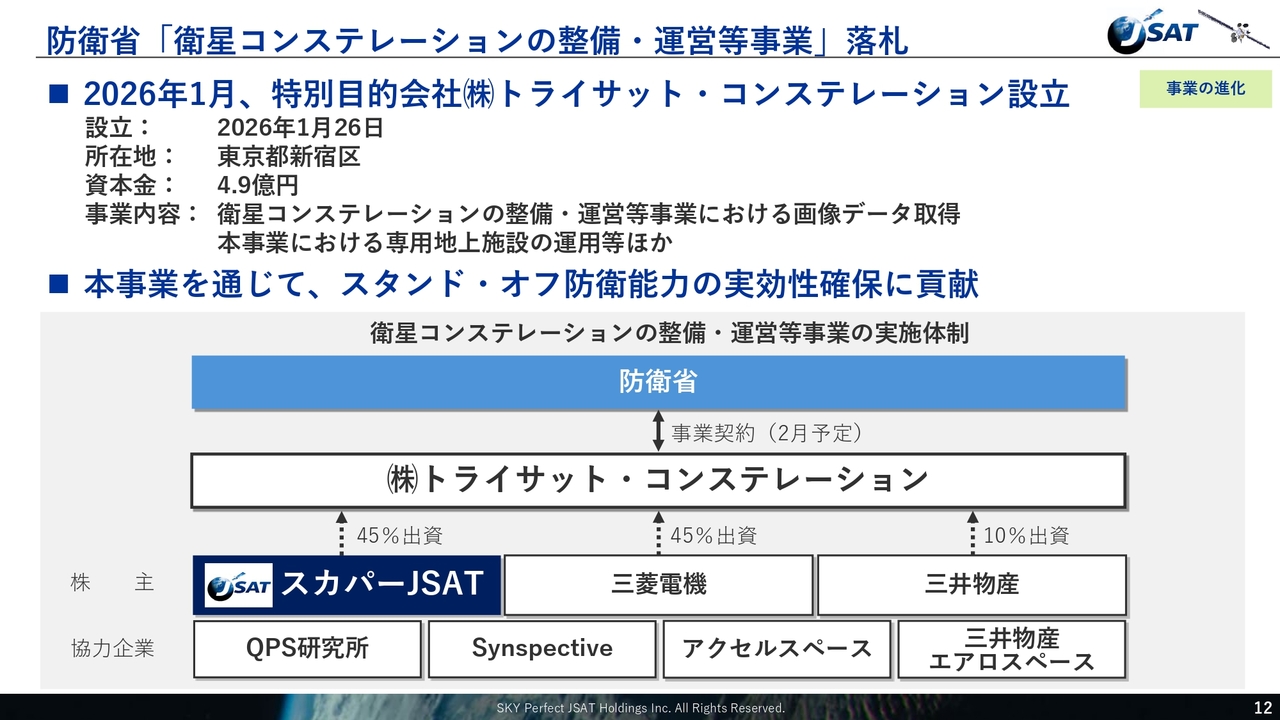

はじめに、安全保障領域における事業進捗について説明します。当社は、三菱電機、三井物産、QPS研究所、Synspective、アクセルスペース、三井物産エアロスペースの6社と連携し、防衛省の「衛星コンステレーション整備・運営等事業」を昨年12月に落札しました。

本事業は、スタンド・オフ防衛能力の実効性確保に向けて、必要なタイミングで安定的に画像情報を取得することを目的としたPFI方式の取り組みです。

既存の商用衛星には、取得タイミングに制約があるという課題があり、今回のプロジェクトは、防衛省が画像取得の優先権を持つ、新しい民間コンステレーションを構築する点が特徴です。

落札後、スカパーJSAT、三菱電機、三井物産の3社は、2026年1月に防衛省と基本協定書を締結しました。協定に基づき、特別目的会社である株式会社トライサット・コンステレーションを共同設立しました。

株主構成は、当社と三菱電機がそれぞれ45パーセント、三井物産が10パーセントの株式を保有し、当社と三菱電機からそれぞれ代表取締役Co-CEOが就任します。2月には、本特別目的会社が防衛省と事業契約を締結する予定であり、事業実施体制が整いつつあります。

当社は、40年にわたる宇宙事業の知見とアセットを活用し、本事業の着実な遂行を通じ、日本の安全保障への貢献と防衛産業基盤の強化、さらには当社宇宙事業の新たな成長機会の獲得につなげていきます。

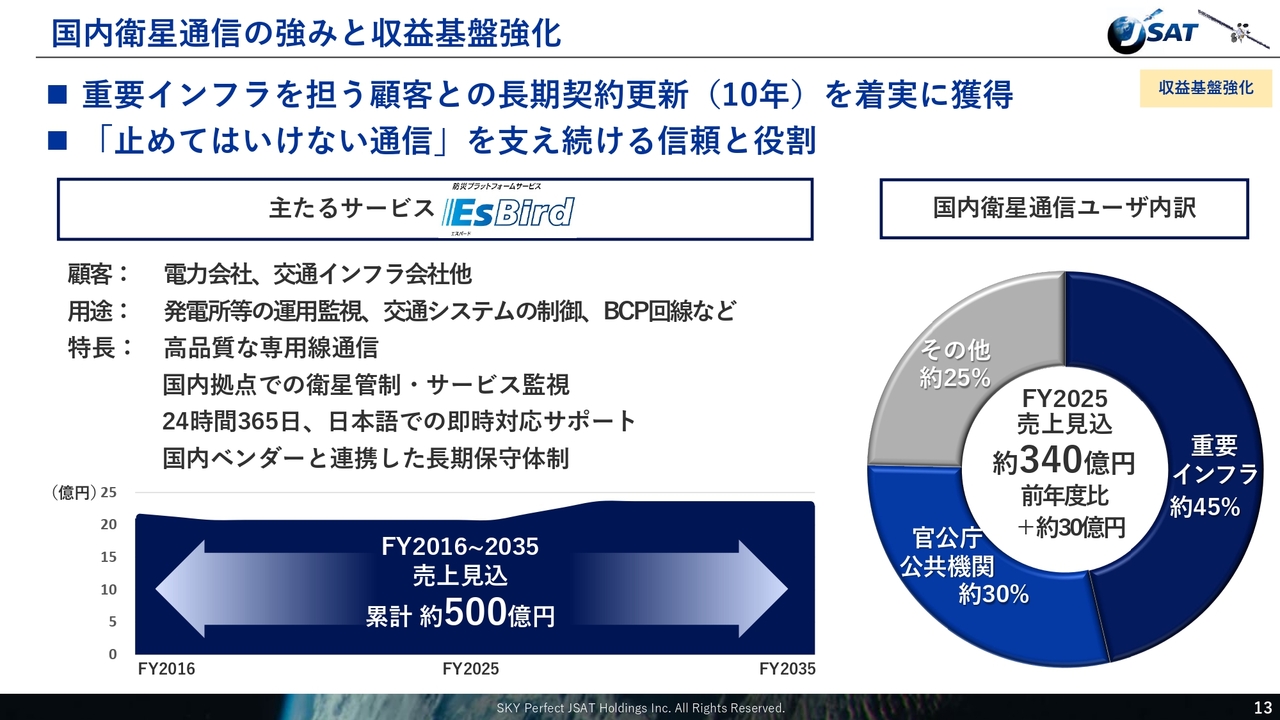

国内衛星通信の強みと収益基盤強化

当社の国内衛星通信事業の強みと収益基盤としての位置付けについてご説明します。まず、国内衛星通信事業は、当社宇宙事業収益の約半分を占める、極めて重要な収益基盤です。安定性と継続性を備えた当社宇宙事業の中核ビジネスとして位置付けています。

この基盤を支えているのは、重要インフラを担うお客さまとの長期契約を着実に更新している点です。電力会社や交通インフラ企業など、長期的な信頼性と継続性が求められる領域において、これまでの実績に基づく信頼から、10年単位の契約更新を順調に積み上げています。

続いて、国内市場における当社のポジションについてです。当社の衛星通信サービスは、官公庁、自治体、公共インフラ企業を中心に継続的に採用され、「止めてはいけない通信」を支える基盤として信頼と収益基盤を強化してきました。

重要インフラの通信は、短期的な価格や流行ではなく、長期にわたる安定運用実績と信頼性が重視されます。当社は衛星の調達から運用までを一貫して担い、40年以上にわたりサービス提供の実績を積み重ねてきました。これは、今つながるだけでなく、将来にわたって確実につながり続けることへの信頼につながっています。

また、国内拠点での衛星管制・サービス監視、24時間365日の日本語サポート、国内ベンダーと連携した長期保守体制など、日本市場に適した運用体制も当社の重要な強みです。主力サービスである「EsBird」は、発電所の監視、交通システム制御、BCP回線など、社会インフラを支える専用プラットフォームであり、10年単位の長期契約で採用されています。

2016年度から2035年度の累計で約500億円の売上を見込み、長期にわたるバックログとして当社の収益基盤を支えています。スライド右側の円グラフで示すように、ユーザーの約75パーセントが公共性の高い領域で構成されており、2025年度の売上は約340億円で、前年度比でも堅調な増加を見込んでいます。

このように、国内衛星通信事業は長期契約と安定需要による収益基盤が高い安定性を持っており、今後も着実な成長と収益への貢献が期待されます。

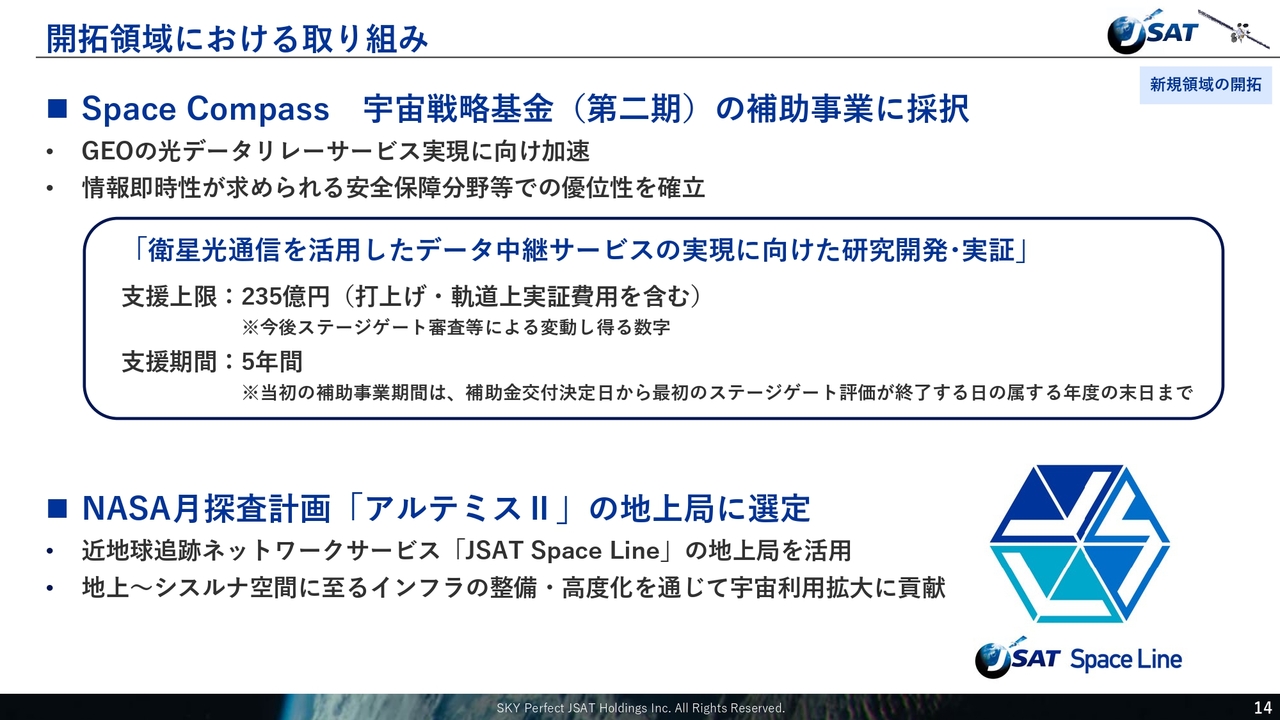

開拓領域における取り組み

開拓領域における取り組みの進捗についてご説明します。

まず、Space Compass社は宇宙戦略基金(第2期)補助事業の「衛星光通信を活用したデータ中継サービスの実現に向けた研究開発・実証」に採択されました。本事業は、静止軌道衛星をハブとする光通信ネットワークを構築し、地球観測衛星からの大容量データを準リアルタイムで地上に届ける光データリレーサービスの実現を目指すものです。

支援の上限額は235億円で、支援期間は5年となっています。

今回の採択および研究開発実証の推進により、静止軌道衛星を活用した日本初の光データリレーサービスの確立に向けて大きく前進します。安全保障をはじめ、迅速な情報伝達ニーズが高い市場に対し、確固たる競争優位を構築するための重要な基盤になると考えています。

続いて、近地球追跡ネットワークサービスに関する取り組みについてご説明します。今回、NASAの有人月周回ミッション「アルテミスⅡ」において、宇宙船「Orion」から送信される一方向ドップラー信号の受信地上局として、当社はアジアの民間企業で唯一選定されました。

これは、2025年9月から提供している民間向け近地球追跡ネットワークサービス「JSAT Space Line」の地上局を月探査ミッションに適用する取り組みです。地上からシスルナ空間に至るインフラの整備や高度化を通じて宇宙利用を加速させ、さまざまな探査ミッションの安全性と信頼性の向上に貢献するとともに、宇宙実業社として多様なニーズに対応していきます。

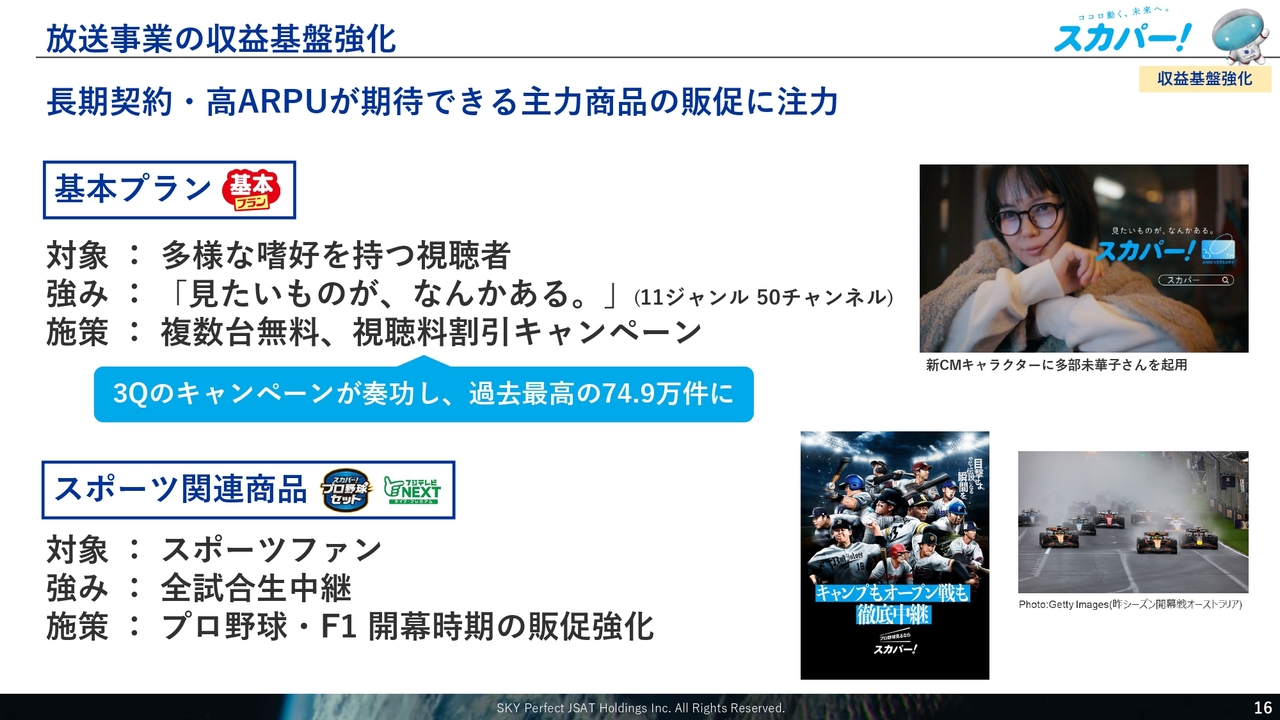

放送事業の収益基盤強化

中川大介(以下、中川):取締役の中川より、メディア事業についてご説明します。

はじめに、放送事業の収益基盤強化について説明します。「スカパー!基本プラン」や「スカパー!プロ野球セット」等のスポーツ商品を主力商品に定め、この販促活動に注力し、加入後の契約期間の長期化や高ARPUの維持を図り、収益基盤の強化につなげていきます。

基本プランは多様な嗜好を持つ視聴者を対象とした11ジャンル50チャンネルという幅広いラインナップが強みの商品です。同一家庭内での2台目や3台目の追加契約料金を無料とする複数台無料を常時提供しています。また、年に2回ほど視聴料割引キャンペーンを実施しています。

第3四半期に実施したキャンペーンの結果、契約ICカード件数が74万9,000件と過去最高を記録し、確かな成果を上げています。「スカパー!基本プラン」のような多ジャンル・多チャンネルの魅力を伝えるため、新たに多部未華子さんを起用し、「見たいものが、なんかある」というコンセプトでテレビCMを制作し、プロモーションを強化しました。

続いて、スポーツ関連商品の取り組みについてご説明します。「スカパー!」のスポーツ番組の最大の魅力は、ライブ中継の多さです。プロ野球ではこの時期、キャンプやオープン戦を徹底中継するという強みを前面に打ち出していきます。

また、プロ野球やF1といった人気コンテンツの開幕プロモーションと販促キャンペーンを通じて、さらなる加入獲得を目指していきます。

「スカパー!基本プラン」およびスポーツ関連商品の販促強化を通じ、放送事業の収益基盤強化を進めていきます。

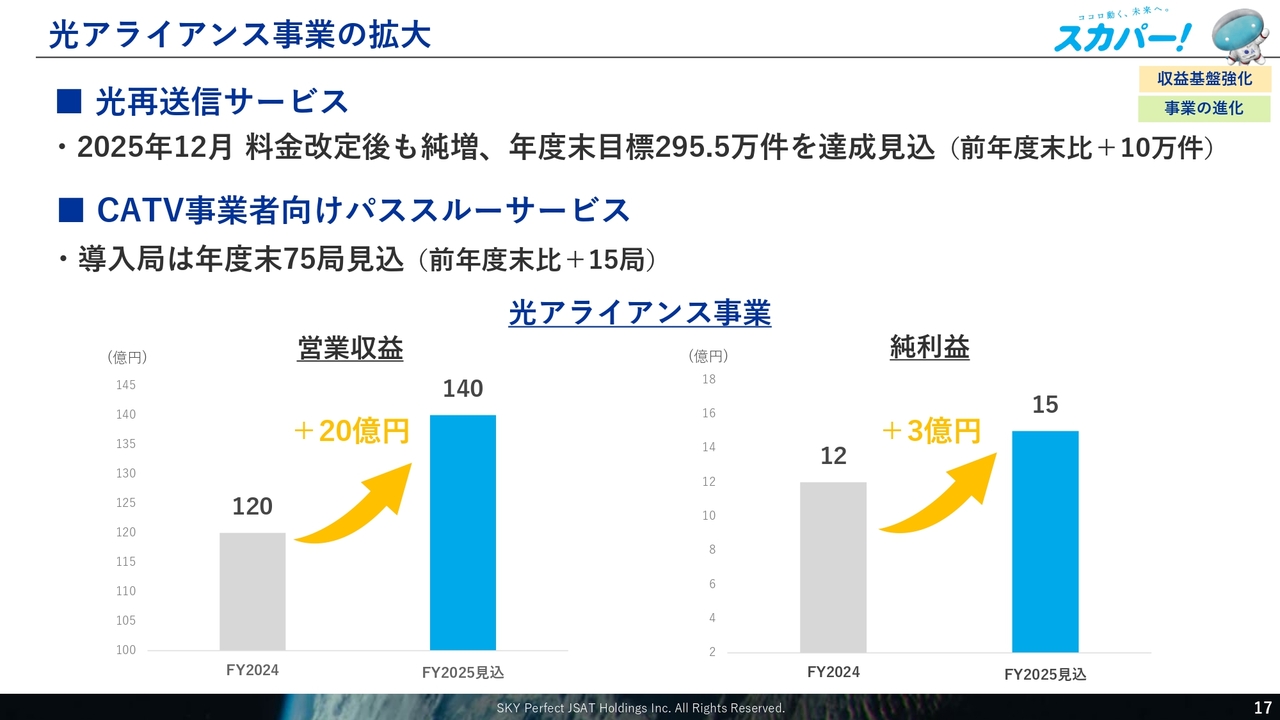

光アライアンス事業の拡大

光アライアンス事業の状況についてご説明します。当社の光アライアンス事業は、光再送信サービスおよびCATV事業者向けのパススルーサービスの拡大を中心に、順調に成長しています。

光再送信サービスでは、2025年12月の料金改定後も純増傾向を維持し、年度末には295万5,000件と、前年度末比で10万件の純増を見込んでいます。

また、CATV事業者向けパススルーサービスでは、導入局数が順調に拡大し、年度末には75局と前年度末比で15局の増加を見込んでいます。

営業収益は前年同期比20億円増の140億円、純利益は3億円増の15億円に到達する見込みです。光アライアンス事業は、放送事業に次ぐ第2の柱として着実に拡大しています。

質疑応答:セグメント別の第3四半期の売上と費用の増減、メディアセンターの効率化の進捗について

質問者:資料に記載されている第3四半期の売上と費用の増減について質問です。まず、宇宙事業の国内衛星通信分野は12億円の増収となり、非常に好調です。一方、グローバル・モバイル分野は1億円の増収にとどまり、やや伸び悩んでいます。この背景を教えてください。

次に、メディア事業においてFTTH収入は4億円の増収となっていますが、これは昨年12月の値上げの影響が大きいと考えられます。したがって、来期も4月から11月までは増収傾向が続くと予測してよいのでしょうか?

また、メディアセンターの効率化について、どのような取り組みが行われているのか、この3ヶ月間の状況を教えてください。

山下:宇宙事業における国内衛星通信分野の増収については、要因の1つとして、第2四半期の際にもご説明した「ARCSシステム」と呼ばれるJAXAの追跡管制ネットワークが9月にサービス開始したことが大きく寄与しています。

グローバル・モバイル分野については一層の努力が必要です。しかし、ドル貨ベースでは順調に推移しています。昨年との比較では円安の影響が少ないこともあり、伸び悩みが見受けられますが、計画どおり堅調に推移しています。

中川:メディア事業については、私からご説明します。増益の要因としては、光アライアンスの光再送信サービスの値上げが大きく影響しています。こちらは12月から値上げ開始のため、今期は4ヶ月分の影響ですが、来期は通期で効果が出るため、3倍の売上増加および利益貢献が見込まれます。

今期は値上げを実施しましたが、コスト増や、DMを通じたお客さまへの案内費用などが含まれた数字です。これらの影響を考慮しても、来期の利益は大きく上昇する見込みです。

加えて、スカパー東京メディアセンターでは放送配信コストの見直しが計画以上に進展しています。

ご質問以外の部分として、コストについて、コールセンターでのチャットボット活用など、従来から取り組んでいたデジタルシフトが計画以上に進展したこと、さらに期中で判断したCTV事業の検証終了に伴い、期中で見込んでいた端末費用などの事業経費が抑制されたことが影響しています。

このような要因に加え、営業費用の効率化が進んだことにより、営業利益を押し上げる結果となっています。

質疑応答:特別目的会社(トライサット・コンステレーション)の損益取り込みについて

質問者:防衛省による「衛星コンステレーション構築運用」PFI事業において、SPC(特別目的会社)としての利益の45パーセントが御社の持分法損益に寄与することになると理解しています。

また、御社がこれからSPCと契約する分については、地上局の運営収入に加え、当初の協力会社には含まれませんが、国産衛星が足りない場合には20パーセントまで輸入衛星が使用できるということになると思います。

そのため、光学衛星の売上もSPCとの関係で収入として計上される、つまり、営業収益や営業利益、さらに持分法投資損益の両方に影響すると理解してよいでしょうか?

山下:おっしゃるようなご理解でおおむね合っているとお伝えします。詳細な商流スキームについてはコメントを差し控えます。

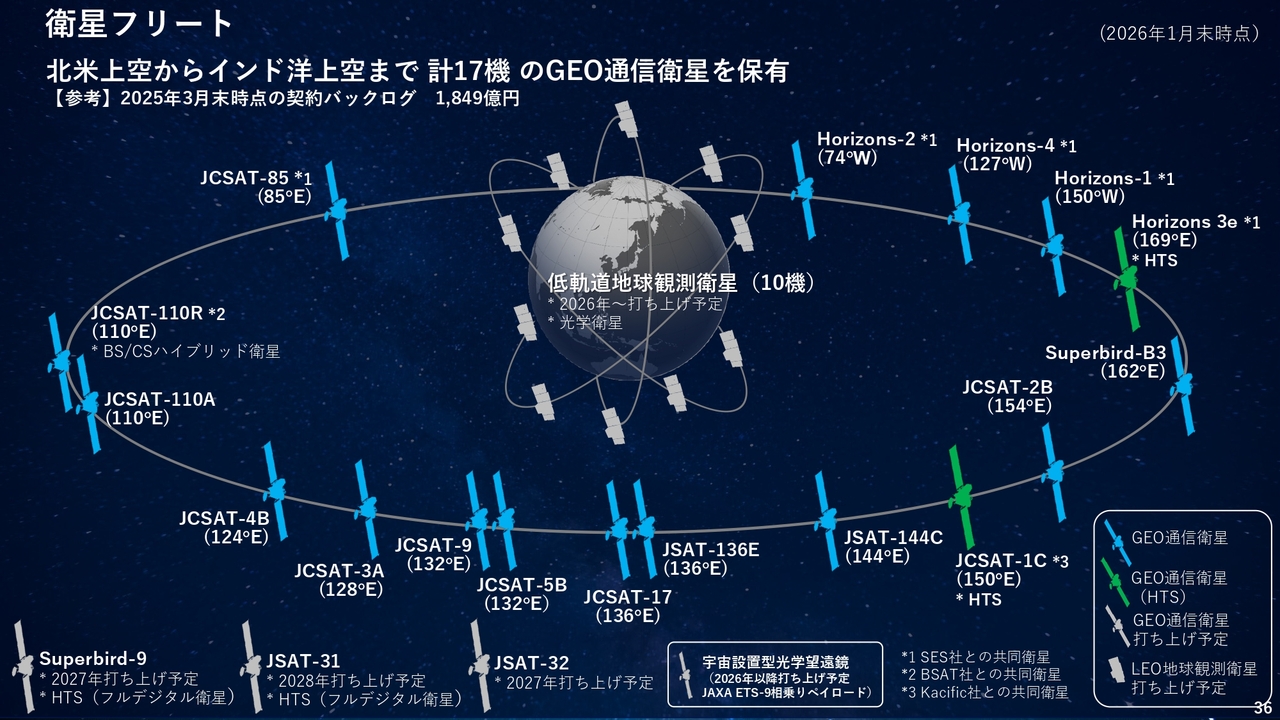

質疑応答:衛星フリートの計画について

質問者:衛星フリートについて、JSAT-136Eという衛星はSuperbird-9の後継機になればよいと思います。ただし、その場合はJCSAT-5Bの132度が余ります。これはCバンドが多くあるため、私が最も懸念していた128度のJCSAT-3Aに移動させ、132度を調整すれば、コストをかけずに128度を継続できると思います。その考え方で問題ないでしょうか?

山下:当社としては、ご指摘の案も1つのオプションとして捉えていますが、現在調達中のSuperbird-9、JSAT-31、JSAT-32の調達状況やスケジュールを考慮しながら、最適なフリートプランを計画しています。複数のオプションをスケジュールに応じて最適化させる考えです。

質疑応答:Space Compass社の光データ中継3案件の違いについて

質問者:今回の宇宙戦略基金における光通信について、すでにSpace Compass社がNEDO(新エネルギー・産業技術総合開発機構)のK Program(経済安全保障重要技術育成プログラム)の案件を持っているほか、防衛省からも光通信の案件を受注しています。

防衛省の案件は2028年度打ち上げ予定で、宇宙戦略基金の案件は2030年度打ち上げと理解していますが、このNEDOとの違いはどのような点にあるのでしょうか?

山下:光データ中継に関して、NEDOのK Programと呼ばれるプロジェクトとの違いについてご説明します。NEDOのプロジェクトは、他のベンダーとともに低軌道(LEO)を活用した光データ中継の検証・実証を行うものです。

一方、今回のプロジェクトは、事業化に向けたJAXA基金を受注したもので、静止衛星を活用する計画となっています。基本的には今回JAXA基金に採択され、衛星を発注した後に、この衛星を防衛省向けに提供していくことを検討しています。したがって、防衛省から受注している40億円については、今回のJAXA基金の実証機を主に提供していくことを考えています。

質疑応答:Orbital Lasers社の今後の展開について

質問者:Orbital Lasers社が12月に防衛省から宇宙用レーザー案件で20億円を獲得しています。文部科学省の50億円の予算は取れる可能性もあると思いますが、この件に関して、Orbital Lasers社の今後についてご説明いただければと思います。

山下:防衛省からの受注については、Orbital Lasers社がホームページで公表している以上の内容はコメントを控えます。

JAXAに関しては、事業の進捗に応じて、都度の契約変更を通じ増額の契約をいただいています。今後もこのような実績を積み重ね、JAXAの衛星製造の受託につなげていく方針です。

質疑応答:総務省の1,500億円の衛星ダイレクト通信予算に関するビジネスチャンスについて

質問者:総務省から1,500億円で衛星ダイレクト通信の予算が出ています。SpaceXやOneWebもサービスを展開していますが、御社とNTTはAmazonと提携しています。しかし時間がかかると思うので、Amazonを待たずしてこの1,500億円を取りにいけば、少なくとも御社は地上局や地球局の分野でビジネスチャンスがあるのではないかと思うのですが、いかがでしょうか?

山下:総務省の予算1,500億円は我々も承知しています。我々はいくつかのオプションを検討しており、ビジネスチャンスがあれば、ご指摘のとおり取りにいくこともありますが、現時点で決定したものは特にありません。

質疑応答:宇宙事業における持分法投資損失について

質問者:今回の連結決算において、第3四半期で持分法による投資損失が10億円ほど計上されており、やや大きな印象を受けています。こちらにはどのような背景があるのでしょうか?

Space Compass社は、今後3案件が寄与するとのことでした。来期以降、この持分法による投資損失はどのように推移していくとお考えですか?

山下:第3四半期の投資損失については、持分連結子会社による開発費用の取り込み、先行費用の取り込みが大きく影響し、このような数字になりました。来期以降の数字に関しては、現在、事業計画や経営計画を立てている最中のため、現時点ではコメントを差し控えます。

質問者:3案件が寄与するため、来期に関しては投資損失が改善傾向にあるという理解でよろしいでしょうか?

山下:全力を尽くします。

質疑応答:東京メディアセンターのコスト削減と来期見通しについて

質問者:東京メディアセンターのコスト削減について、来期の見通しはいかがでしょうか?

中川:東京メディアセンターでは、引き続き放送配信のコストを抑える計画を進めており、対応を続けていきます。

また、コールセンターや営業費用の効率化にも取り組むとともに、先ほど申し上げた光再送信の値上げによる効果も期待できるため、ご期待いただける予算の内容を作成したいと考えています。

質疑応答:メディア事業における今後の収益性や損益分岐点について

質問者:メディア事業について、第3四半期の実績および通期の計画で利益がかなり上振れたことについて、コスト削減が奏功し、損益分岐点が大幅に下がっているのではないかと考えています。

今後、FTTHの貢献があるとはいえ、中長期で減収トレンドの反転が見込めない中で、現状どの程度の売上高や加入者数が損益分岐点となるのか、なにか定量的なお話があればうかがいたいです。

また、追加のコスト削減余地として、今後どの程度を見込んでいるのかについてもご説明をお願いします。

中川:具体的な数字は控えますが、将来的な減少がこのまま続くことを想定し、投資の抑制やコストコントロールを引き続き行っています。その上で、増収を達成するため、光アライアンス事業について説明しましたが、それ以外にも東京メディアセンター(TMC)ではプロフィットセンター化を進めています。

具体的には、メディアハブと言っていますが、某企業向けのVOD配信基盤の提供や運用管理を通じて売上を上げています。

また、TMC内で使用していたスタジオを外部向けに販売し、ロケ地としての活用を促進することで売上の拡大に取り組んでいます。実際には、キー局・準キー局や大手OTT事業者に活用いただいており、この基盤を積極的に利用して売上拡大を目指したいと考えています。

まとめると、光アライアンス事業における売上および加入者増加、東京メディアセンターのプロフィット化、コストコントロールに引き続き取り組むことで、多チャンネルが減少しても、売上規模に応じた利益を確保しつつ将来的な展望を見据えた事業運営を進めていきます。

質問者:補足でおうかがいします。今期、収益性の見通しとしては20パーセント、15パーセント上回る水準となっていますが、この15パーセント超の収益性というのは、来期以降も目標として目指される水準と理解してよいでしょうか?

中川:現在作成中ですが、今期の利益を上回るようなものを出したいと考えています。

質疑応答:安全保障事業の2030年の収益目標について

質問者:衛星コンステレーションについて、資料で詳細にご開示いただきありがとうございました。第3四半期の進捗数値は資料には見当たらなかったように思います。現時点で今期の見通し130億円に対して、特になにか変調は見られますか?

また、今回のコンステレーションに関するお話を踏まえて、長期目標である2030年の300億円の見通しについては、達成の確度がより高まったと言えるのか、それとも場合によってはさらに上振れする余地が出てきているという印象でしょうか?

山下:宇宙事業における第3四半期の進捗状況については、計画数値どおりに推移しています。第4四半期を締めた段階でも順調に推移すると見込んでいます。

2030年の目標数字である300億円についてですが、コンステレーション事業は基礎収益として寄与していきます。計画数字に向けて順調に推移している状況です。

質疑応答:SpaceXとの連携可能性と中長期的な強化領域について

質問者:現在、SpaceXとは、例えば「Starlink」の代理店契約や、御社の衛星ローンチビークルとしてSpaceXのものを使用するなど、さまざまなビジネス上の関係があるかと思います。

また、今回のSpace Compass社の取り組みについてですが、衛星間光データリレーは、SpaceXが言及している宇宙データセンター構想とも関連性がありそうです。したがって、この分野での連携も決して現実離れした話ではないのではと推察しています。

SpaceXを含めたパートナーとの今後の連携の可能性や、リリースがあった量子鍵配送(QKD)に関連など、中長期的に強化していきたい領域として、どのような分野をお考えでしょうか?

米倉:Space Compass社を設立した当初から、私たちはNTTのIOWNコンセプトを支援することを掲げてきました。無線通信という選択肢もありますが、今後、エッジコンピューティングや速度の課題を考えると、光技術が不可欠であるとの認識です。

そのため、SpaceXとの関係においても、彼らがどのような技術を組み合わせるのかは未知ですが、競合することを考えているわけではありません。宇宙事業に関してはリスクを伴い、複雑な技術の組み合わせが必要となるため、単独では実現が難しいのが現実です。

我々はSpaceXの良き顧客という立場を活かしながら、IOWNを軸とした光技術が競争力を持ち、売り込める可能性があれば、連携機会を積極的に検討していきたいと考えています。

質疑応答:メディア事業の費用効率化と持続性について

質問者:ここまでの質問のフォローアップと確認として、今回上方修正の主因となったメディア事業の費用効率化についてお聞かせください。

前年対比ではなく期初の計画対比で上方修正に至った要因について、どの項目がどの程度効率化できているのかを教えていただけますでしょうか?

また、来期において持続性が見込まれる項目があれば、それはどこで、どの程度あるのかを整理してコメントいただけますでしょうか?

中川:東京メディアセンターに関して、先ほどと同じ回答になりますが、放送配信コストを計画以上に見直せたこと、コールセンターのデジタルシフトが進んだこと、さらにCTVの事業化検証が終了したため端末費用が発生しなかったことが要因です。

明細はお示しできませんが、計画以上に前倒しできたということです。

質問者:来期に関してのコメントは難しいでしょうか?

中川:来期も、今お伝えした3項目のコストコントロールを実施しながら、売上も伸ばしていく方針です。今期以上の数字を目指していきたいと考えています。

質疑応答:宇宙事業の国内衛星通信契約更新と将来展望について

質問者:宇宙事業の国内衛星通信分野での重要インフラ顧客との長期契約についてです。新たに出ている内容として、契約更新は従来と同条件での更改に近いものなのか、それとも単価上昇や契約内容の変更など、収益性において御社にとってポジティブな変化があるのかを教えてください。

あわせて、他の国内の顧客や官公庁への横展開が可能な事例なのか、追加受注や来期を見通す上での現時点での手応えについてもコメントいただけると幸いです。

山下:まず、「EsBird」サービスの契約更新についてですが、契約更新時のタイミングで増額する更新を行っています。スライドの表をご覧いただくと、若干の増加を確認できるかと思います。

次に、サービスの横展開についてですが、官公庁向けを含めた展開に関して、当社は安定した通信と保守サポートを提供していることをベースとしています。そのため、官公庁にはさまざまなニーズがあるためすべてのケースに当てはまるわけではありませんが、基本的には同じ品質のサービスを国内のお客さまに提供し続けることを目指しています。この考えに基づき、国内においても増収を図っていく予定です。

質問者:今期は2桁パーセント近い成長が見込まれている中で、今ご紹介いただいた事例を踏まえると、来期についてもこの分野で同程度の成長や、案件を考慮した場合、さらなる上振れを期待できる状況なのでしょうか?

山下:来期の計画数値については現在作成中ですが、すでに契約更新が決まっている案件が寄与し、それにより増額傾向にある点はお伝えしておきます。

質疑応答:防衛省の衛星コンステレーション事業における収益について

質問者:防衛省の衛星コンステレーションについてです。SPCや地上局、画像販売など、さまざまなかたちで収益が発生するとうかがいましたが、御社としてはどの収益が最も大きくなると考えているか、可能であればご紹介いただけますか?

山下:詳細は開示できませんが、従来から取り組んでいるパートナー企業との連携による収益が、かなり大きく寄与してきます。また、地上局についても、事業としてきちんと成立させ、防衛省に貢献していくことを考えています。

質問者:現在の御社のパートナーとは、QPS研究所を指しているのでしょうか? もしくは、スライドで示されている協力企業全体から収益が入るというSPCの部分が大きいという話なのか、どちらのイメージですか?

山下:当社は従来QPS研究所の代理店を務めていますので、これはあくまでスカパーJSATの事業会社としての収益に大きく寄与するものとご理解いただければと思います。

質疑応答:H3ロケット打ち上げ失敗が宇宙望遠鏡や事業に与える影響について

質問者:H3ロケットの打ち上げが失敗したことで、宇宙望遠鏡の打ち上げに影響があるのではと考えていました。その点についてどのような見通しをお持ちか教えてください。また、「ETS-9」や宇宙望遠鏡以外の面でも、影響が出る可能性はありますか?

山下:現時点でH3のReturn to Flight*は確定していません。そのため、影響度合いなどについては現時点では公表できる状況にありません。Return to Flightが確定次第、数値面も含めて精査していきます。

ただし、「ETS-9」はH3で打ち上げる予定でしたので、なんらかの影響が出る可能性があることは把握しています。我々は現在、H3ロケットによる直接的な打ち上げ契約は当社の衛星フリートにおいては有していません。そのため、当社の本業における影響度は特にないと考えています。

一方で、国内の打ち上げ機は非常に重要な要素であると考えています。H3がいち早く安定して飛行可能となることで、当社も打ち上げロケットの選択肢を広げていけるよう進めていきたいと思っています。

*Return to Flight:事故後の飛行再開フライトを指す言葉です。

質疑応答:フリー・キャッシュ・フローの黒字化見通しについて

質問者:積極的な投資のため、今期からフリー・キャッシュ・フローが赤字になると理解しています。2028年3月期くらいまではこの状況が続くと考えていますが、黒字化するタイミングについてなにか見通しがあれば教えてください。

久保:フリー・キャッシュ・フローについては、2025年から2027年の3年間にかなり大きな投資を実施するため、マイナスになる可能性が極めて高いと考えています。ただし、2028年度以降は黒字化していく見込みと考えています。

質疑応答:グローバル・モバイル分野の為替影響と航空機Wi-Fiの需要について

質問者:グローバル・モバイル分野について、この四半期単体での為替影響を教えてください。航空機Wi-Fiのトレンドについて、第2四半期の際に同領域の20パーセント以上の拡大を見込まれていましたが、その考えと比較して結果はいかがでしたか? また、その需要のモメンタムには変化がないでしょうか?

山下:グローバル・モバイル分野の為替影響は、昨年同期比で累計マイナス3億円となっています。

グローバル・モバイル分野における航空機Wi-Fiの需要については、我々は非常に旺盛な需要を見込んでおり、それに対応した供給を進め、増収を図るという戦略を維持しています。現在も手応えを感じています。来期以降にもつなげ、全体としての増収増益を継続する計画です。

質問者:累計で為替影響が3億円ということでしたが、四半期でもそのくらい影響が出ていたということでしょうか?

久保:累計では3億円の影響がありましたが、第3四半期のみで見るとほとんど影響はありませんでした。

質疑応答:宇宙事業の原価増加における収益計上方法変更の影響について

質問者:宇宙事業の原価について、今回、前年比で19億円増えています。このうちスペースインテリジェンスの収益計上方法変更の影響はどのくらいあったのでしょうか?

山下:スペースインテリジェンスによる収益認識の変更による影響という点はそのとおりですが、具体的な数値についてはコメントを差し控えます。

この銘柄の最新ニュース

スカパーJのニュース一覧- 2026年2月末現在 加入件数について 2026/03/03

- 前日に動いた銘柄 part1古河電気工業、日東紡績、キオクシアHDなど 2026/02/25

- 前日に「買われた株!」総ザライ ―本日につながる期待株は?― 2026/02/25

- <動意株・24日>(大引け)=タムラ、TBグループ、VLCセキュなど 2026/02/24

- 「宇宙開発関連」が10位、防衛・軍事でも要衝を担い世界的に脚光浴びる<注目テーマ> 2026/02/24

#配当 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニング

スカパーJSATホールディングスの取引履歴を振り返りませんか?

スカパーJSATホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

スカパーJSATホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ