【QAあり】アイビス、営業利益以下の各段階利益が過去最高 モバイルセグメントのサブスク契約者数が前年比約2倍の成長

ibisPaint

神谷栄治氏(以下、神谷):株式会社アイビス代表取締役社長の神谷です。2025年12月期第1四半期の決算説明を始めます。

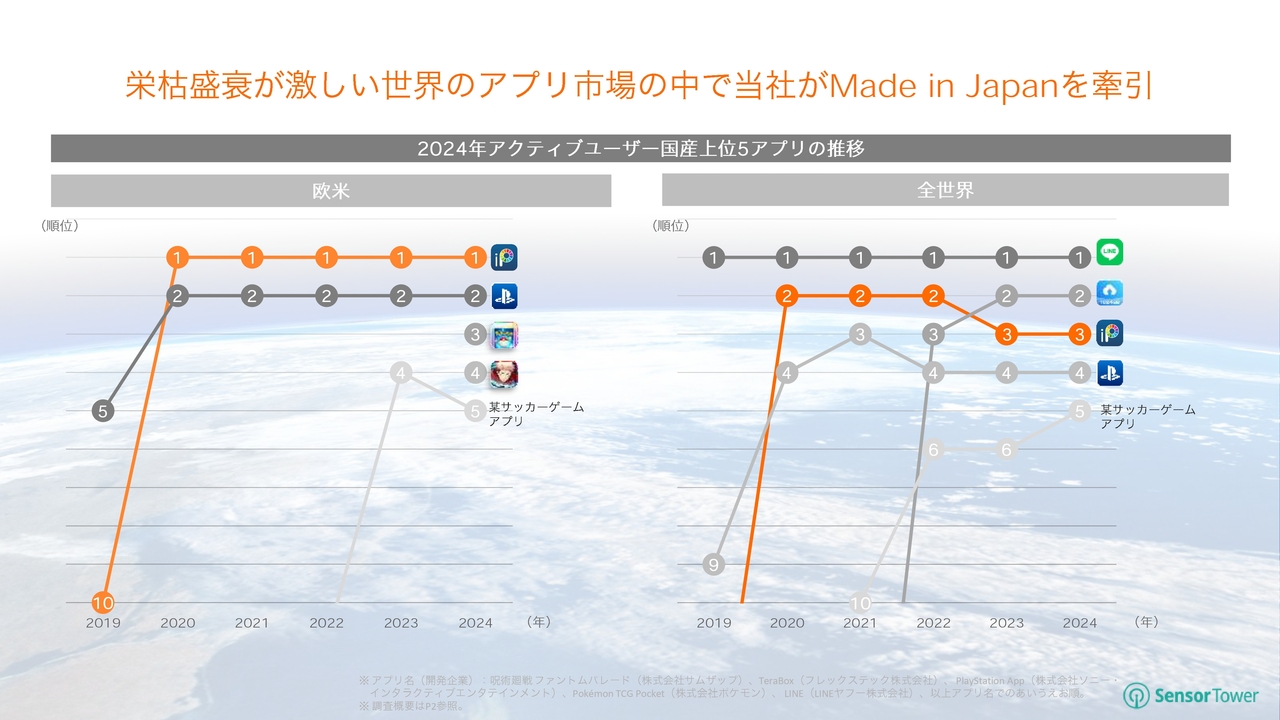

当社の主力商品である「ibisPaint」は、日本企業発のアプリとして欧米のアクティブユーザー数が5年連続1位、全世界でも5年連続トップ3にランクインしています。

栄枯盛衰が激しい世界のアプリ市場の中で当社がMade in Japanを牽引

スライドのグラフは、国産アプリのランキングの推移です。欧米で1位を維持しており、全世界では3位となっています。

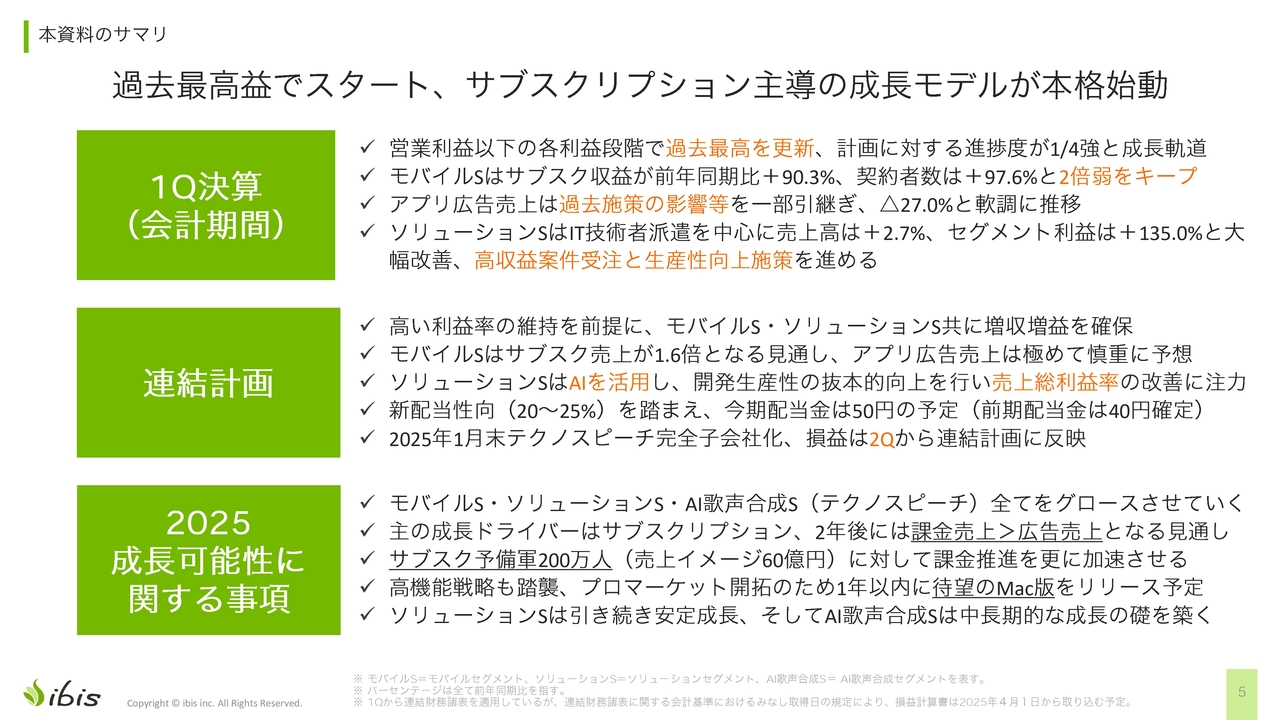

本資料のサマリ

第1四半期決算のサマリとしては、営業利益以下の各利益で過去最高益を更新しています。進捗に関しては、利益は通期計画の4分の1強ということで順調です。

モバイルセグメントについては、サブスクリプション収益が前年同期比90.3パーセント増、契約数も前年同期比97.6パーセント増と、2倍弱の成長率で高成長中です。アプリ広告売上は過去の施策等の影響を引き継ぎ、前期比27.0パーセント減と軟調に推移しています。

ソリューションセグメントについては、IT技術者派遣を中心に売上高が前年同期比2.7パーセント増、セグメント利益が前年同期比135.0パーセント増と大幅に改善しています。

なお、1月末にM&Aでテクノスピーチがグループ会社に入りましたが、第1四半期の損益には含まれず、第2四半期以降に連結します。その他、成長可能性に関する事項についてはご説明を割愛します。

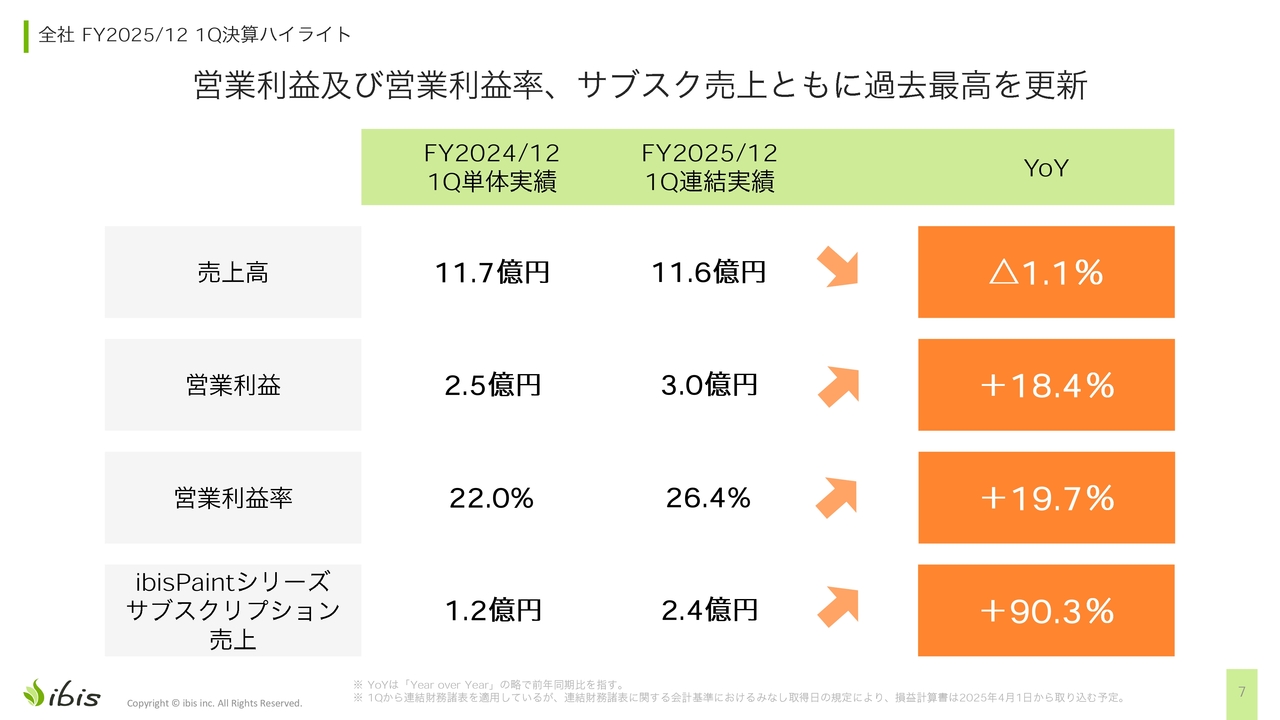

全社 FY2025/12 1Q決算ハイライト

第1四半期の決算についてです。売上高は前期の11億7,000万円から今期は11億6,000万円と、1.1パーセント減少しました。主な理由としては、アプリ広告が回復していないことが大きいと思います。

営業利益は前期の2億5,000万円から今期は3億円と、18.4パーセント増加しており順調です。営業利益率は前期の22.0パーセントから今期は26.4パーセントと19.7パーセント増加しており、こちらも順調です。

「ibisPaint」シリーズのサブスクリプション売上は、前期の1億2,000万から今期は2億4,000万と90.3パーセント増加し、急成長しています。

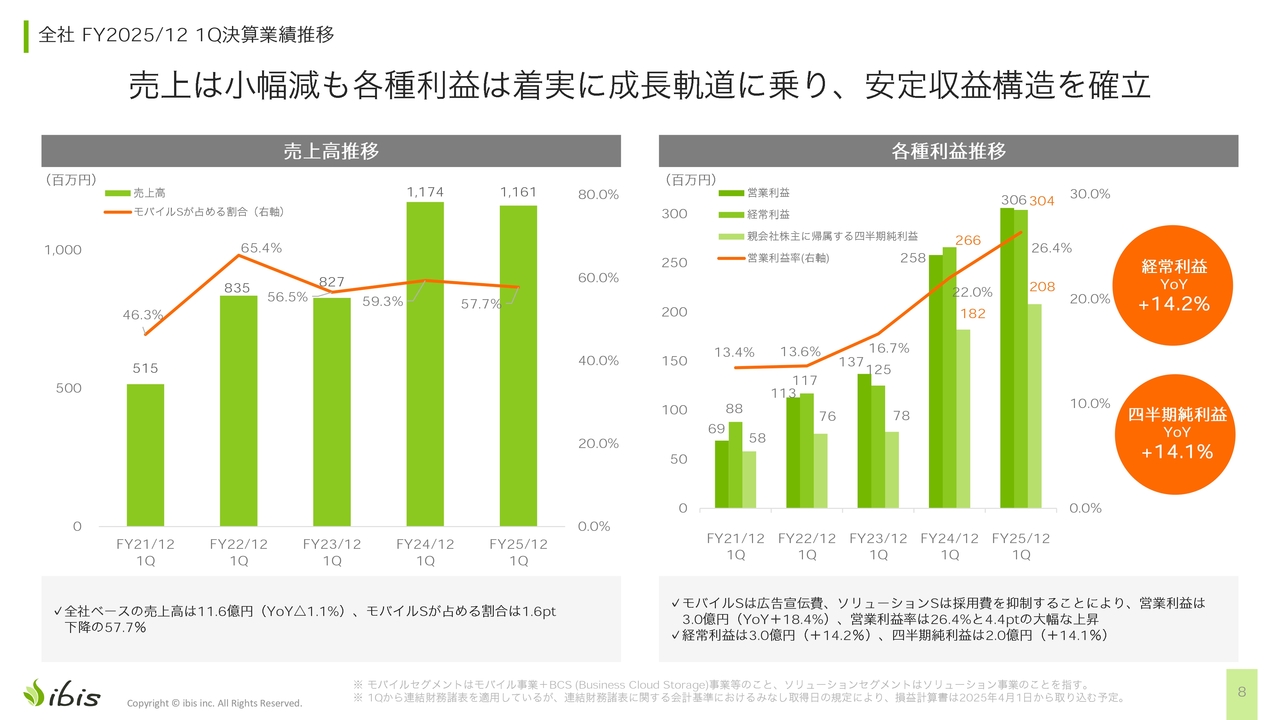

全社 FY2025/12 1Q決算業績推移

スライド左側のグラフは売上高の推移です。少し減っていますが、こちらはモバイルセグメントのアプリ広告の不調が大きいと思います。

右側のグラフは各種利益の推移です。順調に伸びており、経常利益は前年同期比14.2パーセント増と順調に成長しています。四半期純利益も前年同期比14.1パーセント増となりました。

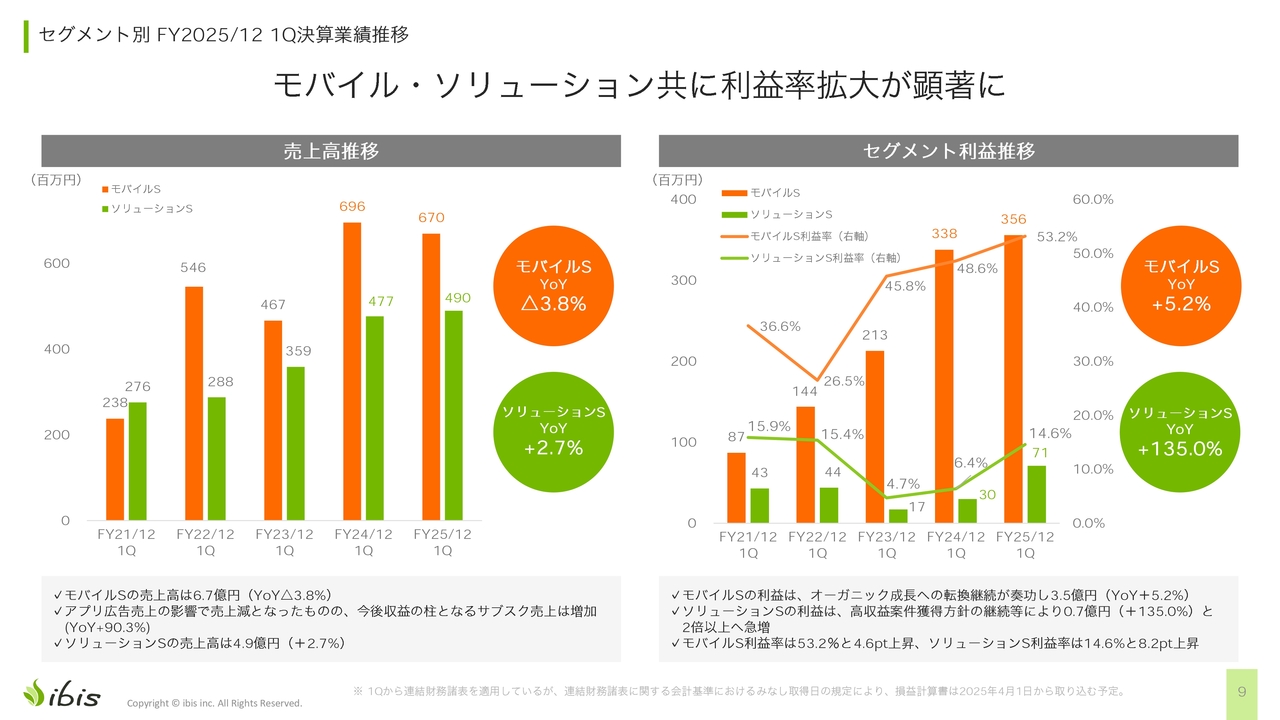

セグメント別 FY2025/12 1Q決算業績推移

セグメント別の業績です。売上高は、モバイルセグメントで前年同期比3.8パーセント減、ソリューションセグメントで前年同期比2.7パーセント増となりました。やはり、モバイルセグメントはアプリ広告の不調により減収となっています。

セグメント利益は、モバイルセグメントで前年同期比5.2パーセント増、ソリューションセグメントは前年同期比135.0パーセント増と、こちらはいずれのセグメントも順調に伸びています。ソリューションセグメントが急増していますが、これは2023年、2024年に売上を伸ばすことに注力した結果、先行投資によって減っていた利益が戻ってきたことによるものです。

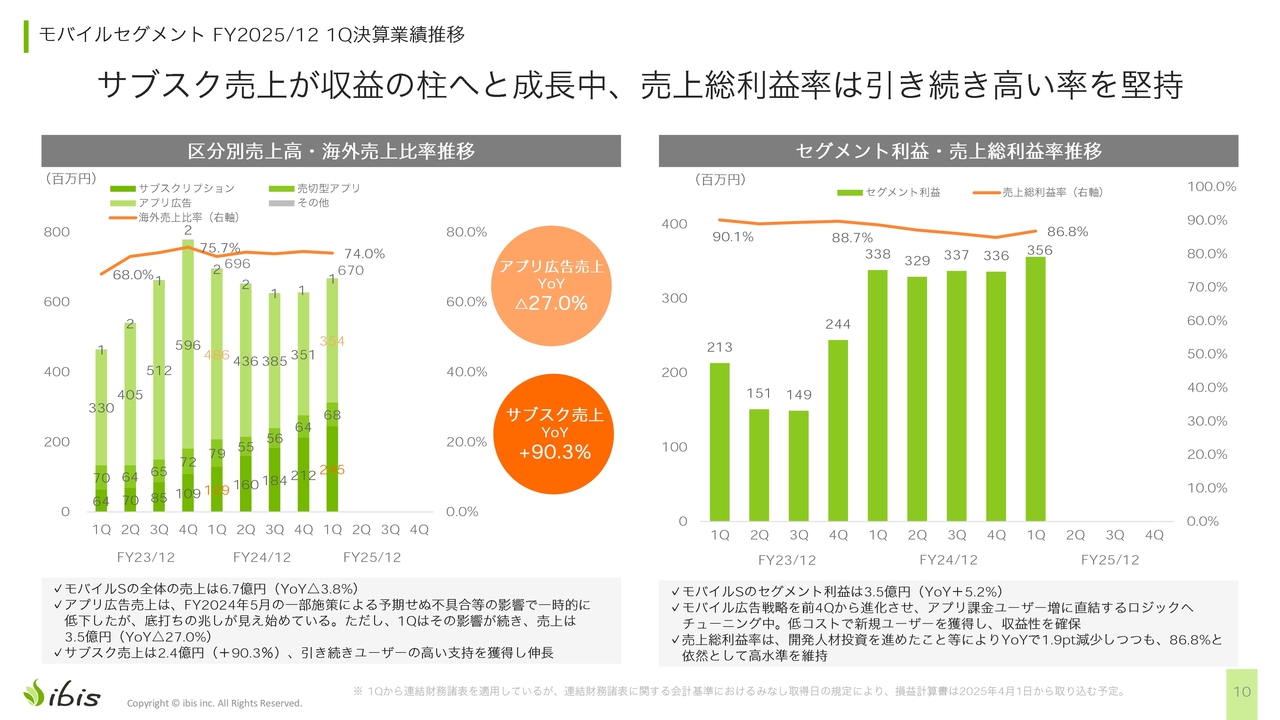

モバイルセグメント FY2025/12 1Q決算業績推移

モバイルセグメントの売上高の内訳です。サブスクリプション売上は前年同期比90.3パーセント増と、全体に対してもインパクトがありましたが、アプリ広告売上が前年同期比27.0パーセント減となったことが非常に大きかったです。

要因としては、一部施策の不具合もありますが、実際のところ、なにが何割ほど影響しているかはなかなか数値化できません。市況によるもの、あるいはメインで使っているGoogleのシステム側のアルゴリズムなど、いろいろな要因が考えられるかと思っています。

広告については、過去何年かを見るとやはり波がありますので、その中でも一番低いところに来ていると感じています。一方、モバイルセグメントの利益は順調に出ています。

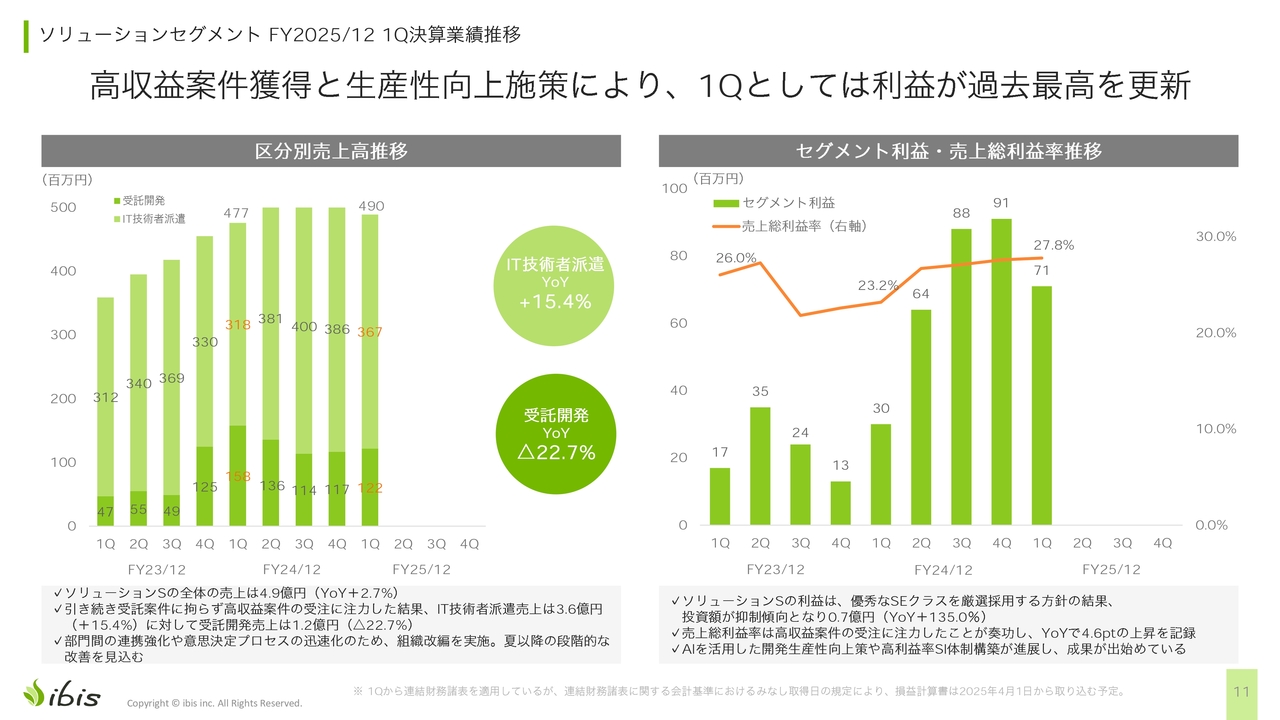

ソリューションセグメント FY2025/12 1Q決算業績推移

ソリューションセグメントの売上高の内訳です。IT技術者派遣は前年同期比15.4パーセント増、受託開発は前年同期比22.7パーセント減となっています。前期第1四半期に受託比率の向上を図り、売上が1億5,800万円ありましたが、急ぎすぎたため、今期は一段落させ、少し減らしています。その分、IT技術者派遣の比率が増えています。

セグメント利益は、採用投資のアクセルを踏んでいた頃に比べると大幅に多い状況です。

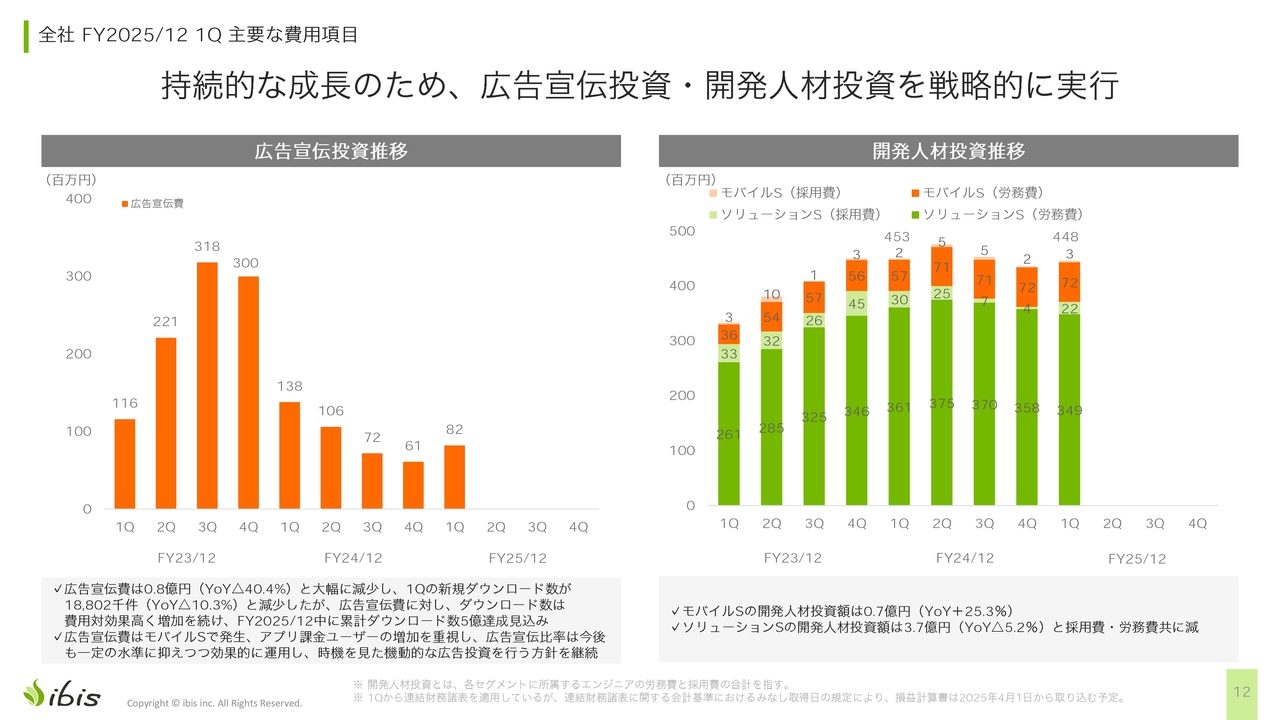

全社 FY2025/12 1Q 主要な費用項目

費用については、2023年に「翌年以降は広告宣伝費を半減する」とご報告していましたが、その計画に基づいて、この第1四半期は8,200万円の実績です。

開発人材投資の推移については、ソリューションセグメントは一段落ついたことで採用投資を減らしていましたが、再び戻してきています。モバイルセグメントに関しては一定です。

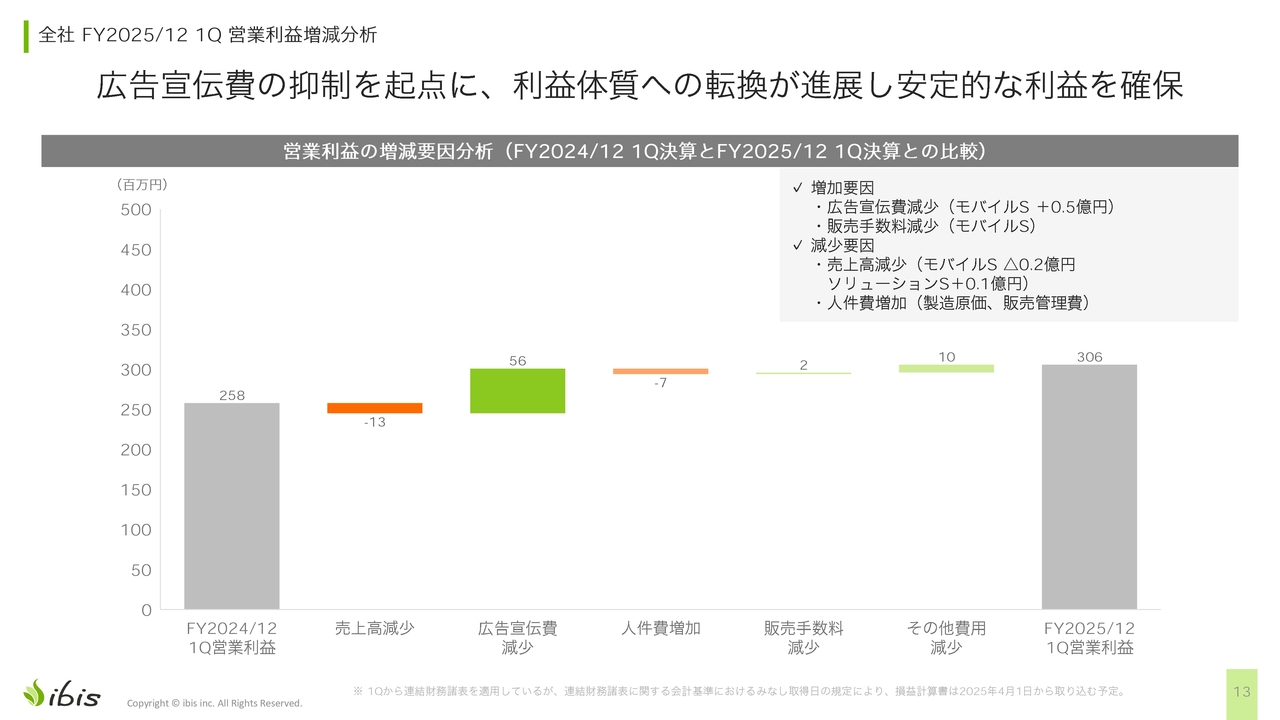

全社 FY2025/12 1Q 営業利益増減分析

営業利益の増益要因としては、主に広告宣伝費の減少があります。

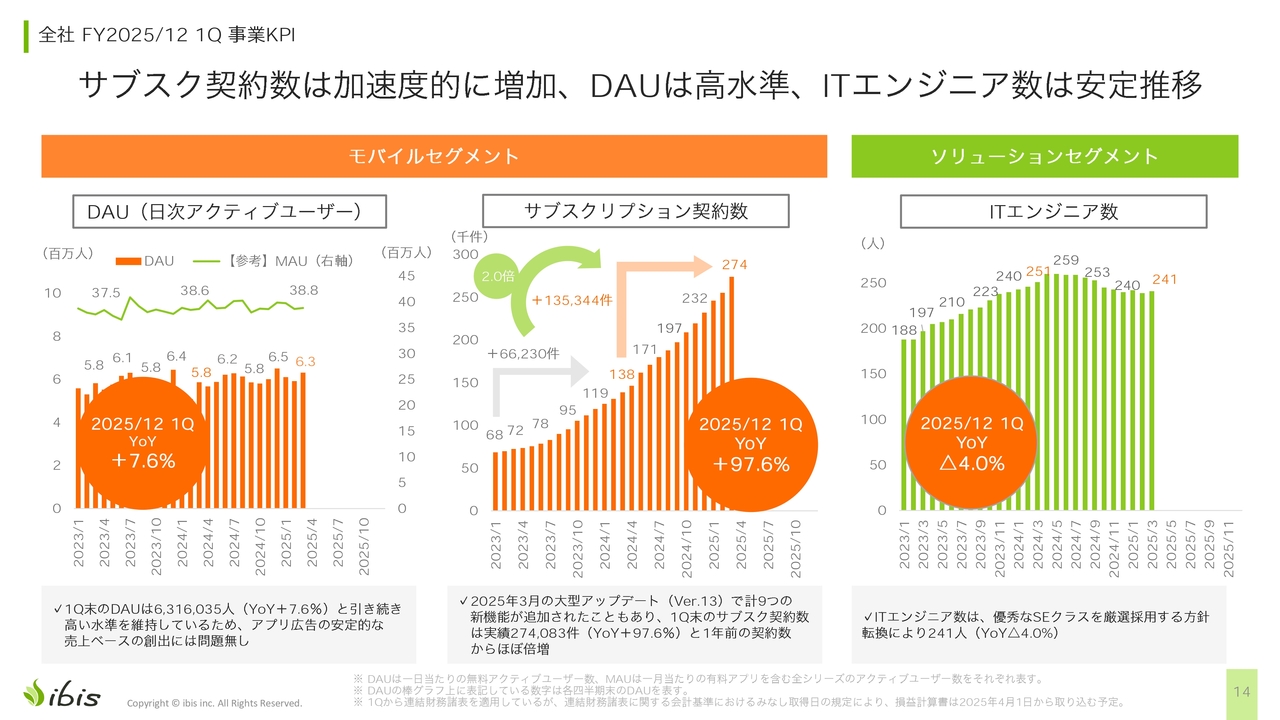

全社 FY2025/12 1Q 事業KPI

KPIについてです。モバイルセグメントのDAU(日次アクティブユーザー)は、前年同期比7.6パーセント増となっていますが、スライド左側のグラフを見ると、おおむね水平飛行で、微増となっています。MAU(月間アクティブユーザー)も同じようなかたちです。

サブスクリプション契約数は前年同期比97.6パーセント増と、急成長中しています。

ITエンジニア数は、2023年にソリューションセグメントで採用を強化したのですが、行き過ぎたところと、案件アンマッチなどがあり、前期第3四半期から減少に転じましたが、現在は底が見えてきた感じです。

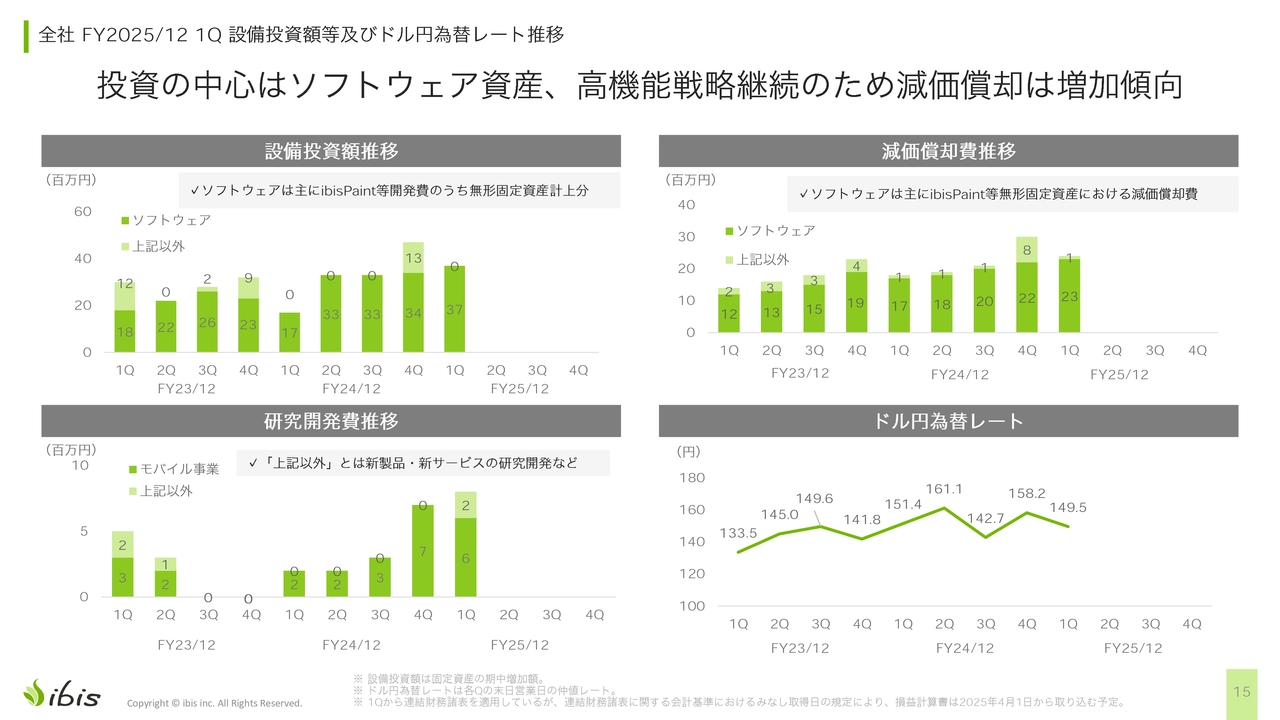

全社 FY2025/12 1Q 設備投資額等及びドル円為替レート推移

設備投資額、減価償却費、研究開発費、ドル円為替レートについては、ご説明を割愛します。

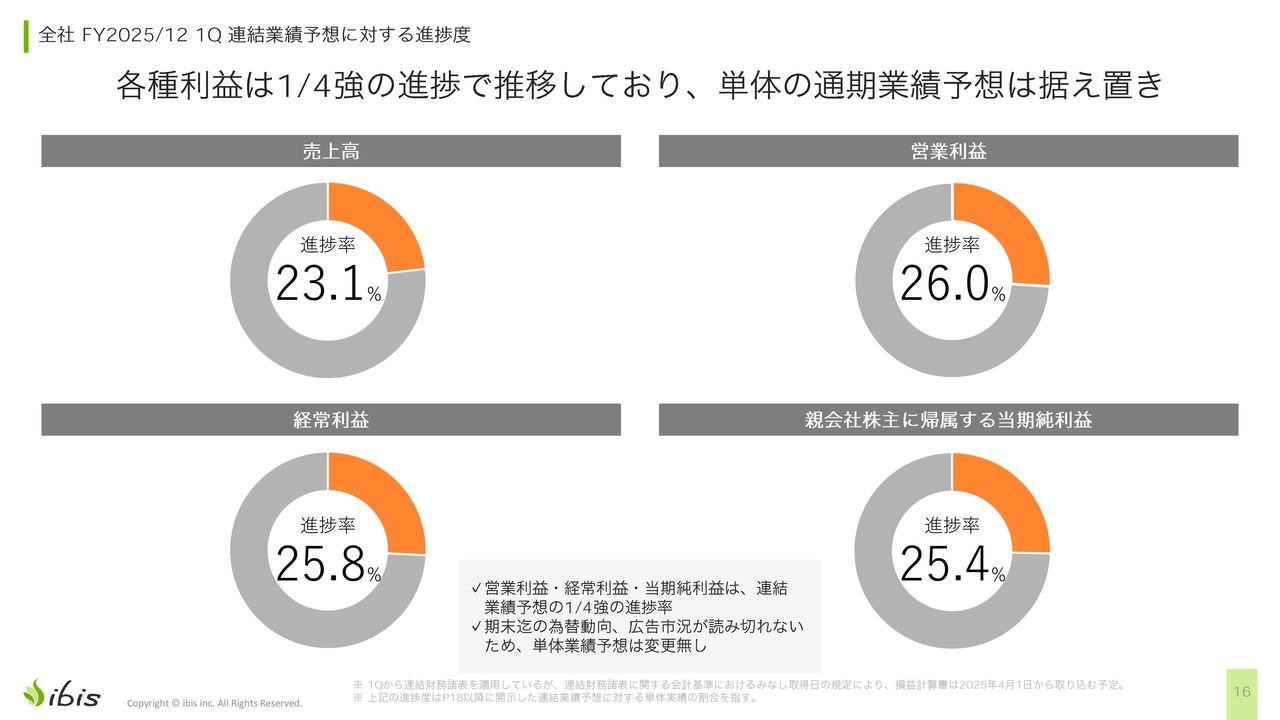

全社 FY2025/12 1Q 連結業績予想に対する進捗度

こちらのスライドは、連結業績予想に対する進捗率です。第2四半期以降はテクノスピーチも含まれます。売上高の進捗率は23.1パーセントと、予想より1.9ポイント不足しています。アプリ広告の回復や、ソリューションセグメントの人員の下げ止まりにより、通期では計画どおりに推移すると考えています。

営業利益の進捗率は26.0パーセント、経常利益の進捗率は25.8パーセント、親会社株主に帰属する当期純利益の進捗率は25.4パーセントと、各種利益は計画よりも進んでいます。

1Qトピックス

第1四半期のトピックスです。1つ目は、「Sensor Tower APAC Awards 2024」で「ベストお絵描きアプリ」を受賞しました。

2つ目は、「バージョン13.0.0」の大型アップデートを実施し、オリジナルブラシパターンなどの新機能がリリースされました。これにより、ブラシの表現力が上がり、ユーザーが自作ブラシを作って配布・共有できるようになりました。こちらはプレミアム会員のみインポートできるかたちで、SNS上でも非常に盛り上がり、会員数の増加にも寄与しています。

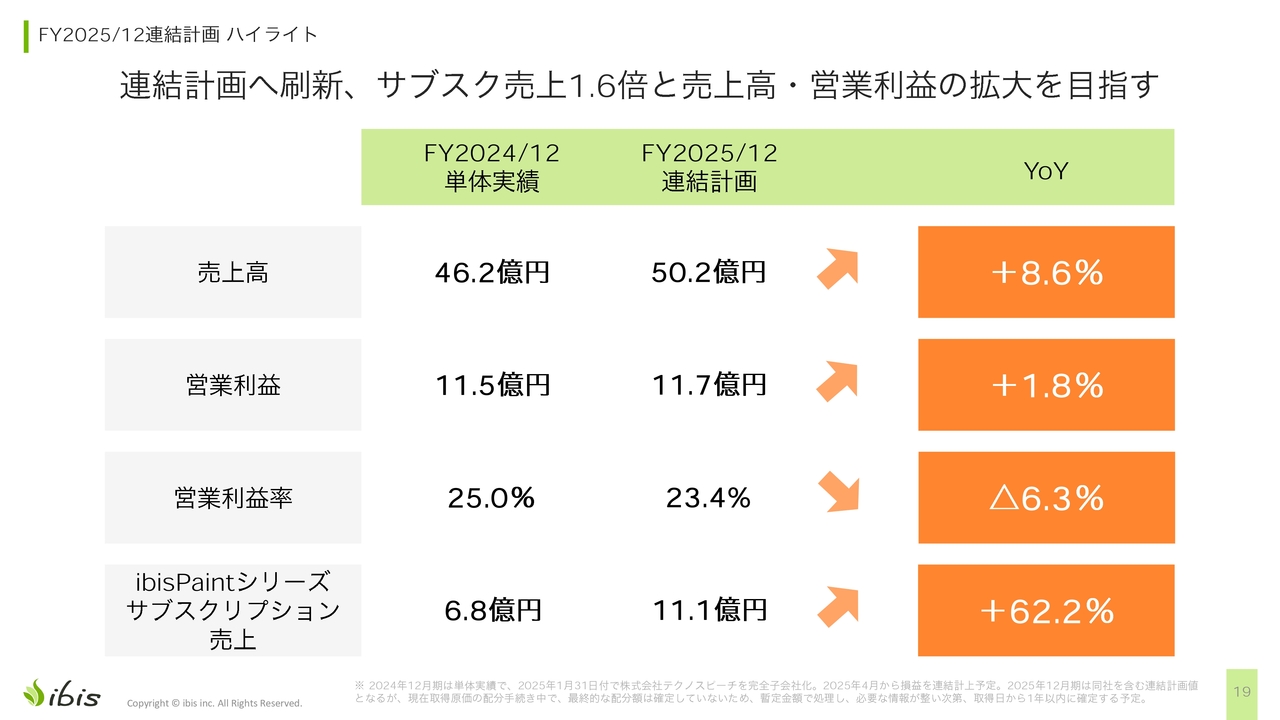

FY2025/12連結計画 ハイライト

2025年12月期の連結計画です。売上高は前期の46億2,000万円から今期は50億2,000万円と、8.6パーセント増加する計画です。テクノスピーチのM&A後の連結ですので、期初計画よりも1億円ほど増えています。

営業利益は前期の11億5,000万円から今期は11億7,000万円と、1.8パーセント増加する計画です。営業利益率は前期の25.0パーセントから今期は23.4パーセントと、6.3パーセント減少することを見込んでいます。この理由としては、テクノスピーチのM&Aにより発生したのれん償却費が費用として計上されたためです。

「ibisPaint」のサブスクリプション売上は、前期の6億8,000万円から今期は11億1,000万円と、62.2パーセント増加する計画になっています。数年前は1億円から2億円ほどで、金額のインパクトが小さかったのですが、年々大きくなってきています。引き続き、こちらに注力していきたいと思っています。

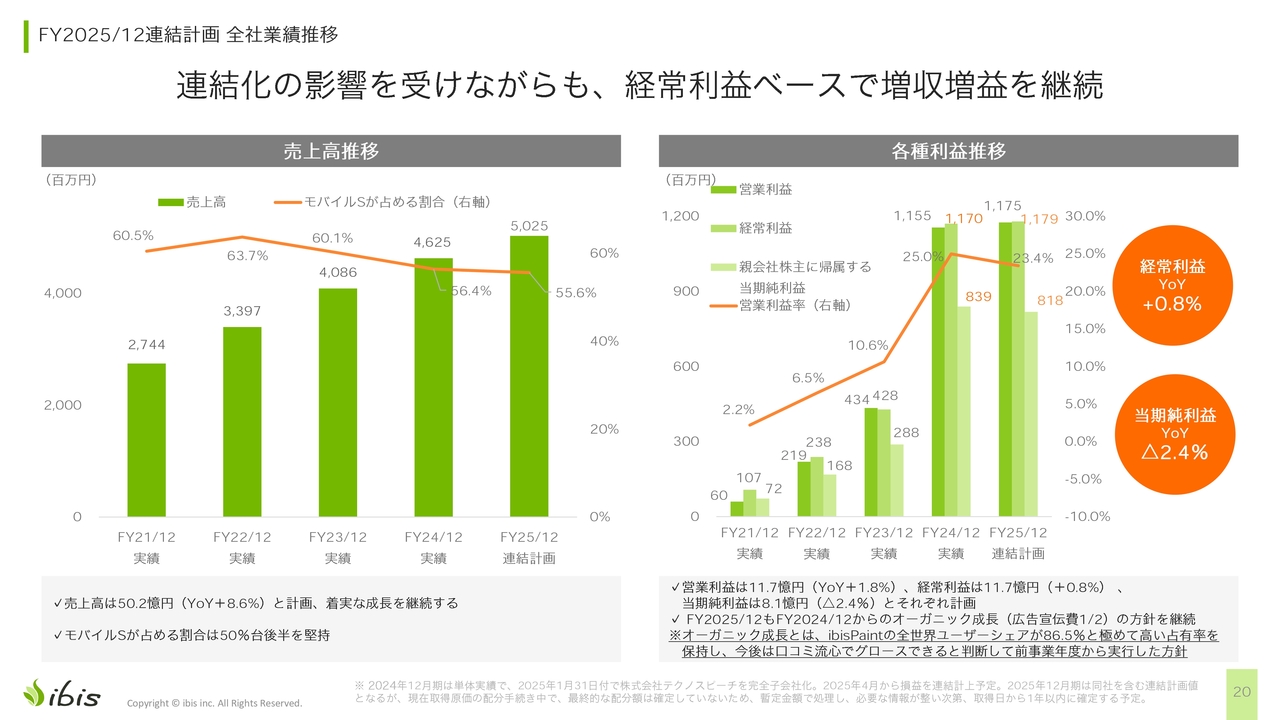

FY2025/12連結計画 全社業績推移

売上高と利益の推移です。売上高はスライド左側のグラフのとおりです。

利益ですが、経常利益は前年同期比0.8パーセント増、当期純利益は前年同期比2.4パーセント減となっています。この減少要因は、テクノスピーチのM&Aののれんの償却です。のれんの償却は今年は5,000万円ほど発生するかたちで計画しています。

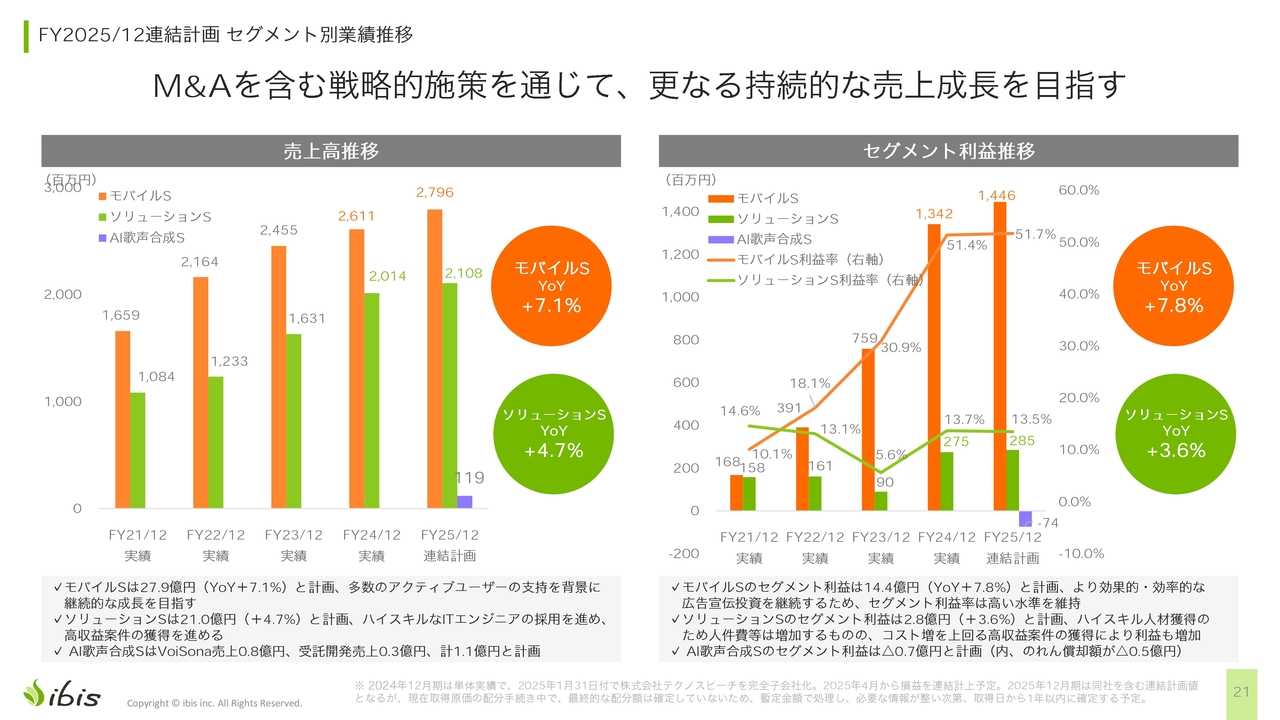

FY2025/12連結計画 セグメント別業績推移

セグメント別の売上高は、モバイルセグメントで前年同期比7.1パーセント増、ソリューションセグメントで前年同期比4.7パーセント増となっています。そして、テクノスピーチのAI歌声合成セグメントは1億1,900万円の売上高を見込んでいます。

セグメント別の利益は、モバイルセグメントが順調に増えており、前年同期比7.8パーセント増、ソリューションセグメントは前年同期比3.6パーセント増という計画です。そして、AI歌声合成セグメントはマイナス7,400万円の営業利益を見込んでおり、このうち約5,000万円がのれん償却費です。

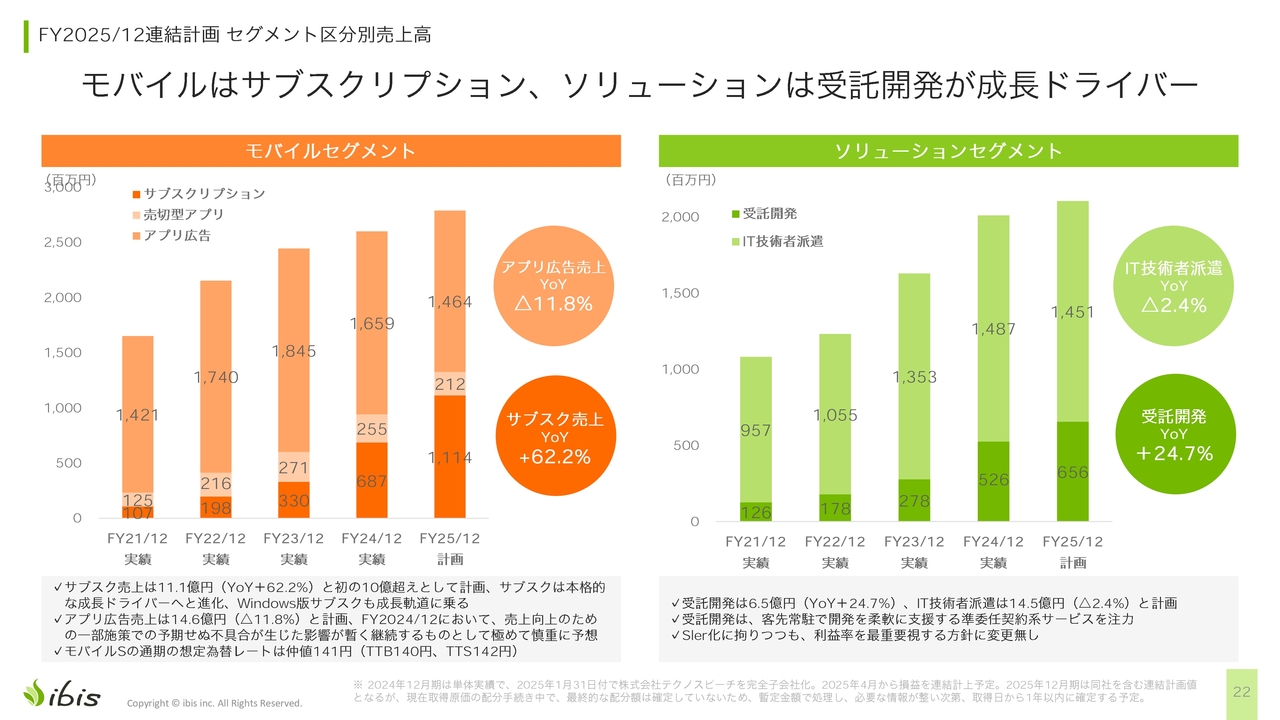

FY2025/12連結計画 セグメント区分別売上高

モバイルセグメントの売上高の内訳です。アプリ広告売上は前年同期比11.8パーセント減、サブスクリプション売上は前年同期比62.2パーセント増となっており、通年でも前期よりマイナスの計画になっています。ただ、このあたりで底を打ってきた感覚はありますし、サブスクリプションは順調に伸ばしています。

ソリューションセグメントは、IT技術者派遣で前年同期比2.4パーセント減、受託開発は前年同期比24.7パーセント増を計画しています。

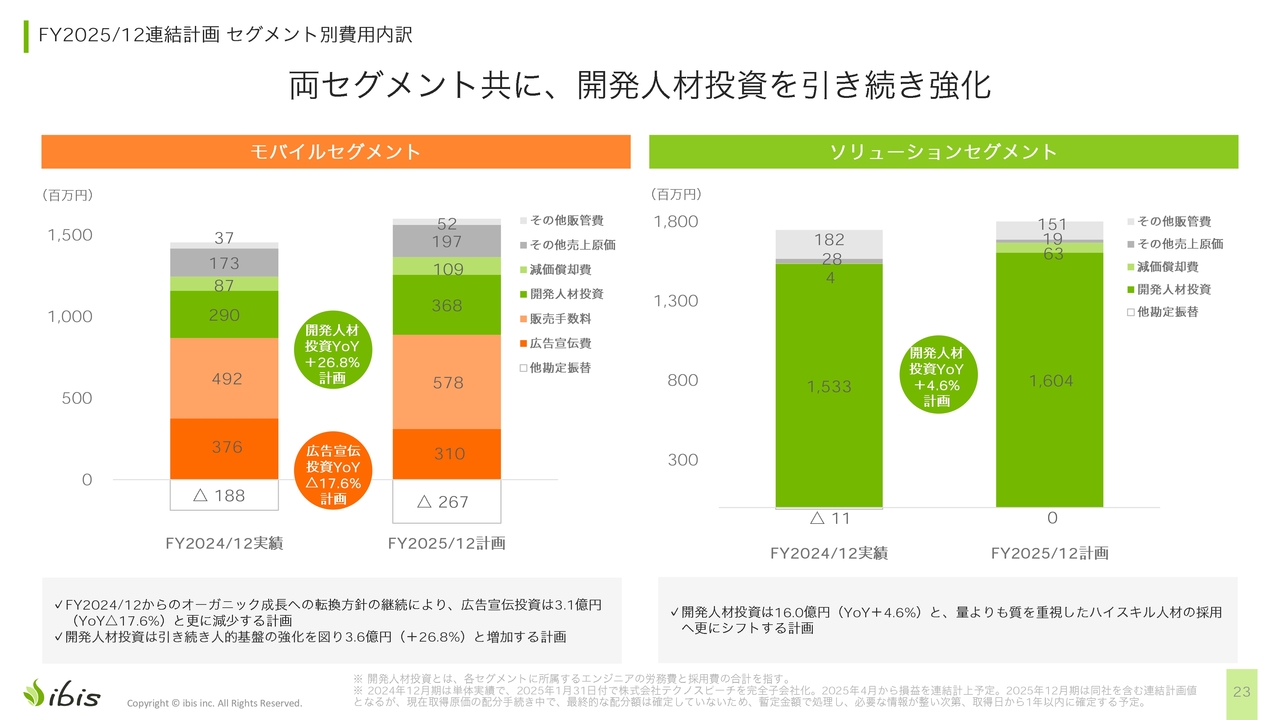

FY2025/12連結計画 セグメント別費用内訳

費用については、モバイルセグメントの開発人材投資は前年同期比26.8パーセント増と、今年も増加する計画です。広告宣伝費は前年同期比17.6パーセント減となる計画です。

ソリューションセグメントは、開発人材投資が前年同期比4.6パーセント増となっています。

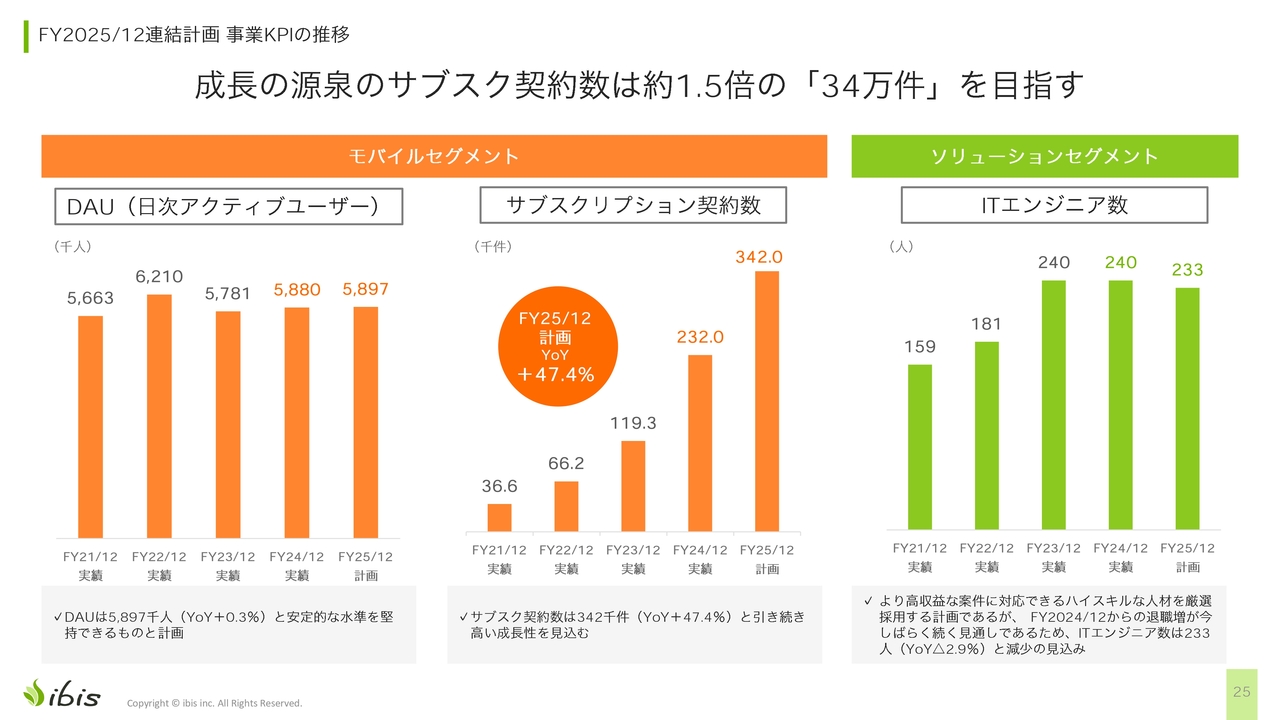

FY2025/12連結計画 事業KPIの推移

KPIについてです。モバイルセグメントのDAUは589万7,000人と、ほぼ前年並みです。サブスクリプション契約数は前年同期比47.4パーセント増を見込んでいます。

ソリューションセグメントについては、人員の数が下げ止まってきましたが、通年では前年同期比でやや減少と見込んでいます。

FY2025/12連結計画 株主還元

株主還元についてです。配当性向は20パーセントから25パーセントを考えており、今期の計画では1株当たり50円の配当を予定しています。これは前年同期比で25.0パーセントの増配となり、今後も利益成長に応じた株主還元を検討していきます。

MISSION ・ VISION ・ VALUE -1

成長可能性に関する事項です。MISSIONは「モバイル無双で世界中に“ワォ!”を創り続ける」、VISIONは「Boost Japanese Tech to the World」を掲げています。モバイルに強く、そして驚きを与えることを念頭に、世界中に日本発のアイビス製品を輸出して、日本のプレゼンスを上げていきたいと思っています。

MISSION ・ VISION ・ VALUE -2

VALUEは、「高い技術のエキスパート集団」「スピーディな意思決定と実行」「継続的なチャレンジ」です。もともと私が技術畑出身ということもあり、高い技術を供給し続けたいと思っています。

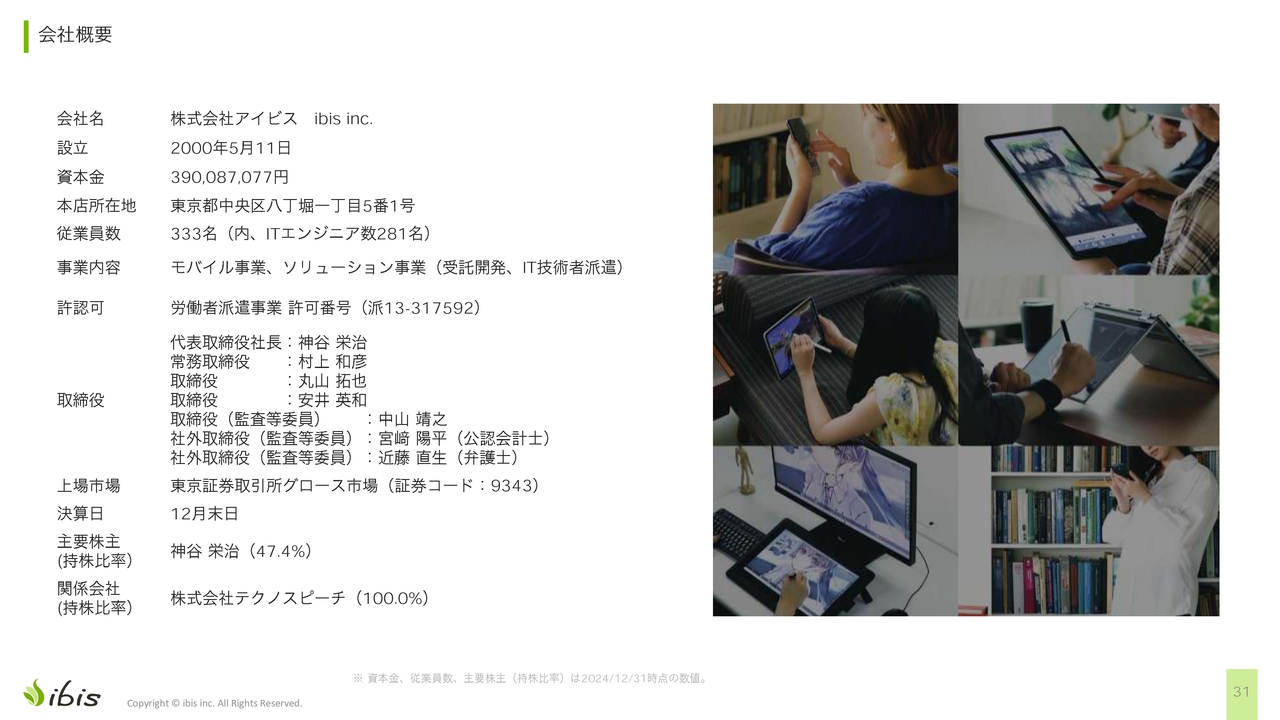

会社概要

会社概要はスライドのとおりです。2024年12月末時点の従業員数は333名ですが、そのうち約8割の281名がITエンジニアという会社です。

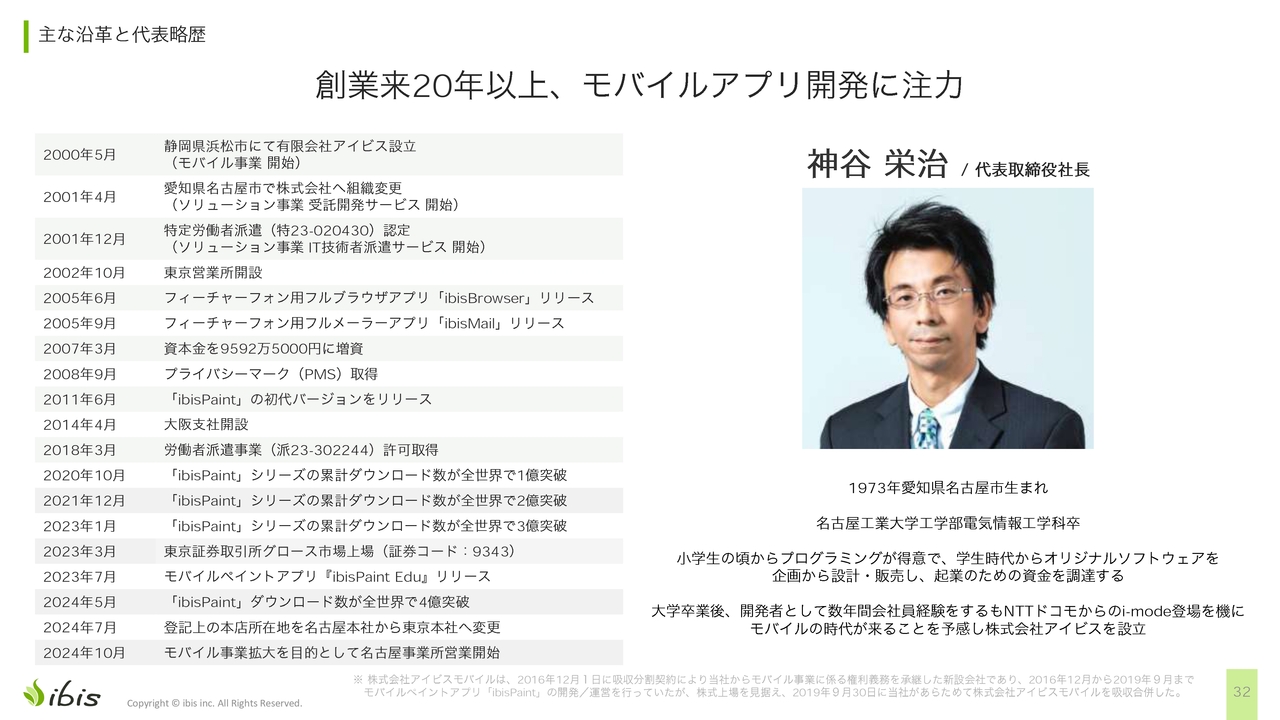

主な沿革と代表略歴

当社は、設立は「iモード」が登場した2000年です。私は1973年生まれで、もうすぐ52歳になります。名古屋工業大学出身で、子どもの頃からプログラムを書いていました。

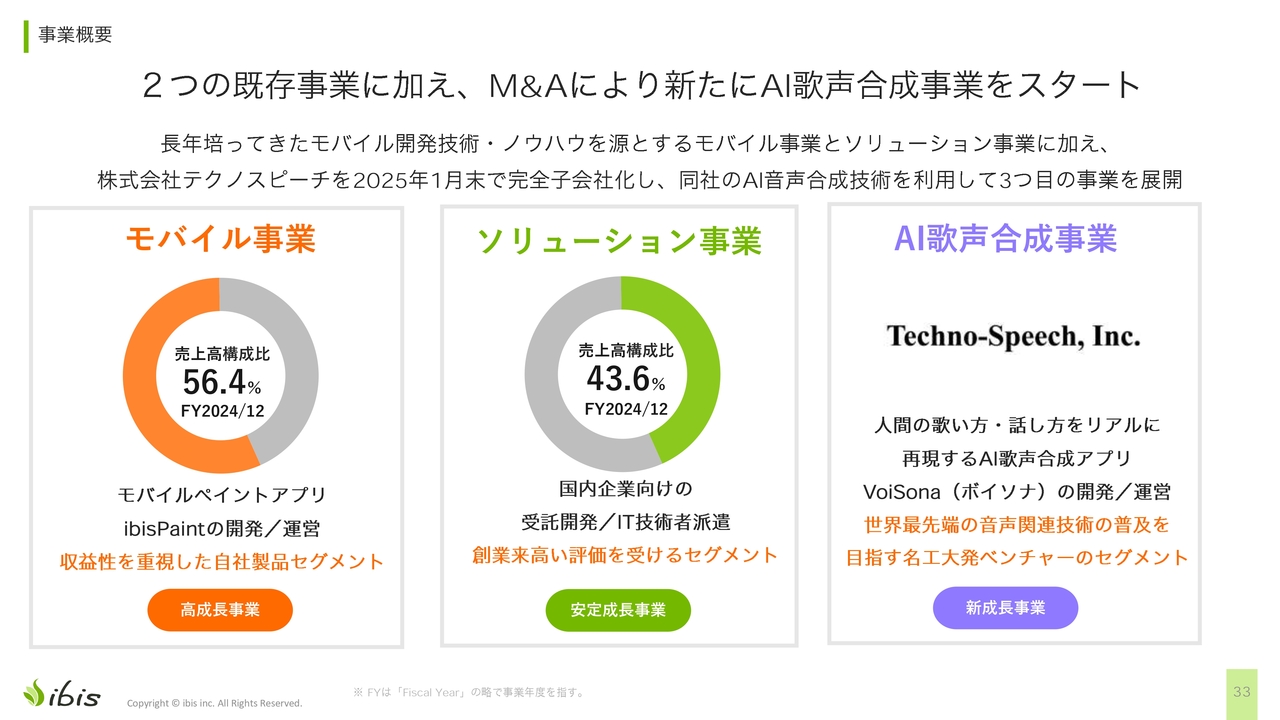

事業概要

上場のタイミングで、モバイル事業とソリューション事業を2本柱に据えました。自社製品の「ibisPaint」をメインに、高成長事業のモバイル事業と、安定成長事業としてのソリューション事業を展開してきましたが、1月末からはAI歌声合成事業として、テクノスピーチがM&Aでグループ会社に入っています。

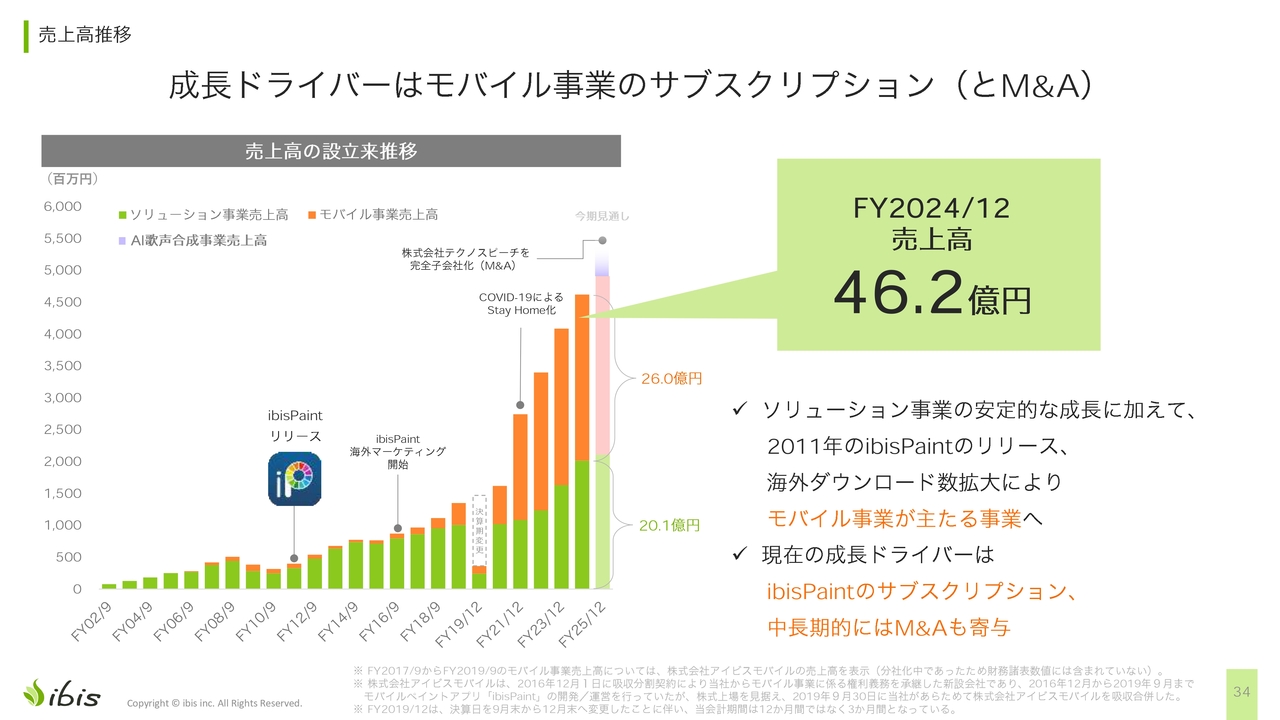

売上高推移

創業以来の売上高推移です。スライド左側のグラフで緑色で示したのが、受託開発やIT技術者派遣ですが、こちらが祖業となります。

「ibisPaint」は2011年にリリースし、そこから継続的に成長し、直近4年くらいで売上高が急増したことで上場できました。今後は、紫色で示したM&Aも含めて、成長を続けたいと思っています。

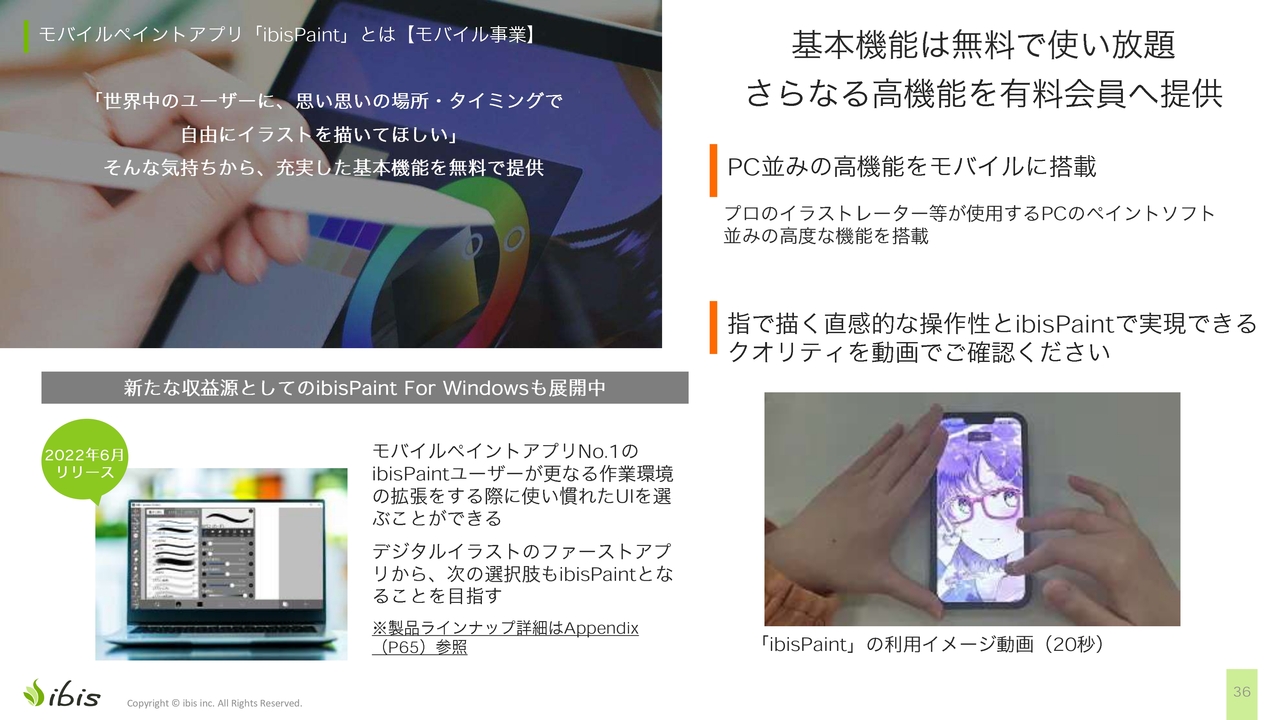

モバイルペイントアプリ「ibisPaint」とは【モバイル事業】

事業の特徴です。「ibisPaint」は無料で多くの機能が使えるだけでなく、モバイル用のアプリですが、PC並みの高機能であることから人気を博しています。2022年にはWindows版もリリースされました。

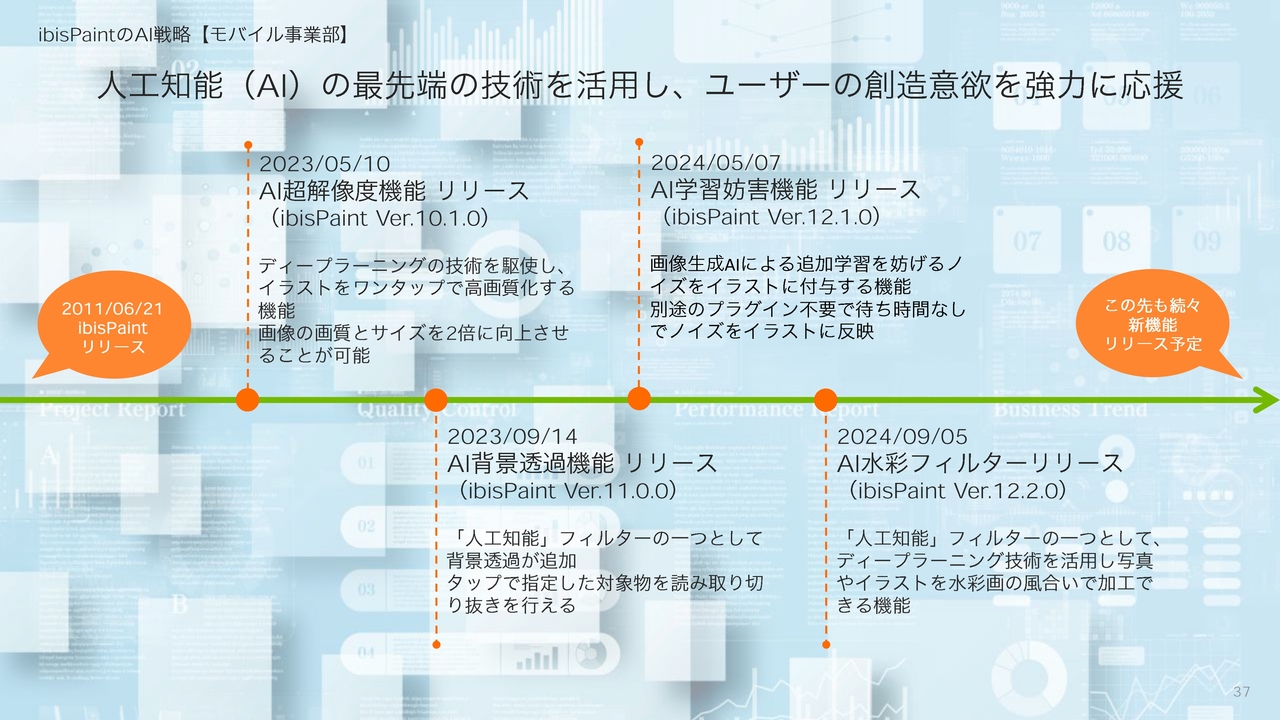

ibisPaintのAI戦略【モバイル事業部】

AIを活用した機能もいくつか実用化・実装し、順次追加しています。現在は、次の新しいAI機能の研究開発を行っています。

ibisPaintの特徴【モバイル事業】

特徴は、基本機能は無料で、海外ユーザー数が多く、コミュニティという投稿サイトがあり、Z世代の若者、特に中高生を中心に人気があることです。

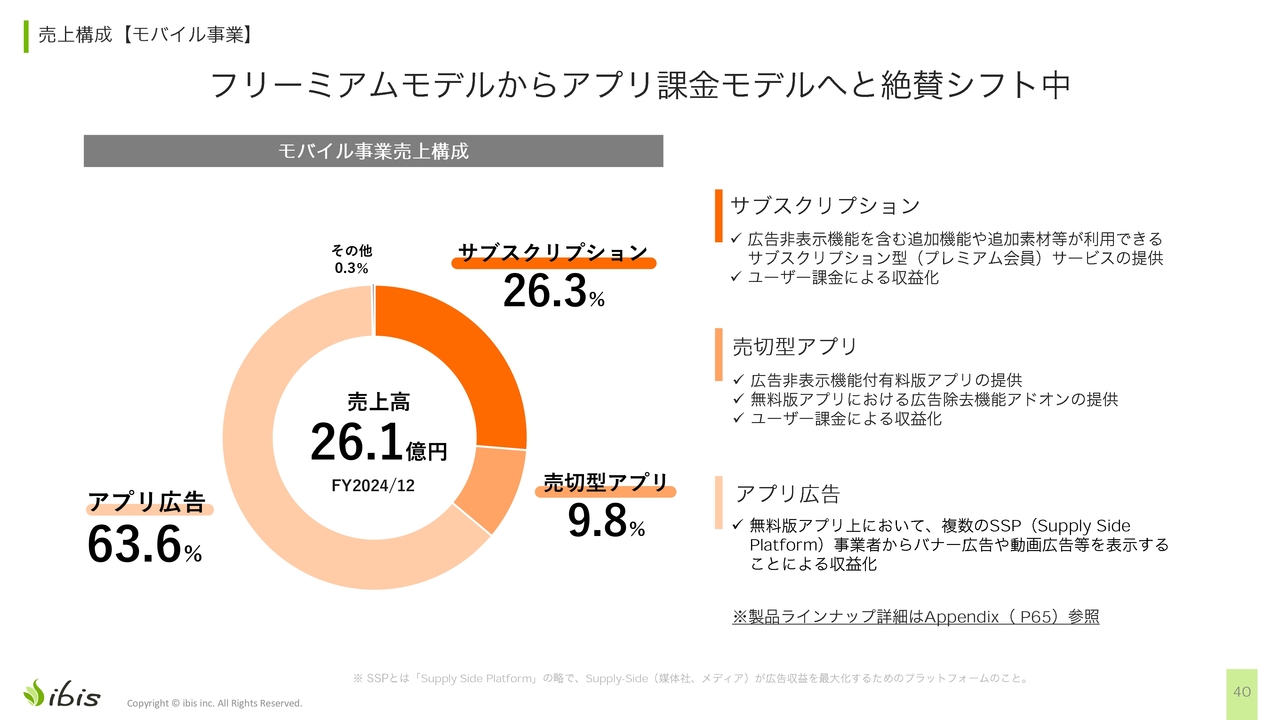

売上構成【モバイル事業】

ビジネスモデルとしては、アプリ広告売上が63.6パーセント、サブスクリプションが26.3パーセント、売切型アプリが9.8パーセントとなっています。

収益モデル【モバイル事業】

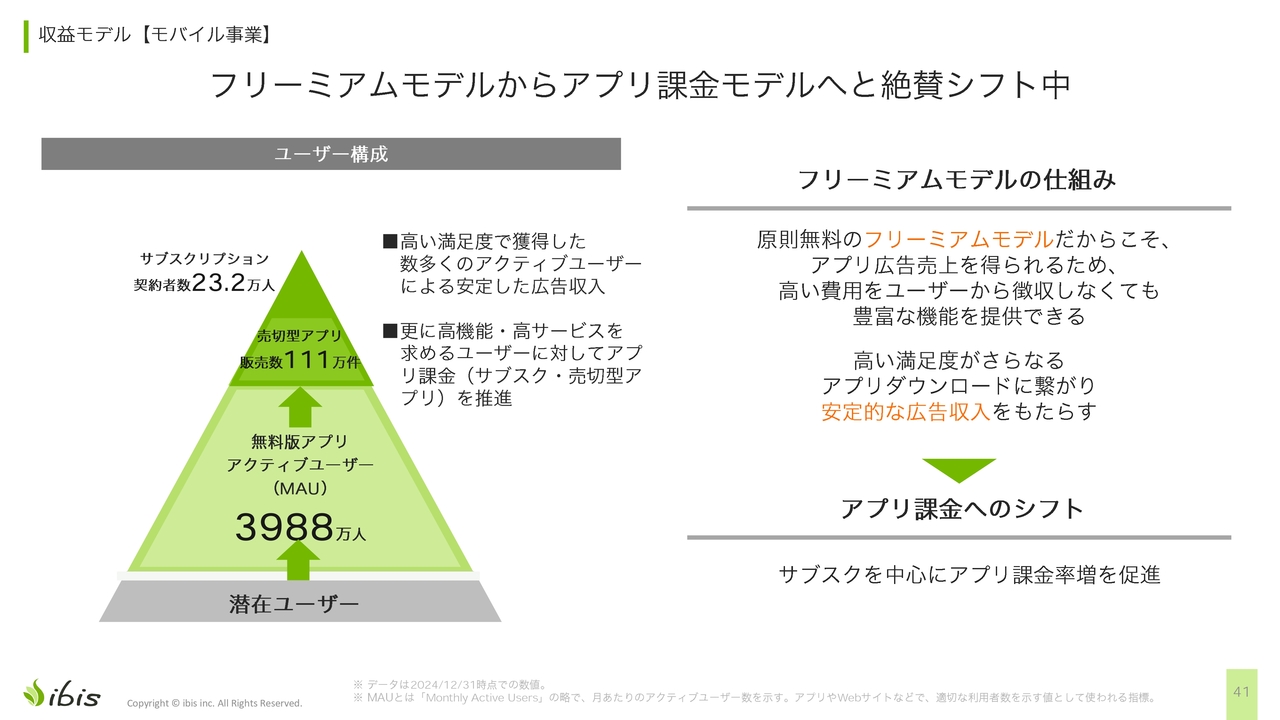

フリーミアムモデルから課金モデルへとシフト中です。月間アクティブユーザーは3,988万人と、これは日本製アプリでは第3位のユーザー数ですが、無料で大量に使っていただくことで面を取り、その中から課金していただける方を増やしていくかたちで進めています。特にサブスクリプション契約に注力しています。

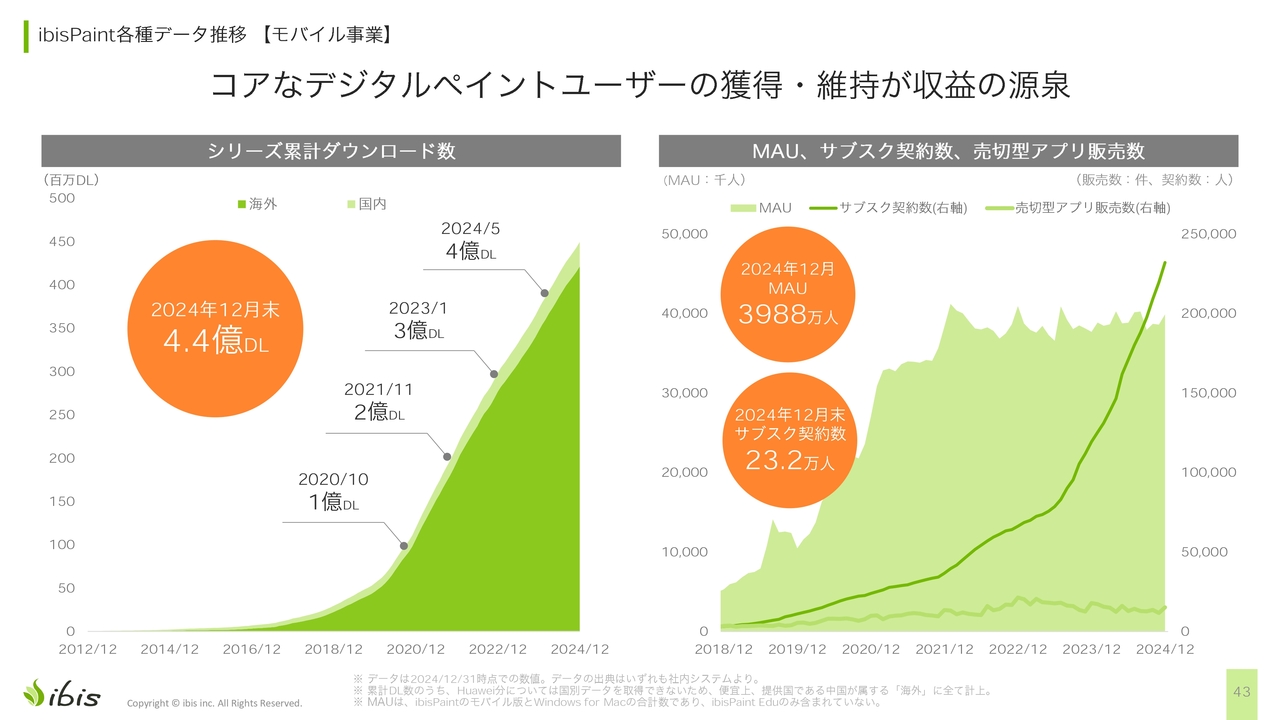

ibisPaint各種データ推移【モバイル事業】

スライド左側のグラフは、累計ダウンロード数の推移です。こちらには4億4,000万ダウンロードと記載されていますが、直近では4億7,000万ダウンロードを達成しています。

右のグラフは、緑色で塗りつぶしているところがMAUを示しています。上場前に急成長し、上場後から成長自体は鈍化していますが、大きい流れで言うと、右肩上がりに増えている状況です。このようにベースがありますので、まだまだ順調だと思っています。

濃い緑色の折れ線グラフはプレミアム会員の契約者数で、こちらは時間がたつほどに角度が上がっており、順調です。1年で2倍弱の成長を実現しています。

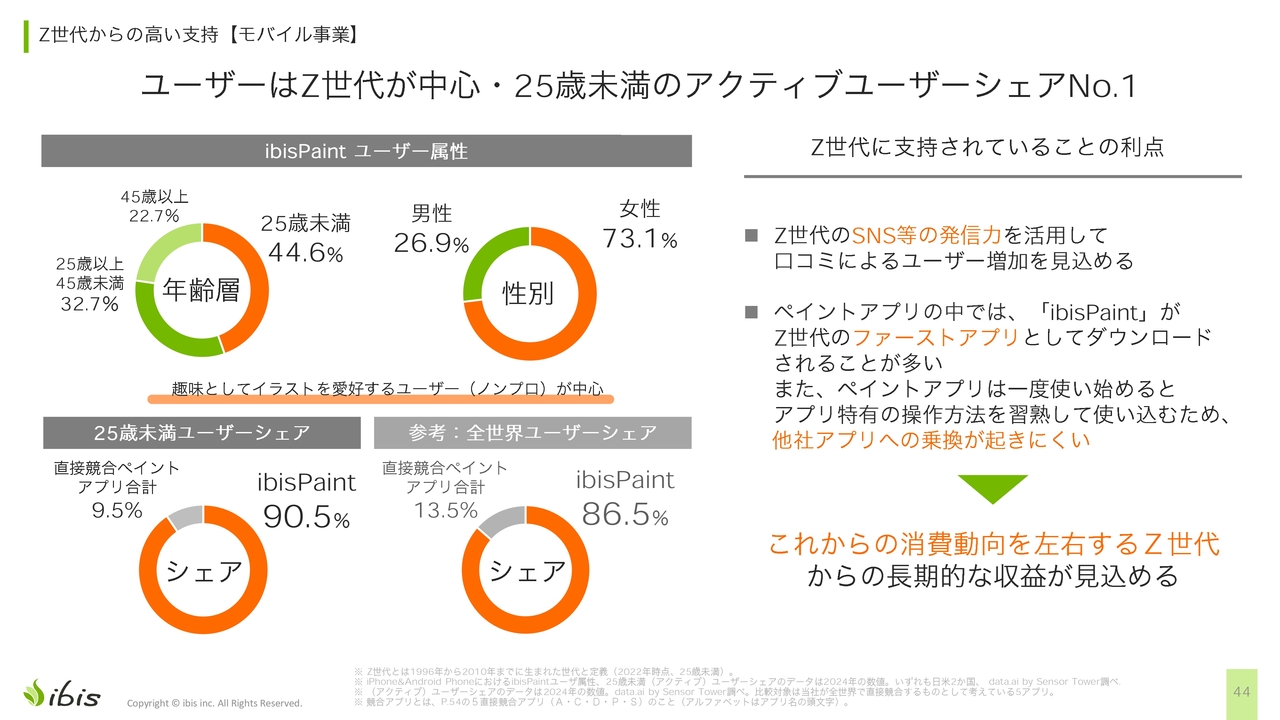

Z世代からの高い支持【モバイル事業】

ユーザー属性としては、25歳未満や女性が多く、直接競合のモバイルペイントアプリの中ではシェア86.5パーセントのアクティブユーザーがいます。特にスマートフォンを初めて買ってもらったような小学校6年生や中学1年生で、少しでも絵に興味がある子は、「ibisPaint」を使っていただくことが多いです。

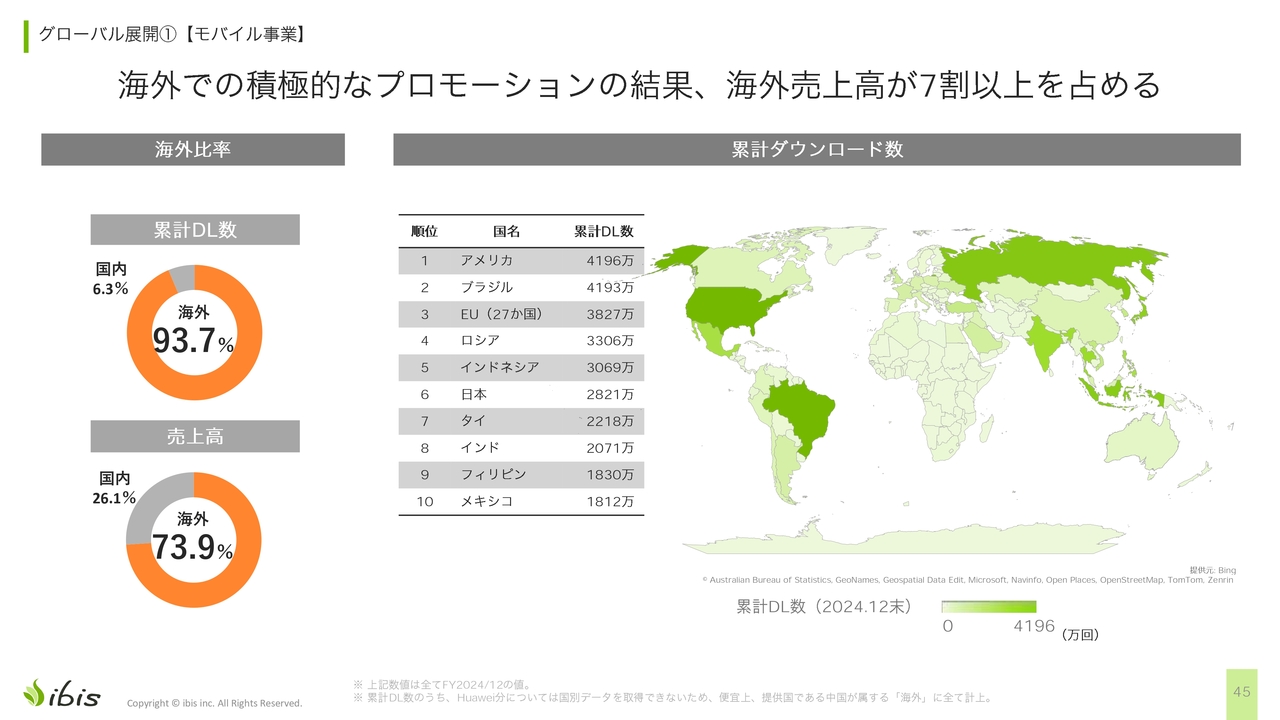

グローバル展開①【モバイル事業】

累計ダウンロード数の93.7パーセントが海外で、売上高の73.9パーセントが海外であり、世界中で広く使われています。

ソリューション事業については割愛します。

テクノスピーチ会社概要【AI歌声合成事業】

名古屋工業大学発のベンチャーであるテクノスピーチを完全子会社化しました。代表取締役の徳田恵一さんは合成音声の世界的権威です。

ビジネス的には、ヤマハの「VOCALOID」のように歌詞や音符を入力して歌ってもらうツールを作っています。「ボカロP」のように作曲する人、作詞する人、絵を描く人がいる文化が日本発でできたということで、こちらを世界中に展開したいと思って完全子会社化しました。

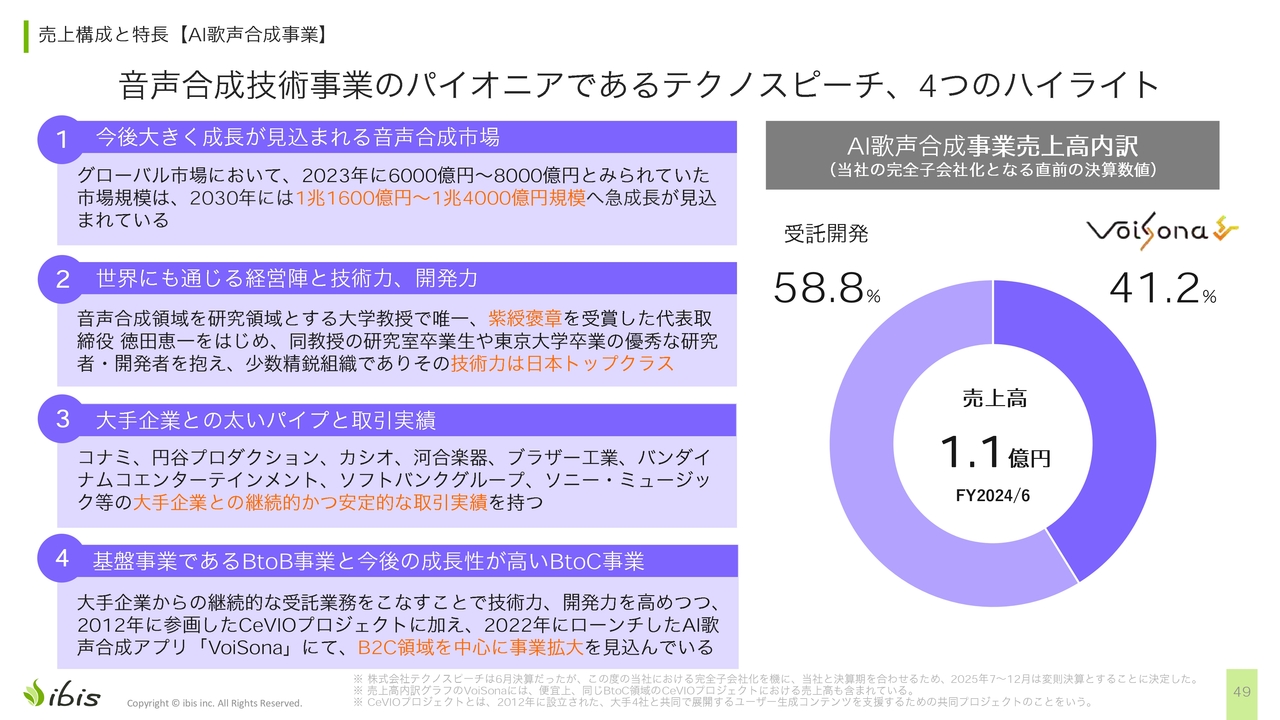

売上構成と特長【AI歌声合成事業】

テクノスピーチの売上高の内訳は、受託開発が58.8パーセント、「VoiSona」が41.2パーセントです。特に「VoiSona」の成長に力を入れています。

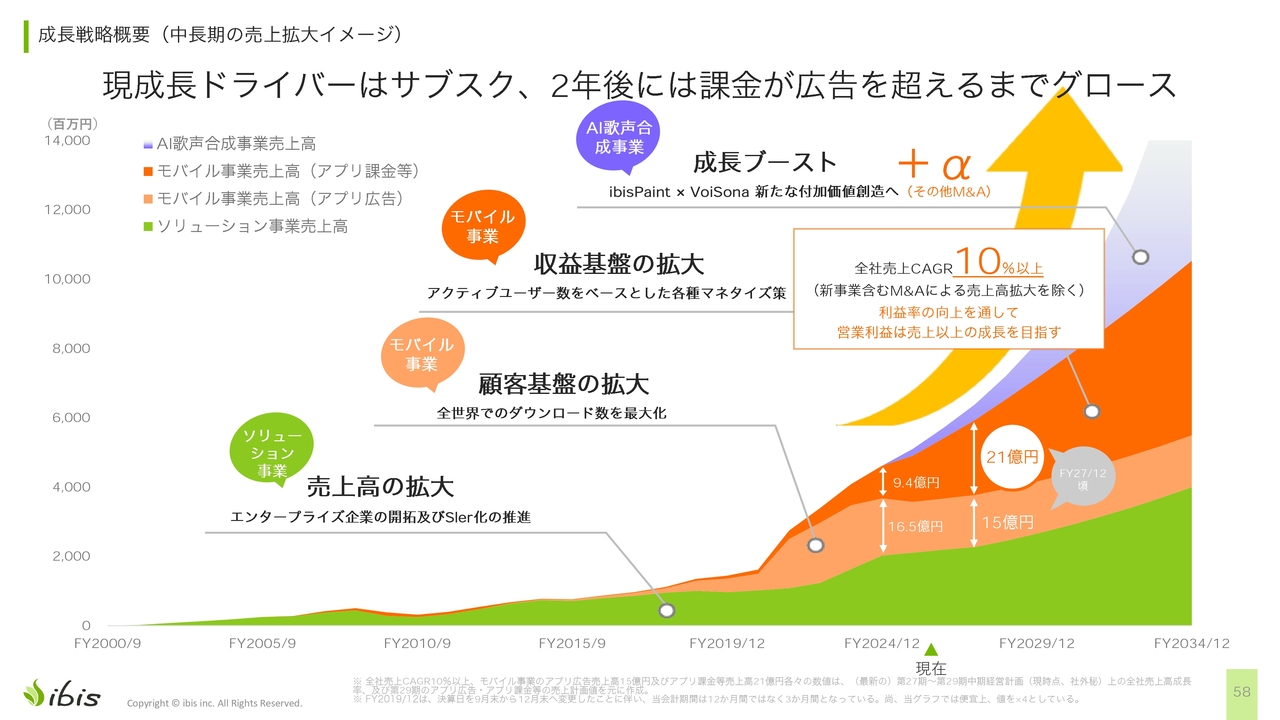

成長戦略概要(中長期の売上拡大イメージ)

成長戦略です。アプリ広告の売上はDAUやMAUに比例して微増となっているものの、水平飛行に近いため、今後は課金、サブスクリプション売上に注力していきます。1年から2年以内には、アプリ広告売上を課金売上が超えるのではないかと考えています。

全社のCAGRとしては10パーセント以上を続けていきたいと思います。また、AI歌声合成事業も新しいチャレンジとして追加して、加速していきたいと思っています。

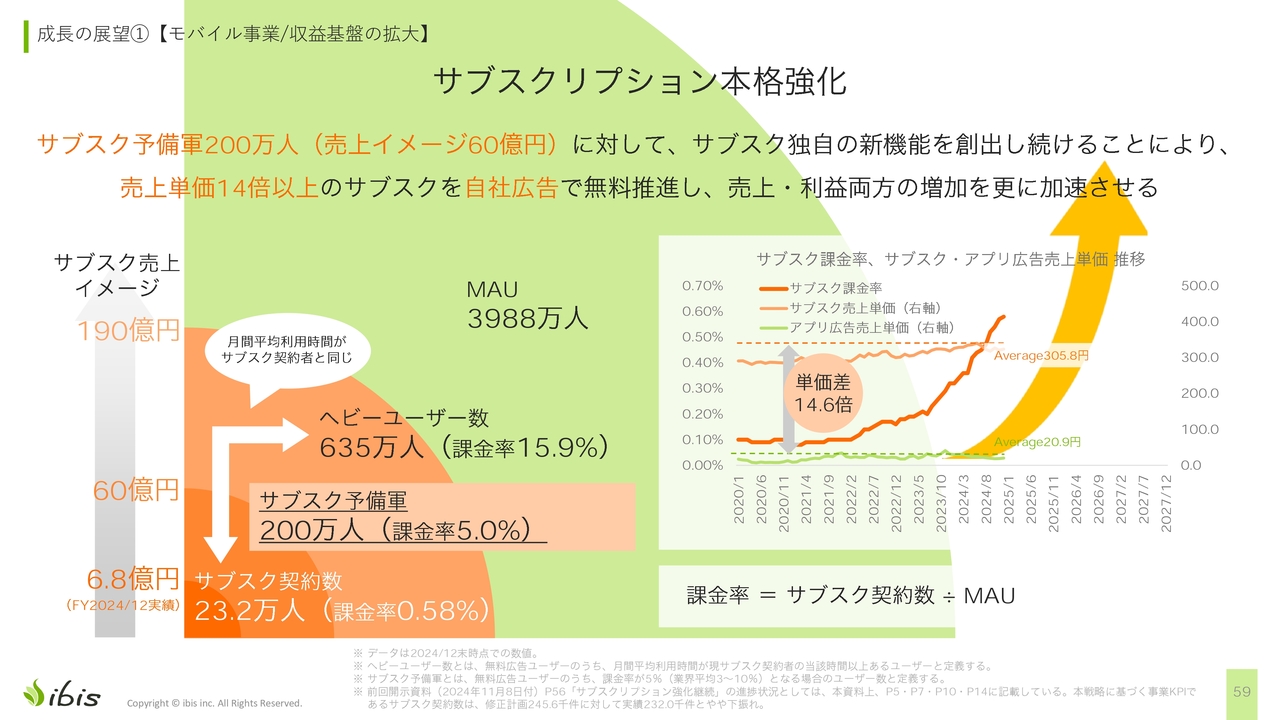

成長の展望①【モバイル事業/収益基盤の拡大】

サブスクリプションの成長戦略です。現在の契約者数は23万2,000人ですが、予備軍が200万人いるとみなしています。そこまで増やすことができれば、サブスクリプション売上だけで60億円になるのではないかとイメージしています。

また、スライドで濃いオレンジ色で示したサブスク課金率も年々加速しているため、時間とともに増えていくのではないかと思っています。

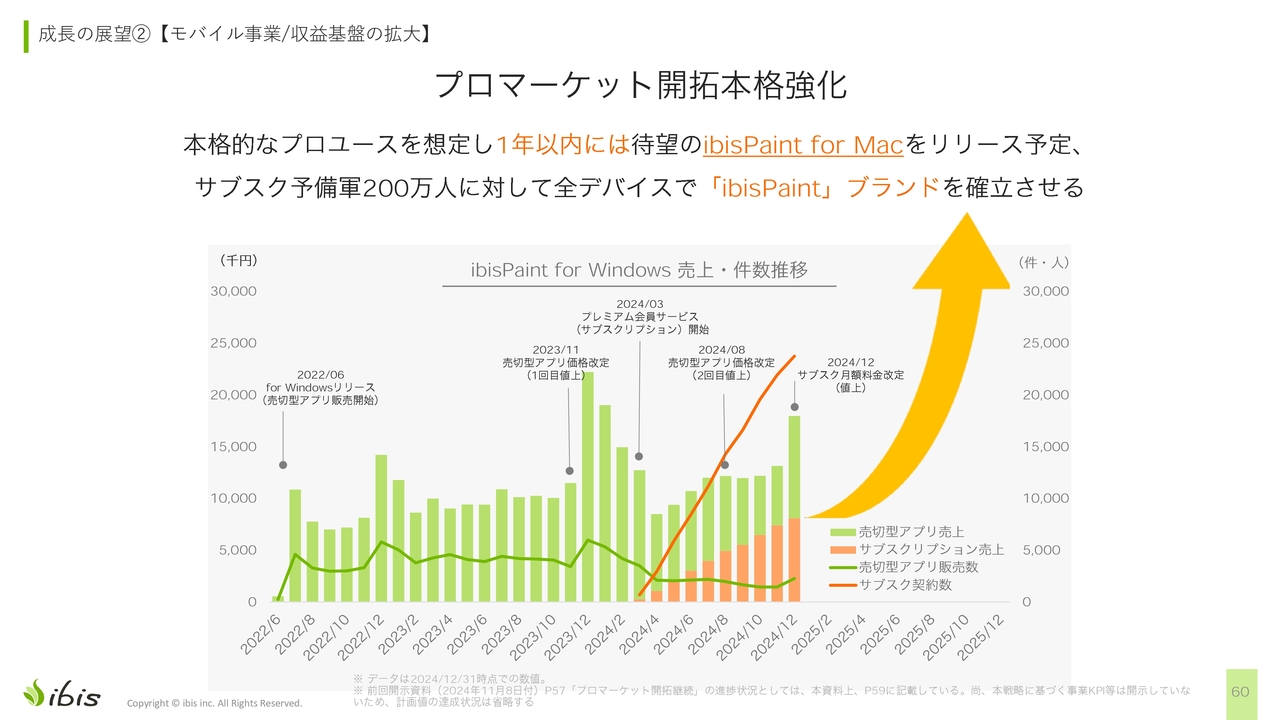

成長の展望②【モバイル事業/収益基盤の拡大】

プロマーケットの強化に向けて、「ibisPaint」のMac版をリリース準備中です。スライドのグラフを見るとわかるとおり、緑色がWindows版の売切型アプリの売上、オレンジ色がサブスクリプション売上を示していますが、Windows版においてもサブスクリプションのほうが人気で、順調に伸びてきています。

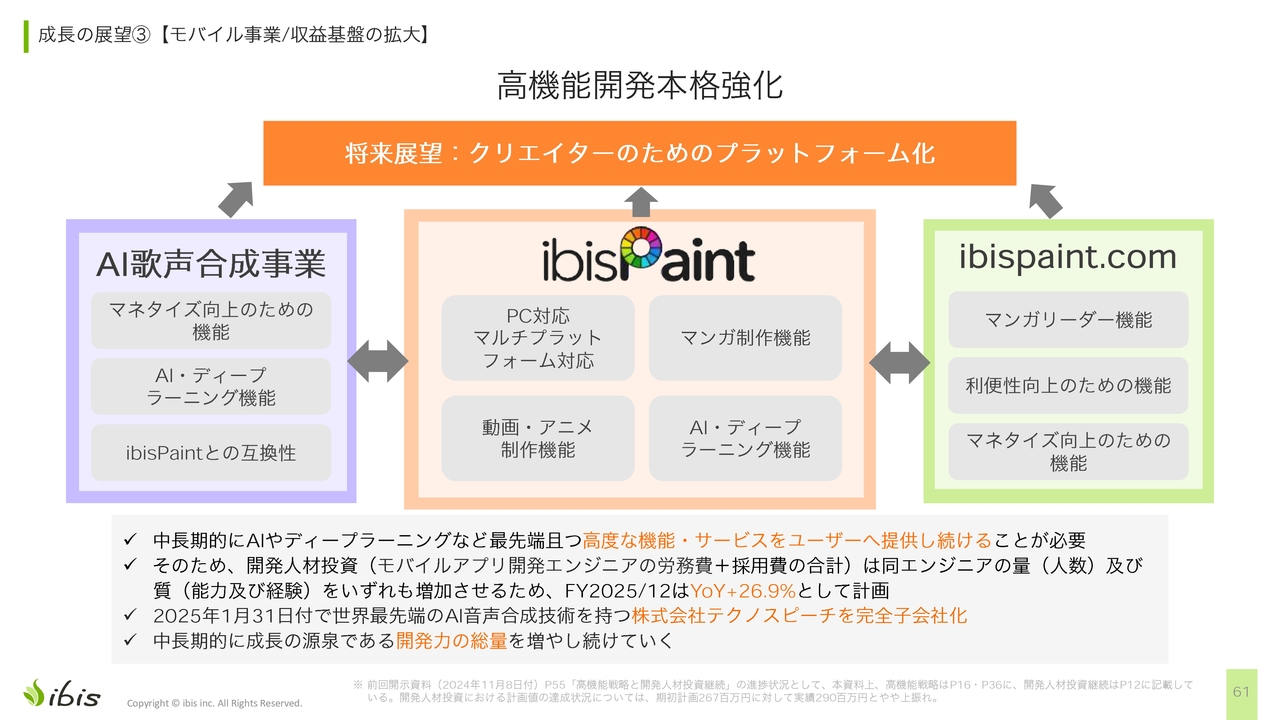

成長の展望③【モバイル事業/収益基盤の拡大】

「VoiSona」のアプリと「ibisPaint」をコラボレーションすることで、相乗効果を出していきたいと考えています。「VoiSona」は、PC版もスマートフォン版も無料版をリリースしており、海外の人もSNSで話題にしています。当社には、アプリをグロースさせるノウハウや海外展開するノウハウがあります。

また、「ibisPaint」は「YouTube」のチャンネル登録者数が300万人で、これは日本の企業でもトップクラスですが、そのようなSNSマーケティングや広告も得意とするところです。これらのノウハウを注入して、「VoiSona」を成長させていきたいと思います。

将来的には、機能的にもコラボレーションしていくことを目指しています。「VOCALOID」の文化は、作曲する人、作詞する人、絵を描く人、歌う人、レコードレーベルなど、いろいろな人がネット上で協力したり、SNSでバズったりして、新しい市場ができるようなかたちで広がってきました。これを世界中に展開したいという思いでチャレンジしています。

資料のご説明としては以上です。

神谷氏からのご挨拶

全体として、第1四半期の売上高が前年同期比1.1パーセント減となってしまい、大変申し訳なく思っています。株価も下がったままですが、これは売上成長率が鈍化しており、通期計画でも8パーセントと、2桁に届いていないところが原因だと考えています。

一方で、サブスクリプション売上は通期計画で60パーセント増のところ、実績的には90パーセント増というかたちで非常に好調です。アプリ広告売上に関しても、過去の波や周期の下限や上限を見る限り、底を打ったと考えています。今期末から来期にかけてはサブスクリプションの売上のウエイトも大きくなっていきますし、アプリ広告売上も今より悪いということはないと思いますので、これから伸びていくのではないかと見ています。

また、DAUやMAUは、鈍化しているとはいえ、右肩上がりですので、ベースはしっかりしています。

テクノスピーチに関しては、私自身、音楽や「VOCALOID」が好きで、とても楽しみにしています。ただ、ジョインしてまだ3ヶ月ほどですので、すぐに数字として効果が表れるわけではないのですが、製品やサービスはとても良いかたちになっていると思うので、今後成長するのではないかと期待しています。

質疑応答:Mac版「ibisPaint」の競合優位性とユーザー規模について

司会者:「競合他社の製品と比べて、リリースするMac版の「ibisPaint」のメリットについて教えてください。また、Mac版のターゲットユーザーの規模、人数についても教えてください」というご質問です。

神谷:競合他社と比べた時のメリットについては、競合も、メインのターゲット向けのアプリはWindows版とMac版があって、機能も同じです。当社もWindows版とMac版に同じ機能を搭載しており、Macに限ったことではありません。当社のほうは無料ユーザーとアクティブユーザーが多いため、口コミ力があります。

したがって、「スマートフォンで使っていたが、Macでも使いたい」という人も使うことができるようになり、今までMacユーザーは使うことができないということで他社製品に乗り換えが発生していましたが、それが防げるのではないかと思っています。

ターゲットの規模については、具体的な人数はお伝えできませんが、市場でのWindowsとMacのシェアの比率として、約20パーセントがMacと言われています。クリエイティブの領域や、大学生や若い人の間ではもう少し高いと聞いています。したがって、Windows版対Mac版の単月の販売本数は、Mac版が2割強といったかたちではないかと思っています。

質疑応答:アプリ広告売上の計画比での見通しについて

司会者:「通期予想で広告売上を保守的に見積もった中、第1四半期は下げ止まりの傾向が見られました。広告売上がこの先伸びず、下げ止まったまま推移しても、計画は超過できる認識でよいでしょうか?」というご質問です。

神谷:下げ止まったまま伸びずということだと、計画に対して数パーセントの未達になるかと思っています。

質疑応答:アプリ広告売上の改善傾向および改善目標について

司会者:「広告単価は底打ち感が見え始めたとのことですが、実際に改善傾向が数値として表れてきているかを教えてください。第2四半期以降の広告売上の見通しについて、定量的な改善目標などがあればお願いします」というご質問です。

神谷:数値としても改善傾向は少し出てきています。ただ、グラフの形を眺めても、今見た時の印象と後から見た時の印象は、株価と同じで大きく変わることがあります。今見えているかたちで言うと、改善傾向が表れてきているということです。

定量的な目標については、計画どおりに第1四半期が進んでいるため、今後も計画どおりに進むのではないかと思っています。

質疑応答:アプリ広告の単価減少の原因について

司会者:「アプリ広告の単価減少の原因について、インプレッション単価(CPM)、クリック単価(CPC)、コンバージョン単価(CPA)のどれが下がっていますか?」というご質問です。

神谷:当社が使っているGoogleの「AdMob」は、インプレッション単価とクリック単価とコンバージョン単価の3種類の内訳が見られません。

「この広告はインプレッションで売上が上がっている」「この広告はクリックで売上が上がっている」「この広告はコンバージョンで売上が上がっている」などが当社側では見えず、トータルで最大売上になるように、Googleのほうで最適化されています。

ただ、基本的にはインプレッションでの広告売上は非常に少ないと聞いています。やはり見るだけでは、広告主において価値がない部分が大きいためだと思います。

当社では、「広告を1,000回見た場合にいくら売上が立った」という単価表示しか見られず、この3種類の内訳はわかりません。

質疑応答:「ibisPaint」のユーザー離脱防止策について

司会者:「『ibisPaint』に慣れるまでに離脱するユーザーもいると思います。利用方法をゲーム感覚で覚えられるチュートリアルの作成や、自身が描いた絵をもとに基本的な技術のアドバイスをくれるAIの開発を行う予定はありますか? M&Aを活かし、本業を伸ばしてほしいです」というご質問です。

神谷:ゲーム感覚で覚えられるチュートリアルやAIが教えてくれるなど、実装の仕方はいろいろあるかと思いますし、アイデアとしてはおもしろいとは思います。

また、初日で離脱している割合、7日後に離脱している割合、30日後に離脱している割合などは計測しています。最初のチュートリアルやオンボーディング画面、青いバルーンのチュートリアルなどもあります。

そのようなものを変えてABテストを行い、何割くらい改善したかを計測することは日々行っています。簡単に言うと、大幅に変える時に、「開発に数ヶ月かかり、計測に数ヶ月かかり、うまくいったためAを採用する」「失敗したため、やはりBに戻す」といったかたちで、時間や工数をかけながら改善しています。

質疑応答:「ibisStorage」と「ibisPaint」のシナジーについて

司会者:「ストレージサービス『ibisStorage』を始めたとのことですが、『ibisPaint』に使われているストレージの余剰を共用する等、『ibisPaint』とのシナジーはあるのでしょうか?」というご質問です。

神谷:現状、シナジーはありませんが、「ibisPaint」において、機種変更の時にクラウドストレージ機能で自動同期を行い、引っ越してもらうといった手順があります。そちらはプレミアム会員機能になっています。機種変更の時に無料のまま引っ越したい場合は、マニュアルでは「Dropbox」の使用を促しています。将来的には、こちらも「ibisStorage」を使って引っ越せるようにしたいと思っています。

また、「ibisStorage」は、現状は日本語のUIしか作っていません。今後、英語等のUI機能を追加することで、さらに「ibisPaint」とのシナジーができると考えています。

質疑応答:テクノスピーチ社とのM&Aの経緯について

司会者:「テクノスピーチ社とは、どのような経緯でM&Aに至ったのでしょうか? 神谷社長とは名古屋工業大学出身という共通点があるようですが、可能な範囲で経緯や関係性をお聞きしたいです」というご質問です。

神谷:当社がM&Aを検討している時に、M&Aの業者と話しながら進めていたところ、知り合いの社長からご紹介いただきました。結局M&Aの業者を使わず、ご縁で知り合ったというところです。テクノスピーチ社の代表取締役2名は名古屋工業大学出身で、名古屋出身ですが、これは偶然です。

質疑応答:テクノスピーチ社の今期の業績見通しおよび黒字化について

司会者:「テクノスピーチ社による今期通期業績への影響見通し、売上高、利益について、可能であれば具体的に教えてください。黒字化はいつ頃が目標でしょうか?」というご質問です。

神谷:通期で、売上高は1億1,900万円、セグメント利益はのれんの償却を含めマイナス7,400万円を計画しています。そのうち、のれんの償却額で約5,000万円を見込んでいます。

黒字化については、まだ中期計画などを社内で作っていないため、感覚的なところですが、EBITDAでのプラスを先に目指し、数字的な効果として、さらに先の5年後から6年後に黒字化を目指したいと思います。

全体に対するインパクトについてはさらに先になるかもしれません。「ibisPaint」は7年から8年努力して開花しましたので、1つのチャレンジとして、5年から6年後には黒字化したいと思っています。

質疑応答:テクノスピーチ社の買収効果および連携状況について

司会者:「テクノスピーチ社の買収効果は、いつ頃、どのようなかたちで現れるのでしょうか? 現時点での連携状況や将来的なクリエイティブ統合、ペイント×音声の構想があればお聞かせください」というご質問です。

神谷:将来的なクリエイティブ統合については、アプリ間の連携も行いたいと思っています。そのために「ibisPaint」や「VoiSona」において開発する必要がある機能を洗い出し、検討しているところです。開発は年単位でかかりますので、表に出てくるのにはまだ何年か必要な感じです。

質疑応答:リオライト社による株式取得を行った理由について

司会者:「リオライト社による株式取得を行った理由は何でしょうか?」というご質問です。

神谷:リオライト社は私個人の資産管理会社であり、相続対策になります。こちらは会社の経営に影響を与えるものではなく、透明性や公正性が損なわれることはありません。

当然ですが、私個人の株をリオライト社に移すと、私にはすぐに多額の税金がかかりますが、基本的には将来会社の価値が上がる前提で、税金を生前のうちに払っておくことが目的です。会社の価値が上がるつもりで株式を移動しました。

質疑応答:想定為替レートについて

司会者:「想定為替レートはいくらですか?」というご質問です。

神谷:通年で、仲値で141円です。

質疑応答:下方修正の理由について

司会者:「下方修正を出しましたが、具体的にどこが計画と違ったのでしょうか?」というご質問です。

神谷:下方修正はテクノスピーチ社の子会社化によるもので、モバイル事業部、ソリューション事業部については変更していません。連結になったためです。

質疑応答:モバイル事業におけるサブスク契約数の高成長要因および見通しについて

司会者:「モバイル事業のサブスク契約数が高成長していますが、広告宣伝費をあまりかけていない状態で高成長が続いている要因を教えてください。また、この成長はいつまで続きそうですか?」というご質問です。

神谷:「ibisPaint」を無料で使っているユーザーのアプリ自体が広告のような役割を担っており、アプリ内で「サブスク契約しませんか」という誘導に非常に力を入れています。「このような見せ方であれば契約してくれるのではないか」など、いろいろな見せ方をABテストしながらチューニングを日々行い、契約率を上げています。

この成長がいつまで続くかについては、サブスク予備軍が200万人いると見込んでおり、サブスク売上は年商60億円までは上げたいと思っています。

質疑応答:今後の広告宣伝費の投資方針について

司会者:「今後の広告宣伝費の投資方針、考え方について教えてください」というご質問です。

神谷:広告宣伝投資は現状の水準を継続し、水平に進めていきたいと思っています。将来、「この部分で勝ちパターンが見つかった」といったものがあれば、また別途、方針を変えるかもしれません。

質疑応答:アプリ広告売上の見通しについて

司会者:「『アプリ広告売上は、一部施策による予期せぬ不具合等の影響等で一時的に低下』とスライドに記載されていますが、DAUが横ばいである以上、アプリ広告売上の成長は見込めないと考えるのが妥当でしょうか?」というご質問です。

神谷:おっしゃるとおりです。現状は広告単価に波がありますが、平均すると基本的にはDAUに比例した売上ということで、広告売上は基本的には伸びない、もしくはDAUが若干右肩上がりなので、うっすら上がる程度と考えています。

質疑応答:買い切り版の販売について

司会者:「Mac版は買い切りも販売しますか? 短期的な収益にこだわらず、サブスクリプションのみにしていただきたいです。Windows版もサブスクリプションのみにしないのでしょうか?」というご質問です。

神谷:価格については非常にセンシティブで、競合他社が買い切りを販売しており、競合と比べて当社の製品は機能が少ないという点があります。また、利用しているプロの人数も少なく、ブランドとしても勝てていません。

SNS上のユーザーの声やアプリストアのレビューでも、「買い切りだったら買うのに」「サブスクリプションだけは絶対に契約したくない」という人が非常にたくさんいます。したがって、競合より悪い条件、つまりサブスクリプションのみという選択は現状ではできないということです。社内的にも可能であればやめたいところではありますが、どうしてもシェア的には必要と考えています。

質疑応答:プライム市場上場への意向について

司会者:「時期はともかくとして、プライム市場の上場基準を満たした場合、移行する意向はありますか? 競合を見ても、プライム市場への上場が評価のきっかけになる可能性は高いと思います」というご質問です。

神谷:取締役会等で具体的に話が出ているわけではありませんが、私個人としては、上の市場を目指したいとは思っています。

質疑応答:「ibisPaint」の広告出稿について

司会者:「『ibisPaint』の広告出稿は、すべて内製で行っていますか?」というご質問です。

神谷:内製です。広告出稿にはいろいろなかたちがありますが、動画の広告が多いと思います。逆に言うと、ここの勝ちパターンを見つけたことで急成長し、上場することができました。これにより、ほぼ誰もできなかった「世界中に展開する」というところを成功させたと思っています。

上場前後に、日本トップクラスのWeb系、ネット系の広告業者をコンサルに入れたことがありますが、まったくうまくいかず、納得いかなくて、社内で取り組んだほうがいいと私は思いました。

質疑応答:テクノスピーチ社の黒字化のタイミングおよび具体的な施策について

司会者:「テクノスピーチ社は、第2四半期以降の業績予想でも営業赤字を見込んでいます。グループとしての収益貢献を見据えた黒字化のタイムラインや、収益改善に向けた具体的な施策を教えてください」というご質問です。

神谷:収益は、EBITDAで2年から3年後の黒字、のれんの償却も含めると5年から6年後といったスケジュール感かと思います。

私も参加してビジネスの詳細を追っているところで、まだ具体的な施策をご説明できる状況ではありません。もちろん、いろいろ構想するなど、細かいレベルではすでにたくさん改善を進めています。

質疑応答:次のM&Aの実施について

司会者:「直近でM&Aを実施したばかりなので、次のM&Aはしばらくないのでしょうか?」というご質問です。

神谷:M&Aは、引き続き、並行して検討しています。

質疑応答:テクノスピーチ社の業績見込みについて

司会者:「『VoiSona』の新規ボイスライブラリとして『雨衣(CV:しぐれうい)』が発売されるかと思います。テクノスピーチ社の業績見込みは、その売上を織り込んだものでしょうか?」というご質問です。

神谷:織り込んでいます。

質疑応答:テクノスピーチ社ののれん償却期間について

司会者:「テクノスピーチ社ののれんは、今後何年間で償却するのでしょうか?」というご質問です。

神谷:6年で計画しています。

質疑応答:「ibisPaint」にのみ搭載されている機能について

司会者:「他のペイントソフトにはなく、『ibisPaint』にしかない機能はありますか?」というご質問です。

神谷:機能はけっこう少ないですが、フィルターなど独自に作ったものがあります。「『ibisPaint』でしかできない」と言われたりすることはあります。

質疑応答:株価を意識した施策の実施予定について

司会者:「株価を意識した施策を今後実施する予定はありますか?」というご質問です。

神谷:配当性向は年々上げていますし、今後も、状況を見ながら検討したいと思っています。現状では、それ以外に取締役会等で議案に上がっていることはありません。

質疑応答:ダウンロード数が増え続けている要因について

質問者:お話を聞いていて、御社がグローバル企業であることをあらためて認識しました。広告を今のペースから増やさなくても、ダウンロード数は非常に順調に増加しています。DAUに関しては、うっすら右肩上がりで推移しており、問題ないかと思います。広告を増やさなくてもダウンロード数やDAUが増え続けている要因を、どのように認識しているかを教えてください。

神谷:1つは、やはりSNS時代ということもあるかと思いますが、アクティブユーザーが多いということは、口コミ力も高いということです。

そして、ユーザーは、5時間、10時間など非常に時間をかけて絵を描いており、出来上がった作品をSNSに投稿します。それにより、「何で描いたの?」「『ibisPaint』がおすすめですよ」といった会話が日々発生しています。

また、「TikTok」などでは、タイ語、ロシア語などいろいろな言語で絵の描き方や「ibisPaint」の使い方を動画で上げている人がいます。そのような動画が毎日10万回単位で再生されているため、口コミ力で広がっていると考えています。

質疑応答:海外における「ibisPaint」の認識および「VoiSona」の展開について

質問者:海外の若者は、「ibisPaint」が日本の製品であることは認識していますか? 日本のIP人気は海外でも非常に好調が続くと思っていますが、実際はいかがでしょうか?

また、テクノスピーチ社も絡みますが、海外に「VOCALOID」はありますか? そのあたりの現状、および日本の文化が海外にどのように広がっているのかを教えてください。

神谷:「ibisPaint」は日本の会社が運営していることを認識しているかどうか、具体的な数値は把握していません。当社の「YouTube」チャンネル登録者数は300万人ですが、そういったSNS上で使い方などの説明動画を上げています。

動画には日米で字幕を入れているため、それを見た人は知っているかもしれませんが、見ていない人は国を意識していないかも知れません。たまに「えっ、これ、日本の会社だったの?」と日本の女子高生などがSNSで言っていることもあります。

「VOCALOID」については、例えばYOASOBIの『アイドル』という曲が「YouTube」で4億回再生され、アメリカのヒットチャートにも載りました。YOASOBIは「VOCALOID」ではありませんが、「VOCALOID」発といった作曲の仕方で、非常に広がってきており、追い風だと思っています。

「VoiSona」は、海外向けのマーケティングがまだ全然できていない中でも、けっこうな比率で使ってくれている人がいます。

「VOCALOID」を使う方は、相当なオタクの方ではないかと思います。作曲なのか、カバーなのかわからないですが、海外の方が音符や歌詞を打ち込んでSNSに上げている動画が、日本の歌詞だったり、日本のボカロミュージックだったりすることもあります。相当なオタクの方ではありますが、海外でもけっこうな比率で使われていると知り、おもしろいと思っています。

質問者:「VoiSona」も海外で拡大する可能性があるため、5年から6年で「ibisPaint」のような展開を期待しているということでしょうか?

神谷:おっしゃるとおりです。

質疑応答:海外における月額課金の体系について

質問者:海外での月額課金は、日本と同じ体系ですか?

神谷:売上に関しては、日米がどうしても多い状況です。価格帯は国ごとに調整しています。ただ、ウエイトが小さい国がほとんどです。例えば、1パーセントから2パーセントのウエイトの国もたくさんありますので、金額の影響が大きいところで調整を行っています。1人当たりGDPが低い国や苦戦している国では下げるなど、いろいろ調整しています。

質疑応答:サブスクリプションの値上げについて

質問者:サブスクリプションのビジネスであれば、株主としては値上げを期待したいところですが、そこは状況を見ながらとなりますか?

神谷:値上げを実験しているところもあります。値上げによって販売本数や契約純増数が減っても、売上最大化につながっているかを常にウォッチしながら実験しています。

ちなみに、アメリカは昨年値上げを実施しました。日本も値下げしたことは一度もなく、値上げは買い切りのほうですが、順次行っています。

質疑応答:「VoiSona」内の広告について

司会者:「『VoiSona』は無料で使えるアプリですが、『ibisPaint』のように広告がつくのでしょうか?」というご質問です。

神谷:現状、広告はついておらず、今後もまだわからないです。現状、アクティブユーザー数が『ibisPaint』と比べると桁違いに小さいため、広告をつけても売上の足しになりません。

アクティブユーザーが増えた時に広告をつけると、批判が来たり、レビューが荒れたりするなどのデメリットもあります。それに対してどの程度の売上があるかというインパクト、つまりマイナスの口コミやレビューと、プラスの足される金額のバランスによりますので、現状ではまだなんとも言えないところです。

この銘柄の最新ニュース

アイビスのニュース一覧- 第27期定時株主総会その他の電子提供措置事項(交付書面省略事項) 2026/03/03

- 第27期定時株主総会招集ご通知 2026/03/03

- アイビス、新たに今後3年間の主要経営指標を開示 サブスク課金売上高27.9億円と利益成長率20%以上を目指す 2026/02/26

- 2025年12月期オンライン決算説明会動画・テキスト公開のご案内 2026/02/26

- 剰余金の配当に関するお知らせ 2026/02/19

マーケットニュース

- シカゴ日経平均先物 大取終値比 1715円安 (3月6日) (03/07)

- 今週の【早わかり株式市況】急反落、中東有事によるリスクオフで一時5万3000円台 (03/07)

- 米国市場データ NYダウは453ドル安と続落 (3月6日) (03/07)

- NY株式:NYダウは453.19ドル安、弱い雇用統計や原油高を嫌気 (03/07)

おすすめ条件でスクリーニング

アイビスの取引履歴を振り返りませんか?

アイビスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

アイビスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ