【QAあり】フルハシEPO、売上高・営業利益は5期連続で過去最高 新工場の順調稼働、中計に基づく量的拡大と単価改定が寄与

2025年3月期決算説明

山口直彦氏(以下、山口):みなさま、こんにちは。フルハシEPO株式会社代表取締役社長の山口です。本日はお忙しい中、弊社の決算説明会をご視聴いただきありがとうございます。

みなさま方には日頃より、フルハシEPOに対し、ご支援、ご指導を賜り、この場を借りて厚く御礼申し上げます。

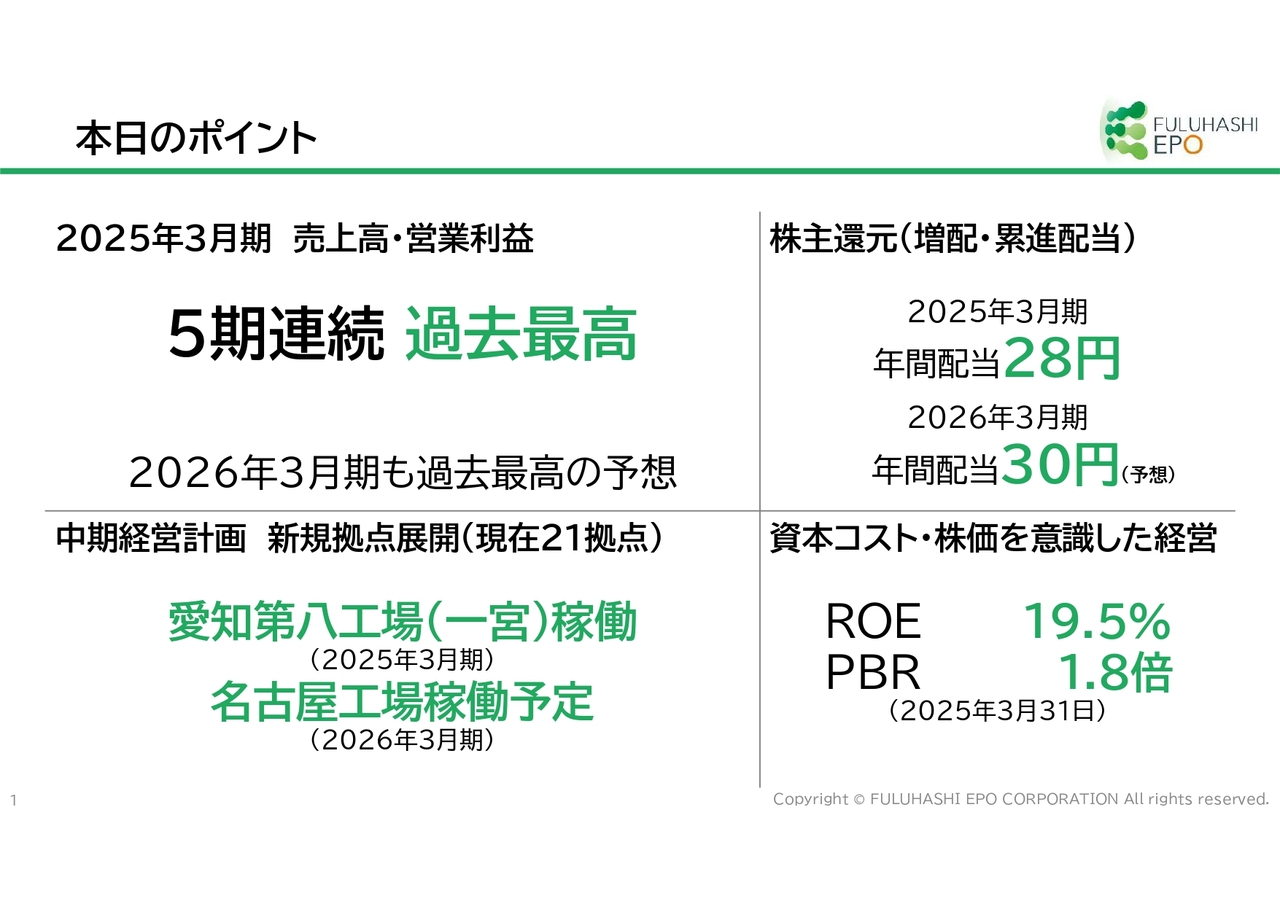

本日のポイント

本日のポイントをご紹介します。中期経営計画の初年度となる2025年3月期は、売上高・営業利益とも過去最高を記録しました。今期も過去最高を予想しています。

拠点展開では、昨年の10月に愛知第八工場(一宮)、そして今期は名古屋工場の稼働を予定しています。

株主還元として、2025年3月期の年間配当は28円を実施します。2026年3月期の年間配当は30円を予想しています。

また、資本コスト・株価を意識した経営の実現に関しては、2025年3月31日のROEが19.5パーセント、PBRは1.8倍です。

目次

本日の目次です。2025年3月期の業績から、5つの項目について順にご説明します。

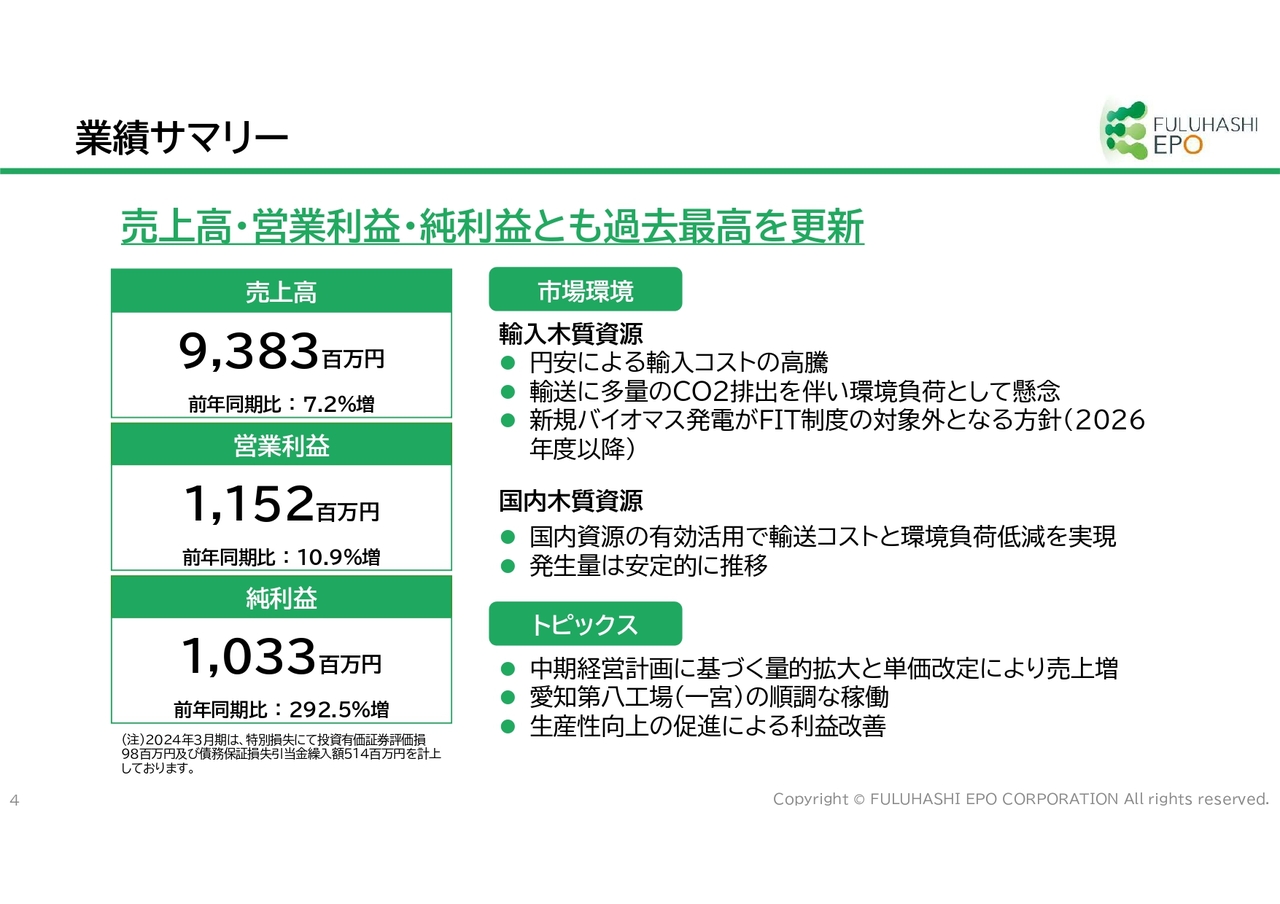

業績サマリー

2025年3月期の業績サマリーとしては、売上高が93億8,300万円、営業利益が11億5,200万円、当期純利益が10億3,300万円です。

当期純利益は、2024年3月期に特別損失として投資有価証券評価損と債務保証損失引当金繰入額を計上したため、292.5パーセントの大きな増加になっています。

市場環境として、輸入木質資源においては、円安によるコストの高騰及び輸入輸送時のCO2排出による環境負荷が懸念されています。

しかしながら、当社の製造する木材チップの原料である国内木質資源においては輸送コストと環境負荷低減が実現でき、CO2の発生量、需要ともに安定的に推移しています。

トピックスでは、愛知第八工場(一宮)が順調に稼働する等、中期経営計画に基づく量的拡大と単価改定により、堅実に売上が増加しました。

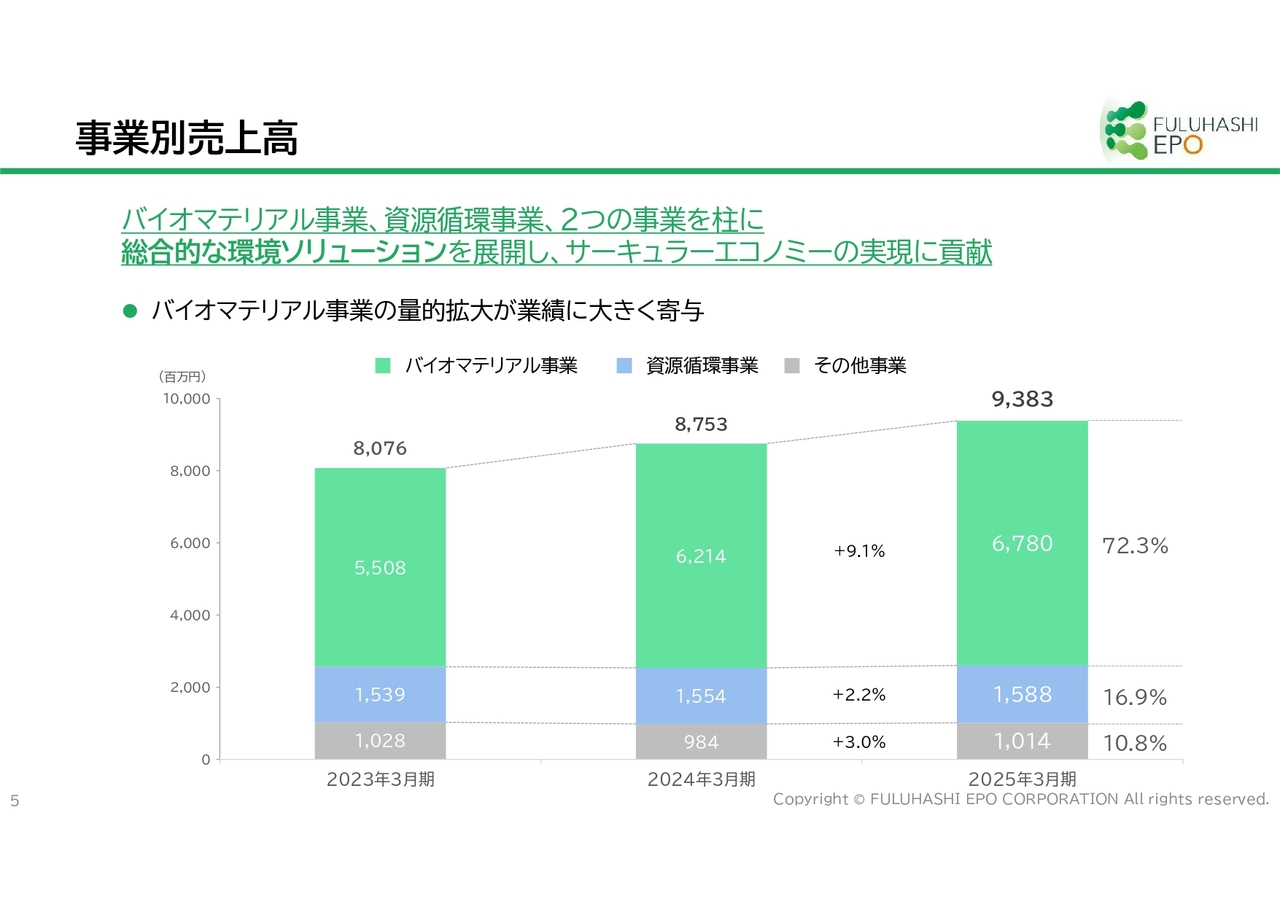

事業別売上高

事業別の売上高です。バイオマテリアル事業は67億8,000万円、資源循環事業は15億8,800万円、その他事業は10億1,400万円となっています。

割合は、バイオマテリアル事業が72.3パーセント、資源循環事業が16.9パーセントです。この2つの事業で約90パーセントの売上を占めています。

これら事業2つの業績拡大により、サーキュラーエコノミーの実現に大きく貢献できていると考えています。

我が国はとかく資源のない国と言われますが、資源国の位置に持っていけるような事業展開を、今後も続けていきたいと思っています。

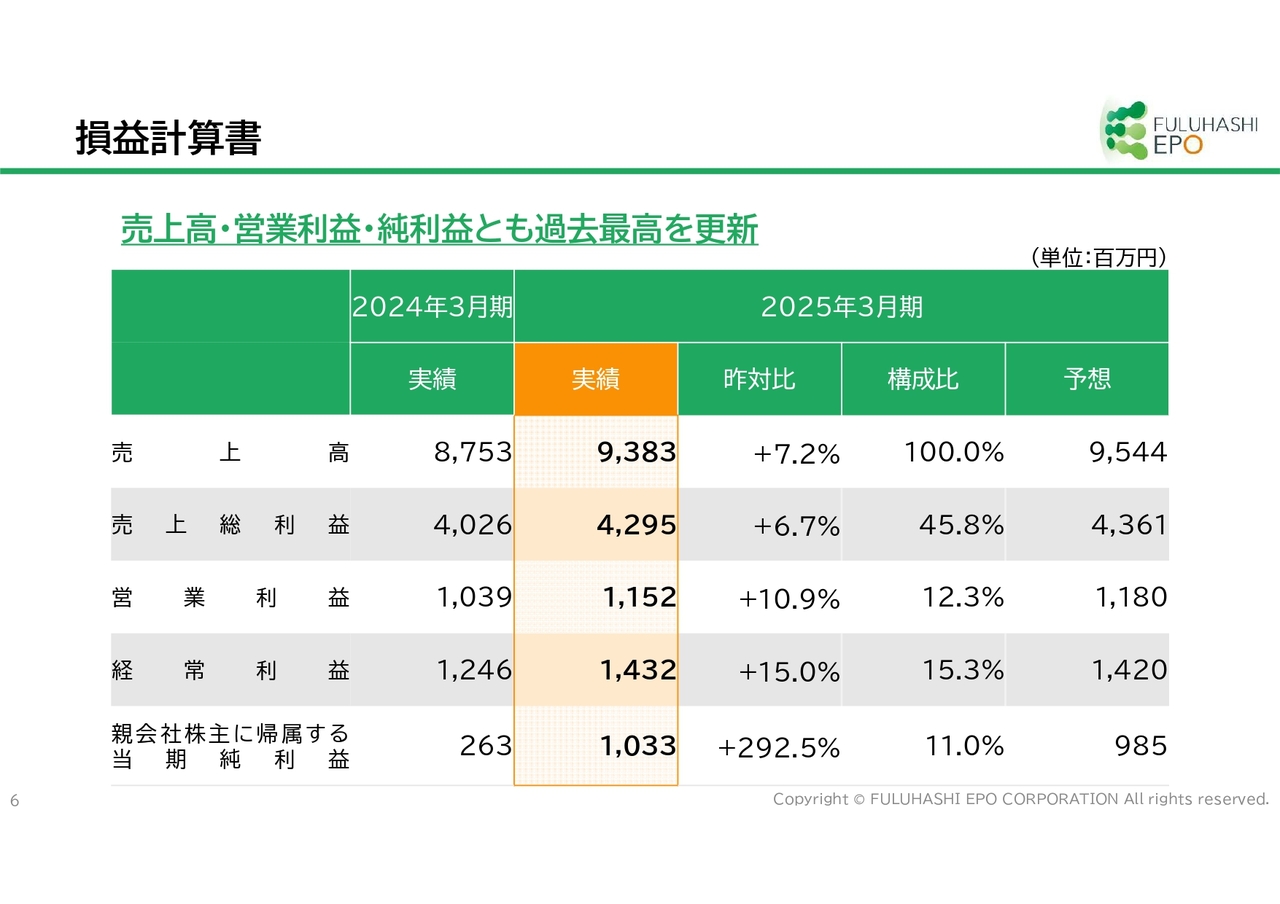

損益計算書

損益計算書です。売上高・営業利益・当期純利益ともに過去最高を更新しています。また経常利益と当期純利益においては、業績予想を達成しています。

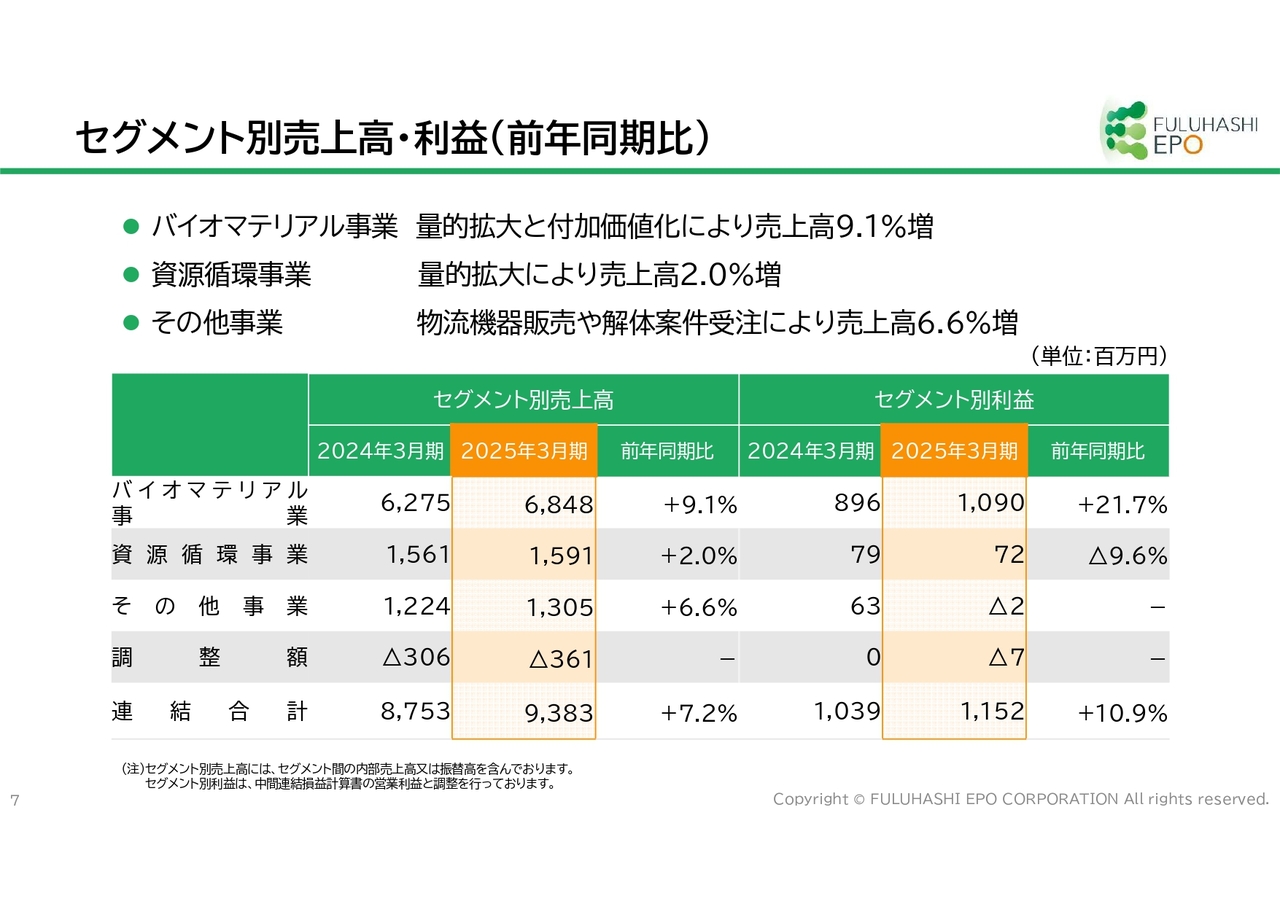

セグメント別売上高・利益(前年同期比)

セグメント別の売上高と利益です。バイオマテリアル事業は、売上高が68億4,800万円、利益は10億9,000万円です。資源循環事業の売上高は15億9,100万円、利益は7,200万円です。

量的拡大と付加価値化により、メインの2事業のセグメント別売上高が合計11.1パーセント増加しました。

バイオマテリアル事業においては、セグメント別利益が前年同期比で21.7パーセントと大幅に増加しています。

その他事業では、物流機器販売や解体工事案件の受注により、売上高が6.6パーセント増加しました。

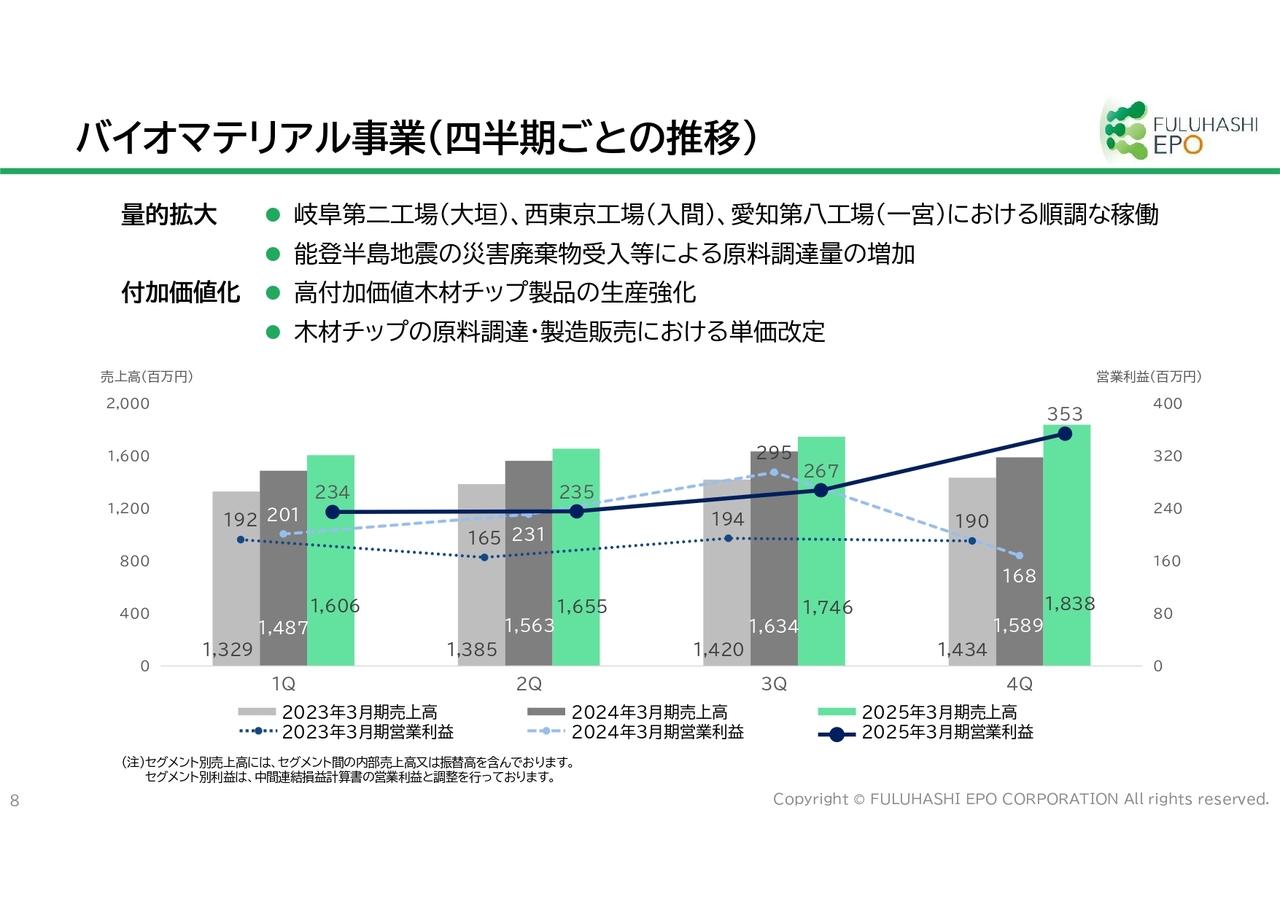

バイオマテリアル事業(四半期ごとの推移)

バイオマテリアル事業の四半期ごとの売上高・営業利益の推移です。

バイオマテリアル事業について簡単にご説明すると、木質廃棄物を原料にして、バイオマス燃料チップや紙パルプ用の原料チップを製造し販売する事業です。

この事業は、再資源化処理による売上と木材チップ販売による売上で構成され、入荷と出荷の段階ともに売上が立つ、ダブルインカムの非常に高収益な事業になっています。

バイオマテリアル事業では、量的拡大と付加価値化に取組んでいて、堅実に業績を伸ばしています。

量的拡大として既存の工場に加え、新設した岐阜第二工場(大垣)、西東京工場(入間)、愛知第八工場(一宮)が順調に稼働しています。また能登半島地震で発生した災害廃棄物の受け入れを行っています。このような要因で原料調達量と売上高が増加しています。

さらに、付加価値化として高付加価値木材チップ製品の生産を強化しています。これが、売上と利益の増加につながっています。

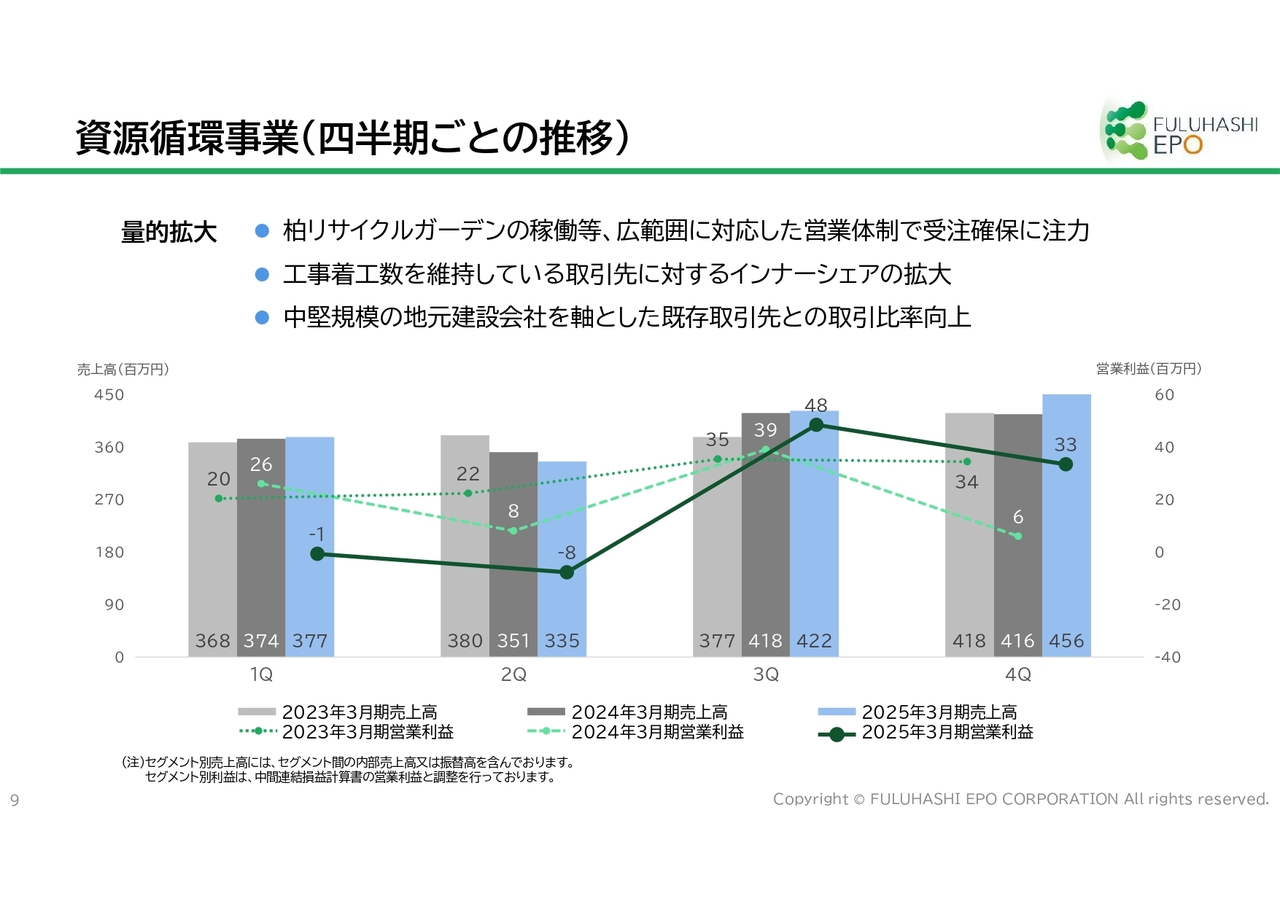

資源循環事業(四半期ごとの推移)

資源循環事業についてご説明します。特に住宅建設の現場で発生する建設廃棄物を、現場で当社専用の容器に分別を行っていただいています。分別された廃棄物は当社に原料として入荷されます。それを再資源化する業務です。大手ハウスメーカー各社、各地域のビルダー、工務店といった会社が市場となっています。

資源循環事業でも量的拡大を進めています。2023年8月には千葉県の柏リサイクルガーデンが稼働し、サービスエリアを拡大しています。また、工事着工数を維持した取引先へのインナーシェアの拡大を積極的に進めています。

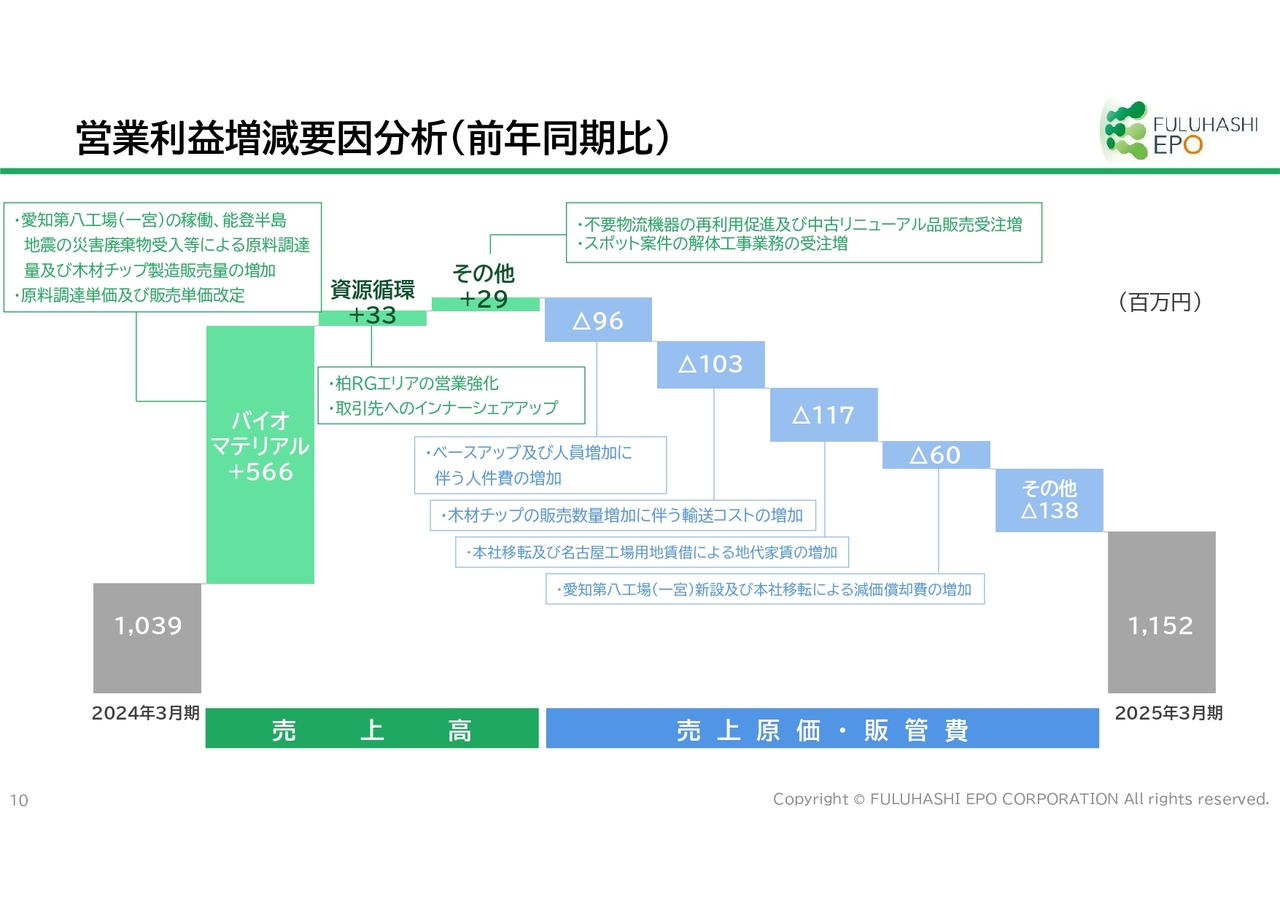

営業利益増減要因分析(前年同期比)

営業利益の増減要因についてご説明します。2025年3月期の営業利益は11億5,200万円です。前連結会計年度より1億1,300万円増加しました。主な要因としては、バイオマテリアル事業で売上高が5億6,600万円増加していることがあります。

それに対し、人件費は9,600万円の増加となっています。これには、過去と今期を含めて3年平均で5パーセント強の賃金ベースアップをしたことが関連しています。

またバイオマテリアル事業における木材チップの販売数量の増加に伴って、輸送コストが1億300万円増加しました。

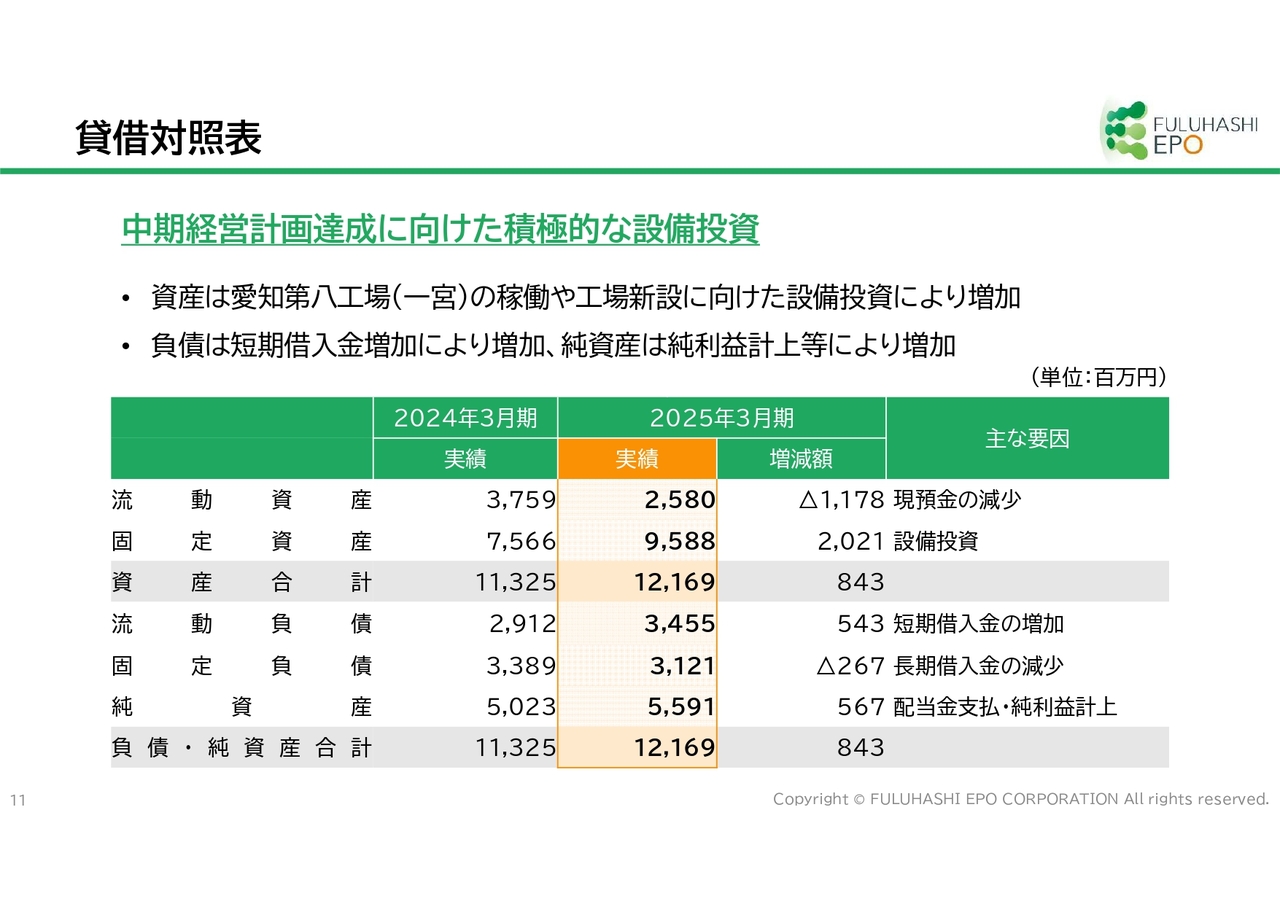

貸借対照表

貸借対照表です。中期経営計画の達成に向け、100億円超の投資を行います。積極的な設備投資によって、量的拡大を推進します。

具体的には2024年10月に稼働した愛知第八工場(一宮)のほか、今期の10月に稼働を予定している名古屋工場が、さらに増産に拍車をかけていきます。そのため固定資産が20億2,100万円増加しました。

それに対して短期借入金が増加したことで、流動負債が増加しています。純資産は純利益の計上等により増加しました。

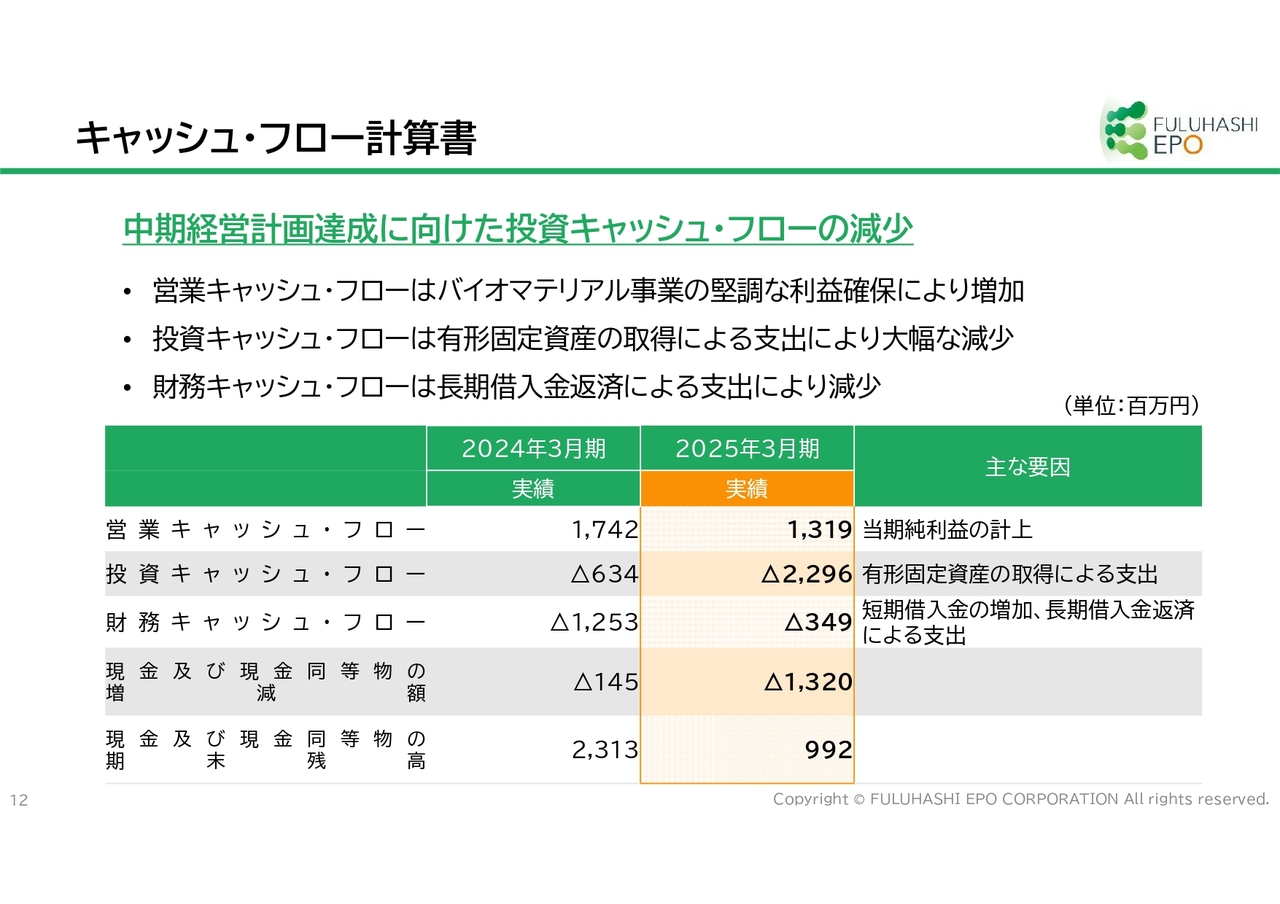

キャッシュ・フロー計算書

キャッシュ・フロー計算書です。営業キャッシュ・フローは、バイオマテリアル事業の堅調な利益確保により13億1,900万円増加しました。

中期経営計画達成に向け有形固定資産の取得を進めたため、投資キャッシュ・フローは22億9,600万円減少しています。

財務キャッシュ・フローは、長期借入金の返済による支出により3億4,900万円減少しました。

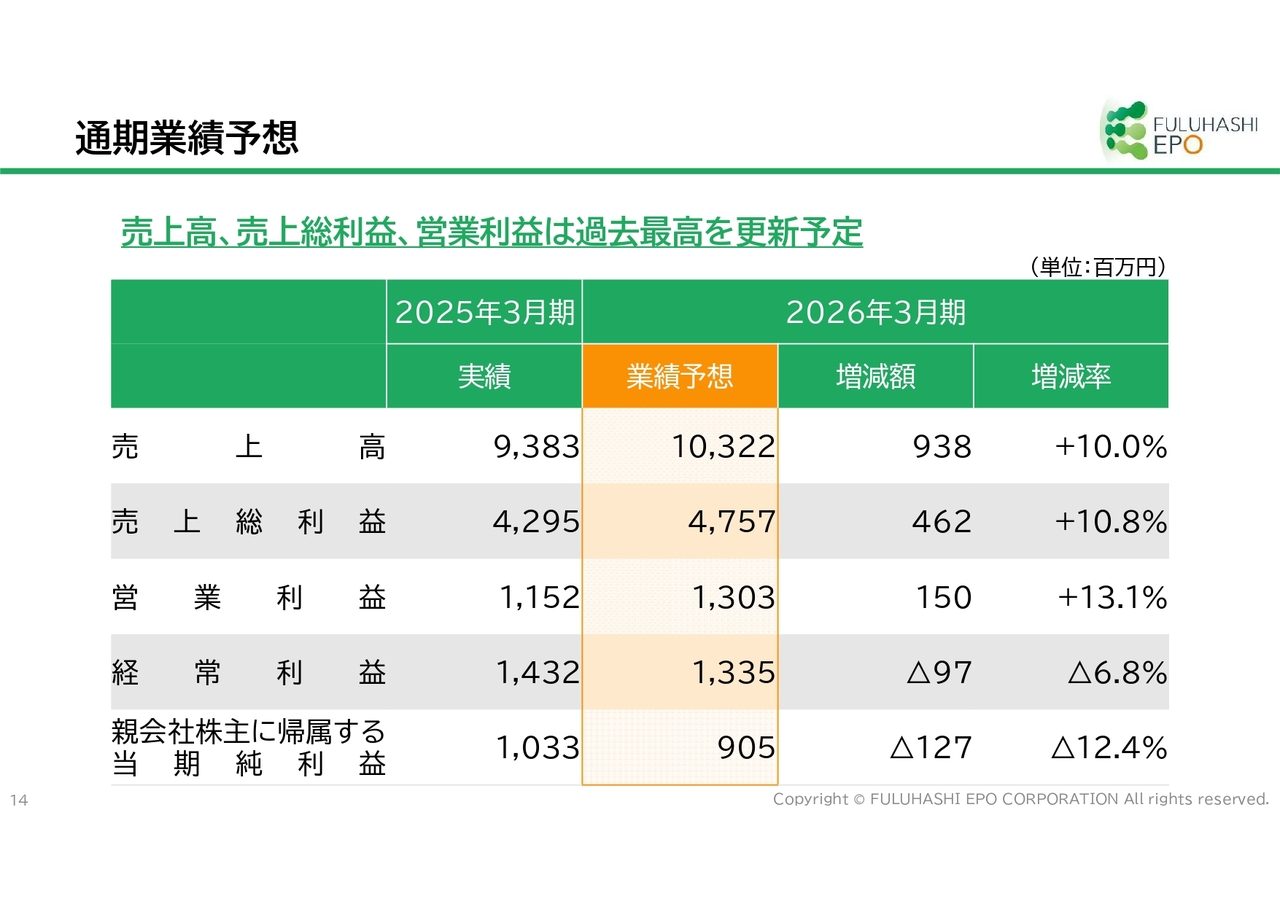

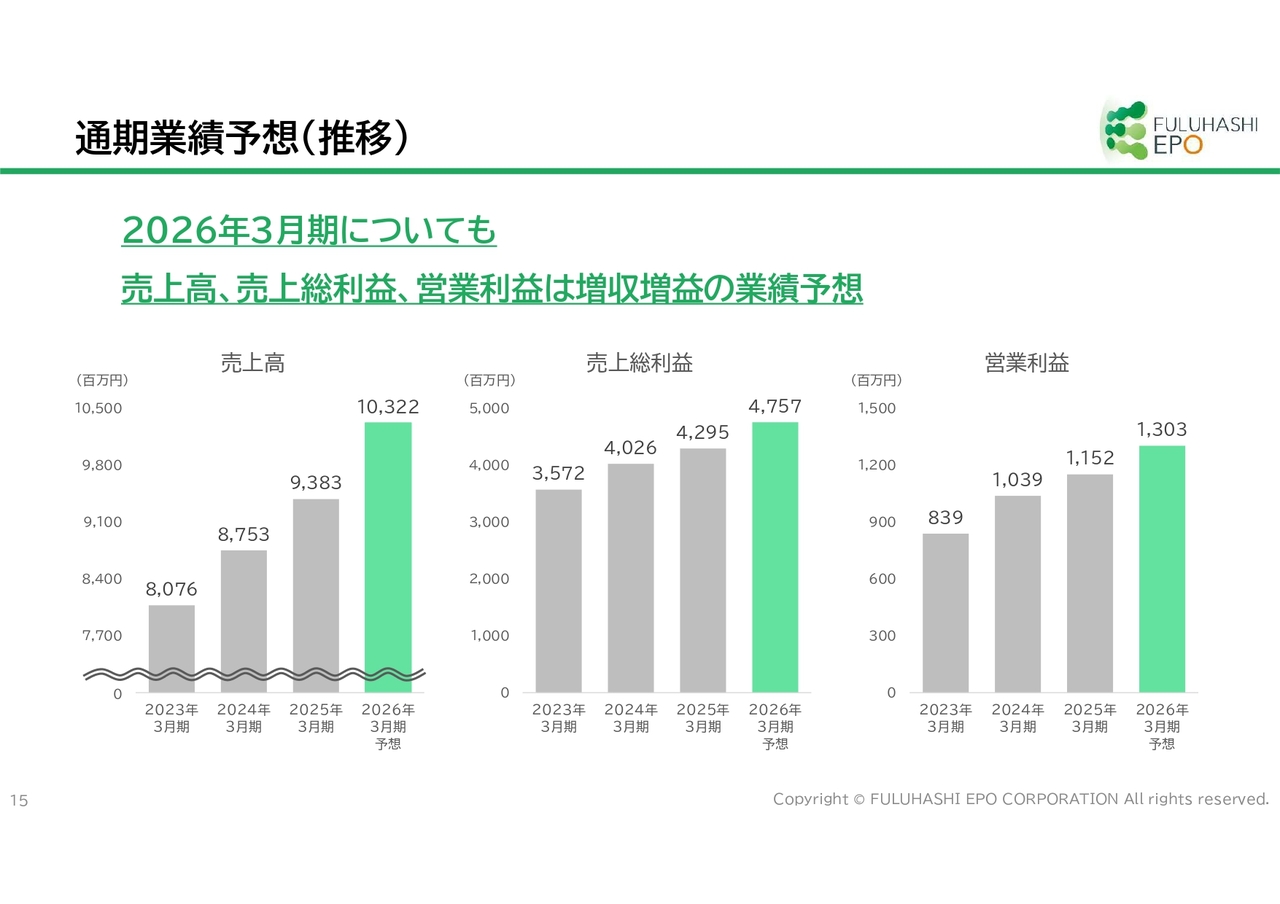

通期業績予想

2026年3月期の業績予想です。今期も売上高、売上総利益、営業利益で過去最高を更新する予想です。

売上高は103億2,200万円、売上総利益は47億5,700万円、営業利益は13億300万円、経常利益は13億3,500万円、当期純利益は9億500万円です。

今期稼働予定の名古屋工場を中心として、量的拡大がさらに進みます。

通期業績予想(推移)

通期業績予想の推移をグラフで示しています。スライドの一番左が売上高です。量的拡大により、売上高は順調に増収しています。

真ん中の棒グラフが売上総利益です。当社の事業は非常に高い売上総利益率を持っており、順調に増加しています。今期は47億5,700万円の予想です。

一番右側の棒グラフが営業利益です。現在進める量的拡大で順調に右肩上がりが続いています。特に売上高の増収スピードに対して、営業利益も現在の固定費を比較的維持したかたちで増えていますので、今後も大幅に増加をしていくと考えられます。

中期経営計画の進捗概要

中期経営計画全体の進捗概要をご説明します。

前期、中期経営計画の初年度である2025年3月期は、事業戦略(量的拡大)による増収・増益、高価格製品の生産等による付加価値化、また中期経営計画を達成するための戦略的な組織変更(課題解決型の組織体制)、及びグループ内事業再編(重複事業の整理及び組織強化)を行いました。これにより、目標達成に向けた基盤強化を実施しました。

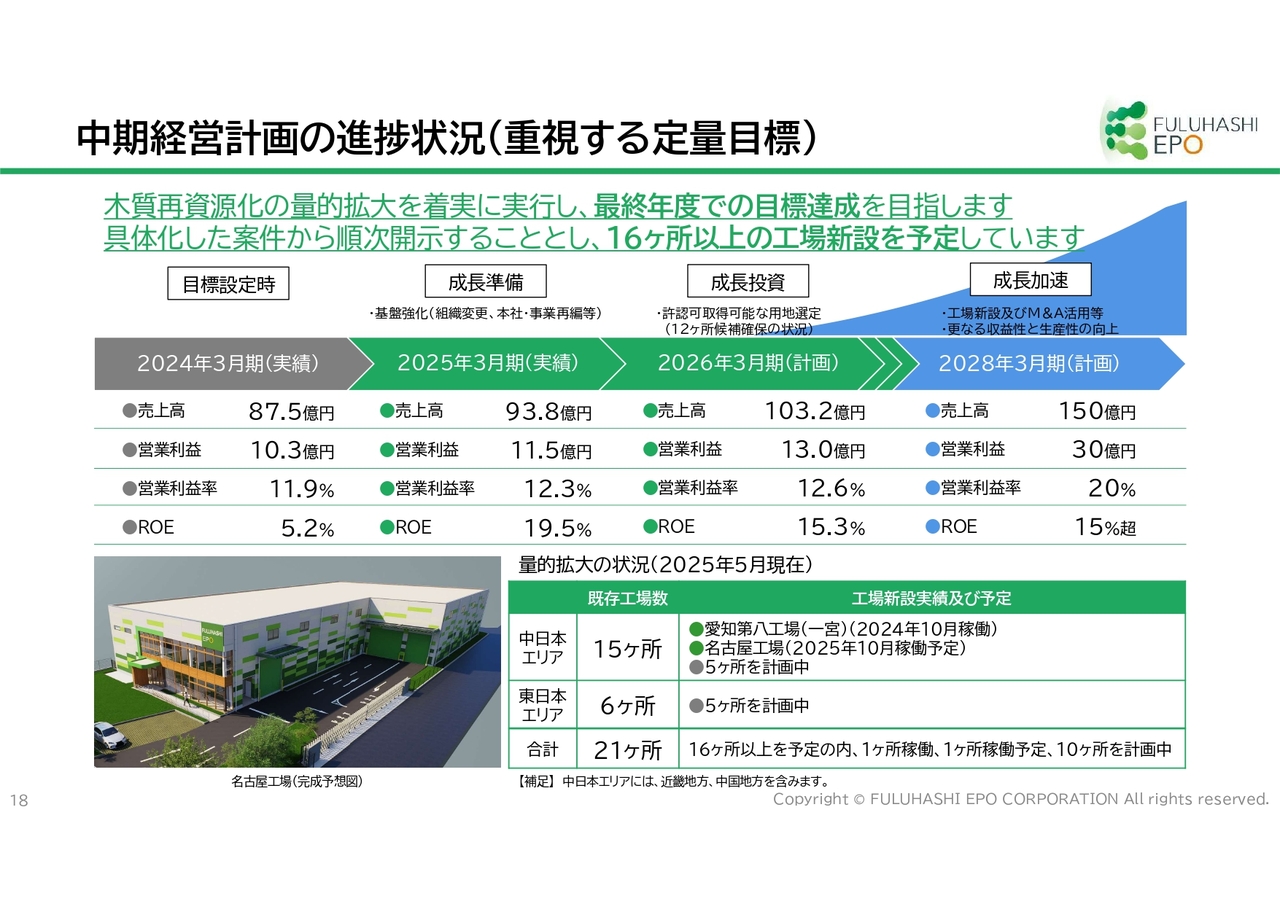

中期経営計画の進捗状況(重視する定量目標)

中期経営計画において重視している定量目標の進捗状況をご説明します。

定量目標として2028年3月期における売上高は150億円、営業利益が30億円、営業利益率が20パーセント、ROEが15パーセント超を目標としています。

中期経営計画達成のため、量的拡大として16ヶ所以上の工場の新設を目標としています。

2024年10月に愛知第八工場(一宮)が稼働し、今期10月には名古屋工場が稼働を始めます。

現時点で稼働済みの工場も含め、すでに12ヶ所の候補となる用地の選定が済んでおり、工場新設の手続きを進めている段階です。

この中期経営計画の前半は、成長準備として位置づけた前期と成長投資とする今期で構成されています。今後は工場新設を進めつつ、中期経営計画の後半で新設する工場の稼働を数字に直結させることで成長を加速していきます。全36拠点が稼働する予定です。

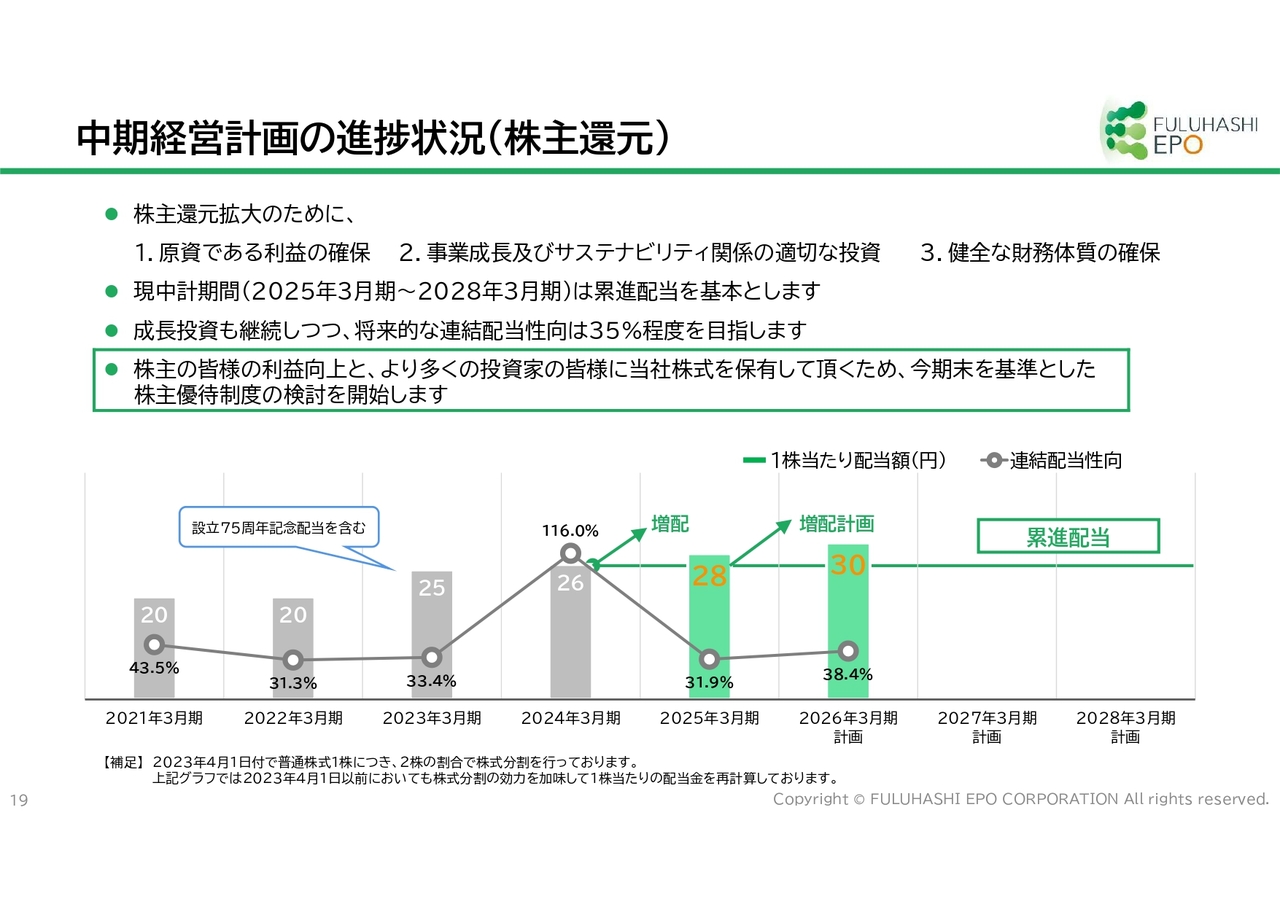

中期経営計画の進捗状況(株主還元)

株主還元に関する中期経営計画の進捗状況をご説明します。2025年3月期の年間配当は28円です。2026年3月期は年間配当30円を計画しています。

株主還元の拡大方針として、原資である営業利益の確保、事業成長及びサステナビリティ関係の適切な投資、そして健全な財政体質の確保に努めていきます。現中期経営計画期間である2028年3月期まで累進配当を基本として進めます。同時に成長投資も継続しつつ、将来的な連結配当性向は35パーセント程度を目指します。

今期、株主のみなさまの利益向上とより多くの投資家のみなさまに当社株式を保有していただくため、今期末を基準として株主優待制度の検討を開始します。

現状分析・評価

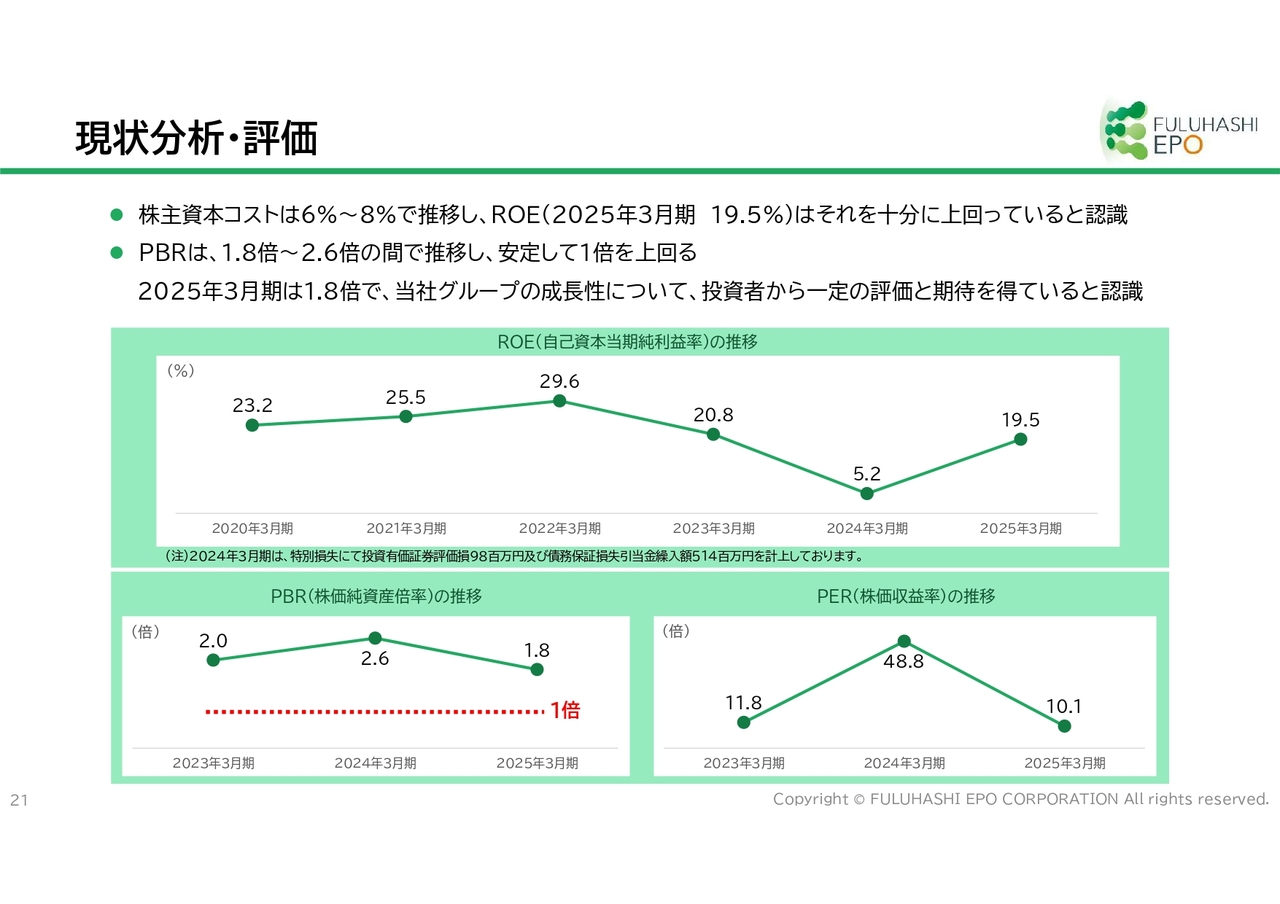

資本コストや株価を意識した経営の実現についてご説明します。まずは、現状分析と評価です。当社の株主資本コストは、6パーセントから8パーセントで推移しています。ROEは2025年3月期に19.5パーセントでした。PBRは1.8倍から2.6倍で推移しています。安定して1倍を大幅に上回り、当社グループの成長性について一定の評価と期待を受けていると認識しています。

一方、2025年3月期のPERは10.1倍と、改善の余地があります。現在は当社の大幅な成長段階であるため、今後PERも改善されていくと考えています。

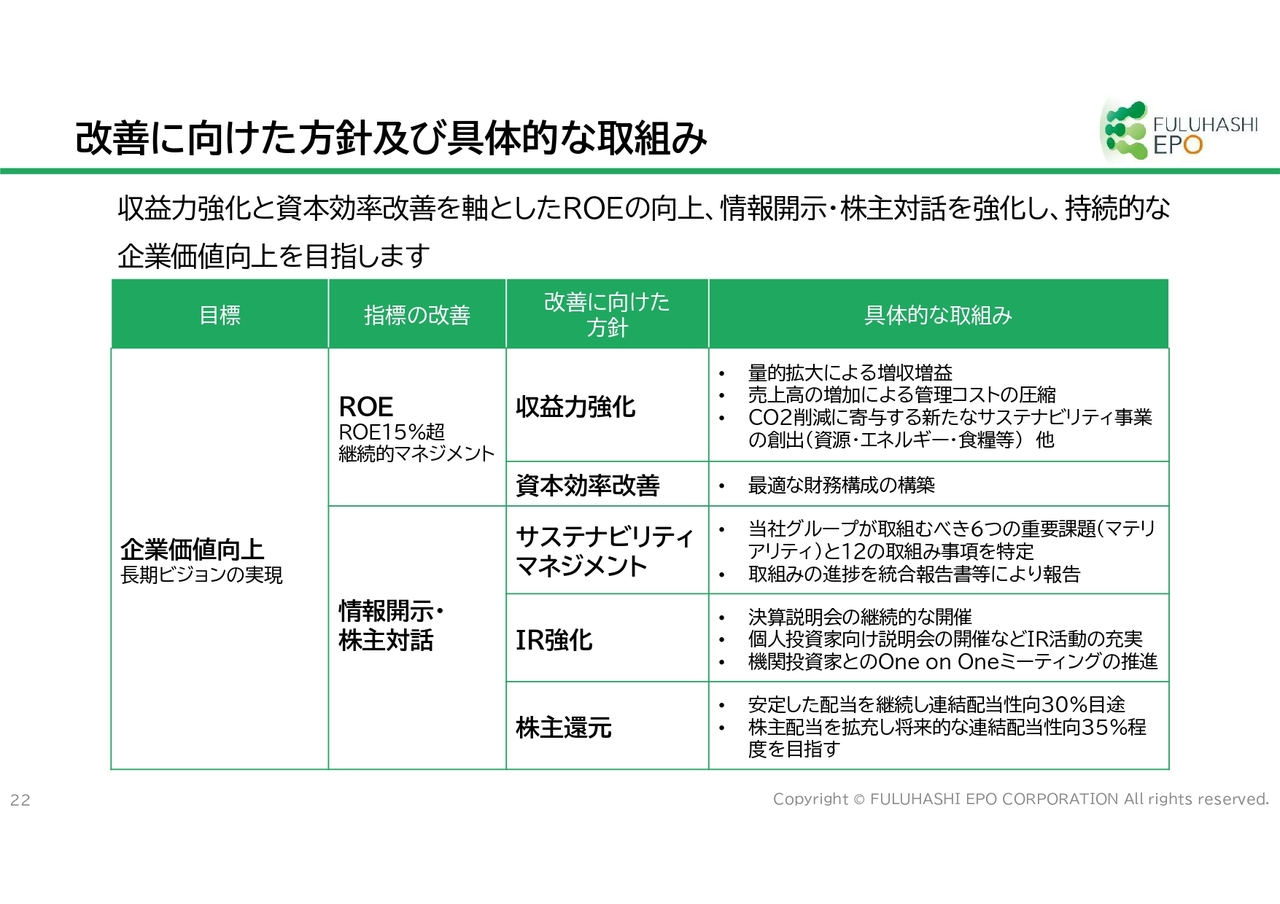

改善に向けた方針及び具体的な取組み

さらなる企業価値向上のために、次の取組みを進めていきます。

収益力強化と資本効率の改善を軸としたROEの向上、加えて情報開示・株主対話の強化による株主資本コストの抑制からアプローチをしていきます。

量的拡大や管理コストの圧縮等による収益力強化、及び最適な財務構成の構築による資本効率改善により、ROEが15パーセント超の継続的マネジメントに努めていきます。

また、サステナビリティの取組み状況の改善や、個人投資家・機関投資家との対話の推進といった、IR強化による株主資本コストの抑制を目指します。

監査等委員会設置会社への移行

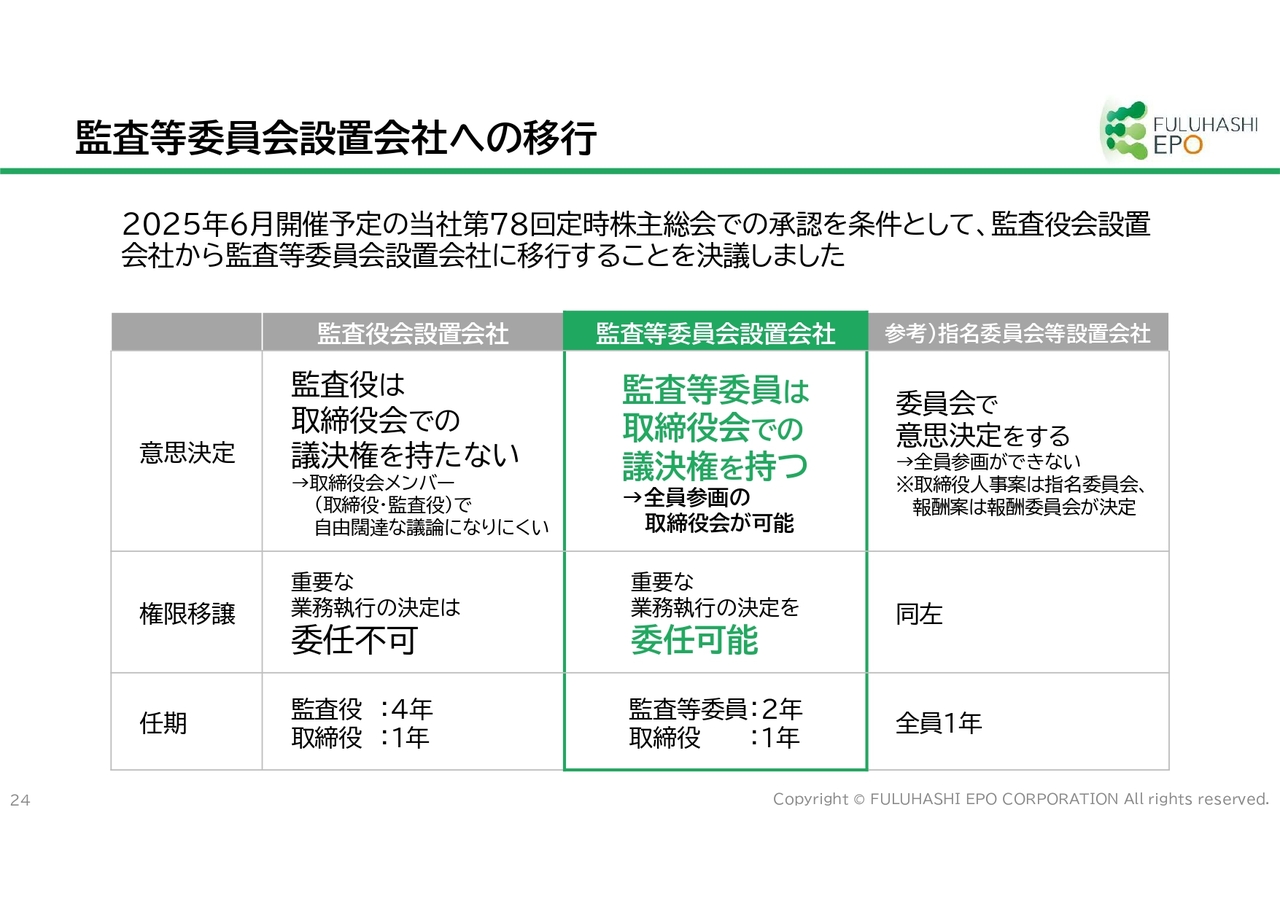

トピックスとして、当社の監査等委員会設置会社への移行について、お知らせします。

当社は、2025年6月開催予定の第78回定時株主総会での承認を条件として、監査役会設置会社から監査等委員会設置会社への移行を決議しました。移行のメリットは、取締役会での議決権を持つ監査等委員により、監査監督機能を強化できることです。それにより、コーポレートガバナンスをさらに充実させていきます。

また、業務執行の決定を取締役へ委任可能となり、経営の意思決定が迅速化されます。監査等委員会設置会社に移行することで、さらなる企業価値の向上につなげていきたいと考えています。

質疑応答:中期経営計画における成長戦略について

司会者:「中期経営計画における成長戦略について教えてください」というご質問です。

山口:今回の第一次中期経営計画は量的拡大を戦略として進めています。約100億円超を投資し、16ヶ所以上の拠点を開発するなど設備投資していきます。

前期、今期と設備投資を積極的に進め、売上高は前期の93億円から今期は103億円とし、最終年度は150億円にします。

中期経営計画における事業戦略は量的拡大であり、新設拠点の展開が具体的な戦術となっていますが、新設拠点の稼働までは2年程度の時間がかかります。そのため、中計初年度となる前期に体制整備、用地選定に注力し、今期は成長投資を実行、来期以降に新設拠点の稼働を加速させていく計画となっています。

質疑応答:営業利益率向上による利益成長が継続できている理由について

司会者:「営業利益率向上による利益成長が継続できている理由を教えてください」というご質問です。

山口:先ほど少し述べた部分と重なる可能性がありますが、前年の売上高は93億円で今期計画では103億円です。最終年度の150億円に向けての量的拡大は非常に順調です。

量的拡大イコール拠点の展開により安定的に成長させるという戦略のため、すでに愛知第八工場や従来の工場では十分な実績を持っており、それらの実績をもって成長展開していきます。

拠点を増やし、事業を量的に拡大することで売上は当然増加していきますが、管理コスト上昇率は売上高増加率よりも大幅に抑制しています。このことが営業利益、営業利益率の向上に直結してくると考えてください。

本年度の2025年1月には能登半島地震による災害廃棄物の受け入れを開始しました。これらの自然災害に対して当社の拠点工場は、木質系に関しての災害廃棄物を受け入れるとともに地域の再生復興につなげるという社会インフラ的要素を持ち合わせています。

このような部分でさらなる量的拡大が進み、取扱数量の増加による売上増加に対し、間接コスト増加は比較的抑えているため、営業利益はさらに増加していくと考えてください。

質疑応答:バイオマスエネルギーの成長性について

司会者:「バイオマスエネルギーの成長性をどう考えますか?」というご質問です。

山口:特にバイオマス関連等に関わる部分ですが、昨今、市場ではバイオマス発電会社の苦境が散見されます。バイオマス発電所の燃料を大きく分けると、輸入バイオマスと純国産バイオマスの2種類です。

輸入バイオマス発電所に関しては、アブラヤシを搾った残りを燃料化したPKS(パームカーネルシェル)や、圧縮した木材をペレット化した木質ペレットが燃料として使われています。これら燃料のコストが、為替の影響と輸送費の高騰により非常に上昇しました。

これに対して当社が生産する純国産燃料チップは非常に安定的に調達かつ供給が行われているため、その点に関しては、今後も大幅に拡大の余地があると考えています。

特に純国産燃料を使ったバイオマス発電所に関しては、エネルギーの自給や災害時などの木質系廃棄物の再資源化による地域の再生・復興という部分が昨今、重要視されています。このような点も含め、今後も大いに開発が進むと考えてください。

質疑応答:トランプ関税の影響について

司会者:「トランプ関税ショックの影響はありますか?」というご質問です。

山口:現段階では原料や市場に関しては純国産すなわち国内で対応しています。海外子会社がタイとベトナムに2社あり、こちらのほうには影響が今後出てきそうですが、売上高の比率から見ると非常に軽微です。現段階では、国内のバイオマテリアル事業や資源循環事業において、直接的には特段大きな影響が出てこない見通しです。

質疑応答:今後の展開について

司会者:「今後の展開について教えてください」というご質問です。

山口:当社の中期経営計画は前期にあたる昨年からスタートして4年間にわたります。現在は2年目です。今期、来期、再来期の3年間を残していますが、最終年度は当社が80周年というタイミングになるため、現段階では量的拡大というようなかたちで、これは用地確保を含めていろいろ非常に難しい点はありますが、ほぼ計画どおり順調です。

この中期経営計画は第一次です。今後の中期経営計画はまだ開示していないため具体的にお話しできませんが、木質バイオマスを中心に据えた再資源化を積極的に展開していきたいと考えているため、ぜひご期待ください。

質疑応答:全国展開の時期について

司会者:「東海地区から関東地区、全国への展開はいつになるのでしょうか?」というご質問です。

山口:私どもは東海地区の名古屋でスタートしました。関東地区にはすでに多数の拠点を展開しています。特にこの中期経営計画では、南関東から北関東までをサービスエリアとしてカバーしていきます。すでに北関東地区において工場用地を確保しました。今後、拠点の開設に進んでいきます。

この北関東・南関東から東海地区、そして近畿地区においては、用地の選定に入っています。

質疑応答:業界全体の市況について

司会者:「業界全体の市況について教えてください」というご質問です。

山口:木質バイオマスの市場と私どものメイン事業である資源循環事業の市場では、市況が若干異なります。

木質バイオマスにおいて、国内の発生量は、産業廃棄物系の木質系や一般廃棄物と呼ばれるものから発生する木質系、さらにそれ以外で発生する、例えば林地残材といったようなものも含めると、一千数百万トンにもなります。

その中で私どもは、中期経営計画で取扱量100万トンという目標を持っていますが、全体でいうとまだ成長余地が大幅にあると見ています。この市場は非常に安定的です。

例えば今、空き家が社会問題化しています。実はこれらも今後、木質系の木質バイオマスの原料供給源になるといわれています。これらは輸入され、また国産の木材も含めて現在空き家というかたちで残されているわけですが、このようなものも近い将来の資源化の原料になっていくため、この業界としては非常に安定しています。その中で私どもは積極的にシェアを拡大していく考えです。

木質バイオマスに対し資源循環事業のほうは、現在、叫ばれている少子化の影響を受け年間の建設量が穏やかながら右肩下がりになっている戸建の住宅市場を対象にしているため、当社はサービスエリアの拡大ということを踏まえ展開しています。この戸建住宅に関しての大幅な増減は当面ありません。

まだ適正な資源化に至っていない市場もあるため、そのような点で私どもは積極的に再資源化事業として市場を取り込んでいこうとしています。我々としては市況も安定していると見ています。

質疑応答:再生チップの原料となる廃材量減少の見込みについて

「住宅新築が全国的に伸び悩んでいることで、再生チップの原料となる廃材の量が減っていると認識していますが、今後もその流れが続くと見込んでいるのか教えてください」というご質問です。

山口:先ほどお伝えした点と少し重なる点があるかもしれませんが、発生量自体は過去10年を見ても増加傾向です。現段階ではまだ右肩上がりの状況にあるため、住宅建築が伸び悩んでいるという中で、先ほどお話しした空き家の問題が見られます。空き家は現在、少子化ということでむしろ増加しています。

これらも周辺地域の安全という視点から見ても、そのまま放置するということではなく、現在、土地の再利用を含めて取り壊し、取り壊したところから発生する木材は最終的に私どもの工場で受け入れるという流れがあるため、むしろ私どもから見れば、ある意味では空き家を在庫と考えてよい市場ではないかと考えています。

発生量として減少しているということではなく、空き家などを取り込むことにより発生量自体はむしろ増加していくと考えてよいと思います。

質疑応答:2026年3月期における経常利益減で考えられるリスク要因について

司会者:「2026年3月期の業績予想において、経常利益が7.1パーセント減少する見込みですが、どのようなリスク要因が考えられますか?」というご質問です。

上野徹氏:取締役管理本部長の上野から回答します。経常利益が今期に7.1パーセント減少する要因ということですが、当社は役員退職金について上場してRSとして、株式報酬に切り替えた経緯があります。

このため上場前に、役員の退職金の手当で役員保険をかけていたのですが、それを前期までの3ヶ年で整理してきました。昨年は、それが約1億9,000万円の押し上げ効果となり、今期の予想ではその部分がなくなることから、経常利益・純利益のところはマイナスを見込んでいます。

営業利益については先ほど社長からご説明したように、順調に拡大すると考えています。今後はそれらを含め、キャッチアップが進んでいく見込みです。

この銘柄の最新ニュース

フルハシEのニュース一覧- 今週の【上場来高値銘柄】双日、三井金属、大崎電など201銘柄 2026/02/21

- 本日の【上場来高値更新】 三井金属、日本マイクロなど83銘柄 2026/02/16

- 今週の【上場来高値銘柄】石油資源、大林組、オリックスなど327銘柄 2026/02/14

- フルハシEPO---3Qは増収・営業利益は2ケタ増益、バイオマテリアル事業・資源循環事業が増収に 2026/02/13

- フルハシE、4-12月期(3Q累計)経常が18%減益で着地・10-12月期も5%減益 2026/02/12

マーケットニュース

- 東京株式(前引け)=大幅反発、AIデータセンター関連への買い意欲旺盛 (02/24)

- <動意株・24日>(前引け)=指月電、キオクシア、アクセルHD (02/24)

- ◎24日前場の主要ヘッドライン (02/24)

- <みんかぶ・個人投資家の予想から>=「売り予想数上昇」5位にGENDA (02/24)

おすすめ条件でスクリーニング

フルハシEPOの取引履歴を振り返りませんか?

フルハシEPOの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

フルハシEPOの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ