丸運、経常利益が前年比119.6%増と2倍以上の伸長 取り組んできた運賃・料金改定の効果、新規取扱増が業績に寄与

目次

中村正幸氏:株式会社丸運代表取締役社長の中村です。2025年3月期第2四半期(中間期)の丸運グループ連結決算をご説明します。

本日は、会社概要、事業内容、第2四半期(中間期)の決算概要、配当、経営戦略、2024年度のトピックスについてお伝えできればと思います。

会社概要

当社の歴史は古く、創業が明治25年、西暦1892年で創業130年を超える老舗企業であります。現在、東京証券取引所のスタンダード市場に上場しています。

当社グループは、グループ全体で2,100余名の従業員を有しています。総合物流企業として、一般貨物や石油・潤滑油・化成品を中心に、輸送、保管、梱包、据付などの事業を展開しています。

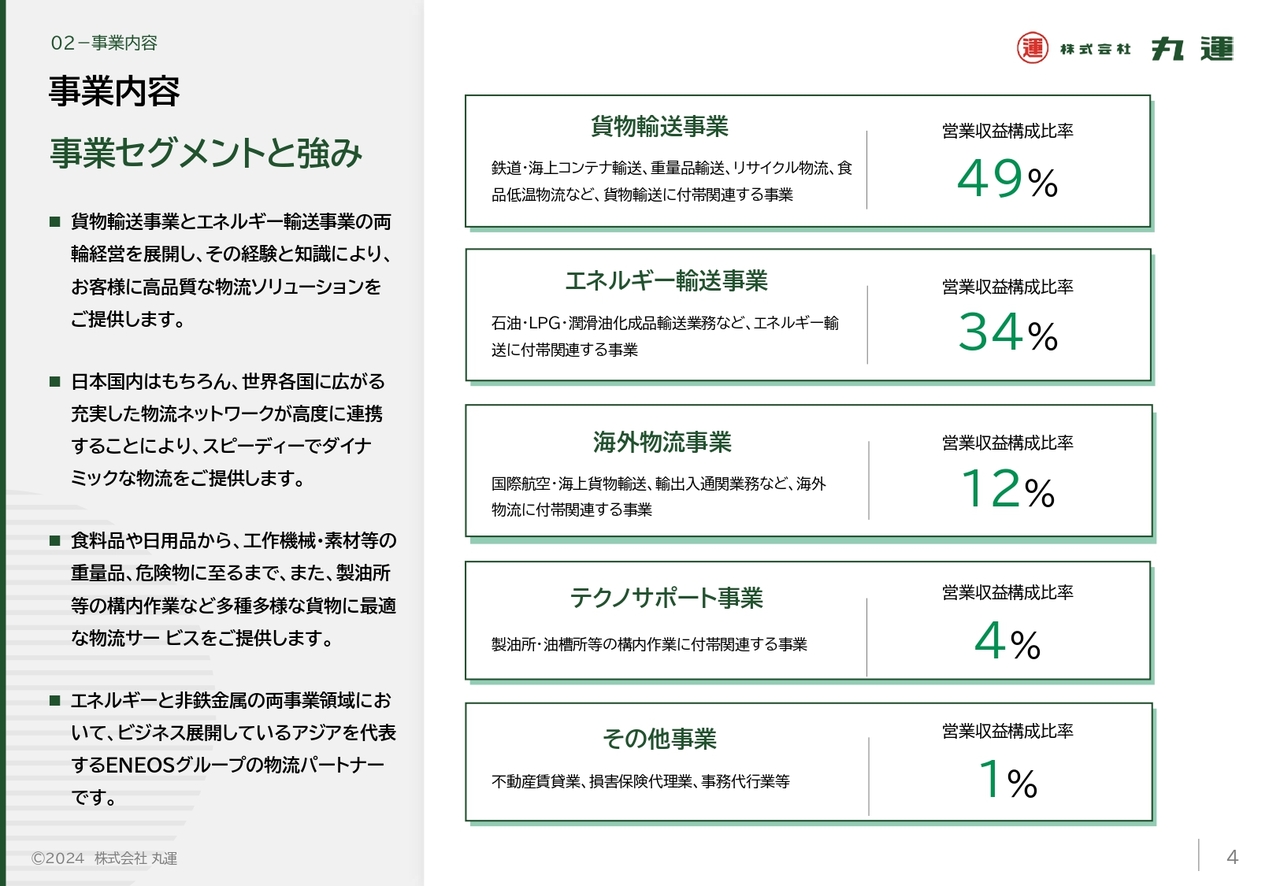

事業内容

こちらのスライドでは、当社の事業内容についてご説明します。当社には、大きく分けて4つの事業があります。

まずは、トラック輸送や保管から梱包まで幅広い物流サービスを提供する「貨物輸送事業」です。営業収益の規模で言うと約50パーセントを占めています。

次に石油製品の配送や潤滑油化成品などの輸送・保管を担う「エネルギー輸送事業」です。

次に、日本での輸出入の手配や通関などのサービス、及び中国・ベトナム現地において物流サービスを提供する「海外物流事業」です。

最後に、製油所や油槽所(タンクターミナル)の業務を受託し管理を行う「テクノサポート事業」です。

当社は、この4つの事業を柱として、強みである貨物輸送とエネルギー輸送の両輪経営を行ってきました。国内外の充実した物流ネットワークを活用し、多種多様な貨物に対応した最適な物流サービスを提供することで、同業他社との差別化を図っていきます。

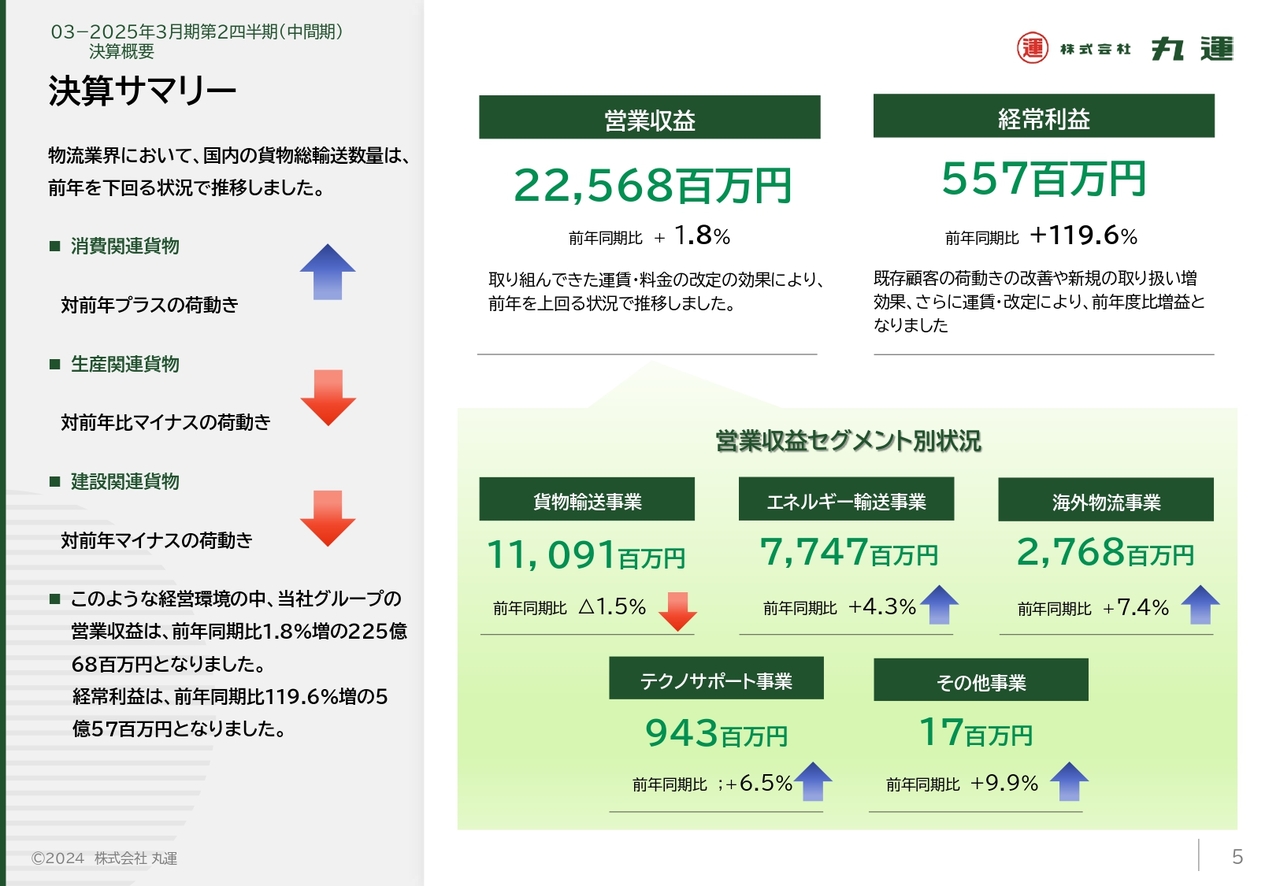

決算サマリー

それでは、当第2四半期(中間期)の当社を取り巻く環境についてご説明します。

わが国の経済は、物価高への懸念、株価や為替の変動・天候不順による支出の抑制もあり個人消費の落ち込みが景気を下押しする要因となりました。一方、人手不足の深刻化やデジタル化の進展を背景に企業の設備投資は堅調に推移し、景況感が改善しました。加えて、インバウンド需要の増加が続いたこと、自動車の生産が徐々に回復したこと、世界的な半導体需要が回復したこと等もプラス要因となり、景気は緩やかな回復基調となりました。

また、当社が所属する物流業界においては、実質可処分所得の減少が続く中、低調な動きとなった前年同期の反動に加え、夏場の猛暑効果もあって、飲料や家電等が堅調に推移したことから、消費関連貨物は対前年プラスの荷動きとなっています。

生産関連貨物は、鉄鋼や化学工業品がマイナスの荷動きとなっており、加えて、鉱工業生産も低調に推移したことから、対前年マイナスの荷動きとなっています。

さらに、建設関連貨物も公共投資が減少し、大規模土木工事も低調なほか、住宅投資も減少したことから、国内の貨物総輸送数量は、前年を下回る状況で推移しました。物流業界においては、国内の貨物総輸送数量は、総じて前年を下回る状況で推移しました。

このような状況下において、第2四半期(中間期)の営業収益は、取り組んできた運賃・料金改定の効果により、前年同期比1.8パーセント増の225億6,800万円となりました。

経常利益は、運賃・料金改定による増益に加え、既存顧客の荷動きの改善や新規の取扱増効果もあり、前年同期比3億300万円増の5億5,700万円となりました。

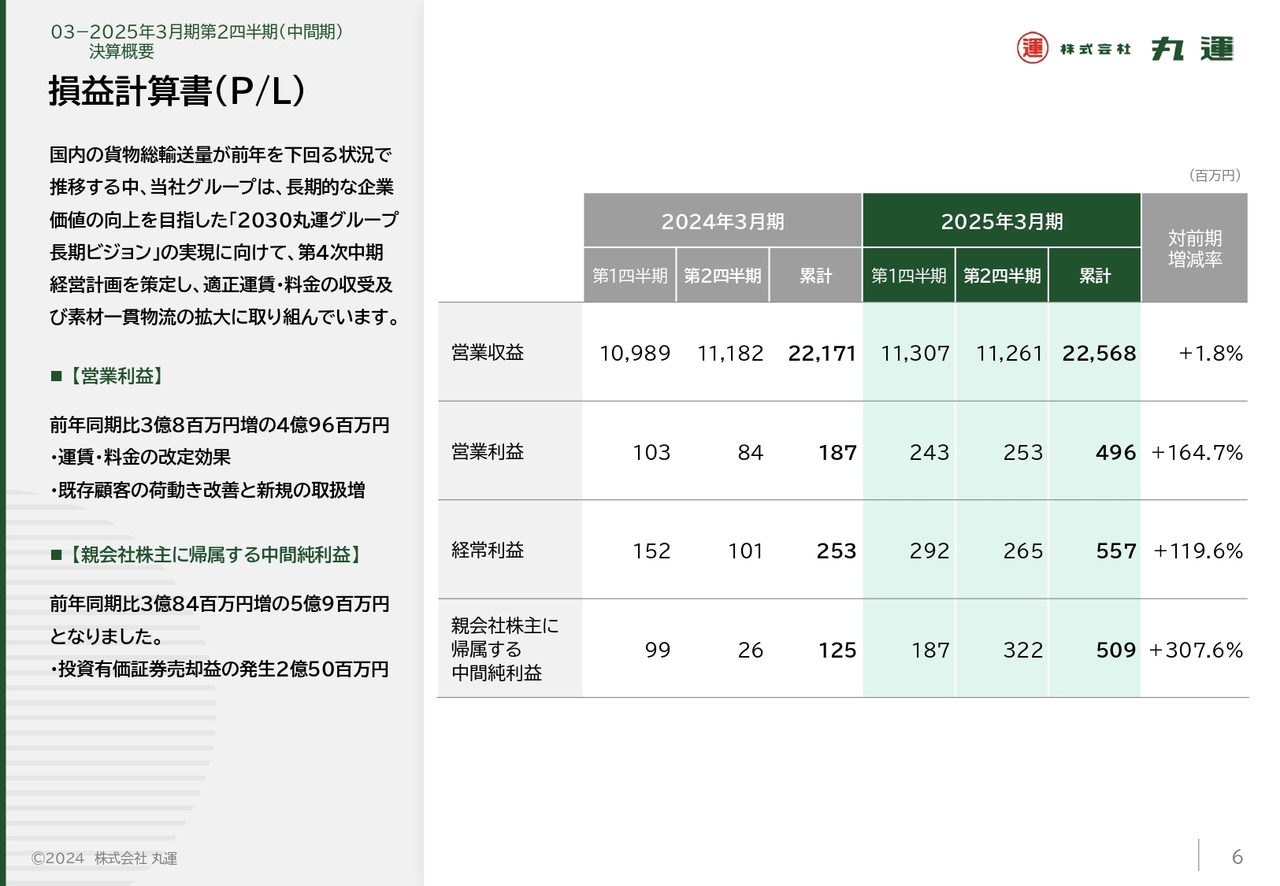

損益計算書(P/L)

こちらのスライドでは、前年同期と比較した損益計算書を示しています。

当社グループは、現在、長期的な企業価値の向上を目指した「2030丸運グループ長期ビジョン」の実現に向けて、2023年度を初年度とする第4次中期経営計画を策定し、適正運賃・料金の収受及び提案営業力とコスト競争力の強化に取り組んでいます。

これらの結果、親会社株主に帰属する中間純利益は、投資有価証券の売却等により、前年同期比3億8,400万円増の5億900万円となりました。

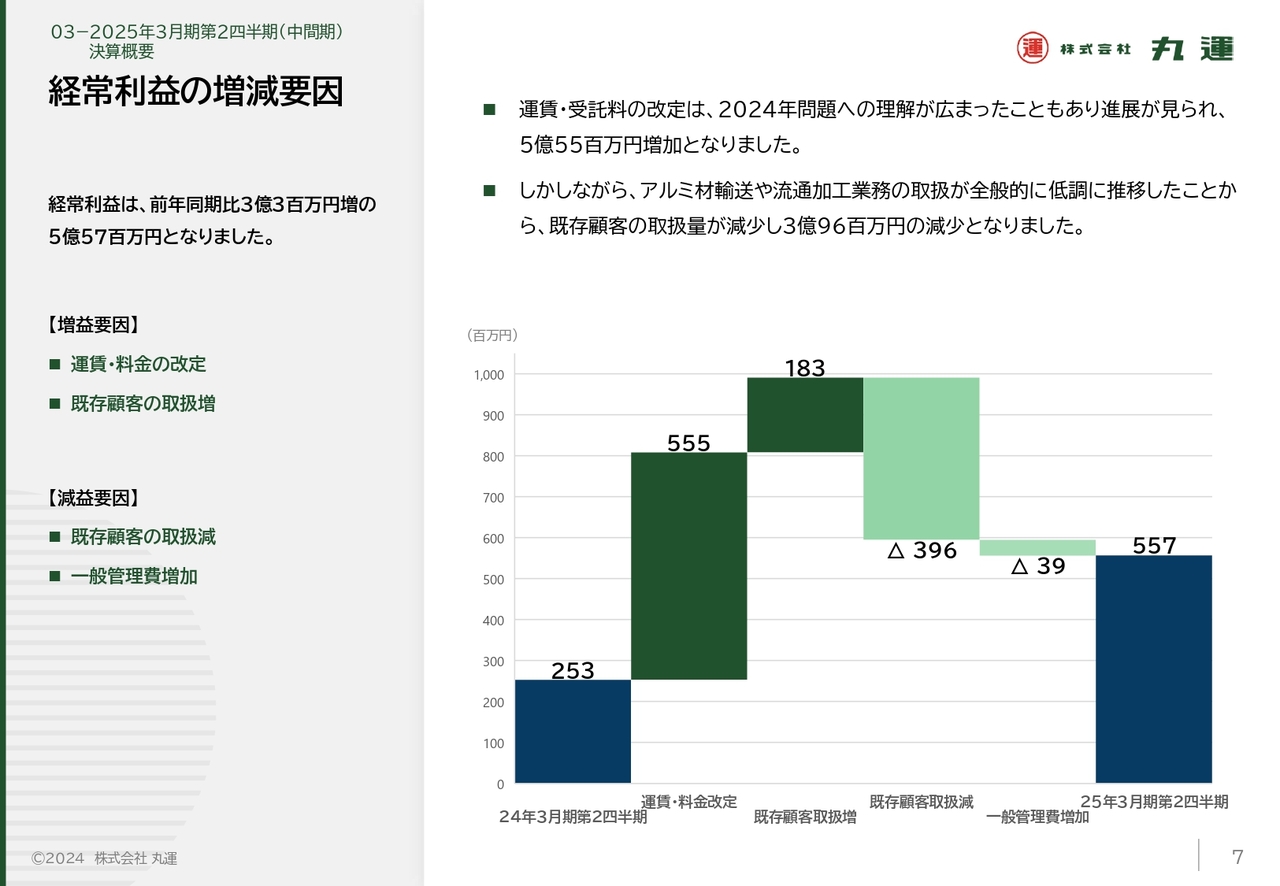

経常利益の増減要因

増益要因を分析すると、一番大きな要因は、「2024年問題」に伴う人手不足等が、荷主であるお客さまに広く認知されたことを背景にして、これまで取り組んできた運賃・料金改定効果が大きく進展したことが挙げられます。

一方で、当社が得意とする素材産業の一部の荷動きが不調であったことなどが、減益要因となっています。

この結果、経常利益は前年同期比3億300万円増の5億5,700万円となりました。

セグメント別状況

貨物輸送事業においては、アルミ材輸送及び流通加工業務の取扱減等による減収要因があったものの、運賃・料金改定の進展による収支状況の改善及び鉄道コンテナ輸送での取扱増等により減収増益となりました。

エネルギー輸送事業においては、石油輸送部門では石油製品の内需減の影響等により、輸送数量が前年同期比3.2パーセント減少となりました。潤滑油・化成品部門では、硫酸需要が堅調に推移し配送数量が増加したものの、原料価格の先安観による取控えなどにより、前年同期比1.8パーセント減少となりました。

収支については、ドライバー等の賃金改定や協力会社への運賃支払増はあったものの、主要顧客の運賃改定による営業収益増に伴い、増収増益となりました。

海外物流事業においては、中国国内での日欧系自動車メーカーの販売不振により、主要顧客の輸送量が減少したものの、国内の国際貨物部門における航空運賃の高騰や半導体需要の回復に伴う輸出量の増及び料金改定等により、増収増益になりました。

テクノサポート事業においては、油槽所関連では業務受託料の見直しにより減収となったものの、製油所関連では構内作業及び緑化作業の受託料改定、並びに配送業務の取扱量増等により増収増益となりました。

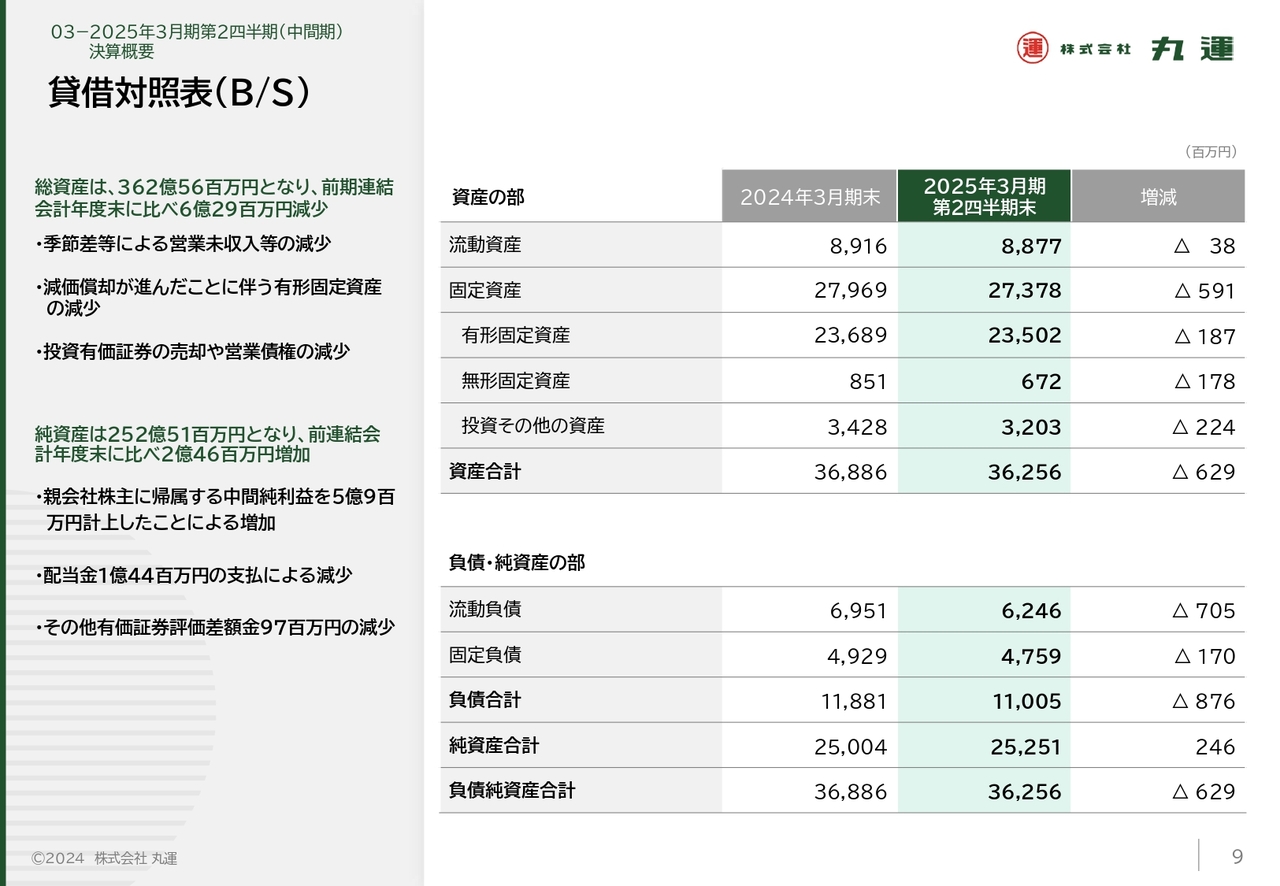

貸借対照表(B/S)

当第2四半期(中間期)末における総資産は362億5,600万円となり、前期末に比べ6億2,900万円減少しました。この主な要因は、現金及び預金の増加2億1,600万円、季節差等による営業未収入金及び契約資産の減少3億8,100万円、償却等による有形固定資産及び無形固定資産の減少3億6,600万円並びに売却等による投資有価証券の減少2億7,200万円等によるものであります。

負債は110億500万円となり、前期末に比べ8億7,600万円減少しました。この主な要因は、季節差等による営業未払金の減少1億7,300万円、返済による借入金の減少5億2,000万円及び流動負債に含まれる未払金の減少2億1,200万円等によるものであります。

純資産は252億5,100万円となり、前期末に比べ2億4,600万円増加しました。この主な要因は、親会社株主に帰属する中間純利益を5億900万円計上したことによる増加、配当金の支払による減少1億4,400万円等によるものであります。この結果、自己資本比率は前期末の67.1パーセントから68.9パーセントとなりました。

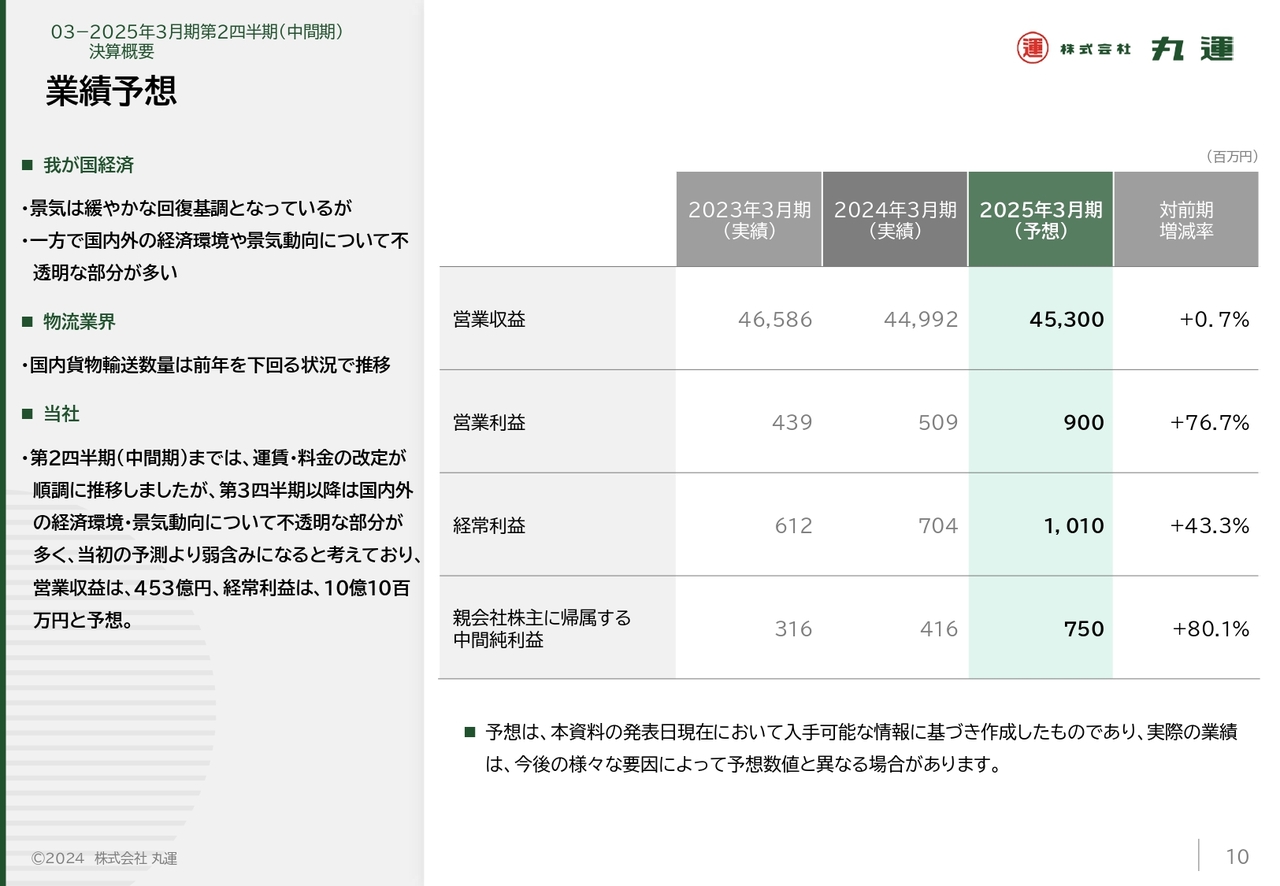

業績予想

こちらのスライドでは2025年3月期通期業績予想についてご説明します。

ただ今ご説明しましたが、第2四半期(中間期)は、業績が概ね好調に推移しており、第3四半期以降も、運賃・料金改定による増収効果は続くものと思われます。

しかしながら、国内外の経済環境・景気動向について不透明な部分が多く、第3四半期以降の業績予想は当初見通しより弱含みになると考え、営業収益は、453億円、経常利益は、10億1,000万円と前期比較で増収増益を予想しています。

なお、この業績予想は、5月に発表した経常利益9億4,000万円に対し、7,000万円上方修正したものになりました。

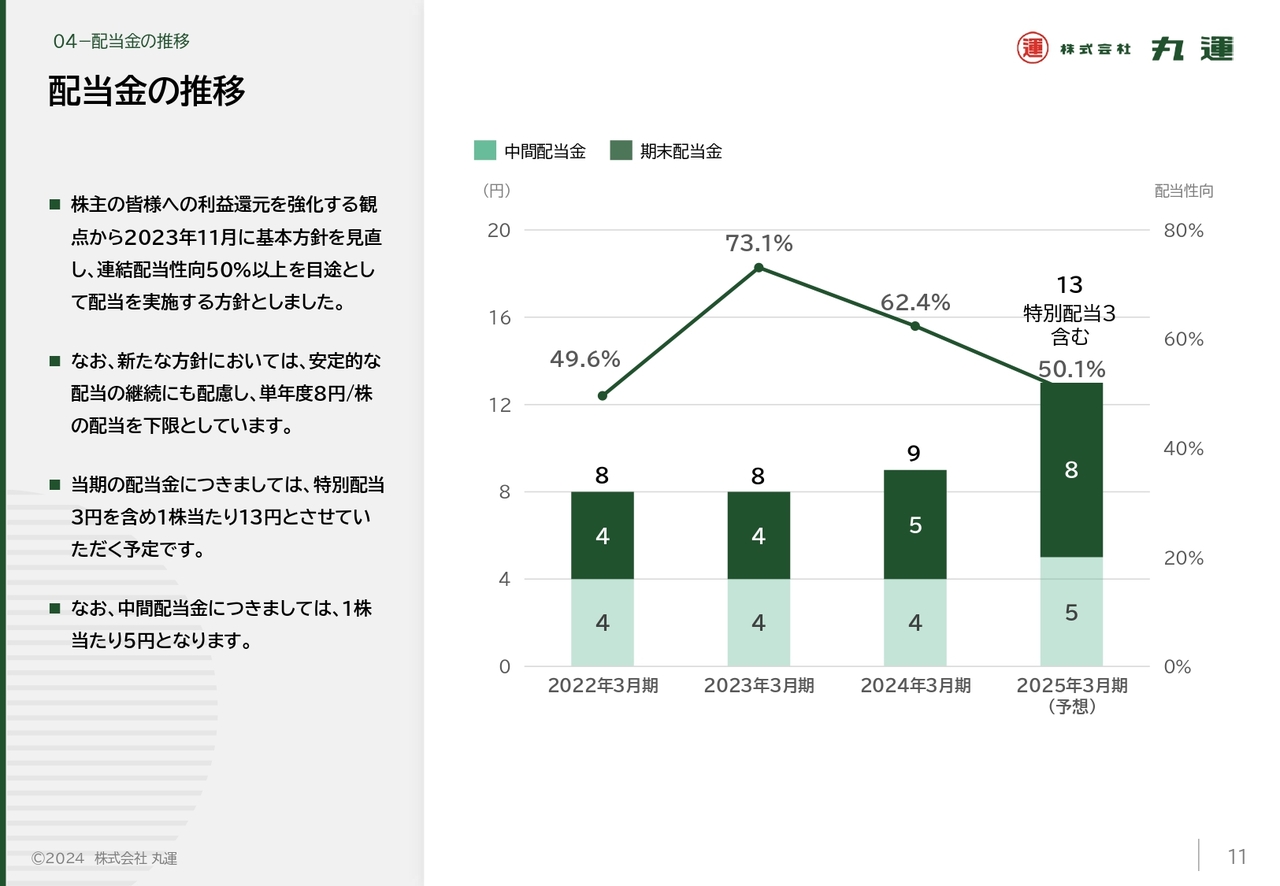

配当金の推移

当社は、株主還元としては「配当」が最も適切な方法であるとの考えのもと、年2回の配当を着実に実施しています。昨年11月に「資本コストと株価を意識した経営の実現に向けた対応」で公表しましたが、 2024年3月期以降の株主のみなさまへの利益還元策については、連結配当性向50パーセント以上を目途として配当を実施します。

また、安定的な配当の継続にも配慮し、単年度1株当たり8円の配当を下限とします。

以上の方針を踏まえ、2025年3月期の配当は、業績が概ね順調に推移していることに加え、投資有価証券売却額を原資とした特別配当3円を見込み、前年から4円増配の1株当たり13円とする予定でいます。

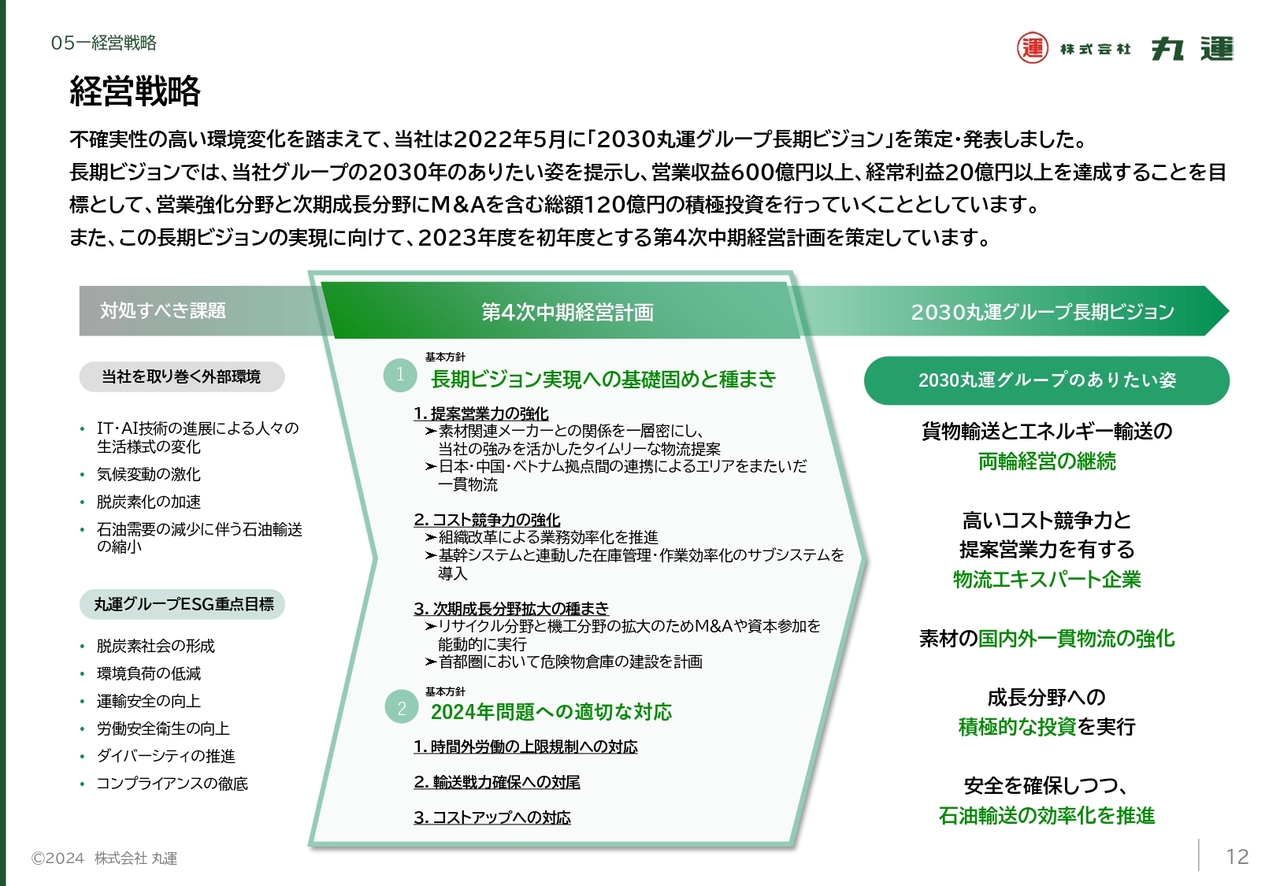

経営戦略

次に、経営戦略として長期ビジョン並びに中期経営計画をご説明します。まずは、長期ビジョンの中で掲げています、2030年の当社の「ありたい姿」です。

当社が未来に向けて強調しておきたい点は、スライドのご説明にあるとおり、「貨物輸送とエネルギー輸送の両輪経営の継続」「物流のエキスパート企業を目指す」「国内外一貫物流の強化」「今後市場成長が見込まれる分野への積極的な投資」「石油部門における効率化の推進」の5点です。

次に第4次中計についてご説明します。基本方針の1つとして、長期ビジョン実現に向けた基礎固めと種まきを1つ目の重点課題としています。

こちらは、スライドのご説明にあるとおり、具体的に3つの施策で構成されています。「提案営業力の強化」「コスト競争力の強化」「次期成長分野の種まき」です。成果として営業情報システムの稼働による迅速な情報の共有や基幹システムと連動したサブシステムの導入により作業の効率化を図っています。また、現在、首都圏において危険物倉庫の建設を計画中であります。

2つ目の重点課題は2024年問題への適切な対応です。こちらもスライドにありますとおり、3つの課題に対する施策を着実に実行していくことで、2024年問題へ適切に対応します。

ベトナムで現地法人と資本業務提携/IRの強化

トピックスとして、2つご紹介します。

まず、1つ目は、2024年7月に子会社である有限会社丸運物流ベトナムを通じ、ベトナムで梱包専門会社のSAO NAM INTERNATIONAL SERVICE & TRADING JOINT STOCK COMPANY、略して「SANCOPACK社」と株式譲渡契約及び株主間契約を締結しました。

丸運物流ベトナムは、2017年8月にベトナムハノイ市に設立し、海外ネットワークの拡充に努め、内外一貫物流サービスを提供してきました。

今般、さらなるベトナム事業発展のため、ホーチミンで梱包事業を営み、技術力や営業力に定評があるSANCOPACK社と同社株式の約40パーセントを丸運物流ベトナムが取得する内容の資本業務提携契約を結びました。

今後、丸運物流ベトナムの物流とSANCOPACK社の梱包を組み合わせて、シナジーを追求し、梱包から保管、通関、仕向地での輸送・開梱の一連の業務を一貫して行えるワンストップ物流サービスをベトナムの顧客に提供することにより、ベトナム事業の拡大を目指します。

2つ目は、IRの強化です。10月にホームページをリニューアルオープンしました。その背景には、現行のホームページリニューアルから7年が経過し、見直しの時期が来ていたことに加え、IRの強化や慢性的な人手不足の解消が求められていたことがあります。

爽やかなイメージを基調とし、使いやすさや親しみやすさをコンセプトに製作しています。また、関係会社5社のホームページも新設またはリニューアルに着手しており、会社のイメージを向上させるとともに採用ページの充実を図ったリニューアルを進めることでドライバーの確保の一助になればと思っています。

また、新たな試みとして、お客さまとのコミュニケーションを強化すること及び企業PRを実施し認知拡大につなげることを目的に、公式SNSアカウント(「TikTok」「YouTube」)を開設したことをご紹介します。

公式SNSでは、ステークホルダーのみなさまに丸運グループのことをより知っていただける情報として、ドライバーの日々の業務内容の紹介を中心に現場からリアルな情報を発信していきます。

本資料の取り扱いについて

創業以来、変革精神で時代のニーズに応じた物流サービスを提供してきた丸運グループについて、ご理解いただけましたでしょうか。

当社は、今後も長期ビジョン並びに中期経営計画に従い、企業経営の変革に取り組み、持続的成長と企業価値向上に努めていきますので、引き続きよろしくお願いします。

この銘柄の最新ニュース

丸運のニュース一覧- TOB・MBO(公開買付)銘柄一覧 2026/02/28

- 役員等の人事異動について 2026/02/27

- 役員の人事異動について 2026/02/26

- TOB・MBO(公開買付)銘柄一覧 2026/02/21

- センコーグループホールディングスによる当社株式に対する公開買付の開始に関する賛同の意見表明及び応募推奨のお知らせの変更(期間の延長) 2026/02/18

マーケットニュース

- <動意株・3日>(前引け)=ホトニクス、放電精密、fonfun (03/03)

- 日経平均3日前引け=続落、1329円安の5万6727円 (03/03)

- ◎3日前場の主要ヘッドライン (03/03)

- ピープルが反落、2~4月期は最終赤字転落の見通し (03/03)

おすすめ条件でスクリーニング

丸運の取引履歴を振り返りませんか?

丸運の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

丸運の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ