【QAあり】ニチモウ、中計最終年度は目標を上回る予想 需要が高まる機械・養殖事業の拡大、食品事業の年末商戦で3Qに利益集中の見通し

目次

本日は、ご多用中のところ、ご視聴いただき、まことにありがとうございます。私はニチモウ株式会社代表取締役社長の青木信也です。

はじめての登壇で、お聞き苦しいところもあるかと存じますが何卒よろしくお願い申し上げます。本日の説明会はご覧の目次に沿ってご説明します。

ニチモウとは? 何の会社? 水産物と加工食品と野球ネット?

まず、「ニチモウ」が何をしている会社かをみなさまの身近な生活シーンからご紹介します。

まず、みなさま1度は口にしたことがあるかと思います回転寿司の定番「サーモン」です。その寿司ネタとして、大手寿司チェーンでニチモウが手掛けた養殖サーモンがご好評をいただいています。それ以外にもツブ貝などさまざまな寿司ネタを取り扱っています。

次に、数多くのメジャーリーグの球場に採用されている防球ネットです。これは漁業用の網である「漁網」をニチモウ独自の技術を活かして陸上用に応用したもので、耐久性に優れ、かつ結び目のないよく見えるネットを野球場やゴルフ練習場、遊具などさまざまな施設に提供しています。

次に、今では日本の食卓に欠かせない、冷凍ギョウザや、シュウマイ・春巻きなどの中華総菜です。ニチモウは食品メーカーに各種機械や製造ライン、トレー・包装資材など幅広い機資材を一括提供しています。また、現場のニーズに合わせて省人省力化に貢献しています。

最後に、今やニチモウを代表する商材である「カニ」です。担当者が直接検品した高品質な原料だけを買付けし、こだわりぬいたカニを提供していることから、大手カニ専門店や通販、ふるさと納税の返礼品など多くのお客さまから高い評価をいただいています。

これらはほんの一部で、まだまだ多くの商材がみなさまの生活に関わっています。では、いかにしてこのような幅広い事業を展開する会社になったのかについてご説明します。

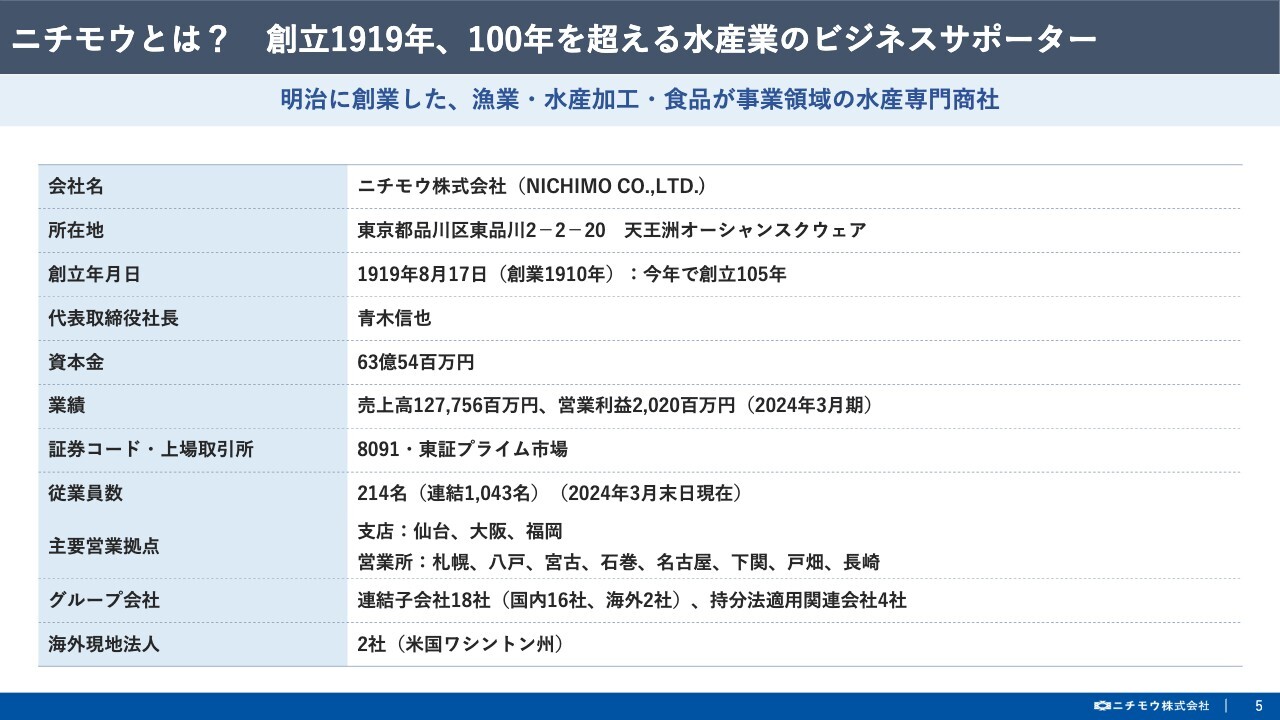

ニチモウとは? 創立1919年、100年を超える水産業のビジネスサポーター

まず始めに会社概要ですが、ニチモウはご覧のとおり、創業は1910年で、創立は1919年と、100有余年の歴史を持つ、漁業・水産業を事業基盤とした水産専門商社です。

当社のDNAは、漁業・水産業に関して蓄積されたエンジニアリング力

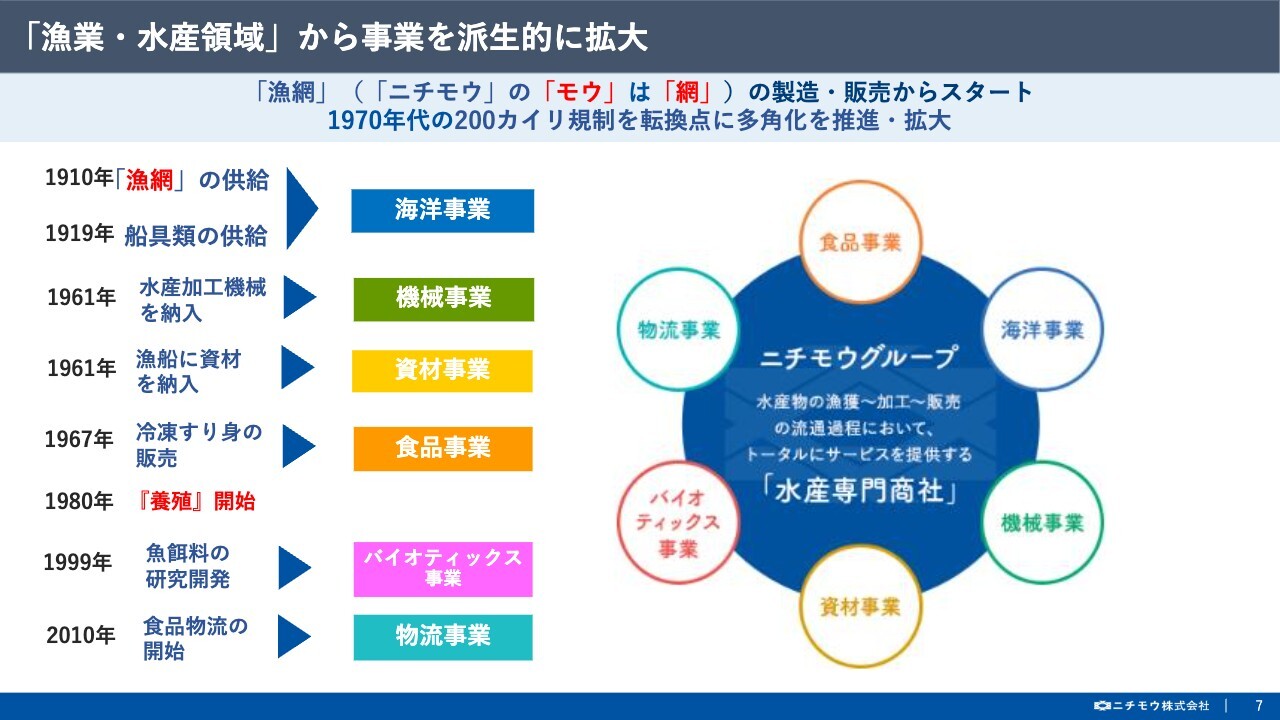

100年以上続く歴史の始まりは、1919年8月17日、創業メンバーである林田甚八と岩本千代馬が、“日本一の漁網会社を目指す”という目標のもと、山口県下関市に「日本漁網船具株式会社」を発足しました。

「漁業・水産領域」から事業を派生的に拡大

当初は、日本一の漁網会社を目指して漁船に関わるすべての機資材を取り扱うことで事業を拡大してまいりました。この間に当社のコア事業である海洋事業から、新たに機械・資材・食品の各事業が派生し、1970年代に200カイリ規制が到来することに備え、事業の多角化が推進され、1972年に現在の社名である「ニチモウ」に商号変更し、その後は水産専門商社として発展してまいりました。

現在では、漁獲から加工・生産、そして流通・販売までトータルにサポートする体制を構築し、「浜から食卓までを網羅し繋ぐ」ニチモウグループを形成しています。

各事業がニーズに合わせて進化・領域拡大

続いて、各事業別の進化についてご説明します。

海洋事業は、起源である漁網・漁具の販売から、現在では、養殖に関連した機資材・生育管理・成魚販売までトータルにサポートして事業を展開しています。

食品事業は、当初はカマボコの原料である冷凍すり身の販売から、現在では、カニ・助子・サーモンなど幅広い水産物を取り扱うようになり、売上の60パーセント以上を占める主力事業です。

機械事業は、当初の漁船向け食品加工ラインの納入から、現在では工場一括の総合エンジニアリング事業を展開し、資材事業についても、各種包装資材や衛生資材を提供する包括的なサービスを展開しています。

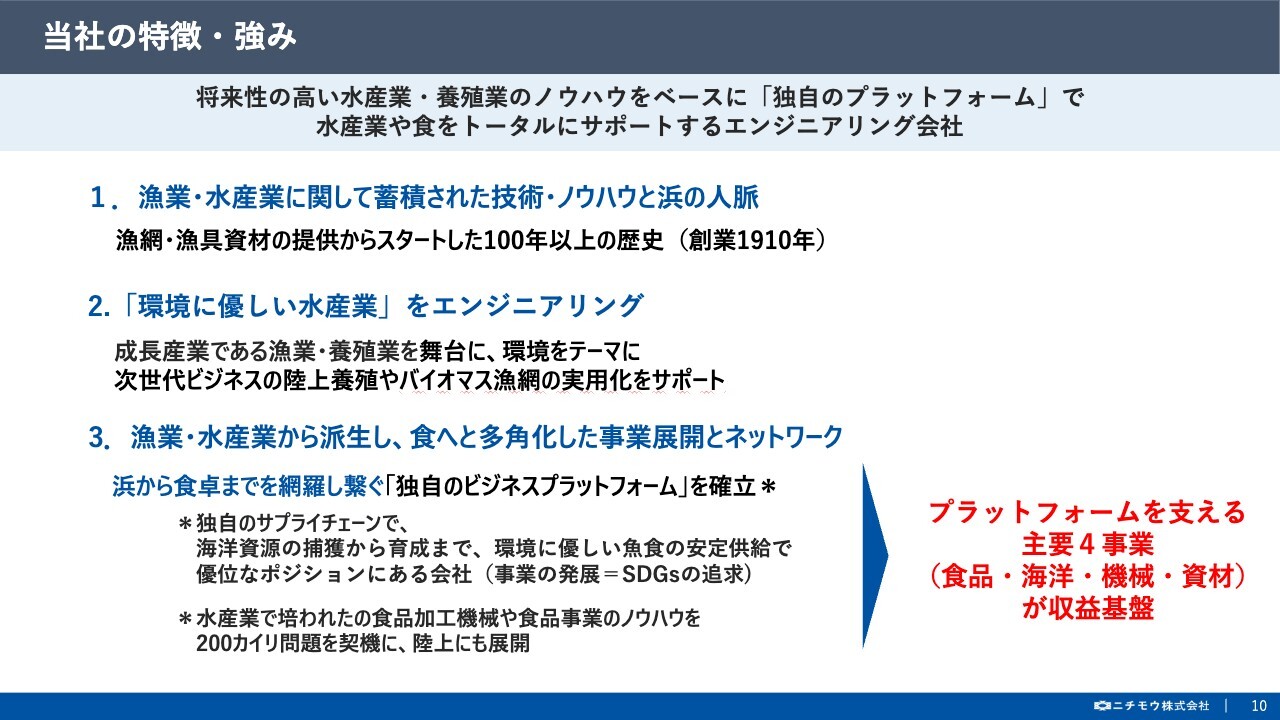

当社の特徴・強み

続きまして、当社のビジネスモデルと強みについてご説明します。

当社の特徴・強みを一言で言い表しますと将来性の高い水産・養殖業のノウハウをベースに独自のプラットフォームで水産業や食をトータルにサポートするエンジニアリング会社になります。

それを裏付ける3つの強みとして1つ目が、100年以上の歴史から蓄積された技術・ノウハウと浜の人脈を有していること。2つ目が、環境にやさしい水産業をエンジニアリングしていること、3つ目が、漁業・水産業から派生し、食へと多角化した事業展開と当社独自のネットワークを有していることです。

この特徴を活かして、プラットフォームを支える食品・海洋・機械・資材の主要4事業が収益基盤となり、「浜から食卓までを網羅し繋ぐ」を合言葉にきめ細かな営業展開を図っています。

ビジネスモデル:水産業中心のプラットフォーマー

次に、こちらのスライドはニチモウの事業領域である漁業・水産業において、各事業が組み合わさり、連携することで川上である漁獲・養殖から加工・生産、そして川下である物流・販売までをイメージしたものになります。

ニチモウは、長年培った知識やノウハウとこれに応じた商材を提供できる存在、すなわちニチモウは「プラットフォーマー」であると考えています。また、一貫してトータルにサポートする体制を構築し、お客さまのニーズに沿ったサービスの提供に努めています。

では、実際にプラットフォーマーとして、どのようなビジネスを行っているのか、ニチモウグループが注力している養殖事業をモデルにご説明します。

独自のプラットフォームを活用したビジネス例 ~養殖~

昨今の自然環境の変化や水産資源の減少などにより、安定生産が見込める養殖事業が注目を集めています。しかしながら、新規参入のハードルは決して低くはありません。何をすべきか・何が必要でどこから調達すべきかなど、何から手を付けていいか分からないといった悩みを持たれる漁業関係者からまずお声がけをいただくのがニチモウです。

ニチモウは養殖事業に携わって40年以上の経験から得た技術とノウハウをもとに、全国の漁業関係者から「とりあえずニチモウに聞いてみよう・ニチモウなら何とかしてくれるだろう」と寄せられる悩みにお応えしています。また、漁業・水産業を支援する企業は多数ございますが、プライム市場に上場している水産系の企業は数える程度しかありません。この点も安心してお任せいただけるポイントであると考えています。

スライドでご説明しますと、まず、ご依頼をいただきましたら、すぐに担当者が現場に足を運び、お困りの点をうかがい、事業の確立から製造・販売までお手伝いします。

具体的には、事前調査・計画立案から資材調達・試験操業、生育・出荷管理、そして製品の生産・販売まで、ニチモウグループの一貫した体制でトータルコーディネートします。あくまでニチモウはエンジニアリング会社であるため、主体はお客さまであることも、競合他社と異なるポイントです。

また、このような事業を通じて、漁業関係者の雇用の創出など、地域産業の活性化に貢献するサポーターとしての役割も担っています。

このビジネスモデルは、お客さま側からは、窓口が1つにまとまることによる簡便さや、グループ連携によるコストパフォーマンス、きめ細かなトータルサポートで安心してお任せいただける点でご好評いただいています。

以上が、ニチモウとは何をしている会社なのかというご説明でございました。

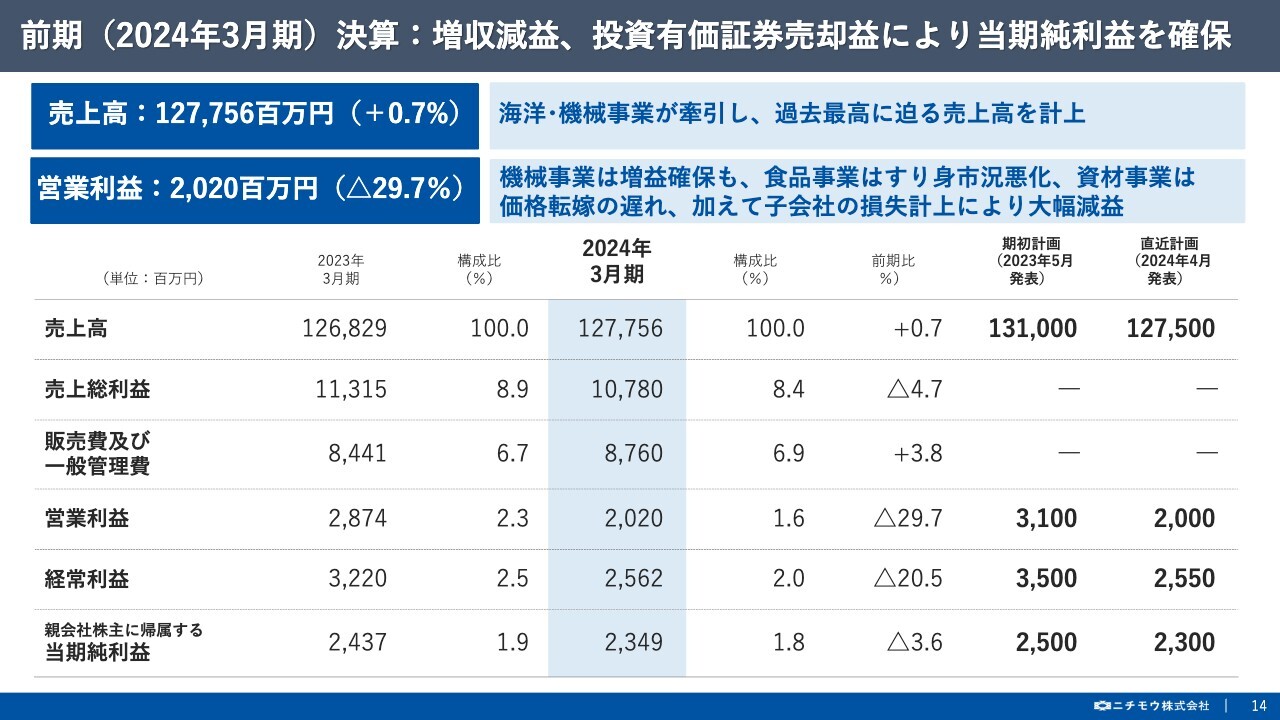

前期(2024年3月期)決算:増収減益、投資有価証券売却益により当期純利益を確保

続きまして、前期決算と2025年3月期業績見通し、および、足元の動向についてご説明いたします。

まず、2024年3月期決算について、売上高は、海洋・機械事業の牽引により過去最高に迫りましたが、食品事業のすり身市況の悪化、資材事業の価格転嫁への遅れ、連結子会社の損失計上などにより営業利益は20億円と前年比29.7パーセント減、経常利益は25億円と前年比20.5パーセント減となりました。

政策保有株式の縮減の一環として、投資有価証券売却益を計上したことなどにより、親会社株主に帰属する当期純利益は23億4,900万円と前年比3.6パーセント減で、増収減益の着地となりました。

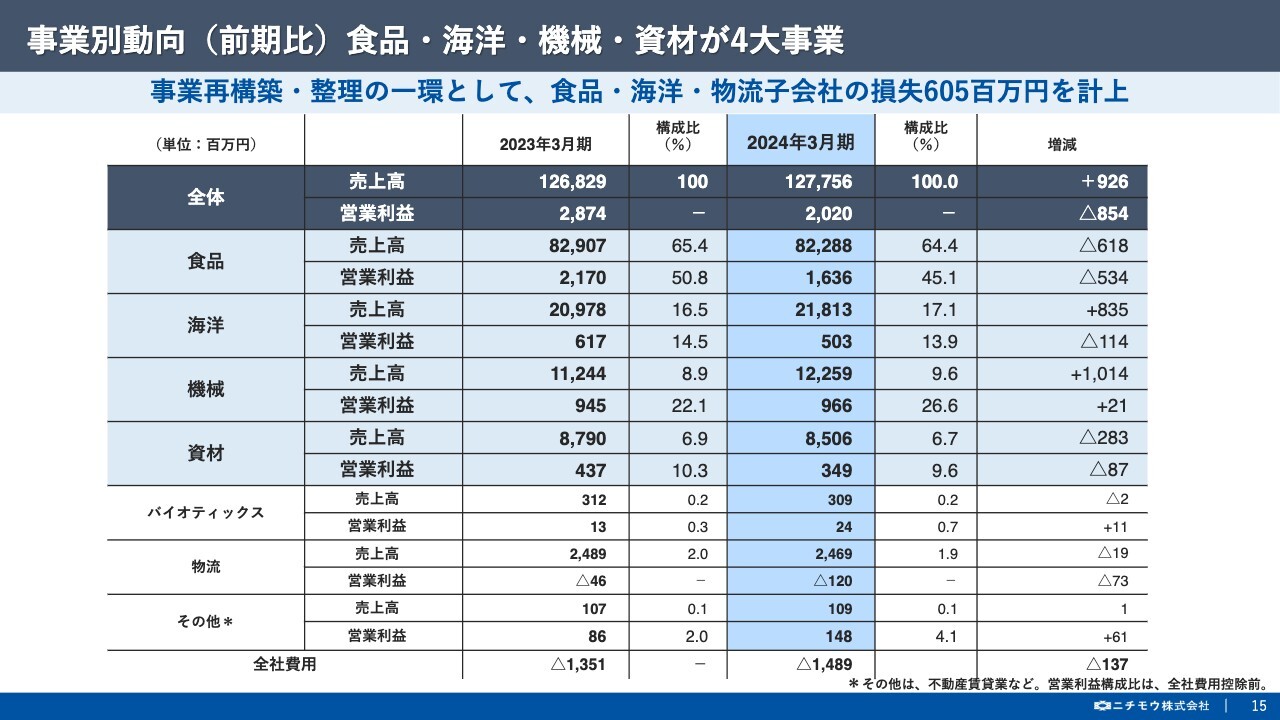

事業別動向(前期比)食品・海洋・機械・資材が4大事業

事業別の増減分析について、販売堅調であった機械事業は増収増益となりましたがすり身市況の悪化と量販店向け助子販売に苦戦した食品事業と価格転嫁が思うように進まなかった資材事業が減収減益、漁網や養殖関連資材の販売が堅調であった海洋事業も、子会社の在庫評価減が発生した関係で増収減益となりました。

特に、食品事業の量販店向け明太子製造子会社の業績不振、海洋事業の海苔機資材製造子会社の在庫評価減、物流事業の運送子会社の不採算事業撤退など、連結子会社の事業再構築・整理の一環として、6億500万円もの損失計上したことが大幅な減益要因です。

事業環境と評価(前期総括を踏まえた今期見通し)

続きまして、2025年3月期の業績見通しについて、まず、本年の事業環境ですが、物価高が依然継続しており、生活防衛意識の高まりから、今期も個人消費は鈍化傾向に推移するものと予想する一方、現在は円高に振れてきていますが依然として円安効果によるインバウンド需要は今期も更に拡大するものと見込んでいます。次に、内部環境ですが、前期は市況悪化などの懸念材料が多かったものの、事業自体は順調に進捗しており、今期も堅調に推移するものと見込んでいます。

また、当社が長年の経験とノウハウのある養殖事業は、世間でも、より一層の需要が高まっており、海洋事業においては養殖生産体制の構築、食品事業においては加工・流通体制の構築など、当社の強みである多角的な事業展開を最大限活かせる分野であることから、今後もより一層、注力してまいります。

最後に、懸念材料のひとつであった過去の不良性資産についても、在庫評価減など、前期末で一掃され、当社のバランスシートはスリム化されました。総じて、外部環境は引き続きマダラ模様ではございますが、当社のビジネスはニッチで競争力があり、懸念材料も減少していることから、今期は堅調に推移するものと見込んでいます。

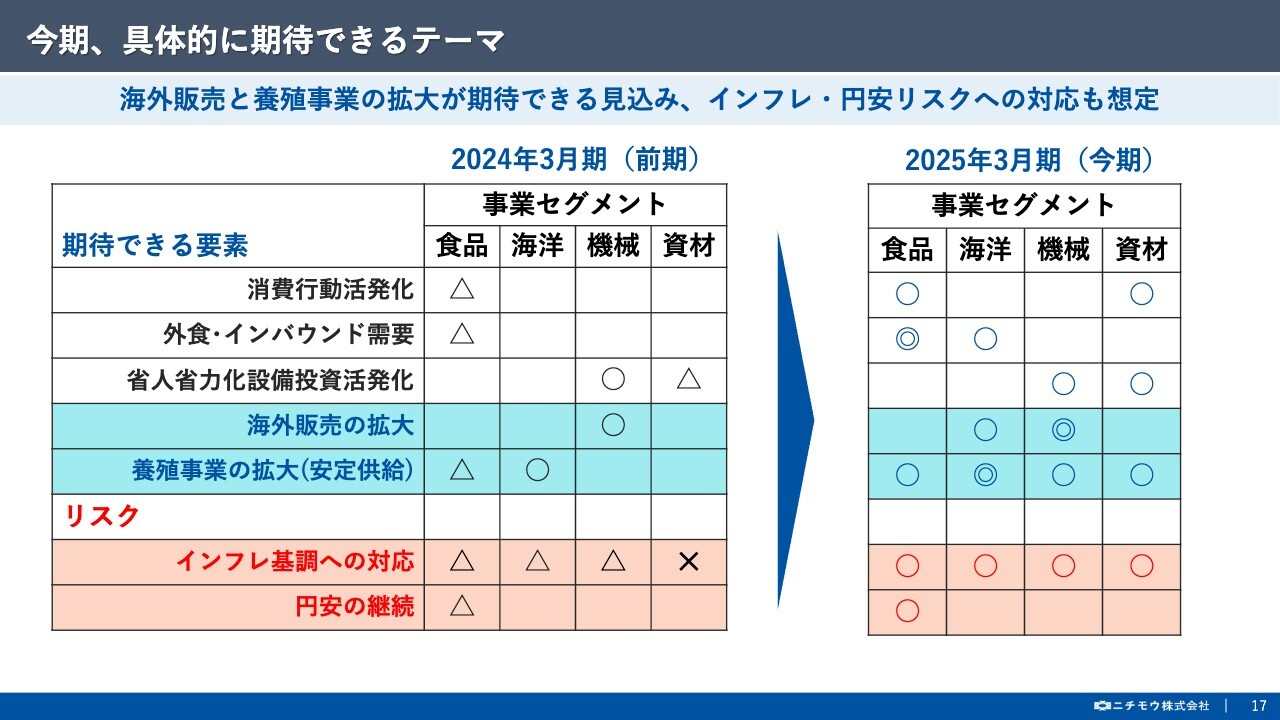

今期、具体的に期待できるテーマ

次に、今期具体的に期待できるテーマについてですが、まず、期待できる要素として、先ほど申し上げましたインバウンド需要等に加え、特に、円安効果を享受できる機械事業を中心とした海外販売の拡大と、需要が高まっている養殖事業の拡大の2点において、期待できる要素と見込んでいます。

一方、リスクとしましては、全事業共通してインフレ基調への対応と、主に輸入水産物を取り扱う食品事業において円安の影響が上げられます。

引き続き、仕入コストの上昇が見込まれるため、適正な販売価格へ転嫁を推し進めることは基より、販売価格に関わらず選ばれる価値ある商品を提供することを念頭に対応を進めていきます。

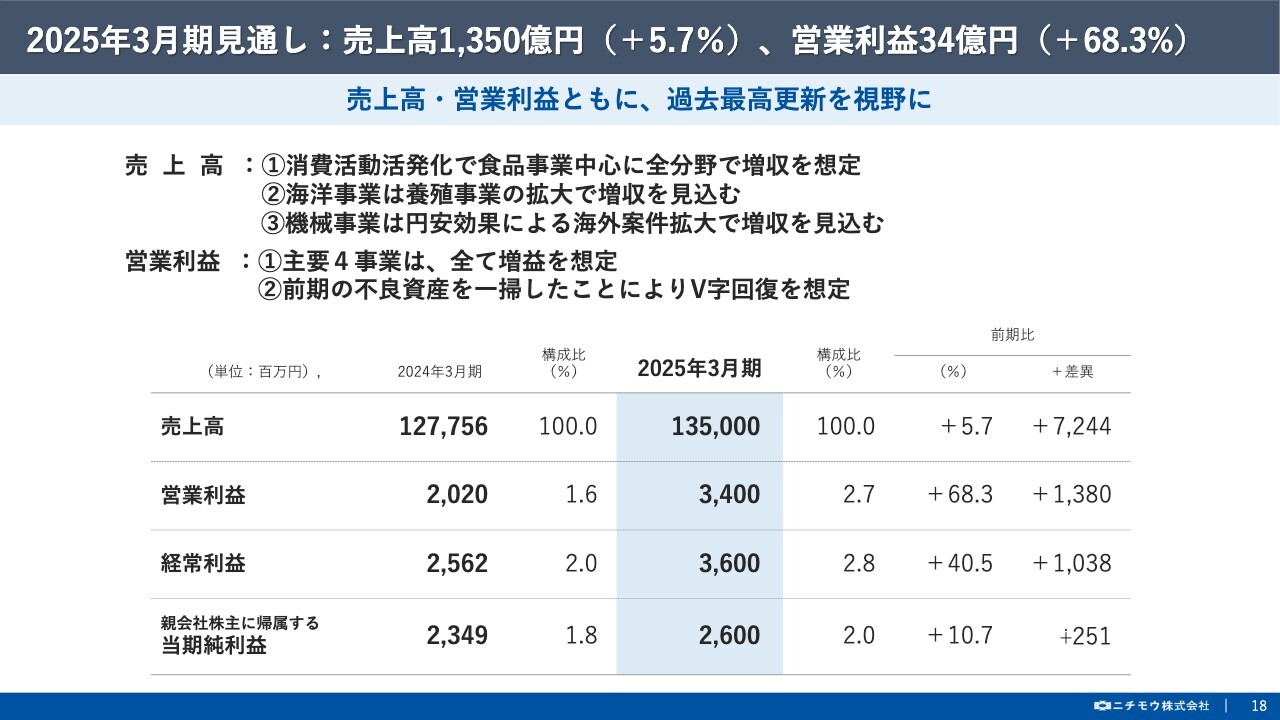

2025年3月期見通し:売上高1,350億円(+5.7%)、営業利益34億円(+68.3%)

これらの事業環境をふまえて、2025年3月期の業績予想ですが売上高は1,350億円で前年比5.7パーセント増、営業利益は34億円で前年比68.3パーセント増、経常利益は36億円で前年比40.5パーセント増、最終の当期純利益は26億円で前年比10.7パーセント増と増収増益、かつ本中期経営計画の最終年度目標値も上回り、過去最高の更新を視野に入れた見通しとしています。

前期実績を大きく上回る見通しとなっていますが、先ほども申し上げましたとおり、インバウンド需要や養殖事業の拡大、円安効果を享受した機械事業の海外販売の拡大に加え、前期に不良性資産を一掃したことにより、V字回復を想定しています。

2025年3月期見通し(事業別)

次に、事業別の業績予想ですが、スライドのとおり、主要4事業の安定成長は基より、前期に不良性資産を一掃したことにより、全分野において増収増益を想定しており、収益の最大化を目指してまいります。

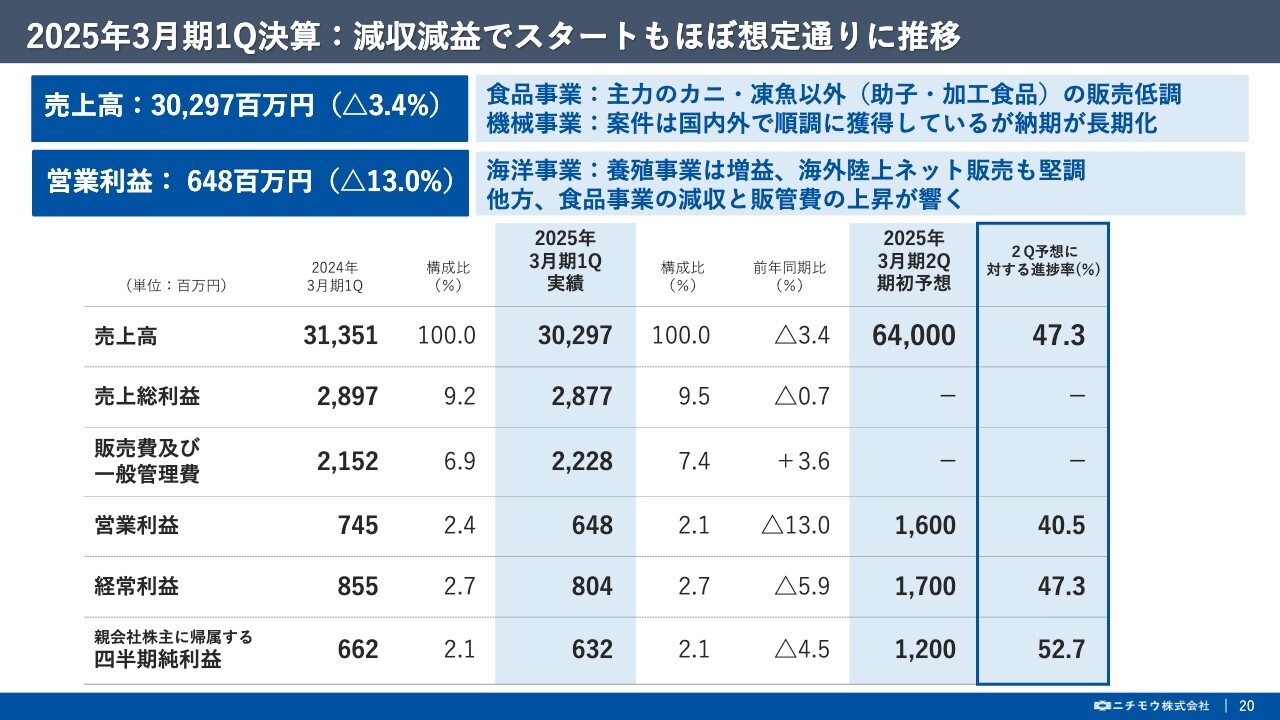

2025年3月期1Q決算:減収減益でスタートもほぼ想定通りに推移

続きまして、2025年3月期第1四半期の決算についてご説明します。売上高については、食品事業の助子・加工食品の販売低調に加え、機械事業にて国内外の案件を順調に獲得しているものの納期が長期化していること等を受け、減収となりました。

営業利益についても、養殖事業の増益や海外陸上ネットの販売が堅調に推移した海洋事業は増益となりましたが、食品事業の減収と販管費の上昇が響き、減益となりました。総じて、ほぼ想定どおりではありますが、第1四半期の業績は減収減益でスタートしました。

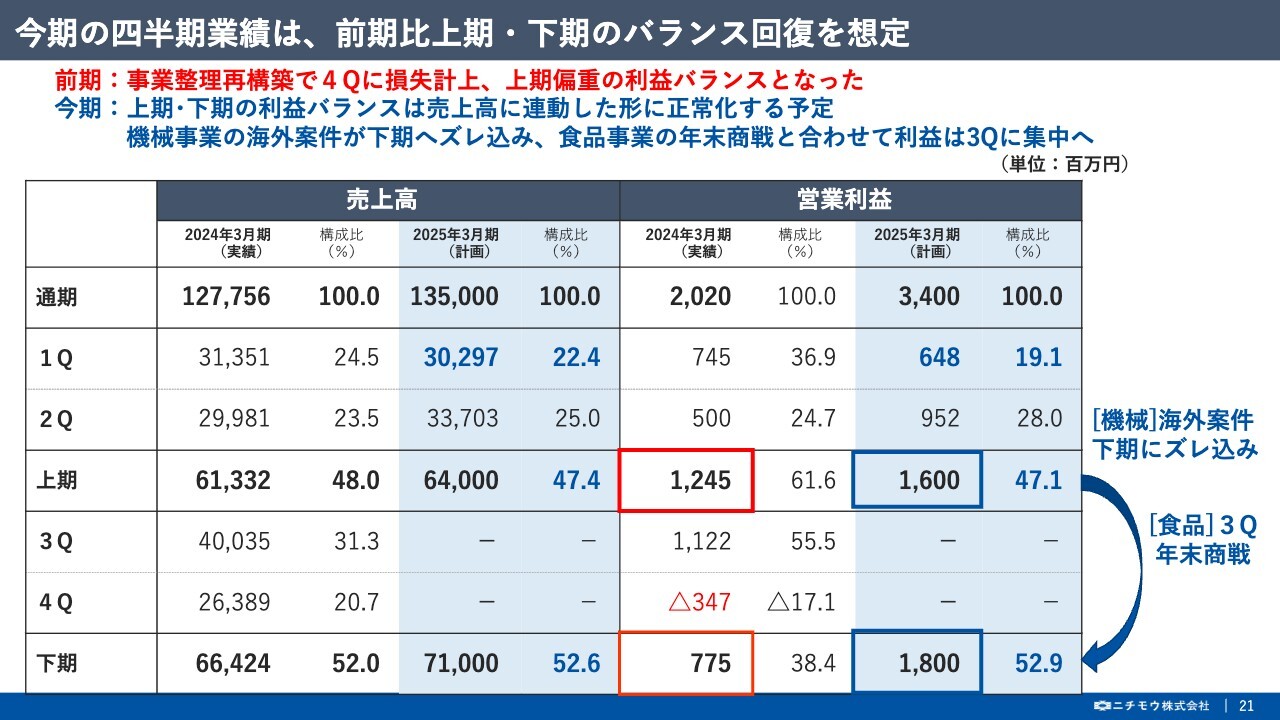

今期の四半期業績は、前期比上期・下期のバランス回復を想定

次に、今後の四半期業績の見通しですが、今期は上期・下期の業績バランスの回復を想定しています。前期は、事業の整理・再構築により、第4四半期に損失を計上した結果、上期偏重の利益バランスとなりました。

今期は、第1四半期の業績は低調にスタートしたものの、機械事業の海外案件が下期へズレ込み、食品事業の年末商戦と合わせて、利益が第3四半期に集中する見込みであり、結果、上期・下期の利益バランスは売上高に連動した形で正常化するものと予想しています。

現中期経営計画・基本方針(2023年3月期~2025年3月期)

続きまして、現中期経営計画の進捗状況についてご説明します。まず始めに現中計の基本構想についてですが、ニチモウの経営理念は、「会社は社会の公器であるとの精神に立ち、業界をリードする技術とサービスをもって広く社会の発展に貢献する」ことです。

この経営理念に則り、ニチモウ独自のビジネスプラットフォームである「浜から食卓までを網羅し繋ぐ」ことで事業を拡大、新たな価値を創造し、豊かで健康な生活づくりに貢献することを経営方針としています。

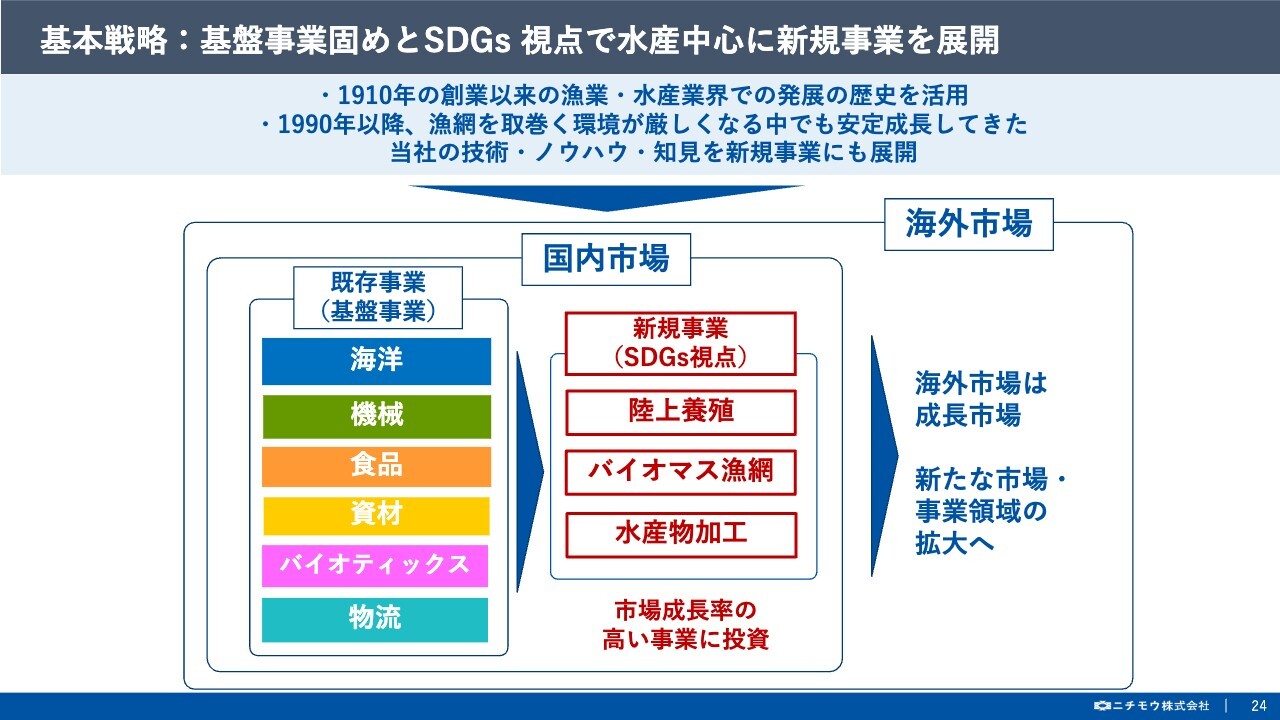

基本戦略:基盤事業固めとSDGs 視点で水産中心に新規事業を展開

次に、基本戦略ですが、主要4事業を中心に既存事業を維持・発展させ、事業基盤を固めながら、SDGs視点の新規事業を推進し、成長ドライバーへと育成することで、中長期経営目標の達成につなげていくことを掲げています。

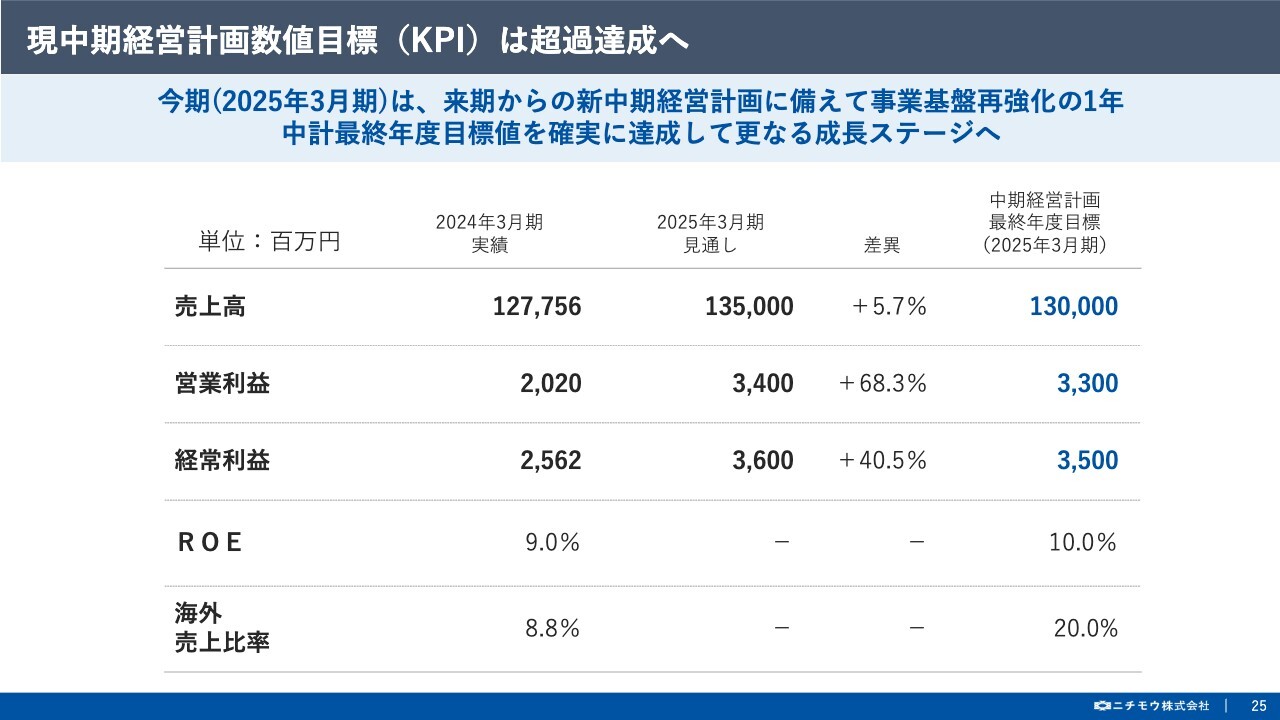

現中期経営計画数値目標(KPI)は超過達成へ

これらを踏まえてのKPIですが、先の2025年3月期の業績見通しでもご説明のとおり最終目標値である、売上高1,300億円、営業利益33億円、経常利益35億円をそれぞれ上回ることを見込んでいます。

今期は、この中計最終年度の目標値を確実に達成して、来期からの新中期経営計画に備えて、更なる成長ステージへと進んでまいりたいと考えています。

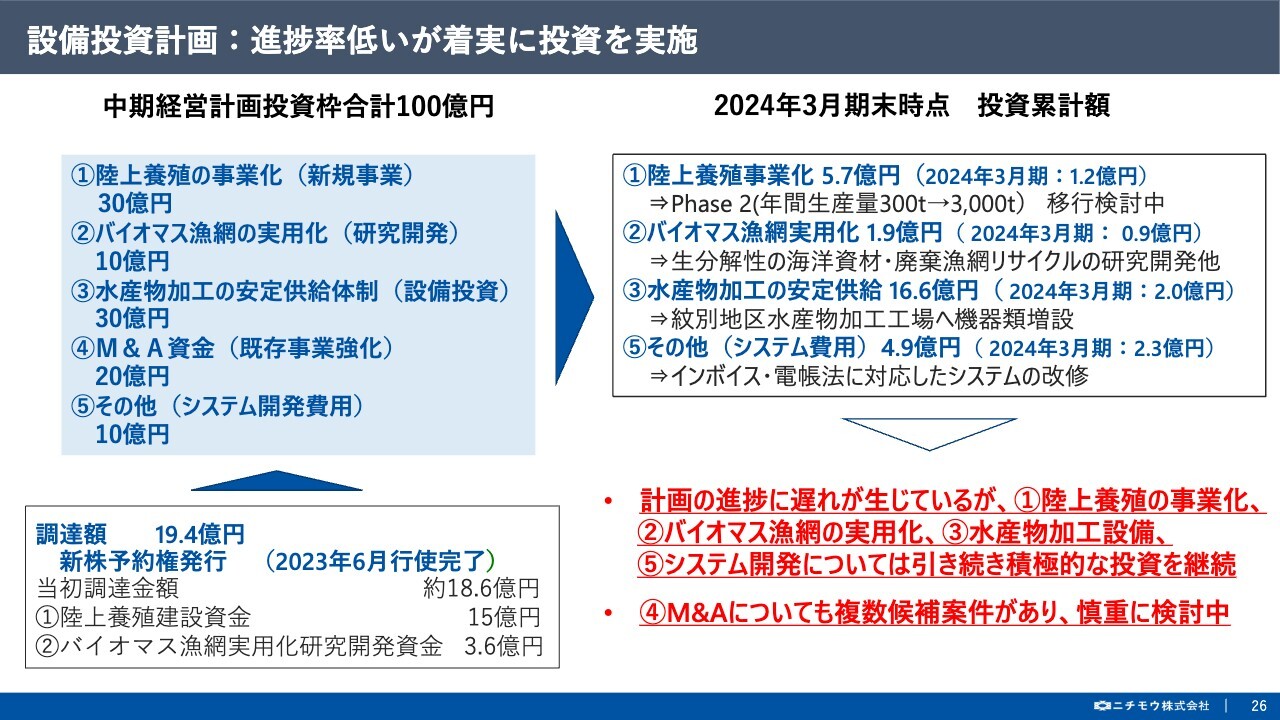

設備投資計画:進捗率低いが着実に投資を実施

次に、現中計で掲げた投資計画の進捗ですが、2024年3月期までの累計投資額はご覧のとおり合計で29億1,000万円となりました。特に今期は、①の陸上養殖事業化において、九州で取り組んでいるサーモンの陸上養殖が、次なるステップとして生産量拡大に向けた移行を秋頃にも検討しています。

また、③の水産物加工設備の増設、⑤のシステム開発も見込まれている他、④のM&Aも、複数候補案件があり慎重に検討を行っています。計画の進捗に一部遅れは生じているものの、引き続き現中計で掲げた目的に則り、積極的な投資を継続してまいります。

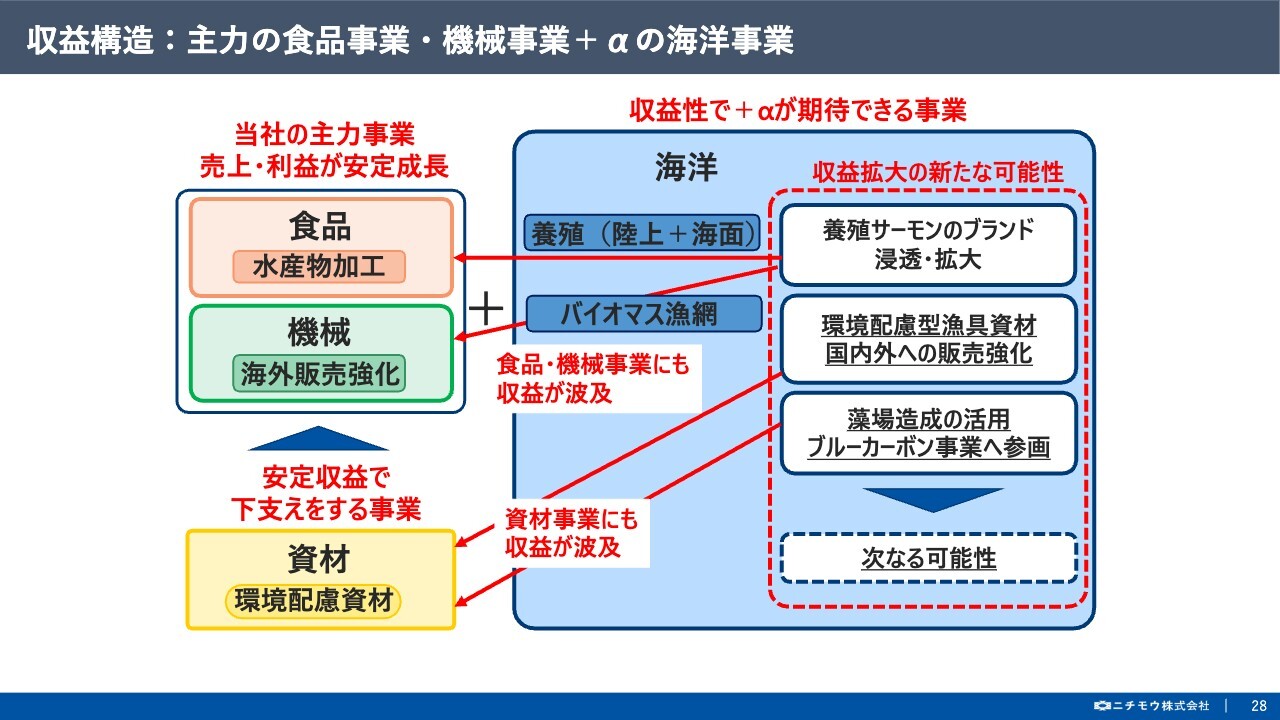

収益構造:主力の食品事業・機械事業+αの海洋事業

続きまして、収益構造とトピックスについてご説明します。こちらのスライドは、主要4事業を中心に、SDGs視点の新規事業を推進していく収益構造です。

直近において、収益拡大のキーポイントは、売上規模が大きい主力の食品事業において、付加価値の高い水産物加工を進めていくことと、安定成長を続ける機械事業において、円安効果にのって海外販売を強化していくことになります。また、資材事業は、大きな収益の変動が少ないことを強みに、食品・海洋・機械の各事業を下支えする役割を担います。

一方で、海洋事業は、即効性は欠けるものの将来の収益拡大に向けた大きな可能性を秘めています。新たな可能性を具現化すべく、現在取り組んでいる養殖事業や環境配慮型資材、ブルーカーボンなどの未来の種が食品・機械・資材の各事業へ波及することが十分期待できるものと考えています。

それでは、ただいまご紹介しました今後収益拡大の可能性を秘めた事業の具体的な進捗について、ご説明します。

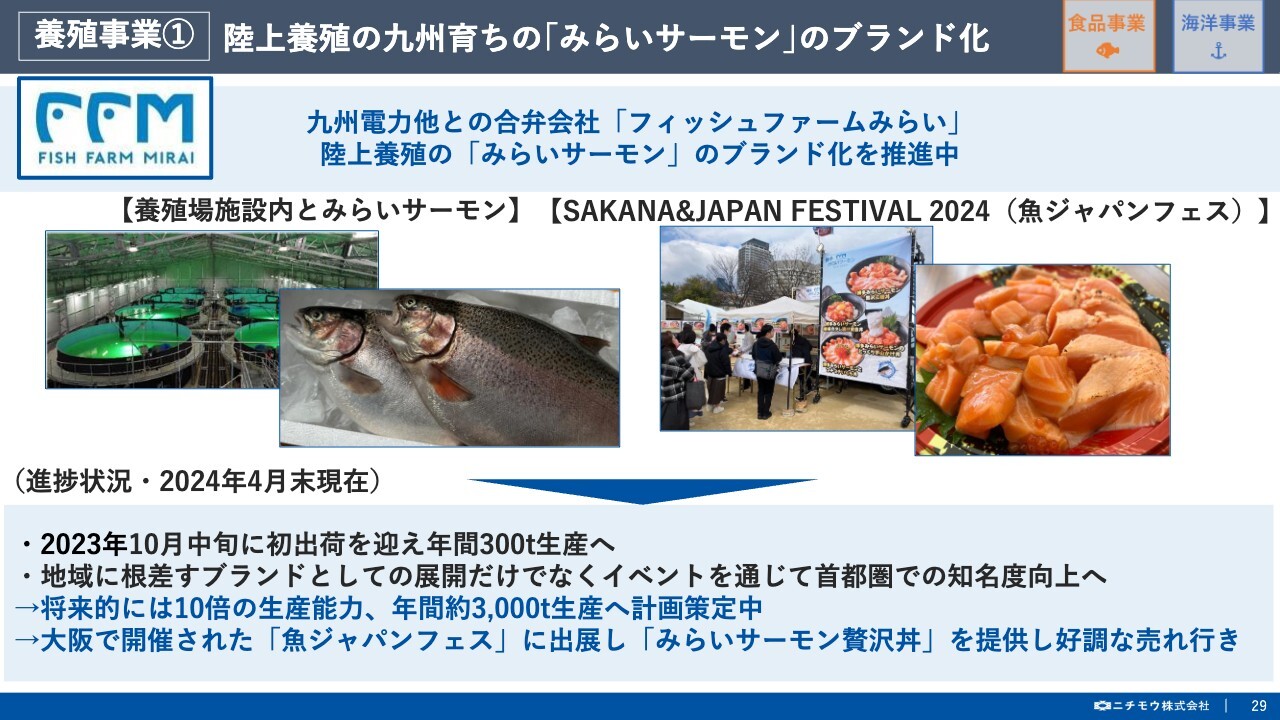

養殖事業① 陸上養殖の九州育ちの「みらいサーモン」のブランド化

はじめに「養殖事業」の進捗についてですが、当社は、幅広い可能性へ対応するべく、陸上・海面の両輪で新規の養殖案件を進めています。

まず、陸上養殖は、九州電力様をはじめとした4社共同で「フィッシュファームみらい合同会社」がスタートして早2年以上が経過し、九州最大のサーモン陸上養殖場として昨年10月に初出荷を迎え、展示会等でアピールしました。将来的に年間3,000トンまでの生産拡大の検討に加え、「みらいサーモン」のブランド化を積極的に推進しています。

養殖事業② 岩手県久慈育ちのサーモン生産強化とブランド化

次に、海面養殖は、岩手県久慈市のご当地サーモンである「久慈育ち琥珀サーモン」です。これまで2年連続で養殖生簀を増設し、順調に生産を伸ばしており、今年においても計画どおりの水揚げとなりました。

不確実性の高い天然資源の依存度を下げ、漁業者の収益安定化に貢献することに加え、地域に根差したブランドとして、地域活性化にも貢献してまいります。

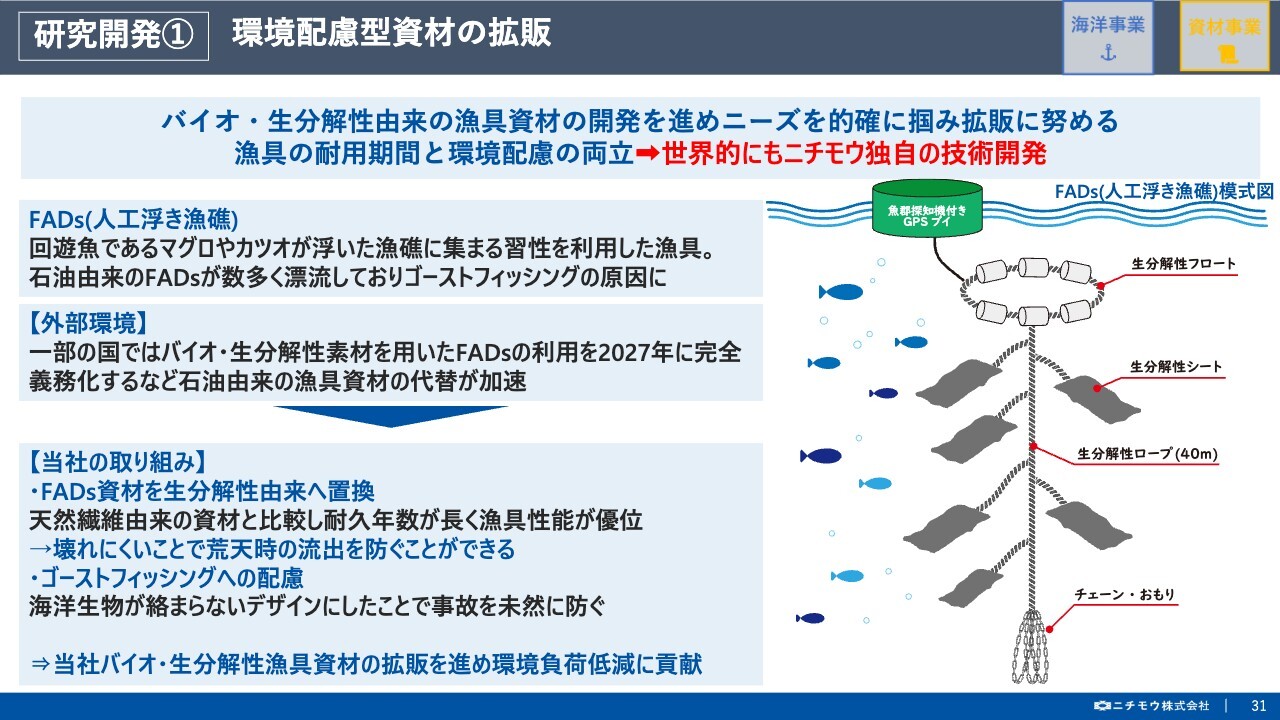

研究開発① 環境配慮型資材の拡販

続いて、環境配慮型資材の拡販に関するトピックスとして、生分解性素材を用いて、FADs(ファッズ)と呼ばれる回遊魚を集める浮き漁礁を開発しました。

漁具の耐久年数と環境配慮を両立した世界的にも当社独自の技術開発となり、一部の国では生分解性素材を用いたFADs(ファッズ)利用が義務化される予定などを追い風に今後拡販を進め、環境負荷の低減に貢献してまいります。

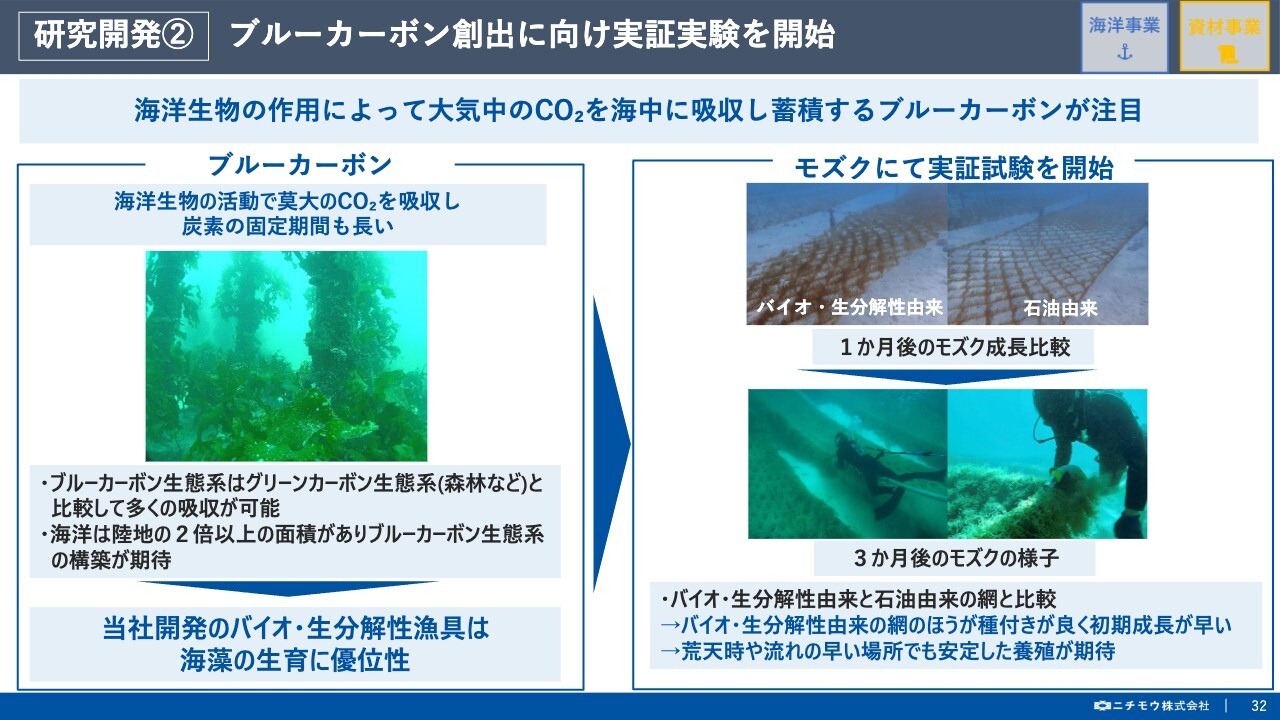

研究開発② ブルーカーボン創出に向け実証実験を開始

続いて、ブルーカーボン創出に向けた実証実験についてですが、近年、海洋生物の作用によって大気中のCO2を海中に吸収し蓄積するブルーカーボンが大きな注目を集めています。

当社開発のバイオ・生分解性の網は海藻の生育に優位性をもっており、モズクでも実証実験を開始し、石油由来の網に比べて種付きがよく初期成長が早い結果が得られました。今後も、実証実験を積み重ねて、微力ながら海の豊かさを守っていきたいと考えています。

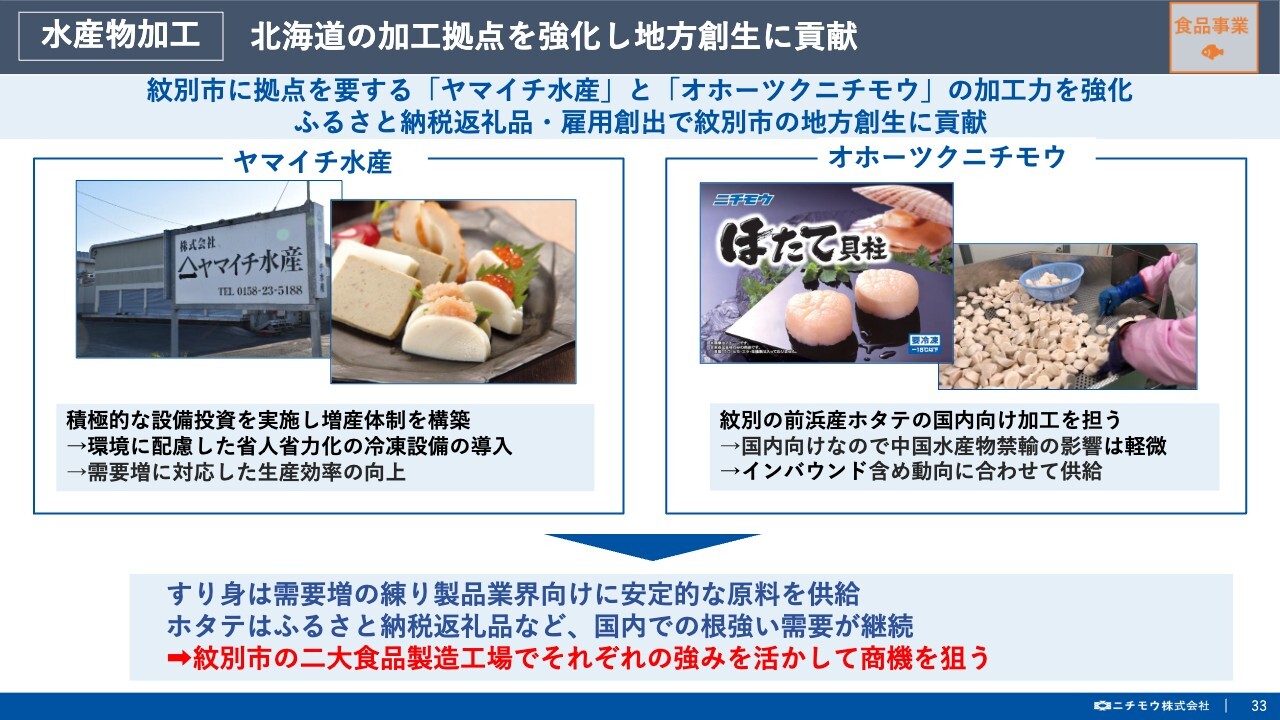

水産物加工 北海道の加工拠点を強化し地方創生に貢献

最後のトピックスですが、当社グループの「ヤマイチ水産」と「オホーツクニチモウ」は、共に紋別市に拠点を構えており、前浜で安定的に漁獲された水産物を加工して国内外に供給しています。

ヤマイチ水産は、すり身原料の需要増に応えるべく本年も積極的な設備投資を行い、増産体制を強化し、オホーツクニチモウは、ふるさと納税返礼品など需要の高いカニやホタテを加工・供給するなど、それぞれの強みを活かして紋別のブランド力を高めるとともに、雇用の創出、地方創生にも貢献してまいります。

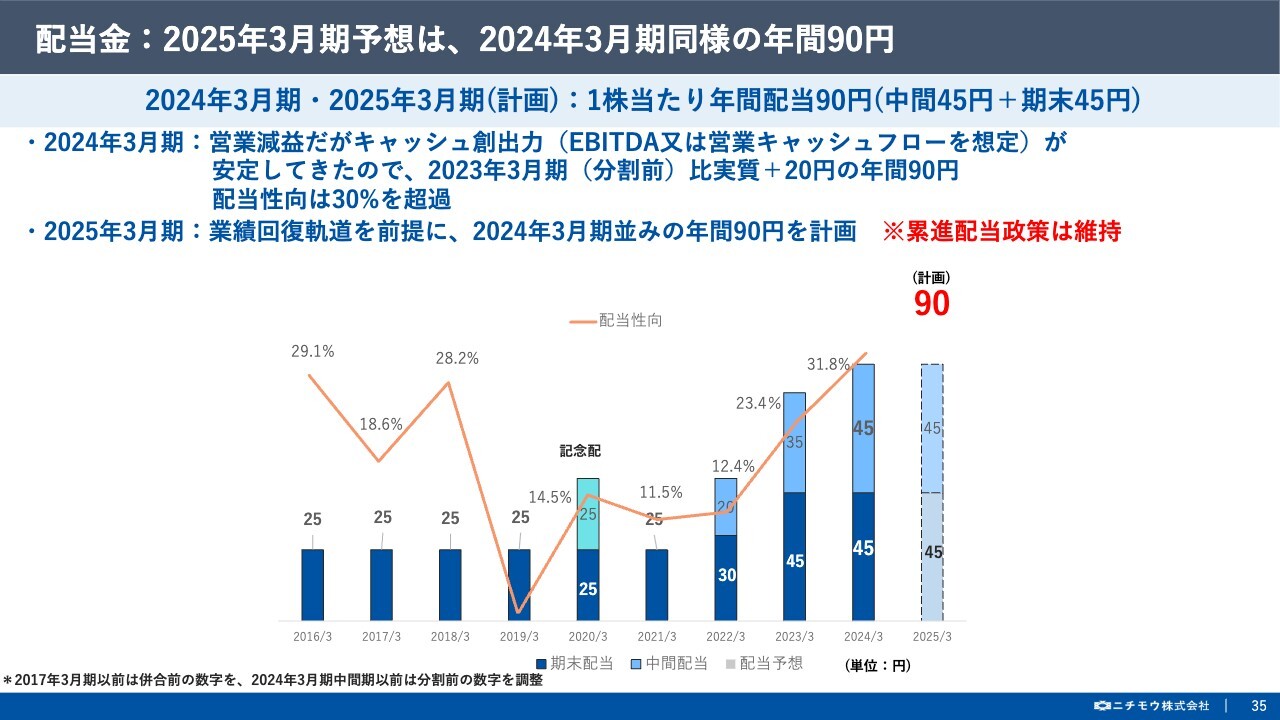

配当金:2025年3月期予想は、2024年3月期同様の年間90円

続きまして、株主還元・企業価値向上への取り組みと株価動向についてご説明します。はじめに、株主還元策についてですが、当社は昨年末を基準とし、1株を2株へと株式分割を行いましたので、ご覧のスライドにおいても株式分割後の金額にて表示しています。

本日のIR説明会でもご説明しましたとおり、前期は増収減益とはなりましたものの、年間配当は1株当たり90円でございました。

本年度の配当予想ですが、年間配当金は、前期実績と同額の1株当たり90円を予定していますが、今期の業績は成長軌道にのって回復することを見込んでいますので、業績の進捗次第で、更なる上積みも検討していきたいと考えています。また、引き続き累進配当政策を維持し、積極的な株主還元策を推し進めてまいります。

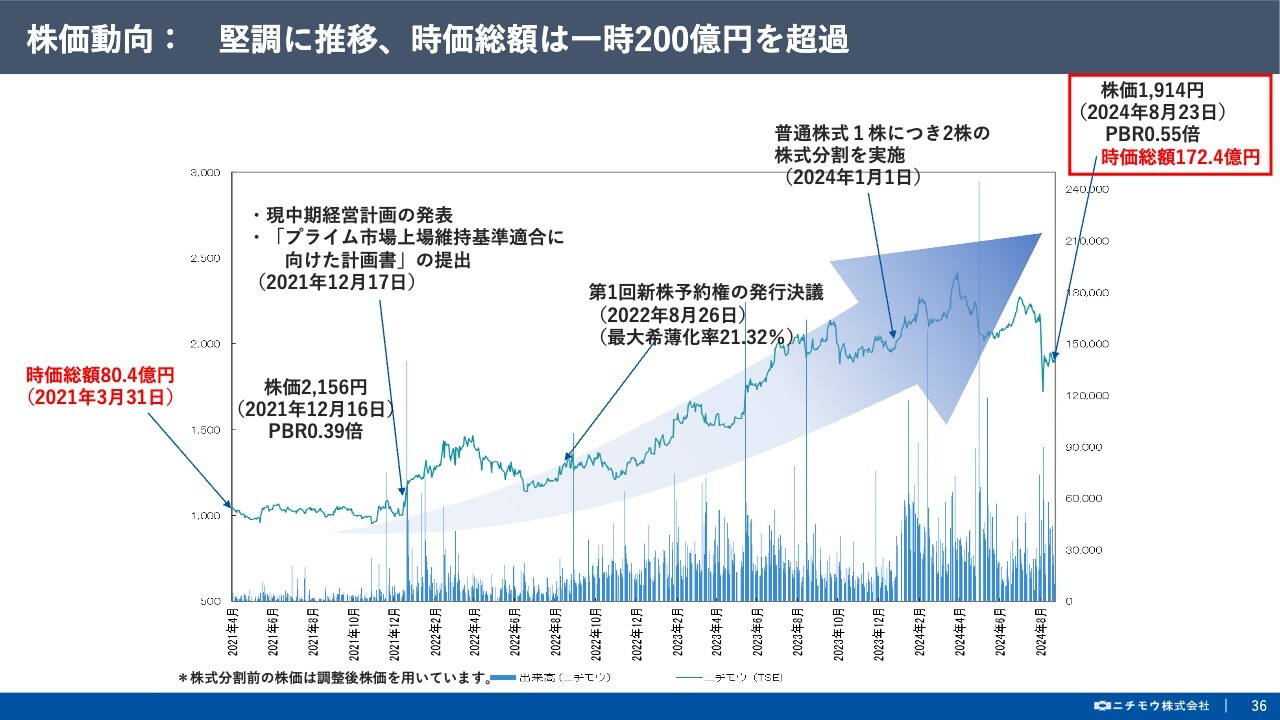

株価動向: 堅調に推移、時価総額は一時200億円を超過

次に、株価動向ですが、2021年12月に東証プライム市場への上場維持基準の適合に向けた計画書を提出してから2年が経過し、この間、プライム市場への適合に向けてあらゆる施策を講じてきました。

直近1年間での状況は昨年6月に新株予約権のすべての行使が完了し、本年1月には株式分割を行ったことにより流動性が一段と高まった結果、直近の株価は弱含みで推移しているものの、時価総額は一時200億円を突破しました。

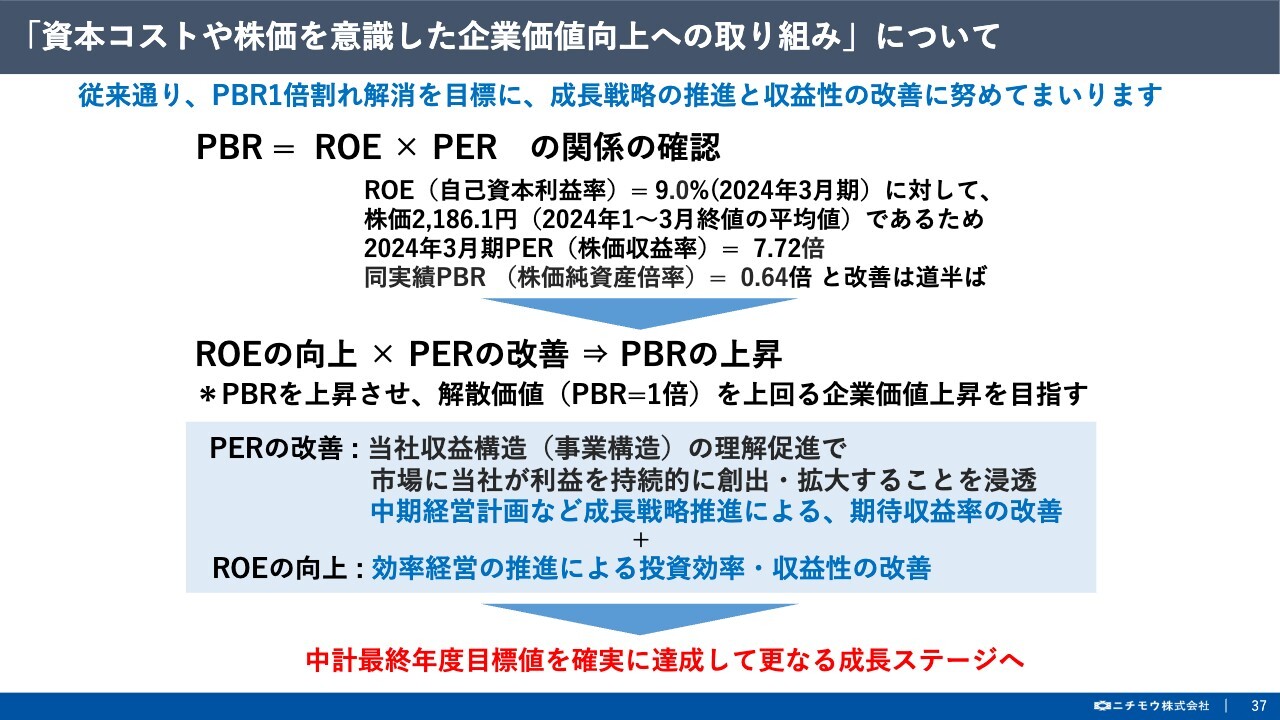

「資本コストや株価を意識した企業価値向上への取り組み」について

最後に、資本コストや株価を意識した企業価値向上の取り組みについてですが、喫緊の課題でした東証プライム市場への適合状況は、おかげさまで本年4月に東証から正式にプライム市場の上場維持基準適合の通知を受けました。

しかしながら、PBR1倍への意識改革に対して2024年3月期は0.64倍と、改善は進んでいるものの依然として低い評価となっています。引き続き、PERの改善とROEの向上によってPBR1倍割れの解消を目指してまいります。

また、このIR説明会も今年で3年目となりますが、個人投資家のみなさまから当社に対する興味や期待をヒシヒシと感じています。業績はもとより、今後の成長ステージをより一層引き上げ、更なる企業価値の向上に努めてまいる所存です。

IRに関するお問い合わせ

後段の参考資料として、各事業別の戦略などを添付していますのでご覧ください。また、本件に関するお問い合わせは、巻末のIR担当までご連絡いただければと存じます。

以上で、ご説明を終了します。本説明会で当社の取り組みをご理解いただき、少しでも魅力を感じていただけましたら幸いです。ご清聴いただき、まことにありがとうございました。

質疑応答:社長交代の意図について

司会者:「社長交代の意図についてご教示ください」というご質問です。

青木:前社長である松本会長の年齢による世代交代という意味もありますが、すでに始まっている地球規模での環境変化に対応すべく、サステナブルな事業基盤への移行を速やかに進めるため、当社のコアビジネスである海洋事業の変革をまず進める、というのが意図です。

私自身、40年に亘り養殖事業を中心に努めてまいりましたが、これまでの獲る漁業と並行して作る漁業である養殖をさらに積極的に進めてまいります。同時に環境への負荷を最小限に食い止めるために漁網のリサイクルや生分解性素材への転換も進めてまいります。

質疑応答:養殖事業における今後の展望について

司会者:「養殖事業における今後の展望についてご教示ください」というご質問です。

青木:現在世界的に主流である沿岸域での海面生簀養殖は、養殖区域の環境悪化や温暖化による海水温上昇、赤潮の頻発や台風などの巨大化などにより斃死や散逸が増加しています。当社は陸上での養殖の事業化に向けて既に取り組みをスタートしました。

将来、国内外でのさまざまな魚種の陸上養殖実現に向けてノウハウを提供していく考えです。養殖における最大のコストは飼料コストになります。しかもその主原料である魚粉(ミール)は天然漁獲されたイワシ類に依存しています。当社は昆虫由来のミールの実用化に向けて既に取り組みを開始しました。

飼料の原料をサステナブルに生産し、サケやブリ、マダイなどを安定的に生産していく考えです。養殖用資材においても可能な限りリサイクルやバイオプラスチック化を進め、事業全体におけるCO2排出削減にも配慮していく考えです。

質疑応答:配当政策と株主優待について

司会者:「配当政策と株主優待についてご教示ください」というご質問です。

青木:当社の利益配分への基本方針は、安定的な配当の維持を基本としながら、企業体質の一層の強化と、将来の事業展開に備えるために内部留保の充実を勘案したうえで配分を決定することです。

本方針のもと、現中計では段階的に配当性向30パーセントに引き上げるとともに、目標達成後も累進配当政策を維持し、積極的な株主還元策を図ったことにより、投資家のみなさまにある一定のご評価をいただけたのかと感じている次第です。

次に、株主優待についてですが、導入のご要望は、お問合せ等でよく承っていますが、現時点においては、株主優待よりも配当で利益を分配することを優先していますので、現状ご理解いただければ幸いです。

また、今以上の株主還元策をご期待されることも承っています。現在、来期からスタートする新中期経営計画を策定中ですが、重要なテーマとして議論している段階で決まり次第、リリースしますので今しばらくお時間いただければと思います。

質疑応答:インフレ(円安、原材料価格高騰)の影響について

司会者:「インフレ(円安、原材料価格高騰)の影響についてご教示ください」というご質問です。

青木:先ほどの事業環境でもご説明しましたが、為替動向や原材料価格の影響については、期待できる要素とリスクが混在しているところがあります。主力の食品事業は、輸入水産物を国内に流通するビジネスであるため、為替動向に大きな影響を受けてしまいます。

また、海洋・機械・資材の各事業においても、原材料価格の高騰分を、価格への転嫁想定よりも時間を要しており、懸念材料ではあります。他方、円安に関しては、海外展開にとってはプラス材料になりますので、機会を逃さないよう営業活動に努めてまいります。

質疑応答:女性役員の登用についてについて

司会者:「女性役員の登用についてご教示ください」というご質問です。

青木:政府の要請を受け、先月東証はプライム市場の上場企業に対して2030年までに女性役員比率を30パーセント以上にする旨の目標を公表しました。当社も、まずは本年の株主総会で社外から女性役員である吉江取締役が選任なされましたが、今後も急ピッチで対応していかないといけない課題だと感じています。

また、今後のダイバーシティへの対応についても、女性採用や管理職の比率を引き上げ、男性従業員の育児休職の推進にも取り組み、働きやすい職場環境の整備に努めてまいります。

質疑応答:ALPS処理水の海洋放出にともなう、中国の日本産水産物に対する禁輸措置について

司会者:「ALPS処理水の海洋放出にともなう、中国の日本産水産物に対する禁輸措置についてご教示ください」というご質問です。

青木:昨年の8月24日にALPS処理水の海洋放出が開始され、その対抗措置として、中国の日本産水産物に対する禁輸措置が行われました。中国にはホタテなどの水産物を納入していましたが、当社の食品事業は、基本的に輸入水産物を国内に流通することを主としていますので、業績に及ぼす影響は軽微です。

ただし、海外に打ってでようとした矢先に、このような事態となったことは大変遺憾でなりません。今回の問題に対して物申す立場にありませんが、我々は水産業のビジネスパートナーとして、漁業・水産業の関係者とこの難局を乗り切り、新鮮でおいしい水産物をみなさまの食卓にお届けすることを責務として、対応に努めてまいります。

質疑応答:海外展開への見通しについて

司会者:「海外展開への見通しについてご教示ください」というご質問です。

青木:現中計において、海外売上比率20パーセントを目標として営業活動に努めています。前期の海外売上比率は8.8パーセントでございました。主なものとしましては、中国を中心とした凍魚原料の販売、北米向け漁具資材、船舶機器、北米・アジアへの食品加工機械の販売などが挙げられます。

今後の海外展開への見通しは、世界的な水産物需要の高まりと継続する設備投資意欲から、特に期待できる事業は、海洋と機械です。

具体的な取り組みとして、海洋事業はニチモウグループで製造した高品質な漁網漁具をアジアを中心に販売展開すること、機械事業はヘルシー志向による豆腐製造ラインや麺ブームによる中華総菜の機器類などを、コロナ禍以降できなかった北米やヨーロッパへの展示会に積極的に出展してアピールしています。

まだ内需型企業の側面はありますが、海外の新たなる航路を切り拓いてまいります。

質疑応答:地球温暖化など海洋環境変化への対応について

司会者:「地球温暖化など海洋環境変化への対応についてご教示ください」というご質問です。

青木:地球温暖化などによる急激な海水温の上昇は、近海のサンマやイカなどの漁獲不振の一因である考えられ、さまざまな水産資源に影響を及ぼしています。このような海洋環境の変化に対応すべく、水産業のビジネスサポーターと謳っている当社が推し進めているのが養殖業になります。

40年以上に渡り海面養殖で培った経験とノウハウをもとに、本説明会においてもご説明した「陸上養殖」は、外部環境の影響を受けにくく、世界の水産物需要増にも対応できる重要な取り組みであると考えています。

また、環境保全の観点からもバイオ・生分解性を用いた漁網漁具資材の研究開発に努め、製造・廃棄時のCO2の排出削減に向けた取り組みや、ブルーカーボンの創出に向けた藻場造成など、微力ながら貢献してまいりたいと考えています。

この銘柄の最新ニュース

ニチモウのニュース一覧- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/02/06

- ニチモウ、4-12月期(3Q累計)経常は12%増益・通期計画を超過 2026/02/06

- Q3 of FYE3/2026 Earnings Presentation 2026/02/06

- Consolidated Financial Results for the Nine Months Ended December 31, 2025 [Japanese GAAP] 2026/02/06

- 2026年3月期 第3四半期決算短信補足説明資料 2026/02/06

#相場見通し の最新ニュース

マーケットニュース

おすすめ条件でスクリーニング

ニチモウの取引履歴を振り返りませんか?

ニチモウの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ニチモウの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ