【QAあり】スクロール、4期ぶり増収増益 FY25は独自性の追求、成長の再加速に向け収益基盤整備を計画

2025年3月期決算説明

鶴見知久氏(以下、鶴見):代表取締役社長の鶴見です。本日は、当社の2025年3月期決算説明会にご参加いただきありがとうございます。

米国の関税政策が毎日マスコミを含めて賑わわせていますが、それに対する当社グループの影響について、冒頭でお話しします。

当社は国内の売上が99パーセント以上であり、輸出などで直接影響があるわけではありません。どちらかというとインポーターであり、グループ会社合わせて8,500万ドルから9,000万ドルぐらい輸入をしています。そのため、為替が円高に振れれば当然メリットが出てくるということになります。また、1年ほど前から為替変動対策を打っており、この短期間で特に大きな影響が出るわけではありません。

日本の輸出企業を中心とした基幹産業が影響を受け、それによって起こりうる、我々のBtoB、BtoBtoC、あるいはその先にいるエンドユーザーの消費マインドの変化による市場の減速が実際に起こり始めていると感じており、むしろそちらのほうが影響としては大きいと考えています。

簡単ですが、そのような時候のご挨拶を含め、限られた時間ですのでさっそく決算の概要等についてお話しします。

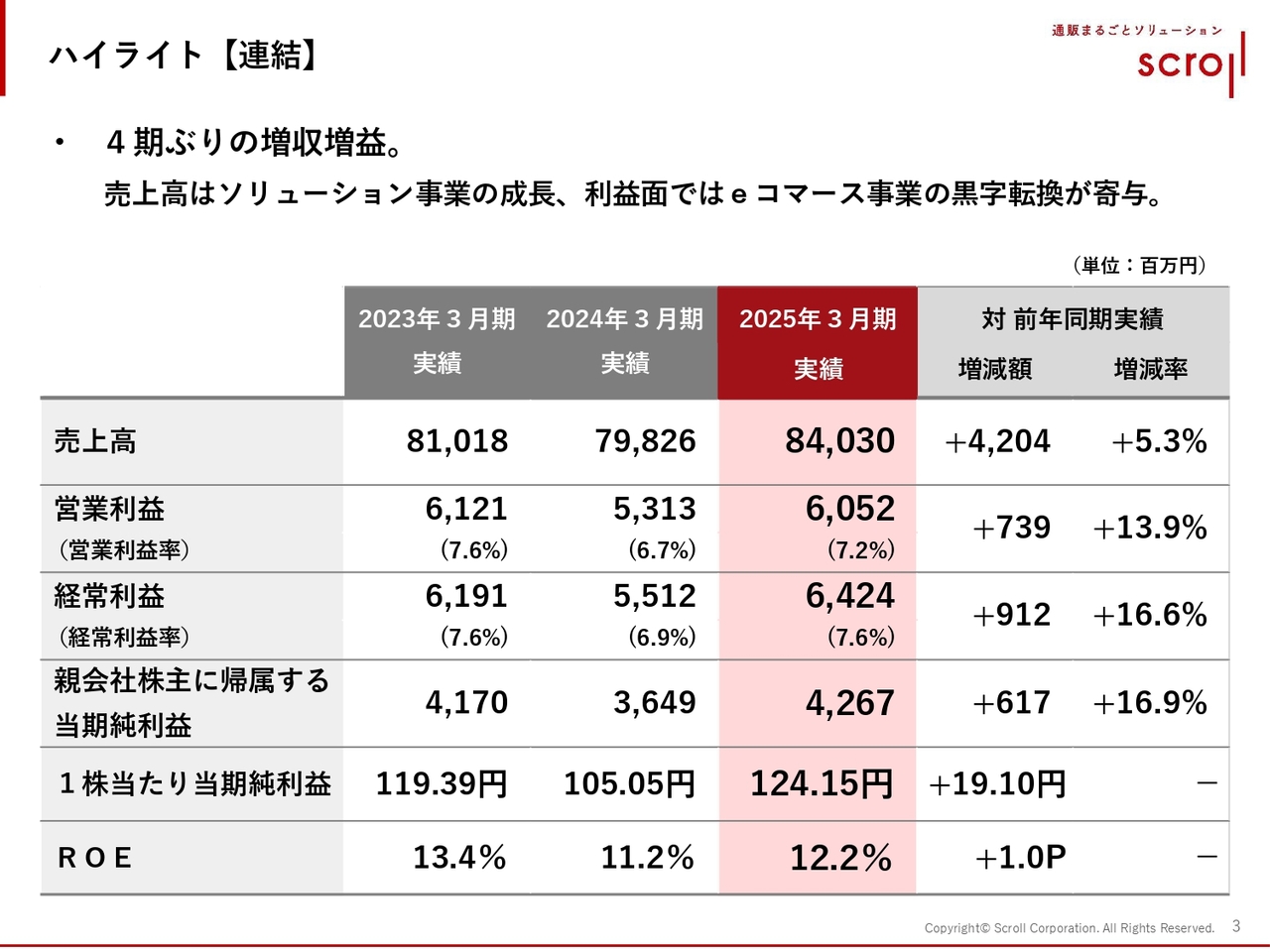

ハイライト【連結】

2025年3月期の決算概要ということで、ハイライトです。一言で言えば4期ぶりの増収増益となりました。売上高は840億3,000万円、営業利益は60億5,200万円です。経常利益は64億2,400万円、当期純利益は42億6,700万円と、それぞれ増額となっています。

ROEは12.2パーセントで1ポイント上がりました。4期ぶりの増収増益ですが、その内情については後ほど詳細なご説明の中で触れたいと思います。

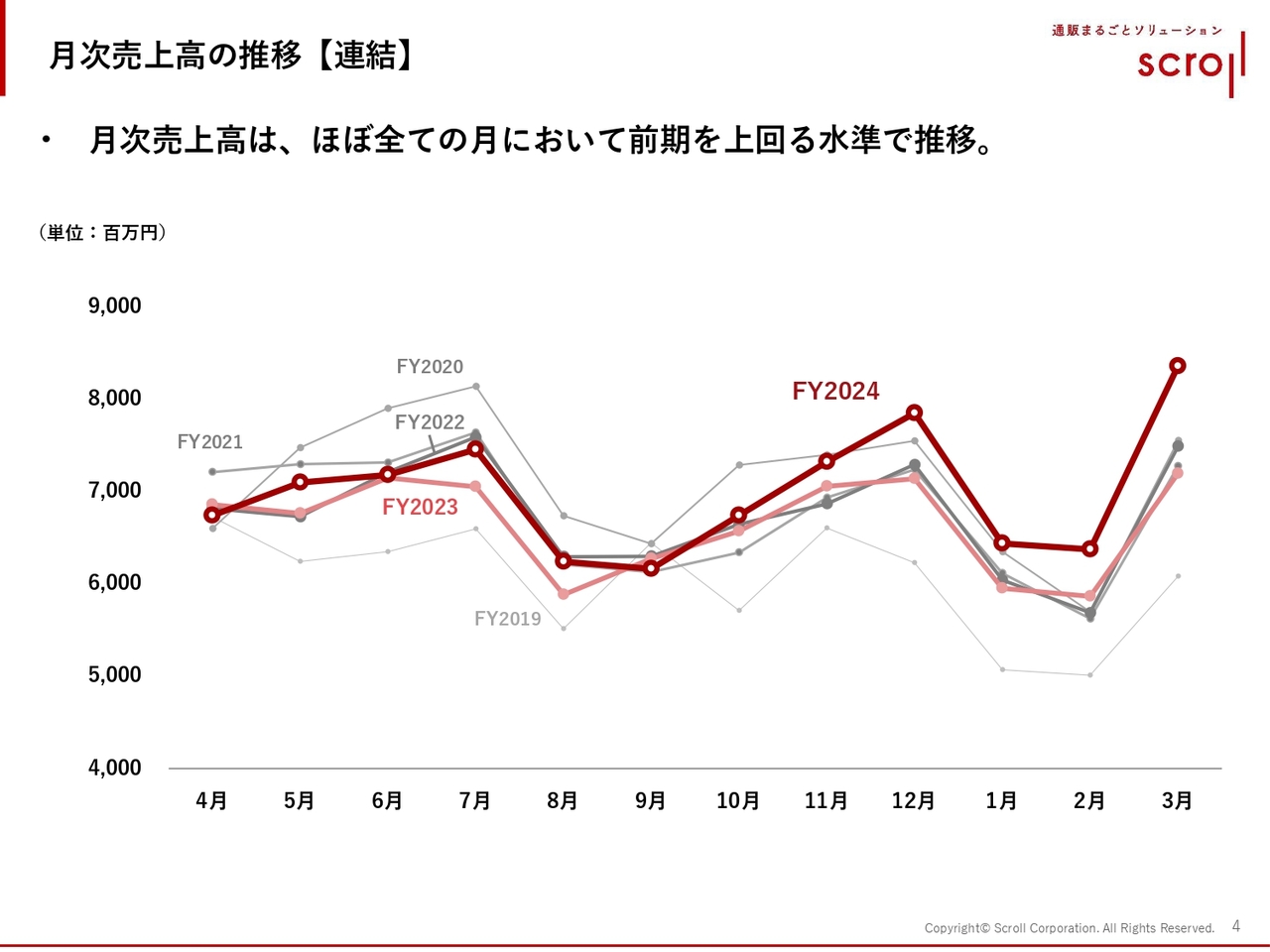

月次売上高の推移【連結】

月次売上高の推移です。1年を通じて前期を上回る水準です。スライドのグラフでは読み取れないのですが、上期は通販事業が牽引し、前年を上回る水準です。

下期に入ると、通販事業が6ヶ月中4ヶ月ぐらい前年割れをしており、それをソリューション事業が毎月カバーしました。全体としては、ほぼ毎月、前期を上回る水準で推移しています。

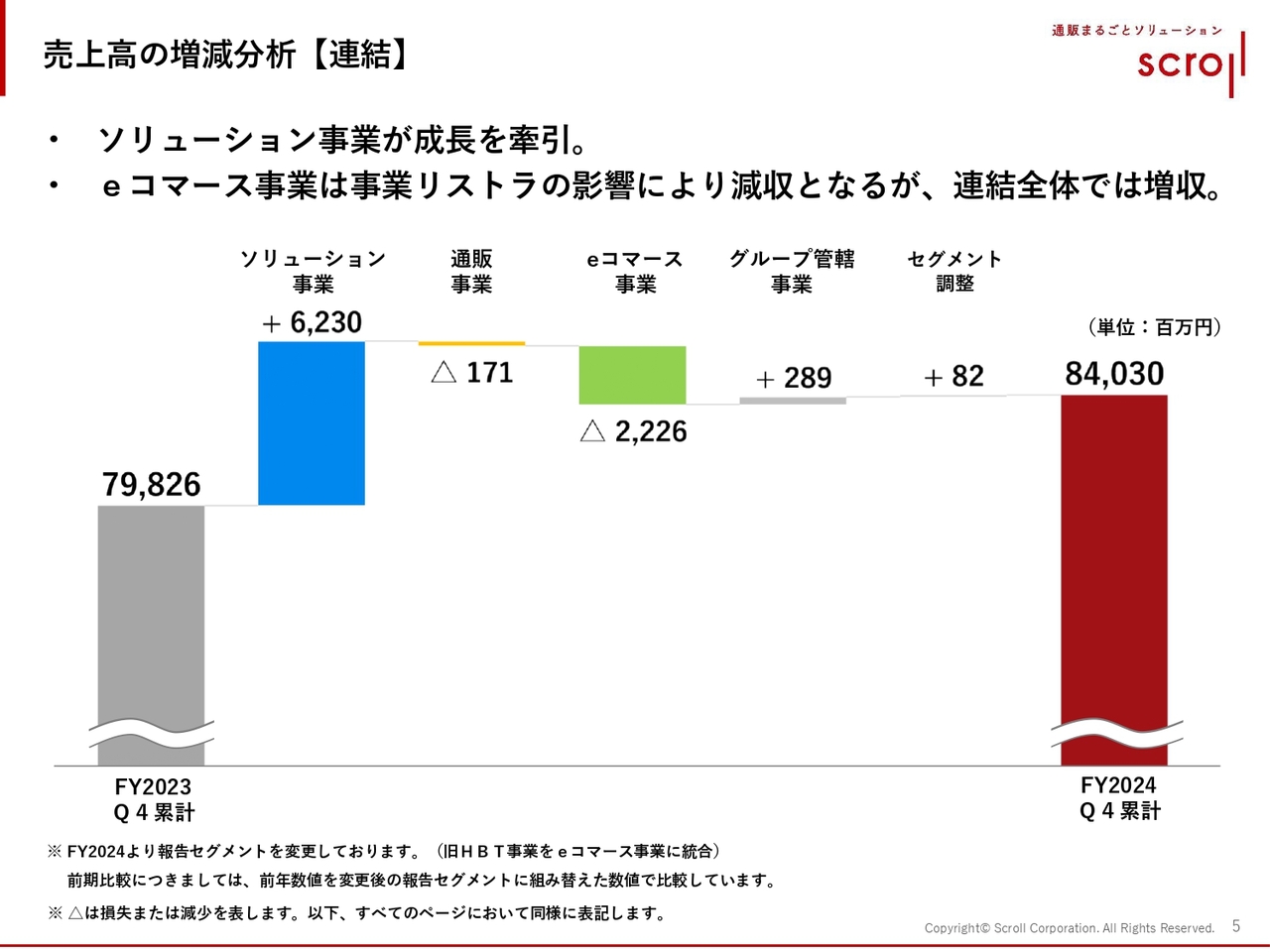

売上高の増減分析【連結】

売上高の増減分析です。スライドに記載のとおり、ソリューション事業は約62億円の増収となり、eコマース事業の減収分である約22億円をしっかりとカバーしています。トータルとして約840億の売上高で着地しました。

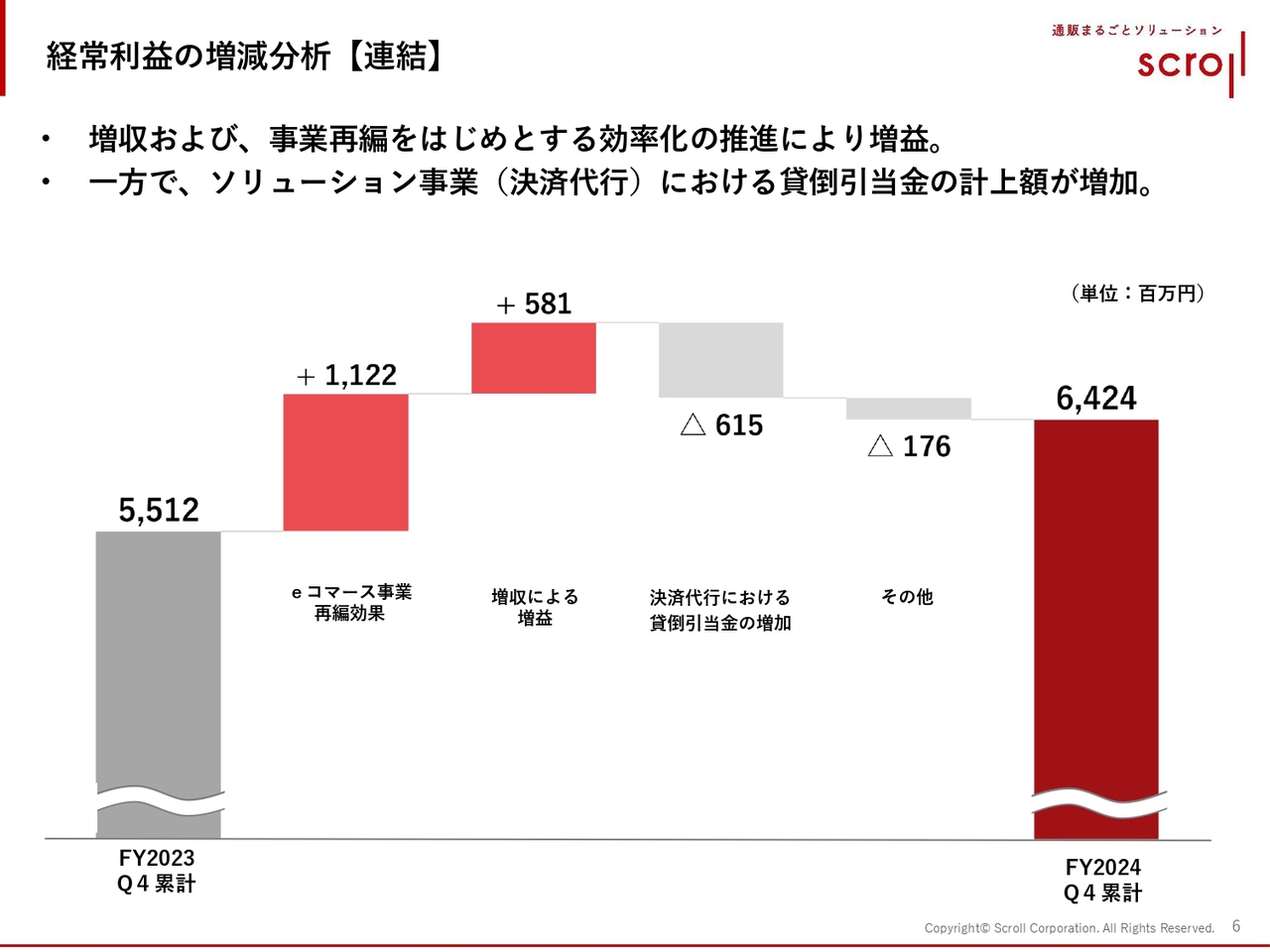

経常利益の増減分析【連結】

経常利益の分析です。先ほどお話しした内情ですが、既存事業が伸びて増益したというよりも、eコマース事業が2023年度に会社統合を含めたリストラをした再編効果がプラス約11億円あり、その影響を受けて増益になっています。増収による増益は、再編効果よりも少ない5億8,100万円です。

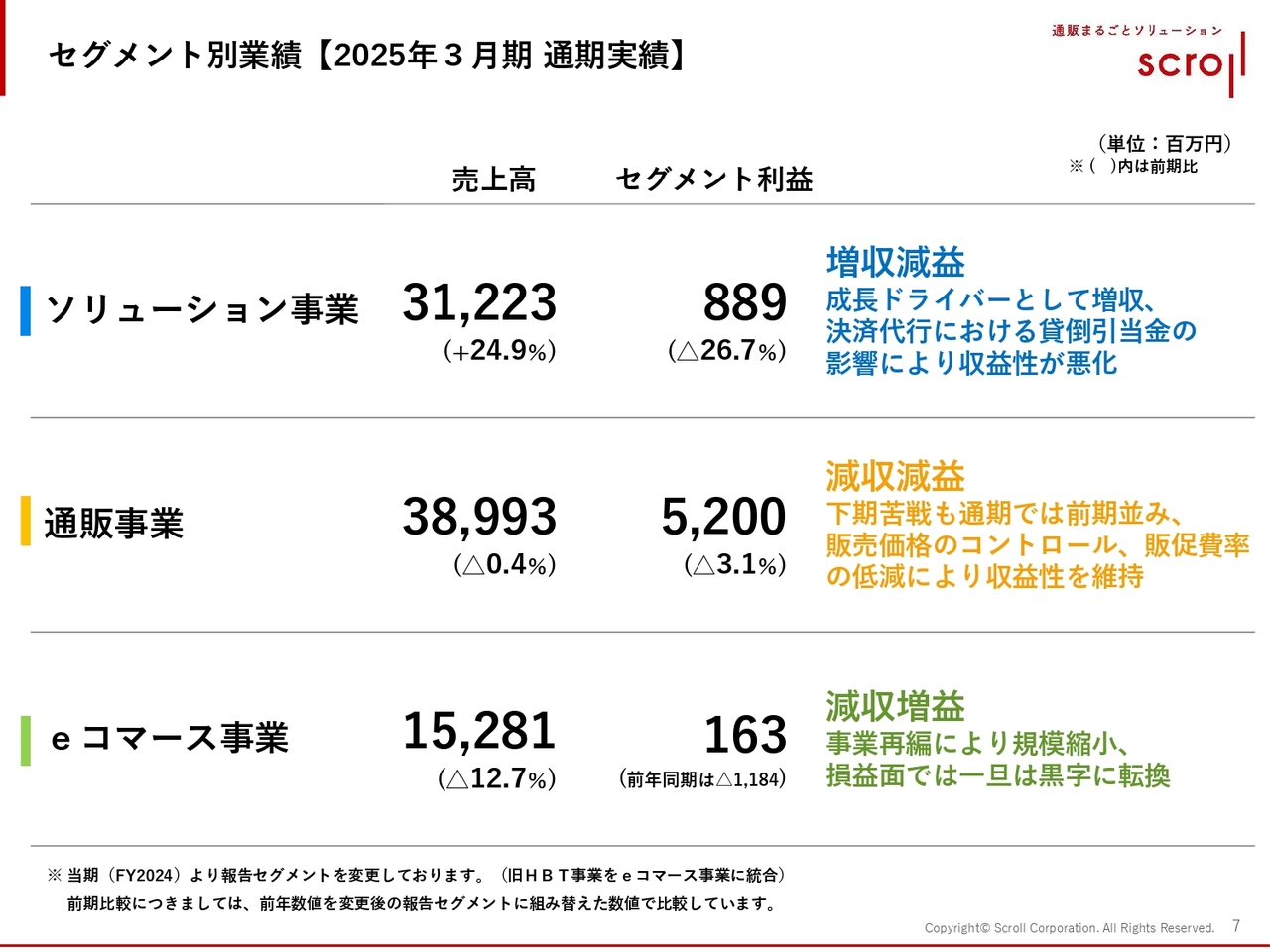

セグメント別業績【2025年3月期通期実績】

セグメント別の業績についてです。ソリューション事業は増収減益、通販事業は減収減益、eコマース事業は減収増益で、黒字回復となっています。

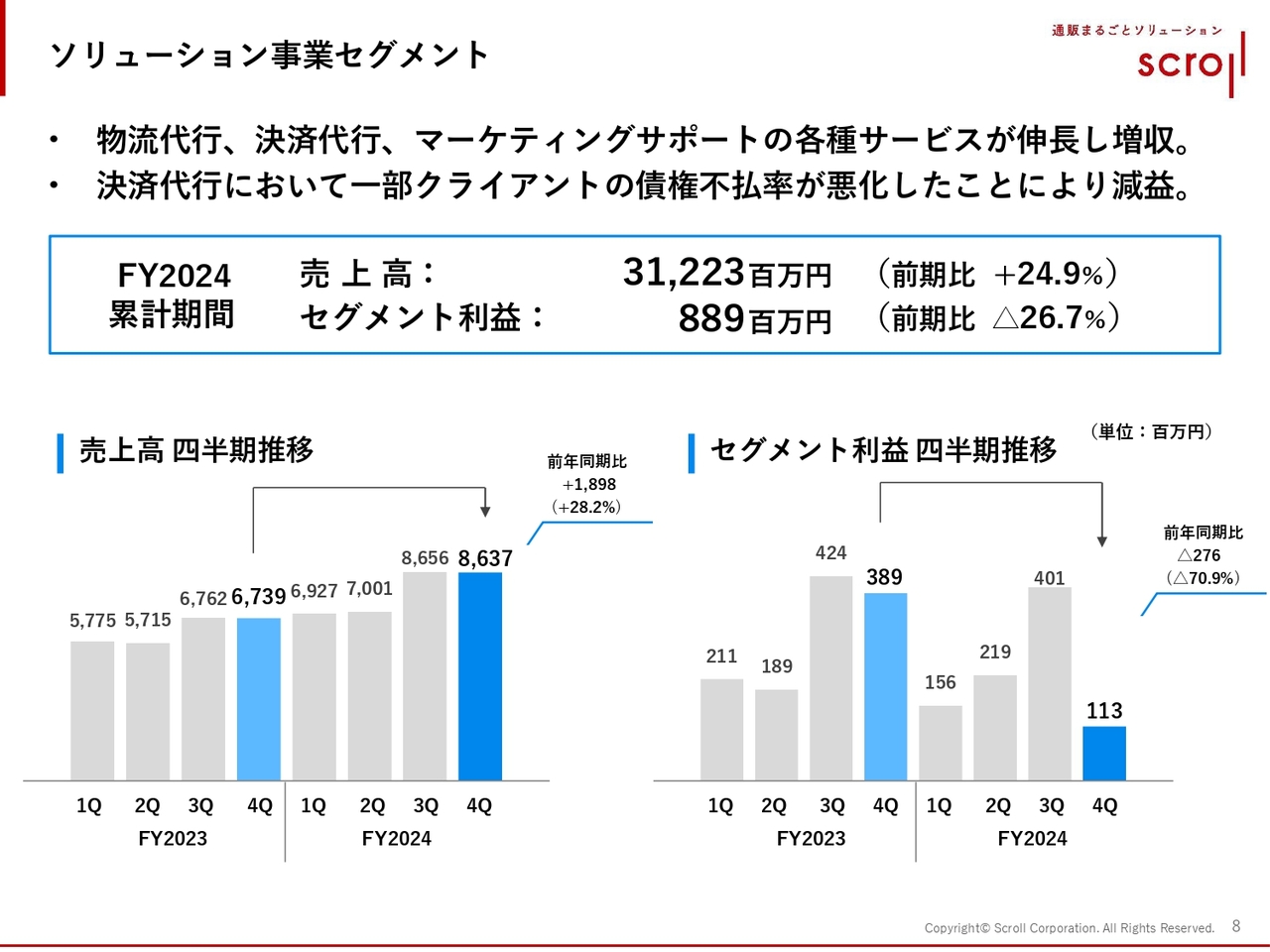

ソリューション事業セグメント

事業セグメントごとに、もう少し深掘りしてご説明します。ソリューション事業セグメントについては、物流代行、決済代行、マーケティングサポートの各種サービスメニューが伸長し増収となっています。

ただ、ヘッドラインのコメントにあるように、決済代行において、拡大を進めてきた業界の一部のクライアントで債権の貸倒れや不払い率が悪化したことにより、貸倒引当金の積み増しが必要となったことが減益要因となっています。

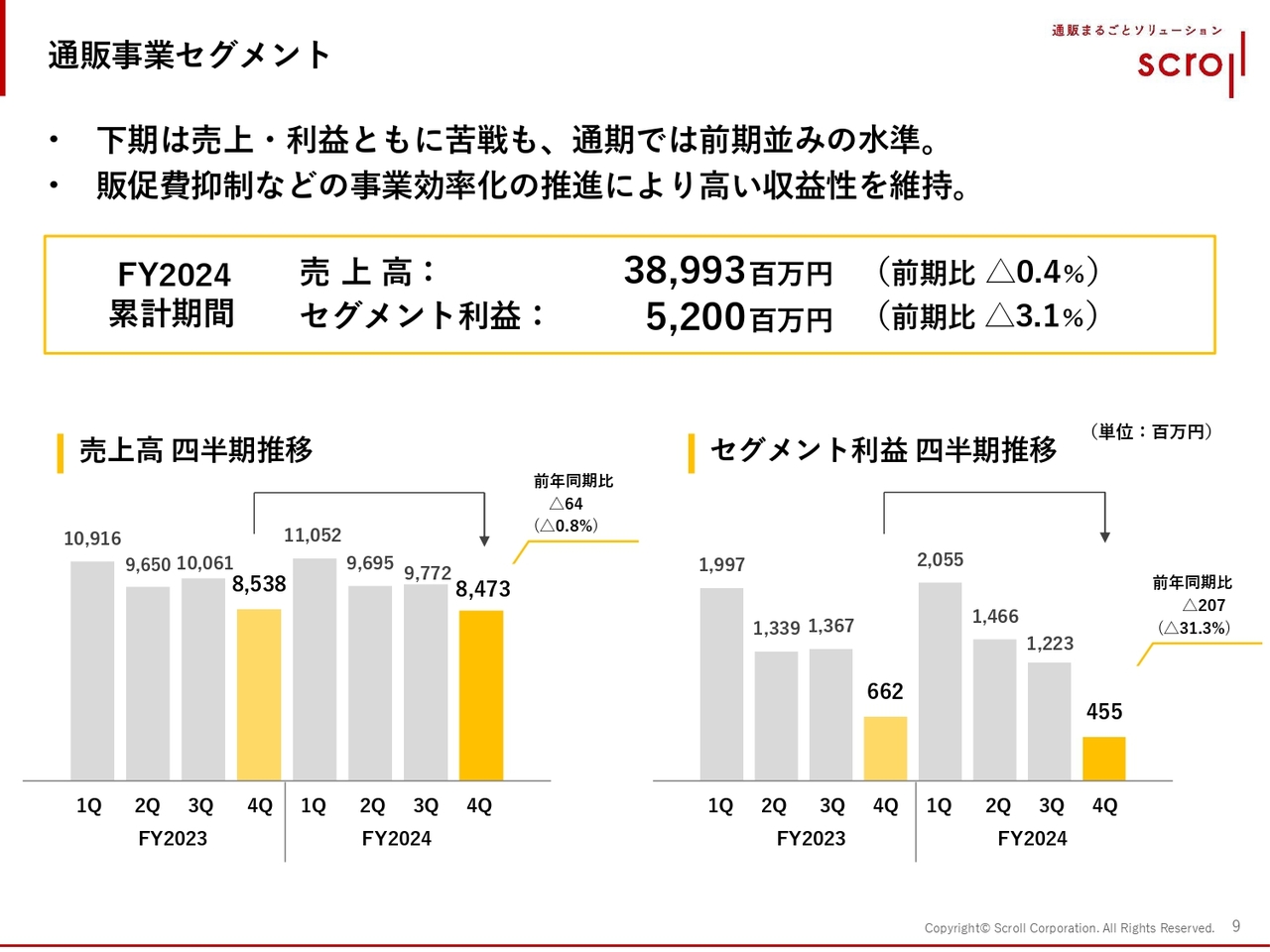

通販事業セグメント

通販事業セグメントです。減収減益ですが、上期は総じて前年を上回る推移で経過しました。下期の秋から冬にかけて、天候の不順もありますが、風向きが変わりました。さらに年が明けた2025年の1月から、一気にマーケットが変化し、第4四半期はかなり苦戦しました。

足元も回復がなかなか見込めない中で推移しています。一方で、販促費の抑制などが計画どおりに進み、前期対比3.1パーセント悪化しましたが、52億円の経常利益はなんとか確保できました。

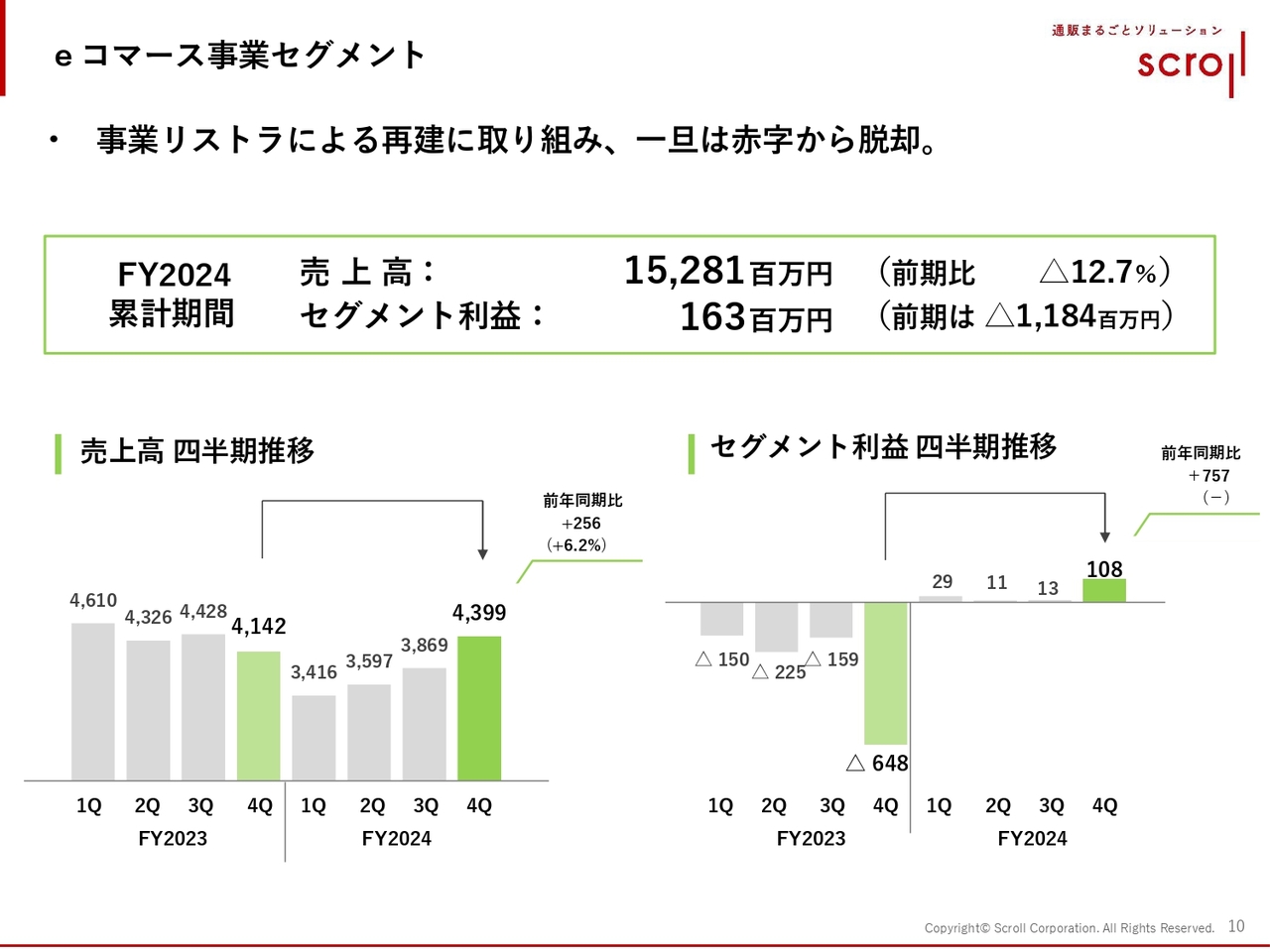

eコマース事業セグメント

eコマース事業セグメントです。まだ事業リストラの再建の途上であり、いったんは赤字から脱却したという認識です。前期のリストラ効果が奏功したために、黒字に転換しました。今後も黒字が確保でき成長が約束された状態には、まだ至っていない着地と理解しています。

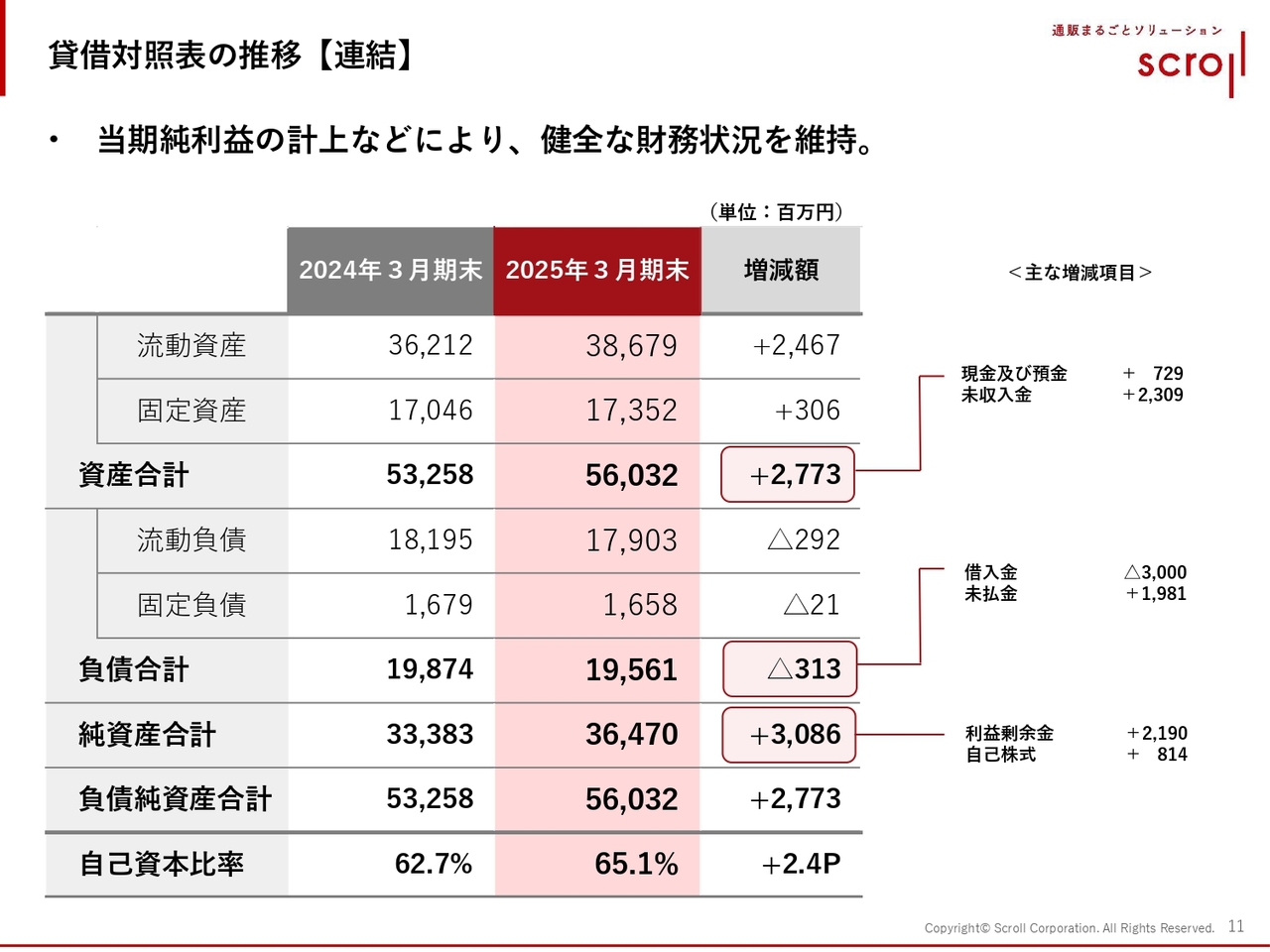

貸借対照表の推移【連結】

B/Sの状況です。自己資本比率は若干向上し、安定性が上がっています。健全な状態ですが、投資という意味では少し課題が残っています。

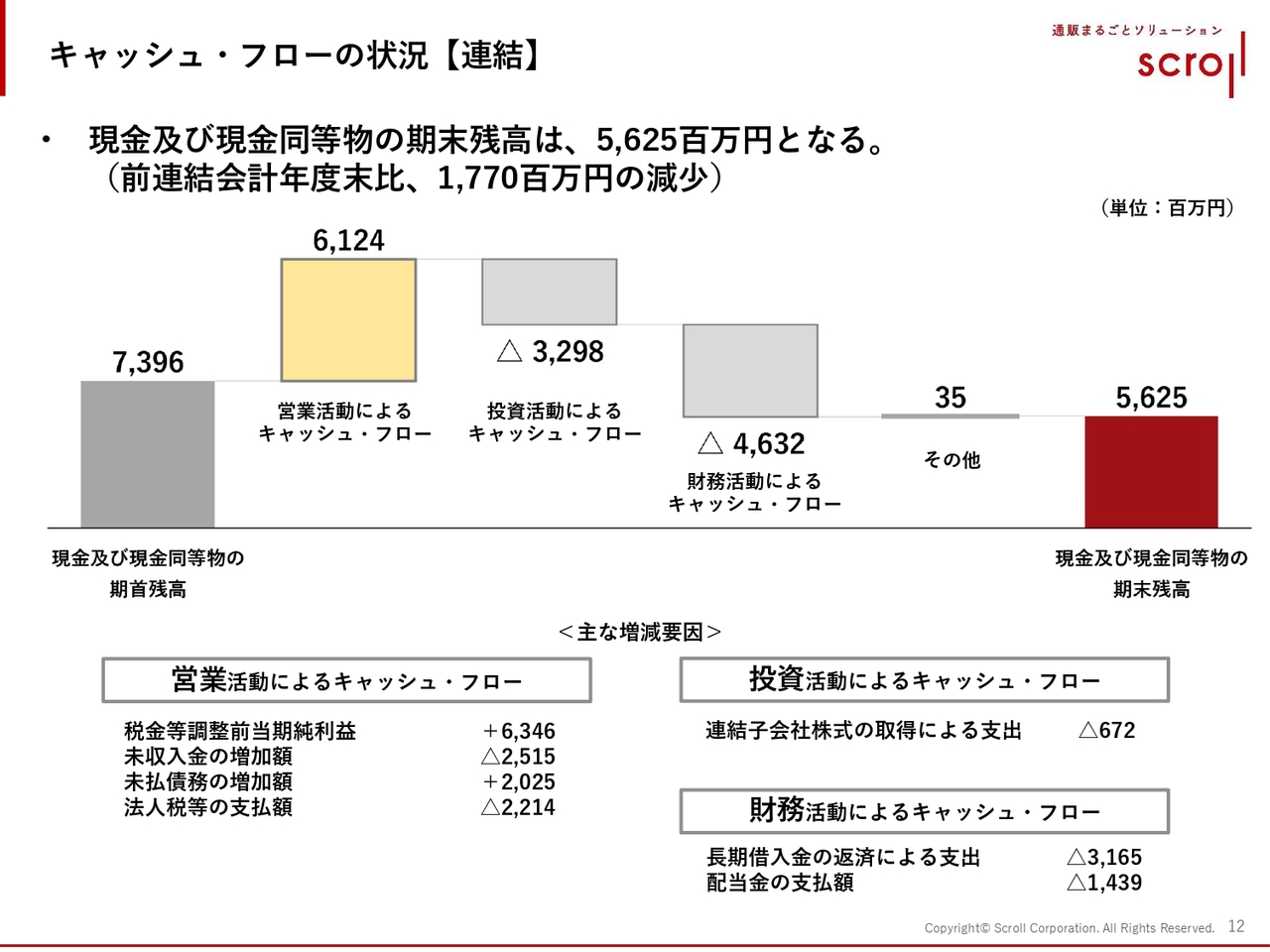

キャッシュ・フローの状況【連結】

キャッシュ・フローの状況についてはスライドのとおりです。現金及び現金同等物の期末残高は約56億円と、営業活動によるキャッシュ・フローを潤沢に稼ぐことができました。

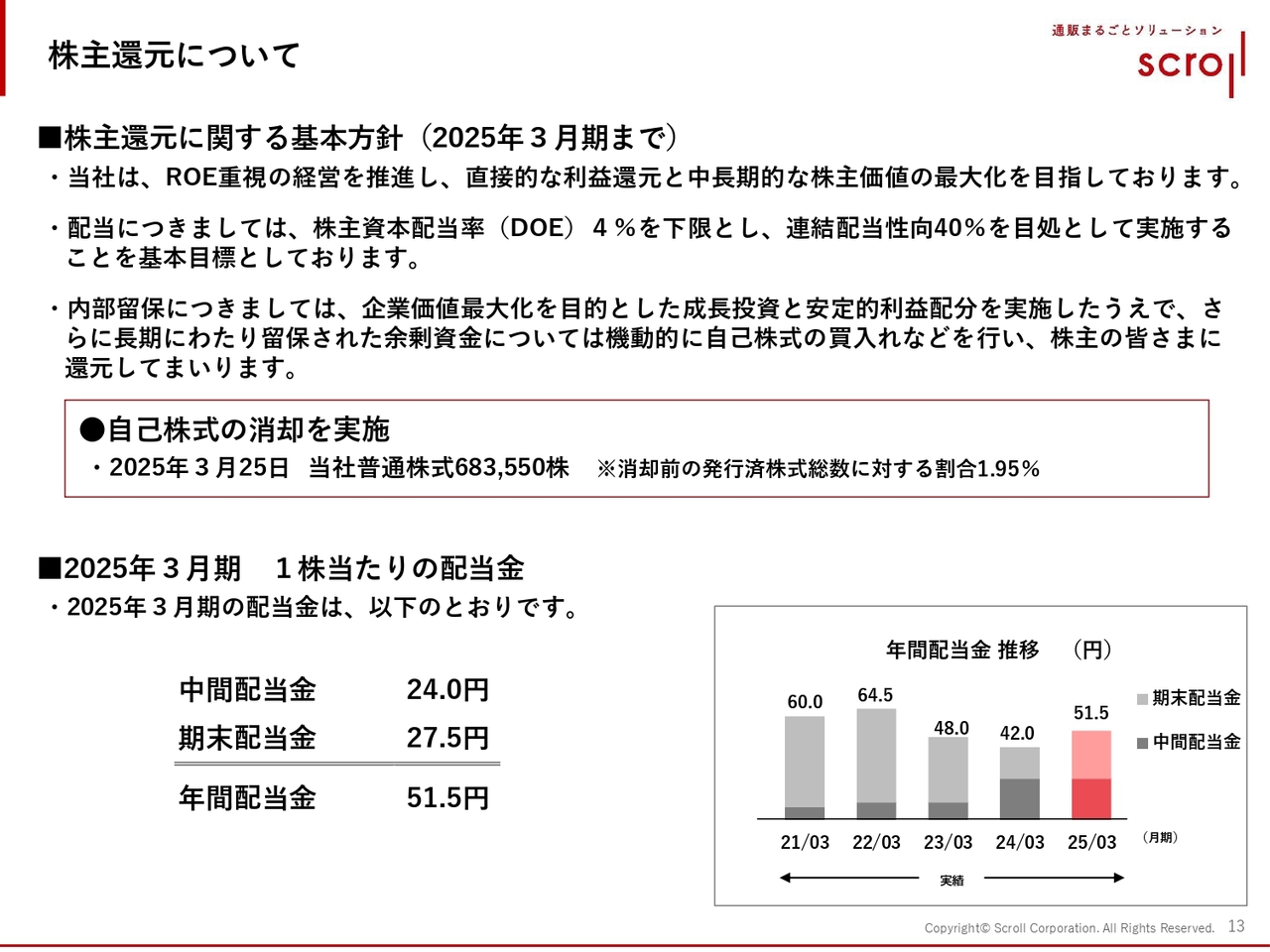

株主還元について

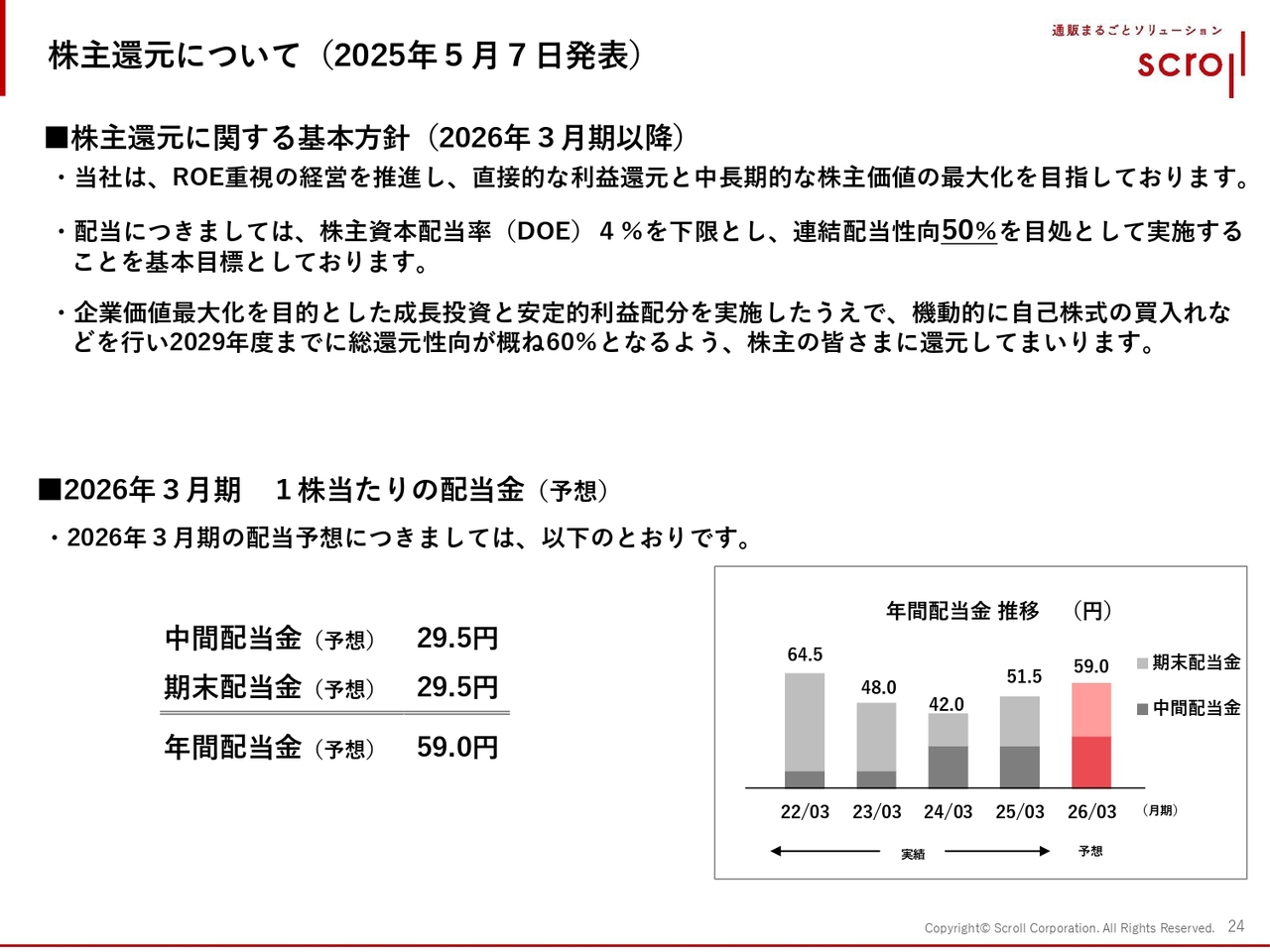

株主還元については公表のとおりです。期末配当金は27円50銭、年間配当金は51円50銭で確定しました。

また、期末の3月25日に自己株式の消却を68万株強実施しました。これは浮動株比率向上を目的としたものです。

以上が2025年3月期の決算の概要となります。

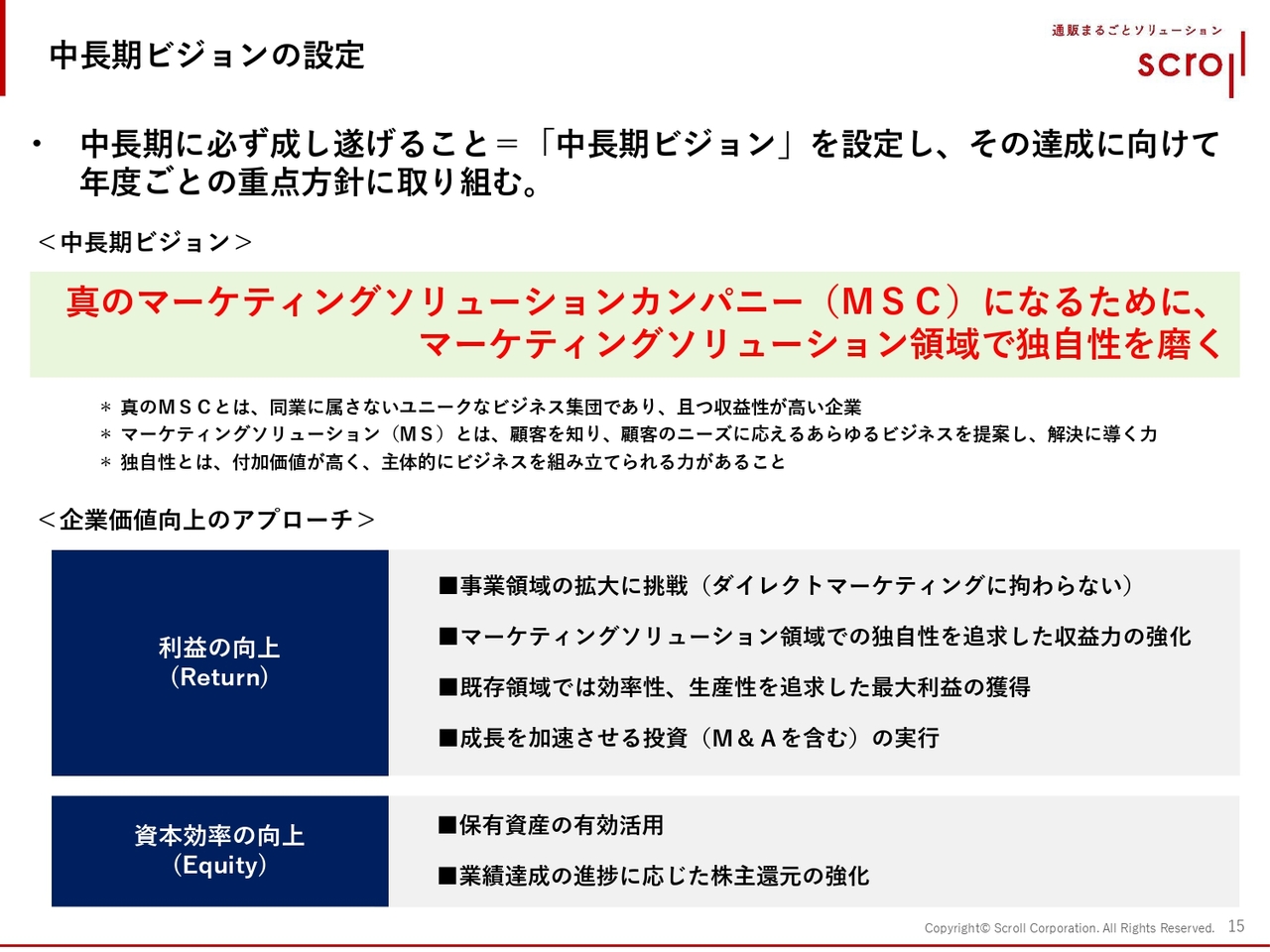

中長期ビジョンの設定

ここからは、スクロールグループの中長期ビジョンと2025年度の経営計画についてご報告します。まずは中長期ビジョンの設定です。

当社は従来3ヶ年の中期経営計画を、ローリングというかたちで公表してきました。その理由としては、小売りビジネスは非常に変化が激しいことから、毎年3年先を見据えてアジャストしていくやり方をとっていました。

一方、どうしても当期重視になりがちで、その延長線上での成長計画という側面も出てきました。中長期ビジョンとして、3年から5年先を見据えた投資を意識し、中長期に必ず成し遂げることを設定した上で、その達成に向けて年度ごとの重点方針を取り込むというかたちに変えています。

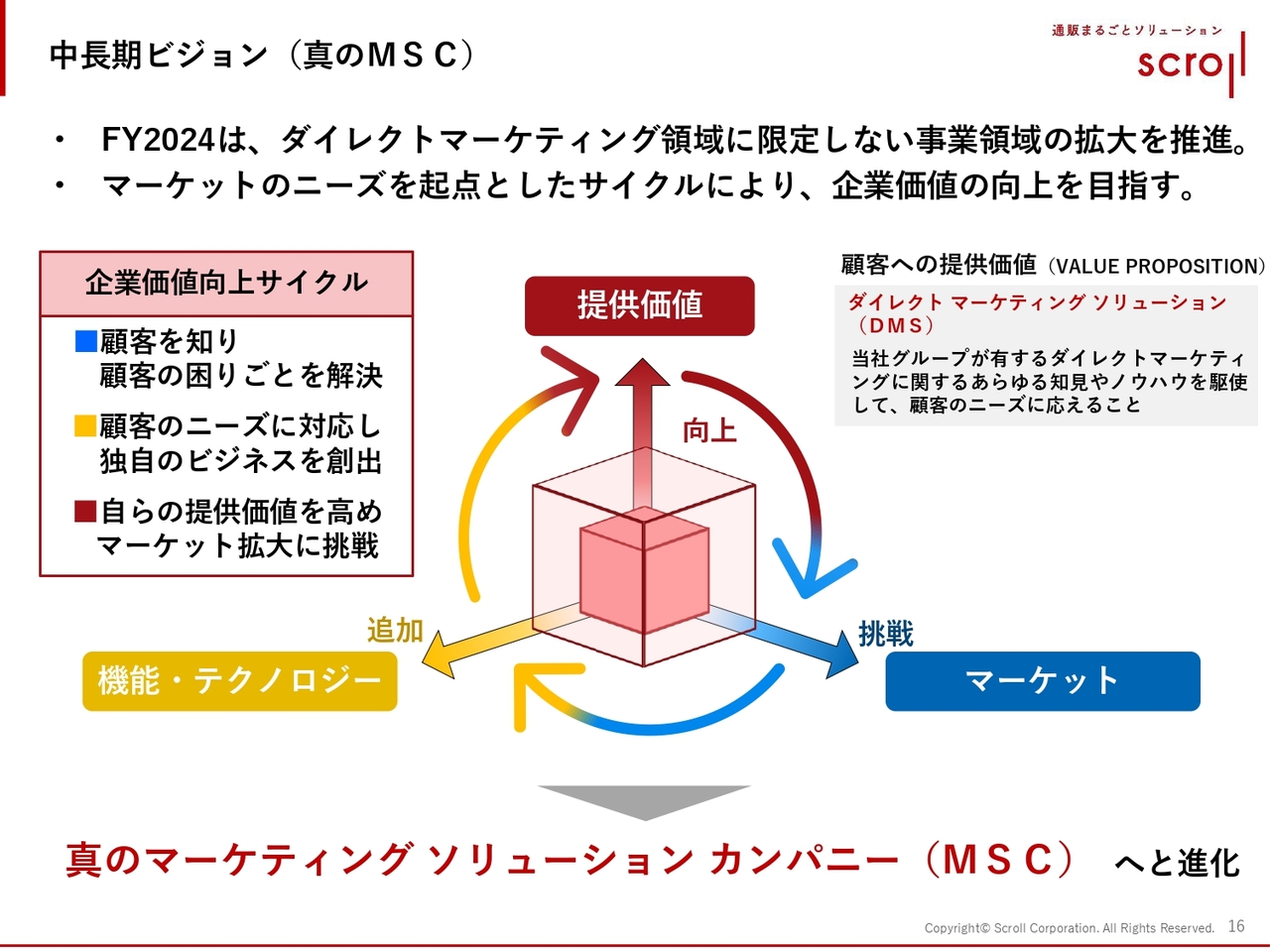

中長期ビジョンとして「真のマーケティングソリューションカンパニー(MSC)になるために、マーケティングソリューション領域で独自性を磨く」と掲げています。

少し注釈を入れています。真のMSCとは、同業に属さないユニークなビジネス集団であり、かつ収益性が高い企業と定義しています。マーケティングソリューション(MS)とは、顧客を知り、顧客のニーズに応えるあらゆるビジネスを提案し、解決に導く力と定義しています。独自性とは、付加価値が高く、主体的にビジネスを組み立てられる力があることと定義しています。

そのためのアプローチとして、スライドに記載されていることを実行していきます。

中長期ビジョン(真のMSC)

スライドは、中長期ビジョンを概念図で表したものです。提供価値、マーケット、機能・テクノロジーの3軸において、今後、真のマーケティングソリューションカンパニー(MSC)へと進化していく方向性を示しています。

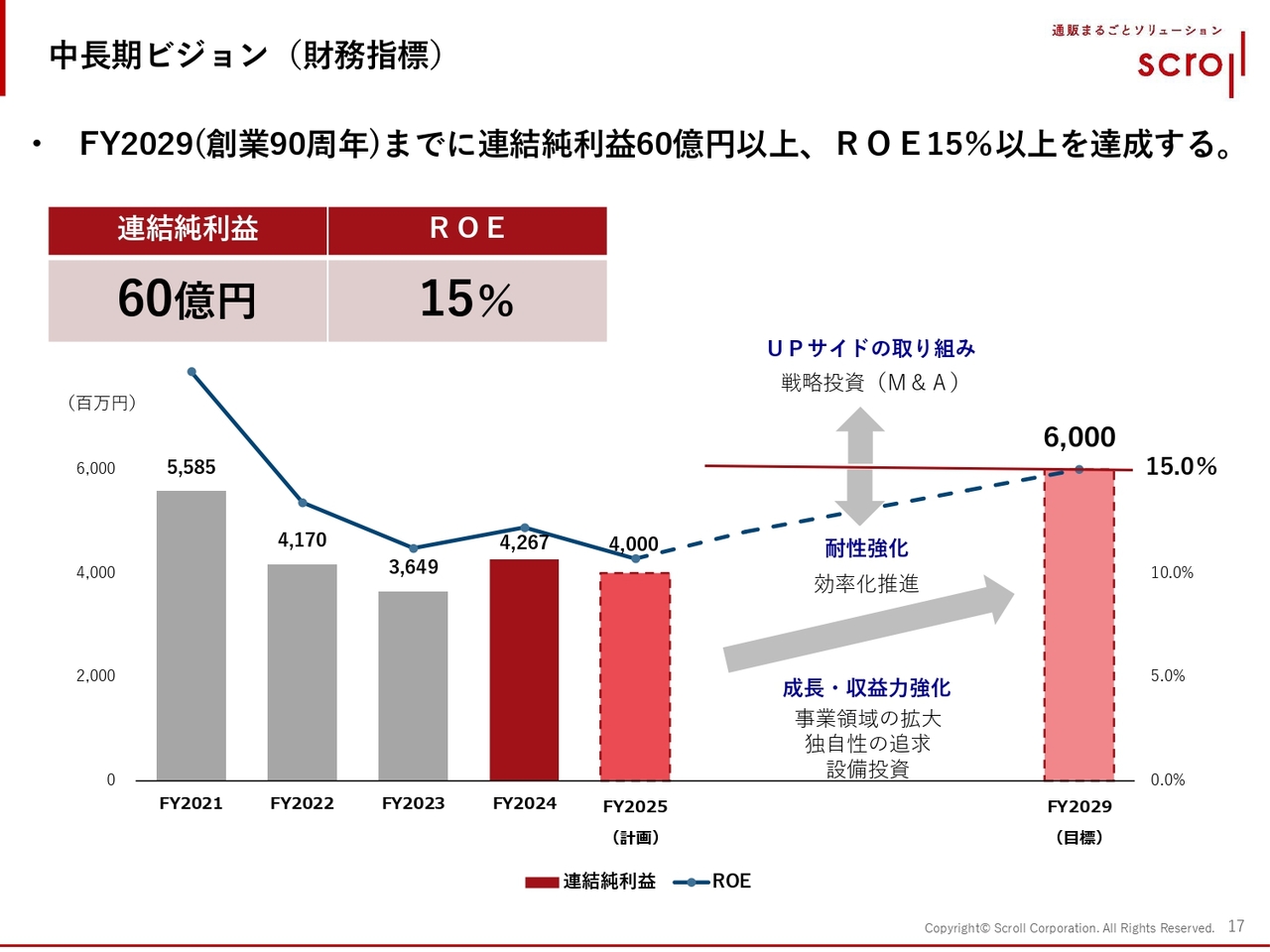

中長期ビジョン(財務指標)

中長期ビジョンの定量目標です。2029年度は創業90周年にあたります。ちょうど5年後で、創業からのキリのいい数字のため、中長期ビジョンの目標達成時期としています。連結純利益60億円以上、ROE15パーセント以上という、シンプルな財務目標を設定しました。

連結純利益が60億円ということは、経常利益ベースでだいたい80億円後半から90億円程度となります。4年前の2020年度に経常利益が過去最高の75億円程度となりましたが、そこを上回ることをこの5年間の目標として進めていきたいという思いを込めています。

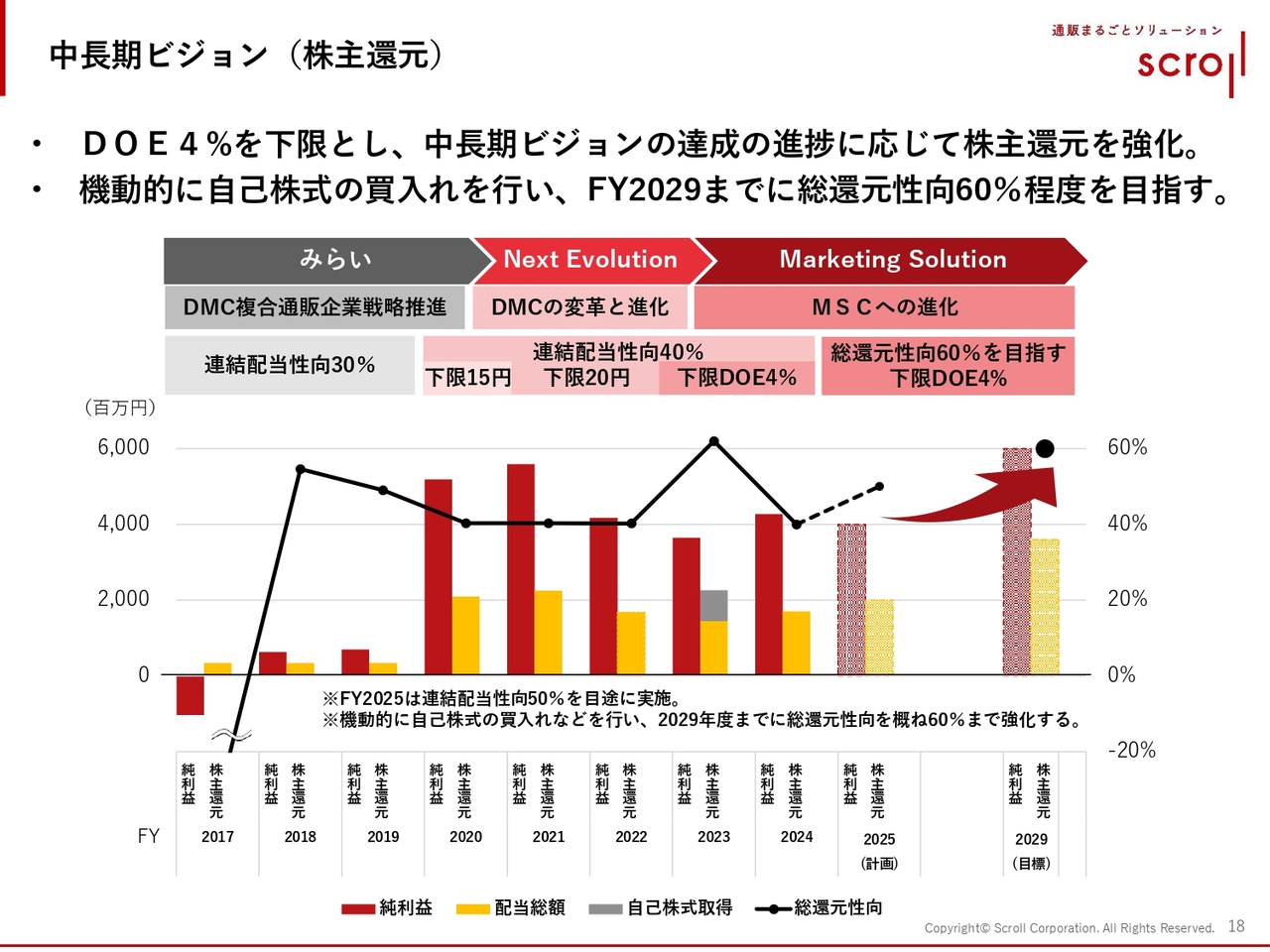

中長期ビジョン(株主還元)

中長期ビジョンの株主還元の方針については、少し変更があります。DOE4パーセントを下限とするのは従来どおりですが、2029年度までに総還元性向60パーセントを目指していきます。初年度となる2025年度は、配当性向としては50パーセントと、従来の40パーセントから10ポイントアップし、株主還元を高めていくことをスタートしています。

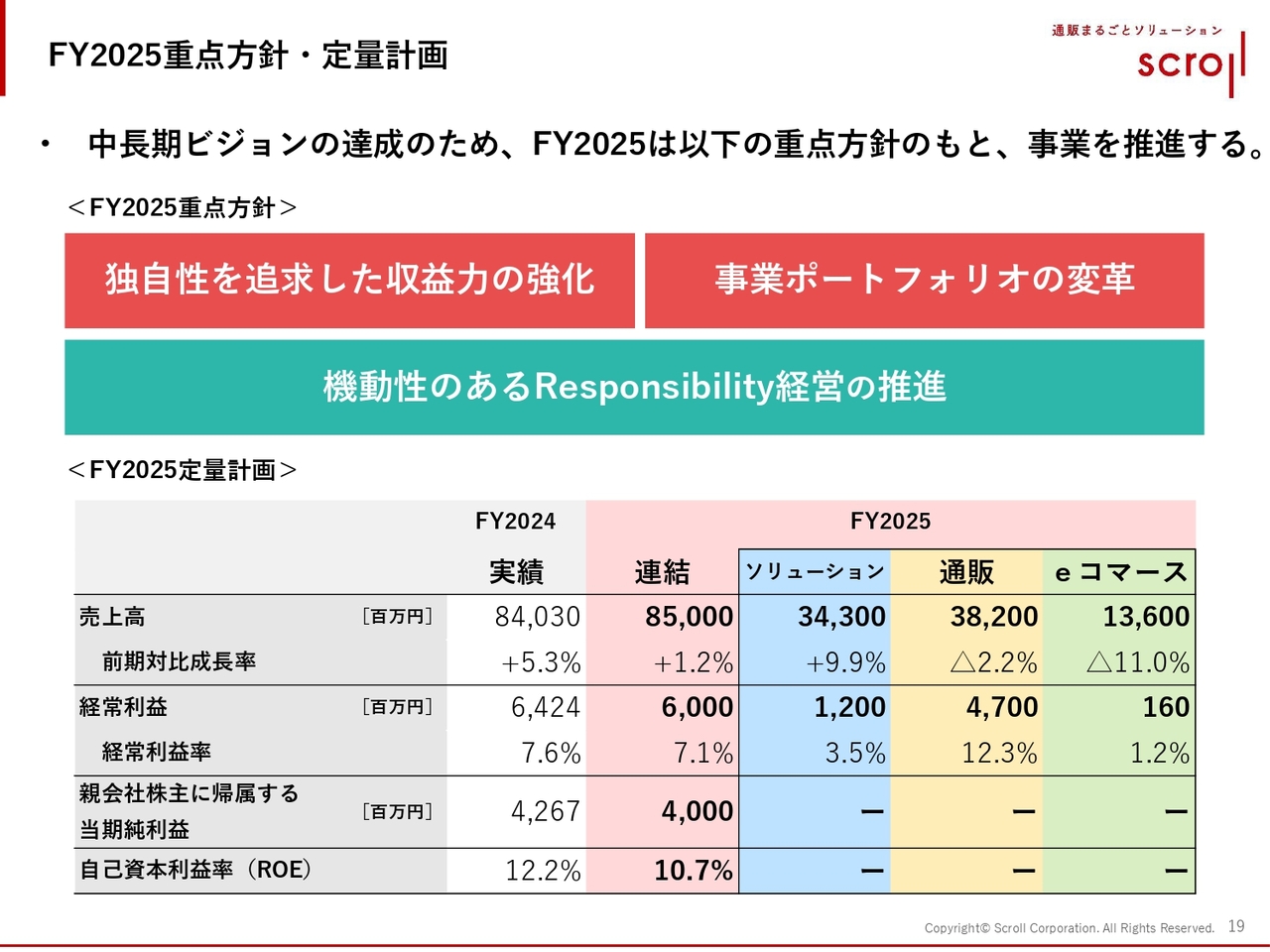

FY2025重点方針・定量計画

2025年の重点方針と定量計画です。重点方針については大きく3つ掲げています。「独自性を追求した収益力の強化」「事業ポートフォリオの変革」「機動性のあるResponsibility経営の推進」です。

FY2025重点方針・定量計画 セグメント別定量目標

定量計画について詳細にご説明します。全体の売上高を850億円としています。内訳としては、ソリューション事業が343億円、通販事業が382億円、eコマース事業が136億円となっています。スライドのとおり、ソリューション事業が成長を牽引し、通販事業、eコマース事業が減収の計画です。トータルで売上高850億円、1.2パーセントの増収の計画です。

セグメント利益については減益計画となっています。ソリューション事業が増益、通販事業が減益、eコマース事業がほぼイーブンの計画となっています。冒頭お伝えしたマーケットの冷え込みなども踏まえ、現時点で想定されている事象についてはある程度織り込んで、従来の計画から修正した結果が、売上高850億円、セグメント利益60億円という数字となっています。

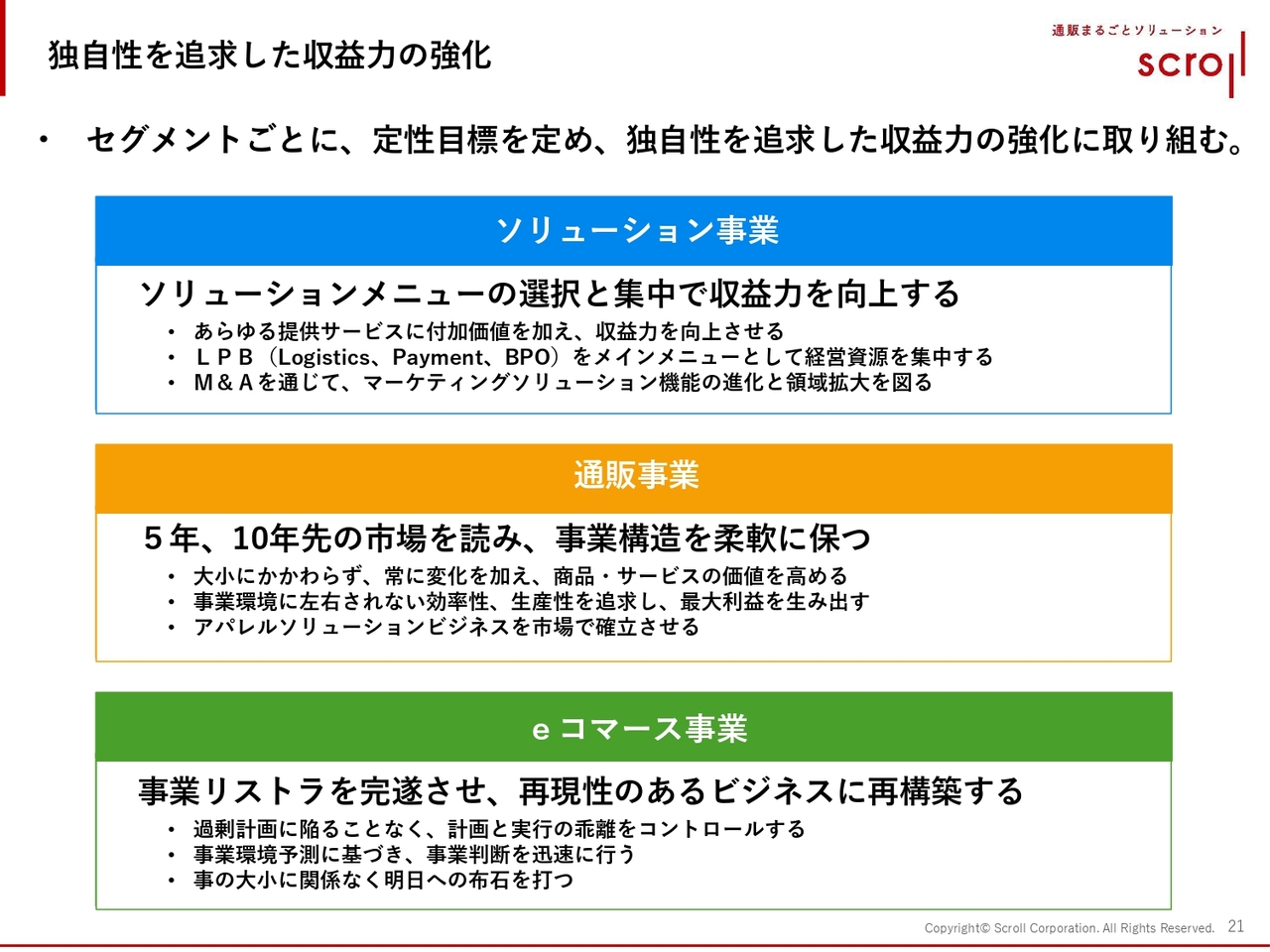

独自性を追求した収益力の強化

独自性を追求した収益力の強化についてです。2025年度の重点方針として、まずソリューション事業は、「ソリューションメニューの選択と集中で収益力を向上する」ということで、当社のビジネスメニューは複数ありますが、その中でもLPB(Logistics、Payment、BPO)をメインメニューとして経営資源を投入していきます。

この中でいかに独自性を発揮していくかが、先ほどの中長期ビジョンの定性目標、定量目標を達成する鍵になってくると思います。当然のことながらM&Aを通じて拡大していくことも、重点的に進めていきたいと考えています。

通販事業については、「5年、10年先の市場を読み、事業構造を柔軟に保つ」と記載しています。天候を含めて、非常に市場環境の変動が激しくなってきているということをここ半年ぐらい日々実感しています。

このまま今までのように、ある程度受注が取れるとは非常に考えにくく、5年、10年先をしっかりと見据えた上で、今打つべき手を打とうとしています。これはカタログのフォーメーションも含めて考えていく時期だと思っています。

いかにマーケット全体の縮小に抗いながら、生産性を高め、利益率を確保していくかというフェーズであり、さらに先を読み収益力を磨いていきながら、通販事業を運営していきたいと考えています。

eコマース事業については先ほど報告しましたが、まだリストラの途上という認識です。eコマースの会社は、仕入れて売るという形態がまだ多く、どうしても価格競争になり利益が稼げない状態です。

この状態からどのように抜け出し、再生を図っていくのか、現在試行錯誤しています。もう1年かけて見極めも含めて、この事業の経営をしていきます。

事業ポートフォリオの変革

事業ポートフォリオの変革です。大きな方向性としては従来と変わりなく、ソリューション事業を重点的に拡大していき、経営資源を投下していきたいと考えています。それを支えるのが通販事業という位置づけは、大きく変わっていません。

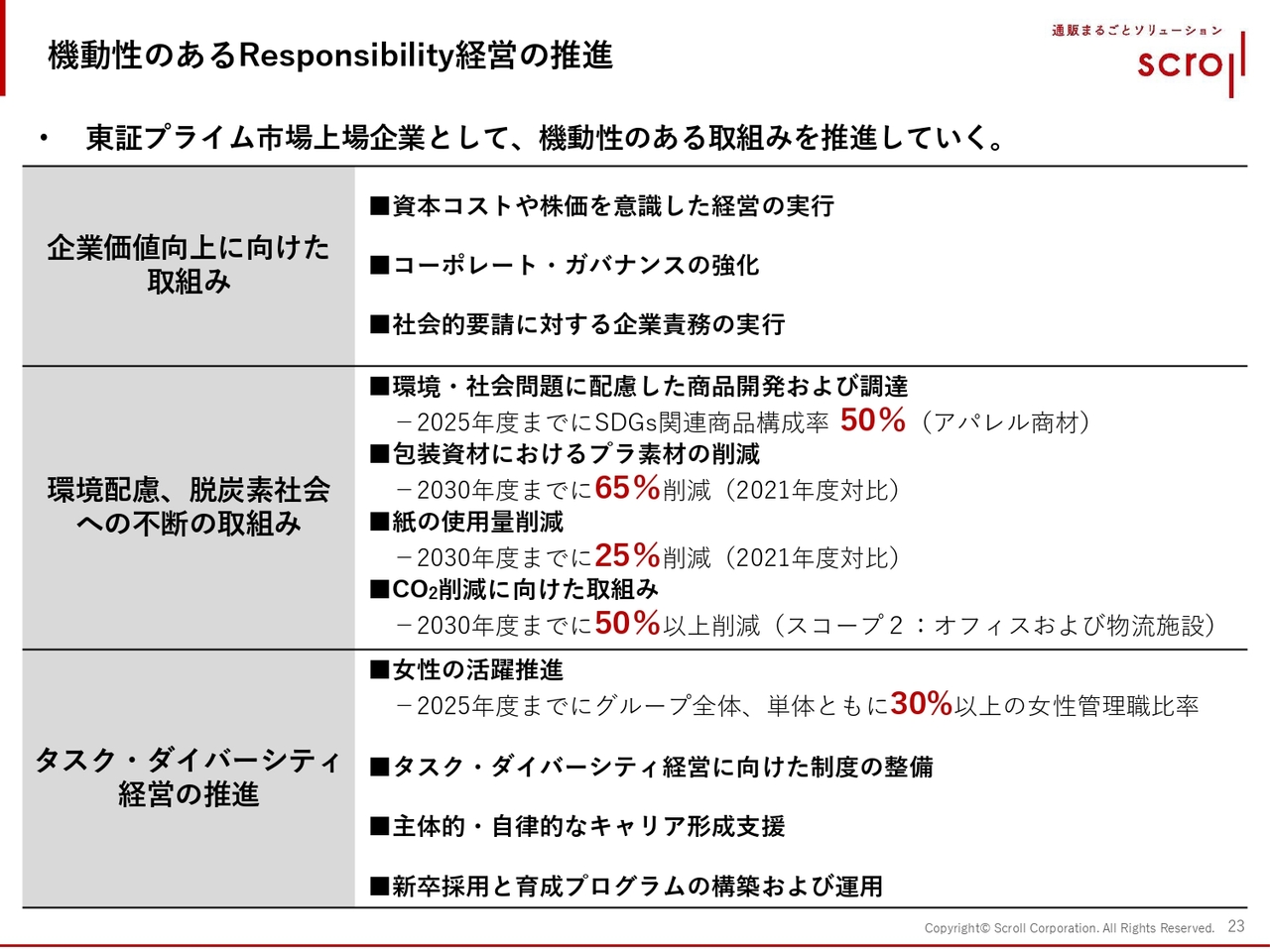

機動性のあるResponsibility経営の推進

機動性のあるResponsibility経営の推進として3つお伝えします。

まずは、企業価値向上に向けた取組みです。ここは特に機動性を持って取り組む必要があると考えています。数年前のPBRの話から、有報の早期開示など、最近は要求事項のレベルが高くなっています。これらに素早く対応することが非常に重要だと考えています。そのようなことを含めて責務を遂行していくところが、ポイントになってくると考えています。

環境配慮、脱炭素社会への不断の取組みについては、マテリアリティを含めて明確な目標数値が設定されているため、それに向かって対応を行い着々と達成に向けて取り組んでいきます。

タスク・ダイバーシティ経営の推進についてです。女性の活躍の推進については、2025年4月の段階で、グループ全体で女性管理職比率30パーセント以上を1年前倒しで達成しています。また、DEIと呼ばれる部分については、しっかりと目標を定めて推進していく考えです。

株主還元について(2025年5月7日発表)

株主還元の方針の変更についてです。配当はDOE4パーセントを下限としながら、今年から連結配当性向50パーセントを目処として実施することを、基本目標に変更しました。

さらに2029年度までに総還元性向がおおむね60パーセントになるように還元をしていく方針を定めました。2026年3月期の配当金の予想は、年間配当金が59円、中間配当、期末配当それぞれ29円50銭ずつを予定しています。

以上、駆け足となりましたが、当社の2025年3月期の決算報告と、2025年以降の中長期ビジョン等の説明となります。ご清聴ありがとうございました。

質疑応答:ソリューション事業の貸倒損失と貸倒引当金への見通しについて

質問者:4期ぶりの増収増益は、非常に喜ばしい決算でした。ソリューション事業を年々伸ばしている点は好ましいと思います。しかし前年度は、貸倒引当金の増加により6億1,500万円のマイナスが出てしまいました。決済代行を営んでいくかぎり、ある程度はやむを得ないところもあると思いますが、このレベルの貸倒引当金について、御社としてはどのように見ているのでしょうか?

「ある程度起こりうるもの」「今回は特殊要因」「対策、要因と改善策はすでに持っていて、今後そこまでのレベルの貸倒れが起こる可能性は低い」など、どのように見ているのかを教えていただきたいです。

鶴見:貸倒損失と貸倒引当金が今後どのようになっていくのか、その要因と対策についてですが、我々は今まで物販を中心に決済代行を広げてきました。一方で、物販は非常に営業競争が激しい分野のため、2年ほど前から他社が行っていない役務領域の決済代行で積極的な営業を行いました。役務というのは、電力や水道、ガスなど、物販ではない領域です。

役務を始めたばかりの頃は、ライフラインのため不払い率も非常に低く、支払ってくれる確率が高いと見ていたのですが、状況が変化してきました。たとえば、新電力では、各社が軒並みかなりテンションをかけた営業を行っており、質が悪い債権の買い取りを保証せざるを得ない状況が拡大しました。

このビジネスの性格上、過去の趨勢から向こう24ヶ月にわたっての不払い率が推測されます。その結果、向こう1年間は貸倒引当金をかなり高めに設定せざるを得ないことになりました。そのような、不払い率の高いクライアントについては契約の改善もしくは解約で手を打っていますが、すでに発生した不良債権は、一定期間経過後に貸倒れとして落ちるわけです。

この状況を受け、今回の会計監査において、貸倒引当率をかなり保守的に厳しく設定されているため、向こう1年間はまだ高く見積もらざるを得ないということです。

2025年度は、4億円から5億円を積み増さなければいけない状況になりましたが、すでに対策は打っています。ただし、債権は回収すればいいものの、ある程度確定的に引当てせざるを得ないため、ここを大きく改善することは、向こう1年間は期待できない状況です。

今後の対策としては、早期発見が重要です。今回、当該事業部門では、事業を始めた当初からの「役務は不払い率が低い」という成功体験を払拭できずにきたため、軌道修正に非常に時間を要してしまいました。

早期に発見して手を打つべきことはすでに行っているため、この先に生じる不良債権についてはある程度コントロールできると考えています。しかし、すでに発生してしまったものに関しては、一定の貸倒引当金を積み増さざるを得ない状況です。

質疑応答:通販事業の利益率低下の下落要因と改善策について

質問者:通販事業についてです。売上面で苦戦されている部分もありますが、経常利益率が下がっている点が気になっています。2023年度が13.7パーセント、2024年度が13.3パーセント、2025年が12.3パーセントと見られています。いろいろな要因があると思いますが、この利益率下落の主な要因と、それに対する現状の改善策について教えてください。

鶴見:通販事業の利益率下落ですが、前々期から下がっているのは為替の影響が最も大きいです。

前々期はおそらく140円弱ぐらいの決済レートでしたが、前期はそこから13円ほど上がっているため、ここが利益率を大きく圧迫した1つの要因です。

また、年が明けてからかなり受注が冷え込んできました。我々はある程度在庫を積む商売で、シーズンが終わったら在庫処分をしなければなりません。受注が冷え込んでくるということは、それが原価率に影響してくるため、その点が利益率の引き下げ要因です。

これからの改善としては、受注を上げていくのは難しいものの、為替はある程度コントロールできるような状況になってきていると考えているため、いかに受注予測を高めるかが、原価を抑える鍵となります。

現在は、在庫のコントロールを行う中で、原価率の低減や売上総利益の最大化を目指すように計画をしています。

質問者:今期の為替のレートはいくらで想定されていますか?

鶴見:全額為替を予約しているわけではありませんが、ここから円高が進めば、スポット買いで下がるため、予約ベースは140円半ばぐらいで見通しができていると思います。そのため現時点では、前期よりも5円程度下がる決済レートになるのかと見ています。

質疑応答:eコマース事業のリストラと事業再構築について

質問者:eコマース事業についておうかがいします。これまでに実施されたリストラの内容と、これから行うことを、事業再構築の観点も含めて教えてください。

鶴見:リストラについては、1つは事業会社の統合です。不採算だった会社を統合、その中の不採算事業から撤退するのと同時に、比較的好調な事業を合体させました。もう1つは、前々期に在庫を大きく処分しました。これらが、これまでに行った大きなリストラ施策です。

なお、組織再編に伴って人員の減少も起こっていますが、大きくは影響していません。不採算事業からの撤退と在庫の大幅な処分が、リストラの主要な内容です。

我々のeコマース事業は仕入れて売る形態がまだ多いです。そこで、今後の取り組みとして、PBのように自社以外に販売ルートを持たない商品の開発をいかにビジネスとして広げていくかが、1つの大きな柱となっています。

質疑応答:決済事業キャッチボールの成長戦略と債権管理について

質問者:決済代行事業のキャッチボールについて、役務の分野は非常に有望と見られていましたが、思うようにいかなかった側面もあるようです。物販は非常に競合が多いため、役務でも厳しくすると、今までのようにうまくいかないところもあると思います。そのような中で今後のキャッチボールの成長戦略はどのように考えているのでしょうか?

鶴見:役務の中でもいくつか種類があります。非常に不払い率の高いサービスからは撤退や縮小を行います。役務全体の中でも不払い率が低い分野もあるため、そのようなところは引き続き拡大させていきます。悪いエリアはある程度業種が見えているため、そこからは撤退を行います。

また、債権を生まないようなかたちも大切です。我々の中では「届いてから払い」という、届いてからお客さまが決済方法を選択するビジネスを行っています。そのため、各アライアンス先と協力しながら、そもそも債権を生まない支払方法への誘導を行います。

成長は今までのような角度からは少し下がるかもしれませんが、この債権管理に安定性を持たせるために、そのような方向転換を図ることを考えています。

質疑応答:eコマース事業第4四半期の業績改善要因について

質問者:eコマース事業のところです。第4四半期は売上が伸びて利益も出てかなり良い業績でした。この要因はどのようなものでしょうか?

鶴見:前期の第4四半期は、防災関連の会社が好調に推移して売上を牽引しました。大阪にミヨシという防災用品を扱っている会社があります。いろいろな災害が起きたことで対策が見直されている中で、1年を通じて非常に需要が高く、第4四半期は特にその影響が出ました。

質疑応答:純利益60億円以上の目標達成時における売上と利益の見込みについて

質問者:連結純利益60億円の目標について、それを達成した時の各事業の売上と利益の内訳を教えてください。

鶴見:60億円の内訳として、明確に5年先のP/Lを積み上げているわけではないため、売上と経常利益はセグメントごとに公表できる数字はありません。

この銘柄の最新ニュース

スクロールのニュース一覧- [Summary] Consolidated Financial Results for the Nine Months Ended December 31, 2025 (Under Japanese GAAP) 2026/01/30

- 2026年3月期 第3四半期決算説明資料 2026/01/30

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/01/30

- スクロール、今期経常を3%上方修正 2026/01/30

- 特別損失の計上及び通期連結業績予想の修正に関するお知らせ 2026/01/30

マーケットニュース

おすすめ条件でスクリーニング

スクロールの取引履歴を振り返りませんか?

スクロールの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

スクロールの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ