【QAあり】アシロ、売上収益は前年比+40.7%と高成長継続 1Qは好調な滑り出し、派生メディアが高成長を牽引

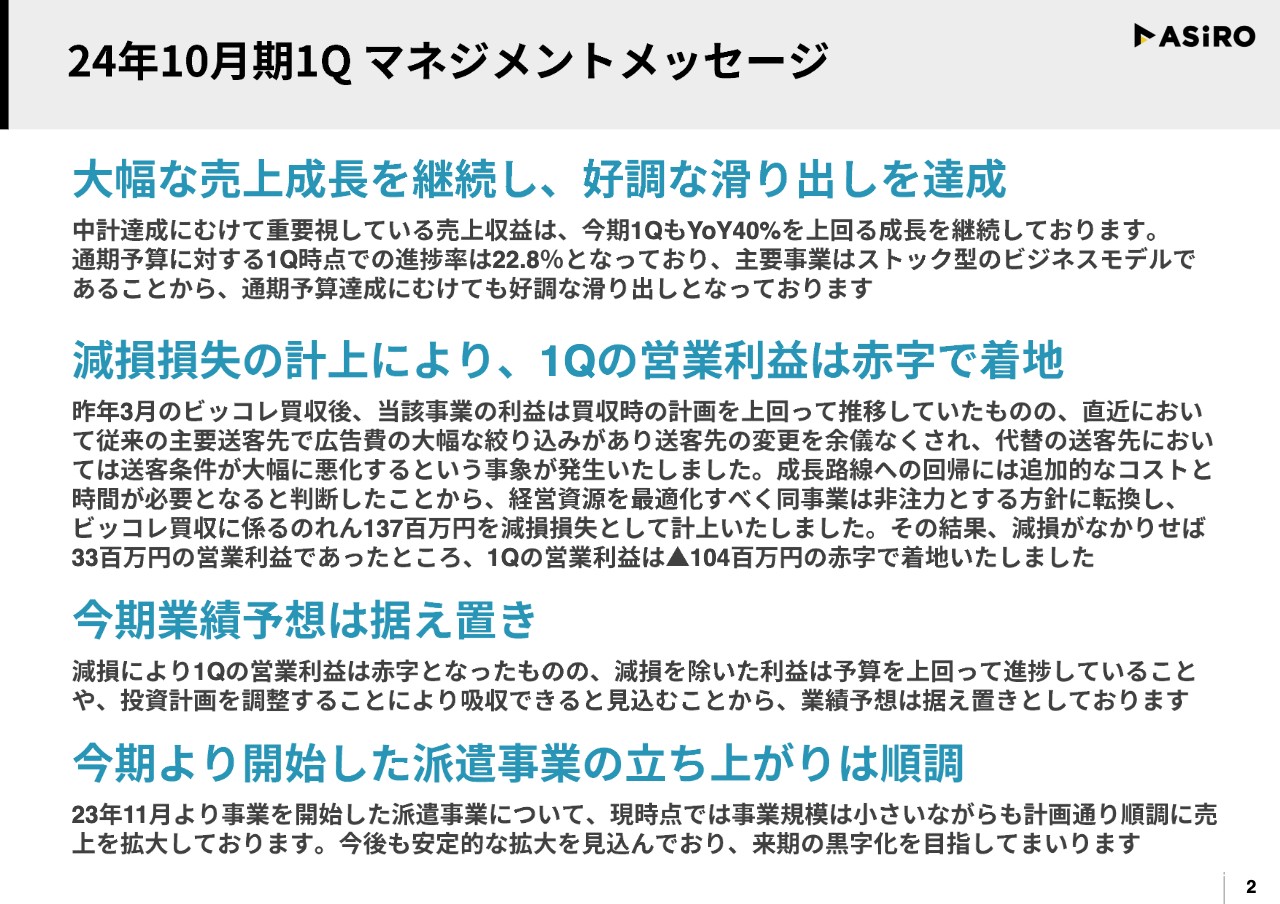

24年10月期1Q マネジメントメッセージ

中山博登氏(以下、中山):株式会社アシロ代表の中山です。本日はお忙しい中、オンラインあるいはアーカイブにて当社決算説明をご覧いただき、誠にありがとうございます。2024年10月期第1四半期決算についてご説明します。

まずは、第1四半期のマネジメントメッセージです。中期経営計画の目標である2025年10月期の売上収益55億円、営業利益11億円を目指し、粛々と事業を展開していますが、売上自体は非常に順調で、十分に達成できるだけの進捗ができていると感じています。

次に、減損損失の計上により、第1四半期の営業利益は赤字での着地となっています。後ほどQ&Aで詳しくご説明できればと思いますが、昨年3月のビッコレ買収を機に金融領域に進出したのですが、直近で広告主側の体制変更等が起こりました。「ビッコレ」は派生事業に内包していたのですが、これ以上深掘りするよりも、「ビッコレ」以外に注力したほうが派生事業をより成長させられると判断しました。

派生事業の中の他事業を推進すべく、「ビッコレ」は方針転換したため、減損という結果になりました。M&A後の早い段階で減損となったことは大変申し訳なく思っています。

今期業績に関しては、第1四半期から営業利益1億400万円の赤字ではありますが、通期では投資計画などさまざまな調整により吸収できると見込み、現段階では特に予算変更することなく据え置きとしています。

最後に、今期よりHR事業の中に人材派遣事業を開始しましたが、比較的順調な立ち上がりとなっています。派遣事業単体でも、早期黒字化を目指していきたいと思っています。

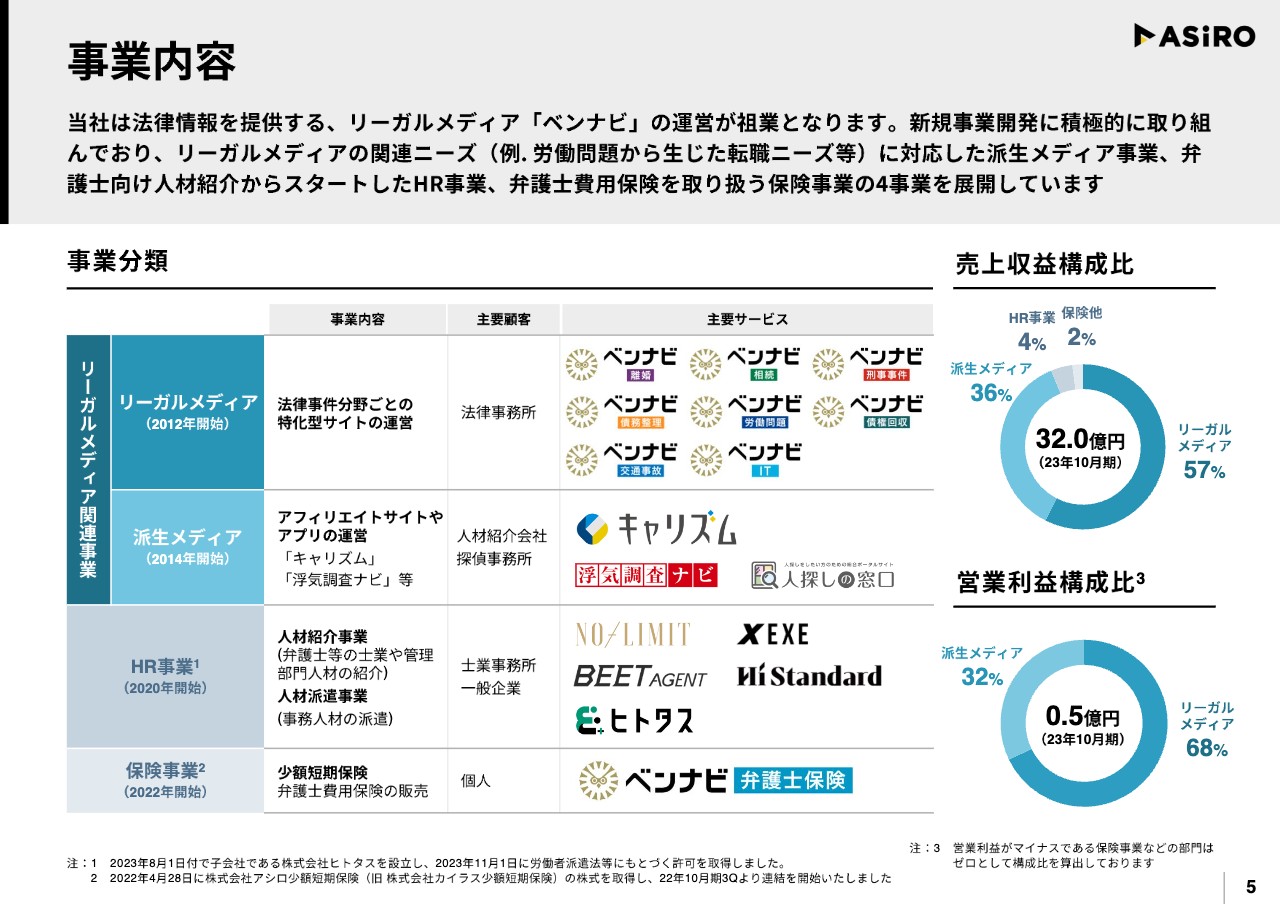

事業内容

現在、展開する事業が増えていますが、目新しいところでは、先ほどご説明した人材派遣事業で「ヒトタス」を開始しています。HR事業はサービスごとにブランドを切り分けているため数がかなり多くなっています。前四半期から追加された事業はありません。

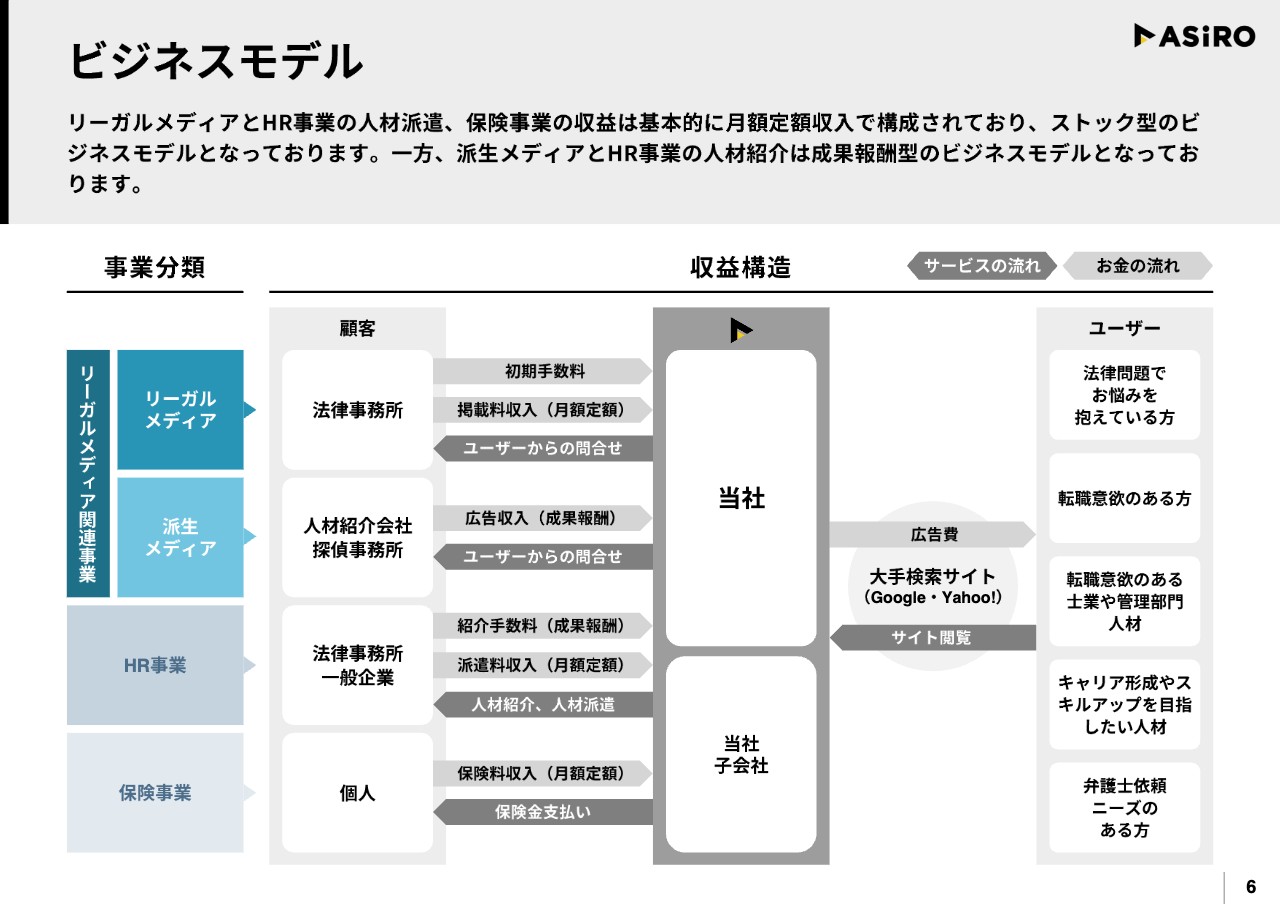

ビジネスモデル

ビジネスモデルはスライドのとおりです。

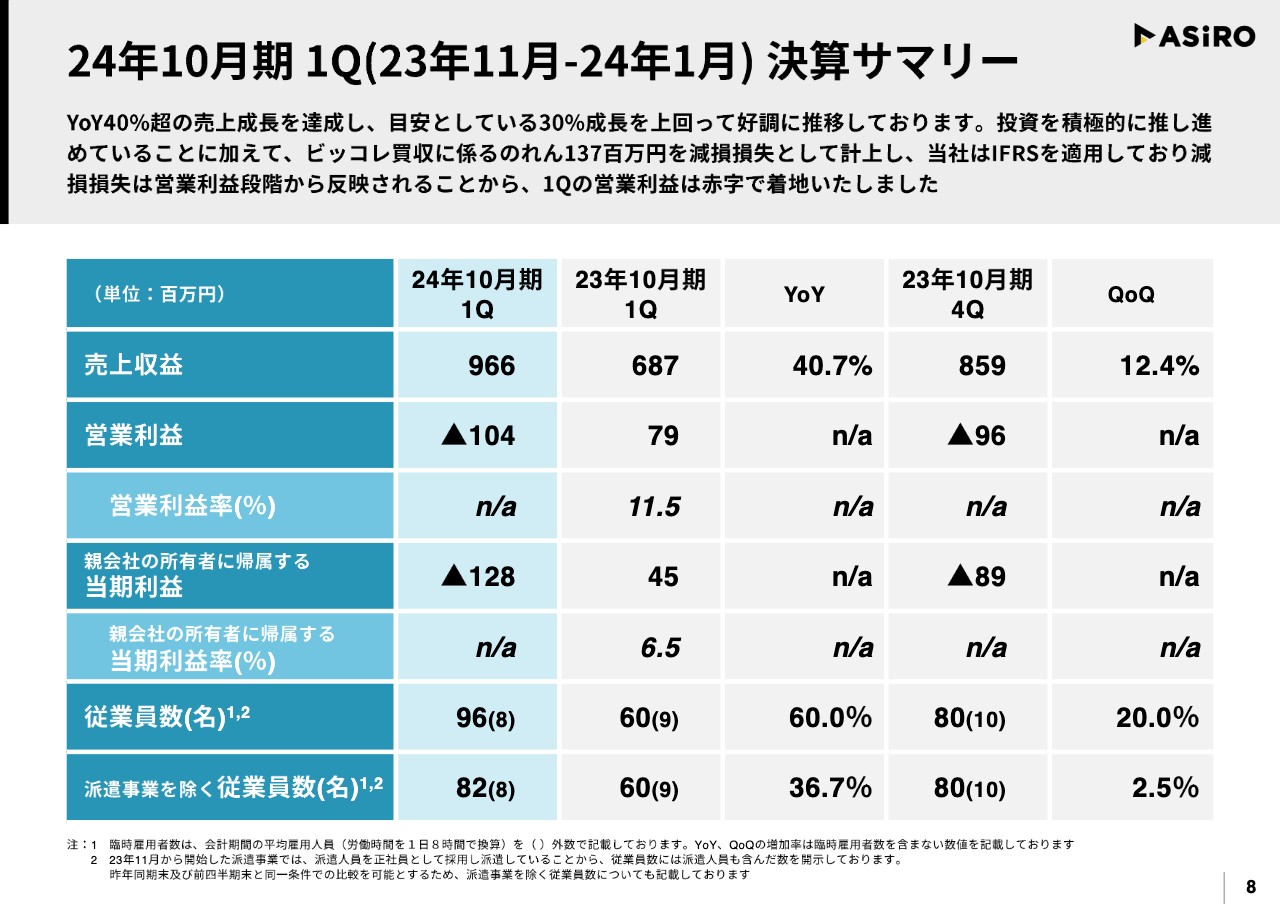

24年10月期 1Q(23年11月-24年1月)決算サマリー

決算概要です。売上収益はYoYで40.7パーセント成長と順調に推移しました。一方で、営業利益は大変ご心配をおかけしていますが、減損損失の計上により赤字スタートとなっています。

従業員数がかなり伸びており、採用関連の投資効果が表れてきています。人材がいなければ、事業を増やしても売上は伸びません。中期経営計画の目標に到達するためには人材が重要であり、採用は順調に進捗しています。

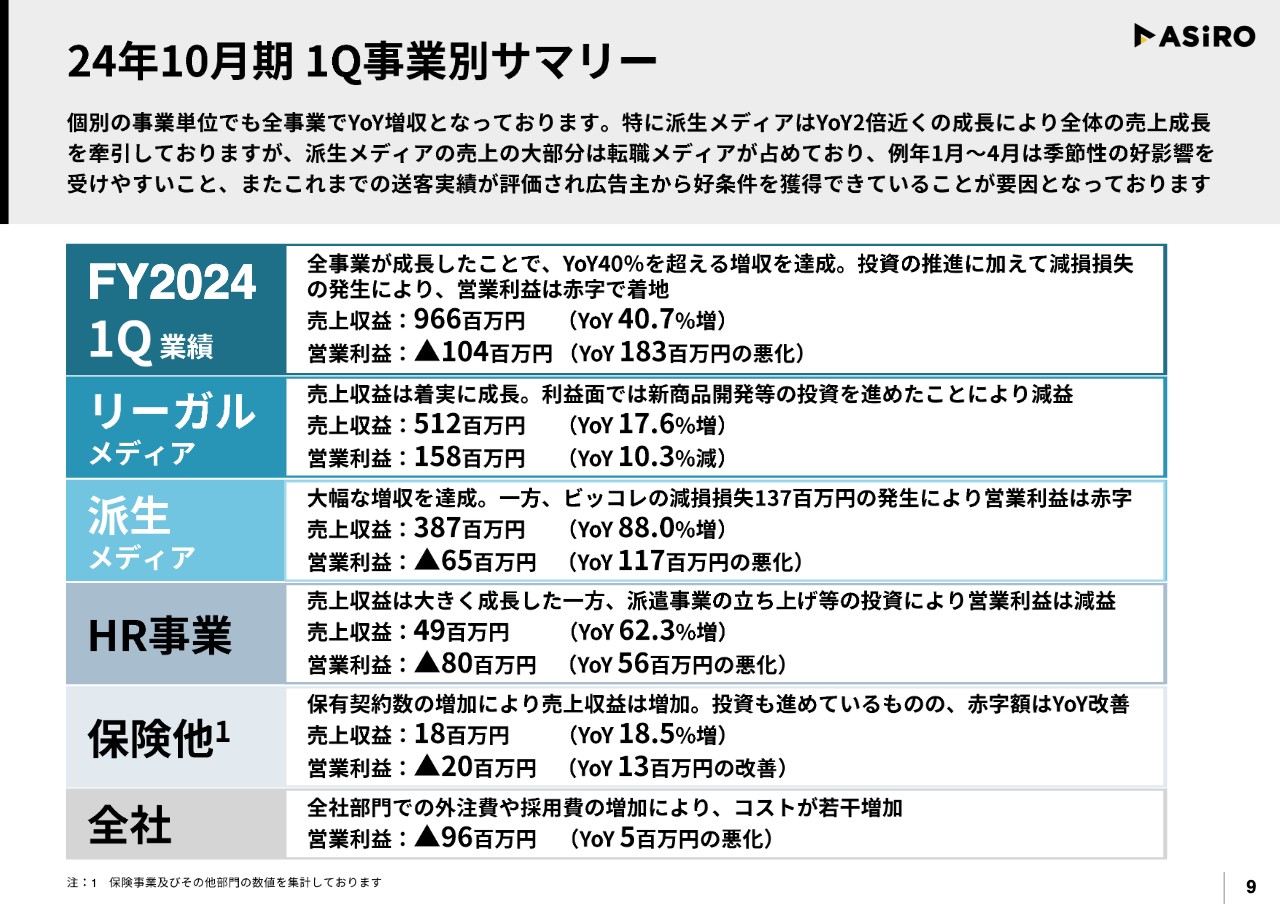

24年10月期 1Q事業別サマリー

事業ごとの業績です。まだ投資段階の事業が多く、派生メディア、HR事業、保険事業と赤字事業もありますが、派生メディアに関しては、減損の影響で赤字となっています。

HR事業は現在、転職支援の人材紹介事業が中心で、先ほどご説明した人材派遣事業も徐々に立ち上がりつつあるため、早期黒字化を目指します。保険事業は、全社に大きく影響を与えるような赤字幅ではありません。

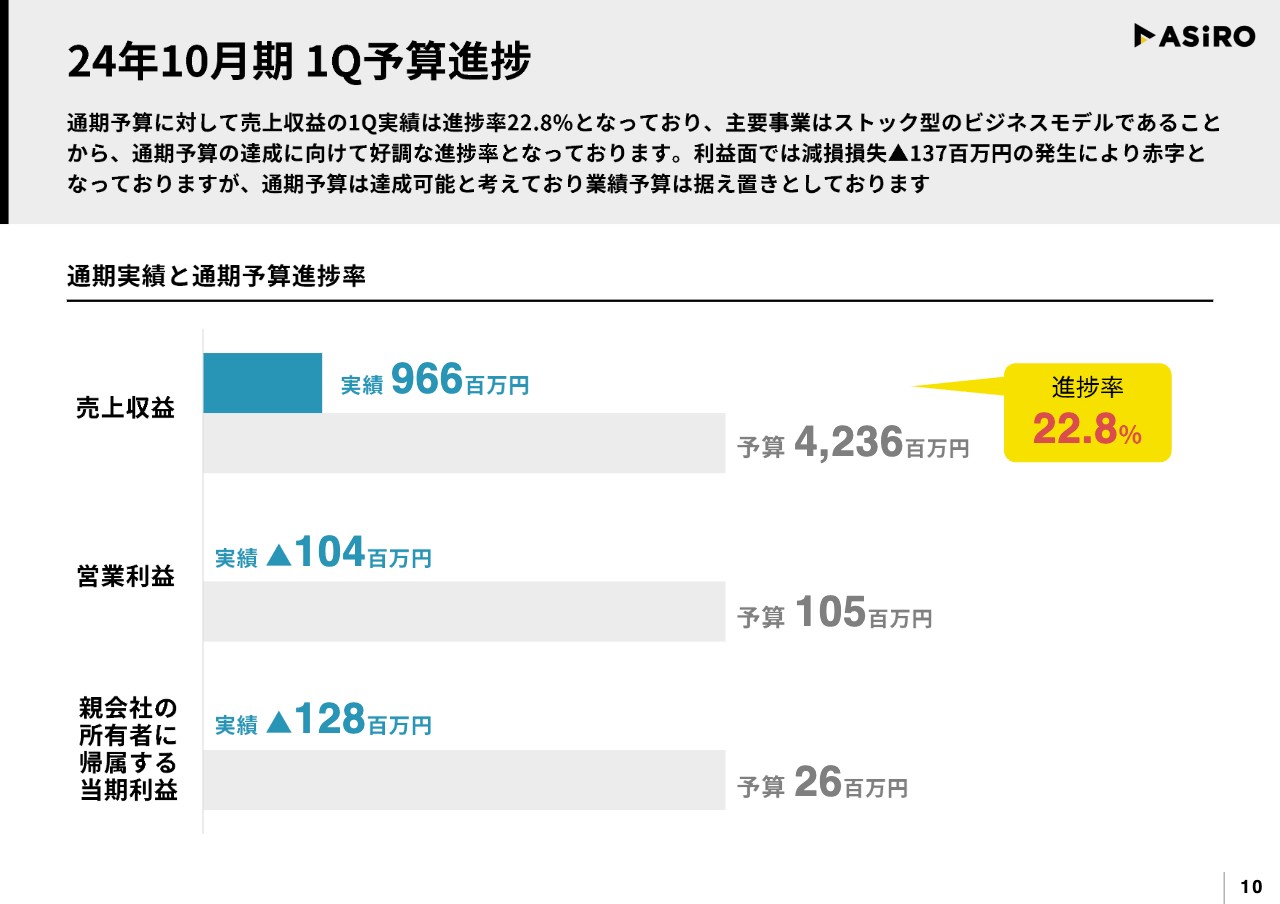

24年10月期 1Q予算進捗

今期の予算である売上収益42億3,600万円に対する第1四半期の進捗率です。当社の場合、リーガルメディアがストック型のビジネスモデルであることから、下期に向けて徐々に売上が上がりやすくなっており、進捗率22.8パーセントは悪くないスタートだと思っています。

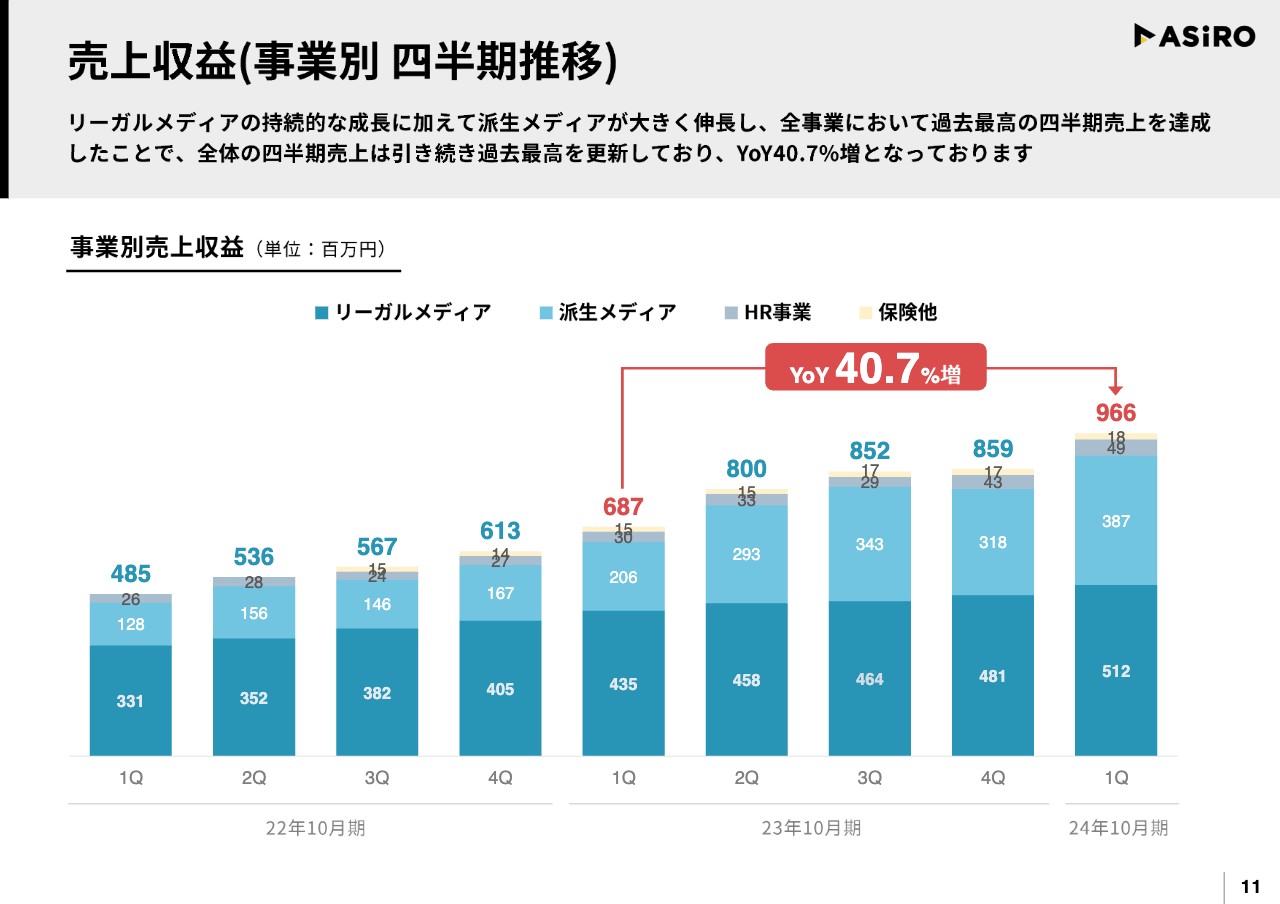

売上収益(事業別 四半期推移)

売上収益はYoYで40.7パーセント増と、派生メディアの貢献が非常に大きかった部分はありますが、しっかりと成長できた1年だったのではないかと思っています。

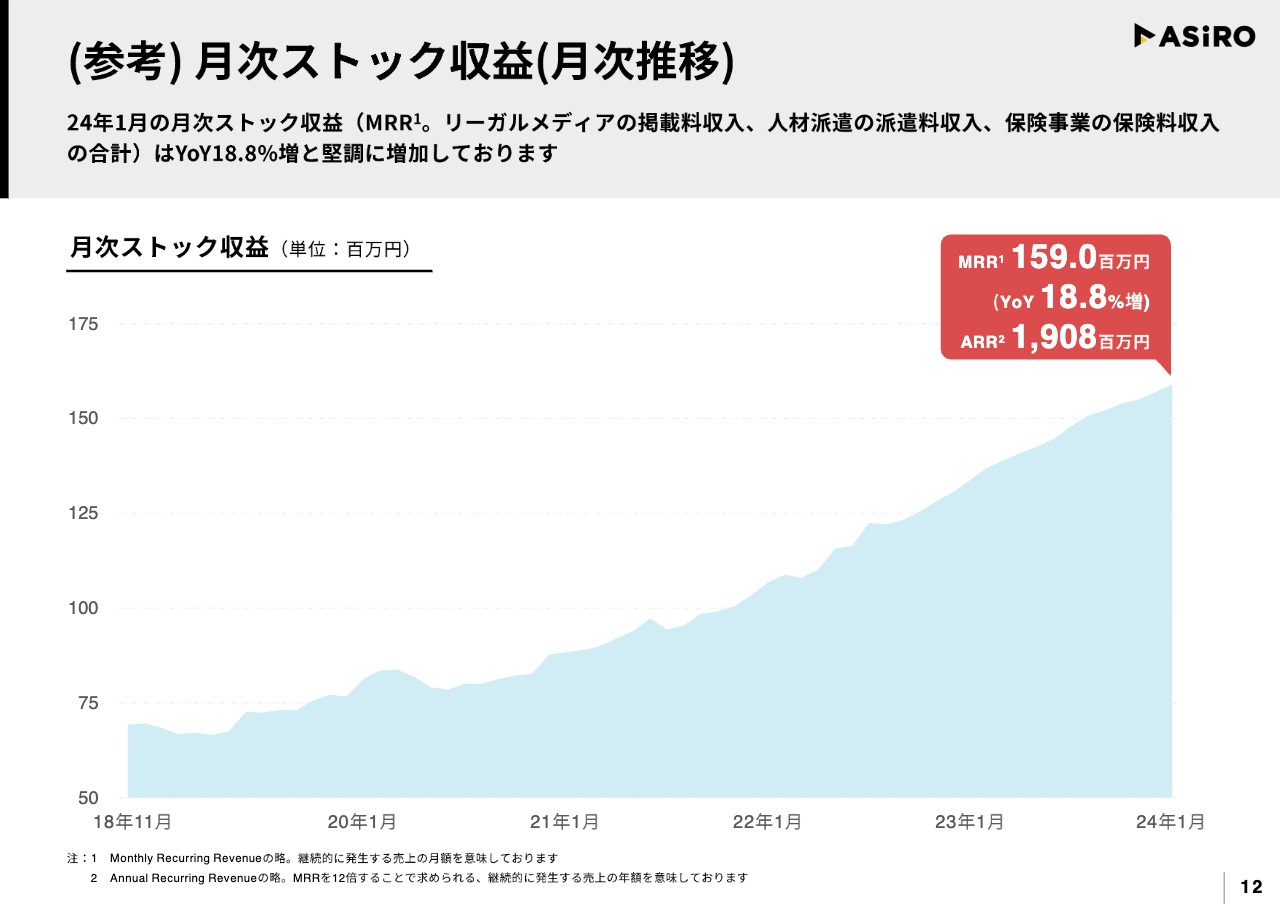

(参考)月次ストック収益(月次推移)

月次ストック収益のリーガルメディアの掲載料収入、人材派遣の派遣料収入などは、毎月定額が安定的に収入として計上されます。月次で約1億6,000万円、年間で約19億円がストック収益となっており、このストックの広がりで経営の安定性を高められています。

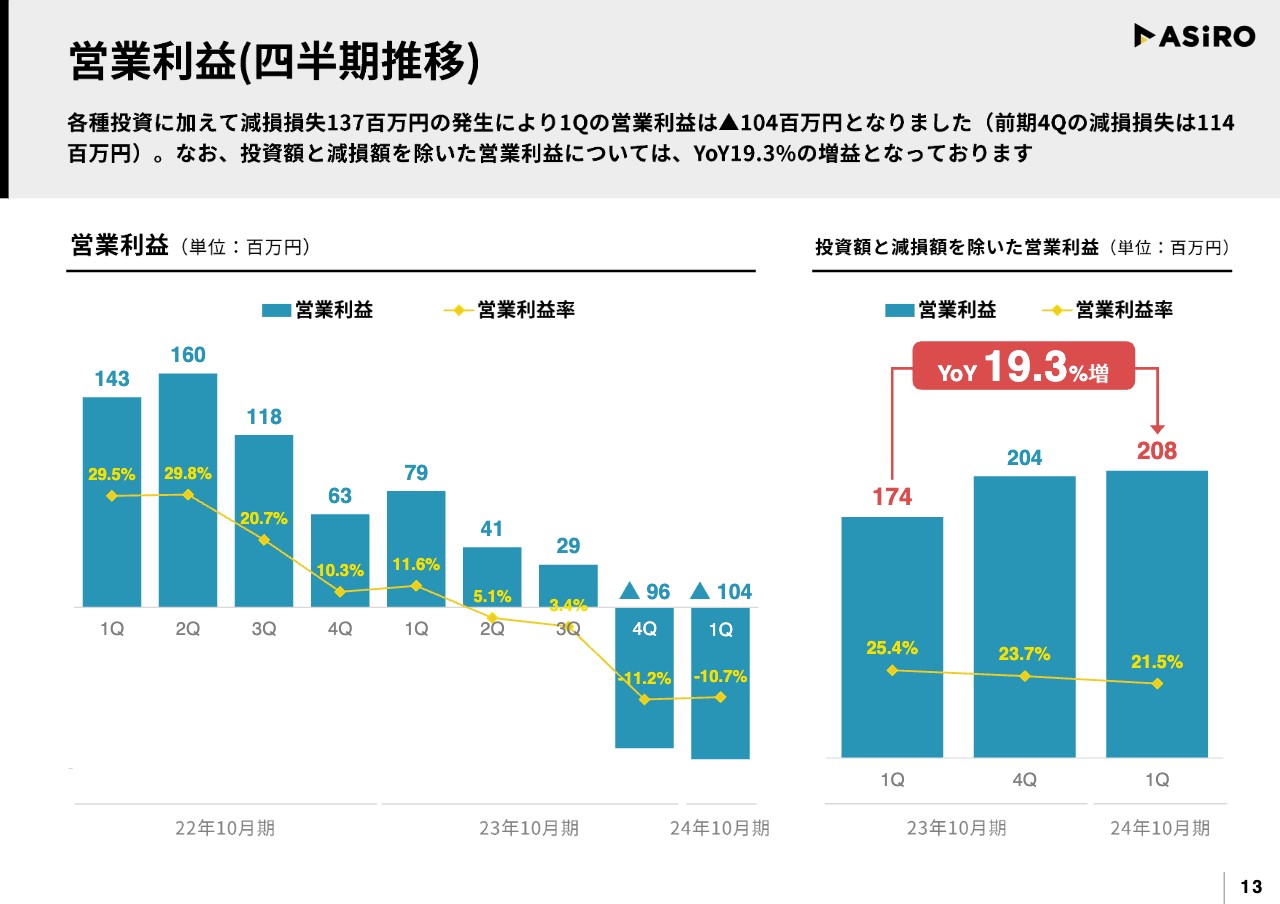

営業利益(四半期推移)

営業利益については、前期第4四半期、今期第1四半期で減損損失が生じたため赤字となっていますが、投資額と減損額を除けば、YoYで19.3パーセント増となりました。

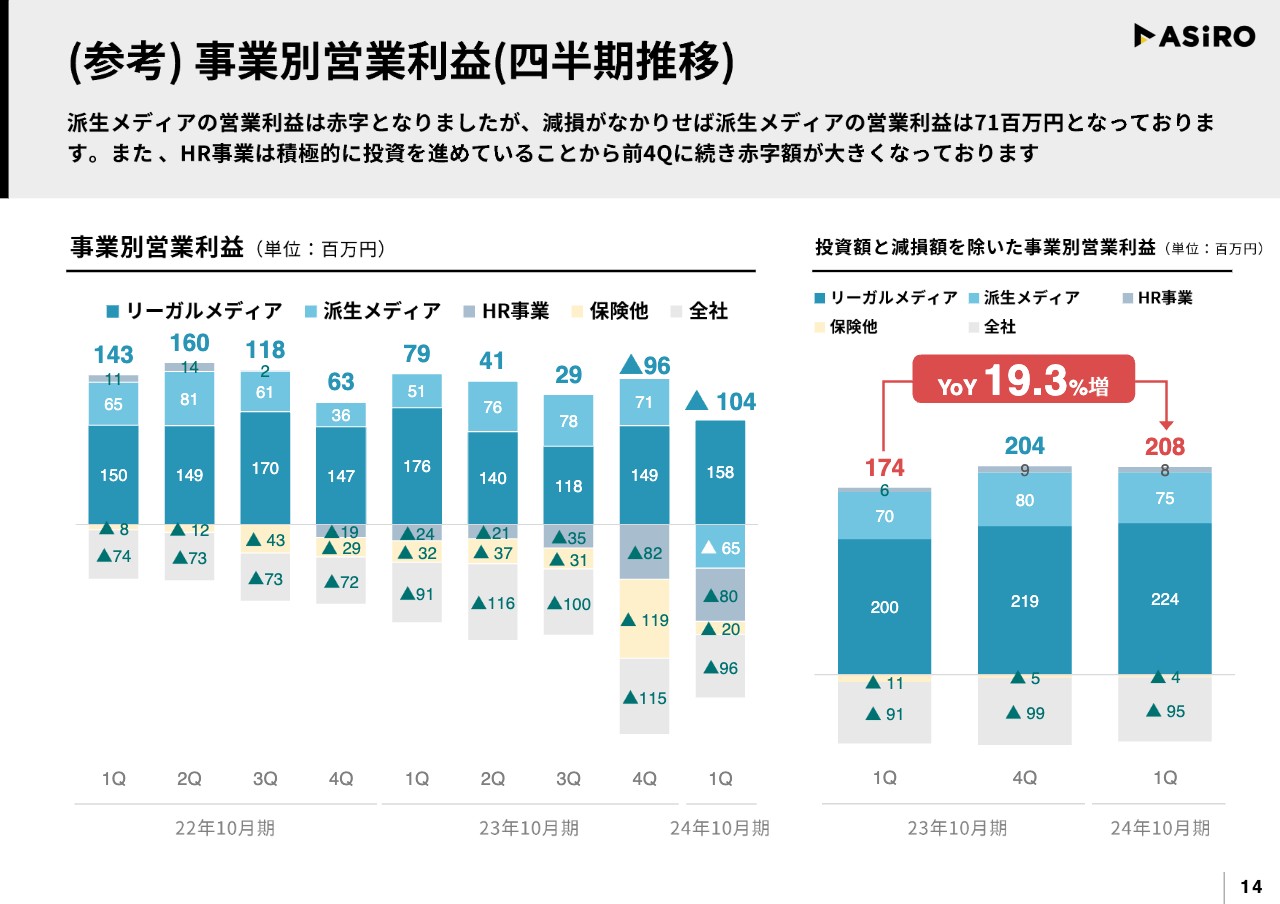

(参考)事業別営業利益(四半期推移)

事業別営業利益はスライドのとおりです。

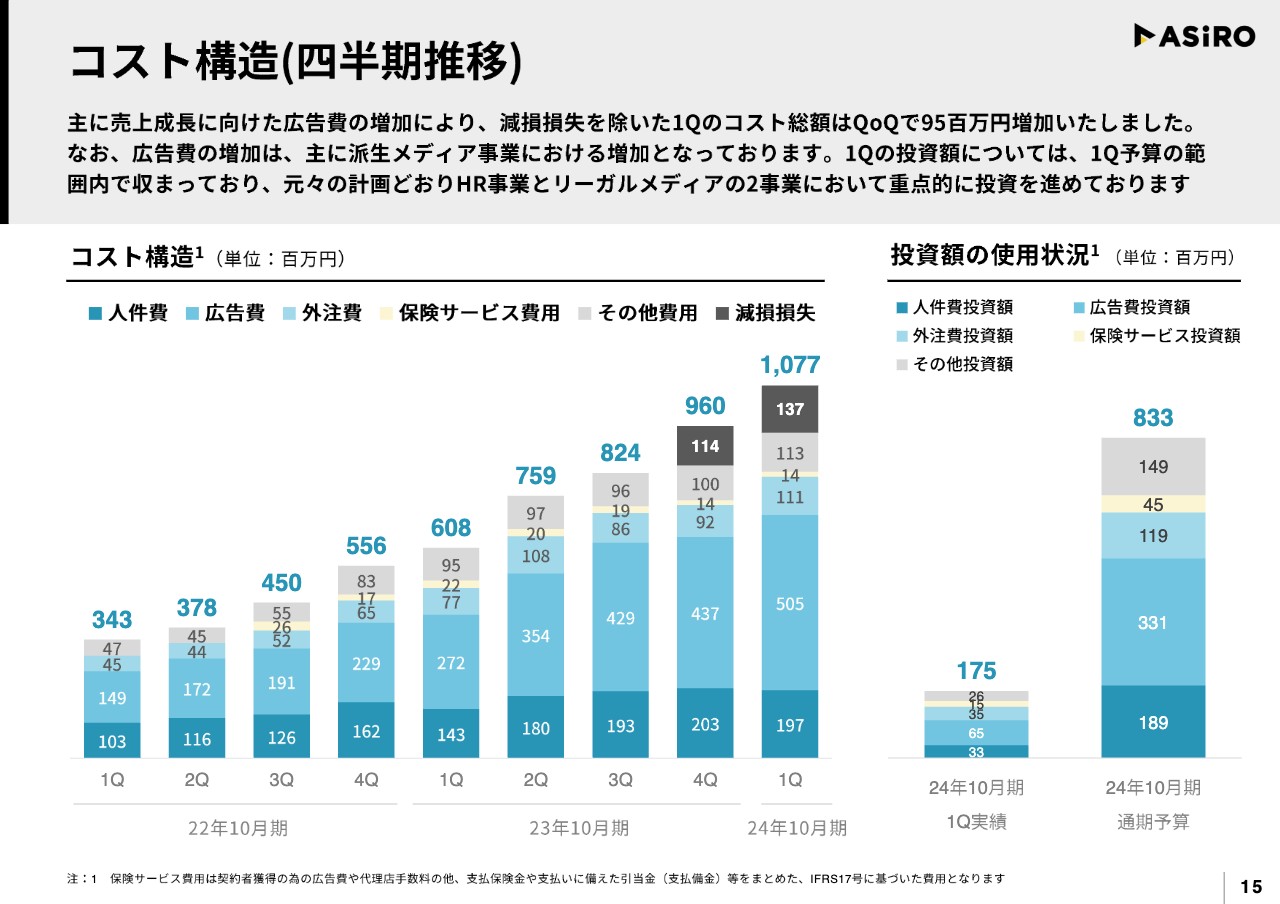

コスト構造(四半期推移)

コスト構造については、投資による広告費が引き続き高くなっていますが、一番目立つのは減損損失部分だと思っています。

2025年10月期の売上達成を目指して踏み込んでいきますが、売上が届かない限り営業利益も届きづらいとの判断から、現状では、コストを大きく意識して経営を進めていくというより、着実に売上を作るために投資を進めているところです。

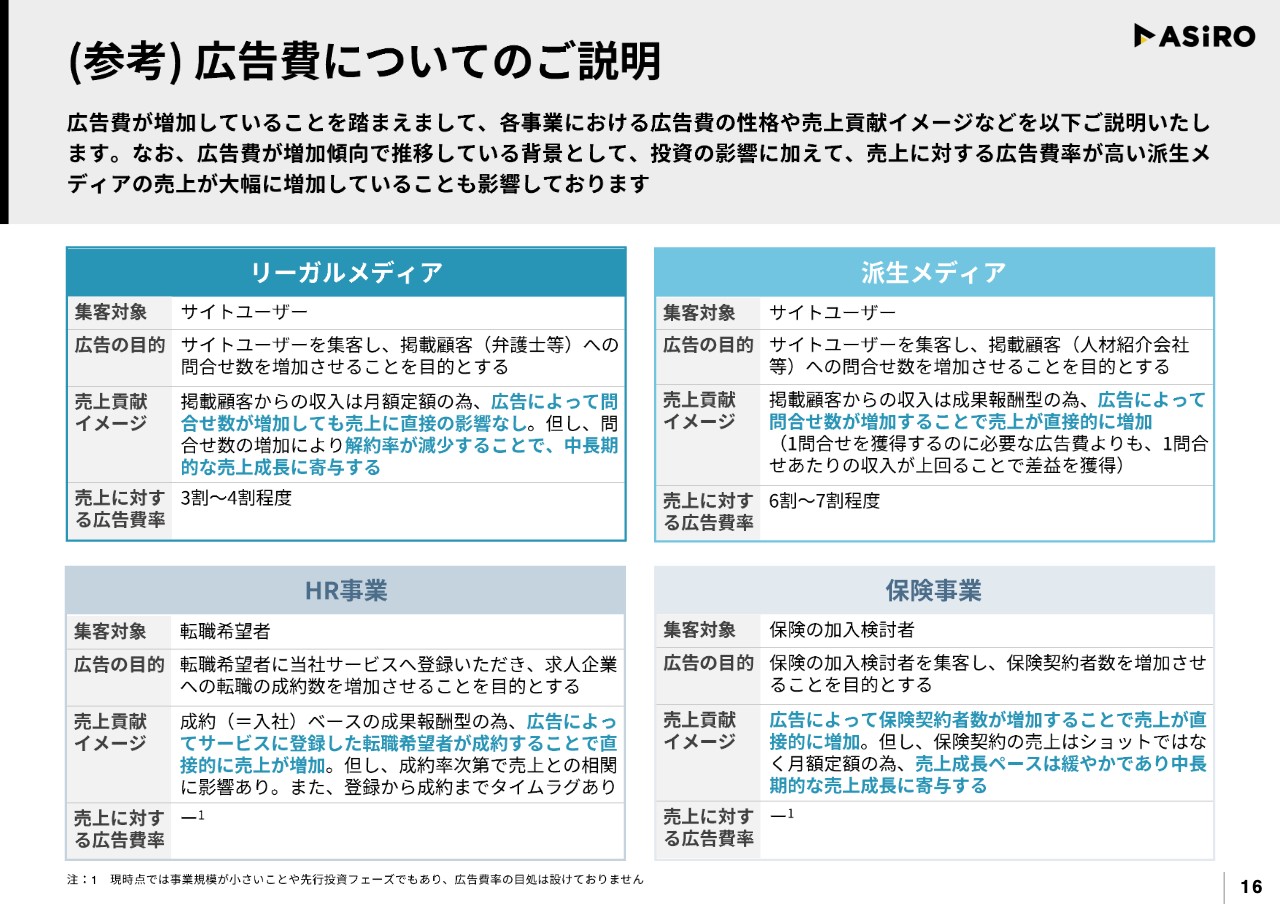

(参考)広告費についてのご説明

広告費の使い方が事業により異なってくるため、事業ごとの広告費の性格や売上貢献イメージについてご説明します。

最も重要なのは売上に対する広告費率です。よく「営業利益率が下がってきているのではないか」というご指摘をいただくのですが、スライド右上に記載のとおり、派生メディア事業は6割から7割は広告費を使って運営していくため、派生メディアが成長すると全社としてもコスト構造的に利益率が若干下がって見えます。

常態的にまったく違うところでコストがかかっているわけではなく、売上を上げていくためのポートフォリオの変化と認識いただければと思います。

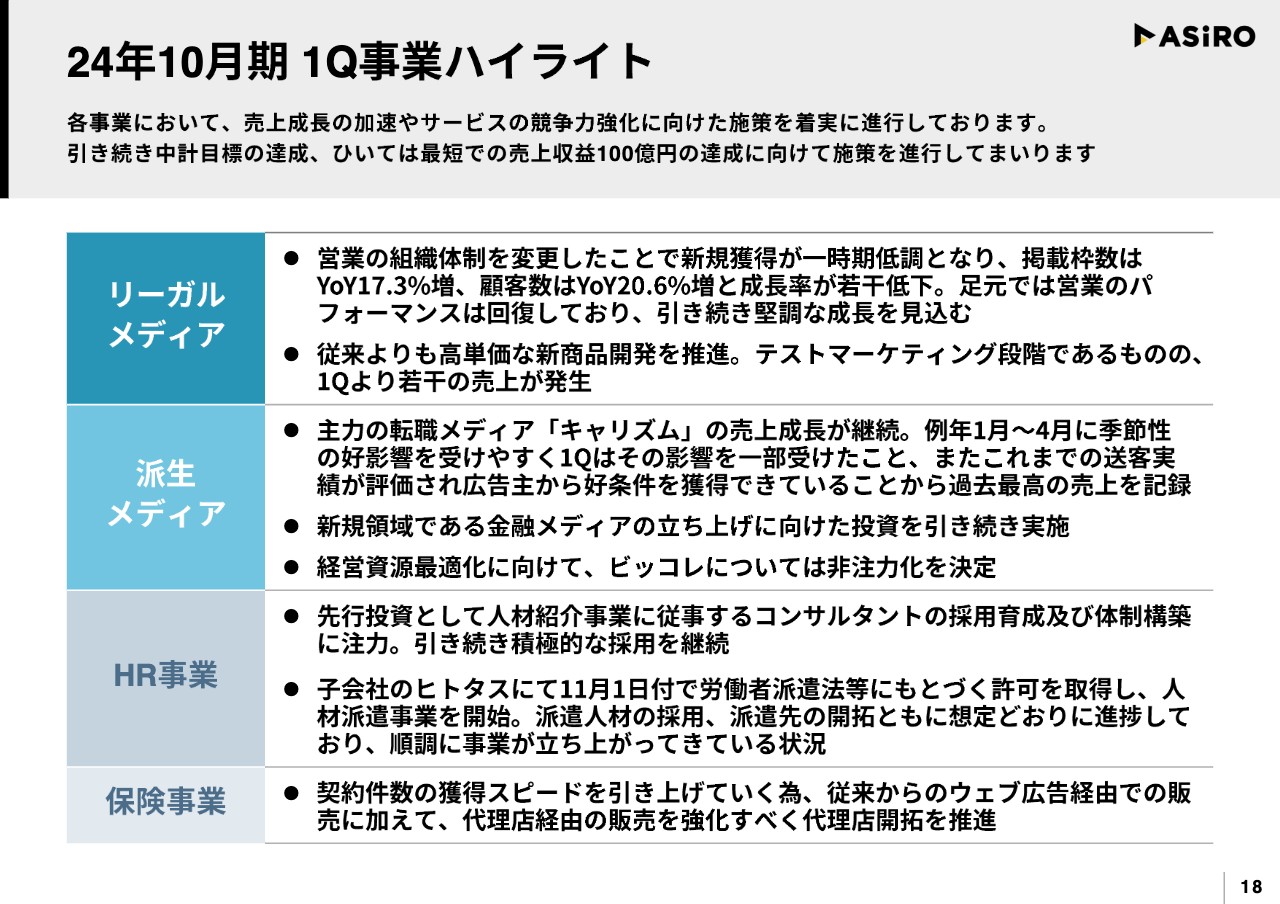

24年10月期 1Q事業ハイライト

第1四半期の事業ハイライトです。「リーガルメディアの売上が低調なのではないか」と不安や懸念の声をいただいていますが、前期第3四半期、第4四半期に社内で体制変更を行い、その移行に手間取ったことで受注が減速しました。

また、契約母数が徐々に大きくなってきているため、成長率30パーセントの達成が以前より難しくなっている面もありますが、今回に関しては、母数の拡大で難易度が高くなっている影響以上に、社内での引き継ぎの影響が大きく出ています。

体制変更は概ね完了しており、年明けからは数字も元の水準に戻っているため、従来よりも高単価な商品の開発などにより、これまでどおりの成長が継続できるよう引き続き注力していきます。

他の事業に関してはスライドのとおりですが、中期経営計画の達成に向けて、新規事業であるHR事業や保険事業の早期黒字化を達成し、ご期待に沿えるよう取り組んでいきたいと思っています。

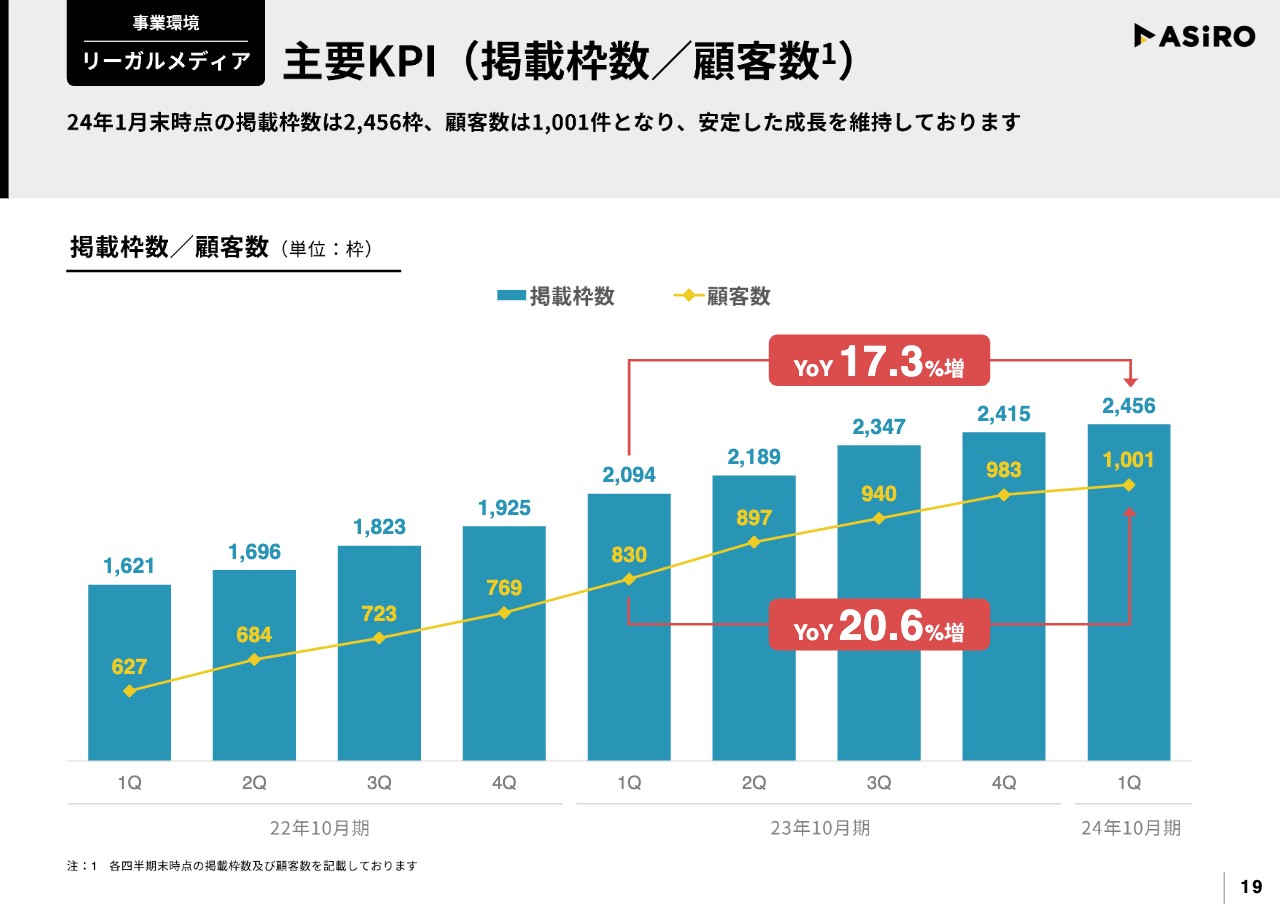

主要KPI(掲載枠数/顧客数)

リーガルメディアの主要KPIについて、掲載枠数と顧客数をグラフで示しています。若干鈍化が見えていますが、先ほどお伝えしたように、元の水準に戻すためにプラスアルファの収益として、従来よりも高単価の商材開発も進めています。

掲載枠数、掲載顧客数だけでなく、売上で年次30パーセントの成長を実現できるよう努力していきます。

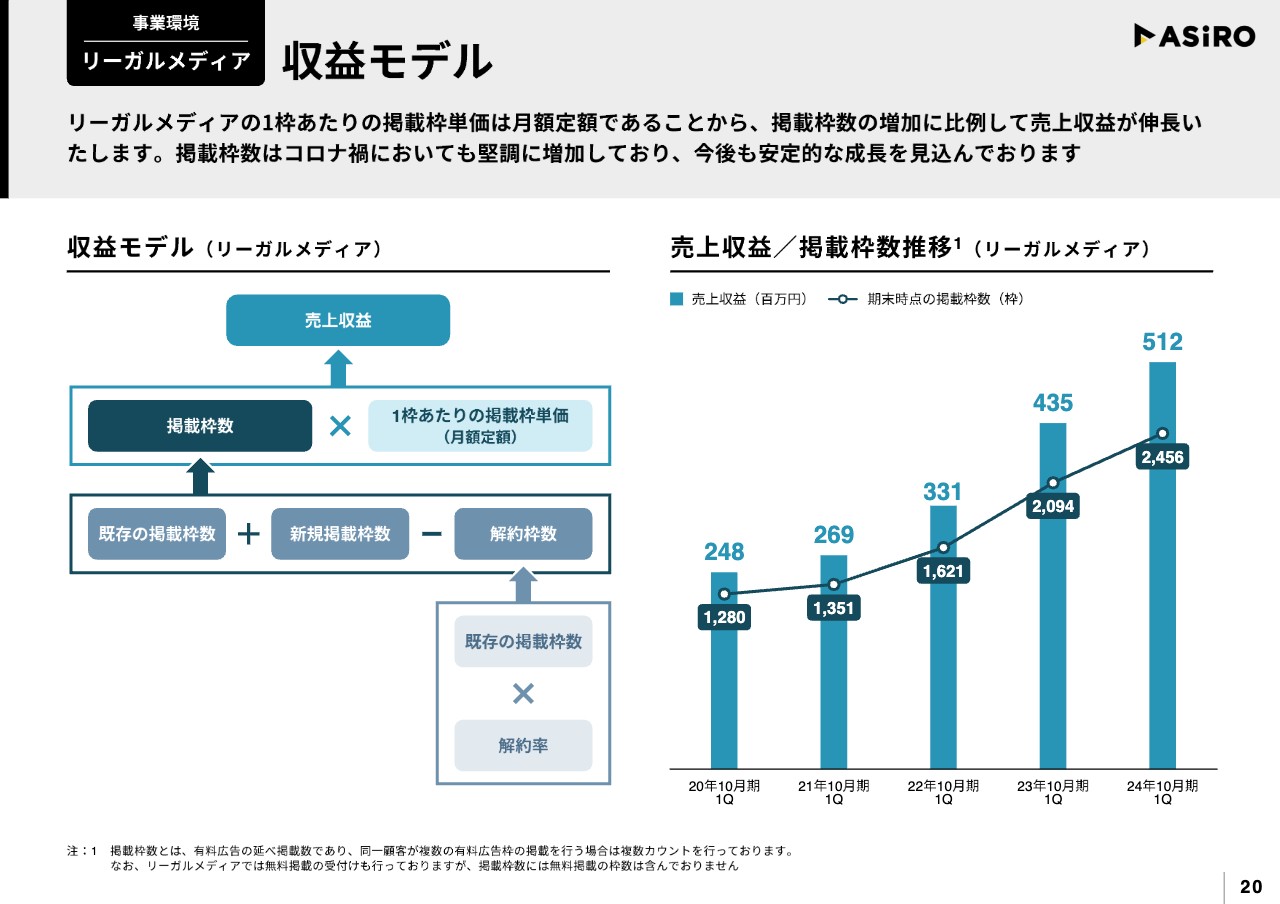

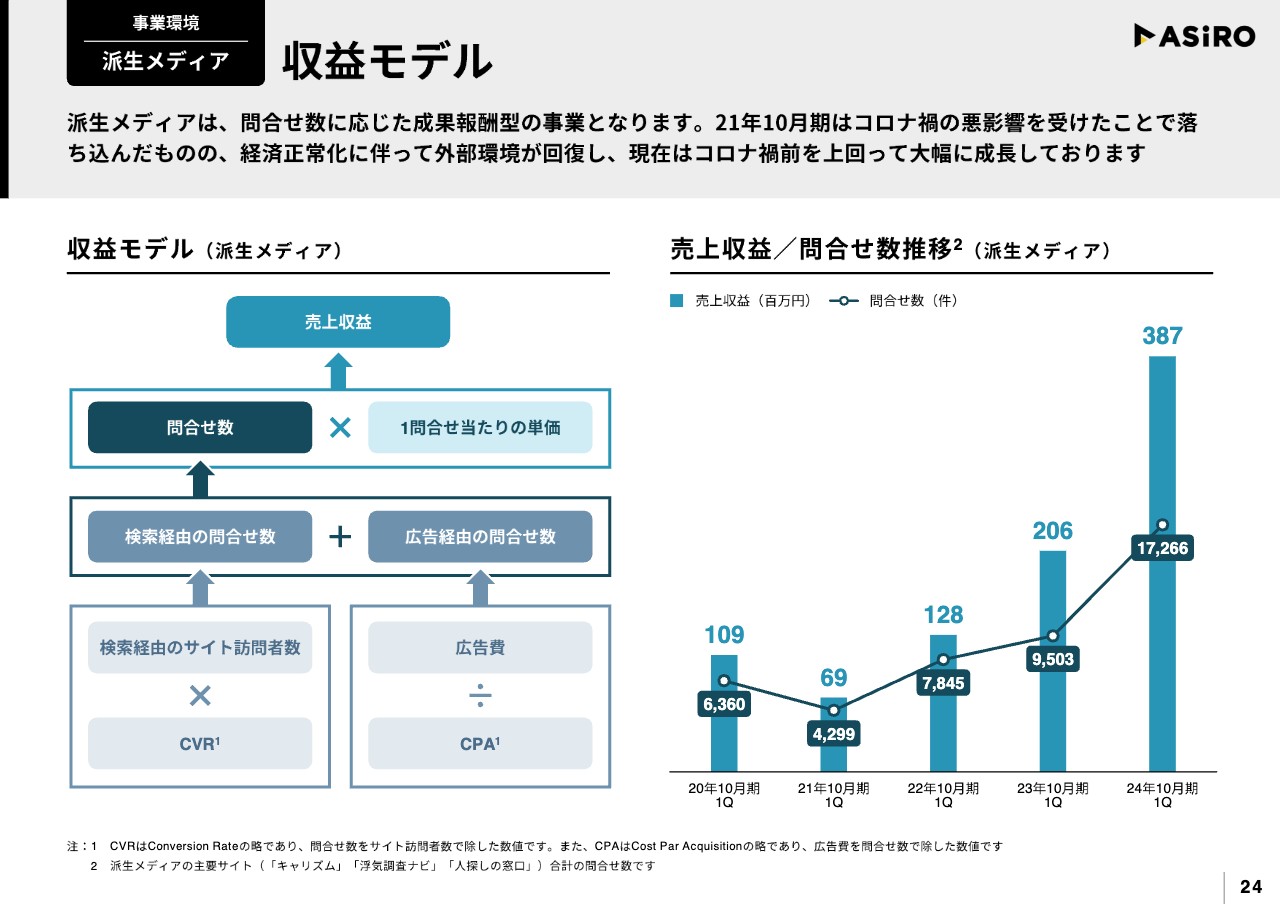

収益モデル

収益モデルはスライドのとおりです。

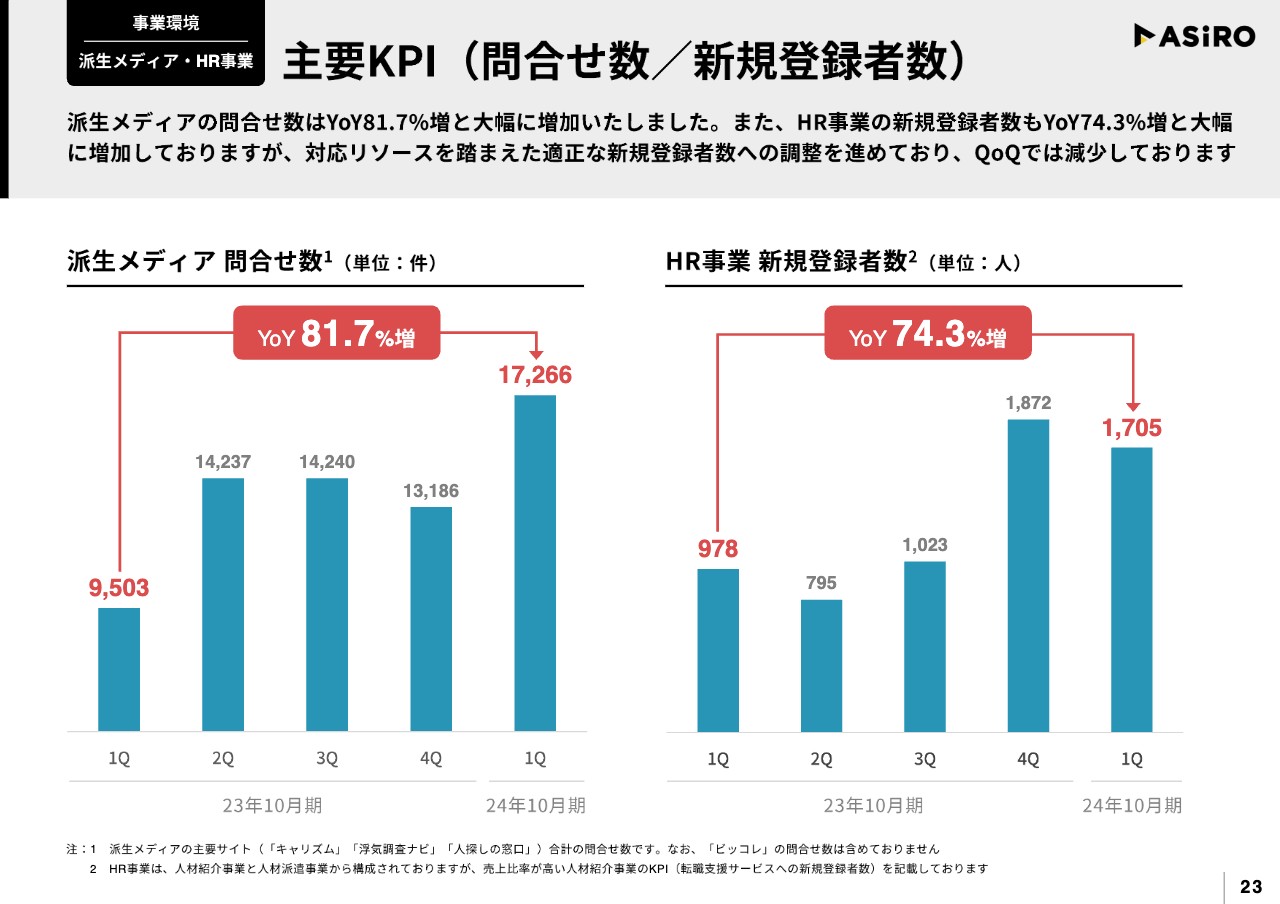

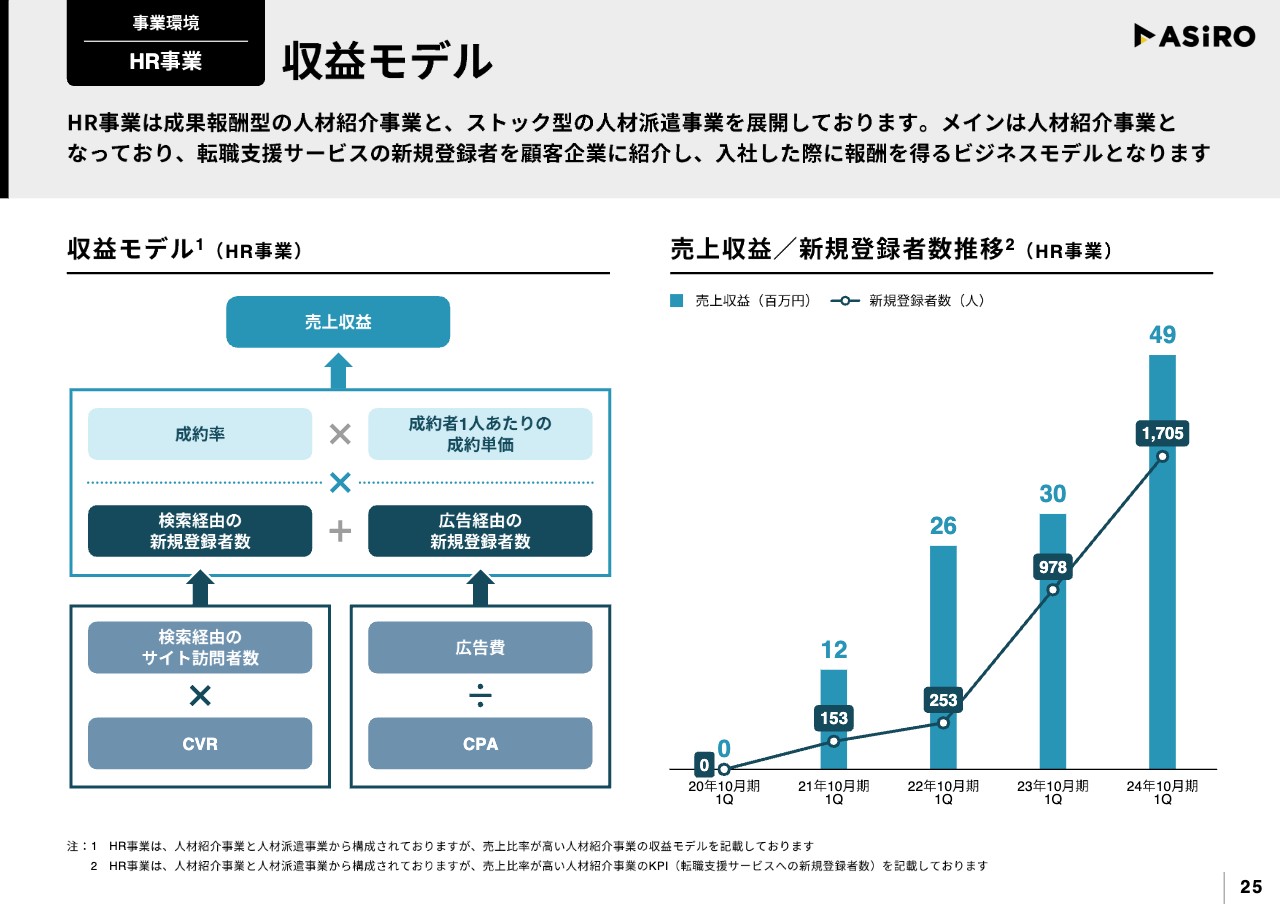

主要KPI(問合せ数/新規登録者数)

派生メディアは、YoYで見ていただくと問合せ数が非常に伸びていることが確認できると思います。

事業の特性上、クライアントの繁忙期・閑散期の影響を受けやすい特徴があり、また、ある程度の信頼関係が生まれると、「量を増やしてほしい」という要望をいただけることもあります。

当社としてはコストがやや上がっても、クライアントの要望に応えるために件数を増やし、売上を取りにいくべきだと考えたこともあり、結果として問合せ数は大きく伸びました。

コストが上がって利益は前期と変わらないと見る方もいらっしゃると思いますが、利益も戻していけると見込んでいるため、それほどご心配いただく必要はないと思っています。

HR事業は新規登録者数を大きく伸ばしており、2つの重要なポイントがあります。1つは、登録者を安定的に確保すること、もう1つは、登録していただいた求職者の方にしっかりコンサルティングを行うことです。

具体的には、当社で転職したほうがよいと思っていただける、スムーズな転職支援が重要です。登録者は確保できているため、転職支援のノウハウを早期に確立し、教育体制が整っていけば、売上も着実に積み上げていけると思っています。

収益モデル

派生メディアの収益モデルです。

収益モデル

HR事業の収益モデルです。

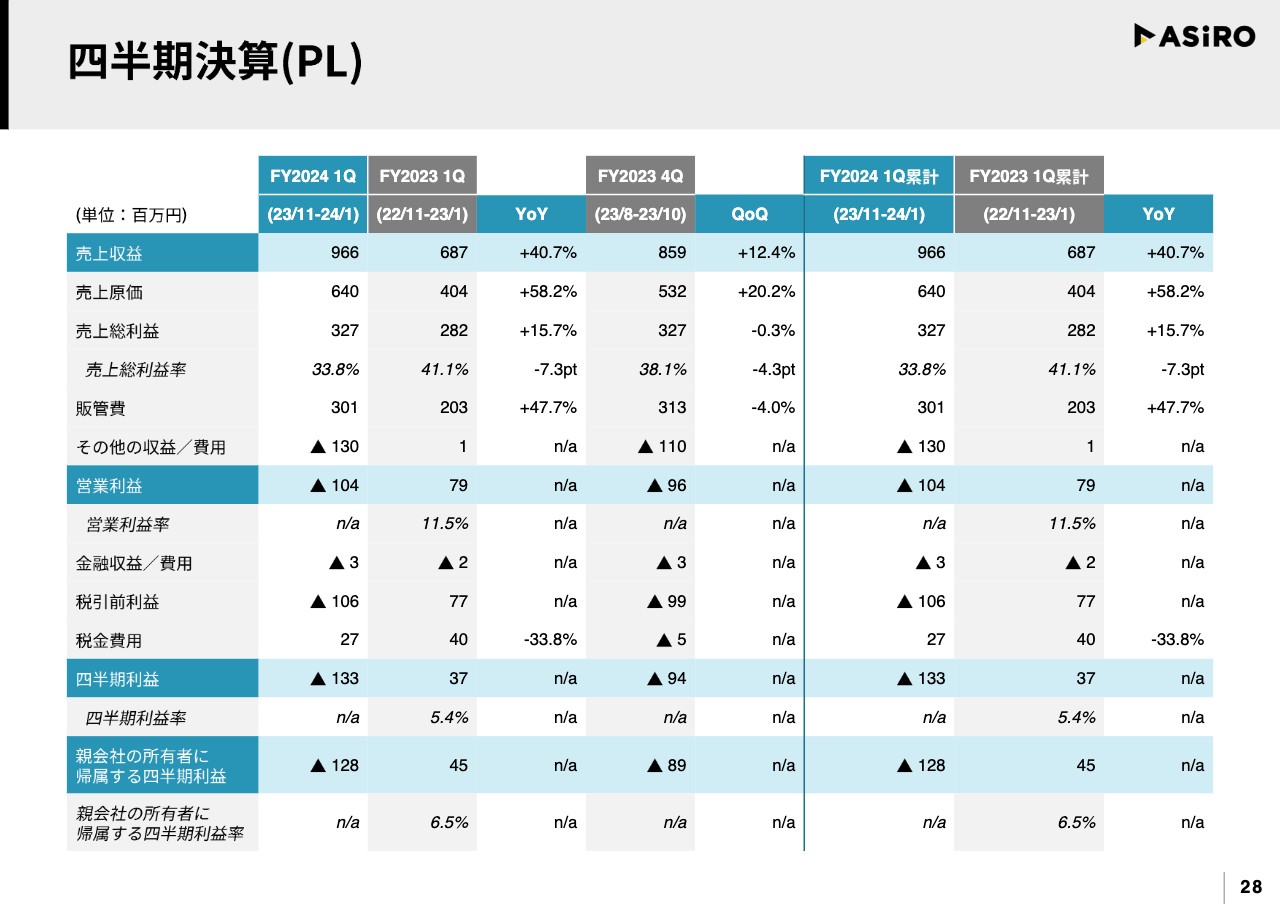

四半期決算(PL)

PLについてはスライドのとおりです。

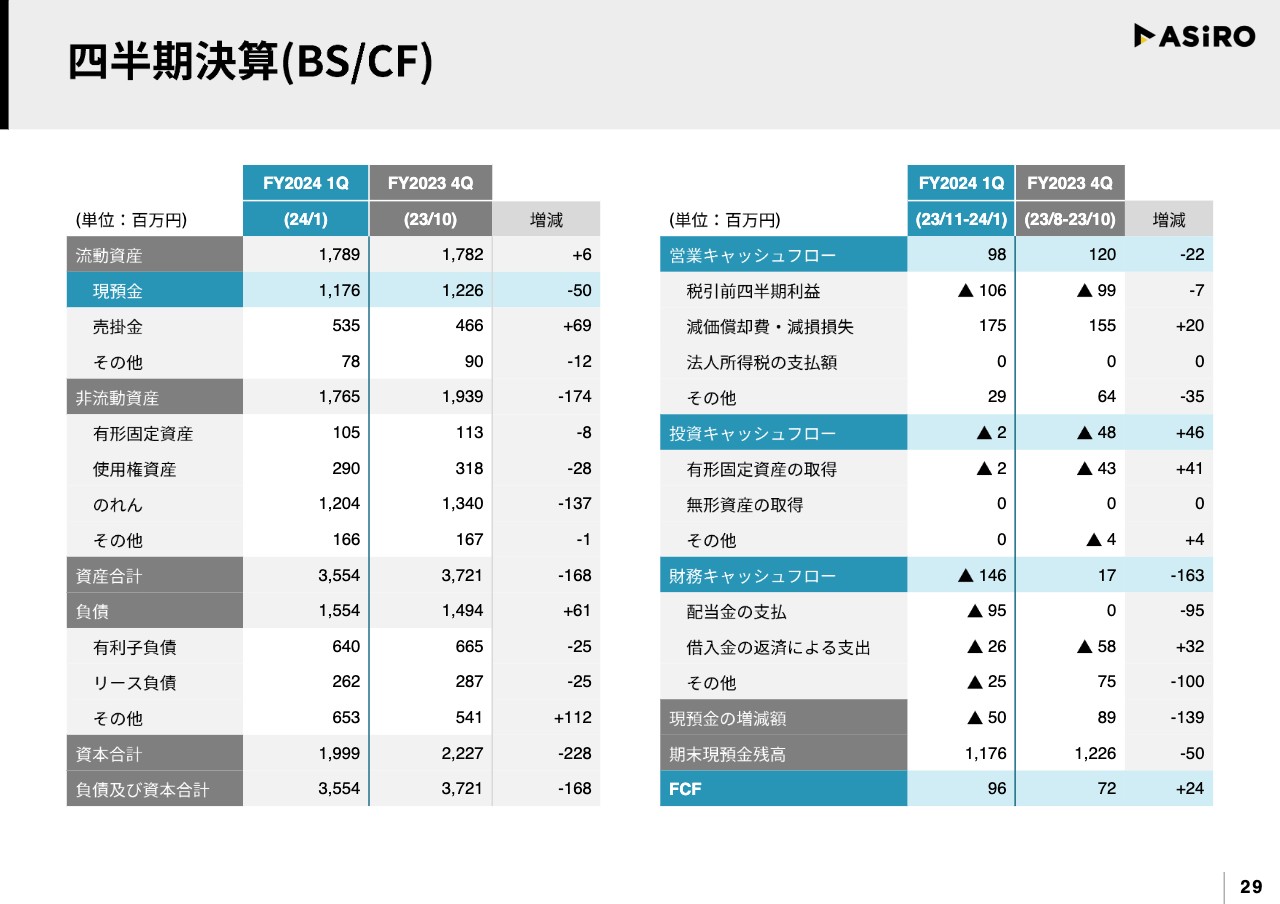

四半期決算(BS/CF)

バランスシートも特段大きな変化はありませんが、のれんは減損により減少しています。M&Aから早期での減損という結果については大変申し訳なく思っています。

一方で、のれんの減少は経営リスクの軽減でもあります。前期第4四半期から今期第1四半期にかけて、減損、減損となったため、減損するものは少なくなっている状況です。

残っているのれんの大部分はリーガルメディアののれんであり、こちらに関しては、上場前から上場後に至るまで減損は一切発生していません。ストックビジネスであるため、減損の可能性は極めて低く、のれんの絶対額の減少は経営リスクが軽減しているとも見ていただけるのではないかと思います。

以上が第1四半期決算説明となります。投資家のみなさまには不安や懸念点があるのではないかと思っています。本日のオンラインセミナーに参加していない投資家のみなさまも、当社のIRにお問い合わせいただければ極力回答したいと思っています。

懸念をお持ちの場合は、私に聞いていただくのが一番明快ですので、ご質問を随時いただければと思います。

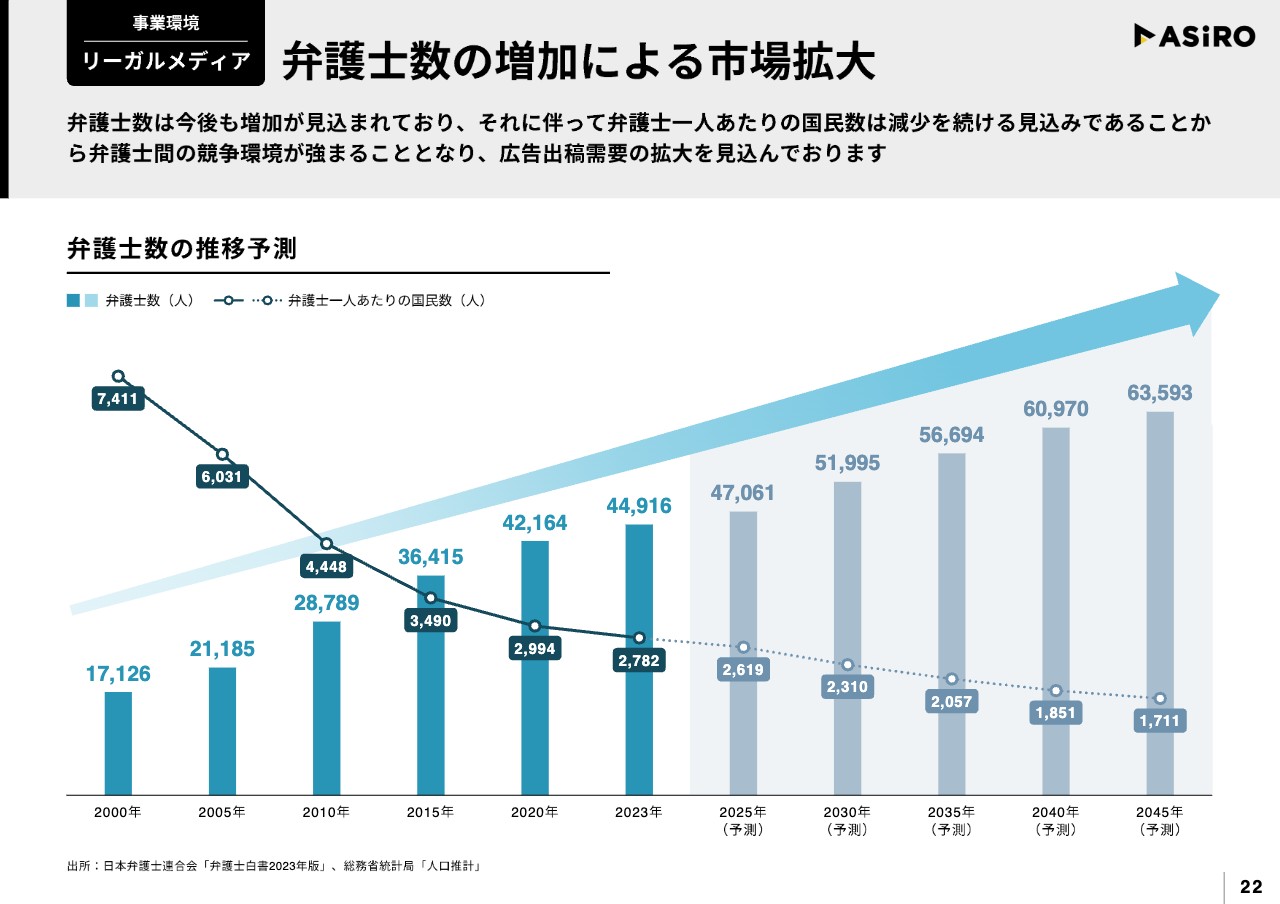

質疑応答:弁護士業界の市場規模の推移と今後の見通しについて

荒井沙織氏(以下、荒井):「弁護士業界の市場規模の推移と今後の見通しを教えてください」というご質問です。

スライド22ページをご覧ください。現在、国内には4万5,000人弱の弁護士がいますが、2045年には弁護士数が6万3,000人以上に増加している見込みです。

弁護士数が増えるということは、プレイヤーが増えますので、マーケットのサイズが縮小していくことはないと思っています。

一方で、弁護士数が増えても法律相談の数が増えない限りは、マーケットのサイズは拡大しません。弁護士数が単純にマーケットの因果関係を作るわけではないのですが、マーケットのサイズとは関係なく、プレイヤーが増えることで、競争性はより高まっていきます。

新規に法律相談を獲得していかなくてはいけないというニーズは高まっていきますので、当社のような業態に対しては追い風の状態が続きます。今後はニーズがますます高まると考えています。

質疑応答:弁護士の顧客の増加と保険事業について

荒井:「リーガルメディアでは、弁護士1人当たりの国民の数、顧客数が減ったほうが、御社にとってはプラスということですが、例えば最近SNSなどで誹謗中傷に対処するために弁護士を立てる方も増えていると思います。そのような状況は、保険事業にとってはプラスでしょうか?」というご質問です。

中山:SNSなどのネットの活性化によって、個人が紛争や法律問題に巻き込まれるリスクがより高まっていると思います。ネットだけでなく、例えば学校などの生活において、これまではよくわからなかったものの、ネットによって情報がより個人へと発信されるようになり、「そういうリスクもあるよね」という認識は非常に高まってきていると思います。そのようなことも含めて保険事業にとっても追い風です。

荒井:新たに、そのような需要も伸びてくるところだと思います。

質疑応答:金融領域の拡大施策について

荒井:「『ビッコレ買収により、金融領域に進出』と発表がありました。金融領域の拡大施策について、今後、具体的にどのようなかたちで存在感を示していくお考えなのか教えてください」というご質問です。

中山:ビッコレに関しては、仮想通貨、ポイント、金融をミックスした独自のサービスを展開しましたが、その複雑さが逆に事業を難しくしてしまった部分もあったと思っています。

我々の祖業、強みに立ち返り、シンプルにわかりやすく金融商品を紹介する等して、ユーザーが選択しやすいメディアを作ることで存在感を出していきたいと思っています。

荒井:今後、「ビッコレ」は成長戦略として非注力とのことですが、売却する予定があるということでしょうか?

中山:売却ではありません。「ビッコレ」は派生メディアの1事業ですので、限られたリソースの中でのポートフォリオの取捨選択において、「ビッコレ」の比率を下げて、別の事業に注力した方がより会社全体の成長につながると判断しました。

荒井:人材の異動について、新規の金融メディアの立ち上げに行くなどの異動もあったのでしょうか?

中山:新しい人材の異動はありません。これまで「ビッコレ」にはかなりリソースを取られていました。派生メディアは転職支援会社の紹介サイトの「キャリズム」がメインですが、「ビッコレ」に取られていた人材を「キャリズム」以外の事業の立ち上げや成長支援に配置転換しています。

質疑応答:大規模なM&Aについて

荒井:「広告費等を使った事業規模の拡大も良いと思いますが、高収益体質を活かして利益をプールし、規模の大きいM&Aを狙うお考えなどはありませんか?」というご質問です。

中山:M&A戦略に関しては、保険事業に加えてビッコレと連続で減損を出しているため、しっかりと戦略を立て直すべきだと痛感しています。

今後は、数億円前半の事業のM&Aではなく、もう少し規模の大きいM&Aを行っていきたいと思っています。

「規模が大きい」といっても人によって解釈が変わるとは思いますが、例えば今期第1四半期は、「投資前利益で2億円強の営業利益を出せる」とお伝えしています。通期では8億円から10億円弱の利益が出ると4億円から5億円が手元に残ることになりますが、「これをどの程度貯めていけば規模が大きくなるのか?」と疑問に思うことがあります。それであれば、柔軟なファイナンスを組んだほうがより幅広くM&Aを検討できると思います。

当然ながら利益を高めていくことも大事だと考えていますが、投資や事業開発、M&Aにまったく利益を使わずに、ただただ利益を増やし続けることは、アセットの活用ができていないという見方もできると思います。

大規模なM&Aを検討しながら、積極的な投資も継続し、安定的に利益を出していく体制を整えていきたいと考えています。

質疑応答:長期株主への優遇施策について

荒井:「長期株主への優遇施策は検討されているのでしょうか?」というご質問です。

中山:結論から言うと、現段階ではまだ検討できていません。一方で、当社は2021年にグロース市場に上場し、自社株買いや配当などの株主還元を実施しており、株主還元には注力しています。

短期、中期、長期の段階分けによる優遇策は検討できていませんが、長期で保有いただいている株主に対して、還元を厚くすることも検討する必要があると思っています。

荒井:今後、可能性はあるということですね。

中山:もちろんです。

質疑応答:株主還元施策の自社株買いについて

荒井:「株主還元施策の1つとしての自社株買いについてお考えをお聞きしたいです」というご質問です。

中山:当社は上場後に自社株買いをしており、すでに実績がありますので、自社株買いをまったくしない会社ではないことはご理解いただけると思っています。一定の株価水準になれば検討したいと考えています。

株価対策として、自社株買いや株主還元の検討も必要ですが、一方で株価を考えると、中期経営計画の達成が最も有効な株価対策であると考えています。右に左にいろいろなことを検討するよりは、中期経営計画の達成に向けて、最終年度に注力することのほうが株価への影響が大きいと判断しています。

荒井:前回の説明会でも「粛々と日々の業務を」とおっしゃっていましたが、引き続きその方針は変わらないということですね。

また、「株価低迷への対策は?」というコメントが寄せられましたが、それは日常的に行われている業務を見ていただければということでしょうか?

中山:中期経営計画の売上・利益を達成しても、株価が現在のままということは、なかなか考えづらいと思っています。中期経営計画を達成していくために、できる限りの努力をすることが重要だと考えています。

質疑応答:ホームページの株価表示について

荒井:「ホームページのIRのページを見ると株価が大きく表示されていますが、『株価を意識している』というアピールでしょうか?」というご質問です。

中山:投資家のみなさまに当社の社内を見ていただく機会はなかなかありませんが、当社オフィスの休憩スペースの大きなモニターにも常時、株価が表示されています。

経営会議で全社員向けにも株価の話をしていますので、経営陣だけではなく、現場のメンバーも株価を意識しながら業務をしています。株主のみなさまのことを軽視して「株価などどうでもいいんだ」とはまったく思っておらず、意識をした上で事業を遂行することが最も好ましい株価対策だと考えています。

荒井:しっかりと株価を見ているため、不安に感じる必要はないということですね。

中山:見ているからといって不安が消えるわけではないと思いますが、まったく意識していないということはないということです。

質疑応答:営業の組織体制の変更と新規獲得について

荒井:「リーガルメディアについてです。スライド18ページに、『営業の組織体制を変更したことで新規獲得が一時期低調になり』との記載がありますが、どのように変更されたのでしょうか? 第2四半期は同様の体制で新規獲得を盛り返せる見込みはあるのでしょうか?」というご質問です。

中山:当社の体制、人事の仕組みに関わってくるところですが、一定期間、事業責任者が同じ事業だけを見続ける状況を回避するため、あえて体制変更を行い、いろいろな人材にチャンスを与えることを意識して行っています。

前期第3四半期から第4四半期にかけて、営業責任者の配属転換を行うことを決めていたのですが、引き継ぎに手間取り、営業現場がうまく稼働せず、以前より推進力が低下してしまった時期がありました。

ただし、我々は体制変更をすることで組織は活性化すると信じています。グロース市場に上場しているようなベンチャー企業で、5年も10年も事業責任者が同じ人物だという会社に夢を持って入社してくる若者はいないのではないかと思います。さまざまなポジションを狙えて、手を挙げればそのポジションに就けるという成長環境を望んで、優秀な若手は入社してくるのではないかと思っています。

現状、「なぜリスクを冒して体制変更するのか?」と不安になるかもしれないですが、結果的により優秀な人材が入社し、切磋琢磨し合い、流動性をあえて作ることで状況は好転すると考えています。

その一環であり、今回の体制変更ではうまくいかない部分もありましたが、それは「必要なうまくいかなさ」だと思っています。

質疑応答:派生メディアの利益成長がほぼゼロの理由について

荒井:「派生メディアについてです。投資や減損を除いても、利益成長がほぼゼロになっているように見えるのですが、理由を教えてください」というご質問です。

中山:先ほど決算説明の中で触れましたが、派生メディアは、クライアントから「いくらでも持ってきていいよ」と言われるものではなく、量がある程度決められており、一定の質を担保しながら提供していく必要がある事業です。

例えば、これまではいつも「1,000件でいいよ」と言われていたものの急に、「中山くん、来月から2,000件できる?」となります。そうすると、これまで2,000件は対応していなかったため、急には作れないのですが、このチャンスを逃すと「中山くんのところは2,000件作れない会社だから、1,000件発注にしておこうか」となってしまうため、いったん「2,000件できます」とお答えします。

このように、利益度外視で一時的に広告費を増加させ2,000件作りにいかないといけない時期があり、その時期に2,000件作って量は増えたものの、急務として用意したため利益がやや出づらくなっています。

ただし、売上さえあれば、コストを下げるためにさまざまな施策を打つことで、最終的に利益を出すことは実現可能だと思っています。

何のチャレンジもせず、売上を伸ばさずに利益も据え置きというよりは、トップラインを伸ばして利益を作れる幅を作ったことが重要だと思っています。

荒井:実績をしっかりと示したということですね。

質疑応答:想定外に備えての計画、対策について

荒井:「想定外に備えての計画、対策は何かあるのでしょうか?」というご質問です。

想定外というのはおそらく今回の減損のようなマイナスな出来事や、「営業利益が低下することがあったら」という意味かと思います。

中山:のれんが乗っているため、想定外ではありません。要するに、のれんも乗っておらず減損が起こればそれは想定外ですが、そのようなことは起こりません。

リスクは、規模は違えど常に見え隠れしており、それを許容、内包しながら、「もしこれが起こったら、どんなことをしないといけないだろう?」といった施策を重ねて、予算に対する蓋然性を高めていくことが経営だと思っています。

想定外のことが起こることを前提に、蓋然性を高めるための施策を日々、積み重ねています。

質疑応答:ビッコレの買収について

荒井:「ビッコレの減損に驚いています。本業とまったく関係のない分野に投資をした経緯はどのような理由からでしょうか? また、買収前のビッコレの経営陣との関係はどのようなものでしたか? 振り返ってみて、デューデリジェンスを含め買収に問題はなかったと考えているのか教えてください」というご質問です。

中山:買収にはいろいろな経緯がありました。先ほど「株価を意識していないのか? 売上を意識していないのか?」というご質問をいただきましたが、株価、売上ともに猛烈に意識しており、意識し過ぎてしまったがゆえに、みなさまの期待に応えたいという思いが強くなりすぎてしまいました。

2025年10月期の売上収益55億円、営業利益11億円よりもさらにアップサイドを狙いたい、その蓋然性を高めていきたいという思いもあり、M&Aを進めていました。

その中で、外部のさまざまなコンサルティング会社や会計事務所などを利用してデューデリジェンスを行っていますが、実際に買収して中に入れた後でないと見えないものもあったのではないかと思います。

一方で、中に入れないとわからないのであれば、今後はM&Aをまったくできないという話になってしまうのではないかとも思います。そのため、我々としては外部から見えないなりにも、どこでどの点を確認すればどのようなリスクが減っていくのかといった反省は行っています。

今後のM&A、新規事業については、「以前、上場後に減損があったけれど、あれがあったから今があるんだ」と思っていただけるような準備を進めていきたいと思っています。

ただし、同じ轍は2度と踏まないようしっかりと反省し、ガバナンスにも関わってくると思いますが、確認事項を固めることで、同じ失敗がないようにしたいと思っています。

質疑応答:売上を伸ばしつつ利益率を20パーセントに戻す根拠について

荒井:「売上を伸ばしつつ利益率を20パーセントに戻す根拠をご教示いただきたいです」というご質問です。

中山:そもそも、投資を除けば営業利益率は20パーセントを切っていないため、「戻すのではなく使わなければ良いだけ」という単純な回答になります。今期も下期にやや偏重しているため、下期にかけて、売上・利益ともに上がっていきます。

荒井:成長が続いていますもんね。

中山:先ほどの説明資料にあったとおり、投資前利益が2億円ほど出ているため、利益が積み上がっていけば、売上収益43億円に対し営業利益率20パーセントとすると営業利益は8億6,000万円になります。投資前利益が2億円出るとお伝えしているように、投資を止めれば十分に利益を出すことができます。

質疑応答:ビッグチェンジを与える可能性のある事象について

荒井:「御社にビッグチェンジを与えるとしたら、どのようなことがあるのでしょうか? 例えば法改正や買収など、なにか思い当たるところはありますか?」というご質問です。

中山:大きな法改正や、いわゆる民事における最高裁の判例が1つ確定して大きな市場ができることがあれば、それはビッグチェンジとなる可能性があると思います。

十数年前になりますが、過払いに関する最高裁の判決が出た際、過払いが認定され、大きなマーケットが出来上がりました。我々は司法ではないため、作り出すわけではありませんが、このような判例1つで非常に大きなマーケットができる余地は、十分あるのではないかとは思っています。

M&Aについては、「懲りないね」という声もあるかもしれませんが、懲りる気は一切なく、引き続き検討していきたいと思っていますし、さらに大きな規模で行いたいと思っています。投資・M&A・先行投資をしなければ売上・利益が出ますが、最終的には成長を継続することが難しくなっていくデメリットがあります。

このような投資、新規事業開発などを繰り返す中で、失敗やミスは極力起こらないようにしなければなりませんが、中長期的には失敗が成長につながるという、常にトレードオフの関係にあると思っています。

我々は、投資や新規事業などを積極的に行っていくことを止める気は一切ありません。成長し続けたいという思いから継続しており、株主のみなさまのため、かつ、成長を続けるために必要な投資であると判断しています。

質疑応答:リーガルメディアでの高価格商品の開発の進捗状況について

荒井:「先ほど、リーガルメディアでの高価格商品の開発についてご説明がありましたが、現状はどの程度進んでいるのか教えてください」というご質問です。

中山:実際に商品開発が完了し、テストマーケティングに入っている商材群もあります。このテストマーケティングがある程度うまくいけば拡販できますし、受注量を増加させられると判断しています。「作れたら良いな」ではなく、すでにテストマーケティング段階に入っているものもいくつかあるため、ご期待ください。

質疑応答:今後のM&Aの方針について

荒井:「このように質問ができる説明会を開いていただきありがとうございます。ここまで投資家フレンドリーな会社はそうないため、非常に助かります。M&Aについて、先ほどのご説明ではエクイティファイナンスも検討しているように見受けられましたが、その理解で正しいでしょうか?

基本的にはエクイティファイナンスよりも、負債での調達や貴社の手持ちのキャッシュを活用する方法が良いのではないかと思っています。また、減損したばかりですので、あまり飛び地に行くようなM&Aよりも、貴社の事業にシナジーや知見がある分野でのM&Aが良いかと思いますが、いかがでしょうか?」というご質問です。

中山:まずは、当日にオンラインで参加してくださり、誠にありがとうございます。

M&Aについては、是々非々ではないかと思います。優先順位としては、手元の資金でできる方法が最も良いと思いますし、手元の投資資金がなく、借入ができるのであればその幅で行ってしまえば良いと思っています。

自己資金および借入でも資金が足りず、さらに必要であればエクイティという優先順位ではないかと思っているため、決してエクイティを軸にファイナンスをすることではありません。私の表現が足りなかったと思います。

荒井:こちらの質問の続きとして、「減損リスクを低くするために買値を意識していただくと良いのではないか?」というご意見もありますが、そこは意識しないしたくないというお話でしたよね?

中山:こちらも是々非々ですが、良いもの、かつ他社も良いと思うものは高値で、逆に他社が手を出さないものは値段が下がっています。M&Aも需給ですので、良いものの値段が高くなりやすいです。

また、「ビッコレ」が金融領域であるため、飛び地ではないかとご指摘をいただくのですが、我々の主戦場であるマーケティングの一種だと捉えていただければ、決して猛烈な飛び地ではないと思っています。

一方で「猛烈な飛地でないのに失敗しているじゃないか」というご意見もあるかと思いますが、飛び地かそうでないかよりも、成長の蓋然性がしっかりと高められるか、また、プラスアルファで売上や利益を着実にとっていけるかを見て、リスクを取っていきたいと思っています。

質疑応答:保険事業の代理店開拓の見通しについて

荒井:「保険事業の代理店開拓は順調に進む見通しでしょうか?」というご質問です。

中山:商品の特性上、実は代理店展開がなかなか機能しづらい領域です。例えば、世の中には多くの生命保険・損害保険の代理店が存在していますが、少額短期となれば、代理店になりたいという事業会社や保険代理店はなくなります。

代理店にとっては保険料の何割かといった料率で得られる手数料が低すぎて、代理販売するには収益が低すぎるためです。代理店展開は進めているものの、メインの販売チャネルとしては、本体でさまざまなマーケティングを活用するほうが獲得しやすい領域なのではないかと思っています。

質疑応答:HR事業の新規登録者の今後の見込みについて

荒井:「HR事業の新規登録者の今後の見込みについて詳しく教えてください」というご質問です。

中山:新規の登録者は、増やそうと思えば増やせると思っています。我々の体制として、「このぐらいの人が転職支援できそうだから、その人たちに対応するためには何人のコンサルタントが必要です」「そのコンサルタントが稼働すると1ヶ月あたり何人の登録者に会えて、その実現のためにはWeb上で何人に登録してもらう必要がある」という順番で取り組んでいます。

したがって、これ以上は逆に過分であるということです。登録者を増やすことはできるものの、過分に取りに行くとむしろコストが上昇してしまって利益が出づらくなるため、どちらかというと、必要数のみを丁寧かつ安く、ご登録いただくための工夫のほうが重要ではないかと思っています。

質疑応答:売上収益100億円の実現について

荒井:「売上収益100億円は実現しそうでしょうか?」というご質問です。

中山:実現しそうかどうかというと、まだ途中ですのでなんとも言えませんが、十分狙えると思っています。

質疑応答:社長およびアシロ社員への応援について

荒井:こちらはご質問ではなくコメントです。「社長と社員のみなさまの非常に大きな夢に個人投資家の自分も乗っています。がんばってください」というご意見です。

中山:ありがとうございます。私のご説明をご覧になってどのように思われるかはわかりかねますが、本日も投資家のみなさまに加え、当社の経営陣やメンバーも試聴していると思います。

自社のことで恐縮ですが、本当に良い人間が多い会社であり、どちらかといえば「信じています」や「がんばれ」と言っていただけると非常に力が出るタイプの人間が多いと思います。日々、尽力、努力していますが、そのようなコメントをいただけると、より一層の励みとなるのではないかと思います。本当にありがたいコメントです。

質疑応答:「ヒトタス」の現状と今後および現在の社長の注力領域について

荒井:「今後のお話として、『ヒトタス』を始めてから4ヶ月程度経ちますが、今の状況と今後のポテンシャルについてはどのように考えていらっしゃいますか? そして、中山社長が現在最も力を入れているのはどの分野でしょうか?」というご質問です。

中山:「ヒトタス」は、我々が思っていたよりもうまくマーケットにフィットしていけているという実感があります。

従来、取引がある法律事務所などでは数名の派遣社員を使われるケースが多く、広告の取引もありますので一緒に派遣を依頼されたり、弁護士の転職支援だけでなく、事務員派遣のニーズもいただいたりしています。

一方で、法律事務所で働くことが派遣社員にとっても魅力的である点も重要であり、専門的なスキルを高めていきたいという派遣社員の方のニーズがあります。派遣社員からすればどの派遣会社に登録しても自分が希望する仕事ができれば良いため、違いが作りづらいのですが、当社は法律事務所の仕事を多く持っている関係で、派遣社員からも魅力的な求人に見えるため、マーケットにスムーズに入ることができていると思います。

注力している事業については、もちろん全事業に注力しています。その中でも私が常々注力しているのは新規事業です。これまでの当社にはない事業の創造を、日夜模索し続けています。ガバナンスや内部統制の関係もあり、社長が既存事業を見て、メンバーに直接指示するような仕事をしている会社は、上場が難しいのではないかと思うことがあります。

当社は非常に優秀なメンバーが揃っているため、任せるところは既存のメンバーに任せて、私は現在の既存事業だけでなく新しいものを作り出すことに注力し、なにか新しいものを生み出さなければならないという危機感を持ちながら日々取り組んでいます。

質疑応答:従業員のモチベーション向上のための施策について

荒井:「社長の熱意はとても伝わってきました。従業員の方のモチベーション向上のために、なにか対策などはされているのでしょうか?」というご質問です。

中山:メンバー、事業責任者、リーダー、マネージャーなど、レイヤーによって何がモチベーションになっているかは異なると思います。

まず、事業責任者レイヤーになると、投資家のみなさまからの応援がモチベーションになると思います。メンバーにとってモチベーションの源泉となりやすいのは、お客さまやユーザーから「アシロのサービスを使って良かった」というお声をいただくことであり、さらにより良いものにしようという力になっていくのではないかと思います。

このように、ユーザーやお客さまの声が社員のモチベーションの源泉になっていることが多いのではないかと思っています。

中山氏からのご挨拶

中山:当社の2024年10月期第1四半期決算説明会をご覧いただき、誠にありがとうございます。いろいろとご説明しましたが、まずは、前期第4四半期から今期第1四半期と減損が続いてしまっていることに関して、非常に申し訳ない気持ちでいっぱいです。

しかし、今期予算は変更しておらず、中期経営計画に対して着実に進められていると思っていますし、より一層、この失敗を活かすとともに絶対に取り返すという思いで各事業部の人間たちが必死にがんばっています。

不安や懸念などを抱かせてしまったのは大変申し訳ないのですが、引き続きご期待いただければと思いますので、よろしくお願いします。本日はありがとうございました。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:2025年10月期は、営業利益率何パーセントを計画されていますか? また売上目標もご教示ください。

回答:中期経営計画にて開示のとおり、2025年10月期については売上収益55億円、営業利益11億円(営業利益率20パーセント)を目標として掲げています。

<質問2>

質問:現在の一番課題となることは何でしょうか?

回答:新規事業であるHR事業(人材紹介、人材派遣)及び保険事業については成長を続けていますが、成長の加速を図ること、及び、それに伴って早期の黒字化を達成することが重要な課題であると認識しています。

<質問3>

質問:利益を戻せる根拠を数値でご説明いただけますと幸いです。スライド23ページのご説明で、今は投資フェーズで利益率は戻せるとありますが、その根拠をご教示ください。

回答:当社はもとより利益率20パーセント以上を創出してきた実績を有しています。直近2期については成長投資期間とし、積極的な投資に踏み切っていますが、来期はこれまでのように筋肉質な事業運営体制に戻すことで営業利益率の回復を図っていきます。

<質問4>

質問:弁護士では食べていけない状態になったとしたら、違う業種に転職してしまう恐れがあるのではと思うのですが、本当に弁護士増加で期待できるのでしょうか?

回答:弁護士が増加することで弁護士の中での競争環境は激化するため、当社のような広告サービスの需要は今後さらに高まっていくと考えています。

また、弁護士が法律事務所でこれまでのように稼げない方も生まれていることは確かですが、弁護士業を廃業するのではなく、事業会社の法務部門に転職する方が増加しており、当社のHR事業での弁護士の人材紹介事業のビジネスチャンスにつながっています。

<質問5>

質問:現状の事業をベースに、今後、リーガルメディアと派生メディアでどちらのほうが最終的な売上、利益の伸びしろが大きいとお考えでしょうか?

回答:売上については派生メディアのほうが伸び率が高く、絶対額としても大きくなる可能性は十分あると思いますが、リーガルメディアは利益率が非常に高い事業となっています。「最終的」というところがいつを指すかにもよりますが、少なくとも中計最終年度となる2025年10月期においては、リーガルメディアが当社の中で最も大きな利益貢献をする事業であると認識しています。

<質問6>

質問:リーガルメディアで今回、商品開発のために投資しているとのことですが、それも計画的な投資額の中に入れているのでしょうか?

それは特別な投資ではなくて、売上を伸ばすための経常的な投資に感じます。もし計画的な投資額の中に含めているのであれば、単に2025年度分の投資額を前倒ししているだけのように感じてしまいます。その点、いかがでしょうか?

回答:リーガルメディアの新商品開発については、外注費は投資額として計上していますが、テストマーケティングにあたっての広告費については売上を創出するために直接的に必要となる費用ですので、基本的に投資額としては計上していません。

<質問7>

質問:中期経営計画が達成できる根拠をご説明ください。

回答:中期経営計画の目標として、売上収益55億円、営業利益11億円を掲げていますが、まずは既存事業であるリーガルメディアや派生メディアの安定成長が重要であると認識しており、ここまで非常に順調に売上成長を図れています。

営業利益率については、当社はもとより利益率20パーセント以上を創出してきた実績を有しています。直近2期については成長投資期間とし、積極的な投資に踏み切っていますが、来期はこれまでのように筋肉質な事業運営体制に戻すことで営業利益率の回復を図っていきます。

<質問8>

質問:減損による赤字は驚きました。今期計画は変えないとのことですが、計画達成に向けて戦略投資の見直しを行う予定はありますか?

回答:今期はここまで事業成長が好調であることに加え、若干今期の投資計画を調整することで今期の業績予想は据え置いているため、投資計画に見直しは行うものの、大枠の方針については期初から変更はありません。

<質問9>

質問:投資をやめたら営業利益率20パーセントがとれるとのことですが、成長はとまるものの、そこのバランスをどのようにとるか、ご教示ください。

回答:現在進めている投資に関しては、短期的な業績というよりは、中長期的な成長可能性をより引き上げるための投資がメインとなっています。

例えばTVCMや新規事業のような投資をする際には人的リソースが必要となり、既存事業の運営リソースを削ってそちらに回さざるを得ないといった状況もありました。

上記の背景より、FY25に投資をストップしたとしても既存事業にリソースを集中することができ、成長が止まる状況にはならないものと認識しています。なお、当社はFY22までは営業利益率20パーセントを上回りつつ、事業成長を達成してきています。

<質問10>

質問:投資もしつつ営業利益率20パーセントを維持しながら売上成長することを市場は期待しています。それができないと判断して今の株価と出来高になっています。営業利益率を20パーセントに戻しながら成長できる成長戦略のご説明をお願いします。

回答:成長については上記ご質問のとおりです。営業利益について、当社は元より営業利益率20パーセト以上を確保した事業運営をしていたため、現在の各種投資を止めることで営業利益率を元に戻すという考えです。

<質問11>

質問:中期経営計画においてビッコレの売上や利益を元々どの程度見込んでいたか教えてください。

回答:中計策定はビッコレ買収前であり、ビッコレ買収による影響等は元々、中期経営計画には織り込まれていません。

この銘柄の最新ニュース

アシロのニュース一覧- アシロが続伸、アセット・バリュー・インベスターズの保有株比率が32%に上昇 2026/02/26

- 譲渡制限付株式報酬としての自己株式の処分に関するお知らせ 2026/02/19

- アシロが急反発、アセット・バリュー・インベスターズの保有株比率上昇を材料視 2026/02/16

- 自己株式の取得状況に関するお知らせ 2026/02/05

- 東証グロ-ス指数は続伸、方向感の定まらない展開 2026/01/30

マーケットニュース

おすすめ条件でスクリーニング

アシロの取引履歴を振り返りませんか?

アシロの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

アシロの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ