予想株価

1,600円

現在株価との差

-1,420.0

円

登録時株価

1,242.0円

獲得ポイント

+40.68pt.

収益率

+143.15%

期間

長期投資 (数ヶ月~数年単位で売り買い)

理由

個人投資家の予想

以下業績からみた個人予想。

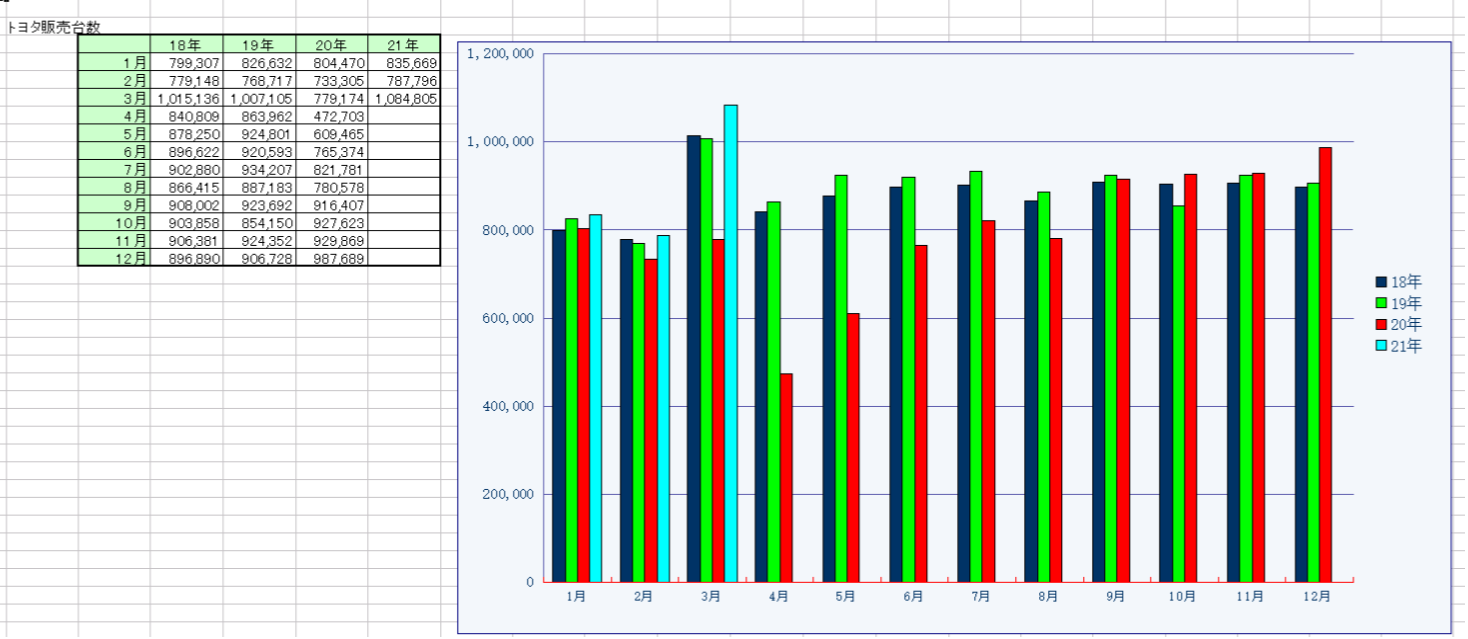

過去株価推移からは、トヨタ自動車販売台数の減少に大きく影響を受ける企業と思われる。3月時点でトヨタ販売台数はコロナ前の2019年1~3月の台数を超えており(260.2万台)、2021/1年1~3月は270.8万台だった。4/28の太平洋工の決算報告、決算短信にはコロナによる受注減のコメントがあるが、コロナ影響で一時下げた配当を33円にもどし、売上も2019年にもどった。3月のトヨタの販売台数からみて在庫がはけたと考えられる。よって会社の時期予想も最高売上。営業利益が低いのは直近の売上増加の要因が収益率の高いシェア世界首位のバルブではなく、海外に増設したプレス樹脂事業の拡大によるもののため。ただ収益改善と固定費削減の効果がみえ、現時点でトヨタの受注件数はほぼ回復したのではと思われる。

よって、23年は過去最高売上の更新が見込まれ、2019年株価が1400円~1700円だったので、まだ上がる余地があり業績からみて出遅れた感があるので買いと判断。

トヨタの2020年のコロナによる販売打撃であまってたトヨタの在庫は決算前にがんばってさばき販売台数をのばし在庫が減り、今期あらたな受注が期待できる。5月初旬のトヨタ決算報告で生産台数が戻っているかを要確認したい。

過去株価推移からは、トヨタ自動車販売台数の減少に大きく影響を受ける企業と思われる。3月時点でトヨタ販売台数はコロナ前の2019年1~3月の台数を超えており(260.2万台)、2021/1年1~3月は270.8万台だった。4/28の太平洋工の決算報告、決算短信にはコロナによる受注減のコメントがあるが、コロナ影響で一時下げた配当を33円にもどし、売上も2019年にもどった。3月のトヨタの販売台数からみて在庫がはけたと考えられる。よって会社の時期予想も最高売上。営業利益が低いのは直近の売上増加の要因が収益率の高いシェア世界首位のバルブではなく、海外に増設したプレス樹脂事業の拡大によるもののため。ただ収益改善と固定費削減の効果がみえ、現時点でトヨタの受注件数はほぼ回復したのではと思われる。

よって、23年は過去最高売上の更新が見込まれ、2019年株価が1400円~1700円だったので、まだ上がる余地があり業績からみて出遅れた感があるので買いと判断。

トヨタの2020年のコロナによる販売打撃であまってたトヨタの在庫は決算前にがんばってさばき販売台数をのばし在庫が減り、今期あらたな受注が期待できる。5月初旬のトヨタ決算報告で生産台数が戻っているかを要確認したい。

コメントを投稿する

おすすめ条件でスクリーニング

太平洋工業の取引履歴を振り返りませんか?

太平洋工業の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

太平洋工業の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ

\ 投資・お金について学ぶ入門サイト /