【QAあり】HYUGA PRIMARY CARE、売上高は前期比+23.0%と継続拡大 下期はプライマリケアホーム事業が期初予想を上振れ見込み

目次

黒木哲史氏(以下、黒木):みなさま、こんにちは。本日はお忙しい中、ご参加いただきまして誠にありがとうございます。代表取締役社長の黒木です。それでは資料を用いながら、当社の第2四半期の決算説明を行います。よろしくお願いします。

アジェンダは6つです。会社概要・事業内容、プライマリケアホーム事業の概況、決算概要、業績予想、中期成長計画の順でお話ししていきます。

会社概要/ビジョン

会社概要は毎回お話ししているところになりますので、ビジョンについてのみご説明します。

当社はもともと在宅訪問薬局事業をスタートしていますが、「24時間365日、自宅で『安心』して療養できる社会インフラを創る。」という理念のもと、在宅医療介護に対応した地域包括ケアの仕組みを提供する事業を展開しています。

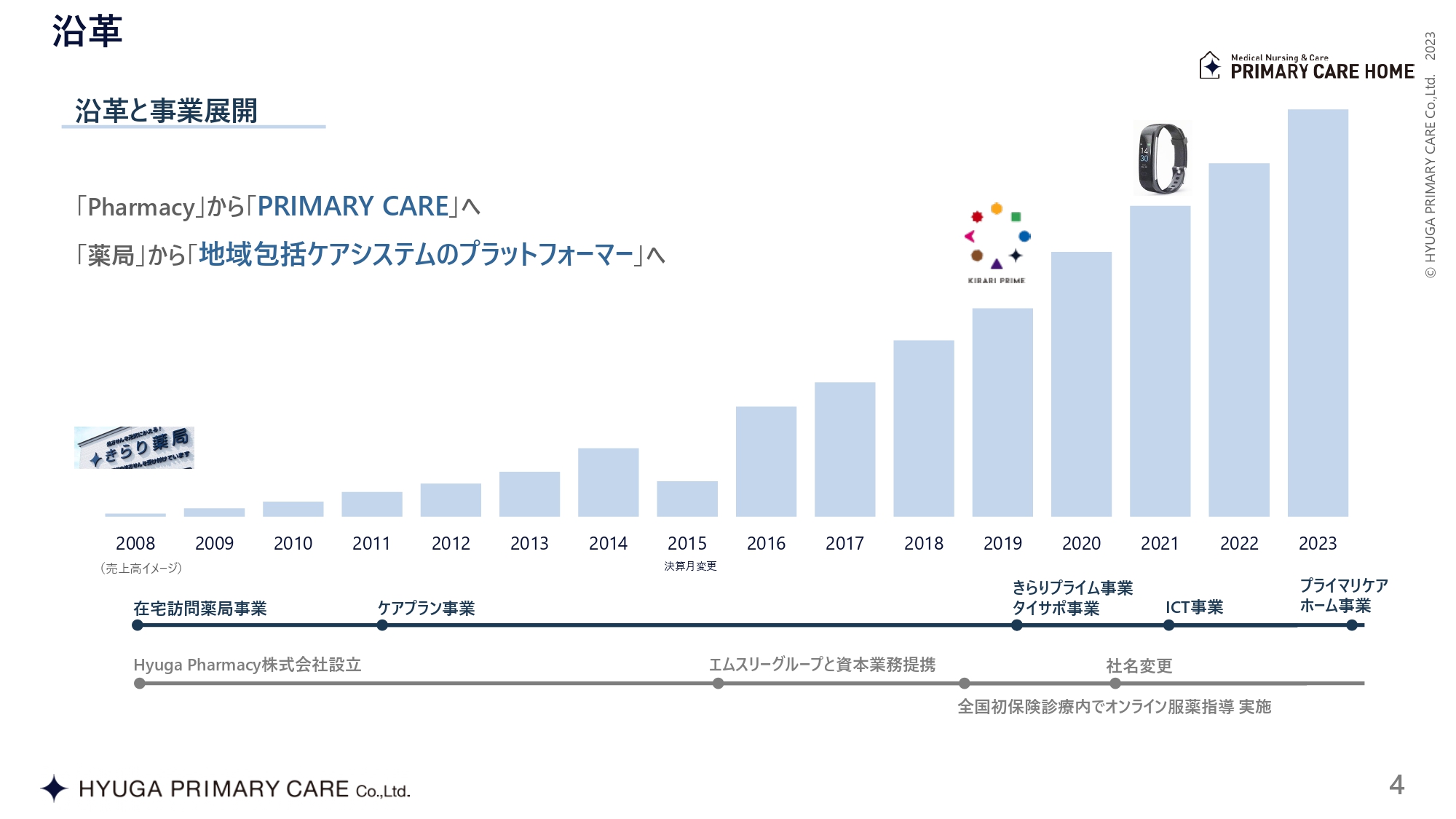

沿革

スライドの棒グラフは売上高のイメージを示しています。初年度は16年前の2008年で、当時の売上高5,000万円から右肩上がりに成長しています。

また、成長に伴い、在宅訪問薬局からスタートしたケアプラン事業、きらりプライム事業、タイサポ事業、プライマリケアホーム事業と領域を広げ、地域包括ケアシステムの仕組みを提供するプラットフォーマーへと変遷を遂げています。

社名も2020年に変更し、2015年にはエムスリーグループと資本業務提携しました。株主であるCUCも先日上場しています。

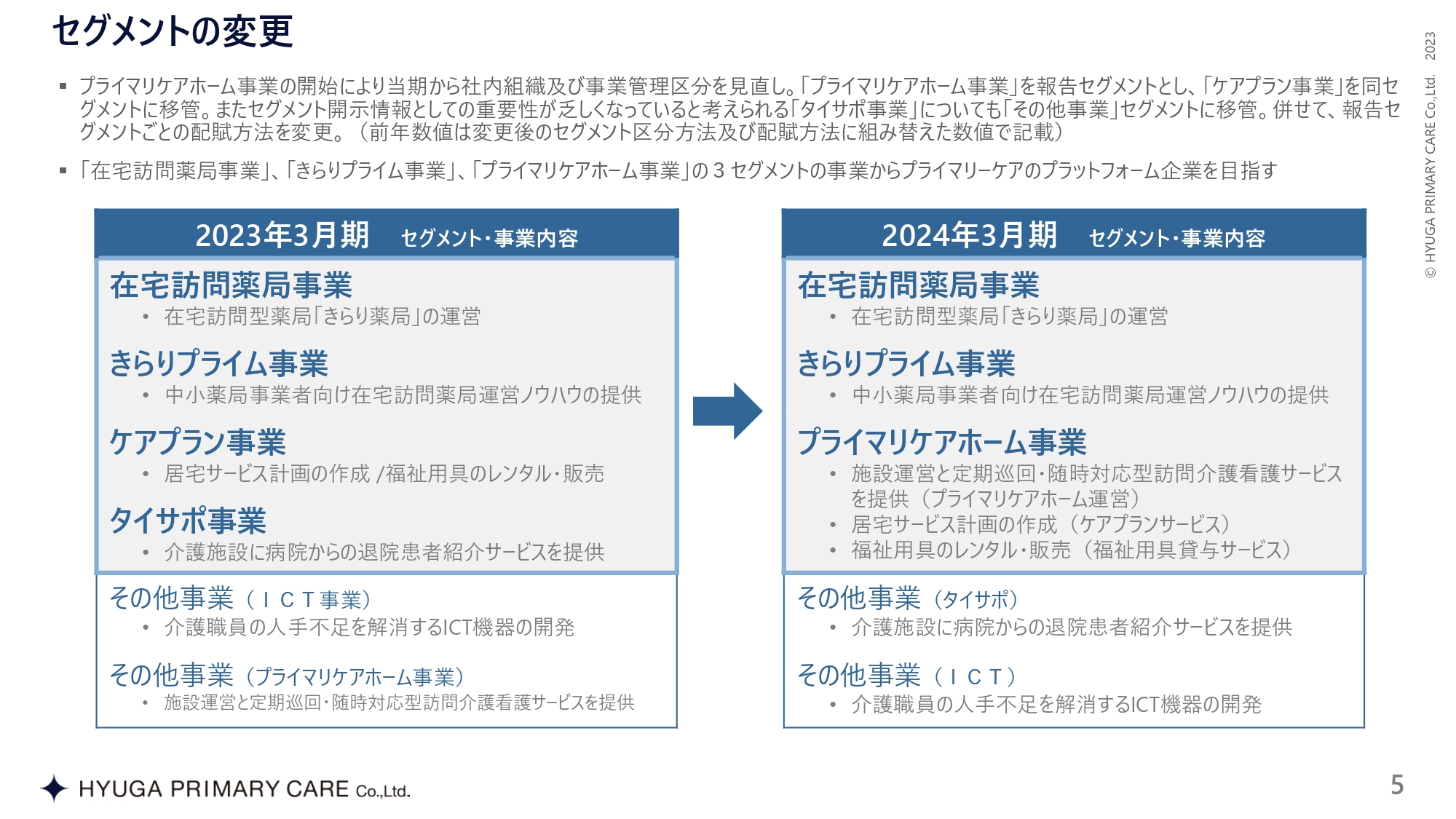

セグメントの変更

セグメントの変更についてです。今まで4つの事業に分かれていましたが、在宅訪問薬局事業、きらりプライム事業、新たにプライマリケアホーム事業と、3つのセグメントに変更しました。事業が広がるにつれて売上の割合なども変わってきており、今後は特にプライマリケアホーム事業のウエイトが高くなるだろうと思っています。

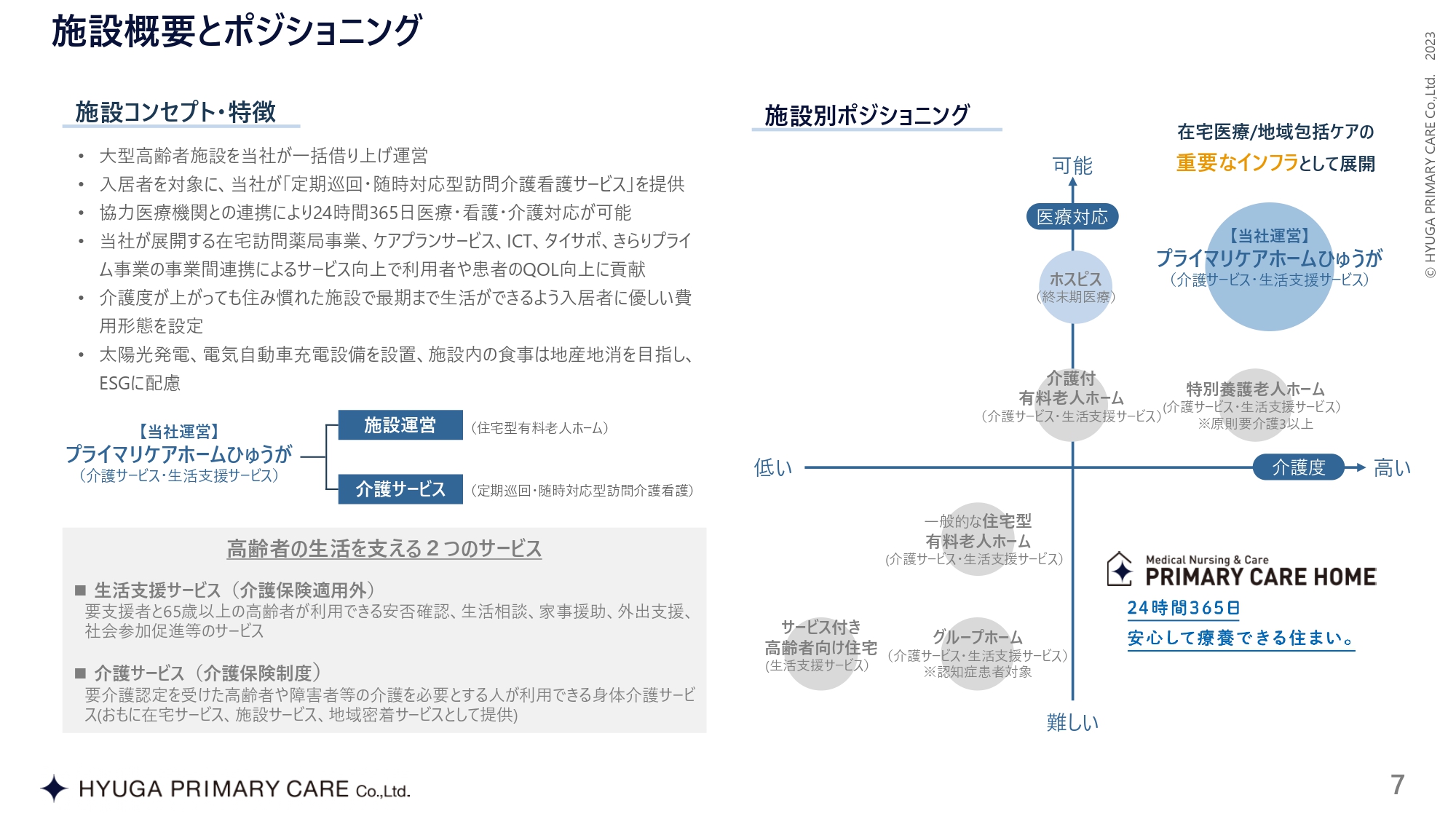

施設概要とポジショニング

プライマリケアホーム事業は、大型施設であるところと、24時間365日の医療介護体制を取っているところがコンセプトです。また、定期巡回型を利用して施設運営を行っています。

スライド右側に施設別ポジショニングを示しています。最近は、ホスピスや終末期医療、パーキンソン専門医療といった、ニーズの高い施設が出てきましたが、当社はそれらとは少し異なります。

医療対応が高いことはもちろんのこと、介護度が高い方も受けています。我々は介護保険と医療保険を併用して、療養病床をイメージした施設展開を行っているところが大きな違いです。

後ほど市場規模のところでもご説明しますが、介護と医療の両方で13兆円程度の市場があると予想しています。ただし、今後高齢化が進む中で、病床を増やさないというのが厚生労働省の指示です。都市部では若干増えるものの、ほとんどの都道府県で病床を増やすことができず、かつ在宅や我々のような施設で看ることになります。

在宅医療のニーズは神奈川県で1.8倍から1.9倍に増えていくところで、厚生労働省は2025年でいったんの区切りとしていますが、この10年20年でニーズは急速に増えていくと思っています。特に重症度が高い方に対応できる医療介護の仕組みが必要であることは明らかです。そのような意味で「プライマリケアホームひゅうが」は、社会的意義があり、非常に注力していかなければならないと考えています。

スライドに記載のとおり、ケアプランやICTなどもすべて付随するものとして、「プライマリケアホームひゅうが」の開設により、他の事業もプラスになり、全体的に売上が増えていくことを重視しています。

プライマリケアホーム事業 概況

「プライマリケアホームひゅうが」は、1棟目と2棟目をオープンしています。1棟目は2023年1月13日、福岡県の春日市に開設しました。現在、102名の定員に対して88名が入居しています。平均要介護度は3.62です。重度疾病者率は8パーセントとなり、1人当たりの単価は42万円から44万円程度です。

2棟目は2023年8月1日の開設から約3ヶ月経ちました。IRを公表した11月13日時点で定員の半分である83名が入居および予約されています。また、平均要介護度は3.48です。重度疾病者率は15パーセントを占めています。

私自身も病院などに向けた施設の案内に携わっているのですが、普通の介護施設と比べても入居スピードは非常に速く、2棟目に関しても損益分岐点が見えつつあります。1棟目の「プライマリケアホームひゅうが 春日ちくし台」単体で20パーセント以上の利益を実現できたのは、大きな成果だと思っています。

利益の源泉となっているのは、大型化により効率化を高めることや、定期巡回の仕組みがあります。さらに、投資家のみなさまにも「本当なのか?」とよく言われるのですが、医療サービスもあり高い要介護度でも月額10万円程度で入れる施設になっています。

金額に少し幅はありますが、それでもこの利用料で、利益率が20パーセントあるというのが、この施設の特徴です。今後、国民年金の方が増える中での受け皿になることは間違いないと考えて事業を展開しています。

施設運営状況

先々の開設予定として、3棟目は熊本県熊本市、4棟目は福岡県久留米市を予定しています。計画を仕込んでから1年半くらいかかる事業ですので、事業展開に関しても現在公表しているのは4棟になります。

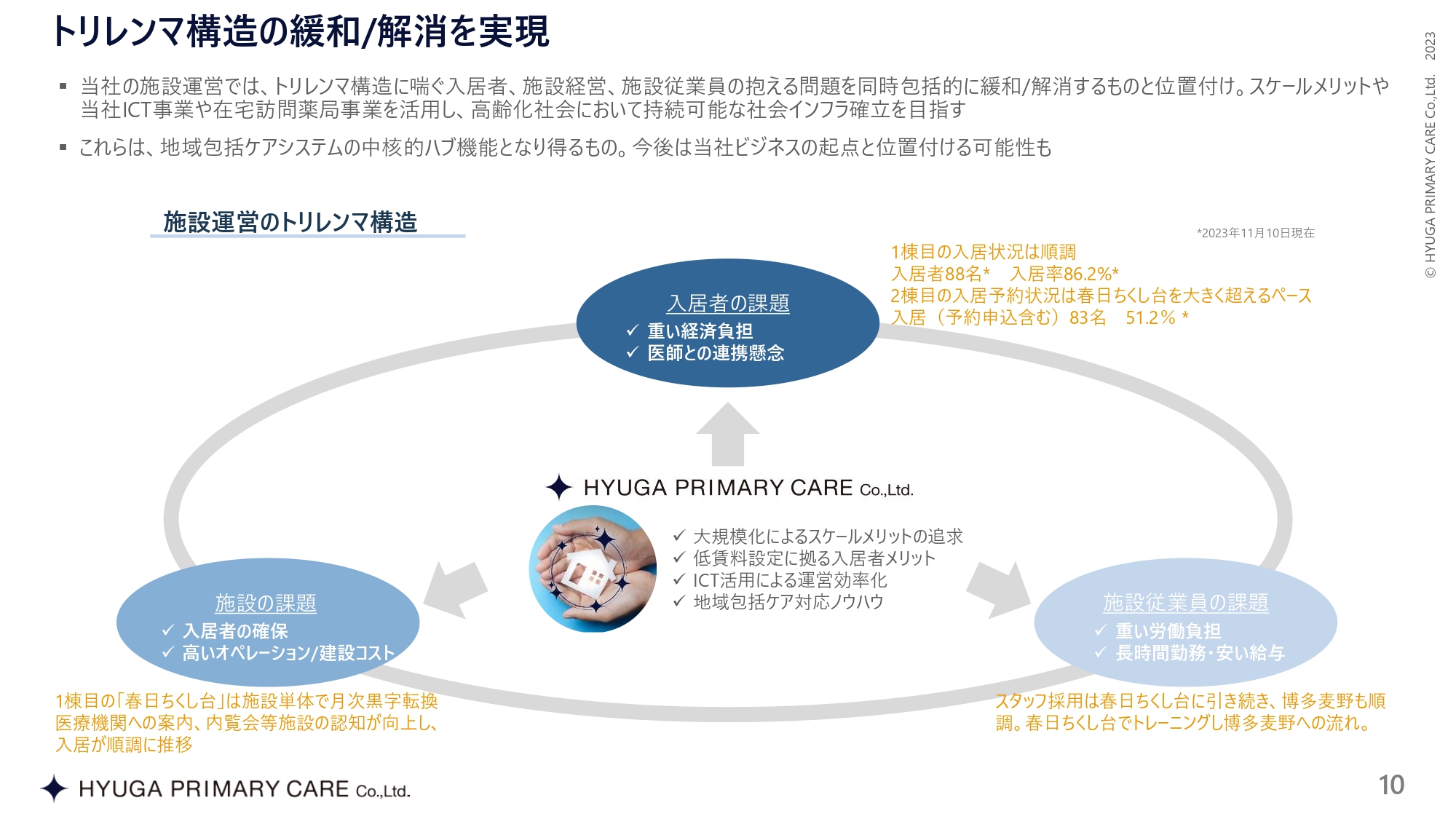

トリレンマ構造の緩和/解消を実現

当社の施設の何が良いのかという点についてですが、スライドのタイトルに「トリレンマ」とあるように、介護や医療においてトリレンマ構造になっている課題をすべてクリアし、かつ十分に利益が出せることだと思っています。

一定のお金を払える入居者は取り合いになるため、そのような入居者の確保はどうしても難しいという施設がけっこう多いのですが、10万円程度で入れる上に要介護度の高い方も受け入れるとなるとニーズが高いです。

また、このような事業においては、採用に関して人が集まるのかという課題は必ずついてくるものです。そちらについても、十分に人を集め、地域の相場平均よりも100万円くらい高い給与を出せており、当社の施設運営は介護・医療の3つの課題を解決できていると考えています。

繰り返しになりますが、大型化のスケールメリットやICT、運営効率化など、我々が在宅医療でいろいろな先生方と連携してきたノウハウを活かして、課題解決を可能にしています。

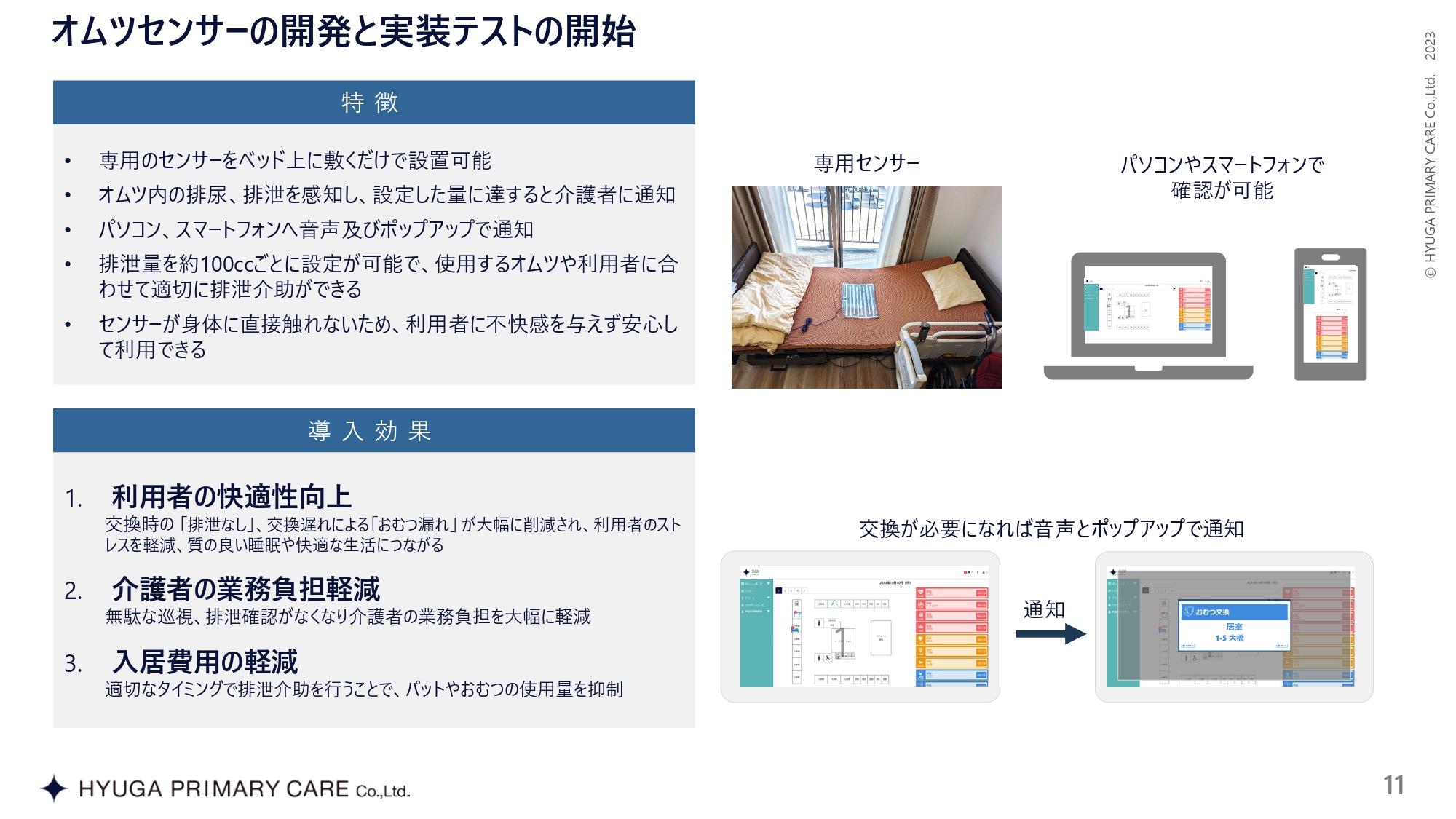

オムツセンサーの開発と実装テストの開始

今後も進めていくトピックスとして、オムツセンサーの開発、および実装テストを開始します。施設が開設して間もないところもあるため実証実験中ではありますが、どうしてもこの業界は人手不足な部分がついて回りますので、自社でしっかりと試して、どこかの段階で外販していく想定で着々と知見を積み上げていきます。

決算概要

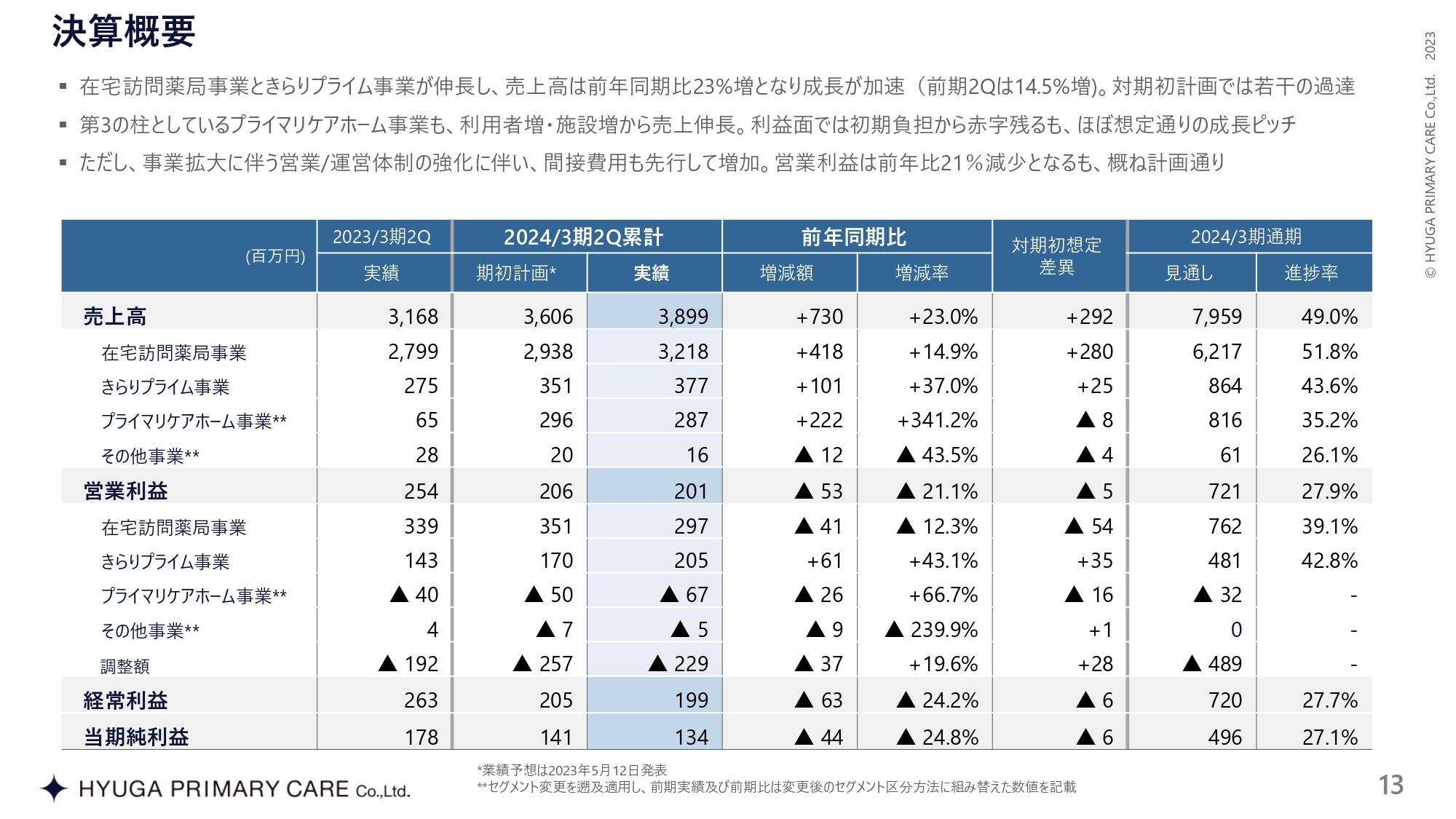

決算概要については、数字を見ていただければおわかりになると思いますが、要点のみご説明させていただきます。

売上高は38億9,900万円、全体の営業利益は全体で2億100万円と、概ね期初の計画どおりに進んでいます。内訳は多少凸凹していますが、大きく何かが異なる部分はないと考えています。

あえて1点挙げるとすれば、在宅訪問薬局事業の原価率がやや悪化しています。理由は明確で、上期は新型コロナウイルスが流行しました。店舗も大変だったのですが、抗ウイルス剤「ラゲブリオ」などの関連する薬価が非常に高いにもかかわらず、技術料と言われる薬局のフィーは基本的に変わらないという構造になっています。

1人当たり10万円かかるにもかかわらずフィーは変わりませんので、原価が非常に高いことが大きく影響し、在宅訪問薬局事業に関してはご覧のような着地になったと思っています。

10月以降は新型コロナウイルスの治療薬が一部自己負担になったこともあり処方が激減しています。ゼロではないため一部は影響が出たものの、まだ10月を過ぎたところで、原価率改善の兆しが少し見えつつありますので、今後も進捗を見ながらと考えています。

したがって、売上高は概ね上振れしていますが、全体的には営業利益とともに、概ね計画どおり進んでいると思います。

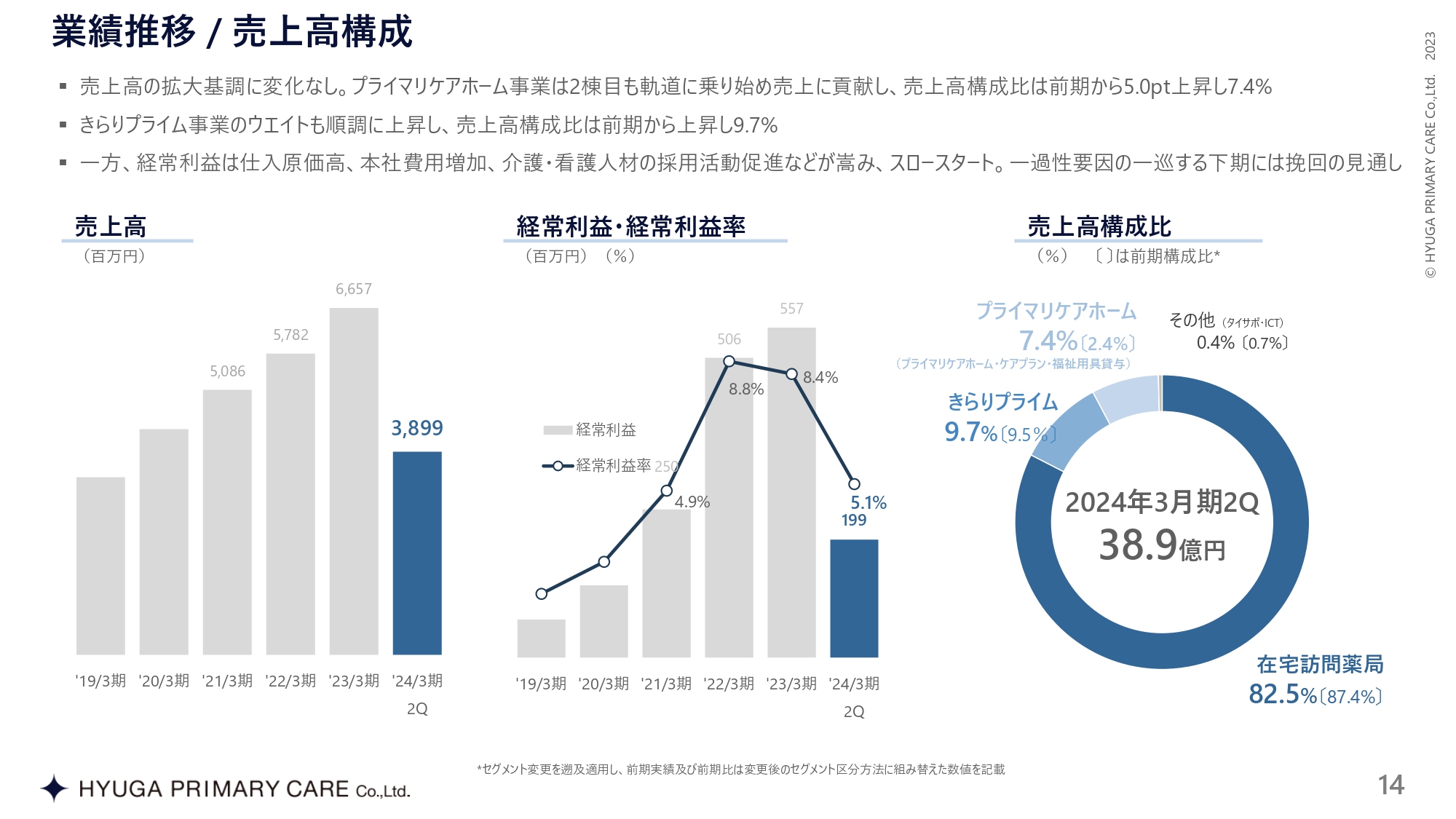

業績推移 / 売上高構成

業績推移と売上高構成をグラフにしました。売上構成比が在宅訪問薬局事業からきらりプライム事業やプライマリケアホーム事業へ移ってきているところが確認すべきところの1つです。

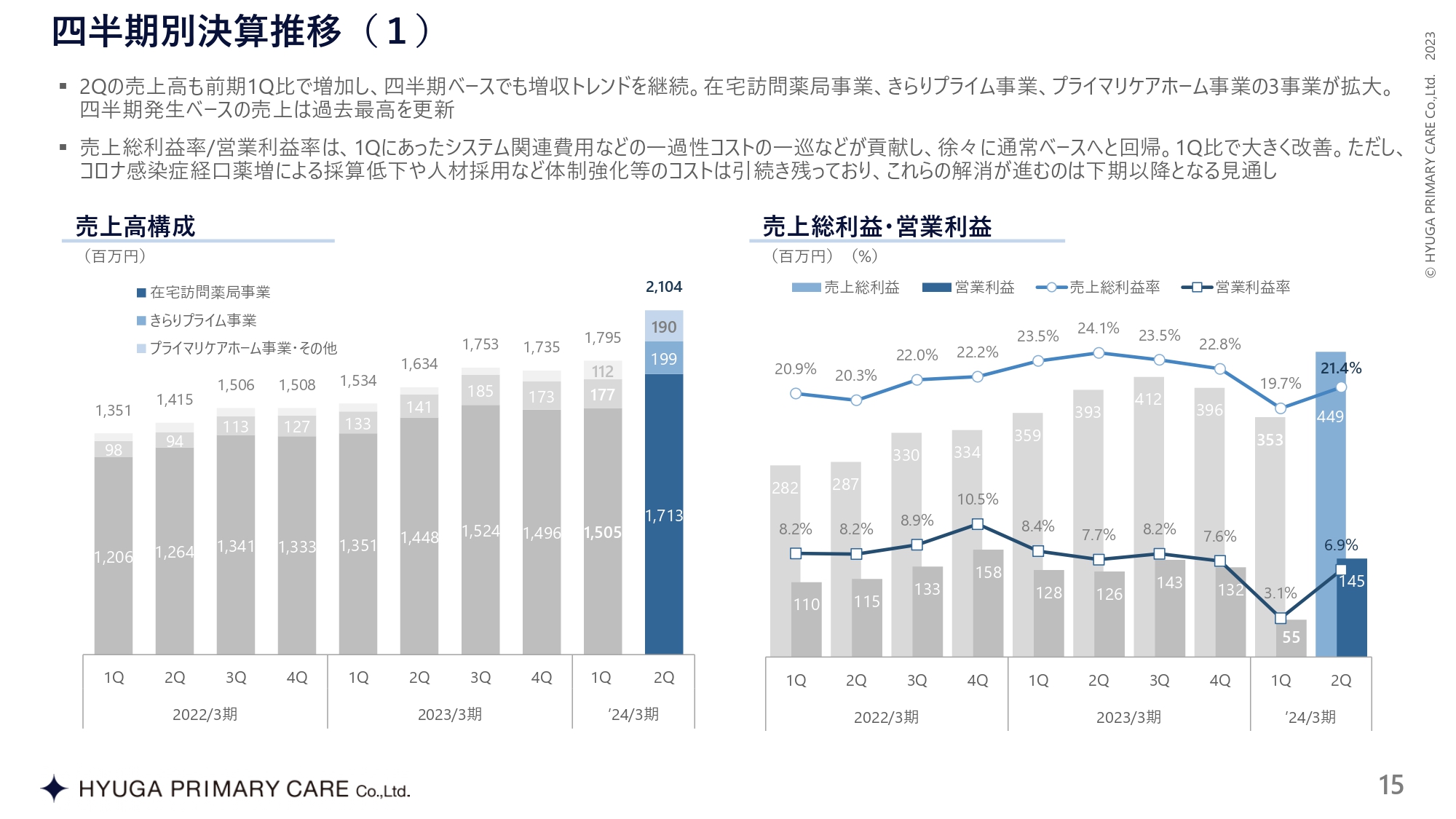

四半期別決算推移(1)

四半期別決算推移です。きらりプライム事業とプライマリケアホーム事業の割合が増えてきています。

先ほどご説明したように、利益率に関しては第1四半期だけかなり下がったように見えますが、プライマリケアホーム事業への投資があるため、このように見えています。最終的には計画に合わせられるものと考えています。

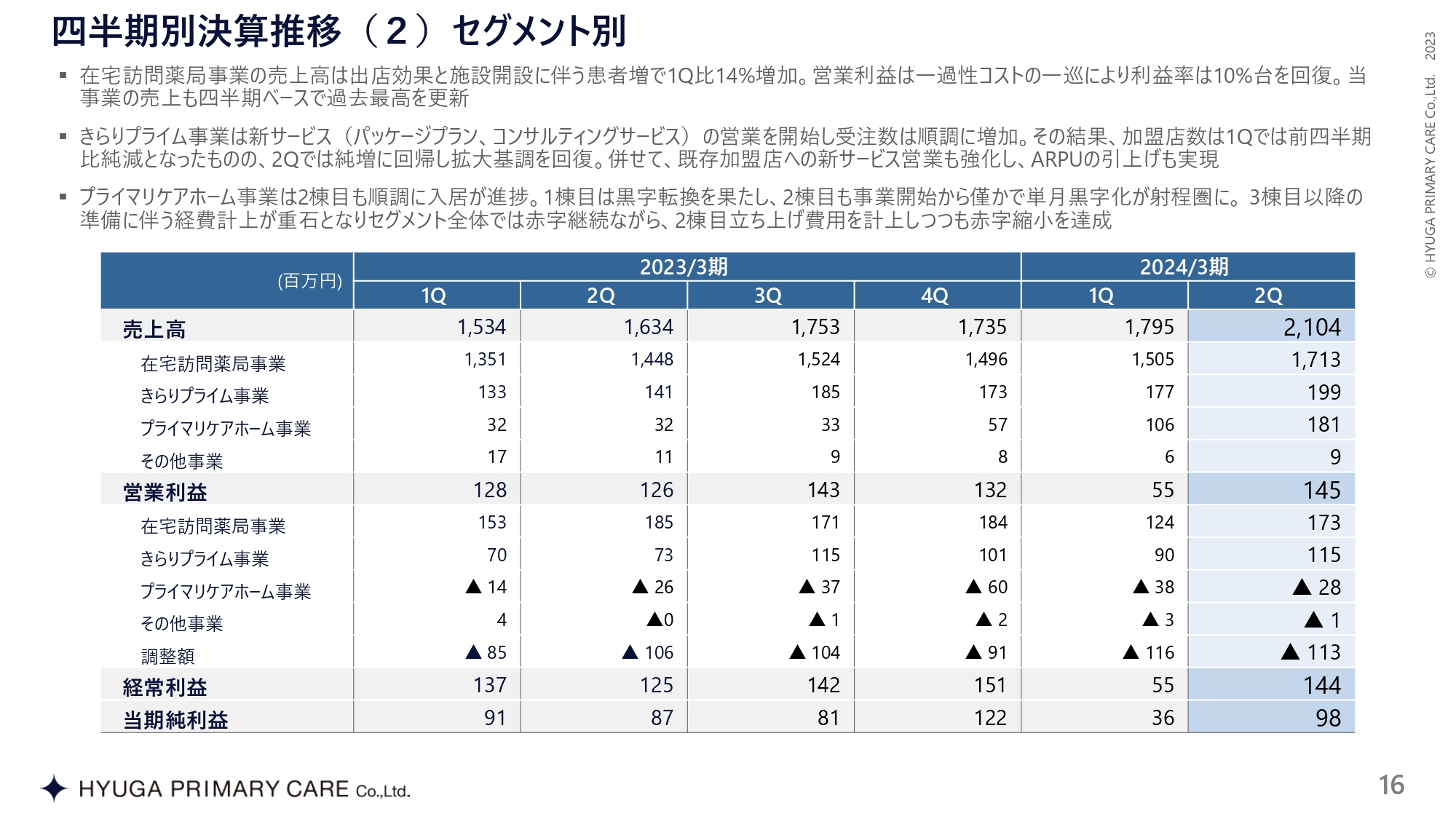

四半期別決算推移(2)セグメント別

セグメント別の四半期別決算推移です。売上高は過去最高で、営業利益も全体的には伸長しています。在宅訪問薬局事業は営業日数が大きく影響しますし、多少なりとも薬価改正の影響もあるため、凸凹しているものの、売上利益は右肩上がりに増えています。

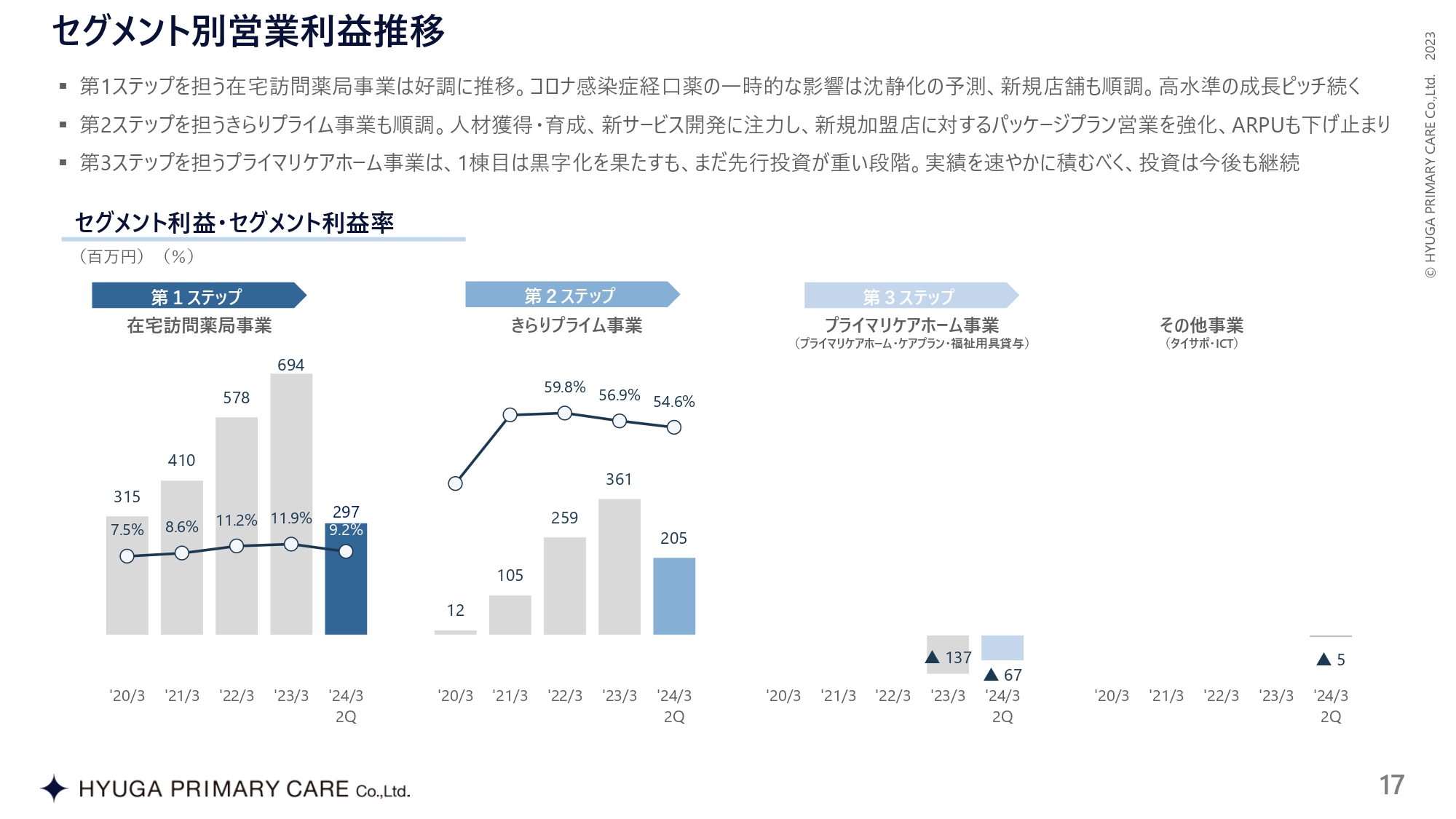

セグメント別営業利益推移

セグメント別営業利益推移です。在宅訪問薬局事業で9.2パーセント、プライムで54.6パーセントという利益率です。プライマリケアホームのところで赤字が縮小しています。

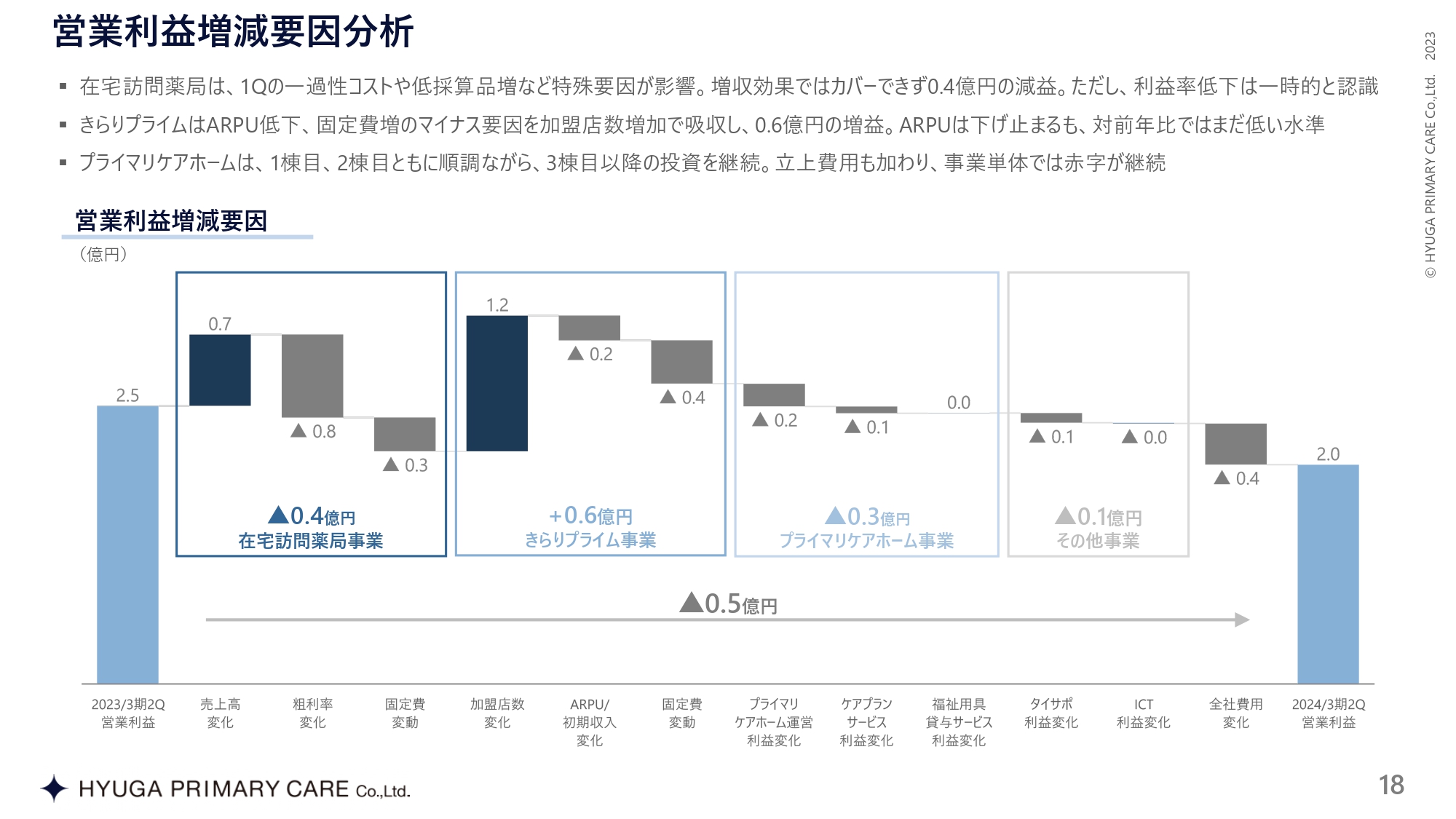

営業利益増減要因分析

営業利益増減要因分析です。影響を与えたのはきらりプライム事業と在宅訪問薬局事業です。きらりプライム事業のプラスが営業利益の増加要因になっています。

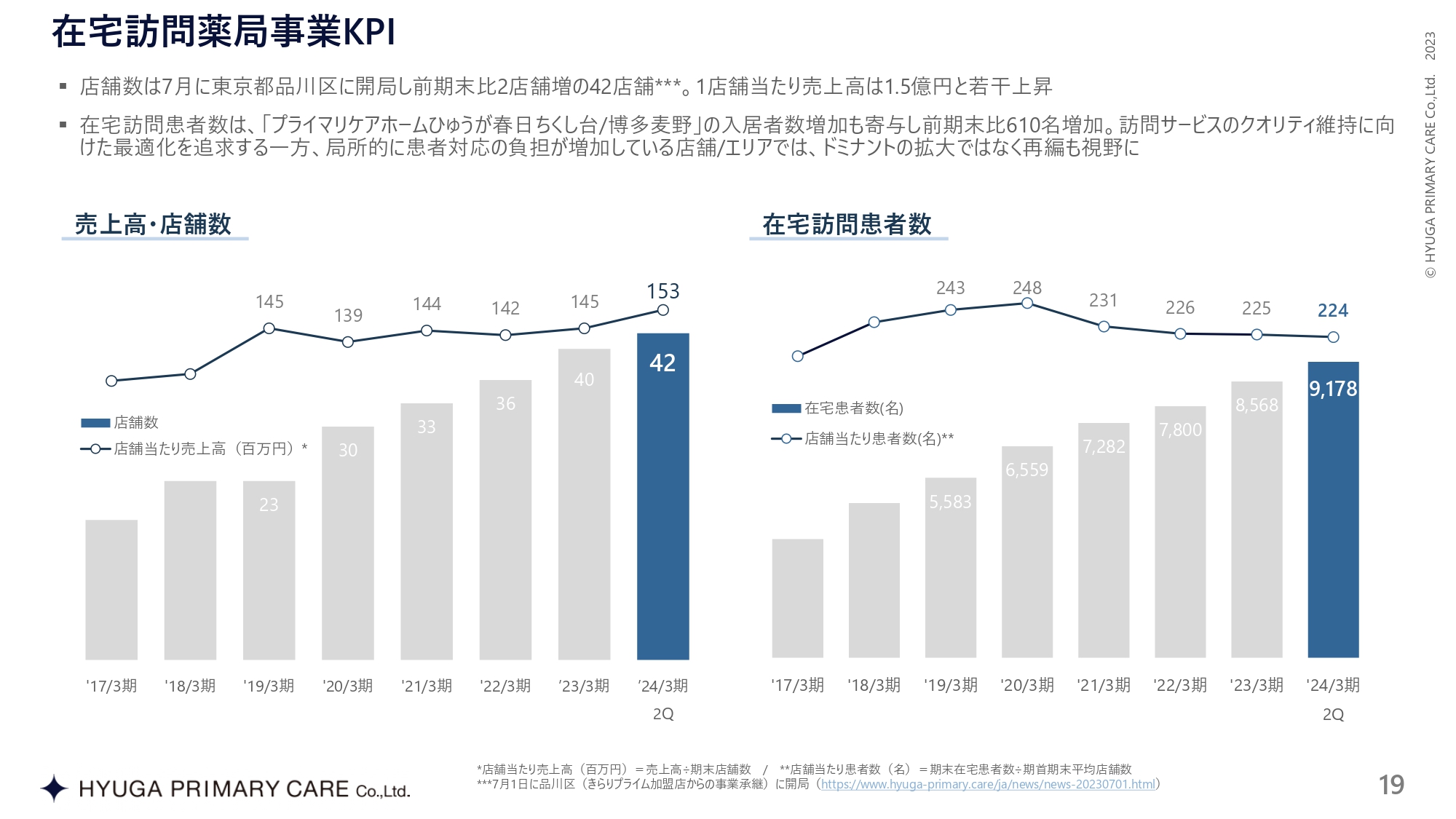

在宅訪問薬局事業KPI

在宅訪問薬局事業のKPIです。現在42店舗を出店しており、1店舗当たり売上高は1億5,300万円を見込んでおり、在宅患者数が9,178名となりました。

上期だけで600名増え、通期と比べて若干下回るほど患者さんの数が増えていると思っています。売上高・店舗数、在宅訪問患者数のどちらのKPIも右肩上がりに伸びているところです。

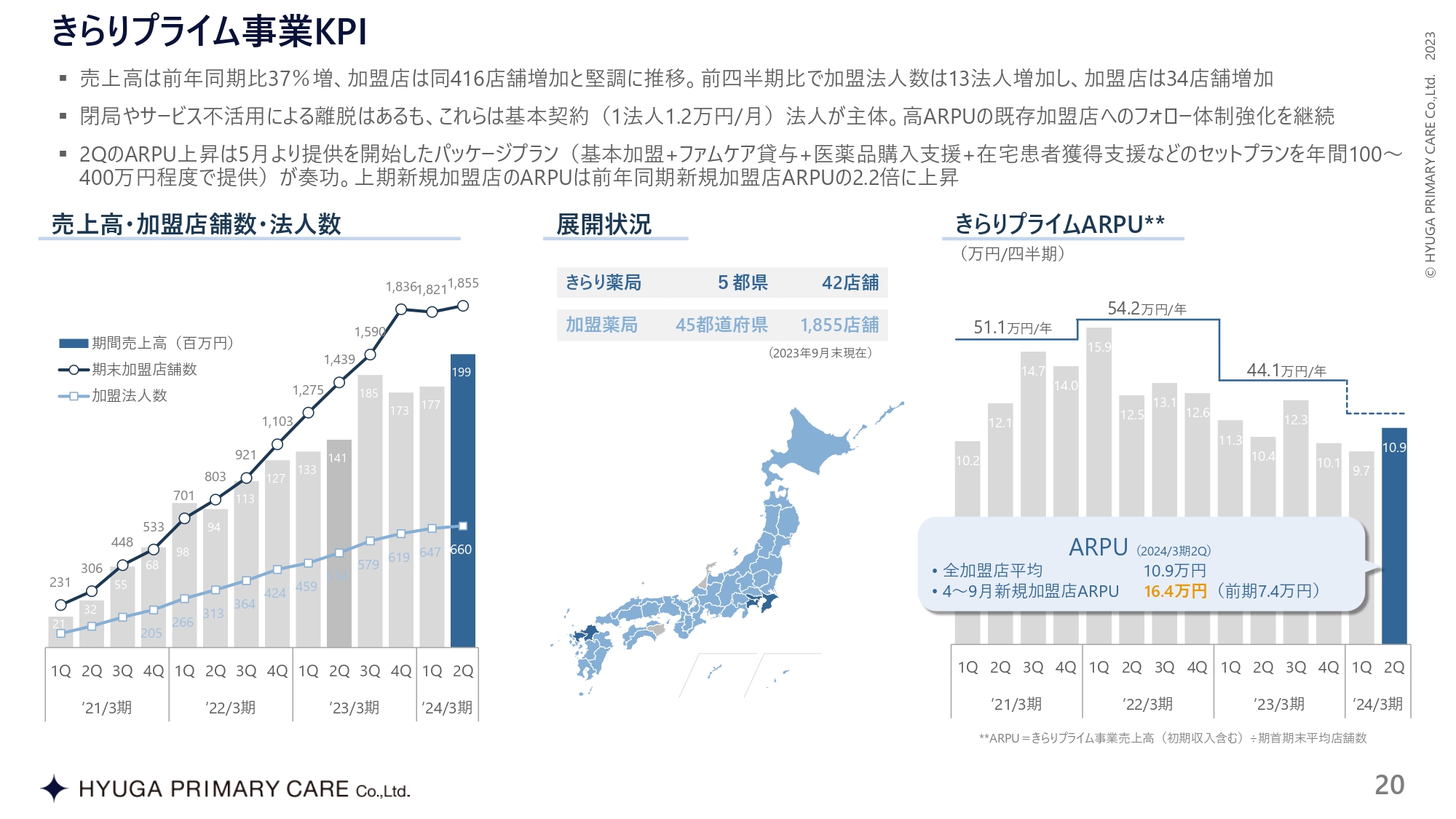

きらりプライム事業KPI

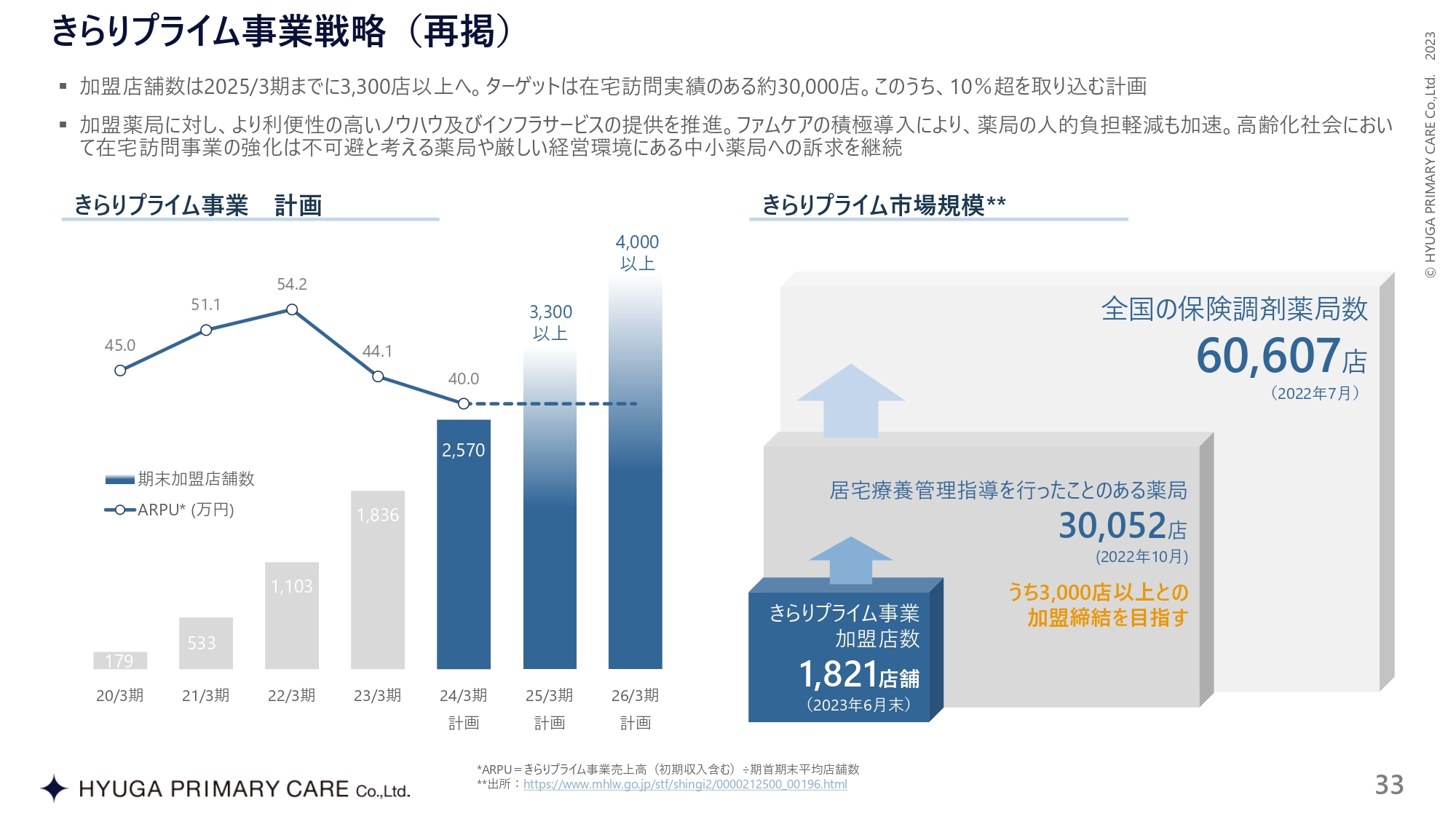

きらりプライム事業のKPIについてです。加盟店数が1,855店舗、法人数が660店舗、売上は2億円弱となっています。加盟薬局は45都道府県に広がり、ほぼ日本全国にあります。今回についてはARPUも上昇しています。

パッケージプランなどの施策も行い、4月から9月の新規加盟のARPUは16万4,000円となり、前期の7.4万円から上昇しています。また、全加盟店平均も10.9万円に上昇しました。

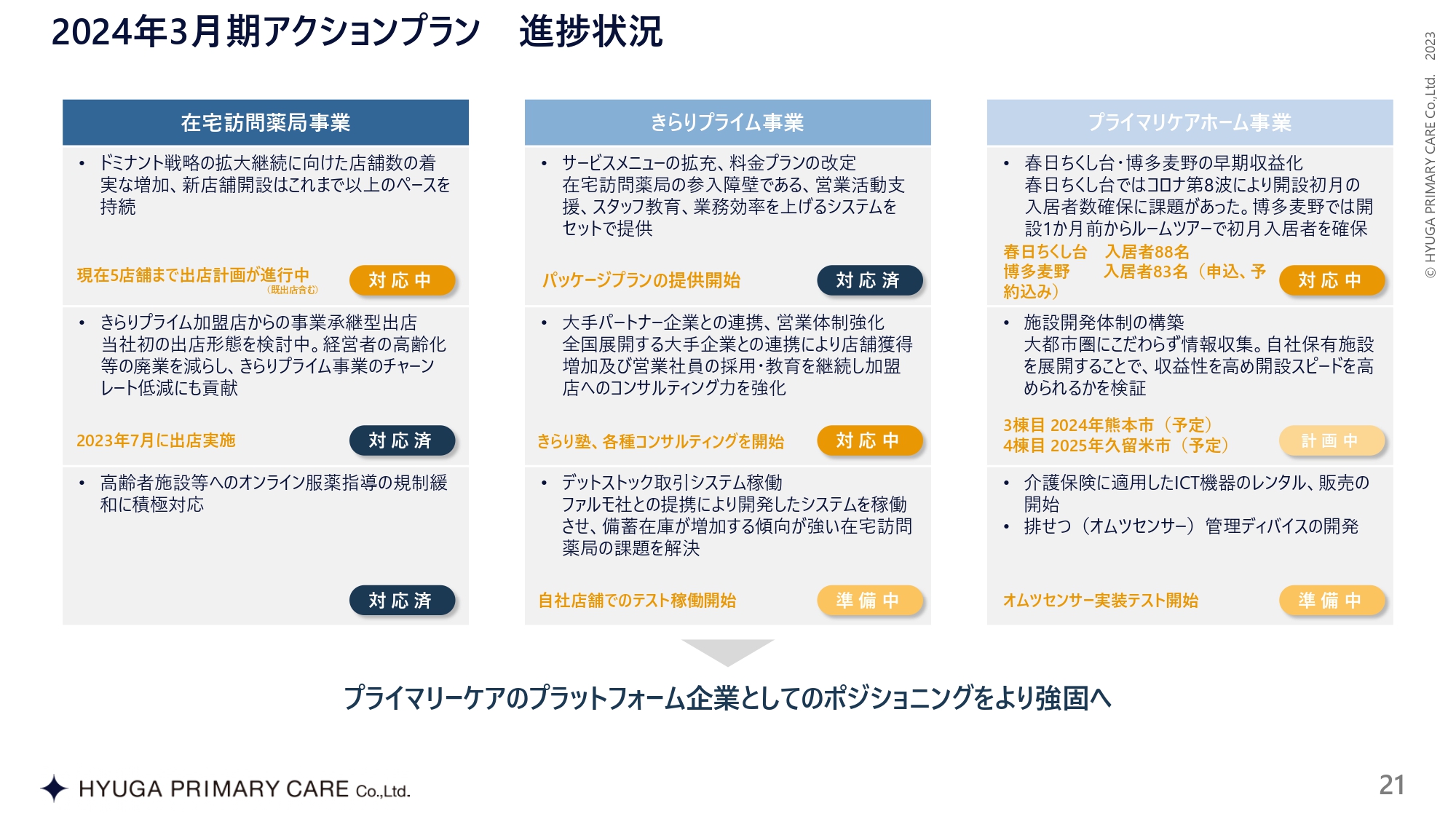

2024年3月期アクションプラン 進捗状況

アクションプランの進捗状況です。総括として、在宅訪問薬局事業に関しては着実にドミナントを確保しつつ店舗を増やしたことや、1店舗はきらりプライム加盟店から事業承継した店舗があったという点があります。オンライン服薬指導に関しても、引き続き行っていきたいと思います。

きらりプライム事業におけるARPUと加盟店は、どちらも増やすことができています。このような事業ではつきものですが、特にARPUについてのご質問が多いです。パッケージプランや、メニューを増やすようなコンサルティング、教育や営業手法、一番は在宅の患者さんをどう探すのかといったニーズが高く、加盟店候補の方にはそのようなところをご提供できています。

先ほどもご説明したとおり、プライマリケアホーム事業に関しては「プライマリケアホームひゅうが 春日ちくし台」が入居者が88名、「プライマリケアホームひゅうが博多麦野」の入居者は83名と急速に進んでいます。オープン予定の施設2棟についても発表していますが、計画を予定しているところについては、これからも進めていきます。どのようなペースでオープンしていくかについては、今後の状況を見ながらになります。

基本的には、入居者にはコストが安く、職員には給料を払うことができ、会社も利益が出せるという仕組みで展開していきたいと思っています。その点は、今後の進捗を見ながら、なるべく早く進めていきたいと思っています。

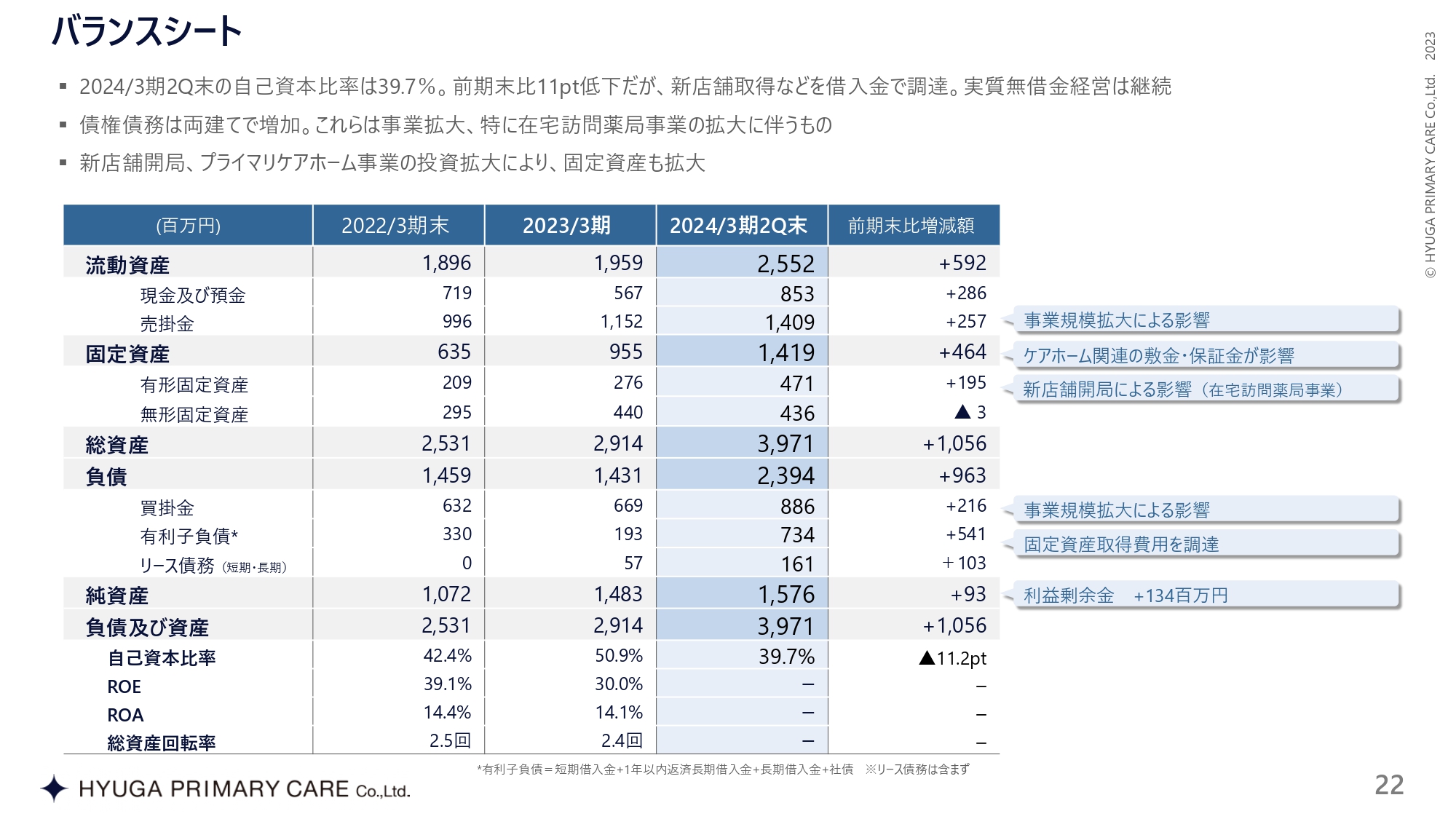

バランスシート

バランスシートは、スライドをご確認ください。

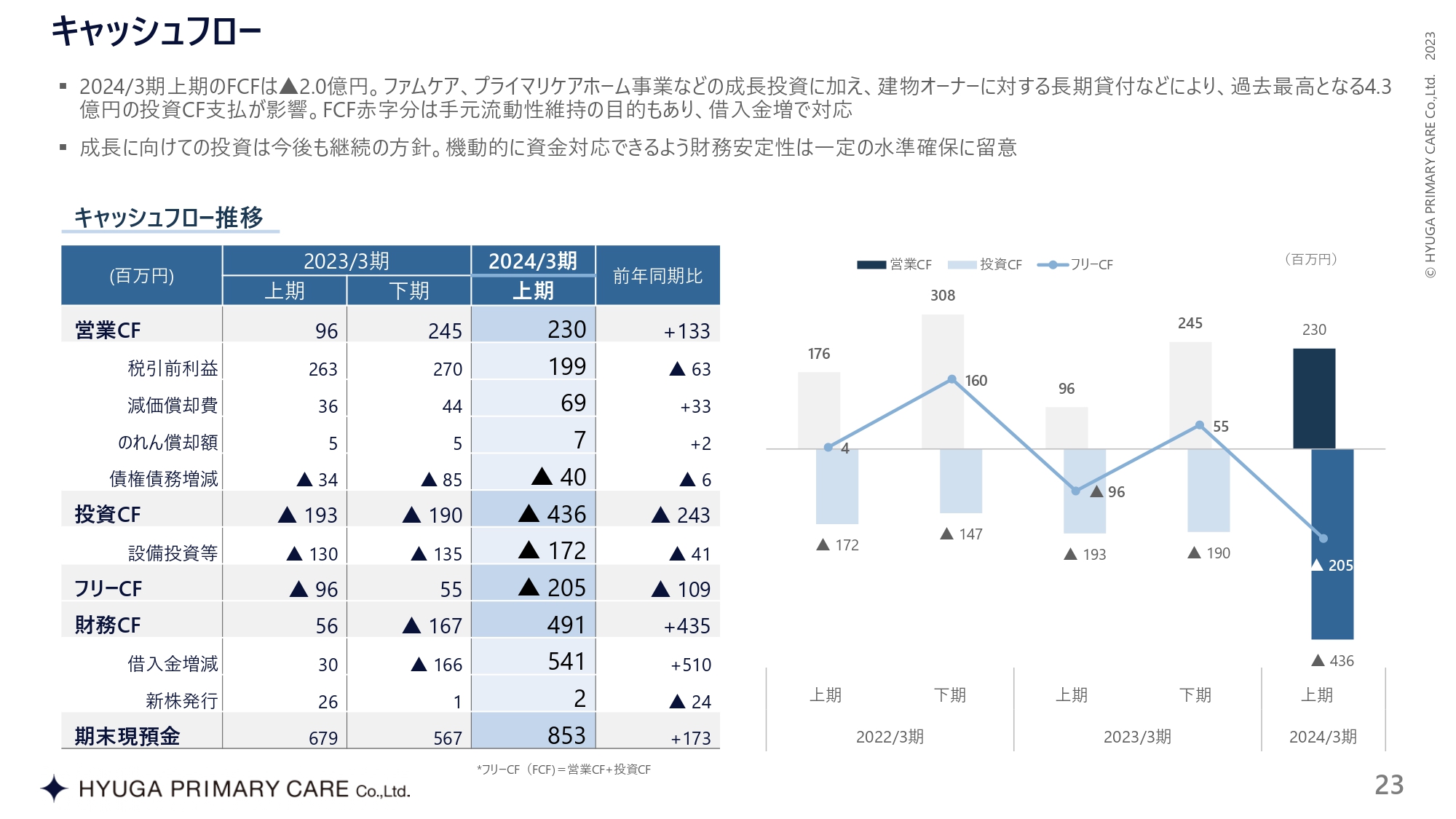

キャッシュフロー

キャッシュフローも、スライドを見ていただければと思います。

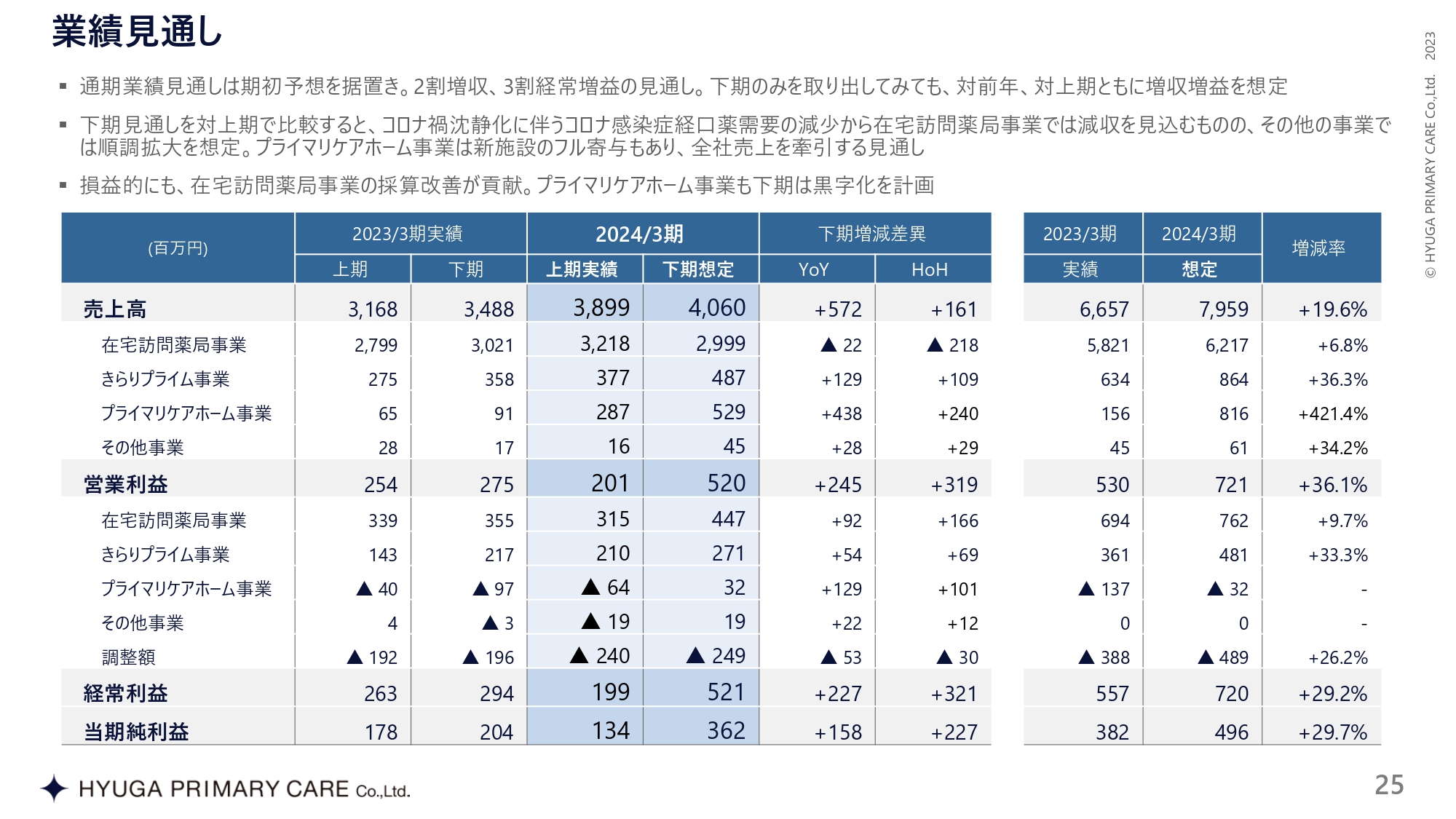

業績見通し

業績見通しですが、第2四半期が終わった時点の進捗は期初予想のとおりです。通期の売上高想定が79億円です。少し上振れする可能性が高いと思いますが、現時点で営業利益は7億2,100万円と想定しています。

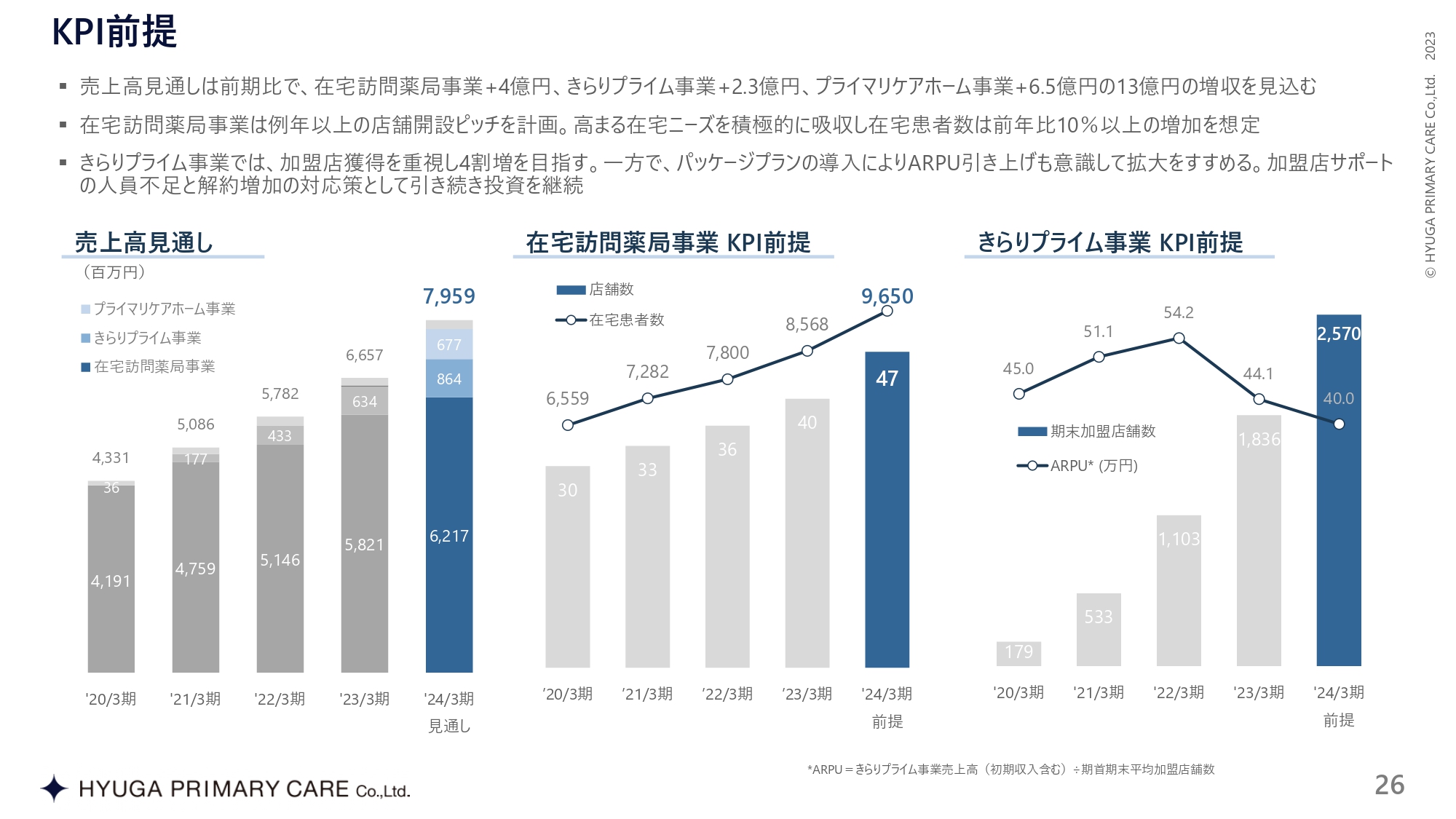

KPI前提

KPIはスライドに記載しているとおりの前提で進んでいます。

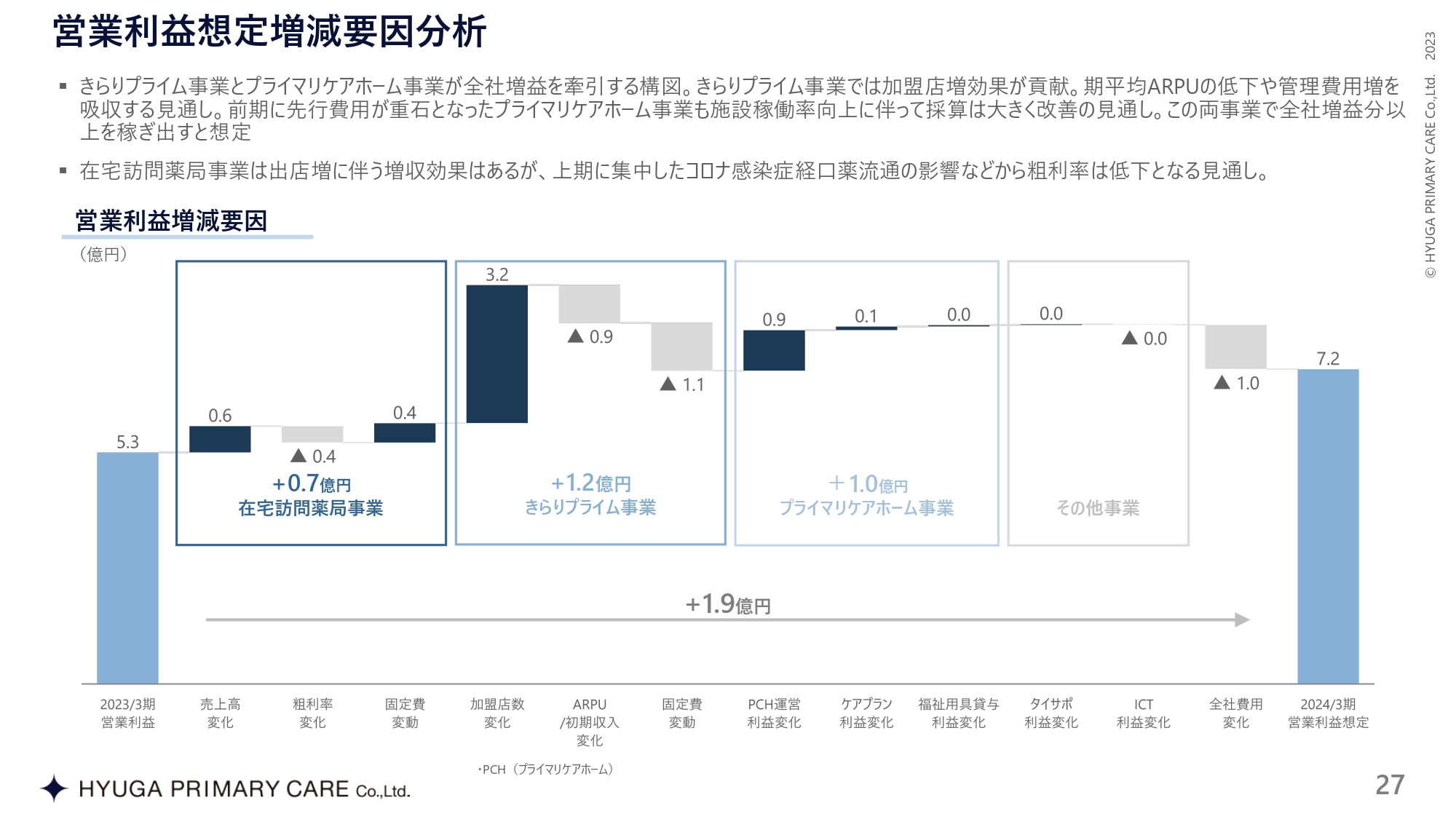

営業利益想定増減要因分析

スライドは営業利益想定の増減要因分析です。

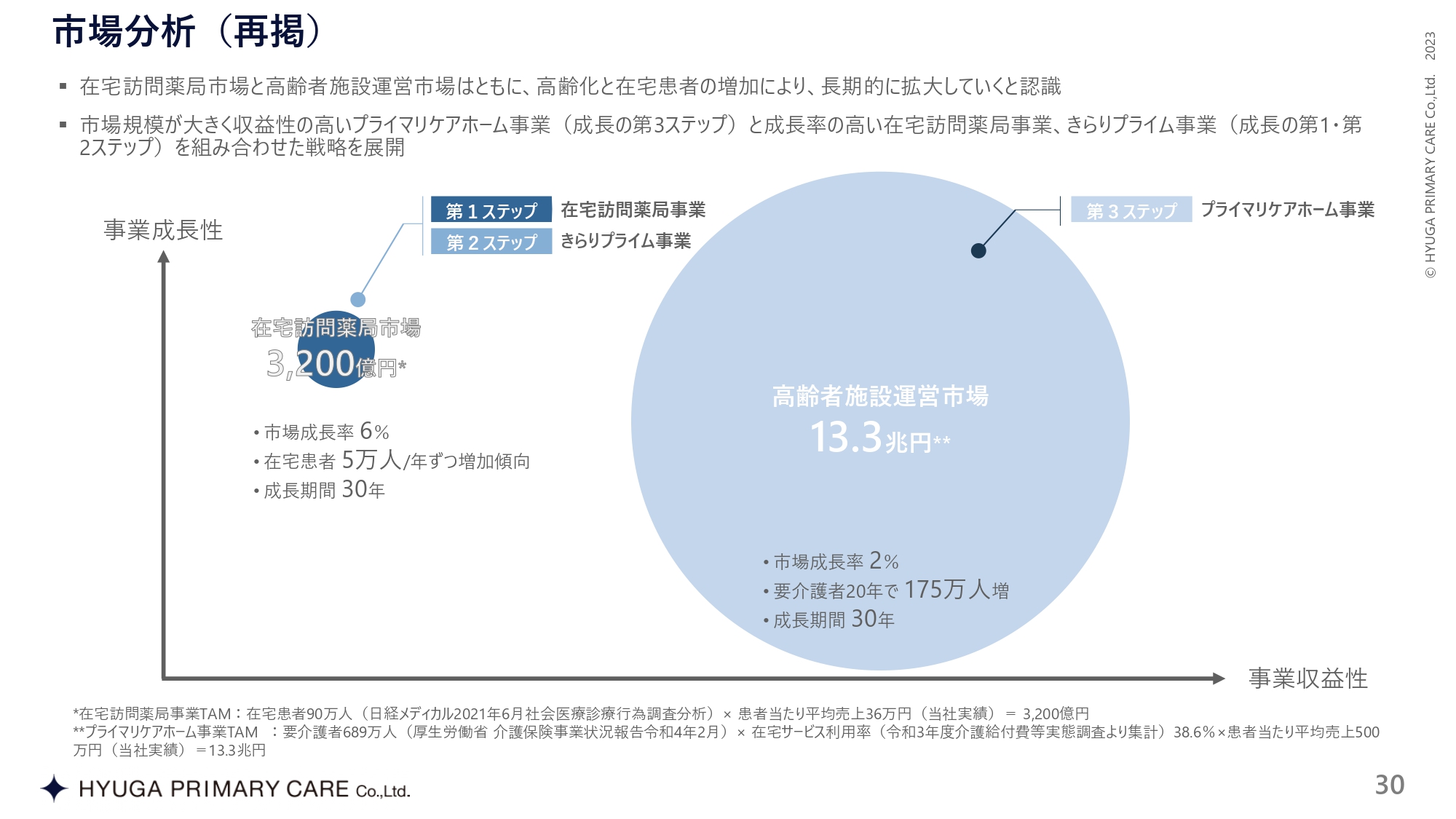

市場分析(再掲)

中期経営計画についてです。先ほど施設概要のところでお話ししましたが、高齢者施設運営市場は13兆円と非常に大きい市場であり、なおかつまだ成長しています。そして今後30年で長期的に拡大する市場のため、しっかり注力していく事業だと認識しています。

もちろん在宅訪問薬局市場も3,200億円あり、重要な部分ではありますが、比較的大きなところは見えています。他の事業とともに伸びていけると思っていますが、主力3事業に引き続き注力していきたいと思います。

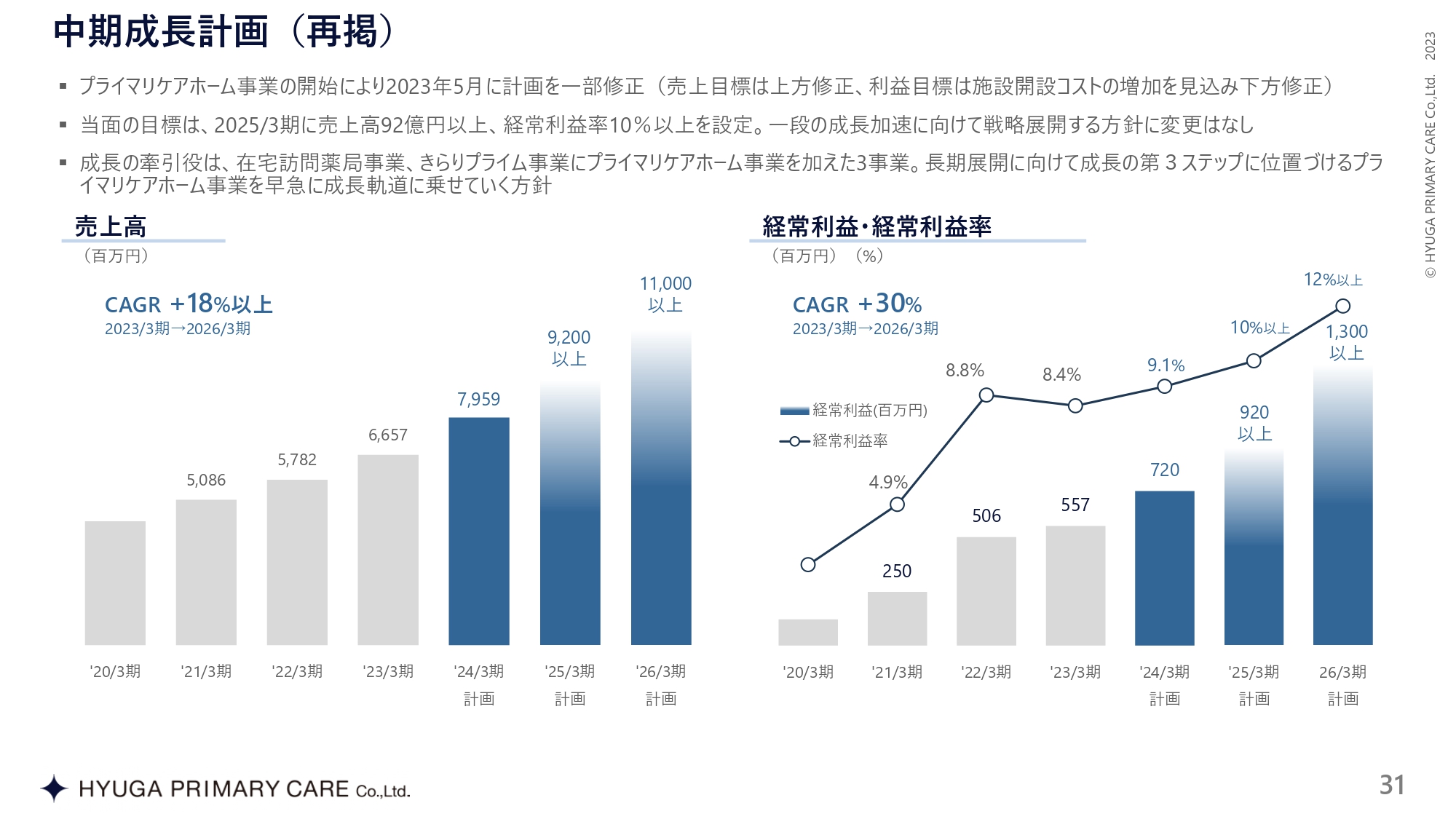

中期成長計画(再掲)

その他の事業も基本的に現時点では同様にKPIを作成していますので、スライドをご覧ください。

サステナビリティ経営

サステナビリティレポートについては、資料にリンクを貼りましたので、しっかりご覧いただければと思います。ご清聴ありがとうございました。

質疑応答:プライマリケアホーム事業の採用状況について

司会者:「プライマリケアホーム事業についての入居者獲得などは理解しましたが、スタッフの募集状況を確認したいです。高い給与水準なので他の施設に比べて御社が選ばれる状況だと思いますが、絶対値として人手不足を解消できるほどの応募があるのでしょうか?」というご質問です。

黒木:トリレンマ構造の中で従業員の方をどのように採用するかということは、労働集約型の事業では非常に重要だと思います。先ほどもお話ししたとおり、同じ地域の相場平均よりも、年収で100万円ほど多く給与を支払っています。「そんなに給与が出せるの?」といろいろな介護施設から言われますが、平均年収が300万円、高くても400万円弱という水準の中で100万円多いというのは、非常に大きいと思っています。そのため、前四半期も他施設の6倍ぐらいの応募をいただいています。それによって採用する方を選ぶことができる状況になっていますので、1棟目、2棟目の施設の職員採用については、それほど心配していません。

ご指摘のとおり、今後の施設数が何十棟と増えてくると、全施設のスタッフをどれだけ採用できるかを考えなくてはいけないと思っています。しかし、直近ではしっかり採用できています。多少の離職者は出ているものの、採用でカバーできている現状です。

質疑応答:きらりプライム事業のパッケージプランの採用率と今後について

司会者:「きらりプライム事業について、パッケージプランの採用率はどの程度なのでしょうか? これは今後どの程度まで上昇する余地があるとお考えでしょうか?」というご質問です。

黒木:現状では、22法人か23法人がパッケージプランを採用しています。店舗での採用はだいたい法人の2.5倍か3倍で、66店舗ぐらいです。現状では全体の3パーセントか4パーセント程度と思っています。

きらりプライム事業のパッケージプランは、教育、研修、営業などがすべて1つにパッケージングされています。今後は在宅医療がより広がっていくと想定されますし、さらに来年の診療報酬改定で在宅医療を行わなくてはならないケースが増えることも考え合わせると、まだまだ上昇の余地はあると思います。

パッケージプランといっても、松竹梅のような3つのランク分けがあります。その組み立てもこれから考えないといけないと思っています。

それも踏まえると、現状のままで良いとはまったく思っていません。感覚的な数字ですが、採用率が10パーセント、15パーセントと増えていく可能性はあると思います。

質疑応答:プライマリケアホーム事業の入居者確保が順調な背景について

司会者:「プライマリケアホーム事業についてです。入居者確保が順調な背景を整理して教えてください。入居者の経済的負担の軽減が最大の魅力なのでしょうか? 他にも入居者や親族にとって魅力的なポイントはあるのでしょうか?」というご質問です。

黒木:一番は経済的な魅力だという話は先ほどしたとおりです。8ページにあるように、コストが安いというところが一番大きなポイントだと思います。

もう1つのポイントは、在宅医療依存度が高い方を受け入れられることだと思います。要介護状態になった場合、在宅で介護するケースがあると思います。当たり前ですが、年老いて要介護度が高くなり、例えば転んで骨折してしまって入院するとなると、在宅では介護しきれなくなります。現在、そのようなケースを多く目の当たりにしています。

そうなると介護施設に入るということになりますが、医療の体制が整っていないと、病気を持った人を受け入れられない場合があります。

おそらく、あまり医療の体制がないまま病気の方を受け入れてしまっている施設もあると思いますので、近々「医療の体制がしっかりしているところに入りたい、しかし病院には入れない」という社会になっていくと思います。

少し話が逸れますが、病床の稼働率という点で、千葉県市川市で行政が始めた「地域包括ケアシステム」が大変有名です。

85パーセントから90パーセントぐらいの人が病床の空きを待っており、行政としても、このまま高齢化が進めば病院に入れない人が大勢出てくるという問題を鑑みて「地域包括ケアシステム」を作ったのですが、このような事例を見ても病院にも入れない方が多く出てくると思います。

プライマリケアホーム事業は、何とか在宅で介護していたが要介護度が高くなって介護できなくなったというケースの受け皿として事業を行っています。

年金の額を聞くとけっこう悲惨な事実があったりしますので、「地域の資源を使って、しっかりした医療を低コストで提供できる施設」ということが、一番ご家族に刺さるポイントなのではないかと思います。

質疑応答:ケアホーム事業の競合が出てくるリスクについて

司会者:「ケアホーム事業はTAMが巨大ながら、これまでは採算的な面で成功する企業は少なかったように思います。御社が成功される中で、御社のビジネスモデルをコピーする競合が出てくるリスクについて、どのように考えていらっしゃるのでしょうか?」というご質問です。

黒木:おっしゃるとおり、市場は非常に大きいのですが「介護って利益は出ないよね」というのが、おそらく上場企業や投資家の見解だったと思います。そこにアンビスやサンウェルズなどが進出してきて、労働集約型の会社でも成功できるという事例が出てきたことが大事です。

TAMも大きいですし、これから成長する市場はそれほどない中で、しっかり採算性を考えて事業ができる会社が出てくるのは、この業界にとっても良いことですし、結果として給料に返ってきます。そのようなことを我々なりに意識しながら、現在事業を行っています。

コピーする競合が出てくるリスクに関するご質問でしたが、コピーしてしかるべきだと思います。自社だけで業界の課題すべてカバーできるかというと、そうではないと思っています。在宅訪問薬局事業も同じ考え方です。

リスクももちろんありますが、いろいろなところと提携してノウハウの提供などを行っていきながら、薬局でいうボランタリーのような役割を担うことで、市場が大きく成長していくことが一番大事だと思っています。

何より、このサービスが広がっていくことが大事だと思っているため、今のところリスクとは認識していません。

質疑応答:プライマリケアホーム事業のビジネスモデルと自社での施設建設について

司会者:「プライマリケアホーム事業は御社自身が固定資産を所有するかたちではないと理解していますが、今後も同じビジネスモデルを継続されるのでしょうか? 自社で施設建設をされる可能性はあるのでしょうか? あるとすれば、どのような条件が揃う必要があるとお考えなのか教えてください」というご質問です。

黒木:みなさまご存じのとおり、一括借り上げでマスターリースすると資産化されることが「日経新聞」などにも掲載され、ある程度、法制化されつつあることが方向性としては見えていると思います。それが2年先か3年先かはわからないと考えると、自社で施設を持つことも視野に入れないといけないと思っています。

ある程度の利回りを出すと、賃貸だと30年先、40年先には倍ぐらい払うような計算になります。試算上、P/Lは自社で施設を持てば、1棟あたり年間で数千万円ほど変わってくることが見えているため、自社で施設を持つことも考えています。

ただし、バランスが大切だと思っています。バランスシートは非常に大きくもなるし、また資金繰りもあります。そのような面で、自社で建てることと他社に建ててもらうことのバランスを取りながら展開していきたいと思っています。

質疑応答:プライマリケアホーム事業の入居スピードの速さについて

司会者:「プライマリケアホーム事業の入居はかなり速いスピードで進んでいるように思います。これは医療や介護のニーズの高い方が多いという解釈で良いでしょうか?」というご質問です。

黒木:おそらく、みなさんの日常生活ではそこまで気づかないかもしれませんが、医療介護のニーズは非常に高いのです。プライマリケアホーム事業の入居スピードの速さは、その現れだと思っています。

先ほどお話ししたとおり、今後ますますニーズが増えて、今後30年成長していく事業だと思います。ご家族の介護をするとわかりますが、国の課題なのです。私の両親はもちろんまだ元気ですが、突然、介護が始まった時の大変さや、「こんなに何もできないんだ」と困惑されているのを現場で見ています。自分自身もご家族も、なかなか働けなくなります。そのような意味では、在宅訪問薬局事業も24時間対応で薬を届けたり、薬剤師の指導ができることも社会的に存在意義が高いと思います。

収益性ももちろんですが、プライマリケアホーム事業は在宅介護の先の生活まで見届ける役目だと思っています。そのような面でニーズは引き続きありますし、かつ、そこで収益を出せるところが、自分で言うのもなんですが、非常に良い事業だと思っています。

質疑応答:きらりプライム事業のARPUを伸ばすことについて

司会者:「きらりプライム事業の加盟店の伸びは鈍化しているものの、売上・利益ともに想定以上の結果となっています。今後、加盟店数よりもARPUを伸ばすことに注力されるお考えはあるのでしょうか?」というご質問です。

黒木:決算説明でもお話しましたが、ARPUと加盟店数についてはやはり他でもご質問いただきます。数字だけ見ると、加盟店数の成長の鈍化は第2四半期では否めない部分はあると思います。ただし、加盟点数を伸ばしている時にARPUをどのようにして上げていくかという両者のバランスを取っていくことが、この事業の大きな課題の1つだと思っています。

しかし、やはり私は経営者ですので、セグメントの売上と利益は、しっかりARPUを上げることで担保しているということが、まず一丁目一番地だと思っています。また、加盟店にきちんとサービス提供できているかという点では、非常にバランスが難しいと思います。正直に言って、現在は入会したがやめてしまう店が多いという傾向があります。

やはりしっかりARPUを上げることと、加盟店のみなさまがきちんと在宅訪問薬局ができる体制を作っていくことが、中長期的に利益に繋がると思います。悩ましいところですが、ARPUと加盟点数のバランスを取っていかないといけないと思っています。

やはり何のためにこの事業をしているのかというところで、しつこいようですが、加盟店のみなさまがきちんとと在宅訪問薬局ができることと、セグメントで売上と利益を確保することを一番大事にしないといけないですし、それに対してKPIがついてくると考えています。

質疑応答:来春の報酬改定の各事業への影響について

司会者:「来春の報酬改定は在宅訪問薬局事業、きらりプライム事業、プライマリケアホーム事業にどのような影響があるとお考えでしょうか?」というご質問です。

黒木:3つとも報酬改定が関係する事業ですので、ご質問をいただいたのだと思います。

まず在宅訪問薬局事業からご説明すると、過去の改定はすべてプラスでした。直近の4年、6年ぐらいは、やはり外来の薬局の点数を在宅医療や、いわゆるかかりつけ医などの対人業務に付加している歴史があります。

厚生労働省はいきなり改定しないで10年、15年、16年かけて行う、あるいは2年に1回行うというところだと思います。

もちろんこればかりは蓋を開けてみないとわからないのですが、改定がプラスになることが過去のトレンドからしてあったし、まだまだ市場的には在宅訪問薬局事業は伸びていきますし、病床を減らすという国の政策とも合致しているため、プラスになる可能性があると思います。

逆に懸念点としては、これも時々耳にしますが、集合住宅とか集合施設に対しての点数を適正化したらどうかという財務省の指摘も出ていることは事実です。その点も蓋を開けてみないとわかりませんが、大枠はプラスになると思っています。

2つ目の事業の「きらりプライム」に関しても、基本的にはプラスになると思っています。なぜかというと、厚労省は「地域支援体制加算で点数を取れる薬局を残す」と、はっきりと言っていますので、今の薬局が生き残るためには地域支援体制加算が取れる薬局を作らないといけません。その中で、居宅療養管理指導といったところに取り組む加盟店候補は増えると思っています。

こちらのスライドでは、「きらりプライムの市場規模」というところでKPIをお出ししています。居宅療養管理指導を行ったことがある薬局が、約3年前は2万5,000軒だったのが、2022年10月には3万軒に増えています。おそらく、この1年後にはもっと増えていると思います。となると、プライム事業の加盟店の加盟店候補になりやすい薬局は私たちの市場で拡大していく傾向にあると思います。

在宅訪問薬局の店舗数の伸びを見てもそうなのですが、実際に現場の営業担当や加盟店のオーナー、加盟店候補のオーナーと話す中でも、引き続き在宅訪問薬局事業の需要はあると思っています。

今度の診療報酬改定では、また一段と状況が厳しくなります。診療報酬改定というものは、毎回バーを上げていきます。前々回の改定ですと、在宅の患者さんを年間24回見ないといけないという規定から、前回の改定では48回になりました。つまり倍になったのです。ということは、「もう少し在宅しないといけないとなると、この加算が取れますよ」という話に繋がっていきます。

これは外来にも影響します。外来処方元の単価がついてくるため、そのような意味でバーが上がるのは間違いないと思っています。「在宅訪問薬局をしないと」と思われる加盟店候補の伸びはまだまだ進んでくると思っていますので、そのような意味でもプラスになる可能性が高いと思っています。

反対に、懸念点もしっかりお話ししたほうが良いと思うのですが、ボランタリーの薬の流通に関しては、今度の改定ではないものの、薬価を下げているというような情報がけっこう議論されています。7月、8月、9月ぐらいには、「そこで入ってしまうとマイナスになるのではいか」という加盟店候補のオーナーもいました。

ただ、今回の薬価改定があって、改定の内容が少しずつ出ているときに、今回の改定ではそれはないだろうという思いもありました。私は役人ではないため、この改定が上がってくるか上がってこないかというのは本当にわからない部分ですが、そのような話も実際に出ていました。

在宅支援という意味では、3万軒が今度は3万5,000軒、あるいは4万軒に変わっていると思いますので、引き続き「きらりプライム」事業のニーズは続くのではないかと思っています。

「プライマリケアホーム事業」に関しては、「介護も医療も全体的には軽度の方の点数を減らしていきましょう」という考え方です。今までの介護保険には、要介護支援の方を対象に掃除や料理をしてくれるという介護保険もあったのですが、「そのようなところは全部行政に委託しましょう」ということで、政府がけっこう切り捨て気味に言っているのです。

「介護費負担に回せる予算がないから減らしていこう」というところがある一方で、重度なところは加算が付いていっています。要介護が高い方や、自宅でちゃんと看取ったところには点数を付けていくなど、医療と連携をしたところに点数が付いてくるっていうところは、医療側は介護と連携したところに点数が付いてきて、介護側は医療と連携したところに点数が付いてくることになります。

また、病院をもう増やさないとしているため、国は自宅で看取れるような体制を作るところに点数を厚くしようとしています。そのような意味では、プライマリケアホーム事業も要介護度が高い事業になります。

「要介護1ぐらいなら自分や家族、地域、ボランティアの人で何とかしてください」「本当に見ないといけないのは介護度が高い方ですよね」という方針は、医療も薬局も在宅医の先生方も一緒ですので、そこをしっかりカバーできているプライマリケアホーム事業は、大きくマイナスになることはないと思っています。

医療の点数が高すぎる、看護師の点数、訪問看護の医療保険が高すぎるといった話も出ています。しかし、我々の事業はそこに依存したモデルではありませんので、そのような意味でも安定していると思います。

懸念点として、やはり同一建物に関しては適正化すべきだというところを、大指針のほうで指摘を受けています。一度指針を出した後に厚労省側がだいぶ戻して、結局良いところで落ち着くというのが毎回のことですので、上がっていたことが消えていくのは改定で毎回あることだと思うのですが、実際にそのような話が出ているため、大型化のところで若干点数が減らされるところはあるかもしれません。

ただし、考えてもらえればわかると思うのですが、仮に減らしたとしても、例えば100円を80円に減らしますという話でも、効率性として80円のところに2人の利用者が行ったほうが効率は高いのです。

効率性が高いというのは、介護士も看護師も点数をいただけるということですので、そのような意味では多少点数が下がっても効率を良くしたほうがすべてを凌駕できてしまいます。

今の介護施設はだいたい1ヶ所当たり50床あるいは47床、48床というところですので、この議論に関しては、その3倍の量が我々のデフォルトになっていきそうだと試算しています。そのような意味では、すべて凌駕していくところはあると思っており、それほど影響があるとは思ってはいません。

質疑応答:「プライマリケアホーム事業」の利益率について

司会者:「『プライマリケアホーム事業』の利益率は20パーセント超とありますが、これは安定的に見込める利益率と考えて良いのでしょうか? 報酬改定などの影響はないのでしょうか?」というご質問です。

黒木:見込めます。正直なところ、もう少しと言いたいぐらいです。今は86名から87名だったと思います。HYUGAとして、想定稼働より控えめ気味でもそれくらい出るポテンシャルはあると思っています。

もちろん、点数が下がればそれでなくなると思うのですが、そうなったら他が潰れてしまいますので、そのような意味では本当に微々たる改定になりそうです。先ほどお話しした同一建物の計算などは多少なりとも改定があると思うのですが、その上でも安定して20パーセント以上をしっかり出せる事業モデルだと考えています。

もう少しブラッシュアップしていけば、まだまだ変わる部分や余力が残っているかもしれないと思っていますが、数字のところは、ひとまず20パーセント超で行きますから、これからも注視いただければと思っています。

質疑応答:「プライマリケアホーム事業」の利益率について

司会者:「プライマリケアホームは入居も順調に推移しているように見えますが、予算未達の主な原因は何でしょうか?」というご質問です。

黒木:これは単純に、「プライマリケアホームひゅうが 春日ちくし台」の立ち上げ遅れが原因です。開設のときに新型コロナウイルスの患者が発生して病院が入居者を外に出せなかったところがあったため、ペースが少し遅れてスタートすることになりました。特段、何かコストが多くかかったり、売上の予測と異なったりするといったことはありませんでしたが、入居スピードが遅れたことが一番大きな原因です。

質疑応答:1棟目に比べ2棟目の入居ペースが速い理由について

司会者:「2棟目の施設は1棟目と比べて速いペースで入居が進んでいますが、その要因は何でしょうか?」というご質問です。

黒木:事業として当たり前だと思うのですが、当社は地域に根ざした事業を行っていますので、「プライマリケアホームひゅうが 春日ちくし台」で行ったことを周りの病院やケアマネジャーの方から支持していただいたことが非常に大きいと思っています。

1棟目というのはやはり、いろいろな産みの苦しみがありました。それでもしっかり埋まっていき今の状態になっているのですが、職員や営業担当も話すことなどに慣れてきますので、そのような意味ではコロナ患者が発生したことなども含めて「プライマリケアホームひゅうが 春日ちくし台」のほうで学んだことや、認知度が上がっていったというところは大きかったと思っています。

質疑応答:在宅訪問薬局の患者数の伸びが速い理由について

司会者:「在宅訪問薬局の患者数の伸びが速いように見えますが、何か理由があるのでしょうか?」というご質問です。

黒木:大きな要因があったかというと、そうではないと考えています。プライマリケアホームの分は自社の患者さんで、そちらは150名ぐらいをきちんと通常どおり指導しており、それでも半期で400名程度まで伸びました。

ずっと今までそうだったのですが、やはり高齢化が進んでいる部分や市場ニーズが大きくなっているというところが大きな要因だと思っています。我々は顧客の売上単位がものすごく小さいため、まんべんなく顧客がいますので、そのような意味ではずっと積み上がってきていると思っています。

逆に、薬剤師の採用だったり雇用の確保だったりで、安定して働ける状態を作るというところが課題になっていまして、その時点ではまたプライム加盟店にお願いするかもしれないというところでも、プライム加盟店のみなさまと連携してやっていくとていうところを今後も行っていかないといけないのと思っています。

質疑応答:在宅訪問薬局の仕入れ原価率の悪化見通しについて

司会者:「在宅訪問薬局の仕入れ原価率の悪化は、いつまで続くのでしょうか?」というご質問です。

黒木:速報値でしか言えない部分はあるのですが、先ほどのラゲブリオの処方が大幅に減りましたので、数字まではお伝えできないのですが、10月は大幅に改善している傾向にあります。また、11月、12月は様子を見たいと思います。在庫との関係もあるので、そのような意味では11月、12月を見ながら、またアナウンスしたいと思います。

9月と10月では圧倒的に10月が良化しているのは事実です。方向性としては間違いなくそうなっていくだろうと思います。

ほとんど技術料が一緒で、普通は8,000円のところを8万円の薬が出ると、工場では仕入れ原価を切っても、本当に微々たるものが原価率を押し上げるというのは当たり前の話なのに、それが数千万円分出ていますから、そのような意味ではそれが減るということだけでも、やはりまったく変わってくると思っています。

質疑応答:株主還元の拡充について

司会者:「株主還元についてです。御社は高いROE水準にありますが、今後もこの水準を維持するには、株主還元の拡充も必要になってくるのではないでしょうか? 現時点での考え方を教えてください」というご質問です。

黒木:上場して2年が経ち、このような話は毎回出てくる部分だと思います。

投資が必要な事業が目の前に出てきているときには、投資してリターンを出すことが最優先だと思っています。

配当なども株主還元のページでお話ししたとおりに行っているのですが、株主還元は、投資のほうに少し振り切っている部分があります。どこかでリターンも少し行わないといけないのではないかという考え方もあるとは思いますが、今まで以上に投資が必要な事業が出てきたというところで、個人的にはどちらかというと事業に投資させていただきたいと思っています。

ただし、何年もそのままで良いとはさすがに思いませんので、そこのところのバランスが必要だと思っています。基本的にはしっかり株価を上げ、すなわち当期純利益を出していくことが、中長期的には大事だと思っています。

質疑応答:九州以外へのホーム事業の進出について

司会者:「ホーム事業が九州に集中しているのはなぜでしょうか? 関東や関西への進出は考えていないのでしょうか?」というご質問です。

黒木:これについては社内でもけっこう議論があります。市場が大きいのは関東です。東京近辺の人口は4,000万人で、福岡県の約10倍です。

埼玉、神奈川、千葉、東京などでも事業を展開していますが、やはり九州で勝つことが大事だと思っており、九州で勝ってから、また考える局面が来るかもしれないと考えています。

もちろん、会社を作って事業を行ってきたため、九州のほうが病院とのつながりが強かった部分もありますし、地の利も活かしてきました。

ただ、13兆円というTAMを出しているのに、九州だけでは矛盾するという話になってくると思います。直営なのかそうではない方法なのかという議論はあるにせよ、中長期的には全国で展開するというところは考えていきたいと思っています。

1つだけネックなのは、やはり物価や建築コストといった問題がどうしてもついてきます。コロナ禍やウクライナ問題での原油の話などがあって建築コストがかなり上がっているというのは事実としてありますが、そのままコストアップすると、それは入居者に返ってきますのでバランスはあると思っています。

ただ、関東や関西でも地方のほうでは、そこのところもだいぶ変わってくるかと思っています。また関東よりも東北などは療養病床が足りていません。

医師が少ない地域もありますので、そのような意味ではマーケットが非常にあると思っています。関東も含めてですが、どちらかというと西のほうでの競合が厳しいです。特に福岡は3つの医大があり、人口140万人あるいは200万人というところに、九州各地から医師も集まるような環境となっています。

このような競合が厳しい場所でやってこれた反面、コストなどを含めると関東が高くなりますので、そのあたりのバランスを見ながら考えたいと思っています。私自身、関東や関西の市場は非常に魅力的だと考えています。

質疑応答:「きらりプライム事業」加盟店数達成の見込みについて

司会者:「『きらりプライム事業』の加盟店数の伸びが後期に入り、やや低下しています。期末の目標2,570店の達成は問題ないのでしょうか?」というご質問です。

黒木:先ほどからお話しているとおりで、私が言うのもなんなのですが、今のペースでいくと、加盟店舗数のところだけは少し厳しいかもしれないという見通しは多少、立ってきます。

ご説明したとおり、売上と利益のところはしっかり守りますし、そうすると今度はARPUの話が出なくなるのですが、ARPUのところで掛け算をしながら取り組んでいく事業ですから、そのような意味では、しっかり中長期的で稼げるように進行するところまで入ってきているかもしれないと思っています。

もちろん、発表している以上数字をおいかけていきますが、今、出ている実績を店舗だけ切り取って見ていくと、そのような部分もあるかもしれないと思っています。

黒木氏からのご挨拶

黒木:本日はお忙しい中、ご参加いただきありがとうございます。引き続き、事業の社会性や成長性を見ながら、長くしっかりと利益を出して、社会へ付加価値を提供したいと思っていますので、応援いただければと思います。ありがとうございました。

この銘柄の最新ニュース

ヒュウガプラのニュース一覧- ヒュウガプラ、今期経常を一転6%減益に下方修正 2026/02/13

- 通期連結業績予想の修正に関するお知らせ 2026/02/13

- 2026年3月期 第3四半期決算説明資料 2026/02/13

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/02/13

- リースによる固定資産の貸借に関するお知らせ 2026/01/23

マーケットニュース

おすすめ条件でスクリーニング

HYUGA PRIMARY CAREの取引履歴を振り返りませんか?

HYUGA PRIMARY CAREの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

HYUGA PRIMARY CAREの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ