【QAあり】マックス、売上高・各利益とも1Q過去最高を更新 鉄筋結束機を中心に欧米での拡販が牽引、海外売上高比率51.7%に上昇

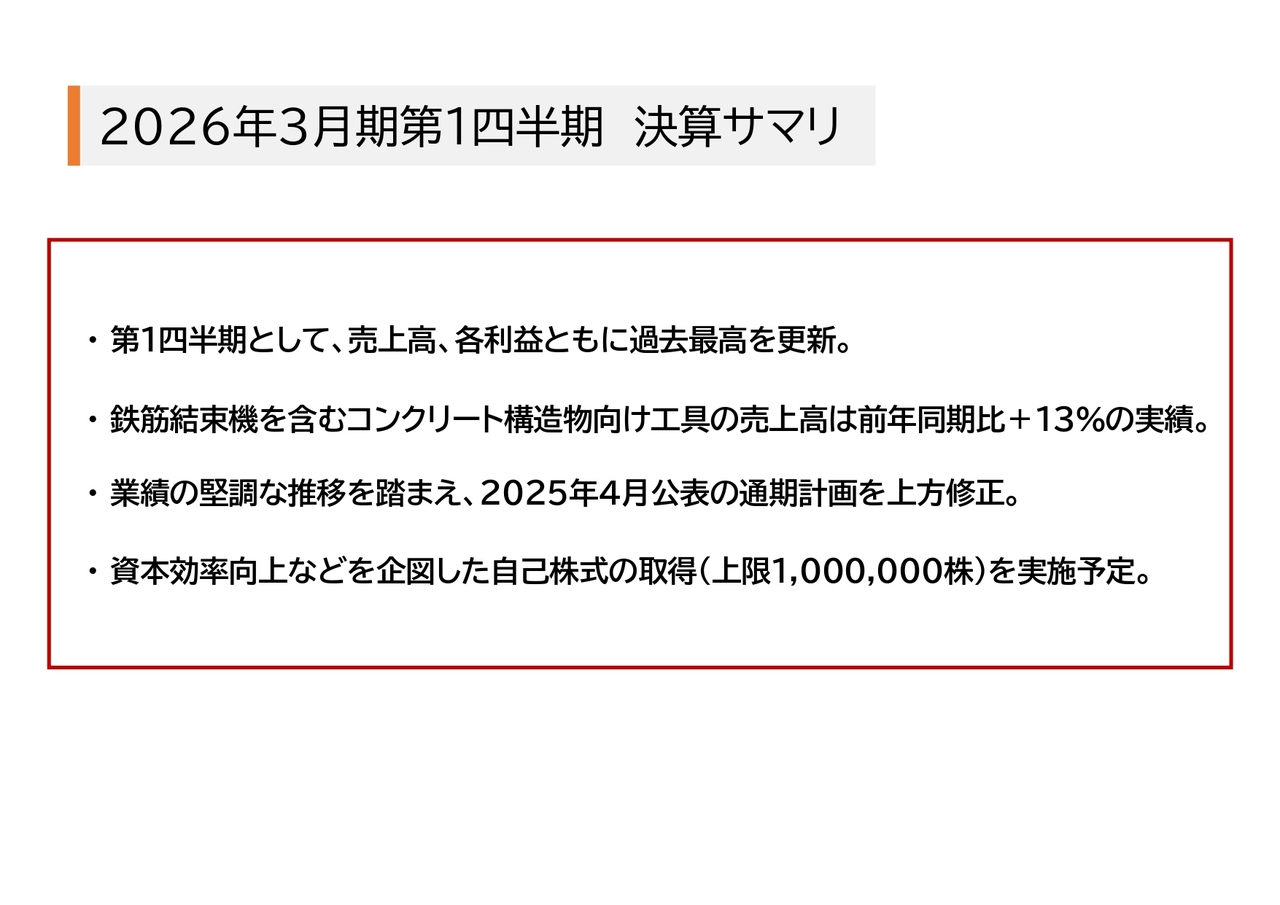

2026年3月期第1四半期決算サマリ

角芳尋氏(以下、角):専務取締役上席執行役員の角芳尋です。本日はマックスの決算説明会にご参加いただき、誠にありがとうございます。それでは、事前に配布しました資料に基づきご説明を進めます。目次の次のページは、第1四半期の決算サマリになります。

第1四半期として、売上高および各利益が過去最高の業績を記録しました。特に、事業ボリュームを示す売上高と事業上の利益を示す営業利益は、これまでのすべての四半期を通じ、最高の実績となりました。

最重要事業である鉄筋結束機を含むコンクリート構造物向け工具の売上高は、前年同期比13パーセント増の101億円と好調に推移しています。この堅調な業績を踏まえ、2025年4月に公表した2026年3月期の計画を上方修正しました。

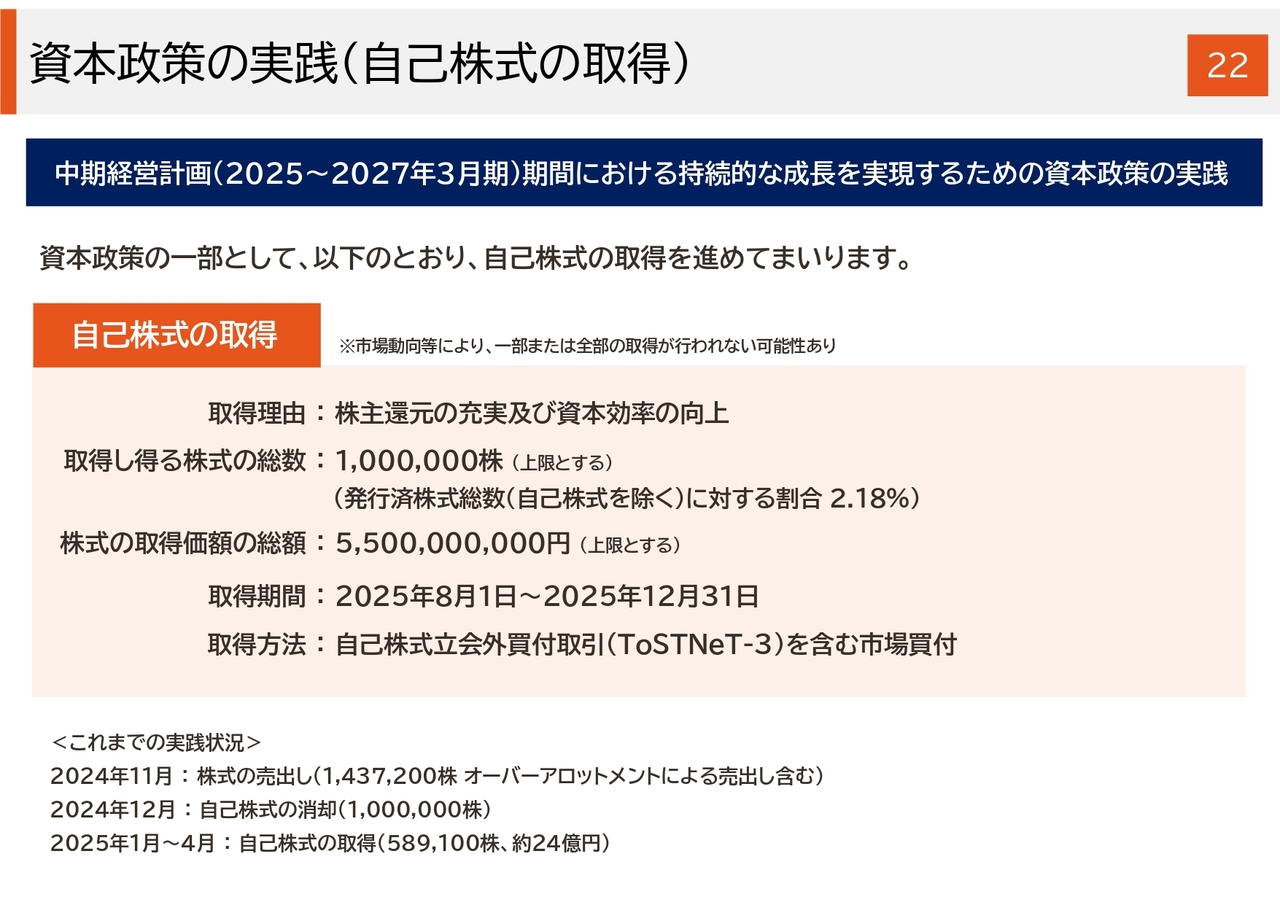

本日の取締役会において、資本効率の向上や株主還元の推進を目的として、上限100万株、55億円の自己株式取得を決議し、明日から実施します。

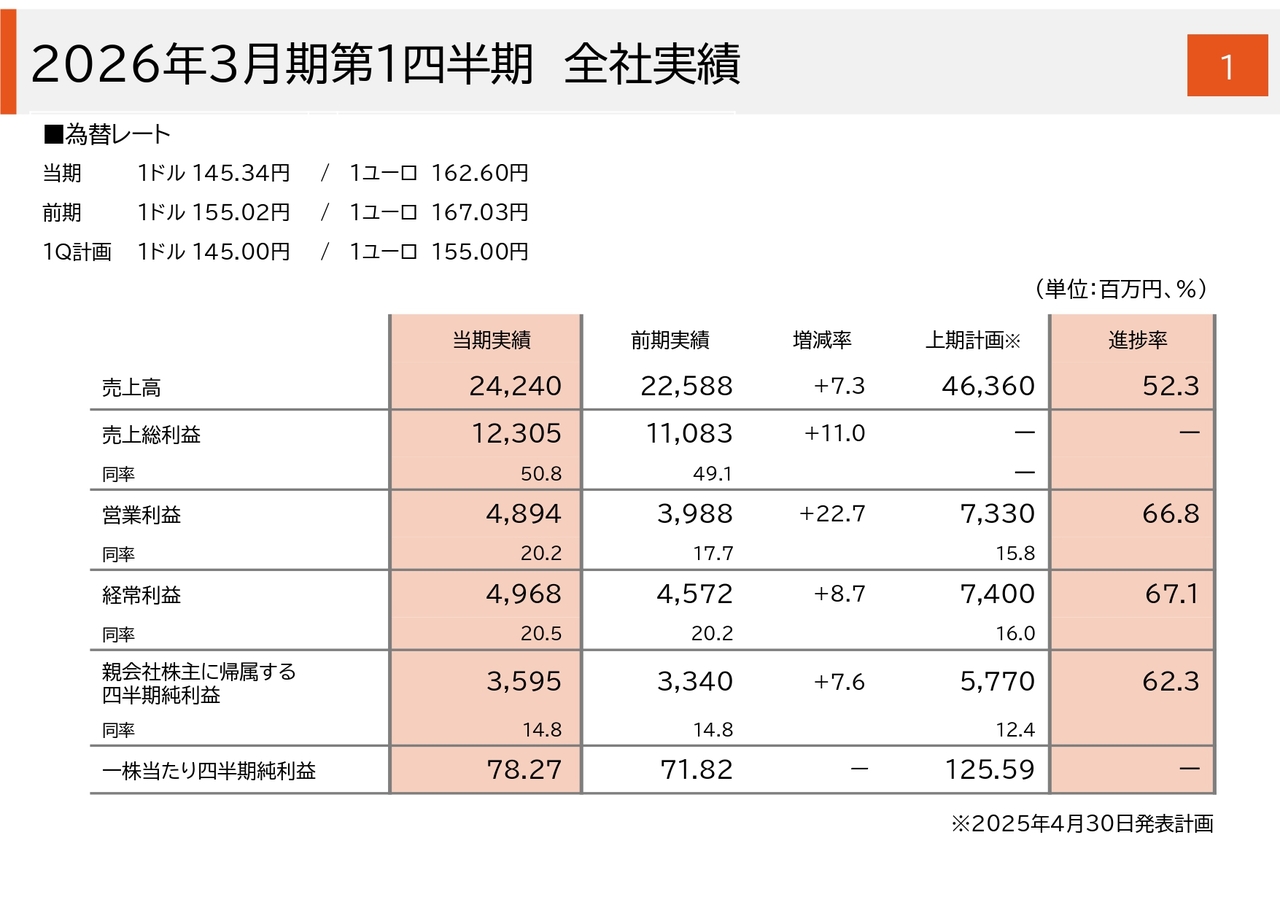

2026年3月期第1四半期全社実績

実績についてご説明します。スライドは、第1四半期の全社実績です。売上高は242億4,000万円で、前年同期比7.3パーセントの増収となりました。営業利益は48億9,400万円で、前年同期比22.7パーセントの大幅な増益、営業利益率は20.2パーセントです。経常利益は49億6,800万円で、前年同期比8.7パーセントの増益、当期純利益は35億9,500万円で、前年同期比7.6パーセントの増益となりました。

この損益結果は、4月に開示した上期計画に対し、スライド右側の表に記載のとおり、すべての項目で計画以上の進捗となっています。

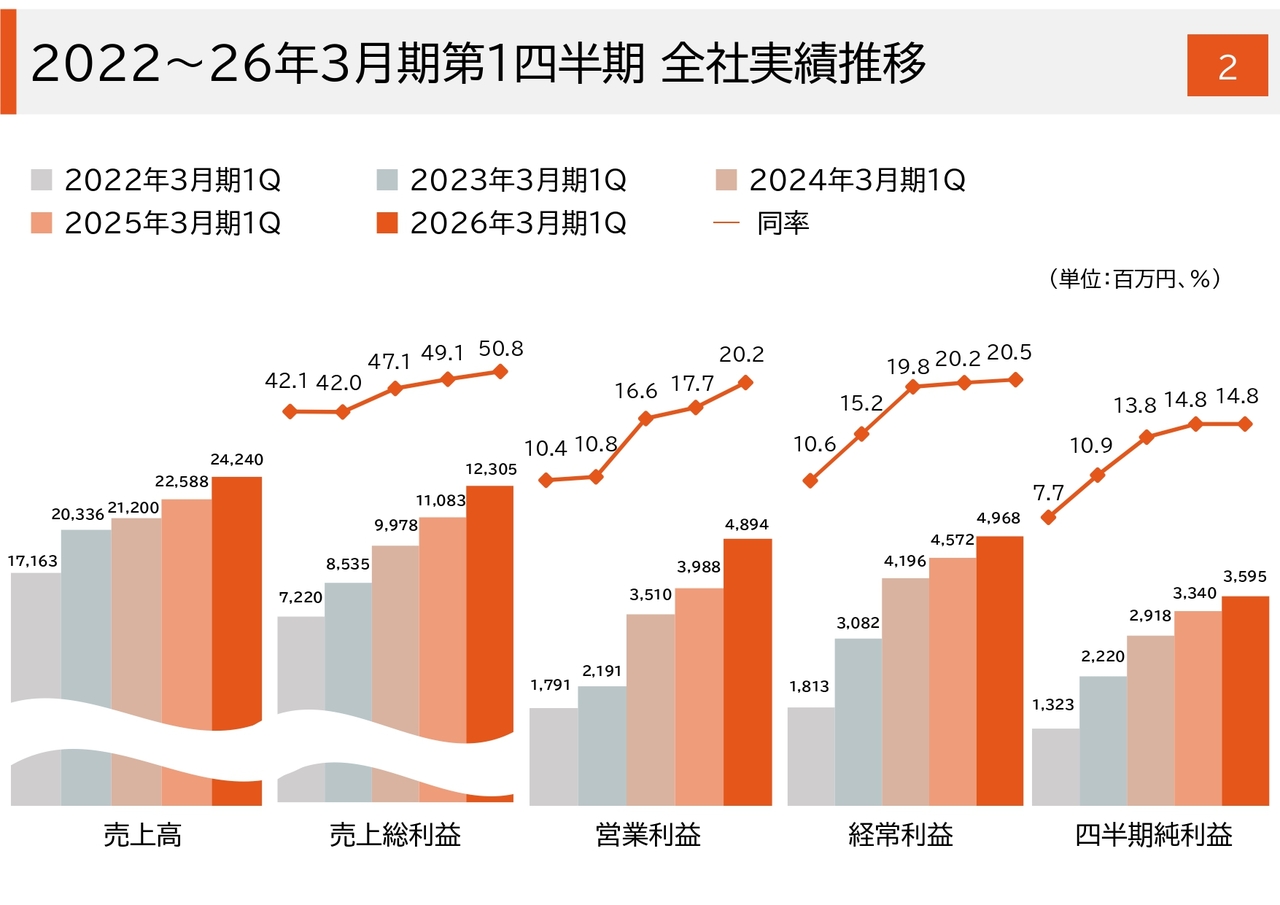

2022~26年3月期第1四半期全社実績推移

スライドは、第1四半期の過去5期間における損益の主要項目の推移を示しています。売上高の増加に伴い、各利益額および利益率の水準が確実に向上していることがわかります。これは、事業戦略の軸として展開している主力事業である鉄筋結束機事業における欧米を中心とした拡販など、各事業の重点商品の拡販活動が成果を上げていることが要因です。

さらに、近年ではみなさまもご存じのとおり、原材料価格の高騰や為替変動による仕入れコストの上昇など、損益リスク要因が顕在化してきましたが、それらに対応した取り組みも寄与しています。

足元では、いわゆるトランプ関税問題が発生しました。これらの損益変動要因に対して、前々期まで進めてきた全社的な価格転嫁と、継続的に行っている収益性の高い事業へのシフトによるポートフォリオの適正化活動、さらに期首に起きたトランプ関税への適時適切な対応により、当社全体の収益力や収益性が確実に向上しています。

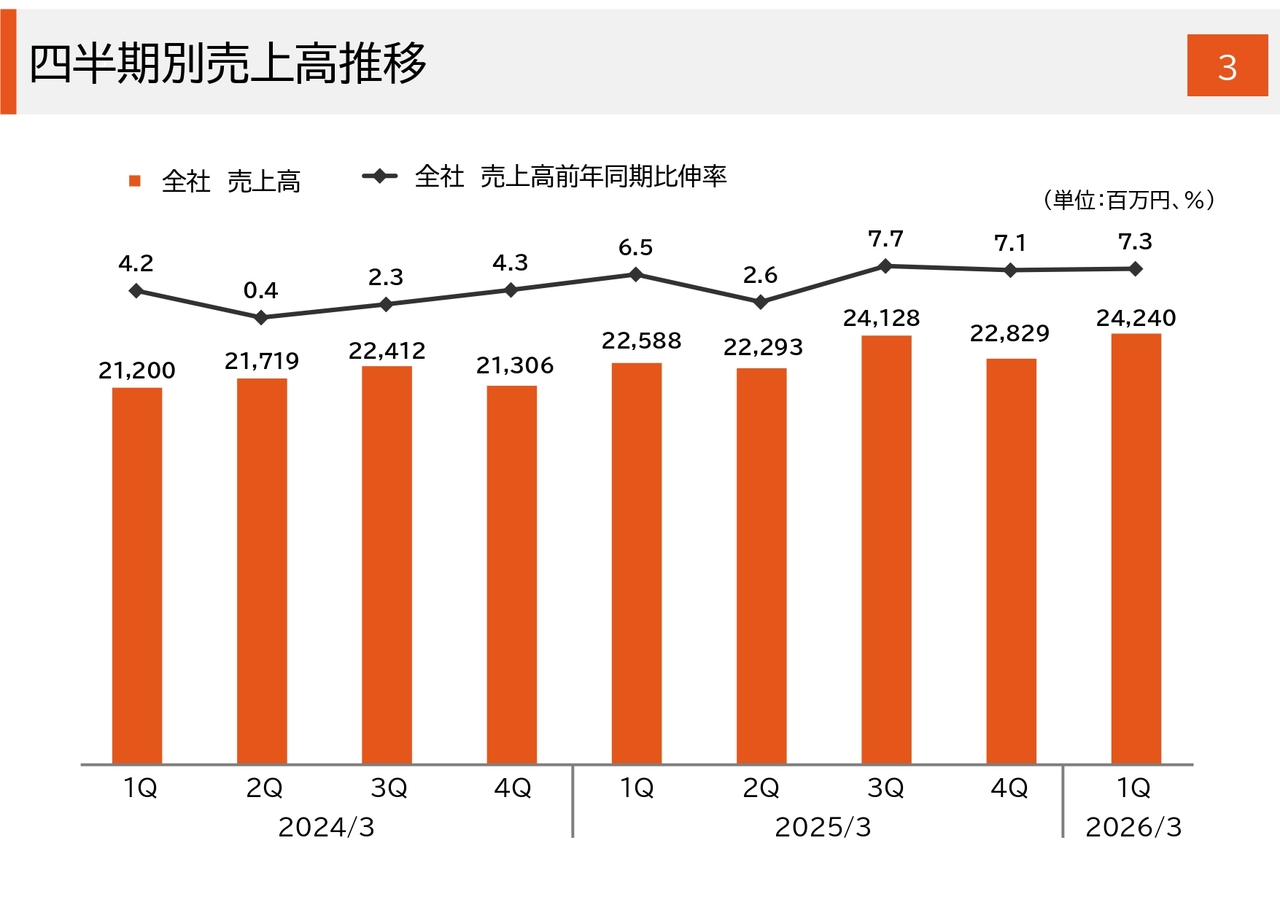

四半期別売上高推移

スライドは、四半期の売上高推移を示しています。第1四半期の売上高は242億4,000万円で、四半期ベースで過去最高となりました。

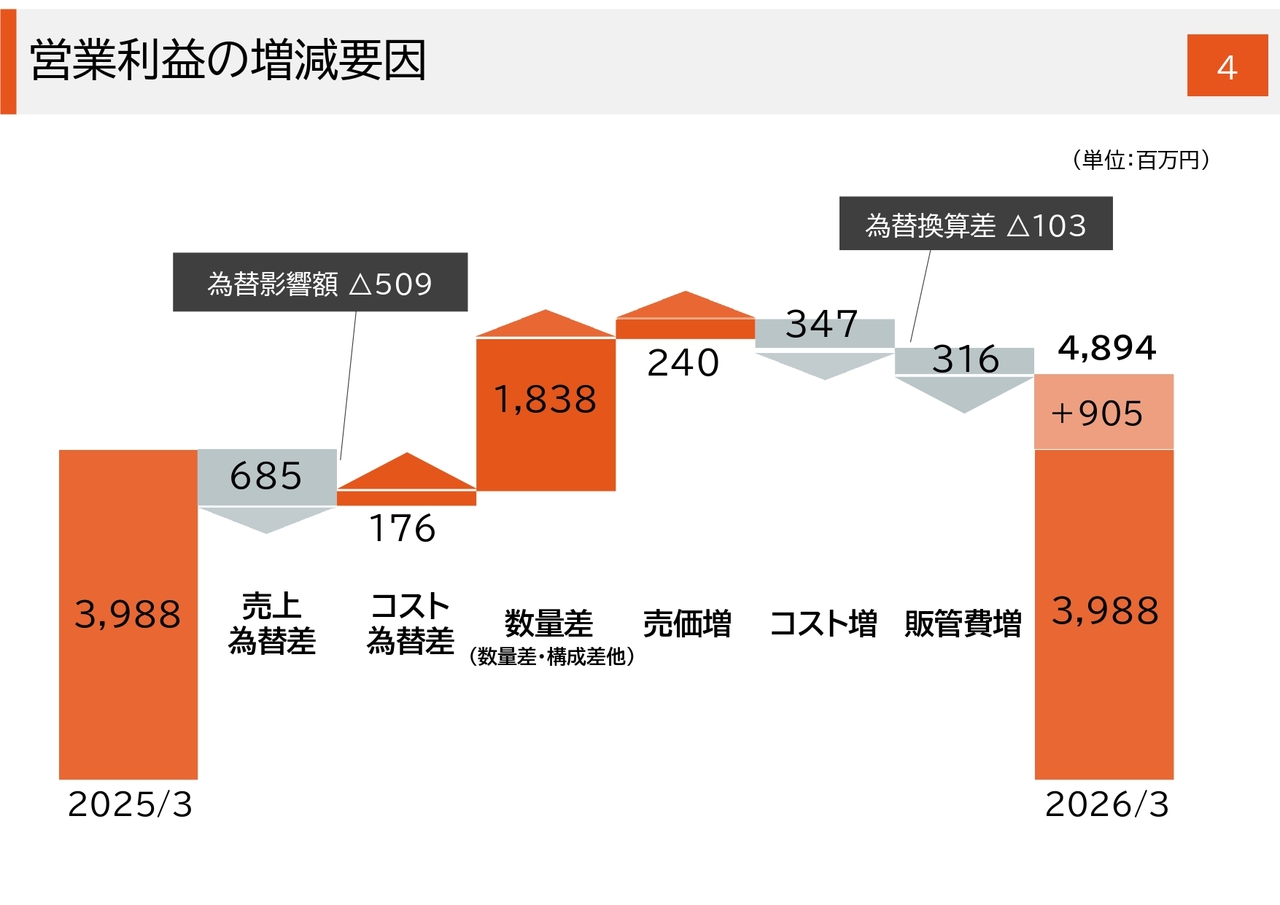

営業利益の増減要因

スライドは、営業利益の増減要因を示したものです。左側からご説明します。為替レートは売上為替差で6億8,500万円の減益要因となり、コスト為替差は1億7,600万円のコストダウン要因となりましたが、為替レート要因全体では差し引き5億900万円の減益要因となりました。

構成差を含む数量差は、鉄筋結束機をはじめとする重点商品の拡販により18億3,800万円の増益要因となり、この部分が増益に大きく寄与しています。実売価と為替を除いた実コストの関係では、コストは3億4,700万円とコストアップになりましたが、これはほぼ計画で見込んでいた水準です。

売価については、前期までの活動で価格転嫁を一段落とし、当期は主に販売数量の増加を利益拡大につなげる計画でした。ただ、期首に発生したトランプ関税に対応した価格改定分が、2億4,000万円の売価アップの主な要因となっています。スライドに示した売価とコストの関係は、全社としての数値になります。

トランプ関税対応について補足すると、関税の影響額、つまりコスト増額を売価に反映させることで利益額を確保する考え方に基づき進めています。今後も、この方針で適時適切に対応していきます。販売管理費は3億1,600万円の増加となりましたが、これも概ね計画に織り込んだ水準です。

以上のように、計画に織り込んでいた為替影響や実コスト、販管費増による利益減要因を、鉄筋結束機をはじめとする重点商品の拡販による販売数量の増加や、トランプ関税への適時適切な対応で補い、営業利益は前年から9億500万円、前年比22.7パーセントの増益を達成しました。

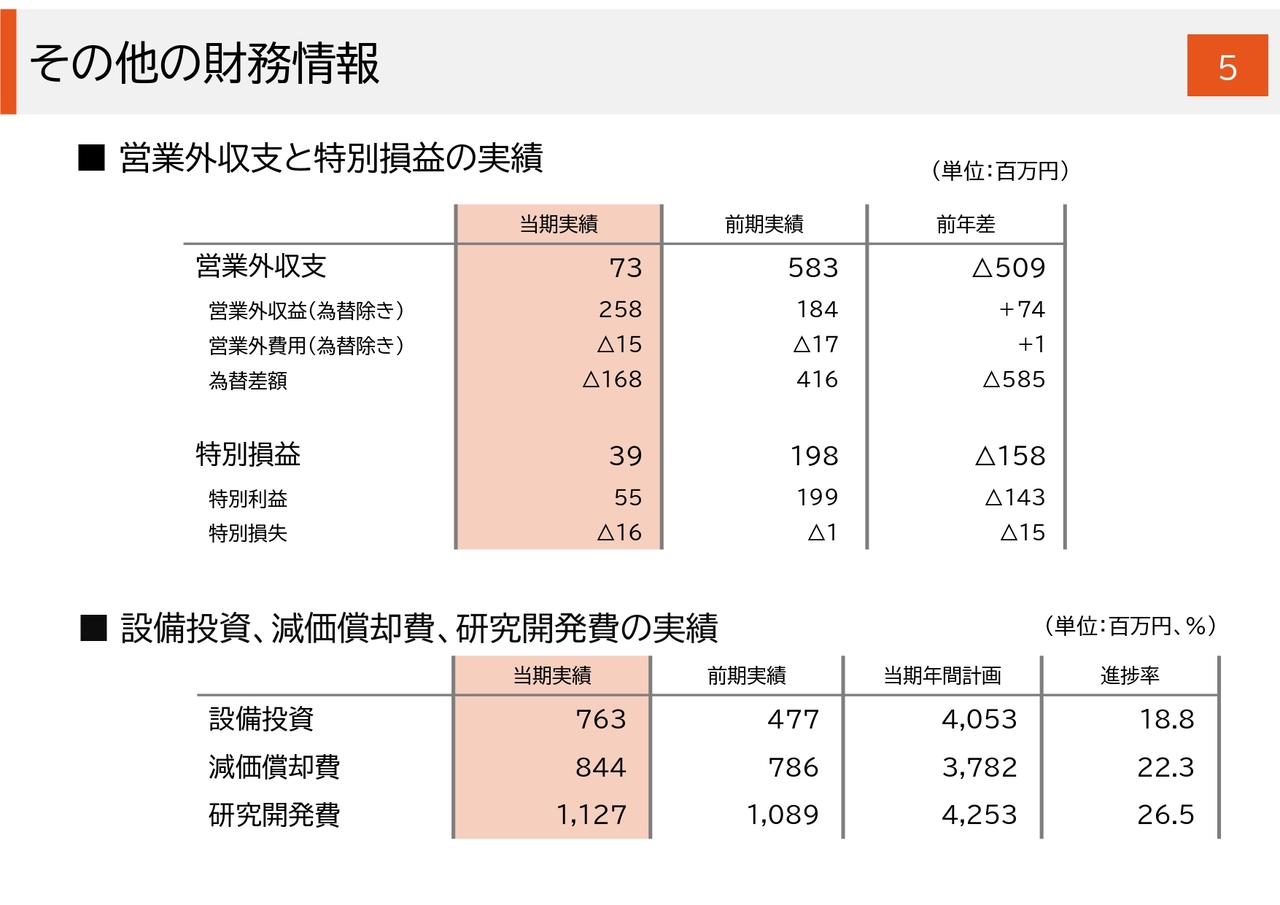

その他の財務情報

その他の財務情報です。ご覧のとおり、営業外収支の為替差額が当期は1億6,800万円の損失、前期は4億1,600万円の利益が出ていましたので、差し引き5億8,500万円の減益要因となりました。ただし、これは当期の為替レートから想定していた内容です。

そのため、経常利益および当期純利益には、この営業外為替差額の減益要因が含まれています。しかし前述のとおり、事業上の利益である営業利益を大きく増益とすることができたことで、経常利益および当期純利益も前年同期比で増益となりました。

経済指標

経済指標の参考資料です。為替の欄に記載していますが、為替感応度について、売上高ではドルが2億円、ユーロが8,000万円です。営業利益では、ドルは仕入れがある関係で6,000万円、ユーロは売上と同等の8,000万円となります。

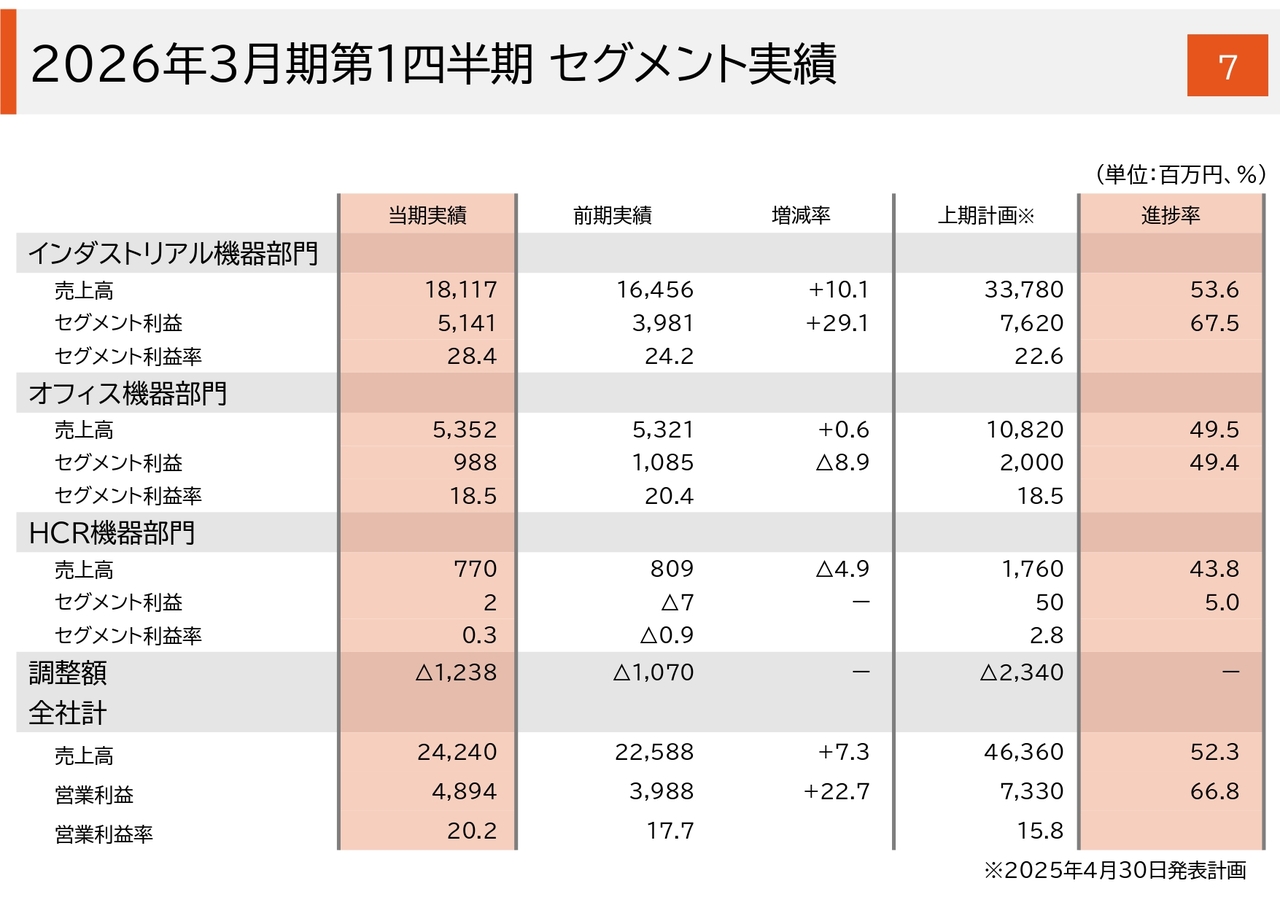

2026年3月期第1四半期セグメント実績

セグメント別の実績です。インダストリアル機器部門では、売上高が181億1,700万円で前年同期比10.1パーセント増、セグメント利益は51億4,100万円で前年同期比29.1パーセント増となり、セグメント利益率は28.4パーセントとなりました。

インダストリアル機器部門は大きく増収増益となり、利益率は28パーセントと非常に高い収益性を示しました。この要因はいくつか挙げられます。まず、最重要事業である鉄筋結束機事業が米国、欧州、国内それぞれで堅調かつ好調な実績を残したことがあります。次に、国内インダストリアル事業の1つである住環境機器事業が収益水準を向上させたことも要因の1つです。

ただし、米国における好調な実績には、トランプ関税対応の値上げ前の駆け込み需要が流通およびユーザーレベルで一定水準含まれると考えられ、この部分が第2四半期以降の業績に一定の影響を与える可能性があります。

つまり、総じて収益力および収益性の向上が進んだ上で、イレギュラーな要素としてトランプ関税の影響による駆け込み需要が発生し、この高い利益水準となりました。

セグメントの2つ目であるオフィス機器部門は、売上高53億5,200万円で、前年同期比0.6パーセントの微増収となりました。一方で、セグメント利益は9億8,800万円で、前年同期比8.9パーセントの減益、セグメント利益率は18.5パーセントとなっています。

HCR機器部門は、売上高が7億7,000万円で前年同期比4.9パーセントの減収となりましたが、セグメント利益は200万円を確保し、黒字水準となりました。

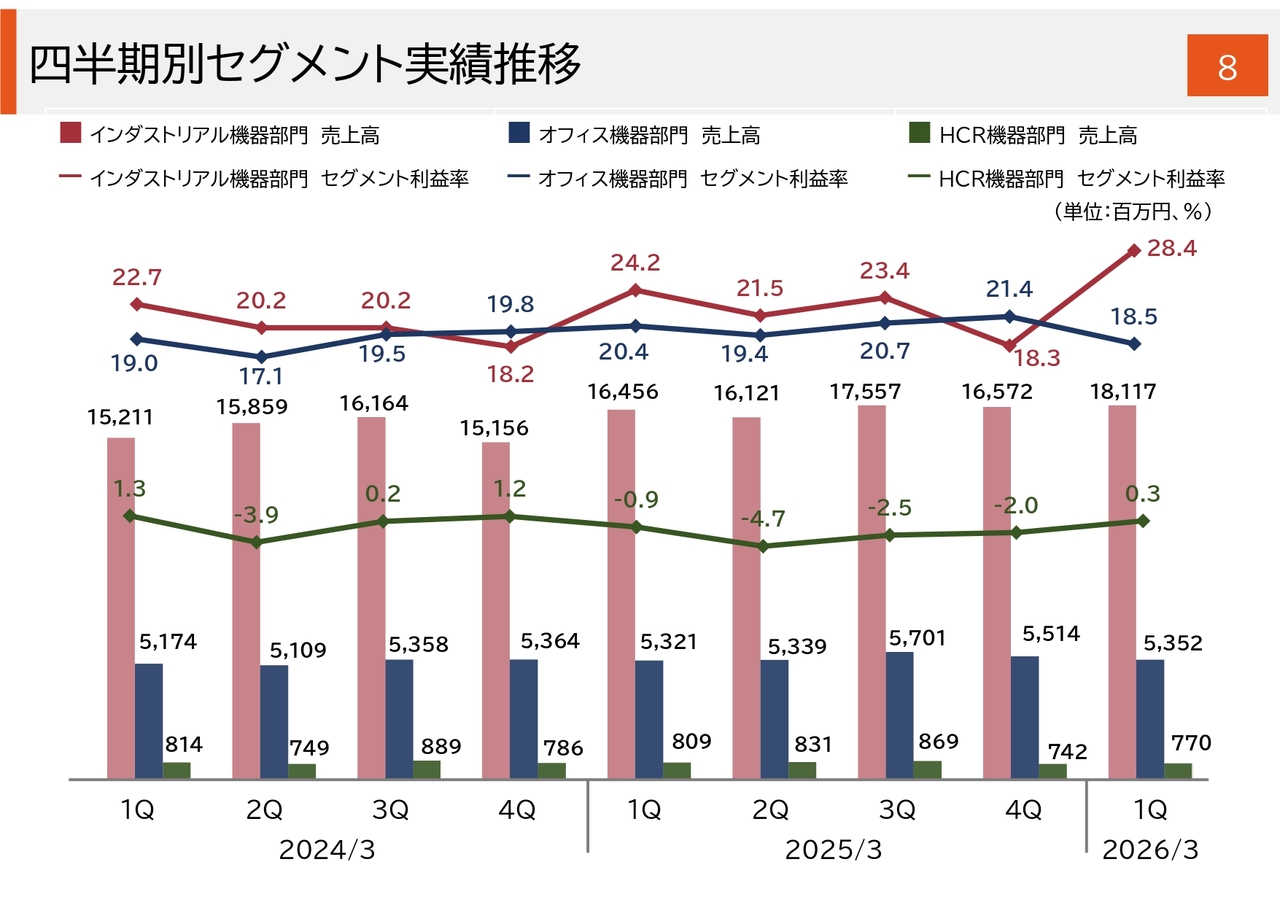

四半期別セグメント実績推移

スライドは、四半期別およびセグメント別の実績を示しています。第1四半期のインダストリアル機器部門の利益率が大きく向上している理由については、先ほどご説明したとおりです。その他の部分については、後ほどご覧ください。

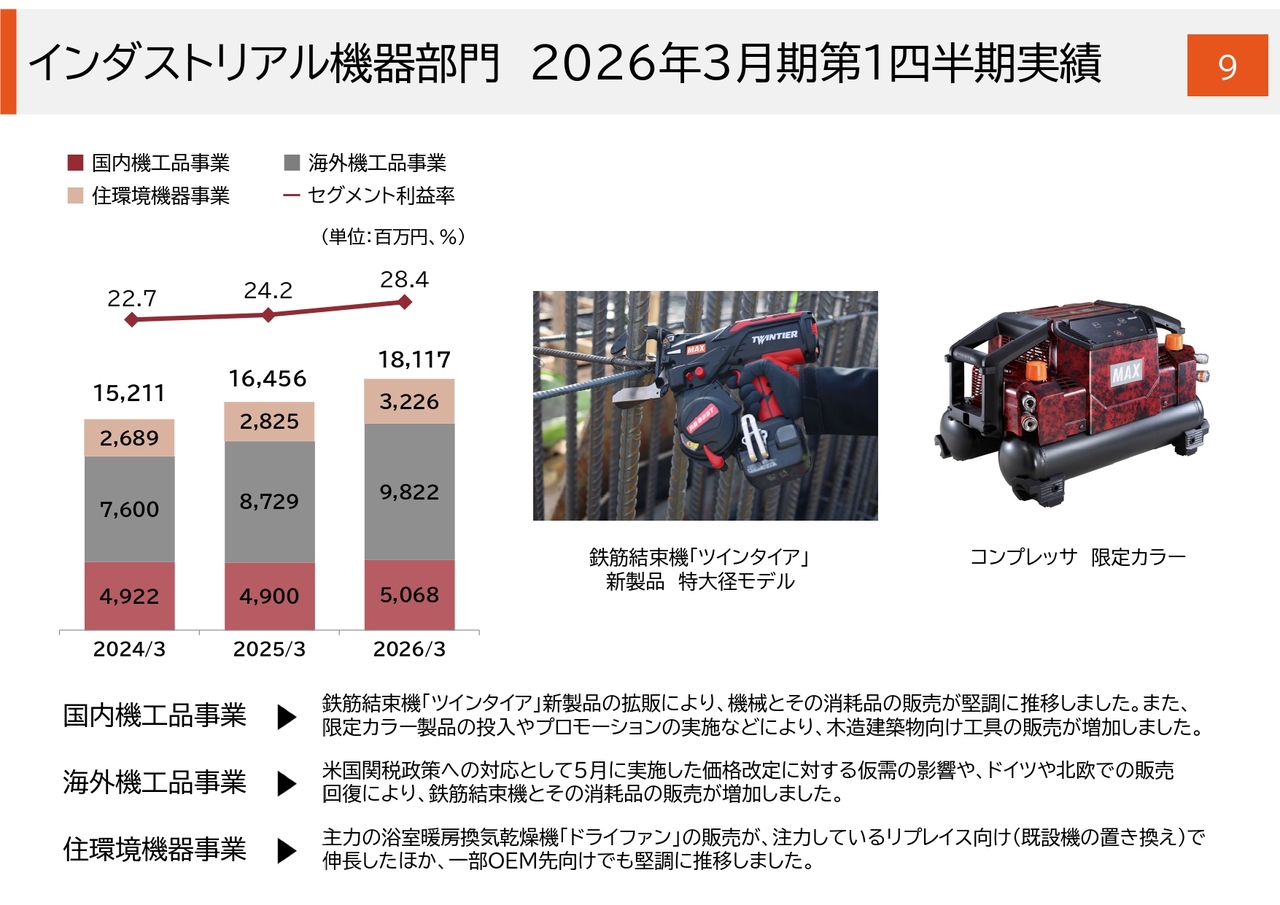

インダストリアル機器部門2026年3月期第1四半期実績

インダストリアル機器部門の実績内容です。

国内機工品事業では、鉄筋結束機の新製品「ツインタイア 特大径モデル」の拡販により、機械および消耗品ともに堅調な販売実績を上げました。木造建築物向け工具については、住宅着工件数など市場の指標が良好とは言えない中でも、限定商品の投入やプロモーションにより販売が増加しています。

海外機工品事業では、主力事業である鉄筋結束機事業が北米・欧州ともに好調に推移しました。詳細については、後ほど鉄筋結束機事業の概要のスライドでご説明します。

住環境機器事業では、主力製品「ドライファン」の販売が重点施策であるリプレイスによって伸長したほか、新築向けや一部OEM先向けでの価格改定を進めたことも寄与し、堅調に推移しました。この結果、事業全体が好調な実績を示し、収益力も向上しました。

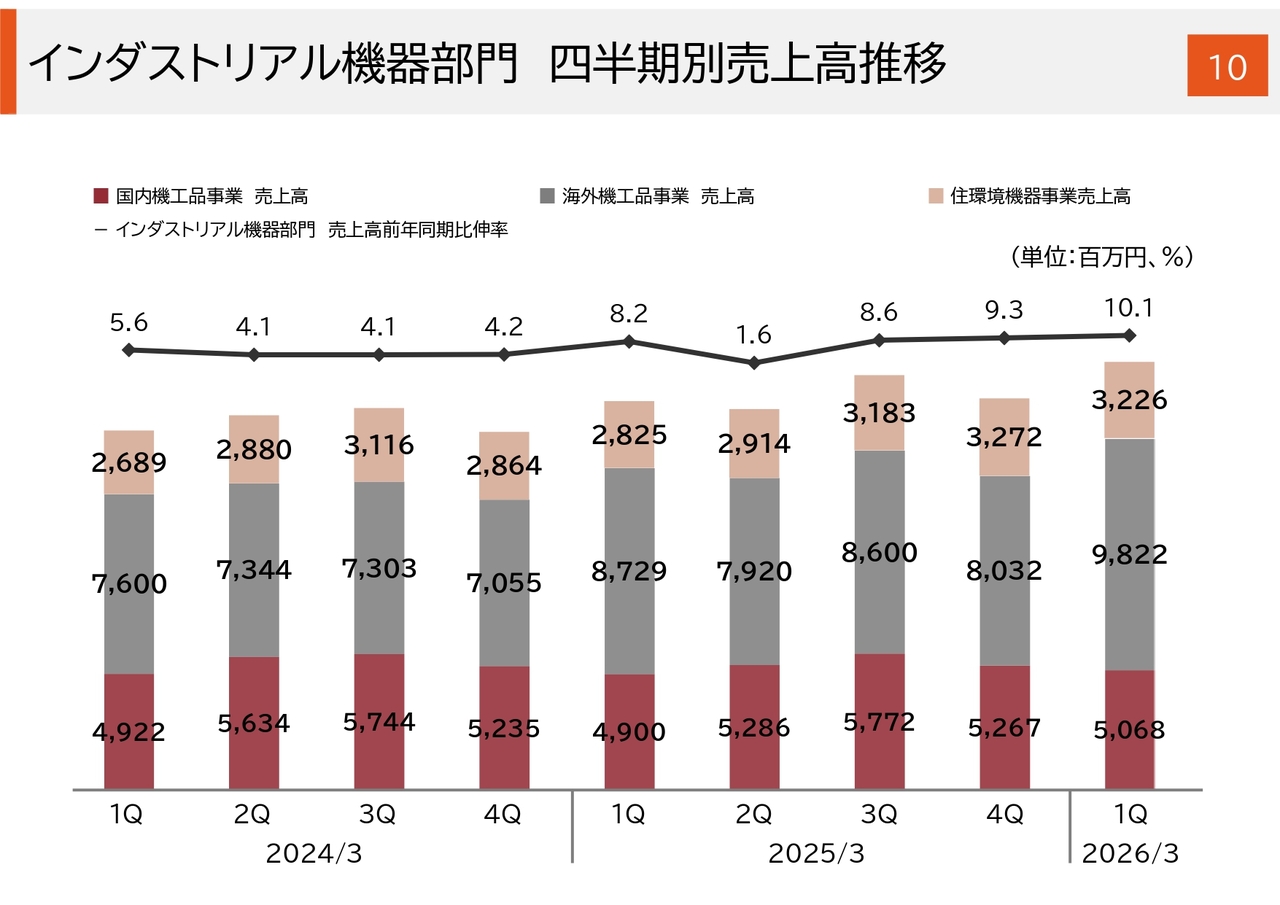

インダストリアル機器部門四半期別売上高推移

インダストリアル機器部門の四半期別売上高の推移です。後ほどご覧いただければと思います。

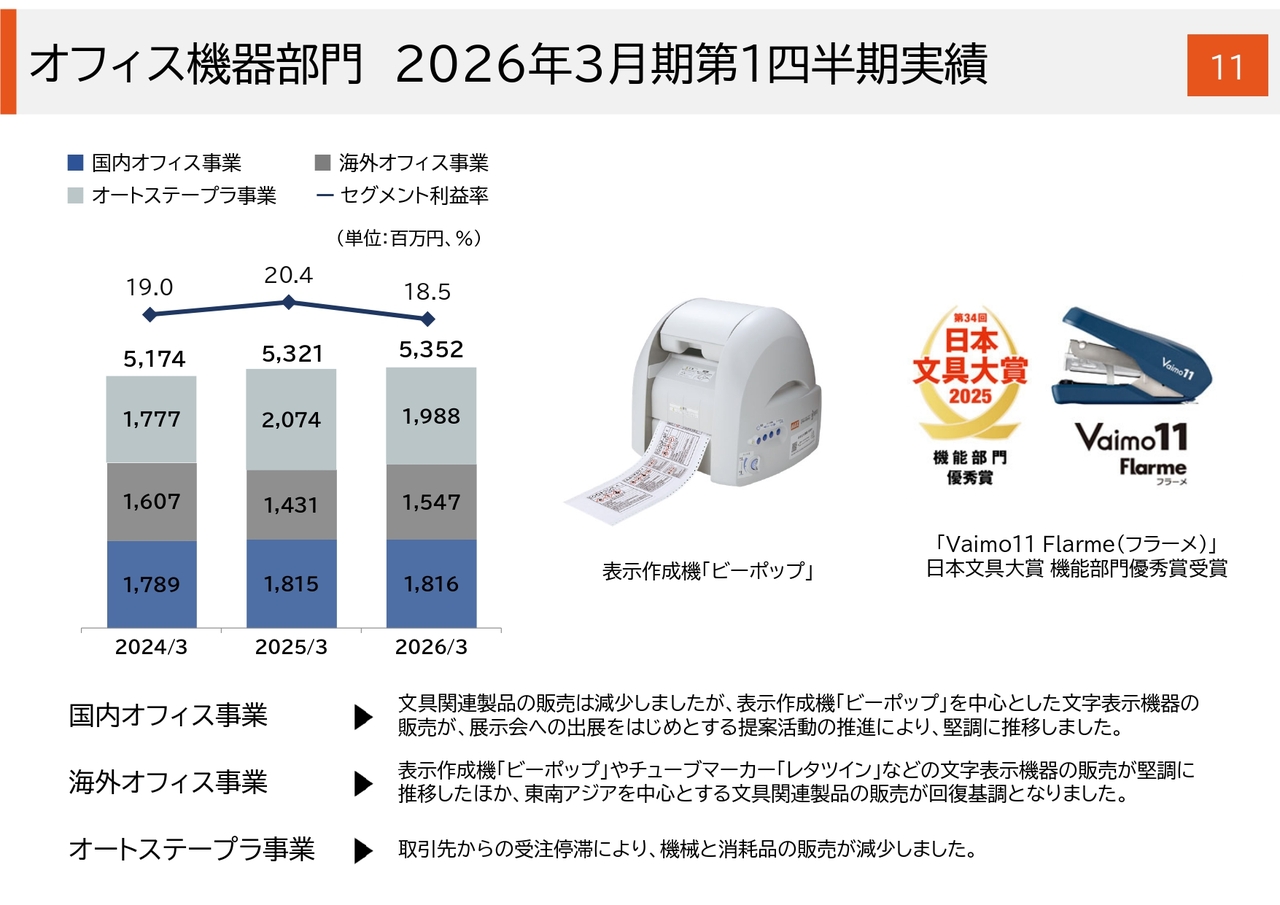

オフィス機器部門2026年3月期第1四半期実績

オフィス機器部門です。国内オフィス事業では、文具製品の販売は減少しましたが、注力している文字表示機器事業において、商品で言えば表示作成機「ビーポップ」などの販売が増加し、事業全体として前年水準の実績となりました。

海外オフィス事業では、国内と同様に文字表示機器事業が堅調に推移したほか、ASEANを中心とする文具製品の販売が回復基調となり、事業全体で増収となりました。

オートステープラ事業は、取引先からの受注状況により、機械と消耗品の販売が減少しました。しかし、想定以上の実績だった前期と比較すると、当期はある程度の減少を見込んでおり、ほぼ想定内の実績となりました。

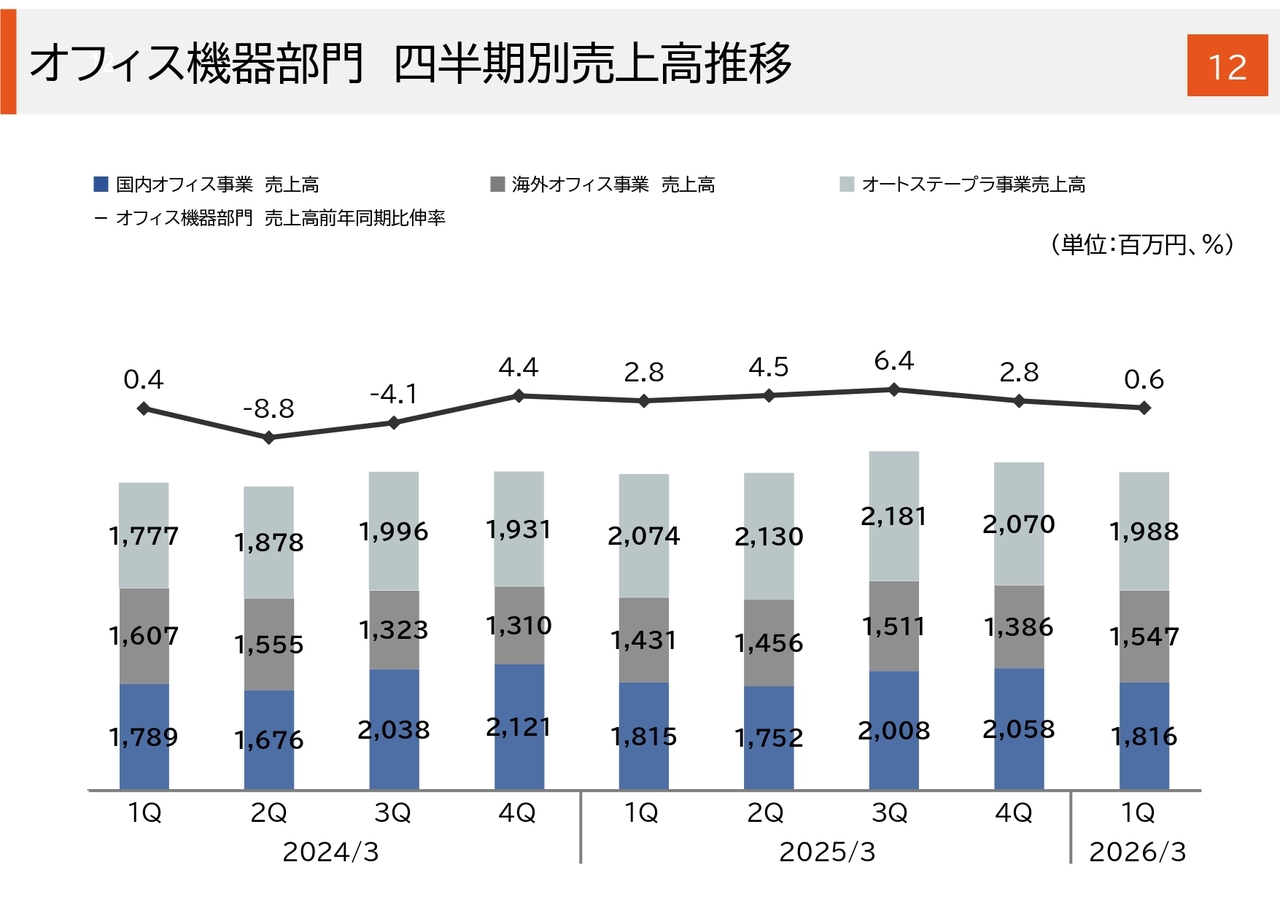

オフィス機器部門四半期別売上高推移

スライドは、オフィス機器部門の四半期別売上高推移を示しています。後ほどご確認いただければと思います。

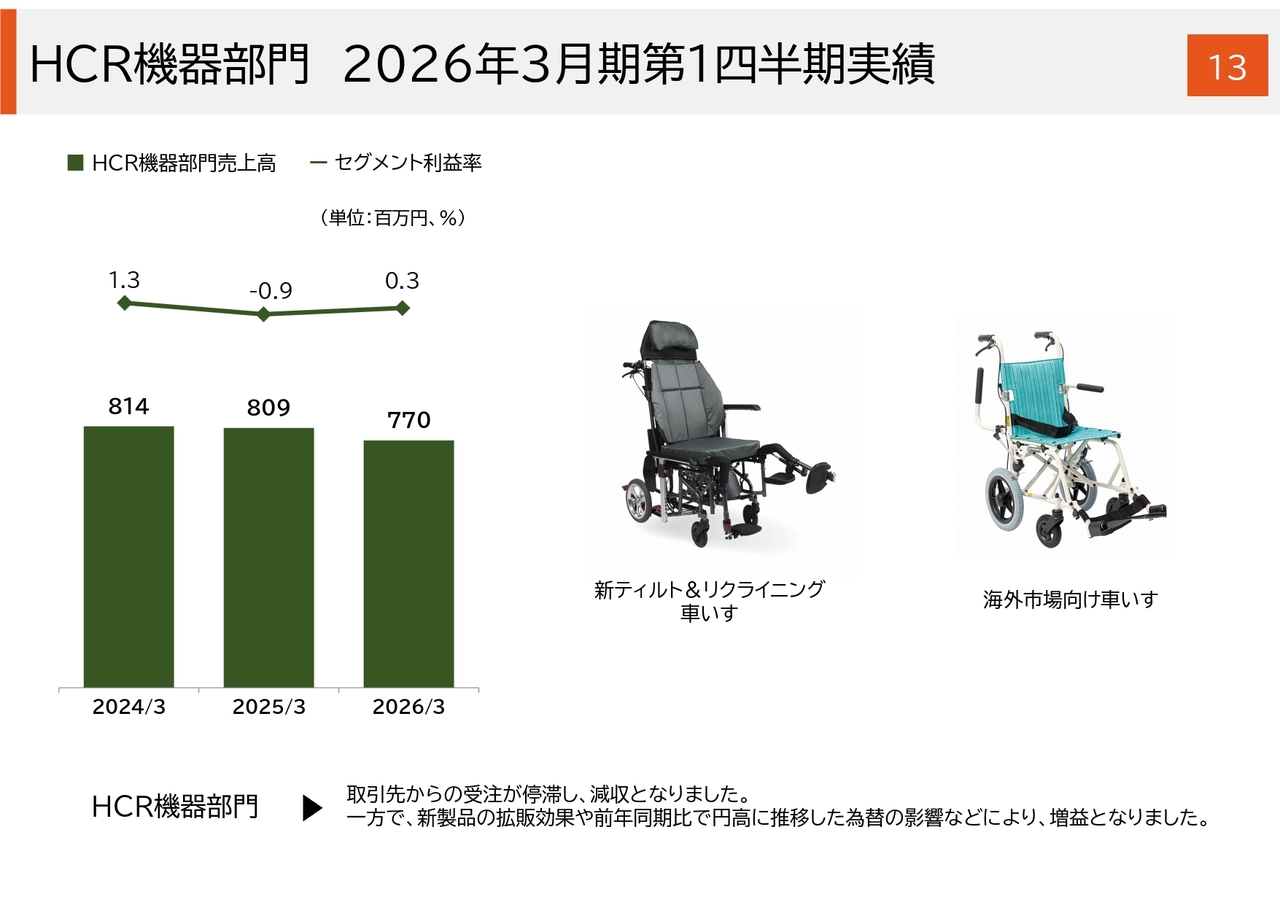

HCR機器部門2026年3月期第1四半期実績

HCR機器部門です。売上高は減収となりましたが、販売商品ミックスの改善や為替レート水準の影響などにより、セグメント利益は前年の赤字から黒字へと転じました。引き続き安定した黒字事業を目指して、収益改善を進めていきます。

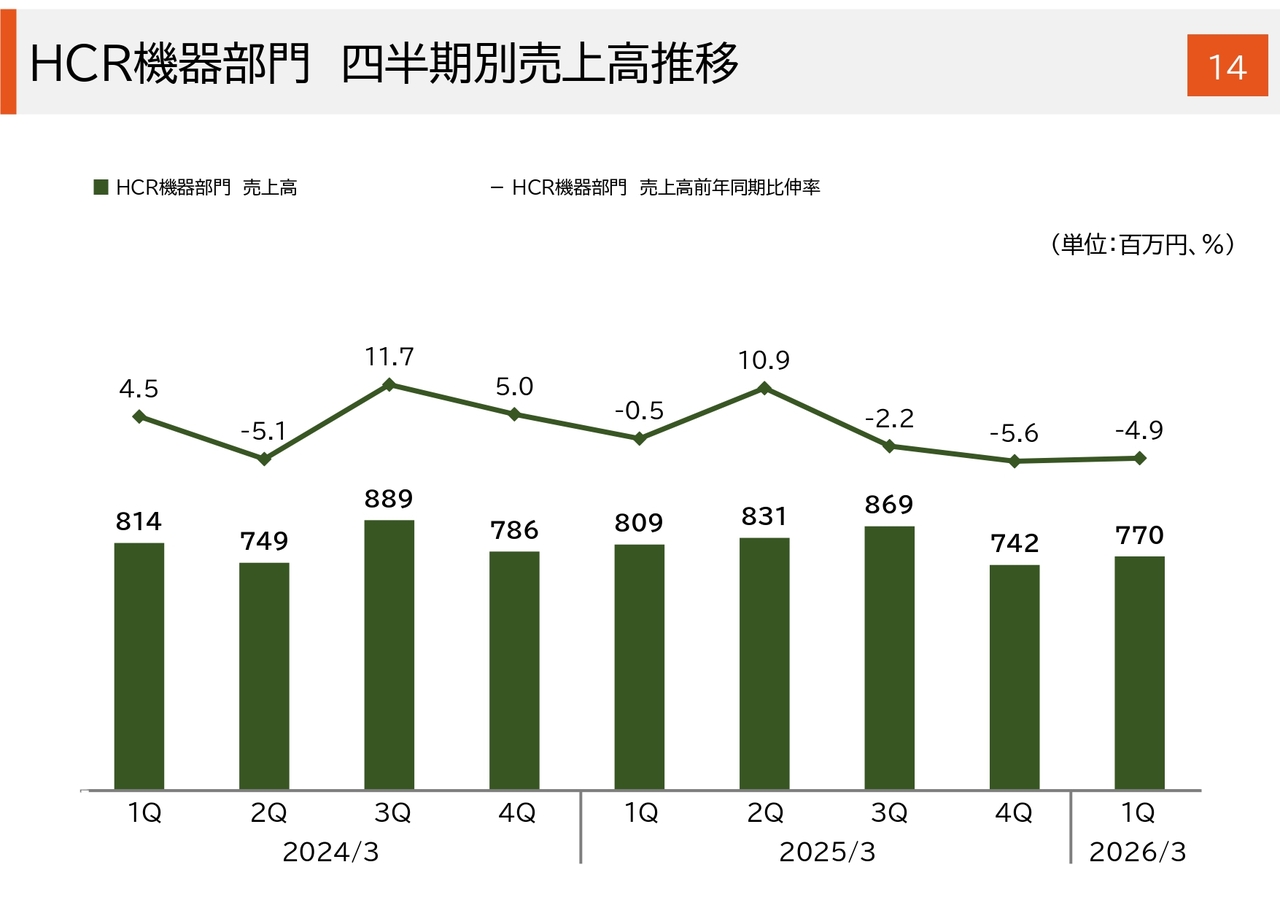

HCR機器部門四半期別売上高推移

HCR機器部門の四半期別売上高の推移です。後ほどご覧いただければと思います。

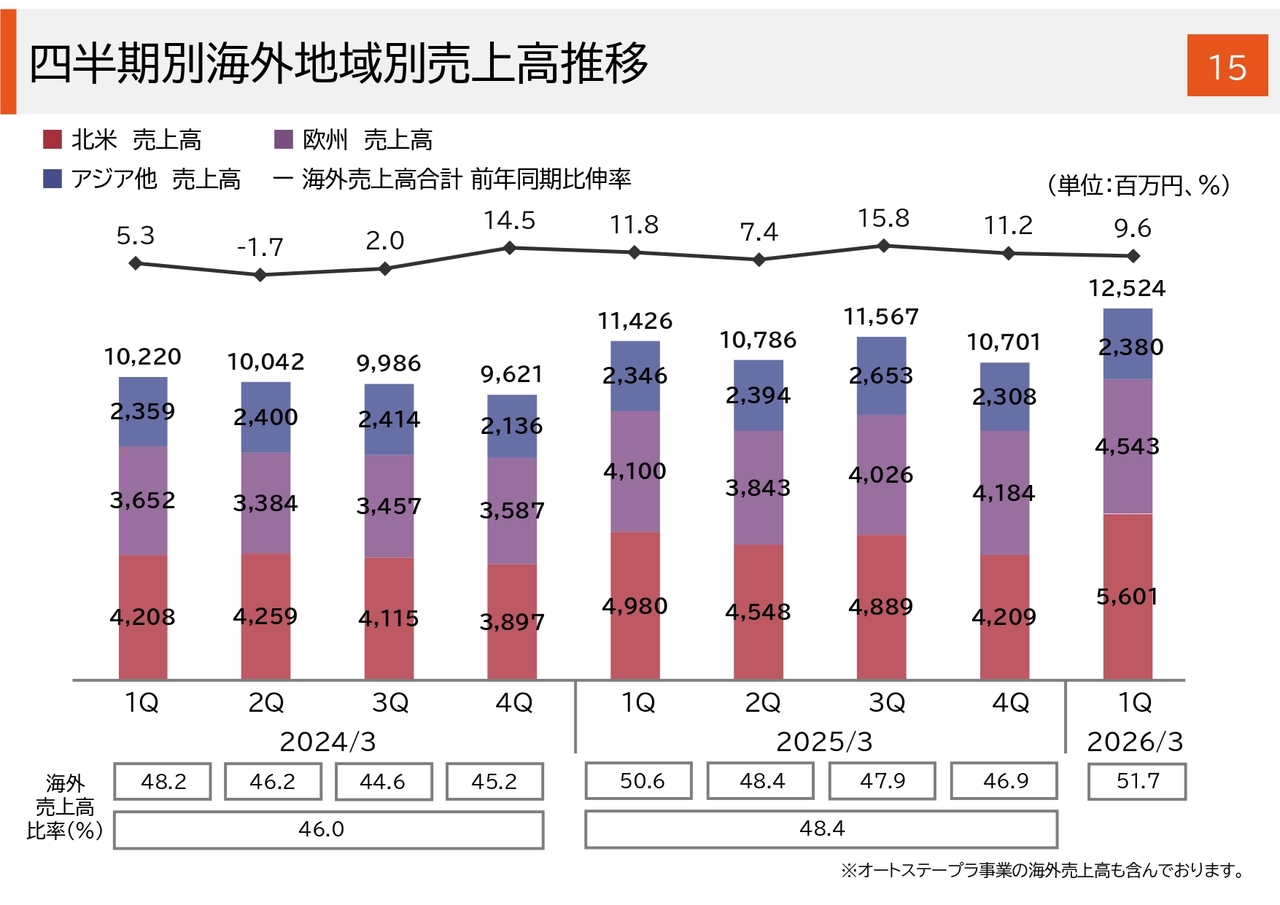

四半期別海外地域別売上高推移

スライドは、海外売上高の推移を示しています。鉄筋結束機事業を中心とした欧米での拡販活動が実績に結びついたことに加えて、この四半期ではトランプ関税の影響による駆け込み需要が一部見られたため、海外売上高は125億2,400万円となり、全社に占める構成比は51.7パーセントまで高まりました。

今後、北米における駆け込み需要の反動が若干予測されますが、中期経営計画のKPIである海外売上高比率を引き続き高めていきたいと考えています。

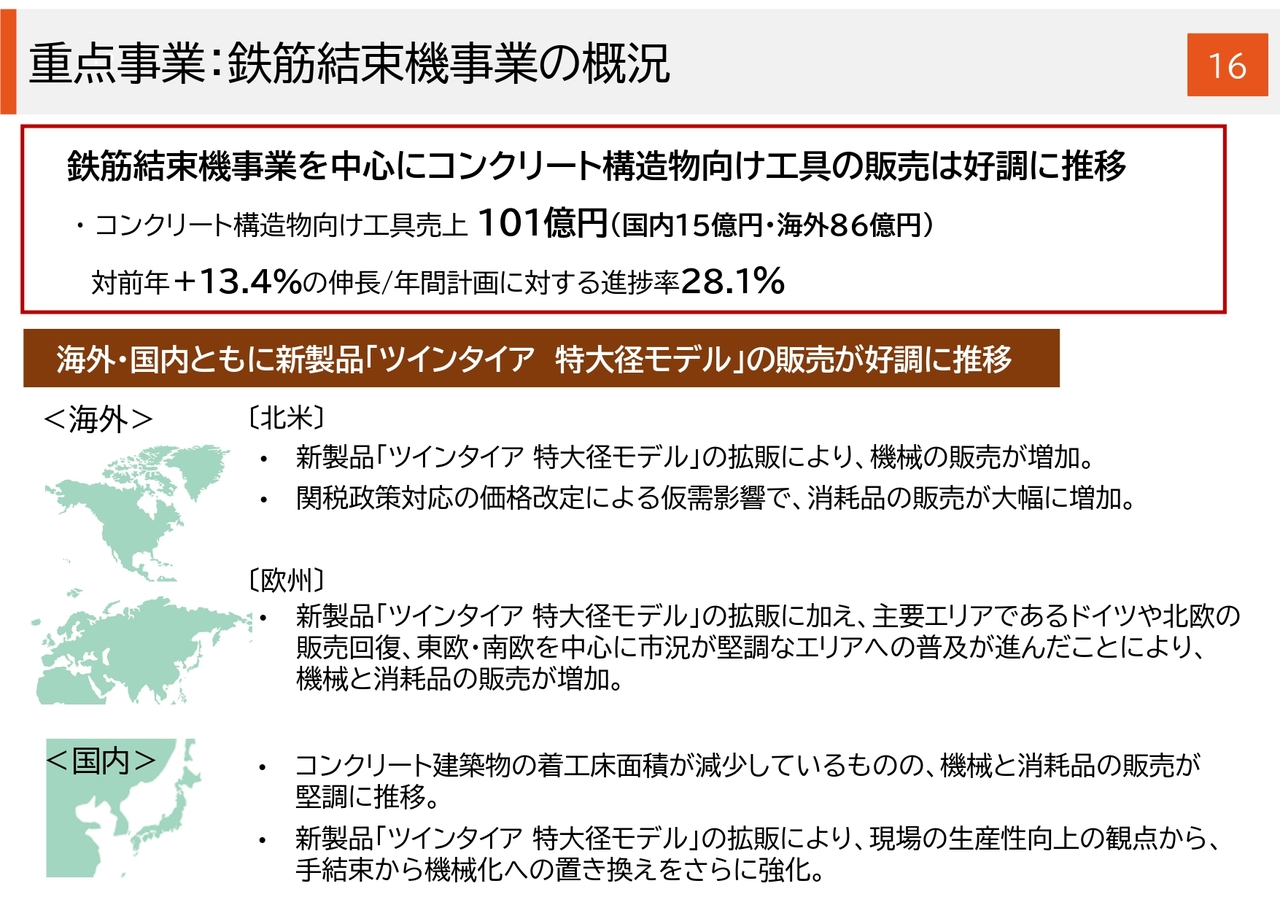

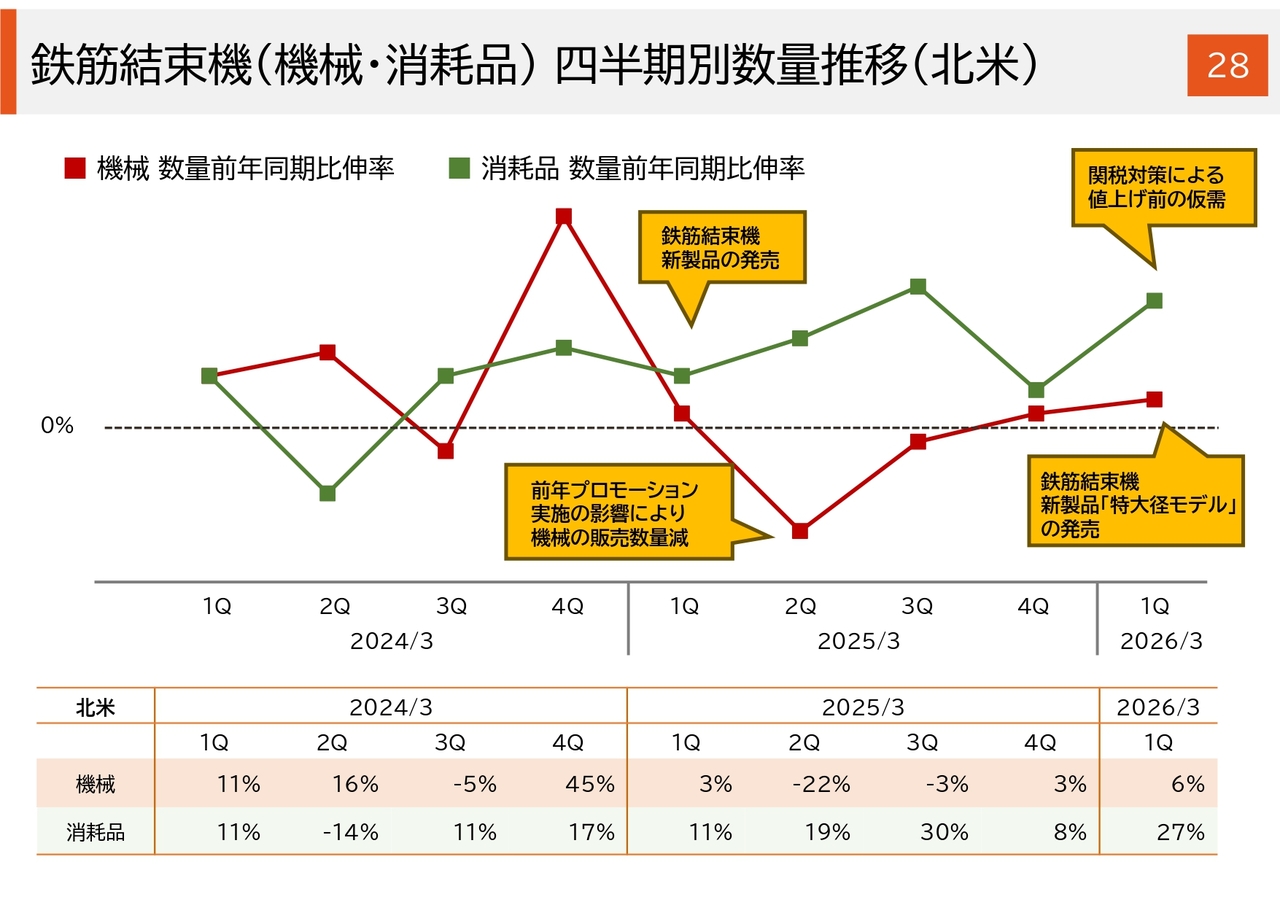

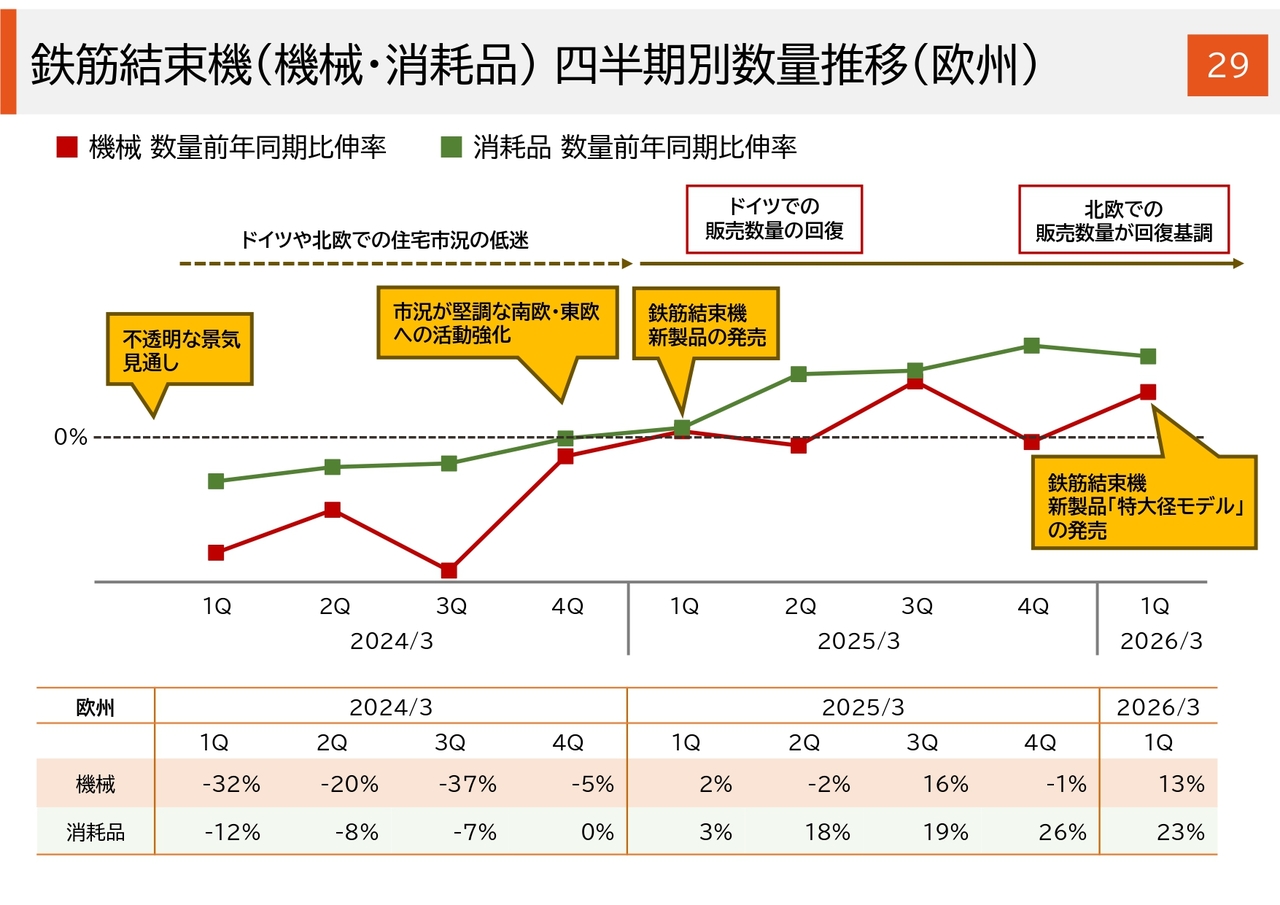

重点事業:鉄筋結束機事業の概況

最重要事業である鉄筋結束機事業の概況についてご説明します。販売は堅調に推移しており、コンクリート構造物向け工具の売上高は101億円で、前年同期比で13.4パーセントの伸びを記録しました。当期期首の年間計画に対する進捗率は28.1パーセントです。

製品展開としては、この四半期に「ツインタイア」の新製品である特大径モデルを日欧米の各市場に投入しました。順調に販売を開始しており、主力機械ほど大きな市場ではないものの、確実に純増の売上をもたらしています。

各エリアのその他の状況についてです。北米では、コンクリート構造物向けの市場が堅調に推移し、機械および消耗品の販売が増加しました。また、この四半期は一部関税の影響による駆け込み需要がありました。この需要に対する反動については、今後注視していきたいと考えています。

欧州では、既存の主要エリアであるドイツや北欧で販売が回復したことに加え、2年前から拡販活動を続けてきた東欧および南欧でも販売が増加しました。その結果、欧州全体としてほぼすべてのエリアで順調かつ堅調な状況が続いています。

国内では、コンクリート建築物の着工床面積が減少しており、事業環境は良好とはいえません。しかし、その中でも新製品の拡販や営業現場での活動により、機械・消耗品ともに堅調に推移しています。

引き続き、当社は鉄筋結束機事業を最重要事業と位置づけ、マーケティング活動を進めていきます。以上が、2026年3月期第1四半期の業績および事業活動のご説明です。

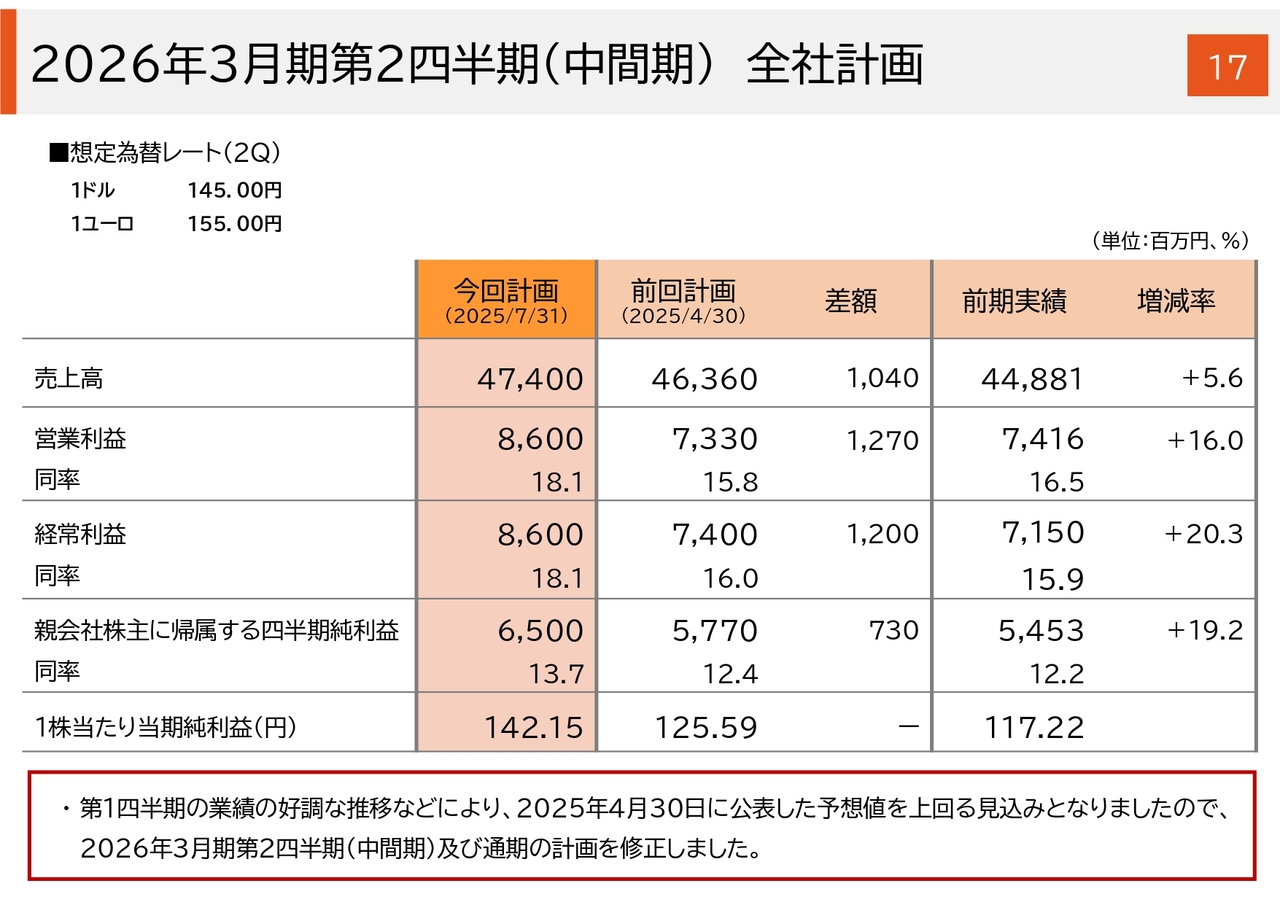

2026年3月期第2四半期(中間期)全社計画

中間期および通期の業績見通しについてです。当期は開始してまだ4分の1の段階ですが、堅調な業績の推移と今後の見通しを踏まえ、今回、中間期および通期の計画を上方修正しました。

スライドは、中間期の計画です。売上高は474億円で、前回の計画から10億4,000万円の上方修正、営業利益は86億円で、前回から12億7,000万円の上方修正です。経常利益も86億円で、前回から12億円の上方修正、当期純利益は65億円で、前回から7億3,000万円の上方修正となります。

第2四半期以降の想定為替レートは、期首計画時と変更せず、1ドル145円、1ユーロ155円に設定しています。

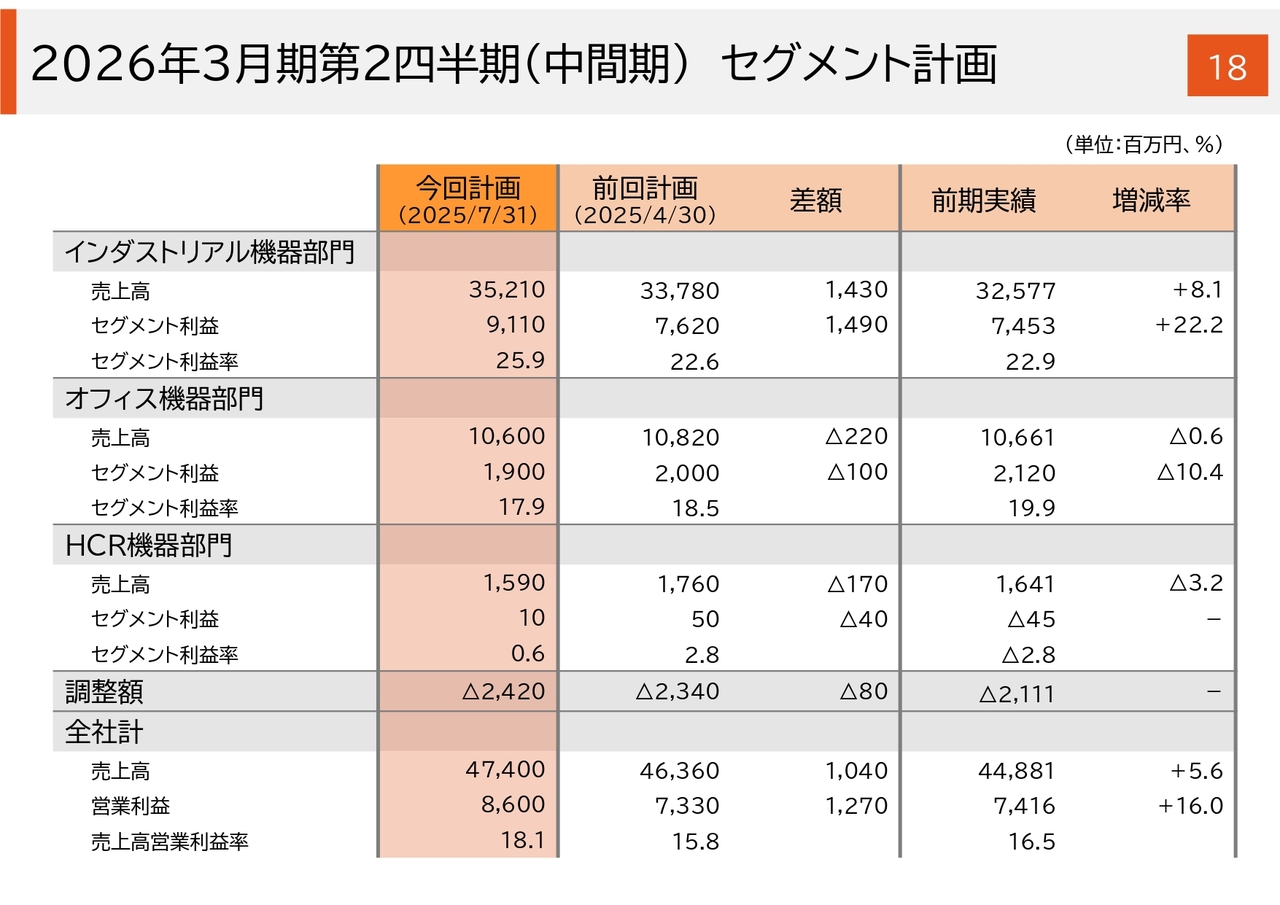

2026年3月期第2四半期(中間期)セグメント計画

中間期のセグメント計画です。各事業の進捗や今後の見通しを踏まえ、インダストリアル機器部門は上方修正し、オフィス機器部門とHCR機器部門は若干下方修正しました。

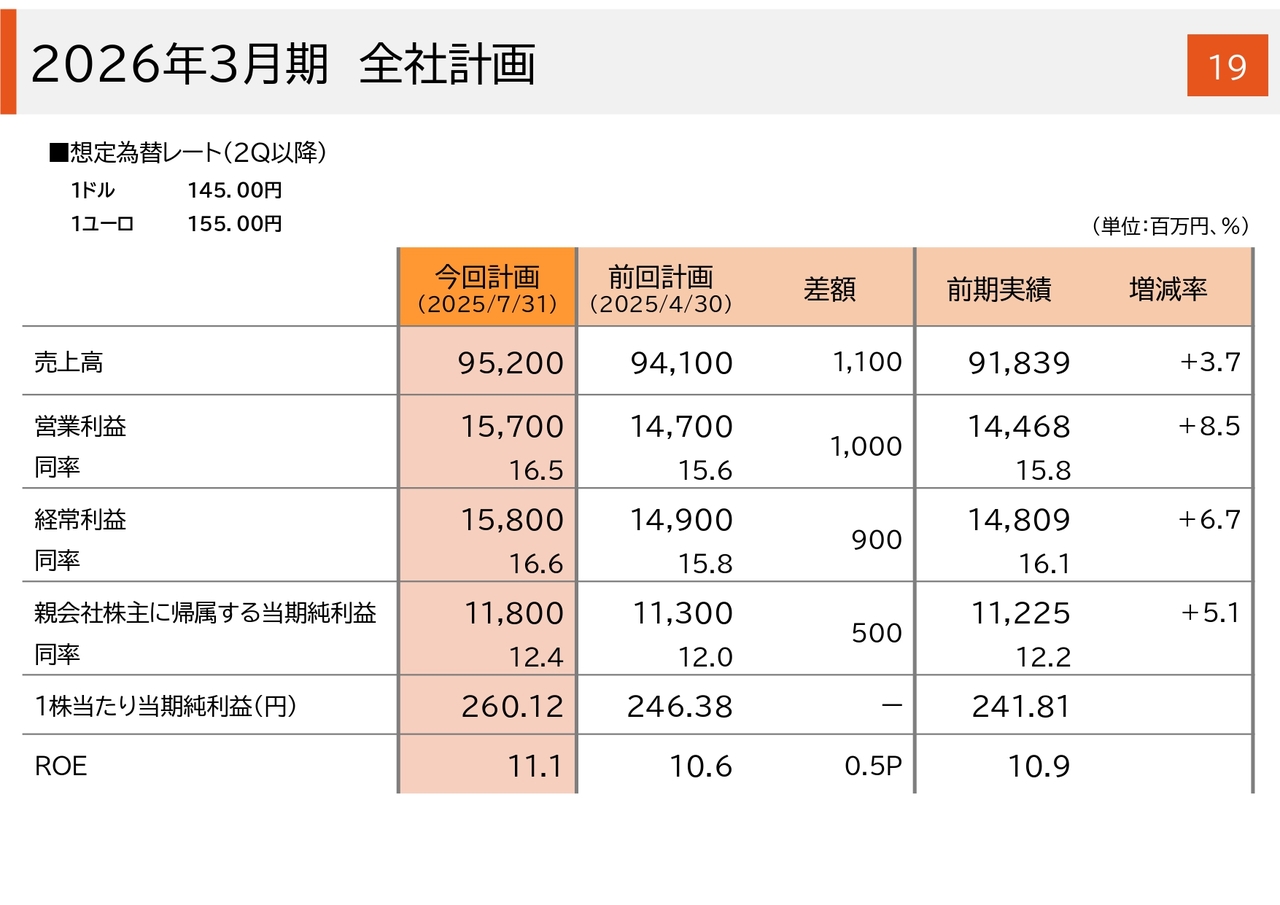

2026年3月期全社計画

通期の計画です。売上高は952億円で、前回計画から11億円上方修正し、前年比では3.7パーセントの増収を予定しています。営業利益は157億円で、前回から10億円上方修正し、前年比では8.5パーセントの増益を計画しています。

経常利益は158億円で、前回から9億円上方修正し、前年比では6.7パーセントの増益を見込んでいます。当期純利益は118億円で、前回から5億円上方修正し、前年比では5.1パーセントの増益を予想しています。

資本収益性を示すROEは、本日開示した自己株式の取得効果も含めて、11.1パーセントとなる見込みです。先ほどご説明した中間期の損益修正と比較すると、通期の修正幅が少なく、実質的にやや減少している項目が多い点について、主要な事業を補足でご説明します。

すでにご説明したとおり、期首には織り込んでいなかったトランプ関税対応の価格改定を北米ですでに実施しています。この分は、期首に立てた下期計画には含まれていなかったため、今回の計画に織り込みました。関税と同等分の原価も上がることから、結果的に売上高の額は増加しましたが、利益の額は計画と同水準となるかたちで修正計画に反映しています。

第1四半期の駆け込み需要については、すべてを完全に把握することは難しいものの、流通レベルだけでなく、ユーザーレベルでの一部駆け込みがあったという情報があります。その影響額を正確に捉えることは困難ですが、反動による事業への一定の影響額については、下期の売上高および利益に織り込んでいます。

このような想定に基づき、今回の業績修正を行いました。今後、市場の状況を注視しながら、鉄筋結束機事業を中心に全社の拡販活動を推進することで、今回の上方修正計画を超える水準の達成を目指し、達成することは十分可能であると考えています。

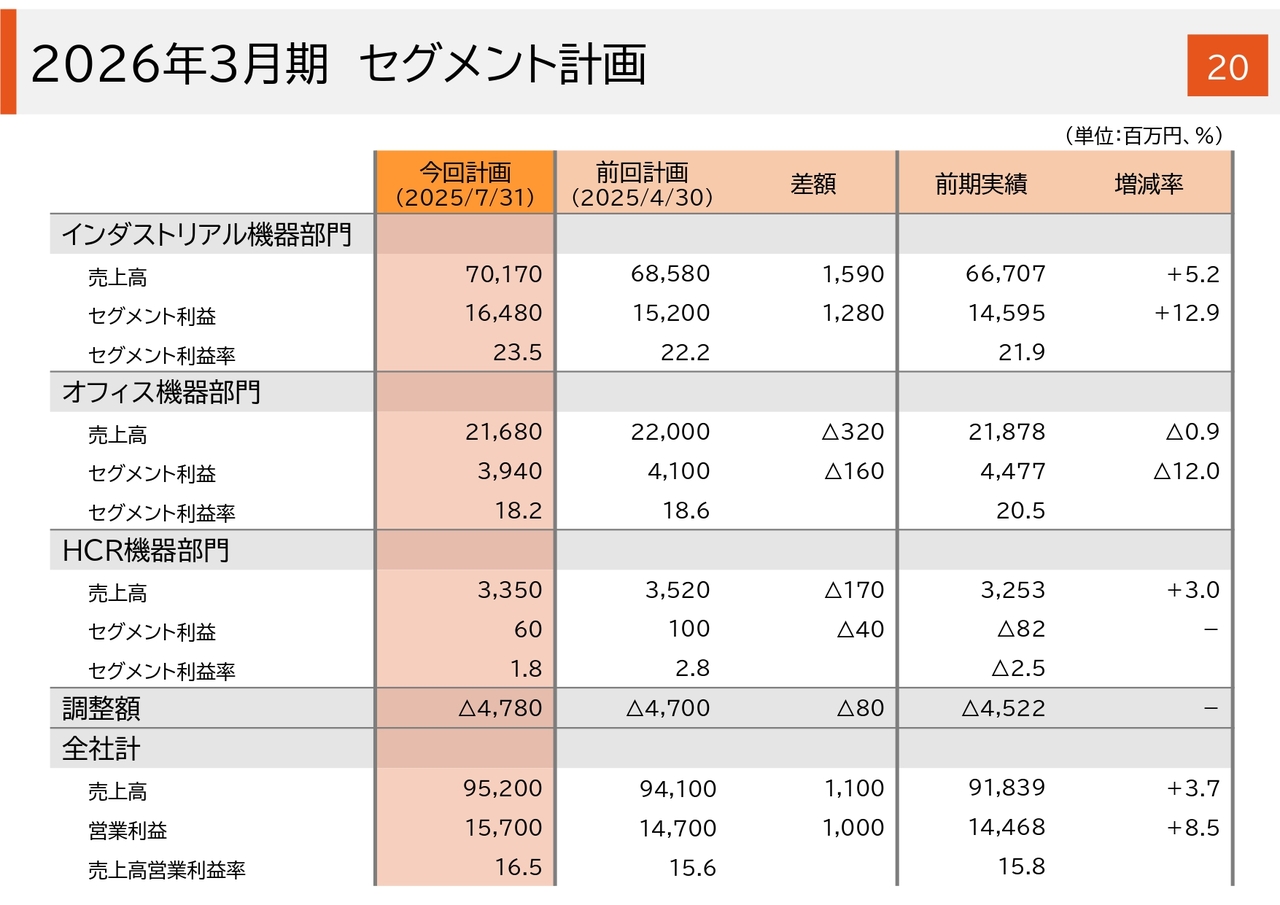

2026年3月期セグメント計画

スライドは、通期セグメントの計画を示しています。中間期と同様、それぞれの進捗や今後の見通しを踏まえて若干の修正を行っています。

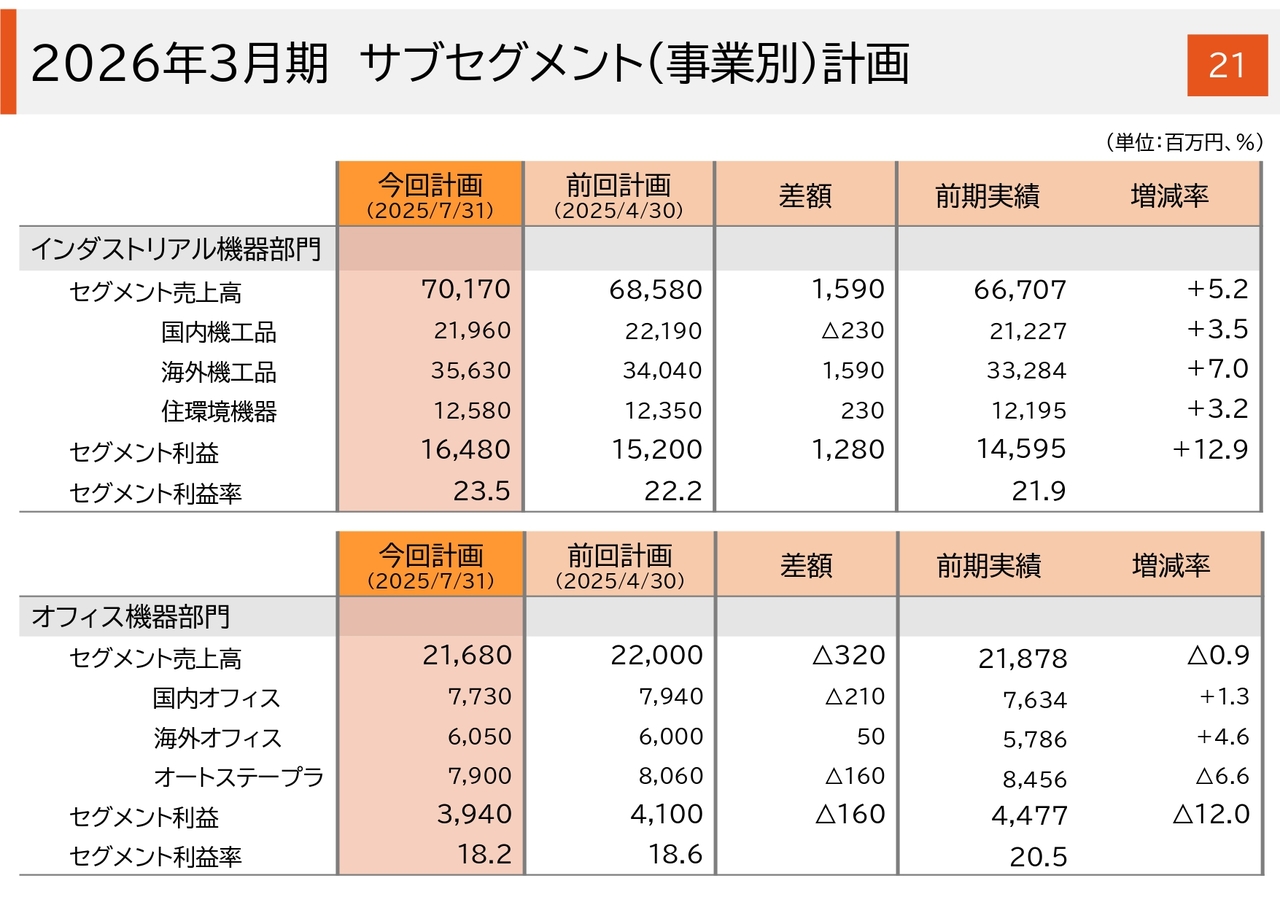

2026年3月期サブセグメント(事業別)計画

通期のサブセグメントにおける売上高の修正計画です。こちらも同様に、若干の修正を行っています。

資本政策の実践(自己株式の取得)

冒頭でも説明しましたが、本日、取締役会の決裁を受けて開示した資本政策および自己株式の取得についてご説明します。現在、2年目に入っている中期経営計画期間において、当社は事業収益力を高めるとともに、継続的かつ計画的に資本政策を実践していく方針です。

前期に実施した株式の売出し、自己株式の取得および消却に続き、今回、自己株式の取得を上限100万株または55億円で行い、配当と並行して株主還元を進めるとともに、資本効率を向上させていきます。

期間は明日、8月1日から年末の12月31日までの5ヶ月間です。方法としては、市場からの買付とToSTNeT-3を併用して実行します。ToSTNeT-3については、つい先ほど16時45分に、上限50万株または25億3,000万円で実行することを開示しました。

引き続き事業収益力を高めるとともに、資本効率の向上に努め、企業価値の向上につなげていきたいと考えています。

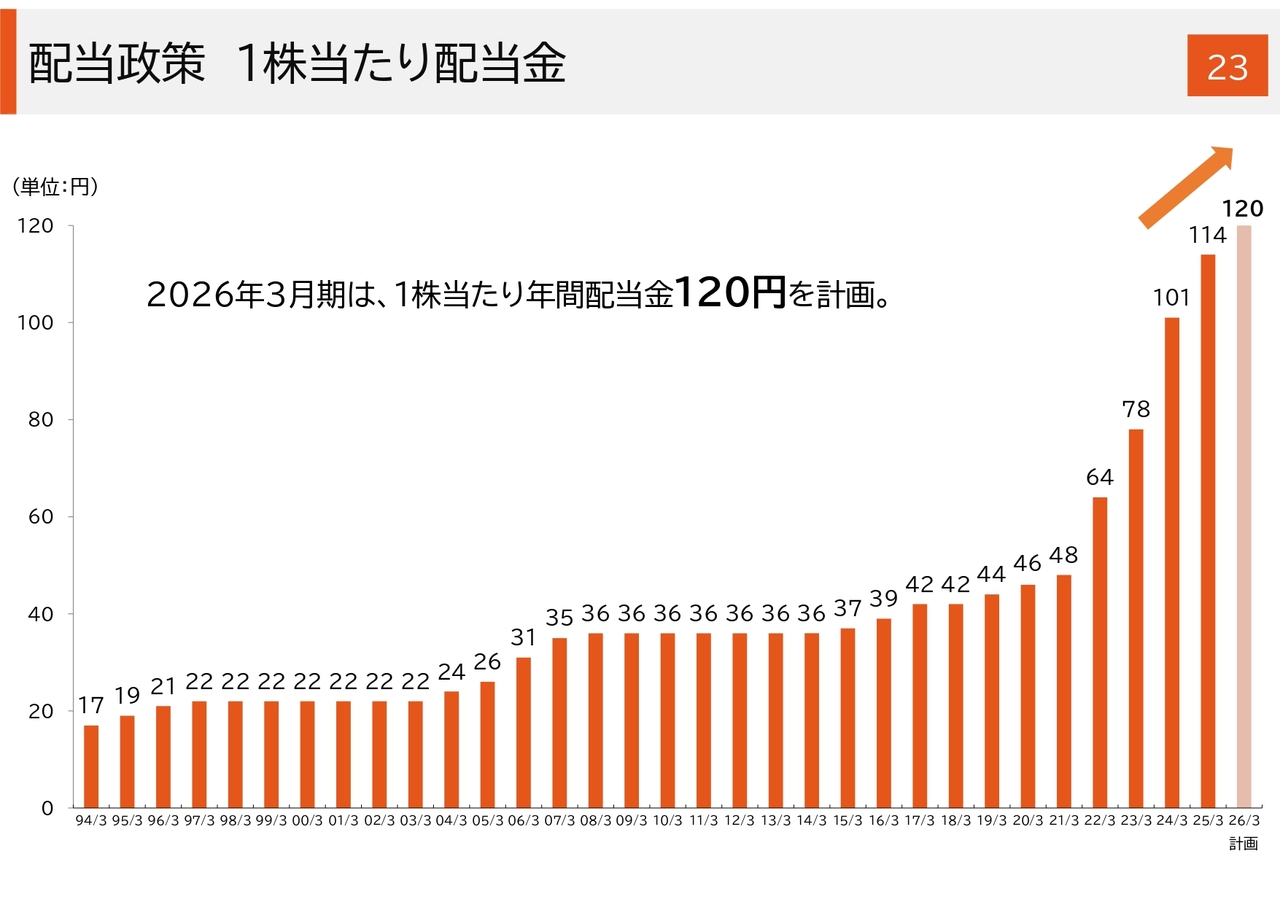

配当政策1株当たり配当金

1株当たりの配当金についてです。現時点で、期首に計画した1株当たり120円の配当金を予定しています。

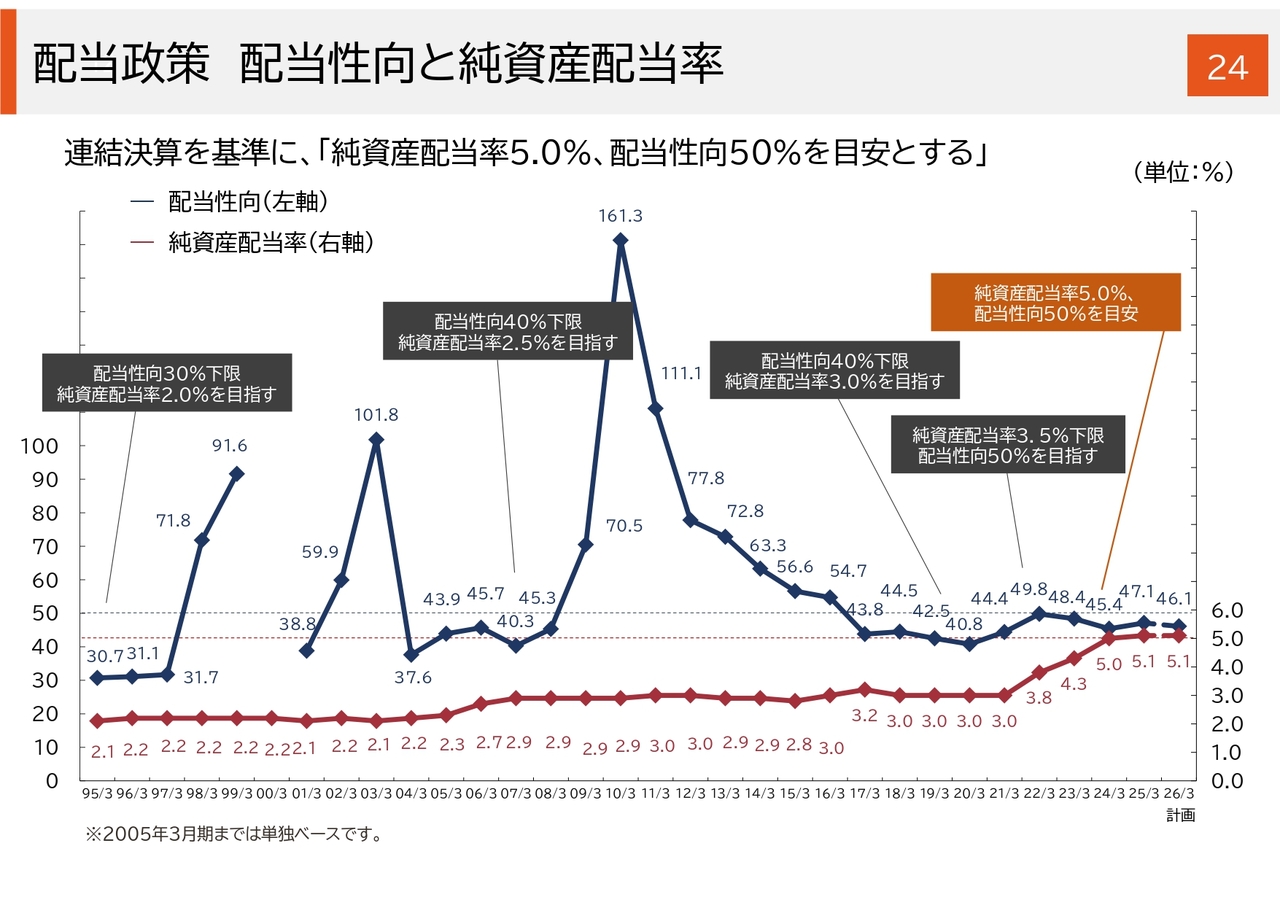

配当政策配当性向と純資産配当率

スライドは、配当政策、配当性向およびDOEの推移についてです。

以降のスライドは参考資料となりますので、後ほどご覧いただければと思います。

以上、2026年3月期第1四半期の業績結果、事業活動の状況、今後の業績見通し、資本政策についてご説明しました。ご説明したとおり、当社の事業としての収益力は確実に向上していると認識しています。今後も、鉄筋結束機をはじめとする重点商品の拡販を推進するとともに、当初の計画にはないトランプ関税のような課題にも適時適切に対応し、持続的に事業収益力を高めていくことを目指します。

事業収益力だけでなく資本効率にも注力し、資本収益力と収益性を向上させていきます。さらに、今回は特にコメントはありませんが、事業成長を目指した成長投資を実行することで、持続的に企業価値を高めていきたいと考えています。

質疑応答:トランプ関税による駆け込み需要について

質問者:トランプ関税の影響について、5月から値上げということでしたが、駆け込み需要はいつ頃から発生していましたか?

角:4月のトランプ関税の発表に伴い、5月1日から消耗品を中心に価格改定を実施しましたが、トランプ関税が発表された直後の4月上旬頃から、すでに北米では駆け込み需要が発生していたものと判断しています。

質疑応答:駆け込み需要後の6月の市場動向について

質問者:駆け込み需要後の6月はどのような状況でしょうか?

角:5月のディーラーへの販売は少し実績が下がりましたが、6月は堅調に推移しています。

すべてを把握できているわけではありませんが、主要ディーラーの在庫状況もウォッチしています。4月末には在庫がやや高めで推移していましたが、それ以降は徐々に正常化されていますので、現時点では大きな影響は出ていないと判断しています。

ただし、4月の駆け込み需要は、ディーラーだけでなく、エンドユーザーレベルでも発生していたと捉えており、その影響を正確に把握することは難しいですが、下期のリスク要素として織り込んでいます。

質疑応答:北米における消耗品の動きについて

質問者:スライドに、北米の機械と消耗品の四半期別数量推移が掲載されています。駆け込み需要が特に顕著だったのは消耗品だと思いますが、消耗品の月ごとの動きも、今おっしゃっていただいたような状況でしょうか?

角:ほとんど消耗品を念頭に話をしていますので、そのように理解していただいて問題ありません。

質疑応答:ワイヤの原産地と機械の生産地について

質問者:ワイヤについて、原産地は、北米向けはタイでしょうか?

角:おっしゃるとおりです。

質問者:機械は、日本ということでしょうか?

角:おっしゃるとおりです。

質疑応答:タイの第3工場の増産状況について

質問者:タイの増産状況について、タイでは第3工場が2023年3月に竣工しています。昨年および今年の生産ラインの増設はどのようになっているのでしょうか?

角:おっしゃるとおり、2023年に「タイワイヤ」専用のタイ第3工場を建設し、稼働を開始しています。それによって、第3工場稼働前の生産量(国内+タイ第2工場)の約1.75倍まで生産できる体制を構築しています。

現時点での販売増については、このキャパシティで十分対応可能な状況です。そのため、供給については問題ないと判断しています。将来的には、次の生産体制について検討する必要が出てくるかもしれません。これは、拡販の進捗によるところが大きいと考えています。

質疑応答:欧州における機械販売増加の背景について

質問者:欧州は消耗品も好調ですが、機械も売れ始めてきているとのことでした。北欧でインフラ投資が始まったなど、なにか特別な背景があるのでしょうか?

角:欧州の主力市場はドイツや北欧です。ドイツでは前期(2025年3月期)からインフラ投資が増加しているのに伴い、堅調な動きを見せています。

北欧についても、ある程度インフラ投資が見られると思います。また、北欧ではレンタル市場での需要が多く、そこでの実績が回復してきています。そのような背景から、市場が活性化していると捉えています。

質疑応答:特大径モデルの市場規模と販売状況について

質問者:新製品について、特大径モデルが5月に日欧米で発売されました。それほど大きな市場ではないとのことでしたが、特大径モデルの市場規模はどのように考えればよいでしょうか?

角:現在当社にはスタンダードモデル、大径モデル、特大径モデルの主に3つのラインアップがあります。このうち、全体を100とした場合、スタンダードモデルがおよそ80パーセントを占めています。

残りの20パーセントのうち過半数が大径モデルで、その残りが今回発売した特大径モデルというイメージを持っていただければと思います。

今回発売しました特大径モデルは、スタンダードモデルほどの販売数は見込めないものの、これまでの調査活動により用途が明確になっている分野です。そのため、日欧米各地域で確実に実績を上げています。

質疑応答:新製品のスタート実績について

質問者:実績自体は、当初の市場調査より良かったのでしょうか? スタートとしての印象はどうでしょうか?

角:まだ発売したばかりで確定はしていませんが、今のところほぼ計画通りというイメージです。

質疑応答:「充電式メッシュ筋カッタ」の進捗について

質問者:新製品の「充電式メッシュ筋カッタ」については、現状どのような状況でしょうか?

角:国内、欧米ともに近日中に販売開始予定です。

質疑応答:「メッシュ筋カッタ」の市場規模について

質問者:「メッシュ筋カッタ」の市場は、そんなに大きくはないというイメージでしょうか?

角:鉄筋結束機に比べれば、規模は小さいです。ただし、これも特大径モデル同様に用途が明確に想定されているため、一部参考出品などを行うと、特に欧州を中心に需要や要望があるという感覚です。そのため、発売すれば確実に新規純増の売上高に結びつくのではないかと期待しています。

質疑応答:北米における鉄筋結束機の値上げ計画について

質問者:鉄筋結束機の北米における値上げについて、8月から日本も関税が上がり、タイも同様に上昇します。今後の北米での値上げについて、どのようにお考えでしょうか? また、価格転嫁のタイミングについてはいかがでしょうか?

角:おっしゃるとおり、4月の段階では関税が10パーセントでした。そのため、先ほどご説明しましたように、基本的には5月1日から値上げを開始しました。

今回は、最終的に関税が15パーセントとなり、10パーセントからさらに5パーセントの上乗せとなります。この分の値上げについては、8月から現地での価格対応を実行する予定です。

質疑応答:8月からの値上げ施策について

質問者:受注を受けている部分以外では、8月から値上げするということでしょうか?

角:おっしゃるとおりです。

質疑応答:価格改定と関税率変更のタイミングについて

質問者:告知は、いつされたのでしょうか?

角:正確には把握していませんが、すでに行っています。

追加情報として申し上げると、関税分の原価について、15パーセントの関税率が適用されるのが8月からといっても、すぐに完全に切り替わるわけではありません。すでに出荷されて在庫となっているものについては、第1四半期までの関税の原価で計上されています。

つまり、関税がかかっていない原価から10パーセントの原価へ移行し、今後は15パーセント相当の原価へと移行していくかたちです。そのため、当社の価格改定が、原価の上昇よりも先行して進むイメージになるかと思います。

質疑応答:価格改定と原価上昇のスピードについて

質問者:原価が上がるスピードよりも、価格改定のほうが速い状況ということでしょうか?

角:おっしゃるとおりです。そのことも、第1四半期にインダストリアル機器部門の利益率が非常によかった1つの要因になっています。

質疑応答:現状の原価と今後の変動について

質問者:現状の原価は、もう10パーセントの増加というかたちになっているのでしょうか?

角:今は、その状況です。来月以降の現地への着荷分から、随時15パーセントに引き上げられるタイミングが来るかと思います。

質疑応答:第2四半期の駆け込み需要と北米受注状況について

質問者:第2四半期も、第1四半期ほどではないにしろ、若干駆け込みが出ているような状況なのでしょうか?

角:現在のところ、そのような話は聞いていません。今後そのあたりは注視していくことになるかと思います。7月に入っても、北米の受注は、堅調に推移しています。

質疑応答:第2四半期以降の営業利益計画について

質問者:今回上方修正をされていますが、第2四半期以降は第1四半期ほど営業利益が出ないという計画になっています。そこは、少し保守的に見ているという理解でよろしいでしょうか?

角:駆け込み需要の反動や、第1四半期では値上げを実施したものの原価が従来のままであったことで利益が少し上乗せされた部分がありました。そのため、このあたりを少し考慮した計画としています。

ただ、今後拡販が順調に進み、それが明確になってくれば、もう一段上の水準を狙える可能性が十分にあると考えています。

質疑応答:北米における鉄筋結束機の受注動向について

質問者:鉄筋結束機の受注動向について、特に北米について、関税の引き上げ前後で受注額がさほど落ちていないという理解でよろしいでしょうか?

角:おっしゃるとおりです。当社の鉄筋結束機は、いわゆるコモディティ化したツールではないため、直接的な競合がほとんどない商品です。そのため、価格改定を行った場合でも受注がしっかりと継続できています。この点については、私どもの商品力の強さによるものかと思い、非常にありがたいと感じています。

質疑応答:自己株取得の決定理由と規模について

質問者:自己株取得の決定についておうかがいします。今回ToSTNeT-3で取得された部分について、どのような属性の株主の方なのでしょうか? また、100万株、55億円という水準は、どのように設定されたのでしょうか?

角:先ほど開示したばかりのToSTNeT-3については、ある程度、特定の株主を想定したものになっています。私どもの株主構成としては、銀行や生命保険会社をはじめとする金融機関に多く保有していただいている部分があります。それらの会社については、基本的に政策保有株式を縮減する方向性であり、その一部に対応するため、ToSTNeT-3を通じて実施しています。

取得水準に関しては、資本効率の向上や総還元性向を念頭に置いた株主還元の強化、バランスシートにおけるキャッシュの有効活用、大株主の意向などを総合的に検討した結果、上限100万株、55億円という規模で実施することを意思決定しました。

質疑応答:自己株の取得先について

質問者:今回の取得先というのは、昨年11月における株式の売出し実施時の売出人の残りの保有部分とは異なるという理解でよろしいでしょうか?

角:コメントしにくい部分ではありますが、銀行や生命保険会社の一部の意向も踏まえて、対応しているとご理解ください。

質疑応答:ToSTNeT-3で取得した自己株の消却について

質問者:今回ToSTNeT-3で取得された部分に関しての消却についてはいかがでしょうか?

角:今回は、いわゆる金庫株となります。現在、役員向けの譲渡制限付株式報酬としての自己株式の処分等も実施しています。そのような用途を考慮しつつ、いずれ適切な時期には消却を検討していきたいと考えています。

質疑応答:株主還元と配当に関する今後の方針について

質問者:配当について、今回業績の上方修正がありましたが、特に見直しはされていないとのことでした。今後、自己株取得が進むことでEPSも上昇すると思いますが、配当に関してはどのように考えればよろしいでしょうか?

角:ご存じのように、私どもはDOE5パーセント、配当性向50パーセントを目安とするかたちで株主還元を進めています。すでに上方修正により、特に配当性向については、その基準を上回る業績となってきています。

ただし、今年度はまだ始まって4分の1の段階であることから、今回は1株当たり年間配当金120円の計画を据え置きとしました。今後の業績見通しや実績を踏まえ、上期または第3四半期の段階で、適切に検討していきたいと考えています。

この銘柄の最新ニュース

マックスのニュース一覧- マックス、全指標で上方修正後の計画を上回る進捗 流動性向上および投資家層のさらなる拡大を目指し、株式分割を決議 2026/02/05

- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … レーザーテク、三井住友FG、野村 (1月30日発表分) 2026/02/02

- 決算マイナス・インパクト銘柄 【東証プライム】寄付 … レーザーテク、野村、ZOZO (1月30日発表分) 2026/02/02

- 前場に注目すべき3つのポイント~輸出関連株の買い戻しが意識されやすい~ 2026/02/02

- 本日の【株式分割】銘柄 (30日大引け後 発表分) 2026/01/30

マーケットニュース

おすすめ条件でスクリーニング

マックスの取引履歴を振り返りませんか?

マックスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

マックスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ