北川鉄工所、半導体関連事業が売上・利益に貢献 メキシコは高い受注水準を維持、生産性改善を進め早期黒字化を目指す

目次

岡野帝男氏:みなさま、こんにちは。本日はお忙しい中、お越しいただき、ありがとうございます。株式会社北川鉄工所代表取締役社長の岡野です。2024年度第2四半期決算と中期経営計画についてご説明します。

はじめに2024年度第2四半期決算について、目次に記載のとおり、会社概要、2024年度第2四半期決算報告、業績予想、トピックスの順にお話しします。

会社概要

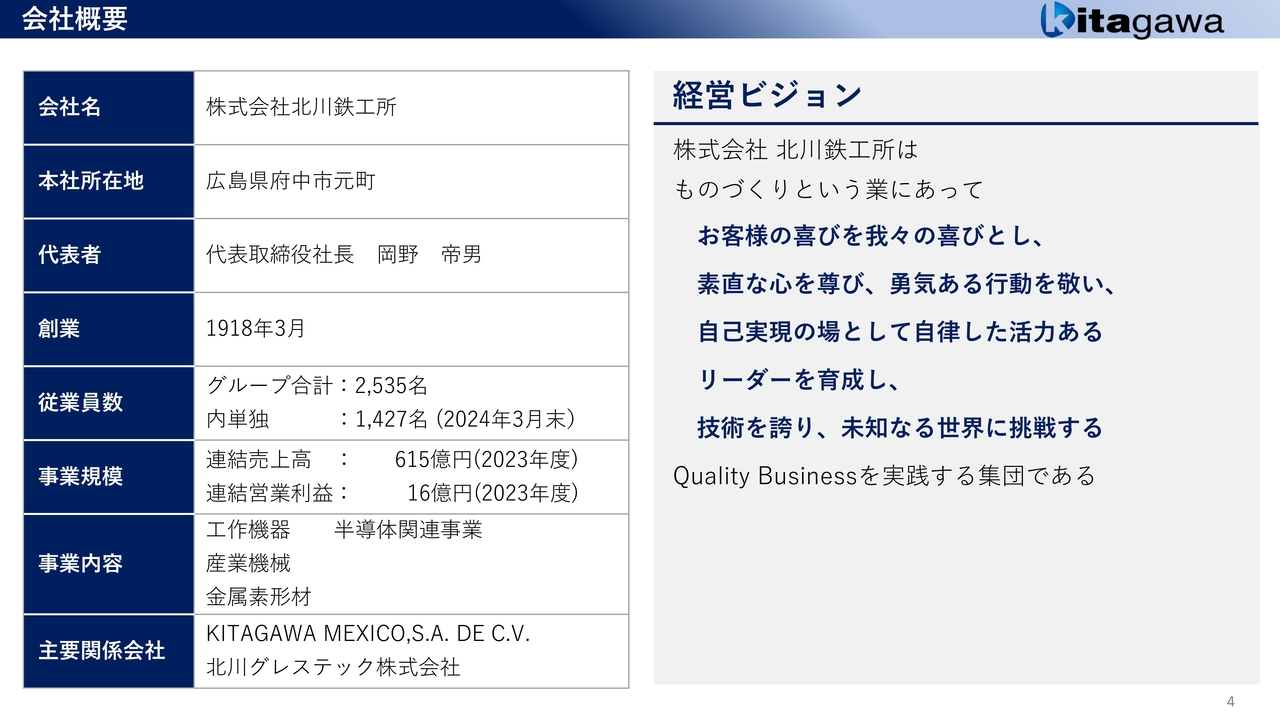

まず、会社概要についてです。当社は、広島県府中市に本社を構えています。府中市は、人口3万5,000人という小さな町ではありますが、リョービ、北川精機、ヤスハラケミカル、当社と、上場企業が4社あるものづくりの町です。

従業員数は、グループ全体で2,535名、単独では1,427名です。事業内容としては、工作機器、半導体関連事業、産業機械、金属素形材等があります。

会社概要

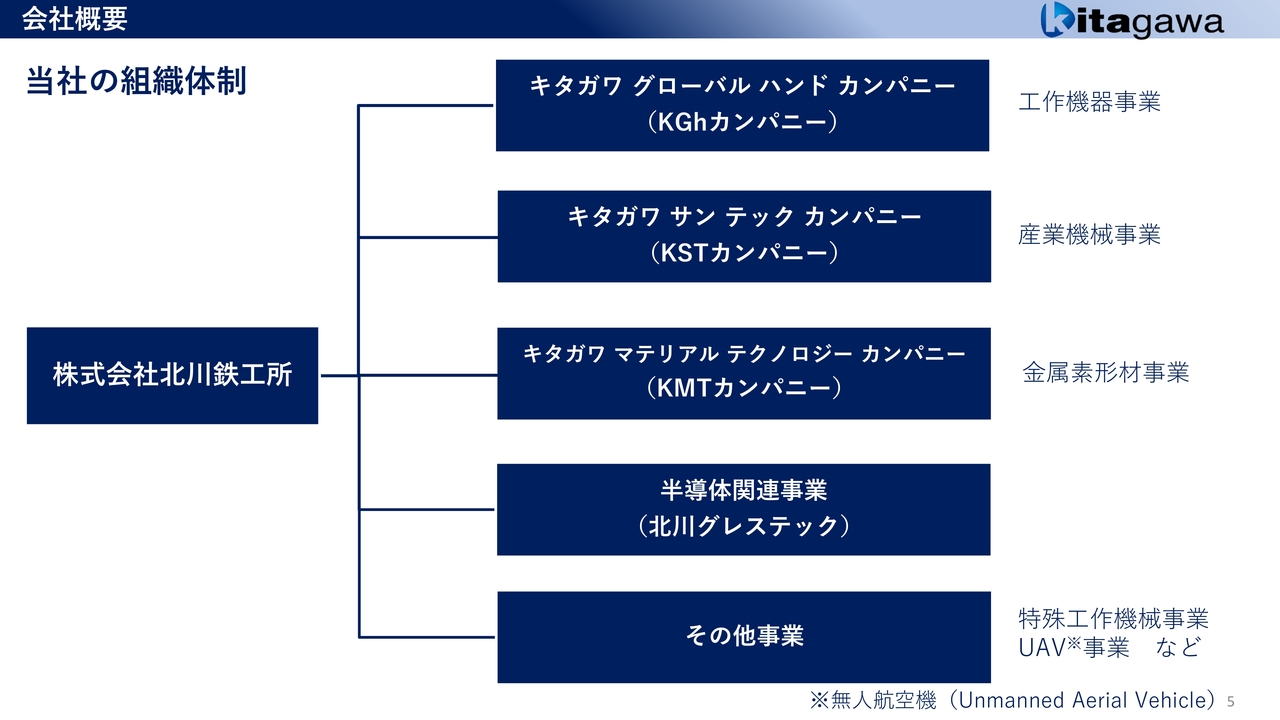

組織体制について、当社は社内カンパニー制を敷いています。3社のカンパニーのほか、昨年にM&Aを行った半導体関連事業の北川グレステック、その他事業として特殊工作機械事業、ドローンを扱っているUAV事業があります。

会社概要

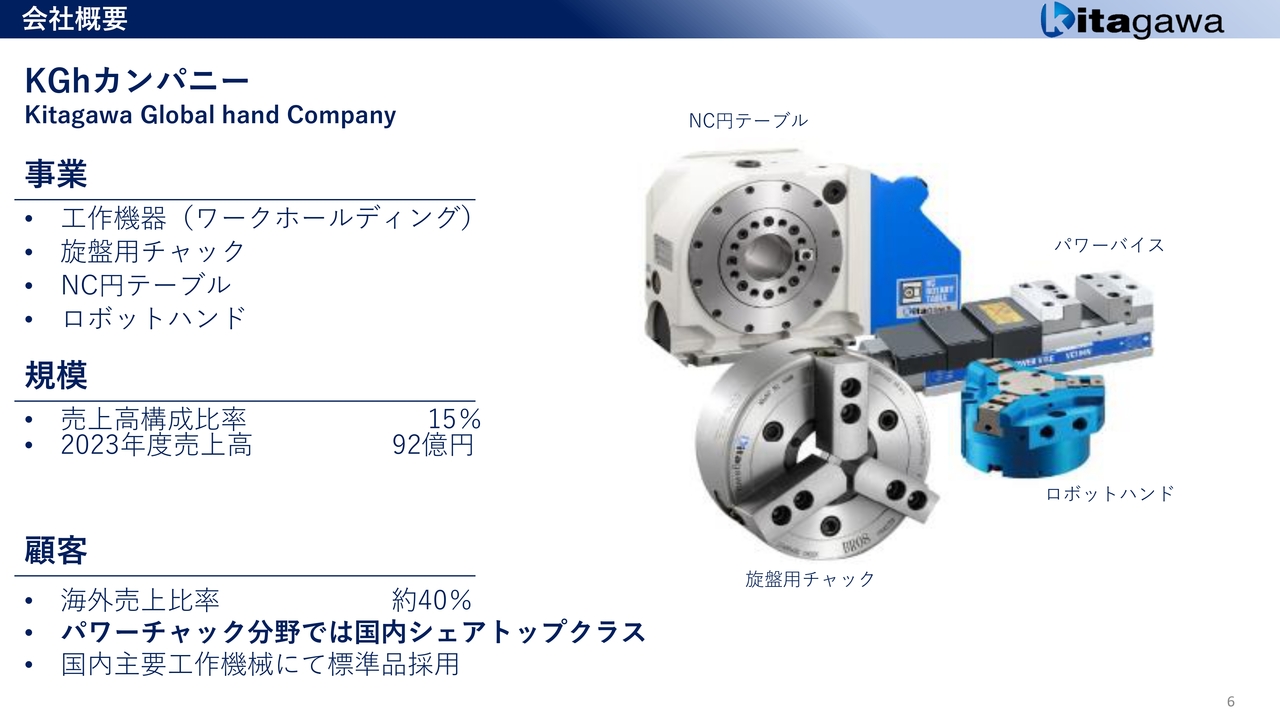

それでは、具体的に1つずつ説明します。KGhカンパニー(キタガワ グローバルハンド:工作機器事業)では、工作機器(ワークホールディング)やスライド右側の写真にあるような旋盤用チャック、NC円テーブル、ロボットハンドを扱っています。

売上構成比率は15パーセント、2023年度の売上高は92億円です。海外売上比率は約40パーセント、パワーチャック分野の国内シェアは60パーセント程度と、トップクラスにあります。

先日の資料では、パワーチャック分野のシェアが約80パーセントまで上がっていたようですが、計数をまとめる月によって変わるため、6割程度とご理解ください。

会社概要

KSTカンパニー(キタガワ サンテック:産業機械事業)は、コンクリートプラント、建設用クレーン、自走式立体駐車場、環境機械を扱っています。みなさまよくご覧になるかと思いますが、スライド右側にコンクリートプラント、中央に高層ビルを建てる時に使う建設用クレーンの「ビルマン」の写真を掲載しています。

売上高構成比率は32パーセント、2023年度の売上高は197億円です。顧客は国内が中心で、営業拠点は日本全国にあります。小・中型建設用クレーンのシェアは約8割と、国内シェアトップクラスです。

会社概要

KMTカンパニー(キタガワ マテリアル テクノロジー:金属素形材事業)は、鉄系鋳物の製造と機械加工を行っています。売上高構成比率は48パーセント、2023年度の売上高は298億円です。顧客は自動車用部品が59パーセント、建機・農機部品が41パーセントとなっています。

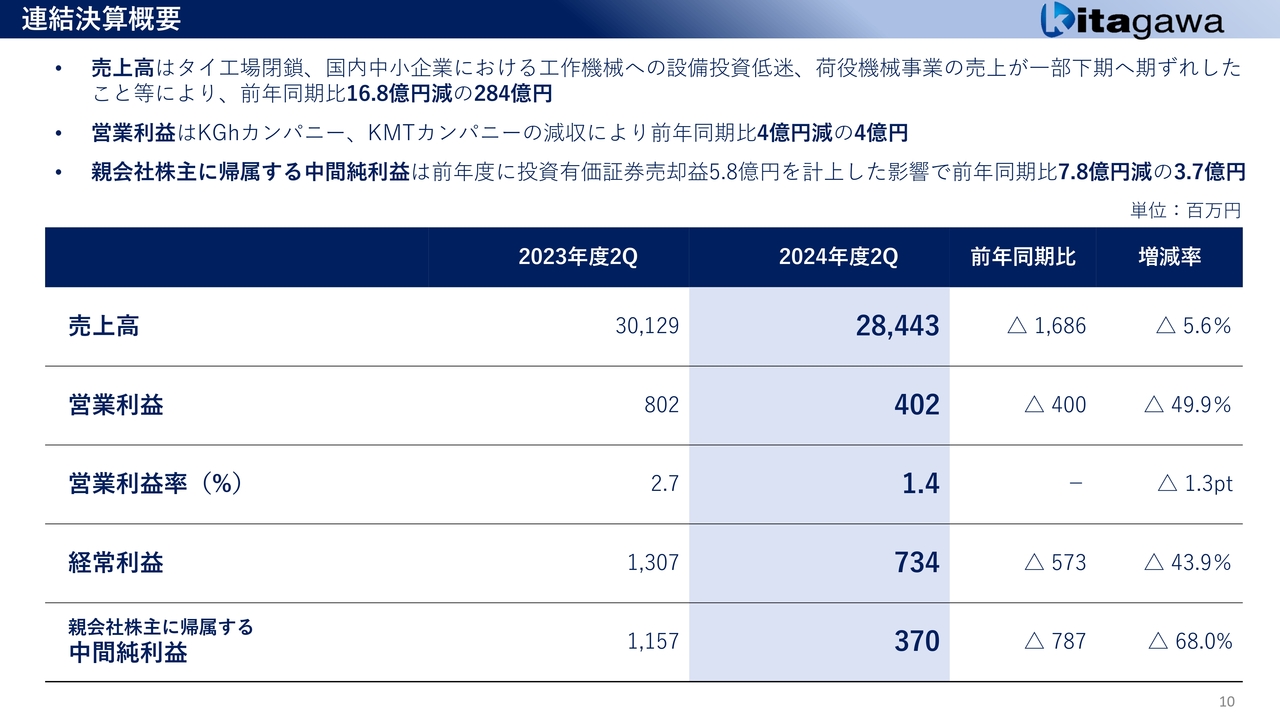

連結決算概要

第2四半期の決算報告です。すでに短信でご覧になっていると思いますが、あらためてご説明します。

売上高は284億4,300万円となりました。昨年12月にタイ工場を閉鎖したことに加え、工作機械業界における国内市場の設備投資の低迷や、建設用クレーンの売上が一部下期へずれた関係で、前年同期比マイナス16億8,600万円の減収です。

営業利益については、昨年9月に半導体事業が新たに当社のグループに加わり、収益は上振れたのですが、KGhカンパニー及びKMTカンパニーの減収・収益悪化により、前年同期比マイナス4億円の4億200万円となりました。

親会社株主に帰属する当期利益は、前年同期比7億8,700万円マイナスの3億7,000万円となりました。昨年は、投資有価証券の売却益5.8億円を計上しましたが、そちらを加味してもやや悪化しています。

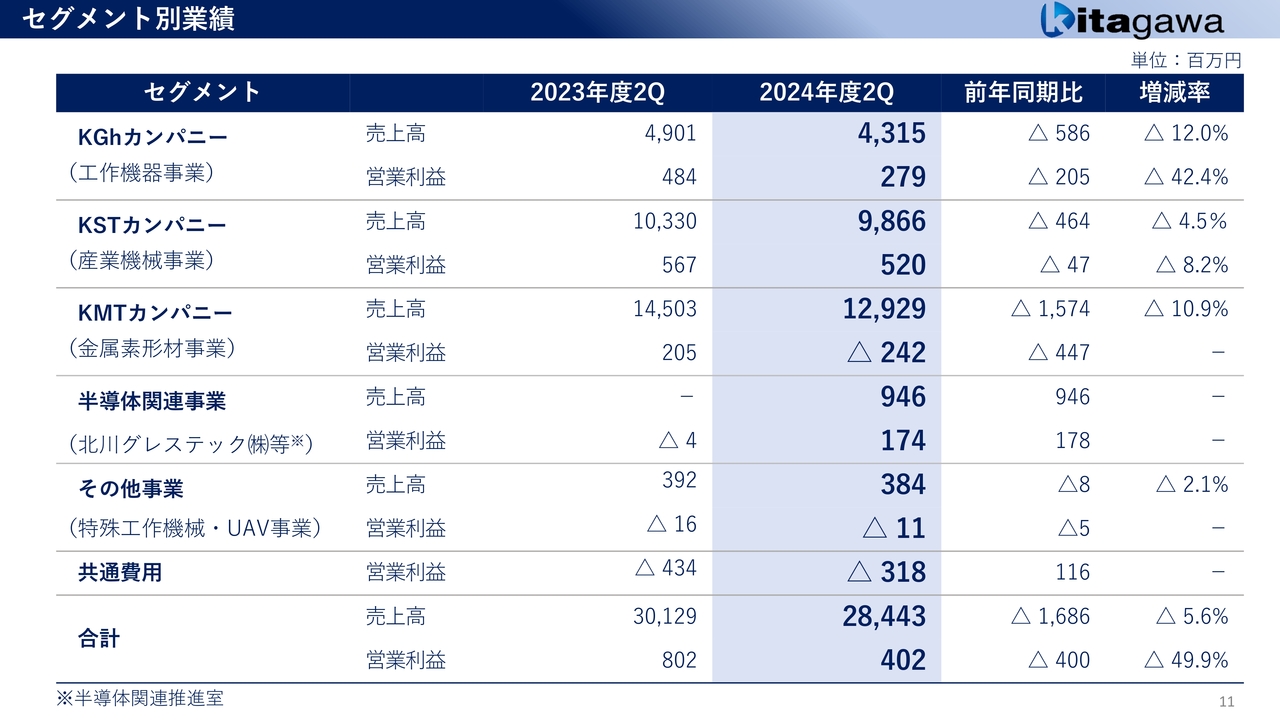

セグメント別業績

セグメント別の状況です。KGh・KST・KMTカンパニーは前年同期比で減収減益と、厳しい決算です。一方で、半導体関連事業は、売上高9億4,600万円、営業利益1億7,400万円となりました。トータルの営業利益は、4億200万円となりました。

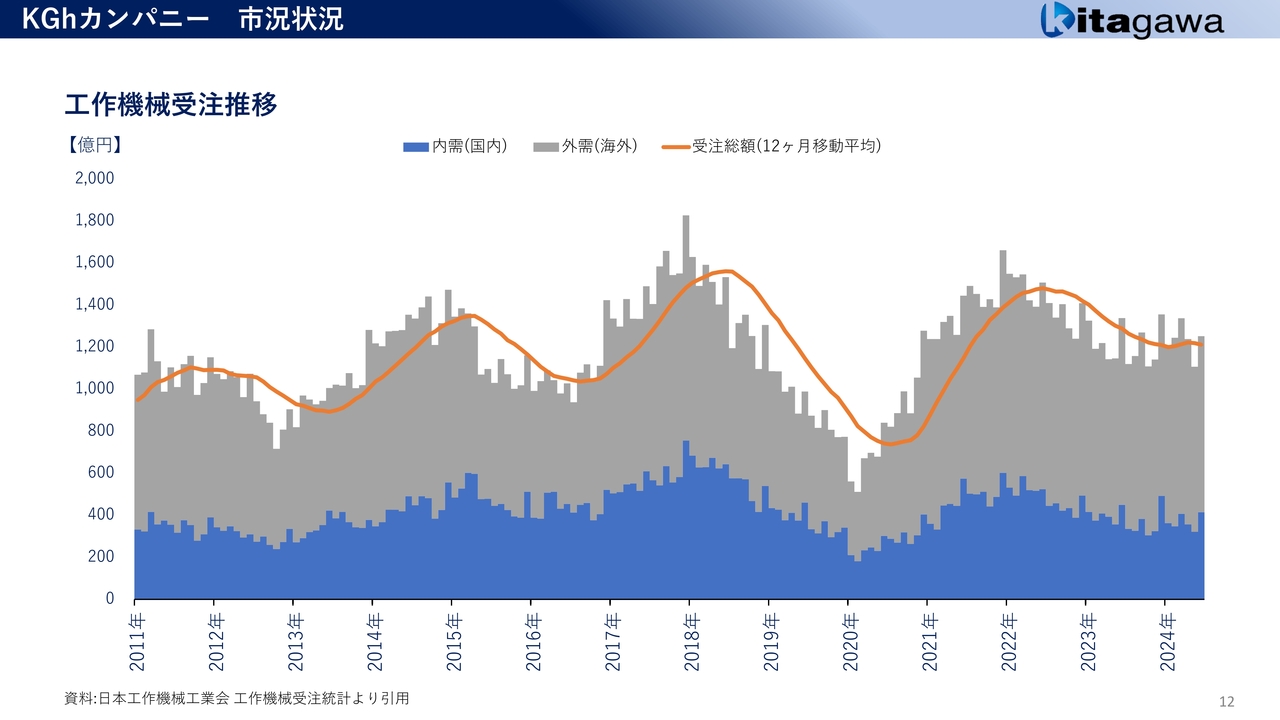

KGhカンパニー 市況状況

工作機械の受注推移です。スライドの棒グラフは内需と外需、つまり国内と海外、折れ線グラフは受注総額(12ヶ月移動平均)を示しています。

2022年がちょうど山になっており、2023年から徐々に下降している状況ですが、足元では、若干プラスに動き始めたと感じています。

KGhカンパニー 決算概要

KGhカンパニーの決算概要です。国内市場は、国内中小企業の設備投資の低迷により、減収となりました。海外市場についても、中国などアジアの一部地域からの大型発注がありましたが、欧州・北米の設備投資が低調となり、減収となっています。全体でも減収減益となりました。

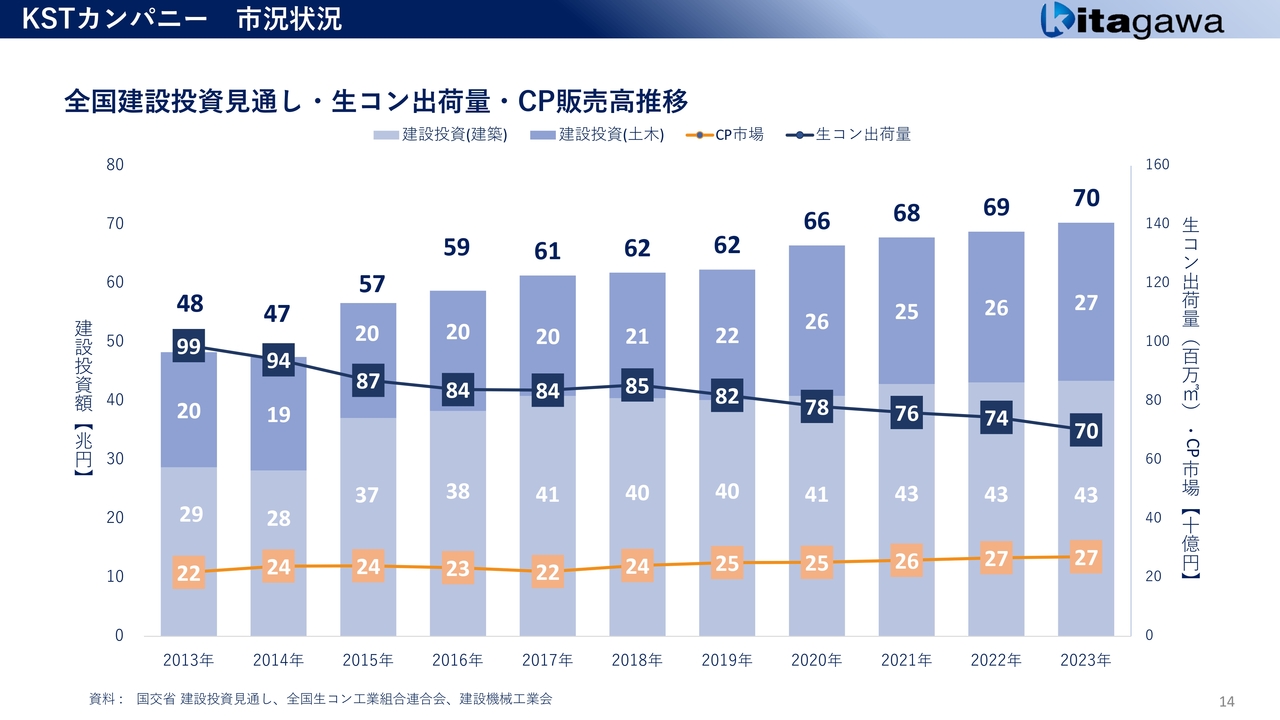

KSTカンパニー 市況状況

KSTカンパニーです。スライドのグラフは、全国建設投資見通し・生コン出荷量・CP(コンクリートプラント)販売高の推移を示しています。

生コンは、2013年に国内全体で約1億立方メートルの出荷量がありましたが、2023年には7,000万立方メートルまで下降しており、量としては右肩下がりとなっています。

ただし、建設投資については、60兆円以上の状況が続いており、建設機械需要は引き続き堅調に推移すると考えています。

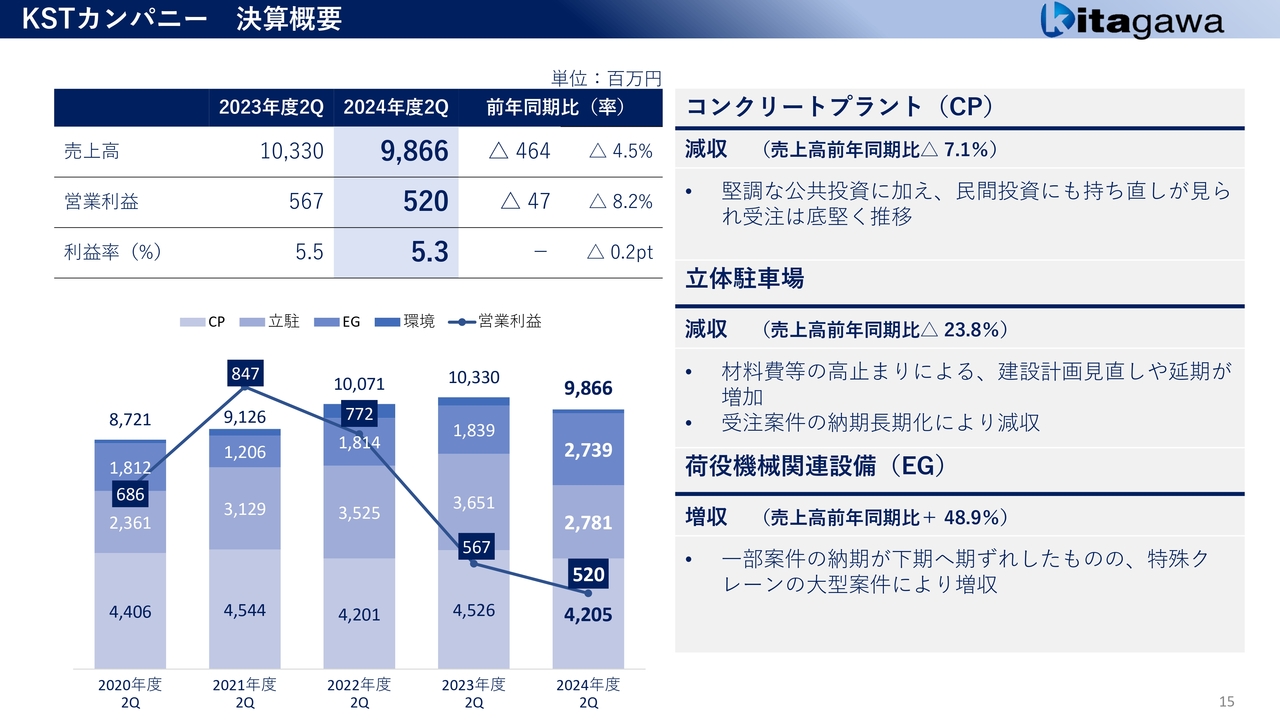

KSTカンパニー 決算概要

KSTカンパニーのコンクリートプラント事業は底堅く推移していますが、ミキサー等の設備の入れ替え需要だけではなく、プラント全体の更新需要も旺盛になってきています。

現在、生コンの単価は1立方メートルあたり2万3,000円から3万円の時代に突入しており、単価改定によって、業界の収益が改善したことが影響していると考えています。

立体駐車場事業については、材料費等の高止まりによる建設計画の見直し・延期の増加、受注案件の納期長期化により約定時よりも鉄骨などの原材料価格が上昇したことで、利益を圧迫している状況です。

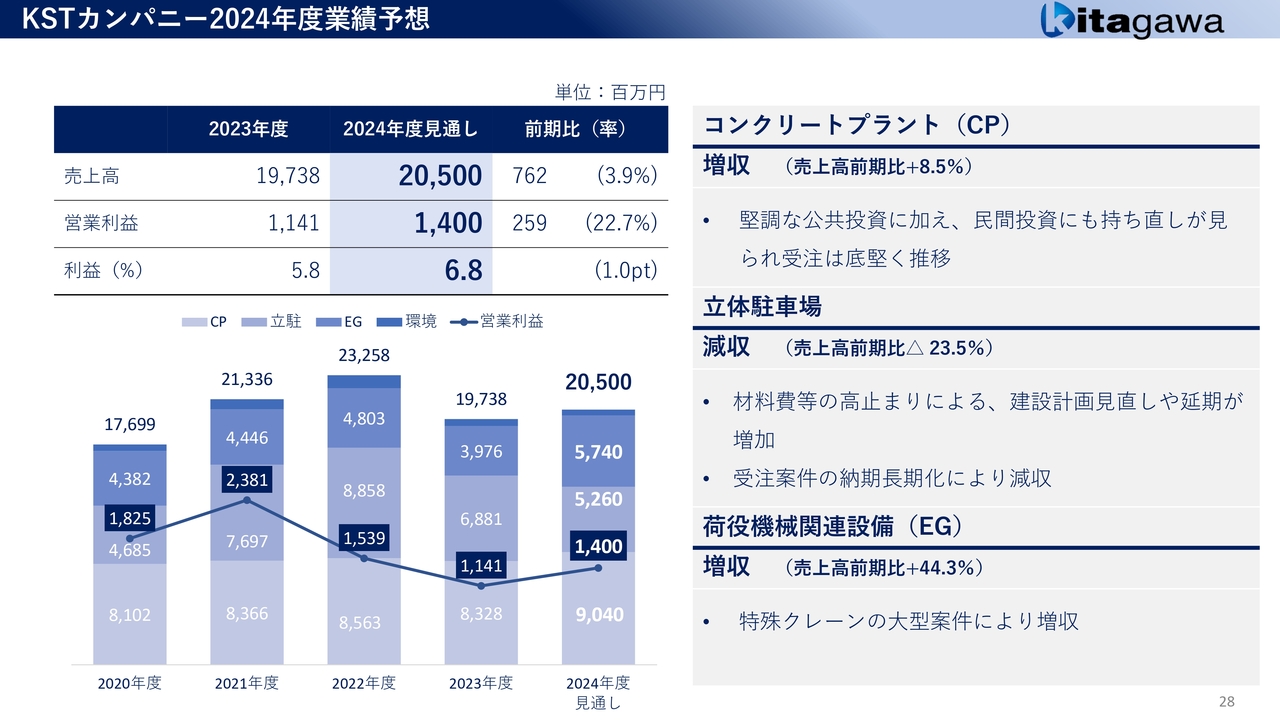

荷役機械事業は、前年同期比で増収となりました。要因としては、ダムの建設用クレーンや高速道路リニューアル工事における床版取り替えのために新たに作った床版取替機等、特殊クレーンの大型案件が挙げられます。

ただし、カンパニー全体では利益率の低い物件の影響もあり、減収減益となっています。

KMTカンパニー 市況状況

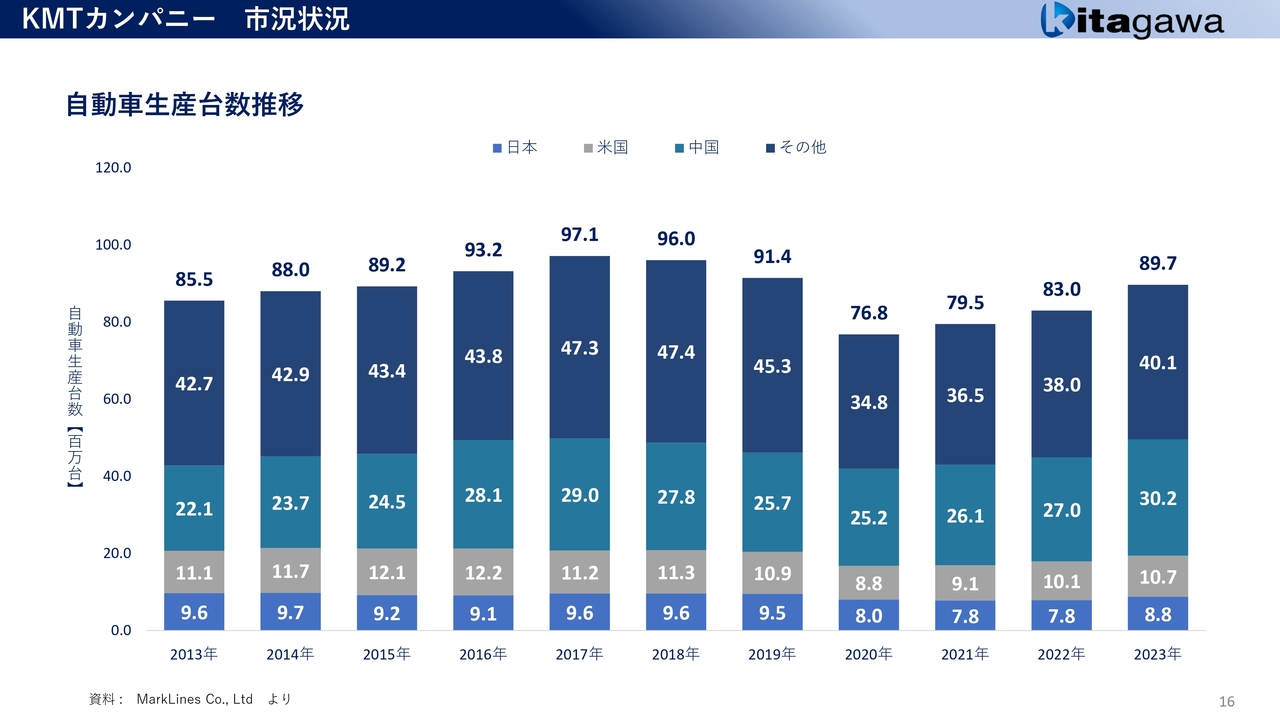

KMTカンパニーの市況状況として、自動車生産台数の推移をグラフで示しています。自動車生産台数は、コロナ禍前の水準には復活していますが、市況全体ではほぼ横ばいです。

ただし、我々は自動車のミッションを含めて、エンジン周りの事業を行っています。現在やや停滞しているものの将来的にEV化が大きく進むことを考慮すると、これに代わるものに取り組んでいかなければいけないと思っています。

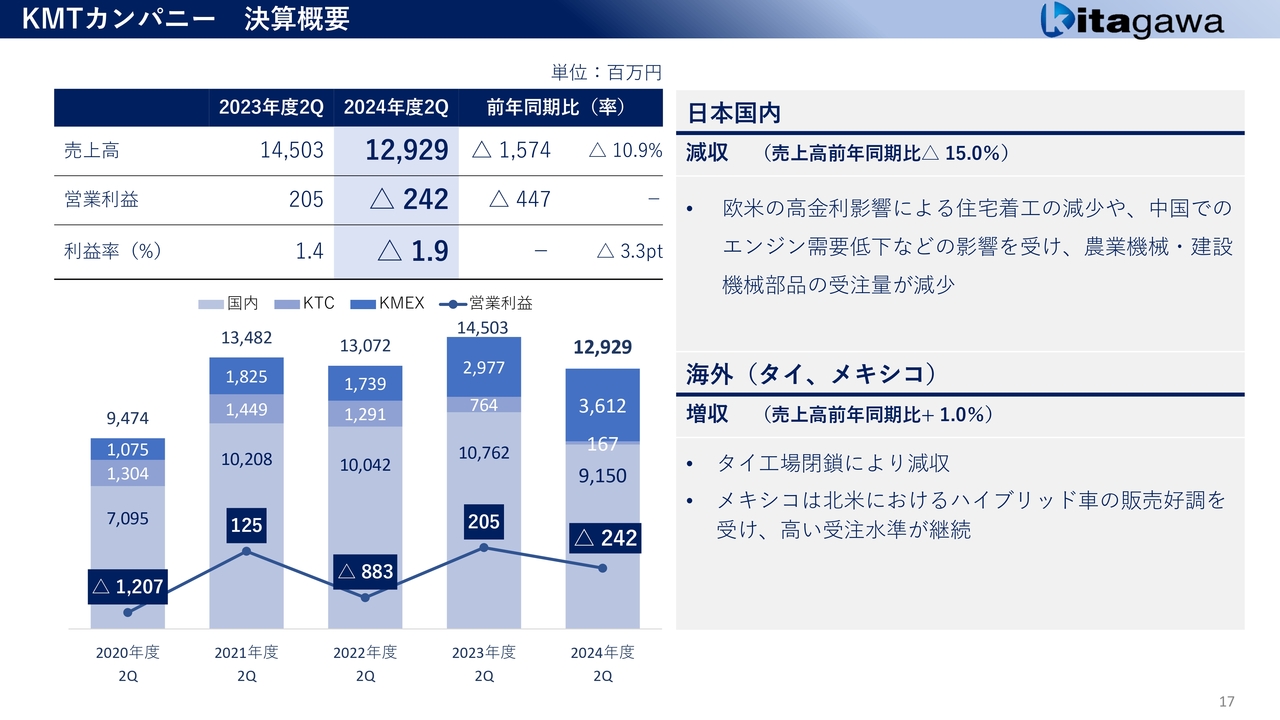

KMTカンパニー 決算概要

KMTカンパニーの決算概要です。国内は減収です。欧米の高金利影響や住宅着工の減少に加え、中国でのエンジン需要低下などの影響を受けて、農業機械・建設機械部品の受注量が減少しています。

海外については、昨年12月のタイ工場閉鎖により減収となりました。一方でメキシコは、北米におけるハイブリッド車の販売好調を受けて、高い受注水準が継続しています。ただし、コスト上昇により収益が悪化していますので、実際にはトータルで赤字となりました。

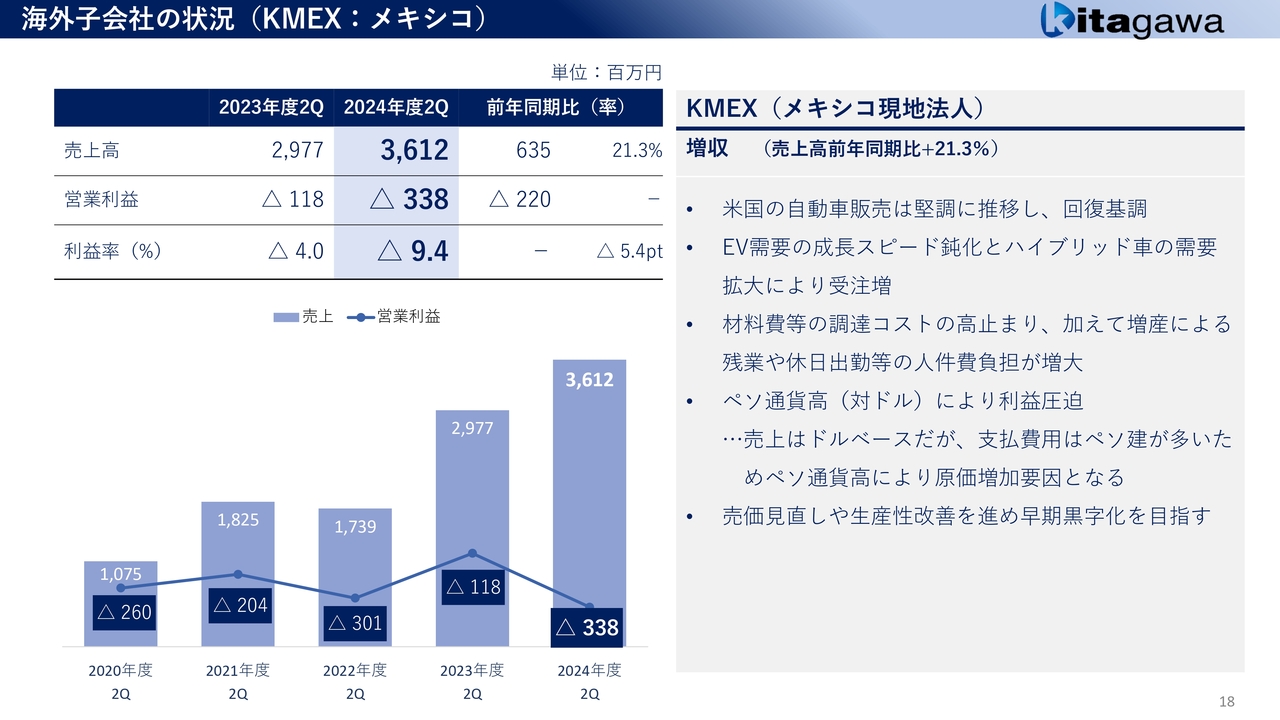

海外子会社の状況(KMEX:メキシコ)

KMEX(メキシコ現地法人)の状況です。アメリカの自動車販売は堅調に推移したものの、材料費の調達コストが高止まりしており、増産のために残業や休日出勤が増えています。加えて、メキシコ工場では辞める人が多いため、随時雇用していく必要があり、それが人件費拡大要因となって非常に厳しい状況です。

さらに、為替においてペソ通貨高(対ドル)が利益を圧迫しており、トータルの営業利益は3億3,800万円の赤字となりました。

現在、売価の見直しや生産性改善を進めるためにコンサルを入れて、早期黒字化を目指しています。

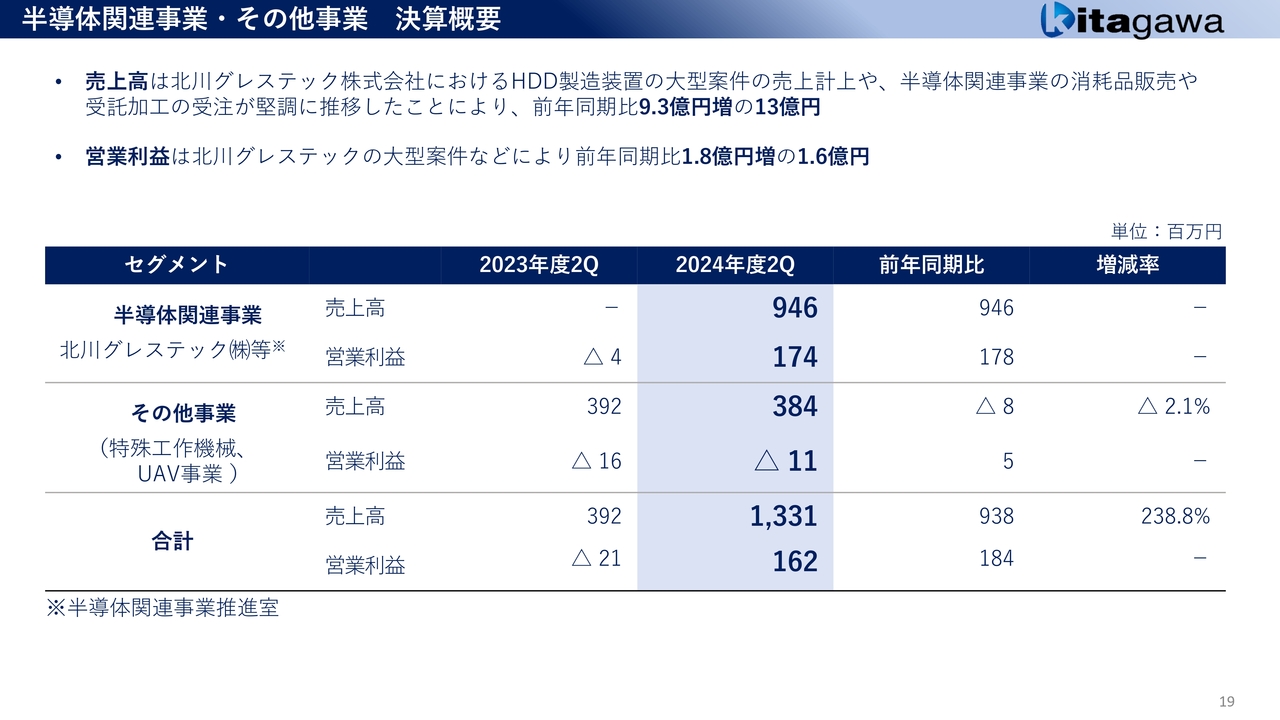

半導体関連事業・その他事業 決算概要

半導体関連事業・その他事業の決算概要です。今年4月に、機械メーカーであるシステム精工と溶剤の会社であるケメット・ジャパンが合併し、北川グレステックが発足しました。

売上高は9億4,600万円、営業利益は1億7,400万円と順調で、半導体関連事業が業績に貢献しています。

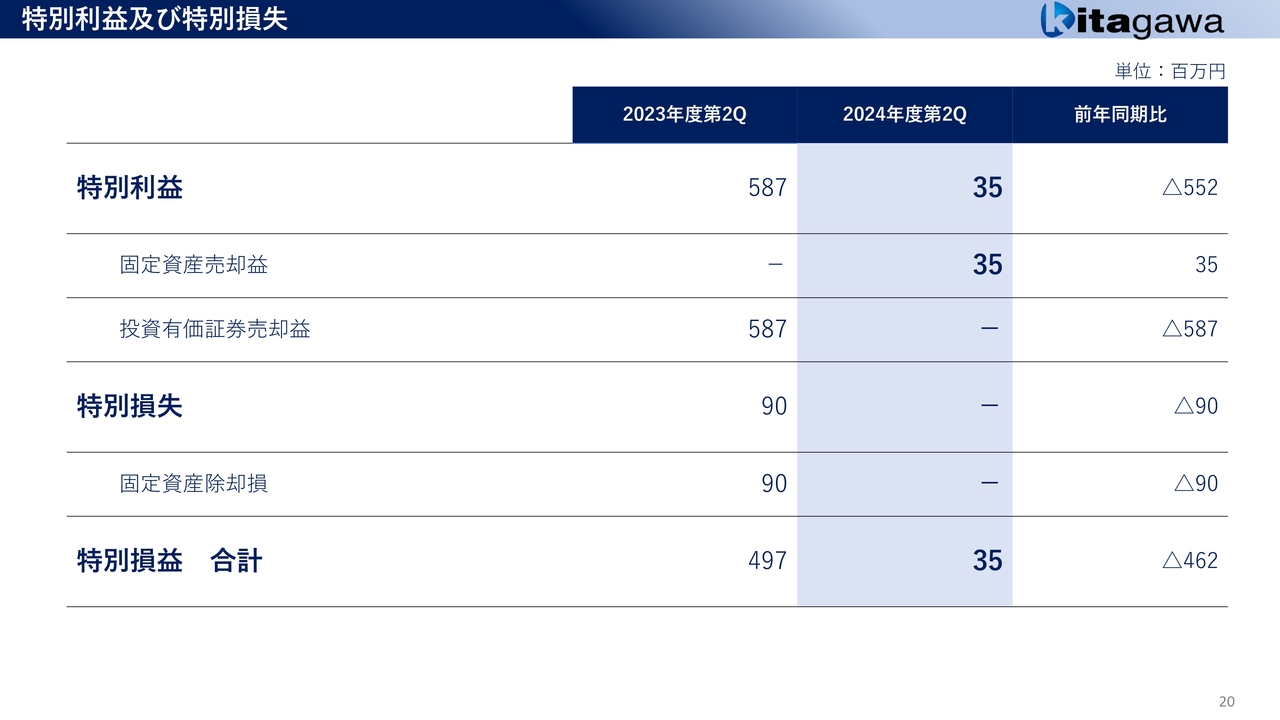

特別利益及び特別損失

特別利益については、昨年は投資有価証券の売却益の計上があったため、その点が大きく影響しています。

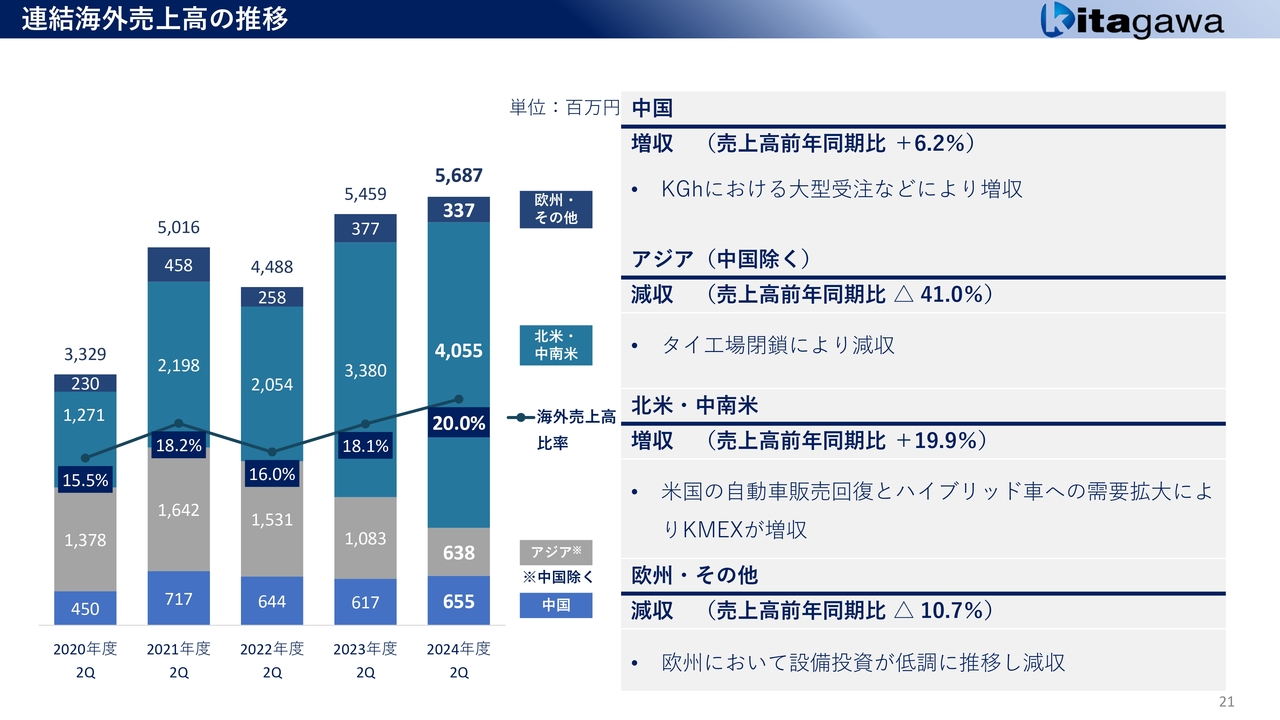

連結海外売上高の推移

連結海外売上高の推移です。当社全体の海外売上高比率は、前年同期の18.1パーセントから20パーセントへ増加しています。タイ工場閉鎖に伴いアジア地域で減収となりましたが、KMEXの増収などで、全体的には増収となっています。

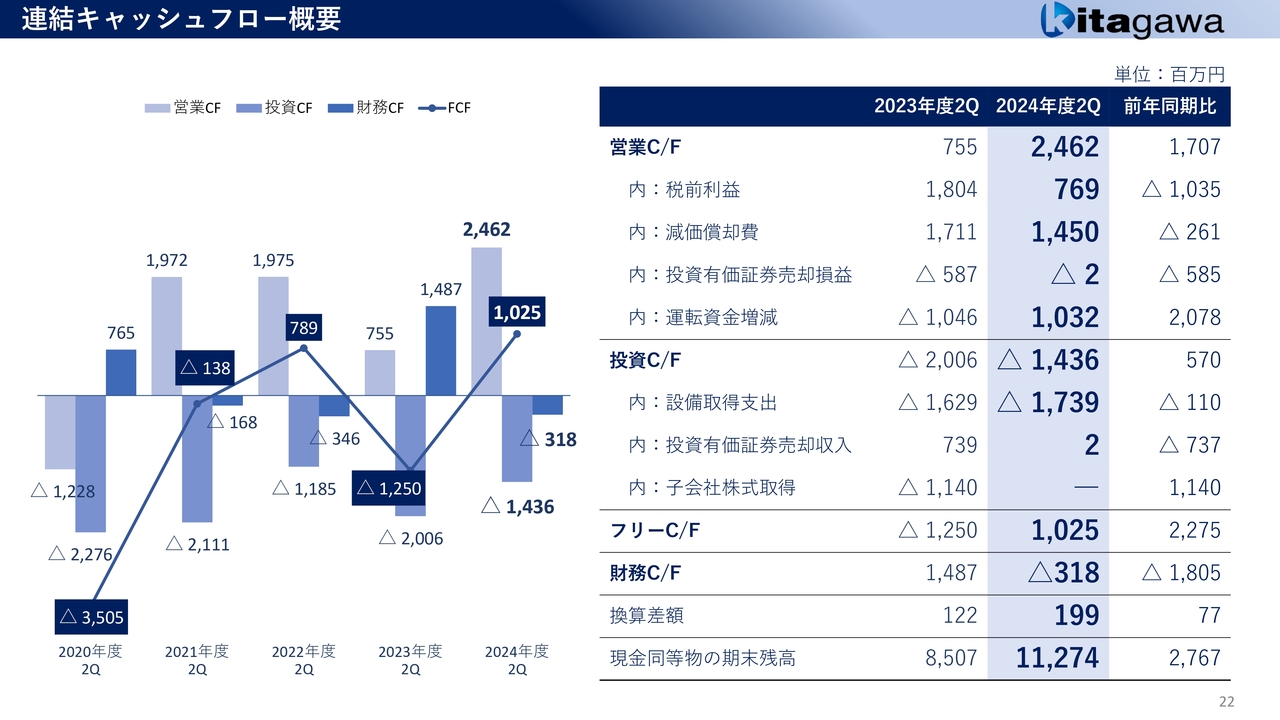

連結キャッシュフロー概要

連結キャッシュフロー概要です。当期は売掛金の回収が進んだことに加え、タイ工場の閉鎖に伴う作りだめの在庫の出荷と、資金回収が進んだことから、営業キャッシュフローは大幅なプラスとなっています。それに伴い、フリーキャッシュフローも前年同期比で22億7,500万円のプラスとなりました。

連結貸借対照表概要

連結貸借対照表の概要です。売上債権は前期末比マイナス19億1,000万円となりました。主な要因としては、売掛金の回収が順調に進んだことが挙げられます。

期末時点で現預金残高は115億6,300万円、自己資本比率は51.4パーセントとなりました。投資と財務健全性のバランスを考慮しつつ、資本効率の向上を図っていきます。

業績予想概要

2024年度の業績予想についてご説明します。

売上高は、当初計画と同額の585億円、営業利益はKSTカンパニー、KMTカンパニーの減益分を半導体関連事業の増益で補うかたちになり、当初計画と同額の17億円を見込んでいます。

また先日、閉鎖したタイ工場の固定資産譲渡を行いましたが、予想より高値で売れたことから、親会社株主に帰属する当期純利益は当初計画から5億円プラスの21億円を見込んでいます。

セグメント別業績予想

セグメント別の業績予想をまとめています。個別にご説明します。

KGhカンパニー2024年度業績予想

KGhカンパニーの業績予想です。国内市場は前期比で若干の減収となりますが、下期から半導体製造装置や電気自動車対応に向けた需要増加により、回復を見込んでいます。

海外市場については、中国などアジア地域での需要増加によって増収を見込んでおり、カンパニー全体では増収増益となる見通しです。

KSTカンパニー2024年度業績予想

KSTカンパニーの業績予想です。コンクリートプラント事業は公共投資が堅調で、民間投資も持ち直しが見られ、受注は底堅く推移しており増収の見込みです。

立体駐車場事業については材料費の高止まりが減収要因となり、建設計画の見直しや延期が増加しています。

荷役機械事業については、特殊クレーンの大型案件によって増収の見込みで、カンパニー全体としても前期比で増収増益の予想です。

KMTカンパニー2024年度業績予想

KMTカンパニーの業績予想です。国内は減収の見込みです。海外(タイ、メキシコ)についても、販売は好調で高い受注水準を継続しているのですが、実際にはなかなか厳しい状況となっています。

メキシコ工場については、人材確保が難しく、賃金の昇給・賞与・残業・休日手当などの人件費の負担が高止まりしていることから、収益が悪化しています。

ただし現在、会社ごとに採算が合わない製品の単価交渉を行っており、一部はプラスに動いてくるとは思います。こちらの想定よりは価格が上がっていないため、来年に向けて引き続き交渉を強化していきます。

また、タイ工場の土地建物については10月に売買契約を締結し、資産譲渡完了後に会社を清算する予定です。

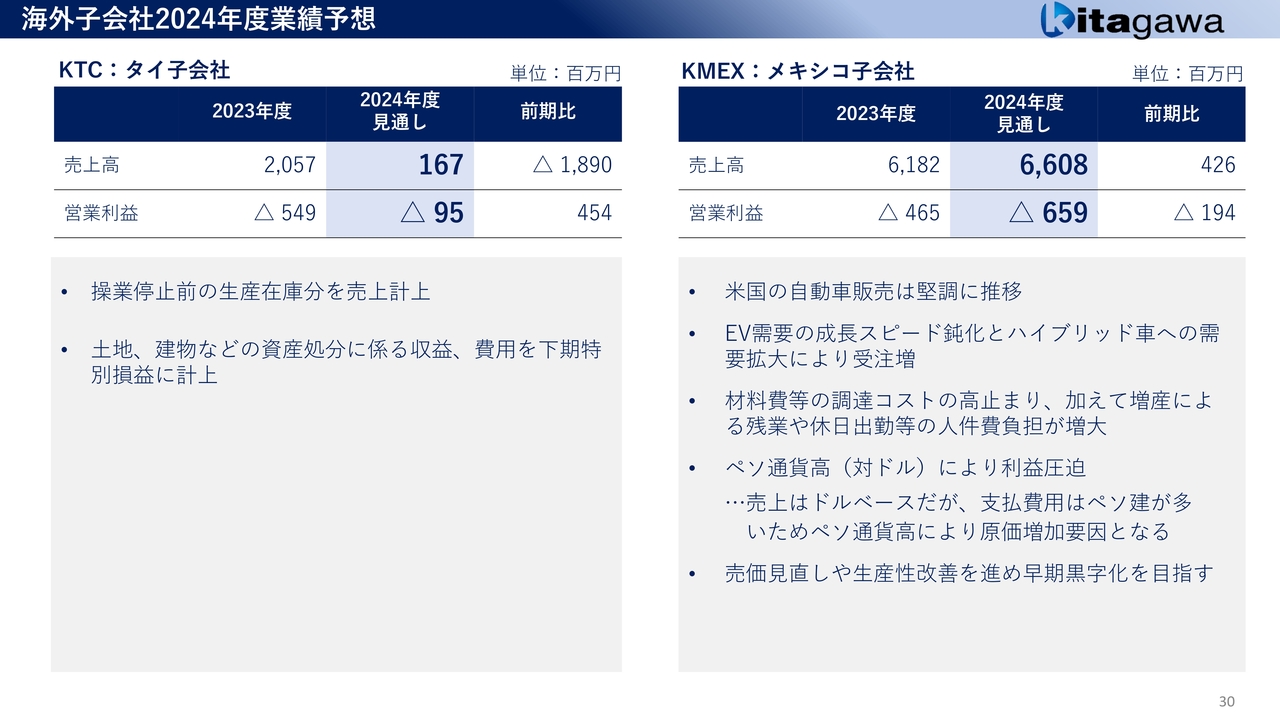

海外子会社2024年度業績予想

タイ子会社の業績は残存分のみです。メキシコ子会社は固定費などの拡大によって非常に厳しい状況です。売価の見直しや生産性の改善を積極的に進めながら、1社1社、個別に採算がとれる金額で交渉していますので、これが成就すればプラスに転じていくのではないかと思っています。

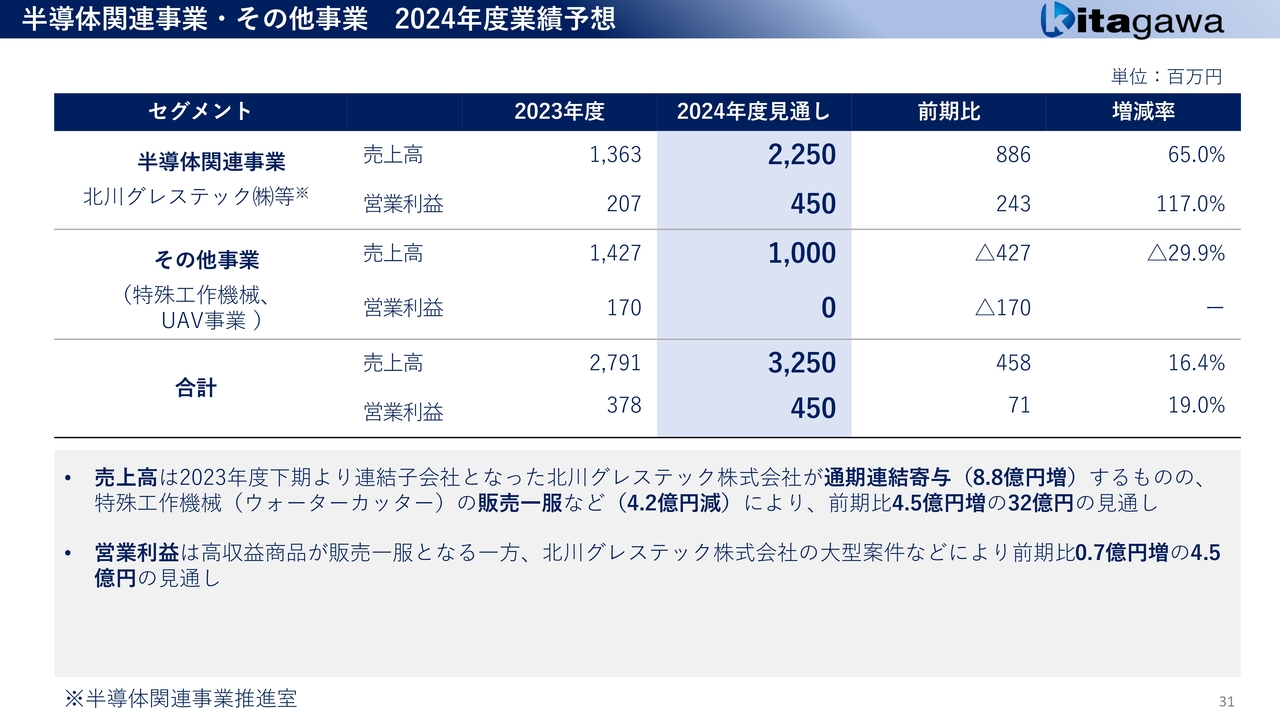

半導体関連事業・その他事業 2024年度業績予想

半導体関連事業については、特殊工作機械の販売が一服しましたが、北川グレステックが通期で連結に寄与することで増収、営業利益は大型案件などにより4億5,000万円と、前期比で増収増益となる見込みです。

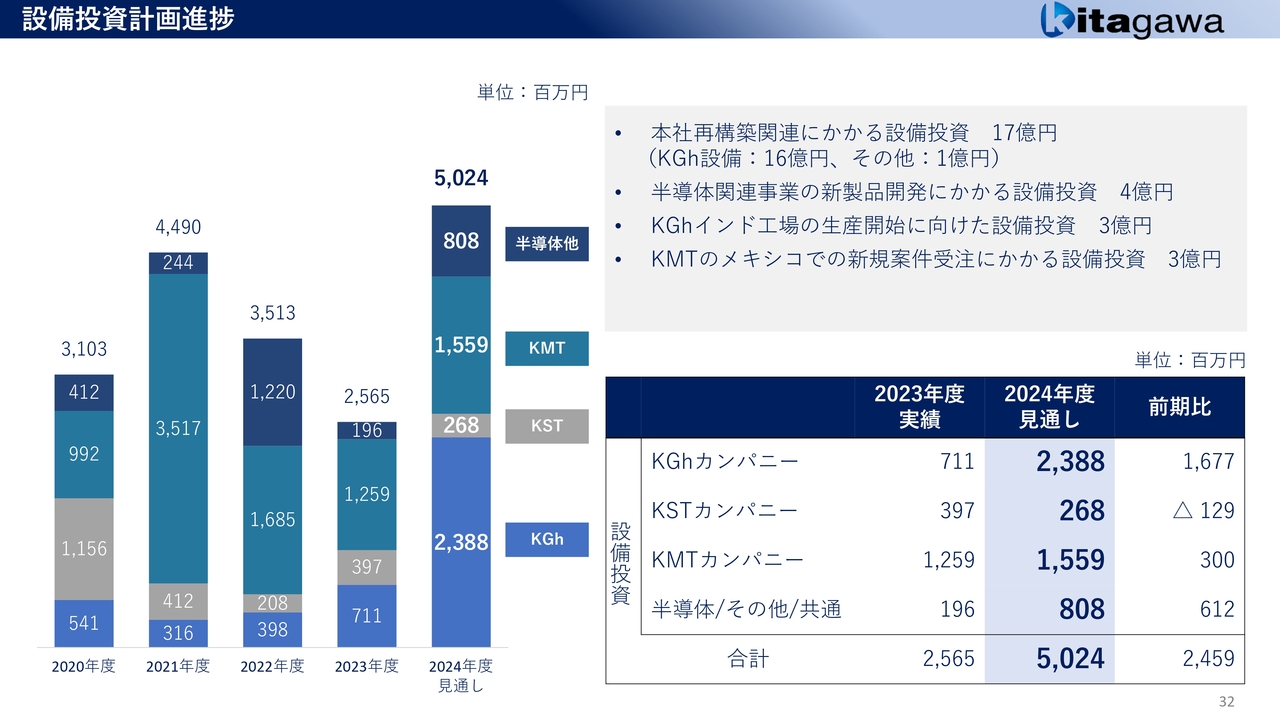

設備投資計画進捗

設備投資計画の進捗状況です。現在、本社再構築ということで、KGhカンパニーのチャック工場を作り直しています。12月に完成し、1月から引越しが始まりますので、夏ぐらいから本格的に生産を開始できるのではないかと考えています。

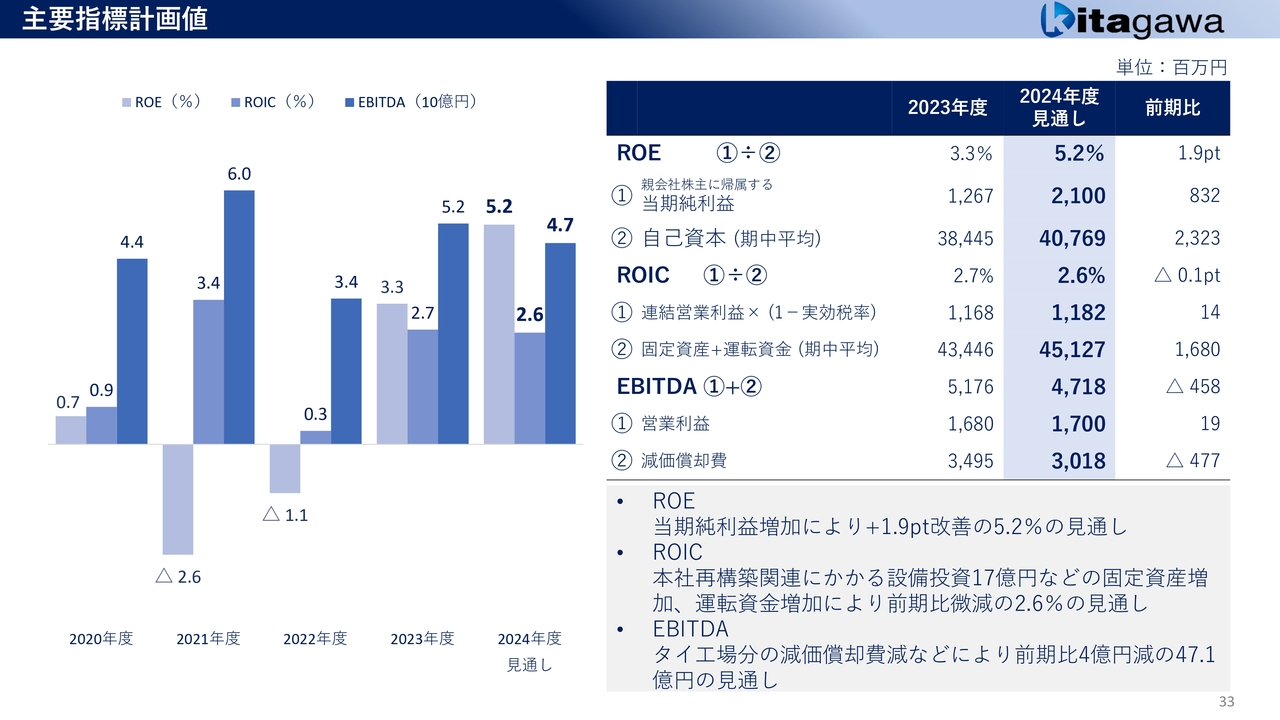

主要指標計画値

主要指標の計画値です。ROEは当期純利益21億円の計画から、前期比プラス1.9ポイントの5.2パーセント、ROICは成長に向けた設備投資を行い固定資産が増加しますので、前期比微減の2.6パーセントを見込んでいます。

主要指標推移

前年度はM&Aのために借り入れをしましたので、有利子負債が増加したことでキャピタルリレーション比率が上昇しています。EBITDAについては、タイ工場閉鎖によって当期の減価償却費が減少する一方で、営業利益は微増にとどまることから、減少する見通しです。

株主還元

株主還元については、前年度の40円から今年度は10円増額の50円とし、中間期で25円配当となる予定です。

トピックス

トピックスをいくつかご紹介します。先日開催された「JIMTOF2024」にて、自動ジョーチェンジシステム「BR-AJC」を出展しました。自動化・省人化に向けた機械製作の中で、大手の工作機械メーカーと連携してジョーチェンジシステムを導入いただき、高評価をいただいています。これから積極的に販売していく予定です。

トピックス

ワークホールディング技術の深化ということで、スライド左側の「VSP21」は、チャックを柔らかく使う大型の装置です。半導体を作る機械の一部分を作る機械です。

右側の「RKT600」は大型の円テーブルです。こちらも評判が良く、今後売れていくのではないかと思っています。

決算のご説明は以上です。

はじめに

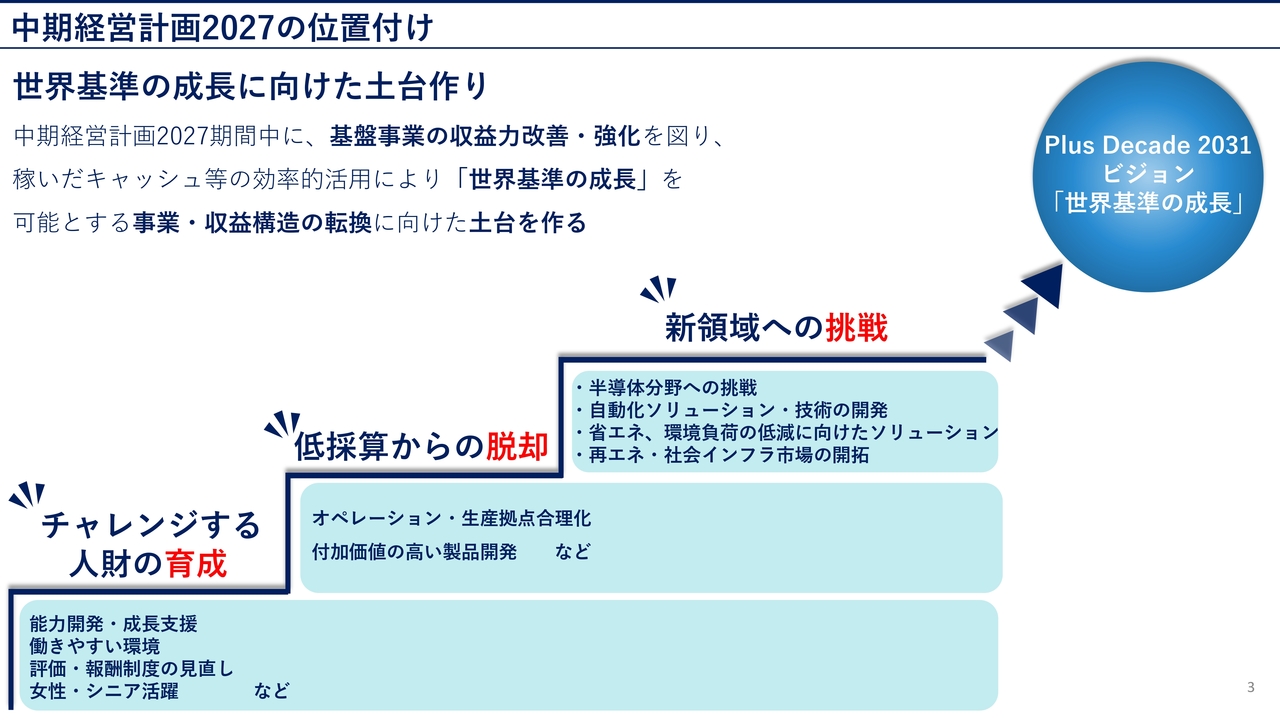

続いて、「中期経営計画2027」についてご説明します。我々は「長期経営計画Plus Decade 2031ビジョン」において、世界基準の成長を実現します。その橋渡しとして、中期経営計画を策定しました。

我々の強みである開発力、生産技術力、高い品質をコアコンピタンスとして磨きをかけ、さらなる成長へ結び付けていきます。

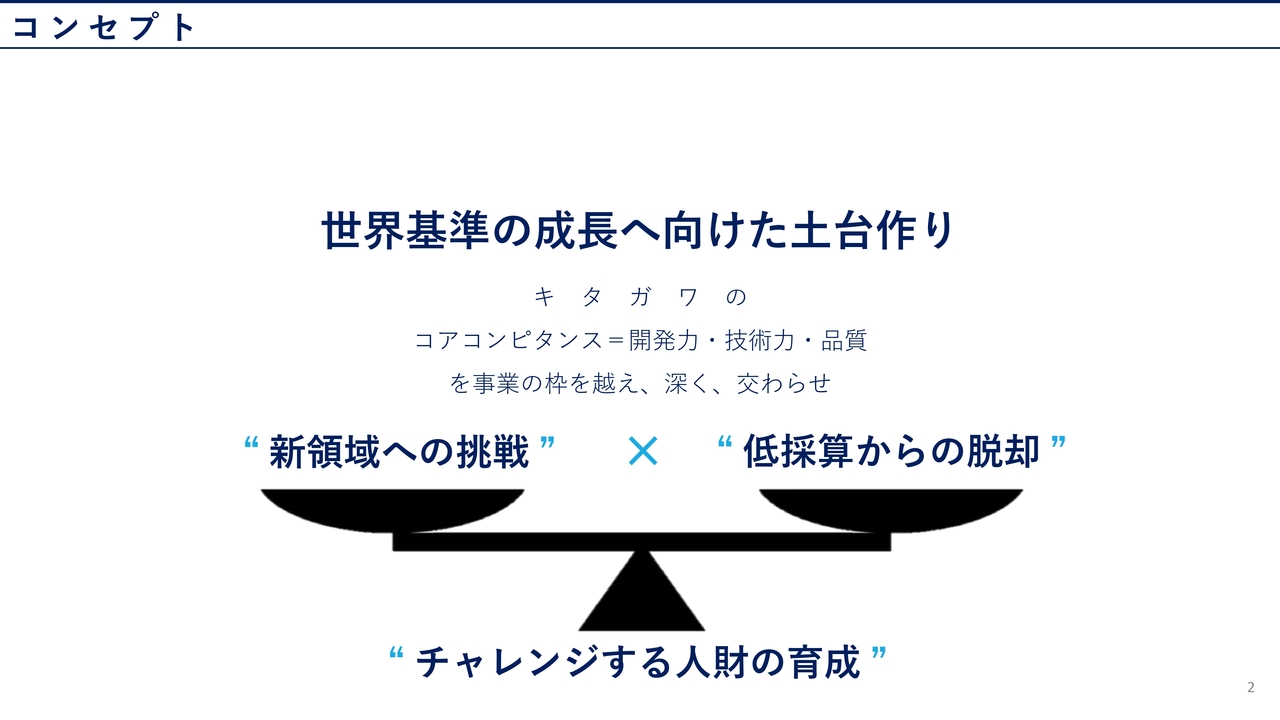

コンセプト

コンセプトとして、橋をかけるためにはしっかりとした土台が必要ですので、2025年から2027年は土台作りの期間とします。新領域への挑戦と低採算からの脱却を実現するために、チャレンジする人財の育成を行っていきます。

中期経営計画2027の位置付け

みなさまご承知のとおり、私は金融業界から製造業に入りましたが、企業の成長は人財の育成なくしては語れません。継続的な人財育成、能力開発、成長支援に加え、働きやすい環境や評価・報酬制度の見直し、女性・シニアが活躍できる環境を作ります。

これらを基盤として、低採算からの脱却を図ります。採算フェーズに乗っていない商品については、一つひとつ細かく値上げ交渉を行います。

生産オペレーション自体も効率が上がるように合理化し、さらに、新領域へ挑戦することで、付加価値の高い製品作りを積極的に行っていきます。

事業戦略

事業戦略として、当社の全体図を記載しています。順番にご説明します。

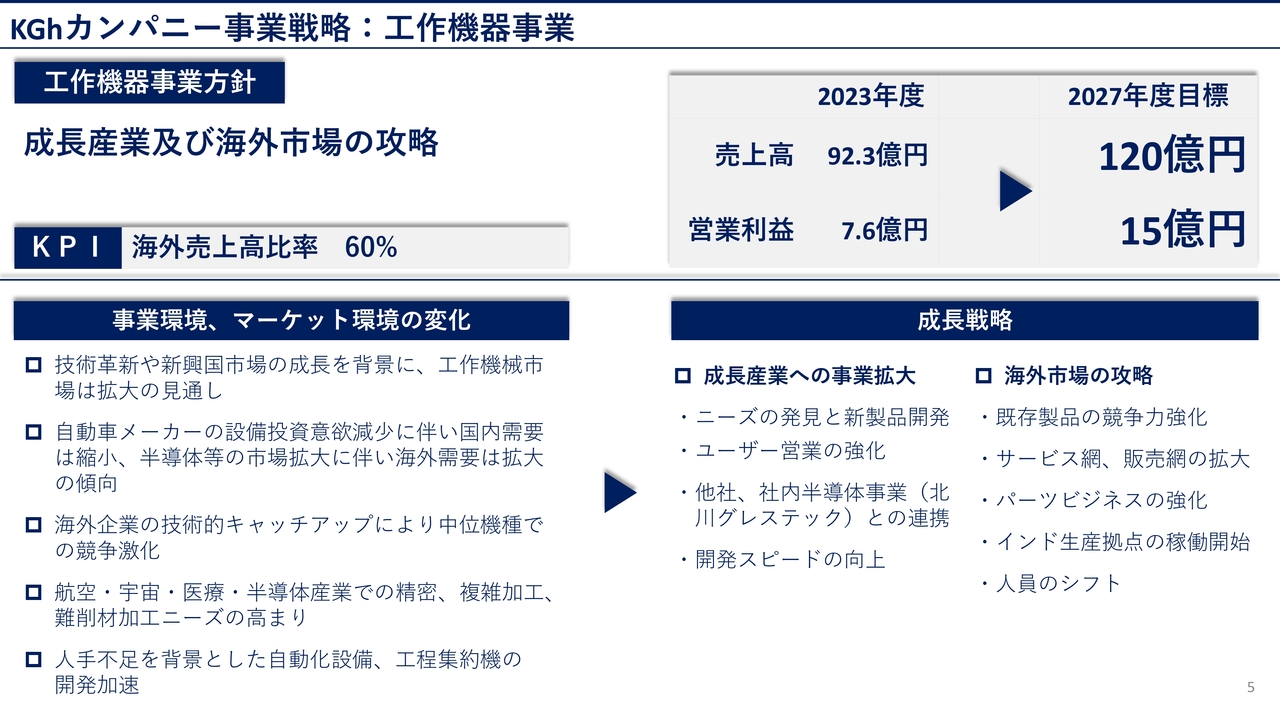

KGh カンパニー事業戦略:工作機器事業

KGhカンパニーの事業方針です。成長産業及び海外市場の攻略ということで、KPIである海外売上高比率を現状の40パーセントから60パーセントへ高めます。

2027年度目標として売上高は120億円、営業利益は15億円に設定し、営業利益の倍増を目指します。その中でも工作機械市場では、航空・宇宙・医療・半導体といった成長産業から、より精密で複雑な加工ニーズが高まっており、それに対応するための新製品を開発し、事業拡大を目指していきます。

また、kitagawaグループに新たに北川グレステックが加わりましたので、同社が持つ半導体の知見を取り入れながら市場攻略を図っていきます。

海外市場の攻略として、現在、インドにチャックの製造拠点を作り、まだ本格的には稼働していないものの、すでに生産を始めています。成長率の高いインドにおいて、インドの工作機械向けのチャックを消費地で作ります。インドから世界へ、当社の製品を送り出していきたいと思っています。

加えて、海外の売上を伸ばすためには、技術を理解し営業ができる人財の育成を積極的に行っていきたいと考えています。

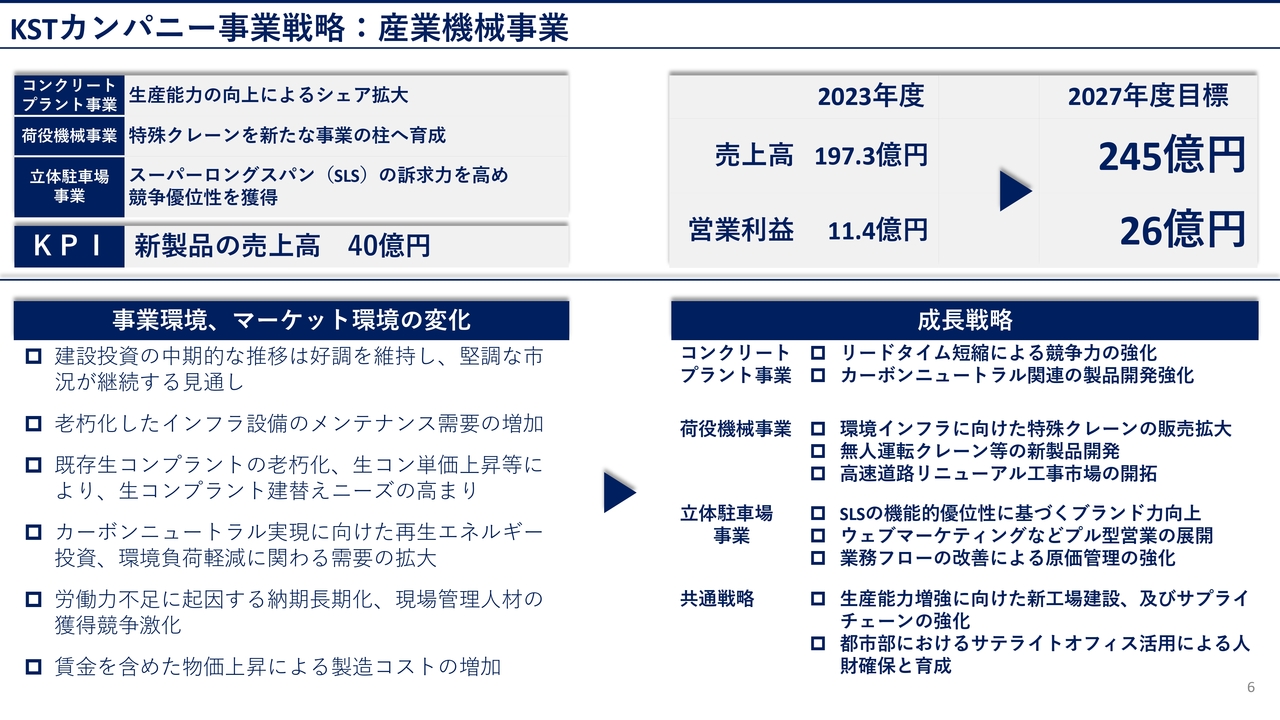

KSTカンパニー事業戦略:産業機械事業

KSTカンパニーの事業戦略です。コンクリートプラント事業は生産能力の向上によるシェア拡大、荷役機械事業は特殊クレーンを新たな事業の柱に育成していきます。

床板取替機やダムクレーン、風車クレーン、鉄塔クレーンはリニューアルを含めて、CO2削減の関係で電気を運ぶための鉄塔の建設があります。

そのようなところへの売り込みを強化し、「ビルマン」同様に事業の柱へ育成していきたいと考えています。

立体駐車場事業については、17メートル柱のないスーパーロングスパンという自走式の駐車場において特許を取得しています。

17メートル柱がないという商品の優位性を訴求しながら、特にお年寄りや女性が運転しやすい駐車場の販売に力を入れていきます。

KPIとして、新製品の売上高でプラス40億円を見込み、2027年度の目標を売上高245億円、営業利益26億円と設定しています。

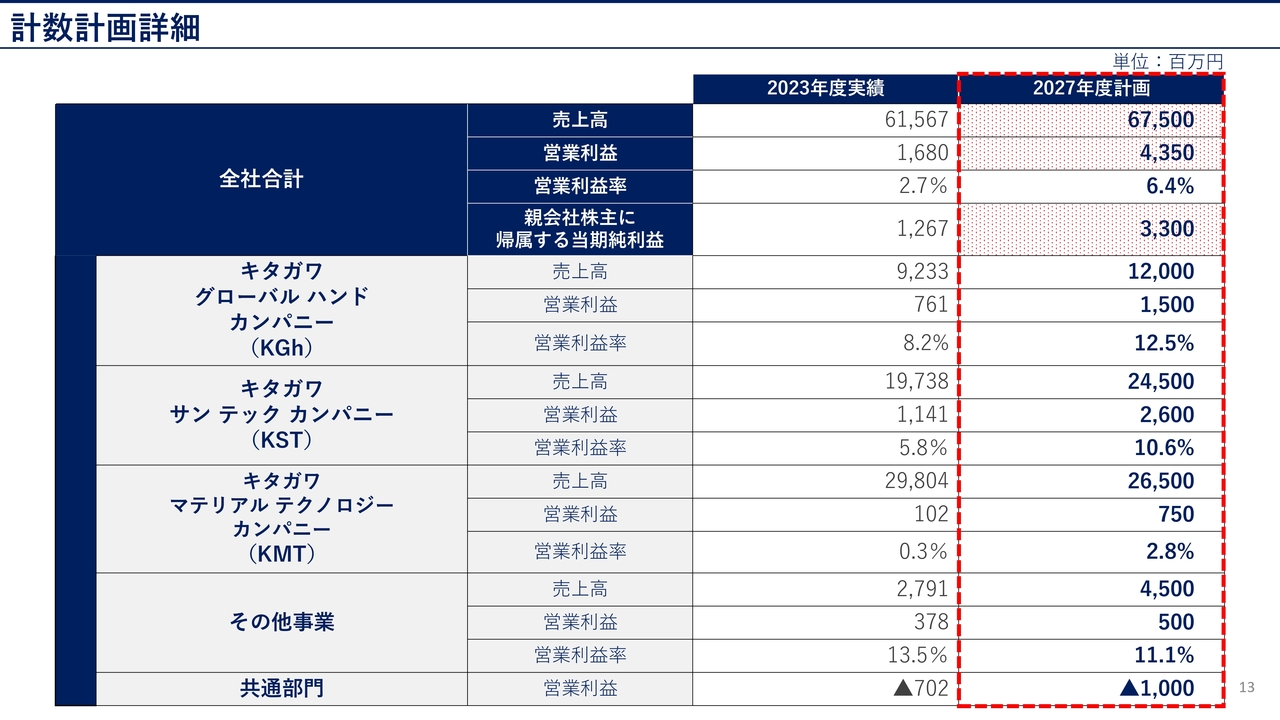

計数計画詳細

計数計画の詳細についてご説明します。2023年度と2027年度対比で、売上高は615億6,700万円から675億円、営業利益は16億8,000万円から43億5,000万円、親会社株主に帰属する当期純利益は12億6,700万円から33億円と設定し、2031年に向けた土台固めをしていきます。

本中期経営計画では、新領域への事業拡大に加え採算性の改善がさらなる事業拡大に向かうための土台作りにつながると考え、コンセプトにしています。

売上高については若干物足りなさを感じられるかもしれませんが、利益率を改善させてしっかり稼ぐという自信をつけた上で、次のステージへ向かっていきます。

新たにM&Aで取得した北川グレステックは、半導体やハードディスク等、これまで当社にはなかった強みや技術がありますので、特にこの3年間は、その技術の転用を考えています。

半導体業界は自動化がかなり進んでおり、将来どの分野でも自動化が求められるため、その知見をKGhカンパニー、KSTカンパニーなどにも活かしていきます。

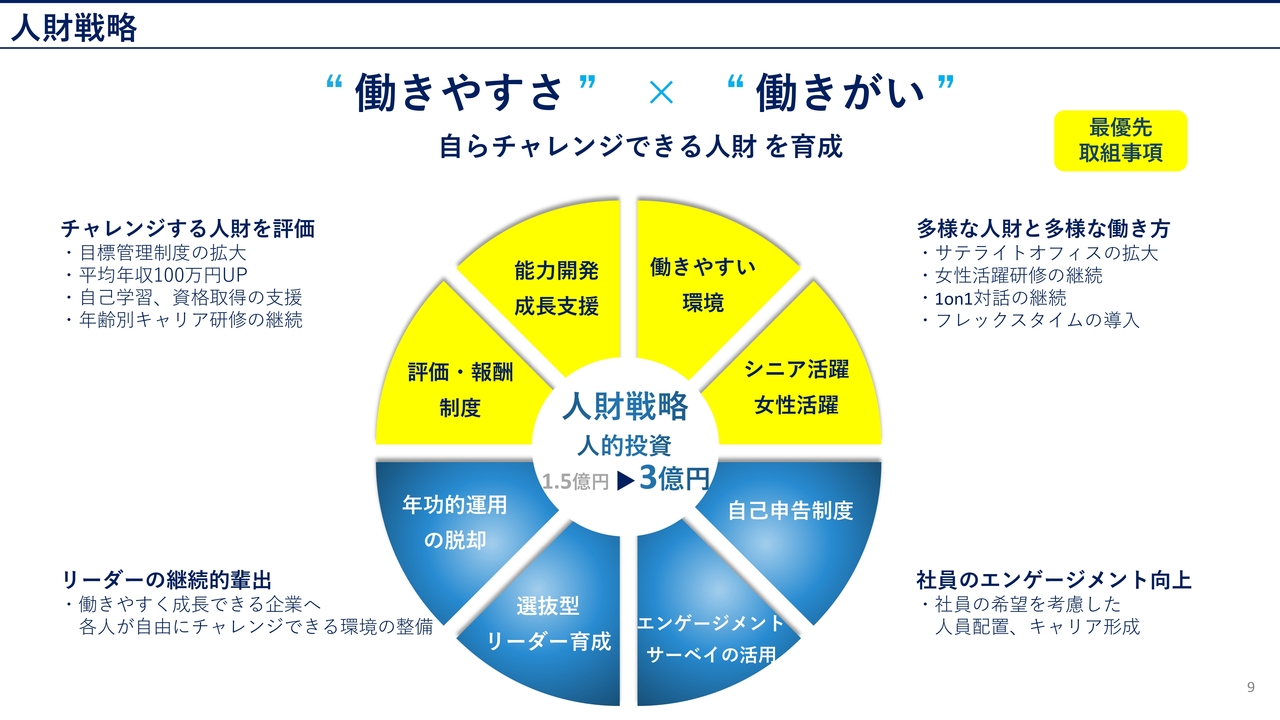

人財戦略

人財戦略についてご説明します。私はさまざまな会社に行きますが、元気のよい会社は、社員が活き活きと仕事をされている会社だと思います。

そのためには働きやすい環境作り、一人ひとりの能力開発、成長支援のための評価や報酬制度が必要です。シニアや女性活躍も含めて大きく変えていかなければいけません。

また、このたび自己申告制度を導入しました。家族に介護が必要な方がいて転勤できないなど、個人にはさまざま事情があります。そのような事情を申告できる制度を導入し、社員エンゲージメントの向上を図っていきます。

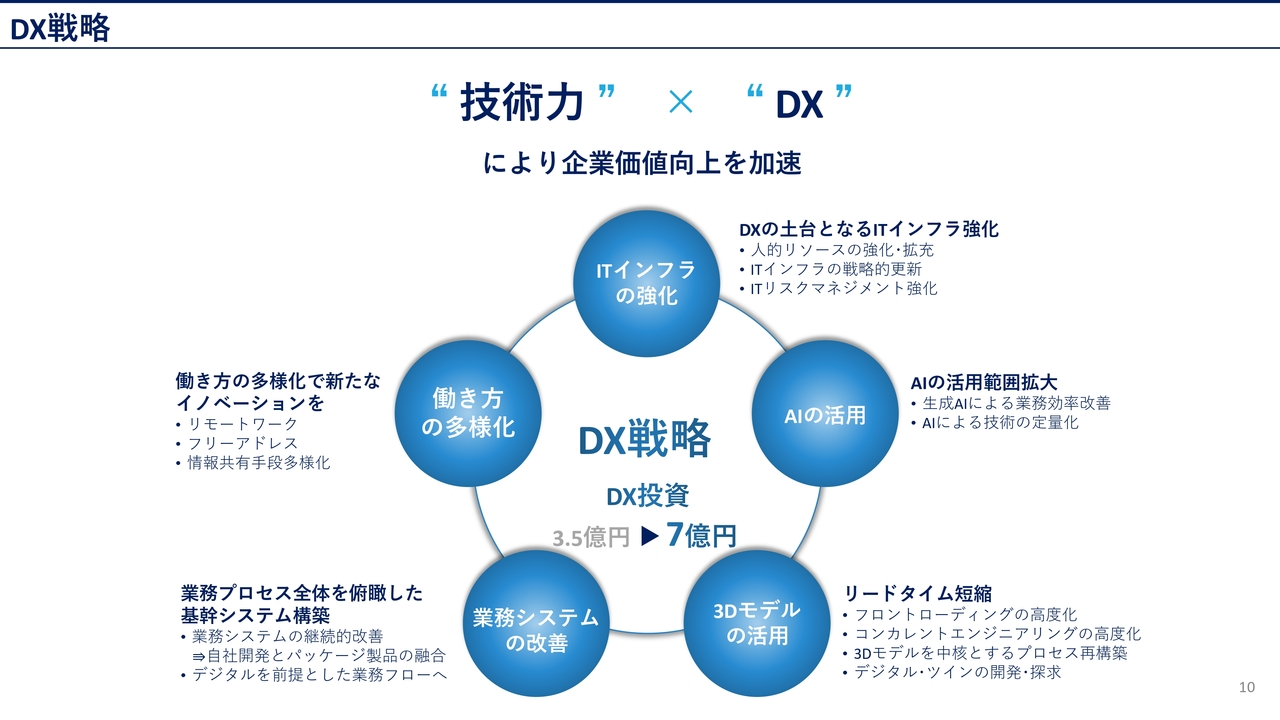

DX戦略

DX戦略についてご説明します。「技術力×DXにより企業価値向上を加速」ということで、今後はDXが大きな役割を担っていくと思います。特に当社の技術者が行っているイオン検査、外観検査などの技術、経験が必要な業務について、AI化することで定量的な標準化を図っていきます。

また、リードタイム短縮ということで、時間の価値は商品以上に求められていますので、DXにより対応していきたいと考えています。

DX投資については、今後3年間において、過去3年間の倍額の7億円を投資する予定です。

人財育成については、1億5,000万円から3億円に倍増し、人的投資を図っていきます。

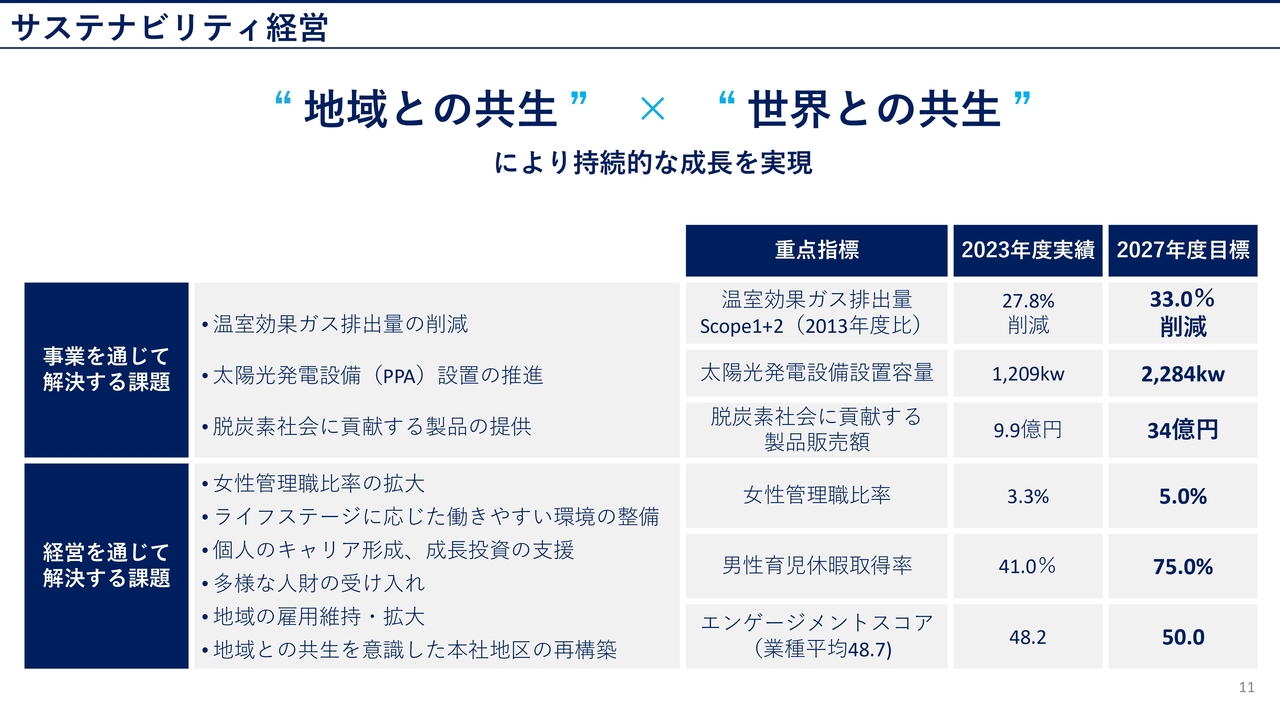

サステナビリティ経営

当社は、人口3万5,000人の広島県府中市にあります。我々はグローバル企業ですので、地域や世界との共生により持続的な成長を実現しなければなりません。

そのためには、脱炭素に貢献する製品の提供や太陽光、温室効果ガスの排出量の削減なども必要となります。

地域の雇用維持拡大も我々に課せられています。現在、どの会社も人材不足と言われていますが、実は広島県は若い方、特に女性が東京・大阪・名古屋などの都市部へ出て行く比率が全国一高い県であり、3年連続のワースト記録となっています。それをどこかで止めなければいけません。

我々は地方で企業を営んでいますが、私自身が広島県内及び近隣の大学を回り、技術者へのリクルートを開始しています。人財は企業を成長させる原動力と考えています。

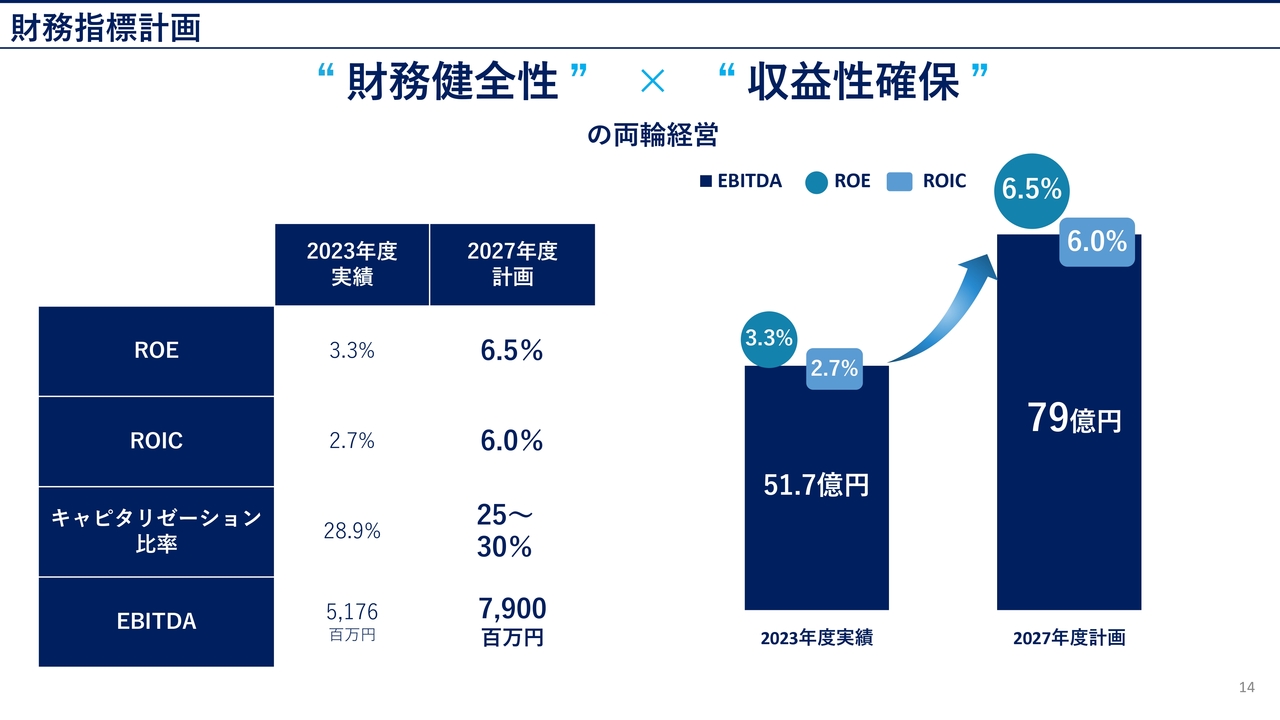

財務指標計画

財務指標計画についてご説明します。財務の健全性と収益性の確保以上に、資本効率と株価を意識した経営が求められています。

指標としてROEとROICを公表しており、2023年度のROE3.3パーセント、ROIC2.7パーセントからそれぞれ6.5パーセントと6パーセントへと引き上げていきます。

試算している資本コストは6パーセントから7パーセントと、当然ながらそこまで上げていかないといけない状況です。PBRは0.3倍と非常に低い水準にあります。

中期経営計画では、売上の拡大ではなく、収益性の高い新領域への挑戦や工場ラインの統廃合、不良率の改善等を含めたオペレーションの改善、リードタイムの削減、さらに個別商品の価格の引き上げ交渉などにより低採算からの脱却を掲げています。

これらの施策によって各数値を引き上げ、結果として、持続的な収益性の向上を実現していきたいと思います。

そのためにも、キャッシュを生産能力の向上や研究開発施設等の投資へ優先配分し、資本コストを上回るROE、ROIC実現に向けた土台を作っていきます。

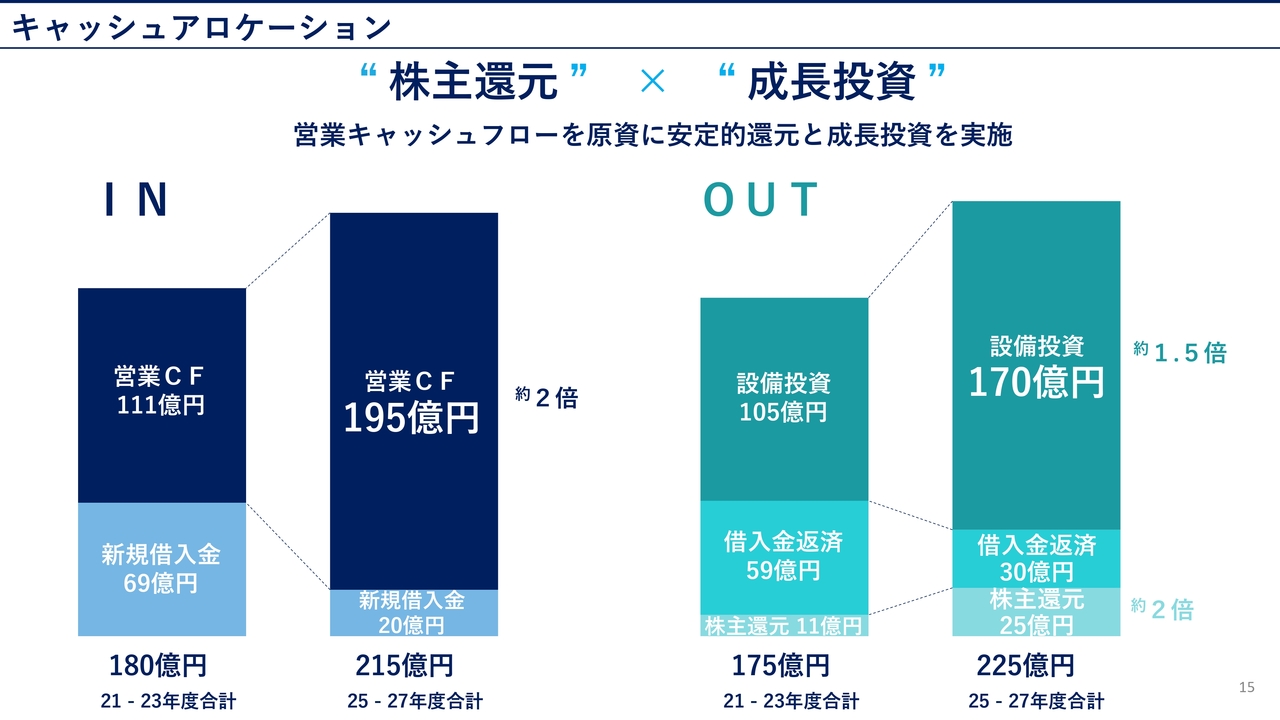

キャッシュアロケーション

キャッシュアロケーションとして、営業キャッシュフローは111億円から約2倍の195億円まで高め、設備投資も105億円から170億円と、1.5倍に拡大していきます。

設備投資の内訳は後ほどお伝えしますが、成長分野へ100億円投資していきたいと考えています。

当然ながら利益も上がってくるため、株主還元は11億円から25億円と、試算で約2倍まで上がるのではないかと考えています。

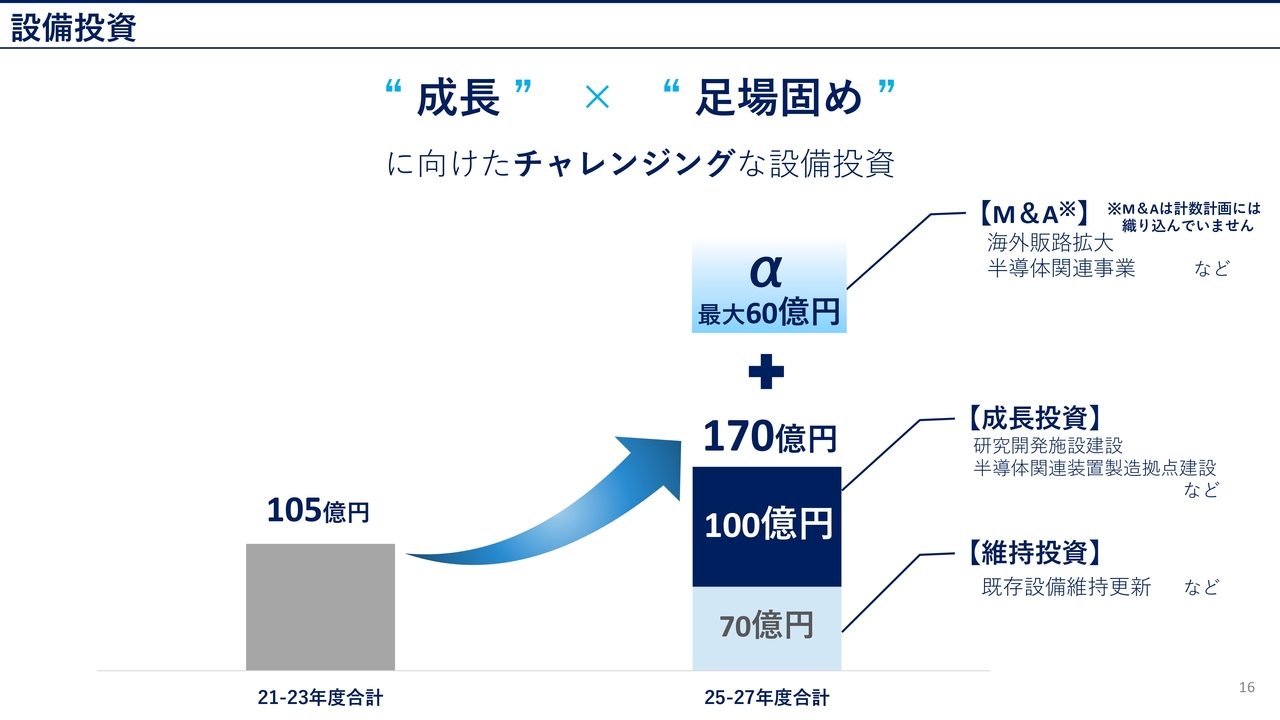

設備投資

設備投資についてご説明します。既存設備の更新投資として、維持投資は約70億円を予定しています。成長投資としては研究開発施設、半導体関連装置の製造拠点の建設を検討しています。

プラスアルファで海外における販路拡大に加え、当社にとってプラスになるM&Aを積極的に行っていきたいと考えており、最大で60億円を見込んでいます。

特にプラスアルファの60億円については、キャピタリゼーション比率は25パーセントから30パーセントを見込んでおり、最大30パーセントであれば60億円は達成できると考えています。

M&Aはみなさまもご承知のように、タイミングや出てくる会社の事業もたくさんあります。どのようなものが出てくるか見ながら、当社にとってシナジーが活かせる会社であればM&Aを行っていきたいと考えています。

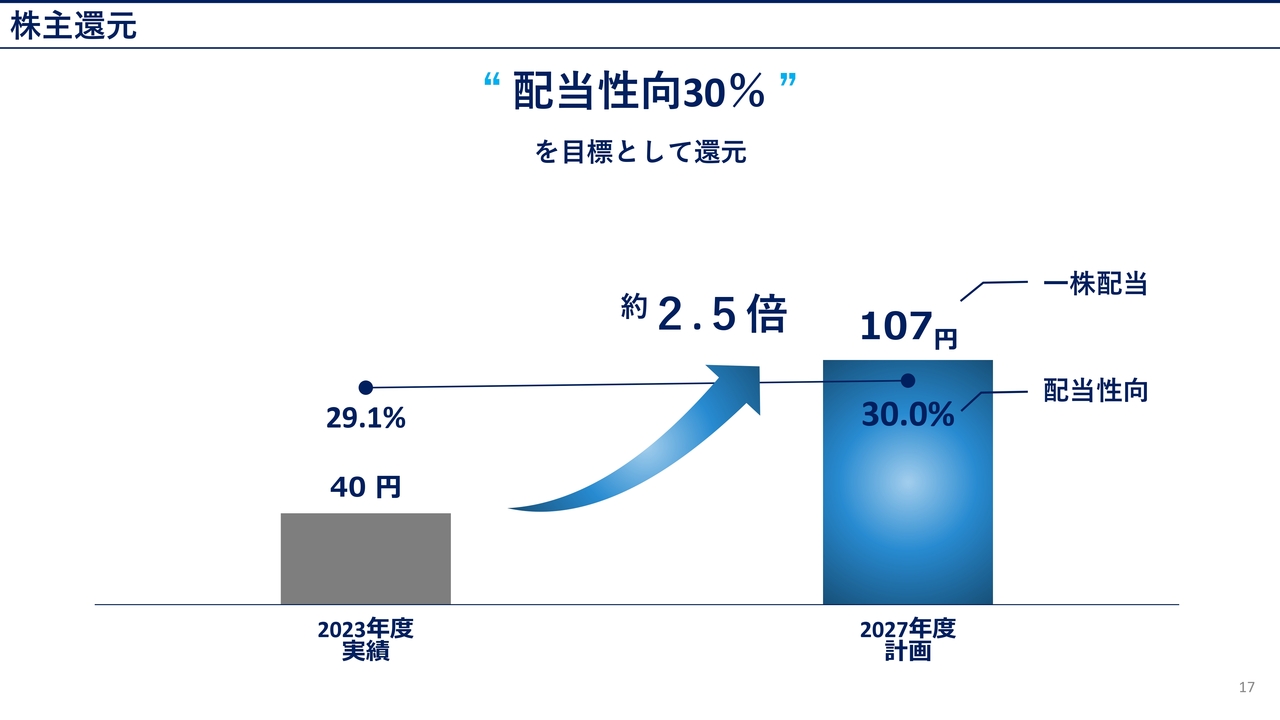

株主還元

株主還元についてご説明します。これまでどおりの方針を継続し、配当性向30パーセントを目標として還元したいと考えています。

現在の利益計画において、配当性向30パーセントを目処にすれば、100円あたりまでは上がっていきます。そのため、利益をどのように出していくかが我々に課せられている課題です。

これまで各カンパニーそれぞれが独立していたのですが、今後はさまざまな技術を融合していきます。金属素形という素材、メカトロニクスという機械、半導体の自動化等の新しいものを有機的に結びつけることによって新しいビジネスや商品が作れないかということです。

KMTカンパニーでは素材について新しい研究を行っています。自動車産業から鋳物で使えるロボットや、半導体の元を含めて素材から研究していますので、我々の強みを結びつけて、新しい商品を生み出していけたらと思っています。

ご説明は以上です。ご清聴ありがとうございました。

この銘柄の最新ニュース

北川鉄のニュース一覧- 広島県府中市への地域活性化支援に向けた寄附実施のお知らせ 2026/02/13

- 北川鉄、今期経常を15%下方修正、配当は7円増額 2026/02/13

- Consolidated Financial Results < under Japanese GAAP > For the Nine Months Ended December 31 ,2025 2026/02/13

- 連結業績予想及び配当予想の修正に関するお知らせ 2026/02/13

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/02/13

マーケットニュース

- 高市政権「高圧経済」で刮目、インフレ長期化追い風の有望商社株7選 <株探トップ特集> (02/17)

- 明日の株式相場に向けて=半導体周辺の化学株に出世候補が目白押し (02/17)

- 本日の【新規公開(IPO)】情報 (17日大引け後 発表分) (02/17)

- 本日の【新規公開(IPO)】公開価格決定 (17日大引け後 発表分) (02/17)

おすすめ条件でスクリーニング

北川鉄工所の取引履歴を振り返りませんか?

北川鉄工所の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

北川鉄工所の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ