フリークアウトHD、中計最終年度EBITDA35億円で目標30億円を大幅達成 北米広告事業は次期下期以降回復の見込み

コーポレート・ミッション

永井秀輔氏:本日はお忙しい中お集まりいただきましてありがとうございます。本日スピーカーを務めます、永井と申します。

決算説明に入る前に、まずは当社のミッション、事業内容、中期経営計画とその成⻑ドライバーについて簡単に触れさせていただきます。

まず、コーポレートミッションについては、今年度も変わらず「人に人らしい仕事を。」を掲げています。

我々は創業以来、主に広告領域において、プロダクトベンダーとしてテクノロジーを駆使して、機械がやるべき仕事を自動化することで、生まれた時間を人間が本来向き合うべき創造的な仕事に向かわせることをミッションとして、事業活動を行ってきました。

特に直近では、Generative AIを中心とするAI技術の躍進によって、企業のデジタル変革がフォーカスされています。また、それによって今までの人の仕事が奪われるのではないか、という問題提起が活発になされています。

しかし、我々フリークアウトは、AI技術による変革の核心は、単に既存の業務効率を向上させるだけではなく、新たな価値を生み出すことにあると考えています。すなわち、我々が目指すのは、AI技術による効率化で生まれた新しい時間、考え方を元に、今までにない新しい価値を人が作り出す、「人らしい仕事」の創造です。これにより、AI技術の進歩が、仕事を奪われるというネガティブなものではなく、人々にとって希望に満ちたものとなることを願っています。

これからも我々フリークアウトは、「人に人らしい仕事を」をミッションに、AI技術の躍進の波に乗りながらも、人間が持つ創造性や感性を大切にしていきます。それによって、単なる効率化だけでなく、独自の要素や革新的なアイデアを社会に対してもたらすことができるでしょう。フリークアウトは、AI技術を最大限活用しつつ、人間が持つ独自性と共存・共栄する未来を実現することを目指しています。

当社は今後も、この「人に人らしい仕事を。」というミッションの実現に向けて、事業を成⻑させ、企業価値の向上に努めてまいります。

フリークアウトグループ - At a Glance(2023年9月期)

当社の概要がこちらです。各財務数値はご覧のとおりです。

いわゆるアドテクと呼ばれる領域を祖業に事業を開始しまして、直近では合弁会社で営んでいるタクシーサイネージのシェアで圧倒的なNo.1となっているほか、UUUM社のグループ化を通じてインフルエンサーマーケティング事業にも進出しました。

主な事業内容

次に、当社の主な事業内容はこちらです。

各事業の現状については、後ほど各管掌取締役よりご説明申し上げますが、左上のDSP事業から始まって、現在は広く広告事業領域にプロダクトを提供しているほか、グローバルでも北米を中心に広く事業を展開しております。

また、9月にUUUM株式会社を連結子会社化しました。後ほどPLの連結スケジュールについてお伝えいたしますが、2024年9月期からはインフルエンサーマーケティングという新しい事業の柱が当社グループに1つ加わることになります。

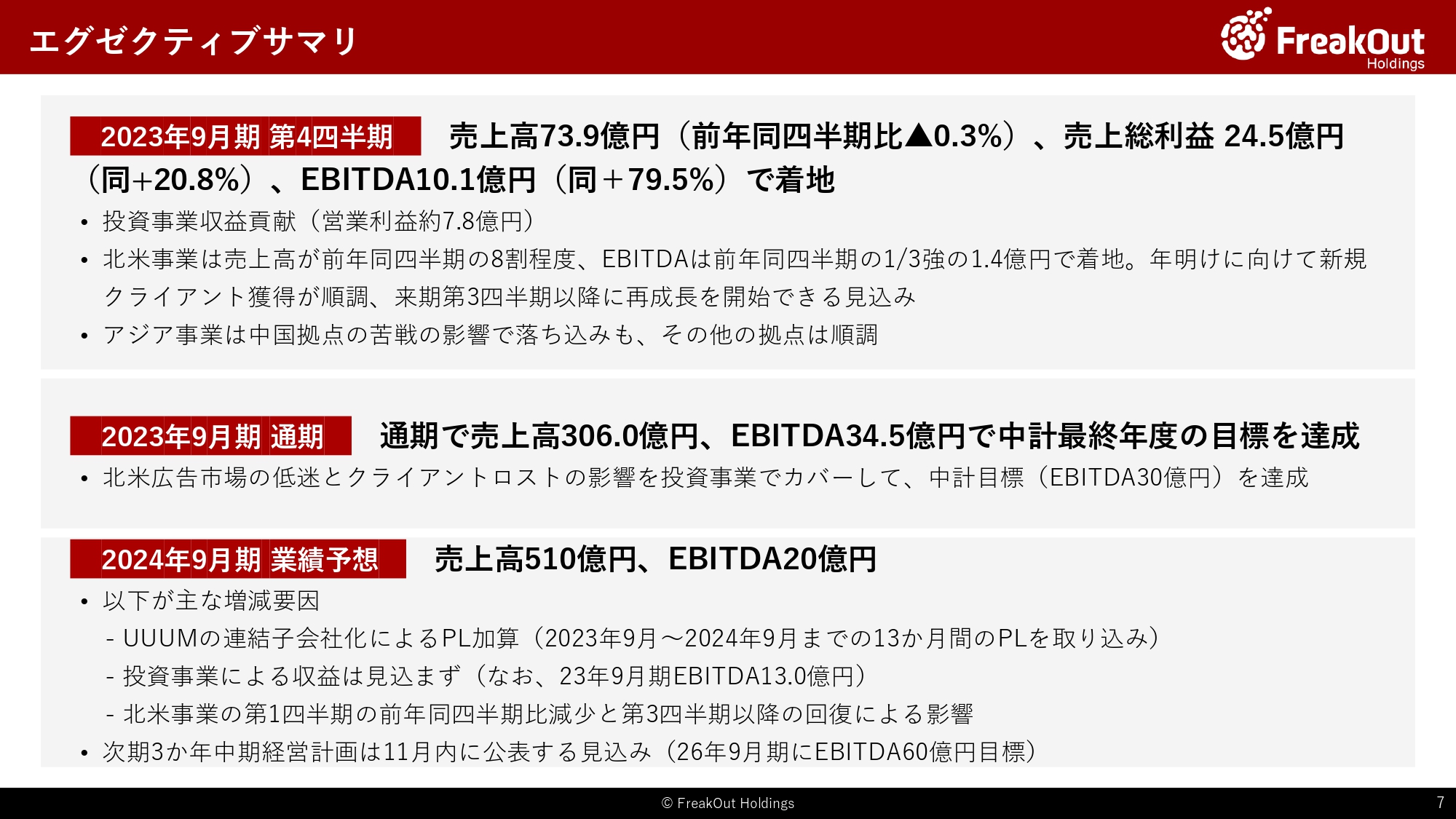

エグゼクティブサマリ

第4四半期決算の概況をお伝えします。季節性として第4四半期は、年末に向けて徐々に広告需要が積み上がるタイミングですので、国内外ともに第3四半期と比較して、上昇傾向にある四半期となります。

今回の第4四半期は、売上高で前年比ほぼ横ばいの73.9億円、売上総利益で前年比20.8パーセント増の24.5億円、EBITDAで前年比約2倍の10.1億円で着地しました。なお、今回は9月に開示したとおり投資事業において約7.8億円の営業利益を計上しており、これが業績に貢献しています。

投資事業以外の事業においては、引き続き北米の苦戦が続いております。後ほど詳細をお伝えしますが、売上高で前年比8割程度、EBITDAでは1/3強の1.4億円となっています。前回8月の決算説明時には、第4四半期のEBITDA見通しが3億円前後になりそうとお伝えしておりましたが、そこからさらに回復が遅れております。

マクロ経済とそれに影響を受ける広告単価はほぼ落ち着いていますが、前回お伝えしたクライアントロストの影響と直販の不調が生じています。しかし、年明けに向けて新しいクライアントの獲得は順調に進んでおり、来期の第3四半期以降は順調に再成⻑を開始できると見込んでいます。また、安定していたアジアも足元で数字を落としておりますが、これも中国事業が苦戦をしている影響で、その他の拠点においては事業は順調で悲観的な要素はありません。

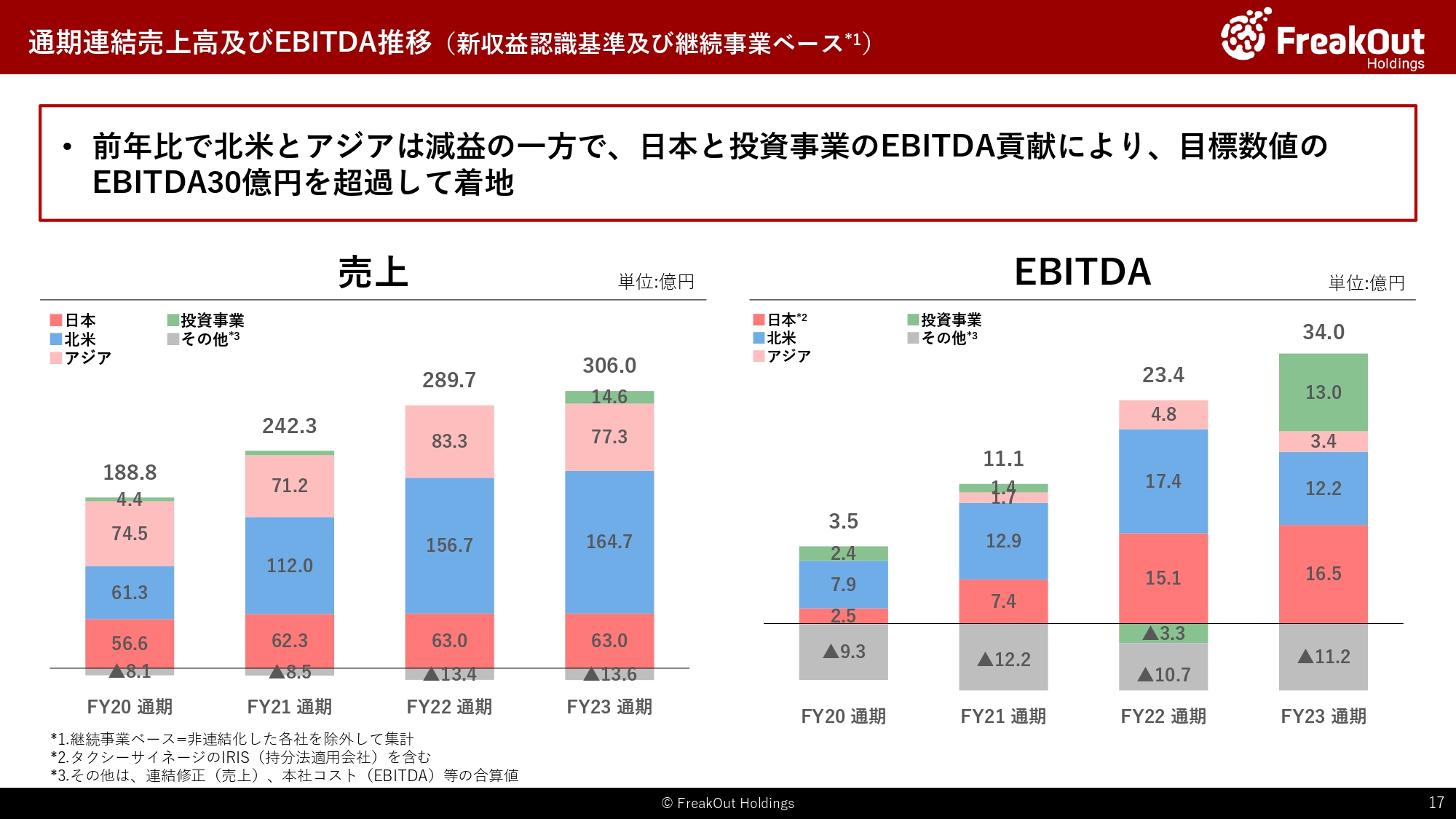

2023年9月期は通期で売上高306.0億円、EBITDA34.5億円となりました。投資事業も含めて、中計の目標数値であるEBITDA30億円を達成しております。もちろん、計上時期のコントロールが難しく一般的にリカーリングしない投資事業に依拠せずEBITDA30億円を達成する方針でしたので、そこからすると満足する結果を達成できたわけではありません。一方で、コミットした数字を達成するという意味では最低限の目標は達成できたと考えています。

第1四半期が終了した当初は、通期で投資事業抜きでEBITDAが35億円に届くのではと見込んでおりましたが、想定以上の北米の景況感の悪化とクライアントロストの影響もあり、投資事業で収益を獲得してEBITDA30億円の中計数字を達成したというかたちになります。

2024年9月期の業績予想については、売上高で510億円、EBITDAベースで20億円で本日公表しております。後ほど詳細をお伝えしますが、2023年9月期とのEBITDAの差分については、UUUMの連結子会社化の影響、2023年9月期投資事業による収益の影響、北米事業の第1四半期の前年度比減少と第2四半期以降の回復による影響となります。

2023年9月期に計上した投資事業による収益を2024年9月期には一切見込まない一方で、UUUMの連結開始による加算などを見込んでおり、投資事業を抜いた事業数字で前年度比プラスで着地させることを目標としています。

なお、次期の中期経営計画(3か年)については現在定性面を中心に確定を進めています。11月内には公表できる見込みですが、定量面では2026年9月期にEBITDAで60億円という目標を掲げる方針です。

2023年9月期 第4四半期 連結決算サマリ

続けて2023年9月期第4四半期決算の概要について説明いたします。

この第4四半期は、売上高73.9億円、EBITDA10.1億円、経常利益6.1億円、営業利益4.1億円、親会社株主に帰属する当期純利益(以下、最終利益)マイナス3.5億円となりました。

特殊要因としては、UUUM社の子会社化に向けた費用等が約1.6億円、特別利益に計上した株式売却益に対する租税公課0.2億円などが発生して、営業利益にヒットしております。また、投資事業で7.8億円収益を計上しており、投資事業を除く事業面では引き続き苦戦しております。

推移と事業別の比較については次のスライドでお伝えします。

経常利益以下については、公表済の借入調達に伴う費用0.7億円や為替差益1.3億円と、特別利益として有価証券売却益8億円強などが発生しています。一方で、足元の北米事業の苦戦を鑑みて、Playwire買収時に計上したのれんと無形資産をすべて減損しています。これらの影響も受けて、経常利益6.1億円、最終利益(親会社株主に帰属する当期純利益)はマイナス3.4億円となりました。なお、この減損によって、2024年9月以降は年間で約2.3億円償却費が軽減されることになります。

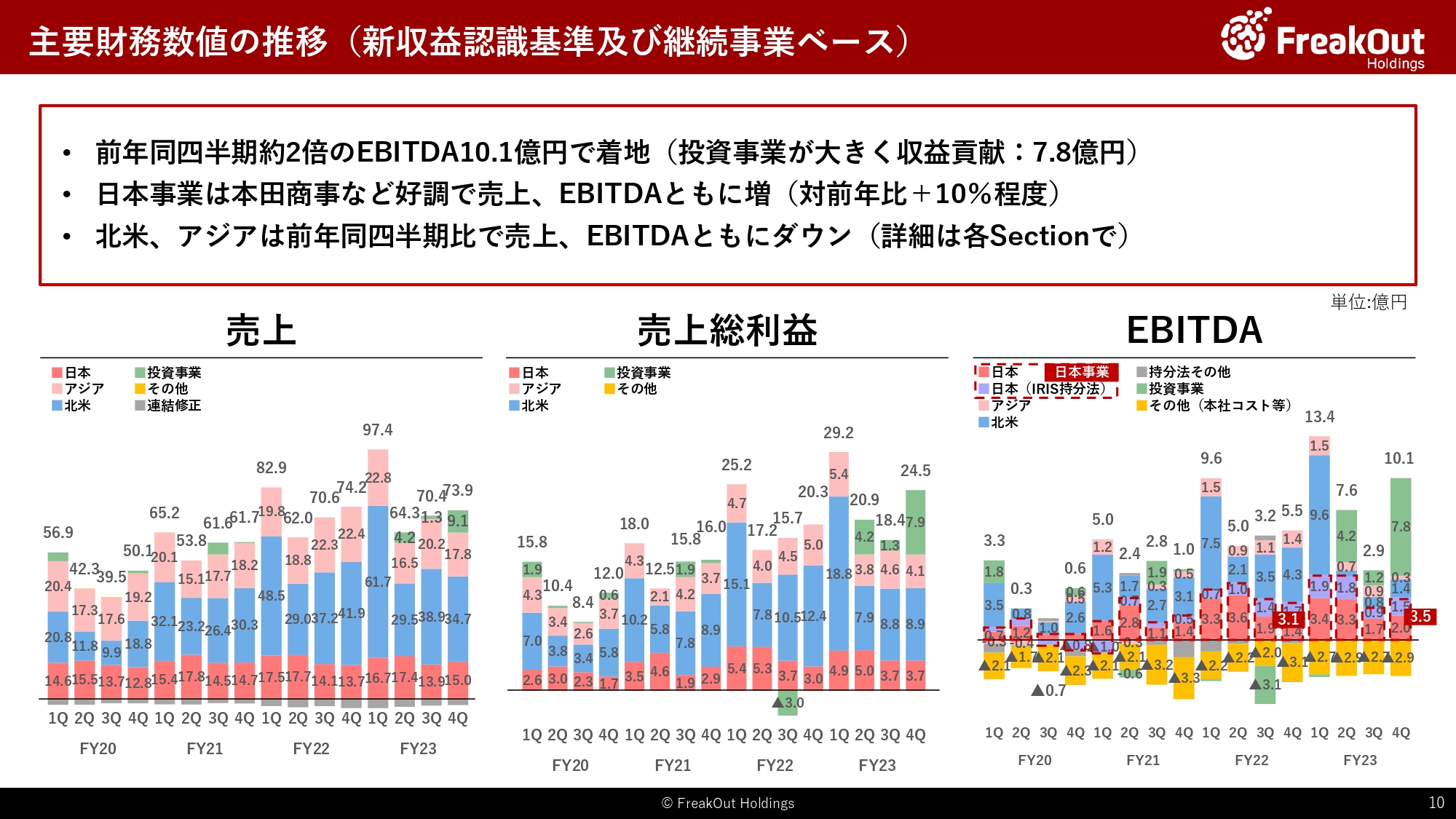

主要財務数値の推移(新収益認識基準及び継続事業ベース)

四半期の推移はこちらです。今回は投資事業で7.8億円の収益を得ていることもあり、EBITDAの合計値としては前年第4四半期の5.5億円から、10.1億円ということで約2倍程度の成⻑となっています。

セグメント別にみると、日本は売上、EBITDAともに10パーセント程度の成⻑となっています。プロダクト別の内訳は非開示ですが、景況感の停滞の影響もあり伸び悩んでいる領域もある一方で、本田商事などが好調で、対前年比で売上が成⻑しています。また、IRISは前回第3四半期の一過性の影響(税金計算)がすでになくなっているため、平常運転(EBITDA1.5億円)に戻っております。

次に北米は前年比で売上が80パーセント強、利益ベースでは1/3程度(4.3億円から1.4億円)となっています。こちらは詳細は後ほどのSectionでお伝えしますが、エグゼクティブサマリでもお伝えのとおり足元はかなり厳しい状況ですが、2024年9月期の第3四半期以降に向けては明るい兆しも見えてきております。

また、アジアは売上、EBITDAともに前年よりダウンとなっています。

全体的に、前年と比較して厳しい状況となっています。今後の展望については、各事業のところでご説明いたします。

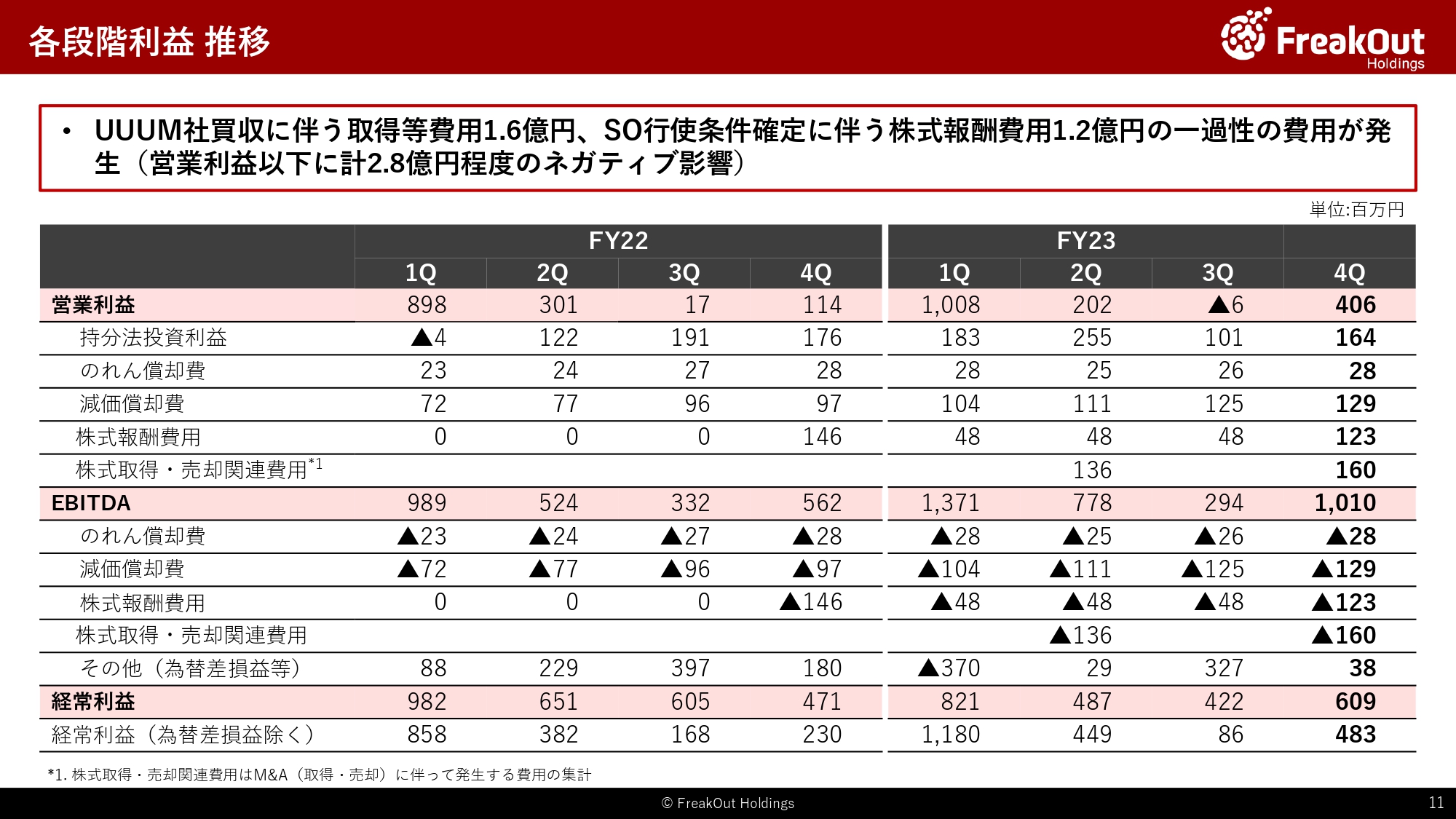

各段階利益 推移

各段階利益の推移と、それぞれの差分についてはこちらのとおりです。

主なトピックとしては、スライドのとおり今回UUUM社の買収に伴う費用等が約1.6億円、2023年9月期の業績を受けてストックオプションの行使条件が確定したことにより、1.2億円程度の株式報酬費用が発生しており、計2.8億円営業利益以下に影響を与えています。

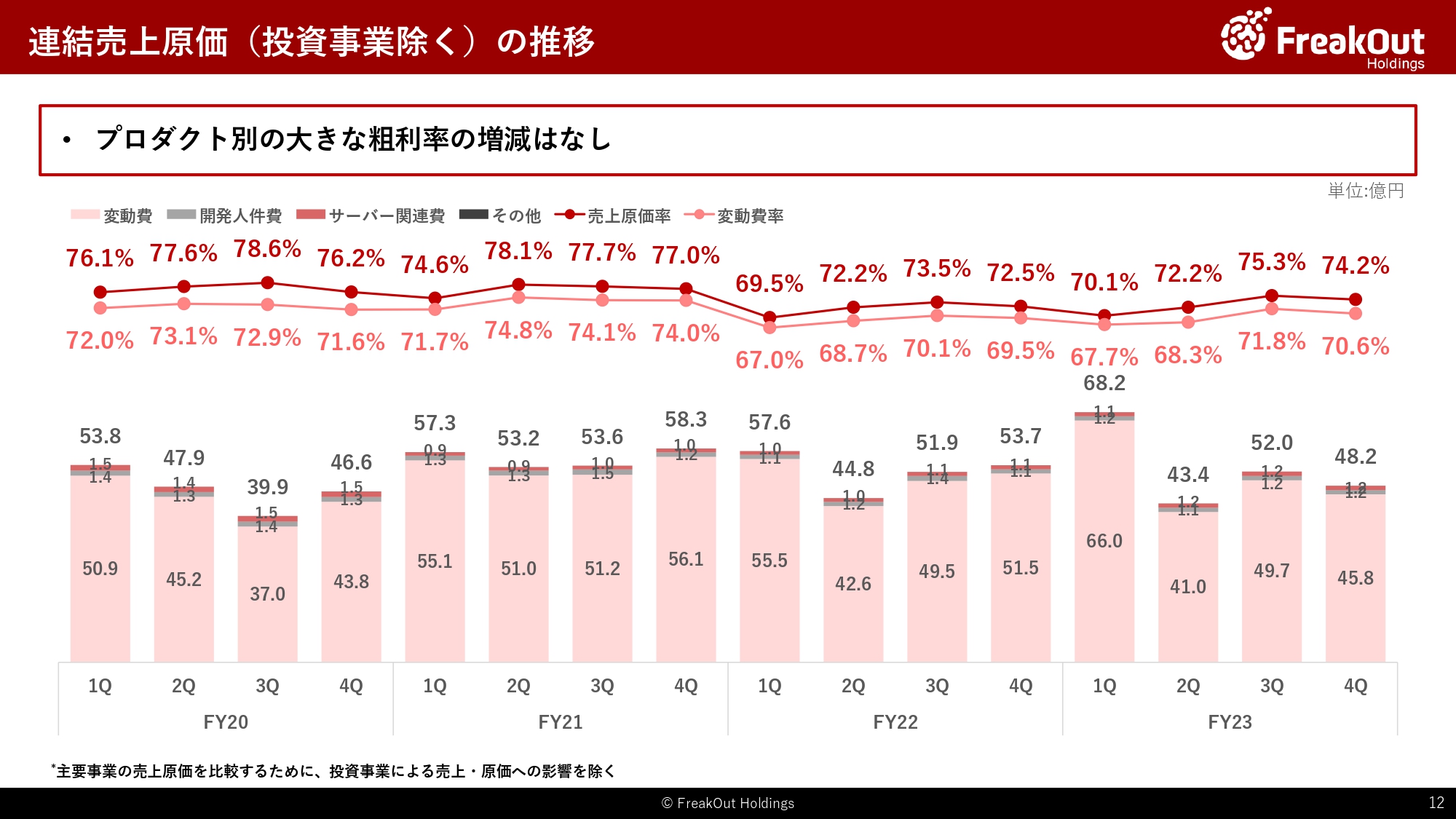

連結売上原価(投資事業除く)の推移

連結売上原価の推移は、こちらのとおりです。引き続き、投資事業の影響を除外しています。プロダクトのポートフォリオの影響が若干ある程度で、個別のプロダクトの粗利率については増減はありません。

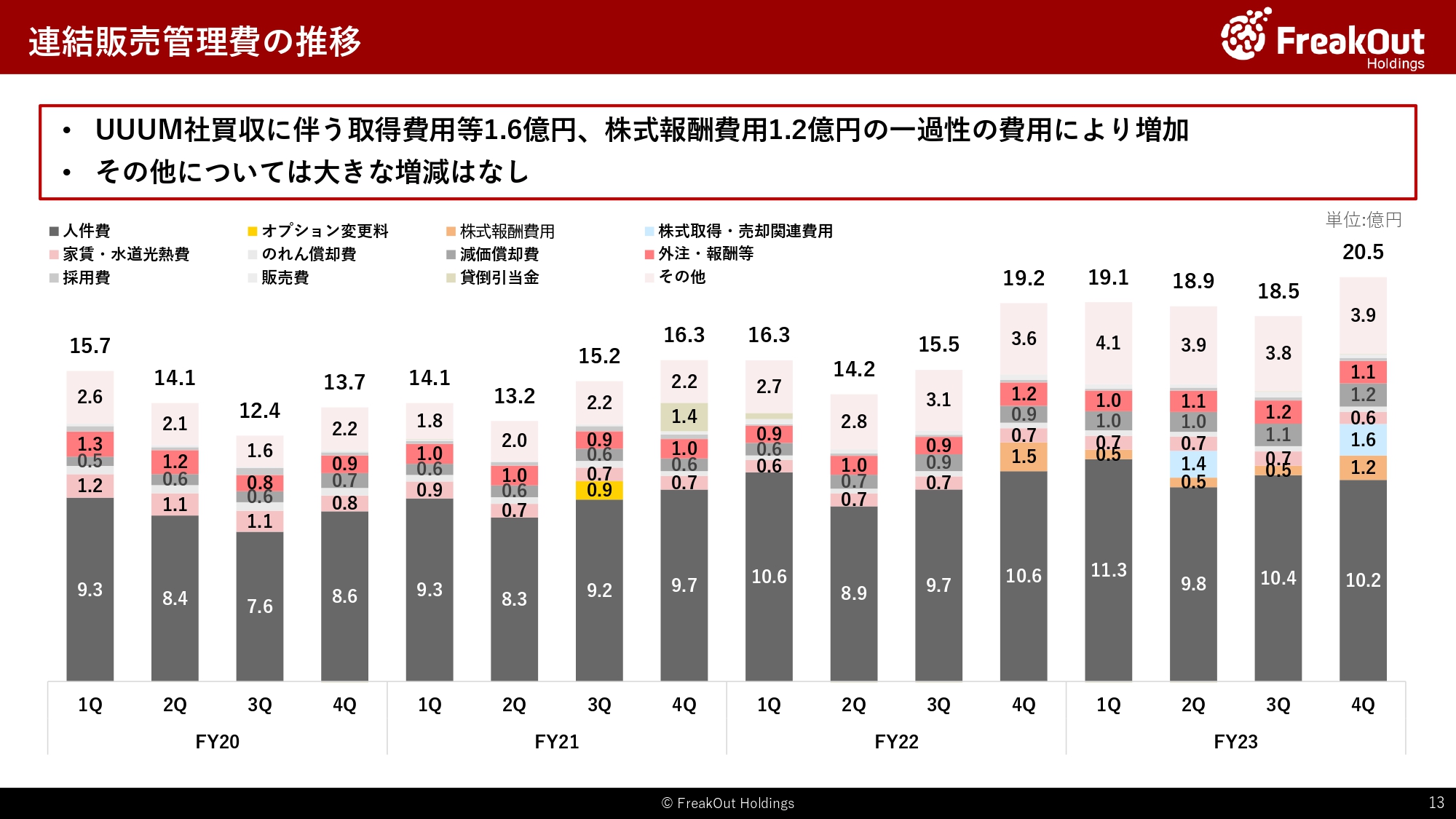

連結販売管理費の推移

続けて、連結販売管理費の推移についてです。

前年同四半期の19.2億円から20.5億円ということで、1.3億円程度増加しています。

内容としては、先ほど各段階利益の推移のところでお伝えのとおり、UUUM社取得に伴う費用と株式報酬費用等が約2.8億円程度発生していることによるものです。

上記を除けば、従前概ね17億円後半から18億円前後の水準で連結販管費が推移していく見込みとお伝えしましたが、ほぼその範囲で着地しています。

【参考】⼈員数推移

人員数の推移はこちらのとおりとなります。UUUM連結により、第4四半期において人員数が増加しました。北米、アジアで若干人員が減少しておりますが、リストラを進めているなどの事情はございません。

2023年9⽉期 通期連結決算サマリ

通期のサマリはこちらです。連結売上高306.0億円、EBITDA34.5億円で着地しています。

売上高の成⻑率が、北米の失速もあり5.7パーセントにとどまり、当初予想に対して10パーセント強の未達で着地しましたが、投資事業の収益貢献やIRISの利益貢献の通年化などもあり、EBITDAの成⻑率は43.4パーセントとなり、中期経営計画で掲げたEBITDA30億円という目標数値をクリアしました。

また、営業利益も業績予想の16億円を超えて16.1億円で着地したほか、経常利益23.4億円、親会社株主に帰属する当期純利益もカンム売却の影響もあり78.7億円と、為替の影響がある経常利益を除いて各段階利益において過去最高を大幅に更新しました。

通期連結売上⾼及びEBITDA推移(新収益認識基準及び継続事業ベース)

通期の推移はこちらとなります。お伝えのとおり、北米がかなり苦戦して減益となったほか、アジアも前年比で減益となっており、これを日本と投資事業で補って中計の目標数値を達成いたしました。

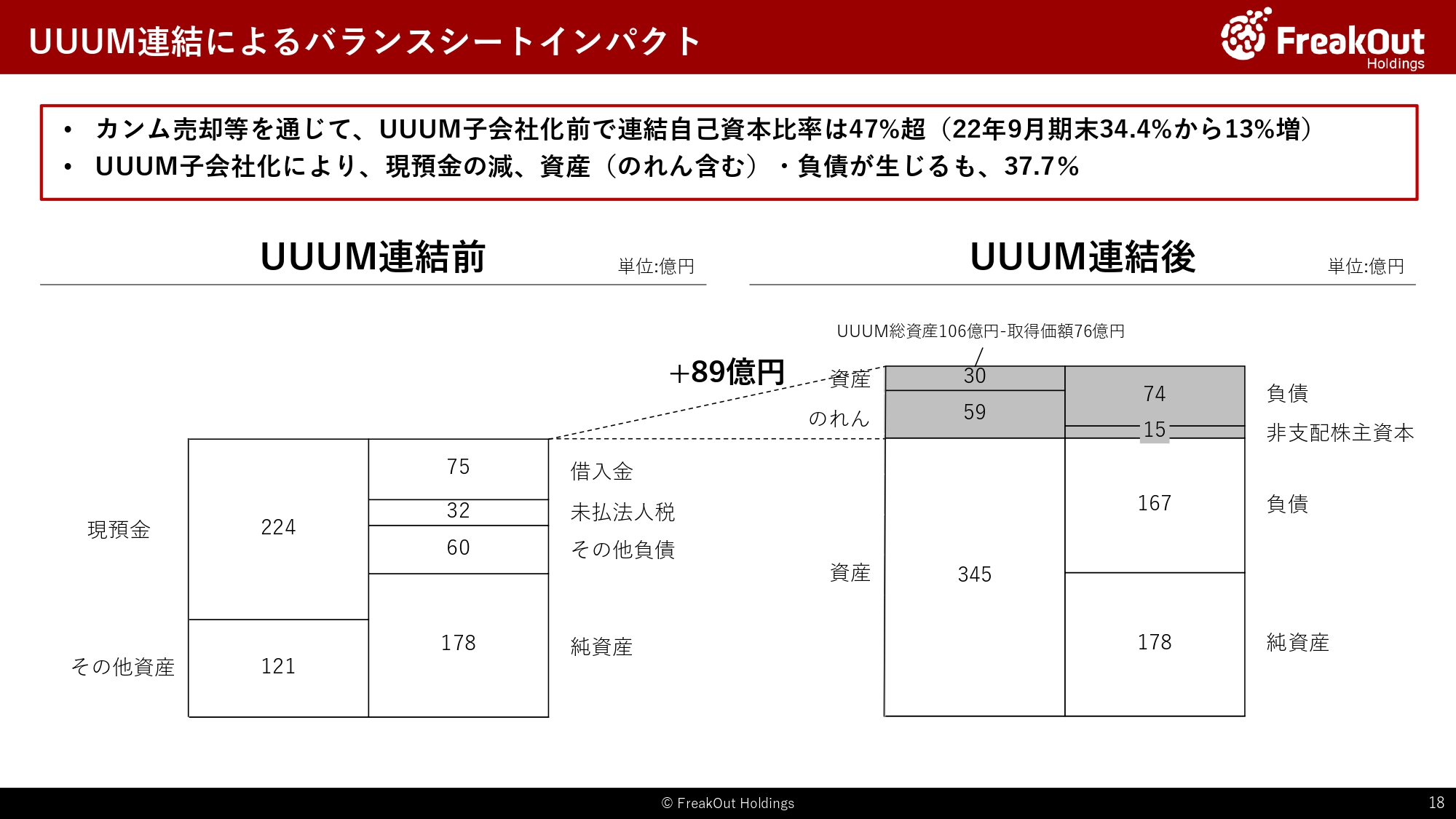

UUUM連結によるバランスシートインパクト

バランスシートの状況です。特に今回はUUUM社の連結前後でかなり規模感が変わりますので、前後で比較しております。

まずUUUM社連結前は左のとおり、カンム売却によるCashの増加と特別利益の計上、有価証券の減少によって、Net Cashが117億円、自己資本比率47.5パーセントとバランスシートが大幅に改善されました。

UUUM社へTOB買収によって76億円を支払い、UUUMの資産106億円及びのれん59億円を計上した結果、当社の連結総資産は89億円増加しました。また、負債・純資産の部は、UUUMの負債74億円および非支配株主持ち分15億円を計上し89億円増加しました。結果として、Net Cashが47億円、自己資本比率が37.7パーセントとなりました。

開示のとおり、10月に入ってから追加の借入も実行しておりますが、純資産も健全な水準を維持していることから、今後もM&Aの検討を積極的に進めてまいります。

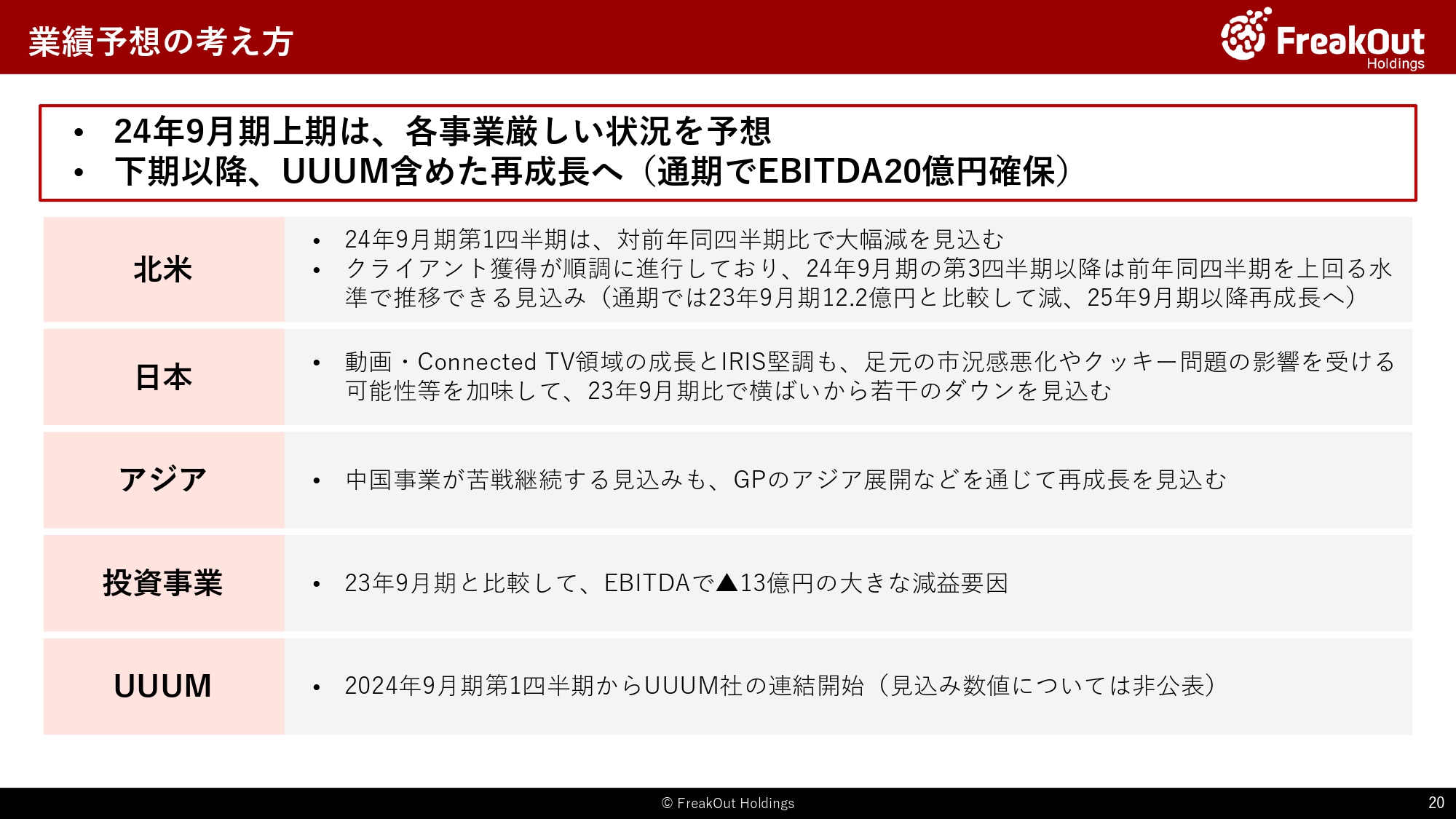

業績予想の考え⽅

続いて、本日公表した2024年9月期の業績予想についてです。各事業についての考え方がこちらのとおりです。

まず、北米については2023年9月期の第2四半期から第4四半期にかけて大きく売上・EBITDAともに落ち込みました。第2四半期と第3四半期は主に広告単価の下落というマクロ要因によるものであり、一方で第4四半期はクライアントのロストによる減少が主な原因となっています。

2024年9月期においては、第1四半期は対前年比で苦戦が継続する見込みですが、第3四半期以降は新規のクライアント獲得が順調に進行していることもあり、前年比を上回る水準で推移する見込みです。そのため、通期で見ると2023年9月期よりもダウンした数字になる見込みですが、下期を通じて2025年9月期以降の再成⻑をお示しできる数字感で着地させたいと考えております。

次に、日本事業については動画・ConnectedTV領域は引き続き順調に成⻑しており、IRISも堅調ですが、足元の市況感の悪さや、GPも成⻑期に入るのにもう1期ほど時間を要しそうなこと、3rd party cookieが使えなくなる影響も一定生じることなどにより、2023年9月期比で横ばいから若干の微減程度を見込んでおります。

そして、アジアについては、2023年9月期の下期は中国事業で若干苦戦が生じました。詳細は後ほどですが、2024年9月期もこの状況は継続する見込みですが、GPのアジア展開などを通じて全体数字としては再び成⻑軌道に戻せると見込んでいます。

一方で、投資事業については今期13.0億円のEBITDAを計上し、大きく収益貢献しました。しかし、利益計上のタイミングコントロールが難しいこともあり、今回は投資事業は予算上はゼロで見ており、これが大きな減益要因となっています。

最後に、2024年9月期第1四半期からUUUM社のPLが当社の連結に取り込まれることになります。その影響については、UUUM社が上場していることもあり非開示とさせていただきます。

なお、今期取り込む予定のUUUM決算は、同社の決算期変更の影響もありテクニカルですが、当社第1四半期にUUUM社の2023年9月から11月まで(第2四半期の3ヶ月分)を、当社第2四半期にUUUM社の2023年12月から2024年2月まで(第3四半期の3ヶ月分)を、当社第3四半期にUUUM社の2024年3月から5月まで(第4四半期の3ヶ月分)を、最後に当社第4四半期にUUUM社の2024年6月から9月まで(第5、6四半期の4ヶ月分)の決算を取り込む予定となっています。

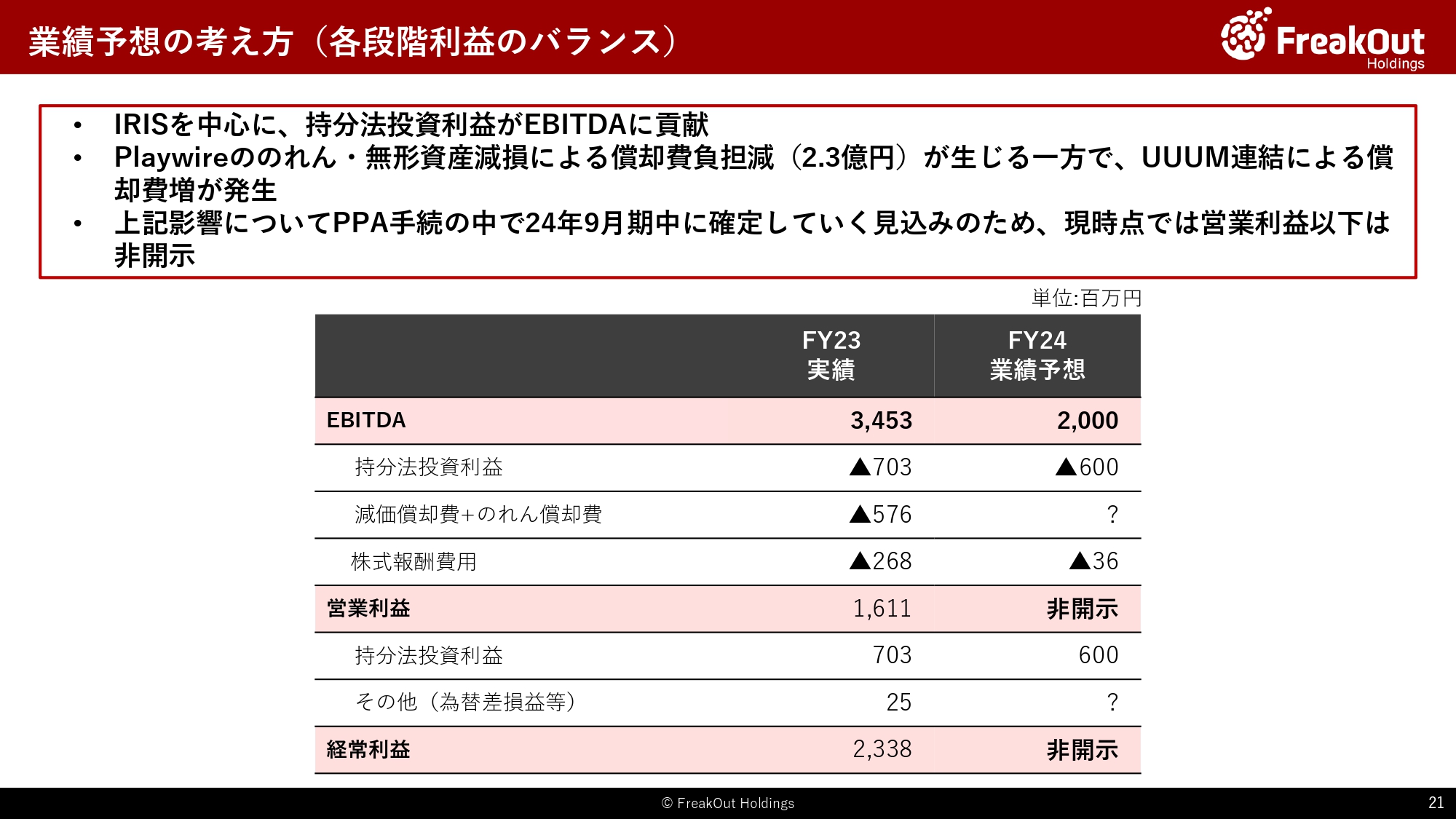

業績予想の考え方(各段階利益 のバランス)

続いて、各段階利益についてです。EBITDAについての考え方はお伝えのとおりで、ここからは営業利益との差分についてお伝えします。

まずは持分法投資利益の影響。ここは2023年9月期が想定よりも利益が出ました。2024年9月期については、IRISを中心に保守的に見てこれくらいはいけるだろうということで6億円を反映しています。

次に、減価償却費+のれん償却費については、開示のとおり今回Playwire買収時ののれんと無形資産をすべて減損しました。これによって年間で2.3億円程度の償却費負担軽減となります。一方で、今回UUUMを買収したことによってのれんと無形資産が合計で60億円強発生します。ここののれんと無形資産の区分と、償却期間については現時点で確定していないことから、今回営業利益以下についてはいったん非公表としております。

一方で、株式報酬費用については現時点で新たに発生する見込みがないため、スライドのとおり3,600万円になります。

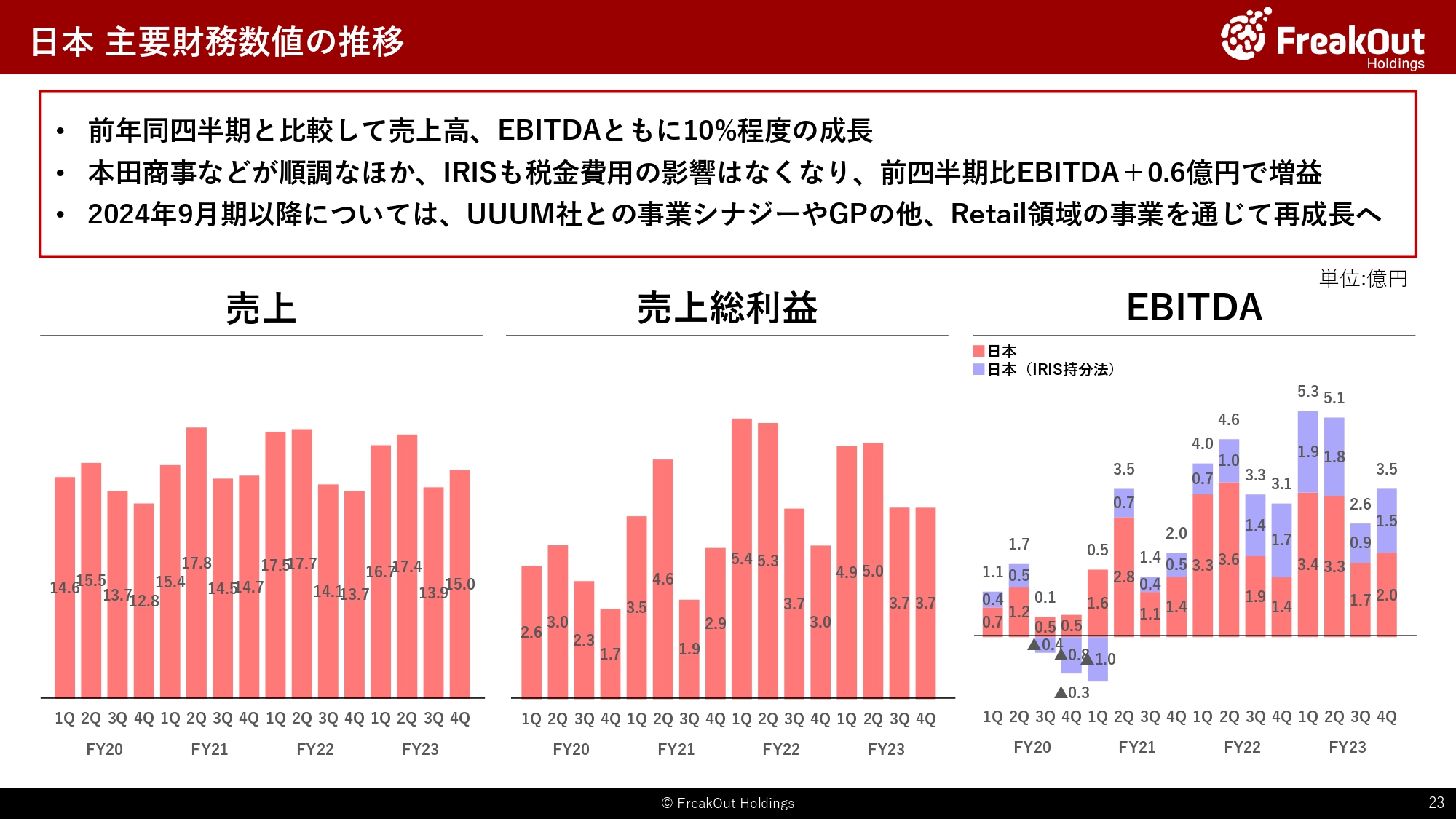

日本 主要財務数値の推移

株式会社フリークアウト、IRISを中心とする日本事業の進捗です。

第4四半期は、売上高15.0億円、EBITDA3.5億円となりました。前年同四半期と比較して、売上高、EBITDAともに10パーセント程度の成⻑となっています。第3四半期の売上高13.9億円、EBITDA2.6億円と比較すると、本田商事が好調であった影響や、第3四半期に計上したIRISの税金処理の影響がなくなったこともあり、1億円弱の増益となっています。

IRIS以外の日本事業については、プロダクト別に見ると動画・Connected TV領域がやや増加した一方で、DSP含めた他プロダクトが苦戦しております。

2024年9月期以降については、今回公表したUUUM社との事業シナジーやGPのほか、Retail領域の事業を通じて再成⻑を実現させます。

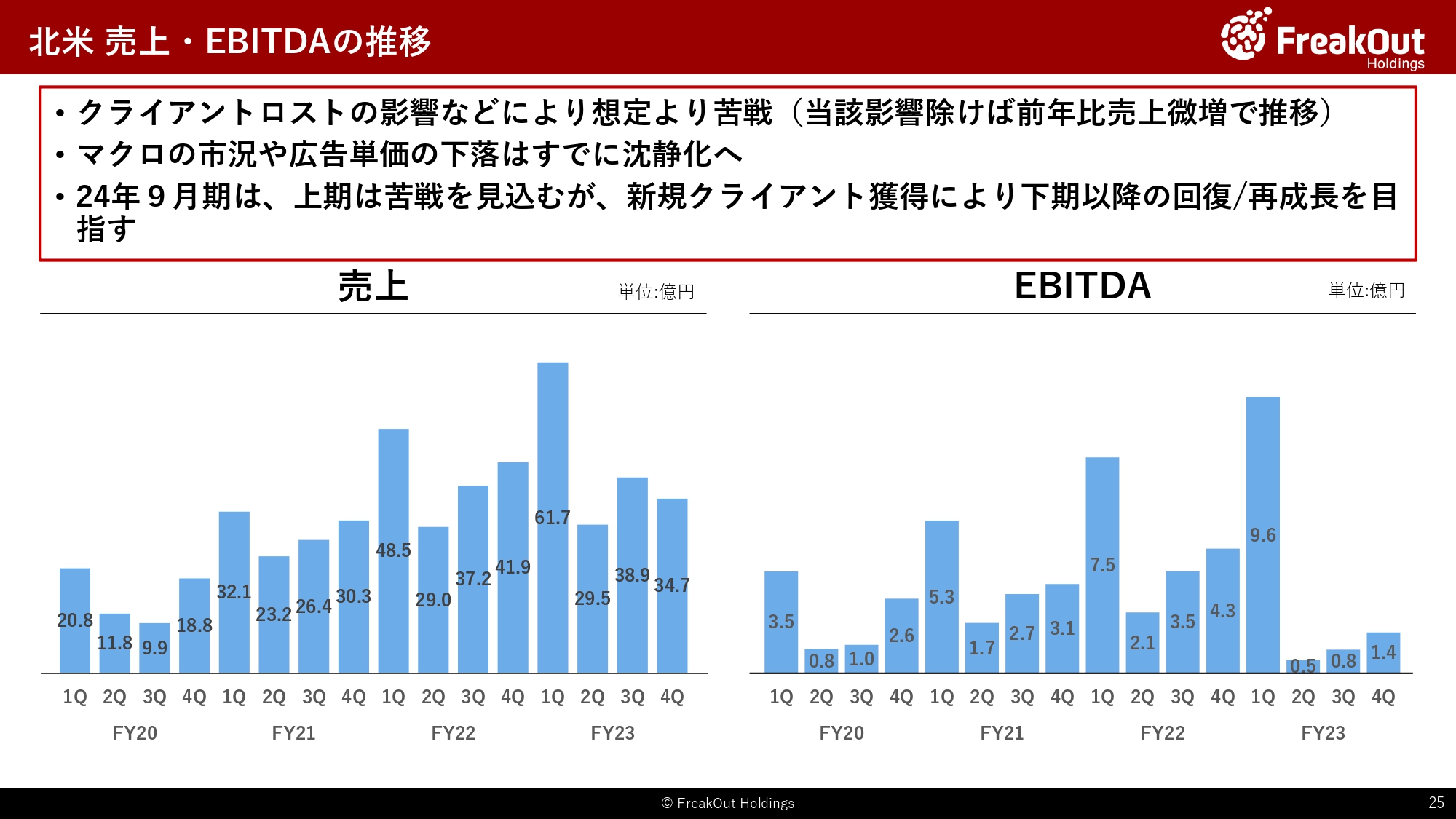

北米 売上・EBITDA の推移

北米事業の第4四半期は売上高が前年同四半期マイナス17パーセント程度の34.7億円、EBITDAが前年同四半期比1/3程度の1.4億円で着地しています。ドルベースで見ると、売上で対前年比マイナス21.5パーセントの2,350万USドル、EBITDAで対前年比マイナス70パーセントの100万USドルとなっています。昨年第4四半期の時点ですでに為替は140円程度でしたので、円安による差分はかなり僅少になっています。

お伝えのとおり、一部主要クライアントのロストが発生した影響がこの第4四半期から生じております。当該ロストによる影響が売上高で10億円強、EBITDAで3億円程度となっており、この影響がなければ売上は昨対比でややプラス、EBITDAもほぼ横ばいとなっています。第3四半期の決算説明の中では、第4四半期のEBITDAが2.5億円くらいになる見込みとお伝えしていましたが、その他のクライアントでの積み上げも若干苦戦をした結果、今回のEBITDA1.4億円となっております。

マクロ環境では、第3四半期から引き続き広告単価の下落は対前年比でほぼ止まっており、若干ではあるものの回復基調にあります。

また、北米事業独自の状況として、追加のクライアントロストは発生しておらず、現在はDirect Sales(直販機能)チームの見直しなど体制の改善などを行っております。

今後についてはお伝えのとおり、クライアントロストをリカバーできるだけの1月以降のメディア獲得も進捗しています。そのため、前回と変わらずですが、次の第1四半期(2023年10月から12月)までは対前年比で苦戦が続くものの、第3四半期以降は対前年比でEBITDAベースで改善した結果を出せる見込みです。

具体的な数字については、現時点では変動要素も大きく、確度をもってお伝えできる状態ではまだないので控えさせていただきます。

引き続き、さらに3ヶ月程度は厳しい状況が続きますが、中⻑期で見ると北米事業も正しい戦略を取って事業を進めております。そのため、短期では数字面での停滞が続きますが、そのあとは再び成⻑軌道に戻していけることを確信しておりますので、ご信頼ください。

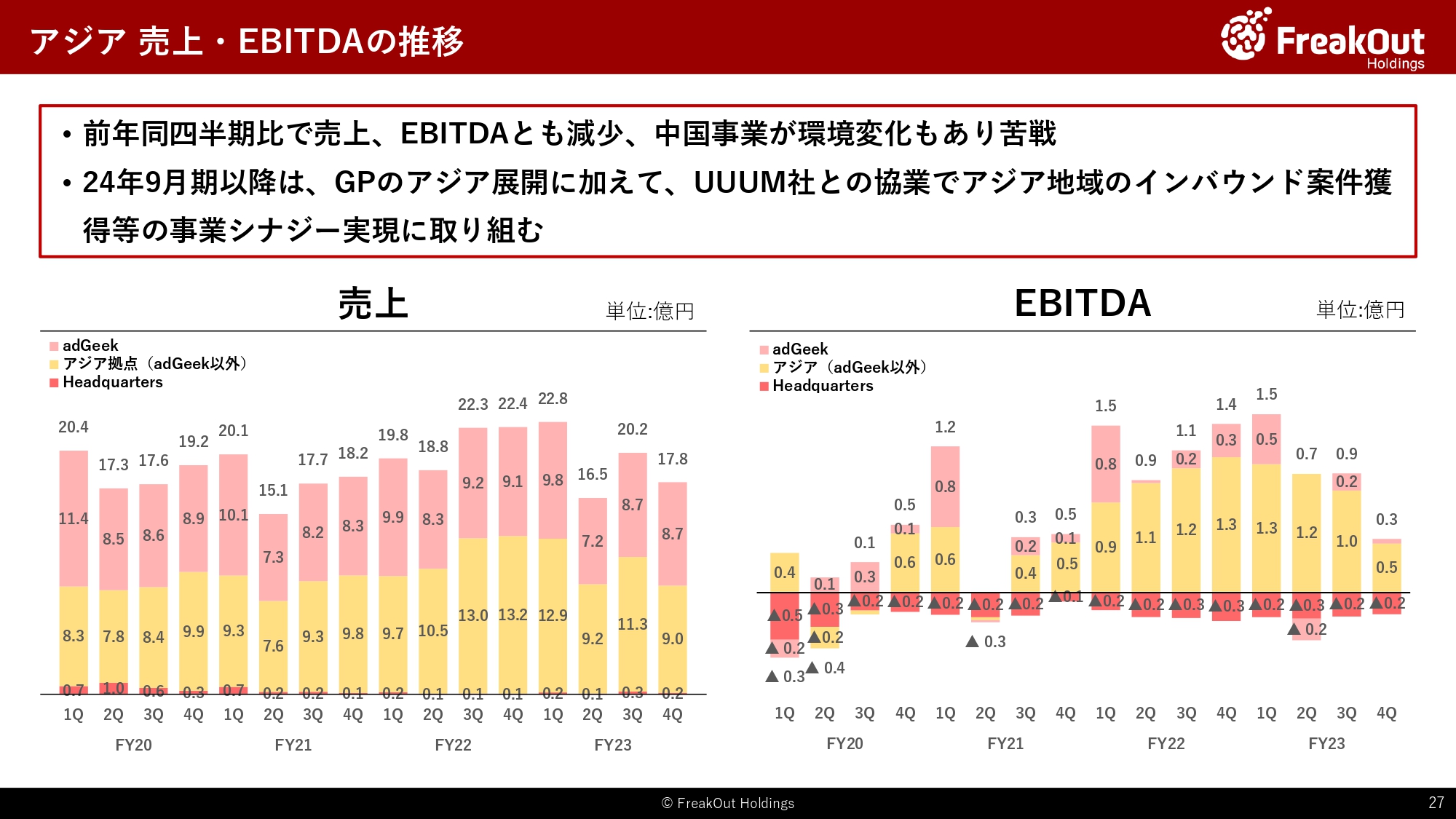

アジア 売上・EBITDA の推移

アジアの各グループの数字がこちらです。

まず全体として、売上高17.8億円、EBITDA0.3億円で前年と比較してマイナスで着地しました。中国事業が不調ですが、中国国内でのゲーム規制が緩和された影響で日本への広告予算投下が今までよりも抑制的になっている影響が大きく、若干この状況は続くのではないかという見立てを持っています。

一方で、前回から引き続きですが、定性的なTopicとして、GPのアジア展開が引き続き順調に進捗しています。業績に大きな影響を与えるのはまだこれからですが、次の中計ではアジアでの主力事業の1つにできるよう、引き続き事業成⻑を進めます。

また、UUUM社との事業シナジーでは、アジアでの協業による業績貢献を実現させていきます。特に、当社が強みを持つアジアのゲームアプリデベロッパーの日本における広告配信(インバウンド案件)を、UUUM社と共同で行うなど短期的に成果を出していきたいと考えています。

以上が、第4四半期ならびに通期の状況です。かなり厳しい状況が続いていますが、来期も下期以降はまた回復軌道に戻していき、投資家のみなさまにも力強い姿を見せられるのではないかと思っています。引き続きご信頼いただければと考えています。ご清聴いただきありがとうございました。

この銘柄の最新ニュース

フリークHDのニュース一覧マーケットニュース

おすすめ条件でスクリーニング

フリークアウト・ホールディングスの取引履歴を振り返りませんか?

フリークアウト・ホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

フリークアウト・ホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ