【QAあり】シグマクシスHD、連結売上高・経常利益が大幅増、通期予想を上方修正 コンサルティング事業の旺盛な需要が寄与

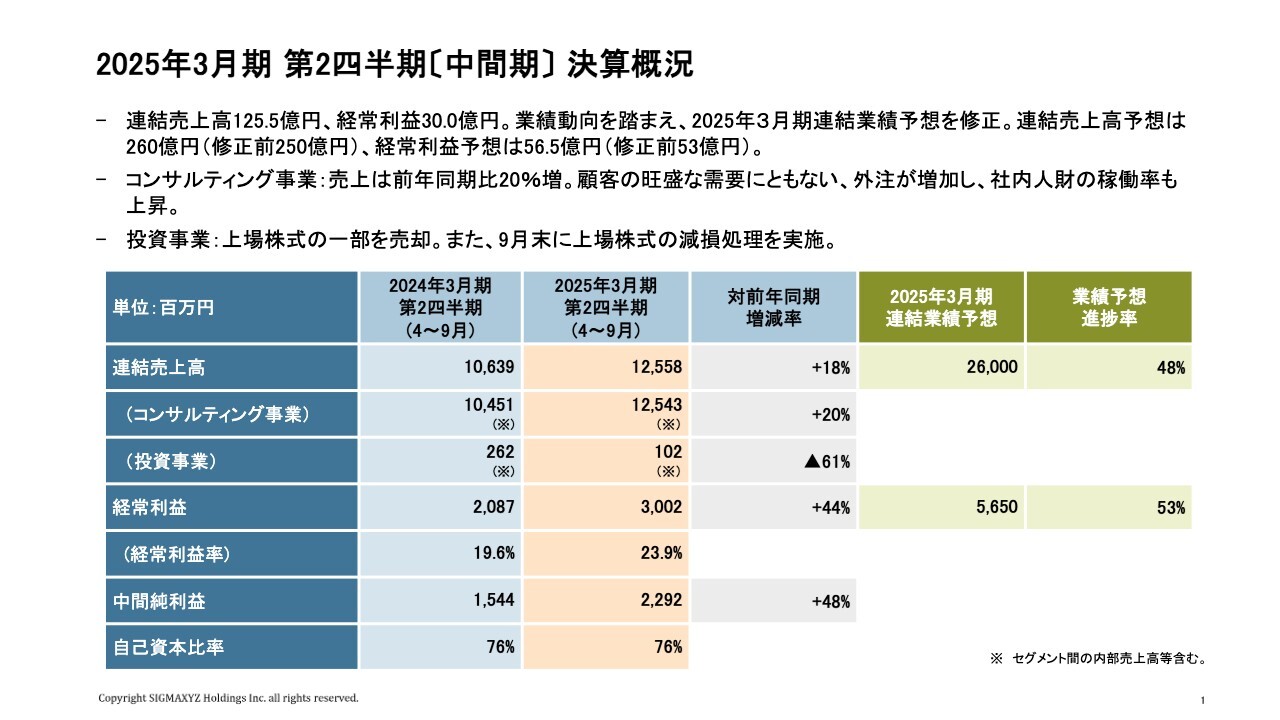

2025年3月期 第2四半期〔中間期〕決算概況

田端信也氏(以下、田端):代表取締役CFOの田端です。シグマクシス・ホールディングス2025年3月期第2四半期(中間期)の決算内容についてご説明します。

決算概況についてご報告します。連結売上高は前年同期比18パーセント増の125億5,000万円、経常利益は前年同期比44パーセント増の30億円となりました。上半期の業績動向を踏まえ、2025年3月期の連結業績予想を修正しました。

顧客の需要は引き続き旺盛で、コンサルティング事業のセグメント売上高は、前年同期比20パーセント増の125億4,000万円となりました。

投資事業は、上場株式の一部を売却しました。また、9月末に上場株式の減損処理を実施しました。

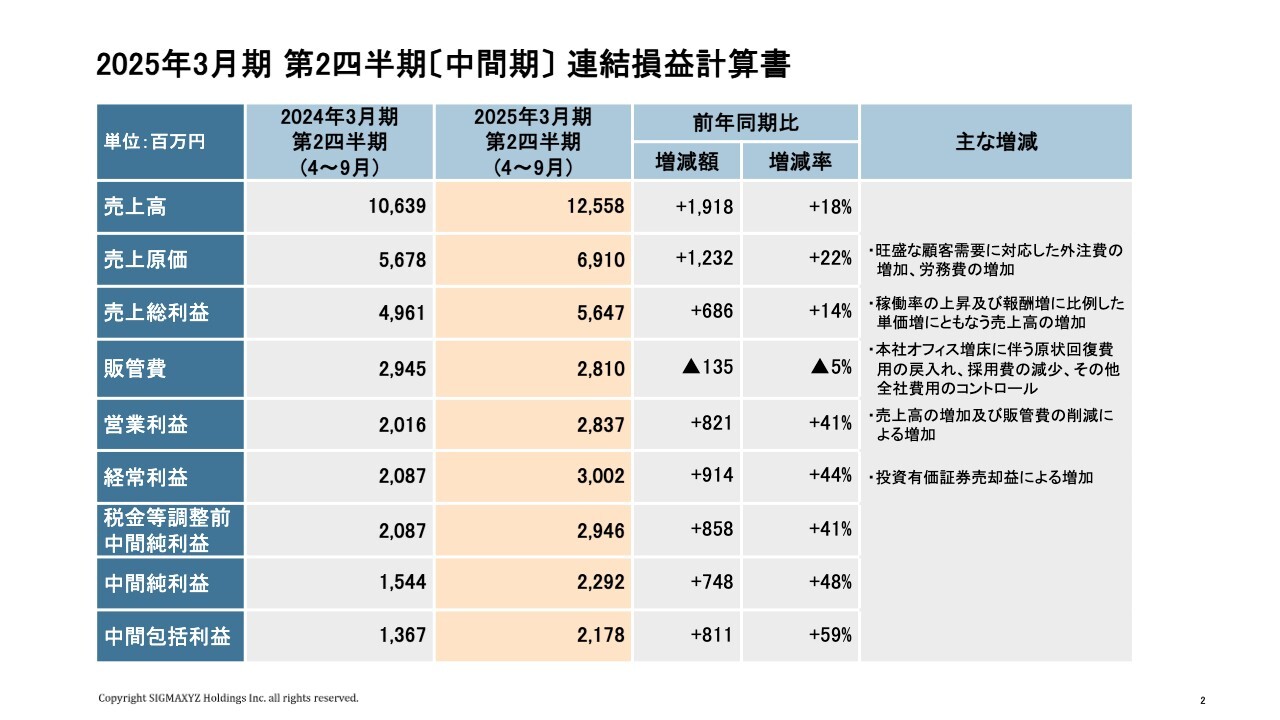

2025年3月期 第2四半期〔中間期〕連結損益計算書

連結損益計算書についてご説明します。2025年3月期中間期、コンサルタント人数の増加と高い稼働率により、コンサルティング事業が売上を伸ばし、連結売上高は前年同期比18パーセントの増加となりました。

売上原価は前年同期比22パーセント増、売上総利益率は45パーセントとなりました。コンサルティング事業で顧客の旺盛な需要に対応するため、ビジネスパートナーを引き続き活用しており、売上に対する外注の比率は、第1四半期と同水準の2割弱で推移しました。

また、社内人材の報酬増に伴い、労務費が上昇し、売上原価が増加しています。一方で、社内人材の稼働率が上昇するとともに、報酬増に比例した単価増を実現したことで、売上総利益が増加しました。

販管費は前年同期比で5パーセント減となりました。本社オフィス増床に伴う原状回復費用の戻入れが数千万円程度発生したこと、経験者採用数が対前年同期で減少しており、採用費が減少したことが主な要因です。その他全社費用をコントロールし、売上高販管費率は前年同期比で約5ポイント低下し、22.4パーセントとなりました。

売上高の増加と販管費の削減により、営業利益は前年同期比で41パーセント増となりました。さらに、持株会社における余資運用資産の売却益により、経常利益は前年同期比44パーセント増となっています。

中間純利益は、前年同期比48パーセント増の22億9,000万円となりました。経常利益の増加に加え、取締役の退任に伴う法人税等の減少の影響を受け、高い水準となりました。

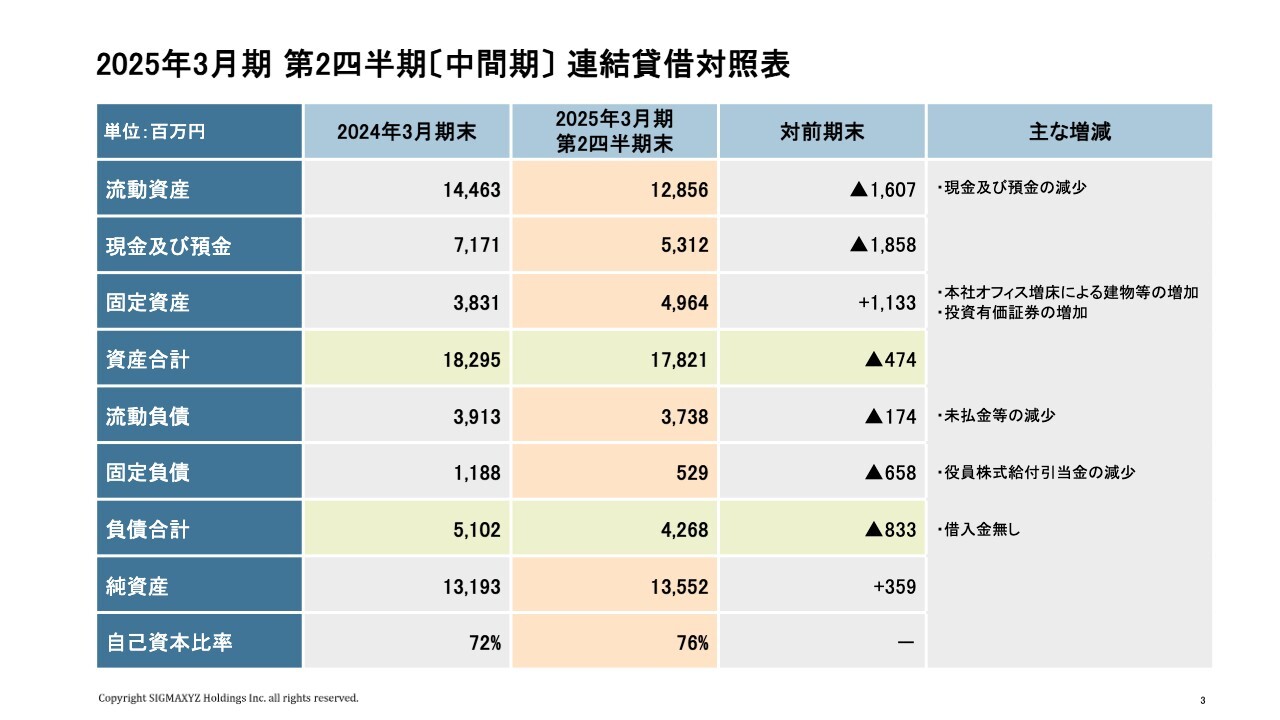

2025年3月期 第2四半期〔中間期〕連結貸借対照表

連結貸借対照表についてご説明します。自己株式の取得や配当金の支払い等により現金および預金が減少し、流動資産は128億5,000万円となっています。

本社オフィス増床ならびに余資運用を目的とした投資有価証券増加の影響で固定資産は増加し、49億6,000万円となりました。その結果、資産合計は前年度末より4億7,000万円減少し、178億2,000万円となりました。9月末時点で借入金はありません。

未払法人税等ならびに役員向けの株式給付引当金が減少し、負債の合計は42億6,000万円となりました。自己資本比率は76パーセントで、健全な財務状況を維持しています。

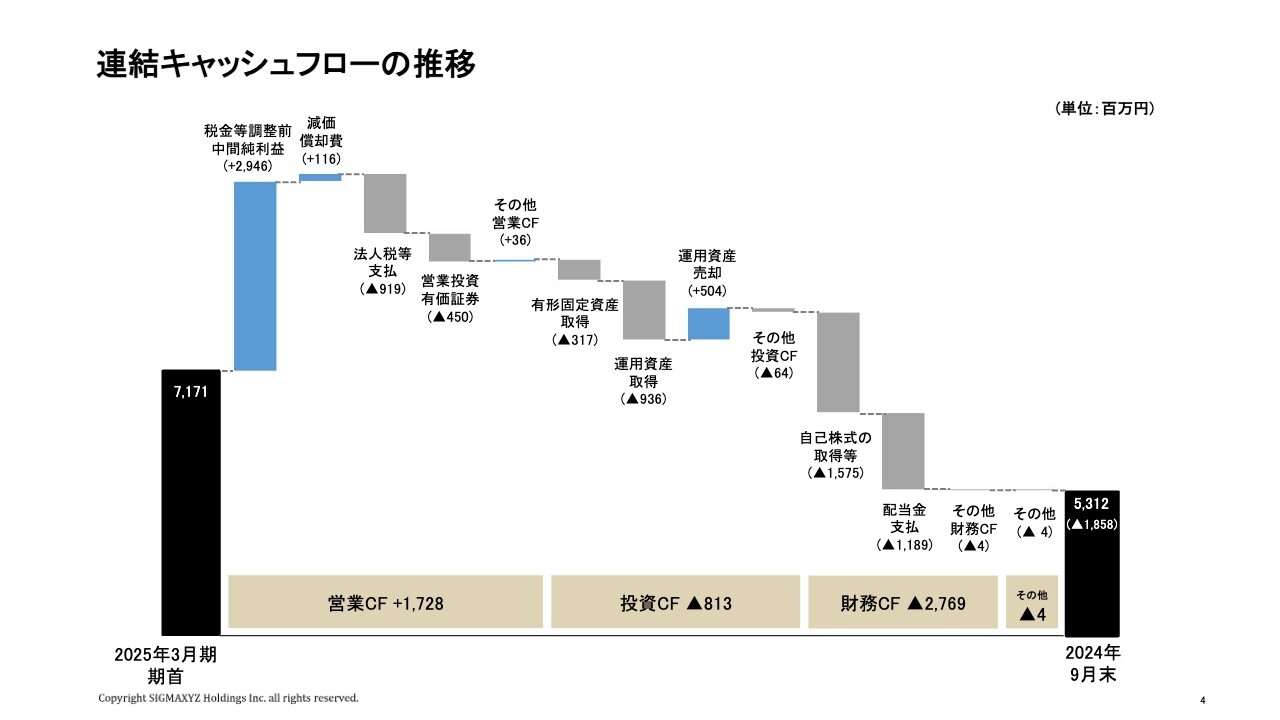

連結キャッシュフローの推移

連結キャッシュフローの推移についてご説明します。売上増に伴い利益が増加した一方、配当金や法人税等の支払い、自己株式の取得に伴い現金が減少し、残高は前期末より18億5,000万円の減少となりました。

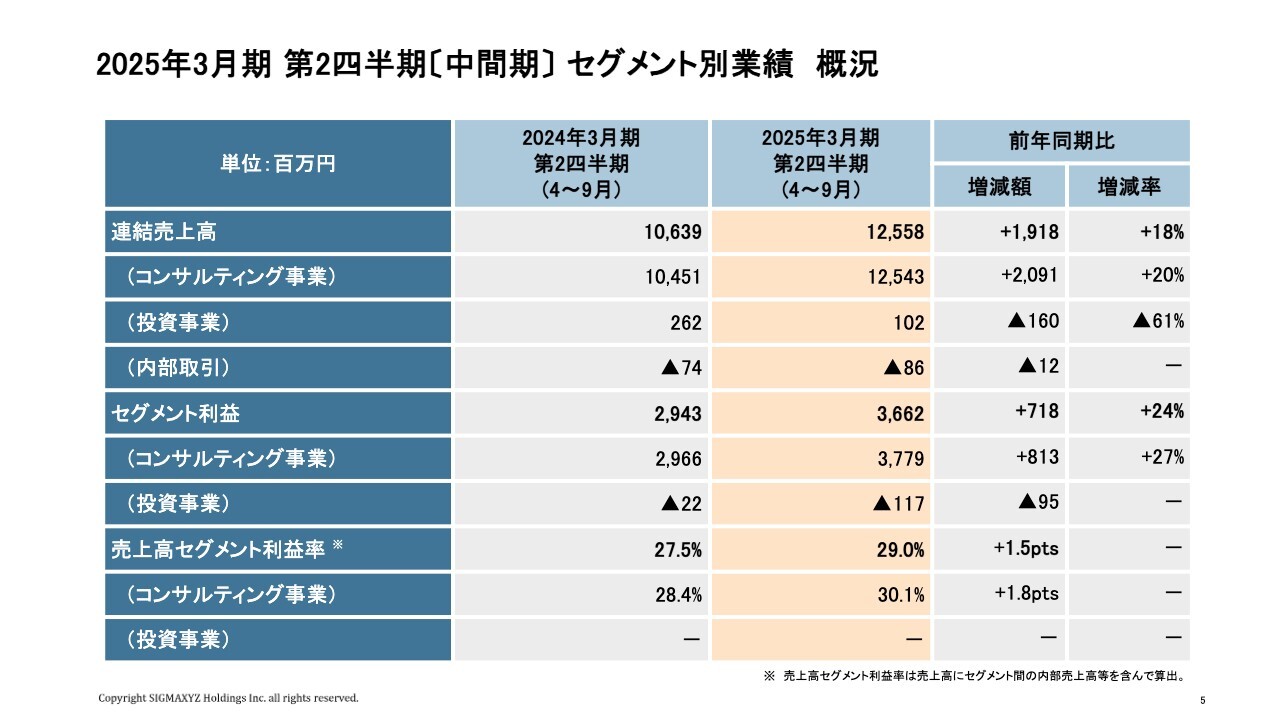

2025年3月期 第2四半期〔中間期〕セグメント別業績 概況

セグメント別業績についてご説明します。コンサルティング事業の売上高は前年同期比20パーセント増の125億4,000万円、セグメント利益は前年同期比27パーセント増の37億7,000万円でした。

社内人材の稼働率が高水準となり、売上高セグメント利益率は30.1パーセントに上昇しました。投資事業の売上高は1億円、セグメント損失は1億1,000万円となりました。

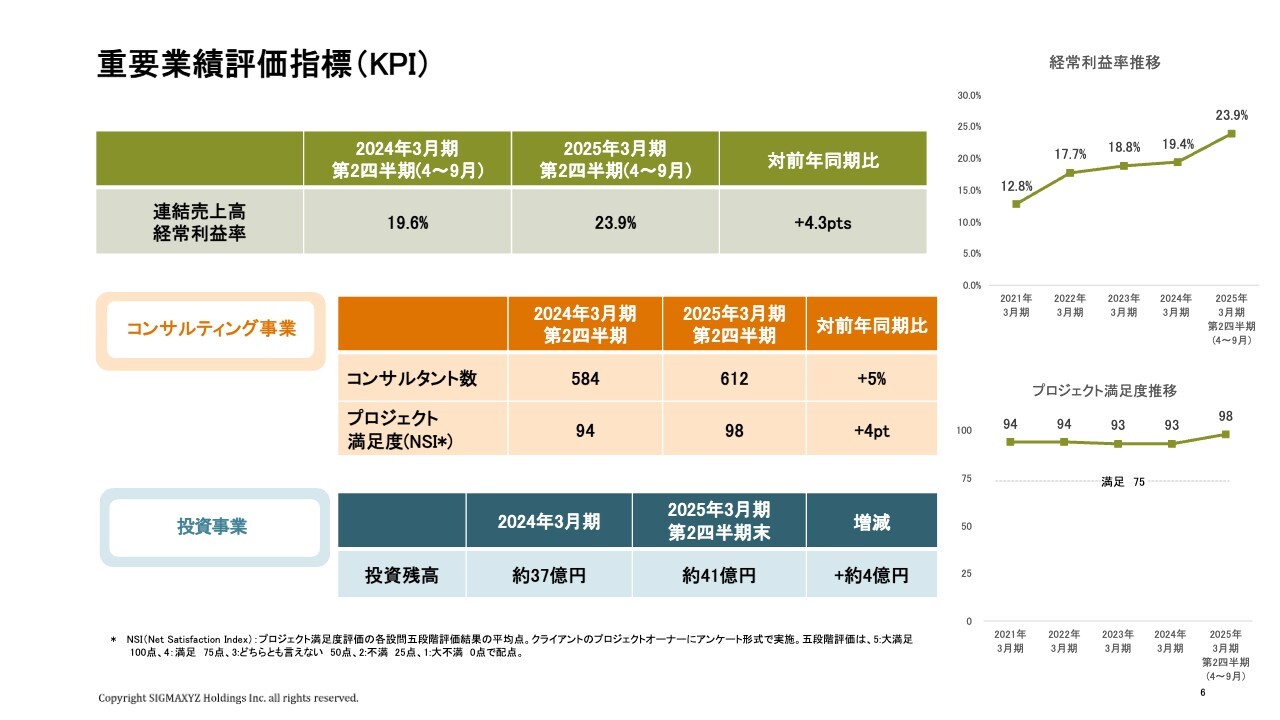

重要業績評価指標(KPI)

重要業績評価指標についてご説明します。連結売上高経常利益率は前年同期から4.3ポイント上がり、23.9パーセントとなりました。稼働率の上昇と報酬増に伴う単価増による売上総利益の増加、販管費の減少、ならびに余資運用資産の売却益により、利益率が上昇しています。

コンサルティング事業の指標であるコンサルタント数は612名となりました。前年同期比5パーセント増となっています。デリバリー品質の指標であるプロジェクト満足度は98と、高い水準を維持しています。

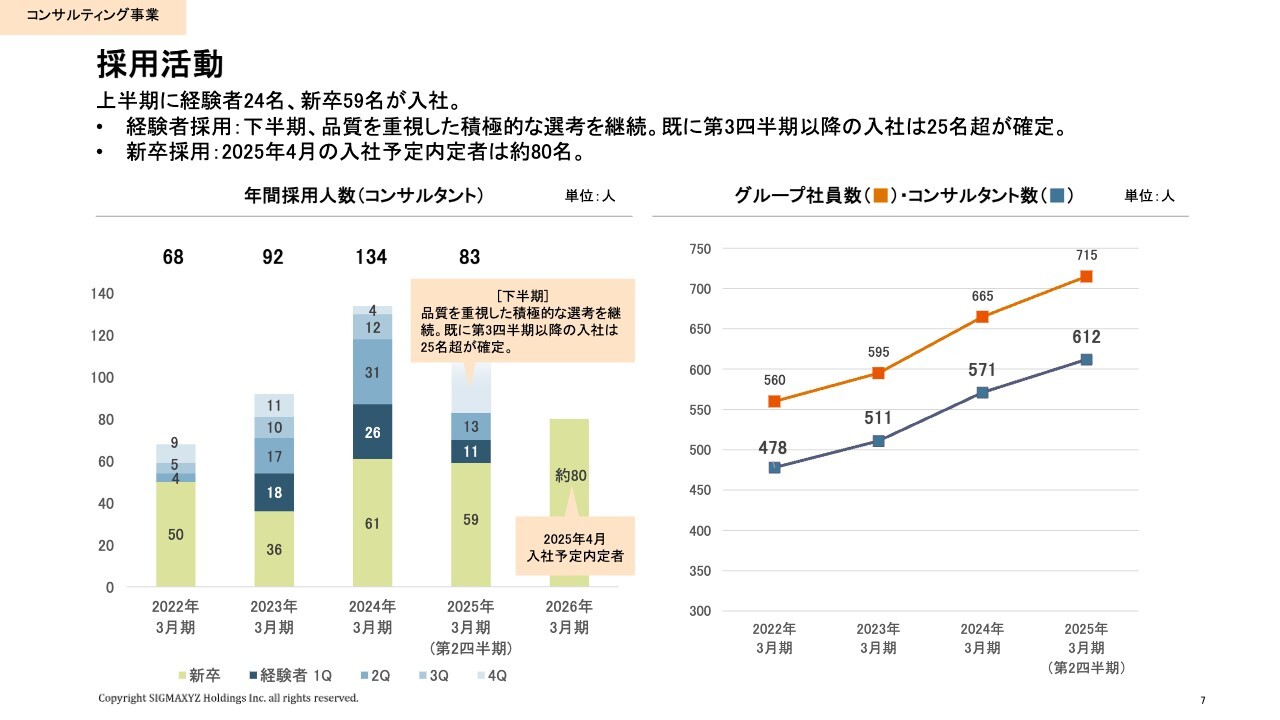

採用活動

採用活動について、上半期は経験者24名、新卒59名が入社しました。第3四半期以降については、現時点で25名を超える経験者の入社が決定しています。

引き続き、質を重視しながら積極的な選考を継続していきます。新卒について、2025年4月の入社予定者は約80名となります。

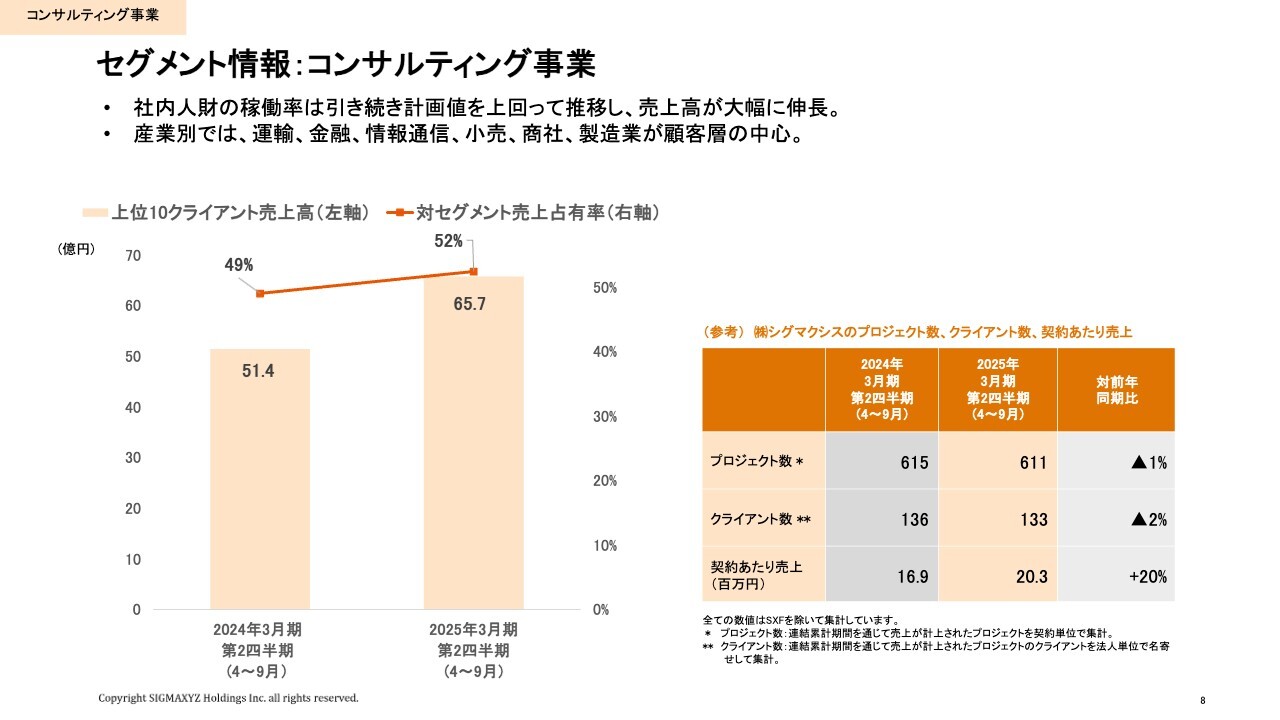

セグメント情報:コンサルティング事業

コンサルティング事業では、運輸、金融、情報通信、小売、商社、製造業を中心とした顧客へのプロジェクトが事業を牽引しました。上位10クライアントがセグメント売上に占める比率は52パーセントとなっており、売上伸長に貢献しました。

上位クライアントにおける大型案件が売上を牽引した結果、株式会社シグマクシスにおけるプロジェクト数、クライアント数は、前年同期比で若干の減少となり、契約あたり売上は大幅に増加しました。

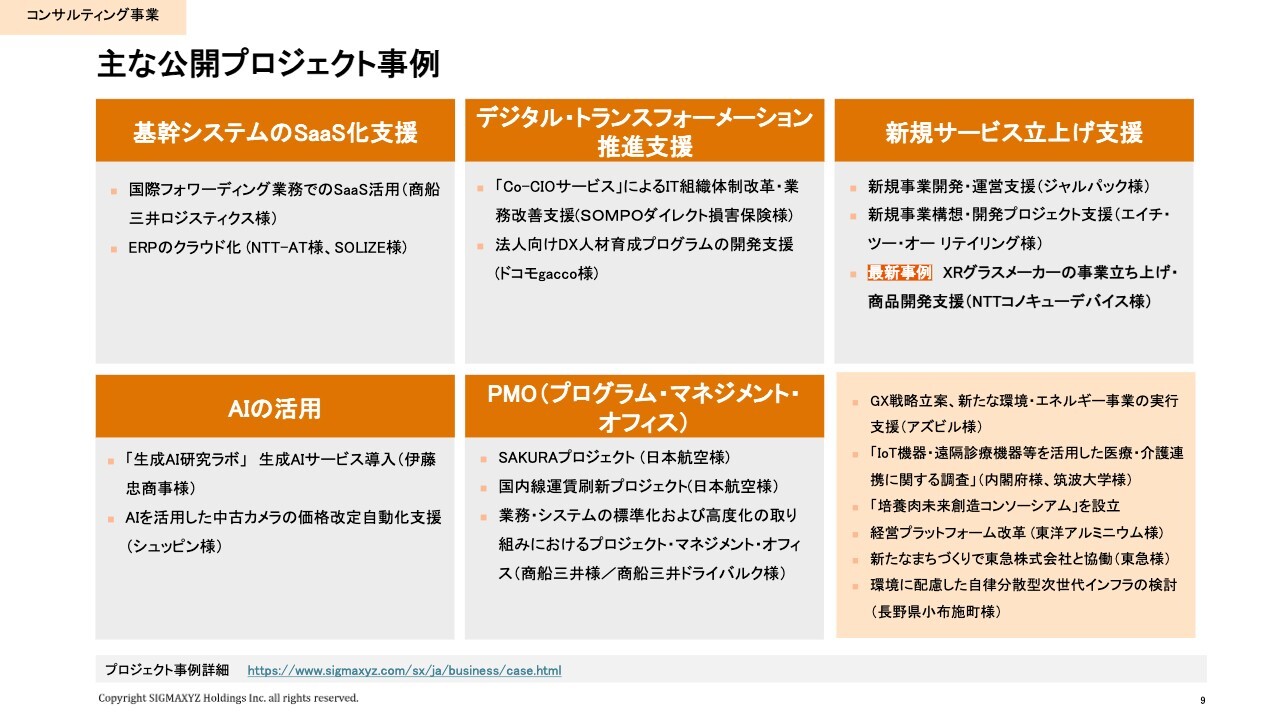

主な公開プロジェクト事例

コンサルティング事業では、基幹システムのSaaS化支援、デジタル・トランスフォーメーション推進支援、新規サービス立上げ支援、AIの活用、プログラム・マネジメント・オフィスなど、企業のトランスフォーメーションを支援するさまざまなプロジェクトを推進しています。

スライドでは、お客さまに開示のご承諾をいただいている一部のプロジェクトをご紹介しています。今回、新たに開示のご承諾をいただいた最新事例を次のスライドでご紹介します。

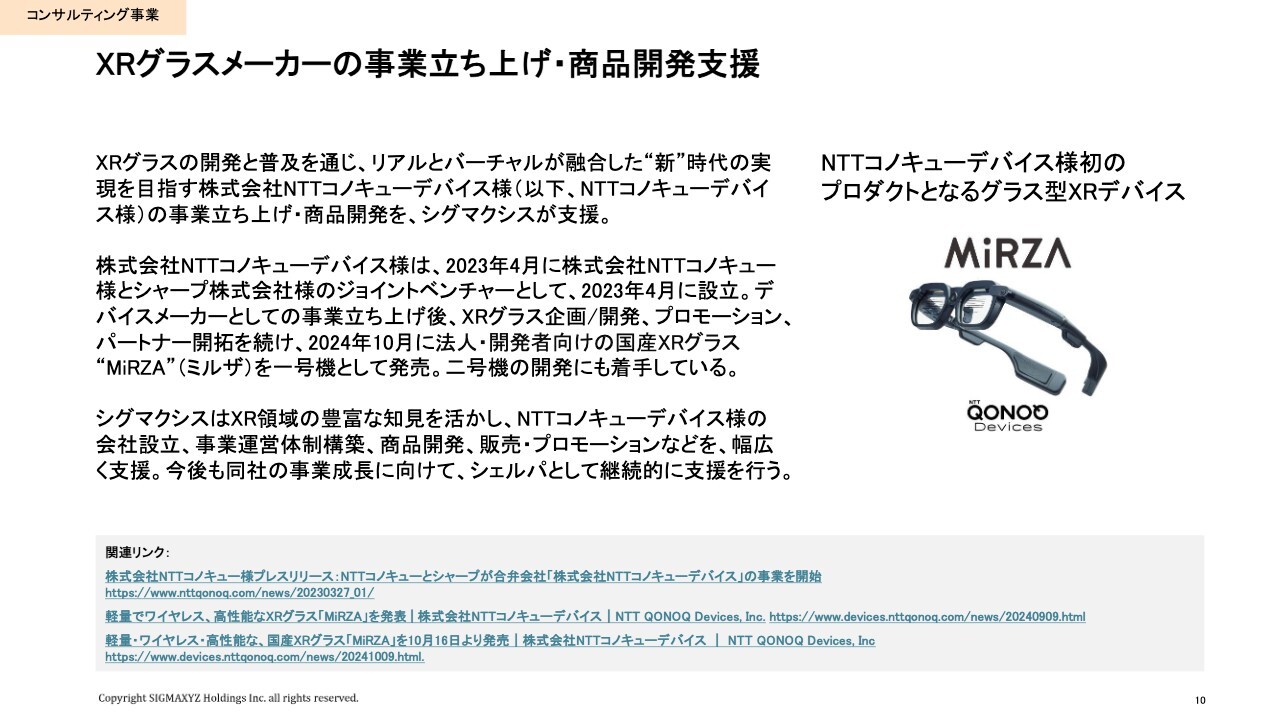

XRグラスメーカーの事業立ち上げ・商品開発支援

株式会社NTTコノキューデバイスの新規事業立ち上げを、シグマクシスが支援しました。シグマクシスは、XR領域の豊富な知見を活かし、グラス型XRデバイスを取り扱うNTTコノキューデバイスの会社設立、事業運営体制構築、商品開発、販売・プロモーションなどを幅広く支援しました。

今後も同社の事業成長に向けて、シェルパとして継続的に支援を行っていきます。

各分野のプロフェッショナルによる情報発信(主なセミナー登壇)

シグマクシスでは、各分野のプロフェッショナルによる情報発信を継続的に行っています。今年度も、生成AI、製造業、物流、デジタルツインをはじめとした、さまざまな領域で講演活動を行っています。

最新のセミナー登壇情報をWebサイトでご紹介していますので、ぜひご確認ください。

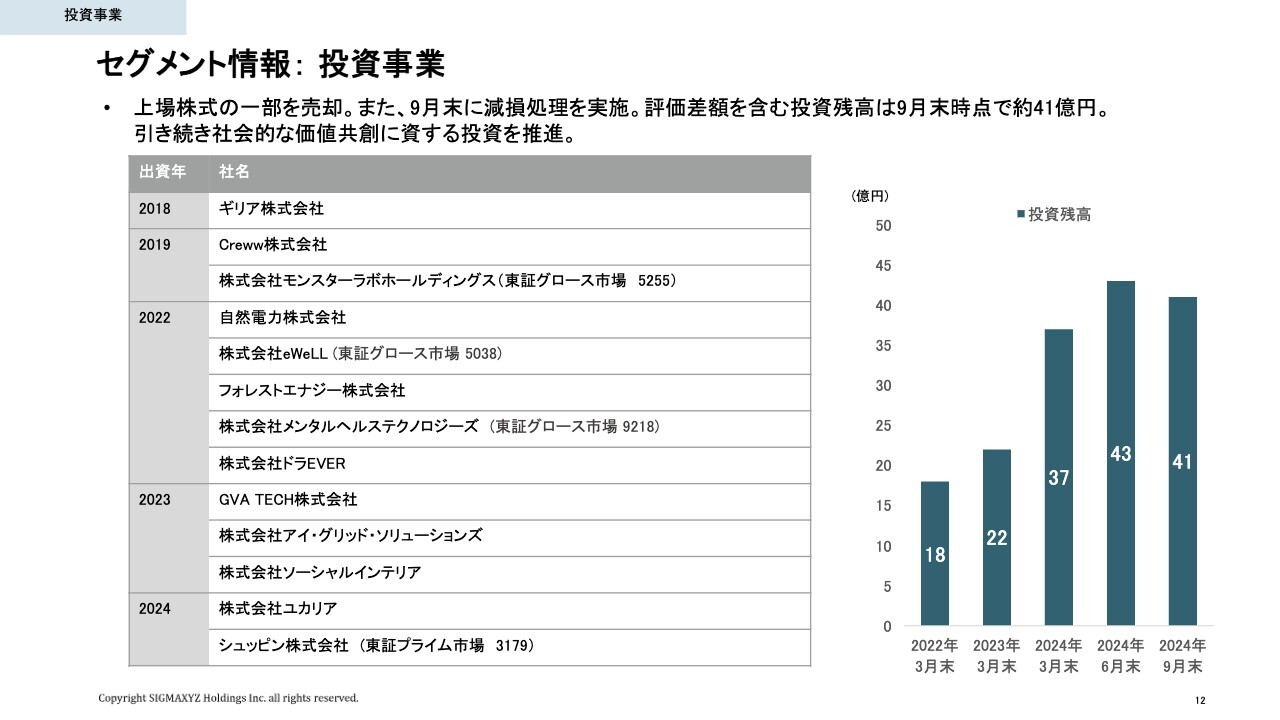

セグメント情報:投資事業

投資事業においては、上場株式の一部を売却しました。また、9月末に減損処理を実施しており、評価差額を含む投資残高は9月末時点で約41億円となりました。

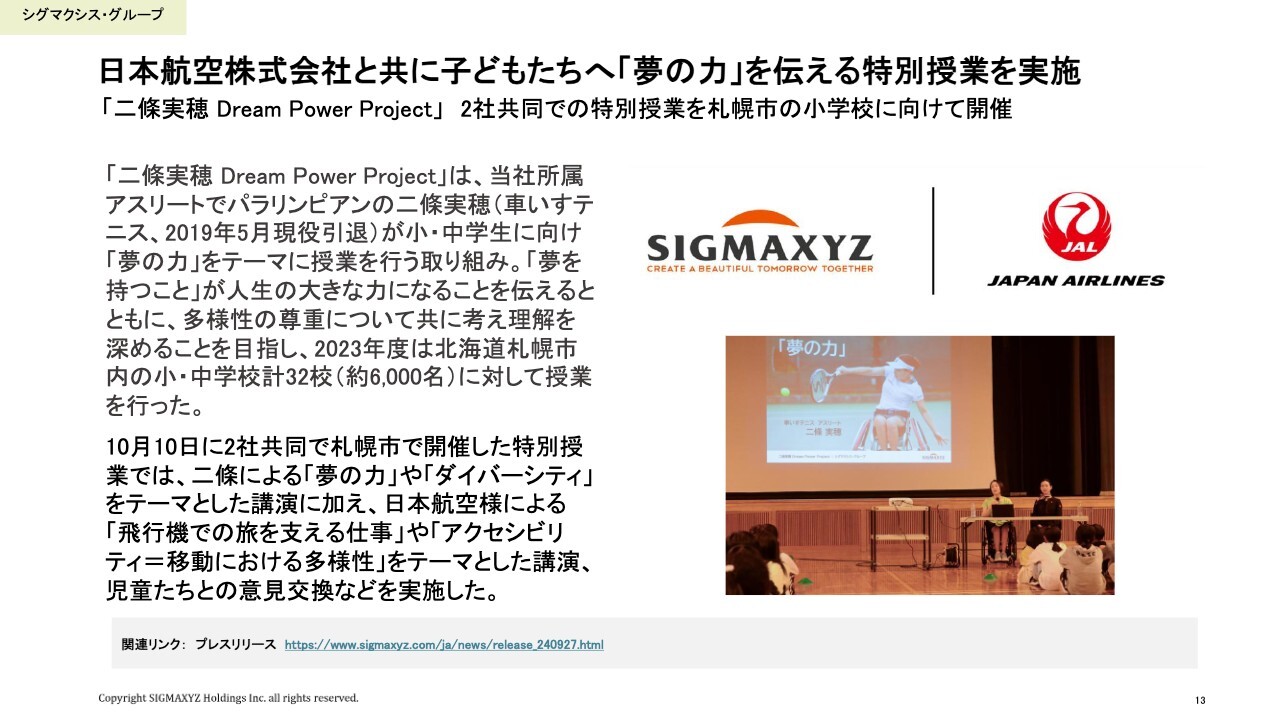

日本航空株式会社と共に子どもたちへ「夢の力」を伝える特別授業を実施

シグマクシス・グループは、さまざまなサステナビリティの取り組みを行っています。10月には、日本航空株式会社と2社共同で、小学生向けの特別授業を開催しました。

札幌市で開催した授業では、当社所属のアスリートでパラリンピアンの二條実穂による「夢の力」や「ダイバーシティ」をテーマにした講演に加え、日本航空による「飛行機での旅を支える仕事」や、「移動における多様性」をテーマとした講演、児童たちとの意見交換などを実施しました。

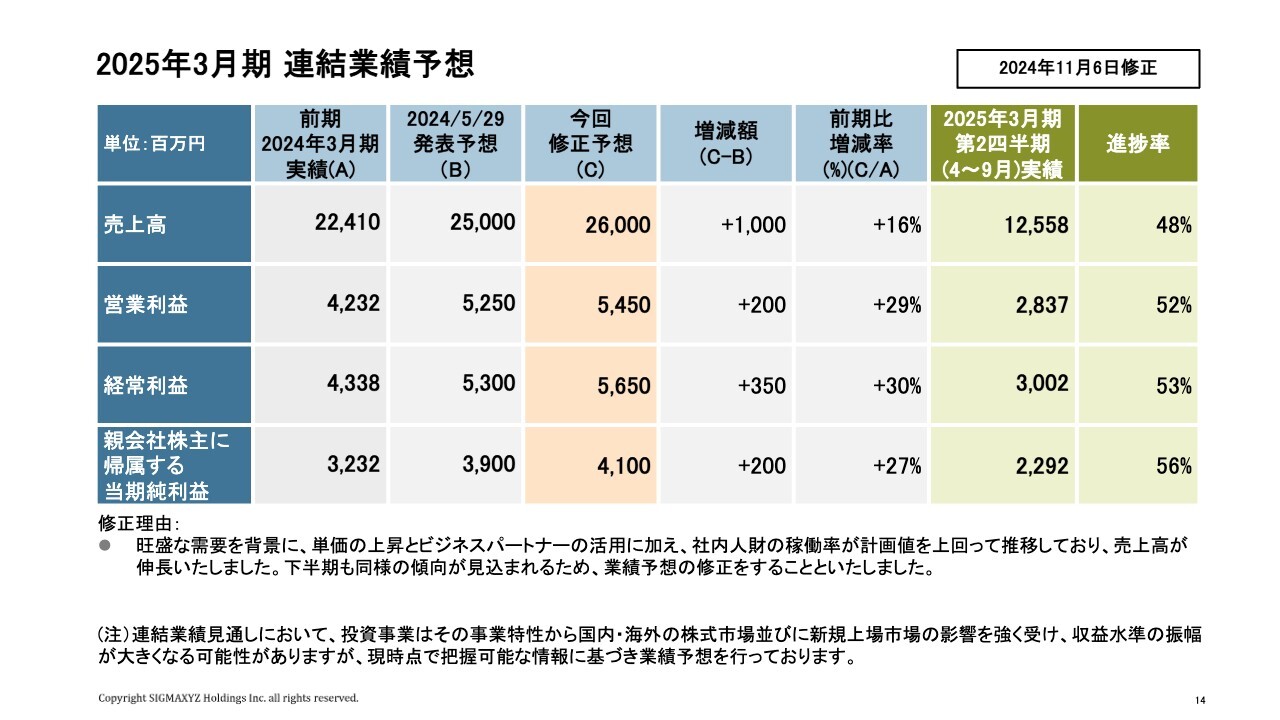

2025年3月期 連結業績予想

旺盛な需要を背景に、単価の上昇とビジネスパートナーの活用に加え、社内人材の稼働率が計画値を上回って推移しており、売上高が伸長しました。

下半期も同様の傾向が見込まれるため、2025年3月期の連結業績予想を修正しました。それぞれ、連結売上高は260億円、営業利益は54億5,000万円、経常利益は56億5,000万円、当期純利益は41億円となります。

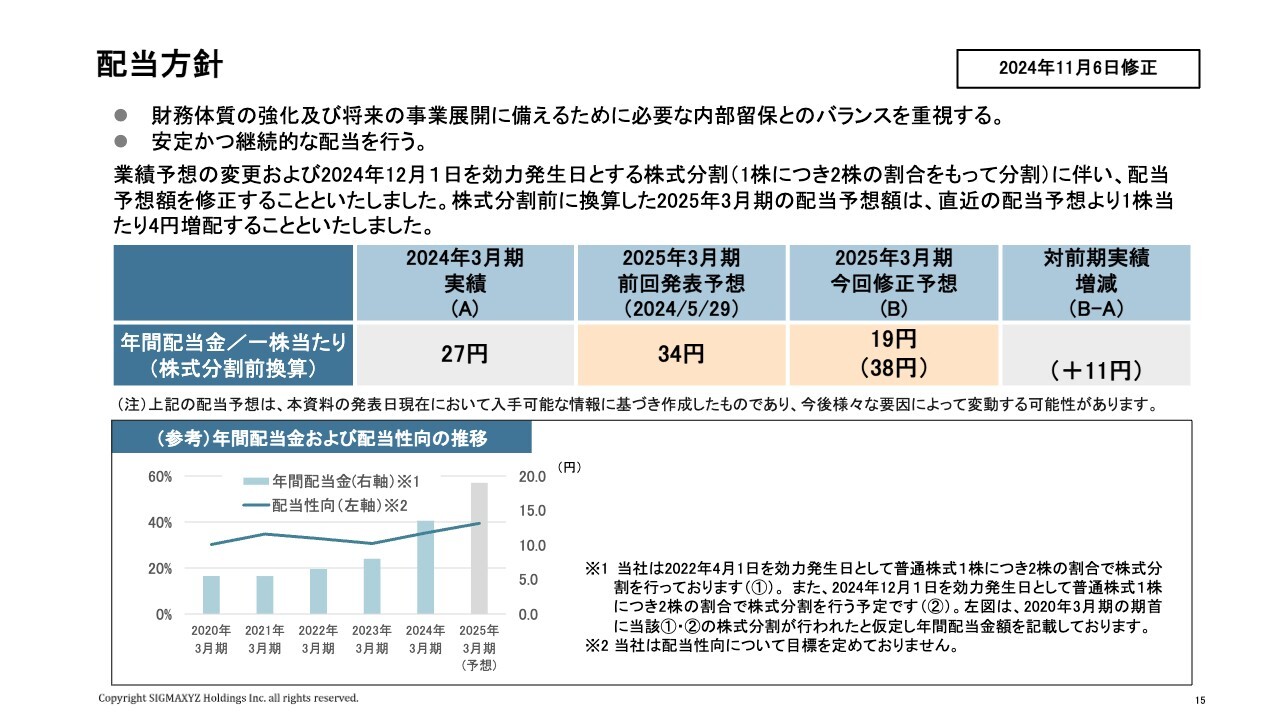

配当方針

業績予想の変更および2024年12月1日を効力発生日とする株式分割に伴い、配当予想額を修正しました。

当社は配当性向について目標を定めていませんが、安定かつ継続的な配当を行うことを方針としています。直近予想における配当性向は39パーセントとなります。

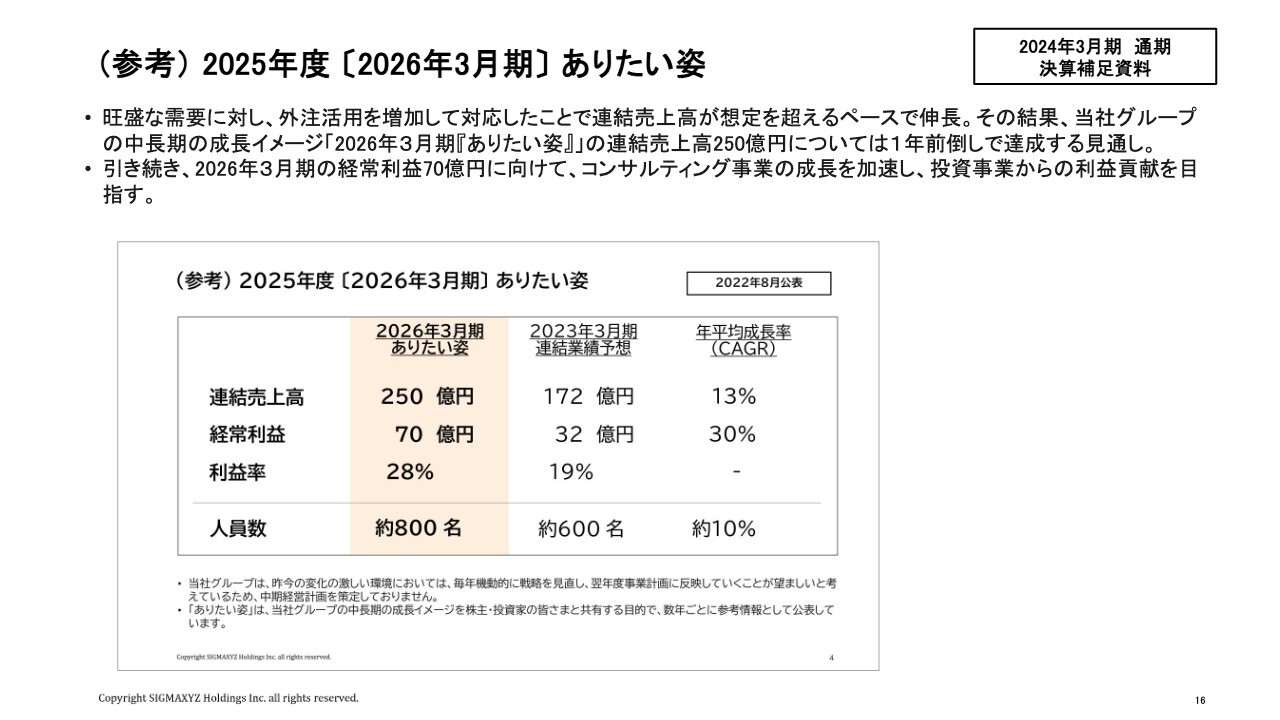

(参考) 2025年度 〔2026年3月期〕 ありたい姿

2022年8月に公表した、中長期の成長イメージである「2025年度ありたい姿」について、連結売上高は1年前倒しで達成する見通しです。引き続き、2026年3月期の経常利益70億円に向けて、コンサルティング事業の成長を加速させ、投資事業からの利益貢献を目指します。

質疑応答:経常利益の業績予想進捗率について

質問:経常利益の予想値に対する進捗率が53パーセントとなっており、第3四半期、第4四半期が47パーセントと減速しています。どのような理由でしょうか?

田端:上半期については、持株会社にて余資運用を行っている運用益として、1億6,000万円弱出ています。こちらが、例年と比較して上半期の進捗率を伸ばしている要因の1つになっています。

加えて、下半期については従業員に対する株式報酬の計上、および利益貢献に関するインセンティブ賞与のコストの計上を予定しています。こちらを加味し、現在の予想を作成しています。

質疑応答:経験者採用について

質問:経験者採用数が昨年度と比べて少ないですが、売上も順調に成長している中で、積極的に採用しないのはなぜですか?

内山その氏(以下、内山):人事・採用・広報IRを統括している取締役の内山です。経験者採用が昨年と比べてあまり積極的ではないように見えるとのご指摘ですが、積極的な採用は行っています。

しかし、長年当社を見てくださっている株主の方、投資家の方はご存知かもしれませんが、質が大事という考えは年々重要性を増しています。先ほどのKPIから見ても我々のプロジェクトの満足度は非常に高いところに位置しており、単価も上がっていることから、契約あたり売上も上がっている状態です。

我々にとって大事なのは品質です。そして、品質によって維持される価値です。人数増を通じて売上増を追い求めるというよりも、品質を重視しながら適度に規模を拡大し、価値をあげて売上につなげるという現在のバランスは崩したくないと思っています。下半期以降もすでに25名超の入社が決まっています。人財採用のパイプラインも積み上がっていますので、年度末に向けての心配はしていません。したがって、質を重視して採っていくスタンスを、引き続き続けていこうと思っています。

加えて、来年4月1日に入社予定である新卒は、従来の人数よりすこし多めに採用することにチャレンジしています。これは、当社設立から16年が経ったことで、新卒を育てていくための能力とパワーが安定して強くなってきていますので、しっかりゼロから育てあげる新卒の比重を少し増やしてみようという取り組みです。すでに来年4月1日の入社予定は80名程度が見えていますので、来年度も勢いよくスタートできると思っています。この方針をご理解いただければよいのではないかと思います。

質疑応答:プロジェクト数、クライアント数の推移について

質問:プロジェクト数、クライアント数が減少し、上位10クライアントの割合が増えています。新規顧客獲得よりも既存顧客拡大の方針なのでしょうか?

川澤琢也氏(以下、川澤):経営企画を担当している執行役員の川澤です。プロジェクト数、クライアント数は確かに1パーセントから2パーセント程度は減少しています。しかしながら、こちらは、大型案件が寄与した結果として上位10クライアントの割合が増えているためです。

既存顧客のほうが大型案件を抱えやすいという意味では、そちらのほうの数字が大きく見えますが、私どもとしては既存顧客、新規顧客ともにバランスよく拡大していく方針です。

質疑応答:コンサルタントの人月単価について

質問:コンサルタントの人月単価の推移を教えてください。

田端:人月単価については、コンサルタントの報酬の上昇に伴い、基本的なチャージレートを改定しています。

コンサルタントの報酬はここ数年の間、年の平均でおよそ5パーセントから6パーセントずつ伸びてきています。こちらは、人月単価としてお客さまにご負担いただくかたちが実現できています。

加えて、価値のさらなる向上により、プラス数ポイントの価格の上昇も実現できています。

質疑応答:コンサルタントの採用において重視する点について

質問:コンサルタントの採用において重視している点は何ですか?

内山:採用において重視している点は、新卒と経験者とで若干異なります。

我々の会社はプロダクトアウト型、もしくは人材派遣型ではないため、解のないところにチームで取り組んでプロジェクトを起こしていくかたちになります。したがって、チームでバリューが出せるという働き方がきちんとできるかどうかを、新卒と経験者共通で見ます。 また、我々は新しい価値を生み出し続けなければいけませんので、決まったことを淡々とこなせば良いというスタンスでは困ります。自己成長のモチベーションが常にあるかどうか、この2つについては新卒、経験者かかわらず必ず見ています。

さらに経験者の場合は、特にバックグラウンドを見ます。例えば、SIやコンサルティングの経験があるとか、コンサルティング経験がなくても事業会社でなんらかの問題解決を行ったプロジェクト経験、あるいは特筆すべきインダストリーナレッジがあるとか。つまり即戦力に強いところがあるかどうかを、プラスアルファで見ていきます。

いずれにしても「高い品質で価値を生む」ことに対してコミットできる素養、もしくはモチベーションがあるかが非常に大事です。それが、我々が慎重に採用を行っているゆえんでもあります。

質疑応答:投資事業での減損について

質問:投資事業での減損はどの程度計上したのでしょうか?

田端:保有している上場株式の1社について、9月末の株価が下がったため、減損の計上をしています。金額にしてだいたい数千万円です。

質疑応答:大型案件の継続について

質問:大型案件はいつごろまで継続できそうでしょうか?

田端:大型案件のプロジェクト期間は、だいたい2年から3年程度が一般的です。

大型案件をいただいているお客さまについては、そのプロジェクトを起点としてより良いレピュテーションを獲得することが大事です。さらに、お客さまの他部門にも当社のことを知ってもらう活動を、大型案件と並行して実施し、継続的にプロジェクトをいただけるようにすることで、当社は成長してきました。

現在のトップテンのお客さまには、そのようなかたちで獲得したお客さまも数多くいらっしゃいます。今後も同じようにして、お客さまを増やしていきたいと考えています。

質疑応答:第2四半期の外注比率について

質問:第2四半期のみで見た場合に、前年同期と比較すると売上高に対する外注比率は若干増加しているのでしょうか?

田端:プレゼンテーションの中でも外注比率は約2割とご説明しましたが、上半期の累計では昨年より若干上昇しています。昨年の第2四半期以降、2割程度という外注のレバレッジの状態が続いていることになります。

第2四半期のみで見た場合は、昨年とほぼ同程度の外注費の使用率だとお考えください。

質疑応答:入社希望者の志望動機について

質問:コンサルタントは、どのような点に惹かれて入社しますか? また、最終的に入社する大きな理由としては何が考えられますか?

内山:人それぞれだと思いますが、共通でよく言われることはいくつかあります。1つは、お客さまとの取り組みの体制です。当社は大規模な会社ではないのに加え、プロダクトアウト、人材派遣型ではないため、1つ1つハンズオンでプロジェクトを起こします。我々は自らを「シェルパ」と言っていますが、お客さまに伴走して事業の中に実際に入り込んで、仕事を一緒にしていくプロジェクトのかたちを採っています。そのことに大きな魅力を感じられる方は、特に経験者に多いです。

2つ目は、抽象的ではありますが、新卒も経験者も共通で社員の人間性が良いと言われます。採用の前面に立っているラインの責任者との対話や、フォローアップのやり取りを経て、「この人と仕事をしたい」「この人に惹かれた」と、言われることが多いです。

3つ目は、報酬かと思います。新卒の初任給、および経験者の報酬レベルは、基本的に高いところに位置しています。そのため、がんばった分に見合った報酬がもらえることに対しては、非常に信頼度が高いと考えています。

4つ目に、我々は外資系企業ではなく、日本で独立して運営している内資の企業です。本社を日本に持っているため、株主のみなさまにしっかり説明責任を果たすことができれば、我々の目指す価値創造に取り組める自由度がある、ということも、大きな魅力だと感じてくれていると思います。

質疑応答:中期経営計画達成に向けた課題について

質問:2025年度ありたい姿の経常利益70億円達成に向けて順調だと感じましたが、一番の課題を教えてください。コンサルタントの拡充が遅れることはリスクでしょうか?

田端:コンサルタントの採用については、下期に25名以上の入社がすでに決まっています。また、来年4月1日には約80名の新卒が入るため、人数としてはある程度きちんと確保できるかたちになってきていると考えています。

したがって、次のチャレンジはというと、約80名の新卒を含めてきちんと研修を行い、コンサルタントとして稼働できるかたちに持っていくことです。これまで新卒は60名程度でしたが、今回は80名と、人数としてはかなり増えています。研修でコンサルタントの成長を促す部分にしっかり取り組んでいく必要があると認識しています。

質疑応答:配当性向の水準について

質問:配当予想変更により、配当性向が約40パーセントになっています。この水準を継続する方針ですか?

田端:利益の3分の1を配当に充て、3分の1で自社株買いを行い、3分の1を事業の投資に向けることを、従前よりお伝えしてきました。

ただし、自己株式を使う理由となっている株式報酬を、現状としては少しずつ減らしてきています。自己株式取得が今後少しずつ減っていくことを鑑み、配当性向はそれに合わせて少し上げていくことを考えています。

したがって、今後配当性向40パーセント程度から下げることは、現時点では考えていません。

質疑応答:離職率について

質問:足元の離職率を教えてください。

内山:年間の離職率のターゲットは10パーセント前後です。現在は、オントラックで進んでいます。

ただし、年度末に向かって積み上がっていくことが毎年の傾向となっていますので、注視しながら丁寧に対応していきたいと思っています。

質疑応答:下期の稼働率の見込みについて

質問:稼働率はどの程度で推移しましたか? また、下期の目線を教えてください。

田端:稼働率については、目標としている67パーセントを大きく超え、上半期は70パーセント半ばで推移しました。下半期についても急激に下がることは考えていませんので、現時点では70パーセント台で推移すると考えています。

質疑応答:投資事業における株式の売却益について

質問:投資事業で売却があったとご説明がありましたが、営業利益にどの程度寄与していますか?

田端:第2四半期に投資事業で保有している上場株式の一部を売却しました。数千万円の売却益が発生し、投資事業の売上として計上されています。

質疑応答:下期の販管費について

質問:今期においては、下期に販管費が重くなる認識でよいでしょうか?

田端:販管費の上半期の減少要因としては、オフィス増床に伴う引当金の戻入れがあったことに加え、採用費が昨年に比べて減ったという2点を挙げています。

下半期については、オフィスの引当金の戻入れといった特殊要因は発生せず、採用についても経験者の採用を予定しています。したがって、上半期に比べて、下半期のほうがやや大きくなるという認識で正しいと考えています。

質疑応答:ROEの目標値について

質問:配当性向40パーセントでは、内部留保が積み上がるスピードが速く、ROEが下がってしまいます。ROEの目線を教えてください。

田端:おっしゃるとおり、内部留保が積み上がっていくと、利益を上げてもROEにはあまりヒットしないことがあります。したがって、配当と自社株式の購入等も組み合わせながら考えていきたいと思っています。

ROEの目線としては、すでにWebなどでも発表しているとおり、2030年にROE30パーセントを達成することを目標に、少しずつ上げていこうと考えています。

質疑応答:オフィス増床に伴う引当金の戻入れについて

質問:オフィス増床に伴う引当金の戻入れについては、第1四半期からプラスで発生していると認識してよいでしょうか?

田端:新しくオフィスを増床する際に、それまで借りていた部分の原状回復費が発生しましたが、そちらは過去にオフィスを借りている期間で引き当てをずっと行ってきました。

第1四半期に新しいオフィスが完成し、引き当てていた原状回復費を戻し入れたかたちになりますので、第1四半期だけ発生した費用だとご理解ください。

田端氏からのご挨拶

田端:本日は決算説明会にご参加いただき、誠にありがとうございました。現状、弊社は非常に業績好調で、コンサルタントも非常に忙しく働いています。今後もより価値の高い提案を行い、お客さまの価値創造にともに貢献できるような「シェルパ」として役立っていきたいと考えています。

投資家のみなさまも、我々を応援いただけると大変ありがたいと思っています。本日は誠にありがとうございました。

川澤氏からのご挨拶

川澤:本日はお集まりいただき、誠にありがとうございます。CFOからお話があったとおり、価値共創に向けてお客さまの拡大に努めていきますので、引き続きみなさまにもご支援いただければと思います。よろしくお願いします。

内山氏からのご挨拶

内山:本日はありがとうございました。みなさまが人財について非常に気にしておられることを、あらためて感じました。

人財を見極めて採用する力は、確実に高まっています。ご案内のとおり、稼働率も外注比率も高止まりしている中で、品質を落とさずに人数を拡充し、価値にきちんとつなげていくところのバランスが、今非常に大事になってきているタイミングだと思っています。引き続き、丁寧に取り組んでいきたいと思っています。

「新卒80名を育てるのが、これからのチャレンジだ」と田端からも話がありましたが、実力にしっかりつなげて貢献できるように育て上げていきたいと思っていますので、引き続きご支援のほどよろしくお願いします。本日はありがとうございました。

この銘柄の最新ニュース

シグマクシスのニュース一覧- 執行役員人事ならびに取締役・執行役員の担当職務変更に関するお知らせ 2026/02/27

- 前日に動いた銘柄 part2 精工技研、アーキテクツSJ テラプローブなど 2026/02/13

- 前日に動いた銘柄 part2 MCJ、ムトーHD、ヒーハイストなど 2026/02/09

- 決算マイナス・インパクト銘柄 【東証プライム】 … レーザーテク、任天堂、イビデン (1月30日~2月5日発表分) 2026/02/07

- 前日に動いた銘柄 part2 MCJ、ムトーHD、ひーはいすとなど 2026/02/07

マーケットニュース

- シカゴ日経平均先物 大取終値比 310円安 (3月2日) (03/03)

- ダウ平均は下げ戻す 中東情勢混沌も押し目買い=米国株概況 (03/03)

- 米国市場データ NYダウは73ドル安と続落 (3月2日) (03/03)

- 2日の米国市場ダイジェスト:米国株式市場はまちまち、エネルギーや防衛、ハイテクが支える (03/03)

おすすめ条件でスクリーニング

シグマクシス・ホールディングスの取引履歴を振り返りませんか?

シグマクシス・ホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

シグマクシス・ホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ