ホッカンHD、価格転嫁と効率化・コスト構造改革で収益体質を強化 海外投資と新規事業、販売地域の開拓で通期達成へ

目次

池田孝資氏(以下、池田):ホッカンホールディングス株式会社代表取締役社長の池田孝資です。当社決算説明会にご参加いただき誠にありがとうございます。

本日は、当社2026年3月期第2四半期連結決算の概要、2026年3月期の通期予想、中期経営計画「VENTURE-5」の進捗状況および取り組みについてご説明します。概要については私から、詳細は担当取締役の砂廣よりご説明します。

なお、当社およびグループの概要、ガバナンスやサステナビリティの状況については、本日は説明を割愛しますが、本説明会の資料にAppendixとして添付していますので、ぜひご一読ください。それでは、2026年3月期上半期の経営成績についてご説明します。

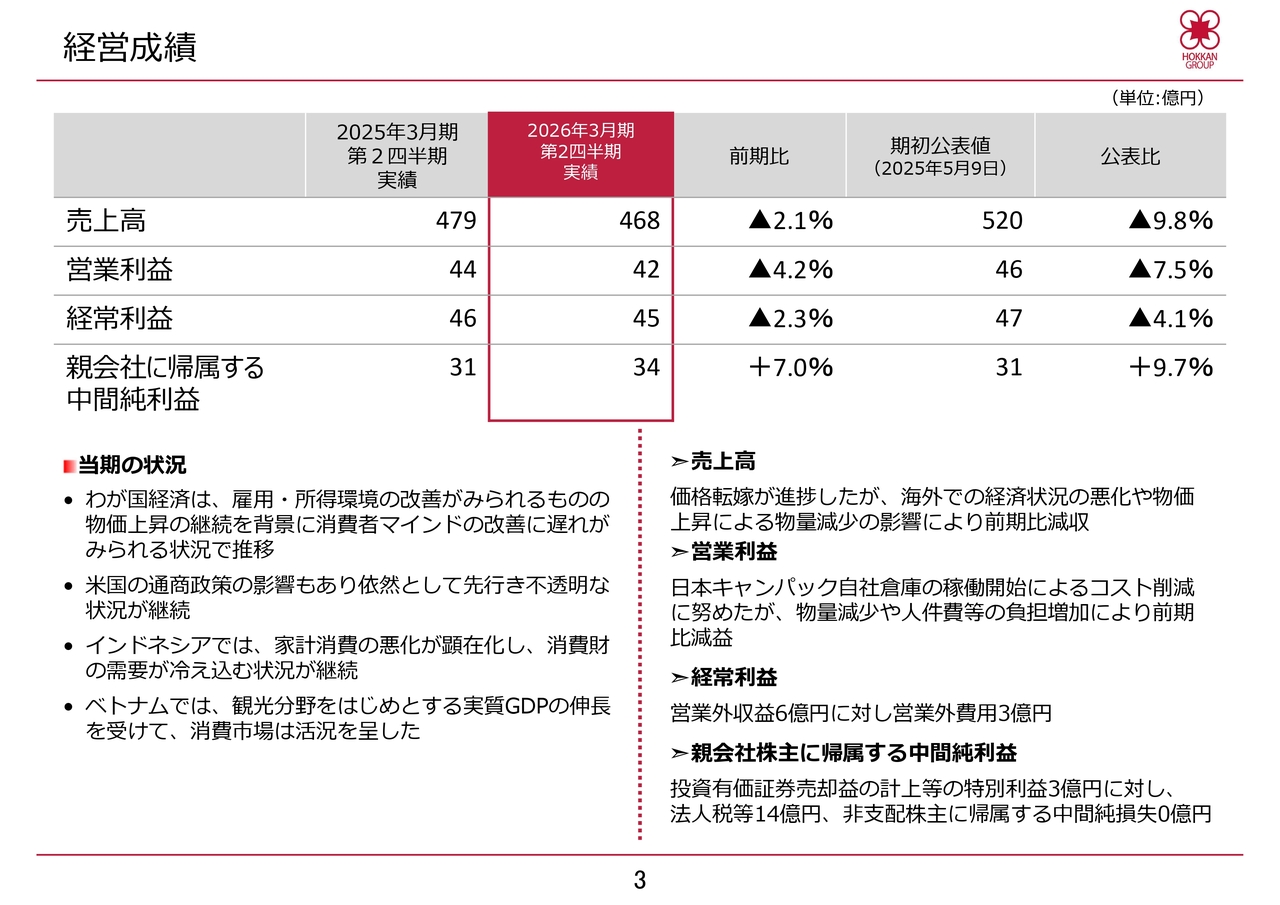

経営成績

当上半期における我が国経済は、雇用や所得環境の改善が見られるものの、物価上昇が続く中で消費者マインドの改善が遅れる状況で推移しました。また、米国の通商政策の影響もあり、依然として先行きは不透明な状況が続いています。

当社グループが事業展開している海外地域の経済状況については、インドネシアで家計消費の悪化が顕在化し、消費財需要が冷え込む状況が続きました。一方、ベトナムでは観光分野をはじめとする実質GDPの伸長を受け、消費市場が活況を呈しました。

当社グループは、このような状況下で国内において物価上昇に伴うコスト増を適正に価格転嫁できるよう努めました。海外では厳しい経営環境の中で、中長期的な事業成長を見据えた設備投資と積極的な販売施策を実施しました。

しかし、物価上昇などの影響により物量が減少し、一部のお客さまとは原材料価格に連動した価格設定を行っているため、価格下落の影響を受けて売上が減少しました。

その結果、当上半期の売上高は前年同期比2.1パーセント減の468億円となりました。利益面では、物価上昇とこれに伴う節約志向や消費マインドの改善が遅れている状況の中、株式会社日本キャンパックの自社倉庫稼働開始による保管量や作業賃の削減、さらにコスト削減に取り組みました。

しかし、物量の減少に加え人件費などの負担が増加した結果、営業利益は前年同期比4.2パーセント減の42億円、経常利益は同2.3パーセント減の45億円となりました。

また、政策保有株式の売却に伴う特別利益の計上などにより、親会社株主に帰属する中間純利益は前年同期比7パーセント増の34億円となりました。

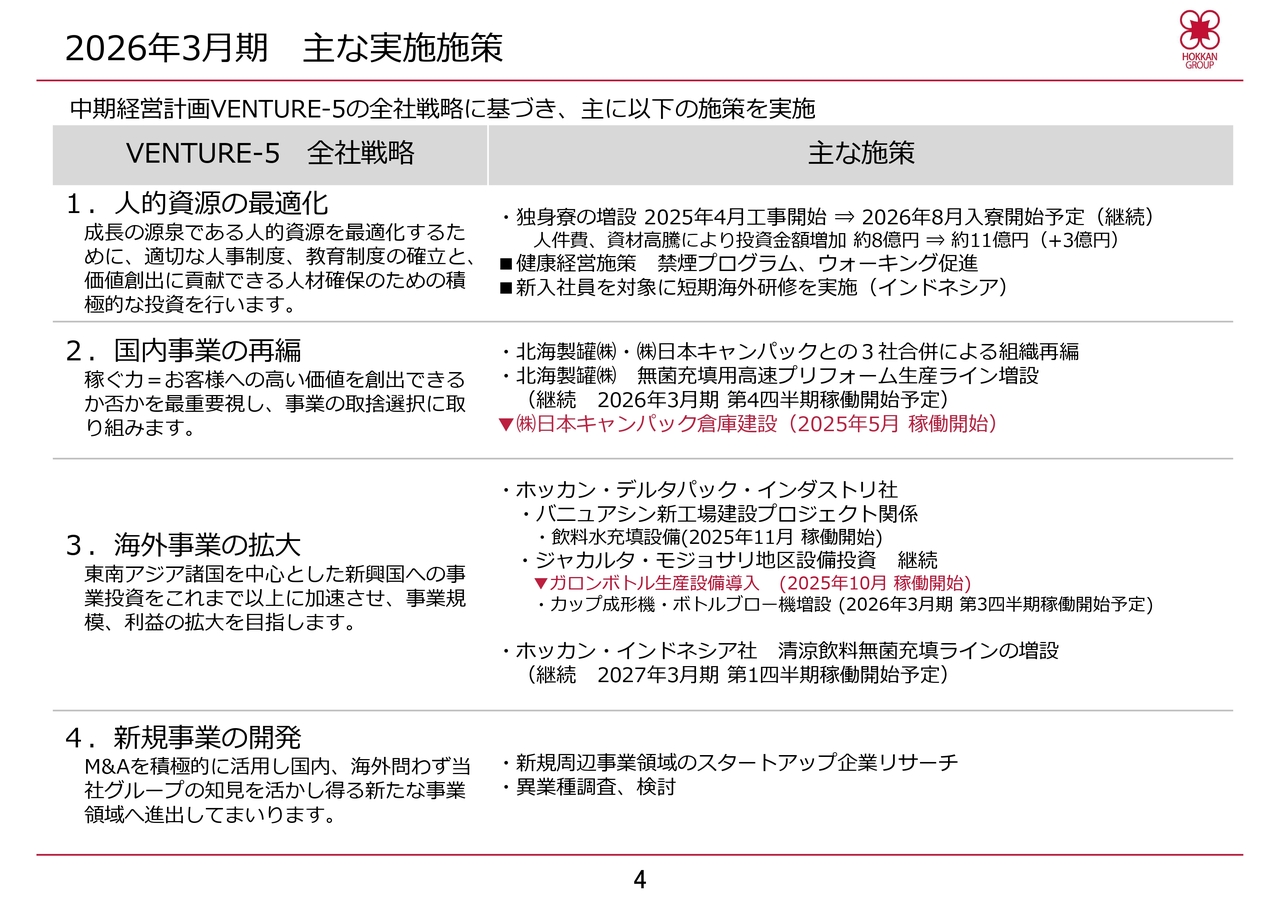

2026年3月期 主な実施施策

「VENTURE-5」の全社戦略に基づき、当期に決定・実施した主な施策を表にまとめています。人的資源の最適化、国内事業の再編、海外事業の拡大、新規事業の開発、それぞれの項目について慎重に、かつスピード感を持って実施していますが、このうち赤色で示している2件の施策についてご説明します。

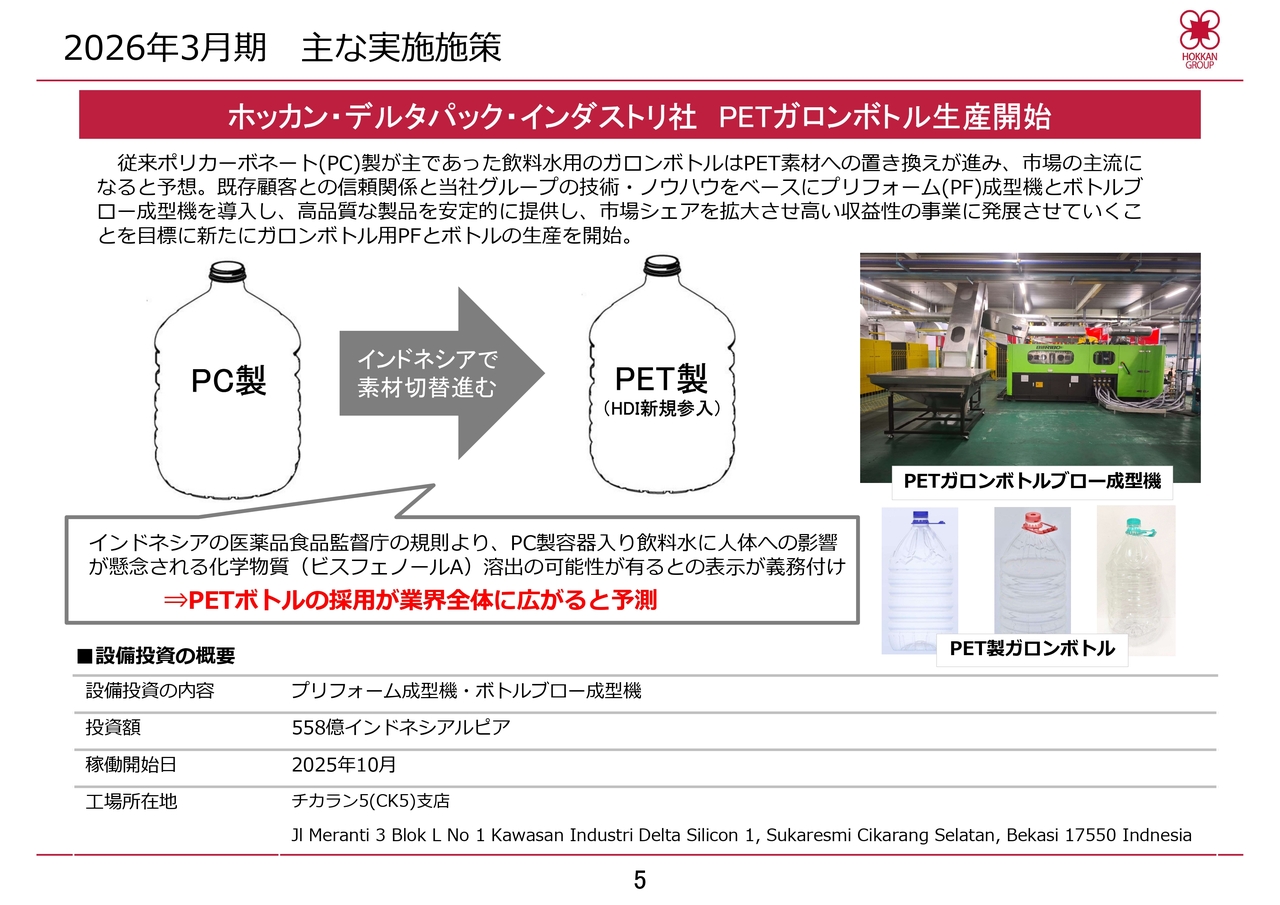

2026年3月期 主な実施施策

インドネシアのホッカン・デルタパック・インダストリ社では、以前からPET製の飲料水用ガロンボトルおよびガロンボトル用プリフォームに関する設備投資に取り組んでいましたが、このほど設備が完成し、10月より生産を開始しました。

飲料水用ガロンボトルは、従来ポリカーボネート製が主流でしたが、PET素材への移行が進み、今後は主流になると予想されています。既存顧客との信頼関係と当社グループの技術・ノウハウを基盤に市場シェアを拡大し、将来、高収益事業への発展を目指して取り組んでいきます。

2026年3月期 主な実施施策

株式会社日本キャンパックは、群馬県邑楽郡明和町にある同社工場の隣接地に、自社倉庫「明和倉庫」を建設しました。この倉庫は、高騰する倉庫賃料や関連費用の削減、輸送距離の短縮による温室効果ガス排出量削減を目的として建設されたものです。保管面積は約2,400坪で、7,200パレットの製品を保管でき、本年5月より運用を開始しています。同社の販管費や物流費の削減に貢献しています。

以上が、当第2四半期の決算および実施施策の概要です。それでは引き続き、セグメント別の説明を砂廣が行います。

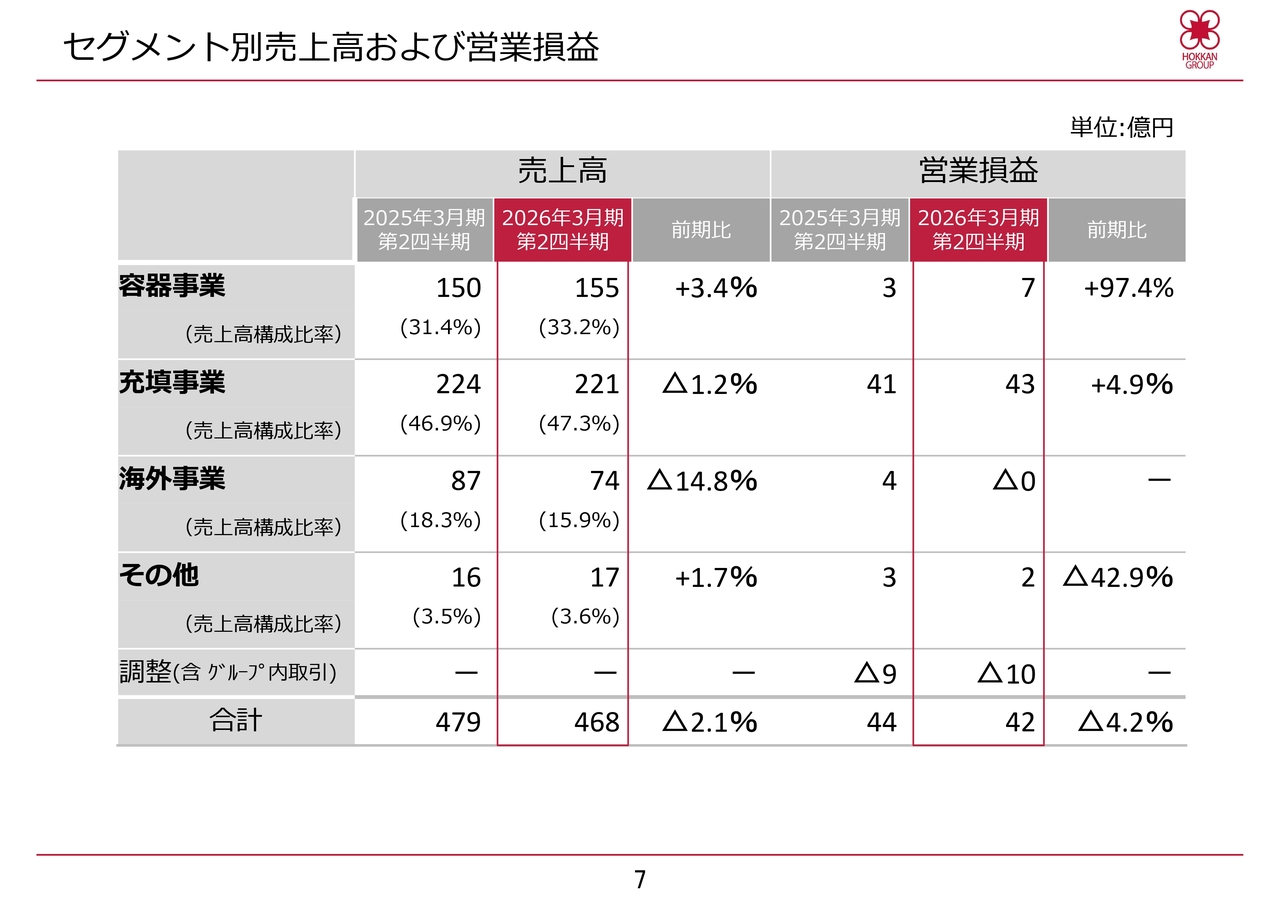

セグメント別売上高および営業損益

砂廣俊明氏(以下、砂廣):経理部、経営企画部、海外事業部を担当しています、取締役常務執行役員の砂廣です。よろしくお願いします。

セグメント別の売上高および営業損益についてご説明します。容器事業は、売上高が前年同期比3.4パーセント増の155億円、営業利益が前年同期比97.4パーセント増の7億円となりました。

充填事業の売上高は前年同期比1.2パーセント減の221億円でしたが、営業利益は前年同期比4.9パーセント増の43億円となりました。

海外事業では、売上高が前年同期比14.8パーセント減の74億円となり、8,300万円の営業損失を計上しました。

その他、機械製作事業では冷却装置設備の販売増により、売上高は前年同期比1.7パーセント増の17億円となりましたが、営業利益は前年同期比42.9パーセント減の2億円となりました。

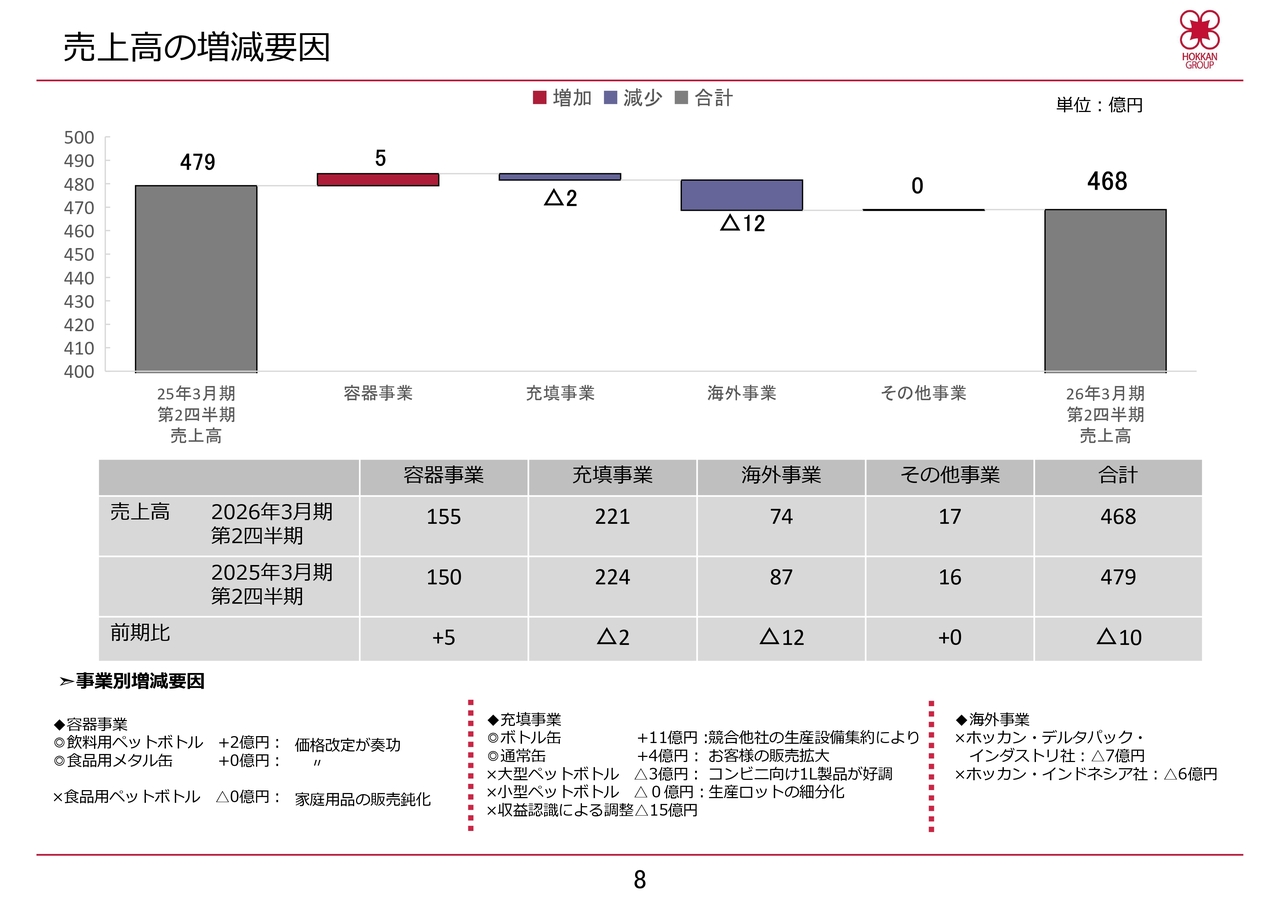

売上高の増減要因

売上高の主な増減内容をご説明します。容器事業では、主力のペットボトルをはじめとするプラスチック容器や、エアゾール用および粉ミルク用の食品缶詰などのメタル缶が、物価上昇などの影響を受けて物量は減少しました。しかし、価格改定が奏功し、売上高は5億円増加しました。

充填事業では、缶製品では一部のお客さまによる販売拡大を受け、前年を上回りました。しかし、ペットボトル製品については、水製品の受注が減少したことや、小型ペットボトルの生産コストの細分化および製品の増量傾向に伴う生産数量の減少などにより、前年を下回りました。

この結果、売上高は前年同期比で2億円減少しました。海外事業では、ホッカン・デルタパック・インダストリ社において、新規設備投資と営業活動の強化によるプリフォームの受注増加が見られましたが、主力製品であるカップ製品の市場が鈍化した影響を受けました。

また、ホッカン・インドネシア社では、一部のお客さまの販売戦略変更に伴う受注減少などが影響し、売上高は前年を下回りました。この結果、売上高は前年同期比で12億円減少しました。

これらの結果、当第2四半期の連結売上高は前年同期比で10億円減少し、468億円となりました。

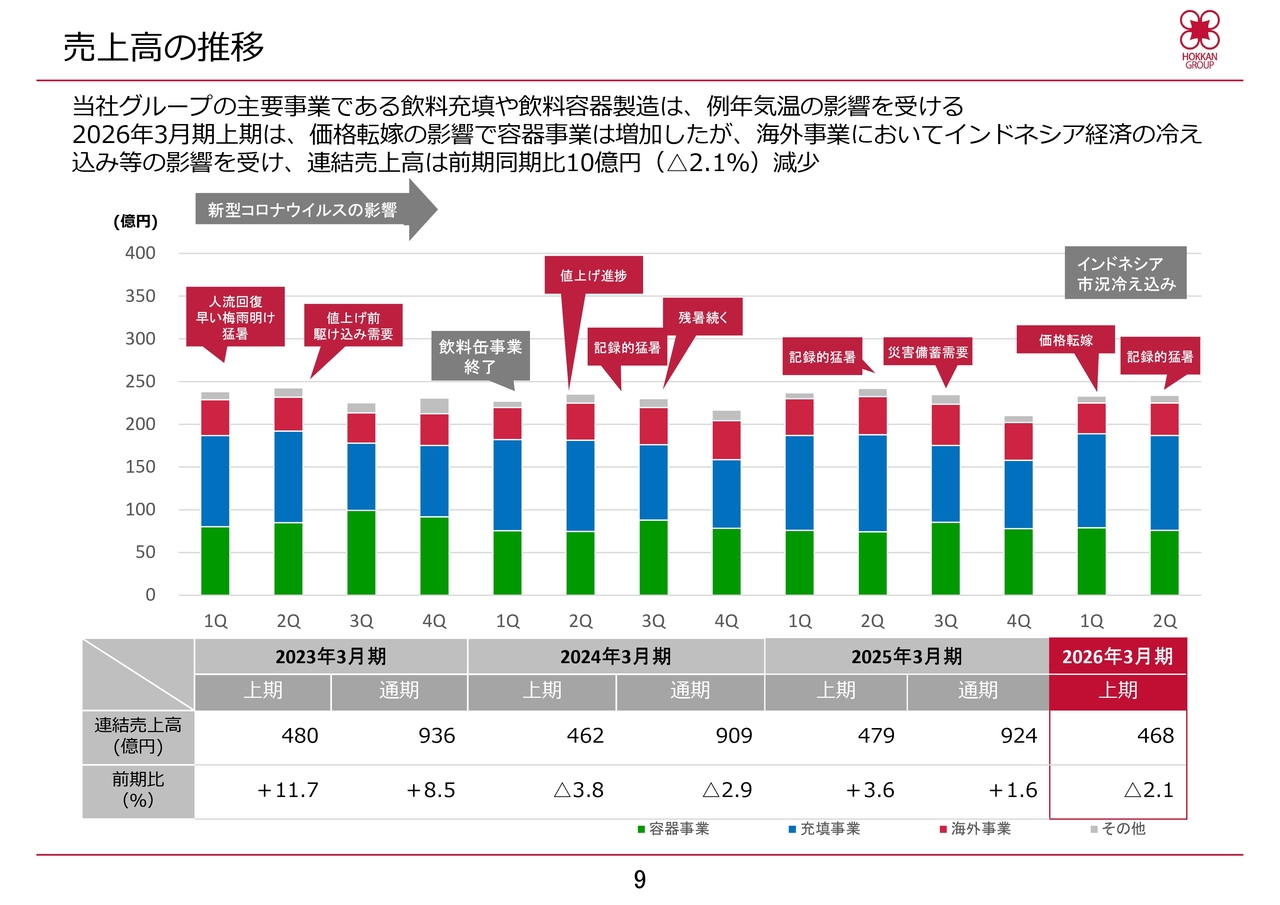

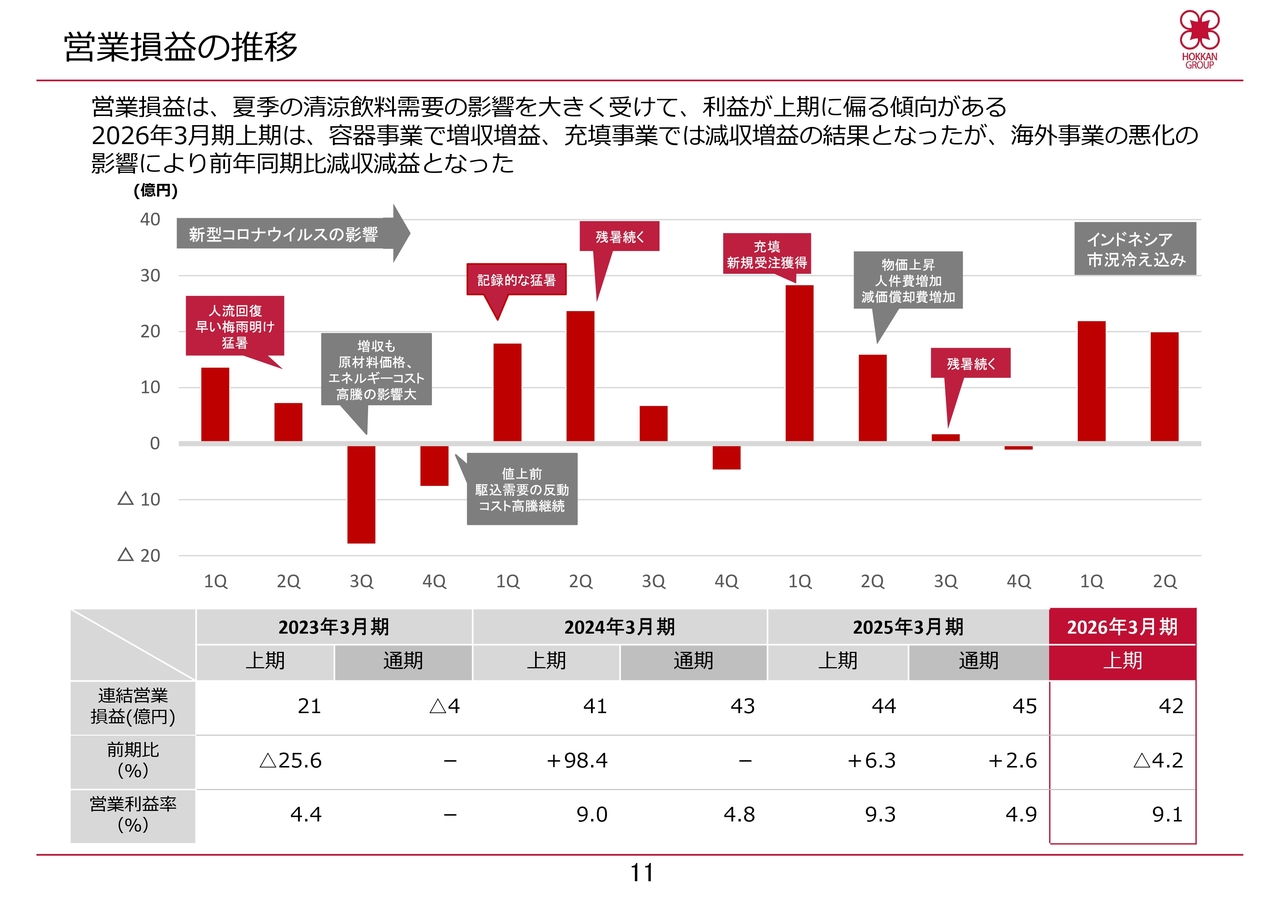

売上高の推移

過去3年間および当第2四半期までの四半期ごとの売上推移について、スライドのグラフをご覧ください。当社グループの主要事業である充填事業や飲料容器製造の売上高は、例年天候、特に気温の影響を受けて増減します。

また、清涼飲料関係の売上割合が大きいため、当社では下期に比べて上期のほうが売上規模が大きくなる傾向があります。

当上半期は、国内では物価上昇の継続による消費マインドの改善遅れの影響で物量が減少しました。また、海外では主力であるインドネシアにおいて家計消費の悪化が顕在化し、消費財の需要が冷え込んだことや、原材料価格の下落による製品単価の低下などの要因で、売上高が減少しました。

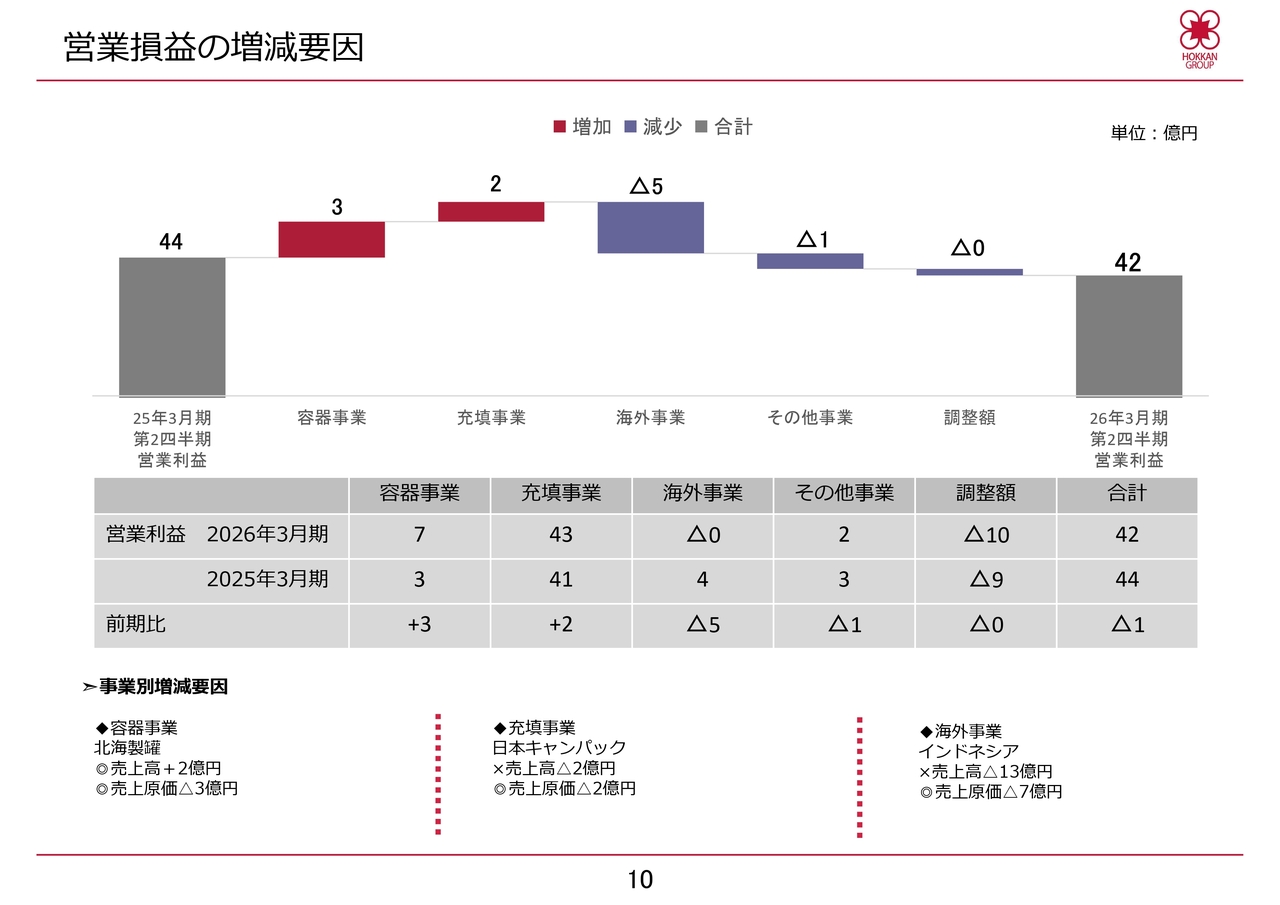

営業損益の増減要因

営業損益の主な増減要因についてご説明します。営業損益については、事業別の要因を示しています。

容器事業では、生産数量が減少したものの、価格改定により売上高が増加しました。また、原価低減の影響で営業利益は前年同期比で3億円増加しました。充填事業では、株式会社日本キャンパックにおいて売上高が3億円減少したものの、倉庫関連費用の削減やその他の原価低減施策により、営業利益は前年同期比で2億円増加しました。

海外事業では、インドネシアの市況悪化を受けて売上高が前年同期比で13億円減少し、その影響で営業損益は前年同期比で5億円悪化しました。これにより8,200万円の営業赤字となりました。

これらの結果、当第2四半期の連結営業利益は前年同期比で1億円減少し、42億円となりました。

営業損益の推移

過去3年間および当期の四半期ごとの営業損益の推移をグラフにしています。当社の連結営業損益は、夏場の清涼飲料需要の影響を大きく受け、上期に偏る傾向があります。

当期の状況については、国内では容器事業で増収増益、充填事業では物量の減少を受けて減収増益となりましたが、海外事業の悪化の影響を受け、全体的には減収減益となりました。

セグメント別の売上高と営業損益のご説明は以上です。

設備投資

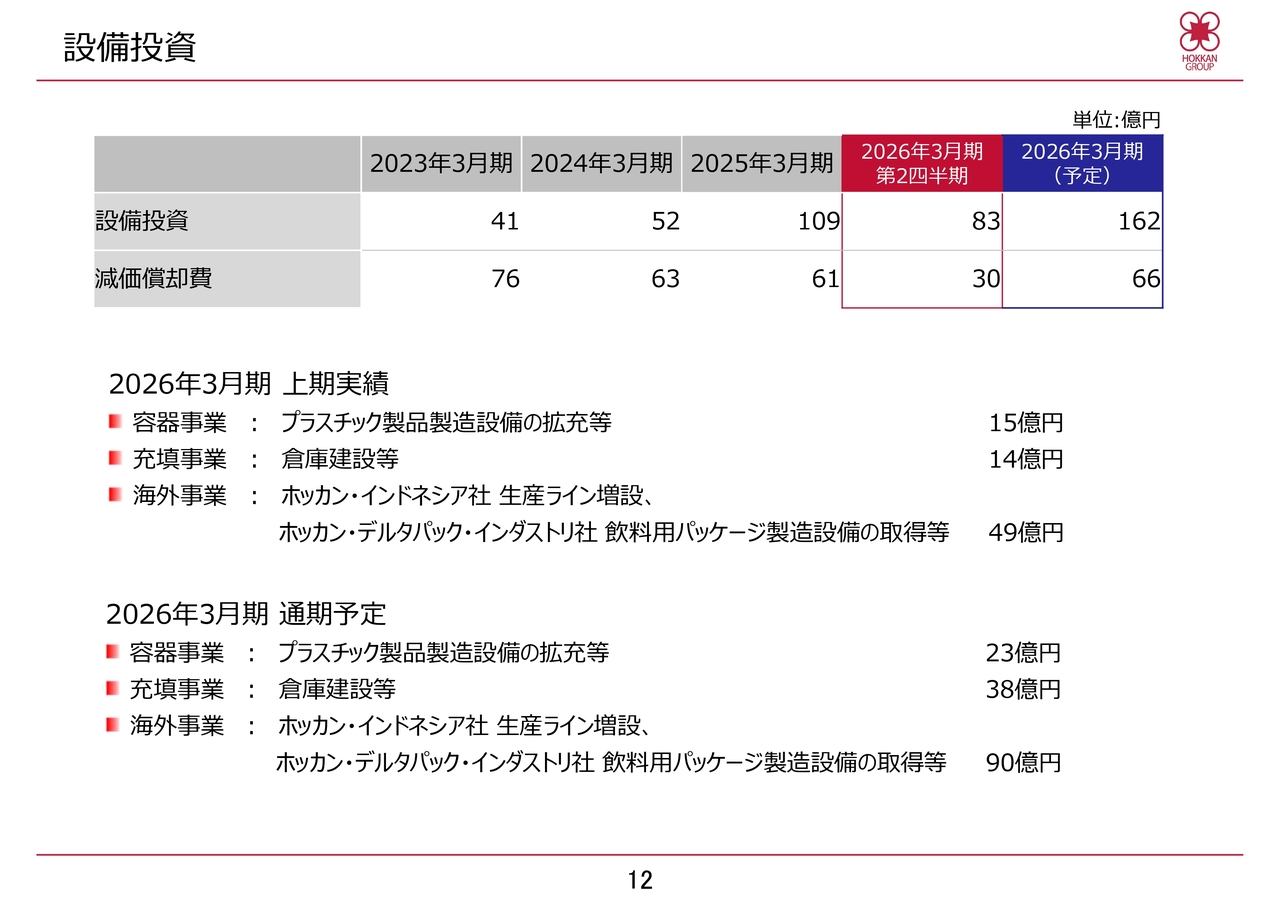

連結設備投資についてご説明します。当上半期において、総額83億円の設備投資を実施しました。容器事業では、プラスチック製品製造設備の拡充などに15億円、充填事業では倉庫建設などに14億円、海外事業ではホッカン・インドネシア社における生産ラインの増設やホッカン・デルタパック・インダストリ社における飲料用パッケージ製造設備の取得などに49億円を投資しています。

また、減価償却費は30億円を計上しています。2026年3月期通期においても主な投資内容に変わりはなく、容器事業で23億円、充填事業で38億円、海外事業で90億円と、総額162億円の設備投資を予定しています。減価償却費については、66億円となる見込みです。

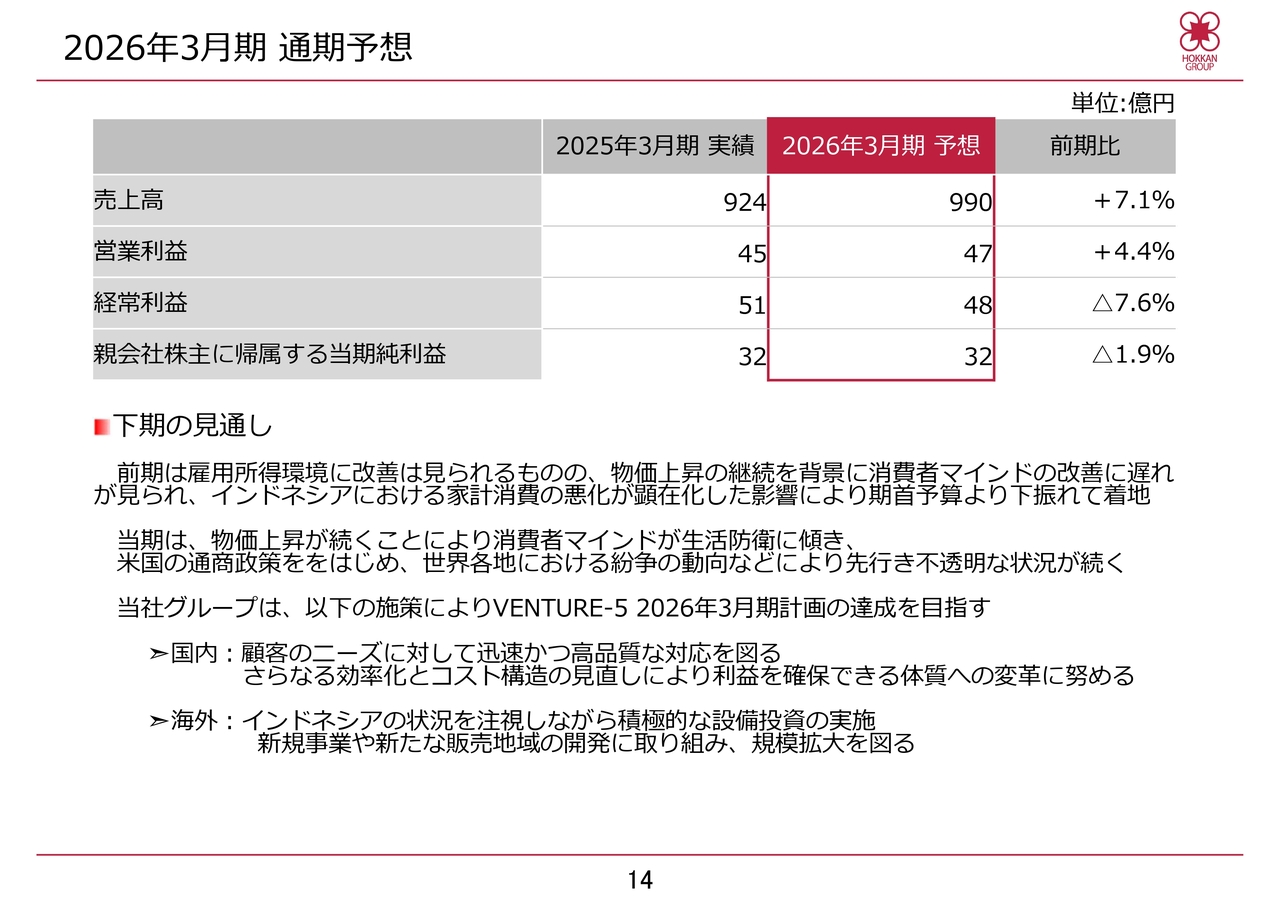

2026年3月期 通期予想

2026年3月期の通期予想についてご説明します。下半期においては、物価上昇の継続や米国の通商政策の変更、ウクライナ・中東情勢など、先行きの不透明な状況が続くとみられます。

当社グループでは、国内市場において清涼飲料をはじめとする製品での価格改定が販売数量に影響を及ぼすことが予想されますが、人件費や物流費などのコスト増を適正に価格へ転嫁しながら、さらなる効率化およびコスト構造の見直しに取り組むことで利益を確保できる体質への転換を図ります。

また、お客さまのニーズに迅速に対応できる体制を整えることで、売上増加と市場シェアの拡大を目指していきます。

海外市場では、インドネシアにおいて短期的に需要が冷え込んでいるものの、経済成長は中長期的に継続すると見込んでいます。このため、状況を注視しながら積極的な設備投資を引き続き行っていきます。

また、新規事業や新たな販売地域の開発に取り組むことで規模の拡大を図っていきます。さらに、政策保有株式の売却を着実に実行するなど、資本効率の向上に注力することで、2026年3月期の通期予想として連結売上高990億円、営業利益47億円、経常利益48億円、親会社株主に帰属する当期純利益32億円の期首予想を据え置き、その達成に向けて全力で取り組んでいきます。

私からのご説明は以上です。

中期経営計画について

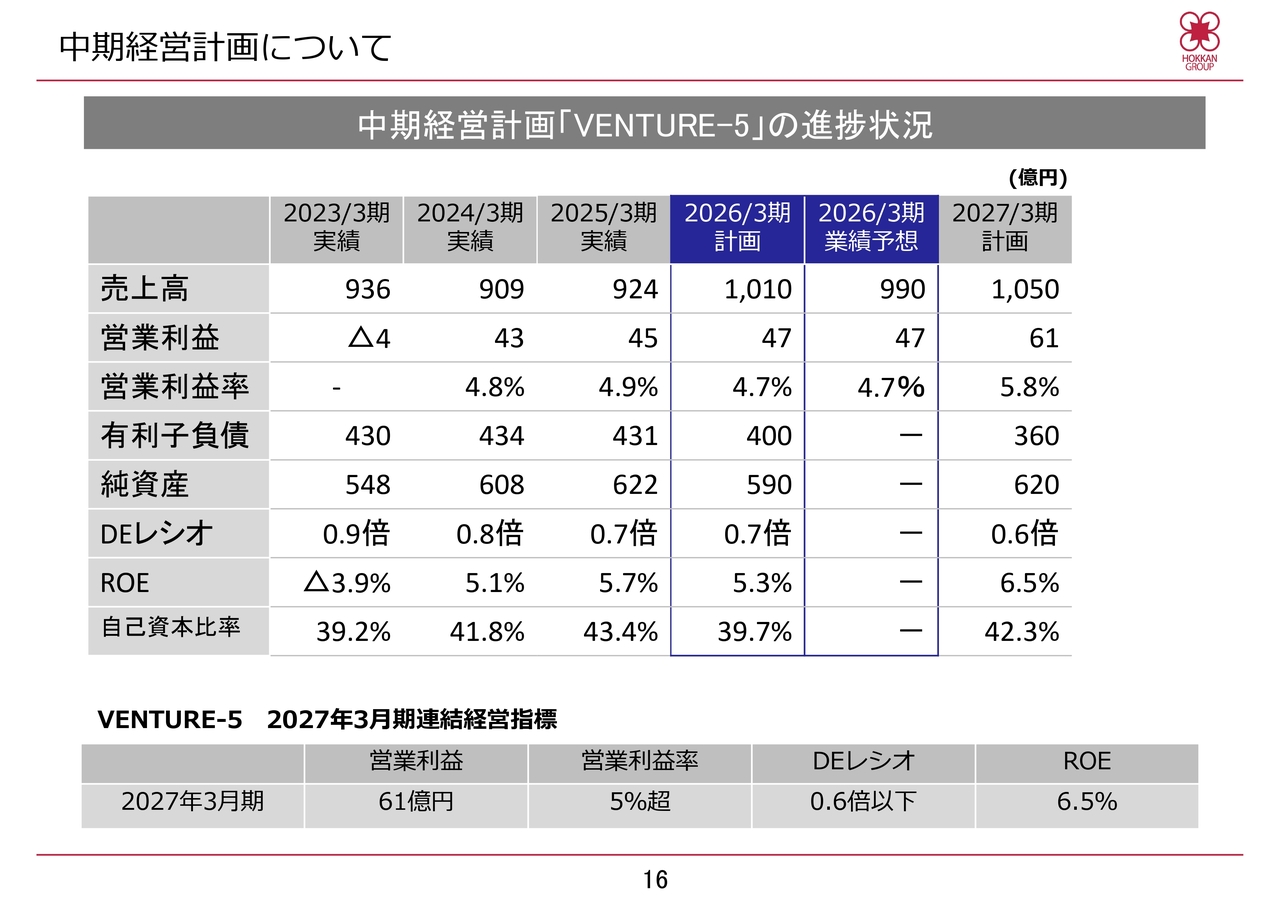

池田:引き続き、私から中期経営計画の進捗状況についてご説明します。こちらのスライドでは、「VENTURE-5」期間中の主要な指標の実績推移と計画を示しています。当期の計画と業績予想は青色の枠で表示しています。

連結売上高については、国内の物価高騰による物量の減少やインドネシアの市況悪化などの影響を受け、期首予想を計画より約20億円下回る990億円としました。

営業利益については、利益を生む体質への変革に取り組み、期首予想は計画時と同じ47億円としています。達成に向けては、国内で消費マインドの回復が遅れていることに加え、インドネシアの状況が期首の予想を下回り、さらに長引いていることが懸念されています。

しかしながら、インドネシアは短期的には需要が冷え込んでいますが、中長期的には経済成長が見込める市場です。この状況が回復すれば、主力製品であるカップ製品の販売力強化や、新商材であるガロンボトルのスムーズな立ち上げによる効果が発揮されると見込んでいます。

当社グループとしては、国内ではお客さまのニーズに着実に応え、コストを低減することで利益を確保するとともに、海外事業における収益力の強化に取り組みます。また、市場の回復に即応できる体制を整えることにより、下表に示した「VENTURE-5」の最終年度における連結経営指標を必達していきます。

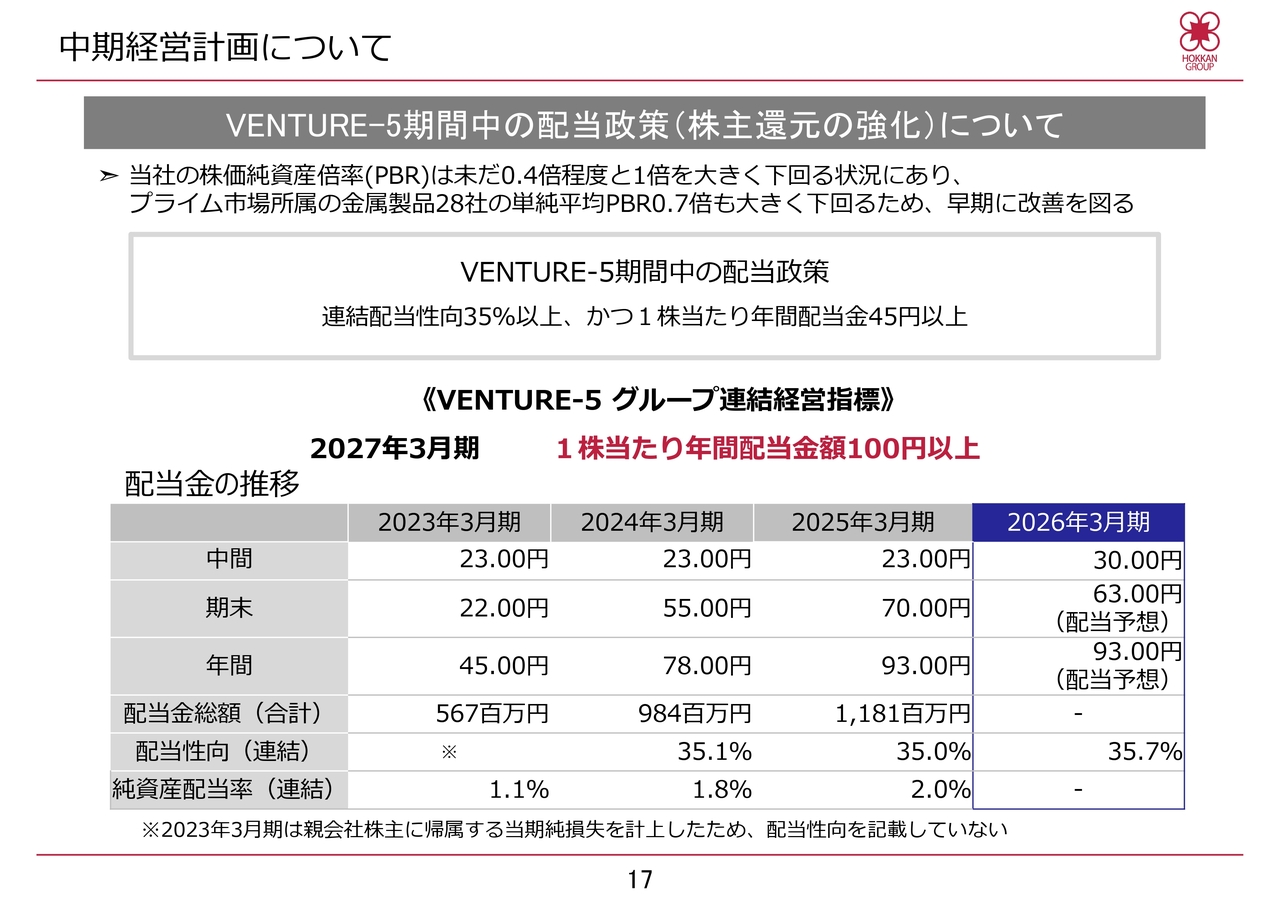

中期経営計画について

「VENTURE-5」期間中の配当政策についてご説明します。

当社のPBRは依然として1倍を大きく下回る状況にあり、早期改善が必要と認識しています。当社はグループ全体で業績向上に取り組むとともに、さらなる株主価値の向上を図るため、「VENTURE-5」期間中の配当政策を連結配当性向35パーセント以上、かつ1株当たり年間配当金を45円以上と設定しています。

2026年3月期については、この配当方針に基づき、中間配当金を1株当たり30円とすることを決定し、12月9日からお支払いを開始する予定です。

また、通期予想において親会社株主に帰属する当期純利益を32億円と見込んでいることから、期末配当金は1株当たり63円、年間配当金額は93円を予想しています。

コーポレートガバナンス

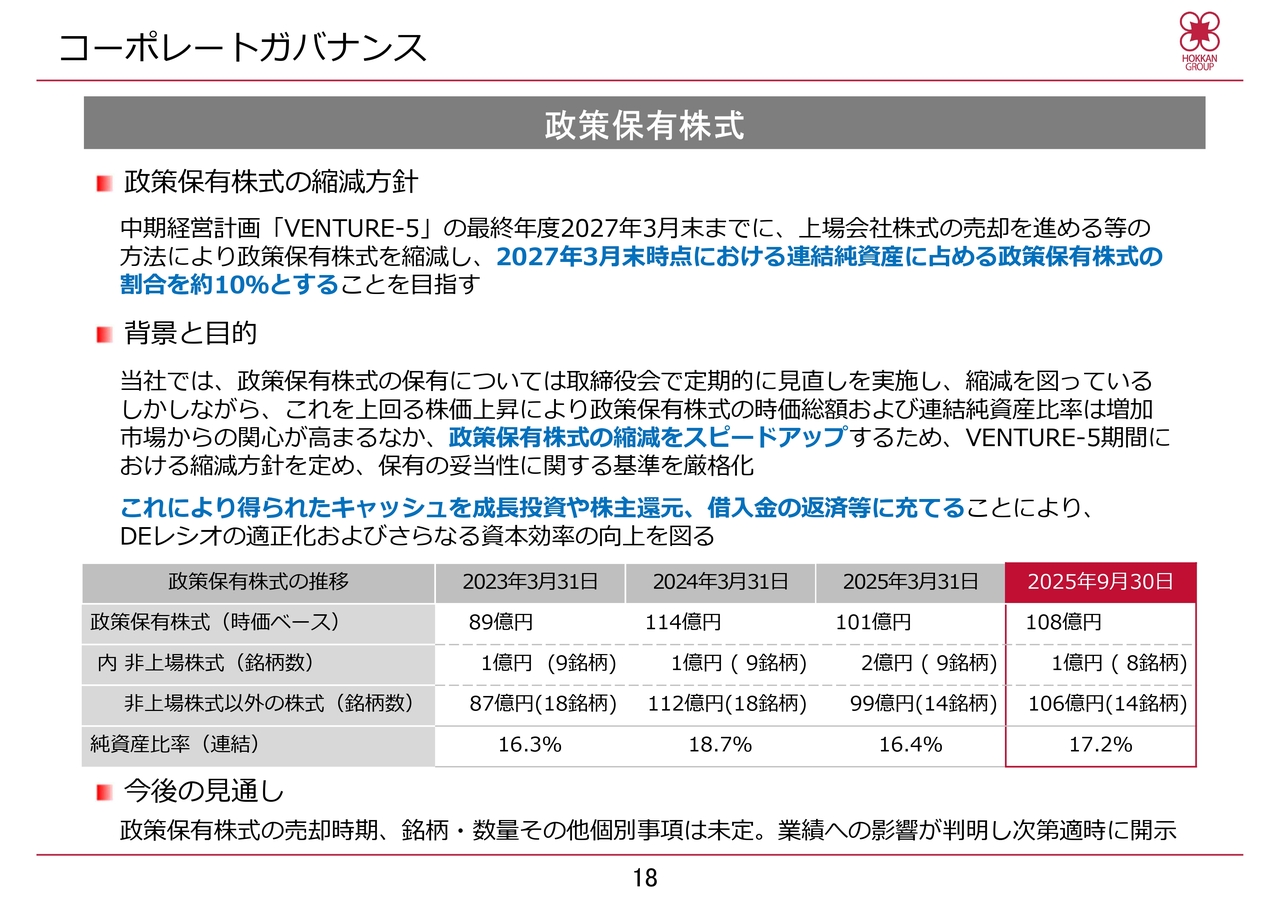

最後に、株式の政策保有に関する方針についてご説明します。当社は政策保有株式の縮減方針を決定しており、「VENTURE-5」期間中に上場会社株式の売却を進めるなどの方法により、政策保有株式を縮減し、2027年3月末時点における連結純資産に占める政策保有株式の割合を約10パーセントとすることを目指しています。

また、これにより得られたキャッシュについては、先にご説明した「VENTURE-5」の2027年3月期経営指標の達成に向け、成長投資や株主還元、借入金の返済などに充てる予定です。

当上半期においては、銀行株2銘柄についてそれぞれ半数の売却を実行し、3億円の投資有価証券売却益を計上しました。下期においても着実に実行していきます。

具体的な売却時期や銘柄・数量などの個別事項については、今後決定していきますが、これにより生じる業績への影響が判明次第、適時に開示します。

ご説明は以上です。ご清聴いただき、ありがとうございました。

質疑応答:充填事業と容器事業の利益率の差について

質問者:利益率の差についてです。セグメント別の営業利益を見ると、充填事業のほうが容器事業よりも利益率がはるかに高い状況にあります。この理由について、ビジネスモデルなどの観点から教えていただきたいです。

池田:事業別の利益率については、充填事業は上期の利益がかなり高い一方で、容器事業はそれほどでもないという状況です。一部ご説明した内容にもありますが、当社は特に飲料水や飲み物を主業としているため、当社の上期である4月から9月は需要の最盛期にあたり、この時期に利益が集中する傾向があります。

下期については、数字がまったくないわけではないものの、利益がどうしても下がってしまいます。その理由の1つとして、我々はほぼ1年に1回、各ラインのメンテナンスを行う必要があるためです。

このメンテナンスには相当な金額がかかりますが、繁閑の差を考慮し、すべて下期に集中して実施しています。その結果、下期は販売数の減少に加え、メンテナンス費用が増加するため、充填事業において上期・下期で大きな差が生じる状況となっています。

質問者:質問の趣旨としては、容器事業において前年度と今年度で利益が約1桁差がある点についてです。一方で、充填事業では昨年の上期も今期の上期もそれぞれ約40億円の利益を出していますが、売上高自体にそれほどの差がないにもかかわらず、利益にこれほどの違いがある理由を教えてください。

池田:これは事業構造、つまり一般的な業界全体の傾向としても、現在、容器の事業はかなり利益率が低いものとなっています。その背景には業者間での競争が影響していると考えられます。

このような状況から、容器事業と充填事業で利益率の差が生じているという点が主な要因であり、その点をご理解いただければと思います。

質疑応答:上期偏重傾向について

質問者:上期と下期の見通しについてお聞きしたいです。例年は上期偏重の業績となり、利益の大部分が上期に集中する傾向があります。今年も営業利益は上期が42億円、通期予想が47億円と、やはり上期が主に利益を創出する構造になっていますが、例年どおりの傾向以外に、上期と下期でなにか変化がある要因があるかについてお聞きしたいです。

池田:先ほどご説明したとおり、特に充填事業では上期と下期の差が大きいため、当社全体の業績としては上期に偏る傾向があります。今年度においても同様の傾向であるとご理解ください。

質疑応答:来期の営業利益目標達成に向けた施策について

質問者:来期の中期経営計画達成に向けて、営業利益61億円という数字は、今期から見てもかなりチャレンジングなものだと思います。この達成に向けた中で、設備投資として「ここが効いてくる」というようなものが予定されているのか、お聞かせください。

また、海外事業についてですが、今期の通期予定が90億円ということで、全体の過半以上を占める見込みとなっています。この点についても効果があるのかどうかを教えてください。

池田:来期のハードルについてですが、来期の利益を押し上げる予定の具体的なポイントとして、まず1点目は海外事業です。当社の子会社であるホッカン・インドネシア社という充填事業を行う会社があります。

現在、ホッカン・インドネシア社では3本目の新しいラインを建設中であり、このラインの稼働は来年6月から開始する予定です。この新ラインの稼働を新たな収益源として位置づけています。

また、インドネシアのもう1社であるホッカン・デルタパック・インダストリ社についてですが、昨年から今年にかけて積極的な設備投資を開始しており、第3四半期には新しい設備が稼働し始めています。

さらに、新たな事業展開のための土地を2ヶ所取得し、来期から迅速に稼働を開始できるよう準備を進めています。

主だった利益の伸びはインドネシアにおいて期待していますが、国内事業においては、原材料やエネルギーコストの負担が続いたものの、お客さまのご理解により、ほぼ価格転嫁が完了しました。

2点目は国内事業で、物価上昇に伴う物流費や人件費などについても随時交渉を進めていますが、こちらも堅調に推移できると考えています。

これらを総合して、来期の目標である営業利益61億円に向けて進めていけると考えています。

質疑応答:政策保有株式の売却について

質問者:政策保有株式の売却についてです。資料にこれまでの推移が掲載されていますが、これを見ると、この1年半の間にかなり削減が進んでいることがわかります。この点について、進め方や考え方を教えてください。

池田:計画に沿って着々と進めており、来年2027年3月末には10パーセント近辺にする予定です。現在、総務部を中心に縮減を予定どおり進めています。

この下期においても、一定の株式は売却を予定しています。関係のある企業も多いため、理解を得ながら、2027年3月末の目標である約10パーセントを達成していきたいと考えています。

質疑応答:ベトナムの業績について

質問者:海外事業についてです。インドネシアでの苦戦はイレギュラーだったのかと思いますが、ベトナムでは行政を集約したことで景気が悪化するのではないかというお話をされていました。しかし、ベトナムはむしろ好業績ということで、これは予想外だったのでしょうか?

池田:「業績が良くなったことが予想外」ということについては少しお答えしにくいところがありますが、ベトナム経済については、昨年度までは思ったよりも伸びが弱く、経済状況は非常に悪い状況でした。

しかし、今年に入り、関税の問題などがあったにもかかわらず、ベトナム経済自体はGDPも順調に伸び、活況を呈している状況です。

経済が順調に伸びていることに加え、新たなお客さまから輸出品を含め受注をいただいたことで、当社のベトナム子会社については今期、成長を達成できたとご理解いただければと思います。

質疑応答:インドネシアの業績について

質問者:インドネシアの業績が悪いですが、これが短期的であるという見通しを立てている理由を教えてください。

池田:これは、インドネシア経済について一般的にも言われていることですし、広く現地のアナリストとも話をしている中で、先行きが良く非常に成長するだろうという見方です。

特に、調査会社の直近の資料によれば、飲料水分野では毎年10パーセント近い成長が今後10年間期待できるとのレポートが出ています。

昨年は大統領選があり、経済施策がさまざまに行われた結果、今年は国全体でやや混乱が見られました。しかし、インドネシアは依然として人口ボーナス期にある国で、力強い人口増加を背景にした成長基盤が形成されています。

したがって、現在の市況低迷は一過性のものと捉えています。

質疑応答:夏場需要偏重の改善策について

質問者:夏場の需要が拡大し、上期偏重となっているとのことですが、下期を安定させるために、どのような施策が考えられるでしょうか?

池田:需要は夏場と冬場で差があります。その中で、当社が事業として避けて通れないのは、各ラインの1年に1度のメンテナンスです。

当社はアセプティックの充填ラインを7本保有しており、それぞれのラインで3週間から1ヶ月のメンテナンス期間が必要です。

このメンテナンスを下期に集中させたほうが、非常に効率が良いと考えています。そのため、当面のところ、このメンテナンス期間中は稼働しない期間があるため、上期・下期の差を埋めるのは正直なところ難しいと思っています。

将来的に、上期・下期での需要やお客さまからの受注の変化があれば、それに応じて運用も変化していくと思いますが、現状ではこのパターンが最良だと考えています。

質疑応答:海外事業のガロンボトル展開について

質問者:海外事業の10月稼働のガロンボトルに関してです。まだ大きな貢献はないと考えますが、インドネシアの事例を踏まえて、その他の国、おそらくベトナムなど、同様の横展開は検討されているのでしょうか?

池田:ガロンボトルについてですが、現在インドネシアで容器の製造およびその充填に関する事業を立ち上げています。一方で、ベトナムでの横展開についてのお話ですが、当社ではベトナムにおいて容器事業は残念ながらまだ行っておらず、充填事業のみを実施しています。

したがって、ガロンボトルの製造に関しては、現時点で横展開は行っていない状況です。

現在のところ、ベトナムにおける水の需要はかなり安定しており、新たにこの分野に参入するには障壁も高いため、横展開は検討していません。

質疑応答:上期の売上・営業利益の未達要因について

質問者:非常に短期的な話になりますが、上期の売上高や営業利益が未達であった理由について教えてください。期初の見通しと何が異なっていたのでしょうか?

池田:短期的な観点では、期初の目標を残念ながら下回っている主な理由として、海外事業、特にインドネシアにおける2つの主要事業が不振であったことが挙げられます。

一方で国内事業については期初予算をわずかに上回る程度で推移しています。そのため、マイナス要因はすべてインドネシアでの事業によるものとお考えください。

質疑応答:下期における未達分挽回について

質問者:上期・下期のバランスが非常に偏っている季節性について、これまでご説明いただいています。この未達分を下期に挽回する施策については、どのあたりに注目すればよいでしょうか?

池田:国内事業の上期・下期の偏りは毎年の傾向であり、下期もそれなりの予算となっていますので、特に大きな変化はありません。その中でどこで挽回するかという点については、主にインドネシアにおける業績回復を見込んでいます。

その理由の1つとして、先ほども少しお話ししましたが、第3四半期から新しいラインや工場、新事業を開始しており、それにより、上期で遅れた分を挽回していく見通しです。

しかしながら、先ほどのご説明でも一部触れましたが、これにはインドネシア経済が順調に回復するという前提が伴います。そのため、まだ力強さに欠ける部分があることも事実であり、これは懸念材料と考えています。

質疑応答:減損リスクについて

質問者:インドネシア経済の回復を前提としたお話でしたが、新しいラインや新工場が稼働して数量が増えたとしても、物が出荷されなければ、減損リスクが発生する可能性もあるのではないでしょうか?

池田:減損リスクについては、現時点ではそのレベルには至っていないと考えています。また、上期の海外事業では赤字となりましたが、通期では各社とも黒字予算が見込まれています。そのため、減損リスクは現段階ではないと判断しています。のれんについても同様に、現時点での懸念はないと考えています。

質問者:上期はインドネシアのマクロ経済が不調ということでしたが、下期もその状況が大きく変わるとは考えにくいです。それでもラインが稼働して、上期に売れなかった分のマイナスを挽回できるということでしょうか?

池田:経済が回復すれば元の軌道に乗ることが期待でき、その場合には十分に回復できると考えています。

質疑応答:営業利益率改善の要因について

質問者:来期以降のマクロ環境は国内外ともに大きく好転するとは考えにくい状況です。その中で、御社が売上や営業利益以下を伸ばしていくにあたり、どこが最も改善要因になるのでしょうか?

なかなか売上が大きく伸びず、営業利益もコロナ禍前の水準には戻っていないかと思います。その点について、何がどう作用すると営業利益率が改善するとお考えでしょうか?

池田:まず、利益をどのように伸ばすかという点についてですが、ここ数年間、国内事業では原材料やエネルギーコストの高騰により、製品価格に転嫁できない状況が続き、大変苦労しました。

価格設定の慣習的な問題もあり、価格転嫁が可能になるのはおよそ1年後という状況が続いていました。しかし、昨年実施した値上げ分については、現在、ほぼ吸収できた状態だと考えています。

今年については、原材料の価格上昇にも歯止めがかかり、エネルギーコストも若干下がっているため、いったん落ち着きを見せています。したがって、国内事業の利益については見通しどおり達成可能と考えています。

成長の原動力として当社が注目しているのは、インドネシア事業です。先ほどもご説明しましたが、来年6月からアセプティックラインが稼働を開始します。

また、現在投資を進めているホッカン・デルタパック・インダストリ社のインドネシア事業は、来期以降に寄与してくると見込んでおり、これが成長を支える要因と考えています。

質疑応答:国内およびインドネシアにおける競争環境について

質問者:国内とインドネシアにおける競争環境での御社の優位性について教えてください。

池田:国内事業は古くから続けている事業であり、競争環境はすでに安定しています。そのため、優位性については説明が難しい部分もありますが、容器事業は安定して進んでいます。

また、日本国内の充填事業においては、株式会社日本キャンパックが国内最大の受託充填事業者としてリーダーカンパニーの地位を確立している点が、優位性にあると考えています。

インドネシアでの優位性についてですが、カップ容器等を製造するホッカン・デルタパック・インダストリ社は、インドネシア国内でリーダーカンパニーとしてカップ飲料容器製造において20数パーセントのシェアを誇り、そこでの優位性を持っています。

一方、ホッカン・インドネシア社は充填事業を手掛けており、インドネシア国内ではアセプティックでの受託充填事業を行う企業は2社のみです。そのため、インドネシア全体の市場を俯瞰した場合、まだブルーオーシャンの部分が残っている状況です。

さらに、顧客需要も多岐にわたる要望を受けており、それに対応すべく、来年6月から新しい生産ラインを導入する計画です。これにより、市場が伸びる中で優位性、または成長の可能性を十分に見込めると考えています。

質問者:国内の充填事業がナンバーワンとのことでしたが、2位以下がキャッチアップしてきているような状況はないのでしょうか?

池田:従来からの受託充填事業においては、現在のところ大きな変化はありません。新たに水専用のPB(プライベートブランド)を中心とした受託充填会社が存在しますが、従来からある企業が特に大きな地図を塗り替えるような状況は現在のところ見られないと理解しています。

質問者:また、インドネシアにおける御社のカップ容器事業は非常に強く、市場が成長する中で追い風を受けて全体的に伸びていくというイメージでよろしいでしょうか?

池田:そのように理解いただければ幸いです。

質疑応答:上期の売上が計画を下回った要因について

司会者:「上期の売上が計画を約10パーセントも下回った要因を、もう一度ご説明ください」というご質問です。

砂廣:先ほど池田からも説明がありましたが、前年実績と比較して、国内事業の容器事業と充填事業は堅調に推移しました。

一方で、特に海外事業の中でもインドネシア事業が大幅に低下したため、収益面では海外事業の減速が大きな要因となっています。

売上についてですが、海外の売上がかなり落ち込んでおり、これが減収の主な要因となっています。この点についてご理解いただければと思います。

この銘柄の最新ニュース

ホッカンHDのニュース一覧- 出来高変化率ランキング(10時台)~ブライトパス、ニデックなどがランクイン 2026/03/04

- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … TOWA、SUBARU、王子HD (2月6日発表分) 2026/02/09

- 出来高変化率ランキング(13時台)~岡野バル、阿波製紙などがランクイン 2026/02/09

- 決算マイナス・インパクト銘柄 【東証プライム】寄付 … TOWA、SUBARU、王子HD (2月6日発表分) 2026/02/09

- 政策保有株式の処分状況に関するお知らせ 2026/02/06

マーケットニュース

おすすめ条件でスクリーニング

ホッカンホールディングスの取引履歴を振り返りませんか?

ホッカンホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ホッカンホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ