【QAあり】リアルゲイト、業績予想を上方修正、営業利益は計画を1年前倒し、+25%以上成長を継続的に目指す

Our Vision

岩本裕氏(以下、岩本):こんにちは。株式会社リアルゲイト代表取締役の岩本裕です。2024年9月期第3四半期の決算説明を行います。

企業理念として「古いものに価値を、不動産にクリエイティブを、働き方に自由を」を掲げて事業を展開しています。

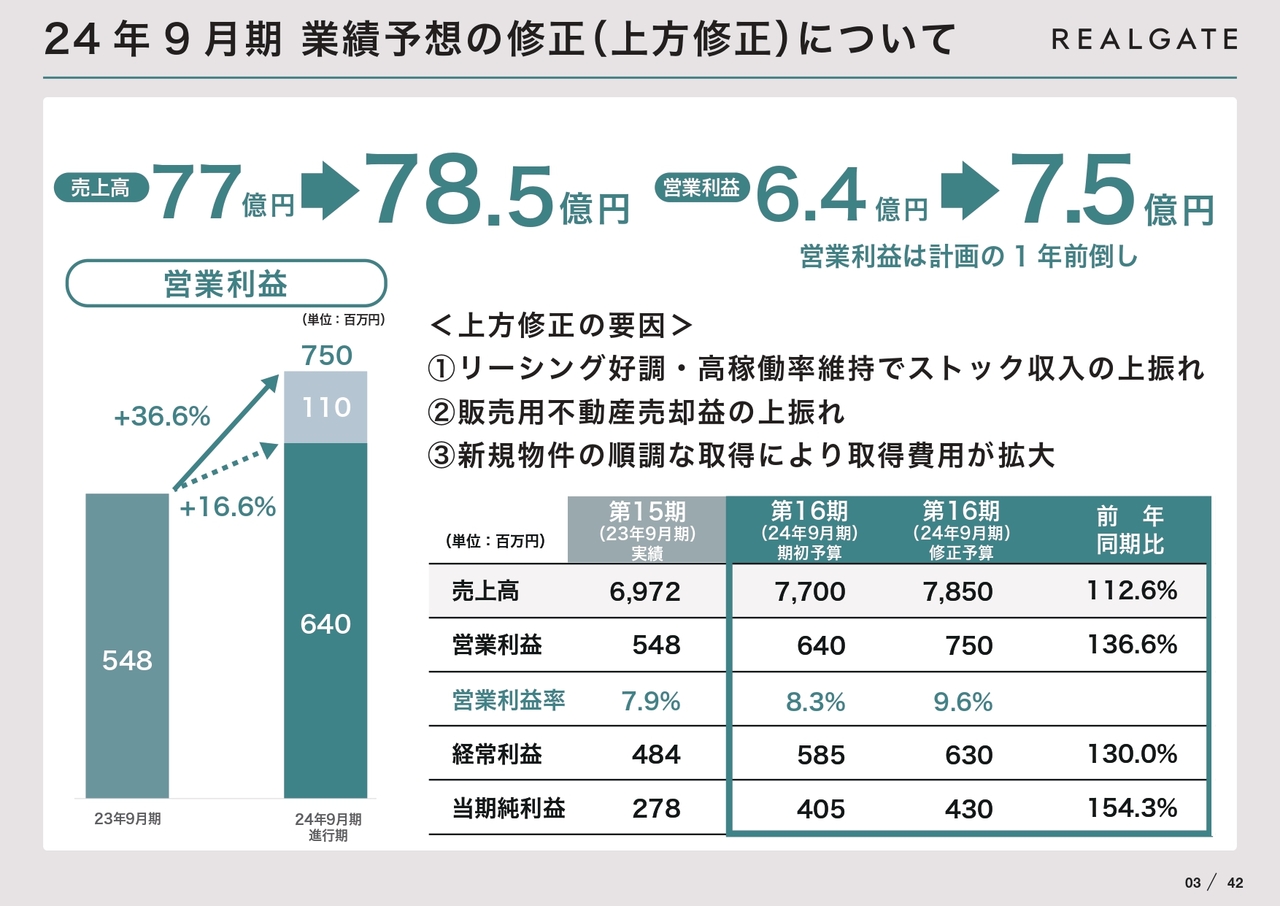

24年9月期 業績予想の修正(上方修正)について

2024年9月期通期業績予想の上方修正についてご説明します。売上高は78億5,000万円、営業利益は7億5,000万円に上方修正しました。営業利益は計画の1年前倒しとなっています。

上方修正の要因は、リーシングが好調だったこと、高稼働率が維持できたこと、販売用不動産売却益の上振れなどがあります。これらによって順調に物件の取得費用を吸収し、上方修正となりました。

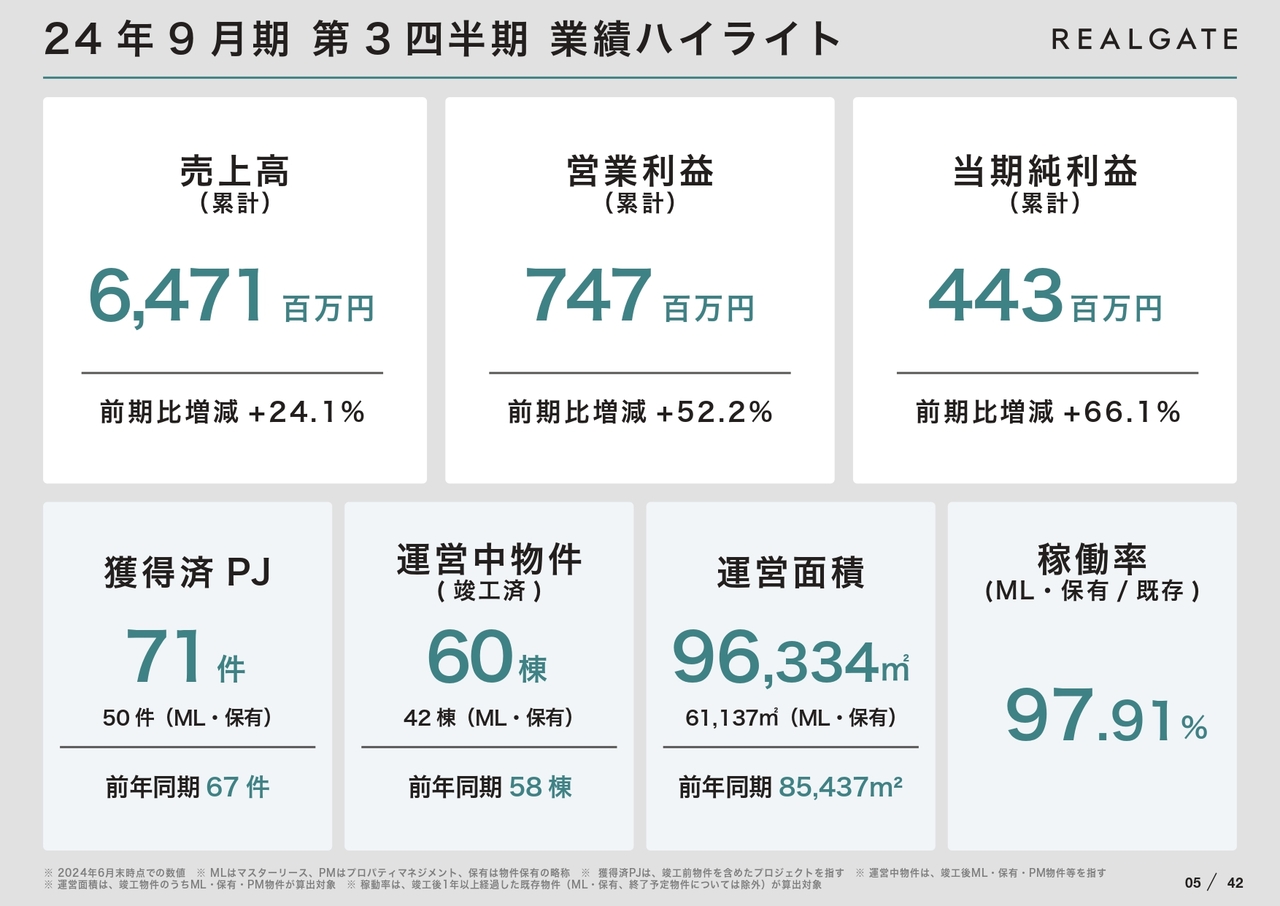

24年9月期 第3四半期 業績ハイライト

2024年9月期第3四半期の業績についてご説明します。売上高、営業利益、当期純利益は、いずれも前年同期比で大幅に伸びています。物件の獲得や運営面積も順調に伸びており、稼働率も高稼働を維持しています。

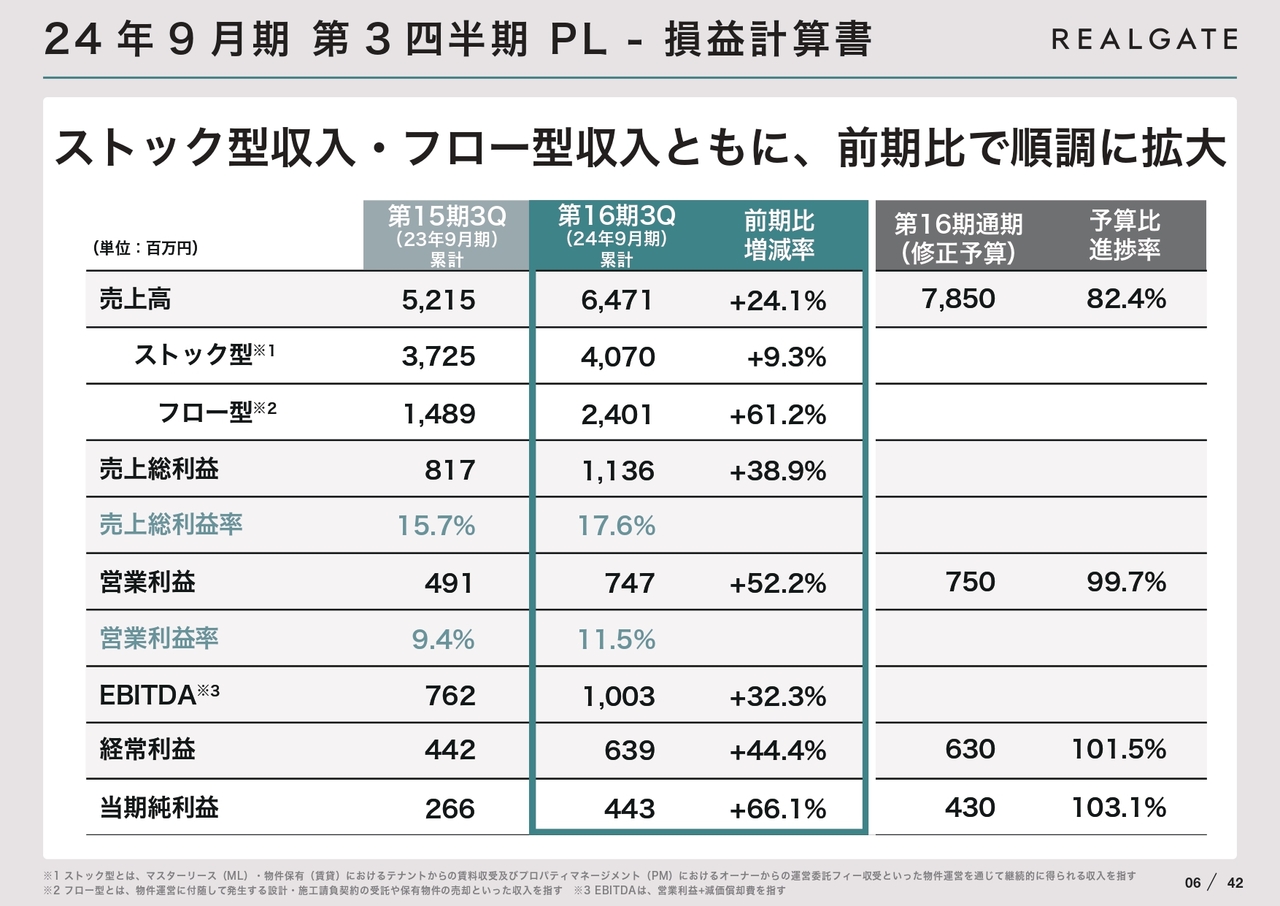

24年9月期 第3四半期 PL - 損益計算書

P/Lです。ストック型収入・フロー型収入ともに、前年比で順調に拡大しています。

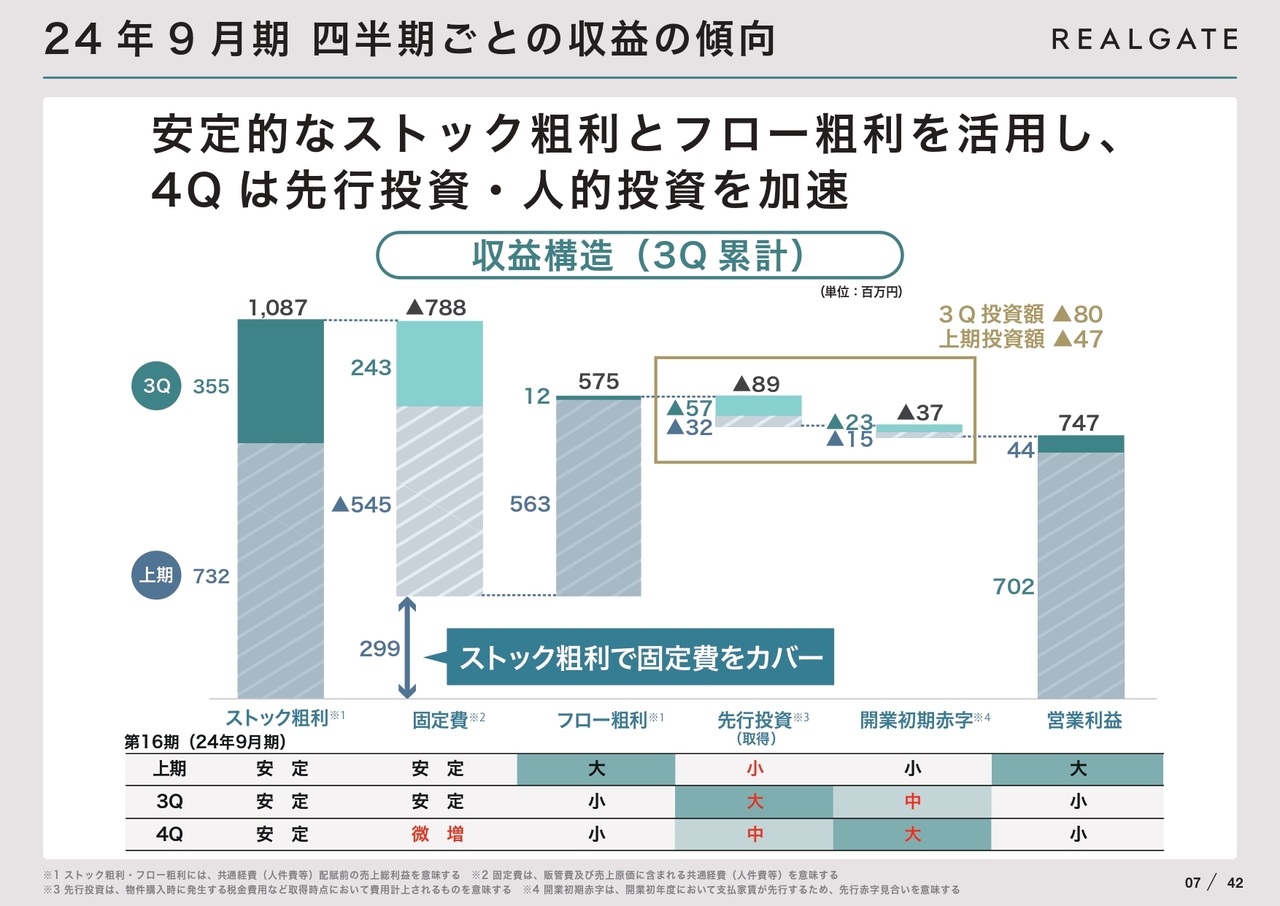

24年9月期 四半期ごとの収益の傾向

四半期ごとの収益の傾向です。スライド左側からご説明します。第3四半期もストック粗利が順調に積み上がっています。固定費も順調に推移し、ストック粗利ですべての固定費を賄えています。フロー粗利については、第3四半期はフロー収入が少ない状況となりました。

第3四半期において特徴的な点は、先行投資と開業初期赤字が大きかったことです。順調に物件を取得できたため、上期投資額の約2倍となる8,000万円の投資を行うことができました。結果として、4,400万円の営業利益が積み上がっています。

第4四半期の傾向としては、引き続き積極的な投資を行っていきます。具体的には、人的な投資と物件の獲得を行っていくことで営業利益を積み上げる予定です。

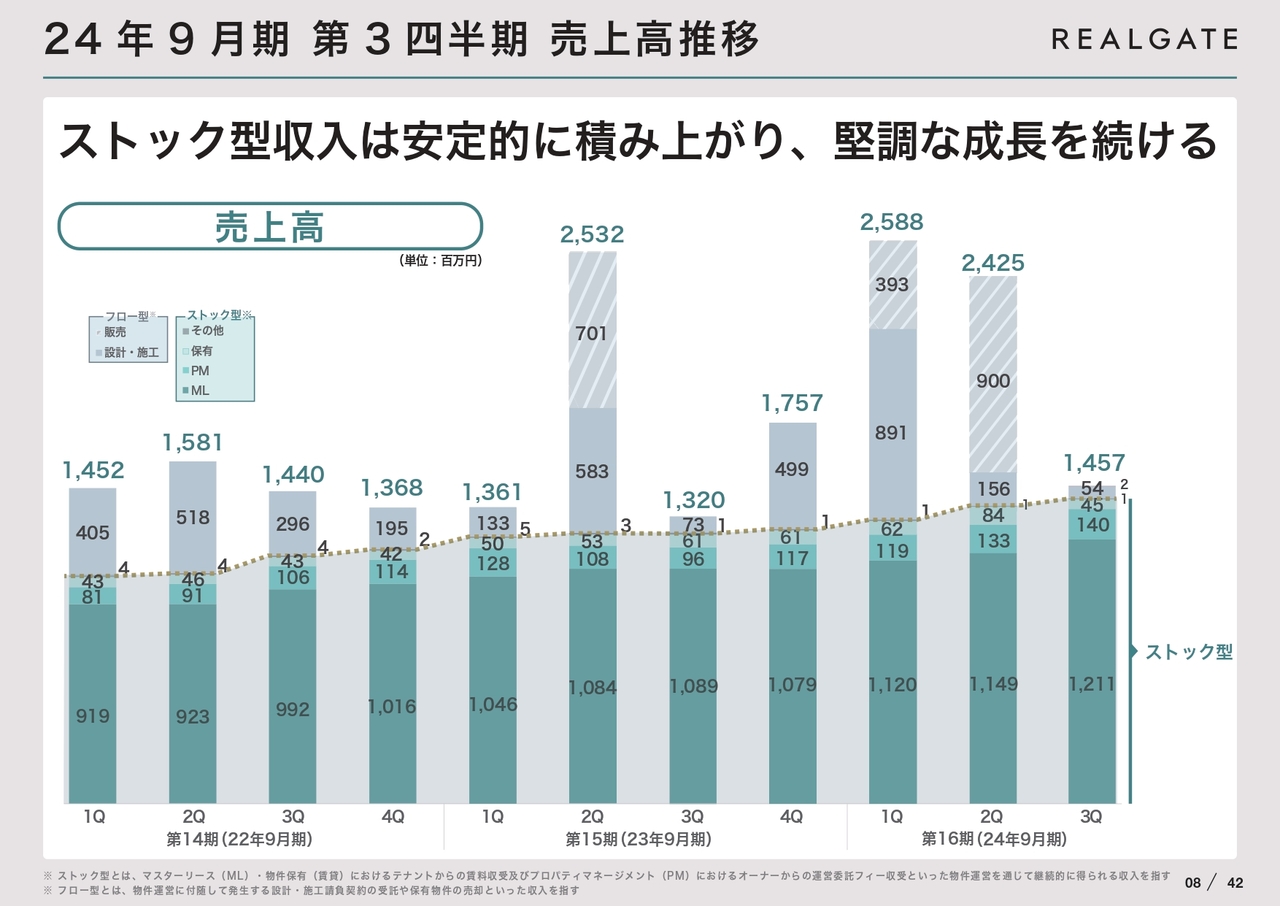

24年9月期 第3四半期 売上高推移

売上高の推移です。ストック型収入が四半期ごとに順調に積み上がっている様子がおわかりいただけるかと思います。

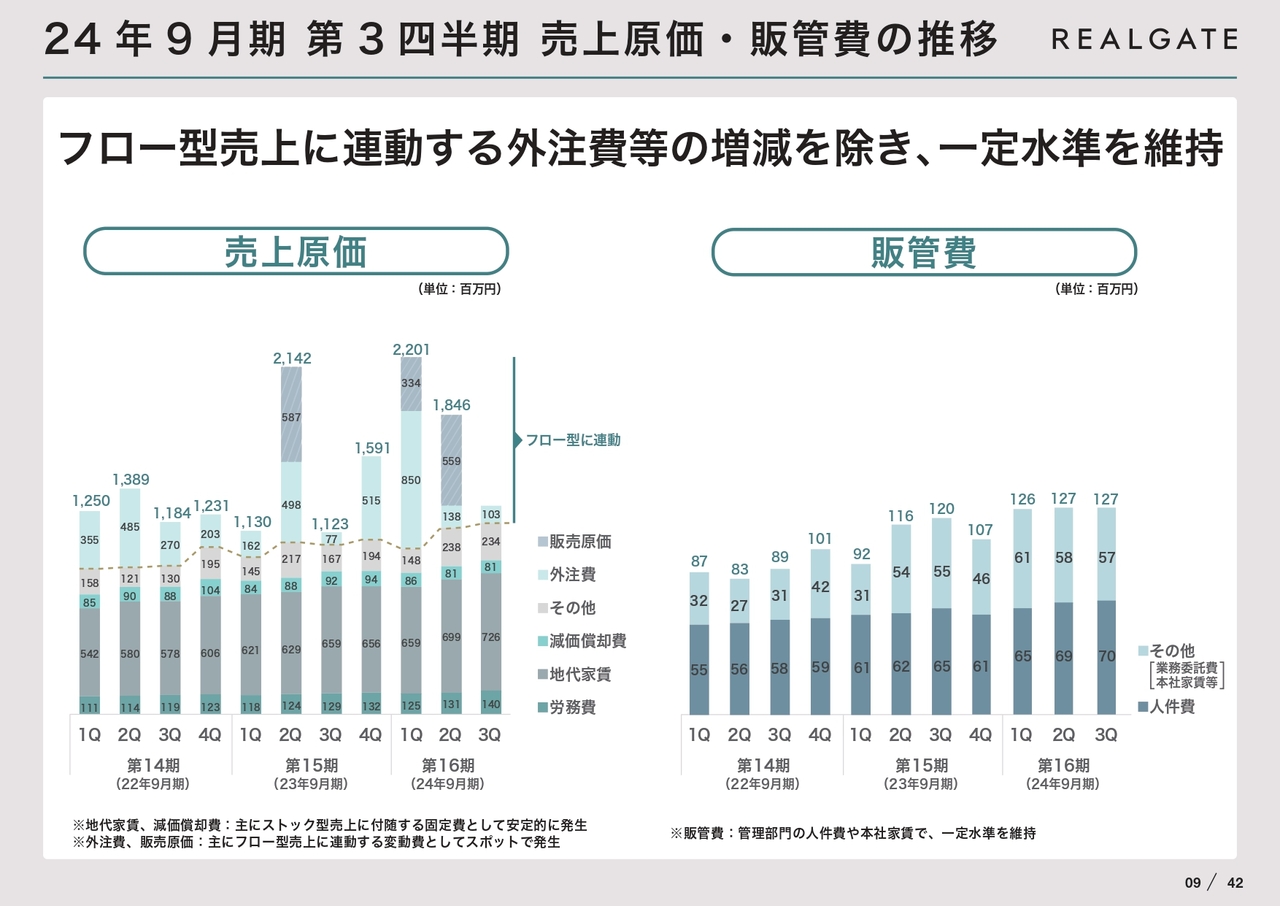

24年9月期 第3四半期 売上原価・販管費の推移

売上原価・販管費の推移です。こちらも順調に推移しています。

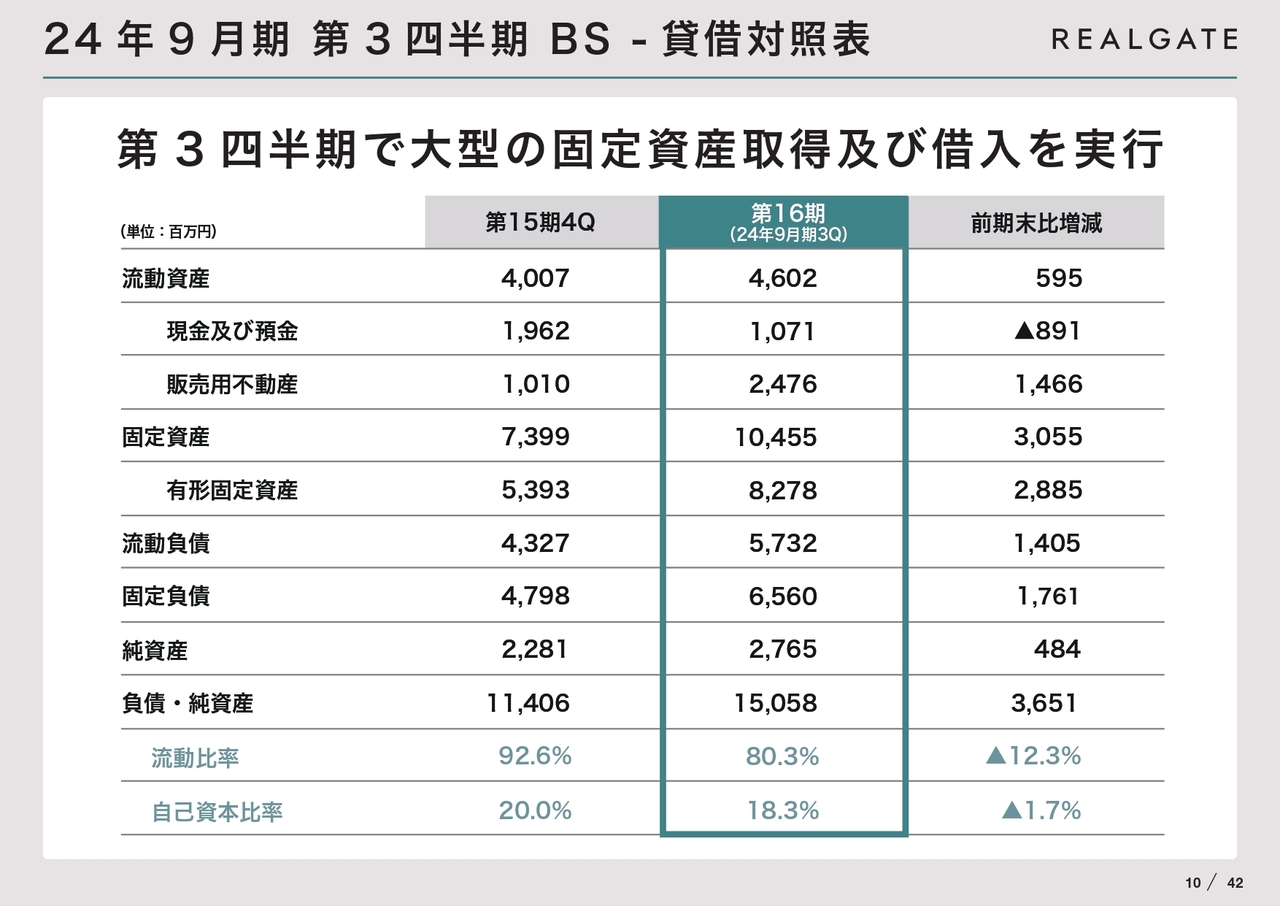

24年9月期 第3四半期 BS - 貸借対照表

B/Sです。物件の取得があったため、固定資産や販売用不動産などが増えています。

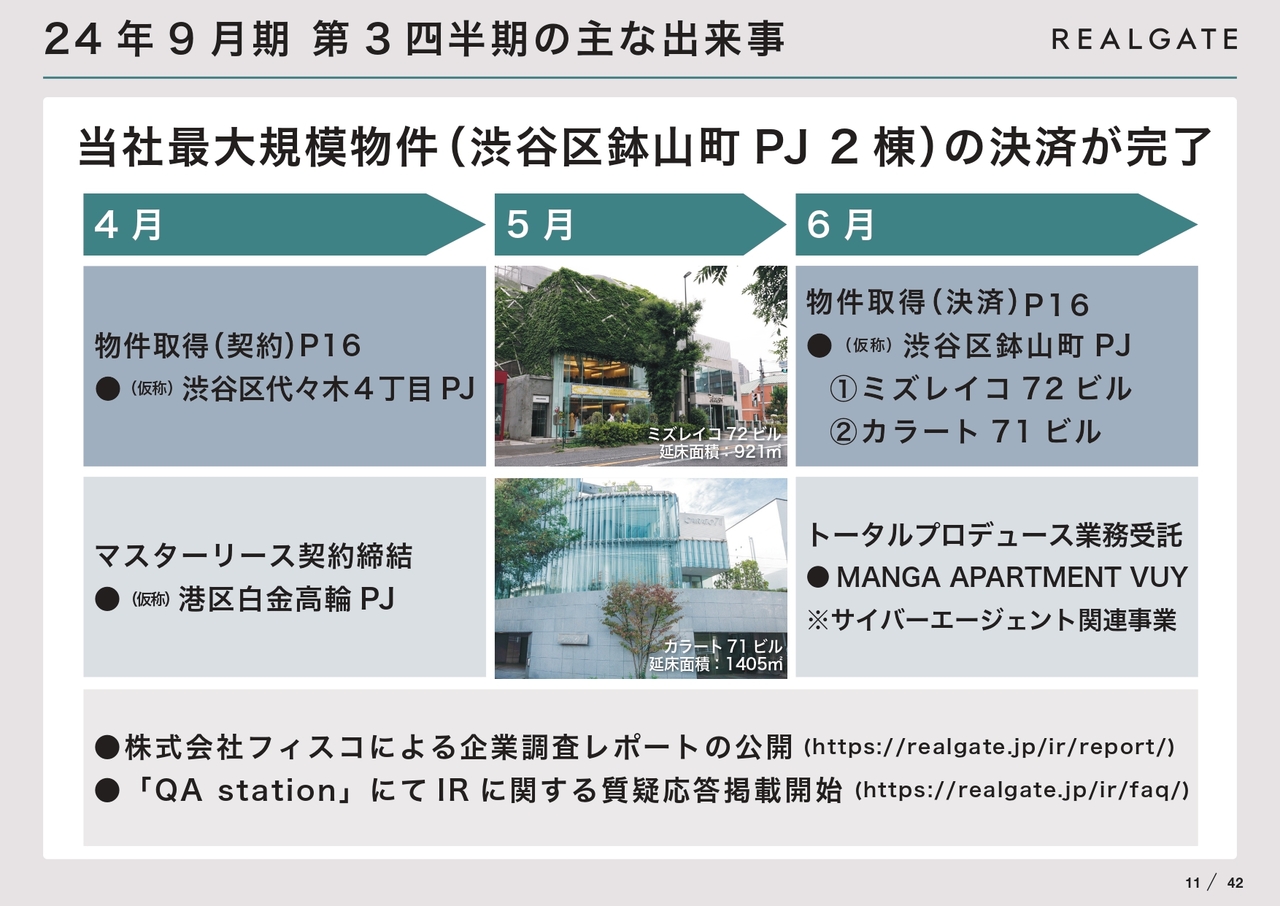

24年9月期 第3四半期の主な出来事

第3四半期の主な出来事です。4月には、渋谷区代々木の物件を契約しました。こちらの決済は第4四半期に実施します。また、マスターリース物件についても、港区白金高輪の物件が増えています。

6月には、第1四半期に契約した2物件の取得(決済)を行いました。そして、株式会社サイバーエージェントと業務受託を実施し、「MANGA APARTMENT VUY」というプロジェクトが動いています。

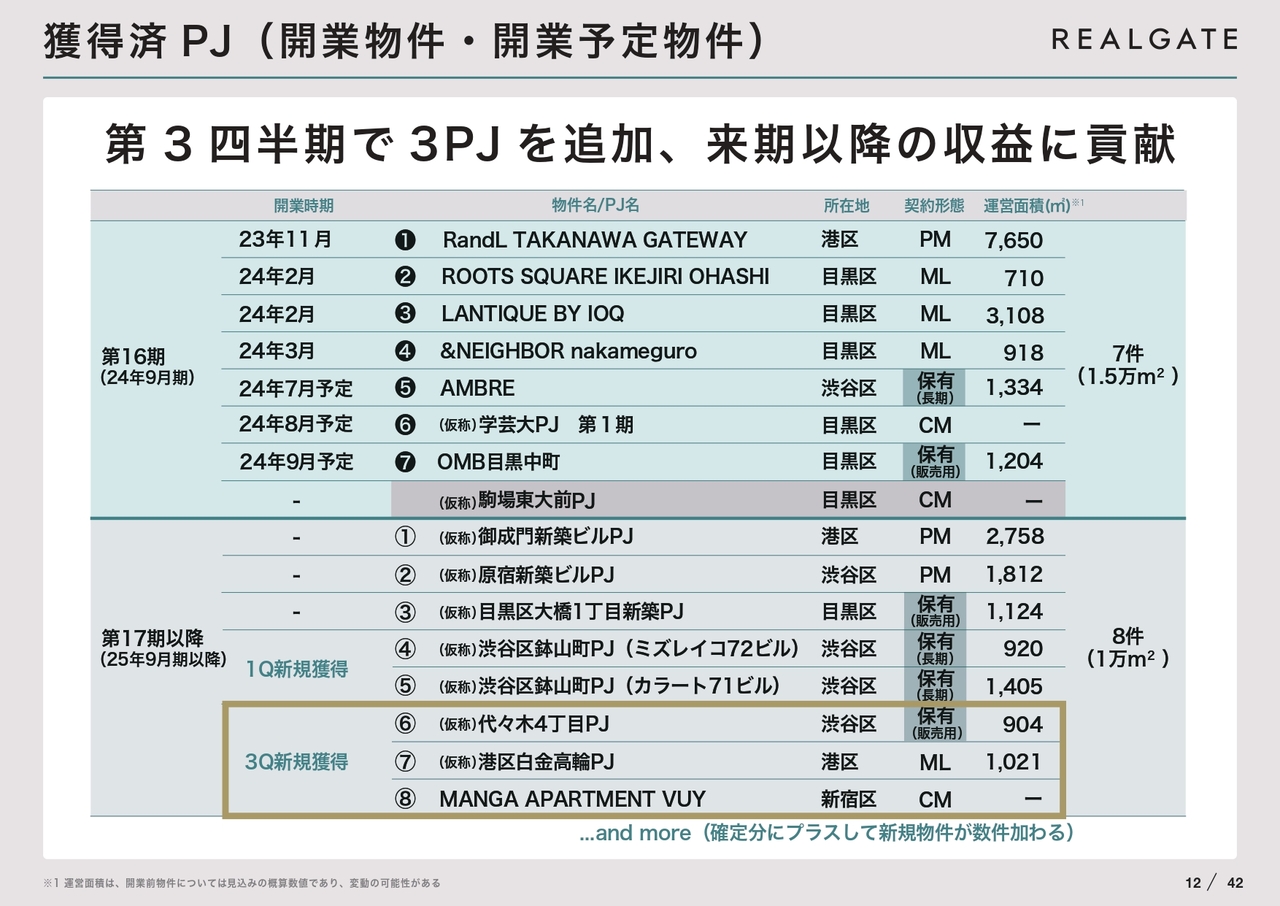

獲得済PJ(開業物件・開業予定物件)

先ほどお伝えした動きもあり、第3四半期で3つのプロジェクトが加わりました。

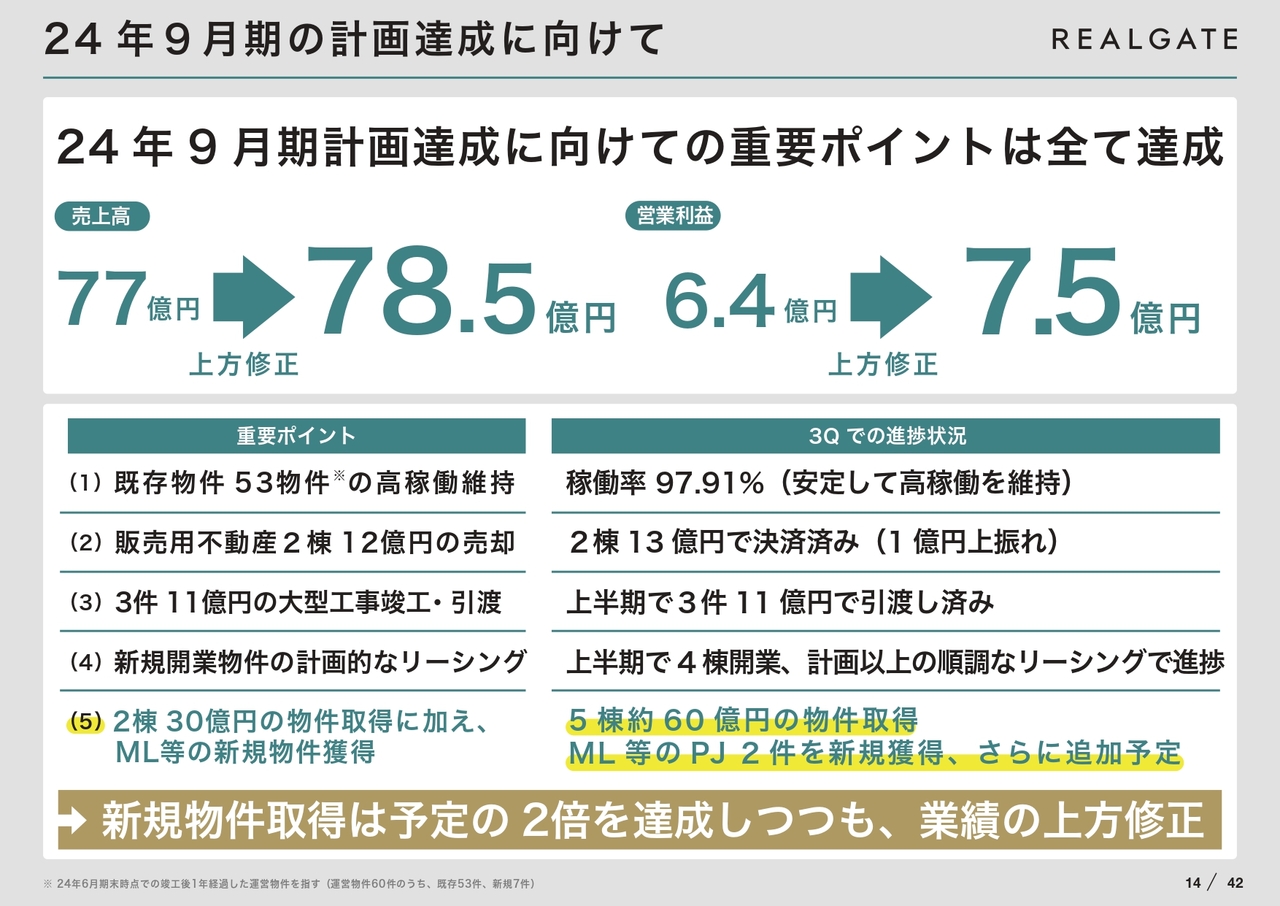

24年9月期の計画達成に向けて

2024年9月期の計画達成に向けてご説明します。スライドに計画達成に向けた5つのポイントを挙げていますが、すべてのポイントをクリアしたため、上方修正することができました。

特に5番目の物件取得に関しては、当初の計画から倍近い上振れを達成することができています。物件の価格も倍程度で取得したため費用も上振れましたが、それでも上方修正できたということになります。こちらの物件の業績影響は、来期以降になります。

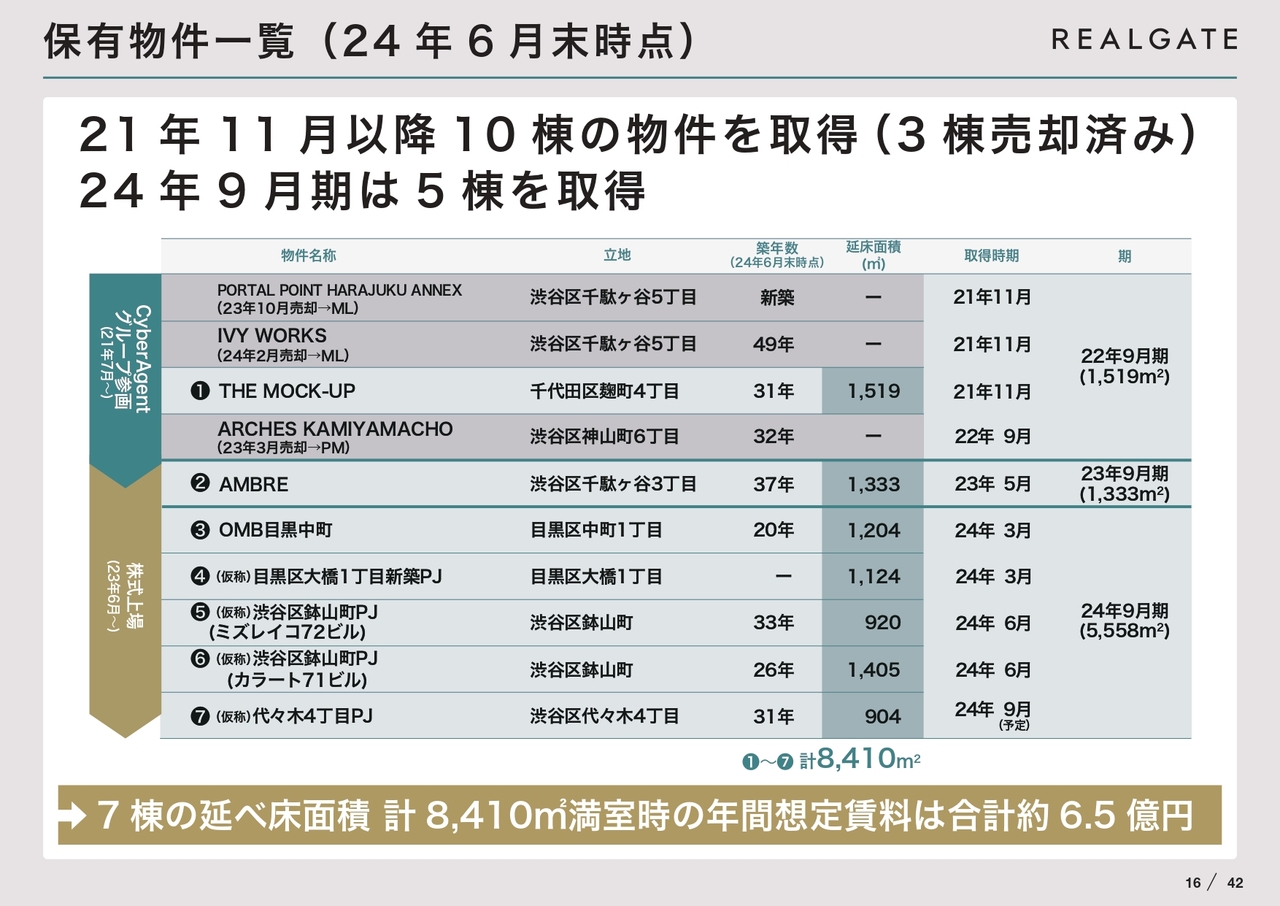

保有物件一覧(24年6月末時点)

今後の成長戦略についてご説明します。今後の成長戦略で重要なポイントとなるのは、保有物件です。

2021年7月にサイバーエージェントグループに入り、さまざまな与信が増えたことなどにより物件の購入が進んでいます。今期も5棟の物件を購入できたため、合計10棟の物件取得が進み、3棟の物件を売却しています。

残っている7棟の延べ床面積は8,410平米となり、満室時の年間想定賃料は約6億5,000万円を考えています。例えば、これを表面利回り5パーセントで売った場合、約130億円分の価値となります。

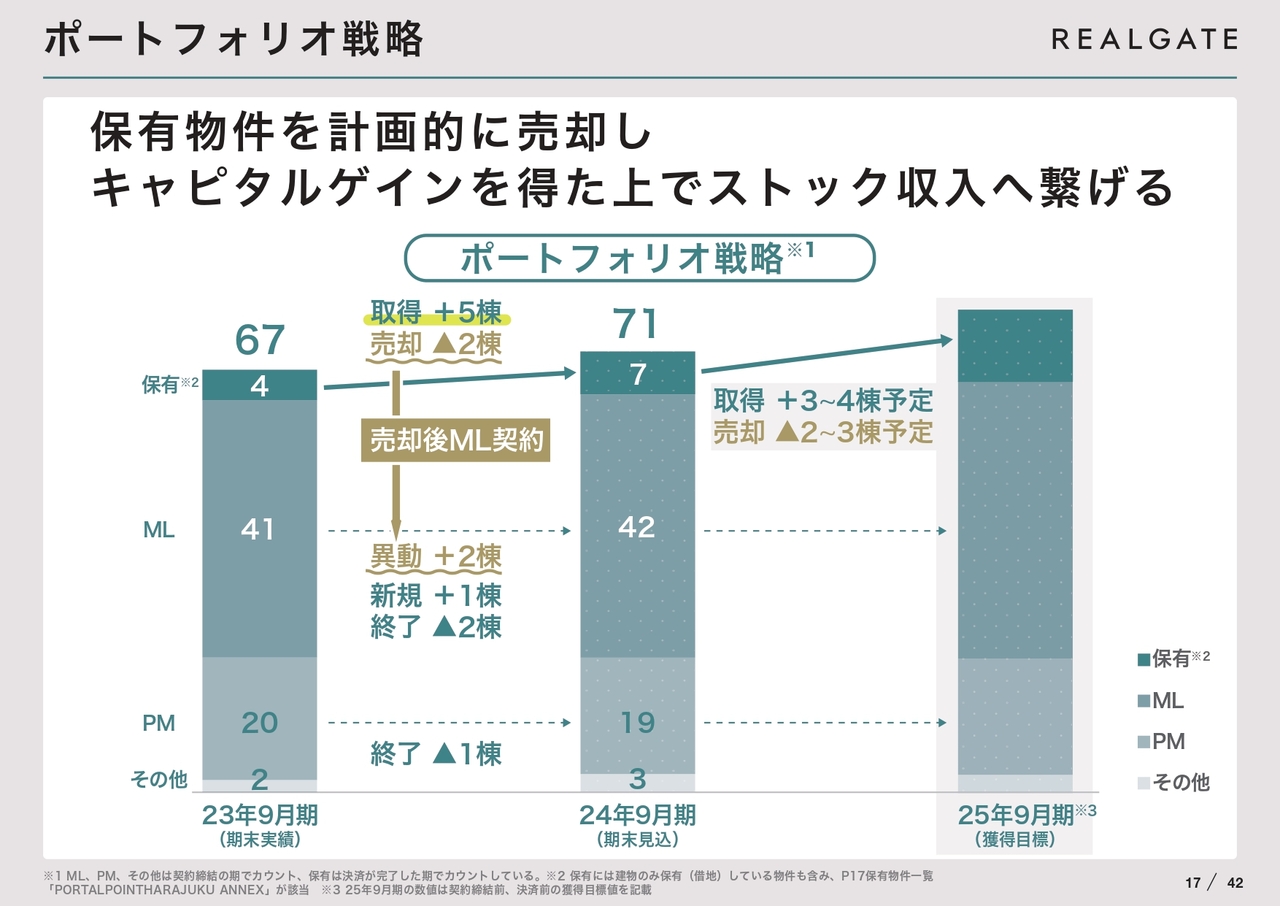

ポートフォリオ戦略

この価値ある130億円以上の物件を、今後どのように活かしていくかについてご説明します。前期は67のプロジェクトがありましたが、今期は保有物件5棟を取得し、2棟を売却しました。売却した2棟もマスターリース契約等に変更し、ストック型収入の積み上げに貢献しています。

物件数の合計は71棟に増え、物件の売却益となるキャピタルゲインを得た上でストック型収入につなげています。これを繰り返して営業利益率をアップしたり、物件数を増やしたりすることでトップラインを伸ばしていく戦略をとっていきます。

中期経営計画

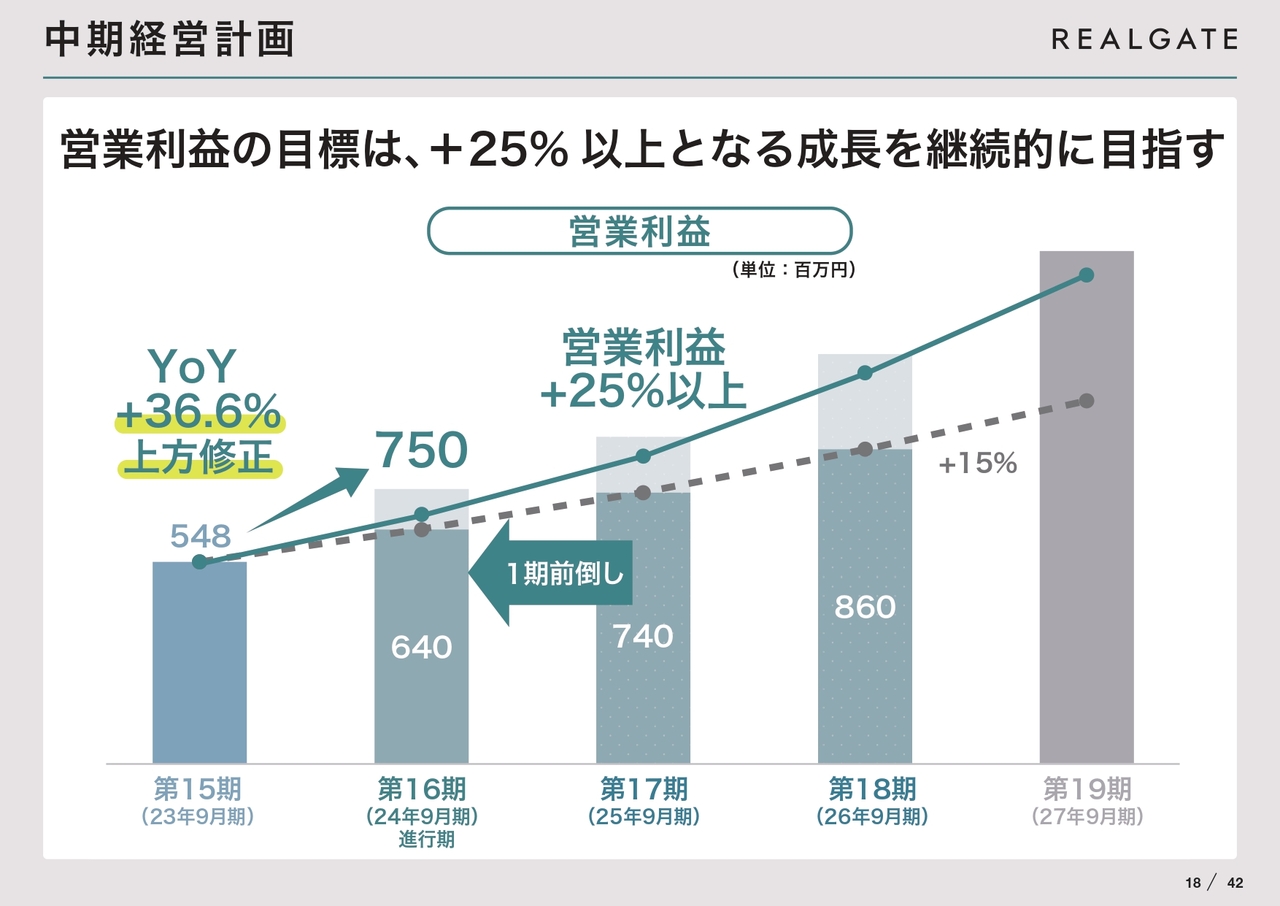

最後に、中期経営計画についてご説明します。まず、今期の営業利益の目標を7億5,000万円に上方修正しており、前期比36.6パーセントの成長を見込んでいます。もともと開示していた中期経営計画の営業利益が1年前倒しとなったかたちです。

ただし、現在、当社はグロース市場に上場しているため、今後も高成長を続けることが期待されていると考えています。先ほどのポートフォリオ戦略をとりながら、今後も25パーセント以上の成長戦略を描くことを有言実行していきたいと考えています。

以上をもちまして、決算説明を終わります。ありがとうございました。

質疑応答:現在の株価に関する考えについて

司会者:「本日の株価の終値は2,100円となっていますが、現在の株価についてどのように考えていますか?」というご質問です。

岩本:株価については、もちろん満足することはありません。これからも業績や会社の活動にきちんと取り組んでいくことで、株価をさらに上げていきたいと思っています。

質疑応答:出来高や株価に対する対策について

司会者:「現在、株式の出来高がかなり少ない状況かと思います。出来高や株価に対する対策として、何か考えがあれば教えてください」というご質問です。

岩本:出来高の少なさも課題の1つだと考えています。売上や利益も上がってきたことから、今後は業績やIR活動、会社の広報活動にも予算を割き、出来高もしっかりと上げていきたいと考えています。

質疑応答:営業外費用の支払手数料とその他の内容について

司会者:「営業外費用の支払手数料とその他が大幅に増えていますが、こちらは物件取得に対する費用でしょうか?」というご質問です。

岩本:営業外費用は、主に利息です。今期は大型の物件を購入したため、アップフロント側の取得時に払う利息が大幅に増えたという背景があります。

その他の部分は、物件を取得すると、まだ営業を開始していない物件の減価償却が始まっていくため、そこで増えています。

質疑応答:経常利益の第3四半期単独での赤字の要因について

司会者:「第2四半期からの差し引きで、第3四半期会計期間では経常利益が800万円の赤字となっていますが、要因を教えてください」というご質問です。

岩本:経常利益の第3四半期単独での赤字は、先ほど触れた支払利息が第3四半期単独で多かったことに起因しています。こちらはもちろん通期計画で見込んでいたことであり、あくまでも通期および来期の営業利益をどれだけ押し上げるかという目線で進めた結果となります。

質疑応答:業績予想の上方修正を第2四半期時点で行わなかった理由について

司会者:「第2四半期ですでに期初予算を上回っており、その時点で上方修正を出せたと思いますが、このタイミングとなった理由を教えてください」というご質問です。

岩本:第2四半期時点で7億円近い営業利益が出ていましたが、その時点では今期にどれだけ物件を仕入れるか、あるいは1年を通して稼働率が維持できるかということがまだわかっていなかったため、上方修正が出せませんでした。

現時点では、今期は残り2ヶ月となり、大型物件の取得の目処が立ちました。稼働率も予定の水準で推移することが見込まれるため、このタイミングで上方修正を実施しています。

質疑応答:業績予想を上方修正した理由について

司会者:「適時開示基準の範囲内であるが、今回、業績予想を上方修正した理由を教えてください」というご質問です。

岩本:適時開示の基準は、前年比で売上は10パーセント、営業利益は30パーセントと言われています。

当社がもともと組んでいた予定では、営業利益は前年比16.6パーセント増の6億4,000万円でした。これが前年比36.6パーセント増の7億5,000万円となり、割合としては倍近く上がっています。これは小さな影響ではないため、上方修正を出したほうがよいだろうと判断し、実施するに至りました。

質疑応答:営業利益の成長率が25パーセントを超えていく可能性について

司会者:「物件取得額が大きく上振れているのにもかかわらず、営業利益は前期比35パーセントを超える成長で、事業は順調と見受けられます。さらに、今後2年から3年で毎年25パーセント程度の成長がある程度見えているとのお話ですが、フロー収益の伸び次第で、それ以上を目指せる可能性はありますか?」というご質問です。

岩本:今期に関しては、営業利益は35パーセントを超える成長で、上方修正も行い、加えて物件の購入を予定の倍近く実施できました。これにより、販売しようと思えば販売できる資産を約130億円分抱えている状態です。

もちろん、このような物件をたくさん売ったりすれば、来期に50パーセントから60パーセントの成長を描くこともできます。ただし、私が目指すのは確実なストック型収入の上にキャピタルゲインをプラスして、複数年にわたり成長していくことです。

毎年着実に25パーセント以上の成長を達成するための素地は揃いましたので、これを有言実行していきたいと考えています。

質疑応答:中期経営計画における上方修正の可能性について

司会者:「中期経営計画についても上方修正しますか?」というご質問です。

岩本:中期経営計画については、先ほどお話しした上方修正の要因を踏まえ、営業利益を1年前倒しで達成できる予定となっています。そのため、上方修正というよりは、新しい中期経営計画を通期決算の時に出す方針です。

質疑応答:保有物件の価値について

司会者:「『表面利回り5パーセントで130億円の物件価値がある』とお話がありました。仮にまとめて売却すると、金額のインパクトとしてかなり大きいという理解でよいでしょうか?」というご質問です。

岩本:当社には満室時の年間想定賃料が6億5,000万円に相当する保有物件があるため、これを表面利回り5パーセントで売ると、130億円以上の価値になるという内容を先ほどお伝えしました。

ただし、これらの物件については、今稼働しているものもあれば、2年後に満室稼働予定のものもあります。したがって、今すぐ130億円以上で売ることは物理的にできないという現実もあります。

また、私たちは一時的なキャピタルゲインを得て、単年で爆発的な利益を得ることは目指していません。今後の方針としても、毎年2棟から3棟を計画的に取得・売却し、着実な成長を果たしていきたいと考えています。

質疑応答:マスターリースとプロパティマネジメントの実施方針について

司会者:「スライド17ページのポートフォリオ戦略について、補足説明をお願いします。今後、保有物件の比率が高まっていき、マスターリースやプロパティマネジメントは行わないということでしょうか?」というご質問です。

岩本:ポートフォリオ戦略の中で重要なのは、プロジェクト数です。特に、マスターリース以下のストックに関わるプロジェクト数を増やしていき、売上と利益を積み上げることを重視しています。

そのような意味では、プロパティマネジメントの物件は利益率がやや低く、手間がかかる部分もあるため、今後、大幅に増やす予定はありません。保有物件を増やしていき、売却した先からマスターリースを受け、マスターリースを増やしていくことにより、ストック型収入の積み上げができると考えています。

物件を売却したらきちんと購入し、持つべき物件は持つことで、ストック型収入の積み上げにつながるという戦略です。この傾向は単年で変わることはなく、来年以降も継続的にストック型収入中心の戦略で進める予定です。

質疑応答:上場による変化について

司会者:「上場して1年が経ちますが、よりリアルゲイトの名前が売れて、物件取得しやすくなったなど、変化がありましたら教えてください」というご質問です。

岩本:上場して、まず会社として財務基盤がしっかりしたということで、物件が買いやすくなりました。

不動産は借りる場合が多いですが、オーナーが10年から20年と長期での賃貸契約を考える際、いろいろな貸し先の中でも上場会社を選んでくれることがあります。そのような意味では、非常に物件が借りやすくなったり、買いやすくなりました。

一方で、エンドユーザーに対しては、上場会社として物件の安全面や品質面を維持しないといけません。たまにお叱りをいただく時もありますが、維持管理費をかけてしっかりとした物件運営を行っていくことを心がけています。

質疑応答:今後のストック型収入の伸びについて

司会者:「ストック型収入の伸びが限定的なように思えますが、今後はストック型収入の伸びは年間でどの程度と考えればよいでしょうか?」というご質問です。

岩本:ストック型収入について、年間でどの程度伸ばすかという割合まではあまり決めていませんが、結果として四半期ごとに着実に伸ばしていくことを考えています。

売却によるキャピタルゲインを得て終わるのではなく、マスターリースにつなげることで、ストック型収入がきちんと積み上がっています。今、描いている順調な右肩上がりの成長を続けていきたいと考えているところです。

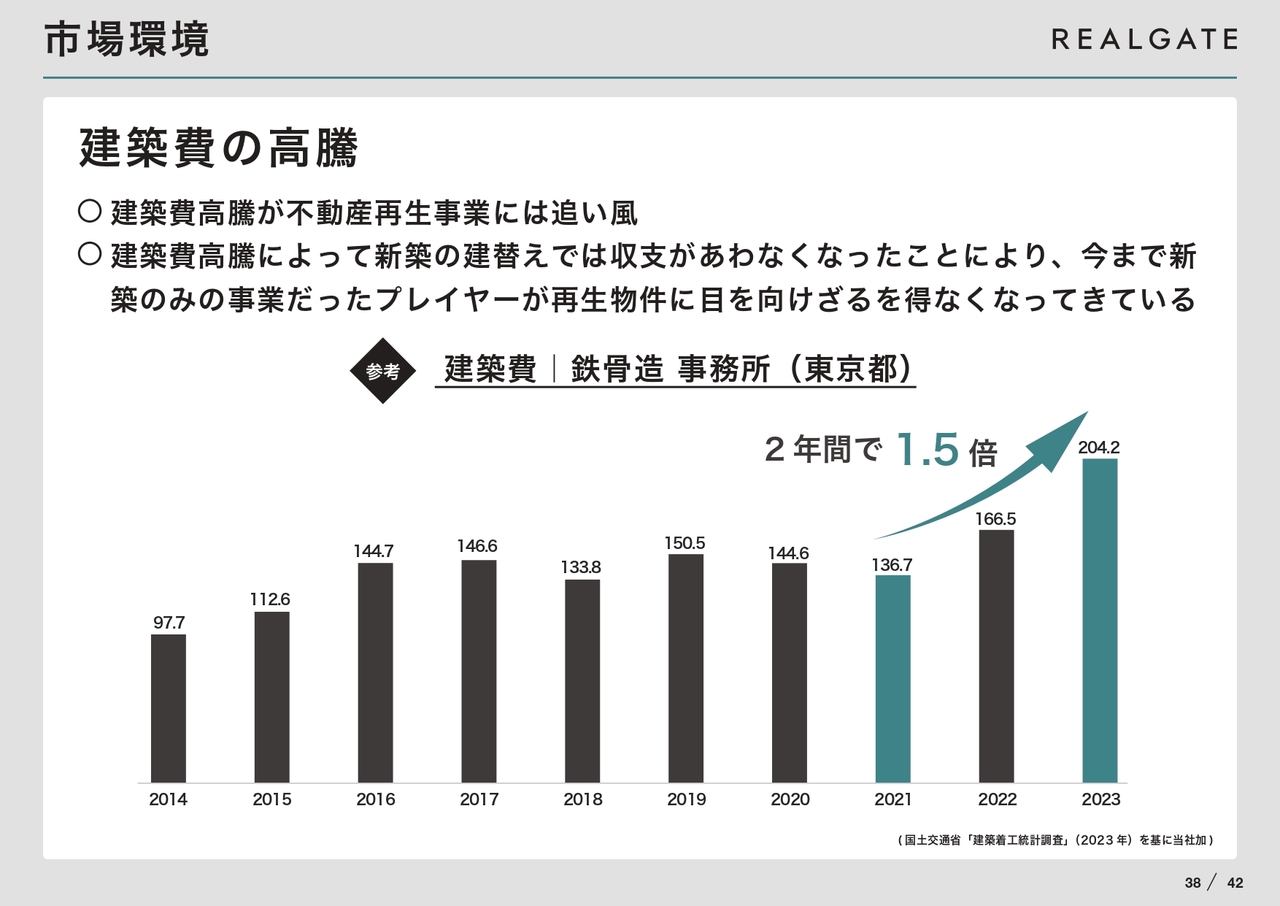

質疑応答:建築費高騰の影響と賃料への転嫁について

司会者:「建築費高騰の影響はありますか? テナントへの賃料に上乗せなどできるのでしょうか?」というご質問です。

岩本:新築の事務所の建築費は2年間で約1.5倍となっていますが、建築費高騰が追い風となっている面もあります。例えば、オーナーが新築の建替えを計画しているが、建築費が上がることで採算が取れない場合に、「既存建物を貸したり、再利用することで収支を合わせたい」という相談が非常に増えています。

今までは、建物が売りに出た時に、新築の建替え業者と既存利用する当社で奪い合うこともありましたが、そのような会社にも勝てるようになってきているため、非常にプラスとなっています。

また、建築費の高騰に伴い、もちろん賃料も上げたいところです。新築で建てるオフィスビルの賃料も上昇傾向にあり、特に渋谷区などは賃料転嫁が進んでいて、新築の価格も非常に高くなっています。

そのため、新築に引っ張られて築古ビルの価格も上がり、今は賃料にも転嫁できています。それが稼働率にも表れていると思っています。

質疑応答:建築費や人件費の高騰による築古戦略への影響について

司会者:「建築費や人件費の高騰による築古戦略の追い風は、より強くなっているのでしょうか? 新築と比較した現場の空気感を教えてください」というご質問です。

岩本:追い風は強くなっていると感じます。理由としては、今まで新築で開発してマンションを売ったり、ビルを建てたりしていた会社が、新築ではなく中古ビルに参入することが増えているからです。人件費や建築費が上がることで、今まで新築開発一辺倒だった日本の開発を諦めざるを得ないなど、他の戦略をとる会社が増えています。

それはライバル会社が増えることでもありますが、私たちが持っている築古ビルの取引価格なども上がるため、追い風の面もあります。

新築と比較した現場の空気感としては、今のように新築が建てにくい状況では、中古ビルの取引をしたいという会社が増えてきて、中古ビルの利回りや価格が上がってくる面があります。

また、SDGsの影響で、「スクラップアンドビルド一辺倒の新築ばかりの都市開発はどうなのか?」という意見が出てきています。「明治神宮外苑のいちょう並木を残したほうがいいのではないか?」という論争もありましたが、このような環境問題や建築費の上昇は、私たちにとって追い風になっているのではないかと感じています。

質疑応答:コンストラクションマネジメントについて

司会者:「スライド12ページの『CM』とは、どのような意味ですか?」というご質問です。

岩本:こちらはサイバーエージェントから業務委託を受けて始めている「MANGA APARTMENT VUY」というプロジェクトですが、「CM」はコンストラクションマネジメントという業務になります。

コンストラクションマネジメントとは、サイバーエージェントなどのオーナーは、建築を行ったり、良いデザインを入れたり、用途変更に関する知識がないため、不動産に関するマネジメントを当社が進めていくという業務です。それを略して「CM」と呼んでいます。

質疑応答:スタンダード市場やプライム市場への上場について

司会者:「スタンダード市場やプライム市場への上場を検討しているかを教えてください」というご質問です。

岩本:まず、今度出し直す新しい中期経営計画で、高成長を実現することを第一に考えています。その中期経営計画を実現した先には、プライム市場への上場も視野に入ってくると考えています。

質疑応答:今後の配当について

司会者:「今後、配当や株主優待の予定はありますか?」というご質問です。

岩本:直近に関しては、今回上方修正した計画の達成や、来期以降に業績を上げていくことに集中したいと考えています。業績を上げていくことで、今後、株価も上げていきます。その成長をもって、投資家のみなさまの期待に応えていこうと考えています。

質疑応答:今後のサイバーエージェントとの取り組みについて

司会者:「サイバーエージェントとの取り組みは、今後も行う予定ですか?」というご質問です。

岩本:サイバーエージェントとの取り組みやシナジーについては、よく質問をいただきます。「MANGA APARTMENT VUY」のような直接的な業務がどれだけ収益に響くかというと、数億円という規模ではありません。

しかし、そのような取り組みは継続していきます。これにより、サイバーエージェントからいろいろなクリエイティブが学べ、私たちの業務の幅を広げるチャンスができると考えているためです。

親会社がサイバーエージェントである一番のメリットは、やはりサイバーエージェントが大株主でいることで、上場前から与信が強くなり、金融機関からお金を借りやすくなったため、この会社でもこれだけの物件を買えたことです。

そのような意味では、親会社とも組みながら、直接的な事業だけではなく業績の拡大も進めていきたいと考えています。

質疑応答:保有物件数と自己資本比率の関係について

司会者:「保有物件を増やすと、自己資本比率が一時的に低くなると思います。そのリスクについて、どのように考えていますか?」というご質問です。

岩本:保有物件を増やすと、自己資本比率は一時的に低くなります。ただし、融資は物件単体での評価でできるため、自己資本比率を一定に保つことが株価や業績に影響するかというと、私はそうではないと考えています。

大きな物件を買った時に、自己資本比率が一時的に低下してしまう状況は、筋肉でいえば成長痛や筋肉痛のようなものだと考えています。筋肉痛を得ることで筋肉は大きくなりますが、これは会社でも一緒ではないかと思います。

一時的な負荷はかかりますが、それによって来期以降、大きく成長できるという考えで進めたいと思っています。

この銘柄の最新ニュース

リアルゲイトのニュース一覧- (開示事項の経過)固定資産の取得に関するお知らせ 2026/02/27

- (開示事項の経過)固定資産の取得に関するお知らせ 2026/02/24

- (開示事項の経過)固定資産取得に伴う資金借入に関するお知らせ 2026/02/24

- リアルゲイト---固定資産の取得 2026/02/24

- 固定資産の取得に関するお知らせ 2026/02/20

マーケットニュース

おすすめ条件でスクリーニング

リアルゲイトの取引履歴を振り返りませんか?

リアルゲイトの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

リアルゲイトの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ