ビジネスエンジニアリング、通期予想を再度上方修正 AI技術を活用・進化、AIと共存へ

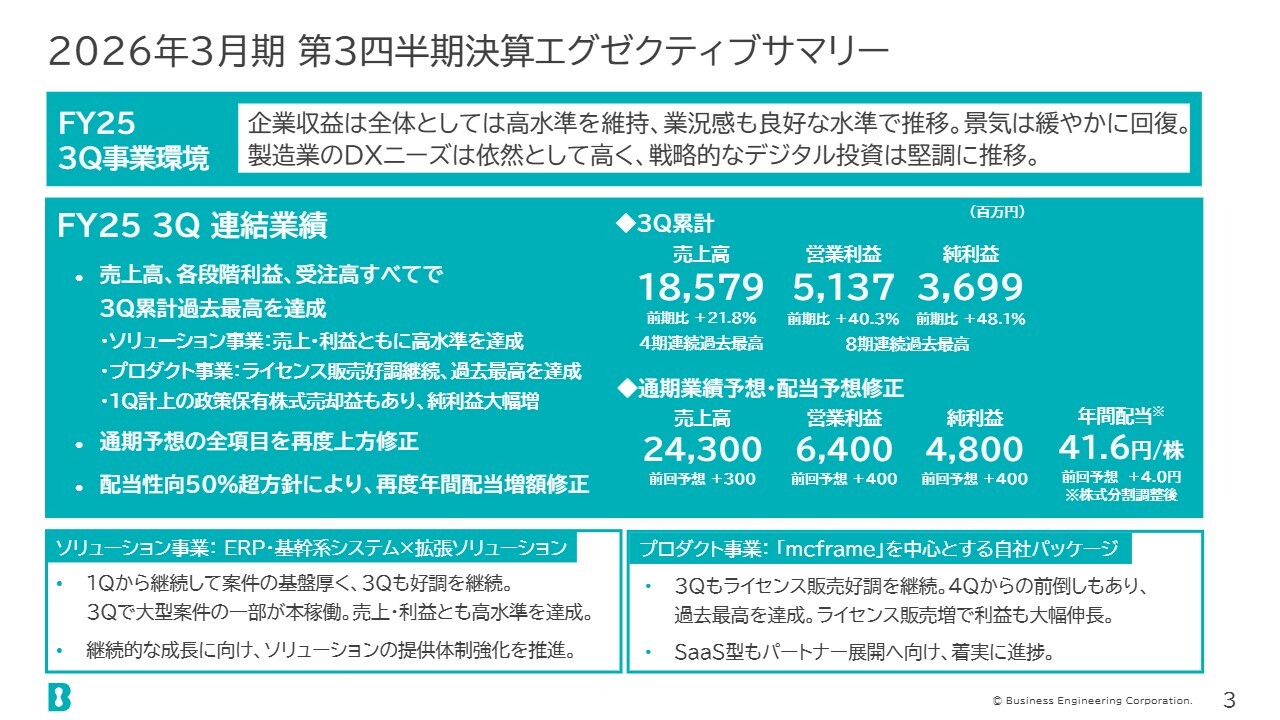

2026年3月期 第3四半期決算エグゼクティブサマリー

別納成明氏:ビジネスエンジニアリング株式会社CFOの別納です。これより、2026年3月期第3四半期決算についてご説明します。

まずは、第3四半期決算の概要です。第1四半期・上期に続き、第3四半期も良好な結果で終えることができました。

売上高は前期比21.8パーセント増の185億7,900万円、営業利益は前期比40.3パーセント増の51億3,700万円、純利益は前期比48.1パーセント増の36億9,900万円で、過去最高を連続で更新しました。

ソリューション事業・プロダクト事業の両事業ともに、売上高・利益で高水準を達成しました。また、第1四半期に計上した政策保有株式の売却益もあり、純利益は大幅に増加しています。

これを踏まえ、通期の業績予想を再度上方修正しました。売上高は3億円増の243億円、営業利益は4億円増の64億円、純利益は4億円増の48億円となり、年間配当も4円増額して41.6円(株式分割調整後の値)とする予定です。詳細については、後ほどご説明します。

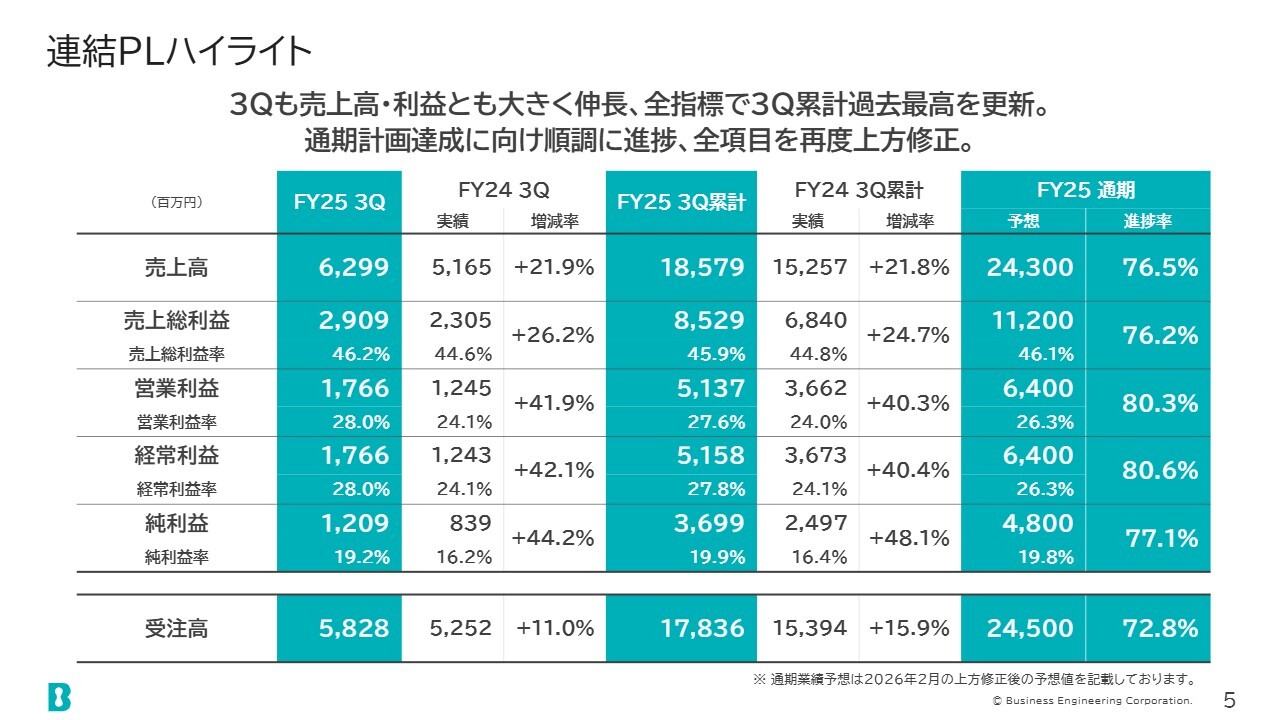

連結PLハイライト

連結P/Lハイライトです。第3四半期および第3四半期累計ともに、売上高・利益が大きく伸長しました。

売上高は、第3四半期および第3四半期累計ともに前期比20パーセント台の伸長となっています。営業利益も、いずれも前期比40パーセント台の伸長となりました。受注高についても、いずれも前期比10パーセント台の伸長で、大幅に増加しました。

また、修正された予想値に対する進捗についても、順調に推移しています。

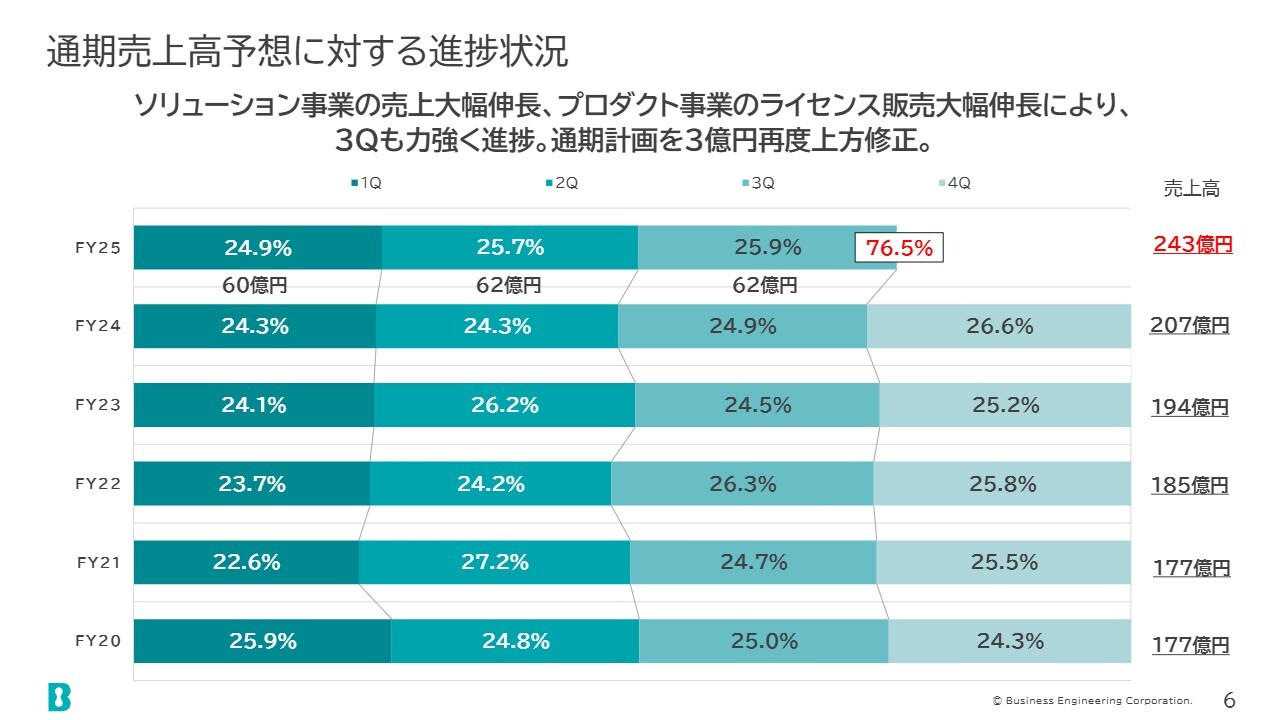

通期売上高予想に対する進捗状況

通期売上高予想に対する進捗状況です。3億円上方修正した243億円に対して、進捗率は76.5パーセントです。

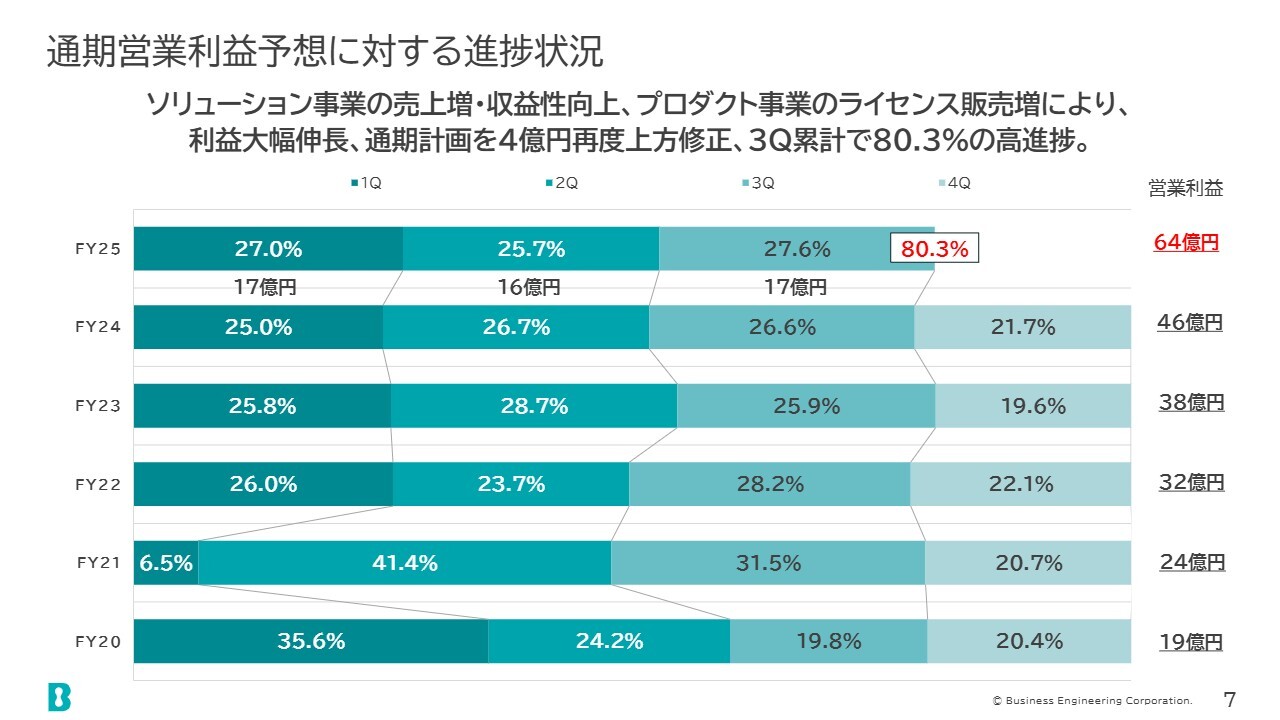

通期営業利益予想に対する進捗状況

営業利益は、4億円増額した64億円に対して、進捗率は80.3パーセントとなります。

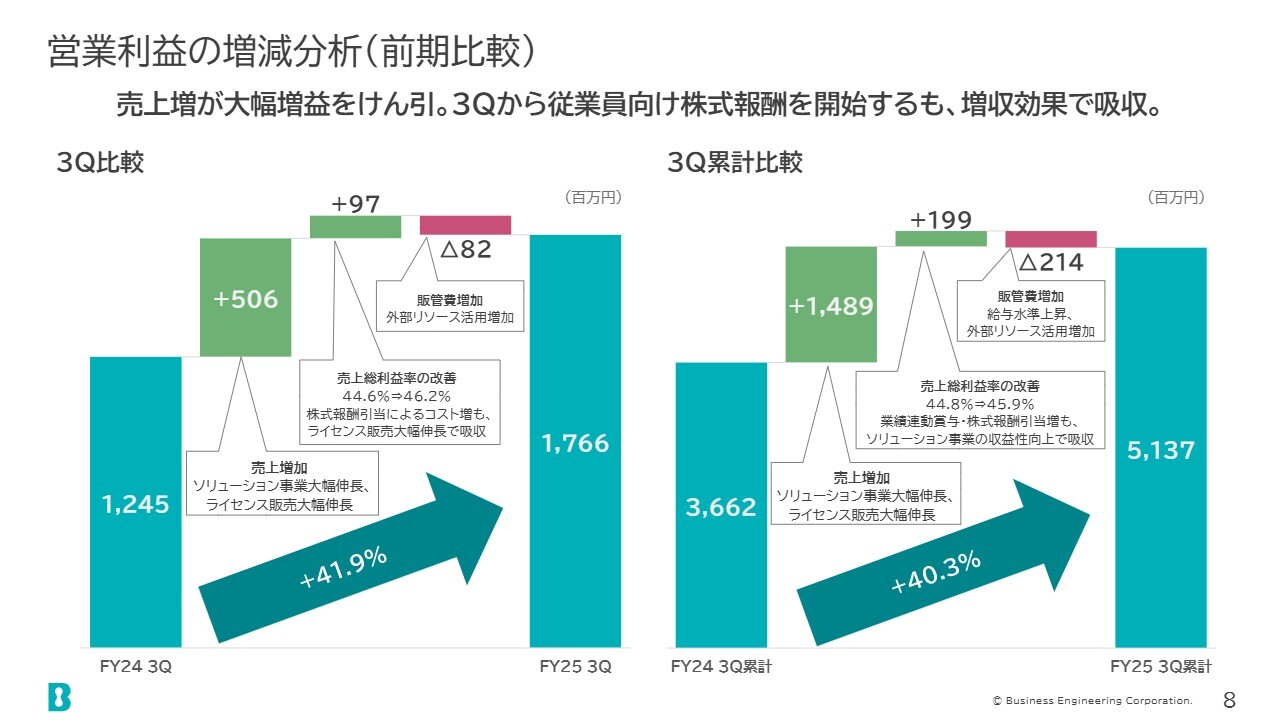

営業利益の増減分析(前期比較)

営業利益の増減分析です。第3四半期および第3四半期累計では、売上増が大幅な増益を牽引しています。また、第3四半期より従業員向け株式報酬を開始したためコスト増がありましたが、それを吸収し、売上総利益率がいずれも改善しました。

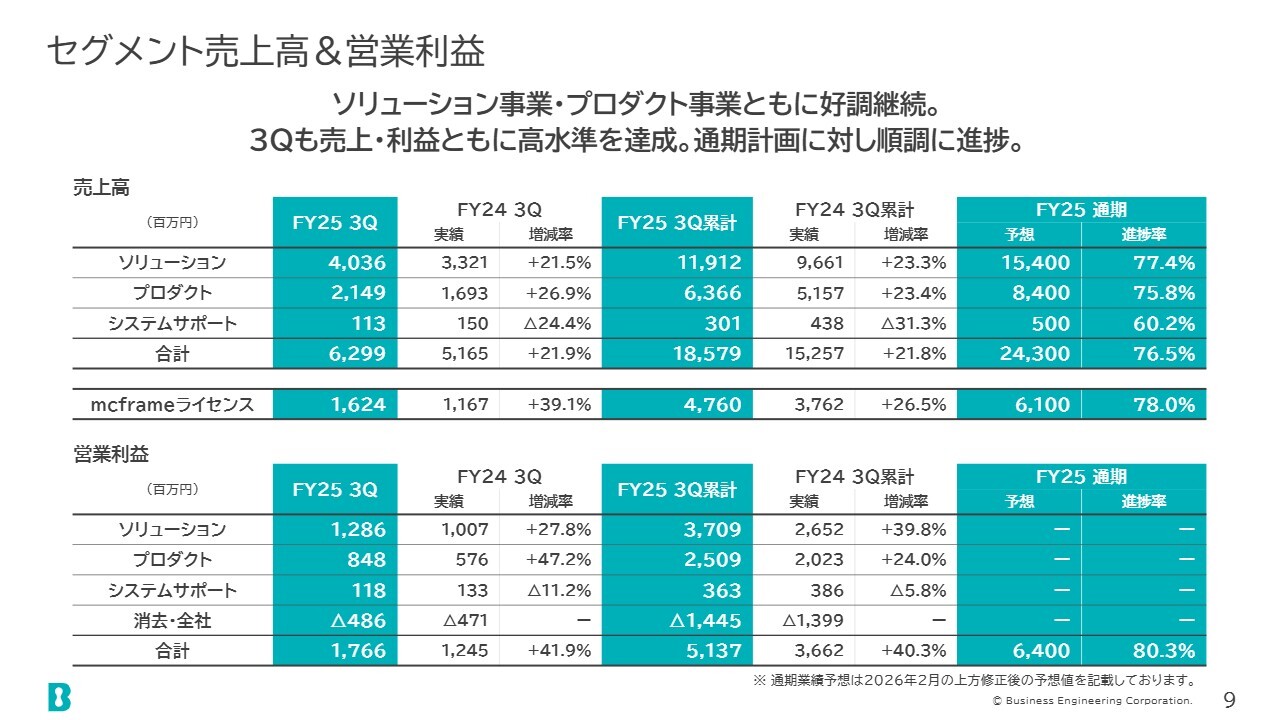

セグメント売上高&営業利益

セグメントごとの売上高と営業利益です。ソリューション事業とプロダクト事業のいずれも、第3四半期および第3四半期累計で高い増加率を記録しました。

売上高について、ソリューション事業はそれぞれ前期比20パーセント台の伸び、プロダクト事業も同様に前期比20パーセント台の伸びとなっています。

また、営業利益では、ソリューション事業の第3四半期累計が前期比40パーセント弱の高い増益を達成しました。プロダクト事業は、第3四半期が前期比47パーセント増、累計で前期比24パーセント増と、こちらも高い増益を実現しています。

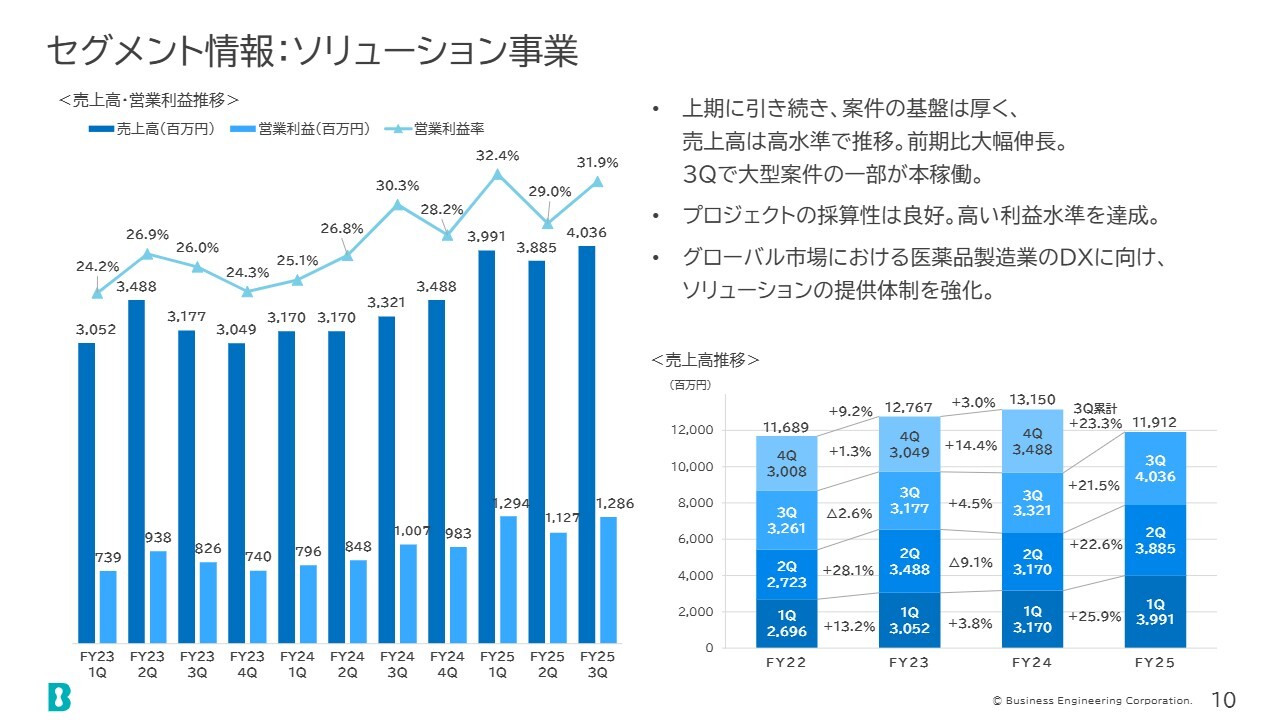

セグメント情報:ソリューション事業

セグメントごとの情報です。ソリューション事業は第1四半期から第3四半期にかけて、売上高が高い水準を達成しています。

利益率についても、約30パーセント台を超える高い水準を維持しています。第2四半期では業績連動賞与の影響で少し下がったように見えますが、実際には30パーセント以上の利益率を確保しています。

第3四半期には、大型案件の一部が本稼働を開始しました。また、取り組みとして、グローバル市場における医薬品製造業のDX(デジタルトランスフォーメーション)に向け、ソリューションの提供体制を強化しています。

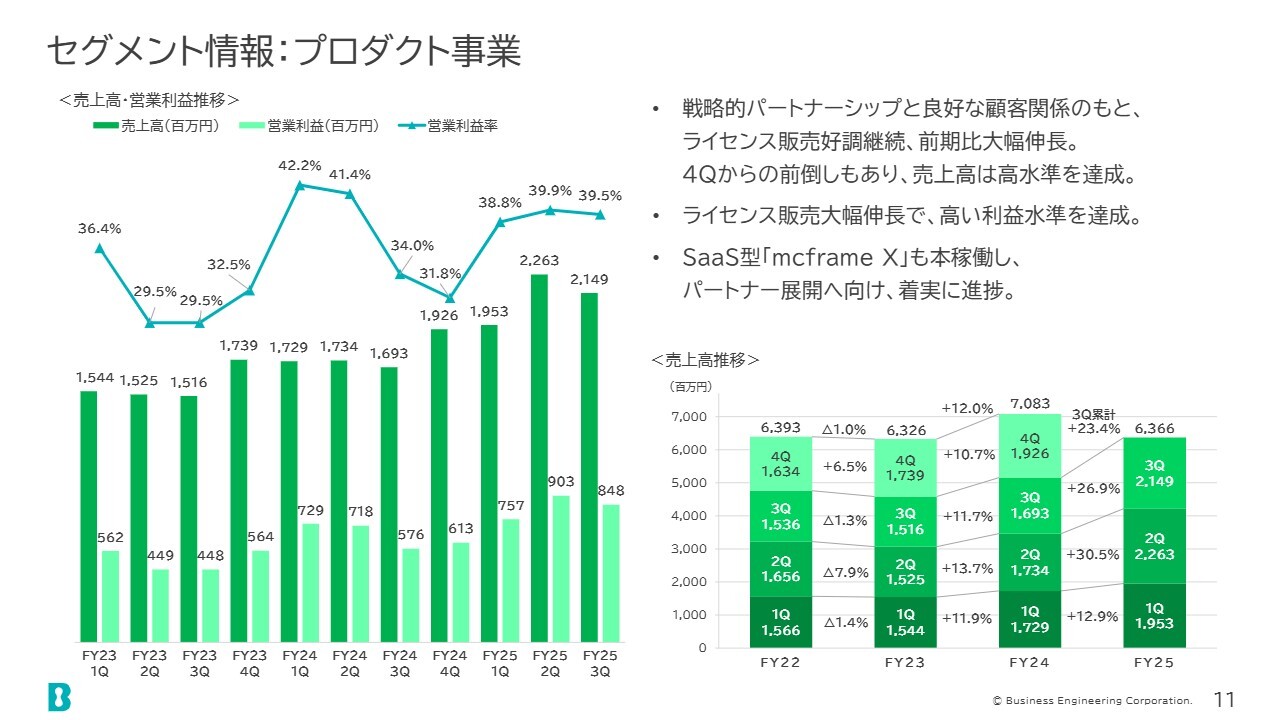

セグメント情報:プロダクト事業

プロダクト事業では、第2四半期および第3四半期において高水準の売上高を達成しました。また、利益率はおおむね40パーセントを安定的に維持しています。第3四半期の売上高については、第4四半期からの前倒しもあり、高水準を達成しました。

さらに、SaaS型の「mcframe X」についても本稼働を開始し、パートナー展開に向けて着実に進捗しています。

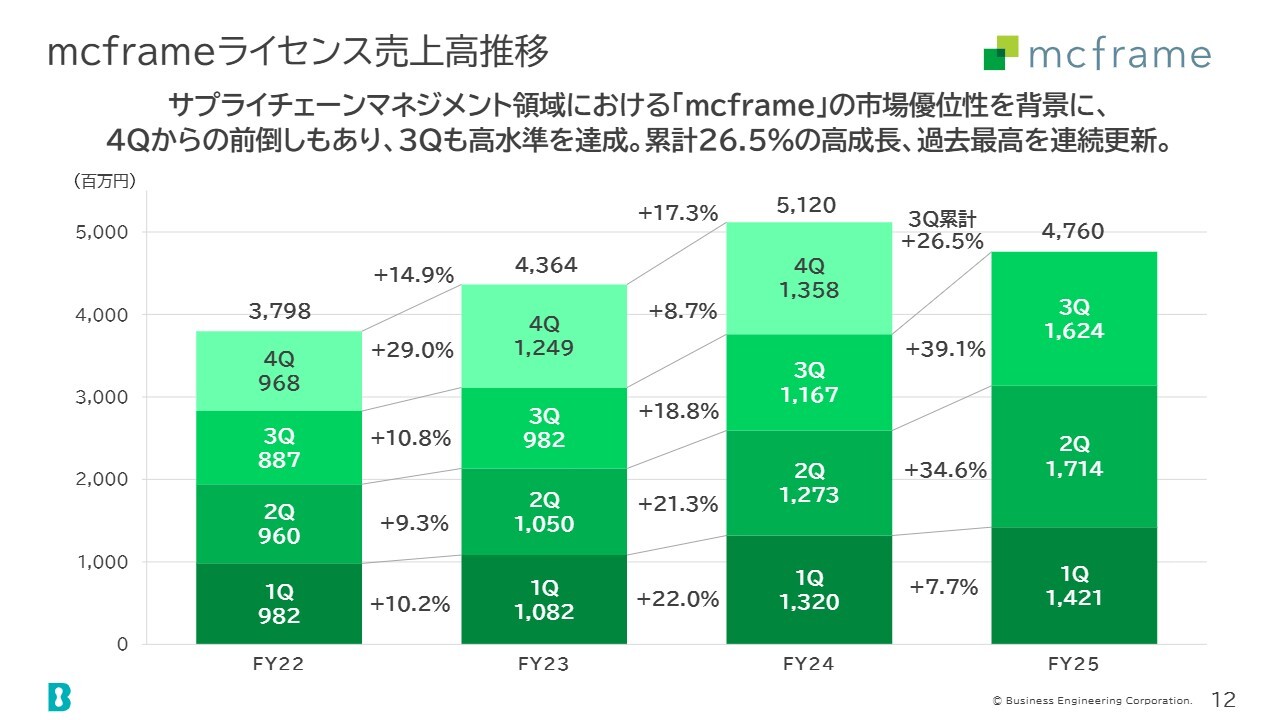

mcframeライセンス売上高推移

「mcframe」のライセンス売上高の推移です。第3四半期は第4四半期からの前倒しもあり、高水準を達成しました。売上高は16億2,400万円となっています。累計成長率は26.5パーセントと、かなり高い成長率を達成しています。

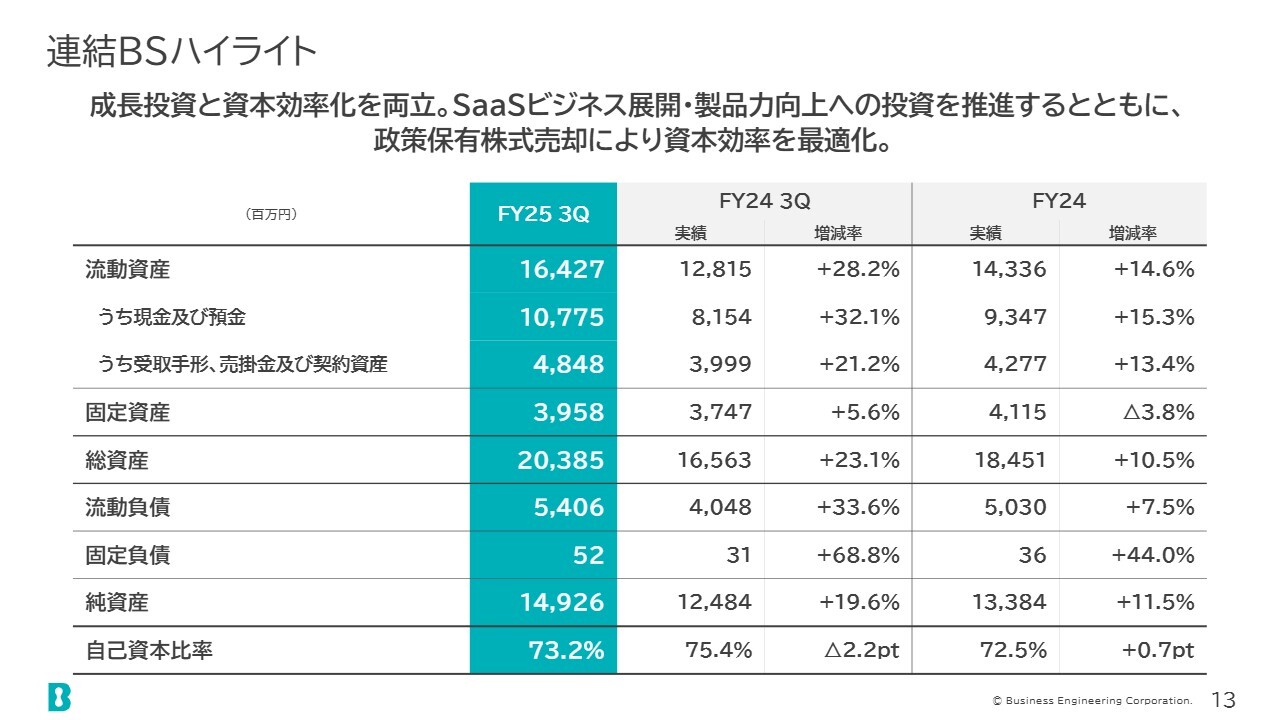

連結BSハイライト

バランスシートについてです。第3四半期の総資産は約200億円、純資産は約150億円で、前期末に対して10パーセント強の増加となっています。

また、固定資産のみ前期末に対しマイナスとなっていますが、これは製品開発投資に伴う無形固定資産(ソフトウエア)が増加した一方で、政策保有株式の売却による減少が上回ったためです。これは今期だけの一過性の減少となります。

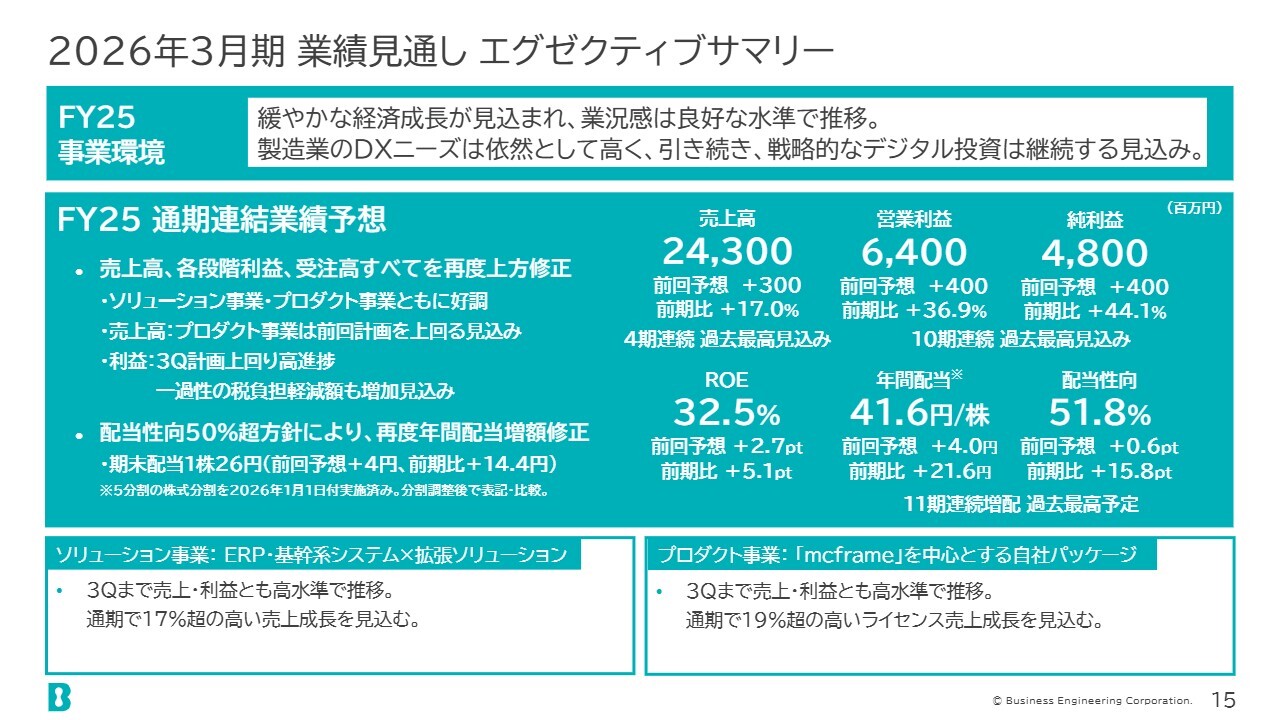

2026年3月期 業績見通し エグゼクティブサマリー

通期の業績見通しについてご説明します。それぞれの数字は先ほどお伝えしたとおり、売上高は243億円、営業利益は64億円、純利益は48億円を見込んでいます。

両事業とも好調に推移しています。売上高はプロダクト事業において前回計画を上回る見込みです。また、一過性の税負担軽減額も増加する見込みであり、それを純利益に織り込んでいます。

配当についても、配当性向50パーセント超の方針に基づき、再度年間配当の増額を行います。4円増額し、年間配当は1株あたり41.6円となります。この時の配当性向は51.8パーセントを予定しています。

また、ROEについても32.5パーセントと、前回予想より2.7ポイント向上しています。

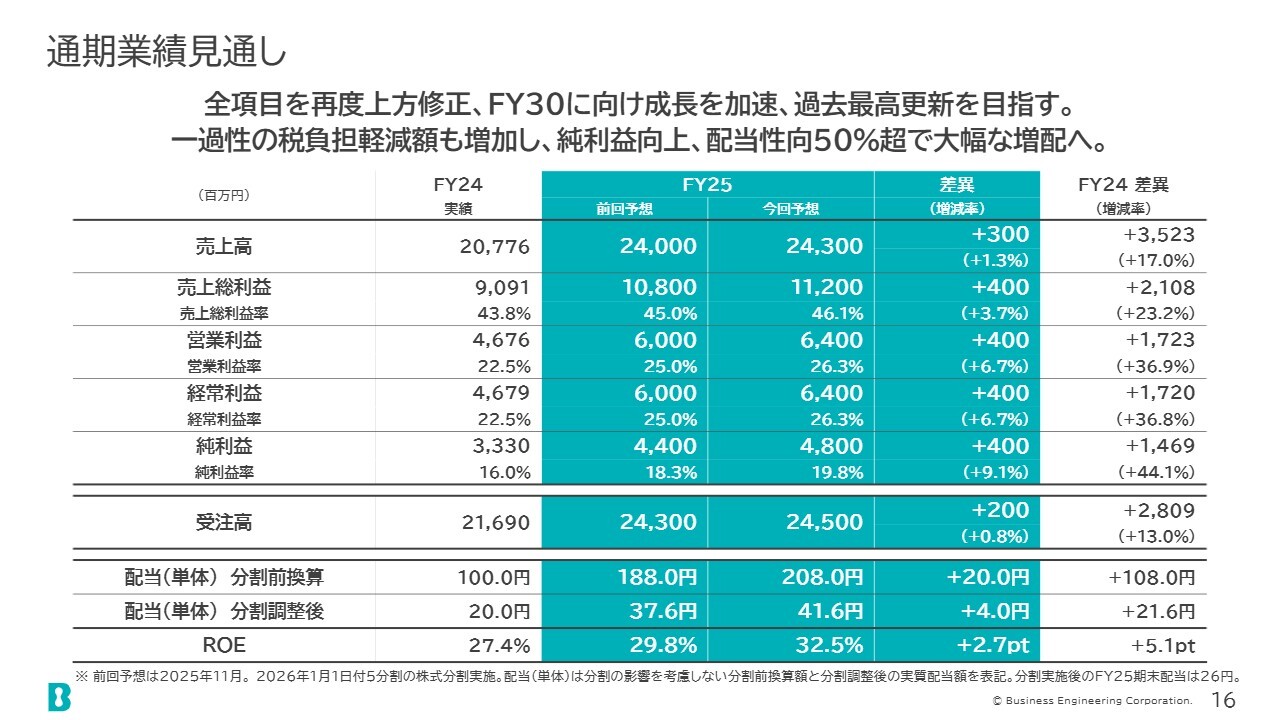

通期業績見通し

業績見通しの内訳です。先ほど触れていなかった売上総利益は、営業利益の増額と同様に前回予想から4億円増額しています。受注高については、前回予想から2億円増額し、245億円を見込んでいます。

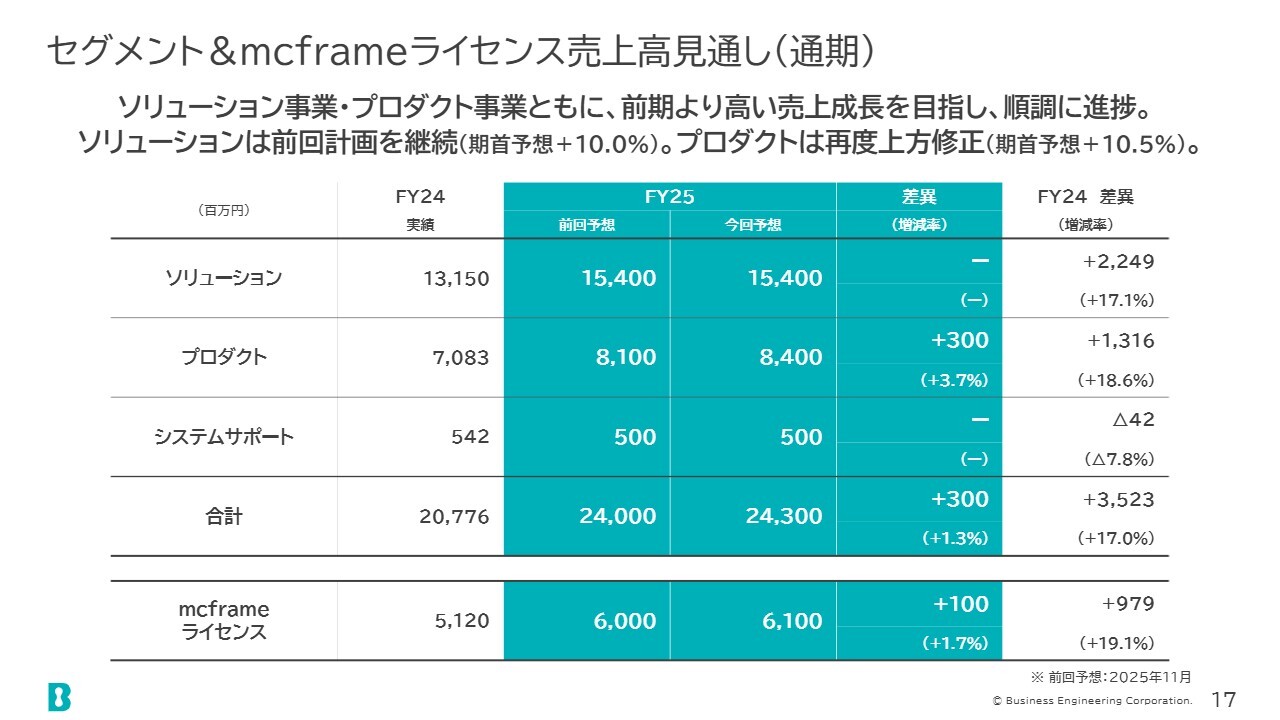

セグメント&mcframeライセンス売上高見通し(通期)

セグメントごとの売上高見通しです。ソリューション事業については前回予想から変更はありません。プロダクト事業については前回予想より3億円増額し、84億円を見込んでいます。また、「mcframe」ライセンスについても前回予想から1億円増額し、61億円を見込んでいます。

ソリューション事業は今回の予想では変更がありませんが、実は前回の計画時点で、期首予想に対し10パーセントの増額を行っています。プロダクト事業については今回の3億円の増額により、期首予想から10.5パーセントの増額となり、両事業とも期首予想に対して大きく増額したことになります。

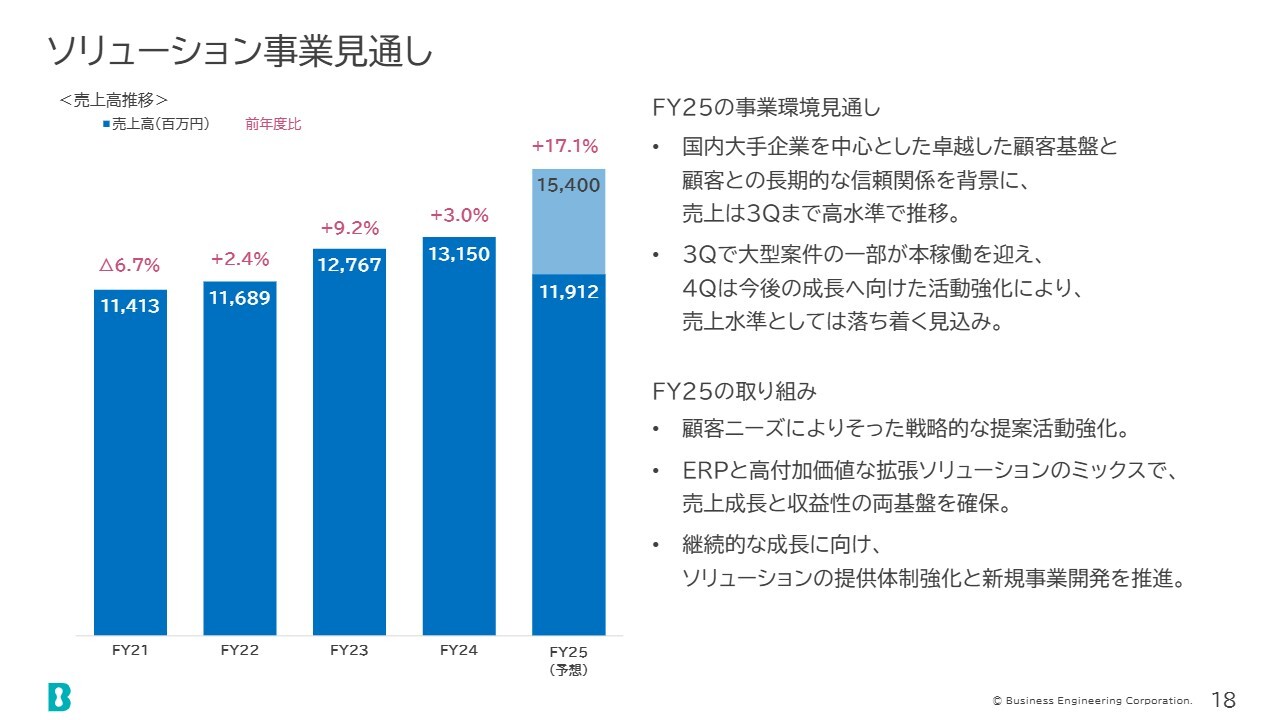

ソリューション事業見通し

ソリューション事業の見通しです。売上高は154億円で、前年度比17.1パーセントの増収となります。第3四半期には大型案件の一部が本稼働を迎え、第4四半期には今後の成長に向けた活動強化により、売上水準は落ち着く見込みです。

取り組みとしては、継続的な成長に向けて、ソリューションの提供体制強化と新規事業開発を推進しています。

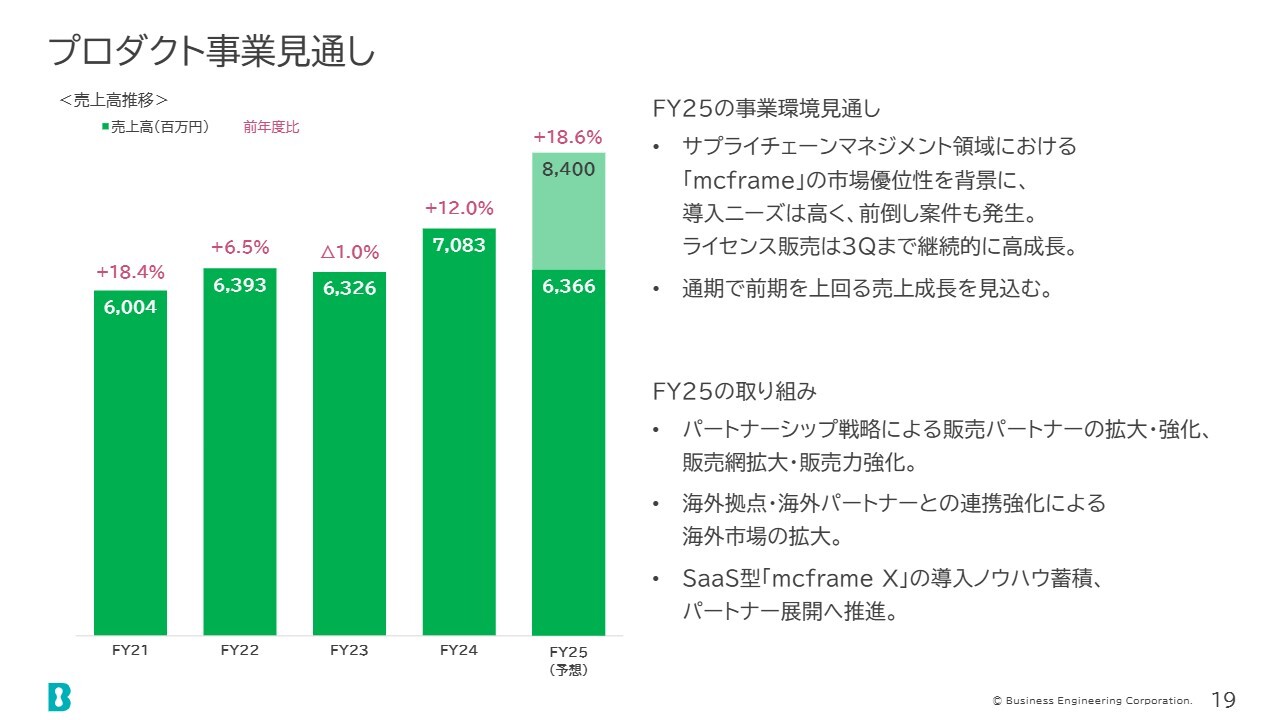

プロダクト事業見通し

プロダクト事業の見通しです。売上高は前回予想より3億円増の84億円となり、前年同期比18.6パーセント増と、前年を上回る大きな売上成長を見込んでいます。

第3四半期において前倒し案件が発生し、ライセンス販売の売上高は第3四半期まで継続的に高成長を達成しました。

また、取り組みとして、SaaS型「mcframe X」の導入ノウハウを蓄積し、それをパートナーに展開する活動を推進しています。

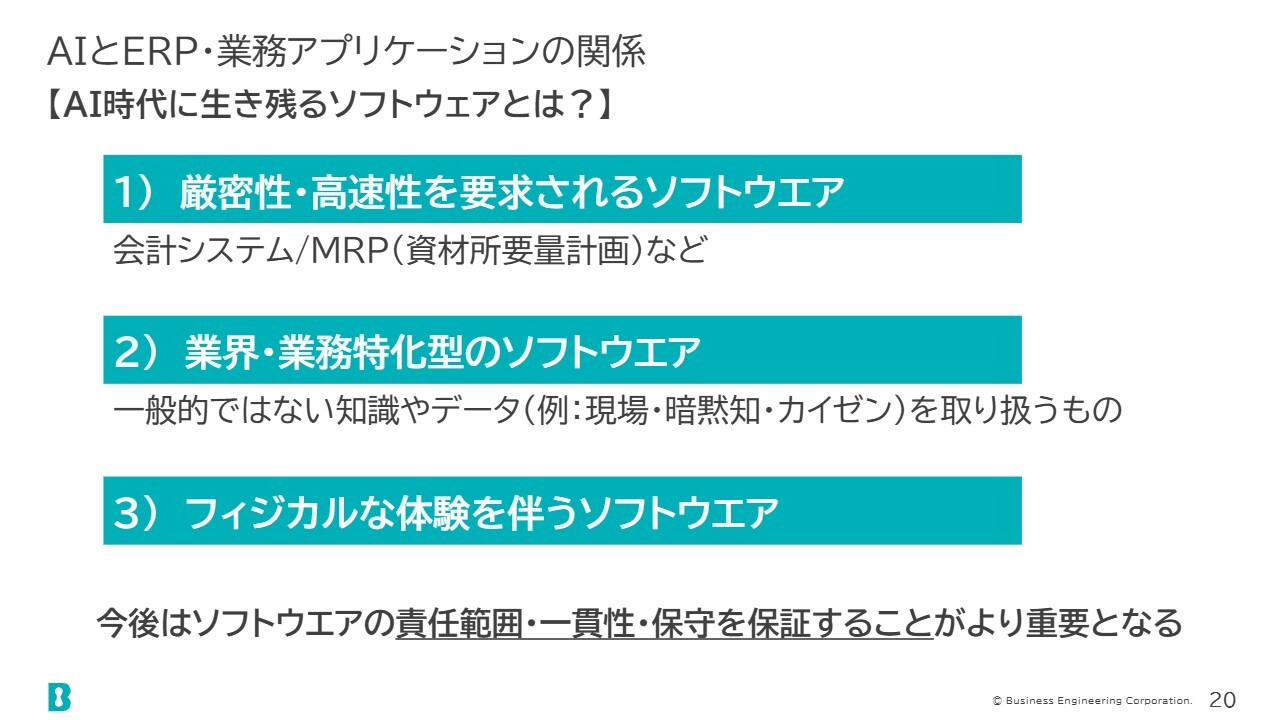

AIとERP・業務アプリケーションの関係

SaaSについて触れたところで、昨今AIの登場により、「SaaSやソフトウェアがAIに置き換わっていくのではないか?」というテーマで議論がされています。

私たちが取り扱うERP・業務アプリケーションについては、AI技術を取り込んで活用し、AIとともに共存して進化していくものと考えています。その理由として、スライドに示している3点を挙げています。

1点目は、厳密性と高速性が求められるソフトウェアであることです。例えば財務諸表の信頼性を確保するための会計システムや、膨大な部品点数の中で迅速に生産計画を立案するMRP(資材所要量計画)などを指します。厳密性や高速性を要求されるため、複雑な構造を有しています。

2点目は、業界・業務特化型のソフトウェアであることです。これは一般的ではない知識やデータを扱うものを指します。つまり、生産管理といっても、一般的な生産管理だけでなく、各業界の特性等を考慮した構造になっています。

例えば自動車業界では、スライドにあるように、現場や暗黙知の理解、カイゼンへの対応が求められます。また、製薬業界では、高度な品質保証を担保するためのプロセスに対応する必要があります。そのようなものに対応するソフトウェアであるということです。

3点目は、フィジカルな体験を伴うソフトウェアである点です。これは現場の作業を支援するソフトウェアであり、言わずもがなだと思います。

そのため、我々としてはAI技術の活用および取り込みを今後も継続していく考えです。また、ソフトウェアの責任範囲、一貫性、そして保守を保証することが、今後さらに重要になると考えています。

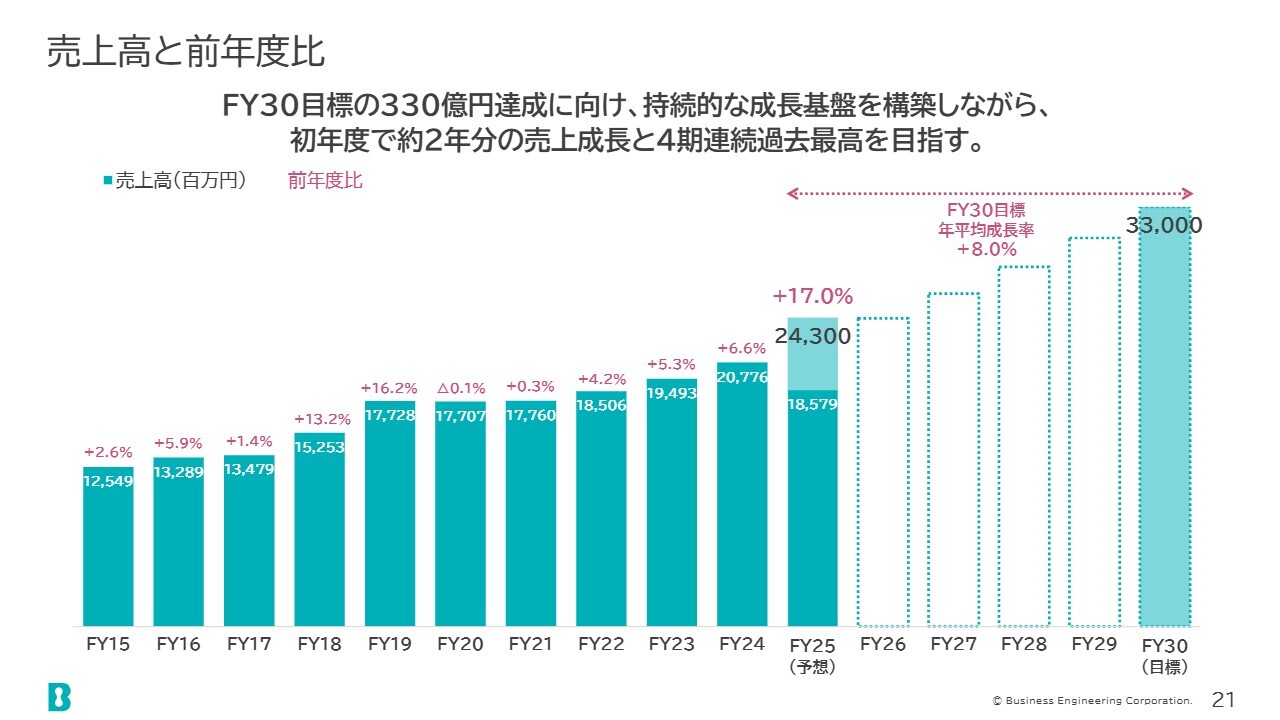

売上高と前年度比

次に売上高の推移です。2030年度の330億円達成を目標として設定しています。今年度がその初年度となりますが、初年度としては良好な立ち上がりができたと考えています。

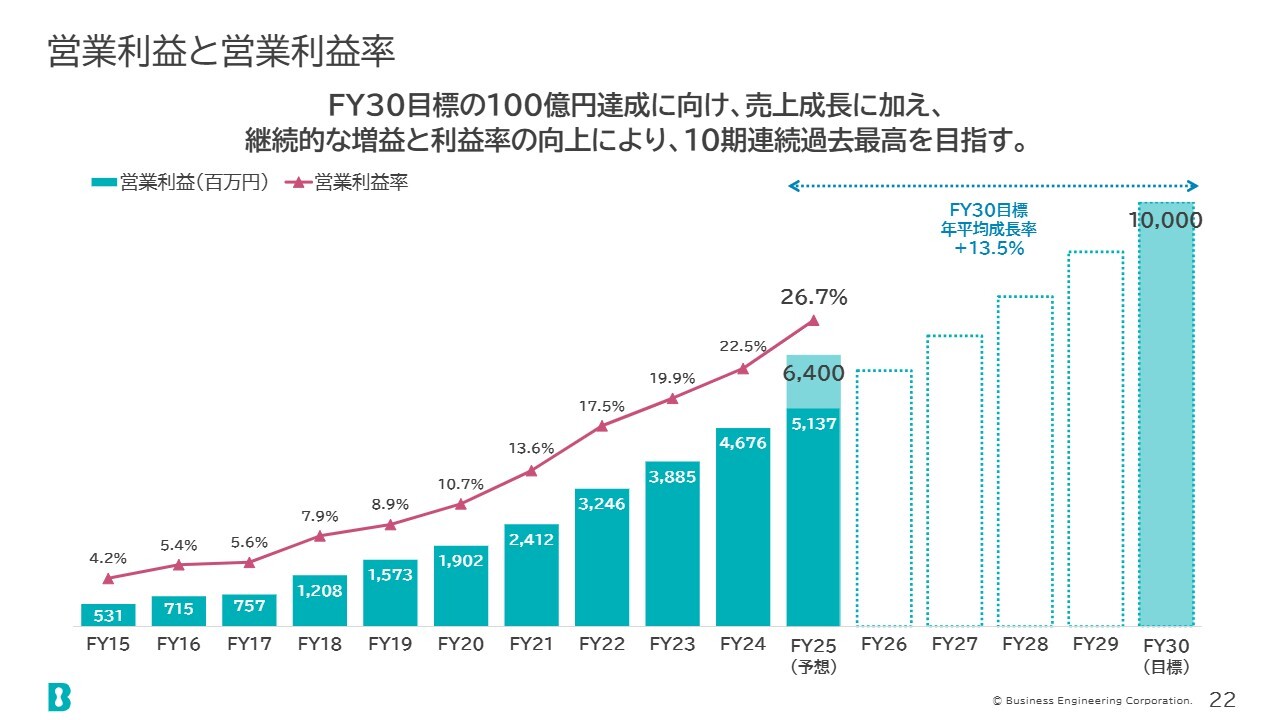

営業利益と営業利益率

営業利益の推移です。2030年度の100億円達成という目標に向けて、今年度は非常に良いスタートを切ることができました。

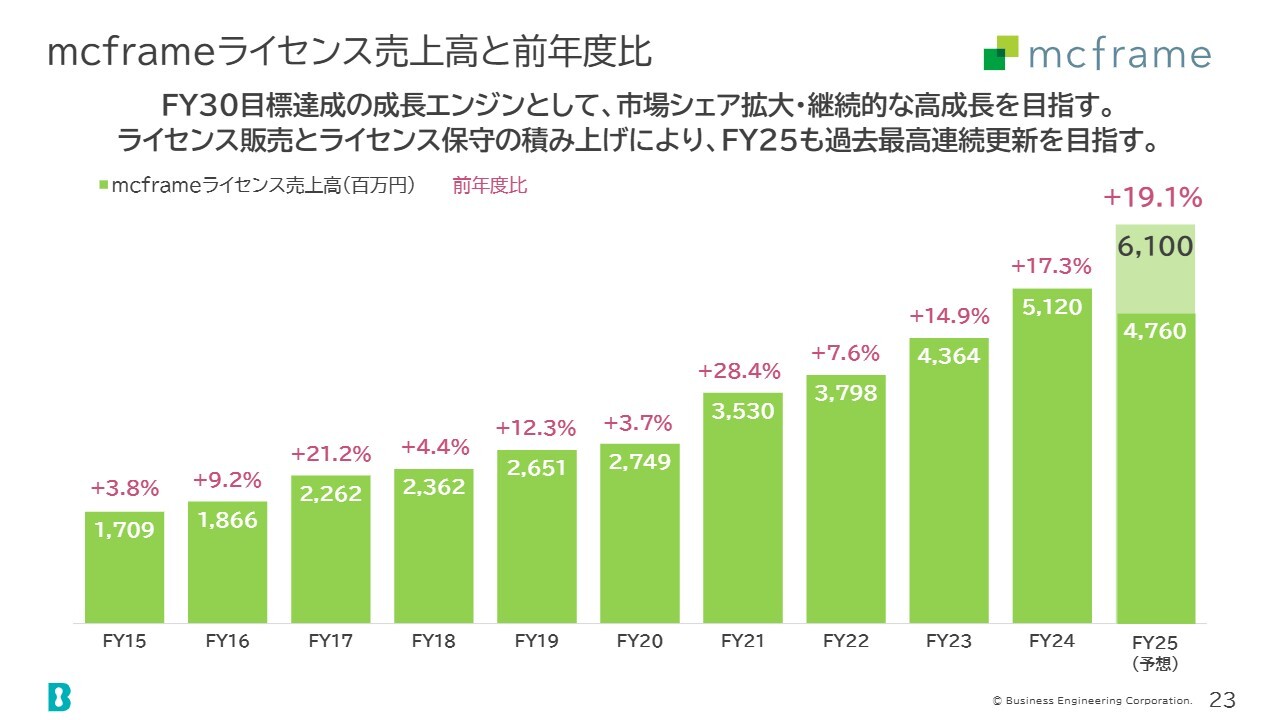

mcframeライセンス売上高と前年度比

「mcframe」ライセンス売上高は、前回予想から1億円増加し、61億円を見込んでいます。前年度比で19.1パーセントの増加となり、前年度の成長率17.3パーセントを上回る成長を示しました。今年度も過去最高売上高の連続更新を目指して進めていきます。

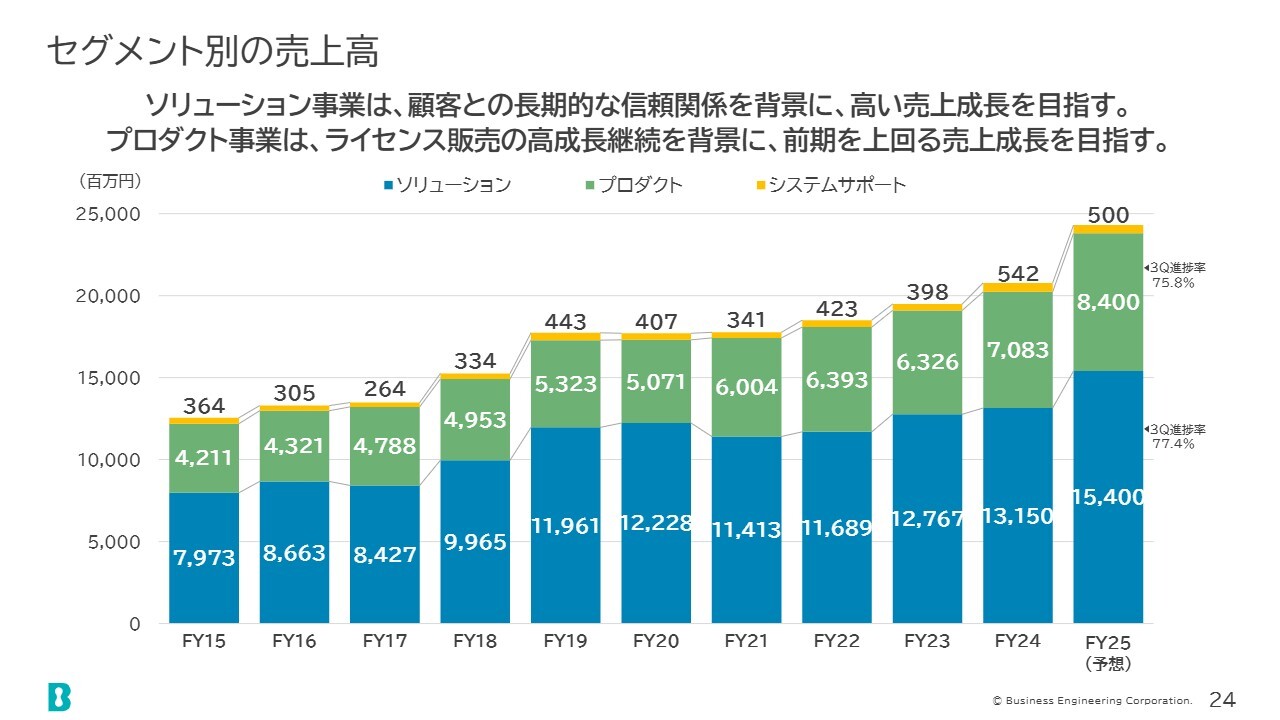

セグメント別の売上高

スライドのグラフは、セグメントごとの売上高の推移を示しています。2025年度は売上高が大きくジャンプアップし、両事業ともに大きく成長したことがグラフからわかります。

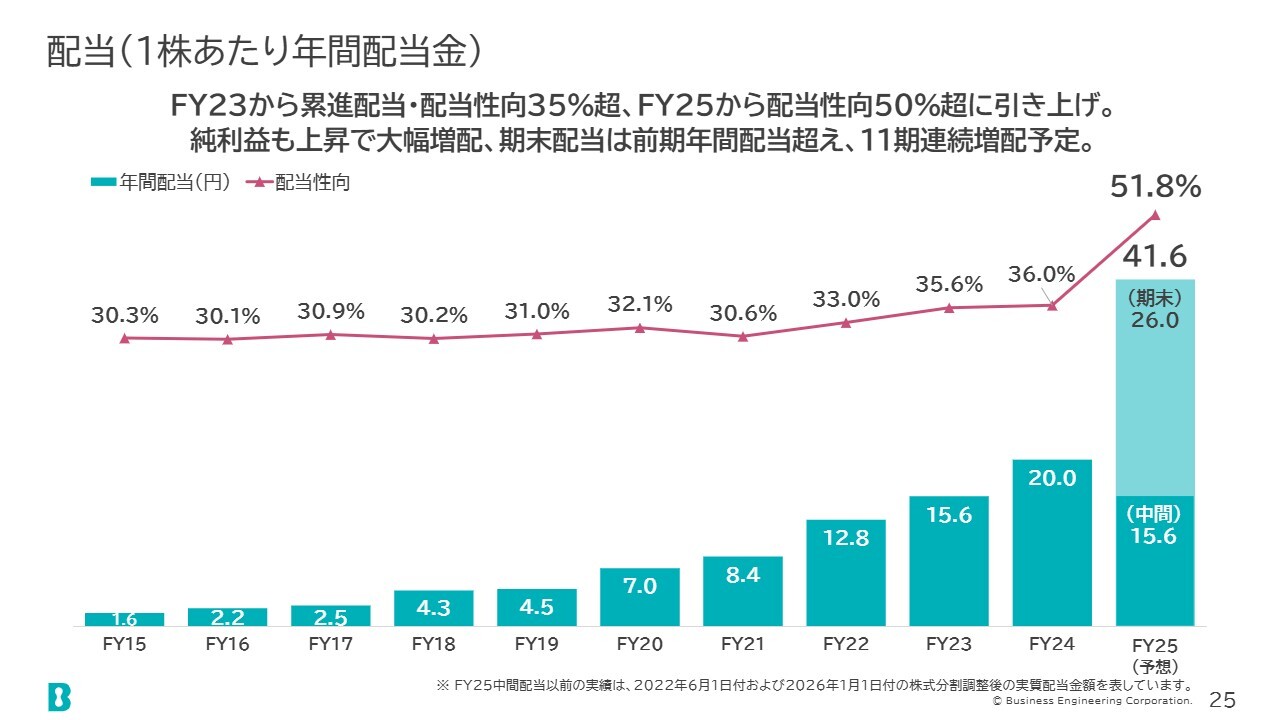

配当(1株あたり年間配当金)

最後に、配当についてです。2023年度以降は累進配当を実施しており、本年度から配当性向を50パーセント超に引き上げました。

本年度の年間配当は、前回予想から4円増額し41.6円とし、配当性向は51.8パーセントを予定しています。昨年の20円に対して倍以上となる額を予定しています。さらに、11期連続増配となります。

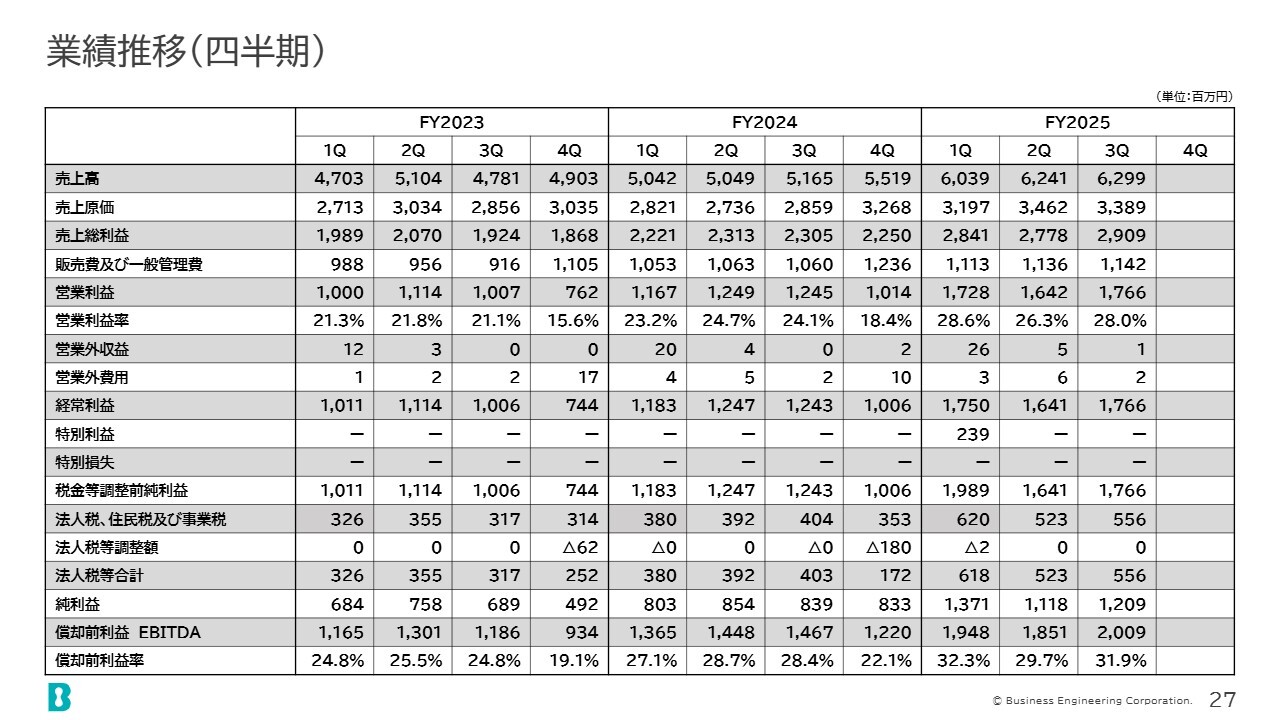

業績推移(四半期)

資料では本ページ以降、データブックとして各数値の詳細な情報を添付していますので、ご参照いただければ幸いです。

統合報告書 2025のご案内

統合報告書をIRの参考資料としてWebサイトに掲載していますので、ご覧いただければ幸いです。

インベスターズガイドのご案内

また、インベスターズガイドも随時更新していますので、こちらもご参照いただければ幸いです。

以上をもって、2026年3月期第3四半期の決算説明を終わります。ありがとうございました。

質疑応答(要旨)①

Q:第4四半期の業績水準が、第3四半期までの累計実績と比較して低く見えますが、これは何かネガティブな要因があるのでしょうか?

A: ネガティブな要素があるわけではありません。第3四半期までの流れからすると少し落ち込んで見えますが、以下の要因によるものです。

ソリューション事業では、第3四半期に大型案件が本稼働を迎え、一区切りついたことで売上が落ち着きます。また、この間、これまで案件に従事していた人員を、将来のための活動(教育等)に充てる期間としています。

プロダクト事業では、ライセンス販売において、第4四半期に見込んでいた案件の一部が第3四半期へ前倒しとなったことや、現在引き合いは多数あるのですが、多くが来期の第1四半期に決着する予定となっているためです。減少傾向が続くということではありません。

質疑応答(要旨)②

Q:2030年度の長期目標に対して進捗が非常に良いですが、今期が出来過ぎであり来期の伸び率は下がるということなのでしょうか? それとも目標を前倒しで達成できる見通しということなのでしょうか?

A: 今期は出来過ぎな面もあり、この勢いがそのまま直線的に続くとは考えてはいませんが、来期以降も継続的な成長を遂げていきたいと考えています。 まだ初年度であり、2030年度までのすべての見通しが立っているわけではないため、目標(2030年度)は変更しませんが、当初計画を示す点線グラフ(平均成長線)に合わせるのではなく、その上を狙って推進していきます。少なくとも来期についても、少しでも成長していく計画を立てようと考えています。

質疑応答(要旨)③

Q:AI技術(AI駆動開発など)の影響について、生産性向上などのプラス面はあるのでしょうか?

A: 社内外で活用しており、プラスの効果が出ています。社内での開発では、最初のドラフト作成にAIを用いるなどして、開発プロセスの生産性向上に活用しています。また、我々の製品やサービスの中にAI機能を組み込むことで、お客さまの利便性向上にも役立てています。

質疑応答(要旨)④

Q:通期業績予想において、営業利益の上方修正幅(プラス4億円)に対して、純利益も同額(プラス4億円)上方修正されていますが、第4四半期に特益(特別利益)を見込んでいるのでしょうか?

A: 特別利益ではなく、税の軽減措置(賃上げ促進税制)による控除額が想定よりも増える見込みとなり、それを織り込んだ結果です。これにより税負担が減少し、純利益が押し上げられています。

質疑応答(要旨)⑤

Q:東海ソフトへの追加出資の狙いは何でしょうか? また、5パーセント未満としている意図はあるのでしょうか?

A: ソリューション事業におけるMES(製造実行システム)領域での協業を強化するためです。このビジネスを拡大するために、同社のリソースをより強固に確保したいという狙いがあります。出資比率については5パーセント程度を目指して交渉しましたが、既存株主からの譲渡の結果、たまたま5パーセント弱となったものです。

質疑応答(要旨)⑥

Q:ソリューション事業において、SAP(ERP)に次ぐ規模としてMESが大きく育ってきているという認識でよいでしょうか? また、この分野は引き続き高い成長が見込めるのでしょうか?

A: おっしゃるとおりです。現在、ERPの次に大きい領域として、MESを含む「サプライチェーン実行系」と呼んでいる分野があり、そのソリューション規模は大きくなっています。引き続き高い成長を見込んでおり、特に「Apriso(アプリソ)」という製品を扱う領域において、今回の出資を通じた東海ソフトさまの活躍を期待しています。

この銘柄の最新ニュース

ビーエンジのニュース一覧- 2026年3月期 第3四半期決算説明(説明会質疑応答含む) 書き起こし公開のお知らせ 2026/02/16

- Release of Edited Transcript (Including Q&A Session) of FY2025 3Q Financial Results Briefing 2026/02/16

- 2026年3月期 第3四半期決算説明 動画公開のお知らせ 2026/02/06

- [Summary]Summary of Consolidated Financial Results for the Nine Months Ended December 31, 2025[Japanese GAAP] 2026/02/06

- ビーエンジ、今期経常を7%上方修正・最高益予想を上乗せ、配当も4円増額 2026/02/06

マーケットニュース

おすすめ条件でスクリーニング

ビジネスエンジニアリングの取引履歴を振り返りませんか?

ビジネスエンジニアリングの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ビジネスエンジニアリングの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ