シンプレクスHD、生成AI/web3をテーマとした成長投資強化も、通期予想を上方修正 上限50億円の自己株式の取得も決議

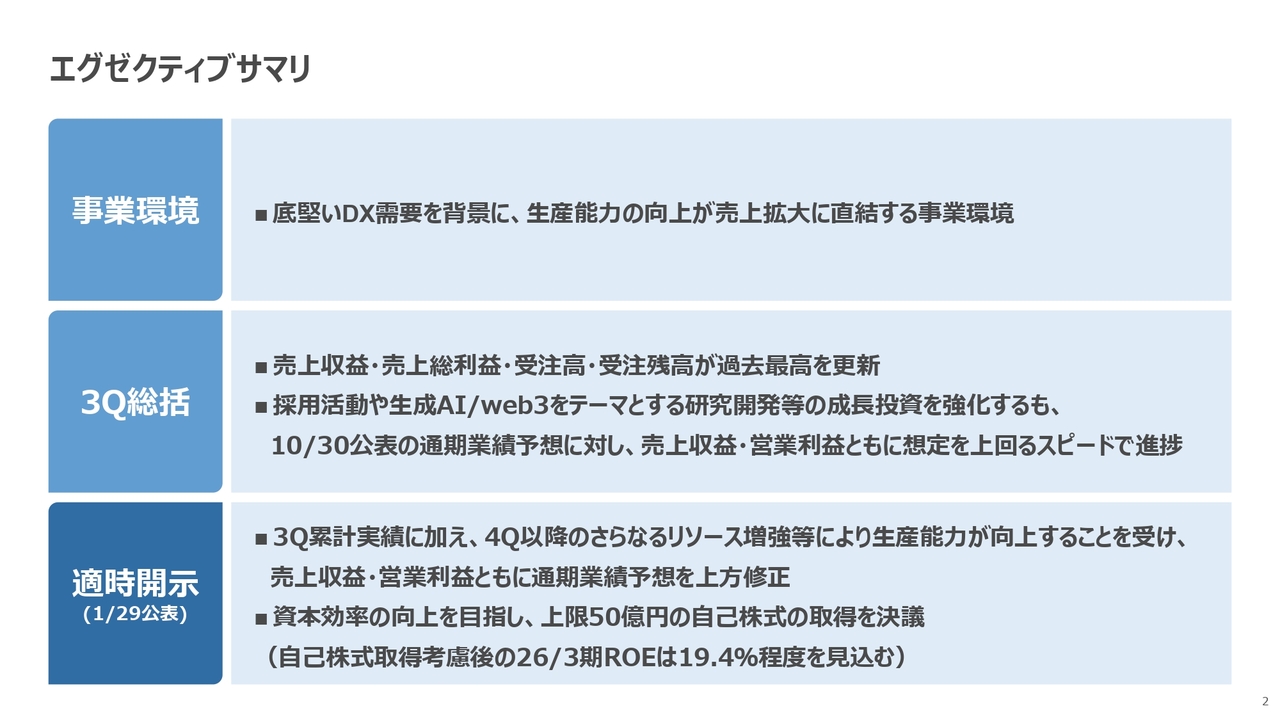

エグゼクティブサマリ

金子英樹氏:代表取締役社長CEOの金子です。それでは、2026年3月期第3四半期の決算説明会を始めます。

まずは、エグゼクティブサマリです。事業環境は、引き続き底堅いDX需要を背景に、生産能力の向上、すなわちエンジニアやコンサルタント数の増加が達成されれば、売上拡大に直結する事業環境であると言えます。

第3四半期の総括としては、単一四半期で売上収益、売上総利益、受注高、受注残高が過去最高を更新しました。積極的な採用活動や生成AI、web3をテーマとする研究開発などの成長投資を強化しつつ、10月30日に公表した通期業績予想に対して、売上収益と営業利益ともに想定を上回るスピードで進捗しています。

これらに基づき、本日、2点の適時開示を行いました。1点目は、第3四半期累計が好調であった実績に加え、第4四半期以降にエンジニア・コンサルタントのさらなる増強等により生産能力の向上が見込まれることから、売上収益と営業利益ともに通期業績予想を上方修正しています。

また、資本効率の向上を目指し、上限50億円の自己株式の取得を決議しました。

Agenda

こちらが本日のアジェンダです。

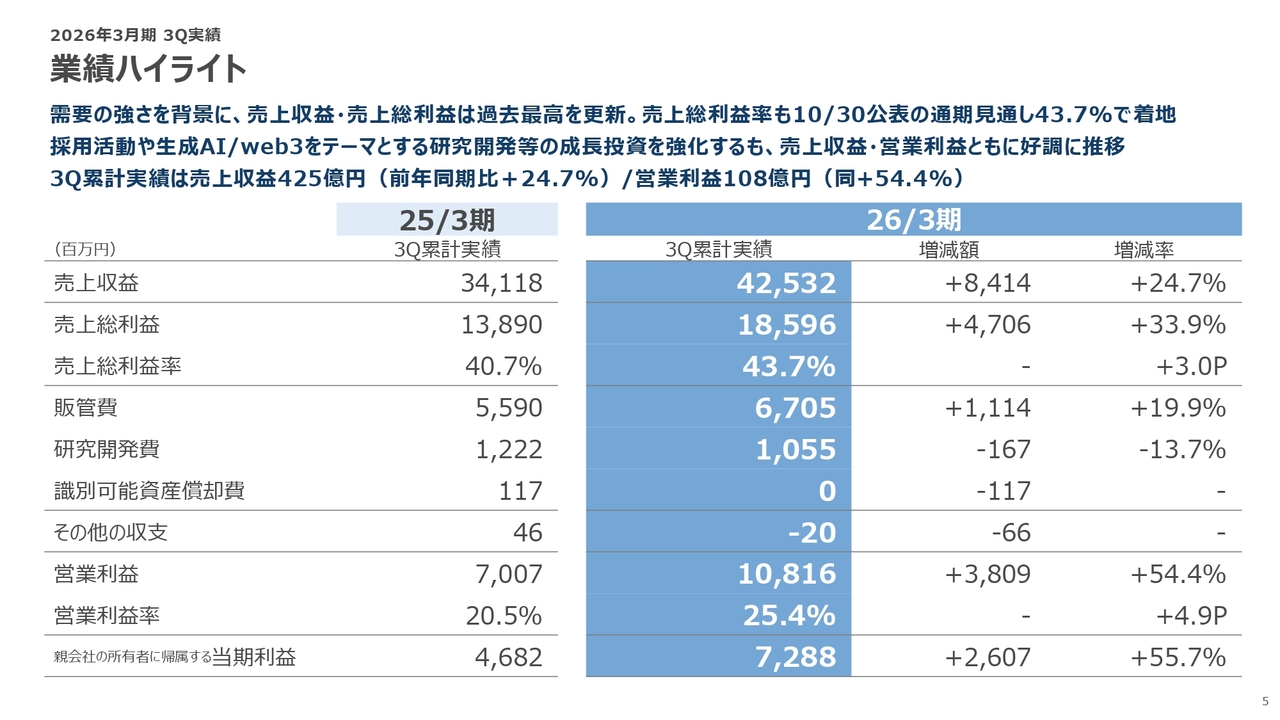

業績ハイライト

まずは、2026年3月期第3四半期の実績ハイライトについてお話しします。スライド左側に2025年3月期第3四半期累計、右側に今期第3四半期累計および前年同期比の増減額・増減率を示しています。

売上収益は、需要の強さを背景に過去最高を記録しました。前年同期比24.7パーセント増収の425億3,200万円で着地しています。

売上総利益は、前年同期比33.9パーセント増益の185億9,600万円と大幅に成長し、売上総利益率も43.7パーセントとなりました。この結果は、10月30日に公表した通期業績見通しとぴったり一致しています。

一方、販管費は前年同期比11億1,400万円増の67億500万円、増加率は19.9パーセントとなりました。売上や利益の成長スピードと比較すると、若干低く抑えることができています。

結果として、営業利益は108億1,600万円、前年同期比54.4パーセント増となり、大幅な増益を達成しました。この108億円という数字は、前期1年間で達成した営業利益と同額です。今期は第3四半期が終了した段階で、前年の通期と同等の利益を上げたことになります。

また、営業利益率は25.4パーセントとなりました。こちらも、中期経営計画の最終年度となる来期の目標としていた25パーセントを上回る水準で推移しています。

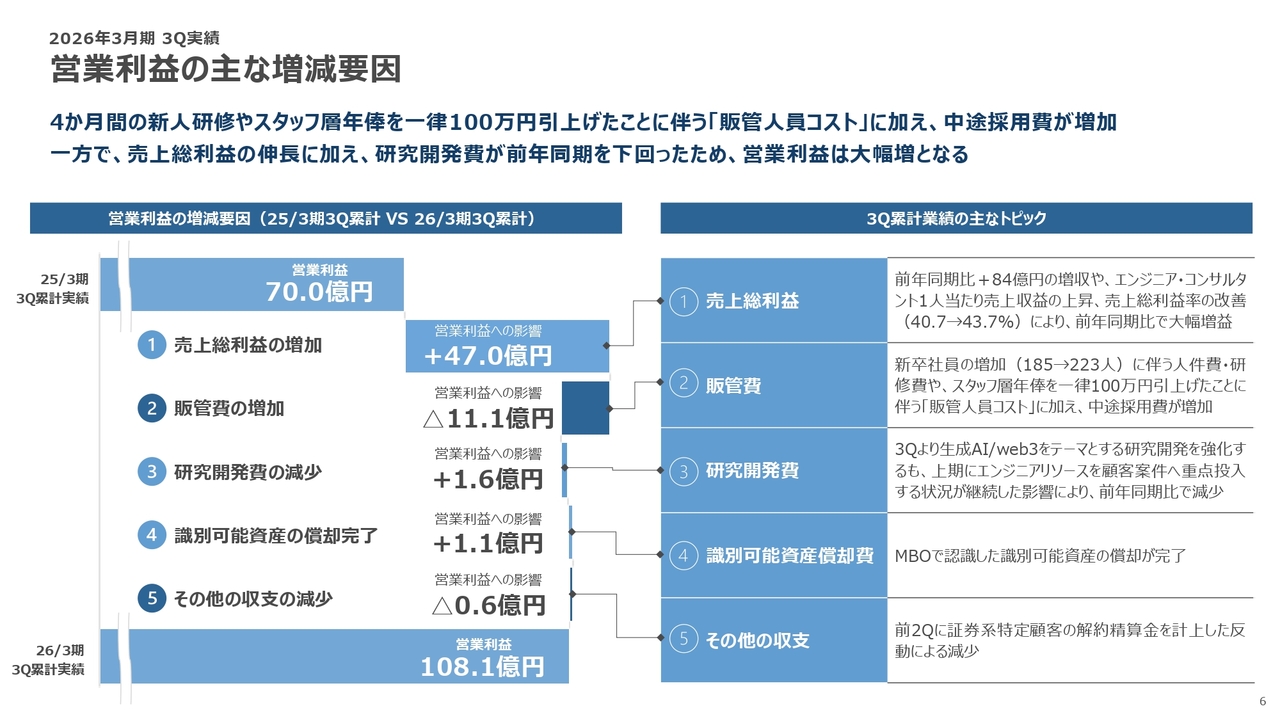

営業利益の主な増減要因

営業利益が108億円まで大きく伸びた要因について、前期と比較しながら分析します。前期第3四半期が終わった段階の営業利益は70億円であり、スライドの一番上に示しています。

まず、売上総利益額が47億円と、極めて大きく伸びました。これは、エンジニアやコンサルタントの人数が大幅に増加するとともに、売上総利益率も向上したためです。その結果、エンジニア・コンサルタント1人当たりの売上収益が拡大し、売上総利益の増加につながったと考えています。

販管費は前期と比べて11億1,000万円増加しており、大きく3つの要因が挙げられます。

1つ目の要因は、新卒社員が4月から7月まで約4ヶ月間の研修期間に入った際の人件費、採用費、研修費が販管費に計上された点です。新卒社員は前期185人から今期223人に増えたため、人件費が膨らみました。

2つ目の要因は、今期4月から、スタッフ層に位置付けている若手社員の給与を一律100万円増額しました。このスタッフ層には販管部門の従業員も含まれており、その分の増加が影響しています。

3つ目の要因は、前期から今期にかけて中途採用が増加し、その際の採用費が膨らんだことが挙げられます。これらが、販管費が11億1,000万円増加した主な要因です。

続いて、研究開発についてです。今期第3四半期から、生成AIやweb3をテーマとする研究開発の本格的な強化を始めました。とはいえ振り返ると、前期上期までの約3年間は、主に保険分野に戦略的な投資を続けていました。

しかし、前期上期に保険分野の戦略を見直すという事象が発生した結果、前期下期から今期上期にかけては研究開発テーマがやや乏しくなり、研究開発費に充てる予算も減少しました。

今期第3四半期から、生成AIやweb3をテーマに再び戦略的な投資を開始したため、研究開発費が増加しています。結果として、前期と比べて研究開発費が1億6,000万円減少したことから、営業利益は70億円から108億円へと大きな伸びを示すことができました。

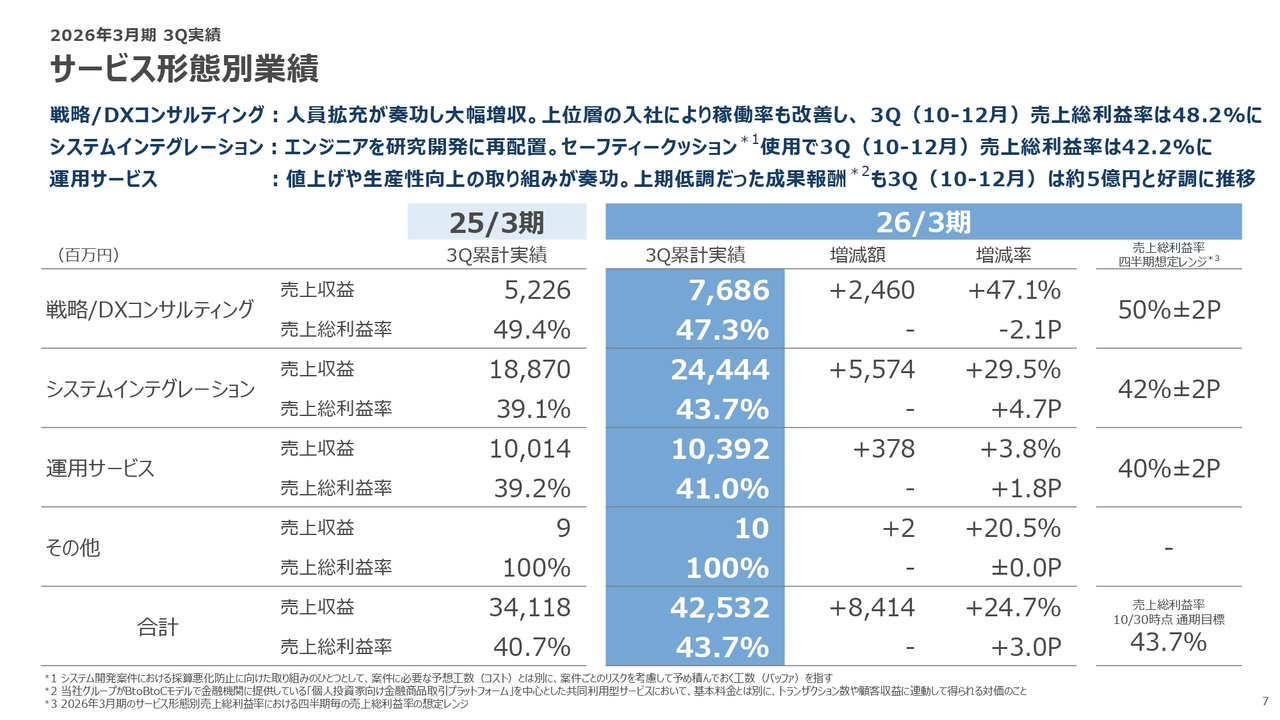

サービス形態別業績

売上収益425億3,200万円をサービス形態別で見ていきます。フォーマットは基本的に先ほどと同じですが、スライド一番右端には、期初における各サービス形態別の売上総利益率の想定レンジを参考に記載しているため、こちらと比較しながらお話ししたいと思います。

まず、クロスピアというコンサルファームが取り組んでいる戦略/DXコンサルティングでは人員拡充が奏功し、大幅な増収となりました。

売上収益は前年同期比47.1パーセント増の76億8,600万円、売上総利益率は47.3パーセントで着地しています。上期は売上総利益率が若干下がっていましたが、第3四半期単体としては48.2パーセントに回復し、想定レンジ内に収まりました。

続いて、シンプレクスというテックファームが取り組んでいるシステムインテグレーションと運用サービスについてです。

システムインテグレーションは非常に大きく伸びており、前年同期比29.5パーセント増収の244億4,400万円で着地しました。売上総利益率も43.7パーセントと高い水準を示しており、想定レンジの上限に近い数字だと言えます。

ただし、第3四半期単体の売上総利益率は42.2パーセントとなりました。一部案件でセーフティクッションを使用する局面がありましたが、現時点ではリカバリーが完了していると考えています。

次に、運用サービスは前年同期比3.8パーセント増収の103億9,200万円です。売上総利益率は41.0パーセントと、想定レンジの上寄りの数字となりました。

運用サービスは、基本的に年間運用保守契約が大半を占めており、年間運用保守料の値上げを実施しています。また、24時間365日の運用体制を組織的かつ戦略的に構築して生産性向上に取り組んでおり、こちらが確実に効果を上げています。

その結果、3つのサービス形態の中で最も利益率が低い運用サービスの基礎体力が向上してきていると考えています。

一方、運用サービスの一定割合を占める共同利用型サービスも重要な要素です。このサービスは基本料金に加え、顧客とのレベニューシェアを代表とする成果報酬で構成された2階建ての料金体系となっています。

基礎体力は向上しているものの、上期は成果報酬が振るわず、半年で約8億円にとどまりました。しかし、第3四半期に持ち直し、単四半期で5億円を達成しています。

成果報酬が好調に推移した結果、運用サービスの第3四半期単体としては42.7パーセント、累計では41.0パーセントの売上総利益率を達成することができました。

以上の結果、全体の売上総利益率は43.7パーセントとなりました。

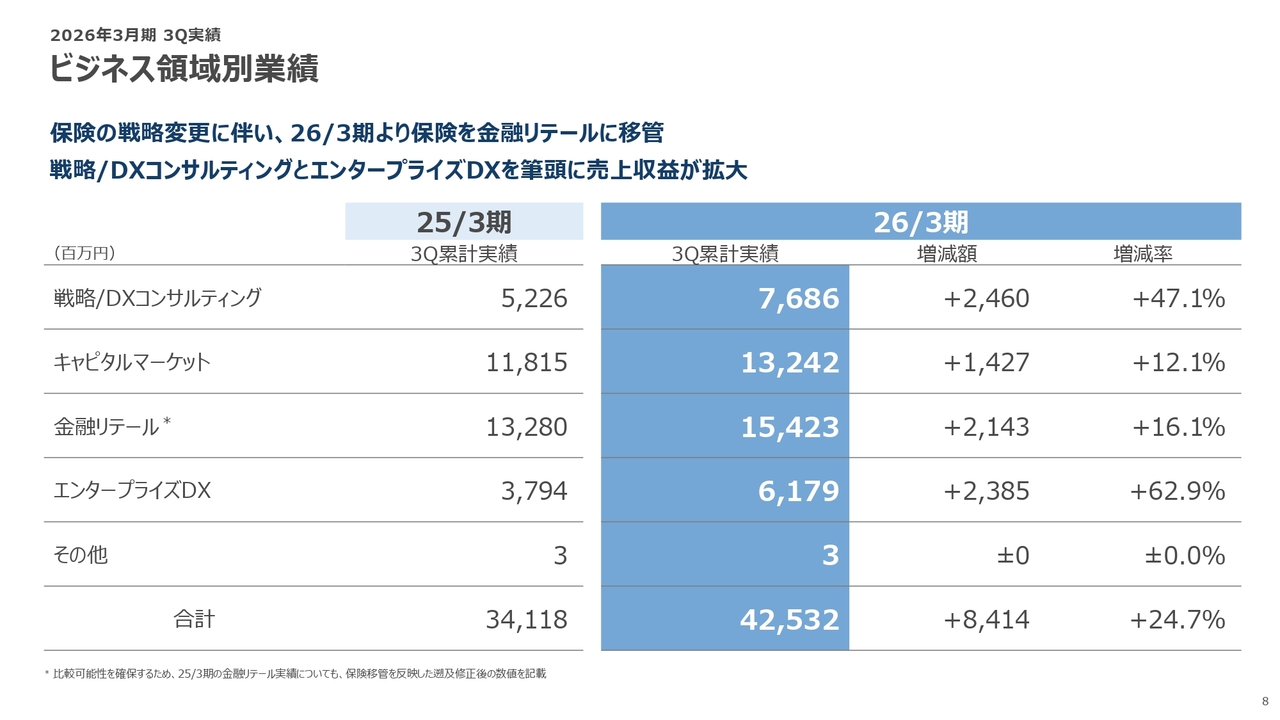

ビジネス領域別業績

ビジネス領域別に売上を分解します。領域別のトピックについては後半パートで詳細をお話しするため、まずは数字のみを簡単に見ていきます。クロスピアが取り組んでいる戦略/DXコンサルティングは前年同期比47.1パーセント増収の76億8,600万円でした。

続いて、シンプレクスが取り組んでいる3分野についてです。キャピタルマーケットが前年同期比12.1パーセント増収、金融リテールが16.1パーセント増収、そして最大の伸びを示したのがエンタープライズDXで、62.9パーセント増収の61億7,900万円という着地となりました。

これにより、もともと当社グループの売上の多くを占める金融機関向けシステムを中心としたキャピタルマーケットおよび金融リテールが、リピートオーダーや運用サービスを中心に、安定した収益を確保しながら着実に成長していることがわかります。

加えて、クロスピアとシンプレクスがより高いシナジーを発揮できる戦略/DXコンサルティングとエンタープライズDXという非金融分野向けの領域である2つが、前年同期比47.1パーセントおよび62.9パーセントの増収を記録し、成長の牽引役としての地位を確立してきた構図が明確になってきたと考えています。

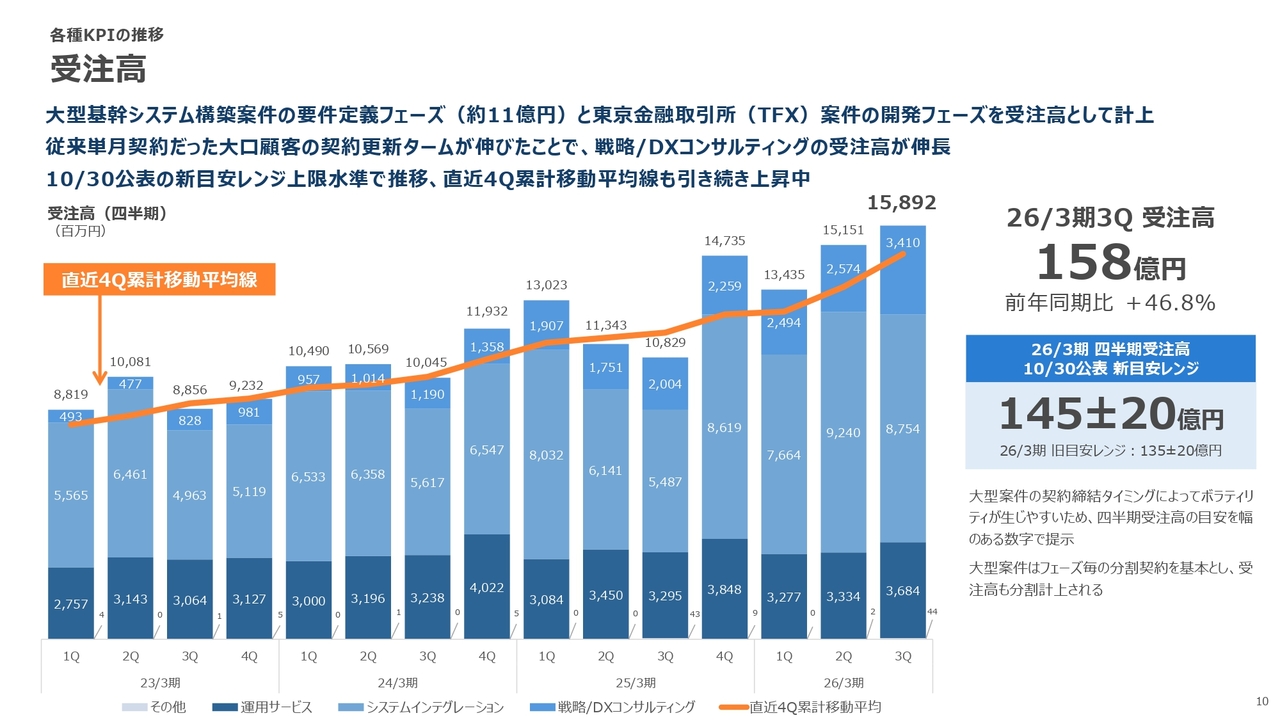

受注高

各種KPIの推移についてお話しします。まず、受注高は非常に大きく伸び、前年同期比46.8パーセント増の158億9,200万円で着地しました。

受注高はボラティリティが高いことから、四半期受注高の目安レンジを設定しています。この目安レンジに関しては、3ヶ月前の10月30日に中心値を10億円引き上げ、145億円プラスマイナス20億円に修正しました。第3四半期は目安レンジの上限に近い受注高を達成することができました。

この中から、目立った5億円を超える受注契約についてお話しします。

まずは、第1四半期および第2四半期から取得の可能性があるとお話ししていた、大型の基幹システム構築案件です。こちらは案件全体で数十億円規模となり、その中の要件定義フェーズが今回の契約に結びつき、約11億円の受注となりました。

また、今期第1四半期に受注をし、これまで「公設取引所のプロジェクト」としてお話ししてきた案件について、昨日(2026年1月28日)のプレスリリースを受け、顧客名を公表できるようになりました。

こちらは、東京金融取引所(TFX)の案件であり、要件定義フェーズを終えたことにより、新たに開発フェーズ分を受注高として計上しています。

さらに、スライドの棒グラフは、上から戦略/DXコンサルティング、真ん中の薄い青色がシステムインテグレーション、下の一番濃い部分が運用保守で色分けされています。

ご覧いただくとわかるように、クロスピアの分野では受注高が25億円から34億円へと、約9億円上昇しています。こちらは、特定の大口顧客において、従来は単月契約であったものが、契約更新タームが延びたことにより増加したものです。

最後に、受注高には一定のボラティリティがあるため、以前から「トレンドを見る際はオレンジの線をご覧ください」とお話ししてきました。この線は、ある地点における過去4四半期分の受注高の平均を示しています。

私たちは「直近4Q累計移動平均線」と名付けていますが、基本的に右肩上がりであれば受注トレンドは非常に良好であることを意味します。今期に入ってから、この角度が急勾配になってきており、受注トレンドがより強まっていることがわかります。

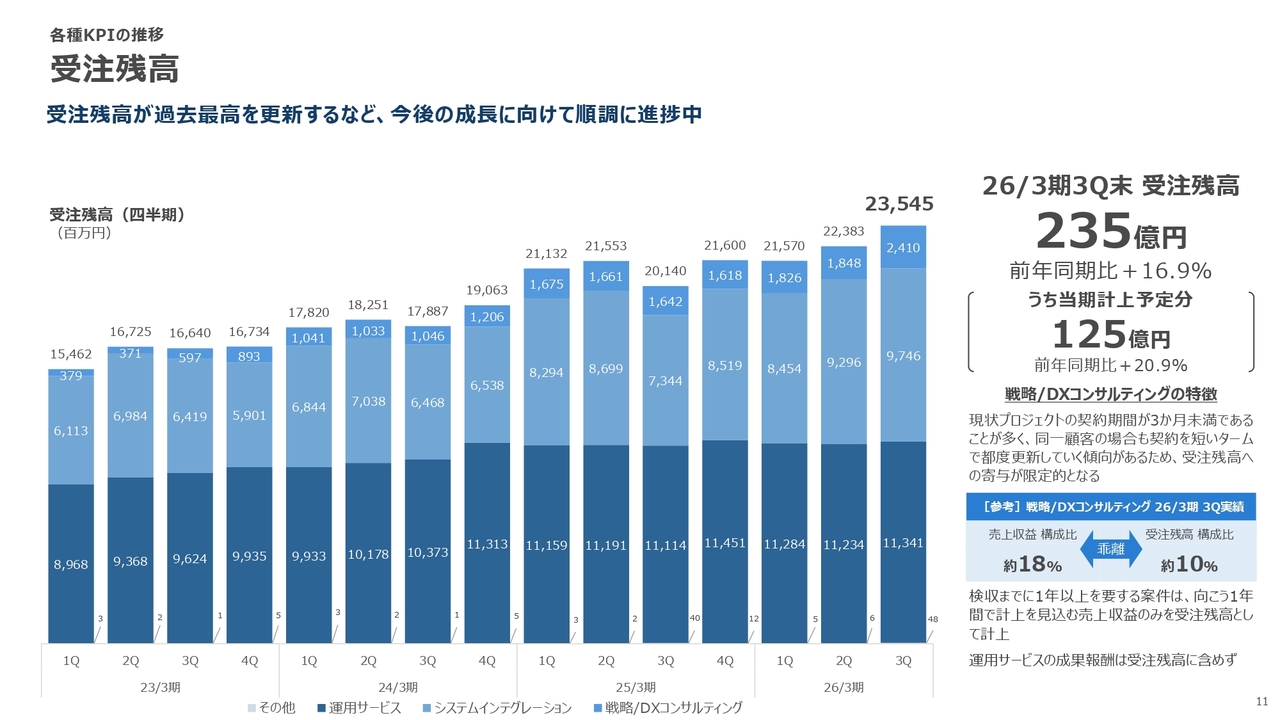

受注残高

受注残高です。受注残高は前年同期比16.9パーセント増の235億4,500万円、このうち当期計上分は前年同期比20.9パーセント増の125億円で着地しました。

先ほど、クロスピアの大口顧客における契約更新タームが伸びたことが受注高の増加に寄与したというお話をしました。一方で受注残高を見ると、第3四半期単体の連結売上に占める戦略/DXコンサルティングの売上の割合は約18パーセントです。

コンサルティング契約は比較的期間が短いため、受注残高への積み上がりが難しい傾向は変わらず、戦略/DXコンサルティングの受注残高が全体に占める割合は10パーセントとなっています。

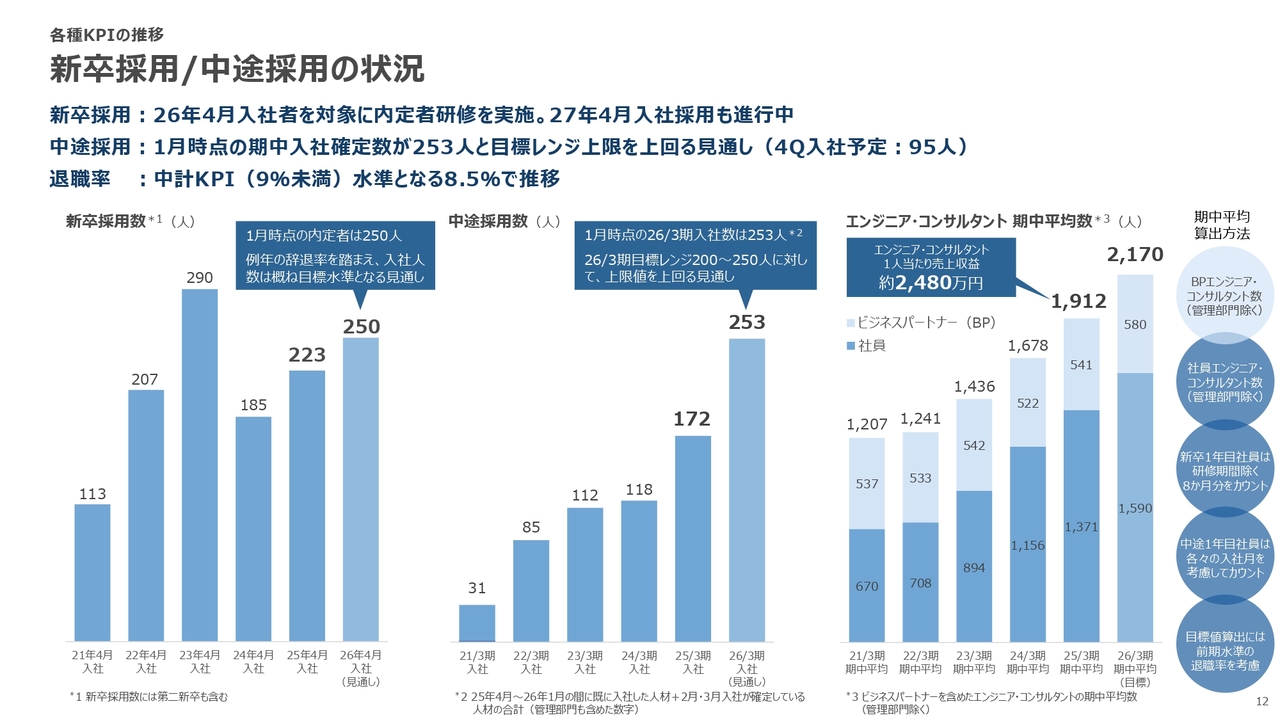

新卒採用/中途採用の状況

最後に採用です。新卒採用は、4月から新たに加わる新卒社員はおよそ250名となり、期初に設定していた目標水準で着地する見込みです。

一方、中途採用は非常に好調に推移しています。前期採用数は172名だったところ、現時点で今年3月までに入社が決まっている今期採用数は253名となっています。

当初、中途採用では200名から250名を目標レンジとしていましたが、その上限値を超える進捗状況です。特に顕著なのが第4四半期であり、今年1月から3月に入社予定の中途採用者は95名となっています。

また、当社の生産性を測る場合に、投資家の方の中には、売上収益を社員数で割ることで算出されるケースが多いようです。

しかし、より正確に生産性を把握するためには、社員エンジニアや社員コンサルタントに加え、今期で言えば580名ほどにあたる、当社に常駐していただいているビジネスパートナーのエンジニア・コンサルタントを加えた総数で算出するほうが最適です。

このエンジニア・コンサルタントの期中平均数を、期初時点では2,170名とお伝えしていました。今期はあと2ヶ月ほどを残していますが、これよりも若干下回る可能性があります。

それにもかかわらず、今期は3回にわたって売上の上方修正を行っています。これは、エンジニアやコンサルタント1人当たりの売上収益が伸びていることを示しています。

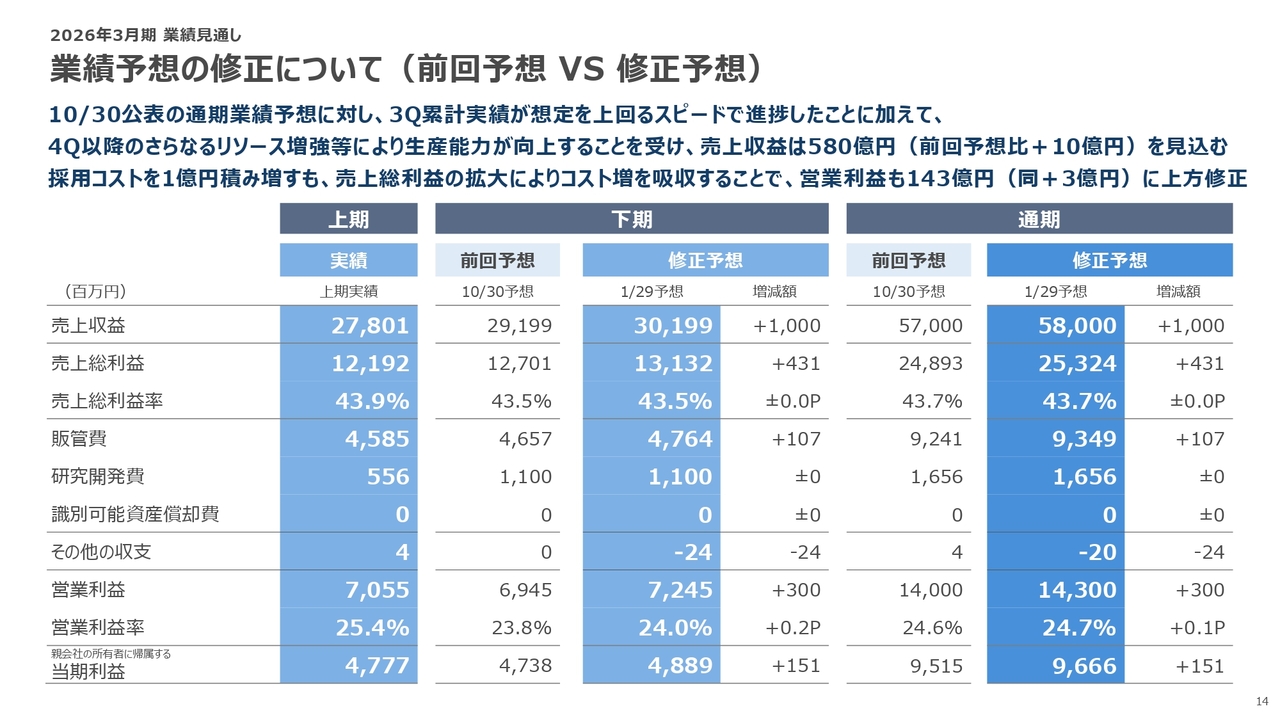

業績予想の修正について(前回予想VS修正予想)

それでは、2026年3月期通期業績の見通しについて、本日上方修正した内容をご説明します。スライドの表には、今回の上方修正値と、3ヶ月前にあたる10月30日に公表した2回目の上方修正時の差分を記載しています。

まずは、この差分を中心にご説明します。わかりやすいように上期・下期も併せて記載していますが、基本的には通期の数字を中心にご説明をお聞きいただければと思います。

売上収益は、前回予想であった570億円に10億円を積み増し、580億円としました。売上総利益率は前回と変わらず、43.7パーセントを目指します。第3四半期までの累計売上総利益率が43.7パーセントであるため、第4四半期も同じ43.7パーセントで推移すれば、通期でこの数字に着地する見込みです。

一方、第4四半期の中途採用において入社予定人数が大幅に増加し、期初に見込んでいた上限を超えている状況を踏まえ、販管費のうち、採用費を1億円積み増ししました。

その結果、営業利益は前回予想より3億円増加し、今回の修正値として143億円としています。こちらが達成できた場合の営業利益率は、24.7パーセントとなります。

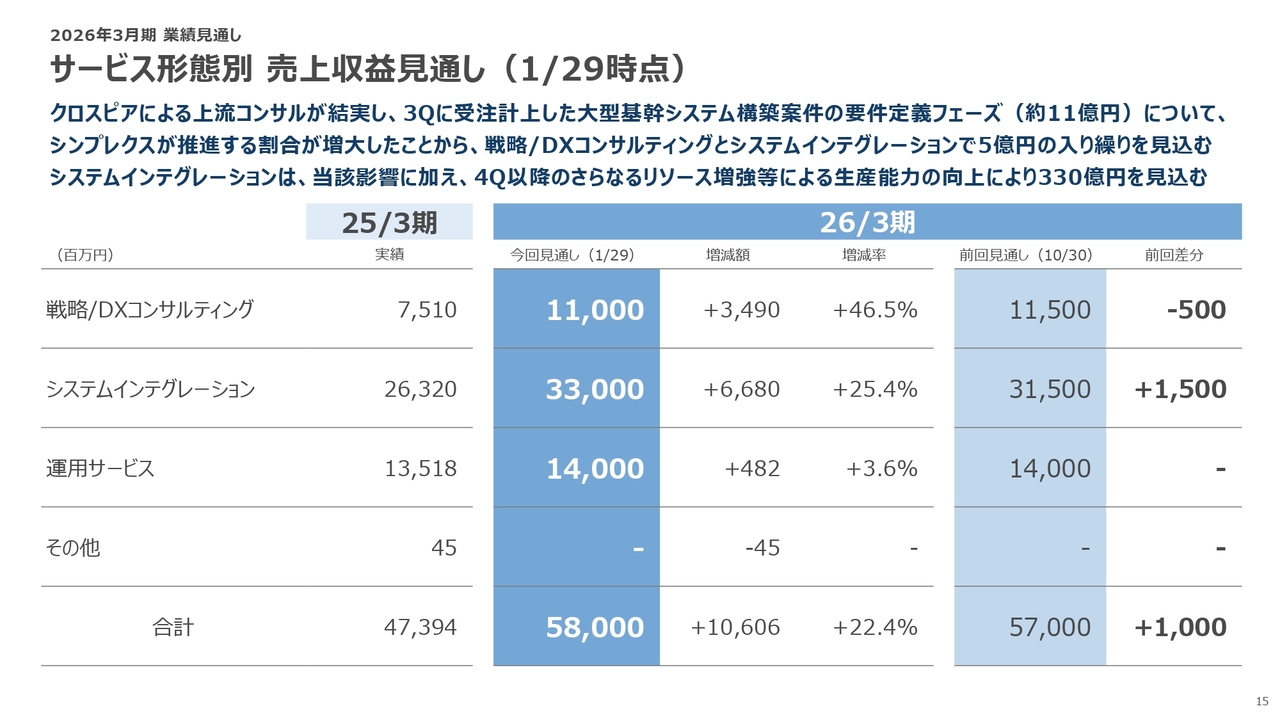

サービス形態別 売上収益見通し(1/29時点)

売上収益が10億円増加すると予想している中で、サービス形態別に見るとどこに変化が生じたかについてご説明します。

まず、戦略/DXコンサルティングとシステムインテグレーションにおいて、前回の見通しから今回の見通しへ修正を行いました。

クロスピアが行っている戦略/DXコンサルティングは、前回見通しの115億円から5億円下げ、110億円としています。大きな成長を遂げているクロスピアに対して「成長に若干陰りが見えるのか」と心配される投資家の方もいるかもしれませんが、実際はまったくの逆です。

先ほど、受注高の部分で「大型基幹システム構築案件を受注できました」とご説明しましたが、ここでは、これまでクロスピアがこの案件の受注に向けて、さまざまなコンサルティングを提供していた状況です。

期初からこの案件は獲得できると見込んでいたことに加え、受注後もクロスピアで売上を上げることを想定していました。

しかし、顧客とのさまざまな調整の中で、要件定義フェーズの段階からシンプレクスが推進する割合が増大したことで、システムインテグレーションにより大きな割合が含まれることとなりました。

これにより、戦略/DXコンサルティングとしては5億円減少し、システムインテグレーションでは5億円増加することとなりました。この点は非常に重要なポイントだと考えているため、しっかりとご認識いただければと思っています。

なお、システムインテグレーションの純増売上は、この5億円を除いた場合、10億円となります。

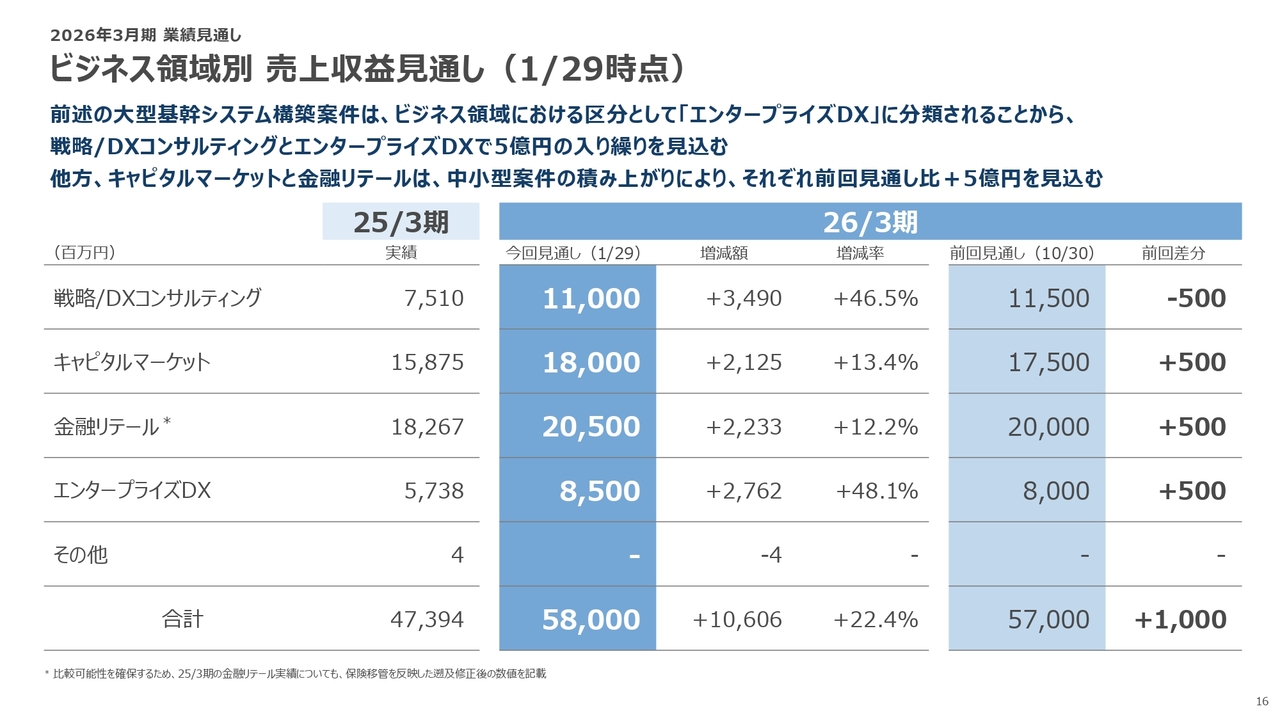

ビジネス領域別 売上収益見通し(1/29時点)

10億円の売上収益の増加について、次はビジネス領域別にご説明します。大型基幹システム構築案件の影響により、戦略/DXコンサルティングとエンタープライズDXで5億円の入り繰りが発生しています。したがって、最終的な見通しは、戦略/DXコンサルティングは110億円、エンタープライズDXは85億円となっています。

また、当社の主力事業である金融機関向けシステムのシステムインテグレーションや運用サービスを手掛ける、キャピタルマーケットと金融リテールでは、中小型案件が地道に好調を維持し、積み上がっています。

それぞれ5億円の純増となり、現時点でキャピタルマーケットは180億円、金融リテールは205億円、トータル10億円の増収となります。

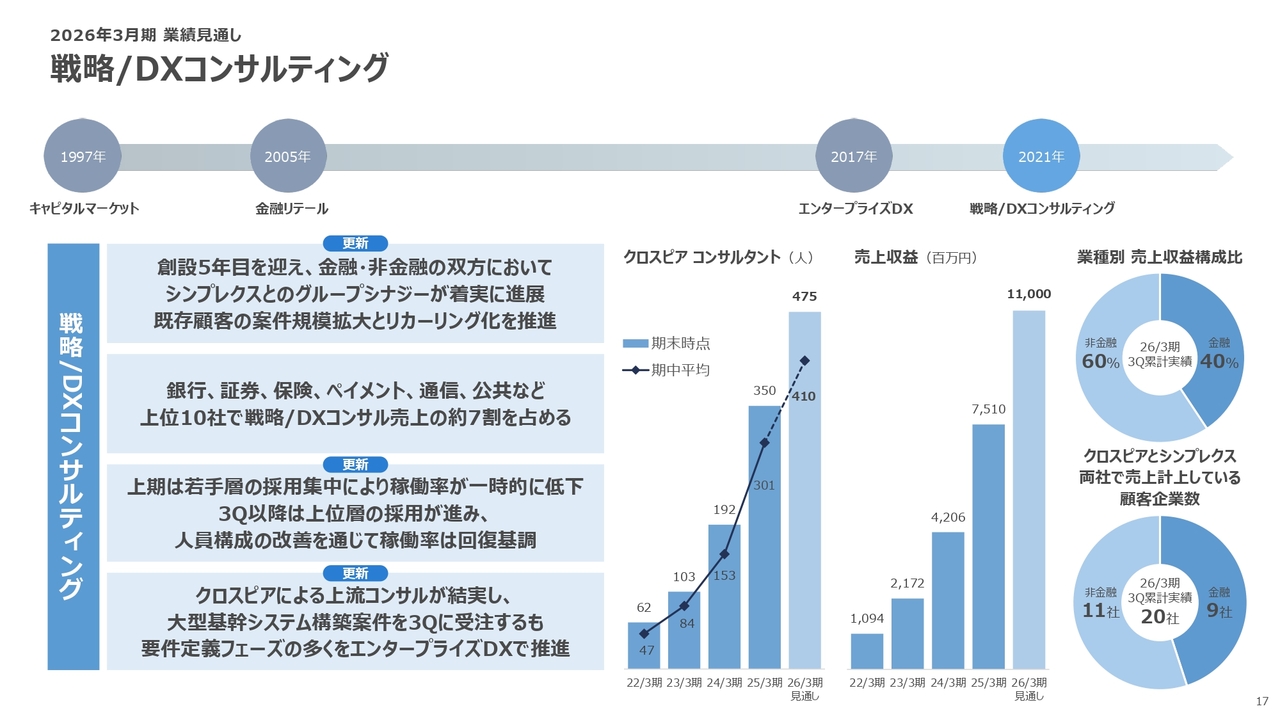

戦略/DXコンサルティング

ここからは、ビジネス領域別の内容について触れたいと思います。まずは、クロスピアが行っている戦略/DXコンサルティングについてです。創設5年目を迎え、金融領域・非金融領域の双方において、クロスピアとシンプレクスとのグループシナジーは着実に大きくなっていると感じています。先ほどお話しした大型基幹システム構築案件を含め、案件の拡大とリカーリング化は順調に推進している状況です。

また、新しい点としては、上期には売上総利益率の想定レンジ下限値をわずかに下回って推移していたクロスピアが、第3四半期単体では想定レンジ内に回復したことが挙げられます。

この背景として、現在、クロスピアでは採用に注力しており、上期には若手層が中心に新たに加わりました。その段階では、プロジェクトを組む際に必要となるシニア層、中間層、若手層のバランスが崩れ、一時的に稼働率が低下しました。この稼働率の低下が、売上総利益率の低下に直結していたことになります。

ただし、第3四半期からは上位層の入社が進み、第4四半期にも多数入社する予定です。この影響は第3四半期における売上総利益率の改善として数字に表れており、第4四半期もこの改善基調は続くと考えています。

そして、先ほどお話した大型基幹システム構築案件の受注があります。この案件を獲得できたのは、クロスピアがそれ以前からコンサルティングフェーズで行ってきた上流コンサルが結実したためです。しかし、シンプレクスとの間で売上の入り繰りが発生したことにより、クロスピアのコンサルタントの一部がシンプレクスへと異動することを計画しています。

したがって、クロスピアのコンサルタント数は今期の期中平均では410名、期末では475名となる見通しです。3ヶ月前にお伝えした数字よりも若干減少していますが、この減少分はクロスピアからシンプレクスへと異動した人員に該当するとご理解いただければと思います。

いずれにしても、シンプレクスグループにおいて、テクノロジーを主軸とするシンプレクスと、コンサルティングに特化したクロスピアの間で、今までは「シンプレクスからクロスピアへ」という流れが強くありました。

しかし、ここにきて「クロスピアからシンプレクスへ」という人材の異動が可逆的なものになってきています。この動きは、我々にとって非常に重要なことだと考えています。

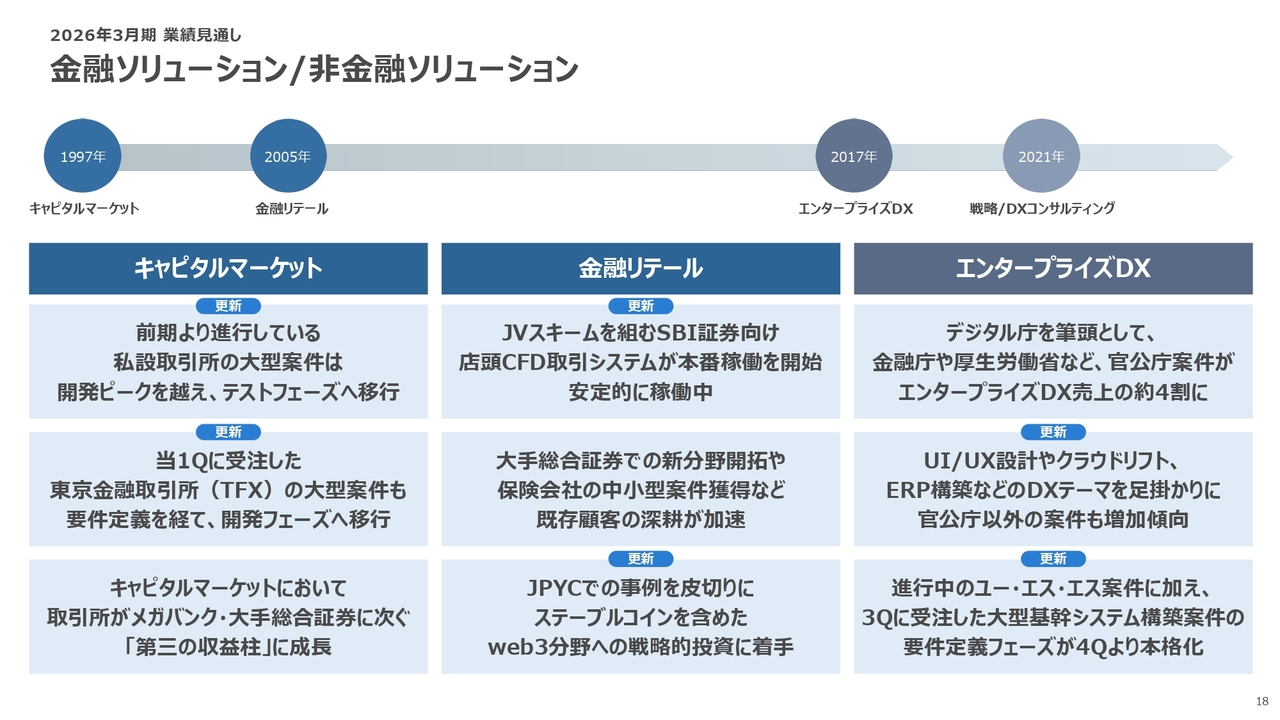

金融ソリューション/非金融ソリューション

シンプレクス、いわゆるテクノロジーの分野が取り組んでいる3分野についてです。

キャピタルマーケットでは、前期より進行している私設取引所の案件が開発のピークを迎え、新たにテストフェーズへと順調に移行しています。

今年第1四半期に受注した、これまで「公設取引所案件」と呼んでいた案件、つまり昨日プレスリリースを出した東京金融取引所(TFX)の案件は、要件定義フェーズを終え、開発フェーズに入ったことで受注高の増加に寄与しています。

このような動きを受け、キャピタルマーケットは主に三大メガバンクや大手総合証券を主戦場としていましたが、取引所が「第三の収益柱」に成長していると言えるだろうと考えています。

続いて、BtoBtoCで個人投資家向けの金融ビジネスを展開する金融機関向けサービスとなる、金融リテールについてです。ここではSBI証券が最大のお客さまとなっており、当社との信頼関係が一層強固になっていると考えています。

また、JPYCの事例を皮切りに、ステーブルコインや暗号資産の領域で強みを発揮しており、ウォレットの開発も行っています。この分野を中心に足掛かりを作り、web3分野への戦略的な投資に向けて第3四半期から大きく舵を切りました。

最後に、非金融分野を担うエンタープライズDXについてです。相変わらず、官公庁が4割ほどの売上を占めています。残りの非金融分野においては、DXに欠かせないキーテクノロジーをテーマとした案件が増加傾向にあります。具体的には、UI/UXやクラウド、ERP、生成AIをテーマとした案件となります。

今期の初めから、「非金融機関向けであるエンタープライズDXの領域で大型案件となりうるポテンシャル案件が複数件ある」とお話ししていました。

そして実際に、第2四半期にユー・エス・エスより大型案件を受注しました。そして、第3四半期には先ほどお話した大型基幹システム構築案件の要件定義フェーズを受注しました。

この結果、エンタープライズDXでも、大規模な案件を受注できるまでの基礎体力を持つようになったと言えるのではないかと考えています。

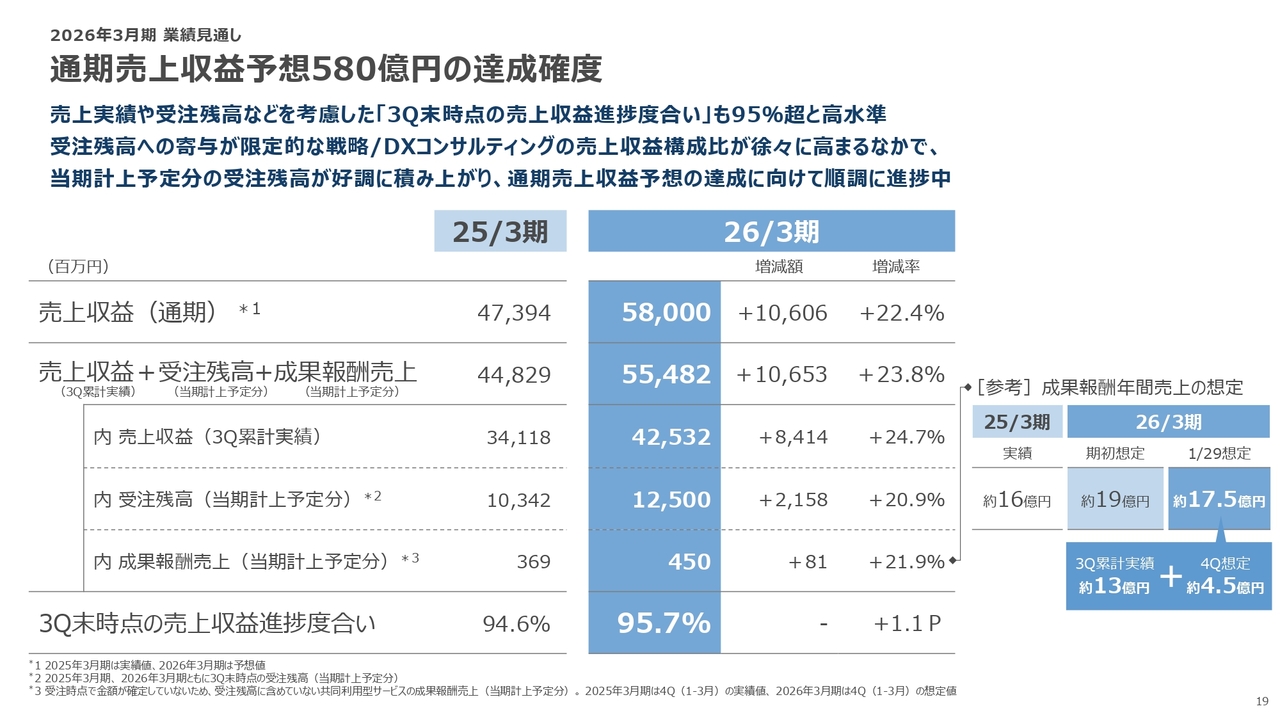

通期売上収益予想580億円の達成確度

今回修正を行った、通期売上収益予想580億円の蓋然性についてご説明します。2025年3月期と2026年3月期の第3四半期末時点で見えている状況を、こちらのスライドに示しています。

580億円の売上収益に対し、第3四半期までの売上収益、受注残高、受注残高には含めない成果報酬の売上をすべて合わせた金額は、554億8,200万円です。全体の進捗率は95.7パーセントとなり、前年同期よりも進捗度合いがさらに高くなっています。

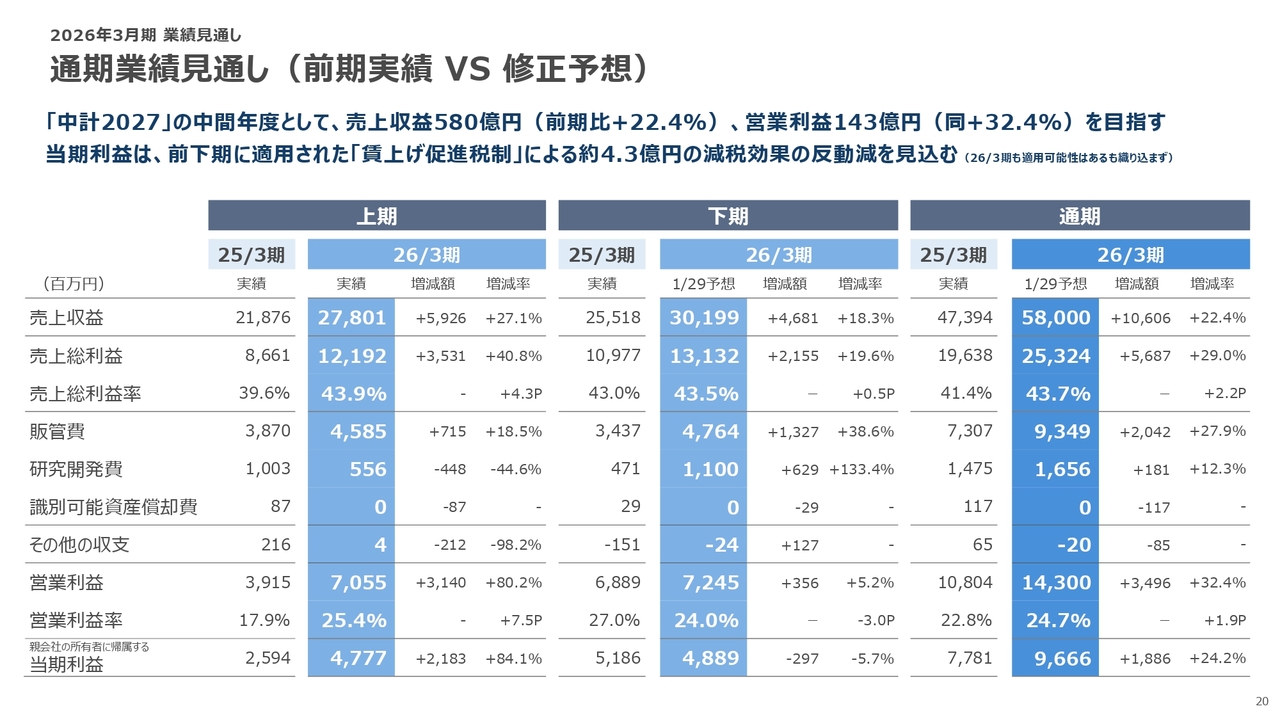

通期業績見通し(前期実績VS修正予想)

今回修正した内容について、ここまでは10月30日に行った上方修正の数値と比較した変化についてお話ししてきました。ここでは、前期実績と今回修正後の数値を達成した場合の比較、という観点でご説明していきます。

売上収益580億円を達成した場合、前期比22.4パーセントの増収となります。一方、営業利益143億円を達成した場合、前期比32.4パーセントの大幅な増益となります。

売上収益が20パーセントを超えて成長する中、営業利益は30パーセントを超える成長となり、達成できたあかつきには、非常に良好な1年となるのではないかと考えています。

最後に、当期利益です。当期利益は前期比24.2パーセント増加すると見込んでいますが、営業利益の伸びと比較するとやや小さい印象です。

こちらは但し書きに記載のとおり、前期には「賃上げ促進税制」による約4億3,000万円の減税効果が含まれ、当期利益は77億8,100万円となっていたためです。

一方、今期は「賃上げ促進税制」による減税効果を期待し、適用に向けてさまざまな準備を進めていますが、96億6,600万円の当期利益に減税効果は含まれていません。

したがって、前期並みの減税効果が得られた場合、当期利益が初めて100億円を超える水準に達する可能性が現時点ではあると考えています。

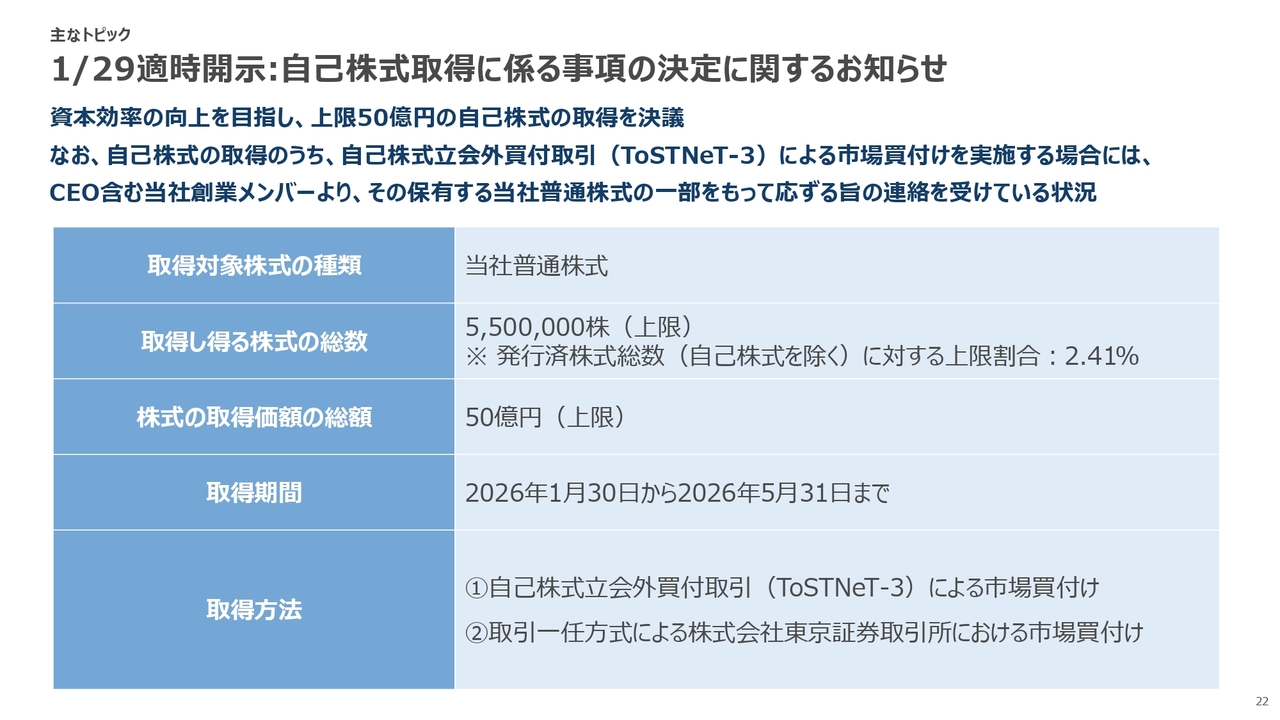

1/29適時開示:自己株式取得に係る事項の決定に関するお知らせ

主なトピックです。まずは、自己株式の取得についてご説明します。取得株数は550万株、株式の取得価格の総額は50億円を上限としています。取得期間は、2026年5月31日までです。

取得方法としては、2つの方式を採用します。まずは、自己株式立会外買付取引(ToSTNeT-3)を用い、CEOである私を含む他の創業メンバーが一定の株式を売却することを考えています。

残りの部分は取引一任方式を用い、東京証券取引所における市場買付けというかたちになります。

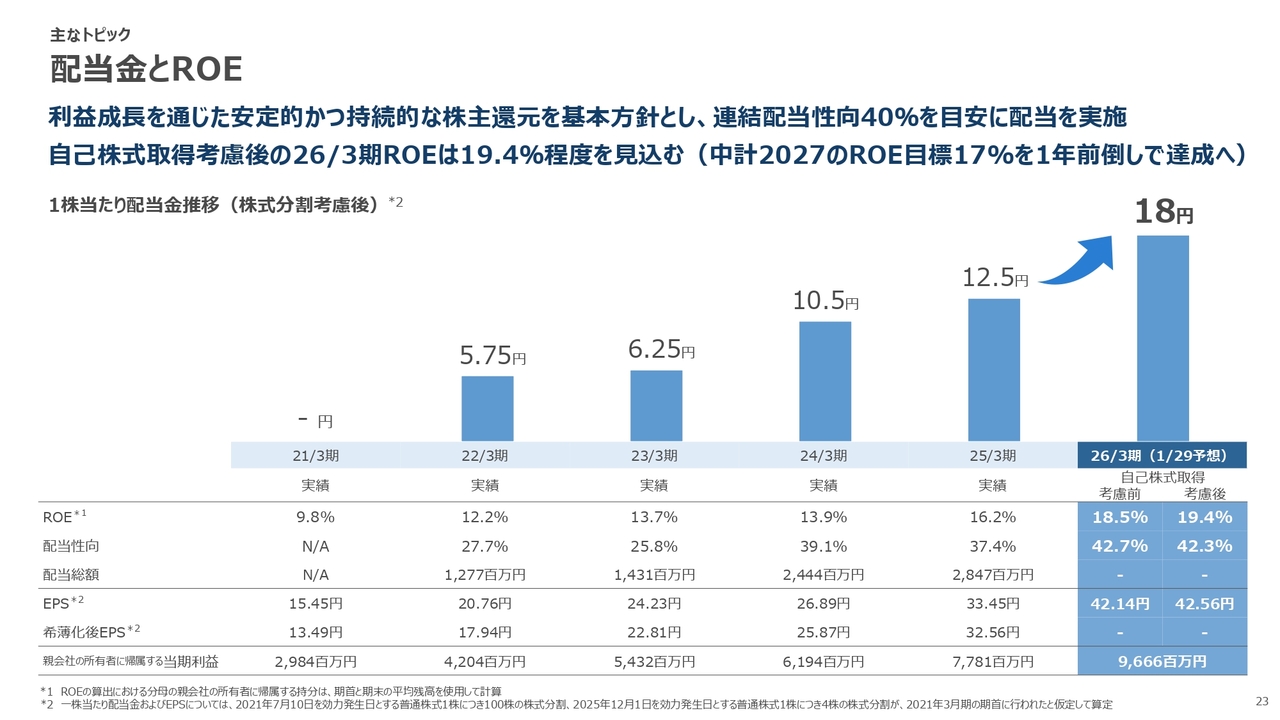

配当金とROE

配当金とROEについてご説明します。

配当金は、10月30日の前回修正時に引き上げました。同時に、当社は2025年12月1日を効力発生日として、株式を4分割したため、スライド上の数字はすべて株式分割を考慮したものとなっています。2026年3月期は、株式分割考慮後で1株当たり18円の配当を予定しています。

一方、この配当を行い、自社株買いを進めた場合、想定している143億円の営業利益が達成されると、Return On Equity(ROE)は19.4パーセントにまで上昇する見通しです。

MBO実施による資本構成の変化によりROEが低下したことを受けて、ROEを早急に20パーセントまで引き上げたいと説明してきましたが、その目標の達成が、目前に迫っていると感じています。

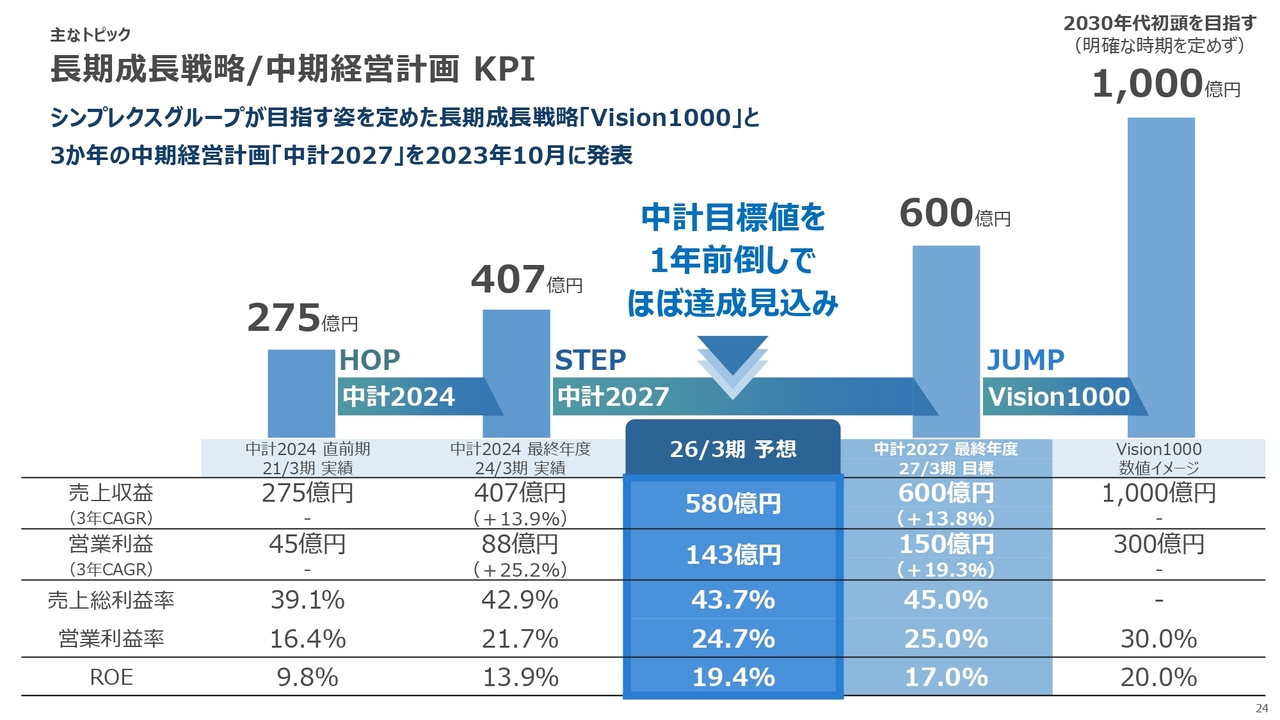

長期成長戦略/中期経営計画 KPI

今期は非常に良い1年を過ごせそうなことも踏まえ、来期までの中期経営計画「中計2027」、さらにその先に見えている「Vision1000」が現時点でどのような位置にあり、今後をどのように見ているのかについてお話しします。

まずはおさらいとして、スライド一番左側の「中計2024」が「HOP」、現在2年目を迎えた「中計2027」が「STEP」、そしてその先の「Vision1000」に向けた「JUMP」、という位置づけになっています。

「STEP」となる「中計2027」では、スライドの薄い青色の部分に記載したとおり、来期の売上収益目標を600億円としていました。しかし、2年目となる今年の売上収益は580億円を予想しています。

また、営業利益も来期150億円を達成することを中期経営計画の目標としていましたが、今期すでに143億円に達しています。

営業利益率も、来期までに25.0パーセントを目指すという計画でしたが、今期は24.7パーセントに達しています。さらに、ROEは今期に19.4パーセントを見込むなど、当初の来期目標を大きく超える資本効率の上昇が実現できる見通しです。

これらを踏まえると、目標値を満額達成できたわけではありませんが、今期をもって「中計2027」の目標値を1年前倒しでほぼ達成できたと、私たちは位置づけています。

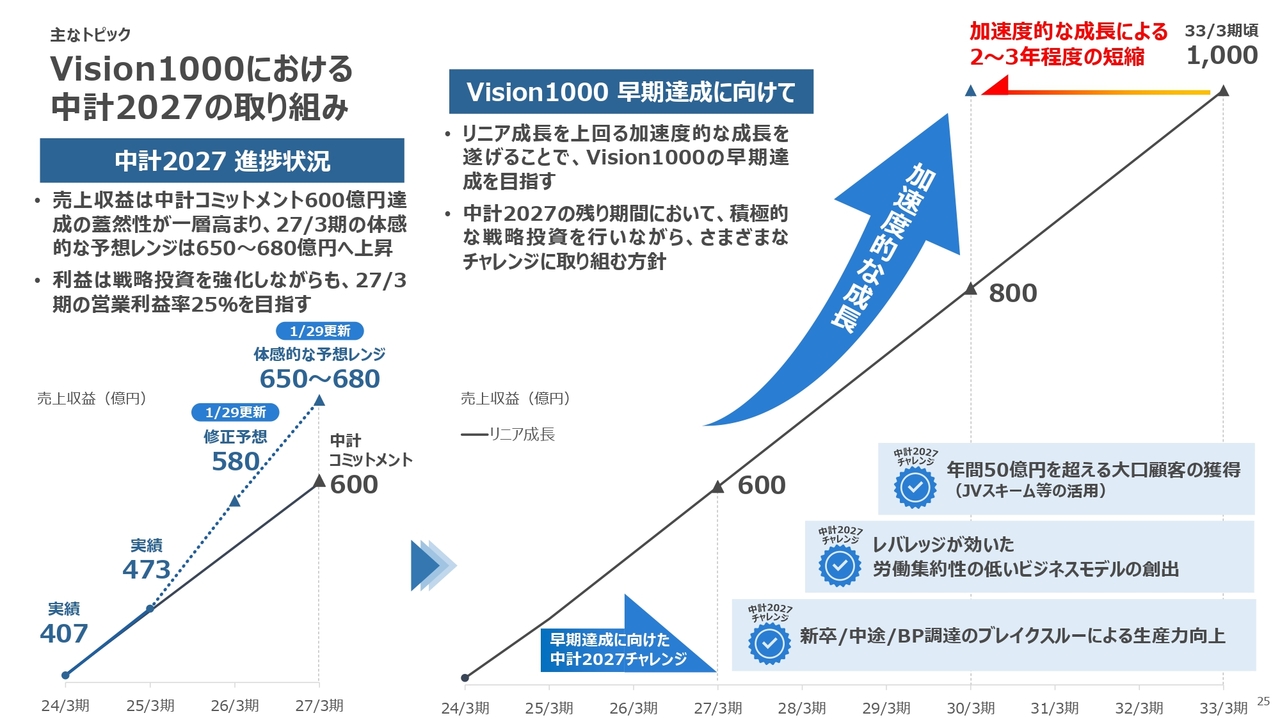

Vision1000における中計2027の取り組み

このように考えた上で、最終年度となる来期について、現在の私たちが体感的にどのように見ているかをお話しします。

中期経営計画「中計2027」の売上目標は600億円です。今期修正予想となる580億円は、「中計2027」開始の直前期実績である407億円から600億円へ直線的に引いた推移線と比較すると、かなり上回る水準に位置しています。

来期の売上目標については、あと2ヶ月で追い込みをかけて精査し、3ヶ月後の通期決算でお伝えしたいと考えています。

その上で、現時点での来期の売上目標の体感的なレンジとしては、650億円から680億円程度の売上が達成可能ではないかと考えています。また、営業利益率も25パーセントを目指せる位置にあると考えています。

「Vision1000」の達成時期に関しては、「中計2027」開始の直前期実績である407億円から、600億円、1,000億円へと直線的に推移線を引いた場合、最終的には2033年3月期に到達することとなります。

当社としては、「中計2027」をほぼ1年前倒しで達成し、最終年度に650億円から680億円を目指すことで、より加速的な成長を実現したいと考えています。

以上の結果、「Vision1000」の達成時期は2033年3月期ではなく、2030年3月期から2031年3月期の間、つまり2年から3年程度前倒しできるのではないかという見込みにアップデートしたいと思います。

3ヶ月前の時点では、おおよそ2年の短縮が可能だと見込んでいましたが、今回は初めて2年から3年程度の前倒しが可能とし、3年短縮できた場合には、2030年3月期に「Vision1000」を達成できるだろうという体感を持っています。

これらを達成するためには、大口顧客のさらなる開拓が必要です。場合によっては、JV(ジョイントベンチャー)スキームを活用することも考えられます。

また、第3四半期から戦略的な投資を強化したweb3や生成AIなどの分野で高いレバレッジが効き、労働集約性の低いビジネスモデルを今後4年から5年間で構築したいと考えています。そして、採用もさらに強化していく予定です。

以上で、私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答①

Q:第3四半期において、システムインテグレーションの一部案件でセーフティクッションを使用したとのことですが、具体的にどのような案件であったのか、また、第4四半期以降に影響が続く可能性はあるのかを教えてください。

A:当該案件は特殊な案件ではなかったものの、当初想定よりもコストを必要とした案件でした。ただし、セーフティクッションの使用幅は軽微なものであり、また、一定の手当てはすでに完了していることから、第4四半期以降の影響は限定的であると捉えています。

質疑応答②

Q:エンタープライズDX領域は、第3四半期から売上が拡大していますが、これは決算説明会資料18ページに記載のある、大型基幹システム構築案件の受注による影響でしょうか?

A:第3四半期に受注計上した大型基幹システム構築案件については、かねてよりクロスピアが展開してきた上流コンサルティングが結実して受注につながったものです。そのため、当該案件を受注するまでの上流コンサルティングフェーズ分の売上は戦略/DXコンサルティング領域に計上しています。なお、当該案件の要件定義フェーズの売上の多くは、第4四半期にエンタープライズDX領域として計上していく見込みです。

第3四半期からのエンタープライズDX領域の売上の伸長は、第3四半期に受注をし、案件を開始したユー・エス・エス案件が大きく寄与しています。

質疑応答③

Q:受注高が第2四半期以降、特に強い伸びを示している背景についてお聞かせください。例えば、2027年に予定されているSAP社製品の標準保守期限切れ等の要因から、各事業会社における基幹系システム刷新需要の高まりが影響しているものなのでしょうか?

A:今期の受注高の推移については、各四半期において大型案件をバランスよく受注できていることが、要因の1つであると考えています。

その上で、ご指摘のとおり、基幹系システムの刷新案件については、提案および受注の機会が増加しています。従来からレガシーシステムに課題を抱えている顧客に対し、UI/UXの刷新、クラウドリフト、AI活用といった、当社がこれまで培ってきたテクノロジーをフックとして、システム全体のモダナイゼーションを推進する案件の提案・受注が増えています。

当社はこれまで、他社製ERP製品を前提としたインテグレーション案件を取り扱ってきていません。一方で、業界慣習や顧客特性の観点から、既成のERP製品の適用が難しく、十分に対応が進んでいない領域が存在すると認識しており、当社はそのような領域をターゲットとして活動を行っています。今回受注計上した大型基幹システム構築案件は、まさにそのような特性を有する案件となります。

質疑応答④

Q:足元の研究開発では、生成AI、web3領域に積極的に投資を行っていくとのことですが、現時点の感触および今後のポテンシャルについて見解を教えてください。

A:当上期においては、エンジニアリソースを顧客案件へ重点的に配分していたことから、研究開発に十分なリソースを割り当てることが難しい状況にありました。一方で、第3四半期以降は、研究開発に対する積極的な投資を強化しています。

このような中、まずAI領域については、主に開発生産性の向上を目的とした実証実験を推進しています。一方、シンプレクス株式会社の主要顧客である金融機関向けのシステム開発においては、厳格なセキュリティ要件や運用面での制約が存在します。これらの制約を踏まえつつ検証スピードを高めるため、当社グループ内の研究開発子会社であるDeep Percept株式会社において、研究開発専用のシステム環境を切り出して構築し、より機動的に検証を進められる体制を整えています。

通期決算においては、これまでの検証結果の取りまとめに加え、来期以降の業績への寄与についてもご報告できるよう準備を進めていきます。

次に、web3領域の今後の展開を見据える中で、当社は主に以下の3点において優位性を有していると考えています。

第一に、国内初の日本円建てステーブルコインを発行するJPYC社において、「発行・償還システム」の構築を当社が担当した実績を有している点です。第二に、web3領域において重要な技術要素であるブロックチェーン技術について、これまで暗号資産取引システムの構築・運用に関する実績を積み重ねてきた点に加え、コア技術を要するウォレットシステムの提供・運用実績を有している点です。第三に、今後、金融分野におけるweb3の発展をリードしていくことが期待されるSBI証券との間で、強固な関係を構築している点です。

これらの状況を踏まえ、当社としては、今後のweb3領域の発展に貢献するとともに、関連する事業機会を着実に捉えていきたいと考えています。

なお、これらの積極的な投資に伴うコストについては、今期の販管費ならびに研究開発費の見通しに織り込んでいます。

質疑応答⑤

Q:直近の株式市場では、いわゆる「AI不況」のリスクが懸念されており、ソフトウェア企業や受託開発企業、特にプライムコントラクターから下請けとして受託する企業において、その影響が指摘されています。このような市場環境を踏まえ、今後AIの普及が一段と進展する中で、SIerやITコンサルティング企業として持続的に成長・生き残ることができる企業と、そうではない企業との違いについて、どのようにお考えでしょうか?

A:海外企業においては、すでに人員削減を進めている企業があるとの報道も見られます。ただし、これらは必ずしもAIによる業務効率化が十分に進んだ結果というよりも、先行して人員整理を行い、限られた人員の中で効率化を前提とした経営を進めていくという、企業としての意思表明の側面が強いケースも多いのではないかと認識しています。

一方で、日本においては雇用に関する規制が比較的厳しいこともあり、海外のような先行的な人員整理を進めることは容易ではありません。また、国内におけるAI活用の浸透度合いを踏まえると、AIの普及が直ちに雇用や人員構成に大きな影響を及ぼす状況には至っていないと考えています。

さらに、AIがコンサルティングやシステム開発に与える影響という観点では、当社はプライム案件での受注を徹底していることから、下請けとして業務を受託する企業と比較すると、AIによって代替されるリスクは相対的に低いと考えています。開発案件全体を見た場合、要件定義工程は全体の約3割を占めており、顧客との対話を通じて本質的なニーズを引き出し、業務を整理・構造化するプロセスは、現時点ではAIによる代替が最も難しい領域であると認識しています。

また、IT工程の中で比較的AIに代替されやすいとされるテスト工程についても、直近ではテスト工程に特化した企業の業績は堅調に推移しており、現段階でAIによる影響が顕在化している状況にはないと見ています。

以上を踏まえると、当社が現在注力している事業領域については、今後3年から5年程度の時間軸において、AIによって直接的に事業構造の大転換を迫られる可能性は限定的であると考えています。

この銘柄の最新ニュース

シンプレクスのニュース一覧- 自己株式の取得状況及び取得終了に関するお知らせ 2026/02/20

- 本格普及へ開かれた扉、「ステーブルコイン」関連に投資マネー大還流 <株探トップ特集> 2026/02/19

- 前日に動いた銘柄 part1山一電機、ふくおかフィナンシャルグループ、三越伊勢丹など 2026/02/06

- 前日に動いた銘柄 part2 エイチエムコム、東祥、イーディーピーなど 2026/02/05

- 前週末30日に「買われた株!」総ザライ (2) ―本日につながる期待株は?― 2026/02/02

マーケットニュース

おすすめ条件でスクリーニング

シンプレクス・ホールディングスの取引履歴を振り返りませんか?

シンプレクス・ホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

シンプレクス・ホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ