【QAあり】日本化薬、通期は増収減益 モビリティ領域の海外事業は欧米・中国・ASEAN地域とも堅調な需要で推移

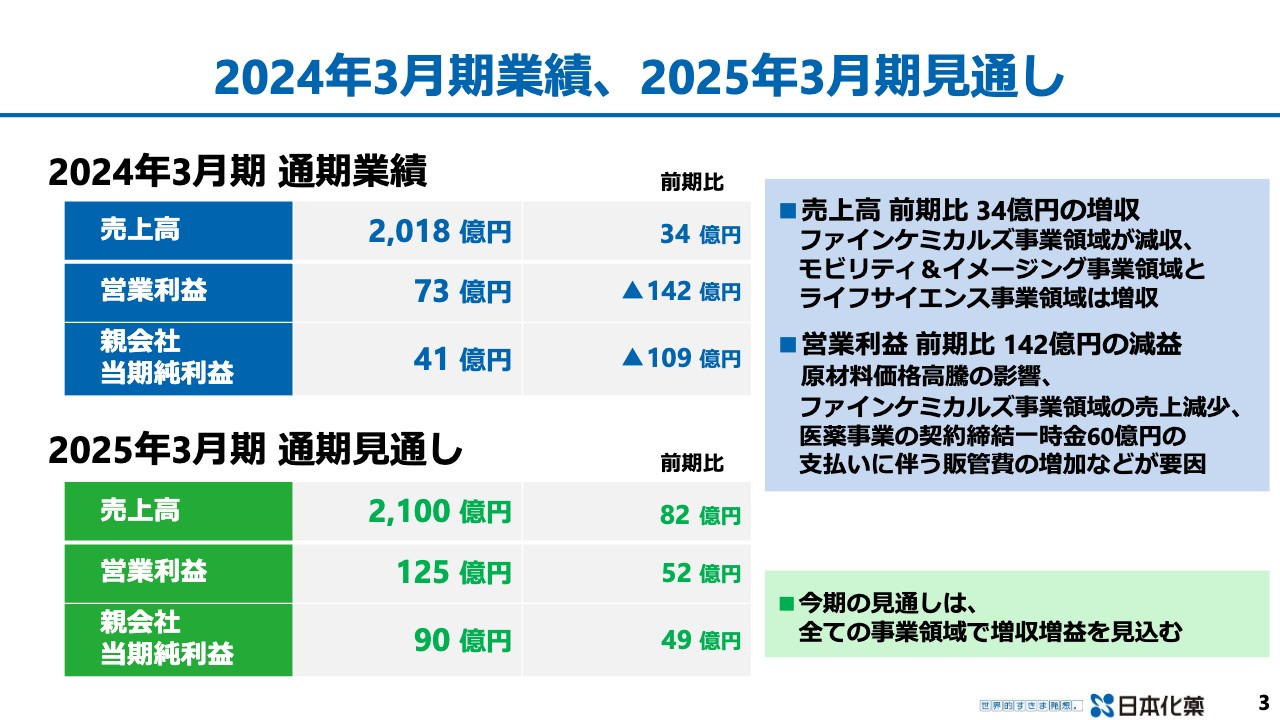

2024年3月期業績、2025年3月期見通し

涌元厚宏氏(以下、涌元):当社の決算説明会にご出席いただき、誠にありがとうございます。代表取締役社長の涌元厚宏です。私から、2024年3月期の業績と2025年3月期の見通しについてご報告します。

まずは2024年3月期の通期業績です。売上高は2,018億円で、前期比34億円の増収となりました。ファインケミカルズ事業領域が減収となったものの、モビリティ&イメージング事業領域とライフサイエンス事業領域が増収でした。

営業利益は73億円で、前期比142億円の減益となりました。原材料価格の高騰やファインケミカルズ事業領域の売上減、医薬事業における契約締結一時金60億円の支払いに伴う販管費増などが要因です。親会社当期純利益は41億円で、前期比109億円の減益となりました。

続いて、2025年3月期の通期見通しです。売上高は2,100億円で前期比82億円の増収、営業利益は125億円で前期比52億円の増益、親会社当期純利益は90億円で前期比49億円の増益を見込んでいます。

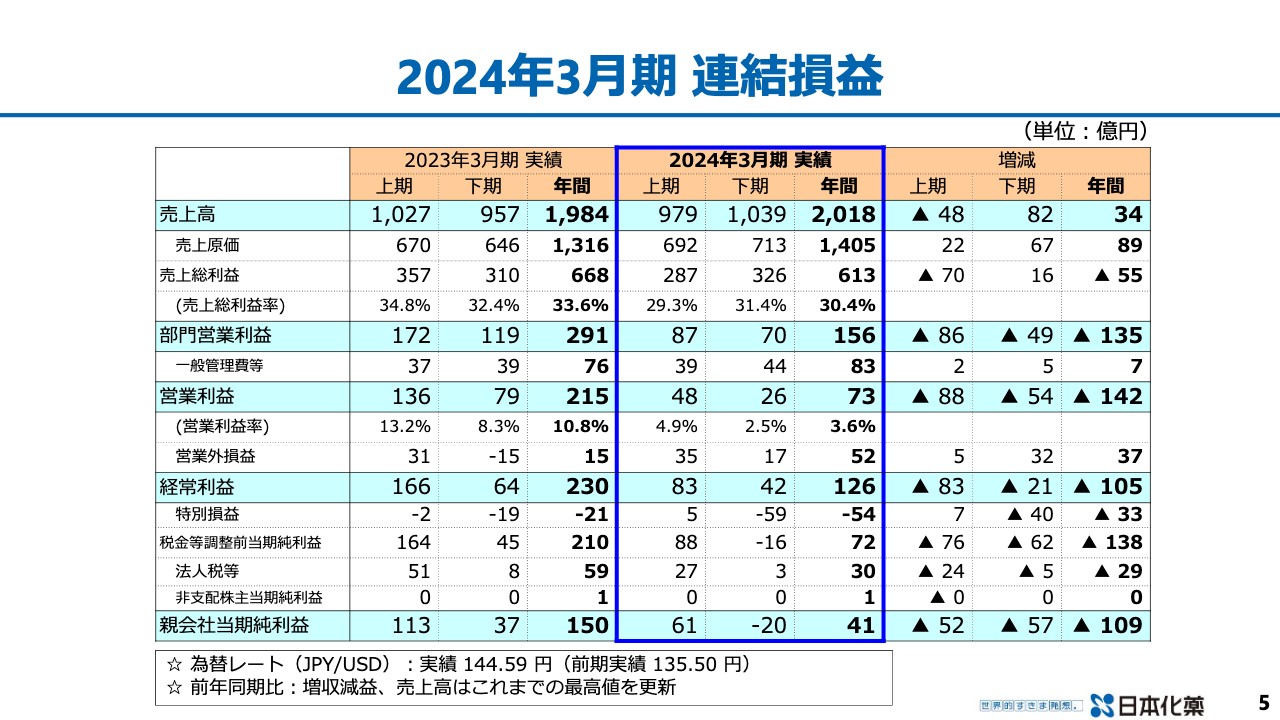

2024年3月期 連結損益

石田由次氏(以下、石田):取締役・専務執行役員の石田です。2024年3月期の業績についてご説明します。

売上高は2,018億円で、初めて2,000億円の大台に乗せることができました。昨年度と比べて34億円の増収です。営業利益は73億円で142億円の減益、経常利益は126億円で105億円の減益、当期純利益41億円で109億円の減益となりました。

為替レートの実績は1USドル144円59銭で、前期実績は135円50銭です。これにより、売上高で51億円の有利の影響がありました。一方で、メキシコペソが対ドルでかなり強く、これがメキシコの子会社において逆方向に動いて利益を相殺し、営業利益は3億円のプラスにとどまりました。

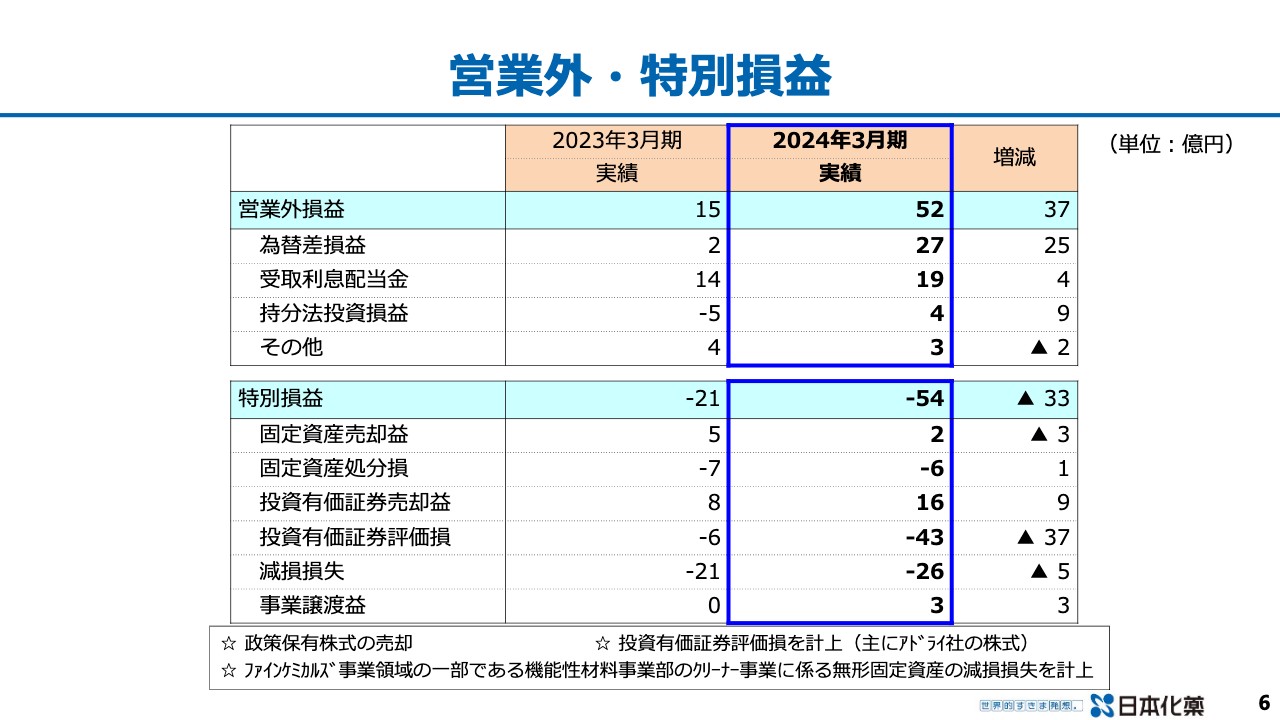

営業外・特別損益

営業外・特別損益についてです。営業外損益は、為替差益により27億円を計上しました。特別損益は、投資有価証券売却益として政策保有株式4銘柄の売却益があります。

投資有価証券評価損は43億円を計上しており、うち36億円がアドライ社の株式を第三者割当増資で取得したものです。こちらは60億円で購入しましたが、36億円を評価損失として計上しました。

減損損失については、機能性材料事業部のクリーナー事業において無形固定資産の減損損失を26億円計上しています。

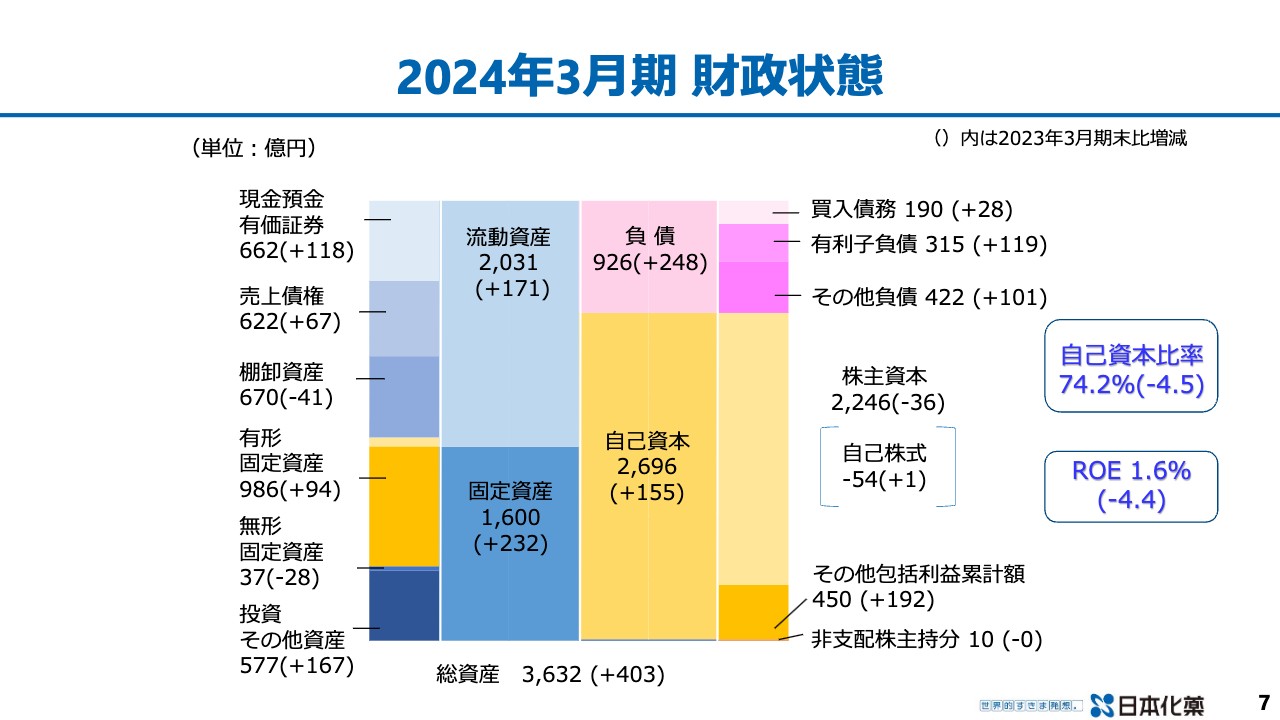

2024年3月期 財政状態

財政状態についてです。大きく動いたところとして、投資その他資産が167億円増加しました。そのうち133億円は投資有価証券の増加によるもので、120億円は時価評価によります。また、アドライ社の分も増加しています。

その他包括利益累計額は192億円増加しました。そのうち174億円は、為替換算調整勘定および有価証券評価差額金によるものです。

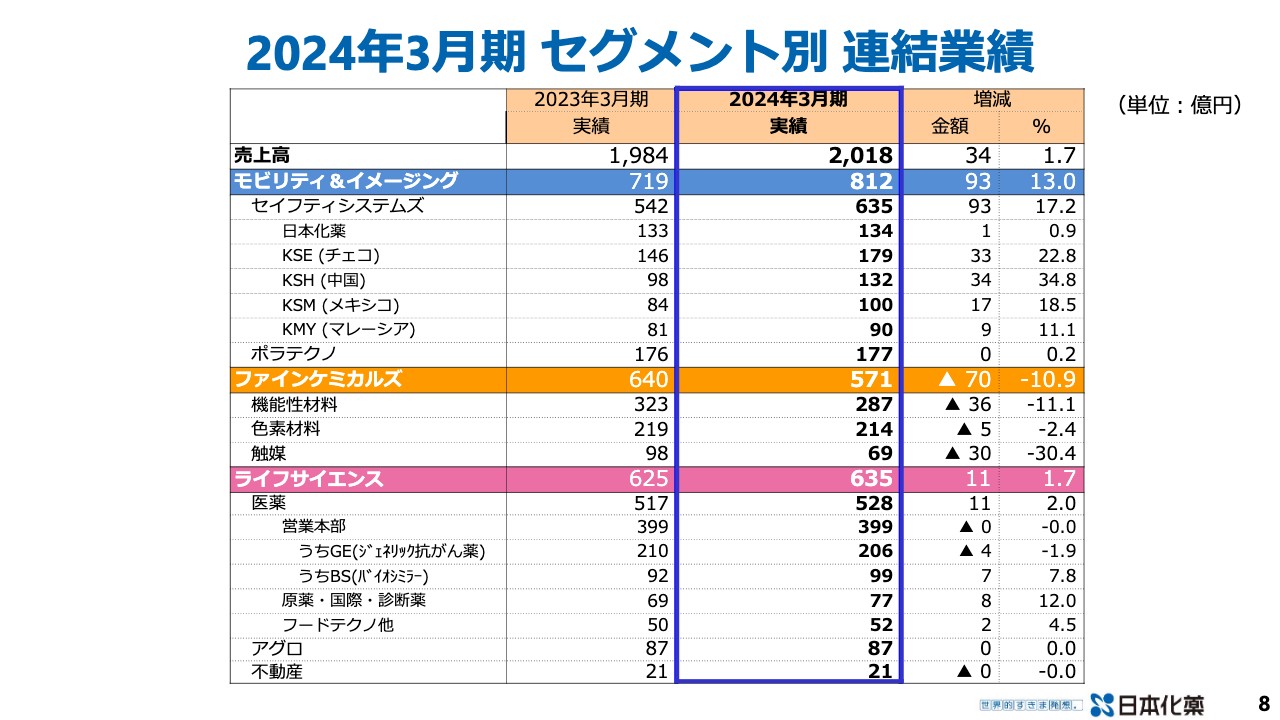

2024年3月期 セグメント別 連結業績

セグメントおよびサブセグメント別の売上状況です。

モビリティ&イメージング事業領域の売上高は812億円で、93億円の増収となりました。各サブセグメントすべてで増収となっています。

ファインケミカルズ事業領域の売上高は571億円で、70億円の減収となりました。残念ながら、各サブセグメントともに減収となっています。

ライフサイエンス事業領域の売上高は635億円です。医薬事業の売上高が528億円で11億円の増収となり、結果としてライフサイエンス事業領域全体で11億円の増収となっています。

モビリティ&イメージング事業領域

モビリティ&イメージング事業領域についてです。売上高は812億円で前期比93億円の増収、部門営業利益は80億円で前期比2億円の減益となりました。

国内事業は、年初にようやく部品の不足感が解消し堅調に推移していましたが、残念ながら第4四半期に自動車メーカーの生産停止があり、一部この影響を受けています。

海外事業については、欧米、中国、ASEAN各地域で総じて堅調に推移しました。また、円安による円換算の増加により、大幅な増収となっています。インフレータ、マイクロガスジェネレータ、スクイブともに好調です。

ポラテクノ事業は、光学フィルムが車載向けを中心にやや苦戦した一方で、X線分析装置用部品が堅調に推移しました。部門営業利益の減益要因は、原材料高および固定費の増加によるものと考えています。

ファインケミカルズ事業領域

ファインケミカルズ事業領域についてです。売上高は571億円で69億円の減収、部門営業利益の段階は52億円で50億円の減益となりました。

エポキシ樹脂は基板・封止材用途ともに、半導体関連部材の市況回復の遅れや電子デバイスの需要減、基地局・サーバーなどインフラ投資の抑制等の影響を受け、低調に推移しました。一方、ディスプレイに使われるUV硬化型樹脂は堅調に推移しました。

色素材料事業では、コンシューマ用インクジェット色素がやや低調に推移しました。一方で、産業インクジェットインクと感熱顕色剤は堅調に推移しています。

触媒事業では、客先の触媒交換時期がちょうど端境期にあたったため低調に推移しました。ファインケミカルズ事業領域では、売上高減少による利益減少が部門営業利益の減益につながっています。

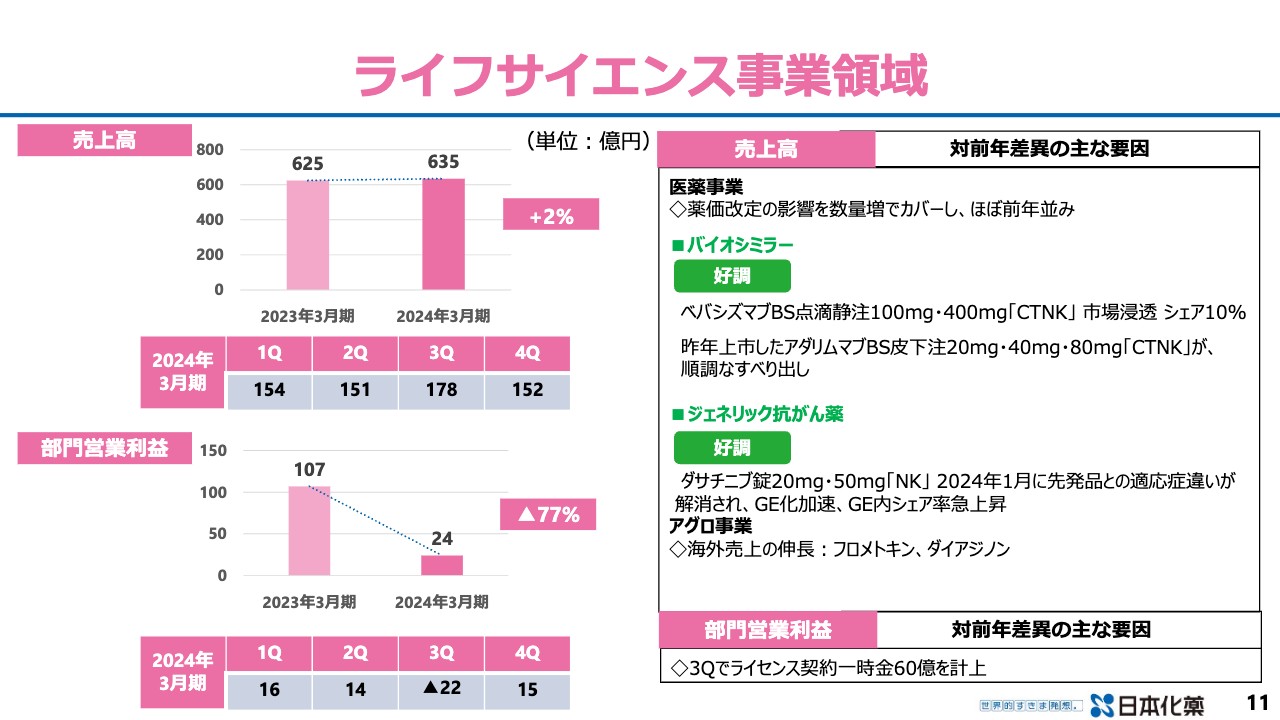

ライフサイエンス事業領域

ライフサイエンス事業領域についてです。売上高は635億円で10億円の増収、部門営業利益は83億円の減益となっています。83億円の減益のうち60億円は、新薬候補の導入に関わる一時金としてアンハート社に支払ったもので、試験研究費として計上しています。この要因が大きな差異となりました。

売上高は薬価改定の影響を数量増でカバーし、ほぼ前年並みとなっています。国内製剤の売上は昨年並みで、バイオシミラー、ジェネリック抗がん剤はどちらも好調に推移しています。

また、アグロ事業では海外売上が伸長しました。

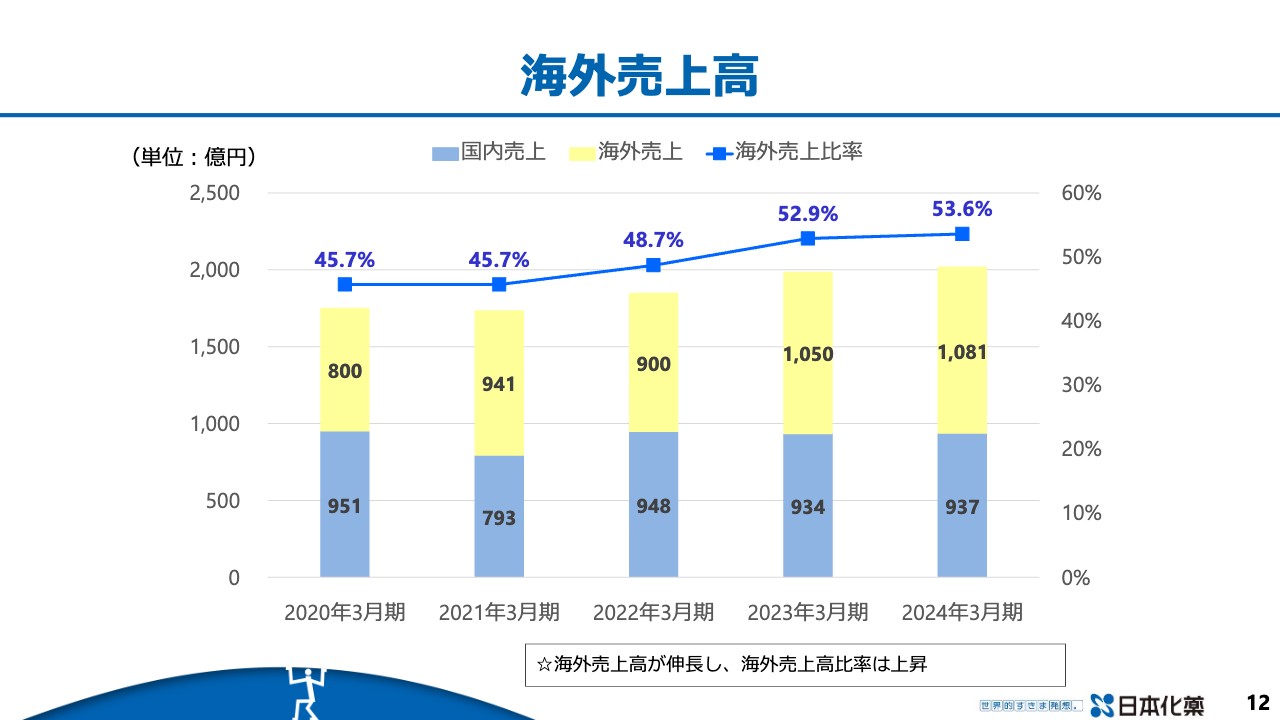

海外売上高

海外売上高についてです。円安の影響や海外での売上拡大を受け、売上高の半分以上となる53.6パーセントを海外売上が占めています。

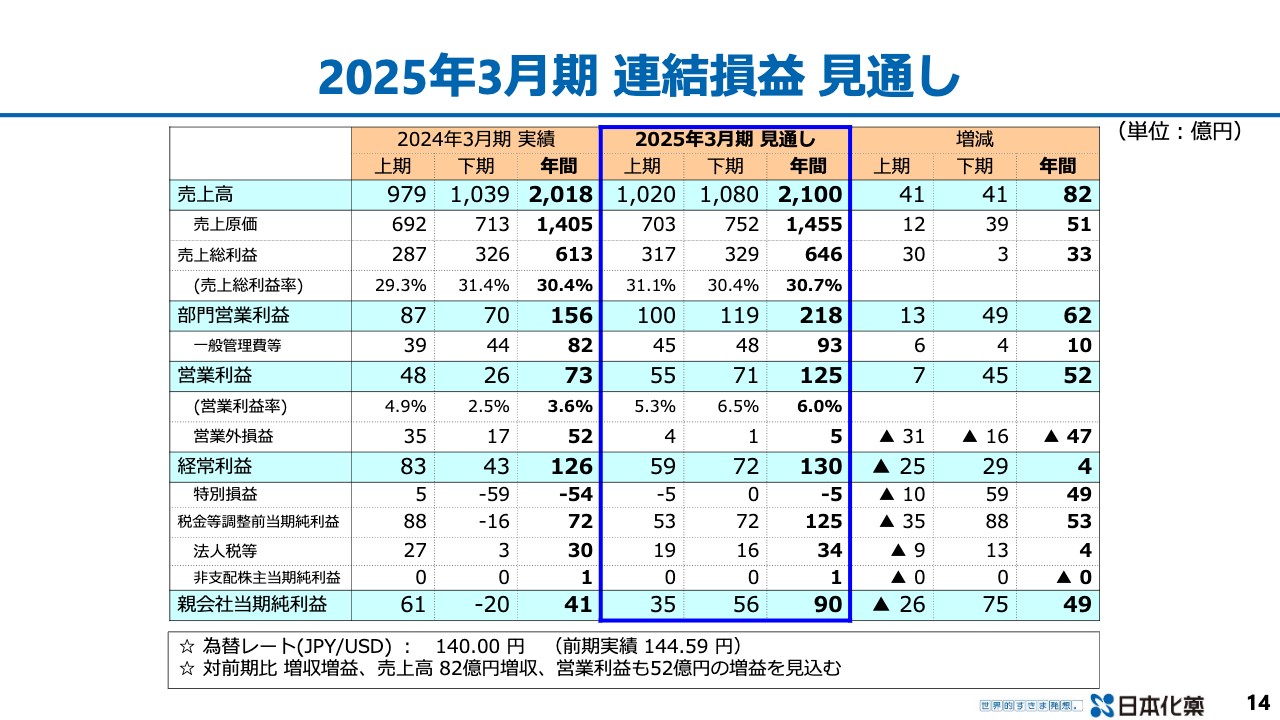

2025年3月期 連結損益 見通し

2025年3月期の業績見通しについてご説明します。

売上高は2,100億円で82億円の増収、営業利益は125億円で52億円の増益、経常利益は130億円で4億円の増益、当期純利益は90億円で49億円の増益と見通しています。なお、想定為替レートは140円です。

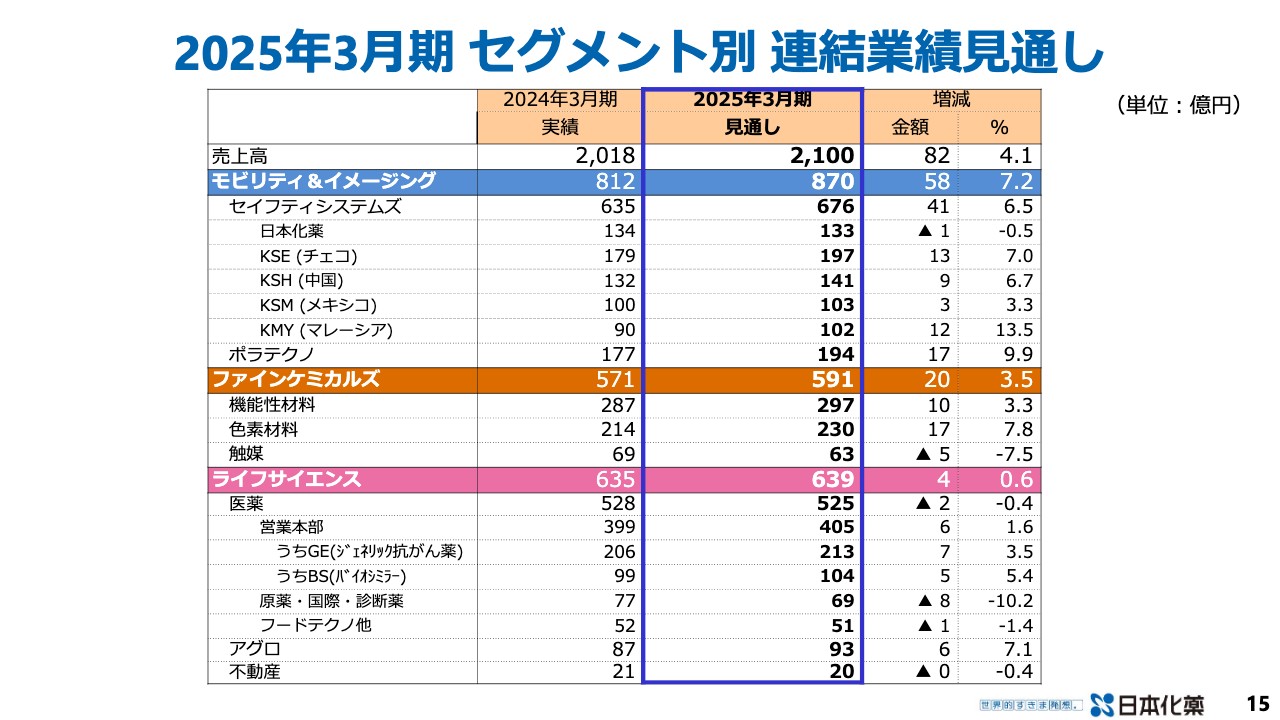

2025年3月期 セグメント別 連結業績見通し

セグメントおよびサブセグメント別の売上見通しです。

モビリティ&イメージング事業領域の売上高は870億円で、58億円の増収を見込んでいます。国内は今年度並みですが、それ以外のサブセグメントはすべて増収の見込みです。

ファインケミカルズ事業領域の売上高は591億円で、20億円の増収を見込んでいます。触媒事業はまだ端境期で、交換時期のタイミングがきていないため来年も5億円の減収見込みですが、機能性材料事業は10億円の増収、色素材料事業は17億円の増収を計画しています。

ライフサイエンス事業領域は、国内製剤の営業本部で6億円の増収を見込んでいます。一方で、原薬・国際・診断薬部門が8億円の減収のため、医薬事業全体では2億円の減収計画です。アグロ事業は6億円の増収で、事業領域トータルでは4億円の増収を見込んでいます。

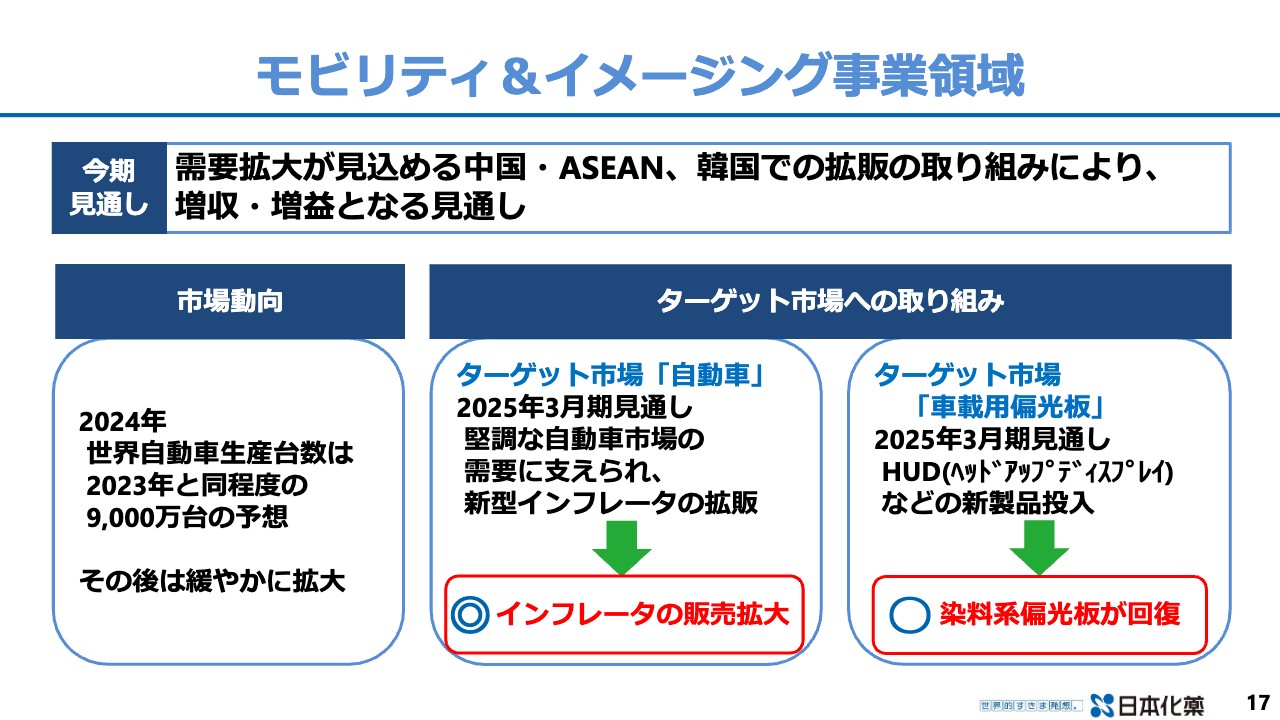

モビリティ&イメージング事業領域

モビリティ&イメージング事業領域についてです。売上高は870億円で58億円の増収、部門営業利益は92億円で12億円の増益と計画しています。

国内事業は、生産を停止していた自動車メーカーが生産を再開したため、順次回復していくと考えています。海外事業は堅調に推移していますが、特に中国、ASEAN、韓国に向けてインフレータの拡販を図ります。インフレータ、マイクロガスジェネレータ、スクイブともに好調に推移できると考えています。

ポラテクノ事業のうち、光学フィルムは、新たな車載表示装置であるヘッドアップディスプレイ向けに拡販を図ります。X線分析装置用部材は堅調に推移していますので、継続していきたいと考えています。光学フィルムは回復、X線分析装置用部材は堅調を維持すると見通しています。

モビリティ&イメージング事業領域

モビリティ&イメージング事業領域の今後の取り組みについてです。自動車生産の拡大、安全部品の搭載率拡大が見込まれる中国、ASEAN、韓国で拡販の取り組みを行い、増収増益を図っていきます。

2024年の世界の自動車生産台数は9,000万台レベルと予想していますが、安全部品の搭載率向上を背景に拡販を進めていきます。

ターゲット市場については、自動車生産が拡大する地域での拡販を図ります。また、車載用偏光板、特にヘッドアップディスプレイなどの新たな表示装置向け部品の拡販を目指します。

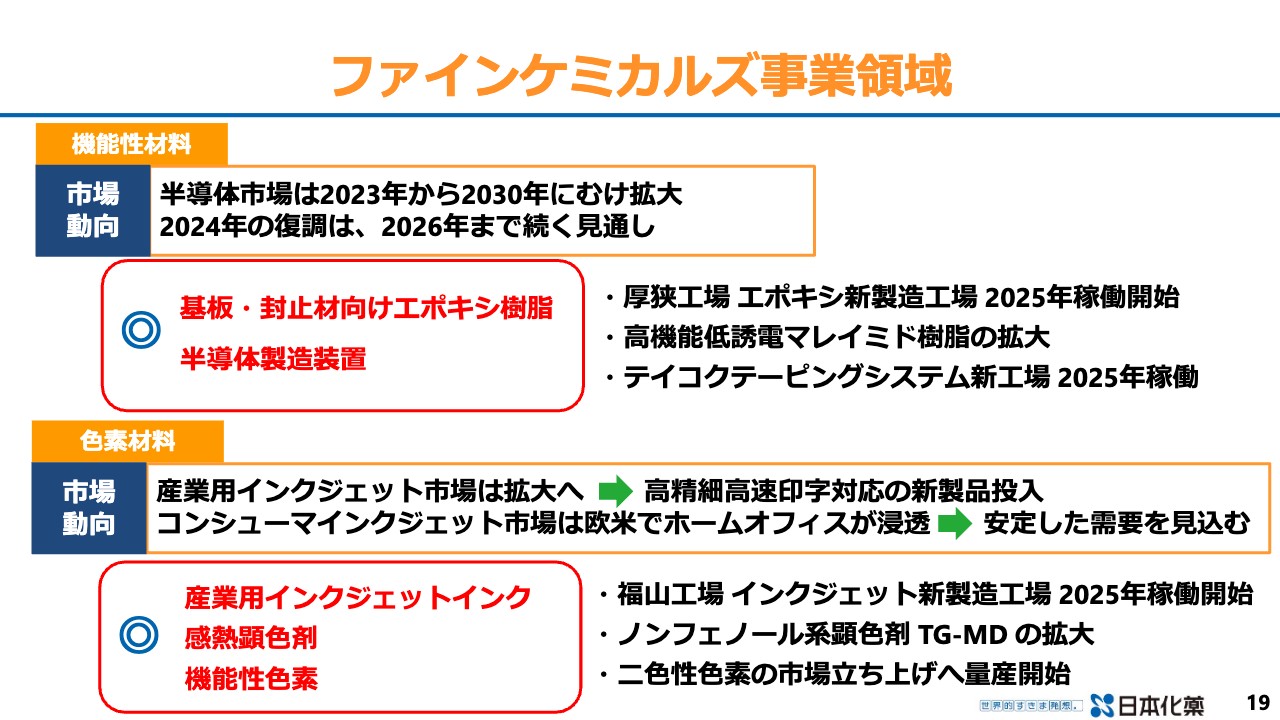

ファインケミカルズ事業領域

ファインケミカルズ事業領域についてです。売上高は591億円で20億円の増収、部門営業利益は60億円で8億円の増益と計画しています。

機能性材料事業では、半導体市況が回復基調にあるため、下半期以降には本格的な回復が見込まれます。半導体は回復し、ディスプレイ用のUV硬化樹脂は堅調を維持して横ばいとなると予測しています。

色素材料事業では、コンシューマ用インクジェット色素の需要が回復し、産業用インクジェットインクの需要回復と事業拡大を推進していきます。そのため、デジタル印刷市場は堅調に推移すると見ています。今年度は、新たな製品として調光ガラス用途に使用するゲストホスト色素(二色性色素)を立ち上げます。

触媒事業は、交換時期の関係により今年度もやや低調に推移するものと見ています。

ファインケミカルズ事業領域

ファインケミカルズ事業領域の今後の取り組みについてです。半導体市場は、今まさに回復が始まっています。この回復は2030年頃まで続き、今後さらに需要が伸びると予測しています。

2025年に、基板・封止材剤向けのエポキシ樹脂の新工場を稼働開始させます。また、高機能低誘電のマレイミド樹脂の拡大を図ります。半導体製造装置を製造しているテイコクテーピングシステムでは、需要拡大に合わせて2025年に新工場を稼働させる予定です。

色素材料事業では、産業用インクジェット市場に対して高精細高速印字対応の新製品を投入し、今後拡大するデジタル印刷に対応していきたいと考えています。そのために、インクジェット新製造工場を2025年に稼働させます。

また、感熱顕色剤にノンフェノール系の新製品を投入し拡大を図ります。さらに、先ほどもお伝えしたとおり、機能性色素として二色性色素の量産立ち上げを行います。

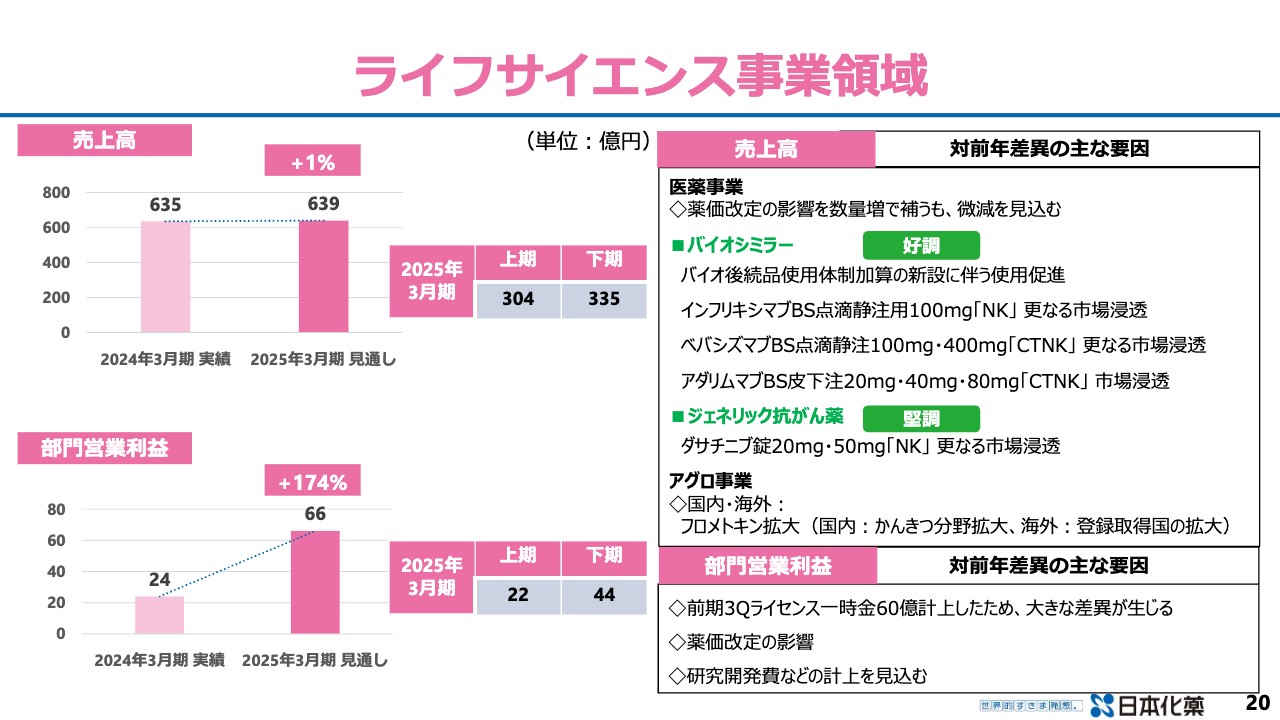

ライフサイエンス事業領域

ライフサイエンス事業領域についてです。売上高は639億円で4億円の増収、部門営業利益は66億円で42億円の増益と計画しています。

薬価改定の影響を数量増で補い国内製剤は微増となるものの、医薬事業全体は微減となる見込みです。バイオシミラーやジェネリック抗がん剤はともに好調・堅調を維持しているため、スライドに挙げている品目の市場浸透を図っていきます。

アグロ事業は、特に海外の販売拡大を目指します。今年度の部門営業利益は、昨年度と比べて60億円の一時金がないため大きな差が出ています。ただし、薬価改定の影響と上半期に研究開発費の計上を予定しています。その関係で42億円の増収にとどまり、上期と下期を比べると上期のほうが利益が低いという状況になっています。

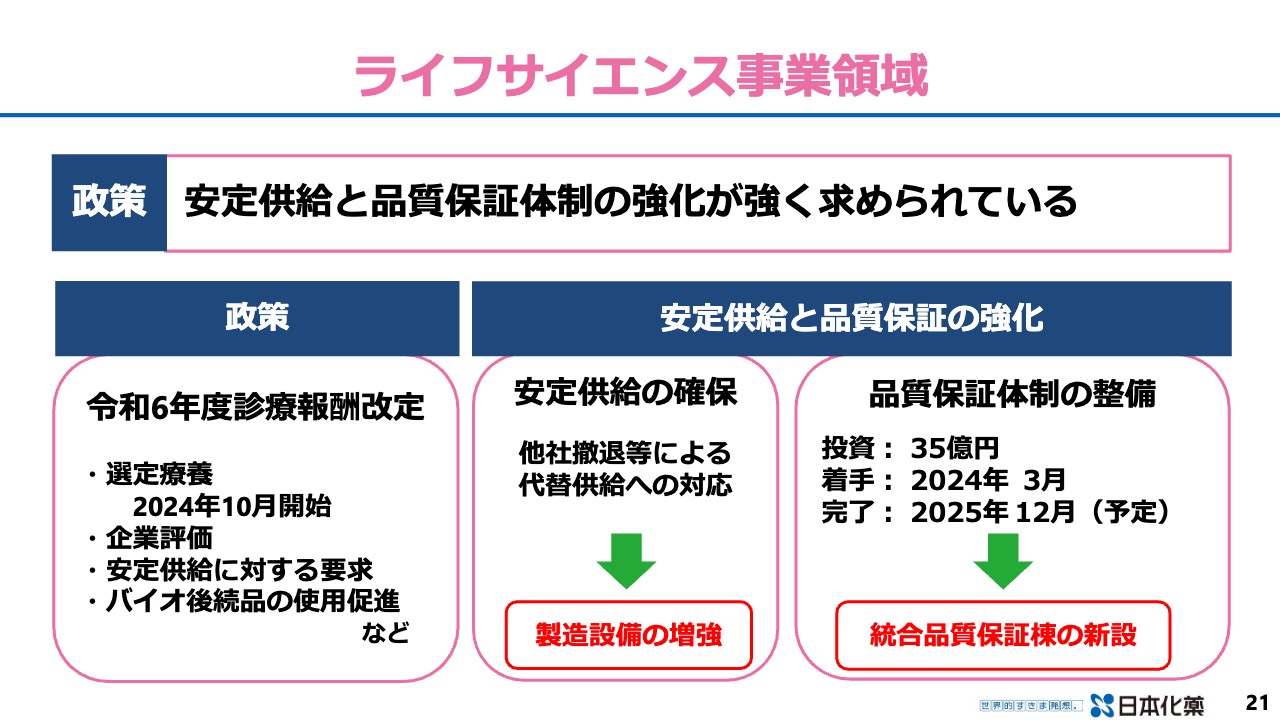

ライフサイエンス事業領域

今年度は診療報酬改定が行われ、2024年10月には後発医薬品のある先発医薬品の選定療養が開始されます。これらの政策に対応するために、ライフサイエンス事業領域では安定供給と品質保証の強化を行っていきます。

安定供給の確保については、他社の撤退等による代替生産に対し、生産設備の増強を図ることで着実に供給していきたいと考えています。品質保証体制の整備については、統合品質保証棟の新設を行っているところです。

研究開発費・設備投資・減価償却費

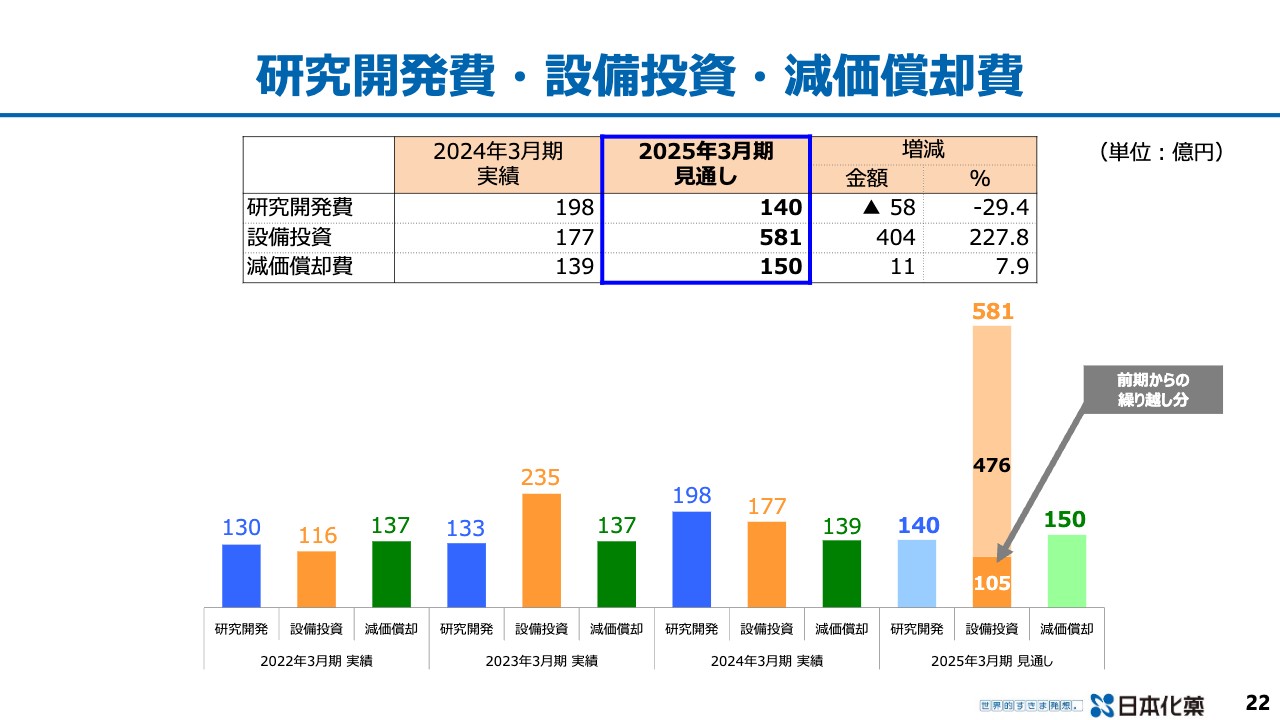

研究開発費・設備投資・減価償却費についてです。研究開発費では、2024年3月期に医薬導入の一時金60億円を含めた198億円の試験研究開発費を投じています。設備投資は、もっと多く投資する予定でしたが177億円にとどまり、105億円を今年度に繰り越しています。昨年度はテクニカルへの投資を決定しましたが、個別の発注が遅れてずれ込んでいるところです。

今年度は新たに476億円の設備投資を計画しており、105億円を加えた581億円の設備投資を予定しています。事業分野別では、ライフサイエンス事業領域で約半分、モビリティ&イメージング事業領域で3割、ファインケミカルズ事業領域で2割程度となります。

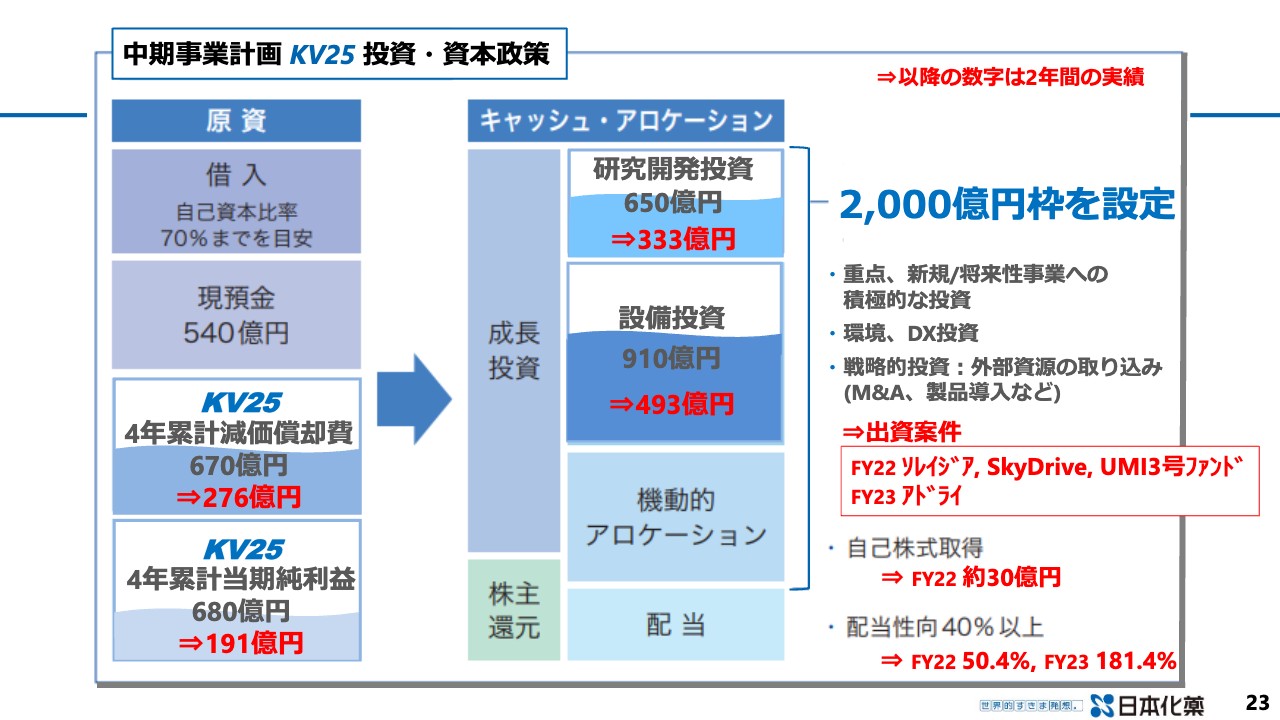

中期事業計画KV25投資・資本政策

投資・資本政策についてです。「KV25」開始時点で2,000億円の枠を設定しています。研究開発費投資は650億円に対して2年間で333億円を投じ、ほぼ予定どおりに進行しています。

設備投資は910億円の計画に対し、すでに493億円を投資しました。今期はさらに大きな投資を計画しています。それだけの需要があるということで、当初の予定以上に設備投資を行っていきたいと考えています。機動的アロケーションとしては、昨年度にアドライ社の株式を60億円ほど取得しました。

自己株式の取得については、すでに約30億円の自己株取得を行っていますが、今年度も新たに30億円の自己株式取得を計画しています。昨年度の配当性向は181.4パーセントです。

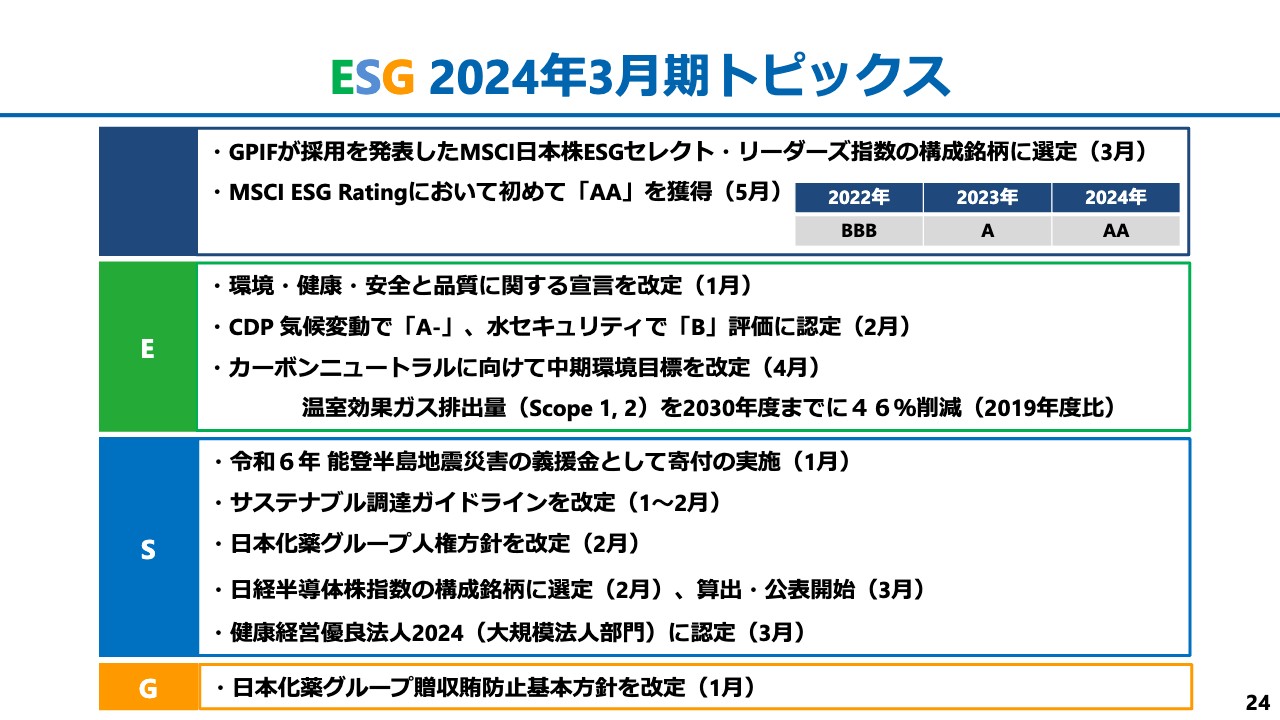

ESG 2024年3学期トピックス

ESGのトピックスです。「MSCI ESG Ratings」において、当社は初めて「AA」を取得することができました。Eの項目では、CDPの気候変動で「A-」、水セキュリティで「B」の評価を受けています。

また、カーボンニュートラルに向けて中期環境目標を改定しました。従来は「2℃シナリオ」に沿った計画でしたが、そちらを1.5℃のシナリオに変更し、2030年度までに2019年度比で46パーセントの削減を目指します。

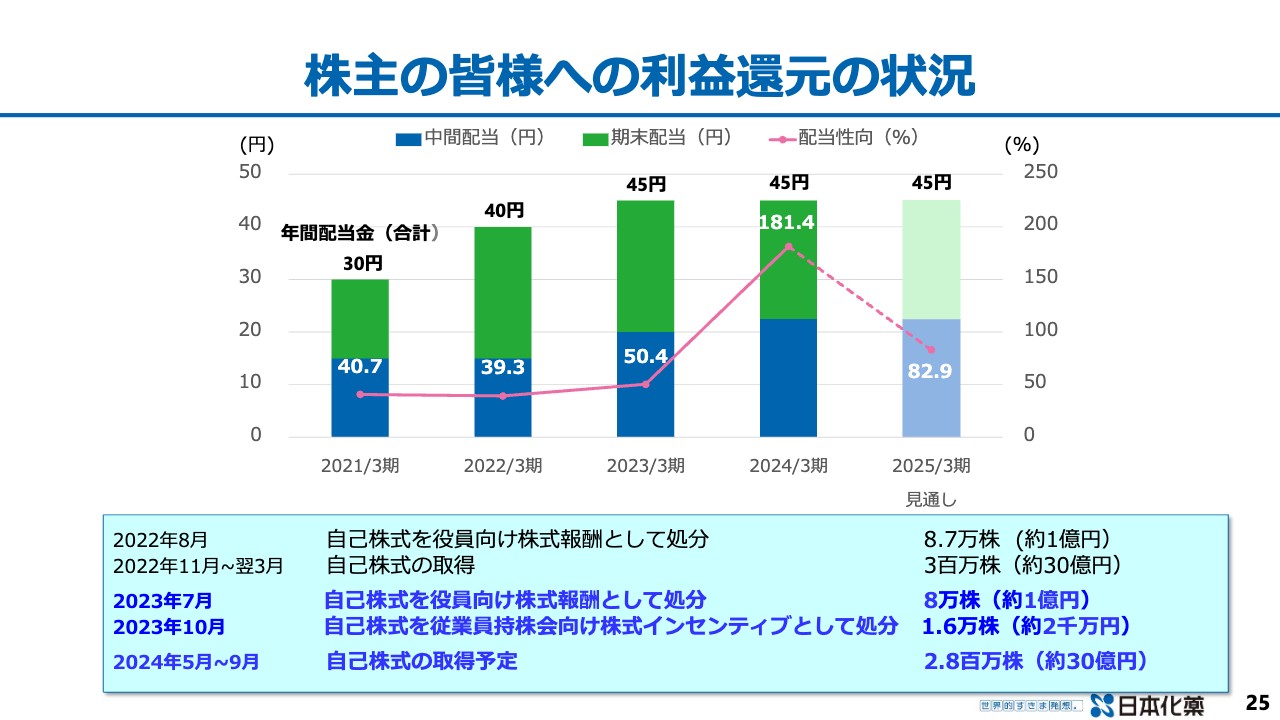

株主の皆様への利益還元の状況

利益還元の状況です。2024年3月期は45円の配当で、181.4パーセントの配当性向となりました。今年度も45円の配当を維持し、配当性向は82.9パーセントとなる見込みです。また、5月から9月の期間に280万株、30億円の自己株式取得を行います。

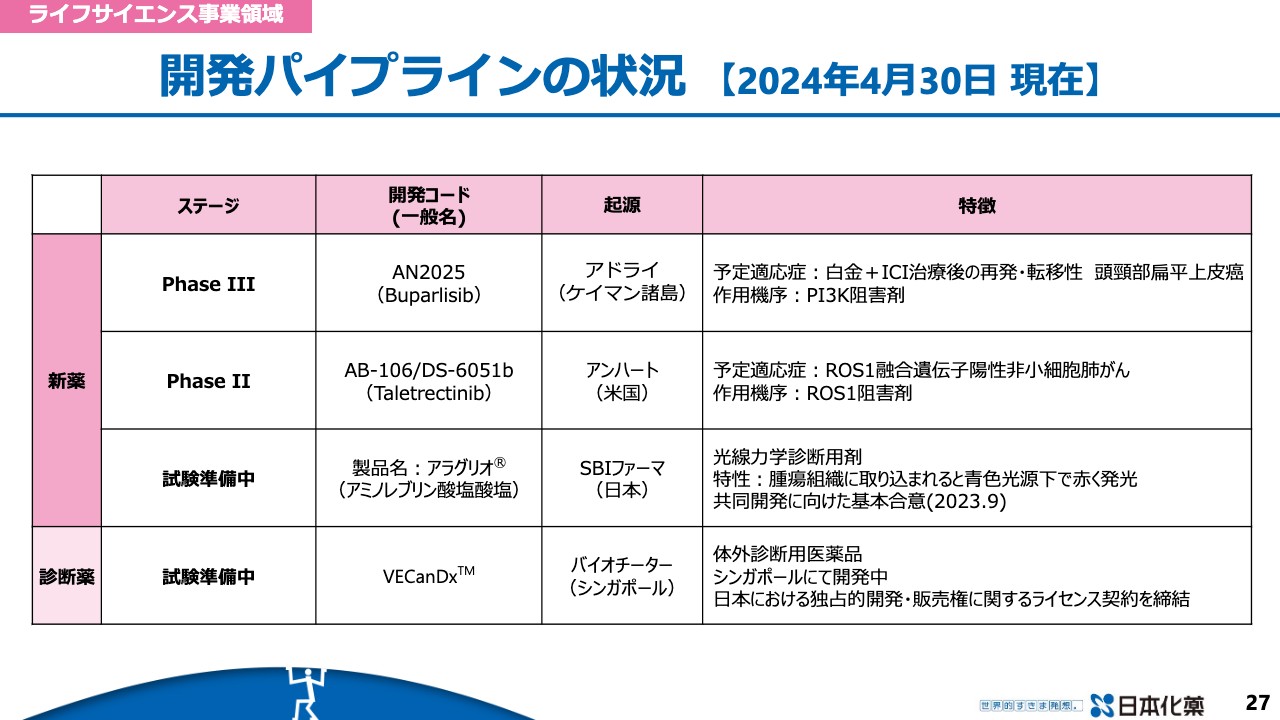

開発パイプラインの状況【2024年4月30日現在】

島田博史氏(以下、島田):ライフサイエンス事業領域管掌兼医薬事業部長の島田から、開発品のアップデートについてお伝えします。

2023年度の医薬事業は、パイプラインの構築に力を注ぎました。現在のパイプラインは、アドライ社の「Buparlisib」がフェーズⅢです。アンハート社から導入した「Taletrectinib」はフェーズⅡですが、ピボタル試験を行っています。

「アラグリオ」はSBIファーマから導入しており、現在適応拡大の試験準備中です。また、診断薬の「VECanDx」という製剤を、シンガポールのバイオチーター社から導入しています。

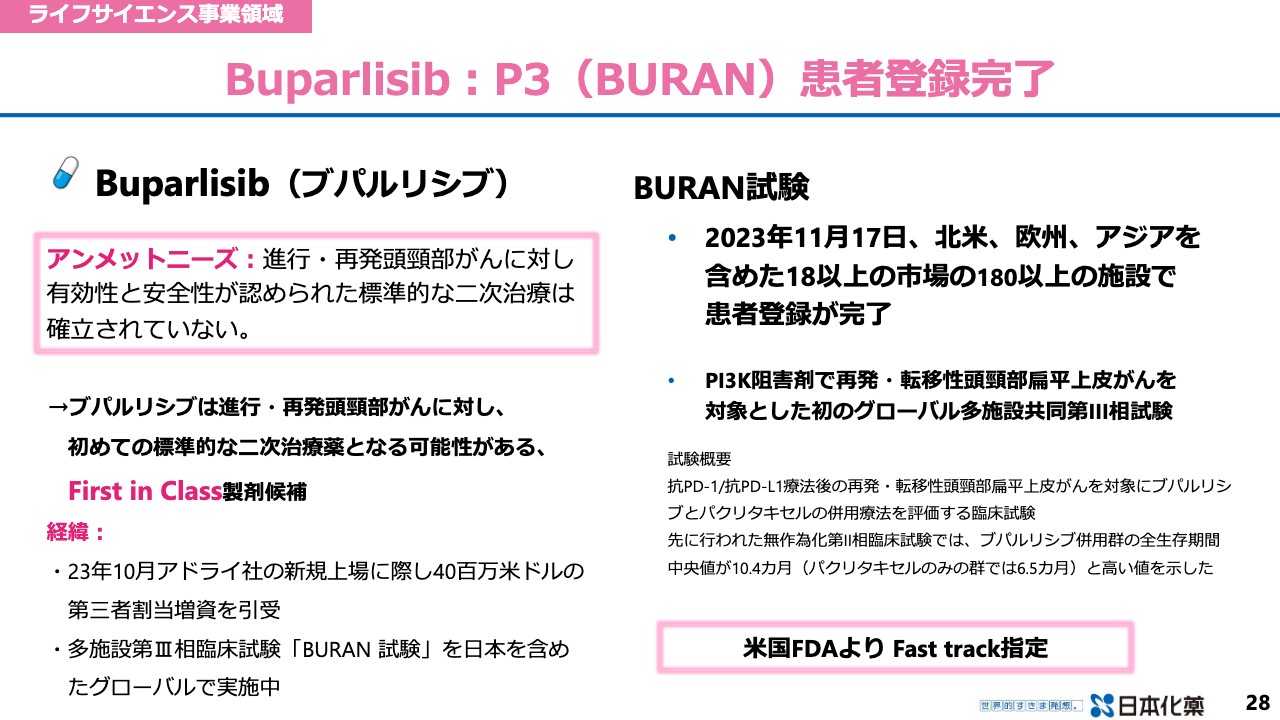

Buparlisib:P3(BURAN)患者登録完了

「Buparlisib(ブパルリシブ)」は、現在第Ⅲ相試験としてBURAN試験が行われています。「ブパルリシブ」はPI3Kの製剤で、進行・再発頭頸部がんに対して初の標準的な二次治療薬になる可能性があります。

また、免疫チェックポイント阻害薬の後の標準的な再発治療薬としても有望で、我々は、ファーストインクラスになる可能性があると考えて導入しています。先ほど石田がお伝えしたように、10月にアドライ社とオプション契約を結び、同時に同社のIPOに伴って第三者割当増資を60億円ほど受けています。

進捗として、BURAN試験は予定どおり11月に483例の登録が完了しました。アドライ社のホームページなどによると、トップラインの結果が今年末から来年始めに出る予定です。「ブパルリシブ」はFDAのファストトラック指定を受けているため、申請も速やかに進むと期待しています。

現在は、我々も申請準備に入っているところで、FDAの申請後速やかに日本でも申請ができるように活動しています。

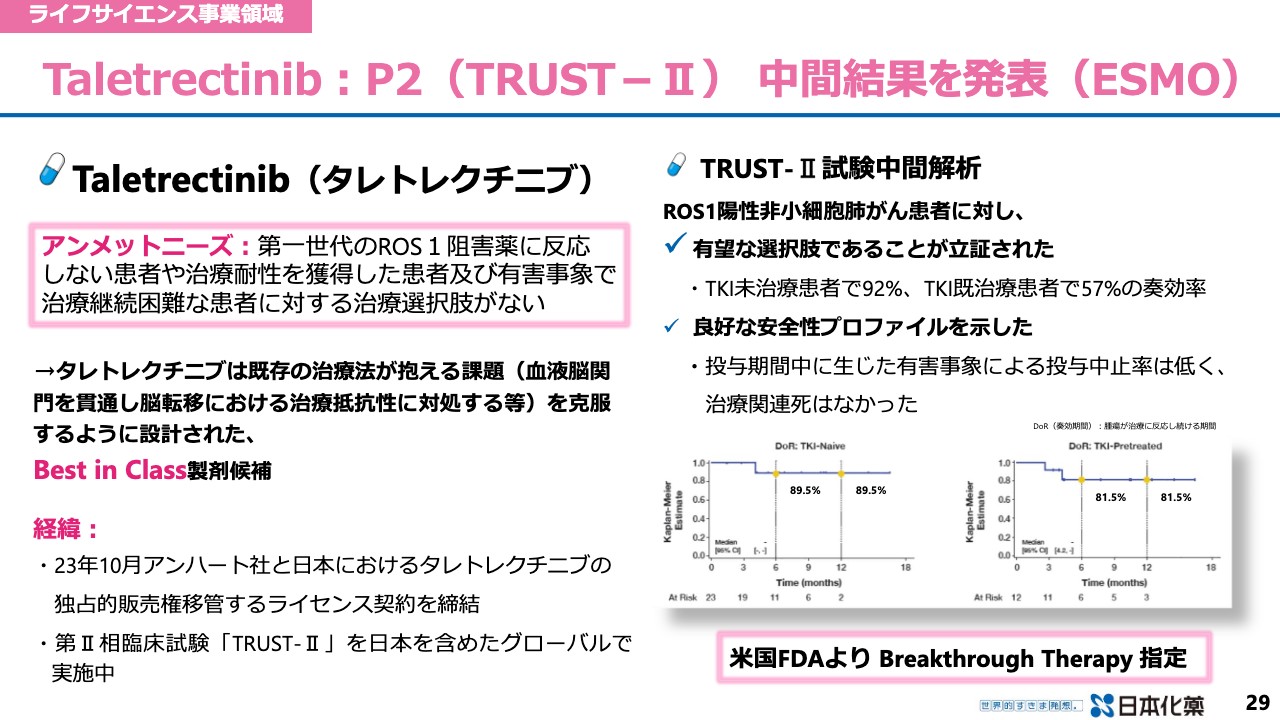

Taletrectinib:P2(TRUST-Ⅱ)中間結果を発表(ESMO)

「Taletrectinib(タレトレクチニブ)」は、アンハート社から導入したものです。現在はTRUST-Ⅱ試験として、P2申請用のピボタル試験を行っています。

「タレトレクチニブ」はROS1の阻害薬です。ROS1遺伝子が異常になる肺がんの患者は、4パーセントほどいて、非常に有効な薬剤が出ています。「タレトレクチニブ」は第2世代ですが、第1世代のROS1阻害薬の約2倍の有効性と奏効期間が期待できる可能性があります。

第1世代のROS1阻害薬の市場は50億円から60億円程度ですが、PFS(無増悪生存期間)が2倍になるため、市場規模は100億円以上と予測しています。

第1世代の既存薬は血液脳関門を通らないため、脳の再発が非常に多く見られますが、この薬はそこを抑えるように設計されています。そのため生存期間が長くなることが期待されており、我々としてはベストインクラスの製剤ではないかと考えて導入しています。2023年10月に、アンハート社と60億円でライセンス契約を結びました。

進捗として、現在はTRUST-Ⅱの中間解析の結果が出ています。スライド右下のグラフのように、TKIの既存薬である第1世代ROS1は、未治療の場合には92パーセントの奏功が得られます。既存薬が前治療にあっても57パーセントと非常に高い奏功があります。スライドには書いてありませんが、PFSも非常に長いことが中間解析でわかっています。

FDAのブレークスルーセラピーの指定を受けているため、これも申請がかなり早く進むと期待されます。こちらも後を追い、計2剤を申請したいと考えています。社内的には、どちらも2025年度中の上市を目指して活動しています。

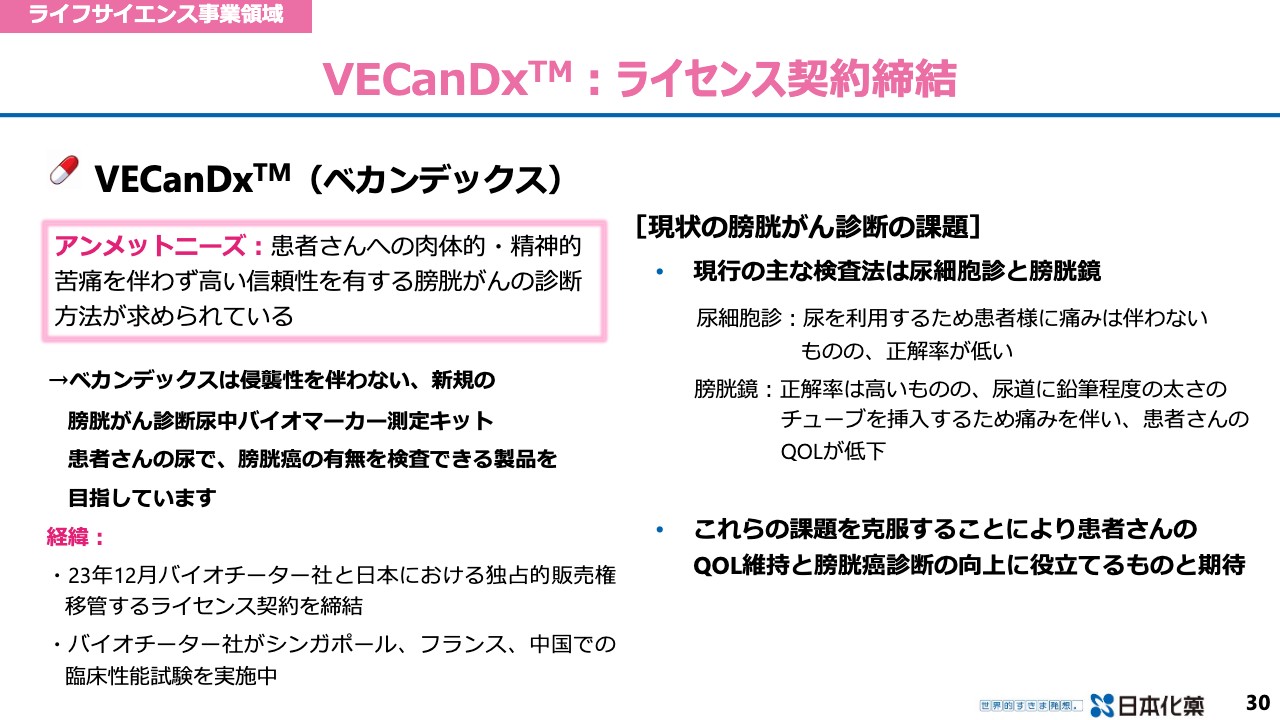

VECanDx:ライセンス契約締結

こちらは初めてお話しする「VECanDx(ベカンデックス)」という診断薬についてです。「ベカンデックス」は侵襲性を伴わない、新規の膀胱がんの尿中バイオマーカー測定キットです。患者の尿から膀胱がんの有無を判定するもので、5つのバイオマーカーを測って膀胱がんの診断を行います。

こちらはプログラム医療機器であるため、我々としてもかなりチャレンジングな診断薬です。現在の膀胱がんの診断は、尿からがん細胞が出ているかどうかを尿細胞診で判断し、その後に膀胱鏡で確定診断を行いますが、尿細胞診の正診率は非常に不安定で半分程度しかありません。

「ベカンデックス」を使うことで8割から9割の正診率が得られれば、痛みの伴う膀胱鏡検査をむやみに行う必要がなくなります。適切な膀胱鏡診断への移行を目的に「ベカンデックス」を導入していきます。

我々は医薬事業として泌尿器科は非常に強い領域であるため、なんとかしてこの診断薬を上市したいと考えています。現在、シンガポールのバイオチーター社がシンガポール、フランス、中国での臨床性能試験を実施中で、日本でも新規試験を開始したいと考えています。

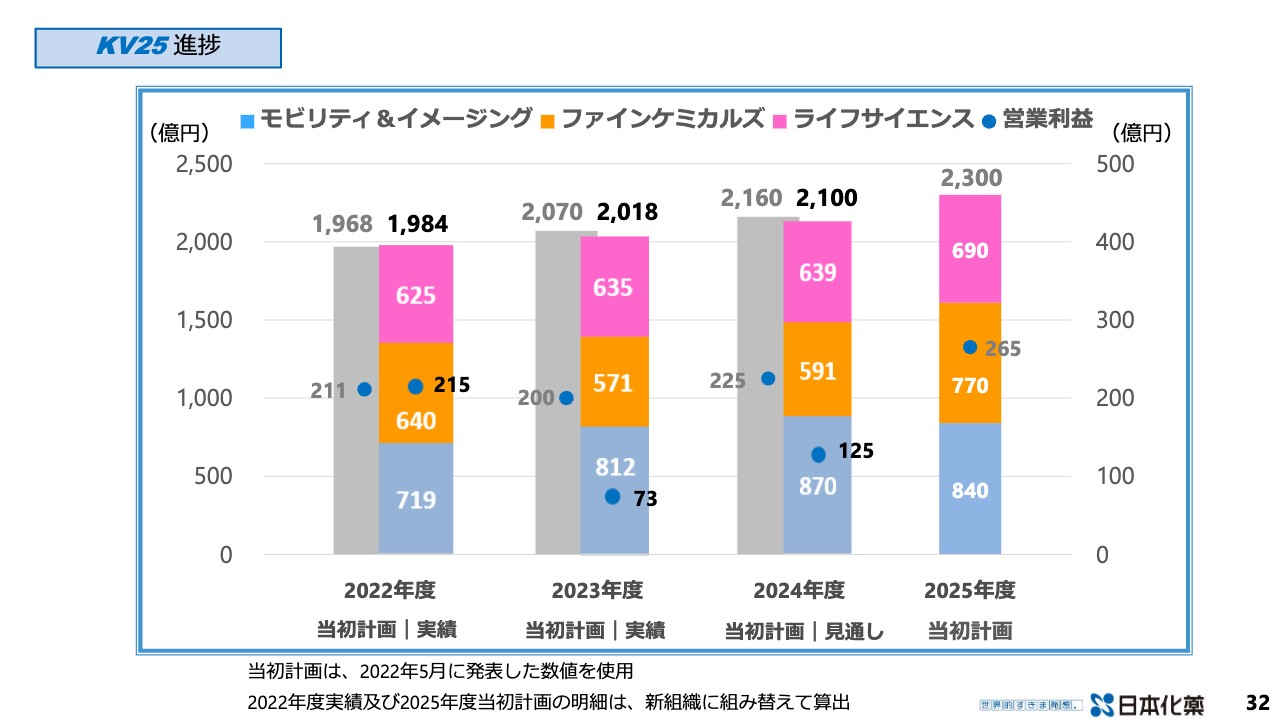

KV25 進捗

涌元:企業価値向上に向けた取り組みについてご説明します。まずは今中計となる「KAYAKU Vision 2025(KV25)」の進捗状況です。

中期経営計画の2年目の2023年度は、売上高が2,018億円、営業利益が73億円という結果でした。初年度の2022年度は計画に対して好調なスタートが切れたのですが、2年目は特に営業利益以下の利益面で、当初計画から大きく乖離する結果となりました。

現在進行中の2024年度については、当初計画から売上高を2,100億円、営業利益を125億円(※)に下方修正しています。2025年度については、事業領域ごとの2023年度実績をもとに分析をご説明した後、見通しをお示しできればと思っています。

※決算説明会時の投影スライドに誤記がありました。

誤)2024年度営業利益見通し 120億円

正)2024年度営業利益見通し 125億円

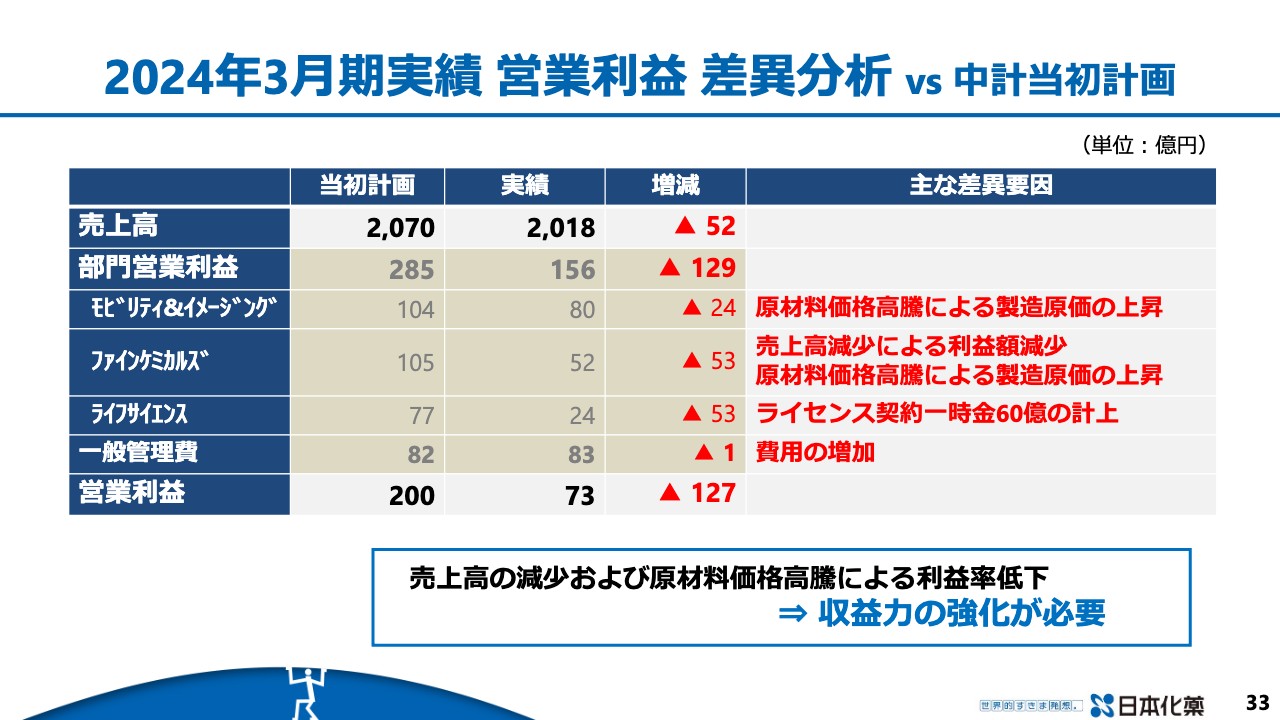

2024年3月期実績 営業利益 差異分析 vs 中計当初計画

2024年3月期の事業領域ごとの実績と、計画比の推移です。売上高は当初計画に対して52億円の未達、部門営業利益は全社で129億円の未達でした。

モビリティ&イメージング事業領域は、原材料価格の高騰と海外子会社での労務費をはじめとした固定費の増加が顕著で、これらが利益を押し下げる結果となりました。また、新製品の早期上市をテコに、ポラテクノ事業の利益率改善を進める必要があり、現在鋭意取り組んでいます。

ファインケミカルズ事業領域においては、機能性材料事業、色素材料事業、触媒事業それぞれにおいて、売上高の減少と原材料価格の高騰に直面し、部門営業利益は53億円の未達となってしまいました。

高機能エポキシ樹脂を中心とした機能性材料事業の製品群、色素材料事業、触媒事業の主力製品群の原材料価格高騰分は、タイムラグが生じるものの、ほぼ売価に転嫁反映できており、現在では販売数量の回復に備えています。

また、市況回復による販売増により、利益も改善に向かうと見ています。ただし、特に機能性材料事業の1つであるクリーナー事業については、開発・販売の戦略を見直す必要があります。こちらの刈り取り時期は、本中期経営計画後になると見ています。

ライフサイエンス事業領域の医薬事業は、前期にライセンス契約の一時金60億円の計上があり、利益も計画比で53億円の未達となりました。

一般管理費については、DXの推進やテクノロジー統括における新製品・新事業創出に伴う費用等も含め、当初の計画どおりに推移しています。

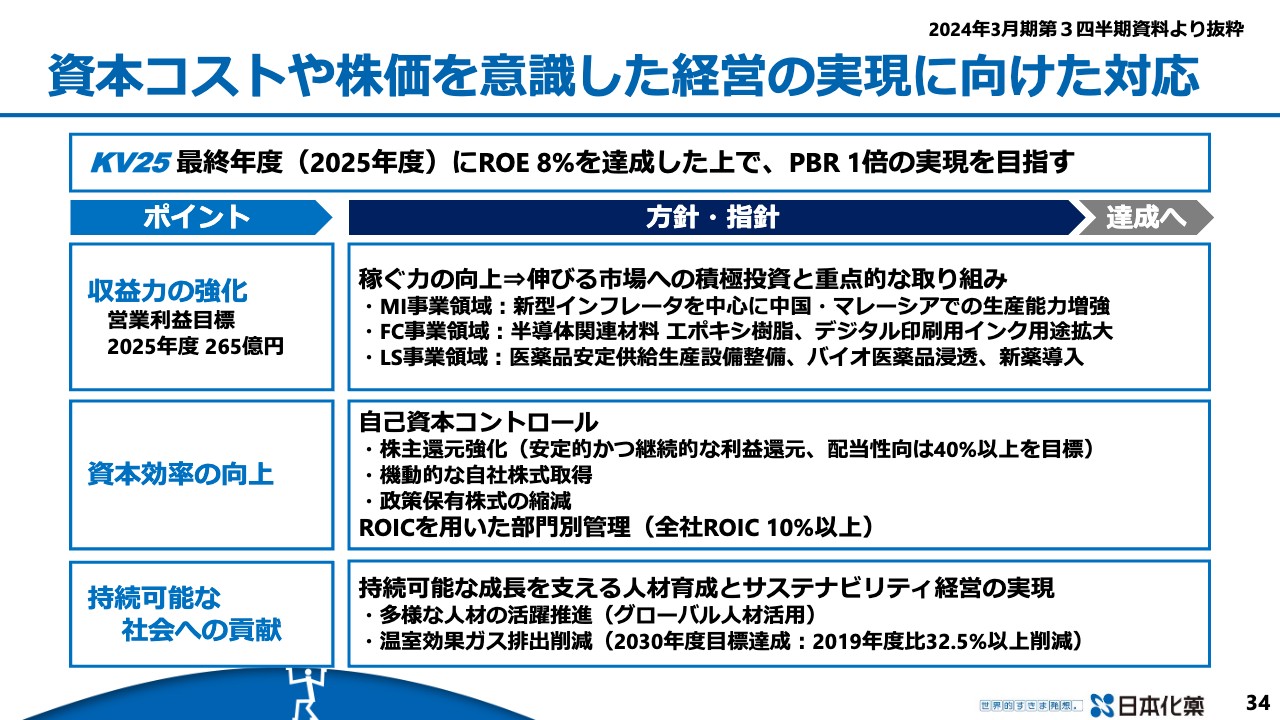

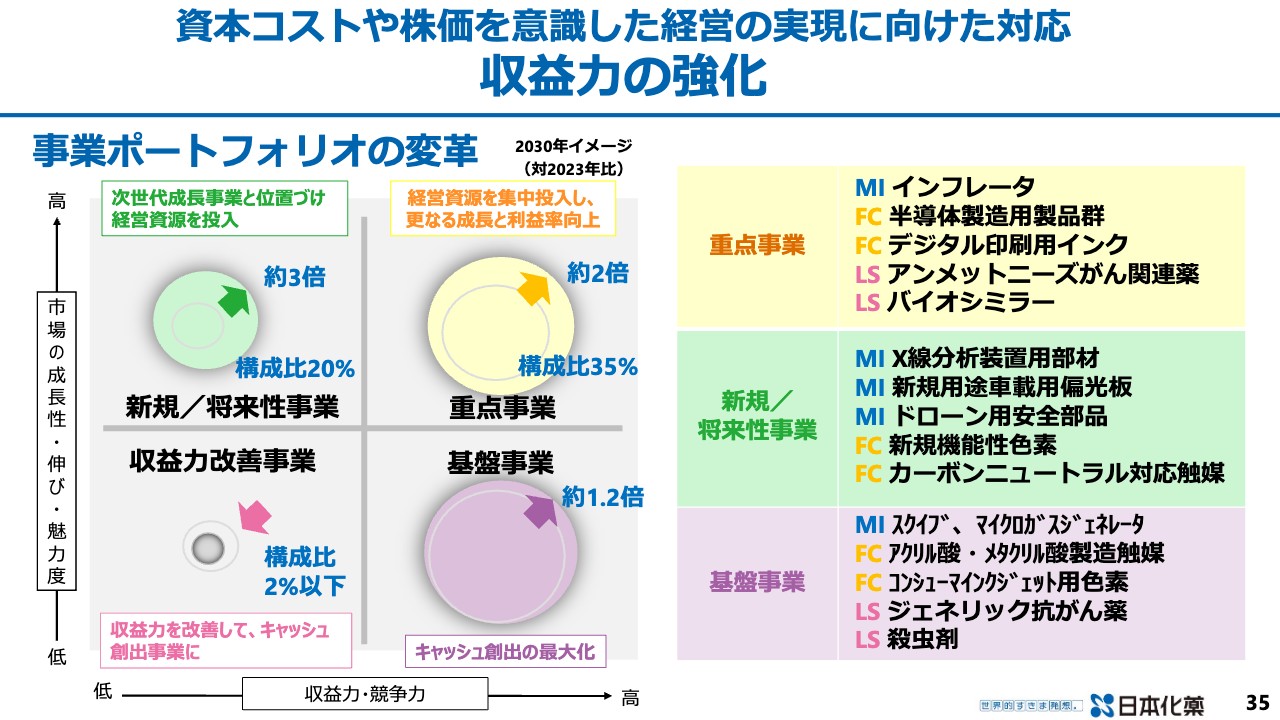

資本コストや株価を意識した経営の実現に向けた対応

当社は収益力の改善・強化を着実に実行しなくてはなりません。それにより「KV25」最終年度の目標である営業利益265億円、ROE8パーセントを早期に達成できるように、スライドに示した3つのポイントに取り組もうと考えています。

1つ目は、収益力強化のための施策として各事業領域で我々の持つ強みを活かし、伸びる市場へ積極的に投資を行っていきます。

2つ目に高水準の配当を維持し、自社株式の取得も含めて株主還元を強化します。そして、政策保有株式の縮減を進め、資本効率の向上に努めていきます。

3つ目に、持続可能な社会の実現に向けてサステナブル経営に力を入れていきます。

資本コストや株価を意識した経営の実現に向けた対応 収益力の強化

我々は前期第3四半期以降、社外取締役にもメンバーに入っていただき、事業ポートフォリオの見直しと将来に向けた方針・戦略を議論してきました。このスライドはその結果をまとめたものです。

スライドの図のように、事業を4つのセグメントに分けてマネジメントしていきます。1つ目として「重点事業」に経営資源を集中し、さらなる成長と利益率向上を目指していきます。2030年には売上高を現状の約2倍にし、構成比を35パーセントにするという目標を掲げています。

「重点事業」に配置されているのは、モビリティ&イメージング事業領域のインフレータ、ファインケミカルズ事業領域の半導体製造用製品群、デジタル印刷用インク、ライフサイエンス事業領域のアンメットニーズがん関連薬、バイオシミラーなどです。

2つ目として「新規/将来性事業」を次世代成長事業と位置づけ、経営資源を投入します。2030年度に、現状の約3倍の売上高と構成比20パーセントを目標にしており、「重点事業」と「新規/将来性事業」をあわせて50パーセント以上の売上構成としたいと考えています。

「新規/将来性事業」に配置されているのは、モビリティ&イメージング事業領域のX線分析装置用部材、新規用途車載用偏光板、ドローン用安全部品、ファインケミカルズ事業領域の新規機能性色素、カーボンニュートラル対応触媒です。

3つ目に、当社には多くの事業がありますが、キャッシュを生み出している事業を「基盤事業」と位置づけ、効率的な事業運営を行っていきます。売上は維持あるいは微増を目指しながら、キャッシュの創出を最大限に図ります。こちらに配置されているのは、スライドに記載の製品群です。

4つ目は「収益力改善事業」です。こちらでは収益力改善に取り組み、「基盤事業」へのシフトあるいは事業継続有無の判断を行いながら、全体の売上構成比を2パーセント以下としていきます。

収益力を改善しキャッシュ創出事業にしていく、あるいは事業継続の判断もしていくという位置づけです。前期からすでに製品ごとには見直しを始めており、他社にお譲りした製品もいくつかありました。

このようなかたちで事業ポートフォリオの変革を行い、収益力の強化を図っています。

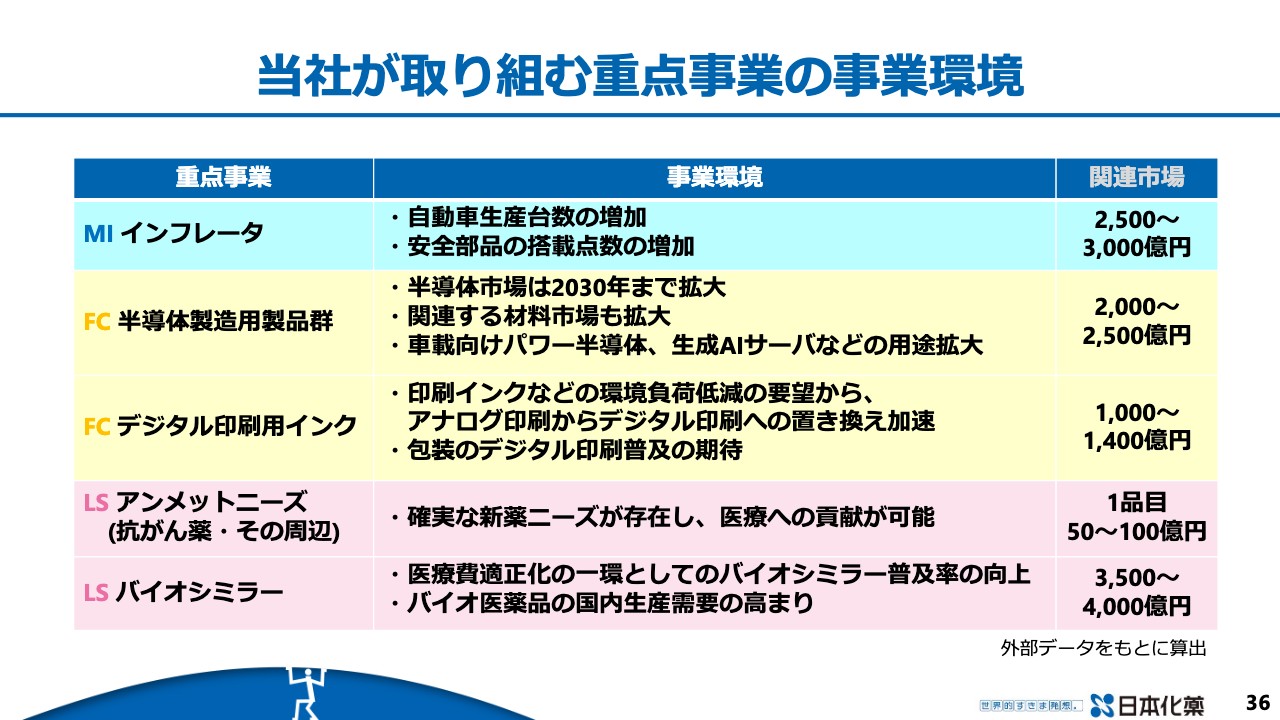

当社が取り組む重点事業の事業環境

当社が取り組む重点事業にフォーカスし、事業拡大に向けた市場戦略についてご説明します。まずは、スライドに示した5つの事業についてです。

モビリティ&イメージング事業領域のインフレータの事業環境としては、今後もグローバルの自動車生産台数は伸びていきます。加えて、乗員保護の安全部品の搭載率および点数も上がっていく見通しです。関連市場としては、我々の製品が狙える市場の規模を2,500億円から3,000億円と目論んでいます。

インフレータは、運転席、助手席、カーテンを除くサイドを含めた市場ではだいたい3,000億円の市場があり、そのうち10パーセントほどを早期に獲得していく計画です。

半導体製造用製品群については、高機能エポキシ樹脂、MEMS、半導体製造装置、クリーナーなどの半導体に関係する製品を含め、2030年までは間違いなく市場が拡大するという予測です。加えて、関連する材料市場や、車載向けのパワー半導体や生成AIサーバなどの用途も拡大し、我々が狙える市場も拡大すると見ています。

それぞれの製品群の市場規模をあわせた2,000億円から2,500億円規模の市場に対し、我々の営業・働きかけによって、その15パーセント前後を取っていければと企図しています。

デジタル印刷用インクは、印刷インクなどの環境負荷低減の要望、あるいはアナログ印刷からデジタル印刷への置き換えなどもあり、我々が狙える市場は1,000億円から1,400億円程度と見ています。この10パーセント程度を売上につなげていきたい考えです。

ライフサイエンス事業領域のアンメットニーズ(抗がん薬・その周辺)においては、確実な新薬ニーズが存在し、医療への貢献が可能です。1品目50億円から100億円程度の売上が見込めるものを、我々のラインナップに加えていきたいと考えています。

昨年度は2つの導入を決めており、今後も当社の開発力・販売力に見合った抗がん薬などをラインナップに加えることを検討していく所存です。

バイオシミラーについては、医療費適正化の一環としてのバイオシミラー普及率向上と、バイオ医薬品の国内生産需要の高まりと国産の重要性がささやかれています。その市場に、我々も参入していくことを企図しています。

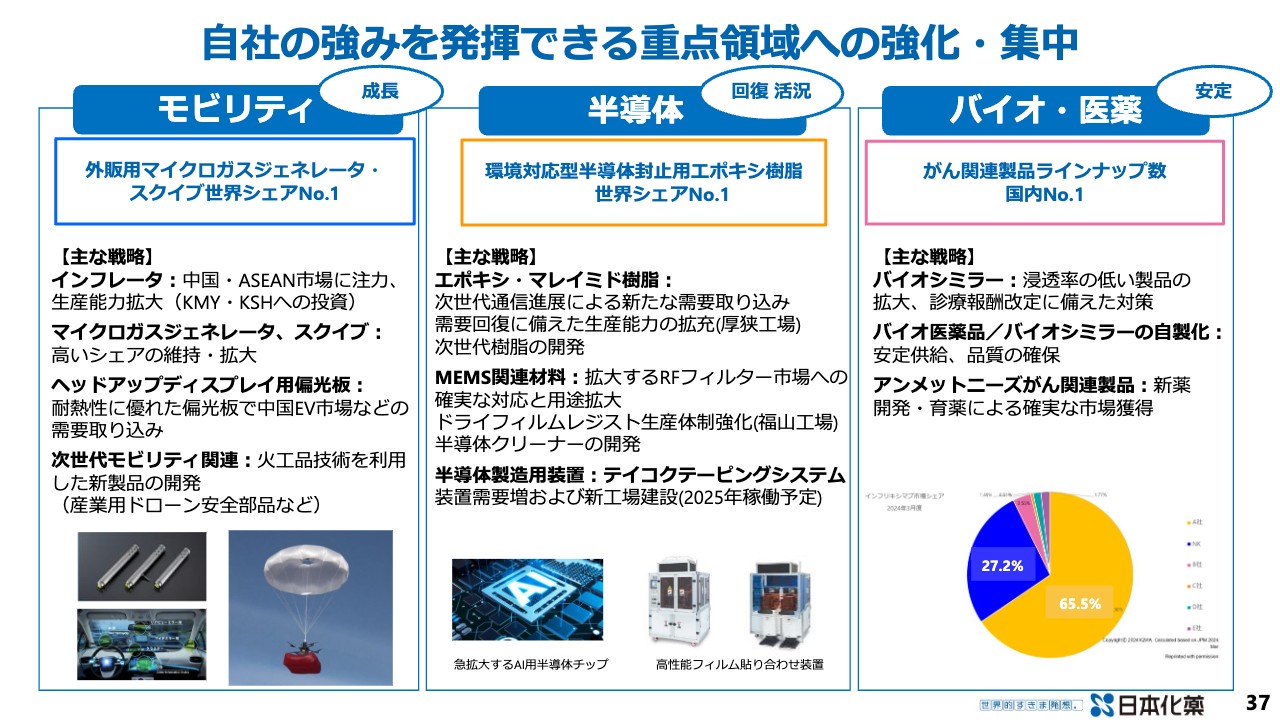

自社の強みを発揮できる重点領域への強化・集中

自社の強みを発揮できる重点領域への強化・集中として、3点を挙げています。モビリティ関連において、当社は自動車乗員保護に使われるマイクロガスジェネレータやスクイブという領域で、グローバルNo.1のシェアを持っています。

また、当社はもともと火薬事業からスタートした会社で、当社のコアコンピタンスは火薬を安全に扱うことのできる技術であると捉えています。これはなかなか参入できる領域ではなく、当社の強みです。加えて、長く自動車部品産業の一員として仕事をしており、そのメンタリティやビヘイビアについてはよくわかっています。

これらを強みとして、自動車の安全部品や内装部品の領域で、ポラテクノ事業の製品であるヘッドアップディスプレイ用偏光板などもあわせて、成長につなげていきたいと考えています。加えて、車内のディスプレイ用製品にも力を入れていきます。現在はさらに、火工品技術を使ったドローン用安全部品などの開発も進めています。

半導体関連の事業についてです。当社は環境対応型半導体封止用エポキシ樹脂で世界No.1のポジションを得ており、こちらをテコに半導体領域の拡大を進めています。MEMS関連材料のドライフィルムレジストや半導体クリーナーに加え、テイコクテーピングシステムの買収によって得た半導体製造用装置分野により、今までの素材に頼った仕事から、点から線あるいは点から面へのビジネスに拡大を図りたい考えです。

バイオ・医薬分野についてです。当社はがん関連製品のラインナップ数において国内No.1の地位にあり、バイオシミラーにおいても日本で最初に導入・販売した実績があります。スライドの円グラフは、現在の「インフリキシマブ」のシェアを示しています。先行品市場が過半を占めている状況です。

バイオシミラーの浸透率は製品によってばらつきがあります。当社が扱っている「インフリキシマブ」と昨年発売した「アダリムマブ」は、現行の医療制度で使用される疾患において、先行品とバイオシミラーで患者の負担があまり変わらないのが現状です。そのため、なかなかインセンティブが働かず、切り替えが進んでいません。

その中で切り替わったバイオシミラーにおいては、我々のシェアは円グラフのブルーの部分ですが、大きなシェアを占めることができています。今年6月の診療報酬改定等では、バイオシミラーの使用が促進されています。そのため、バイオシミラーを使用する経済的メリットが明確になるにつれて切り替えが進み、シェアを広げていくことができると考えているところです。

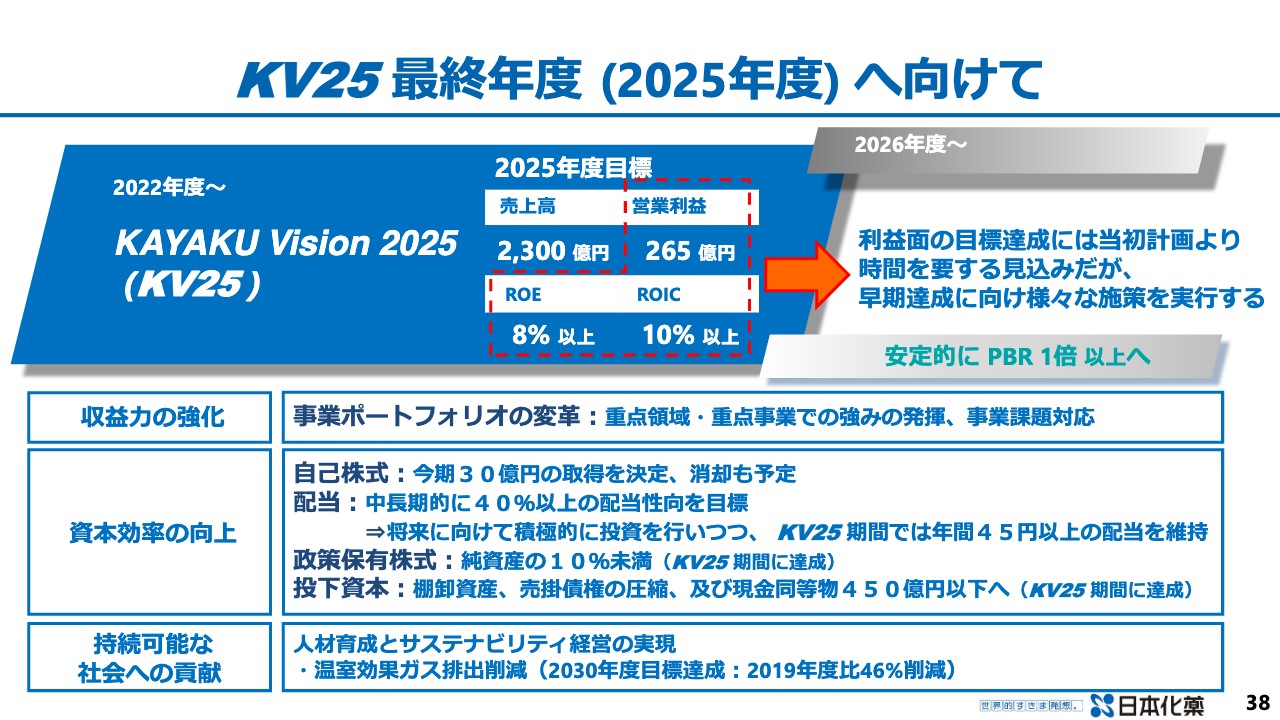

KV25 最終年度 (2025年度) へ向けて

「KV25」最終年度の達成目標である売上高2,300億円、営業利益265億円、ROE8パーセント以上、ROIC10パーセント以上については、当社が存在感を持って永続的に事業を行うために、到達せねばならない数値目標の第一歩だと位置づけています。

中期経営計画3年目の計画としては、売上高2,100億円、営業利益125億円です。計画に対し回復の軌道にはあるものの、現状を踏まえると2025年度の目標に到達するのはなかなか難しいと言わざるを得ません。業績回復に向けてのキーポイントはファインケミカルズ事業領域で、特に機能性材料事業とモビリティ&イメージング事業領域のポラテクノ事業の収益改善であると考えています。

ご説明した施策により、目標達成の時期を後ろ倒しにするとしても、「KV25」最終年度には営業利益もある程度のところまで達成していないとおぼつかないという考えです。そのような意味で、営業利益を200億円レベルに近づけることが、今年と来年の活動で必要であると強く感じています。

事業ポートフォリオの変革を進め、収益力の強化を図り、自己株式の取得と将来に向けての積極的な投資を行っていきます。同時に、「KV25」期間は1株あたり年間45円の配当を維持し、政策保有株式を縮減し、投下資本をできるだけ圧縮して資本効率の向上を目指していきます。

また、サステナブル経営を進め、持続可能な社会への貢献に努めていきます。このような施策をとりながら、「KV25」最終年度に向けて、目標にできるだけ近づく努力をしていきたいと考えています。

質疑応答:コンシューマインクジェット用色素の需要と成長について

質問者:ファインケミカルズ事業領域に関して、スライドに「コンシューマインクジェット市場は欧米でホームオフィスが浸透」とあります。このような欧米での需要を取り込むことで、2030年にかけて「基盤事業」で示されている1.2倍ぐらいの成長を実現できるという認識でよいでしょうか?

涌元:コンシューマインクジェット用色素については、コロナ禍でかなり需要が伸びましたが、今は落ち着いています。そのような意味で、分類としては「基盤事業」に入れています。1.2倍に伸びるのは「基盤事業」全体を通しての数字です。

明妻政福氏(以下、明妻):ファインケミカルズ事業領域管掌の明妻です。2022年にみなさまのビジネススタイルや学校の教育スタイルが変わり、コンシューマインクジェット関係は非常に伸びました。アメリカやヨーロッパに関しては、写真関係の需要もしっかり戻ってきています。

実際に在庫が捌けるのには1年強かかりましたが、前期第4四半期からコンシューマインクジェット関係は顕著に戻ってきたと思っています。ただし、2022年度のピーク状態には戻らないと思っており、実需の部分でしっかり動き出しているという判断です。

質疑応答:テイコクテーピングシステムの新工場について

質問者:ファインケミカルズ事業領域に関して、テイコクテーピングシステムの新工場が2025年に稼働するとのことでした。こちらは2025年のいつ頃に稼動し、今の設備生産能力に対してどのぐらい増えるのか教えてください。

涌元:キャパシティについては、だいたい今の倍にする予定です。

明妻:工事が順調に進めば、2024年度には立ち上げ、2025年度第1四半期ぐらいから試作機を含めて稼働していきたいと思っています。

新工場の稼働により倍の生産能力とし、既存工場については、今私たちが持っている技術を使って用途を広げていきたいと考えています。お客さまに新しい生産方法を提案するべく、開発品を既存工場に設置し、お客さまに実際に来てデモをしていただける環境を作ります。その後、2030年に向けて新しい用途を開発していきたい考えです。

質問者:既存の工場はいったん止めるのでしょうか?

明妻:止めるのではなく、開発品をセットしてお客さまにデモを行っていただく場に転用していきたいと思っています。

質疑応答:ポラテクノ事業の見通しについて

質問者:モビリティ&イメージング事業領域のポラテクノ事業について、光学フィルムは2023年度に苦戦したとのことでした。2024年度以降は、車載を中心としたヘッドアップディスプレイ向けの拡大によって、回復してくるという認識でよいのでしょうか?

涌元:まず状況としては、ポラテクノ事業の既存の車載用製品は徐々にライフサイクルを終えてきています。その中で、ご説明したような領域の製品をいち早く上市・拡販していくことが急務と考え、現在取り組んでいるところです。回復時期については、今期あるいは来期になってくるかと思っています。

川村茂之氏(以下、川村):モビリティ&イメージング事業領域管掌の川村です。ヘッドアップディスプレイに使う遮光板用の偏光板は、現在拡大中の中国のBYD社へ、すでに10車種ほど採用いただいています。そのため、BYD車の世界拡大に伴って数量を拡大していける戦略となっています。

また、TFTという高彩度・高精度の偏光ディスプレイに使う偏光版も、新車において搭載車種がどんどん増えてきています。そちらにも搭載を拡大していきたいと考えているところです。

質疑応答:バイオシミラーのこれまでと今後の目標について

質問者:バイオシミラーについて、今期の業績見通しでは100億円を超える予想を立てられています。今期は節目になると思いますが、ここに来るまでは順調でしたか? それとも、バイオシミラーの浸透にはかなり苦戦しましたか?

また先ほど「診療報酬改定に後押しされる動きもある」とお話いただきました。バイオシミラーの新しい目標ができたり、ジェネリックで金額ベースのシェアが作られたりするなど、今後のさらなる目標などはありますか? 業績見通しの評価と合わせて教えてください。

島田:我々がバイオシミラーに参入したのは、2010年です。「インフリキシマブ」は発売後ほぼ10年経ちますが、当初は「バイオシミラー」という言葉自体がなく「フォローオン・バイオロジクス」と言っていました。

当初は「似て非なるもの」「同じではない」と言われ、本当にゆっくりとしか市場が進みませんでした。「インフリキシマブ」は30パーセントほどのシェアがありますが、10年かかってようやくここまで来ました。

これは先ほど涌元からお話ししたように、患者の負担の問題があります。「インフリキシマブ」はバイオシミラーとしてはかなり特殊な製剤で、先行品との負担の差があまりありません。そのため、小児の成長ホルモンなども同様ですが、浸透度が低くなっています。

一方、がん領域については、適応が先行品と同一になると一気に切り替わります。我々の中で一番順調に進んだのは「トラスツズマブ」で、現在は6割ほどのシェアに到達しています。理由はわかりませんが、がん領域のほうが切り替えがスムーズに進む傾向があり、がん領域においてはバイオシミラーへのアレルギーはほとんどないのではと思います。

がん領域のバイオシミラーは先行品との適応不一致が多くなりますので、参入障壁になるのは適応の部分です。「ベバシズマブ」は四番手で参入しましたが、「適切な場面で適応拡大が行われる場面」で参入し、「がんに強い日本化薬」として現在はシェアを10パーセントほどに伸ばしています。「四番目でも大丈夫だ」という存在感をなんとか示せました。

もう1つの大きな市場は、リウマチです。リウマチは炎症性疾患の「インフリキシマブ」とは違い、比較的切り替わりやすい領域です。こちらにも、我々は「アダリムマブ」で参入しています。「インフリキシマブ」も「アダリムマブ」も炎症性疾患では厳しいですが、リウマチでは切り替えが進んでいる段階です。

このように、領域でステークホルダーがかなり変わりますので、それによって市場浸透率も変わってくると思います。機は熟していると感じていますので、それぞれの特徴に応じて、これから各社が対応していく動きが起こると思っています。

一方で、現在もっとも問題になっているのは、バイオシミラーがほとんど海外製であることです。こちらについては、バイオシミラーに取り組む企業として、また産業として、どうしていくかを行政の方とも話しています。医薬品は輸入過多であり、バイオシミラーの国産化・国内製造化だけでも進めていくべきではないかと考えています。

今回、石田から設備投資についてお話ししましたが、最初は抗がん薬を非常にたくさん供給しようと考え、供給基地になるべく200億円と出しました。加えて、可能であればバイオ製剤のラインにも投資することを検討しています。

今は日本全国で工場がたくさん建っているため、非常に工期が長くなっています。今回の計画には載せていますが、検討している段階です。ご存知のように、バイオシミラーは損益も非常にタイトになりますので、本当にできるかどうかは検討中です。

まとめると、今ようやくハードルが下がり、日本としてバイオシミラーをどうしていくかを考えるフェーズに入っていると思います。当社は日本バイオシミラー協議会の会長も務めていますので、そのようなところをしっかり進めていきたいと考えています。

質問者:100億円に達したことへの評価と、今後の数字についてはいかがですか?

島田:100億円に達したことは、やはり本当にうれしく感じています。しかしながら、どうしても薬価が下がり数量で補うかたちになりますので、大きなドライブがかからず、売上としては品目を増やしていかざるを得ません。100億円からは、少しずつ上がっていくかたちになるのではと思っています。

ジェネリックのように、これから価格がそこまで激しく変動しないかたちになればよいのですが、バイオシミラーについてはまだそこまでは見えていないと思っています。

質疑応答:バイオシミラーのパイプライン開示について

質問者:現在のバイオシミラーは5品目あると思いますが、ほかに開発中のものはありますか?

各社ともバイオシミラーのパイプラインをなかなか公表していませんが、御社と提携しているセルトリオン・ヘルスケア・ジャパン社などは、公開しています。言える範囲でかまいませんので、なにか主だったものや、開発しているものなどを教えてください。

島田:特許の関係でパイプラインは開示できませんが、我々もパイプラインを構築すべく活動しています。どこかのタイミングで何個あるかくらいは出せるかと思っていますので、ご期待いただけたらと思います。

質疑応答:収益力改善事業について

質問者:事業ポートフォリオの変革のうち、収益力改善事業の内訳にはどのようなものがあり、レベル的にはどのくらいなのかを教えてください。構成比は2パーセント以下とのことですが、事業全体では収益が赤字なのでしょうか? 製品名なども含めて、収益力改善事業の収益状況をお聞きしたいです。

涌元:現時点では、具体的な製品名などを開示する用意ができていないため、申し訳ありませんが回答を控えさせていただきます。

石田:残念ながら品目は開示できませんが、損益としては赤字ではありません。ただし、利益率が非常に低いため、検討を要するポジションとなっています。

質問者:2025年度に向けての取り組みとして、何かうかがえることはありますか?

石田:先ほど涌元からお話ししたように、収益性を改善し、基盤事業への移行を図ります。同時に、品目ごとの検討を行い、場合によっては他社に譲るなどして縮小していきます。現在は、その両面について個別に検討しているところです。

質疑応答:「ブパルリシブ」「タレトレクチニブ」の売上寄与タイミングについて

質問者:「ブパルリシブ」「タレトレクチニブ」の2つは、2025年頃に申請予定というお話でした。申請後の売上寄与のタイミングや、額のイメージがあれば教えてください。

島田:アメリカの申請状況によって日本での申請時期が変わるためタイミングは名言できませんが、今のところは2025年中の上市を目指し、社内体制を整えているところです。売上規模は2つ合わせて100億円くらいを見込んでいます。

質疑応答:「ベカンデックス」の見通しについて

質問者:「ベカンデックス」の上市見通しや、ピークの売上イメージについて教えてください。

島田:こちらはまだ研究中のため、日本での開発がいつから始まるかがはっきりしていない状況ですが、少なくとも2025年には間に合わないと思っています。

質疑応答:2030年に向けたパイプラインの拡大や導入計画について

質問者:現在のパイプライン以外に、2030年に向けたパイプラインの拡大や導入の計画はありますか?

島田:まず、既存品の適応拡大をもう少し広げようと思っています。「アラグリオ」は準備が始まりましたが、他にも新薬系を持っていますので、その適応拡大をもう少し増やします。今回導入した2品目についても適応拡大の可能性がありますので、上市後速やかに適応拡大等の検討を始めたいと思っています。

2030年に向けては、できれば第Ⅲ相試験に取り組んでいるようなもののライセンスインもしたいと考えています。引き続き、パイプライン構築には力を尽くしたいと思っています。

質疑応答:カルティベクスの進捗状況について

質問者:カルティベクスの進捗状況について教えてください。

島田:カルティベクスは三菱ガス化学としっかり進めています。現在は「ポートラーザ」原薬の自製が最終段階に入っています。カルティベクスにはもう7年くらい取り組んでいますので、先ほど涌元からお話したように、我々にはバイオの製造技術がかなり溜まってきていると思っています。

カルティベクスならびに製剤も考えながら、バイオ技術をコアとして新薬に足を伸ばすことが、2030年くらいまでの目標だと思っています。

質疑応答:ヘッドアップディスプレイの売上の規模感について

質問者:ポラテクノ事業について、ヘッドアップディスプレイの売上の規模感を教えてください。今期予想の194億円の中で、どのくらいを占めるイメージですか? 今後どのくらいまで増えていくのかなど、定性的でもかまいませんのでヒントをいただきたいです。

川村:手元に具体的な数字がないため、申し訳ありませんが今はお話しできません。

質問者:現在の規模感はまだ小さい感じでしょうか?

川村:おっしゃるとおりです。ヘッドアップディスプレイはこれからの製品だと考えていますので、現在はまだ小さいと考えていただいてかまいません。しかし、需要は旺盛ですので、そこを目指していきたいと考えています。

質問者:その対象市場はかなり大きいと思います。御社がターゲットにしている市場規模の金額はわかりますか?

川村:申し訳ありませんが、今はお答えできるものを持っていません。

涌元:中国市場では特にEVへの搭載が非常に広がっていますが、そこへの拡販に力を入れて進めている段階です。もうしばらくすれば、数字等も提供できるようになるかと思います。

川村:中国市場はご承知のとおり、従来の自動車というより「走るスマホ」というコンセプトになりつつあります。その流れがディスプレイなどに広がっていくと考えていますし、運転者側もヘッドアップディスプレイを見ながら安全予防を行うといった方向に進んでいきますので、かなり市場は大きくなるだろうと考えています。

現在は、中国の市場規模や広がりを一生懸命調査している段階です。涌元からもお話ししたように、もう少ししたら規模感などもお話しできるかと思います。大変申し訳ありません。

質問者:とんでもありません。「BYD10車種」と言いますと、かなり期待値が大きいと感じます。将来的には、今のポラテクノ事業の売上を超えるようなレベルも期待できるのではないかと思い、お聞きした次第でした。

川村:ありがとうございます。おっしゃるとおりの状況に持っていきたいと考えています。

質疑応答:営業利益の下方修正について

質問者:2024年度の計画について、涌元社長に質問です。営業利益は中期経営計画ではもともと225億円で、今回125億円に下方修正しています。終わった期の差異分析のご説明はありましたが、今期の見通しに関しての差異分析があれば教えてください。

また、売上は過去を見てもほぼ達成してきていますので、利益が2022年度以降改善しない背景、いわゆる計画に対して未達になっている点についてどのように見ているのかを教えてください。

涌元:2024年度の計画数字については先ほども触れましたが、特に機能性材料事業、半導体関係のエポキシ樹脂やその周辺の事業、色素材事業はかなり厳しい状況にありました。2024年の計画を組む段階では「ペシミスティック」とは言わないまでも、かなり厳しめに見て、計画を組まなければならなかったのは事実です。

しかし、今年に入って3月や4月あたりからは、市況の回復等も見られてきています。そのようなところに期待し、現在は125億円の営業利益計画にしていますが、上振れするかたちに持っていければと考えています。

2022年度は売上も利益も非常に好業績でしたが、その時の需要や商売状況も含め、2023年度は逆に急降下してしまいました。何がその差になっているかをよく分析しなければならないと思いますが、やはり原材料価格の高騰と、それをきちんと補える値上げができているかが肝心です。

こちらについては注力して取り組み、実績を上げることができたと思っています。ただし、実際に合意した値段での取引が始まるのが、どうしても半年、場合によっては1年近くずれることもありますので、その影響が出てくるのはこれからだと考えています。

これから需要が戻り、それだけの数量を厚狭工場でしっかり作れば利益も戻ってくると思いますが、タイムラグがあると考えています。数量についても、当初言われていたほど早くは戻ってきていません。これらを含めて計画を低くしなければならず、昨年度レベルの数字になっていると捉えています。

昨年度は値上げ等のすべきことに取り組み、さらに今後に備えた必要な投資もきちんと行いました。費用はかかりましたが将来に対して備えてきた中で、今期、来期、さらには「KV25」のあと1年、2年の中では「KV25」で描いた数値目標のところまで、到達できると私自身は考えています。

新製品が出なければ、なかなか利益率も改善しないことは事実ですので、その点も今鋭意努力しています。また、モビリティ&イメージング事業領域のセイフティシステムズ事業など、なかなか値上げの難しい部分は、ボリュームで補っていきます。市場を大きくとって利益額を確保するべく、全社で取り組んでいます。

質問者:大変丁寧なご説明でよくわかりました。需要回復と価格転嫁に期待しています。

質疑応答:重点事業の達成目標について

質問者:半導体製造用製品群の関連市場は2,000億円から2,500億円市場シェア15パーセント、デジタル印刷用インクの関連市場は1,000億円から1,400億で市場シェア10パーセントを獲得していくとのお話でしたが、何年目標でその数字になりますか?

涌元:達成の目標年度は明記していませんが、2030年に向けて達成していきたいと考えています。スライドには、関連市場の数字をまとめて書いてあります。製品群によってそれぞれロジックを立てて計算している数字なのですが、こちらについて明妻から何か説明できますか?

明妻:封止材関係、基板関係、TTSの装置関係、クリーナー等、MEMSを半導体市場領域とし、それぞれのところで私たちが把握している市場規模を足した合算が、スライドの数字になっています。

質問者:以前、半導体関連製品については「2025年で330億円くらいを目指す」とうかがいました。今の機能材も300億円近い規模だと思います。これは内実として、額はともかく質的転換が2030年までにかなり進んでいくイメージでしょうか?

明妻:330億円の中で、当初の数字から大きな齟齬をきたしているのは、クリーナー事業が原因です。私たちが当初の買収を受けた時から、市場環境や私たちが持っている製品群について、読み間違えた部分がありました。

正直に言いますと、この部分がマイナス要因になっています。それ以外については、波はあるものの、300億円という数字に向けてはしっかり進んでいけると認識しています。

質問者:デジタル印刷用インクについて、市場規模の10パーセントということは100億円から140億円ほどのシェアになると思います。現在の色素材料事業の売上高は230億円ですが、この目標に達するまでに数字面ではどのような変化があるのでしょうか?

明妻:デジタル印刷インクは、大きく2つの領域に分けて考えています。1つは「コート紙」と言われる高速印刷の部分です。こちらについては、新しい機種を含めて計画的に拡大していくかたちで計画しています。採用を含めて、計画どおりの実績で進んでいます。

もう1つは、包装デジタル印刷です。このアナログ印刷の部分が「3K」と言われる職場で環境が悪く、10パーセント近くがデジタル印刷へ変わっていくだろうと見ています。その部分を私たちが取りにいきます。

技術的には非常にハードルが高いのですが、最終段階まで来ていますので、仕上がれば市場を取れると考えて数字を組んでいます。

質疑応答:収益力改善事業で譲渡した製品について

質問者:収益力改善事業について、先ほど社長から「2023年度に他社へ譲渡したものもあった」との発言がありました。具体的にはどのような製品を譲渡したのでしょうか?

涌元:ライフサイエンス事業領域アグロ事業関連の製品で譲渡したものがありました。

涌元氏からのご挨拶

涌元:みなさま、本日は私どもの決算説明会にご参加いただき本当にありがとうございます。できる限り詳しくご説明し、ご理解いただけるように進めさせていただきました。

中期事業計画の中では初年度がよく、2年目でかなり落ち込んだのですが、その原因をしっかり究明して対策を取る中で、やはり価格転嫁を進めることが大事だと判断しました。そしてそれは、ある程度実行できていると考えています。

また、利益率改善のためには、新製品の速やかな上市が必要だと考えています。そこに向けて全力を尽くし、これからも事業を進めていきますので、今後ともどうぞよろしくお願い申し上げます。本日はどうもありがとうございました。

この銘柄の最新ニュース

日化薬のニュース一覧- 本日の【上場来高値更新】 住友鉱、フジクラなど148銘柄 2026/02/25

- 執行役員の異動に関するお知らせ 2026/02/25

- 本日の【上場来高値更新】 マクドナルド、旭化成など130銘柄 2026/02/24

- 今週の【上場来高値銘柄】双日、三井金属、大崎電など201銘柄 2026/02/21

- 本日の【上場来高値更新】 浜ゴム、IMVなど122銘柄 2026/02/19

マーケットニュース

おすすめ条件でスクリーニング

日本化薬の取引履歴を振り返りませんか?

日本化薬の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

日本化薬の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ