MITHD、FY25は前期受注の反動減の影響を受けるも、収益性改善と成長性基盤の強化を進め、FY26は増収増益を計画

目次

増田典久氏(以下、増田):みなさま、こんにちは。MITホールディングス株式会社代表取締役社長の増田です。本日は2025年11月期通期決算の補足説明を行います。どうぞよろしくお願いします。

第1部では、2025年11月期の決算概要をご説明します。第2部では、中期経営計画3年目の振り返りと、次期業績予想についてご説明します。第3部では、グループ概要および2030年に向けた数値目標をご説明します。

決算ハイライト

2025年11月期の決算概要です。決算ハイライトとして、売上高は前年同期比2.3パーセント減の51億1,700万円、売上総利益は前年同期比6.6パーセント減の10億9,800万円となりました。

営業利益は前年同期比14.2パーセント減の1億6,900万円、経常利益は前年同期比13.6パーセント減の1億6,200万円、当期純利益は前年同期比23.9パーセント減の9,400万円となりました。

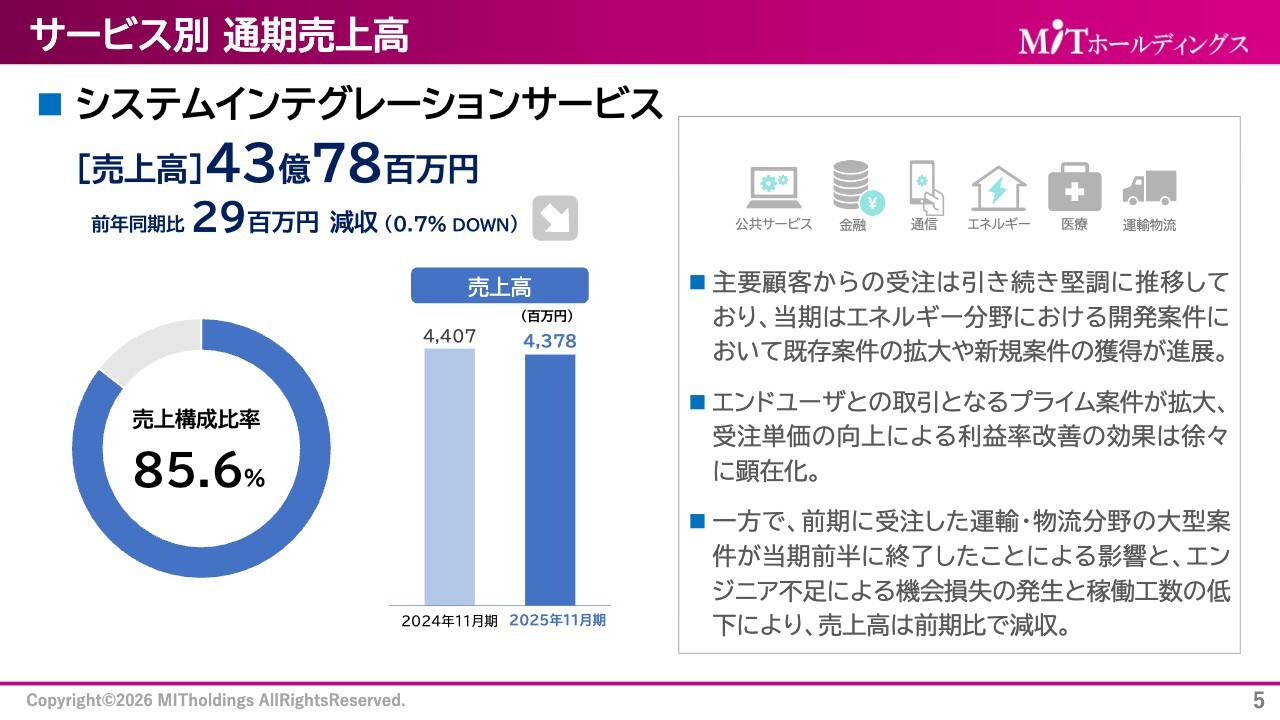

サービス別 通期売上高

サービス別の通期売上高です。システムインテグレーションサービスは、当グループの主軸事業です。売上高は43億7,800万円で、前年同期比0.7パーセントの減少となりました。

主要顧客からの受注は引き続き堅調に推移しており、当期はエネルギー分野において大きな案件や既存案件の拡大がありました。また、新規案件の獲得も進んでいます。

エンドユーザーとの取引となるプライム案件が受注単価を押し上げており、利益率改善の効果も徐々に表れています。

一方、前期に受注した運輸・物流分野の大型案件が当期前半に終了したため、その後の立ち上げが若干遅れるなどの機会損失が発生しました。全体的に稼働工数が昨年よりやや低下したこともあり、売上高は前年同期比で減収となっています。

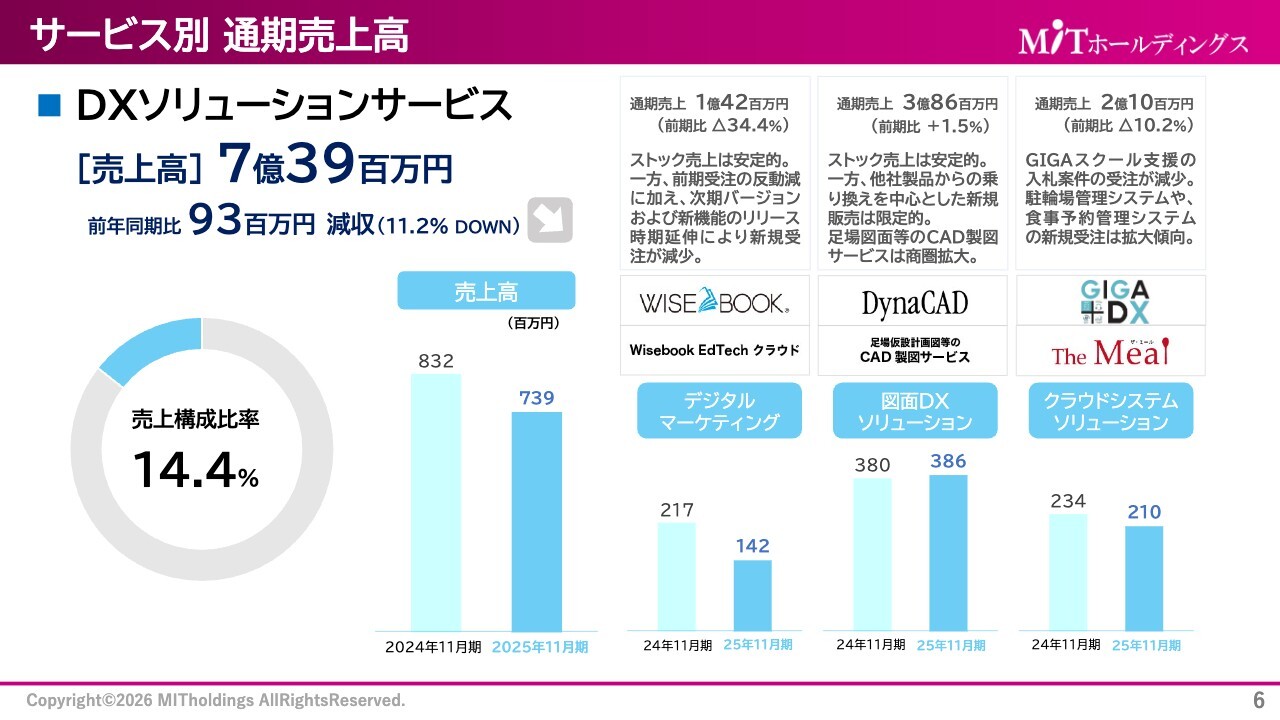

サービス別 通期売上高

DXソリューションサービスについてです。売上高は7億3,900万円で、前年同期比で11.2パーセント減少しました。

このサービスには3つのソリューションがあります。1つ目に、デジタルマーケティングの通期売上は1億4,200万円となりました。このストック売上は安定的に維持できています。一方で、前期に受注した反動減に加え、次のバージョンアップおよび新機能のリリース時期が延伸したことにより、新規受注が減少しました。

2つ目に、図面DXソリューションの通期売上は3億8,600万円となりました。ストック売上は安定的に維持できています。一方で、他社製品からの乗り換えを中心とした新規販売は限定的でした。足場図面等のCAD製図サービスは商圏を拡大し、売上を伸ばしています。

3つ目に、クラウドシステムソリューションの通期売上は2億1,000万円となりました。GIGAスクール支援の入札案件の受注が減少しました。一方、駐輪場管理システムや食事予約管理システムの新規受注は拡大しており、今後も成長が期待されます。

DXソリューションサービス全体としては、昨年と比較して一時的に減収となっています。これは、受注から計上に至るまでのリードタイムが期をまたぎ、売上が減少したことによるものです。

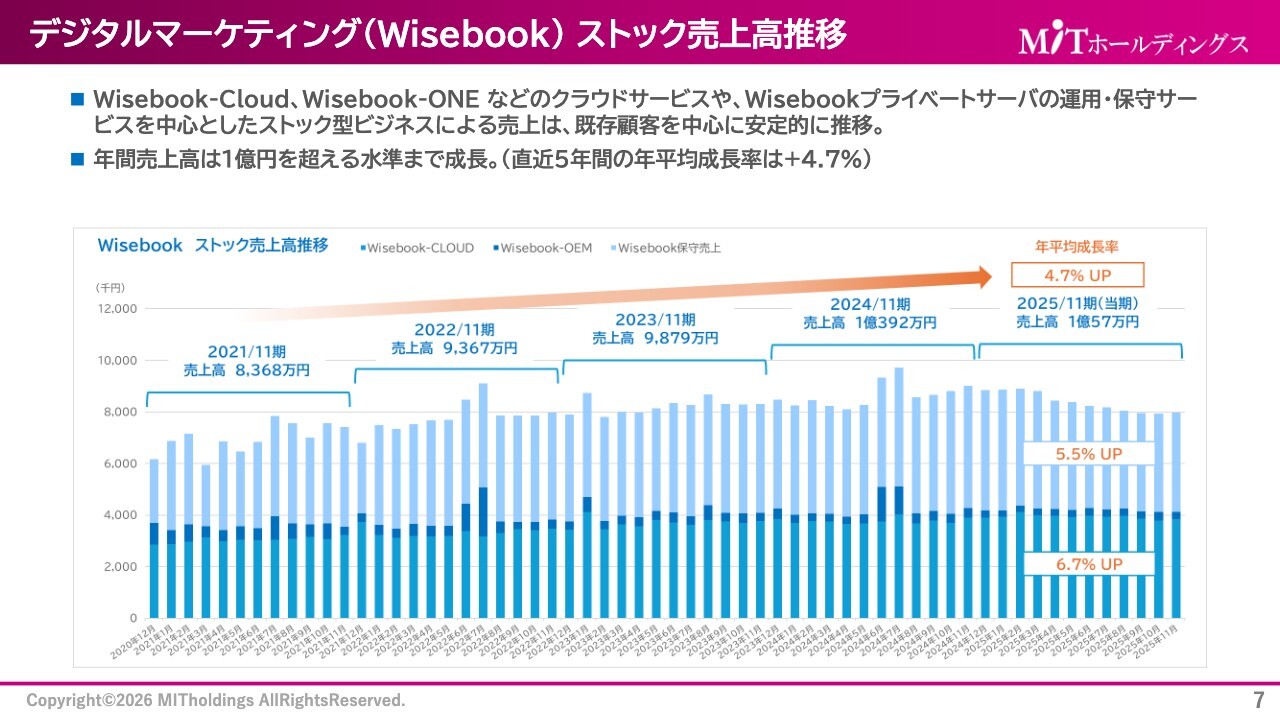

デジタルマーケティング(Wisebook)ストック売上高推移

デジタルマーケティングでは、「Wisebook」という製品を中心に展開しています。スライドのグラフは、「Wisebook」のストック売上高の推移を示しています。

「Wisebook」にはさまざまなシリーズがあり、「Wisebook Cloud」「Wisebook ONE」といったサービスや、「Wisebookプライベート」のサーバーの運用・保守サービスを中心としたストック型ビジネスによる売上は、既存顧客を中心に安定的に推移しています。

スライド下部には、過去5年間のストック売上高の年間推移を棒グラフで示しています。年間成長率は、5年前と比較して4.7パーセント増加しています。

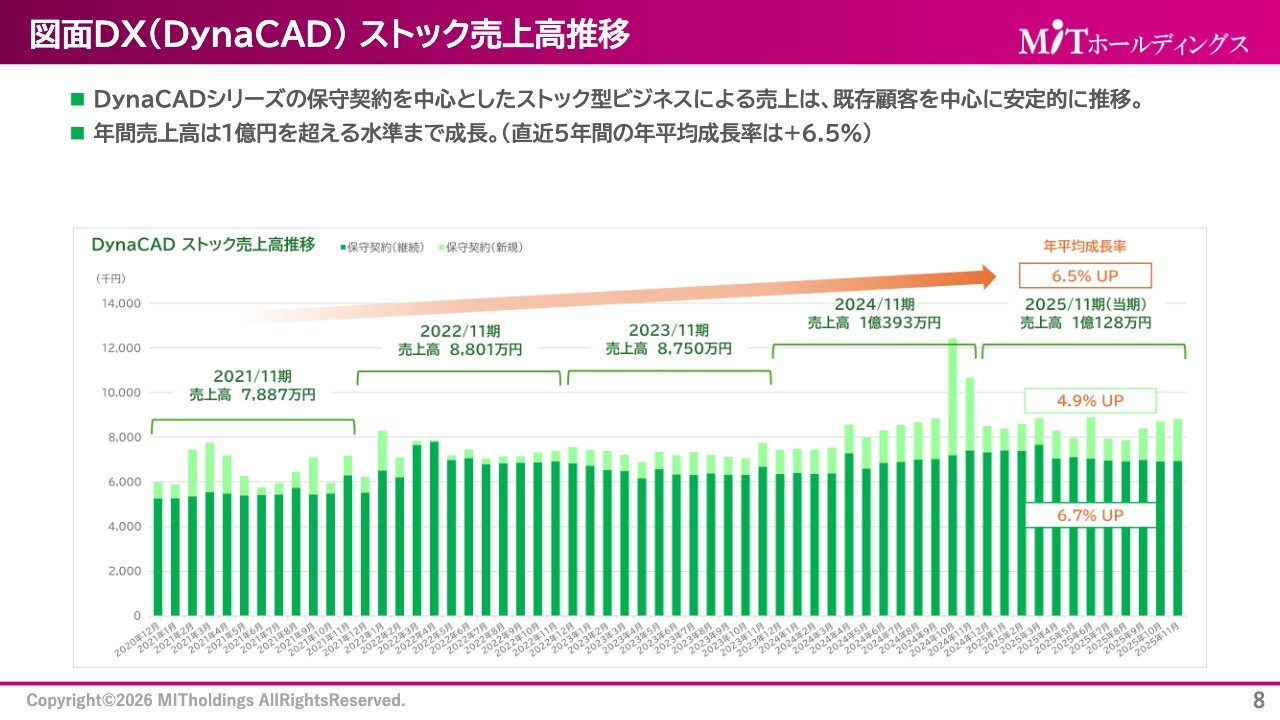

図面DX(DynaCAD)ストック売上高推移

図面DXソリューションでは、「DynaCAD」シリーズを中心としたストック売上は、既存顧客を中心に安定的に推移しています。

スライド下部には、過去5年間のストック売上高の推移を棒グラフで示しています。年間平均成長率は、5年前と比較して6.5パーセント増加しています。

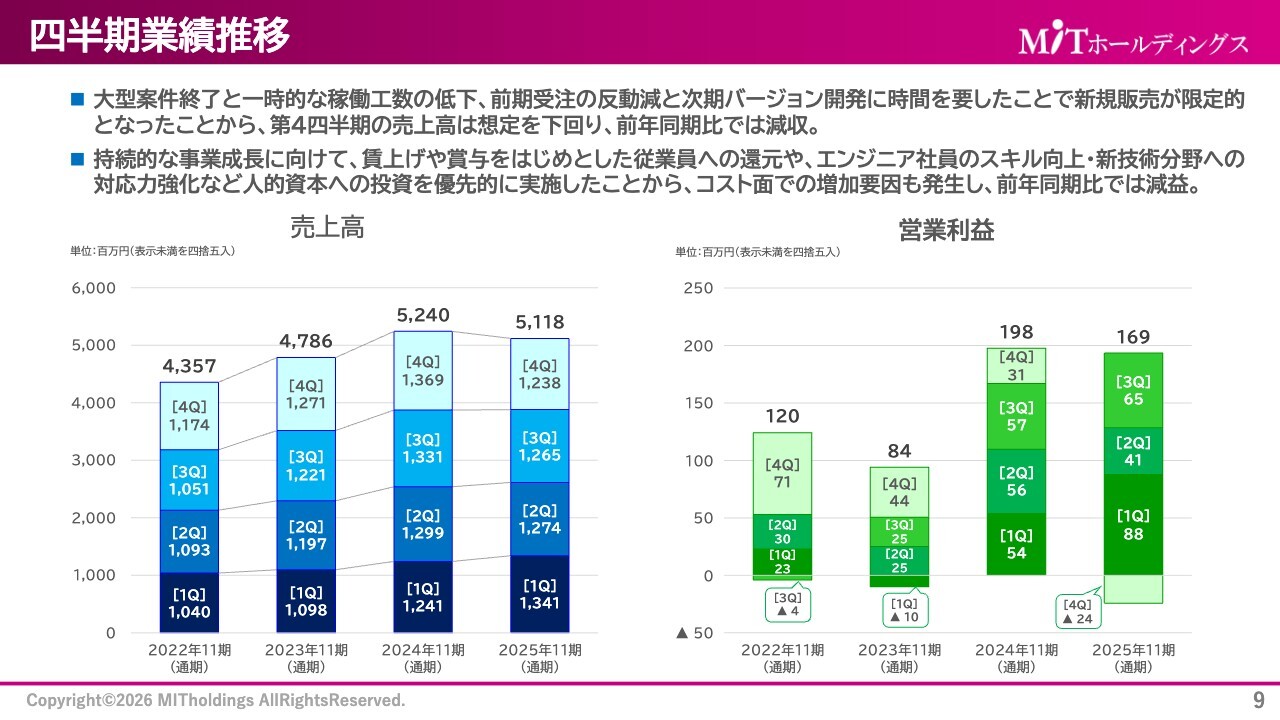

四半期業績推移

四半期業績推移です。スライド左のグラフは売上高の過去4年間の推移、右は営業利益の過去4年間の推移を示しており、それぞれを四半期ごとに積み上げています。

大型案件の終了や一時的な稼働工数の減少により、売上高および営業利益が減少しました。

一方で、持続的な事業成長を目指し、賃上げや賞与といった従業員への還元や、エンジニア社員のスキル向上・新技術分野への人的資本への投資を優先的に実施したことで、コスト面での増加要因が発生しました。その結果、前年同期比では減益となっています。

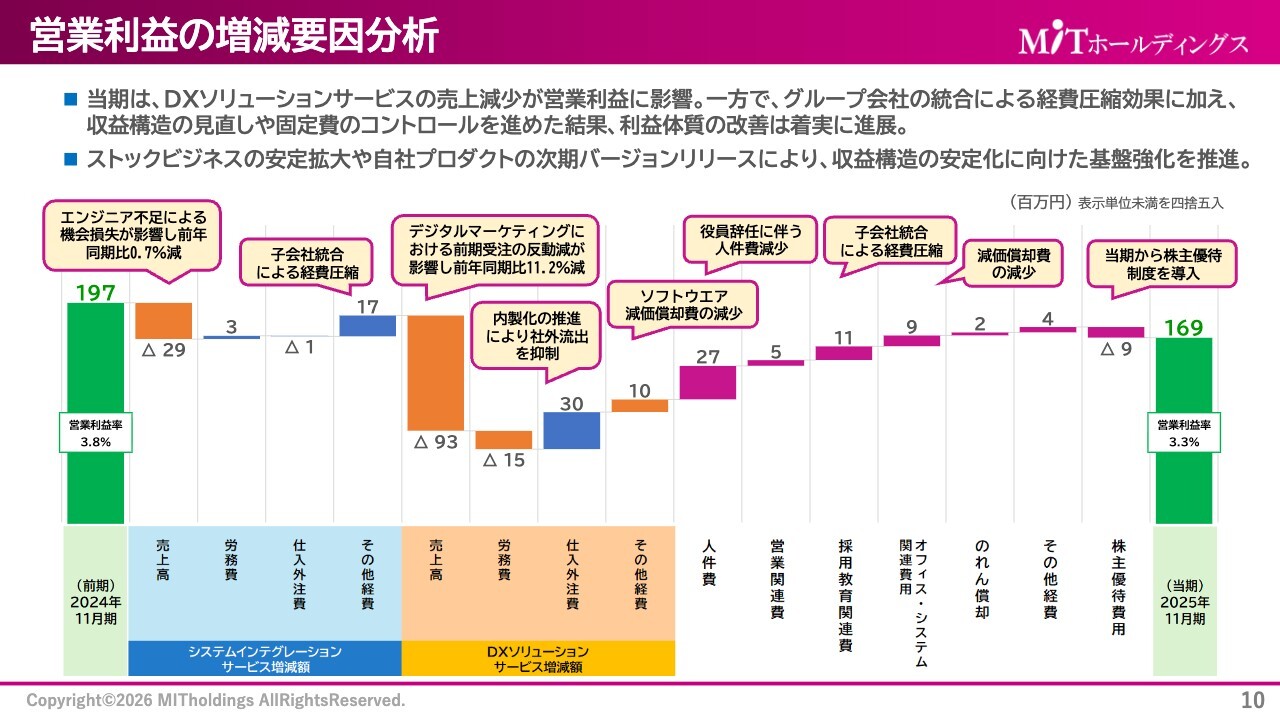

営業利益の増減要因分析

営業利益の増減要因分析です。グラフの左端は前年2024年11月期末の営業利益を示しており、1億9,700万円でした。このグラフは、そこから営業利益がどのように増減しているのかを示しています。

グラフの左側から順にご説明します。システムインテグレーションサービス分野における売上高が、エンジニアの不足や機会損失等による稼働工数の減少により、2,900万円のマイナスが生じました。

また、労務費で若干のプラス、仕入外注費で若干のマイナス、その他経費として子会社統合による経費の圧縮が1,700万円ほどありました。

次に、DXソリューションサービスでの増減額です。売上高は、デジタルマーケティング分野における前期受注の反動減が影響し、9,300万円のマイナスとなっています。

労務費では1,500万円のマイナスが発生しました。仕入外注費は、昨年と比較して費用が減ったことでプラス3,000万円、その他費用でプラス1,000万円となりました。

グループ全体としては、役員数の縮小や採用・教育関連の経費圧縮により、人件費を削減しました。また、子会社統合による経費圧縮、減価償却費の減少、さらには当期から株主優待制度を導入したことによるコストが発生しました。

これらの増減要因により、最終的に営業利益は1億6,900万円となり、営業利益率は3.3パーセントとなりました。

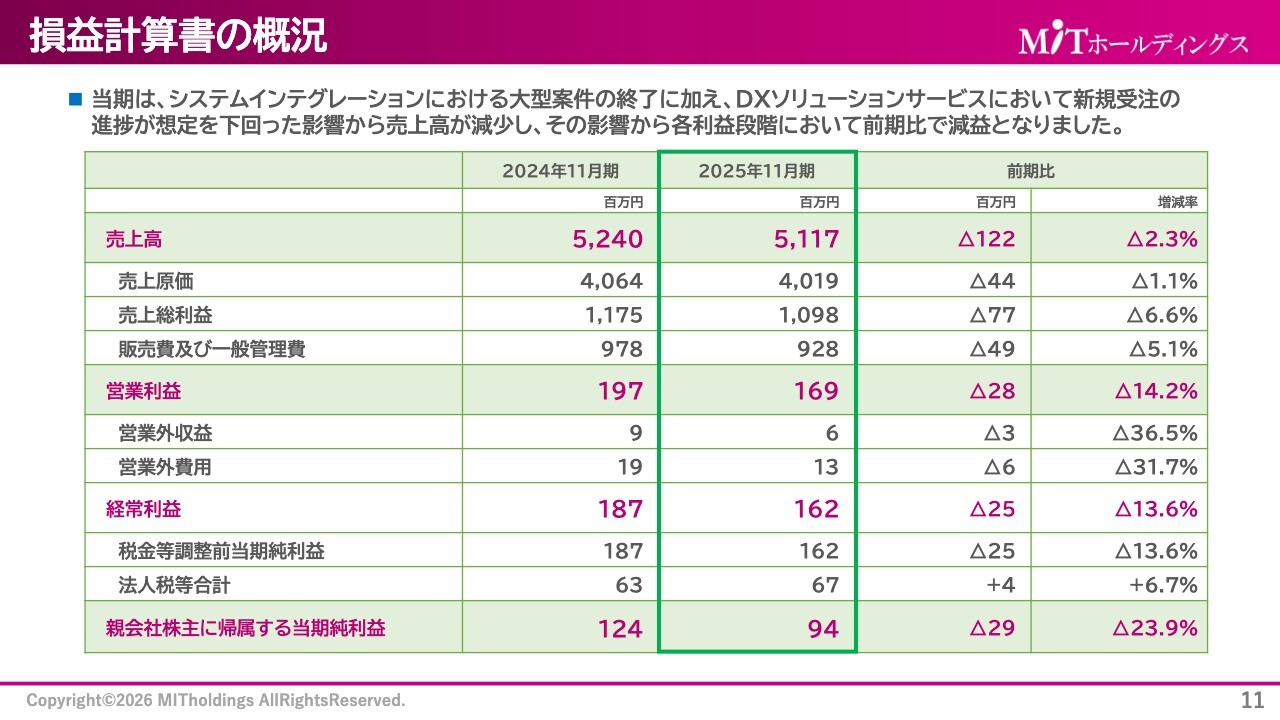

損益計算書の概況

損益計算書の概況です。スライドには、先ほどご説明した内容をまとめています。

売上高は、前期比2.3パーセント減の51億1,700万円となりました。営業利益は、前期比14.2パーセント減の1億6,900万円となりました。

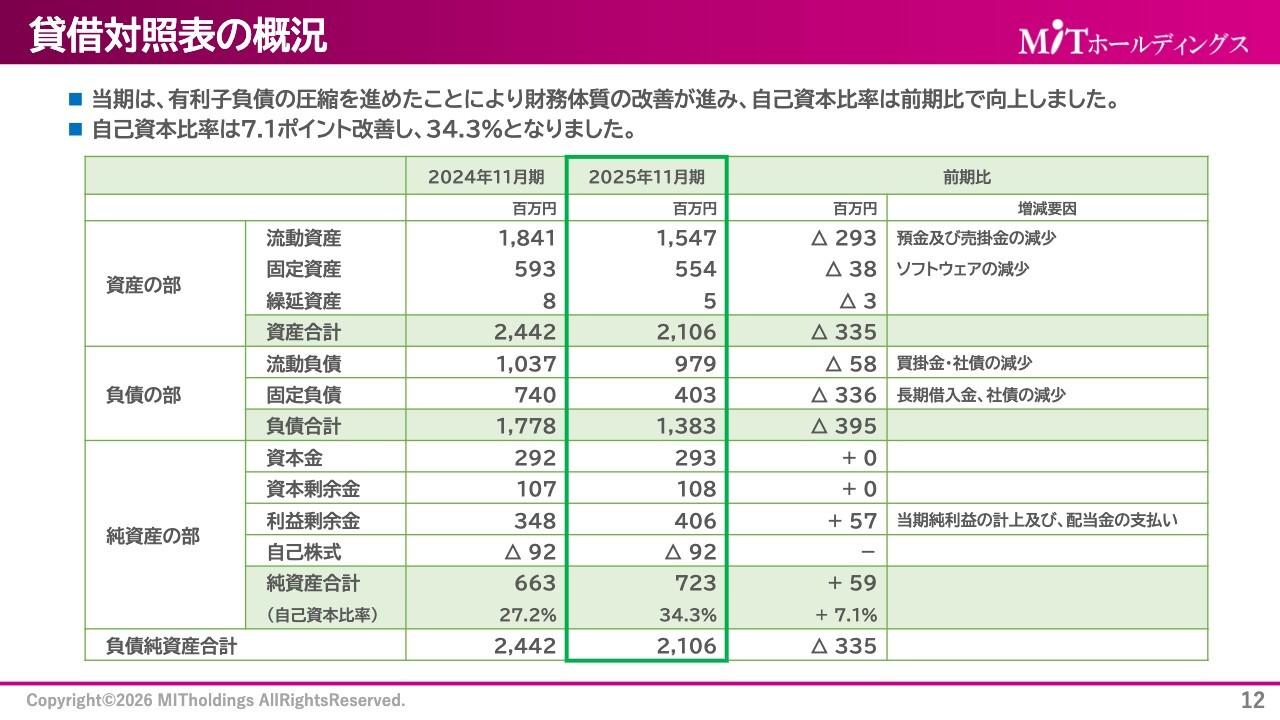

貸借対照表の概況

貸借対照表の概況です。当期は有利子負債の圧縮を進めた結果、財務体質の改善が進み、自己資本比率は前年から7.1ポイント改善して34.3パーセントとなりました。

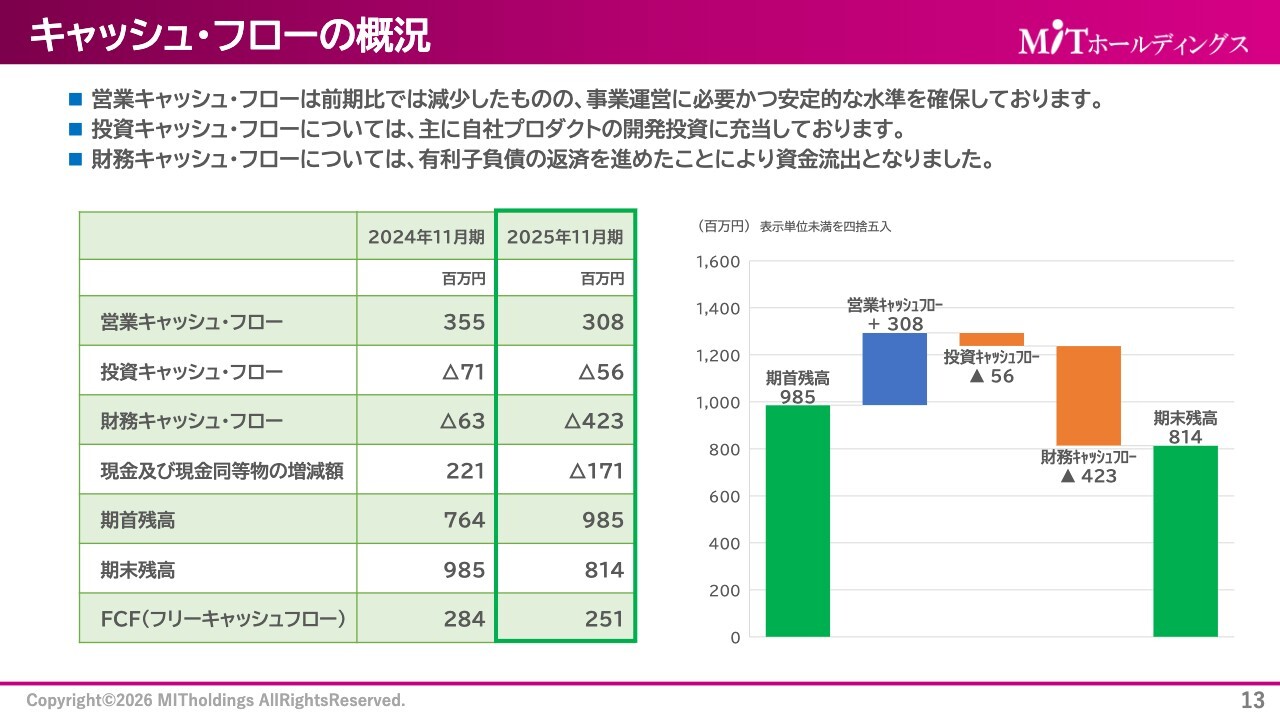

キャッシュ・フローの概況

キャッシュ・フローの概況です。営業キャッシュ・フローは若干減少しましたが、事業運営に影響を及ぼすことはなく、安定的な水準を確保しています。

投資キャッシュ・フローは、主に自社プロダクトへの開発投資に充当しています。

財務キャッシュ・フローは、有利子負債の返済を進めた結果、資金流出となりましたが、全体的に見れば、経営に影響を及ぼすものではありません。

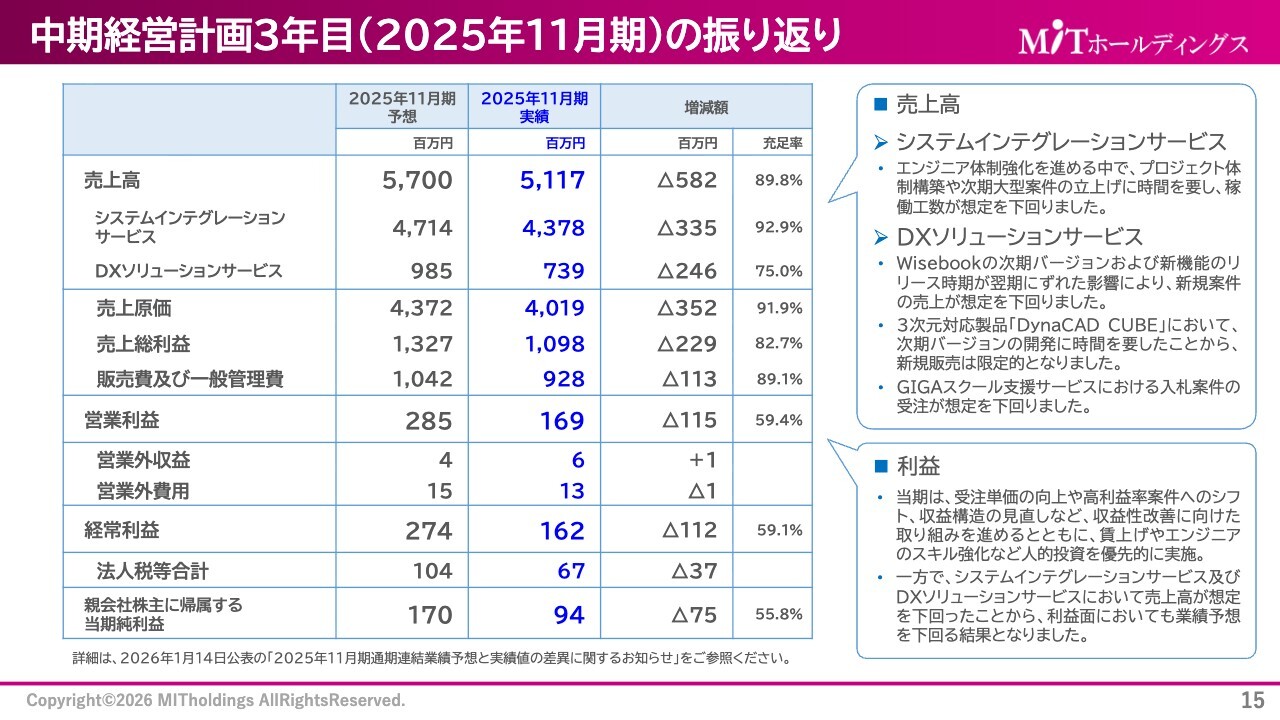

中期経営計画3年目(2025年11月期)の振り返り

第2部では、中期経営計画の3年目の振り返りと次期業績予想についてお話しします。2025年11月期は、3年間の中期経営計画における最終年度でした。スライドには、中期経営計画の数値を示しています。

売上高は57億円を計画していましたが、実績は51億円強となり、充足率は89.8パーセントでした。サービス別に見ると、システムインテグレーションサービスの充足率は92.9パーセント、DXソリューションサービスの充足率は75パーセントとなっています。

この要因は、スライド右側に記載のとおりです。システムインテグレーションサービスではエンジニア体制の強化を進める中で、体制の改革・構築や次期大型案件の立ち上げなどに予想以上の時間を費やした結果、稼働工数が想定を下回りました。

また、DXソリューションサービスでは、「Wisebook」を中心とした次期バージョンアップのリリースが遅れたことや、「DynaCAD CUBE」においても次期バージョンアップの開発に時間を要したことから、新規販売は一定の限界的な数値にとどまりました。

営業利益は中期経営計画で2億8,500万円を目指していましたが、実績は1億6,900万円で、充足率は59.4パーセントとなりました。

当期は、特に受注単価の向上や高利益率案件へのシフトを目指した収益構造の見直しに注力しました。加えて、エンジニアのスキルアップを目的とした教育投資や、賃上げといった人的投資を優先的に実施した結果、利益が下がる要因となりました。

さらに、システムインテグレーションサービスおよびDXソリューションサービスのいずれも、想定していた売上高に達しなかったことが影響を及ぼし、利益面でも業績予想を下回る結果となりました。

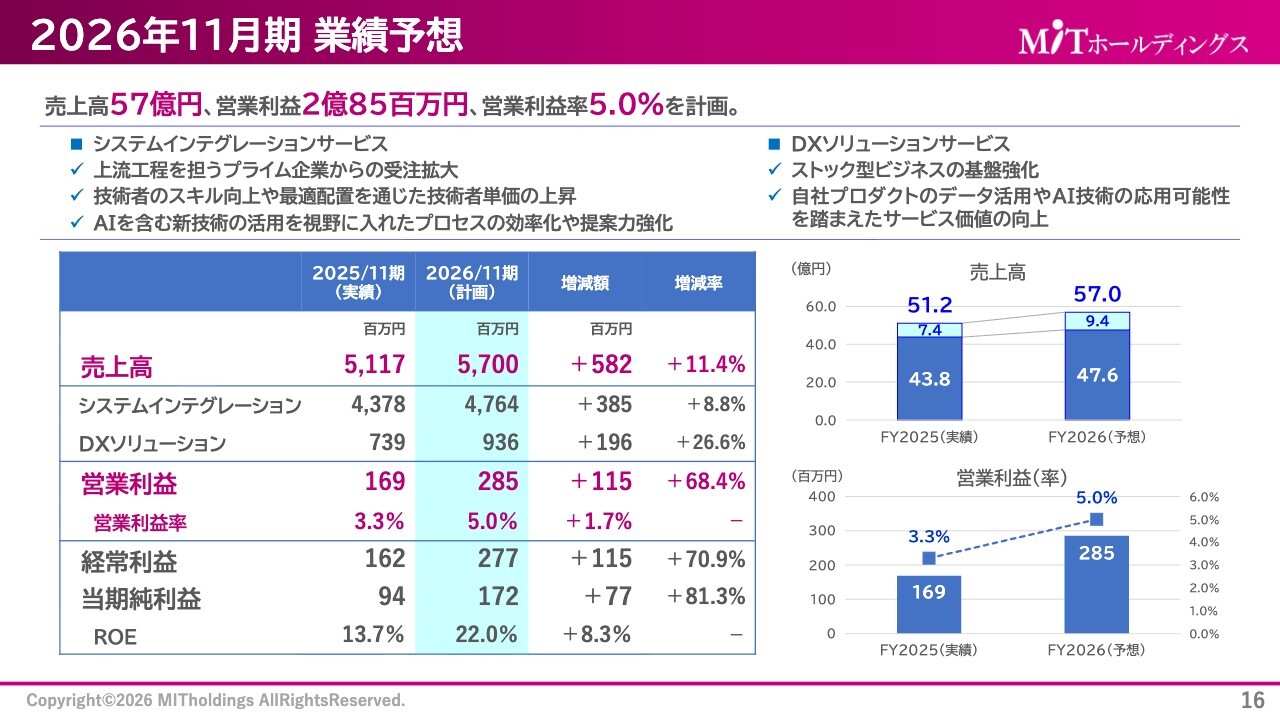

2026年11月期 業績予想

2026年11月期の業績予想についてご説明します。売上高は57億円、営業利益は2億8,500万円、営業利益率は5パーセントを計画しています。

システムインテグレーションサービスでは、上流工程を狙うプライム企業からの受注を拡大させる方針です。また、スキル向上を目指し、最適な配置を実現するとともに、それに伴って技術者の単価を引き上げることを計画しています。さらに、AIを含む新技術の活用を視野に入れ、提案力の強化を図っていきます。

DXソリューションサービスでは、引き続きストック型ビジネスの基盤をさらに強化していきます。また、自社プロダクトにおけるデータ活用やAI技術の応用・活用を通じて、サービス価値の向上を図りたいと考えています。

現在、2026年11月期が進行中ですが、2025年期と比較して売上高で11.4パーセントの伸び、営業利益で68.4パーセントの伸びを目指して邁進しています。

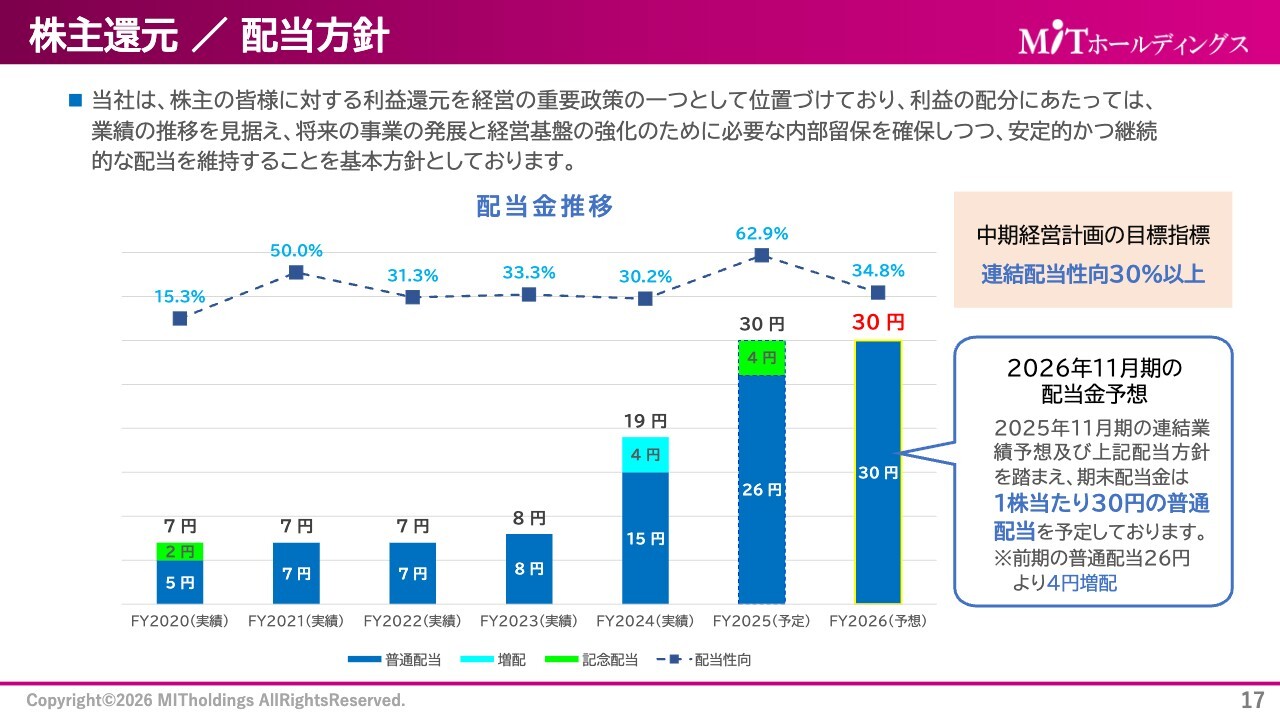

株主還元 / 配当方針

株主還元・配当方針です。当社は中期経営計画の目標指標として、連結配当性向30パーセント以上を目指しています。

2025年期の業績に基づく次回2月の配当は、26円の普通配当に加え、グループ創立35周年を記念して4円を加算し、合計で1株当たり30円を予定しています。

2026年11月期の配当金予想としては、来期の計画および今期の実績を踏まえ、1株当たり30円の普通配当を予定しています。

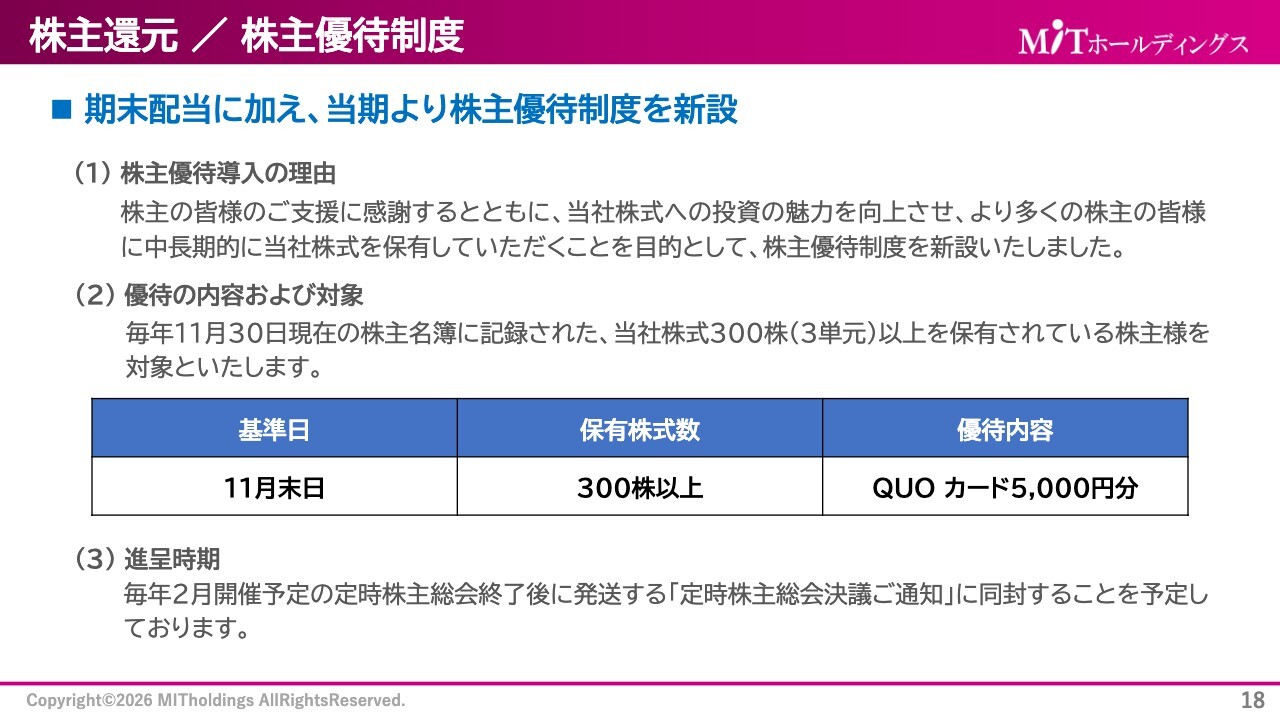

株主還元 / 株主優待制度

株主優待制度です。期末配当に加え、当期より新たに株主優待制度を設けています。

毎年11月30日現在の株主名簿に記録されている当社株式を300株以上保有している株主のみなさまに、QUOカード5,000円分を進呈する予定です。こちらは今後も継続していく予定です。

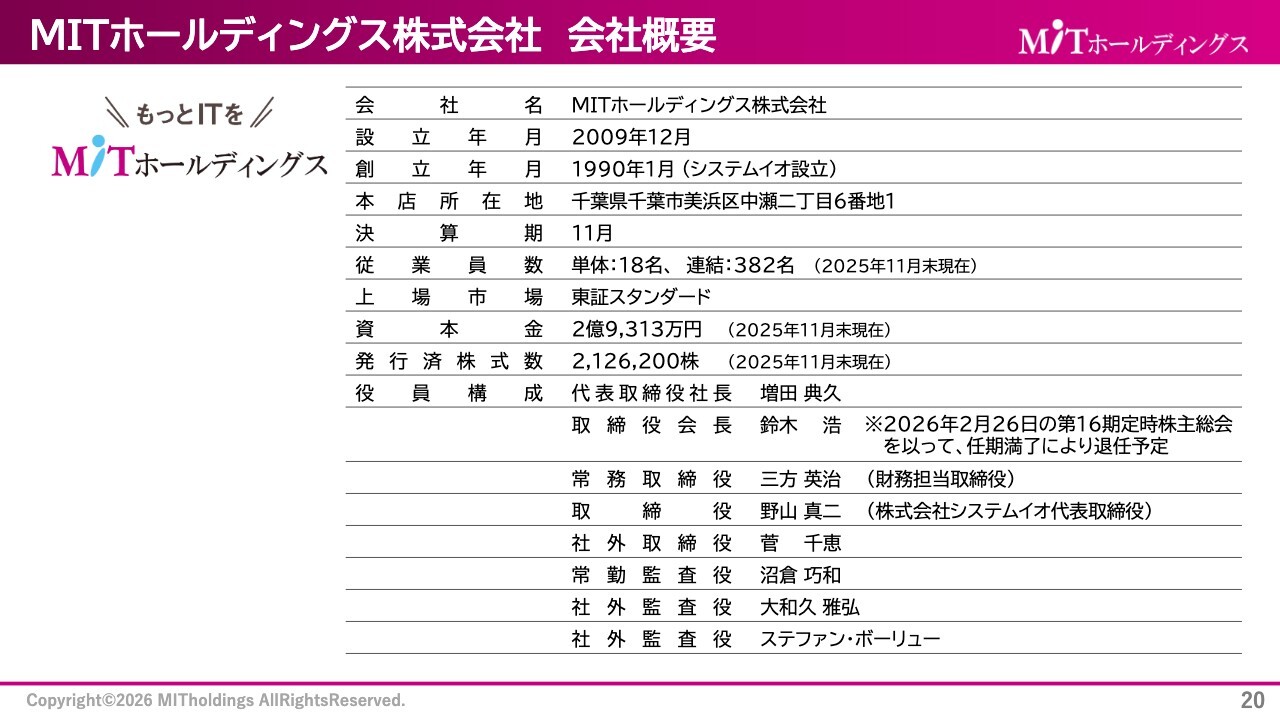

MITホールディングス株式会社 会社概要

第3部では、グループの概要についてご説明します。スライドのとおり、会社概要に特に大きな変更はありません。

グループ会社一覧

持株会社であるMITホールディングス株式会社を中心に、4つの事業会社があります。

システムイオとエーピーエスは、システムインテグレーションサービスを主力とする事業会社です。ビーガルとネットウィンクスは、DXソリューションサービスを主力とする事業会社です。

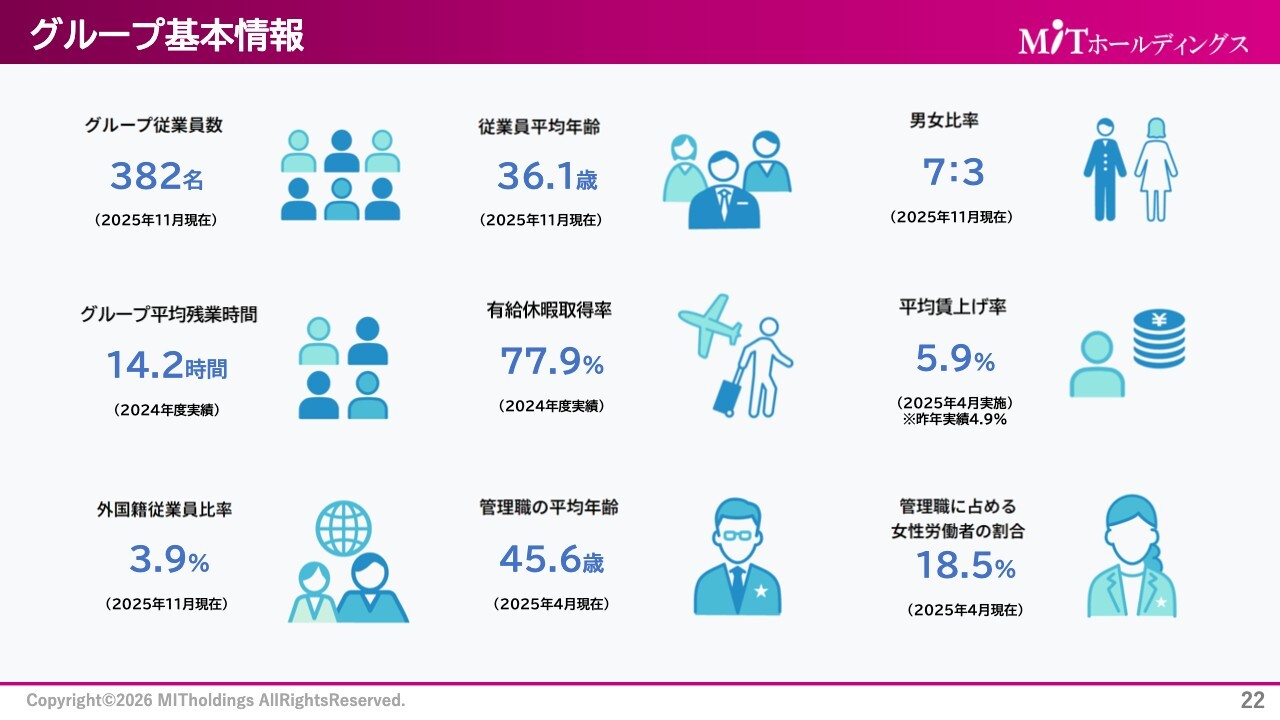

グループ基本情報

グループ従業員の総数は382名、平均年齢は36.1歳です。

平均の賃上げ率は昨年の4.9パーセントから1パーセント増加し、5.9パーセントとなりました。引き続き、従業員への還元を継続していきたいと考えています。

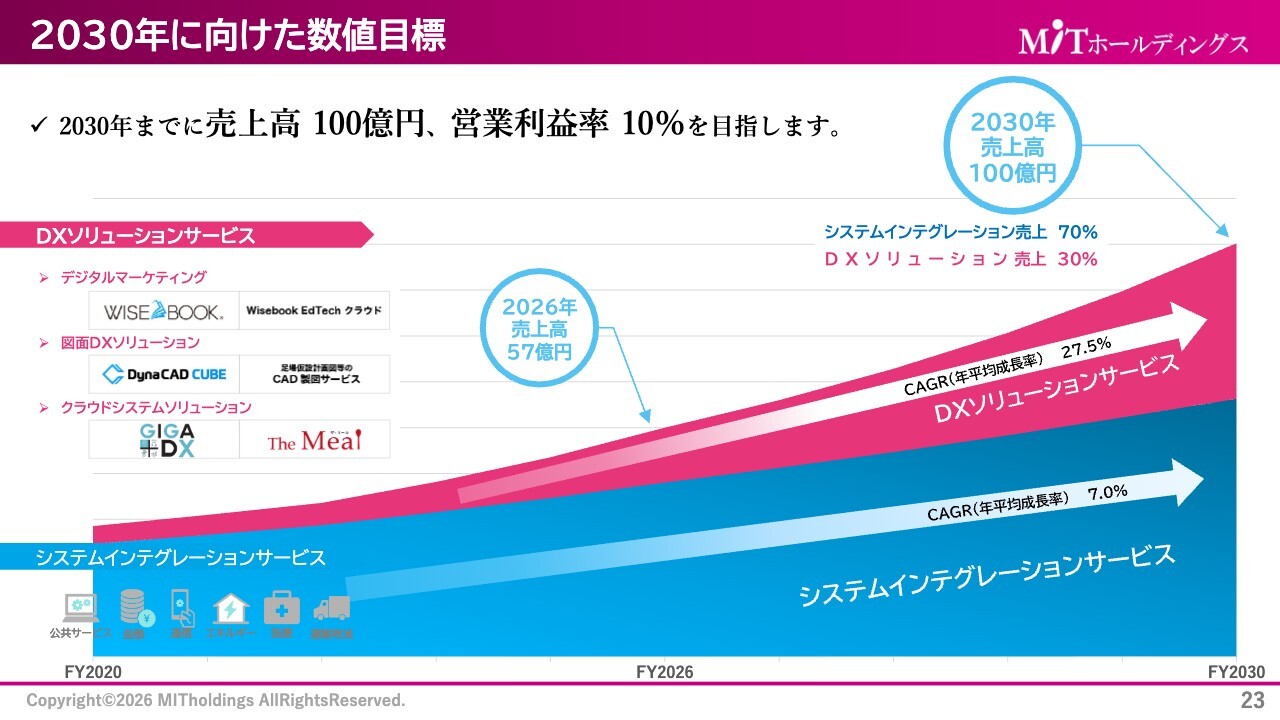

2030年に向けた数値目標

2030年に向けた数値目標です。中期経営計画とその後の長期経営計画を軸に取り組んでおり、2030年までに売上高100億円、営業利益率10パーセントを目指しています。

スライドのグラフに示したとおり、システムインテグレーションサービスは、基盤となる事業です。こちらを安定的に伸ばしていく一方で、DXソリューションサービスは戦略的に加速させる事業として位置づけています。

両事業を成長させていきますが、比率としては徐々にDXソリューションサービスの売上を伸ばし、高利益を上げる体質への転換を進めているところです。

2030年に向けて、DXソリューションサービスの比率を30パーセント近くまで引き上げたいと考えています。

次の時代を守るモノづくり 次の世代を助けるサービス

2025年11月期の決算では減収減益となりました。その要因は、主に3つです。1つ目に、システムインテグレーションサービスでは稼働工数が減少しました。

2つ目に、DXソリューションサービスでは、自社プロダクトのバージョンアップが延伸したことにより、新規販売の伸びが予想を下回りました。3つ目に、全グループでの賃上げや社員還元、技術会社としての教育・スキルアップへの投資により、コストが増加しました。

このように理由は明確です。事業そのものが減退したわけではなく、高収益を上げられる企業に向けて着実に進歩していることは間違いないと考えています。引き続き、どうぞよろしくお願いします。

「次の時代を守るモノづくり」「次の世代を助けるサービス」として、みなさまのお役に立てる企業を目指して努力していきますので、よろしくお願いします。

質疑応答:システムインテグレーションサービスの今後の対策について

質問者:システムインテグレーションサービスでは主要顧客からの受注は引き続き堅調に推移しているとありますが、売上は減少しています。主要顧客からの受注は本当に維持・拡大しているのでしょうか?

増田:主要顧客からの受注については、公共、エネルギー、金融分野などを中心に、引き続き安定的に推移しています。一方で、2025年11月期は、前期に受注した大型案件の終了や、次期大型案件の立ち上げに時間を要したことにより、売上の計上タイミングが分散し、通期の売上高は前期比で減少しました。

これは受注環境そのものが悪化したものではなく、案件規模や進行タイミングによる一時的な要因と認識しています。今後は、企画・要件定義などの上流工程を担うプライム企業からの受注拡大を進め、受注単価や案件の安定性を高めることで、持続的な成長につなげていきたいと考えています。

質疑応答:DXソリューションサービスの位置づけについて

質問者:DXソリューションサービスの減収が目立ちますが、成長事業としての位置づけは変わりませんか?

増田:位置づけは変わりません。当期は、新規案件のタイミングがずれた影響で減収となりましたが、ストック型ビジネスの売上は安定的に推移しています。また、「Wisebook」、「DynaCAD」ともに次期バージョンの準備が進んでおり、新規受注とストック収益の両面での成長を想定しています。

質疑応答:配当について

質問者: 配当を30円に維持した理由を教えてください。

増田:当社は「安定的・継続的な配当」を重要な経営方針としています。当期は減益となりましたが、財務体質や将来の収益回復見通しを踏まえ、配当水準は維持可能と判断しました。また、中期経営計画では連結配当性向30パーセント以上を明確な目標として掲げています。

質疑応答:株主優待について

質問者:株主優待制度を新設した狙いを教えてください。

増田:より多くの個人投資家のみなさまに、中長期で当社株式を保有していただくことが目的です。配当と優待を組み合わせることで、投資魅力の向上と株主層の安定化を図っています。

質疑応答:投資家へ最も伝えたいことについて

質問者:投資家に最も伝えたいメッセージは何ですか?

増田:当社は現在、一時的な調整局面から次の成長フェーズへの転換点にあります。短期的な数字だけでなく、収益構造の改善、財務体質の強化、安定した株主還元といった中長期の価値創造を重視しています。引き続き、中長期視点でのご理解・ご支援をお願いしたいと考えています。

この銘柄の最新ニュース

ミットのニュース一覧- コーポレート・ガバナンスに関する報告書 2026/03/04 2026/03/04

- 連結子会社の代表取締役の異動に関するお知らせ 2026/02/26

- 2026年定時株主総会の招集に際しての電子提供措置事項 2026/02/04

- 2026年定時株主総会招集通知及び株主総会資料 2026/02/04

- 2025年11月期決算説明動画「ログミーFinance 書き起こし」公開に関するお知らせ 2026/01/22

マーケットニュース

おすすめ条件でスクリーニング

MITホールディングスの取引履歴を振り返りませんか?

MITホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

MITホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ