【QAあり】アステリア、通期予想を上方修正 投資先の売却とソフトウェア事業の成長が寄与し営業利益約4.9億円の黒字化

アステリア株式会社

平野洋一郎氏(以下、平野):みなさま、こんばんは。アステリア株式会社代表取締役社長/CEOの平野洋一郎です。

本日はご多用のところ、中間期となる2025年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。本日12時に開示した第2四半期(中間決算)についてご説明します。

初めて決算説明会に参加される方もいらっしゃるかと思いますので、簡単に当社の概要をご説明します。アステリア株式会社は26年前の1998年に創業しました。

本社事業は企業向けのソフトウェアメーカーとして、ソフトウェアの開発・販売を行っています。子会社として、AIの研究開発専業会社であるアステリアARTに加え、ソフトウェアの開発センターをシンガポールと中国に、企業投資の子会社を米国に持っています。

東証プライム上場の企業では極めて人数の少ない、コンパクトな少数精鋭のチームとなっています。そのチームでソフトウェア開発を行いながら、特にソフトウェアでも最先端のブロックチェーン、ノーコード、働き方やウェルビーイングなどにおいて、業界を牽引する立場として事業を進めています。

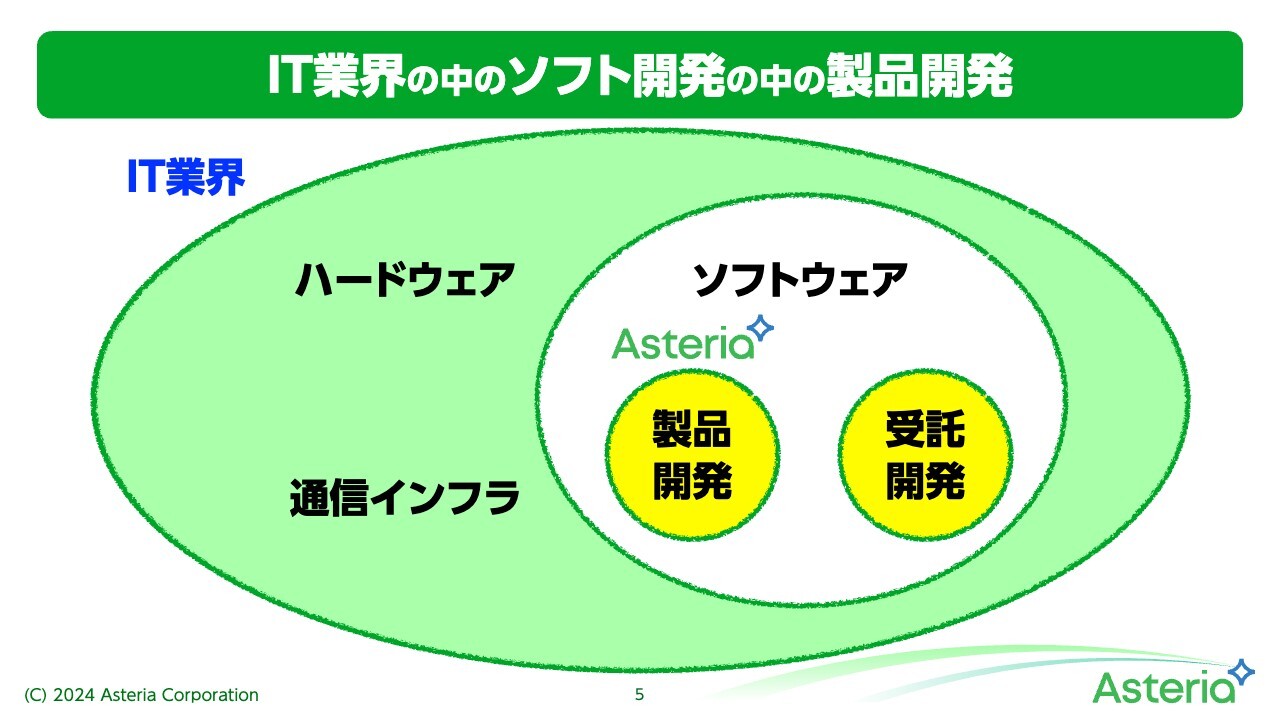

IT業界の中のソフト開発の中の製品開発

当社はIT業界に分類されますが、IT業界にはさまざまな領域があり、私たちはその中のソフトウェアに属しています。さらに、ソフトウェアの中も大きく製品開発と受託開発に分かれている中で、製品開発に属しています。

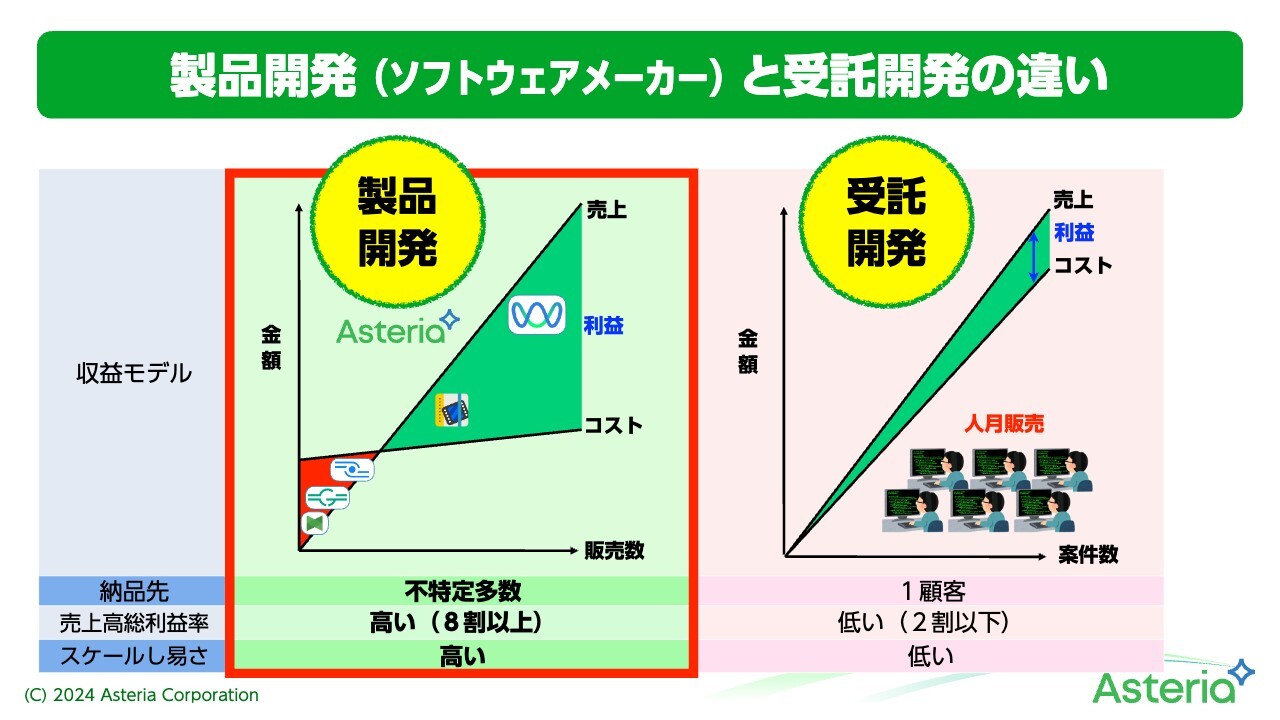

製品開発(ソフトウェアメーカー)と受託開発の違い

製品開発と受託開発の違いについてです。製品開発では、最初に大きな投資を行い、数多く売れれば利益につながっていくというモデルです。

そして受託開発は、一つひとつ注文どおりのソフトウェアを作り、適正利益を乗せていくものです。スライドのグラフにあるとおり、製品開発の場合には損益分岐点を超えると利益の部分が非常に大きくなっていきます。

受託開発の場合は適正利益を10パーセントや20パーセントを乗せ、案件が増えても顧客が増えても利益率は変わらないものです。私たちの製品開発は売上高総利益率、つまり粗利益率が非常に高いことが特徴であり、おおむね80パーセント以上となっています。

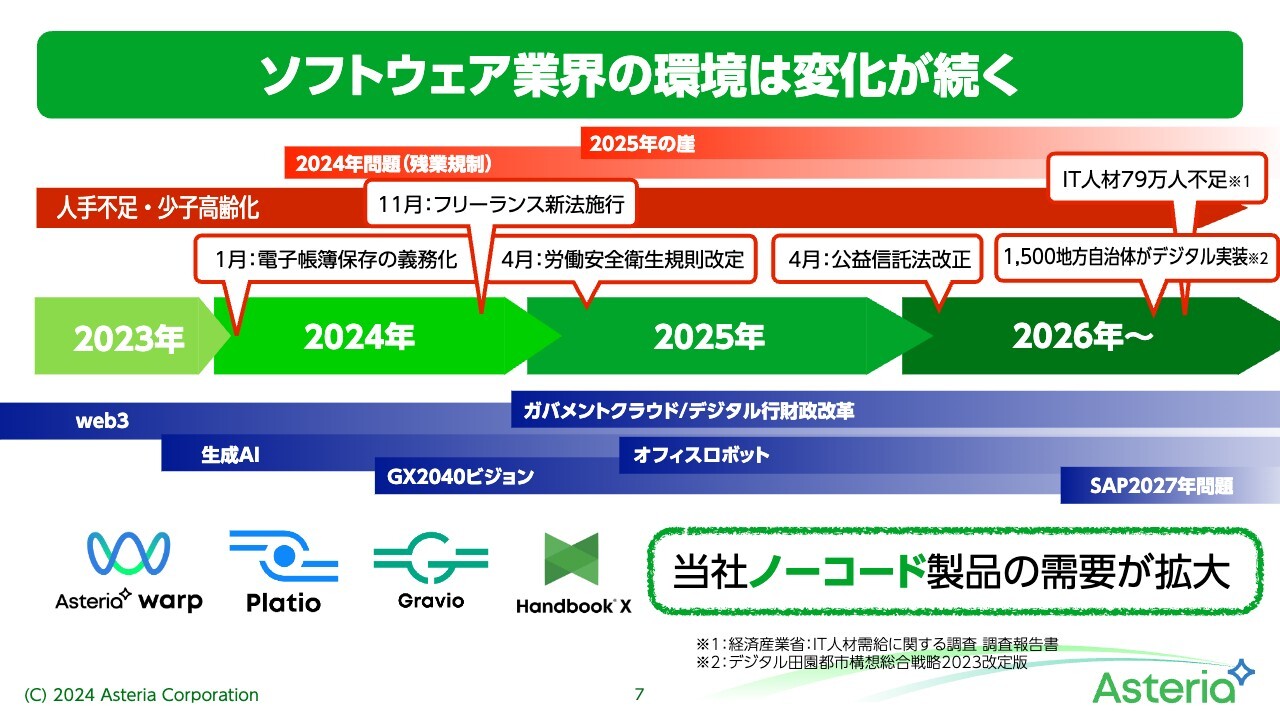

ソフトウェア業界の環境は変化が続く

具体的にご説明します。当社にはスライドのような製品群があります。当社のビジネスモデルでは製品を開発すると、同じものを何社にでも売ることができます。一方、受託開発では、例えば100社に製品を売る場合には、100回の開発を行います。

当社の主力製品「ASTERIA Warp」は1万社以上にお使いいただいていますが、これは1種類のソフトウェアを数多くの企業で使っていただくものです。したがって、世の中で数多くの課題や新たな変革が必要とされる時に、一つひとつ開発を行う必要はありません。

また、私たちの製品はノーコードが売りです。世の中に出てくるさまざまな問題に対して、技術者やIT人材以外の方々にも、デジタル化やIT化にご活用いただくことができます。

私たちを取り巻く環境や世の中が変化すると、さまざまなIT化やデジタル化が必要になります。このような変化に対して私たちはノーコード製品で、数多くの企業に対し、素早く応えていきます。私たちのノーコード製品は現在4製品あり、これを増やしていこうとしています。

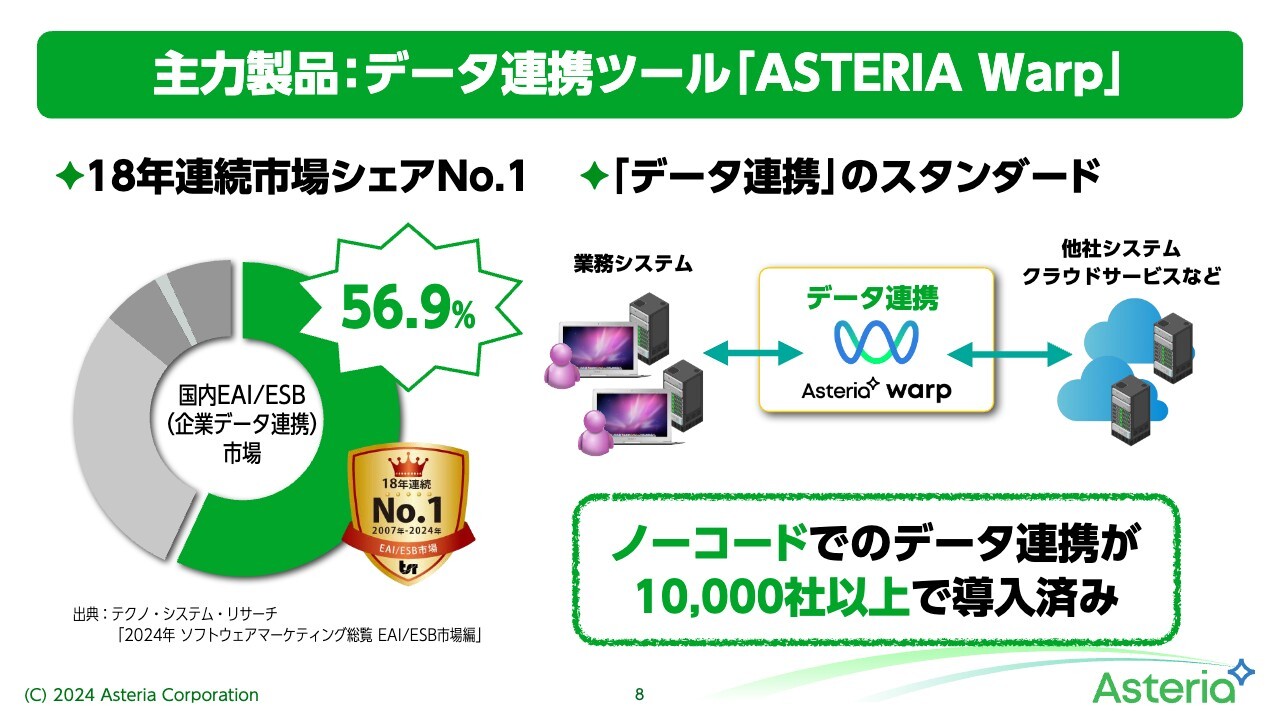

主力製品:データ連携ツール「ASTERIA Warp」

その中でも主力製品が「ASTERIA Warp」という製品です。先日も発表しましたが、「ASTERIA Warp」は18年連続で市場シェアNo.1をいただいています。市場シェアは56.9パーセントと昨年よりさらに伸ばし、圧倒的なシェアを持っています。

そのような点から「『データ連携』のスタンダード」といわれており、さまざまなシステムをつなぐ製品として1万社以上にお使いいただいています。

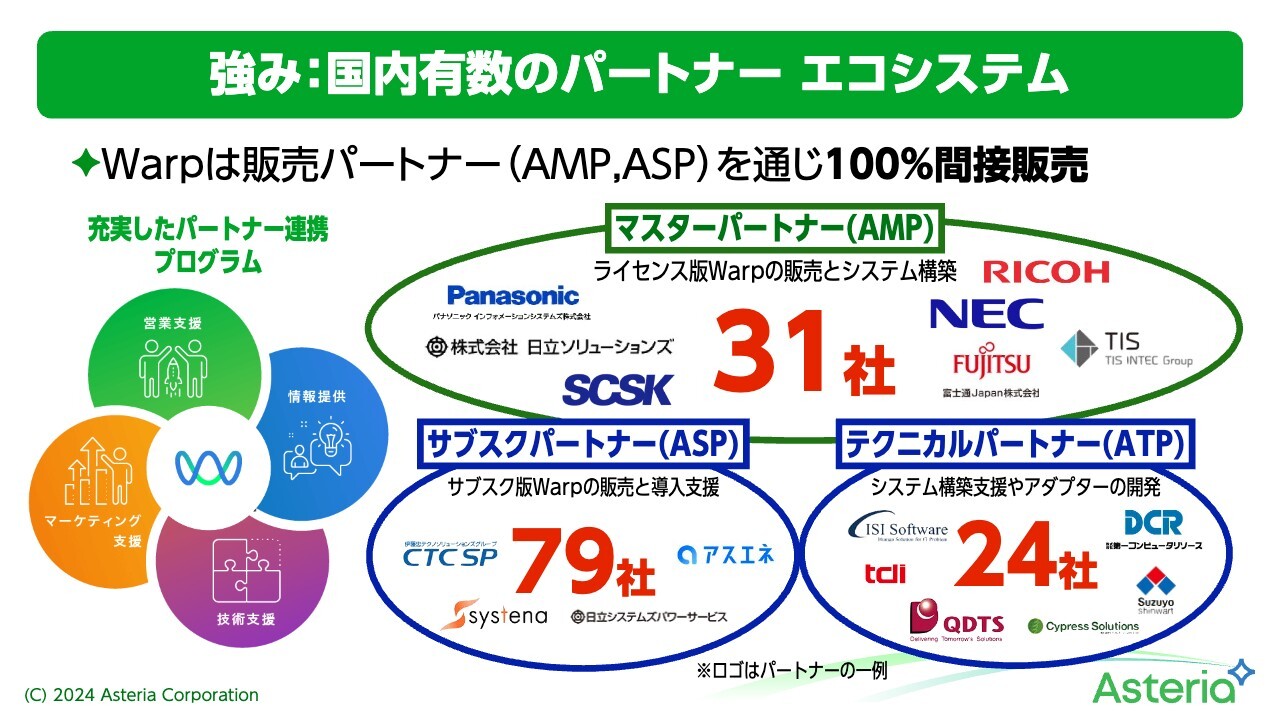

強み:国内有数のパートナー エコシステム

「ASTERIA Warp」の強みについてご説明します。まず、マスターパートナーと呼んでいる販売パートナーです。スライドでは一部の企業しかご紹介できていませんが、日本を代表するSIerの方々に日本中で扱っていただいています。

次にサブスクパートナーです。新たなサブスクリプション製品「ASTERIA Warp Core」など、すでに80社近くの企業に扱っていただいており、上半期だけでも4社増えています。

そして、技術を提供してくださるテクニカルパートナーです。マスターパートナーやサブスクパートナーが構築される際の技術提供や、「ASTERIA Warp」の専用アダプターの開発などを行っていただいています。

このような複数種類のパートナーのみなさまが有機的につながり、当社やユーザーともつながっていただくことでエコシステムを構築しています。これが強みの要因となり、現在は1万社以上での導入につながっています。

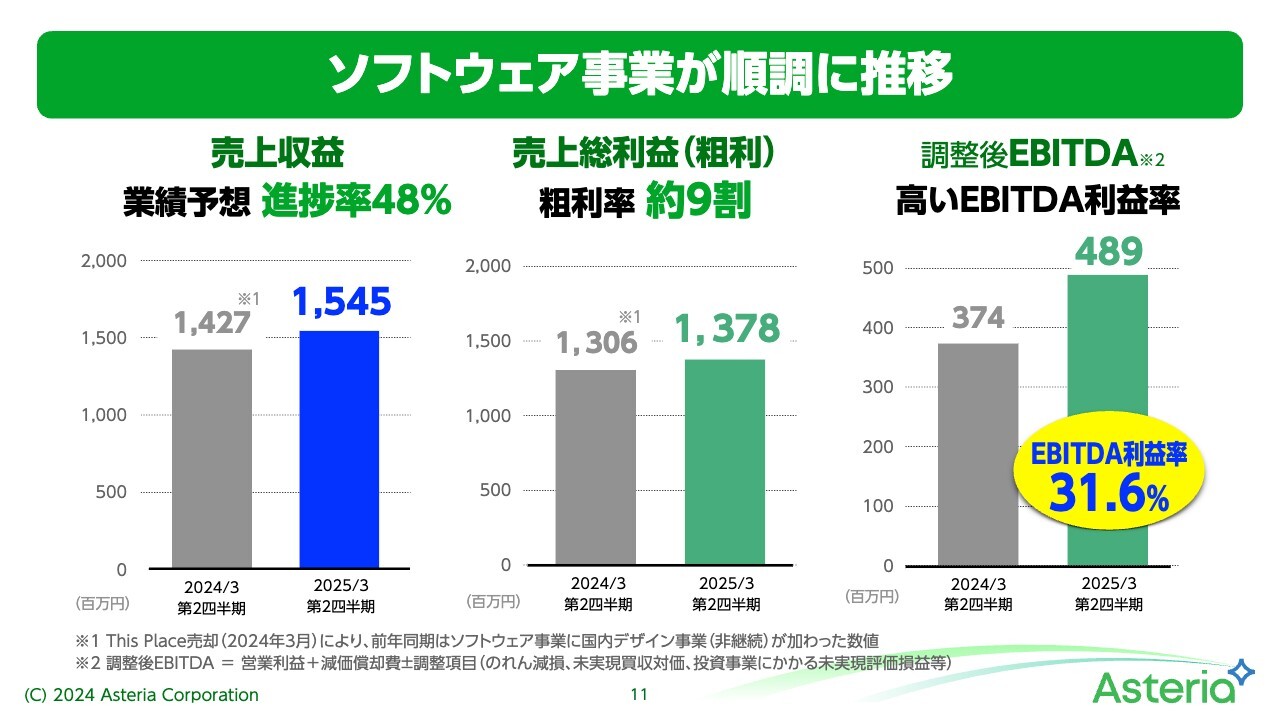

ソフトウェア事業が順調に推移

ここからは、2025年3月期第2四半期の決算内容と、本日開示した業績予想の上方修正についてご説明します。

まず、2025年3月期第2四半期決算の概要です。売上収益は15億4,500万円と、前年同期比で1億円以上増えています。通期業績予想の32億円に対する進捗率は48パーセントです。

リカーリングにより毎月積み上がるストック売上が7割を超えており、上半期から次第に上がっていく構造になっていますので、進捗率48パーセントは計画どおりの進捗だといえます。

利益については、先ほど売上総利益が高いことが特徴だとお伝えしました。第2四半期で売上総利益は13億7,800万円となっており、約9割という非常に高い売上総利益率をキープしています。

投資の損益を除いた調整後EBITDAは4億8,900万円で、EBITDA利益率は31.6パーセントと非常に高い数値を記録しました。

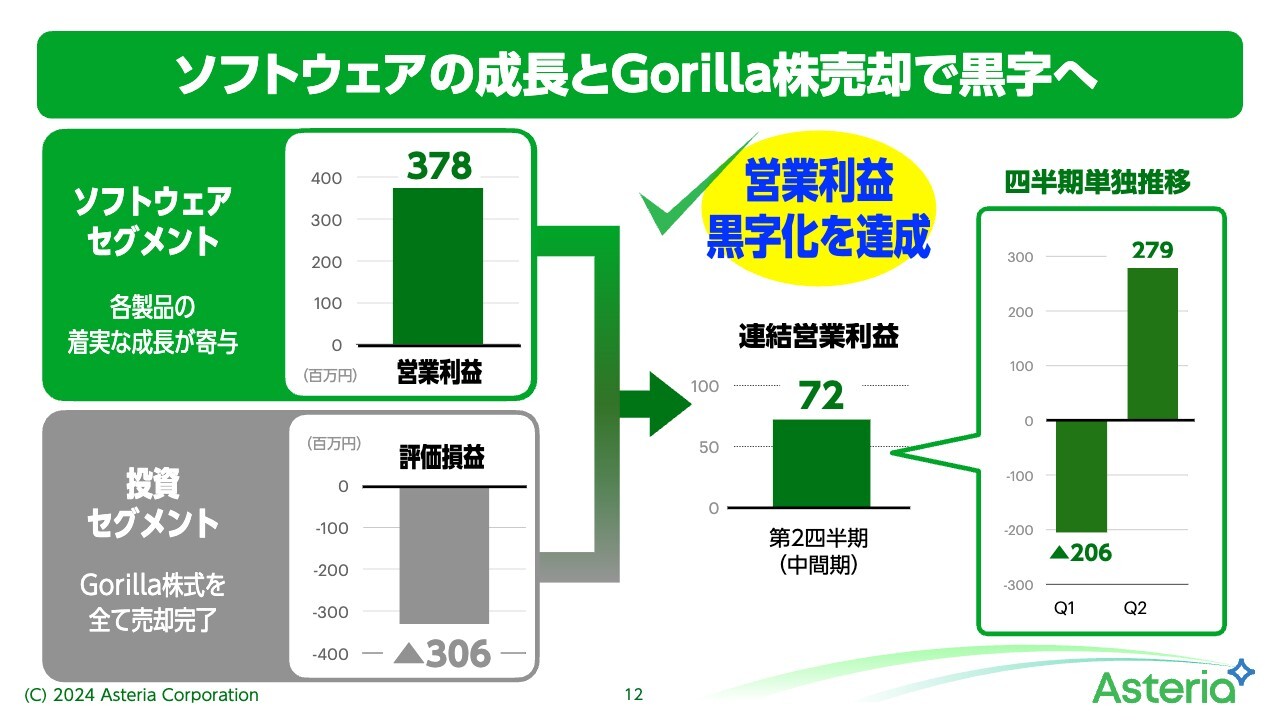

ソフトウェアの成長とGorilla株売却で黒字へ

このような数字を支えているのはソフトウェア事業ですが、これに加えて投資が会計に影響してきます。

ソフトウェアセグメントのみでは、スライドのように上半期だけで3億7,800万円の利益が出ています。それに加え、今年4月から9月までの上半期で、投資セグメントの評価損益が3億600万円のマイナスとなっています。

スライドに記載のとおり、2年半にわたって私たちの事業と決算に影響を及ぼしてきたGorilla株式の売却を今年9月にすべて完了しました。今まではソフトウェアセグメントと投資セグメントを合わせると赤字になっていましたが、いよいよ営業利益の黒字化を達成することができました。

スライドの右側にある四半期単独推移にも示したように、第1四半期はマイナスとなっていますが、第2四半期では3億円に迫る黒字となっています。

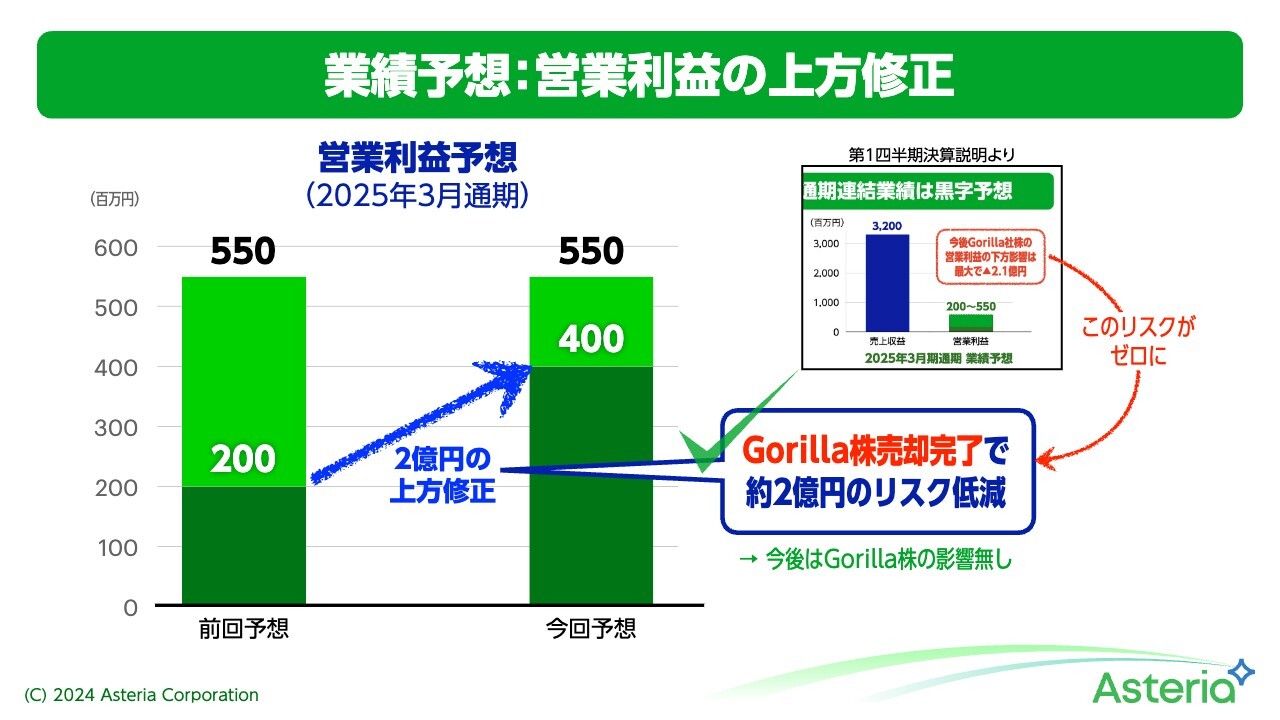

業績予想:営業利益の上方修正

このような結果を受け、本日同時に発表したのが業績予想の営業利益の上方修正です。

営業利益の予想は、従来2億円から5億5,000万円と発表していましたが、下限を2億円上方修正し、4億円から5億5,000万円に変更しました。

この背景には先ほども触れたGorilla株式があります。第1四半期には残り最大2億1,000万円のリスクがあるとお伝えしましたが、売却完了により実際には発生しなかったことから、約2億円のリスクが低減しました。その2億円のリスクをそのまま上方修正とし、より確実な利益が確保できる見込みが出ました。

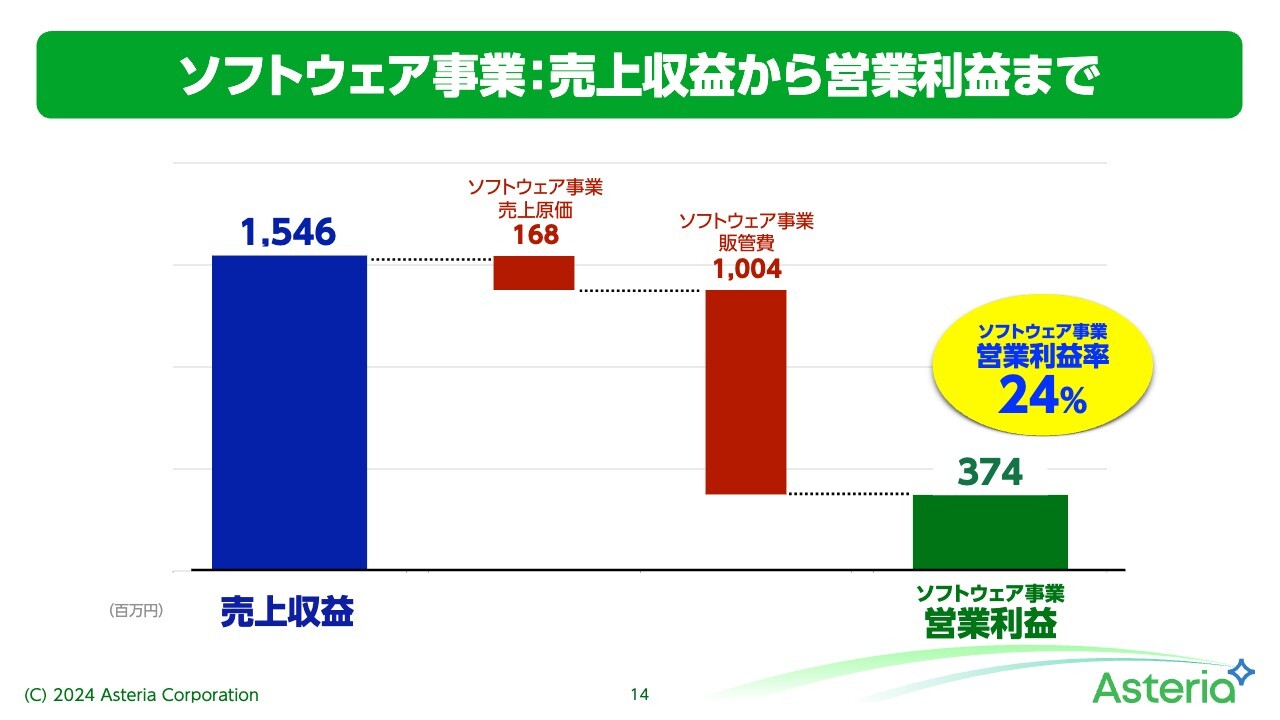

ソフトウェア事業:売上収益から営業利益まで

ソフトウェア事業の売上収益から営業利益までを見ていきます。

まず売上収益です。売上はすべてソフトウェア事業です。15億4,500万円の売上から売上原価および販管費を引くと、3億7,400万円の営業利益となります。営業利益率も非常に高く、24パーセントという数字を叩き出しています。

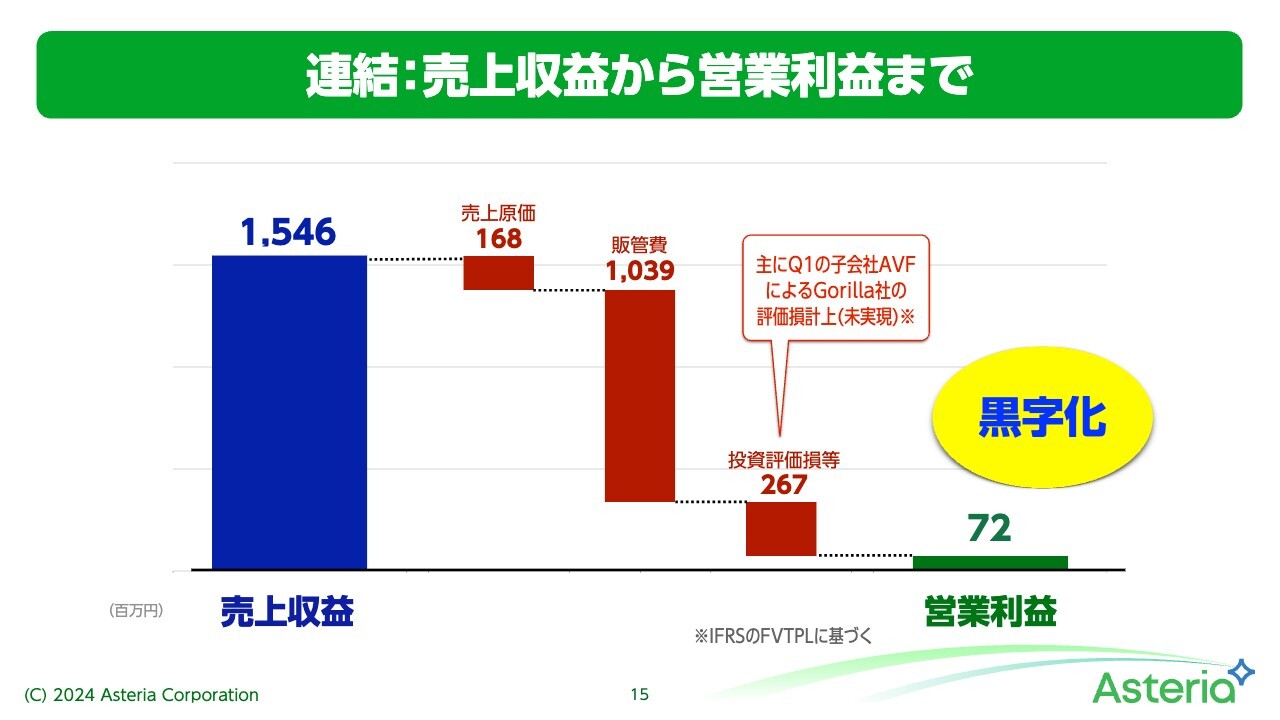

連結:売上収益から営業利益まで

投資先の投資評価損等も連結した場合には、スライドのような数字になります。特に投資評価損等を加えた場合、これまでは大きく落ち込んでいましたが、第2四半期は最終的に営業利益が黒字化している状況です。

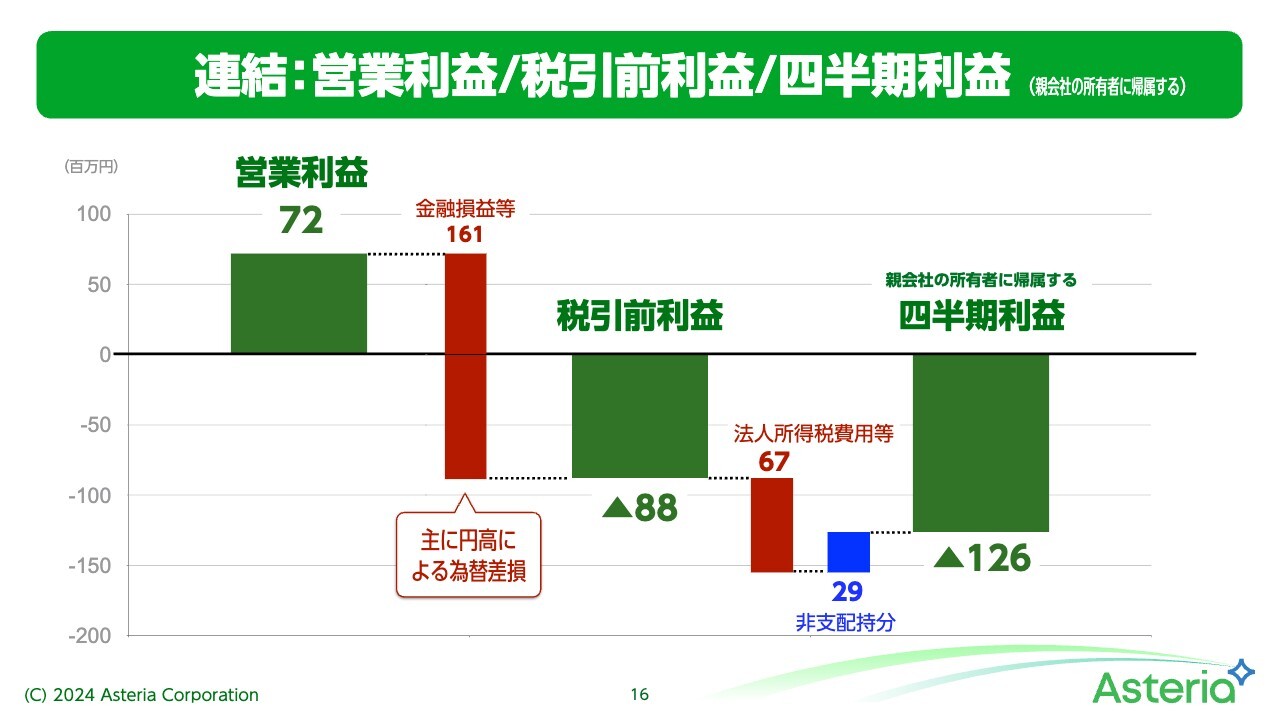

連結:営業利益/税引前利益/四半期利益(親会社の所有者に帰属する)

一方、営業利益から四半期利益は残念な結果となっています。みなさまも覚えていらっしゃることと思いますが、第2四半期末で急激な円高になりました。現在はまた円安に転じていますが、その時期にかなり円高となった影響を受け、金融損益等がマイナスになっています。このほとんどが円高による為替差損です。

営業利益は黒字でしたが税引前利益は赤字で、そこから税金や持分の比率を調整し、四半期利益がマイナス1億2,600万円となります。

為替差損について補足をすると、今年9月末には142円や143円だったところ、本日時点では153円や154円になっています。

現時点で、私たちの収支は為替レートが1円変わると約2,000万円変わることから、今年10月にはすでに2億円を超える利益が出ています。したがって、ここはそこまで大きく心配をしていただく必要はありません。

しかし、為替は今後大きく動き得るとも考えており、近々差益・差損があまり出ない対策を実施する考えです。

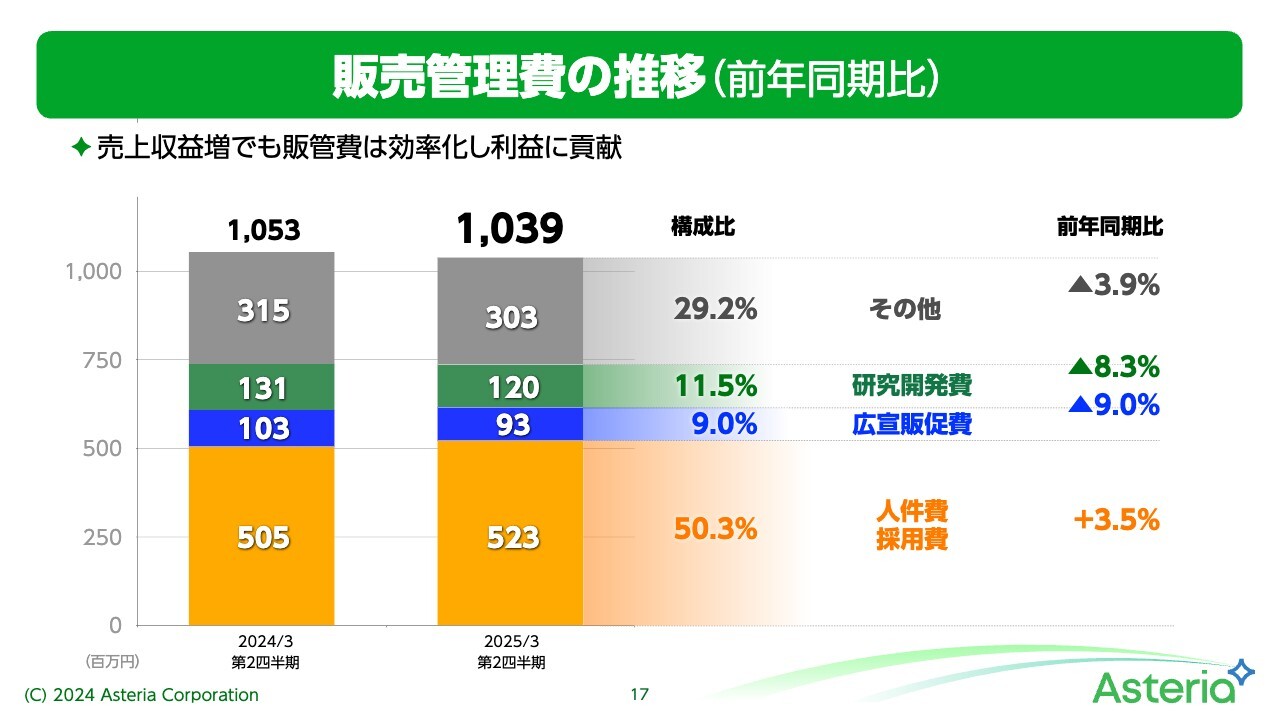

販売管理費の推移(前年同期比)

販売管理費の推移です。スライドのように売上は伸びているにもかかわらず、販売管理費そのものは微減となり、非常に効率的な運営ができています。

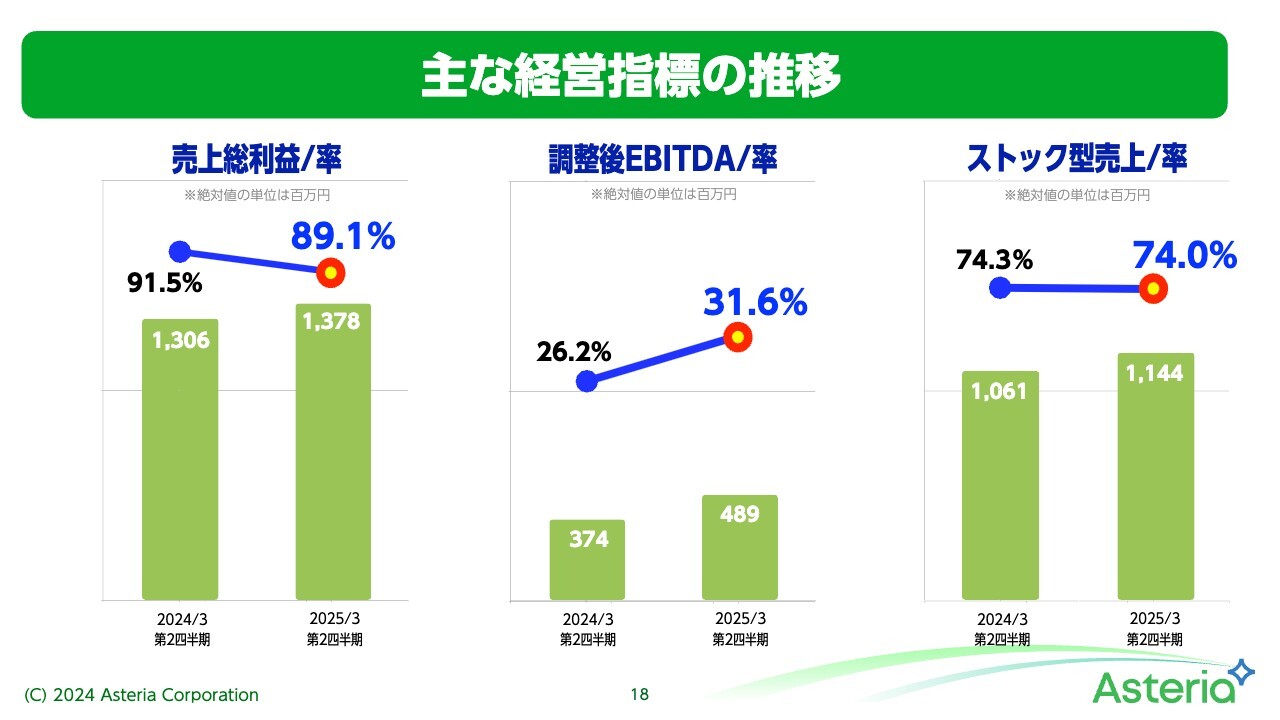

主な経営指標の推移

主な経営指標の推移です。売上総利益は前年同期比で伸びています。売上総利益率も極めて高い数字ではありますが、前年同期比では少し下がっています。上半期はライセンス売上が非常に好調だったことが影響しています。

調整後EBITDAは、金額と率ともに前年同期比で上がっていることが、スライドからもおわかりいただけると思います。

最後に、私たちも経営指標にしているストック型売上です。ストック型売上も伸びていますが、ストック型売上率は若干下がっています。これはストック型ではないライセンス売上が伸びていることが影響しています。

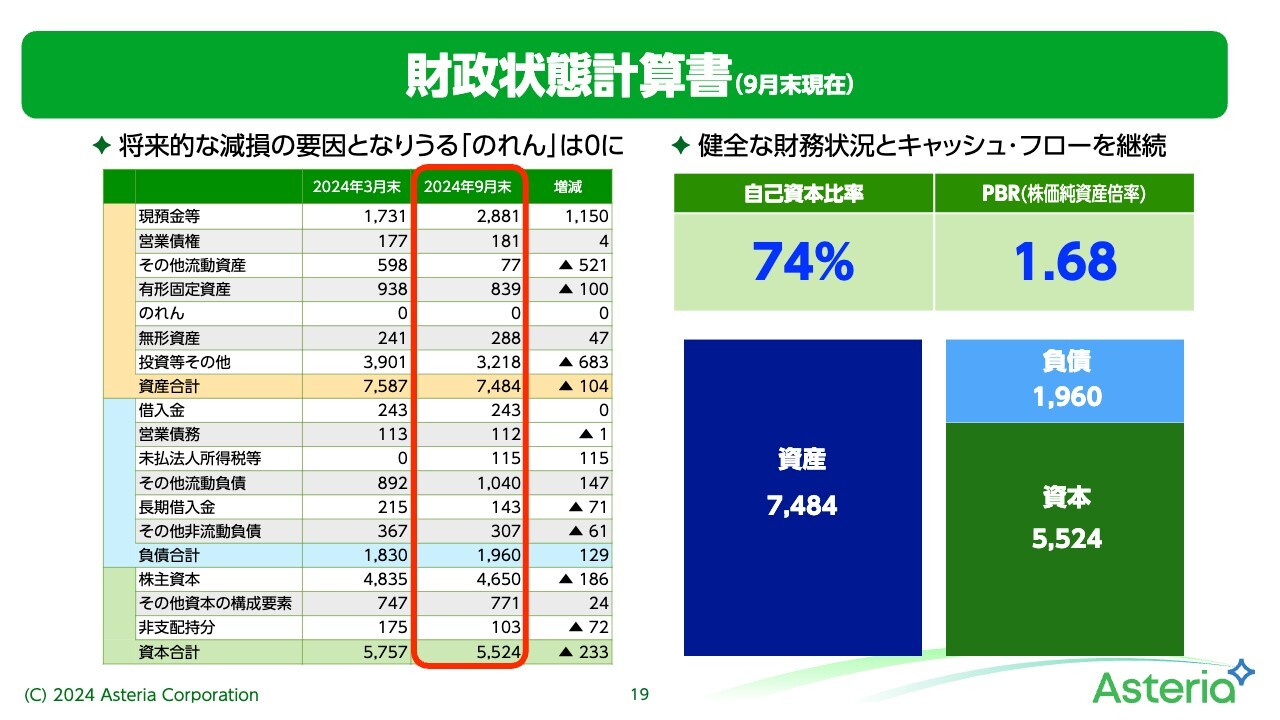

財政状態計算書(9月末現在)

財政状態計算書です。日本基準でいう貸借対照表ですが、細かい数字はスライドでご確認ください。

サマリーとして、自己資本比率が非常に高い健全な財務状態となっています。また、最近はPBR1倍割れの企業が多数あるとニュースでも話題になっていますが、当社は1.68と健全な数値となっています。

以上、今回の決算の概要についてご説明しました。

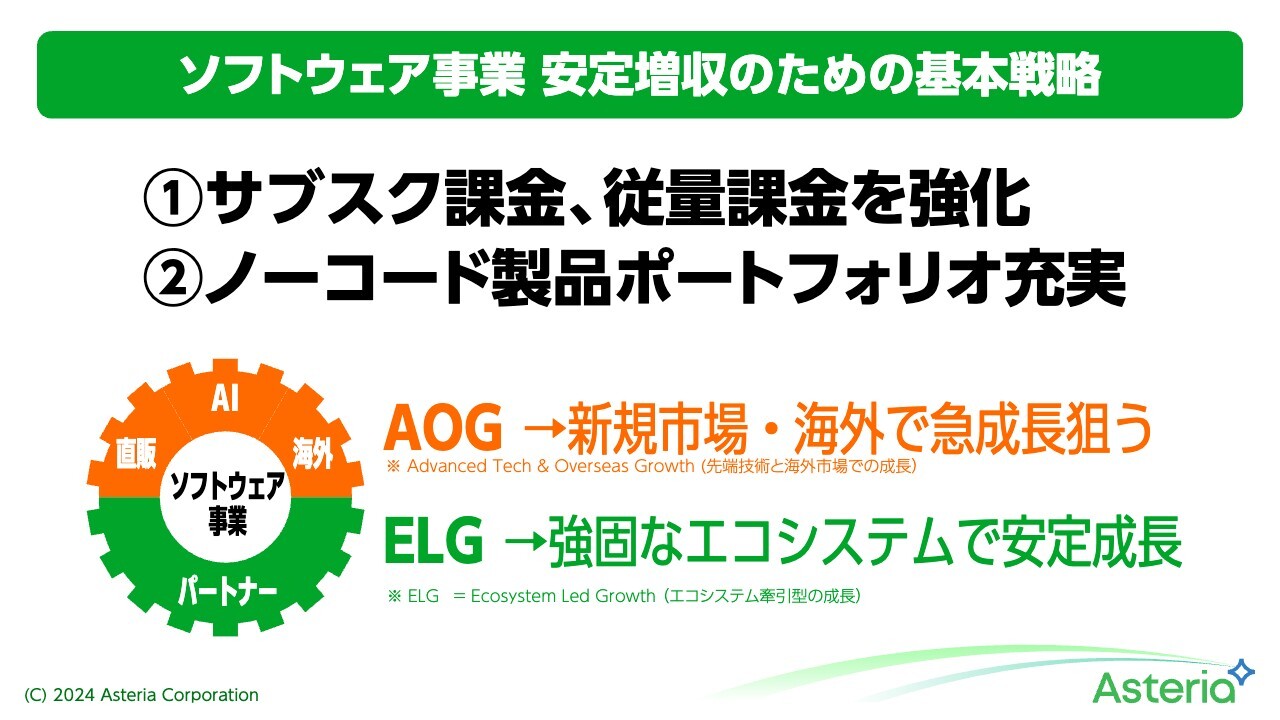

ソフトウェア事業 安定増収のための基本戦略

事業別の概況と今後の戦略についてお話しします。これまでご説明したとおり、私たちは今年4月からソフトウェア事業に絞って展開をしています。

ソフトウェア事業の基本戦略としては、月ごとの課金であるサブスク課金と、使う量が増えると課金される従量課金を強化していきます。従来の「1回売れば終わり」ではないかたちを強化していく作戦です。

2つ目がノーコード製品ポートフォリオの充実です。これは次のスライドで簡単に説明をします。私たちは、新規市場・海外で急成長を狙うAOG(Advanced Tech & Overseas Growth)と、先ほどご説明した強固なエコシステムで安定的に成長していくELG(Ecosystem Led Growth)という2つの作戦をグループとして展開します。

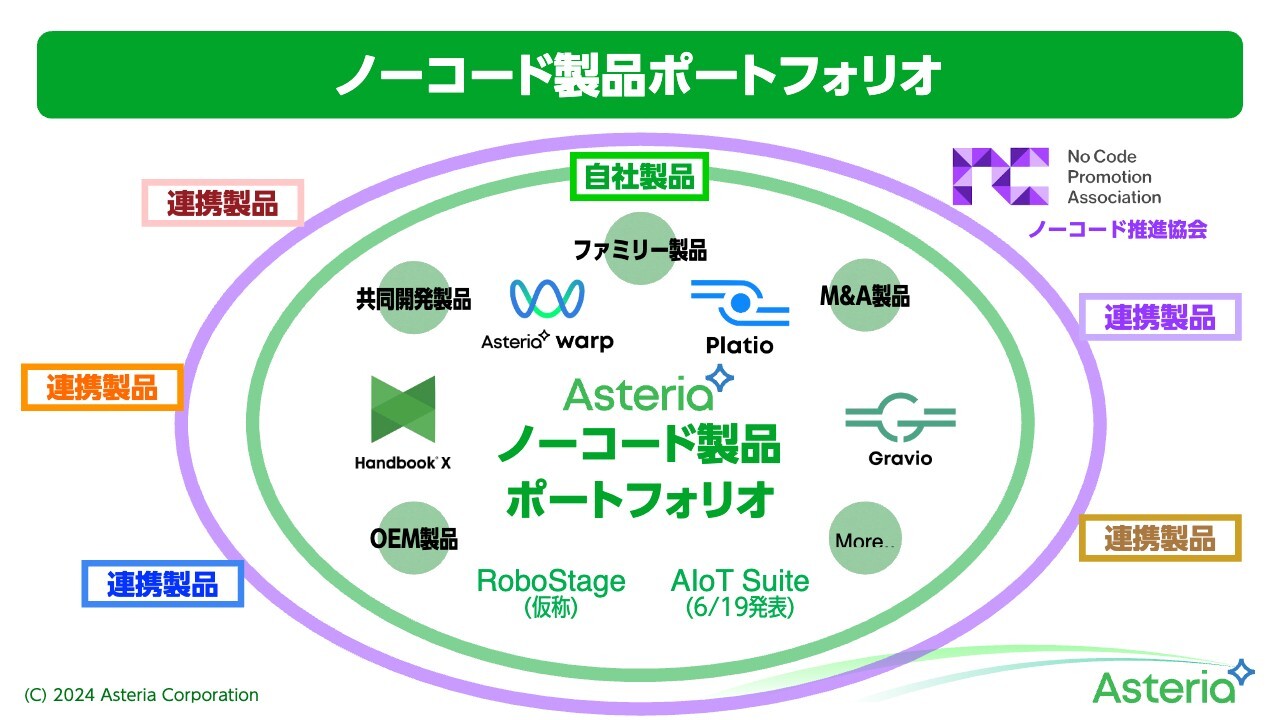

ノーコード製品ポートフォリオ

ノーコード製品ポートフォリオです。私たちが現在持っている4つの製品は、すべてプログラミングをすることなく使えるノーコードの製品です。それ以外にも、共同開発製品、OEM製品、さらにはM&A製品などを加えていく考えです。

すでに発表している「RoboStage」「AIoT Suite」という製品がありますが、それ以外にも数多くのISVやソフトウェアベンダー、他のソリューションベンダーの方々と、連携製品をノーコードで実現し、充実させていきます。

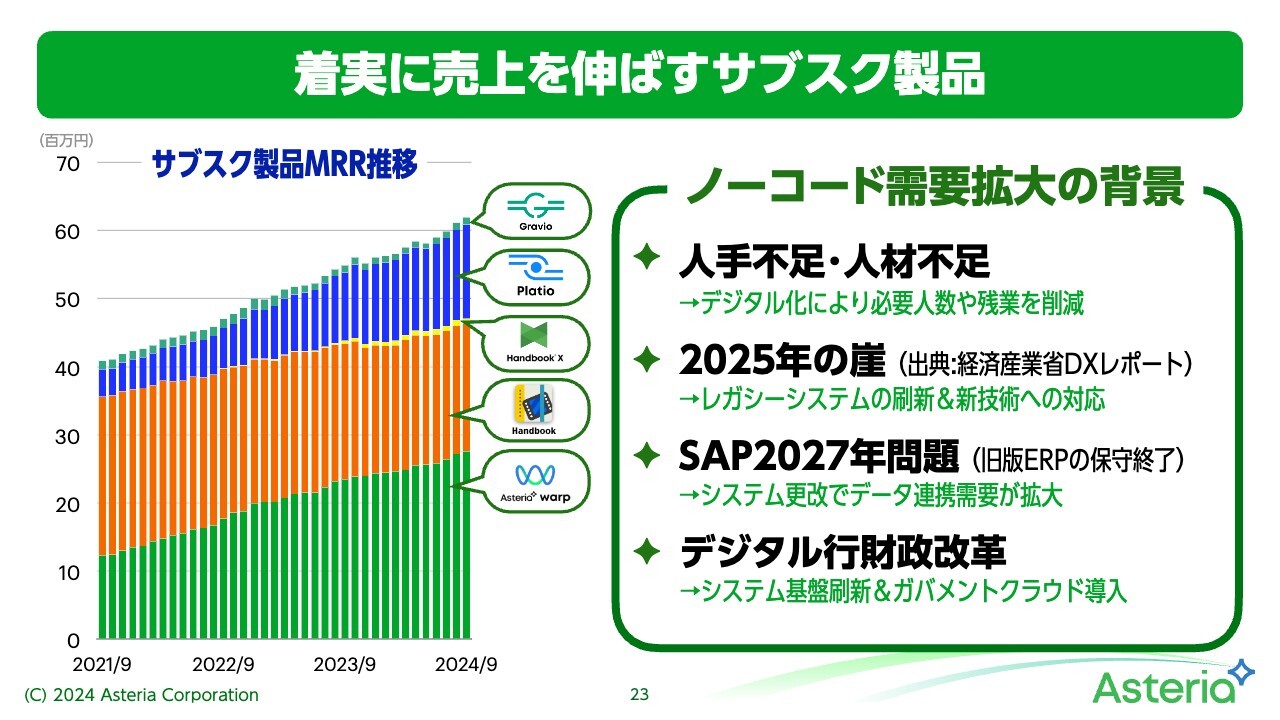

着実に売上を伸ばすサブスク製品

現在私たちが持っている4つの製品だけでも、サブスク製品がどんどん伸びています。スライドはサブスク製品のMRR推移ですが、ここから先もさまざまな要因によって伸びていくと考えています。

その背景にはノーコード需要の拡大があります。現在でも顕在化している人手不足や人材不足については、がんばるだけでは解決できません。デジタル化に伴い、人が行っていたことを自動的に実行するニーズが非常に高まっています。

2025年の崖については、レガシーシステムを置き換え、新技術を使わなければいけないということが経済産業省のDXレポートに書かれています。これらがもう目の前に起こり始めています。

また、数多くの企業で基幹を支えるソフトウェアとして採用されているSAPの2027年問題があります。これは現在多くの企業で使われているSAPの旧バージョンサポートが2027年に終了することから、それを新しくする、もしくは他のものに移行する必要性が、徐々に起こり始めています。

これは2027年に突然起こるのではなく、すでに起こっていることで、このようなデータ連携ニーズが増えています。

さらに、デジタル行財政改革が挙げられます。デジタル庁などもできましたが、中央と地方のデータ連携や、地方自治体のデジタル化といったことが、政府の方針として強力に進められています。このようなところでも、ノーコードやデータ連携のニーズが顕著になってきます。

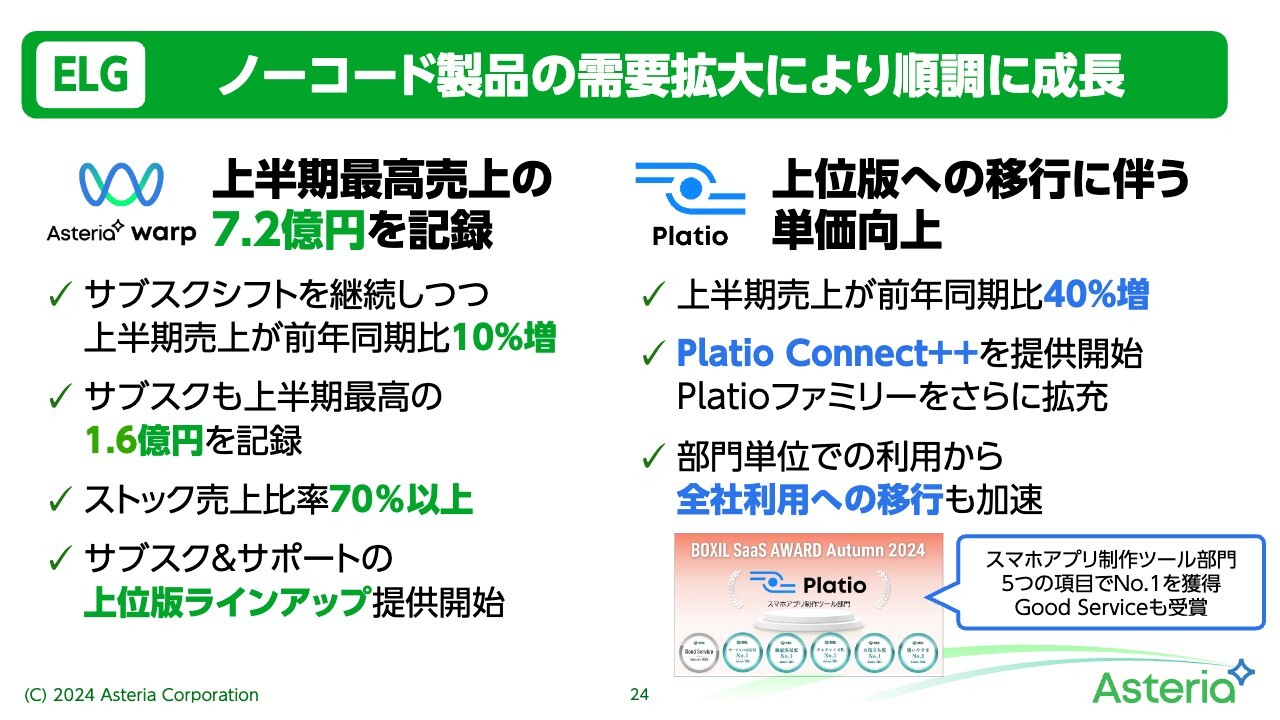

ELG|ノーコード製品の需要拡大により順調に成長

製品ごとの結果を見ていきます。まず、ELG事業グループです。

主力製品である「ASTERIA Warp」では、徐々に積み上がっていくストック売上比率が70パーセント以上となりました。サブスクに関しては上半期最高の1億6,000万円を記録しています。

私たちが力を入れているストック売上の向上に寄与するものとして、サブスク&サポートの上位版ラインアップの提供も開始しています。上位版ですので、当然ながら単価も高くなっています。「ASTERIA Warp Core」でも上位版を提供しており、フル機能版もサブスクの提供を開始しました。

そして現在広がっているのが、クラウド連携、人事、会計ソフト、「kintone」などとの連携ニーズで、引き続き堅調です。

スモールスタートで非常に導入しやすいのが特徴の「Platio」についても、価値を感じていただいた上で、さらに広く、もしくは高機能で使っていただく上位版での単価向上を狙っており、それが奏功してきています。

上半期の売上は前年同期比で40パーセント増と、非常に強い増加を示しています。そして新たに提供を開始した「Platio Connect++」はデータ連携の機能をさらに高めたもので、「Platio」のデータ連携ニーズに対してより広く応えていく製品です。

また、「Platio」自体も小さな部門単位でのご利用からスタートされることが多い製品ですが、全社利用への移行の事例も増加してきています。

さらに、「Platio」はBOXIL SaaS AWARD Autumn 2024のスマホアプリ制作ツール部門において、5つの項目でNo.1も獲得しています。

ELG|多様な業種の現場で当社製品が活躍

最近は、当社製品が自治体で活躍する事例が増えてきています。スライド左側は、沖縄県庁の事例です。自治体や行政は、まだデジタル化が進んでいないところが多いのですが、作業の完全自動化に「ASTERIA Warp」を活用いただいています。

スライド中央および左側は「Platio」の事例です。現場の多い企業では、日報や図面のデジタル化に活用されています。さらに、自社内だけでなく取引先とのデータ共有なども「Platio」で実現できます。

ELG|SAP2027年問題・2024年問題対策としての需要拡大

SAPの2027年問題や2024年問題にまだ対応できていない企業も数多くあり、モバイル化やDXのニーズが増えてきています。

「ASTERIA Warp」は、SAPの2027年問題や自治体の基幹システムのニーズ増加に対応しています。ノーコードのため非IT人材、もしくはIT専門家がいない中小企業などでも使えるところがポイントです。

データ連携に関しては、具体的にはサイボウズ、OBC、SmartHRなどのISVパートナーと連携していますので、これが奏功すると成果に結びつくと考えています。

「Platio」については、2024年問題の人材不足への対応、特に物流・建設業界、医療業界などの残業問題、人材不足問題にも役立てていく考えです。そして、先ほどもお話ししたように、より広く、より高機能で使っていただくアップセルを展開していきます。

AOG| 国内外の企業とパートナーシップを締結

続いて、AOG事業グループについてです。急成長を目指すAOG事業グループでは、いくつもの国内外の企業とのパートナーシップに力を入れています。

つい先日発表したものが、シンガポールのメッセージングのミドルウェアサービスの会社であるSendQuick社とのパートナーシップです。

そして、日本ではアナログのメーターなどの読み取りをデジタル化する製品・サービスを展開しているLilz社とも連携しました。

すでに発表していますが、AIのカスタムモデルを開発できるマレーシアのTapway社と、AIやIoTサービスの共同開発を行っています。こちらは「Gravio」と組み合わせ、すでにマレーシアでは展開が進んでいます。

スウェーデンのカメラメーカーであるAxis社とは、AIが内蔵されたエッジAI分析カメラとの連携を行っています。こちらは「Gravio」との相性が非常に良いものです。

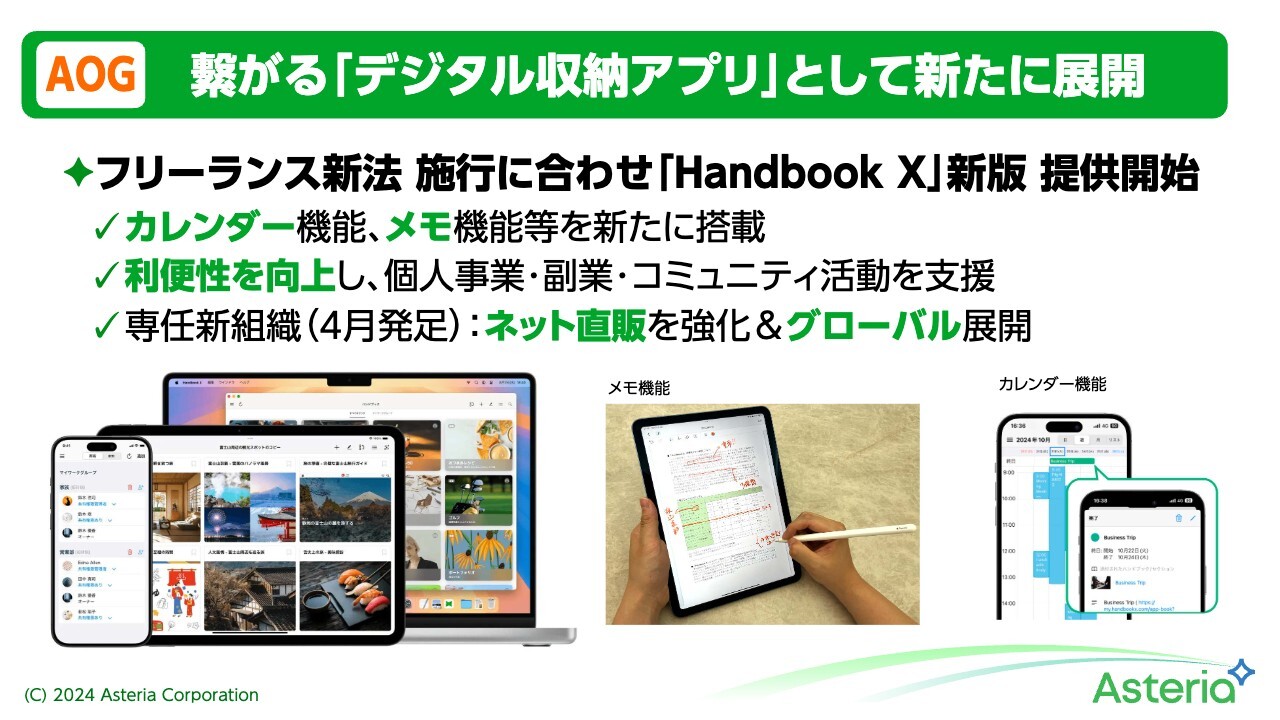

AOG|繫がる「デジタル収納アプリ」として新たに展開

「Handbook X」についてです。「Handbook」から生まれ変わった「Handbook X」ですが、今回フリーランス新法のタイミングに合わせて新バージョンの提供を開始しました。

大幅に機能アップしており、カレンダー機能やメモ機能などを新たに搭載しています。それによって利便性を向上させていますので、幅広い方々に使っていただけます。

「Handbook」ではどうしても中央管理が必要だったことから、中堅企業、大企業での利用が多くなっていました。「Handbook X」は非中央集権型のアーキテクチャにより、個人から大企業まで幅広く使えるようになります。

新版の提供に合わせ、今年4月から専任新組織を構成し、ネット直販、グローバル展開を進めています。

AI活用変革センター(AITUC)を新設

10月に発表したばかりですが、AI活用変革センター「AITUC」を新設しました。ここではAI導入支援コンサルティングとして、私たちが培ってきたAIのノウハウにより、各企業独自の生成AI導入を支援していきます。

実際に各企業独自のAIを作るためには、企業内のデータを集めてデータベース化する必要がありますが、これはまさに私たちが得意とする分野です。

また、今年11月からはそのような支援に加え、どの会社でもリスキリングが必要といわれていることから、有用なAI人材開発や育成のお手伝いもスタートさせています。

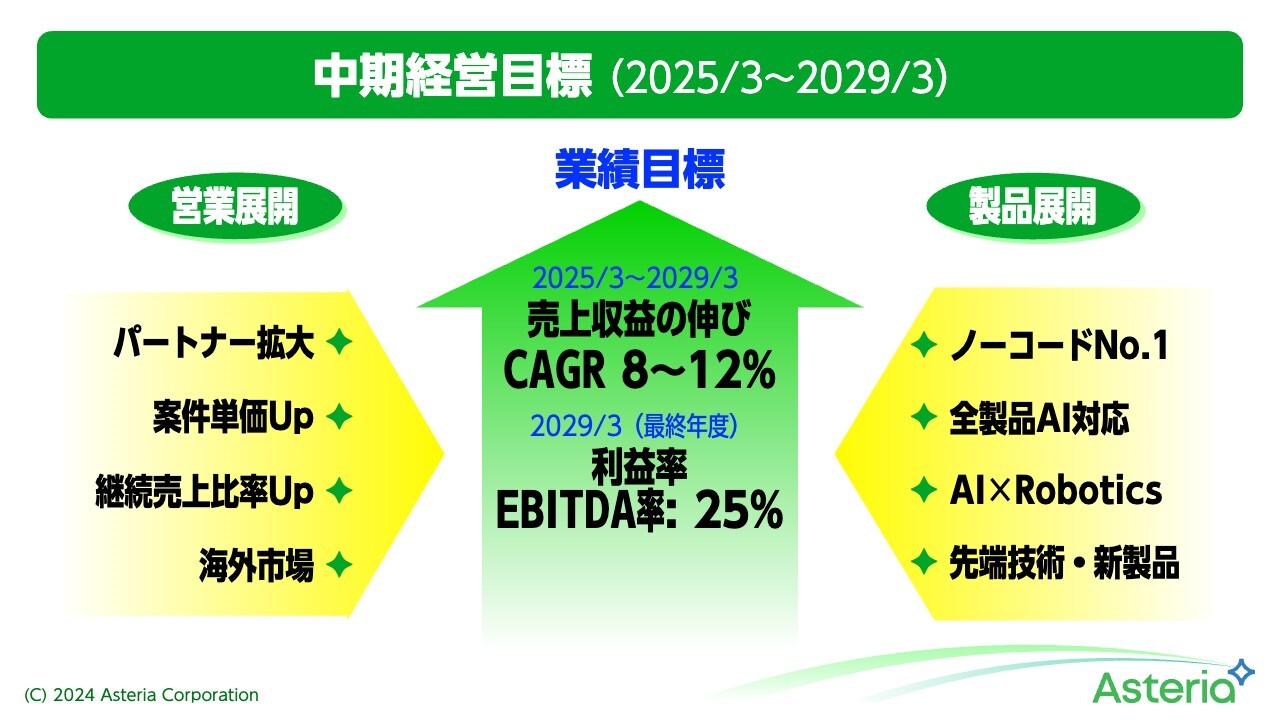

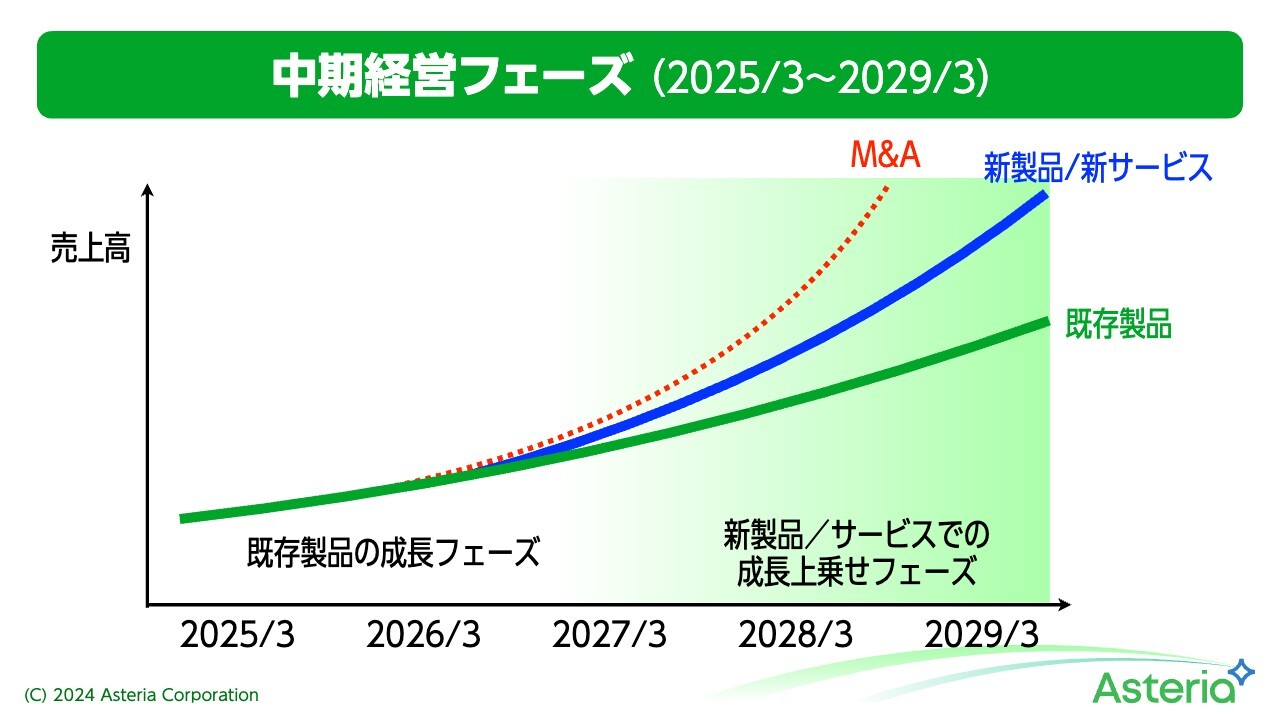

中期経営目標(2025/3〜2029/3)

これまで今の製品や事業ごとの概況や成長の伸びしろについてご説明してきました。今回当社は、創業30周年を迎える2029年3月期を最終年度とする、5ヵ年の中期経営目標を策定しました。

今後、私たちはソフトウェア事業に注力します。不安定要素の高い投資事業は新規に行いません。そして、デザイン事業をカットし、安定的に成長していきます。

年平均の売上収益の伸び率であるCAGRは8パーセントから12パーセント、30周年を迎える最終年度のEBITDA率は25パーセントを目標としました。投資の損益がなければ、ほぼ営業利益だと見ていただいていいと思います。

これを支えるものの1つが製品展開です。ノーコードで4つの製品を持っている企業は他にはありませんが、さらにこれを強化していきます。また、今後、生成AIが当たり前になりますので、全製品AI対応します。

そして、私たちがすでに発表しているAI×Roboticsの領域で、まず打ち出していくのは「RoboStage」です。さらにその先5年ありますので、先端技術や新製品も取りそろえていく考えです。

営業活動については、「ASTERIA Warp」だけではなく、他の製品でも非常に強固なパートナーの強みを活かしていきます。先ほどご説明した案件単価アップや、ストックビジネスによる継続売上、これまで何回かチャレンジした新製品の海外市場展開を行っていきます。

中期経営フェーズ(2025/3〜2029/3)

今回の中期経営フェーズは、5ヵ年と少し長めです。これまで、私たちは3ヵ年計画を立てており、特に前回の3ヵ年計画は数値的にうまくいきませんでした。

この失敗を踏まえて、次の経営フェーズではまず目の前にあるソフトウェアでしっかりと成長します。新しいものはすぐには売上に寄与せず、後半でしっかり乗ってきますので、ファーストフェーズ、セカンドフェーズで打ち手も変えていきたいと考えています。

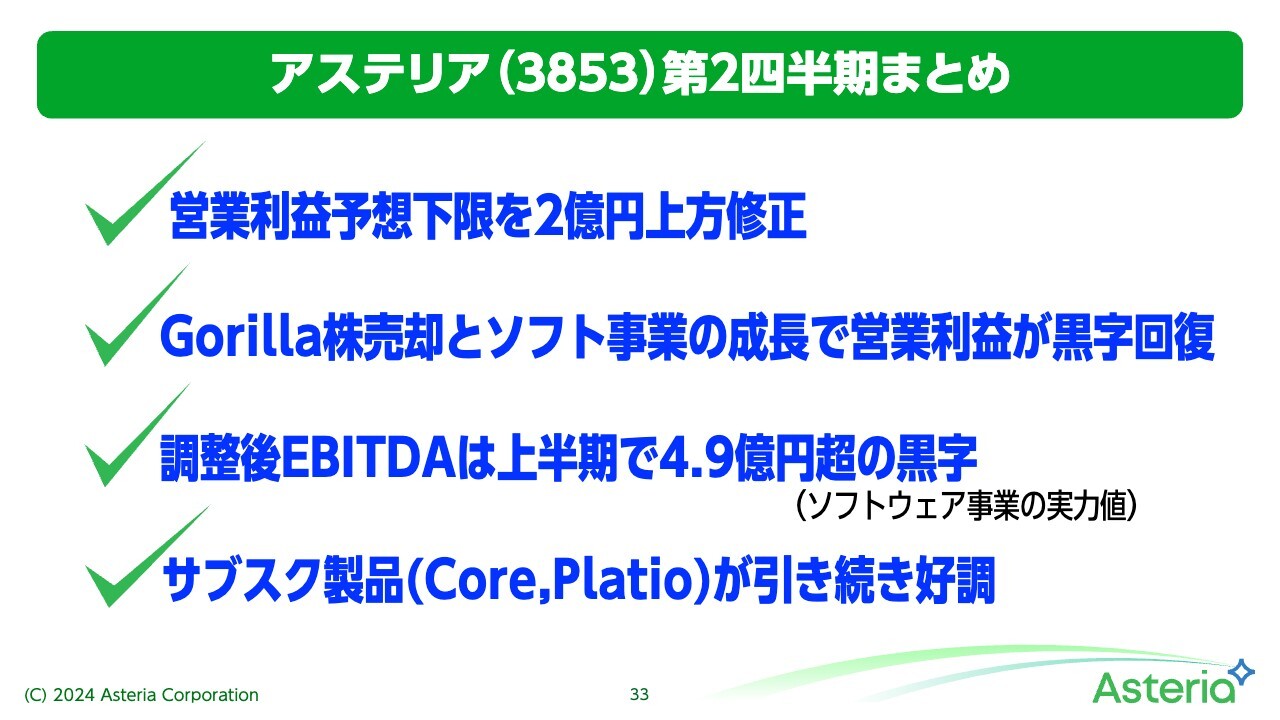

アステリア(3853)第2四半期まとめ

アステリアの第2四半期、中間決算のまとめです。1つ目が、営業利益予想下限の2億円上方修正です。これはお話ししたとおり、Gorilla株式の完全売却により下方リスクがなくなって、上方に寄ったということです。

2つ目が、Gorilla株式の売却とソフトウェア事業の成長で営業利益が黒字回復しました。

今後はGorilla株式売却の追加の影響はありませんので、ソフトウェア事業の成長がそのまま積み上がっていくストックビジネスですので、第2四半期以上に積み上がっていくということが基調となります。

3つ目が、調整後EBITDAは中間期で約4億9,000万円の黒字となっています。これは半期の数字ですので、単純に2倍すれば年間の数字もわかりますし、ソフトウェア事業の実力値ともいえます。

これを支えるのが、4つ目のサブスク製品の好調です。「ASTERIA Warp Core」「Platio」が、引き続き非常に順調に伸びています。

このようなことから、下半期に向けて、サブスク製品と今期伸びているライセンス製品を併せ、引き続きソフトウェア事業でアクセルを踏んでいく考えです。どうぞご期待ください。

以上が、第2四半期決算説明となります。ご清聴いただきありがとうございました。

質疑応答:「ASTERIA Warp」売上伸長の背景について

司会者:「第1四半期と比較して第2四半期の『ASTERIA Warp』の売上が大きく伸びていますが、どのような背景があるのでしょうか?」というご質問です。

平野:四半期ごとの数字も開示していますので、そちらをご覧いただいてのご質問かと思います。第2四半期の「ASTERIA Warp」の売上は、実はライセンス版とサブスク版の両方とも大きく伸びています。

ライセンス版に関しては、どうしても売上が上下します。昨年度はライセンス販売が落ち込み、ご心配をおかけしましたが、実際には先ほどご説明したとおり、データ連携のニーズは堅実です。

ライセンス版を買っていただくタイミングの問題もあります。第1四半期の場合には、第1四半期から第2四半期で期ズレをしたライセンス売上もあることから、第2四半期に寄っています。

「ASTERIA Warp Core」に関しては、私たちがパートナーを広げて、いろいろな領域にアプローチしていることが奏功していると思います。特に「ASTERIA Warp Core」はこのように積み上がると、今後も継続していくものですので、特にサブスク部分の売上に注目していただければと考えています。

質疑応答:「Platio」増収の背景と今後の傾向について

司会者:「『Platio』が40パーセント増収になった背景を教えてください。今後もこの傾向は続きますか?」というご質問です。

平野:「Platio」はまだ新しい領域です。先ほどご説明したとおり、中小企業の現場や地方のDXはまだ手付かずのところが多い状況です。このような現場では、PCを使わない状況で仕事をしています。そこでのDXには、やはりモバイル化が非常に重要であり、現在進んでいる領域です。

特に「2024年問題」の残業規制や人手不足はこの追い風になっており、急に人手不足がなくなるということはありませんので、今後も数字は上下するかと思いますが、追い風の傾向は間違いなく続くと考えています。

質疑応答:サブスク移行と収益との関連について

司会者:「サブスクへの移行期間のため売上収益は緩やかな上昇になると理解していますが、大幅増収が起こることはないのでしょうか? また、サブスク移行はいつ完了し、その時の業績はどのようなものになるのでしょうか?」というご質問です。

平野:サブスクへの移行期間については、前回の説明会でもご説明しました。ライセンスは一度に大きな金額が入るのに対し、サブスクは何年間かかけて回収を行うというモデルですので、売上減は起こりうることです。

しかし、当社の場合は売上が減らないようにバランスを保ちながら、いよいよ今年からサブスクのラインアップを拡充しています。

緩やかな上昇になるとご理解いただいていますが、大幅増収が起こるとすれば、例えばサブスクが100パーセントになると、今のサブスクの伸び率のままになりますので、絶対額が増加していくことになります。

「ASTERIA Warp」の売上は、現状でサブスク版が43パーセント、ライセンス版が57パーセントほどになっています。第2四半期はライセンス版も好調だったことから、サブスク版の割合としては伸びていませんが、どちらも数値としては伸びています。

サブスクの伸長がさらに反映され、70パーセントぐらいを超えるとサブスク主導になってくると考えています。業績への反映タイミングについては状況によりますが、間違いなくその方向に進んでいくと考えています。

質疑応答:第2四半期末時点のAVF全体の評価額について

司会者:「第2四半期末時点でのAVF(Asteria Vision Fund)全体の評価額を教えてください」というご質問です。

平野:特定の期間でのAVF全体の評価額は非開示としています。

質疑応答:Gorilla株式売却と為替差損について

司会者:「Gorilla社の株式をすべて売却したようですが、平均の買い単価と平均の売り単価はいくらだったのでしょうか? また、為替差損が大きいのはドルの保有が多いことによるものだと思います。今後の最終利益への影響を抑えるために早急に円へ替えることは考えていないのでしょうか?」というご質問です。

平野:Gorilla社の株式はすべて売却しました。平均単価は開示しませんが、実際どのぐらいの損益になったかを概数でお答えします。購入時は開示しているとおり約13億円で、この時のドル円は約108円です。

売却は今年ですので、みなさまにご案内したとおり150円ぐらいで売却し、結果的に13億円投資して9億円程度の差損が出ています。

ただし、AVF全体で見ると、SpaceX、Mujin、JPYCの3社で合計約5億円の含み益が出ています。ファンド以外のAVF全体での投資は3億5,000万円の投資益が出ていますので、これを合計すると8億5,000万円です。

AVF全体としては、Gorilla社だけで大きく減少しているわけではなく、ポートフォリオの中である程度バランスを取って進めています。

そして、今回は為替差損が1億5,000万円程度出ており、ここまでの3年、4年は円安が続いてきました。為替では、私たちは毎回億単位で差益を得てきて、今回は急に円高になったため下がっているものの、今年10月末の月次では1億5,000万円を超える利益になっています。

これについては、円貨に替えるのではなく、ボラティリティそのものを下げていくことを検討中です。年度内には、このように毎回円安・円高で左右され、みなさまにご心配をかけることが減るように進めていきます。ご指摘ありがとうございます。

質疑応答:Gorilla社の保有株券売却と損益について

司会者:「Gorilla社の保有株券はすべて売却されたのでしょうか? また、売却時の損益について教えてください」というご質問です。

平野:1つ前のご質問への回答と重なりますが、Gorilla社の保有株券はすべて売却しました。したがって、これ以降Gorilla社の株価によって当社の財務状況が左右されることはありません。

損益については約9億円の損となっていますが、AVF全体では足して8億5,000万円ほどの益も出ている状況です。

質疑応答:株価対策・IR戦略について

司会者:「現状の株価に対してどのように考えていますか? 今後の対策やIR戦略について教えてください」というご質問です。

平野:現状の株価に対しては、ここのところ私も発言していますが、非常に安いと考えています。

直近2年ほど機関投資家や個人投資家の方々にいろいろヒアリングを行い、印象だけではなく、「どうすればもっと買っていただけるようになるのか」といった具体的なところまでお話をしています。

その中で多かったのは業績の不安定性です。やはりGorilla社の影響によってここ2年間赤字を出していたことから、その部分が何とかならなければ買えないということです。そしてもう1つは、やはり不安要素が多いデザイン事業です。

デザイン事業については先手を打って売却を行いました。今後はソフトウェア事業、その中でもストックビジネスに集中します。

この第2四半期のみなさまへの一番のご報告は、「Gorilla社の株式をすべて売却したため、今後は同社の影響を受けることはない」ということです。

このように、これまでのさまざまなご不安やご心配に関する最新の状況や、これからの3年、5年の方向性についても、IRを積極的に行うことでみなさまにお伝えしていきます。ご理解いただき、期待していただけるような活動を最大限行っていきます。どうぞご期待ください。

質疑応答:自社株買いへの考え方について

司会者:「株価対策としての自社株買いは検討しているのでしょうか?」というご質問です。

平野:自社株買いについては取締役会でかなり頻繁に議論しています。投資家の方々、そして私たち自身にとっても、適合計画書にも書いているとおり、株価対策のプライオリティは非常に高いため、株主還元策などとともにテーブルに上げて議論をしています。

ただし、いつ、どのようなかたちで行うのか、もしくはほかの株主還元策とのプライオリティについて議論しているところであり、今具体的に言えることはありません。実際に自社株買いが良いと判断すれば、適切な時期に速やかにみなさまに共有します。

質疑応答:ワーケーションやテレワーク施策の生産性向上への寄与について

司会者:「アステリアが推進する軽井沢オフィスでのワーケーションやテレワーク施策は、社員の生産性向上にどのように寄与しているのでしょうか?」というご質問です。

平野:まず、当社の軽井沢オフィスでのワーケーションについては、軽井沢オフィスはオフィスですので、どこかでバケーションしながら働いているわけではありません。非常に生産性が上がるオフィスとして作っており、個人での仕事やチームでのミーティングに使っています。

今すぐ、これだけ生産性向上に直結したとお示しできるものではありませんが、ここから先の業績や、人材獲得競争が激しい中での採用活動などに対する、先行投資としても軽井沢オフィスがあります。

現在、ちょうど1年が経ったところですが、社内の評価や取引先の方々からの評価は非常に高いです。オフィスですので、実は取引先の方々やパートナーの方々にも使っていただいており、取引先とのエンゲージメント、つまり関係強化などにも活用しています。

また、テレワークは継続しています。これは実際に測っていますが、毎月8割から9割はテレワークを行っています。つまり、1割から2割が出社ということになります。

テレワークについては社員の生産性のアンケートを実施していますが、基本的には8割以上の社員がオフィスで働くよりも生産性向上につながっていると答えています。

これは個人の感想でもありますので、その上で売上がしっかりと伸びているかどうかも指標としてウォッチしています。テレワークは2020年から実施しており、売上は伸びていますので、しっかりと結果として出ています。

ただ残念ながら、先ほどからご説明している投資事業で大きな赤字があるため、利益として示すことができていません。しかし、Gorilla株式をすべて売却したため、ソフトウェア事業における生産性向上について、利益の面でもみなさまにご説明できるようになると考えています。

質疑応答:海外ビジネスの成長可能性について

司会者:「堅調な国内ビジネスに対し、海外展開は難易度が非常に高くなると感じていますが、海外ビジネスの成長可能性を社長としてどのように考えていますか?」というご質問です。

平野:ご認識のとおり、国内ビジネスは堅調に伸びていますし、今はサブスクへの移行もあり、急なカーブの前夜の状況と考えています。

海外展開については、決算説明会だけではなく、株主総会などでも質問が多いところです。アステリアは、創業時はインフォテリアでしたが、やはり日本のソフトウェアによって海外でも貢献し、そのような先鞭をつけるというのが創業時からのミッションです。

海外展開では今まで数回撤退しています。例えば、This Place社も海外の撤退と言えばその1つですが、海外展開なくして日本のソフトウェアの未来はないと考えています。

なぜならば、日本のソフトウェア市場はどんどん小さくなっているからです。みなさまもご存知のとおり、人口も減りますし、国外の市場のほうがより広がっていきます。

日本のソフトウェア市場の成長率は、私たちが会社を始めた頃はだいたい8パーセントから10パーセントありましたが、いまや3パーセント台です。世界がどんどん伸びている中で、日本は伸びていないわけではありませんが、微増にとどまっています。このソフトウェアの状況にも、失われた何年というものが実際に存在しています。

一方で、国レベルでも問題視されているように、デジタル赤字をどのように解消するかというと、これは輸入を減らすという話ではないのです。私たち自身がどんどん外に出ていって、そのきっかけをつかんで広く役に立つということです。

もちろん、海外は難易度が高く、例えば野球選手がメジャーリーグに行くのと同じようなことです。しかしそれを突破できれば、そこから2社目、3社目と続きます。このようなことを創業の理念として諦めず、この大きな海外ビジネスに対して少しずつ作戦を変えながら、これからもチャレンジしていきます。

以前は欧米一辺倒でしたが、お話しているとおり、市場の成長性、私たちの地の利、そして市場の継続性などを考えて、今は東南アジアに非常に注力しています。

ここに英語で先鞭をつけ、英語で市場もしくは顧客が取れれば市場を広げられる可能性があることから、今後とも海外ビジネスの成長のポテンシャルは非常に高いと考えています。ただし、やはり難易度は高いため、ここに対するチャレンジを続けていきます。

質疑応答:事業構造改革後の機関投資家の反応について

司会者:「事業構造改革後、機関投資家の反応はいかがでしょうか?」というご質問です。

平野:事業構造改革として、今年4月から投資事業とデザイン事業を縮小し、ソフトウェア事業に注力することを始めました。

デザイン事業については、ご報告のとおり今年3月で売却し、すでに非継続事業となっています。しかしGorilla株式については3月までにすぐに売却というわけにいかず、今年9月までかかりました。まずこれが現状です。

当然ながら投資家の方々に事業構造改革をご説明したのですが、やはりGorilla社の残っている部分がどうなるのかがポイントであるという反応でした。そして、それが売却されればここから先の見方についてもわかりやすく、説明しやすくなるというフィードバックをいただいていました。

今年9月にようやくすべての株式を売却できましたので、今後この決算を受けてお話をすることで、フィードバックにあったような反応をいただけるのではないかと考えています。

質疑応答:「ロボステージ」の状況について

司会者:「開発中の『ロボステージ』の概要や具体的な進捗、発売時期の予定を教えてください」というご質問です。

平野:今年に入って「RoboStage」というものを開発しています。これは仮称で、製品名ではなく開発コードです。こちらはAIとロボティクスを組み合わせたもので、説明会開始前と休憩中に投影した会社説明動画でAI専門子会社のアステリアARTのトップである園田も話しているとおり、今後のロボットの台頭に対して、私たちがAIのミドルウェアとして提供するものです。

具体的には、現在、実際にロボットを置く時には現地で何回も調査を行い、そこで調整し、プログラミングも変えていく必要があります。そこで非常に必要とされているのは、ロボットが動く際にその状況がシミュレーションできることです。

そこで、「RoboStage」が完成すると、ステージングが可能となります。つまり、現場に行くことなく、図面や写真などをAIで具体的にデータ化することにより、その現場でロボットがすぐに使えるかたちでシミュレーションできるプログラムの生成ができます。

実際に、ロボットを使う企業や団体などとお話を進めています。こちらは相手があることですから、具体的な進捗そのものはお話しできませんが、複数のお客さまへの適用に向けて進めています。以前からお話しているとおり、1日も早くと考えていますが、まずは今年度内に発表を行うのが私たちの計画です。

質疑応答:上場維持基準適合計画について

司会者:「上場維持基準適合計画の進捗はどのような状況でしょうか? 計画達成に向けた戦略についても教えてください」というご質問です。

平野:上場維持基準適合計画の進捗は報告を義務付けられています。今年6月に文書で公開していますので、そちらをご覧ください。

また、達成に向けた戦略として報告に書いたことを着々と進めています。Gorilla社やThis Place社の売却もこの計画に沿ったもので、今年は大きな進捗がありました。

これからはそのような不安要素を取り除き、さらに価値を上げていきます。つまり、いよいよ業績を上げて、将来に対する信頼度や期待度を上げていくフェーズに入ったということです。Gorilla社の売却終了は本当に転換点であり、ここから大きく成長していくところです。

ただ、この適合計画もご存じのとおり期限があります。これはプライム市場に残るための期限です。必要な株価は800円程度ですが、今私たちの株価は500円程度ですので、株価をさらに上げていきます。

すべての不安要素を取り除き、今後の業績や計画に対してご指南をいただきながら、より多く買っていただけるよう進めていきたいと考えています。ぜひご期待、そしてご協力をお願いします。

質疑応答:新しい中期経営計画について

司会者:「新しい中期経営計画は発表されないのでしょうか?」というご質問です。

平野:以前は中期経営計画として、例えば中期経営計画「STAR」を発表しました。25ページにわたって事細かに述べたプレゼンテーションでした。

一方、今回開示したのは中期経営目標です。5年間でどのように伸びていくのか、またそれを支える製品と営業の重点項目をそれぞれ4つずつ発表しています。現時点ではこれが中期の経営指標となります。

これまでのようにボラティリティが高くなることはありません。この5年間で例えばM&Aなどがあれば少しぶれることはあるかもしれませんが、最終年度と年次の売上・収益計画は、この中でしっかりと達成していきたいと考えています。

前回の中期経営計画は、特にGorilla社への投資およびデザイン事業により達成できませんでした。今はそれらがない状態であるため、私たちはかなり自信を持ってこの目標を発表しています。

平野氏からのご挨拶

平野:本日はご多用のところ、アステリアの中間期決算説明会にご参加いただき、誠にありがとうございました。

本日のご説明には非常に重要な内容が含まれていました。これまで私たち、そして投資家のみなさまを2年間にわたって悩ませてきたGorilla社の株式をすべて売却したことです。

加えて、先日発表したThis Place社の完全売却により、いよいよ適合計画書にも記載している不安要素を取り除く状況になりました。

私たちはこの2年間その問題解決や解消に注力してきましたが、ここから先はソフトウェア事業の大きな伸びを中心に復活ののろしを上げ、みなさまに結果を出していくことを、年度末に向けて邁進したいと考えています。

投資事業で大きな失敗を経験しましたが、これを糧に、これからソフトウェア事業を大きく伸ばせると考えています。

「今回のことを糧に」というのは、これによって「羹に懲りて膾を吹く」ようなことではなく、やはり未来に向かって、そして世界に向かって挑戦を続けます。これがアステリアです。

そのための技術・チームも最高の人たちが揃っています。少しずつかたちにして、挑戦して、そしてそれを数字としてみなさまにお届けします。ここから再スタートの気持ちで、大きな成長を目指していきます。

このチャレンジに関して、みなさまの引き続きのご指導、ご支援をなにとぞよろしくお願い申し上げます。本日は誠にありがとうございました。

この銘柄の最新ニュース

アステリアのニュース一覧- 日本初の金融機関とエンタメ企業の共創のためのコンソーシアム 2026/01/29

- 前日に動いた銘柄 part1第一工業、千代化建、冨士ダイスなど 2026/01/29

- 【↑】日経平均 大引け| 小幅続伸、半導体関連株が買われ終盤切り返す (1月28日) 2026/01/28

- 前日に動いた銘柄 part1売れるG、日本高純度化学、東洋エンジニアリングなど 2026/01/28

- 前日に「買われた株!」総ザライ ―本日につながる期待株は?― 2026/01/28

マーケットニュース

- 13時の日経平均は160円安の5万3215円、アドテストが363.67円押し下げ (01/30)

- 東京株式(後場寄り付き)=日経平均株価は下げ幅縮小 (01/30)

- 米国株見通し:下げ渋りか、FRB議長人事を注視 (01/30)

- <みんかぶ・個人投資家の予想から>=「買い予想数上昇」4位に三菱重 (01/30)

おすすめ条件でスクリーニング

アステリアの取引履歴を振り返りませんか?

アステリアの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

アステリアの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ