【QAあり】アバントグループ、今後は経営DX市場に注力 SaaS型ビジネスの構成比を高め、リカーリングモデルへの転換を図る

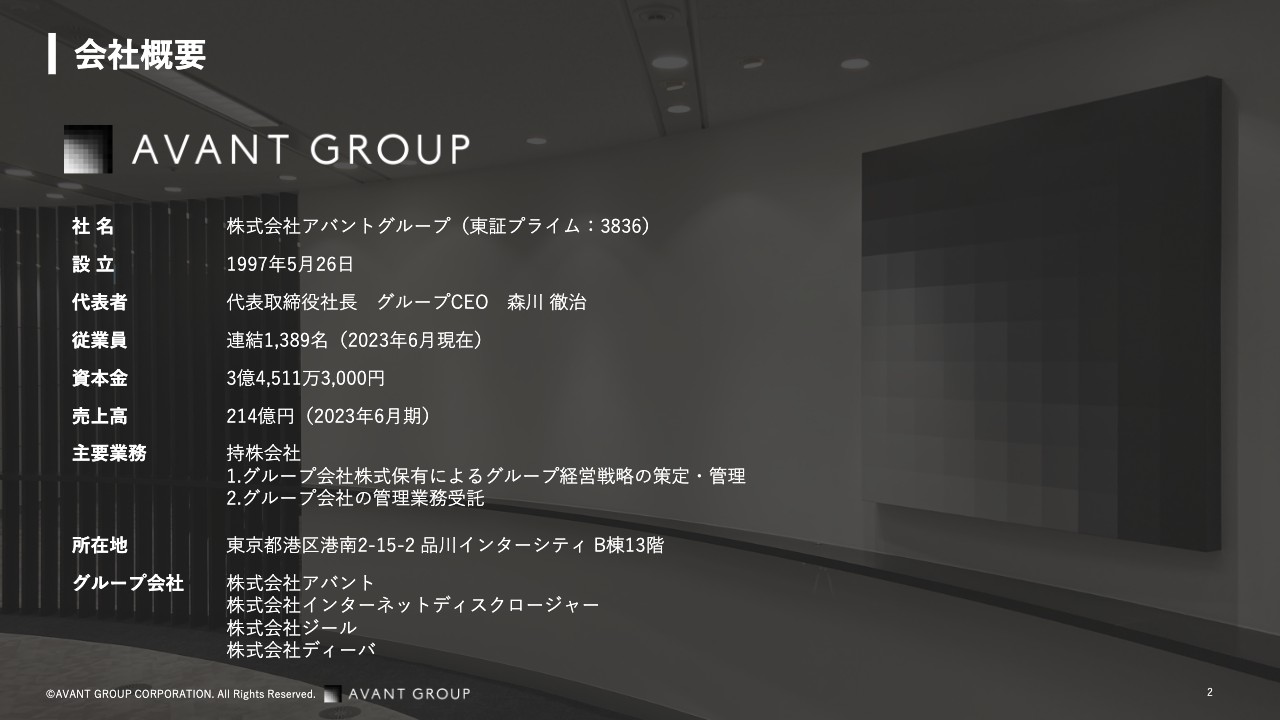

会社概要

諸井伸吾氏(以下、諸井):アバントグループの執行役員・グループCSO・IR室長の諸井です。さっそくですが、当グループについてご説明します。

我々は持株会社となっており、東証プライムに上場しています。グループCEOを務めているファウンダーの森川が1997年に設立し、現在の売上高は214億円、時価総額は約500億円規模の会社です。グループ全体としては、経営情報や会計情報システム、それらに関連するソリューションや周辺サービスを提供している企業群です。

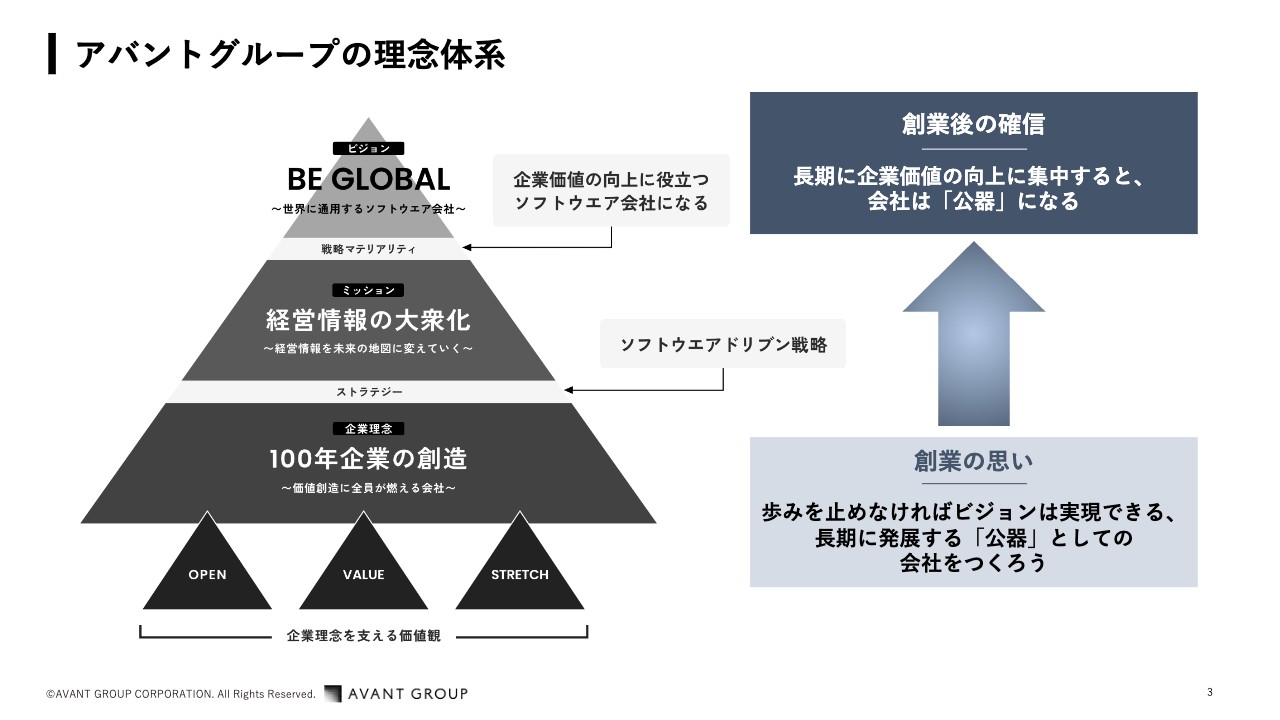

アバントグループの理念体系

諸井:我々の理念体系です。ビジョンは「BE GLOBAL〜世界に通用するソフトウエア会社~」です。ミッションとして「経営情報の大衆化~経営情報を未来の地図に変えていく~」、企業理念は「100年企業の創造~価値創造に全員が燃える会社〜」を掲げています。

会社設立時の森川の思いは、「公器となるような会社にしたい」というものでした。どのようにすれば「公器」になるのかを考え、経営の実践を通して考えた結果、「長期にわたり企業価値の向上に努めていくことで、それを実現できる」との結論に達しました。

したがって戦略マテリアリティである「企業価値の向上に役立つソフトウエア会社になる」は、ビジョンやミッションを表現する上での言葉となっています。「経営情報の大衆化」においても企業価値の向上にフォーカスし、これを実践することでお客さまに対しても価値を創造することができます。その結果として、我々の企業価値も上がっていくと考えています。

沿革・売上高推移

諸井:沿革と売上高の推移です。売上高は順調に伸びており、13期連続で増収、8期連続の増益と順調に業績を伸ばしています。

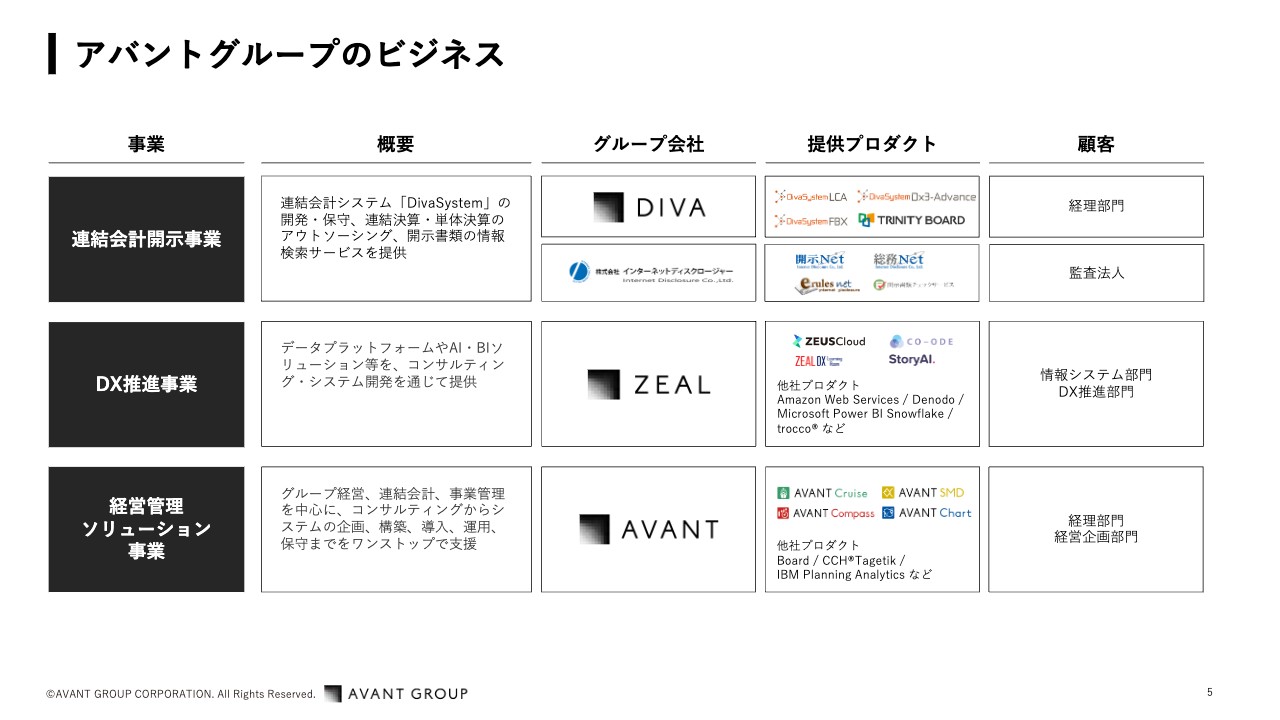

アバントグループのビジネス

諸井:我々のビジネスについてご存じない方も多いと思いますので、どのようなことを手がけているのかについてご紹介したいと思います。事業は、連結会計開示事業・DX推進事業・経営管理ソリューション事業の3つのセグメントで展開しています。

1つ目の連結会計開示事業は当社の祖業であり、連結会計システムの「DivaSystem」を中心としたビジネスです。現在では、ソフトウエア開発に限らずアウトソーシングのサービスも展開しており、連結決算・単体決算の業務も請け負っています。また、連結決算システムとしてはかなり高いシェアを占めています。

2つ目のDX推進事業については、一般的にSI(システムインテグレーション)事業になります。データプラットフォームやBI(ビジネスインテリジェンス)といった領域に特化していることが特徴です。

3つ目は経営管理ソリューション事業です。一般的には管理会計と言われる領域のビジネスです。経営管理からもう少し幅広い概念を含めたものとして、グループ経営、連結会計、事業管理などへも展開しています。

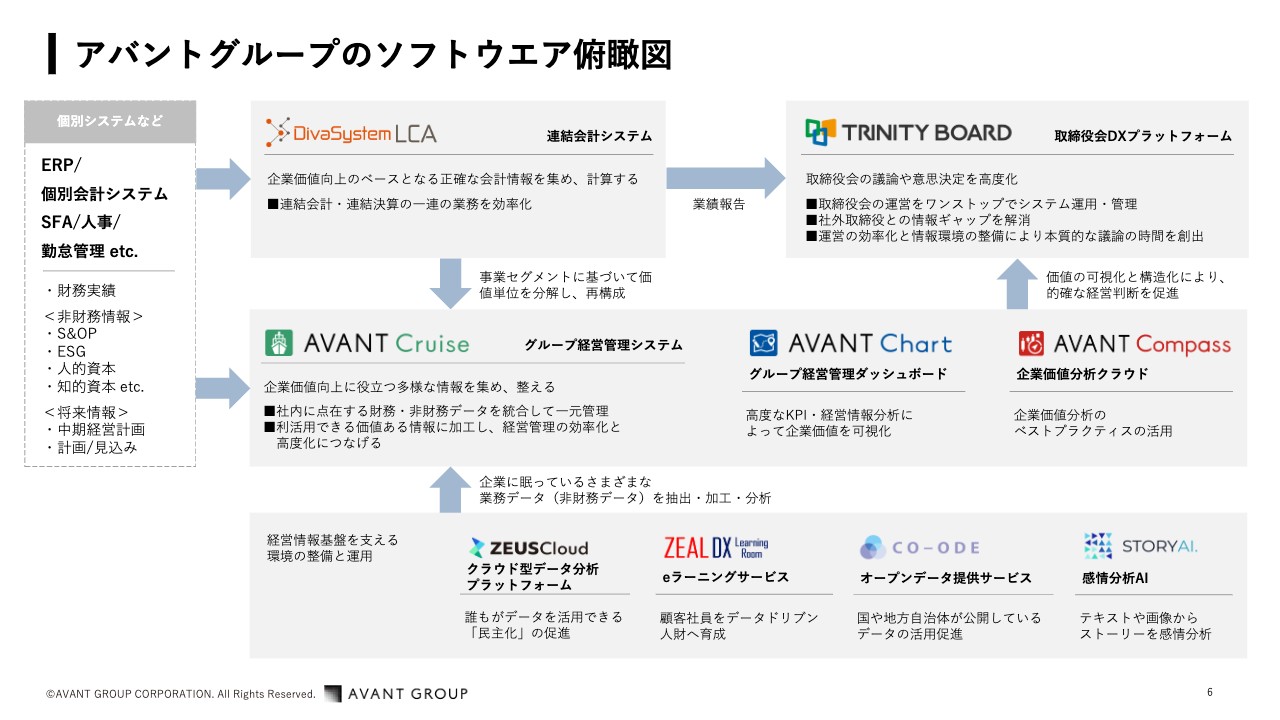

アバントグループのソフトウエア俯瞰図

諸井:当社のソフトウエアのラインアップです。この中でも連結会計システムの「DivaSystem LCA」が、我々の一番のヒット商品です。これはERPや個別の会計システムなどベースとなるものは別にあり、それらを用いて連結する部分のシステムが、我々の提供する「DivaSystem LCA」です。

さらに現在では、さまざまな経営情報を集める基盤であるグループ経営管理システム「AVANT Cruise」や、経営情報におけるKPIの分析やシミュレーションを行う「AVANT Chart」、企業価値分析を行う「AVANT Compass」、また取締役会のDXに対応したソフトウエア「TRINITY BOARD」を展開しています。

さらにスライド下部には、ジール社が展開する経営情報の基盤に関連するソフトウエアもラインアップしています。

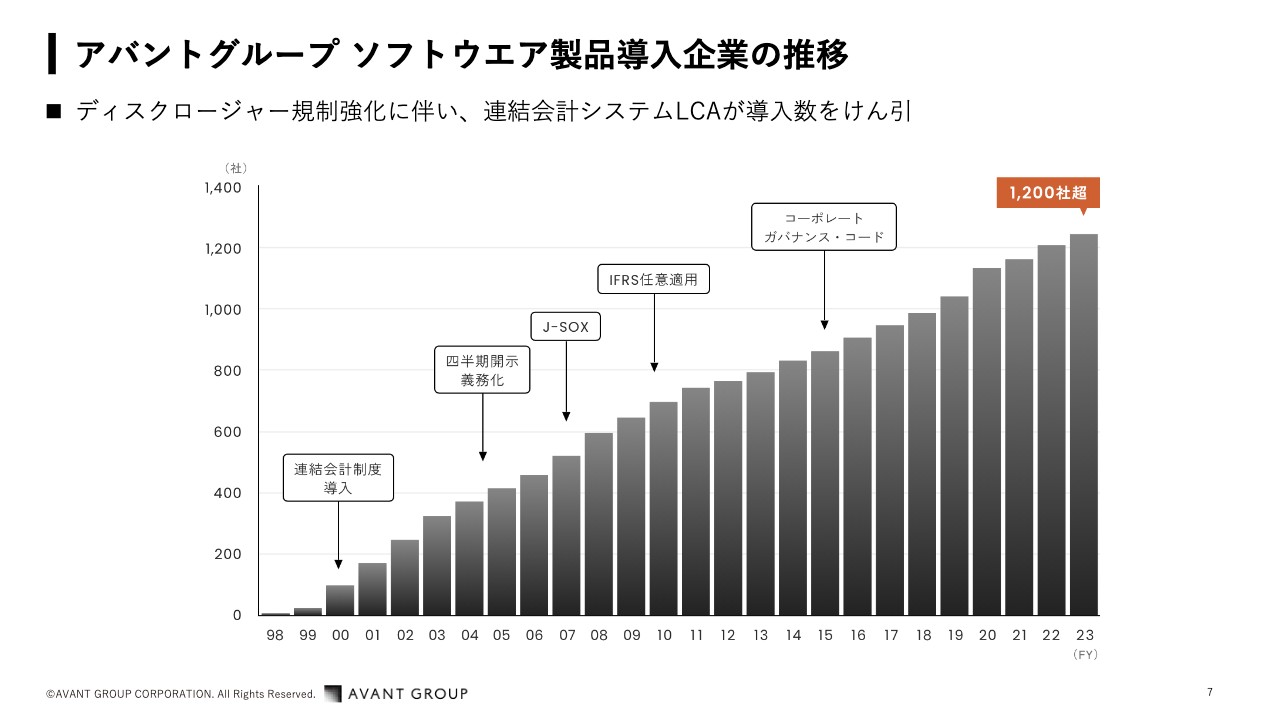

アバントグループ ソフトウエア製品導入企業の推移

諸井:当社グループのソフトウエア製品の累計導入数です。現在、延べ1,200社超まで伸びています。その中でも連結会計システムLCAが導入数を牽引しています。

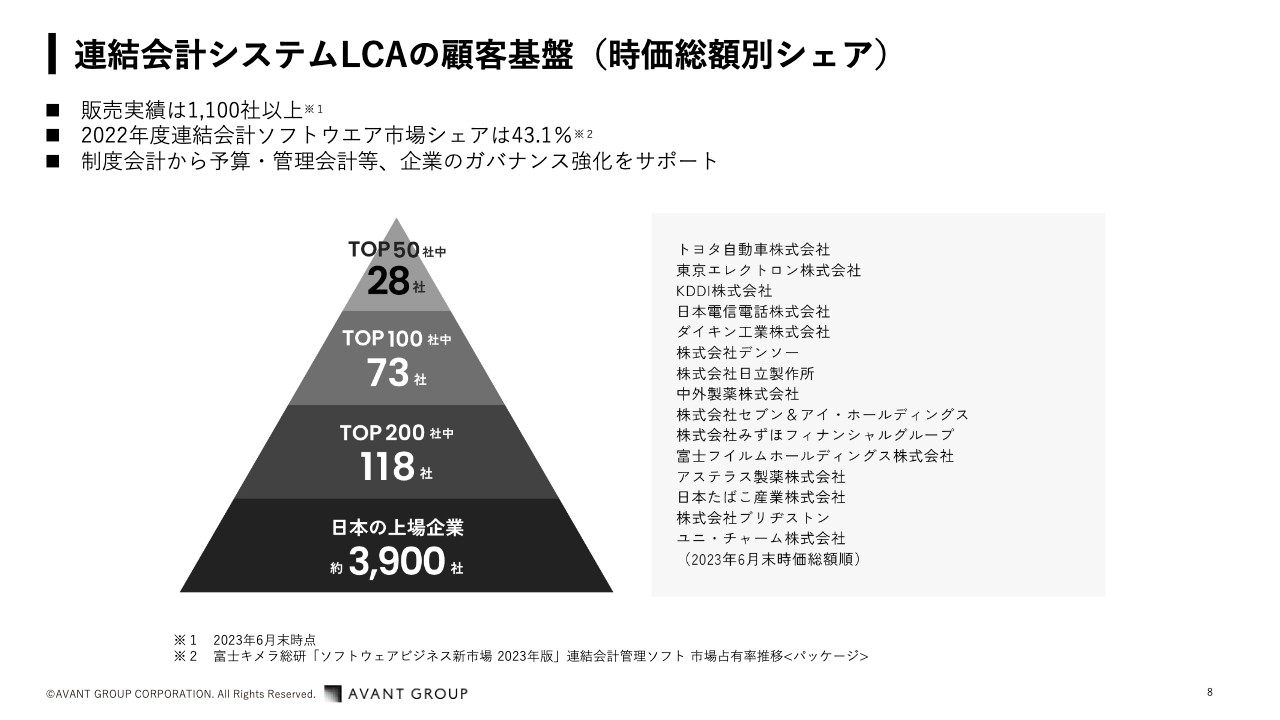

連結会計システムLCA の顧客基盤(時価総額別シェア)

諸井:スライドは、連結会計システムを導入されている顧客基盤についてまとめたものです。連結会計だけでも累計1,100社以上で、市場のシェアは43.1パーセントです。またスライドの図は時価総額ごとのシェアを示しています。時価総額の高い会社ではよりシェアが高くなっています。

坂本慎太郎氏(以下、坂本):前回お越しいただいた時から、大企業での導入がまたかなり増えていると思います。トップ50社から200社におけるシェアが増えているということですが、それ以下の会社についてはいかがですか?

諸井:やはりターゲットの中心は大きな会社となっています。現在でも全体で43.1パーセントと、上の方でもかなりのシェアではあります。しかしそこにとどまることなく、よりデファクトスタンダードというところで完全なトップになりたいと考えており、より上位のお客さまにアプローチすることを考えています。

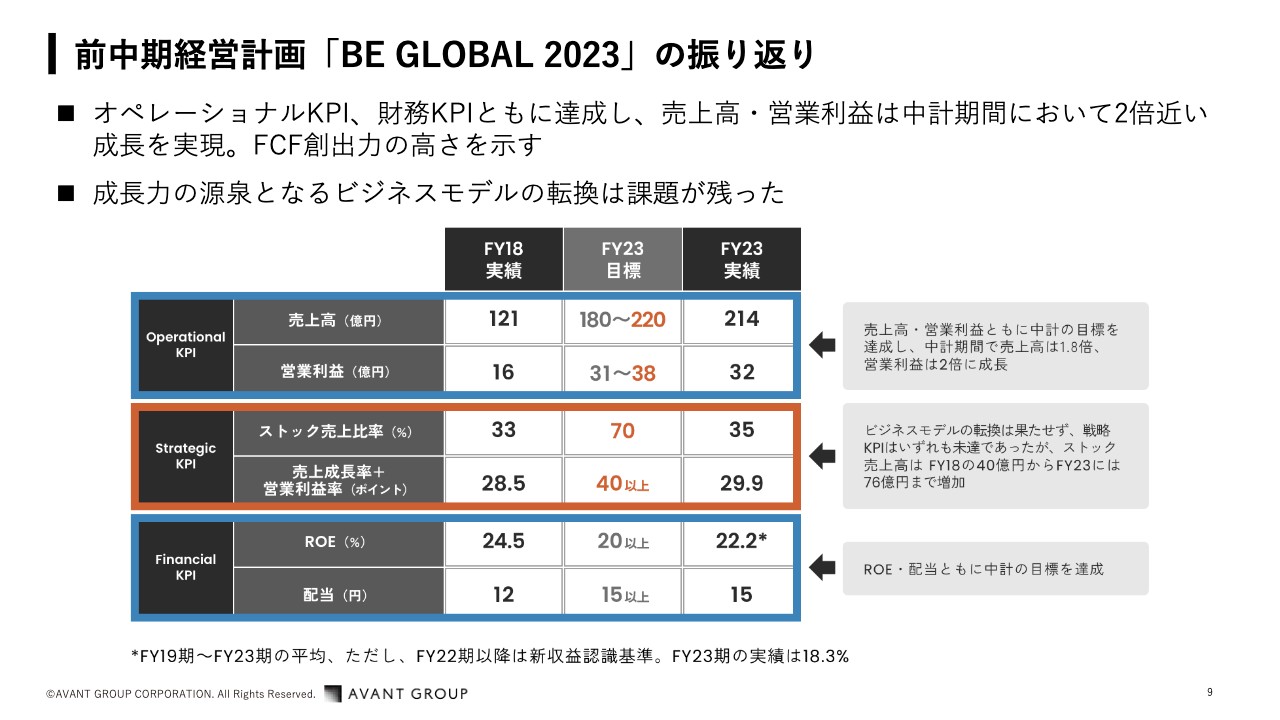

前中期経営計画「BE GLOBAL 2023」の振り返り

諸井:前中期経営計画「BE GLOBAL 2023」の振り返りです。オペレーショナルKPI、ストラテジックKP、財務KPIという3つの大きな指標があります。この中で、オペレーショナルKPIと財務KPIの部分は、ともに計画していたレンジを達成しています。売上高・営業利益はその5年間で、2倍近い成長を実現できました。

したがって、企業価値の1つの源泉であるフリーキャッシュフローの総出力については、しっかりとトラックレコードを示すことができたと思っています。

一方で、ストラテジックKPIについては、ストック売上比率、つまりリカーリングのビジネスをどのように増やしていくのかが重要になります。

ソフトウエアはリカーリングのビジネスが多いため、ソフトウエアを増やすことでリカーリングビジネスを増やしたり、高いストック売上比率を目指したりします。また、売上高成長率と営業利益率については、世界で成長しているソフトウエアの会社を見ると、約40ポイント達成するという目線があります。

我々は、「そのような会社と肩を並べるようになりたい」ということで40ポイント以上を目標に掲げたものの、その水準を達成できなかったというのが前中計の振り返りです。

坂本:営業利益部分の伸びの主因について教えてください。

諸井:基本的には、売上高も順調に10パーセント超は出せており、増収効果も出ています。一方で、途中でコロナ禍があったため、需要が減るかもしれないということでコストを引き締めましたが、思ったよりも売上は落ちませんでした。そのため、それほど売上高は伸びなかったものの利益が伸びた年もありましたが、基本的には増収効果による利益の成長を実現してきました。

坂本:「成長力の源泉となるビジネスモデルの転換が課題」とのことですが、もし具体的なお話があれば教えてください。

諸井:ストック売上比率に関して、ビジネスモデルをフロー型中心ではなく、リカーリング型中心にすることが重要だと考えています。例えばリカーリング比率が70パーセントであれば、来年も70パーセント近い数字は確定してくるため、継続的な成長を実現しやすくなります。それを達成していく手段としてソフトウエアを使っていきたいと考えているところです。

「BE GLOBAL 2023」の株価パフォーマンス

諸井:中計期間における株価のパフォーマンスです。この5年間で株価は3倍になりました。純利益の水準は、ファンダメンタルズを上げることで着実に株価も上げてきたという実績になっています。

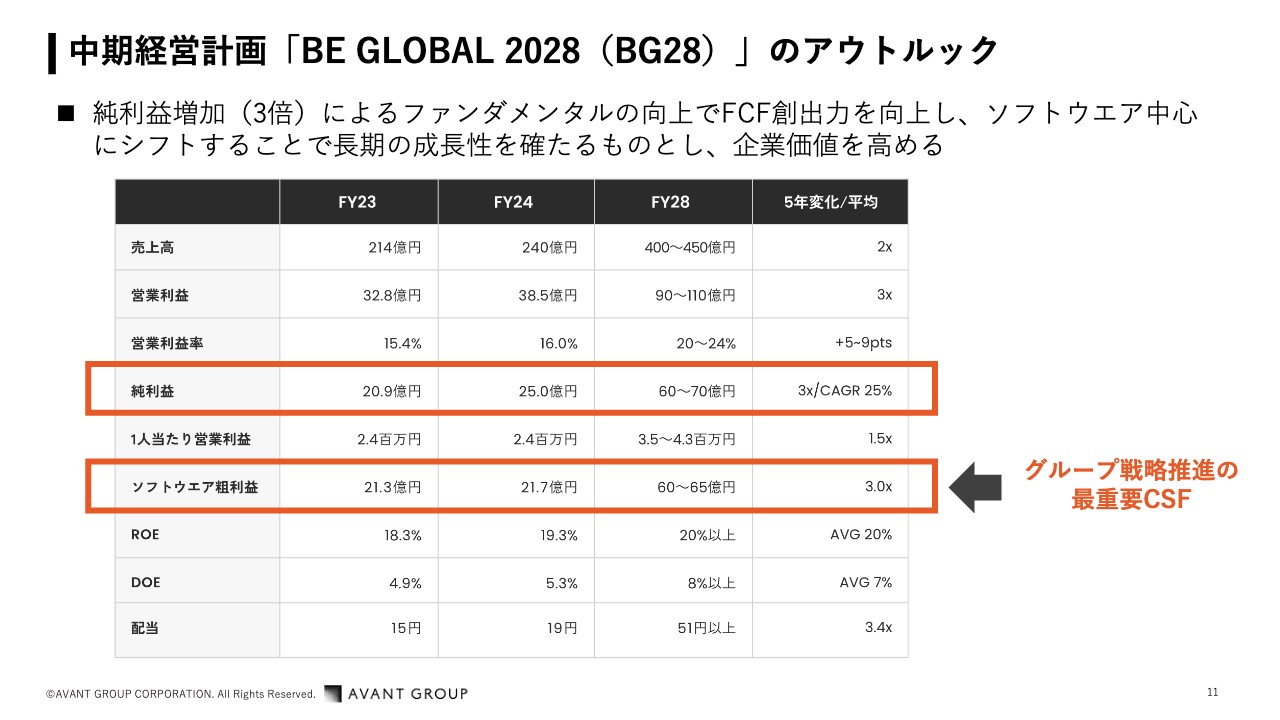

中期経営計画「BE GLOBAL 2028(BG28)」 のアウトルック

諸井:続いて、現在進行している中期経営計画「BE GLOBAL 2028」(以下、「BG28」)についてご説明します。企業価値を上げるには、純利益を上げることが一番のキーポイントになります。そのため、この5年間で純利益を3倍にする計画です。

それを実現するため、前中計では「ストック売上比率」という表現を使いましたが、今中計では比率ではなく、利益の源泉となるものを増やしていこうと考えています。そこで、ソフトウエアにフォーカスしていきたいと考えています。大事な戦略推進のためのCSF(クリティカルサクセスファクター)として、ソフトウエア粗利益を3倍にします。

これにより、ビジネスモデルの転換も含めて、売上高2倍の中で純利益を3倍にしていくという利益成長を実現していく計画です。

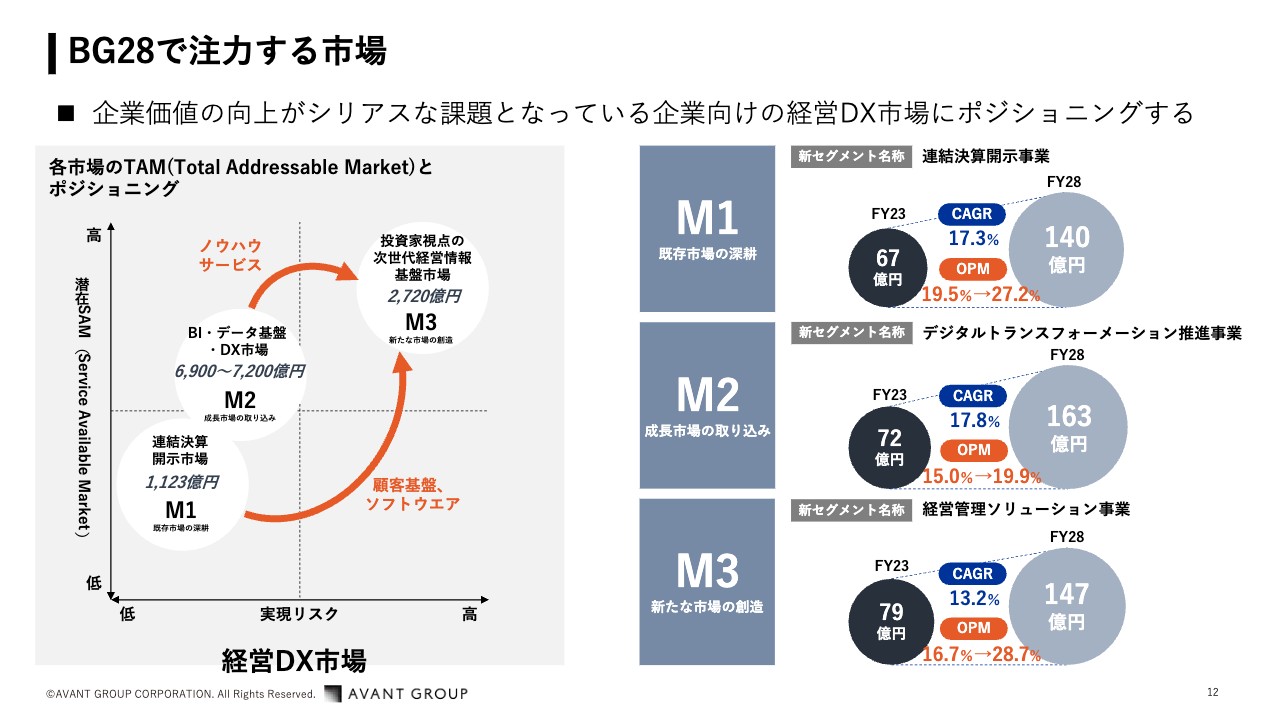

BG28で注力する市場

諸井:今中計で注力する市場です。スライドには、当社の3つのセグメントである連結決算開示事業をM1、DX推進事業をM2、経営管理ソリューション事業をM3という名称で記しています。

スライド左側の図は、各事業におけるポジショニングを示したマップです。縦軸は、市場の規模を表す1つの指標である潜在SAMです。TAMという絶対的な可能性がある部分の大きさというよりは、我々がリーチできる範囲における市場というところで、潜在SAMという見方をしています。横軸は実現リスクで、それが本当に実現できるかどうかというところで見ています。

祖業であるM1については、成長力がありつつも、行うべきことを実行すればさらに伸びるだろうということで、実現リスクは低いというポジショニングにしています。

M2は、活発なDX市場における需要が確実にあります。難しいのは、成長性を担保するために、旺盛な需要に対する供給力を上げていかなければならないことです。ある程度は見通しがあるものの、リスクもM1のマーケットよりは少し高いだろうといったポジショニングです。

M3では、投資家目線で経営情報を見ることができるシステムを作っていきたいと考えています。経営管理や管理会計などいろいろな言い方がありますが、コーポレートパフォーマンスマネジメントやエンタープライズパフォーマンスマネジメントといった管理会計システムがすでに存在し、マーケットもあります。

もちろん我々もその部分で戦っていくのですが、その中でまだ不十分だと思われるのが投資家視点です。言い換えると、P/Lの管理だけでなくB/Sの管理も含めたところまで踏み込んでいくところを目指していけば、非常にポテンシャルは高いと思います。

ただし、それを実現するにあたって、今の日本の状況でその需要を顕在化できるかという不確実性や、我々がそこまでのレベルのものに対応できるソフトウエアや人的な体制を作れるかという課題は大きいです。したがって、ポテンシャルは高いがリスクも高いという位置付けにしています。

それらを表しているのがスライド右側の数字です。M3のマーケットはポテンシャルが高いものの売上高のCAGRを控え目にし、少しのリスクを織り込んでいるという計画です。

坂本:今回は「BG28」で売上と利益がかなり伸びる予想です。M1、M2、M3それぞれの推移によると思いますが、ターゲットはトップ200の企業になるというイメージですか?

諸井:連結決算のシステムにおいては、ターゲットは大きな会社や子会社がたくさんある会社です。したがって、M1については引き続き上位の企業になります。

M3の経営管理ソリューション事業もそのような部分を狙っていけるのはいいのですが、やはりグローバルで展開している会社からは、経営管理システムのグローバルでの利用実績を問われます。連結決算システムと違って、我々のソフトウエアは日本においてもまだそこまで強くはなく、大きな会社だけを狙っていくのは厳しい部分もあります。そのため、売上高が1,000億円から5,000億円、あるいは1兆円近い層をターゲットの中心としています。

坂本:ターゲットはけっこうな社数になりますね。こちらは値上げなども入っているイメージでしょうか?

諸井:連結決算開示事業はすでに導入していただいているため、コストの状況も変わってきていることをきちんとご説明し、単価のアップも含めて需要を大きくしていきたいと考えているところです。

坂本:M1からM3において、営業のスタイルや人員は別ですか?

諸井:それぞれに中心となる事業会社があり、別々で営業活動をしています。

坂本:そのあたりの連携強化も1つの課題として取り組まれているのでしょうか?

諸井:おっしゃるとおりです。M1はアウトソーシングをメインで売っている営業部隊がいます。M3は連結決算の販売パートナーがおり、ソフトウエアとサービスを連携しながら営業していきます。

またM3では、これまでは連結決算のシステムについて、CFO経由で経理の方に営業しており、情報システム部が絡まずに経理部だけで入れるようなケースもありました。

坂本:そうすると全体のシステムに連携する際に障害が出るなど、いろいろな弊害が出ますよね?

諸井:そこで今課題になっているのが、M3のビジネスを経営管理のところで導入すると、会社全体にシステムを入れる必要が出てくることです。これは我々がもともと対応してきたところと、担当する方が変わってきます。そうすると、M2の情報システム部を相手にしてきたジール社のメンバーが得意だということもあり、そこで一緒にコラボレーションしながら行っているところです。このように、ビジネスの必然性も絡めながらM1、M2、M3でのコラボレーションを進めています。

BG28で狙うビジネスモデル転換

諸井:「BG28」で狙っていくビジネスモデルです。M1のマーケットはアウトソーシング事業とソフトウエア事業が中心のため、BPOを絡めたSaaS「BPO SaaS」でリカーリングビジネスが多くなっています。およそ9割はすでにリカーリング売上高になっています。

M2はSI事業であるものの、それだけで終わるのではなく、より深くより広く使っていただくため「Consulting SI」というビジネスモデルに転換していきます。これにより、もともと入ったところから領域をどんどん広げていこうと考えています。

M3の現状としては、経営管理の領域でシステムインテグレーションやコンサルティングを行っています。そのためSaaS型のビジネスソフトウエアの扱いがまだ少なく、導入後のリカーリングサービスはあまりできていません。これを「Consulting SaaS」というビジネスモデルに転換していこうと考えています。

今、M1、M2、M3のビジネスボリュームはほぼ同じぐらいです。現在、実際にSaaS型になっているのはM1だけですが、M3がConsulting SaaSになっていけば、3分の2がSaaS型のビジネスになっていきます。

そのようなSaaS型、すなわちリカーリング型のビジネスになっていけば継続的な成長が期待でき、成長性の高さはもちろん、ボラティリティも下がると考えています。それにより企業価値に関わるPERの部分が上がっていくだろうと考え、このようなビジネスモデルの転換を狙っています。

坂本:M2について、「人員増の水準が課題」とありますが、中計達成のために現状からどのぐらい増やすイメージでしょうか? 達成の可能性とともに教えてください。

諸井:こちらは2倍にしなければいけないと考えており、それをどう実現していくかを社内でも議論しています。今までしていなかった採用の手法も取り入れていきます。

また、人数だけが増えても組織として成立しないため、プロジェクトマネジメントができる人を増やしていきたいと考えています。いかにして早く成長させるか、あるいはそのレイヤーの人をどれだけ多く採用するかを工夫していこうと、グループを挙げて施策に取り組んでいる状況です。

坂本:1つの考え方として、ジール社のような会社をM&Aするという可能性も残されているのでしょうか?

諸井:今はM&Aはあまり考えていません。やはり採用する力や育成する力を持たないと、今の問題を先送りするだけかもしれないと考えているためです。

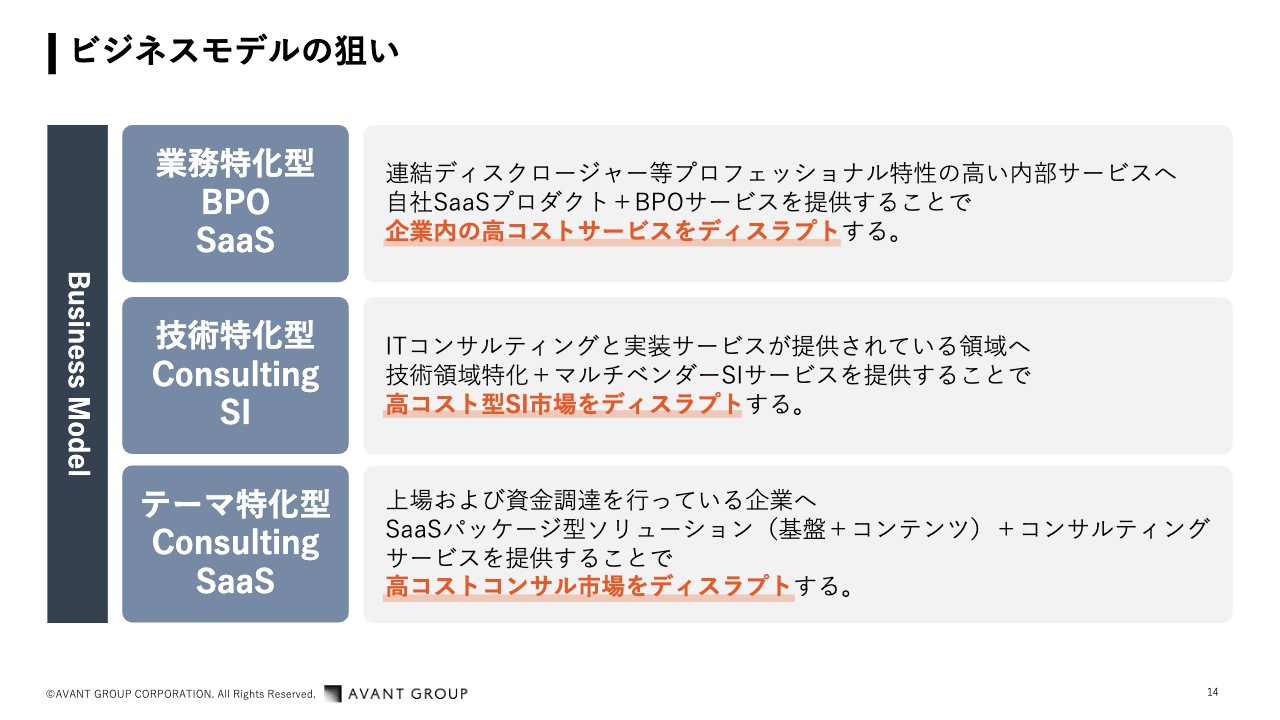

ビジネスモデルの狙い

諸井:ビジネスモデルの狙いです。特にM3が狙っているConsulting SaaSは、総合系のコンサルティング会社なども競合する領域になると思っています。しかしテーマである企業価値という部分での局地戦において負けないよう、「ソフトウエア+人材」の力で勝っていこうと考えています。

また導入して終わりではなく、継続的に寄り添ってお付き合いしていくことで、勝ち筋を生み出していくことを狙っています。

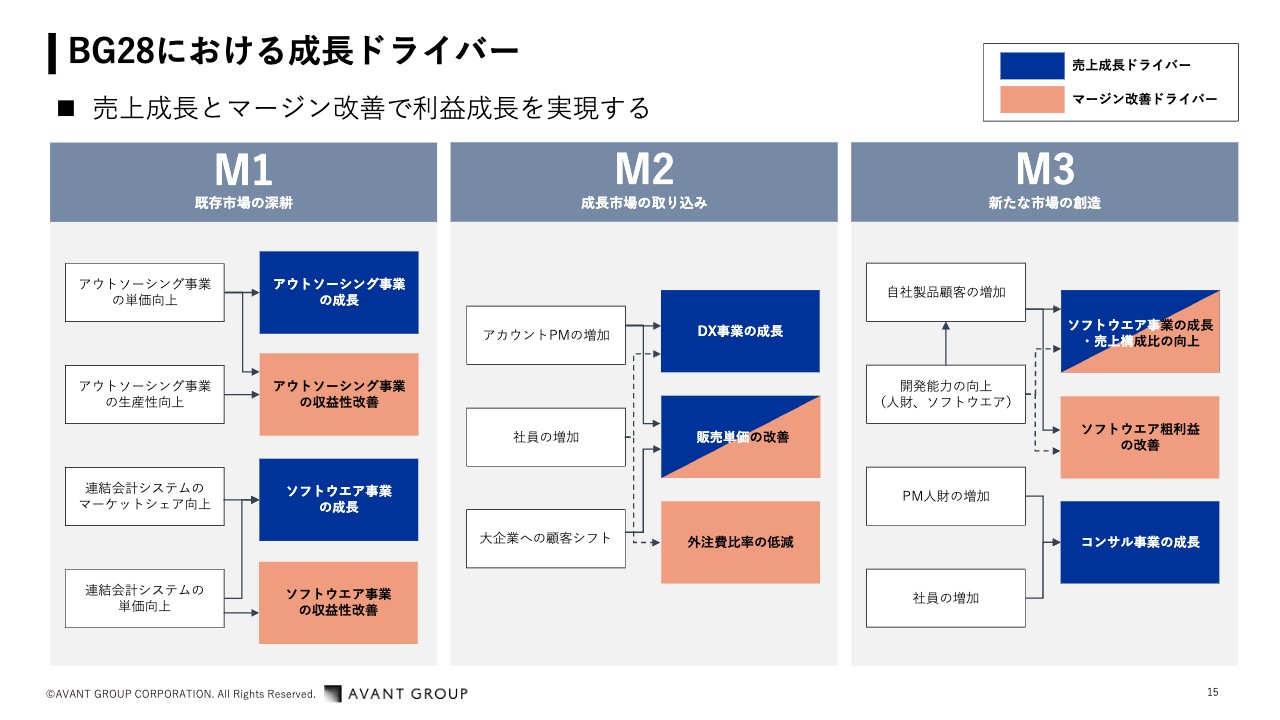

BG28における成長ドライバー

諸井:スライドには、各セグメントにおける成長ドライバーをまとめています。M1のソフトウエア事業に関しては連結決算のシェアがかなり高く、かつ成熟している市場のため、逆に「なかなか成長しないのではないか?」という見方があります。実際に市場自体は5パーセントから10パーセントしか伸びないと見込んでいます。

一方でアウトソーシング事業は、まだホワイトスペースが多くあり、継続的に20パーセント程度の成長を続けています。したがって、成長性はアウトソーシング事業で担保していきたい考えです。

ソフトウエアは単価を上げていき、アウトソーシングする中でソフトウエアのお客さまも広げていくというクロスセルも考えています。

収益性についてです。2022年10月に再編する前は別々でしたが、現在はアウトソーシングをする部隊と連結決算のソフトウエアを開発する部隊が一緒になっています。これを踏まえて、アウトソーシングでも、ソフトウエアの力を使ってどのように生産性を上げていくかを考えています。

M2のマーケットについては人を増やすことが中心です。ただし、単価も上げていく必要があるため、アカウントPMという追加の提案ができる人材が必要です。それにより大企業のお客さまへシフトする中で単価を上げていき、売上の成長とマージンの改善を狙っていきたいと考えています。

M3に関しては、投資家目線のソフトウエアを実現するため、サービスによらずソフトウエアの力を伸ばしていき、自社製品のシェアを上げていくことを中心に考えています。

それに伴ってコンサルティングのビジネスも増やさなければいけないため、PM人財や社員全体を増やし、コンサル事業も伸ばしていくことを成長ドライバーとして考えています。

キャピタルアロケーション

諸井:これらを実現していくためのキャピタルアロケーションプランです。現在、我々の現預金は100億円ほどで、運転資金を除くと70億円ほどの余剰があると認識しています。さらに、この5年間で200億円ほど稼げる見込みです。

その中から成長投資に200億円、株主還元に50億円をかけるプランで、こちらが順調に進めば、5年後には運転資金だけで余剰がない状態になるという想定です。

ただし成長投資に一気に使えるわけではなく、「どのような相手と一緒にビジネスをしていくか」が重要です。そのため、社内での投資を中心としながら他社に対してマイノリティ出資等をすることによって、どのようなところと組むかを探ります。これが最初の50億円にあたり、その後、良い相手がいればソフトウエアを買い取る、あるいはM&Aを実現していくというキャピタルアロケーションを考えています。

坂本:ソフトウエア買取や、M&Aを含むソースコード買取とありますが、こちらは例えば、御社が委託販売しているソフトウエアを買う方法もありますし、ソースコードの場合は足りないシステムを持っているところをそのまま買ってくるというイメージで合っていますか?

諸井:おっしゃるとおり、両方のケースがあります。例えば「AVANT Chart」は、イギリスの会社からKPIのシミュレーション機能に長けたソフトウエアのソースコードを購入し、新しく我々のソフトウエアとして販売しました。また少し前にリリースを出した別の海外の会社からは、「AVANT Cruise」という我々の経営管理システムのソフトウエアで足りないものを部品的に買い取り、加えています。

このようなケースがありますが、いずれにしてもソフトウエアの力を上げるために投資したいということです。

坂本:そのように「ソースコードを買ってくる」というイメージが湧かないのですが、これはそのものを買い取るのと、ライセンスを買うのとでは、どちらが多いですか?

諸井:日本での使用権を買うケースが多いと思います。

坂本:VC投資とマイノリティ投資については、どのような業態をお考えか教えてください。

諸井:理念として企業価値の向上を掲げているため、それに関連するような事業に取り組んでいる会社と組んでいくことになると思います。

坂本:M&Aの資金について、未達の場合は次の中計でローリングしていく、もしくは株主還元に使うといった方向性があれば教えてください。

諸井:一時的には成長投資に向けるのが一番いいと思っています。ただし、キャピタルアロケーションとしてスライドに示したようなプランであるため、稼ぐ側の力がずれたり、使うところがずれたりした際には、その差分はそのまま置いておくよりは還元したほうがいいと考えています。その中で自社株買い等の株主還元も1つの手段として考えています。

今は株主還元に50億円と考えていますが、状況によって、配当は配当のまま確保しつつ、仮に大きく稼げた場合には、成長投資は元のプランで行って、余ることがあれば自社株買いをする可能性もあると思います。

現状評価 ~ PBR ~

諸井:東京証券取引所に提出した、資本コストや株価を意識した経営の実現に向けた対応についてご説明します。

まず、PBRの推移です。平均5.7倍で、市場で言われている1倍割れとは違うところで推移できており、この成長性が投資家から評価されていると考えています。

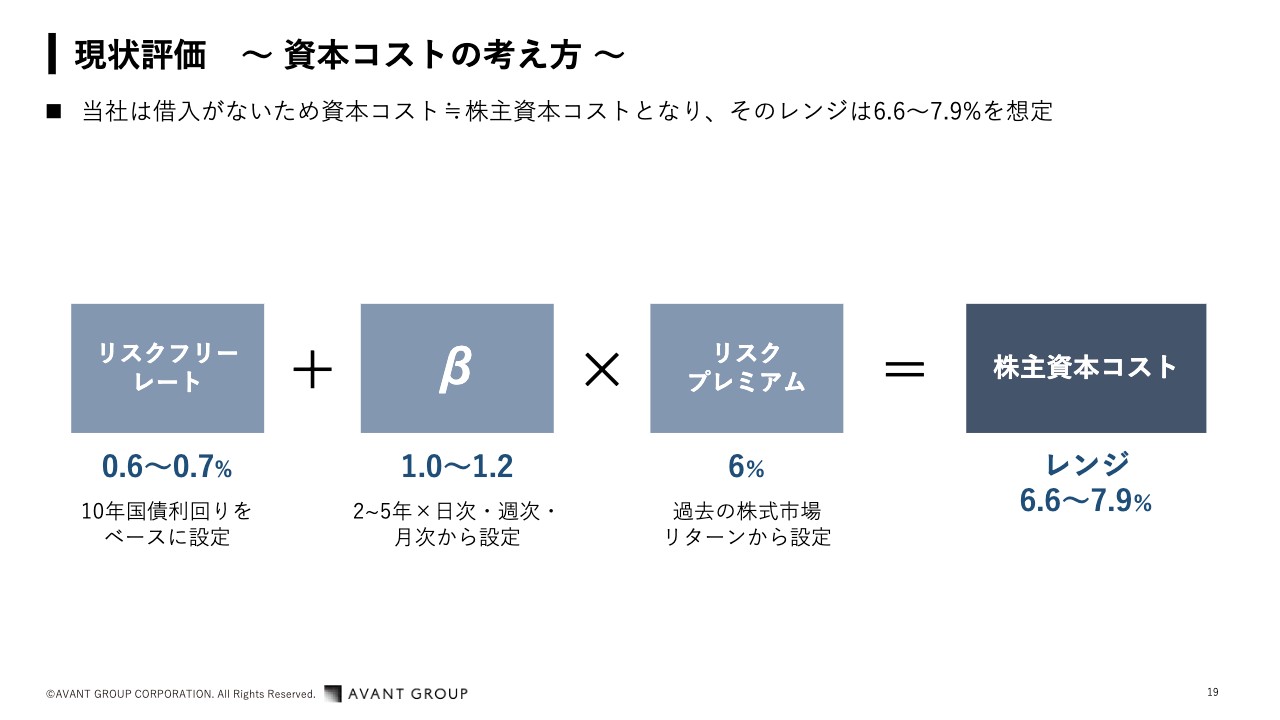

現状評価 ~ 資本コストの考え方 ~

諸井:資本コストの考え方です。我々は借金がないため、「資本コスト≓株主資本コスト」となります。

CAPMの構造で考えるとリスクフリーレートで、βの動きは1.0から1.2くらいです。リスクプレミアムが6パーセントほどと考えると、資本コストは6.6パーセントから7.9パーセントほどのレンジだと、我々は見ています。

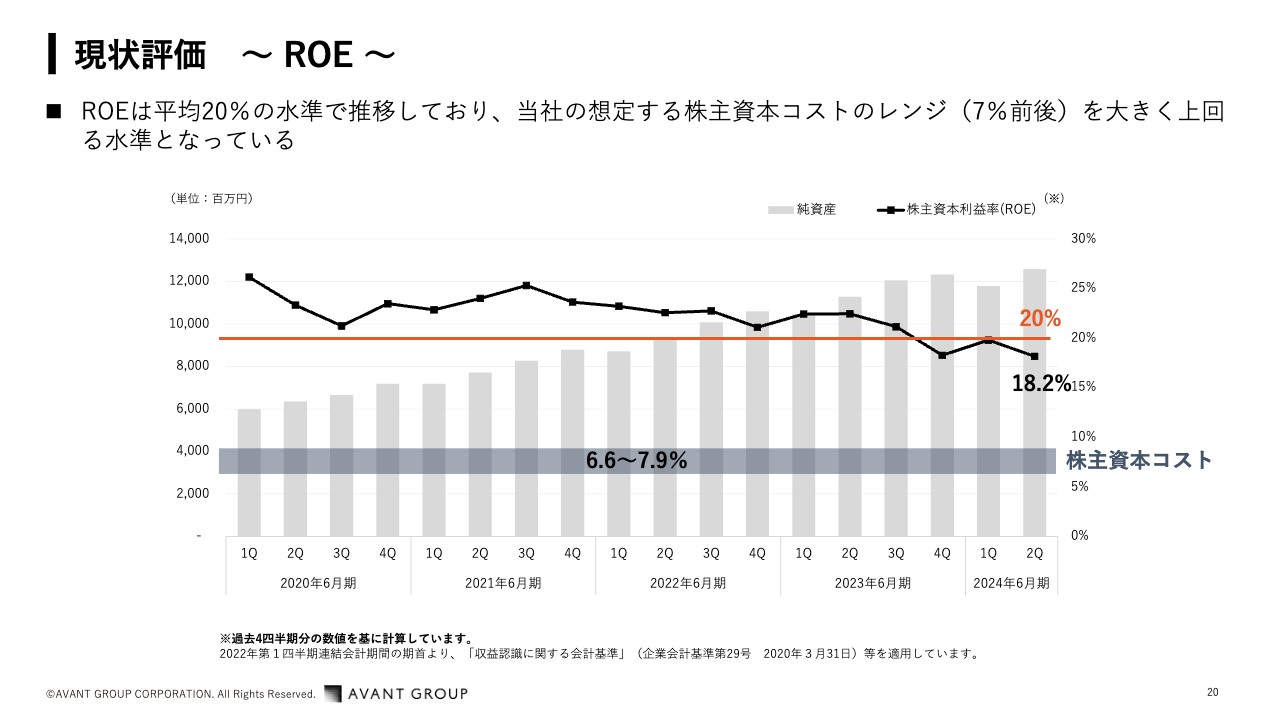

現状評価 ~ ROE ~

諸井:資本コストへの対応についてご説明します。我々のパフォーマンスをROEの水準で見ると、平均20パーセントほどで推移しています。想定する株主資本コストのレンジが7パーセント前後と考えると、スプレッドはきちんと出せていると考えています。

現状評価 ~ PER ~

諸井:ただし、「もうこの状態でいいのか?」という視点でPERを見ると、我々の直接的な競合、例えば会計系のシステムを扱う会社やSIerは、PER20倍くらいの水準となっています。

先ほどからお話ししているように、我々はSaaS型に移行していこうと考えています。利益を継続的に出しているSaaS企業のPSRの評価ではなく、きちんとPER評価になっているSaaS型の企業では、PER評価は40倍ほど出しています。その企業と比べると、まだまだ我々のPERは低いです。

そのためビジネスモデルの転換を図り、SaaS企業水準のPERを目指します。

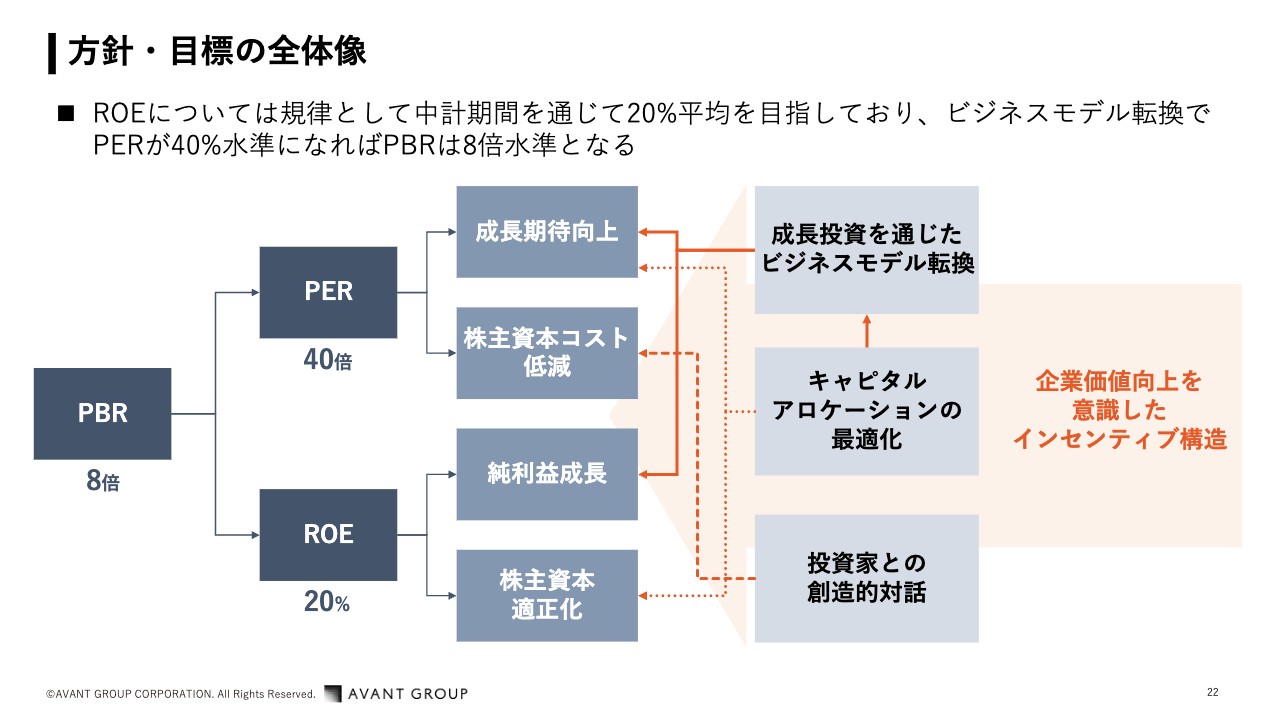

方針・目標の全体像

諸井:我々の目標として、ROEは中期経営計画期間を通して規律として平均20パーセントを目指していきたいと考えています。そしてPERを40倍にしていきます。結果として、PBRが8倍になると考えています。

そのためPERについては、成長期待の向上と株主資本コストの低減に取り組んでいきます。ROEは、純利益を着実に成長させることが大事であるため、そこを伸ばしていきます。必要に応じて株主資本の適正化も図りたいと考えています。

これらの実現のためにも、確実にビジネスモデル転換していくことが、一番大事なことだと思っています。また、そのために成長側に振り分けるようなキャピタルアロケーションに取り組みます。

株主資本コストという面では、私が担っている投資家との対話を通じて、十分に説明していきます。これらの取り組みにより、目標を達成したいと考えています。

坂本:株主還元についてうかがいます。中期経営計画に50億円とありましたが、配当性向やDOEなど、イメージしている指標があれば教えてください。

諸井:我々は配当性向ではなく、DOEで取り組んでいます。現時点では、DOEで5パーセント程度の水準です。中期経営計画の目標としては、それを8パーセントまで上げていきます。

基本的には純資産も順調に積み上がっているので、増えていくと考えています。

坂本:増配効果は、一応あるということですか?

諸井:あると考えています。

質疑応答:アバント社やディーバ社の顧客企業の規模について

坂本:「アバント社やディーバ社の顧客企業の規模は、大・中・小の傾向がありますか?」というご質問です。

諸井:ディーバ社は連結決算が中心のため、やはり大きな会社という傾向があります。一方でアバント社は1,000億円から5,000億円、もしくはもう少し上のレンジが中心というサイズの違いがあります。

またジール社はシステムインテグレーションのため、もう少し幅広く、小さい会社も含めて対応しています。

質疑応答:他社比較における会計システムや情報管理ソフトの強みについて

坂本:「会計システムや情報管理ソフトなどに特色があると思います。競合他社と比較した強みについて具体的に教えてください」というご質問です。

諸井:会計システムはシェアが積み上がった状態で成熟する部分と、その前の段階で、少し状況が変わってきています。会計ビッグバンがあった2000年当時、連結会計導入での差別化要素は、圧倒的な処理スピードでした。

他社の連結のシステムでは、経理の方が夜にデータを仕込み、次の日に見るという状況でした。しかし我々のシステムだけは5分から10分で処理できるという圧倒的なスピードだったため、シェアが積み重なっています。

ただし、すでに20年くらい経っているため、今は機能的な差はそこまで明確ではありません。もともとのシェアという部分では、そのような状況でした。

現状の強みは、システムのあり方と導入の方法論のセットだと考えています。我々は連結決算のベストプラクティスを、我々のシステムを使って提供するため、我々が持っている型に合わせるというかたちでご提案しています。そのためBPR(ビジネスプロセス・リエンジニアリング)が可能になります。

他社では、どちらかというとお客さまの要望を細かくカスタマイズします。ただし、それでは会計において、ソフトウエアの標準から少し外れるという違いがあると考えます。

別の意味での速さとして、経営管理ソリューションの中心である「AVANT Cruise」においては、一定の経営管理コンテンツを作ることに対して、導入する期間が短いことを売りにしています。経営管理の領域は、かなり時間がかかるケースが多いです。

坂本:いろいろなものをインプットしてからになりますからね。

諸井:バラバラの情報をどう集めてくるか、それをどう見るかという部分で、経営者の方が「経営情報を見たい」と言ってから1年、または2年経ってから完成ということもあります。

我々はそれを6ヶ月ほどの期間で完了できます。「AVANT Cruise」は、いろいろな情報を入れられる「データレイク」という概念があるため、まず情報を集めやすい構造になっています。

また、集めた情報をどう見るかに関して、我々はずっと経営管理という領域に取り組んできたため「このように見ればいいですよ」というパッケージされたものを数多く用意しています。それを導入することによって、短期間で見られるようにできます。そのように一定の経営管理コンテンツを早くお見せできることを、差別化要素にしています。

坂本:ある程度大きな企業の中には、自社開発でこのような経営管理システムを作っている企業もあるのでしょうか?

諸井:最近は、あまりないと感じています。大きな会社では、ほかの競合のものもいろいろ使い、特に海外のものを入れている傾向があると思います。

坂本:自社開発は、ほぼないという感じですね。

諸井:おっしゃるとおりです。

質疑応答:ソフトウエアの単価の引き上げについて

坂本:「ソフトウエアの単価の上昇のお話や、引き上げのお話がありました。どこまで引き上げが可能ですか?」というご質問です。

諸井:1つ取り組んでいることとして、すでに1,000社くらい入っている連結会計のLCAシステムの単価を適正にするというところに取り組んでいます。我々が標準としている単価がありますが、販売の際にはどうしても、ある程度のディスカウントがあります。

その状況は把握しているため、我々としてはその標準からかなり乖離しているところから値上げをご提案し、全体を上げていきたいと考えています。

「引き上げの限界は?」と問われると、さすがに標準の金額よりも高く売ろうとは思っていません。あくまでも標準の単価に近づけることが理想です。

坂本:単価が乖離しているところから是正をお願いしていくということですね。

諸井:おっしゃるとおりです。バランスが悪いと、他のお客さまに対してもフェアではありません。そこは全体を見ながら、単価に乖離があるところは単価を上げていきたいと考えています。

坂本:それでも、十分な増益効果が見込めますね。

質疑応答:「BG28」のM1からM3の達成の確度について

坂本:「『BG28』のM1からM3の取り組みについてうかがいます。達成の確度はいかがでしょうか? M1からM3で難易度が異なるのでしょうか?」というご質問です。

諸井:前回の中期経営計画の振り返りの反省点として、売上や利益は達成したものの、ストック売上比率などが乖離してしまいました。

これは森川がトップダウンで「ビジネスモデル転換し、指標の達成を目指す」ということで取り組んだものの、事業会社側のプランとの整合性がうまく取れていないまま走り出したことによるものです。今回はそれをなくす必要があります。

そのため今回外部に開示している数字は、事業会社のプランに基づいて出しています。トップダウンで決まった数字というよりは、きちんとした積み上げがあります。

ただし5年先ですので、「こうしていきたい」という思いもありますし、「絶対にこのとおりに進みます」ということではありませんが、きちんと根拠を持った積み上げ型で取り組んでいます。

難易度に関しては、先ほども市場のマッピング等でお見せしたとおりです。ポテンシャルとしては高いところも、そのリスクの度合いを考えながら売上の成長をコントロールしています。

今、出している部分においては、それほど難易度は変わらないようになっています。ただし、やはり実現率が高いプランのほうが、リスクが高いと認識しています。

質疑応答:「DivaSystem LCA」の「首位級」キープについて

坂本:連結会計システムの「DivaSystem LCA」は、四季報には「首位級」と書かれています。この「首位級」という表現は、私もいつもよくわからないと感じていますが、おそらく公式のデータがなく、「たぶん首位だろう」という時に書いているのだと思います。この「首位級」の位置を今後もキープできるのか教えてください。

諸井:これはかなり長い間、首位を取らせていただいています。我々の使っている富士キメラ総研のデータでは「首位」という数字になっていますので、それは続けていきたいと考えています。

我々が出している部分はオンプレミスの数字です。クラウドのほうは我々とTKC社になります。オンプレミスのほうは電通総研社になっています。これからどちらに進んでいくかというと、クラウドのほうです。その両方で1位を取っている我々は、「首位級」をキープしやすいであろうと考えています。

先ほどもお伝えしたように、現状で連結決算のシステムにはそれほど違いがありません。システムを変えた場合、ランニングコストもおそらくそこまで変わりません。

むしろ初期においてスイッチングコストがかなり高くかかるため、お客さまは、システムを移すというインセンティブを、なかなか持ちにくいと考えています。だからこそ、今1位であるということはかなり有利に働くと考えています。

加えて、アウトソーシングに関しては、必ずしも現状で連結決算システムを使っていないお客さまにも入っていくことができます。可能性として、そこを通してソフトウエアも提案できる機会が増えていくのではないかと考えています。

そのような観点でも、各社が今持っているところはなかなか変わりにくく、アウトソーシングの分野で開拓ができると、それによって変わっていける可能性があるという意味で、「首位級」をキープできると考えています。

質疑応答:株式の流動化について

坂本:「もう少し株式の流動化をなんとかしてほしいです。お考えがあれば教えてください」というご質問です。

諸井:そこは問題意識を持っています。どのような投資家の方に持っていただくかに関しては、海外の投資家さまに持っていただくことを考えています。やはり中心は、ロングで持っていただけるお客さまです。

そうはいっても、それのみでは流動性が生まれません。ヘッジファンド系の方々ともお話をすることで、売買が生まれるのではないかと考えています。

また投資家の方々については、売買高の金額による流動性の確保ということを考えると、我々がきちんと株価を上げれば、株数は変わらなくても売買高は上がります。十分にファンダメンタルズを上昇させて株価を上げることにより、売買高を上げ、流動性を高めていきたいと考えています。

坂本:そうすれば分割などもできて、また流動性が生まれますね。

諸井:おっしゃるとおりです。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:競合する会社はどこですか?

回答:各事業の競合会社は以下のとおりです。

連結決算開示事業の場合、連結会計システムにおいてターゲティングしているお客さまは数十社から数百社の連結対象子会社をお持ちの企業です。同じターゲット層で競合しているのは、電通総研(旧:電通国際サービス)です。

アウトソーシングビジネスにおいては、連結会計システムを持ちながら連結決算業務等をアウトソーシングとして提供している競合他社はいません。

DX推進事業の場合、この事業内容はSI事業で、この事業における競合他社は数多くいる状況です。しかしながら、SIerのなかでもデータプラットフォームやビジネスインテリジェンス領域に特化し、大手ベンダーにもご支持いただいています。

経営管理ソリューション事業の場合、日本企業における経営管理ソリューション導入を主導する部分ではコンサル会社、ソフトウエアとしては海外製品が競合になります。ソフトウエアでは海外製品は競合でもありますが、協業パートナーとなりお客さまへご提案していくこともあります。

<質問2>

質問:御社にとってのリスクとは何ですか?

回答:中期経営計画「Be Global 2028」におけるリスクとしては、ビジネス転換を図るためにソフトウエアの開発が進まなかったりソフトウエアを販売していく体制や人員が整わなかったりした場合を考えています。

<質問3>

質問:前中期経営計画の振り返りで「Be Global 2023」とありますが、どの程度グローバル化が進んだのでしょうか? 5年後の見込みも教えてください。

回答:長期的な目標として「Be Global」は、世界に通用する企業になることを目指しています。前回の中期経営計画「Be Global 2023」においては、その土台を創るべくビジネス転換を目指し、ストック売上比率70パーセントを目標に掲げていましたが、残念ながら35パーセントにとどまりました。今取り組んでいる中期経営計画「Be Global 2028」では、この課題を解決するべく、ソフトウエア粗利益を5年後の2028年6月期に2023年6月期の3倍にすることを目指しています。

<質問4>

質問:業界としてのPBRは高いほうなのでしょうか?

回答:当社は、情報・通信業に該当しています。日本取引所グループにおいて毎月規模別・業種別PER・PBR(連結・単体)が掲載されています。そちらを確認しましたところ、2024年3月におけるプライム市場の情報・通信業のPBR(連結)は2.5倍でした。総合のPBR(連結)は1.4倍でしたので、それに比べると情報・通信業のPBRは高い状況です。当社の2024年3月末時点のPBRは3.8倍です。

<質問5>

質問:投資家との創造的な対話について具体的に教えてください。

回答:当社は、ROEが20パーセント水準で推移しており十分なエクイティスプレッドを保っていますが、資本コストを下げて一層の企業価値の向上を図るべく、積極的に投資家さまとの対話を行っています。投資家さまからのご質問や提案から気付きを得て戦略の検討に活かし、対話をフリーキャッシュフローの増加による企業価値の向上にもつなげています。

また、投資家さまとの対話内容(「投資家との創造的対話」)につきましては、先日発行いたしました「AVANT GROUP 統合報告書2023」の中でまとめていますので、ぜひそちらをご高覧いただけますと幸いです。

この銘柄の最新ニュース

アバントGのニュース一覧- 決算マイナス・インパクト銘柄 【東証プライム】 … レーザーテク、任天堂、イビデン (1月30日~2月5日発表分) 2026/02/07

- アバントグループ、「経営DXフォーラム2026」を開催~先進企業の挑戦の歩みから、 真のデータ活用による経営管理の高度化と企業価値向上のヒントを考察~ 2026/02/05

- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … レーザーテク、三井住友FG、野村 (1月30日発表分) 2026/02/02

- 自己株式の取得状況に関するお知らせ 2026/02/02

- 決算マイナス・インパクト銘柄 【東証プライム】寄付 … レーザーテク、野村、ZOZO (1月30日発表分) 2026/02/02

マーケットニュース

おすすめ条件でスクリーニング

アバントグループの取引履歴を振り返りませんか?

アバントグループの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

アバントグループの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ