【QAあり】メディアドゥ、電子書籍流通事業の成長回帰や戦略投資事業の利益改善の結果、3Qも増収増益 通期予想に対し順調に推移

INDEX

苅田明史氏(以下、苅田):みなさま、本日は株式会社メディアドゥの2025年2月期第3四半期の決算説明会にご参加いただき、誠にありがとうございます。代表取締役副社長CFOの苅田です。本年もどうぞよろしくお願いします。

本日は、私から決算ハイライトと業績推移について、代表取締役社長CEOの藤田から事業ハイライトについてご説明します。

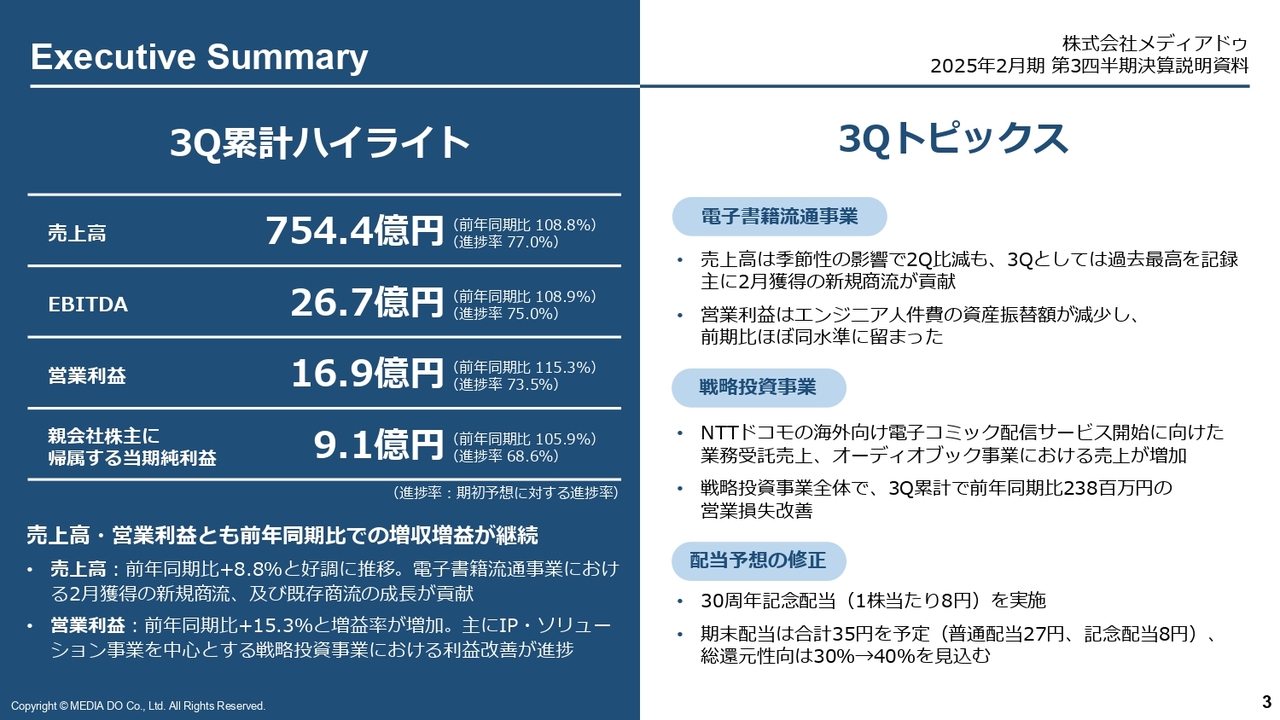

Executive Summary

エグゼクティブサマリーについては、スライドをご確認ください。

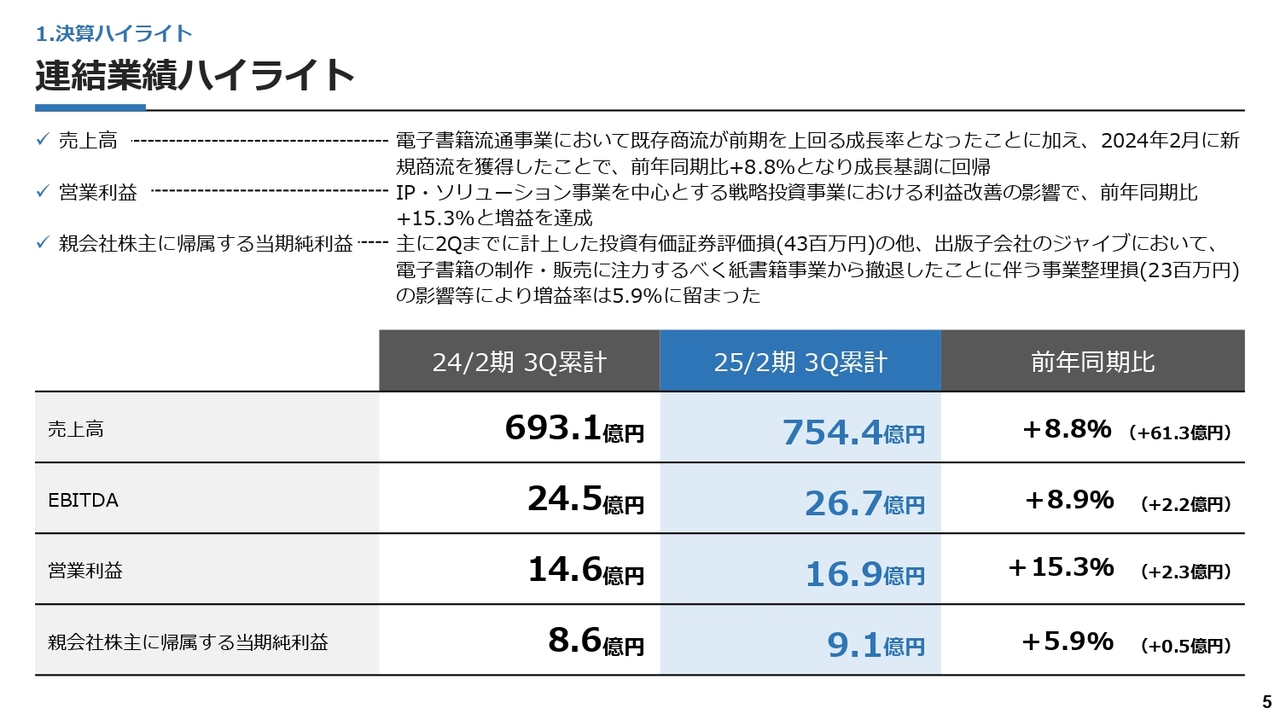

連結業績ハイライト

2025年2月期第3四半期累計の連結業績ハイライトです。連結の売上高は、前年同期比8.8パーセント増、61億3,000万円増の754億4,000万円となりました。電子書籍流通事業において、既存商流が前期を上回る成長率になったことに加え、昨年2月からは新規商流として「ピッコマ」との取引が始まりました。それにより成長基調に回帰しています。

営業利益は、IP・ソリューション事業を中心とする戦略投資事業において利益が改善した結果、前年同期比2億3,000万円増の16億9,000万円となっています。

親会社株主に帰属する当期純利益は、前年同期比5.9パーセント増となりました。営業利益やEBITDAに比べて伸び率が若干低いように見えますが、こちらは主に第2四半期までに計上した投資有価証券の評価損4,300万円と、出版子会社のジャイブが電子書籍の制作・販売に注力するべく紙書籍事業から撤退したことに伴う事業整理損2,300万円によるものです。

前期は第3四半期に特別利益を計上したこともあり、他の利益項目に比べて前年同期比の成長率が若干マイルドになっています。

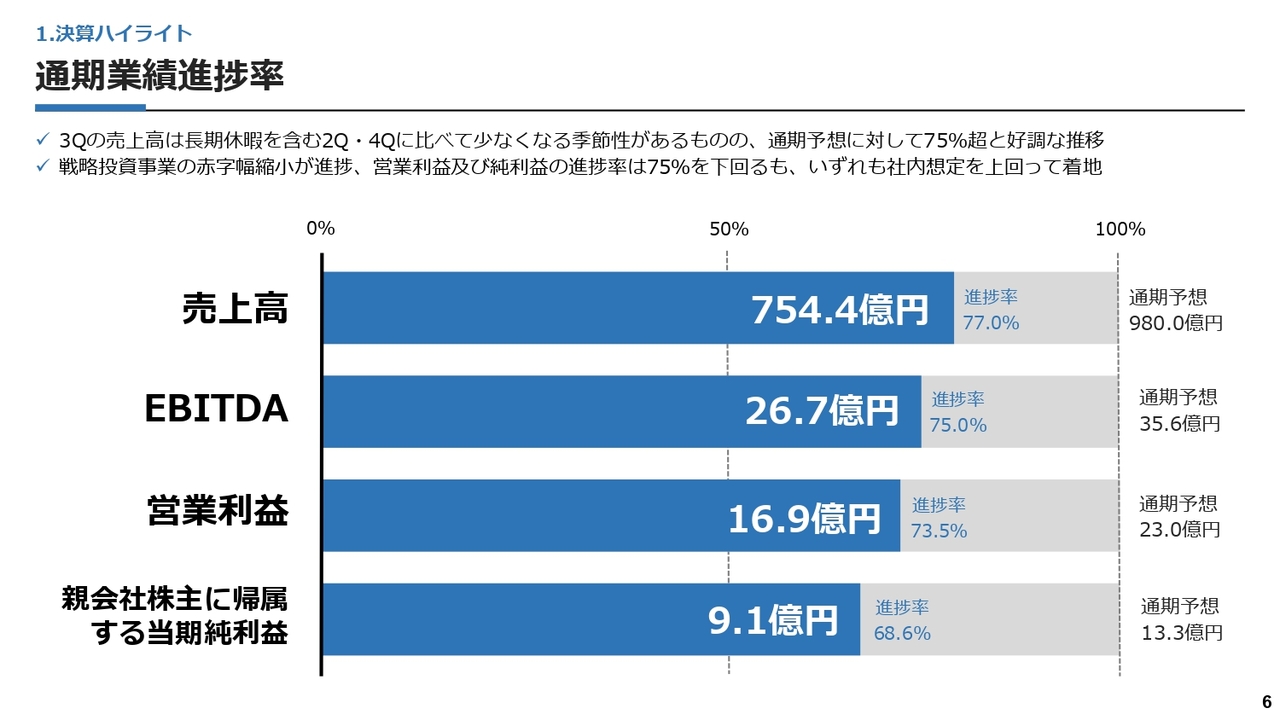

通期業績進捗率

通期業績予想に対する第3四半期までの進捗率です。

売上高は、通期予想980億円に対して進捗率77パーセントとなりました。当社の場合、売上高は第2四半期と第4四半期に伸びやすく、第3四半期は長期休暇を含まないため第2四半期に比べて少し落ち込む傾向があります。したがって、進捗率は全体の4分の3にあたる75パーセントを上回っていなくても心配ない水準ですが、77パーセントと好調です。

第4四半期に売上高と利益が伸びやすい傾向があるため、現時点におけるEBITDAと営業利益の進捗率もおおむね問題ないと考えています。親会社株主に帰属する当期純利益の進捗率は68.6パーセントとなりました。こちらも社内の想定を上回って着地しており、通期業績予想に対しては問題ない水準だと考えています。

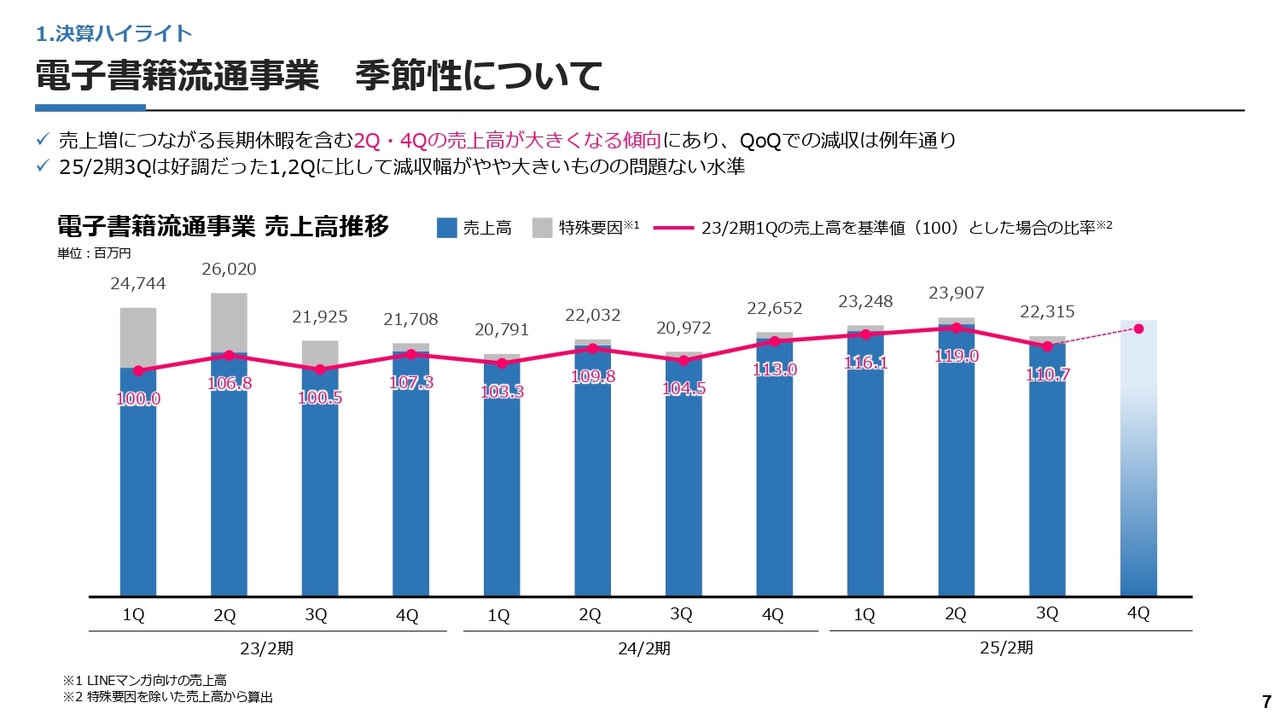

電子書籍流通事業 季節性について

電子書籍流通事業の季節性について、スライドのグラフを用いてご説明します。特殊要因とは、2023年2月期の下期から移管された「LINEマンガ」の売上高です。この特殊要因を除いた数値が、青色で示した棒グラフとなります。

2023年2月期第1四半期の売上高を100とした場合の比率を、ピンクの折れ線グラフで示しています。こちらを見ると、第2四半期には増え、第3四半期は第2四半期から少し減り、第4四半期には戻っていることがわかります。

2025年2月期第3四半期については、特に好調であった上期に比べると若干落ち込んでいるように見えますが、当社としてはこの減収幅については問題ない水準だと考えています。

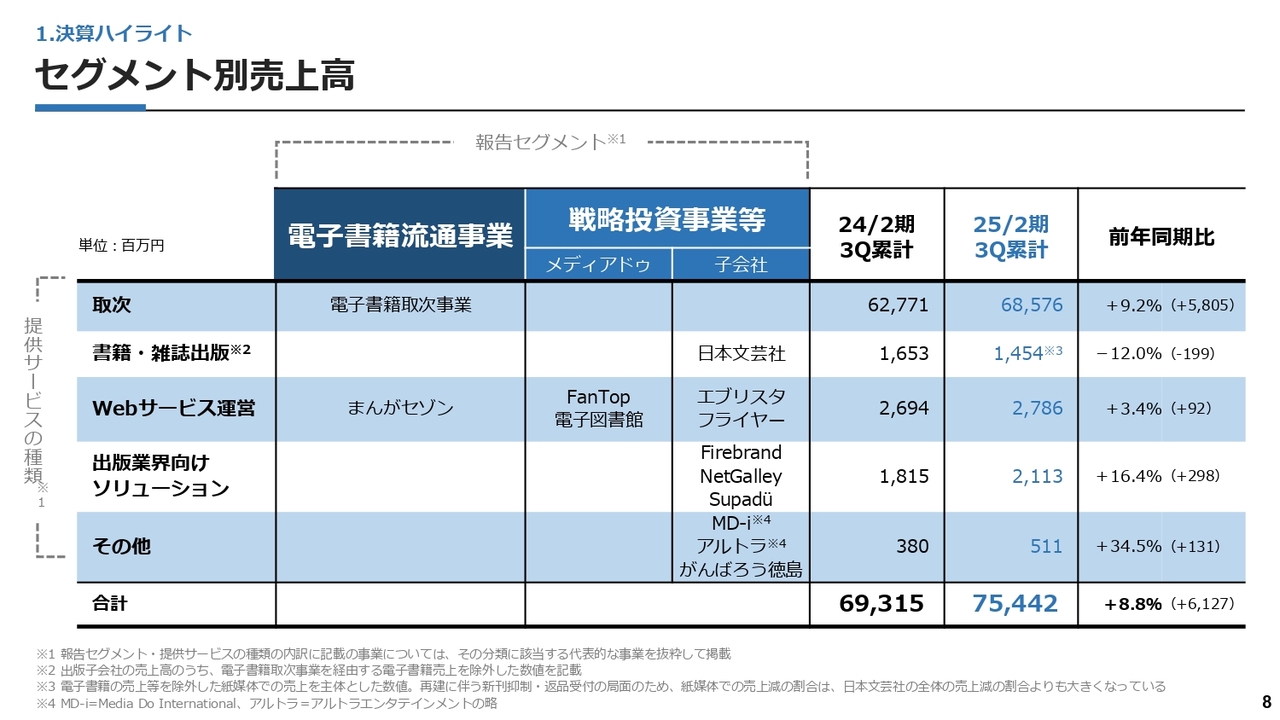

セグメント別売上高

セグメント別売上高についてご説明します。当社の報告セグメントは電子書籍流通事業と戦略投資事業等の2つに分かれており、サービスごとの売上高は取次、書籍・雑誌出版等の5つに分けて前年同期比での推移を掲載しています。

今期については、電子書籍流通事業の取次における売上高が増加し、出版業界向けソリューションにおいて特に海外事業の伸び率が好調でした。その他には子会社のがんばろう徳島の売上高も含まれており、前期比で大きく成長しているため増加幅は一番大きくなっています。

書籍・雑誌出版の売上高には子会社の日本文芸社が含まれており、前年比で約2億円、前年同期比で12パーセント減となりました。ただし、日本文芸社は紙からデジタルへシフトしている最中です。デジタルの売上高は電子書籍流通事業の取次に含まれる部分が多く、連結消去されています。ほとんどが紙の雑誌ないし書籍の数字のため落ち込んではいますが、日本文芸社全体の数字が悪くなっているわけではありません。

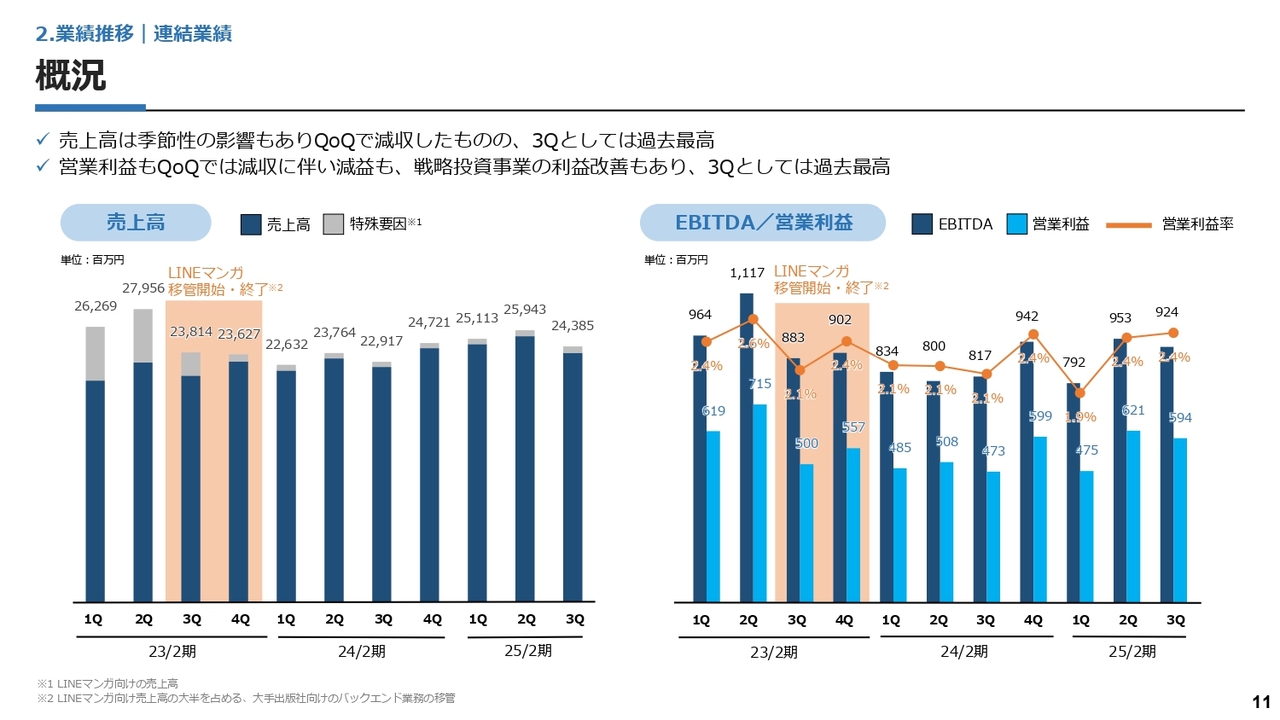

概況

業績推移についてご説明します。まずは連結業績です。スライド左側のグラフは連結売上高の推移で、特殊要因である「LINEマンガ」向けの売上高を灰色、それ以外の実力値としての売上高を紺色で示しています。

「LINEマンガ」の移管が開始された2023年2月期第3四半期から再び増収基調にあることがわかります。季節性の影響もあり、第2四半期に比べると売上高は減収していますが、第3四半期としては過去最高を達成することができました。

また、営業利益も第2四半期に比べて若干減益となっていますが、戦略投資事業の利益が改善し、第3四半期としては過去最高を計上しています。

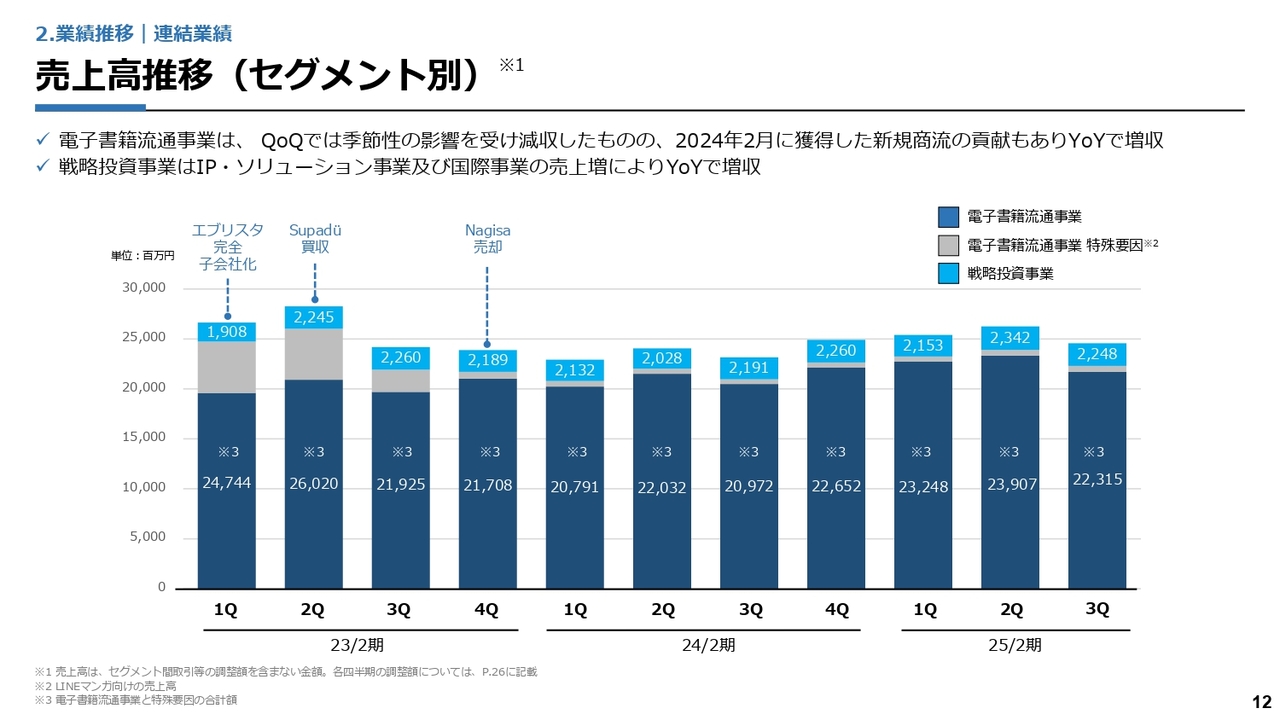

売上高推移(セグメント別)

セグメント別の売上高推移です。スライドの棒グラフは、電子書籍流通事業における「LINEマンガ」の売上高を特殊要因として灰色、それ以外の電子書籍流通事業の売上高を紺色、戦略投資事業の売上高を水色で示しています。戦略投資事業も従前に比べて着実に成長しています。

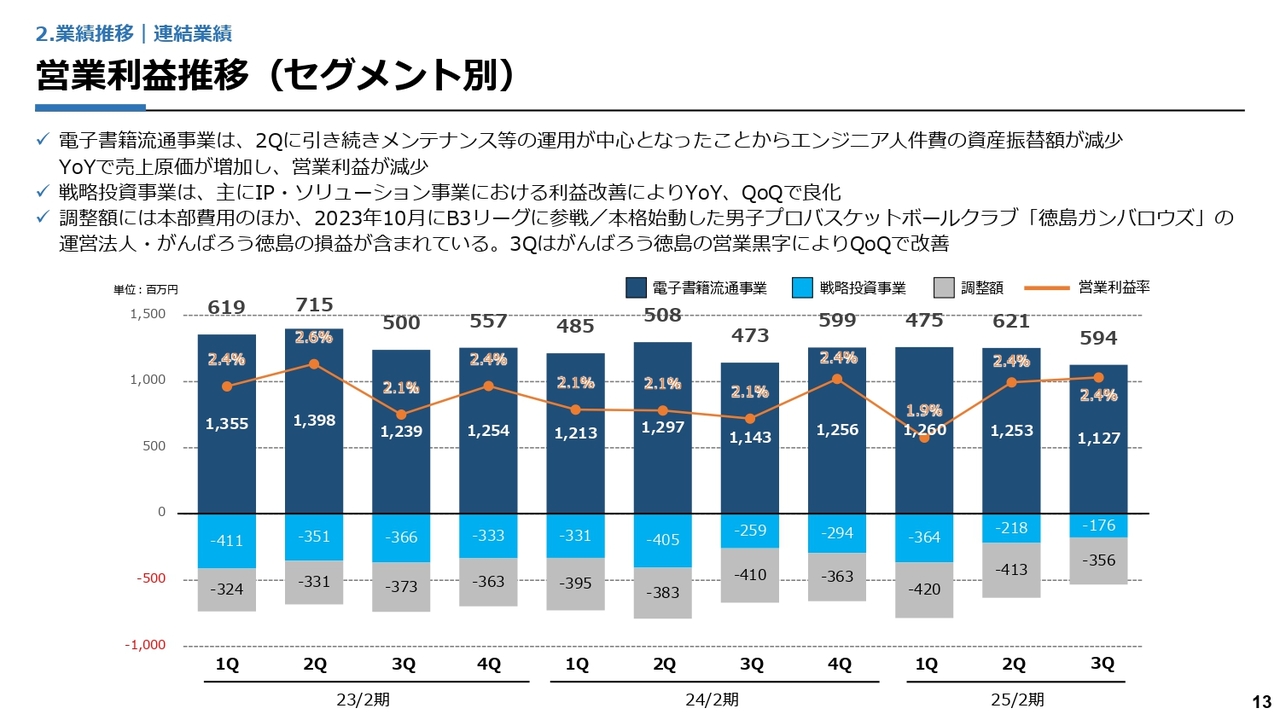

営業利益推移(セグメント別)

セグメント別の営業利益推移です。スライド一番右側の2025年2月期第3四半期単体の営業利益は5億9,400万円となっています。そのうち、電子書籍流通事業は11億2,700万円の黒字で、戦略投資事業は1億7,600万円の赤字、調整額は3億5,600万円の赤字となりました。

電子書籍流通事業は、第2四半期に続いてメンテナンス等の運用が中心となったことから、エンジニア人件費の資産振替額が減少したこともあり、売上原価が増加しました。その結果、前年比で営業利益が減少しています。

戦略投資事業は、主にIP・ソリューション事業の利益改善により、前年比および前四半期比で良化しました。

調整額には本部費用のほか、2023年10月からB3リーグに参入しているバスケットボールチーム「徳島ガンバロウズ」の運用損益が含まれています。なお、第3四半期は「徳島ガンバロウズ」の運営会社であるがんばろう徳島の営業利益が黒字に転換したため、第2四半期比で営業赤字幅が改善されました。

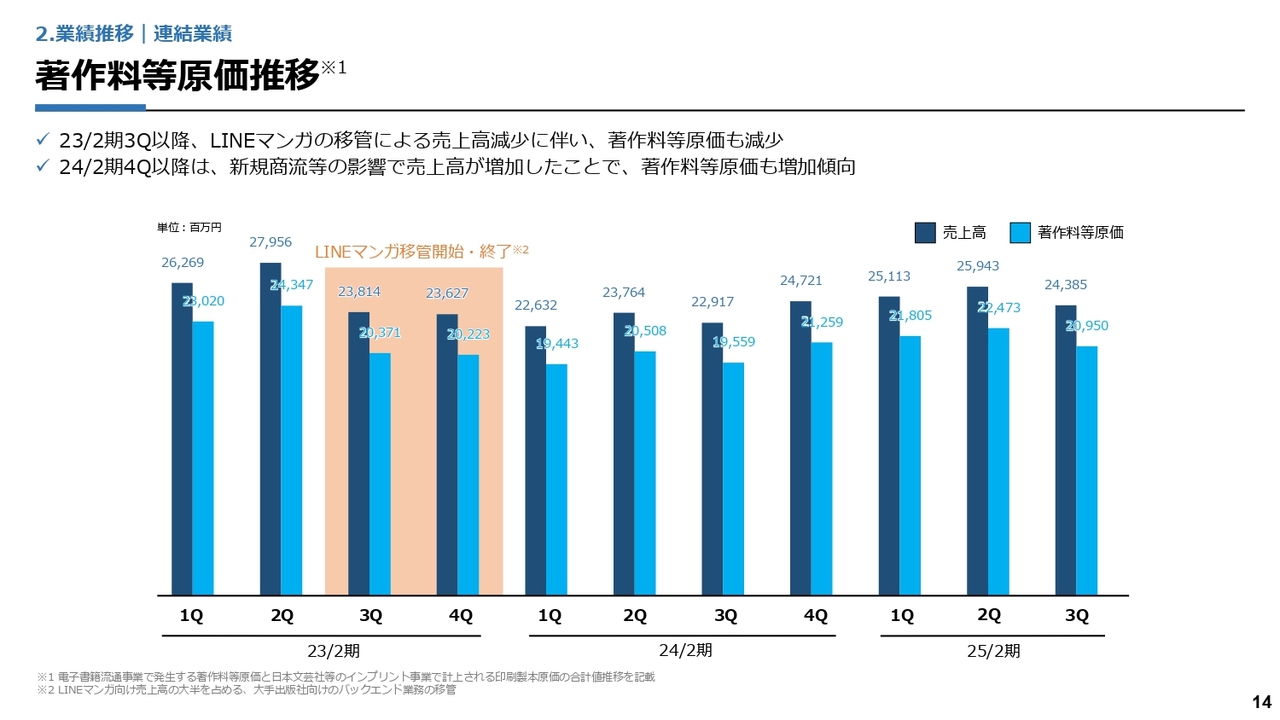

著作料等原価推移

著作料等の原価推移です。2023年2月期の下期から「LINEマンガ」が移管され、売上高ならびに著作料等の原価も一時的に減少しました。しかし、その後は回復基調です。

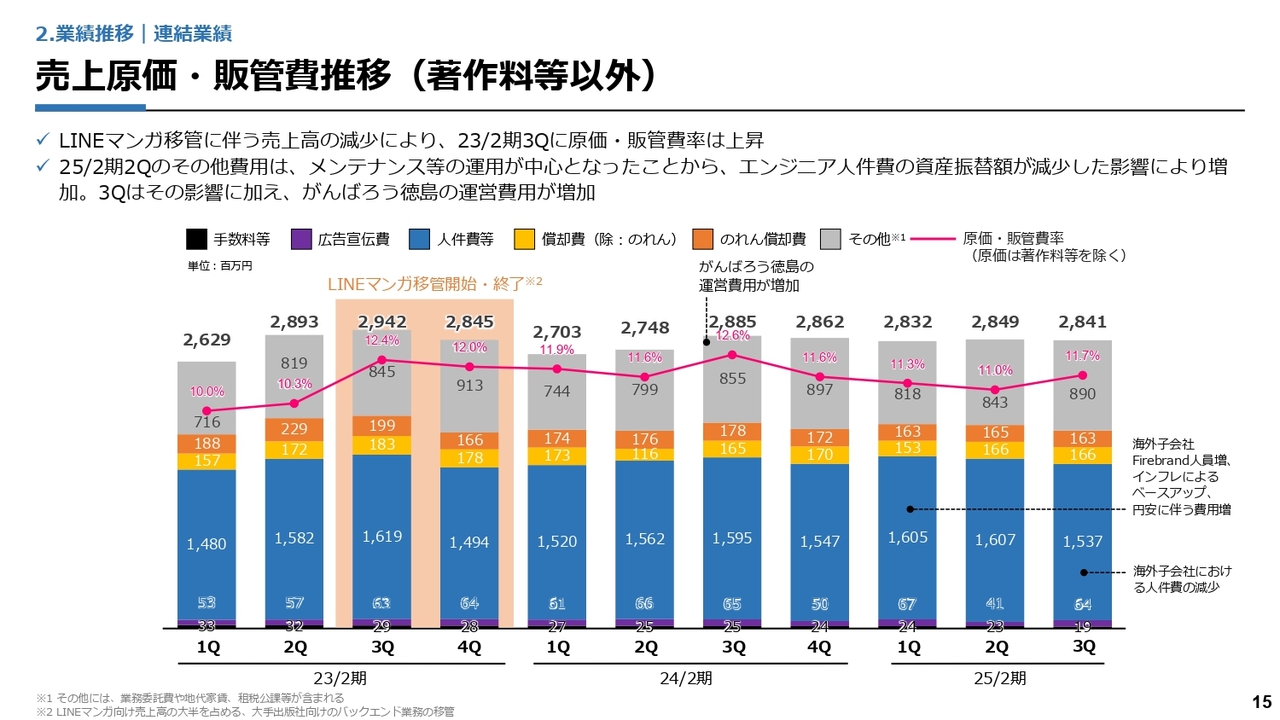

売上原価・販管費推移(著作料等以外)

著作料等の原価を除いた売上原価と販管費の推移です。今期は第1四半期から大きなぶれはないと考えています。その他費用は、エンジニア人件費の資産振替額の減少や、がんばろう徳島の運用費用増などの影響により増加しています。

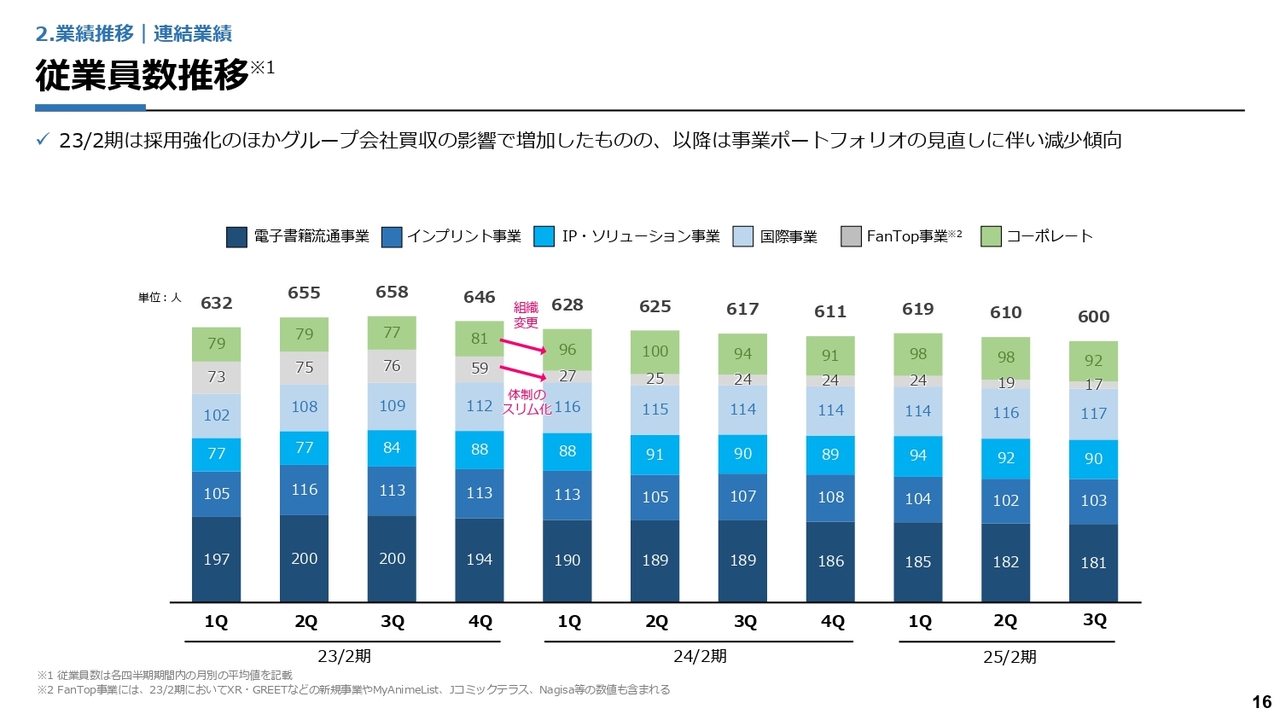

従業員数推移

従業員数の推移です。グループ全体の従業員数は2025年2月期第3四半期時点で600名となり、以前に比べてスリムになったと考えています。

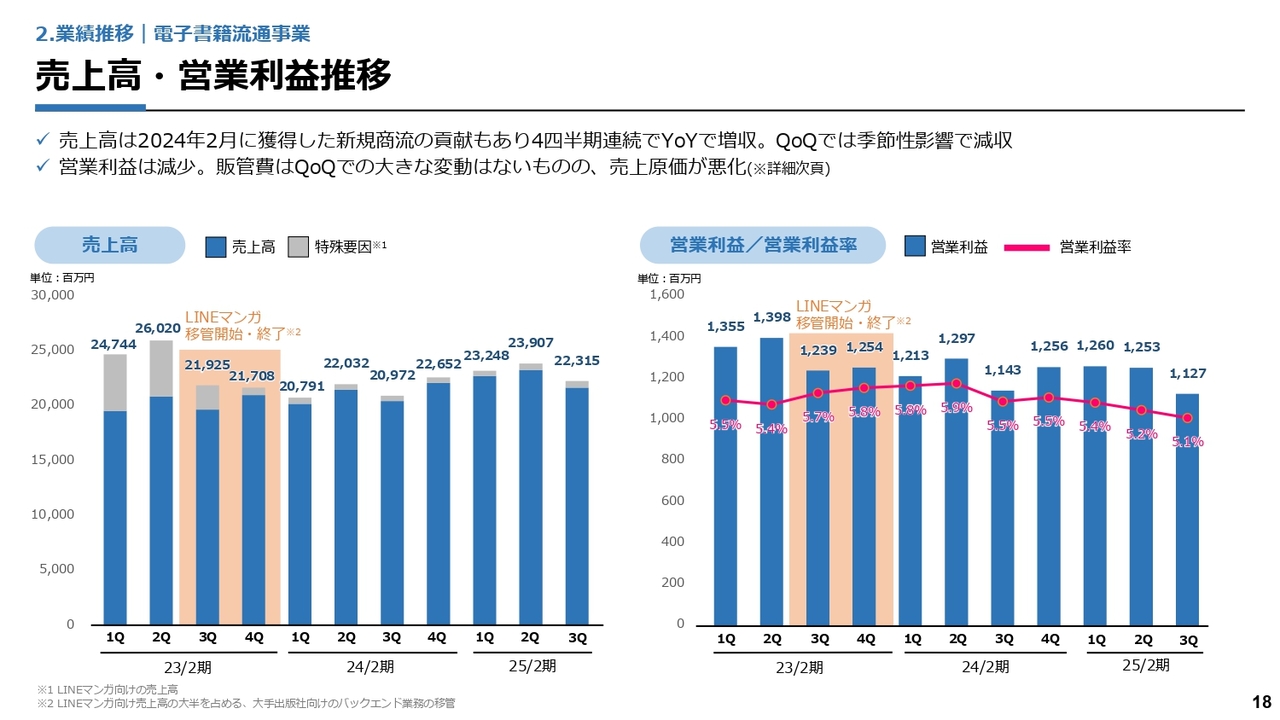

売上高・営業利益推移

電子書籍流通事業の業績推移についてご説明します。スライド左側のグラフは売上高の推移です。「LINEマンガ」の移管以降、特殊要因を除いた実力値としての売上高が着実に改善しています。第2四半期に比べると減っているものの、第3四半期としては過去最高の売上高を達成することができました。

スライド右側のグラフは営業利益の推移です。第3四半期の営業利益は11億2,700万円で、売上原価が悪化しています。

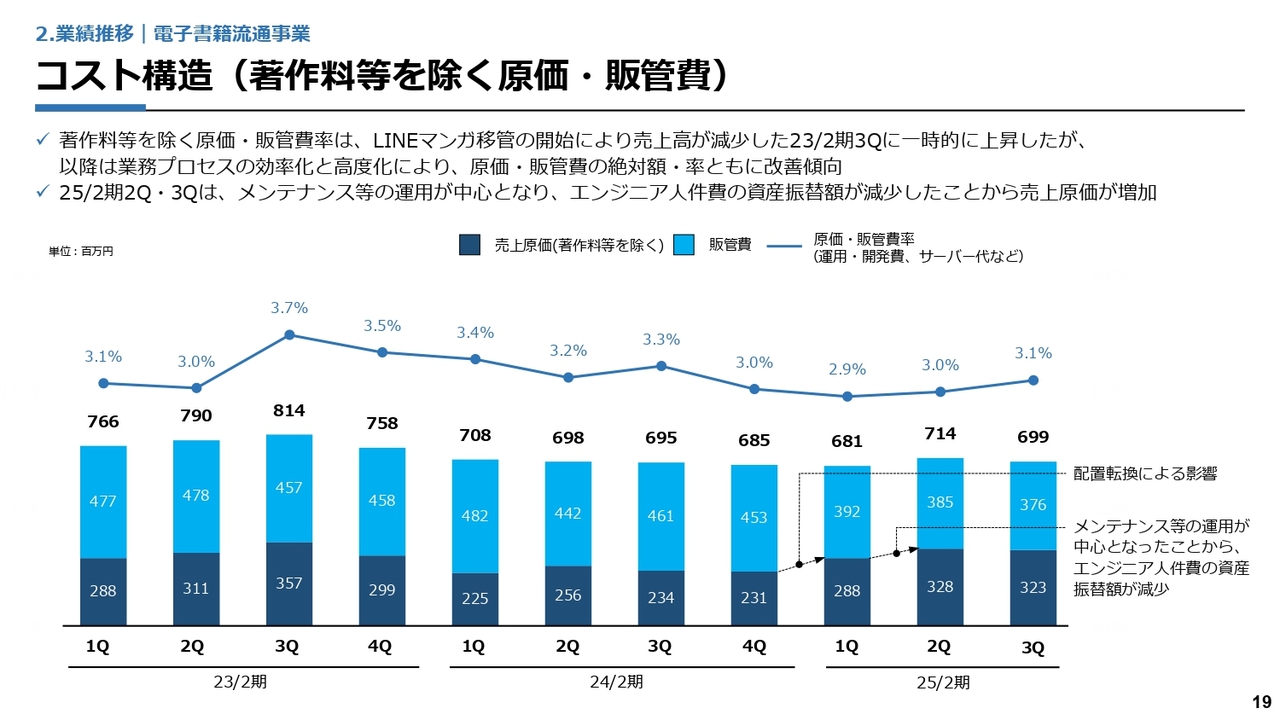

コスト構造(著作料等を除く原価・販管費)

コスト構造についてです。第3四半期においてもメンテナンス等の運用が中心となり、エンジニア人件費の資産振替額が減少しています。ただし、金額は第2四半期の7億1,400万円から第3四半期は6億9,900万円と、引き続き費用を抑制しながら進捗している状況です。

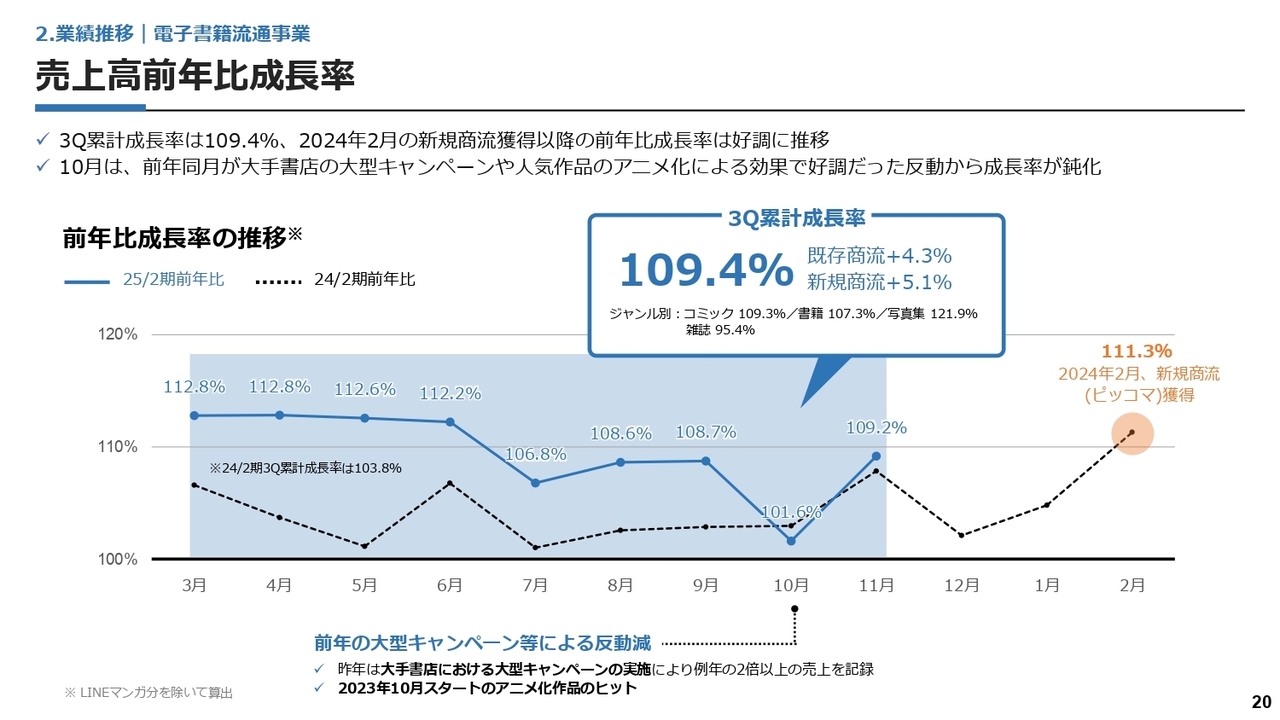

売上高前年比成長率

電子書籍流通事業の売上高における前年比成長率の推移です。スライドのグラフのうち、破線が2024年2月期の前年比成長率、青色の実線が2025年2月期の前年比成長率を示しています。

前期は新規商流の「ピッコマ」を獲得した2月の成長率が10パーセントを越えていますが、こちらを除くと前期の平均成長率は3パーセント程度です。

今期は、3月から110パーセントを越える成長率が続いています。10月は前期に行った大型キャンペーンの反動減により前期を少し割っていますが、11月に再度109.2パーセントまで伸びました。今期全体で見ると、第3四半期累計の成長率は109.4パーセントとなっています。

内訳としては、新規商流の貢献が5.1パーセント、既存商流の成長率も4.3パーセントで、前期に比べると既存商流も再度成長基調になってきているといえると思います。3月から6月までは110パーセントを越える成長率ですが、昨年7月からは少し成長率の鈍化が見られました。

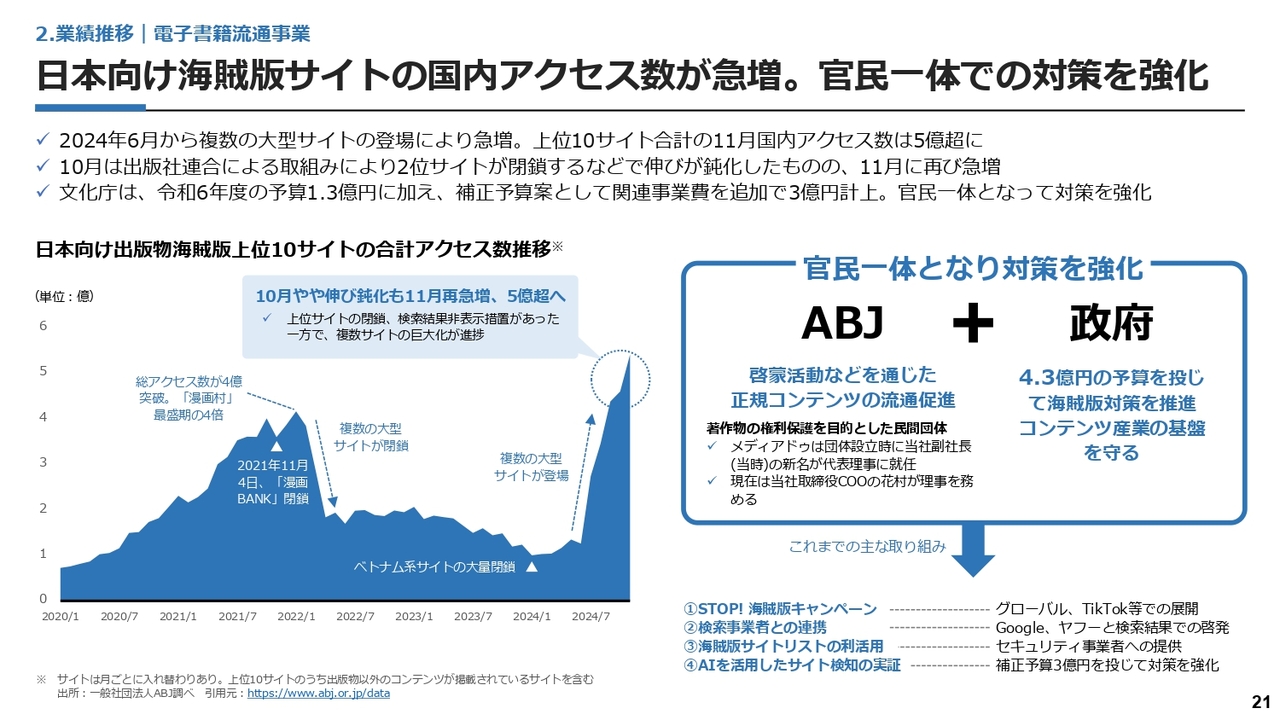

日本向け海賊版サイトの国内アクセス数が急増。官民一体での対策を強化

成長率鈍化の要因の一部として考えられるのが、海賊版サイトの影響です。スライド左下のグラフは、日本向け海賊版上位10サイトの国内アクセス数の推移を示しています。

大手海賊版サイト「漫画村」が2018年に閉鎖されてから、海賊版サイトのアクセス数は抑制できていたものの、コロナ禍に伴う巣ごもり消費によって再びアクセス数が増える傾向にありました。

その後、2022年の期初に大型サイトがいくつか閉鎖されたことにより、再び海賊版サイトは抑制できていました。しかし、昨年夏頃から複数の大型サイトが再び登場し、現在の合計アクセス数は5億超となっています。

海賊版サイトへの対策としては、当社が中心となって出版社とともに立ち上げた一般社団法人ABJ(Authorized Books of Japan)において、海賊版サイトへの啓蒙活動等を通じた正規コンテンツの流通促進を行います。また、政府とも連携して予算を投下しながら、海賊版対策の強化を推進していきたいと考えています。

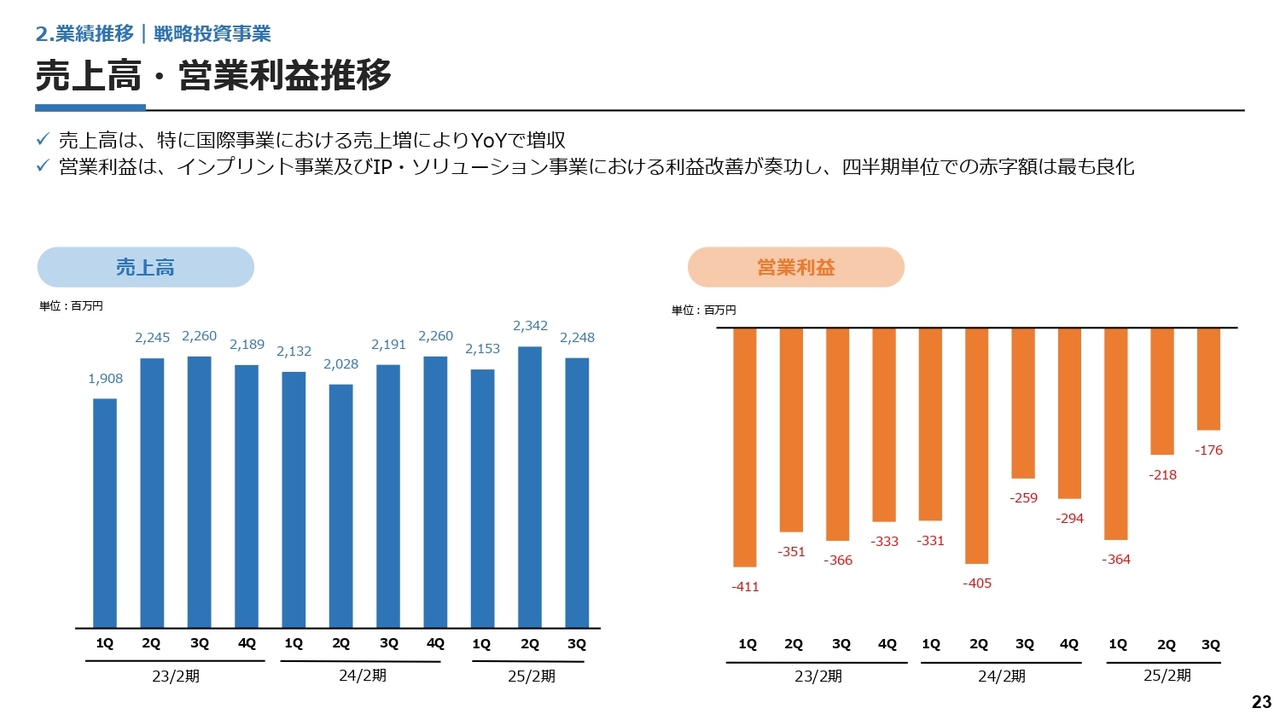

売上高・営業利益推移

戦略投資事業の業績推移についてご説明します。スライドのグラフは、左側が売上高の推移、右側が営業利益の推移です。戦略投資事業としてセグメントを分割して以降、営業赤字の幅がもっとも良化した四半期となりました。

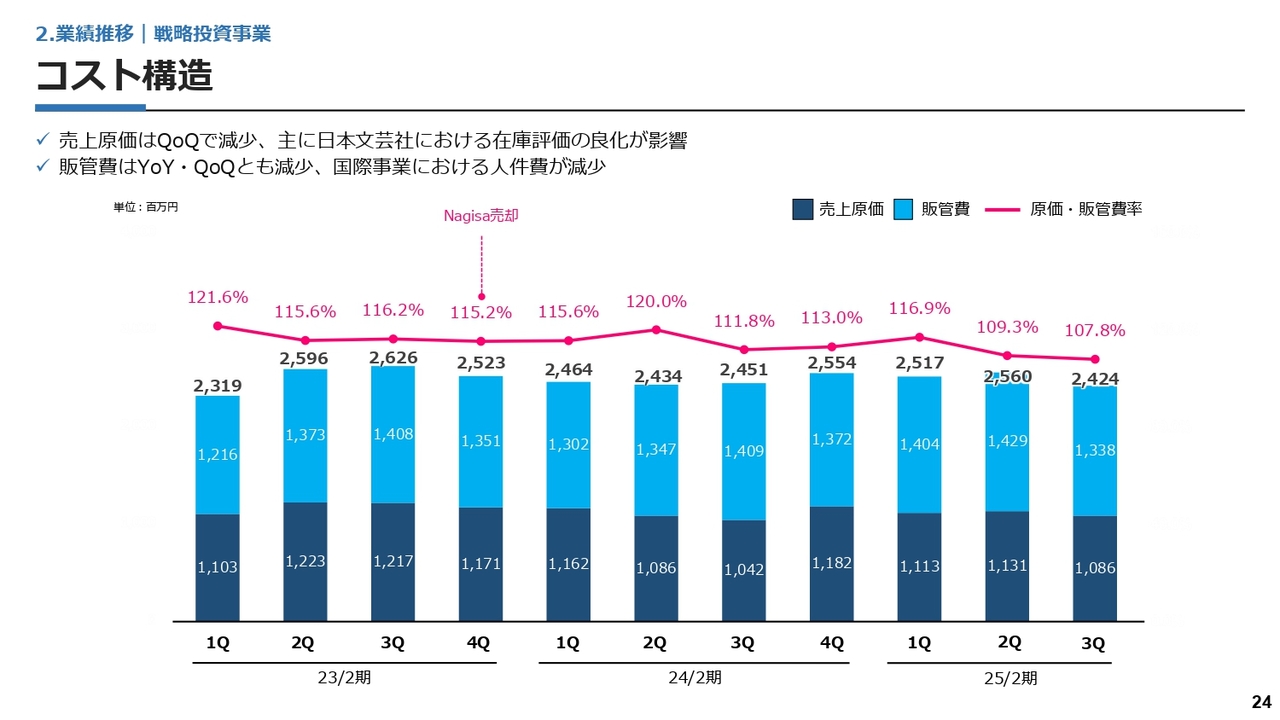

コスト構造

コスト構造についてです。コストが抑制できていることに加え、原価・販管費率はこれまでで一番良い水準にまで改善しています。

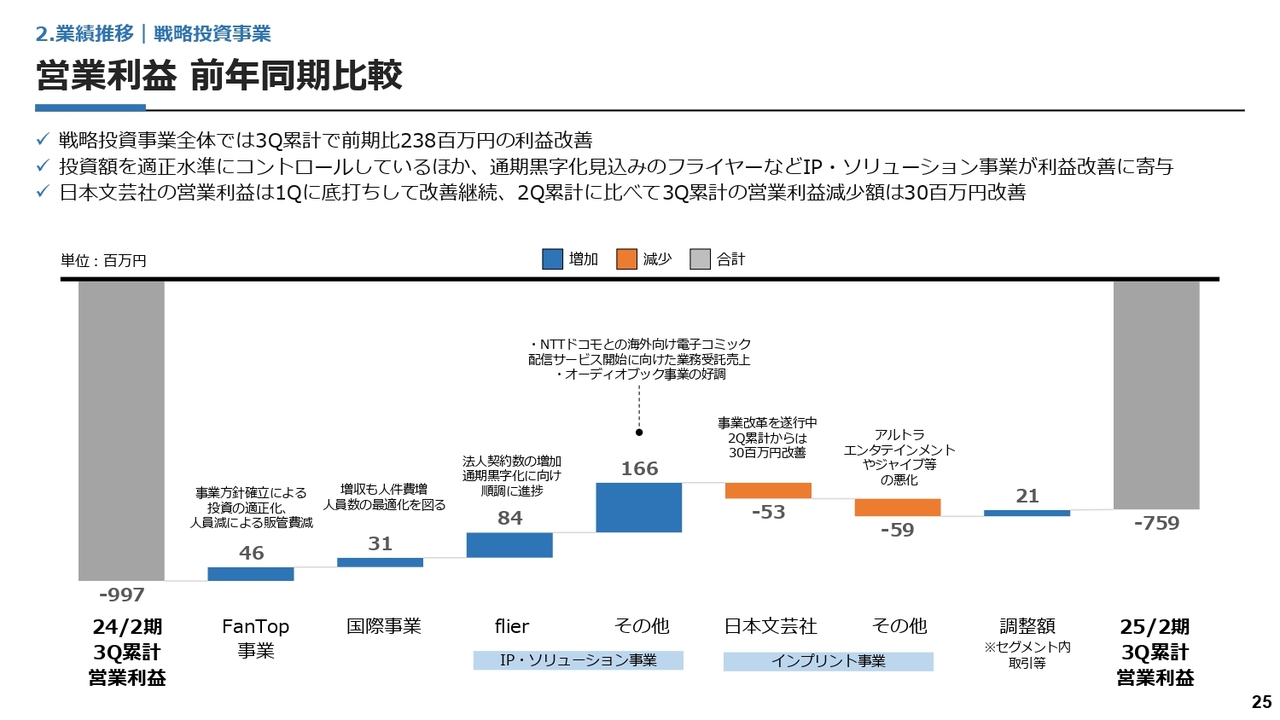

営業利益 前年同期比較

スライドのグラフは、事業ごとの営業利益の前年同期比較です。一番左側を見ると、2024年2月期第3四半期累計の営業利益はマイナス9億9,700万円となっています。一方で、今期第3四半期累計の営業利益はマイナス7億5,900万円で、全体で2億3,800万円ほど改善されています。

特に大きく貢献したのが、グラフ中央のIP・ソリューション事業です。1つが本の要約サービスを提供している「flier(フライヤー)」で、その他としては、NTTドコモとの海外向け電子書籍配信サービスの開始に向けた業務受託売上や、オーディオブック事業の好調などが利益改善に貢献しています。

前年同期に比べて赤字幅が拡大しているのがインプリント事業です。日本文芸社は前年同期比5,300万円減、アルトラエンタテインメントやジャイブ等のその他は前年同期比5,900万円減と悪化しています。

ただし、日本文芸社に関しては、第2四半期は前年同期比で約8,300万円の赤字幅でしたが、第3四半期は第2四半期累計に比べて3,000万円ほど改善しています。当社としては、インプリント事業を含めた各事業を改善し、早期に戦略投資事業の黒字化および利益貢献を図りたいと考えています。引き続きよろしくお願いします。

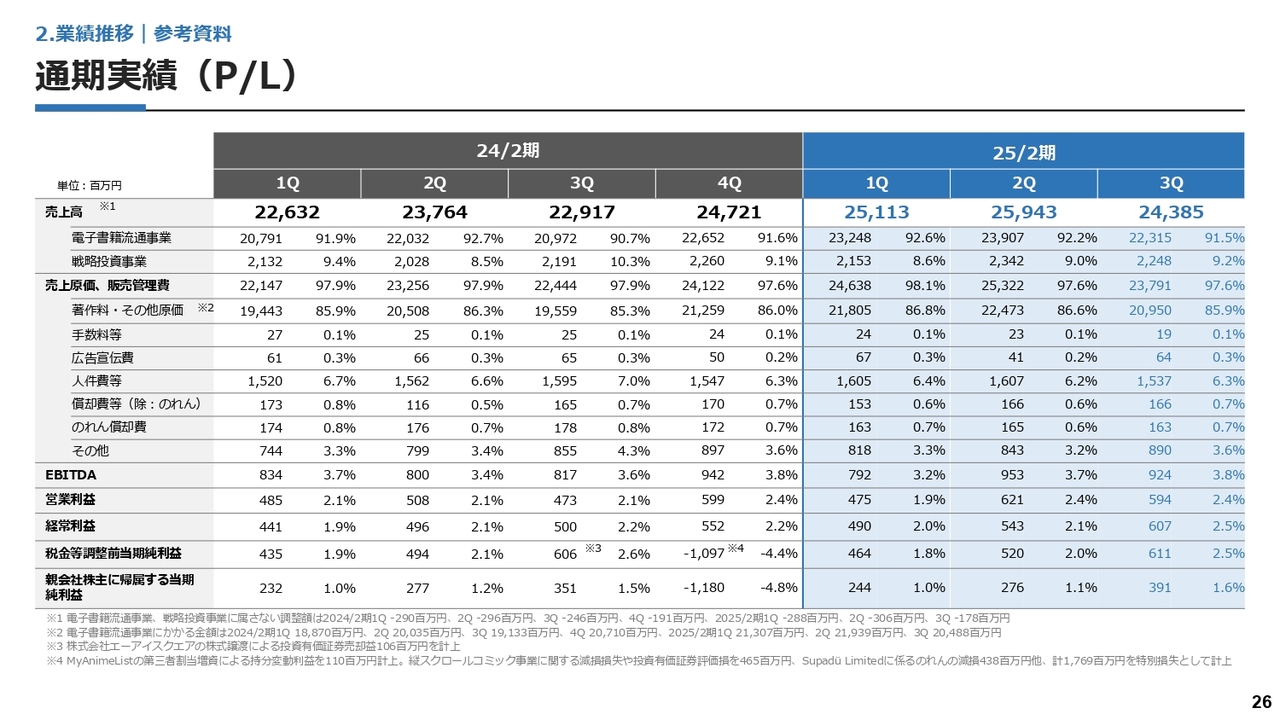

通期実績(P/L)

スライドはP/Lの詳細数値です。

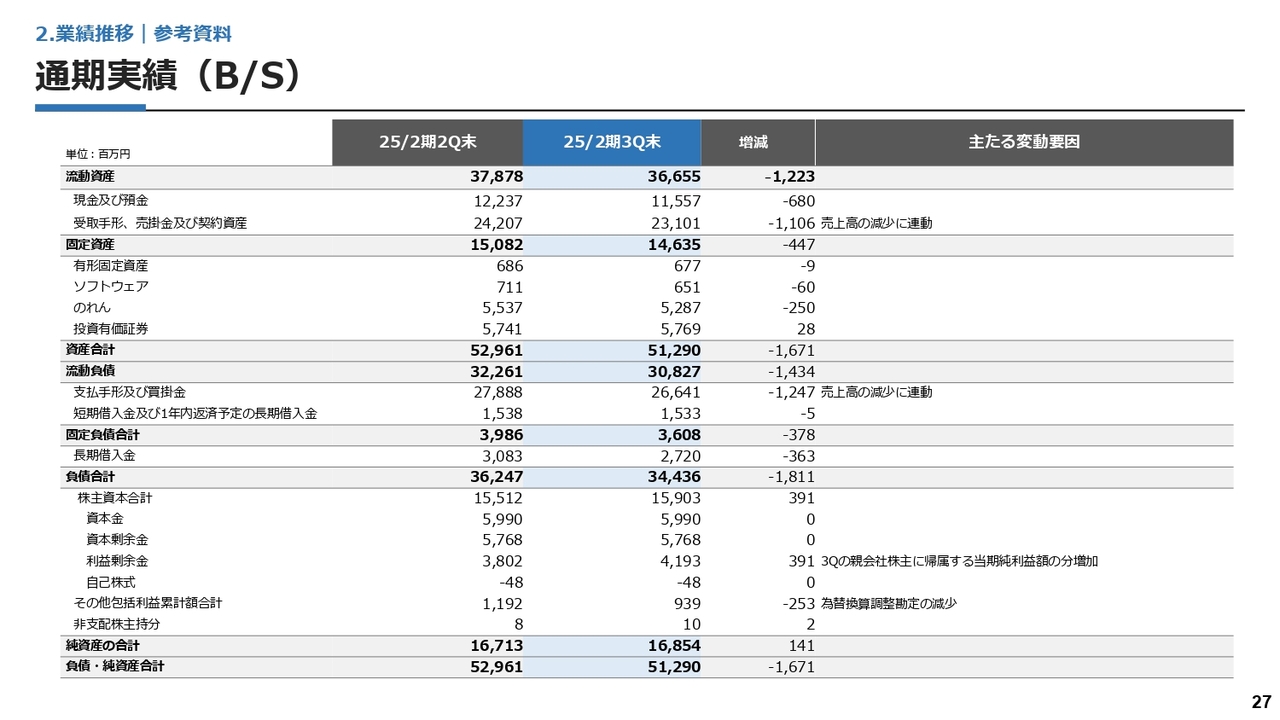

通期実績(B/S)

スライドはB/Sの詳細数値です。あわせてご確認ください。

メディアドゥの企業理念

藤田恭嗣氏(以下、藤田):みなさま、こんにちは。代表取締役社長CEOの藤田です。本年もどうぞよろしくお願いします。当社の事業戦略についてお話しします。

当社の事業戦略の柱となっているのは、当社の企業理念です。「ひとつでも多くのコンテンツを、ひとりでも多くの人へ」届けることが当社のビジョンとなっています。できる限り多くの出版社と契約し、その出版社が扱っているコンテンツを、マンガのみならずテキストやビジネス書のようなものも含めてできる限り扱います。

届ける先は、日本国内ではできる限り多くの電子書店です。今後は日本のマーケットのみならず海外にも展開していかなければいけないと考えているため、基本的には日本のコンテンツを日本国内および海外に届けます。

そのようにして国内外での流通量が増え、コンテンツがより多くの方の手に届くことで、日本の作家の先生や出版社の収益が上がります。その過程においてさまざまなソリューションの提供やサポートを行うことで、当社のミッションである「著作物の健全なる創造サイクルの実現」に貢献することができると考えています。

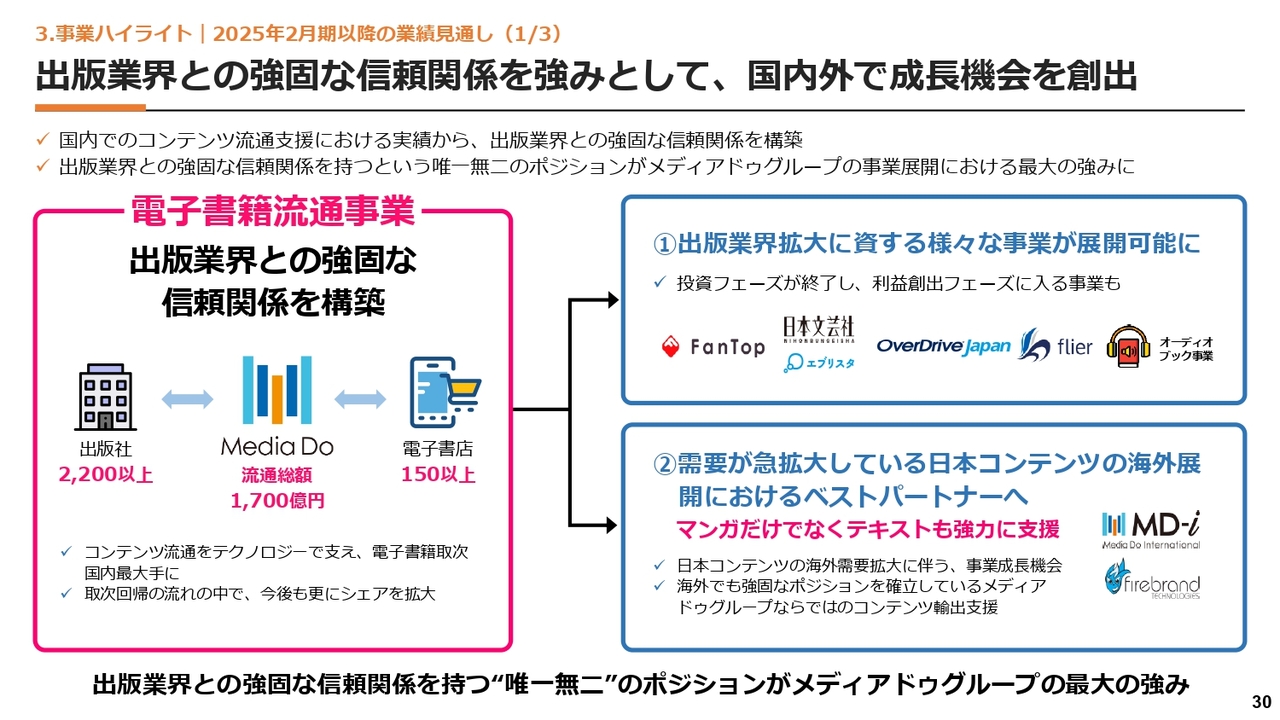

出版業界との強固な信頼関係を強みとして、国内外で成長機会を創出

そのような企業理念のもと電子書籍流通事業を行い、現時点における流通総額は1,700億円ほどにまで拡大しています。すなわち、出版社や作家の先生に一定の規模の貢献ができているのではないかと考えています。

そのような強固な基盤があることにより、日本文芸社、FanTop、OverDrive Japanなどのさまざまな事業に派生して、既存の取引実績があるがゆえに権利許諾が取りやすいところが当社の強みだと思っています。

一方で、日本国内だけではなく、海外に対する展開もこれからは非常に重要になってきます。当社のビジョンとミッションの両方の確立のためには、日本国内だけではなく海外の流通にも相当力を入れていかないといけません。

そのような中で、今後はマンガだけではなくテキストにも注力します。例えばAIの機能を使ったAI翻訳などのソリューションを使用することで海外にも流通させるような事業をできる限り力強く立ち上げていく必要があると考えています。

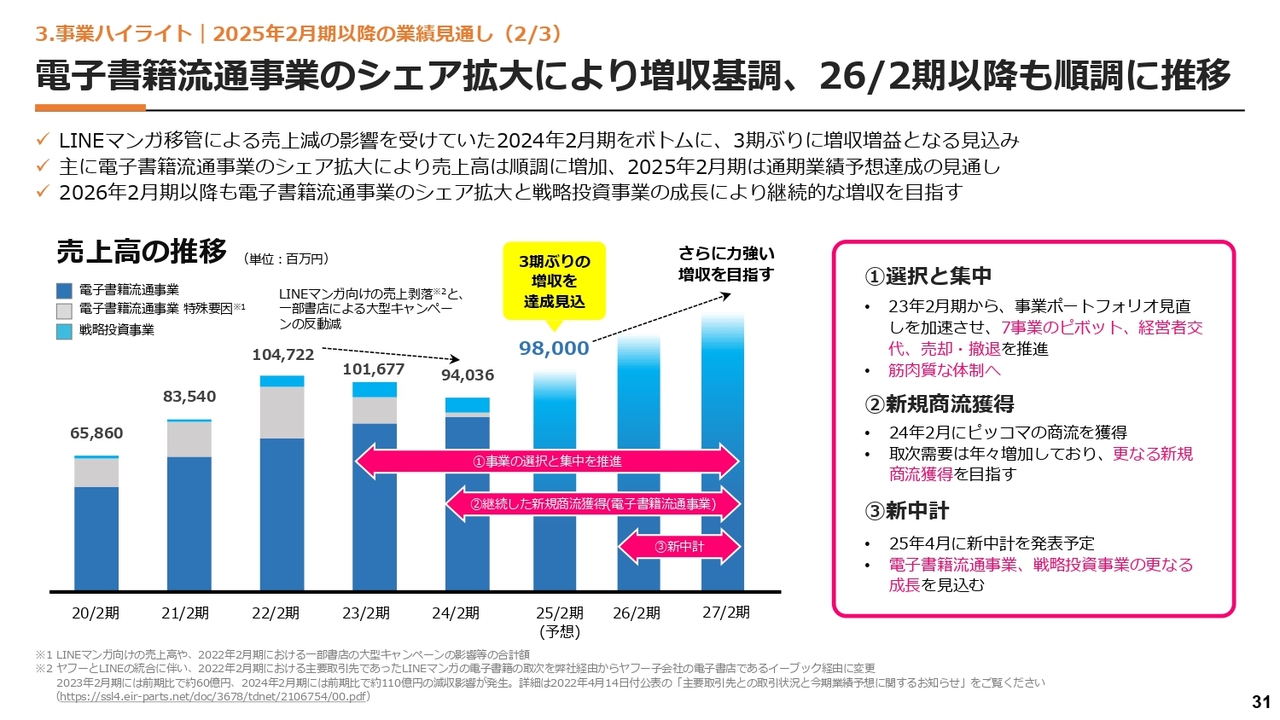

電子書籍流通事業のシェア拡大により増収基調、26/2期以降も順調に推移

スライドのグラフは昨今の業績を示しています。2022年2月期に1,047億2,200万円という過去最高の売上を記録しました。その後「LINEマンガ」がLINEとヤフーの経営統合により当社の独占契約ではなくなり、2年連続で減収減益となりました。

ただし、こちらはあくまでも一過性のものであり、「LINEマンガ」のインパクトが大きかったもののそれ以外の事業が伸長したため、今年度以降は増収増益基調になると思っています。

そのような中で、2023年2月期から今までの期間において当社が行ってきたことの1つ目は、選択と集中です。さまざまな事業の整理や今後立ち上げていくべき新規事業に向けての準備を行いました。

2つ目は、新規商流の獲得です。「ピッコマ」という日本で一番大きなストアの商流を獲得するかたちで、この期間においても選択と集中をしながら新規商流および新規ビジネスの立ち上げなどに尽力してきました。

3つ目は、新中期経営計画の策定です。こちらについては、4月の通期の決算説明会で発表できるよう準備を進めています。

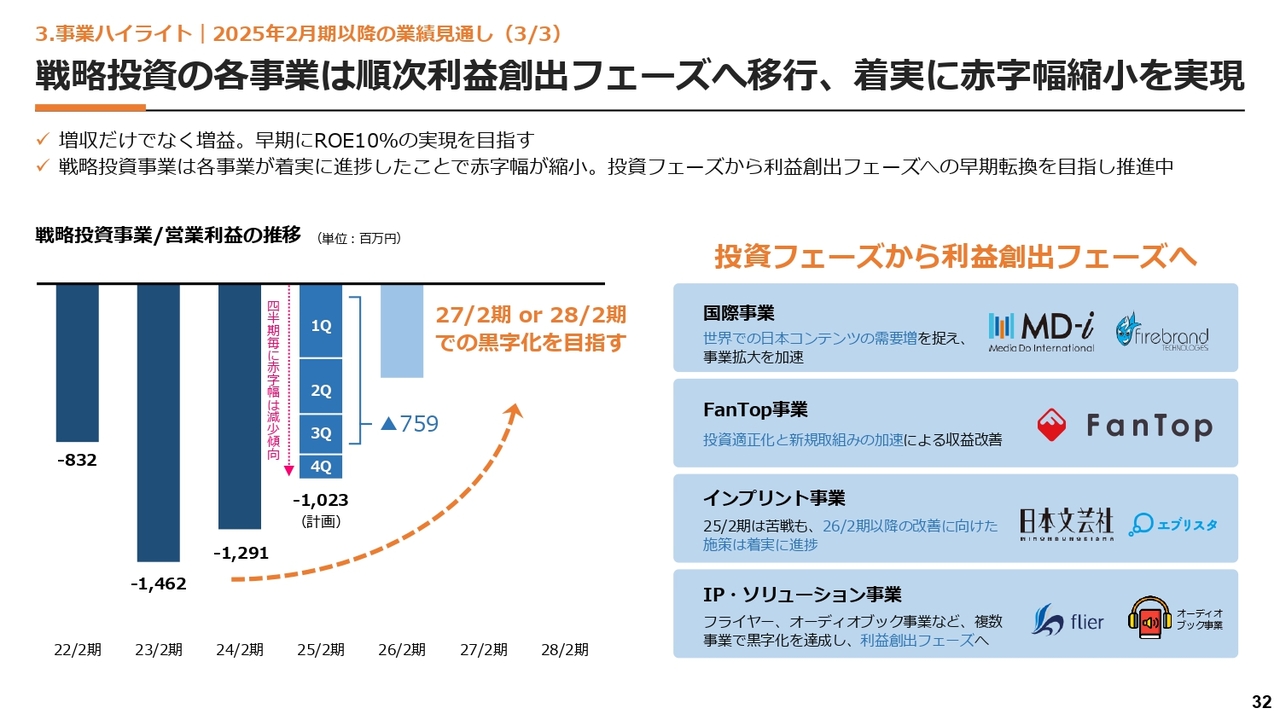

戦略投資の各事業は順次利益創出フェーズへ移行、着実に赤字幅縮小を実現

出版業界のみなさまに貢献している基盤事業である電子書籍流通事業以外の事業についてお話しします。

投資フェーズにあった2023年2月期はマイナス15億円弱の営業利益を計上しました。そこから毎年約2億円ずつ赤字幅が小さくなってきています。来年度においてはかなり赤字幅が小さくなるのではないかと見立てています。

その要因は2点あります。1点目は、投資フェーズから少しずつ回収フェーズに入ってきたことです。2点目は、事業の整理を行ったことです。これまでさまざまな事業を立ち上げ、将来に期待するかたちで進めてきましたが、その中にはなかなかうまく立ち上がらないものもあったため、それらを整理しました。

このようなかたちで戦略投資の各事業においての業績が大幅に改善してくると見込んでいます。

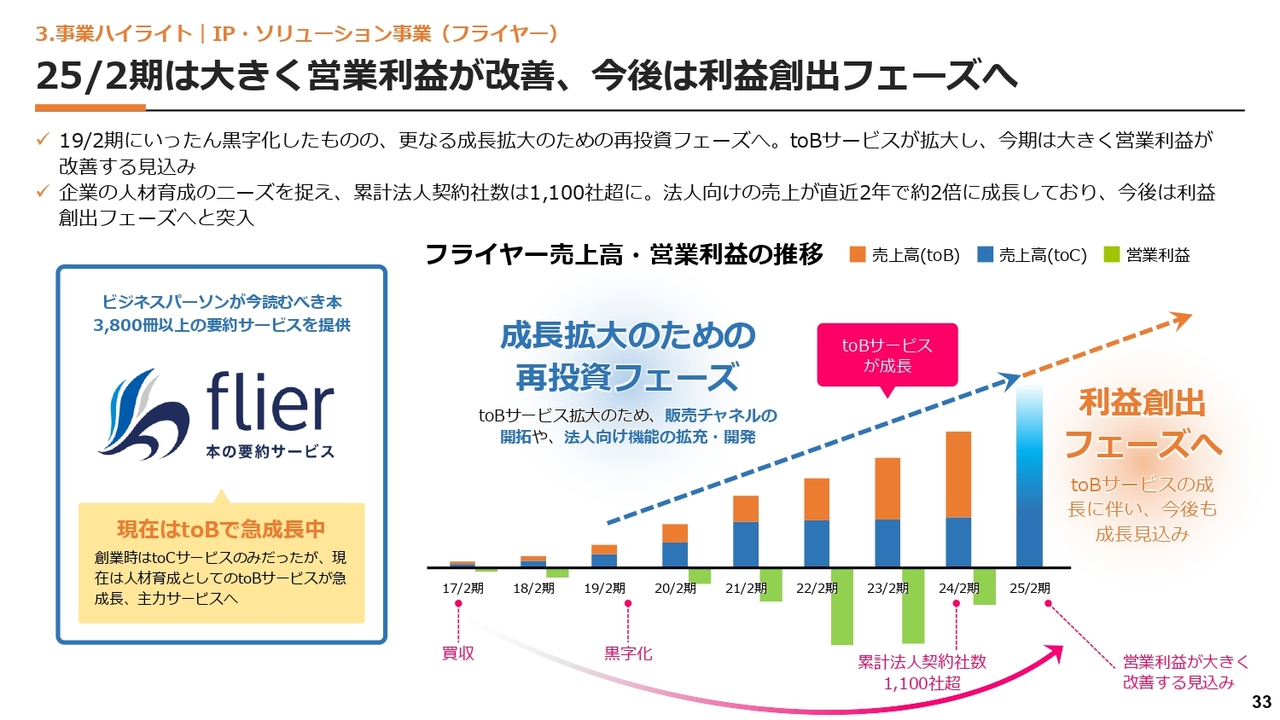

25/2期は大きく営業利益が改善、今後は利益創出フェーズへ

フライヤーという子会社があります。こちらは当社の事業理念「ひとつでも多くのコンテンツを仕入れる」ところにおけるビジネス書の事業です。ビジネス書の要約を一般ユーザーに提供するtoCビジネスに加え、toB事業を立ち上げて事業を展開しています。

当社グループに入ったのは2017年2月期でした。そこから2年後には黒字化しましたが、その時にBtoC事業だけではなくBtoB事業も立ち上げていこうと、積極的な投資およびアクセルを踏み、単年で2億5,000万円ほどの赤字を計上したこともありました。

ようやく今期以降、営業利益が大きく改善する見込みとなり、成長拡大のための再投資フェーズから利益創出フェーズに完全に切り替わったと考えています。

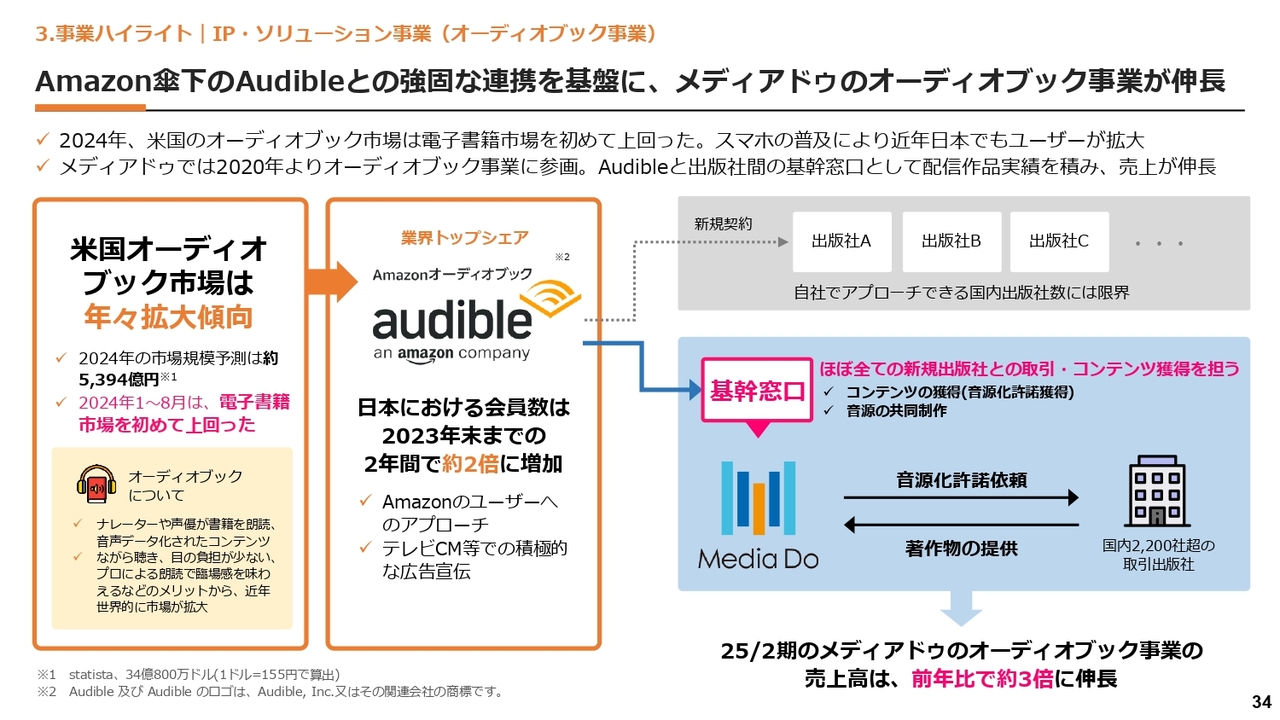

Amazon傘下のAudibleとの強固な連携を基盤に、メディアドゥのオーディオブック事業が伸長

最近、非常に伸びている事業として、Amazonが展開する「Audible(オーディブル)」というオーディオブックの事業があります。

アメリカのオーディオブックのマーケットは年々拡大してきています。特にアメリカはマンガマーケットよりもテキストマーケットのほうが大きいのですが、非常に大きなニュースとして、2024年1月から8月において、テキストを耳で聞くマーケットがついに目で読むマーケットを上回りました。

日本における会員数に関してもこの2年間で約2倍に増加しており、オーディオブックマーケットが急速に立ち上がりつつあります。当社の2025年2月期のオーディオブックの事業売上高も、前年比で約3倍にまで伸長する見込みです。

そのようなオーディオブックマーケットの中での当社のポジションとしては、Audibleが新しいコンテンツの調達、音声制作、配信を行う際のパートナーとしての基幹窓口になっています。つまり、Amazonとの提携で、ほぼすべての新規出版社がAudibleと契約する時の契約窓口を当社が行うこととなっているため、オーディオブック市場およびAudibleのビジネスが拡大すればするほど当社のビジネスも大きくなっていきます。

海外市場の拡大により日本のコンテンツの海外展開需要が高まる一方、課題も存在

当社の理念にもあるとおり、ひとつでも多くのコンテンツを獲得して、できる限り広く多くの国の読者の方々に展開することを考えると、日本国内だけではなくグローバルの展開をしていかなければなりません。

スライドのグラフは北米のマンガ市場の規模の推移を示しています。テキストとマンガがある中で、あくまでもマンガのみを示したグラフですが、2023年の1,400億円から2030年は5,800億円と、約4.2倍に伸長する見込みです。

つまり、マンガだから伸びていくというよりも、日本コンテンツが世界からニーズがあるということだと思います。当社としては、出版社に協力してできるだけスムーズに世界展開ができるような体制を整え、もちろんその中にはAIを使った翻訳機能などもふんだんに取り入れてビジネスを展開していきたいと考えています。

一方で、海外へのコンテンツ展開には課題があると思っており、海外流通のノウハウ不足として3つ挙げました。

1つ目は、海外出版社との接点不足です。日本の出版社がそのまま海外で流通するのはなかなか難しいため、日本の出版社は基本的には海外の出版社と組んで、その海外の出発社が持っている商流に乗せてもらうというのがベースとなっています。その海外出版社との接点不足が挙げられます。

2つ目は、リアルの書店へのマーケティング手段不足です。日本国内であればわかりますが、海外まで熟知しているかというとなかなか難しく、当社がお手伝いさせていただく領域はかなりあると思っています。

3つ目は、読者層の認知獲得です。海外において、海外の有名な作家の新刊発売などの情報は認知できたとしても、日本人作家の作品の情報について現地のユーザーに検索してもらうことは難しいと考えています。

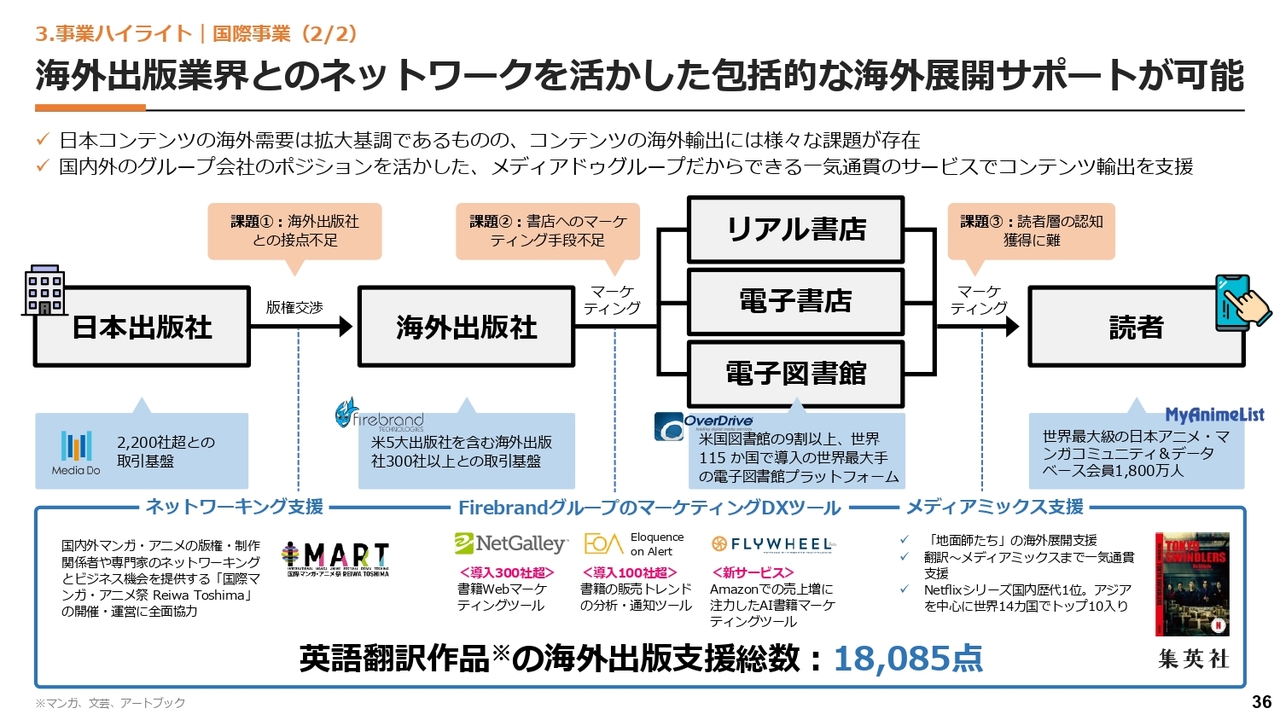

海外出版業界とのネットワークを活かした包括的な海外展開サポートが可能

当社が持つプラットフォームについてです。そもそも日本のコンテンツを海外に輸出するために仕入れることができるのかが一番大きなポイントだと思っています。

日本の出版社においては、電子書籍事業を行っている出版社においてはほぼすべて直接契約しているという実績があります。現時点において2,200社超の出版社と、マンガだけではなくテキスト、雑誌等さまざまな本に関して契約しています。

電子書籍ビジネスおよび出版ビジネスに縁がない企業が、このマーケットがこれから伸びると思って日本の出版社にアプローチ、契約するというのは、ノウハウの観点も含めてハードルは低くないと思っています。それに対して当社にはベースの実績があるため、コンテンツの調達においてはそれなりのポジションを確立できるのではないかと思っています。

また、当社にはMedia Do Internationalというアメリカ拠点があります。本社をサンディエゴに置く子会社で、2016年から10年弱、出版社の開拓および連携を行っていたため、海外の出版社とのリレーションについては、大手の5大出版社を含む300社以上との連携がすでにできている状況です。

次にマーケティング部分についてです。NetGalleyというグループ会社が書籍Webマーケティングのサービスを提供しています。

日本とアメリカやヨーロッパの書店の仕入れには違いがあります。日本の書店は、配本という仕組みがあるため、実際に売った分だけ代金を支払うかたちになっています。一方でアメリカやヨーロッパの書店はリスクを取って事前に本を仕入れなければならず、仕入れをどのようにするかというノウハウが非常に重要です。

日本の出版社もアメリカの出版社も最初にゲラを作り、それらを事前に書店に配布し、書店は「この本であればうちの店で5冊は売れる」「50冊は売れる」というような売れる目算をつけます。

それをデジタル上で行うのが書籍のWebマーケティングツールであり、NetGalleyは欧米で最大のシェアを持っています。そのような面では、マーケティングにおいて日本の出版社が海外に進出する際にかなり協力できるのではないかと思っています。

「Eloquence on Alert」「FLYWHEEL」に関しては、例えば、5年前に出た本が選挙というテーマで再び脚光を浴びると考えられる時に、その本の紹介文をAIが自動で最新のトレンドに合わせて書き換えるというソリューションを提供しています。

それらも含めて、当社は出版社が海外に日本のコンテンツを展開していく上で越えていかなければいけない3つのハードルとして「海外出版社との接点不足」「書店へのマーケティング手段不足」「読者層の認知獲得に難」があると考えており、これらの課題解決に2016年から取り組んでおり、ノウハウと流通の実績があると思っています。

集英社にも当社の流通を使っていただいています。集英社が刊行した『地面師たち』という本は、その映像作品が「Netflix」で非常に人気です。この翻訳や流通のお手伝い、リアル書店から電子書店への提供をサポートしているのは当社です。今後も日本のコンテンツを世界に展開していくために、翻訳だけではなく、流通のノウハウや実績が非常に重要になります。

マンガに関しては一日の長があると思っていますが、『地面師たち』のように、小説が翻訳されて海外に進出するマーケットは、今までほとんどなかったのではないかと思っています。このようなビッグタイトルから、まだ展開していないものの海外で売れそうなタイトルまで、集英社と当社が一緒に翻訳して海外に流通していくテキストの事業が、今後、当社の事業理念を実現していくために非常に重要だと考えています。

ここまでの事業戦略については、次期中期経営計画をご説明する際にも詳しくお話ししたいと思っています。

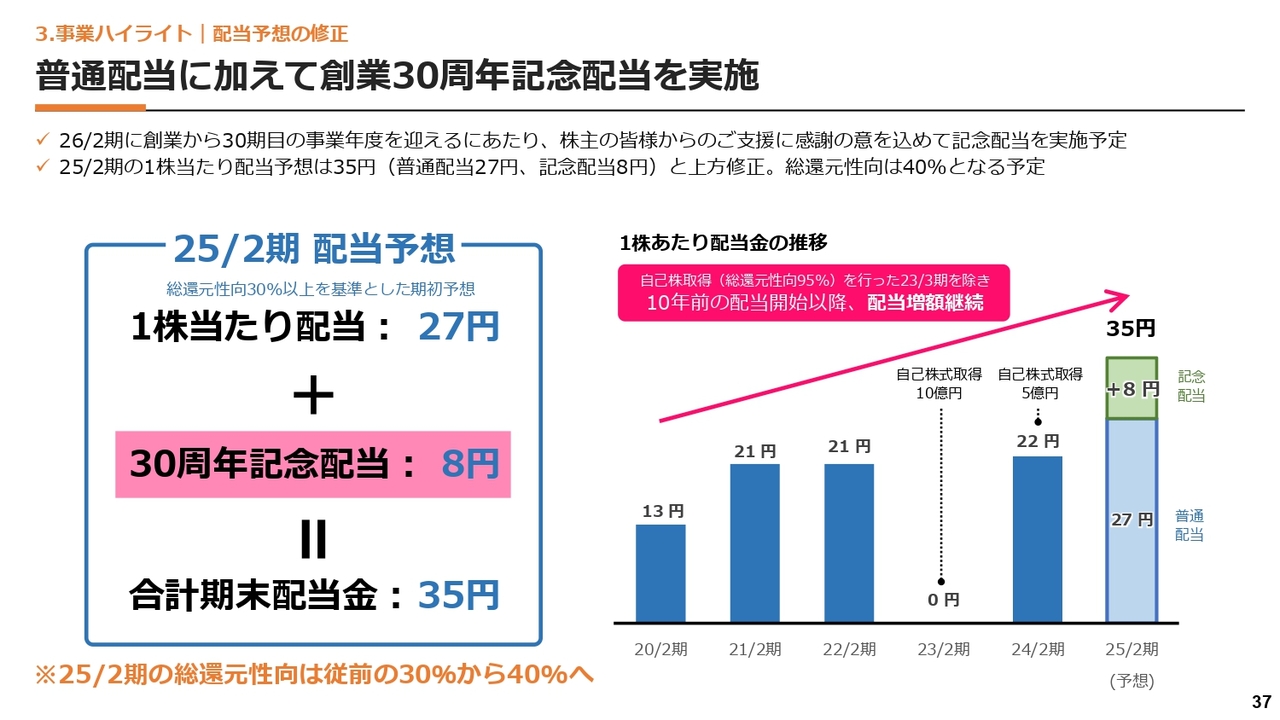

普通配当に加えて創業30周年記念配当を実施

配当予想の修正についてです。当初、1株当たり配当は27円と予想を発表していました。今回、来年がメディアドゥの創立30周年ということもあり、10年前の20周年の時に記念配当を実施したことに倣って、記念配当として8円増配します。

2020年2月期の1株当たり配当金は13円でしたが、それ以降は少しずつ上げてきています。2023年2月期は自己株式を取得したため0円ですが、今期以降も基本的には引き上げていきたいと考えています。

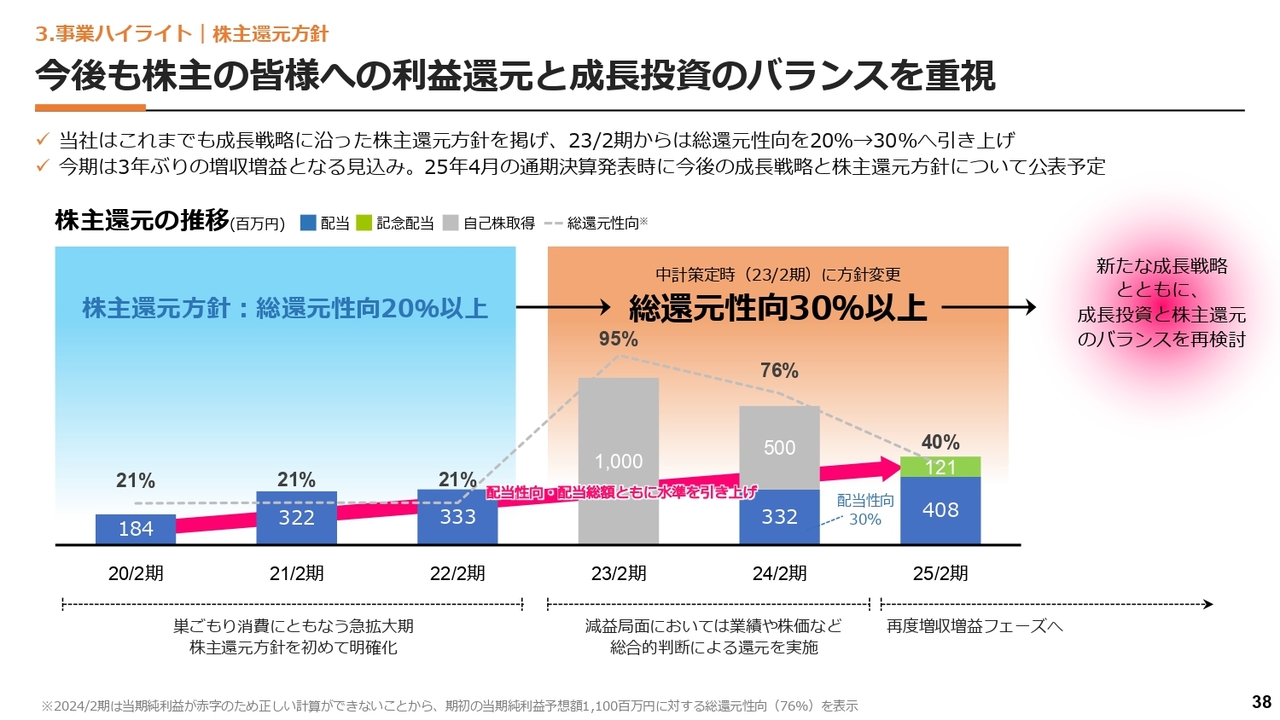

今後も株主の皆様への利益還元と成長投資のバランスを重視

総還元性向を20パーセントから30パーセントに引き上げたように、これからも新たな成長戦略に沿って、株主のみなさまに対する株主還元をしっかりと検討し、ほど良いバランスをとっていきたいと考えています。今後も、社内で検討した結果をお伝えしたいと思います。

質疑応答:海外からの日本のコンテンツの見え方について

質問者:御社は日本から海外に向けた供給においてフロントランナーとして走っており、藤田社長は長年、書籍の流通や海外展開に関わっていると思います。海外のユーザーから見た日本のコンテンツの位置づけや価値、質などはどのように変わってきているのでしょうか? マンガや映画に限らず、テキストについて実感を教えてください。

藤田:海外からの日本のコンテンツの見え方については、海外の出版社や読者からよく聞くのが「日本のコンテンツは密度が濃い」ということです。

海外にも密度の濃いコンテンツはたくさんあると思いますが、特に日本のコンテンツに興味を持っていただいている中では、「あの時に仕込んであったものが、このようなタイミングで伏線回収するのか」というように密度、精度が非常に高いところをご評価いただくことが多いと思っています。

質疑応答:海外展開における流通への貢献について

質問者:流通側の対応として、海外展開におけるメディアドゥならではの部分はどのように進化していくのでしょうか?

藤田:流通については、今までは課題があったと思っています。日本のコンテンツにアクセスするためには、まずは海外の人たちが日本のコンテンツを知る必要があり、知るためには流通していなければいけません。しかし、日本語から英語への翻訳には大きなハードルがあり、翻訳コストもかかりますし、物理的な流通にもコストがかかります。

日本で制作し、すでにコストが回収されているアニメなどのコンテンツを、ライセンスアウトを受けて翻訳して放送するというかたちで各国に出ていった『キャプテン翼』や『ワンピース』などは、高い人気を博しています。このようになんらかのかたちで海外に出ていけば、日本のコンテンツはその精度や密度の高さから人気が出ると思っています。

そのため、マンガやテキストなどの本の事業では、いかに翻訳コストを引き下げていくかが至上命題だと思っています。日本のコンテンツをよくわかっている人が知っているコンテンツも、全体においてはごく一部です。各出版社が負担しなければいけない翻訳コストを軽減し、当社が協力することで多くのコンテンツを英語化し、海外に流通できる環境を作っていきたいと考えています。

また、我々は2016年からアメリカにも拠点を作っています。それに加えて、ゲラビジネスを行っているNetGalleyや、本をいかに最新の状態で売っていくかというソリューションを提供しているFLYWHEELなどの会社を傘下に収めることも含めて、日本語の本を英語化するカロリーをできる限り引き下げて、流通できるポジションを構築していくことで価値貢献できるのではないかと考えています。

質疑応答:来期の業績について

司会者:「来期の業績の見方を可能な範囲で教えてください」というご質問です。

苅田:戦略投資事業に関しては、これまで赤字幅の縮小を継続してきました。来期は一層、赤字幅を改善していきたいと考えています。今期はフライヤーが大きく利益が改善する見込みで、日本文芸社も構造改革に着手しています。がんばろう徳島については今期、黒字化する見込みです。

当社としては、戦略投資事業を成長事業ととらえて利益貢献を見込んでおり、来期についても赤字幅を着実に減らしていきたい考えです。

電子書籍流通事業も、成長率は鈍化してしまうと思いますが、1桁パーセント半ばぐらいの成長は続く見込みです。投資をいくらするかによって変わってきますが、過去最大の営業利益である28億円を早く超えていきたいと考えています。

質疑応答:海賊版サイトによる日本の電子書籍市場への影響について

司会者:「海賊版サイトによる日本の電子書籍市場への影響について、どのように分析されていますか? 課金習慣のあるユーザーへの影響は軽微なのか、もともと無課金のユーザーがアクセスしているのか、課金ユーザーから無課金ユーザーへのシフトで相応の影響が出そうなのか、現時点での見方を教えてください。」というご質問です。

苅田:急増している海賊版サイトについても分析を進めていますが、もともと課金習慣のあったユーザーがそこへ流れているということは、現時点で当社として確認できていません。

過去に何度か海賊版サイトの影響が大きくなったことがあり、「漫画村」の時は着実にその影響が出てしまいました。その後、巣ごもり消費の拡大の際に、当社への影響はそれほど確認できなかったため、現時点では課金ユーザーへの影響はそれほどないと考えています。

質疑応答:海賊版サイトへの対策について

司会者:「これまで実施してきた対策では、海賊版サイトへの対応は難しいのでしょうか?」というご質問です。

苅田:これまで実施してきた対策については、「Google」「Yahoo!」などの検索エンジンへの対応はかなりスピーディになってきたと思っています。今爆発的に伸びているサイトについては、まずは検索サイトからなくすことを行っています。

ただし、検索サイトでなくなっても、すぐにドメインの一部を変更することによって他のサイトに流すという手法が増えてきており、イタチごっこになっているところがあると思っています。

このようなドメイン対策、検索サイトからの削除を求めることに加えて、海賊版サイト運営者を逮捕することが、息の根を止めるという意味では重要だと思っています。海賊版サイト運営者の逮捕については、日本だけではなく海外も含めて実現が可能になってきているため、引き続き官民連携して対策を進めていきたい考えです。

この銘柄の最新ニュース

メディアドゥのニュース一覧- 資金の借入に関するお知らせ 2026/03/03

- Seven Seas Entertainment, LLCの持分取得(連結子会社化)に関する補足説明資料 2026/03/02

- Seven Seas Entertainment, LLCの持分取得(連結子会社化)に関するお知らせ 2026/03/02

- 2026年2月期 3Q決算FAQ 2026/02/27

- 代表取締役の異動に関するお知らせ 2026/02/25

マーケットニュース

おすすめ条件でスクリーニング

メディアドゥの取引履歴を振り返りませんか?

メディアドゥの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

メディアドゥの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ