【QAあり】SUMINOE、国内受注好調により売上高1,047億9,100万円と前期を上回る 米関税影響を折り込むも来期は増収増益見込む

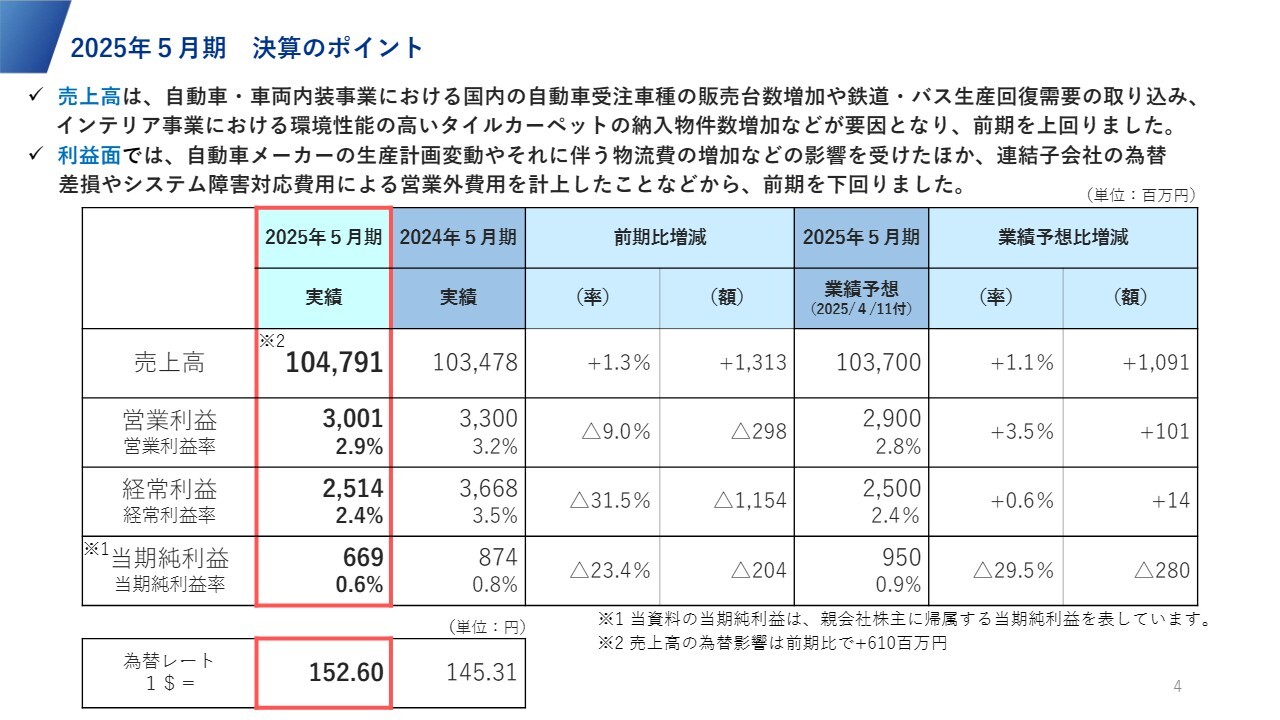

2025年5月期 決算のポイント

永田鉄平氏(以下、永田):SUMINOE株式会社代表取締役社長の永田です。本日はよろしくお願いします。2025年5月期の決算IRミーティングを始めます。

2025年5月期決算のポイントです。売上高は1,047億9,100万円で前期より増収、営業利益は30億100万円で前期より2億9,800万円の減益となりました。経常利益は25億1,400万円、親会社株主に帰属する当期純利益は6億6,900万円で、いずれも前期より減益となっています。

ただし、2025年4月11日に開示した業績予想の数字からすると、売上高・利益ともに、最終利益を除き若干の増加で終わりました。

自動車・車両内装事業では、自動車関連において、国内での受注が比較的順調に推移したほか、鉄道・バス関連の需要をしっかり取り込みました。インテリア事業では、引き続き環境性能の高いタイルカーペットの納入物件数が増加しています。これらが要因となり、売上高は前期を上回りました。

一方、利益面では、自動車メーカーの生産計画変動や物流費の増加などの影響を受けました。経常利益においては、連結子会社の為替差損やサイバー攻撃に対するシステム障害対応費用が発生したことが影響し、減益となりました。

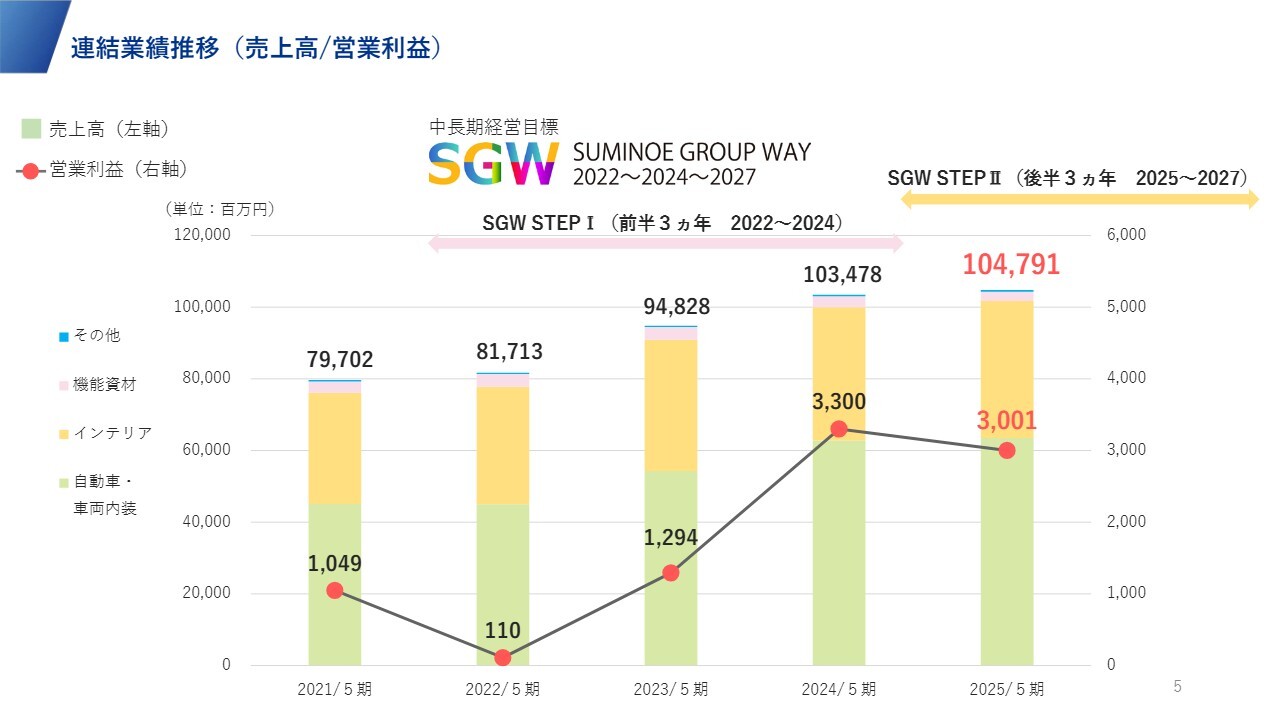

連結業績推移(売上高/営業利益)

連結業績の推移です。この5年間を振り返ると、売上高は新型コロナウイルス感染症拡大の影響を受けて落ち込んだ5年前の797億200万円から5期連続で段階的に増収となり、1,047億9,100万円に達しました。

営業利益も、新型コロナウイルス感染症拡大による影響と半導体や部品供給不足などの影響により、最も落ち込んだ2022年5月期の1億1,000万円から段階的に回復しました。ただし当期は、北中米拠点において、自動車メーカーの生産計画変動による影響を受けるなどしたため、営業利益が減少しました。

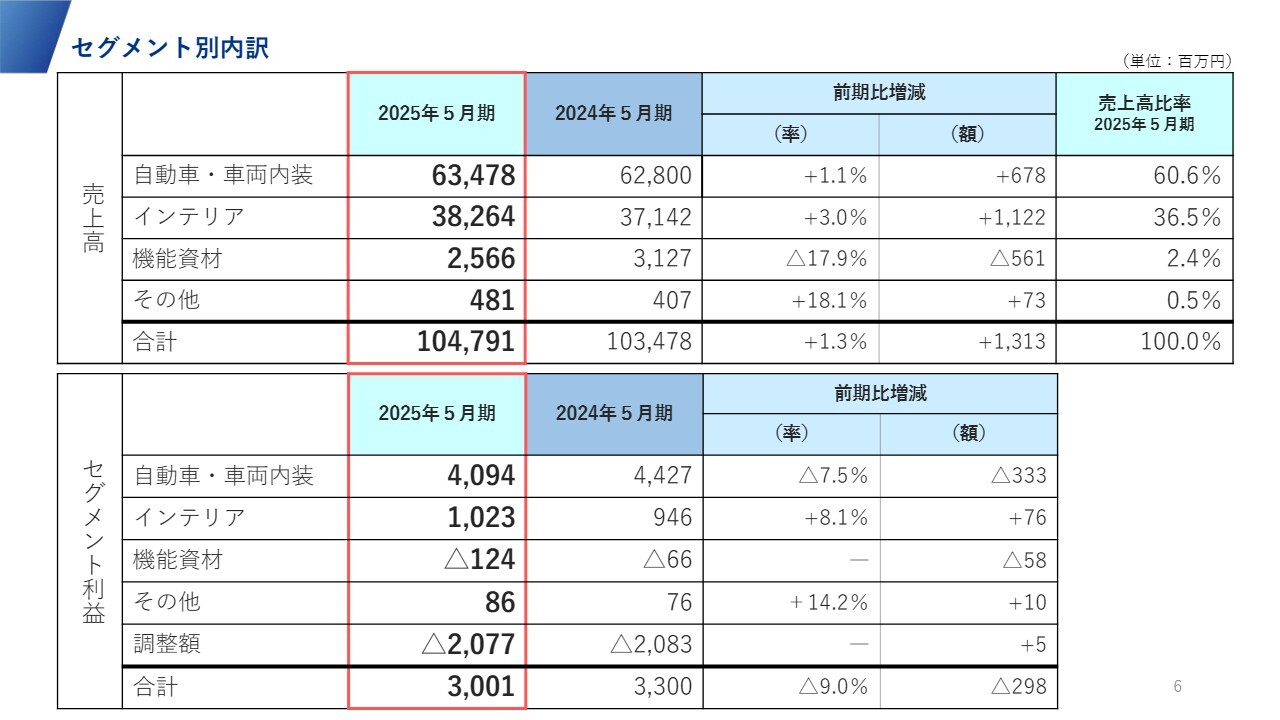

セグメント別内訳

セグメント別の内訳です。自動車・車両内装事業は、売上高が634億7,800万円、セグメント利益が40億9,400万円で、微増収減益となりました。

インテリア事業は、売上高が382億6,400万円、セグメント利益が10億2,300万円で、増収増益と好調に推移しました。

機能資材事業は、暖冬が続いた影響で売上高は25億6,600万円と大きく落ち込み、セグメント損失1億2,400万円となりました。

これらの結果、先ほどご説明したような業績となっています。

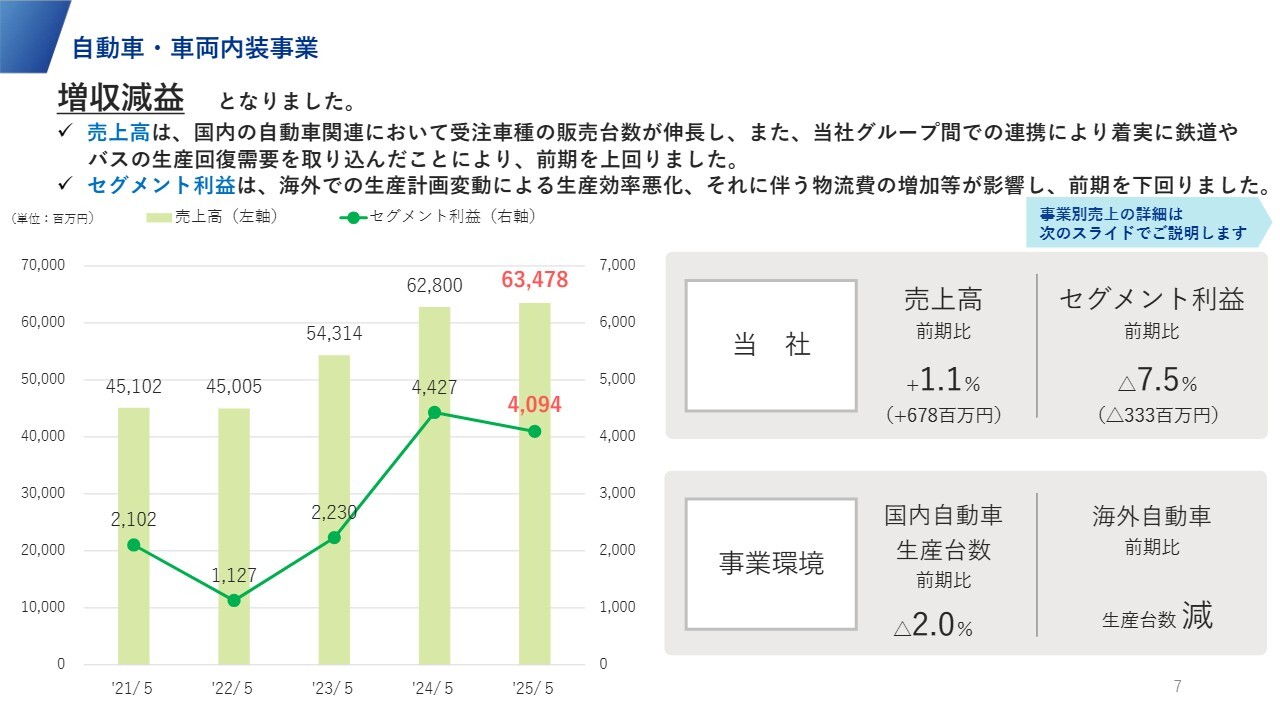

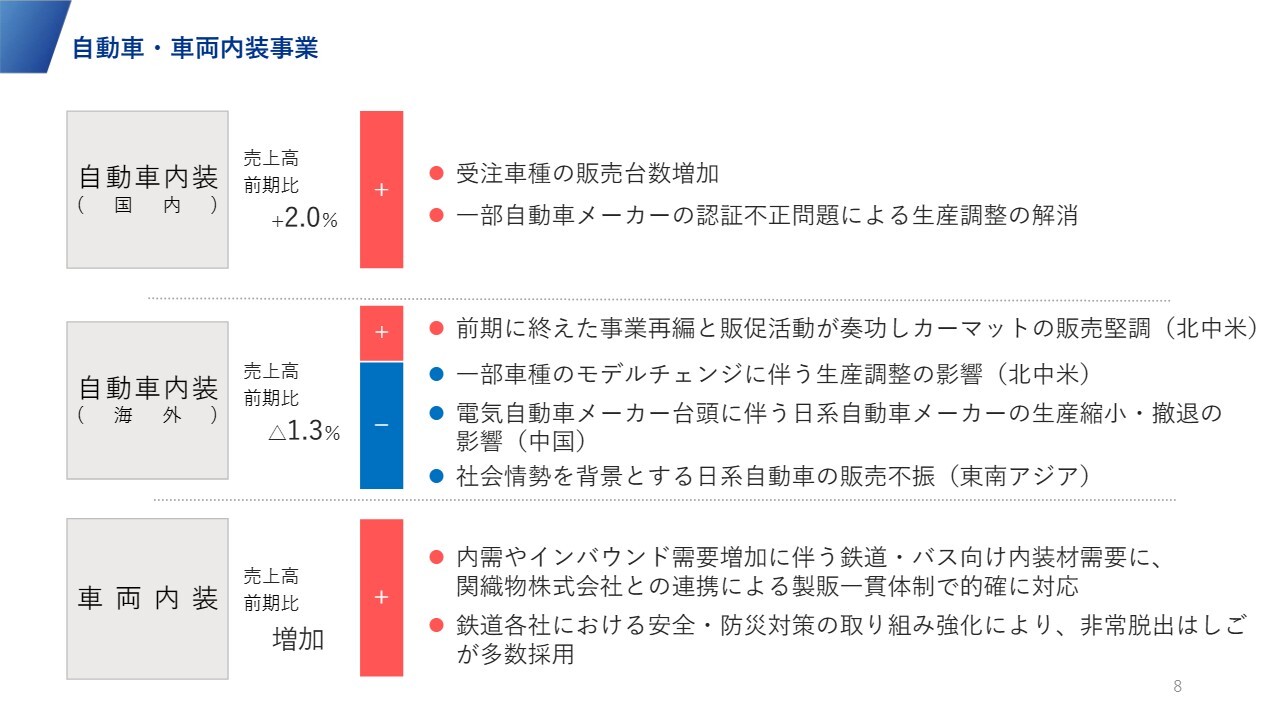

自動車・車両内装事業

自動車・車両内装事業についてです。国内の自動車関連で当社グループが受注している車種の販売台数が伸びたことや、鉄道やバス関連で需要回復を着実に取り込んだことなどにより、売上高が伸長しました。

事業環境としては、国内自動車の生産台数が前期比2パーセント減少し、海外自動車の生産台数も減少するなど、自動車全体の環境は良くありませんでした。しかし、当社グループが受注している車種の生産台数の増加によりプラスの効果が生じています。

セグメント利益は、海外での生産計画の変動による生産効率の悪化や物流費の増加が影響し、前期を下回りました。

過去5年間の推移はスライドのとおりです。売上高は増収を続け、同様にセグメント利益も2022年5月期を底にして伸ばしてきましたが、当期は減少しました。

自動車・車両内装事業

国内の自動車内装については、受注車種の販売台数が増加したほか、認証不正問題による一部自動車メーカーの生産調整が解消されたことで台数が伸び、売上高は前期比2パーセントの増加となりました。

海外の自動車内装については、北中米拠点では、モデルチェンジに伴う生産調整の影響を受けた一方、事業再編と販促活動が奏功したことにより、カーマットの販売が堅調となりました。

しかし中国では、特に日系自動車メーカーの生産縮小や撤退の影響を受けました。東南アジアも、中国ほどではないものの日系自動車メーカーの苦戦による影響を受け、売上高は前期比1.3パーセントの減少となりました。

鉄道・バスなどの車両内装については、内需やインバウンド需要の増加に伴い、内装材の受注が増加しました。これに加え、シート地のモケット生産を行う100パーセント子会社の関織物株式会社との連携により、製販一貫体制で増収を実現しました。

車両内装材以外にも、安全・防災対策としての非常脱出はしごなど、安全対策部品の納入も増加しました。

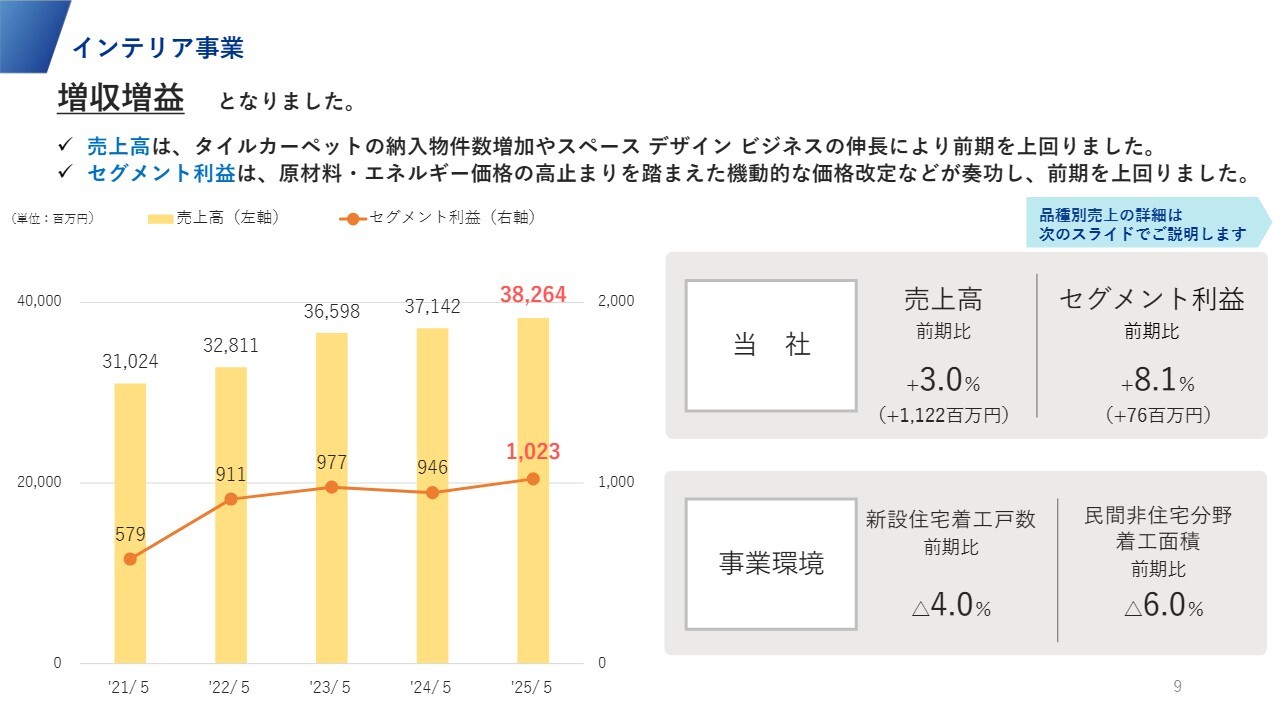

インテリア事業

インテリア事業については、増収増益となりました。

タイルカーペットだけでなく、当社グループが現在力を入れているスペース デザイン ビジネスも大きく伸長したことで、売上高が増加しています。セグメント利益は、原材料やエネルギー価格高騰分の転嫁をしっかりと行った結果、増益となりました。

5年間の推移を見ても、若干の落ち込みはあったものの、おおむね増収増益の傾向で推移しています。

事業環境としては、新設住宅着工戸数や民間非住宅分野の着工面積は減少しており、決して良好とは言えません。しかし、当社グループは新たな分野を成長させてきたことで、増収増益を実現できています。

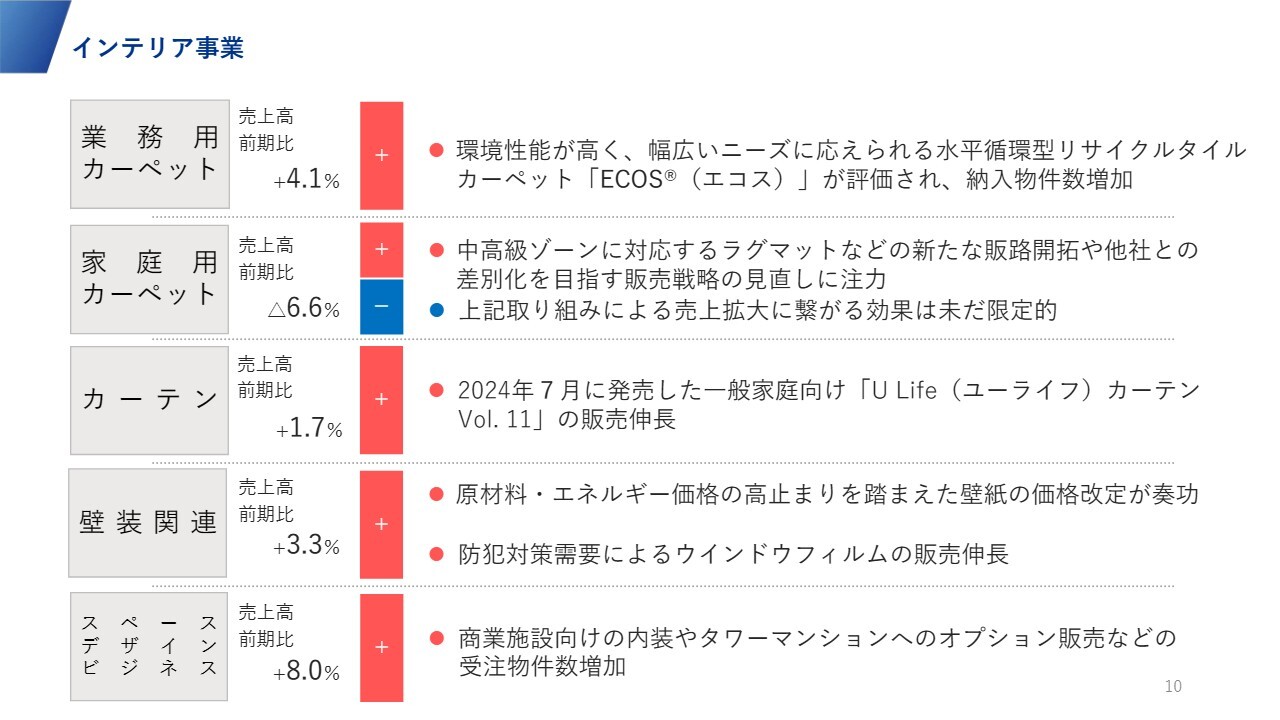

インテリア事業

業務用カーペットの売上高は前期比4.1パーセントの増加となり、当社グループの水平循環型リサイクルタイルカーペット「ECOS(エコス)」が評価され、納入物件数が増加しました。

一方、家庭用カーペットの売上高は前期比6.6パーセントの減少となり、家庭用カーペットの需要は引き続き回復していない状況です。中高級ゾーンの拡大に向けて取り組んでいますが、需要減を補うには至っていません。

カーテンについては、昨年に発売した「U Life(ユーライフ)カーテン Vol. 11」が好調で、売上高は前期比1.7パーセントの増加となりました。

壁装関連は、原材料・エネルギー価格高騰分の転嫁がしっかりできたことや、防犯対策需要によるウインドウフィルムの大幅な伸びもあり、売上高は前期比3.3パーセントの増加となりました。

スペース デザイン ビジネスでは、商業施設向けの内装やタワーマンションのオプション販売が非常に好調で、売上高は前期比8パーセントの増加となりました。

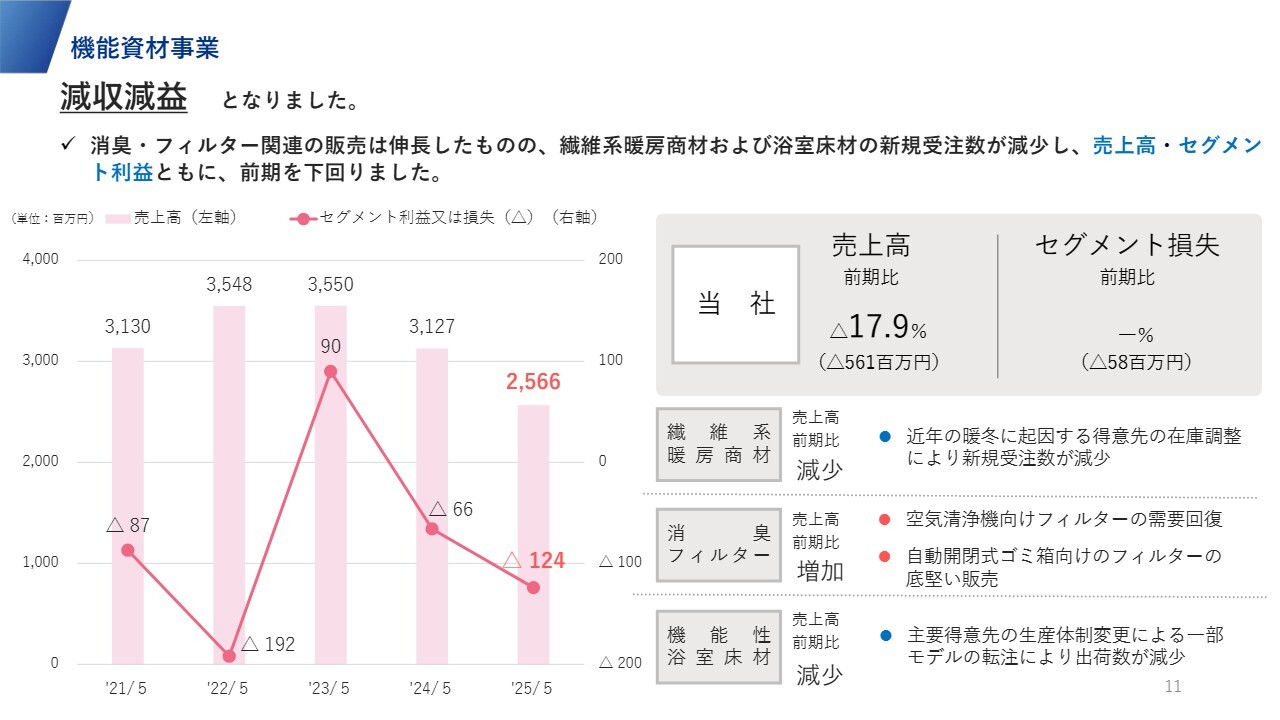

機能資材事業

機能資材事業についてです。消臭・フィルター関連は伸びたものの、暖冬が長引いたことで繊維系暖房商材の受注が大幅に減少し、減収減益となりました。

ベトナム工場は、中国の蘇州工場から移転するかたちで立ち上げました。2022年5月期は計画どおり移転費用を含めて大きな赤字が生じましたが、2023年5月期から生産が開始され、利益の回復を実現しています。しかし、その後は繊維系暖房商材が非常に厳しい状況となりました。

その結果、ベトナム工場でも生産性が大きく低下しましたが、前期末の決算説明会でもお伝えしたとおり、工場の生産能力の半分を自動車向けのカーペットやカーマットの生産に振り向けたことで、生産効率の改善を図りました。

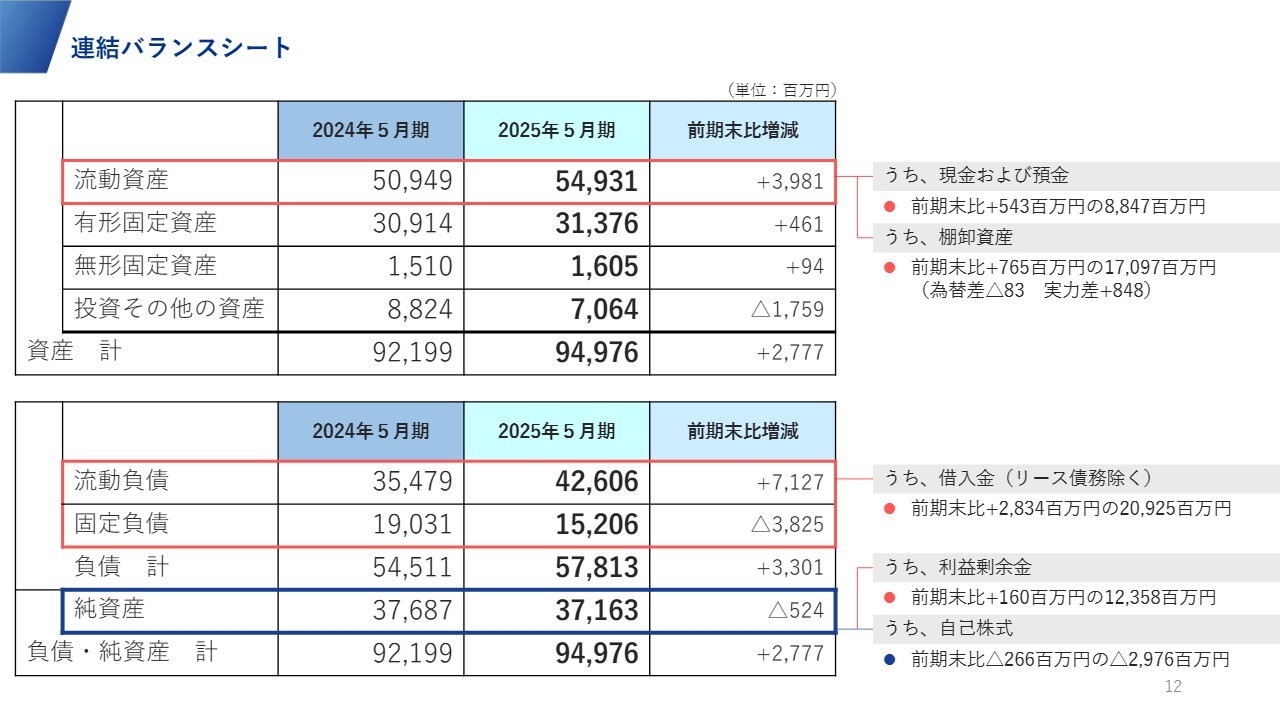

連結バランスシート

連結バランスシートです。総資産は949億7,600万円で、流動資産や有形固定資産などの内訳はスライドに記載のとおりです。現金および預金は前期末比5億4,300万円増の88億4,700万円、棚卸資産は前期末比7億6,500万円増の170億9,700万円と、いずれも若干増加しています。

負債については、流動負債が増加し、借入金は前期末比28億3,400万円増の209億2,500万円となりました。短期借入金が増えた一方で、長期借入金が減少しています。

利益剰余金は、配当との差額により前期末比で1億6,000万円増加し、123億5,800万円となりました。純資産全体では、自己株式増加の影響もあり、前期末比5億2,400万円減の371億6,300万円となりました。

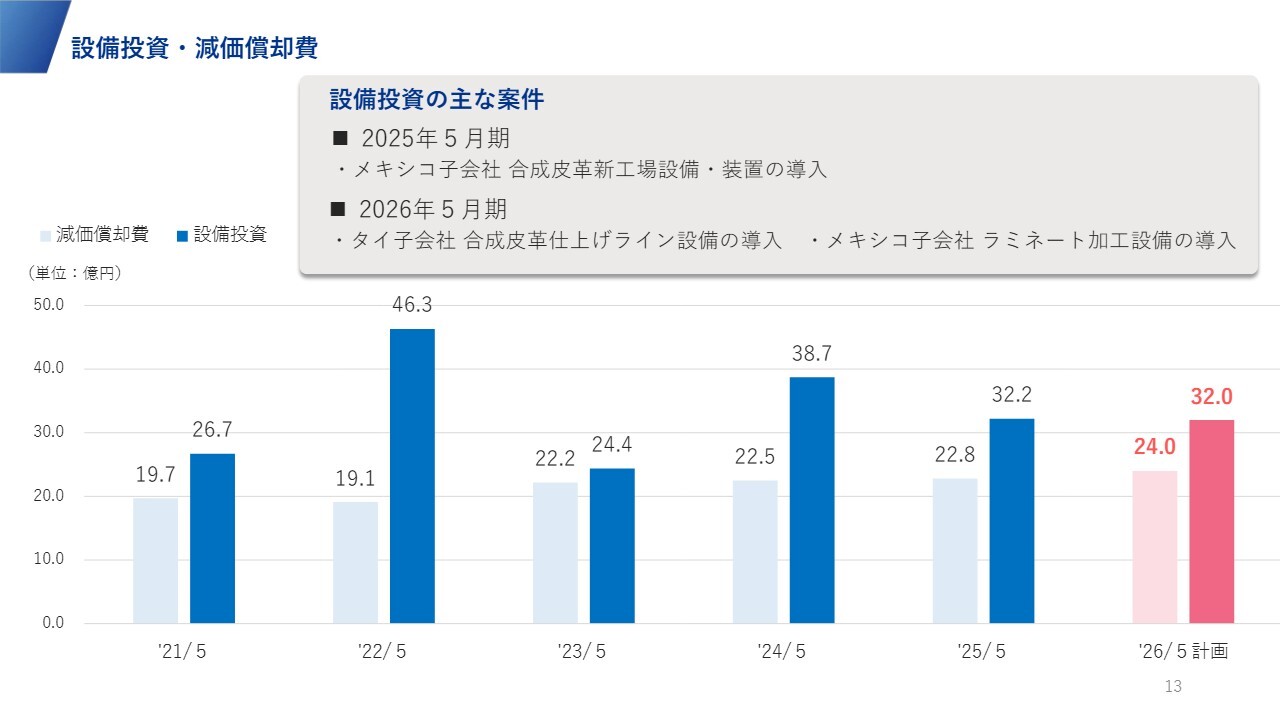

設備投資・減価償却費

設備投資と減価償却費についてです。減価償却費は22億円前後で推移していますが、メキシコ子会社での合成皮革やカーペットの設備を含めた投資などを行ってきたため、設備投資額は減価償却費をやや上回っています。

ただし、今後は設備投資額を若干抑制していく方針で、2025年5月期は32億2,000万円、進行中の2026年5月期は32億円程度を予定しています。

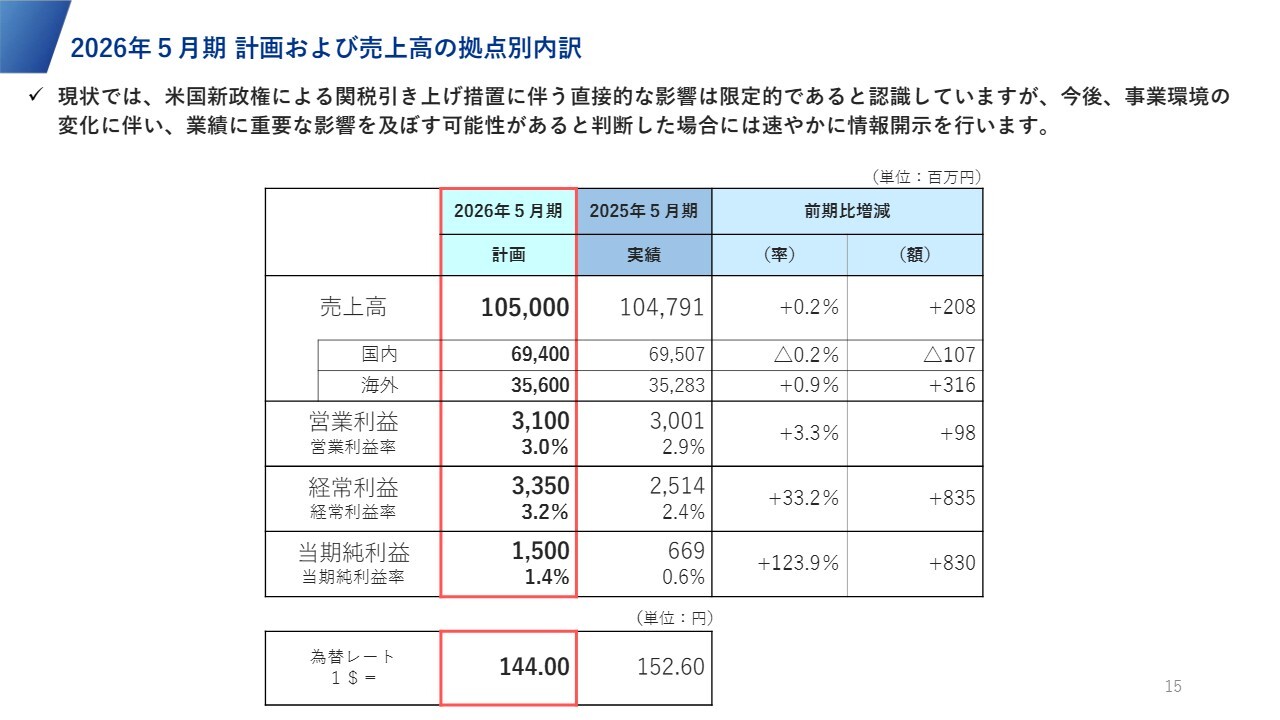

2026年5月期 計画および売上高の拠点別内訳

2026年5月期については、売上高1,050億円、営業利益31億円、経常利益33億5,000万円、親会社株主に帰属する当期純利益15億円という計画を立てています。2025年5月期からは増収増益の計画ですが、中長期経営目標策定時の数字と比較するとやや物足りない印象となっています。

これは、自動車関連の業績に影響を及ぼすトランプ関税が15パーセントで決着したようではあるものの、現時点では各自動車メーカーの方針や対応が不透明なこともあり、保守的な数値を織り込んだ計画となっているためです。

なお、為替レートは1ドル144円を想定しています。

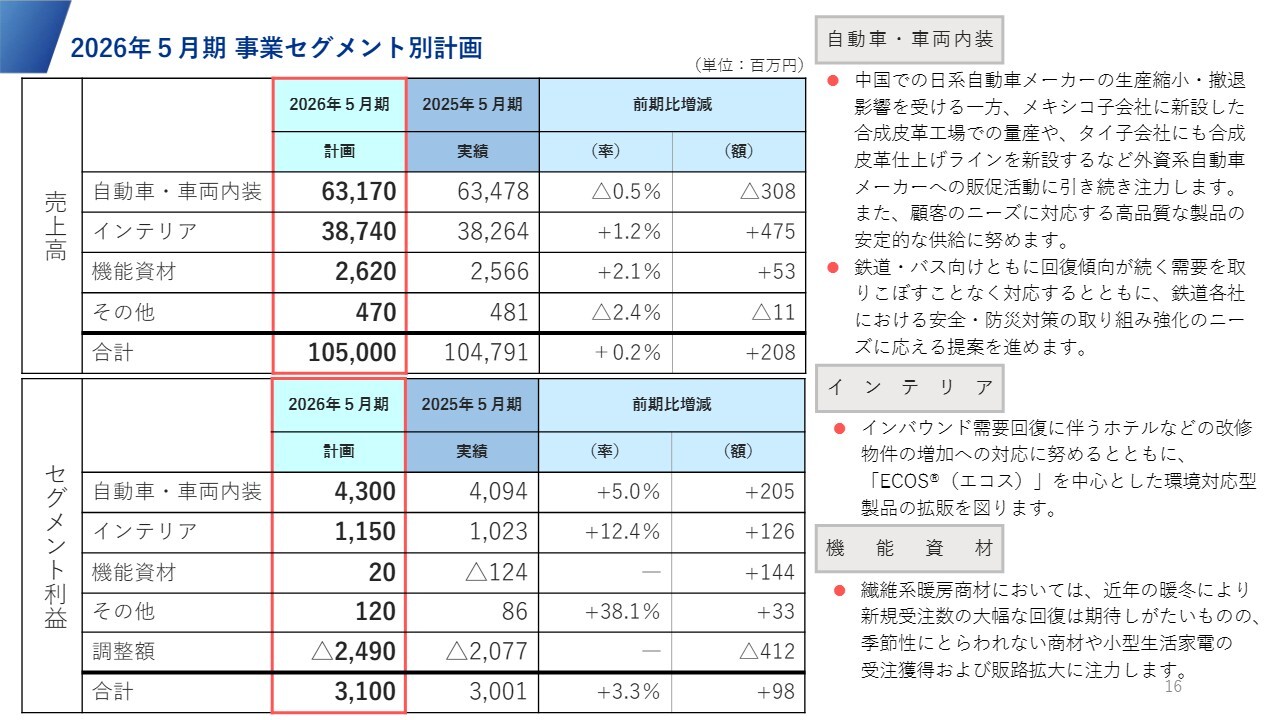

2026年5月期 事業セグメント別計画

セグメント別の計画です。自動車・車両内装事業の売上高は631億7,000万円と、2025年5月期から若干の減収を見込んでいます。セグメント利益は43億円と、2025年5月期よりも増益の見込みです。これは、メキシコの合成皮革を含めた付加価値型商材の伸びを反映した結果です。

インテリア事業については、売上高が387億4,000万円、セグメント利益が11億5,000万円と、増収増益を見込んでいます。

機能資材事業については、ベトナム工場の稼働率向上を図ったことに加え、繊維系暖房商材だけでなく通年商材の生産も一部開始しました。これらを踏まえ、売上高は26億2,000万円、セグメント利益は2,000万円と若干回復し、水面下から脱した状況となります。

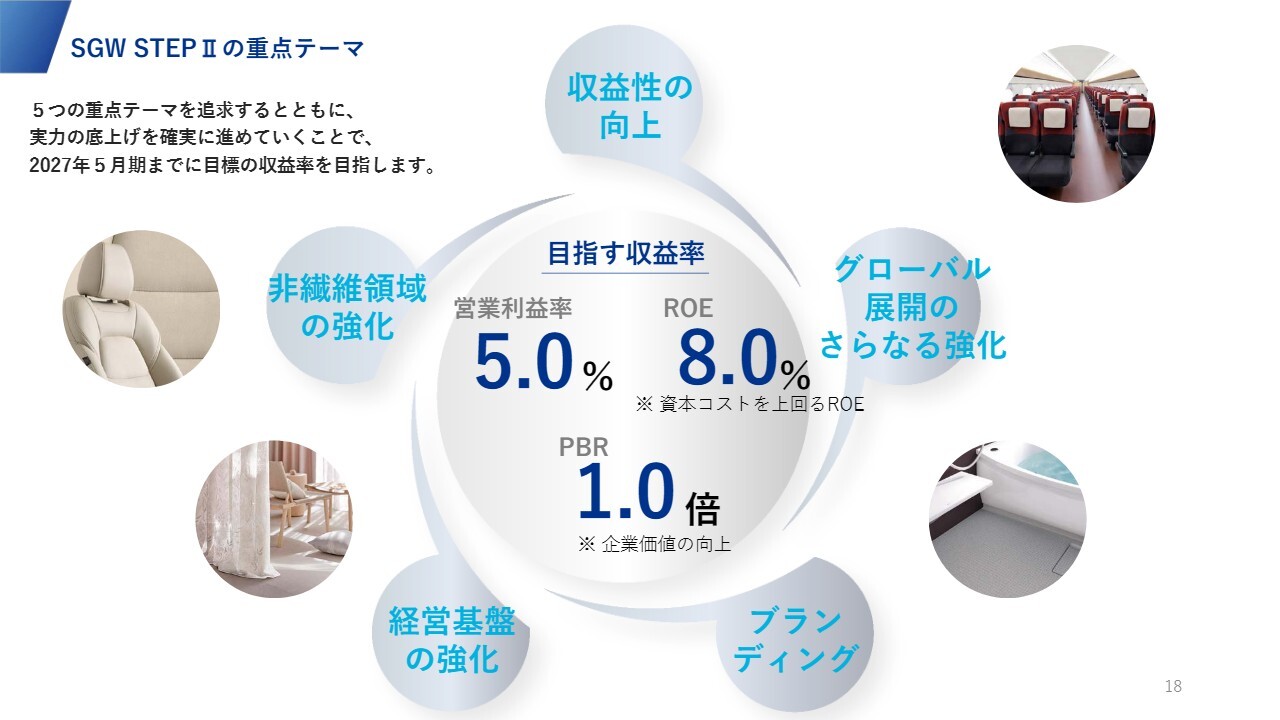

SGW STEPⅡの重点テーマ

中長期経営目標「SUMINOE GROUP WAY STEPⅡ(2025~2027)」の進捗についてご説明します。我々は、営業利益率5パーセント、ROE8パーセント、PBR1倍を目標としています。

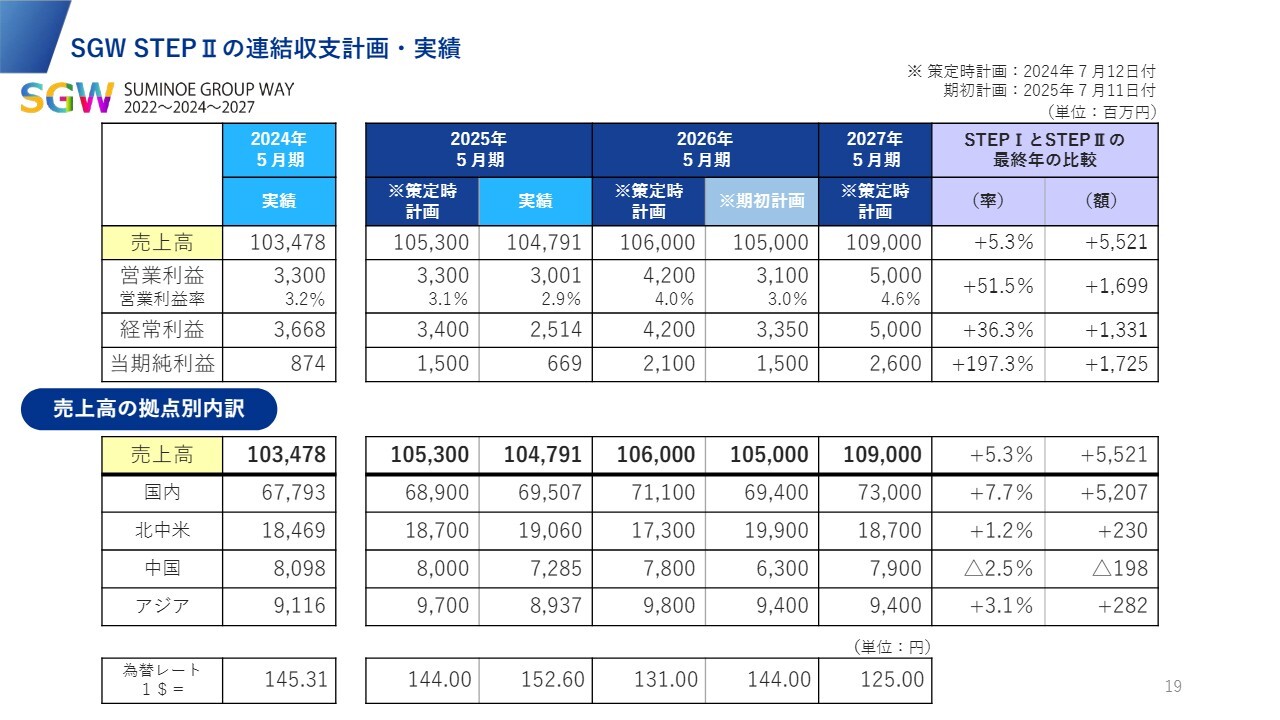

SGW STEP II の連結収支計画・実績

「SUMINOE GROUP WAY STEPⅡ(2025~2027)」の実績と計画についてです。2025年5月期は、策定時計画と比較して売上高が若干不足し、営業利益も3億円ほど下回りました。また、大きな為替差損やシステム障害対応費用などが発生したことで、経常利益も大幅に減少しました。その結果、親会社株主に帰属する当期純利益も減少となっています。

2026年5月期は、STEPⅡ策定時計画の売上高1,060億円に対して、期初計画は1,050億円としています。営業利益はSTEPⅡ策定時計画の42億円を目指しつつも、現状の自動車業界を取り巻く環境を考慮した結果、より保守的な数字を設定せざるを得ませんでした。

そのため期初計画では、営業利益31億円、経常利益33億5,000万円、親会社株主に帰属する当期純利益15億円としています。これは、2025年5月期の策定時計画の数字に近く、今回の自動車の停滞感を踏まえ、1年遅れの進捗となっています。

STEPⅡ最終年度である2027年5月期は、売上高1,090億円、営業利益50億円、経常利益50億円、親会社株主に帰属する当期純利益26億円を計画しており、これを達成すべく進めていきます。

各拠点売上についてです。国内は段階的に伸ばしている状況です。北中米も成長を見せていますが、為替動向の影響を受け、横ばい程度の数字になる見通しです。

中国は大幅な減少を想定しています。2025年5月期は策定時計画80億円に対し72億8,500万円の実績、2026年5月期の期初計画は63億円と見込んでいます。アジアは中国ほどの落ち込みはなく、進行期はSTEPⅡ策定時計画に対して若干減少するものの、94億円に回復する見通しです。

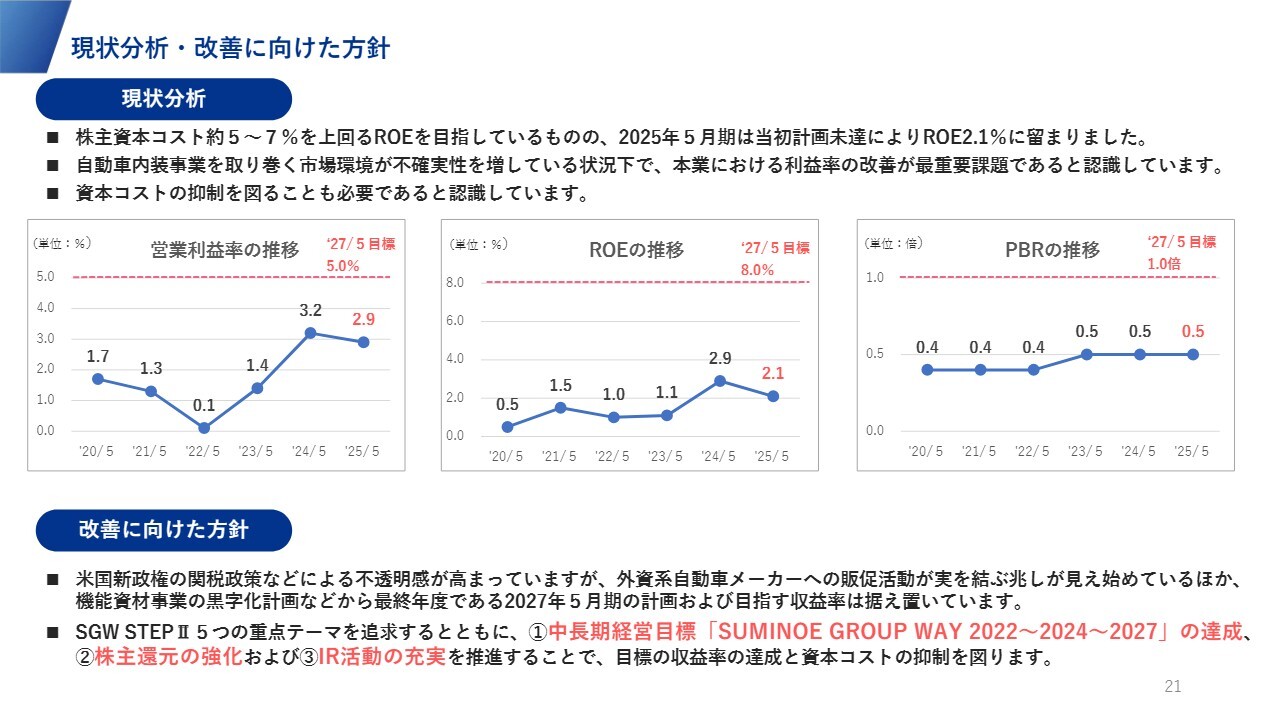

現状分析・改善に向けた方針

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。

我々はROE8パーセントを目指していますが、最終利益の大幅減を反映した結果、2025年5月期は2.1パーセントにとどまりました。営業利益率も約3パーセントと非常に低水準で、PBRは0.5倍と、現状では大きな動きがない状態です。

こちらについては、売上の約6割を占める自動車関連の売上が今後どのように推移するかが重要な要素となります。関税によるリスクを、米国拠点の活用と販促体制の強化によって、チャンスへと転換します。

また、メキシコなど北中米市場を拡大する政策に関連して、USMCA(米国・メキシコ・カナダ協定)の枠組みも現状のまま推移しており、当社グループの保守的な計画から大きく落ち込むことはないだろうと考えています。ただし、どこまで伸ばせるかについては、今後の市場動向を見極めて判断したいと思っています。

具体的な取り組み① 中長期経営目標「SUMINOE GROUP WAY 2022~2024~2027」の達成

具体的な取り組みについてご説明します。

最も注力しているのは、メキシコ子会社で立ち上げ、生産を開始した合成皮革工場において、顧客ニーズに対応する高品質な製品を安定的に供給することです。現在は量産を開始しており、ここでの収益性を向上させたいと考えています。また、自動車メーカーで広く採用されている当社グループ独自の加飾技術をさらに拡げ、他社との差別化でシェア拡大に努めていきます。

これまでは主に日系自動車メーカーを中心に事業を展開してきましたが、2025年5月期から北米の外資系メーカーとの大きな取引が始まりました。さらに、米国と米国以外の外資系自動車メーカーに対する提案も段階的に進めています。

当社グループは天井材、シート、フロアカーペット、カーマットといった自動車内装全般を生産・納入できる唯一の企業として、外資系自動車メーカーに向けたプレゼンテーションを開始しており、現在のところ非常に好意的な評価をいただいています。

インテリア事業については、ブランド戦略室を中心に「SUMINOEブランド」の競争力強化を図り、中高級品の拡大に注力しています。

SGW STEP II から新しい快適のスタンダードを創るための取り組み_01

インテリア事業では、特に富裕層向けの新たな商材を立ち上げる取り組みを進めています。それが「Epilogue(エピローグ)」です。ヨーロッパからの輸入コレクションで、これまで日本ではあまり見られなかった触感やデザインの新しいラグコレクションを発売しました。

また、オーダーラグコレクションの「itten(イッテン)」も引き続き好調に推移しており、これらを中心に中高級ゾーンに対応する付加価値型製品群の拡大を図りたいと考えています。

環境型のタイルカーペット「ECOS(エコス)」については、新しいバリエーションを発売し、現在拡大中です。

SGW STEP II から新しい快適のスタンダードを創るための取り組み_02

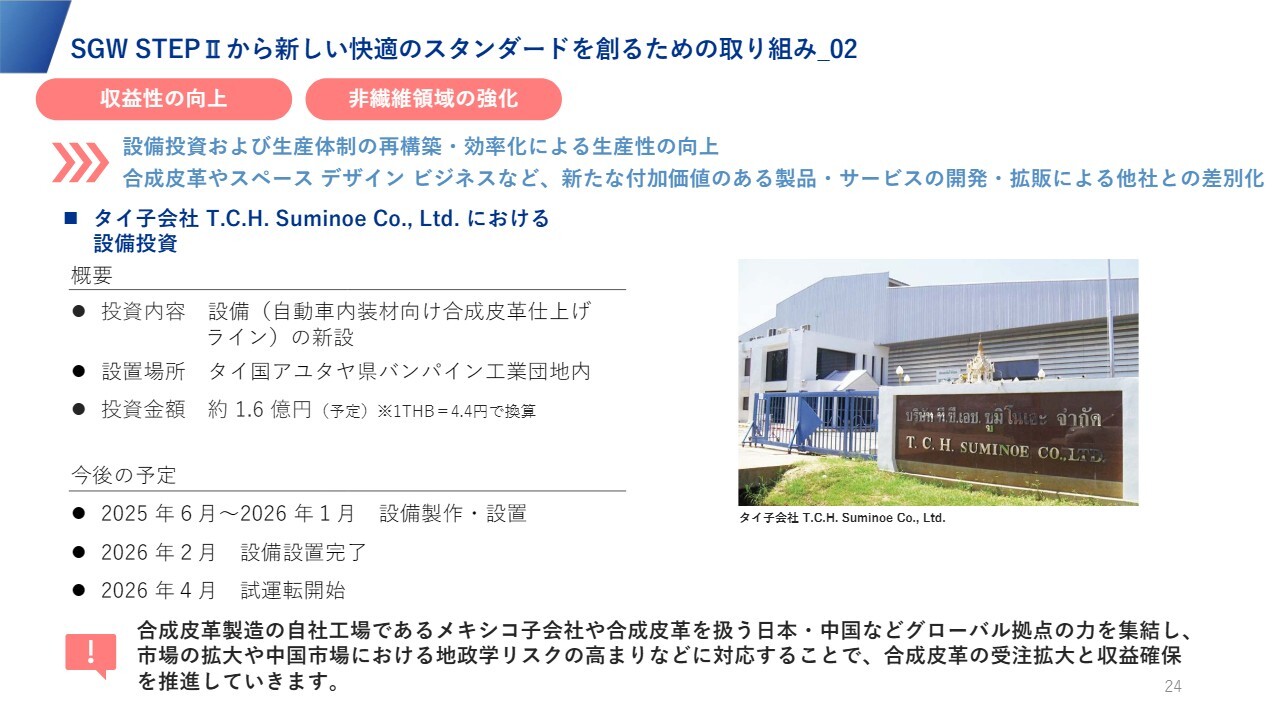

自動車分野では、2025年4月11日付で発表したとおり、タイの子会社に合成皮革の仕上げラインを新設することを決定しました。

総額は1億6,000万円ほどと大きな投資ではありませんが、最終加工をタイで行うことで、アジアを中心とした供給拠点として拡大させていきたいと考えています。

設置は来年2月、試運転は来年4月を予定しており、2027年5月期での生産開始を見込んでいます。

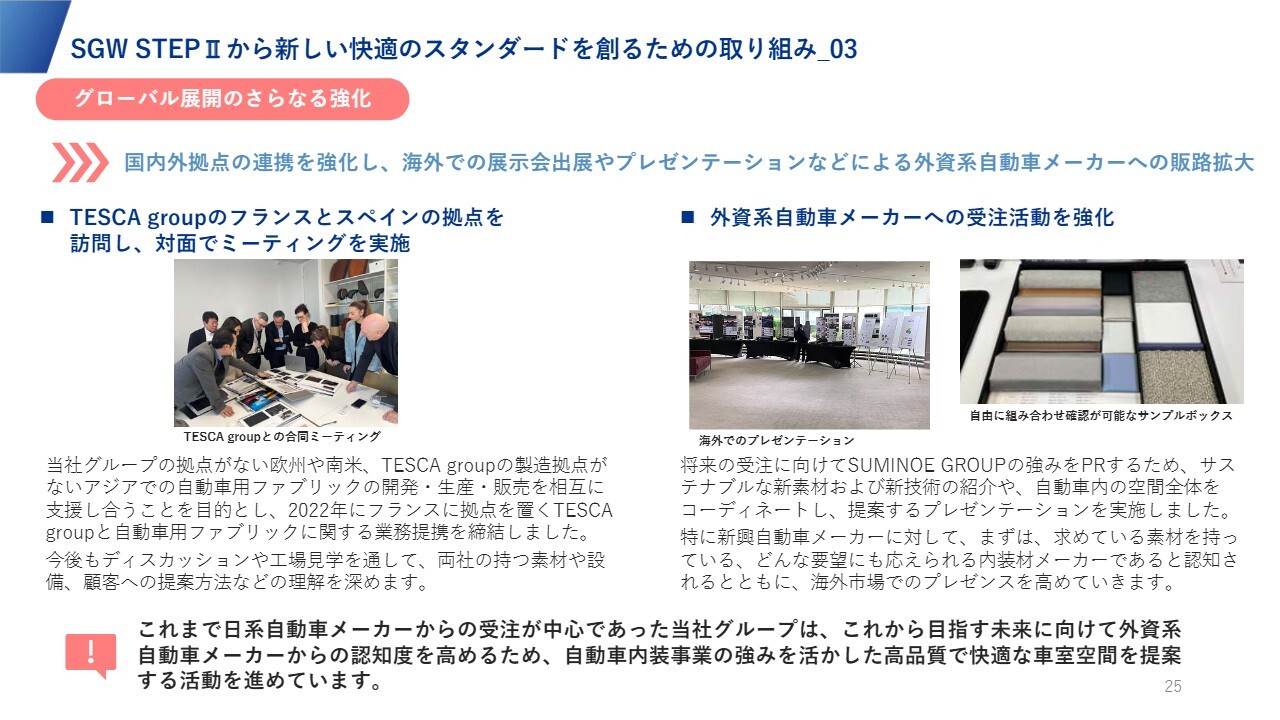

SGW STEP II から新しい快適のスタンダードを創るための取り組み_03

グローバル展開を進めていく中で、当社が拠点を持っていないヨーロッパや南米などへの供給を拡大するため、フランスのファブリックメーカーであるTESCA groupと業務提携を行っています。

TESCA groupが持つ拠点については当社グループが活用し、逆にTESCA groupが持っていないエリアについては当社グループの設備を活用することで、相互に提携しながら補完し、全世界をカバーする取り組みを進めています。

外資系自動車メーカーへの受注活動の強化としては、天井、シート、フロアカーペット、カーマット、トランクルームといったすべての分野に対応可能な製品と、それで創り出す高品質で快適な車室空間を各自動車メーカーに提案しています。アジアの企業も含めて提案を進めており、現時点で非常に高い評価をいただいています。

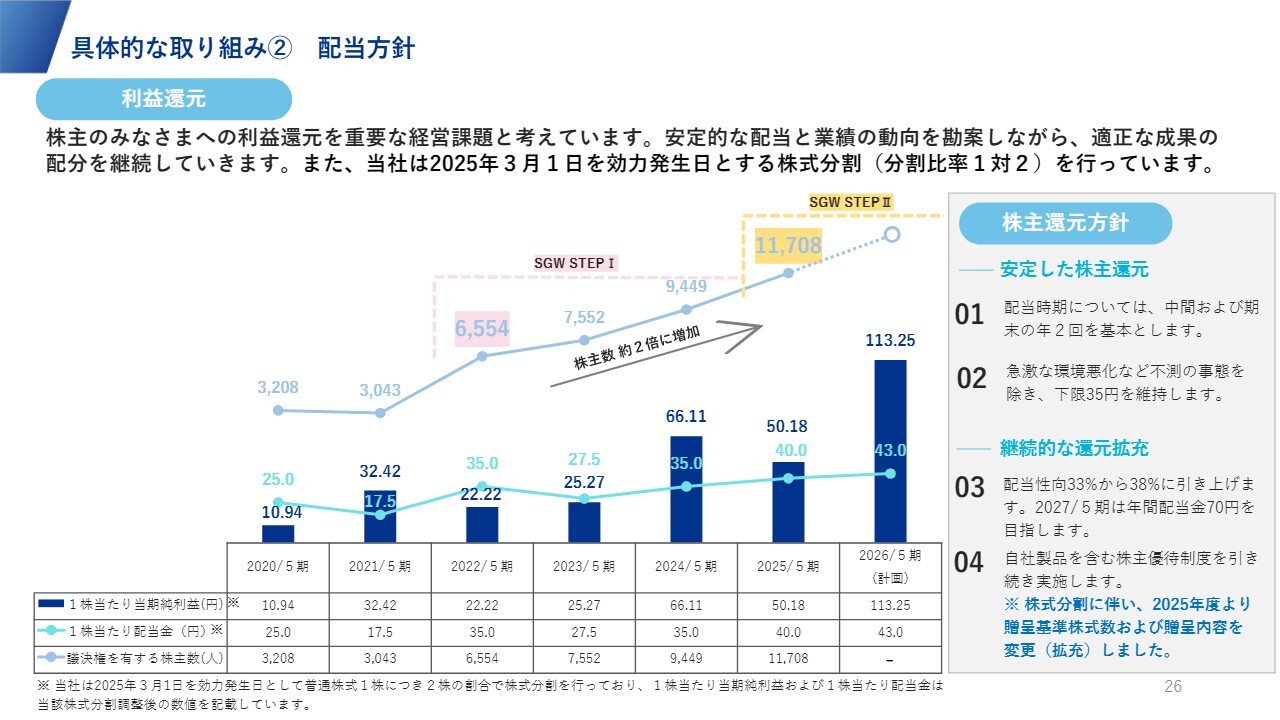

具体的な取り組み② 配当方針

配当方針についてです。すでに発表しているとおり、当社は安定した配当を実施する方針です。よほどの不測の事態がない限り下限は35円とし、配当性向は38パーセントを基本としています。

2024年5月期の配当金は35円、2025年5月期は40円、進行中の2026年5月期は現時点で43円を予定しており、増配を計画しています。最終的には35円の倍である70円を中長期経営目標の最終年度である2027年5月期の目標としています。

議決権を有する株主数については、2021年5月期の約3,000名から2025年5月期は約1万1,700名と、約4倍に増加しました。

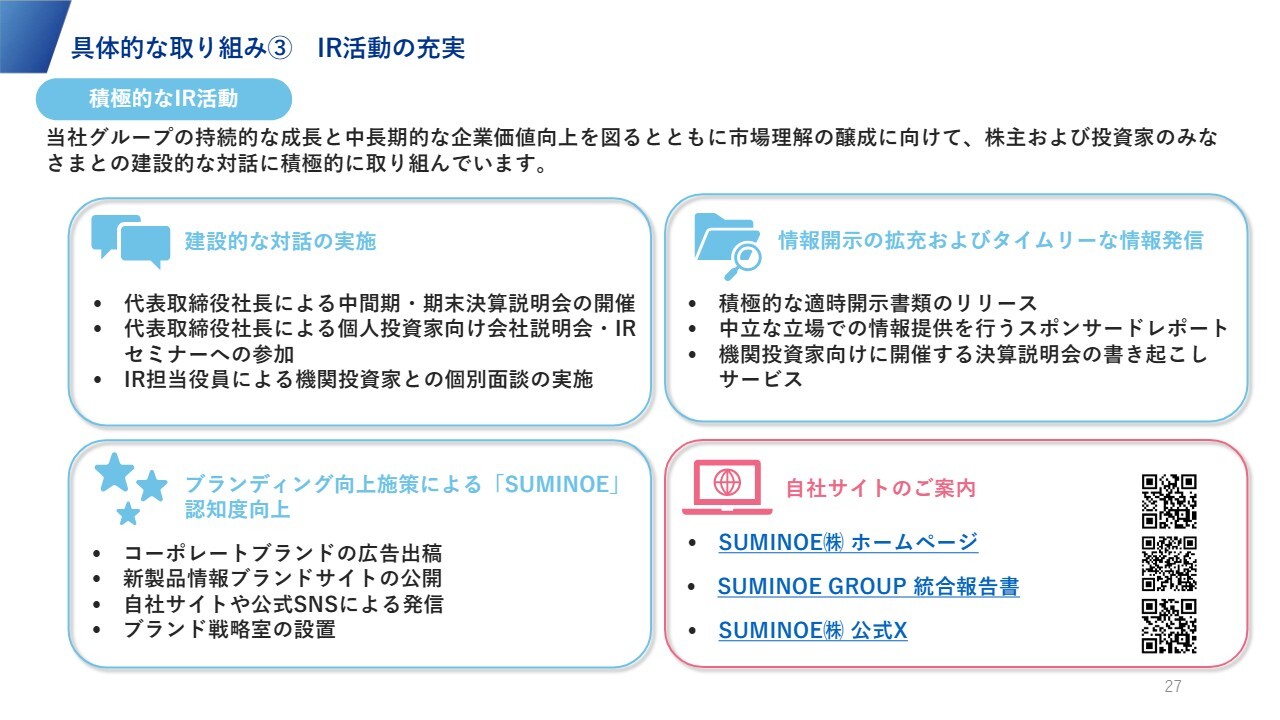

具体的な取り組み③ IR活動の充実

IRについては、引き続き建設的な対話を実施していきます。また、昨年12月に住江織物株式会社からアルファベットのSUMINOE株式会社に社名を変更しましたので、これを踏まえたブランディングを進めていきます。

さらに、情報開示の拡充やタイムリーな情報発信を行うのはもちろんのこと、「SUMINOE」ブランドを確立するための広報活動にも注力していきます。ご説明は以上です。ありがとうございました。

質疑応答:2026年5月期における調整額の増加要因について

質問者:セグメント利益の部分で、2026年5月期の調整額がかなり大きいように思います。調整額の中身と各部門との関係、さらになぜこのような金額が発生しているのかについてご説明をお願いします。

永田:今までは20億円程度で推移してきましたが、2026年5月期は24億9,000万円となっています。現在はグローバルガバナンス強化のためのIT投資を進めている段階であり、進行期はこの費用が一番増加する時期にあたります。

また、先ほどもご説明したとおり、昨年に北中米でサイバー攻撃の被害が発生し、その対応費用も含めているため一時的に増加しています。ただし、今中長期経営目標の期間中にはある程度戻っていくと見込んでいます。

質疑応答:PBR水準について

質問者:資本コストや株価を意識した経営の実現に向けた対応について、スライドに現状分析が記載されていますが、営業利益はこれからの努力で向上が可能ですし、ROEも理解できます。

一方で、トランプ政権による関税政策などの最近の話題もある中で、PBR水準がかなり長い間0.5倍を下回る状況が続いています。この点について、どのようにお考えでしょうか?

永田:最も重要なのは、当社グループが最終利益である親会社株主に帰属する当期純利益を十分に出せていない点です。そのため、1株当たり利益が低い状況にあり、現在の株価が1,100円程度であることも、PERに基づき低く抑えられている要因になっています。この主な原因は、最終利益の低さにあると考えています。

その対策として、インテリアや車両内装関連については着実に増収増益を達成していますが、全体の6割を占める自動車内装事業を大きく伸ばすことが重要だと考えています。また、なぜ我々の最終利益が低いのかについては、この場でもお話ししていますが、アジアで合弁会社が多いことが影響しています。

非支配株主に帰属する当期純利益によって最終的に7億円から8億円消えるため、最終利益が低い傾向にあります。一方で、北中米における当社グループの3社はいずれも100パーセント子会社です。現在メキシコに投資し、北中米を中心に成長を図っているのは、最終利益を当社がすべて得られるようにするためです。

この取り組みにより、中長期経営目標で掲げる50億円の営業利益、最終利益26億円を達成すれば、1株当たり当期純利益の向上に伴い、配当を倍増させることが可能です。株価についても、現状の倍に引き上げられる可能性が大いにあると考えています。そのため、最終利益を最重視しています。

質問者:利益が増えたとしても、PERは利益と時価総額との比率である一方、PBRは資産に関する指標です。そのため、御社の資産の効率評価が低いのではないかと考えます。

また、先ほどのご説明では株主数が3,000人ほどから1万人以上に増加されています。非常にすばらしいことであり、個人投資家もかなり評価してくれているからこそ、株主数が増加しているのだと思います。それならば、もう少しPBRが高くてもよいのではないかと感じていますが、いかがでしょうか?

永田:純資産をさまざまな方法で大きく減らすなどの小手先の対応をするよりも、まずは会社としてしっかりと利益を出すことが重要だと考えています。その結果、PBRにつながっていくのではないかと思っています。

我々にとって最大の課題である最終利益を改善することが、まず取り組むべき最初のステップだと考えています。

質疑応答:ブランディングについて

質問者:御社のブランディングについて、「こういうことをやっている会社だから、株主にこういう会社だと認識して欲しい」というように、もう少し理念に近い内容でもけっこうですので、経営陣から訴えたいことがあればお話しいただきたいです。

永田:当社は142年の歴史を持ち、業界内では安定した評価を得ています。しかしながら、一般の消費者や投資家の方々には、まだ十分に認知されていない部分が多くあります。そのため、現在進めているブランディング活動の一環として、まずはインナーブランディングを推進し、「我々はこのような会社だ」というコンセプトを定義しました。

その結果、「あらゆる空間に、イノベーションを。」というタグラインとともに、新たなグループ理念を策定しました。当社は、日本で初めてカーペットを製造し、日本で初めて鉄道向けシート地を製造したフロンティア企業です。

したがって、内装材に関して最前線を走るような開発を進め、みなさまに快適な空間を提供することを、当社グループの在り方として掲げています。タグラインとともに策定したトレードマークなども含めて少しずつ世間の認知を得られるよう、現在は新大阪駅や当社の本社ビルのある心斎橋駅で広告を展開しながら、ブランディングを進めているところです。

質疑応答:北米以外の海外OEMへの拡販と中国OEMに対する考え方について

質問者:先ほど「外資系自動車メーカーへの拡販を進めている」というお話がありました。北米については当期からスタートしたとのことですが、その他の外国OEMについてはいかがでしょうか?

例えば、中国OEMの仕事を増やそうとするEV自動車部品メーカーが多くいる一方で、取引条件が厳しいため、あえて取りに行かないというお話もよく耳にします。中国OEMに対する考え方をお聞かせください。

永田:中国のメーカーに対してもプレゼンテーションを実施しています。ただし意匠権管理上の問題や与信審査の結果、取引ができず、ハードルは相当に高いと考えています。

また、旧国営の自動車メーカーや日本と合弁を組んでいる企業に対してもプレゼンテーションを行っています。さらに、ヨーロッパのメーカーやアジアのメーカーに対しても取り組みを進めており、その中でヨーロッパのメーカーについては、すでに一部実績が出始めています。

質疑応答:中長期経営目標策定時に対する当期業績予想の下振れ要因について

司会者:「2026年5月期の業績見通しは、2年前の中長期経営目標策定時よりも下振れています。社長のご説明によると、原材料価格の高騰やコストの増加は価格に反映でき、為替レートは2年前策定時の1ドル131円から144円と円安になっています。

これらを踏まえると、業績予想の下振れは需要の見通しが大きく下振れているためと考えられますが、その認識でよろしいでしょうか?」というご質問です。

永田:おっしゃるとおりです。自動車以外の分野に関しては、想定どおり増収増益と見ています。一方で、圧倒的にシェアの大きい自動車内装事業は、現時点で非常に保守的な数字を見込まざるを得ないため、このような見通しになっています。

質疑応答:自動車関連分野の下振れ要因について

司会者:「下振れ分はほとんどが自動車関連になるかと思いますが、具体的にはどの地域や製品が下振れするのでしょうか?」というご質問です。

永田:アジアについては従来の想定どおり、中国は減少し、タイとインドネシアは若干減少する一方で、インドは伸びる見通しです。

最も大きな要因は、北中米、特にアメリカを中心とした地域における日本からの輸出を含めた自動車生産台数の動向です。現状ではこの動向を予測するのが難しく、それが最大の下振れ要因となり、数字に大きな影響を与えています。

この銘柄の最新ニュース

SMINOEのニュース一覧- SUMINOE、通期見通しを据え置き インテリア事業でスペース デザイン ビジネスが前年比+25.5%と大幅増収 2026/02/05

- 決算プラス・インパクト銘柄 【東証プライム】 … 良品計画、安川電、ローツェ (1月9日~15日発表分) 2026/01/17

- 決算プラス・インパクト銘柄 【東証プライム】引け後 … 良品計画、ベイカレント、東宝 (1月14日発表分) 2026/01/15

- 決算プラス・インパクト銘柄 【東証プライム】寄付 … 良品計画、東宝、マネフォ (1月14日発表分) 2026/01/15

- 2026年5月期 第2四半期(中間期)決算短信〔日本基準〕(連結) 2026/01/14

マーケットニュース

- 10時の日経平均は447円高の5万7591円、東エレクが175.48円押し上げ (02/19)

- <注目銘柄>=ソリトン、3月前半に中期計画を発表する予定 (02/19)

- <みんかぶ・個人投資家の予想から>=「売り予想数上昇」2位にエヌピーシー (02/19)

- 19日香港・ハンセン指数=休場 (02/19)

おすすめ条件でスクリーニング

SUMINOEの取引履歴を振り返りませんか?

SUMINOEの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

SUMINOEの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ