【QAあり】GDO、第2の収益の柱となるゴルフ弾道測定器事業が通年寄与し、売上高は前年比+14.8%の伸長

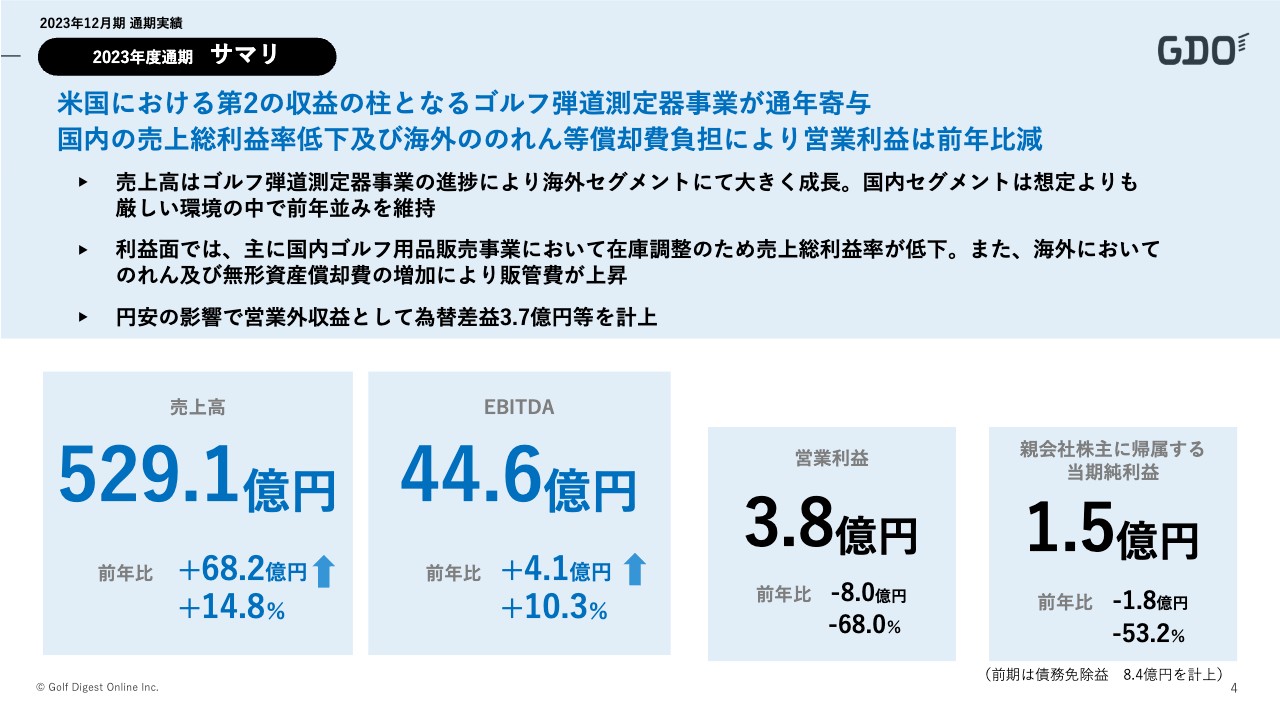

2023年度通期 サマリ

石坂信也氏(以下、石坂):代表取締役CEOの石坂です。本日は、2023年の通期決算と中期経営計画についてご説明します。その中でも、特に2024年の事業計画についてお伝えできればと思います。初めに私から2023年の総括について、次に国内の2023年度の状況を吉川からご説明します。

まずは全体のサマリです。前中期経営計画の最終年度ということで、いくつかの海外事業や新規事業に積極的に投資をして、業績全体の成長の原動力にしていこうと取り組んできました。最終的には、思い通りの成績には至りませんでしたが、米国への投資を実践し、内容的には今後につながる一定の手応えはしっかりと感じています。

経営成績についてご説明します。新たに取得したゴルフ弾道測定器事業が通年にわたり寄与し、売上高は529.1億円で前年比14.8パーセント増と伸ばすことができました。利益面では、国内のゴルフ用品販売事業の売上総利益率の低下や、海外事業において新規事業の一時費用や海外ののれん及び無形資産償却などがかさんだことから、営業利益は減少し、3.8億円となりました。

EBITDAは44.6億円と、しっかり伸ばすことができました。親会社株主に帰属する当期純利益も、前年より落とすことになり1.5億円で着地しています。

このように、最終年度として期待どおりの経営成績は出せませんでした。しかし、時間はかかりましたが、米国事業を軌道に乗せられたと同時に、グループとして初めて売上高が500億円を突破しました。日本と米国の売上高は互角に近いところまで成長できたため、今後も両輪経営で積極的な成長を目指して成果を上げていきたいと思っています。

続いて、国内事業の詳細については吉川からご説明します。

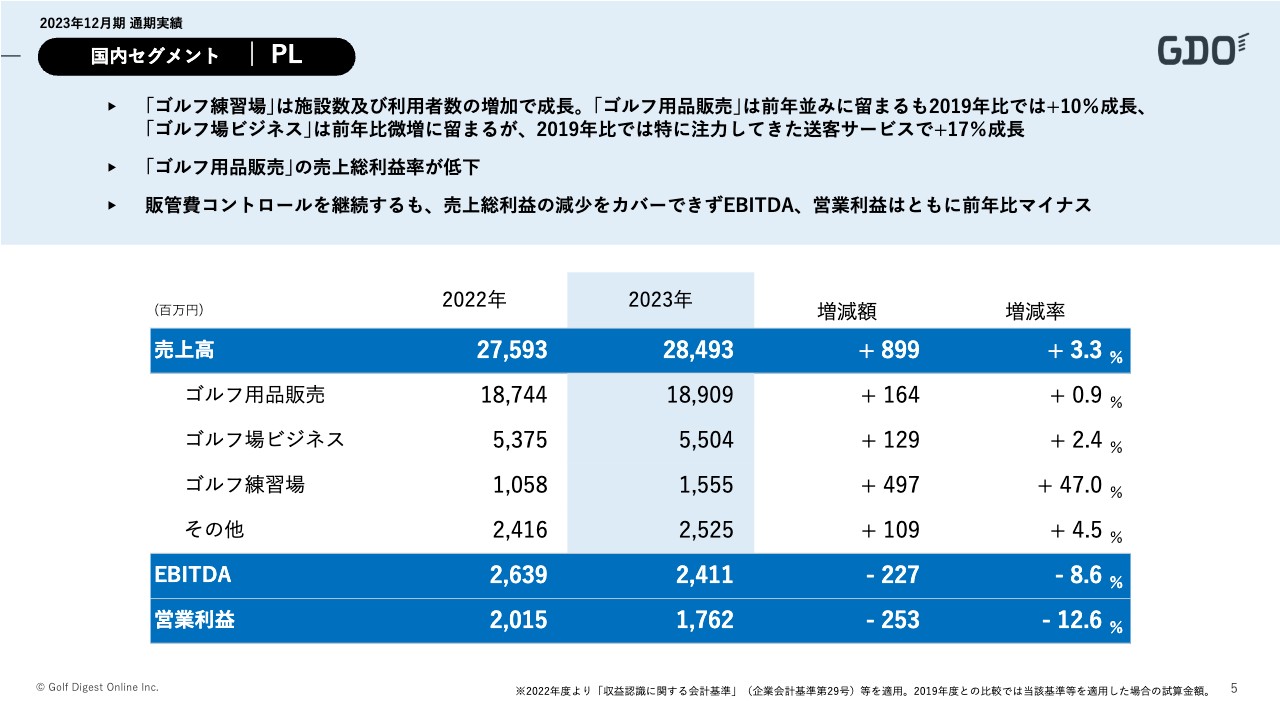

国内セグメント|PL

吉川雄大氏(以下、吉川):取締役COOの吉川です。国内セグメントについてご説明します。

売上高は約285億円と、前年の約276億円から約9億円増、プラス3パーセント強となりました。残念ながら、営業利益は約17.6億円と、前年の20.1億円からマイナスしています。

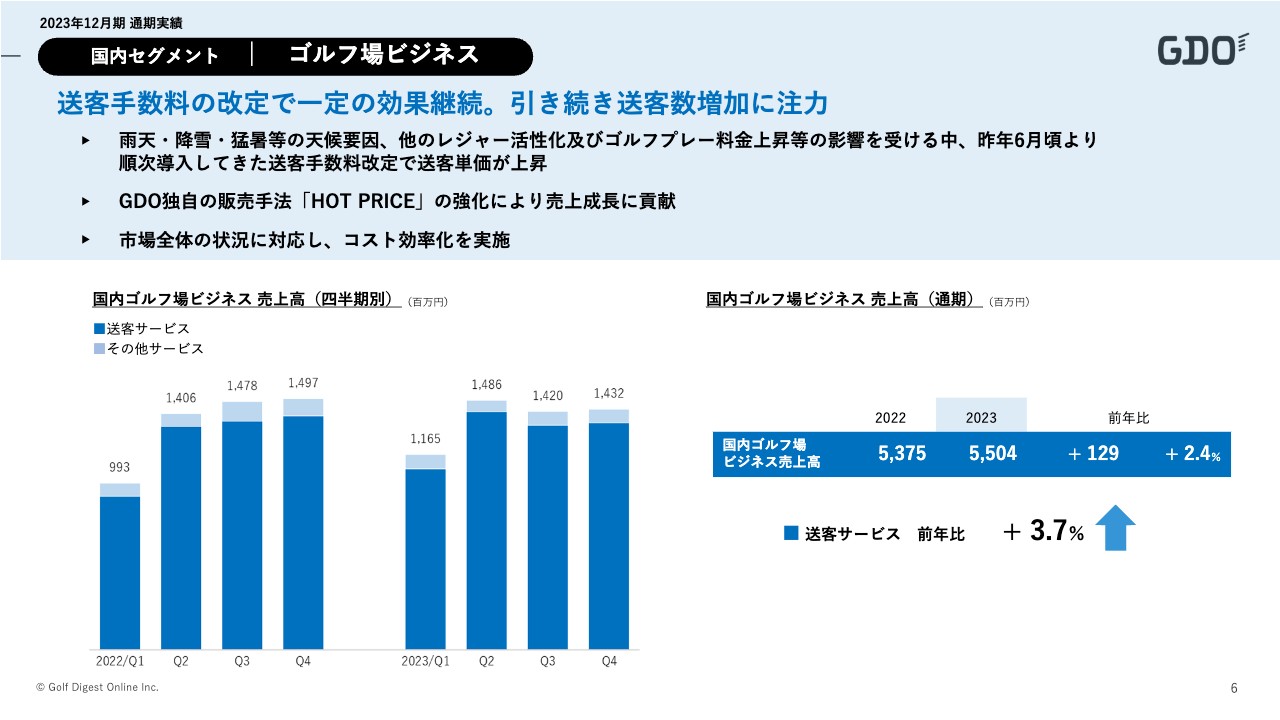

国内セグメント|ゴルフ場ビジネス

事業別にもう少し補足します。ゴルフ場ビジネスは、2023年5月から新型コロナウイルス感染症が第5類に移行し、制約を受けていたレジャーが活性化するという市場環境の変化がありました。ゴルフプレー市場は、前半は引き続き好調だったものの、後半は前年の実績を割り込むような市況で苦戦しましたが、約3パーセント強の成長は確保できています。

取り組みとしては、スライドに記載している「HOT PRICE」という弊社独自の販売手法の強化により、売上成長に貢献しました。これは事前決済で、組単位でプレー権利が確保できるもので、お客さまに新たな予約体験を提供しています。こちらが、市場が苦戦する中でも踏みとどまった要因だと捉えています。

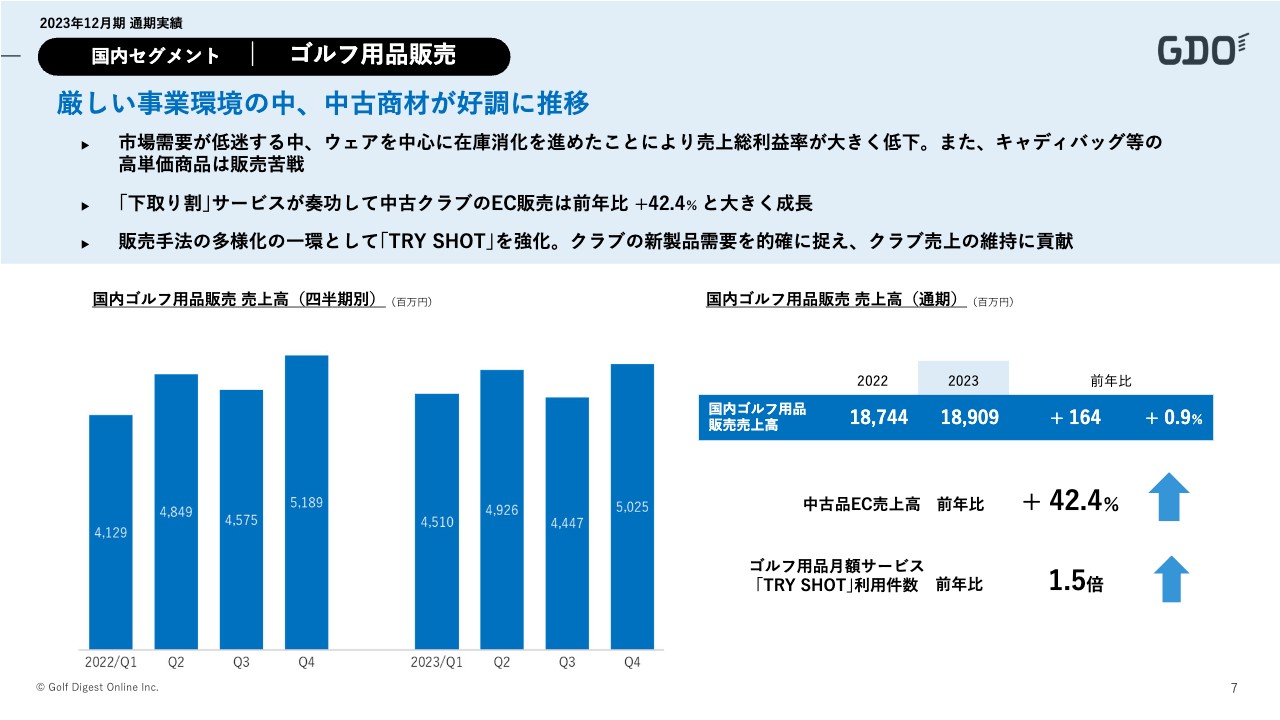

国内セグメント|ゴルフ用品販売

リテールビジネスについてご説明します。市場全般では、数量・金額ともに昨年1年間において前年割れとなっていました。弊社は前年比0.9パーセント増とわずかですが、前年並みを維持できました。

ジャンル別としては、スライド右下に記載のとおり、中古クラブの販売が大幅に成長しました。「下取り割」という新品のクラブを購入する際に、中古クラブを下取りとして買い取るサービスを磨き上げたことで、こちらの利用が増え、調達した中古クラブを販売に回した結果、前年比40パーセント強の成長となりました。

ほかには、「TRY SHOT」という独自サービスもあります。サブスクリプション感覚で新品クラブを購入できるサービスです。前年比約1.5倍の利用となり、市場としては全体的に苦労する中、弊社の業績としては前年並みを維持できました。

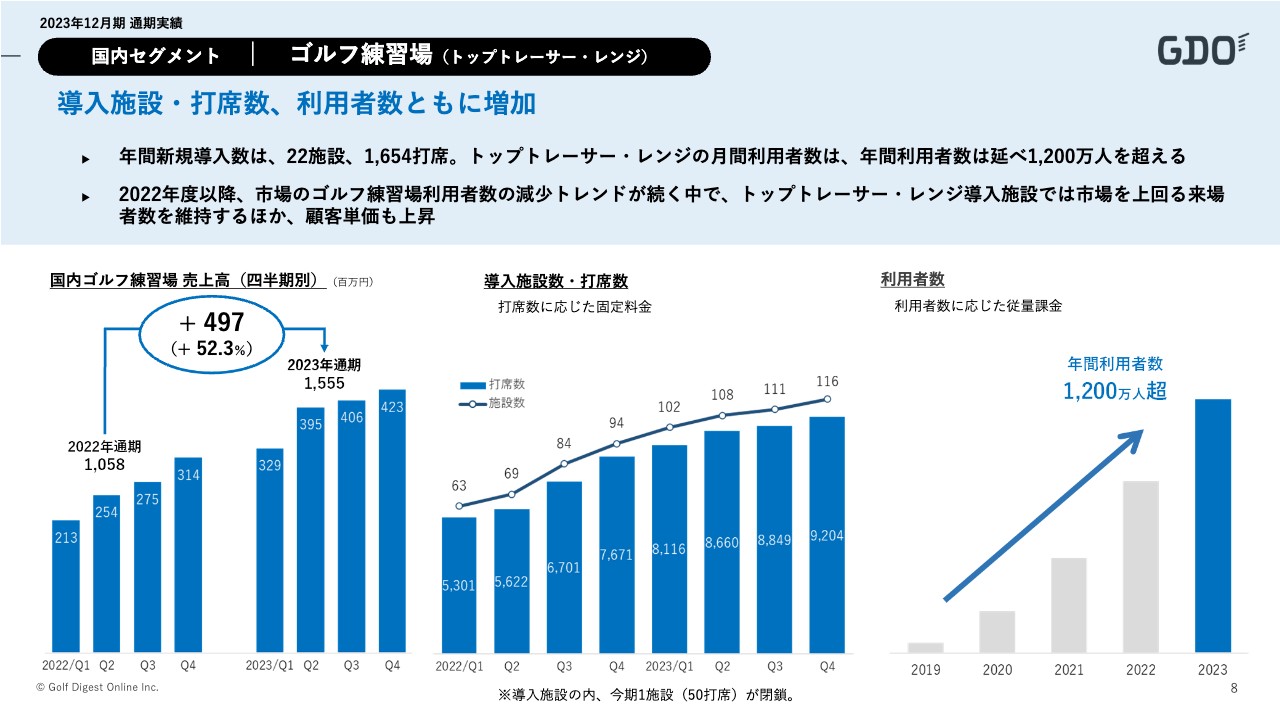

国内セグメント|ゴルフ練習場(トップトレーサー・レンジ)

ゴルフ練習場ビジネスです。こちらは以前からお伝えしているとおり、「トップトレーサー・レンジ」という、練習場向けの弾道測定システムの販売を行っています。おかげさまで導入施設数が順調に伸び、昨年末までの累計が116施設となりました。

スライドの右下に記載のとおり、年間利用者数が1,200万人を超える状況まで進んでいます。導入施設に来たゴルファーのうち80パーセントが「トップトレーサー・レンジ」を使用していることになり、高い支持を得ています。

ゴルフ練習場市場は、ゴルフ場やゴルフのプレーなど、物販以上にネガティブなインパクトが出ていて、毎月、前年割れの状況が続いています。そのような中、「トップトレーサー・レンジ」の導入施設数は前年を超える施設もあります。全体の市況から数ポイント上回って推移しており、練習場の経営にも貢献できています。

続いて、中村から米国の状況についてご説明します。

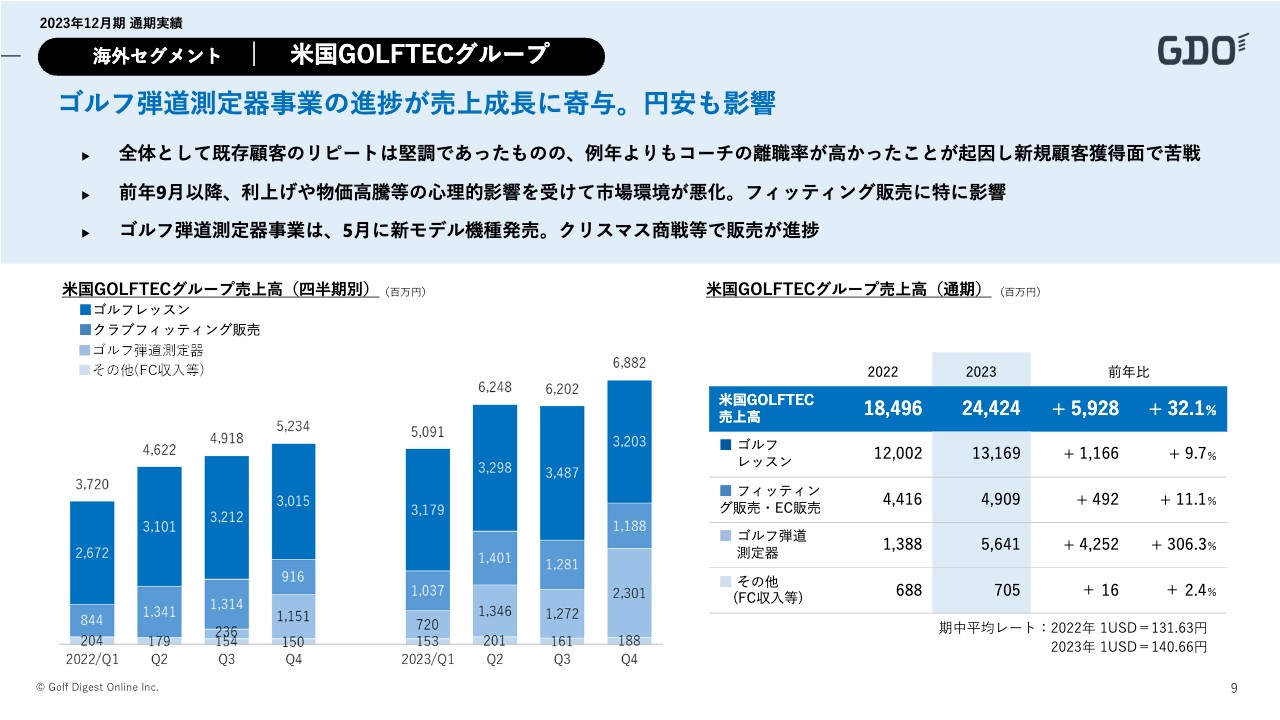

海外セグメント|米国GOLFTECグループ

中村怜氏(以下、中村):CFOの中村です。私からは、海外セグメントの状況についてご説明します。スライドには、海外の各サービス別の売上高を記載しています。左側のグラフが四半期の推移で、右側のグラフが通期における前年との比較です。

ゴルフ弾道測定器事業、いわゆる「Sky Trak」事業は通年寄与する初年度となりました。右側の表にあるとおり、ゴルフ弾道測定器の売上高は最終的に約56.4億円と、前年比約42.5億円増となり、グループの業績に寄与しました。一方、「GOLFTEC」は全体として苦戦を強いられています。

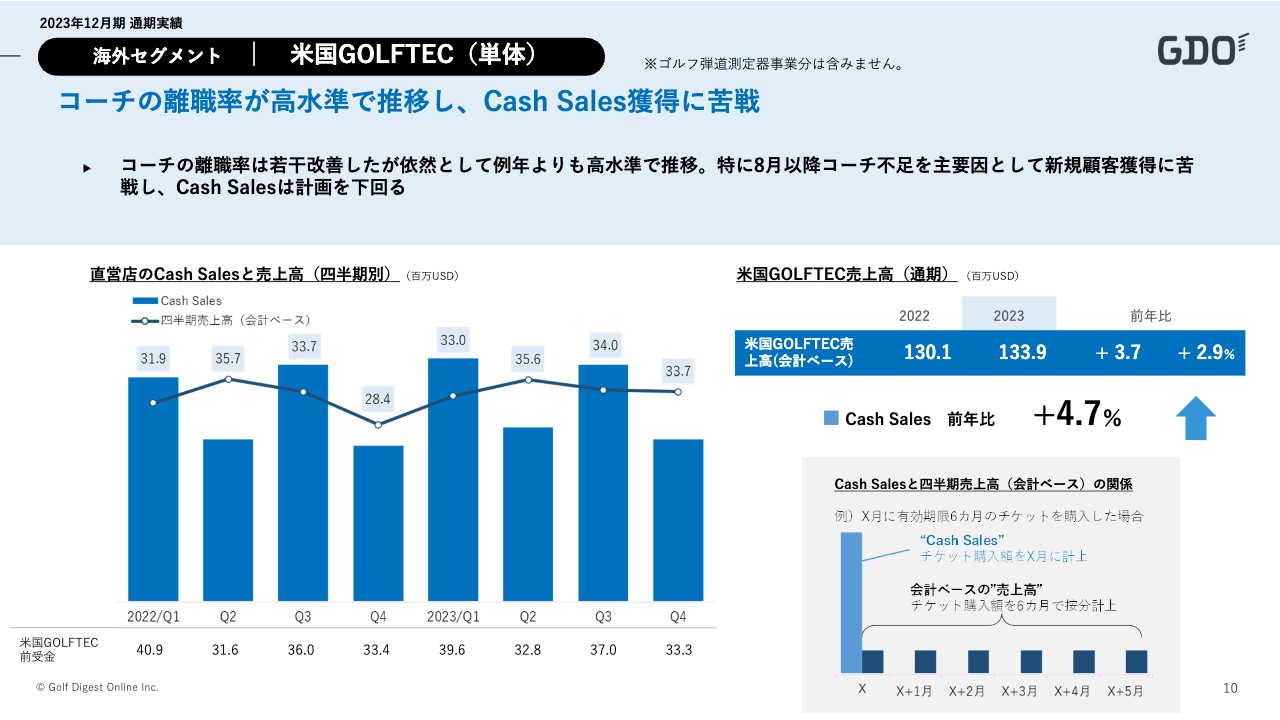

海外セグメント|米国GOLFTEC(単体)

スライドの左側のグラフは、直営店のCash Salesと会計ベースの売上高の四半期ごとのグラフです。右側は、米国「GOLFTEC」の売上高で、外貨ベースのCash Sales全体との比較となっています。

「GOLFTEC」は、3年間で約50店舗出店しました。かなりの数のコーチを採用し、各店舗に配置しています。コーチの離職が一定数発生するビジネスですが、特に2022年から2023年にかけては、離職率が高まっている状況が続きました。

既存客のリピート率は期待以上の水準をキープしていた一方で、コーチ不足を原因とする新規顧客に対するリーチ、すなわちスイング診断から契約に至るまでの部分が、思ったような結果を出せませんでした。そのため、店舗数が増えたにもかかわらず、Cash Salesの成長は数パーセントにとどまっています。

原因は把握できているため、2024年以降は新規出店を限定し、既存店のコーチの充足や低い離職率の維持を目標としていきたいと考えています。

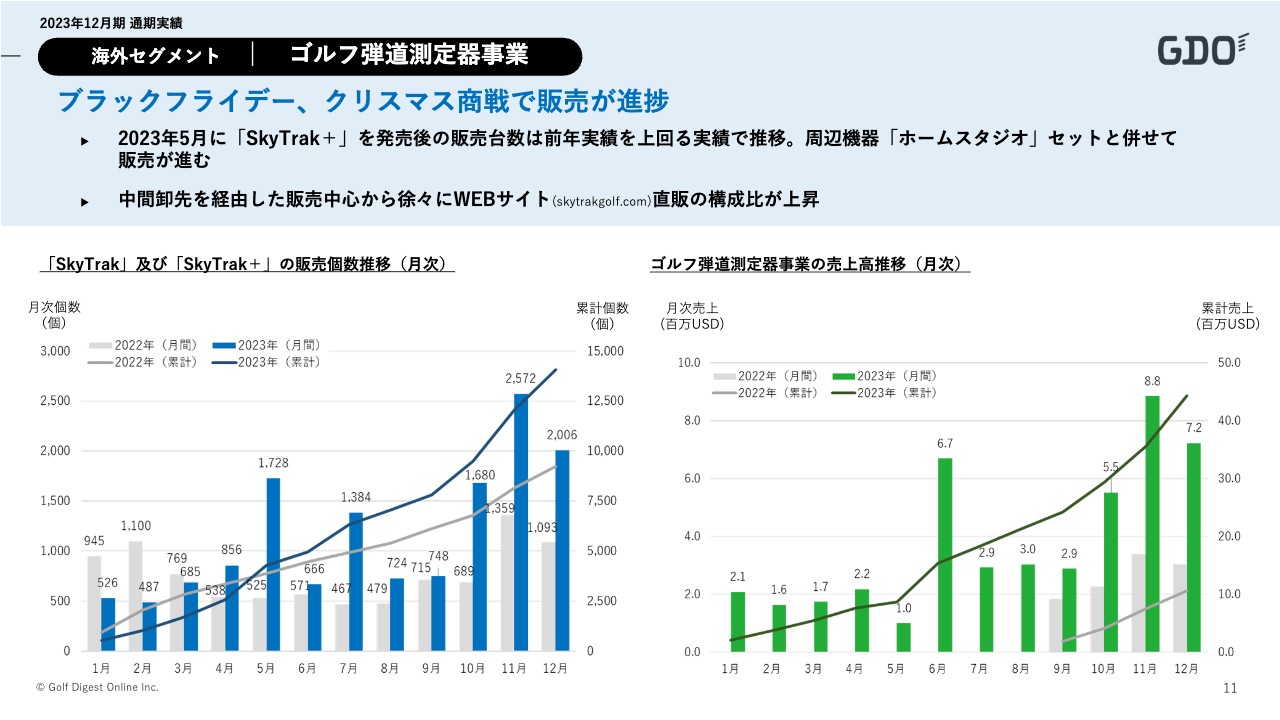

海外セグメント|ゴルフ弾道測定器事業

ゴルフ弾道測定器事業についてご説明します。こちらは実質1年目の事業ということで、季節的な変動の予測が難しい状況でした。

スライドの左側には、月次の販売個数推移のグラフを記載しています。前年と今年を比較し、累計の数字を並べました。右側のグラフは売上高推移です。

昨年の5月後半以降、新製品の「SkyTrak+」の販売を開始しました。実質的には、後半にかけて弊社が取り組みたいと考えていた部分が本格的に始動しました。10月以降には、ゴルフ弾道測定器のケースや使用のために必要なネット、マット、プロジェクターなどの周辺機器もセットで販売開始しています。

また、年末のブラックフライデーやクリスマス商戦も期待していた水準の結果を出すことができ、右肩上がりで終えることができました。時期が少し遅れたという問題はありましたが、理想の状況に近づいた1年だったと考えています。

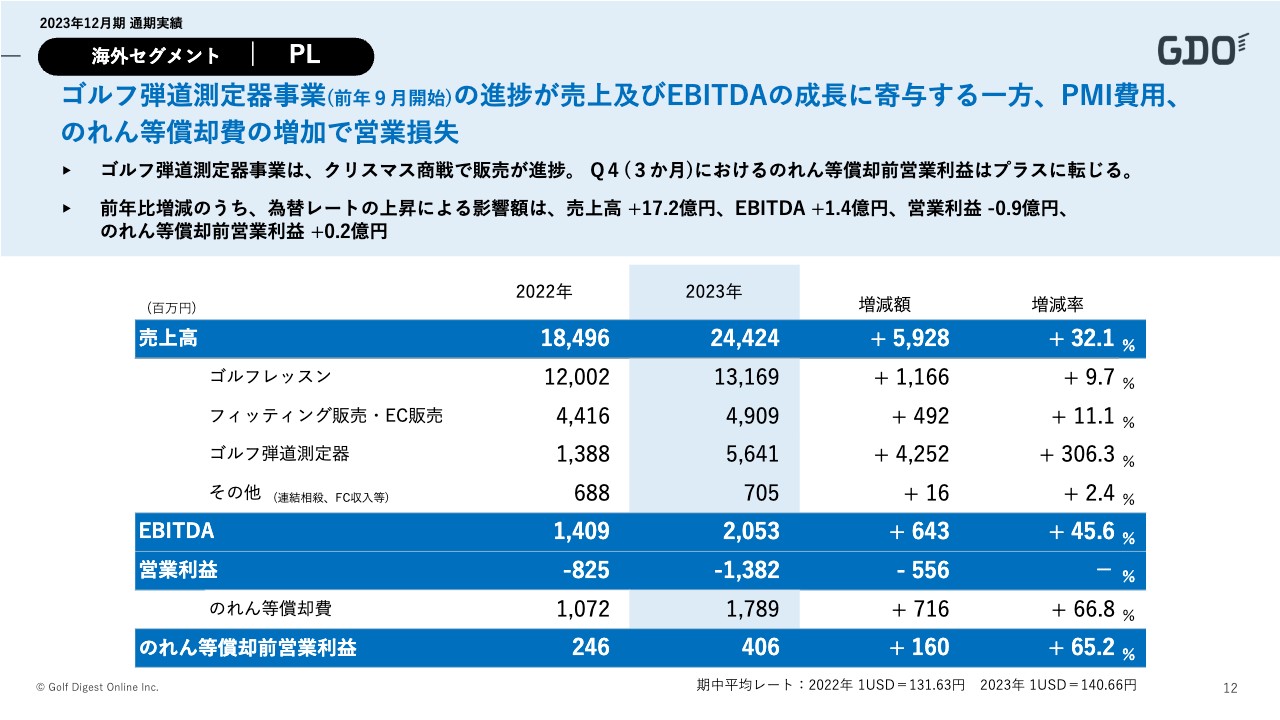

海外セグメント|PL

先ほどお伝えしたように、売上高がこのような動きをしている一方で、「SkyTrak」の立ち上げとしてソフトウェアの引き継ぎ、倉庫の立ち上げ、一部トランジションにかかる費用の発生、のれんや無形資産もM&Aのために一定の償却が発生しています。

こちらが増加することで、のれん等償却前営業利益は伸びました。ただし、のれんが増加した金額を吸収できるほどには至っておらず、全体としてはマイナスです。中身としては、ある程度、進捗の途中だと言えると思います。

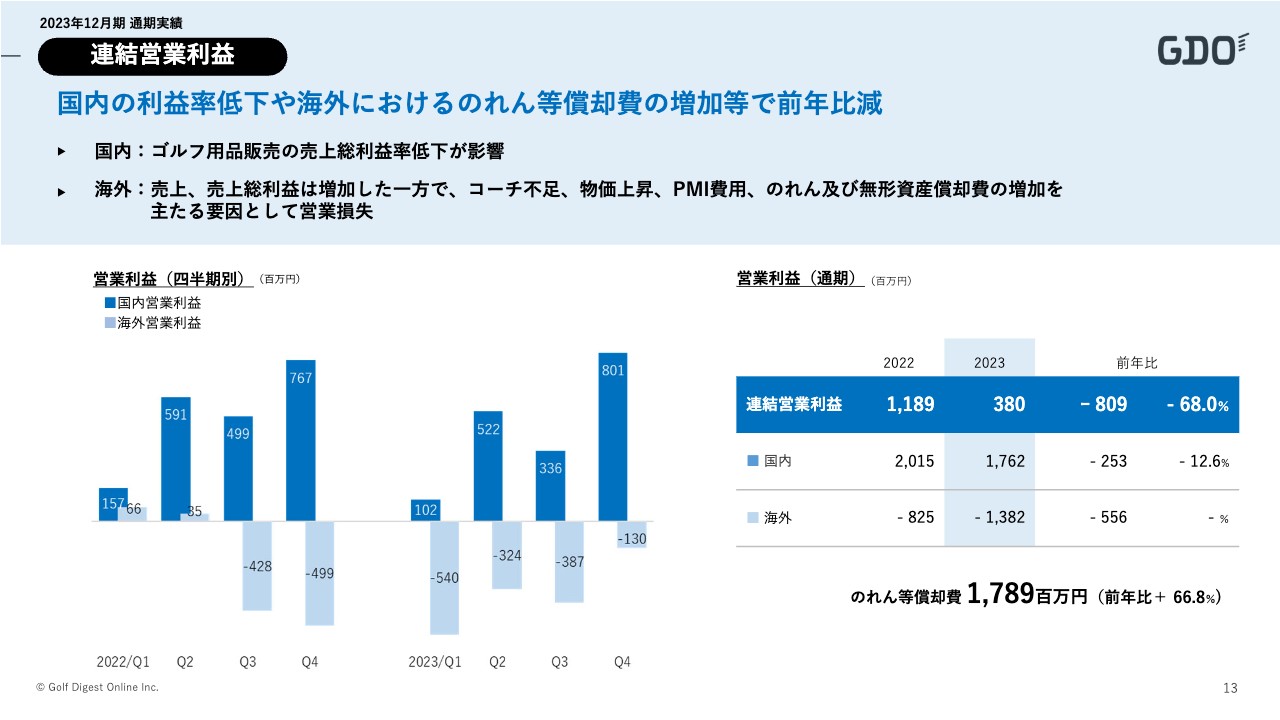

連結営業利益

連結営業利益についてご説明します。今の状況では、四半期で見たほうがより理解できると考えています。スライド左側は、2022年と2023年度の営業利益の比較で、棒グラフの濃い部分が国内、薄い部分が海外の推移です。

先ほど吉川からお伝えしたとおり、国内はゴルフ用品販売の利益率が低下しました。特に第2四半期から第3四半期にかけて在庫の処分を進めたこともあり、こちらのタイミングで営業利益が落ちています。第4四半期にかけて、ある程度の回復傾向が見られ、最終的にはスライド右側に記載しているとおりの数字で着地することができました。

海外は、実質的には後半から「SkyTrak」のビジネスが立ち上がったこともあり、前年比でも、のれん後の営業利益も回復している状況です。一方、「GOLFTEC」のビジネスで解決しなければならない課題があります。

このような中で、最終的な営業利益としては、国内が約17.6億円、海外がマイナス約13.8億円となりました。のれんや無形資産償却費の約17.8億円を含んでいますが、トータルで3.8億円という結果になっています。

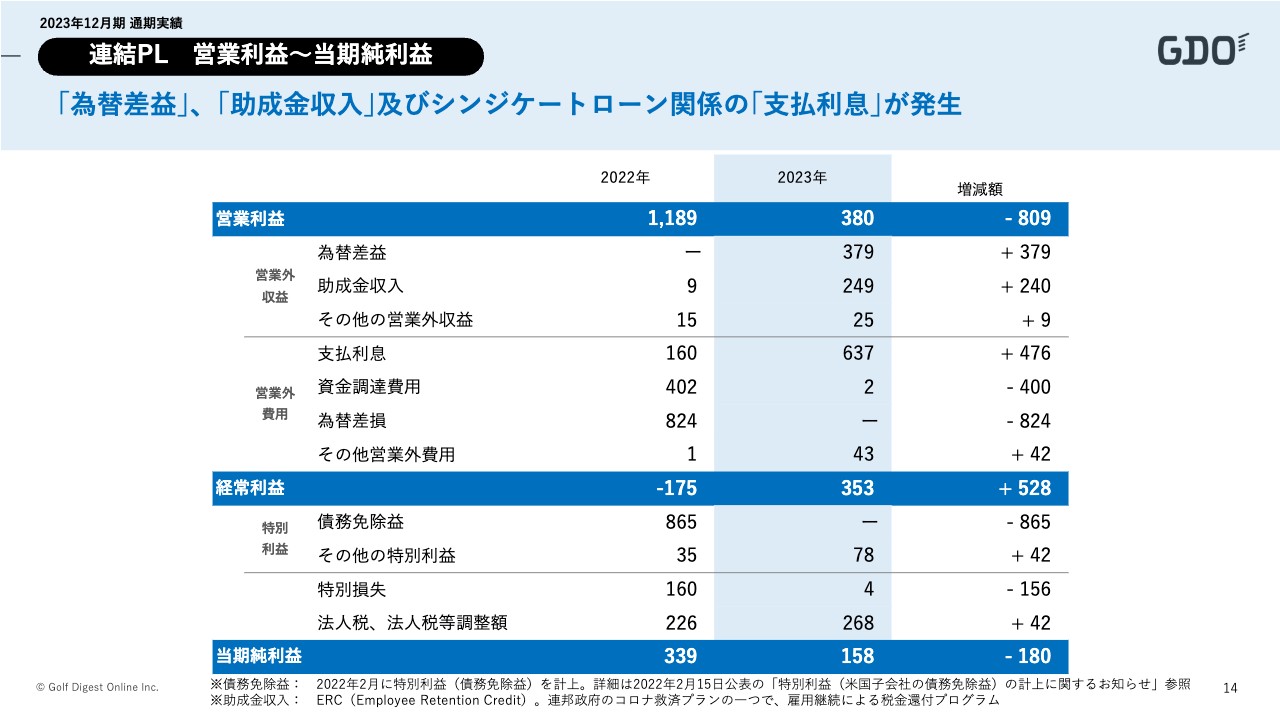

連結PL 営業利益~当期純利益

営業利益から当期純利益についてご説明します。営業外収益は、為替の変動の影響がありました。GDOのビジネスはある程度為替によるボラティリティが発生しますが、前年度は為替差損、2023年は3.7億円の為替差益が出ました。

米国では、2022年のコロナ禍で従業員の雇用を維持したことに対するペイロールタックスの返還により、助成金収入として約2.5億円が入っています。一方、昨年の中盤以降にシンジケートローンを組成したことで、支払利息が増加しました。2023年度は最も借入残高が高い年になるため、こちらの水準も高くなっていますが、この先の返済を通じて残高は減っていく予定です。

国内ビジネスはプラスとなっているため、日本で法人税が発生しています。すべてトータルすると、営業利益3.8億円に対して、最終の当期純利益は1.5億円となりました。

全体としては、財務基盤の回復や米国事業のさらなる課題の解決、「SkyTrak」のさらなる成長に重きを置いていくことも考え、今回は誠に残念ですが、期末配当は無配としました。

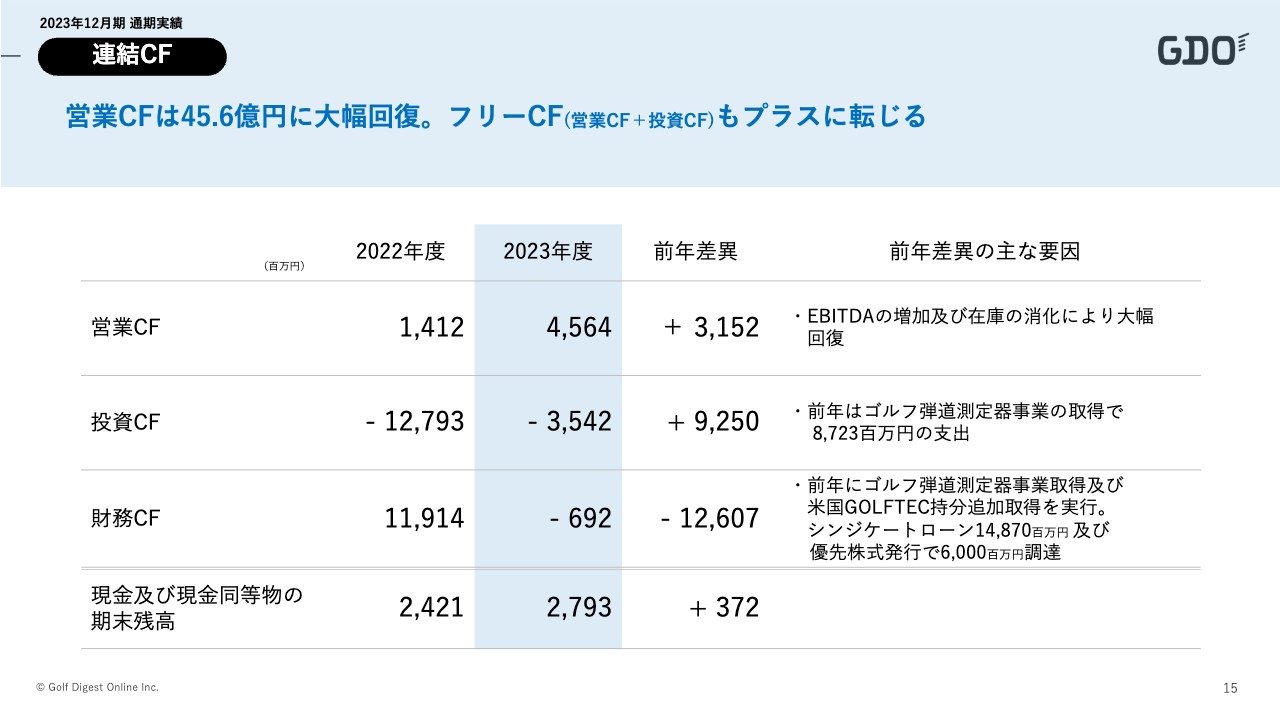

連結CF

キャッシュフローについてです。営業キャッシュフローは利益としては下がっている一方、一定の結果を出せました。EBITDAの伸びに連動して、また在庫もある程度は消化を進められたため、全体として約45億円の営業キャッシュフローを出すことができています。

投資キャッシュフローは米国の「GOLFTEC」の新規出店や「SkyTrak」のソフトウェアの開発、国内では「トップトレーサー・レンジ」やゴルフ場ビジネスのシステムの更新などがあります。こちらもドルから円への換算があるため、最終的には35億円となりました。

営業キャッシュフローから投資キャッシュフローを引いたフリーキャッシュフローもプラスにすることができています。この水準については2024年以降も上げていく予定です。

以上が、海外セグメントと連結全体のご説明です。この後、中期経営計画について石坂からご説明します。

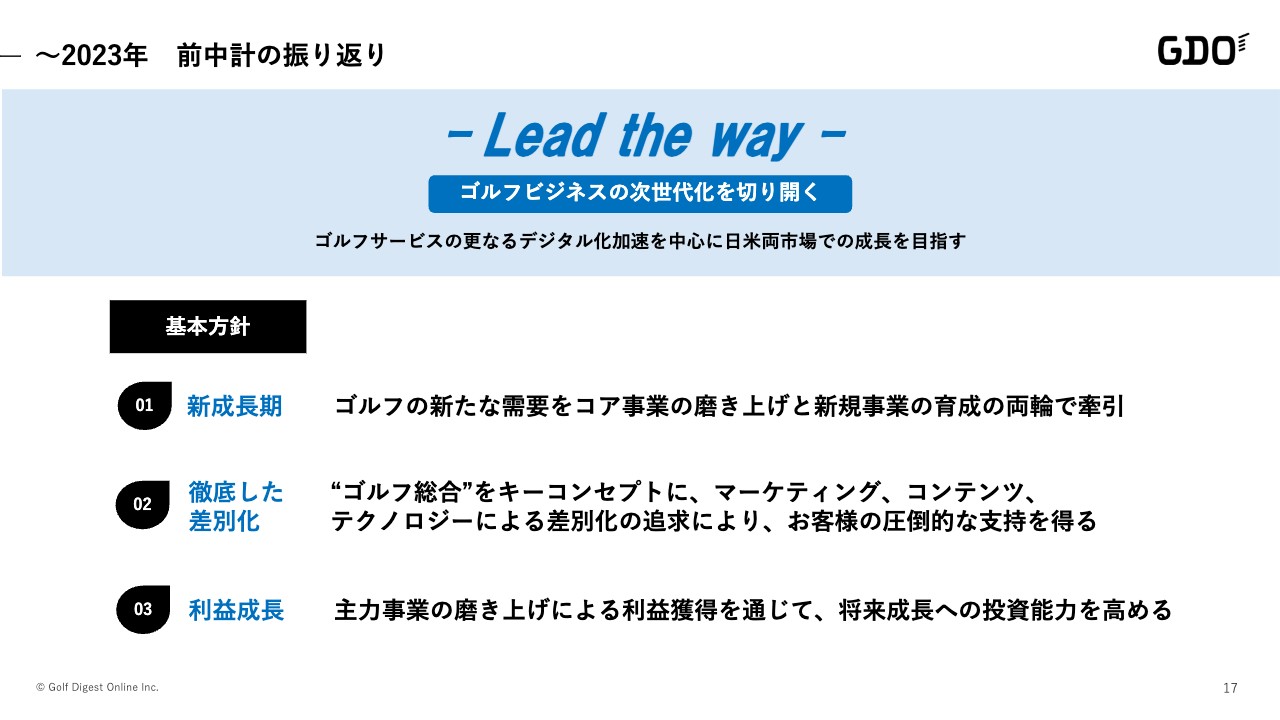

〜2023年 前中計の振り返り

石坂:2023年までの前中期経営計画について簡単に振り返ります。スライドに「Lead the way ゴルフビジネスの次世代化を切り開く」と記載したとおり、GDOグループとしては、新しいゴルフビジネスの次世代化として、ゴルフテクノロジーへの投資をはじめ、新しいサービスを組み立てることで、ゴルフ産業で新しい需要を作ると同時に、米国でも投資を行い、日米の市場で成長していくことを掲げてきました。

基本方針は3つありました。成長と同時に、我々が長年培ってきたマーケティング、コンテンツ、テクノロジーを組み合わせ、総合化することにより差別化を図りました。最終的にはお客さまからの支持につながるため、徹底的に取り組んできました。

また、本来は利益成長を目標としていましたが、この中期経営計画におけるM&Aや、米国の「GOLFTEC」事業の追加の買い増し、さらに買収した「SkyTrak」事業の譲り受けなども含め、残念ながら思うように利益を伸ばすことができませんでした。

このような状況と、事業投資を行ったことによるファイナンシングにより、今はバランスシートにある程度負荷をかけている状況です。新しい中期経営計画で徹底的に改善・強化していくために、遺憾ながら無配の方針とする予定です。新しい中期経営計画では利益をしっかり伸ばし、財務体質を改善させることで、できる限り早く、配当を再開したいと考えています。

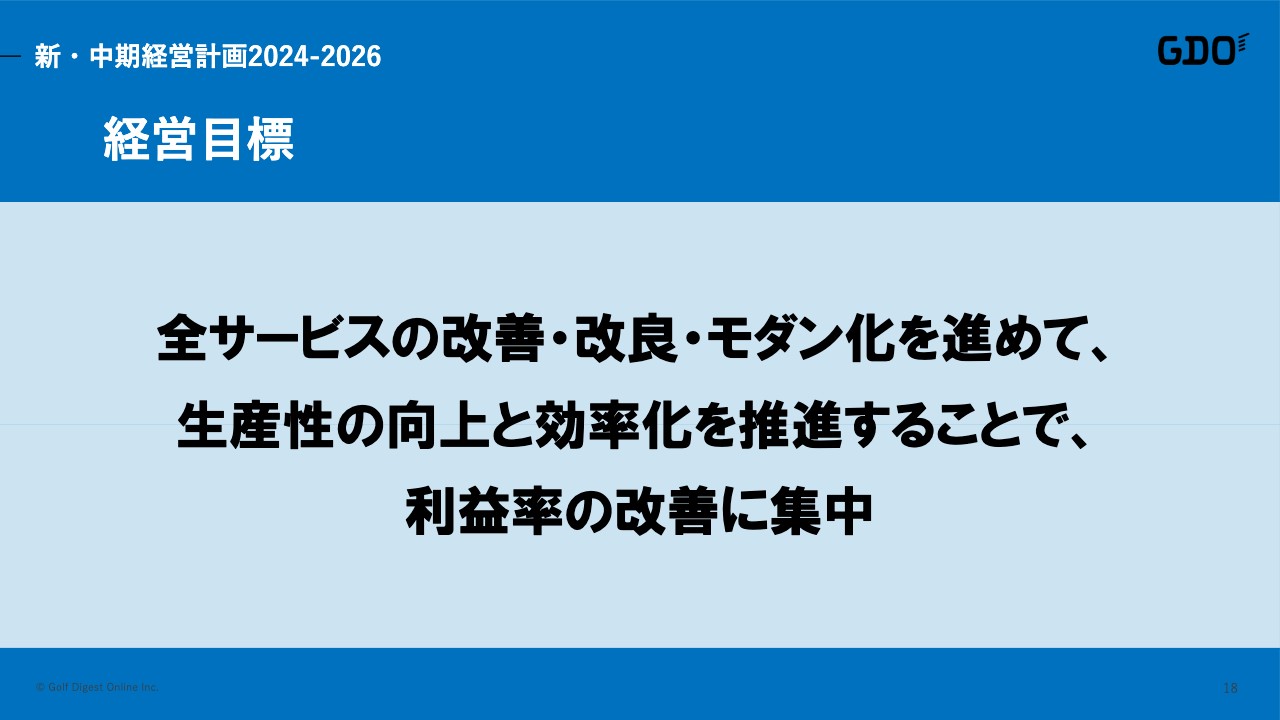

経営目標

新しい中期経営計画では、グループ全体で経営目標を共有し、全サービスの改善・改良およびモダン化を進めます。それにより、生産性の向上と事業全体の効率化を推進します。

前中期経営計画では、米国での投資に集中しました。それを軌道に乗せていき、この投資の回収を進めます。このようなサービスの改善・改良によるモダン化、あるいは生産性の向上や効率化により、利益率を改善したいと考えています。

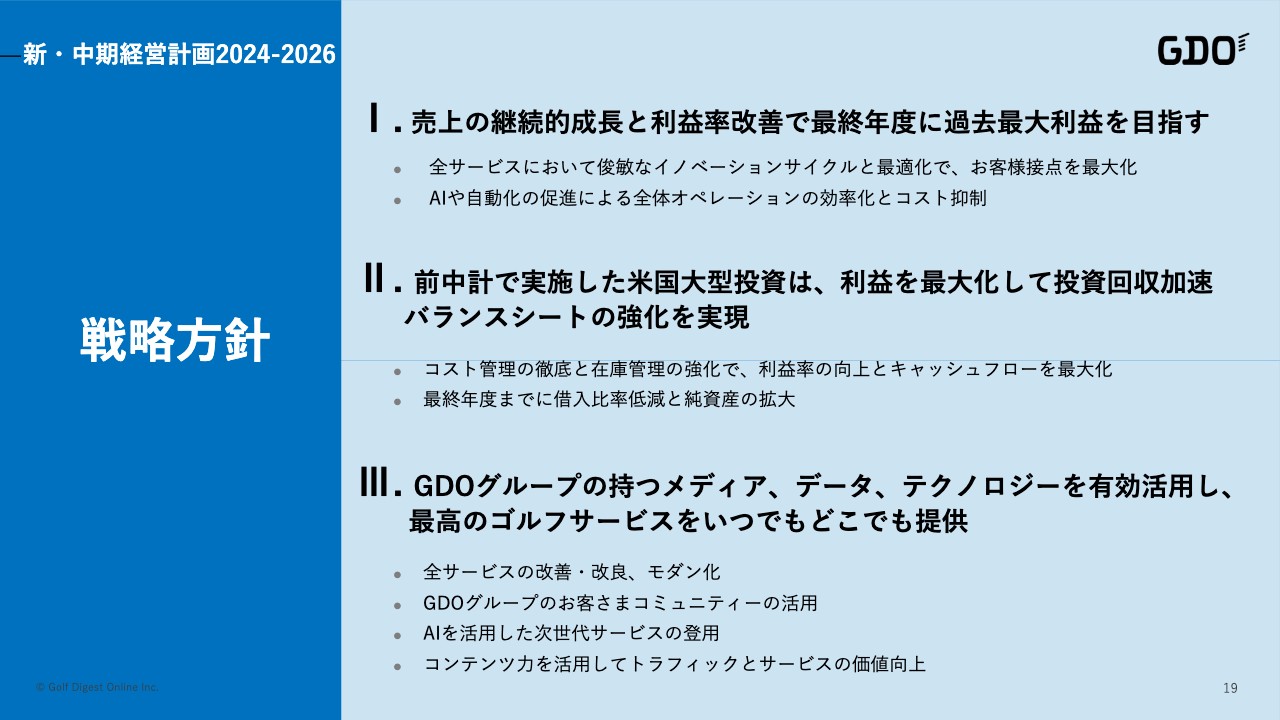

戦略方針

スライドには戦略方針を3つ挙げました。1つ目は、売上の継続的な成長です。これを実現しながら経営の効率化、さらに利益率の改善を図ります。そして、最終年度となる2026年にGDOの過去最大の利益を目指します。

そのために、できるだけ早い時期に、すべてのサービスの改善・改良を実現し、創業以来最も重視しているお客さま接点の最大化にも取り組んでいきます。また、事業全般で言えることですが、AIや自動化の活用を加速させることで、全体のオペレーションの効率化やコスト抑制にもつなげていきます。

2つ目は、米国での集中的な大型投資の今中期経営計画におけるできるだけ早い時期での回収です。利益率の改善による利益の最大化と、それによるバランスシートの強化・改善を図ります。

当然ながら、コスト管理の徹底も手掛けます。日本だけでなく米国においても、「SkyTrak」事業における在庫管理が必要なため、それに関するさまざまなノウハウや考え方を日米で共有し、それにより利益率の向上、キャッシュフローの最大化に注力していきたいと考えています。最終年度は借入比率を低減させ、バランスシートの強化を図ります。

3つ目は、GDOグループ全体が持ち合わせているメディア、あるいはデータ、テクノロジーを有効活用し、お客さまに向けて最高のゴルフサービスを提供していくことです。この考え方は創業から変わっていません。そのためには、お客さまとの接点をコミュニティにまで育て、AIをはじめとする新しい技術を積極的に採用しながら、より快適な顧客接点を作ると同時に、お客さまにとっての利便性を高めたいと考えています。

以上の3つの戦略方針により、2024年から2026年までの最終的な目標達成を目指します。

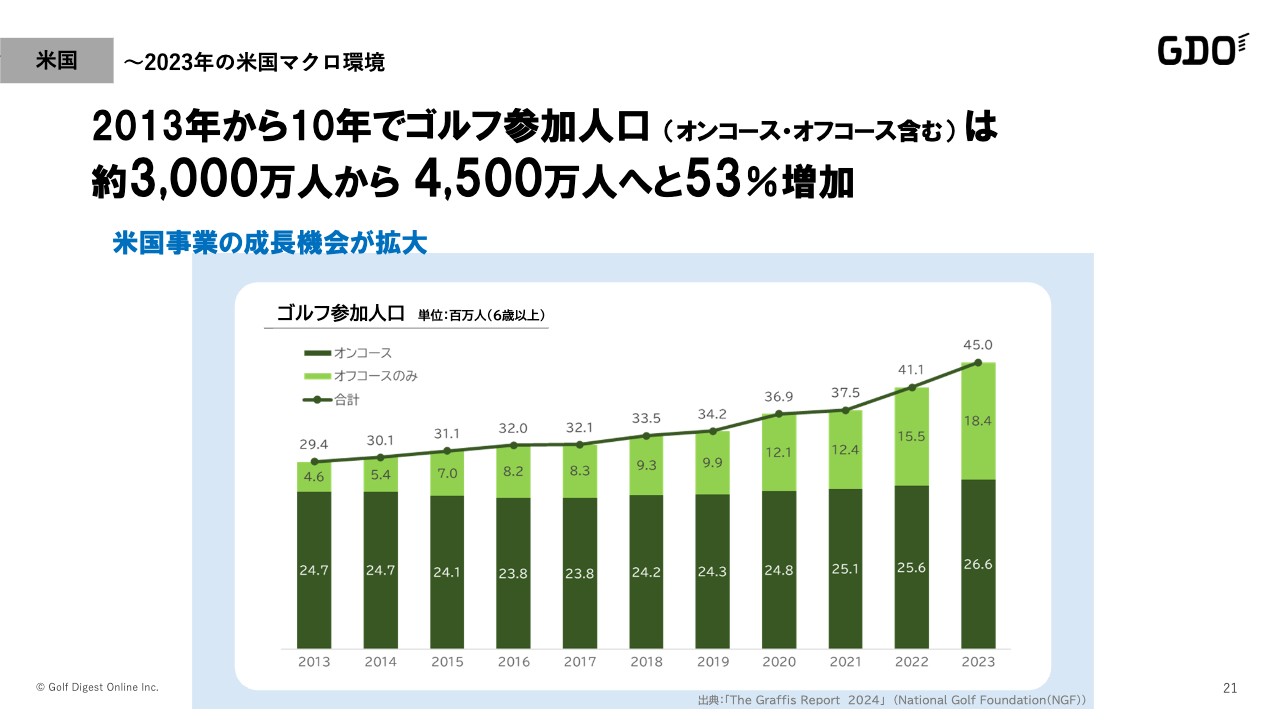

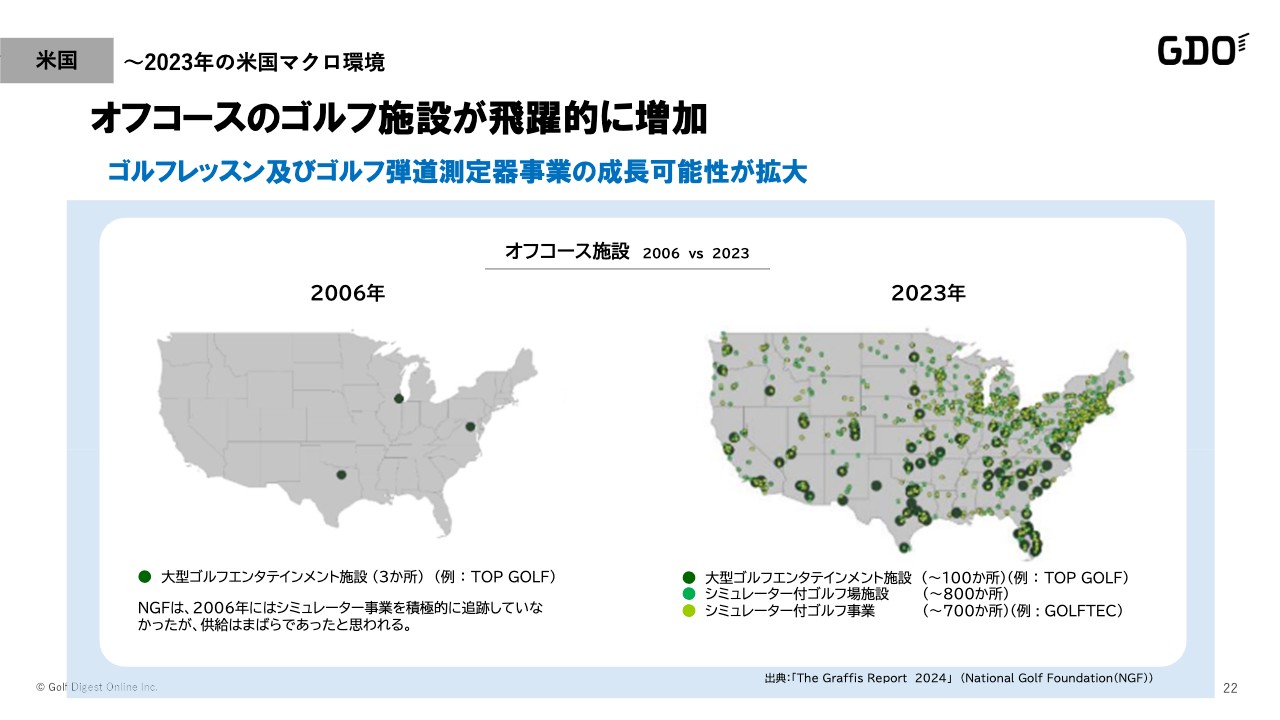

米国 〜2023年の米国マクロ環境

新中期経営計画の海外の領域について、少し補足させてください。マクロ的な環境として、なぜ我々が米国事業に投資しているのかというと、2023年の米国におけるゴルフ参加人口がここ10年では最も多く4,500万人となっているためです。

オンコースといわれる従来のゴルフ場を中心に参加する方だけでなく、オフコースといわれる、ゴルフ場ではない施設でゴルフを楽しむ方が増えています。このような市場に投資することで、我々も成長していきたいと考えています。

米国 〜2023年の米国マクロ環境

オフコースゴルフは堅調に成長しており、ゴルフ業界全体をけん引しています。このような背景から、我々がなぜ「GOLFTEC」なのか、なぜ「SkyTrak」というゴルフ弾道測定器事業に参入しているのかご理解いただけると思います。

我々は、ゴルフへの登竜門として、あるいはより身近に、手軽に、そしてテクノロジーを駆使した施設と設備でゴルフをはじめられるよう「GOLFTEC」を運営しています。特に「GOLFTEC」では室内でゴルフの上達を図ることと、クラブをフィッティングを受けてから購入するという新しい購入形態を手がけています。

また、室内ゴルフでは不可欠なゴルフ弾道測定器によってさまざまなデータを取得して上達したり、シミュレーター機能を使って世界の有名コースでプレーしたりといったエンターテインメント要素もあります。

2006年と2023年を比較すると、米国におけるオフコース施設は大きく増えています。また、米国だけでなく、日本と韓国においても継続的に普及していくことがデータに表れています。

我々が投資をし、オフコースゴルフにおいて確固たるポジションとマーケットシェアを取り、イノベーションを起こそうとしている背景には、このようなマクロ的なトレンドがあります。

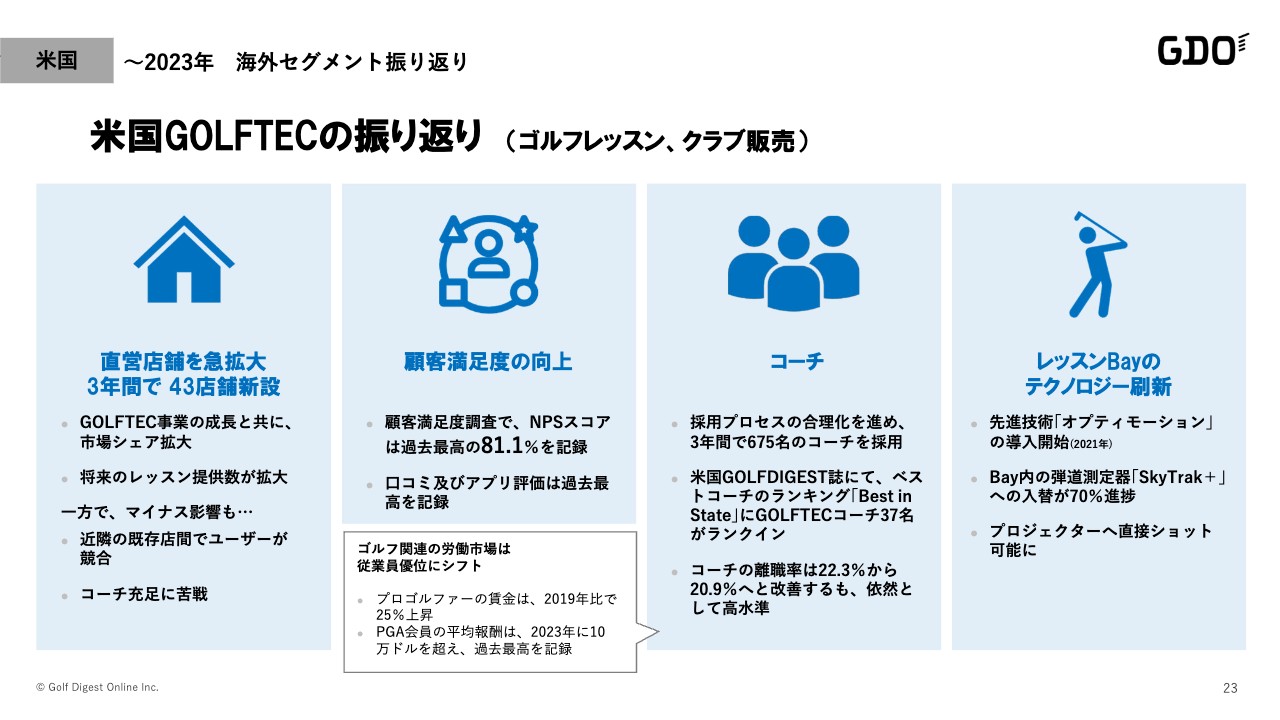

米国 〜2023年 海外セグメント振り返り

2023年までの中期経営計画では、「GOLFTEC」はスライドに記載の4つのことに注力してきましたが、直営店の拡大により多くのお客さまと接点を持つことができました。やはり我々は、コーチとお客さまが向かい合う従来型のレッスンなので、顧客満足度の向上を重視しています。

この事業の根幹であり、一番重要なのはコーチ人材です。現在は、直営店で700名弱のコーチが在籍しており、この3年間だけでも数百名のコーチを新規採用しました。しかし、米国の環境の影響を受けてコーチの離職率は高止まりです。これについては、今中期経営計画でさまざまな対策を取っていこうと考えています。

また、実店舗のレッスンBayでは、できるだけ新しいテクノロジーで、より快適で、それでいてデータに基づいて説得力があって結果に結びつくというレッスンを行っていきたいと思っています。そのために買収した「SkyTrak」事業における新モデル「SkyTrak+」への入れ替えが約7割まで進んでおり、融合と相乗効果を図っていきます。

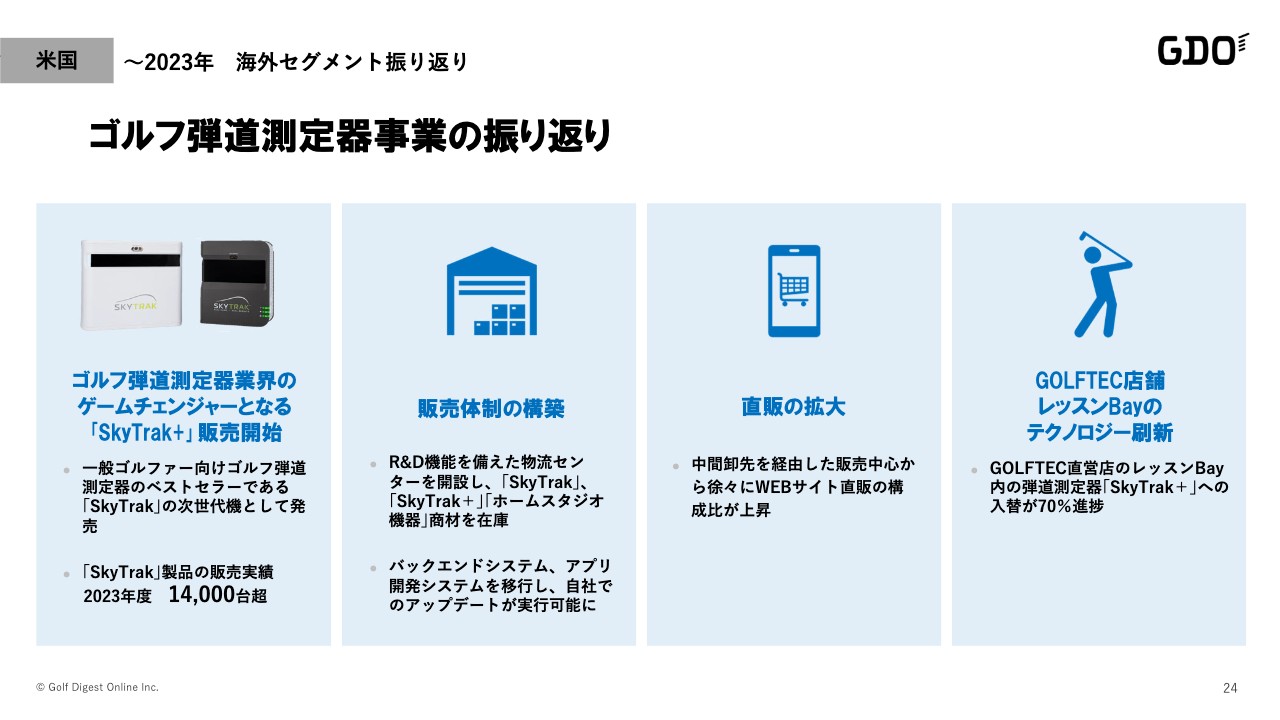

米国 〜2023年 海外セグメント振り返り

ゴルフ弾道測定器事業については、2022年9月に我々のグループに入り、2023年は広範な成果を上げました。ただし、新しいモデルはより機能を充実させることができるということで、発売時期が少し遅れました。

さらに販売体制の再構築も重要です。物流センターや新しいソフトウェアの開発、お客さまとの接点であるコンタクトセンターなどの全体の作り直しに、当初想定したよりも費用をかけ、立ち上げに時間をかけました。

その結果として、昨年の第4四半期が充実し、直販比率を上げたかたちでの販売増加につなげることができました。この相乗効果により、「GOLFTEC」の事業にも貢献しています。

米国 〜2023年 海外セグメント振り返り

両事業の組み合わせとして、我々が目指しているのは、AIを含むテクノロジーにより、既存の「GOLFTEC」の店舗事業を充実させることです。最終的には、コーチがより効率良く、より効果的なレッスンをするサポートとして活用するだけでなく、コーチが離職しても、大きなダメージがないように、コーチだけに頼らないかたちにしていきます。

技術を中心とした機能を開発していくと同時に、そのような機能を持つことで、出店や店舗に縛られない新しいかたちのゴルフレッスンやエンターテインメントをサービスとして強化していきたいと考えています。このGOLFTEC ANYWHERE構想を、できるだけ早期に、今中期経営計画期間中に実現させていきたいと思います。

海外セグメント

今中期経営計画の海外事業においては、この類のサービスと技術を、米国だけでなく日本も含めた全世界で展開したいと考えています。キーワードである「ゴルフ向上、ゴルフエンターテイメントのためにいつでもどこででも、世界最高のソリューションを提供」していきます。

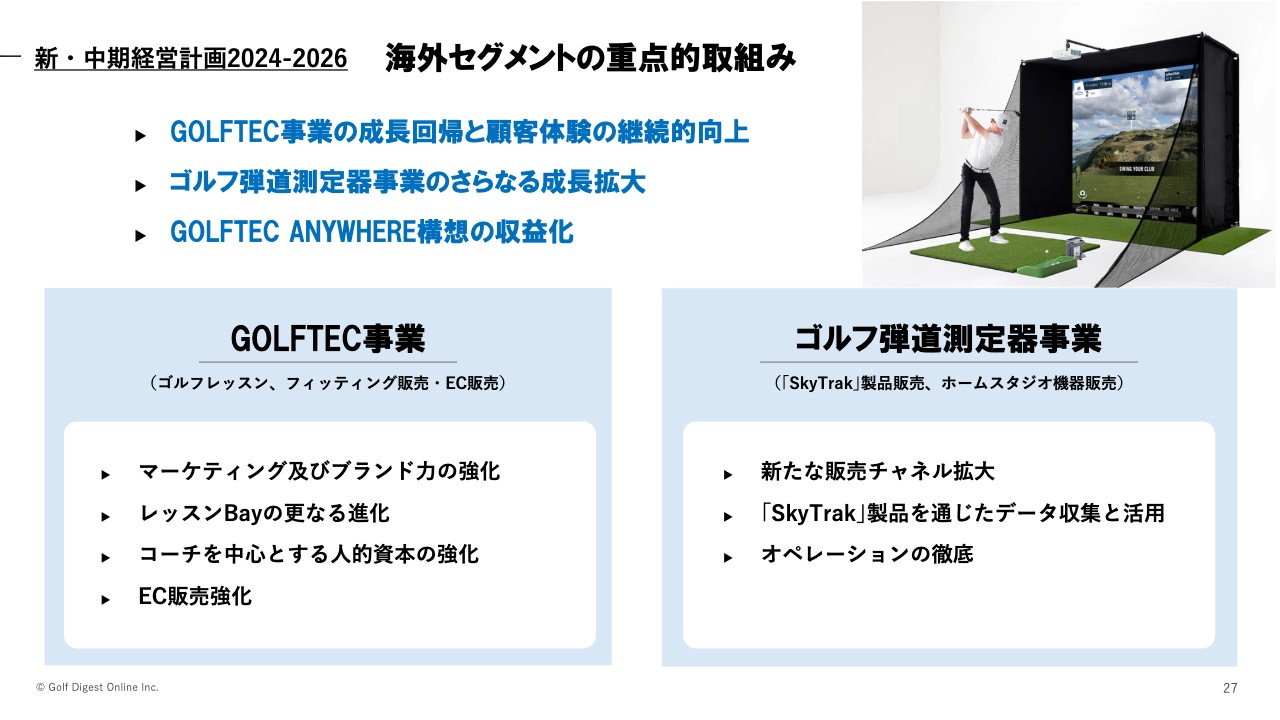

海外セグメントの重点的取組み

重点的な取り組みとして、次のことを掲げています。何よりも「GOLFTEC」事業自体を再度成長させ、顧客体験の向上を図り、コーチの離職を起因とするボラティリティを、いかに平準化させ、安定させていくかを重視しています。

また、ゴルフ弾道測定器自体のソフトウェアを強化することで、既存の「SkyTrak」事業にも「GOLFTEC」事業にも、かなりの効果があると思います。GOLFTEC ANYWHERE構想を具体化させることで、両事業のさらなる付加価値を高めることにつなげていきたいと考えています。

以上が、海外セグメントにおける中期経営計画の振り返りと、新中期経営計画の簡単な総括です。続いて、吉川から国内における中期経営計画の振り返りと今後について解説します。

日本 〜2023年 コロナ禍での国内マクロ環境

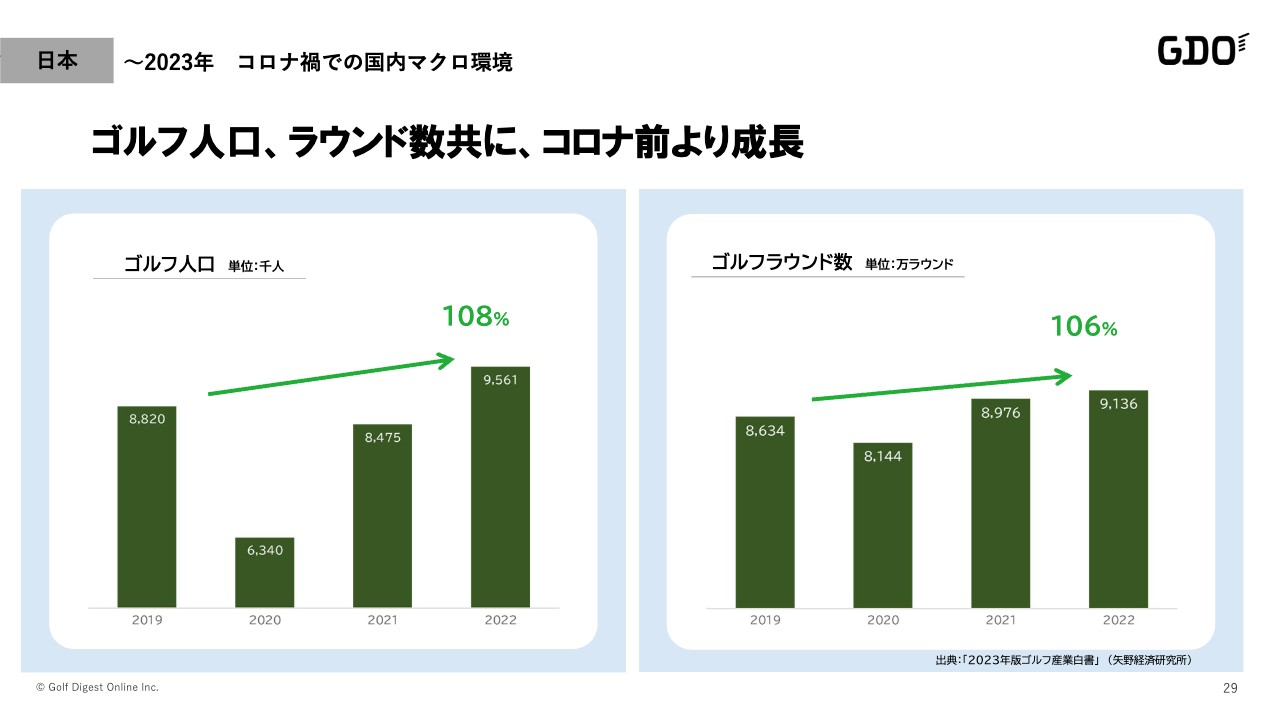

吉川:2023年までの前中期経営計画における国内の過去3年間について、マーケットがどのような状況であったかという振り返りです。スライドのグラフは、2021年から2023年の中期経営計画期間より前の2019年、つまりコロナ禍前から載せています。

2020年に、ゴルフ人口もラウンド数も、いったん落ち込んだ後、2021年、2022年に大きく回復・成長しました。ただし、現在はまだ2023年の統計データが出ていないタイミングであり、先ほど2023年実績の説明でも触れたのですが、2023年はおそらく前年を下回ると考えていまして、特に後半に関しては明確に下回る数字が出てくると見込んでいます。

日本 〜2023年 コロナ禍での国内マクロ環境

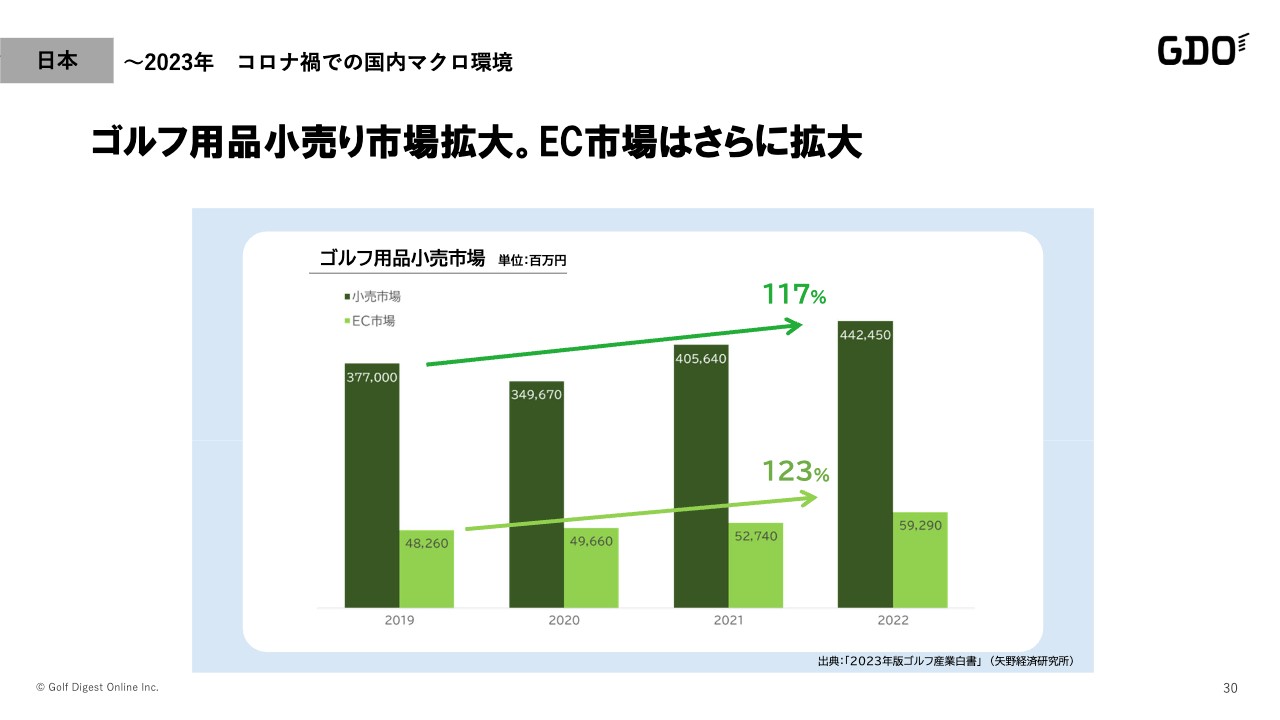

物販についても同様に、2020年に落ち込みましたが、2021年、2022年と、力強く市場全体が成長しています。

注目点としては、スライドの黄緑色の棒グラフで示しているEC市場、つまりオンラインによる物販市場が全体の市場に対して6ポイントほど上回っていることです。2019年比で123パーセントとなっており、今後もネット比率が伸びていくことが予想されています。

日本 国内セグメントの振り返り

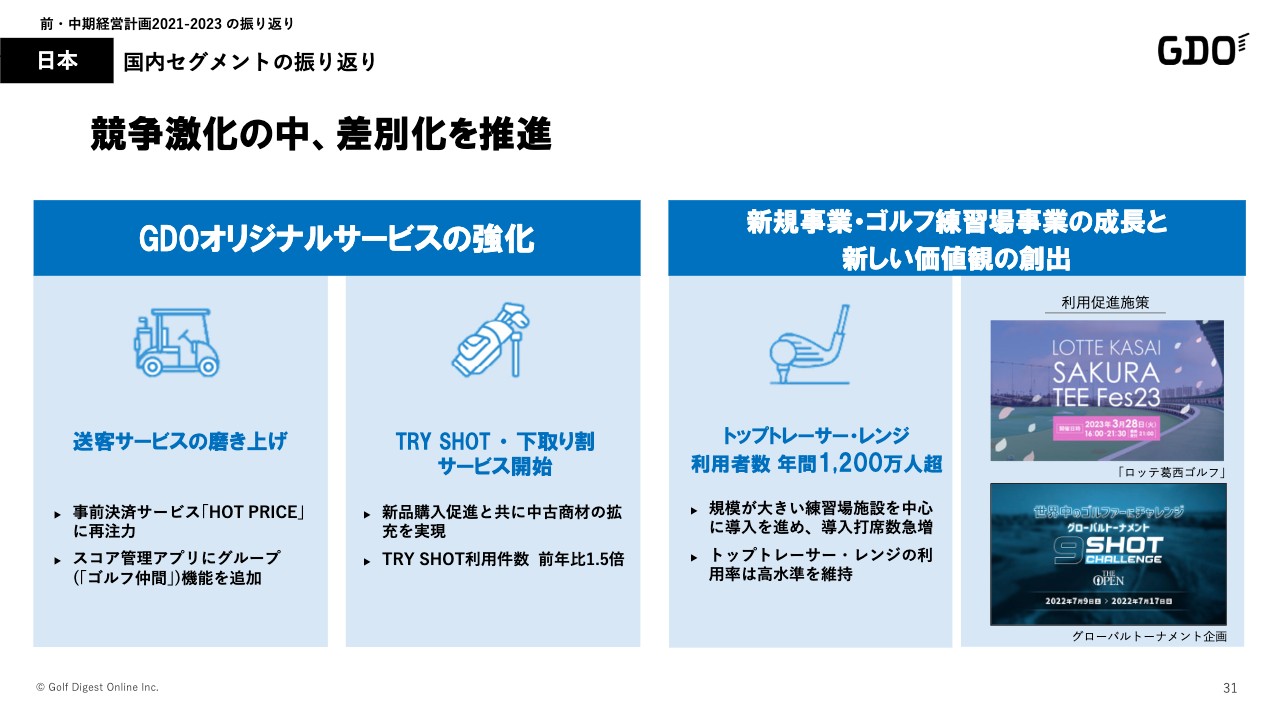

このようなマーケット環境の中で、国内事業でどのようなことに取り組んできたかについて、事業別にご説明します。まず、スライド左側ですが、ゴルフ場ビジネスの、特に送客サービスにフォーカスしたサービスに3ヶ年取り組んできました。

2021年、2022年に関しては、送客数の成長も大きかったのですが、2023年に関しては、先ほどお伝えしたとおりです。定性的には、事前決済サービスを3年間磨き上げてきたことが1つのポイントで、こちらは数字的にも実績的にも一定の手応えを持てる状況になってきました。

また、スコア管理サービスに「ゴルフ仲間」という新しい機能を、昨年12月に追加しました。これはいわゆるコミュニティ機能で、スコア管理サービスの利用者が自分のゴルフ仲間を呼んできて、そのコミュニティの中でゴルフライフを楽しむという機能です。

したがって、マーケティング効果というかたちで、ゴルファーが仲間を呼んでくることで、GDOサービスにジョインしてもらうことが狙いです。ただし、2023年末のことであるため、新中期経営計画の中ではいわゆる土台作りというかたちで位置づけられるだろうと思っています。

リテールビジネスについては、先ほどお伝えした独自サービス「下取り割」の結果として、中古販売が伸びました。同様に独自サービスである「TRY SHOT」の利用拡大にも取り組んできました。

練習場ビジネスについては、こちらも繰り返しになりますが、「トップトレーサー・レンジ」の拡大にひたすら取り組みました。その結果、お客さまの支持を得ることができ、昨年においては年間延べ1,200万人の利用につながっています。

国内セグメント

以上を経て、2024年から2026年の3ヶ年で、新たな中期経営計画として国内セグメントにおいて何を目指すのかというと、「ゴルファーと世の中に対する影響力の増大」をビジョンとして掲げたいと考えています。

先ほどマーケットのご説明として、2023年は2022年に対して若干マイナスとお伝えしましたが、コロナ禍以前の2019年と比較すると、引き続き上回っている状態は続くと思っています。当社実績においても、2023年は確かに苦戦はしたのですが、2019年と比較して、送客手数料の収益でいうと30パーセント以上の成長です。

また、リテールビジネスにおいても、10パーセント強は上回って推移しており、コロナ禍以前の状態と比較しても確実に成長しています。したがって、これを維持しつつ、さらなる成長を狙うという意味を込めて、このようなビジョンを掲げています。

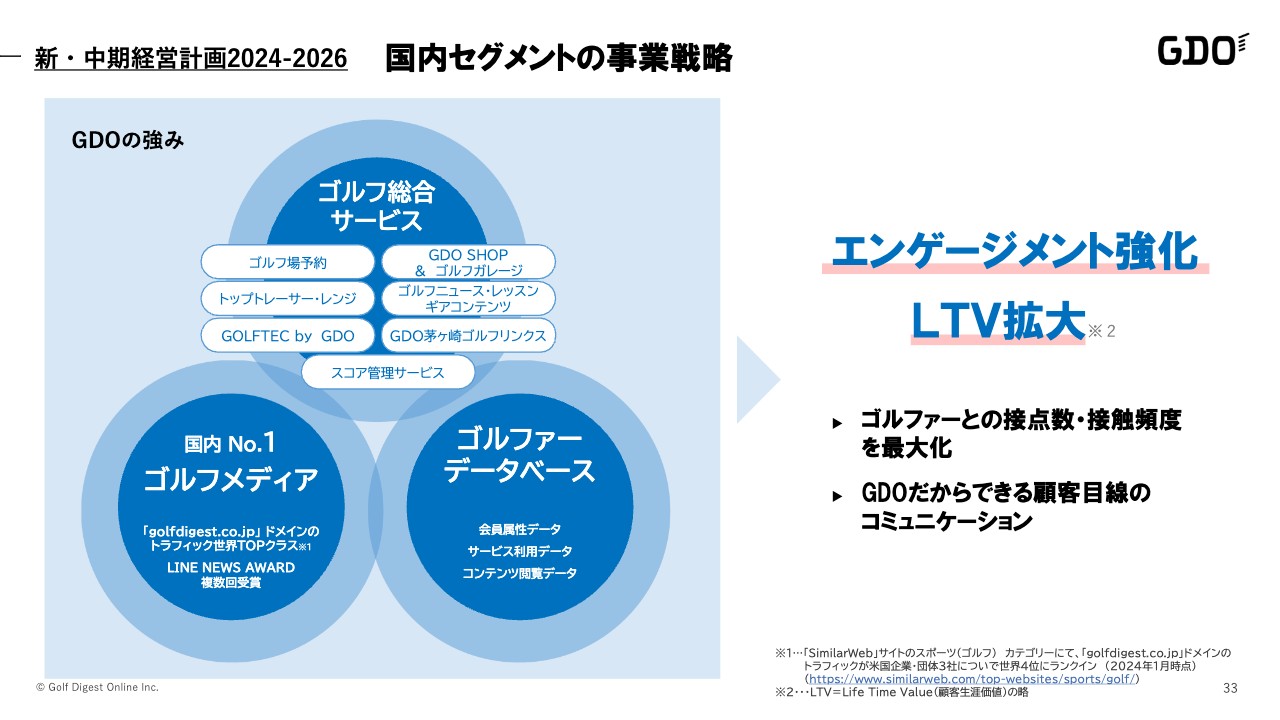

国内セグメントの事業戦略

では、そのビジョンを実現するためにどのような戦略をとるかについて、概念的なお話になるのですが、あらためて整理していきます。あらためて当社の強みは、3点あると考えています。ゴルフ総合サービスを展開していること、国内No.1ゴルフメディアであること、多くのゴルファーデータをファーストパーティとして保有していることです。

ゴルフ総合サービスとして、ゴルフにまつわるいろいろなサービスを手がけているため、1人のゴルファーに対して持てる接点が数多くあるところは強みではないかと考えています。かつ、その接触頻度を高めていき、さらなる強みにしていきたいというのが方向感です。

また、ゴルフメディアという点に関しては、我々は「コンテンツのプロ」を自負しています。コンテンツ力と表現力を活かしながら、データベースをいかに組み合わせて使うかによって、一人ひとりのゴルファーの方々と、いかに気の利いたコミュニケーションを図れるかを追求していきたいと思っています。

その結果、ゴルファーとの関係性強化と、ライフタイムバリューの拡大を目指して、3年間取り組んでいきたいと思っています。

国内セグメントの事業戦略

こちらのスライドには、簡単ではありますが、各事業の取り組みにおける注力ポイントについて記載しています。

ゴルフ場ビジネス事業では「ゲームチェンジ」を掲げ、独自サービスの「HOT PRICE」をさらに磨き上げて、拡大させていきます。そのために、前中期経営計画から大規模な投資を行って、既存の予約システムの刷新に取り組んでいます。

その刷新したシステムを中期経営計画の中でリリースし、先ほど石坂からお伝えしたモダン化を実現した上で、とにかくゴルファーに対する使いやすさを徹底的に追求することで、お客さまからの支持を獲得していきたいと思います。

ゴルフ用品販売事業については、こちらもオリジナルサービスを徹底的に磨き上げて、差別化を図り、お客さまの支持を得ることを継続していきます。加えて、発注精度の向上と在庫管理について、収益改善、主に利益の改善に取り組んでいきたいと思います。コロナ禍により商品の需給のバランスが若干混乱したこともありましたが、2023年から落ち着きつつあることも踏まえて、計画的に利益率を向上させていくことにフォーカスを当てたいと思っています。

ゴルフ練習場事業については、まだまだ「トップトレーサー・レンジ」は拡大の余地があります。したがって、導入施設数・利用者数の拡大、そして石坂からお伝えした「ゴルフエンターテイメントのためにいつでもどこででも」を実現します。いろいろな場所で単なるゴルフだけではなく、エンターテイメントも提供しながら、ノンゴルファー・ライトなゴルファーの方々との接点を創出していくことにも取り組んでいきたいと考えています。

以上で、国内の中期経営計画についてのご説明を終わります。最後に、中村から中期経営計画の数値計画についてご説明します。

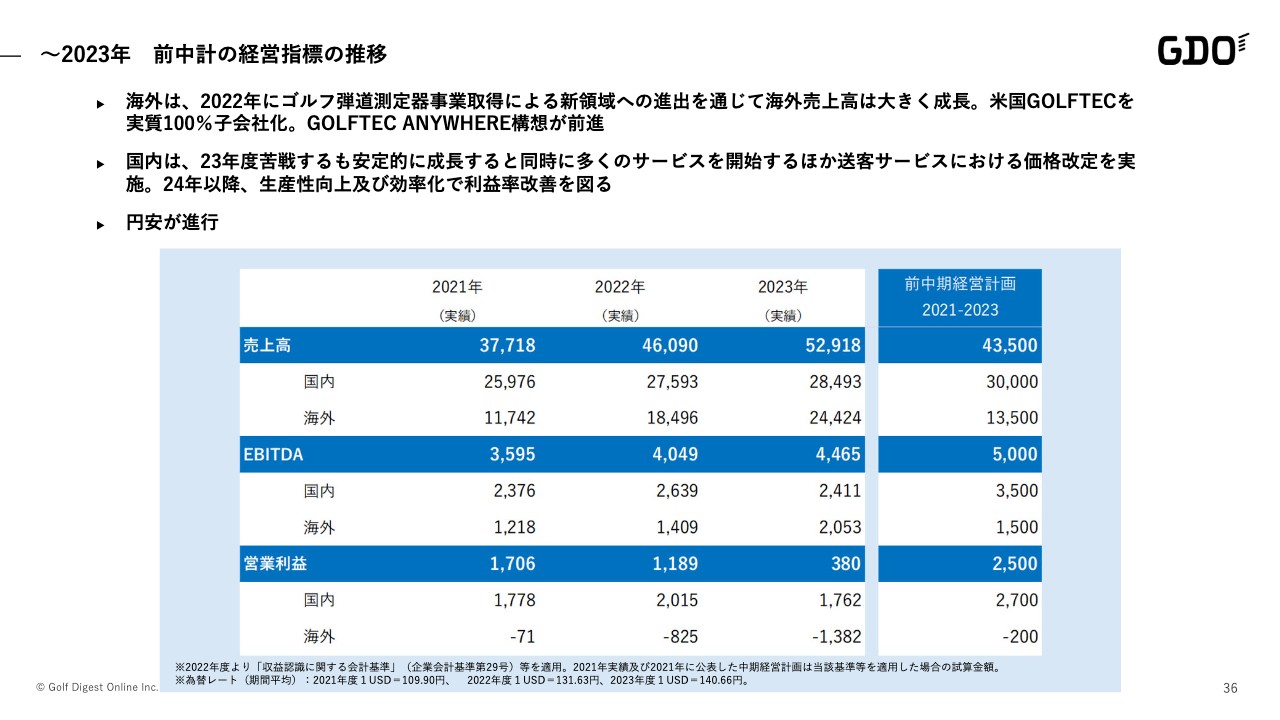

〜2023年 前中計の経営指標の推移

中村:数値面での振り返りです。先ほど石坂、吉川からご説明したとおり、3ヶ年の各結果を表示すると、スライドのとおりとなります。2022年度途中に、大型のM&Aが増加した結果、のれん等の償却費も増加し、また2023年度には事業の立ち上げもあったことから、このような結果となっています。

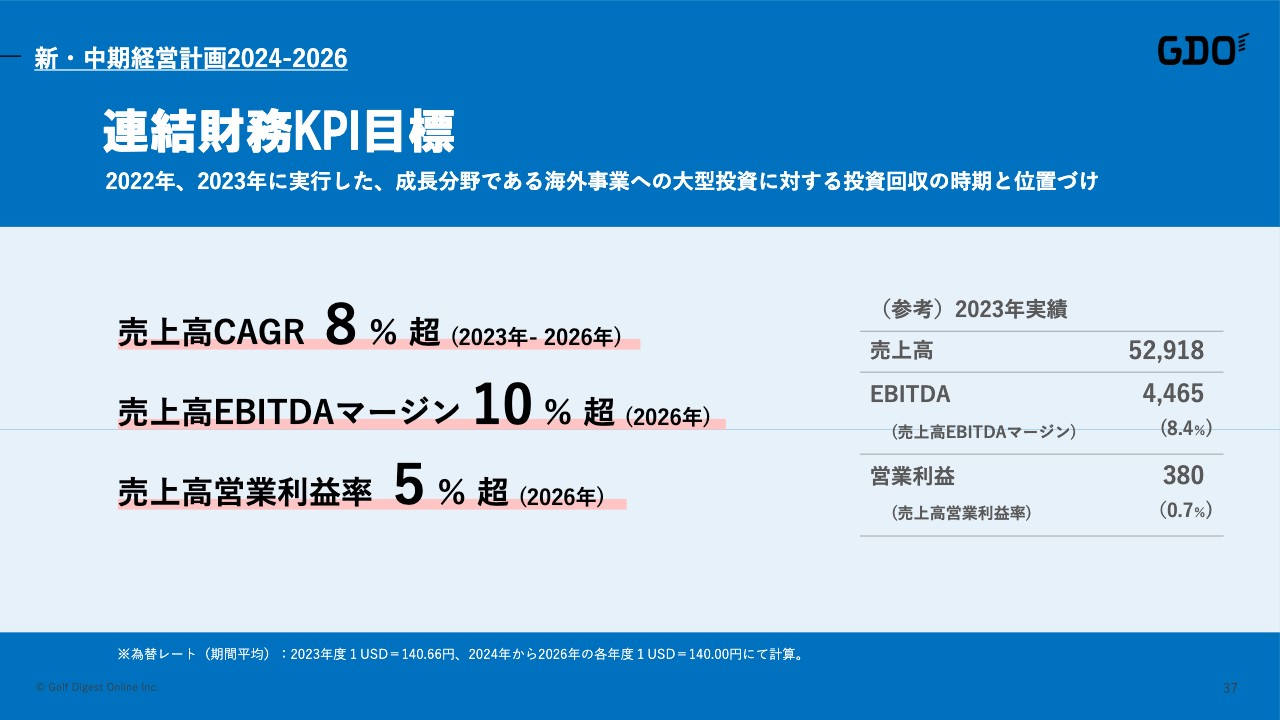

連結財務KPI目標

2024年度以降の計画については、利益体質をさらに進めていくという目標、および国内の安定成長と、海外のさらなる成長を総合的に勘案し、連結売上高の成長率としては8パーセントを超える割合を目指します。

また、EBITDAマージンは現在8.4パーセントですが、こちらを2026年度に10パーセント超にしていきます。売上高営業利益率については、海外でもマイナスですので、現在0.7パーセントと低い状況ですが、2026年度においては、のれん後の利益面でもプラスに持っていき、5パーセントを超えたいと考えています。

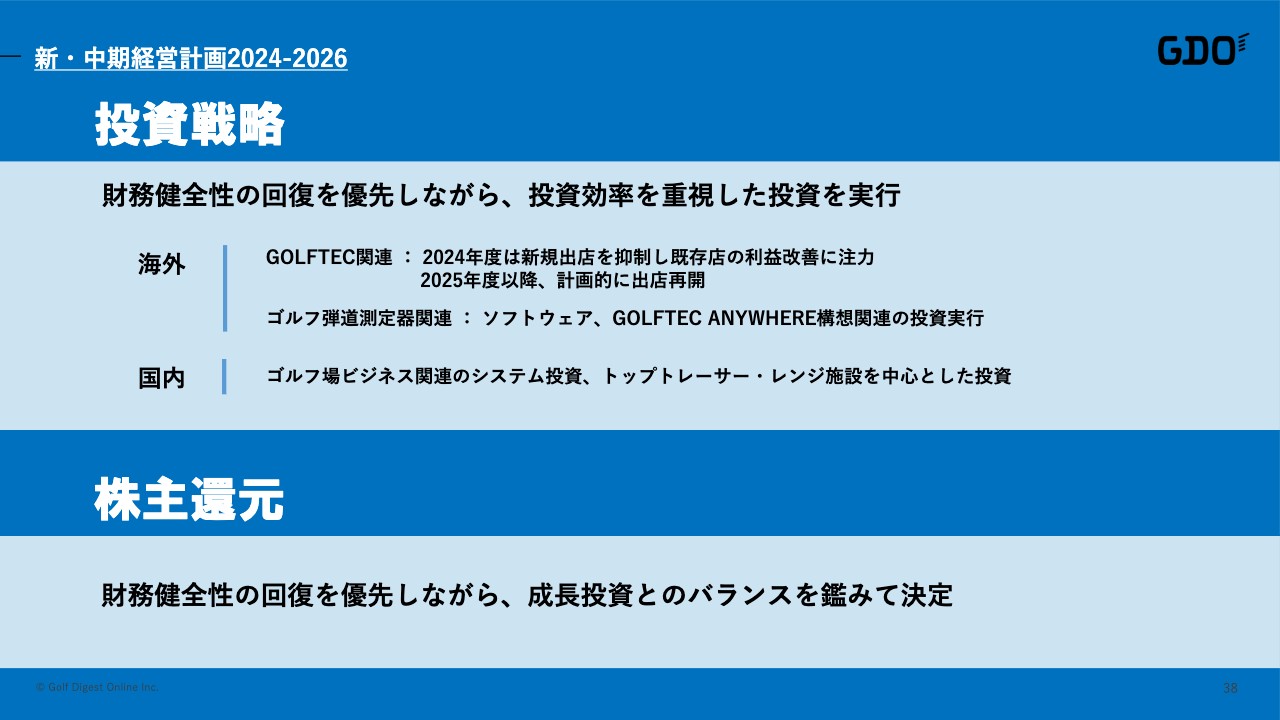

投資戦略/株主還元

投資戦略と株主還元についてです。投資に関しても、営業キャッシュフローを伸ばしつつ、ある程度、投資効率を重視した投資を実行していきます。2024年度に関しては、「GOLFTEC」の新規出店も一定割合以下に抑えたかたちで進めていきたいと考えています。

また、株主還元に関しては、財務健全性の回復を優先させつつ、投資とのバランスを見ながら、最終的に決定したいと考えています。

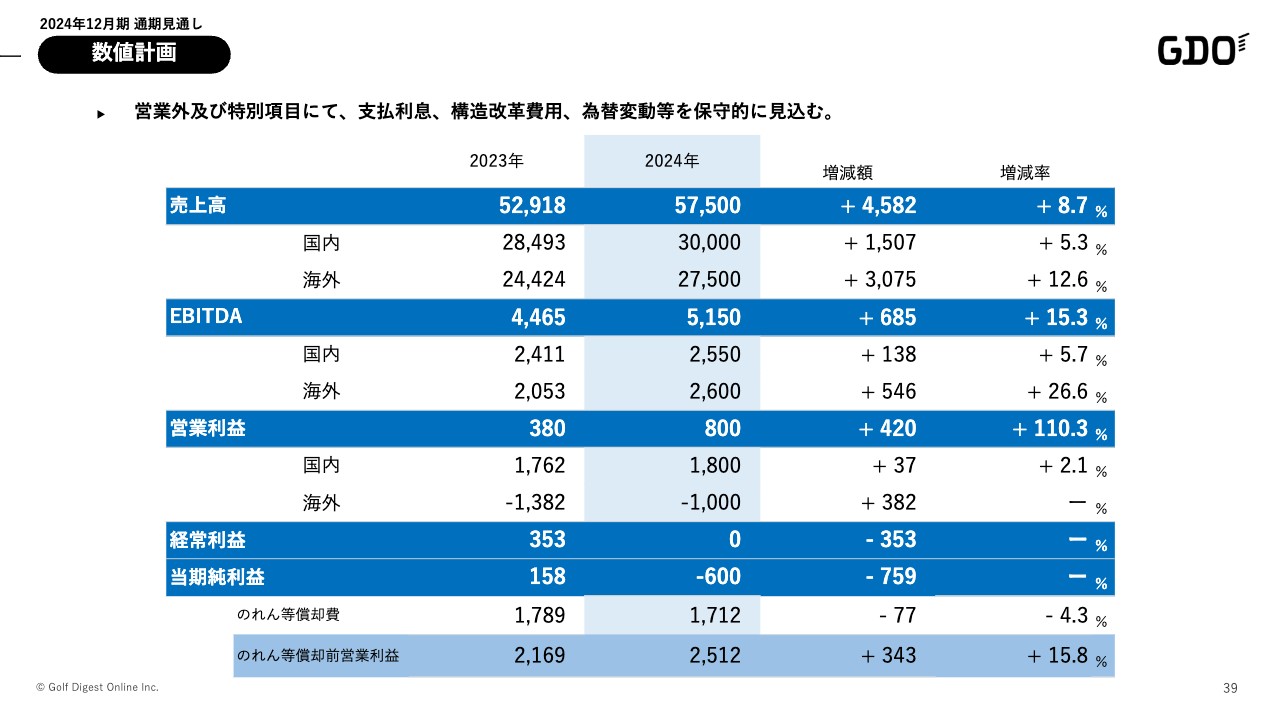

数値計画

スライドの中ほどをご覧ください。2024年度の単年度計画は、売上高が575億円、EBITDAが51.5億円、営業利益は国内18億円、海外マイナス10億円の差し引き8億円です。

経常利益については、一定の支払利息として、利上げ等の状況にもよりますが6億円前後を見ています。その他為替の変動要因や、一部米国を中心に構造改革も検討しており、このような費用をある程度保守的に入れた結果、イーブンと見ています。

また、国内で法人税が発生しており、これを考慮すると、2024年度においてはマイナス6億円という最終利益になります。2025年以降はこちらを早期に回復させていき、2026年においては、先ほどご説明した利益率に持っていきたいと考えています。

質疑応答:海外事業の手応えについて

司会者:「海外事業の手応えをどう感じているか、数字に表れない部分などありましたら教えてください」というご質問です。

石坂:今回もご紹介しているとおり、「GOLFTEC」という既存事業の柱に関しては、ある程度、出店を通しての成長ができています。しかし、2023年にコーチの離職によって既存店の成長が思うように進まなかった点については、しっかりと対策をとって、安定させ、成長させていこうと考えています。

それさえ行えば、まだまだ出店余力もあるため、既存店としての業績の回復とともに、出店によって、さらにそれを底上げできると思っています。こちらに関しては、今年はできるだけ出店を抑えて、採用強化と、定着してもらうためのさまざまな取り組みを考えています。当然、給与面の見直しも必要になると思っています。

それ以外にも、コーチの育成機会を強化したり、全般的なテクノロジーを導入したりすることによって、コーチへの指導環境もより充実してくると考えています。このような取り組みによってコーチ陣の定着を図り、より良いサービスを提供できる体制を、今年必ず実現させていこうと考えており、そうすることで、「GOLFTEC」事業は確実に再成長できると思っています。

「SkyTrak」事業に関しては、我々が経営を始めてようやく1年となりました。これまで投資してきた我々のサプライチェーンや販売戦略、マーケティング戦略などを、今年はより充実したかたちで手がけていくことができると思います。

さらに、ハードの1次販売だけではなく、今後はソフトウェアの充実を図ることによって、できる限りサブスクリプションとなるようなかたちで収入を上げていこうと、すでに計画的に進めています。この両方を合わせて、しっかりと手応えを感じていますし、それが必ず業績面にも寄与するという道筋が、この中期経営計画において確実に見えていると考えています。

質疑応答:日本での「SkyTrak」販売予定について

司会者:「日本で『SkyTrak』を販売する予定はありますか?」というご質問です。

石坂:今、準備しているところです。「SkyTrak」については、卸契約に基づいてすでに販売していますが、昨年米国で初めて投入した「SkyTrak+」に関しては、最終決定はしていないものの、この第1四半期中には日本でも販売開始する予定で進めています。

質疑応答:海外事業の減損リスクについて

司会者:「海外事業の赤字が続いていますが、減損リスクはあまり心配しなくても大丈夫でしょうか? 現時点での考え方を教えてください」というご質問です。

石坂:赤字に関しては、「GOLFTEC」単体が新たに「SkyTrak」事業のM&Aや、周辺機材事業の買収を続けたことによるものです。また、「GOLFTEC」にはフランチャイズ店舗もありますが、このようなところを過去も含めて買い戻したことによって、一定ののれんが発生していることが要因であると、中村から説明があったと思います。したがって、赤字ではありますが、これらを除いた状況では、すでに黒字化しています。

また、事業計画で遅延しているところが、特に昨年の「SkyTrak」事業関連においてありました。ただし、少し遅れながらも、しっかりと数字が上がってきていることが確認できているため、現時点では減損リスクの心配はないと考えています。今後の現実的な計画を立てている中で、現時点では減損リスクの心配はまったくないとの認識のもと、進めています。

この銘柄の最新ニュース

GDOのニュース一覧- 今週の【重要イベント】日銀短観、米雇用統計、自民党総裁選 (9月29日~10月5日) 2025/09/28

- 来週の【重要イベント】日銀短観、米雇用統計、自民党総裁選 (9月29日~10月5日) 2025/09/27

- 当社株式の上場廃止に関するお知らせ 2025/09/26

- 株式併合、単元株式数の定めの廃止及び定款の一部変更に係る承認決議に関するお知らせ 2025/09/05

- 法定事前開示書類(株式併合) 2025/08/21

マーケットニュース

- シカゴ日経平均先物 大取終値比 890円高 (2月25日) (02/26)

- ダウ平均は続伸 エヌビディア決算待ちの中、前日の流れが続く=米国株概況 (02/26)

- 25日の米国市場ダイジェスト:米国株式市場は続伸、ハイテクがけん引 (02/26)

- NY株式:NYダウは307.65ドル高、ハイテクがけん引 (02/26)

おすすめ条件でスクリーニング

ゴルフダイジェスト・オンラインの取引履歴を振り返りませんか?

ゴルフダイジェスト・オンラインの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ネット証券比較

みんかぶおすすめ